homenagem a ana maria rodrigues - uc.pt · •a contabilidade é um sistema de informação...

TRANSCRIPT

Homenagem a Ana Maria Rodrigues

Cidália Lopes 28 de abril de 2018

• O regime especial dos ativos por impostos diferidos em Portugal: algumas reflexões

SUMÁRIO

I – Impostos diferidos: conceito

II – Impostos diferidos e o setor da banca

III – Impostos diferidos e as novas regras de capital regulamentar na

banca

IV – Regime especial dos ativos por impostos diferidos: que balanço e

que futuro da fiscalidade diferida?

I – Impostos diferidos: considerações gerais

• Contabilidade e Fiscalidade têm OBJETIVOS DIFERENTES

• A contabilidade é um sistema de informação financeira que se destina a umconjunto diverso de utilizadores (Estado, investidores, fornecedores, clientes,público em geral)

• A fiscalidade procura, antes de mais, a obtenção de receitas fiscais (art.º 103.ºCRP e art.º 5.º LGT)

• Divergências entre o resultado contabilístico e fiscal IMPOSTOSDIFERIDOS

I – Impostos diferidos: considerações gerais

• Na determinação do lucro tributável existem diferentes modelos:

Modelo da dependência (One System Book)

Modelo de independência ou autonomia (Two System Book)

Modelo de dependência parcial

Sampaio, 2000; Tavares, 1999; Schanz et. Al. 2010

I – Impostos diferidos

• Na determinação do lucro tributável Portugal adotou:

• Modelo de dependência parcial cf. art.º 17.º do CIRC

• Art.º 17.º do CIRC estipula ainda que:

• A contabilidade deve estar organizada de acordo com o SNC e outras disposiçõesespecíficas de cada setor de atividade

I – Impostos diferidos

• A contabilização dos impostos diferidos encontra-se na IAS 12/NCRF 25e evidencia:

• Diferenças temporárias operações que se originam num

determinado período e revertem noutro mais adiante, originando uma antecipação ou um

diferimento de imposto (ativo e passivo por imposto diferido);

• Diferenças permanentes operações que originam diferenças

irreconciliáveis entre a contabilidade e a fiscalidade, não revertem em períodos futuros, não

originando impostos diferidos. Exemplo: multas, coimas, majoração donativos, entre outros.

I – Impostos diferidos

• A IAS 12/ NCRF 25 evidencia:

• Ativos por impostos diferidos operações que originam

tributação no período corrente e são dedutíveis em lucros de períodos futuros;

• Passivos por impostos diferidos operações que, por

exigências fiscais, a tributação seja diferida para períodos futuros.

I – Impostos diferidos: alguns exemplos de diferenças temporárias

Ativos por impostos diferidos

Reportes de prejuízos fiscais

Perdas por imparidade não aceites fiscalmente

Depreciações do período não aceites fiscalmente

Passivos por impostos diferidos

Revalorização dos ativos

Ajustamentos do MEP

I – Impostos diferidos e diferenças temporárias dedutíveis

• Diferenças temporárias dedutíveis

• Segundo a IAS 12/NCFR 25 é reconhecido um ativo por imposto diferido napercentagem do imposto pelo valor não aceite na fiscalidade.

• Taxa de imposto de IR (Taxa Nominal (21%) + Derrama (1,5% + 7%)

• Ativo por imposto diferido NÃO GARANTIDO- a diferençatemporária origina-se num período e reverte-se em períodosseguintes

I – Impostos diferidos e reportes de prejuízos fiscais

• Regimes de reportes de prejuízos fiscais

• Segundo a IAS 12/NCRF 25 é teoricamente mais correto considerar noperíodo em que ocorra o prejuízo fiscal o ativo por imposto diferidocorrespondente ao direito à sua compensação.

• Ativo por imposto diferido NÃO GARANTIDO

• (depende de rendibilidade futura, ié, de lucros tributáveis futuros)

II – Impostos diferidos no setor da banca: ranking de ativos no balanço

Ativo BCP BPI Santander CGD NOVOBANCO

Crédito clientes 51 970 24 281 25 469 66 84 31 583

Aplicações financeiras 10 779 10 184 8 671 23 259 11 810

Disponibilidades 3 538 4 570,2 915 1 903 3 182

Ativos por impostos diferidos

2 605 420,2 438 1 425 2 535

Total Ativo 74 885 40 73,3 41 477 100 152 57 529

Crédito clientes/Ativo 69% 59,6% 63,8% 66,7% 55%

(em milhões de Euros)

Fonte: Relatórios Contas, 2015

II – Ativos por impostos diferidos no setor da banca

Ativo BCP BPI Santander CGD NOVOBANCO

Ativos por impostos diferidos

2 605 420,2 438 1 425 2 535

Total Ativo 74 885 40 73,3 41 477 100 152 57 529

AID/Ativo 3,4% 1,0% 0,8% 1,64% 4,5%

(em milhões de Euros)

Fonte: Relatórios Contas, 2016

Determinantes dos ativos por impostos diferidos

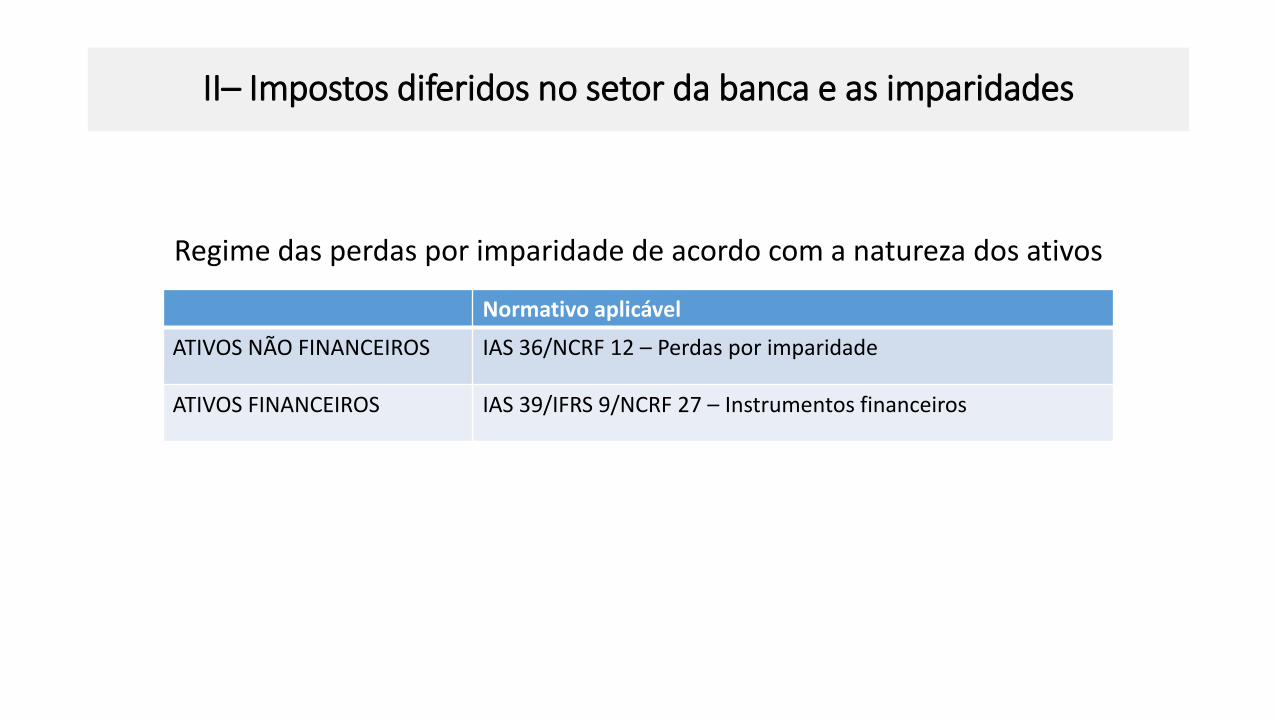

II– Impostos diferidos no setor da banca e as imparidades

Regime das perdas por imparidade de acordo com a natureza dos ativos

Normativo aplicável

ATIVOS NÃO FINANCEIROS IAS 36/NCRF 12 – Perdas por imparidade

ATIVOS FINANCEIROS IAS 39/IFRS 9/NCRF 27 – Instrumentos financeiros

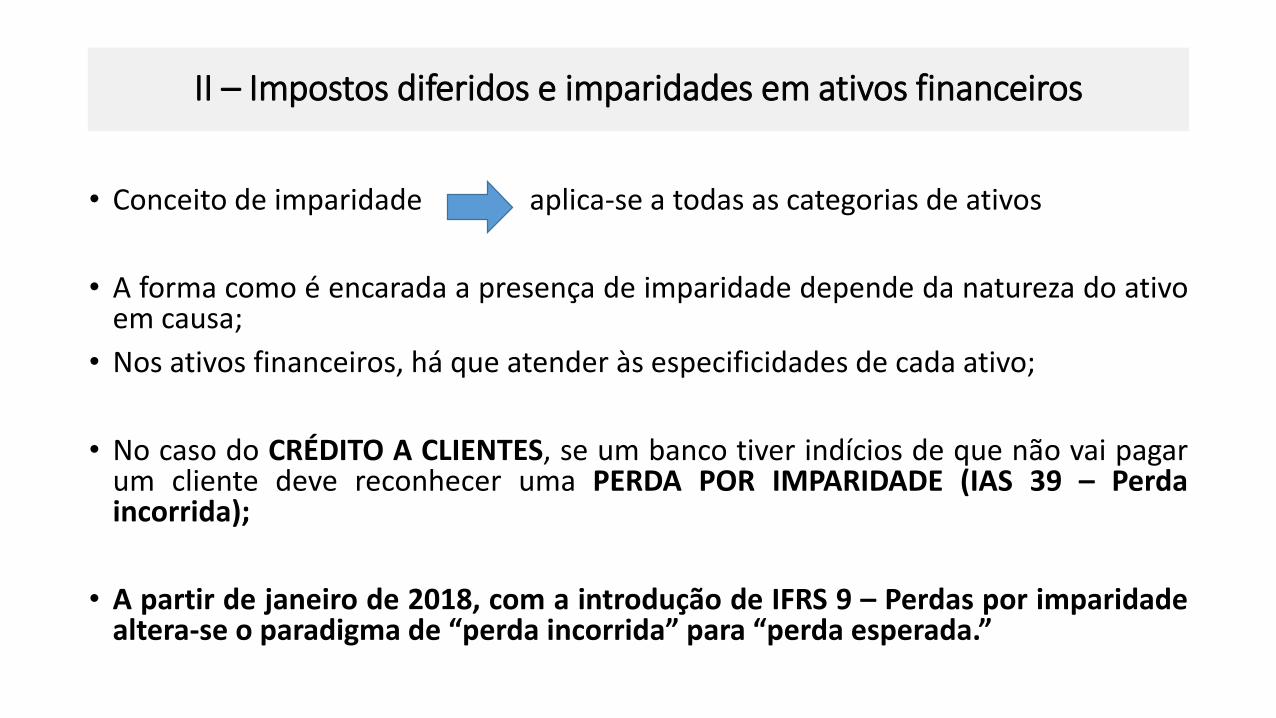

II – Impostos diferidos e imparidades em ativos financeiros

• Conceito de imparidade aplica-se a todas as categorias de ativos

• A forma como é encarada a presença de imparidade depende da natureza do ativoem causa;

• Nos ativos financeiros, há que atender às especificidades de cada ativo;

• No caso do CRÉDITO A CLIENTES, se um banco tiver indícios de que não vai pagarum cliente deve reconhecer uma PERDA POR IMPARIDADE (IAS 39 – Perdaincorrida);

• A partir de janeiro de 2018, com a introdução de IFRS 9 – Perdas por imparidadealtera-se o paradigma de “perda incorrida” para “perda esperada.”

II– Impostos diferidos, imparidades em ativos financeiros e regime fiscal

• Regime fiscal das perdas por imparidade (CIRC e Avisos do Banco de Portugal)

• Gasto fiscal art.º 23.º n.º 2 h) do CIRC e do arts. 28.º A e C do CIRC

• FASE 1: 1989 – 2000

• Art. 33.º d) CIRC: receção automática das regras e dos limites das entidades desupervisão – Aviso n.º 3/95. Despacho SEAF 06.12. 1989

• FASE 2: 2001 - 2006

• Excluiu-se as provisões para riscos gerais de crédito; Aviso n.º 3/95

II– Impostos diferidos, imparidades em ativos financeiros e regime fiscal

• FASE 3: 2007 – 2014

• A introdução das NCA determinou a revisão do Aviso 3/95, feita através do Aviso3/2005, passando o conceito de provisões a abranger imparidades e correções devalor, e a incluir imparidades em títulos em outras instituições de crédito,participações financeiras e em ativos não não financeiros. Aditamento de um novo artigo 35.º A –Provisões específicas do setor bancário e segurador.

• FASE 4: 2015 e ss.

• Na sequência do Reg. Europeu 575/2013, as entidades bancárias sujeitas asupervisão do BdP passam a ser obrigadas a calcular as imparidades de acordo comas IAS/IFRS; revogação do Aviso 3/95 e Aviso 3/2005, os quais eram a base do art.º28.º C n.º 2 do CIRC.

II – Impostos diferidos, imparidades em ativos financeiros e regime fiscal

• Regime fiscal das perdas por imparidade (CIRC e Avisos do Banco de Portugal)

• O DR 5/2016 visa aplicar o regime fiscal das perdas por imparidade para risco decrédito aplicável em 2015.

• Desta forma é prorrogado para efeitos fiscais o enquadramento que decorre doAviso 3/95 e consagra-se igualmente um regime transitório sobre a anulação ouredução de perdas por imparidade no ano 2016.

II – Impostos diferidos e reportes de prejuízos fiscais

• Regime de reporte de prejuízos fiscais em Portugal – evolução histórica

ANO PRAZO DE REPORTE LIMITE FISCAL

1989-2009 6 -

2010 4 -

2011 5 Certificação ROC

2012-2013 5 75% Lucro tributável

2014-2016 12 70% Lucro tributável

2017 5 70% Lucro tributável

I – Impostos diferidos e reportes de prejuízos fiscais

• Vários Regimes de reportes de prejuízos fiscais em Portugal• (6 regimes diferentes)

• Complexidade legislativa

• Diferentes stocks de ativos por impostos diferidos• (6 regimes diferentes de stocks ativos)

Chludek (2011)

III– Impostos diferidos e novas regras de cálculo do capital regulamentar no setor bancário

• Comité de “Basileia III” e Regulamento 575/2013

• Capital regulamentar (CRR – CRD IV) e fundos próprios

• Capital regulamentar = Tier 1 (Common equity + additional going capital (AT1)) +Tier 2

• Rácios de liquidez e alavancagem

• Buffers de capital

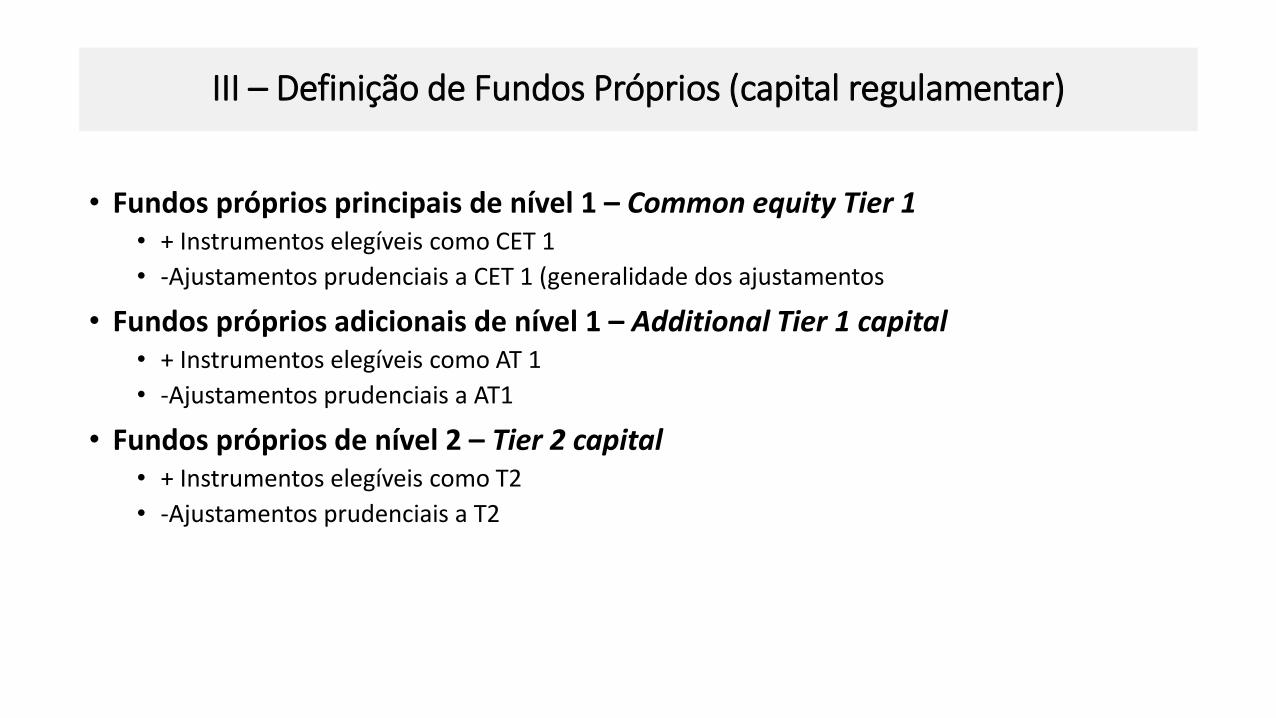

III – Definição de Fundos Próprios (capital regulamentar)

• Fundos próprios principais de nível 1 – Common equity Tier 1• + Instrumentos elegíveis como CET 1

• -Ajustamentos prudenciais a CET 1 (generalidade dos ajustamentos

• Fundos próprios adicionais de nível 1 – Additional Tier 1 capital• + Instrumentos elegíveis como AT 1

• -Ajustamentos prudenciais a AT1

• Fundos próprios de nível 2 – Tier 2 capital• + Instrumentos elegíveis como T2

• -Ajustamentos prudenciais a T2

III– Deduções aos fundos próprios (aplicáveis de modo gradual de 2014 a 2018)

• Perdas para o exercício em curso;

• Ativos intangíveis;

• Ativos por impostos diferidos que dependem de rentabilidade futura (limite de isenção);

• Ativos associados a benefícios de fundos de pensões das instituições;

• Diferença entre EL e imparidade (método IRB);

• Participações diretas e indiretas nos seus instrumentos CET 1;

• Participações em instrumentos CET 1 de entidades relevantes que constituam uminvestimento significativo (> 10%) nessas entidades (limite de isenção) ou com a qualdetém participações cruzadas;

• Participações qualificadas fora do domínio financeiro (que não ponderadas a 1250%);

• Imposto relativo a capitais acionistas previsível no momento do respetivo cálculo.

III – Definição de Capital Regulamentar e Buffers transitórios (em percentagem)

Rácios de capital 2015 2016 2017 2018 2019

Mínimo Common EquityCapital Ratio

4,5 4,5 4,5 4,5 4,5

Capital Conservation Buffer - 0,625 1,25 1,875 2,5

Mínimo Common Equity + capital conservation buffer

4,5 5,125 5,75 6,375 7,0

Phase-in das deduções ao Common equity Tier 1

40 60 80 100 100

Mínimo Tier 1 ratio 6,0 6,0 6,0 6,9 6,0

Mínimo total capital ratio 8,0 8,0 8,0 8,0 8,0

Mínimo total capital ratio + capital conservation buffer

8,0 8,625 9,25 9,875 10,5

Instrumentos de capital que deixam de ser elegíveis para additional going concern capital (Tier 1) e para Tier 2

Phased – out por um período de 10 anos com inicio em 1 de Janeiro de 2013

III – Rácios de capital regulamentar Tier 1 (CIV/CRR) do setor bancário em Portugal em 2016

• Relatórios de contas, 2016

Bancos BCP BPI Santander CGD Novo Banco

CET 1 phased - in 12,4 11,1 15,1 10,8 9,5%

CET 1 fully -implemented

9,7 10,0 13,3 9,6

IV – Impostos diferidos ativos, o setor da banca e as necessidades de capital regulamentar: algumas evidências empíricas

País Ano Autor Principais resultados

Japão 2008 Skinner AID foram essenciais para cumprirem com rácios capital Tier 1

Brasil 2012 Junqueira e Nakao

AID foram cruciais para atingir o nível capital exigido acordo Basileia

Portugal 2015 Durabile A desconsideração dos AID afeta o cumprimento das exigências mínimas dos rácios capital Tier 1

Portugal 2015 Rodrigues Os investidores atribuem valor relevante aos AID

IV – Impostos diferidos, o setor da banca e o regime especial

• O regime especial dos ativos por impostos diferidos foi introduzido pela Lei n.º61/2014, de 26 de agosto e alterado pela Lei n.º 23/2016, de 19 de agosto;

• Com o objetivo de reduzir as necessidades de capitalização das instituiçõesfinanceiras, à semelhança dos existentes em Itália, Espanha e Grécia;

• O regime especial dos ativos por impostos diferidos era um REGIME DE OPÇÃO;

• Aplicava-se à generalidade das sociedades financeiras e não financeiras, sobpena de ser considerado um auxilio de estado art. 107.º do TFUE;

IV – O Regime especial dos impostos diferidos no setor bancárioLei n.º 61/2014, de 2 de agosto

• Este regime apenas é aplicável a gastos e variações patrimoniais negativas que severifiquem após 1 de Janeiro de 2015, bem como aos ativos que se encontrem nascontas anuais relativas ao último período de tributação de 2014;

• Este regime é aplicável a AID que tenham resultado da não dedução de gastos evariações patrimoniais negativas com perdas por imparidade em créditos e combenefícios pós emprego ou a longo prazo de empregados;

• A recuperação dos AID abrangidos pelo regime especial não estão dependentes delucros futuros (AID GARANTIDOS)

II – Composição dos ativos por impostos diferidos no setor bancário em Portugal

Ativo por imposto diferido BCP BPI Santander CGD NOVOBANCO

NÃO DEPENDENTES DE RENDIBILIDADE FUTURA * (protegidos pelo regime especial AID Lei 61/2014)

Provisões e imparidades 940,45 307,9 418 1450 963,4

Benefícios a empregados 767,0 - - - 203,7

DEPENDENTES DE RENDIBILIDADE FUTURA

Prejuízos fiscais 318,49 103,6 - 206,38 1182

Perdas por imparidade 928,64

Benefícios a empregados 60,08

(.....) (...)

Total AID 2 561 420,2 418 1 656 2 535

(em milhões de Euros)

Fonte: Relatórios Contas, 2016

IV – O Regime especial dos ativos impostos diferidos no setor bancário

• Os AID podem ser convertidos em crédito tributário, no caso do sujeito passivoregistar um resultado líquido negativo nas contas individuais (% RLP/CPP);

• Conversão dos AID em créditos tributários, podendo compensar dividas fiscaisfuturas;

• Ao atribuir direitos de conversão ao Estado, torna possível este último tornar-seacionista;

• Os supervisores (BCE) apenas aceitam a conversão dos AID com a cobertura doEstado e este cobre a sua responsabilidade com a possibilidade de conversão doscréditos em capital.

IV – O Regime especial dos ativos por impostos diferidos no setor bancário

• Caraterização do Regime Especial AID (art. 6.º Lei 61/2014)

• AID Créditos tributários

•

• Reserva, majorada em 10%

•

•

• Incorporada em Capital Social

Enquadramento legal:

Portaria n.º 259/2016, 4/10; Portaria 293-A/2016, 18/11; Portaria 272/2017, 13/09DR n.º 11/2017, 29/12

IV – O Regime especial dos ativos por impostos diferidos no setor bancário

• Caraterização do Regime Especial AID (art.º. 6.º Lei 61/2014)

• A constituição da reserva especial implica a emissão simultânea de valores

mobiliários (DIREITOS DE CONVERSÃO) a favor do Estado, em numero

correspondente que conferem ao seu titular o direito de exigir ao sujeito passivo o

respetivo AUMENTO DE CAPITAL através da incorporação do montante de reserva

especial e consequente entrega e emissão de ações representativas do capital da

entidade.

IV – O Regime especial dos ativos por impostos diferidos no setor bancário

• Caraterização do Regime Especial AID (art.º. 6.º Lei 61/2014)

• Os acionistas à data da constituição dos direitos de conversão atribuídos ao Estado têm o

direito potestativo de adquirir os direitos de conversão ao Estado na proporção das

respetivas participações no capital do sujeito passivo;

• O montante de AID convertidos em crédito tributário, a constituição de reserva e a

emissão ao Estado dos direitos de conversão devem ser certificados por um ROC;

IV – O Regime especial dos ativos por impostos diferidos no setor bancário: vantagens e desvantagens

• Vantagens e desvantagens Regime Especial Fiscal AID (art.º. 6.º Lei 61/2014)

• O regime AID resolve o cumprimento dos requisitos de capital, porém dado que éo Estado que segura os créditos tributários pode afetar a sustentabilidadeorçamental do Estado;

• IFRS 9 – Perdas por imparidade – passa a apurar as perdas por imparidade deacordo com o modelo de perdas “esperadas” e não perdas “incorridas”, o quepode originar um aumento da fiscalidade diferida;

IV – O Regime especial dos ativos por impostos diferidos no setor bancário: vantagens e desvantagens

• Este regime era suscetível de aumentar as ligações entre o Estado e o setorprivado, o que pode dificultar a entrada de novos investidores e de possíveisaumentos de capital;

• Porém, não podemos deixar de referir que este regime constituiu uma forma deassegurar a competitividade dos bancos portugueses em relação aos bancos donorte da europa, onde as normas contabilísticas e fiscais convergem level playingfield entre entidades do setor bancário europeu;

• Foram introduzidos regimes semelhantes a este em Espanha, Grécia e Itália;

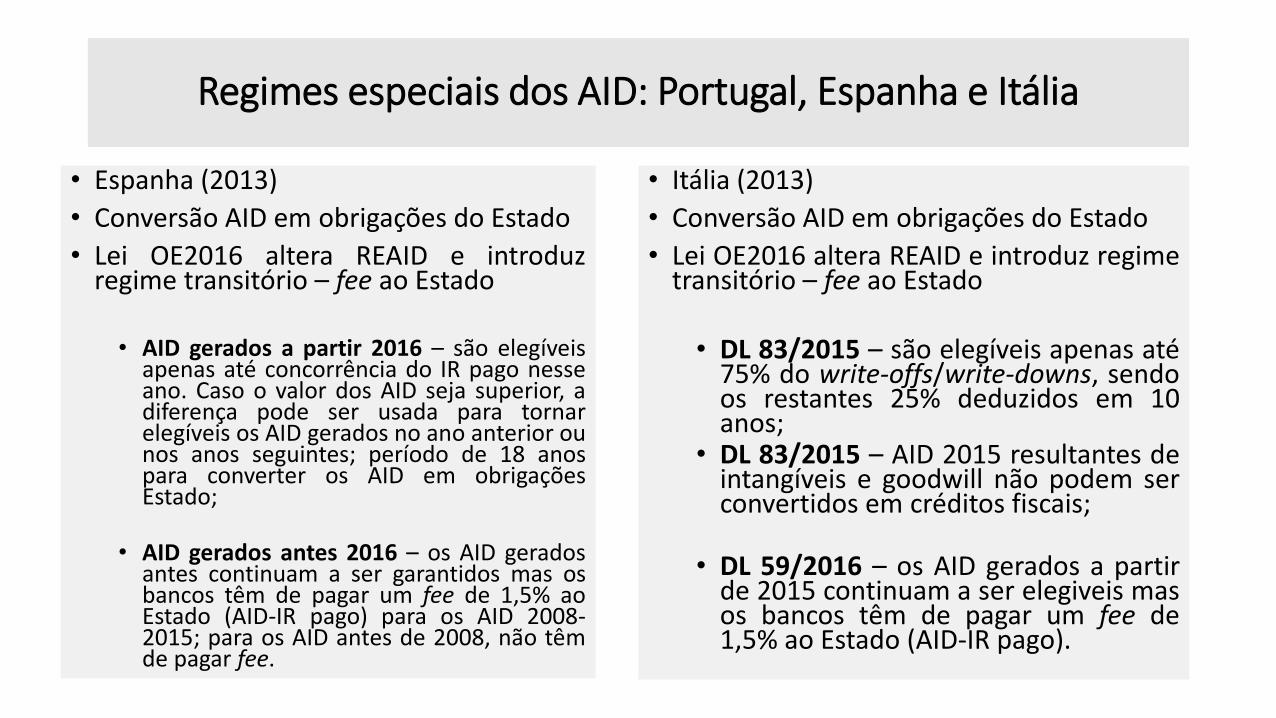

Regimes especiais dos AID: Portugal, Espanha e Itália

• Espanha (2013)

• Conversão AID em obrigações do Estado

• Lei OE2016 altera REAID e introduzregime transitório – fee ao Estado

• AID gerados a partir 2016 – são elegíveisapenas até concorrência do IR pago nesseano. Caso o valor dos AID seja superior, adiferença pode ser usada para tornarelegíveis os AID gerados no ano anterior ounos anos seguintes; período de 18 anospara converter os AID em obrigaçõesEstado;

• AID gerados antes 2016 – os AID geradosantes continuam a ser garantidos mas osbancos têm de pagar um fee de 1,5% aoEstado (AID-IR pago) para os AID 2008-2015; para os AID antes de 2008, não têmde pagar fee.

• Itália (2013)

• Conversão AID em obrigações do Estado

• Lei OE2016 altera REAID e introduz regimetransitório – fee ao Estado

• DL 83/2015 – são elegíveis apenas até75% do write-offs/write-downs, sendoos restantes 25% deduzidos em 10anos;

• DL 83/2015 – AID 2015 resultantes deintangíveis e goodwill não podem serconvertidos em créditos fiscais;

• DL 59/2016 – os AID gerados a partirde 2015 continuam a ser elegiveis masos bancos têm de pagar um fee de1,5% ao Estado (AID-IR pago).

V – Os ativos por impostos diferidos no setor bancário: necessidade de regime especial ou regime geral?

1. Em Portugal, a partir de 1 de janeiro de 2016, o regime especial dos AID deixoude aplicar-se;

2. Anteprojeto proposta lei – Regime fiscal das perdas por imparidade para o setorbancário:

i) dotações anuais de imparidade crédito da análise individual são dedutíveis a100%;ii) dotações anuais de imparidade crédito da análise coletiva são dedutíveis a 75%;iii) Saldo das perdas por imparidade a 31 dezembro de 2016 é aceite fiscalmente 15anos;

4. AID: futuro? Necessidade de regime especial ou regime geral?

”O valor das coisas não está no tempo que elas duram, mas na

intensidade com que acontecem. Por isso, existem momentos

inesquecíveis, coisas inexplicáveis e pessoas incomparáveis.”

Fernando Pessoa

Tributo a Ana Maria Rodrigues