hÁbitos de consumo e propensÃo ao …abepro.org.br/biblioteca/tn_wic_208_236_27079.pdf ·...

TRANSCRIPT

HÁBITOS DE CONSUMO E PROPENSÃO

AO ENDIVIDAMENTO NA FRONTEIRA

DA PAZ

MARCOS VINICIUS DALAGOSTINI BIDARTE (UNIPAMPA)

Silvia Amelia Mendonca Flores (UNIPAMPA)

Camila dos Santos Pinto (UNIPAMPA)

Valentina Ortiz Ubal (UFRGS)

O atual cenário de expansão do crédito e consumo tem acarretado o

aumento do nível de endividamento das famílias. Assim, a presente

pesquisa teve o objetivo geral de analisar os hábitos de consumo e a

propensão ao endividamento nas cidades fronteiriças de Santana do

Livramento (Brasil) e Rivera (Uruguai). Os resultados demonstram

que a amostra possuía uma característica homogênea em relação às

questões investigadas, tendo em vista que, possivelmente, o perfil

encontrado esteja atrelado às questões culturais das cidades.

Constatou-se que a amostra possui um perfil conservador, pois afirma

nunca depender do crédito como forma de quitar as suas dívidas, além

de que gasta menos ou igual ao que ganha, o que representa um

controle de suas despesas. Contudo, há indivíduos que dependem

raramente ou às vezes do crédito para quitar as suas dívidas,

caracterizando assim um perfil mais agressivo. Quanto à percepção de

risco, os indivíduos detêm uma maior percepção frente ao risco e estão

menos propensos ao endividamento. Em relação à idade, descobriu-se

que quanto maior a idade maior poderá ser a propensão ao

endividamento do indivíduo, sendo esta variável a que mais contribuiu

para explicar a propensão ao endividamento.

Palavras-chave: Finanças Pessoais, Fatores Comportamentais,

Variáveis Demográficas

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

2

1. Introdução

O dinheiro participa na totalidade dos acontecimentos da vida econômica habitual das

pessoas, constituindo, assim, um elemento expressivo da vida social (MOREIRA, 2002).

Com isso, sustenta-se que o dinheiro orienta as ações dos indivíduos na sociedade capitalista,

sendo as decisões financeiras influenciadas pelos distintos significados atribuídos ao dinheiro

(VIEIRA et al., 2014).

Além disso, nota-se a transformação do mercado financeiro ao longo dos anos em conjunto

com a mudança de hábitos do consumidor. Neste cenário de expansão do crédito e consumo

evidencia-se o aumento do nível de endividamento das famílias brasileiras (MEDEIROS et

al., 2014), o qual “recebe atenção pública devido ao elevado número de devedores incapazes

de pagar suas dívidas” (FIGUEIRA; PEREIRA, 2014, p. 125). Por conseguinte, múltiplos

estudos têm enfocado a temática do endividamento (VIEIRA et al., 2014).

Estudos têm demonstrado que diversos fatores podem influenciar a propensão ao

endividamento. Entre os fatores sociodemográficos, podem-se enfatizar a idade, o gênero, a

escolaridade, a classe social e a renda (LIVINGSTONE; LUNT, 1992; PONCHIO, 2006). Por

sua vez, igualmente fatores comportamentais podem estar relacionados ao endividamento,

como o materialismo e a percepção e o comportamento de risco (FLORES et al., 2013;

FLORES; VIEIRA; CORONEL, 2012; 2013; MOURA, 2005; RIBEIRO et al., 2009;

TRINDADE et al., 2010; VIEIRA et al., 2014). Assim, a presente pesquisa enfoca as finanças

comportamentais, sendo seu objetivo geral analisar os hábitos de consumo e a propensão ao

endividamento nas cidades fronteiriças de Santana do Livramento (Brasil) e Rivera (Uruguai).

2. Referencial teórico

De acordo com Silva (2014), o crédito pessoal corresponde a um meio de encorajar o

consumo e ativar a economia de uma nação, facilitando a obtenção de artigos que até esse

momento somente poderiam ser adquiridos por classes sociais específicas. Com isso, destaca-

se que o crédito transformou-se em um serviço relacionado à venda e à compra, sendo que

organizações comerciais tradicionais passaram a acrescentar, à venda de produtos, contratos

de financiamento, os quais possibilitaram a ampliação expressiva do prazo de pagamento do

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

3

débito, pois “se por um lado o acesso ao crédito viabiliza o consumo, por outro compromete a

renda de quem o toma, podendo conduzi-lo a uma situação de endividamento” (SLOMP,

2008, p. 109).

Compreende-se o endividamento como “o saldo devedor de uma pessoa, sendo ocasionado

por uma dívida ou mais do que uma simultaneamente” (SILVA, 2014, p. 9). Conforme

Medeiros et al. (2014), uma pessoa pode ser declarada como endividada quando não logra

cumprir com suas obrigações financeiras, assim como quando há um atraso na liquidação das

mesmas.

No Brasil, a parcela de famílias que se encontra endividada atingiu 57,5% em janeiro de 2015,

o que demonstra que houve um recuou do índice, obtendo o menor patamar desde o mês de

junho de 2012 (PEIC, 2015). Evidencia-se o cartão de crédito como uma das principais

tipologias de dívida, assinalado por 71,4% das famílias endividadas, sendo os carnês o

segundo mais apontado com 18,4%, e o terceiro, com 14,3%, o financiamento de carro (PEIC,

2015).

Quanto ao Uruguai, menciona-se que “o endividamento dos lares em relação aos seus

ingressos tem aumentado nos últimos anos”, contudo, tais níveis conservam-se relativamente

baixos quando comparados com aqueles dos outros países da região: uma a cada três famílias

encontra-se endividada (EL PAÍS, 2014, tradução nossa). Desse modo, “todos os estudos

especializados mostram que os uruguaios em geral são prudentes com o seu nível de

endividamento” (EL PAÍS, 2015, tradução nossa).

É importante salientar que relacionado ao endividamento encontra-se a educação financeira.

Disney e Gathergood (2011) descobriram que famílias com menor alfabetização possuem

maior propensão a manter maiores níveis de dívida em comparação à sua riqueza subjacente,

do mesmo modo que utilizam linhas de crédito de custo mais elevado de forma

desproporcional, apresentam dificuldades maiores no que tange o reembolso da dívida e

atrasos superiores.

2.1. Materialismo e risco

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

4

Acredita-se que o materialismo compreende, fundamentalmente, o exorbitante apego a bens e

posses, tal como a supervalorização do consumo (FERRAZ et al., 2014). Belk (1984) sustenta

que o materialismo

[...] reflete a importância que um consumidor atribui às posses mundanas. Nos níveis

mais altos de materialismo, tais posses assumem um lugar central na vida de uma

pessoa e são consideradas fornecedoras das maiores fontes de satisfação e

insatisfação na vida seja diretamente (como fins) ou indiretamente (como meios para

os fins) (BELK, 1984).

Com isso, Santos e Fernandes (2011) afirmam que, conforme o senso comum, o materialismo

diz respeito ao consumo intenso, sendo a satisfação resultante não da utilidade da compra,

mas da reação da audiência. Por esse motivo, acredita-se que o materialismo é vinculado à

procura exacerbada de status, à inveja, à autocentralidade, à ausência de princípios e valores

morais, à possessividade e à insegurança, os quais seriam atingidos através de posses

(SANTOS; FERNANDES, 2011).

Ainda, Santos e Fernandes (2011) apontam que o materialismo é considerado maléfico

quando o motivo do consumo compreende a posse em si e o intuito de provocar inveja e

adquirir status. Por outro lado, quando a razão é baseada em convicções orientadas mais pela

coletividade, percebe-se que o materialismo não suscita danos e não é julgado como negativo.

Ademais, ressalta-se que múltiplos estudos comprovam que as correlações entre o

materialismo e a propensão ao endividamento são positivas. Com isso, é possível alegar que

os indivíduos mais materialistas possuem maior propensão ao endividamento, havendo maior

incidência com as pessoas que relacionam altos níveis de consumo com felicidade (FLORES

et al., 2013; MOURA, 2005; RIBEIRO et al., 2009; TRINDADE et al., 2010; VIEIRA et al.,

2014).

Outro fator que pode ser relacionado ao endividamento corresponde ao risco. Levando em

consideração os objetivos da pesquisa, é importante avaliar as atitudes perante o risco a fim de

identificar se os indivíduos são mais tendentes, avessos ou indiferentes ao risco quando estão

diante de decisões de compra, que podem gerar futuramente um quadro de endividamento.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

5

Comumente o risco percebido é relacionado a resultados negativos. Contudo, evidencia-se

que o seu construto pode abranger tanto resultados negativos quanto positivos (BARBOSA et

al., 2008). Os autores comentam que isso sucede porque o resultado em si não é o que

constitui o risco, porém o quanto este pode ser frustrante. Finucane et al. (2000) apontam que

tradicionalmente, para explicar as diferenças de percepção de risco, considera-se a

racionalidade e educação do indivíduo, aspectos que devem ser investigados pelas pesquisas

nessa área.

3. Método

O presente estudo caracteriza-se como uma pesquisa descritiva, a qual possui intenções de

descrever as principais características de fenômenos analisados (GIL, 2010; HAIR et al.,

2005). Utilizou-se uma survey, no que tange a abordagem quantitativa, através de um

questionário estruturado visando à coleta de informações específicas dos participantes

(MALHOTRA, 2011).

Considerou-se como cenário a Fronteira da Paz, ou seja, as cidades de Santana do Livramento

(BR) e Rivera (UY). Em 2014, de acordo com os dados do IBGE (2014), a população

estimada para Santana do Livramento é de 83.324 habitantes. Por outro lado, de acordo com o

Censo (2011 apud INTENDENCIA DEPARTAMENTAL DE RIVERA, 2014), Rivera possui

uma população estimada em 103.493 habitantes.

A coleta de dados ocorreu através de um questionário estruturado, dividido em dois blocos. O

primeiro bloco abordava as variáveis demográficas e culturais dos respondentes, bem como

questões sobre o uso do crédito e aspectos da dívida através de cinco questões, elaboradas por

Disney e Gathergood (2011). O segundo bloco buscou analisar a propensão ao endividamento

por intermédio de nove questões, propostas pela escala de Moura (2005). Destaca-se que a

escala proposta por Moura (2005) é do tipo Likert, isto é, o respondente deverá assinalar um

dos cinco pontos apresentados (1 = discordo muito; 2 = discordo; 3 = indiferente; 4 =

concordo; 5 = concordo muito).

O processo de amostragem foi intencional, porém de forma aleatória nos bairros de Santana

do Livramento (BR) e nos distritos de Rivera (UY). Em relação ao processo de coleta de

dados na cidade de Rivera (UY), o instrumento utilizado foi traduzido para a língua espanhola

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

6

e aplicado entre o período de outubro e dezembro do ano de 2014, sendo este o mesmo

período de aplicação na cidade de Santana do Livramento (BR).

Por fim, optou-se pela estatística descritiva e técnicas de análise multivariada, sendo esta

última através do software SPSS 20.0®, como forma de analisar os dados coletados. A análise

de regressão múltipla foi realizada por intermédio dos Mínimos Quadrados Ordinários (MQO)

e buscou verificar, dentre os fatores comportamentais, quais destes podem exercer influência

na propensão ao endividamento.

Deve-se mencionar que algumas questões culturais e demográficas foram consideradas como

variáveis independentes, como por exemplo, a escolaridade, a renda, a idade e o gênero. A

variável gênero, por exemplo, foi considerada binária e seguiu o critério de 0 masculino e 1

feminino. O mesmo foi aplicado para a variável escolaridade (dummy escolaridade: 0 não

possui superior e 1 possui superior). Por fim, foi utilizada a Equação 1 como forma de

verificar se as variáveis dependentes apresentam uma relação com as variáveis independentes.

𝑌𝑖=𝛼0+𝛽1Materialismo𝑖+𝛽2Risco𝑖+𝛽3Idade𝑖+𝛽4Renda𝑖+𝛽5Gênero𝑖+𝛽6E𝑠𝑐𝑜𝑙𝑎𝑟𝑖𝑑𝑎𝑑𝑒𝑖+𝛽6E𝑠tadocivil𝑖 +

𝛽6CartãoCrédito+𝜀𝑖 [1]

Na próxima seção são apresentados os resultados e discussões da presente pesquisa.

4. Resultados e discussões

Para a análise dos resultados foram considerados 208 respondentes que residem em Santana

do Livramento (BR) ou Rivera (UY). A análise dos resultados está dividida em três

subseções, sendo a primeira referente ao conhecimento do perfil demográfico dos

respondentes, a segunda de analisar o uso do crédito e o aspecto da dívida, e a terceira sobre a

relação entre o endividamento e as variáveis comportamentais e demográficas.

4.1. Perfil dos respondentes

Ao analisar a idade dos respondentes, percebe-se que estes possuem, em média, 32 anos. A

grande maioria dos respondentes pertence ao gênero feminino (62%) e 52% são solteiros. A

maioria dos respondentes, (56,8%), não possui(em) dependente(s) que esteja(m) sujeito(s) à

renda deste indivíduo.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

7

O nível de escolaridade foi avaliado como forma de constatar se está relacionado com a

educação financeira do indivíduo. Constatou-se que 16,7% dos respondentes possuem ensino

fundamental e 47,5% possuem o ensino médio completo. Os indivíduos que possuem ensino

superior contemplam 25,8%. Destaca-se que estes resultados demonstram que os

respondentes detêm um nível de escolaridade intermediário, tendo em vista que o instrumento

de coleta de dados aplicado permitia alternativas até o nível de pós-graduação.

No que tange à ascendência dos respondentes, 70,5% caracterizam-se como brasileiros, e

24,6% como uruguaios. Quanto à ocupação nota-se que grande parte são empregados

assalariados (38,6%), autônomos (12,1%) e funcionários públicos (8,2%). Deve-se destacar

ainda que 22,2% dos respondentes não exercem nenhum tipo de atividade(s) remunerada(s).

Em relação às questões financeiras, os indivíduos que possuem uma renda média mensal

própria de até um salário mínimo por mês constituem 41,8% dos respondentes. Uma parcela

significativa, 30,2%, ganham entre um e dois salários mínimos mensais. Estes resultados

apresentam um nível de renda mais baixo que pode ocasionar restrições orçamentárias, bem

como alterar o processo de compra dos indivíduos. Porém, ao analisar a faixa de renda média

mensal familiar constatou-se que esta também se encontra em níveis mais baixos, pois 25,8%

dos respondentes possuem renda entre um e dois salários mínimos. Os que ganham até um

salário mínimo constituem 12,9%. Após a caracterização da amostra, a pesquisa visou analisar

o uso do crédito e o aspecto da dívida.

4.2. O uso do crédito e o aspecto da dívida

No que tange a utilização do cartão de crédito, um percentual representativo (60,3%) dos

respondentes utiliza. Quanto ao número de cartões utilizados, a maioria utiliza um cartão de

crédito (52,6%) ou dois cartões de crédito (30,2%). Destaca-se que uma pequena parcela dos

respondentes (4,3%) diz utilizar mais de cinco cartões de créditos. Neste ponto, Dynan e

Kohn (2007) e Kunkel et al. (2013) dizem que a utilização de um número elevado de cartões

de crédito poderão ocasionar um aumento das dívidas familiares devido ao(s) compromisso(s)

estabelecido(s), além de que os cartões de crédito podem exercer influência sobre o estilo de

vida dos consumidores e suas aquisições.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

8

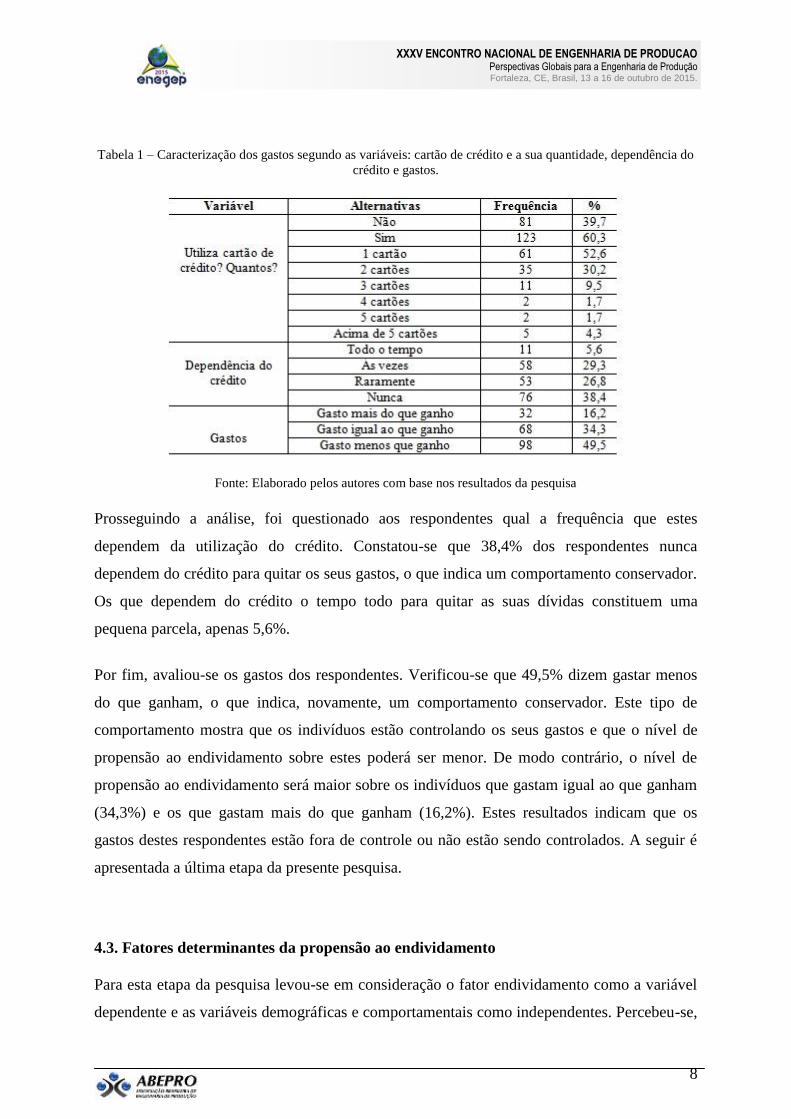

Tabela 1 – Caracterização dos gastos segundo as variáveis: cartão de crédito e a sua quantidade, dependência do

crédito e gastos.

Fonte: Elaborado pelos autores com base nos resultados da pesquisa

Prosseguindo a análise, foi questionado aos respondentes qual a frequência que estes

dependem da utilização do crédito. Constatou-se que 38,4% dos respondentes nunca

dependem do crédito para quitar os seus gastos, o que indica um comportamento conservador.

Os que dependem do crédito o tempo todo para quitar as suas dívidas constituem uma

pequena parcela, apenas 5,6%.

Por fim, avaliou-se os gastos dos respondentes. Verificou-se que 49,5% dizem gastar menos

do que ganham, o que indica, novamente, um comportamento conservador. Este tipo de

comportamento mostra que os indivíduos estão controlando os seus gastos e que o nível de

propensão ao endividamento sobre estes poderá ser menor. De modo contrário, o nível de

propensão ao endividamento será maior sobre os indivíduos que gastam igual ao que ganham

(34,3%) e os que gastam mais do que ganham (16,2%). Estes resultados indicam que os

gastos destes respondentes estão fora de controle ou não estão sendo controlados. A seguir é

apresentada a última etapa da presente pesquisa.

4.3. Fatores determinantes da propensão ao endividamento

Para esta etapa da pesquisa levou-se em consideração o fator endividamento como a variável

dependente e as variáveis demográficas e comportamentais como independentes. Percebeu-se,

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

9

após a estimativa do modelo de regressão múltipla, um nível de significância de 5%, sendo o

endividamento influenciado pela „percepção de risco‟ e pela „idade‟. A Tabela 2 aborda as

variáveis utilizadas e os resultados encontrados.

Tabela 2 – Resultados da regressão múltipla considerando os coeficientes padronizados e os testes de

significância.

Fonte: Dados da pesquisa

*Nível de significância de 5%

A propensão ao endividamento, esta representada pela variável dependente, foi 5,4%

explicada através das variáveis independentes, pois apresentou um R² ajustado de 0,054. Já o

Test t, tem-se 2,33 com uma significância de 0,021, o que representa que o modelo, em sua

totalidade, é significativo. Na autocorrelação serial, de acordo com o teste de Durbin Watson

(DW), evidencia-se um coeficiente de 1,863, o qual se encontra dentro do intervalo adequado

(1,7557 < d < 2,243). Os índices VIF mostram que as variáveis ficaram próximas de 1,

confirmando ausência de multicolinearidade.

Por fim, o teste de Kolmogorov-Smirnov (KS) e o teste de Pesaran e Pesaran (PP) indicaram a

normalidade e a homocedasticidade dos resíduos (KS: sig 0,258; PP: sig 0,384). Após a

realização dos testes supracitados, pode-se, por fim, afirmar que o modelo encontra-se

adequado.

Observa-se o fator „percepção de risco‟ e a variável demográfica „idade‟ como as variáveis

independentes que apresentam coeficientes significativos, considerando a validade do modelo.

Devido à relação negativa de -0,143 na „percepção de risco‟, os respondentes que detém uma

maior percepção frente ao risco podem estar menos propensos ao endividamento. Neste ponto

Caetano, Palacios e Patrinos (2011) corroboram dizendo que os indivíduos mais avessos ao

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

10

risco possuem uma melhor percepção das incertezas no ambiente financeiro e irão ser menos

propensos a tomar empréstimos, ou seja, terão menores níveis de propensão ao

endividamento.

E, a variável demográfica „idade‟ apresentou um coeficiente positivo de 0,191, o que implica

dizer que quanto maior a idade maior poderá ser a propensão ao endividamento pelo

indivíduo. Keese (2010) diz que jovens com menos de 30 anos tendem a perceber o peso da

dívida de forma mais baixa, por outro lado, os chefes de família, estes com idade superior aos

45 anos, são mais propensos ao endividamento. Deve-se destacar que a variável demográfica

„idade‟ foi a que mais contribuiu para explicar a propensão ao endividamento. A seguir são

apresentadas as considerações finais da presente pesquisa.

6. Considerações finais

A presente pesquisa teve como objetivo analisar algumas questões de consumo e crédito,

fatores comportamentais e a propensão ao endividamento nas cidades de Santana do

Livramento (BR) e Rivera (UY). Os resultados encontrados expuseram que a amostra possuiu

uma característica homogênea em relação às questões investigadas pela presente pesquisa,

tendo em vista que, possivelmente, o perfil encontrado esteja atrelado às questões culturais

das cidades de Santana do Livramento (BR) e Rivera (UY).

Em relação às questões de crédito, a maioria dos respondentes afirma que utiliza de 1 a 2

cartões de crédito para pagar as suas obrigações financeiras. Neste sentido, constatou-se que a

amostra possui um perfil conservador, pois afirma nunca depender do crédito como forma de

quitar as suas dívidas, além de que gasta menos ou igual ao que ganha, o que representa um

controle de suas despesas. Cabe ainda referenciar que há indivíduos que dependem raramente

ou às vezes do crédito para quitar as suas dívidas, caracterizando assim um perfil mais

agressivo.

Como forma de identificar se há relação entre o endividamento e as variáveis

comportamentais e demográficas, realizou-se a regressão múltipla. A propensão ao

endividamento foi explicada através das variáveis independentes „percepção de risco‟ e

„idade‟, as quais apresentaram coeficientes significativos. Em relação ao fator „percepção de

risco‟, os indivíduos detêm uma maior percepção frente ao risco e estão menos propensos ao

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

11

endividamento. Já a variável demográfica „idade‟ apresentou o resultado de que quanto maior

a idade maior poderá ser a propensão ao endividamento pelo indivíduo, além de que esta

variável foi a que mais contribuiu para explicar a propensão ao endividamento.

A amostra intencional utilizada não permitiu a generalização dos resultados encontrados,

mesmo a coleta sendo em locais diversificados a fim de escolher de forma aleatória os

indivíduos pertencentes aos bairros de Santana do Livramento (BR) e aos distritos de Rivera

(UY). Pode-se dizer que o supracitado compõe as limitações da presente pesquisa. Por fim,

sugere-se, para pesquisas futuras, a ampliação e também estratificação da amostra (bairros e

distritos), como também novos estudos que identifiquem os principais aspectos que levam os

indivíduos ao endividamento.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

12

REFERÊNCIAS

AMBUEHL, S.; BERNHEIM, B. D.; LUSARDI, A. Financial Education, Financial

Competence, and Consumer Welfare. NBER Working Paper, n. 20618, 2014.

BARBOSA, M. de L. de A. et al.. “Vai uma Ostra aí?”: Percepção de Risco no Consumo de

Alimentos de Praia. In: XXXII EnANPAD - Encontro da ANPAD, Rio de Janeiro, RJ,

2008.

BELK, R. W. Three Scales to Measure constructs Related to Materialism: Reliability,

Validity, and Relationships to Measures of Happiness. Advances in Consumer Research,

Duluth, Minessota, v. 11, n. 1, p. 291-297, 1984.

BRUSKY, B.; MAGALHÃES, R. S. Assessing Indebtedness: results from pilot survey among

steelworkers in São Paulo. International Labour Office, Working Paper n. 46, Geneva,

2006.

CAETANO, G.; PALACIOS, M.; PATRINOS, H. A. Measuring aversion to debt: an

experiment among student loan candidates. Social Science Research Network, 2011.

Disponível em: <http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1895966>. Acesso em:

03 de fev. de 2013.

DISNEY, R.; GATHERGOOD, J. Financial Literacy and Indebtedness: New Evidence for

UK Consumers. In: EconPapers, 2011. Disponível em:

<http://econpapers.repec.org/paper/notnotcfc/11_2f05.htm>. Acesso em: 09 de set. de 2011.

DYNAN, K. E.; KOHN, D.L. The Rise in U.S. Household Indebtedness: Causes and

Consequences. In: Social Sciense Research Network, 2007. Disponível em:

<http://papers.ssrn.com/sol3/results.cfm?npage=2&>. Acesso em: 25 de abr. de 2011.

EL PAÍS. El crédito a las familias luego del auge. Novembro, 2014. Disponível em:

<http://www.elpais.com.uy/economia-y-mercado/credito-familias-luego-auge.html>. Acesso

em: 25 de abr. de 2015.

_______. ¿Somos una sociedad consumista? Março, 2015. Disponível em:

<http://www.elpais.com.uy/opinion/editorial/sociedad-consumista.html>. Acesso em: 25 de

abr. de 2015.

FERRAZ, S. B. et al.. Ser ou não ter, eis a questão: um estudo sobre materialismo e estilo de

vida. Revista de Administração da UFSM, v. 7, Edição Especial, p. 23-42, 2014.

FIGUEIRA, R. F. ; PEREIRA, R. de C. de F. Devo, não nego, pago quando puder: uma

análise dos antecedentes do endividamento do consumidor. Brazilian Journal of Marketing,

v. 13, n. 5, 2014.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

13

FINUCANE, M.L. et al. Gender, race, and perceived risk: the “white male” effect. Healthy

Risk & Society, v. 2, n.2, 2000.

FLORES, S A. M. Modelagem de Equações Estruturais Aplicada à Propensão ao

Endividamento: Uma Análise de Fatores Comportamentais. 192 f. Dissertação. Centro de

Ciências Sociais e Humanas, Programa de Pós-Graduação em Administração, Universidade

Federal de Santa Maria, RS, 2012.

FLORES, S. A. M. et al.. Níveis de materialismo e endividamento: uma análise de fatores

socioeconômicos na mesorregião central do estado no rio grande do sul. In: XXIV

ENANGRAD - Encontro Nacional dos Cursos de Graduação em Administração,

Florianópolis, SC, 2013.

FLORES, S. A. M.; VIEIRA, K. M.; CORONEL, D. A. Propensão ao endividamento e

percepção de risco: o caso dos servidores públicos da UFSM. In: XXXII ENEGEP -

Encontro Nacional De Engenharia De Produção, Desenvolvimento Sustentável e

Responsabilidade Social: As Contribuições da Engenharia de Produção, Bento Gonçalves,

RS, 2012.

FLORES, S. A. M.; VIEIRA, K. M.; CORONEL, D. A. Influência de fatores

comportamentais na propensão ao endividamento. Revista de Administração FACES

Journal, Belo Horizonte, v. 12, n. 2, p. 13-35, abr./jun, 2013.

GIL, A. C. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

HAIR JR, J. F. et al. Fundamentos de Métodos de Pesquisa em Administração. Porto

Alegre: Bookman, 2005.

IBGE. Cidades. Santana do Livramento. Disponível em:

<http://www.cidades.ibge.gov.br/xtras/perfil.php?lang=&codmun=431710&search=rio-

grande-do-sul|santana-do-livramento|infograficos:-informacoes-completas>. Acesso em: 31

de mar. de 2015.

INTENDENCIA DEPARTAMENTAL DE RIVERA. Historia: gobierno. Disponível em:

<http://www.rivera.gub.uy/2013-08-19-15-55-36/historia.html>. Acesso em: 29 de set. de

2014.

KEESE, M. Who Feels Constrained by High Debt Burdens? – Subjective vs. Objective

Measures of Household Indebtedness. Social Sciense Research Network, 2010. Disponível

em: <http://papers.ssrn.com/sol3/results.cfm?npage=2&>. Acesso em: 08 de mai. de 2014.

KUNKEL, F. I. R. et al. Comportamento de Risco Financeiro dos Estudantes Universitários

no Uso do Cartão de Crédito: uma Análise Comportamental. In: XVI SEMEAD –

Seminários Em Administração, São Paulo, out., 2013.

LIVINGSTONE, S.; LUNT, P. Prediciting personal debt and debt repayment: psychological,

social and economic determinants. Journal of Economic Psychology, v. 13, 1992, p. 111-

134.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

14

LUSARDI, A.; MITCHELL, O. S. The Economic Importance of Financial Literacy: Theory

and Evidence. NBER Working Paper, n. 18952, 2013.

MALHOTRA, N. K. Pesquisa de Marketing: uma orientação aplicada. 6. ed. Porto Alegre:

Bookman, 2011.

MEDEIROS, G. M. de et al.. Endividamento e literacia financeira na perspectiva dos

consumidores endividados no cartão de crédito. In: XXXVIII EnANPAD - Encontro da

ANPAD, Rio de Janeiro, RJ, 2014.

MOREIRA, A. da S. Dinheiro no Brasil: um estudo comparativo do significado do dinheiro

entre as regiões geográficas brasileiras. Estudos de Psicologia, v.7, n. 2, p.379-387, 2002.

MOURA, A. G. Impacto dos Diferentes Níveis de Materialismo na Atitude ao

Endividamento e no Nível de Dívida para Financiamento do Consumo nas Famílias de

Baixa Renda do Município de São Paulo. 174 f. Dissertação. Escola de Administração de

Empresas de São Paulo da Fundação Getúlio Vargas, São Paulo, 2005.

PESQUISA DE ENDIVIDAMENTO E INADIMPLÊNCIA DO CONSUMIDOR, PEIC.

Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). jan., 2015.

Disponível em: <http://www.cnc.org.br/sites/default/files/arquivos/analise_peic_janeiro_

2015.pdf>. Acesso em: 25 abr. 2015.

PONCHIO, M. C. The influence of materialism on consumption indebtedness in the

context of low income consumers from the city of São Paulo. Tese. Escola de

Administração de Empresas de São Paulo da Fundação Getúlio Vargas: São Paulo, 2006.

RIBEIRO, C do A. et al.. Finanças pessoais: análise dos gastos e da propensão ao

endividamento em estudantes de administração. In: XII SEMEAD – Seminários em

Administração, 2009.

SANTOS, C. P. dos; FERNANDES, D. V. D. H. A socialização de consumo e a formação do

materialismo entre os adolescentes. RAM – Revista de Administração Mackenzie, v. 12, n.

1, p. 169-203, 2011.

SILVA, J. J. G. da. Finanças Pessoais: identificação dos fatores que influenciam no

endividamento de jovens universitários. Trabalho de Conclusão de Curso, Universidade

Estadual da Paraíba, Centro de Ciências Sociais Aplicadas, Departamento de Administração e

Economia. Campina Grande, PB, 2014.

SLOMP, J. Z. F. Endividamento e consumo. Revista das Relações de Consumo, 2008.

Disponível em: <http://procon.caxias.rs.gov.br/site/_uploads/publicacoes/publicacao_4.pdf>.

Acesso em: 25 de abr. de 2015.

TRINDADE, L. de L. et al. Atitude para dívida: uma análise do comportamento feminino

para o endividamento. In: XIII SEMEAD – Seminários em Administração, 2010.

XXXV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Perspectivas Globais para a Engenharia de Produção

Fortaleza, CE, Brasil, 13 a 16 de outubro de 2015.

15

VIEIRA, K. M. et al. Significados do Dinheiro E Propensão Ao Endividamento Entre Alunos

Universitários. Revista da Faculdade de Administração e Economia, v. 5, n. 2, p. 76-103,

2014.

VIEIRA, K. M. et al. Níveis de materialismo e endividamento: uma análise de fatores

socioeconômicos na mesorregião central do estado no rio grande do sul. Revista de

Administração, Contabilidade e Economia da FUNDACE – RACEF, Ribeirão Preto,

2014.