gustavo de almeida quesado santana · ações – finanças. 3. administração ... a reforçar a...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

GUSTAVO DE ALMEIDA QUESADO SANTANA

O EFEITO DIA DA SEMANA OBSERVADO NAS OPÇÕES E NOS DIREITOS DE

SUBSCRIÇÃO NEGOCIADOS NA BM&FBOVESPA

RIO DE JANEIRO

2010

Gustavo de Almeida Quesado Santana

O EFEITO DIA DA SEMANA OBSERVADO NAS OPÇÕES E NOS DIREITOS DE

SUBSCRIÇÃO NEGOCIADOS NA BM&FBOVESPA

Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Administração, Instituto COPPEAD de Administração, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Mestre em Administração

Orientador: Prof. Eduardo Facó Lemgruber

Rio de Janeiro

2010

FICHA CATALOGRÁFICA

S231 Santana, Gustavo de Almeida Quesado.

O efeito dia da semana observado nas opções e nos direitos de subscrição negociados na BM&FBovespa. / Gustavo de Almeida Quesado Santana. – 2010.

78 f.: il.

Dissertação (Mestrado em Administração) - Universidade Federal do Rio de Janeiro, Instituto COPPEAD de Administração, Rio de Janeiro, 2010.

Orientador: Eduardo Facó Lemgruber

1. Mercado de opções. 2. Ações – finanças. 3. Administração - Teses. I. Lemgruber, Eduardo Facó. (Orient.). II. Universidade Federal do Rio de Janeiro. Instituto COPPEAD de Administração. III. Título.

CDD 332

AGRADECIMENTOS

Agradeço a todos que me apoiaram nesta etapa da minha vida:

à Fernanda Rios pelo enorme apoio e pela contribuição direta e indireta neste trabalho,

à minha família, por ter me apoiado a fazer algo que eles pouco entendem,

ao professor Eduardo Facó pela ótima orientação, que não poderia ter sido melhor,

ao professor Celso Lemme pelas ótimas aulas e pelos comentários sobre esta dissertação,

ao professor Antônio Carlos Figueiredo, por aceitar fazer parte da banca e ter contribuído para o resultado final desta dissertação,

à turma 2009, por ter criado um ambiente de apoio coletivo, o que me ajudou a reforçar a ideia de que a competição deve ser feita comigo mesmo,

ao pessoal da Secretaria Acadêmica, por tornar o mestrado algo muito mais fácil,

aos meus amigos, pelo apoio e pela compreensão com o descompassado calendário do COPPEAD,

à maioria dos professores do COPPEAD, que me proporcionaram ótimos ambientes de troca de informação,

e por fim, aos que me ajudaram mesmo não sabendo que estavam ajudando.

GUSTAVO DE ALMEIDA QUESADO SANTANA

O EFEITO DIA DA SEMANA OBSERVADO NAS OPÇÕES E NOS DIREITOS DE SUBSCRIÇÃO NEGOCIADOS NA BM&FBOVESPA

Dissertação de Mestrado apresentada ao Programa de Pós-Graduação em Administração, Instituto COPPEAD de Administração, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Mestre em Administração

Aprovada em ____________________________________________________

Prof. Eduardo Facó Lemgruber, Ph.D - Orientador Instituto COPPEAD de Administração – UFRJ

____________________________________________________

Prof. Celso Funcia Lemme, D. Sc - Ph.D. Instituto COPPEAD de Administração – UFRJ

____________________________________________________

Prof. Antonio Carlos Figueiredo Pinto D. Sc IAG - PUC Rio

RESUMO

QUESADO, Gustavo. O efeito dia da semana observado nas opções e nos direitos de subscrição negociados na BM&FBovespa. Orientador: Eduardo Facó Lemgruber. Rio de Janeiro: COPPEAD/UFRJ; 2010 Dissertação (Mestrado em Administração).

Os objetivos principais deste trabalho são: descrever as evoluções nos negócios de

opções e direitos de subscrição brasileiros e avaliar o efeito dia da semana em

ambos mercados, de 1986 a 2009 com dados fornecidos pela BM&FBovespa e

Economatica. Na primeira parte do trabalho, são apresentados estudos estatísticos

do volume financeiro, dos preços de exercício, tipos de opções, frequência de

negociação, dentre outros. Na segunda parte do trabalho, utilizando preços diários

de fechamento, a metodologia foi baseada em regressões com variáveis dummies

para as terças, quartas, quintas e sextas-feiras para se obter as médias dos retornos

das segundas-feiras e as diferenças em relação aos quatro dias da semana. Os

resultados mostram que existia o efeito dia da semana no Ibovespa e nas ações que

apresentam negócios de opções, mas que perderam significância. Nas opções de

compra observa-se o efeito dia da semana em todo o período estudado, assim como

em sub-períodos da amostra. No entanto, este resultado só é válido para carteiras

de igual ponderação e não para carteiras ponderadas pelo volume financeiro. Nas

opções de venda e direitos de subscrição não podemos dizer que o efeito existe ou

é significativo. Com relação às variáveis explicativas sobre os retornos das opções

de compra, o retorno do ativo-objeto, a variação da volatilidade implícita e a variação

do teta por Black-Scholes são significativos, mas não suficientes para explicar todo o

retorno das opções.

Palavras-chave: efeito dia da semana, mercado de opções, ações–finanças,

administração.

ABSTRACT

QUESADO, Gustavo. O efeito dia da semana observado nas opções e nos direitos de subscrição negociados na BM&FBovespa. Orientador: Eduardo Facó Lemgruber. Rio de Janeiro: COPPEAD/UFRJ; 2010 Dissertação (Mestrado em Administração).

The principal objectives of this work are: to describe the evolution of Brazilian stock

option market and subscription right market and to examine the weekday effect at

both markets, from 1986 to 2009, with data supplied by BM&FBovespa and

Economatica. In the first part of the work, some statistical studies are shown about

financial volume, strike prices, different types of options, frequency of negotiation,

and others. In the second part of the work, using daily closing prices, the

methodology was based on regressions with variables dummies for Tuesdays,

Wednesdays, Thursdays and Fridays in order to obtain the return averages of the

Mondays and the differences between Mondays and the other four days of the week.

The results show that there used to be a weekday effect in the Ibovespa and in the

stock in which options were traded, but these effects are no more significant. In call

options the weekday effect is observed in the whole period, as well as in sub-periods

of the sample. However, this result is valid only for equally weighted portfolios but not

for portfolios weighted by trading volume. In put options and subscription rights we

cannot say that the effect exists or is significant. With respect to the explanatory

variables on the return of call options, the return of the underlying asset, the variation

of implied volatility and the variation of theta per Black-Scholes are significant, but

not enough to explain completely the return of call options.

Keywords: week-day effect, stock-options market, finances, administration.

LISTA DE GRÁFICOS

GRÁFICO 1: Inflação anual medida pelo IGP-DI no período de 1986 a 2009 .........................37

LISTA DE TABELAS

TABELA 1: Algarismo indicador do mês de vencimento das opções de compra e venda negociadas na BM&FBovespa ......................................................................................................25

TABELA 2: Frequência das séries de opção de compra da BM&FBovespa por número de dias em que houve registro de negociação e por ano da primeira negociação da série ........26

TABELA 3: Frequência das séries de opção de venda da BM&FBovespa por número de dias em que houve registro de negociação e por ano da primeira negociação da série.................27

TABELA 4: Frequência das séries de opção de compra da BM&FBovespa por duração desde o primeiro dia em que houve registro de negociação até o vencimento e por ano da primeira negociação da série ........................................................................................................28

TABELA 5: Frequência das séries de opção de venda da BM&FBovespa por duração desde o primeiro dia em que houve registro de negociação até o vencimento e por ano da primeira negociação da série .......................................................................................................................30

TABELA 6: Frequência de séries de opções de compra e de venda em relação à quantidade de dias úteis em que a série foi negociada, dividido pelo tempo total em dias úteis desde a primeira negociação da série até o seu vencimento ...................................................................30

TABELA 7: Frequência de dias séries de opções de compra e venda para períodos de 30, 60 e 90 dias corridos antes do vencimento com início em 1986 e término em 2009 ..............31

TABELA 8: Frequência das séries de opção de compra e venda negociadas na BM&FBovespa por frequência de dias em que houve registro de negociação nos 30 dias anteriores ao vencimento e por ano da primeira negociação com início em 1986 e término em 2009 ..........................................................................................................................................32

TABELA 9: Frequência das séries de opção de compra e venda negociadas na BM&FBovespa por frequência de dias em que houve registro de negociação nos 60 dias anteriores ao vencimento e por ano da primeira negociação com início em 1986 e término em 2009 ..........................................................................................................................................33

TABELA 10: Frequência das séries de opção de compra e venda negociadas na BM&FBovespa por frequência de dias em que houve registro de negociação nos 90 dias anteriores ao vencimento e por ano da primeira negociação com início em 1986 e término em 2009 ..........................................................................................................................................33

TABELA 11: Quantidade de séries, negócios e pregões com negócios de opções e pregões totais da BM&FBovespa, de 1986 a 2009 ...................................................................................34

TABELA 12: Quantidade de empresas que apresentaram registros de séries de opções de compra e venda negociadas na BM&FBovespa de acordo com o ano da primeira negociação e com a quantidade de séries registradas no período de 1986 a 2009 ...............35

TABELA 13: Padrões monetários do Brasil de 1986 até 2009 e suas respectivas taxas de conversão .......................................................................................................................................36

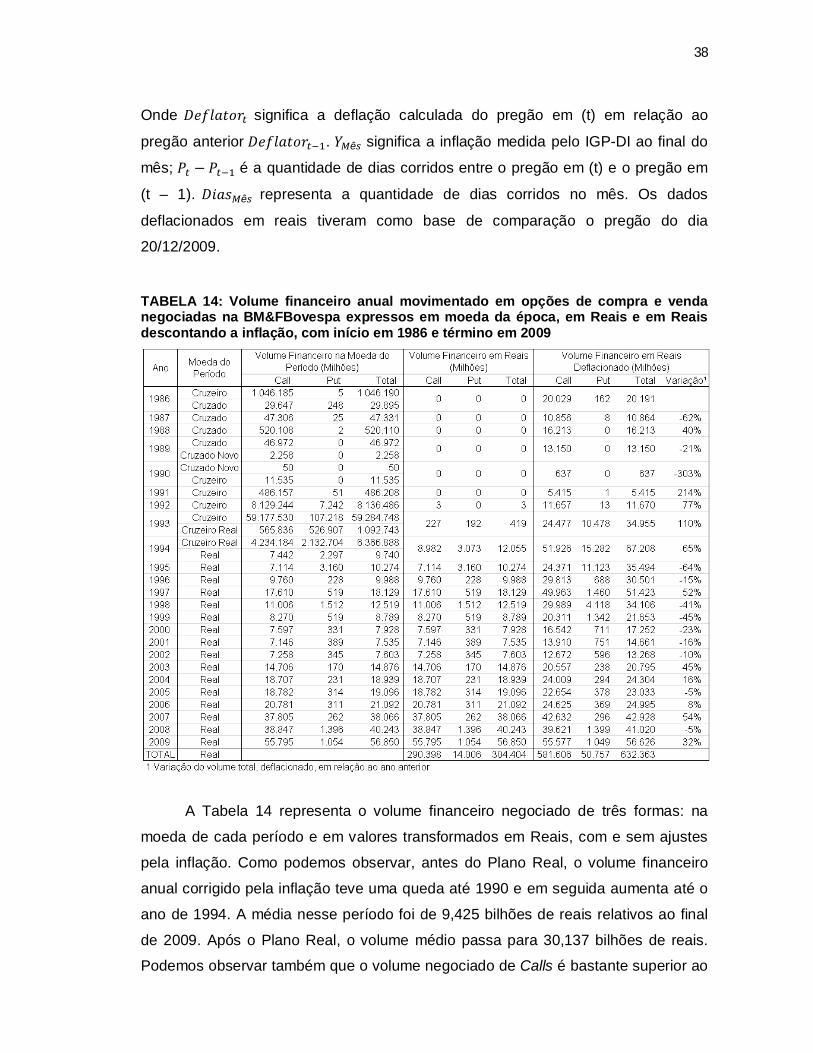

TABELA 14: Volume financeiro anual movimentado em opções de compra e venda negociadas na BM&FBovespa expressos em moeda da época, em Reais e em Reais descontando a inflação, com início em 1986 e término em 2009 ..............................................38

TABELA 15: Percentual do volume financeiro anual de opções de compra e de venda negociadas na BM&FBovespa de acordo com a ordem¹ das empresas com maiores volumes negociados e de acordo com o ano .............................................................................................40

TABELA 16: Quantidade de séries de opção de compra e venda negociadas na BM&FBovespa de acordo com o mês e o ano de vencimento no período de 1986 a 2009 ...41

TABELA 17: Quantidade de empresas que apresentaram registro de opções de compra na BM&FBovespa de acordo com a quantidade média mensal de preços de exercício e com o ano, no período de 1986 a 2009 ...................................................................................................42

TABELA 18: Quantidade de empresas que apresentaram registro de opções de venda na BM&FBovespa de acordo com a média mensal de preços de exercício e com o ano, no período de 1986 a 2009 ................................................................................................................43

TABELA 19: Frequência de registros de opções de compra em relação à proximidade ao dinheiro e com o ano, no período de 1986 a 2009 .....................................................................44

TABELA 20: Registros de exercício de opções de compra e de venda no vencimento e antecipadamente, de acordo com o ano ......................................................................................45

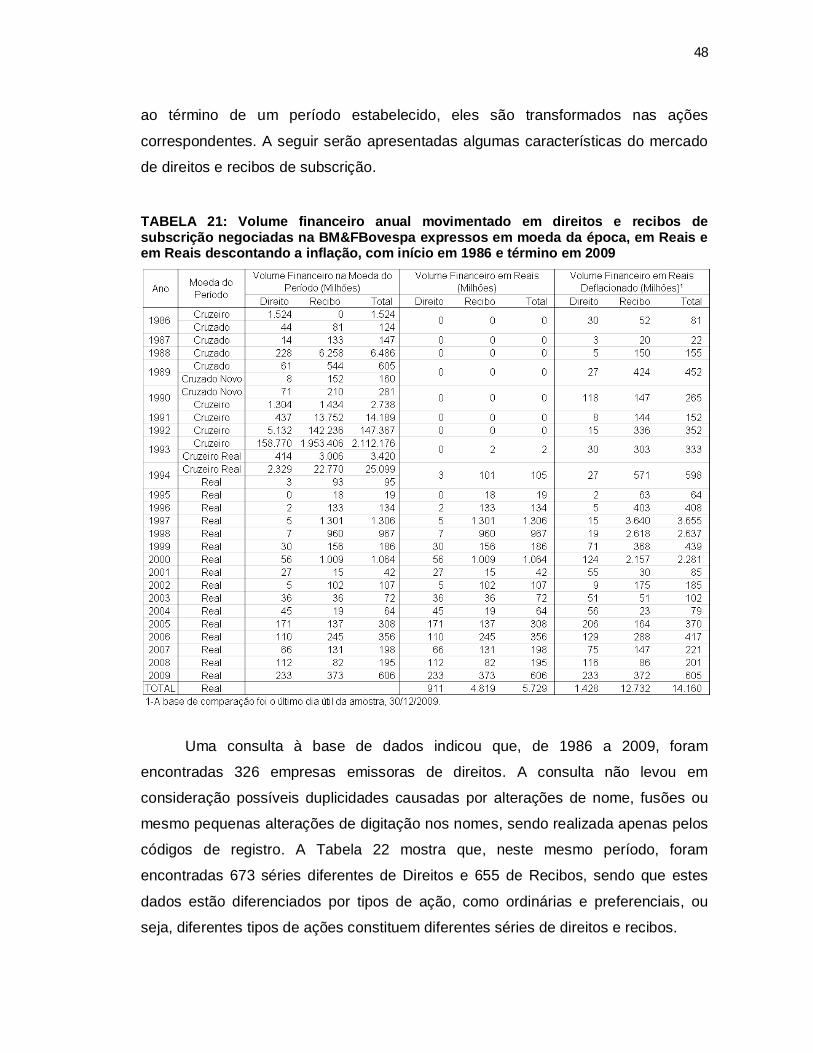

TABELA 21: Volume financeiro anual movimentado em direitos e recibos de subscrição negociadas na BM&FBovespa expressos em moeda da época, em Reais e em Reais descontando a inflação, com início em 1986 e término em 2009 ..............................................48

TABELA 22: Quantidade de séries de Direitos de Subscrição negociados na BM&FBovespa pela quantidade de dias em que houve registro de negociação e por ano da primeira negociação......................................................................................................................................49

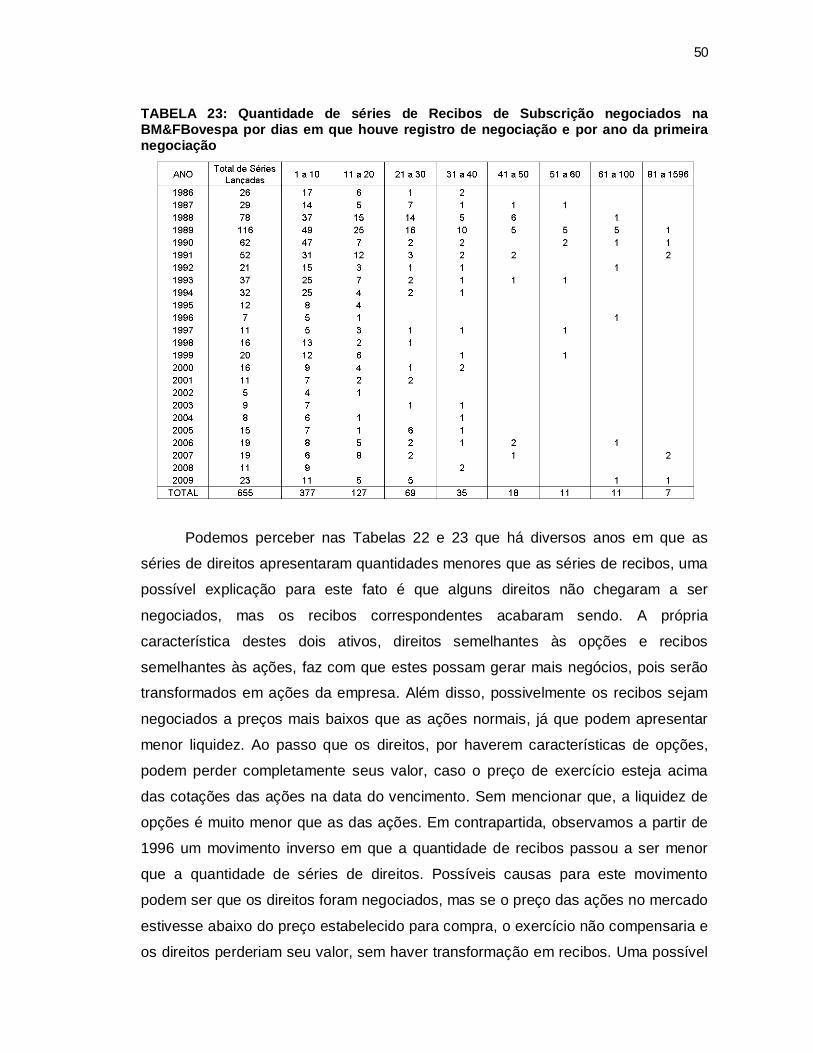

TABELA 23: Quantidade de séries de Recibos de Subscrição negociados na BM&FBovespa por dias em que houve registro de negociação e por ano da primeira negociação.................50

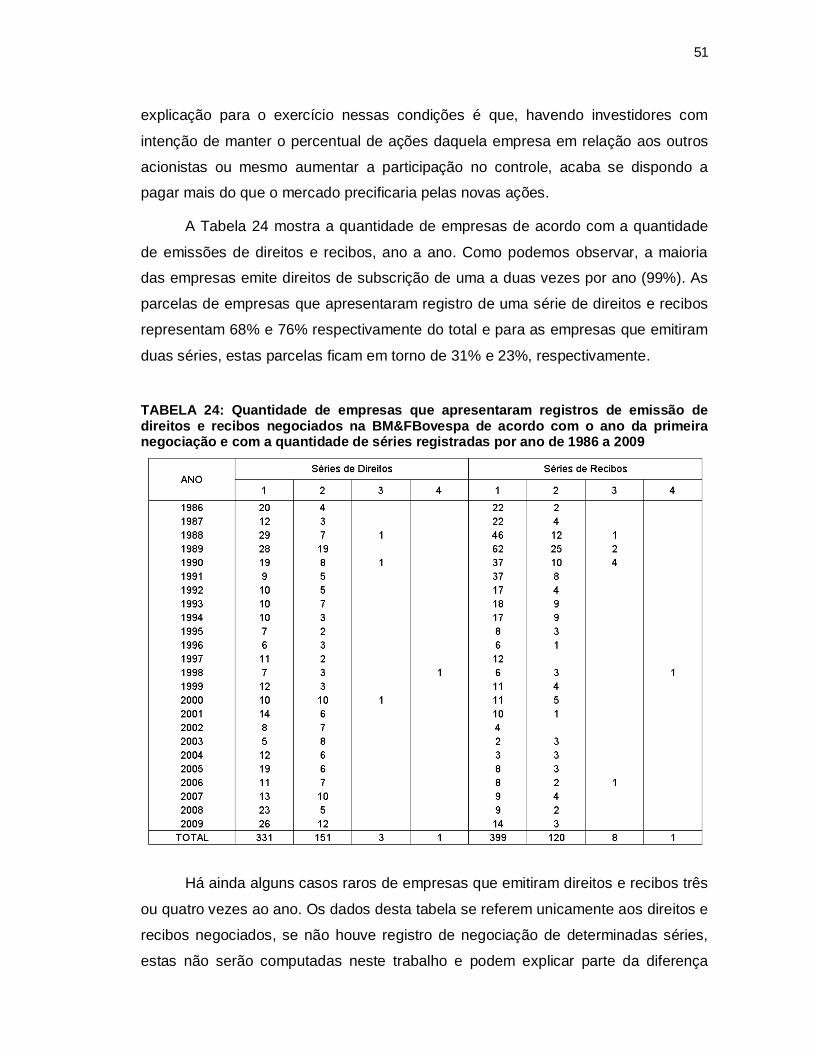

TABELA 24: Quantidade de empresas que apresentaram registros de emissão de direitos e recibos negociados na BM&FBovespa de acordo com o ano da primeira negociação e com a quantidade de séries registradas por ano de 1986 a 2009 ........................................................51

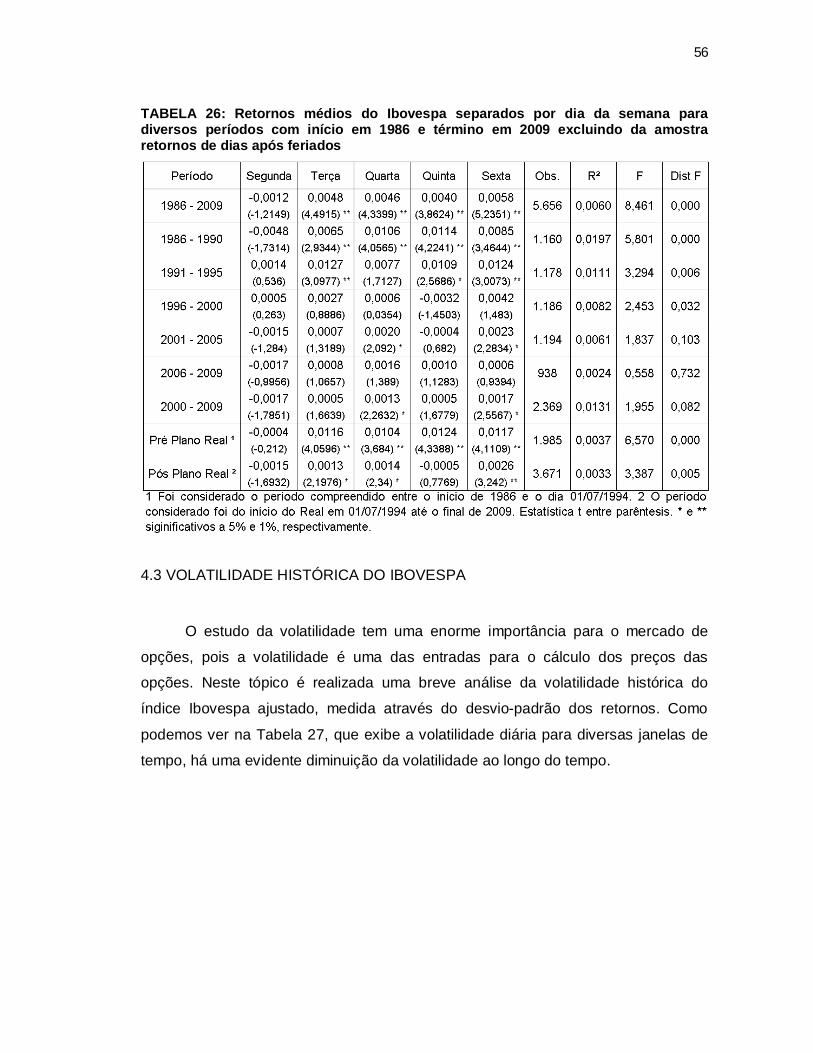

TABELA 25: Retornos médios do Ibovespa separados por dia da semana para diversos períodos com início em 1986 e término em 2009 .......................................................................54

TABELA 26: Retornos médios do Ibovespa separados por dia da semana para diversos períodos com início em 1986 e término em 2009 excluindo da amostra retornos de dias após feriados ...........................................................................................................................................56

TABELA 27: Volatilidade diária do Ibovespa medida pelo desvio padrão para diversos períodos sempre começando no primeiro e terminando no último dia útil do período indicado, com início em 1986 e término em 2009 .......................................................................................57

TABELA 28: Retornos médios por dia da semana das opções de compra da BM&FBovespa, em portfólios de igual ponderação, negociadas em cada dia para diversos períodos com início em 1986 e término em 2009 excluindo da amostra os dias após feriados .....................60

TABELA 29: Retornos médios por dia da semana das opções de venda da BM&FBovespa, em portfólios de igual ponderação, negociadas em cada dia para diversos períodos com início em 1986 e término em 2009 excluindo da amostra os dias após feriados .....................61

TABELA 30: Retornos médios por dia da semana dos direitos de subscrição negociados na BM&FBovespa em portfólios de igual ponderação em cada dia de negociação para diversos períodos com início em 1986 e término em 2009 .......................................................................62

TABELA 31: Retornos médios por dia da semana dos ativos-objeto das opções de compra negociados na BM&FBovespa em portfólios de igual ponderação de opções negociadas em cada dia para diversos períodos com início em 1986 e término em 2009 excluindo da amostra os dias após feriados ......................................................................................................64

TABELA 32: Retornos médios por dia da semana das opções de compra negociadas na BM&FBovespa em portfólios de igual ponderação em cada dia de negociação classificadas de acordo com a proximidade ao vencimento para diversos períodos com início em 1986 e término em 2009 ............................................................................................................................65

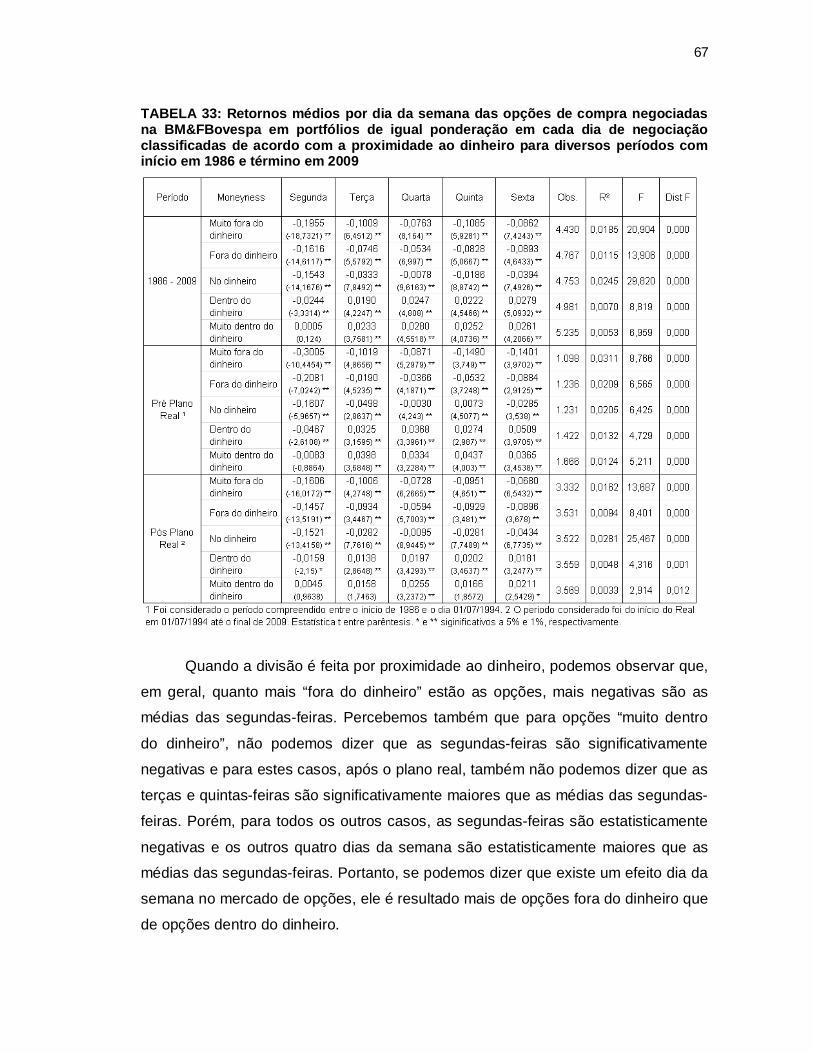

TABELA 33: Retornos médios por dia da semana das opções de compra negociadas na BM&FBovespa em portfólios de igual ponderação em cada dia de negociação classificadas de acordo com a proximidade ao dinheiro para diversos períodos com início em 1986 e término em 2009 ............................................................................................................................67

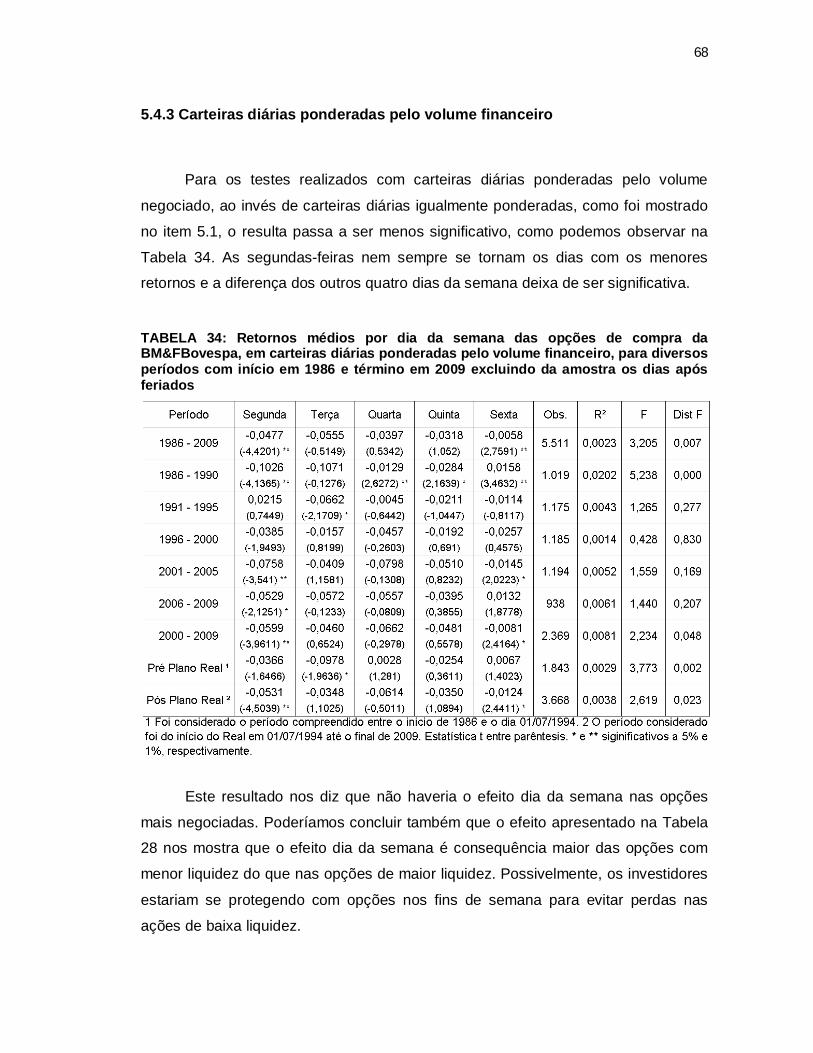

TABELA 34: Retornos médios por dia da semana das opções de compra da BM&FBovespa, em carteiras diárias ponderadas pelo volume financeiro, para diversos períodos com início em 1986 e término em 2009 excluindo da amostra os dias após feriados ...............................68

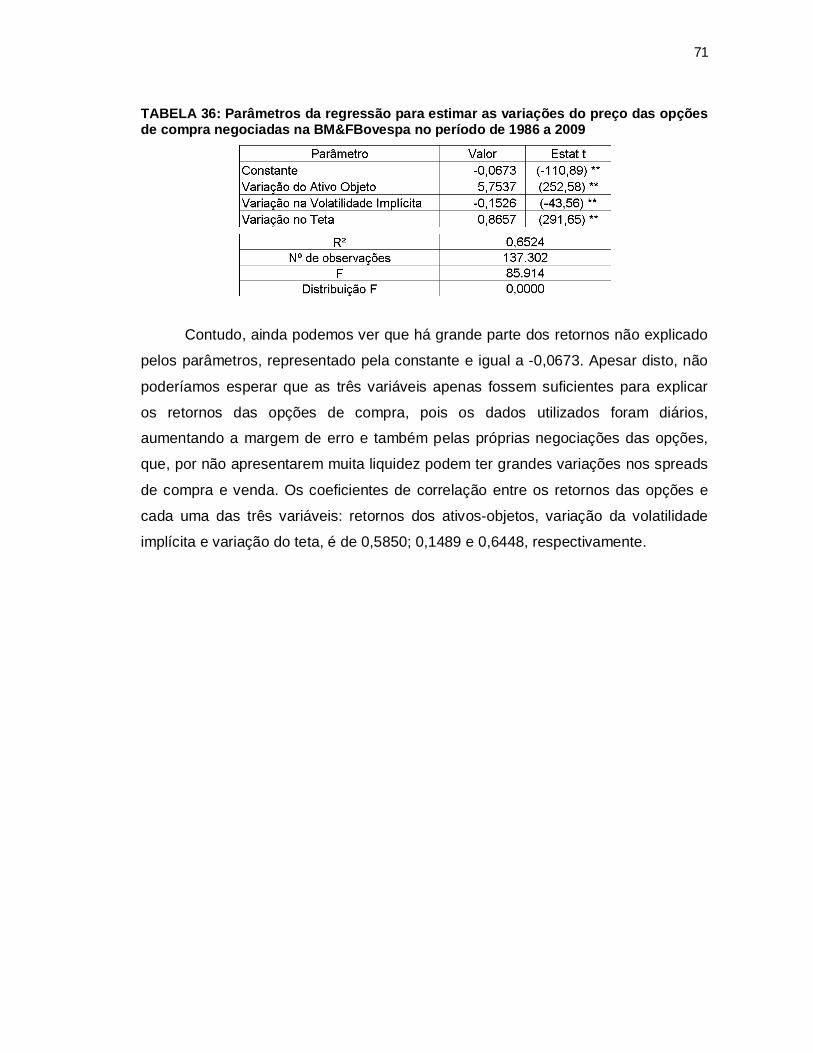

TABELA 35: Parâmetros da regressão para estimar as variações do preço das opções de compra negociadas na BM&FBovespa no período de 1986 a 2009 .........................................70

TABELA 36: Parâmetros da regressão para estimar as variações do preço das opções de compra negociadas na BM&FBovespa no período de 1986 a 2009 .........................................71

LISTA DE SIGLAS

BM&FBOVESPA – Bolsa de Valores de São Paulo

CBLC – Companhia Brasileira de Liquidação e Custódia

CDI – Certificado de Depósito Interbancário

CETIP – Central de Custódia e de Liquidação Financeira de Títulos

IGP-DI – Índice Geral de Preços (Disponibilidade Interna)

SUMÁRIO

1 INTRODUÇÃO 13

2 REVISÃO DE LITERATURA 16

2.1 TRABALHOS INTERNACIONAIS SOBRE EFEITO DIA DA SEMANA 16

2.2 TRABALHOS SOBRE EFEITO DIA DA SEMANA NO BRASIL 20

2.3 TRABALHOS SOBRE EFEITO DIA DA SEMANA NO MERCADO DE OPÇÕES 22

3 BANCO DE DADOS DE OPÇÕES E DIREITOS DE SUBSCRIÇÃO 24

3.1 TRATAMENTO DOS DADOS 24

3.2 OPÇÕES DE COMPRA E VENDA 25

3.2.1 Características das Negociações 26

3.2.2 Volume Financeiro 36

3.2.3 Preços de Exercício 40

3.2.4 Tipos de opções: americanas e europeias; e o exercício antecipado 44

3.3 DIREITOS DE SUBSCRIÇÃO 47

4 REVISÃO DE EFEITO DIA DA SEMANA NO ÍNDICE IBOVESPA DE 1986 A 2009 53

4.1 TESTE SEM A EXCLUSÃO DE DIAS APÓS FERIADOS 53

4.2 TESTE COM A EXCLUSÃO DE DIAS APÓS FERIADOS 55

4.3 VOLATILIDADE HISTÓRICA DO IBOVESPA 56

4.4 CONCLUSÃO DO CAPÍTULO 58

5 EFEITO DIA DA SEMANA EM OPÇÕES E DIREITOS DE SUBSCRIÇÃO NO BRASIL 59

5.1 EFEITO DIA DA SEMANA NO MERCADO DE OPÇÕES 60

5.2 EFEITO DIA DA SEMANA NO MERCADO DE DIREITOS DE SUBSCRIÇÃO 62

5.3 COMPARAÇÃO DO EFEITO NAS OPÇÕES E NO IBOVESPA 63

5.4 SUB DIVISÕES DO EFEITO FIM DE SEMANA EM OPÇÕES DE COMPRA 64

5.4.1 Proximidade ao vencimento 65

5.4.2 Proximidade ao dinheiro (moneyness) 66

5.4.3 Carteiras diárias ponderadas pelo volume financeiro 68

5.5 PARÂMETROS QUE EXPLICAM OS RETORNOS DAS OPÇÕES DE COMPRA 69

6 CONCLUSÃO 72

REFERÊNCIAS BIBLIOGRÁFICAS 76

13

1 INTRODUÇÃO

Diversos trabalhos foram publicados no Brasil e no mundo sobre anomalias

no mercado de ações. Os primeiros trabalhos sobre o tema tinham como objetivo

encontrar padrões nos retornos das ações, mais especificamente se os retornos

eram gerados entre dias úteis ou entre dias de calendário. Esta busca por padrões

acabou apontando, ao invés de um padrão, uma anomalia nos retornos de acordo

com o dia da semana, chamado de efeito dia da semana ou efeito fim de semana.

Em mercados do mundo inteiro o efeito pôde ser observado, geralmente

apresentando retornos negativos para os fins de semana (de sexta para segunda) e

menores que os retornos encontrados para os outros dias da semana. Em algumas

regiões do mundo esta anomalia se apresentava de uma forma um pouco diferente,

apresentando retornos negativos para terças-feiras, por exemplo. No Brasil foram

publicados alguns estudos sobre o efeito dia da semana, sendo que a maioria

destes realizou testes com o índice Ibovespa, além de trabalhar com amostras

pequenas, de poucos anos. Os estudos mais recentes apontaram que, ao longo dos

anos, o efeito pode ter desaparecido em diversos mercados do mundo. Alguns,

inclusive, defendem que o efeito desapareceu logo entre as décadas de 70 e 80. Há

também autores que defenderam que o efeito não sumiu, mas pode ter "mudado de

endereço".

As opções são instrumentos financeiros ainda pouco estudados no Brasil e no

mundo e geralmente os estudos sobre o tema são mais focados em métodos de

precificação que na busca por padrões e nas características de negociação. No

mundo, poucos trabalhos tiveram como objetivo a busca de anomalias como o efeito

dia da semana no mercado de opções e no Brasil não foi encontrado nenhum

trabalho relacionado a este tema.

Os dois objetivos principais deste trabalho são: em primeiro lugar, realizar

diversos estudos sobre os dados de opções de compra e venda e de direitos de

subscrição, através da base de dados fornecida pela BM&FBovespa, com relação ao

volume financeiro, preços de exercício, tipos de opções, frequência de negociação,

dentre outros. Em segundo lugar, iniciar os estudos sobre o efeito dia da semana em

opções no Brasil. As fontes de dados utilizadas neste trabalho são a BM&FBovespa

14

e a Economatica, também foram consultados os sites da CETIP e CBLC. A forma

com que este trabalho está organizada é descrita a seguir.

O Capítulo 2 traz uma breve revisão de literatura com alguns dos trabalhos

internacionais e do Brasil sobre efeito dia da semana no mercado de ações e

também sobre o efeito dia da semana no mercado de opções internacional.

O Capítulo 3 traz um levantamento de estatísticas do mercado de opções e

direitos de subscrição utilizando a base de dados fornecida pela BM&FBovespa,

mostrando a evolução ao longo dos últimos 24 anos. São abordadas algumas

informações e diferenças entre opções de compra, opções de venda e direitos de

subscrição, em termos das características de negociação, do volume financeiro, da

quantidade de preços de exercícios, dentre outros. Também são abordados os tipos

de opções, com relação à possibilidade de exercício antecipado ou não (americanas

ou europeias).

No Capítulo 4 é revisitado o efeito dia da semana no índice Ibovespa no

período de 1986 a 2009, sendo realizados testes para os retornos diários com e sem

a exclusão de dias após feriados. Nesta etapa foram utilizados dados fornecidos

pela Economatica, abrangendo diversas janelas de tempo. Também é realizado um

breve estudo sobre a volatilidade do mesmo índice, abrangendo também o período

de 24 anos e algumas subdivisões do período. O objetivo desta revisão do efeito dia

da semana no Ibovespa é servir de base de comparação entre o efeito dia da

semana nos mercados brasileiros de ações e de opções, que são expostas no

capítulo seguinte. Os resultados encontrados mostram que existia o efeito no

Ibovespa e este foi sumindo ao longo do tempo.

O Capítulo 5 traz um estudo sobre o efeito dia da semana no mercado de

opções e nos direitos de subscrição. Utilizando dados de 1986 a 2009, fornecidos

pela BM&FBovespa, foram geradas regressões para os retorno diários de opções,

calculados com base nos preços de fechamento. Os resultados mostram que opções

de compra apresentam um efeito significativo, com os retornos das segundas-feiras

significativamente negativos, enquanto que as médias dos outros dias da semana

são significativamente maiores que as médias das segundas-feiras. Para investigar

com mais profundidade as origens do efeito, também foram realizados testes

segmentando as opções de compra de acordo com o prazo ao vencimento e com a

proximidade ao dinheiro. Os resultados indicam que, de maneira independente, o

15

efeito é mais forte em opções fora do dinheiro e em opções mais próximas da data

de vencimento. Há também dois testes para estimar os parâmetros que explicariam

os retornos das opções: retornos dos ativos-objetos, variação da volatilidade

implícita e variação do teta calculado por Black-Scholes. O capítulo é finalizado com

uma comparação do efeito em opções de compra e no Ibovespa. Percebemos que o

efeito no índice foi desaparecendo, mas o efeito em opções parece não sofrer

variações ao longo dos anos. Neste estudo, as opções de compra levam maior

importância quando mais detalhes são necessários: primeiro porque são mais

negociadas que as opções de venda e que os direitos de subscrição e segundo,

porque, de acordo com os resultados obtidos, o efeito dia da semana é bastante

significativo nas opções de compra.

16

2 REVISÃO DE LITERATURA

Este capítulo busca revisar brevemente a literatura disponível sobre

anomalias no mercado de ações no Brasil e internacional e sobre o mercado de

opções internacional, no que diz respeito a padrões dos retornos de acordo com os

dias da semana. Não foi encontrado nenhum trabalho publicado sobre anomalias

nos retornos do mercado de opções no Brasil. Os trabalhos pioneiros tinham como

objetivo a investigação de padrões nos retornos diários de ações. Os trabalhos que

deram continuidade também tiveram como objetivo a busca de retornos anormais

como, por exemplo, retornos diferentes para dias da semana diferentes, para meses

diferentes e de comportamentos próximos às datas de vencimentos de opções.

Recentemente, Jones e Shemesh (2009), publicaram um artigo cujo objetivo foi

analisar anomalias no mercado de opções. Alguns dos principais estudos publicados

foram escolhidos para embasar o restando deste trabalho, que traz um estudo sobre

o efeito dia da semana em opções no Brasil.

2.1 TRABALHOS INTERNACIONAIS SOBRE EFEITO DIA DA SEMANA

Um dos primeiros testes realizados sobre anomalias no mercado financeiro,

senão o primeiro deles, com relação a padrões sobre os retornos em dias da

semana diferentes foi realizado por Fields (1931). Segundo este autor, durante os

dias em que não havia pregão, os investidores perdiam o controle sobre seus

investimentos por não poderem negociar durante esses dias. Dessa forma, poderia

haver alguma alteração nas negociações nas vésperas de dias sem pregão.

Aparentemente, naquela época havia pregões aos sábados e o autor investigou se a

média dos preços1 desses pregões seriam inferiores às médias dos preços dos

pregões realizados nas sextas e segundas-feiras, principalmente próximos ao

fechamento do pregão. O autor utilizou dados do índice Dow-Jones no período de

1915 a 1930. Como resultado, foi encontrado que os índices de sábados seriam

maiores que os das sextas e das segundas, ou seja, a média dos retornos dos

sábados seria maior que a média dos retornos das segundas.

1 Ao longo do paper o autor não faz referência a retornos, trabalhando apenas com índices.

17

French (1980), em seu artigo sobre a busca de padrões no mercado

financeiro, tinha como objetivo inicial testar duas alternativas para os retornos de

ações do mercado. Buscando descobrir um padrão de retorno, ele partiu de duas

hipóteses, sendo que a primeira testava se o processo se dava de maneira contínua,

seguindo dias de calendário e a segunda testava se o processo seria verificado

apenas ao longo dos pregões, ou seja, nos dias úteis. Se o resultado indicasse que

os retornos eram gerados de maneira contínua, a média dos retornos das segundas-

feiras deveria ser diferente dos demais dias da semana, já que o intervalo entre as

sextas e segundas-feiras é de três dias e o intervalo entre os outros dias úteis é de

apenas um dia. Desse modo, o retorno das segundas-feiras deveria ser, em média,

três vezes maior que as médias das terças, quartas, quintas e sextas-feiras. Ao

passo que a hipótese dos retornos ocorrerem apenas ao longo dos dias úteis,

deveria indicar não haver diferença entre os retornos dos cinco dias da semana, ou

seja, as médias dos retornos não deveriam ser a significativamente diferentes entre

si. Para sua surpresa, os resultados encontrados foram bastante diferentes dos

esperados, e não se aproximava de nenhuma das duas hipóteses iniciais. Em sua

amostra do índice Standard and Poor’s, de 1953 até 1977, os retornos médios

encontrados para as segundas-feiras foram significativamente negativos. Foram

realizados testes para o período inteiro de 25 anos e também para amostras de

cinco em cinco anos e os resultados encontrados foram bastante similares, não

apresentando diferenças significativas entre eles.

Para que suas hipóteses fossem válidas, seria preciso que o intervalo entre

os dias seguissem a seguinte regra: só entrariam nas amostras segundas-feiras nas

quais o último pregão fosse uma sexta-feira e para os outros quatro dias da semana,

só entrariam na amostra dias em que houvesse pregão no dia anterior, ou seja, que

não houvesse feriado no dia anterior. Desse modo, para evitar que os retornos em

dias após feriados criassem um ruído na amostra, os retornos em períodos que

incluíssem feriados foram retirados da amostra. Por exemplo, se uma terça fosse

feriado, a quarta-feira seguinte deveria ser retirada da amostra, pois isto poderia

interferir nos resultados das hipóteses. A equação abaixo foi utilizada para a

regressão que testa a hipótese de retorno em dias úteis.

푅 = 훼 + 훾 푑 + 훾 푑 + 훾 푑 + 훾 푑 + 휀

18

sendo α o retorno esperado para as segundas-feiras e 훾 as variáveis dummies, que

representam a diferença entre os retornos médios observados nas segundas-feiras e

os retornos médios do dia da semana que cada dummy representa, com i variando

de 2 (terças-feiras) a 5 (sextas-feiras). Estas variáveis recebem valor 1, caso o dia

da semana do pregão seja igual ao dia da semana que a dummy representa e zero,

caso aquele pregão ocorresse em um dos outros quatro dias da semana. Por

exemplo, se o dia fosse uma quarta-feira, 훾 recebe valor 1 e 훾 , 훾 e 훾 recebem o

valor 0. Para que esta hipótese seja confirmada, os valores esperados para cada um

dos 훾 deveriam ser próximos de zero e a estatística F deveria ser não significativa,

por representar a diferença entre a média das segundas-feiras e a média de cada

um dos outros dias da semana.

Com relação à segunda alternativa proposta, em que é testada a hipótese de

que os retornos seriam observados ao longo dos dias de calendário, a equação para

a regressão testada é exibida a seguir:

푅 = 훼(1 + 2푑 ) + 훾 푑 + 훾 푑 + 훾 푑 + 훾 푑 + 휀

A diferença desta equação para a equação anterior é que esta contempla a

hipótese de que os retornos médios observados nas segundas-feiras seriam três

vezes maior que os retornos médios observados nos outros quatro dias da semana.

Os resultados encontrados foram inconsistentes com as duas hipóteses e

indicaram que a média dos retornos para as segundas-feiras eram significativamente

negativos e os resultados para os outros quatro dias da semana eram maiores que

os retornos das segundas. Para French (1980), este resultado indicou haver uma

ineficiência do mercado americano na época, mas que talvez não fosse suficiente

para viabilizar operações de arbitragem, pois os custos de transação superariam os

ganhos. Entretanto, ele indicou um benefício que poderia ser obtido nas transações

ao atrasar compras que estavam planejadas para as segundas-feiras para os outros

dias e adiantando vendas que estavam planejadas para as segundas-feiras para os

outros dias úteis (do meio ou do final) da semana anterior.

Rogalski (1984) procurou entender melhor o efeito segunda-feira, estudando

não somente os preços de fechamento, mas também os preços de abertura,

19

encontrando que a média dos retornos negativa ocorre dos preços de fechamento

de sexta para os preços de abertura das segundas. Utilizando preços de abertura

contra fechamento, ele conclui que a hipótese de retornos gerados nos dias úteis

não pode ser rejeitada, ao contrário do que mostrou French (1980).

Jaffe e Westerfield (1985) encontraram evidências do efeito dia da semana

nos Estados Unidos, Reino Unido, Canadá, Japão e Austrália, sendo que para estes

dois últimos, as menores médias dos retornos foram encontradas nas terças-feiras e

não nas segundas-feiras, como foi observado por French (1980).

Bayar e Kan (2002) examinaram o efeito dia da semana em 19 países, em

preços cotados em moeda local e dólar americano, no período de julho de 1993 a

julho de 1998. Os países testados foram; Alemanha, Austrália, Áustria, Bélgica,

Canadá, Dinamarca, Espanha, Estados Unidos, Finlândia, França, Holanda,

Inglaterra, Hong Kong, Itália, Japão, Nova Zelândia, Noruega, Suécia e Suíça. Para

onze países, ao nível de significância de 5%, pode-se rejeitar a hipótese nula de que

as médias dos retornos dos cinco dias da semana são iguais. Ao nível de

significância de 5%, apenas as médias de retornos das segundas-feiras no Japão

em moeda local apresentaram retornos menores que zero. Os autores fazem

comentários sobre as comparações entre os diversos dias da semana, encontrando

retornos maiores para as terças e quartas-feiras e menores para os últimos dias da

semana. Com isso, podemos verificar que, para o período testado, não há

evidências de retornos menores nas segundas-feiras.

Chen e Singal (2003) encontraram indícios de que os investidores vendidos

podem afetar os preços dos ativos de maneira significativa. Por não poderem

negociar nos fins de semanas e apresentando riscos muito altos, os investidores

poderiam incorrer em perdas infinitas. Dessa forma, a impossibilidade de reagir em

dias sem pregões faria com que estes investidores fechassem suas posições, se

desfazendo dos ativos nas sextas-feiras e restabelecendo novas posições vendidas

nas segundas-feiras. Este movimento poderia provocar um aumento dos preços nas

sextas-feiras e diminuição dos preços nas segundas-feiras. Os autores encontraram

evidências que apóiam esta hipótese em diversos testes, tanto em ações que

apresentam ou não negócios de opções; como em IPOs, ativos com altas, baixas ou

nenhuma taxa de venda a descoberto e ações com alta volatilidade. Os autores

argumentaram que a migração dos vendedores a descoberto para o mercado de

20

opções coincidiu com a diminuição do efeito fim de semana. A introdução de opções

levou ao fim do efeito fim de semana nas ações de empresas que apresentam

registros de opções negociadas, mas não alterou o efeito para as demais ações. Os

autores sugerem que o efeito perdeu muita força após 1977 e na década de 90

desapareceu em ações cujas opções são negociadas. Para Jones e Shemesh

(2009), isto poderia significar que o efeito fim de semana não sumiu, mas mudou de

endereço. Os autores ainda relacionam este fato às ideias de Fields (1931) de que

os investidores fechariam suas posições antes de dias em que não haveria pregão

por não poderem ter controle sobre seus ativos.

Segundo Connolly (1989), o efeito desapareceu em 1975, mas a mensuração

do efeito depende do método utilizado e do período da amostra. Chang, Pinegar e

Ravichandran (1993), estudaram o efeito em 23 mercados internacionais,

encontrando que em 13 deles a média dos retornos das segundas-feiras eram

menores que a dos demais dias da semana a 5% de significância. Os autores

realizaram um teste de robustez e mesmo para os países que apresentaram maior

robustez, os testes mostraram que o efeito seria estatisticamente significativo em

não mais que duas semanas por mês.

2.2 TRABALHOS SOBRE EFEITO DIA DA SEMANA NO BRASIL

Chaves (1988) realizou os testes apresentados por French (1980) e Jaffe e

Westerfield (1985) para o caso brasileiro, testando as hipóteses de retornos em dias

do calendário e dias úteis para os índices IBV, atualmente extinto, da Bolsa de

Valores do Rio de Janeiro e o Ibovespa, da Bolsa de Valores de São Paulo e para as

blue-chips da época: Paranapanema, Petrobras, Sharp e Vale do Rio Doce. O

período da amostra utilizada foi de aproximadamente quatro anos, entre agosto de

1983 e agosto de 1987. Pelo teste baseado em Jaffe e Westerfield (1985), a autora

conclui que, para segundas, terças e sextas-feiras, os retornos de Vale do Rio Doce

e Petrobras acompanham o padrão de comportamento dos Índices IBV e Ibovespa.

Os únicos resultados significativamente negativos foram encontrados para as

médias dos retornos das segundas-feiras de Paranapanema e Sharp, a níveis de 1%

e 5% respectivamente, sendo que para Sharp isto só é válido para a amostra sem a

retirada dos feriados. Para todos os outros casos, foram encontrados resultados ou

21

significativamente positivos ou não significativamente diferentes de zero, alguns a

1% de significância, outros a 5%.

Com relação ao teste baseado em French (1980), os resultados indicam que,

para o período analisado, tanto as ações quanto os índices analisados não

apresentaram um padrão de retorno compatível com as hipóteses de retornos em

dias corridos ou em dias úteis. Com exceção apenas da ação da Petrobras em que,

ao nível de significância de 5%, não se poderia descartar o retorno gerado em dias

úteis. Para este caso, o teste t indica haver uma diferença significativa entre os

retornos de segundas e sextas-feiras. O estudo verificou também a hipótese de

haver alguma anomalia no mercado, com relação aos dias mais próximos ou mais

afastados do vencimento de opções, mas não se pode dizer que havia diferença

significativa entre a média dos retornos em dias próximos ou afastados dos

vencimentos.

Costa Jr (2000) testou o efeito segunda-feira, através de testes paramétricos

e não paramétricos, nas taxas de retorno dos índices de seis países da América

Latina no período de janeiro de 1994 a junho de 1999. Neste estudo, os dados foram

todos convertidos para dólares americanos e no teste para o Brasil, medido pelo

Ibovespa, o autor encontrou resultados negativos para segundas-feiras e quintas-

feiras e valores significativos para as diferenças entre os retornos das segundas e

sextas-feiras. Contudo, assim como para México, Argentina e Chile, os resultados

não foram estatisticamente significativos para todos os dias da semana, sendo

significativos apenas para Peru e Venezuela. O resultado para o teste de Mann-

Whitney, um teste não paramétrico, que não requer o pressuposto da normalidade e

não é afetado por valores extremos, também apresentou resultados significativos

para o Brasil. Este teste não mostrou haver diferença significativa entre a média dos

retornos das segundas-feiras e as médias dos outros dias da semana.

Leal e Sandoval (1994) investigaram anomalias no mercado de ações em

países em desenvolvimento no período de 1982 a 1993 e encontraram que, para o

Brasil e outros países2, os retornos de diferentes segundas-feiras ficam abaixo da

mediana. Encontraram também retornos diferentes de acordo com o dia da semana.

Para os casos brasileiro e argentino esperava-se encontrar retornos mais elevados

nas segundas-feiras porque a inflação do período nesses países era bastante 2 O efeito fim de semana foi observado por diversos autores em diversos países. Veja em Leal (1994).

22

elevada e durante o fim de semana teria um aumento maior que entre os dias úteis

da semana. Ao contrário do esperado, os retornos para as segundas-feiras foram

predominantemente negativos.

Torres, Bonomo e Fernandes (2002) também encontraram retornos negativos

para as segundas-feiras em dois portfólios de ações que compõem o Ibovespa, um

com igual ponderação das ações e outro levando em consideração uma ponderação

igual à do índice, porém, excluindo ações com baixa liquidez. Os dados da amostra

foram de março de 1986 a abril de 1998.

2.3 TRABALHOS SOBRE EFEITO DIA DA SEMANA NO MERCADO DE OPÇÕES

Sheikh and Ronn (1994) investigaram padrões semanais no mercado de

opções, no período de 01/01/1986 a 30/09/1987, totalizando 21 meses, com uma

amostra das 60 opções mais líquidas sobre as 30 ações mais líquidas do mercado.

Eles examinaram opções próximas ao vencimento e opções “no dinheiro” e

encontraram evidências de um padrão semanal, sendo que as opções de compra

apresentaram retornos maiores nas quartas-feiras, mas encontraram um padrão

diferente para opções de venda. Também foi realizado um teste com ajuste dos

retornos, subtraindo o retorno implícito do modelo de Black-Scholes e o resultado

indicou que o efeito nas opções de compra desapareceu e um efeito significativo nas

opções de venda apareceu. O retorno ajustado das opções de venda mostrou

resultados significativamente positivos nas sextas-feiras e negativo para os finais de

semana, sendo que para as opções de compra este padrão não foi observado. Os

autores encontraram padrões nas opções que não são encontrados no mercado de

ações e retornos negativos para opções de compra e venda entre 9 e 10 horas da

manhã. O retorno ajustado das opções de compra e venda são significativamente

positivos nas terças e quintas.

Jones e Shemesh (2009) observaram que os retornos de opções sobre ações

nas segundas-feiras foram substancialmente menores que as médias dos retornos

dos outros quatro dias da semana. Este padrão foi observado tanto para posições

sem proteção como para posições com delta hedge, o que levou os autores a

concluir que o efeito encontrado não era resultado de um efeito fim de semana nos

ativos subjacentes. Eles encontraram um efeito maior na volatilidade implícita,

23

porém, somente após o ajuste para a volatilidade para dias úteis ao invés de dias

corridos. O resultado foi encontrado tanto para opções de compra como para opções

de venda de diversas datas e preços de exercício, testados em portfólios de igual

ponderação dos ativos e em portfólios ponderados pelas posições em aberto e

também para amostras incluindo apenas as opções mais líquidas do mercado. Não

foi encontrada evidência do efeito fim de semana no spread de compra e venda, no

volume negociado ou nas posições abertas, que pudesse induzir o efeito. Também

não encontraram evidências de que os retornos nos fins de semana têm risco maior

que os retornos nos dias úteis, embora o efeito fim de semana pareça não ser mais

forte quando o risco da carteira de mercado é maior. O efeito encontrado se

apresentou maior nos fins de semana em que as opções de vencimento mais

próximo expiram e também está presente em um grau menor nos feriados no meio

da semana. O efeito é maior quando a TED spread3 e os retornos passados de delta

hedge são altos, o que ajuda a explicar a limitação que tem a arbitragem sobre o

efeito fim de semana.

3 TED spread é a diferença do preço do contrato futuro de três meses dos títulos do Tesouro americano e do contrato de eurodólar de três meses.

24

3 BANCO DE DADOS DE OPÇÕES E DIREITOS DE SUBSCRIÇÃO

Este capítulo traz um levantamento estatístico da base de dados de ativos

disponibilizada pela BM&FBovespa sobre as negociações no mercado de opções de

compra e de venda e sobre os direitos de subscrição, emitidos por empresas

listadas na bolsa, no período de 1986 a 2009. O capítulo expõe dados sobre os tipos

de opções, quantidades negociadas, volumes financeiros, quantidades de séries

negociadas, variedades de preços de exercício, tempo e frequência de negociação,

dentre outros. Os tratamentos dos dados, necessários à realização deste trabalho

serão brevemente comentados no tópico a seguir.

3.1 TRATAMENTO DOS DADOS

Os dados utilizados neste capítulo foram obtidos com a BM&FBovespa e uma

série de modificações foi necessária para se chegar aos resultados finais. Por

exemplo, a presença de alguns caracteres inválidos não permitia a importação pelos

programas utilizados e estes tiveram que ser retirados da base. Contudo, estas

alterações não prejudicaram o resultado, pois não houve redução da amostra. Com

relação aos dados financeiros, alguns resultados estão expressos na moeda atual, o

Real e foram realizadas correções monetárias e, em alguns casos, também foi

realizado o desconto da inflação. Também foram encontrados erros quanto à data

de vencimento de algumas opções e, quando foi possível identificá-los, estes foram

corrigidos, porém quando não havia informação suficiente, os dados tiveram que ser

retirados da amostra. As séries de opções foram identificadas pelo código de

negociação em conjunto com a data de vencimento, preço de exercício e o tipo4 do

ativo objeto.

4 Foram encontrados casos em que algumas ações apresentavam opções para ações ordinárias e preferenciais e por isso o campo do tipo foi utilizado para separar em séries diferentes, pois apenas com os códigos de negociações de opções não é possível discriminar os diversos tipos.

25

3.2 OPÇÕES DE COMPRA E VENDA

Este tópico aborda estatísticas das opções de compra e de venda negociadas

na BM&FBovespa no período de 1986 a 2009. Os códigos atuais das opções

seguem o modelo dos 4 dígitos referentes ao ativo-objeto, acrescidos dos códigos

referentes ao mês de vencimento e em seguida os algarismos que definem os

preços de exercício. Os códigos referentes ao mês do vencimento também

diferencia opções de compra e venda e são mostrados na Tabela 1.

TABELA 1: Algarismo indicador do mês de vencimento das opções de compra e venda negociadas na BM&FBovespa

No Brasil, as opções são protegidas quanto a proventos e as modificações

são realizadas nos preços de exercício. Nestes casos, o código de negociação é

mantido, mas o campo referente ao valor do preço de exercício é alterado. Com

relação à possibilidade de exercício antecipado, nesta base de dados fornecida pela

BM&FBovespa, não há um campo que indique se as opções são do tipo americana

ou europeia. Esta informação pode ser obtida através do arquivo de séries

autorizadas disponibilizado pela CBLC, porém, neste arquivo apenas são fornecidas

as opções atuais, não havendo um histórico como o disponibilizado pela

BM&FBovespa sobre as negociações de opções. Uma consulta realizada no dia

16/03/2009 indicou que, na maioria dos casos, observamos opções de compra

americanas e opções de venda europeias. Este estudo trata separadamente opções

de compra e venda, mas não irá discriminar os tipos de opções, americanas ou

europeias, no que se refere ao exercício antecipado ou não, apenas sendo tratado

em um tópico sobre as estatísticas do exercício antecipado, pois há registros de

exercício de opções antecipados. Portanto, é possível identificar todas as séries

exercidas, mas não necessariamente todas as séries exercíveis.

26

3.2.1 Características das Negociações

De acordo com a base de dados fornecida pela BM&FBovespa, foram

encontradas 19.038 séries de opções de compra diferentes, sendo a diferenciação

feita por ativo-objeto, data de vencimento, preço de exercício e tipo de ativo-objeto,

com pelo menos um registro de negociação. A tabela a seguir mostra as frequências

de dias em que as séries foram negociadas.

TABELA 2: Frequência das séries de opção de compra da BM&FBovespa por número de dias em que houve registro de negociação e por ano da primeira negociação da série

Como podemos observar na Tabela 2, a maior parte das séries são

negociadas em poucos dias: em todos os anos da amostra, a maioria das séries é

negociada apenas entre um e nove dias. Não é possível identificar uma tendência de

aumento ou diminuição no número de dias negociados ao longo dos anos no

período de 24 anos. A tabela acima ajuda a compreender a questão da liquidez das

opções de compra, pois em média 5% das séries têm negociação em mais de 50

dias úteis por ano, ou seja, poucas séries apresentam boa liquidez. Uma observação

27

deve ser feita sobre o ano de 2009, o último ano da amostra: os dados não estão

completos, pois parte das séries começam a ser negociadas nos últimos meses do

ano e neste caso acabaram registrando menos dias de negociação, pois existe a

possibilidade dela continuar a ser negociada nos anos seguintes.

A Tabela 3 exibe os mesmos dados da tabela anterior, porém para opções de

venda e como podemos observar, o volume de dados é bastante inferior ao das

opções de compra. Foram encontradas 5.094 séries diferentes de opção de venda e

somente 1% das séries é negociadas mais de 30 dias úteis por ano, o que

representa aproximadamente 50 séries nos 24 anos. Em 2009, o ano com maior

registro de séries de Puts, observamos apenas 11 séries negociadas em mais de 30

dias úteis.

TABELA 3: Frequência das séries de opção de venda da BM&FBovespa por número de dias em que houve registro de negociação e por ano da primeira negociação da série

As duas tabelas a seguir exibem dados semelhantes aos dados das duas

tabelas anteriores, porém, ao invés de mostrar o número de dias em que as opções

apresentaram registros de negociação, elas mostram o tempo total desde o primeiro

28

registro de negociação de uma determinada série até a data do seu vencimento. O

objetivo destas tabelas é mostrar com que antecedência as opções começam a ser

negociadas. A medida é exposta em dias corridos, podendo ou não haver negócios

entre essas duas datas. Os dados estão consolidados e distribuídos por frequências.

TABELA 4: Frequência das séries de opção de compra da BM&FBovespa por duração desde o primeiro dia em que houve registro de negociação até o vencimento e por ano da primeira negociação da série

Como podemos ver na Tabela 4, houve uma tendência de diminuição do

início da negociação em relação à data de vencimento das séries de opções. Nos

primeiros nove anos da amostra, de 1986 a 1994, a maioria das séries apresentava

o início de negociação entre 40 e 79 dias antes da data de vencimento. Em seguida,

de 1995 a 1997, podemos constatar um aumento, em que a maioria das séries

passou a ser negociada entre 60 a 99 dias antes do vencimento. E a partir daí, os

anos seguintes apresentaram uma tendência de diminuição do tempo de vida das

séries. De 1998 a 2002 observamos que o tempo de vida médio retornou ao padrão

de 40 a 79 dias de negociação e do ano de 2003 até o último ano da amostra, 2009,

já podemos observar uma nova redução, na qual a maioria das séries apresentou

duração entre 20 e 59 dias. Com isso, podemos afirmar que, recentemente, houve

29

uma migração dos primeiros negócios de séries de opções para datas mais

próximas à data do vencimento. Duas possíveis explicações para este fato podem

ser citadas: em primeiro lugar, é possível fazermos uma associação entre a

mudança no padrão dos meses de vencimentos das opções, que anteriormente era

bimestral e em novembro de 2002 passou a ser mensal, como será abordado mais a

frente, no Item 3.2.3. Com a possibilidade de se negociar opções mais próximas ao

vencimento, muitos investidores podem ter alterado suas maneiras de negociar,

passando a trabalhar com prazos mais curtos. A segunda explicação para este fato

pode ser um possível aumento da aversão ao risco por parte dos investidores com

relação às negociações com opções, que passariam a querer negociar estes ativos

cada vez mais perto das datas de vencimento, pois dessa forma, os riscos

apresentados tendem a ser menores.

Analisando em conjunto as Tabelas 2 e 4, observamos que a maioria das

séries é negociada entre 20 e 79 dias e a maioria apresenta entre 1 e 9 dias com

registros de negociação. Com isso, percebemos que, para a maioria das opções, há

um grande intervalo de tempo entre os negócios e a data de vencimento, podendo

haver grandes alterações nos preços dos ativos-objetos, o que faria com que muitas

opções mudassem de classificações quanto à proximidade do dinheiro. Com as

alterações das cotações das ações, opções que antes estavam “fora do dinheiro” e

que se tornam “dentro do dinheiro” podem passar a ser negociadas e opções que se

tornam muito “fora do dinheiro” podem deixar de ser negociadas, dependendo da

percepção do risco por parte dos investidores.

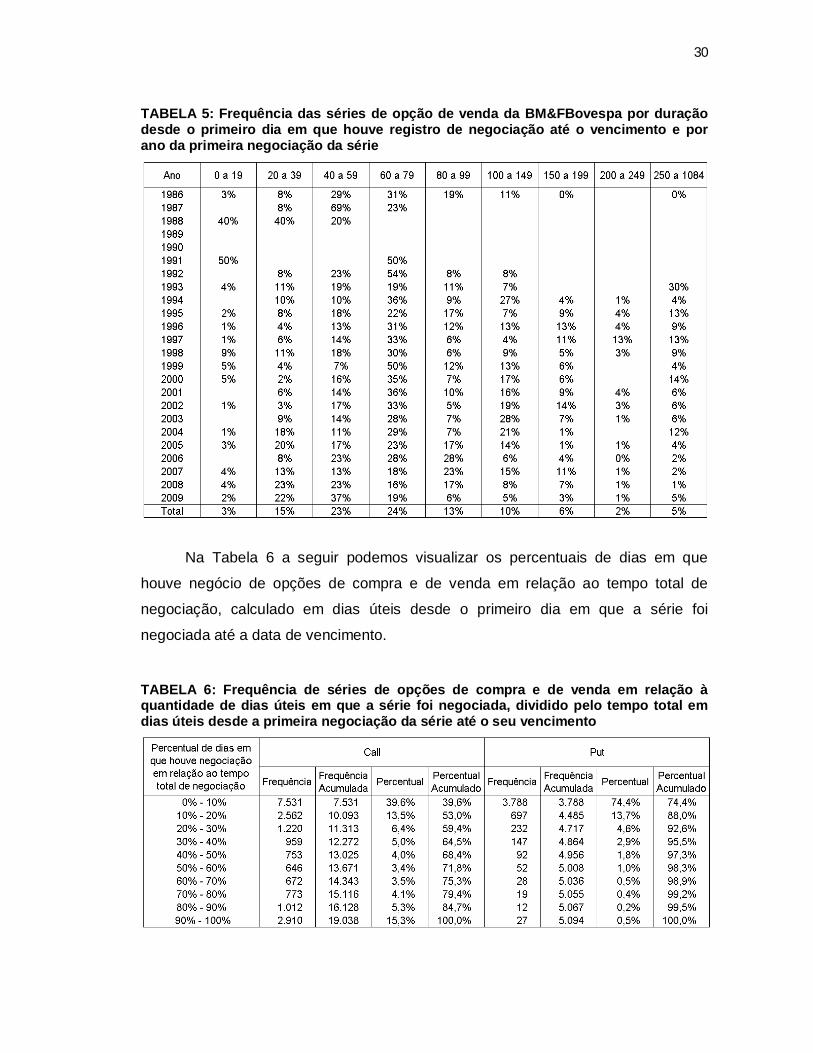

A seguir, a Tabela 5 exibe os mesmo dados da tabela anterior, para as

opções de venda. Como podemos observar, o padrão apresentado pelas opções de

venda não é muito diferente do padrão apresentado pelas opções de compra e a

maioria das séries têm a primeira negociação entre 60 e 79 dias antes do

vencimento. Assim como as opções de compra, poucas são as séries que iniciam

até 20 dias antes da data de vencimento, representando apenas 3% do total das

séries iniciadas.

30

TABELA 5: Frequência das séries de opção de venda da BM&FBovespa por duração desde o primeiro dia em que houve registro de negociação até o vencimento e por ano da primeira negociação da série

Na Tabela 6 a seguir podemos visualizar os percentuais de dias em que

houve negócio de opções de compra e de venda em relação ao tempo total de

negociação, calculado em dias úteis desde o primeiro dia em que a série foi

negociada até a data de vencimento.

TABELA 6: Frequência de séries de opções de compra e de venda em relação à quantidade de dias úteis em que a série foi negociada, dividido pelo tempo total em dias úteis desde a primeira negociação da série até o seu vencimento

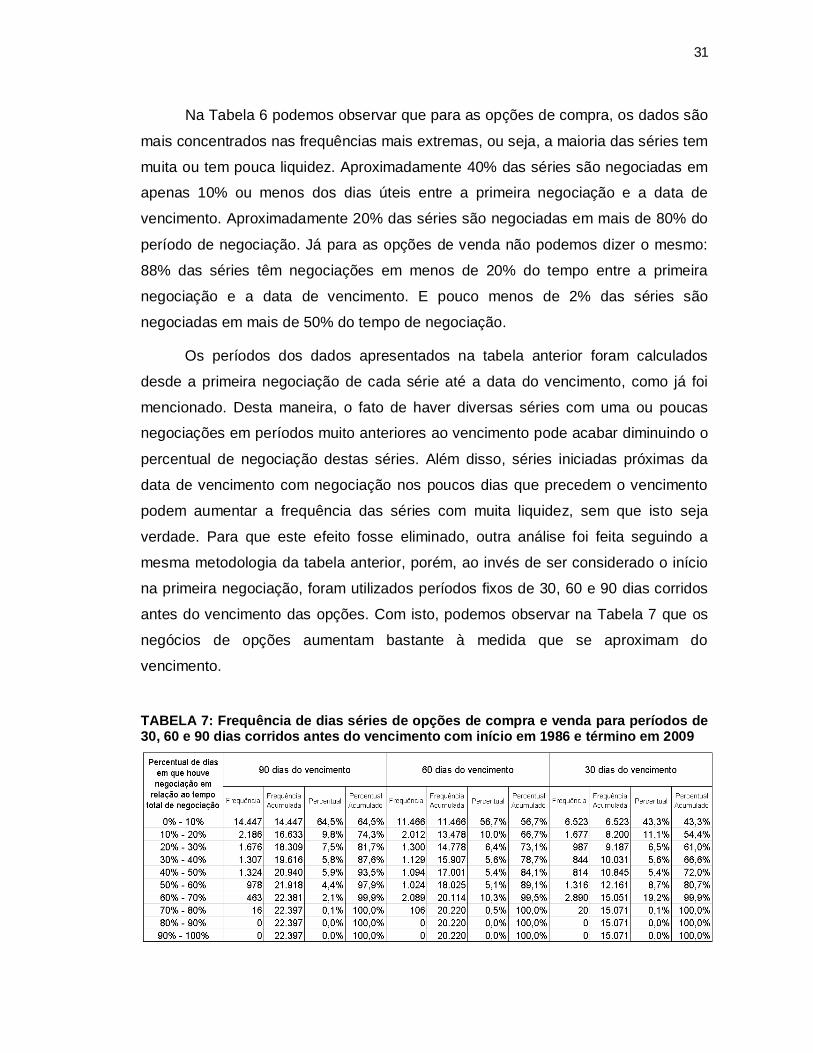

31

Na Tabela 6 podemos observar que para as opções de compra, os dados são

mais concentrados nas frequências mais extremas, ou seja, a maioria das séries tem

muita ou tem pouca liquidez. Aproximadamente 40% das séries são negociadas em

apenas 10% ou menos dos dias úteis entre a primeira negociação e a data de

vencimento. Aproximadamente 20% das séries são negociadas em mais de 80% do

período de negociação. Já para as opções de venda não podemos dizer o mesmo:

88% das séries têm negociações em menos de 20% do tempo entre a primeira

negociação e a data de vencimento. E pouco menos de 2% das séries são

negociadas em mais de 50% do tempo de negociação.

Os períodos dos dados apresentados na tabela anterior foram calculados

desde a primeira negociação de cada série até a data do vencimento, como já foi

mencionado. Desta maneira, o fato de haver diversas séries com uma ou poucas

negociações em períodos muito anteriores ao vencimento pode acabar diminuindo o

percentual de negociação destas séries. Além disso, séries iniciadas próximas da

data de vencimento com negociação nos poucos dias que precedem o vencimento

podem aumentar a frequência das séries com muita liquidez, sem que isto seja

verdade. Para que este efeito fosse eliminado, outra análise foi feita seguindo a

mesma metodologia da tabela anterior, porém, ao invés de ser considerado o início

na primeira negociação, foram utilizados períodos fixos de 30, 60 e 90 dias corridos

antes do vencimento das opções. Com isto, podemos observar na Tabela 7 que os

negócios de opções aumentam bastante à medida que se aproximam do

vencimento.

TABELA 7: Frequência de dias séries de opções de compra e venda para períodos de 30, 60 e 90 dias corridos antes do vencimento com início em 1986 e término em 2009

32

Como podemos observar na Tabela 7, a análise torna-se um pouco diferente

quando delimitamos os períodos estudados. Em primeiro lugar não são mais

observadas as séries com negociação em mais de 80% de tempo. Também

podemos perceber que o percentual de séries pouco negociadas aumenta: a 90 dias

do vencimento, 81,7% das séries são negociadas em até 30% do tempo; a 60 dias

do vencimento, 78,7% das séries são negociadas em até 40% e a 30 dias do

vencimento, 80,7% das séries são negociadas em até 60% dos dias. O percentual

de séries com negociação em até 10% dos dias úteis, por exemplo, cai de 64,5% em

90 dias antes do vencimento para 43,3% em 30 dias antes do vencimento. Com

isso, podemos concluir que, apesar da maioria das séries começarem a ser

negociadas entre 20 a 80 dias antes do vencimento, como foi mostrado na Tabela 4,

as séries apresentam maior liquidez à medida que se aproximam do vencimento. As

três tabelas a seguir exibem com mais detalhes os dados da Tabela 7, mostrando a

evolução em percentual, ao longo do tempo.

TABELA 8: Frequência das séries de opção de compra e venda negociadas na BM&FBovespa por frequência de dias em que houve registro de negociação nos 30 dias anteriores ao vencimento e por ano da primeira negociação com início em 1986 e término em 2009

33

TABELA 9: Frequência das séries de opção de compra e venda negociadas na BM&FBovespa por frequência de dias em que houve registro de negociação nos 60 dias anteriores ao vencimento e por ano da primeira negociação com início em 1986 e término em 2009

TABELA 10: Frequência das séries de opção de compra e venda negociadas na BM&FBovespa por frequência de dias em que houve registro de negociação nos 90 dias anteriores ao vencimento e por ano da primeira negociação com início em 1986 e término em 2009

Ao avaliar as Tabelas 8, 9 e 10 não é possível identificar uma tendência

quanto à liquidez das opções ao longo do tempo. Podemos observar uma enorme

34

quantidade de séries com pouca quantidade de negócios, mas é possível dizer que

a frequência de negociação aumenta à medida que a data de vencimento se

aproxima. A tabela a seguir exibe algumas estatísticas sobre os negócios diários de

opções de compra e venda.

TABELA 11: Quantidade de séries, negócios e pregões com negócios de opções e pregões totais da BM&FBovespa, de 1986 a 2009

De acordo com a Tabela 11, constata-se que na maioria dos anos são

observados de 240 a 250 pregões em que houve registro de alguma negociação

envolvendo opções de compra ou venda de ações na BM&FBovespa. Há, porém,

duas únicas exceções, que foram os anos de 1989 e 1990, nos quais temos

registros de 188 e 165 pregões com registros de negócios de opções,

respectivamente. Investigando a base de dados, podemos observar que não há

nenhum registro de negociação de opções do dia 14/08/1989 ao dia 01/11/1989 e do

dia 16/02/1990 ao dia 24/04/1990. Além disso, não há registro de negócios de

opções de venda nos anos de 1989 e 1990. Podemos citar duas hipóteses para este

caso: em primeiro lugar, os dados podem ter sido perdidos e não constam da base

de dados e em segundo lugar, por alguma razão, que foge ao escopo deste

35

trabalho, realmente não houve negócios de opções em certos períodos destes dois

anos.

TABELA 12: Quantidade de empresas que apresentaram registros de séries de opções de compra e venda negociadas na BM&FBovespa de acordo com o ano da primeira negociação e com a quantidade de séries registradas no período de 1986 a 2009

A Tabela 12 mostra a quantidade de empresas com séries de opções

negociadas de opções de acordo com a quantidade de séries negociadas e com o

ano da primeira negociação de cada série. Como podemos observar, houve uma

diminuição ao longo dos períodos de elevada inflação e desde então, houve um

aumento da quantidade de empresas emissoras. Além disso, está havendo um

número cada vez maior de séries de opções negociadas. Por exemplo, em 2009

duas empresas tiveram mais de 300 séries de opções de compra e de venda

negociadas ao ano, cada uma e em 1998 nenhuma empresa registrou mais de 150

séries de opções. Cada série de opção negociada é diferenciada das demais pelo

tipo (compra e venda), data de exercício (mês) e pelo preço de exercício. Nesta

tabela também podemos identificar a quantidade de empresas que tiveram algum

negócio de opção na BM&FBovespa pela coluna “TOTAL”. O ano que apresentou a

36

maior quantidade de empresas emissoras de opções foi 1986. A quantidade

diminuiu e em 1990 havia apenas 10 empresas com opções negociadas e deste ano

até 2009 houve uma tendência de aumento, chegando até 94 empresas. Com isto,

2009 foi o segundo ano que mais apresentou empresas com algum negócio de

opções.

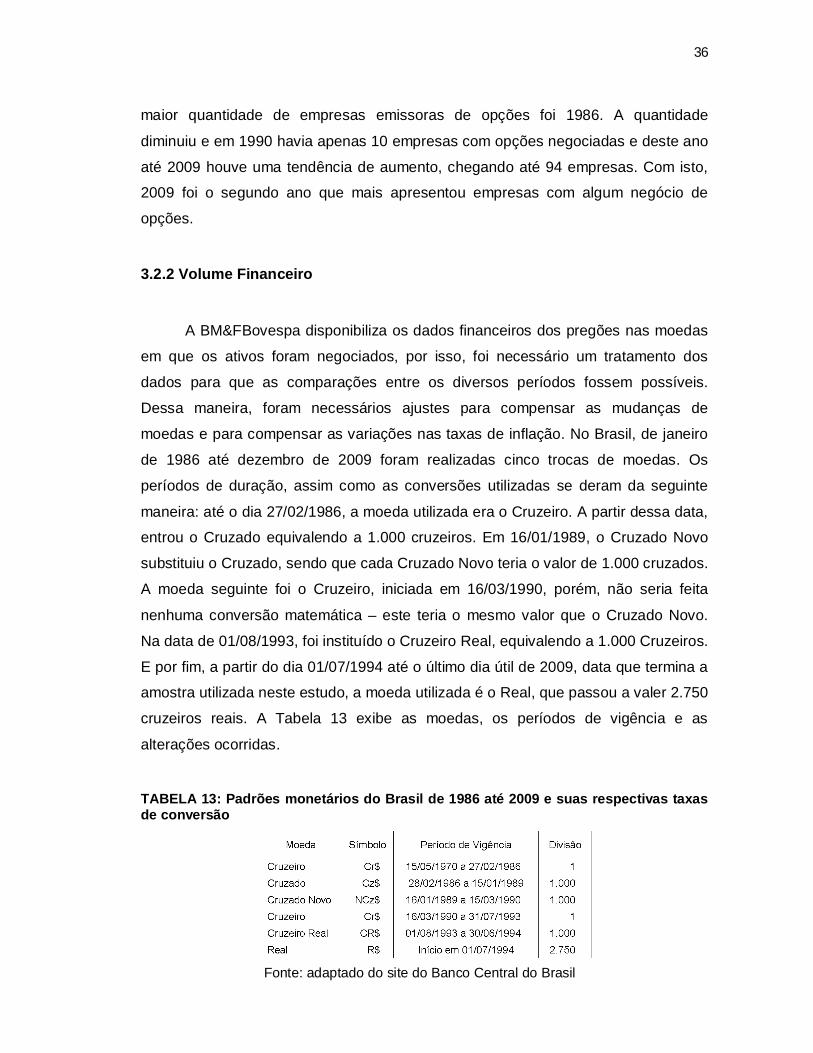

3.2.2 Volume Financeiro

A BM&FBovespa disponibiliza os dados financeiros dos pregões nas moedas

em que os ativos foram negociados, por isso, foi necessário um tratamento dos

dados para que as comparações entre os diversos períodos fossem possíveis.

Dessa maneira, foram necessários ajustes para compensar as mudanças de

moedas e para compensar as variações nas taxas de inflação. No Brasil, de janeiro

de 1986 até dezembro de 2009 foram realizadas cinco trocas de moedas. Os

períodos de duração, assim como as conversões utilizadas se deram da seguinte

maneira: até o dia 27/02/1986, a moeda utilizada era o Cruzeiro. A partir dessa data,

entrou o Cruzado equivalendo a 1.000 cruzeiros. Em 16/01/1989, o Cruzado Novo

substituiu o Cruzado, sendo que cada Cruzado Novo teria o valor de 1.000 cruzados.

A moeda seguinte foi o Cruzeiro, iniciada em 16/03/1990, porém, não seria feita

nenhuma conversão matemática – este teria o mesmo valor que o Cruzado Novo.

Na data de 01/08/1993, foi instituído o Cruzeiro Real, equivalendo a 1.000 Cruzeiros.

E por fim, a partir do dia 01/07/1994 até o último dia útil de 2009, data que termina a

amostra utilizada neste estudo, a moeda utilizada é o Real, que passou a valer 2.750

cruzeiros reais. A Tabela 13 exibe as moedas, os períodos de vigência e as

alterações ocorridas.

TABELA 13: Padrões monetários do Brasil de 1986 até 2009 e suas respectivas taxas de conversão

Fonte: adaptado do site do Banco Central do Brasil

37

Para corrigir os efeitos da inflação, o IGP-M é o índice mais utilizado, mas

esta série teve início apenas em 1990 e como a série de opções estudada neste

trabalho tem início em 1986, optou-se por utilizar o IGP-DI, cuja única diferença para

o IGP-M é o período de coleta. No IGP-DI a coleta é feita do dia 1 ao dia 30 do

mesmo mês, enquanto o IGP-M é feita do dia 21 ao dia 20 do mês seguinte. Como

podemos observar no gráfico abaixo, nota-se uma queda substancial da inflação

após a implantação do plano real em 1994.

GRÁFICO 1: Inflação anual medida pelo IGP-DI no período de 1986 a 2009

Para o ajuste da inflação nas séries de dados trabalhados, a inflação mensal

foi interpolada para se obter dados diários. Dessa forma, é desconsiderada a forma

que a inflação teve dentro de cada mês. Para se obter a inflação de cada pregão em

relação ao pregão anterior e com isso calcular a inflação acumulada desde o

primeiro dia da série, 02/01/1986, foi utilizada a seguinte metodologia:

퐷푒푓푙푎푡표푟 =퐷푒푓푙푎푡표푟

(1 + 푌 ê ) ê

38

Onde 퐷푒푓푙푎푡표푟 significa a deflação calculada do pregão em (t) em relação ao

pregão anterior 퐷푒푓푙푎푡표푟 . 푌 ê significa a inflação medida pelo IGP-DI ao final do

mês; 푃 − 푃 é a quantidade de dias corridos entre o pregão em (t) e o pregão em

(t – 1). 퐷푖푎푠 ê representa a quantidade de dias corridos no mês. Os dados

deflacionados em reais tiveram como base de comparação o pregão do dia

20/12/2009.

TABELA 14: Volume financeiro anual movimentado em opções de compra e venda negociadas na BM&FBovespa expressos em moeda da época, em Reais e em Reais descontando a inflação, com início em 1986 e término em 2009

A Tabela 14 representa o volume financeiro negociado de três formas: na

moeda de cada período e em valores transformados em Reais, com e sem ajustes

pela inflação. Como podemos observar, antes do Plano Real, o volume financeiro

anual corrigido pela inflação teve uma queda até 1990 e em seguida aumenta até o

ano de 1994. A média nesse período foi de 9,425 bilhões de reais relativos ao final

de 2009. Após o Plano Real, o volume médio passa para 30,137 bilhões de reais.

Podemos observar também que o volume negociado de Calls é bastante superior ao

39

volume negociado de Puts. Em todo o período de 1986 a 2009, o valor negociado de

Puts corresponde apenas a 8,73% do valor negociado em Calls, levando em conta o

real deflacionado. Uma análise ano a ano nos mostra que apenas em quatro anos o

valor negociado de Put foi superior a 10% do valor negociado de Calls. Nos anos de

1993, 1994, 1995 e 1998, os volumes negociados de Puts corresponderam a

42,81%, 29,43%, 45,64% e 13,73% do volume negociado de Calls, respectivamente.

Analisando apenas os últimos 10 anos, veremos que os negócios de Puts

correspondem a apenas 2,23% dos negócios de Calls.

Outro ponto importante a ser observado na tabela anterior é o fato de que, em

certos períodos de inflação elevada, não há praticamente nenhum registro de

negócios envolvendo Put, ao contrário de todos outros anos, que apresentaram pelo

menos algum negócio. Um dos motivos a serem investigados é que a inflação pode

fazer com que as opções de venda “virassem pó”, ou seja, ficassem muito fora do

dinheiro. Durante esses períodos, com os papéis sempre subindo, pelo menos

nominalmente, as Puts perdiam muito valor e essa pode ser uma das explicações da

pouca negociação no Brasil. Já para as Calls este efeito não ocorria, pois a correção

monetária em si fazia com que os papéis subissem, deixando as Calls sempre

dentro do dinheiro.

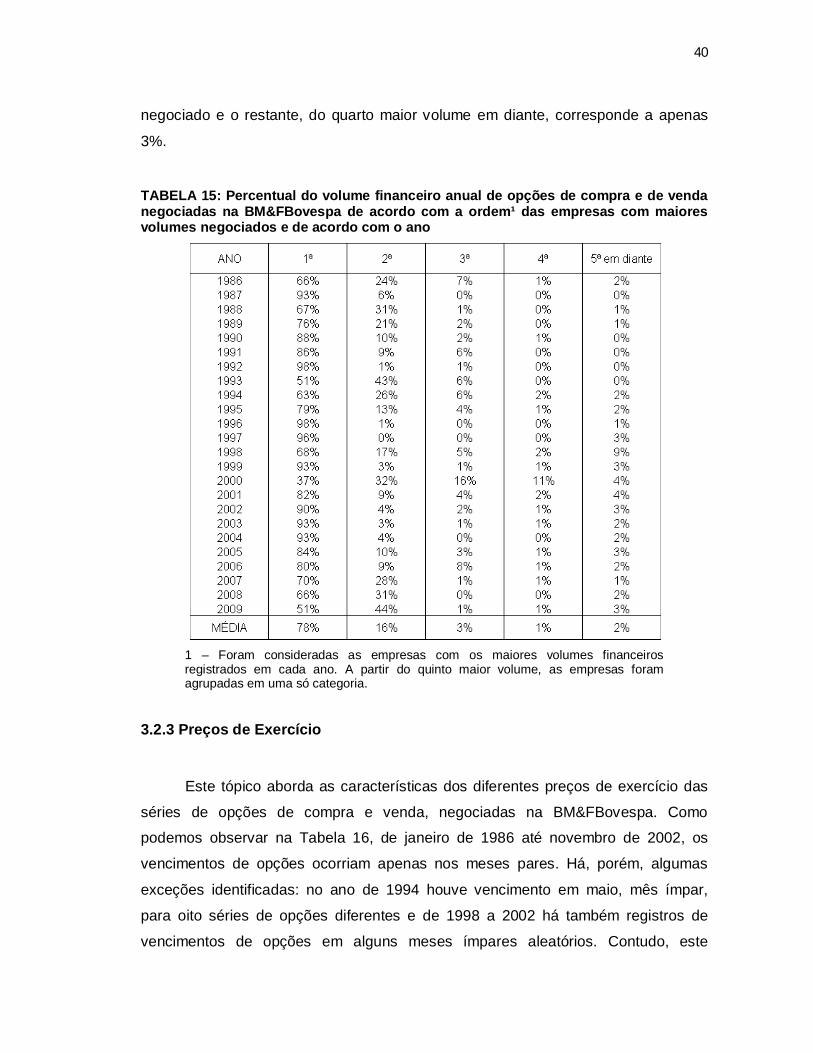

A Tabela a seguir mostra a distribuição do volume financeiro de acordo com

as empresas. Como podemos ver na Tabela 15, em relação ao volume financeiro, os

negócios de opções no Brasil são historicamente muito concentrados em poucas

empresas. Na média, 78% do volume financeiro negociado anualmente são

concentrados em apenas uma empresa e para as duas maiores empresas em

termos de volume financeiro negociado, este percentual sobe para 94%.

Observando com mais profundidade a base de dados podemos observar que,

durante estes 24 anos, as empresas com os maiores volumes financeiros

negociados foram se alterando. Para exemplificar, as empresas com maior volume

negociado, de acordo com o período, foram: de 1986 a 1988 Petrobras; de 1989 a

1990 Paranapanema; de 1991 a 1999 Telebrás; em 2000 Globo Cabo; de 2002 a

2005 Telemar; de 2006 a 2008 Petrobras e em 2009 Vale. Com isso, podemos

observar que os investidores se focam na “bola da vez” e os negócios giram em

torno de uma ou duas empresas. A média do terceiro maior volume é de 3% do total

40

negociado e o restante, do quarto maior volume em diante, corresponde a apenas

3%.

TABELA 15: Percentual do volume financeiro anual de opções de compra e de venda negociadas na BM&FBovespa de acordo com a ordem¹ das empresas com maiores volumes negociados e de acordo com o ano

1 – Foram consideradas as empresas com os maiores volumes financeiros registrados em cada ano. A partir do quinto maior volume, as empresas foram agrupadas em uma só categoria.

3.2.3 Preços de Exercício

Este tópico aborda as características dos diferentes preços de exercício das

séries de opções de compra e venda, negociadas na BM&FBovespa. Como

podemos observar na Tabela 16, de janeiro de 1986 até novembro de 2002, os

vencimentos de opções ocorriam apenas nos meses pares. Há, porém, algumas

exceções identificadas: no ano de 1994 houve vencimento em maio, mês ímpar,

para oito séries de opções diferentes e de 1998 a 2002 há também registros de

vencimentos de opções em alguns meses ímpares aleatórios. Contudo, este

41

trabalho não se aprofunda nos motivos pelos quais houve vencimentos em meses

ímpares antes de novembro de 2002.

TABELA 16: Quantidade de séries de opção de compra e venda negociadas na BM&FBovespa de acordo com o mês e o ano de vencimento no período de 1986 a 2009

A BM&FBovespa anunciou no dia 13/09/2002 que a partir daquela data

haveria vencimento de opções em todos os meses do ano (VALOR ECONÔMICO,

16/09/2002). O mês de novembro de 2002 foi o primeiro mês ímpar a registrar

vencimento após o anúncio e o ano de 2003 foi o primeiro ano a registrar

vencimentos de opções em todos os 12 meses do ano. Apesar disto, podemos

observar que os primeiros meses ímpares após o anúncio apresentaram

quantidades menores de negócios em relação aos meses pares e somente no ano

2006 podemos dizer que já não havia mais diferença significativa entre meses pares

e ímpares. A Tabela 16 também nos mostra que não há um mês ou período

específico de maior ou menor quantidade de séries negociadas, ou seja, não é

possível identificar uma sazonalidade no mercado de opções. Analisando os dias de

vencimento dentro de cada mês na base de dados utilizada, observa-se que a maior

parte das séries de opções teve seu vencimento na terceira segunda-feira do mês.

Ocorreram, porém, algumas exceções, principalmente quando a terceira segunda-

42

feira do mês era dia de feriado. Outros casos excepcionais também foram

encontrados, como vencimento em um sábado (um caso) e mais de uma data de

vencimento em um mesmo mês.

TABELA 17: Quantidade de empresas que apresentaram registro de opções de compra na BM&FBovespa de acordo com a quantidade média mensal de preços de exercício e com o ano, no período de 1986 a 2009

A Tabela 17 exibe a quantidade de empresas que apresentaram algum

registro de negociação de opções de compra na BM&FBovespa de acordo com a

média mensal de preços de exercício e com o ano, no período de 1986 a 2009. No

ano de 2008, por exemplo, observamos um emissor de opções contando com uma

média de mais de 30 preços de exercício negociados por mês em que houve

negociação. A média levou em consideração apenas os meses em que houve algum

negócio, lembrando que apenas a partir de 2003, todos os meses do ano poderiam

contar com uma data de vencimento de opções. Dessa forma, antes do ano de

2003, o padrão era de vencimentos bimestrais e foram descartados os meses

ímpares. Portanto, foram retirados da amostra os vencimentos em meses ímpares

43

antes de novembro de 2002. Como podemos constatar, houve uma expansão da

quantidade de preços de exercício negociados ao longo do tempo.

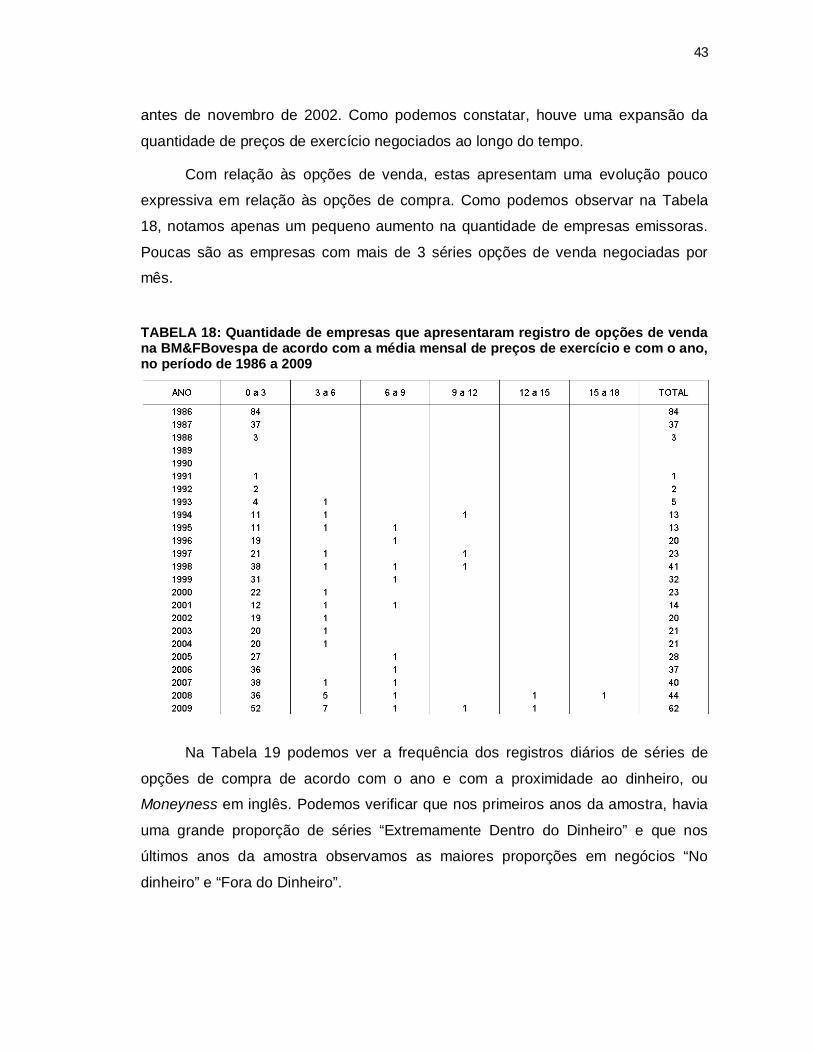

Com relação às opções de venda, estas apresentam uma evolução pouco

expressiva em relação às opções de compra. Como podemos observar na Tabela

18, notamos apenas um pequeno aumento na quantidade de empresas emissoras.

Poucas são as empresas com mais de 3 séries opções de venda negociadas por

mês.

TABELA 18: Quantidade de empresas que apresentaram registro de opções de venda na BM&FBovespa de acordo com a média mensal de preços de exercício e com o ano, no período de 1986 a 2009

Na Tabela 19 podemos ver a frequência dos registros diários de séries de

opções de compra de acordo com o ano e com a proximidade ao dinheiro, ou

Moneyness em inglês. Podemos verificar que nos primeiros anos da amostra, havia

uma grande proporção de séries “Extremamente Dentro do Dinheiro” e que nos

últimos anos da amostra observamos as maiores proporções em negócios “No

dinheiro” e “Fora do Dinheiro”.

44

TABELA 19: Frequência de registros de opções de compra em relação à proximidade ao dinheiro e com o ano, no período de 1986 a 2009

3.2.4 Tipos de opções: americanas e europeias; e o exercício antecipado

Uma informação bastante difundida no mercado brasileiro é de que as calls

seriam americanas e as puts europeias. A Tabela 20 mostra as quantidades de

séries de opções de compra e de venda com exercício no dia do vencimento e

antecipadamente, de acordo com o ano. Foram consideradas opções exercidas

antecipadamente quando o tempo em dias corridos até a data do vencimento fosse

maior que zero. Sendo assim, podemos observar que há registros de exercício

antecipado tanto para calls como para puts. A Tabela 20 mostra que há registro de

uma pequena quantidade de puts com exercício antecipado, ou seja, nestes casos

elas não seriam europeias e sim americanas. Porém, estas representam menos de

10% dos registros de exercício das puts e se restringem aos anos de 1986 e 1987 e

ao período de 2000 a 2005. Além disso, não foi encontrado nenhum registro de

exercício antecipado de opções de venda nos últimos quatro anos da amostra. Nas

bases de dados disponibilizadas pela BM&FBovespa não há um campo que indique

se o tipo de opção é americana ou europeia. A CBLC, contudo, disponibiliza um

arquivo com as séries autorizadas de opções, porém estão apenas disponibilizadas

45

as séries atualmente negociadas. Um consulta ao arquivo das séries autorizadas,

obtido no dia 16/03/2009 nos mostra que há uma pequena quantidade de calls

europeias e não há nenhum registro de puts americanas.

TABELA 20: Registros de exercício de opções de compra e de venda no vencimento e antecipadamente, de acordo com o ano

Também podemos observar que, na maioria dos anos da amostra (16 em 24),

havia uma maior quantidade de séries de opções de compra exercidas

antecipadamente que no dia do vencimento. A partir de ano de 2006 já são

observadas mais séries com exercício no dia do vencimento que antecipadamente.

As opções de compra no Brasil são em sua maioria do tipo americana, o que permite

o exercício antecipado, porém, muitos autores sugerem que exercer as opções

antecipadamente não é uma decisão racional, salvo sob algumas condições.

Segundo Merton (1973), quando não há ajustes como pagamentos de dividendos5,

5 No caso do Brasil, as opções são protegidas contra pagamento de dividendos. Os ajustes são realizados no preço de exercício.

46

manter a opção é mais racional que exercê-la antes da data de vencimento, pois ao

invés de utilizar a quantia de dinheiro empregada na compra do ativo em um

processo de exercício, investir esta quantia traria maiores rendimentos, superando

de postergar o exercício. Em situações em que não há proteção de dividendos, é

possível que seja mais racional exercer a opção, porém, este não é o caso

brasileiro, que apresenta proteção contra dividendos, colaborando ainda mais para a

hipótese de que não vale a pena o exercício antecipado de opções de compra no

mercado brasileiro.

Diz e Finucane (1993) levantaram três hipóteses nas quais seria mais viável

exercer as opções. A primeira diz respeito ao pagamento de dividendos em uma

data anterior ao vencimento que, como foi mencionado anteriormente, não faz

sentido no caso brasileiro. A segunda situação seria através do que é conhecido

como Wild Card Option, que permite o exercício antecipado em determinadas

circunstâncias após o fechamento do pregão, mas que também não se aplica ao

caso brasileiro. O último caso trata dos custos de transação. Se os custos de

exercer a opção forem menores que os custos diretos e indiretos para se vender as

posições de opções, o exercício seria uma decisão racional. Com relação a um

possível efeito dia da semana no exercício de opções no mercado de opções norte-

americano, os autores encontraram que o exercício antecipado é mais comum nas

sextas-feiras que em outros dias da semana, tanto para opções de compra como

para opções de venda. Porém, segundo Harvey e Whaley (1992), este fato seria

apenas uma consequência da maior quantidade de distribuição de dividendos

ocorrendo nas segundas-feiras que nos outros quatro dias da semana. Como

naquele mercado há opções que não são protegidas contra dividendos, faria sentido

o exercício antecipado nas sextas-feiras imediatamente anteriores. Para os autores,

os custos de transação têm um impacto grande na decisão de exercício antecipado

e se estes forem ignorados, podem incorrer em exercícios antecipados de maneira

irracional. Segundo Geske, Roll e Shastri (1983), a proteção contra pagamento de

dividendos inibiria totalmente o exercício antecipado em opções de compra, mas não

em opções de venda. Como no caso brasileiro as puts são na grande maioria

europeias, não haveria realmente a possibilidade de exercício antecipado e os

exercícios antecipados para opções de compra seriam irracionais. Um motivo não

mencionado pelo autor seria a falta de liquidez. Se um investidor tem uma opção de

47

compra e não consegue vendê-la no mercado a um preço considerado justo, poderia

fazer sentido o exercício, principalmente se o investidor estiver esperando uma

queda nos preços do ativo-objeto da opção. Contudo, este trabalho não se

estenderá neste assunto.

3.3 DIREITOS DE SUBSCRIÇÃO

De acordo com o site da BM&FBovespa, uma empresa pode aumentar o seu

capital lançando novas ações no mercado, com o objetivo de obter novos recursos

para, por exemplo ampliar a capacidade, reduzir o passivo alterando a estrutura de

capital ou suprir a necessidade de capital de giro. As novas emissões podem ser

públicas, nas quais qualquer investidor pode comprar as novas ações; ou privadas,

ocasião em que a empresa dá preferência aos investidores que já possuem ações

da empresa. Os acionistas da empresa lançadora de novas ações têm o direito de