guia de demonstrações financeiras exercício de 2019 · 2020-03-17 · ifrss normas...

TRANSCRIPT

h

Guia de Demonstrações Financeiras

Exercício de 2019 Sua empresa atualizada com as normas

contábeis brasileiras e internacionais

Acesse este e outros conteúdos em www.deloitte.com.br

h

Índice

Mensagem do Líder de Auditoria ........................................................................................................................ 3

IFRSs - Normas internacionais de relatório financeiro ..................................................................................... 4

Regulamentação contábil - Práticas contábeis brasileiras ............................................................................. 11

Assuntos emergentes ........................................................................................................................................ 17

• O papel do CFO no tabuleiro da transformação - renovando o presente e

construindo o futuro ................................................................................................................................... 18

Regulamentações específicas por setor - CVM, instituições financeiras e outras ....................................... 22

Assuntos tributários - Principais temas editados em 2019 ............................................................................ 81

• Despesas com publicidade e propaganda podem ser enquadradas como insumos

para fins de geração de créditos de PIS e COFINS .................................................................................... 82

• Lei da Liberdade Econômica e os impactos no direito trabalhista ......................................................... 84

Contabilidade internacional - Normas contábeis norte-americanas .......................................................... 102

Índices de mercado - 2019 e 2018 .................................................................................................................. 119

Guia de Demonstrações Financeiras - Exercício de 2019 • 3

Mensagem do Líder de Auditoria

É com grande satisfação que apresentamos a nova edição do “Guia de

Demonstrações Financeiras da Deloitte” que, aliado ao Modelo e ao

Checklist de Demonstrações Financeiras, compõem um material

abrangente que oferece apoio e referência aos profissionais das práticas

de contabilidade nas empresas de todo o País. As informações sobre as atualizações das regulamentações permitem que

os profissionais se mantenham alinhados às constantes mudanças,

dispondo de orientações alinhadas às necessidades atuais que os órgãos

reguladores e o mercado requerem.

Este guia disponibiliza também artigos sobre questões importantes que

influenciam diretamente as atividades da Entidade, como o papel do CFO

nas transformações digitais, despesas com publicidade e propaganda na

geração de créditos de PIS e COFINS e mudanças na legislação que

impactam o direito trabalhista.

A nova edição do guia é lançada no mesmo momento da comemoração

dos 175 anos da Deloitte e reitera nosso compromisso de colaborar com o

progresso e aperfeiçoamento do ambiente de negócios.

Boa leitura!

Marcelo Magalhães Fernandes

Audit & Assurance Business Leader da Deloitte

Guia de Demonstrações Financeiras - Exercício de 2019 • 4

IFRSs

Normas internacionais

de relatório financeiro

Guia de Demonstrações Financeiras - Exercício de 2019 • 5

Obs.: Embora as International Financial Reporting Standards (IFRSs) permitam a adoção antecipada, as

práticas contábeis adotadas no Brasil não permitem a adoção antecipada dos pronunciamentos

anteriormente às respectivas datas de vigência mandatórias.

IFRSs novas e revisadas para as demonstrações

financeiras anuais iniciados em ou após 1º de

janeiro de 2019 e exercícios e períodos

subsequentes

Esta seção contém o resumo dos normativos

emitidos ou revisados, cujas alterações passaram

a vigorar em 2019 e/ou em exercícios

subsequentes, como segue:

• Visão geral das alterações às IFRSs com adoção

obrigatória a partir do exercício ou período

iniciado em ou após 1º de janeiro de 2019.

• Visão geral das IFRSs novas e revisadas, ainda

não obrigatórias (mas com adoção antecipada

permitida pelas IFRSs) para o exercício findo

em 31 de dezembro de 2019.

Alterações às IFRSs com adoção obrigatória

para exercícios anuais iniciados em ou após 1º

de janeiro de 2019

• IFRS 16 - Arrendamentos.

• IFRIC 23 - Incerteza sobre o Tratamento do

Imposto de Renda.

• Alterações à IAS 28 - Investimentos de Longo

Prazo em Coligadas e Joint Ventures.

• Melhorias Anuais ao Ciclo de IFRSs 2015-2017 -

Alterações à IFRS 3 - Combinações de

Negócios, IFRS 11 - Negócios em Conjunto, IAS

12 - Impostos sobre a Renda e IAS 23 - Custos

de Empréstimos.

• Alterações à IAS 19 - Plano de Benefícios

Definidos - Alteração, Redução ou Liquidação

de Plano.

• Alterações à IFRS 9 - Características de

Pagamento Antecipado com Compensação

Negativa.

IFRS 16 - Arrendamentos (Aplicável para exercícios

anuais ou períodos com início em ou após 1º de

janeiro de 2019)

A IFRS 16 oferece um modelo abrangente para

identificação de acordos de arrendamento e seu

tratamento nas demonstrações financeiras de

arrendatários e arrendadores. Ela substituiu as

normas e interpretações a seguir, relacionadas a

arrendamentos, a partir da sua data de vigência:

• IAS 17 - Operações de Arrendamento

Mercantil.

• IFRIC 4 - Determinação se um Acordo Contém

um Arrendamento.

• SIC 15 - Arrendamentos Operacionais -

Incentivos.

• SIC 27 - Avaliação da Substância de Transações

que Envolvam a Forma Legal de um

Arrendamento Mercantil.

Identificação de arrendamentos

A IFRS 16 aplica um modelo de controle à

identificação de arrendamentos, distinguindo

entre arrendamentos e contratos de serviços com

base na possibilidade de haver um ativo

identificado controlado pelo cliente. No controle é

verificado se o cliente detém:

a) O direito de obter substancialmente todos os

benefícios econômicos de uso de um ativo

identificado.

b) O direito de controlar o uso daquele ativo.

A norma fornece orientações detalhadas para

determinar se essas condições estão sendo

atendidas, inclusive casos nos quais o fornecedor

tem direitos de substituição substantivos e nos

quais decisões relevantes sobre como e por que o

ativo é utilizado são predeterminadas.

Contabilização do arrendatário

A IFRS 16 introduz alterações significativas na

contabilização do arrendatário: ela exclui a

distinção entre arrendamentos operacionais e

financeiros nos termos da IAS 17 e requer que um

arrendatário reconheça um ativo de direito de uso

IFRSs

Normas internacionais de relatório financeiro

Guia de Demonstrações Financeiras - Exercício de 2019 • 6

e uma obrigação de arrendamento no início do

arrendamento para todos os arrendamentos,

exceto arrendamentos de curto prazo e

arrendamentos de ativos de baixo valor.

O ativo de direito de uso é inicialmente

mensurado ao custo e posteriormente mensurado

ao custo (sujeito a determinadas exceções)

deduzido da depreciação e das perdas por

redução ao valor recuperável acumuladas,

ajustado para qualquer remensuração da

obrigação de arrendamento.

A obrigação de arrendamento é inicialmente

mensurada ao valor presente dos pagamentos de

arrendamento que não são efetuados naquela

data. Posteriormente, a obrigação de

arrendamento é ajustada pelos juros e

pagamentos de arrendamento, bem como pelo

impacto das modificações de arrendamento, entre

outros fatores.

Caso um arrendatário opte por não aplicar as

exigências da IFRS 16 a arrendamentos de curto

prazo (por exemplo, aquele que não inclua uma

opção de compra e possua prazo de

arrendamento inicial de 12 meses ou menos) e

arrendamentos de ativos de baixo valor, o

arrendatário deve reconhecer os pagamentos de

arrendamento associados àqueles arrendamentos

como despesa pelo método linear durante o prazo

do arrendamento ou outra base sistemática,

similar à contabilização atual de arrendamentos

operacionais.

Contabilização do arrendador

Diferentemente da contabilização do arrendatário,

as exigências da contabilização do arrendador da

IFRS 16 permanecem substancialmente

inalteradas em relação à IAS 17, que continua a

requerer que o arrendador classifique o

arrendamento como arrendamento operacional

ou financeiro.

Adicionalmente, a IFRS 16 fornece orientação

sobre a contabilização de transações de venda e

relocação. Divulgações abrangentes também são

exigidas pela nova norma.

Devido à importância das transações de

arrendamento na economia, diversas entidades

de diferentes setores serão afetadas pela IFRS 16.

Em alguns casos, as mudanças podem ser

substanciais e podem exigir alterações nos

sistemas de TI e controles internos existentes. As

entidades devem considerar a natureza e a

extensão dessas mudanças.

Para mais informações, favor consultar as

publicações da Deloitte (IFRS in Focus e IFRS

Industry Insights) que enfatizam as implicações

práticas da IFRS 16 a diversos setores. Essas

publicações podem ser baixadas em

http://www.iasplus.com/en/tag-

types/global/newsletters/ifrs-industry-insights.

A IFRS 16 é aplicável para períodos anuais

iniciados em ou após 1º de janeiro de 2019. O

arrendatário pode aplicar a IFRS 16 por meio da

abordagem retrospectiva integral ou de uma

abordagem retrospectiva modificada. Se a última

abordagem for selecionada, a entidade não é

obrigada a reapresentar as informações

comparativas, e o efeito acumulado da aplicação

inicial da IFRS 16 deve ser apresentado como

ajuste aos lucros acumulados iniciais (ou outro

componente do patrimônio, conforme

apropriado).

IFRIC 23 - Incerteza sobre o Tratamento do

Imposto de Renda (Aplicável para períodos anuais

com início em ou após 1º de janeiro de 2019)

A IFRIC 23 descreve como determinar a posição

fiscal e contábil quando houver incerteza sobre o

tratamento do imposto de renda. A interpretação

requer que a entidade:

• Determine se posições fiscais incertas são

avaliadas separadamente ou como um grupo;

e

• Avalie se é provável que a autoridade fiscal

aceite a utilização de tratamento fiscal incerto,

ou proposta de utilização, por uma entidade

nas suas declarações de imposto de renda.

─ Em caso positivo, a entidade deve

determinar sua posição fiscal e contábil em

linha com o tratamento fiscal utilizado ou a

ser utilizado nas suas declarações de

imposto de renda.

IFRSs

Normas internacionais de relatório financeiro

Guia de Demonstrações Financeiras - Exercício de 2019 • 7

─ Em caso negativo, a entidade deve refletir o

efeito da incerteza na determinação da sua

posição fiscal e contábil.

A interpretação é aplicável para períodos anuais

iniciados em ou após 1º de janeiro de 2019. As

entidades podem aplicar a interpretação com

base na aplicação retrospectiva integral ou na

aplicação retrospectiva modificada sem

reapresentação de informações comparativas

retrospectiva ou prospectivamente.

Alterações à IAS 28 - Investimentos de Longo

Prazo em Coligadas e Joint Ventures (Aplicável

para exercícios anuais ou períodos com início em

ou após 1º de janeiro de 2019)

A alteração esclarece que a IFRS 9, inclusive as

exigências de redução ao valor recuperável, é

aplicável a investimentos de longo prazo.

Adicionalmente, ao aplicar a IFRS 9 a

investimentos de longo prazo, a entidade não leva

em conta os ajustes ao seu valor contábil

necessários de acordo com a IAS 28 (isto é, ajustes

ao valor contábil dos investimentos de longo

prazo resultantes da alocação das perdas da

investida ou da avaliação da redução ao valor

recuperável de acordo com a IAS 28).

As alterações são aplicáveis retrospectivamente

para períodos anuais iniciados em ou após 1º de

janeiro de 2019, sendo permitida a adoção

antecipada. As disposições de transição

específicas são aplicáveis dependendo de se a

adoção pela primeira vez das alterações coincide

com a adoção da IFRS 9.

Melhorias Anuais ao Ciclo de IFRSs 2015-2017

(Aplicável para períodos anuais com início em ou

após 1º de janeiro de 2019)

As Melhorias Anuais incluem alterações a quatro

normas.

IAS 12 - Impostos sobre a Renda

As alterações esclarecem que a entidade deve

reconhecer as consequências do imposto de

renda incidente sobre dividendos no resultado,

em outros resultados abrangentes ou no

patrimônio dependendo de onde a entidade

reconheceu originalmente as transações que

geraram o lucro a distribuir. Este é o caso

independentemente da aplicação de alíquotas

fiscais diferentes para o lucro distribuído e a

distribuir.

IAS 23 - Custos de Empréstimos

As alterações esclarecem que se houver algum

empréstimo específico em aberto após o

correspondente ativo estar pronto para seu uso

ou venda pretendida, esse empréstimo se torna

parte dos recursos que a entidade toma

emprestado geralmente ao calcular a taxa de

capitalização sobre empréstimos em geral.

IFRS 3 - Combinações de Negócios

As alterações à IFRS 3 esclarecem que, quando a

entidade obtém o controle de um negócio que é

uma operação conjunta, a entidade aplica as

exigências de combinação de negócios em

estágios, inclusive a remensuração da participação

anteriormente detida na operação conjunta ao

valor justo. A participação anteriormente detida a

ser remensurada inclui qualquer ativo, passivo e

ágio não reconhecido relacionado à operação

conjunta.

IFRS 11 - Negócios em Conjunto

As alterações à IFRS 11 esclarecem que, quando

uma parte que participa em uma operação

conjunta que corresponde a um negócio, mas não

detém o controle conjunto dessa operação, obtém

o controle conjunto dessa operação conjunta, a

entidade não remensura a sua participação

anteriormente detida na operação conjunta.

Todas as alterações são aplicáveis para períodos

anuais iniciados em ou após 1º de janeiro de 2019

e geralmente requerem adoção prospectiva,

sendo permitida a adoção antecipada.

Alterações à IFRS 9 - Características de Pagamento

Antecipado com Compensação Negativa (Aplicável

para períodos anuais com início em ou após 1º de

janeiro de 2019 com adoção antecipada)

As alterações à IFRS 9 esclarecem que, para

determinar se uma característica de pagamento

antecipado satisfaz a condição de “apenas

pagamentos de principal e juros”, a parte que

exerce a opção pode pagar ou receber

compensação razoável pelo pagamento

antecipado independentemente do motivo para

IFRSs

Normas internacionais de relatório financeiro

Guia de Demonstrações Financeiras - Exercício de 2019 • 8

ele. Em outras palavras, as características de

pagamento antecipado com compensação

negativa não descumprem automaticamente a

condição de “apenas pagamentos de principal e

juros”.

A alteração é aplicável para períodos anuais

iniciados em ou após 1º de janeiro de 2019, sendo

permitida a adoção antecipada. Há disposições de

transição específicas dependendo de quando as

alterações são adotadas pela primeira vez, com

relação à adoção inicial da IFRS 9.

Alterações à IAS 19 - Alteração, Redução ou

Liquidação de Plano de Benefícios aos

Empregados (Aplicável para períodos anuais com

início em ou após 1º de janeiro de 2019)

As alterações esclarecem que o custo de serviços

passados (ou de ganho ou perda de liquidação) é

calculado mensurando o passivo (ativo) de

benefícios definidos com base em premissas

atualizadas e comparando os benefícios

oferecidos e ativos do plano antes e após a

alteração do plano (ou sua redução ou liquidação)

mas ignorando o efeito do teto de ativos (que

pode surgir quando o plano de benefícios

definidos está em posição de superávit). A IAS 19

esclarece que a alteração no efeito do teto de

ativos resultante da alteração do plano (ou sua

redução ou liquidação) é determinada em uma

segunda etapa e reconhecida normalmente em

outros resultados abrangentes.

Os parágrafos relacionados à mensuração do

custo de serviços correntes e dos juros líquidos

sobre o passivo (ativo) de benefícios definidos

líquidos também foram alterados. A entidade

deverá usar as premissas atualizadas dessa

remensuração para determinar o custo de

serviços correntes e os juros líquidos para o

restante do período de relatório após a alteração

do plano. No caso dos juros líquidos, as alterações

esclarecem que, para a alteração do plano após o

período, os juros líquidos são calculados

multiplicando-se o passivo (ativo) de benefícios

definidos conforme remensurado de acordo com

a IAS 19.99 e a taxa de desconto usada na

remensuração (também levando em consideração

o efeito das contribuições e os pagamentos de

benefícios sobre o passivo (ativo) de benefícios

definidos líquidos).

As alterações são adotadas prospectivamente. As

alterações são aplicáveis apenas a alterações,

reduções ou liquidações do plano ocorridas no ou

após o início do período anual no qual as

alterações à IAS 19 são aplicadas pela primeira

vez. As alterações à IAS 19 devem ser aplicadas a

períodos anuais iniciados em ou após 1º de

janeiro de 2019, mas podem ser aplicadas

antecipadamente se a entidade optar pela adoção

antecipada.

IFRSs novas e revisadas não obrigatórias para o

exercício findo em 31 de dezembro de 2019

A lista a seguir traz as IFRSs novas e revisadas ainda

não obrigatórias para o exercício a findar em 31 de

dezembro de 2019:

• IFRS 17 - Contratos de Seguros.

• Alterações à IFRS 3 - Combinações de

Negócios.

• IFRS 10 - Demonstrações Consolidadas e IAS

28 (alterações) - Venda ou Contribuição de

Ativos entre um Investidor e sua Coligada ou

Joint Venture.

• Alterações à IAS 1 e IAS 8.

Guia de Demonstrações Financeiras - Exercício de 2019 • 9

IFRS 17 - Contratos de Seguro (Aplicável para

períodos anuais com início em ou após 1º de

janeiro de 2021)

A nova norma estabelece os princípios para

reconhecimento, mensuração, apresentação e

divulgação de contratos de seguro e substitui a

IFRS 4 - Contratos de Seguro.

A norma descreve o Modelo Geral, modificado

para contratos de seguro com características de

participação direta, descrito como Abordagem de

Taxa Variável. O Modelo Geral é simplificado se

determinados critérios forem atendidos

mensurando o passivo para cobertura

remanescente usando a Abordagem da Alocação

de Prêmios.

O Modelo Geral utilizará premissas atuais para

estimativa do valor, do prazo e da incerteza de

fluxos de caixa futuros e mensurará

explicitamente o custo dessa incerteza, levando

em consideração as taxas de juros do mercado e o

impacto das opções e garantias dos segurados.

A norma é aplicável para períodos anuais iniciados

em ou após 1º de janeiro de 2021, sendo

permitida a adoção antecipada. Ela é adotada

retrospectivamente a menos que sua adoção seja

inviável; nesse caso, será aplicável a abordagem

retrospectiva modificada ou a abordagem de valor

justo. A minuta para exposição das Alterações à

IFRS 17 endereça os problemas e os desafios de

implementação identificados após a publicação da

IFRS 17. Um dos principais desafios propostos é o

adiamento da data de adoção inicial da IFRS 17 em

um ano para períodos anuais iniciados em ou

após 1º de janeiro de 2022.

Para fins das exigências de transição, a data de

adoção inicial corresponde ao início do período

anual no qual a entidade adota a norma pela

primeira vez, e a data de transição corresponde ao

início do período imediatamente anterior à data

de adoção inicial.

Alterações à IFRS 3 - Definição de Negócio

(Aplicável para períodos anuais com início em ou

após 1º de janeiro de 2020)

As alterações esclarecem que ainda que os

negócios normalmente apresentem outputs

(“produtos”), os produtos não são necessários

para um conjunto integrado de atividades e ativos

para se qualificarem como negócios. Para serem

considerados como um negócio, um conjunto

adquirido de atividades e ativos deve incluir no

mínimo um insumo e um processo substantivo

que em conjunto contribuem significativamente

para a capacidade de criar produtos.

Orientações adicionais ajudam a determinar se

um processo substantivo foi adquirido.

As alterações introduzem um teste de

concentração opcional que permite uma avaliação

simplificada sobre se um conjunto adquirido de

atividades e ativos não é um negócio. De acordo

com o teste de concentração opcional, o conjunto

adquirido de atividades e ativos não é um negócio

se substancialmente a totalidade do valor justo

dos ativos brutos adquiridos estiver concentrada

em um único ativo identificável ou grupo de ativos

similares.

As alterações são aplicáveis prospectivamente a

todas as combinações de negócios e aquisições de

ativos para os quais a data de aquisição cai no ou

após o primeiro período anual de relatório

iniciado em ou após 1º de janeiro de 2020, sendo

permitida a adoção antecipada.

IFRSs

Normas internacionais de relatório financeiro

Guia de Demonstrações Financeiras - Exercício de 2019 • 10

IFRS 10 - Demonstrações Consolidadas e IAS 28

(alterações) - Venda ou Contribuição de Ativos

entre um Investidor e sua Coligada ou Joint

Venture (não definida pelo IASB)

As alterações à IFRS 10 e à IAS 28 tratam de

situações que envolvem a venda ou contribuição

de ativos entre um investidor e sua coligada ou

joint venture. Especificamente, os ganhos e as

perdas resultantes da perda de controle de uma

controlada que não contenha um negócio em uma

transação com uma coligada ou joint venture

contabilizada utilizando o método de equivalência

patrimonial são reconhecidos no resultado da

controladora apenas proporcionalmente às

participações do investidor não relacionado nessa

coligada ou joint venture. Da mesma forma, os

ganhos e as perdas resultantes da remensuração

de investimentos retidos em alguma antiga

controlada (que tenha se tornado coligada ou joint

venture contabilizada pelo método de

equivalência patrimonial) ao valor justo são

reconhecidos no resultado da antiga controladora

proporcionalmente às participações do investidor

não relacionado na nova coligada ou joint venture.

A data de vigência das alterações ainda não foi

definida pelo IASB; porém, é permitida a adoção

antecipada das alterações. Os diretores da

Companhia esperam que a adoção dessas

alterações tenha um impacto sobre as

demonstrações financeiras consolidadas do Grupo

no futuro caso essas transações ocorram.

Alterações à IAS 1 e IAS 8 – Definição de Material

(Aplicável para períodos anuais com início em ou

após 1º de janeiro de 2020)

O objetivo das alterações é facilitar o

entendimento da definição de material na IAS 1 e

não o de alterar o conceito subjacente de

materialidade nas Normas do IFRS. O conceito de

“ocultação” de informações materiais com

informações imateriais foi incluído como parte da

nova definição.

O limite de materialidade que influencia os

usuários foi alterado de “possível influência” para

“possível influência razoável”.

A definição de material na IAS 8 foi substituída

pela referência à definição de material na IAS 1.

Adicionalmente, o IASB alterou outras Normas e a

Estrutura Conceitual contendo uma definição de

material ou faz referência ao termo “material”

para garantir consistência.

As alterações são aplicáveis prospectivamente

para períodos anuais iniciados em ou após 1º de

janeiro de 2020, sendo permitida a adoção

antecipada.

Guia de Demonstrações Financeiras - Exercício de 2019 • 11

Regulamentação contábil -

Práticas contábeis brasileiras

Regulamentação contábil -

Práticas contábeis brasileiras

Guia de Demonstrações Financeiras - Exercício de 2019 • 12

Como parte do processo de harmonização com as

Normas Internacionais de Relatório Financeiro

(IFRSs) e das práticas contábeis, o Comitê de

Pronunciamentos Contábeis (CPC) continua com o

seu compromisso de emitir os pronunciamentos,

as orientações e as interpretações técnicos à

medida que novas normas internacionais são

emitidas ou revisadas.

O quadro a seguir contempla os

pronunciamentos, as orientações e as

interpretações técnicos editados pelo CPC e as

respectivas deliberações da Comissão de Valores

Mobiliários (CVM) e resoluções do Conselho

Federal de Contabilidade (CFC) que os aprovaram.

É preciso observar que as deliberações da CVM

devem ser seguidas pelas companhias de capital

aberto e as resoluções do CFC têm de ser seguidas

por todas as outras entidades, devendo-se avaliar

cada caso para aquelas entidades sujeitas à

regulamentação específica, como as

regulamentadas pelo Banco Central do Brasil

(BACEN), pela Superintendência de Seguros

Privados (SUSEP), pela Agência Nacional de Saúde

Suplementar (ANS), pela Agência Nacional de

Transportes Terrestres (ANTT) e pela Agência

Nacional de Energia Elétrica (ANEEL).

Regulamentação contábil -

Práticas contábeis brasileiras

Guia de Demonstrações Financeiras - Exercício de 2019 • 13

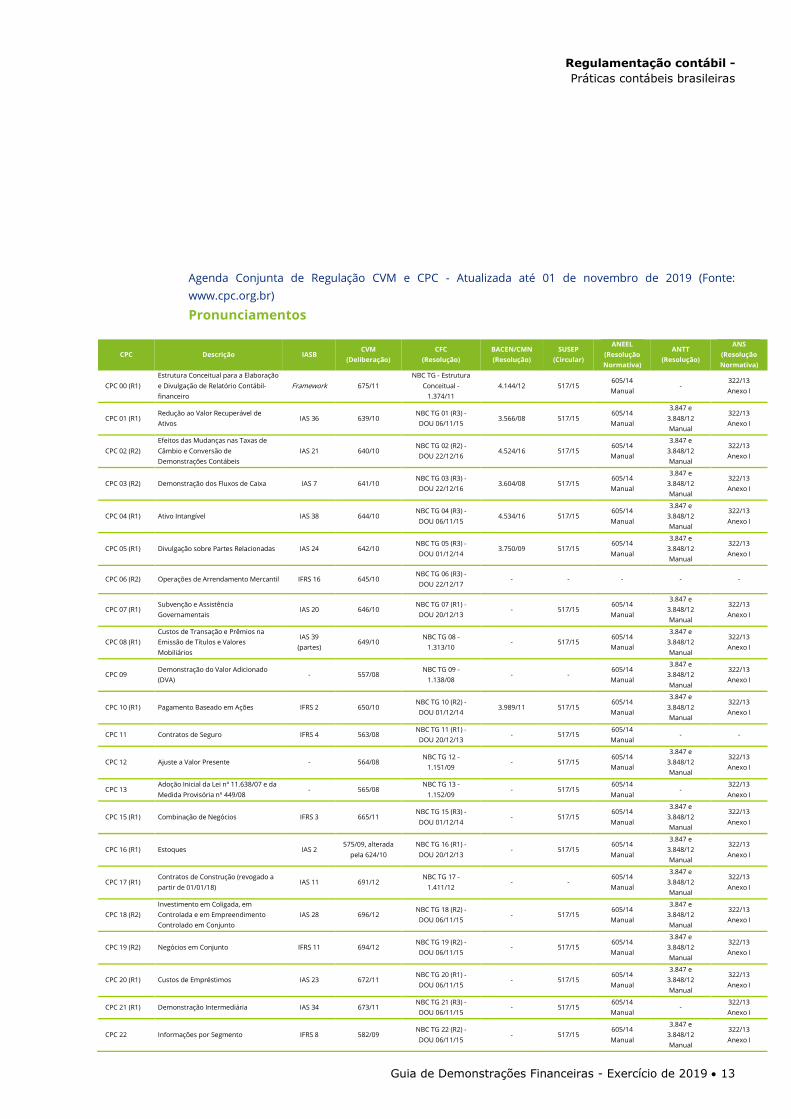

Agenda Conjunta de Regulação CVM e CPC - Atualizada até 01 de novembro de 2019 (Fonte:

www.cpc.org.br)

Pronunciamentos

CPC Descrição IASB CVM

(Deliberação)

CFC

(Resolução)

BACEN/CMN

(Resolução)

SUSEP

(Circular)

ANEEL

(Resolução

Normativa)

ANTT

(Resolução)

ANS

(Resolução

Normativa)

CPC 00 (R1)

Estrutura Conceitual para a Elaboração

e Divulgação de Relatório Contábil-

financeiro

Framework 675/11

NBC TG - Estrutura

Conceitual -

1.374/11

4.144/12 517/15 605/14

Manual -

322/13

Anexo I

CPC 01 (R1)

Redução ao Valor Recuperável de

Ativos IAS 36 639/10

NBC TG 01 (R3) -

DOU 06/11/15 3.566/08 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 02 (R2)

Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de

Demonstrações Contábeis

IAS 21 640/10 NBC TG 02 (R2) -

DOU 22/12/16 4.524/16 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 03 (R2) Demonstração dos Fluxos de Caixa IAS 7 641/10 NBC TG 03 (R3) -

DOU 22/12/16 3.604/08 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 04 (R1) Ativo Intangível IAS 38 644/10 NBC TG 04 (R3) -

DOU 06/11/15 4.534/16 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 05 (R1) Divulgação sobre Partes Relacionadas IAS 24 642/10 NBC TG 05 (R3) -

DOU 01/12/14 3.750/09 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 06 (R2) Operações de Arrendamento Mercantil IFRS 16 645/10 NBC TG 06 (R3) -

DOU 22/12/17 - - - - -

CPC 07 (R1)

Subvenção e Assistência

Governamentais IAS 20 646/10

NBC TG 07 (R1) -

DOU 20/12/13 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 08 (R1)

Custos de Transação e Prêmios na

Emissão de Títulos e Valores

Mobiliários

IAS 39

(partes) 649/10

NBC TG 08 -

1.313/10 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 09

Demonstração do Valor Adicionado

(DVA) - 557/08

NBC TG 09 -

1.138/08 - -

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 10 (R1) Pagamento Baseado em Ações IFRS 2 650/10 NBC TG 10 (R2) -

DOU 01/12/14 3.989/11 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 11 Contratos de Seguro IFRS 4 563/08 NBC TG 11 (R1) -

DOU 20/12/13 - 517/15

605/14

Manual - -

CPC 12 Ajuste a Valor Presente - 564/08 NBC TG 12 -

1.151/09 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 13

Adoção Inicial da Lei nº 11.638/07 e da

Medida Provisória nº 449/08 - 565/08

NBC TG 13 -

1.152/09 - 517/15

605/14

Manual -

322/13

Anexo I

CPC 15 (R1) Combinação de Negócios IFRS 3 665/11 NBC TG 15 (R3) -

DOU 01/12/14 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 16 (R1) Estoques IAS 2 575/09, alterada

pela 624/10

NBC TG 16 (R1) -

DOU 20/12/13 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 17 (R1)

Contratos de Construção (revogado a

partir de 01/01/18) IAS 11 691/12

NBC TG 17 -

1.411/12 - -

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 18 (R2)

Investimento em Coligada, em

Controlada e em Empreendimento

Controlado em Conjunto

IAS 28 696/12 NBC TG 18 (R2) -

DOU 06/11/15 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 19 (R2) Negócios em Conjunto IFRS 11 694/12 NBC TG 19 (R2) -

DOU 06/11/15 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 20 (R1) Custos de Empréstimos IAS 23 672/11 NBC TG 20 (R1) -

DOU 06/11/15 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 21 (R1) Demonstração Intermediária IAS 34 673/11 NBC TG 21 (R3) -

DOU 06/11/15 - 517/15

605/14

Manual -

322/13

Anexo I

CPC 22 Informações por Segmento IFRS 8 582/09 NBC TG 22 (R2) -

DOU 06/11/15 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

Regulamentação contábil -

Práticas contábeis brasileiras

Guia de Demonstrações Financeiras - Exercício de 2019 • 14

CPC Descrição IASB CVM

(Deliberação)

CFC

(Resolução)

BACEN/CMN

(Resolução)

SUSEP

(Circular)

ANEEL

(Resolução

Normativa)

ANTT

(Resolução)

ANS

(Resolução

Normativa)

CPC 23

Políticas Contábeis, Mudança de

Estimativa e Retificação de Erro IAS 8 592/09

NBC TG 23 (R1) -

DOU 20/12/13 4.007/11 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 24 Evento Subsequente IAS 10 593/09 NBC TG 24 (R1) -

DOU 20/12/13 3.973/11 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 25

Provisões, Passivos Contingentes e

Ativos Contingentes IAS 37 594/09

NBC TG 25 (R1) -

DOU 01/12/14 3.823/09 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 26 (R1)

Apresentação das Demonstrações

Contábeis IAS 1 676/11

NBC TG 26 (R4) -

DOU 22/12/16 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 27 Ativo Imobilizado IAS 16 583/09 NBC TG 27 (R3) -

DOU 06/11/15 4.535/16 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 28 Propriedade para Investimento IAS 40 584/09 NBC TG 28 (R3) -

DOU 06/11/15 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 29 Ativo Biológico e Produto Agrícola IAS 41 596/09 NBC TG 29 (R2) -

DOU 06/11/15 - -

605/14

Manual - -

CPC 30 (R1)

Receitas (revogado a partir de

01/01/18) IAS 18 692/12

NBC TG 30 -

1.412/12 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 31

Ativo Não Circulante Mantido para

Venda e Operação Descontinuada IFRS 5 598/09

NBC TG 31 (R3) -

DOU 06/11/15 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 32 Tributos sobre o Lucro IAS 12 599/09 NBC TG 32 (R3) -

DOU 22/12/16 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 33 (R1) Benefícios a Empregados IAS 19 695/12 NBC TG 33 (R2) -

DOU 06/11/15 4.424/15 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 35 (R2) Demonstrações Separadas IAS 27 693/12 NBC TG 35 (R2) -

DOU 26/12/14 - 517/15

605/14

Manual - -

CPC 36 (R3) Demonstrações Consolidadas IFRS 10 698/12 NBC TG 36 (R3) -

DOU 06/11/15 - 517/15

605/14

Manual -

322/13

Anexo I

CPC 37 (R1)

Adoção Inicial das Normas

Internacionais de Contabilidade IFRS 1 647/10

NBC TG 37 (R4) -

DOU 06/11/15 - 517/15

605/14

Manual -

322/13

Anexo I

CPC 38

Instrumentos Financeiros:

Reconhecimento e Mensuração

(revogado a partir de 01/01/18)

IAS 39 604/09 NBC TG 38 (R3) -

DOU 01/12/14 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 39

Instrumentos Financeiros:

Apresentação IAS 32 604/09

NBC TG 39 (R4) -

DOU 22/12/16 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 40 (R1)

Instrumentos Financeiros:

Evidenciação IFRS 7 684/12

NBC TG 40 (R2) -

DOU 06/11/15 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

322/13

Anexo I

CPC 41 Resultado por Ação IAS 33 636/10 NBC TG 41 (R1) -

DOU 17/04/14 - 517/15

605/14

Manual -

322/13

Anexo I

CPC 42 Contabilidade em Economia

Hiperinflacionária IAS 29 805/18

NBC TG 42 (R1) -

DOU 21/12/18 - - - - -

CPC 43 (R1)

Adoção Inicial dos Pronunciamentos

Técnicos CPCs 15 a 41 IFRS 1 651/10

NBC TG 43 -

1.315/10 - 517/15

605/14

Manual -

322/13

Anexo I

CPC 44 Demonstrações Combinadas - 708/13 NBC TG 44 -

DOU 26/06/13 - - - -

322/13

Anexo I

CPC 45 Divulgação de Participações em Outras

Entidades IFRS 12 697/12

NBC TG 45 (R2) -

DOU 06/11/15 - 517/15

605/14

Manual -

322/13

Anexo I

CPC 46 Mensuração do Valor Justo IFRS 13 699/12 NBC TG 46 (R1) -

DOU 01/12/14 - 517/15

605/14

Manual -

322/13

Anexo I

CPC 47 Receita de Contrato com Cliente IFRS 15 762/16 NBC TG 47

DOU 22/12/16 - - - - -

CPC 48 Instrumentos Financeiros IFRS 9 763/16 NBC TG 48

DOU 22/12/16 - - - - -

CPC 49 Contabilização e Relatório Contábil de

Planos de Benefícios de Aposentadoria IAS 26 -

NBC TG 49

DOU 24/05/18 - - - - -

Regulamentação contábil -

Práticas contábeis brasileiras

Guia de Demonstrações Financeiras - Exercício de 2019 • 15

CPC Descrição IASB CVM

(Deliberação)

CFC

(Resolução)

BACEN/CMN

(Resolução)

SUSEP

(Circular)

ANEEL

(Resolução

Normativa)

ANTT

(Resolução)

ANS

(Resolução

Normativa)

CPC PME (R1) Contabilidade para Pequenas e Médias

Empresas com Glossário de Termos

IFRS for

SMEs -

NBC TG 1000 (R1)

DOU 01/11/16 - - - - -

Regulamentação contábil -

Práticas contábeis brasileiras

Guia de Demonstrações Financeiras - Exercício de 2019 • 16

Interpretações

CPC Descrição IASB CVM

(Deliberação)

CFC

(Resolução)

BACEN/CMN

(Resolução)

SUSEP

(Circular)

ANEEL

(Resolução

Normativa)

ANTT

(Resolução)

ANS

(Resolução

Normativa)

ICPC 01 (R1) Contratos de Concessão IFRIC 12 677/11 ITG 01 - 1.261/09 - - 605/14

Manual

3.847 e

3.848/12

Manual

-

ICPC 02

Contrato de Construção do Setor

Imobiliário (revogada a partir de

01/01/18)

IFRIC 15 612/09 ITG 02 - 1.266/09 - - 605/14

Manual - -

ICPC 03

Aspectos Complementares das

Operações de Arrendamento

Mercantil (revogada a partir de

01/01/19)

IFRIC 4,

SIC 15 e

SIC 27

613/09 ITG 03 (R1) -

DOU 20/12/13 - -

605/14

Manual - -

ICPC 06

Hedge de Investimento Líquido

em Operação no Exterior

(revogada a partir de 01/01/18)

IFRIC 16 616/09 ITG 06 - 1.259/09 - 517/15 605/14

Manual - -

ICPC 07 Distribuição de Lucros in Natura IFRIC 17 617/15 ITG 07 (R1) -

DOU 20/12/13 - 517/15

605/14

Manual - -

ICPC 08 (R1)

Contabilização da Proposta de

Pagamento de Dividendos - 683/12 ITG 08 - 1.398/12 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

-

ICPC 09 (R2)

Demonstrações Contábeis

Individuais, Demonstrações

Separadas, Demonstrações

Consolidadas e Aplicação do

Método de Equivalência

Patrimonial

- 729/14 ITG 09 (R1) -

DOU 28/11/14 - 517/15

605/14

Manual

3.847 e

3.848/12

Manual

-

ICPC 10

Interpretação sobre a Aplicação

Inicial ao Ativo Imobilizado e à

Propriedade para Investimento

dos Pronunciamentos Técnicos

CPCs 27, 28, 37 e 43

- 619/09 ITG 10 - 1.263/09 - 517/15 605/14

Manual

3.847 e

3.848/12

Manual

-

ICPC 11

Recebimento em Transferência de

Ativos dos Clientes IFRIC 18 620/09 ITG 11 - 1.264/09 - 517/15

605/14

Manual - -

ICPC 12

Mudanças em Passivos por

Desativação, Restauração e

Outros Passivos Similares

IFRIC 1 621/09 ITG 12 - 1.265/09 - 517/15 605/14

Manual - -

ICPC 13

Direitos a Participações

Decorrentes de Fundos de

Desativação, Restauração e

Reabilitação Ambiental

IFRIC 5 637/10 ITG 13 (R1) -

DOU 20/12/13 - 517/15

605/14

Manual - -

ICPC 14

Cotas de Cooperados em

Entidades Cooperativas e

Instrumentos Similares

IFRIC 2 717/13 - - - 605/14

Manual - -

ICPC 15

Passivos Decorrentes de

Participação em um Mercado

Específico

IFRIC 6 638/10 ITG 15 - 1.289/10 - - 605/14

Manual - -

ICPC 16

Extinção de Passivos Financeiros

com Instrumentos Patrimoniais IFRIC 19 652/10

ITG 16 (R1) -

DOU 20/12/13 - 517/15

605/14

Manual - -

ICPC 17 Contratos de Concessão:

Evidenciação SIC 29 677/11 ITG 17 - 1.375/11 - -

605/14

Manual

3.847 e

3.848/12

Manual

-

ICPC 18

Custos de Remoção de Estéril

(Stripping) de Mina de Superfície

na Fase de Produção

IFRIC 20 714/13 ITG 18 -

DOU 28/11/14 - - - - -

ICPC 19 Tributos IFRIC 21 730/14 ITG 19 -

DOU 01/12/14 - - - - -

ICPC 20

Limite de Ativo de Benefício

Definido, Requisitos de Custeio

(Funding) Mínimo e sua Interação

IFRIC 14 731/14 ITG 20 -

DOU 28/11/14 - - - - -

ICPC 21 Transação em Moeda Estrangeira

e Adiantamento IFRIC 22 786/17

ITG 21

DOU 22/12/17 - - - - -

ICPC 22 Incerteza sobre Tratamento de

Tributos sobre o Lucro IFRIC 23 804/18

ITG 22

DOU 21/12/18 - - - - -

ICPC 23

Aplicação da Abordagem de

Atualização Monetária Prevista no

CPC 42

IFRIC 7 806/18 ITG 23

DOU 21/12/18 - - - - -

Regulamentação contábil -

Práticas contábeis brasileiras

Guia de Demonstrações Financeiras - Exercício de 2019 • 17

Orientações

CPC Descrição IASB CVM

(Deliberação)

CFC

(Resolução)

BACEN/CMN

(Resolução)

SUSEP

(Circular)

ANEEL

(Resolução

Normativa)

ANTT

(Resolução)

ANS

(Resolução

Normativa)

OCPC 01 (R1)

Entidades de Incorporação

Imobiliária -

561/08, alterada

pela 624/10 CTG 01 - 1.154/09 - -

605/14

Manual - -

OCPC 02

Esclarecimentos sobre as

Demonstrações Contábeis de

2008

-

Ofício-Circular

CVM/SNC/SEP

nº 01/2009

CTG 02 - 1.157/09 -

Carta

DECON

001/09

605/14

Manual

3.847 e

3.848/12

Manual

-

OCPC 03

Instrumentos Financeiros:

Reconhecimento, Mensuração e

Evidenciação (CPC 14 (R1))

(revogada a partir de 01/01/18)

-

Ofício-Circular

CVM/SNC/SEP

nº 03/2009

CTG 03 - 1.199/09 - - 605/14

Manual

3.847 e

3.848/12

Manual

-

OCPC 04

Aplicação da Interpretação

Técnica ICPC 02 às Entidades de

Incorporação Imobiliária

Brasileiras

- 653/10 CTG 04 - 1.317/10 - - 605/14

Manual - -

OCPC 05 Contratos de Concessão - 654/10 CTG 05 - 1.318/10 - - 605/14

Manual

3.847 e

3.848/12

Manual

-

OCPC 06

Apresentação de Informações

Financeiras

pro Forma

- 709/13 CTG 06 -

DOU 26/06/13 - - - - -

OCPC 07

Evidenciação na Divulgação dos

Relatórios Contábil-

-financeiros de Propósito Geral

- 727/14 CTG 07 -

DOU 01/12/14 - - - - -

OCPC 08

Reconhecimento de

Determinados Ativos e Passivos

nos Relatórios Contábil-

financeiros de Propósito Geral

das Distribuidoras de Energia

Elétrica Emitidos de Acordo

com as Normas Brasileiras e

Internacionais de Contabilidade

- 732/14 CTG 08 -

DOU 12/12/14 - - - - -

Regulamentação contábil -

Práticas contábeis brasileiras

Guia de Demonstrações Financeiras - Exercício de 2019 • 18

Assuntos emergentes

Assuntos emergentes

Guia de Demonstrações Financeiras - Exercício de 2019 • 19

ara Chief Financial Officers (CFOs) é crucial

pensar em como a transformação digital

se desdobrará em relação às empresas e

aos seus próprios papéis – e como a área

de finanças pode apoiar o modelo digital

resultante da convergência das megatendências. É

necessário considerar ainda como a função de

finanças será digitalizada ao implementar

tecnologias de ponta, como blockchain, na

redução estratégica de custos e no aumento de

insights. Ao refletir como essas tecnologias

fundamentais têm o potencial e o poder de guiar e

gerar valor, trazendo aumento de eficiência à

medida que amadurecem, há a possibilidade,

nesse processo, de estarem mais próximas do

modelo da função de finanças previsto para 2025.

Contudo, os CFOs não conseguem se preparar

para dar esse salto sem primeiro ganhar uma

sólida compreensão sobre quais mudanças

tecnológicas serão necessárias para essa

transição. Uma série de megatendências – todas

conhecidas por executivos de finanças em

diferentes graus – estão guiando a estratégia

digital:

• Crescimento exponencial de dados

Dados estruturados e desestruturados agora

podem ser analisados por insights utilizados para

direcionar tomadas de decisões – que tornam essa

ação uma capacidade básica que precisa ser

desenvolvida à medida que os dados continuam a

proliferar. A automação de processos por robôs

combinados com machine learning pode executar

análises e criar modelos de cenários. Ao analisar

dados agregados, a área de finanças pode avaliar

novas dimensões de desempenho e realizar

análises preditivas.

• Diminuição de custos na computação

Ao aumentar a aceitação da tecnologia com base

em nuvem, as empresas podem acessar a

capacidade computacional a um custo menor do

que no passado. De fato, a área de finanças pode

otimizar operações transacionais utilizando a

nuvem e, consequentemente, liberar tempo

adicional para se concentrar em ações

estratégicas. As organizações também podem

usar a nuvem para obter acesso a tecnologias

cognitivas, como Inteligência Artificial (IA),

evitando custos e riscos de adquiri-las por conta

própria. Uma recente pesquisa realizada com

executivos de Tecnologia da Informação (TI) e de

linha de negócios constatou que 57% dos

entrevistados utilizam esse tipo de ferramenta,

enquanto 37% esperam começar a utilizá-la nos

próximos dois anos.

• Algoritmos mais inteligentes

Os algoritmos vêm ganhando capacidade de guiar

a inovação e a comunicação, assim como

fornecem a possibilidade de mudar a forma pela

qual as finanças geram valor ao longo de toda a

organização. Empresas alavancam as previsões

algorítmicas para melhorar substancialmente a

precisão das projeções anuais e trimestrais,

garantindo menos variação e menores prazos do

que os métodos tradicionais requerem, com o

objetivo de construir experiências preditivas no

processo.

• Processamentos mais velozes

Milhões de transações podem ser tratadas em

tempo real, com dados extraídos e alimentados

nos processos de finanças. Esses dados podem

ser utilizados para analisar o capital de giro e

produzir projeções de vendas com agilidade e

acurácia.

P

O papel do CFO no tabuleiro da transformação - renovando o presente

e construindo o futuro

Assuntos emergentes

Guia de Demonstrações Financeiras - Exercício de 2019 • 20

O uso da IA pode ajudar a melhorar e acelerar as

tomadas de decisões. A adoção de novas

tecnologias lidera a mudança organizacional de

forma drástica. A tecnologia digital promete

promover eficiência, permitindo que a área de

finanças se torne mais integrada ao negócio e guie

a organização em sua expectativa de aumento e

desenvolvimento do setor. O processamento em

tempo real pode impulsionar a área de finanças a

se tornar mais ágil, projetando e conduzindo

mudanças nas áreas de negócios. Com o setor

reconfigurado, é necessário reavaliar como e onde

o trabalho será realizado, considerando modelos

alternativos de organização e procurando

oportunidades para integrar sistemas robotizados

à força de trabalho.

A seguir está uma coletânea de prognósticos

sobre a organização das atividades de finanças

para um futuro próximo:

1. A fábrica de finanças. Uma vez que a

automação estiver implementada de ponta a

ponta, os processos manuais e o retrabalho

desaparecerão. O resultado será o

desenvolvimento de uma “fábrica” que conduz

transações sem interferências e sem interrupções.

Com isso, os processos tradicionais desaparecem,

bem como os silos contidos, eliminando a

passagem de bastão no processamento das

transações. O esforço transacional de finanças

mudará as estruturas, a configuração e a

manutenção de sistemas.

2. Papel das finanças. Com as operações

automatizadas, o foco mudará para a produção de

insights ao negócio e o fornecimento de serviços

diferenciados aos clientes, atuando como

promotores e estrategistas. É esperado que as

finanças proporcionem o planejamento de

cenários diferentes utilizando recursos de

advanced analytics para direcionar os problemas e

melhorar as capacidades preditivas.

3. Ciclos de finanças. Os relatórios periódicos

serão substituídos por tecnologias capazes de

rastrear continuamente as vendas, o fluxo de

caixa e os níveis de inventário, além de melhorar o

direcionamento de decisões operacionais.

Eventualmente, a área de finanças será

encarregada de monitorar e reconciliar os

processos que estão rodando constantemente.

Essa transformação nas finanças também

demandará um novo perfil dos profissionais da

área.

4. Self-service. A proliferação de assistentes

virtuais, chatbots e outras ferramentas digitais

fará do autoatendimento o caminho do futuro nas

finanças. Por exemplo, um executivo de

planejamento e análise financeira estará apto a

questionar um chatbot para solicitar saldo de

contas a receber em aberto (AR). O chatbot

consultará vários bancos de dados e grandes

conjuntos de informações, estruturados ou não, e

retransmitirá o resultado para um software de

visualização a fim de criar um dashboard para

demonstração de resultados. Alimentadas por

dados limpos e confiáveis, as ferramentas de

autoatendimento necessitarão de modelos de

segurança multiplataformas com o intuito de

promover a experiência de uso eficiente ao

usuário.

5. Modelo operacional de finanças. Como a

automação de processos por robôs e algoritmos

contribui para uma diversificada força de trabalho,

as finanças serão caracterizadas pelo aumento da

interação entre homem e máquina. Como

resultado, novos modelos de prestação de

serviços surgirão.

Desafios muito complexos para serem

endereçados a um único indivíduo ou grupo são

ações que exigirão níveis intensos de colaboração.

A crescente necessidade para uma força de

trabalho multifuncional e focada em projetos

exigirá novas reflexões sobre como os líderes de

finanças conceituam e propõem questões que

envolvam expansões geográficas e conjuntos de

habilidades.

Assuntos emergentes

Guia de Demonstrações Financeiras - Exercício de 2019 • 21

Como os CFOs podem se preparar para 2025?

CFOs não precisam compreender totalmente 2025

para se prepararem para isso. Qualquer visão de

futuro deveria estar fundamentada em um

entendimento profundo do presente. A aplicação

dessa mentalidade significa que há algumas

questões orientadas para o amanhã que podem

ser endereçadas agora, como:

Determinados avanços tecnológicos

acontecerão mais cedo do que outros?

Tecnologias emergentes podem muitas vezes

parecer estar amadurecendo na mesma

velocidade, exigindo novas competências dos

líderes financeiros. Há pouco tempo, cloud,

dispositivos móveis e big data pareciam fazer

parte de um cenário divergente. Porém, no

presente momento, tecnologias cognitivas como

advanced analytics e blockchain parecem ocupar o

mesmo lugar no horizonte. Resta ver o quanto

cada uma dessas tecnologias avançará nos

próximos cinco anos. Dificilmente elas chegarão

de forma simultânea no ponto em que poderão

contribuir para o aumento da geração de valor da

função de finanças. A melhor maneira para a área

de finanças estar pronta para implementar toda e

qualquer tecnologia transformacional é trabalhar

no sentido de dominar sua capacidade de análise

de dados.

Assuntos emergentes

Guia de Demonstrações Financeiras - Exercício de 2019 • 22

Como os CFOs devem priorizar os processos?

Dada sua visão sobre os direcionadores de

negócios, os CFOs podem avaliar os investimentos

levantando os seguintes questionamentos: qual

será o efeito se toda a discussão sobre chatbots

for ignorada? Qual oportunidade tecnológica está

mais estreitamente alinhada com os objetivos da

empresa e pode ser integrada à estratégia das

atividades que são desempenhadas?

Para muitas empresas, alavancar a análise de

dados é a chave para permanecer competitivo. É

crucial ponderar também se as finanças têm a

capacidade e as habilidades necessárias para

capturar o valor total de um investimento. O

roadmap ideal de tecnologia deveria balancear a

necessidade de endereçar os gaps existentes,

assim como de alcançar o máximo retorno do

investimento.

Quais são as implicações para os

investimentos?

A transformação digital serve como atalho prático,

mas não descreve completamente a série de

experiências envolvidas na reformulação dos

processos de ponta a ponta. Como donos do

processo orçamentário e tomadores de decisão

em determinar a aplicação de ativos, cabe aos

CFOs planejar e promover o caminho para a

transformação digital que melhor atenda ao

negócio. O setor de finanças pode escolher alocar

recursos com base nos diferenciadores

competitivos mais valorizados da empresa.

Líderes financeiros podem ainda querer identificar

oportunidades nas quais a tecnologia digital pode

produzir resultados a curto prazo, além de avaliar

investimentos que ajudarão a criar um

ecossistema mais amplo para apoiar a mudança a

longo prazo. Além disso, é preciso ser

estrategicamente seletivo, equilibrando

tecnologias vanguardistas com as de suficiente

maturidade para um desempenho confiável. Ao

combinar metodicamente os investimentos em

tecnologia e novos talentos, líderes financeiros

podem ser recompensados por meio de melhorias

na agilidade e eficiência.

Assuntos emergentes

Guia de Demonstrações Financeiras - Exercício de 2019 • 23

Como os CFOs lidarão com as futuras

mudanças?

Os CFOs devem se preparar para as prováveis

renovações que 2025 trará reconsiderando seus

próprios papéis. O aprimoramento de habilidades

de liderança traz uma adaptação ao

gerenciamento de um diversificado grupo de

profissionais em geografias variadas: encontrar

maneiras de manter o negócio atual crescendo,

mesmo enquanto lideram um processo que

incentiva a reinvenção.

Os desafios gerenciais que propiciam a

transformação digital podem ser revigorantes à

medida que os CFOs aplicam suas novas

habilidades – que vão desde conhecimento

técnico até pensamento estratégico – e que

acarretam dedicados rastreadores de números na

empresa. Ao longo do processo, CFOs estão se

tornando os promotores e estrategistas que a

futura função financeira exige.

Regulamentações específicas por setor

CVM, instituições financeiras e outras

Guia de Demonstrações Financeiras - Exercício de 2019 • 24

Regulamentações

específicas por setor

CVM, instituições financeiras e outras

Regulamentações específicas por setor

CVM, instituições financeiras e outras

Guia de Demonstrações Financeiras - Exercício de 2019 • 25

Comissão de Valores Mobiliários (CVM):

regulamentações emitidas em 2019 e 2018 (que

não estavam disponíveis quando da elaboração

do Guia de 2019)

Instrução CVM nº 615,

de 02 de outubro de 2019

Altera e revoga dispositivos das Instruções CVM

153, de 24 de julho de 1991; 186, de 17 de março

de 1992; 227, de 23 de dezembro de 1994; 279, de

14 de maio de 1998; 356, de 17 de dezembro de

2001; 359, de 22 de janeiro de 2002; 398, de 28 de

outubro de 2003; 399, de 21 de novembro 2003;

462, de 26 de novembro de 2007; 472, de 31 de

outubro de 2008; 555, de 17 de dezembro de 2014

e 578, de 30 de agosto de 2016.

Instrução CVM nº 614,

de 03 de setembro de 2019

Altera dispositivos da Instrução CVM nº 481, de 17

de dezembro de 2009.

Instrução CVM nº 613,

de 30 de agosto de 2019

Altera a Instrução CVM nº 607, de 17 de junho de

2019.

Instrução CVM nº 612,

de 21 de agosto de 2019

Altera, acrescenta e revoga dispositivos à

Instrução CVM nº 505, de 27 de setembro de 2011,

e revoga a Instrução CVM nº 380, de 23 de

dezembro de 2002.

Instrução CVM nº 611,

de 15 de agosto de 2019

Altera a Instrução CVM nº 308, de 14 de maio de

1999.

Instrução CVM nº 610,

de 05 de agosto de 2019

Altera dispositivos da Instrução CVM nº 497, de 3

de junho de 2011.

Instrução CVM nº 609,

de 25 de junho de 2019

Revoga a Instrução CVM nº 113, de 13 de março de

1990, e a Instrução CVM nº 276, de 8 de maio de

1998, e altera e acrescenta dispositivos à Instrução

CVM nº 260, de 9 de abril de 1997, Instrução CVM

nº 265, de 18 de julho de 1997, Instrução CVM nº

279, de 14 de maio de 1998, Instrução CVM nº 280,

de 14 de maio de 1998, Instrução CVM nº 308, de

14 de maio de 1999, Instrução CVM

nº 356, de 17 de dezembro de 2001, Instrução

CVM nº 359, de 22 de janeiro de 2002, Instrução

CVM nº 398, de 28 de outubro de 2003, Instrução

CVM nº 399, de 21 de novembro de 2003,

Instrução CVM nº 401, de 29 de dezembro de

2003, Instrução CVM

nº 423, de 28 de setembro de 2005, Instrução CVM

nº 426, de 28 de dezembro de 2005, Instrução

CVM nº 462, de 26 de novembro de 2007,

Instrução CVM nº 472, de 31 de outubro de 2008,

Instrução CVM nº 480, de 7 de dezembro de 2009,

Instrução CVM nº 504, de 21 de setembro de 2011,

Instrução CVM

nº 510, de 5 de dezembro de 2011, Instrução CVM

nº 521, de 25 de abril de 2012, Instrução CVM nº

555, de 17 de dezembro de 2014, Instrução CVM

nº 558, de 26 de março de 2015, Instrução CVM nº

560, de 27 de março de 2015, Instrução CVM nº

578, de 30 de agosto de 2016, Instrução CVM nº

588, de 13 de julho de 2017, e Instrução CVM nº

592, de 17 de novembro de 2017.

Instrução CVM nº 608,

de 25 de junho de 2019

Dispõe sobre multas cominatórias e revoga a

Instrução CVM nº 452, de 30 de abril de 2007.

(Publicada no DOU de 26.06.19)

Instrução CVM nº 607,

de 17 de junho de 2019

Dispõe sobre o rito dos procedimentos relativos à

atuação sancionadora no âmbito da Comissão de

Valores Mobiliários. (Publicada no DOU de

18.06.19)

Regulamentações específicas por setor

CVM, instituições financeiras e outras

Guia de Demonstrações Financeiras - Exercício de 2019 • 26

Instrução CVM nº 606,

de 25 de março de 2019

Altera a Instrução CVM nº 555, de 17 de dezembro

de 2014. (Publicada no DOU de 26.03.19)

Instrução CVM nº 605,

de 25 de janeiro de 2019

Altera e acrescenta dispositivos às Instruções CVM

nº 476, de 16 de janeiro de 2009,

nº 521, de 25 de abril de 2012, e nº 555, de 17 de

dezembro de 2014.

Instrução CVM nº 604,

de 13 de dezembro de 2018

Altera e acrescenta dispositivos às Instruções CVM

nº 51, de 9 de junho de 1986, nº 279, de 14 de

maio de 1998, nº 358, de 3 de janeiro de 2002, nº

359, de 22 de janeiro de 2002,

nº 361, de 5 de março de 2002, nº 400, de 29 de

dezembro de 2003, nº 414, de 30 de dezembro de

2004, nº 472, de 31 de outubro de 2008, nº 480, de

7 de dezembro de 2009, nº 510, de 5 de dezembro

de 2011, nº 539, de 13 de novembro de 2013, nº

542, de 20 de dezembro de 2013, nº 543, de 20 de

dezembro de 2013, nº 555, de 17 de dezembro de

2014, nº 558, de 26 de março de 2015, e nº 578, de

30 de agosto de 2016 e revoga as Instruções CVM

nº 72, de 30 de novembro de 1987, nº 116 e nº

117, de 3 de maio de 1990 e nº 296 e nº 297, de 29

de dezembro de 1998.

Instrução CVM nº 603,

de 31 de outubro de 2018

Altera dispositivos das Instruções CVM nº 414, de

30 de dezembro de 2004, nº 480, de 7 de

dezembro de 2009, e nº 600, de 1º de agosto de

2018. A Instrução CVM nº 414 dispõe sobre o

registro de companhia aberta para companhias

securitizadoras de créditos imobiliários e de oferta

pública de distribuição de Certificados de

Recebíveis Imobiliários - CRI.

Parecer de Orientação CVM 38,

de 25 de setembro de 2018

Deveres fiduciários dos administradores no

âmbito dos contratos de indenidade celebrados

entre as companhias abertas e seus

administradores.

Instrução CVM 602,

de 28 de agosto de 2018

Dispõe sobre a oferta pública de distribuição de

contratos de investimento coletivo hoteleiro.

Revoga a Deliberação 734/15.

Instrução CVM 601,

de 23 de agosto de 2018

Altera e acrescenta dispositivos às Instruções CVM

nº 400, de 29 de dezembro de 2003, e nº 476, de

16 de janeiro de 2009. A Instruções CVM nº 400

Dispõe sobre as ofertas públicas de distribuição

de valores mobiliários, nos mercados primário ou

secundário.

Instrução CVM 600,

de 01 de agosto de 2018

Dispõe sobre o regime dos Certificados de

Recebíveis do Agronegócio objeto de oferta

pública de distribuição, e altera dispositivos da

Instrução CVM nº 400, de 29 de dezembro de

2003, da Instrução CVM nº 414, de 30 de

dezembro de 2004, da Instrução CVM nº 476, de

16 de janeiro de 2009, da Instrução CVM nº 480, de

7 de dezembro de 2009, e da Instrução CVM nº

583, de 20 de dezembro de 2016.

Instrução CVM 599,

de 27 de julho de 2018

Altera a Instrução CVM nº 510, de 29 de novembro

de 2011, a Instrução CVM nº 542, de 20 de

dezembro de 2013, e a Instrução CVM nº 543, de

20 de dezembro de 2013. A Instrução CVM nº 510

dispõe sobre o cadastro de participantes do

mercado de valores mobiliários.

Regulamentações específicas por setor

CVM, instituições financeiras e outras

Guia de Demonstrações Financeiras - Exercício de 2019 • 27

Instrução CVM 598,

03 de maio de 2018

Dispõe sobre a atividade de analista de valores

mobiliários. Revoga as Instruções 483/10 e 538/13.

Instrução CVM 597, de

26 de abril de 2018

Altera a Instrução CVM nº 558, de 26 de março de

2015. A Instrução CVM nº 558 dispõe sobre o

exercício profissional de administração de

carteiras de valores mobiliários.

Instrução CVM 596,

de 07 de fevereiro de 2018

Altera a Instrução CVM nº 480, de 7 de dezembro

de 2009. A Instrução CVM nº 480 dispõe sobre o

registro de emissores de valores mobiliários

admitidos à negociação em mercados

regulamentados de valores mobiliários.

Instrução CVM 595,

de 30 de janeiro de 2018

Altera e acrescenta dispositivos à Instrução CVM

nº 400, de 29 de dezembro de 2003, e à Instrução

CVM nº 480, de 07 de dezembro de 2009. Revoga a

Instrução 286/98. A Instruções CVM nº 400 Dispõe

sobre as ofertas públicas de distribuição de

valores mobiliários, nos mercados primário ou

secundário e a Instrução CVM nº 480 dispõe sobre

o registro de emissores de valores mobiliários

admitidos à negociação em mercados

regulamentados de valores mobiliários.

Deliberação CVM 833,

de 19 de novembro de 2019

Atuação irregular no mercado de valores

mobiliários por parte de pessoas não autorizadas

pela CVM, nos termos dos artigos 23 e 27-E da Lei

nº 6.385, de 7 de dezembro de 1976 e art. 2º da

Instrução CVM

nº 558/15.

Deliberação CVM 832,

de 15 de outubro de 2019

Oferta irregular de contratos de investimento

coletivo no mercado de valores mobiliários sem os

registros previstos na Lei nº 6.385, de 7 de

dezembro de 1976 e na Instrução CVM nº 400, de

29 de dezembro de 2003.

Deliberação CVM 831,

de 01 de outubro de 2019

Oferta irregular de contratos de investimento

coletivo no mercado de valores mobiliários sem os

registros previstos na Lei nº 6.385, de 7 de

dezembro de 1976 e na Instrução CVM nº 400, de

29 de dezembro de 2003.

Deliberação CVM 830,

de 01 de outubro de 2019

Oferta irregular de contratos de investimento

coletivo no mercado de valores mobiliários sem os

registros previstos na Lei nº 6.385, de 7 de

dezembro de 1976 e na Instrução CVM nº 400, de

29 de dezembro de 2003.

Deliberação CVM 829,

de 27 de setembro de 2019

Dispõe sobre a realização, pelas companhias

abertas, das publicações ordenadas na Lei

nº 6.404, de 15 de dezembro de 1976, de acordo

com a nova redação dada ao art. 289 pela Medida

Provisória nº 892, de 5 de agosto de 2019.

Deliberação CVM 828,

de 10 de setembro de 2019

Oferta irregular de contratos de investimento

coletivo no mercado de valores mobiliários sem o

registro previsto na Lei nº 6.385, de 7 de

dezembro de 1976 e na Instrução CVM

nº 400, de 29 de dezembro de 2003.

Deliberação CVM 827,

de 21 de agosto de 2019

Convalida e extingue colegiados.

Regulamentações específicas por setor

CVM, instituições financeiras e outras

Guia de Demonstrações Financeiras - Exercício de 2019 • 28

Deliberação CVM 826,

de 13 de agosto de 2019

Oferta irregular de contratos de investimento

coletivo no mercado de valores mobiliários sem o

registro previsto na Lei nº 6.385, de 7 de

dezembro de 1976 e na Instrução CVM

nº 400, de 29 de dezembro de 2003.

Deliberação CVM 825,

de 08 de agosto de 2019

Altera a Estrutura Organizacional da CVM.

Deliberação CVM 824,

de 06 de agosto de 2019

Revoga o item II da Deliberação CVM nº 443, de 16

de julho de 2002.

Deliberação CVM 823,

de 16 de julho de 2019

Atuação irregular no mercado de valores

mobiliários por parte de pessoa não autorizada

pela CVM, nos termos do art. 27-E da Lei

nº 6.385, de 7 de dezembro de 1976, e na

Instrução CVM nº 598, de 03 de maio de 2018.

Deliberação CVM 822,

de 09 de julho de 2019

Atuação irregular no mercado de valores

mobiliários por parte de pessoas não autorizadas

pela CVM, nos termos dos artigos 23 e 27-E da Lei

nº 6.385, de 7 de dezembro de 1976 e art. 2º da

Instrução CVM

nº 558/15.

Deliberação CVM 821,

de 02 de julho de 2019

Colocação irregular de contratos de investimento

coletivo no mercado de valores mobiliários sem os

competentes registros previstos na Lei nº 6.385,

de 7 de dezembro de1976, na Instrução CVM nº

400, de 29 de dezembro de 2003 e na Instrução

CVM

nº 480, de 7 de dezembro de 2009.

Deliberação CVM 820,

de 25 de junho de 2019

Atuação irregular no mercado de valores

mobiliários por parte de pessoas não autorizadas

pela CVM, nos termos dos artigos 23 e 27-E da Lei

nº 6.385, de 7 de dezembro de 1976 e art. 2º da

Instrução CVM

nº 558/15.

Deliberação CVM 819,

de 25 de junho de 2019

Altera a Deliberação CVM nº 463, de 25 de julho de

2003, que estabelece procedimentos a serem

seguidos nos recursos ao Colegiado de decisões

dos Superintendentes da Comissão de Valores

Mobiliários.

Deliberação CVM 818,

de 30 de abril de 2019

Dispensa a necessidade de aprovação prévia pela

CVM de material publicitário utilizado em oferta

pública de distribuição de valores mobiliários

registrada.

Deliberação CVM 817,

de 18 de abril de 2019

Revoga a Deliberação CVM nº 559, de 18 de

novembro de 2008.

Deliberação CVM 816,

de 09 de abril de 2019

Altera a Estrutura Organizacional da CVM.

Deliberação CVM 815,

de 09 de abril de 2019

Ofertas públicas de valores mobiliários sem os

competentes registros previstos na Lei

nº 6.385, de 7 de dezembro de 1976, na Instrução

CVM nº 400, de 29 de dezembro de 2003 e na

Instrução CVM nº 480, de 7 de dezembro de 2009.

Regulamentações específicas por setor

CVM, instituições financeiras e outras

Guia de Demonstrações Financeiras - Exercício de 2019 • 29

Deliberação CVM 814,

de 04 de abril de 2019

Altera a Deliberação CVM nº 558, de 12 de

novembro de 2008.

Deliberação CVM 813,

de 26 de março de 2019

Colocação irregular de contratos de investimento

coletivo no mercado de valores mobiliários sem os

competentes registros previstos na Lei nº 6.385,

de 7 de dezembro de1976, na Instrução CVM nº

400, de 29 de dezembro de 2003 e na Instrução

CVM

nº 480, de 7 de dezembro de 2009.

Deliberação CVM 812,

de 19 de março de 2019

Atuação irregular no mercado de valores

mobiliários por parte de pessoas não autorizadas

pela CVM, nos termos dos artigos 23 e 27-E da Lei

nº 6.385, de 7 de dezembro de 1976, art. 2º da

Instrução CVM nº 558/15.

Deliberação CVM 811,

de 26 de fevereiro de 2019

Colocação irregular de contratos de investimento

coletivo no mercado de valores mobiliários sem os

competentes registros previstos na Lei nº 6.385,

de 7 de dezembro de 1976, na Instrução CVM nº

400, de 29 de dezembro de 2003 e na Instrução

CVM

nº 480, de 7 de dezembro de 2009.

Deliberação CVM 810,

de 26 de fevereiro de 2019

Atuação irregular no mercado de valores

mobiliários por parte de pessoas não autorizadas

pela CVM, nos termos dos artigos 23 e 27-E da Lei

nº 6.385, de 7 de dezembro de 1976 e art. 2º da

Instrução CVM

nº 558/15.

Deliberação CVM 809,

de 19 de fevereiro de 2019

Estabelece dispensa com relação ao período de

vedação previsto nas ofertas públicas de

distribuição de valores mobiliários registradas e

estabelece temporariamente a possibilidade de

análise reservada de pedidos de registros de

ofertas públicas de distribuição de ações e de

emissores de valores mobiliários admitidos à

negociação.

Deliberação CVM 808,

de 29 de janeiro de 2019

Atuação irregular no mercado de valores

mobiliários por parte de pessoas não autorizadas

pela CVM, nos termos dos artigos 23 e 27-E da Lei

nº 6.385, de 7 de dezembro de 1976, art. 2º da

Instrução CVM nº 558/15 e art. 2º da Instrução

CVM nº 592/17.

Deliberação CVM 807,

de 23 de janeiro de 2019

Atuação irregular no mercado de valores

mobiliários por parte de pessoas não autorizadas

pela CVM, nos termos dos artigos 23 e 27-E da Lei

nº 6.385, de 7 de dezembro de 1976, art. 2º da

Instrução CVM nº 558/15 e art. 2º da Instrução

CVM nº 592/17.

Deliberação CVM 806,

de 27 de dezembro de 2018

Aprova a Interpretação Técnica ICPC 23 do Comitê

de Pronunciamentos Contábeis, que trata da

aplicação da abordagem de atualização monetária

prevista no Pronunciamento Técnico CPC 42.

Deliberação CVM 805,

de 27 de dezembro de 2018

Aprova o Pronunciamento Técnico CPC 42 do

Comitê de Pronunciamentos Contábeis, que trata

de contabilidade em economia hiperinflacionária.

Regulamentações específicas por setor

CVM, instituições financeiras e outras

Guia de Demonstrações Financeiras - Exercício de 2019 • 30

Deliberação CVM 804,

de 27 de dezembro de 2018

Aprova a Interpretação Técnica ICPC 22 do Comitê

de Pronunciamentos Contábeis, que trata de

incerteza sobre o tratamento de tributos sobre o

lucro.

Deliberação CVM 803,

de 21 de dezembro de 2018

Atuação irregular no mercado de valores

mobiliários por parte de pessoa não autorizada

pela CVM, nos termos do art. 27-E da Lei

nº 6.385, de 7 de dezembro de 1976, e na

Instrução CVM nº 598, de 03 de maio de 2018.

Deliberação CVM 802,

de 01 de novembro de 2018

Aprova o Documento de Revisão de

Pronunciamentos Técnicos nº 13 referente aos

Pronunciamentos Técnicos CPC 02 (R2), CPC 03

(R2), CPC 04 (R1), CPC 11, CPC 15 (R1), CPC 16 (R1),

CPC 18 (R2), CPC 19 (R2), CPC 20 (R1), CPC 25, CPC

26 (R1), CPC 27, CPC 28, CPC 29, CPC 32, CPC 33

(R1), CPC 37 (R1), CPC 39, CPC 40 (R1), CPC 47 e

CPC 48 e às Interpretações Técnicas ICPC 01 (R1) e

ICPC 12 emitidos pelo Comitê de

Pronunciamentos Contábeis - CPC.

Deliberação CVM 801,

de 26 de setembro de 2018

Revogação da suspensão de negociação de cotas

de fundo de investimento imobiliário de que trata

a Deliberação CVM nº 795, de 18 de julho de 2018.

Deliberação CVM 800,

de 28 de agosto de 2018

Atuação irregular no mercado de valores

mobiliários por parte de pessoa não autorizada

pela CVM, nos termos do art. 23 da Lei

nº 6.385, de 7 de dezembro de 1976, e na

Instrução CVM nº 558, de 25 de março de 2015.

Deliberação CVM 799,

de 27 de agosto de 2018

Altera a Estrutura Organizacional da CVM.

Deliberação CVM 798,

de 01 de agosto de 2018

Revogação de proibição temporária de atuação no

âmbito de ofertas públicas de distribuição de

valores mobiliários amparadas pelo regime

específico da Instrução CVM n° 476, de 16 de

janeiro de 2009.

Deliberação

CVM 797, de 01 de agosto de 2018

Suspensão de oferta pública de valor mobiliário

distribuída com esforços restritos em

inobservância ao artigo 10 da Instrução CVM nº

476 de 16 de janeiro de 2009 e proibição

temporária de atuação no âmbito de ofertas

públicas de distribuição de valores mobiliários

amparadas pelo regime específico da mesma

Instrução.

Deliberação CVM 796,

de 20 de julho de 2018

Proibição temporária de atuação no âmbito de

ofertas públicas de distribuição de valores

mobiliários amparadas pelo regime específico da

Instrução CVM n° 476, de 16 de janeiro de 2009.

Deliberação CVM 795,

de 18 de julho de 2018

Suspensão de Negociação de Cotas de Fundo de

Investimento Imobiliário, nos termos do art. 9°, §

1°, inciso I, da Lei nº 6.385, de 7 de dezembro de

1976.

Deliberação CVM 794,

de 11 de julho de 2018

Oferta pública de valor mobiliário distribuída com

esforços restritos em inobservância ao artigo 10

da Instrução CVM nº 476 de 16 de janeiro de 2009.

Regulamentações específicas por setor

CVM, instituições financeiras e outras

Guia de Demonstrações Financeiras - Exercício de 2019 • 31

Deliberação CVM 793,

de 18 de maio de 2018

Altera a Estrutura Organizacional da CVM. Revoga

a Deliberação CVM 748/15.

Deliberação CVM 792,

de 04 de maio de 2018

Altera a Deliberação CVM nº 757, de 24 de

novembro de 2016, que estabelece o Sistema

Integrado de Gestão de Riscos da Comissão de

Valores Mobiliários.

Deliberação CVM 791,

de 18 de abril de 2018

Colocação irregular de contratos de investimento

coletivo no mercado de valores mobiliários sem os

competentes registros previstos na Lei n. º 6.385,

de 7 de dezembro de 1976, na Instrução CVM nº

400, de 29 de dezembro de 2003 e na Instrução

CVM

nº 480, de 7 de dezembro de 2009.

Deliberação CVM 790,

de 28 de fevereiro de 2018

Colocação irregular de contratos de investimento

coletivo no mercado de valores mobiliários sem os

competentes registros previstos na Lei n. º 6.385,

de 7 de dezembro de 1976, na Instrução CVM nº