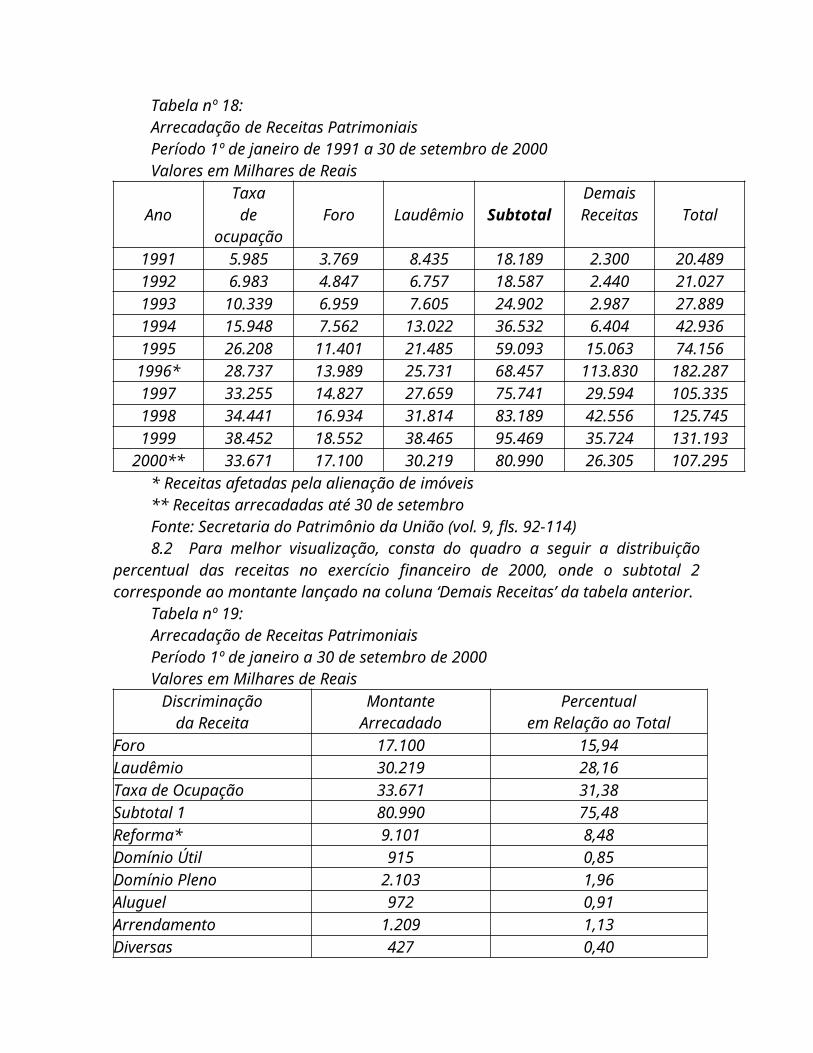

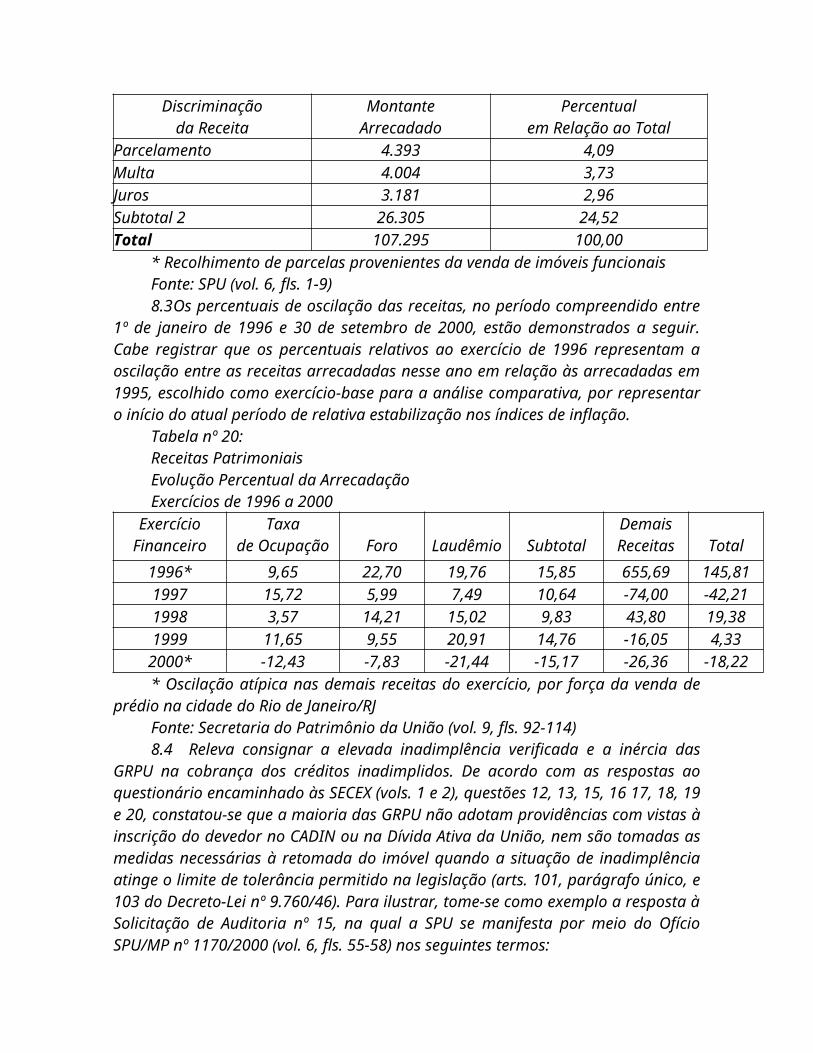

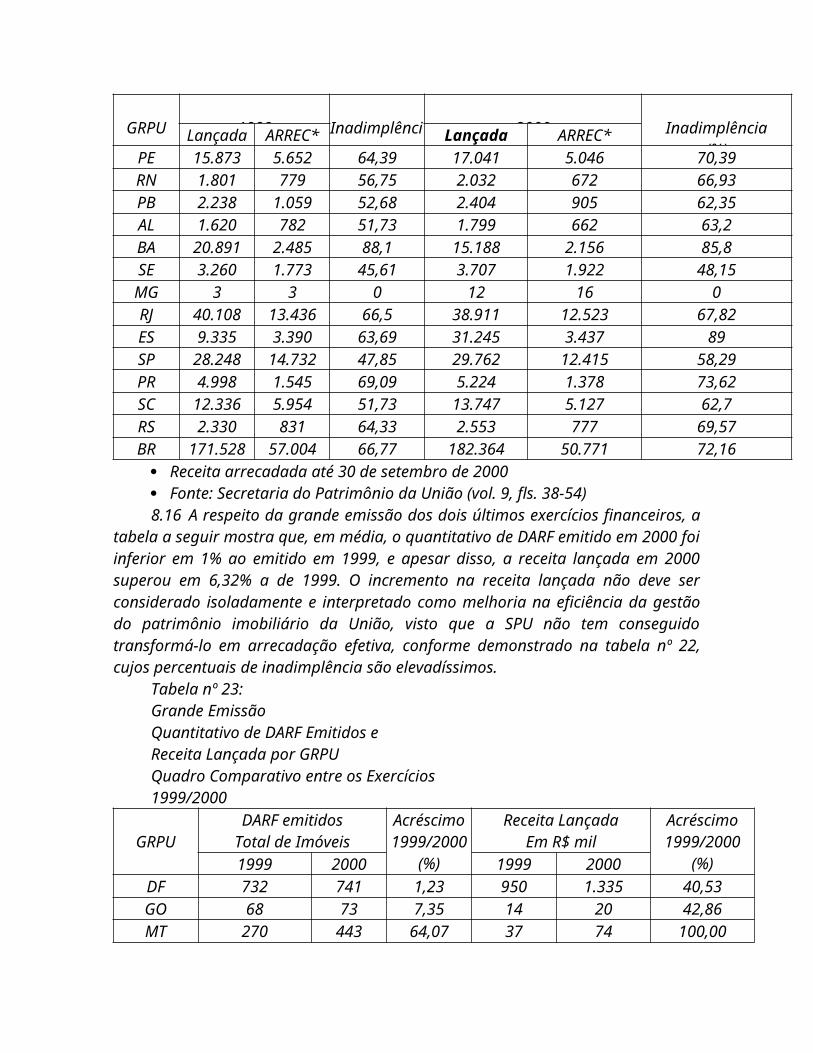

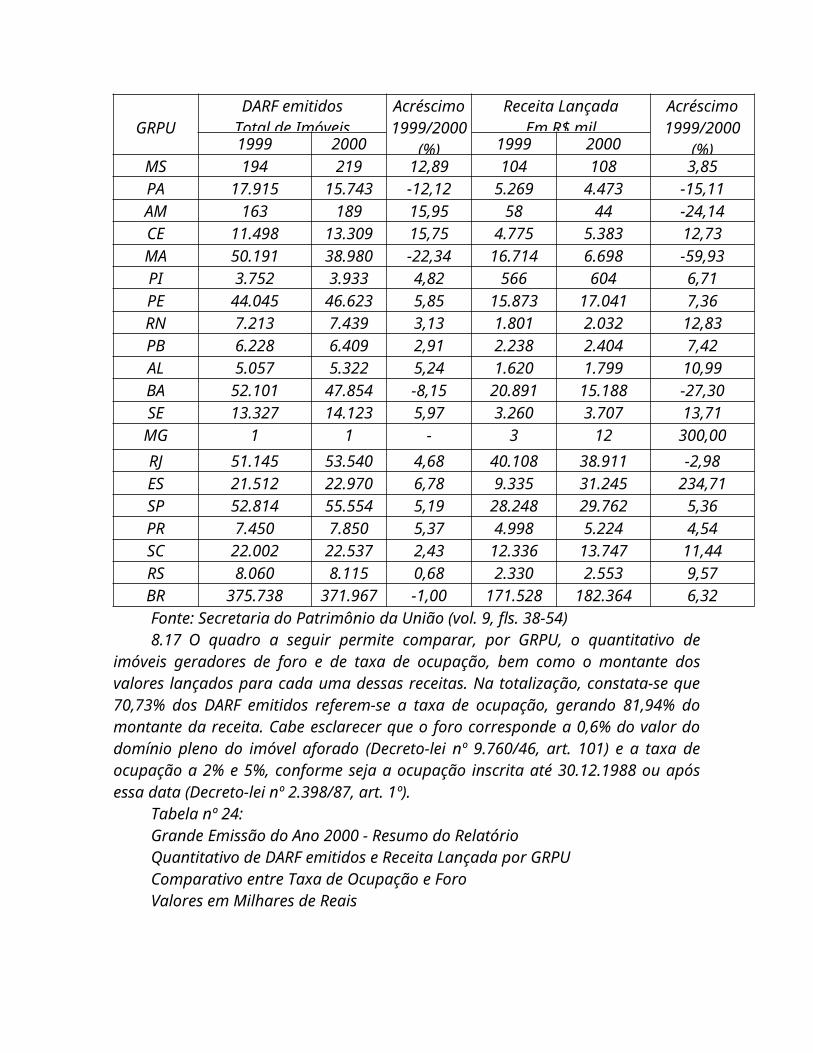

grupo i - classe v - plenÁrio - cidadão | portal tcu · web view2002-04-16 · tc...

TRANSCRIPT

GRUPO I - CLASSE V - PLENÁRIOTC 007.830/2000-5 (com 9 volumes)Apenso: TC 010.650/1999-7Natureza: Relatório de Auditoria OperacionalÓrgão: Secretaria do Patrimônio da União (SPU)Responsável: Maria José Vilalva Barros Leite (Secretária)

Ementa: Auditoria operacional na Secretaria do Patrimônio da União (SPU) e suas gerências regionais. Carência de recursos humanos, materiais e financeiros que impedem o desempenho satisfatório das funções institucionais. Inexistência de carreira de servidores própria. Inabilidade dos sistemas informatizados de contribuírem com eficácia para o controle dos imóveis e a cobrança de créditos patrimoniais. Inconsistências no cadastro de imóveis e de ocupantes. Inoperância na identificação de bens imobiliários e na sua incorporação ao patrimônio público. Uso irregular de imóveis. Falta de proteção e conservação. Política injustificada de alienações simultaneamente com aquisições de imóveis para afetação aos serviços públicos. Inefetividade da arrecadação de receitas, apesar do enorme potencial de geração. Altíssimo índice de inadimplência, sem a devida inclusão dos nomes dos devedores no Cadin e na dívida ativa e sem a adoção de providências para a cobrança judicial. Dificuldades para a localização de devedores e notificação da cobrança. Indefinição sobre aplicação das novas regras para a decadência do direito de lançamento e da prescrição do direito de ingressar com ação de cobrança dos créditos patrimoniais. Risco de interpretação prejudicial ao erário. Necessidade premente de medidas para a o lançamento e a cobrança judicial dos créditos, antes que sejam atingidos pelos prazos extintivos. Conveniência de que o TCU mantenha fiscalizações periódicas sobre a gestão do patrimônio imobiliário da União. Determinações corretivas. Determinação para a realização de nova auditoria no próximo ano. Ciência da decisão aos interessados. Sugestão para publicação do relatório de auditoria na revista “Auditorias do TCU”.

RELATÓRIO

Trata-se de relatório de auditoria operacional realizada na Secretaria do Patrimônio da União (SPU), por determinação da Primeira Câmara, tomada no TC 009.690/1999-9 (Relação nº 1/2000 do Gabinete do Ministro Marcos Vinicios Vilaça, Ata nº 4/2000), decorrente de requerimento apresentado pelo Ministro Adylson Motta na Sessão Plenária de 28/07/1999, com vistas à “avaliação da situação atual do patrimônio imobiliário da União e da cobrança de foros e laudêmios de terrenos de marinha”.

2. Na condução de seus trabalhos, a equipe de auditoria, composta pelos Analistas Jerônimo Mariz de Medeiros e Flávio Nogueira da Gama Cordeiro, da 2ª SECEX, Fernando Mariano da Silva, da SEPLAN, e Roberta Ribeiro de Queiroz Martins, da ADFIS, deu destaque ao exame da gestão da SPU sob o enfoque da preservação do patrimônio imobiliário da União e do seu potencial de gerar receitas, considerando, nesses aspectos, também a contribuição dos sistemas informatizados.

3. Como metodologia para a fase inicial da auditoria, a técnica usada pela equipe buscou estimular a participação das unidades comprometidas com a gestão e o controle do

patrimônio imobiliário da União, para que pudessem colaborar com a evidenciação de deficiências operacionais naquele sistema, bem assim com a indicação de soluções e aprimoramentos. Para tanto, além da análise de processos anteriores sobre o assunto, a equipe promoveu entrevistas e aplicou questionários a dirigentes da SPU, das Gerências Regionais do Patrimônio da União (GRPU) nos Estados, das Secretarias de Controle Externo desta Corte e do Serviço Federal de Processamento de Dados (SERPRO).

4. De posse das informações prestadas pelas mencionadas unidades, a equipe de auditoria consignou suas conclusões preliminares, relativas à fase de planejamento dos trabalhos (fls. 90/92):

“(...)4.3.Conclusão da Fase de Planejamento4.3.1.1 Embora a maioria das GRPU disponham de instalações físicas adequadas,

não contam com os recursos materiais, humanos e orçamentários desejáveis e suficientes ao cumprimento de sua missão institucional. No entanto, com relação às instalações físicas, vale registrar que na Bahia, no Mato Grosso do Sul e na Paraíba o espaço disponível é insuficiente para acomodar todos os servidores; no Rio Grande do Norte, em Sergipe, em Pernambuco e na Bahia, os prédios precisam de urgente reforma, em virtude de infiltrações nas paredes. Em Pernambuco, a SECEX constatou condições atuais insalubres, confirmada por laudo do Ministério do Trabalho.

4.3.1.2 A maioria das GRPU reclama não dispor de engenheiros e advogados em quantitativo suficiente. Considerando que a atuação desses profissionais é indispensável, tem sido comum a realização de serviços da área de engenharia e jurídica por estagiários, configurando desvio de função. Ademais, a carência de servidores especializados dificulta ou mesmo impede a realização de vistorias in loco, inspeções, fiscalizações e outras medidas com o intuito de preservar o patrimônio nacional. Exemplo de desvio mais grave é a lotação e exercício de motorista em GRPU que não dispõe de veículo.

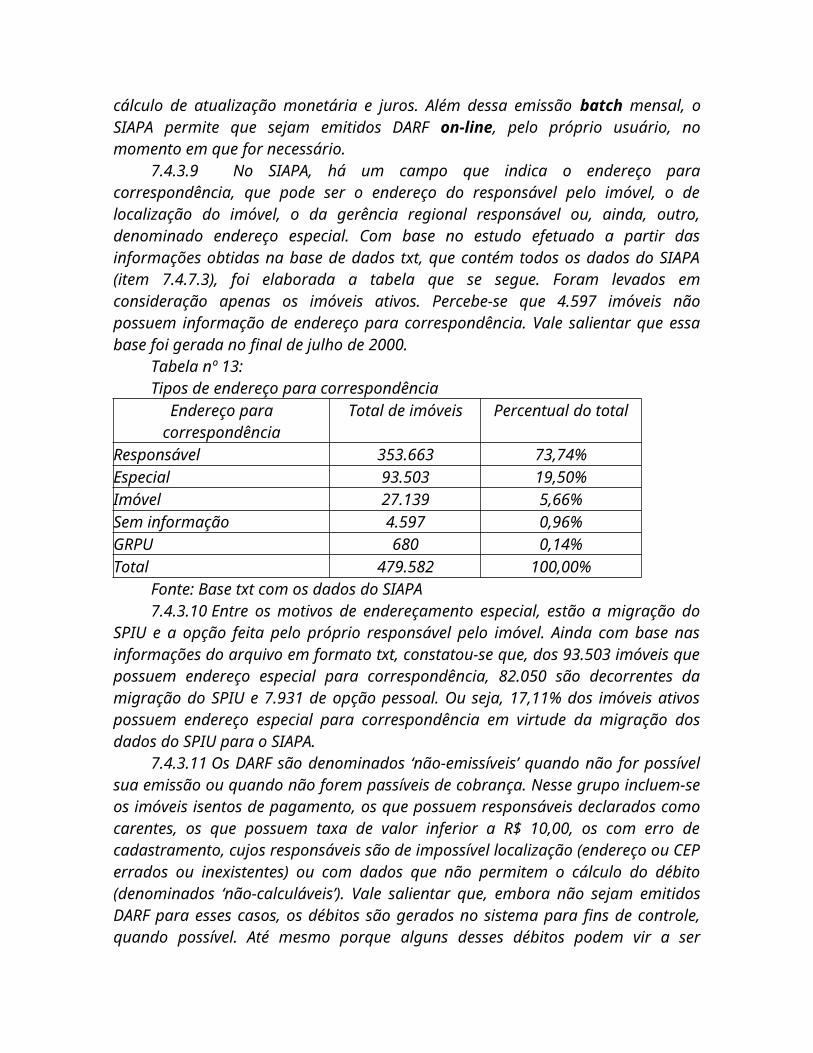

4.3.1.3 Os recursos humanos não estão compatíveis com o volume de serviço das GRPU. Essa situação é agravada pela carência de recursos materiais básicos e limitações dos sistemas informatizados, que não oferecem as facilidades desejáveis para racionalização dos trabalhos. Isso contribui para que o corpo funcional da maioria dessas regionais esteja sobrecarregado e sentindo-se desmotivado, por não dispor de meios para prestar um serviço de boa qualidade.

4.3.1.4 Os dados armazenados nos sistemas SIAPA [Sistema Integrado de Administração Patrimonial] e SPIU [Sistema do Patrimônio Imobiliário da União] apresentam inconsistências que podem afetar negativamente a arrecadação. Há inconsistências que vão de dados cadastrais incompletos ao valor de avaliação dos imóveis, que em muitos casos apresenta-se tão baixo que não compensa emitir o DARF de cobrança, visto que o valor desse sequer cobriria o custo de sua emissão. Os dados incompletos dificultam a notificação dos devedores para o recolhimento dos débitos.

4.3.1.5 O controle e a fiscalização do patrimônio da União são precários. Os sistemas SIAPA e SPIU contribuem para a ineficácia desse controle. A fragilidade do controle é corroborada pelas respostas à pergunta nº 16 do questionário (fl. 11), que indagava sobre as providências adotadas relativamente à cobrança aos 100 maiores devedores em cada GRPU, constantes de listas fornecidas pelo Órgão Central [SPU]. Segundo a maioria das Gerências, tais listas não mais correspondiam à realidade, pois foram extraídas em 1997. Isso revela, de certo modo, a desorientação do Órgão Central.

4.3.1.6 De acordo com as respostas recebidas, excluída a Gerência do Espírito Santo (item 3.8.37), as GRPU estão observando a legislação alusiva à concessão de aforamentos, exceto quanto à declaração de caducidade, quando o enfiteuta deixa de efetuar o pagamento do foro por três anos consecutivos, ou quatro alternados, conforme preceitua o art. 101, parágrafo único, do Decreto-Lei n° 9.760/46.

4.3.1.7 Quanto à contratação de empresas para realização de demarcação e cadastramento de imóveis, são poucas as Gerências que têm projetos em andamento. Os contratos firmados com empresas privadas ocorreram basicamente no biênio 1997/1998, estando concluídos os serviços. Confirmando informações obtidas pela Equipe junto à SPU, as SECEX constataram problemas na forma de cálculo da retribuição das contratadas pelos serviços realizados, baseada, quase sempre, no quantitativo de imóveis cadastrados. Isso constituiu incentivo ao cadastramento do maior número possível de imóveis, sem preocupação com a qualidade das informações coletadas, levando a SPU a pagar por imóveis cadastrados em duplicidade e com informações incompletas e inconsistentes que contaminaram a base de dados do SIAPA.

4.3.1.8 Relativamente às medidas adotadas isoladamente pelas GRPU, foram detectadas iniciativas simples, que estão contribuindo para aumentar a arrecadação, como demonstram as respostas à questão sobre providências adotadas para reduzir os índices de inadimplência. A fim de atualizar os endereços dos responsáveis não localizados, algumas Gerências vêm pesquisando dados junto a diversos órgãos e entidades, como Receita Federal, Correios, cartórios de registro de imóveis, empresas de energia elétrica, de água e de telefonia. A GRPU/SE afirmou que, além de divulgar na imprensa (rádio, TV e jornal) a importância do pagamento das taxas devidas, mantém contato telefônico com os ocupantes e foreiros.

4.3.1.9 Quando da aplicação do questionário na GRPU/ES, a SECEX local constatou haver irregularidades praticadas com a participação da ex-Gerente local e do ex-Secretário da SPU, relativamente à concessão de aforamentos no Estado (cerca de 1.320 processos). Dada a necessidade de urgente apuração dos fatos, e a ausência de nexo entre o apontado e a finalidade da presente auditoria, que tem natureza operacional, a Equipe representou a este Tribunal (TC 013.233/2000-0), objetivando esclarecer o assunto em processo apartado, que possa seguir trâmite próprio.

4.3.2 Na proposta para execução, a Equipe sugeriu a continuidade dos trabalhos de campo na SPU em Brasília para confrontar os dados recebidos das SECEX, a fim de esclarecer os pontos pendentes e obter informações adicionais. Propôs também visita a uma GRPU de maior relevância que a do Distrito Federal, já visitada pela Equipe. A GRPU escolhida deveria ser representativa tanto na arrecadação de receitas quanto na diversidade do patrimônio, como as Gerências cuja jurisdição abrange áreas litorâneas e apresentam maior potencial de incremento na arrecadação.

4.3.3 A maior parte da execução da auditoria foi programada para realizar-se no Órgão Central, uma vez que lhe compete administrar o patrimônio imobiliário da União, propondo, aprovando e determinando as medidas reclamadas para a solução dos diversos problemas enfrentados pelas Gerências Regionais. (...)

4.3.6 No que se refere à Gerência a ser visitada, sugeriu-se a GRPU/SP, por tratar-se de unidade com a maior arrecadação de receitas patrimoniais oriundas dos imóveis da União utilizados por terceiros. Também pesou a favor da GRPU/SP o fato de a base de dados do SIAPA situar-se nas instalações do SERPRO na cidade de São Paulo. (...)”

5. Pela importância do trabalho desenvolvido, transcrevo a seguir, a despeito da grande extensão, os trechos principais do relatório elaborado pela equipe de auditoria, após a apuração de dados e observações in loco (fls. 64/168):

“(...)5 – SITUAÇÃO ATUAL DO PATRIMÔNIO DA UNIÃO5.1 Visão Geral da Gestão Patrimonial5.1.1 Avaliar a situação do patrimônio imobiliário da União requer conhecimento

dos recursos tecnológicos, materiais, humanos e do suporte legal de que está dotado o Órgão responsável pelo mister de geri-lo. Também são relevantes os mecanismos institucionais de integração com outros órgãos, que podem ser apreciados em maior profundidade num trabalho de avaliação da gestão. Outro aspecto que deve ser considerado está relacionado ao planejamento e sua relação com os processos finalísticos.

5.1.2 No caso em exame, procedeu-se à análise das informações recolhidas, incluídas, principalmente, aquelas fornecidas pelos próprios gestores, restando evidenciada a falta de entendimento consentâneo, no âmbito do Poder Executivo, quanto ao negócio que encerra, hoje, a missão institucional da Secretaria do Patrimônio da União. Em tempos de crescente contingenciamento da despesa pública, a definição precisa da missão do Órgão se apresenta vital, pois a partir dela permite-se a alocação ótima dos recursos disponíveis aos processos finalísticos essenciais.

5.1.3 De leitura da legislação de regência, constata-se que a missão da SPU é administrar o patrimônio imobiliário da União, que é constituído por bens dominiais, bens de uso especial e também pelos bens de uso comum do povo situados em áreas da União. Para bem realizá-la, a Secretaria tem como principais processos a identificação e o cadastramento dos bens que integram esse patrimônio, complementados pelos procedimentos subseqüentes para mantê-los protegidos, ou para definir-lhes destinação.

5.1.4 Qualquer política que se queira efetiva na administração do patrimônio imobiliário da União deve abranger tanto o acervo de bens quantificáveis contabilmente quanto o patrimônio público indisponível.

5.2 Bens em Situação de Risco5.2.1 Patrimônio indisponível e não-quantificável5.2.1.1 O capítulo da Constituição Federal reservado ao Meio Ambiente trata do

patrimônio da União, ali cunhado como ‘patrimônio nacional’:‘Art. 225 Todos têm direito ao meio ambiente ecologicamente equilibrado, bem de

uso comum do povo e essencial à sadia qualidade de vida, impondo-se ao poder público e à coletividade o dever de defendê-lo e preservá-lo para as presentes e futuras gerações.

§ 4º A Floresta Amazônica brasileira, a Mata Atlântica, a Serra do Mar, o Pantanal Mato-Grossense e a Zona Costeira são patrimônio nacional, e sua utilização far-se-á, na forma da lei, dentro de condições que assegurem a preservação do meio ambiente, inclusive quanto ao uso dos recursos naturais.’

5.2.1.2 Sem menoscabo à materialidade que os bens avaliáveis representam, suficiente para recomendar zelo especial em sua condução administrativa, quando confrontados os comandos da legislação infraconstitucional e da Carta Magna com as políticas do executivo voltadas para manutenção/preservação do patrimônio nacional, verifica-se um evidente paradoxo.

5.2.1.3 Senão, vejamos a atribuição institucional – não explícita – da GRPU/AM. Trata-se de unidade onde estão lotadas 18 pessoas, sem um veículo sequer, com a incumbência de fiscalizar um patrimônio distribuído por cerca de 1.802.000km² de área. É

uma situação material fática deveras incompatível com a magnitude da atribuição institucional de proteger o patrimônio sob sua jurisdição. Quando muito ainda estaria aquém da estrutura mínima para atendimento da atividade cartorial diária.

5.2.1.4 A despeito do que circula pela imprensa e das informações prestadas pelas regionais, questionada acerca de ameaças concretas a essas áreas, a direção da SPU é taxativa em não reconhecer quaisquer riscos. É como se essas áreas estivessem sob inquestionável proteção. Aduz ainda o órgão de direção que a competência para rechaçar e coibir as ameaças de esbulho a essas áreas é das Gerências Regionais, como se fossem essas perfeitamente dotadas de recursos humanos e materiais.

5.2.1.4 Constata-se, nesse exemplo, comum em todo o resto do País, tratar-se de patrimônio completamente a descoberto, sujeito à invasão, ao uso indevido e a toda a sorte de danos, o que chegou a motivar a iniciativa de servidores espalhados pelas Gerências em diversos estados a buscar o apoio do Ministério Público.

5.2.1.5 Ao longo dos anos, esse patrimônio tem ficado à margem da atuação protetora do Poder Público. Por constituir ônus à Nação, na medida em que é formado, substancialmente, por bens de uso comum de todo o povo, cabe à União, em benefício de toda a sociedade, arcar com os custos de sua preservação, adotando as necessárias e adequadas estruturas de defesa.

5.2.1.6 Só muito recentemente, inclusive por conta de desordenado e ameaçador processo de utilização, começou-se a vislumbrar e a cogitar a utilização sustentável e rentável de parte das áreas de uso comum do povo. A despeito de expressivo potencial de utilização desses bens na geração de receitas para os cofres da União, o que pode ser viabilizado no médio e no longo prazo, administrá-los é competência que não pode, nem tem como, ser analisada apenas sob estrita ótica financista. O risco iminente e concreto (invasão, uso indevido e exposição a danos) a que está sujeito o conjunto desses bens requer efetiva intervenção governamental. Não basta incumbir legalmente a tarefa de gerir esse patrimônio a um Órgão, sem, contudo, dotá-lo das condições mínimas para poder mantê-lo sob controle.

5.2.1.7 A Lei nº 9.636/98, art. 42, apresentou alguns comandos acerca das formas de utilização dos bens de uso comum, ao dispor sobre a reserva de áreas necessárias à gestão ambiental, à implantação de projetos demonstrativos de uso sustentável de recursos naturais e dos ecossistemas costeiros, de compensação por impactos ambientais, relacionados com instalações portuárias, marinas, complexos náuticos e desenvolvimento de turismo, entre outras atividades.

5.2.1.8 Essas formas de utilização, embora já se estejam efetivando, mediante apresentação de projetos à SPU, estão a reclamar a regulamentação prevista na Lei, bem assim ações governamentais fomentadoras do desenvolvimento racional e sustentável das áreas envolvidas.

5.2.1.9 No entanto, o que independe de quaisquer incentivos é a atividade de fiscalização e zelo disposta no art. 11 da Lei nº 9.636/98, que vem sendo sistematicamente negligenciada pela incapacidade operacional da Secretaria designada.

5.2.1.10A administração do patrimônio indisponível é atividade tipicamente finalística do Órgão, e como tal, não tem recebido a prioridade devida nos programas de governo. Enquanto a importância de tal patrimônio tem reconhecimento internacional, a proteção e a segurança desses bens têm estado relegadas a plano secundário. A barafunda de competências distribuídas entre órgãos ambientais das várias esferas de governo e o Órgão patrimonial pode estar contribuindo para esse estado de descontrole. O

reconhecimento internacional mencionado, refere-se a recente ato da UNESCO que declarou o Pantanal Mato-Grossense patrimônio da humanidade, Revista Época, Ed. on-line de 10.11.2000 (vol. 9, fl. 56).

5.2.2 Próprios Nacionais5.2.2.1 Relativamente aos imóveis ditos Próprios Nacionais, que correspondem, em

convenção arbitrada no âmbito da SPU, àqueles afetados a uso do serviço público federal da Administração Direta, ou cedidos às autarquias e fundações, a SPU vem desenvolvendo importante sistema de recadastramento desses bens, denominado Sistema de Recadastramento de Próprios Nacionais - SPN, descrito e analisado no item 7.7 deste trabalho. Atestada, no âmbito da SPU, a utilidade e a oportunidade administrativa do sistema, a ferramenta vem sendo utilizada para atualizar a base de dados dos demais imóveis dominiais não enquadrados na categoria de Próprios Nacionais, tampouco registrados no SIAPA. Entre esses os alugados, os cedidos e os arrendados. Também estão sendo recadastrados os imóveis desafetados do serviço público e postos à disposição da Secretaria (vagos).

5.2.2.2 Por ocasião da elaboração do relatório, a Equipe tomou conhecimento de que o Órgão Central estaria desenvolvendo esforços para identificar outros imóveis próprios nacionais cadastrados em duplicidade e providenciar a devida correção no novo sistema (SPN). Tal procedimento foi motivado pela identificação, na SPU, de alguns imóveis recadastrados pelos respectivos usuários, como uma espécie de fracionamento sem a devida relação com o registro cartorário do bem. Isso se deveu à criação de novo RIP [Registro de Imóvel Patrimonial] para registrar, por exemplo, pavimento ocupado por determinado órgão em prédio de uso compartilhado por diversas repartições públicas. Para efeito deste trabalho, fracionamento é a divisão de um imóvel em dois ou mais, autônomos e independentes, com registro e matrícula próprios.

5.2.2.3 A dimensão desse equívoco, até o presente não mensurada, pode impactar o que se acreditava ser o patrimônio imobiliário constituído pelos Próprios Nacionais, encarecendo cautela na correção e certificação das informações.

5.2.2.4 Como se pode notar, até mesmo para a implementação de política de alienação, é imprescindível a certeza e a segurança dos cadastros do patrimônio da União, o que demanda da SPU a realização de inventário, o mais idôneo possível, de todos os bens imóveis sujeitos à avaliação ou atribuição de valor venal.

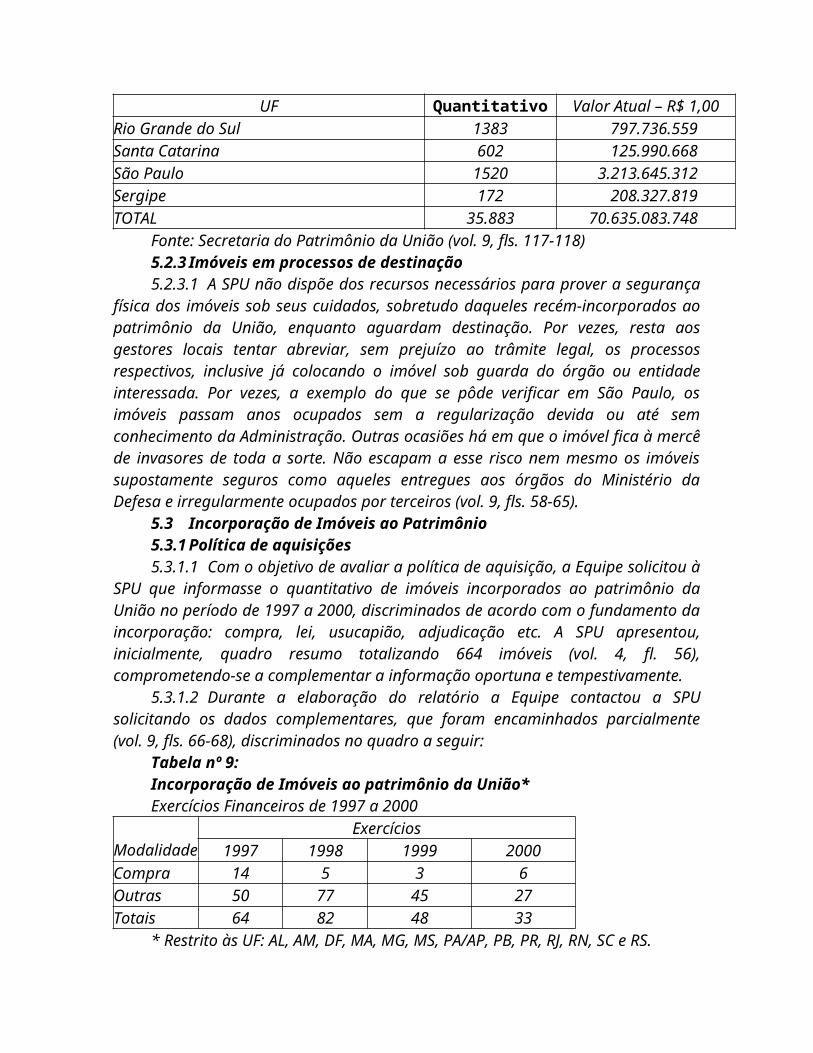

5.2.2.5 Adicionalmente, demanda-se, no curto prazo, tratamento criterioso das informações já coletadas, inclusive quanto ao controle e verificação de cumprimento de cláusulas dos termos de entrega e instrumentos de cessão. A veracidade dos registros do patrimônio imobiliário da União impõe-se como necessidade para a confirmação, em futuro próximo, dos números apresentados no próprio balanço da União, de modo a elidir possíveis distorções que eles possam representar. A tabela a seguir informa, por UF, o quantitativo e o valor dos próprios nacionais.

Tabela nº 8:Patrimônio Imobiliário da UniãoPróprios Nacionais Cadastrados, por UFPosição em 31.10.2000

UF Quantitativo Valor Atual – R$ 1,00Acre 276 236.148.224Alagoas 442 162.889.198

UF Quantitativo Valor Atual – R$ 1,00Amazonas 684 6.888.597.161Amapá 148 6.614.433.804Bahia 1774 1.260.038.736Ceará 8086 1.823.323.480Distrito Federal 4896 6.891.820.592Espírito Santo 228 783.307.785Exterior 115 3.394.340.902Goiás 459 362.421.736Maranhão 580 1.864.657.512Minas Gerais 1450 1.134.241.376Mato Grosso do Sul 676 2.081.018.537Mato Grosso 460 2.629.396.296Pará 1592 635.654.554Paraíba 2009 2.492.193.715Pernambuco 2315 315.658.279Piauí 298 1.143.434.289Paraná 784 19.628.655.707Rio de Janeiro 2913 470.601.181Rio Grande do Norte 1023 498.287.839Rondônia 513 2.317.590.828Roraima 104 1.459.604.874Rio Grande do Sul 1383 797.736.559Santa Catarina 602 125.990.668São Paulo 1520 3.213.645.312Sergipe 172 208.327.819TOTAL 35.883 70.635.083.748

Fonte: Secretaria do Patrimônio da União (vol. 9, fls. 117-118)5.2.3 Imóveis em processos de destinação5.2.3.1 A SPU não dispõe dos recursos necessários para prover a segurança física

dos imóveis sob seus cuidados, sobretudo daqueles recém-incorporados ao patrimônio da União, enquanto aguardam destinação. Por vezes, resta aos gestores locais tentar abreviar, sem prejuízo ao trâmite legal, os processos respectivos, inclusive já colocando o imóvel sob guarda do órgão ou entidade interessada. Por vezes, a exemplo do que se pôde verificar em São Paulo, os imóveis passam anos ocupados sem a regularização devida ou até sem conhecimento da Administração. Outras ocasiões há em que o imóvel fica à mercê de invasores de toda a sorte. Não escapam a esse risco nem mesmo os imóveis supostamente seguros como aqueles entregues aos órgãos do Ministério da Defesa e irregularmente ocupados por terceiros (vol. 9, fls. 58-65).

5.3 Incorporação de Imóveis ao Patrimônio5.3.1 Política de aquisições5.3.1.1 Com o objetivo de avaliar a política de aquisição, a Equipe solicitou à SPU

que informasse o quantitativo de imóveis incorporados ao patrimônio da União no período de 1997 a 2000, discriminados de acordo com o fundamento da incorporação: compra, lei, usucapião, adjudicação etc. A SPU apresentou, inicialmente, quadro resumo totalizando

664 imóveis (vol. 4, fl. 56), comprometendo-se a complementar a informação oportuna e tempestivamente.

5.3.1.2 Durante a elaboração do relatório a Equipe contactou a SPU solicitando os dados complementares, que foram encaminhados parcialmente (vol. 9, fls. 66-68), discriminados no quadro a seguir:

Tabela nº 9:Incorporação de Imóveis ao patrimônio da União*Exercícios Financeiros de 1997 a 2000

ModalidadeExercícios

1997 1998 1999 2000Compra 14 5 3 6Outras 50 77 45 27Totais 64 82 48 33

* Restrito às UF: AL, AM, DF, MA, MG, MS, PA/AP, PB, PR, RJ, RN, SC e RS.5.3.1.3 A origem desse acréscimo patrimonial aponta para a necessidade de

atuação da SPU de forma mais sintonizada com os planos de contenção de gastos do Governo Federal. A ausência de trabalho de avaliação vocacional no âmbito da Secretaria tem feito com que, ao lado de incipiente política de alienação, continue sendo implementada política de aquisição de imóveis, que poderia ser suprida pelo aproveitamento de imóveis disponíveis, ainda que houvesse necessidade de alguma benfeitoria.

5.3.1.4 Também carece de maior clareza a escala de prioridade na destinação do patrimônio ocioso da União, a exemplo das cessões para outras esferas de governo. Como visto, a União continua a onerar seu orçamento com a aquisição de imóveis para a Administração Direta. Isso requer análise mais acurada para dimensionar os custos da atividade patrimonial. Afinal, a SPU, ao tempo em que empreende esforços para transferir imóveis da União ao domínio e à utilização de outros entes, mantém-se responsável pelo conjunto de tarefas que envolve o processo de aquisição.

5.3.2 Imóveis pertencentes ao patrimônio não-operacional da Rede Ferroviária Federal

5.3.2.1 Pela materialidade envolvida, detalha-se aqui um caso merecedor de postura mais atuante da Secretaria, relegado a posição secundária, durante cerca de quatro anos. Ressalte-se que corresponde a típica situação que reclamava a intervenção da Secretaria, inviabilizada pela falta de estrutura das Gerências Regionais e pela ausência de firme comando central, inclusive na articulação de entendimentos com a entidade envolvida, a Rede Ferroviária Federal.

5.3.2.2. A Lei nº 9.364, de 16.12.1996, art. 3º, dispôs, in verbis:‘A RFFSA pagará o débito decorrente do pagamento com sub-rogação de que trata o

art. 1º com ativos especificados a seguir, ficando a União autorizada a recebê-los a seu exclusivo critério:

I – imóveis não-operacionais pertencentes à RFFSA;’ (...)5.3.2.4 Instada a apresentar à Equipe, documentos afetos às diligências realizadas

para fazer valer o disposto na Lei, isto é, transferir ao domínio da União imóveis então de propriedade da Rede, a SPU juntou cópias de ofícios àquela empresa e de memorandos às suas descentralizadas.

5.3.2.5 A leitura do material fornecido pela SPU evidencia atuação pífia, inócua da Secretaria, quase sempre unilateral, marcada mais por pedidos de gentileza do que pela invocação incisiva do comando legal. Ademais, considerada a magnitude do patrimônio envolvido, restou estranho localizar tão poucos documentos referentes a acertos entre os dirigentes máximos da SPU e da Empresa.

5.3.2.6 Em Balanço Patrimonial da RFFSA, com posição em 30.4.2000, (vol. 9, fls. 69-71) a empresa apresenta, ainda, ativo imobilizado, somente em terrenos e edifícios não-operacionais, da ordem de R$ 847 milhões, o que continua a justificar a atuação da SPU.

5.3.2.7 Durante todo o período de vigência da lei, que se estende até hoje, a SPU conseguiu incorporar ao patrimônio da União um único imóvel, avaliado em R$ 1,22 milhões, cedido à Universidade Federal de Ouro Preto.

5.3.2.8 Em alguns documentos, a SPU alega ter encontrado inúmeras dificuldades na obtenção de documentos junto às unidades da Rede, entre as quais, a falta de títulos e plantas e a ausência de registro cartorário.

5.3.2.9 Sem menoscabo às justificativas dos dirigentes, é de domínio dos servidores lotados nas unidades regionais da SPU que pessoas da RFFSA ligadas ao REFER, fundo de pensão dos empregados da empresa, vêm propositalmente sonegando os títulos e outros documentos que possibilitariam à SPU a regularização registral/cartorária dos bens.

5.3.2.10 Da leitura de relatórios de metas da empresa (vol. 9, fls. 72-83), sobretudo na parte destinada ao registro de programa de desimobilização, constata-se que, dada a organização e os controles da empresa, é pouco crível que ela não mantenha arquivo dos títulos e demais documentos de imóveis de sua propriedade. Prova disso é que ela vinha empreendendo bem-sucedido programa de desimobilização.

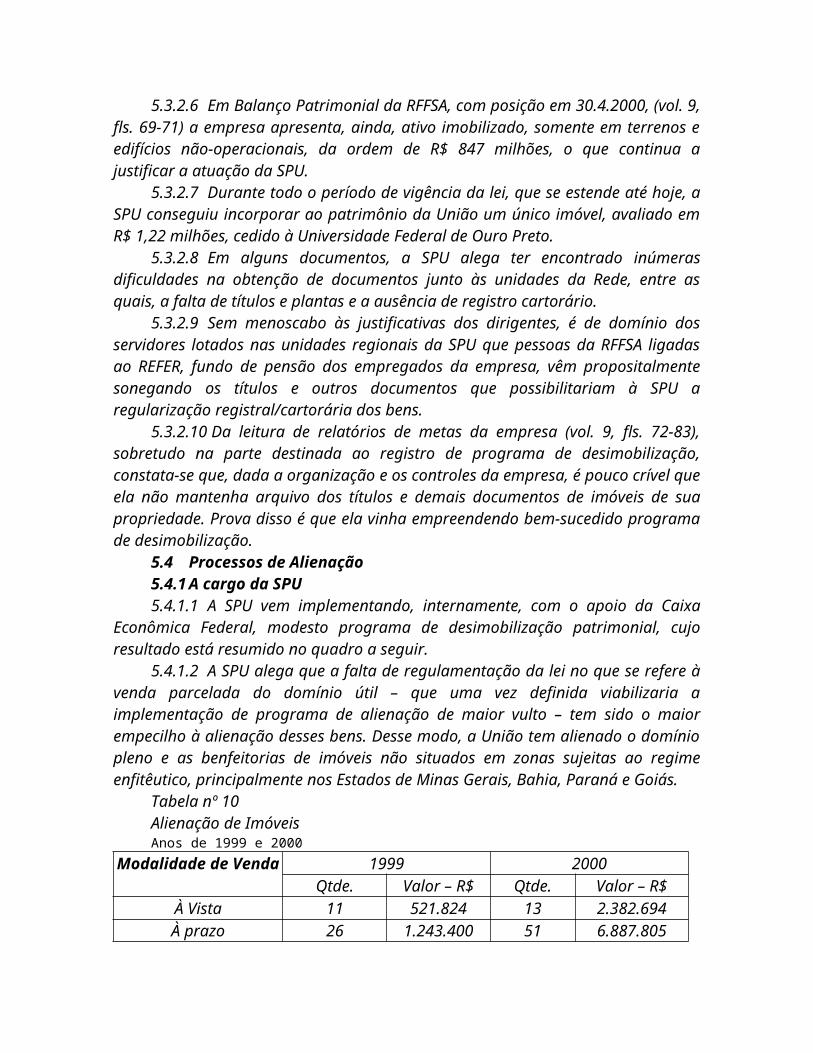

5.4 Processos de Alienação5.4.1 A cargo da SPU5.4.1.1 A SPU vem implementando, internamente, com o apoio da Caixa Econômica

Federal, modesto programa de desimobilização patrimonial, cujo resultado está resumido no quadro a seguir.

5.4.1.2 A SPU alega que a falta de regulamentação da lei no que se refere à venda parcelada do domínio útil – que uma vez definida viabilizaria a implementação de programa de alienação de maior vulto – tem sido o maior empecilho à alienação desses bens. Desse modo, a União tem alienado o domínio pleno e as benfeitorias de imóveis não situados em zonas sujeitas ao regime enfitêutico, principalmente nos Estados de Minas Gerais, Bahia, Paraná e Goiás.

Tabela nº 10Alienação de ImóveisAnos de 1999 e 2000

Modalidade de Venda 1999 2000Qtde. Valor – R$ Qtde. Valor – R$

À Vista 11 521.824 13 2.382.694À prazo 26 1.243.400 51 6.887.805Totais 37 1.765.224 64 9.270.499

Fonte: Secretaria do Patrimônio da União (vol. 3, fls. 214-215)5.4.2 Desimobilização patrimonial – concorrência CND 01/2000 - BNDES5.4.2.1 A delegação de poderes de alienação de bens imóveis da União ao BNDES,

fundamentada no Programa Nacional de Desestatização, foi instituída pela MP nº 1.942, de 10.12.1999, que acrescentou o inciso V ao art. 2º da Lei nº 9.491/97. Essa autorização

tem como objetivo imediato a realização de caixa para a União, mediante a alienação, por consórcio contratado em certame licitatório em curso, de cerca de 10 mil a 11 mil imóveis a serem selecionados dentre 78 mil já cadastrados, situados nas regiões metropolitanas das cidades de São Paulo e do Rio de Janeiro e no litoral dos respectivos estados.

5.4.2.2 Conforme preceitua a Constituição Federal, no art. 49 do Ato das Disposições Constitucionais Transitórias, as áreas compreendidas na faixa de segurança nacional continuam sujeitas ao regime enfitêutico, não sendo, portanto, passíveis de inclusão no rol de imóveis submetidos à alienação de domínio direto (remição). Nessa faixa está inserida significativa parcela dos imóveis da União constituídos por terrenos de marinha e acrescidos.

5.4.2.3 Esse comando constitucional, de per se, já reduz, significativamente, a amplitude da possibilidade de escolha do consórcio contratado. Ademais, há que se ressaltar também a falta de regulamentação do dispositivo que trata da venda a prazo dos imóveis situados em zonas sujeitas ao regime enfitêutico. A impossibilidade legal de parcelamento das vendas pode acarretar o desinteresse de potenciais compradores desses imóveis. Note-se que metade dos imóveis alienados foram negociados de forma parcelada (tabela 10), embora os compradores tenham outras características.

5.4.2.4 Desse modo, entre o restante dos imóveis alcançados, que possivelmente despertarão maior interesse do contratado, encontram-se aqueles situados em áreas de crescente valorização, com grande rotatividade de transações e ostensivamente visadas pelo processo de verticalização de edificações, inclusive.

5.4.2.5 Alphaville, área situada num extinto aldeamento indígena, que se estende pelos Municípios de Barueri e Santana do Parnaíba, no estado de São Paulo, apresenta tais características, registrando intensa atividade dos negócios imobiliários, pelos quais a União tem obtido expressiva rentabilidade patrimonial decorrente da cobrança de laudêmio, obrigação que incide sobre o valor total do imóvel envolvido (domínio pleno do terreno mais benfeitorias).

5.4.2.6 Em análise superficial, qualquer iniciativa de desimobilização ou de alienação de imóveis da União compreendidos em áreas como essa reclama estudo mais acurado, que permita dimensionar, com o grau de certeza desejável, os ganhos ou perdas decorrentes de sua implementação.

5.4.2.7 A concorrência empreendida pelo BNDES inclui também a contratação de empresa especializada para desenvolver modelo de gestão para as unidades locais da SPU e, do mesmo modo, de empresa especializada para apresentar nova metodologia de demarcação de terrenos de marinha e acrescidos e de terrenos marginais.

5.4.2.8 O que cabe registrar é que, por se tratar, historicamente, de atividade desenvolvida exclusivamente no âmbito do Patrimônio da União, a metodologia de demarcação é de domínio praticamente restrito ao pessoal do quadro. Não há, portanto, a necessária segurança na realização de tal atividade por pessoal estranho à Secretaria, sobretudo com capacidade para reformular ou propor aperfeiçoamento da metodologia historicamente adotada pela Secretaria.

5.4.2.9 Essa constatação recomendaria postura conservadora por parte da Secretaria, no sentido de acompanhar ou supervisionar os trabalhos de demarcação realizados, oferecendo maior segurança aos resultados e, ainda, evitando situações de retrabalho como a ocorrida no estado do Espírito Santo, em recente experiência de terceirização da atividade de cadastramento.

5.4.2.10 Outra situação que pode configurar ponto crítico no trabalho em contratação está relacionada à instrução e análise processual. Em documento fornecido à Equipe (vol. 6, fls.10-14), a direção da SPU afirma que o certame não abrange tal tarefa, assegurando que a contratada atuará com base em processos de imóveis já cadastrados. Essa assertiva seria absolutamente verdadeira se no edital de concorrência nº PND/CN – 01/2000, item 3.2.2, combinado com o 3.5.2 (vol. 7 fls. 4 e12), não estivesse prevista a execução de atividades de identificação, que passa pela instauração do processo correspondente, juntada de documentos, criação do Registro Imobiliário Patrimonial e análise da situação jurídica.

5.4.3 Avaliação de imóveis pela Caixa Econômica Federal5.4.3.1 Atividade das mais especializadas no âmbito da SPU, a avaliação de

imóveis requer profissional habilitado e com o devido registro legal.5.4.3.2 Dos 783 servidores do atual quadro da SPU, 85 são ocupantes dos cargos

de engenheiro e arquiteto, do PCC [Plano de Classificação de Cargos]. Adicionalmente, percentual significativo dos analistas de finanças e controle é composto de servidores com formação em engenharia ou arquitetura.

5.4.3.3 À SPU incumbe atender à demanda por serviços de avaliação de toda a administração direta, para as mais diversas finalidades: locação, alienação, aquisição, atualização de cadastro etc. Considerando as diversas outras atividades cometidas aos servidores habilitados, esse quantitativo é considerado insuficiente para tal tarefa.

5.4.3.4 Essa carência tem se tornado crônica, exigindo da SPU a adoção de outras alternativas, como a terceirização da atividade, prevista na Lei nº 9.636/98. Nos artigos 3 e 12, a lei admitiu, expressamente, o concurso da Caixa Econômica Federal, condicionado a comprovada necessidade, na regularização de imóveis da União e na realização de atividades de avaliação de imóveis em processo de aforamento.

5.4.3.5 Durante os últimos três anos, por conta de entendimentos mantidos entre a direção da SPU e da Caixa, a área de engenharia da CEF procedeu a diversas avaliações por encomenda da SPU e de suas unidades descentralizadas. Além da participação da Caixa como intermediária, nas alienações a prazo dos imóveis avaliandos, a SPU vinha estudando uma forma de compensar os custos dos trabalhos realizados pela CEF.

5.4.3.6 A SPU tentou viabilizar tal compensação mediante a celebração de convênio, cuja minuta foi submetida à Procuradoria-Geral da Fazenda Nacional. Em resposta à consulta da SPU, a PGFN manifestou entendimento de que, dada a natureza do pacto proposto, objetivos opostos, o instrumento adequado seria o contrato e não o convênio.

5.4.3.7 A partir de então a SPU diligenciou no sentido de viabilizar o pacto, trocando diversas minutas com a Caixa Econômica Federal, todas nos autos do processo nº 14235.000057/99-46 (vol. 5, fls. 1-261).

5.4.3.8 Ao enviar a minuta do instrumento à análise da Consultoria Jurídica do Ministério, a SPU propôs que o contrato fosse celebrado com base no Art. 25 da Lei nº 8.666/93, com inexigibilidade de procedimento licitatório. O fundamento básico apresentado pela SPU se assenta no fato de que a Caixa Econômica Federal é expressamente designada, pela Lei nº 9.636/98, como parceira da SPU em uma série de ações. Tal entendimento logrou confirmação no âmbito da Consultoria Jurídica. Assim, o instrumento de contrato foi celebrado no dia 31.8.2000, com objeto estimado em R$ 2 milhões.

5.4.3.9 De rápida leitura da Lei nº 9.636/98, extraímos a confirmação de previsão do concurso da Caixa, condicionado a comprovada necessidade, nas ações da SPU destinadas à regularização ‘dos imóveis junto aos órgãos municipais e aos Cartórios de Registro de Imóveis’ (art. 3º). No art. 12 a Caixa é mais uma vez indicada, agora para a realização de avaliação de precisão – ou expedita, também condicionada a justificada necessidade.

5.4.3.10 A necessidade, em ambas as situações, está evidenciada na incapacidade operacional da SPU de fazer frente à demanda pela realização de procedimentos de avaliação.

5.4.3.11 Ao tratar da possibilidade de participação da Caixa nas atividades de avaliação sob encargo da SPU, a lei refere-se exclusivamente a imóveis dominiais da União situados em zonas sujeitas ao regime enfitêutico. Tanto é assim que o artigo 12 está inserido na ‘SEÇÃO IV, Do Aforamento’. Ademais, aduz que o procedimento, avaliação de precisão, será realizado ‘especificamente para esse fim,’ ou seja aforamento de imóveis da União compreendidos nas zonas citadas.

5.4.3.12 O que se observou e registrou (vol. 2, fls. 340-401), por ocasião de visita à GRPU/SP, é que as avaliações que se vêm realizando na jurisdição daquela Gerência, por empresas supostamente especializadas, credenciadas pela CEF, são de outros imóveis não situados nas áreas previstas pela lei, e tampouco com o fim específico de aforamento, caracterizando afronta direta ao acordo pactuado com base legal.

5.4.3.13 Em adição, dada a possibilidade de afronta ao estatuto de licitações vigente, a própria lei parece carecer de melhor elaboração ou, no mínimo, de estudo que ofereça melhor clareza ao seu texto, ao dispor, in verbis, no art. 12, que:

‘§ 2º Para a realização das avaliações de que trata este artigo, a SPU e a CEF poderão contratar serviços especializados de terceiros devendo os respectivos laudos, para os fins previstos nesta lei, ser homologados por quem os tenha contratado, quanto à observância das normas técnicas pertinentes.’

5.4.3.14 Dado o fato de que a lei não explicita o procedimento idôneo para a contratação de tais terceiros especializados, sugere-se que o contratante haveria de pautar seu ato pelo estatuto das licitações. Desse modo, não há como argüir a inexigibilidade de procedimento licitatório, no caso, como previsão legal.

5.4.3.15 Ainda que a lei conferisse à Caixa o reconhecimento de notória especialização em avaliações, os trabalhos avençados deveriam ser diretamente executados por ela. A Equipe constatou, no entanto, que o objeto contratado vem sendo entregue a terceiros credenciados pela Instituição, obtendo desta tão-somente a homologação dos procedimentos utilizados na condução dos trabalhos.

5.4.3.16 Por se tratar de situação a demandar acurada análise jurídica, a Equipe propõe a autuação de processo específico para que a matéria seja examinada com a cautela e a profundidade requeridas.

5.5 Procedimentos Relacionados a Processos de Usucapião5.5.1 Embora tenha sido expressivo, em resposta a questionário da presente

auditoria, o pronunciamento de unidades locais da SPU acerca da demanda e relevância de processos de usucapião, o Órgão Central não exerce qualquer controle sobre a tramitação e qualidade desse trabalho, considerado exclusivo das regionais. Os gestores da SPU não vêem relação entre esses processos e a gestão do patrimônio imobiliário da União.

5.5.2 No que diz respeito especificamente à qualidade do trabalho realizado, que se materializa em manifestação escrita nos processos de usucapião, os dirigentes da SPU afirmam tratar-se de procedimento sumário, de apoio à Procuradoria da União, em que cabe à SPU, ‘por intermédio de sua Gerência Regional, tão-somente informar se o imóvel usucapiendo, segundo seus registros cadastrais, é área da União, ou área confinante.’

5.5.3 Ora, os senhores dirigentes da SPU têm sido recorrentes na assertiva de que a SPU dispõe de um cadastro que carece de idoneidade, que estão envidando, presentemente, todos os esforços no sentido de dar maior credibilidade e confiabilidade aos dados coligidos pelo Órgão. Ipso facto, soa verdadeira ofensa à prudência administrativa prestar informação, com força de prova judicial, pautando-se exclusivamente pela consulta a um ‘cadastro de notória inconsistência’, de integridade duvidosa.

5.5.4 Assim, é provável que a adoção generalizada desse procedimento envolva evasão de patrimônio da União, caracterizando desídia pela coisa pública. A possibilidade de prejuízos para a União, de per se, enseja a recomendação de posição mais conservadora na administração dos bens da União.

5.5.5 A despeito do comando e do entendimento do Órgão Central, algumas unidades regionais empreendem procedimentos adicionais à consulta, como a realização de vistoria in loco, proporcionando melhor identificação do bem e conferindo maior segurança à informação prestada. Eventualmente, procedimento em tais moldes constitui oportunidade de identificação, e preservação, de imóvel da União concretamente ameaçado de esbulho.

5.5.6 Ainda da consulta realizada ao Órgão Central, restou constatada a falta de atenção à matéria, consubstanciada na afirmativa de que o trabalho dispensado aos processos de usucapião é computado tão-somente para efeito de aferição de produtividade dos servidores da unidade regional, ‘não reclamando controle do Órgão Central’.

5.6 Permissão de Uso5.6.1 Essa modalidade de utilização, a título precário, de áreas de domínio da

União foi uma inovação da Lei nº 9.636/98. A efetiva aplicação do instituto, no que toca à forma de autorização, está a depender de regulamento previsto no caput do art. 22 do normativo. A permissão, autorizada ou não, entretanto, é um fato corriqueiro na jurisdição das unidades regionais do patrimônio da União, sobretudo na costa litorânea nos períodos de alta estação e de férias, verificando-se expressiva demanda de novembro a fevereiro e nos meses de junho e julho. Tome-se como exemplo os torneios de voleibol de praia promovidos pelo Banco do Brasil.

5.6.2 Segundo informação da SPU, a matéria está contemplada na minuta do regulamento em apreciação final na Casa Civil da Presidência. As rotinas de instrução processual estão sendo elaboradas no âmbito da Gerência de Área de Empreendimentos Sociais.

5.7 Imóveis Presumidamente de Domínio da União5.7.1 Não se conseguiu constatar, no âmbito da Secretaria do Patrimônio da

União, iniciativas voltadas para o incremento da base de arrecadação, por intermédio da identificação e cadastramento de imóveis não inscritos, que não aquelas relacionadas ao cadastramento ex officio, em massa, ou o atendimento de provocação do ocupante.

5.7.2 O art. 61 do Decreto-lei nº 9.760/46 estatui, in verbis:

‘O SPU exigirá, de todo aquele que estiver ocupando imóvel presumidamente pertencente à União, que lhe apresente os documentos e títulos comprobatórios de seus direitos sobre o mesmo’.

5.7.3 No art. 128 do mesmo diploma, inserido em capítulo destinado às disposições sobre Ocupação, lê-se:

‘Para cobrança da taxa, a SPU fará a inscrição dos ocupantes, ex officio, ou à vista da declaração destes, notificando-os para requererem, dentro do prazo de cento e oitenta dias, o seu cadastramento’.

5.7.4 A prevalência dada à União pela lei é suficiente para fomentar ação mais constante da SPU nessas áreas consideradas presumidamente sob seu domínio. A inércia ou impossibilidade histórica do Órgão nesse campo contribuiu para a atual situação, em que a SPU não tem procedimentos que lhe permitam quantificar e identificar os imóveis passíveis de inscrição. As evidências apontam que as unidades descentralizadas da Secretaria têm ficado à mercê da provocação feita pelo próprio contribuinte.

5.7.5 Outro pensamento dominante que se tornou cultura dentro da Secretaria refere-se ao cadastramento ex officio em massa. Invocando suposta economia de escala, a SPU tem pautado suas iniciativas de demarcação em áreas eleitas em razão da valorização dos imóveis e do conseqüente potencial de arrecadação. Acrescente-se que o cadastramento realizado nesses moldes tem apresentado resultados indesejáveis que se vêm repetindo ao longo dos anos, apesar de iniciativa recente (1999), em associação com o INCRA, que resultou na demarcação de 865km de LPM [Linha do Preamar Médio] no município de Alcântara/MA, representando percentual significativo em relação a toda a LPM lançada até então em todo o Brasil.

5.7.6 Outro inconveniente das metas pautadas no cadastramento em escala diz respeito à restrição orçamentária a que está submetida a Secretaria. Seus recursos não têm sido suficientes para fazer face às necessidades de funcionamento das unidades descentralizadas. Ademais, as unidades descentralizadas têm reclamado que as restrições orçamentárias têm afetado especialmente a programação de atividades de demarcação.

5.7.7 O processo de demarcação envolve custo razoável de contratação de empresa especializada e, não raro, com resultados demorados e discutíveis, a exemplo dos casos dos Estados do Paraná, Rio Grande do Norte, Paraíba, Maranhão, que não foram no todo concluídos, apesar de alguns deles se terem desencadeado há mais de cinco anos.

5.7.8 Ademais, as informações disponíveis sobre a Linha do Preamar Médio de 1831 demarcada estão a demandar revisão. Ao final da execução desta auditoria, a SPU aguardava levantamento das Gerências Regionais com vistas a cercar de maior confiabilidade os dados relativos às demarcações realizadas até então. Embora a Secretaria tentasse mostrar, ainda no ano de 1996, cerca de 4.935km de demarcação concluída, que, possivelmente, até hoje, não correspondam ao que foi de fato demarcado, é de se ressaltar que a superposição de linhas, informalmente afirmada por servidores da Secretaria, não permite dimensionar, com precisão, a extensão das áreas efetivamente demarcadas. Adicionalmente, há falta de parâmetros para a realização de estimativas. Em levantamento de 1996, a SPU estimava em 12.800km a extensão total de LPM. Em estimativa atual, apresentada no decorrer da execução desta auditoria, a direção da SPU estima em 8.000km a extensão da costa litorânea brasileira, informando que, em números aproximados, cerca de 4.500km dessa costa já se encontram demarcados.

5.7.9 Por fim, a União não se tem interessado em disseminar a metodologia de demarcação, que se veio perdendo ao longo dos anos com a aposentadoria de servidores

que detinham tal conhecimento. Cabe registrar que, hoje, segundo informações da própria Secretaria, somente vinte e quatro servidores conhecem ou dominam a metodologia empregada na atividade de demarcação.

5.8 Informações dos Sistemas e Controle Patrimonial5.8.1 A inconsistência das informações armazenadas nos bancos de dados da

Secretaria, em diversas oportunidades salientada pelos gestores, não permite que se estime hoje, com a precisão desejável, o acervo que compõe o patrimônio imobiliário da União, mesmo considerando apenas aquilo que já foi catalogado, quer no que diz respeito aos imóveis dominiais, quer no cadastramento dos imóveis de uso especial. Embora não seja suficiente para descaracterizar o conjunto das informações, a inconsistência dos dados cadastrados compromete a confiabilidade das informações que orientam as atividades da Secretaria.

5.8.2 Por ocasião de visita à GRPU/SP, com o fim de apurar alegada morosidade na localização de processos naquela descentralizada, a Equipe realizou consulta à base de dados do SIAPA. Foram aleatoriamente escolhidos 10 RIP [Registro de Imóvel Patrimonial] e identificados os correspondentes processos, então solicitados à competente unidade local, com o objetivo de avaliar a prontidão no atendimento. Sete processos foram entregues na mesma tarde. Os outros três foram posteriormente enviados. Ponderada a demanda externa pela unidade acionada e a intermediação da Assessoria Técnica local, o procedimento foi considerado insatisfatório.

5.8.3 De posse dos processos, a Equipe resolveu examinar a consistência das informações cadastradas no SIAPA. Em 8 RIP com inscrição de ocupação, todos cadastrados com taxa de 2% (dois por cento), foi confirmada a compatibilidade entre a taxa implantada e os respectivos processos. No entanto, restou constatado, no sistema, a ausência de registro da data de início da ocupação do imóvel, que é determinante da taxa de ocupação devida, na forma disposta no Decreto-lei nº 2.398/87. Possivelmente, na migração de dados processada a partir do SPIU, a informação não tenha sido devidamente alocada ao novo sistema (SIAPA), fato supostamente não analisado no âmbito da SPU e que ainda reclama medida saneadora. em toda a base do SIAPA.

5.8.4 Ademais, trata-se de informação de segurança discutível, sujeita a fraudes por uma série de circunstâncias, incluída a rotatividade de servidores do Órgão, como aqueles sem vínculo permanente, com senhas de acesso ao SIAPA e perfil suficiente para alterar a data de início de ocupação do imóvel.

5.8.5 Ressalta-se que a inserção de informações no sistema é atividade inerente à SPU. Se ela não a realiza, ou deixa de corrigir inconsistências já verificadas, os erros cadastrais se reproduzem e se perpetuam nos atuais sistemas e nos que estão por vir.

5.9 Relacionamento com Órgãos de Apoio Jurídico5.9.1 Em resposta a questionamento da Equipe, a Direção da SPU, por

intermédio do Ofício SPU/MP nº 1169/2000, de 27.10.2000 (vol. 6. fls. 45-52), abstém-se de apresentar informações acerca de possível manifestação extemporânea da Consultoria Jurídica do Ministério do Planejamento - CONJUR em processos de interesse da Secretaria. Alega o representante patrimonial que aquela Consultoria não se sujeita a prazo judicial, muito menos a estabelecimento de prazo para pronunciamento, salvo aquele definido pela própria consultoria.

5.9.2 Ora, não se está tratando aqui de apurar obediência da douta CONJUR a qualquer prazo, mas tão-somente de saber até que ponto a falta de exação de um Órgão interfere no desempenho de macroprocessos do Ministério. Tampouco se tenta imputar ou

atribuir qualquer responsabilidade à CONJUR, até porque esta não constitui objeto do presente trabalho nem está compreendida no escopo do mesmo.

5.9.3 Nesse caso específico, a razão de ser da Consultoria Jurídica são as demandas dos demais Órgãos da estrutura do Ministério, que buscam orientação para dar maior segurança jurídica à sua atividade, conforme se pode inferir do regimento interno do Ministério do Planejamento (Decreto nº 3.224/99, art. 8º).

5.9.4 A Administração Pública age em razão de conveniência e oportunidade. Como apêndice do Ministério do Planejamento, a Consultoria Jurídica tem o dever de pronunciar-se tempestivamente para que não cesse a oportunidade do objeto que lhe é submetido. Nesse sentido, soa estranho a falta de visão sistêmica da Direção da SPU, sobretudo num momento em que o próprio Ministério, por intermédio da Secretaria de Gestão, empreende esforço com vistas à melhoria do desempenho da Administração Pública Federal, enfatizando os processos finalísticos e atuação harmônica dos diversos órgãos.

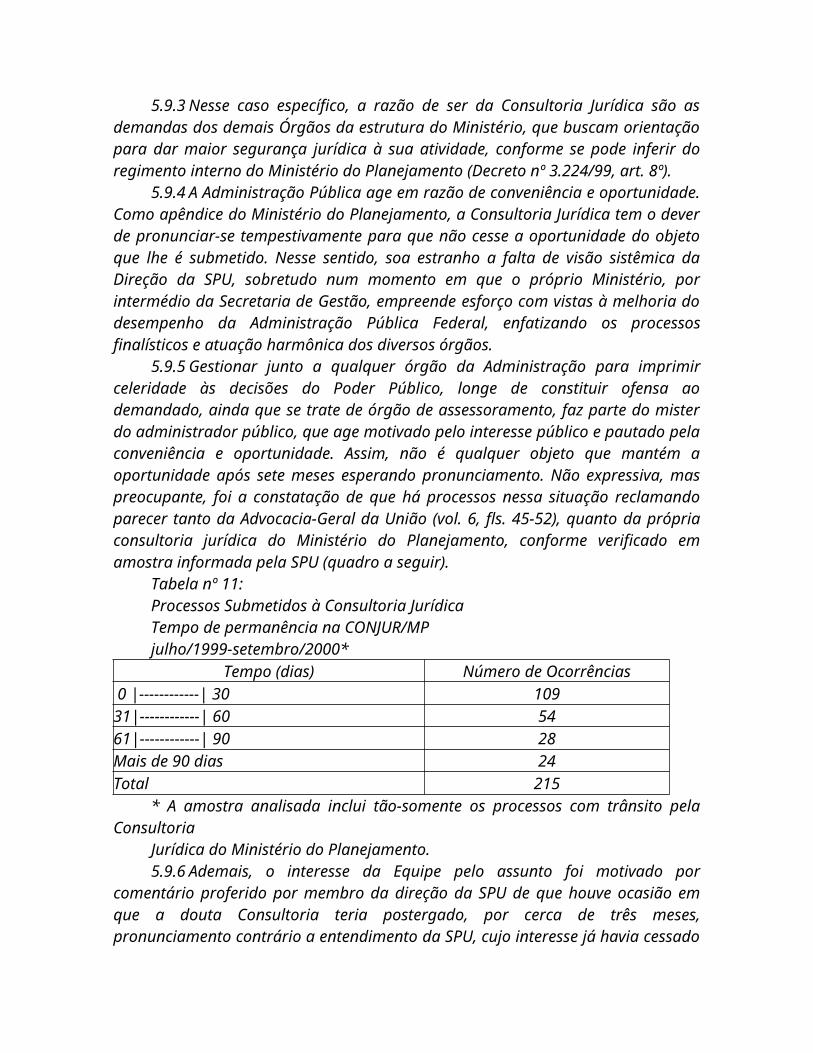

5.9.5 Gestionar junto a qualquer órgão da Administração para imprimir celeridade às decisões do Poder Público, longe de constituir ofensa ao demandado, ainda que se trate de órgão de assessoramento, faz parte do mister do administrador público, que age motivado pelo interesse público e pautado pela conveniência e oportunidade. Assim, não é qualquer objeto que mantém a oportunidade após sete meses esperando pronunciamento. Não expressiva, mas preocupante, foi a constatação de que há processos nessa situação reclamando parecer tanto da Advocacia-Geral da União (vol. 6, fls. 45-52), quanto da própria consultoria jurídica do Ministério do Planejamento, conforme verificado em amostra informada pela SPU (quadro a seguir).

Tabela nº 11:Processos Submetidos à Consultoria JurídicaTempo de permanência na CONJUR/MPjulho/1999-setembro/2000*

Tempo (dias) Número de Ocorrências 0 |------------| 30 10931|------------| 60 5461|------------| 90 28Mais de 90 dias 24Total 215

* A amostra analisada inclui tão-somente os processos com trânsito pela ConsultoriaJurídica do Ministério do Planejamento.5.9.6 Ademais, o interesse da Equipe pelo assunto foi motivado por comentário

proferido por membro da direção da SPU de que houve ocasião em que a douta Consultoria teria postergado, por cerca de três meses, pronunciamento contrário a entendimento da SPU, cujo interesse já havia cessado em função de haver-se perdido a oportunidade-causa do processo. No âmbito da SPU, não são poucos os processos que carecem de atendimento célere.

5.9.7 Não se trata de a SPU assinar prazo a ser cumprido por seus órgãos de assessoramento, vez que esses são definidos pela própria natureza dos processos. O que os gestores da SPU precisam entender é que os processos não são concluídos com seu simples envio à douta Consultoria. Se um processo perde objeto pela cessação de oportunidade ou conveniência, há uma perda irrecuperável e, conseqüentemente, um dano ao erário.

5.9.8 Outra questão importante que se apresenta nessa discussão é a duplicidade de assessoramento específico na área patrimonial, historicamente prestado pela Procuradoria-Geral da Fazenda Nacional – PGFN e suas unidades regionais, desde a sua criação. Esse Órgão, a despeito de seu envolvimento com a arrecadação tributária, investiu, ao longo dos anos, na formação de quadros especializados em patrimônio. Assim, a PGFN mantém, hoje, profundos conhecedores da legislação patrimonial e das questões a ela subjacentes.

5.9.9 Desse modo, a relação que se tem observado entre a SPU e PGFN reclama continuidade, vez que a eventual ruptura implicaria possíveis danos ao patrimônio da União. Portanto, cabe à SPU diligenciar junto ao Sr. Ministro do Planejamento, visando à realização das negociações necessárias à efetivação de possível acordo de cooperação – ou outro instrumento adequado – com o Ministério da Fazenda, de modo a manter a continuidade das consultas àquela douta Procuradoria e a corroborar a segurança jurídica das decisões da SPU.

5.10 Algumas Frentes de Atuação da SPU5.10.1 Não obstante as dificuldades de ordem operacional, motivadas sobretudo

pela falta de recursos humanos, quantitativa e qualitativamente, a Secretaria vem atuando em várias frentes com vistas a melhorar o desempenho da atividade patrimonial, entre as quais se destacam:

a) negociação, com o SERPRO, de melhorias nos sistemas informatizados relativas à atividade operacional das GRPU, como exemplo a implementação de funcionalidade de emissão de DARF com data de vencimento variável;

b) conversão do SIAPA para filosofia WEB, possibilitando a disponibilização de algumas funções do sistema na Internet e viabilizando a realização de parceria com organizações prestadoras de serviços de comunicações e bancários;

c) revisão das instruções e orientações normativas das diversas atividades desenvolvidas na Secretaria, destacando-se entre estas as relativas a: cessão, avaliação de imóveis, entrega e permissão de uso;

d) estudo de descentralização de atividades das unidades regionais, mediante a criação de postos avançados permanentes em Alphaville e Santos, no Estado de São Paulo, Teresina, no Piauí, e Corumbá, em Mato Grosso do Sul;

e) disponibilização de serviço de atendimento da SPU na Internet, no sítio do Ministério do Planejamento, já em funcionamento, por meio do qual os cidadãos podem demandar serviços ou informações às gerências regionais, tendo seus pedidos acompanhados pelo Órgão Central;

f) atualização dos registros do acervo dos imóveis próprios nacionais, mediante implementação de sistema de recadastramento, SPN, o que vem possibilitando, inclusive, a atualização do cadastro de imóveis dominiais não passíveis de cadastramento no SIAPA;

g) realização de demarcação de 865km de LPM, no Município de Alcântara/MA, em parceria com o Instituto Nacional de Colonização e Reforma Agrária – INCRA, sem custos para a Secretaria.

6 - RECURSOS HUMANOS6.1.Visão Geral6.1.1 A SPU dispõe de 783 servidores distribuídos entre as Gerências Regionais e

o Órgão Central (vol. 3, fls. 238-266), número insuficiente para dar vazão à quantidade de processos pendentes de análise nas GRPU e para promover adequado atendimento ao público-alvo. Uma das iniciativas para amenizar essa deficiência consiste na realização de

mutirões (equipes compostas por servidores pertencentes a uma ou mais GRPU, que trabalham por prazo certo em Gerências previamente selecionadas), que, por enquanto, vêm ocorrendo somente na GRPU/SP. A equipe temporária se concentra na tarefa de reduzir o acúmulo de processos não analisados. Apesar de atingir resultados expressivos (vol. 9, fls. 115-116), o mutirão deve ser encarado como solução provisória, vez que não resolve em definitivo o problema da unidade beneficiada e causa transtornos às Gerências que cederam servidores.

6.1.2 A situação é passível de recrudescimento porque 225 servidores (28% do total) são cedidos à SPU por outros órgãos. Os dirigentes do Órgão Central, por exemplo, são oriundos, em maioria, da Caixa Econômica Federal. Conseqüentemente, a continuidade dos trabalhos é comprometida pela falta de previsão do tempo em que os servidores continuarão trabalhando na Secretaria. É o caso dos Analistas e Técnicos de Finanças e Controle, que podem ser obrigados a retornar ao Ministério da Fazenda, em virtude de ação ajuizada pelo Ministério Público, conforme exposto no item 6.2.1. Tais servidores representam cerca de 10% do atual efetivo da Secretaria.

6.1.3 Ademais, poucos são os servidores dotados de qualificação compatível com o trabalho realizado na SPU, cuja intenção de reduzir o número de processos pendentes e de proporcionar um melhor atendimento às demandas do público-alvo fica prejudicada. Em resposta à solicitação de auditoria n° 2, a própria SPU admite que ‘o efetivo de pessoal não reúne a quantificação e qualificação necessárias ao cumprimento de suas obrigações institucionais’ (vol. 3, fls.233-236).

6.1.4 A fim de facilitar a compreensão dos problemas por que passa a SPU, na área de recursos humanos, serão relacionados a seguir os principais grupos de servidores em atividade na Secretaria.

6.2 Carreiras/Grupos de Servidores em Atividade na SPU6.2.1 Carreira Finanças e Controle6.2.1.1 A Carreira Finanças e Controle, do Ministério da Fazenda, é composta por

Analistas – AFC e Técnicos – TFC. A realização de concurso destinando vagas à SPU foi a solução encontrada pelas autoridades do Ministério, em 1997, para fazer face à carência de mão-de-obra especializada na Secretaria, vez que a adoção de carreira própria na área patrimonial não apresentava, como ainda hoje não apresenta, perspectivas de concretização.

6.2.1.2 Além da primeira etapa do concurso público, voltada para as atividades patrimoniais, os analistas e técnicos foram submetidos, na segunda etapa, a rigoroso treinamento, no qual os AFC, por exemplo, tiveram programa de formação com duração de 296 horas.

6.2.1.3 Sem comentar a contribuição e o impulso proporcionados à Secretaria, reconhecido no âmbito de todas as unidades onde foram lotados, a permanência desses servidores na SPU é incerta. O ajuizamento, pelo Ministério Público Federal, de Ação Civil Pública contra cláusulas do edital de abertura do concurso (Edital nº 42, de 10.9.1997, do Ministério da Fazenda), parcialmente acolhida pela Justiça Federal em 21.8.1998, determina o imediato retorno dos integrantes da carreira ao Ministério da Fazenda, atualmente aguardando julgamento da sentença recursal por instância superior (vol. 6, fls. 146-169).

6.2.1.4 Além da dificuldade de ordem legal que ora se discute, os integrantes da carreira estiveram, em episódio recente, envolvidos em problemas de relacionamento com a Secretária da SPU, Sra. Maria José Vilalva de Barros Leite. A causa da animosidade

refere-se à progressão vertical dos servidores na carreira. Condicionada à participação e habilitação em curso de aperfeiçoamento promovido pelo órgão de onde são originários, a Secretaria Federal de Controle, a promoção dos servidores foi intransigentemente negada pela titular da Secretaria, a pretexto da falta de conexão dos cursos oferecidos com as atividades da Secretaria.

6.2.1.5 Pela grande valia de curso realmente voltado para a área patrimonial, as alegações da Sra. Secretária seriam justas. No entanto, elas implicaram a estagnação dos servidores na carreira e prejuízos financeiros decorrentes da não-progressão. Ademais, o curso oferecido pela SFC seria realizado a distância, o que não representaria prejuízo à atividade.

6.2.1.6 As insistentes tentativas de negociação dos AFC e TFC com a Secretária, inclusive com interveniência do sindicato da categoria e acionamento de outras autoridades do Ministério do Planejamento, culminaram com a exoneração, nos dias 9 e 11 de outubro deste ano, de todos os AFC lotados no Órgão Central, fazendo-se cogitar posicionamento revanchista da parte da direção da SPU.

6.2.2 Especialistas em Políticas Públicas e Gestão Governamental6.2.2.1 Há apenas nove Especialistas em Políticas Públicas e Gestão Governamental

e Analistas de Orçamento em atividade no Órgão. Como os Analistas e Técnicos de Finanças e Controle, esses servidores são bem qualificados, tendo participado de curso de formação com carga de 900 horas, embora não esteja voltado para a área de atuação da SPU.

6.2.3 Empregados do SERPRO6.2.3.1 Existem, atualmente, 60 servidores do SERPRO lotados na SPU, com

carga horária diária de trabalho de seis horas, ao contrário de seus demais colegas (oito horas). Foi-nos explicado que isso se deve porque observam o horário de trabalho do órgão de origem. Esses servidores foram lotados na Secretaria quando da implantação do SIAPA, que inicialmente necessitava de funcionários especializados na área de informática para realizar a manutenção do sistema. Tal necessidade não se faz mais presente, contudo, devido à carência de mão-de-obra no Órgão, continuam a exercer suas atividades nas Gerências.

6.2.4 Servidores integrantes do Plano de Classificação de Cargos (PCC)6.2.4.1 A maioria dos servidores em atividade na SPU pertence ao Plano de

Classificação de Cargos - PCC do Poder Executivo. Recebem baixos salários, não participam de treinamentos constantes e não têm boa qualificação, tendo sido alguns advindos de órgãos extintos. Por esses fatores, em geral, padecem de certa desmotivação, agravada pela chegada dos AFC e TFC, que realizam as mesmas tarefas mas percebem melhores salários e são mais valorizados.

6.2.4.2 Pelas informações colhidas durante os trabalhos, partiu dos servidores PCC a ação judicial pedindo a saída dos Analistas e Técnicos da SPU. Há ainda uma solicitação feita a este Tribunal (Processo n° 929.269/1998-5) pela ANASP (Associação Nacional dos Servidores da Secretaria do Patrimônio da União), em 20.11.1998, visando a suspender o lançamento de edital para cargos de AFC e TFC para preencher vagas na SPU. Essas ações acabaram por reforçar uma animosidade, nem sempre velada, entre eles. Problema de difícil solução, pois não parece ser intenção do Poder Executivo elevar a remuneração de seus servidores.

6.2.4.3 Como forma, porém, de amenizar a situação de todos os servidores do PCC em atividade no Poder Executivo, foi editado, no dia 25 de outubro de 2000, o Decreto n°

3.642, que criou as FCT (Funções Comissionadas Técnicas), exclusivas para esses servidores. O Secretário-Executivo do Ministério do Planejamento afirmou, em reunião realizada em 26 de outubro do corrente ano, que parte dessas funções será destinada à Secretaria do Patrimônio da União.

6.2.5 Estagiários6.2.5.1 Atualmente há 34 estagiários trabalhando nas GRPU. Dada a necessidade

de funcionários para desempenhar as diversas atividades das Gerências, torna-se de grande valia a utilização desse tipo de mão-de-obra. Pelas entrevistas colhidas na GRPU/SP, que detém 70% dos estagiários (24), verificou-se que eles desempenham adequadamente as tarefas que lhes são repassadas.

6.2.5.2 No entanto, os gerentes reclamaram que, quando finalmente estão suficientemente treinados para desempenhar as atividades comuns aos servidores, são obrigados a deixar o órgão (a contratação é feita por um período de seis meses, prorrogável uma única vez por igual período). Além disso, não têm a mesma responsabilidade de um funcionário. Neste último caso, é de se ressaltar o risco para a União em permitir que funcionários sem vínculo empregatício realizem tarefas como demarcação, cadastramento e análise de processos, pois não têm eles comprometimento com o órgão, sendo a responsabilidade por seus atos bastante limitada.

6.3 Plano de Carreira/Concurso6.3.1 Cabe lembrar, primeiramente, que no questionário respondido pelas GRPU

foi-lhes solicitado que indicassem os profissionais necessários à consecução de suas atividades. Com algumas exceções, a grande maioria indicou profissionais da área de engenharia e direito. Diversas atividades das GRPU, como demarcação e cálculo de laudêmios requerem engenheiros cadastrados no CREA. Há poucos profissionais com esse perfil em atividade no patrimônio da União. A indicação de bacharéis em direito é justificada pelo grande número de ações judiciais sujeitas ao pronunciamento das Gerências, como mandados de segurança e consultas da AGU sobre ações de usucapião, entre outras. Também foram lembrados profissionais de outras especialidades, como técnicos em agrimensura, topografia e edificações, cartógrafos, geógrafos, desenhistas, arquitetos e servidores da Carreira de Finanças e Controle.

6.3.2 Após análise das respostas às solicitações de auditoria, dos questionários aplicados às GRPU e das sugestões de diversos servidores da SPU e Gerências, esta Equipe concluiu só haver uma solução definitiva para a carência de mão-de-obra no Órgão: a contratação de profissionais com boa qualificação, pertencentes aos quadros do Ministério do Planejamento, Orçamento e Gestão. Esses profissionais poderiam ser selecionados ou dentre os Especialistas em Políticas Públicas e Gestão Governamental (conhecidos como Gestores Públicos), ou por meio da criação de uma carreira própria para a SPU.

6.3.3 No primeiro caso, aproveitar-se-ia o fato de que o Governo Federal investe na contínua renovação do quadro de gestores, por meio de constantes concursos públicos. Alguns dos futuros aprovados já poderiam ser alocados à SPU, de modo a suprir uma possível saída dos integrantes da Carreira Finanças e Controle.

6.3.4 Suas atribuições (gestores) estão em conformidade com as atividades desenvolvidas no âmbito da Secretaria. Conforme preceitua o art. 21 da Lei nº 9.625, de 7.4.1998, ‘aos ocupantes dos cargos efetivos da carreira de Especialista em Políticas Públicas e Gestão Governamental compete o exercício de atividades de gestão governamental, nos aspectos técnicos relativos a formulação, implementação e avaliação

de políticas públicas.’ A missão da Secretaria é administrar o patrimônio imobiliário da União. Para isso, não deve a SPU elaborar uma política para adquirir ou se desfazer de parte de seu patrimônio? Não precisa definir qual a melhor estratégia a ser adotada para maximizar as receitas arrecadadas? Não deve também definir que áreas não mais interessam à União, para que possam ser alienadas? Em princípio, as atribuições dos gestores se encaixam perfeitamente à necessidade da SPU.

6.3.5 Outra solução vislumbrada é a criação de uma carreira própria para a SPU, que poderia conter os cargos reclamados pela Secretaria e suas Gerências, como engenheiro, advogado e outros interessantes à atividade desenvolvida. No entanto, pela maior dificuldade em concretizar essa proposta (necessita de estudos, consentimento de outros órgãos do governo, lei específica etc.), parece ser mais exeqüível a utilização da já existente carreira de Especialista em Políticas Públicas e Gestão Governamental.

6.3.6 Alternativamente, poder-se-ia implementar programa de recrutamento no âmbito do Poder Executivo, com vistas a atrair e selecionar servidores do PCC com formação nas áreas de engenharia, arquitetura, direito e agrimensura, ou outras que a SPU entender necessárias. O programa contemplaria todas as GRPU e os selecionados seriam submetidos a sólido treinamento voltado para a atividade patrimonial.

6.4 Política do Ministério6.4.1 O Ministério do Planejamento incorporou a SPU em julho de 1999. Nesse

curto período, muito pouco foi feito com vistas à otimização da força de trabalho em atividade na Secretaria. Houve, outrossim, o aparecimento de novo problema: os integrantes da carreira Finanças e Controle, por pertencerem ao Ministério anterior (Fazenda), podem ser obrigados a deixar o Ministério do Planejamento, conforme já exposto.

6.4.2 Esta Equipe solicitou ao Ministério que indicasse quais providências poderiam ser efetivadas com vistas a promover a melhoria do quadro de pessoal da Secretaria, seja por meio de concurso público ou por outro modo (vol. 9, fls. 19-21). O Secretário-Executivo do Ministério informou que a política de pessoal resume-se ao ‘remanejamento de pessoal de outros órgãos governamentais’ e à criação das FCT citadas anteriormente. Informou ainda que o Ministério não cogita em abrir concurso público visando a selecionar bons profissionais para atuar junto à SPU. Também não há estudos tencionando a criação de carreira própria para a Secretaria, ou de nela lotar Gestores Públicos.

6.4.3.Verifica-se grande heterogeneidade entre os servidores em exercício na Secretaria, que não dispõem de carreira própria. Essa situação é conseqüência direta da falta de política de pessoal que valorize o servidor e concorra para seu contínuo aperfeiçoamento. O conflito SPU versus carreira Finanças e Controle espelha com propriedade a incapacidade da Secretaria de gerir seus recursos humanos.

7 - SISTEMAS DE INFORMAÇÃO7.1 Visão Geral7.1.1 Três sistemas informatizados fornecem apoio às atividades da Secretaria do

Patrimônio da União: SPIU – Sistema do Patrimônio Imobiliário da União, SIAPA – Sistema Integrado de Administração Patrimonial e SPN – Sistema de Recadastramento de Próprios Nacionais. O Serviço Federal de Processamento de Dados – SERPRO é o órgão responsável pelo desenvolvimento e manutenção dos três sistemas e pela segurança física e lógica das respectivas bases de dados.

7.1.2 No SERPRO, em Brasília, encontra-se a equipe responsável pelo

gerenciamento técnico dos três sistemas supramencionados e pelo desenvolvimento e manutenção do SPN. O processo de negociação e estabelecimento de metas e prioridades, junto aos responsáveis pela condução dos sistemas na SPU, também é efetuado nesta cidade. Já a equipe de desenvolvimento e manutenção dos sistemas SIAPA e SPIU, bem como o computador utilizado pelo SERPRO para processá-los e suas bases de dados, encontram-se na filial do SERPRO em São Paulo. O servidor de rede e as bases de dados do SPN estão localizados no SERPRO-Brasília.

7.1.3 Nos itens seguintes, será apresentado histórico do desenvolvimento dos sistemas, seguido por descrição sobre a arquitetura, as funcionalidades e o apoio gerencial fornecido aos dirigentes. Serão comentados, ainda, o controle de acesso lógico aos sistemas, aspectos positivos e negativos de cada um deles, grau de confiabilidade de suas bases de dados, perspectiva de evolução tecnológica da SPU quanto a sistemas corporativos informatizados e, por fim, alguns quesitos de segurança e controle a cargo do SERPRO.

7.2 Histórico7.2.1 O SPIU, sistema mais antigo entre os três supramencionados, abrangia o

controle de todos os imóveis pertencentes à União. Em virtude de não mais atender às necessidades da SPU, que desejava uma série de controles nele não contemplados, decidiu-se desenvolver o SIAPA, o qual implementaria os controles e funcionalidades almejadas e substituiria o SPIU. O SIAPA precisaria controlar eficazmente o cadastro dos imóveis e embutir o cumprimento de todas as leis que regiam tanto o cadastro quanto as finanças.

7.2.2 Com esses propósitos, o SIAPA foi desenvolvido e, em março de 1997, foi implantado. O primeiro e grande obstáculo enfrentado dizia respeito ao processo de migração dos dados do SPIU, pois, embora precários, o SIAPA deveria obtê-los como ponto de partida e, a partir deles, dar continuidade às atividades da SPU. Contudo, não foi possível adequar por completo as diferentes arquiteturas dos dois sistemas. A fim de atender aos requisitos iniciais, o novo sistema foi desenvolvido com uma série de controles que impediam a inserção de dados inconsistentes. Porém, essa não era a realidade do SPIU, sistema que continha inúmeras informações incompletas ou mesmo inexistentes. Também não era a realidade da própria SPU, que não dispunha dos elementos necessários para sanar essas inconsistências.

7.2.3 Foram executadas três etapas distintas de migração dos dados do SPIU para o SIAPA. Gradativamente, cada uma delas permitiu que boa parte dessas inconsistências fossem transferidas de um sistema para o outro. Não foi possível, então, que parte das mazelas do SPIU deixassem de ser herdadas pelo SIAPA. Após o processo de migração, contudo, os novos dados a serem inseridos no SIAPA estariam sujeitos a todas as regras fixadas para que o controle se tornasse efetivo.

7.2.4 Foi transferido para o SIAPA o controle de todos os imóveis dominiais aforados/ocupados, permanecendo no SPIU todo o restante, ou seja, os próprios nacionais, alugados, arrendados, cedidos, vagos, entre outros. Esta situação não evoluiu, pois o SIAPA não veio a contemplar todos os imóveis pertencentes à União, como inicialmente planejado, e os dois sistemas convivem até os dias atuais, cada um numa área de atuação.

7.2.5 Conforme informações obtidas na filial do SERPRO em São Paulo (vol. 1, fls. 3 e 4), o SIAPA e o SPIU juntos contam com 39 programas escritos em Cobol e 1.164 escritos em Natural. São 24 funcionários lotados naquela filial dedicados a esses dois sistemas, entre analistas de sistemas e programadores. O SIAPA ocupa um espaço em disco de 9.226,94Mb.

7.2.6 Haja vista a precariedade do sistema SPIU, que desde época anterior a 1997, ano de implantação do SIAPA, já se mostrava insatisfatório, a Gerência de Área de Próprios Nacionais, no ano de 2000, implantou o SPN, com objetivo de recadastrar todos os imóveis próprios nacionais, atualizando informações que não mais correspondiam à realidade, obtendo informações até então inexistentes e até mesmo identificando novos imóveis ainda não cadastrados no SPIU.

7.3 SPIU7.3.1 Desenvolvido sob a plataforma de banco de dados Adabas e com linguagem

principal de programação Natural, o SPIU mostra-se com deficiências irreparáveis. Pode-se afirmar que os imóveis que ele pretende gerenciar carecem de diversos controles primordiais. Definitivamente, ele não mais atende às necessidades da SPU, pois, já em 1997, com a implantação do SIAPA, a própria Secretaria pretendia transferir o controle de todos os imóveis para esse sistema. Percebe-se que não foi dada a devida atenção ao SPIU, embora se tenha optado pela manutenção de sua operação.

7.3.2 O sistema é composto, basicamente, de três grandes grupos: controle de próprios nacionais, controle de aluguéis e atualização de tabelas.

7.3.3 As unidades gestoras dos órgãos que ocupam os imóveis próprios nacionais são responsáveis pela avaliação e manutenção das suas informações no sistema.

7.3.4 Vale salientar que, ao fim de cada exercício, a SPU envia à Secretaria do Tesouro Nacional fita magnética com informações referentes a todos os próprios nacionais, obtidas no SPIU. Além do número do RIP, são informados a UG [Unidade Gestora] responsável pelo imóvel e seu valor de reavaliação atualizado até dezembro do ano correspondente. Se o valor de reavaliação é anterior a 31.12.1986, a atualização não será feita com base nesse valor, e o imóvel será avaliado pelo próprio SPIU. Esse valor servirá para atualizar o sistema SIAFI e subsidiar a STN na geração de relatórios sobre o patrimônio imobiliário da União.

7.3.5 De acordo com informações extraídas de relatório sobre os aluguéis gerenciados pelo SPIU, emitido pelo SERPRO (vol. 9, fl. 18), tem-se:

Tabela nº 12:Aluguéis gerenciados pelo SPIU – Receita por regime

Arrendamento Locação comercial Locação s/ desconto em folha

Total da receita

Imóvel Receita Imóvel Receita Imóvel Receita4 102.088,68 76 57.391,47 1.330 228.155,73 387.635,88

Fonte: Relatório emitido pelo SERPRO em 14.07.20007.3.6 Trimestralmente, são gerados os débitos e emitidos DARF para os três meses

de aluguel subseqüentes. Porém, esses débitos não recebem identificação única e os créditos não são alocados aos débitos, como no SIAPA. Não há, portanto, sistemática de conta corrente, mas simplesmente registros de débitos e créditos. Caso não seja possível alocação de crédito a RIP, ele fica em arquivo específico até reclamação do interessado, pois não há tratamento de exceções. Não há possibilidade de emissão on-line de DARF. (...)

7.4 SIAPA7.4.1 Visão geral7.4.1.1 Sistema utilizado pelas Gerências Regionais do Patrimônio da União

para registros e consultas de informações relativas a imóveis dominiais

aforados/ocupados.7.4.1.2 No âmbito da SPU, é administrado pela Gerência de Área de Receitas

Patrimoniais – GEARP, que promove ‘com periodicidade semanal, quinzenal ou mensal, de acordo com a necessidade, o acompanhamento das evoluções funcionais e tecnológicas do SIAPA, mediante reuniões com o SERPRO’ (vol. 4, fl. 16).

7.4.1.3 Trata-se de sistema híbrido com relação ao seu funcionamento, pois, embora seja fundamentalmente de tecnologia de grande porte, sob a plataforma de banco de dados Adabas e com linguagem de programação Natural, possui módulos em Clipper, que devem estar presentes nos microcomputadores que processam o sistema. Algumas telas e tabelas são controladas pelo Clipper. Ao todo, são 475 programas escritos nessa linguagem. As regras do negócio, tabelas de dimensões maiores e os próprios dados encontram-se no computador de grande porte. Assim, durante a utilização do sistema, parte do processamento é efetuado pelo micro do usuário e, por vezes, o grande porte precisa ser acessado para fins de recuperação de informações ou atualização de dados. Essa filosofia foi utilizada na tentativa de maximizar o aproveitamento dos recursos do micro. Contudo, foi uma solução que trouxe consigo uma série de inconvenientes, entre outros:

a) necessidade de recursos de hardware específicos, hoje obsoletos, instalados nos micros que utilizam o SIAPA;

b) necessidade de controle de versões do módulo Clipper;c) necessidade de instalação de nova versão, a cada alteração no módulo Clipper,

em todos os micros que utilizam o SIAPA. Fica a cargo das regionais do SERPRO de cada estado o apoio de infra-estrutura tecnológica necessário ao funcionamento das GRPU ali localizadas;