governança corporativa na saúde suplementar - ibgc · governança corporativa na saúde...

TRANSCRIPT

Governança Corporativa na

Saúde Suplementar

João Carlos Alves da Silva Júnior

Gerente-Geral de Regimes Especiais

Diretoria de Normas e Habilitação das Operadoras

15 de outubro de 2013

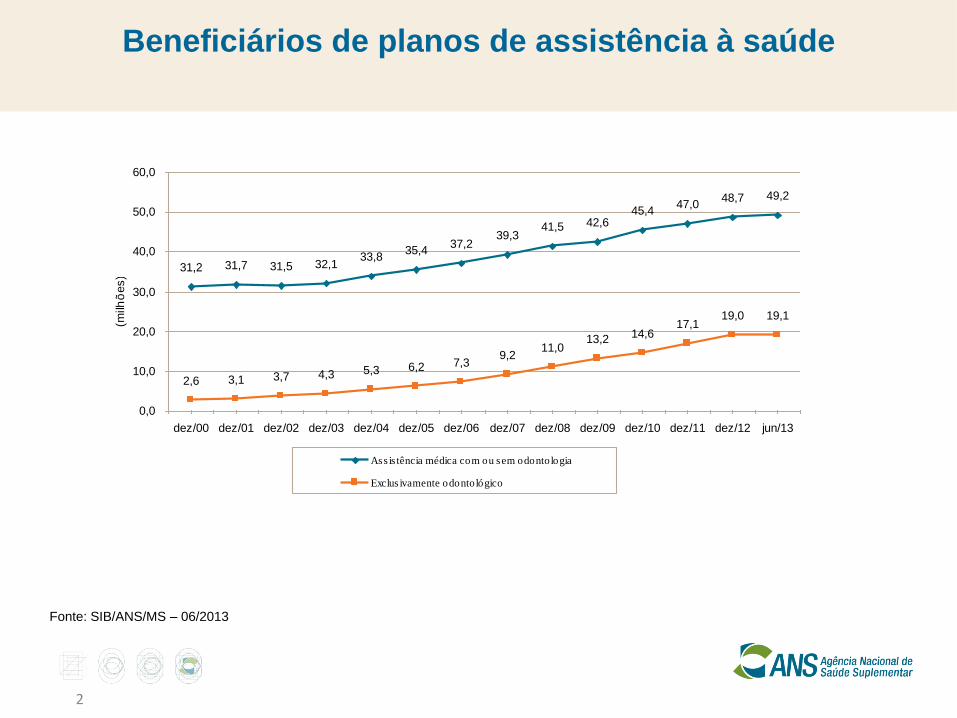

Fonte: SIB/ANS/MS – 06/2013

2

31,2 31,7 31,5 32,133,8

35,437,2

39,341,5 42,6

45,447,0

48,7 49,2

2,6 3,1 3,7 4,3 5,3 6,2 7,39,2

11,013,2 14,6

17,119,0 19,1

0,0

10,0

20,0

30,0

40,0

50,0

60,0

dez/00 dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11 dez/12 jun/13

(milh

ões)

Assis tência médica com ou sem odontologia

Exclus ivamente odontológico

Beneficiários de planos de assistência à saúde

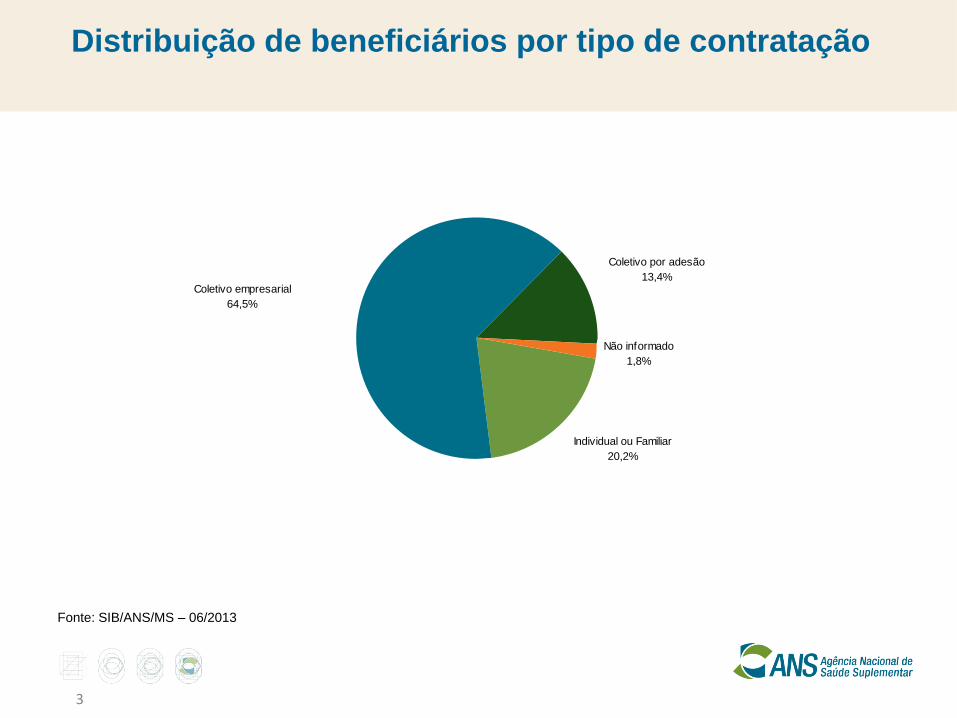

Distribuição de beneficiários por tipo de contratação

Fonte: SIB/ANS/MS – 06/2013

3

Não informado

1,8%

Individual ou Familiar

20,2%

Coletivo empresarial

64,5%

Coletivo por adesão

13,4%

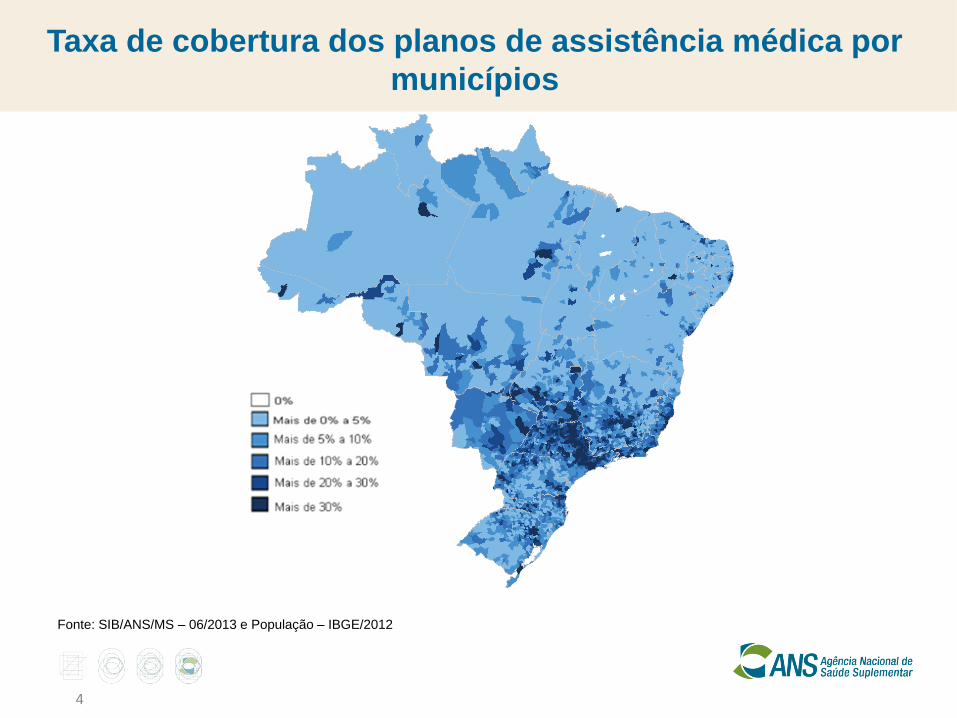

Taxa de cobertura dos planos de assistência médica por

municípios

Fonte: SIB/ANS/MS – 06/2013 e População – IBGE/2012

4

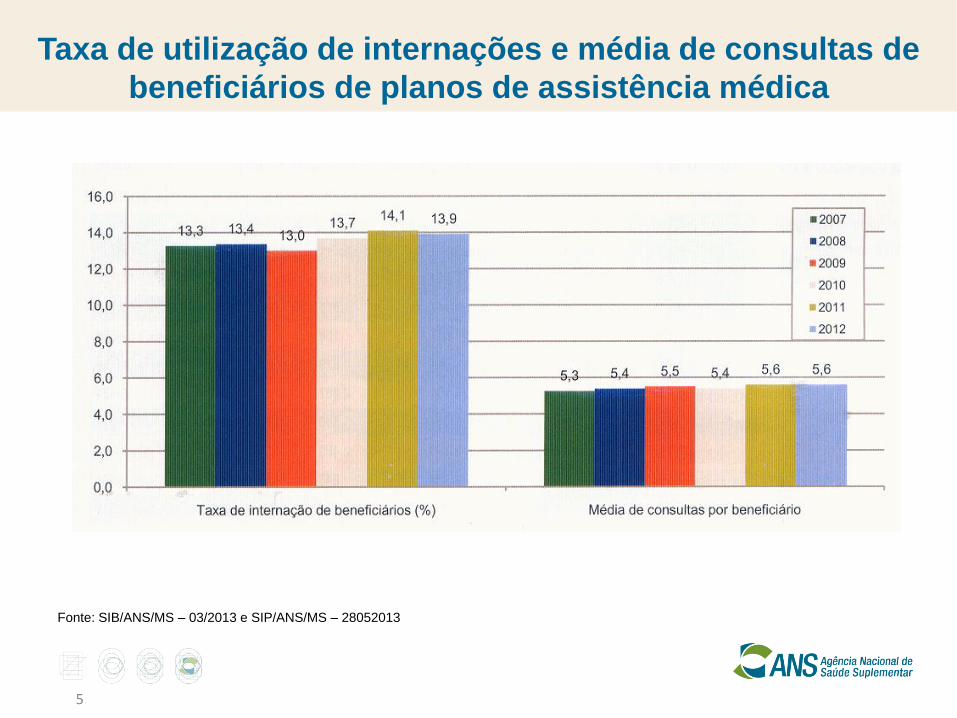

Taxa de utilização de internações e média de consultas de

beneficiários de planos de assistência médica

Fonte: SIB/ANS/MS – 03/2013 e SIP/ANS/MS – 28052013

5

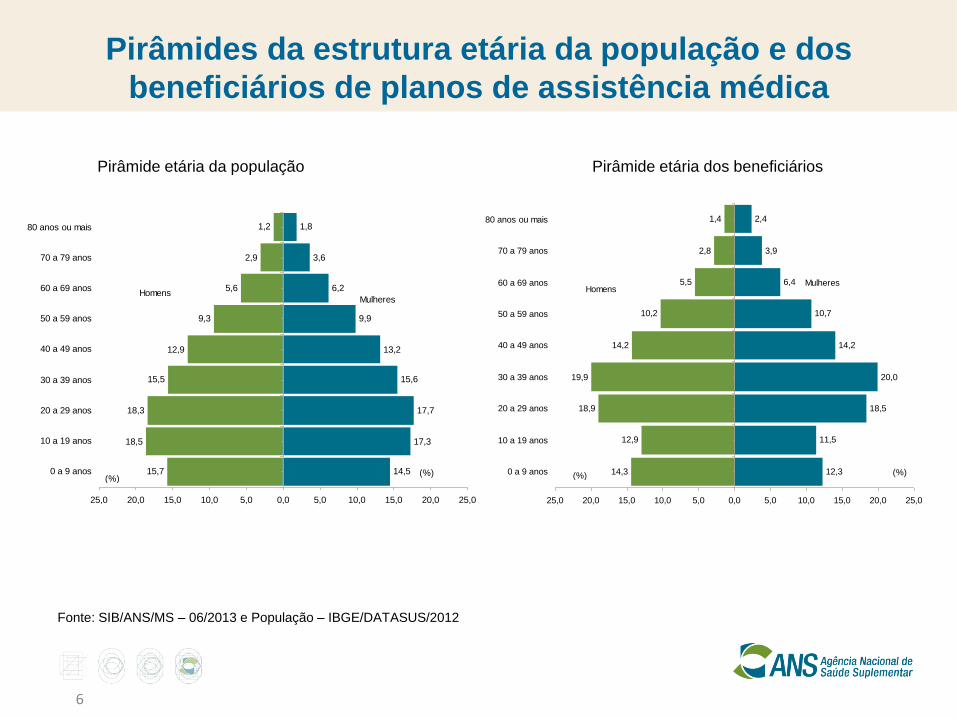

Pirâmides da estrutura etária da população e dos

beneficiários de planos de assistência médica

Pirâmide etária da população Pirâmide etária dos beneficiários

Fonte: SIB/ANS/MS – 06/2013 e População – IBGE/DATASUS/2012

6

15,5

12,9

9,3

5,6

2,9

1,2

17,7

15,6

13,2

9,9

6,2

3,6

1,8

15,7

18,5

18,3

14,5

17,3

25,0 20,0 15,0 10,0 5,0 0,0 5,0 10,0 15,0 20,0 25,0

0 a 9 anos

10 a 19 anos

20 a 29 anos

30 a 39 anos

40 a 49 anos

50 a 59 anos

60 a 69 anos

70 a 79 anos

80 anos ou mais

(%)

HomensMulheres

(%)

19,9

14,2

10,2

5,5

2,8

1,4

18,5

20,0

14,2

10,7

6,4

3,9

2,4

14,3

12,9

18,9

12,3

11,5

25,0 20,0 15,0 10,0 5,0 0,0 5,0 10,0 15,0 20,0 25,0

0 a 9 anos

10 a 19 anos

20 a 29 anos

30 a 39 anos

40 a 49 anos

50 a 59 anos

60 a 69 anos

70 a 79 anos

80 anos ou mais

(%)

HomensMulheres

(%)

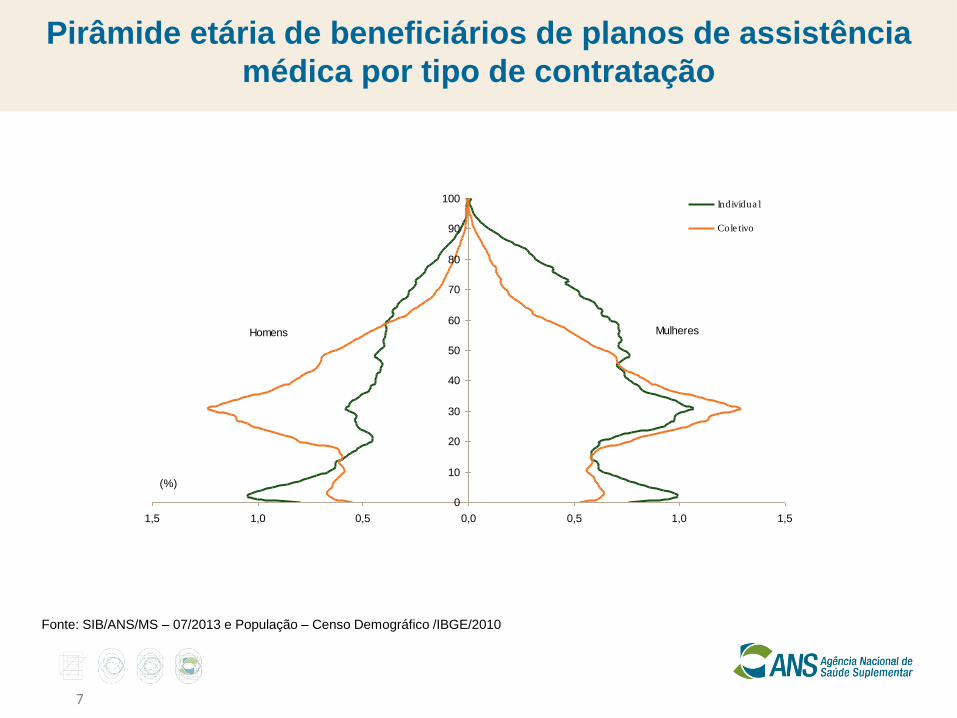

Pirâmide etária de beneficiários de planos de assistência

médica por tipo de contratação

Fonte: SIB/ANS/MS – 07/2013 e População – Censo Demográfico /IBGE/2010

7

0

10

20

30

40

50

60

70

80

90

100

1,5 1,0 0,5 0,0 0,5 1,0 1,5

Individua l

Cole tivo

Homens Mulheres

(%)

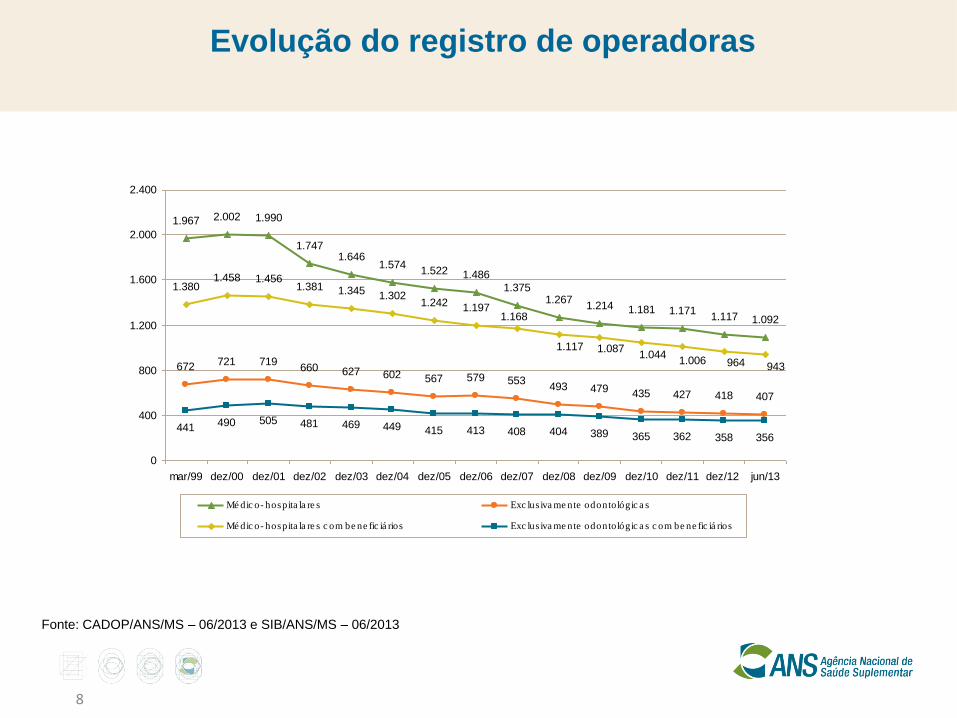

Evolução do registro de operadoras

Fonte: CADOP/ANS/MS – 06/2013 e SIB/ANS/MS – 06/2013

8

1.967 2.002 1.990

1.7471.646

1.5741.522 1.486

1.3751.267

1.214 1.181 1.1711.117 1.092

672 721 719660 627 602 567 579 553

493 479 435 427 418 407

1.3021.242 1.197

441 490 505 481 469 449 415 413 408 404 389 365 362 358 356

1.3801.458 1.456

1.381 1.345

1.168

1.117 1.0871.044

1.006 964 943

0

400

800

1.200

1.600

2.000

2.400

mar/99 dez/00 dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11 dez/12 jun/13

Mé dic o- hospita la re s Exc lus iva me nte odontológic a s

Mé dic o- hospita la re s c om be ne fic iá rios Exc lus iva me nte odontológic a s c om be ne fic iá rios

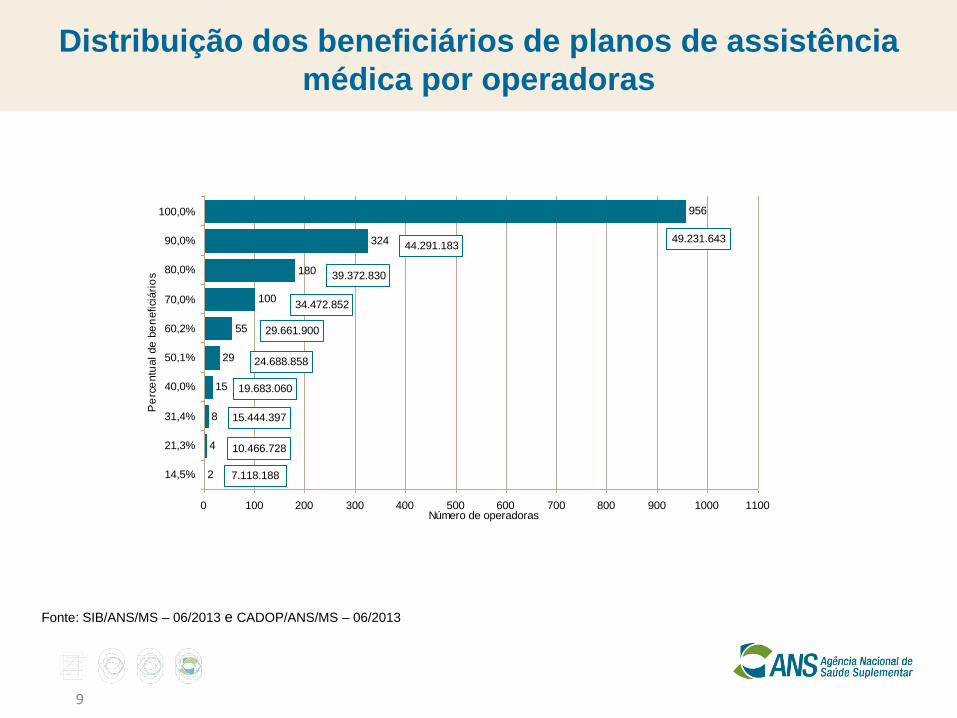

Distribuição dos beneficiários de planos de assistência

médica por operadoras

Fonte: SIB/ANS/MS – 06/2013 e CADOP/ANS/MS – 06/2013

9

2

4

8

15

29

55

100

180

324

956

0 100 200 300 400 500 600 700 800 900 1000 1100

14,5%

21,3%

31,4%

40,0%

50,1%

60,2%

70,0%

80,0%

90,0%

100,0%

7.118.188

10.466.728

15.444.397

19.683.060

29.661.900

34.472.852

39.372.830

49.231.643

24.688.858

Número de operadoras

Pe

rce

ntu

al de

be

nefici

ári

os

44.291.183

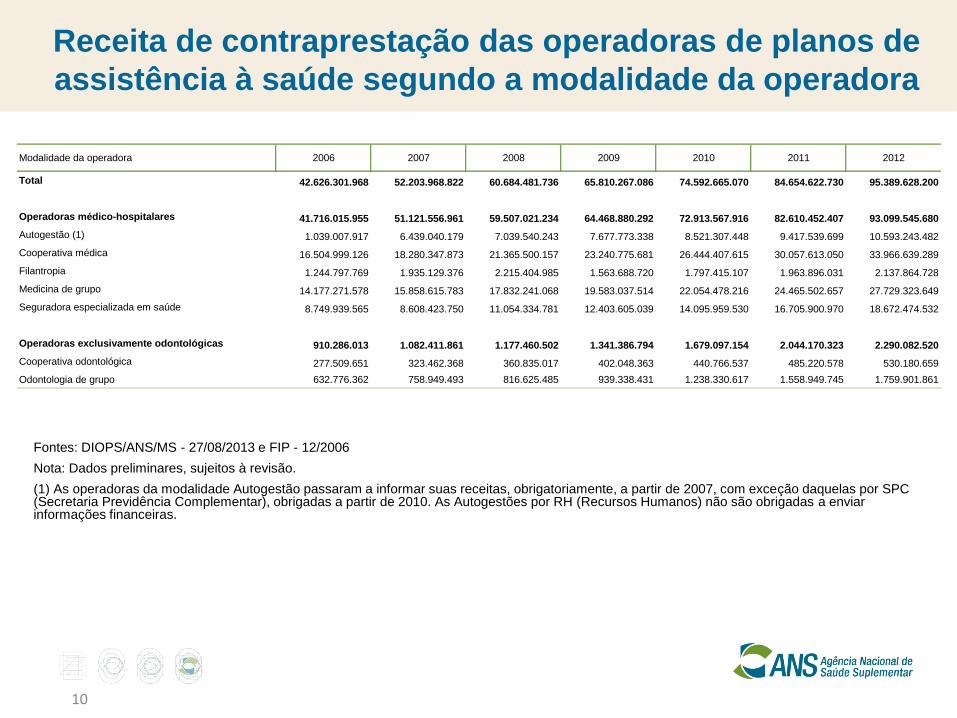

Receita de contraprestação das operadoras de planos de

assistência à saúde segundo a modalidade da operadora

10

Modalidade da operadora 2006 2007 2008 2009 2010 2011 2012

Total 42.626.301.968 52.203.968.822 60.684.481.736 65.810.267.086 74.592.665.070 84.654.622.730 95.389.628.200

Operadoras médico-hospitalares 41.716.015.955 51.121.556.961 59.507.021.234 64.468.880.292 72.913.567.916 82.610.452.407 93.099.545.680

Autogestão (1) 1.039.007.917 6.439.040.179 7.039.540.243 7.677.773.338 8.521.307.448 9.417.539.699 10.593.243.482

Cooperativa médica 16.504.999.126 18.280.347.873 21.365.500.157 23.240.775.681 26.444.407.615 30.057.613.050 33.966.639.289

Filantropia 1.244.797.769 1.935.129.376 2.215.404.985 1.563.688.720 1.797.415.107 1.963.896.031 2.137.864.728

Medicina de grupo 14.177.271.578 15.858.615.783 17.832.241.068 19.583.037.514 22.054.478.216 24.465.502.657 27.729.323.649

Seguradora especializada em saúde 8.749.939.565 8.608.423.750 11.054.334.781 12.403.605.039 14.095.959.530 16.705.900.970 18.672.474.532

Operadoras exclusivamente odontológicas 910.286.013 1.082.411.861 1.177.460.502 1.341.386.794 1.679.097.154 2.044.170.323 2.290.082.520

Cooperativa odontológica 277.509.651 323.462.368 360.835.017 402.048.363 440.766.537 485.220.578 530.180.659

Odontologia de grupo 632.776.362 758.949.493 816.625.485 939.338.431 1.238.330.617 1.558.949.745 1.759.901.861

Fontes: DIOPS/ANS/MS - 27/08/2013 e FIP - 12/2006

Nota: Dados preliminares, sujeitos à revisão.

(1) As operadoras da modalidade Autogestão passaram a informar suas receitas, obrigatoriamente, a partir de 2007, com exceção daquelas por SPC (Secretaria Previdência Complementar), obrigadas a partir de 2010. As Autogestões por RH (Recursos Humanos) não são obrigadas a enviar informações financeiras.

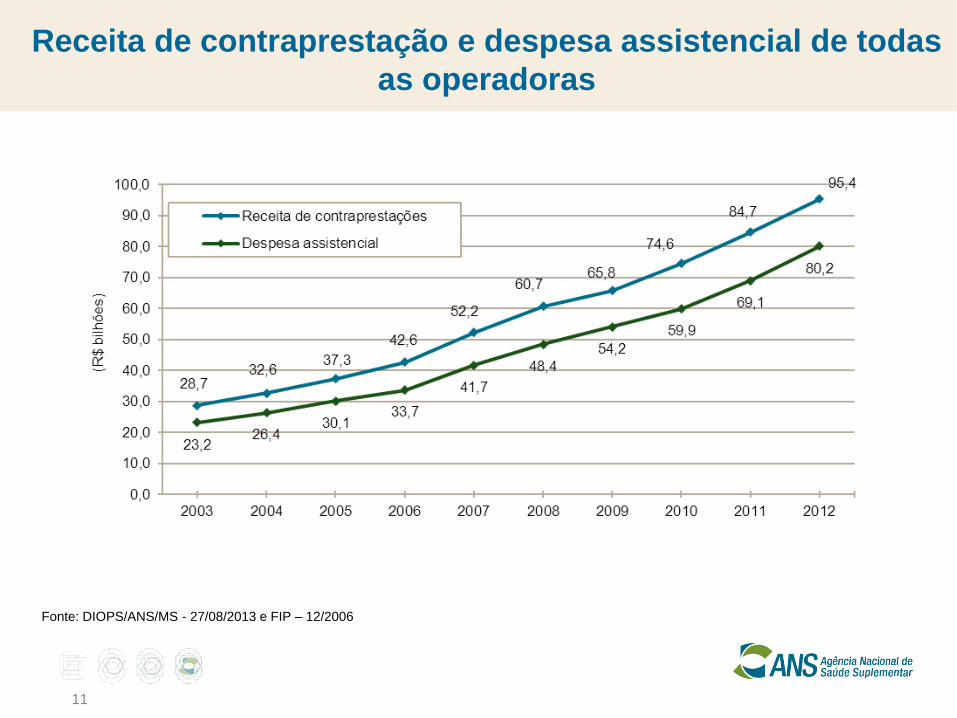

Receita de contraprestação e despesa assistencial de todas

as operadoras

Fonte: DIOPS/ANS/MS - 27/08/2013 e FIP – 12/2006

11

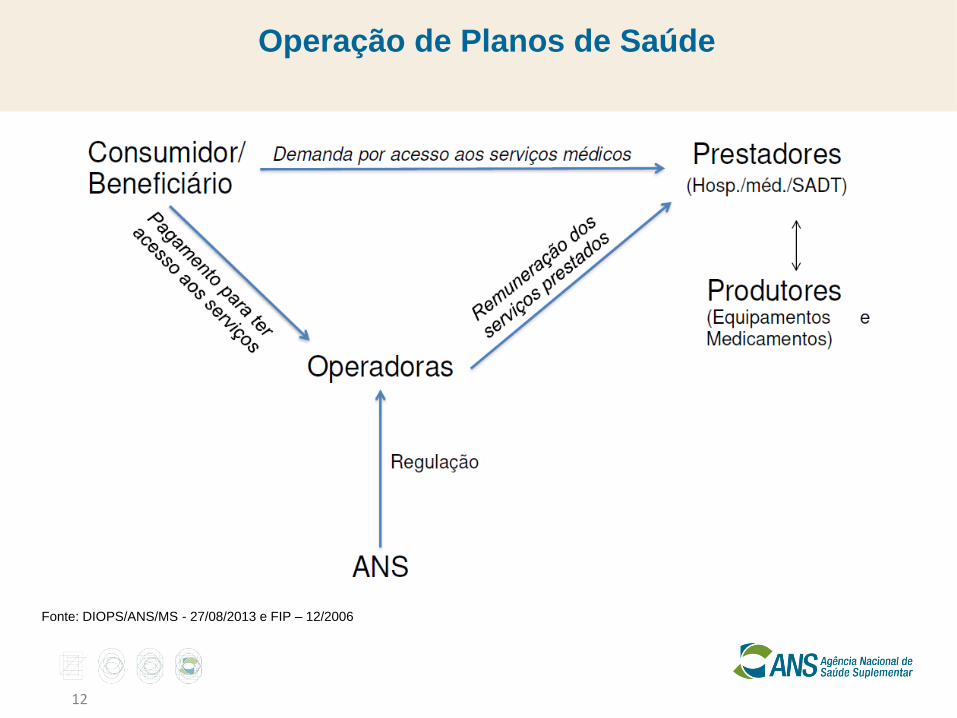

Operação de Planos de Saúde

Fonte: DIOPS/ANS/MS - 27/08/2013 e FIP – 12/2006

12

13

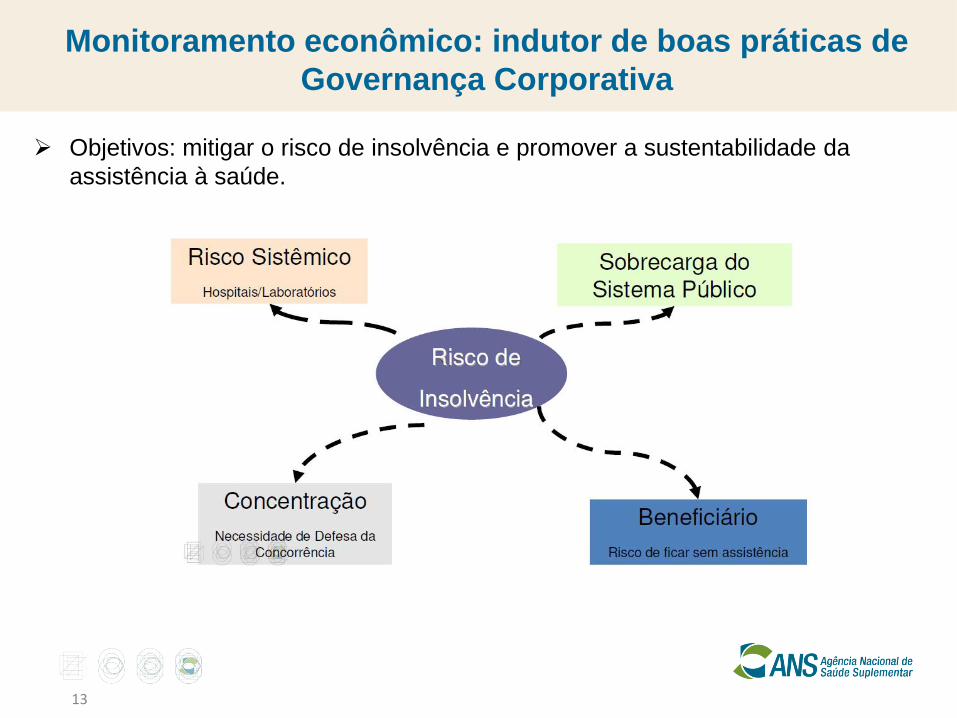

Objetivos: mitigar o risco de insolvência e promover a sustentabilidade da

assistência à saúde.

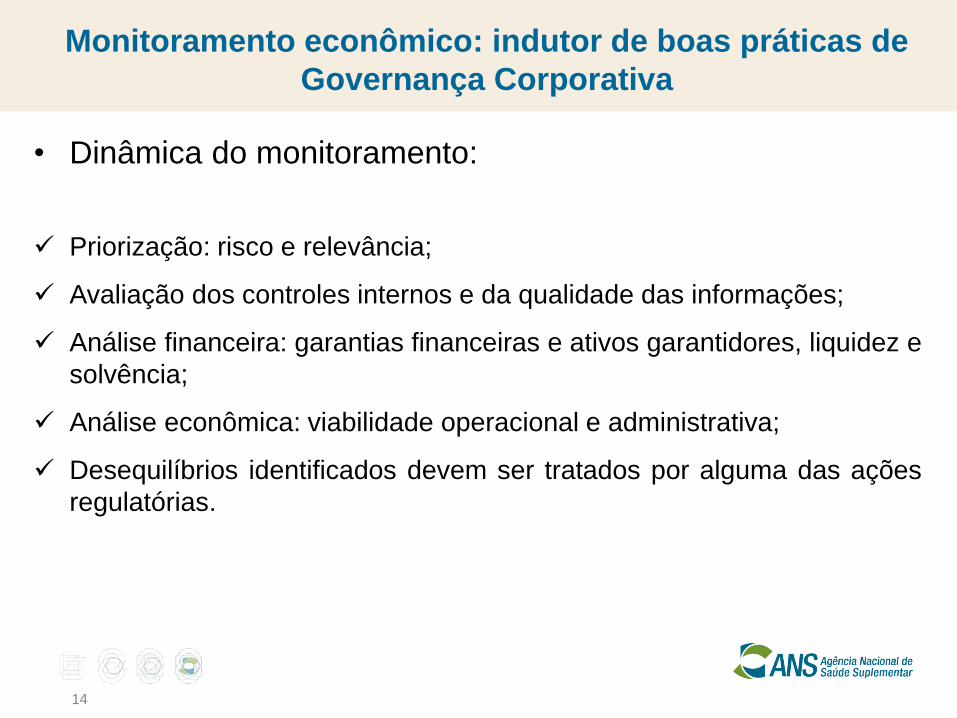

Monitoramento econômico: indutor de boas práticas de

Governança Corporativa

14

• Dinâmica do monitoramento:

Priorização: risco e relevância;

Avaliação dos controles internos e da qualidade das informações;

Análise financeira: garantias financeiras e ativos garantidores, liquidez e

solvência;

Análise econômica: viabilidade operacional e administrativa;

Desequilíbrios identificados devem ser tratados por alguma das ações

regulatórias.

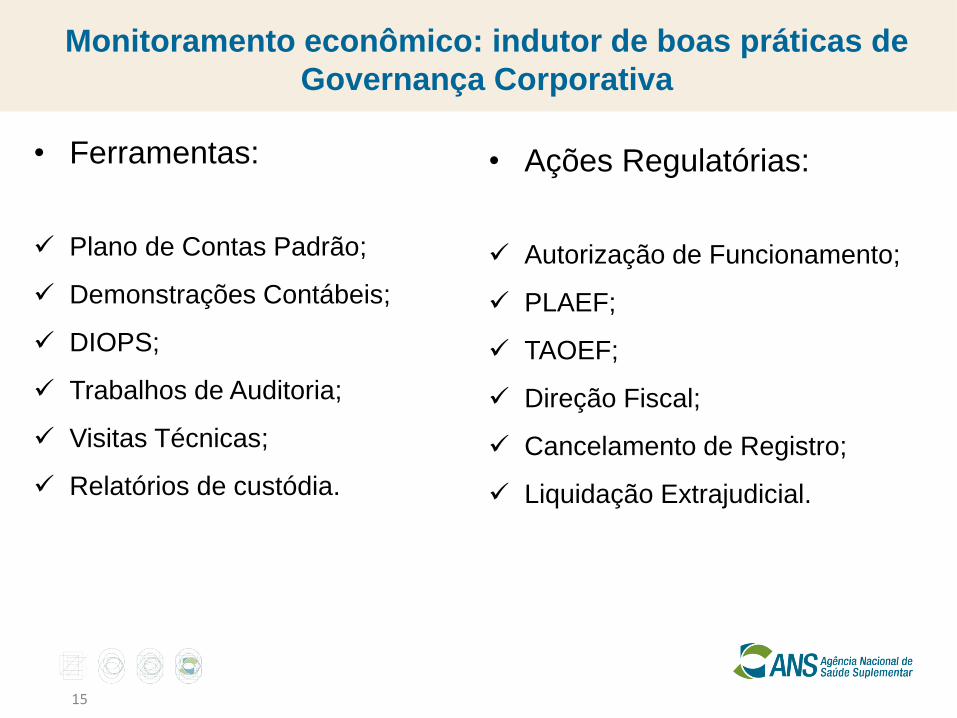

Monitoramento econômico: indutor de boas práticas de

Governança Corporativa

15

• Ferramentas:

Plano de Contas Padrão;

Demonstrações Contábeis;

DIOPS;

Trabalhos de Auditoria;

Visitas Técnicas;

Relatórios de custódia.

• Ações Regulatórias:

Autorização de Funcionamento;

PLAEF;

TAOEF;

Direção Fiscal;

Cancelamento de Registro;

Liquidação Extrajudicial.

Monitoramento econômico: indutor de boas práticas de

Governança Corporativa

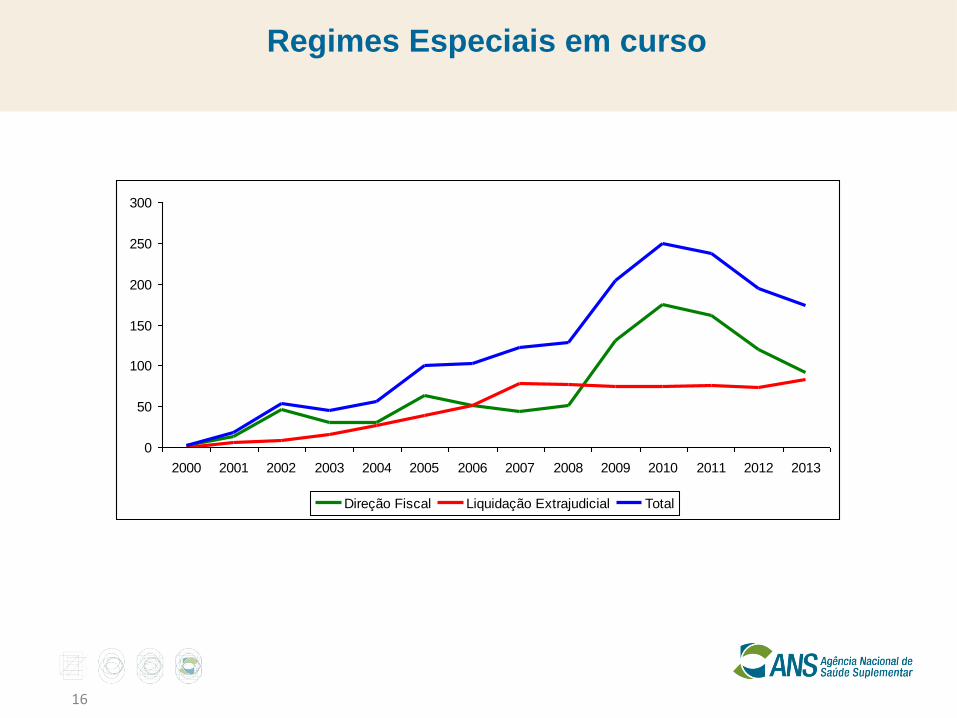

Regimes Especiais em curso

16

0

50

100

150

200

250

300

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Direção Fiscal Liquidação Extrajudicial Total

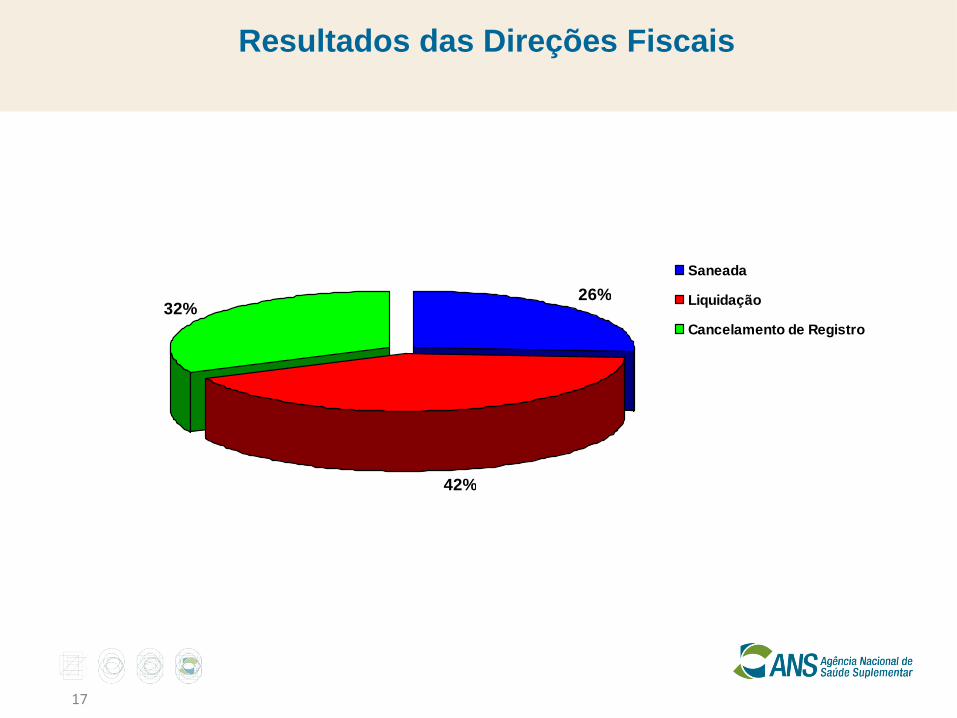

Resultados das Direções Fiscais

17

26%

42%

32%

Saneada

Liquidação

Cancelamento de Registro

18

Eixo – Sustentabilidade do setor.

Projeto: desenvolver estudos sobre a implantação dos princípios de

Governança Corporativa no setor.

• Celebração de Convênio de Cooperação entre a ANS e o IBGC;

• Criação de Grupo Técnico com a participação de entidades representativas do

setor.

Agenda Regulatória da ANS – 2013/2014

19

Objetivos:

Definir padrões mínimos de Governança Corporativa;

Desenvolver mecanismos de aferição.

Desafios:

Porte ou modalidade?

Aferição: quem e como?

Norma: orientação ou imposição?

Incentivos regulatórios: sim ou não?

Grupo Técnico sobre Governança Corporativa

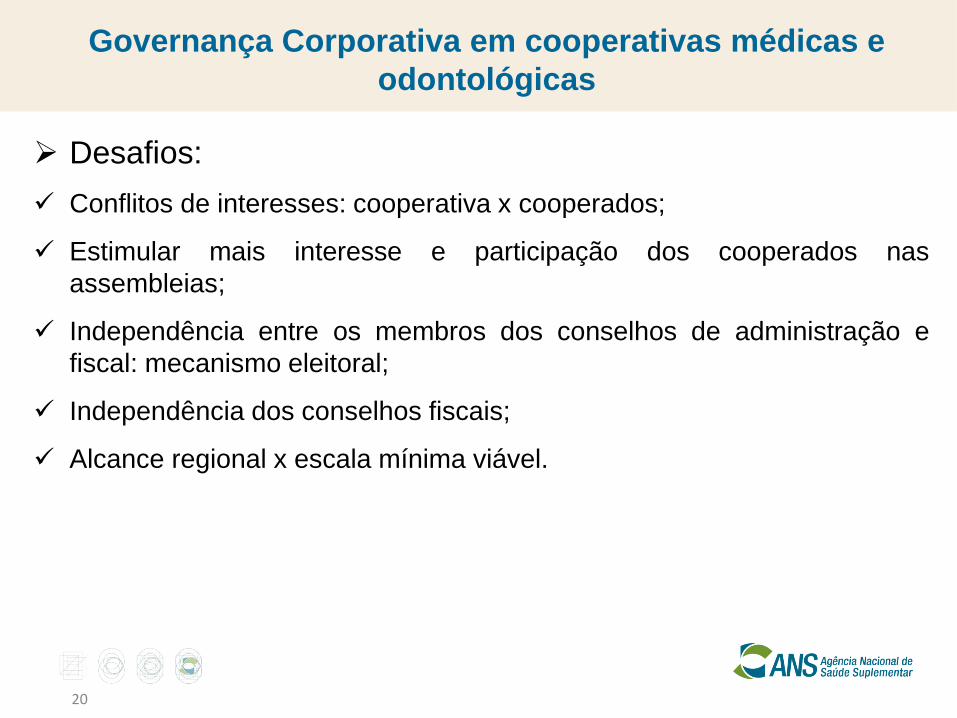

20

Desafios:

Conflitos de interesses: cooperativa x cooperados;

Estimular mais interesse e participação dos cooperados nas

assembleias;

Independência entre os membros dos conselhos de administração e

fiscal: mecanismo eleitoral;

Independência dos conselhos fiscais;

Alcance regional x escala mínima viável.

Governança Corporativa em cooperativas médicas e

odontológicas

21

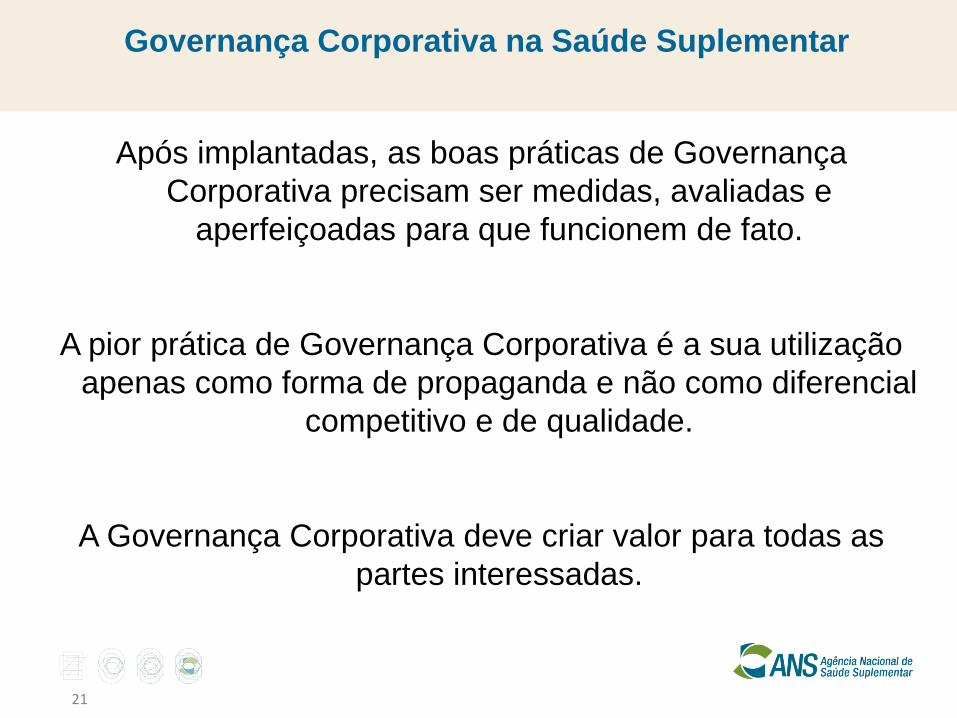

Após implantadas, as boas práticas de Governança

Corporativa precisam ser medidas, avaliadas e

aperfeiçoadas para que funcionem de fato.

A pior prática de Governança Corporativa é a sua utilização

apenas como forma de propaganda e não como diferencial

competitivo e de qualidade.

A Governança Corporativa deve criar valor para todas as

partes interessadas.

Governança Corporativa na Saúde Suplementar