global portuguese constructionglobal.aiccopn.pt/wp-content/uploads/2017/04/... · pósito de...

TRANSCRIPT

GLOBAL PORTUGUESE CONSTRUCTION

2017Guia sobre os Mercados da Construção na Europa

Associação dos Industriais da ConstruçãoCivil e Obras Públicas

LUXEMBURGO

GLOBAL PORTUGUESE CONSTRUCTION | 2017

3

AICCOPNA internacionalização da Construção contém especi-ficidades próprias de uma atividade que, por regra, é desenvolvida localmente e, como tal, sujeita a regras e condicionalismos próprios de cada espaço geográfico onde se localiza.

Com estes Guias de Mercado, a AICCOPN pretende disponibilizar informação relevante e de natureza prática sobre o desenvolvimento da atividade de construção nos mercados externos, agrupados por grandes áreas: Europa, América Latina e África.

Organizados por Países, cobrem os principais aspetos associados aos mercados da Construção, o enquadra-mento legal e fiscal, bem como os principais custos operacionais. De forma não exaustiva, mas com caráter eminentemente objetivo e pragmático, abordam-se matérias que vão desde a operação de empresas portu-guesas no exterior e o destacamento de trabalhadores, até à constituição de sociedades e sucursais.

GLOBAL PORTUGUESE CONSTRUCTION | 2017

5

ÍNDICE

01 | INTRODUÇÃO02 | LISTA DE ABREVIATURAS

03 | LUXEMBURGO03.1. - Enquadramento do Setor03.2. - Enquadramento Fiscal03.3. - Enquadramento Legal03.4. - Custos Operacionais

GLOBAL PORTUGUESE CONSTRUCTION | 2017

01| INTRODUÇÃOEste Guia sobre os Mercados da Construção na Europa foi elaborado pela Baker Tilly a pedido da AICCOPN - Associação dos Industriais da Construção Civil e Obras Públicas, no âmbito do projeto “Rede Internacional da Construção Portuguesa“, cofinanciado pelo Compete 2020. O presente guia apresenta-se como um instrumento de apoio no processo de internacionali-zação das empresas portuguesas do Setor da Construção.

No que respeita ao setor da construção Europeu, salienta-se que o mesmo apresenta uma contribuição significativa para o desenvolvimento económico e da empregabilidade desta região. Não obstante, o setor apresenta uma natureza extremamente competitiva, essencialmente em virtude da reduzida quantidade de projetos, face ao número de empresas que desenvolvem ati-vidade no setor, na medida em que o mesmo foi particularmente afetado pela recessão económica de 2008, derivado sobretudo da dificuldade de obtenção de financiamento bancário às suas atividades.

O propósito deste guia é o de oferecer à AICCOPN e seus asso-ciados uma visão genérica do enquadramento normativo, fiscal e económico do setor da construção civil de diversas jurisdi-ções europeias. Recordamos que o conteúdo deste documento é genérico, e não aplicável a situações e casos concretos, pelo que recomendamos que a efetiva opção pela realização de in-vestimento numa jurisdição estrangeira seja precedida de uma análise aprofundada ao enquadramento do setor do mercado pretendido.

O presente guia foi elaborado no pressuposto de que o investi-mento é realizado por empresas portuguesas, encontrando-se, contudo, excluído do mesmo o enquadramento setorial em Portugal. Porém, sendo Portugal a origem do investimento a realizar, sempre que se mostre relevante, é feita menção às diligências que devem ser adotadas em Portugal com o pro-pósito de permitir e agilizar a efetivação do investimento no estrangeiro.

Nesse contexto, alertamos para as seguintes temáticas que de-vem ser sempre analisadas previamente à concretização de um investimento internacional, em particular no setor em questão:

• Definição da estrutura societária a adotar para a concretização do investimento (subsidiária ou sucursal); • Em projetos de reduzida duração, deve-se atender às regras para a determinação da existência de estabelecimento está-vel, para efeitos do imposto sobre o rendimento das pessoas coletivas na jurisdição de destino. Devem ser analisadas as regras locais e aquelas previstas no acordo para evitar a dupla tributação, celebrada por Portugal e o Estado do destino do investimento (se aplicável);• Ao abrigo das Convenções para Evitar a Dupla Tributação celebradas com Portugal, um local ou um estaleiro de constru-ção ou de montagem no país Europeu (Espanha, França, Reino Unido, Bélgica, Luxemburgo, Alemanha, Suíça) só constitui um estabelecimento estável se a sua duração exceder o prazo aí previsto (6 ou 12 meses) - https://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/convencoes_evitar_dupla_tributacao/.

7

Nota: o destacamento de trabalhadores tem de ser tido em conta para este tipo de prazos.

• Relativamente ao IVA, dever-se-á atender às regras específi-cas relativas ao setor, e adotar os procedimentos aplicáveis, por exemplo, validando que o cliente qualifica como sujeito passivo de imposto, através do portal VIES;

• Atender às regras locais quanto às particularidades fiscais específicas, nomeadamente, quanto à natureza da atividade desenvolvida e suas implicações fiscais (eg: correta descrição das operações nas faturas emitidas, com implicação direta na retenção na fonte de impostos sobre o rendimento);

• Atender às regras laborais locais, nomeadamente, quanto às tabelas salariais aplicáveis para cada função, tendo em atenção a particularidade das ajudas de custo que, em determinadas jurisdições, não concorrem para o rendimento relevante, para efeitos laborais;

• Em caso de destacamento de trabalhadores, alerta-se para a necessidade das empresas portuguesas celebrarem acordos de destacamento. Neste documento serão definidas as maté-rias respeitantes ao destacamento, entre as quais destacamos:

as retribuições a auferir durante o destacamento (que devem respeitar os mínimos legais obrigatórios na jurisdição de des-tino); a assunção, pela entidade empregadora, das despesas com transporte, alimentação e alojamento dos trabalhadores; as condições do repatriamento; o acesso a cuidados de saúde na jurisdição de destino; entre outras. Neste contexto, salien-tamos que a AICCOPN pode apoiar os seus Associados, no-meadamente, através da disponibilização de minuta do acordo a celebrar;

• Comunicar à Autoridade para as Condições do Trabalho, bem como às autoridades competentes, no país de destino, o desta-camento de trabalhadores (caso aplicável);• Alargar o âmbito geográfico do seguro de acidentes de traba-lho dos trabalhadores deslocados;

•Em caso de destacamento de trabalhadores (conforme previsto nos instrumentos de coordenação internacional das matérias de segurança social), solicitar aos serviços da segurança social em Portugal a emissão do documento portátil A1, permitindo que os trabalhadores destacados mantenham as contribuições para a segurança social em Portugal e, bem assim, caso aplicável, a emissão do CESD – Cartão Europeu de Seguro de Doença.

GLOBAL PORTUGUESE CONSTRUCTION | 2017

9

02 | LISTA DE ABREVIATURAS

CHF — Francos suíços EEE — Espaço Económico Europeu

GBP — Great British Pound (Libra Esterlina)

IRS — Imposto sobre o Rendimento das Pessoas Singulares (e impostos similares)

IVA — Imposto sobre o Valor Acrescentado

IRC — Imposto sobre o Rendimento das Pessoas Coletivas (e impostos similares)

UE — União Europeia

GLOBAL PORTUGUESE CONSTRUCTION | 2017

03 | LUXEMBURGO

3.1. ENQUADRAMENTO DO SETOR

REGIMES DE INVESTIMENTO ESTRANGEIRO

O promotor externo encontra no Luxemburgo um regime ju-rídico adaptado ao ordenamento comunitário: Princípio da igualdade de tratamento face ao investidor nacional; direito de transferência para o exterior do produto da sua liquidação e dos rendimentos legalmente obtidos após cumprimento das respetivas obrigações fiscais; igualdade de acesso aos pro-gramas de incentivos disponibilizados às empresas.

A criação de uma empresa deverá seguir as formalidades previstas para cada tipo de sociedade estabelecida na lei e culmina no registo da mesma junto do Trade and Companies Register.

A Agência Luxembourg for Business é a entidade competente para assistir o investidor na implementação dos projetos, bem como para estabelecer os contactos necessários junto das entidades locais.

11

MERCADO DA CONSTRUÇÃOTENDÊNCIA E EVOLUÇÃO DO SETOR

No período de 2015, a produção bruta do setor da constru-ção apresentou uma contração de 0,9%, em relação ao ano anterior. Adicionalmente, em 2015, o número total de licenças para novas construções e reconstruções de edifícios existen-tes, apresentaram um decréscimo de 25,1%, face ao período homólogo.

No mesmo sentido, em 2015, o número de colaboradores no setor da construção no Luxemburgo, evidenciou uma redução de 0,3%, em comparação com o ano de 2014.

FATORES CONDICIONANTES DA PROCURA

• Recessão económica;• Necessidade elevada de capital, e• Elevados custos operacionais.

FATORES CRÍTICOS DE SUCESSO

• Posicionamento no setor; • Preços competitivos face à concorrência;• Planeamento financeiro; • Gestão eficaz do projeto;• Qualidade do projeto;• Cumprimentos de prazos;• Qualidade das matérias primas, e• Adoção de técnicas inovadoras.

3.1. ENQUADRAMENTO DO SETOR

Não existem incentivos financeiros ou fiscais diretamente apli-cáveis ao setor da construção no Luxemburgo. Contudo, os incentivos fiscais gerais que podem ser úteis às empresas que operam no setor em apreço são os seguintes:

• Crédito fiscal para investimentos em ativos fixos tangíveis depreciáveis (como máquinas e equipamentos), que podem ser divididos em duas partes distintas: Crédito fiscal para in-vestimento adicional (12% do valor de aquisição adicional do investimento realizado no decorrer do período de tributação) ou Crédito fiscal para investimentos globais (7% do valor de aquisição dos investimentos a decorrer no período de tributa-ção, que não excedem o montante de 150 000 € ou 2% dos investimentos que excedem o montante de 150 000 €, e• Crédito de imposto para o recrutamento de pessoas desem-pregadas (15% do salário bruto do trabalhador por um período de 36 meses, com início no primeiro mês de atividade).

INCENTIVOS FINANCEIROS E FISCAIS

GLOBAL PORTUGUESE CONSTRUCTION | 2017

ANÁLISE SWOT

ANÁLISE DAS 5 FORÇAS DE PORTER

PONTOS FORTES: • Contribuição significativa para a economia do Luxemburgo;• Peso significante na geração de emprego nacional, e • Elevadas barreiras à entrada de novos concorrentes.

PONTOS FRACOS:

• Setor em contração;• Reduzido investimento privado, e• Elevada concorrência.

OPORTUNIDADES:

• Parcerias estratégicas;• Reabilitação urbana, e• Utilização de novos materiais e técnicas.

AMEAÇAS:

• Número reduzido de clientes, face ao número de empresas construtoras.

Prazos médios de pagamento do setor

PODER NEGOCIAL DOS FORNECEDORES

Cumpre salientar que o poder de negociação dos fornecedores no setor da construção é reduzido, essencialmente como resultado da fragmentação do mercado, visto que a quantidade dos projetos disponíveis é substancialmente inferior ao número de fornecedores.

AMEAÇA DE NOVOS CONCORRENTES

A ameaça de novos concorrentes é baixa, visto que o setor da construção necessita de quantias significativas de capital, sendo um fator altamente condicionante à entrada de novas empresas.

PODER NEGOCIAL DOS CLIENTES

Os clientes no setor da construção no Luxemburgo, demonstram uma alta capacidade de negociação, em virtude da contração da produção bruta que se tem vindo a sentir no setor, bem como ao número reduzido de clientes.

AMEAÇA DE PRODUTOS SUBSTITUTOS

De modo a reduzir os seus custos operacionais, as empresas no setor da construção estão atentamente concentradas à entrada de novos produtos e métodos, de modo a estarem em linha com os avanços do mercado. Assim, pode-se considerar que a ameaça de produtos substitutos é elevada.

CONCORRÊNCIA DE MERCADO

Devido à conjuntura sócio-económica europeia, e do decréscimo da produção bruta do setor da construção do Luxem-burgo, é legítimo considerar que a concorrência de mercado é bastante significativa.

3.1. ENQUADRAMENTO DO SETOR

MERCADO DA CONSTRUÇÃO

O prazo médio de pagamento do setor da construção em Luxemburgo é de aproximadamente 15 dias.

13

ENQUADRAMENTOFISCAL

GLOBAL PORTUGUESE CONSTRUCTION | 2017

3.2. ENQUADRAMENTO FISCAL

DESTACAMENTO DE TRABALHADORES

RESIDÊNCIA

TRIBUTAÇÃO DOS RENDIMENTOS

Um indivíduo é considerado residente, para efeitos fiscais, no Luxemburgo, se:

• Dispuser da sua residência habitual ou efetiva no Luxemburgo;• Permanecer no país durante um período mínimo de seis meses.

Considera-se que há uso de uma residência habitual no Lu-xemburgo ou que ali se permaneceu mais de seis meses, mes-mo quando o período de residência abranja dois anos fiscais ou seja interrompido por curtas ausências.

Os indivíduos que qualifiquem como residentes no Luxem-burgo são sujeitos a tributação sobre os rendimentos mun-dialmente obtidos. Os não residentes são tributados sobre os rendimentos obtidos no Luxemburgo.

O rendimento de trabalho dependente obtido por residentes no Luxemburgo é dividido por três classes fiscais, em função da situação pessoal (p. ex.: estado civil).

Classe 1: sujeitos passivos solteiros;Classe 2: sujeitos passivos casados ou em comunhão de facto;Classe 1a: sujeitos passivos solteiros com filhos, viúvos, sujei-tos passivos com mais de 65 anos e sujeitos passivos separa-dos ou divorciados.

Os não residentes casados e não separados são enquadrados na classe 2, quando mais de 50% do rendimento profissional do respetivo agregado familiar se encontre sujeito a tributação no Luxemburgo. Os não residentes casados e não separados que não cumpram com a regra dos 50% são enquadrados nas classes 1 ou 1a.

O cálculo do imposto tem por base taxas progressivas, que podem variar entra 8% e 40%, acrescidos de uma taxa de solidariedade que varia entre 7% e 9%, em função da classe e rendimento auferido (9% para rendimentos superiores a 150 000 €, na classe 1 e 1a, ou mais de 300 000 €, na classe 2, e 7% para os restantes rendimentos).

As taxas fixadas nas tabelas seguintes estão divididas por classes e incluem a taxa de solidariedade.

RENDIMENTO COLETÁVEL (EM EURO)

TAXA (%)

Classe 1 Classe 1a Classe 2

0 – 20 000 1,087 0 0

> 20 000 – 38 700 6,279 4,946 1,951

> 38 700 – 58 000 14,275 13,207 6,192

> 58 000 – 77 400 22,371 21,510 12,560

> 77 400 – 116 000 30,425 29,770 20,497

> 116 000 – 135 500 38,650 38,031 28,551

> 135 500 – 155 000 46,996 46,377 36,689

> 155 000 55,382 54,763 44,826

15

3.2. ENQUADRAMENTO FISCAL

REGIME ESPECIAL PARA OS TRABALHADORES EXPATRIADOS

CONTRIBUIÇÕES PARA A SS E OUTROS REGIMES OBRIGATÓRIOS

TAXAS

EMPREGADOR TRABALHADOR

SAÚDE 3,05% / 2,80%* 3,05% / 2,80%*

PENSÃO 8% 8%

ACIDENTES DE TRABALHO 1% -

SEGURO MÚTUO ENTRE 0,46% e 2,93% -

SAÚDE NO TRABALHO 0,11% -

SOBREVIVÊNCIA - 1,40%

Existe um regime especial aplicável a trabalhadores destaca-dos para trabalhar no Luxemburgo, que tenham sido contra-tados por uma empresa luxemburguesa ou por uma entidade estrangeira desde que sediada na UE.

O regime é aplicável a trabalhadores qualificados que reúnam as seguintes condições:

• Não tenham residido em território luxemburguês nos 5 anos anteriores à aplicação do regime ou residido numa área locali-zada a 150 km da fronteira com o Luxemburgo;• Não tenham sido sujeitos a tributação em sede de imposto pessoal sobre o rendimento no Luxemburgo;• O trabalhador deve ter competências especiais na sua área de negócio ou profissão, que sejam difíceis de encontrar no Luxemburgo;• O salário anual do trabalhador deve ser superior a 50 000 Euro.

Este regime é aplicável até ao fim do quinto ano subsequente ao ano em que o trabalhador iniciou funções no Luxemburgo.

As despesas dedutíveis para os empregadores incluem os custos com a mudança, as despesas com as viagens da fa-mília, despesas com “cost of living allowance”, os custos com educação e habitação, sujeitos a determinadas condições. Estes itens remuneratórios não podem ultrapassar 30% da re-muneração ou 50 000 € (80 000 €, se o trabalhador viver com o cônjuge ou parceiro).

Os trabalhadores e empregadores registados no sistema de segurança social luxemburguês encontram-se obrigados ao pagamento de contribuições para a Segurança Social de acor-do com as seguintes taxas:

* dependendo da natureza de remuneração auferida pelo trabalhador (salário base, benefícios em espécie, etc.)

Para as contribuições relacionadas com as pensões existe um limite máximo mensal de 9 674,82 € (limite anual estimado em 115 377,84 €).

GLOBAL PORTUGUESE CONSTRUCTION | 2017

ESTABELECIMENTO ESTÁVEL

PAGAMENTOS A ENTIDADES RESIDENTES

TRIBUTAÇÃO EM IRCAs entidades que sejam consideradas residentes1 em território luxemburguês encontram-se sujeitas ao imposto sobre o ren-dimento das pessoas coletivas e a uma taxa municipal, sobre os seus rendimentos mundialmente auferidos.

As entidades não residentes são tributadas sobre os rendi-mentos que tenham origem em território luxemburguês.

Regra geral, a taxa de imposto ascende a 21%. A taxa aplicá-vel a entidades cujo rendimento tributável seja inferior a 15 000 € é de 20%. Acresce à taxa de imposto, a contribuição para o fundo do trabalho, resultando numa taxa geral agregada de imposto de 22,47%.

A taxa municipal varia entre 6,75% e 12%, em função do mu-nicípio.

Adicionalmente, incide uma taxa sobre as holdings e entida-des financeiras cujos ativos financeiros excedam 1) 90% do total de bens e 2) 350 000 €. O imposto mínimo ascende a 3 000 € por ano (acrescido de 7% de sobretaxa, ou seja, 3 210 €). Outras empresas encontram-se sujeitas a imposto pro-gressivo variável entre 500 € e 20 000 €, acrescido de 7% de sobretaxa.

Adicionalmente, uma taxa de 0,5% é devida sobre o ativo lí-quido da empresa, sujeito a reduções e isenções.

As entidades sujeitas a imposto sobre o rendimento das pes-soas coletivas no Luxemburgo podem obter um crédito fiscal, associado aos investimentos em ativos fixos que realizem ou à criação de emprego.

1 São consideradas residentes em território luxemburguês as sociedades que disponham da sua sede ou da sua Administração central em território luxem-burguês.

Ao abrigo da Convenção para Evitar a Dupla Tributação, cele-brada com Portugal, um local ou um estaleiro de construção ou de montagem no Luxemburgo só constituiu um estabeleci-mento estável se a sua duração exceder seis meses.

Os dividendos distribuídos por uma entidade luxemburguesa a entidade residente são sujeitos a tributação por retenção na fonte à taxa de 15%. Os dividendos que sejam pagos por SPF’s e SICAR’s (special purpose vehicles) não são sujeitos a retenção na fonte.

Não incide retenção na fonte sobre juros pagos a pessoas coletivas residentes. Caso sejam pagos determinados juros a pessoas singulares, incide uma taxa de 10%.

Não incide retenção na fonte sobre os pagamentos de royal-ties a entidades residentes.

3.2. ENQUADRAMENTO FISCAL

17

3.2. ENQUADRAMENTO FISCAL

PAGAMENTOS A ENTIDADES NÃO RESIDENTES Os dividendos pagos a entidades não residentes estão sujei-tos a tributação por retenção na fonte, à taxa de 15%.

Nos termos da legislação da Diretiva “Mães e Filhas”, os divi-dendos são isentos de retenção na fonte se forem pagos a um empresa sediada na UE que, por um período mínimo de um ano, possua diretamente ou indiretamente 10% ou mais do capital social da sociedade ou tenha um custo de aquisição da sua participação de pelo menos 1,2 milhões €.

Não incide retenção na fonte sobre o pagamento de juros ou royalties a entidades não residentes.

Para pagamentos feitos a países com os quais o Luxemburgo tenha um acordo sobre dupla tributação, as taxas de retenção podem ser reduzidas, em função do disposto nos acordos.

Regra geral, a venda de imóveis já construídos encontra-se isenta do pagamento de IVA. Por esse motivo, nos termos da legislação fiscal luxemburguesa, o IVA referente às atividades de construção, manutenção e renovação relativas a estes imó-veis não é recuperável.

No caso dos imóveis comerciais e profissionais, poderá ser possível a liquidação de IVA à venda/locação do imóvel des-de que cumpridos determinados requisitos, nomeadamente o vendedor/locador e o comprador/locatário estarem registados para efeitos de IVA e o comprador/locatário ter uma dedução de IVA prorata superior a 50%. Note-se que esta possibilidade não se aplica aos imóveis residenciais.

A venda de imóveis para construção poderá estar sujeita à taxa normal de IVA (17%) ou à taxa reduzida (3%) 1. Contudo, nestes casos, o IVA referente às atividades de construção, ma-nutenção e renovação relativo a estes imóveis é recuperável.

1 A sujeição à taxa reduzida de IVA apenas está disponível para os custos de manutenção relacionados com a residência principal e para os custos de cons-trução de instalações utilizadas como residência principal pelo proprietário

REGRAS DE LIQUIDAÇÃO E DEDUÇÃO

ENQUADRAMENTO FISCAL EM IVA DAS PRESTAÇÕES DE SERVIÇOS DE CONSTRUÇÃO

GLOBAL PORTUGUESE CONSTRUCTION | 2017

ENQUADRAMENTOLEGAL

19

ENQUADRAMENTOLEGAL

3.3. ENQUADRAMENTO LEGAL

Os trabalhadores que pertençam à União Europeia, Espaço Económico Europeu (EEE) e Suíça não têm que obter qualquer permissão para viver ou para trabalhar em território Luxem-burguês.

Para os trabalhadores de fora da UE, do EEE e da Suíça que pretendem permanecer no Luxemburgo mais de 90 dias, de-vem contactar o Ministério Negócios Estrangeiros Luxembur-guês para obter uma autorização de residência com permis-são para trabalhar.

Existem vários tipos de contrato de trabalho no Luxemburgo, apresentando-se aqueles mais comuns:

• Contrat à durée indéterminée: é a forma normal e comum de regular a relação de trabalho. Por definição, o contrato não contempla data de términus. Regra geral, não carece de forma escrita. • Contrat à durée déterminée: contrato de trabalho por tem-po determinado. Só é permitido para a execução de uma tare-fa específica, temporária e apenas nos casos enumerados na lei. O contrato tem que assumir a forma escrita. • Contrat de travail à temps partiel: o trabalhador presta ser-viços por um determinado número de horas, inferior ao tem-po normal. A duração do contrato poderá ser permanente ou temporária. Deverá ser celebrado por escrito, incluindo infor-mação das partes, o número de horas a trabalhar durante a semana e os períodos de horas extra, caso aplicável. Pode-rá ser estipulada uma cláusula de período experimental, nos mesmos termos que para o contrato com termo incerto. • Contrat de travail à caractère saisonnier: Determinadas áreas de atividade que tenham que cumprir com tarefas em alturas do ano específicas podem recorrer a contratos de tra-balho sazonais.

A legislação laboral vigente estabelece que a duração normal do trabalho, salvo casos especiais, é de 8 (horas) horas diárias e 40 (quarenta) semanais. Todos os trabalhadores têm direito a 25 dias de férias por ano.

O salário mínimo no Luxemburgo é atualmente de 1.922,96 €. Este montante aumenta em 20%, no caso dos trabalhadores qualificados, diminuindo entre 20% a 25%, no caso dos traba-lhadores adolescentes.

VISTOSDE TRABALHO

TIPOS DE CONTRATODE TRABALHO

DIREITOS DOS TRABALHADORES

GLOBAL PORTUGUESE CONSTRUCTION | 2017

3.3. ENQUADRAMENTO LEGAL

Tipos de sociedades existentes no Luxemburgo:

• Sociedades Anónimas: Estas sociedades deverão ter um capital social mínimo de 30 986,96 €, do qual pelo menos 25% tem de ser realizado na constituição. As ações podem ser no-minativas ou ao portador. A sociedade pode ter um ou mais acionistas que podem ser indivíduos ou empresas residentes ou não residentes.

• Sociedades de Responsabilidade Limitada: O capital mí-nimo destas sociedades é de 12 394,68 €, o qual deverá ser integralmente satisfeito na constituição. O número máximo de acionistas é de 40. As sociedades de responsabilidade limita-da devem nomear um ou mais gerentes. Desde que tenham menos de 25 acionistas não necessitam de ter assembleias gerais.

Em regra, para operar no setor da construção é necessário à empresa a obtenção1 de:

• Certidão permanente da empresa de construção e do registo do terreno;• Autorização do Plano Especial de Desenvolvimento;• Plano de construção;• Certificado de desempenho energético para novas constru-ções ou obras de transformação de edifícios existentes;• Certificado de matrícula do engenheiro e do arquiteto na Or-dem dos Arquitetos e Engenheiros

As licenças de construção são necessárias para dar início ao projeto de construção, alteração ou eliminação de edifícios2. Para além das licenças de construção, é ainda necessária a obtenção de uma licença para o exercício da atividade em ter-ritório luxemburguês3.

Antes de iniciar os trabalhos, qualquer pessoa singular ou co-letiva deverá solicitar uma das seguintes licenças de constru-ção (alguns exemplos):

• Licença de nova construção;• Licença de ampliações, modificação de edifícios existentes ou outras alterações em paredes exteriores, telhados, compo-nentes estruturais ou trabalhos com vista à alteração do pro-pósito/uso do edifício;• Licença de demolições;• Licença para construção e modificação de vias públicas;• Licença para construção de poços, tanques de água e per-furações.

1 Estes requisitos variam consoante o município.2 O prazo de concessão das licenças varia consoante o município. Este pedido é feito através de um formulário de inscrição padrão que deverá ser dirigido ao órgão executivo competente. A concessão destas licenças encontra-se sujeita ao pagamento de uma taxa. 3 As licenças são concedidas num prazo de 3 meses.

Note-se que as licenças só são emitidas se estiverem de acor-do com os planos de desenvolvimento geral e especial que visam melhorar a segurança pública, saúde e higiene e das cidades luxemburguesas.

FORMAS JURÍDICASSOCIETÁRIAS EXISTENTES

REQUISITOS PARA OPERAR NO SETOR

OBRAS PRIVADAS E OBRAS PÚBLICAS

LICENÇAS PARA EXECUÇÃO DE TRABALHOS

21

3.3. ENQUADRAMENTO LEGAL

CONTRATAÇÃO PÚBLICA

GARANTIAS DE OBRAS

REGRAS AMBIENTAIS

INSTITUIÇÕES RELEVANTES PARA O SETOR

Tipos de processos de adjudicação de contratos públicos no setor da construção civil:

• Concurso limitado com ou sem publicação: O contrato ce-lebrado de obras públicas tem que exceder o valor estimado de 125.000 €. Se a execução da obra for feita por meio de um consórcio, o limite é de 625 000 €;• Concurso sem publicação ou aviso prévio: o contrato a cele-brar não poderá ter um montante superior a 8 000 €.

Note-se que os requisitos aplicáveis variam consoante o con-curso em causa2. A empresa interessada no concurso deverá verificar que cumpre os requisitos do concurso e se encontra em posição de cumprir os prazos em causa.

Adicionalmente, a empresa (incluindo os subempreiteiros) deve comprovar que cumpre com as suas obrigações fiscais.

A legislação luxemburguesa prevê a existência de três tipos de garantias para as obras:

a) Garantia para defeitos aparentes: cobre todos os riscos afe-tos aos defeitos verificados antes da entrega da obra ou no prazo de um mês após a entrega da mesma;b) Garantia para defeito oculto: aplicável aos defeitos que se verifiquem após mais de um mês da entrega da obra;c) Garantia para falta de conformidade: desconformidades relativas à natureza, quantidade e qualidade da obra realiza-da, relativamente às caraterísticas estipuladas pelas partes no contrato.

Note-se que os prazos de prescrição das garantias para de-feitos estruturais é de 10 anos. Para os restantes casos, é de 2 anos.

1 Regra geral, os concursos públicos a decorrer são publicados no site do Go-verno Luxemburguês no sitio: http://www.marches.public.lu/fr.html.2 Os critérios são geralmente pormenorizados nos documentos do concurso que acompanham o anúncio de concurso público.

Todas as empresas de construção que desejam operar no Luxemburgo estão sujeitas a medidas ambientais exigentes aplicáveis a todos os novos edifícios. A Diretiva Comunitária 2010/31/UE, fixou metas ambiciosas para garantir que a partir de 31 de dezembro de 2020 todos os novos edifícios sejam edifícios autossustentáveis e de consumo reduzido.

• CDEC - Conseil pour le Développement Economique de la Construction

• Confédération Construction Province de Luxembourg• Mutualité des PME

GLOBAL PORTUGUESE CONSTRUCTION | 2017

CUSTOS OPERACIONAIS

23

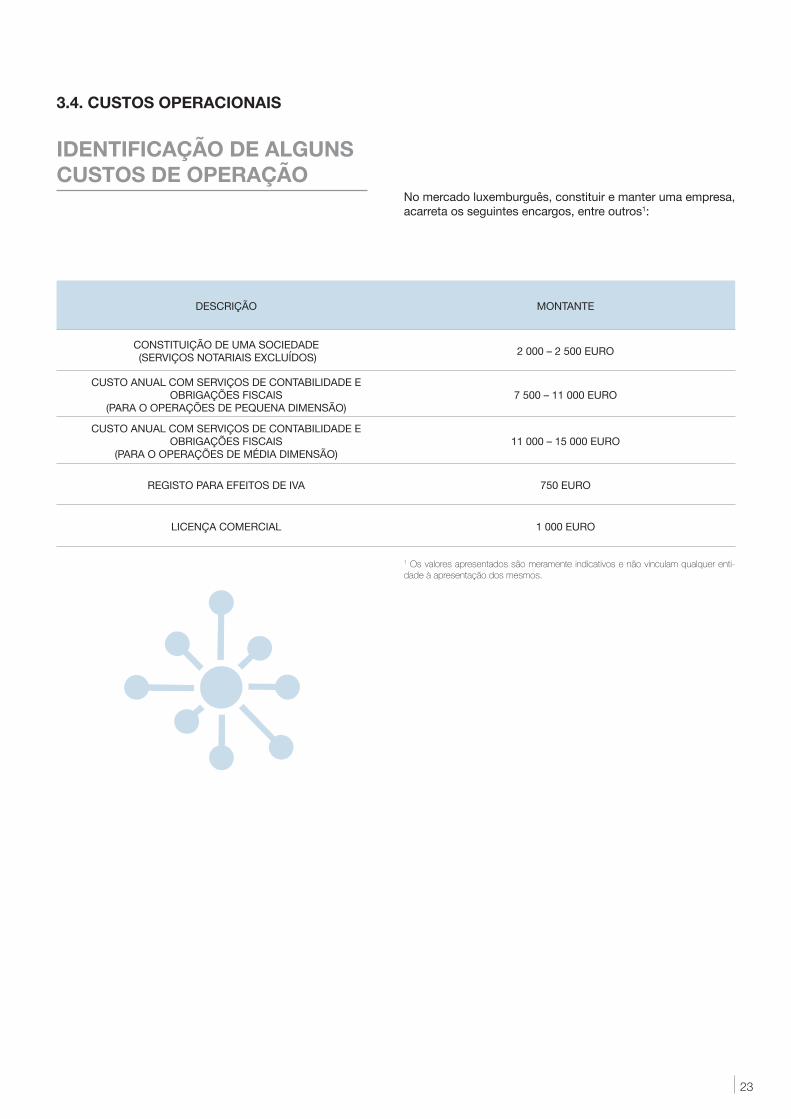

3.4. CUSTOS OPERACIONAIS

IDENTIFICAÇÃO DE ALGUNS CUSTOS DE OPERAÇÃO

No mercado luxemburguês, constituir e manter uma empresa, acarreta os seguintes encargos, entre outros1:

1 Os valores apresentados são meramente indicativos e não vinculam qualquer enti-dade à apresentação dos mesmos.

DESCRIÇÃO MONTANTE

CONSTITUIÇÃO DE UMA SOCIEDADE (SERVIÇOS NOTARIAIS EXCLUÍDOS) 2 000 – 2 500 EURO

CUSTO ANUAL COM SERVIÇOS DE CONTABILIDADE E OBRIGAÇÕES FISCAIS

(PARA O OPERAÇÕES DE PEQUENA DIMENSÃO)7 500 – 11 000 EURO

CUSTO ANUAL COM SERVIÇOS DE CONTABILIDADE E OBRIGAÇÕES FISCAIS

(PARA O OPERAÇÕES DE MÉDIA DIMENSÃO)11 000 – 15 000 EURO

REGISTO PARA EFEITOS DE IVA 750 EURO

LICENÇA COMERCIAL 1 000 EURO

FICHA TÉCNICA

25

TítuloGuia sobre os Mercados da Construção na Europa

AutoriaBAKER TILLY

EquipaJoão Aranha | PartnerTiago Almeida Veloso | PartnerJosé Pedro Freitas | Associate PartnerLara Castro | Tax Manager

PromotorAssociação dos Industriais da Construção Civil e Obras Públicas - AICCOPN

CoordenaçãoNúcleo de Apoio à Internacionalização da AICCOPNSónia Oliveira João Afonso Vitor Laranjeira

EdiçãoMarço 2017

Associação dos Industriais da ConstruçãoCivil e Obras Públicas

Fundo Europeude Desenvolvimento Regional

Anos AICCOPN