gestão orçamentária, desvios e desafios: um estudo na construção...

TRANSCRIPT

6 | PÓS EM REVISTA DO CENTRO UNIVERSITÁRIO NEWTON PAIVA 2014 - NÚMERO 9 - ISSN 2176 7785

Gestão Orçamentária, desvios e desafios: um estudo na construção civil

TaTiane Macedo de oliveira1

crisTiano GuiMarães Machado2

luiz césar Fernandes da silva3

RESUMO: O presente trabalho buscou identificar os aspectos mais relevantes para a minimização de desvios e melhoria da gestão orça-mentária em uma empresa de construção civil. Para isto, utilizou-se como referência as discussões sobre conceitos e princípios de orçamento, sua aplicabilidade na construção civil, bem como as principais abordagens de planejamento e controle que permeiam o tema. Realizou-se um estudo de caso em uma empresa do segmento, tendo em vista que este método apresentou-se como o mais adequado aos objetivos da pesquisa. Foram consideradas duas obras da empresa para a realização da análise empírica, além da investigação de outras informações por meio da análise documental. A partir dos resultados encontrados, identificou-se que os principais motivos para os desvios orçamentários foram: a elaboração do orçamento exclusivamente a partir de projetos preliminares, quantidades executadas com diferenças relevantes em relação ao orçado, custo unitário com diferenças relevantes em relação ao orçado, quantidade relevante de serviços não previstos no orçamento, retra-balho e mudança de especificação nos serviços. A partir desta conclusão, o estudo buscou analisar os antecedentes e consequências de cada um destes motivos, indicando possíveis soluções para a minimização dos desvios e melhorias da gestão orçamentária.

PAlAvRAS-chAvE: Orçamento. Planejamento. construção civil.

INTRODUÇÃO

Diante dos grandes e constantes desafios enfrentados pelas organizações, a consciência da importância do aprimoramento da gestão orçamentária vem crescendo substancialmente nos últimos anos. Em alguns setores como a construção civil este fenômeno tem merecido especial destaque. Nesta indústria, a relevância da gestão orçamentária para o sucesso dos empreendimentos chega a ser com-parada à dos cálculos estruturais.

conforme destaca artigo do portal Pini (2009), tendo em vista o ambiente altamente competitivo e a concorrência acirrada, acrescido de uma série de dificuldades tais como os altos custos dos insumos da construção, os impactos negativos das inconstantes políticas mo-netárias e fiscais e ainda a escassez de mão-de-obra qualificada, pou-cas alternativas restam aos empresários, que necessitam buscar uma gestão proativa na condução dos negócios.

Em busca desta postura proativa e da sobrevivência no mer-cado, as empresas brasileiras de construção civil tem buscado, de modo geral, maior produtividade e custos competitivos. Entretanto, para que isto seja possível, o planejamento e a gestão do orçamento assumem papel de suma importância, uma vez que representam um ponto crítico, especialmente para este tipo de negócio.

Embora de grande importância econômica para o país, a indústria da construção civil ainda apresenta alguns problemas e entraves em sua estrutura. Tal setor é considerado altamente fragmentado em um gran-de número de pequenas empresas, situando-se em um ambiente com muitos fatores intervenientes e tecnologicamente atrasado em relação a outros setores. Neste sentido, os principais modelos utilizados para a gestão orçamentária nem sempre se mostram eficientes, ocasionando desvios entre o planejamento e a execução e agregando grandes desa-fios para a conclusão dos empreendimentos dentro dos limites de retor-no aprovados pelos acionistas, proprietários ou investidores.

Em consonância com estas ideias, o presente trabalho tem como objetivo identificar os aspectos mais relevantes para a minimização de desvios e para a melhoria da gestão orçamentária em uma empresa

de construção civil. Para isto, foram adotados os seguintes objetivos específicos: apresentar os principais conceitos e princípios da gestão orçamentária; identificar as características específicas da gestão orça-mentária para a indústria da construção civil; analisar os desvios de orçamento encontrados no caso estudado; identificar os pontos de me-lhoria para a gestão orçamentária a partir do caso estudado.

Em face dos objetivos traçados, o trabalho assume relevância no contexto organizacional tendo em vista sua contribuição com a realiza-ção de diagnóstico e proposições práticas. Sob a perspectiva acadê-mica, destaca-se a contribuição para o arcabouço conceitual da orça-mentação na construção civil, além da publicação de análise empírica e de dados primários, instigando, assim, a continuidade de investigação do tema em outros estudos para a verificação de resultados.

REFERENCIAL TEÓRICO

OrçamentoO Orçamento segundo Sá e Moraes (2005, p. 21) “É a expressão

quantitativa e formal dos planos da administração da empresa”. Desta forma, pode-se definir o orçamento como o planejamento e controle das atividades administrativas durante um período pré determinado, representado por um plano formal expresso em termos quantitativos.

Observa-se uma visão bastante próxima na obra de Sanvicente e Santos (1995, p. 15):

[...] encaramos o orçamento como sendo uma ferramenta de simulação de operações futuras de uma empresa; essa aplica-ção visa reconhecer que cada valor numérico ou dado qualitativo contido em cada orçamento parcial é na realidade um ponto ou intervalo de uma distribuição de probabilidades, e esse reconhe-cimento é que permite a realização da análise de sensibilidade dos diversos segmentos da atividade da empresa, graças tam-bém a facilidade proporcionada por computadores eletrônicos e pelo processamento de dados em grande velocidade.

PÓS EM REVISTA DO CENTRO UNIVERSITÁRIO NEWTON PAIVA 2014 - NÚMERO 9 - ISSN 2176 7785 | 7

contudo, pode-se dizer que o orçamento é uma ferramenta que corre o risco de não obter sucesso sozinha, de maneira que a integração entre os sistemas e setores de uma empresa é de fun-damental importância para o sucesso do mesmo. Neste sentido, Frezatti (2000, p. 42) destaca que “a disposição de um sistema de orçamento não garante o sucesso do processo de planejamento de uma empresa e deve ser tratado dentro de uma visão de inte-gração entre os elementos da entidade”.

É importante ressaltar que o produto final de um orçamento que se julga quantitativo é fruto de aspectos também qualitativos de maneira que as fases de planejamento, gestão e controle do orçamento são fundamentais.

Em conformidade com leite, et al. (2008, p. 58) pode-se dizer então que “o orçamento é um elo entre o planejamento e o controle.”

Princípios Fundamentais do OrçamentoOs princípios fundamentais para a utilização do orçamento são

entendidos como a série de atividades e técnicas administrativas que orientam as necessidades básicas a serem preenchidas para aprovei-tamento dos conceitos orçamentários.

Tanto Frezatti (2000) quanto Sanvicente e Santos (1995) seguem a mesma linha de pensamento sobre a utilização eficaz do orçamento se-guindo as definições anteriormente agrupadas por Welsch (1980, p.50).

1. Envolvimento Administrativo.2. Adaptação organizacional.3. Contabilidade por área de responsabilidade.4. Orientação para objetivos.5. Comunicação integral.6. Expectativa realista.7. Oportunidade.8. Aplicação Flexível.9. Reconhecimento do esforço individual e do grupo.10. Acompanhamento

Desta forma, pode-se observar que os princípios fundamentais para um orçamento eficaz e eficiente se dão de maneira bastante or-denada e explícita. A partir da adequada aplicação destes princípios indicados por Welsch (1980) orçamento terá grandes possibilidade de seguir o caminho de seus objetivos iniciais.

PlanejamentoPara Sá e Moraes (2005, p. 4) “podemos definir o planejamen-

to como sendo um processo contínuo que visa antecipar um estado futuro de forma a estabelecer as ações necessárias à concretização deste estado por meio de intervenções ativas no presente”.

Sanvicente e Santos (1995, p.18) destacam que o planejamento apresenta-se em três níveis:

Planejamento estratégico, em que as decisões a serem toma-das dizem respeito principalmente a problemas externos da em-presa, mais comumente às linhas de produtos e serviços e aos mercados atendidos. Um programa de diversificação de produ-tos e serviços ou mercados é sempre uma atividade de ordem estratégica, e como tal da maior importância para a empresa;Planejamento administrativo ou integrativo, no qual a preo-cupação volta-se para a melhor estruturação possível dos recursos (humanos, físicos e financeiros). Neste caso, um projeto de reformulação de sistemas de informações ou um projeto de reorganização de uma divisão ou departamento são exemplos de atividades que, programadas para dado

período, estariam enquadradas nesta categoria;Planejamento operacional, ou aquele em que atividades pre-vistas buscam a utilização dos recursos da empresa da manei-ra mais eficiente possível em dado período.

Embora possa e deva ser constantemente avaliado e revisado o planejamento possui também um importante aspecto de antecipação de decisões. Sobre este aspecto Frezatti (2000, p. 35) afirma que “pla-nejar significa decidir antecipadamente e decidir implica em optar por uma alternativa de ação em detrimento de outras disponíveis”.

Sanvicente e Santos (1995) ressaltam ainda que o ato de plane-jar demanda o estabelecimento dos recursos a serem empregados para o alcance satisfatório dos objetivos. Desta forma, ainda que pas-sível de revisões, o planejamento deve ser o mais assertivo possível, uma vez que quanto mais tardia sejam as correções ao longo do per-curso maiores serão as implicações sob diversos aspectos, especial-mente sob as perspectivas de custo e prazo.

ControleAssim como o planejamento, o controle deve ser realizado de

maneira criteriosa para que os objetivos propostos possam ser alcan-çados. Para Frezatti (2000, p. 38) “planejar sem controlar é uma falácia e desperdício de tempo e energia. Significaria que energia foi despen-dida pelos executivos decidindo o futuro, sem que se possa saber se os objetivos estão sendo atingidos”.

A partir desta ideia, infere-se que os procedimentos de orça-mento, planejamento e controle de custos são, sem sombra de dúvi-da, etapas importantes de um empreendimento. A preparação de um orçamento é imprescindível para um bom planejamento, pois contri-bui significativamente para o sucesso de qualquer empreendimento de construção.

Dizem Sá e Moraes (2005, p.19) que:

Existe um aforismo em administração de empresas que diz que ‘o que não é controlado não é gerenciado’. O que esta máxima nos ensina é que não basta planejar. É preciso que os responsáveis pelo planejamento e pela execução estejam constantemente avaliando se os resultados obtidos estão se afastando do planejamento original de forma que as medidas necessárias sejam implantadas a tempo de corrigir os desvios observados.

O controle orçamentário constitui um dos principais instrumen-tos de controle das atividades dos centros de responsabilidade, uma vez que compara resultados reais com resultados orçados.

Sanvicente e Santos (1995, p. 207) afirmam que:

(...) o controle tem a missão específica de permitir, mediante a comparação entre o desempenho atingido e o planejado, a verificação da maneira pela qual os objetivos e as metas da empresa e de suas unidades estão sendo alcançados ou deixando de ser cumpridos. Na medida do possível, esse controle deverá apoiar-se num sistema de informações, cujos produtos serão os relatórios.

O planejamento e controle das atividades estão ligados a uma série de variáveis que interferem no resultado da organização. co-nhecendo a capacidade de controle e previsão desses fatores, a administração poderá elaborar um plano estratégico no qual estabe-lece os objetivos e ações a serem perseguidos durante um período determinado. Nesta situação, o papel do orçamento será auxiliar a

8 | PÓS EM REVISTA DO CENTRO UNIVERSITÁRIO NEWTON PAIVA 2014 - NÚMERO 9 - ISSN 2176 7785

visualização do comportamento das variáveis planejadas através de relatórios quantitativos. Os relatórios serão utilizados para a tomada de decisão e como base para planejamentos futuros. Neste contex-to, Welsch (1980, p. 24-25) constata: “Fundamentalmente, portanto, a tomada de decisões administrativas compreende a manipulação das variáveis controláveis e o aproveitamento dos efeitos das variáveis não-controláveis sobre receitas, custos e investimentos”.

O Orçamento na Construção CivilSegundo Soares (1996), orçamento na construção civil repre-

senta a descrição pormenorizada dos materiais e das operações ne-cessárias para uma obra pela estimativa de preços. Para ser realiza-do, o orçamentista deve entrar em todos os detalhes possíveis que implicarão em custos durante a execução da obra. Sob esta perspec-tiva, o orçamento é peça central no gerenciamento da construção civil.

Seguindo a mesma linha de raciocínio coêlho (2001, p. 19) diz:

Compreende-se orçamento para obras de construção civil o levantamento de quantidade de serviços, seus respectivos pre-ços unitários e o preço global do investimento. Deve ser, por-tanto, bem detalhado e numa planilha constar: descrição dos serviços com suas respectivas unidades de medida e quantida-des, composição dos preços unitários envolvendo mão de obra e material, preço unitário de cada serviço e preferencialmente o valor total por item e, finalmente o valor global da obra.

O que pode ser visto é que em sua essência o orçamento na construção civil não se diferencia do orçamento empresarial, ou seja, seus conceitos fundamentais são mantidos.

Goldman (1997, p.11) menciona que:

O planejamento se constitui hoje em um dos principais fatores para o sucesso de qualquer empreendimento. No tocante à construção predial, faz-se necessário um sistema que possa ca-nalizar informações e conhecimentos dos mais diversos setores e, posteriormente, direcioná-los de tal forma que todas essas in-formações e conhecimentos sejam utilizados para a construção.

Pode-se observar neste trecho a real conexão que existe entre os conceitos de orçamento empresarial e o orçamento na construção, já que o planejamento consta como o passo inicial para ambos.

Além disso, Goldman (1997) apresenta uma relação do planeja-mento com diversos setores: contábil; processamento de dados; te-souraria; jurídico; compras e engenharia-obras. O que nos apresenta a idéia da adaptação organizacional e comunicação integral.

Finalmente, Goldman apresenta a fase de controle do empre-endimento:

A fase de controle de empreendimento se dá durante a sua execução. A qualidade deste controle está diretamente liga-da à qualidade do planejamento previamente elaborado e à qualidade do acompanhamento físico financeiro do empreen-dimento. Quanto maior a organização da empresa e da obra, maior a probabilidade de as informações estarem corretas, possibilitando um bom controle. Nesta fase da obra não se faz apenas controle. O controle é feito para propiciar, neste mes-mo período, um planejamento de curto prazo e obtenção de resultados, para que, nos casos de correções, estas possam ser feitas ainda durante os serviços em andamento e não pura e simplesmente para constatar uma deficiência já ocorrida. (GOLDMAN, 1997, p. 16)

Em adição, coêlho (2001, p. 20) reforça que “a orçamentação é, sem sombra de dúvida uma das etapas mais importantes na área de planejamento e controle de custos de um empreendimento. [...] o orçamento de uma obra dá todas as informações que o investidor precisa conhecer ao analisar um projeto”.

Assim, verifica-se que, de maneira resumida, “orçar é fazer uma previsão dos custos de um empreendimento o mais próximo possível dos custos reais.” (GIAMMUSSO, 1991, p. 17).

Planejamento na construção civilO planejamento é um processo que dispõe de inúmeras ati-

vidades de acordo com os planos de execuções, de modo que os programas planejados sejam atendidos com economia e eficiên-cia. É o momento que se define quando cada atividade deve ser concluída e desenvolve-se um plano de produção que mostra as entregas das atividades conforme necessidade e ordem de execu-ção (BERNARDES, 2003).

De acordo com librelotto (1998, p. 1):

O sucesso de uma empresa em seu setor, depende da formula-ção das metas e objetivos para o seu sistema produtivo, do pla-nejamento da ação dos recursos humanos integrados aos recur-sos físicos e acompanhamento destas ações para que possíveis desvios sejam percebidos e imediatamente corrigidos.

O planejamento busca dar uma visão do todo para a dire-ção da empresa, possibilita o controle da construção e possibili-ta a comparação de alternativas, facilitando assim, a tomada de decisões. Tudo isto com a finalidade de minimizar custos, através da otimização de recursos, garantindo a qualidade da construção (vIEIRA NETTO, 1999).

Controle de Custos na Construção CivilNa construção civil, custo é o montante financeiro proveniente

de gastos com bens, serviços e transações financeiras, necessárias à execução de um empreendimento, desde a etapa de estudo de viabilização até a sua utilização, durante um prazo pré-estabelecido (Andrade; Souza, 2003).

Segundo coêlho (2001), os custos podem ser divididos em dois tipos: os custos indiretos e os custos diretos.

Os custos indiretos têm relação com a empresa e não com os produtos realizados e, por tal razão, devem ser divididos entre as várias fases dos custos de construção. Podem ser classificados em custos indiretos constantes e custos indiretos variáveis. Os custos constantes são fixos e, portanto, não dependem do volume da obra, são os gastos administrativos. Já os custos indiretos variáveis têm relação com o custo da obra, são a mão-de-obra indireta e a energia, a água, entre outros.

Os custos diretos são constituídos por mão-de-obra, matéria-prima e equipamentos efetivamente empregados no canteiro para execução dos serviços.

Soares (1996) comenta que toda estimativa de custo é uma tentativa de traduzir os custos de execução de um projeto, e sua qualidade é medida em termos de precisão, ou seja, de sua apro-ximação com o custo real ocorrido em obra. convém ressaltar que as estimativas de custo não têm a pretensão nem o objetivo de precisar o valor de uma determinada obra, mas apresentar um in-tervalo no qual o custo do empreendimento esteja compreendido (Soares apud losso, 1996).

As estimativas de custo não implicam necessariamente em or-çamento, e podem ser feitas em três níveis de agregação, segundo

PÓS EM REVISTA DO CENTRO UNIVERSITÁRIO NEWTON PAIVA 2014 - NÚMERO 9 - ISSN 2176 7785 | 9

afirma Soares citando Formoso (1996). São elas: - pelo custo total; - pelo custo de grandes serviços ou elementos construtivos;- pelo custo dos serviços constitutivos do processo de exe-

cução da obra. Para a estimativa pelo custo total, o subsetor edificações dis-

põe de recursos oficiais para previsão de custos globais, custos unitários básicos (cUB) e de índices de publicações técnicas, que são revistas especializadas. como exemplo, podem ser citadas A construção, PINI, TcPO, Boletim de custos, dentre outras (Soares apud Formoso, 1996).

Neste sentido, Soares citando Trajano (1996) alerta para o uso indevido destas publicações técnicas e sugere que as empre-sas devem basear-se em informações próprias coletadas no exer-cício de suas atividades.

A estimativa por elementos construtivos baseia-se na decom-posição da obra em elementos de fácil identificação tão minucio-samente quanto se queira (SOARES, 1996). Pode-se decompor a obra em serviços, a partir de uma série de dados históricos ou ain-da de acordo com a tipologia do projeto. Dessa maneira é possível detectar a participação de cada serviço no custo total, expressa em percentuais.

Na estimativa pelos serviços da obra, segundo Formoso (1998), o custo de cada serviço é aferido através da utilização de composições unitárias, tendo, em primeiro plano, as características da obra que implicam custos. Inicialmente faz-se a discriminação dos serviços, o mais detalhadamente possível, para, então, definir as composições unitárias. Estas são essencialmente estimativas, pois o consumo dos diversos insumos em obra e a produtividade no canteiro sofrem uma grande variabilidade, e são característicos de cada obra e de cada empresa. Por isso, essas composições de-veriam ser colhidas por cada empresa, através da coleta de dados em suas próprias obras, sempre considerando tipologias seme-lhantes. Devido a estas dificuldades, é comum que as empresas utilizem dados publicados pelas revistas especializadas.

Segundo Soares citando Fernandes (1996) ocorrem variações nos custos das obras devido a uma série de fatores, principalmen-te aqueles relacionados aos insumos diretos. Dentre eles, pode-se destacar:

- projetos: a falta de projetos ou de detalhamentos via de regra gera custos extras na execução;

- mão-de-obra: a falta de treinamento ou de especialização gera desperdícios e retrabalho;

- equipamentos: variam de acordo com a operação, tempo e manutenção;

- materiais: os custos de utilização dos materiais de construção

estão relacionados com o consumo e o preço. Enquanto o preço é função do mercado, e de toda uma conjuntura econômica, o consumo está ligado às condições do canteiro, técnicas construtivas e treina-mento da mão-de-obra.

Para Soares (1996) apesar de a construção civil ser um setor caracterizado pela utilização intensiva de mão-de-obra, os materiais de construção contribuem com uma participação de cerca de 60% no custo total da obra.

METODOLOGIA

A pesquisa possui abordagem qualitativa e descritiva, pois se caracteriza pelo estudo de fenômenos buscando apresentar seus aspectos mais relevantes e não explicá-los. “Pesquisa descritiva é aquela que expõe características de determinada população ou de determinado fenômeno. Pode estabelecer correlações entre va-riáveis e definir sua natureza. Não tem compromisso de explicar o fenômeno” (vERGARA, 2004, p. 120).

Quanto ao propósito pode ser classificada como uma pesquisa formativa onde segundo vergara (2004 p. 100) o objetivo é o de me-lhorar ou aperfeiçoar sistemas e processos, identificando uma oportu-nidade de melhoria para a entidade.

Para o cumprimento dos objetivos, além de pesquisa biblio-gráfica realizou-se um estudo de caso em uma empresa na área de construção civil que atua em Belo horizonte, Rio de Janeiro e São Paulo desde 2002. O Método do Estudo de caso “... não é uma téc-nica especifica. É um meio de organizar dados sociais preservan-do o caráter unitário do objeto social estudado” (GOODE & hATT, 1969, p. 422). De outra forma, Tull (1976, p. 323) afirma que “um estudo de caso refere-se a uma análise intensiva de uma situação particular” e Bonoma (1985, p. 203) coloca que o “estudo de caso é uma descrição de uma situação gerencial”.

Por fim, este estudo possui também caráter documental que se-gundo vergara (2004), é representado por uma pesquisa realizada em documentos conservados no interior de órgãos públicos e privados de qualquer natureza.

ANÁLISE DOS DADOS E RESULTADOS

Neste estudo serão apresentadas as variações mais relevan-tes observadas em duas obras realizadas pela empresa pesquisada. Serão apontados também quais os motivos mais frequentes destas variações. Desta forma, é possível avaliar quais ações a serem adota-das e que pode estar causando os desvios. As obras serão tratadas como: OBRA 01 e OBRA 02.

Para fins deste artigo, os insumos avaliados serão o aço e o concreto das obras, uma que estes representam aproximadamente 10% do custo total de cada empreendimento.

Análise previsto x realizado do item aço

OBRA 01

10 | PÓS EM REVISTA DO CENTRO UNIVERSITÁRIO NEWTON PAIVA 2014 - NÚMERO 9 - ISSN 2176 7785

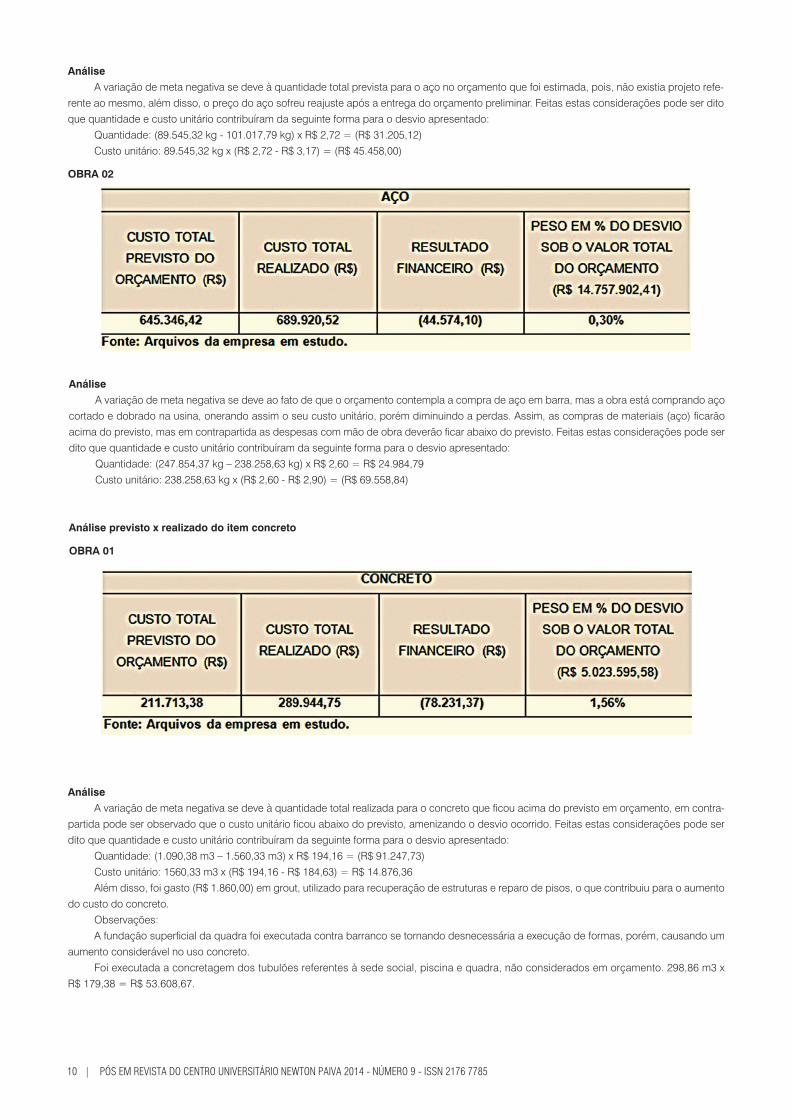

AnáliseA variação de meta negativa se deve à quantidade total prevista para o aço no orçamento que foi estimada, pois, não existia projeto refe-

rente ao mesmo, além disso, o preço do aço sofreu reajuste após a entrega do orçamento preliminar. Feitas estas considerações pode ser dito que quantidade e custo unitário contribuíram da seguinte forma para o desvio apresentado:

Quantidade: (89.545,32 kg - 101.017,79 kg) x R$ 2,72 = (R$ 31.205,12)custo unitário: 89.545,32 kg x (R$ 2,72 - R$ 3,17) = (R$ 45.458,00)

AnáliseA variação de meta negativa se deve ao fato de que o orçamento contempla a compra de aço em barra, mas a obra está comprando aço

cortado e dobrado na usina, onerando assim o seu custo unitário, porém diminuindo a perdas. Assim, as compras de materiais (aço) ficarão acima do previsto, mas em contrapartida as despesas com mão de obra deverão ficar abaixo do previsto. Feitas estas considerações pode ser dito que quantidade e custo unitário contribuíram da seguinte forma para o desvio apresentado:

Quantidade: (247.854,37 kg – 238.258,63 kg) x R$ 2,60 = R$ 24.984,79 custo unitário: 238.258,63 kg x (R$ 2,60 - R$ 2,90) = (R$ 69.558,84)

Análise previsto x realizado do item concreto

AnáliseA variação de meta negativa se deve à quantidade total realizada para o concreto que ficou acima do previsto em orçamento, em contra-

partida pode ser observado que o custo unitário ficou abaixo do previsto, amenizando o desvio ocorrido. Feitas estas considerações pode ser dito que quantidade e custo unitário contribuíram da seguinte forma para o desvio apresentado:

Quantidade: (1.090,38 m3 – 1.560,33 m3) x R$ 194,16 = (R$ 91.247,73) custo unitário: 1560,33 m3 x (R$ 194,16 - R$ 184,63) = R$ 14.876,36 Além disso, foi gasto (R$ 1.860,00) em grout, utilizado para recuperação de estruturas e reparo de pisos, o que contribuiu para o aumento

do custo do concreto.Observações:A fundação superficial da quadra foi executada contra barranco se tornando desnecessária a execução de formas, porém, causando um

aumento considerável no uso concreto.Foi executada a concretagem dos tubulões referentes à sede social, piscina e quadra, não considerados em orçamento. 298,86 m3 x

R$ 179,38 = R$ 53.608,67.

OBRA 02

OBRA 01

PÓS EM REVISTA DO CENTRO UNIVERSITÁRIO NEWTON PAIVA 2014 - NÚMERO 9 - ISSN 2176 7785 | 11

OBRA 02

Análise

A variação de meta negativa se deve a quantidade total realizada para o concreto que ficou acima do previsto em orçamento, pode ser observado que o custo unitário ficou também acima do previsto, agravando ainda mais o desvio ocorrido.

A diferença na quantidade executada pode ser explicada pela revisão no projeto estrutural e perda real maior que a prevista no orçamento;Feitas estas considerações pode ser dito que quantidade e custo unitário contribuíram da seguinte forma para o desvio apresentado:Quantidade: (4.091,89 m3 – 4.334,50 m3) x R$ 209,08 = (R$ 50.725,76) custo unitário: 4.334,50 m3 x (R$ 209,08 - R$ 214,96) = (R$ 25.467,97)Observações:O volume de concreto utilizado para as estacas ficou maior que o previsto devido à variação na profundidade das estacas escavadas. Durante a execução dos blocos e cintas foi constatado um erro na locação do pilar p201, sendo necessária a execução de uma viga alavanca.

Motivos reincidentes para desvios orçamentários

12 | PÓS EM REVISTA DO CENTRO UNIVERSITÁRIO NEWTON PAIVA 2014 - NÚMERO 9 - ISSN 2176 7785

Os quadros 5 e 6 apresentam uma análise geral dos casos es-tudados. Os motivos apresentados como “reincidentes” foram assim denominados a partir de um confronto entre a análise documental e o estudo de caso. Os principais motivos para desvios orçamentários foram mapeados antecipadamente por meio da análise documental e puderam ser confirmados por meio do estudo de caso.

CONSIDERAÇÕES FINAIS E RECOMENDAÇÕES

Junto ao crescimento da competitividade no setor da constru-ção civil cresce também a importância da gestão financeira e orça-mentária de obras, uma vez que, há algum tempo, este segmento veem se apresentando como uma opção de investimento em detri-mento de aplicações financeiras. consequentemente, o planejamento e controle orçamentário tornam-se fundamentais para a realização das margens de retorno apresentas aos investidores.

Tendo em vista o objetivo geral deste trabalho de identificar os aspectos mais relevantes para a minimização de desvios e melhoria da gestão orçamentária em uma empresa de construção civil, che-gou-se às seguintes conclusões:

Motivo 1: Elaboração do orçamento com projetos preliminares. Um dos pontos mais importantes na elaboração do orçamento e no posterior controle do mesmo são os projetos utilizados. Uma parcela importante dos problemas e crises (no aspecto de acompanhamento orçamentário crise se traduz por impactos nos custos, prazos e qualidade da obra, decorrentes de alterações no projeto; variações de mercado; dentre outros) durante as obras é consequência da falta de detalhamento dos projetos e

decisões precipitadas com base em estudos preliminares. A falta de projetos executivos, especificações detalhadas dos materiais e acabamentos resultam em variações expressivas nos custos e prazos da obra.

Motivo 2: Quantidade executada com diferenças relevantes em relação ao orçado. O que pode ser observado neste tocante é que os desvios observados nas quantidades têm grande ligação com o fato de os orçamentos serem construídos com base em anteprojetos e estimativas. Um exemplo do que pode ocorrer neste aspecto é que pilares não previstos têm a necessidade de ser construídos, ou ainda, pilares previstos não são construídos, alterando desta forma todo o orçamento já constituído.

Motivo 3: Custo unitário com diferenças relevantes em relação ao orçado. Neste aspecto, é possível fazer uma ligação com o que dizem Sá e Moraes (2005) a respeito da dificuldade de orçar custos imprevisíveis. Trata-se da dificuldade de se definir custos para acontecimentos em que não se tem ideia se irão ocorrer, ou ainda, quando e sob quais condições irão ocorrer.

Motivo 4: Quantidade relevante de serviços não previstos em orçamento. Novamente pode-se dizer que este motivo tem grande ligação com o fato de os orçamentos serem construídos com base em anteprojetos e estimativas.

Motivo 5: Retrabalho durante a obra. Neste âmbito, aborda-se serviços que foram executados e que por algum motivo tiveram a necessidade de serem refeitos devido a ineficiência no processo de execução; utilização de materiais ou equipamentos deficientes; dentre outros motivos.

PÓS EM REVISTA DO CENTRO UNIVERSITÁRIO NEWTON PAIVA 2014 - NÚMERO 9 - ISSN 2176 7785 | 13

Motivo 6: Mudança de especificação nos serviços. como já explicitado, a mudança de especificação compreende desde mudança de dimensões de pilares; vigas e lajes até mudanças que dizem respeito à substituição de uma cerâmica por outra não prevista, entre outros exemplos. Estas mudanças podem causar grandes desvios, tanto negativos como positivos.

Em face das análises aqui apresentadas, recomenda-se repen-sar a atual situação de construção destes orçamentos com base ex-clusivamente em anteprojetos e estimativas, pois, este modelo não se mostrou adequado, podendo representar prejuízos financeiros ou comprometer o prazo de execução da obra.

É conveniente dizer que os prejuízos advindos de uma obra não estão ligados unicamente ao desperdício de materiais, mas sim a processos de baixa qualidade, que trazem como resultado não só uma elevação de custos, mas também um produto final de qualidade deficiente. Suas origens são as mais diversas, tais como suprimentos; recursos humanos; planejamentos e projetos, etc. Além disso, a pre-ocupação com informações externas, porém de alta relevância para a empresa, como retração do setor, alta nos custos de insumos, etc., deve ser constante. Desta maneira, aumenta-se a probabilidade de minimização de desvios ocasionados devido às variações de preços de produtos e serviços.

Por fim, verificou-se nesta pesquisa que a gestão orçamentária na construção civil apresenta-se como um campo ainda em amadure-cimeto, embora não sejam escassas as publicações do tema.

como limitações deste estudo, apresenta-se a adoção exclusi-va da perspectiva gerencial, não contemplando os aspectos técnicos de projetos e de engenharia que possam influenciar ou determinar os dados aqui analisados. Desta forma, novas pesquisas podem trazer uma contribuição adicional, agregando também uma visão técnica e, assim, apresentar uma análise ainda mais assertiva da capacidade de previsão dos impactos decorrentes de alterações no projeto e varia-ções de mercado, atenuando os riscos e possibilitando a adoção de medidas reparadoras.

REFERÊNCIAS BIBLIOGRÁFICASANDRADE, Artemária coelho de; SOUZA, Ubiraci Espinelli lemes de SIMPOSIO BRASIlEIRO DE GESTÃO E EcONOMIA DA cONSTRUÇÃO. 3. ed. 2003, São carlos. Críticas ao Processo Orçamentário Tradicional e Recomendações para a Confecção de um Orçamento Integrado ao Processo de Produção de um Empre-endimento. São Paulo:Antac, 2003.

BERNARDES, Maurício M. S. Planejamento e Controle da Produção para Empre-sas de Construção Civil. Rio de Janeiro: lTc, 2003.

BONOMA, Thomas v. - Case Research in Marketing: Opportunities, Problems, and Process. Journal of Marketing Research, vol XXII, May 1985.

FORMOSO, carlos Torres. Gestão da Qualidade no Processo de Projeto. Porto Alegre: UFRGS,1998.

FREZATTI, Fábio. Orçamento: planejamento e controle gerencial. 2. ed. São Pau-lo: Atlas, 2000. 180p.

GIAMMUSSO, Salvador E. Orçamento e custos na construção civil. 2. ed. rev. São Paulo: Pini, 1991. 181p

GOlDMAN, Pedrinho. Introdução ao planejamento e controle de custos na cons-trução civil brasileira: orçamento, NB 140, incorporação imobiliaria. 3. ed. São Paulo: Pini, 1997. 180p.

GOODE, W. J. & hATT, P. K. - Métodos em Pesquisa Social. 3ªed., São Paulo: cia Editora Nacional, 1969.

lEITE, Rita Mara et al. Orçamento Empresarial: Levantamento da Produção Cien-tífica no Período de 1995 a 2006. R. cont. Fin. USP. São Paulo, Maio/Agosto 2008, p. 56 - 72. Disponível em: <http://www.eac.fea.usp.br/cadernos/completos/47/rita-ana-helena-leilah-pg56a72.pdf>. Acesso em: 20 de Outubro de 2010.

lIBRElOTTO, lisiane Ilha et al. Planejamento e Controle da Produção: um Es-tudos de caso na construção civil; Entac. Anais Florianópolis: UFSc, 1998.

PINI. Gestão: Empresário no comando, de Janeiro de 2009. Disponível em: <http://www.construcaomercado.pini.com.br/negocios-incorporacao constru-cao/40/artigo283394-1.aspx>. Acesso em: 08 jun. 2014.

SÁ, carlos Alexandre; MORAES, José Rabello de. Orçamento estratégico: uma visão empresarial. Rio de Janeiro: Qualitymark, 2005. 300 p.

SANvIcENTE, Antonio Zoratto; SANTOS, celso da costa. Orçamento na admi-nistração de empresas: planejamento e controle. 2. ed. rev. e atual. São Paulo: Atlas, 1995. 219p.

SOARES carlos B. Noções sobre Instrumentos para Programação e Geren-ciamento de Obras Voltados aos Custos dos Empreendimentos. Florianópolis, 1996. Disponível em:<http://www.ufsc.br/>Acesso em: 2 mai. 2010.

TUll, D. S. & hAWKINS, D. I. - Marketing Research, Meaning, Measurement and Method. Macmillan Publishing co., Inc., london, 1976.

vERGARA, Sylvia constant. Projetos e relatórios de pesquisa em Administração. 5. ed. São Paulo: Atlas, 2004. 96 p.

vIEIRA NETTO, Antonio. Como Gerenciar Construções. São Paulo: Pini, 1999.

WElSch, Glenn A. Orçamento Empresarial: Planejamento e controle do lucro. São Paulo: Atlas, 1980.

NOTAS DE FIM1 Graduada em Administração e MBA em controladoria e Auditoria – E-mail: [email protected]

2 Graduado em Engenharia de Produção, MBA em Gestão Estratégica de logística e Produção, MBA em Gestão Estratégica de Negócios e Mestre em Administração. Professor na pós-graduação do centro Universitário de Belo ho-rizonte – UNIBh e Professor orientador do centro Universitário UNA – E-mail: [email protected]

3 Graduado em ciências Econômicas, Especialista em controladoria e Finan-ças, Mestre em Administração Pública e Doutorando em Gestão. Professor em cursos de graduação e pós-graduação do centro Universitário UNA e PUc Mi-nas/IEc – E-mail: [email protected]