gescartão, s.g.p.s., s.a. - web3.cmvm.ptweb3.cmvm.pt/sdi2004/emitentes/docs/fsd6223.pdf · oferta...

TRANSCRIPT

Gescartão, S.G.P.S., S.A. Sede: Rua de Monte Grande, Vila do Conde

Pessoa colectiva n.º 503.032.603 Matriculada na Conservatória do Registo Comercial de Vila do Conde sob o n.º 03549

Capital social: Euros 99.925.000 (Emitente)

PORTUCEL – Empresa de Celulose e Papel de Portugal, S.G.P.S., S.A. Sede: Rua Joaquim António Aguiar, nº 3 – 1099-015 Lisboa

Pessoa colectiva n.º 500. 069. 158 Matriculada na Conservatória do Registo Comercial de Lisboa sob o n.º 210

Capital social: Euros 249.500.000 (Oferente)

PROSPECTO DE

OFERTA PÚBLICA DE VENDA DE ATÉ 6.994.750 ACÇÕES ORDINÁRIAS, ESCRITURAIS E NOMINATIVAS, COM O VALOR NOMINAL DE 5 EUROS CADA, REPRESENTATIVAS DE 35% DA

GESCARTÃO, S.G.P.S., S.A.

E DE

ADMISSÃO À NEGOCIAÇÃO DE ATÉ 9.792.650 ACÇÕES

ORDINÁRIAS, ESCRITURAIS E NOMINATIVAS, DE VALOR NOMINAL DE 5 EUROS CADA, REPRESENTATIVAS

DE 49% DO CAPITAL SOCIAL DA GESCARTÃO, S.G.P.S., S.A.

LÍDERES

Junho de 2003

2

DEFINIÇÕES Salvo indicação em contrário, os termos utilizados no Prospecto têm o seguinte significado: • “Acções” ou “Acções Ordinárias” designam as acções ordinárias da Gescartão objecto da Oferta Pública de

Venda; • “BCP Investimento” designa o BCP Investimento – Banco Comercial Português de Investimento, S.A.; • “Caixa - BI” designa o Caixa-Banco de Investimento, S.A.; • “CCM” ou “Corrugated Case Materials” designam genericamente os produtos utilizados para fabricar o

cartão canelado (camadas componentes deste cartão, designadamente as camadas externas e a camada interna);

• “CMVM” designa a Comissão do Mercado de Valores Mobiliários; • “Cód. VM” designa Código dos Valores Mobiliários; • “Commodity” designa habitualmente produto pouco diferenciado que é comercializado a nível mundial e

cujo preço é estabelecido pelo mercado tendo normalmente as empresas individualmente pouca influencia no estabelecimento dos preços;

• “CVM” designa Central dos Valores Mobiliários; • “Decreto-lei de Reprivatização 1” designa o Decreto Lei nº 364/99 de 17 de Setembro; • “Decreto-lei de Reprivatização 2” designa o Decreto Lei nº 19/2003 de 3 de Fevereiro; • “Espírito Santo Investment” designa o Banco Espirito Santo de Investimento, S.A.; • “Foils” designa espécie de turbina de pás metálicas; • “Gescartão” ou “Emitente” designa a Gescartão, SGPS, S.A.; • “Grupo Gescartão” designa a Gescartão e as sociedades participadas maioritariamente, de forma directa ou

indirecta, ou controladas, pela Gescartão, como grupo; • “Imocapital” designa a Imocapital, SGPS, S.A.; • “Kraft” processo de produção de pasta no qual as fibras de celulose são separadas em meio alcalino da

lenhina e as fibras de celulose são protegidas da agressão alcalina pela utilização de sulfato de sódio; • “Oferta Pública de Venda”, “OPV” ou “Oferta” designa a Oferta Pública de Venda de acções da Gescartão; • “Papel kraftliner” ou “kraftlinerboard” designa o cartão de 120 g ou de gramagem superior, geralmente

fabricado a partir de pasta branqueada (bleached) através da utilização de métodos químicos (cloro elementar ou oxigénio) ou a partir de pasta não branqueada, que é utilizado como matéria prima para o fabrico de cartão canelado (camada(s) externa(s) do cartão canelado). O papel kraftliner produzido pela Portucel Viana é feito à base de pasta não branqueada;

• “Portucel” designa a PORTUCEL – Empresa de Celulose e Papel de Portugal, SGPS, S.A.; • “Portucel Embalagem” designa a Portucel Embalagem – Empresa Produtora de Embalagens de Cartão,

S.A.; • “Portucel Recicla” designa a Portucel Recicla – Indústria de Papel Reciclado, S.A.;

3

• “Portucel Viana” designa a Portucel Viana – Empresa Produtora de Papéis Industriais, S.A.; • “Resolução 1” designa a Resolução do Conselho de Ministros n.º 17/2003, aprovada em 29 de Janeiro e

publicada no Diário da República de 11 de Fevereiro de 2003; • “Resolução 2” designa a Resolução do Conselho de Ministros n.º 28/2003, aprovada em 07 de Fevereiro e

publicada no Diário da República de 19 de Fevereiro de 2003; • “Stripping” designa o processo de separação de várias substâncias; • “Supercalandra” designa uma máquina de acabamento, independente da máquina de papel, que consiste

essencialmente numa série de rolos superpostos entre os quais passa a folha contínua de papel com a finalidade de lhe proporcionar, em ambas as faces, um grau de lisura e brilho;

• “Testliner” designa o cartão produzido principalmente a partir de papel recuperado que é utilizado para o

fabrico de cartão canelado. Normalmente é produzido com duas camadas (two layer paper) e a gramagem é habitualmente superior a 125 g.

4

ÍNDICE 0. ADVERTÊNCIAS AOS INVESTIDORES ................................................................................................................7 0.1. RESUMO DAS CARACTERÍSTICAS DA OPERAÇÃO........................................................................................................... 7 0.2 FACTORES DE RISCO.......................................................................................................................................................... 8

0.2.1. Riscos relacionados com a Oferta Pública de Venda .......................................................................................... 8 0.2.2. Riscos gerais relativos ao mercado onde se posiciona e à própria Gescartão............................................... 10

0.3. ADVERTÊNCIAS COMPLEMENTARES............................................................................................................................. 15 0.4. EFEITOS DO REGISTO....................................................................................................................................................... 17 1. RESPONSÁVEIS PELA INFORMAÇÃO...............................................................................................................18

2. DESCRIÇÃO DA OFERTA..........................................................................................................................................20 2.1. MONTANTE E NATUREZA................................................................................................................................................. 20 2.2. PREÇO DE VENDA DAS ACÇÕES E MODO DE REALIZAÇÃO........................................................................................... 20

2.2.1. Preço de venda ......................................................................................................................................................... 20 2.2.2. Modo de realização ................................................................................................................................................. 21

2.2.2.1. Formas de Pagamento do Preço da OPV..................................................................................................21 2.2.2.2. Mobilização de Títulos da Dívida Pública como meio de pagamento.................................................21 2.2.2.3. Comissão de operação de bolsa e outras despesas ..................................................................................21

2.3. CATEGORIA E FORMA DE REPRESENTAÇÃO DAS ACÇÕES........................................................................................... 21 2.4. MODALIDADE DA OFERTA............................................................................................................................................... 21

2.4.1. Colocação das Acções............................................................................................................................................. 21 2.4.2. Destinatários da oferta ............................................................................................................................................ 22

A. Trabalhadores .........................................................................................................................................................22 B. Pequenos Subscritores e Emigrantes...................................................................................................................23 C. Público em Geral....................................................................................................................................................23

2.4.3. Critérios de rateio e arredondamento ................................................................................................................... 23 2.4.4. Condições de eficácia a que a Oferta Pública de Venda está sujeita.............................................................. 24

2.5. ORGANIZAÇÃO E LIDERANÇA.......................................................................................................................................... 24 2.6. DELIBERAÇÕES, AUTORIZAÇÕES E APROVAÇÕES DA OFERTA................................................................................... 25 2.7. FINALIDADE DA OFERTA................................................................................................................................................. 25 2.8. PERÍODO E LOCAIS DE ACEITAÇÃO................................................................................................................................. 25

2.8.1. Período da OPV ....................................................................................................................................................... 25 2.8.2. Locais de transmissão de ordens de compra ....................................................................................................... 26 2.8.3. Boletins de transmissão de ordens de compra .................................................................................................... 26

2.9. RESULTADO DA OFERTA.................................................................................................................................................. 27 2.10. DIREITOS DE PREFERÊNCIA ........................................................................................................................................... 27 2.11. DIREITOS ATRIBUÍDOS................................................................................................................................................... 27

A. Participação na Assembleia Geral e exercício do direito de voto......................................................................... 27 B. Participação nos lucros................................................................................................................................................. 28 C. Direito à informação ..................................................................................................................................................... 29 D. Impugnação das deliberações sociais ......................................................................................................................... 29

2.12. DIVIDENDOS E OUTRAS REMUNERAÇÕES.................................................................................................................... 29 2.13. SERVIÇO FINANCEIRO..................................................................................................................................................... 30 2.14. REGIME FISCAL............................................................................................................................................................... 30

2.14.1. Rendimentos das acções (dividendos)............................................................................................................... 30 2.14.2. Ganhos realizados na venda de acções (mais -valias)...................................................................................... 31 2.14.3 Imposto sobre Sucessões e Doações por Avença.............................................................................................. 33 2.14.4 Condições Específicas ........................................................................................................................................... 33

2.15. REGIME DE TRANSMISSÃO ............................................................................................................................................ 33 2.16. MONTANTE LÍQUIDO DA OFERTA................................................................................................................................. 34 2.17. TÍTULOS DEFINITIVOS.................................................................................................................................................... 34 2.18. ADMISSÃO À NEGOCIAÇÃO............................................................................................................................................ 34 2.19. CONTRATOS DE FOMENTO............................................................................................................................................. 35 2.20. VALORES MOBILIÁRIOS ADMITIDOS À NEGOCIAÇÃO................................................................................................. 35 2.21. OFERTAS PÚBLICAS RELATIVAS A VALORES MOBILIÁRIOS....................................................................................... 35 2.22. OUTRAS OFERTAS........................................................................................................................................................... 35 3. IDENTIFICAÇÃO E CARACTERIZAÇÃO DA EMITENTE ..........................................................................36

5

3.1 INFORMAÇÕES RELATIVAS À ADMINISTRAÇÃO E FISCALIZAÇÃO............................................................................... 36 3.1.1 Composição ............................................................................................................................................................... 36

3.1.1.1 Conselho de Administração* .......................................................................................................................36 3.1.1.2 Orgão de Fiscalização ...................................................................................................................................37 3.1.1.3 Regras de designação e funcionamento dos órgãos de administração e fiscalização.........................37

3.1.2 Remunerações ........................................................................................................................................................... 40 3.1.3 Relações económicas e financeiras com a Emitente........................................................................................... 40

3.2 ESQUEMAS DE PARTICIPAÇÃO DOS TRABALHADORE S.................................................................................................. 40 3.3 CONSTITUIÇÃO E OBJECT O SOCIAL.................................................................................................................................. 40 3.4 LEGISLAÇÃO QUE REGULA A ACTIVIDADE DA EMITENTE............................................................................................ 41 3.5 INFORMAÇÕES RELATIVAS AO CAPITAL.......................................................................................................................... 41 3.6 POLÍTICA DE DIVIDENDOS................................................................................................................................................. 42 3.7 PARTICIPAÇÕES NO CAPITAL............................................................................................................................................ 42 3.8 ACORDOS PARASSOCIAIS.................................................................................................................................................. 42 3.9 ACÇÕES PRÓPRIAS............................................................................................................................................................. 42 3.10 REPRESENTANTE PARA AS RELAÇÕES COM O MERCADO............................................................................................ 43 3.11 SÍTIO NA INTERNET.......................................................................................................................................................... 43 3.12 SECRETÁRIO DA SOCIEDADE .......................................................................................................................................... 43 4. INFORMAÇÕES RELATIVAS À ACTIVIDADE DO EMITENTE................................................................44 4.1. ACTIVIDADES E MERCADOS............................................................................................................................................ 44

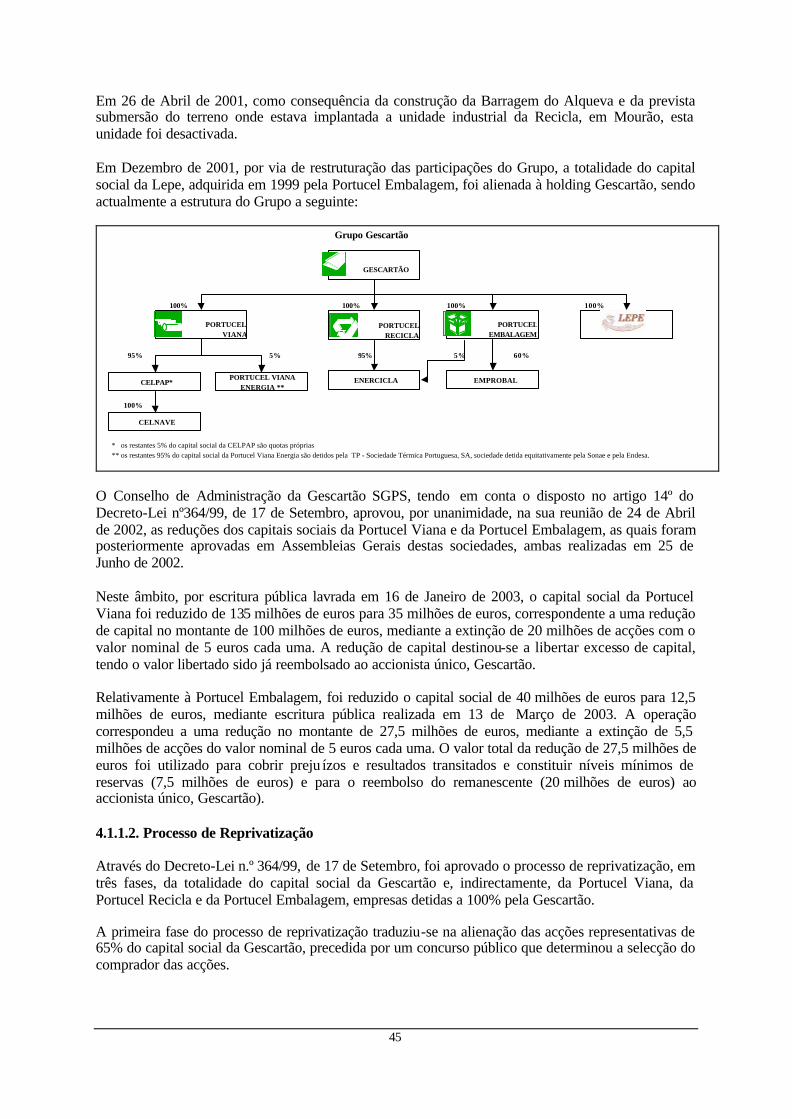

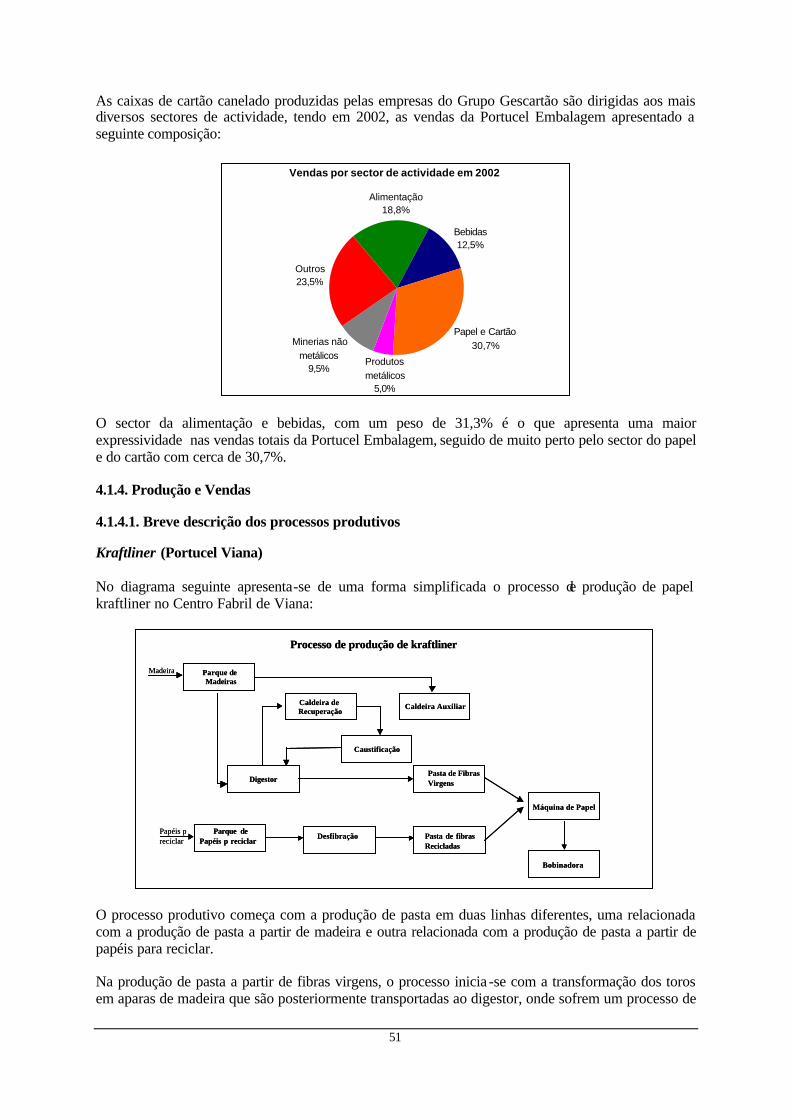

4.1.1. Breve Historial ......................................................................................................................................................... 44 4.1.1.1. Génese.............................................................................................................................................................44 4.1.1.2. Processo de Reprivatização.........................................................................................................................45

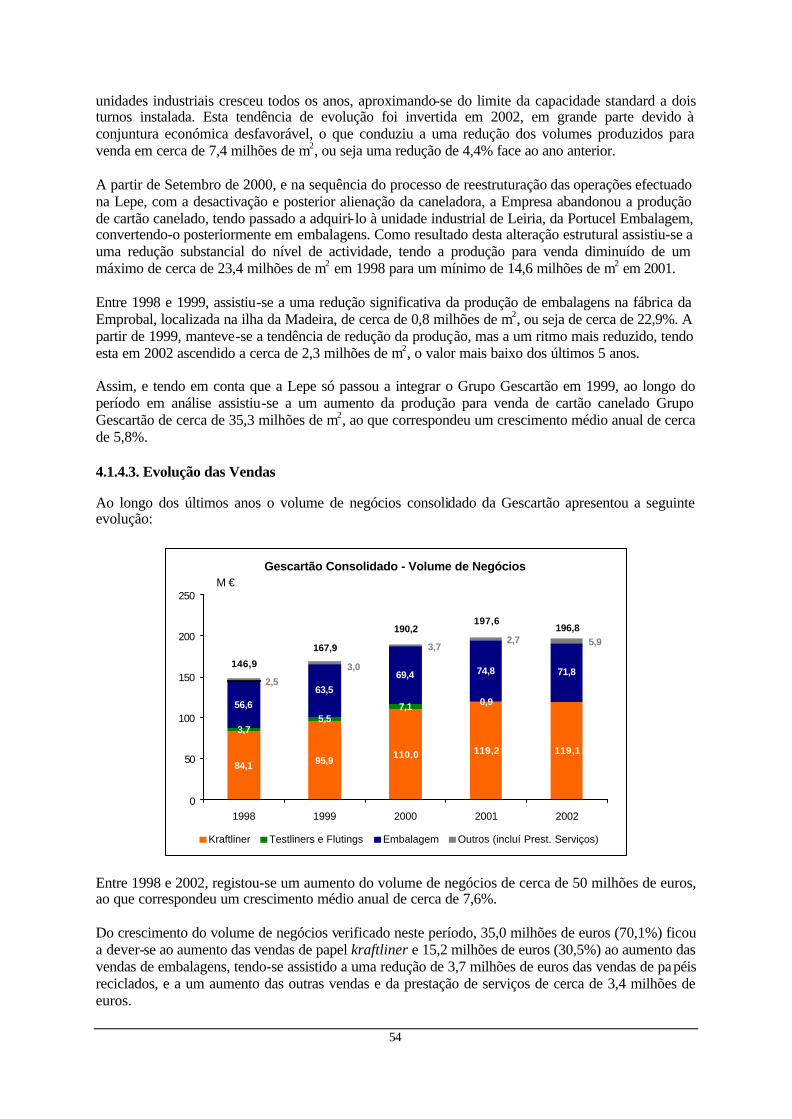

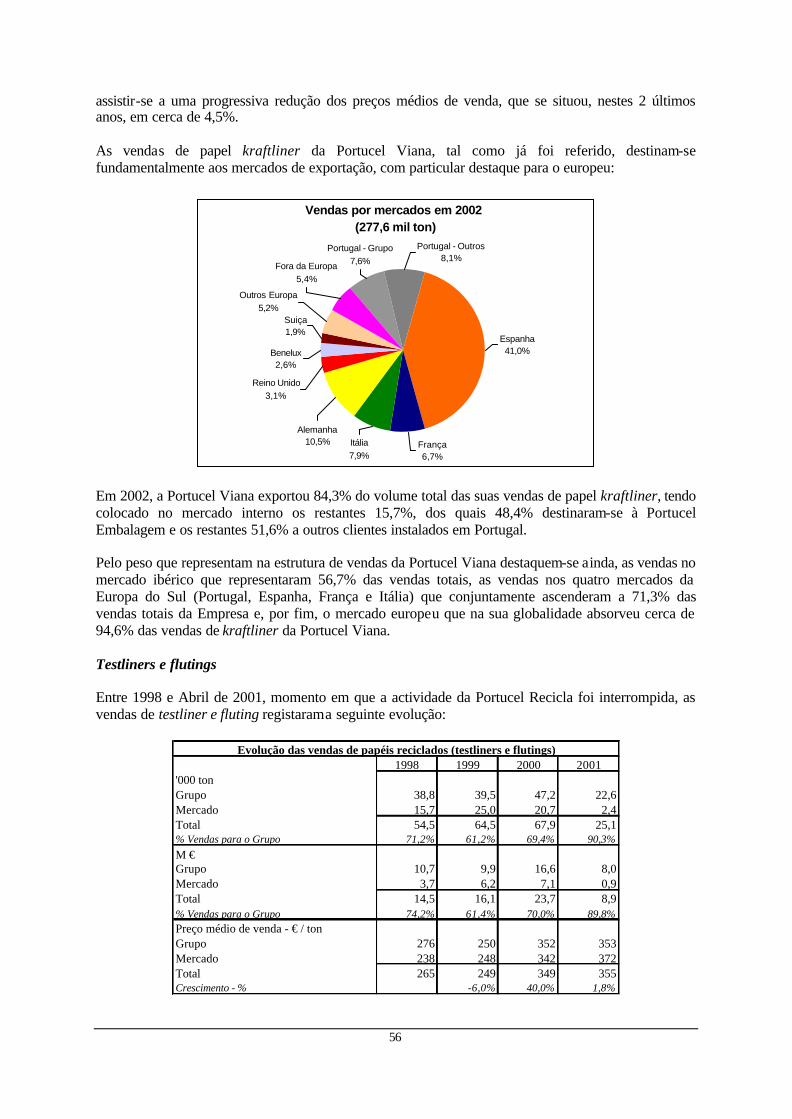

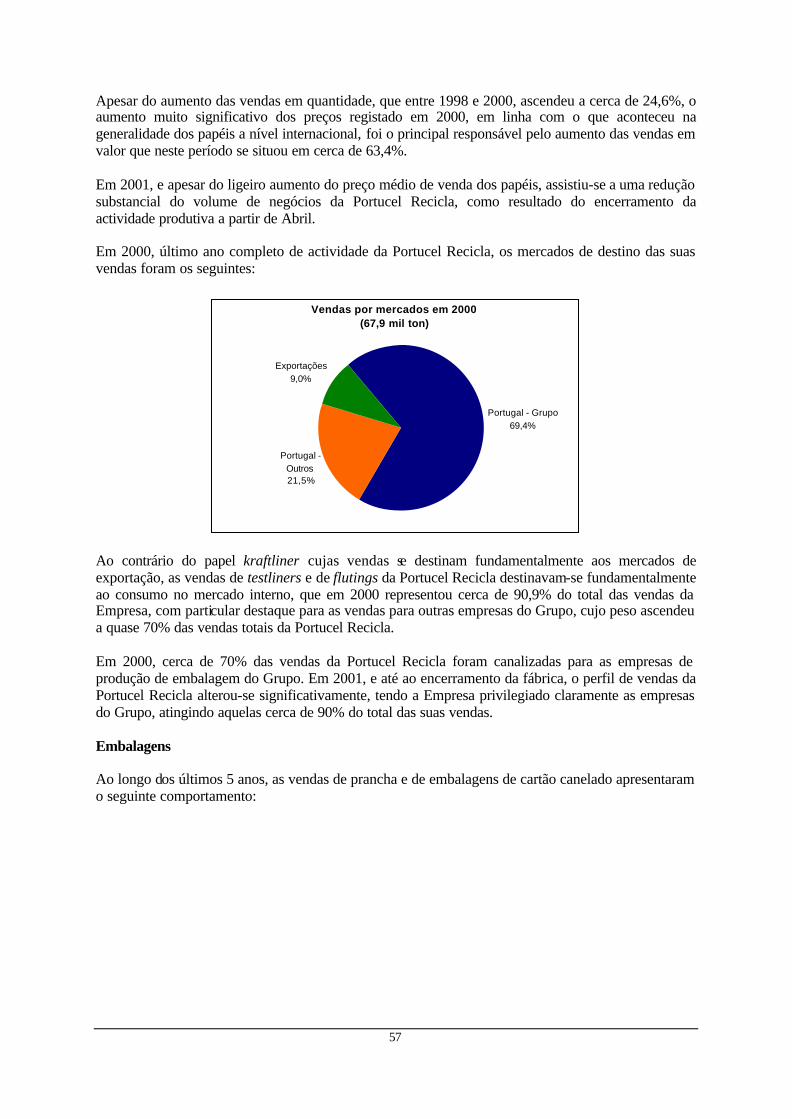

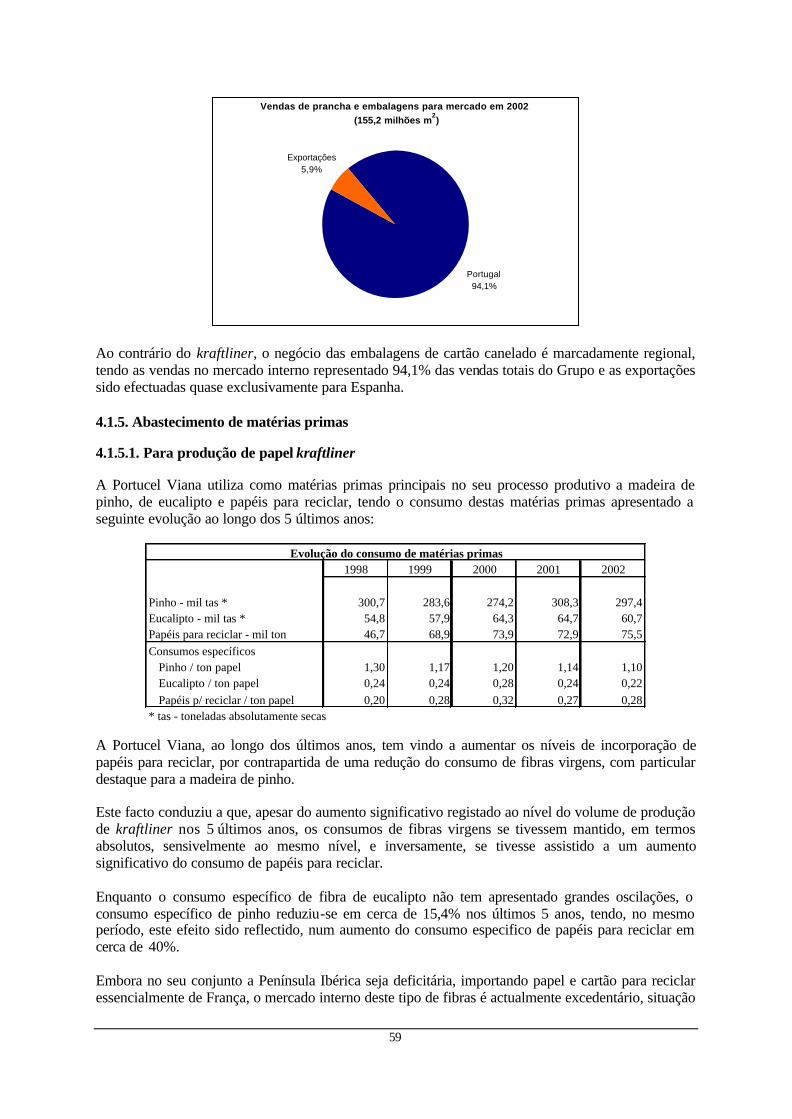

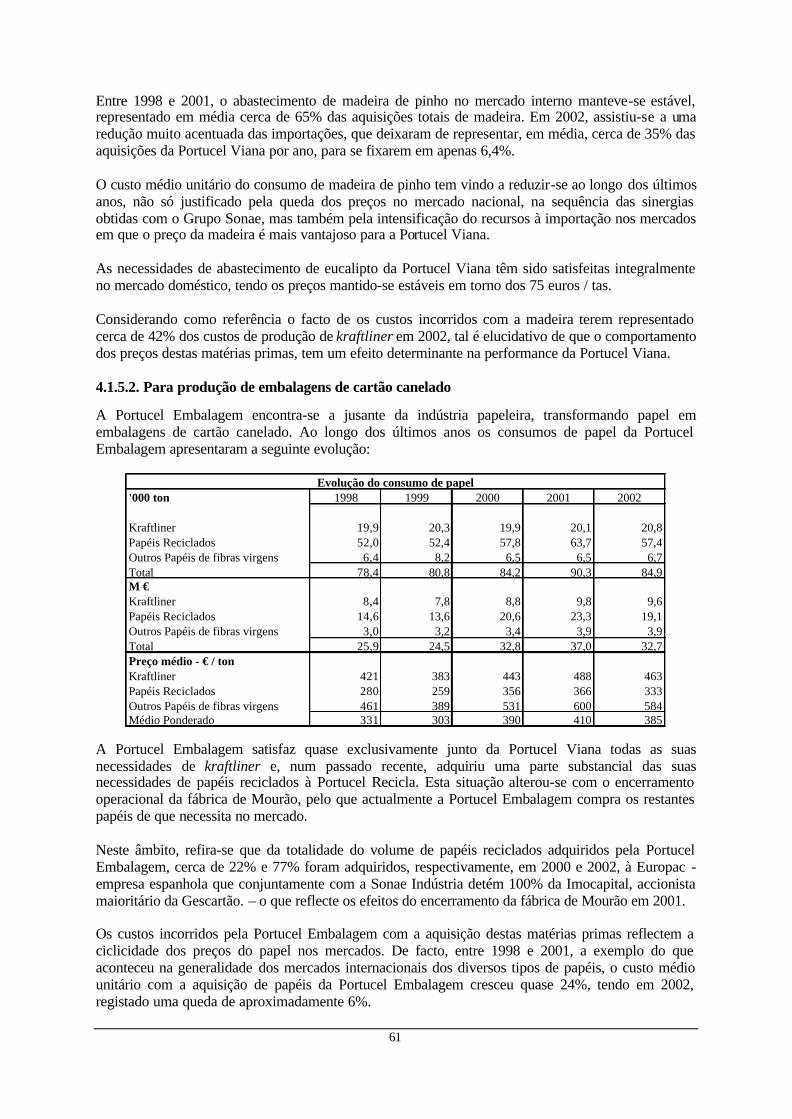

4.1.2. Síntese da Actividade Desenvolvida.................................................................................................................... 47 4.1.3. Produtos..................................................................................................................................................................... 48 4.1.4. Produção e Vendas .................................................................................................................................................. 51

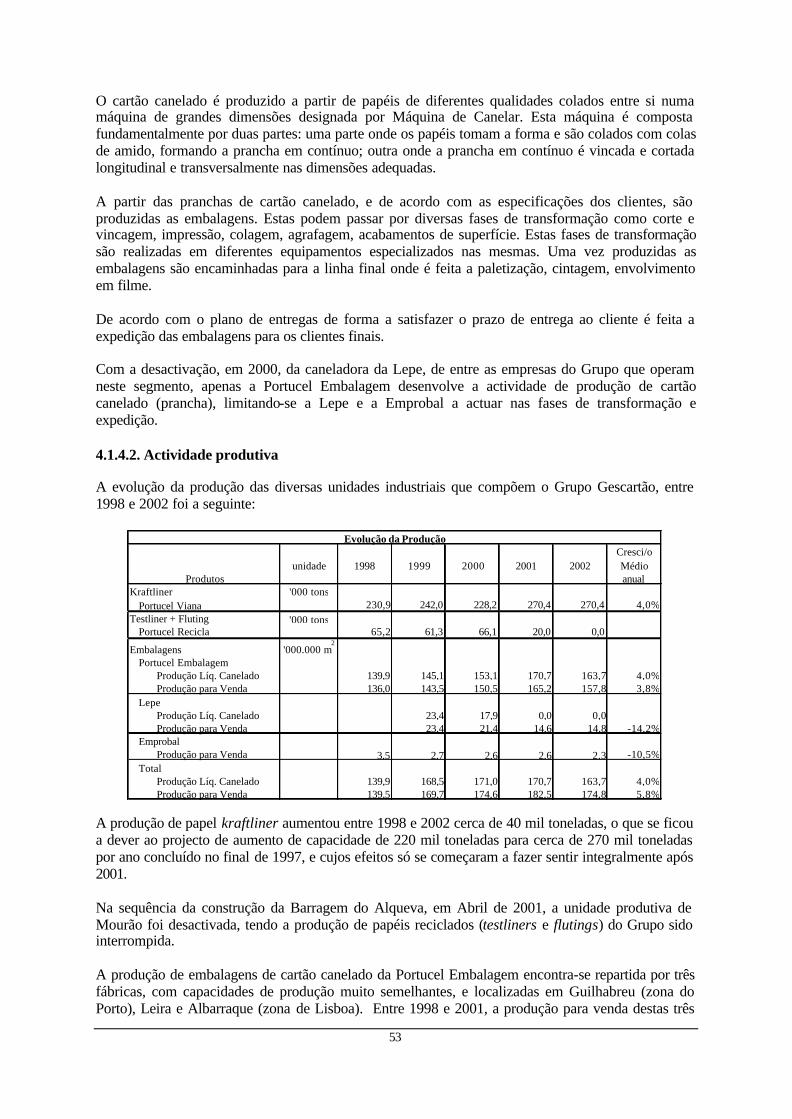

4.1.4.1. Breve descrição dos processos produtivos................................................................................................51 4.1.4.2. Actividade produtiva....................................................................................................................................53 4.1.4.3. Evolução das Vendas....................................................................................................................................54

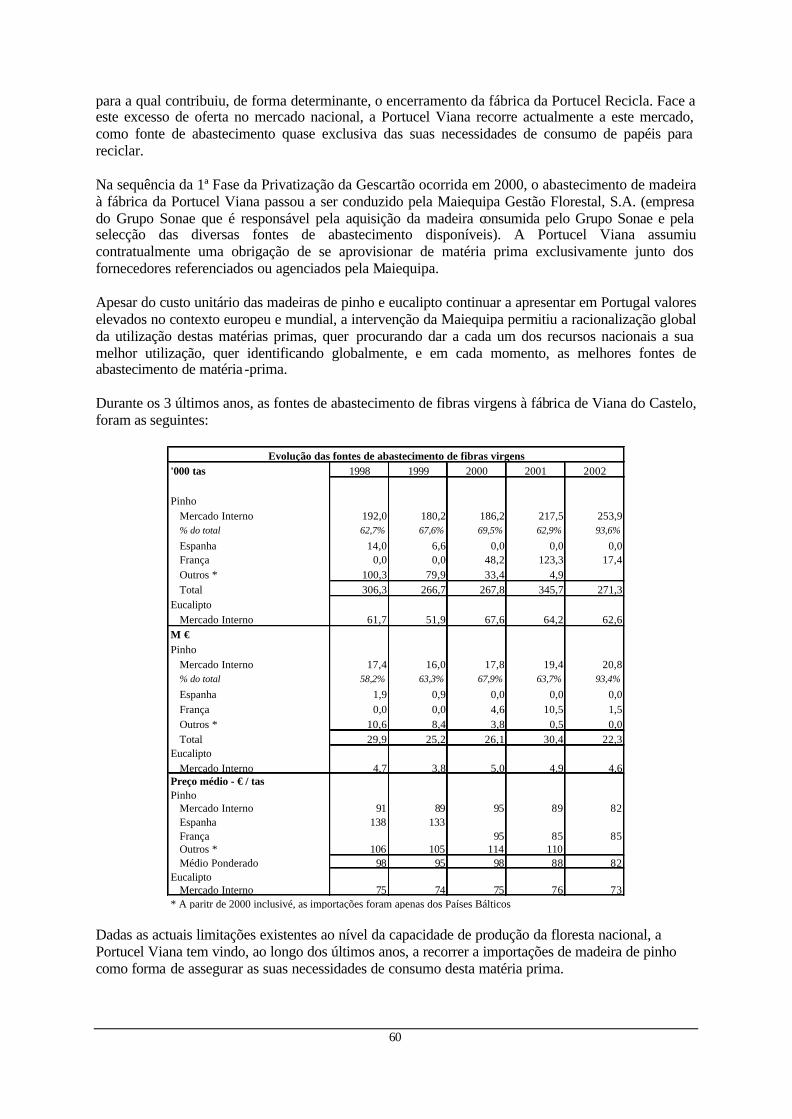

4.1.5. Abastecimento de matérias primas ....................................................................................................................... 59 4.1.5.1. Para produção de papel kraftliner ..............................................................................................................59 4.1.5.2. Para produção de embalagens de cartão canelado...................................................................................61

4.1.6. Qualidade .................................................................................................................................................................. 62 4.1.7. Ambiente................................................................................................................................................................... 63

4.1.7.1. Portucel Viana ...............................................................................................................................................63 4.1.7.2. Portucel Embalagem.....................................................................................................................................64 4.1.7.3. Lepe .................................................................................................................................................................65

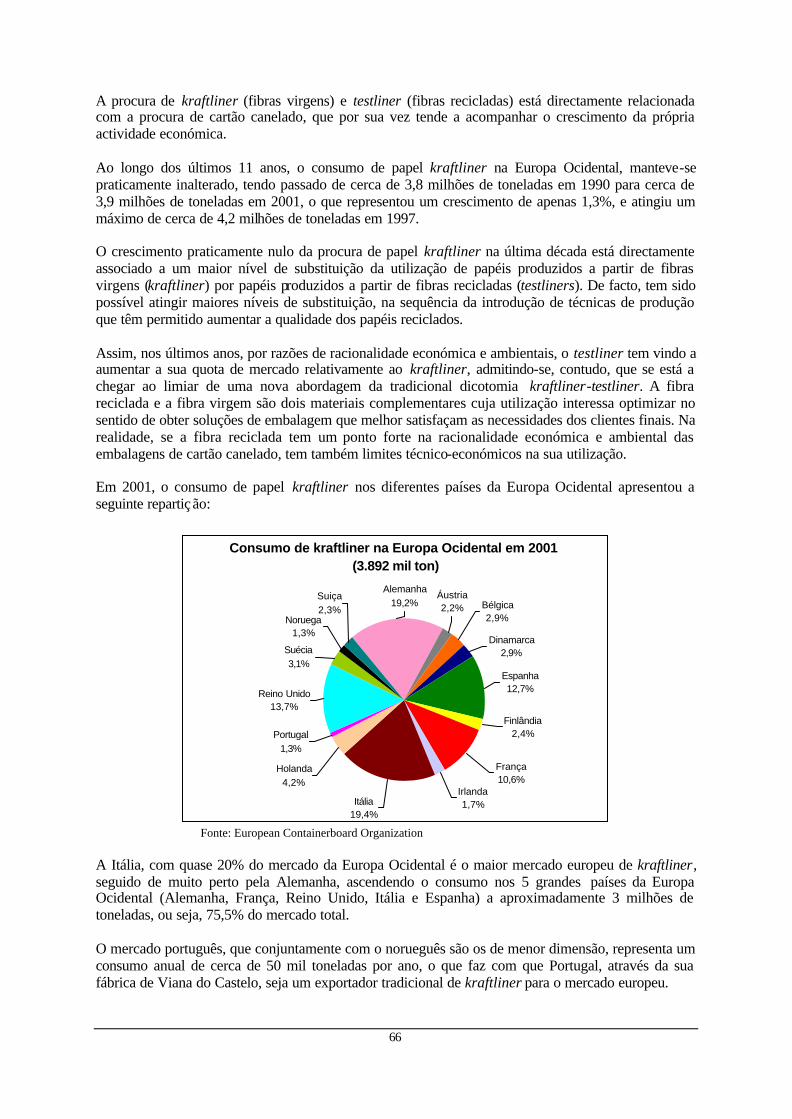

4.1.8. Mercados................................................................................................................................................................... 65 4.1.8.1. Kraftliner ........................................................................................................................................................65 4.1.8.2. Cartão canelado.............................................................................................................................................68

4.1.9. Concorrência e posicionamento competitivo...................................................................................................... 69 4.1.9.1. Kraftliner ........................................................................................................................................................69 4.1.9.2. Embalagens de cartão canelado..................................................................................................................70

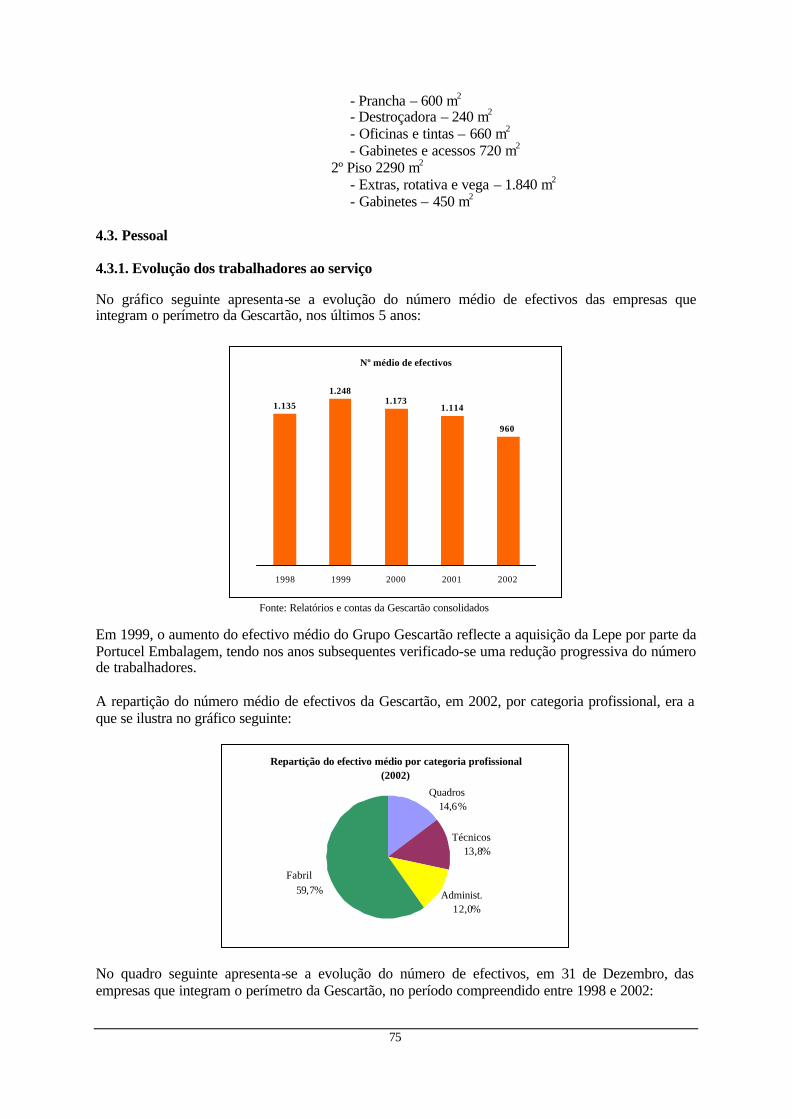

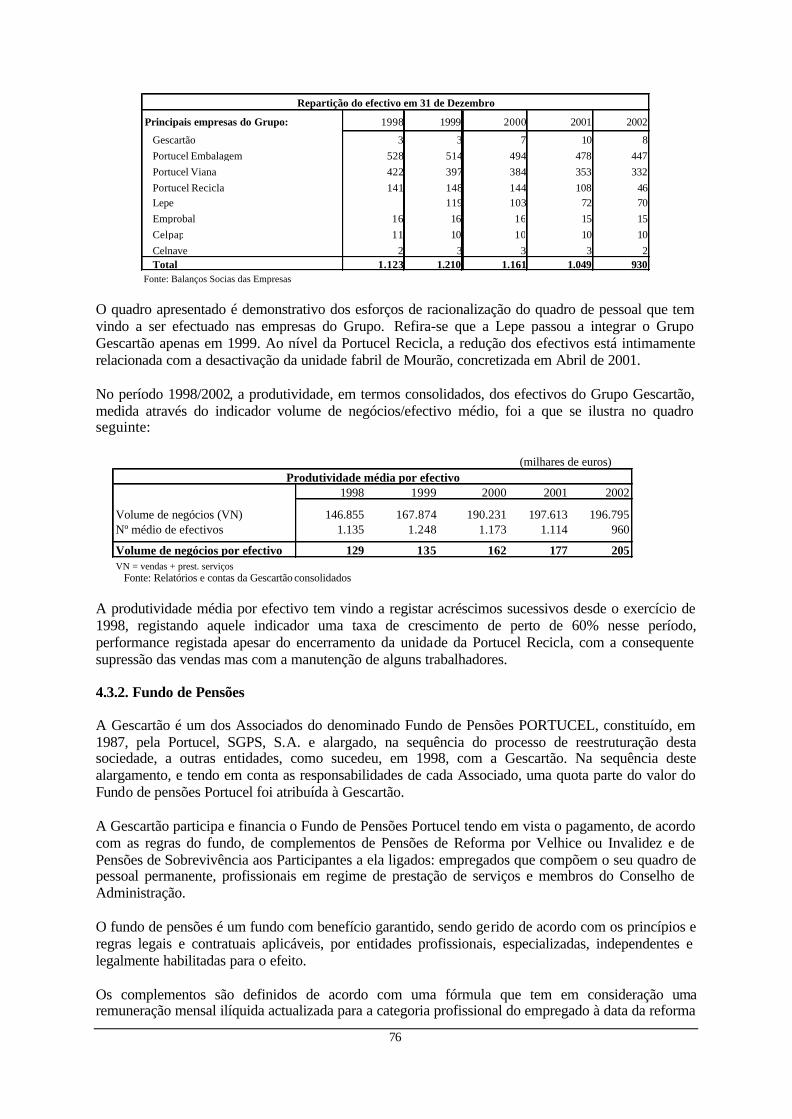

4.2. ESTABELECIMENTOS PRINCIPAIS E PATRIMÓNIO IMOBILIÁRIO................................................................................. 70 4.3. PESSOAL............................................................................................................................................................................. 75

4.3.1. Evolução dos trabalhadores ao serviço................................................................................................................ 75 4.3.2. Fundo de Pensões .................................................................................................................................................... 76

4.4. ACONTECIMENTOS EXCEPCIONAIS................................................................................................................................. 77 4.5. DEPENDÊNCIAS SIGNIFICATIVAS.................................................................................................................................... 77 4.6. POLÍTICA DE INVESTIGAÇÃO........................................................................................................................................... 77 4.7. PROCEDIMENTOS JUDICIAIS OU ARBITRAIS.................................................................................................................. 79 4.8. INTERRUPÇÕES DE ACTIVIDADES................................................................................................................................... 80 4.9. POLÍTICA DE INVESTIMENTOS......................................................................................................................................... 80

4.9.1. Investimentos Financeiros...................................................................................................................................... 80 4.9.2. Investimentos em Imobilizado Corpóreo............................................................................................................. 81 4.9.3. Projectos de Investimento ...................................................................................................................................... 82

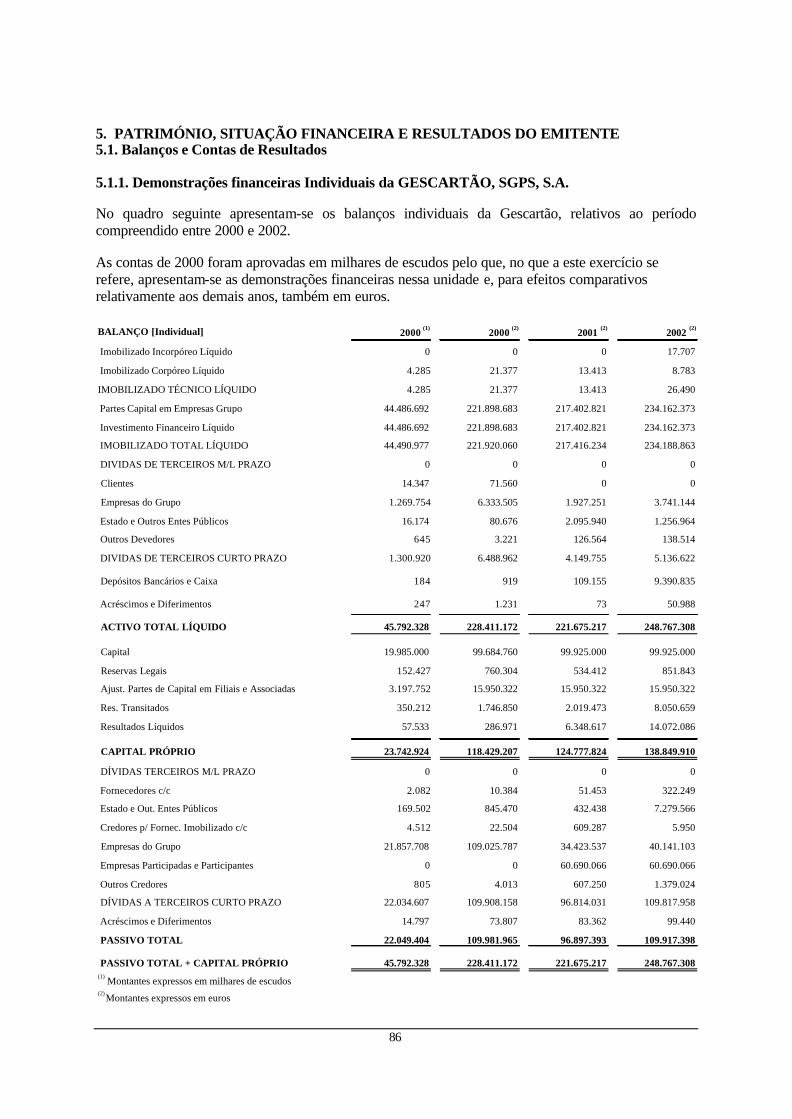

5. PATRIMÓNIO, SITUAÇÃO FINANCEIRA E RES ULTADOS DO EMITENTE.....................................86 5.1. BALANÇOS E CONTAS DE RESULTADOS........................................................................................................................ 86

6

5.1.1. Demonstrações financeiras Individuais da GESCARTÃO, SGPS, S.A. ....................................................... 86 5.1.2. Demonstrações financeiras Consolidadas da GESCARTÃO, SGPS, S.A. .................................................119 5.1.3. Indicadores Económico-Financeiros ..................................................................................................................177 5.1.4. Certificação Legal de Contas...............................................................................................................................178

5.1.4.1. Certificação Legal das Contas Individuais do Exercício de 2000 ..................................................... 178 5.1.4.2. Certificação Legal das Contas Consolidadas do Exercício de 2000 ................................................. 179 5.1.4.3. Certificação Legal das Contas Individuais do Exercício de 2001 ..................................................... 181 5.1.4.4. Certificação Legal das Contas Consolidadas do Exercício de 2001 ................................................. 182 5.1.4.5. Certificação Legal das Contas Individuais do Exercício de 2002 ..................................................... 184 5.1.4.6. Certificação Legal das Contas Consolidadas do Exercício de 2002 ................................................. 186

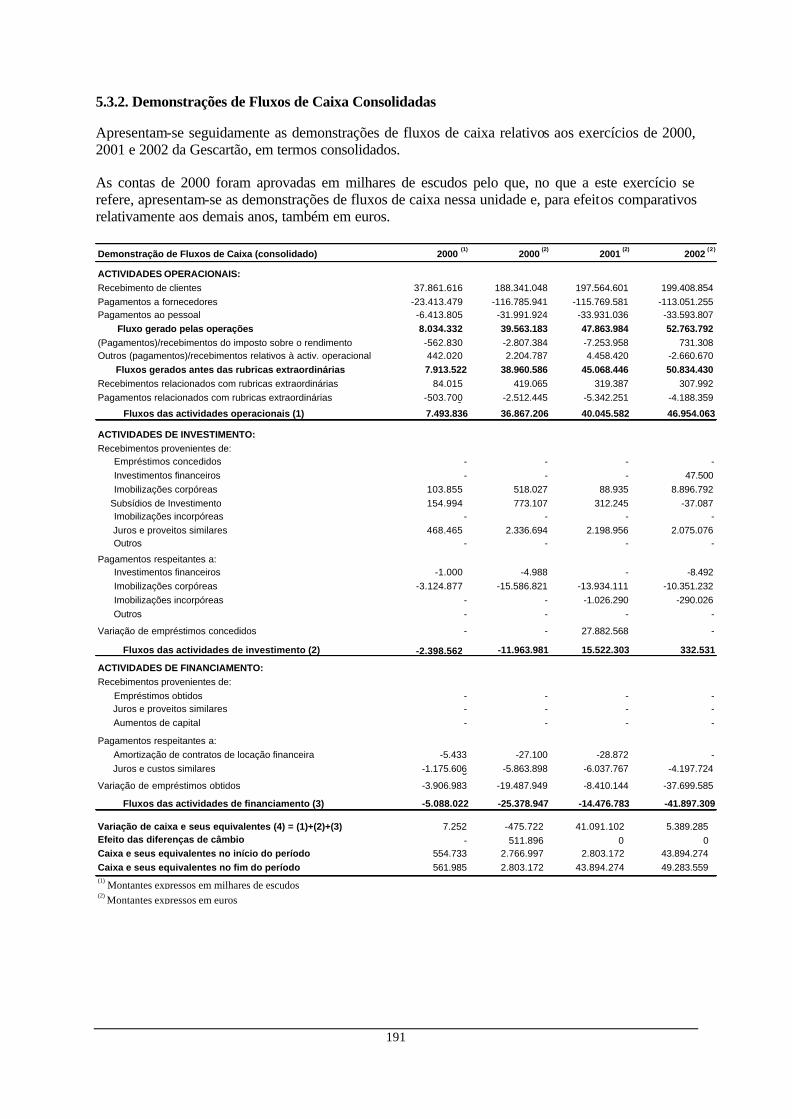

5.2. COTAÇÕES........................................................................................................................................................................189 5.3. DEMONSTRAÇÕES DE FLUXOS DE CAIXA....................................................................................................................190

5.3.1. Demonstrações de Fluxos de Caixa Individuais ...............................................................................................190 5.3.2. Demonstrações de Fluxos de Caixa Consolidadas...........................................................................................191

5.4. INFORMAÇÕES SOBRE AS PARTICIPADAS....................................................................................................................192 5.5. INFORMAÇÕES SOBRE OS PARTICIPANTES...................................................................................................................192 5.6. DIAGRAMA DE RELAÇÕES DE PARTICIPAÇÃO............................................................................................................193 5.7. RESPONSABILIDADES.....................................................................................................................................................193 6. PERSPECTIVAS FUTURAS..................................................................................................................................... 194

7. RELATÓRIOS DE AUDITORIA............................................................................................................................. 196 7.1. RELATÓRIO DE AUDITORIA ÀS CONTAS INDIVIDUAIS DO EXERCÍCIO DE 2000 .....................................................196 7.2. RELATÓRIO DE AUDITORIA ÀS CONTAS CONSOLIDADAS DO EXERCÍCIO DE 2000...............................................197 7.3. RELATÓRIO DE AUDITORIA ÀS CONTAS INDIVIDUAIS DO EXERCÍCIO DE 2001 .....................................................199 7.4. RELATÓRIO DE AUDITORIA ÀS CONTAS CONSOLIDADAS DO EXERCÍCIO DE 2001...............................................201 7.5. RELATÓRIO DE AUDITORIA ÀS CONTAS INDIVIDUAIS DO EXERCÍCIO DE 2002 .....................................................203 7.6. RELATÓRIO DE AUDITORIA ÀS CONTAS CONSOLIDADAS DO EXERCÍCIO DE 2002...............................................205 8. ESTUDO DE VIABILIDADE TÉCNICA, ECONÓMICA E FINANCEIRA.............................................. 208

9. OUTRAS INFORMAÇÕES ....................................................................................................................................... 209

10. CONTRATOS DE FOMENTO............................................................................................................................... 210

7

0. ADVERTÊNCIAS AOS INVESTIDORES 0.1. Resumo das características da operação Montante e Destinatários.....................Oferta de até 6.994.750 acções mediante Oferta Pública de

Venda a realizar no mercado nacional, através de uma transacção em Sessão Especial de Bolsa dirigida a Trabalhadores, Pequenos Subscritores e Emigrantes e ao Público em Geral. A Oferta não é objecto de tomada firme nem de garantia de colocação.

Critérios de Rateio...............................Em qualquer dos segmentos da presente OPV, a atribuição

das acções a cada ordem far-se-á em lotes de 10 acções, de acordo com os seguintes princípios: 1) Atribuição das acções garantidas aos trabalhadores, nos

termos e de acordo com os valores referidos no ponto 2.4.2. deste Prospecto;

2) Atribuição de acções proporcionalmente à quantidade da ordem não satisfeita;

3) Satisfação das ordens que mais próximo ficaram da atribuição de lote e, em caso de igualdade de condições, sorteio.

Apenas será efectuado rateio para as acções remanescentes, após a atribuição garantida referida em 1) supra. O rateio far-se-á proporcionalmente ao número de acções pedido e ainda não satisfeito, em lotes de 10 acções, com arredondamento por defeito. As acções que venham a remanescer em resultado do processo de arredondamento serão atribuídas, em lotes de 10 acções, sequencialmente às ordens que, após aplicação do coeficiente de rateio, mais próximas ficaram da atribuição de mais um lote. Em caso de necessidade, por igualdade entre as últimas ordens a satisfazer, proceder-se-á à atribuição do último ou últimos lotes por sorteio.

Preço .................................................O preço unitário de alienação das Acções da Gescartão na

presente OPV foi fixado em 6,50 euros, de acordo com o Despacho da Senhora Ministra das Finanças de 18 de Junho.

...........................................................Tendo em consideração os descontos de 10% e de 7% sobre o

Preço da OPV previstos respectivamente para os segmentos de Trabalhadores e de Pequenos Subscritores e Emigrantes, o preço de venda das Acções em cada um destes segmentos será de 5,85 euros e de 6,05 euros respectivamente.

Admissão à Negociação.......................Existe a intenção de vir a solicitar a admissão à negociação

num dos mercados regulamentados – mercado de cotações oficiais ou segundo mercado – da Euronext Lisbon das acções representativas da totalidade do capital social da Gescartão, nos termos e nas condições que serão futuramente divulgadas ao mercado por recurso aos meios previstos no Cód. VM.

8

Para o efeito, os destinatários da Oferta que venham a adquirir acções no âmbito da presente OPV aceitam, com carácter irrevogável, conceder poderes à Oferente, nos termos do artigo 233º nº 1, alínea b) do Cód.VM, com vista a que seja por esta solicitada a admissão à negociação em qualquer dos mercados regulamentados da Euronext Lisbon. De notar que a simples aquisição das Acções envolve a concessão do mandato acima mencionado.

Sociedade Aberta.................................Conforme disposto no número 1 alínea d) do artigo 13º do

Cód. VM, caso seja alienada na presente OPV uma quantidade de acções superior a 10% do capital social da Gescartão esta passará a ser considerada uma sociedade com o capital aberto ao investimento do público (Sociedade Aberta), com as implicações previstas no Cód.VM. Entre tais implicações salientam-se o cumprimento de um conjunto de obrigações previstas no referido diploma legal, nomeadamente em sede de divulgação de participações qualificadas e factos relevantes, para além da sujeição da sociedade ao regime das ofertas públicas de aquisição.

0.2 Factores de Risco Antes de realizar um investimento em acções da Gescartão, SGPS, SA (e, indirectamente, nas suas participadas com actividade operacional, de entre as quais relevam sobretudo as sociedades Portucel Viana – Empresa Produtora de Papéis Industriais, S.A, Portucel Recicla – Industria de Papel Reciclado, S.A, Portucel Embalagem – Empresa Produtora de Embalagens de Cartão, S.A, e Lepe – Empresa Portuguesa de Embalagens, SA, empresas detidas pela Gescartão) dever-se-á ter em consideração a informação contida neste Prospecto e, em particular, os riscos descritos seguidamente, dado o impacto que poderão ter no negócio e, consequentemente, na deterioração do valor das acções da Gescartão.

Assim, os potenciais investidores em acções da Gescartão deverão, previamente à realização do seu investimento, tomar em consideração em conjunto com a demais informação contida neste Prospecto, os seguintes factores de risco: 0.2.1. Riscos relacionados com a Oferta Pública de Venda Admissão à Negociação Existe a intenção de se vir a solicitar a admissão à negociação da totalidade das acções representativas do capital social da Gescartão num dos mercados regulamentados da Euronext Lisbon. No entanto, a verificação de tal circunstância não é garantida por se encontrar dependente da observância de determinados requisitos impostos pela Lei, nomeadamente a verificação de um adequado nível de dispersão e decisão favorável da entidade gestora do mercado. Para o efeito, os destinatários da Oferta que venham a adquirir acções no âmbito da presente OPV aceitam, com carácter irrevogável, conceder poderes à Oferente, nos termos do artigo 233º nº 1, alínea b) do Cód.VM, com vista a que seja por esta solicitada a admissão à negociação em qualquer dos mercados regulamentados da Euronext Lisbon. De notar que a simples aquisição das Acções envolve a concessão do mandato acima mencionado

9

As acções ordinárias da Gescartão nunca foram cotadas em Bolsa Anteriormente a esta oferta, as acções ordinárias da Gescartão nunca foram cotadas em Bolsa, não sendo possível antecipar qual virá a ser a performance das acções, já que não existe nenhum historial de comportamento bolsista de títulos desta Empresa. O preço de venda das acções que foi definido pode não ser indicativo da cotação das acções, na eventualidade de se verificar a cotação. A Gescartão não pode prever o comportamento bols ista das acções representativas do seu capital social, nomeadamente no que respeita à sua liquidez e volatilidade. O preço das acções pode ser volátil O preço de transacção das acções ordinárias da Gescartão pode ser volátil e estar sujeito a amplas flutuações, em resposta a factores como sejam: alterações na avaliação do mercado de outras empresas do sector da pasta e papel; condições ou tendências verificadas no sector; anúncios de inovações tecnológicas, novos formatos de vendas ou lançamento de novos produtos ou serviços por parte da Gescartão ou dos seus concorrentes; variações efectivas ou previstas nos resultados de exploração trimestrais ou semestrais; alterações nas estimativas financeiras dos analistas de valores mobiliários; anúncios feitos pela Gescartão de aquisições envolvendo montantes significativos, parcerias estratégicas, joint ventures, entrada ou saída de pessoal-chave, perda de um cliente ou fornecedor importante, ou ainda de um accionista estratégico. Muitos destes factores são independentes da vontade da empresa. Os factores genéricos de mercado e da indústria podem afectar fundamental e desfavoravelmente o preço de mercado das acções da Gescartão, independentemente do seu desempenho operacional. A Euronext Lisbon tem menor liquidez do que outras Bolsas com maior dimensão, o que poderá afectar o preço das acções Em função do resultado da OPV e caso estejam reunidos os requisitos de admissão à negociação em vigor, as acções representativas do capital social da Gescartão poderão vir a ser admitidas à negociação na Euronext Lisbon, a qual apresenta uma menor liquidez face às Bolsas de maior dimensão do resto da Europa e dos Estados Unidos, pelo que os titulares de acções da Gescartão poderão ter maior dificuldade na sua alienação, especialmente em grandes lotes. Um grupo definido de accionistas tem o controlo maioritário Em 2000, 65% das acções representativas do capital social da Gescartão foram, mediante concurso público adquiridas pela Imocapital, passando esta a deter, por esta via , uma posição de domínio na sociedade. A Portucel, SGPS detém o remanescente do capital social da Gescartão, sendo a totalidade da sua participação actual objecto da presente OPV.

No desenvolvimento da actividade da Gescartão, poderão surgir conflitos de interesses entre os accionistas que possuem uma posição de domínio e os demais.

Nos termos do nº1 do artigo 7º do Decreto – Lei n.º 19/2003, de 3 de Fevereiro, a Imocapital deu de penhor, a favor do Estado, 10.192.350 acções representativas de 51% do capital social da Gescartão. O referido penhor foi dado em garantia do pontual e exacto cumprimento pela Imocapital e sociedades suas dominadas, das obrigações especiais fixadas no decreto-lei e das demais obrigações em que a Imocapital venha a constituir-se em caso de eventual incumprimento daquelas. Uma eventual execução desta garantia poderia acarretar a modificação da estrutura accionista e de controlo da Gescartão.

10

Alienação pela Portucel SGPS e opção de compra da Imocapital sobre 25% das acções da Gescartão Dispõe o nº 1 do artigo 7º do DL nº 364/99, de 17 de Setembro, que “a 2ª fase do processo de reprivatização (da Gescartão) consistirá na alienação de um bloco de 4.996.250 acções, representativas de 25% do capital social da Gescartão, através de oferta pública de venda destinada ao público em geral ou, em alternativa, do exercício de uma opção de venda ao adquirente do bloco referido no artigo 2.º” (a Imocapital). Nos termos do n.º 3 do mesmo artigo, “caso não se realize, no prazo de três anos contados da data de publicação da resolução do Conselho de Ministros que determine o concorrente vencedor do concurso público previsto no artigo 2º, a oferta pública de venda destinada ao público em geral ou não seja exercida a opção de venda, o adquirente das acções objecto do concurso público poderá comprar o bloco de acções referido no n.º 1”. A resolução do Conselho de Ministros que determina o concorrente vencedor do concurso publico foi publicada em 22 de Fevereiro de 2000. Por fim, dispõe o nº 4 do mesmo artigo que “a opção de compra do concorrente adquirente a que alude o número anterior poderá ser exercida, nas condições fixadas no caderno de encargos anexo a este diploma , pelo prazo de seis meses contados do termo final do prazo de exercício da opção de venda referida no número 3”. Pela Resolução do Conselho de Ministros nº 17/2003, de 29 de Janeiro, publicada em Diário da República de 11 de Fevereiro, no âmbito da 2ª fase do processo de reprivatização da Gescartão, foi autorizada “a Portucel, SGPS, S.A. a alienar 4.996.250 acções representativas de 25% do capital social da Gescartão, mediante a realização de uma oferta pública de venda destinada ao público em geral”. Pela Resolução do Conselho de Ministros nº 28/2003, de 7 de Fevereiro, publicada em Diário da República de 19 de Fevereiro, foram aprovadas as condições concretas de alienação das acções da Gescartão no âmbito de uma oferta publica de venda. O Conselho de Administração da Gescartão tem conhecimento de uma carta, datada de 24 de Fevereiro de 2003, dirigida pela Imocapital ao Conselho Directivo da CMVM com o objectivo de “alertar o Conselho Directivo do órgão de regulação e de supervisão do mercado, para a existência, na presente data e pelo período assinalado de 6 meses a contar de 23 de Fevereiro de 2003, de um direito da Imocapital à aquisição de 4.996.250 acções da Gescartão da titularidade da Portucel SGPS, SA.” A situação acima descrita traduz o risco de um eventual litígio judicial entre a Portucel SGPS e Imocapital, que poderá representar uma vicissitude da presente oferta. 0.2.2. Riscos gerais relativos ao mercado onde se posiciona e à própria Gescartão O volume de negócios e consequentemente o desempenho económico da Portucel Viana encontra-se muito dependente do preço do papel kraftliner As características de commodity do papel kraftliner conduzem à existência de uma concorrência a nível europeu e mesmo mundial. Embora seja possível criar alguma diferenciação através de uma adequação mais específica das características do produto às distintas utilizações finais da embalagem e, ainda, através de um serviço personalizado, o equilíbrio global entre a oferta e a procura determina, em última instância, o nível de preços do mercado. A elevada volatilidade do preço do kraftliner é comprovada se atendermos a que, entre 1990 e 2002, variou entre um máximo de cerca de 610 euros por tonelada e um mínimo de 340 euros por tonelada, ou seja uma amplitude de variação entre o preço máximo e o mínimo de cerca de 80%. Esta elevada volatilidade dos preços de venda provoca flutuações significativas nas receitas da Portucel Viana e,

11

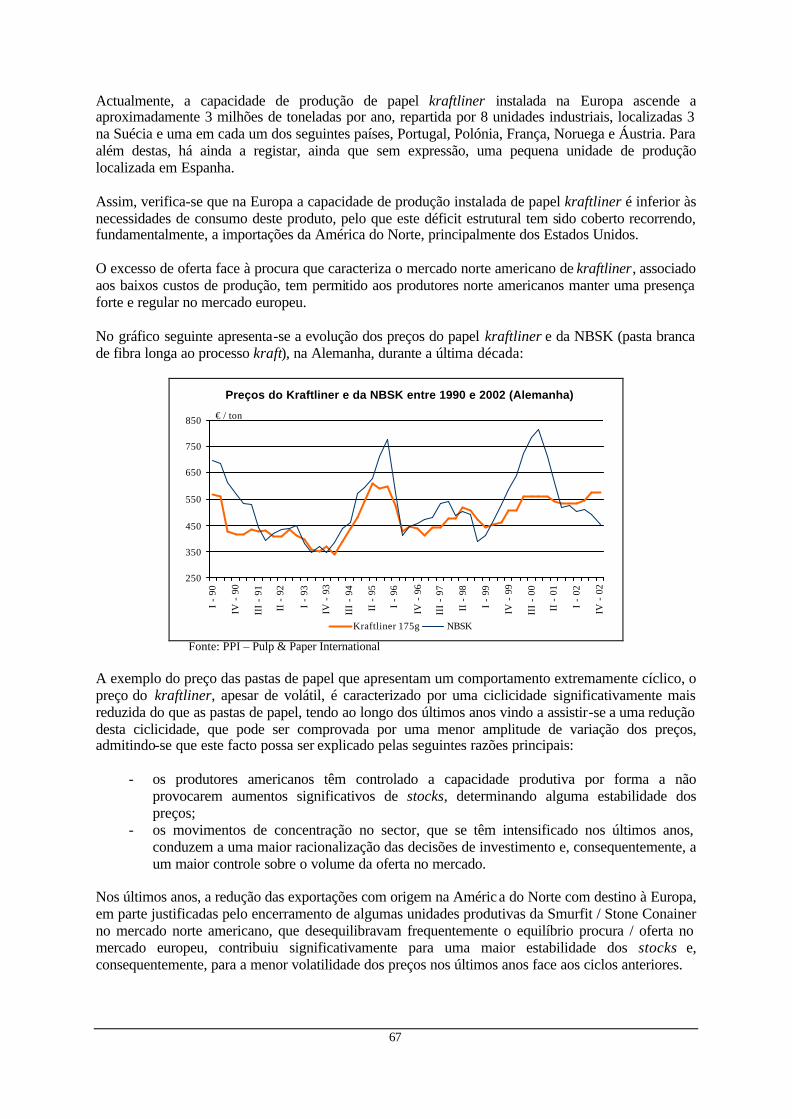

uma vez que a estrutura de custos tende a apresentar uma evolução mais linear, este comportamento ciclico dos preços de venda reflecte-se de uma forma determinante na performance operacional da Portucel Viana. Por outro lado, historicamente, e em termos de tendência, tem vindo a assistir-se a uma redução dos preços do papel kraftliner em termos constantes, admitindo-se que esta tendência se venha a manter no longo prazo. Este facto, faz com que a manutenção da competitividade desta indústria só possa ser garantida mediante incrementos continuados de produtividade, o que exige um esforço continuo de investimentos. A rentabilidade da Portucel Viana encontra-se, também, dependente do preço das suas principais matérias-primas, em particular da madeira de pinho e, ainda, em menor escala, da madeira de eucalipto e dos papéis para reciclar A Portucel Viana utiliza como matérias primas principais a madeira de eucalipto, os papéis para reciclar e, especialmente, a madeira de pinho, não podendo garantir que não se venha a debater com dificuldades de abastecimento no futuro, com reflexos no preço das mesmas, facto que poderia prejudicar a situação financeira da empresa e os seus resultados de exploração. Para além das condicionantes atrás referidas, a oferta, e consequentemente o preço das fibras virgens, podem ser afectados por uma variedade de factores tais como alterações à legislação ambiental, desastres naturais, incêndios e outros factores climatéricos.

Por forma a diminuir a dependência da fibra virgem, a Portucel Viana tem vindo a aumentar a percentagem de papel recuperado na produção de kraftliner, refira-se contudo que a incorporação de fibra secundária não é ilimitada, podendo ainda passar dos 25-28% actuais para 35-40%, limite máximo que um papel com as características do kraftliner pode admitir. No entanto, a Portucel Viana também não dispõe de fornecedores de papel para reciclar no seio do Grupo, pelo que o seu nível de dependência face ao exterior continuará a existir (apesar de menor risco em relação à madeira). Apesar da volatilidade dos resultados da Portucel Viana ser significativamente maior face a variações do preço de venda do kraftliner do que do custo das matérias primas, na eventualidade destas aumentarem, a empresa poderá ter dificuldade em transferir para os seus clientes a referida subida, perdendo parte da sua rentabilidade operacional. A rentabilidade da Portucel Embalagem encontra-se dependente do nível de concorrência no mercado e em menor escala dos preços das suas principais matérias-primas (papéis) A rentabilidade da Portucel Embalagem encontra-se dependente, do nível de concorrência do mercado e, em menor escala, do preço dos papéis que se utilizam para o fabrico do cartão canelado. O equilíbrio existente entre a procura e a oferta de cartão canelado no mercado verificado em cada momento, assume uma importância significativa na formação dos preços, pelo que em momentos de excesso de oferta, a performance económica da Portucel Embalagem pode ser significativamente afectada. Apesar, do preço dos papéis ter um impacto relevante na rentabilidade da Portucel Embalagem, este efeito não se faz sentir da mesma forma que o anterior. Considerando que a embalagem é um produto subsidiário para os clientes com pouco peso no custo dos seus produtos, e apesar da importância do custo do papel no custo da embalagem como produto final, as variações no preço do papel são normalmente, mesmo que não na sua totalidade, transmitidas em alta ou baixa, ao preço do cartão canelado e da embalagem, o que diluí o efeito sobre os resultados da Empresa.

12

A procura dos produtos da Portucel Viana (papel kraftliner), da Portucel Embalagem e da Lepe estão dependentes do nível de actividade económica e das preferências dos consumidores Uma eventual diminuição da procura de papel kraftliner poderá ter um impacto negativo nas vendas da Gescartão. A procura de papel kraftliner tem, historicamente, uma relação directa com o crescimento da actividade económica, ou seja, em épocas de recessão e consequentemente de menor actividade económica e empresarial, a procura de papel kraftliner diminui, o que poderá afectar o desempenho da Empresa. A produção de embalagens também está relacionada com a actividade da generalidade das empresas, designadamente dos sector agrícola e de distribuição. Desta forma, um clima de recessão económica poderá ter um efeito negativo na actividade da Portucel Embalagem. Adicionalmente, as preferências dos consumidores podem ter um impacto na procura de certos tipos de papel e de embalagens. A substituição das embalagens de cartão canelado por outras de outro material poderá ter impacto negativo nas vendas da Empresa. Concorrência

O nível de integração define a capacidade dos grupos empresariais de estabilizar a sua conta de resultados e, no futuro, de conseguir a maximização do desenvolvimento de sistemas industriais e logísticos integrados em áreas geográficas determinadas. Face a esta situação, e por forma a reforçar a sua posição nos mercados em que desenvolve a sua actividade, o Grupo Gescartão terá de realizar um grande esforço estratégico e de investimento, por forma a manter os actuais níveis de competitividade. Taxas de câmbio Uma vez que os produtores norte americanos têm uma posição significativa no mercado europeu de papel kraftliner, o preço deste tipo de papel no mercado norte-americano conjuntamente com a taxa de câmbio do Euro face ao USD, são determinantes na atractividade que o mercado europeu representa em cada momento para os produtores americanos. Este facto, reflecte-se na dimensão da presença dos produtores americanos no mercado europeu e consequentemente na competitividade dos produtores europeus. Novos investimentos a realizar ao abrigo do Decreto-Lei nº 19/2003, de 3 de Fevereiro O Decreto-Lei nº 19/2003, de 3 de Fevereiro tem por objecto a alteração parcial do Decreto-Lei nº 364/99 de 17 de Setembro, estabelecendo outras obrigações à Imocapital, em substituição das previstas nos artigos 26º e 27º do caderno de encargos aprovados no anexo ao referido Decreto-lei. Neste âmbito a Imocapital ficou obrigada a cumprir, através de sociedade que com ela se encontre em relação de domínio um conjunto de investimentos cujo montante global ascende a 175 milhões (cf. ponto 4.1.1.2). Destes projectos, destaca-se um investimento de 125 milhões de euros, numa nova unidade industrial a instalar em Viana do Castelo, com capacidade para produzir, no mínimo, 150 mil toneladas de papéis reciclados por ano e que deverá entrar em funcionamento no período de 2 anos após o licenciamento. Para além deste, deverão ser realizados investimentos no concelho de Mourão e em outros concelhos do Alentejo, no montante global de 50 milhões de euros. Na sequência de informação oportunamente recebida da Imocapital sobre a celebração do acordo que veio a dar origem ao Decreto-Lei nº 19/2003, o Conselho de Administração da Gescartão aprovou, em reunião efectuada em 23 de Janeiro de 2003, que a Gescartão assumisse a totalidade das obrigações de substituição subscritas pela Imocapital.

13

Todos os projectos de investimento da dimensão e características mencionadas, estão sujeitos aos seguintes riscos:

- Possibilidade de atraso no início dos trabalhos; - O montante do investimento exceder o orçamento inicial; - Período para alcançar a capacidade nominal de produção exceder as estimativas iniciais.

A realização de estudos de impacto ambiental dos novos projectos está sujeita a requisitos, aprovações e autorizações oficiais que poderão implicar atrasos significativos no seu arranque. Para além destes riscos, inerentes à execução de um projecto de investimento, destaque-se ainda, com eventuais efeitos na rentabilidade do projecto da nova fábrica de papéis reciclados, o facto de ir provocar, simultaneamente, um aumento da procura de papéis para reciclar e um aumento da oferta de papéis reciclados na Península Ibérica, o que se poderá traduzir num aumento da pressão sobre os preços destas matérias primas e destes produtos. Na Assembleia Geral da Gescartão de 28 de Março de 2003 foi ratificada a deliberação do Conselho de Administração da Gescartão de 23 de Janeiro de 2003 acima referida, tendo o representante da Portucel SGPS na referida Assembleia Geral votado contra. Risco de futuro litígio judicial Como consequência da construção da Barragem do Alqueva e da consequente submersão das instalações industriais da Portucel Recicla, foi acordada com a Empresa de Desenvolvimento e Infraestruturas do Alqueva (“EDIA”) a desactivação da unidade fabril, a qual veio a ser concretizada em Abril de 2001. Neste contexto, foi atribuído à Portucel Recicla, a título de indemnização, o montante de aproximadamente 24.792.000 euros, do qual foram já recebidas duas prestações de, respectivamente, 8.978.362 euros e 7.980.766 euros, não tendo o remanescente, no montante de 7.832.833 euros, sido ainda liquidado. O pagamento da terceira e última prestação, em falta, no valor de 7.832.833 euros, deveria ter sido liquidada, de acordo com os documentos contratuais, até 30 de Junho de 2002 Nos termos do acordado em Protocolo, a Portucel Recicla debitou à EDIA os custos correspondentes a Cedência de Pessoal, Energia, Vigilância, Telefone e Transportes, desde Maio de 2001 a Março de 2002, num montante global de 148.881,42 euros, não tendo a EDIA pago esta quantia, pelo que o incumprimento global da EDIA perante a Portucel Recicla ascende actualmente a 7.981.714,42 euros, montante ao qual acrescerão os respectivos juros de mora. De acordo com contactos havidos entre a Portucel Recicla e a EDIA e com correspondência trocada, esta última tem-se escusado a reconhecer a exigibilidade da prestação em causa, nomeadamente quanto aos valores inicialmente acordados, alegando “alteração dos pressupostos da indemnização” contratada, bem como, uma distorção dos custos de despoluição previstos com os efectivamente suportados. Durante o ano de 2002, a Portucel Recicla manteve contactos com aquela entidade com vista à resolução da questão, sem que, até à data do presente Prospecto, se tenham verificado progressos. Este diferendo poderá originar um futuro processo judicial contra a EDIA, o qual poderá representar a não recuperação, total ou parcial, do montante actualmente em dívida, bem como importar em encargos adiciona is para a Portucel Recicla correspondentes à instauração, acompanhamento e patrocínio do alegado litígio.

14

Risco de possíveis desembolsos futuros a) A Portucel Viana no contexto de uma autorização judicial para redução do seu capital social, concretizada em Janeiro de 2003, foi confrontada com a exigência de uma quantia de 500.160 euros a título de custas judiciais. A empresa não se conforma com a licitude desta exigência que considera violadora das normas aplicáveis. Tendo sido indeferida, por decisão judicial, a reclamação de conta de custas, foi apresentado recurso dessa decisão. b) Foram celebrados contratos de atribuição de auxílios públicos com várias das empresas do Grupo. Como é corrente com este tipo de instrumentos, estipula -se neles que, em caso de incumprimento ou cumprimento deficiente das obrigações assumidas por parte da sociedade beneficiária, não solucionados por esta, a subvenção poderá ter que ser devolvida ou o auxílio restituído. Nalguns casos, não foram ainda obtidos das entidades administrativas competentes todos os pareceres atestando a conformidade dos investimentos com as normas aplicáveis ou com as condições contratualmente fixadas, estando em fase de estudo a adopção de medidas respeitantes aos aspectos de que aquelas entidades fazem depender o seu parecer. Enquanto os aludidos pareceres não forem emitidos, por um lado, não serão recebidos os montantes dos subsídios ainda por liquidar, por outro lado, não poderá ser afastada a responsabilidade contingente da restituição dos montantes já embolsados. O montante total de auxílios recebidos pelo Grupo Gescartão, cujas obrigações não obtiveram ainda a necessária quitação, ascende a 3,257,530 euros. Legislação ambiental As actividades das participadas da Gescartão estão sujeitas à regulamentação das Secretarias de Estado do Ambiente e Recursos Naturais e da Indústria, no que refere ao controle de águas, ruídos, ar e cheiro, resíduos sólidos e líquidos.

Nos últimos anos, a legislação da U.E. tem vindo a tornar-se mais limitativa no que respeita ao controlo dos efluentes, tendo em conta o impacto ambiental causado pela produção de papel. A directiva europeia que obriga ao cumprimento do IPPC (Integrated Pollution Prevention and Control) às indústrias dos países membros até 2007 tem como consequência importantes esforços de investimento. A indústria papeleira será uma das mais afectadas, o que obrigará também o Grupo Gescartão a empregar uma importante parte dos seus recursos livres nos investimentos necessários ao cumprimento da legislação. O Plano de Investimentos de médio prazo das empresas do Grupo Gescartão já contempla os investimentos a efectuar por forma a cumprir os parâmetros definidos na nova legislação ambiental (cf. ponto 4.9.3. do presente Prospecto).

Por outro lado, o programa de desenvolvimento e aplicação das directivas comunitárias derivadas dos compromissos assumidos no Protocolo de Kyoto para a redução da emissão de gases que provoquem o efeito de estufa afecta directamente a indústria papeleira. Tal obrigará a indústria papeleira a entrar no sistema de comércio de direitos de emissão de CO2. Actualmente, existe uma total incerteza relativamente à legislação, nomeadamente quanto à forma de distribuição dos direitos entre os distintos sectores e países, entre produtos e tecnologias; os níveis de quotização que podem chegar a alcançar e os seus efeitos com o custo dos produtos; as limitações ao desenvolvimento que podem supor; entre outras.

Na eventualidade de se verificar alguma alteração à legislação europeia referente ao controle ambiental que não seja do conhecimento da Gescartão, tal facto poderá afectar negativamente o seu desempenho, não estando quantificados os investimentos futuros para fazer face a essas alterações.

Outros riscos

a) O estabelecimento industrial pertencente à Portucel Viana, localizado em Deocriste, Viana do Castelo é abastecido de água através de uma conduta que se encontra enterrada no subsolo de uma

15

série de terrenos de propriedade privada ou pública, desde o Rio Lima até à instalação fabril. Da mesma forma, existe uma conduta que procede ao escoamento dos efluentes desde a instalação fabril até ao mar. Ao longo dos anos, foi sendo contratada com os proprietários dos prédios atravessados pelas condutas a constituição de servidões prediais de aqueduto a favor da Portucel (hoje, Portucel Viana). Em certos casos, poderá existir alguma dificuldade em fazer valer, perante terceiros, os direitos decorrentes da constituição das referidas servidões. A salinização do rio Lima no actual perímetro de captação da água, bem como a eventual possibilidade de interrupção das condutas por terceiros poderão provocar constrangimentos importantes ao desenvolvimento da actividade industrial da Portucel Viana. b) Por força da origem histórica das instalações fabris actualmente em funcionamento, do seu constante desenvolvimento e da sua sucessiva migração por diferentes entidades juridicamente autónomas, alguns dos processos de licenciamento administrativo das mesmas não se encontram totalmente consolidados (sendo esse designadamente, o caso das instalações de Viana e de Leiria). Com efeito, decorrem, presentemente, procedimentos administrativos tendentes à plena regularização das instalações em causa; o relacionamento com as entidades competentes tem-se pautado pela normalidade e cooperação e, até ao momento, as empresas não foram alvo de qualquer procedimento contra-ordenacional ou sancionatório nem, tanto quanto é do conhecimento da Administração, existem quaisquer indícios de que tais procedimentos possam estar iminentes. Por outro lado, esta situação não tem impedido, dificultado ou condicionado o prosseguimento normal das actividades das empresas ou a sua rendibilidade, não considerando a Administração que seja provável que tal venha a acontecer até à obtenção de todas as autorizações e registos que se estimam convenientes.

c) Existe uma obrigação de compra pela Portucel Viana da totalidade do capital da sociedade Portucel Viana Energia, S.A., (PVE) — a sociedade maioritariamente detida por terceiros que está presentemente a construir e explorará, assim que finalizada, uma central de produção de energia (de co-geração) sita no interior do perímetro fabril da Portucel Viana. Esta obrigação vence-se, em princípio, cerca de 12 anos após a Recepção Provisória da central contratada, embora, em caso de resolução do contrato de construção e de exploração da central, a actual detentora das acções representativas de 95% do capital da PVE possa vender a sua participação à Portucel Viana, podendo esta opção não ser exercida se a Portucel Viana invocar, justificadamente, a inexistência de condições económicas para assumir o investimento. Sendo a PVE uma sociedade que se dedica à produção e comercialização de energia eléctrica e energia térmica, utilizando o processo de cogeração, encontra-se submetida ao regime de responsabilidade objectiva (pelo risco) constante do artigo 509, nº 1,º do Código Civil, no que concerne aos prejuízos eventualmente provocados a terceiros. Em caso de compra da totalidade do capital social, essa responsabilidade será imputável à Portucel Viana, subsidiariamente, enquanto accionista único da PVE.

d) O Grupo Gescartão celebrou contratos de agência com vários terceiros para a comercialização em Portugal e no estrangeiro dos seus produtos. No caso de a Gescartão vir a pretender fazer cessar esses acordos e, designadamente, proceder a uma reestruturação dos seus serviços comerciais, esses agentes poderão ter direito - de acordo com a legislação que, em concreto lhes for aplicável e salvo incumprimento dos seus deveres - a receber uma compensação pela clientela angariada no âmbito do contrato de agência. 0.3. Advertências complementares Uma vez que a actividade da Gescartão consiste na gestão das sociedades por si participadas, as dependências significativas à normal prossecução da sua actividade são, no essencial, as dependências relativas à actividade das suas participadas. Para além das dependências descritas no ponto 4.5 do presente Prospecto, não se verifica a existência de outras dependências relativas a qualquer patente, licença ou contrato de concessão ou de qualquer outro tipo que tenha tido ou possa vir a ter uma importância significativa na actividade da Gescartão e das suas participadas.

16

A Sociedade de Revisores Oficiais de Contas, expressou uma reserva na Certificação Legal das Contas Consolidadas de 2002 (também referida nas contas individuais) que se transcreve em seguida: “Reserva 4. Conforme mencionado nas Notas 53 e 60 do anexo às demonstrações financeiras consolidadas, existe uma conta a receber, vencida, de aproximadamente 8.000.000 euros da Empresa de Desenvolvimento e Infra-estruturas do Alqueva, S.A. (“EDIA”), relativa à indemnização acordada em consequência da submersão das anteriores instalações industriais da subsidiária Portucel Recicla – Indústria de Papel Reciclado, S.A. (“Portucel Recicla”) com a construção da barragem do Alqueva. Contudo, o Conselho de Administração daquela subsidiária informou-nos que a EDIA considera não estarem reunidas as condições para que se proceda ao pagamento daquela conta a receber relativa à indemnização definida no Acordo de Expropriação. Adicionalmente, e conforme mencionado na Nota 27, a rubrica de “Imobilizações em curso” inclui o montante de aproximadamente 4.210.000 euros relativos a encargos com estudos e projectos relacionados com a construção de uma nova unidade fabril pela Portucel Recicla destinada à indústria de papel reciclado a situar no concelho de Mourão. Na sequência do Decreto -Lei nº 19/2003, de 3 de Fevereiro, a construção daquela unidade fabril em Mourão não será concretizada mas, em alternativa, aquele projecto será transferido para a Portucel Viana – Empresa Produtora de Papéis Industriais, S.A., em moldes adaptados, sendo também efectuados outros investimentos adicionais na região do Alentejo, conforme mencionado na Nota 60. Contudo, o Conselho de Administração refere que o valor de realização deste activo dependerá do preço de venda que para ele vier a ser obtido, informação que, nesta data, não foi quantificada. Deste modo, não nos foi possível concluir quanto aos efeitos nas demonstrações financeiras consolidadas anexas, derivados da resolução dos assuntos acima referidos.” A Sociedade de Revisores Oficiais de Contas, expressou também uma reserva semelhante no Relatório de Auditoria ás Contas Consolidadas (também referida nas contas individuais) que se transcreve em seguida: “5. Conforme mencionado nas Notas 53 e 60 do anexo às demonstrações financeiras consolidadas, existe uma conta a receber, vencida, de aproximadamente 8.000.000 Euros da Empresa de Desenvolvimento e Infra-estruturas do Alqueva, S.A. (“EDIA”), relativa à indemnização acordada em consequência da submersão das anteriores instalações industriais da subsidiária Portucel Recicla – Indústria de Papel Reciclado, S.A. (“Portucel Recicla”) com a construção da barragem do Alqueva. Contudo, o Conselho de Administração daquela subsidiária informou-nos que a EDIA considera não estarem reunidas as condições para que se proceda ao pagamento daquela conta a receber relativa à indemnização definida no Acordo de Expropriação. Adicionalmente, e conforme mencionado na Nota 27, a rubrica de “Imobilizações em curso” inclui o montante de aproximadamente 4.210.000 Euros relativos a encargos com estudos e projectos relacionados com a construção de uma nova unidade fabril pela Portucel Recicla destinada à indústria de papel reciclado a situar no concelho de Mourão. Na sequência do Decreto -Lei nº 19/2003, de 3 de Fevereiro, a construção daquela unidade fabril em Mourão não será concretizada mas, em alternativa, aquele projecto será transferido para a Portucel Viana – Empresa Produtora de Papéis Industriais, S.A., em moldes adaptados, sendo também efectuados outros investimentos adicionais na região do Alentejo, conforme mencionado na Nota 60. Contudo, o Conselho de Administração refere que o valor de realização deste activo dependerá do preço de venda que para ele vier a ser obtido, informação que, nesta data, não foi quantificada. Deste modo, não nos foi possível concluir quanto aos efeitos nas demonstrações financeiras consolidadas anexas, derivados da resolução dos assuntos acima referidos.”

17

Política de dividendos futura A distribuição de dividendos por parte da Gescartão é matéria da competência dos seus accionistas, pelo que a Administração entende não se dever pronunciar sobre esta matéria, designadamente por desconhecer em absoluto se existe ou não alguma intenção da parte daqueles de distribuir, ou de deixar de distribuir, dividendos nos próximos anos. A obrigatoriedade da futura adopção do IAS – International Accounting Standards A partir de 1 de Janeiro de 2005, passa a existir a obrigatoriedade de todas as empresas prepararem e publicarem as suas contas anuais consolidadas e os relatórios trimestrais do exercício em conformidade com as Normas Internacionais de Informação financeira (“IFRS”). Deste modo, pela mudança dos princípios contabilísticos actualmente utilizados pela Gescartão, os valores de algumas rúbricas podem vir a diferir dos apresentados pelo método contabilístico actualmente utilizado. 0.4. Efeitos do registo A Oferta Pública de Venda foi objecto de registo prévio na CMVM sob o n.º 9024. Nos termos do n.º 3 do artigo 118º do Cód. VM, a concessão do registo pela CMVM baseia -se em critérios de legalidade, não envolvendo qualquer garantia quanto ao conteúdo da informação, à situação económica ou financeira do Oferente ou do Emitente, à viabilidade da Oferta ou à qualidade dos valores mobiliários. Sem prejuízo da CMVM ter autorizado que no presente prospecto e no anúncio de lançamento se inclua a menção de que os valores poderão ser objecto de admissão à negociação, nos termos do disposto no nº 2 do artigo 234º do Cód. VM, a decisão de admissão à negociação não envolve qualquer garantia quanto ao conteúdo da informação, à situação económica e financeira do Emitente, à viabilidade deste e à qualidade dos valores mobiliários admitidos. O Espírito Santo Investment, o Caixa-BI e o BCP Investimento são os Chefes do Consórcio, sendo responsáveis pela prestação dos serviços de assistência ao Oferente na preparação, lançamento e execução da OPV e no processo de admissão à negociação das acções. A presente Oferta Pública de Venda não é objecto de tomada firme por parte de qualquer dos intermediários financeiros que compõem o mencionado Consórcio. Nos termos do contrato de colocação celebrado entre o Oferente e os membros do Consórcio de colocação, estes apenas se obrigam a desenvolver os seus melhores esforços com vista à colocação das acções objecto da Oferta Pública de Venda. Nos termos do estabelecido no n.º 3 do art. 2º do Decreto-lei de Reprivatização 1, a Imocapital fica obrigada a adquirir as acções eventualmente sobrantes da presente Oferta.

18

1. RESPONSÁVEIS PELA INFORMAÇÃO A forma e o conteúdo do presente Prospecto obedecem ao preceituado no Cód. VM, ao disposto no Regulamento n.º 10/2000 da CMVM e demais legislação aplicável, sendo as entidades que a seguir se indicam – no âmbito da responsabilidade que lhes é atribuída nos termos do disposto nos artigos 149º e 243º do Cód. VM – responsáveis pela suficiência, veracidade, actualidade, clareza, objectividade e licitude da informação nele contidas à data da sua publicação. Nos termos do artigo 149º do Cód.VM são responsáveis pelo conteúdo da informação contida no Prospecto: a) O Oferente

Portucel – Empresa de Celulose e Papel de Portugal, SGPS, S.A., com sede na Rua Joaquim António Aguiar, nº 3, em Lisboa, matriculada na Conservatória do Registo Comercial de Lisboa sob o n.º 210, com o capital social de 249.500.000 euros, na qualidade de entidade oferente.

b) Os Titulares do Órgão de Administração do Oferente

Os membros do Conselho de Administração da Entidade Oferente: Presidente: Dr. Jorge Armindo de Carvalho Teixeira Vogais: Eng. Manuel Maria Pimenta Gil Mata Dr. José António de Melo Pinto Ribeiro

Dr. Artur Porfírio Silveira de Almeida Soutinho Dr. Luis Armando Catarino da Costa Dr. Mário Augusto Nunes Baptista

c) A Emitente e os Titulares do Órgão de Administração da Emitente são responsáveis pela

informação que efectivamente prestaram para efeitos de elaboração deste Prospecto. Essa informação consta dos seguintes pontos do Prospecto: 0.2 (excepto o 1º e 4º factores de risco do ponto 0.2.1. e o último parágrafo do 7º factor de risco do ponto 0.2.2.), 0.3., Capítulos 3, 4, 5, 6 e 7. GESCARTÃO, SGPS, SA com sede na Rua de Monte Grande, freguesia de Guilhabreu, concelho de Vila do Conde, matriculada na Conservatória do Registo Comercial de Vila do Conde sob o nº 03549, com o capital social de 99.925.000 euros, na qualidade de entidade emitente.

Os membros do Conselho de Administração da Entidade Emitente*:

Presidente: Fernando Pádron Estarriol Vogal: Manuel Guilherme Oliveira da Costa Vogal: Enrique Isidro Ricón Vogal: Paulo Manuel Ferreira Sobral Vogal: Rogério Francisco Martins Dias Beatriz

* Nomeados em Assembleia Geral da Gescartão realizada em 28 de Março de 2003 encontrando-se em processo de registo junto da Conservatória de Registo Comercial.

19

d) Os titulares do órgão de fiscalização

Fiscal Único à data de aprovação das contas dos exercícios de 2000, 2001 e 2002: Efectivo: Magalhães, Neves e Associados, SROC

(representada pelo Dr. Jorge Manuel Araújo de Beja Neves) Suplente: António Dias e Associados, SROC

(representada pelo Dr. António Marques Dias)

e) As sociedades de revisores oficiais de contas

A Sociedade de Revisores Oficiais de Contas Magalhães Neves e Associados, representada por Jorge Manuel Araújo da Beja Neves, na qualidade de Revisor Oficial de Contas da Gescartão, SGPS, inscrita na Câmara de Revisores Oficiais de Contas sob o nº 95 e na CMVM sob o nº 223, responsável pelas certificações legais de contas dos exercícios de 2000, 2001 e 2002 e pelos relatórios de auditoria às contas dos exercícios de 2000, 2001 e 2002.

f) Os Intermediários encarregados da assistência à Oferta Espírito Santo Investment, Caixa-BI e BCP Investimento, na qualidade de Chefes do Consórcio e

responsáveis pela assistência à Oferta. g) Os Consultores Jurídicos da Operação A. M. Pereira, Sáragga Leal, Oliveira Martins, Júdice e Associados, na qualidade de advogados

do oferente, e nessa qualidade procederam à elaboração e à verificação da componente jurídica da informação fornecida pelo Oferente para inclusão no presente Prospecto.

Nos termos do artigo 243º do Cód. VM, o direito à indemnização deve ser exercido no prazo de seis meses após o conhecimento da deficiência do prospecto ou da sua alteração e cessa, em qualquer caso, decorridos dois anos a contar da divulgação do prospecto, ou da alteração, que contém a informação ou previsão desconforme. Nos termos do artigo 149º nº 3 do Cód. VM a responsabilidade das pessoas acima referidas é excluída se provarem que o destinatário tinha ou devia ter conhecimento da deficiência de conteúdo do prospecto à data da emissão da sua declaração contratual ou em momento em que a respectiva revogação ainda era possível.

20

2. DESCRIÇÃO DA OFERTA 2.1. Montante e natureza Através do Decreto-lei nº 364/99, de 17 de Setembro, foi aprovado o processo de reprivatização, em três fases, da totalidade do capital social da Gescartão, e, indirectamente, da Portucel Viana, da Portucel Recicla e da Portucel Embalagem, empresas detidas a 100% pela Gescartão. A primeira fase do processo de reprivatização traduziu-se na alienação das acções representativas de 65% do capital social da Gescartão, SGPS, S.A., precedida por um concurso público que determinou a escolha do comprador das acções. Em resultado do concurso público, através da Resolução do Conselho de Ministros n.º 6/2000, publicada a 22 de Fevereiro, foram alienadas à Imocapital as 12.990.250 acções representativas de 65% do capital social da Gescartão ao preço de 757$00 por acção (equivalente a Euro 3,78). O Decreto-lei de Reprivatização estabelecia ainda obrigações relacionadas com a desactivação da fábrica de papel existente naquela zona em virtude do enchimento da barragem do Alqueva.

Não se verificando o cumprimento das obrigações constantes do Decreto-lei nº 364/99 por parte do vencedor do concurso público previsto para a primeira fase da reprivatização, e não sendo viável o apuramento da responsabilidade pela não verificação dessa obrigação, impunha-se a fixação de uma solução alternativa à construção da fábrica de papel reciclado em Mourão.

Foi por isso aprovado o Decreto-lei nº 19/2003, de 03 de Fevereiro, que vem prever a substituição das obrigações anteriormente mencionadas por novas obrigações consubstanciadas na construção e instalação de uma nova unidade fabril e na realização de um conjunto de outros investimentos.

A presente Oferta, que compreende a realização simultânea da segunda e terceira fases de reprivatização do capital social da Gescartão, previstas nos artigos 7 e 9 do Decreto-lei n.º 364/99, de 17 de Setembro, consiste na alienação pela PORTUCEL da totalidade das 6.994.750 Acções da Gescartão por si detidas, representativas de 35% do capital social daquela empresa e será realizada através do lançamento de uma OPV no mercado nacional. Os termos e as condições específicas que disciplinam a realização da presente Oferta encontram-se previstos nas Resoluções 1 e 2 identificadas na parte deste Prospecto em sede de “Definições”. 2.2. Preço de venda das acções e modo de realização 2.2.1. Preço de venda O preço unitário de alienação das Acções da Gescartão na presente OPV foi fixado em 6,50 euros, de acordo com o Despacho da Senhora Ministra das Finanças de 18 de Junho. As Acções objecto da OPV têm o valor nominal de 5 euros cada uma. Tendo em consideração os descontos de 10% e de 7% sobre o Preço da OPV previstos respectivamente para os segmentos de Trabalhadores e de Pequenos Subscritores e Emigrantes, o preço de venda das Acções em cada um destes segmentos será de 5,85 euros e de 6,05 euros respectivamente.

21

2.2.2. Modo de realização 2.2.2.1. Formas de Pagamento do Preço da OPV O pagamento da totalidade do preço de compra das Acções deverá ser efectuado a contado na data da liquidação financeira da OPV, sem prejuízo de o intermediário financeiro em que seja apresentada a ordem de compra poder exigir o respectivo provisionamento na data da entrega da ordem de compra. 2.2.2.2. Mobilização de Títulos da Dívida Pública como meio de pagamento

Nos termos do n.º 1 do artigo 13º do Decreto-lei de Reprivatização 1 é prevista a possibilidade de pagamento do preço das Acções ser efectuado mediante a mobilização de títulos de dívida pública decorrentes das nacionalizações (TNE), ao abrigo do regime previsto no artigo 24º da Lei Quadro das Privatizações. Todavia, e tanto quanto é possível apurar na presente data, os referidos TNE já se encontram totalmente esgotados. 2.2.2.3. Comissão de operação de bolsa e outras despesas As despesas inerentes à realização da operação, nomeadamente a comissão de operação de bolsa e as taxas de corretagem, serão integralmente pagas a contado, igualmente no momento da liquidação financeira da OPV, sem prejuízo de o intermediário financeiro em que seja apresentada a ordem de compra poder exigir o seu provisionamento no momento da ordem de compra, incidindo em qualquer caso sobre o valor total dessas Acções. Os investidores suportarão ainda quaisquer encargos eventualmente cobrados pelo intermediário financeiro onde sejam entregues as ordens de compra. 2.3. Categoria e forma de representação das Acções O capital social da Gescartão é de 99.925.000 euros e está representado por 19.985.000 acções ordinárias, escrituralmente representadas e com o valor nominal de 5 euros cada. Nos termos do artigo 48º do Cód.VM, a Emitente poderá, salvo proibição legal ou estatutária, decidir a conversão dos valores mobiliários quanto à sua forma de representação, estabelecendo, para o efeito um prazo razoável, não superior a um ano. Os custos dessa conversão serão suportados pela Emitente. 2.4. Modalidade da oferta 2.4.1. Colocação das Acções A colocação das acções da Gescartão far-se-á através da transmissão de ordens para a respectiva compra na OPV. Não há garantia de colocação das Acções objecto da OPV, comprometendo-se as entidades que integram o sindicato de colocação apenas a desenvolver os seus melhores esforços com vista à colocação das Acções. Nos termos do n.º 3 do artigo 2º do Decreto-lei da Reprivatização 1, a Imocapital fica obrigada a adquirir as acções eventualmente sobrantes da OPV, ao preço a que foram alienadas as acções da Gescartão na 1ª fase de reprivatização, adicionado, sucessivamente, do valor das actualizações semestrais calculadas de acordo com o disposto no artigo 31º do Caderno de Encargos integrado no Decreto-lei da Reprivatização 1. Assim, o preço corresponderá a 4,24 Euros por acção, valor resultante da actualização até 8 de Março de 2003, acrescido da actualização relativa ao período que decorra desde esta data e o 3º dia útil anterior ao pagamento, calculada mediante a aplicação de uma taxa correspondente à média aritmética das taxas EURIBOR (indexante que substituiu a LISBOR) a seis meses, verificadas nos cinco dias anteriores ao termo daquele período.

22

A OPV poderá ser cancelada até ao momento da liquidação física das compras e vendas realizadas na Sessão Especial de Bolsa, por despacho do Ministro das Finanças, se razões de relevante interesse público assim o aconselharem. 2.4.2. Destinatários da oferta A presente OPV, a realizar em Sessão Especial de Bolsa, dirige-se às classes de investidores que a seguir se indicam: A. Trabalhadores Um lote de 800.000 Acções será reservado para aquisição pelos Trabalhadores. Para este efeito, são considerados Trabalhadores as pessoas que, de acordo com as normas constantes do artigo 12º da Lei Quadro das Privatizações (Lei 11/09, de 05 de Abril), estejam ou hajam estado ao serviço da PORTUCEL – Empresa de Celulose e Papel de Portugal, SGPS, SA, de qualquer das sociedades constituídas ao abrigo do Decreto-lei nº 39/93, de 13 de Fevereiro abaixo indicadas, da Companhia Papel do Prado, SA ou da FAPAJAL – Fábrica de Papel do Tojal, SA:

Portucel Industrial - Empresa Produtora de Celulose, S.A. Portucel Florestal – Empresa de Desenvolvimento Agro-Florestal, S.A. Gescartão – Sociedade Gestora de Partic ipações Sociais, SGPS, S.A. Portucel Embalagem – Empresa Produtora de Embalagens de Cartão, S.A. Portucel Viana – Empresa Produtora de Papeis Industriais, S.A. Portucel Recicla – Indústria de Papel Reciclado, S.A. Portucel Tejo – Empresa de Celulose do Tejo, S.A. Tecnocel – Centro de Desenvolvimento Tecnológico para a Industria de Celulose, S.A.

Consideram-se ainda Trabalhadores das mesmas sociedades, com direito a adquirir Acções no âmbito do presente segmento, os titulares dos órgãos sociais das sociedades supra identificadas e ainda os trabalhadores que com aquelas mesmas sociedades tenham vínculo laboral a termo certo. Excepcionam-se deste segmento aqueles trabalhadores cujo vínculo laboral haja cessado por despedimento com justa causa, em consequência de processo disciplinar, ou que hajam solicitado a cessação do respectivo contrato de trabalho e hajam passado a trabalhar noutras empresas com o mesmo objecto social daquelas. Às acções destinadas a este segmento acrescerá um número de acções eventualmente remanescente do segmento previsto na secção B. deste ponto e ainda as que remanesçam do segmento previsto na secção C., tendo presente que, neste último caso, essas acções remanescentes serão distribuídas pelo presente segmento e pelo segmento B. proporcionalmente à procura não satisfeita. As acções adquiridas neste segmento ficarão indisponíveis durante um prazo de seis meses, nos termos referidos no ponto 2.15. do presente Prospecto. Os Trabalhadores poderão individualmente manifestar ordens de compra até 1.000 acções devendo as ordens de compra ser expressas em múltiplos de 10 acções. No caso de não ser observado este limite, serão as respectivas ordens de compra a ele reduzidas. A cada Trabalhador é garantida a atribuição de um mínimo de até 100 acções, ou de um número menor caso a ordem de compra tenha sido transmitida por um número inferior de acções, sendo as restantes acções, caso se mostre necessário, objecto de rateio nos termos do ponto 2.4.3. deste Prospecto.

23