geraldo de assissouza júnior - ancep.org.br · ajustar rubricasde reversão de recursos do pga...

TRANSCRIPT

Geraldo de Assis Souza Júnior

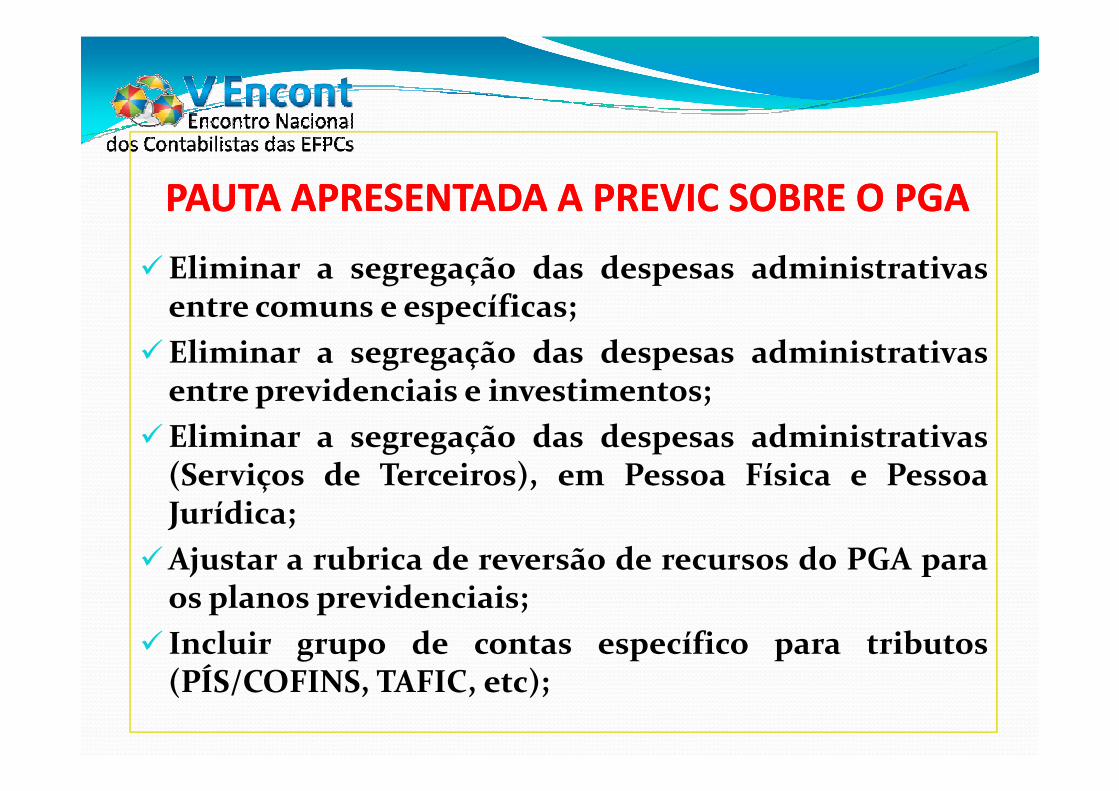

�Eliminar a segregação das despesas administrativasentre comuns e específicas;

�Eliminar a segregação das despesas administrativasentre previdenciais e investimentos;

PAUTA APRESENTADA A PREVIC SOBRE O PGAPAUTA APRESENTADA A PREVIC SOBRE O PGA

entre previdenciais e investimentos;

�Eliminar a segregação das despesas administrativas(Serviços de Terceiros), em Pessoa Física e PessoaJurídica;

�Ajustar a rubrica de reversão de recursos do PGA paraos planos previdenciais;

� Incluir grupo de contas específico para tributos(PÍS/COFINS, TAFIC, etc);

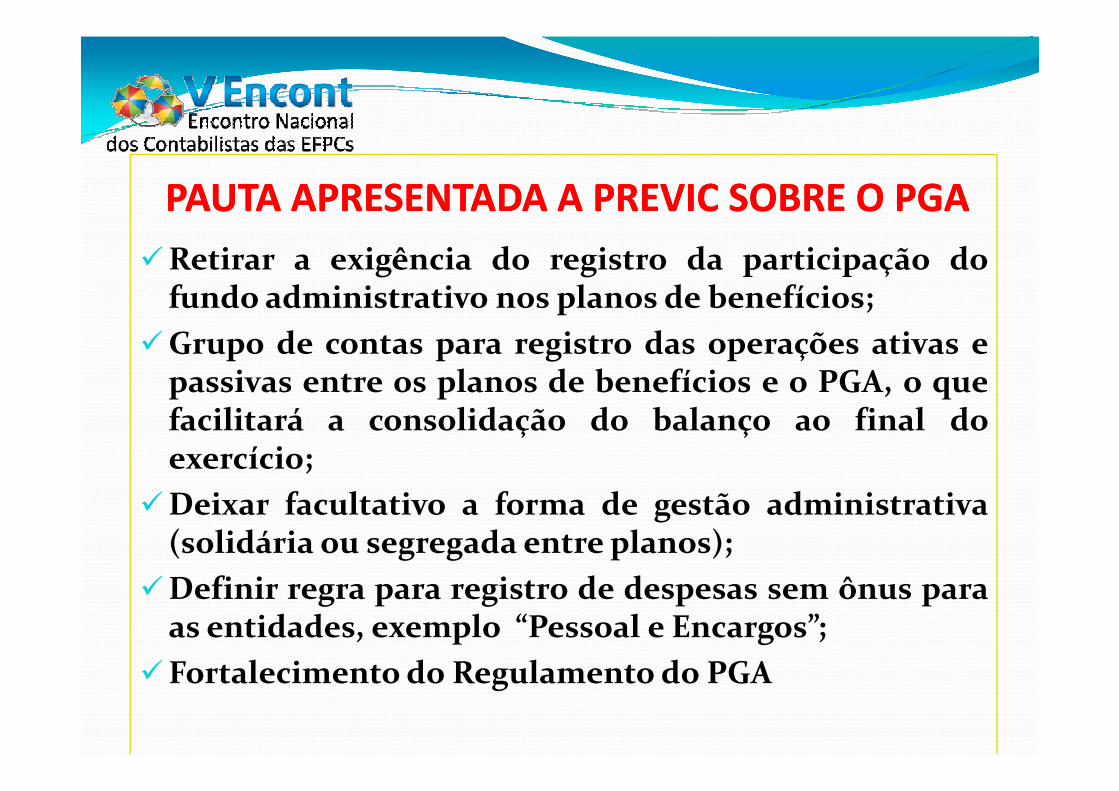

�Retirar a exigência do registro da participação dofundo administrativo nos planos de benefícios;

�Grupo de contas para registro das operações ativas epassivas entre os planos de benefícios e o PGA, o que

PAUTA APRESENTADA A PREVIC SOBRE O PGAPAUTA APRESENTADA A PREVIC SOBRE O PGA

passivas entre os planos de benefícios e o PGA, o quefacilitará a consolidação do balanço ao final doexercício;

�Deixar facultativo a forma de gestão administrativa(solidária ou segregada entre planos);

�Definir regra para registro de despesas sem ônus paraas entidades, exemplo “Pessoal e Encargos”;

�Fortalecimento do Regulamento do PGA

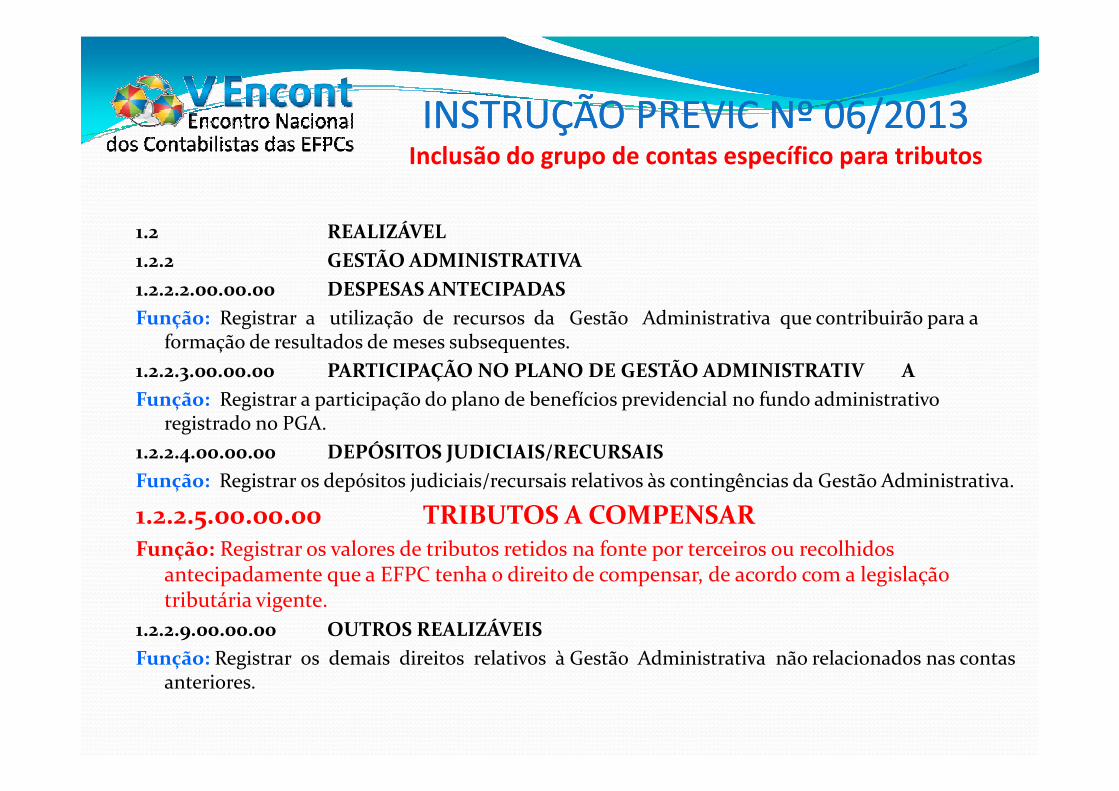

1.2 REALIZÁVEL

1.2.2 GESTÃO ADMINISTRATIVA

1.2.2.2.00.00.00 DESPESAS ANTECIPADAS

Função: Registrar a utilização de recursos da Gestão Administrativa que contribuirão para a formação de resultados de meses subsequentes.

1.2.2.3.00.00.00 PARTICIPAÇÃO NO PLANO DE GESTÃO ADMINISTRATIV A

Função: Registrar a participação do plano de benefícios previdencial no fundo administrativo

INSTRUÇÃO PREVIC Nº 06/2013INSTRUÇÃO PREVIC Nº 06/2013Inclusão do grupo de contas específico para tributos

Função: Registrar a participação do plano de benefícios previdencial no fundo administrativo registrado no PGA.

1.2.2.4.00.00.00 DEPÓSITOS JUDICIAIS/RECURSAIS

Função: Registrar os depósitos judiciais/recursais relativos às contingências da Gestão Administrativa.

1.2.2.5.00.00.00 TRIBUTOS A COMPENSARFunção: Registrar os valores de tributos retidos na fonte por terceiros ou recolhidos

antecipadamente que a EFPC tenha o direito de compensar, de acordo com a legislação tributária vigente.

1.2.2.9.00.00.00 OUTROS REALIZÁVEIS

Função: Registrar os demais direitos relativos à Gestão Administrativa não relacionados nas contas anteriores.

INSTRUÇÃO PREVIC Nº 06/2013INSTRUÇÃO PREVIC Nº 06/2013Inclusão do grupo de contas específico para tributos

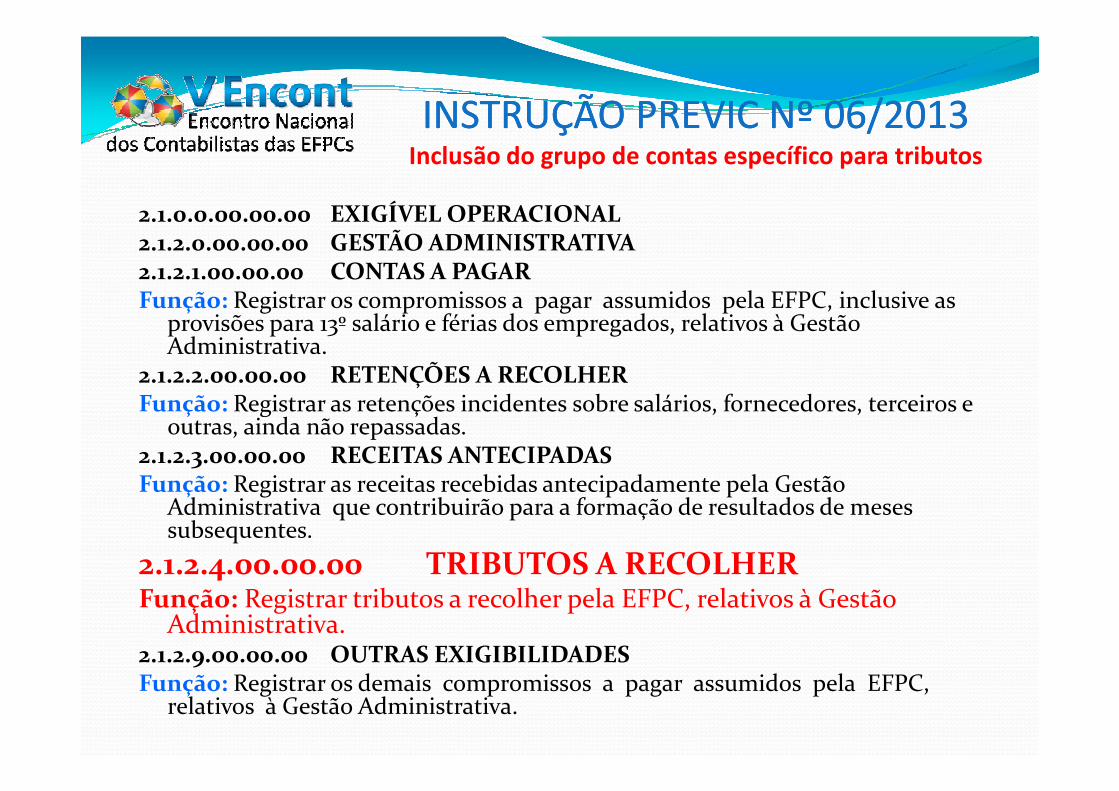

2.1.0.0.00.00.00 EXIGÍVEL OPERACIONAL 2.1.2.0.00.00.00 GESTÃO ADMINISTRATIVA 2.1.2.1.00.00.00 CONTAS A PAGAR Função: Registrar os compromissos a pagar assumidos pela EFPC, inclusive as

provisões para 13º salário e férias dos empregados, relativos à Gestão Administrativa.

2.1.2.2.00.00.00 RETENÇÕES A RECOLHER Função: Registrar as retenções incidentes sobre salários, fornecedores, terceiros e Função: Registrar as retenções incidentes sobre salários, fornecedores, terceiros e

outras, ainda não repassadas. 2.1.2.3.00.00.00 RECEITAS ANTECIPADAS Função: Registrar as receitas recebidas antecipadamente pela Gestão

Administrativa que contribuirão para a formação de resultados de meses subsequentes.

2.1.2.4.00.00.00 TRIBUTOS A RECOLHERFunção: Registrar tributos a recolher pela EFPC, relativos à Gestão

Administrativa.2.1.2.9.00.00.00 OUTRAS EXIGIBILIDADES Função: Registrar os demais compromissos a pagar assumidos pela EFPC,

relativos à Gestão Administrativa.

4.0.0.0.00.00.00 GESTÃO ADMINISTRATIVA

4.2.0.0.00.00.00 DESPESAS

4.2.1.0.00.00.00 GESTÃO PREVIDENCIAL

4.2.1.2.00.00.00 DESPESAS ESPECÍFICAS

4.2.1.2.07.00.00 TRIBUTOS

4.0.0.0.00.00.00 GESTÃO ADMINISTRATIVA

4.2.0.0.00.00.00 DESPESAS

4.2.1.0.00.00.00 GESTÃO PREVIDENCIAL

4.2.1.1.00.00.00 DESPESAS COMUNS

4.2.1.1.07.00.00 TRIBUTOS

Função: Registar despesas comuns e específicas de tributos da administração da Gestão

INSTRUÇÃO PREVIC Nº 06/2013INSTRUÇÃO PREVIC Nº 06/2013Inclusão do grupo de contas específico para tributos

Função: Registar despesas comuns e específicas de tributos da administração da GestãoPrevidencial.

4.0.0.0.00.00.00 GESTÃO ADMINISTRATIVA

4.2.0.0.00.00.00 DESPESAS

4.2.2.0.00.00.00 INVESTIMENTOS

4.2.2.1.00.00.00 DESPESAS COMUNS

4.2.2.1.07.00.00 TRIBUTOS

4.0.0.0.00.00.00 GESTÃO ADMINISTRATIVA

4.2.0.0.00.00.00 DESPESAS

4.2.2.0.00.00.00 INVESTIMENTOS

4.2.2.2.00.00.00 DESPESAS ESPECÍFICAS

4.2.2.2.07.00.00 TRIBUTOS

Função: Registar despesas comuns e específicas de tributos da administração dosInvestimentos

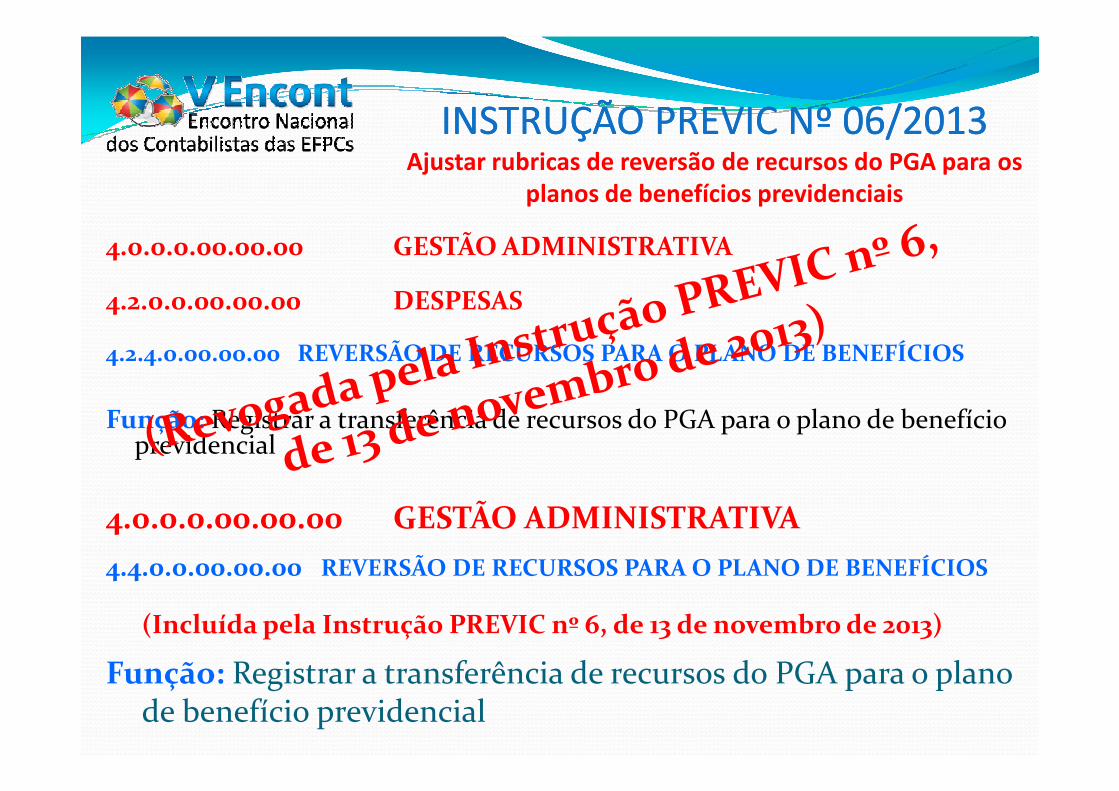

4.0.0.0.00.00.00 GESTÃO ADMINISTRATIVA

4.2.0.0.00.00.00 DESPESAS

4.2.4.0.00.00.00 REVERSÃO DE RECURSOS PARA O PLANO DE BENEFÍCIOS

INSTRUÇÃO PREVIC Nº 06/2013INSTRUÇÃO PREVIC Nº 06/2013Ajustar rubricas de reversão de recursos do PGA para os

planos de benefícios previdenciais

Função: Registrar a transferência de recursos do PGA para o plano de benefício previdencial

4.0.0.0.00.00.00 GESTÃO ADMINISTRATIVA

4.4.0.0.00.00.00 REVERSÃO DE RECURSOS PARA O PLANO DE BENEFÍCIOS

(Incluída pela Instrução PREVIC nº 6, de 13 de novembro de 2013)

Função: Registrar a transferência de recursos do PGA para o plano de benefício previdencial

TODO O SEGMENTO BUSCA UM OBJETIVO COMUM EM RELAÇÃO A GESTÃO ADMINISTRATIVA

CCUUSSTTOO

AADD

CCUUSSTTOO

AADD

CUSTOCUSTOXX

BENEFÍCIOBENEFÍCIO

PatrocinadoresPatrocinadores

ParticipantesParticipantes

REDUÇÃO DO CUSTO ADMINISTRATIVO SEM SEM QUE HAJA PERDA DA QUE HAJA PERDA DA

QUALIDADE DOS QUALIDADE DOS SERVIÇOS PRESTADOSSERVIÇOS PRESTADOS

DDMMIINNIISSTTRRAATTIIVVOO

DDMMIINNIISSTTRRAATTIIVVOO

Dirigentes e Dirigentes e TécnicosTécnicos

PREVIC, SPPC, PREVIC, SPPC, CNPCCNPC

O MULTIPATROCÍNIO E O MULTIPLANOO MULTIPATROCÍNIO E O MULTIPLANO

PATROCINADORA 01 PATROCINADORA 02 INSTITUIDORA 01

ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTARENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR

PATROCINADORA 01 PATROCINADORA 02 INSTITUIDORA 01

Plano A Plano B (BD) Plano DPlano C (CD)

�� TENDÊNCIA NO SEGMENTOTENDÊNCIA NO SEGMENTO

�� A GESTÃO ADMINISTRATIVA NÃO PODE PREJUDICAR O FOMENTOA GESTÃO ADMINISTRATIVA NÃO PODE PREJUDICAR O FOMENTO

�� A CONTABILIDADE REGISTRA AS OPERAÇÕES EFETUADASA CONTABILIDADE REGISTRA AS OPERAÇÕES EFETUADAS

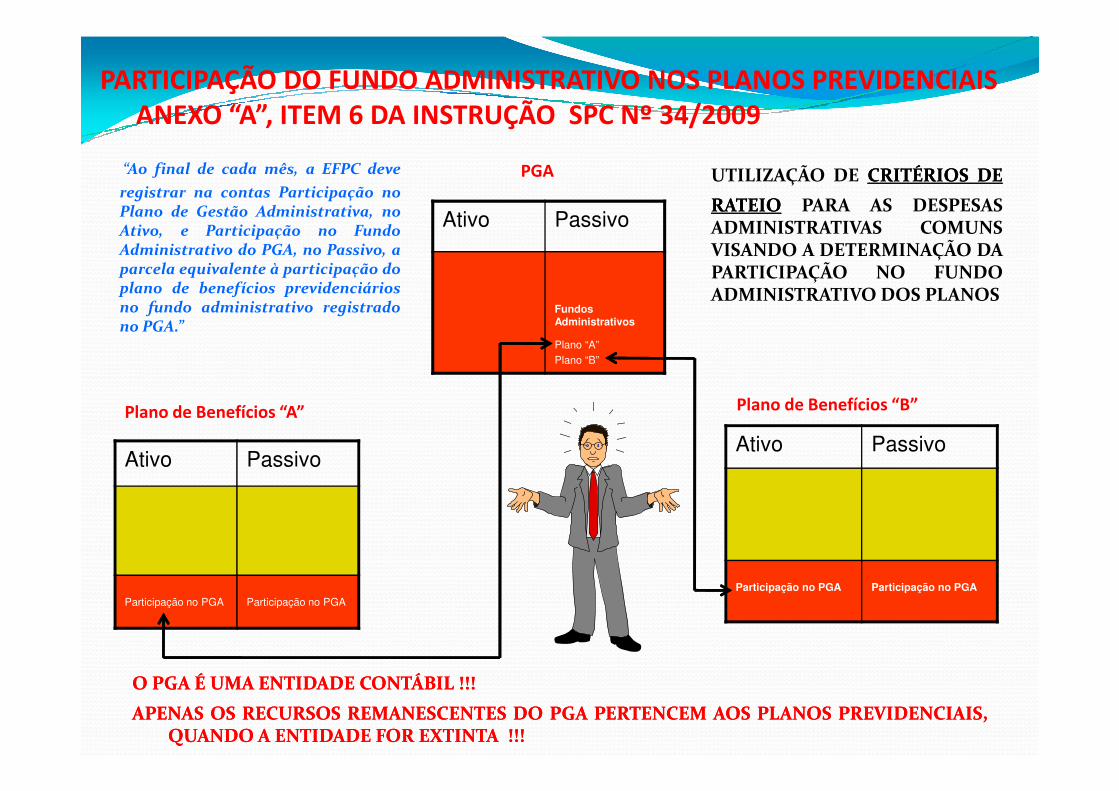

PARTICIPAÇÃO DO FUNDO ADMINISTRATIVO NOS PLANOS PREVIDENCIAISANEXO “A”, ITEM 6 DA INSTRUÇÃO SPC Nº 34/2009

“Ao final de cada mês, a EFPC deve

registrar na contas Participação noPlano de Gestão Administrativa, noAtivo, e Participação no FundoAdministrativo do PGA, no Passivo, aparcela equivalente à participação doplano de benefícios previdenciáriosno fundo administrativo registradono PGA.”

Plano de Benefícios “B”

Ativo Passivo

Fundos Administrativos

Plano “A”

Plano “B”

PGA UTILIZAÇÃO DE CRITÉRIOSCRITÉRIOS DEDE

RATEIORATEIO PARA AS DESPESASADMINISTRATIVAS COMUNSVISANDO A DETERMINAÇÃO DAPARTICIPAÇÃO NO FUNDOADMINISTRATIVO DOS PLANOS

Plano de Benefícios “A” Plano de Benefícios “B”

Ativo Passivo

Participação no PGA Participação no PGA

Ativo Passivo

Participação no PGA Participação no PGA

OO PGAPGA ÉÉ UMAUMA ENTIDADEENTIDADE CONTÁBILCONTÁBIL !!!!!!

APENASAPENAS OSOS RECURSOSRECURSOS REMANESCENTESREMANESCENTES DODO PGAPGA PERTENCEMPERTENCEM AOSAOS PLANOSPLANOS PREVIDENCIAIS,PREVIDENCIAIS,QUANDOQUANDO AA ENTIDADEENTIDADE FORFOR EXTINTAEXTINTA !!!!!!

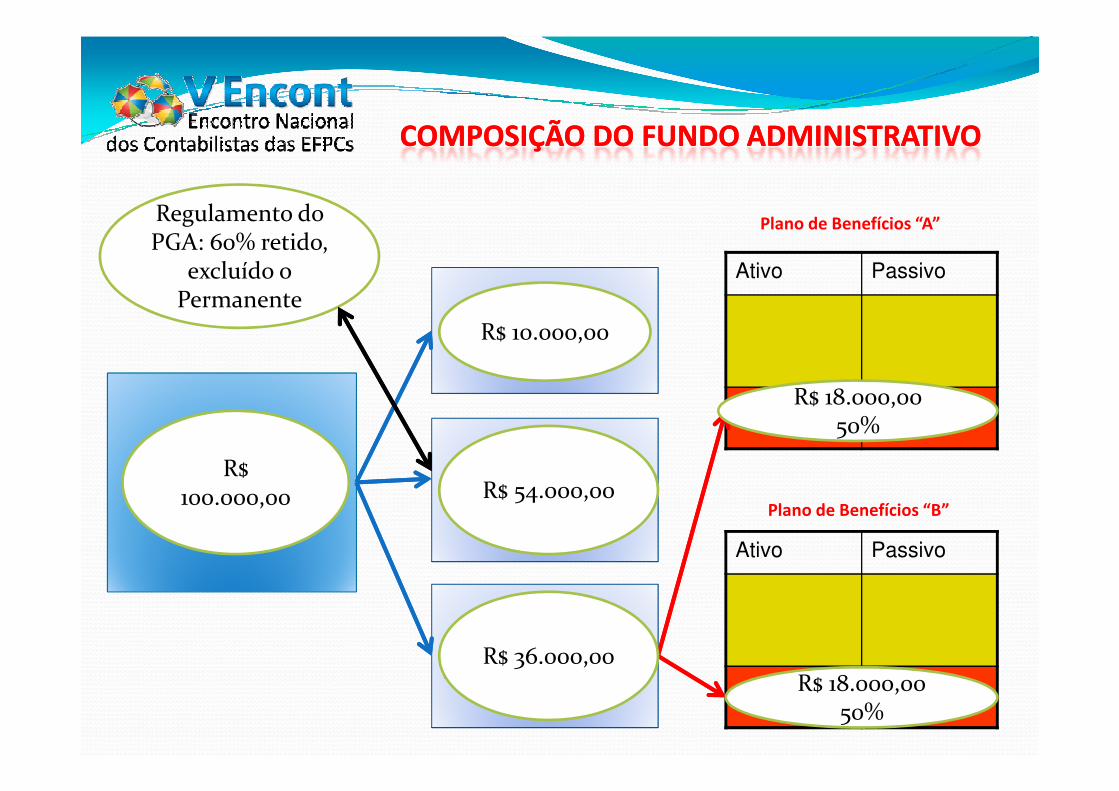

COMPOSIÇÃO DO FUNDO ADMINISTRATIVOCOMPOSIÇÃO DO FUNDO ADMINISTRATIVO

Ativo Permanente

Ativo Passivo

Plano de Benefícios “A”

R$ 10.000,00

Regulamento do PGA: 60% retido,

excluído o Permanente

R$ 18.000,00

FUNDO FUNDO ADMINISTRATIVO ADMINISTRATIVO

NO PGANO PGA

Retido pela Entidade na

reestruturação Societária

Recursos dos Planos Previdencias

Participação no PGA Participação no PGA

Ativo Passivo

Participação no PGA Participação no PGA

Plano de Benefícios “B”

R$ 100.000,00 R$ 54.000,00

R$ 36.000,00

R$ 18.000,0050%

R$ 18.000,0050%

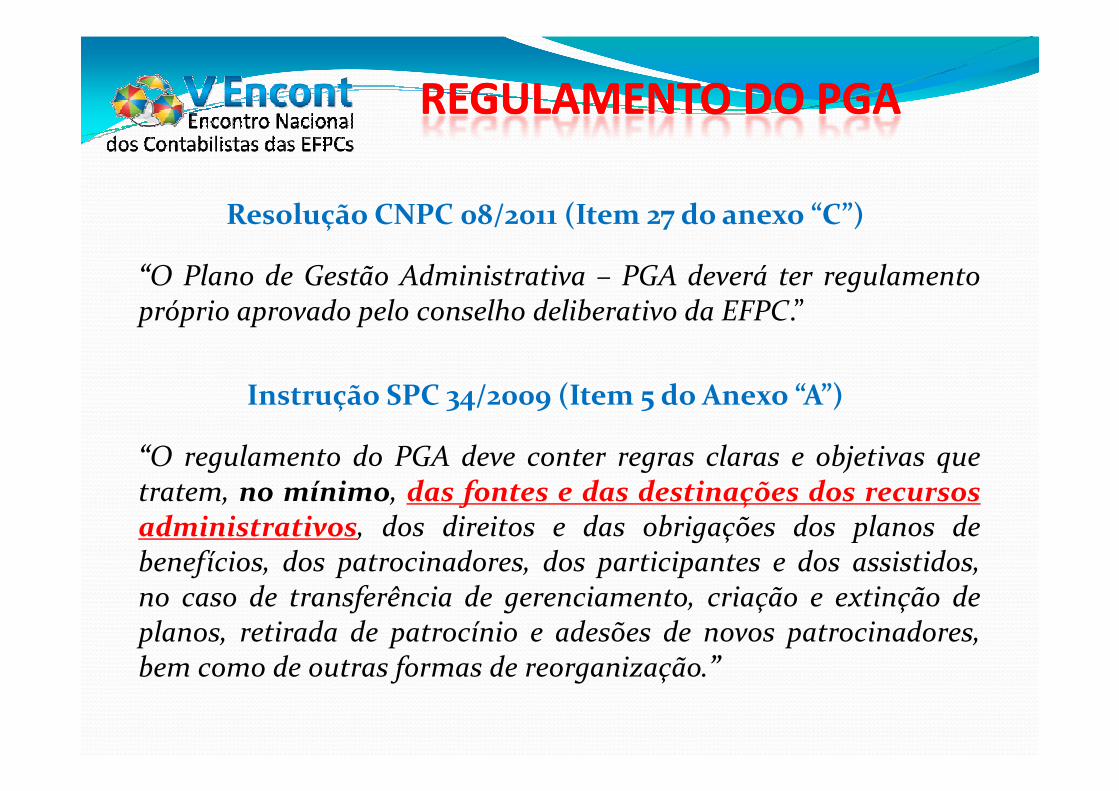

Resolução CNPC 08/2011 (Item 27 do anexo “C”)

“O Plano de Gestão Administrativa – PGA deverá ter regulamentopróprio aprovado pelo conselho deliberativo da EFPC.”

Instrução SPC 34/2009 (Item 5 do Anexo “A”)

REGULAMENTO DO PGAREGULAMENTO DO PGA

Instrução SPC 34/2009 (Item 5 do Anexo “A”)

“O regulamento do PGA deve conter regras claras e objetivas quetratem, no mínimo, das fontes e das destinações dos recursosadministrativos, dos direitos e das obrigações dos planos debenefícios, dos patrocinadores, dos participantes e dos assistidos,no caso de transferência de gerenciamento, criação e extinção deplanos, retirada de patrocínio e adesões de novos patrocinadores,bem como de outras formas de reorganização.”

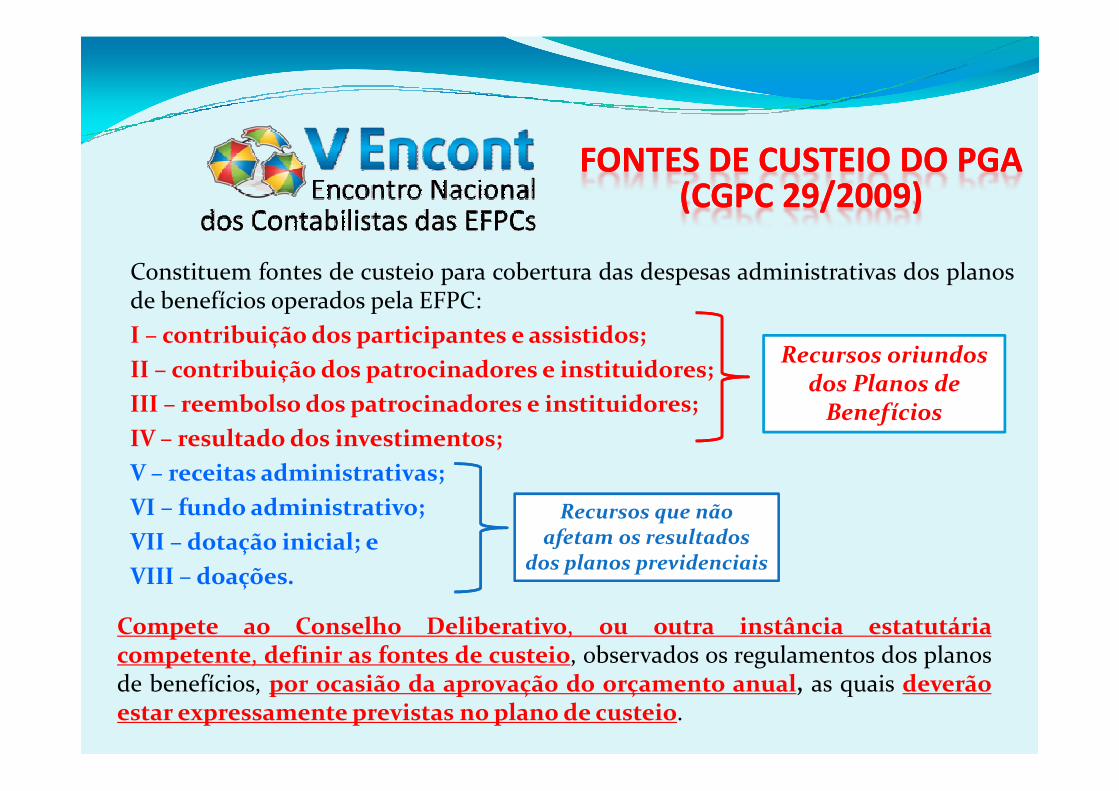

Constituem fontes de custeio para cobertura das despesas administrativas dos planosde benefícios operados pela EFPC:

I – contribuição dos participantes e assistidos;

II – contribuição dos patrocinadores e instituidores;

III – reembolso dos patrocinadores e instituidores;

Recursos oriundos dos Planos de

FONTES DE CUSTEIO DO PGA FONTES DE CUSTEIO DO PGA (CGPC 29/2009)(CGPC 29/2009)

III – reembolso dos patrocinadores e instituidores;

IV – resultado dos investimentos;

V – receitas administrativas;

VI – fundo administrativo;

VII – dotação inicial; e

VIII – doações.

dos Planos de Benefícios

Recursos que não afetam os resultados

dos planos previdenciais

Compete ao Conselho Deliberativo, ou outra instância estatutáriacompetente, definir as fontes de custeio, observados os regulamentos dos planosde benefícios, por ocasião da aprovação do orçamento anual, as quais deverãoestar expressamente previstas no plano de custeio.

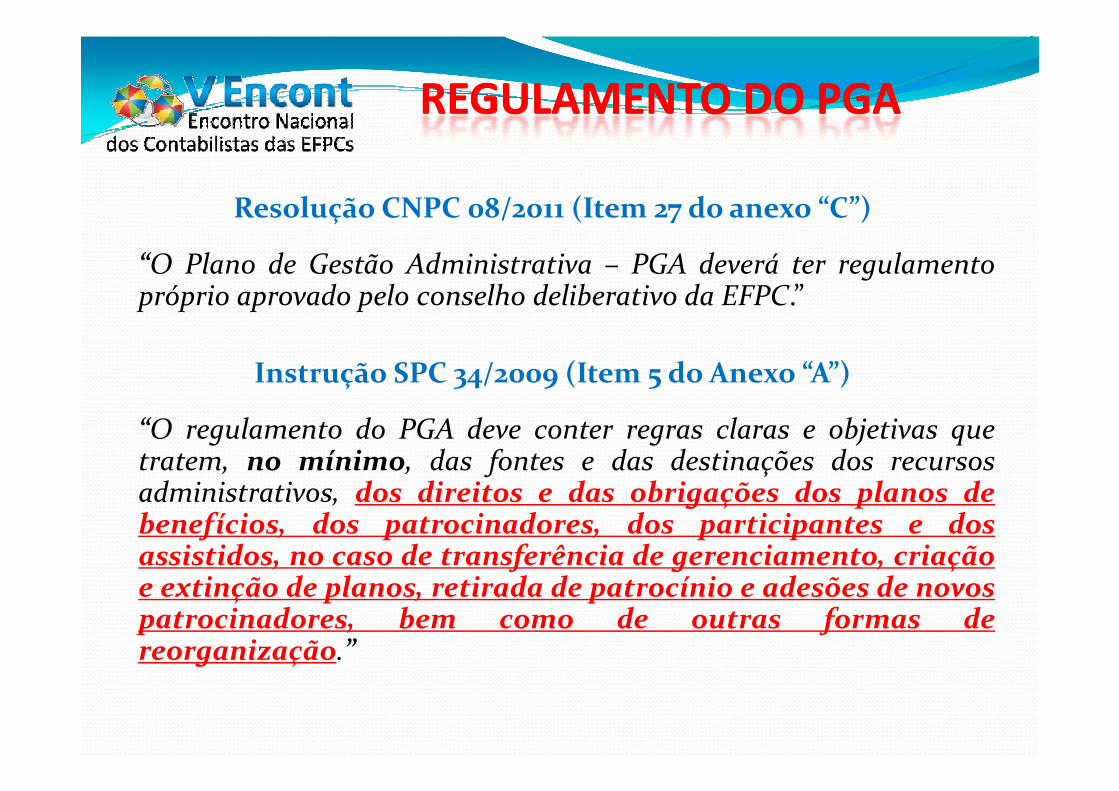

Resolução CNPC 08/2011 (Item 27 do anexo “C”)

“O Plano de Gestão Administrativa – PGA deverá ter regulamentopróprio aprovado pelo conselho deliberativo da EFPC.”

Instrução SPC 34/2009 (Item 5 do Anexo “A”)

REGULAMENTO DO PGAREGULAMENTO DO PGA

“O regulamento do PGA deve conter regras claras e objetivas quetratem, no mínimo, das fontes e das destinações dos recursosadministrativos, dos direitos e das obrigações dos planos debenefícios, dos patrocinadores, dos participantes e dosassistidos, no caso de transferência de gerenciamento, criaçãoe extinção de planos, retirada de patrocínio e adesões de novospatrocinadores, bem como de outras formas dereorganização.”

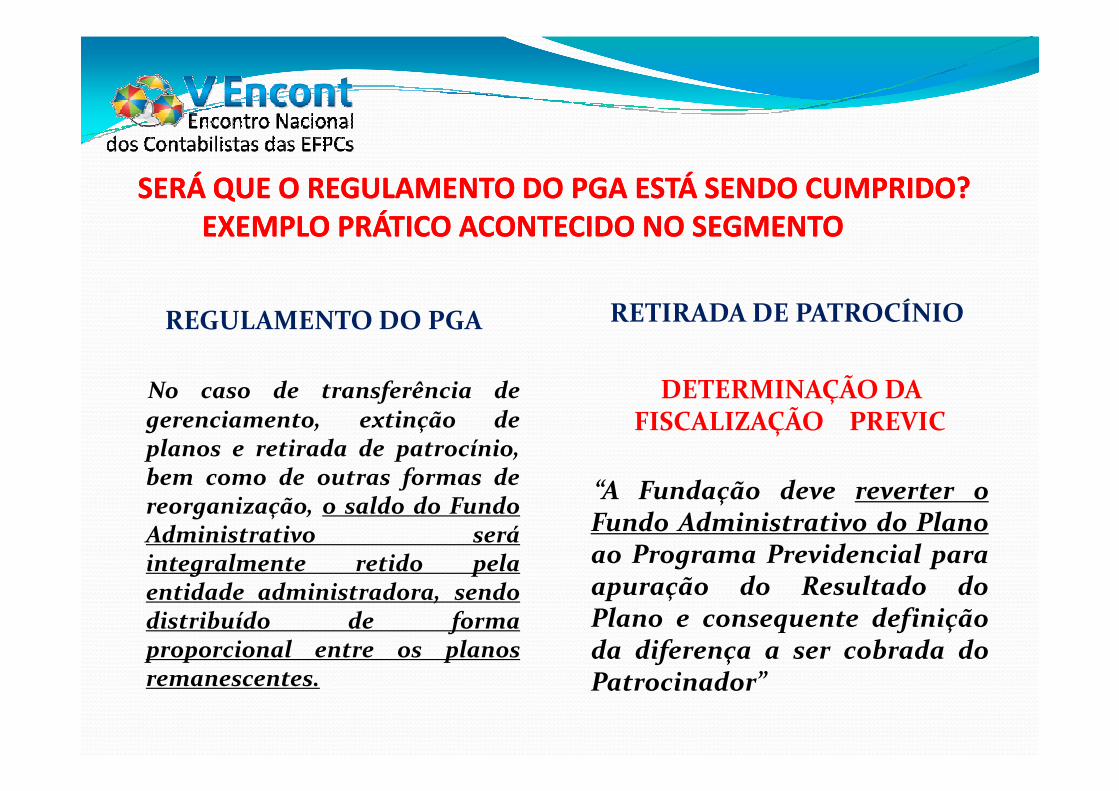

SERÁ QUE O REGULAMENTO DO PGA ESTÁ SENDO CUMPRIDO?SERÁ QUE O REGULAMENTO DO PGA ESTÁ SENDO CUMPRIDO?EXEMPLO PRÁTICO ACONTECIDO NO SEGMENTO EXEMPLO PRÁTICO ACONTECIDO NO SEGMENTO

RETIRADA DE PATROCÍNIO

DETERMINAÇÃO DA

REGULAMENTO DO PGA

No caso de transferência de DETERMINAÇÃO DA FISCALIZAÇÃO PREVIC

“A Fundação deve reverter oFundo Administrativo do Planoao Programa Previdencial paraapuração do Resultado doPlano e consequente definiçãoda diferença a ser cobrada doPatrocinador”

No caso de transferência degerenciamento, extinção deplanos e retirada de patrocínio,bem como de outras formas dereorganização, o saldo do FundoAdministrativo seráintegralmente retido pelaentidade administradora, sendodistribuído de formaproporcional entre os planosremanescentes.

OO QUEQUE ESTÁESTÁ ACONTECENDOACONTECENDO COMCOM OO REGULAMENTOREGULAMENTO DODO PGAPGA DADAENTIDADEENTIDADE QUANDOQUANDO OCORREOCORRE OPERAÇÕESOPERAÇÕES DEDE FUSÃO,FUSÃO, CISÃO,CISÃO,ABSORÇÃOABSORÇÃO OUOU TRANSFERÊNCIATRANSFERÊNCIA DEDE GERENCIAMENTOGERENCIAMENTO DEDEPLANOSPLANOS ??

Juntar esforços para conseguir economia de escala

MENSAGENS FINAIS