fundamentos da aplicação financeira - legale.com.br · 20 prof. ms. josé r. de castro-...

TRANSCRIPT

1 Prof. Ms. José R. de Castro- [email protected]

Fundamentos da Aplicação Financeira

• Aplicação financeira é a compra de um ativo financeiro, na expectativa de que, no tempo, produza um retorno financeiro ou seja, espera-se não só obter o capital investido, como também um excedente, a título de juros ou dividendos.

• Aplicação financeira pode ser entendida como:

• Aplicador: dono do recurso

• Captador : Mercado Financeiro

2 Prof. Ms. José R. de Castro- [email protected]

3 Prof. Ms. José R. de Castro- [email protected]

4 Prof. Ms. José R. de Castro- [email protected]

5 Prof. Ms. José R. de Castro- [email protected]

Estabelece o contato entre os agentes

superavitários e deficitários.

Mercado Financeiro

6 Prof. Ms. José R. de Castro- [email protected]

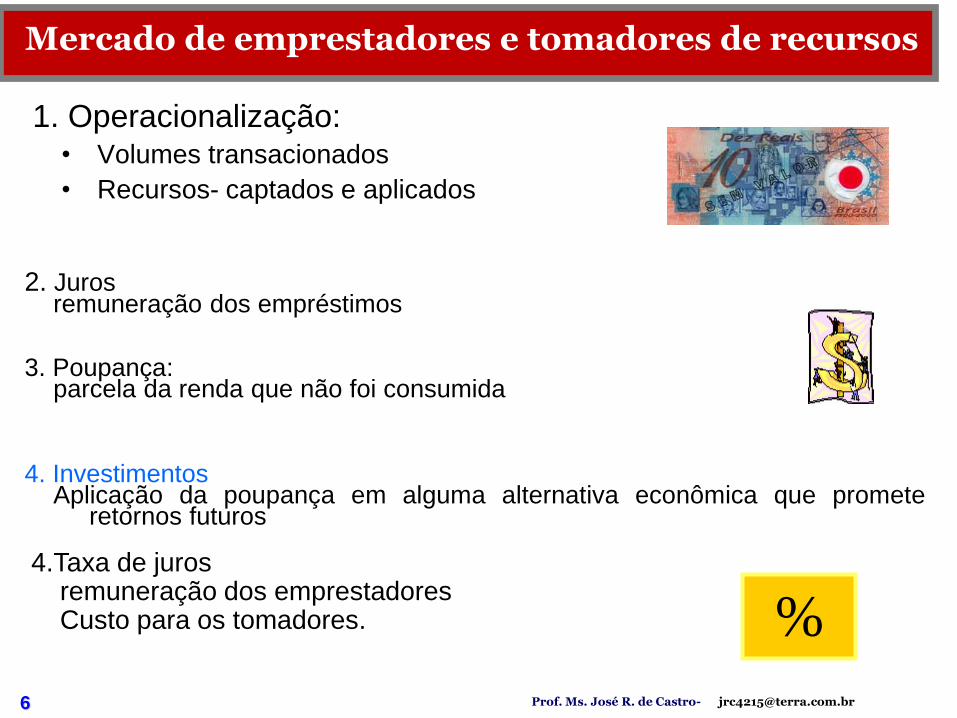

1. Operacionalização: • Volumes transacionados

• Recursos- captados e aplicados

Mercado de emprestadores e tomadores de recursos

2. Juros remuneração dos empréstimos

3. Poupança: parcela da renda que não foi consumida

4. Investimentos Aplicação da poupança em alguma alternativa econômica que promete

retornos futuros

4.Taxa de juros

remuneração dos emprestadores Custo para os tomadores. %

7 Prof. Ms. José R. de Castro- [email protected]

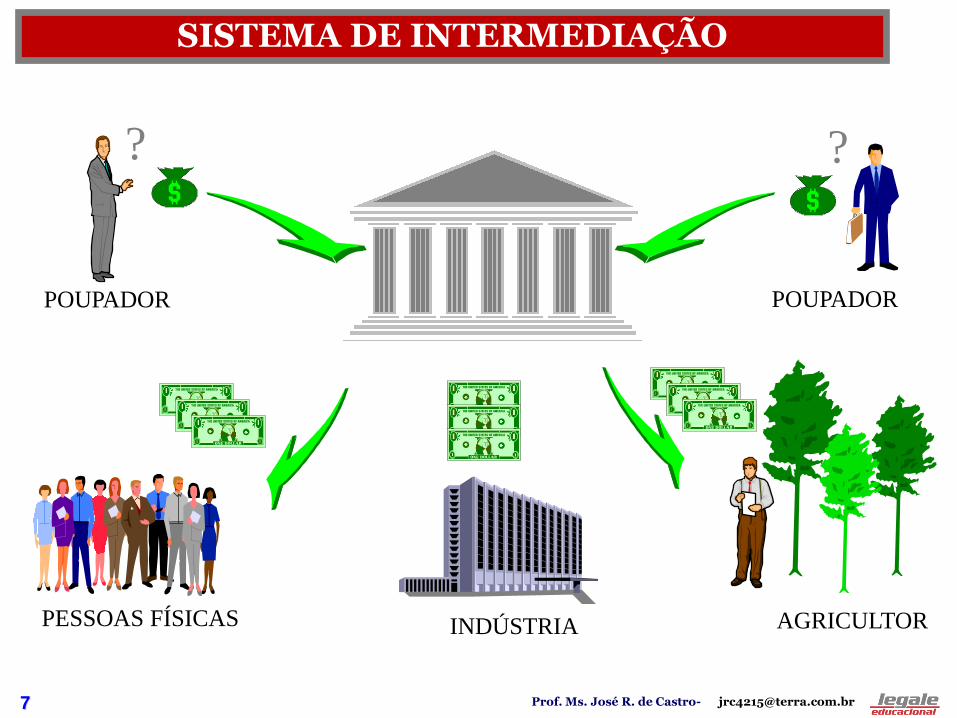

SISTEMA DE INTERMEDIAÇÃO

INTERMEDIÁRIO

PESSOAS FÍSICAS AGRICULTOR INDÚSTRIA

POUPADOR POUPADOR

? ?

8 Prof. Ms. José R. de Castro- [email protected]

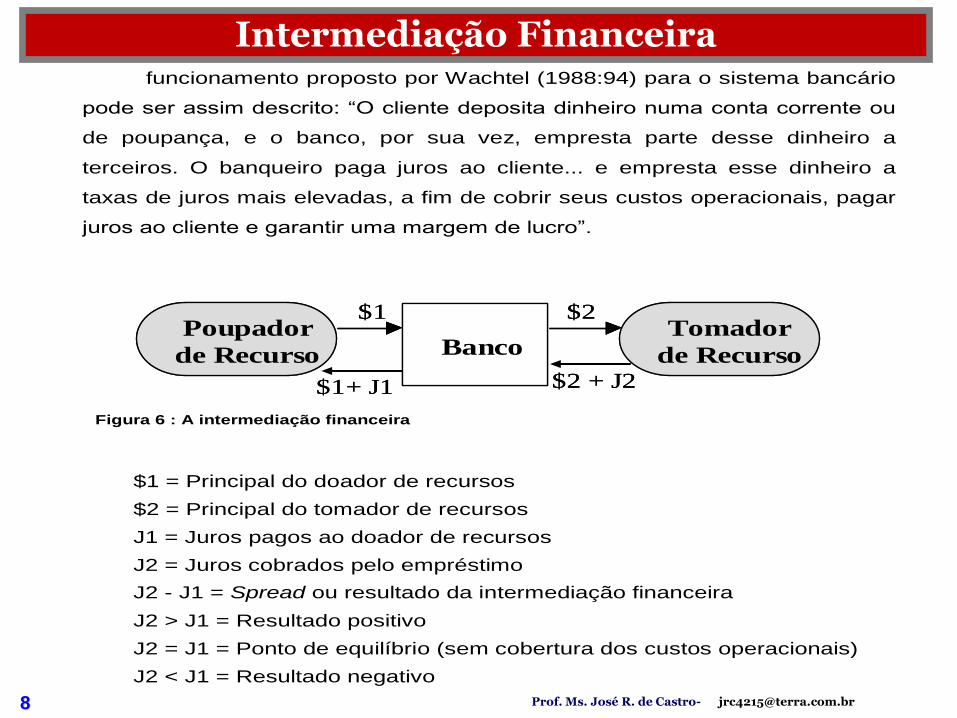

Intermediação Financeira funcionamento proposto por Wachtel (1988:94) para o sistema bancário

pode ser assim descrito: “O cliente deposita dinheiro numa conta corrente ou

de poupança, e o banco, por sua vez, empresta parte desse dinheiro a

terceiros. O banqueiro paga juros ao cliente... e empresta esse dinheiro a

taxas de juros mais elevadas, a fim de cobrir seus custos operacionais, pagar

juros ao cliente e garantir uma margem de lucro”.

Figura 6 : A intermediação financeira

$1 = Principal do doador de recursos

$2 = Principal do tomador de recursos

J1 = Juros pagos ao doador de recursos

J2 = Juros cobrados pelo empréstimo

J2 - J1 = Spread ou resultado da intermediação financeira

J2 > J1 = Resultado positivo

J2 = J1 = Ponto de equilíbrio (sem cobertura dos custos operacionais)

J2 < J1 = Resultado negativo

Poupador

de Recurso BancoTomador

de Recurso

$1 $2

$1+ J1 $2 + J2

Poupador

de Recurso BancoTomador

de Recurso

$1 $2

$1+ J1 $2 + J2

9 Prof. Ms. José R. de Castro- [email protected]

Segmentos de intermediação financeira

Mercado monetário

Mercado de capitais

Mercado de crédito

Mercado cambial

Mercado Financeiro

10 Prof. Ms. José R. de Castro- [email protected]

Um ativo financeiro é um instrumento que canaliza a poupança até o investimento;

São as aplicações feitas no mercado

financeiro ( títulos de renda fixa públicos e privados, caderneta de poupança, ações, ouro, moedas estrangeiras, entre outros)

Ativos Financeiros

11 Prof. Ms. José R. de Castro- [email protected]

Transferências de fundos entre diferentes agentes econômicos (dos superavitários aos deficitários);

Transferência de riscos do emissor ao receptor dos ativos econômicos.

Risco: baseia-se num compromisso de pagamento que

está sujeita as variações positivas ou negativas do emissor.

Funções dos Ativos Financeiros

12 Prof. Ms. José R. de Castro- [email protected]

Emissor do Título

GarantiasPrazo

Adquirente do Título (investidor)

Rentabilidade

RiscosLiquidez

Enfoque nos Ativos Financeiros

13 Prof. Ms. José R. de Castro- [email protected]

Emissão

Públicos

Particulares

Renda

Pré-fixados

Pós-fixados

Prazos

Determinado

Indeterminado

Classificação dos Ativos Financeiros

14 Prof. Ms. José R. de Castro- [email protected]

Pré-fixados

Pós-fixados

Os juros totais são definidos por todo o período,

independente do comportamento da economia

Somente uma parte dos juros é fixa sendo a outra indexada

(IGP-M, TR etc)

Classificação dos Ativos Financeiros

15 Prof. Ms. José R. de Castro- [email protected]

Prazos

Determinado

Indeterminado

Curto prazo (até 6 meses), médio prazo (de 6

a 24 meses) longo prazo (acima de 24 meses)

Não possui data de resgate, podendo ser sacado a qualquer momento

Classificação dos Ativos Financeiros

16 Prof. Ms. José R. de Castro- [email protected]

Públicos

Particulares

Emissão

Originário do governo federal, estadual ou municipal

Lançado por sociedades privadas autorizadas pelo

Bacen e CVM

Classificação dos Ativos Financeiros

17 Prof. Ms. José R. de Castro- [email protected]

Conceitos Financeiros Básicos

Taxas de Juros

Regime de Capitalização

Equivalência de capitais

Valor do dinheiro no tempo

Método de Avaliação econômica

18 Prof. Ms. José R. de Castro- [email protected]

19 Prof. Ms. José R. de Castro- [email protected]

Retorno das oportunidades de investimentos dos tomadores de recursos:

Preferências temporais de consumo:

Quanto mais rentável a oportunidade, maior a

disposição em pagar juros.

Quanto maior o consumo atual, mais elevada as taxas de juros.

Taxas de Juros

20 Prof. Ms. José R. de Castro- [email protected]

Risco do empréstimo

Inflação futura esperada

Quanto maior o risco de inadimplência do devedor, mais alta a taxa de juros

A expectativa de alta da inflação esperada no futuro, aumenta a taxa de juros

Taxas de Juros

21 Prof. Ms. José R. de Castro- [email protected]

Taxas de juros

Capitalização Simples

Regime de capitalização

Capitalização Composta

Taxa Nominal

Período da capitalização Taxa Efetiva

(Prazos envolvidos)

Taxa Real

TAXAS DE JUROS

Taxa Proporcional

Taxa Equivalente

Demais taxas de juros Taxa no Período

Taxa por Dia Corrido

Taxa por Dia Útil

22 Prof. Ms. José R. de Castro- [email protected]

Fudamentos das Aplicações (INVESTIMENTOS)

Financeiras Investir significa postergar um consumo imediato;

O investidor decide por uma troca de moeda no presente

por uma quantidade maior de moeda no futuro;

0 investidor racional deverá escolher a combinação que

maximiza o retorno esperado com o menor risco possível ;

Em situações o em que os retornos sejam semelhantes, para graus de riscos diferentes, o investidor racional deverá, optar pela carteira que apresentar o menor risco.

23 Prof. Ms. José R. de Castro- [email protected]

Perfil do aplicador

nível de risco que aceita tomar nas suas aplicações;

nível de rendimento desejado, do horizonte de renda a receber;

nível de despesas;

nível de segurança a garantir;

O perfil é pessoal, não existem regras e pode mudar com o tempo e condições financeiras.

24 Prof. Ms. José R. de Castro- [email protected]

Categorias do investidor Conservador: É avesso ao risco. Sente-se desconfortável

com oscilações de preços, não suporta ver seu investimento diminuir;

Moderado - Tolera certo volume de risco. Aceita flutuações de preços, em troca de ganho compensador. Não se expõe a grandes riscos.

Arrojado - Esse é o investidor típico de renda variável, pois aceita grande quantidade de risco, inclusive de perdas de capital .

25 Prof. Ms. José R. de Castro- [email protected]

Objetivo do investidor realizar investimento ?

Qual a expectativa de rentabilidade que o investidor tem?

Qual o montante disponível para investir?

Quando - Prazo - o investidor vai precisar deste

dinheiro? O investidor tem todas as informações sobre os

tipos de investimento? Qual o grau de aversão a risco que o investidor tem?

26 Prof. Ms. José R. de Castro- [email protected]

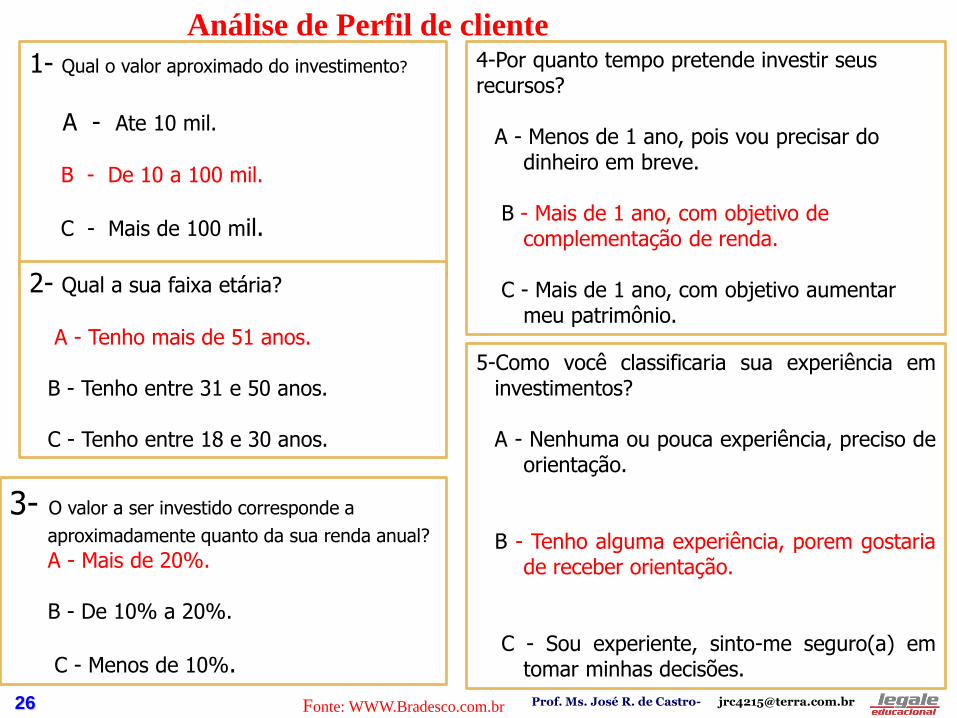

1- Qual o valor aproximado do investimento?

A - Ate 10 mil.

B - De 10 a 100 mil.

C - Mais de 100 mil.

2- Qual a sua faixa etária?

A - Tenho mais de 51 anos. B - Tenho entre 31 e 50 anos.

C - Tenho entre 18 e 30 anos.

3- O valor a ser investido corresponde a

aproximadamente quanto da sua renda anual? A - Mais de 20%. B - De 10% a 20%.

C - Menos de 10%.

4-Por quanto tempo pretende investir seus recursos?

A - Menos de 1 ano, pois vou precisar do dinheiro em breve.

B - Mais de 1 ano, com objetivo de

complementação de renda. C - Mais de 1 ano, com objetivo aumentar

meu patrimônio.

5-Como você classificaria sua experiência em investimentos?

A - Nenhuma ou pouca experiência, preciso de

orientação. B - Tenho alguma experiência, porem gostaria

de receber orientação. C - Sou experiente, sinto-me seguro(a) em

tomar minhas decisões.

Fonte: WWW.Bradesco.com.br

Análise de Perfil de cliente

27 Prof. Ms. José R. de Castro- [email protected]

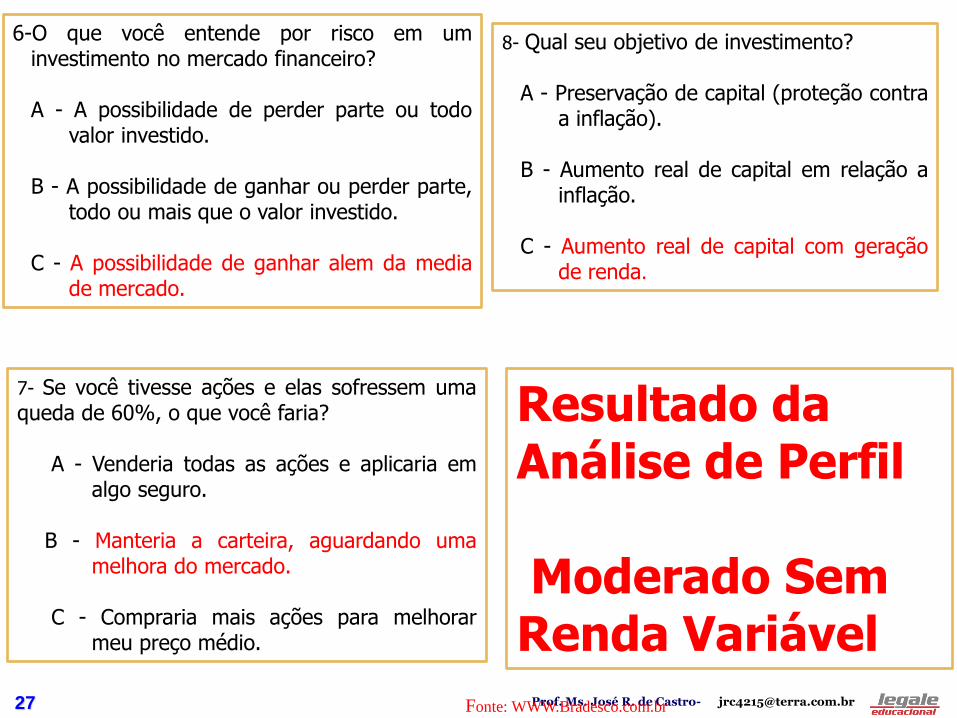

6-O que você entende por risco em um investimento no mercado financeiro? A - A possibilidade de perder parte ou todo

valor investido. B - A possibilidade de ganhar ou perder parte,

todo ou mais que o valor investido. C - A possibilidade de ganhar alem da media

de mercado.

7- Se você tivesse ações e elas sofressem uma queda de 60%, o que você faria?

A - Venderia todas as ações e aplicaria em algo seguro.

B - Manteria a carteira, aguardando uma

melhora do mercado. C - Compraria mais ações para melhorar

meu preço médio.

8- Qual seu objetivo de investimento?

A - Preservação de capital (proteção contra a inflação).

B - Aumento real de capital em relação a

inflação. C - Aumento real de capital com geração

de renda.

Fonte: WWW.Bradesco.com.br

Resultado da Análise de Perfil Moderado Sem Renda Variável

28 Prof. Ms. José R. de Castro- [email protected]

Fatores de Análise de Investimentos

Os principais fatores de análise de investimentos:

1. Retorno e Rentabilidade;

2. Liquidez;

3. risco.

29 Prof. Ms. José R. de Castro- [email protected]

Emissor do Título

GarantiasPrazo

Adquirente do Título (investidor)

Rentabilidade

RiscosLiquidez

Fatores de Análise de

Investimentos Os principais fatores de análise de investimentos: 1. Retorno e Rentabilidade; 2. Liquidez; 3. risco.

30 Prof. Ms. José R. de Castro- [email protected]

Rentabilidade

Quanto vou ganhar? = (retorno/rentabilidade); Risco e prazo do investimento.

Quanto maior o risco, ou maior o prazo, maior deve ser a rentabilidade;

qual o "apetite" ao risco que o investidor tem?

qual o perfil do investidor?

(conservador, moderado ou agressivo)

qual a base (benchmark) que o investidor deseja usar para medir

seus ganhos ou perdas (CDI, IGP-M, Dólar, Ibovespa etc)?

Qual a capacidade que o investidor tem de suportar eventuais perdas ou prejuízo?

31 Prof. Ms. José R. de Castro- [email protected]

Representação da Rentabilidade

Retorno Absoluto: expresso em valores monetários.

Exemplo: ganho de $ 5.800,00 sobre um principal de $ 120.000,00.

Retorno Percentual: expresso em termos percentuais.

Exemplo: um investimento (VP) de R$ 5.000,00, que vale (VF) R$ 6.000,00, gerou um ganho financeiro nominal de R$ 1.000,00 rentabilidade de. 20%

1001000.5

000.6x

32 Prof. Ms. José R. de Castro- [email protected]

EXERCICIO

Exemplo: Admita que, há um ano (M0), um investidor adquiriu 1.000 ações da Cia. XYZ por $ 75.000,00. Durante o período foram distribuídos $ 3,75 como dividendos por ação. Hoje (Mn) o investidor quer realizar seu investimento, vendendo as ações, que estão cotadas a $ 80,00 por ação. Qual a rentabilidade (retorno sobre o capital investido) obtida? Investimento inicial = Rendimento = Ganho de Capital Retorno Absoluto Total

Rentabilidade = Retorno Percentual Rendimento =

% Ganho de Capital Rentabilidade = Retorno Percentual Total

33 Prof. Ms. José R. de Castro- [email protected]

Liquidez

Se eu precisar do capital posso resgatar?” (liquidez);

Facilidade e rapidez com as quais os ativos

financeiros são convertidos em dinheiro.

Quanto mais líquido for um título, menor será sua taxa de retorno. Exemplo: dinheiro em caixa, enquanto estiver "parado", não gera nenhum retorno

34 Prof. Ms. José R. de Castro- [email protected]

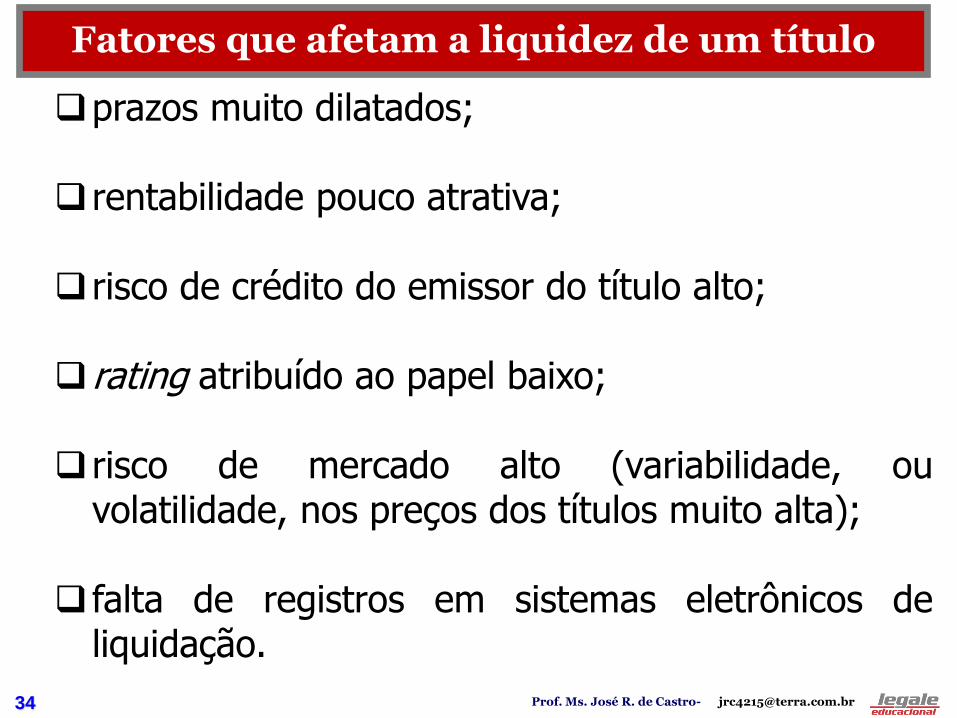

Fatores que afetam a liquidez de um título

prazos muito dilatados; rentabilidade pouco atrativa; risco de crédito do emissor do título alto; rating atribuído ao papel baixo; risco de mercado alto (variabilidade, ou

volatilidade, nos preços dos títulos muito alta); falta de registros em sistemas eletrônicos de

liquidação.

35 Prof. Ms. José R. de Castro- [email protected]

Riscos

O risco pode ser gerenciado, minimizado, ou

reduzido, mas dificilmente eliminado, ou imunizado por completo. Os três fatores expostos (risco, retorno e liquidez) devem ser considerados em conjunto no processo decisório do investidor. O investidor somente deve aplicar seus recursos, em um determinado investimento, quando entender o nível de risco que está assumindo.

36 Prof. Ms. José R. de Castro- [email protected]

Riscos

O risco é na maioria das vezes representado pela medida de estatística do desvio-padrão e a variância. Ao tomar ma decisão de investimento com base no resultado médio esperado, o desvio padrão passa revelar o risco da operação.

37 Prof. Ms. José R. de Castro- [email protected]

Medida de estatística

Média E uma medida de posição de uso mais comum que calcula o valor médio (central) de uma série de dados, pelo somatório dos valores dos dados, divididos pelo número de itens contidos na amostra. Exemplo, a rentabilidade do IBOVESPA ( índice da bolsa de valores de SP) em 2005 foi de 27,7% em 2006, 32,9% e em 2007 de 30% a sua média dos 30 anos foi de

%20,303

%30%9,32%7,27

Média

38 Prof. Ms. José R. de Castro- [email protected]

Produtos Bancários

Os bancos comerciais, em particular os bancos de varejo, são especializados em operações de curto e médio prazo, e oferecem capital de giro para o comércio, empresas prestadoras de serviços, indústrias, crédito rural e pessoas físicas; também prestam serviços a órgãos públicos, concessionárias de serviços públicos e a pessoas físicas e jurídicas em geral

39 Prof. Ms. José R. de Castro- [email protected]

Produtos Bancários

Os bancos comerciais, em particular os bancos de varejo, são especializados em operações de curto e médio prazo, e oferecem capital de giro para o comércio, empresas prestadoras de serviços, indústrias, crédito rural e pessoas físicas; também prestam serviços a órgãos públicos, concessionárias de serviços públicos e a pessoas físicas e jurídicas em geral

Produtos e serviços oferecidos pelos bancos : produtos de empréstimo (operações ativas);

produtos de captação (operações passivas);

prestação de serviços ( resultado).

41 Prof. Ms. José R. de Castro- [email protected]

Produtos Bancários

Os produtos de empréstimos e de captação estão relacionados com a intermediação financeira. Uma das funções típicas de um banco comercial, que é captar recursos dos agentes econômicos superavitários e repassá-los aos agentes econômicos deficitários. Na prestação de serviços, destacam-se, entre outros, cobrança de títulos de crédito, arrecadações de tributos, pagamento de funcionários de firmas, ordens de pagamento, cartões de crédito, cofres de segurança e outros.

42 Prof. Ms. José R. de Castro- [email protected]

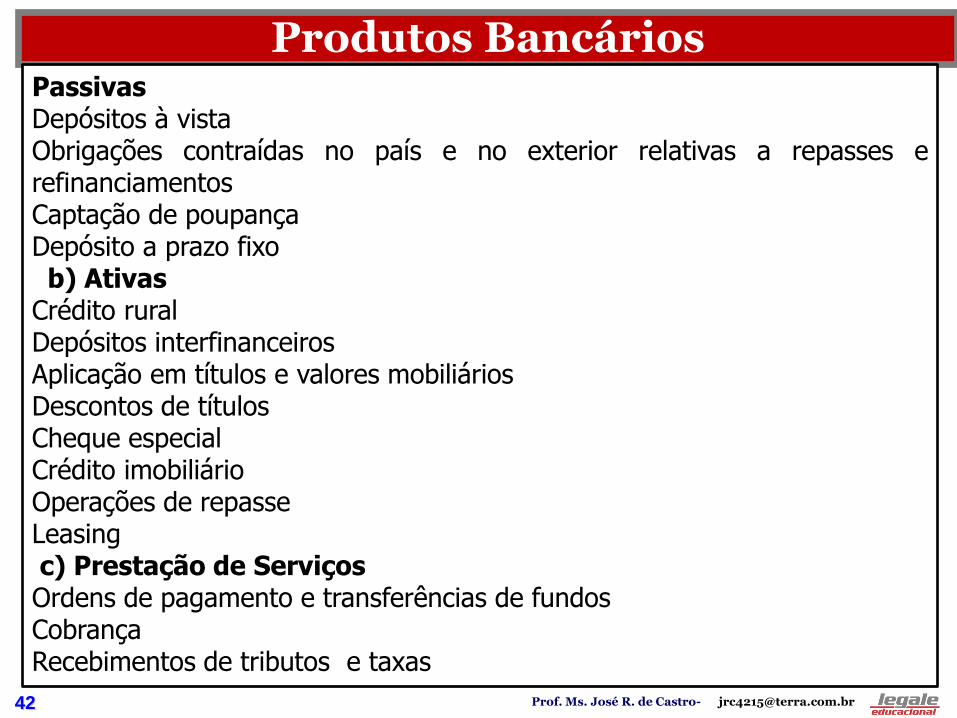

Produtos Bancários Passivas Depósitos à vista Obrigações contraídas no país e no exterior relativas a repasses e refinanciamentos Captação de poupança Depósito a prazo fixo b) Ativas Crédito rural Depósitos interfinanceiros Aplicação em títulos e valores mobiliários Descontos de títulos Cheque especial Crédito imobiliário Operações de repasse Leasing c) Prestação de Serviços Ordens de pagamento e transferências de fundos Cobrança Recebimentos de tributos e taxas

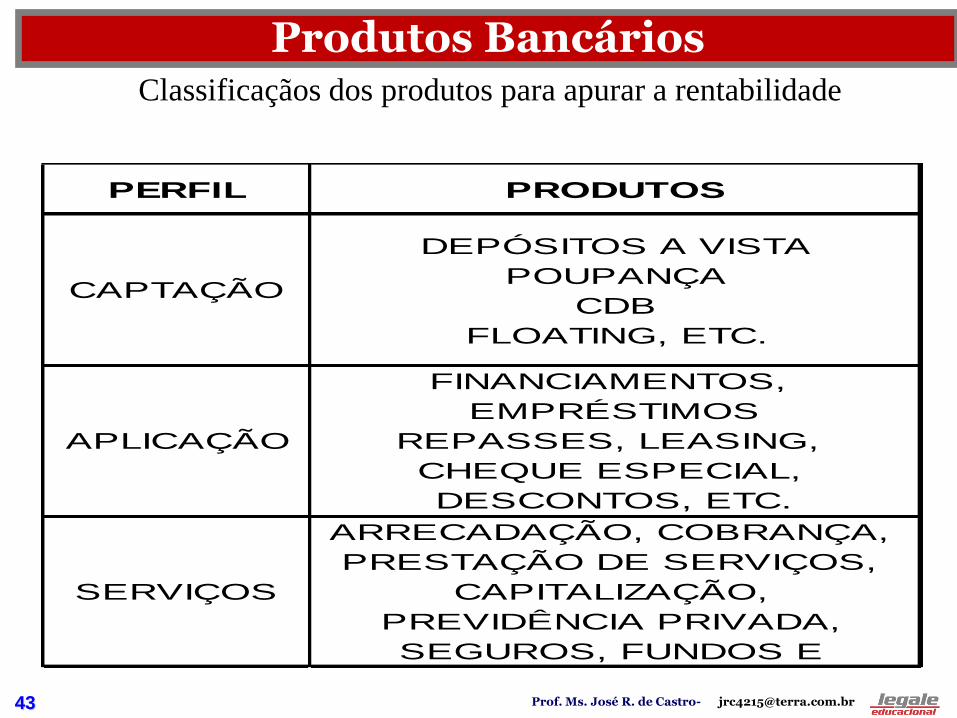

43 Prof. Ms. José R. de Castro- [email protected]

Produtos Bancários

PERFIL PRODUTOS

CAPTAÇÃO

DEPÓSITOS A VISTA

POUPANÇA

CDB

FLOATING, ETC.

APLICAÇÃO

FINANCIAMENTOS,

EMPRÉSTIMOS

REPASSES, LEASING,

CHEQUE ESPECIAL,

DESCONTOS, ETC.

SERVIÇOS

ARRECADAÇÃO, COBRANÇA,

PRESTAÇÃO DE SERVIÇOS,

CAPITALIZAÇÃO,

PREVIDÊNCIA PRIVADA,

SEGUROS, FUNDOS E

OUTROS.

Classificaçãos dos produtos para apurar a rentabilidade

44 Prof. Ms. José R. de Castro- [email protected]

Ativida-1 Apuração do Custo do Dinheiro

As operações passivas do banco, comercializadas através dos diversos produtos oferecidos, como Poupança e CDB, por exemplo, são consideradas captações Em 31/05/xx, um Banco captou R$ 2.000.000,00 em CDB, Os recursos captados serão remunerados ao cliente pelo prazo de 90 dias, à taxa de 11,70% a.a., constituindo-se, portanto, em uma despesa de captação para o banco. Isto posto: a) Calcular o saldo e o custo do dinheiro em 30/06/xx

b) Calcular o resgate em 29/08/xx c) Montar o fluxo de caixa da operação

45 Prof. Ms. José R. de Castro- [email protected]

Data da operação 31.5

Prazo da operação 90 dias

Taxa da operação 11,70% a.a.

Valor da operação 2.000.000

Cálculo do valor em 31/6 ...........................

Custo do dinheiro ......................

Resgate em 29/8 ......................

2.000.000

taxa 11,70% aa

31.5 30.6 31.7 29.8

...........................

360

30

)1170,01000.000.2 x

360

90

)1170,01000.000.2 x

46 Prof. Ms. José R. de Castro- [email protected]

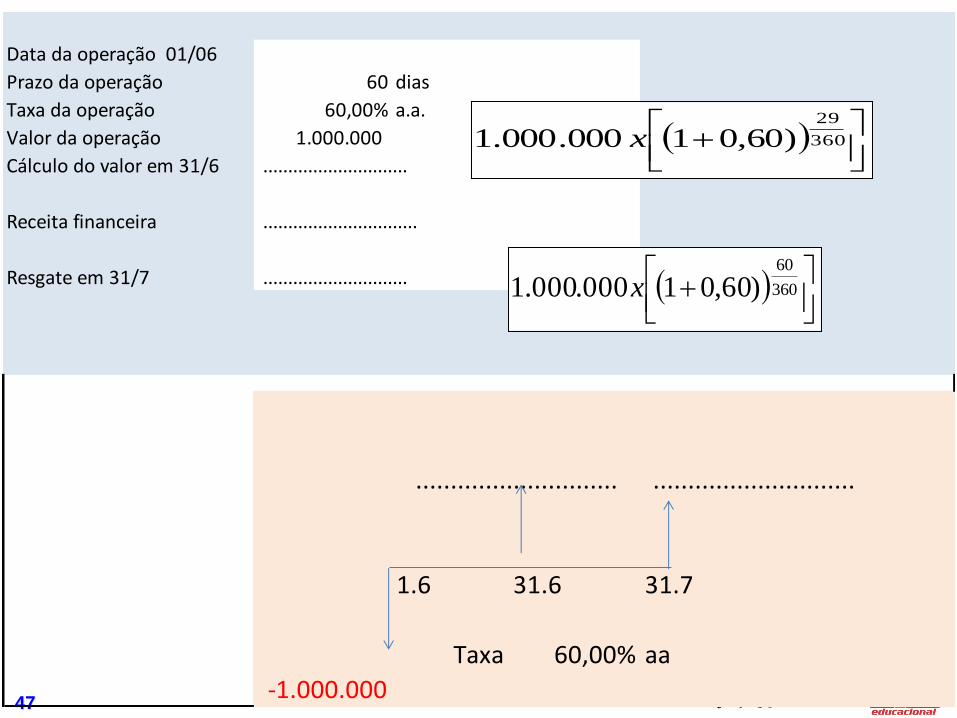

As operações ativas do banco, comercializadas através das diversas linhas de crédito oferecidas, como Empréstimos e Financiamentos, por exemplo, são consideradas aplicações.

Em 01/06/xx, um banco, efetuou uma operação de R$ 1.000.000,00 em Capital de Giro, para um Cliente pelo prazo de 60 dias, à taxa de 60,00% a.a., constituindo-se, portanto, em uma receita de aplicação. Isto posto: a) Calcular o saldo e receita do banco em 30/06/xx

b) Calcular o resgate em 31/07/xx c) Montar o fluxo da operação

Atividade-2-Apuração da Receita (venda do dinheiro)

47 Prof. Ms. José R. de Castro- [email protected]

Data da operação 01/06

Prazo da operação 60 dias

Taxa da operação 60,00% a.a.

Valor da operação 1.000.000

Cálculo do valor em 31/6 .............................

Receita financeira ...............................

Resgate em 31/7 .............................

.............................

1.6 31.6 31.7

Taxa 60,00% aa

-1.000.000

.............................

360

29

)60,01000.000.1 x

360

60

)60,01000.000.1 x

48 Prof. Ms. José R. de Castro- [email protected]

Atividade-3 - Apuração da Receita de Serviços

O negociou uma Cobrança Escritural com média de 5.000 títulos por mês, sendo a tarifa pactuada com o cliente de R$ 2,50 por título. Dos 500 títulos 60% foram recebidos por outros bancos a uma tarifa de R$ 1,50. Sobre a receita incide (1% de ISS exemplo)

Isto posto calcular o resultado líquido da cobrança.

% Qde. de títulos PU $ Receita

Receita

Custos interbancário 60%

Imposto (ISS) 1%

Receita Líquida

RESULTADO DO PRODUTO COBRANÇA

49 Prof. Ms. José R. de Castro- [email protected]

Títulos públicos federais

Os títulos com maior volume histórico de negociação no mercado

financeiro brasileiro são aqueles emitidos pelo Tesouro Nacional.

São conhecidos como títulos públicos ou títulos do governo,

São emitidos com o objetivo de financiar atividades da União Federal.

A grande popularidade desses papéis decorre de três motivos:

1. O histórico de elevadas taxas de juros praticadas no

Brasil;

2. sua alta liquidez; e

3. representam o investimento de menor risco (em R$)

na economia.

Títulos públicos federais

50 Prof. Ms. José R. de Castro- [email protected]

As taxas de juros que os títulos públicos pagam servem de

base para a economia e são consideradas no cálculo do

custo de oportunidade de projetos e investimentos.

• Títulos emitidos pela União os mais negociados:

a) letras financeiras do tesouro (LFTs),

b) as letras do tesouro nacional (LTNs)

c) notas do tesouro nacional (NTNs).

•A partir de 2002 os investidores individuais também passaram

a ter acesso ao investimento direto em títulos públicos por meio

do Tesouro Direto, podendo ser negociado por meio da

Internet.

Títulos públicos federais

51 Prof. Ms. José R. de Castro- [email protected]

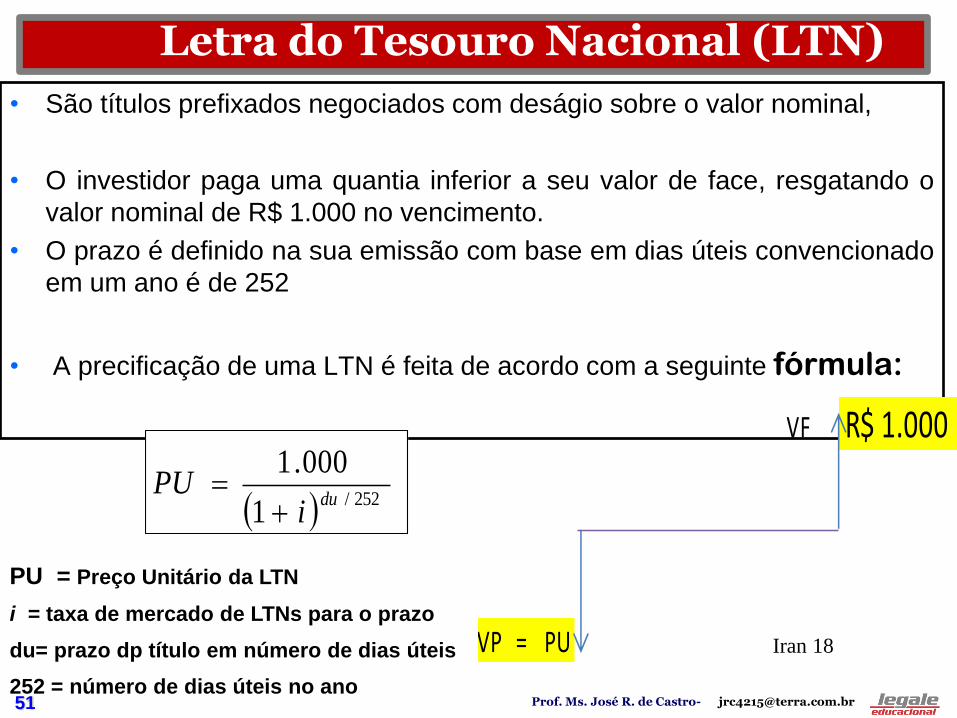

• São títulos prefixados negociados com deságio sobre o valor nominal,

• O investidor paga uma quantia inferior a seu valor de face, resgatando o

valor nominal de R$ 1.000 no vencimento.

• O prazo é definido na sua emissão com base em dias úteis convencionado

em um ano é de 252

• A precificação de uma LTN é feita de acordo com a seguinte fórmula:

Letra do Tesouro Nacional (LTN)

252/1

000.1du

iPU

Iran 18

VF R$ 1.000

VP = PU

PU = Preço Unitário da LTN

i = taxa de mercado de LTNs para o prazo

du= prazo dp título em número de dias úteis

252 = número de dias úteis no ano

52 Prof. Ms. José R. de Castro- [email protected]

A Tamborzé possui aplicação

em LTN. O vencimento é de

295 dias úteis e a taxa de juros

de mercado é 13,50% ao ano,

o preço unitário do título seria

de?

Atividade- 4

252/1

000.1du

iPU

53 Prof. Ms. José R. de Castro- [email protected]

A Tamborzé possui aplicação em LTN. O

vencimento é de 295 dias úteis e a taxa de juros de

mercado é 13,50% ao ano, o preço unitário do

título seria de?

252/1

000.1du

iPU

VF= R$ 1.000,00

i= 13,50%

VP= R$ 862,22

54 Prof. Ms. José R. de Castro- [email protected]

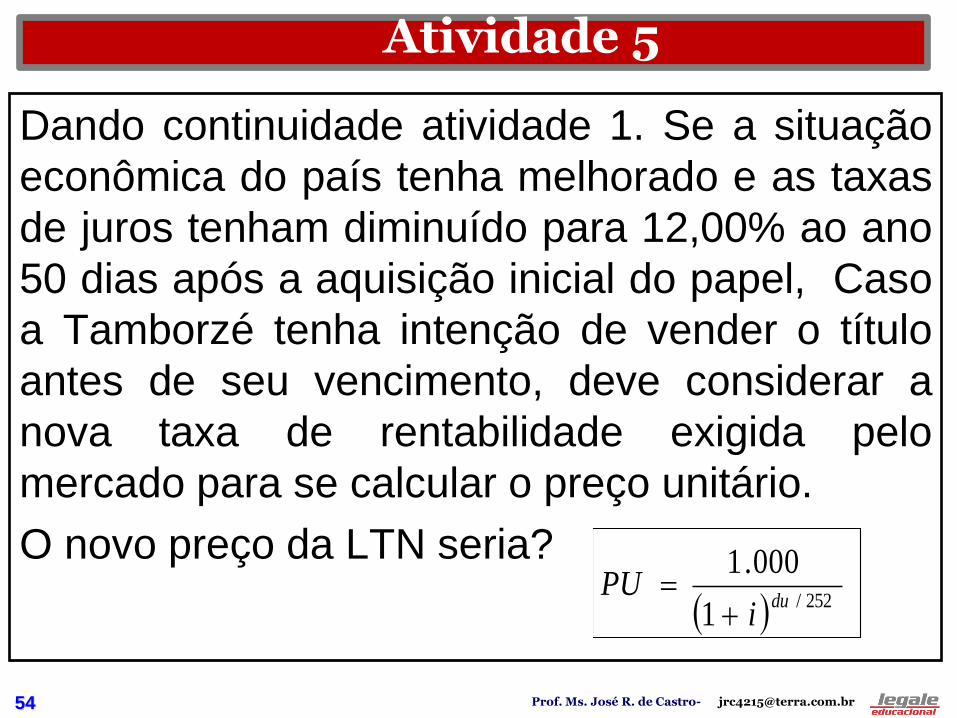

Dando continuidade atividade 1. Se a situação

econômica do país tenha melhorado e as taxas

de juros tenham diminuído para 12,00% ao ano

50 dias após a aquisição inicial do papel, Caso

a Tamborzé tenha intenção de vender o título

antes de seu vencimento, deve considerar a

nova taxa de rentabilidade exigida pelo

mercado para se calcular o preço unitário.

O novo preço da LTN seria?

Atividade 5

252/1

000.1du

iPU

55 Prof. Ms. José R. de Castro- [email protected]

Dando continuidade atividade 1. Se a situação econômica do país tenha

melhorado e as taxas de juros tenham diminuído para 12,00% ao ano 50 dias

após a aquisição inicial do papel, Caso a Tamborzé tenha intenção de

vender o título antes de seu vencimento, deve considerar a nova taxa de

rentabilidade exigida pelo mercado para se calcular o preço unitário. O novo

preço da LTN seria?

Atividade 5

O investidor poderia lucrar ao vender esse título por um preço maior que o

de sua aquisição. Similarmente, se as taxas de juros subissem, poderia

haver perdas associadas à liquidação antecipada do título.

Os conceitos acima são importantes, pois servirão de base para o

entendimento da contabilização desse tipo de operação quando houver a

intenção de negociação desses títulos no curto prazo.

R$ 1.000,00

i= 12,00%

VP= R$ 895,67

56 Prof. Ms. José R. de Castro- [email protected]

Uma instituição financeira adquiriu num leilão uma LTN pelo preço Unitário de aquisição (PU) de $ 890,350000. O prazo da LTN continha 127 dias úteis. Determinar valor unitário do título: 1. Taxa efetiva gerada pelo período do título; 2. Taxa over mensal; 3. A taxa over anual. 4. Ganho Bruto e Líquido do banco 5. Alíquota de IR 22,50%

Atividade 6

57 Prof. Ms. José R. de Castro- [email protected]

1º)Taxa efetiva do período

VN =

0 127 dias

PU=

$ 1.000,000000

$ 890,350000

58 Prof. Ms. José R. de Castro- [email protected]

1º) Taxa efetiva do período

12% a.p.

2º Calcular a taxa over mensal de uma LTN

3º Calcular a taxa over anual de uma LTN

25,92% a.a.

4º Calcular resultado bruto ( ganho nominal) e líquido

A) Ganho Bruto=

Calcular IR descontado

B) Ganho Líquido =

IR =

2,74473%

1001

PU

VNIef

59 Prof. Ms. José R. de Castro- [email protected]

A LFT é um título pós-fixado atrelado à taxa de juros básica

da economia brasileira, a SELIC. A emissão das LFTs pode

ser feita através de oferta pública, leilões, ou diretamente,

em operações com autarquias, fundações, empresas pú-

blicas ou sociedades de economia mista, integrantes da

Administração Pública Federal, mediante autorização

expressa do Ministério da Fazenda. Esses títulos também

são negociados por meio do Tesouro Direto.

A LFT é, normalmente, um título zero-cupom (bullet), ou

seja, o resgate do principal mais os juros ocorre apenas na

data de vencimento, sem pagamentos intermediários, assim

como a LTN.

LFT-Pós Fixada

60 Prof. Ms. José R. de Castro- [email protected]

LFT-Pós Fixada Data de precificação do título : 1/12/2008;

LFT com data-base em 1/7/2000 e vencimento em 20/6/2013;

Em la/l2/2008 é negociada no mercado com uma taxa de 0,33% ao

ano;

a taxa SELIC acumulada entre 1/7/2000 e 1/12/2008 é de 215%;

o número de dias úteis entre 1°/12/2008 e 20/6/2013 é 1.145

ATIVIDADE 7- formação de preço desse título (dados hipotéticos):

252/1

1

1000.1 SELICVNAn

I

2521du

Sc

VNAPU

61 Prof. Ms. José R. de Castro- [email protected]

252/1

1

1000.1 SELICVNAn

I

2521du

Sc

VNAPU

PAR R$ 1.000,00

Data da precificação= 01/12/2008

Data base= 01/07/2000 vencimento 20-06-2013

Negociado no mercado 01/12/2008 taxa de 0,33% a.a. Spread

Taxa SELIC acumulada (1-7-2000 a 1-12-2008) 215%

número de dia úteis (1-12-2008 A 20.6.2013) 1.145

62 Prof. Ms. José R. de Castro- [email protected]

• Características gerais:

• valor nominal na data-base: R$ 1.000,00;

• atualização do valor nominal: de acordo com a

variação cambial (PTAX);

• cupom semestral de juros: definida pelo Ministro de

Estado da Fazenda, quando da emissão, em

porcentagem ao ano, aplicada sobre o valor

nominal atualizado;

• valor nominal na data-base é corrigido pela

variação cambial até a data de vencimento do título;

• pagamento de juros: semestral;

• resgate do principal: na data do vencimento.

NTN-D- VC

63 Prof. Ms. José R. de Castro- [email protected]

• data de precificação: 1/12/2004;

• NTN-D com data de emissão em 16/10/2000, vencimento em 16/11/2006, data-base de

1/7/2000 e taxa de juros de 12% a.a. (juros simples para 360 dias corridos);

• PTAX do dia útil anterior à data-base (30/6/2000) = R$ 1,8000;

• PTAX do dia útil anterior à precificação (30/11/2004) = R$ 2,7307;

• taxa do papel divulgado pela ANDIMA na data = 4,19% a.a. (taxa de juros efetiva para 360

dias corridos);

• número de dias corridos entre a data de precificação 1/12/2004) e os pagamentos dos

cupons:

• 1Q pagamento - 16/5/2005 -> 165 dias corridos

• 2° pagamento - 16/11/2005 -> 345 dias corridos

• 3S pagamento - 16/5/2006 -> 525 dias corridos

• 4Q pagamento - 16/11/2006 -> 705 dias corridos

• A NTN-D apresenta pagamento de cupons intermediários, deve-se proceder ao desconto

desses cupons para se determinar o valor desses títulos. Para isso, utiliza-se o conceito da

taxa interna de retorno do título, ou seja, sua rentabilidade efetiva. Essa taxa é calculada

através dos preços dos papéis negociados e é divulgada diariamente pela ANDIMA.

• Para se proceder ao cálculo, inicialmente deve-se calcular o valor nominal atualizado da

NTN-D. Como esse título é corrigido pela variação cambial calculada com base na variação

da PTAX, tem-se:

ATIVIDADE -8- NTN-D- VC

64 Prof. Ms. José R. de Castro- [email protected]

Esquema de Cálculo 1) Valor nominal atualizado (VNA)

2) Depois, deve-se calcular o valor dos pagamentos dos

juros de 12% ao ano semestralmente, com base no VNA

3) como a taxa de retorno do título dada pelo mercado é de

4,19% ao ano. deve-se proceder ao desconto dos juros a

serem pagos, com base na data de precificação, para se

obter o valor do título:

Prazo TIR Valor presente

Data Valor (dias corridos)

16/05/2005

16/11/2005

16/05/2006

16/11/2006

proceder ao desconto dos juros a serem pagos, com base

na data de precificação, para se obter o valor do título:

65 Prof. Ms. José R. de Castro- [email protected]

NTN-F - Nota do Tesouro Nacional - série F: título com

rentabilidade prefixada, acrescida de juros definidos no

momento da compra. Forma de pagamento: semestralmente

(juros) e no vencimento (principal).

Características gerais:

• valor nominal: R$ 1.000,00;

• atualização do valor nominal: não há;

• cupom semestral de juros: definida pelo Ministro de Estado

da Fazenda, quando da emissão, em porcentagem ao ano,

aplicada sobre o valor nominal atualizado;

• pagamento de juros: semestral;

• resgate do principal: na data do vencimento.

NTN-F Nota do Tesouro Nacional- série-F

66 Prof. Ms. José R. de Castro- [email protected]

• data de precificação: 20/2/2006;

• NTN-F com vencimento em 1/1/2010;

• taxa de negociação do título na data de precificação =

14,00% a.a.;

• cupom semestral de juros: 10% a.a.;

• datas de pagamentos: 3/7/2006; 2/1/2007; 2/7/2007;

2/1/2008; 1/7/2008; 2/1/2009; 1/7/2009; 4/1/2010;

• os respectivos dias úteis da data de precificação até

as datas de pagamento acima são: 89 du; 214 du; 338

du; 464 du; 587 du; 718 du; 840 du; 968 du.

• Pede-se o valor do PU

Atividade 8.1

67 Prof. Ms. José R. de Castro- [email protected]

Atividade 8- solução

asxCupom 81,48$000.1110,1 2

1

Datas Dias

pagamento Úteis (du)

20/02/2006 (data da precificação)

03/07/2006 89

02/01/2007 214

02/07/2007 338

02/01/2008 464

0 1/7/2008 587

02/01/2009 718

01/07/2009 840

04/01/2010 968

asxCupom 81,48$000.1110,1 2

1

Cálculo do valor presente dos fluxos futuros de caixa esperados na data de precificação

71,904$

14,1

81,48

14,1

81,48

14,1

81,48

14,1

81,48

14,1

81,48

14,1

81,48

14,1

81,48

14,1

81,48

252

968

252

840

252

718

252

587

252

464

252

338

252

214

252

89PU

data de precificação: 20/2/2006;

vencimento em 1/1/2010;

Par

taxa de negociação do título na data de precificação 14% a.a.

cupom semestral de juros 10% a.s.

R$ 1.000,00

asxCupom 81,48$000.1110,1 2

1

252).1(

du

negociaçãotx

CUPOMPU

68 Prof. Ms. José R. de Castro- [email protected]

Finalidade:

Os Títulos de dívida privados são aqueles emitidos pelas

empresas com o objetivo de captação de recursos para

investimentos em suas atividades operacionais, para

suprimento de suas necessidades de capital de giro ou

para readequação de sua estrutura de capital.

Quem emite

Podem ser emitidos por empresas

financeiras ou não financeiras junto ao

mercado ou em colocações privadas.

Títulos de Dívidas Privados

69 Prof. Ms. José R. de Castro- [email protected]

Títulos de longo prazo emitidos por companhias de capital aberto. 1. Finalidade:

financiamento de projetos de investimentos (fixo e giro); alongamento do perfil de endividamento das empresas.

2. Tomador de recursos:

emitente do título promete pagar ao aplicador (debenturista) o capital investido + juros

3. Procedimento Legal:

Processo de lançamento semelhante de ações Registro:

•CVM, • Ctip- Sistema Especial de Liquidação e Custódia •SND- Sistema Nacional de Debêntures.

DEBÊNTURES

70 Prof. Ms. José R. de Castro- [email protected]

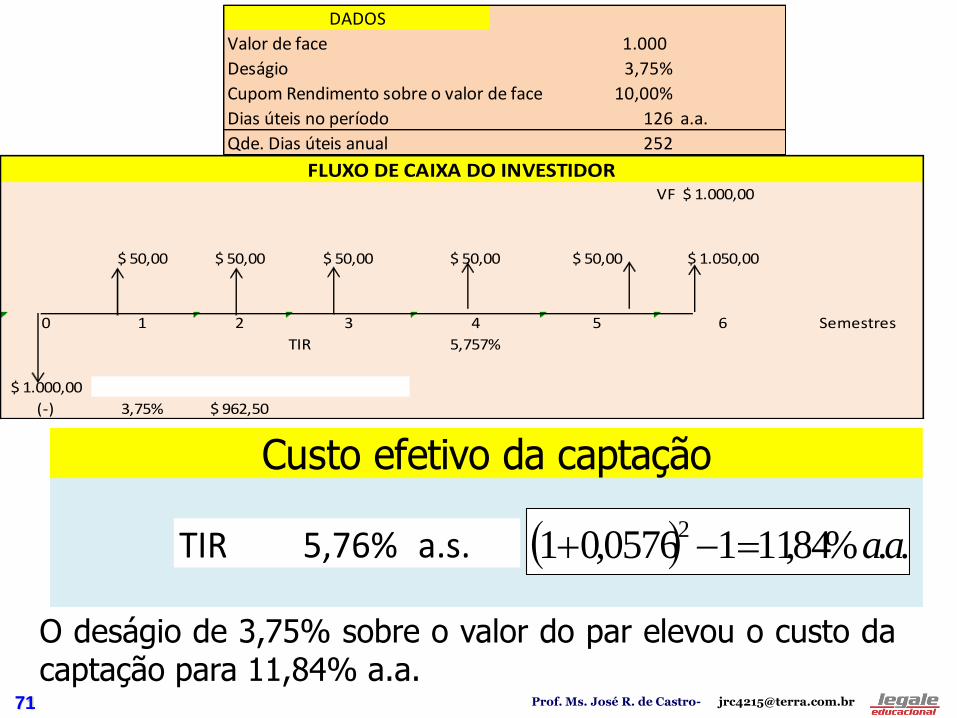

Para fazer funding em suas operações de Leasing A Tamborzé Leasing emitiu debêntures por três anos a uma taxa nominal de juros de 10% a.a., com capitalização semestral. O título é vendido com deságio de 3,75% sobre seu valor de face (valor ao par) de $ 1.000,00 cada um. Determinar o rcusto efetivo da captação

Atividade 9

71 Prof. Ms. José R. de Castro- [email protected]

O deságio de 3,75% sobre o valor do par elevou o custo da captação para 11,84% a.a.

TIR 5,76% a.s.

Custo efetivo da captação

..%84,1110576,012

aa

VF $ 1.000,00

$ 50,00 $ 50,00 $ 50,00 $ 50,00 $ 50,00 $ 1.050,00

0 1 2 3 4 5 6 Semestres

TIR 5,757%

$ 1.000,00

(-) 3,75% $ 962,50

FLUXO DE CAIXA DO INVESTIDOR

Valor de face 1.000

Deságio 3,75%

Cupom Rendimento sobre o valor de face 10,00%

Dias úteis no período 126 a.a.

Qde. Dias úteis anual 252

DADOS

72 Prof. Ms. José R. de Castro- [email protected]

A Tamborzé Leasing espera lançar debêntures com valor do par de $ 1.000,00 cada, e rendimentos de 12% ao ano (6% ao semestre). O prazo da emissão é de quatro anos. Admita que o mercado desconta esse título à taxa de 14% ao ano (7% ao semestre), pede-se determinar o valor de mercado da debênture.

Atividade 10

73 Prof. Ms. José R. de Castro- [email protected]

Valor de face $1.000,00

Rendimento 12% a.a. 6,00% a.s.

Rendimento $60,00 a.s.

Taxa desconto (mercado) 14% a.a. 7% a.s.

DADOS

74 Prof. Ms. José R. de Castro- [email protected]

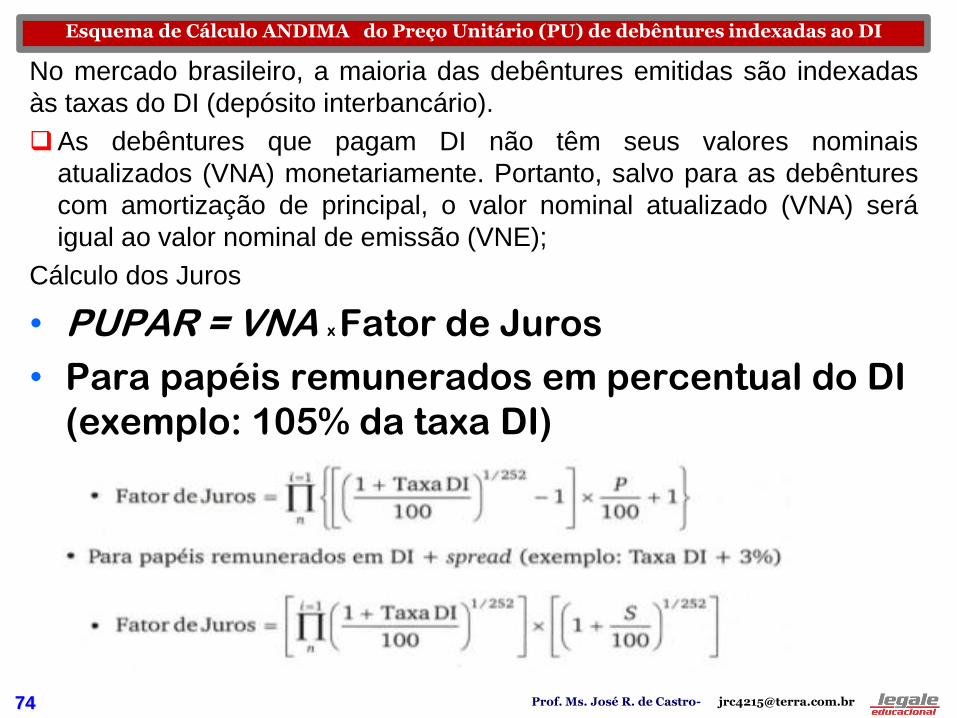

No mercado brasileiro, a maioria das debêntures emitidas são indexadas

às taxas do DI (depósito interbancário).

As debêntures que pagam DI não têm seus valores nominais

atualizados (VNA) monetariamente. Portanto, salvo para as debêntures

com amortização de principal, o valor nominal atualizado (VNA) será

igual ao valor nominal de emissão (VNE);

Cálculo dos Juros

• PUPAR = VNA x Fator de Juros

• Para papéis remunerados em percentual do DI

(exemplo: 105% da taxa DI)

Esquema de Cálculo ANDIMA do Preço Unitário (PU) de debêntures indexadas ao DI

75 Prof. Ms. José R. de Castro- [email protected]

PUPAR - valor nominal de emissão, descontadas as amortizações,

quando houver, acrescido da remuneração acumulada desde o último

evento de pagamento de juros até a data de referência;

VNA - valor nominal atualizado da debênture. Será igual ao valor nominal

de emissão (VNE) quando não houver amortizações de principal;

Amortização - pode ser percentual fixo sobre o VNE ou valor fixo definido

na escritura;

Fator de Juros - fator de variação acumulado da Taxa DI, incorporando o

percentual (P), ou o spread (S), entre a data de início (inclusive) e data

final (exclusive) do período de capitalização da remuneração;

Taxa DI - taxa apurada com base nas operações de emissão de depósitos

interfinanceiros prefixados, pactuadas por um dia útil, em percentual ao

ano, base 252 dias, calculada e divulgada pela CETIP diariamente;

P - percentual da Taxa DI (remuneração), definida na escritura;

S - spread acima da Taxa DI (remuneração) definido na escritura;

du - número de dias úteis entre a data do último pagamento de juros e a

data de referência;

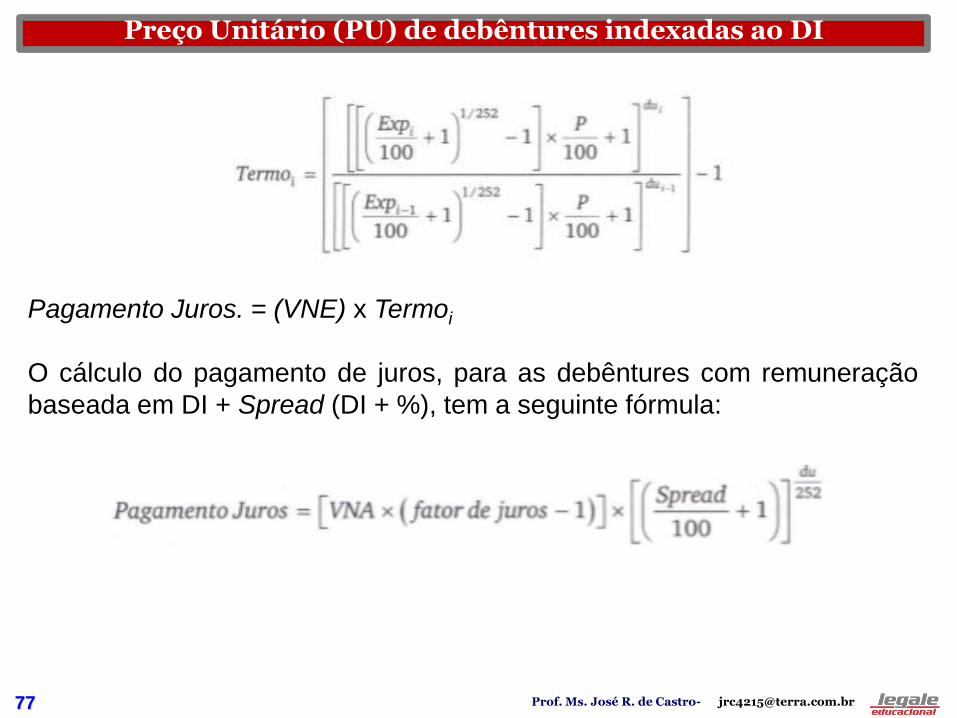

Preço Unitário (PU) de debêntures indexadas ao DI

76 Prof. Ms. José R. de Castro- [email protected]

O cálculo do pagamento de juros, para as debêntures com remuneração

baseada em percentual do DI:

o utiliza uma expectativa de juros (Exp), base 252 dias úteis, para cada

data de evento. Assim, é possível se estimarem os fluxos com base nas

expectativas do mercado. Essa taxa pode ser obtida a partir de relatório

da BM&F (Taxas Referenciais DI x PRE), ao final do dia, após os

fechamentos dos mercados, interpolada exponencialmente para as

respectivas datas de pagamentos. A expectativa é utilizada como ajuste

ao spread acumulado e, para o primeiro vencimento de juros que aparece

no fluxo,

a fórmula

Preço Unitário (PU) de debêntures indexadas ao DI

Para as demais datas de vencimentos de juros no fluxo, é realizado um

ajuste da expectativa para os prazos entre pagamentos. Para tanto, calcula--

se a taxa a termo da curva de juros na Taxa DI (expectativa), incorporando-

se os juros sobre o indexador, definidos na escritura:

77 Prof. Ms. José R. de Castro- [email protected]

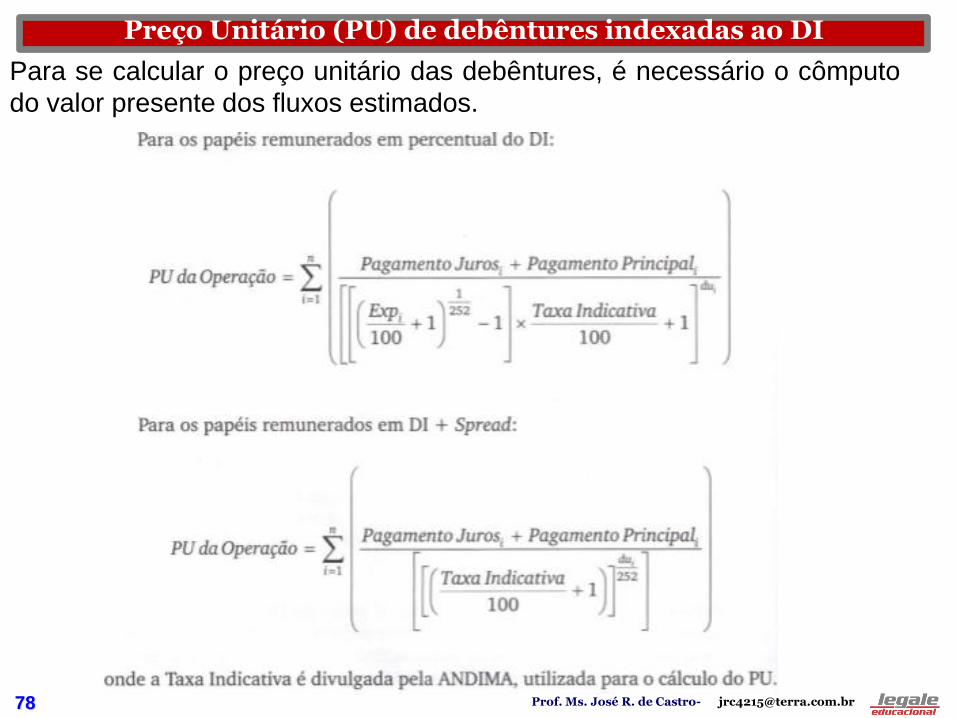

Preço Unitário (PU) de debêntures indexadas ao DI

Pagamento Juros. = (VNE) x Termoi

O cálculo do pagamento de juros, para as debêntures com remuneração

baseada em DI + Spread (DI + %), tem a seguinte fórmula:

78 Prof. Ms. José R. de Castro- [email protected]

Preço Unitário (PU) de debêntures indexadas ao DI

Para se calcular o preço unitário das debêntures, é necessário o cômputo

do valor presente dos fluxos estimados.

79 Prof. Ms. José R. de Castro- [email protected]

Considere que a empresa Tamborzé emitiu 10 pares de

debênture em 1º/01/X1. Ela deseja calcular o preço unitário

do papel e tem as seguintes informações:

• dias úteis entre a data de emissão e a data de precificação:

90 du;

• o CDI acumulado desde a data de emissão é de 5%;

• taxa contratual de pagamento de juros da debênture é 108%

do CDI;

• taxa de remuneração exigida (taxa de desconto-taxa

indicativa na Andima) é de 107% do CDI;

• os pagamentos dos juros acontecem daqui a 100 du, 230 du

e 350 du (vencimento do papel), respectivamente;

• as expectativas das taxas do CDI nas datas de pagamento

são 13%, 13,5% e 14%, respectivamente;

ATIVIDADE -11

80 Prof. Ms. José R. de Castro- [email protected]

dias úteis entre a data de emissão e a data de precificação 90

o CDI acumulado desde a data de emissão é de 5%

taxa contratual de pagamento de juros da debênture( CDI) 108%

taxa de remuneração exigida (taxa de desconto-taxa indicativa na Andima) (CDI) 107%

os pagamentos dos juros acontecem daqui a (dias úteis)

(vencimento do papel), respectivamente 100 230 350

as expectativas das taxas do CDI nas datas de pagamento são

respectivamente; 13,00% 13,5% 14%

VNA= R$ 10.000,00

Estimatiava de pagamento dos juros

04,569$1100

10811

100

13540.º1.

100

252

1

xxvctojurosdePgt

Fator de Juros = (0,05 x 1,08) + 1 = 1,054

PUPAR = VNA x Fator de Juros = 10.000 x 1,054 = R$ 10.540,00

32,751$1

108,1130,1

108,1135,1

540.º2100

252

1

230

252

1

R

x

x

xvctoTermo

81 Prof. Ms. José R. de Castro- [email protected]

PU da Operação = 540,26 + 663,92 + 8.842,62 = $ 10.046,80

88,046.10$1100

107114,1

51,743.10

1100

1071135,1

32,751

1100

107113,1

04,569350

252

1230

252

1100

252

1

xxx

PU

dias úteis entre a data de emissão e a data de precificação 90

o CDI acumulado desde a data de emissão é de 5%

taxa contratual de pagamento de juros da debênture( CDI) 108%

taxa de remuneração exigida (taxa de desconto-taxa indicativa na Andima) (CDI) 107%

os pagamentos dos juros acontecem daqui a (dias úteis)

(vencimento do papel), respectivamente 100 230 350

as expectativas das taxas do CDI nas datas de pagamento são

respectivamente; 13,00% 13,5% 14%

VNA= R$ 10.000,00

51,743$1

108,1135,1

108,1114,1

540.º3230

252

1

350

252

1

R

x

x

XvctoTermo

82 Prof. Ms. José R. de Castro- [email protected]

A emissão de commercial papers, são instrumentos de dívida

emitidos por uma companhia no mercado nacional ou

internacional para o financiamento de curto prazo.

A principal diferença entre a debênture e o commercial paper

é em relação ao prazo de vencimento, às garantias e à

agilidade no processo de emissão.

O prazo de vencimento: companhias fechadas, é de 30 a 180

dias e, companhias abertas pode variar de 30 a 360 dias.

São títulos negociados no mercado normalmente com

deságio e têm remuneração baseada em taxa prefixada,

flutuante (DI, SELIC e ANBID), pela TR ou TJLE.

Notas Promissórias (Commercial Papers)

83 Prof. Ms. José R. de Castro- [email protected]

Considere uma empresa que necessita de recursos para capital de

giro na ordem de $ 100 milhões. Para isso ela emite 500 notas

promissórias junto ao mercado com prazo de 180 dias corridos.

Cada nota promissória terá o valor nominal de $ 1 milhão, na Data

de Emissão ("Valor Nominal"). O Valor Nominal das notas

promissórias não será atualizado. Sobre o Valor Nominal das notas

promissórias incidirão juros remuneratórios correspondentes a

101,80% da variação acumulada das taxas médias diárias dos DI -

Depósitos Interfinanceiros de um dia, "over ", expressas na forma

percentual ao ano, base 252 dias úteis, calculadas e divulgadas

diariamente pela CETIP A Remuneração será integralmente paga

na Data de Vencimento. Os custos de colocação são de $ 500 mil.

Considerando que a empresa captou com a emissão das notas

promissórias $ 99 milhões e que o CDI acumulado no período foi de

12% ao ano, o valor líquido recebido pela empresa foi:

ATIVIDADE -12

84 Prof. Ms. José R. de Castro- [email protected]

Emissão R$ 100.000.000

Juros (CDI)remunerados 101,80%

Prazo (dias úteis) 180

CDI acumulado no período 12,00%

Valor captado R$ 99.000.000

Custo da captação R$ 500.000

Valor líquido

Valor futuro R$ 100.000.000,00

CUSTO EFETIVO DA OPERAÇÃO VF= R$ 100.000.000,00

a.a.

VP=

Juros pagos pelas notas promissórias

%80,10112,1000.10

1360

180

xxJuros

1000.500.98

39,993.934.105 180

360

i

85 Prof. Ms. José R. de Castro- [email protected]

Os eurobonds representam títulos emitidos no mercado internacional e têm

representado parcela significativa dos recursos captados por empresas

brasileiras no mercado de renda fixa.

Destinação:

a) Empresa que necessitam de montantes significativos de recursos a taxas mais

competitivas podem realizar emissões de títulos de renda fixa de longo prazo

no mercado internacional.

b) Eles têm representado parcela significativa dos recursos captados por

empresas brasileiras no mercado de renda fixa

Remuração:

a) é definida a partir de um spread (composto pelo risco do emissor e o risco

Brasil) com relação aos títulos do Tesouro Norte-Americano de prazo similar ,

b) pagam taxas fixas ou flutuantes a maioria são emitidos em dólares EUA

Vantagem da emissão a) desburocratização do processo.

b) A decisão sobre a emissão pode ser delegada à diretoria da empresa.

Adicionalmente, não existem regras específicas de registro junto à CVM, ao

BACEN ou SEC

Eurobonds

86 Prof. Ms. José R. de Castro- [email protected]

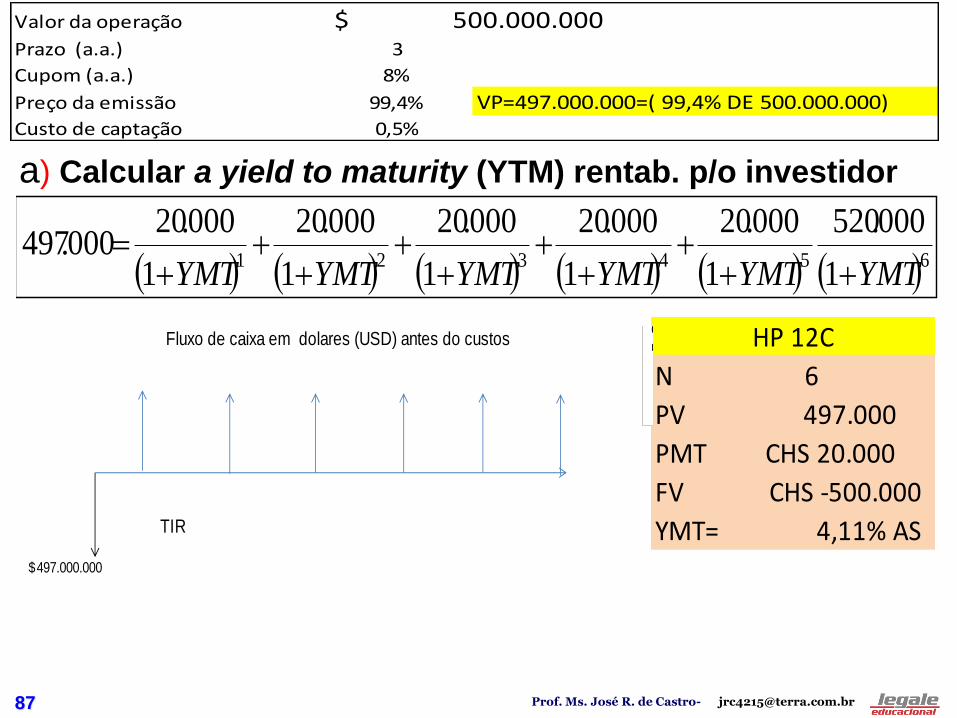

Uma instituição financeira tem a estratégia de adequar o

prazo de seu funding ao de suas operações de crédito.

Para isso estrutura uma operação de euro bonds no valor

de US$ 500 milhões com prazo de 3 anos. O pagamento

de juros é semestral e a emissão está registrada na Bolsa

de Valores da Irlanda Orish Stock Exchange). O cupom é

de 8% ao ano e o preço da emissão é 99,40% do valor de

face. Os custos de emissão representam 0,5% do valor

captado.

Pede-se:

a) Calcular a yield to maturity (YTM) do título, ou seja, sua

taxa de rentabilidade para o investidor que adquirir

esse título e mantê-lo em sua carteira até seu

vencimento,

b) Calcular o custo efetivo da captação

ATIVIDADE -13

87 Prof. Ms. José R. de Castro- [email protected]

a) Calcular a yield to maturity (YTM) rentab. p/o investidor

6543211

000.520

1

000.20

1

000.20

1

000.20

1

000.20

1

000.20000.497

YMTYMTYMTYMTYMTYMT

Valor da operação

Prazo (a.a.) 3

Cupom (a.a.) 8%

Preço da emissão 99,4% VP=497.000.000=( 99,4% DE 500.000.000)Custo de captação 0,5%

500.000.000$

N 6

PV 497.000

PMT CHS 20.000

FV CHS -500.000

YMT= 4,11% AS

HP 12C

TIR

497.000.000$

Fluxo de caixa em dolares (USD) antes do custos

emissão representam 0,5% do valor captado.O fluxo de caixa em dólares norterepresentado por:

88 Prof. Ms. José R. de Castro- [email protected]

A empresa deverá considerá-lo na contabilização das despesas financeiras associadas ocusto

efetivo da captação 4,21% ao semestre por meio dos eurobonds

O custo para a empresa em dólares norte-americanos (USD) e o custo em reais (BRL) será

conhecido na medida em que os pagamentos forem efetuados considerando-se a taxa de

câmbio nas datas de pagamento.

Algumas empresas buscam evitar surpresas relativas aos pagamentos dos cupons em BRL

realizando operações de hedge de moeda

b) Calcular o custo efetivo da captação

89 Prof. Ms. José R. de Castro- [email protected]

Export Note

1. A empresa Tamborzé S/A fechou um contrato de exportação e fez um

Export. Notes para obter recursos, ou seja, transferir recursos da venda externa a um investidor local, recebendo, em troca, os reais equivalentes ao valor da operação em moeda estrangeira :

1. a. Dados da operação

2. Valor de face US$ 1.800.000,00

3. Prazo 90 dias

4. Taxa de descontos 8% a (base 360 dias) a.a.

5. Taxa de conversão dia da aplicação foi de R$ 1,8998/US$

6. Taxa de conversão dia do resgate foi de R$ 2,01000/US$

2. Pede-se: Calcular a operação sobre o ponto de vista do investidor:

3. a O valor da aplicação em dólares

1. b. O valor aplicado em reais

2. c. O valor do resgate líquido em reais

3. d. taxa efetiva líquida da operação

90 Prof. Ms. José R. de Castro- [email protected]

Valor Nominal 1.800.000

n 90

Taxa desconto 8%

IR na fonte 22,50%

Ano comecial 360

Taxa da conversão no dia da aplicação 1,8998

Taxa da conversão no dia do resgate 2,0100

a) O valor da operação em dolares

VF = VP( 1 + n.i)

1.764.705,88 in

VFVP

.1

08,0360

901

000.800.1

X

VP

91 Prof. Ms. José R. de Castro- [email protected]

b) O valor aplicado em reais

VP = VPUS$ x taxa de conversão no dia da aplicação

1.764.705,88 x 1,8998 = R$ 3.352.588,24

92 Prof. Ms. José R. de Castro- [email protected]

VF = VFUS$ x taxa de conversão no dia resgate

1.800.000 x 2,0100 =

IR = 3.618.000,00 - 3.352.588,24 x 22,50% R$ 59.717,65

VRL =VRB - IR3.618.000,00 - 59.717,65 = R$ 3.558.282,35

C) O valor do resgate líquido em reais

R$ 3.618.000,00

93 Prof. Ms. José R. de Castro- [email protected]

d) Taxa efetiva líquida da operação

6,14%1VP

VFLIef

1

24,588.352.3

35,282.558.3Ief

94 Prof. Ms. José R. de Castro- [email protected]

Títulos de renda variável, emitidos por sociedades anônimas, que representam a menor fração do capital da empresa emitente.

O investidor em ações é um

co-proprietário da sociedade por ações da qual é acionista, participando dos seus resultados.

As ações são conversíveis em dinheiro, a qualquer tempo, pela negociação em bolsas de valores ou no mercado de balcão

Ações

Prof. Ms. José R. de Castro 94

95 Prof. Ms. José R. de Castro- [email protected]

nn

n

n

k

P

k

DP

110

0P

nD

nP

k

valor de aquisição de ação

dividendo recebido ao final do período

preço de venda previsto da ação

taxa de desconto que representa o retorno requerido na

aplicação

Avaliação de Ações

Critério do fluxo de caixa descontado

96 Prof. Ms. José R. de Castro- [email protected]

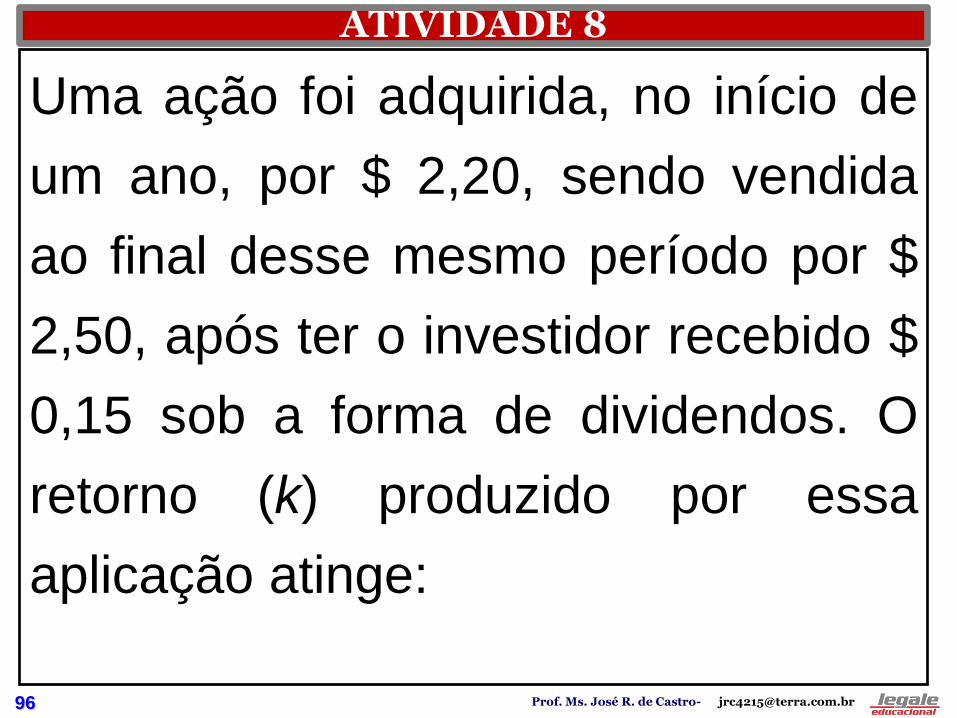

Uma ação foi adquirida, no início de

um ano, por $ 2,20, sendo vendida

ao final desse mesmo período por $

2,50, após ter o investidor recebido $

0,15 sob a forma de dividendos. O

retorno (k) produzido por essa

aplicação atinge:

ATIVIDADE 8

97 Prof. Ms. José R. de Castro- [email protected]

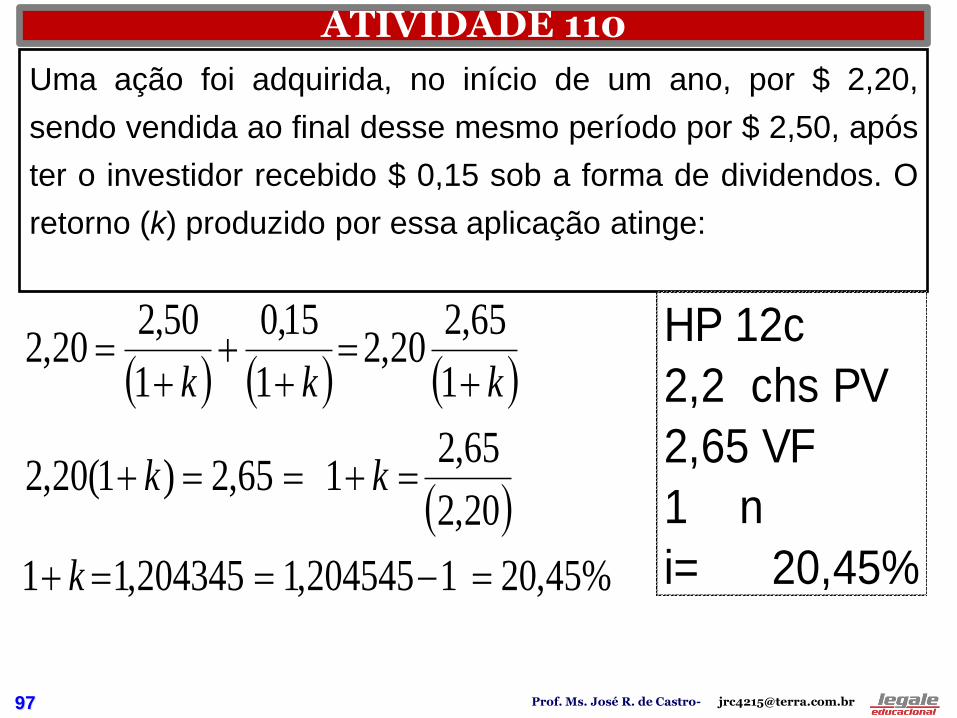

Uma ação foi adquirida, no início de um ano, por $ 2,20,

sendo vendida ao final desse mesmo período por $ 2,50, após

ter o investidor recebido $ 0,15 sob a forma de dividendos. O

retorno (k) produzido por essa aplicação atinge:

ATIVIDADE 110

%45,201204545,1204345,11

20,2

65,2165,2)1(20,2

1

65,220,2

1

15,0

1

50,220,2

k

kk

kkk

HP 12c

2,2 chs PV

2,65 VF

1 n

i= 20,45%

98 Prof. Ms. José R. de Castro- [email protected]

Referências Bibliográficas

• Securato J.R, Mercado Financeiro, Saint

Paul Editora

• Assaf Neto, A.e Lima F.G- Curso de Adm

Finaneira, Sp, Atlas,2011

• Lopes,B.A et al, Manual de Contabilidade

e Trib. Instr. B. A, et all, SP , Atlas,2011

• Lozardo, E. Derivativos no Brasil, BM&F