fundaÇÃo educacional machado de assis … · que buscam aprimorar ou criar novos produtos que...

TRANSCRIPT

FUNDAÇÃO EDUCACIONAL MACHADO DE ASSIS FACULDADES INTEGRADAS MACHADO DE ASSIS

CURSO DE CIÊNCIAS CONTÁBEIS

MAGDA LUIZA GIACOMELLI

ESTRUTURAÇÃO DOS PROCEDIMENTOS PARA EXPORTAÇÃO TRABALHO DE CONCLUSÃO DE CURSO

Santa Rosa 2016

1

MAGDA LUIZA GIACOMELLI

ESTRUTURAÇÃO DOS PROCEDIMENTOS PARA EXPORTAÇÃO TRABALHO DE CONCLUSÃO DE CURSO

Relatório de Estágio Supervisionado apresentado às Faculdades Integradas Machado de Assis, como requisito parcial para obtenção do Título de Bacharel no Curso de Ciências Contábeis.

Orientador: Prof. Me. Anderson Pinceta

Santa Rosa 2016

2

3

DEDICATÓRIA

Dedico este estudo a minha família, em especial aos meus pais Anair Boness Giacomelli e Neri Giacomelli, e aos meus irmãos Jader Luis Giacomelli e Esther Regina Giacomelli, por todo apoio nesta fase de minha vida.

4

AGRADECIMENTOS

Agradeço primeiramente a Deus, pelas oportunidades concedidas, alegrias e frustrações percorridas no caminho, mas que foram fundamentais para esta evolução.

Agradeço a minha família, em especial aos meus pais que não mediram esforços para me apoiarem nesta etapa. Ao meu irmão Jader Luis Giacomelli, que contribui muito no crescimento de minha pessoa.

Ainda agradeço a todos os professores, e demais que de uma forma ou outra, contribuíram para que eu realizasse determinada escolhas em minha vida.

5

Quando temos um grande sonho, nenhum obstáculo é grande demais para ser superado.

Augusto Cury

6

RESUMO

A temática abordada por este estudo consiste na estruturação dos procedimentos para a exportação, observando os aspectos procedimentais e tributários para pequenas e médias empresas. A necessidade do ser humano, e suas carências sempre existiram, e encontram se em evolução constante. A existência desta demanda permitiu que o mercado fosse além das fronteiras em busca de melhores produtos, que proporcionassem atingir e sanar estas necessidades. Entretanto, considerando o crescimento e surgimento de empresas que buscam aprimorar ou criar novos produtos que atendem as exigências do mercado, permitiu o espaço para o questionamento deste estudo. Considerando o problema deste estudo, a pesquisa tem como objetivo geral conhecer os procedimentos utilizados no processo de exportação das PME. A partir deste, direciona se aos objetivos específicos para tal, que visa descrever as etapas do processo de exportação para PME; analisar os benefícios fiscais na exportação; elaborar um manual do processo de exportação. Para atingir os objetivos propostos fez-se necessário a elaboração do referencial teórico, onde destacam-se como seus principais autores Maia, Castro e Garcia, os quais contribuíram fortemente para a formação do embasamento teórico, uma vez que esta define a estrutura dos procedimentos necessários para a exportação. Para a formação do referencial teórico, adotou se quanto à metodologia a pesquisa bibliográfica, a qual dá o enriquecimento em relação ao levantamento de dados, e respectivas análises. Por meio desta pesquisa, foi possível constatar as etapas e procedimentos necessários para que a empresa possa ingressar no mercado exterior, e exportar sua mercadoria, além dos benefícios que a atividade exportadora lhe proporciona perante o mercado interno.

Palavras- chave: Procedimentos - Exportação – Mercado.

7

ABSTRACT

The theme addressed by this study is the structuring of the procedures for export, observing the procedural and tax aspects for small and medium companies. The need of the human being, and yours deficiencies, it has always existed and it is in a constant evolution. The existence of this demand it allowed the market to go beyond the borders seeking for improvements better products, which would achieve and attain these needs. However, considering the growth and emergence of companies that seek to improve or create new products that meet the requirements of the market, it allowed the space to question this study. Considering the problem of this study, the research has as general objective to know the procedures used in the export process of PME. From this, it addresses the specific objectives for this, which aims to describe the stages of the export process for PME; to analyze tax benefits on exports; to prepare an export process manual. In order to reach the proposed objectives, it was necessary to elaborate the theoretical reference, where it stands out as its main authors Maia, Castro and Garcia, which contributed strongly to the formation of the theoretical foundation, since it defines the structure of the necessary procedures for to export. For the theoretical reference formation, the bibliographical research was adopted regarding the methodology, which gives the enrichment in relation to the data collection and respective analyzes. For the formation of the theoretical reference, the bibliographical research was adopted regarding the methodology, which gives the enrichment in relation to the data collection, and respective analyzes. With this research, it was possible to verify the steps and procedures necessary for the company to enter the foreign market, and to export its merchandise, in addition to the benefits that the export activity provides to the domestic market.

Keywords: Procedures - Export - Market.

8

LISTA DE ILUSTRAÇÕES

Ilustração 1: Exportação Direta ................................................................................ 31

Ilustração 2: Exportação Indireta .............................................................................. 32

Ilustração 3: Espécies de Empresas Comerciais Exportadoras previstas na

Legislação Brasileira ................................................................................................. 33

Ilustração 4: Regras para qualquer modo de transporte. .......................................... 42

Ilustração 5: Regras para transporte marítimo ou hidroviário. ................................... 42

Ilustração 6: Comparativo entre Mercado Interno e Externo. .................................... 57

Ilustração 7: Mercadoria com preço de mercado interno. ......................................... 77

Ilustração 8: Mercadoria com preço para exportação. .............................................. 78

Ilustração 9: Roteiro Processo de Exportação. ......................................................... 79

Ilustração 10: Cobrança do Processo de Exportação. .............................................. 81

Ilustração 11: Roteiro Processo de Exportação via Correios. ................................... 82

9

LISTA DE ABREVIAÇÕES, SIGLAS E SÍMBOLOS

ACC - Adiantamento sobre Contrato de Câmbio

ACE - Adiantamento sobre Cambiais de Exportação

ALADI – Associação Latino-Americana de Integração

ALALC – Associação Latino-Americana de Livre Comércio

APEC – Associação de Cooperação Econômica Ásia-Pacífico

AWB – Airway Bill

BACEN – Banco Central do Brasil

BB – Banco do Brasil

BENELUX – Bélgica, Holanda e Luxemburgo

BNDES - Banco Nacional do Desenvolvimento Econômico e Social

CAMEX – Câmara de Comércio Exterior

CCI – Câmara de Comércio Internacional

CECA – Comunidade do Carvão e Aço

CEE – Comunidade Econômica Europeia

CFR – Cost and Freight

CIF – Cost, Insurance and Freight

CIP – Carriege and Insurance Paid To

CNPJ – Cadastro Nacional de Pessoa Jurídica

COFINS - Contribuição para o Financiamento de Seguridade Social

CPT – Carriage Paid To

CTN – Código Tributário Nacional

DAP – Delivered at Place

DAT – Delivered at Terminal

DDE – Declaração para Despacho de Exportação

DDP – Delivered Duty Paid

DECEX – Departamento de Operações de Comércio Exterior

DECOM - Departamento de Defesa Comercial

DEINT – Departamento de Negociações Internacionais

10

DENOC - Departamento de Normas e Competitividade

DEPLA – Departamento de Planejamento e Desenvolvimento do Comércio Exterior

DSE – Declaração Simplificada de Exportação

ECE – Empresa Comercial Exportadora

EMS – Mercadoria Expressa

EXW – Ex Works

FAS – Free Alongside Ship

FCA – Free Carrier

FEMA – Fundação Educacional Machado de Assis

FOB – Free On Bord

ICMS – Imposto sobre operações relativas à Circulação de Mercadorias e sobre

prestação de Serviços de transporte interestadual e intermunicipal e de comunicação

IE – Imposto de Exportação

IGF – Imposto sobre Grandes Fortunas

II – Imposto sobre a Importação

INCOTERMS - International Commercial Terms

INCRA – Instituto Nacional de Colonização e Reforma Agrária

IOF – Impostos sobre Operações de Crédito, Câmbio, Seguro ou relativas a Títulos

ou Valores Mobiliários

IPI – Imposto sobre Produto Industrializado

IPTU – Imposto sobre a Propriedade Predial e Territorial Urbana

IPVA – Imposto sobre a Propriedade de Veículos Automotores

IR – Imposto sobre a Renda e Proventos de Qualquer Natureza

ISS – Imposto sobre Serviços de Qualquer Natureza

ITBI – Imposto sobre Transmissão inter vivos, a qualquer título, por ato oneroso, de

Bens Imóveis, por natureza ou acessão física, e de direitos reais sobre Imóveis,

exceto os de garantia, bem como cessão de direitos a sua aquisição

ITCMD – Imposto sobre Transmissão Causa Mortis e Doação, de quaisquer bens ou

direitos

ITR – Imposto sobre a Propriedade Territorial Rural

LTDA – Limitada

MCE – Mercado Comum Europeu

MD – Ministério da Defesa

MDIC – Ministério da Indústria, Comércio Exterior e Serviços

11

MERCOSUL - Mercado Comum do Sul

MF – Ministério da Fazenda

MPE – Micro e Pequenas Empresas

MRE – Ministério das Relações Exteriores

NAFTA - North American Free Trade Agreement

NBM – Nomenclatura Brasileira de Mercadorias

NCM – Nomenclatura Comum do Mercosul

NF – Nota Fiscal

OMC – Organização Mundial do Comércio

PIS - Programa de Integração Social

PME – Pequena e Média Empresa

PROEX- Programa de Financiamento às Exportações

R$ - Reais

Radar – Registro e Rastreamento da Atuação dos Intervenientes Aduaneiros

RE – Registro de Exportador

REI – Registro de Exportadores e Importadores

RES – Registro de Exportação Simplificado

RFB – Receita Federal do Brasil

RS – Rio Grande do Sul

RUD - Relatório Unificado de Drawback

S. A – Sociedade por Ações

SEBRAE – Serviço Brasileiro de Apoio às Micros e Pequenas Empresas

SECEX – Secretária de Comércio Exterior

SEDEX – Serviço de Encomenda Expressa Nacional

SGP - Sistema Geral de Preferências

SGPC - Sistema Global de Preferências Comerciais

SH – Sistema Harmonizado

SISCOMEX – Sistema Integrado de Comércio Exterior

SRF – Secretária da Receita Federal

TEC – Tarifa Externa Comum

UE – União Europeia

USD – United States Dollar

12

SUMÁRIO

INTRODUÇÃO .......................................................................................................... 14 1 CONTEXTUALIZAÇÃO DO TRABALHO................................................................16 1.1 TEMA .................................................................................................................. 16 1.2 DELIMITAÇÃO DO TEMA ................................................................................... 16 1.3 PROBLEMA ........................................................................................................ 16

1.4 OBJETIVOS ........................................................................................................ 17 1.4.1 Objetivo Geral ................................................................................................. 17 1.4.2 Objetivos Específicos .................................................................................... 17 1.5 JUSTIFICATIVA ................................................................................................ 177

1.6 METODOLOGIA ................................................................................................ 188 1.6.1 Categorização da Pesquisa ........................................................................... 19

1.6.2 Geração de Dados .......................................................................................... 21 1.6.3 Análise e de Interpretação de Dados .......................................................... 222 1.6.4 Apresentação da Organização ...................................................................... 22

2 REFERENCIAL TEÓRICO ................................................................................... 233 2.1 COMÉRCIO EXTERIOR ................................................................................... 233 2.2 BLOCOS ECONÔMICOS .................................................................................. 266

2.3 EXPORTAÇÃO DIRETA E INDIRETA .............................................................. 300 2.3.1 Empresa Comercial Exportadora ................................................................ 322

2.3.2 Exportação Fácil ............................................................................................. 34 2.4 ESTRUTURA ADMINISTRATIVA ....................................................................... 36

2.5 INCOTERMS ....................................................................................................... 38 2.6 TRIBUTOS .......................................................................................................... 43 2.6.1 Tributação na Exportação ........................................................................... 444

2.6.1.1 Imposto de Exportação .................................................................................. 44

2.6.1.2 Imposto sobre Produtos Industriaizados ..................................................... 455 2.6.1.3 Imposto sobre Circulação de Mercadorias e Serviços................................. 466 2.6.1.4 Programa de Integração Social e Contribuição para Financiamento de Seguridade Social ................................................................................................... 477 2.7 INCENTIVOS ...................................................................................................... 48 2.8 DRAWBACK ........................................................................................................ 50 2.9 CLASSIFICAÇÃO DAS MERCADORIAS ............................................................ 52 2.10 COMO EXPORTAR ........................................................................................ 544

2.10.1 Documentos e Registros Exigidos ........................................................... 566 2.11 DESPACHO ADUANEIRO .............................................................................. 611 2.12 CONDIÇÕES DE PAGAMENTO ....................................................................... 62 2.12.1 Pagamento Antecipado ................................................................................ 62

2.12.2 Cobrança ..................................................................................................... 633 2.12.3 Carta de Crédito ......................................................................................... 644 2.13 CÂMBIO ............................................................................................................ 65

13

2.13.1 Contratação .................................................................................................. 65 2.13.2 Entrega ou Negociação ................................................................................ 66 2.13.3 Liquidação .................................................................................................... 66 3 DIAGNOSTICO E ANÁLISE .................................................................................. 68 3.1 ASPECTOS INTRODUTORIOS...........................................................................68 3.2 ETAPAS DO PROCESSO DE EXPORTAÇÃO ................................................. 700 3.2.1 Exportação Direta ......................................................................................... 700 3.2.1 Exportação Indireta ........................................................................................ 72 3.2.2 Exportação Via Correios .............................................................................. 744

3.3 TRIBUTAÇÃO ..................................................................................................... 75

3.4 MANUAL ............................................................................................................. 78

3.4.1 Correios ......................................................................................................... 811 3.4.2 Diferenciações na Exportação Direta e Indireta .......................................... 83 4 RECOMENDAÇÕES .............................................................................................. 85 CONCLUSÃO ........................................................................................................... 90

REFERENCIAS ......................................................................................................... 93 ANEXOS ................................................................................................................... 97 ANEXO A – CERTIFICADO DE ORIGEM ................................................................. 98

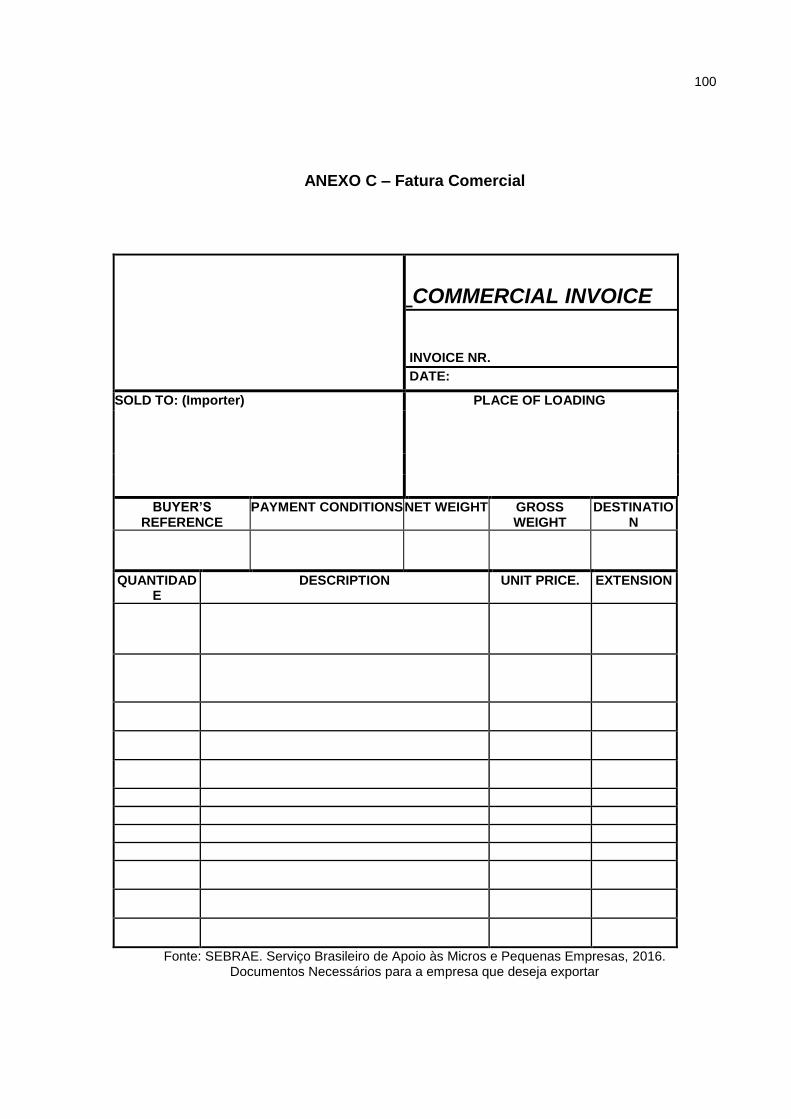

ANEXO B – REGISTRO DE EXPORTAÇÃO ............................................................ 99 ANEXO C – FATURA COMERCIAL ........................................................................ 100 ANEXO D – PACKING LIST OU ROMANEIO ......................................................... 101 ANEXO E – FORMULÁRIO AWB - CORREIOS ..................................................... 102

14

INTRODUÇÃO

A necessidade do ser humano, assim como suas carências, sempre existiram

e encontram-se em evolução constante. Tais necessidades são sanadas por meio

da troca de mercadorias e serviços, e a evolução destas, fez com que o comércio

rompesse fronteiras, proporcionando o surgimento de novos mercados.

Entretanto, verifica-se que muitas empresas possuem demasiadas dúvidas,

ou até mesmo desconhecem os procedimentos utilizados e necessários para se

realizar uma exportação, assim como os obstáculos e adversidades que o ingresso

neste mercado pode vir a oferecer. Ressalva-se que o conhecimento dos

procedimentos e do mercado exterior, assim como o ciente das adversidades se

torna de grande relevância para as empresas interessadas em adentrar-se no

mercado exterior.

Desta forma, antes de ingressar neste mercado, a empresa deve buscar tal

conhecimento e auxílio de empresas fornecedoras de consultorias, as quais realizam

o acompanhamento necessário para negociações na atividade exportadora, ou a

possibilidade de realização da exportação por intermédio de empresas

especializadas e atuantes no comércio exterior.

Considerando o cenário do comércio exterior, aborda se como temática deste

estudo a estruturação dos procedimentos para exportação, delimitado a estruturação

dos procedimentos para a exportação observando os aspectos procedimentais e

tributários para PMEs.

Objetivou-se para este estudo, conhecer os procedimentos utilizados no

processo de exportação das PME, com ênfase nas etapas do processo de

exportação, análise dos benefícios fiscais, e elaboração de um manual do processo

de exportação.

O resultado obtido na concretização deste estudo proporcionará às empresas

interessadas em ingressar neste mercado, a obtenção de maiores conhecimentos

sobre os procedimentos realizados para a exportação, assim como será um

15

fomentador quanto à demanda dos clientes da empresa estudada, uma vez que esta

presta consultoria.

Para atingir os objetivos indicados, se fez necessário a elaboração do

referencial teórico, onde adotou-se para sua formação a metodologia de pesquisa

bibliográfica, a qual dá o enriquecimento em relação ao levantamento de dados e

respectivas análises. Ainda quanto à elaboração do referencial teórico, destacam-se

como principais autores Maia, Castro e Garcia, os quais contribuíram fortemente

para a formação do embasamento teórico, uma vez que esta define a estrutura dos

procedimentos necessários para a exportação.

O estudo encontra-se estruturado em tema, delimitação, problema,

justificativa, metodologia, referencial teórico composto por conceitos e definições

quanto ao Comércio Externo, Blocos Econômicos, Exportação Direta e Indireta,

Estrutura Administrativa, Incoterms, Tributos, Incentivos Fiscais e Financeiros,

Drawback, Classificação das Mercadorias, Documentos e Registros exigidos,

Condições de Pagamento, Câmbio, sendo finalizado com diagnóstico e análise onde

constam as etapas do processo de exportação, análise dos benefícios fiscais, assim

como o manual de exportação, recomendações e por fim a conclusão.

Pretende-se atingir por meio deste estudo, a concretização dos objetivos

propostos, ou seja, constatar as etapas do processo de exportação, análise dos

benefícios fiscais, assim como os procedimentos utilizados no processo de

exportação, os quais permitiram direcionar as empresas para ingressar na atividade

exportadora.

16

1 CONTEXTUALIZAÇÃO DO TRABALHO

O presente estudo encontra-se estruturado com a apresentação do tema,

delimitação do tema, problema, objetivo geral e objetivos específicos, justificativa, e

metodologia, a qual é formada pela categorização de pesquisa, plano de geração de

dados, plano e análise e de interpretação de dados, e apresentação da organização

estudada. Tais etapas são essenciais para a realização do estudo, e consequente

concretização dos objetivos propostos.

1.1 TEMA

Estruturação dos procedimentos para exportação.

1.2 DELIMITAÇÃO DO TEMA

Estruturação dos procedimentos para exportação observando os aspectos

procedimentais e tributários para pequenas e médias empresas - PME.

1.3 PROBLEMA

O ser humano sempre possuiu determinadas necessidades, as quais estão

em constante evolução, e buscam serem sanadas. Neste contexto, o comércio

responde a esta solicitação por meio das trocas de mercadorias e serviços, onde

esta interação fez com que este comércio rompesse fronteiras, caminhando a partir

desta e, transformando se em um comércio abrangente, onde não há limites,

deixando de relacionar-se somente com seus países vizinhos.

O mercado exterior encontra-se em uma constante expansão, a qual vem

gerando a abertura de novos mercados, provenientes pela busca de proporcionar o

produto requerido, com máxima qualidade, e mantendo custos menores. Para que

tal expansão ocorra, os incentivos tornam-se essenciais, para assim acompanhar o

crescimento da economia. Entretanto, verifica-se que existem demasiadas dúvidas,

dificuldades e obstáculos desconhecidos, os quais precisam ser percorridos pelas

empresas.

17

As empresas para que ingressem neste mercado, precisam conhecer as

etapas do processo de exportação, e considerar possíveis adversidades que podem

vir a enfrentar, tais como idiomas diferentes, hábitos e leis. O processo inclui

documentações fundamentais, e muitas vezes específicas, respeitando prazos e

demais condições.

Considerando que as empresas possuam interesse em iniciar ou expandir sua

caminhada na atividade exportadora, o baixo incentivo, e a falta de conhecimento

necessário para realizar o processo de exportação, faz com que as empresas,

principalmente as PMEs, busquem por empresas intermediárias para lhes

auxiliarem, assim como para lhe fornecer acompanhamento, proporcionando

maiores facilidades, atendendo desta maneira suas expectativas para concluírem

futuras negociações.

A partir dos aspectos levantados, os quais se consideram relevantes, assim

como se fazem necessários serem enfrentados no processo de exportação, se

permite o seguinte questionamento: quais são os procedimentos que as PME devem

seguir para exportar?

1.4 OBJETIVOS

1.4.1 Objetivo Geral

Conhecer os procedimentos utilizados no processo de exportação das PME.

1.4.2 Objetivos Específicos

Os objetivos específicos são:

a) Descrever as etapas do processo de exportação para PME;

b) Analisar os benefícios fiscais na exportação;

c) Elaborar um manual do processo de exportação.

1.5 JUSTIFICATIVA

O presente trabalho tenciona analisar a estruturação dos procedimentos que

são realizados em um processo de exportação para os demais mercados. O estudo

18

se realizou por meio de uma empresa de consultoria localizada na cidade de Três de

Maio - RS, que visa principalmente sanar dúvidas que geram incertezas para tal

processo, assim como demonstrar os benefícios que a atividade exportadora

oportuniza para as PMEs.

Para a empresa, o resultado obtido por meio deste estudo, será um

fomentador para o atendimento de uma demanda de seus clientes de consultoria,

além de incentivar demais empreendedores neste mercado, pois criará um

direcionador no modelo de exportação.

Para a sociedade, a partir dos resultados obtidos, esta trará uma nova

perspectiva sobre a atividade exportadora, como a clareza mercado externo em

potencial, assim como sua expansão e crescimento.

Este trabalho é relevante para a acadêmica, pois é um desafio que possibilita

o crescimento pessoal e profissional, ao mesmo tempo em que proporciona adquirir

maiores conhecimentos sobre comércio externo brasileiro e a estruturação dos

procedimentos necessários para a realização da exportação. Além de obter

conhecimentos por meio da pesquisa, que no futuro poderá auxiliar como base para

um possível empreendimento.

O estudo permanecerá disponível como fonte de pesquisa nas Faculdades

Integradas Machado de Assis – FEMA, que ao longo do curso proporciona aos

acadêmicos por meio de docentes, palestras e demais atividades, o conhecimento

necessário de diversas áreas que se considera de suma importância tanto na

escolha do tema deste estudo, como para o desempenho no crescimento do

profissional contábil.

Aos acadêmicos que buscam por maiores referências sobre o assunto de

comércio externo, este estudo contemplará informações significativas que servirá

como base incentivadora e fonte de pesquisa aos interessados, possibilitando o

surgimento de novos estudos com enfoque na relação de mercado externo,

legislação e seus procedimentos.

1.6 METODOLOGIA

A fim de atingir os objetivos que foram propostos, a metodologia classificou-se

e abrangeu-se por meio da categorização da pesquisa, dados gerados, análise e de

interpretação de dados, e para conclusão a apresentação da organização.

19

1.6.1 Categorização da Pesquisa

Uma das formas mais habituais de classificar as pesquisas, segundo Gil, é

por meio da organização de 2 grandes categorias, denominadas pesquisa básica e

pesquisa aplicada (GIL, 2010). Com relação à pesquisa aplicada Gil “Pesquisas

voltadas à aquisição de conhecimentos com vistas à aplicação numa situação

específica.” (GIL, 2010, p.27). A partir disto, verifica-se que a presente pesquisa

enquadra-se na categoria de pesquisa aplicada, pois se propõe por meio deste

estudo agregar o conhecimento adquirido na resolução de problemas concretos da

organização.

Quanto aos métodos de abordagem do problema da pesquisa, Marconi e

Lakatos destacam que além dos métodos usuais, existem os métodos de pesquisa

quantitativa e qualitativa (LAKATOS; MARCONI, 2011). No que diz respeito à

pesquisa qualitativa Vianna expõe,

[...] analisará cada situação a partir de dados descritivos, buscando identificar relações, causas, efeitos, consequências, opiniões, significados, categorias e outros aspectos considerados necessários à compreensão da realidade estudada e que, geralmente, envolve múltiplos aspectos. (VIANNA, 2001, p. 122).

Em relação aos métodos de pesquisa quantitativa e qualitativa, este estudo se

baseia na pesquisa qualitativa, a qual se torna relevante para este estudo em razão

de suas características citadas em sua conceituação, com destaque para análises e

interpretações de dados descritivos que devem ser realizados junto à organização

pesquisada, por meio principalmente da identificação de relações existentes no

processo de exportação, e demais procedimentos correlacionados que são

considerados importantes para a abordagem no decorrer do desenvolvimento da

pesquisa.

Segundo Gil “[...] em relação aos objetivos mais gerais, ou propósitos, as

pesquisas podem ser classificadas em exploratórias, descritivas e explicativas.” (GIL,

2010, p. 27). No que diz respeito à pesquisa exploratória Gil enfatiza, “As pesquisas

exploratórias têm como propósito proporcionar maior familiaridade com o problema,

com vistas a torná-lo mais explícito ou a construir hipóteses.” (GIL, 2010, p.27).

20

Referente às pesquisas descritivas Gil define que “[...] têm como objetivo a

descrição das características de determinada população. Podem ser elaboradas

também com a finalidade de identificar possíveis relações entre variáveis.” (GIL,

2010, p.27). Acerca dos objetivos apresentados, a presente pesquisa se categoriza

por meio da pesquisa exploratória e pesquisa descritiva, onde a pesquisa

exploratória visa principalmente compreender sobre o assunto que está sendo

estudado, sendo neste caso a atividade exportadora, em um âmbito geral. Assim

como conhecê-lo, para que por meio deste, possam surgir novas ideias, a partir de

possíveis descobertas.

Quanto à pesquisa descritiva, esta tenciona identificar, analisar os

acontecimentos sem os a necessidade de modificá-los. Desta forma, a pesquisa

descritiva se aplica neste estudo, uma vez que buscará identificar os

acontecimentos, ou seja, os procedimentos utilizados na atividade exportadora,

assim como a analisar tais acontecimentos, considerando os aspectos

procedimentais e tributários.

Objetivando a resolução do problema envolvido, é necessário classificá-lo de

acordo com seu delineamento, que vem a ser o planejamento da pesquisa de uma

forma geral. Tais delineamentos são representados pela pesquisa bibliográfica,

pesquisa documental, pesquisa experimental, levantamento, e estudo de caso (GIL,

2010). De acordo com Cervo, Bervian e da Silva, “A pesquisa bibliográfica procura

explicar um problema a partir de referências teóricas publicadas em artigos, livros,

dissertações e teses.” (CERVO; BERVIAN; DA SILVA, 2007, p.61).

No que se refere à pesquisa documental, sob o ponto de vista de Vianna

enfatiza, “Para efetivar este tipo de pesquisa você deve partir da análise de

documentos oriundos de diversas fontes e selecionados em função do problema a

estudar, das questões a responder e dos objetivos a alcançar com a sua

investigação.” (VIANNA, 2001, p.136).

Neste estudo aplica-se a pesquisa bibliográfica, a qual se faz necessária,

devido à necessidade da realização do levantamento de informações, o qual se dá

principalmente por meio de legislações vigentes, assim como de informações

relevantes quanto aos procedimentos correlacionados ao processo de exportação. A

pesquisa bibliográfica auxilia no esclarecimento do problema por meio de referências

teóricas disponibilizadas em livros, documentos ou demais materiais julgados

relevantes para o enriquecimento a respeito do assunto.

21

Ainda faz se necessário a aplicação da pesquisa documental, a qual

correlaciona se com a pesquisa bibliográfica, onde que por meio desta extrai se

informações, e se tenha conhecimento dos documentos utilizados, os quais

agregaram valor ao tema estudado.

Sendo assim a categorização do estudo apresenta-se com pesquisa aplicada,

qualitativa, exploratória, descritiva, com delineamento na pesquisa bibliográfica,

documental.

1.6.2 Geração de Dados

O pesquisador por meio da etapa de geração de dados traça de que modo

será realizada a coleta de dados dentro da organização pesquisada, objetivando

contribuir para a simplificação de sua interpretação e posterior análise. Sob a ótica

de Vianna a coleta de dados deve ser fundamentada com toda precisão possível a

fim de facilitar a interpretação e análise das informações que foram coletadas

(VIANNA, 2001).

A geração de dados do presente estudo se procederá por meio da pesquisa

documental, ou fontes primárias, sendo que se considera possível tomar como base

modelos de documentos disponibilizados pelos órgãos competentes e atuantes do

comércio exterior, assim como apoiadores do desenvolvimento do mercado exterior.

Ainda, além da pesquisa documental, o estudo se procederá por intermédio da

pesquisa bibliográfica, ou chamada fontes secundárias, onde será realizado o

levantamento de dados com base em publicações de autores que explanam sobre o

assunto correlacionado ao mercado exterior, assim como da legislação que rege os

procedimentos na atividade exportadora.

A pesquisa documental se subdivide em pesquisa documental indireta e

direta, onde a direta ainda é classificada por observação direta intensiva e extensiva.

Na pesquisa documental indireta, se destaca a pesquisa de campo, que realiza a

coleta de informações com antecedência na área do campo de pesquisa em que

estará sendo desenvolvido o estudo, a fim de conhecê-lo melhor.

Portanto, elaboraram-se a coletas de dados por meio deste levantamento de

informações referentes aos procedimentos que devem ser adotados no processo de

exportação, bem como a legislação que a rege, e demais informações consideradas

relevantes no processo de exportação.

22

1.6.3 Análise e de Interpretação de Dados

Após concluir a coleta dos dados, é essencial que o pesquisador analise e

interprete os dados ora coletados, para que assim possa dar continuidade na

pesquisa, objetivando alcançar as respostas para o problema.

Posteriormente a conceituação dos métodos de investigação que contribuem

para a análise e interpretação dos dados, define-se que se utilizará o método

dedutivo, empírico ou experimental e comparativo, devido que nesta investigação,

estes métodos devem ser apresentados na sua forma ampla e também específica.

Desta forma, no método dedutivo se sucederá através de um conhecimento

geral sobre a área do comércio exterior, partindo assim para suas especificações

correlacionadas aos acordos comerciais, tributação na exportação, e procedimentos

na exportação e documentação necessários, considerando as modalidades

existentes na atividade exportadora.

Por fim, com auxílio do método comparativo, se procederá à comparação dos

benefícios fiscais entre a comercialização do produto para o mercado externo, e o

mesmo produto sendo comercializado no mercado interno.

1.6.4 Apresentação da Organização

A empresa em que se realiza o presente estudo denomina-se Pinceta &

Abreu Consultoria LTDA, 2PA Consultoria de Negócios, e localiza- se na Rua

Osvaldo Cruz, número 479, sala 503, na cidade de Três de Maio - Rio Grande do

Sul.

A empresa foi fundada em 11/08/2010, e presta serviços contábeis, assim

como consultoria nas áreas gerencial, financeira, gestão de pessoas, fiscal, contábil,

planejamento estratégico, em TI, representação comercial, sendo credenciada junto

ao SEBRAE/RS. Atualmente a empresa conta com 02 colaboradores, que prestam

além de serviços contábeis e de consultoria, também trabalham com representação

comercial em todo o estado do Rio Grande do Sul.

23

2 REFERENCIAL TEÓRICO

Por meio do referencial teórico apresentam-se os conceitos e teorias de

profissionais especializados nas áreas de abordagem dos assuntos propostos, que

serão desenvolvidos por meio deste estudo. Desta forma, aborda-se no presente

estudo: Comércio Externo, Blocos Econômicos, Exportação Direta e Indireta,

Estrutura Administrativa, Incoterms, Tributos, Incentivos Fiscais e Financeiros,

Drawback, Classificação das Mercadorias, Documentos e Registros exigidos,

Condições de Pagamento, Câmbio.

2.1 COMÉRCIO EXTERIOR

A relação de comércio é caracterizada de forma geral, pela troca, sendo esta

de mercadorias ou até mesmo de serviços entre duas ou mais pessoas. A sociedade

desde os primórdios possui determinadas necessidades, onde, a partir disto, tais

relações de comércio surgiram a fim de satisfazê-las, e vêem desde então se

adequando, com objetivo de sanar as já existentes e em evolução, além do

surgimento de novas necessidades.

Segundo Maia estas trocas cruzaram as divisas e transformando-se no

Comércio Internacional que possuímos hoje. Este comércio é representado por

nossas vendas, chamadas de exportações, e através de compras, pelas

importações. Algumas circunstâncias tiveram destaque para tornar o comércio

internacional uma necessidade, onde podemos citar como exemplo o clima, recursos

naturais, e até mesmo pelo desenvolvimento econômico dos países. Por estes

fatores, e por demais motivos, originou-se um crescimento na integração entre os

países e consequentemente o aumento e fortalecimento do comércio exterior (MAIA,

2013).

O comércio exterior é possuidor de vários conceitos e definições devido a sua

grandeza de mercado. Cada definição ou conceito se relacionará de acordo com a

área em que esta sendo extraído tal ponto de vista. O comércio exterior contempla

conhecimentos na área do direito, da economia, e administração. Mas de uma forma

ampla, o comércio exterior se define pelo entendimento geral das operações que

estão sendo realizadas, e a antecipação de acontecimentos neste mundo dos

negócios (SOARES, 2004).

24

A exportação desempenha um papel incentivador no desenvolvimento de

novos produtos, frisando aprimoramentos em sua qualidade, além do aumento de

produtividade, com foco direcionado a concorrência existente no mercado externo.

Além disto, a exportação também proporciona o desenvolvimento econômico e

social de um país. No ponto de vista de Maia, “A exportação é a atividade que

proporciona a abertura do país para o mundo.” (MAIA, 2007, p.177).

A atividade exportadora para Segalis, França e Atsumi significa o artifício que

um país possui para alavancar através da venda de bens e serviços sua economia.

Entretanto, para que isso ocorra é necessário que as empresas realizem estratégias,

para assim apresentar seu produto da forma correta, concretizando o objetivo

(SEGALIS; FRANÇA; ATSUMI, 2012). Em relação ao Brasil, Maia traz que “Há no

Brasil um número elevado de empresas exportadoras. Entretanto, o grande volume

de nossas exportações está concentrado em poucas empresas.” (MAIA, 2014, p.43).

Conforme informações do Portal Brasil,

São quase 12 mil micro e pequenas empresas que exportam no Brasil. Em 2010, o valor ultrapassou os 2 bilhões de dólares. No entanto, ainda tem muito espaço para ser explorado. A exportação diversifica o mercado e aumenta a competitividade das MPEs brasileiras. (PORTAL BRASIL, 2014).

A atuação do Brasil no mercado externo poderia ser bem mais significativa, se

mais empresas buscassem integrar-se, e competir neste mercado. Entretanto faz

necessário ser conhecedor das dificuldades a serem enfrentadas na exportação,

antes deste passo. Minervini destaca que “Antes de iniciar seu vôo, é oportuno

considerar quais serão as barreiras ou as dificuldades que você deverá enfrentar.”

(MINERVINI, 2005, p.9). Vieira complementa por meio de sua afirmação,

[...] observa-se que é de fundamental importância que antes de ingressar nesse mercado, a empresa deve efetuar um planejamento minucioso e adequado objetivando atingir os resultados esperados. Isto requer, em regra, investimentos em modernização do parque industrial, capacitação recursos humanos, bem como o conhecimento do mercado que se deseja atingir, como maneira de acompanhar a concorrência internacional com competitividade e qualidade. (VIEIRA, 2008, p. 58).

Ao enfrentar tais dificuldades, a sua participação neste comércio traz também

vantagens, principalmente em relação a empresas do mercado interno. Em

conformidade com Vieira, “A empresa, ao ingressar no mercado exportador,

desenvolve uma nova cultura, aprimorando seus métodos administrativos e

25

organizacionais, adquirindo assim uma importante vantagem sobre os concorrentes

internos.” (VIEIRA, 2008, p.62).

O ingresso na atividade exportadora gera questionamentos sobre os motivos

de exportar. Além das razões apontadas por Viera, neste contexto, Castro considera

que a principal razão é o aumento operacional das receitas. Assim como melhorias

financeiras devido às opções de pagamentos em que proporcionam recebimento

antecipado, auxiliando no capital de giro, redução de custos financeiros e

melhoramento no fluxo de caixa. No quesito marketing e status, em virtude da

comercialização a consumidores exigentes quanto o controle de qualidade de seus

produtos, transmitindo assim a imagem da qualidade e preços competitivos no

mercado interno. Quanto à redução da instabilidade e diluição de riscos, se refere

aos riscos comerciais e econômicos sujeitos a alterações e impactos a qualquer

momento no mercado interno, o que no mercado externo possibilita maior segurança

quanto a decisões, destacando principalmente investimentos em longo prazo

(CASTRO, 2013).

Referente à qualidade e operacionalidade, a exigência de produtos mais

desenvolvidos e controle de qualidade severa, será automaticamente agregado aos

produtos do mercado interno, o qual gerará acréscimo na competitividade,

produtividade e lucratividade. A ampliação de mercado e economia de escala

abrange a redução de custos indiretos utilizados na fabricação, diminuição de custos

unitários e fixos de matéria prima devido à quantidade adquirida ser em maior

escala, assim como proporciona aumento no poder aquisitivo para conquista de

novos mercados. A importação de tecnologia oculta, esta ligada diretamente com a

tecnologia destinada à qualidade do produto, onde sua exigência faz com que a

tecnologia seja implantada além dos produtos, atingindo toda sua cadeia (CASTRO,

2013).

Logo, com o planejamento devido, e com a busca em sanar as necessidades

do mercado exterior, a participação das pequenas e médias empresas - PMEs no

comércio exterior agrega em seu desenvolvimento tanto no mercado interno,

aumentando sua qualidade e competitividade quanta à concorrência, como

principalmente no mercado externo, colaborando para o crescimento e

desenvolvimento do país.

26

2.2 BLOCOS ECONÔMICOS

Os blocos econômicos vistos de uma perspectiva geral são países que se

unem, por meio de objetivos comerciais comuns, onde a partir destes realizam um

acordo, dando prosseguimento e realizando o desenvolvimento dos países

interessados.

Os blocos econômicos de acordo com Maia têm como objetivo principal

ajudar e proporcionar o desenvolvimento dos negócios de uma determinada região.

Tal desenvolvimento possibilita as empresas um aumento em seu poder, gerando

assim um crescimento na concorrência devido a estas disputas, resultando desta

forma uma melhoria de qualidades dos produtos comercializados, assim como a

redução de seus custos (MAIA, 2013).

Relacionado à conquista de novos mercados no comércio exterior Costa

explana que, “A abertura dos mercados é uma tendência inevitável. Os benefícios da

liberação comercial são claros. E é nessa perspectiva que os acordos de integração

econômica regional devem ser entendidos.” (COSTA, 2005, p.49).

Segundo Maia, os blocos econômicos são constituídos em forma de estágios.

Tem se como primeiro estágio desta constituição as Zonas de Livre Comércio, o qual

busca pela redução ou eliminação das barreiras alfandegárias existentes em

mercadorias destinadas para a importação. Em segundo estágio encontra-se a

União Aduaneira que tenciona além da eliminação das barreiras alfandegárias, a

adesão de uma tarifa comum para a importação de produtos produzidos dentro de

sua própria área. Em terceiro estágio se apresenta como Mercado Comum, onde

como o próprio nome explana, possibilita uma livre circulação de bens, serviços,

mão de obras, tanto quanto capitais, porém dentro de seu perímetro. No quarto

estágio desta evolução sucessiva, tem se a União Européia, que em primeiro lugar

respeita os fatores estabelecidos no Mercado Comum, como busca contribuir para

um ambiente equilibrado em relação às políticas econômicas nacionais. Em quinto e

último estágio, temos a União de integração total. Neste estágio os países adotam

padrões e concordam com as condições do estágio anterior, entretanto para isso,

tais países devem possuir determinadas proporcionalidades entre si, ou seja,

permanecer niveladas, para manter uma relação quanto suas taxas de juros, níveis

de inflação, dívidas, entre outros, possibilitando a realização do comércio dentro

deste bloco de maneira harmoniosa (MAIA, 2013).

27

Em relação aos blocos econômicos existentes, de acordo com Maia, o OMC

(Organização Mundial do Comércio), possui em seus registros um total de 511

acordos comerciais. Entre estes, destaca-se o MERCOSUL, a UNIÃO EUROPEIA,

ALADI, NAFTA, APEC, ALCA (MAIA, 2013). A OMC trata-se de uma organização

responsável pela aplicação, administração e funcionamento de tais acordos

comerciais. Sua vigência é datada a partir de 01/01/1995, e possui sua sede em

Genebra, Suíça, a qual é foro das negociações ocorridas entre Países – Membros

(RATTI, 2006).

Junior complementa, em relação à OMC e suas negociações, que deve ser

seguido o single undertaking ou compromisso único, onde todos seus integrantes

devem consentir com as decisões que foram negociadas, impedindo a escolha de

acordos somente por interesse de alguns países (VIBRIO JUNIOR, 2012).

De acordo com Costa, identificou-se desde a década de 1950 na América

Latina, a carência de uma integração econômica regional que estimulasse

negociações entre os países latino-americanos. A partir de tal carência, surgiram

movimentos de integração regional, levando desta forma à criação do Mercosul, por

meio da assinatura do Tratado de Assunção (COSTA, 2005).

Segundo Vasquez, o Mercosul, ou Mercado Comum do Sul, “[...] visa a

unificação dos mercados da Argentina, Brasil, Paraguai e Uruguai, ou seja, a

constituição de um território econômico comum no cone sul latino-americano.”

(VASQUEZ, 2007, p.315). A Portaria Secex nº 23/11, traz o Decreto referente ao

Mercosul em seu Art. 231: “O Mercosul, constituído pelo Tratado de Assunção –

Decreto nº 350, de 21 de novembro de 1991-, tem como objetivo a integração

econômica e comercial do Brasil, Argentina, Paraguai e Uruguai.” (SECEX, 2011).

Segundo o sítio Mercosul, disponibiliza a seguinte informação referente a

caracterização:

O MERCOSUL caracteriza-se, ademais, pelo regionalismo aberto, ou seja, tem por objetivo não só o aumento do comércio intrazona, mas também o estímulo ao intercâmbio com outros parceiros comerciais. São Estados Associados do MERCOSUL a Bolívia (em processo de adesão ao MERCOSUL), o Chile (desde 1996), o Peru (desde 2003), a Colômbia e o Equador (desde 2004). Guiana e Suriname tornaram-se Estados Associados em 2013. Com isso, todos os países da América do Sul fazem parte do MERCOSUL, seja como Estados Parte, seja como Associado. (MERCOSUL, 2016).

28

Este tratado tem como objetivo obter o livre comércio de bens, e serviços

entre estes países integrantes (VASQUEZ, 2007). Sendo este, considerado o 3º

estágio da constituição. Porém somente depois de extensas negociações, segundo

Ratti,

[...] os Países-Membros acordaram em eliminar direitos aduaneiros e outras restrições sobre produtos transacionados entre eles, bem como estabelecer uma tarifa externa comum (TEC), a partir de 01/01/95. Com isso, o Mercosul estaria sendo transformado em uma união aduaneira. (RATTI, 2008, p. 445).

Conforme Costa, “O MERCOSUL é hoje uma União Aduaneira – embora não

completa. Isso significa que os países membros do MERCOSUL têm tarifas

aduaneiras idênticas para mercadorias originárias de outros países.” (COSTA, 2005,

p. 53).

No que diz a respeito à Tarifa Externa Comum, para que fosse possível

aplicá-la Ratti destaca que “[...] tornou-se necessária a unificação da nomenclatura

de mercadorias dos Países-Membros.” (RATTI, 2008, p. 446). Complementa-se tal

afirmação por meio da menção citada pelo Ministério da Indústria, Comércio Exterior

e Serviços de acordo com o Tratado de Assunção, “[...] a partir de 01/01/95, os

quatro Estados Partes do MERCOSUL adotaram a Tarifa Externa Comum (TEC),

com base na Nomenclatura Comum do MERCOSUL (NCM), com os direitos de

importação incidentes sobre cada um desses itens.” (MDIC, 2016). Em relação à sua

implementação no Brasil, conforme este Ministério, “A TEC foi implantada no Brasil

pelo Decreto 1.343, de 23/12/94.” (MDIC, 2016).

Sobre a União Europeia, segundo Maia até se tornar União Europeia, foram

necessárias passar por diversas estruturações, iniciando-se pela CECA

(Comunidade do Carvão e Aço) a qual foi criada pela formação aduaneira BENELUX

composta pela Bélgica, Holanda e Luxemburgo, juntamente com os demais países,

Alemanha Ocidental, França e Itália. Posteriormente passou-se a se chamar de

MCE (Mercado Comum Europeu), e CEE (Comunidade Econômica Europeia), e por

fim UE (União Europeia) (MAIA, 2013).

A partir do firmamento do Tratado de Maastricht pelos países do MCE, surgiu

então em 07/02/1992 a União Europeia. Este bloco visa um mercado sem fronteiras

e integrado, porém uma integração somente econômica, onde cada país-membro

possui sua independência política. Para a integração ocorrer de forma gradual foi

29

estipulado prazo até o ano de 2000, onde deveria encontrar-se completa. Ainda

entre os pontos firmados no tratado, tem se a criação de um Banco Central do

Bloco, o qual foi criado em 1998. Criação de uma moeda única, denominada euro,

onde que para sua realização muitos dos países-membros passaram por

dificuldades em cumprir suas metas, tais como em relação ao déficit orçamentário,

inflação entre outros, porém o euro passou a circular em 2002, após reavaliação da

união monetária (MAIA, 2013).

Segundo Víbrio Junior, ao todo 16 países utilizam o euro como sua moeda,

entre estes se encontra a Alemanha, Áustria, Bélgica, Chipre, Eslováquia, Eslovênia,

Espanha, Finlândia, França, Grécia, Irlanda, Itália, Luxemburgo, Malta, Países

Baixos e Portugal (VIBRIO JUNIOR, 2012).

De acordo com Maia, em 1995 foi firmado o Acordo de Schengen, que

concebeu o fim das fronteiras entre os países-membros, permitindo assim a livre

locomoção das pessoas entre os países da União Europeia, e a possibilidade de

qualquer cidadão europeu de trabalhar em qualquer país da UE (MAIA, 2013).

Já o bloco econômico Alalc (Associação Latino-Americana de Livre Comércio)

segundo Maia, foi criada em 18/02/1960 através do Tratado de Montevidéu, e é

formada por 11 países integrantes, sendo Argentina, Bolívia, Brasil, Chile, Colômbia,

Equador, México, Paraguai, Peru, Uruguai e Venezuela. A Alalc tinha como objetivo

ampliar os mercados nacionais, tendo como sua referência o Mercado Comum

Europeu (MCE). Entretanto a Alalc não conseguiu atingir seus objetivos dentro do

prazo estipulado de 12 anos, surgindo assim em 1980 a Aladi, que lhe substitui

(MAIA, 2013).

Segundo Ratti, a Associação Latino-Americana de Integração (Aladi) foi

criada em 12 de agosto de 1980 por meio do Tratado de Montevidéu, porém passou

a vigorar somente a partir de 18/03/1981. A Aladi continuou constituída pelos

mesmos países integrantes da Alalc, contando com a integração de Cuba a partir de

26/08/1999, e com sua sede na cidade de Montevidéu (RATTI, 2006). De acordo

com Maia, os objetivos da Aladi e da Alalc são semelhantes, porém a Aladi é

somente uma Zona de Livre Comércio, entretanto é considerada como o maior bloco

econômico da America Latina (MAIA, 2013).

Outro bloco econômico em destaque é a Nafta (North American Free Trade

Agreement), ou Acordo de Livre Comércio da América do Norte. Segundo o manual

do MRE, este bloco é formado pelo Canadá, Estados Unidos e México, data em

30

dezembro de 1992. Possui como objetivo reduzir as tarifas aduaneiras entre si, de

forma gradativa. Porém passou a vigorar somente a partir de 01 de janeiro de 1994

(BRASIL, 2011).

Ainda destaca-se o APEC (Associação de Cooperação Econômica Ásia-

Pacífico) que segundo Maia é uma associação que visa promover o seu comércio

assim como seus investimentos. Nesta associação participam os seguintes países:

Japão, China, Cingapura, Brunei, Malásia, Tailândia, Indonésia, Hong Kong, Taiwan,

Filipinas, Austrália, Nova Zelândia, Coréia do Sul, Estados Unidos, Canadá, México,

Chile, Papua-Nova Guiné, Peru, Rússia e Vietnã (MAIA, 2013).

Tem se ainda como destaque a Alca (Área de Livre Comércio das Américas),

onde de acordo com o manual do MRE foi uma proposta que teve como sua

principal finalidade alavancar a livre circulação de mercadorias nas Américas,

tencionando a diminuição das tarifas de importação para os países membros

(BRASIL, 2011). Entretanto, conforme Maia devido a conflitos entre os países

integrantes, a Alca não se realizou efetivamente (MAIA, 2013).

Sendo assim, pode se dizer que o sucesso de uma integração de blocos

econômicos, é benéfica ao desenvolvimento e crescimento do mercado de

exportação, considerando este de um modo geral aos países, além dos países

membros de forma independente e conjunta a estes países membros.

2.3 EXPORTAÇÃO DIRETA E INDIRETA

A atividade exportadora é dividida em Exportação Direta e Indireta. Sob esta

ótica da atividade exportadora, Garcia explana em relação à exportação direta, “É

entendida por direta a operação de saída de produtos efetuada pelo fabricante ou

produtor para o importador, no exterior.” (GARCIA, 2015, p.123). No que diz respeito

à exportação direta o manual do Ministério das Relações Exteriores traz a seguinte

informação,

Esse tipo de operação exige da empresa conhecimento do processo de exportação em toda a sua extensão (pesquisa de mercado, contato com o Importador, documentação de exportação, acordos comerciais internacionais, embalagem, transações bancárias específicas da exportação, transporte etc.). (BRASIL, 2011, p. 15).

31

Com a finalidade de compreensão desta modalidade, Castro traz por meio da

Ilustração 1, a representação do processo modalidade de exportação direta, sendo

esta praticada da indústria ou produtor ao importador,

Ilustração 1 Adaptado: Exportação Direta.

Fonte: Castro (2013, p. 73).

Quanto à exportação indireta para Garcia, “[...] entende-se aquela operação

comercial de venda de um produto feita com o fim específico de exportação, a um

interveniente ou intermediário comercial localizado no Brasil.” (GARCIA, 2015,

p.125). Já o manual afirma que “A exportação indireta é realizada por meio de

empresas estabelecidas no Brasil que adquirem produtos para exportá-los.”

(BRASIL, 2011, p.15). Segundo Castro as intermediações na exportação indireta

para empresas industriais e produtoras podem ser realizadas por meio de:

a) Trading Company;

b) Empresa Comercial Exportadora;

c) Consórcio de produtos ou exportadores;

d) Cooperativas;

e) Indústrias desempenhando atividades comerciais exportadoras.

(CASTRO, 2013, p.75).

De acordo com a Ilustração 2, Castro explana as intermediações que podem

vir a ser realizadas nesta modalidade de exportação indireta, pela indústria ou

produtor,

32

Ilustração 2 Adaptado: Exportação Indireta.

Fonte: Castro (2013, p. 74).

Ainda, verifica-se que por meio da exportação indireta, assim como na

exportação direta, é possível que as empresas modifiquem e melhorarem seus

produtos no mercado interno de forma qualificada, mas que ainda obtenham

negociações por intermédio de uma empresa, a qual manterá seus produtos e

serviços no mercado exterior.

2.3.1 Empresa Comercial Exportadora

A empresa comercial exportadora traz para empresas, sendo elas de

pequena, média e até grande porte, a simplificação no processo de exportar,

levando em consideração seu conhecimento na área de atuação.

Segundo o Guia de Comércio Exterior e Investimento, as empresas

comerciais exportadoras por meio de seu conhecimento e especialização sobre

temas relacionados ao comércio exterior, auxiliam as empresas produtoras na

conquista de novos mercados internacionais, e proporcionam oportunidades de

negócios (GUIA DE COMÉRCIO EXTERIOR E INVESTIMENTO, 2016).

Castro explana que, “Apesar de muito difundida e assim popularmente

conhecida, juridicamente, no Brasil não existe a expressão Trading Company como

denominação de companhia de comércio exterior, a qual legalmente é denominada

Empresa Comercial Exportadora.” (CASTRO, 2013, p.64). De acordo com a Portaria

SECEX nº 49, de 2013:

Art. 247: Considera-se empresa comercial exportadora, para os efeitos de que trata o Decreto-Lei nº 1.248, de 29 de novembro de 1972, as empresas que obtiverem o Certificado de Registro Especial, concedido pelo

33

Departamento de Competitividade no Comércio Exterior em conjunto com a Receita Federal do Brasil. (SECEX, 2013).

Garcia sob a mesma ótica e com fundamentação no Decreto-Lei nº 1.248/72,

ressalva, “Com base nessa norma, é considerada empresa comercial exportadora

aquela que obtiver Certificado de Registro Especial concedido pelo Decex em

conjunto com a SRF – Secretaria da Receita Federal.” (GARCIA, 2015, p. 15). Para

que a Empresa Comercial Exportadora (ECE) disponha do Certificado de Registro

Especial de acordo com a Portaria SECEX nº 23/2011, destacam-se alguns

requisitos que a própria deve possuir,

[...] ser constituída na forma de sociedade por ações (S.A.) e possuir capital social mínimo, etc. Já a ECE que não se enquadra nas exigências do Decreto Lei nº 1.248, de 1972, pode ser constituída sob qualquer forma e não precisa ter capital mínimo. Rege-se, pois, pelo Código Civil Brasileiro. Porém, para ser caracterizada como ECE, dever ter o fim comercial em seu objeto social, realizar operações de comércio exterior, estar habilitada na Receita Federal (RFB) para operar no SISCOMEX (Instrução Normativa RFB nº 1.288, de 31 de agosto de 2012) e estar inscrita no Registro de Importadores e Exportadores da SECEX/MDIC. (MDIC, 2016).

A Ilustração 3 apresenta as principais diferenças de natureza que as

Empresas Comerciais Exportadoras possuem atualmente previstas na Legislação

Brasileira.

Categorias Legislação Regulamentadora

Básica Forma de Constituição Societária

Trading Company Decreto-Lei nº 1.248, de 1972 Sociedade por Ações (S.A.)

Empresa Comercial Exportadora (ECE)

Código Civil Brasileiro Pode ser constituída sob qualquer

forma e não precisa ter capital mínimo

Ilustração 3: Espécies de Empresas Comerciais Exportadoras previstas na Legislação Brasileira.

Fonte: Portal Ministério da Indústria, Comércio Exterior e Serviços (2016).

As distinções apresentadas referente à natureza, nos da uma concepção

mais concreta da forma em que são constituídas tais empresas neste ramo em

consonância com as leis brasileiras que regem.

34

2.3.2 Exportação Fácil

Segundo o sítio dos Correios, a exportação fácil é uma solução criada para

atender a demanda de determinadas empresas, e até mesmo de pessoas físicas

que desejam exportar (CORREIOS, 2016). Quanto às pessoas físicas interessadas

em exportar seus produtos, o sítio do Guia de Comércio Exterior e Investimento traz

como exemplo artesões, agricultores, e demais que buscam alternativas

descomplicadas (GUIA DE COMÉRCIO EXTERIOR E INVESTIMENTO, 2016).

Ainda referente às pessoas físicas interessadas na exportação, o site dos

correios traz que estas podem exportar desde que suas quantidades não

caracterizem prática de comércio, e habitualidade. Com exceção aos artesões com

registro no órgão profissional competente, agricultores e pecuaristas, devidamente

cadastrados junto ao INCRA (CORREIOS, 2016).

Araujo salienta que não se faz necessário que o exportador seja habilitado no

Siscomex para realizar esta operação por este meio, em virtude do próprio correio

realizar todos os procedimentos necessários para o envio da mercadoria. Entretanto,

a operação sendo realizada por intermédio dos Correios, possui um limite de

remessa, sendo este no valor até US$ 50.000.00 (cinquenta mil dólares) (ARAUJO,

2013).

Para se utilizar deste serviço, o Guia de Comércio Exterior e Investimento traz

que é indispensável realizar o preenchimento do formulário de postagem (AWB)

(GUIA DE COMÉRCIO EXTERIOR E INVESTIMENTO, 2016). De acordo com os

Correios também deve acompanhar a mercadoria, a Nota Fiscal e Fatura Comercial,

as quais devem estar em envelope plástico fixado no pacote, além do conhecimento

de embarque. Ainda, dependendo do país, é possível que seja solicitado o

certificado de origem ou Licença de exportação (CORREIOS, 2016).

Conforme informação contida no sítio dos correios torna-se possível enviar

mercadorias para venda, documentos, amostras, e até mesmo presentes.

Entretanto, os correios possuem uma lista de proibições, pois não é transportado

mercadorias com substâncias perigosas. Ainda, há um limite de peso de no máximo

30 kg que pode vir a variar de acordo com modalidades de remessa que mais se

enquadram com a característica e interesse do exportador, e país de destino da

mercadoria (CORREIOS, 2016).

35

As modalidades presentes nos correios se denominam SEDEX Mundi, EMS –

Mercadoria Expressa, Leve internacional, e Mercadoria econômica. A remessa

Sedex Mundi é destinada segundo os Correios, para aquele exportador que tem

prioridade máxima em sua entrega, e quer a garantia de entrega assim como seu

prazo, contém rastreamento completo, embalagem gratuita e especifica do serviço,

registro automático, assim como devolução gratuita ao remetente. Podem usufruir

desta modalidade tanto pessoas jurídicas, quanto físicas, e diferenciando-se

somente em relação às formas de pagamento, a vista ou faturado, sendo possível

realizar de forma faturada, somente a pessoa jurídica (CORREIOS, 2016).

A modalidade EMS – Mercadoria Expressa possui prioridade na entrega,

podendo esta ser em domicílio ou unidade postal, variando de acordo com o país de

destino, seguro gratuito automático, assim como a alternativa de rastreamento.

Assim como o Sedex Mundi, pessoa jurídica e física, podem se utilizar deste serviço.

No caso de venda de mercadoria, o exportador tem ainda a possibilidade de receber

do importador por intermédio dos correios, com o vale postal internacional, pela rede

bancária, por contrato de câmbio ou boleto de câmbio, ou ainda via cartão de crédito

internacional. Nesta modalidade há dimensões específicas quanto a suas

embalagens (CORREIOS, 2016).

Na leve internacional, enquadra-se para aquele exportador que está em

busca de preço e prazo, voltado mais para amostras e presentes em virtude do limite

de peso de 2 kg, e dimensões de embalagens especificas. Esta modalidade não

possui rastreamento garantido, e sua entrega pode ocorrer em domicilio, assim

como unidade postal, a qual também varia de acordo com cada país (CORREIOS,

2016).

Já a mercadoria econômica, é para aquele exportador que busca o menor

preço, e não possui grande prioridade relacionada à entrega. Possui limite de peso

de 20 kg, e dimensões de embalagens específicas. Sua entrega também pode

ocorrer em domicílio ou unidade postal. Entretanto, nesta modalidade se faz

necessário o preenchimento do DSE, no caso do valor da remessar ultrapassar USD

1.000, e quando a remessa caracterizar venda, independentemente de seu valor

(CORREIOS, 2016).

36

2.4 ESTRUTURA ADMINISTRATIVA

Para se manter e permanecer uma ordem no processo de exportação é

necessário haver uma estrutura no comércio exterior, que controle e supervisione tal

processo. De acordo com Segalis, França e Atsumi o comércio exterior brasileiro

possui uma estrutura administrativa que descreve os órgãos públicos, e seus

ministérios envolvidos nas normatizações, e os departamentos que dão suporte mais

diretamente (SEGALIS; FRANÇA; ATSUMI, 2012). Sob a mesma ótica Maluf

enfatiza, “São os órgãos que irão efetuar os controles e garantir a operatividade do

comércio exterior com base nas definições normativas.” (MALUF, 2003, p.41).

Em relação à estrutura administrativa existente no comércio exterior brasileiro,

Segalis, França e Atsumi, o descrevem de uma forma geral e de fácil compreensão,

sendo assim,

A estrutura em relação ao governo federal de forma sucinta é distribuída em responsabilidades econômico-financeiras desempenhadas pelo Ministério da Fazenda (MF), a parte estratégica e operacional sob responsabilidade do Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC), responsabilidades diplomáticas a cargo do Ministério das Relações Exteriores (MRE) e responsabilidades de segurança cumpridas pelo Ministério da Defesa (MD). (SEGALIS; FRANÇA; ATSUMI, 2012, p. 41).

Sendo assim, para Segalis, França e Atsumi, o Ministério da Fazenda é

incumbido da estratégia financeira, e pelo trânsito de recursos oriundos do comércio

externo. Os órgãos pelos quais está vinculado estão diretamente ligados ao sucesso

da economia brasileira, onde se pode destacar a política cambial que exerce

influência de modo direto na competitividade do país em relação ao mercado

externo, como no controle da inflação da economia interna e na capacidade do

Brasil em atrair investimentos. Destaca-se então a partir desta definição que os

órgãos dos quais estão diretamente ligados com o Ministério da Fazenda, se

definem sendo o Banco Central (Bacen), a Receita Federal do Brasil (RFB), e o

Banco do Brasil (BB) (SEGALIS; FRANÇA; ATSUMI, 2012).

Ao que diz respeito aos principais órgãos diretamente vinculados ao Ministério

da Fazenda, Maluf frisa que a Secretária da Receita Federal do Brasil “[...]

responsável pelo controle de entrada e saída de mercadorias do país. É responsável

pelo desembaraço aduaneiro das mercadorias, bem como pelo estabelecimento da

sistemática das operações do comércio internacional.” (MALUF, 2003, p.41).

37

Por meio de sua afirmação em relação à Secretária da Receita Federal,

Vasquez acrescenta que “Presente nas exportações e importações, é responsável

pelo desembaraço aduaneiro das mercadorias, operações que são efetivadas, a

cada dia, com mais rapidez e menos burocracia.” (VASQUEZ, 2007, p.21).

Ainda em relação aos órgãos do Ministério da Fazenda, Maluf enfatiza quanto

ao Banco Central do Brasil, “[...] responsável pelo controle cambial brasileiro. Cabe-

lhe a responsabilidade de cumprir e fazer cumprir as disposições que regulam o

funcionamento do sistema e as normas expedidas pelo Conselho Monetário

Nacional.” (MALUF, 2003, p.41).

Quanto ao Banco do Brasil, de acordo com o Manual das Relações

Exteriores, “Trata-se de programa instituído pelo Governo Federal que visa a

garantir às exportações brasileiras condições de financiamento equivalentes às do

mercado internacional, nas modalidades PROEX Financiamento e PROEX

Equalização.” (BRASIL, 2011, p.104).

Com relação ao Ministério do Desenvolvimento, Indústria e Comércio Exterior

(MDIC) Segalis, França e Atsumi ressalvam que tem como eixo o trânsito físico de

mercadorias que entram e saem do Brasil, a partir de seu planejamento estratégico,

direcionamento de métodos táticos a questões operacionais. Está incorporada a este

Ministério, a Câmara de Comércio Exterior (Camex) que atua a frente de políticas e

atividades relacionadas ao comércio exterior de bens e serviços, além do turismo.

Ainda, este ministério possui em sua estrutura a Secretária de Comércio Exterior

(Secex), que é composto por cinco departamentos: Departamento de Planejamento

e Desenvolvimento do Comércio Exterior (Depla); Departamento de Operações de

Comércio Exterior (Decex); Departamento de Negociações Internacionais (Deint);

Departamento de Defesa Comercial (Decom); Departamento de Normas e

Competitividade (Denoc). Entre todos os departamentos que compõem a Secex,

destaca-se o Decex, que executa as definições do Depla de pode ser definido de

forma simples como o departamento que esboça o futuro do comércio exterior

brasileiro em relação a estratégias e parcerias. O Decex também esclarece por meio

de portarias e comunicados quais são os devidos procedimentos que devem ser

seguidos no dia a dia do comércio exterior. Também busca padronizar e facilitar os

mecanismos do comércio externo brasileiro (SEGALIS; FRANÇA; ATSUMI, 2012).

Acerca do Secex e de seu principal departamento, Decex, Maluf afirma que,

38

[...] conduz atividades inerentes ao Comércio Exterior, pronuncia-se sobre a conveniência da participação do Brasil em Acordos ou Convênios Internacionais, emite licenças de exportação e importação e controla as operações de comercio exterior. (MALUF, 2003, p. 42).

O Ministério das Relações Exteriores (MRE), “[...] define e negocia as linhas

gerais da política externa brasileira em acordos bilaterais e blocos econômicos para

o comércio de todo tipo de produtos e serviços.” (SEGALIS; FRANÇA; ATSUMI,

2012, p.56). De acordo com Maluf,

O Ministério das Relações Exteriores tem um papel fundamental no desenvolvimento do comércio exterior do Brasil, uma vez que ele atua no campo da política internacional, das relações diplomáticas e consulares, dos Programas de Cooperação Internacional, participa nas negociações bilaterais, comerciais, financeiras, técnicas e outras em países e entidades estrangeiras. (MALUF, 2003, p.47).

Porém, ainda assim existe um grande número de empresas que

desconhecem as práticas que devem ser realizadas para se ingressar no mercado

exportador, e são possuidores de demasiadas dúvidas, e podem ainda não contar

com uma pessoa que possui o conhecimento desejável para tal realização. Diante

deste contexto, a empresa pode optar em buscar auxílio por meio de uma empresa

comercial exportadora, que tem como sua finalidade o comércio externo.

2.5 INCOTERMS

Com o intuito de praticidade e padronização dos termos utilizados nas

transações internacionais de mercadorias, além de evitar possíveis erros de

interpretações das responsabilidades dos exportadores e importadores, a CCI

(Câmara de Comércio Internacional) órgão responsável por determinar as normas

operacionais vigentes nas transações comerciais internacionais entre empresas,

criou-se em 1936 os Incoterms que significa International Commercial Terms ou

Termos Internacionais de Comércio (CASTRO, 2013).

Maia traz que os Incoterms definem o início e o encerramento da

responsabilidade existente entre o vendedor e o comprador, auxiliando desta forma

na redução e até mesmo o término de conflitos provenientes destas

responsabilidades, que mesmo não sendo intencionais, podem vir a prejudicar tais

negociações (MAIA, 2013).

39

Complementando a explanação de Castro, Queiroz e Aprígio trazem que os

Incoterms padronizam e definem as regras, “[...] onde o exportador deve entregar a

mercadoria, quem paga o frete, quem é o responsável pela contratação do seguro.”

(QUEIROZ, APRIGIO, 2013, p.12).

Maia ainda destaca que os Incoterms, desde sua criação até sua versão

atual, sendo esta a versão 2010, mas também conhecida como versão 2011, obteve

diversas atualizações em suas versões, buscando condizer-se de acordo com as

mudanças ocorridas no comércio exterior, onde pode se citar como exemplo o

aumento da tecnologia nos meios de comunicação (MAIA, 2013).

Sobre a utilização dos Incoterms Castro explana, “[...] é feita por meio de 11

siglas, também denominadas Condições de Venda, cuja linguagem conhecida e

reconhecida mundialmente por empresas exportadoras e importadoras [...]”. Ainda,

“Salienta-se que, embora os Incoterms sejam utilizados na quase totalidade das

operações de comércio internacional, sua aplicação não é obrigatória, e sim

facultativa.” (CASTRO, 2013, p. 120).

Segundo Maia, as siglas dos Incoterms são as seguintes: EXW, FCA, FAS,

FOB, CFR, CIF, CPT, CIP, DAT, DAP, DPP. Tais siglas estão divididas em 4 grupos

(E, F, C, D) sendo estes de acordo com suas responsabilidades. No Brasil dentre as

11 siglas, as mais comuns utilizadas são: FOB, CFR e CIF (MAIA, 2013).

No que diz respeito ao Grupo E (Ex), tem-se como Incoterms, a sigla EXW –

(Ex Works - local de produção) - local designado. Segundo Castro nesta modalidade

a responsabilidade da retirada da mercadoria disposta pelo exportador, podendo

esta ser disposta no local de origem, ou qualquer outro local ao qual foi combinado

para a retirada, fica a cargo do importador, salvo acordos realizados entre as partes

(CASTRO, 2013).

Quanto ao Grupo F (Free), tem-se o FCA – (Free Carrier – Transportador

Livre) - local designado, que de acordo com Ratti traz que responsabilidade da

entrega da mercadoria, estas já desembaraçadas, pertence ao vendedor, onde junto

com o comprador determina-se o local da entrega (RATTI, 2008). Castro

complementa ainda, as responsabilidades do exportador limitam-se a entrega da

mercadoria no local, já seu descarregamento e demais despesas, fica a cargo do

importador (CASTRO, 2013).

Pertence também a este grupo, o FAS – (Free Alongside Ship – Livre no

Costado do Navio) - porto de embarque designado, onde de acordo com Castro, a

40

execução desta modalidade é exclusivamente por transporte marítimo, sendo que o

exportador possui a responsabilidade de entregar a mercadoria, no costado do

navio, no porto de embarque no qual foi combinado com o importador, onde a

mercadoria já deve estar livre e desembaraçada par seu embarque. As despesas

são a cargo do importador, mas é passível ajuda do exportador para aquisição de

documentos necessários (CASTRO, 2013).

Ainda, enquadra-se neste grupo, o Incoterm FOB – (Free On Bord – Livre a

Bordo) – porto de embarque designado. Lunardi traz que este termo é um dos mais

utilizados no mercado, em razão aos seus custos estarem incluídos no preço do

bem. Este termo garante que o vendedor, ou seja, o exportador, entregue a

mercadoria no porto de embarque designado, entretanto, os custos, assim como os

riscos de perda são a cargo do comprador, ou seja, o importador. Ainda, para este

termo pode ser utilizado tanto no transporte marítimo como no transporte hidroviário

interior (LUNARDI, 2001).

Quanto ao Grupo C (Cost e Carriage), destaca-se o CIF – (Cost, Insurance

and Freight – Custo, Seguro e Frete) – porto de destino designado, o qual segundo

Maia fica o exportador comprometido com a colocação da mercadoria no porto

designado, assim como os pagamentos das despesas tais como seguros e fretes, e

a dispor dos documentos necessários para o embarque. Após a entrega da

mercadoria no porto destinado, a responsabilidade de forma geral passa a ser do

importador. Ainda a utilização deste termo é realizável no transporte aquaviário,

sendo ele marítimo ou fluvial (MAIA, 2013).

Enquadra-se neste grupo, o CPT – (Carriage Paid To – Transporte Pago

Até) – local de destino designado, onde a entrega por meio desta modalidade pode

ser realizada por todos os meios de transportes, conforme Lunardi. O exportador

neste caso possui todos os custos incorridos com transporte até que a mercadoria

seja entregue no local estipulado, independentemente do meio de transporte

utilizado. Após entrega, os custos a vir serem incorridos deslocam-se ao comprador

(LUNARDI, 2001).

Ainda tem-se como integrante deste, o CIP – (Carriege and Insurance Paid

To – Transporte e Seguro Pagos Até) – local de destino designado. Assim como o

CPT, a entrega pode ser realizada por todos os meios. O que os difere, é que nesta