fÓrum de auditoria interna 2017 · 2017-07-25 · 14 ipai revista auditoria interna abril/junho...

TRANSCRIPT

1

IPAI Revista Auditoria Interna Abril/junho 2017 Edição 67 ISSN 2183-3451

Abril/Junho 2014 Trimestral Distribuição gratuita Nº 55

Abril/Junho 2017 Revista trimestral Distribuição gratuita Edição 67 ISSN 2183-346X

Maternidade e carreira

FÓRUM DE AUDITORIA

INTERNA 2017

2

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Membros Colectivos

3

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

…Membros Colectivos

Parcerias e Protocolos

Informações sobre os protocolos celebrados contacte o IPAI: [email protected]

Formações e datas sujeitas a confirmação. Consulte o plano de formação:http://www.ipai.pt/gca/index.php?id=217

Esclarecimentos e informações [email protected] Anabela Mascarenhas - Telefone 213151002

4

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Missão

Promover a partilha do saber e da prática em auditoria

interna, gestão do risco e controlo interno.

Índice

FAI 2017 – ABERTURA, PRESIDENTE DA

DIRECÇÃO 5 PESQUISA NA REDE 25

AUDITORIA INTERNA 14 CANETA DIGITAL 27

AUDITORIA INTERNA E O SEU PAPEL NA

EVOLUÇÃO DO NEGÓCIO 20 NOVOS MEMBROS 28

MATERNIDADE E CARREIRA 23 POST-IT 29

PLANO DE FORMAÇÃO 2017 31

Membro da Filiado no

Propriedade e Administração

IPAI – Avenida Duque de Loulé, 5 – 2º B – 1050-085 LISBOA; [email protected]; [email protected] , NIPC 502718714

Telefone: 213151002

Ficha técnica:

Presidente da Direcção: Fátima Geada; Director: Joaquim Leite Pinheiro; Redacção: Manuel Barreiro; Raul Fernandes;Conselho

Editorial: Jorge Nunes, Manuel Barreiro, Fátima Geada, Francisco Melo Albino; Colaboradores: Fátima Geada, Filipe Pontes, F. Melo

Albino, Luís Filipe Machado, Georgina Morais, Jorge Nunes, Luís Cabral, Luís Moreira, Miguel Silva.

Pré-impressão: IPAI; Impressão e Acabamento: FIG

Ano XX – Nº 67 – TRIMESTRAL Abril/Junho 2017; TIRAGEM: 1100 exemplares. Registo: DGCS com o nº 123336;

Depósito Legal: 144226/99; ISSN 2183-3451 Expedição por correio; Grátis; Correspondência: IPAI – Avenida Duque de

Loulé, 5 – 2º B – 1050-085 LISBOA @: [email protected]; Web: www.ipai.pt; ERC: Exclusão de registo ao abrigo do artº 12º,

DR 8/99, 9 de Julho.

http://pt.linkedin.com/in/ipaichapteriia; https://twitter.com/IPAI_Portugal

Foto da capa: IPAI

Nota: Os artigos vinculam exclusivamente os seus autores, não refletindo necessariamente as posições da Direcção e do

Conselho Editorial da Revista nem do IPAI. A aceitação de publicação dos artigos na Revista Auditoria Interna do IPAI,

implica a autorização para a inserção no sítio do IPAI após a edição da revista impressa.

Alguns artigos e textos são escritos de acordo com a antiga ortografia. A RAI respeita a opção dos articulistas.

5

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

FÓRUM DE AUDITORIA INTERNA 2017

Abertura – Presidente Direcção IPAI

6

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

FÓRUM DE AUDITORIA INTERNA 2017

7

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

FÓRUM DE AUDITORIA INTERNA 2017

8

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

-

FÓRUM DE AUDITORIA INTERNA 2017

9

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

FÓRUM DE AUDITORIA INTERNA 2017

10

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

FÓRUM DE AUDITORIA INTERNA 2017

11

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

FÓRUM DE AUDITORIA INTERNA 2017

12

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Apresentações e fotos em http://www.ipai.pt/gca/index.php?id=259

FÓRUM DE AUDITORIA INTERNA 2017

13

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

FÓRUM DE AUDITORIA INTERNA 2017

14

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

AUDITORIA INTERNA, Joaquim Leite Pinheiro

“Em África, todas as manhãs uma gazela acorda. Sabe que tem de correr mais

depressa que o leão, ser mais veloz ou será morta. Todas as manhãs um leão acorda.

Sabe que tem de correr mais depressa que a gazela mais lenta, ou morrerá de fome.

Não importa se és uma gazela ou um leão. Quando o sol se levantar será bom que

corras” Provérbio africano (no chão da fábrica ASIMCO, na China

criação da auditoria interna é,

necessariamente, uma tarefa que deverá ser

executada em consonância com a vontade

expressa da Administrarão da empresa

dominante, de molde a que haja sucesso na

sua implementação.

Deverá ser garantido a adopção de um conjunto de

princípios reconhecidos internacionalmente para que a

auditoria interna tenha um desempenho adequado e

seja garantida a observância das Normas Profissionais

da Prática da Auditoria Interna da responsabilidade do

IIA – The Institute of Internal Auditors.

Enquadramento sumário

As funções de uma auditoria interna moderna deverão

visar apoiar os gestores operacionais no cumprimento

dos objectivos globais estabelecidos para as empresas

do grupo, numa lógica de implementação de

procedimentos de controlo interno e melhoria da

performance das empresas.

A ligação funcional ao Conselho de Auditoria visa

garantir a independência da função, que é uma

característica chave em auditoria, conforme estipula a

Norma - Independência, prevista nos ―Standards for

the Professional Practice of Internal Auditing‖, da

responsabilidade do The Institute of Internal Auditors,

Inc.

A missão da Auditoria Interna poderá ser resumida da

seguinte forma:

Prestar serviços de auditoria em função de Plano

Anual de Auditorias aprovado pelo Conselho de

Auditoria, ou pelo Conselho de Administração da

Holding/ gestão de topo;

Recomendar a implementação de medidas

correctivas conducentes à melhoria da performance

das empresas e dos procedimentos de controlo

interno;

As funções genéricas da auditoria interna poderão ser

resumidas da seguinte forma:

Assegurar a função auditoria no grupo empresarial,

nos domínios contabilístico, financeiro,

operacional, informático, ambiental, segurança e da

qualidade;

Assegurar o desenvolvimento das acções de

auditoria solicitadas pelos diversos Órgãos de

Gestão da Holding/gestão de topo;

Fornecer, aos gestores operacionais e Conselho de

Administração da Holding/ gestão de topo, análises

e recomendações sobre as actividades, processos,

riscos, para potenciar a melhoria da performance,

Apoiar os órgãos de gestão das empresas no

cumprimento da sua missão;

Solicitar a realização de auditorias, em regime de

―Outsourcing‖ou ―Cosourcing‖, nos casos em que

se considere uma vantagem competitiva.

No que se refere às funções específicas destacamos as

seguintes:

Analisar no âmbito das empresas o cumprimento

dos procedimentos, das leis, regulamentos em

vigor, com vista ao correcto registo contabilístico e

patrimonial das operações;

Avaliar a eficiência e razoabilidade dos controlos

administrativos dos processos;

A

15

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Realizar os trabalhos de auditoria de natureza

administrativa, financeira e patrimonial, apreciando

o funcionamento das actividades face aos

procedimentos, políticas, orientações e objectivos,

com vista a contribuir para a melhoria das

operações e da estrutura de controlo interno;

Rever e apreciar a qualidade e razoabilidade de

informação de gestão produzida, verificando se a

mesma é apropriada à prossecução de uma efectiva

avaliação dos resultados, metas e objectivos;

Avaliar e comprovar a existência e salvaguarda dos

controlos sobre os fundos e outros elementos

patrimoniais, bem como pronunciar‑se sobre os

critérios valorimétricos adoptados;

Comprovar o cumprimento dos contratos em que as

empresas sejam parte;

Realizar acções de auditoria fiscal ou outras, a

pedido do Conselho de Administração da

Holding/gestão de topo, Conselho Fiscal, Conselho

de Auditoria e Comissão Executiva das Empresas;

Assegurar a eficiência e a razoabilidade dos

controlos administrativos e operacionais, bem como

apreciar a observância dos procedimentos, políticas

e orientações estabelecidas para as Empresas;

Analisar e recomendar sobre os aspectos de

economia, eficiência e eficácia com que são geridos

os recursos disponibilizados às Empresas;

Recomendar a melhoria da estrutura de controlo

interno, visando a minimização dos riscos e a

melhoria da performance;

Verificar a existência, cumprimento e eficácia das

normas de segurança da informação e controlos

estabelecidos para salvaguarda de utilização

adequada dos equipamentos e sistemas;

Avaliar a adequação e gestão dos recursos

informáticos postos à disposição das Empresas, em

termos de eficácia, racionalização e economicidade;

Avaliar o grau de observância da legislação em

geral e normativa de carácter específico;

Avaliar a metodologia de desenvolvimento e

implementação de novas aplicações, identificando

os controlos chave a estabelecer;

Realizar auditorias de acompanhamento no âmbito

da certificação de qualidade, de modo a

salvaguardar o sucesso das auditorias da entidade

certificadora;

Identificar recomendações sobre a adequação dos

controlos estabelecidos ou a estabelecer em novas

aplicações;

Em síntese, os princípios gerais de funcionamento

da auditoria interna do Grupo são:

Política global

É política global do grupo considerar a função

auditoria centralizada no Departamento de

Auditoria Interna, como uma função independente

para examinar e avaliar as actividades das empresas

do grupo;

A missão da Auditoria Interna é apoiar o Conselho

de Administração da holding, gestão de topo,

Conselho de Auditoria e os órgãos de gestão das

empresas associadas,no cumprimento das suas

responsabilidades, na manutenção de um controlo

interno para assegurar:

Salvaguardas dos activos do grupo;

Integridade e fiabilidade da gestão do sistema de

informação;

Observância das leis, regulamentos e normas

aplicáveis;

Eficácia e eficiência das operações;

Acompanhamento dos objectivos globais do

grupo.

Actividade e Responsabilidade

A Auditoria Interna reporta ao Conselho de

Auditoria na vertente de elaboração do Plano Anual

de Auditorias das Empresas e na avaliação do seu

cumprimento;

A Auditoria Interna reporta em termos orgânicos a

um Administrador da holding/gestão de topo e, em

termos funcionais, ao Conselho de Auditoria;

A Auditoria Interna fornece, em resultado das

acções de auditoria, análises, pareceres,

recomendações e problemas sobre as actividades

revistas;

AUDITORIA INTERNA

16

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Os relatórios e as recomendações formuladas pela

auditoria Interna não substituem a responsabilidade

dos órgãos de gestão das empresas que são os

principais responsáveis pelo estabelecimento e

manutenção da estrutura de Controlo Interno,

conforme previsto no Relatório COSO;

No sentido de obter informação adequada para o

desenvolvimento das auditorias, as equipas afectas

ao Departamento Auditoria Interna, têm acesso

livre a registos, computadores, instalações, pessoal,

das diversas empresas do grupo.

COSO – Committee of Sponsoring Organization of

the Treadway Commission

O Relatório COSO estabelece que auditoria interna

deverá promover a aplicação das recomendações

preconizadas no referido relatório, com especial

destaque para os aspectos de Control Self-Assessment,

que deverá envolver toda a empresa.

O Controlo Interno é o processo desenvolvido pela

Administração, gestão e restante pessoal com a

finalidade de oferecer uma garantia razoável de que os

objectivos da organização são atingidos, com as

seguintes linhas de orientação:

Ambiente/Clima de Controlo: caracteriza a

empresa influenciando a consciência de controlo

das pessoas. Alicerce fundamental inclui:

Integridade, valores éticos e competência

profissional; Filosofia e estilo de gestão; Forma

como a gestão define a autoridade e a

responsabilidade;

Atenção e orientação fornecida pela Administração.

Definição de Riscos: deverá ter como condição

essencial a fixação de objectivos, coerentes aos

diversos níveis e consistentes:

Identificação e análise dos riscos mais relevantes de

modo que possam ser geridos e alcançar os

objectivos da empresa. Condições de carácter

económico, industrial, regulamentar, normativo e

operacional.

Actividade de Controlo: compreende as políticas e

procedimentos que permitem garantir a observância

das orientações da gestão, com o objectivo de

minimizar os riscos inerentes ao exercício da

actividade. Engloba aprovações, autorizações,

verificações, reconciliações, avaliações da

performance, custódia de activos e segregação de

funções.

Informação e Comunicação: deverá englobar a

identificação da informação estratégica e comunicada

de forma adequada no sentido das pessoas

contribuírem para o alcance dos objectivos. Os

sistemas de informação devem produzir

relatórios/informações que tornem exequível a

condução e controlo das actividades da Empresa. A

comunicação deverá fluir e chegar às pessoas de forma

clara e precisa, para que possam cumprir as suas

responsabilidades de forma adequada. Deverá haver

um sistema de informação que responda às

necessidades dos Clientes, Fornecedores, Entidades

Fiscalizadoras, Accionistas e Empregados

(stakeholders).

Acompanhamento: Os Sistemas de Controlo

Interno precisam de ser acompanhados de modo

que seja avaliada a sua ―performance‖.

Assim, as Administrações definem as regras ao mais

alto nível:

Integridade e ética são factores determinantes do

―clima de controlo‖ das Empresas; Fornecer

liderança e orientações à gestão de primeira linha;

Os Auditores Internos desempenham um papel

importante na avaliação da eficácia do sistema de

controlo e contribuem para a sua manutenção.

Organização

A Auditoria Interna é enquadrada na holding/gestão de

topo; a Auditoria Interna reporta funcionalmente ao

Conselho deAuditoria.

Os resultados das auditorias são apresentados

formalmente em relatórios‑síntese ao Administrador a

quem reporta a Auditoria Interna, ao Conselho de

Auditoria, ao Presidente da Empresa da actividade

auditada, ao Conselho Fiscal da holding/gestão de

topo,ao Conselho Fiscal da Empresa da actividade

auditada e ao Administrador Executivo da holding/

gestão de topo;

AUDITORIA INTERNA

17

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Os resultados das auditorias são apresentados

formalmente em relatório completo ao Administrador

Executivo da empresa auditada, ao Conselho Fiscal da

holding/gestão de topo,ao Conselho Fiscal da empresa

auditada e ao Presidente do Conselho de Auditoria,

que fornecerá cópia ao Revisor Oficial de Contas e ao

Auditor Externo.

Os responsáveis das actividades auditadas devem

responder à minuta de relatório no prazo máximo de

15 dias de calendário, com indicação de um plano de

acções correctivas. Este plano deverá fornecer um

prazo razoável para a implementação efectiva das

recomendações visando a melhoria dos procedimentos

de controlo e a performance da empresa.

Normas

O Departamento de Auditoria Interna observa, no

desenvolvimento das acções de auditoria, as Normas

para a Prática Profissional de Auditoria (Standards for

the Professional Practice of Internal Auditing), da

responsabilidade do The Institute of Internal Auditors,

Inc.

Código de Ética

Os Auditores Internos afectos ao Departamento de

Auditoria Interna observam o Código de Ética (Code

of Ethics) do The Institute of Internal Auditors, Inc.

Tipos de auditorias

O Departamento de Auditoria Interna poderá efectuar

as seguintes auditorias:

Gestão ou operacional: É a revisão das actividades

e das transacções. O principal objectivo é avaliar e

contribuir para implementar eficiência e inclui a

avaliação das políticas e dos procedimentos que

concorrem para a prossecução da missão e

objectivos das Empresas.

Sistemas de informação: É uma revisão técnica e

avaliação da informação e dos sistemas de controlo.

O objectivo global é avaliar se as aplicações das

Empresas incluem um adequado controlo interno

para assegurar a integridade e a fiabilidade, se

utilizam recursos de forma adequada, se a

informação é devidamente protegida contra uso

indevido e se concorrem para a prossecução da

estratégia do grupo. Inclui a avaliação dos

controlos, procedimentos, Standards de todas as

fases do desenvolvimento e manutenção das

aplicações; engloba a avaliação do ambiente de

controlo de acessos físicos, procedimento de

―Backup‖ e ―Restore‖ e controlo de acessos

lógicos; engloba, também, a avaliação dos

procedimentos de controlos associados à política,

procedimentos, regulamentos e leis aplicáveis às

Empresas.

Contabilística e Financeira: Visa avaliar a

fiabilidade e integridade da informação financeira e

os procedimentos utilizados para avaliar os

procedimentos de controlo associados.

Investigação: Visa investigar a extensão de

apropriação indevida ou de má utilização dos

activos das Empresas. Estas auditorias são

desenvolvidas a pedido dos Órgãos de Gestão,

Conselho Fiscal ou Conselho de Auditoria.

Normalmente, requerem um esforço maior das

equipas e uma colaboração com consultores

especializados.

Qualidade: Visa avaliar os standards de qualidade

e a sua manutenção, obtidos aquando da

certificação dos processos. São auditorias

preventivas de modo a garantir a certificação nas

auditorias de acompanhamento pela respectiva

entidade certificadora.

Cumprimento: Visa avaliar o grau de observância

pelas empresas associadas das políticas,

procedimentos, orientações estabelecidas pela

gestão de topo ou regulamentos aplicáveis às

actividades.

Fiscal: Visa avaliar a eficácia e a eficiência nos

aspectos fiscais no tratamento das diversas

operações e a observância da legislação em vigor

sobre essa matéria.

Ambiental: Visa avaliar o cumprimento das

normas ambientais em vigor e a observância dos

regulamentos e procedimentos estabelecidos pela

gestão de topo.

AUDITORIA INTERNA

18

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Outras auditorias: Auditorias realizadas a pedido

dos diversos Órgãos de Gestão, Conselho de

Auditoria e Conselho Fiscal ou das Empresas

associadas.

Plano Anual

O Departamento de Auditoria Interna elabora um

Plano Anual de Auditorias, para aprovação pelo

Conselho de Auditoria.

O plano deverá ser apresentado ao Administrador a

quem reporta a Auditoria Interna até 30 de Setembro,

para permitir a apresentação e aprovação pelo

Conselho de Auditoria até 30 de Outubro do ano

anterior a que diz respeito. O plano poderá sofrer

alterações para observar os pedidos dos diversos

órgãos de gestão das empresas, Conselho de Auditoria

ou dos Conselhos Fiscais das Empresas.

O plano é elaborado numa base de análise de risco

negativo para a performance das empresas.

A avaliação do risco assenta em vários factores,

com o seguinte destaque:

Impacto das operações e serviços nas empresas e no

grupo;

Salvaguarda dos recursos do desperdício, perda e

má utilização;

–Necessidade dos utilizadores no acesso à

informação;

Recursos aplicados em observância das leis,

regulamentos e normas em vigor;

A percepção da estrutura de controlo interno;

Histórico e anteriores resultados das auditorias;

Significativa mudança em postos chave, operações

e procedimentos.

Acesso à informação

O Departamento de Auditoria Interna para prossecução

das auditorias, tem direito a livre acesso à informação,

seja por meios manuais ou meios informáticos, em

modo de consulta, com as excepções necessárias nas

acções auditoria informática.

Fases das auditorias

O sucesso das auditorias é baseado num adequado

planeamento, na atmosfera construtiva e na

comunicação entre os auditores e o auditado.

O objectivo da Auditoria Interna é envolver o auditado

nos diversos estádios das auditorias, com especial

ênfase nos resultados e na implementação das

recomendações preconizadas, para a melhoria da

performance da empresa e da estrutura de controlo

interno.

Outsourcing

O Departamento de Auditoria Interna poderá efectuar

auditorias por recurso a Outsourcing, nas actividades

devidamente autorizadas pela entidade a quem reporta

e que acrescente valor à empresa.

A adjudicação de serviços de auditoria a entidades

terceiras será efectuada em observância com os

normativos em vigor, em respeito pelas regras de

confidencialidade da informação, pelo Código de Ética

e Normas para a Prática Profissional de Auditoria.

A responsabilidade formal de apresentação e

distribuição do relatório de auditoria obedece aos

mesmos preceitos aplicáveis aos relatórios emitidos

pelo Departamento de Auditoria Interna.

CONSELHO DE AUDITORIA

O Conselho de Auditoria deverá ser enquadrado nos

seguintes considerandos:

A necessidade de se aprofundar a coordenação das

actividades desenvolvidas pela Auditoria, pelo

Auditores Externos e pelo Conselho Fiscal, de

forma a atingir economias de escala e uma maior

abrangência no que respeita ao controlo interno;

O aperfeiçoamento na comunicação entre a Função

Auditoria e os órgãos da Administração e Gestão

do Grupo,ao nível das principais questões

identificadas na estrutura de controlo interno e na

implantação das necessárias medidas correctivas

pelas Empresas;

O estabelecimento de orientações estratégicas para

a elaboração do Plano de Auditorias, quer a curto

prazo, quer a médio prazo;

O reforço da independência da função Auditoria.

AUDITORIA INTERNA

19

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

A missão estabelecida para o Conselho de Auditoria

poderá ser a seguinte: Velar pela qualidade, eficiência

e eficácia dos sistemas de controlo interno e gestão

do risco do Grupo. O Conselho de Auditoria poderá

ser constituído por três Administradores não

executivos da holding/ empresa mãe. O Conselho de

Auditoria será secretariado pelo grupo de apoio da

Administração da holding/empresa mãe.

As funções genéricas do Conselho de Auditoria em

resumo serão:

Coordenar e acompanhar a actividade dos órgãos de

controlo do grupo;

Alertar o Conselho de Administrarão da holding/

empresa mãe para as deficiências e anomalias do

controlo interno do grupo de forma a assegurar que

aquele seja adequado e funcione eficazmente;

Zelar para que a gestão se desenvolva de acordo

com o Código de Conduta Ética.

As funções específicas do Conselho de Auditoria

Apreciação e aprovação do Plano de Auditorias, até

30 de Outubro do ano antecedente ao início do

plano;

Apreciação e aprovação do Plano Anual de

trabalhos a desenvolver pelo Auditores Externos;

Análise dos relatórios produzidos pela Auditoria e

pelos Auditores Externos, bem como da

documentação produzida pelo Conselho Fiscal das

diversas Empresas;

Análise da informação sobre a implementação das

recomendações formuladas pelas diferentes acções

de auditoria;

Análise das informações sobre situações de

excepção identificadas pelas auditorias realizadas;

Assegurar e coordenar a informação para o exterior

relacionada com a actividade, no estrito âmbito das

suas funções;

– Análise periódica com o Conselho de Administração

da holding/gestão de topo sobre a evolução do

controlo interno, da sua envolvente e dos riscos

associados nas empresas;

– Apreciar o relatório de ctividade da Auditoria

Interna.

Resumo dos princípios gerais de funcionamento do

Conselho de Auditoria

É política global do grupo considerar a Auditoria

Interna centralizada no Departamento de Auditoria,

como uma função independente para examinar e

avaliar as actividades das Empresas associadas, pelo

que o Plano de Auditorias é proposto para aprovação,

ao Conselho de Auditoria, até 30 de Setembro de cada

ano.

A missão do Conselho de Auditoria é avaliar, face à

informação disponibilizada pelos diversos órgãos de

controlo, se a estrutura de controlo interno e a gestão

dos riscos são as mais adequadas.

Actividade e Responsabilidade

O Conselho de Auditoria é um órgão independente,

sendo constituído por três Administradores não

executivos da holding/empresa mãe.

O Conselho de Auditoria reúne, no mínimo, uma vez

por mês, e aquando da preparação e divulgação das

contas trimestrais.

O Conselho de Auditoria poderá reunir,

extraordinariamente, a pedido do Director da Auditoria

Interna ou do Presidente do Conselho de Auditoria.

O relatório da holding/empresa mãe incluirá a

composição do Conselho de Auditoria bem como a

informação produzida pelo Conselho de Auditoria.

Como é natural poderão existir várias soluções para a

criação de um departamento de auditoria interna num

grupo empresarial. Mas existem duas situações que

devem prevalecer sobre quaisquer outras:

A instituição de um código de ética e a observância

das Normas para a Prática Profissional da

Auditoria, da responsabilidade do IIA, Inc.

A criação de mecanismos de independência da

auditoria interna, face aos operacionais e a

responsabilidade de assumir uma atitude proactiva

da própria auditoria interna, no sentido de

acrescentar valor (Add Value) às empresas.

AUDITORIA INTERNA

20

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

AUDITORIA INTERNA E O SEU PAPEL NA EVOLUÇÃO DO NEGÓCIO, Luís

Moreira

O administrador deve reconhecer no auditor um parceiro, um adjunto que tendo um conhecimento

abrangente da entidade e minucioso no trabalho realizado pode provocar melhorias, sustentando a

tomada de decisão. A auditoria interna deve ser vista como parte de uma cooperação de esforços

integrados, com o intuito de assegurar a adequada informação acerca dos procedimentos e políticas

existentes para uma proteção aos investidores.

A volatilidade do mundo empresarial, e o seu

crescimento quer na expansão para outros mercados

quer numa melhor atuação no mercado interno criam

uma premência nas organizações.

As consequências que podem resultar de uma falha

nos controlos, a rápida evolução tecnológica, a

velocidade de mudança, a crescente complexidade da

economia, as crescentes expectativas dos

consumidores, as agressividades da concorrência,

entre outros fatores, afetam as organizações tornando-

as mais vulneráveis.

A proteção do negócio passa por manter uma

organização saudável face aos recursos existentes que

normalmente são escassos. As estratégias delineadas,

devem estar orientadas em dois focos por um lado os

recursos disponíveis por outro a obtenção de lucro.

Assim há que efetuar uma combinação desses recursos

e definir medidas de forma a que a organização possa

atingir os seus objetivos.

O risco associado está relacionado com o futuro

incerto e previsível e o facto de haverem expectativas

sobre o mesmo.

21

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Desta forma, estamos a relacionar o risco com a

incerteza em que a gestão executiva através da

definição e implementação de diretrizes, políticas e

recomendações necessita de uma monitorização das

mesmas na estratégia definida.

Existindo neste ambiente, uma contínua necessidade

em prover diretrizes capazes de suster o negócio.

A auditoria interna e a sua proximidade com a

empresa com um papel proativo e de antecipação das

tendências deverá responder à volatilidade existente.

Perante a sua postura decisiva e atuando sempre na

vanguarda das organizações.

As suas estratégias, a nível organizacional, passam por

responder aos stakeholders e às suas imposições assim

como alinhar o seu compromisso na gestão do risco.

A atuação próxima da gestão estratégica, e o seu apoio

direto no governo das sociedades, demonstra que os

profissionais na área da auditoria são dotados de meios

e técnicas que lhes permitam responder de forma mais

célere e precisa às necessidades. Não passa apenas,

por demonstrar e atestar a fiabilidade das informações

e processos das empresas, mas por ter um papel ativo

na continuidade do negócio.

No que concerne à responsabilidade corporativa, há

necessidade de aliar o governo das sociedades e todos

os seus controlos, com a verificação da eficácia e

eficiência na implementação dos mesmos.

E que em conjunto, haja uma maior propensão no

controlo dos riscos de negócio e a possibilidade de

existência de fraudes ou erros, que ponham em causa a

continuidade, sejam identificados e eliminados.

Deste modo, o trabalho de um auditor interno passa

por delinear um plano com ações, que vão ao encontro

dos objetivos da organização permitindo auxiliar esta a

atingir as metas.

Existindo uma análise ao controlo interno, mas

também estando alertas à possibilidade de a empresa

poder vir a ser afetada por meios externos.

Observa-se que o papel do auditor interno está assente

numa perspetiva de ferramenta de gestão que funciona

de forma autónoma. Permitindo a conformidade da

organização na mitigação de riscos existentes e

mantendo a organização saudável face a existência de

novas ocorrências.

Minimizando os desvios eventuais na definição de

metas a atingir pelas organizações permitindo assim

aumentar a credibilidade da organização perante todos

os utentes com que esta se relaciona.

Constata-se o seu papel de colaboração e

aconselhamento, onde é ponderada a importância

económica na definição de medidas e na tomada de

decisão.

O crescente aumento das tecnologias que para além de

serem fundamentais na modernização empresarial é

necessário suceder uma precaução na utilização das

mesmas para que não ponham em causa as

informações. Avaliando as inúmeras incumbências

que podem por em causa o negócio é necessário haver

uma cautela e antecipação na determinação de

eventuais riscos.

Sendo necessário efetuar a avaliação interna na

implementação e monitorização de controlos quer

externamente na análise de informações e segurança

sendo necessário atuar nas diversas áreas desde a área

operacional até administrativa.

A necessidade de investimento e desenvolvimento

tecnológico, para tornar as empresas mais

competitivas, mas há sempre e a necessidade de

reduzir custos.

Com uma opinião imparcial sobre a organização as

suas deficiências e sugestões de melhoria demostra

que a auditoria interna é uma ferramenta essencial

para esse auxilio uma vez que estes transmitem

informações fidedignas.

Proporcionar às organizações uma visão imparcial e

clara, tendo como objetivo atual recomendar

alternativas para eliminar desperdícios, descomplicar

rotinas administrativas e operacionais.

AUDITORIA INTERNA E O SEU PAPEL NA EVOLUÇÃO DO NEGÓCIO

AUDITORIA INTERNA E O SEU PAPEL NA EVOLUÇÃO DO NEGÓCIO

22

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Visto que cada vez mais, as organizações numa ótica

de expansão onde se manifestam a necessidade e o

auxílio da auditoria interna na recolha e tratamento da

informação sobre os processos, políticas e os diversos

sistemas que se encontram implementados e estão de

acordo com delineado e se os mesmos se adaptam à

realidade da organização.

O trabalho de auditoria devendo ser sempre

formalizado para alta administração para que, com os

dados apresentados seja possível a tomada de decisão

e devidas providencias, minimizando com isso

possíveis prejuízos e desperdícios.

Neste conceito, percebemos que a auditoria sendo uma

ferramenta de gestão do negócio, ajudando a

organização a manter-se competitiva, tanto atuando na

proteção do patrimônio como no fornecimento de

informações confiáveis para tomada de decisões.

Uma vez que a auditoria se foca nos riscos relevantes

que possam afetar o negócio permitindo oferecer

conforto aos stakeholders através de uma estratégia de

atuação organizacional com um foco predominante em

diversos fatores externos de crescimento de mercado,

produtos e clientes até fator interno a nível operacional

há a necessidade de efetuar o alinhamento estratégico

entre as expectativas e a realidade.

Para que as estratégias definidas sejam um aparo no

fortalecimento e proteção do negócio.

O administrador deve reconhecer no auditor um

parceiro, um adjunto que tendo um conhecimento

abrangente da entidade e minucioso no trabalho

realizado pode provocar melhorias, sustentando a

tomada de decisão.

A auditoria interna deve ser vista como parte de uma

cooperação de esforços integrados, com o intuito de

assegurar a adequada informação acerca dos

procedimentos e políticas existentes para uma

proteção aos investidores.

FAI 2017

A auditoria interna, perante a sua

postura decisiva e atuando sempre na

vanguarda das organizações as suas

estratégias a nível organizacional passam

por responder aos stakeholders e às suas

necessidades assim como alinhar o seu

compromisso na gestão do risco.

AUDITORIA INTERNA E O SEU PAPEL NA EVOLUÇÃO DO NEGÓCIO

23

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Maternidade e carreira,

Luís Cabral, Paganelli-Bull Professor of Economics and International Business;

Chair, Department of Economics

m Portugal, os salários médios das mulheres

são entre 15 a 30% inferiores aos dos

homens, mesmo depois de controlar para

variáveis como a idade e o nível de educação.

(Diferentes fontes consultadas apresentam diferentes

valores, mas mesmo 15% já é um valor muito

significativo.)

Há várias formas de reagir a este tipo de estatísticas.

Uma, mais radical, é afirmar que se trata, pura e

simplesmente, de discriminação de género. Uma

segunda atitude consiste em olhar com mais cuidado

para os números.

Vários economistas, incluindo os portugueses Ana

Rute Cardoso, Luís Aguiar-Conraria e Miguel Portela,

deram-se ao trabalho de decompor o diferencial médio.

Destas análises destacam-se vários pontos

interessantes. Por exemplo, não basta considerar o

nível de educação, há também que considerar o tipo de

educação: o diferencial entre homens e mulheres

dentro das profissões "STEM" (essencialmente, as

várias engenharias) é relativamente pequeno, mas os

homens estão muito mais representados do que as

mulheres nestes sectores de salários elevados.

Um aspecto que me parece particularmente importante

é que o diferencial varia ao longo da idade: é

relativamente pequeno entre os jovens e vai crescendo

ao longo da carreira profissional.

Aliás, grande parte do diferencial salarial explica-se

pelo facto de, em média, as mulheres trabalharem em

empresas com mais baixo nível salarial e, dentro de

cada empresa, serem promovidas com menor

probabilidade ou mais lentamente.

Não tenho dúvidas de que, frequentemente, isto resulta

de discriminação de género pura e simples; mas em

boa parte estamos também perante escolhas: mais do

que discriminação contra as mulheres, o mercado de

trabalho penaliza a maternidade e, de forma mais geral,

o desejo de flexibilidade laboral.

E

…este padrão espelha o que foi encontrado pelas economistas Sari Kerr e Claudia Goldin para

os Estados Unidos: ao terminar o liceu, as diferenças salariais entre homens e mulheres

praticamente não existem; aos 25 anos de idade, as mulheres já ganham menos 10% do que os

homens; e aos 45 a diferença chega aos 45%!

24

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Estamos perante um problema de natureza económica

(o equilíbrio do mercado de trabalho) mas também —

principalmente, diria — um problema de natureza

cultural. Em primeiro lugar, há que combater várias

formas de misoginia enraizadas no contexto social,

político e empresarial.

Há não muito tempo, o eurodeputado polaco Janusz

Korwin afirmava que as mulheres devem ganhar

menos do que os homens porque são "mais fracas, mais

pequenas e menos inteligentes".

Felizmente, este tipo de atitude é pouco frequente no

Século XXI, mas o facto de ainda existir mostra que há

ainda muito que fazer. Por exemplo, uma nova lei no

Reino Unido exige que todas as empresas com 250 ou

mais empregados publiquem a diferença salarial no

pagamento de homens e mulheres.

Recentemente, o PSD sugeriu uma medida

semelhante. Parece-me que poderá ser um passo no

sentido certo.

Em segundo lugar, como indiquei anteriormente, parte

das diferença salarial explica-se pela diferença de

escolhas de profissão. Por exemplo, a percentagem de

mulheres na Engenharia Informática, uma das

profissões com salários mais elevados, é apenas de

19%. Vários estudos sugerem convincentemente que

esta percentagem baixa é em grande parte devida a

preconceitos de natureza cultural.

Em terceiro lugar, noto que muitas profissões exigem

um número de horas e um grau de disponibilidade que

não é justificado pelas tarefas em questão.

Nas empresas de consultoria, por exemplo, os analistas

não saem do emprego antes dos seus supervisores, e os

supervisores ficam até à meia noite "para dar bom

exemplo" de trabalho "duro".

Desta forma, gera-se um péssimo equilíbrio em que a

10ª ou 12ª hora de trabalho de cada dia tem uma

produtividade incremental praticamente nula e um

custo de oportunidade altíssimo (concretamente, tempo

que se poderia dedicar à família).

A "humanização" dos horários de trabalho é uma das

medidas que mais contribuirão para a efectiva

igualdade de oportunidades entre homens e mulheres.

Neste caso, creio que a iniciativa deveria caber às

próprias empresas: a cultura organizacional não se

muda por decreto. Por outras palavras: frequentemente,

o melhor exemplo que os líderes empresariais podem

dar é ir para casa jantar a horas decentes.

Finalmente, chegamos à parte politicamente

incorrecta da minha crónica de hoje.

Mesmo que se dêem passos importantes no sentido de

evitar as situações injustas e ineficientes em que nos

encontramos em 2017, calculo que muitas mulheres

continuarão a preferir um balanço entre carreira e

maternidade diferente dos homens.

Mais: políticas de apoio à maternidade aumentam o

custo de oportunidade de uma carreira full-time, o que

por sua vez aumenta o diferencial salarial entre homens

e mulheres (pelos motivos apresentados acima).

Neste sentido, é importante compreender o valor

(também económico) da maternidade; e, para além do

apoio económico, mudar a atitude social que vê a

maternidade como uma actividade de estatuto inferior

relativamente à carreira profissional.

Mesmo que se dêem passos importantes no

sentido de evitar as situações injustas e

ineficientes em que nos encontramos em 2017,

calculo que muitas mulheres continuarão a

preferir um balanço entre carreira e maternidade

diferente dos homens.

MATERNIDADE E CARREIRA MATERNIDADE E CARREIRA MATERNIDADE E CARREIRA

25

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

PESQUISA NA REDE

26

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

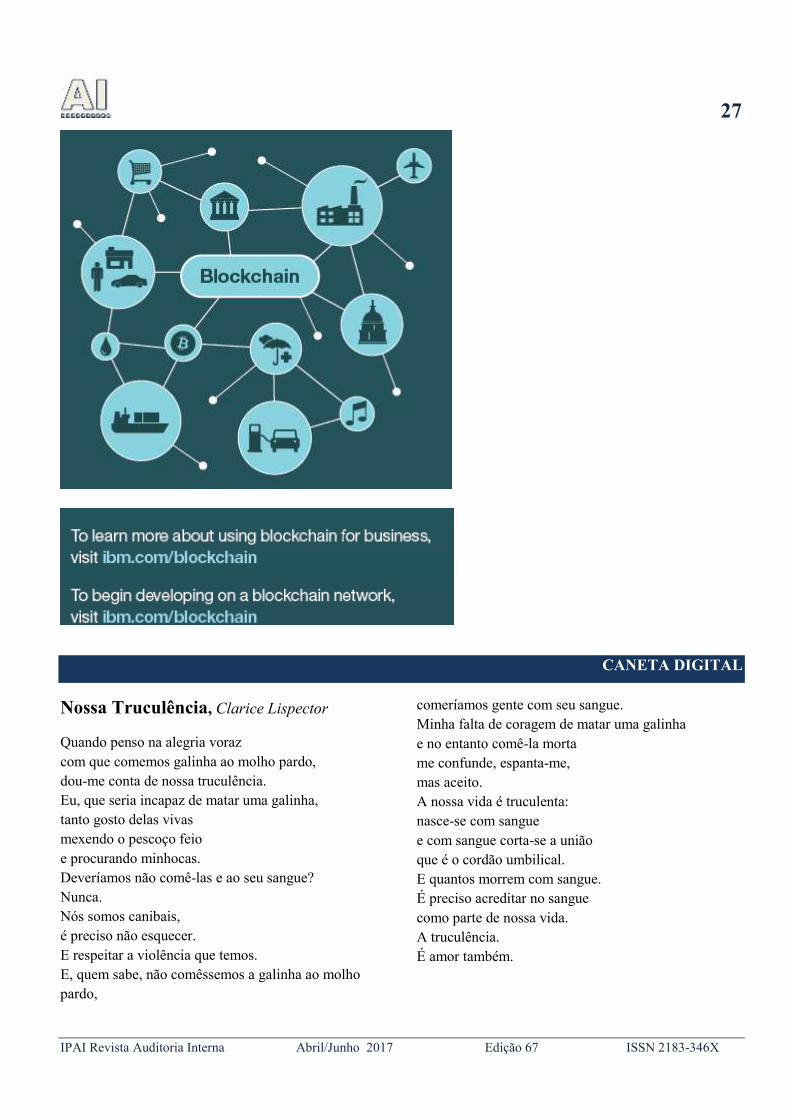

https://www.ibm.com/blockchain/what-is-

blockchain.html

How does blockchain work? Blockchain is a shared, immutable ledger for

recording the history of transactions. It fosters a new

generation of transactional applications that establish

trust, accountability and transparency.

IBM Blockchain has joined The Linux Foundation's

Hyperledger Project to evolve and improve upon

earlier forms of blockchain. Instead of having a

blockchain that is reliant on the exchange of

cryptocurrencies with anonymous users on a public

network (e.g. Bitcoin), a blockchain for business

provides a permissioned network, with known

identities, without the need for cryptocurrencies.

https://www-01.ibm.com/common/ssi/cgi-

bin/ssialias?htmlfid=XI912346USEN&

What is the difference between Bitcoin and

blockchain?

Explore the key differences between blockchain and

bitcoin, the online digital cryptocurrency that

simplified online transactions by bypassing

government control of currency exchange.

Applying blockchain across industries and professions

Blockchain shows great promise across a wide range

of business applications

For example, financial institutions can settle securities

in minutes instead of days. Manufacturers can reduce

product recalls by sharing production logs with

original equipment manufacturers (OEMs) and

regulators. Businesses of all types can more closely

manage the flow of goods and related payments with

greater speed and less risk.

Finance

Banking

Healthcare

Government

Manufacturing

Insurance

Retail

Legal

Media and Entertainment

Supply Chain and Logistics

Finance and Accounting

27

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

CANETA DIGITAL

Nossa Truculência, Clarice Lispector

Quando penso na alegria voraz

com que comemos galinha ao molho pardo,

dou-me conta de nossa truculência.

Eu, que seria incapaz de matar uma galinha,

tanto gosto delas vivas

mexendo o pescoço feio

e procurando minhocas.

Deveríamos não comê-las e ao seu sangue?

Nunca.

Nós somos canibais,

é preciso não esquecer.

E respeitar a violência que temos.

E, quem sabe, não comêssemos a galinha ao molho

pardo,

comeríamos gente com seu sangue.

Minha falta de coragem de matar uma galinha

e no entanto comê-la morta

me confunde, espanta-me,

mas aceito.

A nossa vida é truculenta:

nasce-se com sangue

e com sangue corta-se a união

que é o cordão umbilical.

E quantos morrem com sangue.

É preciso acreditar no sangue

como parte de nossa vida.

A truculência.

É amor também.

28

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

NOVOS MEMBROS

A Direcção dá as boas vindas aos novos membros

Nuno Filipe Sousa Mendes;

Daniela Alexandra Bessa dos Santos;

Orlando Miguel Vilas Boas Dantas;

Andreia da Rocha Pinho;

Pedro Tiago Marques Gaio;

Mafalda Correia Botelho Dias Pinheiro;

Ana Carolina Lourenço Rodrigues;

Jennifer Marques Dias;

Rui Miguel Neves Pinho;

Ana Rute da Costa Lourenço Bento;

Mariana Marque de Almeida;

Susana Isabel de Lage Barbosa;

Vera Margarida Sebastião Martins;

José Martins Correia;

Anabela Palminha e Castro Cunha Jóia;

Paulo Jorge Araújo do Vale;

Pedro Jorge de Castro Ferreira Medeiros;

Ana Margarida Clemente Correia Silvestre;

Ana Patrícia Gaspar Vistas Ventura;

João Tiago Parreira Esteves;

Nuno Jorge das Neves;

Sara Fischer Tavares Barreiros;

Sofia de Carvalho Duarte;

Tiago Miguel Marcos;

Joaquim Manuel Ramos Cavalheiro;

Isabel Pinto Magalhães Vieira da Costa.

FAI 2017

29

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Post_it, Miguel Silva

30

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

Publicidade

31

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X

CURSOS 2017

A A. Formação de Base em Auditoria Interna

1 A1 Introdução ao Controlo e Auditoria Interna Lisboa 06 e 07 de fevereiro Francisco Albino

2 A2 Curso Prático Intensivo de Auditoria Interna Lisboa 13 a 16 de março Vários formadores

3 A3 Normas Profissionais de Auditoria Interna Lisboa 13 de outubro Francisco Albino

B B. Formação para Auditores Seniores e CAEs

4 B1 Auditoria Interna Baseada no Risco Lisboa 03 de março Nuno Oliveira

5 B2 Avaliação da Qualidade e Performance em Auditoria Interna Lisboa 09 e 10 de outubro Fátima

Geada

C C. Formação de Especialização

6 C1 Relatórios de Auditoria Lisboa 23 de outubro Francisco Albino

7 C2 Amostragem para Auditoria Lisboa 29 e 30 de maio Fátima Geada

8 C3 Fraude e Auditoria Interna Lisboa 08 e 09 de maio Jorge Nunes

9 C4 Auditoria e Sistemas de Corporate Risk Management Lisboa 30 e 31 de março Fátima Geada

10 C5 Gestão do Risco Empresarial Lisboa 22 e 23 de junho Pedro Cupertino Miranda

11 C6 Controlo Interno Lisboa 02 de junho Francisco Albino

12 C7 Contabilidade e Relato Financeiro – Nível I Lisboa 19 e 20 de junho António Engana

13 C8 Auditoria Operacional: Auditar Investimentos Corporativos em Projetos Sociais

Lisboa/Coimbra 6 julho/6 dezembro Joaquim Pinheiro

14 C9 Programas de Trabalho em Auditoria Operacional Lisboa/Coimbra 23 novembro/13 dezembro

Joaquim Pinheiro

15 C10 Metodologias Quantitativas para Auditoria Lisboa 07 de julho Fátima Geada

D D. Formação para Auditores de Sistemas de Informação

16 D1 Auditoria de Sistemas e Tecnologias de Informação Lisboa 03 e 04 de abril Bruno Marques

17 D2 Auditoria de Sistemas e Tecnologias de Informação-nível avançado e workshop Lisboa 27 a

30 de novembro Bruno Marques

18 D3 Cibersegurança dos Sistemas de Informação nas Organizações Lisboa 16 e 17 de outubro

Pedro Cupertino Miranda

19 D4 Data Privacy Lisboa 25 e 26 de setembro Bruno Marques

20 D5 Auditoria das Redes Sociais Lisboa 6 e 7 de março Bruno Marques

21 D6 Auditoria aos Controlos Aplicacionais-2 dias formação Lisboa 23 e 24 de maio Bruno

Marques

22 D7 Workshops práticos - Auditoria aos Controlos Aplicacionais Lisboa 26 de outubro Bruno

Marques

22 D7 Workshops práticos - Auditoria de Redes Sociais Lisboa 27 de outubro Bruno Marques

E E. Formação comportamental

23 E1 Liderança e Comunicação em Auditoria Interna Lisboa 10 e 11 de abril Fi l ipa Oliveira

24 E2 Gestão do Tempo e Organização do trabalho Lisboa A definir Fil ipa Oliveira

25 E3 Gestão de Conflitos Lisboa 28 e 29 de setembro Fil ipa Oliveira

26 E4 Entrevistas em Auditoria Lisboa A definir Fil ipa Oliveira

27 E5 Eficácia na Comunicação em Auditoria Lisboa 8 de novembro Fil ipa Oliveira

F F. Formação para a certificação CIA e CRMA

28 F1 Preparação para o exame CIA e CRMA – Introdução e I Parte Lisboa 20 de setembro Nuno

Oliveira

29 F2 Preparação para o exame CIA – II Parte Lisboa 21 de setembro Nuno Oliveira

30 F3 Preparação para o exame CIA – III Parte Lisboa 18 e 19 setembro Fátima Geada

G G. Formação para Auditores do Setor Público e certificação CGAP

31 G1 Auditoria de Instituições Públicas – Preparação para o Exame CGAP Lisboa 20 e 21 de

novembro Francisco Albino

32 G2 Auditoria de Empreitadas de Obras Públicas Lisboa 30 e 31 de outubro Patricia Coelho/José

Faleiro

33 G3 Auditoria Interna na Saúde Lisboa 03 e 04 de julho Andreia Toga/Sónia Cruz

32

IPAI Revista Auditoria Interna Abril/Junho 2017 Edição 67 ISSN 2183-346X