fiscalidade de empresa i - estgv.ipv.ptdocs\amortizaÇÕes... · método das quotas variáveis em...

TRANSCRIPT

1

TRATAMENTO CONTABILÍSTICO E TRATAMENTO CONTABILÍSTICO E

FISCAL DO IMOBILIZADOFISCAL DO IMOBILIZADO

ESCOLA SUPERIOR DE TECNOLOGIAINSTITUTO POLITÉCNICO DE VISEUGESTÃO DE EMPRESASCONTABILIDADE E ADMINISTRAÇÃO

IMOBILIZAÇÕES CORPÓREASIMOBILIZAÇÕES CORPÓREAS

Ano 2004

Carlos Manuel Freitas Lázaro

FISCALIDADE DE EMPRESA IFISCALIDADE DE EMPRESA I

2

IMOBILIZAÇÕES CORPÓREASIMOBILIZAÇÕES CORPÓREASCONTEÚDO E ASPECTOS GERAISCONTEÚDO E ASPECTOS GERAIS

ACTIVOACTIVO

Activo Fixo ou Imobilizado

Activo Circulante

PASSIVOPASSIVO

SITUAÇÃO SITUAÇÃO LÍQUIDALÍQUIDA

Tempo de permanência:

Activo Fixo > 1 ano

Activo Circulante ≤ 1 ano

NÃONÃO o tempo efectivo

SIMSIM o tempo previsto à data da aquisição

Exemplo

TERRENOActivo Fixo ou Imobilizado

Activo Circulante (Existências)

Imobilização Corpórea

Investimento Financeiro

Intenção que presidiu à aquisição

3

POC - NOTA EXPLICATIVA - CLASSE 4

Inclui:

Bens detidos com continuidade e permanência

Não se destinem a ser vendidos ou transformados no decurso normal das operações da empresa

Quer sejam da sua propriedade quer em regime de locação financeira

CONTINUIDADE E PERMANÊNCIA

CARÁCTER “SUPRA-OPERACIONAL”PERMANÊNCIA > 1 ANO

IMOBILIZADO FINANCEIRO

IMOBILIZADO TÉCNICOCorpóreo e Incorpóreo

Expressão em termos monetáriosAcções, quotas e outras partes sociais

Obrigações, títulos de participação ou títulos da dívida pública

Expressão em termos monetários e utilidade específicaViaturas, imóveis, marcas e patentes, equipamento, etc

4

IMOBILIZAÇÕES CORPÓREAS IMOBILIZAÇÕES CORPÓREAS -- CONTA 42CONTA 42

Elementos tangíveis

Móveis ou imóveis

Utilização na actividade operacional

Não se destinem a ser vendidos ou transformados

Carácter de permanência superior a 1 ano

Inclui benfeitorias e grandes reparações

421 – Terrenos e recursos naturais

422 – Edifícios e outras construções

423 – Equipamento básico

424 – Equipamento de transporte

425 – Ferramentas e utensílios

426 – Equipamento administrativo

427 – Taras e vasilhame:

4271 – Embalagens retornáveis

4279 – Outras taras e outro vasilhame

429 – Outras imobilizações corpóreas

Decomposição da Conta 42 -Imobilizações Corpóreas

5

CONTA 421 CONTA 421 -- TERRENOS E RECURSOS NATURAISTERRENOS E RECURSOS NATURAIS

Plantações de natureza permanente

Minas, pedreiras, etc

Afectas às actividades operacionais da empresa

Abrange:

Custos de desbravamento, movimentação de terras e drenagem que lhes respeitem

Terrenos subjacentes a edifícios e outras construções, adquiridas em conjunto e sem indicação separada de valores

Quantificação: critérios adequados

Regras fiscais

Artº 11, nº 3, DR 2/1990, de 12 de Janeiro - Regime Fiscal das Amortizações e Reintegrações

25% do valor global

Outra estimativa: terá de ser aceite pela DGCI

6

CONTA 422 CONTA 422 -- EDIFÍCIOS E OUTRAS CONSTRUÇÕESEDIFÍCIOS E OUTRAS CONSTRUÇÕES

Edifícios fabris, comerciais, administrativos e sociais

Compreendem:

Instalações fixas próprias (água, luz, aquecimento, etc)

Silos, parques, albufeiras, canais, estradas e arruamentos, vias férreas, pistas de aviação, cais e docas, etc

CONTA 423 CONTA 423 -- EQUIPAMENTO BÁSICOEQUIPAMENTO BÁSICO

Instrumentos, máquinas, instalações e outros bens (excepção os da Conta 425 - Ferramentas e Utensílios)

Com os quais se extrai, transforma ou elabora os produtos ou presta serviços

Compreendem:

Gastos adicionais com a adaptação de maquinaria e de instalações ao desempenho da empresa

Empresa de transporte: incluir os meios de transporte afectos à actividade

7

CONTA 426 CONTA 426 -- EQUIPAMENTO ADMINISTRATIVOEQUIPAMENTO ADMINISTRATIVO

Equipamento social e mobiliário diverso

CONTA 427 CONTA 427 -- TARAS E VASILHAMETARAS E VASILHAME

Destinados a conter ou acondicionar as mercadorias ou produtos:

Embalagens retornáveis:

Utilização e contabilização de garantias ou cauções: Conta 268 - Dev. e Cred. Diversos

Regularização quando reconhecida a venda das embalagens

Uso interno da empresa

Retornáveis com aptidão para utilização continuada

Registos sobre o movimento das embalagens (para restituição)

Facturar embalagens não restituídas no prazo estabelecido - utilização das cauções ou depósitos de garantia - transferir para resultados os custos das embalagens e amortizações acumuladas

Utilizar o Método FIFO na determinação do custo das embalagens a abater (se não for possível utilizar o Método do Custo Específico):

Não restituídas pelos clientes

Em estado de deterioração, obsolescência ou inutilização

8

IMOBILIZAÇÕES CORPÓREAS IMOBILIZAÇÕES CORPÓREAS –– VALORES MÍNIMOS ?VALORES MÍNIMOS ?

Mínimo de valor do bem para ser incorporado no Imobilizado Corpóreo ?

PRINCÍPIO DA MATERIALIDADEAs Demonstrações Financeiras:

Devem evidenciar todos os elementos relevantes

Que possam afectar avaliações ou decisões pelos utentes interessados

Custos directos do exercício ?

Regras fiscaisRegras fiscais - disposições rígidas - elementos de reduzido valorArtº 20, DR 2/1990, de 12 de Janeiro - Artº 32, CIRC

Valor unitário de aquisição ou produção ≤ 199,52 € (40.000$)

Qualificados como Activo Imobilizado

Amortização em 1 exercício(Excepto se for parte integrante de um conjunto de elementos a reintegrar como um todo)

FISCALIDADE

9

ELEMENTOS DE REDUZIDO VALOR ELEMENTOS DE REDUZIDO VALOR

CONTABILIDADE

Elementos de Reduzido valor - Activo Fixo ou Circulante ?

Materiais de consumo - Existências - Consideradas no Activo Circulante por quantidades e valores fixos, se:

Frequentemente renovados

Valor global de reduzida importância

Não haja variação sensível na sua quantidade, no seu valor e na sua composição

Aplicação a certos bens do imobilizado se:

Peças de equipamento de reduzido valor e desgaste rápido

VALORIMETRIA

De Entrada

De Saída

Deperecimento

Alienação

Abates

10

VALORIMETRIA DE ENTRADAVALORIMETRIA DE ENTRADA

REGRA GERALPrincípio do Custo Histórico

Avaliação pelo:

Custo de Aquisição - valor da factura do fornecedor e as despesas directas de compra

Custo de Produção - respeitar o nível e a técnica de custeio aplicados aos demais bens produzidos

Englobar no Custo de Aquisição:

Despesas de Instalação e Montagem - despesas directas indispensáveis para que os bens possam cumprir a sua finalidade

Outro tipo de despesas associadas à aquisição de certos activos - Sisa e despesas com a realização de escrituras e registos - IVA suportado que por qualquer razão não seja dedutível

Despesas Financeiras - suportadas no período que antecede a entrada em funcionamento dos bens

11

Despesas Financeiras

IVA suportado não dedutível

Artº 17, nº 4, DR 2/1990, de 12 de Janeiro

Custos, em partes iguais (mínimo 3 anos), se não for utilizado o artº 2, nº 6, DR 2/1990

Artº 2, nº 6, DR 2/1990, de 12 de Janeiro

Incluídos no custo de produção, os juros de capitais alheios destinados ao financiamento do fabrico ou construção, no período de fabricação, com duração inferior a 2 anos

Artº 2, nº 4, DR 2/1990, de 12 de Janeiro

Inclui o IVA no custo de aquisição ou de produção

Custos não podem ser influenciados por eventuais regularizações ou liquidações efectuadas em exercícios posteriores ao da entrada em funcionamento

Englobamento no Custo de Aquisição ou de Produção:

FISCALIDADE

12

Ponto 5.4.5 do POC

Juros de financiamento de imobilizaçõesJuros de financiamento de imobilizações

Imputados à compra ou produção, durante o período em que estiverem em curso

Logo que estiverem em condições de serem utilizadas, cessará a imputação dos juros

Ponto 5.2.3 do POC

Diferenças de câmbio de financiamentos de imobilizações

Imputados à compra ou produção, nas mesmas condições

AQUISIÇÕES GRATUITAS

Desvio ao Princípio do Custo Histórico - não há valor - Directriz Contabilística 2/1992

Devem constar no Activo da empresa todos os activos detidos, quer adquiridos a título oneroso, quer obtidos a título gratuito

Gratuitos - valorizados pelo justo valor - a quantia pela qual um activo pode ser trocado entre um comprador conhecedor e interessado e um vendedor nas mesmas condições, numa transacção ao seu alcance

Se activo imobilizado, sujeito ao regime de amortizações adoptado pela empresa

Doações - contrapartida Conta 576 - Reservas - Doações

CONTABILIDADE

13

DEPERECIMENTODEPERECIMENTO CONSIDERAÇÕES GERAIS

O Activo Imobilizado é composto por elementos cuja duração na empresa é potencialmente elevada, quer em termos físicos, quer em termos económicos

Passagem do tempo

UtilizaçãoAmortização ou Reintegração

Excepção: os terrenos

Elementos Incorpóreos - amortização motivada por razões diferentes:

Repartição ou imputação das verbas por mais que um exercício, tendo em conta os potenciais reflexos nos proveitos da empresa

Deperecimento contínuo

Registos contabilísticos obrigatoriamente discretos:

Amortizações ou reintegrações periodicamente escrituradas

Questões relacionadas com a objectividade valorativa

VALORIMETRIA DE SAÍDAVALORIMETRIA DE SAÍDA

Elementos Corpóreos sujeitos a uma gradual perda de valor:

14

Necessidade de Métodos Métodos CalculatóriosCalculatórios:

Frequente a adopção dos métodos e taxas fiscais

AMORTIZAÇÃO OU REINTEGRAÇÃOAMORTIZAÇÃO OU REINTEGRAÇÃO

MÉTODOS CALCULATÓRIOS MAIS FREQUENTESMÉTODOS CALCULATÓRIOS MAIS FREQUENTES

MÉTODOS

Rígidos

Elásticos

OBJECTIVIDADE VALORATIVAOBJECTIVIDADE VALORATIVAIndependência do informador

Fácil compreensão pelos destinatários

Quadro Numérico

Leis Calculatórias

Avaliação Directa

Unibásicos

De Dupla Base

15

Métodos Rígidos

Quotas de deperecimento dependentes apenas do factor TEMPO

A partir da entrada dos bens na empresa

Independentes da utilização efectiva dos bens

Métodos utilizados na amortização de bens do imobilizado incorpóreo

Quadro Numérico:Sequência de valores pré-estabelecidos

Carecem de objectividade – não suscita problemas calculatórios

Leis Calculatórias:

Método das Quotas Constantes

Método das Quotas Variáveis em Progressão Aritmética (dentro deste, o caso particular do método dos números dígitos)

Método das Quotas Decrescentes em Progressão Geométrica

Método das Quotas Decrescentes em Progressão Geométrica seguidas de Quotas Constantes (Método das Quotas Degressivas)

TEMPOTEMPO

16

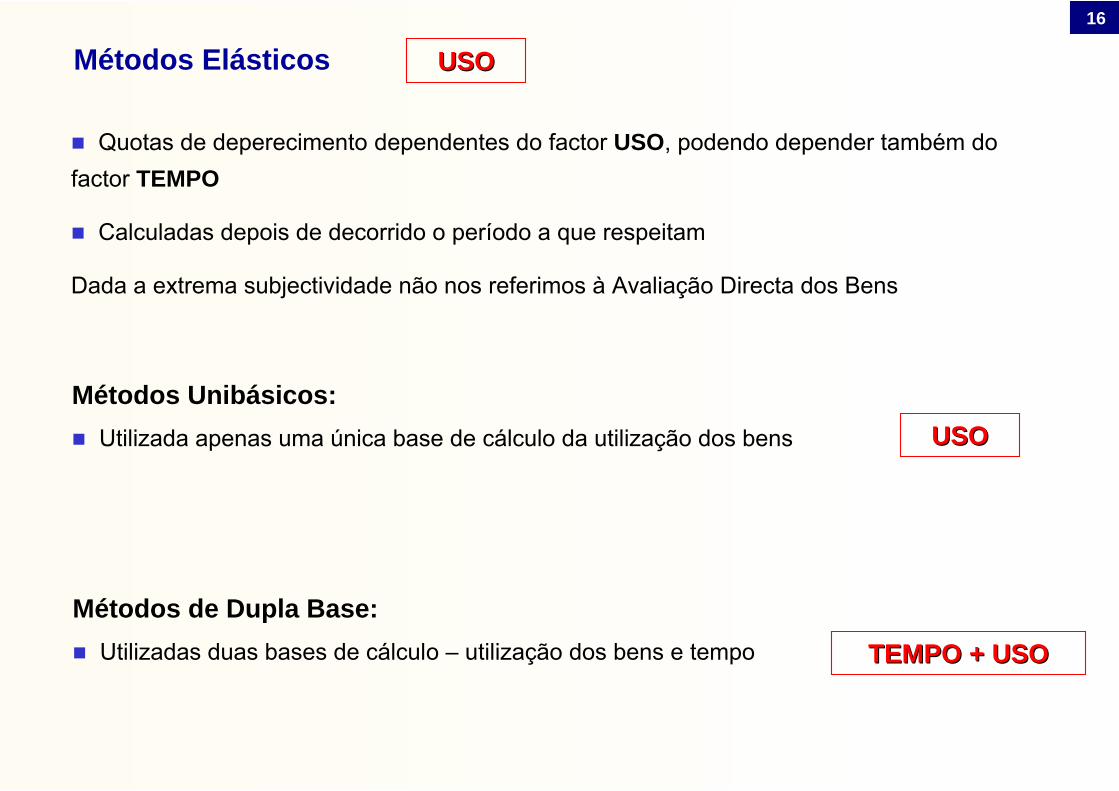

Métodos Elásticos

Quotas de deperecimento dependentes do factor USO, podendo depender também do factor TEMPO

Calculadas depois de decorrido o período a que respeitam

Dada a extrema subjectividade não nos referimos à Avaliação Directa dos Bens

Métodos Unibásicos:Utilizada apenas uma única base de cálculo da utilização dos bens USOUSO

Métodos de Dupla Base:Utilizadas duas bases de cálculo – utilização dos bens e tempo TEMPO + USOTEMPO + USO

USOUSO

17

MÉTODO DAS QUOTAS CONSTANTESMÉTODO DAS QUOTAS CONSTANTES

Cálculo de quotas constantes ao longo do tempo

Valor de Produção ( Vp ) uniformemente repartido pelos n anos de vida útil dos bens

As Quotas ( Qt ) dos diversos períodos são todas iguais

Amortizações Acumuladas ( Rt ) no final do período t

Valor Contabilístico ( Vt ) no final do período t

O Método mais simples e operacional

Qt = Q = Vp ÷ n

Rt = t × Q

Vt = V0 – t × Q

Método-regra no ordenamento fiscal – artº 4, nº 1, DR 2/1990 e artº 29, nº 1, CIRC

Definição de Quotas Máximas de Deperecimento – Taxas variáveis sectorialmente ou de acordo com a natureza do bem – Tabelas Anexas ao DR 2/1990

Regra: Valor Residual ( Vr ) Nulo – Taxa aplicada directamente ao Valor de Aquisição

FISCALIDADE

Vp = V0 – Vr = V0 – 0 = V0

V0 Valor de Aquisição

Valor de Produção = Valor de Aquisição

18

i = 1 ÷ nTaxa de Amortização de Exercício i × 100%, se em percentagem

Q = i × VpQuota de Amortização Q

Q = i × V0 Fiscalidade Portuguesa

Representação Gráfica de forma contínua do Método das Quotas Constantes

Vr

Vp

n

Vp

V0

1 2 3 ... n Tempo

Valores

Rt

Q

Vt

----- Quotas de Deperecimento Vp ÷ n = Q

----- Valor Líquido Contabilístico V0 Vt ou Vr

----- Amortizações Acumuladas Vp ÷ n Rt ou Vp

Fiscalidade Portuguesa:

Vr = 0

Vt = 0

Q = V0 ÷ nNo final do Período n, o bem fica registado na Contabilidade por um valor residual

Dados necessários: VVpp nn

19

MÉTODO DAS QUOTAS VARIÁVEIS EM PROGRESSÃO ARITMÉTICAMÉTODO DAS QUOTAS VARIÁVEIS EM PROGRESSÃO ARITMÉTICA

Método de LemaireQuotas variáveis em progressão aritmética crescente ou decrescente

Na prática, utilizam-se as Quotas Decrescentes – traduz mais realisticamente a perda de valor de certos bens nos primeiros anos da sua vida útil

Valor a amortizar conhecido ( Vp = V0 – Vr )

1 ... n Tempo

Valores

Ponto Central

Inclinação da Linha das Quotas Constantes (no sentido das setas, para as quotas serem decrescentes) e em torno do seu Ponto CentralLinha Quotas

Constantes

Dados necessários: VVpp n Qn Q11 ou rr

Dado adicional:

Q1 Valor da 1ª Quota

Vp ÷ n < Q1 < 2 × Vp ÷ n

Se Q1 ≥ 2 × Vp ÷ n

Vp ficaria amortizado antes de decorridos os n anos estipulados de vida útil

Vp

n

2 × Vp

n

20Valores das Quotas Variáveis em Progressão Aritmética DecrescentValores das Quotas Variáveis em Progressão Aritmética Decrescente: e:

Qn = Q(n – 1) – r = Q1 – (n – 1) × rn. . .. . .Qt = Q(t – 1) – r = Q1 – (t – 1) × rt. . .. . .Q5 = Q4 – r = Q1 – 4 × r5Q4 = Q3 – r = Q1 – 3 × r4Q3 = Q2 – r = Q1 – 2 × r3Q2 = Q1 – r2

Q11Quotas de deperecimentoPeríodos

Q j = Vp

n

∑j = 1

O somatório das n quotas terá de ser igual a Vp, que se pretende amortizar ou reintegrar

2× r

(n – 1) × nVp = n × Q1 –

VVpp nn Dados conhecidos

QQ11 rr Um deles conhecido Para determinar um deles tem de se conhecer o outro

n × (n – 1)

2 × (n × Q1 – Vp)r =

2n× r

(n – 1)–

VpQ1 =

n – 1n

1×

2 × Vp0 < r <

n

Vp

n

2 × Vp< Q1 <

2× n

Q1 + QnVp =

Limite Máximo(Quota ano n nula)

Limite Mínimo(Quotas Constantes)

2× r

t × (t – 1)Rt = t × Q1 –

2× r

t × (t – 1)Vt = V0 – t × Q1 +

Rt Amort. Acum. ano tVt VLC ano t

21

Método de Colle ou Método dos Números DígitosCaso particular do Método das Quotas Variáveis em Progressão Aritmética

Vantagens:

Não exige a fixação de Q1 ou de r

Simplificação das fórmulas calculatórias

Última Quota: Qn = r

(n – 1) × r

n × r

1 2 n + 1... n Tempo

Valores

r

Quota Constante Q1 = n × r1

Q2 = (n – 1) × r2

. . .. . .

Qt = (n – t + 1) × rt

. . .. . .

Qn–2 = 3 × rn – 2

Qn–1 = 2 × rn – 1

Qn = rn

Quotas de deperecimentoPeríodos

2× r

(n + 1) × nVp =

n × (n + 1)

2 × Vp =N

Vpr =

N Soma dos números dígitos de 1 a n

Dados necessários: VVpp nn

22

Exemplo Um equipamento adquirido por 32.000 €, com uma vida útil de 5 anos e um valor residual de 2.000 €

Método das Quotas Constantes: Quota Anual n

= 6.000 €VpQ =

Método de Lemaire: fixação de Q1 ou r 6.000 < Q1 < 12.000

30.000C30.000B30.000A1.000=Q53.000=Q55.000=Q5

3.500=Q44.500=Q45.500=Q4

6.000=Q36.000=Q36.000=Q3

8.500=Q27.500=Q26.500=Q2

11.000=Q19.000=Q17.000=Q1

5 × 4

2 × (5 × 7.000 – 30.000)= 500rA =

5 × 4

2 × (5 × 9.000 – 30.000)= 1.500rB =

5 × 4

2 × (5 × 11.000 – 30.000)= 2.500rC =

Método do Número Dígitos ou de Colle: N = 1 + 2 + 3 + 4 + 5 = 15

2= 15

5 . (5 + 1)j =

5

∑j = 1

N =

D

(1 ÷ 15 ) × 30000

(2 ÷ 15 ) × 30000

(3 ÷ 15 ) × 30000

(4 ÷ 15 ) × 30000

(5 ÷ 15) × 30000

30.000

2.000=Q5

4.000=Q4

6.000=Q3

8.000=Q2

10.000=Q1

r = Q5 = 2.000

r = Vp ÷ N = 30.000 ÷ 15 = 2.000

23

MÉTODO DAS QUOTAS DECRESCENTES EM PROGRESSÃO GEOMÉTRICAMÉTODO DAS QUOTAS DECRESCENTES EM PROGRESSÃO GEOMÉTRICA

Quotas variáveis em progressão geométrica decrescenteAplicação de uma taxa k aos sucessivos valores de balanço: Qt = k × Vt -1 Q1 = k × V0

Razão: r = 1 – k com 0 < k < 1

. . .. . .. . .Vt = (1 – k)t V0Qt = k (1 – k)t – 1 V0t. . .. . .. . .V3 = (1 – k)3 V0Q3 = k (1 – k)2 V03V2 = (1 – k)2 V0Q2 = k (1 – k) V02V1 = (1 – k) V0Q1 = k V01

Valores de balanço

Quotas de deperecimento

Períodos

1 – (1 – k)= V0 [1 – (1 – k)t]

1 – (1 – k)t

Rt = k V0

Vt nunca pode atingir o valor zero t ∞t ∞

lim [(1 – k)t V0] = 0lim Vt =

Q2

Q1

1 2 ... n Tempo

Valores

Qn

k = 1 – √ Vr

Vn

n

Quota Máxima 1º ano dupla da do método das quotas constantes: k = 2 ÷ n V0 [1 – (1 – 2/n)t ]Rt =

(1 – 2/n)t V0Vt =

n(1 – 2/n)t – 1 V0

2Qt =

Dados necessários: VVpp kk

24

MÉTODO DAS QUOTAS DEGRESSIVASMÉTODO DAS QUOTAS DEGRESSIVAS

Quotas decrescentes em progressão geométrica seguida de quotas constantesQuotas decrescentes até determinada altura, seguindo-se quotas constantes

Ano em que se deve mudar de critério ?A mudança de critério deverá realizar-se quando a quota constante relativa ao período de vida útil adicional for superior à obtida através do método das quotas decrescentes em progressão geométrica

Kt+1 = 1/(n-t) × VtVt+1 = (1 – k)t+1 × V0Qt+1 = k × (1 – k)t × V0

Kt = 1/(n–t+1) × (Vt–1)Vt = (1 – t)t × V0Qt = k × (1 – k)t–1 × V0

. . .. . .. . .

K3 = 1/(n–2) × V2V3 = (1 – k)3 × V0Q3 = k × (1 – k)2 × V0

K2 = 1/(n–1) × V1V2 = (1 – k)2 × V0Q2 = k × (1 – k) × V0

K1 = 1/n × V0V1 = (1 – k) × V0Q1 = k × V0

Quotas constantes (para o período de vida útil adicional)

Valoresde balanço

Quotas decrescentes em progressão geométrica

Se a partir do momento t+1 se utilizar o método das quotas constantes (aplicável ao período de vida útil adicional), tal acontecerá se:

Qt+1 < Kt+1

Ou seja, a partir do ano t, tal que:

t > n – 1 / k

Q2

Q1

1 2 ... n Tempo

Valores

Qt+1 = ... = Qn

t+1 ...Dados necessários: VVpp n kn k

25

Exemplo Bem adquirido em 2001 por 224.750 €, admite-se uma vida útil de 10 anos, aplicando-se a taxa de 25% sobre os sucessivos valores de balanço, pretendendo-se a sua amortização total nos referidos 10 anos

Condição para a mudança de critério: t > 10 – 1/25% t > 6

Q1 = 25% × 224.750 = 56.190Q2 = 25% × (1 – 25%) × 224.750 = 42.140Q3 = 25% × (1 – 25%)2 × 224.750 = 31.610Q4 = 25% × (1 – 25%)3 × 224.750 = 23.700Q5 = 25% × (1 – 25%)4 × 224.750 = 17.780Q6 = 25% × (1 – 25%)5 × 224.750 = 13.330

Qi = 184.750

6

∑i = 1

R6 =

V6 = V0 – R6 = 224.750 – 184.750 = 40.000

Q7 = Q8 = Q9 = Q10 = (40.000 / 4) = 10.000

Método das quotas degressivas:Introduzido em Portugal com a aprovação do Código do IRC(DL 442-B/1988, de 30 de Novembro – em vigor a partir de 1 de Janeiro de 1989)constituindo uma das suas inovações - Artº 6, DR 2/1990 e artº 29, CIRC

224.750224.75010.00010.00010214.75010.00020.0009204.75010.00030.0008

10.000194.75010.00040.000710.670184.75013.33053.330611.850171.42017.78071.110513.540153.64023.70094.810415.800129.94031.610126.420318.73098.33042.140168.560222.48056.19056.190224.7501

Quotas Constantes

Amortização Acumulada

Amortização ExercícioVLC inicialPeríodo

Vr = 0

FISCALIDADE

26

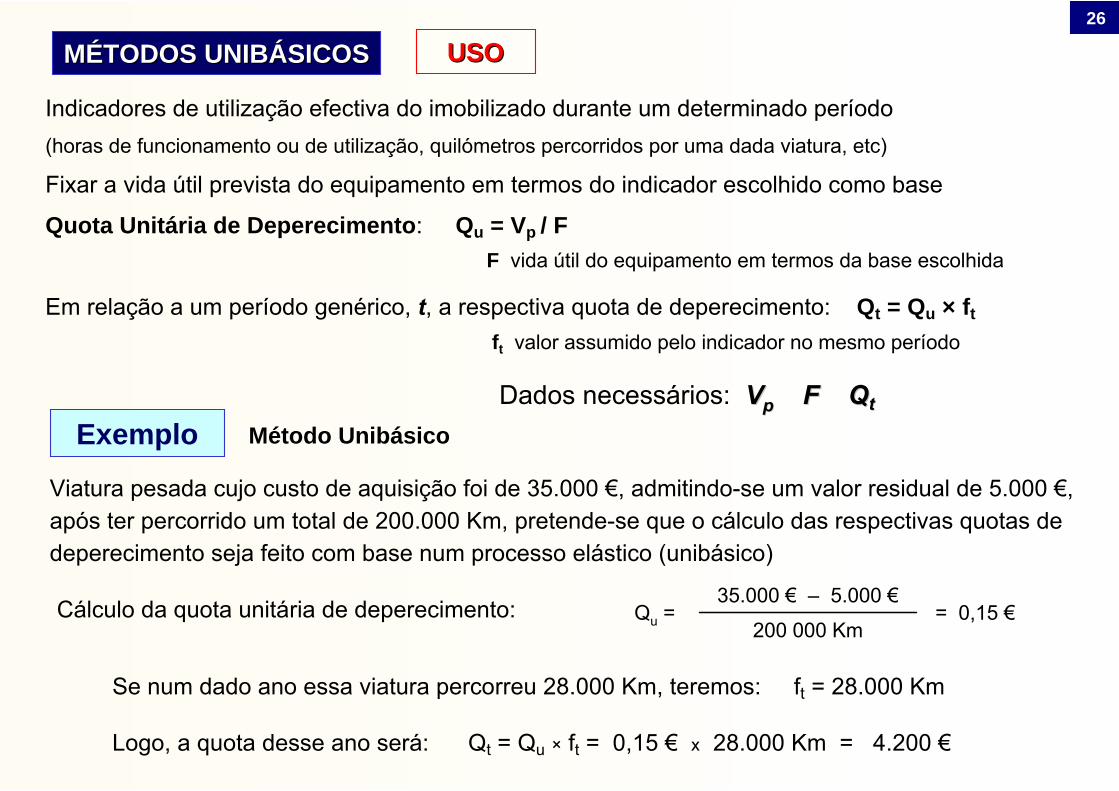

MÉTODOS UNIBÁSICOSMÉTODOS UNIBÁSICOS

Indicadores de utilização efectiva do imobilizado durante um determinado período (horas de funcionamento ou de utilização, quilómetros percorridos por uma dada viatura, etc)

Fixar a vida útil prevista do equipamento em termos do indicador escolhido como base

Quota Unitária de Deperecimento: Qu = Vp / F

Em relação a um período genérico, t, a respectiva quota de deperecimento: Qt = Qu × ft

F vida útil do equipamento em termos da base escolhida

ft valor assumido pelo indicador no mesmo período

USOUSO

Viatura pesada cujo custo de aquisição foi de 35.000 €, admitindo-se um valor residual de 5.000 €, após ter percorrido um total de 200.000 Km, pretende-se que o cálculo das respectivas quotas de deperecimento seja feito com base num processo elástico (unibásico)

Exemplo

Cálculo da quota unitária de deperecimento: 200 000 Km

= 0,15 €35.000 € – 5.000 €

Qu =

Se num dado ano essa viatura percorreu 28.000 Km, teremos: ft = 28.000 Km

Logo, a quota desse ano será: Qt = Qu × ft = 0,15 € x 28.000 Km = 4.200 €

Dados necessários: VVpp F F QQtt

Método Unibásico

27

∑ 30.000 €Vr 5.000 €200.000∑30.000 €2.700 €7.700 €0,1518.000727.300 €3.000 €10.700 €0,1520.000624.300 €7.500 €18.200 €0,1550.000516.800 €1.800 €20.000 €0,1512.000415.000 €6.000 €26.000 €0,1540.00039.000 €4.800 €30.800 €0,1532.00024.200 €4.200 €35.000 €0,1528.0001

Amort. Acumulada Rt

Q. Amortização Qt

VLC inicialVt-1

Q. Unitária (Qu € / Km )

Base ( FKm )

Período t

Exemplo anterior – viatura pesada

Não contempla o deperecimento resultante da acção do tempo

∑ 30.000 €Vr 5.000 €200.000∑30.000 €16.800 €21.800 €0,15112.0005

13.200 €0 €21.800 €0,1504

13.200 €0 €21.800 €0,1503

13.200 €9.000 €30.800 €0,1560.0002

4.200 €4.200 €35.000 €0,1528.0001

Amort. Acumulada Rt

Q. Amortização Qt

VLC inicialVt-1

Q. Unitária (Qu € / Km )

Base ( FKm )Período t

Viatura parada durante 2 anos

28

MÉTODOS DE DUPLA BASEMÉTODOS DE DUPLA BASE TEMPO + USOTEMPO + USO

Contempla a existência simultânea de dois processos de cálculo de quotas:

um rígido e outro elástico

Quota de cada exercício:

o valor para que seja atingida a reintegração acumulada máxima obtida para cada um dos métodos

.....................Qt = Rt – Rt-1Rt = max {R’t, R’’t}R’’tQ’’tR’tQ’tt.....................Q2 = R2 – R1R2 = max {R’2, R’’2}R’’2Q’’2R’2Q’22Q1 = R1R1 = max {R’1, R’’1}R’’1Q’’1R’1Q’11

R’’tQ’’tR’tQ’tQtRt

Proc. elásticoProc. rígidoAnos (t)

Q’t e R’t determináveis à partida - aplicação de um processo rígido

Com o decurso dos anos Q’’t e R’’t

Opção pela Quota de Deperecimento de cada período de tal forma que as reintegrações acumuladas coincidam com a maior das obtidas para os dois métodos

29

Exemplo Método de Dupla Base

Viatura adquirida em 1997 por 8.000 €

Vida útil: 5 anos ou 180.000 Km

Valor residual: 10% do valor de aquisição (800 €)

A viatura percorreu, até 2001, os seguintes quilómetros:

1997 – 30.0001998 – 37.0001999 – 43.0002000 – 46.0002001 – 19.000

9607.2007.0007607.2001.4402001

1.8406.2406.2401.8405.7601.4402000

1.5204.4004.4001.7204.3201.4401999

1.4402.8802.6801.4802.8801.4401998

1.4401.4401.2001.2001.4401.4401997

R’’tQ’’tR’tQ’tQtRt

Proc. elásticoQuotas ConstantesAnos

Processo elástico:

Q’’t = Qu . ft, em que

Qu = ( 8 000 € – 800 € ) / 180 000 Km = 0,04 € / Km

Qt resulta da maximização dos Rt

Qt = Rt – Rt-1

30

Mecânica do IRC - Regime Geral

Incidência Real ou Pessoal

Determinação da Matéria Colectável

Taxa

Liquidação

Contabilidade

Lucro Contabilístico (LC) +

Variações Patrimoniais Positivas e Negativas

Correcções Fiscais (CF)

Lucro Tributável (LT)

Dedução dos Prejuízos Fiscais Anteriores (PFa) e/ou Benefícios Fiscais (BF)

Matéria Colectável (MC)

Taxa (T)

Colecta (C)

Deduções à Colecta (DC) Retenções na Fonte (RF)

Pagamentos por Conta (PC) Outras Correcções (OC)

IRC a Pagar ou a Recuperar

Quadro 07

Apuramento do Lucro Tributável /

Prejuízo Fiscal

Quadro 09

Apuramento da Matéria Colectável

Quadro 10

Cálculo do Imposto

Declaração de Rendimentos

Modelo 22Cálculo do IRC

LT = LC +/- CF

MC = LT - (BF + PFa)

C = MC × T

IRC = C - (DC + RF +

PC + OC)

ASPECTOS FISCAISASPECTOS FISCAIS

31

Incidência Real ou Pessoal

Determinação da Matéria Colectável

Taxa

Liquidação

Contabilidade Volume Total de Proveitos

Lucro Presumido (LP)

Aplicação de indicadores de base técnico-científica ou, na ausência destes, aplicação de

coeficientes ao valor das vendas e ao valor dos restantes proveitos

Matéria Colectável (MC)

Taxa (T) = 20%

Colecta (C)

Retenções na Fonte (RF) Pagamentos por Conta (PC)

IRC a Pagar Mínimo:

Ano 2001: 4.678,73 × 20% = 935,75 Euros Ano 2002: 4.872,14 × 20% = 974,43 Euros

Cálculo do IRC

LT = LP × Coeficiente

Com mínimo de: Ano 2001: 4.678,73 Ano 2002: 4.872,14

MC = LT - (BF + PFa)

C = MC × T

IRC = C - (RF + PC)

Lucro Tributável (LT)

Dedução dos Prejuízos Fiscais anteriores ao início da aplicação do regime (PFa), nunca

podendo LT < SMNAME (4.678,73, para 2001 e 4.872,14, para 2002)

Dedução dos Benefícios Fiscais (BF)

Mecânica do IRC - Regime Simplificado

Ano 2001:14 × 67.000$ = 938.000$

4.678,73 €Ano 2002:

14 × 348,01 = 4.872,14 €

SMNAME = Salário Mínimo Nacional Anual Mais Elevado

0,200,20 vendas de mercadorias e produtos -serviços alojamento e restauração (CAE 55)0,450,45 restantes proveitos, excepto variação da produção e trabalhos própria empresa

32

Aceites como custos

Amortizações de elementos do activo imobilizado sujeitos a deperecimento

Resultante da sua utilização (tempo, progresso técnico, etc)

Depois de entrarem em funcionamento

Até à sua amortização total, transmissão ou inutilização (Vr nulo)

Legislação:

Activo Imobilizado

Constituído por bens que detenham um carácter de permanência na empresa e que não se destinem a ser vendidos ou transformados no decurso da actividade normal da empresa

Artº 28 a 33, CIRCDecreto Regulamentar 2/90, de 12 de Janeiro

Taxas de Amortização As que constam nas Tabelas Anexas ao Decreto Regulamentar 2/90, de 12 de Janeiro

Taxas Máximas Período Mínimo de Vida Útil

Valorimetriados elementos amortizáveis

Custo de aquisição ou custo de produçãoValor resultante de reavaliação fiscalValor real à data da abertura da escrita

Taxas Mínimas (50% das Máximas)

Período Máximo de Vida Útil (2 × Período Mínimo)

REGIME FISCAL DAS AMORTIZAÇÕES E REINTEGRAÇÕESREGIME FISCAL DAS AMORTIZAÇÕES E REINTEGRAÇÕES

33

Métodos de cálculo das amortizações e reintegraçõesMétodos de cálculo das amortizações e reintegrações

Quando a natureza de deperecimento ou a actividade económica da empresa o justifique, após prévio reconhecimento da DGCI (artº 4, nº3, DR 2/90, de 12.Janeiro)

OutrosOutrosExcepção

Excepto elementos adquiridos em estado de uso, edifícios, viaturas ligeiras de passageiros e mistas, mobiliário e equipamentos sociaisQuotas DegressivasQuotas DegressivasOpção

-Quotas ConstantesQuotas ConstantesGeral

CondiCondiççõesõesMMéétodostodosCasosCasos

Taxa de amortização є [ Taxa Mínima ; Taxa Máxima ]Quota de amortização є [ Quota Mínima ; Quota Máxima ]Período de vida útil є [ Vida Mínima ; Vida Máxima ]

Superior à Quota MáximaExcesso não aceite

Inferior à Quota MínimaQuotas perdidas

Período de Utilidade Esperada

Bens adquiridos em estado de usoBens avaliados para efeitos de abertura de escritaGrandes reparações e beneficiaçõesObras em edifícios alheios

Método das Quotas Constantes

34

Quotas PerdidasQuotas Perdidas (artº 19, DR 2/1990)Aquisição de bem do activo imobilizado no ano 1: 100.000 €Taxa de amortização = 20% (DR 2/90)

taxa de amortização є [ 10% ; 20% ]período de vida útil є [ 5 ; 10 ] anosquota de amortização є [ 10.000 € ; 20.000 € ]

20.000e) 80.000c) 85.000100.000100%TOTALb) +5.00015.000d) 15.00020.00020%5

20.00020.00020.00020%4

a) +15.00020.00020.00035.00035%3

b)5.00010.0005.0005%2

20.00020.00020.00020%1

Quadro 07Aceite (Fiscal)Limite (Fiscal)Amort. (Contab.)Taxa Amort.ANO

a) Quota perdida no exercício em que tal se verifica (Quota Ano 3 > Limite Máximo)b) Quota perdida no exercício, reflecte-se no final da vida útil do bem (Quota Ano 2 < Limite Mínimo)c) O somatório do limite das amortizações fiscais reflecte a Quota Perdida de 15.000, resultante da prática de

quotas de amortização superiores ao limite máximod) O excedente para os 85.000e) Nesta coluna, o somatório reflecte a totalidade das quotas perdidas

No último ano não são geradas quotas perdidas

Exemplo

Na Fiscalidade, o Método das Quotas Constantes não exige Quota igual em

todos os períodos, mas sim Quota compreendida no Intervalo

35

Método das Quotas Degressivas

Coeficientes de correcção das taxas de amortização(Artº 6, DR 2/1990 - Artº 29, nº 2, CIRC)

1,51,5 Período de vida útil < 5 anos

22 Período de vida útil = 5 ou 6 anos

2,52,5 Período de vida útil > 6 anos

Taxa corrigida aplicada no 1º ano ao valor inicial do imobilizado e nos seguintes ao valor residual

Se quota anual inferior ao valor que se obtém dividindo o valor residual pelo número de anos que faltam para completar o período de vida útil do elemento

Contabilizar nos últimos anos uma amortização constante igual ao valor obtido por aquela divisão, respeitando a quota mínima

Amortizações por duodécimosCorrespondente ao número de meses contados:

Desde o mês do ano em que entra em funcionamentoAté ao mês anterior do ano da transmissão, inutilização ou termo da vida útil

Amortizações aceleradasElementos sujeitos a desgaste mais rápido do que o normal

Laboração em 2 turnos quota acrescida de 25%25%Laboração em 2 ou mais turnos quota acrescida de 50%50%

Não se aplica a edifíciosNo Método das Quotas Degressivas, o acréscimo não se aplica no 1º ano

Artº 7, DR 2/1990

Artº 9, DR 2/1990

36Quotas DegressivasQuotas DegressivasNuma empresa de construção civil, adquiriram-se andaimes metálicos no valor

de 10.000 €. Pela Tabela I, Divisão IV, Código 1150 (andaimes metálicos), a taxa de amortização a utilizar é de 14,28%.O período de vida útil é de: 100% ÷ 14,28% = 7 anosO coeficiente é de 2,5 (> 6 anos) 14,28% × 2,5 = 35,71%Quota Degressiva = Coeficiente × Taxa do DR 2/90 × Base de Cálculo

10.000,00TOTAL∑ 9.546,05 < 10.0000

0,00279,75Quota Restante 279,75549,14 ÷ 1 = 549,14706,09 × 35,71% = 252,147

279,75714,2910.000 ÷ 14 = 714,291.098,29 ÷ 2 = 549,151.098,29 × 35,71% = 392,206

994,04714,2910.000 ÷ 14 = 714,291.708,33 ÷ 3 = 569,441.708,33 × 35,71% = 610,045

1.708,33948,9010.000 ÷ 14 = 714,292.657,23 ÷ 4 = 664,312.657,23 × 35,71% = 948,904

2.657,231.475,9710.000 ÷ 14 = 714,294.133,20 ÷ 5 = 826,644.133,20 × 35,71% = 1.475,973

4.133,202.295,8010.000 ÷ 14 = 714,296.429,00 ÷ 6 = 1.071,506.429,00 × 35,71% = 2.295,802

6.429,003.571,0010.000 ÷ 14 = 714,2910.000,00 ÷ 7 = 1.428,5710.000,00 × 35,71% = 3.571,001

Valor Contab.

Amortiz. Exercício

Quota Mínima(3)

VC / nº anos(2)

Quotas Decrescentes(1)

Ano

Valor máximo de amortização do exercício aceiteValor máximo de amortização do exercício aceite maior dos seguintes valores:maior dos seguintes valores:1. Quota decrescente em progressão geométrica2. Rácio: valor contabilístico ÷ nº de anos que resta de vida útil3. Quota mínima permitida

No último ano amortiza-se o remanescente, que deverá corresponder ao valor contabilístico do bem no último período de amortização (no último ano não são geradas quotas perdidas)

Exemplo

37

Método das quotas degressivas:

Objectivo: incentivo ao investimento que lhe está associado

Não é aplicável a:

Elementos adquiridos em estado de uso

Edifícios

Viaturas ligeiras de passageiros ou mistas (salvo se afectas a empresas exploradoras de serviço público de transporte ou destinadas a ser alugadas no exercício da actividade normal da empresa)

Mobiliário e equipamentos sociais

Artº 29, CIRCArtº 6, DR 2/1990

Anos de mudança para o método das quotas constantes, relativamente às taxas mais frequentemente utilizadas:

820,83%12

725%10

531,25%8

535,71%7

433,33%6

340%5

237,5%4

250%3

Ano da mudançakn

No Exemplo, o ano de mudança é o 5, passando a Quotas Constantes a partir do 6º ano

38Quotas Degressivas Quotas Degressivas –– Amortizações AceleradasAmortizações AceleradasNuma empresa fabril, adquiriu-se uma máquina industrial pelo valor de 10.000

€, a amortizar à taxa do DR 2/90 de 20%.O período de vida útil é de: 100% ÷ 20% = 5 anos. O coeficiente é de 2 (= 5 anos).A máquina vai ser sujeita a desgaste anormal. Quais as amortizações aceites se a máquina laborar em 2 e 3 turnos ? (Artº 9, DR 2/1990)

10.000TOTAL22 TurnosTurnos

0500500 ÷ 1 = 500500 × 20% × 2 × 1,25 = 25055001.00010.000 × 20% ÷ 2 = 1.0001.500 ÷ 2 = 7501.500 × 20% × 2 × 1,25 = 7504

1.5001.50010.000 × 20% ÷ 2 = 1.0003000 ÷ 3 = 1.0003.000 × 20% × 2 × 1,25 = 1.50033.0003.00010.000 × 20% ÷ 2 = 1.0006.000 ÷ 4 = 1.5006.000 × 20% × 2 × 1,25 = 3.00026.0004.00010.000 × 20% ÷ 2 = 1.00010.000 ÷ 5 = 2.00010.000 × 20% × 2 = 4.0001

Valor Contabilístico

Amortização do ExercícioQuota MínimaVC / nº anosQuotas DegressivasAno

10.000TOTAL33 TurnosTurnos

005096010.000 × 20% ÷ 2 = 1.000960 ÷ 2 = 480960 × 20% × 2 × 1,5 = 5764

9601.44010.000 × 20% ÷ 2 = 1.0002040 ÷ 3 = 8002.400 × 20% × 2 × 1,5 = 1.44032.4003.60010.000 × 20% ÷ 2 = 1.0006.000 ÷ 4 = 1.5006.000 × 20% × 2 × 1,5 = 3.60026.0004.00010.000 × 20% ÷ 2 = 1.00010.000 ÷ 5 = 2.00010.000 × 20% × 2 = 4.0001

Valor Contabilístico

Amortização do ExercícioQuota MínimaVC / nº anosQuotas DegressivasAno

Exemplo

39

Reintegrações e amortizações não aceites como custo Reintegrações e amortizações não aceites como custo

Mesmo que praticadas pela empresa no âmbito da sua gestãoNão são aceites como custo as amortizações e reintegrações:Não são aceites como custo as amortizações e reintegrações:

elementos do activo não sujeitos a deperecimentoimóveis na parte correspondente ao valor dos terrenosas que excedam os limites estabelecidosas praticadas para além do período máximo de vida útilviaturas ligeiras de passageiros ou mistas na parte correspondente ao valor de aquisição, ou de

reavaliação, excedente a 29.927,87 € (6.000.000 $)barcos de recreio e aviões de turismo e todos os encargos com estes relacionados

Viaturas, barcos e aviões - desde que tais bens não estejam afectos a empresas exploradoras de serviço público de transportes ou não se destinem a ser alugados no exercício da actividade normal da empresa sua proprietária

Imóveis - no caso do valor do terreno não se encontrar evidenciado na contabilidade, o valor a atribuir a este será o correspondente a 25% do valor global do imóvel

Os valores não aceites são acrescidos ao lucro tributável no Quadro 07 da Modelo 22

Os elementos do activo imobilizado incorpóreo são amortizáveis quando sujeitos a deperecimento, por terem uma vigência temporal limitada, como é o caso das despesas de instalação, de investigação e desenvolvimento e de elementos da propriedade industrial.São no entanto excluídos os trepasses.

Artº 33, CIRC

Artº 12, DR 2/1990

40

Amortizações de bens adquiridos em estado de usoAmortizações de bens adquiridos em estado de usoA, Ldª adquiriu em 2002 uma máquina usada por 10.000 €.

Essa máquina havia sido adquirida nova em 1996 pela empresa vendedora V, SA, ano em que entrou em funcionamento, por 50.000 €, tendo utilizado Quotas Constantes máximas.

A taxa de amortização dessa máquina pelo DR 2/1990 é de 20%.

Qual a amortização a praticar na empresa A, Ldª ?

Método das Quotas Constantes (obrigatório)

Vida útil da Máquina є [ 5 ; 10 ] anos

Em V, SA:

MVF = 10.000 – (50.000 – 50.000) × CDM = 10.000 € (Proveito Fiscal)

Em A, Ldª:

Período Utilidade Esperada Mín. ≥ Vida Útil – Anos Decorridos

Período Utilidade Esperada Mín. ≥ 5 – 6 (Pode amortizar em 1 ano ou mais)

Artº 5, nº 4, DR 2/1990

Vida útil da Máquina є [ 1 ; n ] anos

Supondo, Período Utilidade Esperada = 2 anos

Taxa de amortização = 100% ÷ 2 = 50%

Amortização dos exercícios:10.000 × 50% = 5.000 €

D: 6623 5.000 €C: 4823 5.000 €

Durante 2 anos

Exemplo

41... E se a máquina tivesse sido adquirida por V, SA, em 1999 ?

Em V, SA:

mVF = 10.000 – (50.000 – 30.000) × 1,07 = – 11.400 € (Custo Fiscal)

Em A, Ldª:

Período Utilidade Esperada Mín. ≥ 5 – 3 (Pode amortizar em 2 anos ou mais)

Vida útil da Máquina є [ 2 ; n ] anos

Amortizações de ImóveisAmortizações de ImóveisUma empresa adquiriu em 2001 uma loja comercial onde exerce a sua

actividade, por 250.000 € + Sisa à taxa de 10% + Registos e Escritura 5.000 €.

Qual a amortização dos exercícios ?

Método das Quotas Constantes (obrigatório)Taxa de amortização = 2% (Tabela II – Cód. 2015 – DR 2/1990)

Registo da aquisição:

D: 421 70.000 € (280.000 × 25% = 70.000 €)

D: 422 210.000 € (280.000 – 70.000 = 210.000 €)

C. 12/261 280.000 € (250.000 + 25.000 + 5.000 = 280.000 €)

Amortização dos exercícios:210.000 × 2% = 4.200 €

D: 6622 4.200 €C: 4822 4.200 €

Durante 50 anos

Exemplo

42Amortizações de viatura ligeira de passageirosAmortizações de viatura ligeira de passageirosUma empresa adquiriu uma viatura ligeira de passageiros por 40.000 € + 19%

de IVA. Qual a amortização dos exercícios aceite e não aceite ?

Método das Quotas Constantes (obrigatório)

Taxa de amortização = 25% (Tabela II – Cód. 2375 – DR 2/1990)

Registo da aquisição:

D: 424 47.600 € [40.000 + 7.600 (IVA não dedutível)]

C. 12/261 47.600 €

Amortização dos exercícios:47.600 × 25% = 11.900 €

D: 664 11.900 €C: 484 11.900 €

Durante 4 anos

Valor máximo de amortização aceite: 29.927,87 × 25% = 7.481,97 €

Amortização não aceite: 11.900,00 – 7.481,97 = 4.418,03 €

Acresce no Q 07 da Modelo 22 de cada um dos 4 anos : 4.418,03 €

... E ainda

Tributação AutónomaTributação Autónoma – artº 81, nº 3 e 4, CIRC

7.481,97 × 20% × 32% = 478,85 € (ano 2001)

7.481,97 × 20% × 30% = 448,92 € (ano 2002)Q 10 da

Modelo 22

6.000 contos × 25% = 1.500 contos

Exemplo

43

694 – Perdas em imobilizações:6941 – Alienação de investimentos financeiros6942 – Alienação de imobilizações corpóreas6943 – Alienação de imobilizações incorpóreas

ALIENAÇÃO DE IMOBILIZAÇÕESALIENAÇÃO DE IMOBILIZAÇÕES

Geram MAIS ou MENOS-VALIAS

CONTABILIDADE

694 – Perdas em imobilizações:Perdas em alienações, sinistros ou de abates de imobilizações

Crédito: Valor da venda, da indemnização ou atribuído à saídaDébito: Custos correspondentes

794 – Ganhos em imobilizações:Ganhos em alienações e sinistros de imobilizações

Débito: Valor da venda, da indemnização ou atribuído à saídaCrédito: Proveitos correspondentes

794 – Ganhos em imobilizações:7941 – Alienação de investimentos financeiros7942 – Alienação de imobilizações corpóreas7943 – Alienação de imobilizações incorpóreas

44

694 / 794

11 / 12 / 268481 / 2 / 341 / 42 / 43

Lançamentos Contabilísticos da Alienação de Imobilizações:

Valor Aquisição

Valor Aquisição

Amort. Acumul.

Amort. Acumul.

Valor Realização

Valor Realização

Mais-Valia Contabilística ( MVC ):MVC = VR – (VA – AA) Se positivoSaldo credor Conta 794

Menos-Valia Contabilística ( mVC ):mVC = VR – (VA – AA) Se negativoSaldo devedor Conta 694