fiscal - dga 2015 · manual do cliente dga dgacombr 4 introduÇÃo o departamento fiscal é...

TRANSCRIPT

MANUAL DO CLIENTE DGA | DGA.COM.BR 2

A DGA é uma empresa que valoriza o relacionamento com seus clientes. Pensando nisso, achamos fundamental que você receba não apenas um treinamento específico, mas também todas as informações necessárias para que nossa parceria possa ser cada vez mais eficiente e de qualidade.

Decidimos então criar este manual com o intuito de, juntamente ao nosso treinamento, estabelecer métodos de trabalho para que possamos orientar as pessoas envolvidas, estreitando assim esta nossa relação e deixando ambos satisfeitos com os resultados adquiridos.

Esta relação de confiança estabelecida com nossos clientes, assim como o bem-estar de nossos colaboradores, são fatores pelos quais prezamos fortemente. Para nós, credibilidade é a pilastra mestre da nossa corporação, e sabemos que isto só pode ser conquistado através da transparência e de muito trabalho.

Para atingirmos isso, combinamos métodos e regras, e estabelecemos um padrão de trabalho fundamental para fortalecer este relacionamento e, consequentemente, gerar bons frutos. Aceitamos sempre que podemos melhorar, e trabalhamos constantemente com a intenção de manter a sua confiança em nós.

Este manual reflete nossa preocupação para com vocês, clientes. A expectativa é estabelecermos métodos, simplificando assim a troca de informações com a sua empresa. O objetivo da DGA é manter vocês sempre satisfeitos!

Forte abraço,

Douglas Gomes Filho

introdução

DepartamentoFiscal

MANUAL DO CLIENTE DGA | DGA.COM.BR 4

INTRODUÇÃO

O departamento fiscal é responsável por conferir documentos enviados pelas empresas, calcular os Impostos Federais, Estaduais e Municipais, escriturar os livros fiscais, confeccionar as chamadas Obrigações Acessórias, ou Declarações (DIPJ, DIRF, DCTF, PER/DECOMP e DACON), e atender as solicitações e consultas de clientes.

O QUE É ARQUIVO XML?

O XML é o documento padrão utilizado pelo órgão responsável pela implantação do sistema de NF-e do Governo. O layout utilizado será aplicado em todo o território nacional, respeitando os conceitos antigos de escrituração fiscal e adicionando melhorias que visam maior controle de tais transações. O que muitas empresas ainda não compreendem é que o XML é a própria Nota fiscal, e a leitura desse arquivo deve ser feita diretamente nos sítios da SEFAZ ou com programas específicos.

O QUE É DANFE?

DANFE (Documento Auxiliar de Nota Fiscal Eletrônica) é um documento auxiliar; uma forma simplificada de representar a NF no momento do transporte das mercadorias. A sua principal função é facilitar o transporte das mercadorias, devendo ser impresso pelo vendedor antes do translado. Não possui valor fiscal e não precisa ser arquivado. A informação mais relevante inserida no documento é a chave da nota, a qual permite a consulta do arquivo XML.

departamento fiscal

MANUAL DO CLIENTE DGA | DGA.COM.BR 5

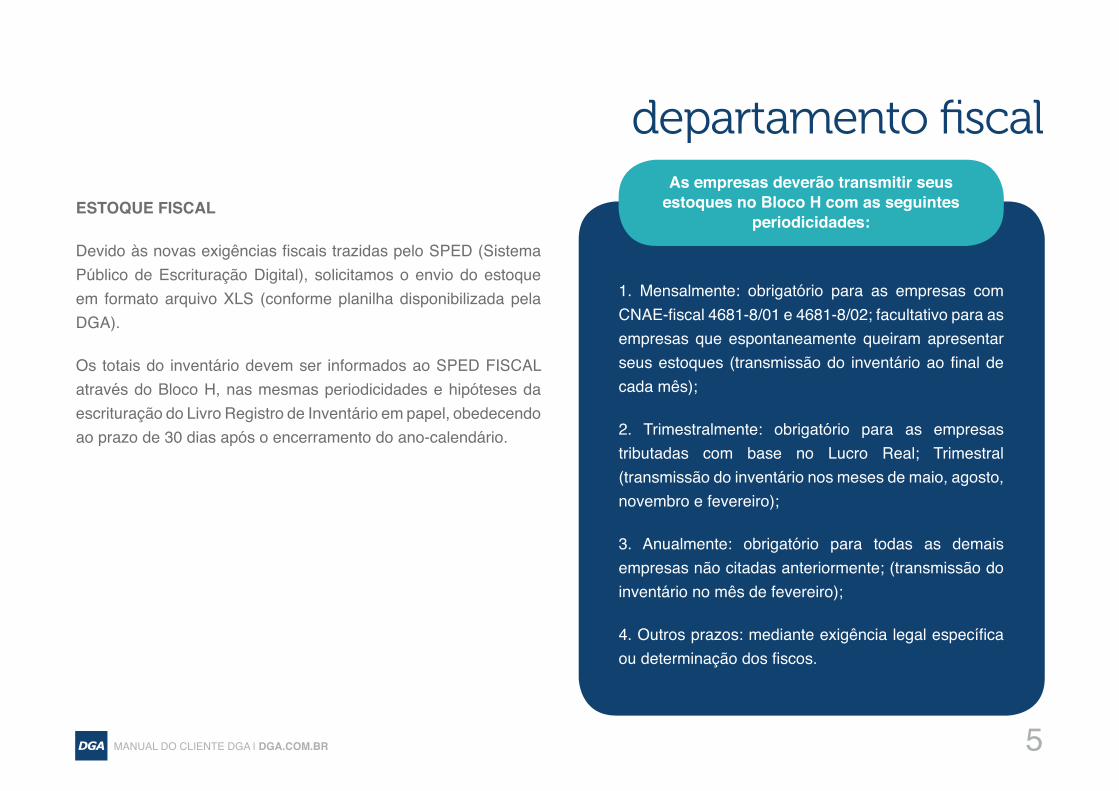

ESTOQUE FISCAL

Devido às novas exigências fiscais trazidas pelo SPED (Sistema Público de Escrituração Digital), solicitamos o envio do estoque em formato arquivo XLS (conforme planilha disponibilizada pela DGA).

Os totais do inventário devem ser informados ao SPED FISCAL através do Bloco H, nas mesmas periodicidades e hipóteses da escrituração do Livro Registro de Inventário em papel, obedecendo ao prazo de 30 dias após o encerramento do ano-calendário.

1. Mensalmente: obrigatório para as empresas com CNAE-fiscal 4681-8/01 e 4681-8/02; facultativo para as empresas que espontaneamente queiram apresentar seus estoques (transmissão do inventário ao final de cada mês);

2. Trimestralmente: obrigatório para as empresas tributadas com base no Lucro Real; Trimestral (transmissão do inventário nos meses de maio, agosto, novembro e fevereiro);

3. Anualmente: obrigatório para todas as demais empresas não citadas anteriormente; (transmissão do inventário no mês de fevereiro);

4. Outros prazos: mediante exigência legal específica ou determinação dos fiscos.

departamento fiscalAs empresas deverão transmitir seus

estoques no Bloco H com as seguintes periodicidades:

MANUAL DO CLIENTE DGA | DGA.COM.BR 6

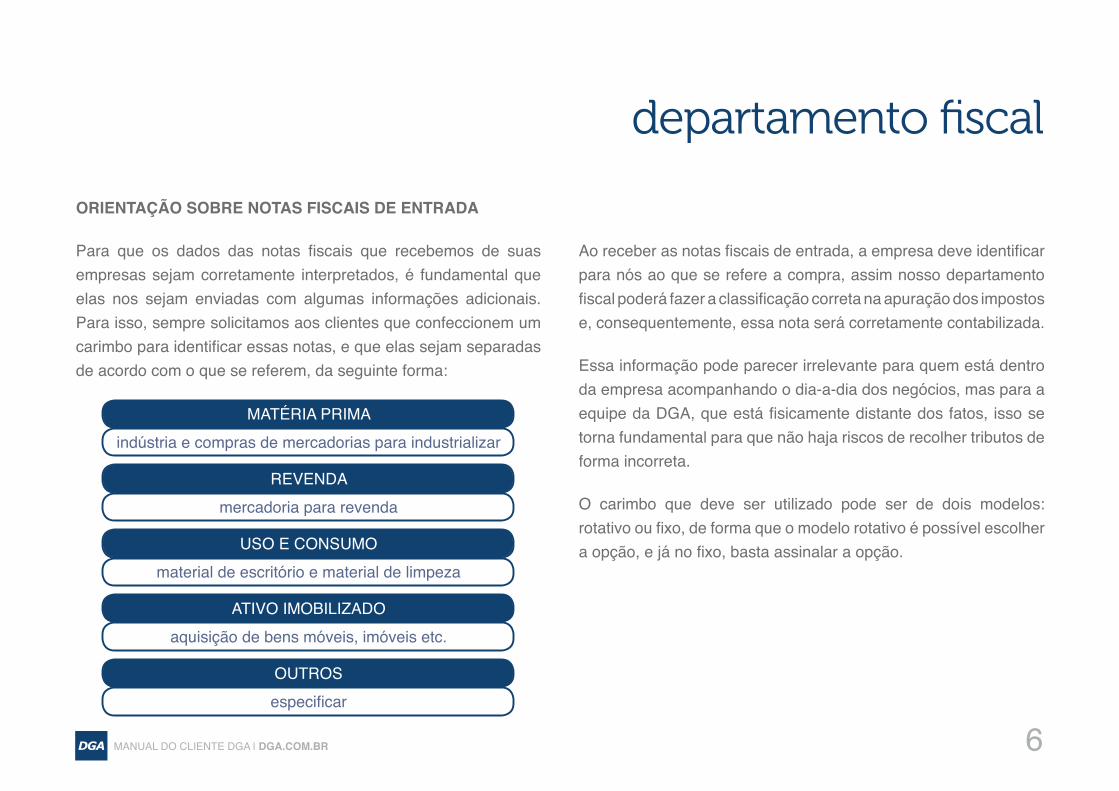

ORIENTAÇÃO SOBRE NOTAS FISCAIS DE ENTRADA

Para que os dados das notas fiscais que recebemos de suas empresas sejam corretamente interpretados, é fundamental que elas nos sejam enviadas com algumas informações adicionais. Para isso, sempre solicitamos aos clientes que confeccionem um carimbo para identificar essas notas, e que elas sejam separadas de acordo com o que se referem, da seguinte forma:

Ao receber as notas fiscais de entrada, a empresa deve identificar para nós ao que se refere a compra, assim nosso departamento fiscal poderá fazer a classificação correta na apuração dos impostos e, consequentemente, essa nota será corretamente contabilizada.

Essa informação pode parecer irrelevante para quem está dentro da empresa acompanhando o dia-a-dia dos negócios, mas para a equipe da DGA, que está fisicamente distante dos fatos, isso se torna fundamental para que não haja riscos de recolher tributos de forma incorreta.

O carimbo que deve ser utilizado pode ser de dois modelos: rotativo ou fixo, de forma que o modelo rotativo é possível escolher a opção, e já no fixo, basta assinalar a opção.

departamento fiscal

indústria e compras de mercadorias para industrializarMATÉRIA PRIMA

mercadoria para revendaREVENDA

material de escritório e material de limpezaUSO E CONSUMO

aquisição de bens móveis, imóveis etc.ATIVO IMOBILIZADO

especificarOUTROS

MANUAL DO CLIENTE DGA | DGA.COM.BR 7

ORIENTAÇÃO SOBRE NOTAS FISCAIS EMITIDAS

Um pouco diferente das notas fiscais de entrada, as notas emitidas pela sua empresa não precisam ser identificadas com carimbo. O fato mais importante, neste caso, é que você saiba exatamente como emitir suas notas. Independentemente de serem ainda manuais ou eletrônicas, conhecer cada campo de uma nota fiscal é de suma importância para que sua empresa ou seu cliente não sejam prejudicados ou que não sejam alvos de fiscalizações por erro de emissão.

Outro fator muito importante a ser ressaltado é que, com a implantação da NFe no Brasil, as empresas cada vez mais precisam investir em treinamento de seus funcionários que estão envolvidos com faturamento, estoque e compras. A NFe é a base de um sistema integrado de informações financeiras, contábeis e fiscais chamado SPED (Sistema Público de Escrituração Digital), que concentra e fiscaliza digitalmente todas as informações geradas pelas empresas e contribuintes.

Devido à velocidade das informações atuais e com a complexa legislação que envolve a tributação nas empresas, torna-se praticamente impossível que a nossa equipe consiga detectar 100% de prováveis erros na emissão das suas notas. Isto ocorre pelo grande volume de notas geradas pelas empresas, e levaria muito tempo para que todas fossem individualmente conferidas.

Mesmo mantendo a equipe treinada, auditoria por amostragem e a consultoria fiscal, a forma adequada de se evitar problemas fiscais é capacitar a pessoa que emite as notas para que ela não cometa erros. Essa capacitação no Brasil deve ser constante, uma vez que a legislação fiscal é alterada todos os dias. Saber e reconhecer cada campo da nota, as incidências de impostos em cada produto/serviço, é obrigação de quem as emite.

A DGA, apesar de detectar diversos erros nas emissões dos clientes, não consegue e nem pode se responsabilizar pelos erros cometidos na emissão de notas.

departamento fiscal

MANUAL DO CLIENTE DGA | DGA.COM.BR 8

ORIENTAÇÃO SOBRE PRAZOS

Um dos fatores mais importantes para que o trabalho desenvolvido pela DGA seja bem feito é o cuidado com os prazos.

A legislação no Brasil é uma das mais complexas do mundo, e com os prazos não poderia ser diferente. A complexidade de vencimentos que envolvem as 03 (três) esferas tributárias (Federal, Estadual e Municipal) é tamanha, que fica praticamente impossível criar uma agenda inteligente. O motivo é que cada empresa tem uma classificação tributária diferenciada e, em função disso, seus prazos também são específicos.

Por causa desse complexo calendário, é fundamental que todo fato fiscal (ou seja, recebimento e emissão de notas, retenção de impostos, e tudo que envolva documento fiscal ao qual você não está acostumado ou conhece os prazos) seja imediatamente comunicado ao nosso Departamento Fiscal.

departamento fiscal

MANUAL DO CLIENTE DGA | DGA.COM.BR 9

SEPARAÇÃO DOS DOCUMENTOS FISCAIS

SIMPLES NACIONAL: envio dos arquivos e NF físicas, até o dia 10 (dez) do mês subsequente à emissão dos documentos;

PRESUMIDO/REAL: envio dos arquivos e NF físicas, até o dia 05 (cinco) do mês subsequente à emissão dos documentos; salvo as notas de serviços tomados que as mesmas devem ser encaminhadas previamente por e-mail ou dentro do mês de emissão;

Enviamos mensalmente por e-mail um calendário de obrigações gerais, ou seja, das obrigações comuns a todas as empresas para que você tenha previsão dos principais vencimentos. Como é fundamental que você seja conhecedor dos tributos específicos que envolvem o seu negócio, nossa equipe do Departamento Fiscal está preparada para lhe fornecer este tipo de orientação.

departamento fiscal

Ressaltando que eventos que tenham retenção de impostos devem sempre

ser comunicados no mesmo dia, pois as retenções têm tratamento

diferenciado.

“

“

MANUAL DO CLIENTE DGA | DGA.COM.BR 10

ORIENTAÇÃO FISCAL E TRIBUTÁRIA

Existe muita confusão em relação às questões tributárias no Brasil em função da legislação e das esferas envolvidas. Explicando de forma bem simplista, temos 03 (três) origens de tributos definidos pela sua esfera, ou seja, esfera Federal administrado pelo Governo Federal, esfera Estadual administrado pelo Governo Estadual, e esfera Municipal administrado pelo Governo Municipal. Desta forma, temos impostos federais, estaduais e municipais.

Todo contribuinte (aquele que recolhe tributos) sempre paga impostos ou taxas para uma dessas 03 (três) esferas. A Secretaria da Receita Federal é o órgão que regulariza a emissão do Cadastro Nacional das Pessoas Jurídicas (CNPJ) e Cadastro das Pessoas Físicas (CPF), além da fiscalização de todas as operações financeiras movimentadas pela empresa e pelos sócios.

Uma grande confusão que é feita é entre a opção tributária federal da empresa e seu porte. Existe, sim, uma correlação entre o porte e a opção tributária, mas é necessário que sejam entendidas distintamente.

O porte da empresa não define necessariamente a sua opção tributária, pois você pode ter uma microempresa optante pelo Lucro Real.

Caso a empresa estiver dentro das regras, existem três opções nas quais ela pode optar para recolher seus impostos, sendo elas: Simples Nacional, Lucro Presumido e Lucro Real.

É importante ressaltar que essas opções são determinadas em âmbito federal e que, de acordo com a opção eleita pelo empresário, as regras nas demais esferas são afetadas.

departamento fiscal

MANUAL DO CLIENTE DGA | DGA.COM.BR 11

SIMPLES NACIONAL

O regime do Simples Nacional possui forma de tributação diferenciada, aplicável às pessoas jurídicas consideradas como Microempresas (ME) e Empresas de Pequeno Porte (EPP).

Constitui em tributação unificada, por meio da aplicação de percentuais progressivos, incidentes sobre uma única base de cálculo: a receita bruta. Unifica seis tributos federais (Imposto de Renda Pessoa Jurídica, Contribuição Social s/Lucro Líquido, Cofins, Pis, INSS e IPI), além do ICMS (estadual) e ISS (municipal), devidos mensalmente.

departamento fiscal

MANUAL DO CLIENTE DGA | DGA.COM.BR 12

LUCRO PRESUMIDO

É a forma de tributação determinada pela presunção da base para cálculo do imposto de renda e da contribuição social, apurados trimestralmente, por meio de percentuais incidentes sobre a receita bruta das vendas e/ou serviços. Os períodos de apuração são encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário.

Traduzindo: assim como o próprio nome indica, trata-se da presunção, ou seja, presume-se que a empresa, de acordo com a atividade que ela exerce, tem uma faixa média de lucratividade independente da apuração contábil.

Através de lei, o governo determina por ramo de atividade qual é o lucro médio, e sobre isso define o percentual desse resultado e aplica o recolhimento dos tributos IR e CSL.

Os percentuais aplicáveis à receita bruta serão de: IRPJ 1,6%, 8%, 16% ou 32%, de acordo com a atividade da empresa. Para contribuição social: CSLL 12% ou 32% sobre a receita, de acordo com a atividade da empresa.

Estão autorizadas a seguir esta forma de tributação as pessoas jurídicas não obrigadas ao regime de tributação pelo lucro real, que tenham auferido no ano-calendário anterior, receita bruta total que, acrescida das demais receitas e dos ganhos de capital, não seja superior a R$ 48.000.000,00.

departamento fiscal

MANUAL DO CLIENTE DGA | DGA.COM.BR 13

LUCRO REAL

Esta forma de tributação é calculada sobre as receitas subtraindo custos e despesas. É apurado mediante escrituração contábil, ajustado pelas adições e exclusões previstas no regulamento do Imposto de Renda, tendo como período de apuração trimestral ou anual. Traduzindo: para recolhimento do IR e da CSL, apura-se contabilmente a cada trimestre o resultado real da empresa e recolhem-se os tributos.

A princípio, esta parece sempre ser a melhor opção em relação ao Lucro Presumido, mas a realidade não é essa. Diretamente, a primeira mudança que a empresa sofre ao optar pelo Lucro Real é a mudança no sistema de apuração de dois outros tributos, PIS e COFINS. No Lucro Real, a apuração desses dois tributos é pela não cumulatividade, ou seja, apuram-se possíveis créditos de PIS e COFINS e deduz-se do a recolher. Além da forma de apuração ser diferente (no Presumido é uma alíquota sobre o faturamento), os percentuais são bem maiores. Enquanto temos no Lucro Presumido alíquotas de 0,65% de PIS e 3,0% de COFINS, no Lucro Real elas são, respectivamente, 1,65% e 7,6%.

Dessa maneira, cada empresa precisa ser avaliada contabilmente para decidir qual é a melhor opção. Ainda no Lucro Real, as obrigações acessórias e as responsabilidades são maiores com prazos menores, o que leva a um custo mais elevado por parte dos serviços contábeis.

São obrigadas ao regime de Lucro Real as empresas que competem os seguintes requisitos:

• Empresas cuja receita total, no ano-calendário anterior, tenha sido superior a R$ 48.000.000,00.

• Empresas cujas atividades sejam de bancos comerciais, investimentos, desenvolvimentos, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta.

departamento fiscal

MANUAL DO CLIENTE DGA | DGA.COM.BR 14

• Empresas que tiveram lucros, rendimentos ou ganhos de capitais oriundos do exterior.

• Empresas que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou redução do IR.

• Empresas que, no decorrer do ano-calendário, tenham efetuado pagamento mensal do imposto com base em estimativa.

• Empresas que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (Factoring).

• Empresas que exerçam atividades de compra e venda, loteamento, incorporação e construção de imóveis, enquanto não concluídas as operações imobiliárias para as quais haja registro de custo orçado.

departamento fiscal

DepartamentoContábil

MANUAL DO CLIENTE DGA | DGA.COM.BR 16

INTRODUÇÃO

O departamento contábil é o responsável pelo registro e pela escrituração de toda a movimentação financeira e econômica das empresas-clientes. Além de todos os fatos gerados pelos demais departamentos (Pessoal, Fiscal e Legalização), é no departamento contábil que se registram todas as ações tomadas pelo empresário que tenham efeitos financeiros ou econômicos na empresa.

Por esse fator, é importantíssimo que a contabilidade seja informada de todas as decisões que são tomadas dentro da empresa e que, de alguma forma, a afeta econômica ou financeiramente. Registro contábil, ou escrituração contábil, independe de opção tributária, ou seja, não importa se a empresa recolhe impostos pelo SIMPLES, Lucro Presumido ou Lucro Real; a escrituração contábil é obrigatória e serve como ferramenta de planejamento fiscal e administrativo. Na verdade, ela é a única ferramenta capaz de fornecer informações adequadas para se decidir qual melhor opção de recolhimento de tributos. Além disso, trata-se de obrigação definida no Código Civil e, como tal, é uma informação indispensável em qualquer demanda judicial, seja entre sócios ou terceiros.

O movimento contábil, ou documentos contábeis, são todos aqueles que têm legalidade jurídica e fiscal e a finalidade de comprovar todas as operações da empresa, as quais devem estar quantificadas monetariamente. É através desses documentos que são gerados diariamente (física ou eletronicamente) que a contabilidade se baseia para elaborar os respectivos relatórios contábeis (Balancete/Balanço Patrimonial/DRE, entre outros), e que são fornecidos à fiscalização e utilizados pelos sócios ou interessados, para obterem conhecimento da situação econômico/financeira da empresa.

Para que sejam providenciados as análises e processamentos dos documentos e demais obrigações acessórias são necessários alguns cuidados quanto à documentação que deve ser enviada.

departamento contábil

MANUAL DO CLIENTE DGA | DGA.COM.BR 17

COMPRA DE ATIVO IMOBILIZADO

Sempre em razão social/CNPJ da empresa – placas de identificação, devendo realizar o preenchimento de ficha eletrônica.

LIVRO REGISTRO DE INVENTÁRIO

O Livro Registro de Inventário é obrigatório para todas as empresas, e tem o objetivo de registrar todas as mercadorias em estoques quando do levantamento do balanço da empresa.

As pessoas jurídicas tributadas com base no lucro real deverão escriturar o Livro Registro de Inventário ao final de cada período: trimestralmente ou anualmente quando houver opção pelos recolhimentos mensais durante o curso do ano-calendário, com base na estimativa (RIR/1999, art. 261).

As demais empresas (optantes pelo Lucro Presumido ou Simples Nacional) escrituram o livro no final de cada ano calendário.

Devem ser arrolados, pelos seus valores e com especificações que permitam sua perfeita identificação, as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem, os produtos manufaturados e os produtos em fabricação, existentes no estabelecimento à época de balanço.

A escrituração deverá ser efetivada dentro de 60 (sessenta) dias após o encerramento do anocalendário.

departamento contábil

MANUAL DO CLIENTE DGA | DGA.COM.BR 18

AUSÊNCIA DE ESCRITURAÇÃO DO LIVRO

A lei fiscal determina que, além dos livros de contabilidade previstos em leis e regulamentos, as pessoas jurídicas devem possuir um livro de registro de inventário das matérias-primas, das mercadorias, dos produtos em fabricação, dos bens em almoxarifado e dos produtos acabados existentes na época do balanço. Nessas condições estará a autoridade tributária autorizada a arbitrar o lucro da pessoa jurídica sujeita à tributação com base no lucro real, quando esta não mantiver escrituração na forma das leis comerciais e fiscais (RIR/1999, art. 530). A ausência de escrituração do Livro de Inventário implica também em infração, perante a legislação do IPI e do ICMS de cada estado, sujeita às penalidades dos respectivos regulamentos.

ENVIO DE DOCUMENTOS A CONTABILIDADE

Um arquivo OFX (Open Financial Exchange) é um formato de arquivo que guarda informações de transações bancárias. É o seu extrato bancário em um formato ideal para importação em um software de finanças, como o ZeroPaper.

Importante: a importação de OFX é um procedimento seguro. Um arquivo OFX contém somente movimentações em forma de extrato e não possui nenhuma senha ou credenciais de acesso a seu banco. É uma operação segura homologada pelo Sistema Financeiro Nacional.

A lista abaixo abrange os documentos necessários para uma escrituração contábil que transmita sem nenhuma dúvida a realidade da empresa.

departamento contábil

Vários bancos brasileiros oferecem o OFX como padrão de exportação de extrato bancário. Entre eles: Banco do Brasil, Caixa Econômica Federal, Bradesco, Itaú, HSBC, Santander,

bancos estaduais e demais bancos.

“

“

MANUAL DO CLIENTE DGA | DGA.COM.BR 19

• Guias de Contribuições trabalhistas, sindical, confederativa e assistencial;• Guias de impostos e contribuições pagas, IPTU, IPVA, TFLF, TFS, TFA, etc.• Comprovante de pagamento da GPS-Guia da Previdência Social;• Comprovante de pagamento do FGTS-Fundo de Garantia por Tempo de Serviço;• Comprovante de recibos de salários, férias, rescisões, devidamente assinados;• Comprovante de pagamento do PIS;• Comprovante de pagamento da COFINS;• Comprovante de pagamento do IRPJ E CSLL, simples nacional, ICMS, ISSQN, IPI, II, IE;• Comprovante de pagamento do IRRF;• Comprovante de pagamento de retenção PIS/COFINS/CSLL;• Comprovante de pagamento de honorários a terceiros;• Recibos de aluguel;• Extratos bancários: conta corrente, aplicação e cartões de crédito (com comprovantes de despesas anexos);• Contratos de mútuo, financiamentos, empréstimos, aluguéis, etc;• Água;• Energia elétrica;• Telefonia/comunicação/internet;• Seguros/alarme/segurança;• Combustível;• Alimentação.

departamento contábilDocumentos necessários para uma escrituração contábil que transmita sem nenhuma dúvida a realidade da empresa:

MANUAL DO CLIENTE DGA | DGA.COM.BR 20

EMRÉSTIMOS

Quando houver empréstimo para a empresa por parte dos sócios ou de terceiros, esta operação deverá ser efetivada por meio de contrato de mútuo, com firma reconhecida em cartório. Além das cláusulas habituais, deverá ter cláusula que determine os encargos e juros sobre o empréstimo. O contrato deverá ser assinado pelos administradores e pela outra parte, com a assinatura de duas testemunhas. Para mais informações, entrar em contato com nosso Departamento Jurídico.

DUPLICATAS DE FORNECEDORES

Os Boletos com seus respectivos comprovantes de pagamento devem estar devidamente pré-classificados com o carimbo abaixo e/ou com uma simples anotação que possa evidenciar o fato.

O carimbo, que mede 3cm x 6cm, é uma ferramenta que auxilia na classificação do documento a ser contabilizado. Neste modelo é solicitado: a referência, sendo o número da NF e sua respectiva parcela, se for o caso, o Banco onde houve o débito ou pagamento por caixa, e se este boleto é de fornecedores ou despesas gerais da empresa.

departamento contábil

REFERÊNCIABANCO

FORNECEDORESDESPESAS GERAIS

MANUAL DO CLIENTE DGA | DGA.COM.BR 21

RELATÓRIOS FINANCEIROS

Recebimento de Clientes e Pagamento a Fornecedores, que nos auxilia na hora de conciliar as contas de Clientes e Fornecedores; Relatório de Caixa (todos os recebimentos e pagamentos realizados através do caixinha da empresa, ou seja, em dinheiro).

DESPESAS HABITUAIS

Demais documentos relacionados à empresa, tais como: contas de água, luz, telefone, correios, fretes, condomínio, vale-transporte, seguros, despesas médicas, Internet, RDV (relatório de viagens, esses devem vir acompanhados de um relatório com as despesas, informando o período dos gastos, funcionários vinculados, e assinatura da diretoria), enfim, todos os documentos financeiros.

departamento contábil

MANUAL DO CLIENTE DGA | DGA.COM.BR 22

ORIENTAÇÃO SOBRE PRAZOS

Como em todos os nossos serviços, prazo é fundamental. De todos os departamentos, o contábil é o que tem maior flexibilidade nos prazos, mas isto não significa que não existam. Dependendo da opção tributária que foi definida pela empresa, esses prazos podem ser mais ou menos flexíveis.

departamento contábil

MANUAL DO CLIENTE DGA | DGA.COM.BR 23

LUCRO REAL

Os documentos devem ser enviados semanalmente à DGA para que sejam acompanhados e interpretados próximos à data de sua ocorrência. Não cumprir esse prazo pode tornar a contabilidade cega e, consequentemente, a classificação desse fato errado, prejudicando gravemente os relatórios. Empresas do Lucro Real devem obrigatoriamente fechar apurações trimestralmente, o que, de fato, nos obriga a ter um acompanhamento mensal dos resultados. Sendo assim, recebendo semanalmente, a contabilidade tem tempo hábil de construir os registros de forma mais segura e fidedigna.

LUCRO PRESUMIDO

Os documentos devem ser enviados no máximo mensalmente, sendo que, dependendo do volume de documentos que a empresa gere, torna-se necessário o envio semanal. Neste caso, não existe a necessidade de apuração trimestral da contabilidade, uma vez que os impostos são apurados pelo departamento fiscal em função do faturamento.

Mas é importante que os documentos sejam enviados logo após o encerramento do mês para que sejam apurados pela nossa equipe, e os balancetes estejam à disposição da empresa para análise, tomada de decisão ou envio a terceiro interessado.

departamento contábil

Observação: O envio dos arquivos e despesas, até o dia 05 (cinco) do mês subsequente a emissão dos documentos.

Observação: O envio dos arquivos e despesas, até o dia 05 (cinco) do mês subsequente a emissão dos documentos.

MANUAL DO CLIENTE DGA | DGA.COM.BR 24

SIMPLES

Os documentos, neste caso, devem seguir a mesma regra estabelecida no lucro presumido. Manter a rotina de envio é saudável à empresa que quer manter uma contabilidade de qualidade. Optar pelo SIMPLES não significa que sua empresa não precise ou deva ter registros contábeis, além de poder se beneficiar de situações fiscais que apenas a contabilidade pode oferecer.

departamento contábil

Observação: O envio dos arquivos e despesas, até o dia 10 (dez) do mês subsequente a emissão dos documentos.

MANUAL DO CLIENTE DGA | DGA.COM.BR 25

DISTRIBUIÇÃO DE LUCROS

A distribuição de lucros será realizada conforme o regime tributário, para que asseguremos que nossos clientes não distribuam além do permitido pela tabela de isenção do imposto de renda, assim evitando a bitributação.

departamento contábil

MANUAL DO CLIENTE DGA | DGA.COM.BR 26

LUCRO REAL

As empresas tributadas pelo LUCRO REAL poderão distribuir lucros/dividendos nas formas abaixo, observando os critérios definidos nas cláusulas do seu Contrato Social ou Estatuto Social:

a) DISTRIBUIÇÃO DE LUCROS ou DIVIDENDOS. Não há incidência de IRRF. A empresa poderá distribuir lucros/dividendos intermediários ou do exercício social.

Demonstração da base de cálculo dos lucros/dividendos para distribuição:Lucro líquido do exercício ou período após IR/CSLL(+/-) Ajuste pela adoção das normas contábeis internacionais IFRS(+) Realização de Reservas de Reavaliação lançadas em despesas(-) Prejuízos Contábeis a compensar(=) Lucro líquido ajustado(-) Reserva Legal(=) Base de cálculo dos lucros/dividendos

departamento contábil

Nota: O lucro/dividendo que poderá ser distribuído com isenção de IRRF será o evidenciado na PARTE A do Livro de Apuração do Imposto de Renda – LALUR.

MANUAL DO CLIENTE DGA | DGA.COM.BR 27

LUCRO PRESUMIDO E SIMPLES NACIONAL

As Pessoas Jurídicas tributadas pelo LUCRO PRESUMIDO e SIMPLES NACIONAL poderão distribuir a título de lucros/dividendos, sem incidência de IRRF.

a) O valor da base de cálculo do IR pelo lucro presumido, diminuído de todos os tributos que estiver sujeito (IR, CSLL, PIS, COFINS), e este poderá ser distribuído aos sócios pelo encerramento do trimestre-calendário ou do ano-calendário. a.1) No simples nacional cabe também o valor da base de cálculo do IR pelo lucro presumido, porém aplica-se o percentual do IRPJ correspondente ao anexo e faixa de faturamento.

Assim temos:Receita do Período x Percentual de Presunção - IRPJ relativo ao Simples Nacional = Valor Isento que pode ser distribuído.Receita do Período R$ 100.000,00Base do Imposto de Renda R$ 100.000,00 x 8% = R$ 8.000,00IRPJ 0,30% - percentual fictício R$ 300,00Lucro Antecipado a Distribuir com base no Percentual R$ 7.700,00

b) A empresa que mantiver escrituração contábil regular em todo ano-calendário e apurar lucro maior do que a base de cálculo do IR do lucro presumido, poderá por opção distribuir lucros/dividendos nesta modalidade, porém deverá recolher IRRF sobre a diferença (Lucro Fiscal x Lucro Contábil), seguindo a tabela progressiva.

departamento contábil

MANUAL DO CLIENTE DGA | DGA.COM.BR 28

DISTRIBUIÇÃO EXCEDENTE

Para a retirada de lucro excedente ao limite apurado pela contabilidade deverá ser submetida a tributação do imposto de renda na fonte, aplicando-se a tabela progressiva, cujas alíquotas variam de 7,5%, 15%, 22,5% e 27,5% sobre o respectivo excedente.

Exemplo:

IMPEDIMENTO PARA DISTRIBUIÇÃO DE LUCROS

O art. 17 da Lei 11.051/2004 dispõe que as pessoas jurídicas, enquanto estiverem com débito não garantido para com a União e suas autarquias de Previdência e Assistência Social por falta de recolhimento de imposto, taxa ou contribuições no prazo legal, não poderão:

a) distribuir quaisquer bonificações a seus acionistas, ou;

b) dar ou atribuir participação de lucros a seus sócios ou quotistas, bem como a seus diretores e demais membros de órgãos dirigentes, fiscais ou consultivos. A pessoa jurídica que proceder a distribuição de Lucro quando possui débitos está sujeita a multa de 50% (cinquenta por cento) do valor total do débito não garantido da pessoa jurídica. A disposição legal se aplica a todas as pessoas jurídicas e não há definição quanto ao regime tributário.

Quando a empresa parcela seus débitos, estes ficam com sua exigibilidade suspensa, não se aplicando à multa citada acima.

departamento contábil

R$ 20.000

Lucros efetivamente distribuídos

R$ 15.000

Lucros disponíveis

segundo balanço ou balancete

R$ 5.000

Excedente a ser tributado

pelo IRF

MANUAL DO CLIENTE DGA | DGA.COM.BR 29

DECORE

DECORE é a Declaração Comprobatória de Percepção de Rendimentos. Ou seja, para que o escritório possa declarar qualquer tipo de rendimento aos sócios ou empresários, somos obrigados, por força de regulamentação do Conselho Federal de Contabilidade, a preencher o chamado DECORE.

O preenchimento do DECORE requer uma série de obrigações por parte do contador e de quem está recebendo a declaração. Atualmente, todos os DECORE’s são emitidos diretamente pelo site dos conselhos regionais de cada estado. No nosso caso, eles são emitidos através do site do Conselho Regional de Contabilidade do Estado de São Paulo (CRC-SP).

Todo DECORE emitido fica à disposição dos órgãos fiscalizadores através das bases de dados dos conselhos e, além disso, o próprio conselho fiscaliza os escritórios para verificar se as declarações emitidas por eles estão devidamente registradas na contabilidade da empresa. Ou seja, ao emitir um DECORE, somos obrigados a contabilizar aquilo que declaramos, ou só podemos declarar aquilo que já foi contabilizado. Se declaramos retirada de lucros,

pró-labore etc., esses valores obrigatoriamente têm que estar registrados na contabilidade na data em que foram apresentados na declaração, sob pena de perdermos nosso registro profissional caso essa exigência não seja cumprida.

Esta Declaração é exigida para obtenção de crédito, vistos de outros países, financiamento, abertura de conta bancária, etc. Para empresários e microempresários, a DECORE comprova o valor de retirada do pró-labore e/ou distribuição de lucros. Também está condicionada a não existir débitos não garantidos com a União e suas autarquias, inclusive Institutos de Previdência Social.

departamento contábil

Departamento de Pessoal

MANUAL DO CLIENTE DGA | DGA.COM.BR 31

INTRODUÇÃO

O Departamento de Pessoal é a unidade de execução vinculada ao departamento de recursos humanos e é incumbido da administração do cadastro e da folha de pagamento do pessoal. É de competência do Departamento Pessoal a execução das seguintes atividades: admissão, atualização cadastral, rescisões, concessão de licenças, afastamentos, férias, entre outros.

O QUE É O E-SOCIAL

Desde 2014, estamos diante da implantação do maior e mais ambicioso projeto do SPED: o SPED Social ou eSocial.

O projeto − que envolve a Receita Federal, o Ministério do Trabalho, o INSS e a Caixa Econômica Federal − tem como premissa a consolidação das obrigações acessórias da área trabalhista em uma única entrega. O eSocial reúne e dá quitação às obrigações que ainda são enviadas em momentos e formas distintas. Está inclusa no projeto a entrega de todas as declarações, resumos para recolhimento de tributos oriundos da relação trabalhista

e previdenciária, bem como informações relevantes acerca do contrato de trabalho. A centralização trará ganhos tanto para quem envia − através da redução da burocracia envolvida −, quanto para o Fisco. Para o Governo, a entrega única facilitará, e muito, a busca e crítica de irregularidades, tais como prazos desrespeitados, erros de cálculo e declarações inconsistentes.

Será exercido também maior controle sobre a saúde e segurança do trabalhador, bem como os afastamentos e doenças laborais que deverão ser declarados quase de maneira instantânea quando a empresa tomar conhecimento de tais fatos.

As empresas precisam estar atentas e organizadas para cumprir os prazos exigidos, principalmente no que for relacionado aos RET (Registros de Eventos Trabalhistas), que nada mais são do que a comunicação do empregador sobre alterações relevantes na relação trabalhista. Estes registros deverão ser entregues assim que o evento ocorrer, sob risco de multa pela falta de comunicação no prazo adequado.

departamento de pessoal

MANUAL DO CLIENTE DGA | DGA.COM.BR 32

O QUE É CAGED

O Cadastro Geral de Empregados e Desempregados (CAGED) foi instituído pela Lei nº4.923/1965.

FINALIDADE DO CAGED

O CAGED possibilita ao Governo Federal acompanhar a ocupação da mão de obra no emprego formal em todo o País, servindo como base para a elaboração de estudos, pesquisas, projetos e programas ligados ao mercado de trabalho, além de subsidiar a tomada de decisões para ações governamentais.

As informações contidas no CAGED são utilizadas, ainda, pelo Programa de SeguroDesemprego, para conferir os dados referentes aos vínculos trabalhistas.

QUEM DEVE ENTREGAR O CAGED

Deve informar ao MTE todo estabelecimento que tenha admitido, desligado ou transferido empregado com contrato de trabalho regido pela Consolidação das Leis do Trabalho (CLT), ou seja, que tenha efetuado qualquer tipo de movimentação em seu quadro de empregados.

QUEM DEVE SER DECLARADO

Devem constar no CAGED:

a) empregados contratados por empregadores, pessoa física ou jurídica, sob regime da CLT, por prazo indeterminado ou determinado;

b) empregados rurais, nos termos da Lei nº 5.889/1973 (Estatuto do Trabalhador Rural);

c) aprendiz.

departamento de pessoal

MANUAL DO CLIENTE DGA | DGA.COM.BR 33

QUEM NÃO DEVE SER DECLARADO

Não devem constar no CAGED:

a) servidor da administração pública direta ou indireta, federal, estadual ou municipal, bem como das fundações, inclusive os não efetivos (demissíveis ad nutum e não regidos pela CLT), os cedidos e os requisitados;

b) trabalhador avulso: aquele que presta serviço de natureza urbana ou rural a diversas empresas, sem vínculo empregatício, com a intermediação obrigatória do órgão gestor de mão de obra, nos termos da Lei nº 8.630/1993, ou do sindicato da categoria;

c) diretores sem vínculo empregatício, para os quais o estabelecimento/entidade tenha optado pelo recolhimento do FGTS;

d) diretor sem vínculo empregatício para o qual não é recolhido FGTS;

e) dirigente sindical;

f) autônomo;

g) eventual;

h) ocupante de cargo eletivo, a partir da data da posse, desde que não tenham feito opção pelos vencimentos do órgão de origem;

i) estagiário;

j) empregado doméstico: aquele que presta serviços de natureza contínua, mediante remuneração, à pessoa, à família ou à entidade familiar, no âmbito residencial desta, em atividade sem fins lucrativos;

k) cooperado;

l) trabalhador contratado por tempo determinado para atender a necessidade temporária de excepcional interesse público, nos termos da Lei nº 8.745/1993

departamento de pessoal

MANUAL DO CLIENTE DGA | DGA.COM.BR 34

PRAZO DE ENTREGA

O arquivo do CAGED deve ser encaminhado ao Ministério do Trabalho e Emprego até o dia 07 (sete) do mês subsequente ao das admissões e/ou demissões de empregados.

O arquivo gerado deverá ser enviado ao MTE via internet ou entregue em suas Delegacias Regionais do Trabalho e Emprego, Subdelegacias ou Agências de Atendimento.

INFORMAÇÃO OMITIDA OU INCORRETA

As informações que não estiverem conforme as especificações do MTE contidas no Manual de Instruções do CAGED não serão processadas. Para esses estabelecimentos, o CAGED será considerado como não entregue até que as mesmas sejam totalmente corrigidas.

A informação omitida ou a informação prestada de forma incorreta ao CAGED, referentes a meses anteriores ou à competência atual, deverão ser corrigidas por meio do arquivo ACERTO.

departamento de pessoal

MANUAL DO CLIENTE DGA | DGA.COM.BR 35

ENTRADA DE UM COLABORADOR

Ao contratar um novo colaborador, a empresa deve comunicar imediatamente o Departamento Pessoal da DGA, que orientará sobre o preenchimento da ficha de cadastro de novo colaborador e adicionará o colaborador ao quadro de funcionários da empresa. Antes do início das atividades deste novo colaborador, os seguintes documentos devem ser enviados à DGA:

• Cópia simples do R.G.• Cópia simples do C.P.F.• Cópia simples do Título de Eleitor• Cópia simples do cartão de PIS• Cópia simples da Carteira de Motorista• Cópia simples do título de reservista• Comprovante de endereço• Cópia simples da certidão de nascimento dos filhos menores de 14 anos• Cópia simples da carteira de vacinação dos filhos menores de 07 anos.• Cópia simples da certidão de casamento (nascimento, caso seja solteiro)• Carteira de trabalho original• Exame admissional• Ficha cadastral preenchida

departamento de pessoal

MANUAL DO CLIENTE DGA | DGA.COM.BR 36

CONTRATO DE EXPERIÊNCIA

O contrato de experiência deve ser assinado no ato da contratação. No caso de prorrogação, o contrato deve ser assinado um dia antes do início da prorrogação.

O empregado admitido deve ter registrado em sua carteira de trabalho os primeiros 45 dias de experiência. No dia anterior ao vencimento deste prazo, deve ser assinado os próximos 45 dias, totalizando 90 dias de experiência.

É importante salientar que a falta de assinatura na prorrogação da experiência faz com que o contrato seja considerado por prazo indeterminado. Neste caso, se o empregado for demitido sem justa causa, será devido o aviso prévio.

departamento de pessoal

MANUAL DO CLIENTE DGA | DGA.COM.BR 37

FOLHA DE PAGAMENTO

A periodicidade do pagamento de salários não pode ser superior a um mês, devendo ser efetuado até o 5º dia útil do mês subsequente ao vencido, incluindo na contagem o sábado como dia útil.

É importante destacar que os principais movimentos da folha de pagamento (apontamento) deverão ser informados através de planilhas, até a data acordada em treinamento, para processamento da folha (hora extra, adicional noturno, comissões, alterações de salário e função, faltas, atrasos, saída antecipada, DSR - Descanso Semanal Remunerado, prêmios, adicional tempo de serviço, comunicado de afastamento por motivo de saúde, acidente de trabalho, licença maternidade etc).

ADIANTAMENTO SALARIAL

As convenções coletivas podem determinar a concessão ou não do adiantamento salarial. É imprescindível que o responsável comunique o Departamento Pessoal da empresa DGA.

FÉRIAS

A cada período de 12 meses, o trabalhador tem direito ao gozo de 30 dias de férias sem prejuízo de sua remuneração. A Constituição de 1988 assegura o pagamento de 1/3 a mais do que o salário normal a título de férias. Além disso, o empregado pode ainda converter 1/3 de suas férias em abono pecuniário. A época da concessão das férias ficará à escolha do empregador, sabendo que, na solicitação de férias, o administrador deverá transmitir as seguintes informações:

• Nome do empregado;• Data de início do gozo de férias;• Abono pecuniário: sim ou não;• Solicitação a 1ª parcela do 13º Salário: sim ou não.

Informamos que o pagamento das férias deverá ser realizado 02 (dois) dias úteis antes do início do gozo.

departamento de pessoal

ATENÇÃO: se vencidos dois períodos de aquisição, o empregado fará jus ao recebimento do primeiro período em dobro.

MANUAL DO CLIENTE DGA | DGA.COM.BR 38

RESCISÃO DE UM COLABORADOR

A rescisão do contrato de trabalho ocorre tanto por parte da empresa quanto por parte do empregado, e deve ser informada formalmente em ambos os casos através do aviso prévio.

RESCISÃO POR JUSTA CAUSA

Conforme o artigo 482 da CLT, a rescisão do contrato de trabalho por justa causa dá ao empregador (desde que devidamente comprovado) o direito de reincidir o contrato de trabalho quando o empregado comete falta grave. Neste caso, o prazo para pagamento é de até dez dias, contado a partir da data da dispensa.

departamento de pessoal

MANUAL DO CLIENTE DGA | DGA.COM.BR 39

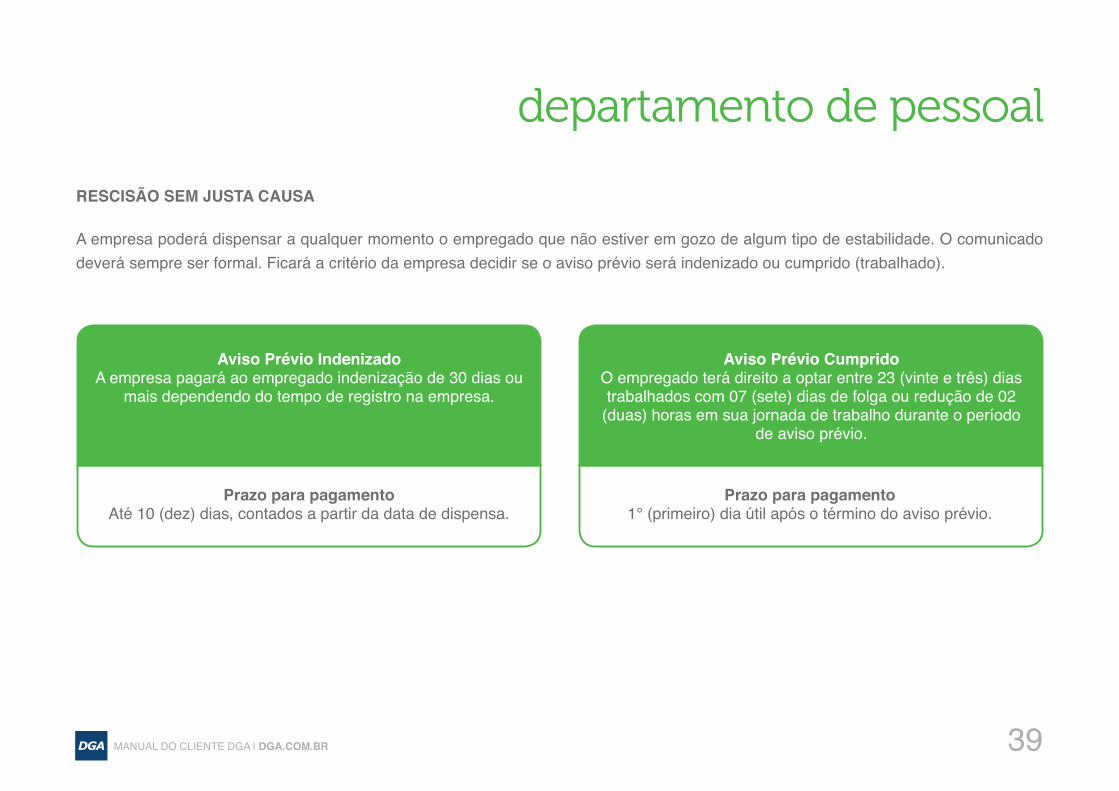

RESCISÃO SEM JUSTA CAUSA

A empresa poderá dispensar a qualquer momento o empregado que não estiver em gozo de algum tipo de estabilidade. O comunicado deverá sempre ser formal. Ficará a critério da empresa decidir se o aviso prévio será indenizado ou cumprido (trabalhado).

departamento de pessoal

Prazo para pagamentoAté 10 (dez) dias, contados a partir da data de dispensa.

Aviso Prévio IndenizadoA empresa pagará ao empregado indenização de 30 dias ou

mais dependendo do tempo de registro na empresa.

Prazo para pagamento1° (primeiro) dia útil após o término do aviso prévio.

Aviso Prévio CumpridoO empregado terá direito a optar entre 23 (vinte e três) dias trabalhados com 07 (sete) dias de folga ou redução de 02

(duas) horas em sua jornada de trabalho durante o período de aviso prévio.

MANUAL DO CLIENTE DGA | DGA.COM.BR 40

PEDIDO DE DEMISSÃO

O empregado deverá comunicar por escrito o pedido de dispensa. Ficará a critério do mesmo decidir se cumprirá ou não o aviso prévio. Caso não queira cumprir o aviso prévio, a empresa poderá descontar o valor referente ao período não trabalhado.

Prazo para pagamento:

• Cumprindo aviso prévio: primeiro dia útil após o término aviso.

• Não cumprindo aviso prévio: até dez dias, contado a partir da data do pedido de demissão.

departamento de pessoal

Departamentode Legalização

MANUAL DO CLIENTE DGA | DGA.COM.BR 42

DEPARTAMENTO DE LEGALIZAÇÃO

O departamento de legalização de empresas acompanha todo o processo de abertura, alterações ou encerramento de empresas, no âmbito Federal, Estadual e Municipal, visando o correto trâmite legal em todos os órgãos necessários, bem como o acompanhamento na emissão das certidões negativas. Tais processos serão tratados com a máxima prioridade para completar a legalização da empresa no menor espaço de tempo possível, para que você possa iniciar suas atividades, sejam elas individuais ou em sociedade e em qualquer área.

ABERTURA E ALTERAÇÃO DE EMPRESA

O tempo previsto para conclusão do procedimento leva em torno de 45 dias, podendo ser alterado sem aviso prévio, para mais ou para menos, de acordo com o caso concreto.

departamento de legalização

45

MANUAL DO CLIENTE DGA | DGA.COM.BR 43

INSTRUÇÃO DE TRABALHO

Preencher o Formulário para abertura/alteração de empresa (formulário padrão da DGA), o qual será apresentado no momento do procedimento;

a) O formulário deverá ser preenchido da maneira mais completa possível, para que o Departamento de Legalização possa realizar as consultas e pesquisas prévias;

b) Dentre as informações obrigatórias constante do formulário, destacam-se as seguintes:

Razão Social: A razão social é a denominação e a assinatura pelos quais é conhecida uma empresa comercial, seja ela uma sociedade em nome coletivo, em comandita ou anônima. É, portanto, o atributo legal que consta na escritura ou no documento de constituição que permite identificar uma pessoa jurídica e demonstrar a sua constituição legal;

Nome Fantasia: é a designação popular de Título de Estabelecimento utilizada por uma instituição (empresa, associação, etc), seja pública ou privada, sob a qual ela se torna conhecida do público. O nome fantasia pode ser formado a partir de palavras ou expressões oriundas da razão social, bem como pode ser criado a partir da criatividade do empresário e de sua assessoria de marketing. De acordo com as regras de direito comercial, o registro de um nome fantasia é feito perante os órgãos de registro de marcas e patentes, sendo resguardado o direito à sua utilização ao primeiro que o registra;

Capital Social: é o valor dos bens ou o dinheiro com que os sócios contribuem para uma empresa sem direito de devolução, ou seja, outorga aos sócios direitos podendo variar consoante a sua participação, constituindo uma garantia para com terceiros. Trata-se de um valor estável, ainda que os resultados negativos possam levar à falência. Neste caso, a empresa dispõe dos recursos necessários para fazer frente às suas obrigações para com terceiros;

departamento de legalização

MANUAL DO CLIENTE DGA | DGA.COM.BR 44

Administração da Sociedade: Administrador é o indivíduo responsável pela atuação da empresa, aquele que pratica os atos fundamentais para que ela se desenvolva e consiga realizar o objeto social. Seu campo de ação pode ser limitado por cláusulas específicas no instrumento de nomeação, ou pode ser limitada apenas pela atividade própria da empresa. Em linhas gerais, administrar sob o aspecto empresarial é gerir os negócios. A administração de uma sociedade limitada é composta de uma ou mais pessoas físicas (naturais), responsáveis pela gestão ou condução dos negócios sociais;

Objeto Social da Empresa: Declaração precisa e detalhada das atividades a serem desenvolvidas, mencionando gênero e espécie. Não poderá ser ilícito, impossível, indeterminado ou indeterminável, ou contrário aos bons costumes, à ordem pública ou à moral.

departamento de legalização

MANUAL DO CLIENTE DGA | DGA.COM.BR 45

DOCUMENTAÇÃO NECESSÁRIA PARA A ABERTURA OU ALTERAÇÃO DA EMPRESA

• Cópia autenticada do RG, CPF e titulo de eleitor dos sócios (RG e CPF poderão ser substituídos pela carteira de habilitação);• Cópia simples da certidão de casamento dos sócios (se casado);• Cópia simples do comprovante de endereço dos sócios atualizado;• Cópia do carnê de IPTU (exercício recente);• Cópia simples do contrato de aluguel ou instrumento de compra e venda do imóvel.

FINALIZAÇÃO DO PROCEDIMENTO

Depois de finalizado todo o processo, o qual deverá passar por registro perante os órgãos (JUCESP, Receita Federal, Secretaria do Estado, Prefeitura local, INSS e FGTS), o cliente receberá uma pasta com 01 (uma) via original e cópia autenticada, quando for o caso, dos seguintes documentos:

a) Minuta contratual registrada;b) Enquadramento do porte da empresa, ME ou EPP (quando for o caso);c) Cadastro Nacional de Pessoa Jurídica (CNPJ);d) Inscrição Estadual (quando for o caso);e) Inscrição Municipal;f) Certidão Negativa de Débitos do INSS;g) Certidão Negativa de Débitos do FGTS;h) Certidão Negativa de Débitos Conjunta da RF e Procuradoria.

departamento de legalização

MANUAL DO CLIENTE DGA | DGA.COM.BR 46

CERTIFICADO DIGITAL

As empresas/governos estão deixando no passado alguns recursos como a assinatura em papel e carimbos, selos que antigamente eram considerados importantes para autenticar a validade do documento.

Hoje, com o avanço da tecnologia, a Certificação Digital entra com um papel muito importante em seu serviço com a eliminação dos papéis que coloca qualidade, confiabilidade, compromisso social, desburocratização e modernidade em benefício de todos, acabando com a distância física, evitando fraudes e falsificações, e possibilitando ao usuário se comunicar e efetuar transações na internet de forma mais rápida e sigilosa, com validade jurídica e redução de custos.

O Certificado Digital é um documento eletrônico onde ficam armazenados os dados da pessoa física ou jurídica que comprova sua identidade perante terceiros ao realizar as transações online ou troca virtual de documentos, mensagens e dados. O Certificado Digital pode estar armazenado em um computador ou em uma mídia como token ou smart card.

Com este dispositivo, os sistemas de informação podem validar e reforçar os mecanismos de segurança online, por meio da chave criptográfica, utilizando a tecnologia para garantir a privacidade e confirmar a autenticidade das informações dos usuários, já que ambas as partes envolvidas nas transações deverão assinar digitalmente, comprovando suas identidades.

departamento de legalização

MANUAL DO CLIENTE DGA | DGA.COM.BR 47

CERTIDÕES NEGATIVAS

A certidão é o documento hábil à comprovação da existência ou não de débitos tributários, ações cíveis, criminais, trabalhistas e execuções, em face de uma determinada pessoa jurídica ou física.

Diante das oportunidades de negócios que se aproximam, a existência de pendências é fator impeditivo para a emissão das certidões de regularidade, gerando obstáculos para novos negócios e, por consequência, para o crescimento da empresa. Mesmo com todos os avanços tecnológicos, ainda é comum nos dias de hoje as pessoas não tirarem proveito das facilidades para fazer a consulta e emissão de certidão em seus diversos âmbitos para acompanharem a regularidade da pessoa jurídica ou física.

A certidão é um importante instrumento para o exercício da atividade empresarial, bem como a sua apresentação é indispensável em diversos atos, que vão desde a celebração de contratos com a Administração Pública até o registro da alienação ou oneração de bem imóvel ou direito a ele relativo.

Os órgãos públicos têm acompanhado as tendências tecnológicas e facilitado em muito a consulta e obtenção das certidões, tanto

que, nos últimos anos, têm continuamente aperfeiçoado seus sistemas para tornar o acesso dos usuários às certidões rápido e fácil, visto que grande parte das certidões já podem ser obtidas pela internet.

Se, por algum motivo, a certidão não puder ser emitida pela internet, é evidente que a empresa tem pendências junto aos órgãos públicos, e esse sim é um motivo de preocupação. Nesse caso, o recomendado é entrar em contato com a equipe da DGA para que se possa fazer uma busca pelas pendências e, se possível, a apresentação imediata da documentação que comprove a regularidade da empresa, ou tomar providências para saná-las. A demora nesse procedimento acarretará muitos entraves burocráticos à empresa, por isso é muito importante adotar atitudes preventivas e fazer a emissão sistemática e constante das certidões negativas básicas. Esse é, sem dúvida, um dos melhores caminhos no processo da gestão empresarial de qualidade e de extrema importância para a atividade empresarial como um todo.

São atitudes proativas como essa que evitam transtornos desnecessários.

departamento de legalização

Brasil China EUAdga.com.br