financiamiento_educativo_brasil

TRANSCRIPT

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 1/61

FINANCIAMENTO DA EDUCAÇÃO NO BRASIL:

SUBSÍDIOS PARA ENTENDERAS REGRAS DO JOGO E FORTALECERA PARTICIPAÇÃO SOCIAL

Iniciativa: Ação Educativa (LOGO)Campanha Nacional pelo Direito à Educação (LOGO)

Apoio: Save the Children Reino Unido (LOGO)ActionAid (LOGO)

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 2/61

2

Expediente

Comitê Editorial: Camilla Croso (Ação Educativa) e Denise Carreira (Campanha

Nacional pelo Direito à Educação)

Coordenação e Edição: Camilla Croso (Ação Educativa)

Texto: Marcos Edgar Bassi

Revisão: Carmem Cacciacarro

Agradecimentos: CEDECA-CE , Centro de Cultura Luiz Freire, Daniel Cara, José

Marcelino de Rezende Pinto.

Iniciativa: Ação Educativa e Campanha Nacional pelo Direito à Educação

Apoio: Save the Children Reino Unido

ActionAid

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 3/61

3

SUMÁRIO

APRESENTAÇÃO 7

CAPÍTULO 1 – NOÇÕES DE TRIBUTAÇÃO E DISTRIBUIÇÃO DERENDA E RIQUEZA 9

Persistentes indicadores de concentração e de má distribuição de renda 9Sistema tributário concentrador de renda 10

CAPÍTULO 2: A LEGISLAÇÃO RELATIVA AO FINANCIAMENTO EMEDUCAÇÃO 16

A vinculação 17 As despesas com Manutenção e Desenvolvimento do Ensino (MDE) 17 A receita de impostos e as transferências 18O Salário-Educação 19O gasto em educação do Brasil na comparação internacional 22

CAPÍTULO 3: OS FUNDOS: FUNDEF E FUNDEB 24O Fundef 24O descompromisso da União com o Fundef 27 A repercussão do Fundef 28O Fundeb 29 A evolução da proposta do Fundeb 30 A participação da sociedade civil organizada 34

CAPÍTULO 4- O CUSTO ALUNO QUALIDADE 35

CAPÍTULO 5 – O ORÇAMENTO PÚBLICO: NORMAS GERAIS DEPLANEJAMENTO E EXECUÇÃO 42

O planejamento orçamentário 42

A educação no planejamento orçamentário 43 A execução do orçamento 44O orçamento participativo 44 A Lei de Responsabilidade Fiscal 45Por uma lei de responsabilidade social 45

CAPÍTULO 6: ORÇAMENTO PÚBLICO: NORMAS GERAIS DEFISCALIZAÇÃO 48

Mecanismos de controle 48O Ministério Público 49 A Participação Popular na Constituição Federal 49 Normas sobre a transparência 50

CAPÍTULO 7 – PARTICIPAÇÃO E CONTROLE SOCIAL 52O controle social no financiamento da educação 52O controle social no Fundef e no Fundeb 53 Acompanhamento e mobilização da sociedade civil organizada 57

BIBLIOGRAFIA CONSULTADA 59

Tabla con formato

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 4/61

4

LISTA DE SIGLAS E ABREVIATURAS

ADCT Ato das Disposições Constitucionais TransitóriasCACS Conselhos de Acompanhamento e Controle Social do Fundef CAE Conselho de Alimentação Escolar

CAQ Custo-Aluno-QualidadeCE Conselho de EducaçãoCOFINS Contribuição Social para o Financiamento da Seguridade SocialCOFINS Contribuições para Financiamento da Seguridade SocialCONED Congresso Nacional e EducaçãoCPI Comissão Parlamentar de InquéritoCPMF Contribuição Provisória sobre Movimentação FinanceiraCSLL Contribuição Social sobre o Lucro LíquidoDIEESE Departamento Intersindical de Estatística e Estudos Sócio-

EconômicosDRU Desvinculação das Receitas da UniãoEC 14 Emenda Constitucional nº 14

FBO Fórum Brasil do OrçamentoFEF Fundo de Estabilização FiscalFGTS Fundo de Garantia por Tempo de ServiçoFMI Fundo Monetário InternacionalFNDE Fundo Nacional de Desenvolvimento da EducaçãoFPE Fundo de Participação dos EstadosFPM Fundo de Participação dos MunicípiosFSE Fundo Social de EmergênciaFundeb Fundo de Manutenção e Desenvolvimento da Educação Básica de

Valorização dos Profissionais da EducaçãoFundef Fundo de Manutenção e Desenvolvimento do Ensino

Fundamental e de Valorização do Magistério

ICMS Imposto sobre a Circulação de Mercadorias e Serviços e sobrePrestações de Serviços de Transporte Interestadual eIntermunicipal e de Comunicação

IE Imposto sobre ExportaçãoII Imposto sobre ImportaçãoINEP Instituto Nacional de Estudos e Pesquisa Educacionais Anísio

TeixeiraINSS Instituto Nacional de Seguridade SocialIOF Imposto sobre Operações de Crédito, Câmbio e Seguro ou

Relativas a Títulos ou Valores MobiliáriosIPEA Instituto de Pesquisa Econômica AplicadaIPI Imposto s/ Produtos Industrializados

IPPU Imposto sobre a Propriedade Predial UrbanaIPTU Imposto sobre a Propriedade Territorial UrbanaIPVA Imposto sobre a Propriedade de Veículos AutomotoresIR Imposto sobre a Renda de Proventos de Qualquer Natureza

Pessoa Física e Pessoa JurídicaISSQN Imposto sobre Serviços de Qualquer NaturezaITBI Impostos sobre Transmissão “Inter Vivos” de Bens e de Direitos

Reais sobre Imóveis

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 5/61

5

ITCD Imposto sobre a Transmissão Causa Mortis e Doação deQuaisquer Bens e Direitos

ITR Imposto Territorial RuralLDBN Lei de Diretrizes e Bases da Educação Nacional (nº 9394/96)LDO Lei de Diretrizes OrçamentáriasLOA Lei Orçamentária AnualLRF Lei de Responsabilidade Fiscal (Lei Complementar nº 101)LRS Lei de Responsabilidade SocialMDE Manutenção e Desenvolvimento do EnsinoMEC Ministério da EducaçãoMIEIB Movimento Interfóruns de Educação Infantil do BrasilMP Ministério PúblicoOCDE Organização de Cooperação e Desenvolvimento EconômicoONGs Organizações Não GovernamentaisPASEP Programa de Formação do Patrimônio do Servidor PúblicoPDDE Programa Dinheiro Direto na EscolaPEC Proposta de Emenda ConstitucionalPIB Produto Interno Bruto

PIS Programa de Integração SocialPNAE Programa Nacional de Alimentação EscolarPNATE Programa Nacional de Transporte EscolarPNE Plano Nacional de EducaçãoPPA Plano PlurianualPPP Paridade de Poder AquisitivoQESE Quota Estadual do Salário EducaçãoQFSE Quota Federal do Salário-EducaçãoSE Contribuição Social do Salário-EducaçãoTC Tribunal de Contas

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 6/61

6

LISTA DE QUADROS e FIGURAS

QUADRO 1 CATEGORIAS DE TRIBUTOS 11

QUADRO 2 BASE DE INCIDÊNCIA DOS TRIBUTOS 12

QUADRO 3 INCIDÊNCIA DOS TRIBUTOS PARA O CONTRIBUINTE 13

QUADRO 4 RECEITA TRIBUTÁRIA MÉDIA EM % DO PIB(BRASIL 2005 - DEMAIS PAÍSES - 2003 E 2004) 14

QUADRO 5 IMPOSTOS E TRANSFERÊNCIAS - RECURSOS FINANCEIROSPARA A EDUCAÇÃO (CF-1988) 19

QUADRO 6 PRINCIPAIS PROGRAMAS DESENVOLVIDOS PELO FNDE 20

QUADRO 7 GASTO PÚBLICO EDUCAÇÃO: – COMPARAÇÃOINTERNACIONAL DE PAÍSES SELECIONADOS – 2002 22

QUADRO 8 DÍVIDA DA UNIÃO COM O FUNDEF 28

QUADRO 9 PROCESSO DE INCORPORAÇÃO GRADATIVA DEMATRÍCULAS, DE RECURSOS FINANCEIROS DOSIMPOSTOS E DE TRANSFERÊNCIAS E DACOMPLEMENTAÇÃO DA UNIÃO NO FUNDEB 31

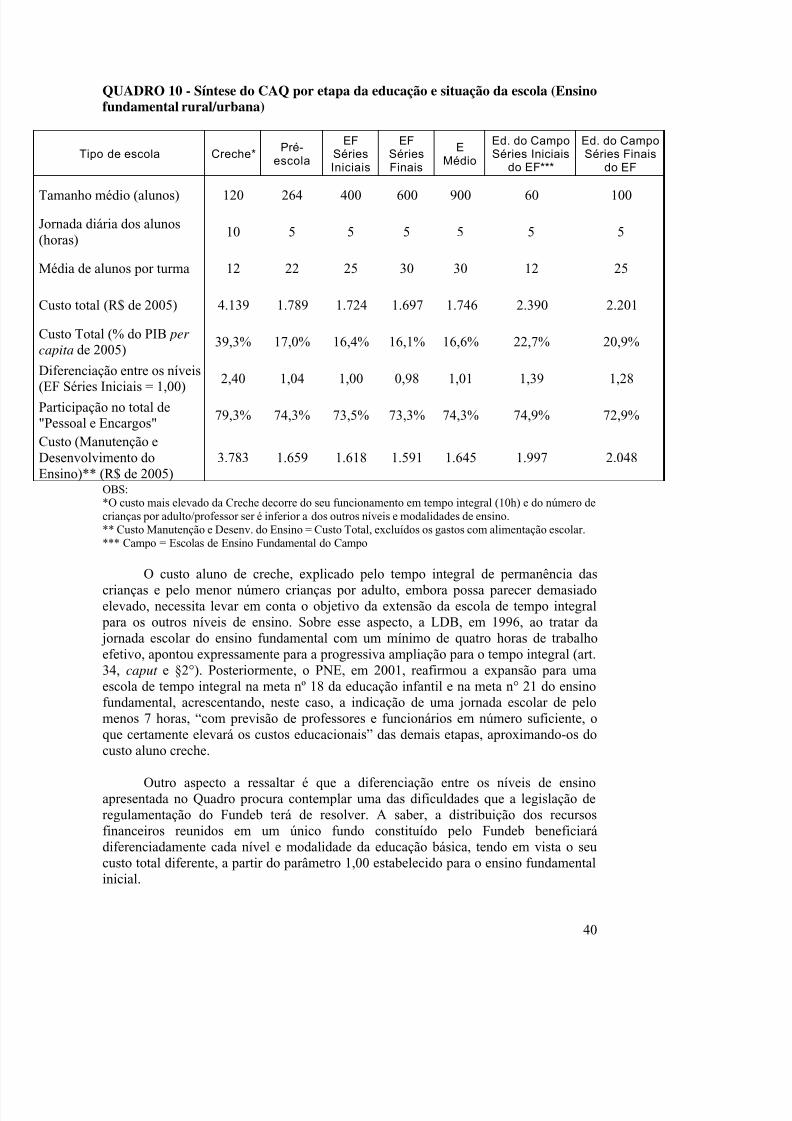

QUADRO 10 SINTESE DO CAQ POR ETAPA DA EDUCAÇÃO E SITUAÇÃODA ESCOLA (ENSINO FUNDAMENTAL RURAL/URBANA) 40

QUADROS 11 E 12 SUPERÁVIT PRIMÁRIO X DÍVIDA LÍQUIDA DO SETORPÚBLICO - 2005 46

FIGURA 1 FINANCIAMENTO DA EDUCAÇÃO NO BRASIL – O FUNDEF 26

FIGURA 2 FINANCIAMENTO DA EDUCAÇÃO NO BRASIL – O FUNDEB 32

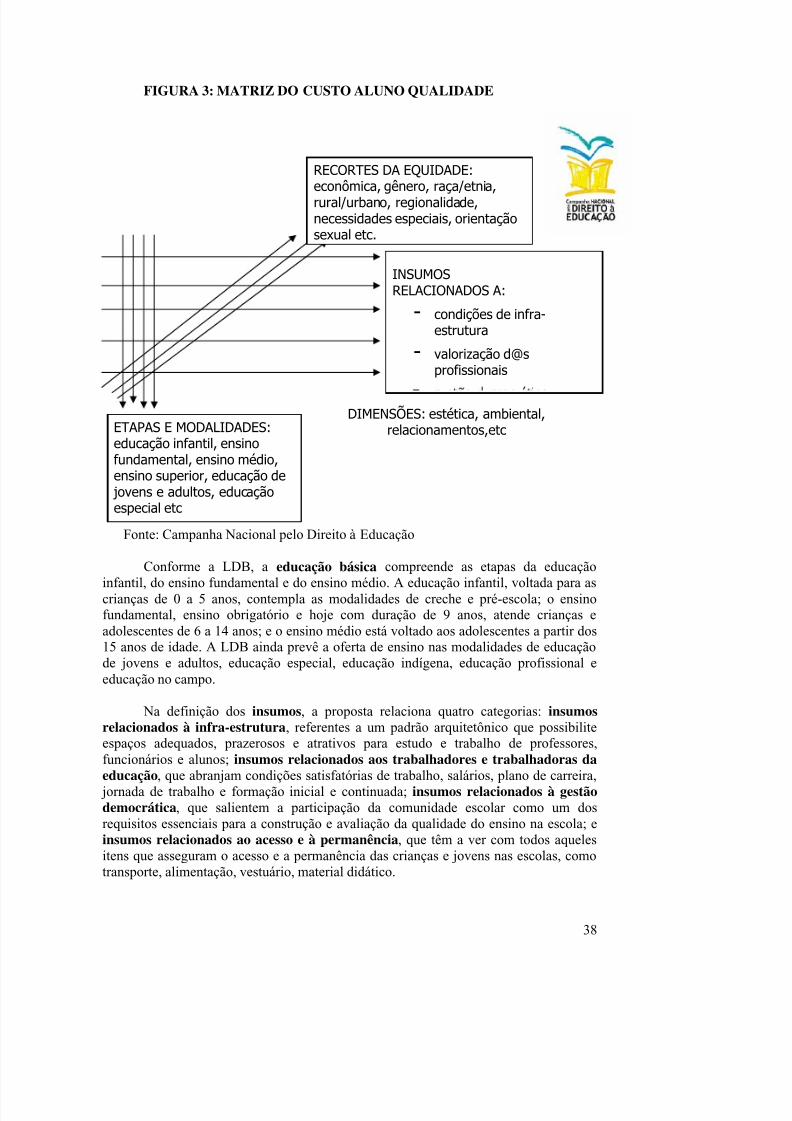

FIGURA 3 MATRIZ DO CUSTO ALUNO QUALIDADE 38

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 7/61

7

APRESENTAÇÃO

“A educação, direito de todos e dever do Estado e da família, será promovida e incentivada com a colaboração da sociedade, visando ao pleno desenvolvimento da pessoa, seu preparo para o exercício da cidadania e sua qualificação para o trabalho ”. Constituição Federal, Art.205., 1988.

O direito à educação está inscrito na Constituição Federal, promulgada em 1998.Legislações e declarações nacionais e internacionais subseqüentes, como a Lei deDiretrizes e Bases da Educação Nacional promulgada em 1996 e as declarações dasCúpulas internacionais de educação em Jomtien (1990) e Dakar (2000), reafirmam aeducação como um direito humano fundamental de todas e todos.

Ainda que o reconhecimento da educação como direito humano seja condiçãoprimeira e essencial para a efetivação deste direito, a experiência nacional einternacional tem nos mostrado que este reconhecimento sozinho não basta. É nocotidiano de lutas e disputas que a efetivação deste direito está inscrito, mediante a realpriorização que o Estado confere à educação. A experiência também nos mostra que apriorização da educação pelo Estado é muitas vezes fruto de diálogo ou pressão por

parte dos sujeitos da sociedade civil. Trata-se do exercício de uma cidadania ativa naexigência do cumprimento de seus direitos.

Nesta perspectiva elaboramos este caderno sobre financiamento educacional noBrasil, certos de que a priorização da educação no país se reflete nos processos definanciamento, na elaboração de seu orçamento bem como na sua execução. Assimsendo, seu objetivo é contribuir para desvendar algumas regras do financiamento daeducação pública bem como do ciclo orçamentário, disponibilizando ao sujeito socialum conjunto de informações que possa apoiar a ampliação de sua compreensão doassunto. O intuito do caderno é facilitar a ação fiscalizadora e propositiva dos sujeitossociais, seja nos espaços de discussão e definição das políticas educacionais ou deaplicação dos recursos financeiros.

O trabalho focaliza os recursos financeiros destinados à manutenção do ensinopúblico, sua origem e fontes e suas normas de aplicação, bem como as condições deacompanhamento e controle social junto à administração pública. Começa por umareflexão sobre a distribuição da renda e da riqueza no Brasil, o que constitui a baseeconômica sobre a qual se ergue o Estado brasileiro, por meio da tributação, ao obter asreceitas financeiras para a oferta e manutenção de serviços e políticas públicas. Emseguida, aborda extensivamente a legislação relativa ao financiamento educacional,discutindo desde a vinculação orçamentária e as despesas com Manutenção eDesenvolvimento do Ensino até o recém aprovado Fundo de Manutenção eDesenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação(Fundeb). O trabalho dedica um capítulo ao Custo Aluno Qualidade (CAQ), conceitoinscrito em diversas legislações nacionais e que faz a ponte entre a educação dequalidade que queremos e os recursos financeiros necessários para tal. Longe de seruma realidade, o CAQ tem sido bandeira de luta da sociedade civil, levada adiante comforça pela Campanha Nacional pelo Direito à Educação. Após apresentar os marcoslegais relativos ao financiamento da educação, o trabalho aborda o processo deplanejamento, elaboração e execução do orçamento público e finaliza com uma reflexãosobre a participação e o controle social, eixo fundamental deste caderno.

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 8/61

8

É preciso deixar claro que este trabalho não tem a pretensão de esgotar os temasaqui desenvolvidos. A legislação existente sobre o tema, desde a constitucional, écomplexa e extensa, e sempre há modificações. A prática social acabará impondo anecessidade de novos conhecimentos. No entanto, esperamos que este caderno possaservir de base, inspirando e motivando cidadãos e cidadãs a agirem individualmente ecoletivamente na efetivação do direito à educação.

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 9/61

9

CAPÍTULO 1 – NOÇÕES DE TRIBUTAÇÃO E DISTRIBUIÇÃO DERENDA E RIQUEZA

Costuma-se discutir o financiamento da educação, e de outras políticas públicas, apartir dos recursos a ele reservados, de modo geral sempre insuficientes diante dasnecessidades e demandas educacionais como as relatadas na introdução. Mas não écostume discutir o assunto no contexto da realidade socioeconômica brasileira e dosistema tributário nacional.

Assim, antes de nos dedicarmos ao entendimento do financiamento da Educação,buscamos saber sobre quem recai a geração de recursos que financiará a escola públicadita gratuita, ou qualquer outra política pública conduzida pelo Estado brasileiro, alémde como se encontra distribuída e concentrada a renda, reveladora das profundas ehistóricas desigualdades sociais e econômicas. Isso irá estabelecer a base em que seobtêm os recursos financeiros públicos arrecadados e utilizados pelo Estado para a suamanutenção administrativa e para a implementação das políticas públicas econômicas esociais.

Persistentes indicadores de concentração e de má distribuição de renda

O Brasil apresenta um dos piores indicadores de concentração e distribuição derenda do mundo. Estatísticas divulgadas pelo DIEESE, no Anuário dos Trabalhadores

2005, informam que os 10% mais ricos da população brasileira concentraram 46,1% darenda do trabalho em 2003, enquanto, no outro extremo, os 10% mais pobres receberammíseros 0,7%.

Estudo de pesquisadores do Instituto de Pesquisa Econômica Aplicada (IPEA)indica uma paulatina redução, em pequenos índices, do grau de concentração edesigualdade desde o final da década de 1980. Segundo o estudo, o Brasil atingiu, em2004, o patamar mais baixo desde então, mas ocupa ainda a 10ª posição mundial nesseindicador. Essa redução se deveu, de um lado, a um pequeno crescimento da renda dos

10% mais pobres da população simultaneamente à queda da renda do 1% mais rico.Explicam este fato a recuperação do mercado de trabalho para os mais pobres, aspolíticas sociais e os programas de transferência direta de renda com os programas debolsas.

Box 1: Expressão da concentração de riqueza no cotidiano:

• O município de São Paulo possui a segunda maior frota de helicópteros,perdendo apenas para Nova York, nos EUA.

• Também no Brasil se realiza o segundo maior número de cirurgias plásticas domundo depois dos EUA.

Mais significativas que os exemplos apresentados no Box 1 são a distribuição e aconcentração da estrutura fundiária. O Anuário Estatístico dos Trabalhadores 2005, jácitado, informa que pouco mais de 58% da área ocupada pelos mais de 3 milhões e meiode imóveis rurais, em 1998, pertencia a cerca de apenas 104.700 grandes propriedadesou, melhor dizendo, latifúndios.

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 10/61

10

Contrasta com esse quadro perverso de má distribuição e concentração de renda ofato de o Brasil não ser um país pobre. Ao contrário, no ranking das 30 maioreseconomias em 2005, com base no Produto Interno Bruto, a agência Austin Rating

posiciona o Brasil em 11º lugar, à frente de Rússia, México, Austrália, Holanda, Suécia,entre outros.

Muitos outros indicadores de concentração de renda em vários setores poderiamser apresentados, mas parece-nos que isso é suficiente. O que nos interessa, insistimos, ésobrepor a essa realidade de desigualdade e da injusta distribuição de renda informaçõessobre a forma como são obtidas as receitas públicas, por meio da tributação, pelogoverno e como a carga dessa tributação é distribuída entre os brasileiros.

Sistema tributário concentrador de renda

O sistema tributário é um instrumento importante como política pública deintervenção do Estado na economia e pode ser utilizado para regular o comércio internoe externo, para o desenvolvimento e o crescimento da economia regional e pode afetar aconcentração ou distribuição da renda e da riqueza. A forma como o sistema está

estruturado favorece certos setores da sociedade, normalmente os mais fortes eorganizados política e economicamente, tanto no que se refere à distribuição do peso daarrecadação quanto no direcionamento dos gastos e investimentos públicos.

Desde a metade dos anos 1990, o governo brasileiro tem aumentado a arrecadaçãode tributos e, com isso, elevado progressivamente a carga tributária sobre a sociedade.Durante as décadas de 70 e 80 e início dos anos 90, a carga tributária foi responsávelpor cerca de 25% do PIB. Em 1994, saltou para pouco acima dos 29%. Ultrapassou os35% em 2001 e beirava os 40% do PIB em 2005, aproximando-se do que é arrecadadoem alguns países europeus e superando, em muito, os países latino-americanos. Para umvolume total do PIB estimado em cerca de R$ 1 trilhão e 938 bilhões, a receita tributáriasignifica R$ 754 bilhões. A mídia e estudiosos do tema têm veiculado que esse volume

é muito pesado para a sociedade e a economia brasileiras, incompatível com a baixaqualidade dos serviços oferecidos.

É importante conhecer alguns detalhes dos tributos porque eles incidem sobre avida financeira e econômica da sociedade. Tributo, de um modo genérico, é toda receitapública captada compulsoriamente junto à sociedade, independentemente dadenominação jurídica, que contribui para a formação da receita orçamentária da União,dos estados, do Distrito Federal e dos municípios. Os tributos classificam-se emimpostos, taxas e contribuições de melhoria. Há ainda as contribuições sociais e econômicas. Os tributos incidem diferentemente sobre o contribuinte, sobre a atividadeeconômica e sobre os bens materiais e, por isso, também podem ser qualificados comotributos diretos e indiretos, progressivos e regressivos. De modo geral, os impostos

diretos são progressivos e os indiretos, regressivos. Porém, essas categorias de tributosnão são mutuamente excludentes. A contribuição para o INSS, por exemplo, é umacontribuição direta e regressiva.

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 11/61

11

QUADRO 1: CATEGORIAS DE TRIBUTOS

Categoria Definição Exemplos

Imposto

Tributo pago, compulsoriamente, pelaspessoas físicas e jurídicas para atender partedas necessidades de Receita Tributária do

Poder Público (federal, estadual oumunicipal), que não tem uma destinaçãoespecífica e que assegure, de modo geral, ofuncionamento de sua burocracia, oatendimento social à população e osinvestimentos em obras essenciais. É acategoria mais importante de tributo emvolume arrecadado.

Imposto sobre aPropriedade Territoriale Predial Urbana (IPTU

e IPPU);Imposto sobre aCirculação deMercadorias e Serviços(ICMS);Imposto sobreOperações Financeiras(IOF), entre outros.

Taxas

Tarifa pública cobrada em troca dofornecimento de algum serviço ou benefíciopara os contribuintes.

Emissão de passaporte;Taxa de coleta de lixo;Taxa de limpezaurbana;Taxa de iluminaçãopública;

Contribuiçãode melhoria

Tributo passível de ser cobrado pelo PoderPúblico de grupo restrito de cidadãosresidentes em região ou bairro cujos imóveistenham sido valorizados por pavimentação,melhoria urbana ou obra pública.

Contribuiçõessociais eeconômicas

Tributos de competência da União. Osrecursos recolhidos por meio desse tipo detributo são repassados para entidades públicasou privadas incumbidas de geri-los.Destinam-se a três finalidades: (a) sociais,

para cobrir gastos da seguridade social(saúde, assistência e previdência social); (b)de intervenção no domínio econômico, parafomento de certas atividades produtivas; e (c)de interesse das categorias profissionais,destinadas ao custeio das organizaçõesprofissionais e econômicas.

Contribuição Social doSalário-Educação;Contribuição Socialpara o Financiamentoda Seguridade Social

(COFINS);PIS/PASEP;Contribuição sindical;

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 12/61

12

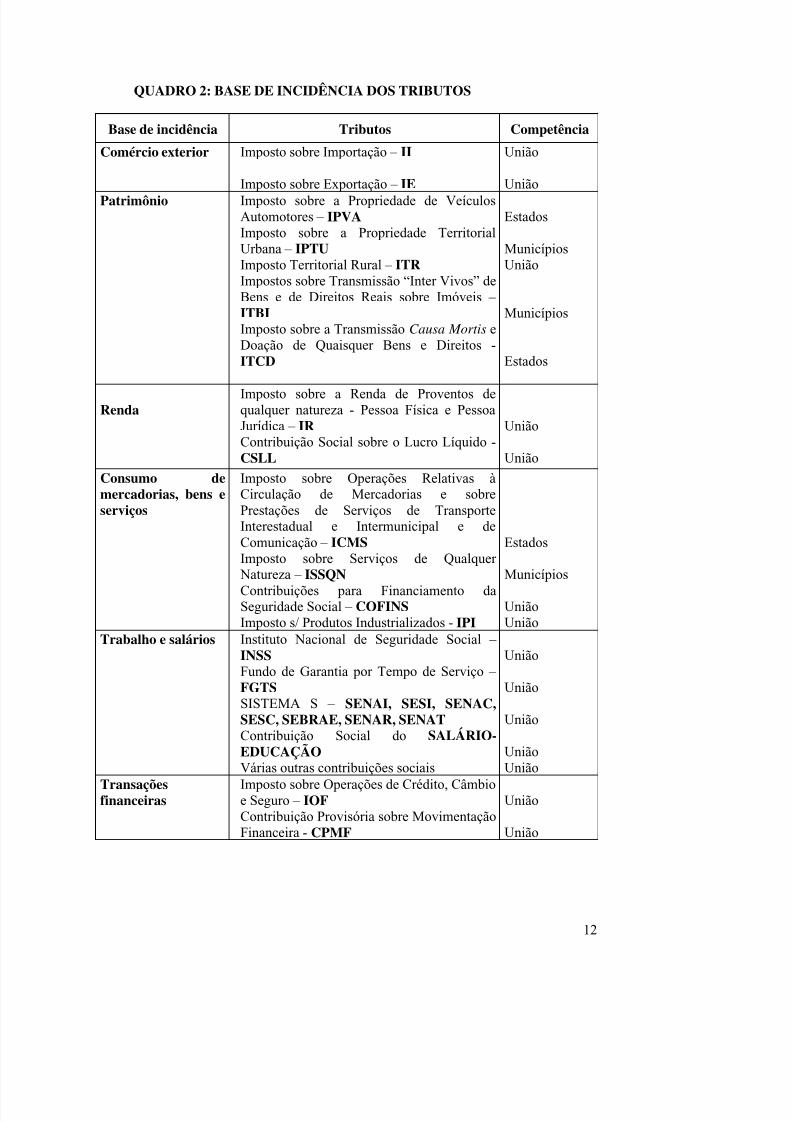

QUADRO 2: BASE DE INCIDÊNCIA DOS TRIBUTOS

Base de incidência Tributos Competência

Comércio exterior Imposto sobre Importação – II

Imposto sobre Exportação – IE

União

União

Patrimônio Imposto sobre a Propriedade de VeículosAutomotores – IPVAImposto sobre a Propriedade TerritorialUrbana – IPTUImposto Territorial Rural – ITRImpostos sobre Transmissão “Inter Vivos” deBens e de Direitos Reais sobre Imóveis –ITBIImposto sobre a Transmissão Causa Mortis eDoação de Quaisquer Bens e Direitos -ITCD

Estados

MunicípiosUnião

Municípios

Estados

RendaImposto sobre a Renda de Proventos dequalquer natureza - Pessoa Física e PessoaJurídica – IR Contribuição Social sobre o Lucro Líquido -CSLL

União

União

Consumo demercadorias, bens eserviços

Imposto sobre Operações Relativas àCirculação de Mercadorias e sobrePrestações de Serviços de TransporteInterestadual e Intermunicipal e deComunicação – ICMSImposto sobre Serviços de QualquerNatureza – ISSQN

Contribuições para Financiamento daSeguridade Social – COFINSImposto s/ Produtos Industrializados - IPI

Estados

Municípios

UniãoUnião

Trabalho e salários Instituto Nacional de Seguridade Social –INSSFundo de Garantia por Tempo de Serviço –FGTSSISTEMA S – SENAI, SESI, SENAC,SESC, SEBRAE, SENAR, SENAT Contribuição Social do SALÁRIO-EDUCAÇÃOVárias outras contribuições sociais

União

União

União

UniãoUnião

Transaçõesfinanceiras

Imposto sobre Operações de Crédito, Câmbioe Seguro – IOFContribuição Provisória sobre MovimentaçãoFinanceira - CPMF

União

União

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 13/61

13

QUADRO 3: INCIDÊNCIA DOS TRIBUTOS PARA O CONTRIBUINTE

Categoria Incidência para o contribuinte Exemplos

Diretos Oneram diretamente a propriedade e a renda daspessoas.

IR, IPVA, IPTU

Indiretos O ônus é transferido via consumo, no preço das

mercadorias, bens e serviços.

ICMS, ISSQN,

IPIProgressivos

O ônus é proporcional à riqueza e à renda e ao valorde suas posses (quanto maior a renda, maior aalíquota).

IR, IPVA

Regressivos

O valor ou percentual da alíquota é o mesmo paratodos os contribuintes, o que compromete umamaior parcela dos rendimentos da população derenda mais baixa.

ICMS, INSS

A forma como está estruturado o sistema tributário brasileiro contribui paramanter e até reforçar as desigualdades sociais, pois a maior parcela da arrecadação

provém da combinação de tributos indiretos e regressivos. Indiretos porque estãoembutidos e são repassados nos preços de todas as mercadorias consumidas (nosalimentos, nas roupas, nos produtos de higiene e limpeza) e regressivos porque aalíquota, cujo percentual é igual para todos os contribuintes, consome a maior parcelada renda dos mais pobres. Ao mesmo tempo, a parcela mais rica da população não étaxada progressivamente, à medida que é mais elevada a sua faixa de renda. Ou seja, aalíquota não onera devidamente mais quem ganha mais e possui mais propriedades.

O resultado é um alto grau de regressividade do sistema tributário brasileiro, o queo torna perverso em relação à distribuição do ônus da arrecadação por afetar mais osmais pobres. Dito de outra forma, não há eqüidade na tributação sobre a população. Emuma escala de dez faixas de renda média, expressas em salários mínimos, as famíliasque, no extremo inferior da escala, recebem, em média, até dois salários mínimos têmseus recebimentos tributados em cerca de 28%, quer dizer, de cada R$ 100 recebidos,cerca de R$ 28 são destinados ao pagamento de tributos diretos (IPTU, INSS) eindiretos (ICMS, IPI). No outro extremo, as famílias com ganhos acima de 30 saláriosmínimos destinam, em média, apenas 18% da sua renda ao pagamento de tributos.Desse modo, a população de menor renda acaba, ao final das contas, dispondo de menosrecursos financeiros para destinar ao consumo de bens necessários ao seu bem-estar.

Da receita tributária total arrecadada sob essas características, em 2005, 47%provieram da tributação indireta embutida no consumo de bens e serviços, incluindo osde primeira necessidade. Do restante, 24% provieram da tributação sobre salários, 20%sobre renda, lucros e ganhos de capital, 5% sobre transações financeiras, 3% sobrepatrimônio e propriedade e 1% sobre o comércio internacional.

O efeito perverso desse sistema que contribui para manter as desigualdades sociaisbrasileiras pode ser observado no Quadro 4 abaixo, onde se compara o pesoproporcional da arrecadação dos impostos em relação ao Produto Interno Bruto (PIB).

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 14/61

14

QUADRO 4 - RECEITA TRIBUTÁRIA MÉDIA EM % DO PIB(BRASIL 2005 - DEMAIS PAÍSES - 2003 E 2004)

ClassificaçãoPaíses

IndustriaisPaíses em

DesenvolvimentoBrasil

Impostos sobre a Renda, Lucro e Ganhos de Capital 14,47 6,71 7,90

Impostos sobre a Folha de Pagamentos 1,12 0,49 0,58Impostos sobre a Propriedade 2,08 1,05 2,73

Impostos sobre Bens e Serviços 11,47 10,82 18,04

Impostos sobre Trocas Internacionais 0,34 1,32 0,47

Outros Impostos 0,32 0,54 0,55

Impostos 28,55 20,43 30,27Contribuições Sociais 10,76 7,65 8,67

Carga Tributária (Impostos+contribuições sociais) 38,80 27,44 38,94

Quadro transcrito e sintetizado a partir de elaboração de José Roberto R. Afonso e Beatriz BarbosaMeirelles, os quais citam como fontes o GFS 2005. Brasil, estimativa preliminar própria para 2005. Nota: A somatória da coluna Países em Desenvolvimento não é exata. Não obstante, optamos por mantercomo elaborado pelos autores citados.

A carga tributária brasileira beira os 39% do PIB, ligeiramente superior à médiados países industrializados, 38,8%, e bem acima da média dos países emdesenvolvimento. Desse total, o Brasil obtém apenas 7,90% em impostos diretos sobre arenda, o lucro e ganhos de capital, que oneram os mais ricos, enquanto os paísesindustrializados obtêm, em média, uma proporção bem maior, 14,47% desse tipo deimposto. A receita dos impostos indiretos sobre bens e serviços (18,04% do PIB), osquais pesam mais sobre os de menor renda, compensa a menor arrecadação dosimpostos diretos. É um patamar muito superior à arrecadação média dos paísesindustrializados (11,47%) e mesmo à de outros países em desenvolvimento (10,82%).

A comparação dos percentuais de receita dos impostos sobre a propriedadesugere que o sistema tributário brasileiro promove algum tipo de justiça tributária

(2,73%), tendo em vista a concentração de terras mencionada acima. Porém, essepercentual inclui cerca de 1,5% do PIB de receita proveniente da ContribuiçãoProvisória sobre Movimentação Financeira (CPMF) incidente sobre transaçõesfinanceiras, o que evidentemente não se refere à propriedade fundiária (patrimônio elatifúndios). Conforme a referência original, contudo, trata-se de uma categoria deimposto sobre a propriedade raramente cobrada em outros países. Foi incluída nestacategoria para efeitos de comparabilidade. Ao subtrair-se o percentual da CPMF revela-se como também é reduzida essa taxação em torno de 1,23% do PIB. Completa-se,assim, o quadro que mostra um sistema tributário que contribui para a manutenção dasdesigualdades brasileiras.

Por fim, resta dimensionar a distribuição da arrecadação tributária pelas esferas

de governos. Convém informar que o Brasil dispõe de um sistema de partilhaautomática da receita arrecadada consagrada na Constituição Federal (artigos 157 a 162)que faz com que parte da arrecadação realizada pela União seja transferida aos estados,ao DF e aos municípios e dos estados aos municípios. Sobre esse mecanismo interfereum dispositivo implantado e renovado por Emenda Constitucional desde o GovernoFernando Henrique Cardoso que desvincula e re-centraliza parte da transferência de

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 15/61

15

receitas da União. Trata-se da Desvinculação das Receitas da União - DRU, abordadano Capítulo 3.

De acordo com essas regras, o estudo já citado, de José Roberto R. Afonso eBeatriz Barbosa Meirelles, que reuniu dados da arrecadação tributária do exercício de2005, indica que a União foi responsável pela arrecadação direta de 68,4%, o conjuntodos estados por 26% e o conjunto das prefeituras por apenas 5,6%. Porém, com astransferências restam disponíveis 57,6% para a União, 25,2% para os estados e 17,2%para as prefeituras, evidentemente as mais beneficiadas pela partilha. Ainda assim, amaior proporção da arrecadação permanece com a União.

Em valores monetários, de um total de R$ 754,4 bilhões arrecadados pelo PoderPúblico em 2005, ao Governo Federal restou disponível cerca de R$ 434,7 bilhões, aosestados e ao DF, cerca de R$ 190,3 bilhões, e aos municípios, R$ 129,4 bilhões.

Apesar de beneficiados pela partilha, a desigualdade na distribuição da rendatambém se reflete nos municípios, hoje cada vez mais responsáveis pela implementaçãode importantes políticas públicas sociais, como a educação. Estudo sobre a capacidadetributária dos mais de 5.500 municípios brasileiros mostra que menos de 500 delesdispõem de condições econômicas e de receita tributária suficientes para sustentar

programas sociais. Entre estes figuram os municípios das capitais e aqueles com mais de50 mil habitantes, na sua maioria concentrados nas regiões Sul e Sudeste,

Na conclusão desta seção queremos de novo chamar a atenção para a relaçãoperversa entre as profundas marcas da desigualdade social, perceptível no enormecontingente de brasileiros e brasileiras que vivem na miséria e na pobreza, e umaestrutura tributária injusta e mal distribuída, que contribui para perpetuar essasdesigualdades. Concordamos, assim, com Ademar Fogaça Pereira, para quem a cargatributária brasileira “repousa sobre os ombros das classes assalariadas e da classe média,cujo desconto se faz diretamente na fonte, bem como pesa nos bolsos dos menosaquinhoados”. Alterar essa realidade, buscando um sistema tributário menos injusto emais eqüitativo, é, portanto, fundamental para promover uma efetiva distribuição de

renda.

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 16/61

16

CAPÍTULO 2 – A LEGISLAÇÃO RELATIVA AO FINANCIAMENTO DAEDUCAÇÃO

Para o exercício do controle social do Estado na educação é preciso tomarconhecimento de um agrupamento de leis constitucionais e complementares queorganizam a educação e asseguram os recursos financeiros para a manutenção e odesenvolvimento do ensino público. São conhecimentos básicos importantes nessa áreae fundamentais para buscarmos a realização do direito à educação nos moldes propostosna legislação educacional e defendidos aqui.

A Constituição Federal de 1988 reserva uma seção específica para a educação,que percorre os artigos de número 205 a 214. Ainda há o artigo nº 60 do Ato das

Disposições Constitucionais Transitórias (ADCT), essencial na nossa discussão, noqual se encontram as determinações constitucionais que têm objetivos, prazo e recursospara ocorrer. No final de 1996, o texto original de alguns desses artigos foi alterado pormeio da Emenda Constitucional nº 14 (EC 14), que, entre outras modificações, criou eimplantou o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e deValorização do Magistério (Fundef). O Fundef implicou mudanças importantes natrajetória dos recursos financeiros educacionais focalizando o atendimento ao nível de

Ensino Fundamental. Novas e importantes alterações neste agrupamento de artigosforam promovidas no final de 2006 com a Emenda Constitucional nº 53 (EC 53), quecriou o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorizaçãodos Profissionais da Educação (Fundeb). O Fundeb, em substituição ao Fundef,expandiu a cobertura do atendimento para toda a Educação Básica, alcançando aEducação Infantil, o próprio Ensino Fundamental, o Ensino Médio e as modalidades deensino correspondentes a estes níveis de ensino. Esses fundos serão tratados no próximocapítulo, junto com o artigo 60 do ADCT. Abaixo, apresentamos os artigos que dizemrespeito ao financiamento da educação.

• Artigo 211: trata da organização dos sistemas de ensino e das competênciaseducacionais dos níveis de governo. A EC 14 redefiniu as competências poucoevidentes até então. A União é responsável pela organização do sistema federal

de ensino, pelo financiamento das instituições de ensino públicas federais e peloexercício da função redistributiva e supletiva, devendo prestar assistência técnicae financeira aos outros níveis de governo, de modo a garantir .. Aos municípioscompete a responsabilidade pela oferta do ensino fundamental e de educaçãoinfantil, em creches e pré-escolas. Aos Estados e ao DF a oferta também doensino fundamental e do ensino médio. A EC 53 acrescentou parágrafo quedetermina que a educação básica deve atende com prioridade o ensino regular. Oartigo também se refere ao estabelecimento de regime de colaboração entre ostrês níveis de governo, quando da organização dos seus sistemas de ensino, algoque pouco progrediu. A esse respeito, a EC 53 acrescentou parágrafo único aoartigo 23 que estabelece que leis complementares devem fixar normas parafavorecer a cooperação.

• Artigo 212: trata da destinação de recursos financeiros por meio da vinculaçãode um percentual mínimo da receita dos impostos. A União deve vincular pelomenos 18% da sua receita de impostos à manutenção e ao desenvolvimento doensino, e os estados, o DF e os municípios 25%, no mínimo, da sua receita deimpostos e das transferências de impostos. O primeiro parágrafo deste artigodetermina que a parcela da arrecadação de impostos transferida da União paraestados, DF e municípios e dos estados para seus municípios deve ser subtraída

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 17/61

17

antes do cálculo da vinculação. Outro parágrafo ressalta que a distribuição dareceita vinculada deve ter como prioridade o ensino fundamental obrigatório.Outro informa que programas suplementares de alimentação e de assistência àsaúde devem ser mantidos com recursos de outras fontes que não o da receita deimpostos. O último parágrafo determina a Contribuição Social do Salário-Educação como fonte adicional e importante de financiamento. Alteraçãointroduzida pela EC 53 determina a aplicação de seus recursos para toda aeducação básica pública que até então era destinada exclusivamente ao ensinofundamental público.

Nesse artigo se encontram conceitos essenciais, que merecem explicação pelaimportância que representam para o exercício do controle social do Estado em qualquernível de governo, e que devem ser preservados: a vinculação e as despesas com

manutenção e desenvolvimento do ensino ou, simplesmente, despesas com MDE.Cabem também alguns esclarecimentos sobre as fontes de receita dos impostos e das transferências e sobre a contribuição social do salário-educação.

A vinculação

A vinculação de recursos financeiros públicos destinados ao ensino não é umconceito novo. Ela foi institucionalizada pela primeira vez na Constituição de 1934como um dos resultados das lutas dos pioneiros pelo direito à educação já naquelemomento. De lá para cá, a vinculação foi subtraída nos períodos ditatoriais ereintroduzida nas constituições dos períodos democráticos. Devemos o atual formato àslutas político-sociais do final dos anos 1970 e início dos 80 pelo fim da ditadura militare pela redemocratização.

Desde 1994, porém, encontra-se em vigência um dispositivo de política fiscal,implantado por sucessivas Emendas Constitucionais (números 1, 10, 17 e 42), que anulaparcialmente cerca de 20% das transferências automáticas – cujas receitas, conforme aConstituição, pertencem aos estados, DF e municípios –, e das vinculaçõesconstitucionais da receita dos impostos da União. Inicialmente, o dispositivo foi

denominado Fundo Social de Emergência (FSE), depois Fundo de Estabilização Fiscal(FEF) e, finalmente, Desvinculação das Receitas da União (DRU), que vem sendoconstantemente prorrogado, com vigência, agora, até 2007. O argumento legal utilizadoé o do saneamento financeiro da Fazenda Pública Federal (leia-se redução da dívida) eda estabilização econômica (leia-se controle da inflação), cujos recursos serão aplicadosno custeio de várias ações sociais e programas compensatórios da União, incluindo aprópria complementação federal ao Fundef.

O impacto na educação, no caso dos impostos transferidos aos estados emunicípios, é a redução de recursos para as suas redes de ensino, uma vez que o volumedas transferências automáticas, sobre o qual incide a vinculação, também foi reduzido.No caso da vinculação da União, é a redução de recursos para o seu sistema de ensino.Segundo estimativa para o ano de 2005, somente na esfera federal a educação perdeu

R$ 3,93 bilhões. Uma evidente prática de subordinação da política educacional àpolítica econômica, o que alguns educadores têm chamado de golpe na educação.

As despesas com Manutenção e Desenvolvimento do Ensino (MDE)

A vinculação não teria qualquer efeito prático se não se definisse o campo estritode sua aplicação na educação. A esse respeito, a Lei de Diretrizes e Bases da EducaçãoNacional (LDB, Lei n° nº 9394/96) cuidou de estabelecer o que são e o que não são os

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 18/61

18

itens de despesas com Manutenção e Desenvolvimento do Ensino (MDE) nos artigos70 e 71. Essa definição é fundamental para se evitar que haja desvios no uso dosrecursos vinculados, pois, caso contrário, podem cobrir despesas com calçamento deruas em frente ou próximo às escolas, salários de funcionários de outros setores inclusosna folha de pagamentos do pessoal da educação, formação profissional de pessoaladministrativo não vinculado ao ensino etc.

Não se enquadram em despesas com MDE a alimentação escolar (merenda),porque é um programa suplementar (art. 71, IV), e a aquisição de uniformes, porque nãoé uma despesa estritamente educacional e nem encontra respaldo nos incisos dos artigosreferidos. Ao contrário, cabem despesas com o “kit escolar” e com o transporte escolar,pois se enquadram em “aquisição de material didático-escolar e manutenção deprogramas de transporte escolar” (art. 70, VIII). Resta a polêmica inclusão das despesascom aposentadorias em MDE, mantidas indevidamente em função da omissão da leinesse item e pela complacência dos Tribunais de Contas em aceitá-las nas prestações decontas dos governos.

A receita de impostos e as transferências

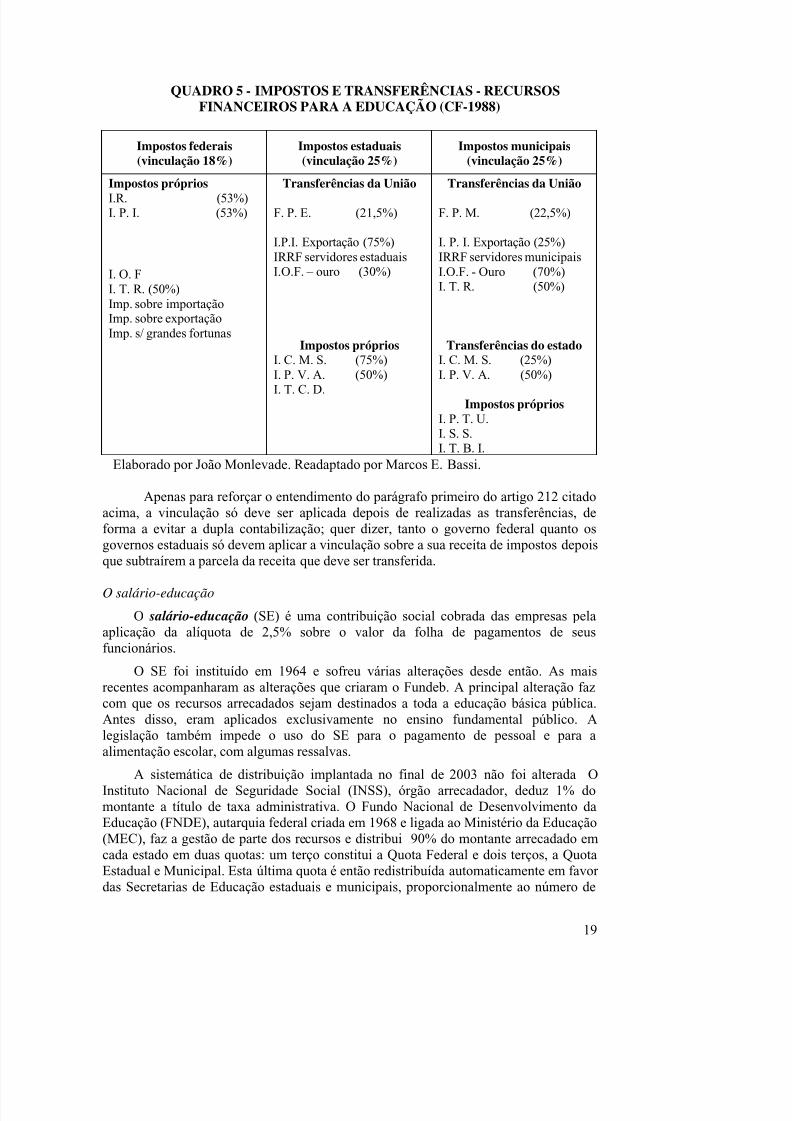

A vinculação é aplicada sobre a receita dos impostos e das transferências que

compõem os orçamentos dos três níveis de governos, assegurando e protegendo, assim,o envio da quase totalidade dos recursos financeiros utilizados no ensino público. OQuadro 5, a seguir, sintetiza os impostos por competência de arrecadação, o sistema detransferências de receita e a incidência dos percentuais de vinculação.

Do total arrecadado com o Imposto de Renda (IR) e com o Imposto sobreProdutos Industrializados (IPI), a União destina 21,5% para o Fundo de Participação dosEstados (FPE) e 22,5% para o Fundo de Participação dos Municípios (FPM), cujasreceitas são transferidas aos estados, ao DF e aos municípios. Outros 3%, que nãoconstam no Quadro 5 porque não sofrem a incidência da vinculação, vão para aplicaçãoem programas de financiamento ao setor produtivo das Regiões Norte, Nordeste eCentro-Oeste. A diferença, 53%, fica nos cofres da União. Quanto à arrecadação doImposto Territorial Rural (ITR), a União devolve 50% ao município onde ela foi obtida.Uma mudança na legislação, em 2005, possibilita que os 50% remanescentes, até entãopertencentes à União, também sigam, por meio de convênio, para o município. A Uniãoainda transfere toda a arrecadação do IPI Exportação para os estados (75%) e para osmunicípios (25%), do Imposto sobre a Renda dos servidores estaduais e municipais, e oImposto sobre Operações Financeiras (IOF) incidente sobre as transações com ouro –30% para os estados e 70% para os municípios.

Os estados partilham com os seus municípios 25% da arrecadação do ICMS e50% do IPVA.

Esse processo produz uma substancial descentralização de recursos, que, aofinal, favorece os municípios. A esse respeito, mostramos, no capítulo anterior, oquanto, percentual e financeiramente, esse nível de governo é beneficiado, processo esse

parcialmente mitigado pelo dispositivo desvinculador da DRU.

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 19/61

19

QUADRO 5 - IMPOSTOS E TRANSFERÊNCIAS - RECURSOSFINANCEIROS PARA A EDUCAÇÃO (CF-1988)

Impostos federais(vinculação 18%)

Impostos estaduais(vinculação 25%)

Impostos municipais(vinculação 25%)

Impostos próprios

I.R. (53%)I. P. I. (53%)

I. O. FI. T. R. (50%)Imp. sobre importaçãoImp. sobre exportaçãoImp. s/ grandes fortunas

Transferências da União

F. P. E. (21,5%)

I.P.I. Exportação (75%)IRRF servidores estaduaisI.O.F. – ouro (30%)

Impostos própriosI. C. M. S. (75%)I. P. V. A. (50%)

I. T. C. D.

Transferências da União

F. P. M. (22,5%)

I. P. I. Exportação (25%)IRRF servidores municipaisI.O.F. - Ouro (70%)I. T. R. (50%)

Transferências do estadoI. C. M. S. (25%)I. P. V. A. (50%)

Impostos própriosI. P. T. U.I. S. S.I. T. B. I.

Elaborado por João Monlevade. Readaptado por Marcos E. Bassi.

Apenas para reforçar o entendimento do parágrafo primeiro do artigo 212 citadoacima, a vinculação só deve ser aplicada depois de realizadas as transferências, deforma a evitar a dupla contabilização; quer dizer, tanto o governo federal quanto osgovernos estaduais só devem aplicar a vinculação sobre a sua receita de impostos depoisque subtraírem a parcela da receita que deve ser transferida.

O salário-educação

O salário-educação (SE) é uma contribuição social cobrada das empresas pelaaplicação da alíquota de 2,5% sobre o valor da folha de pagamentos de seusfuncionários.

O SE foi instituído em 1964 e sofreu várias alterações desde então. As maisrecentes acompanharam as alterações que criaram o Fundeb. A principal alteração fazcom que os recursos arrecadados sejam destinados a toda a educação básica pública.Antes disso, eram aplicados exclusivamente no ensino fundamental público. Alegislação também impede o uso do SE para o pagamento de pessoal e para aalimentação escolar, com algumas ressalvas.

A sistemática de distribuição implantada no final de 2003 não foi alterada OInstituto Nacional de Seguridade Social (INSS), órgão arrecadador, deduz 1% domontante a título de taxa administrativa. O Fundo Nacional de Desenvolvimento daEducação (FNDE), autarquia federal criada em 1968 e ligada ao Ministério da Educação(MEC), faz a gestão de parte dos recursos e distribui 90% do montante arrecadado emcada estado em duas quotas: um terço constitui a Quota Federal e dois terços, a QuotaEstadual e Municipal. Esta última quota é então redistribuída automaticamente em favordas Secretarias de Educação estaduais e municipais, proporcionalmente ao número de

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 20/61

20

alunos matriculados nas respectivas redes de ensino, recenseados anualmente peloCenso Escolar. O repasse direto aos Municípios atendeu a uma antiga reivindicação dosmunicípios, que até então se submetiam aos critérios estabelecidos pelos governosestaduais, os quais recebiam integralmente os dois terços devolvidos. Porém, o GovernoFederal aproveitou a oportunidade para deduzir 10% da arrecadação sob o argumento dautilização para a universalização da educação básica que, junto com a Quota Federal,são geridos pelo FNDE.

O FNDE ainda conta com recursos adicionais de Contribuições Sociais, dasLoterias e Concursos de Prognósticos e até mesmo da DRU para financiar os váriosprogramas que desenvolve. Em sua página na Internet (www.fnde.gov.br) podem-seacessar informações sobre todos os programas oferecidos e, também, obter extratoatualizado dos programas e seus recursos enviados aos governos estaduais e municipais.Dentre os programas mais importantes figuram:

QUADRO 6: PRINCIPAIS PROGRAMAS DESENVOLVIDOS PELO FNDE

Programa Dinheiro Direto na Escola (PDDE) – assistência financeira, em carátersuplementar, às escolas públicas do ensino fundamental da rede pública e às escolas de

educação especial de entidades filantrópicas ou por elas mantidas.

Programa Nacional de Alimentação Escolar (PNAE) – transferência de recursosfinanceiros a estados e municípios destinados à alimentação escolar (merenda).Atualmente, o valor per capita repassado é de R$ 0,22 por aluno de creches públicas efilantrópicas, de R$ 0,22 por estudante do ensino fundamental e da pré-escola e de R$0,44 para os alunos das escolas indígenas e localizadas em comunidades quilombolas.

Brasil Alfabetizado – recursos para capacitação de alfabetizadores por meio deparcerias com estados, municípios, empresas privadas, universidades, organizações nãogovernamentais e instituições civis para a alfabetização de pessoas com 15 anos oumais.

Apoio ao Atendimento à Educação de Jovens e Adultos (Fazendo Escola/PEJA) –programa desenvolvido em conjunto com os governos estaduais e municipais, por meiode assistência financeira suplementar para aquisição de livro didático, contrataçãotemporária de professores, quando necessária a ampliação do quadro, formaçãocontinuada de docentes e aquisição de gêneros alimentícios.

Programa Nacional de Apoio ao Transporte Escolar (Pnate) – transferência derecursos financeiros, em caráter suplementar, a estados e municípios, para o transporteescolar de alunos do ensino fundamental público residentes na área rural.

Nem sempre o valor desses repasses é suficiente para cobrir o alcance local dealguns dos programas, o que faz com que muitos estados e municípios destinem umaparcela de seus orçamentos, às vezes muito maior que o valor repassado, seja paraampliar a cobertura do atendimento, seja para melhorar a qualidade dos serviços. Essasituação é evidente para a alimentação e o transporte escolar.

• Artigo 213: permite a destinação de recursos financeiros públicos a escolas dosetor privado, desde que sejam comunitárias, confessionais ou filantrópicas, e

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 21/61

21

atendam a algumas condições estabelecidas no artigo. O Poder Público, dianteda falta de vagas no ensino fundamental e médio, pode destinar recursos naforma de bolsas de estudo, mas mesmo recorrendo a esse procedimento éobrigado a investir na expansão de sua rede local.

• Artigo 214; determina a criação de lei complementar estabelecendo o PlanoNacional de Educação (PNE), o qual destacamos a seguir:

Instituído pela Lei n° 10.172, apenas no início de 2001, o PNE foi resultado deintensa disputa política travada entre o Governo Federal, por meio do MEC, e inúmerossetores organizados da sociedade civil (entidades científicas, acadêmicas, sindicais,estudantis, de âmbito nacional e local, parlamentares e algumas administraçõesmunicipais) em torno dos I e II Congresso Nacional e Educação (CONEDs). Nestesencontros, foi elaborada uma proposta de PNE alternativa ao plano governamental. OPNE da sociedade civil, como ficou conhecida a proposta alternativa, iniciou atramitação antes da proposta governamental, o que em tese lhe daria precedência desuas proposições sobre a oficial, mas ao final do processo prevaleceu a maior forçapolítica do governo no Congresso.

O ponto de divergência mais evidente foi o do volume de receitas medido em

percentuais do PIB que o conjunto do governo brasileiro deveria destinar anualmentepara a educação. A proposta governamental propunha 6,5% do PIB. O PNE da

sociedade estipulava 10% do PIB. O PNE aprovado no Congresso chegou a 7%. Porém,ao ser submetido à sansão presidencial, foram vetadas todas as metas que implicavamalguma elevação dos gastos, inclusive a que fixava em 7% do PIB o investimento emeducação. Com esse veto, temos hoje em vigor um PNE sem qualquer referencial deinvestimento. Os vetos não receberam justificativas de mérito educacional, mas aalegação de que contrariavam a Lei de Responsabilidade Fiscal.

Tomando como referência o PNE aprovado, um relatório sobre o financiamentoda educação, elaborado sob a coordenação do INEP, estimou o volume de recursosnecessários para o cumprimento das metas do Plano até 2011. Dispondo da informaçãode que governo brasileiro havia aplicado em torno de 4,3% do PIB na educação, o

relatório mostra serem necessários gastos anuais gradativos de 2003 até 2011 atéalcançarem 8% do PIB, o que equivaleria a cerca de R$ 150 bilhões. Essa projeçãodemonstra a insuficiência dos recursos atualmente investidos no ensino público demodo geral.

Nesse contexto, vale ressaltar que, no âmbito da União, vem crescendo aarrecadação com base nas contribuições sociais e econômicas, a qual, no entanto, nãocompõe a base de incidência para vinculação de recursos para a educação. Segundo opesquisador José Marcelino de Rezende Pinto, a receita das contribuições, que em 1995representava pouco menos de 8% do PIB, saltou para perto de 15% em 2003. Nomesmo período, os impostos federais – sobre os quais incide a vinculação de verbaspara a educação – permaneceram estabilizados entre 7% e 8% do PIB. Isso coloca emquestão tanto qual é o conjunto de fontes tributárias que podem compor a base de

recursos financeiros para vinculação educacional, quanto o sentido do esforço políticode ampliar a arrecadação por parte da União, que tem se concentrado em ampliar ascontribuições. A rápida evolução da arrecadação a partir das contribuições sociais eeconômicas indica ser possível, havendo vontade política, ampliar a porcentagem doPIB destinada à educação.

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 22/61

22

O gasto em educação do Brasil na comparação internacional

A insuficiência dos gastos públicos em educação no Brasil também pode serconstatada numa comparação internacional com alguns países da América Latina e compaíses integrantes da OCDE (Organização para a Cooperação e o DesenvolvimentoEconômico). O Quadro 7 abaixo compara dois tipos de indicadores, o gasto total emeducação como percentual do PIB e os gastos anuais por alunos em instituições

educacionais.

QUADRO 7 – GASTO PÚBLICO EDUCAÇÃO: – COMPARAÇÃOINTERNACIONAL DE PAÍSES SELECIONADOS – 2002

séries

iniciais

séries

finaistotal

(1) (2) (3) (4) (5)

Argentina 4,0 1305 1241 1286 2883 1918

Brasil 4,2 965 842 913 1008 944

Chile 4,2 1766 2110 2070 2094 2085Paraguai 4,5 800 676 747 1168 919

Uruguai 2,6 1038 844 921 544 732

Austrália 5,0 ... 5169 7063 7908 7375

Rep. Tcheca 4,4 2724 2077 3601 3657 3628

França 5,8 4512 5033 7820 9291 8472

Japão 3,6 3691 6117 6607 7274 6952

Coréia do Sul 4,2 2497 3553 5036 6747 5882

México 5,3 1643 1467 1477 2378 1768

Portugal 5,8 4158 4940 6727 7155 6921

Estados Unidos 5,6 7881 8049 8669 9607 9098

Média Países OCDE 5,3 4294 5313 6089 7121 7002

Fontes: Education at a Glance - OCDE - 2005 e Unesco/OCDE citado pelo INEP

PaísesTodos os

Níveis

pré-

escola

Gasto Público Total com Educaç ão

como P ercentual do PIB

Países OCDE

educação

primária

educação s ecundária

Gastos anuais por alunos em insitituições

educacionais (US$ PPP )

Reelaborado e sintetizado por Marcos Edgar Bassi.Comparado com países da América Latina, o gasto total em educação em

percentuais do PIB no Brasil em 2002 foi superior aos do Uruguai e da Argentina esemelhante ao do Chile. Em relação aos países da OCDE, o percentual de gasto totalbrasileiro só é superior ao do Japão e semelhante ao da Coréia do Sul e da RepúblicaTcheca. Quando, porém, se comparam os gastos por aluno / ano em valores em PPP(Paridade de Poder Aquisitivo), o qual leva em conta as diferenças de custo de vida, osindicadores brasileiros só não são menores que os do Paraguai. Gastamos por alunomenos da metade do que o Chile e menos do que a Argentina, com o mesmo percentualde gasto total em relação ao PIB. Comparados aos de países integrantes da OCDE, sejaindividualmente, seja na média, os padrões brasileiros são bem inferiores. Os maispróximos são os do México, cujos gastos por aluno são quase o dobro dos brasileiros.

No Capítulo 4 o assunto será retomado na discussão do Custo Aluno Qualidade.As reflexões sobre os gastos educacionais no Brasil ganharam relevância com o

Fundef e permanecem intensas com o atual Fundeb. As alterações na Constituiçãomencionadas acima estão todas associadas à introdução desses dispositivos, detalhadosno artigo 60 do ADCT. O Fundef implicou importantes repercussões para o ensinofundamental, em particular, e para a organização do ensino brasileiro em geral. OFundeb, por seu lado, estende esses efeitos para toda a educação básica, cuja definição

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 23/61

23

do desenho se desenrolou por quase todo o primeiro mandato do Governo Lula. Tal é aimportância desse assunto que dedicamos o capítulo seguinte para tratar especialmentedo artigo 60, no qual têm sido estabelecidas as regras de funcionamento e de vigênciados fundos para a educação pública.

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 24/61

24

CAPÍTULO 3 – OS FUNDOS: FUNDEF E FUNDEB

O financiamento da educação básica pública brasileira estará sendo regulado, emcada estado da federação, de 2007 até 2020, pelo Fundo de Manutenção eDesenvolvimento da Educação Básica de Valorização dos Profissionais da Educação(Fundeb), criado pela Emenda Constitucional nº 53 (EC 53), em 19 de dezembro de2006. O Fundeb terá como função principal uma operação contábil que reúne em um

único fundo grande parte da vinculação da receita dos impostos que os Estados, o DF eos Municípios destinam à manutenção do ensino público, conforme definido no artigo212 da Constituição Federal. Na operação seguinte os recursos do fundo, somadas auma complementação financeira da União, serão redistribuídos automaticamente embenefício de toda a educação básica e suas modalidades.

Antes do Fundeb, entre 1997 e 2006, esteve em vigor,o Fundo de Manutenção eDesenvolvimento do Ensino Fundamental e de Valorização do Magistério (Fundef),criado pelo o governo de Fernando Henrique Cardoso, por meio da EmendaConstitucional n° 14 (EC 14), em 12 de setembro de 1996, e regulamentado pela nº Lei9.424/96. O Fundef realizou operações contábeis semelhantes as que estão incluídas noFundeb, com as diferenças de que recolhia um volume inferior de recursos e oredistribuía apenas em benefício do ensino fundamental público, etapa intermediária da

educação básica. A prioridade a esta etapa foi assegurada pelo estabelecimento de umaseqüência de subvinculações aplicada aos recursos, como será destacado abaixo.

Cada uma das Emendas Constitucionais, por sua vez, alterou a redação de certosartigos da Constituição Federal de 1988 e, especialmente, a do artigo 60 do Ato das

Disposições Constitucionais Transitórias (ADCT), reorientando a trajetória davinculação da receita de impostos para a educação, conforme previsto no artigo 212. Otexto original desse artigo determinava que o Poder Público (as três esferas de governo)deveria, por um período de dez anos a partir de 1989, aplicar pelo menos 50% dosrecursos gerados pela vinculação na universalização do ensino fundamental e naerradicação do analfabetismo, ficando o restante para outros serviços educacionais.Antes de completar o período estabelecido, o dispositivo foi alterado, a universalizaçãodo ensino fundamental ainda estava longe de ser alcançada e muita menos a erradicaçãodo analfabetismo. Atribuiu-se parte da responsabilidade pelo fracasso desses objetivos anão aplicação pela União da sua parcela de recursos.

O Fundef

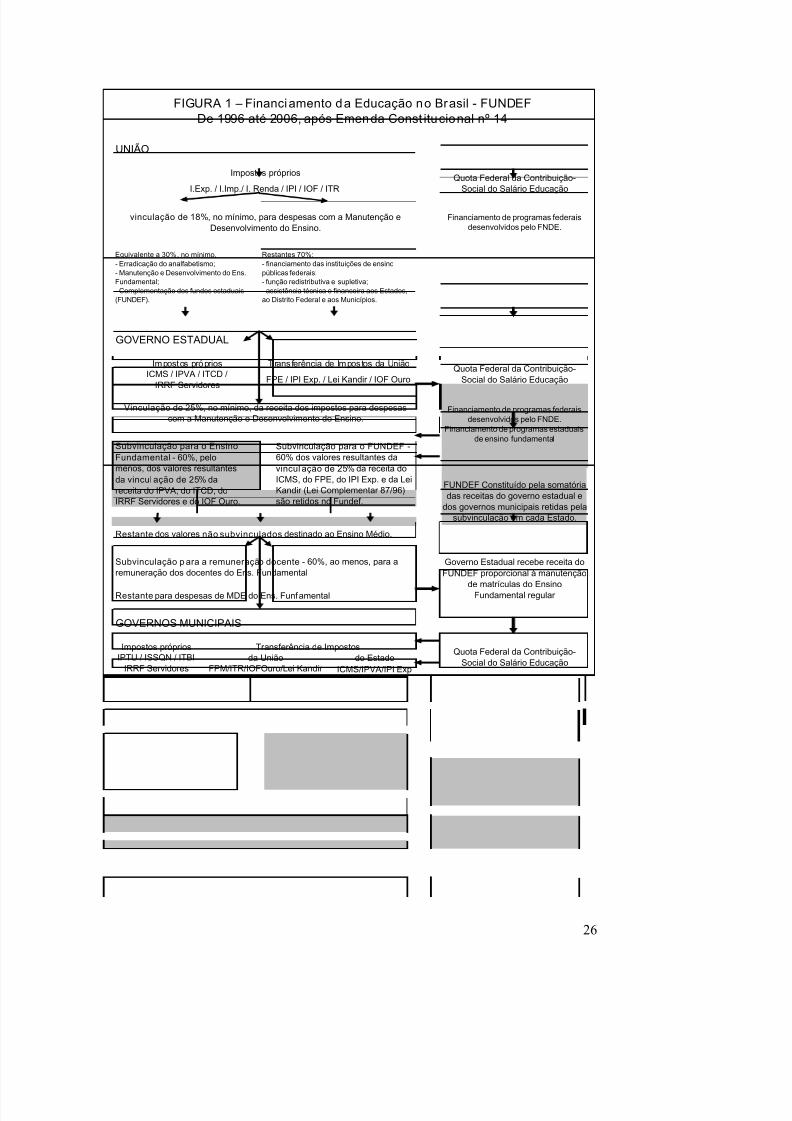

A redação do artigo 60 do ADCT dada pelo Fundef reforçou, por um novoperíodo de dez anos, a partir de 1997, a prioridade à universalização do ensinofundamental, ao lado da remuneração condigna do magistério desse nível de ensino emlugar da erradicação do analfabetismo. Remeteu uma dose maior da responsabilidadepor esses objetivos diretamente aos Estados, ao DF e aos Municípios, ao elevar omontante de recursos a ser gasto com o ensino fundamental em relação ao que o textooriginal previa e ao estabelecer uma seqüência de subvinculações dos recursosvinculados para assegurar a sua devida aplicação (Figura 1). Um dos objetivos doFundef fez com que os gastos com o ensino fundamental ocorressem com maiseqüidade entre a rede estadual e as municipais, ao redistribuir os recursos retidos naforma de um valor per capita por aluno matriculado.

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 25/61

25

Subvinculação de recursos para o ensino fundamental

A prioridade ao ensino fundamental é assegurada pela subvinculação de 60%, nomínimo, da parcela resultante da vinculação de 25% da receita de impostos etransferências que os Estados, o DF e os Municípios devem destinar anualmente àsdespesas com manutenção e desenvolvimento do ensino (MDE). A parcela restante da

receita vinculada fica disponível para ser aplicada nos outros níveis e modalidades deensino de exclusiva responsabilidade daquelas esferas de governo, conformeestabelecido no artigo 211 da Constituição.

Subvinculação de recursos para o Fundef

A maior eqüidade no gasto por aluno entre a rede estadual e as municipais éalcançada pela retenção contábil automática no Fundef em cada Estado de 60% dareceita vinculada a despesas com MDE, especificamente dos impostos cuja receita étransferida da União aos Estados e aos Municípios (o Fundo de Participação dosEstados - FPE, o Fundo de Participação dos Municípios – FPM, a Lei Complementar87/96 – Lei Kandir, e parcela do Imposto sobre Produtos Industrializados – IPI Exp.) edo Imposto sobre a Circulação de Mercadorias e Serviços – ICMS - arrecadado pelos

Estados e partilhado com os Municípios. Os recursos de cada Fundo são redistribuídosàs redes estaduais e municipais, no âmbito de cada estado, proporcionalmente aonúmero de alunos matriculados no ensino fundamental regular (1ª a 8ª séries),recenseado pelo Censo Escolar do ano anterior. Essa redistribuição é feita com base emum valor mínimo por aluno que resulta da divisão da soma dos recursos retidos em cadafundo pelo total das matrículas de 1a a 8a série em cada Estado. O valor aluno foi sendoespecificado de acordo com algumas modalidades, com per capita ligeiramentediferentes. Em 2005, o valor aluno foi diferenciado para matrículas de 1ª a 4ª, de 5ª a 8ª,urbana e rural, e de educação especial do ensino fundamental.

Subvinculação de receitas do Fundef para remuneração docente

Da receita recebida do Fundef de acordo com a matrícula existente na rede, o

Governo Estadual ou Municipal deve destinar pelo menos 60% à remuneração dosdocentes do ensino fundamental. O montante restante deve ser gasto exclusivamente emitens de despesas desse mesmo nível de ensino, obedecendo às regras de aplicação em MDE estabelecidas nos artigos 70 e 71 da LDB. Nada impede que seja destinada adespesas com a educação de jovens e adultos.

A legislação do Fundef reservou à União o cumprimento da função supletiva eredistributiva definida no artigo 211 da Constituição, por meio da complementaçãofinanceira dos fundos estaduais, cujo valor por aluno não alcançassem um valor mínimodefinido nacionalmente. Esse valor mínimo, conforme o cálculo legal, não poderia serinferior ao resultado da divisão da previsão da receita total de todos os Fundos estaduaispelo total das matrículas no ensino fundamental de 1ª a 8ª do ano anterior em toda arede pública. Para cumprir a complementação a União poderia dispor de um montante

equivalente a 30% de sua verba vinculada.Outro dispositivo importante para assegurar a aplicação dos recursos do Fundef

foi a determinação de criação em cada nível de governo de Conselhos deAcompanhamento e Controle Social (CACS), composto por representantes da Secretariade Educação, de professores, diretores, servidores e de pais e responsáveis pelos alunosdo ensino fundamental, com a atribuição de fiscalizar a utilização dessa receita.

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 26/61

26

UNIÃO

GOVERNO ESTADUAL

GOVERNOS MUNICIPAIS

do Estado

ICMS/IPVA/IPI Exp

FIGURA 1 – Financiamento da Educação no Brasil - FUNDEF

Financiamento de programas federais

desenvolvidos pelo FNDE.Financiamento de programas municipais

de ensino fundamental

Governo Estadual recebe receita do

FUNDEF proporcional à manutenção

de matrículas do EnsinoFundamental regular

FUNDEF Constituído pela somatória

das receitas do governo estadual edos governos municipais retidas pela

subvinculação em cada Estado.

FPM/ITR/IOFOuro/Lei Kandir

Vinculação de 25%, no mínimo, da receita dos impostos para despesas

com a Manutenção e Desenvolvimento do Ensino.

Subvinculação para a remuneração docente - 60%, ao menos, para a

remuneração dos docentes do Ens. Fundamental

Quota Federal da Contribuição-Social do Salário Educação

Equivalente a 30%, no mínimo,- Erradicação do analfabetismo;

- Manutenção e Desenvolvimento do Ens.

Fundamental;- Complementação dos fundos estaduais(FUNDEF).

da União

Restantes 70%:- financiamento das instituições de ensino

públicas federais;

- função redistributiva e supletiva;- assistência técnica e financeira aos Estados,ao Distrito Federal e aos Municípios.

ICMS / IPVA / ITCD / IRRF Servidores

De 1996 até 2006, após Emenda Constitucional nº 14

Impostos próprios

I.Exp. / I.Imp./ I. Renda / IPI / IOF / ITR

vinculação de 18%, no mínimo, para despesas com a Manutenção e

Desenvolvimento do Ensino.

Quota Federal da Contribuição-Social do Salário Educação

Financiamento de programas federaisdesenvolvidos pelo FNDE.

Restante para despesas de MDE do Ens. Funfamental

Impostos próprios Transferência de ImpostosIPTU / ISSQN / ITBI

IRRF Servidores

Restante dos valores não subvinculados destinado a Educação Infantil

(creche e pré-escola).

Subvinculação para a remuneração docente - 60%, ao menos, para aremuneração dos docentes do Ens. Fundamental

FUNDEF Constituído pela somatória

das receitas do governo estadual edos governos municipais retidas pela

subvinculação em cada Estado.

Governos Municipais recebem

receitas do FUNDEF proporcional à

manutenção de matrículas do Ensino

Fundamental regular

Subvinculação para o Ens.Fundamental - 60%, pelo

menos, dos valores resultantes

da vinculação de 25% dareceita do IPTU, do ISSQN, do

IRRF Serv., do IPVA, do ITR edo IOF Ouro.

Subvinculação para o FUNDEF -60% dos valores resultantes da

vinculação de 25% da receita do

ICMS, do FPM, do IPI Exp. e da Lei

Kandir (Lei Complementar 87/96)

são retidos no Fundef.

Vinculação de 25%, no mínimo, da receita dos impostos para despesas

com a Manutenção e Desenvolvimento do Ensino.

Restante para despesas de MDE do Ens. Funfamental

Subvinculação para o EnsinoFundamental - 60%, pelo

menos, dos valores resultantes

da vinculação de 25% dareceita do IPVA, do ITCD, do

IRRF Servidores e do IOF Ouro.

Subvinculação para o FUNDEF -60% dos valores resultantes da

vinculação de 25% da receita do

ICMS, do FPE, do IPI Exp. e da LeiKandir (Lei Complementar 87/96)

são retidos no Fundef.

Quota Federal da Contribuição-Social do Salário Educação

Financiamento de programas federais

desenvolvidos pelo FNDE.Financiamento de programas estaduais

de ensino fundamental

Restante dos valores não subvinculados destinado ao Ensino Médio.

FPE / IPI Exp. / Lei Kandir / IOF Ouro

Impostos próprios Transferência de Impostos da União

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 27/61

27

O descompromisso da União com o Fundef

Algumas posturas da União foram caracterizando o seu descompromisso com oensino fundamental. A primeira demonstração de descompromisso foi dada logo nomomento da sanção da Lei 9.424, quando o então Presidente aplicou três vetos (nãoapreciados pelo Congresso Nacional) à lei. Dois deles tiveram como efeito a redução dovolume de recursos financeiros provenientes da receita da União. Um impediu a

inclusão das matrículas do ensino fundamental supletivo (educação de jovens e adultos)na fórmula de distribuição das receitas do Fundo. Caso não fosse vetada, essamodalidade teria um estímulo importante para sua expansão nas regiões brasileiras maispobres, porém exigiria maior aporte de recursos por parte da União. Esse vetoprejudicou assim substancialmente essa modalidade de ensino. Outro veto possibilitouque a União pudesse utilizar a quota federal do salário-educação para fins decomplementação dos fundos estaduais, evitando usar recursos de sua própria vinculaçãoconstitucional.

Ao entrar em vigor o Fundef, a União demonstrou de outra forma o seudescompromisso, omitindo-se de cumprir sua função supletiva e redistributiva, nãocomplementando os fundos estaduais conforme determina a Lei. Desde o primeiro ano,em lugar de cumprir a lei, a União estipulou um valor mínimo por aluno de acordo com

recursos orçamentários sempre muito inferiores aos que resultariam da aplicação dafórmula disposta na lei do Fundef. Conseqüentemente, veio diminuindo anualmente ovalor da complementação e o número de fundos estaduais a serem complementados.

No segundo ano de vigência, por exemplo, quando foi decretado um valormínimo por aluno igual ao do ano anterior, mas inferior ao valor legal (Quadro 8), omontante total da complementação da União somou R$ 580 milhões, beneficiando oitofundos estaduais (Pará, Alagoas, Bahia, Ceará, Maranhão, Paraíba, Pernambuco ePiauí). Em 2005, o valor da complementação reduziu-se para R$ 395 milhõesatendendo, conseqüentemente, apenas quatro fundos estaduais (Pará, Alagoas,Maranhão e Piauí). A previsão para 2006 era ainda pior, o de atender apenas a doisfundos (Pará e Maranhão) com R$ 369 milhões. Ao final da vigência do Fundef, aUnião acumulará uma dívida superior a R$ 25 bilhões com os fundos estaduais e com oensino fundamental das regiões mais pobres do País. Tudo indica que ela não seráquitada. A complementação da União tem significado apenas entre 1% e 3% dasomatória dos fundos estaduais.

A omissão da União contribuiu para prolongar as disparidades econômicas entreos estados e as regiões, ao deixar de cumprir uma das suas principais funções comogoverno central, que é a de atuar na diminuição das profundas desigualdadeseconômicas brasileiras.

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 28/61

28

QUADRO 8 - DÍVIDA DA UNIÃO COM O FUNDEF

ANOValor

DecretoPresidencial

Valor LegalComplementação da

UniãoComplementaçãoprevista em Lei Dívida da União Estados atendidos

1998 R$315,00 R$418,56 R$ 486.656.300 R$ 1.971.322.800 R$ 1.484.666.500Pará, Bahia, Ceará, Piauí,

Pernambuco e Maranhão.

1999 R$315,00 R$418,56 R$ 579.989.000 R$ 1.852.827.000 R$ 1.272.838.000Pará, Piauí, Bahia, Ceará, Alagoas,Maranhão, Paraíba e Pernambuco.

2000 R$333,00 R$455,23 R$ 485.455.000 R$ 1.988.498.000 R$ 1.503.043.000Pará, Bahia, Ceará, Maranhão e

Piauí.

2001 R$363,00 R$522,13 R$ 391.558.200 R$ 2.310.316.600 R$ 1.918.758.400 Pará, Bahia, Maranhão e Piauí.

2002 R$418,00 R$613,67 R$ 320.500.000 R$ 2.841.170.000 R$ 2.520.670.000 Pará, Bahia, Maranhão e Piauí.

2003 R$434,71 R$710,75 R$ 362.100.000 R$ 4.362.730.000 R$ 4.000.630.000 Pará, Bahia, Maranhão e Piauí.

2004 R$537,71 R$864,00 R$ 485.000.000 R$ 5.043.887.900 R$ 4.558.887.900Pará, Bahia, Maranhão, Piauí,

Alagoas e Ceará.

2005 R$627,26 R$954,42 R$ 395.300.000 R$ 5.017.037.700 R$ 4.621.737.700 Pará, Maranhão, Piauí a Alagoas.

Total - - R$ 3.506.558.500 R$ 25.387.790.000 R$ 21.881.231.500

FONTE: As informações referentes aos anos de 1998 a 2002 foram extraídas da Nota Técnica nº 3, do Estudo Técnico nº 46 ,ambos de 2002, e do Estudo nº 12, de 2006 , elaborados pela Consultoria de Orçamento e Fiscalização Financeira, órgão da

CÂMARA DOS DEPUTADOS. A Nota Técnica e os Estudos foram obtidos no endereço eletrônicohttp://www.camara.gov.br , acessados em 16/10/2006. Os valores da Complementação da União de 1998 a 2003 são os efetivados. Para os anos de 2004 a 2006 são estimados,conforme consta no Estudo nº 12/2006 referido.NOTAS:(1) Foram omitidas as diferenciações nos valores por aluno ocorridas a partir de 2000 (1ª a 4ª, 5ª a 8ª e Ed. Especial) e a partirde 2005 (ens. fundamental urbano e rural).(2) Apesar de constar em Nota Técnica da CÂMARA DOS DEPUTADOS os dados não são oficiais, são apenas o resultadode um exercício para se prever a ordem de grandeza da complementação da União, caso fosse adotado o valor médio previstona fórmula prevista na Lei 9.424/96.

A repercussão do Fundef

O Fundef foi concebido e implementado com a promessa de melhorar a

eqüidade no gasto por aluno com o ensino fundamental e, por decorrência, elevar ossalários do magistério do ensino público nos estados mais pobres do País e melhorar aqualidade do ensino. De fato, até então, havia profundas disparidades nos gastos poraluno realizados pelas redes de ensino. Em um mesmo município, por exemplo, asescolas da rede estadual e da rede municipal de ensino fundamental, às vezesfisicamente próximas, funcionavam em condições muito díspares, cuja pior situação eravivida pela rede municipal. O ensino fundamental, desse modo, era oferecido em

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 29/61

29

extremas desigualdades de condições. Além disso, os estados das Regiões Sul eSudeste, de modo geral, gastavam bem mais por aluno que os das Regiões Norte eNordeste. Conseqüentemente, os salários do magistério reproduziam essas disparidades.

Já no primeiro ano de funcionamento, o Fundef promoveu uma imediata esubstancial transferência de recursos financeiros dos governos estaduais aos municipais,na maioria dos estados da Região Nordeste, onde o ensino fundamental se encontrava

concentrado nas redes municipais desde a década de 1980. O oposto ocorreu em estadosdas Regiões Sul e Sudeste, onde a rede estadual concentrava a matrícula. Num primeiromomento, os municípios transferiram recursos financeiros aos estados. Mas, em poucosanos, um intenso e simultâneo processo de municipalização do ensino fundamentalinduzido pelo Fundef reverteu essa direção fazendo com que também alguns estadospassassem a transferir receita aos municípios.

A municipalização foi acompanhada da expansão das matrículas. Estatísticas doCenso Escolar mostravam que a rede estadual ofertava 59,3% do total das matrículaspúblicas do ensino fundamental no País, e as redes municipais, 40,7%, em 1997. Essaproporção havia se invertido, em 2005, as redes estaduais detinham 40,3% e as redesmunicipais, 59,7%. A expansão da oferta de matrículas, por seu lado, quaseuniversalizou o atendimento às crianças e adolescentes na faixa etária dos 7 aos 14 anos

de idade, chegando a cerca de 97% em 1999.A transferência de recursos atenuou as disparidades entre as redes estaduais e

municipais de ensino dentro de um mesmo estado e melhorou a eqüidade no gasto poraluno, uma vez que passou a enviar um mesmo valor per capita por matrícula emqualquer das redes. A conseqüente melhora na remuneração do magistério ficou restritaaos municípios nordestinos. Contudo, pouco se alterou a eqüidade do gasto por alunoentre os Estados, em decorrência da omissão da União em cumprir a legislação sobre acomplementação financeira.

Por outro lado, o Fundef também mostrou seus limites e suas repercussõesnegativas, muitos dos quais provocados pela omissão financeira do Governo Federal. Aampliação do atendimento, por exemplo, ocorreu com prejuízo da qualidade já precária

do ensino. Os indicadores de desempenho do Sistema Nacional de Avaliação daEducação Básica obtidos no período mostraram sucessivas quedas no desempenho dosalunos. A prioridade ao ensino fundamental repercutiu negativamente na contenção daexpansão da educação infantil, do ensino médio e da educação de jovens e adultos. Ouseja, a elevação do percentual de subvinculação para dar conta da prioridade reduziu,conseqüentemente, o volume de recursos para os outros níveis, o que, de modo geral,desmotivou os governos a investir na sua oferta. A prioridade, desse modo, pode serinterpretada como um prejuízo ao atendimento dos direitos educacionais, ou seja, aprioridade de um nível de ensino implicou o prejuízo da oferta dos outros,contradizendo a definição de direitos educacionais estabelecida no artigo 208 daConstituição Federal.

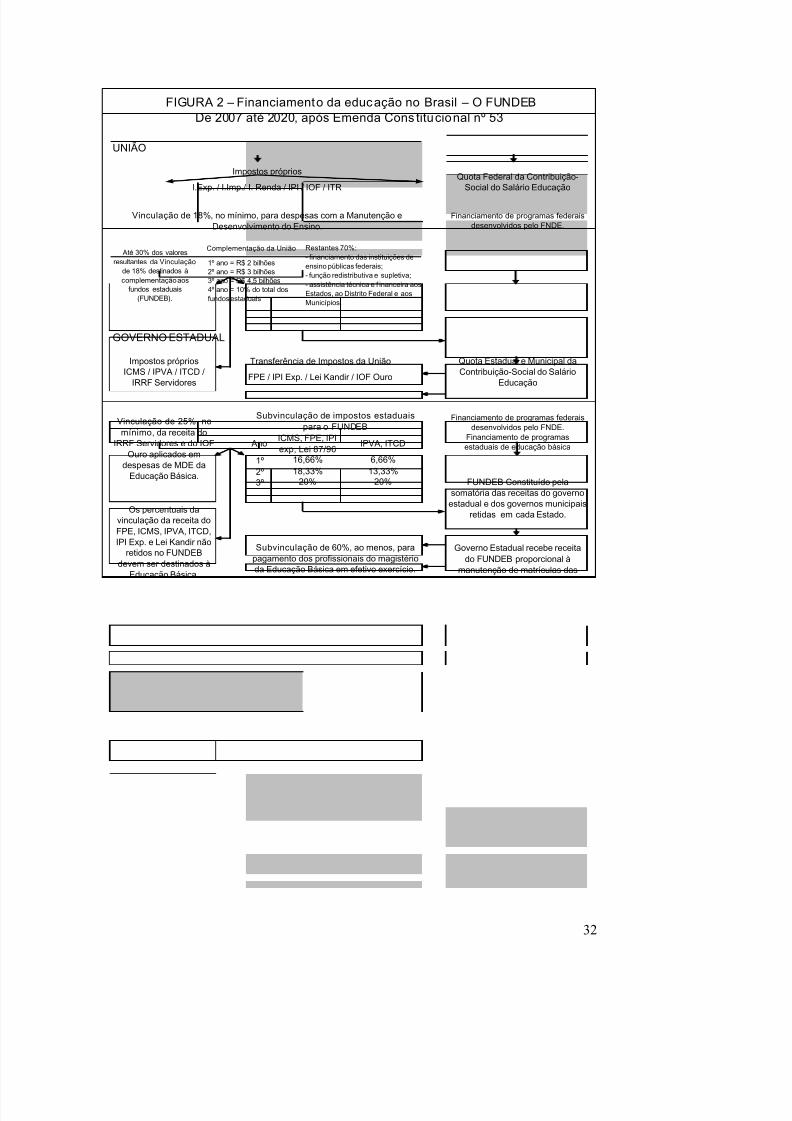

O FundebO Fundo de Manutenção e Desenvolvimento da Educação Básica e de

Valorização dos Profissionais da Educação (Fundeb) foi apresentado pela bancada doPartido dos Trabalhadores no Congresso Nacional como uma Proposta de EmendaConstitucional (PEC) alternativa ao Fundef, em 1999. A proposta viria a ser encampadapela gestão petista no Governo Federal, a partir de 2003.

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 30/61

30

Desde o início, a PEC do Fundeb sustentou-se na crítica à focalização dofinanciamento presente no Fundef em apenas uma das etapas da educação básica, oensino fundamental, em detrimento da educação infantil, do ensino médio e da educaçãode jovens e adultos, e no descompromisso da União, cuja pífia participação financeira,como visto, pouco alterou o quadro das profundas desigualdades regionais e dos baixospadrões salariais do magistério.

Um motivo decisivo para a revisão do modelo de financiamento foi oencerramento da vigência do Fundef em 2006. Caso nenhum mecanismo semelhante aesse fosse implantado, os recursos financeiros subvinculados retomariam a trajetóriaanterior a 1996. Tal situação seria prejudicial aos municípios, uma vez que esse nível degoverno, motivado pelo adicional de receita, assumiu desde então a maior parcela deresponsabilidade pela oferta do ensino fundamental.

A evolução da proposta do Fundeb

A proposta inicial do Fundeb propunha a captura e depósito em fundos únicosestaduais de todos os recursos resultantes da vinculação da receita de impostos dos trêsníveis de governo, redistribuindo-os em favor da educação básica pública,contemplando todas as suas etapas e modalidades. Da receita proveniente do Fundeb,

80% deveriam ser aplicados na valorização do magistério da educação básica.Desde que foi retomada pelo Governo Lula, a proposta do Fundeb sofreu várias

modificações. Numa primeira etapa de reelaboração, a proposta foi discutida com váriasinstituições públicas e organizações da sociedade civil do setor educacional, de forma aatingir uma formulação de maior consenso possível antes de iniciar a tramitação noCongresso Nacional. A proposta altera alguns artigos da seção sobre educação e,principalmente o artigo 60 (ADCT) . Ficou evidente nessa etapa de discussões que sema introdução de recursos financeiros substanciais provenientes do Governo Federal oFundeb não alteraria o panorama da educação básica.

A pressão social pelo maior compromisso financeiro efetivo da União reveloudesde o início um forte tensionamento entre os Ministérios da Educação e da Fazenda.

Isso se deve à área econômica do Governo Federal dar continuidade, até com maiorrigor, ao modelo de ajuste e contenção fiscal iniciados na gestão anterior, modelo que secontrapõe à elevação dos gastos nas áreas sociais.

A redação então enviada pelo Governo Federal para tramitação no CongressoNacional propôs o Fundeb com validade de 14 anos, voltado “à manutenção edesenvolvimento da educação básica e à remuneração condigna do magistério”.Mantém a idéia de fundos estaduais, mas em lugar da utilização da receita total davinculação, subvincula 20% da receita dos impostos transferida aos governos estaduaise municipais e também deixa de fora os impostos arrecadados pelas prefeituras: oImposto Predial e Territorial Urbano (IPTU), o Imposto Sobre Serviços de QualquerNatureza (ISSQN) e o Imposto Sobre Transferência de Bens Imóveis (ITBI). Assim,farão parte do Fundeb 20% da receita dos impostos que compunham o Fundef,

acrescido de 20% também da receita do Imposto Sobre a Propriedade de VeículosAutomotores (IPVA), do Imposto Sobre Transmissão de Bens e Direitos Causa Mortis(ITCD) e do Imposto Territorial Rural (ITR), conforme mostra a Figura 2, à frente..

O Congresso Nacional promoveu mais algumas alterações na PEC. Aincorporação dos recursos financeiros e das matrículas nos Fundos estaduais ocorrerágradativamente nos primeiros três anos de funcionamento do Fundeb, conforme mostrao Quadro 9 abaixo. No primeiro ano, por exemplo, o Fundeb nascerá com a mesma base

5/11/2018 financiamiento_educativo_brasil - slidepdf.com

http://slidepdf.com/reader/full/financiamientoeducativobrasil 31/61

31