financeira americanas itaÚ - relatÓrio 1º perÍodo de estÁgio sobre anÁlise do negÓcio

DESCRIPTION

Relatório apresentado à gerência regionalES/BA/MG da FAI e ao RH do Banco ItaúUnibanco referente à análise do negócio daempresa com base em minha experiência noNAC FAI 8672 como requisito necessário aocumprimento das atividades do programa deestágio, mostrando a compreensão sobre osprodutos e serviços ofertados pela empresa, acomparação da mesma frente às empresasconcorrentes e a proposição de melhorias naspráticas comerciais tendo por base a análise detais concorrentes e observações pessoais.TRANSCRIPT

PROGRAMA DE ESTÁGIO AMERICANAS ITAUCARD 2010/2011

LOJA 44, NAC FAI 8672 – SHOPPING IGUATEMI SALVDOR

Estagiário: Clebson dos Santos Costa

RELATÓRIO DA ATIVIDADE DO PRIMEIRO PERÍODO DO PROGRAMA DE ESTÁGIO DA FAI: ANÁLISE DO NEGÓCIO.

Salvador/BA Jan/2011

Estagiário: Clebson dos Santos Costa

RELATÓRIO DA ATIVIDADE DO PRIMEIRO PERÍODO DO PROGRAMA DE ESTÁGIO DA FAI: ANÁLISE DO NEGÓCIO.

Relatório apresentado à gerência regional ES/BA/MG da FAI e ao RH do Banco Itaú Unibanco referente à análise do negócio da empresa com base em minha experiência no NAC FAI 8672 como requisito necessário ao cumprimento das atividades do programa de estágio, mostrando a compreensão sobre os produtos e serviços ofertados pela empresa, a comparação da mesma frente às empresas concorrentes e a proposição de melhorias nas práticas comerciais tendo por base a análise de tais concorrentes e observações pessoais.

Salvador/BA Jan/2011

LISTA DE FIGURAS

Figura 1 – Fluxograma PL..........................................................................................................8

Figura 2 – Fluxograma EP Cheque...........................................................................................10

Figura 3 – Fluxograma empréstimo consignado.......................................................................11

Figura 4 – Posicionamento atual atendentes na abordagem.....................................................13

Figura 5 – Requisitos para o convencimento............................................................................17

Figura 6 – Quadro comparativo PL FAI x C&A......................................................................20

Figura 7 – Quadro comparativo PL FAI x Leader....................................................................22

Figura 8 – Quadro comparativo EP Cheque FAI x Cacique.....................................................24

Figura 9 – Quadro comparativo EP Cheque FAI x Lojas Renner............................................26

Figura 10 – Quadro comparativo Consignado FAI x BMG......................................................27

Figura 11 – Quadro comparativo Consignado FAI x IBI.........................................................28

Figura 12 – Quadro comparativo geral FAI x Concorrência....................................................28

SUMÁRIO

1 INTRODUÇÃO.......................................................................................................................1

2 PRÁTICAS COMERCIAIS DA FAI/NAC.............................................................................2

2.1 PRODUTOS E SERVIÇOS..................................................................................................3

2.1.1 CARTÃO PRIVATE LABEL................................................................................3

2.1.2 EMPRÉSTIMO PESSOAL COM CHEQUE........................................................8

2.1.3 EMPRÉSTIMO CONSIGNADO.........................................................................10

2.2 ATENDIMENTO NO NAC 8672......................................................................................11

2.2.1 ABORDAGEM FORA DO NAC........................................................................12

2.2.2 SONDAGEM.......................................................................................................13

2.2.3 CAPACIDADE DE SERVIR...............................................................................14

2.2.4 CONHECIMENTO DOS PRODUTOS...............................................................14

2.2.5 CAPACIDADE DE ARGUMENTAÇÃO...........................................................15

2.2.6 CORDIALIDADE, EDUCAÇÃO E SIMPATIA: SORRISO NO ROSTO........16

2.2.7 CAPACIDADE DE CONVENCIMENTO..........................................................17

2.2.8 ABORDAGEM DENTRO DO NAC...................................................................17

3 ANÁLISE DA CONCORRÊNCIA.......................................................................................18

3.1 CONCORRÊNCIA NO PL.................................................................................................19

3.1.1 LOJAS C&A........................................................................................................19

3.1.2 LEADER..............................................................................................................21

3.2 CONCORRÊNCIA EP CHEQUE......................................................................................23

3.2.1 BANCO CACIQUE.............................................................................................23

3.2.2 LOJAS RENNER.................................................................................................25

3.3 CONCORRÊNCIA EMPRÉSTIMO CONSIGNAO..........................................................26

3.3.1 BANCO BMG......................................................................................................26

3.3.2 FINANCEIRA IBI...............................................................................................27

3.4 COMPARATIVO GERAL FAI X CONCORRÊNCIA.....................................................28

4 PROPOSIÇÃO DE MELHORIAS........................................................................................31

4.1 ABORDAGEM FORA DO NAC OU LOJAS AMERICANAS........................................32

4.2 ABORDAGEM POR MEIO DE LIGAÇÃO......................................................................32

4.3 MAIORES INCENTIVOS PARA INDICAÇÕES LASA – PROJETO COLABORA

LASA........................................................................................................................................32

4.4 POSICIONAMENTO ESTRATÉGICO DE ATENDENTES...........................................33

4.5 MATERIAL DE PROMOÇÃO..........................................................................................34

4.6 PROJETO WE COACH......................................................................................................34

CONCLUSÃO..........................................................................................................................36

REFERÊNCIAS........................................................................................................................37

ANEXO A – CASE AMEX......................................................................................................38

1

1 – INTRODUÇÃO

O presente relatório buscará apresentar a percepção do negócio da Americanas

Itaucard feita por mim, estagiário da empresa alocado no NAC FAI 8672, que a partir de

agora será tratado apenas como FAI 8672. Tal análise levará em conta alguns fatores-chave

para a análise do negócio em si, entre eles o atendimento prestado pelo NAC aos clientes e os

produtos ofertados pela empresa. Além disto, será apresentada uma análise das principais

concorrentes da FAI para cada produto comercializado, buscando realizar uma comparação

que reporte alguma conclusão sobre nossa posição no mercado, destacando nossos pontos

fortes e fracos em comparação com tais concorrentes e também possíveis oportunidades de

melhoria identificadas tanto com base na análise das concorrentes como através de minha

observação pessoal.

Antes de começar tal análise do negócio da empresa, é necessário conhecer o negócio

da FAI, ou seja, saber em qual universo se insere o nosso negócio, afim de começar a

compreender com maior abrangência as nossas oportunidades e ameaças, o que também faz

parte da análise do negócio.

Trabalhamos majoritariamente na concessão de crédito a pessoas físicas e exercendo

esta atividade, pode-se dizer que a FAI é uma empresa que atua no mercado de crédito

brasileiro. Através de pesquisas sobre o assunto, compreendi o mercado de crédito como

sendo a parte do sistema financeiro onde ocorre o processo de concessão e tomada de crédito.

O mercado de crédito envolve duas partes, uma credora e outra devedora, que normalmente

estabelecem uma relação contratual entre si, podendo ser formal ou informal. Esta situação

sugere que uma das partes - a credora - conceda liquidez à outra, mediante um premio de

liquidez ou de risco, comumente intitulado de juros. Então, nosso produto majoritário é o

crédito ao consumidor e os nossos resultados encontram-se na remuneração que recebemos

dos mesmos por esta oferta de liquidez.

Isto posto, é necessário nesta introdução apresentar como se configura atualmente o

mercado de crédito no Brasil em geral, justamente para começar a compreender melhor o

negócio da FAI. De acordo artigo veiculado pela FUNDAP disponível no website da

instituição, o atual ciclo de ampliação do crédito teve início em 2003, quando houve a

combinação de dois elementos: de um lado, a confirmação da garantia de que não haveria

alteração na política econômica do novo governo; de outro lado, a menor volatilidade

macroeconômica, como resultado da melhora das contas externas num contexto internacional

favorável, vigente a partir de então, em termos tanto do comércio exterior como das condições

2

de liquidez para os países emergentes. Esse cenário de menor volatilidade macroeconômica e

de expectativa de redução nas taxas básicas de juros – e conseqüente diminuição dos ganhos

com as operações de tesouraria – induziu os bancos a redefinirem suas estratégias

operacionais, priorizando a expansão do crédito.

Ainda de acordo artigo da FUNDAP, os bancos identificaram na ampliação do crédito

às pessoas físicas um enorme potencial de ganho, diante das expectativas otimistas quanto à

recuperação do emprego e da renda sob o governo Lula. Para as instituições financeiras, o

crédito às famílias é muito mais fácil de ser avaliado do que o crédito empresarial, que exige

maior conhecimento dos negócios, análise financeira e monitoramento das atividades das

empresas. Ao mesmo tempo, como as taxas de juros praticadas no segmento de pessoas

físicas são mais altas, as operações de crédito pessoal são também muito rentáveis. E, desta

forma, a expansão do crédito dirigiu-se fundamentalmente para o consumo das famílias.

Neste contexto apresentado do mercado brasileiro é que surge em 2004 a Financeira

Americanas Itaú (FAI), fruto da parceria Lojas Americanas e Banco Itaú, que tem como

missão oferecer crédito rápido, simples e sem burocracia para o consumo dos clientes das

Lojas Americanas, aproveitando o cenário favorável da economia brasileira. Para tanto, oferta

diversos tipos de crédito, desde o cartão de crédito private label, até o crédito consignado para

aposentados e pensionistas do INSS, modalidade de empréstimo que desde sua introdução no

Brasil em 2003 forneceu impulso adicional para a ampliação do crédito às pessoas físicas e

vem crescendo constantemente.

Feita esta introdução, segue-se o relatório apresentando primeiro as considerações

sobre as práticas comerciais da FAI 8672, abordando os produtos comercializados, as formas

de oferta dos mesmos para os clientes das Lojas Americanas (LASA), isto é, considerações

sobre o atendimento em geral, e ainda uma breve explanação sobre o ambiente da empresa.

Em seguida, será feita uma comparação do NAC/FAI com os produtos/serviços/empresas

concorrentes baseando-se nos mesmos aspectos utilizados para a análise das práticas

comerciais do NAC/FAI, ou seja, produtos, atendimento, etc. Por fim, apresentarei algumas

sugestões de melhoria, que serão feitas com base na análise das práticas comerciais do

NAC/FAI atualmente e também das empresas concorrentes, buscando efetivar minha maior

contribuição neste relatório de meu primeiro período no programa de estágio da FAI.

3

2 – PRÁTICAS COMERCIAIS DA FAI/NAC

Nesta parte do relatório será apresentado um conteúdo inerente às práticas comerciais

do NAC, ou seja, tudo que envolve a comercialização dos produtos da financeira, abordando,

entre outras coisas, o atendimento dentro e fora da loja e os produtos em si, apresentando de

que se trata cada um, para quem é destinado e suas principais características.

Desta forma e para melhor apresentação didática, segue-se primeiro a apresentação

dos produtos da financeira dos quais tomei conhecimento nestes mais de um mês trabalhando

na mesma. Posteriormente será apresentada uma análise do atendimento prestado pelos

colaboradores FAI 8672 feita mediante minha observação e utilizando-se de alguns critérios

que serão apresentados em momento oportuno. Para fechar esta parte, será apresentada minha

percepção sobre o ambiente do NAC, levando em conta a compreensão da estrutura

hierárquica do mesmo, os cargos e atribuições, clima organizacional (envolvendo minha

percepção sobre motivação dos funcionários, comprometimento, satisfação, etc.).

2.1 – PRODUTOS E SERVIÇOS

Existem diversas definições do que vem a ser um produto. No entanto, a definição de

produto dada pela economia é a que nos serve para iniciar a compreensão sobre os produtos

da FAI. Tal definição diz que produto, em economia, é um conjunto de atributos, tangíveis ou

intangíveis, para atendimento de necessidades reais ou simbólicas, e que pode ser negociado

no mercado, mediante um determinado valor de troca, quando então se converte em

mercadoria. Já a definição de serviço presente no código de defesa do consumidor diz que

serviço é qualquer atividade fornecida no mercado de consumo, mediante remuneração,

inclusive as de natureza bancária, financeira, de crédito e securitária, salvo as decorrentes das

relações de caráter trabalhista.

Desta forma, o que a FAI comercializa que se caracteriza como produto são os cartões

de crédito PL e Embandeirado, o Crédito Consignado e o EP Cheque. Já os seguros, que são

ativados através do PL, caracteriza-se como sendo um serviço prestado pela financeira

mediante remuneração dos clientes.

Abaixo as principais características de cada um dos produtos e serviços

comercializados pela FAI.

2.1.1 – CARTÃO PRIVATE LABEL

O cartão de crédito PL da Americanas é o produto da FAI mais largamente

comercializado. Trata-se de um cartão de relacionamento da Americanas Itaucard com os

4

clientes das lojas Americanas, aceito para compras em todas as Lojas Americanas do Brasil,

bem como no Americanas.com e na Americanas Express.

Conforme informações constantes no módulo I do estagiário FAI, o cartão destina-se a

todos os clientes das Lojas Americanas e através dele estes clientes aproveitam vantagens e

ofertas exclusivas, às quais serão apresentadas a seguir.

Para diferenciação do “cartão de crédito da casa” dos demais, o mesmo oferece alguns

benefícios exclusivos para os clientes. Tais benefícios e suas respectivas descrições

encontram-se abaixo:

• Descontos: oferta de descontos em produtos comprados dentro das Lojas Americanas,

chegando a descontar até 10% do valor do produto;

• Parcelamento: só com o cartão Americanas o cliente tem condições diferenciadas de

parcelamento. As regras para o parcelamento são constantemente modificadas,

segundo informações que colhi no NAC, através de decisão do marketing da FAI com

a LASA e repassada para todas as lojas FAI do Brasil através de correio eletrônico

com periodicidade de mais ou menos uma semana;

• Dois Limites para compras: o cliente que compra com o cartão Americanas tem dois

limites distintos, o que aumenta o crédito em sua posse. Os limites são o rotativo e o

parcelado. O primeiro é utilizado quando é efetuada uma compra e a mesma não é

parcelada, enquanto que o segundo é utilizado quando o cliente opta por parcelar em

duas ou mais vezes sua compra;

• Uso do cartão no site Americanas.com: o cliente pode fazer compras também pela

internet com o cartão PL da Americanas, através do site Americanas.com, que é

atualmente o maior site de comprar do Brasil;

• Aumento de limite online: aumento de limite instantâneo quando o cliente apresenta

uma fatura de cartão de crédito concorrente com limite superior ao da Americanas. É

liberado, após análise, um valor 10% maior que o apresentado na fatura da

concorrente, sendo que o limite não ultrapasse 2000 reais;

• Cartão impresso na hora: diferente de outros cartões, o cartão americanas é impresso

na hora em qualquer loja da FAI e o cliente já pode sair comprando e aproveitando as

promoções;

• Cartões adicionais: o cartão Americanas é o único que oferece a opção do cliente

colocar até 4 cartões adicionais em sua conta.

5

• Seguros: além das diversas vantagens acima apresentadas, o cartão Americanas PL

possui a opção de 4 seguros, que serão falados de forma detalhada mais abaixo. São 4

seguros diferentes que podem ser mesclado na formação de combos com benefícios e

valores diferenciados.

Para a solicitação do cartão PL da Americanas, é necessário que sejam observadas

algumas condições. Abaixo cita-se as mesmas:

• É necessário ter renda mínima de 350 reais para a contratação do PL Americanas;

• Idade mínima de 18 anos para o titular e de 16 anos para os adicionais;

• RG ou CNH emitida pelo DETRAN para comprovar a identidade e número de CPF.

Comprovante de residência e renda são facultativos. Todos os documentos devem ser

originais.

Como já foi dito, o cliente pode optar por 4 tipos diferentes de seguros atrelados à sua

conta do cartão PL. Abaixo os seguros e suas principais características:

• Seguro Perda e Roubo e Acidentes Pessoais:

- O que é?

Seguro que oferece cobertura de compras não reconhecidas decorrentes de perda, roubo

ou furto do cartão até o limite de crédito do cartão;

- Para quem é?

Todos os clientes do cartão PL Americanas com idade de 18 a 99 anos. Obs.: alguns

aposentados acima de 60 anos e abaixo de 99 não conseguem ativar o seguro em sua

conta. O motivo não consegui identificar.

- Quais as garantias?

A – Cobertura de despesas após perda, roubo ou furto do cartão até o limite de crédito,

obedecendo a algumas regras conhecidas no momento da contratação;

B – Pagamento de despesas com hospitalização do segurado titular quando permanecer

hospitalizado pelo período igual ou superior a 3 dias.

C – Indenização aos beneficiários do titular do seguro em caso de morte do segurado em

virtude de crime, obedecendo às regras específicas do seguro;

D – Indenização por invalidez permanente total em decorrência de crime, respeitando as

regras específicas do seguro.

- Qual o valor pago?

R$ 3,99 mensais

6

• Seguro Desemprego – Prestamista e Proteção Financeira

- O que é?

Seguro que oferece cobertura para pagamento das dívidas do cartão nos casos de

desemprego involuntário e nos casos de incapacidade física temporária para autônomos e

profissionais liberais. Oferece ainda cobertura para os casos de morte ou invalidez

permanente total por acidente, além de pagamento de auxílio alimentação aos familiares e

Assistência Funeral.

- Para quem é?

Todos os clientes do cartão Americanas PL com idades entre 18 e 60 anos.

- Quais são as garantias?

A – Garantia de pagamento de eventual dívida no cartão de crédito do segurado, em caso

de morte do titular, realizado através de crédito na fatura do cartão, respeitando as regras

específicas do seguro. O valor da indenização é de no máximo R$ 3000,00 e caso a dívida

neste caso seja menor que o valor da indenização, o restante é pago aos beneficiários do

titular do seguro;

B – Indenização por invalidez permanente total em decorrência de crime, respeitando as

regras específicas do seguro. O valor da indenização é de no máximo R$ 3000,00 e caso a

dívida neste caso seja menor que o valor da indenização, o restante é pago aos

beneficiários do titular do seguro;

C – Assistência funeral;

D – Auxílio alimentação;

E – Proteção financeira, garantindo pagamento de eventual dívida no cartão de crédito do

segurado, limitado ao valor máximo da indenização em caso de rescisão injustificada do

contrato de trabalho se o segurado for assalariado ou em caso de incapacidade física

temporária se o segurado for autônomo ou profissional liberal. Pagamento efetuado em

crédito na fatura do cartão.

- Qual o valor pago?

R$ 4,00 mensais

• Seguro residencial

- O que é?

Seguro que indeniza o segurado em casos de prejuízos causados ao imóvel por eventos

cobertos pelo seguro, para quitação do saldo devedor do cartão e pagamento de despesas

pela perda ou pagamento de aluguel na ocorrência de eventos que tornem a casa

inabitável, além da assistência 24 horas com chaveiro, eletricista, encanador e muito mais.

7

- Para quem é?

Todos os clientes do cartão PL Americanas com idade de 18 a 99 anos.

- Quais são as garantias?

A – Garante cobertura dos prejuízos e danos causados ao imóvel segurado nos casos de

incêndio, queda de raio, explosão e queda de aeronave.

B – Disaster Protection

C – Indenização por danos materiais ou físicos causados a terceiros

D – Danos elétricos

E – Perda ou pagamento de aluguel

- Qual o valor a ser pago?

R$ 4,50 mensais

• Seguro compra protegida

- O que é?

É o seguro que oferece reembolso da diferença entre os preços praticados pela

concorrência e os dos produtos das Lojas Americanas, respeitando algumas regras do

seguro. Além disto, cobre indenização por prejuízos decorrentes de roubo ou furto

qualificado dos bens adquiridos através do cartão, incluindo reparos por danos causados

aos bens na tentativa de roubo/furto.

- Para quem é?

Todos os clientes do cartão PL Americanas com idade de 18 a 60 anos.

- Quais são as garantias?

A – Reembolso do bem adquirido através do cartão PL Americanas através de crédito em

fatura até o limite de 2000 reais nos casos de roubo ou furto qualificado ou no caso de

ocorrer danos aos bens adquiridos na tentativa de roubo.

B – Reembolso em forma de crédito na fatura até o limite de 2000 reais da diferença entre

os preços originais dos bens adquiridos e os preços reduzidos destes mesmos bens à venda

em anúncios oficiais impressos da concorrência.

Obs.: O limite de utilização é de 2 eventos ao longo de 12 meses, com o máx. de

cobertura de 2000 reais no total. Além disto, não há cobertura para produtos como

celulares, auto-som, notebooks, câmeras digitais e pen drives.

- Qual o valor a ser pago?

R$ 6,91 mensais

• Combos

8

Os combos são a combinação de dois ou mais seguros, buscando abarcar com tais

combinações as necessidades dos clientes de proteção financeira, residencial ou familiar.

Abaixo as 4 opções de combo oferecidas pela Americanas Itaucard.

- Combo 1: Perda e Roubo + Residencial – R$ 7,90

- Combo 2: Perda e Roubo + Prestamista – R$ 7,50

- Combo 3: Perda e Roubo + Prestamista + Residencial – R$ 10,99

- Combo 4: Perda e Roubo + Prestamista + Compra Protegida – R$ 14,90

Abaixo o fluxograma construído por mim sobre o processo geral envolvido no PL,

desde abordagem até a entrega do cartão. Reconheço que o processo neste fluxograma

apresenta diversos gaps, porém o que é principal encontra-se representado.

Figura 1 – Fluxograma PL

2.1.2 – EMPRÉSTIMO PESSOAL COM CHEQUE

O empréstimo pessoal com cheque, mais conhecido como EP Cheque é mais um dos

produtos que fazem parte do portfólio da Americanas Itaucard. Trata-se de uma oferta de

crédito concedido pela financeira sob forma de empréstimo que disponibiliza dinheiro em

conta corrente ao cliente, sendo que o pagamento das parcelas acordadas é feito através de

cheques pré-datados.

9

É destinado a qualquer cliente pessoa física que possuírem cheque em qualquer banco

e que estejam necessitando de dinheiro para o suprimento de uma necessidade ou para a

realização de um sonho ou desejo.

Os clientes do EP Cheque possuem alguns benefícios e alguns dos mesmos são citados

abaixo:

• Obtenção do dinheiro que precisa para suprimento de suas necessidades e desejos;

• Valor depositado rapidamente em conta corrente com segurança e ainda comodidade

no pagamento através dos cheques pré-datados, podendo dividir em até 12 vezes.

• O cliente pode pegar de R$ 200 até R$ 10.000, dependendo de suas condições, que são

analisadas através do sistema conforme os dados lançados pelo atendente.

Para a contratação do EP Cheque, é necessário que o cliente se enquadre em algumas

condições estabelecidas pela financeira. Tais condições são: renda mínima de R$ 260, idade

mínima de 18 anos, possuir conta corrente com talão de cheque há no mínimo 24 meses para

clientes Itaú e de 6 meses para demais bancos, além da obrigatoriedade de apresentar os

documentos RG, CPF e comprovantes de renda e residência, sendo que todos originais.

Para finalizar esta abordagem sucinta sobre o EP Cheque, lista-se abaixo algumas

características deste produto ofertado pela FAI:

• É cobrada uma tarifa de cadastro no valor de R$ 89,65 no primeiro saque do cliente;

• O IOF financiado e incluído no valor das prestações, sendo 3% + 0,38% sobre o valor

financiado;

• Porcentagem de juros cobrada mensalmente sobre o valor emprestado de 5,99% a

9,99% ao mês;

• Tarifa de aditamento de correspondente a 4% do saldo devedor, limitado ao valor de

R$ 40.

• Podem ser emprestados valores de R$ 200 a R$ 10000;

• Comprometimento da renda mensal no mínimo 10% e no máximo 25%;

• O pagamento da primeira parcela ocorre com no mínimo 15 dias e no máximo 45 dias;

• O empréstimo é sempre creditado na conta corrente do cliente, mesma conta em que

serão compensados os cheques para pagamento do contrato.

• Vencimento para qualquer dia do mês.

Abaixo um fluxograma que mostra o fluxo de ativação de um empréstimo pessoal com

cheque, desde a abordagem e convencimento até o momento da liberação do cliente após

efetivação do empréstimo. Da mesma forma que no fluxograma do PL, estou ciente que o do

10

EP cheque também possui alguns gaps, porém o processo descrito na figura mostra no geral

quais os passos a serem seguidos para realização da operação de empréstimo pessoal no NAC.

Figura 2 – Fluxograma EP Cheque

2.1.3 – EMPRÉSTIMO CONSIGNADO

O empréstimo consignado é uma forma de crédito ofertada na qual o valor das

parcelas é descontado diretamente na folha de pagamento ou no benefício previdenciário do

cliente. Na FAI trabalha-se com o crédito INSS, que é direcionado para aposentados e

pensionistas.

Como dito, destina-se aos aposentados e pensionistas do INSS que circulam nas lojas

americanas e que se enquadram nos tipos de benefícios disponíveis para o produto.

Representa uma série de benefícios para os clientes aposentados e pensionistas que

estão querendo obter crédito, pois os mesmos têm comodidade no pagamento uma vez que o

valor do empréstimo é descontado diretamente do benefício dos mesmos, o cliente pode obter

empréstimo de até 9 vezes o valor do seu benefício e ainda não é necessário avalista e não há

consulta ao SPC ou SERASA.

Abaixo algumas características do crédito consignado da Americanas Itaucard:

• O cliente pode parcelar o empréstimo em até 60 meses;

• Não há consulta ao SPC ou SERASA;

11

• O cliente pode pegar de R$ 150 até R$ 50.000, a depender de sua renda mensal,

respeitando sempre o limite de crédito de até 9 vezes o valor do benefício;

• Taxas de juros de 0,99% até 2,34%, dependendo do número de parcelas que foi

dividido o empréstimo;

Além destas características, é importante ressaltar que o aposentado ou pensionista do INSS

não pode comprometer mais que 30% de sua renda mensal com empréstimo consignado, o

empréstimo não pode ter carência, ou seja, tem de ser liberado imediatamente após aprovação

e também só podem ser realizadas no máximo 6 operações por cliente simultaneamente.

Abaixo um fluxograma que mostra o fluxo de ativação de um empréstimo pessoal

consignado, desde a abordagem e convencimento até o momento da aprovação ou não pelo

INSS. Da mesma forma que no fluxograma do PL e EP Cheque, estou ciente que o do

consignado também possui alguns gaps, porém o processo descrito na figura mostra no geral

quais os passos a serem seguidos para realização da operação de empréstimo pessoal

consignado no NAC.

Figura 3 – Fluxograma empréstimo consignado

2.2 – ATENDIMENTO NO NAC 8672

Para dar início a esta abordagem sobre o atendimento do NAC 8672 da FAI, é

necessário compreender o significado desta expressão aplicado ao nosso caso. Após algumas

pesquisas realizadas sobre o assunto, consegui compreender que, primeiro, atendimento é o

12

ato ou efeito de atender alguém. Porém, no nosso caso, o atendimento ganha uma conotação

mais específica, significando o ato de receber ou buscar clientes dentro ou fora do NAC,

tentando compreender as suas necessidades, seja pela espontaneidade do próprio cliente ou

seja pela expertise na sondagem por parte do atendente, buscando encontrar os desejos

conhecidos ou ainda não conhecidos do cliente e oferecer os produtos de nossa empresa como

o suprimento de tais desejos ou necessidades identificados, sempre com cordialidade,

educação, simpatia e, sobretudo, escuta ativa.

Através desta compreensão que eu tive sobre atendimento, tentarei expressar a minha

análise abaixo, de forma sucinta, sobre o atendimento do NAC 8672. A análise demonstrará

minha percepção sobre o atendimento e será uma análise descritivo-qualitativa. Para tanto,

utilizarei alguns critérios, conforme a seguir: abordagem fora do NAC; sondagem;

capacidade de servir; conhecimento dos produtos; capacidade de argumentação;

cordialidade, educação e simpatia: sorriso no rosto; capacidade de convencimento; e

atendimento dentro do NAC.

O NAC será analisado no geral sob os critérios acima citados. Não será feita a análise

específica por colaborador, e sim minha visão geral sobre o atendimento no NAC 8672. Os

mesmos critérios serão utilizados para análise dos concorrentes.

2.2.1 – ABORDAGEM FORA DO NAC

A abordagem de clientes fora do NAC é de extrema importância para que a loja

consiga atingir os resultados necessários. Isto ocorre simplesmente porque nos encontramos

dentro das Lojas Americanas e quem vai às Americanas, normalmente não está buscando

fazer cartão ou tomar empréstimo e sim comprar um produto, realizar um desejo ou suprir

uma necessidade. Quero dizer que observei que dificilmente um cliente entrará nas Lojas

Americanas exclusivamente para adquirir algum produto das financeiras. É aí que entra a

importância da abordagem, ou seja, captação de clientes das Lojas Americanas, compreensão

de suas necessidades e oferta de nossos produtos como facilitador no processo de suprimento

de tais necessidades.

No NAC 8672, este quesito em geral deixa muito a desejar, de acordo minha análise.

Isto se dá por alguns motivos específicos que cito abaixo:

• Posicionamento incorreto dos atendentes dentro da Loja, conforme mostra mais ou

menos a figura abaixo:

13

Figura 4 – Posicionamento atual atendentes na abordagem

Ou seja, aglomeração de atendentes no corredor que leva ao NAC enquanto os outros

departamentos da loja – onde também tem bastante cliente com desejos e necessidades

buscando um meio de viabilizar a consecução dos mesmos – não ficam com nenhum

atendente abordando.

• Abordagem com perguntas curtas, simples e fechadas: cartão, senhor? Isto induz

respostas negativas, pois não há como fazer um cartão sem saber pelo menos sobre

seus benefícios.

• Falta de sondagem;

• E falta de algumas informações sobre os produtos comercializados, tais como domínio

dos benefícios do PL e características do EP Cheque.

2.2.2 – SONDAGEM

Literalmente falando, sondar significa investigar com uma sonda. Trazendo esta

palavra para nossa realidade, a mesma significa investigar utilizando-se de perguntas certas e

argumentação correta. Sondar, tendo em vista a minha compreensão sobre atendimento acima

colocada, é argumentar e perguntar tentando identificar os desejos dos clientes, sejam tais

desejos conhecidos ou não, e então oferecer nossos produtos como possibilidades de

suprimento destes desejos.

Percebi que os atendentes não possuem a cultura de sondar os clientes antes de

oferecer cartão ou qualquer outro produto, mas não identifiquei através somente da

observação que esta cultura é do colaborador ou da empresa. Percebi, no entanto, que a

14

orientação estratégica da FAI agora é o Foco no Foco do Cliente, que significa basicamente

praticar mais a sondagem antes de oferecer os produtos, buscando fazê-lo com maior

assertividade e que aos poucos os colaboradores já começam a praticar mais a sondagem que

antes, apesar de não se sentirem confortáveis, conforme depoimentos, com este novo

direcionamento na abordagem.

Para concluir esta parte sobre sondagem, é conveniente dizer que “conversar” com

diversos clientes todos os dias para tentar entender suas necessidades não é somente uma

questão de atitude, mas sim de perfil, perfil este que envolve uma série de competências que

alguns colaboradores, conforme percebo, pelo menos ainda não possuem.

2.2.3 – CAPACIDADE DE SERVIR

Servir é uma das premissas para quem trabalha com atendimento ao cliente e servir

significa basicamente estar ao serviço de, ser útil, satisfazer. Muitos encaram ou confundem o

ato de servir com o de ser servil, que tem uma conotação negativa, de submissão.

Para ser considerado um colaborador que serve sem ser servil, é imprescindível que o

mesmo esteja disposto a sempre ajudar, mesmo que a resolução do problema ou a completa

informação desejada não esteja sob sua alçada, dando direcionamento e mostrando-se

disposto a ajudar, até onde o compita, o cliente ávido por alguém que o ajude. Deve fazer isto

não perdendo o foco no nosso negócio, mas sabendo com desenvoltura conciliar o seu

objetivo – por exemplo, fazer cartões – com a necessidade de apoio que o cliente necessita.

No NAC 8672, segundo minha observação, os colaboradores em geral têm

características positivas neste quesito. Quando questionados sobre produtos, departamentos,

preços da loja pelos clientes, por exemplo, os mesmos geralmente mostram-se solícitos em

informar, em servir o cliente e nesta oportunidade conseguem uma brecha para oferecer

nossos produtos, embora tal brecha ainda não seja muito bem aproveitada, uma vez que o foco

no foco do cliente ainda não é a cultura predominante no NAC.

Ressalta-se, no entanto, que a atitude de servir sem ser servil para resolução de

problemas dentro do NAC é um pouco diferente da observada fora do NAC, mas isto será

melhor abordado na parte que fala sobre o atendimento dentro do NAC.

2.2.4 – CONHECIMENTO DOS PRODUTOS

Conhecer o que se vende ou o que se deseja vender é um dos primeiros passos para se

conseguir sucesso nas vendas. Para convencer um cliente a comprar um produto ou adquirir

um serviço, é imprescindível que a argumentação seja bem fundamentada e isto só ocorre

15

quando há o domínio de especialista por parte do “vendedor” das características e benefícios

de seu produto. Afinal, conforme o treinamento de ambientação Americanas Itaucard, uma

venda de qualidade só ocorre quando sabe o que está adquirindo, como está adquirindo, como

irá utilizar sua aquisição, o que vai pagar e quando irá pagar.

O que observo no NAC 8672, é que o domínio de especialista sobre os produtos

comercializados pela FAI não é característica da maioria, principalmente quando o quesito é

EP Cheque, Consignado e Seguros.

A maioria domina muito bem ou bem as características e benefícios do PL, porém

quando o assunto são os outros produtos, as informações repassadas mostram-se um tanto

superficiais, o que pode ser motivo para a falta de sucesso na venda desses outros produtos

que comercializamos.

Observei que na verdade o que ocorre é que uns poucos dominam os produtos “menos

comercializados” e normalmente são atendentes com maior tempo de casa. Isto não é bom,

pois todos, sem exceção, devem ser especialistas em todos os produtos, pois o cliente que

entra na Americanas é uma incógnita, ou seja, não se sabe qual de nossos produtos irá

satisfazê-lo e portanto é imprescindível que o atendente, no momento da abordagem, esteja

apto a falar e explicar muito bem sobre todos os nossos produtos comercializados, buscando

sempre vender com qualidade.

O conhecimento dos produtos precisa, portanto, ser trabalhado e isto é uma ação que

demanda tempo e estratégia. Na parte de proposições de melhoria deste relatório, buscarei dar

um direcionamento a uma ação de melhoria deste quadro.

2.2.5 – CAPACIDADE DE ARGUMENTAÇÃO

Argumentar significa basicamente utilizar-se de argumentos – palavras, idéias, etc. –

para o convencimento do outro. Em nosso caso, argumentar significa utilizar-se do

conhecimento sobre nossos produtos e das informações adquiridas na sondagem para

convencer o cliente a adquirir nosso produto. Neste ponto, a forma e a postura ao falar são

fatores muito importantes.

Para se argumentar bem, portanto, é necessário ter conhecimento avançado sobre o

que se deseja vender e, sobretudo, saber praticar a sondagem, ter perfil de “vendedor” que

sabe perguntar e encontrar as respostas que o auxiliem decisivamente na argumentação, de

forma que a capacidade de argumentação pode ser entendida em nosso caso como uma soma

de conhecimento dos produtos mais habilidades na sondagem, conforme ilustrado na figura 2.

16

Como visto acima, há necessidades de melhoria tanto na prática da sondagem quanto

relacionado ao conhecimento dos produtos comercializados. Assim sendo, é correto informar

que no NAC 8672 os colaboradores, em geral, não possuem uma capacidade de argumentação

desenvolvida e, portanto, é necessário desenvolvê-la para que tenhamos ganho de eficiência

em nosso atendimento.

As perguntas predominantes são: “já possui o cartão americanas? Sim, obrigado!”;

“afim de fazer seu cartão hoje? Não!”; “vamos fazer o cartão da loja? não!”... Isto denota uma

capacidade de argumentação baixa e que precisa ser aprimorada.

2.2.6 – CORDIALIDADE, EDUCAÇÃO E SIMPATIA: SORRISO NO ROSTO

Em nosso negócio, o contato com pessoas é imprescindível para a consecução de

nossos resultados e este é um dos principais motivos para o trato com as mesmas ser o melhor

possível, primeiro pelo simples fato de se estar lidando com semelhantes e depois pelo fato de

se estar tentando convencer estas pessoas a adquirir um de nossos produtos e tratando-as de

forma incorreta, o caminho para tal objetivo será, no mínimo, dificultado.

Existem diversos tipos de clientes, que consideram-se bem “tratados” ou atendidos de

formas diferenciadas. Ou seja, um pode sentir-se muito bem com um tratamento mais

espontâneo enquanto outro pode se sentir incomodado. E tendo em vista esta variedade de

clientes qe recebemos, o ideal é que o colaborador seja adaptável e aprenda a ter o “feeling”

de modificar sua abordagem conforme o cliente que está lidando.

No entanto, é correto dizer que existem algumas características universais no

atendimento/tratamento que o caracterizam como sendo de boa qualidade. Entre elas, a

cordialidade, a educação e a simpatia que a pessoa se apresenta que, quando ocorrem, são

identificadas através do sorriso no rosto.

No NAC 8672, os colaboradores em geral são cordiais, educados e simpáticos. No

entanto, falta geralmente a característica que expressa estas outras: o sorriso no rosto. Por um

motivo ou outro, seja desmotivação, descontentamento com algo ou mesmo condução e

direcionamento, percebe-se que alguns colaboradores não trabalham com entusiasmo, sorriso

no rosto e brilho nos olhos.

Conforme já explanado, a abordagem é feita sem que haja uma sondagem, de forma

muito objetiva e com perguntas fechadas, que conduzem a respostas semelhantes: não! Desta

forma, não há espaço para “encantar” o cliente através da argumentação e das atitudes, o que

ocasiona falta de eficiência nas vendas. Este é, portanto, mais um quesito que precisa ser

melhor analisado e trabalhado no NAC 8672.

17

2.2.7 – CAPACIDADE DE CONVENCIMENTO

O convencimento é o principal objetivo do colaborador FAI ao abordar um cliente e,

seja de uma forma ou de outra, oferecer os nossos produtos. Para alcançar este objetivo, será

necessário utilizar-se de pelo menos alguns requisitos já analisados nesta parte do relatório.

Isto é, para ter aprimorado a sua capacidade de convencimento, o colaborador deverá antes

aprimorar sua prática da sondagem, sua capacidade de servir, dominar as características e

benefícios de todos os produtos comercializados, aprimorar sua capacidade de argumentação,

e ser sempre cordial e simpático. A figura 2 expressa esta idéia.

O convencimento é, portanto, o último ato na abordagem e isto não ocorrerá ou pelo

menos será muito difícil de ocorrer se os requisitos anteriores não se mostrarem fortemente

presentes.

A capacidade de convencimento no NAC 8672 de acordo minha observação está,

portanto, num patamar no qual há muitos pontos de melhoria. Digo isto principalmente

porque, como exposto, há pontos de melhoria nos requisitos de base para se chegar ao

convencimento, entre eles o principal: a argumentação.

Conforme observei, a quantidade de clientes que não estão interessados no cartão e

que revertem a sua opinião após abordagem do atendente é muito pouca. É importante

salientar a maior dificuldade, de se convencer alguém que está convencido de não querer algo,

mas tal ocorrência reportaria a idéia de uma capacidade de convencimento mais desenvolvida,

que é o que a FAI precisa.

Mas, para tanto, conforme dito acima, outras competências devem ser aprimoradas

antes de chegar neste nível.

Figura 5 – Requisitos para o convencimento

2.2.8 – ABORDAGEM DENTRO DO NAC

Como dito anteriormente, os clientes que circulam fora do NAC são uma incógnita

para os colaboradores FAI, pois na maioria das vezes os mesmos não estarão buscando

18

necessariamente fazer o cartão da loja, o que exigirá uma maior habilidade por parte do

atendente para o convencimento e fechamento da “venda”. Por outro lado, quando os clientes

se encontram dentro do NAC, a coisa muda, pois se subentende que os clientes que se dirigem

diretamente ao crediário normalmente buscam alguma “coisa” referente a nossos produtos

comercializados, seja informação ou aquisição de um dos produtos. Dentro do NAC, a

abordagem não exige grandes habilidades para o convencimento quanto se exige fora do

NAC, acreditando nesta pré-disposição do cliente em adquirir nossos produtos.

Entretanto, os clientes se dirigem ao NAC também para outros serviços, como

impressão de fatura detalhada, resolução de problemas referentes a cobrança, solicitação de

aumento de limite, etc. E a depender do interesse do cliente, o atendimento dentro do NAC

8672 pode ser variado.

Em geral, os colaboradores da 8672 atendem bem às solicitações dos clientes dentro

do NAC, mesmo quando tais solicitações não o ajudam a “bater meta”, porém, percebe-se que

algumas vezes não há tanta disposição para fazê-lo. Isto não é uma prática correta, pois deve-

se ter em mente que além de ativar cartão e fazer empréstimo, nos compete também manter

clientes, deixando-os no que eu chamaria de nosso “pós-venda” igualmente satisfeitos como

no dia em que foi fazer o cartão ou empréstimo.

3 – ANÁLISE DA CONCORRÊNCIA

Para realizar uma correta análise dos concorrentes seria necessário um estudo grande e

muito amplo sobre as práticas dos mesmos no mercado. Tal análise não poderia ser feita de

forma completa no tempo designado para realização desta atividade e, portanto, houve a

necessidade de balizar as informações e segmentar a análise.

Tendo isto em vista, a análise das concorrentes que será feita neste relatório consistirá

em simplesmente comparar as características e benefícios dos produtos comercializados pela

financeira, com algumas concorrentes da praça elegidas para tal comparação. Os parâmetros

de comparação serão as características e os benefícios apresentados por cada produto. Falarei

também sobre o atendimento das concorrentes, porém não será uma análise do atendimento e

sim uma percepção que tive através das visitas que realizei ou dos contatos que fiz por meio

de telefone.

Desta forma, será apresentada abaixo uma análise das concorrentes nos moldes

supracitados, dividindo tal apresentação por produto. Foram eleitas duas da praça por produto

para ser feita tal análise. Assim, para cada concorrente de cada produto será feita uma

explanação em um texto corrido das principais características e benefícios dos produtos

19

comercializados pelas mesmas. Antes disto, será colocado também um resumo que fala um

pouco sobre cada concorrente, realizado através de informações retiradas de seus respectivos

websites na internet, com o único objetivo de conhecer melhor tais concorrentes.

Por fim, será colocado no fim de cada resumo sobre as características dos produtos de

cada concorrente uma tabela comparativa entre as características e benefícios de nossos

produtos e os delas, onde eu atribuirei notas de comparação por característica/benefício,

seguindo o seguinte critério: característica/benefício melhor que a concorrência = 2; igual à

concorrência = 1; inferior ao da concorrência = 0. Tal pontuação irá gerar um score para cada

concorrente e para a FAI, o que permitirá uma comparação utilizando-se destes dados

quantitativos.

Além disto, apresentarei minha percepção sobre o atendimento de cada concorrente,

seja ele por telefone ou percebido nas visitas que fiz nas lojas das concorrentes, utilizando

como base para análise os mesmos critérios utilizados para análise que realizei do

atendimento no NAC 8672.

No final desta parte do relatório, será elaborada uma tabela universal com todas as

comparações realizadas e um parecer, utilizando-se dos dados quantitativos apresentados,

sobre a posição da FAI/NAC 8672 frente à concorrência estudada.

3.1 – CONCORRÊNCIA NO PL

As concorrentes da praça elegidas para análise e comparação do produto PL foram a

C&A e a Leader. Abaixo segue uma breve introdução sobre as duas empresas e as

comparações das características e benefícios de seus produtos com os da FAI.

3.1.1 – LOJAS C&A

A C&A é uma das maiores cadeias de varejo de moda no mundo. De origem

holandesa, foi fundada em 1841 pelos irmãos Clemens e August, cuja união das iniciais de

seus nomes resultou na marca C&A. Nessa trajetória de sucesso, em 1976 foi inaugurada a

primeira loja no Brasil, no Shopping Ibirapuera, em São Paulo. Atualmente, a C&A está

presente em grande parte do território nacional.

Fonte: http://www.cea.com.br/site/conhecendo-cea

Características e benefícios do PL nas Lojas C&A.

O cartão da C&A é um private label que não pode ser utilizado em outros locais, nem

pela internet no site da loja, pois a empresa não trabalha com vendas pela internet. Com o

20

cartão da loja, o cliente não ganha descontos especiais normalmente, exceto em caso de

alguma promoção. O parcelamento das compras, no entanto, é diferenciado, pois o cliente

pode parcelar em até 5 vezes sem juros, enquanto que em outros cartões o parcelamento sem

juros é de no máximo 3 parcelas. O cliente conta com um único limite para compras a vista e

parceladas e caso tenha interesse em aumentar seu limite, é necessário esperar 6 meses para

solicitar com algum comprovante de renda, inclusive faturas de outros cartões com limite

superior ao da loja.

O cartão é feito na hora e é necessário que o cliente tenha no mínimo 18 anos e

apresente obrigatoriamente RG e CPF, sendo que não é necessário comprovar renda para

fazer a proposta. No cartão C&A não há anuidade nem nenhuma custo de manutenção de

conta.

Figura 6 – Quadro comparativo PL FAI x C&A

21

3.1.2 – LEADER

A história da Leader é marcada pelo empreendedorismo de seus fundadores.

Inaugurado em 1951, o Bazar Leader deu origem à rede de Lojas, que hoje é uma das maiores

do varejo.

Em 1966, já com três unidades no interior do estado do Rio, a Empresa chegou a

cidade de Niterói (RJ). Em 1970, nasceu a União de Lojas Leader S.A.

No início dos anos 90, algumas mudanças modernizaram a Empresa: novos

departamentos, produtos e serviços foram incorporados para atender de forma mais completa

os clientes. A expansão para a cidade do Rio de Janeiro e a abertura de um Centro de

Distribuição (CD) e a Sede Administrativa na cidade de São Gonçalo (RJ) também foram

marcantes nesse período.

Em 2000, o CD mudou de endereço e foi transferido para a Pavuna (RJ). E em 2005

foi a vez da Sede Administrativa, hoje localizada no Centro de Niterói (RJ).

Já em 2006, a Leader passou por um processo de profissionalização para garantir com

eficiência nossa Excelência Operacional e uma Expansão assertiva. Nessa mesma época, foi

criado o Conselho de Administração, ocupado pelos acionistas e membros da família

fundadora.

Hoje, com 45 unidades em oito estados brasileiros (Rio de Janeiro, Espírito Santo,

Minas Gerais, Pernambuco, Alagoas, Rio Grande do Norte, Sergipe e Bahia), a Leader é uma

loja de departamentos completa. Aqui, o cliente encontra tudo que precisa em um só lugar:

moda feminina, masculina, infanto-juvenil, infantil e bebê, lingerie, calçados, bolsas e

acessórios, brinquedos, cama, mesa e banho e utilidades para o lar.

Com seu Portal de vendas (www.leader.com.br), lançado em 2010, ampliou seu

negócio, comercializando pela internet eletroportáteis, utilidades domésticas, cama, mesa e

banho, calçados esportivos e brinquedos.

A Leader ainda possui o seu cartão de marca própria – cartão Leader, que hoje conta

com mais de 5 milhões de clientes, além de produtos e serviços bancários, como empréstimo

pessoal, seguro, título de capitalização e assistência odontológica.

A Equipe da empresa conta com, aproximadamente, 4 mil Colaboradores prontos para

surpreender o Cliente de forma positiva, garantindo que ele seja bem-vindo em todos os

pontos de contato com a nossa marca.

Fonte: http://www.maisleader.com.br/historia.asp

22

Características e benefícios do PL na Leader.

O cartão da Leader é um private label que não pode ser utilizado em outros locais,

porém pode ser utilizado também para compras pela internet através do site da loja. Com o

cartão da loja, o cliente não ganha descontos especiais normalmente, exceto em caso de

alguma promoção. O parcelamento das compras, no entanto, é diferenciado, pois o cliente

pode parcelar em até 5 vezes sem juros, enquanto que em outros cartões o parcelamento sem

juros é de no máximo 3 parcelas. O cliente conta com um único limite para compras a vista e

parceladas e caso tenha interesse em aumentar seu limite, é necessário esperar 6 meses para

solicitar com algum comprovante de renda, inclusive faturas de outros cartões com limite

superior ao da loja.

O cartão não é feito na hora. O cliente recebe em casa no endereço indicado seu

cartão. É necessário que o cliente tenha no mínimo 18 anos e apresente obrigatoriamente RG

e CPF e comprovante de renda para fazer a proposta. No cartão Leader não há anuidade nem

nenhuma custo de manutenção de conta.

Figura 7 – Quadro comparativo PL FAI x Leader

23

3.2 – CONCORRÊNCIA EP CHEQUE

As concorrentes da praça elegidas para análise e comparação do produto EP Cheque

foram o Banco Cacique e as Lojas Renner. Abaixo segue uma breve introdução sobre as duas

empresas e as comparações das características e benefícios de seus produtos com os da FAI.

3.2.1 – BANCO CACIQUE

Introdução

O Banco Cacique S/A. é um banco brasileiro com sede na capital do estado de São Paulo. Foi

criado oficialmente em 1989, com a transformação da Cacique Financeira, que atuava

exclusivamente no seguimento de crédito direto ao consumidor (CDC), em um banco

múltiplo, oferecendo aos seus clientes uma ampla linha de produtos.

A partir deste momento, o banco passou a atuar em carteiras comerciais, de

investimentos e câmbio, além das tradicionais linhas de empréstimos e financiamentos. A

estratégia do Banco Cacique consiste em atuar no mercado de varejo com uma sólida

estrutura de negócios, integrada e centrada no cliente.

Sua sede principal fica num moderno edifício na Avenida Paulista, o centro financeiro

mais importante da América do Sul.

Em 1989, logo no primeiro ano de funcionamento do Banco Cacique, a inauguração

da Agência São Bento, no centro de São Paulo, estabeleceu um marco significativo na história

da instituição e ampliou sua atuação no mercado.

Em 1994, numa estratégia agressiva e inovadora, iniciou uma dinâmica operacional

em parceria com as Lojas Americanas, líder brasileira no comércio varejista, para oferecer

alternativas de financiamento para compras de produtos.

Em 2004, sempre agindo com pioneirismo, deu início às operações de “Empréstimo

Pessoal Para Aposentados e Pensionistas do INSS”, tornando-se um dos principais agentes

desta modalidade de operação financeira entre os bancos privados.

O Banco Cacique em 2005 fortalece sua atuação no varejo com a abertura de 93 lojas

próprias com ênfase nos empréstimos consignados (link produto), projetando a continuidade

de novas lojas para os próximos anos.

Em 2007, o banco foi adquirido pelo Grupo Société Générale, um dos maiores e mais

sólidos conglomerados financeiros da França, dando início a uma nova fase em suas

atividades, marcando cada vez mais sua presença neste disputado e exigente mercado. O

Grupo SG está presente no Brasil desde 1967, combinando seus serviços de banco comercial e

24

de banco de investimento de alto valor agregado, sempre apoiado pela sua estrutura mundial e

expertise técnica.

O Banco Cacique oferece um amplo portfólio para cada cliente com diversos produtos

financeiros como: Empréstimo Pessoal, Auto Empréstimo, Empréstimo para Aposentado e

Pensionista do INSS e Empréstimo para Servidores Públicos.

Além disto, possui uma abrangente linha de créditos para diversos segmentos

como Construção Civil, Prestação de Serviços, Móveis, Equipamentos Odontológicos,

Magazines e outros.

Hoje o Grupo Cacique oferece seus serviços em mais de 180 lojas em todo o Brasil,

além de 200 magazines e mais de 1000 pontos de atendimento terceirizados.

Fonte: http://pt.wikipedia.org/wiki/Banco_Cacique_S/A.

Características e benefícios do EP Cheque no Banco Cacique

O empréstimo pessoal com cheque do Banco Cacique é depositado na conta corrente

do cliente no mesmo dia se a proposta for enviada até às 16 horas. O parcelamento pode ser

feito em até 18 vezes com cheques pré-datados e é necessário ter no mínimo 6 meses de conta

em qualquer banco. A idade mínima para solicitação do EP Cheque Cacique é de 18 anos,

sendo que a renda mínima exigida é de R$ 540,00 e o valor mínimo a ser emprestado sempre

obedecerá ao limite de 100% no mínimo e 320% no máximo da renda comprovada pelo

cliente. Os documentos exigidos são RG, CPF e comprovantes de renda e residência, os juros

variam de 6% a 11,45% ao mês, a carência para pagamento da primeira parcela é de 30 a 60

dias e o cliente pode comprometer no máximo 23% de sua renda com as parcelas do

empréstimo.

Figura 8 – Quadro comparativo EP Cheque FAI x Cacique

25

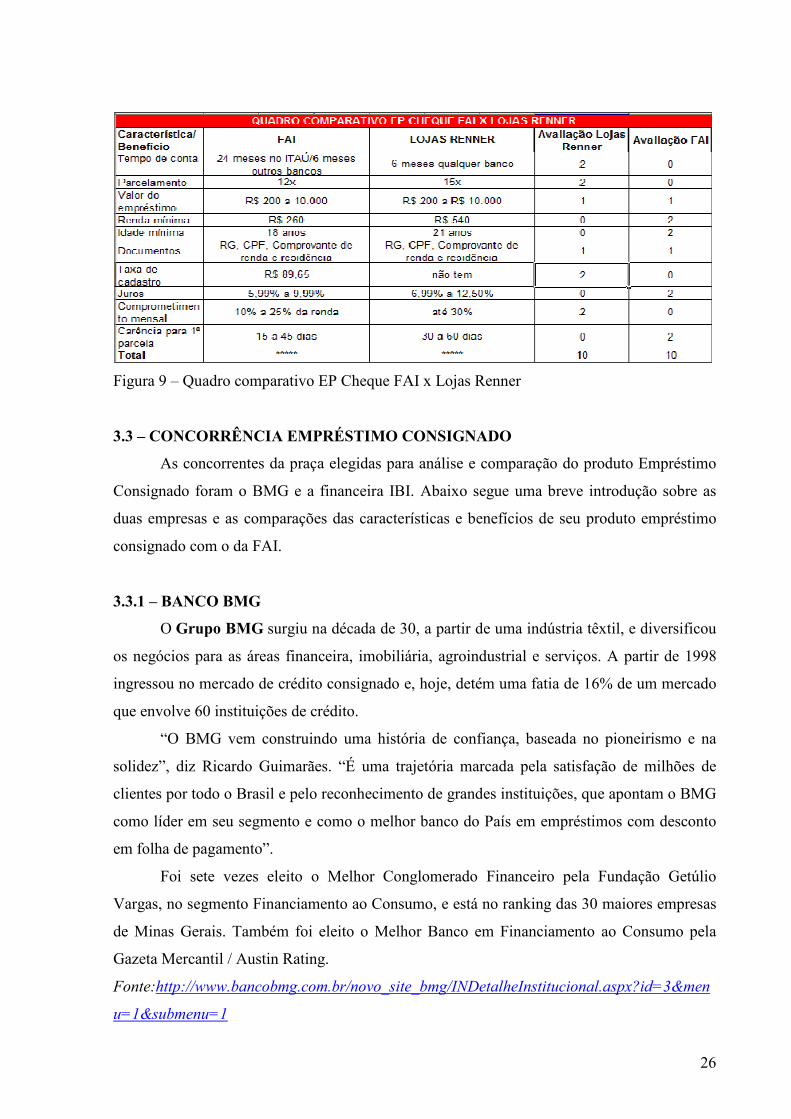

3.2.2 – LOJAS RENNER

A Lojas Renner é a segunda maior rede de lojas de departamentos de vestuário no

Brasil, com uma trajetória de pioneirismo e expansão. A Companhia traz o título de primeira

corporação do país com 100% das ações negociadas em bolsa, e está listada no Novo

Mercado.

Tem uma cultura corporativa sólida e uma gestão voltada para o encantamento, que

busca superar as expectativas dos clientes. Em 1996, a Renner criou o Encantômetro, um

painel eletrônico localizado na saída de cada loja, para monitorar a qualidade do atendimento

oferecido pelos colaboradores, a percepção e o grau de encantamento do cliente.

A Companhia foi pioneira em implantar no país, em 2002, o conceito de Estilos de

Vida no desenvolvimento de suas coleções e na organização de suas lojas. A exposição

coordenada de roupas, calçados e acessórios, sob marcas que refletem diferentes atitudes,

interesses e personalidades, facilita a escolha dos clientes, pois permite que eles identifiquem

claramente o conjunto de peças que melhor reflete seu jeito de ser e de viver, otimizando o

seu tempo de compras.

Fonte:http://lojavirtual.lojasrenner.com.br/default2.aspx?page=/renner/conteudo/index.actio

n?tela=I

Características e benefícios do EP Cheque nas Lojas Renner

O EP Cheque das Lojas Renner é depositado na conta corrente do cliente no mesmo

dia se a proposta for aprovada até as 14 horas. O parcelamento pode ser feito em até 15 vezes

com cheques pré-datados e é necessário ter no mínimo 6 meses de conta-corrente com talão

de cheque em qualquer banco. A idade mínima para solicitação do EP Cheque Lojas Renner é

de 21 anos, sendo que a renda mínima exigida é de R$ 540,00 e o valor mínimo a ser

emprestado sempre obedecerá ao limite de R$ 200 no mínimo e R$ 10.000 no máximo da

renda comprovada pelo cliente. Os documentos exigidos são RG, CPF e comprovantes de

renda e residência, os juros são de 8,49% ao mês, a carência para pagamento da primeira

parcela é de 30 a 60 dias e o cliente pode comprometer no máximo 30% de sua renda com as

parcelas do empréstimo.

Fonte: Central de atendimento Lojas Renner EP Cheque

26

Figura 9 – Quadro comparativo EP Cheque FAI x Lojas Renner

3.3 – CONCORRÊNCIA EMPRÉSTIMO CONSIGNADO

As concorrentes da praça elegidas para análise e comparação do produto Empréstimo

Consignado foram o BMG e a financeira IBI. Abaixo segue uma breve introdução sobre as

duas empresas e as comparações das características e benefícios de seu produto empréstimo

consignado com o da FAI.

3.3.1 – BANCO BMG

O Grupo BMG surgiu na década de 30, a partir de uma indústria têxtil, e diversificou

os negócios para as áreas financeira, imobiliária, agroindustrial e serviços. A partir de 1998

ingressou no mercado de crédito consignado e, hoje, detém uma fatia de 16% de um mercado

que envolve 60 instituições de crédito.

“O BMG vem construindo uma história de confiança, baseada no pioneirismo e na

solidez”, diz Ricardo Guimarães. “É uma trajetória marcada pela satisfação de milhões de

clientes por todo o Brasil e pelo reconhecimento de grandes instituições, que apontam o BMG

como líder em seu segmento e como o melhor banco do País em empréstimos com desconto

em folha de pagamento”.

Foi sete vezes eleito o Melhor Conglomerado Financeiro pela Fundação Getúlio

Vargas, no segmento Financiamento ao Consumo, e está no ranking das 30 maiores empresas

de Minas Gerais. Também foi eleito o Melhor Banco em Financiamento ao Consumo pela

Gazeta Mercantil / Austin Rating.

Fonte:http://www.bancobmg.com.br/novo_site_bmg/INDetalheInstitucional.aspx?id=3&men

u=1&submenu=1

27

Características e benefícios do empréstimo consignado BMG

O empréstimo consignado do Banco BMG é ofertado para funcionários efetivos dos

governos federal, estadual e municipal, além de militares, aposentados e pensionistas do

INSS. O banco emite o cartão INSS de crédito – RMC – e não tem consulta ao SPC ou

SERASA. O valor mínimo e máximo a ser pego no empréstimo varia de acordo o

enquadramento do cliente, conforme ele seja aposentado, funcionário municipal, federal, etc.

O parcelamento do empréstimo pode ser feito de 12 a 60 meses e pode ser liberado até R$

50.000, sendo que as taxas de juros variam de 2,20% a 2,34% ao mês.

Figura 10 – Quadro comparativo Consignado FAI x BMG

3.3.2 – FINANCEIRA IBI

Em 4 de junho de 2009, já consolidado como um banco múltiplo independente e

depois de mais de 20 anos como braço financeiro das lojas C&A, o ibi passa a fazer parte da

Organização Bradesco.

Hoje, o ibi é uma empresa especializada no varejo, que oferece produtos e serviços

financeiros e gerencia uma base de mais de 20 milhões de clientes. O ibi administra cartões de

loja (Private Label), cartões de crédito com as bandeiras Visa e MasterCard, empréstimo

pessoal e seguros diversos. Sua presença em todo o território nacional se dá por meio de mais

de 600 pontos de venda, considerando lojas próprias e lojas de parceiros, sendo pioneiro e

inovador no modo de se relacionar com seus clientes e de oferecer produtos e serviços.

Fonte: http://www.ibi.com.br/institucional/sobre-ibi/

Características e benefícios do empréstimo consignado IBI

O empréstimo consignado do IBI é ofertado para funcionários aposentados e

pensionistas do INSS e não tem consulta ao SPC ou SERASA. O valor mínimo a ser

28

emprestado é de R$ 250 e o máximo é de R$ 15.000 . O parcelamento do empréstimo pode

ser feito de 6 a 30 meses, sendo que as taxas de juros variam de 0,99% a 2,26% ao mês.

Figura 11 – Quadro comparativo Consignado FAI x IBI

3.4 – COMPARATIVO GERAL FAI X CONCORRÊNCIA

Abaixo encontra-se a tabela que faz uma comparação quantitativa utilizando-se dos

critérios supracitados entre a FAI e as empresas da praça concorrentes elegidas para tal

comparação. No final, segue um comentário de conclusão desta parte do relatório, que mostra

a leitura dos dados apresentados na tabela.

Figura 12 – Quadro comparativo geral FAI x Concorrência

29

Conforme pode ser visualizado na tabela acima apresentada, que mostra os resultados

de uma análise comparativa entre produtos FAI e similares de empresas concorrentes -

realizada utilizando-se de critérios quantitativos, nossa empresa consegue destaque em alguns

produtos comparativamente às concorrentes pesquisadas, mas também apresenta desempenho

inferior ou regular em alguns produtos, o que pode ser encarado como um ponto de melhoria

estratégico.

No produto PL, a FAI se destaca com bom desempenho se comparada às concorrentes

da praça elegidas: C&A e Leader. Tal resultado demonstra que nosso produto possui em geral

boas características e benefícios atrativos para os clientes. É necessário, no entanto, utilizar-se

desta vantagem como diferencial competitivo, principalmente divulgando e promovendo as

características de nosso PL para que o cliente se convença de que somos a melhor opção do

mercado.

No produto Empréstimo Pessoal com Cheque, o desempenho da FAI não foi

satisfatório se comparado ao das concorrentes elegidas: Banco Cacique e Lojas Renner. Em

comparação ao Banco Cacique, as características e benefícios principais de nosso produto em

geral tiveram um desempenho ruim, enquanto que em comparação com as Lojas Renner o

desempenho foi semelhante. É necessário no momento exaltar para nossos clientes as

características e benefícios nos quais temos melhor desempenho e, posteriormente, tentar

equiparar ou superar aqueles nos quais a concorrência se sobressai.

Já sobre o produto empréstimo consignado, o desempenho da FAI foi também

satisfatório, pois ficou claro que nosso produto tem melhores condições e benefícios quando

comparados com a financeira IBI, apesar de estarmos relativamente igualados ao Banco BMG

neste quesito. É necessário, neste caso, estudar com maior profundidade nossos concorrentes,

nosso mercado, encontrar nossos gaps e extinguí-los, estejam eles presentes em nosso

atendimento, promoção ou condições.

A análise realizada, devido ao curto espaço de tempo, levou em conta apenas alguns

aspectos de comparação entre produtos e serviços FAI com a concorrência. É necessário, para

se ter uma visão mais completa e real de nossa situação, que outras concorrentes sejam

incluídas no estudo, bem como outros parâmetros de comparação.

Abaixo uma breve análise de minha percepção sobre o atendimento e

promoção/merchandising nos estabelecimentos da concorrência. Elegi uma concorrente de

cada produto nosso comercializado para tal feito.

30

• ATENDIMENTO/PROMOÇÃO PL - C&A

A C&A foi a concorrente escolhida para comparação do produto PL com a FAI. A

percepção na loja que visitei – que foi a do Shopping Iguatemi de Salvador – foi que o

material de merchandising na loja sobre o cartão deles era escasso e não muito visível. No

tocante ao atendimento, percebi que os atendentes são atentos e abordam muito. O

atendente que me abordou não demonstrou grandes conhecimentos sobre as características

e benefícios do cartão e quando o questionei sobre o assunto, ele chamou uma funcionária

supostamente mais experiente para auxiliá-lo. Não houve sondagem, ou seja, quem me

atendeu não se preocupou em saber o que eu queria nem buscou identificar meu perfil.

Quanto à argumentação, os funcionários que me atenderam demonstraram um

desempenho razoável, pois utilizaram os benefícios do cartão que conheciam para

argumentar e tentar me convencer, apesar de não sondar. Simpatia e sorriso no rosto não

faltaram. Os atendentes foram muito simpáticos e em todo momento apresentavam-se com

sorriso no rosto.

Tendo isto em vista, conclui-se que a loja tem um bom atendimento no que diz

respeito à abordagem e à simpatia com a qual os funcionários lidam com os clientes,

porém o conhecimento das características e benefícios do produto é uma deficiência, além

deles não praticarem a sondagem, utilizando a velha pergunta de abordagem: tem interesse

em fazer o cartão da loja, senhor?

• ATENDIMENTO/PROMOÇÃO EP CHEQUE – LOJAS RENNER

As Lojas Renner foram escolhidas para comparação do produto EP Cheque com a

FAI. A percepção na loja que visitei é que o merchandising sobre o EP Cheque é

inexistente. Não há panfletos, nem cartazes, nem banners, nem nada que fale sobre o EP

Cheque com suas características e benefícios. Na loja que visitei, que foi a do Shopping

Iguatemi de Salvador, os funcionários não me abordaram para nenhum fim. Me dirigi ao

crediário da loja e percebi que a atendente não possuía conhecimento aprofundado sobre o

produto EP Cheque. A argumentação da funcionária que me atendeu me pareceu muito

fraca, pois a mesma não argumentou em nenhum momento para me convencer a fazer o

empréstimo, além de não ter feito nenhuma pergunta de sondagem. Já no quesito simpatia,

a funcionária se mostrou muito simpática, com um constante sorriso na expressão ao se

comunicar.

31

Conclui-se portanto que apesar de apresentar simpatia e sorriso no rosto, o

atendimento das Lojas Renner é muito fraco em relação à abordagem, argumentação e

também o conhecimento dos atendentes sobre o EP Cheque não é aprofundado.

• ATENDIMENTO/PROMOÇÃO CONSIGNADO – IBI

O IBI foi uma das concorrentes escolhidas para comparação com nosso produto

empréstimo consignado. A percepção na loja que visitei, que se localiza no 2º piso do

Shopping Iguatemi de Salvador é que a mesma apresenta boa quantidade de material de

merchandising sobre os seus produtos financeiros e a abordagem na loja foi rápida e

eficiente, pois assim que entre uma atendente veio até mim. A funcionária apresentou

conhecimento razoável sobre o empréstimo consignado e não houve sondagem. Além

disto, não houve muita argumentação e a tentativa de convencimento mostrou-se muito

fraca, apesar de eu atribuir isto ao fato de eu não ser aposentado nem pensionista e então

faltou interesse, embora o IBI tenha outros produtos financeiros aos quais meu perfil se

adequava. Os atendentes, no entanto, mostraram-se muito simpáticos.

O que se conclui é que, apesar de ter um bom material de merchandising, da

abordagem ser rápida e dos funcionários serem simpáticos, falta argumentação e

capacidade de convencimento, além de maiores conhecimentos sobre os produtos.

4 – PROPOSIÇÃO DE MELHORIAS

Após a análise realizada no decorrer do estudo feito para a construção deste relatório e

principalmente com a vivência e imersão no NAC/FAI, foi inevitável encontrar alguns pontos

que podem ser melhorados no quesito práticas comerciais para que consigamos alcançar

melhores resultados. Foram diversas impressões obtidas que me fizeram ter sugestões tanto a

nível estratégico quanto a nível tático e operacional. Explanarei, no entanto, algumas

proposições de melhoria que possam ser postas em prática a nível operacional ou tático,

principalmente do NAC onde trabalho. A nível estratégico, optei por apresentar o case de

sucesso da American Express, o qual explicarei mais a frente a relação que o mesmo tem com

a FAI e o que podemos aprender com ele que pode nos ajudar na melhoria de nossos

resultados.

Desta forma, sinalizo abaixo alguns pontos/idéias de melhoria que poderiam ser

implementados no NAC 8672 ou em qualquer outro que, creio, ajudaria a melhorar os

resultados.

32

4.1 – ABORDAGEM FORA DO NAC OU LOJAS AMERICANAS

A abordagem que ocorre somente dentro das Lojas Americanas é segura e

relativamente confortável em comparação à abordagem fora da mesma. No entanto, a posição

do NAC dentro das Lojas Americanas não facilita a visualização do NAC pelo cliente e além

disto a grande maioria dos potenciais clientes a fazer o PL que entram no shopping não entra

na Americanas e não entrando na Americanas eles não serão abordados por atendentes e nem

vão conhecer os benefícios de ter o cartão da loja.

Pensando nisto, acredito que uma das coisas que poderiam aumentar nossos resultados

é a abordagem fora das lojas Americanas, porém dentro do shopping. Tal abordagem

funcionaria através de um simples ponto de atendimento montado no meio do shopping no

qual no máximo 2 atendentes ficariam promovendo e efetivando a contratação de nossos

produtos.

4.2 – ABORDAGEM POR MEIO DE LIGAÇÃO

Este tipo de abordagem já ocorre para o EP Chque e esporadicamente para o

consignado. Acredito que seria válido trazer esta prática para o PL e envolver todos os

atendentes.

A forma de operação deste procedimento necessita de um projeto mais detalhado,

porém a idéia é simples: sempre colher os dados necessários de um cliente que foi à loja e

teve o cadastro recusado para, no tempo devido, consultar novamente e caso esteja liberando

o cadastro, informar a este cliente, que talvez nem se interessasse mais em fazer nosso cartão,

que existe a possibilidade de seu cartão ser aprovado e que ele já pode vir tentar uma nova

proposta na loja com o próprio atendente.

O objetivo é lembrar do nosso cartão ao cliente e informar sobre a possibilidade de

aprovação. Assim, apresentamos também mais uma forma de diversificar a abordagem dos

atendentes, mostrando-lhes outro meio de atingir e superar nossas metas.

4.3 – MAIORES INCENTIVOS PARA INDICAÇÕES LASA – PROJETO

COLABORA LASA

O objetivo principal deste projeto é aumentar o número e também a qualidade das

indicações LASA. Os associados podem nos servir muito, muito bem como ajuda para que

atinjamos nossas metas, isto simplesmente porque, primeiro, os associados LASA são em

número muito maior que o do NAC; depois porque os a grande maioria dos clientes que

33

ingressam na LASA irão interagir em algum momento com um de seus associados, o que não

ocorrerá com os colaboradores FAI.

Atualmente as indicações ocorrem de forma muito “amadora”, primeiro porque falta

informação sobre os produtos da financeira para os associados LASA e depois porque falta-

lhes motivação para indicar: o que eu ganho indicando?

Pensando nisto, comecei a elaborar o projeto COLABORA LASA, que consiste em

dois objetivos principais: informar e motivar os funcionários LASA para aumentar

quantitativo e qualitativamente as indicações realizadas.

Com este objetivo, deveriam ser criadas estratégias para informá-los de forma ágil e

clara sobre os benefícios e características de nossos produtos e também compartilhar dos

prêmios de atingimento de nossas metas com eles. Os critérios para tais compartilhamentos

devem ser discutidos, podendo ser desde sorteios até o ranking dos 3 melhores indicadores do

mês. Para tanto, por exemplo, uma fatia de 10% do prêmio ganhado pelo atingimento de meta

da loja deveria ser distribuído aos colaboradores LASA, trazendo-os para lutar também pelos

nossos resultados com pouco custo para nós.

4.4 – POSICIONAMENTO ESTRATÉGICO DE ATENDENTES

Conforme já falado aqui neste relatório, os atendentes não ficam distribuídos na loja

da melhor forma. A grande maioria fica aglomerada em um único corredor porque passam

muitos clientes e é perto do NAC.

Em virtude disto, não se consegue fazer sondagem, nem argumentar, nem expressar

simpatia e muito parcamente convencer clientes a adquirir nossos produtos, pois no tal

corredor, passam muitos clientes, porém sempre caminhando e sem disposição de parar e

muito menos dizer sim para a única pergunta que o atendente consegue fazer na situação:

interessado em fazer o cartão da loja, senhor?

O posicionamento estratégico ao qual me refiro é o de distribuir os atendentes entre

TODOS os departamentos, quando possível, de forma que cada atendente crie o compromisso

de se tornar especialista no departamento e desta forma exerça a orientação estratégica da

FAI, que é o foco no foco do cliente.

Neste caso, o gerente deveria convencer os atendentes de que desta maneira é melhor e

mostrar formas de efetivar esta ação que os guiem a cumprir suas metas seguindo esta

orientação.

34

O objetivo desta proposição de melhoria é, portanto, distribuir nossa “presença” por

toda a loja e fazer com que comecemos a por efetivamente em prática o foco no foco do

cliente.

Para tanto, é necessário primeiro convencer o atendente que isto é melhor do que vem

sendo feito, mostrar-lhe como deve ser feito e dar-lhe certa liberdade para utilizar a sua

criatividade dentro dos limites para utilizar o departamento como o seu argumento de venda e

sua região de atuação, incumbindo-lhe inclusive de mover ações para melhoria da

participação nos departamentos que são de suas respectivas “responsabilidades”, como

divulgação dos descontos e formas de parcelamento no cartão americanas.

4.5 – MATERIAL DE PROMOÇÃO

Padronizar, elaborar e colocar em locais estratégico da LASA – como baterias de

caixas e entrada da loja – materiais periódicos de promoção em maior quantidade, que

exaltem as características e benefícios de nossos produtos.

Além disto, utilizar o som de loja com maior eficiência, criando ações como o minuto

desconto, onde seguindo uma periodicidade predeterminada – de 10 em 10 minutos, por

exemplo – é anunciado um produto que o cliente ganha 10% de desconto se pagar com o

cartão americanas.

4.6 – PROJETO WE COACH

Uma das grandes deficiências que encontrei na operação do NAC foi a falta de

algumas informações, ou o desalinhamento das mesmas entre os colaboradores. Tendo isto

em vista, tive a idéia de fazer também uma proposição de melhoria para este quadro.

Trata-se simplesmente de organizar a loja para que os próprios colaboradores sejam