fernando(nogueira(da(costa( professor’do’ie+unicamp ... · visõesparciaisdas’...

TRANSCRIPT

Fernando Nogueira da Costa Professor do IE-‐UNICAMP 19 de novembro de 2009

Bode expiatório da crise: o sub-‐prime

2

YouTube: Para entender a crise financeira - The Last Laugh - Subprime

O culpado é o sofá!

3

Visões parciais das causas primárias da crise

DESBALANCEAMENTO DA ECONOMIA

MUNDIAL

AUSÊNCIA DE REGULAÇÃO

INOVAÇÕES FINANCEIRAS

4

Fatores explicaKvos dos valores de mercado

FUNDAMENTOS

ESTADO MERCADO

5

Retornos esperados

Reflexividade Regime monetário-cambial

Regime fiscal

Liberdade

Intervenção

Determinantes das cotações

PARIDADE DE JUROS

DIFERENÇA DE CRESCIMENTOS

PARIDADE DE PODER DE COMPRA

RENTABILIDADE PATRIMONIAL

AUTOREGULAÇÃO X

REGULAÇÃO DO MERCADO

EXPECTATIVAS E DECISÕES DOS PARTICIPANTES DO MERCADO

6

Regular as causas primárias da crise? i – i*

Y – Y*

p – p*

LL / PL

ALAVANCAGEM FINANCEIRA

REMUNERAÇÃO DE BANQUEIROS

7

O que fazer? i – i*

Y – Y*

p – p*

LL / PL

ALAVANCAGEM FINANCEIRA

REMUNERAÇÃO DE BANQUEIROS

8

COMO EVITAR RISCO MORAL PROVOCADO PELO EXCESSO DE GANÂNCIA POR LUCROS EM CURTO PRAZO?

O que fazer? i – i*

Y – Y*

p – p*

LL / PL

ALAVANCAGEM FINANCEIRA

REMUNERAÇÃO DE BANQUEIROS

9

EVITAR COM EXIGÊNCIA DE MAIOR CAPITALIZAÇÃO

QUE BANCOS DEPENDAM DEMAIS DO CAPITAL DE

TERCEIROS?

O que fazer? i – i*

Y – Y*

p – p*

LL / PL

ALAVANCAGEM FINANCEIRA

REMUNERAÇÃO DE BANQUEIROS

10

POLÍTICA DE JUROS? POLÍTICA FISCAL? REGIME DE CÂMBIO? CONTROLE DE CAPITAL?

Regular?

AMÉRICA CONSOME E RESTO DO MUNDO FINANCIA

PLANOS DE CONTINGÊNCIA ESPECÍFICOS PARA

“BANCOS GRANDES DEMAIS PARA QUEBRAR”

REMUNERAÇÃO DE BANQUEIROS SOCORRIDOS LIMITADA A US$ 500 MIL (-‐ 90% FACE À MÉDIA

ANTERIOR)

11

DELIMITAR O TOTAL DE BÔNUS POR EMPRESA DE ACORDO COM DESEMPENHO EM LONGO PRAZO?

Regular?

AMÉRICA CONSOME E RESTO DO MUNDO FINANCIA

PLANOS DE CONTINGÊNCIA ESPECÍFICOS PARA

“BANCOS GRANDES DEMAIS PARA QUEBRAR”

REMUNERAÇÃO DE BANQUEIROS SOCORRIDOS LIMITADA A US$ 500 MIL (-‐ 90% FACE À MÉDIA

ANTERIOR)

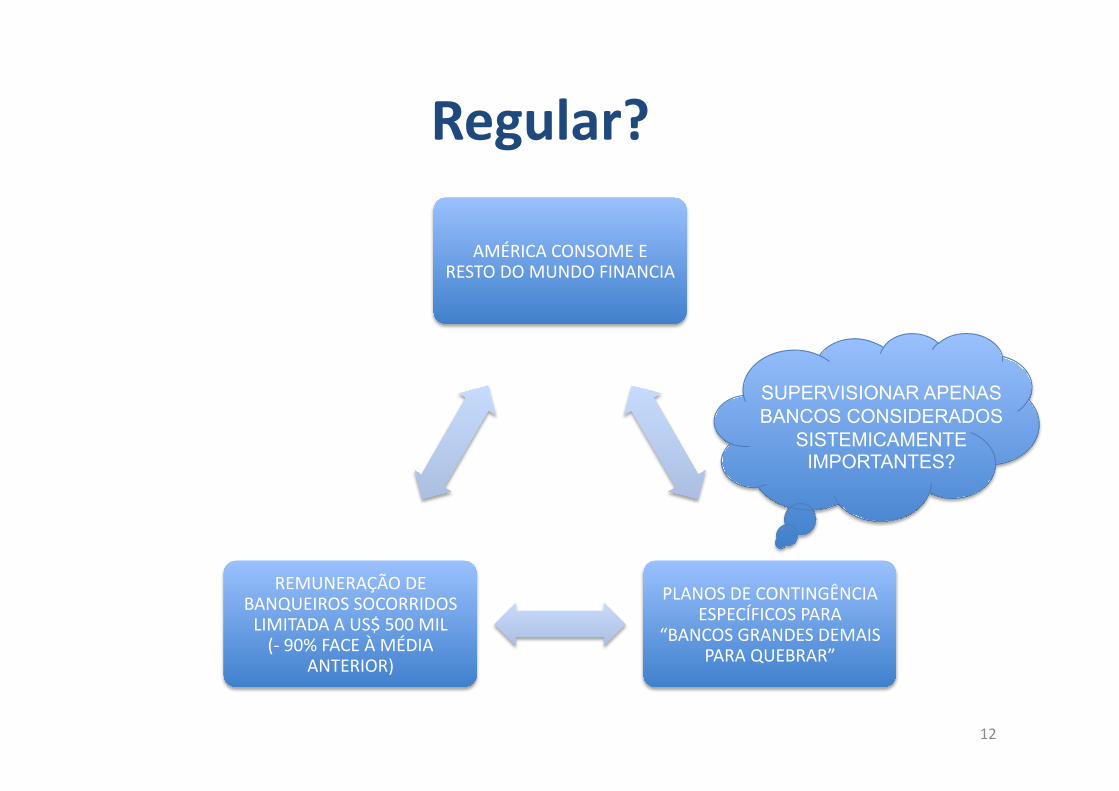

12

SUPERVISIONAR APENAS BANCOS CONSIDERADOS

SISTEMICAMENTE IMPORTANTES?

Regular?

AMÉRICA CONSOME E RESTO DO MUNDO FINANCIA

PLANOS DE CONTINGÊNCIA ESPECÍFICOS PARA

“BANCOS GRANDES DEMAIS PARA QUEBRAR”

REMUNERAÇÃO DE BANQUEIROS SOCORRIDOS LIMITADA A US$ 500 MIL (-‐ 90% FACE À MÉDIA

ANTERIOR)

13

REEQUILIBRAR A DEMANDA GLOBAL (EXCESSO DE CONSUMO DA AMÉRICA E DE EXPORTAÇAO DA CHINA)?

A culpada é a América!

14

Ações que sustentavam hegemonia norte-‐americana

EUA

Consumir importados

Coordenar políacas

monetárias e/ou de juros

Sustentar sistema estável de taxas de câmbio

Agir como emprestador de úlama instância

Oferecer mercado financeiro estável

Oferecer aavo AAA sem risco para reservas

15

Questões a serem decididas

Quais dessas ações

podem ser restauradas.

Quais delas terão ser realizadas de forma conjunta.

Quais delas precisarão ser subsatuídas.

De que maneira isso vai transcorrer.

16

Que ações podem ser restauradas?

RESTABELECER CREDIBILIDADE DO

MERCADO FINANCEIRO REQUER:

Reforma da fiscalização financeira?

Programa de médio prazo para conter déficit orçamentário?

Limitar crescimento da dívida dos

Estados Unidos?

17

Evolução do déficit público (em % do PIB)

18 Observação: déficit orçamentário dos EUA no ano fiscal de 2009: US$ 1,2 trilhão.

Capacidade de pagamento da dívida do Tesouro norte-‐americano

Dívida pública

• Déficit orçamentário cumulaavo nos próximos 10 anos: US$ 9 trilhões

• Dívida: 70% do PIB

Variação da dívida pública

• 40% do PIB • Juros reais: 1% do PIB = 5% da Receita Federal

Custo de captação

• Taxa de juros paga em ztulos públicos de 10 anos: 3,5% a.a.

• Baixa em termos do padrão histórico

19

Observação: Casa Branca quer evitar desgaste de ser obrigada a pedir ao Congresso aumento no teto para endividamento federal: US$ 12,1 trilhões.

Carry trade: emprésKmos em dólar por um dia para comprar outros aKvos

Cotações de outros aKvos: ações, ouro,

commodi2es (metálicos, petróleo, açúcar, etc.) e outras moedas estrangeiras.

Taxa de juros básica norte-‐americana e cotação do dólar.

20

Observação: capitalização rápida dos bancos, tomando dinheiro a custo zero e comprando ztulos de dívida pública sem risco e com rendimento de 3,5% a.a. ou emprestando com taxas de juros e riscos maiores.

Dilema do copo

• A taxa de juros real no Brasil está alta ou a taxa de juros nos Estados Unidos está baixa?

21

Questão: o Brasil, isoladamente, pode conter a tendência mundial de depreciação do dólar?

Reservas em moeda estrangeira e ]tulos de dívidas em junho de 2009

22 Observação: estima-se que a China possua reservas de US$ 2,3 trilhões, sendo mais de 60% em ativos dolarizados.

201,0

205.7

238.8

254.1

352.3

991.9

Maiores detentores estrangeiros de ]tulos da dívida norte-‐americana

23

139.8

189.7

191.0

214.0

711.8

776.4

Observação: nos 12 meses completados em 30/08/09, Brasil era o credor dos Estados Unidos que mais se desfez de seus títulos de dívida pública.

Percentual das reservas cambiais em ]tulos da dívida norte-‐americana

24

64.8%

65.1%

75.4%

92.4%

Fontes: Bancos Centrais, Departamento do Tesouro dos Estados Unidos e FMI

Composição das reservas mundiais em moeda estrangeira

25

27.5%

4.3% 3.1%

Observação: do fim de 2000 até meados de 2009, as reservas internacionais elevaram-se de US$ 1,9 trilhão para US$ 6,8 trilhões, sendo 1/3 chinesas.

ParKcipação do dólar nas reservas mundiais em moedas estrangeiras

26 Observação: abandono do dólar reforça a perda de poder aquisitivo das próprias reservas em dólares, pois ele se deprecia ainda mais.

Resto do Mundo se separa da América e junta-‐se com a China?

27

Sistema de reserva mulKmoeda?

ATIVOS SUPLEMENTARES AO PAPEL CENTRAL

DO DÓLAR

VEÍCULOS SUPRANACIONAIS (D.E.S. do FMI)

USO MAIS AMPLO DO YUAN

28

Contencioso monetário

Dólar é moeda muito fraca, desconsiderando

todas as outras...

Yuan está permanentemente

desvalorizado porque tem paridade fixa

com o dólar.

29

Déficit fiscal e comercial norte-‐americano com financiamento externo

Com falta de confiança no dólar

há fuga para outros aavos.

China tem grande superávit comercial e acumula aavos dolarizados.

30

Déficit comercial norte-‐americano com a China em 2008

Exportação dos Estados Unidos para China:

U$ 69,7 bilhões

Exportação da China para

Estados Unidos: U$ 337,8 bilhões

31

Superávit comercial da China e suas reservas dolarizadas

Moeda e ztulos dos Estados Unidos com a China: U$ 1,4 trilhão

Superávit comercial da China com os Estados Unidos: U$ 268,1 bilhões

32

Mercado interno chinês: grande em termos absolutos, pequeno em termos relaKvos

Empresas norte-‐americanas

na China: 7.000

Mercado interno da China: 80% da

população vive em nível de subsistência

33

Ações poderão ser realizadas de maneira conjunta?

EXPANSÃO DO G8 PARA G20

REFORMA DO FMI

COORDENAÇÃO MUNDIAL DAS POLÍTICAS

ECONÔMICAS

34 Questão: fóruns terão força política para resolver divergências e convencer governos a assumir responsabilidades compartilhadas?

Sistema atual será subsKtuído?

HAVERÁ A SUBSTITUIÇÃO DO PAPEL CENTRAL DOS EUA COMO PROPULSOR DA ECONOMIA MUNDIAL?

• DÍVIDAS E RECOMPOSIÇÃO PATRIMONIAL DAS FAMÍLIAS NÃO RESTRINGEM AS IMPORTAÇÕES PARA O MERCADO CONSUMIDOR NORTE-‐AMERICANO?

A RETOMADA DO CRESCIMENTO SUSTENTADO DA ECONOMIA MUNDIAL NECESSITARÁ DE OUTRAS GRANDES FONTES DE DEMANDA (MERCADOS INTERNOS)?

• CHINA MUDARÁ FOCO NO CRESCIMENTO DO EMPREGO IMPULSIONADO POR EXPORTAÇÕES (2/5 DO PIB)? • COM AMPLIAÇÃO DO MERCADO INTERNO BRASILEIRO, “ESTÁ NA HORA DE COBRAR INGRESSO DE ENTRADA”?

HÁ RISCO DE RESISTÊNCIA ÀS MUDANÇAS E TENTATIVA DE RECONSTITUIR SISTEMA PRÉ-‐CRISE?

• É POSSÍVEL ADOTAR AÇÃO COORDENADA COMO RESPOSTA, ADMINISTRANDO ATIVAMENTE AS MUDANÇAS DE POLÍTICA ECONÔMICA EM NÍVEL NACIONAL E MULTILATERAL?

HÁ RISCO DE ALGUMA GRANDE POTÊNCIA AGIR, ISOLADAMENTE, ADOTANDO MEDIDAS NACIONALISTAS?

• É POSSÍVEL ADOTAR, UNILATERALMENTE, ADMINISTRAÇÃO AGRESSIVA DO CÂMBIO OU DO COMÉRCIO EXTERNO? • O PROTECIONISMO FINANCEIRO PODERÁ SER RETOMADO?

35

Sistema em direção à ordem internacional mulKpolar?

UNILATER

AL PODER

IMPERIAL

BILATERA

L G2: TRATADOS COMERCIAIS PARA FORNECIMENTO DE ENERGIA E COMMODITIES

MULTILATER

AL G20:

19 MAIORES ECONOMIAS + UNIÃO EUROPÉIA

36

Entre o SOREX e o MEREX, o Resto do Mundo acabará com o MERDEX?

SORE

X SOCIALISMO REALMENTE EXISTENTE M

EREX

MERCADO REALMENTE EXISTENTE M

ERDEX

MERCADO DEFICIENTE EXISTENTE

37

Compreender o mercado como ele é ou como deveria ser?

Caso o mercado não avesse falhas, ele seria perfeito…

Caso o mercado fosse regulado,

ele não teria falhas?!

38

Pensamento tautológico: caso o mundo não fosse como ele é, o mundo deveria ser como os economistas imaginam que ele seja...