faculdade de boa viagem – devry brasil centro de … · o novo marco legal da ciência,...

TRANSCRIPT

FACULDADE DE BOA VIAGEM – DEVRY BRASIL

CENTRO DE PESQUISA E PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO – CPPA

MESTRADO PROFISSIONAL EM GESTÃO EMPRESARIAL

LEONEL FERREIRA DE MORAIS NETO

O NOVO MARCO LEGAL DA CIÊNCIA, TECNOLOGIA E INOVAÇÃO:

BENEFÍCIOS E DIFICULDADES ESPERADOS DA IMPLEMENTAÇÃO, SOB A

PERSPECTIVA DA GESTÃO FINANCEIRA, NO PORTO DIGITAL DE PERNAMBUCO E

NO INSTITUTO NACIONAL DE CIÊNCIA E TECNOLOGIA PARA ENGENHARIA DE

SOFTWARE DA UFPE

RECIFE

2017

LEONEL FERREIRA DE MORAIS NETO

O NOVO MARCO LEGAL DA CIÊNCIA, TECNOLOGIA E INOVAÇÃO:

BENEFÍCIOS E DIFICULDADES ESPERADOS DA IMPLEMENTAÇÃO, SOB A

PERSPECTIVA DA GESTÃO FINANCEIRA, NO PORTO DIGITAL DE PERNAMBUCO E

NO INSTITUTO NACIONAL DE CIÊNCIA E TECNOLOGIA PARA ENGENHARIA DE

SOFTWARE DA UFPE

Dissertação apresentada como requisito

complementar para obtenção do grau de Mestre em

Gestão Empresarial do Centro de Pesquisa e Pós-

Graduação em Administração – CPPA da Faculdade

Boa Viagem – DeVry Brasil.

Orientação: Prof. James Anthony Falk, PhD.

RECIFE

2017

Catalogação na fonte -

Biblioteca da Faculdade Boa Viagem | DeVry, Recife/PE

M827n Morais Neto, Leonel Ferreira de.

O novo marco legal da ciência, tecnologia e inovação:

benefícios e dificuldades esperados da implementação, sob a

perspectiva da gestão financeira, no Porto Digital de Pernambuco

e no Instituto Nacional de Ciência e Tecnologia para engenharia

de software da UFPE / Leonel Ferreira de Morais Neto. – Recife:

DeVry | FBV, 2017.

105 f. : il.

Orientador(a): James Anthony Falk.

Dissertação (Mestrado) Gestão Empresarial -- Faculdade

Boa Viagem - DeVry.

1. Novo marco legal da ciência. 2. Tecnologia e Inovação.

3. Benefícios previstos na legislação. 4. Lei de informática. I.

Título.

DISS

658[17.1]

Ficha catalográfica elaborada pelo setor de processamento técnico da Biblioteca.

Dedico este trabalho a Deus, a minha

esposa - Ozonelma, às minhas filhas -

Lionela, Lorraine e Lorena, e a todos que

contribuíram para a realização do mesmo.

AGRADECIMENTOS

A Deus, pela graça de poder agradecer-Lhe as oportunidades a mim concedidas.

Aos meus pais Braz José de Morais (in memorian) e Inácia Maria de Morais, pelo

acertado discernimento e decisão de investir na educação dos seus filhos, oportunidade que

não tiveram condições de usufruir.

A minha irmã e aos meus irmãos, destacadamente, Lenildo José de Morais, Mestre em

Ciências da Computação pela Universidade Federal de Pernambuco (UFPE), que - com

atitudes de orientador - dispensou desmedido apoio para o êxito deste trabalho.

Ao Prof. Djalma Desenzi ex-Contador Geral e Diretor do Banco Nacional do Norte

S.A. e docente da Universidade Católica de Pernambuco, por haver despertado em mim o

interesse pela Academia e haver sido o responsável pelo meu vínculo funcional com essa

Instituição de Ensino Superior.

À Profa. Msc. Ana Paula Ferreira da Silva e ao Prof. Msc. Egenilton Rodolfo de Farias

pela orientação, apoio, incentivo e, sobretudo, paciência diante das minhas demandas que não

foram poucas.

Ao meu Orientador Prof. James Anthony Falk, Ph.D., pelo acolhimento, dedicação e

orientação, havendo colaborado sobremaneira com a produção deste trabalho.

Ao Prof. Olímpio José de Arroxelas Galvão, Ph.D., pelo seu apoio, incentivo,

orientação e dedicação à causa da Academia, certamente um modelo de pesquisador.

Aos demais professores do Programa de pós-graduação em Gestão Empresarial, Profa.

Maria Auxiliadora Diniz de Sá, Dra., Prof. Diogo Henrique Helal, Dr., e Prof. Rafael Lucian,

Dr., que muito contribuíram para o atingimento do objetivo do programa.

Finalmente, a todos e todas que, direta ou indiretamente, colaboraram para que fosse

possível a conclusão de mais esta etapa da minha caminhada acadêmica.

“Uma crença forte demonstra apenas a sua força,

não a verdade daquilo em que se acredita.”

(NIETZSCHE, 1878)

RESUMO

Este trabalho sobre o Novo Marco Legal da Ciência, Tecnologia e Inovação (MLCTI) - Lei 13.243/2016, de 11 de janeiro de 2016 - na perspectiva dos benefícios fiscais, gerenciais ou financeiros - objetivou investigar se esses benefícios são conhecidos pelos gestores das empresas da área de Tecnologia da Informação. Julgou-se, também, importante pesquisar os possíveis benefícios e dificuldades com os quais se depararam as empresas quando de sua eventual implantação, levantando - a partir de então - sugestões junto aos gestores objetivando facilitar a aplicação total ou parcial da norma. Nessa perspectiva, foram escolhidas como locus da pesquisa as empresas albergadas no Porto Digital de Pernambuco e o Instituto Nacional de Ciência e Tecnologia para Engenharia de Software (INES) – Instituição Científica, Tecnológica e de Informação – parceira da Universidade Federal de Pernambuco (UFPE). A coleta de dados da pesquisa foi realizada, primeiramente, através de uma investigação qualitativa exploratória, que teve como objetivo aumentar o conhecimento acerca do problema proposto. Em seguida, foi aplicado um questionário com perguntas semiestruturadas, a fim de estabelecer o que o respondente experimentou dos benefícios da legislação e questões subjetivas, objetivando compreender as dificuldades encontradas, para a implementação da nova legislação na empresa. As indagações, em número de seis, sendo três quesitos subjetivos e três objetivos, levadas à apreciação dos gestores das entidades retromencionadas, foram elaboradas a partir dos benefícios previstos na legislação. O questionário foi enviado aos respondentes através do formulário googledocs e, após respondidos, tiveram os seus dados tabulados através de planilhas eletrônicas, objetivando efetuar a análise descritivas das informações. Além do uso de tabela dinâmica para realizar um exame comparativo. A coleta e análise das informações revelaram que os gestores das entidades investigadas conhecem a legislação; com destaque para 59 gestores que informaram não haver implementado a possibilidade da Instituição Científica, Tecnológica e de Inovação (ICT) atuar no exterior, merecendo destaque especial as dificuldades e sugestões - por tipo de benefício – podendo ser classificada como uma cartilha a ser observada pelos gestores, quando da criação e implantação de novos empreendimentos do ramo. Verificou-se, ainda, que 57% dos gestores informaram que as suas empresas não são tributadas com base no Lucro Real, por isso essas entidades não podem usufruir - com plenitude - os benefícios previstos na legislação. Palavras-chave: Novo Marco Legal da Ciência. Tecnologia e Inovação. Benefícios Previstos na Legislação. Lei de Informática.

ABSTRACT

This work on the New Legal Mark of Science, Technology and Innovation (MLCTI) - Law 13.243/2016, from January 11, 2016 - in the perspective of fiscal, managerial or financial benefits - aimed to investigate whether these benefits are known by the managers of Information Technology’s companies. It was also deemed important to investigate possible benefits and difficulties these companies encountered when implemented, taking - from that moment on - suggestions to the managers, to facilitate the total or partial application of the norm. In this perspective, the companies housed in the Digital Port of Pernambuco and the National Institute of Science and Technology for Software Engineering (INES) - Scientific, Technological and Informational Institution - partner of the Federal University of Pernambuco (UFPE) were elected as the research’s focus. The data collection of the research was carried out, first, through a qualitative exploratory investigation, whose objective was to increase the knowledge about the proposed problem. Then, a questionnaire was applied with semi-structured questions, in order to establish what the respondent experienced from the benefits of legislation and subjective questions, aiming to understand the difficulties encountered, for the implementation of the new legislation in the company. The inquiries were six in number, being three subjective and three objective, brought to the referred entities’ managers attention, were elaborated from the provided benefits in the legislation. The questionnaire was sent to the respondents through the form googledocs and, after being answered, had their data tabulated through spreadsheets, aiming to carry out the descriptive analysis of the information. In addition to using dynamic spreadsheet to perform a comparative examination. The information’s collection and analysis revealed that the investigated entities’ managers know the legislation; with emphasis on 59 managers who reported not having implemented the possibility of the Scientific, Technology and Informational Institute (ICT) to act abroad, deserving a especial emphasis to the difficulties and suggestions - by benefit type - being classified as a primer to be observed by managers in case of creation and implementation of new enterprises of the branch. It was also verified that 57% of the managers informed that their companies were not taxed based on the Real Profit, therefore these entities can not enjoy - to fullness - the benefits provided in the legislation. Keywords: New Legal Mark of Science. Technology and Innovation. Benefits foreseen in the legislation. Information Technology Law.

LISTA DE FIGURAS

Figura 1 – Pilares do plano diretor da inovação.......................................................................32

Figura 2 – Exclusão de 60% da despesa – IRPJ/CSLL............................................................42

Figura 3 – Redução de 50% do IPI...........................................................................................43

Figura 4 – Depreciação Integral...............................................................................................44

Figura 5 – Case – Benefício Alternativo ICT...........................................................................45

Figura 6 – Case – Aproveitamento dos Benefícios..................................................................46

LISTA DE GRÁFICOS

Gráfico 1 – Empresas participantes da pesquisa e seus respectivos gestores...........................52

Gráfico 2 – Perfis dos Repondentes..........................................................................................53

Gráfico 3 – Gestores pesquisados por modalidade de tributação.............................................54

Gráfico 4 – Importância da implementação para a minha empresa..........................................57

Gráfico 5 - Importância da implementação para a minha empresa...........................................60

LISTA DE QUADROS

Quadro 1 - Diferenças entre inovação incremental e radical .................................................... 27

Quadro 2 - Autores importantes e suas definições sobre Inovação .......................................... 28

Quadro 3 - Tipos de Inovação .................................................................................................. 30

Quadro 4 - Modificações proporcionadas pelo Novo Marco Legal..........................................33

Quadro 5 - Vantagens e desvantagens das questões subjetivas................................................50

Quadro 6 – Respondentes - Docentes e Gestores

Quadro 7 - Percepção sobre os benefícios previstos.................................................................60

Quadro 8 - Dificuldades encontradas para os itens implantados - 1 - Dispensa da

obrigatoriedade de licitação para compra ou contratação de produtos para fins de

pesquisa e desenvolvimento...................................................................................62

Quadro 9 - Dificuldades encontradas para os itens implantados - 2 -Regras simplificadas e

redução de impostos para importação de material de pesquisa..............................65

Quadro 10 - Dificuldades encontradas para os itens implantados - 3 - Permite que professores

das universidades públicas em regime de dedicação exclusiva exerçam atividade

de pesquisa também no setor privado, com remuneração......................................66

Quadro 11 - Dificuldades encontradas para os itens implantados - 4-Aumenta o número de

horas que o professor, em dedicação exclusiva, pode dedicar a atividades fora da

universidade, de 120 horas para 416 horas anuais (8 horas/semana).....................68

Quadro 12 - Dificuldades encontradas para os itens implantados - 5 - Permite que

universidades e institutos de pesquisa compartilhem o uso de seus laboratórios e

equipes com empresas, para fins de pesquisa (desde que isso não interfira ou

conflite com as atividades de pesquisa e ensino da própria instituição)................69

Quadro 13 - Dificuldades encontradas para os itens implantados - 6 - Permite que a União

financie, faça encomendas diretas e até participe de forma minoritária do capital

social de empresas com o objetivo de fomentar inovações e resolver demandas

tecnológicas específicas do país.............................................................................72

Quadro 14 - Dificuldades encontradas para os itens implantados - 7 - Permite que as empresas

envolvidas nesses projetos mantenham a propriedade intelectual sobre os

resultados (produtos) das pesquisas.......................................................................70

Quadro 15 - Dificuldades encontradas para os itens implantados - 8 - As ICTs poderão atuar

no exterior..............................................................................................................72

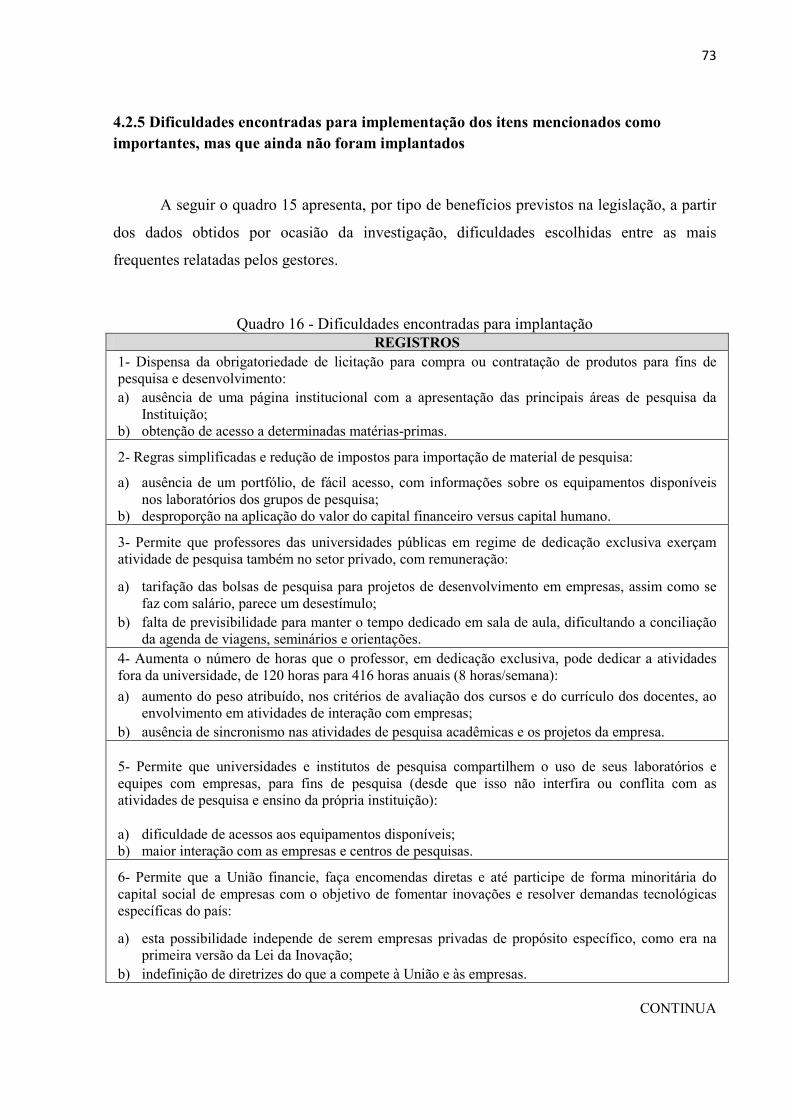

Quadro 16 - Dificuldades encontradas para implantação.........................................................73

LISTA DE TABELAS

Tabela 1 - Grau de importância dos itens de benefícios previsto na nova legislação para

implantação nas empresas entrevistadas..................................................................55

Tabela 2 - Importância da implementação para minha empresa, quanto à possibilidade de as

ICTs poderem atuar no exterior................................................................................57

Tabela 3 - Grau de percepção da implantação dos benefícios da nova legislação nas empresas

pesquisadas...............................................................................................................58

Tabela 4 - Relação entre a percepção do grau de importância dos benefícios da nova

legislação como muito importante e o fato de já ter implantado os benefícios na

empresa.....................................................................................................................59

LISTA DE SIGLAS

ACC Autorização para conduzir ciclomotores

AGU Advocacia Geral da União

BNDES Banco Nacional do Desenvolvimento Econômico e Social

CATI-MCTI Comitê da Área de Tecnologia da Informação

CESAR

CNPq

Centro de Estudos e Sistemas Avançados do Recife

Conselho Nacional de Desenvolvimento Científico e Tecnológico

CSLL Contribuição Social sobre o Lucro Líquido

CT&I Ciência, Tecnologia e Inovação

EC Economia Criativa

FGE Fundo de Garantia à Exportação

FINEP Financiadora de Estudos e Projetos

FND Fundo Nacional de Desenvolvimento

FNDCT Fundo Nacional de Desenvolvimento Científico e Tecnológico

ICT Instituição Científica, Tecnológica e de Inovação

IFE Instituição Federal de Ensino

INES Instituto Nacional de Ciência e Tecnologia para Engenharia de

Software

IPI Imposto sobre Produtos Industrializados

IRPJ Imposto sobre a Renda da Pessoa Jurídica

ISO International Organization for Standardization

MCTI Ministério da Ciência, Tecnologia e Inovação

MLCTI Marco Legal de Ciência, Tecnologia e Inovação

NIT Núcleo de Inovação Tecnológica

OECD Organization for Economic Cooperation and Development

OMC Organização Mundial do Comércio

P&D Pesquisa e Desenvolvimento

PD&I Pesquisa, Desenvolvimento e Inovação

PI Propriedade Intelectual

PNI Programa Nacional de Apoio às Incubadoras

PINTEC Pesquisa Industrial de Inovação Tecnológica

PPP Parcerias Públicas Privadas

PROEX Programa de Financiamento às Exportações

PwC Price waterhouse Coopers

RNP Rede Nacional de Ensino e Pesquisa

SENAI Serviço Nacional de Aprendizagem Industrial

SPED Sistema Público de Escrituração Digital

SNI Sistema Nacional de Inovação

SUDAM Superintendência do Desenvolvimento da Amazônia

SUDENE Superintendência do Desenvolvimento do Nordeste

TCU Tribunal de Contas da União

TI Tecnologia da Informação

TIB Tecnologias Industriais Básicas

TIC Tecnologia da Informação e Comunicação

TRIPS Trade Related Aspects of Intellectual Rights Including Trade in

Counterfeit Goods

UFPE Universidade Federal de Pernambuco

SUMÁRIO

1 INTRODUÇÃO....................................................................................................................15

1.1 CONTEXTUALIZAÇÃO...................................................................................................15

1.2 PRINCIPAIS ENTIDADES BENEFICIADAS..................................................................15

1.3 ASPECTOS FINANCEIROS.............................................................................................16

1.4 PROBLEMA DE PESQUISA............................................................................................17

1.5 OBJETIVOS.......................................................................................................................18

1.5.1 Objetivo Geral................................................................................................................18

1.5.2 Objetivos Específicos.....................................................................................................18

1.6 JUSTIFICATIVA ...............................................................................................................18

1.7 ESTRUTURA PROPOSTA PARA A DISSERTAÇÃO....................................................19

2 FUNDAMENTAÇÃO TEÓRICA......................................................................................21

2.1 A TECNOLOGIA NAS EMPRESAS................................................................................21

2.2 A INOVAÇÃO NAS EMPRESAS.....................................................................................26

2.2.1 Tipos de Inovação...........................................................................................................26

2.3 A CIÊNCIA, A TECNOLOGIA E A INOVAÇÃO NO BRASIL.....................................27

2.4 O MARCO LEGAL E SUAS ALTERAÇÕES..................................................................32

2.4.1 Alianças estratégicas entre o setor público e o privado – espirito da lei...................34

2.4.2 Instrumentos jurídicos – bônus tecnológico................................................................35

2.4.3 Contrato ou convênio.....................................................................................................35

2.4.4 Contratos de transferência de tecnologia e de licenciamento para outorga

de direito de uso ou de exploração de criação.............................................................36

2.4.5 Acordo de parceria........................................................................................................36

2.4.6 Convênio de PD&I.........................................................................................................37

2.4.7 Encomenda estatal.........................................................................................................37

2.4.8 Política de inovação da ICT pública.............................................................................38

2.4.9 Temas de regulamentação.............................................................................................38

2.4.9.1 Cooperação entre Empresas e o Poder Público.............................................................38

2.4.9.2 Importação de produtos e de insumos para a pesquisa, o desenvolvimento

tecnológico e a inovação...............................................................................................39

2.4.9.3 Compras, contratações e execução orçamentária..........................................................39

2.4.9.4 Celebração e prestação de contas..................................................................................40

2.4.9.5 Regime de RH do sistema público de C, T & I.............................................................40

2.5 A PERSPECTIVA FISCAL E FINANCEIRA...................................................................40

3 METODOLOGIA................................................................................................................47

3.1 MÉTODO ...........................................................................................................................47

3.2 UNIVERSO E AMOSTRA................................................................................................47

3.3 TIPOLOGIA DA PESQUISA............................................................................................48

3.4 LÓCUS DA PESQUISA.....................................................................................................48

3.5 INSTRUMENTO DE COLETA DE DADOS....................................................................49

3.6 PROCESSO DE COLETA E ANÁLISE DE DADOS.......................................................51

4 COLETA E ANÁLISE DE DADOS...................................................................................52

4.1 INTRODUÇÃO..................................................................................................................52

4.2 ANÁLISE DOS DADOS....................................................................................................54

4.2.1 Importância da implementação para minha empresa................................................54

4.2.2 Implementação ou não na minha empresa..................................................................58

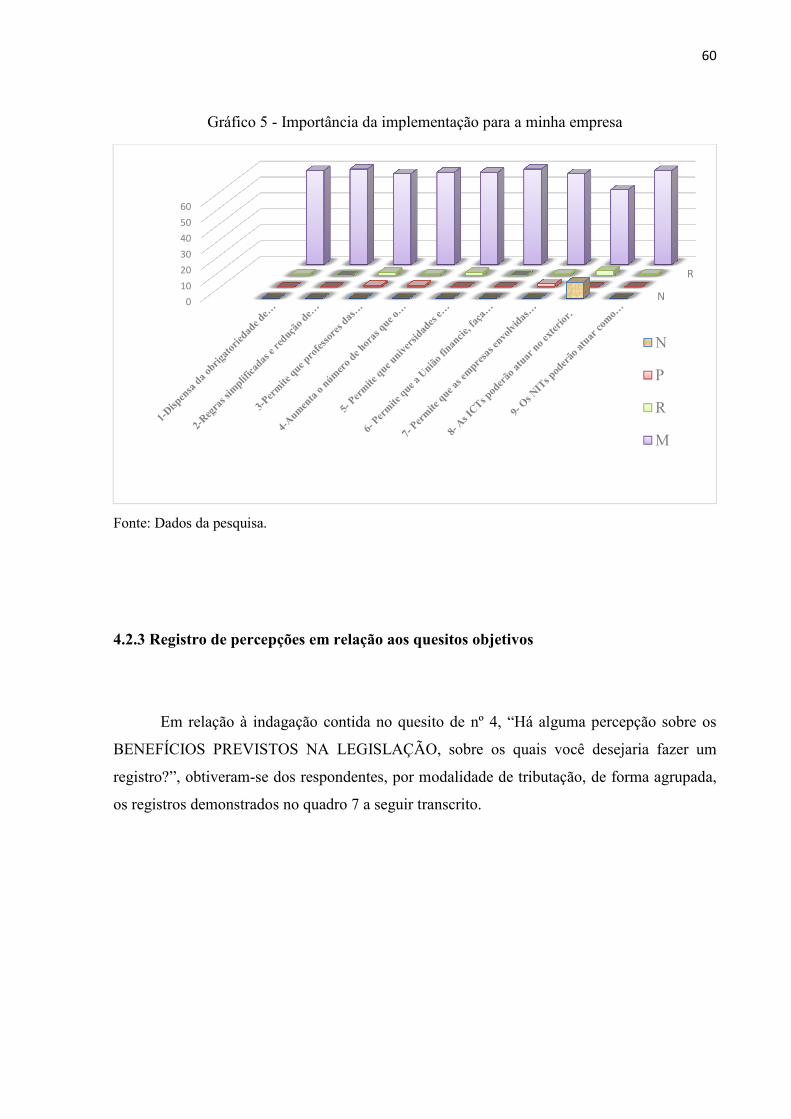

4.2.3 Registro de percepções em relação aos quesitos objetivos.........................................60

4.2.4 Dificuldades encontradas para os itens implantados..................................................61

4.2.5 Dificuldades encontradas para implementação dos itens mencionados como

importantes, mas que ainda não foram implantados...................................................73

4.3 CONSIDERAÇÕES GERAIS............................................................................................76

5 CONCLUSÕES E RECOMENDAÇÕES..........................................................................78

REFERÊNCIAS......................................................................................................................81

APÊNDICE A – QUESTIONÁRIO DE PESQUISA COM OS GESTORES...................86

ANEXO A – NOVO MARCO LEGAL DA CIÊNCIA, TECNOLOGIA E

INOVAÇÃO.....................................................................................................91

15

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO

Recentemente ocorreu uma significativa alteração na legislação inerente à inovação,

através da Lei 13.243, publicada em 11 de janeiro de 2016 (BRASIL, 2016), conhecida como

o novo marco legal da Ciência, Tecnologia e Inovação (CT&I), sancionado pelo Governo

Executivo Federal, o que gerou grandes expectativas para as empresas de tecnologia, uma vez

que se esperava uma maior amplitude, em particular, no âmbito dos incentivos fiscais.

O novo regramento jurídico resultou de um processo de aproximadamente cinco anos

em busca de alinhamento de princípios entre gestores do Sistema Nacional de Inovação (SNI)

e as Comissões de Ciência e Tecnologia da Câmara e do Senado Federal. Essas tratativas

estavam lastreadas no reconhecimento e na necessidade de alterar pontos da Lei de Inovação e

em outras nove leis correspondentes ao tema, de modo a reduzir óbices legais e burocráticos,

podendo-se citar como exemplo o artigo que permite às universidades e outras instituições

públicas de pesquisa científica e tecnológica compartilhar seus laboratórios, equipamentos,

instrumentos, materiais e demais instalações com empresas e pessoas físicas para atividades

de pesquisa, desenvolvimento e inovação, desde que tal permissão não interfira diretamente

em sua atividade-fim nem com ela conflite.

É relevante citar que, o mesmo vale para o uso de seu capital intelectual e, ainda,

permitir uma maior flexibilidade às entidades atuantes neste sistema, no tocante aos aspectos

fiscais, gerenciais ou financeiros.

1.2 PRINCIPAIS ENTIDADES BENEFICIADAS

O novo marco legal aborda a respeito dos estímulos necessários ao desenvolvimento

científico, à pesquisa, à capacitação científica e tecnológica e à inovação, sendo, portanto, de

singular importância os seus benefícios para as empresas que trabalham com o segmento da

tecnologia, de forma especial aquelas ancoradas no Porto Digital, localizado em Pernambuco,

na cidade do Recife, capital do Estado.

16

Segundo a Rede Nacional de Ensino e Pesquisa (RNP), do Ministério da Ciência e

Tecnologia, hoje, esse polo é considerado o maior em Tecnologia da Informação e

Comunicação (TIC) da América Latina, pois, alberga 184 empresas de TIC; 28 de Economia

Criativa (EC); dez empresas incubadas e cinco aceleradas.

O novo marco Legal – de abrangência nacional – de acordo com a RNP, impulsionou

expressivamente, além das empresas localizadas no Porto Digital, os Institutos de Ciência e

Tecnologia. As ICTs são entidades da administração pública ou privada sem fins lucrativos,

que têm como missão institucional, entre outras, executar atividades de pesquisa básica ou

aplicada de caráter científico, tecnológico ou inovação.

Vale ressaltar que, de todos os impactos positivos gerados pela Lei de Informática,

talvez o mais expressivo tenha sido a criação de um sofisticado ecossistema de Pesquisa e

Desenvolvimento (P&D), do qual participam os Institutos de Ciência e Tecnologia (ICTs)

credenciados junto ao Comitê da Área de Tecnologia da Informação (CATI-MCTI). Neles se

concentram os valores destinados pelas empresas no âmbito da Lei da Informática, e

correspondem a recursos expressivos que variam de R$ 800 milhões a R$ 1 bilhão ao ano

(BRASIL, 2016ª).

1.3 ASPECTOS FINANCEIROS

Os benefícios previstos no novo marco legal, em princípio, somente poderão ser

usufruídos, em sua totalidade, por empresas cuja forma de tributação seja a do lucro real.

Sobre isso há de se imaginar uma real necessidade de se analisar mais adequadamente se as

demais empresas, não optantes por esse modelo, deveriam ou não repensar a sua forma de

tributação, objetivando uma redução de sua carga tributária, com um consequente reflexo

financeiro.

Atualmente, nas empresas, a tributação – modalidade sob a qual as empresas recolhem

o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido

(CSLL) – ocorre a partir do chamado lucro real, presumido ou arbitrado; há, ainda, de se

considerar as empresas enquadradas no simples nacional.

A possível implantação do que está preconizado no MLCTI, a partir da perspectiva

fiscal, considerando os ganhos sob a ótica tributária, implica em um positivo reflexo

financeiro, facilitando, inclusive, o desempenho operacional das empresas. Isso é possível por

17

promover a colocação dos produtos no mercado - em função de uma melhor margem para

negociação - constituindo-se, por óbvio, em um diferencial frente às empresas não

usufrutuárias das benesses advindas dessa implantação.

1.4 PROBLEMA DE PESQUISA

Os autores (RIBEIRO; MATARAZO; DENEGRI, 2011) juntamente a (SAFFYK;

PROCHNIK; ARCHER, 2016) revelam que a ausência de visibilidade - quanto ao

conhecimento, alcance, apropriação e importância - adequada por parte dos gestores de

empresas de tecnologia de informação, voltada para a área de ciência, tecnologia e inovação,

por vezes pode passar ao largo do conhecimento daqueles que, em tese, deveriam conhecer o

que está preconizado na literatura, objetivando potencializar o resultado dos seus

empreendimentos, não obstante o interesse revelado por conhecer o que está inerente à

perspectiva fiscal, gerencial ou financeira.

Atualmente, observa-se, a partir de reuniões realizadas com gestores de empresas do

segmento tecnológico, que as empresas do estado de Pernambuco revelam não conhecer

suficientemente as publicações, no que tange ao novo marco legal da ciência, tecnologia e

inovação, amparadas em normativos ou em produções científicas.

Nesse sentido, os gestores vinculados à ICT da Universidade Federal de Pernambuco

(UFPE), do Porto Digital e das empresas ancoradas no Porto Digital de Pernambuco puderam

contribuir, com propriedade na avaliação do questionário, proposto neste trabalho, no tocante

ao Novo Marco Legal da Ciência, Tecnologia e Inovação, dado a conhecer através da Lei

13.243/2016, de 11 de janeiro de 2016 (BRASIL, 2016).

Nesse contexto, vem à tona a seguinte pergunta de pesquisa: Quais são os benefícios

e/ou dificuldades mantidos e/ou proporcionados pelo novo marco legal da Ciência,

Tecnologia e Informação, na perspectiva dos benefícios e dificuldades esperados da

implementação, sob a perspectiva da gestão financeira, no Porto Digital de Pernambuco e no

Instituto Nacional de Ciência e Tecnologia para engenharia de software da UFPE?

18

1.5 OBJETIVOS

1.5.1 Objetivo Geral

Identificar os possíveis benefícios e/ou as dificuldades experimentadas nas empresas,

quando da implementação do novo marco legal da Ciência, Tecnologia e Inovação,

especialmente, para o Instituto Nacional de Ciência e Tecnologia para Engenharia de Software

(INES), parceiro da UFPE, o Porto Digital e as Empresas embarcadas no Porto Digital de

Pernambuco, sob a perspectiva da gestão financeira, além de levantar, do ponto de vista

desses gestores, as possíveis sugestões de melhoria para a sua implementação.

1.5.2 Objetivos Específicos

• Identificar o grau de conhecimento sobre os possíveis benefícios fiscais

gerenciais, financeiros e outros, possíveis de identificação, pelos

respondentes.

• Investigar se os possíveis benefícios e dificuldades, na perspectiva

fiscal, gerencial ou financeira foram experimentados pelas empresas.

• Identificar o grau de implementação dos benefícios da nova legislação.

• Levantar sugestões junto aos gestores dessas entidades, para facilitar a

implementação da nova legislação nas empresas participantes da

pesquisa.

1.6 JUSTIFICATIVA

Segundo (RIBEIRO; MATARAZO; DENEGRI, 2011) juntamente com (SAFFYK;

PROCHNIK; ARCHER, 2016) a falta de visibilidade - quanto ao conhecimento, alcance,

apropriação e importância - adequada por parte dos gestores de empresas de tecnologia de

informação, no tocante ao novo marco legal da Ciência, Tecnologia e Inovação, dado a

conhecer em janeiro de 2016, através da Lei 13.243, de 11 de janeiro de 2016 (BRASIL,

19

2016), que dispõe sobre estímulos ao desenvolvimento científico, à pesquisa, à capacitação

científica e tecnológica e à inovação são vistos como entraves na disseminação e aplicação da

Lei no contexto da mesma.

Considerando que esse procedimento é fundamental para os gestores de uma forma

geral e, especialmente, para aqueles que não dispõem de uma infraestrutura de retaguarda,

percebe-se a possibilidade de se elaborar, no futuro, a partir desta pesquisa, uma cartilha, na

qual os gestores das entidades supracitadas possam emprestar aplicabilidade ao regramento

jurídico, conhecido como sendo o novo marco legal da ciência tecnologia e inovação.

Portanto, o conhecimento, a importância e os benefícios objetos desta investigação são

aqueles decorrentes da implantação dos itens propostos pelo MLCTI a seguir relacionados:

a) dispensa da obrigatoriedade de licitação para compra ou contratação de produtos para

fins de pesquisa e desenvolvimento;

b) regras simplificadas e redução de impostos para importação de material de pesquisa;

c) permite que professores das universidades públicas em regime de dedicação exclusiva

exerçam atividade de pesquisa também no setor privado, com remuneração;

d) aumenta o número de horas que o professor, em dedicação exclusiva, pode dedicar a

atividades fora da universidade, de 120 horas para 416 horas anuais (8 horas/semana);

e) permite que universidades e institutos de pesquisa compartilhem o uso de seus

laboratórios e equipes com empresas, para fins de pesquisa (desde que isso não

interfira ou conflite com as atividades de pesquisa e ensino da própria instituição);

f) permite que a União financie, faça encomendas diretas e até participe de forma

minoritária do capital social de empresas com o objetivo de fomentar inovações e

resolver demandas tecnológicas específicas do país;

g) permite que as empresas envolvidas nesses projetos mantenham a propriedade

intelectual sobre os resultados (produtos) das pesquisas;

h) as ICTs poderão atuar no exterior;

i) os NITs poderão atuar como Fundações de Apoio.

20

1.7 ESTRUTURA PROPOSTA PARA A DISSERTAÇÃO

Para facilitar a compreensão o trabalho será organizado em cinco capítulos, conforme

descrito a seguir:

No primeiro capítulo, correspondente à introdução, foi contextualizado o assunto a ser

trabalhado, bem como o tema e a pergunta de pesquisa. Também foram expostos o objetivo

geral do estudo e os objetivos específicos. Logo após, buscou-se apresentar a justificativa do

estudo.

No segundo capítulo, está apresentada a fundamentação teórica relacionada com o

assunto da investigação. Sendo assim, neste capítulo, são abordadas: a tecnologia nas

empresas; a inovação nas empresas; a ciência, a tecnologia e a inovação no Brasil; o marco

legal e suas alterações e, por fim, a perspectiva fiscal e financeira.

O terceiro capítulo descreve a metodologia usada para obtenção do objetivo geral,

destacando os objetivos específicos, a delimitação, a metodologia escolhida para o trabalho e

a sua organização, a composição da amostra, a tipologia da pesquisa, o instrumento de coleta

de dados e, por fim, o processo de coleta e de análise desses dados.

Em seguida, o quarto capítulo versará sobre a coleta e a análise dos dados levantados

através do questionário de pesquisa. Neste capítulo consta ainda uma análise qualitativa e

quantitativa, apoiada nas respostas colhidas junto aos gestores do INES, do Porto Digital e das

empresas ancoradas no Porto Digital, locus da pesquisa.

Finalizando, no quinto capítulo, serão apresentadas as conclusões do trabalho,

avaliando os alcances dos objetivos geral e específicos da pesquisa. Nesse derradeiro capítulo,

também, serão objeto de registros as limitações eventualmente encontradas para realização da

investigação e as recomendações para a elaboração de futuros trabalhos nesse segmento;

imediatamente, após este capitulo, constará a lista de referências usadas, o apêndice e o

anexo.

21

2 FUNDAMENTAÇÃO TEÓRICA

2.1 A TECNOLOGIA NAS EMPRESAS

As alusões em relação à questão da inovação têm revelado que a tecnologia não é

exógena, mas também não é totalmente endógena à empresa. Diversas fontes de tecnologia e

aprendizado, tanto de origem interna quanto externa, são usadas pelas entidades, objetivando

disseminar novos produtos, aperfeiçoar processos, adotar novos métodos de gestão

organizacional e majorar positivamente a competitividade. Neste tópico, foram identificadas

as diferentes fontes de tecnologia utilizadas pelas empresas para inovar e levantar seus

impactos potenciais sobre a competitividade. As entidades genuinamente inovadoras buscam

uma combinação de diferentes fontes de tecnologia, informação e conhecimento tanto de

origem interna quanto externa (TIGRE, 2006).

As fontes internas de inovação envolvem não somente as atividades explicitamente

voltadas para o desenvolvimento de produtos e processos, mas também a obtenção de

melhorias incrementais por meio de programas de qualidade, treinamento de recursos

humanos e aprendizado organizacional. As fontes externas, por sua vez, segundo Tigre (2006)

envolvem:

a) a obtenção de informações codificadas, a exemplo de livros e revistas

técnicas, manuais, software, vídeos etc.;

b) consultorias especializadas;

c) aquisição de licenças de fabricação de produtos;

d) tecnologias embutidas em máquinas e equipamentos.

A seleção das diferentes fontes de tecnologia pelas empresas está associada às

características da tecnologia em si, às escalas produtivas e às estratégias adotadas pelas

empresas. Merece destaque especial a questão da propriedade intelectual, posto que o valor de

uma determinada tecnologia geralmente depende das condições de apropriabilidade, isto é, da

possibilidade de o inventor ou inovador deter o controle monopolista sobre a tecnologia em

um determinado período de tempo. Esse controle geralmente é exercido através da

propriedade intelectual sobre bens intangíveis, por meio de patentes. Em alguns casos, a

tecnologia não é patenteável e a proteção é mantida por segredo industrial. Uma tecnologia

22

facilmente imitável leva os rendimentos monopolistas de uma inovação a quase zero (TIGRE,

2006).

A Propriedade Intelectual (PI) é fundamentalmente um direito, outorgado pelo Estado

por meio de leis específicas, por um prazo determinado. Admite a seu detentor excluir

terceiros de sua comercialização. A PI abrange a propriedade industrial, copyrights e

domínios conexos. A propriedade industrial é o regime de proteção conferido às invenções,

modelos de utilidade, desenhos industriais, marcas e denominações de origem.

Conceitualmente, o direito autoral (copyrights) é o regime de proteção conferido

especificamente às criações literárias, artísticas e científicas. Uma patente de invenção é

concedida no caso de o objeto possuir os requisitos de novidade, atividade inventiva e

aplicação industrial, levando em consideração não apenas a ideia tal como foi expressa, mas

sua aplicação prática. O modelo de utilidade se refere mais a um detalhe de funcionamento,

ou de utilização, do que, propriamente, de estética ou configuração. Trata-se de um

dispositivo ou forma nova conferida a um objeto conhecido, visando a aumentar ou facilitar

sua capacidade de utilização. Por exemplo, uma nova engrenagem em um isqueiro ou um

novo dispositivo para abertura de uma lata constitui um modelo de utilidade passível de ser

patenteado. O desenho industrial (design) é um bem intangível que se exterioriza pela forma

ou pela disposição de linhas e cores de um objeto suscetível de utilização. A diferenciação do

produto através de design exclusivo é muito importante para a competitividade de indústrias

de bens de consumo e produtos embalados para o usuário final. Os produtos precisam ser

constantemente redesenhados, de forma a incorporar um visual mais atualizado seguindo

tendências culturais, novos padrões estéticos, mudanças de hábitos do consumidor, uso de

novos materiais e componentes que ganham a preferência do mercado. O design original é

passível de ser protegido pelas leis de propriedade industrial (TIGRE, 2006).

As marcas registradas conferem uma identidade ao produto, permitindo sua

identificação pelo consumidor. Desenvolver uma marca forte requer grandes investimentos

em propaganda e marketing, entretanto pode ser uma alternativa para fugir da competição por

preços, típica dos produtos sem uma identidade marcante. O registro de direito de autor de

uma obra original confere o direito exclusivo de utilizar, fruir e dispor da obra, isto é, de

impedir que terceiros copiem o que foi criado. Segundo Tigre (2006), o acordo internacional

mais importante é o Trade Related Aspects of Intellectual Rights Including Trade in

Counterfeit Goods - TRIPS, assinado em 1994 pela Organização Mundial do Comércio

(OMC) a partir de 1995. Até então, não havia instrumentos para assegurar que governos de

diferentes países adotassem legislações compatíveis para propriedade intelectual. O acordo

23

TRIPS promove a compatibilização de regras nas áreas de copyrights, marcas registradas,

desenho industrial, patentes, topografia de circuitos integrados, confidencialidade e controle

sobre concorrência desleal em contratos de licenciamento. A proteção à propriedade industrial

é cada vez mais abrangente, incluindo todos os tipos de produtos, componentes, partes e

substâncias, processos e suas aplicações (DENEGRI, 2005).

Os ativos intangíveis de natureza tecnológica, cultural e informacional, à medida que a

economia do conhecimento avança, passam a representar o futuro do aumento do emprego e

dos lucros, sendo, portanto, fonte de crescimento econômico. A proteção à propriedade

intelectual constitui, hoje, um dos temas mais críticos e polêmicos na economia política das

relações internacionais. Por um lado, o sistema norte-americano de patentes tende a aceitar

patentes de software e de organismos geneticamente modificados, enquanto os principais

países que integram o sistema europeu procuram ser mais cautelosos devido a considerações

éticas e sociais. Os avanços nos acordos internacionais de propriedade intelectual na

Organização Mundial de Comércio, entretanto, vêm levando um número crescente de

tecnologias a receber proteção dos sistemas harmonizados de patentes (ARBIX; SALERNO;

DENEGRI, 2016).

Apesar de o sistema de patente ser uma das formas mais antigas de intervenção

governamental em economias de mercado, existem controvérsias sobre a adequação e os

impactos desse sistema. Desenvolvido para solucionar o problema da apropriação de

investimentos em Pesquisa e Desenvolvimento (P&D), encorajando a inovação, o sistema de

patentes apresenta conflitos com a difusão de novas tecnologias, dado o período relativamente

longo de proteção monopolista. A controvérsia, entretanto, tende a variar segundo o tipo de

indústria ou inovação considerada. Em alguns setores, as patentes constituem instrumentos

ineficazes de proteção, enquanto que em outros asseguram privilégios excessivos. O estudo

do comportamento inovador da empresa brasileira nos ajuda a entender o processo de

desenvolvimento industrial do país. A referência publicada em nível internacional está focada

na experiência dos países avançados, onde a principal fonte de aquisição de tecnologia são as

atividades de P&D. No Brasil, entretanto, existem algumas ilhas de excelência tecnológica,

formadas por poucas empresas de classe universal (ARBIX; SALERNO; DENEGRI, 2016).

Segundo os dados da Pesquisa Industrial de Inovação Tecnológica (PINTEC) a

principal fonte de tecnologia na indústria brasileira é a aquisição de máquinas e

equipamentos, responsável por mais de 50% do total dos gastos com inovação na indústria

como um todo. A importância da compra de máquinas e equipamentos no total dos gastos em

inovação decresce, à medida que aumenta o porte das empresas, indicando que as maiores

24

empresas diversificam mais suas fontes de tecnologia. A maioria das empresas entrevistadas

pela PINTEC reconhece que seus gastos com P&D são baixos. Elas geralmente não

introduzem inovações tecnológicas no mercado, não compram P&D externo nem fazem

projetos industriais. Suas principais motivações para inovar são aumentar a qualidade do

produto e manter a participação no mercado. Assim, a difusão de inovações é condicionada

por uma postura reativa das empresas, que buscam apenas não perder mercado para a

concorrência (TIGRE, 2006).

O esforço moderado de inovação desenvolvido pela indústria brasileira é confirmado

por uma pesquisa realizada para o Serviço Nacional de Aprendizagem Industrial (SENAI)

junto a empresas clientes de projetos de assistência técnica e tecnológica (RÉGNIER;

CARUSO; TIGRE, 2001). Assim como a PINTEC, a pesquisa do SENAI mostrou que a

principal fonte externa utilizada por empresas brasileiras é a tecnologia incorporada em

equipamentos e insumos críticos. As informações repassadas pelos fornecedores sobre o

funcionamento das máquinas, componentes e insumos constituem a principal forma de

absorver conhecimentos e aperfeiçoar sua utilização (TIGRE, 2006).

Outras fontes de tecnologia muito utilizadas pelas empresas revelam estratégias de

buscar informações já disponíveis no mercado e de priorizar soluções internas aos problemas

tecnológicos. As universidades e centros de pesquisa também são utilizados, em diferentes

graus, pelas empresas. Essa fonte geralmente tem um custo relativamente mais baixo quando

comparada a outras formas externas de transferência de tecnologia. O principal objetivo dos

esforços tecnológicos das empresas brasileiras, segundo a pesquisa do SENAI, é o

acompanhamento da dinâmica competitiva por meio do lançamento de novos produtos, assim

como a adaptação de produtos existentes às necessidades do mercado, aos padrões mais

rígidos de qualidade e a maior aderência às normas técnicas internacionais. Já a demanda por

tecnologia de processos e mudanças organizacionais reflete a necessidade de reduzir custos de

produção por meio do desenvolvimento e/ou aperfeiçoamento dos processos produtivos; da

busca de soluções para problemas ambientais; de desenvolvimento e análise de indicadores de

desempenho (benchmarking); e do treinamento em uso de equipamentos e controle de

processos (STAL, 2010).

Do ponto de vista das inovações organizacionais, as empresas têm buscado

informações externas para introduzir novas formas de gestão; implantação de comércio

eletrônico e/ou soluções de informática; soluções de logística para suprimentos e distribuição;

e treinamento em novas práticas organizacionais. Na área de qualidade, o maior interesse

recai na certificação International Organization for Stardardization (ISO), principalmente a

25

série ISO 9000, seguida da introdução de controle de qualidade total e certificação de produto.

Na área de relações com o mercado, predominam os fatores relativos à entrada de sistemas de

assistência técnica e atendimento a clientes, além de análise e prospecção de mercados.

Observa-se, portanto, que as entidades inovadoras buscam as informações e os conhecimentos

que podem ter origem interna e externa. As principais fontes internas de inovação têm sido

atividades de P&D, as melhorias incrementais obtidas por meio do aprendizado, experiência,

programas de qualidade e a cópia de produtos pioneiros através da engenharia reversa. Para

isso, a entidade precisa contar com rotinas dinâmicas objetivando desenvolver capacitação

tecnológica e transformar produtos e processos. As fontes externas de tecnologia, por sua vez,

conseguem abranger uma ampla gama de procedimentos de diferentes níveis de

complexidade. As formas mais simples e baratas de obter informações tecnológicas ainda são

as consultas a sites especializados na internet, a participação em cursos de especialização, a

compra de livros e revistas técnicas, congressos, exposições nacionais e internacionais e a

troca informal de informações com parceiros de negócios (STAL, 2010).

Causas mais complexas de aquisição externa de tecnologia são a compra de bens de

capital, a contratação de consultores externos, a cooperação com universidades e centros de

pesquisa, a participação em projetos conjuntos de pesquisa e os contratos de transferência de

tecnologia. Os fluxos externos de informação são fundamentais para alimentar o processo de

inovação, principalmente nas empresas de pequeno e médio portes, nas quais inexistem

atividades formais de P&D. O acesso à tecnologia depende também da infraestrutura

conhecida como Tecnologias Industriais Básicas (TIB). Isso inclui normas, consideradas

voluntárias e regulamentos obrigatórios; certificação por entidade independente comprovando

a adequação do produto e do processo aos parâmetros físicos e químicos convencionais; e

laboratórios de metrologia para assegurar a confiabilidade e a credibilidade das medições

efetuadas na produção. A TIB torna-se essencial para empresas exportadoras que atuam em

mercados mais regulados e exigentes quanto à qualidade, à segurança e ao respeito ao meio

ambiente (STAL, 2010).

26

2.2 A INOVAÇÃO NAS EMPRESAS

Inovação tecnológica de produto ou processo compreende a introdução de produtos ou

processos tecnologicamente novos e melhorias significativas em produtos e processos

existentes. Considera-se que uma inovação tecnológica de produto ou processo tenha sido

implementada se tiver sido introduzida no mercado (inovação de produto) ou utilizada no

processo de produção (inovação de processo). As inovações tecnológicas de produto ou

processo envolvem uma série de atividades científicas, tecnológicas, organizacionais,

financeiras e comerciais. A firma inovadora é aquela que introduziu produtos ou processos

tecnologicamente novos ou significativamente melhorados num período de referência

(MANUAL..., 2005, p. 65).

De acordo com a proposta da Lei de Inovação encaminhada em novembro de 2002 ao

Congresso Nacional, para aprovação, através do Projeto de Lei 7316/2002, que dispõe sobre

incentivos à inovação e à pesquisa científica e tecnológica no ambiente produtivo, e dá outras

providências, no inciso IV, do Art. 2º, define-se inovação tecnológica como a “[...] introdução

de novidade no ambiente produtivo, ou social, que resulte em novos produtos, processos ou

serviços, seja ela produto ou processo, que traga melhoria significativa ou crie algo novo [...]”

(BRASIL, 2002).

É possível perceber que os domínios da Ciência, da Tecnologia e da Inovação

relacionam-se de forma recíproca, interativa, afinal, o avanço da Ciência conta também com

os diversos instrumentos e aparelhos resultantes da Tecnologia (por exemplo, os

microscópios), sem os quais seriam pouco prováveis muitas pesquisas. Ao mesmo tempo, os

resultados da Ciência promovem o aperfeiçoamento da Tecnologia e o seu progresso, por

meio do processo de Inovação.

2.2.1 Tipos de Inovação

Não menos importante é buscar se apropriar, a partir dos conceitos básicos de

inovação radical e incremental, daquilo que caracteriza as diferenças básicas entre uma e

outra, objetivando claramente minimizar qualquer eventual imprecisão a esse respeito.

Portanto, a partir das variáveis: trajetória, geração de ideias e reconhecimento de

27

oportunidades, processos, participantes e estruturas organizacionais, estabeleceram-se as

diferenças, conforme ilustrado no quadro 1.

Quadro 1 - Diferenças entre inovação incremental e radical

Incremental Radical Tempo dos

projetos Curtos períodos – seis meses a dois anos

Longos períodos – usualmente dez anos ou mais

Trajetória

Há um caminho linear e continuo do conceito à comercialização segundo passos determinados

O caminho é marcado por múltiplas descontinuidades que devem ser integradas. O processo é esporádico com muitas paradas e recomeços, postergações e retornos. As mudanças de trajetórias ocorrem em resposta a eventos imprevisíveis, descobertas etc.

Geração de ideias e

reconhecimento de

oportunidades

Geração de ideias e o reconhecimento de oportunidades ocorrem na linha de frente e eventos críticos podem ser antecipados

Geração de ideias e o reconhecimento de oportunidades ocorrem de forma esporádica ao longo do ciclo de vida, frequentemente expostas às descontinuidades (recursos, pessoas, técnicos, marketing) na trajetória do projeto.

Processos

Processo formal aprovado caminha da geração de ideias através de desenvolvimento e comercialização

Há um processo formal para obtenção e administração de recursos os quais são tratados pelos participantes como um jogo frequentemente com desdenho. As incertezas são enormes para tornar o processo relevante. O processo formal passa a ter seu valor somente quando o projeto entra nos últimos estágios de desenvolvimento.

Participantes

Atribuído a um grupo de diversas áreas, cada membro tem definida uma responsabilidade dentro de sua área de conhecimento.

Os participantes principais vão e vem ao longo dos estágios iniciais do projeto. Muitos são parte de um grupo informal que cresce em torno de um projeto de inovação radical. Os participantes principais tendem a ser indivíduos de várias competências.

Estruturas Organizacionais

Tipicamente um grupo de áreas diversas trabalhando dentro de uma unidade de negócios.

O projeto frequentemente inicia-se na P&D, migra para um processo de incubação na organização e se move para ser o projeto central ou objetivo da empresa.

Fonte: Leifer et al. (2000, p. 261)

2.3 A CIÊNCIA, A TECNOLOGIA E A INOVAÇÃO NO BRASIL

A temática em torno da inovação tem sido alvo de muitos autores, no Brasil e no

mundo, conforme se observa no quadro 2. Entretanto, de acordo com Vincentine (2009), tanto

as pessoas físicas como as jurídicas criam uma relativa resistência ao uso de técnicas de

inovação.

28

As organizações e as pessoas, de um modo geral, apresentam-se de maneira muito

arredia quando se fala em inovação. O próprio termo ainda desperta nestes um pouco de

descrédito, porém, todas as organizações devem praticá-la em sua atividade de gestão, criando

mecanismos que podem proporcionar a elaboração de cenários estratégicos e inovadores

como um meio de vislumbrar possíveis situações futuras (VICENTINE, 2009).

Quadro 2 - Autores importantes e suas definições sobre Inovação

Ano Autor Conceito

1961 Bacon, Frank R. “Inovação é o uso comercialmente bem-sucedido de uma invenção [...]”

1969 Myers & Marquis

“Inovação é uma atividade complexa, que se inicia com a concepção de uma nova ideia, passa pela solução de um problema e vai até a utilização de um novo item de valor econômico ou social. Ou seja, refere-se ao lançamento, no mercado, de novos produtos ou processos ou a introdução de mudanças significativas em produtos ou processos já existentes [...]”

1982 Joseph Schumpeter “A Inovação caracteriza-se pela abertura de um novo mercado [...]”

1987 1995

Betz, 1987; Ribault et al., 1995

“Inovação é uma solução necessária quando a tecnologia da empresa está em fase de estabilização ou obsolescência [...]”

1988 Giovanni Dosi (Universidade de Pisa)

“Inovação é a busca, descoberta, experimentação, desenvolvimento, imitação e adoção de novos produtos, novos processos e novas técnicas organizacionais [...]”

1989 Peter Drucker (Universidade de Claremont)

“Inovação é o ato de atribuir novas capacidades aos recursos (pessoas e processos) existentes na empresa para gerar riqueza [...]”

1990 C. K. Prahalad (Universidade de Michigan)

“Inovação é adotar novas tecnologias que permitem aumentar a competitividade da companhia [...]”

1990 Porter “Uma empresa que é singular em algo se diferencia da concorrência, o que normalmente resulta em desempenho superior [...]”

1992 Martin Bell e Keith Pavitt (Universidade de Sussex)

“A Inovação pode ser vista como um processo de aprendizagem organizacional [...]”

1995 Hamel, G. “Inovação é sistematizável em um processo gerenciável [...]”

1998 Slywotzky e Morrison (p. 1998)

“A única maneira de uma empresa permanecer na zona do lucro seria por intermédio da Inovação constante [...]”

1999 Ernest Gundling (3M) “Inovação é uma nova ideia implantada com sucesso, que produz resultados econômicos [...]”

2000 Tom Kelley (Ideo) “Inovação é o resultado de um esforço de time [...]” 2001 Gary Hamel (Strategos) “Inovação é um processo estratégico de reinvenção contínua do

próprio negócio e de criação de novos conceitos de negócio [...]” 2001 Ronald Jonash e Tom

Sommerlatte (consultores)

“Inovação é um processo de alavancar a criatividade para criar valor de novas maneiras, por meio de novos produtos, novos serviços e novos negócios [...]”

CONTINUA

29

CONTUNUAÇÃO Ano Autor Conceito 2003 Price Pritchett (Pritchett

Rummler – Brache) “Inovação é como nós nos mantemos à frente do nosso ambiente. As inovações fora da nossa organização vão acontecer “quando elas quiserem” – estejamos prontos ou não [...]”

2005 Fritjof Capra (Universidade de Berkeley)

“As organizações inovadoras são aquelas que se aproximam do limite do caos [...]”

2008 Guilherme Ary Plonski (Instituto de Pesquisas Tecnológicas)

“Inovação pode ter vários significados e sua compreensão depende do contexto em que ela for aplicada. Pode ser ao mesmo tempo resultado e processo ou ser associada à tecnologia ou marketing [...]”

Fonte: Lippi; Simantob (2003); Vicentine (2009).

De acordo com Schumpeter (1982, p. 51, tradução nossa):

Se bem-sucedidas, essas inovações proporcionam oportunidades para a colheita de lucros extraordinários por um período temporário. Seguem-se os imitadores, e uma avalanche de bens de consumo é despejada no mercado, o que deprime os preços, as margens de lucro e os investimentos em inovação. Isto, por sua vez, força a reorganização da produção, o aumento da eficiência, a redução de custos, a eliminação das ineficientes empresas não inovadoras, e a substituição dos antigos produtos e processos.

A cultura de inovação, tem um papel crucial para o desenvolvimento organizacional,

ante às mudanças advindas da concorrência, parceiros e necessidades alheias. Nesse ínterim,

não há como dissociar a importância da tecnologia para o modus operandi institucional,

principalmente nos dias atuais em que o fenômeno da globalização tem sido percebido de

maneira cada vez mais intensa, afetando de sobremaneira no modus vivendi das pessoas

mundo afora.

O crescimento exponencial alcançado por algumas empresas, em um curto espaço de

tempo, se dá, em grande parte, ao surgimento e à adoção de novas tecnologias, capazes de

otimizar tarefas e mudar toda a dinâmica do relacionamento com os clientes, maximizando os

interesses de ambos, e impactando diretamente sobre todos os recursos presentes e disponíveis

no meio empresarial. Segundo Normand1 (2015):

[...] apenas nos últimos cinco anos, testemunhamos incontáveis modelos de negócio e produtos totalmente irruptivos, como o Airbnb, Android,

Instagram, Uber e WhatsApp, dentre muitos outros. Todos eles já são parte das nossas vidas e estão mudando o mundo de maneiras que jamais poderíamos imaginar.

1 Empreendedor brasileiro radicado no Vale do Silício que possui vinte anos de experiência na indústria de

tecnologia e autor do livro: Innovation²: As 15 Tendências Tecnológicas Que Estão Mudando o Mundo; agosto 2015.

30

Inovação, em seu sentido mais genérico, pode ser definida como algo novo para a

organização. A palavra inovar, do latim innovare, significa tornar novo, renovar. De acordo

com o Novo Dicionário Aurélio (FERREIRA, 2009), inovação é a ação ou o efeito de inovar;

introdução de alguma novidade na legislação, nos costumes, na ciência, nas artes, etc. De

acordo com o Guia Valor Econômico de inovação nas empresas, “[...] inovar é ter uma ideia

que seus concorrentes ainda não tiveram e implantá-la com sucesso[...]” (LIPPI; SIMANTOB,

2003, p. 12).

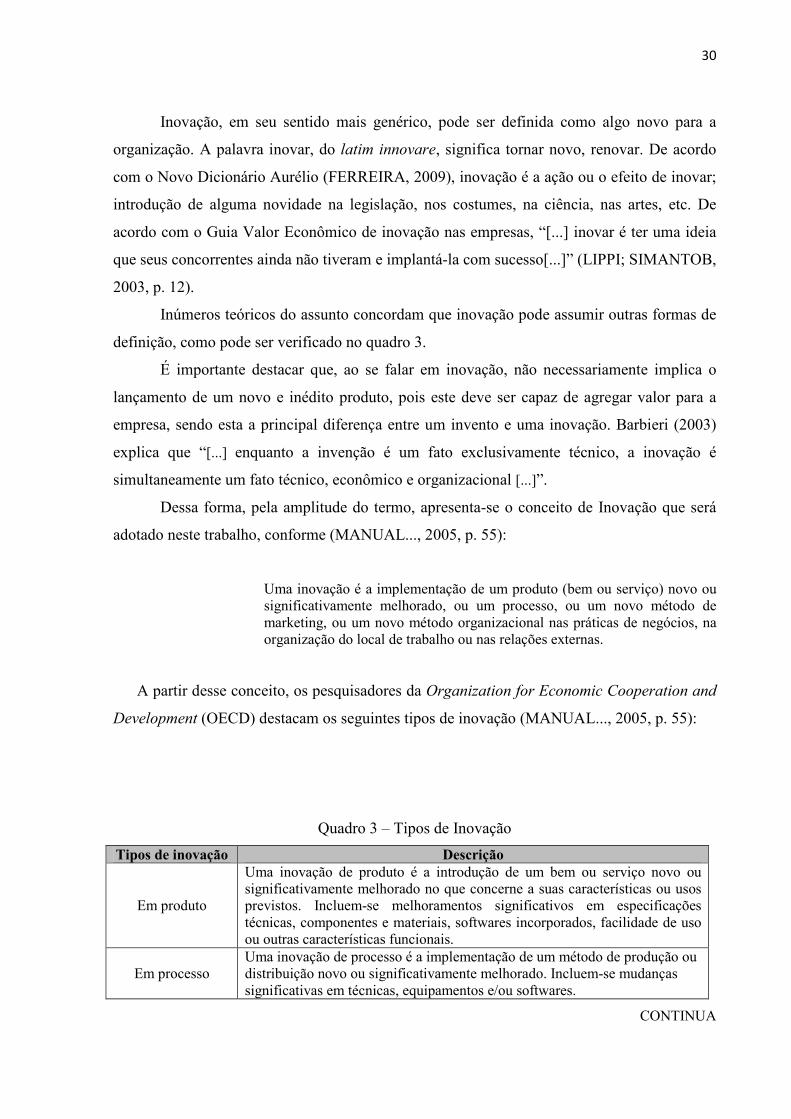

Inúmeros teóricos do assunto concordam que inovação pode assumir outras formas de

definição, como pode ser verificado no quadro 3.

É importante destacar que, ao se falar em inovação, não necessariamente implica o

lançamento de um novo e inédito produto, pois este deve ser capaz de agregar valor para a

empresa, sendo esta a principal diferença entre um invento e uma inovação. Barbieri (2003)

explica que “[...] enquanto a invenção é um fato exclusivamente técnico, a inovação é

simultaneamente um fato técnico, econômico e organizacional [...]”.

Dessa forma, pela amplitude do termo, apresenta-se o conceito de Inovação que será

adotado neste trabalho, conforme (MANUAL..., 2005, p. 55):

Uma inovação é a implementação de um produto (bem ou serviço) novo ou significativamente melhorado, ou um processo, ou um novo método de marketing, ou um novo método organizacional nas práticas de negócios, na organização do local de trabalho ou nas relações externas.

A partir desse conceito, os pesquisadores da Organization for Economic Cooperation and

Development (OECD) destacam os seguintes tipos de inovação (MANUAL..., 2005, p. 55):

Quadro 3 – Tipos de Inovação

Tipos de inovação Descrição

Em produto

Uma inovação de produto é a introdução de um bem ou serviço novo ou significativamente melhorado no que concerne a suas características ou usos previstos. Incluem-se melhoramentos significativos em especificações técnicas, componentes e materiais, softwares incorporados, facilidade de uso ou outras características funcionais.

Em processo Uma inovação de processo é a implementação de um método de produção ou distribuição novo ou significativamente melhorado. Incluem-se mudanças significativas em técnicas, equipamentos e/ou softwares.

CONTINUA

31

CONTINUAÇÃO

Tipos de inovação Descrição

Organizacionais

Uma inovação de marketing é a implementação de um novo método de marketing com mudanças significativas na concepção do produto ou em sua embalagem, no posicionamento do produto, em sua promoção ou na fixação de preços.

Em marketing

Uma inovação de marketing é a implementação de um novo método de marketing com mudanças significativas na concepção do produto ou em sua embalagem, no posicionamento do produto, em sua promoção ou na fixação de preços.

Fonte: (MANUAL..., 2005).

A depender do grau de novidade em que se apresentem, podem-se ter: inovações

incrementais e inovações radicais, com leves variações na nomenclatura de acordo com outros

autores. Nas palavras de Schumpeter (1982, tradução nossa), inovações radicais provocam

grandes mudanças no mundo, enquanto inovações incrementais preenchem continuamente o

processo de mudança.

Segundo o estudo anual desenvolvido por Jaruzelski, Loehr e Holman (2011) da

empresa Booz & Company2 em 2011, os elementos que tornam uma empresa verdadeiramente

inovadora são: uma estratégia de inovação focada, uma estratégia de negócios global

ganhadora, um profundo conhecimento do cliente, grandes talentos e o conjunto adequado de

capacidades para alcançar a execução bem-sucedida.

Morris3 (2011) apresenta na sua obra The Innovation Master Plan4, uma estrutura de

planejamento organizacional (figura 1) pautada em cinco tópicos específicos, a serem

observados e trabalhados para que as empresas possam reinventar-se e criar valor.

2 Organização recém adquirida em 2013 pela empresa de consultoria e auditoria Price waterhouse Coopers

(PwC), e que passou a se chamar Stragety & (Strategyand). 3 Langdon Morris é sócio e cofundador sênior de Innovation Labs LLC reconhecido mundialmente como um dos

principais autores na área da inovação. 4 O Plano Diretor da Inovação.

32

Figura 1 - Pilares do plano diretor da inovação

Fonte: Morris, 2011.

Nas palavras de Gibson e Skarzynski (2008) o objetivo da inovação não é apenas “[...]

produzir milhares de flores [...]”, mas garantir que elas sejam plantadas de maneira ordenada,

no mesmo jardim, por assim dizer. Em vez de atirar em várias direções, a meta é produzir mil

ideias e oportunidades de alta qualidade, nas áreas escolhidas para o foco estratégico.

2.4 O MARCO LEGAL E SUAS ALTERAÇÕES

A Lei 13.243, de 11 de janeiro de 2016 (BRASIL, 2016), conhecida como o Novo

Marco Legal da Ciência, Tecnologia e Inovação, dispõe sobre estímulos ao desenvolvimento

científico, à pesquisa, à capacitação científica e tecnológica e à inovação e altera nove outras

Leis, nos termos da Emenda Constitucional nº 85, de 26 de fevereiro de 2015, todas

compreendidas no período de 1980 a 2012, a seguir listadas e acompanhadas de um resumo

sobre a sua basilar modificação.

O PLANO DIRETOR

DA INOVAÇÃO

COMO

Processo QUEM

Cultura

ONDE

Infraestrutura

POR QUE

Estratégia

O QUE

Portifólio

33

Quadro 4 – Modificações proporcionadas pelo Novo Marco Legal

L E I M O D I F I C A Ç Ã O

1- Lei nº 10.973/2004: Estabelece medidas de incentivo à inovação e à pesquisa científica e tecnológica no ambiente produtivo (BRASIL, 2004)

Essa é a lei mais impactada pelo Marco Legal, com dezenas de modificações. Um dos destaques é o artigo que permite às universidades e outras instituições públicas de pesquisa científica e tecnológica “[...] compartilhar seus laboratórios, equipamentos, instrumentos, materiais e demais instalações [...]” com empresas e pessoas físicas para atividades de pesquisa, desenvolvimento e inovação, “[...] desde que tal permissão não interfira diretamente em sua atividade-fim nem com ela conflite [...]”. O mesmo vale para o uso de seu capital intelectual.

2- Lei nº 6.815/1980: Define a situação jurídica do estrangeiro no Brasil (BRASIL, 1980)

Inclui uma nova situação em que vistos temporários podem ser concedidos a estrangeiros: “[...] na condição de beneficiário de bolsa vinculada a projeto de pesquisa, desenvolvimento e inovação concedida por órgão ou agência de fomento [...]”.

3- Lei nº 8.666/1993: Institui normas para licitações e contratos da Administração Pública (BRASIL, 1993).

Essa é a famosa Lei de Licitações, que obriga instituições e servidores públicos a abrir concorrência de preços e sempre optar pela oferta mais barata sempre que precisam comprar alguma coisa. Ela é apontada há décadas como um dos maiores entraves ao desenvolvimento da ciência nacional, não só pela morosidade e burocracia excessiva dos processos envolvidos, mas também por não levar em conta a qualidade e outras especificidades do produto desejado. A novidade crucial é que o Marco Legal cria uma exceção nessa lei, dispensando licitações “[...] para a aquisição ou contratação de produto para pesquisa e desenvolvimento [...]”. No caso de obras e serviços de engenharia é dispensável até o limite de 20% do valor de que trata a alínea b do inciso I do caput do art. 23, da Lei de licitações (R$ 300.000,00) e deverá seguir procedimentos especiais, conforme regulamento do Poder Executivo.

4- Lei nº 12.462/2011: Institui o Regime Diferenciado de Contratações Públicas – RDC. (BRASIL, 2011).

O Marco Legal estende os benefícios do RDC às licitações e contratos necessários à realização “[...] das ações em órgãos e entidades dedicados à ciência, à tecnologia e à inovação [...]”.

5- Lei nº 8.745/1993: Dispõe sobre a contratação por tempo determinado para atender a necessidade temporária de excepcional interesse público. (BRASIL, 1993).

Passa a incluir a admissão de pesquisadores e técnicos “[...] para projeto de pesquisa com prazo determinado, em instituição destinada à pesquisa, ao desenvolvimento e à inovação [...]” como uma necessidade de excepcional interesse público, em que cabem os benefícios da lei.

6- Lei nº 8.958/94: Dispõe sobre as relações entre as instituições federais de ensino superior e de pesquisa científica e tecnológica e as fundações de apoio. (BRASIL, 1994).

Permite que os Núcleos de Inovação Tecnológica (NITs) das instituições públicas de pesquisa funcionem como fundações — dando mais autonomia e reduzindo burocracia para sua atuação.

CONTINUA

34

CONTINUAÇÃO

L E I M O D I F I C A Ç Ã O

7- Lei nº 8.010/90: Dispõe sobre importações de bens destinados à pesquisa científica e tecnológica. (BRASIL, 1990).

Esclarece que as isenções de impostos previstas para importação de máquinas e equipamentos aplicam-se “[...] somente às importações realizadas pelo Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq), por cientistas, por pesquisadores e por Instituição Científica, Tecnológica e de Inovação (ICT) ativos no fomento, na coordenação ou na execução de programas de pesquisa científica e tecnológica, de inovação ou de ensino e devidamente credenciados pelo CNPq [...]”. Também cria mais facilidades para a importação de bens e insumos para uso em pesquisa científica e tecnológica, determinando que eles tenham “[...] tratamento prioritário e observem procedimentos simplificados [...]” nos processos de importação e desembaraço aduaneiro.

8- Lei nº 8.032/90: Dispõe sobre a isenção ou redução de impostos de importação. (BRASIL, 1990).

Esclarece que as isenções e reduções do imposto de importação se aplicam às importações realizadas por ICTs e por empresas “[...] na execução de projetos de pesquisa, desenvolvimento e inovação [...]”.

9- Lei nº 12.772/2012: Dispõe sobre a estruturação do Plano de Carreiras e Cargos de Magistério Federal. (BRASIL, 2012).

O Marco Legal amplia o número de horas que pesquisadores da rede pública, em regime de dedicação exclusiva, podem dedicar a atividades no setor privado, de 120 para 416 horas anuais, ou 8 horas semanais. Permite que o professor, inclusive em regime de dedicação exclusiva, desde que não investido em cargo em comissão ou função de confiança, ocupe cargo de dirigente máximo de fundação de apoio mediante deliberação do Conselho Superior da IFE. No regime de dedicação exclusiva, será admitida, observadas as condições da regulamentação própria de cada IFE, a percepção de bolsa de ensino, pesquisa, extensão ou estímulo à inovação paga por agência oficial de fomento, por fundação de apoio devidamente credenciada por IFE ou por organismo internacional amparado por ato, tratado ou convenção internacional.

Fonte: Adaptado de Portela (2016) e Herton (2016).

São várias as contribuições proporcionadas e/ou mantidas pelo novo regramento

jurídico. É importante, também, destacar que essa norma retrata uma espécie de reedição

consolidada de vários diplomas legais, destacadamente daqueles publicados a partir da década

de 80, pois a eles são imputadas alterações, sem deixar de remanescer em seu ordenamento

jurídico as benesses anteriormente concedidas, restando majoritariamente uma ampliação

revista de procedimentos. Observem-se, portanto, os direcionamentos a seguir listados:

2.4.1 Alianças estratégicas entre o setor público e o privado - espírito da lei

Segundo a Lei no 10.973, de 02 de dezembro de 2004:

Art. 3º A União, os Estados, o Distrito Federal, os Municípios e as respectivas agências de fomento poderão estimular e apoiar a constituição de

35

alianças estratégicas e o desenvolvimento de projetos de cooperação envolvendo empresas, ICTs e entidades privadas sem fins lucrativos voltados para atividades de pesquisa e desenvolvimento, que objetivem a geração de produtos, processos e serviços inovadores e a transferência e a difusão de tecnologia (BRASIL, 2004).

2.4.2 Instrumentos jurídicos – bônus tecnológico

Subvenção às microempresas e às empresas de pequeno e médio porte, com base em

dotações orçamentárias de órgãos e entidades da administração pública, destinada ao

pagamento de compartilhamento e uso de infraestrutura de pesquisa e desenvolvimento

tecnológicos, de contratação de serviços tecnológicos especializados, ou transferência de

tecnologia, quando esta for meramente complementar àqueles serviços.

2.4.3 Contrato ou convênio

Segundo a Lei no 10.973, de 02 de dezembro de 2004:

Art. 4º A ICT pública poderá, mediante contrapartida financeira ou não financeira e por prazo determinado, nos termos de contrato (BRASIL, 2016). I. Compartilhar seus laboratórios, equipamentos, instrumentos, materiais e demais instalações com ICT ou empresas em ações voltadas à inovação tecnológica para consecução das atividades de incubação, sem prejuízo de sua atividade finalística;

II. Permitir a utilização de seus laboratórios, equipamentos, instrumentos, materiais e demais instalações existentes em suas próprias dependências por ICT, empresas ou pessoas físicas voltadas a atividades de pesquisa, desenvolvimento e inovação, desde que tal permissão não interfira diretamente em sua atividade-fim nem com ela conflite;

III. Permitir o uso de seu capital intelectual em projetos de pesquisa, desenvolvimento e inovação. Parágrafo único. O compartilhamento e a permissão de que tratam os incisos I e II do caput obedecerão às prioridades, aos critérios e aos requisitos aprovados e divulgados pela ICT pública, observadas as respectivas disponibilidades e assegurada a igualdade de oportunidades a empresas e demais organizações interessadas Convênio de Compartilhamento (BRASIL, 2004).

36

2.4.4 Contratos de transferência de tecnologia e de licenciamento para outorga de direito

de uso ou de exploração de criação

“Art. 6º É facultado à ICT pública celebrar contrato de transferência de tecnologia e de

licenciamento para outorga de direito de uso ou de exploração de criação por ela

desenvolvida” isoladamente ou por meio de parceria (BRASIL, 2004).

“§ 1º A contratação com cláusula de exclusividade, para os fins de que trata o caput”

(BRASIL, 2004), deve ser precedida da publicação de extrato da oferta tecnológica em sítio

eletrônico oficial da ICT, na forma estabelecida em sua política de inovação.

§ 1º-A. Nos casos de desenvolvimento conjunto com empresa, essa poderá ser

contratada com cláusula de exclusividade, dispensada a oferta pública, devendo ser

estabelecida em convênio ou contrato a forma de remuneração (BRASIL, 2004).

2.4.5 Acordo de parceria

Art. 9o É facultado à ICT celebrar acordos de parceria com instituições públicas e

privadas para realização de atividades conjuntas de pesquisa científica e tecnológica e de

desenvolvimento de tecnologia, produto, serviço ou processo (BRASIL, 2004).

§ 1º O servidor, o militar, o empregado da ICT pública e o aluno de curso técnico, de graduação ou de pós-graduação envolvidos na execução das atividades previstas no caput poderão receber bolsa de estímulo à inovação diretamente da ICT a que estejam vinculados, de fundação de apoio ou de agência de fomento. § 2º As partes deverão prever, em instrumento jurídico específico, a titularidade da propriedade intelectual e a participação nos resultados da exploração das criações resultantes da parceria, assegurando aos signatários o direito à exploração, ao licenciamento e à transferência de tecnologia, observado o disposto nos §§ 4º a 7º do art. 6º [...] (BRASIL, 2004).

“§ 3º A propriedade intelectual e a participação nos resultados referidas no § 2º serão

asseguradas” às partes contratantes, nos termos do contrato, podendo a ICT ceder ao parceiro

privado a totalidade dos direitos de propriedade intelectual mediante compensação financeira

ou não financeira, desde que economicamente mensurável (BRASIL, 2004).

37

2.4.6 Convênio de PD&I

Art. 9º- A. Os órgãos e entidades da União, dos Estados, do Distrito Federal e dos

Municípios são autorizados a conceder recursos para a execução de projetos de pesquisa,

desenvolvimento e inovação às ICTs ou diretamente aos pesquisadores a elas vinculados, por

termo de outorga, convênio, contrato ou instrumento jurídico assemelhado (BRASIL, 2016).

§ 1º A concessão de apoio financeiro depende de aprovação de plano de trabalho.

§ 2º A celebração e a prestação de contas dos instrumentos aos quais se refere o caput

serão feitas de forma simplificada e compatível com as características das atividades de

ciência, tecnologia e inovação, nos termos de regulamento.

§ 3º A vigência dos instrumentos jurídicos aos quais se refere o caput deverá ser

suficiente à plena realização do objeto, admitida a prorrogação, desde que justificada

tecnicamente e refletida em ajuste do plano de trabalho.

§ 4º Do valor total aprovado e liberado para os projetos referidos no caput, poderá

ocorrer transposição, remanejamento ou transferência de recursos de categoria de

programação para outra, de acordo com regulamento.

§ 5º A transferência de recursos da União para ICT estadual, distrital ou municipal em

projetos de CT&I não poderá sofrer restrições por conta de inadimplência de quaisquer outros

órgãos ou instâncias que não a própria ICT.

2.4.7 Encomenda estatal

Segundo a Lei no 10.973, de 02 de dezembro de 2004: