faculdade boa viagem devry brasil centro de pesquisa e pós ... · gestão financeira de micro e...

TRANSCRIPT

Faculdade Boa Viagem | DeVry Brasil

Centro de Pesquisa e Pós-Graduação em Administração - CPPA

Mestrado Profissional em Gestão Empresarial – MPGE

Jéssica de Pádua Martins de Arruda Tavares

Práticas de gestão financeira em MPEs familiares do município de Santa Cruz do

Capibaribe (PE): Mudanças adotadas pela segunda geração de gestores

Recife, 2017

Jéssica de Pádua Martins de Arruda Tavares

Práticas de gestão financeira em MPEs familiares do município de Santa Cruz do

Capibaribe (PE): Mudanças adotadas pela segunda geração de gestores

Recife, 2017

Dissertação apresentada como requisito

complementar para obtenção do grau de Mestre do

curso de Mestrado em Gestão Empresarial da

Faculdade Boa Viagem | DeVry Brasil, sob a

orientação da Prof.ª Amanda Aires Vieira, Dra; e

coorientação do Profº. Olímpio José de Arroxelas

Galvão, PhD.

Catalogação na fonte - Biblioteca da Faculdade Boa Viagem | DeVry, Recife/PE

T231p Tavares, Jéssica de Pádua Martins de A. Práticas de gestão financeira em MPEs familiares do

município de Santa Cruz do Capibaribe (PE): Mudanças adotadas

pela segunda geração de gestores / Jessica de Pádua Martins de

A Tavares. – Recife : DeVry | UniFBV, 2017.

67 f.

Orientador(a): Amanda Aires Vieira.

Co-orientador: Olímpio José de Arroxelas Galvão

Dissertação (Mestrado) Gestão Empresarial -- Faculdade

Boa Viagem - DeVry.

1. Empresas familiares. 2. MPEs. 3. Mudanças

realizadas. 4. Segunda geração. I. Título. DISS

658[17.2]

Ficha catalográfica elaborada pelo setor de processamento técnico da Biblioteca.

A Geyza Miriam.

"Confia ao Senhor a tua sorte, espera nele, e ele agirá".

(Sl 37.4-5)

AGRADECIMENTOS

A conclusão desta dissertação é o reflexo da conquista de um sonho que teve início no

primeiro ano da minha graduação em Administração. Para chegar até aqui os caminhos não

foram fáceis, mas eu só tenho o que agradecer a todos aqueles que caminharam junto comigo

durante este período.

Em primeiro lugar quero agradecer a Deus por ter me presenteado com todas as condições

necessárias para a realização deste sonho como a saúde, a inteligência, a persistência e a

coragem. Agradeço aos meus pais pelo apoio, sobretudo à minha mãe, Geyza Miriam, a quem

dedico este trabalho, por todo o suporte financeiro ao longo do curso.

Agradeço ao meu noivo, Marivaldo Júnior, pela parceria ao longo destes dois anos, pela

paciência, pelo apoio e pela motivação para que eu concluísse esta dissertação. Agradeço,

também, a minha irmã e demais familiares que tiveram paciência comigo e compreenderam

minha ausência em determinados momentos para poder estudar.

Agradeço a professora Amanda Aires pela paciência, atenção, orientação e por todas as

contribuições relevantes na condução deste trabalho. Agradeço ao professor Olímpio, pessoa

que admiro muito, pela acolhida, por toda a paciência, pelo carinho, pela atenção, por

acreditar no tema deste estudo e pela disponibilidade em me auxiliar com esta pesquisa.

Minha gratidão a estes dois professores por toda a assistência na realização deste trabalho.

Um agradecimento especial ao professor James pela colaboração a esta pesquisa; minha

gratidão a ele por ter acreditado no tema abordado, por ter contribuído durante o exame de

qualificação com o delineamento da pesquisa, e por ter participado da elaboração do

questionário.

Agradeço ao professor Marcos pelas significativas contribuições a esta pesquisa e pela

disponibilidade em participar da minha banca avaliadora. Por fim, agradeço as minhas amigas

pela compreensão da minha ausência e as minhas colegas de curso, em especial Sandra e

Thays, pela ajuda e amizade construída ao longo destes anos.

RESUMO

O presente estudo tem como base as transformações realizadas pela segunda geração na

gestão financeira de micro e pequenas empresas familiares da cidade de Santa Cruz do

Capibaribe que, juntamente com Caruaru e Toritama, compõem a maior parcela de produção

do Polo de Confecções do agreste pernambucano. O objetivo principal é identificar as

mudanças realizadas pela segunda geração de gestores nas atividades financeiras de micro e

pequenas empresas familiares de Santa Cruz do Capibaribe. Na parte descritiva foi realizado

um levantamento de dados primários com trinta herdeiros atuantes na gestão financeira das

micro e pequenas empresas familiares. A coleta de dados foi realizada através de

questionários impressos e online, e a análise dos dados através das técnicas de estatística

descritiva e correlação de variáveis. Por fim, os dados obtidos mostraram que a segunda

geração possui uma relação de confiança e autonomia perante à primeira geração, além de

começar a trabalhar na empresa desde muito jovem, contribuindo para que a segunda geração

adquirisse interesse em desenvolver a gestão financeira da empresa e em dar continuidade ao

negócio.

PALAVRAS-CHAVE: Empresas familiares; MPEs; Mudanças realizadas; Segunda geração.

ABSTRACT

The present study is based on the transformations carried out by the second generation in the

financial management of micro and small family businesses in the city of Santa Cruz do

Capibaribe which, together with Caruaru and Toritama, make up the largest production

portion of the Polo de Confecções do agreste in Pernambuco. The main objective is to identify

the changes made by the second generation of managers in the financial activities of micro

and small family businesses in Santa Cruz do Capibaribe. In the descriptive part, a survey of

primary data with thirty heirs acting in the financial management of micro and small family

businesses was carried out. Data collection was done through printed and online

questionnaires, and data analysis was done using descriptive and correlation of variables.

Finally, the data obtained showed that the second generation had a relationship of trust and

autonomy vis-à-vis the first generation, in addition to starting to work in the company from a

very young age contributing that the second generation acquired interest in developing the

company's financial management in order to continue business.

KEY WORDS: Family businesses; MPEs; Changes made; Second generation

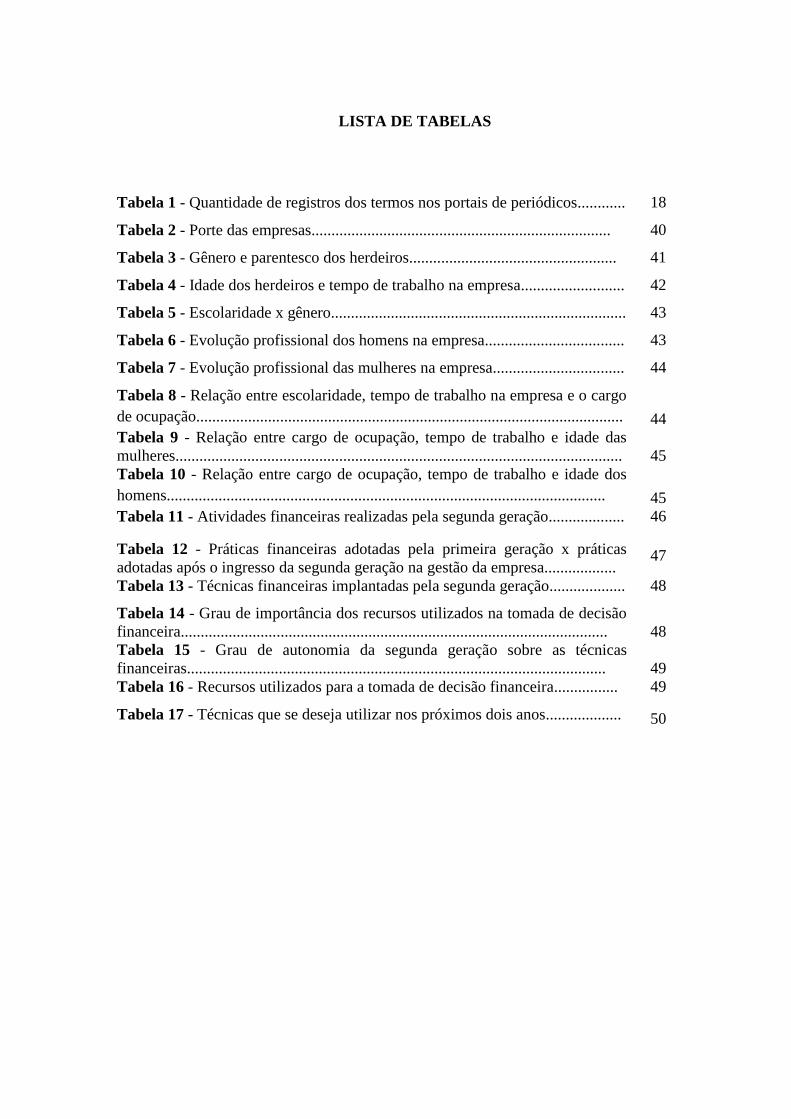

LISTA DE TABELAS

Tabela 1 - Quantidade de registros dos termos nos portais de periódicos............ 18

Tabela 2 - Porte das empresas........................................................................... 40

Tabela 3 - Gênero e parentesco dos herdeiros.................................................... 41

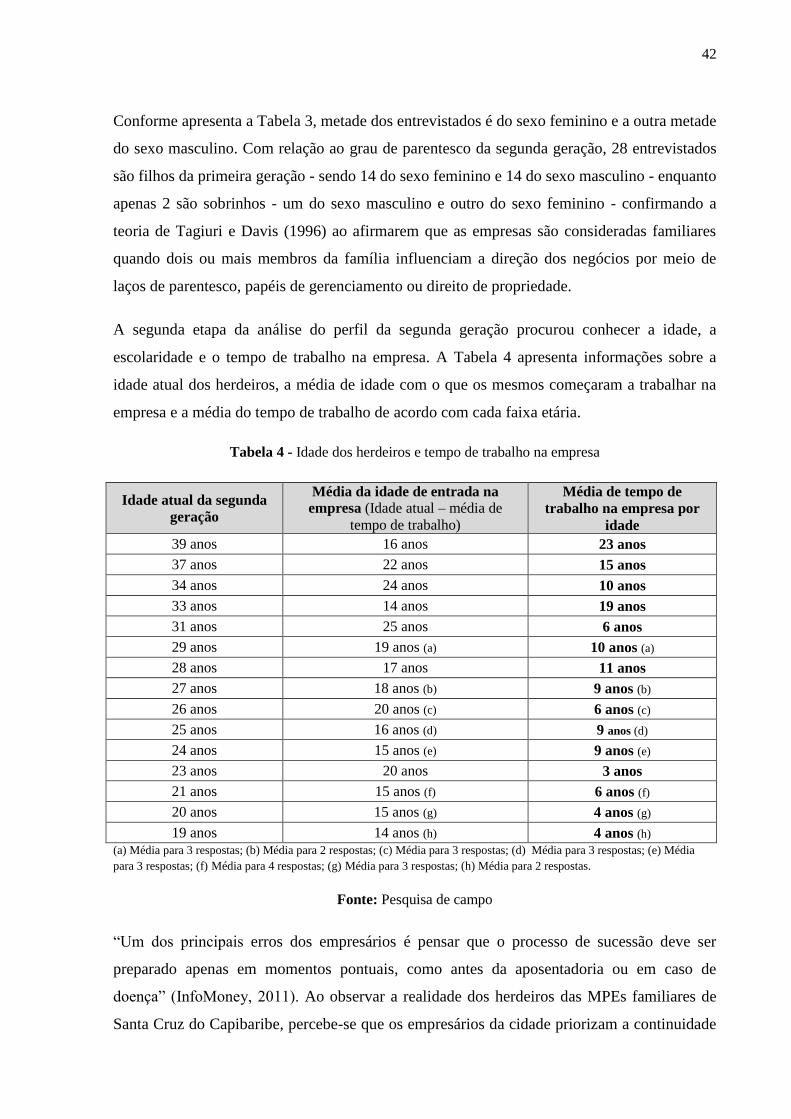

Tabela 4 - Idade dos herdeiros e tempo de trabalho na empresa.......................... 42

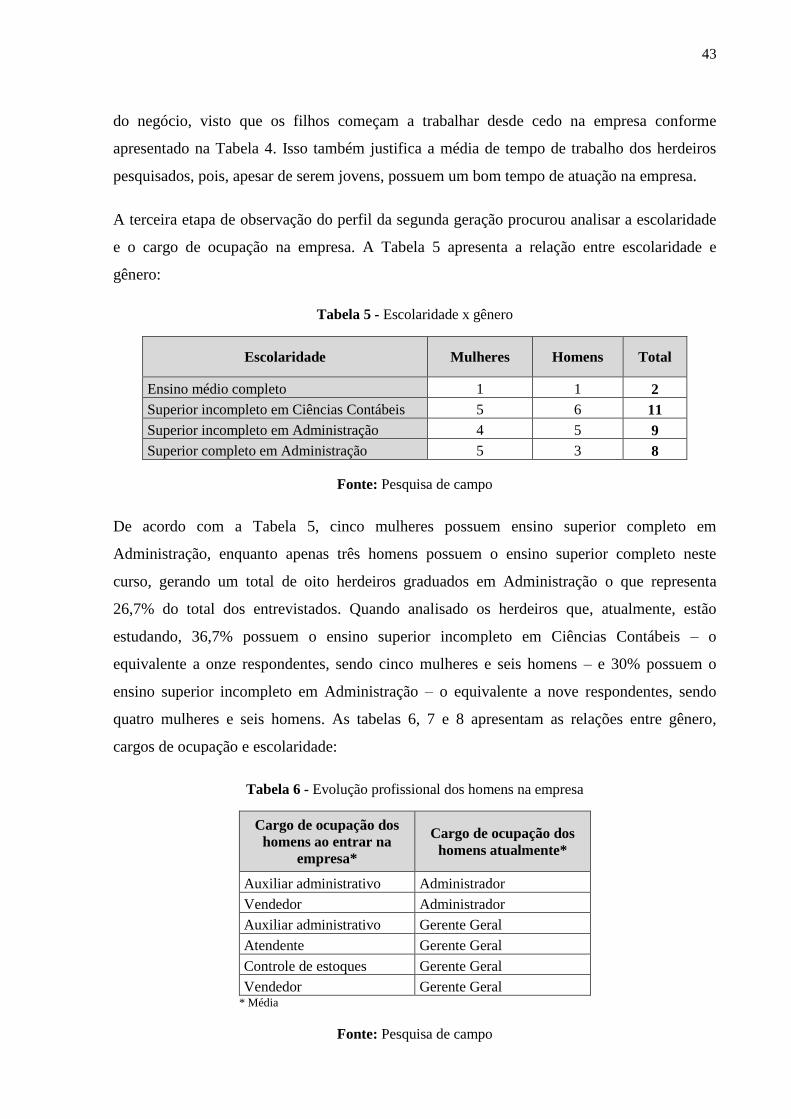

Tabela 5 - Escolaridade x gênero.......................................................................... 43

Tabela 6 - Evolução profissional dos homens na empresa................................... 43

Tabela 7 - Evolução profissional das mulheres na empresa................................. 44

Tabela 8 - Relação entre escolaridade, tempo de trabalho na empresa e o cargo

de ocupação........................................................................................................... 44

Tabela 9 - Relação entre cargo de ocupação, tempo de trabalho e idade das

mulheres................................................................................................................ 45

Tabela 10 - Relação entre cargo de ocupação, tempo de trabalho e idade dos

homens.............................................................................................................. 45

Tabela 11 - Atividades financeiras realizadas pela segunda geração................... 46

Tabela 12 - Práticas financeiras adotadas pela primeira geração x práticas

adotadas após o ingresso da segunda geração na gestão da empresa.................. 47

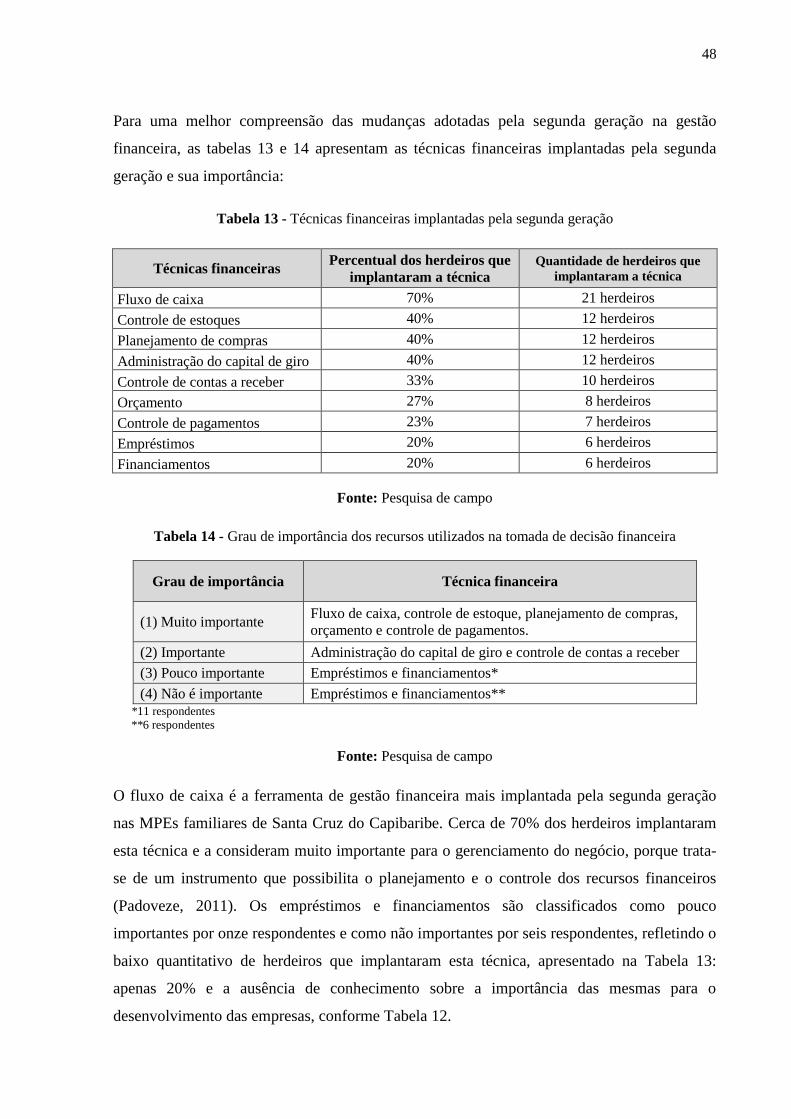

Tabela 13 - Técnicas financeiras implantadas pela segunda geração................... 48

Tabela 14 - Grau de importância dos recursos utilizados na tomada de decisão

financeira........................................................................................................... 48

Tabela 15 - Grau de autonomia da segunda geração sobre as técnicas

financeiras......................................................................................................... 49

Tabela 16 - Recursos utilizados para a tomada de decisão financeira................ 49

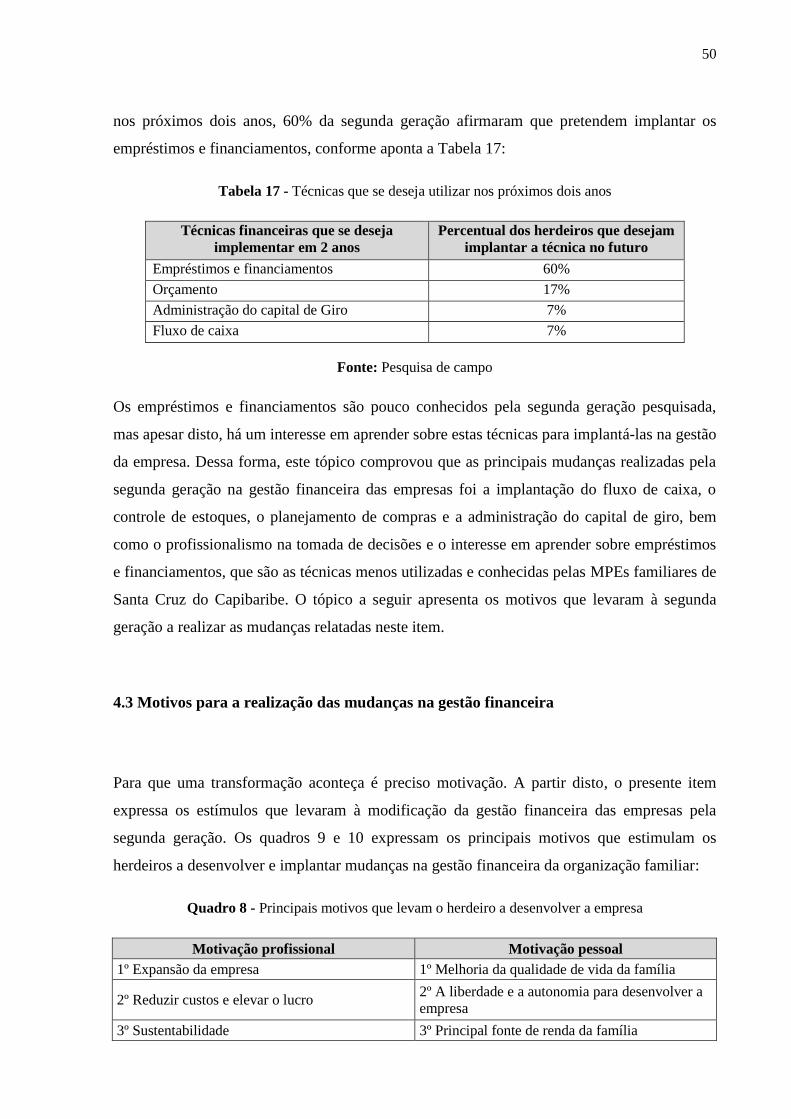

Tabela 17 - Técnicas que se deseja utilizar nos próximos dois anos................... 50

LISTA DE ELEMENTOS

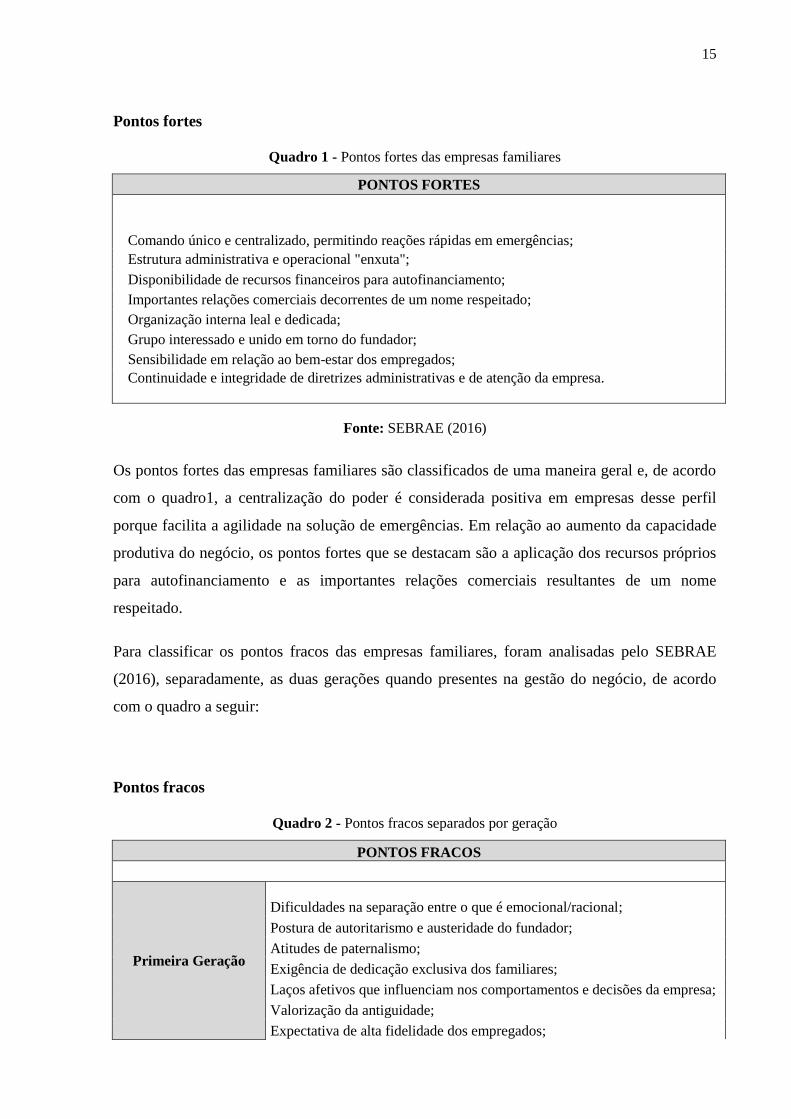

Quadro 1 - Pontos fortes das empresas familiares....................................................... 15

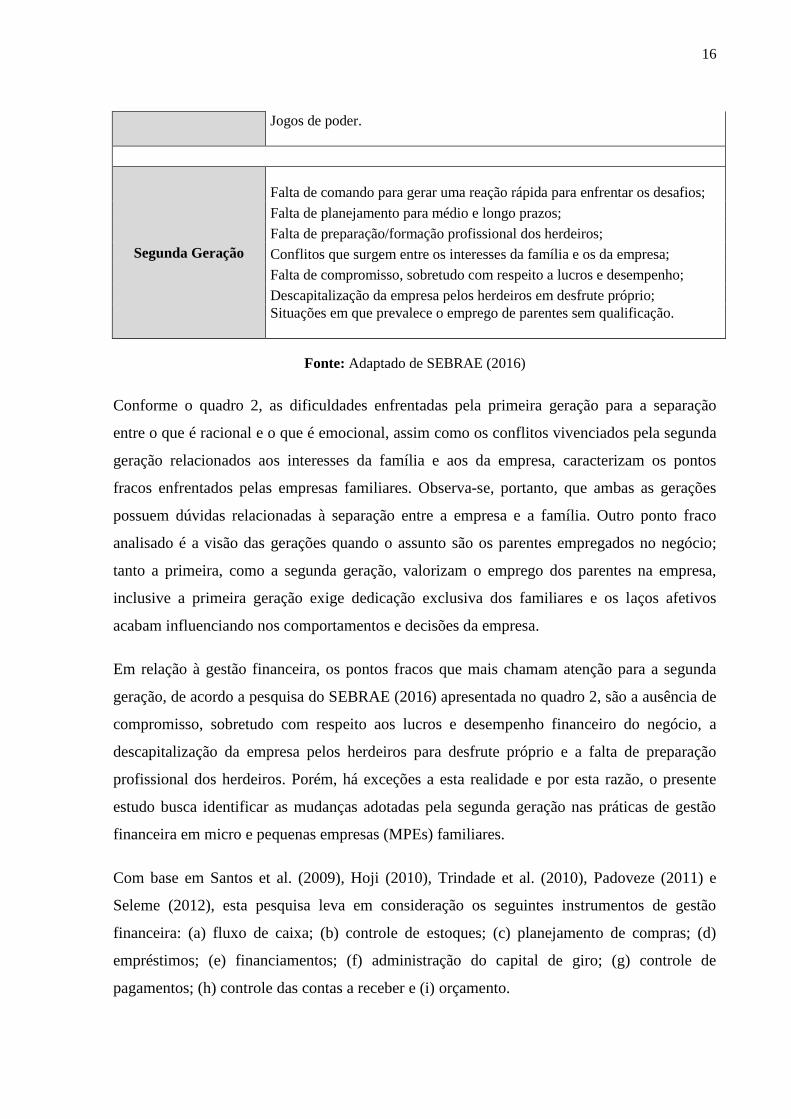

Quadro 2 - Pontos fracos separados por geração......................................................... 15

Quadro 3 - Classificação das empresas de comércio e serviços.................................. 21

Quadro 4 - Classificação das empresas de indústria................................................... 22

Quadro 5 - Características da gestão das MPEs.......................................................... 23

Quadro 6 - Ferramentas de gestão financeira.............................................................. 26

Quadro 7 - Práticas financeiras em MPEs................................................................... 33

Quadro 8 - Principais motivos que levam o herdeiro a desenvolver a empresa.......... 50

Quadro 9 - Motivação para implantar as mudanças na gestão financeira do

negócio..................................................................................................................... 51

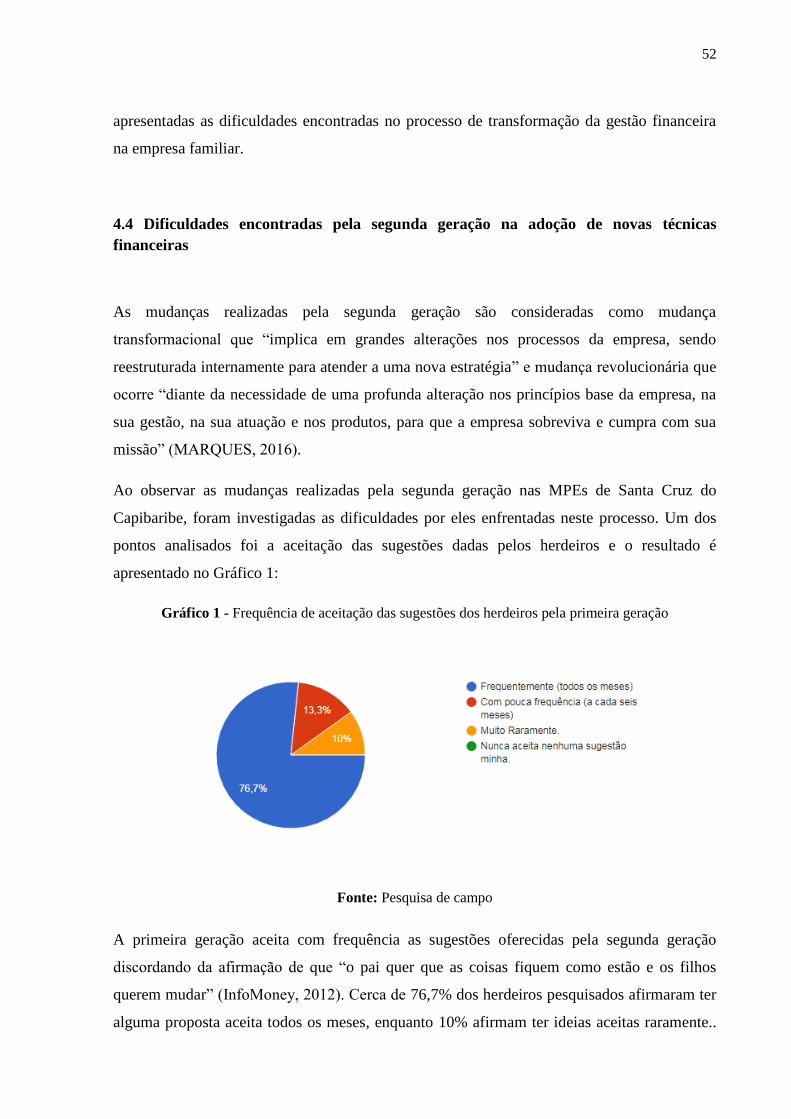

Gráfico 1 - Frequência de aceitação das sugestões dos herdeiros pela primeira

geração........................................................................................................................... 52

Gráfico 2 - Principais dificuldades durante o processo de desenvolvimento da

gestão financeira............................................................................................................ 53

LISTA DE ABREVIATURAS E SIGLAS

EPP Empresas de pequeno porte

IBGE Instituto Brasileiro de Geografia e Estatística

LC Lei Complementar

ME Microempresas

MPEs Micro e pequenas empresas

PWC Pricewaterhousecoopers

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresa

SUMÁRIO

1 INTRODUÇÃO............................................................................................... 13

1.2 Contextualização do problema...................................................................... 14

1.3 Objetivos....................................................................................................... 17

1.3.1 Objetivo geral............................................................................................ 17

1.3.2 Objetivos específicos................................................................................. 17

1.4 Justificativas.................................................................................................. 18

1.4.1 Justificativa teórica.................................................................................... 18

1.4.2 Justificativa prática.................................................................................... 19

2 FUNDAMENTAÇÃO TEÓRICA................................................................... 21

2.1 Micro e pequenas empresas.......................................................................... 21

2.2 A Administração Financeira e suas ferramentas...........................................

2.3 Evidências empíricas sobre as práticas financeiras adotadas em MPEs.......

25

31

2.4 Empresa familiar........................................................................................... 33

3 METODOLOGIA............................................................................................ 37

3.1 Delineamento da pesquisa............................................................................ 37

3.2 População e amostra..................................................................................... 37

3.3 Instrumentos de Coleta de Dados................................................................. 37

3.4 Análise prévia da amostra e validação do questionário................................ 38

3.5 Limitações da pesquisa................................................................................. 39

3.6 Limites da pesquisa....................................................................................... 39

4 ANÁLISE DOS RESULTADOS.................................................................... 40

4.1 Porte da empresa e análise do perfil dos herdeiros....................................... 40

4.2 Mudanças realizadas pela segunda geração na gestão financeira................. 47

4.3 Motivos para a realização das mudanças na gestão financeira..................... 50

4.4 Dificuldades encontradas pela segunda geração na adoção de novas

técnicas financeiras............................................................................................. 52

5 CONCLUSÕES............................................................................................... 54

REFERÊNCIAS.................................................................................................. 56

APÊNDICE I...................................................................................................... 62

APÊNDICE II..................................................................................................... 65

13

1 INTRODUÇÃO

O descontrole financeiro é uma das principais dificuldades enfrentadas pelas micro e

pequenas empresas (MPEs) e tal fato é uma das causas de extinção das MPEs brasileiras,

conforme apresentam as pesquisas do Serviço Brasileiro de Apoio às Micro e Pequenas

Empresas – SEBRAE (2017; 2014). As MPEs têm um papel importante na economia por

gerarem força de trabalho, porém, essas empresas possuem marcas profundas de desigualdade

de produtividade, de acesso a financiamentos e recursos próprios para investimento e de

capacidades inovativas (IPEA, 2012).

É importante destacar que, nesse tipo de empresa, as decisões sobre a estrutura do capital se

concentram no proprietário-gestor e, dessa forma, os valores pessoais e as perspectivas

individuais do gestor têm impacto nas escolhas financeiras, como a obtenção do

financiamento, a gestão do capital de giro e o fluxo de caixa (PEÑALOZA e FIGUEIREDO,

2010). Padoveze (2011) e Seleme (2012) afirmam que os controles financeiros são o conjunto

de movimentações financeiras decorrentes do pagamento e recebimento dos eventos

econômicos, da captação de recursos e dos investimentos de capital que permitem a análise do

fluxo financeiro nas organizações. Portanto, de acordo com os autores, para que exista um

controle financeiro eficiente é fundamental adotar ferramentas de gestão financeira na rotina

organizacional, as quais quando bem utilizadas, são fundamentais para permitir o sucesso de

uma empresa.

A gestão financeira nas MPEs reflete o perfil organizacional desse tipo de empresa onde, de

acordo com o SEBRAE (2015), 71% das Empresas de Pequeno porte (EPP) e 68% das

Microempresas (ME) são empresas familiares. As empresas familiares têm um papel

significativo no desenvolvimento econômico e social do país e podem ser definidas como

aquelas que são de propriedade de uma família que é a responsável pela estratégia e pela

administração do empreendimento, com a participação de parentes na diretoria da empresa

(GONÇALVES, 2000). Para Lunardi et al. (2017), quando as empresas familiares são

comparadas às empresas não familiares, elas se apresentam menores, possuem poucos

funcionários, tem uma administração fiel a um modelo de gestão patriarcal e tradicional do

proprietário fundador e dedicam maior atenção ao desempenho da empresa.

14

Por sua vez, Muzzio (2013) assinala que as diferenças entre as empresas familiares e não

familiares se deve à própria natureza da empresa familiar, que pode possuir objetivos não

econômicos ou propósitos que levem em consideração a harmonia familiar, o status social ou

a identidade da família controladora. Uma empresa será considerada familiar quando forem

identificadas pelo menos duas gerações com uma mesma família e quando as relações entre a

família e a empresa não se limitarem ao âmbito da gestão (DONNELLEY, 1964; OLIVEIRA

et al., 2013).

1.2 Contextualização do problema

Quando se trata da continuidade do negócio, boa parte das empresas familiares brasileiras

planeja passar a propriedade para a próxima geração, porém, desejam que essa sucessão seja

realizada com uma gestão profissionalizada porque pretendem deixar como legado um

negócio estruturado, sólido e seguro. Contudo, apenas 30% das empresas familiares chegam

até a segunda geração da família e um dos principais obstáculos está na ausência de um

planejamento sucessório e de uma governança corporativa bem estruturada

(PRICEWATERHOUSECOOPERS - PwC, 2014; SEBRAE, 2014; GAZETA DO POVO,

2017).

No início, a empresa é uma fiel representação dos desejos dos fundadores; depois, com a

chegada dos herdeiros, começa a luta pelo poder, tornando o momento da sucessão bastante

arriscado para as empresas familiares. Este momento será sempre uma fase que envolve a

questão emocional e que precisa ser gerenciada de forma profissional. A sucessão costuma

ser um momento que gera muitas dúvidas, principalmente quando os herdeiros chegam à

empresa; é aí que começam os questionamentos e o choque de gerações é inevitável (Muzzio,

2013; PwC, 2014; Gazeta do Povo, 2017). Segundo pesquisa do SEBRAE (2016), as

empresas familiares possuem uma estrutura enxuta, marcada por pontos fortes e fracos que

diferenciam a primeira e a segunda geração na gestão do negócio, conforme apresentados a

seguir:

15

Pontos fortes

Quadro 1 - Pontos fortes das empresas familiares

PONTOS FORTES

Comando único e centralizado, permitindo reações rápidas em emergências;

Estrutura administrativa e operacional "enxuta";

Disponibilidade de recursos financeiros para autofinanciamento;

Importantes relações comerciais decorrentes de um nome respeitado;

Organização interna leal e dedicada;

Grupo interessado e unido em torno do fundador;

Sensibilidade em relação ao bem-estar dos empregados;

Continuidade e integridade de diretrizes administrativas e de atenção da empresa.

Fonte: SEBRAE (2016)

Os pontos fortes das empresas familiares são classificados de uma maneira geral e, de acordo

com o quadro1, a centralização do poder é considerada positiva em empresas desse perfil

porque facilita a agilidade na solução de emergências. Em relação ao aumento da capacidade

produtiva do negócio, os pontos fortes que se destacam são a aplicação dos recursos próprios

para autofinanciamento e as importantes relações comerciais resultantes de um nome

respeitado.

Para classificar os pontos fracos das empresas familiares, foram analisadas pelo SEBRAE

(2016), separadamente, as duas gerações quando presentes na gestão do negócio, de acordo

com o quadro a seguir:

Pontos fracos

Quadro 2 - Pontos fracos separados por geração

PONTOS FRACOS

Primeira Geração

Dificuldades na separação entre o que é emocional/racional;

Postura de autoritarismo e austeridade do fundador;

Atitudes de paternalismo;

Exigência de dedicação exclusiva dos familiares;

Laços afetivos que influenciam nos comportamentos e decisões da empresa;

Valorização da antiguidade;

Expectativa de alta fidelidade dos empregados;

16

Jogos de poder.

Segunda Geração

Falta de comando para gerar uma reação rápida para enfrentar os desafios;

Falta de planejamento para médio e longo prazos;

Falta de preparação/formação profissional dos herdeiros;

Conflitos que surgem entre os interesses da família e os da empresa;

Falta de compromisso, sobretudo com respeito a lucros e desempenho;

Descapitalização da empresa pelos herdeiros em desfrute próprio;

Situações em que prevalece o emprego de parentes sem qualificação.

Fonte: Adaptado de SEBRAE (2016)

Conforme o quadro 2, as dificuldades enfrentadas pela primeira geração para a separação

entre o que é racional e o que é emocional, assim como os conflitos vivenciados pela segunda

geração relacionados aos interesses da família e aos da empresa, caracterizam os pontos

fracos enfrentados pelas empresas familiares. Observa-se, portanto, que ambas as gerações

possuem dúvidas relacionadas à separação entre a empresa e a família. Outro ponto fraco

analisado é a visão das gerações quando o assunto são os parentes empregados no negócio;

tanto a primeira, como a segunda geração, valorizam o emprego dos parentes na empresa,

inclusive a primeira geração exige dedicação exclusiva dos familiares e os laços afetivos

acabam influenciando nos comportamentos e decisões da empresa.

Em relação à gestão financeira, os pontos fracos que mais chamam atenção para a segunda

geração, de acordo a pesquisa do SEBRAE (2016) apresentada no quadro 2, são a ausência de

compromisso, sobretudo com respeito aos lucros e desempenho financeiro do negócio, a

descapitalização da empresa pelos herdeiros para desfrute próprio e a falta de preparação

profissional dos herdeiros. Porém, há exceções a esta realidade e por esta razão, o presente

estudo busca identificar as mudanças adotadas pela segunda geração nas práticas de gestão

financeira em micro e pequenas empresas (MPEs) familiares.

Com base em Santos et al. (2009), Hoji (2010), Trindade et al. (2010), Padoveze (2011) e

Seleme (2012), esta pesquisa leva em consideração os seguintes instrumentos de gestão

financeira: (a) fluxo de caixa; (b) controle de estoques; (c) planejamento de compras; (d)

empréstimos; (e) financiamentos; (f) administração do capital de giro; (g) controle de

pagamentos; (h) controle das contas a receber e (i) orçamento.

17

É importante ressaltar que as ferramentas de gestão financeira permitem que a empresa tenha

decisões assertivas, conhecendo a origem dos recursos financeiros, controlando as

movimentações de caixa e planejando seus investimentos (Seleme, 2012). Diante do exposto

apresenta-se a seguinte pergunta da pesquisa: Quais as principais mudanças adotadas pela

segunda geração ao realizar a administração financeira da micro e pequena empresa

familiar?

As MPEs familiares que serão pesquisadas estão inseridas no município de Santa Cruz do

Capibaribe que faz parte do Polo de Confecções Pernambuco (é o segundo maior do país,

perdendo apenas para o Polo de Confecções de São Paulo). O agreste pernambucano

corresponde a 77% da produção de todo o Polo de Confecções , sendo 38,1% em Santa Cruz

do Capibaribe, 24,1% em Caruaru e 14,8% em Toritama. A cidade tem influência no cenário

de confecções brasileiro e as marcas locais se espalharam pelo país, principalmente no Norte,

Nordeste e Centro-Oeste (DIÁRIO DE PERNAMBUCO, 2017).

1.3 Objetivos

1.3.1 Objetivo geral

Identificar as mudanças realizadas pela segunda geração nas atividades financeiras de micro e

pequenas empresas familiares da cidade de Santa Cruz do Capibaribe.

1.3.2 Objetivos específicos

Identificar as mudanças realizadas pela segunda geração na gestão financeira de micro e

pequenas empresas familiares;

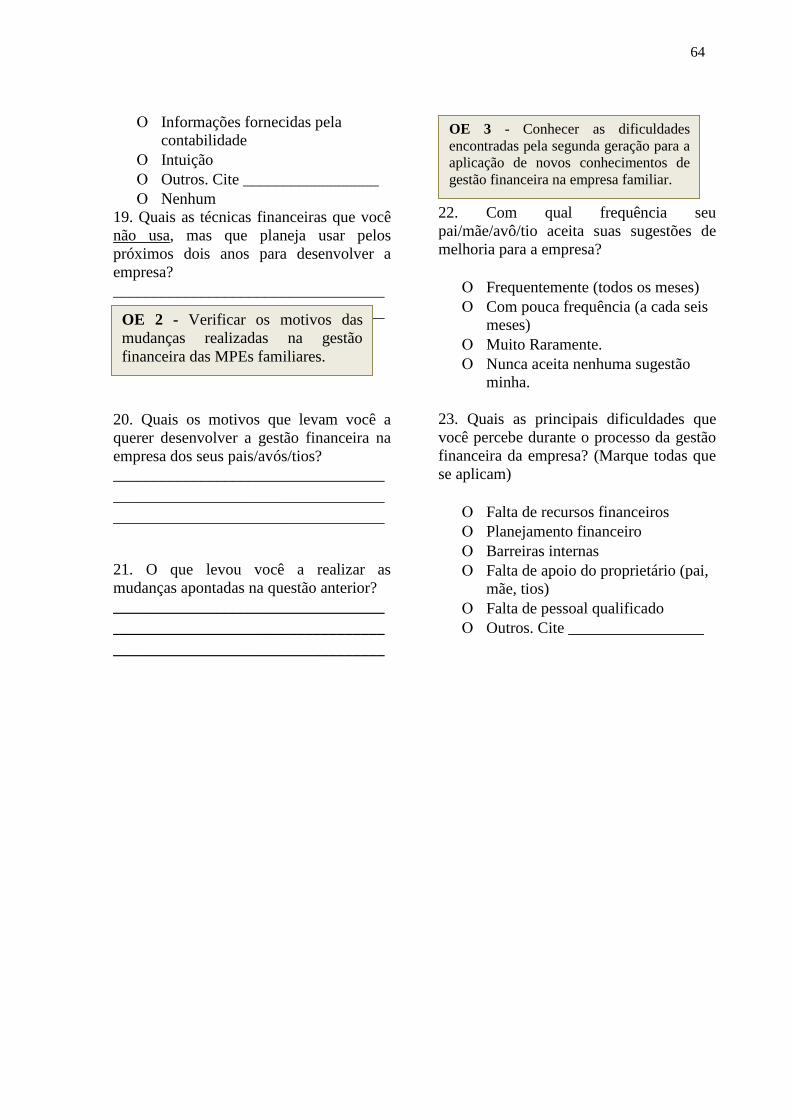

Verificar os motivos das mudanças realizadas na gestão financeira das MPEs familiares;

Conhecer as dificuldades encontradas pela segunda geração para a aplicação de novos

conhecimentos de gestão financeira na empresa familiar.

18

1.4 Justificativas

1.4.1 Justificativa teórica

Um dos fatores que influenciaram esta pesquisa foi a ausência de registros de produções

científicas nos portais de periódicos pesquisados sobre gestão financeira em micro e pequenas

empresas familiares. A pesquisa nos periódicos também apresentou um número pequeno de

produções sobre as práticas financeiras adotadas pelas MPEs. As bases pesquisadas foram

nacional, representada pelo SPELL; internacional, representada pelo EBSCO e um periódico

específico sobre MPEs como a REGEPE, conforme detalha a Tabela 1.

Tabela 1 - Quantidade de registros dos termos nos portais de periódicos

TERMOS PESQUISADOS REGEPE SPELL EBSCO TOTAL

GESTÃO FINANCEIRA

Gestão financeira 3 27 86 116

Instrumentos Financeiros 0 13 36 49

Administração Financeira 2 12 38 52

Controle Financeiro 0 0 8 8

EMPRESA FAMILIAR

Empresas familiares 3 88 329 420

Gestão financeira em empresas familiares 0 0 0 0

Sucessão em empresas familiares 1 7 2 8

Cultura organizacional em empresas familiares 1 0 0 1

Finanças em empresas familiares 0 0 0 0

MICRO E PEQUENAS EMPRESAS

Micro e pequenas empresas 7 153 272 432

Gestão financeira MPEs 0 0 0 0

Finanças em MPEs 0 0 0 0

Fonte: Base nos dados REGEPE, SPELL e EBSCO (2017).

A ausência de estudos relacionados à gestão financeira em empresas familiares, assim como

sobre gestão financeira em micro e pequenas empresas, justifica a escolha do tema desta

pesquisa que procura contribuir com a produção de um material para micro e pequenas

empresas familiares.

19

1.4.2 Justificativa prática

No que se refere às justificativas práticas para a realização do presente estudo, destacam-se as

seguintes:

Fornecer informações sobre as principais técnicas de controle financeiro adotadas

pelas micro e pequenas empresas;

Contribuir para a literatura sobre Gestão Financeira aplicada em empresas familiares

de micro e pequeno porte;

Analisar o perfil da segunda geração quanto às técnicas de gestão financeira adotadas

para dar continuidade ao negócio familiar.

Os resultados da pesquisa contribuem para o desenvolvimento dos estudos sobre a gestão

financeira, a sobrevivência e a sucessão das micro e pequenas empresas familiares, podendo

auxiliar pesquisadores e profissionais da área de negócios, estudantes dos cursos de

Administração e Ciências Contábeis, e órgãos que trabalham com empresas deste perfil.

As empresas analisadas estão situadas na região da cidade de Santa Cruz do Capibaribe –

Pernambuco, que vive quase exclusivamente da produção de confecções e de atividades a ela

correlatas, compondo assim, o Polo de Confecções do Agreste Pernambucano, juntamente

com mais nove cidades da região agreste central e setentrional e do estado (Agrestina, Brejo

da Madre de Deus, Caruaru, Cupira, Riacho das Almas, Surubim, Taquaritinga do Norte,

Toritama e Vertentes).

Em Santa Cruz do Capibaribe, a taxa de sobrevivência das empresas com dois anos,

constituídas em 2012, foi de 73,1%, refletindo o potencial econômico da cidade, que em

conjunto com Caruaru e Toritama, contribuem para o desenvolvimento do estado (SEBRAE,

2016; 2013). Sozinha, Santa Cruz do Capibaribe responde por 30% de tudo o que é produzido

no Polo de Confecções Pernambucano, o que representa R$ 2,4 bilhões por ano do Produto

Interno Bruto (PIB) do estado (DIÁRIO DE PERNAMBUCO, 2017).

De acordo com o relatório especial sobre as empresas familiares elaborado pelo SEBRAE

(2015), de todas as micro e pequenas empresas presentes na região Nordeste, 52% são

empresas familiares. Essas empresas normalmente têm uma gestão deficitária porque as

decisões não são embasadas em aspectos técnicos ou racionais, mas em interesses familiares

que influenciam direta ou indiretamente, nas práticas organizacionais (Muzzio, 2012).

20

As micro e pequenas empresas familiares de Santa Cruz do Capibaribe possuem grande

importância para a segunda geração, pois os herdeiros estão presentes no negócio desde muito

jovens e têm grande interesse em dar continuidade, com organização, a empresa dos pais.

Além do desejo de continuar a empresa, a segunda geração pesquisada busca uma melhor

qualificação porque procura aplicar os conhecimentos técnicos para desenvolver o negócio.

Esta realidade confronta os pontos fracos da segunda geração, apresentados na pesquisa do

SEBRAE (2016), e por isso é objeto de estudo do presente trabalho.

Diante do exposto, esta pesquisa contribui para uma melhor compreensão sobre a presença da

segunda geração na gestão financeira de micro e pequenas empresas familiares de Santa Cruz

do Capibaribe, além de apresentar as motivações que levam essa geração a aplicar mudanças

na gestão do negócio familiar.

21

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Micro e pequenas empresas

Para definir as micro empresas (ME) e as empresas de pequeno porte (EPP) existem critérios

como, por exemplo, receita bruta, número de empregados, capital social, receita operacional

líquida, grau de sofisticação tecnológica, entre outros, que são adotados por instituições

públicas e privadas brasileiras. No Brasil, as instituições que definem as MEs e EPPs são a

Constituição Federal, o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE) e o Instituto Brasileiro de Geografia e Estatística (IBGE). Segundo esta última

instituição,

Não há unanimidade sobre a delimitação do segmento das micro e pequenas

empresas. Observa-se, na prática, uma variedade de critérios para a sua

definição tanto por parte da legislação específica, como por parte de

instituições financeiras oficiais e órgãos representativos do setor, ora

baseando-se no valor do faturamento, ora no número de pessoas ocupadas,

ora em ambos (IBGE, 2003, p. 17).

Em termos legais, os artigos 170 e 179 da Constituição Federal de 1988 asseguram às

microempresas e às empresas de pequeno porte tratamento jurídico diferenciado e

simplificado nos campos administrativo, tributário, previdenciário, trabalhista, creditício e de

desenvolvimento empresarial. Por outro lado, a Lei nº 9.841/1999 que institui o Estatuto da

Microempresa e da Empresa de Pequeno Porte e a Lei Complementar 123/2006 definem as

medidas e ações de apoio às micro e pequenas empresas brasileiras.

Para classificar as empresas em micro e pequenas, os critérios utilizados pelo SEBRAE e pela

Lei Complementar nº 123/06, é que as empresas sejam definidas pelo faturamento bruto

anual, pelas obrigações e pelo número de funcionários, além de separadas pela atividade

exercida.

Quadro 3 - Classificação das empresas de comércio e serviços

CLASSIFICAÇÃO DAS EMPRESAS DE COMÉRCIO E SERVIÇOS

Porte Número de funcionários Faturamento bruto anual

Micro Até 9 empregados Até R$ 360.000,00

Pequena De 10 a 49 empregados De R$ 360.000,01 até R$ 3.600.000,00

Fonte: Adaptado de SEBRAE (2014) e da LC nº 139/06, alterada pela LC nº 139/11.

22

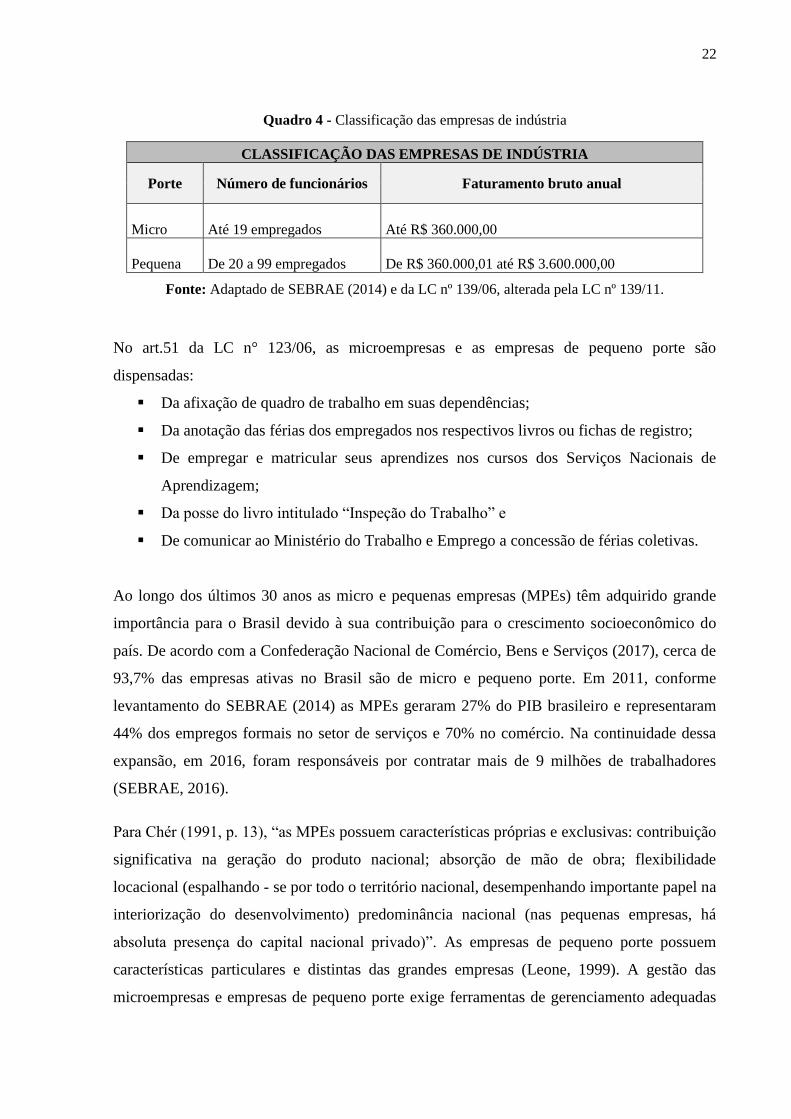

Quadro 4 - Classificação das empresas de indústria

CLASSIFICAÇÃO DAS EMPRESAS DE INDÚSTRIA

Porte Número de funcionários Faturamento bruto anual

Micro Até 19 empregados Até R$ 360.000,00

Pequena De 20 a 99 empregados De R$ 360.000,01 até R$ 3.600.000,00

Fonte: Adaptado de SEBRAE (2014) e da LC nº 139/06, alterada pela LC nº 139/11.

No art.51 da LC n° 123/06, as microempresas e as empresas de pequeno porte são

dispensadas:

Da afixação de quadro de trabalho em suas dependências;

Da anotação das férias dos empregados nos respectivos livros ou fichas de registro;

De empregar e matricular seus aprendizes nos cursos dos Serviços Nacionais de

Aprendizagem;

Da posse do livro intitulado “Inspeção do Trabalho” e

De comunicar ao Ministério do Trabalho e Emprego a concessão de férias coletivas.

Ao longo dos últimos 30 anos as micro e pequenas empresas (MPEs) têm adquirido grande

importância para o Brasil devido à sua contribuição para o crescimento socioeconômico do

país. De acordo com a Confederação Nacional de Comércio, Bens e Serviços (2017), cerca de

93,7% das empresas ativas no Brasil são de micro e pequeno porte. Em 2011, conforme

levantamento do SEBRAE (2014) as MPEs geraram 27% do PIB brasileiro e representaram

44% dos empregos formais no setor de serviços e 70% no comércio. Na continuidade dessa

expansão, em 2016, foram responsáveis por contratar mais de 9 milhões de trabalhadores

(SEBRAE, 2016).

Para Chér (1991, p. 13), “as MPEs possuem características próprias e exclusivas: contribuição

significativa na geração do produto nacional; absorção de mão de obra; flexibilidade

locacional (espalhando - se por todo o território nacional, desempenhando importante papel na

interiorização do desenvolvimento) predominância nacional (nas pequenas empresas, há

absoluta presença do capital nacional privado)”. As empresas de pequeno porte possuem

características particulares e distintas das grandes empresas (Leone, 1999). A gestão das

microempresas e empresas de pequeno porte exige ferramentas de gerenciamento adequadas

23

para levá-las ao sucesso, porém, quando mal executadas podem levar a empresa ao fracasso,

como exposto no quadro abaixo:

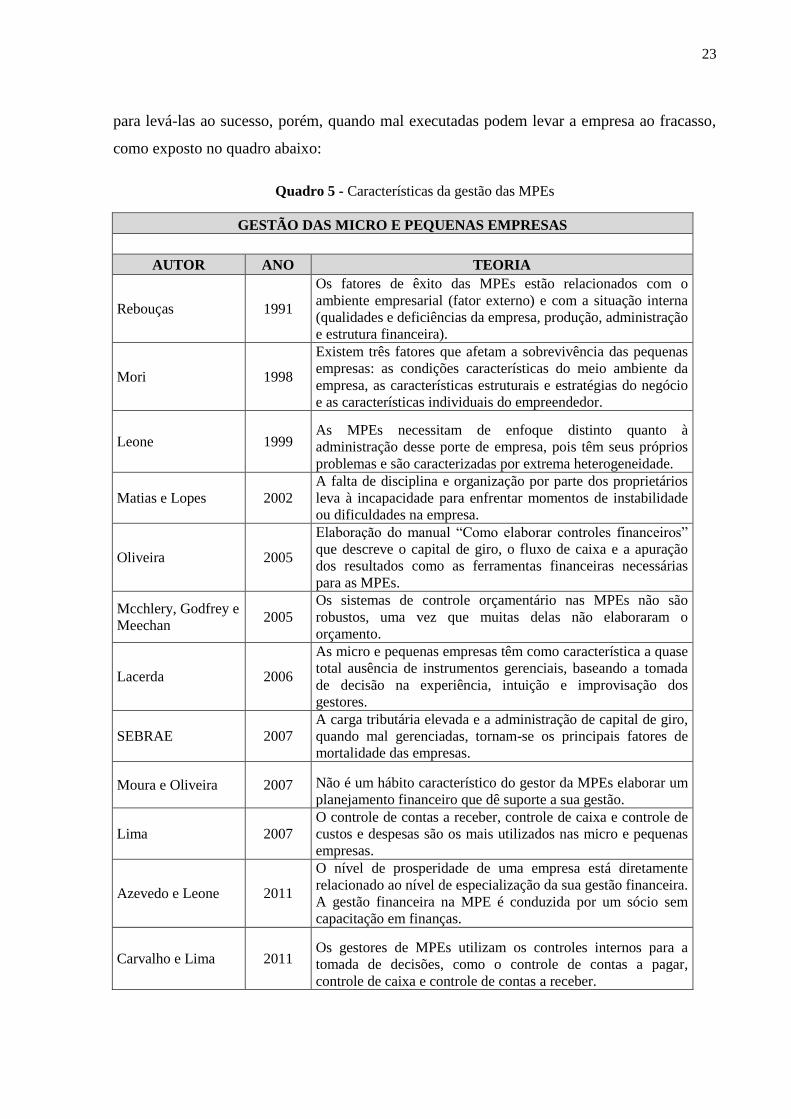

Quadro 5 - Características da gestão das MPEs

GESTÃO DAS MICRO E PEQUENAS EMPRESAS

AUTOR ANO TEORIA

Rebouças 1991

Os fatores de êxito das MPEs estão relacionados com o

ambiente empresarial (fator externo) e com a situação interna

(qualidades e deficiências da empresa, produção, administração

e estrutura financeira).

Mori 1998

Existem três fatores que afetam a sobrevivência das pequenas

empresas: as condições características do meio ambiente da

empresa, as características estruturais e estratégias do negócio

e as características individuais do empreendedor.

Leone 1999 As MPEs necessitam de enfoque distinto quanto à

administração desse porte de empresa, pois têm seus próprios

problemas e são caracterizadas por extrema heterogeneidade.

Matias e Lopes 2002

A falta de disciplina e organização por parte dos proprietários

leva à incapacidade para enfrentar momentos de instabilidade

ou dificuldades na empresa.

Oliveira 2005

Elaboração do manual “Como elaborar controles financeiros”

que descreve o capital de giro, o fluxo de caixa e a apuração

dos resultados como as ferramentas financeiras necessárias

para as MPEs.

Mcchlery, Godfrey e

Meechan 2005

Os sistemas de controle orçamentário nas MPEs não são

robustos, uma vez que muitas delas não elaboraram o

orçamento.

Lacerda 2006

As micro e pequenas empresas têm como característica a quase

total ausência de instrumentos gerenciais, baseando a tomada

de decisão na experiência, intuição e improvisação dos

gestores.

SEBRAE 2007

A carga tributária elevada e a administração de capital de giro,

quando mal gerenciadas, tornam-se os principais fatores de

mortalidade das empresas.

Moura e Oliveira 2007 Não é um hábito característico do gestor da MPEs elaborar um

planejamento financeiro que dê suporte a sua gestão.

Lima 2007

O controle de contas a receber, controle de caixa e controle de

custos e despesas são os mais utilizados nas micro e pequenas

empresas.

Azevedo e Leone 2011

O nível de prosperidade de uma empresa está diretamente

relacionado ao nível de especialização da sua gestão financeira.

A gestão financeira na MPE é conduzida por um sócio sem

capacitação em finanças.

Carvalho e Lima 2011 Os gestores de MPEs utilizam os controles internos para a

tomada de decisões, como o controle de contas a pagar,

controle de caixa e controle de contas a receber.

24

Azevedo e Leone 2011

Os gestores das MPEs conduzem as finanças da empresa de

modo empírico. Como não é realizado um planejamento, não

há definição de orçamento nem a utilização de ferramentas

para monitoramento e previsão de planejamento financeiro. Os

gestores também não dão importância ao fluxo de caixa diário

nos seus controles e não fazem a análise periódica da situação

financeira da empresa.

Santos et al 2011

As MPEs são atrativas do ponto de vista de rentabilidade, mas

devido às deficiências na gestão financeira e operacional,

operam de maneira ineficiente, o que as deixam suscetíveis a

imprevistos comuns à natureza dos negócios.

Batista et al 2012

Os micro empresários desconhecem pontos cruciais para o

sucesso da empresa como a necessidade de planejamento, o

impacto da carga tributária sobre o negócio, o mercado onde

estão inseridos e utilizam-se de capital próprio para gerenciar a

empresa.

Callado e Pinho 2014

O controle das micro e pequenas empresas são difusos e quase

sempre centralizados, com decisões tomadas pelos

proprietários sem a participação de importantes atores do

processo.

Santos et al 2016

A maioria das MPEs não conhece ou não faz uso do

planejamento estratégico e do orçamento, que direcionam as

estratégias e ações organizacionais.

Domingues et al 2017

A correta administração do capital de giro é fundamental à boa

saúde das empresas, principalmente às MPEs. Quando

realizada inadequamente, a administração do capital de giro

pode resultar em graves problemas financeiros, podendo levar

as MPEs a uma situação de insolvência.

Fonte: Elaboração própria (2017)

Com base no Quadro 5, a gestão das micro e pequenas empresas está relacionada a análise do

ambiente externo e do ambiente interno deste tipo de negócio. A maneira como é realizada a

administração influência nas características das MPEs e de acordo com Azevedo e Leone

(2011), a prosperidade da empresa está relacionada ao nível de especialização da sua gestão

financeira. Nas MPEs o controle de contas a pagar, o controle de caixa e o controle de contas

a receber são os controles mais utilizados pelos gestores, mas, a gestão financeira ainda não

está completa nestas empresas, pois não há uso de fluxo de caixa diário, orçamento,

planejamento tributário e planejamento financeiro (LIMA, 2007; MOURA E OLIVEIRA,

2007; AZEVEDO E LEONE, 2011; BATISTA ET AL., 2012; SANTOS ET AL., 2016).

Ainda de acordo com o Quadro 5, a administração do capital do giro e a carga tributária

quando mal gerenciadas contribuem para a mortalidade da empresa. Com base em pesquisas

do SEBRAE (2010) existem, também, outros fatores que contribuem para o fechamento das

MPEs, são eles:

25

a) A ausência de comportamento empreendedor;

b) A ausência de planejamento prévio à abertura do negócio;

c) As deficiências na gestão empresarial (falta de capacitação no processo de gestão);

d) A insuficiência de políticas institucionais de apoio;

e) As variáveis macroeconômicas;

f) Os problemas pessoais e familiares.

Mahamid (2012) destaca que os fatores que levam à mortalidade dos negócios estão ligados a

três aspectos: i) magnitude gerencial e administrativa (mercado e clientes); ii) setor financeiro

(gestão financeira da empresa); e iii) amplitude externa (entendimento sobre economia e

política).

Apesar das dificuldades enfrentadas, as MPEs são importantes para a melhor distribuição de

renda, além de serem flexíveis, dinâmicas, criativas e inovadoras. Uma mudança nas

características das MPEs é o fato de os pequenos empreendedores estarem estudando mais e,

por consequência, estão mais preparados para superar os desafios de manter o próprio

negócio. O número de empreendedores de pequenas empresas com ensino superior completo

cresceu, em 2000, era 3,4% do total e em 2010, passou para 5,3% (ALVARENGA, 2016;

FREIRE, 2016; SEBRAE; DIEESE, 2011).

2.2 A Administração Financeira e suas ferramentas

A falta de recursos financeiros é apontada como uma das maiores dificuldades com que

convivem as MPEs (Braga et al. 2004). Nesse contexto é importante ressaltar que os

proprietários esperam que os investimentos produzam retornos compatíveis, através da

geração de lucro e caixa e que o lucro existe a partir de uma boa gestão dos recursos

financeiros, o que possibilitará uma redução das despesas financeiras e da necessidade de

capital de giro. Dentro dessa perspectiva, Seleme (2012), Padoveze (2011) Trindade et al.

(2010), Hoji (2010) e Santos et al. (2009) definem algumas ferramentas de administração

financeira, sem ordem de importância, para o auxílio da gestão das empresas, conforme

apresentado no quadro abaixo:

26

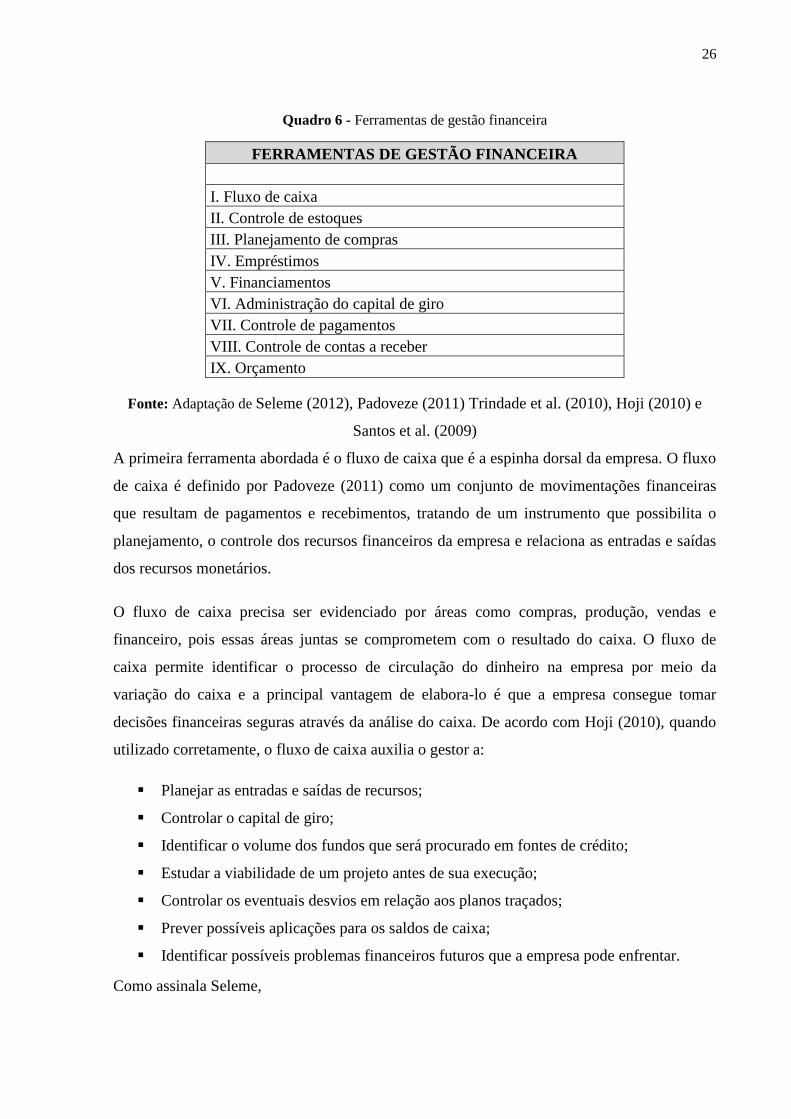

Quadro 6 - Ferramentas de gestão financeira

FERRAMENTAS DE GESTÃO FINANCEIRA

I. Fluxo de caixa

II. Controle de estoques

III. Planejamento de compras

IV. Empréstimos

V. Financiamentos

VI. Administração do capital de giro

VII. Controle de pagamentos

VIII. Controle de contas a receber

IX. Orçamento

Fonte: Adaptação de Seleme (2012), Padoveze (2011) Trindade et al. (2010), Hoji (2010) e

Santos et al. (2009)

A primeira ferramenta abordada é o fluxo de caixa que é a espinha dorsal da empresa. O fluxo

de caixa é definido por Padoveze (2011) como um conjunto de movimentações financeiras

que resultam de pagamentos e recebimentos, tratando de um instrumento que possibilita o

planejamento, o controle dos recursos financeiros da empresa e relaciona as entradas e saídas

dos recursos monetários.

O fluxo de caixa precisa ser evidenciado por áreas como compras, produção, vendas e

financeiro, pois essas áreas juntas se comprometem com o resultado do caixa. O fluxo de

caixa permite identificar o processo de circulação do dinheiro na empresa por meio da

variação do caixa e a principal vantagem de elabora-lo é que a empresa consegue tomar

decisões financeiras seguras através da análise do caixa. De acordo com Hoji (2010), quando

utilizado corretamente, o fluxo de caixa auxilia o gestor a:

Planejar as entradas e saídas de recursos;

Controlar o capital de giro;

Identificar o volume dos fundos que será procurado em fontes de crédito;

Estudar a viabilidade de um projeto antes de sua execução;

Controlar os eventuais desvios em relação aos planos traçados;

Prever possíveis aplicações para os saldos de caixa;

Identificar possíveis problemas financeiros futuros que a empresa pode enfrentar.

Como assinala Seleme,

27

A administração eficaz do fluxo de caixa faz com o que as transações

diminuam o ciclo compra – produção – estoque para aumentar o giro do

estoque, permite a administração dos custos, despesas e desperdícios na

empresa, possibilita a máxima protelação do pagamento de compras e

despesas, otimiza os sistemas de crédito, cobrança e cadastro e permite a

administração rigorosa do endividamento (SELEME, 2012, p. 35).

O fluxo de caixa divide-se em três áreas, conforme afirmam Silva (2010), Padoveze (2011) e

Hoji (2010): (a) Fluxo de investimentos – aquisição e vendas de ativos fixos; (b) Fluxo de

financiamentos – relação entre a entrada no caixa proveniente do capital próprio e de terceiros

e a saída para pagamentos de empréstimos, financiamentos e distribuição de lucros; (c) Fluxo

operacional – relação entre as saídas de caixa para compra de matéria-prima e estoques,

pagamento de despesas gerais e impostos; e entradas de caixa através das vendas.

Os objetivos das projeções de caixa são informar a capacidade de pagamento da empresa no

curto e longo prazo, auxiliar no planejamento de empréstimos e financiamentos, aumentar o

rendimento das aplicações de sobra de caixa e avaliar o impacto financeiro das variações de

custos e do aumento das vendas (SANTOS, 2010).

A segunda ferramenta de gestão financeira é o controle de estoques. Possuir estoques tem a

importância de tornar o fluxo contínuo. O estoque é base das operações comerciais e é

classificado de acordo com a natureza e finalidade: matéria-prima, material de embalagem,

material de consumo, produtos em elaboração e produtos acabados (Braga, 2008). Os

estoques representam uma parte importante do ativo circulante (bens e direitos do curto prazo)

e representam custos financeiros e despesas operacionais para as empresas. Na administração

financeira o objetivo do controle dos estoques é minimizar as necessidades de investimento

nessa conta.

O controle de estoques implica a empresa a assumir os custos com capital, com instalações,

com serviços e os riscos relativos a furtos, deterioração, obsolescência e queda de preços. As

empresas precisam realizar um controle rígido dos estoques para proteger a capacidade de

pagamento da empresa e expandir o retorno dos investimentos. O controle dos estoques

permite que a empresa mantenha o nível adequado dos produtos e assim consiga ganhar em

escala, contornar problemas com quebra de equipamentos, atraso de fornecedores e reduzir os

custos de produção (BRAGA, 2008).

Para controlar os estoques é preciso tomar as seguintes providências (Sanvicente, 2008):

28

Emissão de relatórios indicando os principais problemas em relação ao

aproveitamento de investimentos;

Movimentar os estoques apenas com requisições dos funcionários;

Dar ênfase aos itens que participam em termos de investimentos;

Preocupar-se com unidades físicas;

Efetuar contagem física periodicamente.

Segundo Gitman (2004), as principais técnicas para administrar o estoque da empresa são: a)

Sistema ABC – divide-se o estoque em A com os produtos de maior investimento em valor

monetário, B com os produtos de maior investimento em seguintes estoques e C com os

produtos de investimento baixo; b) O modelo de lote econômico – técnica que determina a

quantidade ideal a ser pedida para estocagem; c) Sistema just in time – usado para minimizar

o investimento em estoques, os materiais devem chegar exatamente no horário de uso; d)

Sistema de planejamento de necessidades de materiais – determina os materiais a serem

encomendados e quando isso deve ocorrer.

A terceira ferramenta de gestão financeira é o planejamento de compras. O planejamento de

compras impacta no desempenho financeiro da empresa e procura suprir as necessidades dos

compradores e da própria organização por meio de processos de suprimentos de longo prazo,

com uma seleção, gerenciamento e avaliação sistemática de fornecedores que assegurem a

boa qualidade e redução de custos. Comprar de forma estratégica requer compreensão sobre

os ativos negociados, sobre as necessidades do comprador e fornecedor e também sobre a

natureza da relação entre ambos (ELLRAM E LIU, 2002; MONDINI et.al, 2015; MENITA et

al.,2011).

A quarta ferramenta de gestão financeira são os empréstimos. Os empréstimos são

classificados em curto e médio prazo quando são saldados em até três anos e longo prazo

quando são saldados acima desse período, além de receberem um tratamento especial quanto

ao montante e taxa de juros (Mathias e Gomes, 2011). As empresas obtêm capital de terceiros

no curto prazo por meio de bancos ou através da emissão de notas promissórias que são

negociadas e dependem do interesse do gestor financeiro. A taxa de juros de um empréstimo

bancário pode ser fixa ou flutuante baseada na taxa de juros para clientes preferenciais.

(GITMAN, 2004).

A quinta ferramenta de gestão financeira são os financiamentos. Um financiamento pode ser

realizado com capital próprio ou de terceiros e o uso do capital de terceiros é uma prática

29

comum porque permite que a empresa não dependa apenas de capital próprio. Já o

financiamento com capital próprio é obtido através de aumentos de capital e de retenção de

lucros. Para Santos (2010, p. 105) “a justificativa de uma empresa para a necessidade de uso

do capital de terceiros é baseada na alavancagem financeira que indica a relação entre a

rentabilidade do capital próprio e a variação da rentabilidade do investimento”. Esse autor

ressalta que a decisão de um investimento também precisa levar em consideração o custo e as

mudanças da estrutura de capital da empresa. No Brasil, as principais fontes de

financiamentos são: a) Crédito comercial; b) Crédito-automático em conta-corrente; c)

Desconto de duplicatas; d) Factoring; e) Financiamento à exportação e importação; f) Banco

Nacional de Desenvolvimento Econômico e Social - BNDES (SANTOS, 2010).

A sexta ferramenta de gestão financeira é a administração do capital de giro. A administração

do capital de giro envolve um processo de tomada de decisões voltadas para a preservação da

liquidez da empresa e rentabilidade (Braga, 2008). O capital de giro, para muitos gestores, é

relacionado com as vendas que são feitas diariamente e podem oscilar de um momento para

outro, e corresponde aos recursos aplicados no ativo circulante que é formado pelos estoques,

contas a receber e disponibilidades (BRAGA, 2008; SANVICENTE, 2008).

Como sugere Santos (2010), o capital de giro é influenciado pelas incertezas da atividade

empresarial, por isso sendo necessário manter uma reserva financeira a fim de evitar os

seguintes problemas:

a. Sazonalidade das vendas;

b. Ciclo operacional longo;

c. Insuficiência de capital de giro que é influenciada por fatores como:

Redução das vendas;

Crescimento da inadimplência;

Aumento das despesas financeiras;

Aumento dos custos.

Portanto, quanto maior a reserva financeira destinada à manutenção do capital de giro,

menores as chances de crise financeira. O mesmo autor também ressalta que o capital de giro

é tão importante quanto o lucro, pois “sem o lucro a empresa fica estagnada ou encolhe,

porém, sem o capital de giro, ela desaparece” (SANTOS, 2010, p.15).

A sétima ferramenta de gestão financeira é o controle de pagamentos. As contas a pagar

correspondem às obrigações da empresa com terceiros, e, através do controle dos pagamentos,

30

é possível analisar quais foram os compromissos assumidos pela organização, possibilitando

um controle das datas para serem efetuados esses pagamentos (SILVA, 2013).

A oitava ferramenta de gestão financeira é o controle de contas a receber. A venda a prazo

concede crédito ao cliente, porém, além do risco de atraso e prejuízo por falta de pagamento,

essas vendas a prazo causam despesas com cobrança e análise de crédito. Uma boa

administração de contas a receber precisa ter planejamento e controle para que a venda a

prazo não gere prejuízo (BRAGA, 2008; SANTOS, 2010).

A concessão de crédito aumenta o giro de estoques do comércio, permite às empresas que

prestam serviços ampliarem as atividades, e maximiza a rentabilidade. A política de crédito de

uma empresa afeta o seu capital de giro, sua situação de caixa e a rentabilidade (BRAGA,

2008; SANTOS, 2010).

Braga (2008), afirma que oferecer crédito aos clientes representa os seguintes custos e riscos:

Despesas com análise de crédito;

Despesas com cobrança;

Riscos de perdas com os inadimplentes;

Custos com os recursos aplicados nas contas a receber;

Perda do valor aquisitivo do valor dos créditos.

Vale ressaltar que a principal consequência do crédito é o impacto sobre a lucratividade da

empresa que é afetada pela inadimplência e rentabilidade das vendas. Por outro lado, a

cobrança é a principal função de contas a receber e, dessa forma, uma política de crédito ideal

é aquela que consegue incentivar as vendas com o mínimo de perda por inadimplência.

Assim, antes de efetivar a venda para um novo cliente é preciso fazer um levantamento

minucioso dos seus dados cadastrais para evitar que o crédito se torne um “valor não

recebível” (SANTOS, 2010; HOJI, 2012).

Hoji (2012, p. 127) destaca a importância da constante análise de crédito assinalando que “a

situação do cliente, mesmo daqueles antigos, deve ser constantemente monitorada quanto à

pontualidade, capacidade de pagamento e situação financeira”. Esse autor ainda sugere que a

análise de crédito seja feita com base na técnica dos 5Cs – caráter, capacidade, capital,

colateral (palavra inglesa que significa garantia) e condições.

A nona ferramenta de gestão financeira são os orçamentos. Os orçamentos expressam as

políticas de vendas, compras, produção, recursos humanos, qualidade e tecnologia e são

31

considerados a ferramenta mais importante para o sucesso empresarial (Hoji, 2010; 2012). O

orçamento é composto por um orçamento geral, que é constituído por orçamentos específicos,

a saber: a) orçamento de vendas; b) orçamento de produção; c) orçamento de matérias-primas;

d) orçamento de mão-de-obra direta; e) orçamento de custos indiretos; f) orçamento de

despesas gerais; g) orçamento de investimentos; h) orçamento de aplicação financeira e

financiamentos; i) Orçamento de resultados (SELEME, 2012).

Através do orçamento o gestor pode tomar decisões com base em dados concretos, pois um

orçamento expõe hipóteses de receitas e despesas. As principais vantagens de se utilizar um

orçamento é oferecer segurança no processo decisório, anteceder as ações a serem executadas

diante de cenários e condições preestabelecidas e estimar os recursos utilizados para atingir os

objetivos estabelecidos (SELEME, 2012). A seguir é apresentado um estudo empírico sobre

as práticas financeiras nas MPEs.

Diante do exposto, observa-se que a Administração do capital de giro é o maior desafio

gerencial das micro e pequenas empresas, como comprova pesquisa do SEBRAE e Banco

Central – BACEN (2016), onde 61% das microempresas buscam créditos para a compra de

matéria prima ou mercadoria de revenda, pagamentos de impostos, salários e demais

custos/despesas operacionais.

2.3 Evidências empíricas sobre as práticas financeiras adotadas em MPEs

Para 44,5% das empresas pesquisadas pelo SEBRAE (2017), a obtenção de crédito é uma das

principais dificuldades enfrentadas pelas MPEs. A disponibilização de recursos para essas empresas

leva em conta fatores como o tempo de instalação, se existe endividamento com outros bancos e

demais instituições financeiras, a alavancagem, a relação entre seu ativo circulante e o imobilizado, o

faturamento e vendas à vista e a prazo. Cerca de 14,43% das MPEs fecham as portas por causa da

dificuldade no acesso a crédito financeiro e a investimentos, mas, quanto menor for o porte da

empresa, menos acessível será o empréstimo. As MPEs alegam que principais dificuldades na

obtenção de empréstimos e financiamentos são: a) a taxa de juros muito alta (51%); b) a falta de

garantias reais (22%); c) a falta de avalista/fiador (20%); d) nenhuma dificuldade (18%); e) falta de

documentação contábil exigida (14%); f) falta de documentação fiscal exigida (10%) (NETO ET AL.,

2011; IBPT, 2013; SEBRAE, 2016).

32

Os principais fatores que dificultam o processo de gestão do capital de giro nas MPEs são a

inadimplência e a separação entre os prazos de pagamento e de recebimento; e para reduzir a

inadimplência das contas a receber, algumas MPEs adotam estratégias como o cadastro de clientes, a

avaliação do perfil para clientes novos, o processo de cobrança e a ausência de crédito para os

inadimplentes. Considera-se a gestão do capital de giro fundamental para a sobrevivência das MPEs,

pois é apontado por 45,8% das empresas como uma das razões mais significativas para o fechamento

das empresas; mas, observa-se que nas MPEs que muitas falências, concordatas e encerramento de

atividades são consequências da ausência de gestão do capital de giro da empresa (TRINDADE ET

AL., 2010; SEBRAE, 2010; NETO ET AL., 2011).

Entre as dificuldades encontradas na gestão de MPEs, os administradores enfatizam a falta de capital

de giro, a falta de conhecimento gerencial e de mão de obra qualificada. Os recursos alocados para o

capital de giro inicial destas empresas são provenientes de reservas da família, mas, com a expansão

dos negócios, surge a necessidade de captar recursos com terceiros, principalmente bancos.

Normalmente as MPEs recorrem a bancos e/ou financeiras para a obtenção de capital de giro, mas

existem casos em que a falta de capital de giro é apontada pelos próprios empresários como principal

fator para o fechamento das MPEs e a adequada gestão desse recurso é uma prática essencial para

evitar a sua escassez (TEIXEIRA ET AL., 2009; TRINDADE ET AL., 2010; AZEVEDO E LEONE,

2011).

As MPEs buscam empréstimos e financiamentos com os objetivos de adquirirem capital de giro

(53%); comprar mercadorias (36%); reformar ou ampliar o negócio (32%); comprar máquinas ou

equipamentos (32%); e refinanciar uma dívida (21%). O histórico de crédito da empresa e a relação

pessoal com o gerente do banco são as formas mais eficazes de obter os recursos financeiros desejados

por essas empresas (Anjos et al., 2012; SEBRAE, 2016). O SEBRAE em parceria com o BACEN

(2016), lista a seguir principais motivos que levam as MPEs a buscarem crédito:

61% das microempresas busca crédito destinado para Capital de Giro (compra de matéria

prima ou mercadoria de revenda, pagamentos de impostos, salários e de mais custos e

despesas operacionais);

65% das microempresas busca crédito destinado para Investimento (recursos para aquisição de

veículos automotores, bens, financiamento de projeto e arrendamento financeiro (por exemplo,

veículos);

61% das microempresas busca crédito destinado para Giro rotativo (cheque especial e conta

garantida);

58% das microempresas busca crédito destinado para Recebíveis (venda/compra, recebíveis

adquiridos, desconto de duplicatas, desconto de cheques, antecipação de fatura de cartão de

crédito e outros títulos descontados).

33

Ainda de acordo com o SEBRAE (2016), 52% das MPEs utiliza o dinheiro dos empréstimos para

fazer pagamento de fornecedores a prazo, enquanto que 11% usa o dinheiro para fazer desconto de

duplicata e outros títulos. Quando o assunto são os financiamentos, as principais dificuldades para

obtenção desse tipo de crédito, segundo os gestores das MPEs são a burocracia elevada (59%) e os

juros elevados (40,7%). Algumas MPEs a recusam os financiamentos de longo prazo por receio de

endividamento, por a falta de conhecimento financeiro e pela ausência de apoio por parte das

instituições financeiras (SEBRAE, 2000; SANTOS ET AL., 2009).

Cerca de 50% dos empresários de MPEs realizam o controle do fluxo de caixa por meio da

comparação das entradas e saídas da empresa, em geral, por anotações à mão ou software de planilhas

de cálculo. A falta de conhecimentos técnicos por parte dos gestores torna necessário o auxílio de um

profissional especializado para fazer uma análise financeira, econômica e patrimonial mais

aprofundada, pois o hábito de conduzir as MPEs de maneira intuitiva, sem distinguir entre geração de

caixa e acumulação de lucro, compromete as decisões estratégicas (SILVA E CUNHA, 2016;

FERNANDES E GALVÃO, 2016).

2.4 Empresa familiar

No Brasil, mais de 90% das empresas brasileiras são familiares e representam cerca de 65%

do PIB e 75% da força de trabalho (SEBRAE/SC, 2005; Fundação Vanzolini, 2016). São

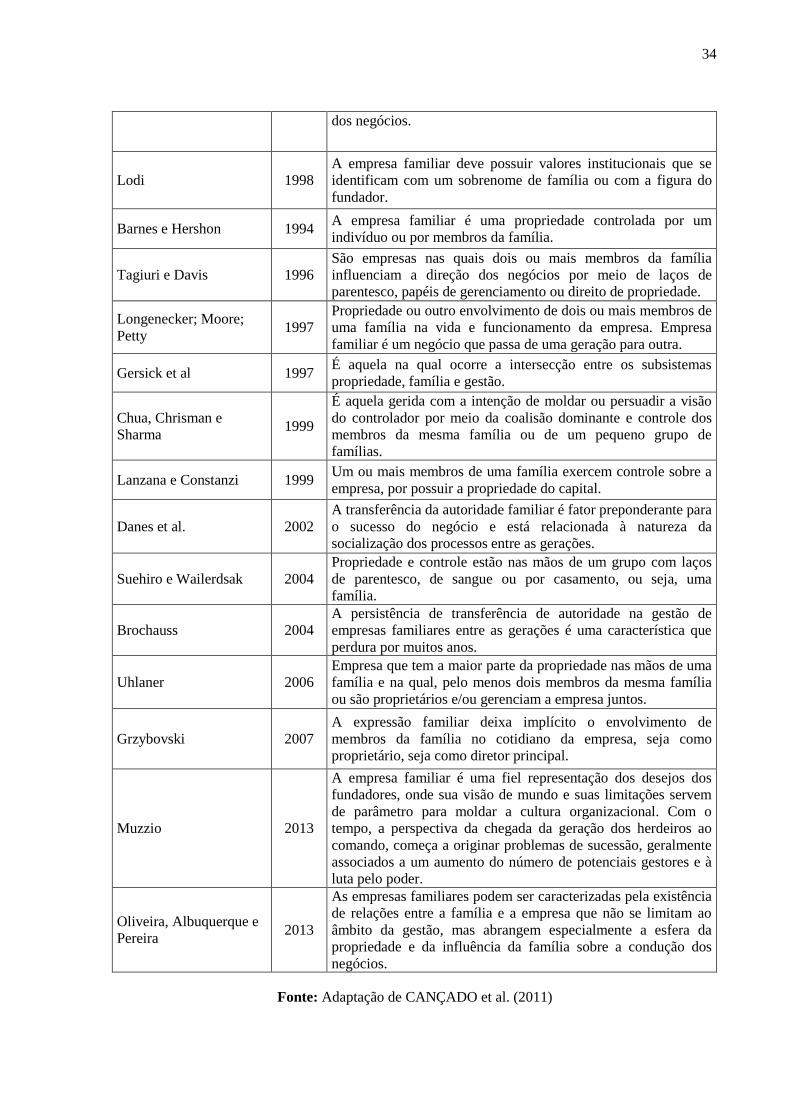

várias as definições de empresa familiar como apresenta o quadro 7:

Quadro 7 - Conceitos de empresa familiar

Conceitos de empresa familiar

AUTOR ANO TEORIA

Donelley 1964

Uma empresa é considerada familiar quando tem se identificado

com pelo menos duas gerações com uma família e quando essa

ligação tem influenciado a política da companhia e os interesses

da família.

Barry 1975 Uma empresa é considerada familiar quando é, na prática,

controlada pelos membros de uma única família.

Dyer Jr. 1983

A empresa familiar é uma organização na qual as decisões em

relação à propriedade e/ ou gerenciamento são influenciadas

pela ligação com uma família ou famílias.

Bernhoeft 1989 É aquela que possui sua origem e sua história vinculadas a uma

família ou que mantém membros da família na administração

34

dos negócios.

Lodi 1998

A empresa familiar deve possuir valores institucionais que se

identificam com um sobrenome de família ou com a figura do

fundador.

Barnes e Hershon 1994 A empresa familiar é uma propriedade controlada por um

indivíduo ou por membros da família.

Tagiuri e Davis 1996

São empresas nas quais dois ou mais membros da família

influenciam a direção dos negócios por meio de laços de

parentesco, papéis de gerenciamento ou direito de propriedade.

Longenecker; Moore;

Petty 1997

Propriedade ou outro envolvimento de dois ou mais membros de

uma família na vida e funcionamento da empresa. Empresa

familiar é um negócio que passa de uma geração para outra.

Gersick et al 1997 É aquela na qual ocorre a intersecção entre os subsistemas

propriedade, família e gestão.

Chua, Chrisman e

Sharma 1999

É aquela gerida com a intenção de moldar ou persuadir a visão

do controlador por meio da coalisão dominante e controle dos

membros da mesma família ou de um pequeno grupo de

famílias.

Lanzana e Constanzi 1999 Um ou mais membros de uma família exercem controle sobre a

empresa, por possuir a propriedade do capital.

Danes et al. 2002

A transferência da autoridade familiar é fator preponderante para

o sucesso do negócio e está relacionada à natureza da

socialização dos processos entre as gerações.

Suehiro e Wailerdsak 2004

Propriedade e controle estão nas mãos de um grupo com laços

de parentesco, de sangue ou por casamento, ou seja, uma

família.

Brochauss 2004

A persistência de transferência de autoridade na gestão de

empresas familiares entre as gerações é uma característica que

perdura por muitos anos.

Uhlaner 2006

Empresa que tem a maior parte da propriedade nas mãos de uma

família e na qual, pelo menos dois membros da mesma família

ou são proprietários e/ou gerenciam a empresa juntos.

Grzybovski 2007

A expressão familiar deixa implícito o envolvimento de

membros da família no cotidiano da empresa, seja como

proprietário, seja como diretor principal.

Muzzio 2013

A empresa familiar é uma fiel representação dos desejos dos

fundadores, onde sua visão de mundo e suas limitações servem

de parâmetro para moldar a cultura organizacional. Com o

tempo, a perspectiva da chegada da geração dos herdeiros ao

comando, começa a originar problemas de sucessão, geralmente

associados a um aumento do número de potenciais gestores e à

luta pelo poder.

Oliveira, Albuquerque e

Pereira 2013

As empresas familiares podem ser caracterizadas pela existência

de relações entre a família e a empresa que não se limitam ao

âmbito da gestão, mas abrangem especialmente a esfera da

propriedade e da influência da família sobre a condução dos

negócios.

Fonte: Adaptação de CANÇADO et al. (2011)

35

Lira et al. (2010, p. 5) afirmam que

É preciso concentrar esforços para maximizar forças existentes na empresa familiar

e minimizar fraquezas tentando aliar a teoria da nova geração aos conhecimentos

práticos adquiridos no decorrer dos anos pelos pais para que se chegue a linguagem

comum.

Segundo a Fundação Vanzolini (2016), de cada 100 empresas familiares abertas e ativas,

apenas 30 sobrevivem à primeira sucessão e cinco chegam à terceira geração. Para Lodi

(1987) é raro encontrar no Brasil empresas familiares na terceira ou quarta geração. Apesar de

representarem importante papel na economia e na geração de empregos no Brasil, as empresas

familiares deixam de existir ainda na 1ª geração porque adotam modelos de gestão

inapropriados (AGUIAR & PIMENTEL, 2009; OLIVEIRA et al, 2011).

“No início, a empresa é uma fiel representação dos desejos dos fundadores, depois com a

chegada dos herdeiros começa a luta pelo poder” (Muzzio, 2013, p.30). É comum existir

conflitos na empresa familiar (Bernhoeft, 1989) e não raro, inconscientemente, ocorrem

ciúmes e brigas entre pais e filhos dentro das empresas (Moreira Júnior, 2006). Quando ocorre

uma transferência de gerações no comando da empresa existem os desafios do processo

sucessório, como colocado por Leone (2005) como um duelo: a) do sucedido com ele mesmo;

b) do sucedido na escolha do sucessor; e c) entre os sucessores.

A qualidade da relação de trabalho entre pais e filhos dentro do universo da empresa familiar

varia de acordo com a geração de cada um, podendo melhorar ou piorar essa relação. (Davis e

Tagiuri, 1989). Existem várias resistências e conflitos, pela parte do fundador com os

herdeiros ou, ao contrário, uma vez que é encontrado muito potencial de gestão nos mesmos,

e isso pode ocorrer até na hora da gestão ser passada ao sucessor (Dante et al, 2016). A

ausência de capacitação dos herdeiros, a centralização das decisões por parte do fundador, as

brigas dos herdeiros pelo poder e a inexistência de instruções para os objetivos de curto,

médio e longo prazo são os principais desafios no processo de transferência de gerações

(FUNDAÇÃO VANZOLINI, 2016).

A gestão das empresas familiares é deficiente porque as decisões não são completamente

embasadas na técnica, na meritocracia ou na razão, visto que os interesses e as relações

familiares influenciam nas práticas organizacionais (Muzzio, 2013). Lodi (1986,) por sua vez,

relata conflitos de interesses entre família e empresa, destacando cinco problemas frequentes:

1. Conflitos de interesse entre família e empresa;

36

2. Uso indevido dos recursos da empresa por familiares;

3. Ausência de sistemas para planejamento financeiro e apuração de custos;

4. Resistência à modernização;

5. Emprego e promoção de parentes.

A interferência dos interesses da família e dos interesses da empresa dificulta o processo

gerencial na empresa familiar, como por exemplo, a gestão financeira nesse tipo de empresa.

O caixa da empresa, além de pagar fornecedores, impostos e salários dos colaboradores,

também paga despesas da casa dos donos, cartões de crédito pessoais e investimentos

particulares (LONGENECKER et al., 1997; REVISTA EXAME, 2016).

É possível encontrar familiares trabalhando no empreendimento sem ter salário formal,

compatível com a função executada e, por esse motivo, as despesas pessoais desses familiares

são pagas pelo caixa da empresa. Portanto, para que a empresa tenha continuidade, os

interesses do negócio não podem ser envolvidos na satisfação pessoal da família (REVISTA

EXAME, 2016; LONGENECKER et al., 1997).

Lank (2001) afirma que as empresas familiares enfrentam desafios específicos como: a) a

ausência de vontade da primeira geração em deixar o controle e o poder de administração no

momento adequado; b) a inabilidade de atrair e reter sucessores competentes; e c) a

incapacidade de atrair e reter administradores não-familiares competentes. Diante disso, nota-

se a necessidade de profissionalizar a gestão na empresa familiar (BERNHOEFT, 1989).

(...) profissionalizar não é apenas criar uma estrutura organizacional copiada

de algum manual de administração, nem muito menos simplesmente entregar

a administração dos negócios a um profissional. O processo de

profissionalização tem que se iniciar pela família, pois ela detém, no

momento ou potencialmente, todo o direito sobre a vida ou morte da

empresa (...) o trabalho deve ser feito simultaneamente em três pontos,

família, propriedade e administração. Nesse sentido os sócios familiares

devem ser preparados para ajudar a comandar a empresa, mesmo sem estar

ligada diretamente a gestão (BERNHOEFT, 1989, p. 20-21).

A profissionalização precisa envolver toda a família para que todos desenvolvam visões e

ferramentas indispensáveis para a compreensão da relação família, negócio e gestão. Essa

profissionalização também é possível com a contratação de profissionais para o

gerenciamento do negócio (Oliveira et al., 2012). Uma empresa é considerada profissional

mesmo estando sob uma gestão familiar sem que existam conflitos internos dos familiares,

mas sim conflitos internos organizacionais (DANTE et al., 2016).

37

3 METODOLOGIA

3.1 Delineamento da pesquisa

A abordagem deste estudo é quantitativa, o que significa quantificar opiniões e dados, assim

como o uso de recursos e técnicas estatísticas. A pesquisa classifica-se como descritiva e

exploratória, uma vez que tem como objetivo identificar as mudanças realizadas pela segunda

geração na gestão financeira de micro e pequenas empresas familiares, verificar os motivos

das mudanças realizadas na gestão financeira das MPEs familiares e conhecer as dificuldades

encontradas pela segunda geração para a aplicação dos novos conhecimentos de gestão

financeira na empresa familiar. A condução do estudo é realizada através do método de

survey, a partir da aplicação de questionários impressos e online, junto à segunda geração de

gestores das MPEs familiares de Santa Cruz do Capibaribe, para o levantamento de dados

primários.

3.2 População e amostra

A população do estudo é representada por todos os herdeiros atuantes na gestão de micro e

pequenas empresas familiares inseridas na cidade de Santa Cruz do Capibaribe. Para a busca

dos dados numéricos que quantificam a população, foi contatada a Diretoria de

Desenvolvimento da Secretaria Municipal de Desenvolvimento Econômico e Agricultura, e o

SEBRAE do município, porém, os números não estavam disponíveis. A amostra da pesquisa

tem o caráter não probabilístico, pois foi levado em consideração o porte das empresas, as

características do negócio e a atuação conjunta dos fundadores e herdeiros na gestão

financeira da empresa, caracterizando assim, uma amostra intencional ou por julgamento. A

amostra contou com 30 (trinta) herdeiros das empresas familiares de micro e pequeno porte

do cidade e “uma das razões para o uso da amostragem não probabilística foi o fato de não

existir outra alternativa viável, visto que a população não está disponível para ser sorteada”

(MATTAR, 1996, p. 157).

3.3 Instrumentos de Coleta de Dados

38

A busca das respostas à questão-problema foi através da aplicação de questionários, durante o

mês novembro de 2017, conforme apresentado no Apêndice I. O questionário contou com 23

perguntas compostas de variáveis qualitativas e quantitativas, divididas em quatro blocos: a) o

primeiro bloco foi formado por doze perguntas e teve como objetivo conhecer o porte da

empresa e o perfil dos herdeiros; b) o segundo bloco foi estruturado com sete perguntas e

buscou identificar as mudanças realizadas pela segunda geração na gestão financeira de micro

e pequenas empresas familiares; c) o terceiro bloco foi composto por duas perguntas cujo

objetivo era verificar os motivos das mudanças realizadas na gestão financeira das MPEs

familiares e; d) o quarto bloco foi elaborado com duas perguntas para conhecer as

dificuldades encontradas pela segunda geração na aplicação de novos conhecimentos de

gestão financeira na empresa familiar.

Foram aplicados 30 (trinta) questionários com a segunda geração de gestores das micro e

pequenas empresas familiares da cidade de Santa Cruz do Capibaribe. A aplicação do

questionário teve a colaboração dos alunos e ex-alunos das graduações em Administração e

Ciências Contábeis das faculdades FACRUZ, FADIRE e UNOPAR, presentes na cidade de

Santa Cruz do Capibaribe.

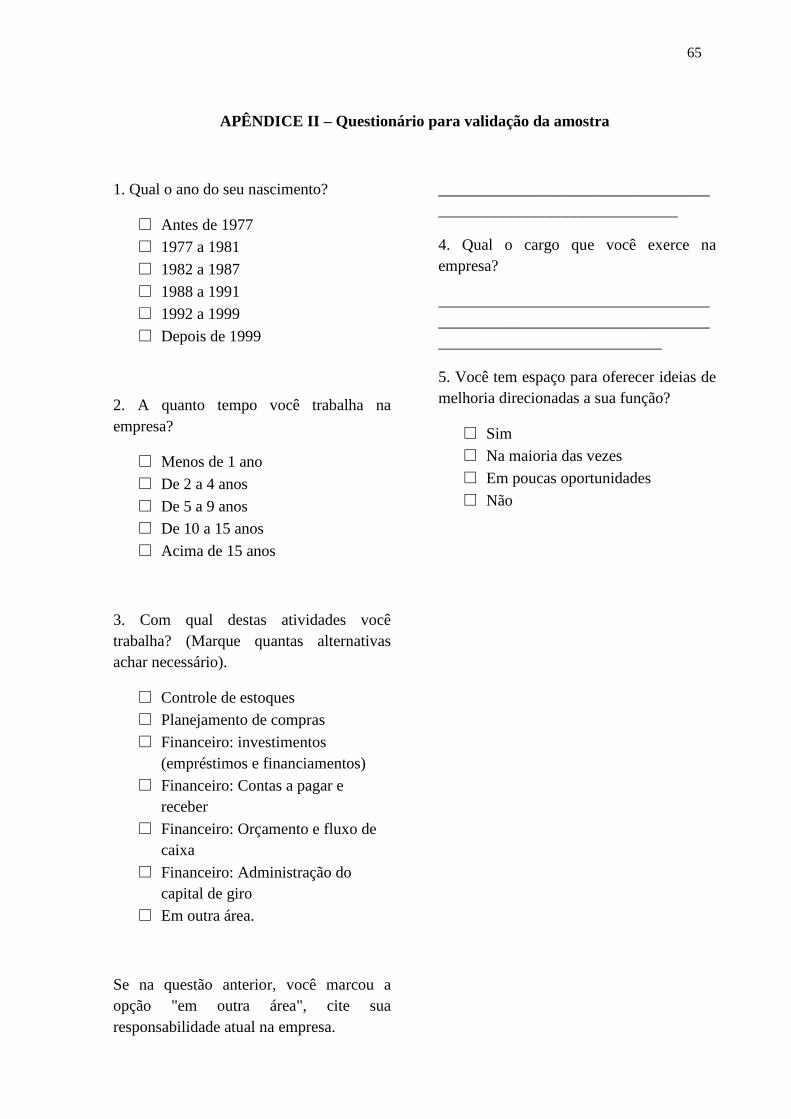

3.4 Análise prévia do questionário

A análise dos dados iniciou-se a partir de um teste aplicado, no mês de outubro, com a

segunda geração para validar a amostra intencional desta pesquisa. Foi realizado um

levantamento com trinta e um alunos e ex-alunos dos cursos de Administração e Ciências

Contábeis, herdeiros de MPEs e atuantes na gestão do negócio, para verificar o perfil dos

mesmos. O teste contou com cinco questões (ver Apêndice II) que buscavam descobrir a

idade, o tempo de atuação na empresa, o cargo do herdeiro, as atividades financeiras

desenvolvidas e o grau de autonomia dos mesmos.

Com o resultado do levantamento concluiu-se que a segunda geração atua na gestão financeira

do negócio, têm entre 20 e 29 anos e 32,3% dos respondentes trabalha de 5 a 9 anos na

empresa. Sobre as atividades executadas, os herdeiros afirmaram trabalhar com contas a pagar

e receber, com administração do capital de giro, com planejamento de compras, com

39

orçamento e fluxo de caixa, com controle de estoque e com investimentos. Quando

questionados sobre o cargo exercido na empresa, os entrevistados afirmaram trabalhar no

administrativo-financeiro do negócio. Com base nestes resultados, foi aplicado o questionário

final (ver Apêndice I).

A análise dos questionários foi realizada através da técnica de análise descritiva, que

“observa, analisa e correlaciona fatos ou fenômenos (variáveis) sem manipulá-los e procura

descobrir, com a previsão possível, a frequência com que um fenômeno ocorre” (Cervo e

Bervian, 2002, p. 66). Após a coleta de dados realizada pessoalmente, os dados foram

tabulados e compilados no software Microsoft Office Excel - usado para armazenar, organizar e

analisar diferentes tipos de dados - e a análise ocorreu em dois momentos: a) no primeiro

momento de análise dos dados foi utilizada a técnica de análise de tendência central e, b) no

segundo momento, utilizou-se a análise cruzada dos dados.

3.5 Limitações da pesquisa

O presente estudo apresentou limitações quanto à amostra. A princípio foi pensado em

sessenta empresas, porém, no decorrer da pesquisa, verificou-se a necessidade de reduzir este

número pela metade.

3.6 Limites da pesquisa

Esta pesquisa apresenta como limites, as informações relacionadas ao perfil da segunda

geração de gestores das empresas familiares do município de Santa Cruz do Capibaribe,

portanto, estas informações podem divergir de uma região para outra.

40

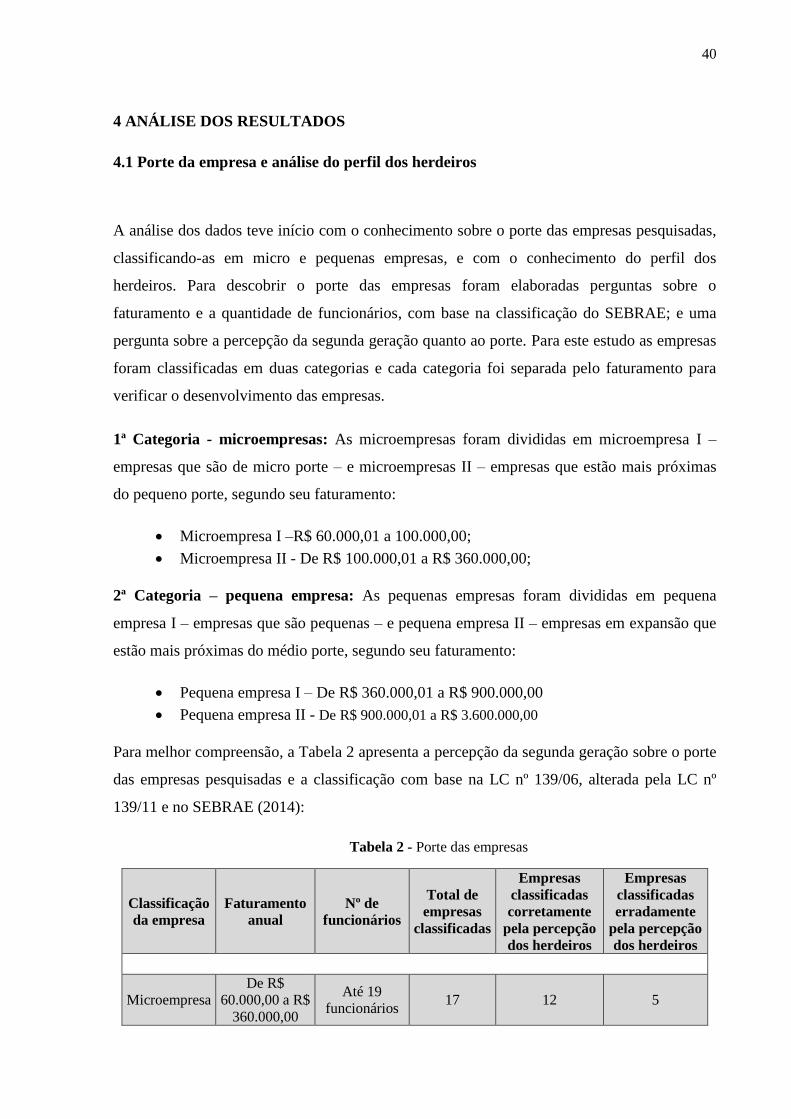

4 ANÁLISE DOS RESULTADOS

4.1 Porte da empresa e análise do perfil dos herdeiros

A análise dos dados teve início com o conhecimento sobre o porte das empresas pesquisadas,

classificando-as em micro e pequenas empresas, e com o conhecimento do perfil dos

herdeiros. Para descobrir o porte das empresas foram elaboradas perguntas sobre o

faturamento e a quantidade de funcionários, com base na classificação do SEBRAE; e uma

pergunta sobre a percepção da segunda geração quanto ao porte. Para este estudo as empresas

foram classificadas em duas categorias e cada categoria foi separada pelo faturamento para

verificar o desenvolvimento das empresas.

1ª Categoria - microempresas: As microempresas foram divididas em microempresa I –

empresas que são de micro porte – e microempresas II – empresas que estão mais próximas

do pequeno porte, segundo seu faturamento:

Microempresa I –R$ 60.000,01 a 100.000,00;

Microempresa II - De R$ 100.000,01 a R$ 360.000,00;

2ª Categoria – pequena empresa: As pequenas empresas foram divididas em pequena

empresa I – empresas que são pequenas – e pequena empresa II – empresas em expansão que

estão mais próximas do médio porte, segundo seu faturamento:

Pequena empresa I – De R$ 360.000,01 a R$ 900.000,00

Pequena empresa II - De R$ 900.000,01 a R$ 3.600.000,00

Para melhor compreensão, a Tabela 2 apresenta a percepção da segunda geração sobre o porte

das empresas pesquisadas e a classificação com base na LC nº 139/06, alterada pela LC nº

139/11 e no SEBRAE (2014):

Tabela 2 - Porte das empresas

Classificação

da empresa

Faturamento

anual

Nº de

funcionários

Total de

empresas

classificadas

Empresas

classificadas

corretamente

pela percepção

dos herdeiros

Empresas

classificadas

erradamente

pela percepção

dos herdeiros

Microempresa

De R$

60.000,00 a R$

360.000,00

Até 19

funcionários 17 12 5

41

Microempresa

I

De R$

60.000,01 a

100.000,01

Até 19

funcionários 7 5 2