evoluÇÃo e caracterÍsticas do seguro rural no...

TRANSCRIPT

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

EVOLUÇÃO E CARACTERÍSTICAS DO SEGURO RURAL NO BRASIL

EVOLUTION AND CHARACTERISTICS OF CROP INSURANCE IN BRAZIL

Mariella de Godoy Silva e Adriana Estela Sanjuan Montebello

Universidade Federal de São Carlos (UFSCar) – Campus Araras, Araras – SP, Brasil.

[email protected] e [email protected]

Grupo de Pesquisa 2 – Economia e Gestão do Agronegócio

Resumo

A utilização do Seguro Rural é uma importante ferramenta que possibilita ao setor

agropecuário ter maior estabilidade e minimização de seus riscos. Além disso, este

instrumento é importante para o desenvolvimento de países em que a agricultura tem papel de

destaque na economia. O objetivo deste trabalho é analisar a evolução do seguro rural no

Brasil, através da análise gráfica e tabular de dados secundários presentes na literatura, bem

como análise qualitativa de trabalhos já publicados na literatura sobre a temática em questão.

O Programa de Subvenção do Prêmio do Seguro Rural tem sido fundamental no crescimento

do mercado segurador, tendo em vista o aumento do número de apólices contratadas que

passou de 849 unidades em 2005 para 63 mil unidades em 2012. Em relação à área segurada,

esta passou de 68 mil hectares em 2005 para 5,2 milhões de hectares em 2012. Embora as

ações diretas do estado sejam recentes na história do seguro rural no Brasil, é vital que o

Governo Federal atue de forma mais incisiva na liberação dos recursos previstos, o que

possibilitaria às seguradoras ofertar seus produtos a um maior número de produtores, com

taxas mais atrativas.

Palavras-chave: Política agrícola; Seguro Rural; Evolução.

Abstract

The use of Crop Insurance is an important tool that allows the agricultural

sector to have increased stability and risks minimization. Furthermore, this instrument is

important for developing countries where agriculture plays a prominent role in the economy.

The objective of this work is to analyze the development of crop insurance in Brazil through

the graphical and tabular analysis of secondary data from the literature, as well as qualitative

analysis of studies published in the literature on the subject in question. The Grant Program of

Crop Insurance Premium has been instrumental in the growth of the insurance

market, considering the increasing number of policies taken, which increased from 849 units

in 2005 to 63.000 units in 2012. Regarding the insured acreage, it increased from 68.000

hectares in 2005 to 5.2 million hectares in 2012. Although the direct actions of the state

are recent in history of agricultural insurance in Brazil, it is vital that the federal government

acts more incisive in the release of funds provided, which would allow insurers to offer their

products to a greater number of producers, with more attractive rates.

Key words: Agricultural policy; Agricultural insurance; Development.

1. Introdução

O Seguro Rural é considerado um dos mais importantes instrumentos dentro da política

agrícola. Esse instrumento permite que o produtor tenha garantias sobre as perdas decorrentes

no seu sistema de produção. Segundo Ozaki (2007), pode-se definir o seguro como um

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

mecanismo pelo qual se transfere uma despesa futura e incerta (prejuízo) de valor elevado,

por uma despesa antecipada e certa de valor relativamente menor prêmio.

Dentro das atividades agropecuárias, é comum ocorrer o uso equivocado dos termos

relacionados ao seguro, utilizando o termo Seguro Rural e Seguro Agrícola como sinônimo.

Segundo a Superintendência de Seguros Privados (SUSEP)1, o seguro rural refere-se ao

conjunto de modalidades que tem como objetivo oferecer coberturas durante toda a cadeia,

desde a produção até a comercialização, a fim de dissolver ao máximo os riscos, através da

combinação das diversas modalidades: o Seguro Agrícola, Pecuário, Aquícola, Benfeitorias e

Produtos Agropecuários, de Florestas, Penhor Rural, de Vida do Produtor Rural e Cédula do

Produto Rural. Já o Seguro Agrícola abrange as perdas relacionadas à produção agrícola

decorrente de riscos de origem externa. Além disso, o Seguro Agrícola está basicamente

relacionado à planta, desde sua emergência até a colheita cobrindo os riscos meteorológicos

que estas podem sofrer.

Ainda segundo a SUSEP, o seguro é um contrato mediante o qual uma pessoa

denominada segurador, se obriga, mediante o recebimento de um prêmio, a indenizar outra

pessoa, denominada segurado, do prejuízo resultante de riscos futuros, previstos no contrato.

De acordo com a FUNENSEG – Escola Nacional de Seguros, prêmio é a soma em dinheiro

paga pelo segurado ao segurador para que este assuma a responsabilidade de um determinado

risco. A importância segurada é o valor monetário atribuído ao patrimônio ou às

consequências econômicas do risco sob expectativa de prejuízos, para o qual o segurado

deseja a cobertura de seguro, ou seja, é o limite de responsabilidade da seguradora, que nos

seguros não deverá ser superior ao valor do bem. Também designada por Capital Segurado,

Quantia Segurada e Soma Segurada. De acordo com o Ministério da Agricultura, Pecuária e

Abastecimento (MAPA), a Subvenção ao prêmio oferece ao agricultor a oportunidade de

segurar sua produção, por meio de auxílio financeiro que reduz os custos de contratação do

seguro.

A atividade agropecuária está sujeita a riscos maiores do que as atividades do setor

secundário e terciário, sendo que esses riscos tornam a atividade vulnerável, pois estão fora do

controle do produtor e não depende apenas dos fatores de produção, aplicação de tecnologia e

do comportamento do mercado. Desse modo, os tipos de riscos podem ser classificados no

mínimo de duas maneiras: flutuações de produtividade e flutuações de preços (Bacha, 2012).

É notável que os maiores riscos a que a agropecuária está sujeita estão ligados às

condições climáticas imprevisíveis (seca, geada, chuva excessiva, granizo, entre outros), e

também aos riscos ligados ao ataque de pragas, infestações e doenças na lavoura. Além disso,

a atividade agropecuária necessita de uma infraestrutura adequada para transporte,

armazenagem, portos, para que o produtor possa adotar estratégias eficientes na hora de

comercializar a sua produção (Ramos 2009). Assim, há um maior risco no volume de

produção e, decorrente disso, uma oscilação no preço decorrente da interação entre oferta e

demanda de produtos, alta volatilidade dos preços devido à negociação de contratos futuros,

no caso das commodities agrícolas, e também um intervalo de tempo na tomada de decisão do

produtor, do momento do plantio até a sua comercialização (Maia, et al., 2010).

Um dos impasses do setor agropecuário no Brasil é a lenta evolução da política de Seguro

Rural. A taxa de participação (área total plantada com seguro) é em torno de 7,7%, enquanto

que em países que possuem essa atividade melhor desenvolvida, como os Estados Unidos, a

taxa de participação é acima de 75%. O governo brasileiro está tentando adotar medidas

1 Disponível em http://www.susep.gov.br/menu/informacoes-ao-publico/planos-e-produtos/seguros/seguro-rural acesso em 17/09/2013.

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

parecidas ao modelo americano, através dos subsídios aos produtores, porém a verba liberada

pelo Ministério da Agricultura Pecuária e Abastecimento (MAPA) é muito pequena.

Outros entraves para a consolidação do mercado de seguros no âmbito agrícola são os

problemas relacionados à assimetria de informação entre as seguradoras, que implicam em

dois tipos de riscos: o risco moral e a seleção adversa2. Segundo Bacha (2012) o risco moral

está ligado a motivação do agricultor a descuidar da atividade agropecuária que exerce,

minimizando os custos de produção, uma vez que o valor da receita está garantido pelo

seguro. A seleção adversa está relacionada com o seguro agrícola ser calculado através dos

riscos médios do agricultor, o que implica que o valor do prêmio será maior para os

agricultores menos suscetíveis. Assim, os problemas de seleção adversa e risco moral tendem

a elevar o preço pelo qual as seguradoras estão dispostas a ofertar o seguro.

É importante destacar que a utilização do Seguro Rural é uma ferramenta que possibilita

ao setor Agropecuário ter maior estabilidade e minimização dos riscos. Além disso, este

instrumento é de fundamental para o desenvolvimento de países em que a agricultura tem

papel de destaque na economia. Isso se justifica no caso brasileiro em razão da importância

deste setor para a economia brasileira, de sua extensão territorial e das condições climáticas

diversificadas. O setor agropecuário vem se destacando na economia brasileira nas ultimas

décadas por um aumento expressivo na produtividade e sua importância para a manutenção

do equilíbrio da balança comercial do país, é também um setor muito representativo em

termos de ocupação territorial, segundo o Censo Agropecuário (IBGE,2006), os

estabelecimentos agropecuários ocupam cerca de 329,9 milhões de hectares, correspondendo

a 38,7% do território brasileiro. Estima-se que a participação do agronegócio, responda

atualmente por 22,7% do Produto Interno Bruto (PIB) brasileiro (Cepea, 2011).

Logo, este instrumento, e estudos sobre seu funcionamento e sua dinâmica merecem

atenção especial dos gestores de políticas públicas para o seu aprimoramento, já que é um dos

instrumentos mais eficientes de estabilização da atividade agropecuária.

O presente trabalho tem como objetivo geral apresentar a evolução e as características do

seguro rural no Brasil, destacando o histórico dos programas públicos e pontuando as

principais características dos programas atuais. A palavra evolução no presente trabalho

refere-se ao histórico do seguro rural no Brasil e as estatísticas apresentadas são referentes,

principalmente, para os anos 2000 em que há maiores informações disponíveis. Como

objetivos específicos, descrever quais são as principais empresas de seguro no país que

atendem as modalidades do seguro rural, quais as culturas contempladas, números de

operações realizadas, subvenção, prêmio total, área segurada e sua importância, bem como

apontar os principais problemas enfrentados pelo seguro rural no setor agropecuário e apontar

sugestões para seu melhor funcionamento.

O presente trabalho está organizado em seis seções, além desta introdução. A segunda

seção destaca a metodologia da presente pesquisa. A terceira seção apresenta a revisão de

literatura sobre o tema em questão, destacando alguns dos trabalhos já publicados. Os

resultados da pesquisa são discutidos na quarta seção e na quinta seção são apresentadas as

considerações finais do trabalho. As referências bibliográficas são mostradas na sexta seção.

2 Originalmente explorados por Arkelof (1970), esses problemas foram rapidamente aplicados ao mercado segurador.

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

2. METODOLOGIA

A metodologia deste trabalho de pesquisa consiste na análise gráfica e tabular de

dados secundários presentes na literatura bem como análise qualitativa de trabalhos já

publicados na literatura sobre a temática em questão.

Os dados secundários foram coletados das seguintes fontes: relatórios e banco de

dados do Ministério da Agricultura, Pecuária e Abastecimento (MAPA); relatórios do

BNDES – Banco Nacional de Desenvolvimento Econômico e Social; Fenaseg – Federação

Nacional das Empresas de Seguros Gerais; SUSEP – Superintendência de Seguros Privados;

Funenseg – Escola Nacional de Seguros.

Além disso, serão utilizados, como suporte para a pesquisa, trabalhos já publicados na

literatura sobre a temática em questão, incluindo a utilização de artigos científicos,

dissertações, teses e trabalhos técnicos sobre o assunto.

3. REVISÃO DE LITERATURA

Os trabalhos analisando o seguro rural no Brasil são escassos, e estes podem ser

agregados nos seguintes itens: a) evolução, desafios e perspectivas do seguro rural no Brasil;

b) trabalhos sobre métodos atuariais aplicados à determinação da taxa do prêmio de contratos

de seguro agrícola; c) trabalhos sobre experiências internacionais relacionadas ao mercado de

seguros agrícolas.

Abordando os trabalhos do item a) evolução, desafios e perspectivas do seguro rural

no Brasil pode-se citar Ninaut e Matos (2008), que retrata a situação do seguro rural no ano de

2007, considerando o cooperativismo importante como ferramenta de gerenciamento da

atividade agropecuária. O trabalho trata como principal dificuldade para a inserção e

consolidação desta atividade, a disponibilidade de informação para o calculo da taxa de

prêmio, sendo essas informações mais consistentes nas Regiões Sul e Sudeste, diferente das

Regiões Norte, Nordeste e Centro-Oeste, devido aos centros de pesquisas e universidades se

concentrarem mais nas regiões Sul e Sudeste. A fim de minimizar essas diferenças, destaca-se

a medida de subvenção parcial do valor do prêmio do seguro rural devido pelo produtor,

através do MAPA. Os autores citam também como medida o Fundo de Catástrofe, o qual

funciona como uma medida de segurança para as seguradoras e resseguradoras3 contra as

perdas financeiras decorrentes de catástrofes, em caso de quebra de safra generalizada. Além

disso, é destacada a relevância das contratações do seguro rural por estado, a análise do

comportamento da subvenção ao prêmio em 2006 e 2007 e a participação das seguradoras em

relação à subvenção ao prêmio em 2006 e 2007. A partir das considerações e dados

apresentados no trabalho é visível que a ausência de informações estatísticas compromete o

sucesso do seguro rural e que há necessidade de investimentos na estruturação e coletas de

informações.

Ramos (2009) teve como objetivo em seu trabalho analisar a história e a importância

do seguro rural no Brasil e no Estado de São Paulo. Assim como Ninaut e Matos (2008), o

autor descreve a influência da subvenção ao prêmio do seguro rural frente às contratações,

utilizando um estudo de caso junto aos produtores de uva da região de Jundiaí, que o autor

destaca como a região que mais demandou a concessão de subvenção do seguro rural. Em

3 O resseguro é a operação pela qual o segurador transfere a outro, total ou parcialmente, um risco assumido através da emissão de uma apólice ou um conjunto delas. Dessa forma reduz-se a responsabilidade na aceitação de um risco considerado excessivo, cedendo a outro uma parte da responsabilidade e do prêmio recebido. Disponível em http://www.fenaseg.org.br/cnseg/resseguro/o-que-e-o-resseguro/ acesso em 7/10/2013.

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

relação ao desempenho recente do seguro rural no Brasil, o autor destacou o acréscimo

significativo no número de contratações, evidenciando que no ano de 2007, o número de

produtores atendidos foi 67% a mais do que em 2006, também houve acréscimo no montante

da subvenção do prêmio do seguro rural de 96% entre 2006 e 2007. Ramos (2009) cita como

principais problemas enfrentados pelo seguro rural no Brasil, cinco itens: 1) o produtor não

tem a cultura de contratar o seguro rural; 2) ausência de oferta de produtos de seguro em todas

as regiões produtoras; 3) falta de informação de séries históricas, o que prejudica a

precificação; 4) as informações de produtividade não acompanham os produtores já

tecnificados; 5) há falta de profissionais qualificados para avaliação do sinistro. Da mesma

forma que Ninaut e Matos (2008), Ramos (2009) destacou a necessidade de um banco de

dados consolidado, sendo uma medida para que a operacionalização do seguro rural seja feita

de forma eficiente. Além da subvenção ao prêmio do seguro que tem sido fundamental para o

crescimento do mercado segurador, outras medidas também devem ser pensadas levando em

conta as operações após a saída do produto da fazenda, como transporte e embarque para

exportações. Tais medidas devem ser implementadas com o objetivo de estabelecer um

seguro eficiente, responsável e que garanta a continuidade do produtor rural em sua atividade.

Buainain e Vieira (2011) retratam em seu trabalho os desafios e as potencialidades do

seguro rural no Brasil. Os autores buscam salientar que o financiamento e o seguro rural no

Brasil não acompanham de uma forma compatível, a importância do setor agropecuário para a

economia e a sociedade brasileira. Através de um apanhado histórico feito no trabalho é

possível verificar que enquanto na década de 1970 o setor recebeu estímulos para aumentar a

produção, expandir fronteiras agrícolas e promover a modernização da agricultura, nas

décadas de 1980 a 1990, a política pública perdeu a capacidade para orientar a dinâmica

produtiva e reduzir as disfunções associadas as atividades agropecuárias. Através do

Programa de Subvenção ao Prêmio, que segundo Bacha (2012) foi criado pela Lei Federal

nº.10.823, de 19 de dezembro de 2003, regulamentado pelo Decreto nº.5.121 de 29 de julho

de 2004, o Estado voltou a apoiar a atividade, que é liderada pelo setor privado. O Estado arca

com mais de 50% do custo do serviço de seguro rural e há também o apoio estadual por meio

de programas de subvenções no caso de São Paulo e Paraná. Mesmo com a evolução e o

apoio do governo, o seguro rural atende menos de 15% do potencial de mercado brasileiro. A

falta de atração na contratação do seguro rural está ligada diretamente com a seleção adversa,

sendo que ponto principal está na utilização de dados fixos de produtividade, que são

utilizados para avaliar e cobrir perdas, assim favorecendo os produtores de alto risco e

tornando o seguro rural um custo para os produtores técnificados de baixo risco. Como

considerações finais Buainain e Vieira (2011) trataram o seguro rural como um produto de

alto custo administrativo que já teve experiências mal sucedidas e que interrupções nesse

recente processo de implantação do seguro rural podem inviabilizar todos os esforços e

investimentos dos últimos anos.

Ozaki (2007) destacou em seu trabalho três pontos a serem considerados sobre o tema

seguro rural: 1) Condições de segurabilidade, se deve levar em considerações os seguintes

critérios: a perda esperada deve ser calculada; as circunstancias de uma perda devem ser bem

definidas, não serem intencionais e acidentais; deve haver um grande numero de unidades

expostas, homogêneas e independentes; o prêmio deve ser economicamente viável; não deve

haver perda catastrófica, que no caso ocorre no seguro rural. 2) Benefícios do Seguro, para o

governo o mecanismo de seguro: transferiria para o mercado segurador o ônus das dívidas do

crédito rural e da perda de renda; desoneraria o Estado de boa parte dos recursos necessários

ao financiamento da safra; estabeleceria uma política agrícola anticíclica eficiente, com o

objetivo de proteger o produtor em casos de perda na safra; manteria o Estado em boas

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

condições macroeconômicas. No caso do produtor, o seguro agrícola poderia: permitir o

ingresso no mercado de emissão de títulos garantidos pelo seguro; garantir a estabilidade de

renda dos produtores; tornar os produtores adimplentes em futuras safras; aumentar o

investimento e o uso de tecnologia. Apesar de todos os benefícios, Ozaki (2007) enfatiza os

problemas desse instrumento de política agropecuária que além dos já citados nos trabalhos

anteriores, dificultam a implementação e o seu desenvolvimento. 3) Problemas relacionados

ao seguro agrícola: risco moral; severa anti-seletividade; alta exposição catastrófica; elevada

taxa de prêmio; inexperiência e falta de profissionais especializados no ramo; abrangência

restrita; alto custo de fiscalização e peritagem; repasse dos recursos pelas seguradoras

demorado, o que prejudica um grande número de segurados; o mercado de resseguros; falta

de um órgão central e efetiva participação do governo; legislação arcaica; escassez de dados

estatísticos; complexa precificação; pouca divulgação do seguro rural; escassez de políticas de

assistência ao setor.

A partir de tais caracterizações realizadas, o autor conclui que o setor de seguro rural é

um instrumento promissor, mas ainda se encontra em um estágio inicial. Como apontado pelo

estudo, diversos problemas ainda devem ser solucionados para que haja eficiência na

implantação e desenvolvimento desse mecanismo. É necessária uma cooperação entre

governo, centros de pesquisas, universidades, seguradoras e produtores em uma busca de

objetivos comuns, para que o desenvolvimento do seguro no agronegócio se desenvolva de

forma mais rápida.

Abordando os trabalhos do item b) trabalhos sobre métodos atuariais aplicados à

determinação da taxa de prêmio de contratos de seguro agrícola, tem-se o trabalho de Ozaki

(2005), o qual teve como objetivo testar métodos alternativos para a precificação dos

contratos de seguro agrícola, usando como base um indicador de produtividade regional. As

metodologias utilizadas visam uma melhora no calculo da taxa de prêmio, já que os dados

sobre a produtividade agrícola existente são em baixo número. A falta de uma metodologia

adequada é apontada como um dos principais entraves para o desenvolvimento do mercado de

seguro agrícola, além da falta de séries de dados suficientemente longas e precisas sobre a

produtividade agrícola, que acabam resultando no pagamento de indenizações em volume

muito maiores do que prêmios recebidos. O autor realizou um levantamento histórico

ressaltando os aspectos legal, institucional, operacional e apontou as principais tendências do

seguro agrícola no Brasil e Estados Unidos, mostrando que a estrutura do mercado segurador

no Brasil é bem diferente do encontrado no mercado norte-americano. O trabalho propõe um

estudo de caso na região de Castro no Paraná, levando em conta a quantificação e redução do

risco sistêmico proveniente da aquisição do seguro e da correlação da produtividade

individual e regional. Pode-se notar que o avanço da pesquisa nesta área, juntamente com

iniciativas de novas medidas a serem implementadas no setor, poderão tornar o seguro

agrícola um importante instrumento de gerenciamento de risco e de garantia da produção e da

renda do setor agropecuário.

Em relação aos trabalhos do item c, sobre experiências internacionais relacionadas ao

mercado se seguros agrícolas, pode-se citar o estudo de Maia et al (2010), que teve como

objetivo contribuir para o aprimoramento da gestão e a ampliação dos seguros agrícolas no

Brasil através de experiências internacionais. Como primeiro passo, o autor apresenta

algumas considerações teóricas sobre o mercado de seguros e destaca algumas características

essenciais. Há uma descrição do mercado de seguro agrícola, de como estão estruturados na

União Europeia e nos Estados Unidos. A partir das descrições é possível fazer uma

comparação entre os países. O trabalho mostra que experiências com o seguro na União

Europeia e nos Estados Unidos mesmo tendo apoio governamental, a difusão do seguro

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

agrícola não é um processo rápido. O mercado de seguro agrícola cresceu fortemente a partir

de 2005, porém ainda ocorre de uma forma muito concentrada, sendo necessários mecanismos

para promover maior difusão do seguro em diversas culturas e regiões.

Guimarães e Nogueira (2009) estudaram a experiência norte-americana com seguro

agrícola, como importante lição para o Brasil. O objetivo do trabalho se mostra através da

exposição do processo pelo qual o seguro agrícola passou nos Estados Unidos, a fim de que o

conhecimento desse processo contribua para o desenvolvimento do seguro agrícola no Brasil.

Inicialmente, os autores expõem um referencial teórico sobre o assunto, para dar suporte ao

desenvolvimento do trabalho. A seguir o trabalho mostra o contexto histórico do seguro

agrícola nos Estados Unidos e uma avaliação dos resultados do programa norte-americano

onde se verifica que o desenvolvimento é um processo dispendioso e de longo prazo,

requerendo diversas ações por parte do governo e da iniciativa privada.

Ferreira e Ferreira (2009) tiveram como principal objetivo, avaliar a evolução dos

programas de seguro rural nos Estados Unidos e Canadá, tendo em vista as perspectivas do

projeto do governo de criação do fundo de catástrofe para o Brasil. O artigo discute a

importância do seguro como instrumento de política pública, em seguida aborda o histórico

do seguro Rural no Canadá e Estados Unidos. O trabalho também aborda as experiências

ocorridas no Brasil e expõe os principais problemas, assemelhando aos trabalhos do item a

desta pesquisa. Através das experiências descritas durante a realização do trabalho, nota-se

que o Estado é um importante aliado para a consolidação do seguro rural, sendo possível obter

maior desenvolvimento da agricultura, elevação do padrão tecnológico, aumento da

produtividade, assim incentivando o setor a crescer e a se desenvolver.

Diante deste contexto, o presente trabalho contribui para a literatura destacando, além

do histórico do seguro rural no Brasil, seus principais problemas e desafios, analisando quais

são as principais modalidades de seguro rural no país, bem como traz informações mais

atualizadas sobre as culturas contempladas, números de operações com cada modalidade do

seguro rural, subvenção ao prêmio total, área segurada e sua importância.

4. RESULTADOS

4.1 EVOLUÇÃO HISTÓRICA E CARACTERÍSTICAS DO SEGURO RURAL

A política agrícola no Brasil apresenta um histórico de poucos programas voltados

para o seguro rural, que serão descritos a seguir.

A primeira reinvindicação dos produtores rurais ocorreu em 1878, no 1º Congresso

Agrícola em Recife, onde esses produtores reivindicaram a instituição de três pilares básicos

de apoio ao setor agropecuário: assistência técnica, crédito rural e seguro agrícola.

Em 1939, no estado de São Paulo, sob o governo de Adhemar Pereira de Barros,

regulamentou-se o Seguro Contra o Granizo para a lavoura algodoeira, operando em caráter

obrigatório. Os bons resultados dessa iniciativa incentivou a criação da Carteira Agrícola de

Seguros Contra Granizo para os viticultores do estado de São Paulo. O Instituto Rio

Grandense do Arroz (IRGA) criou também um Seguro Contra Granizo para a lavoura de

arroz, em 1940 (Ramos, 2009).

No segundo mandato do governo de Getúlio Vargas, a Lei Federal n. 2.168, de 11 de

janeiro de 1954, instituiu o seguro agrário “destinado à preservação das colheitas e rebanhos

contra a eventualidade de riscos que lhe são peculiares”, e também criou a Companhia

Nacional de Seguro Agrícola (CNSA), entidade federal de economia mista, com o objetivo de

desenvolver o seguro agrário.

A fim de massificar as operações de seguro agrário no Brasil, a Lei Federal n. 4.430 de

20 de outubro de 1964, estabeleceu a obrigatoriedade do seguro agrícola nas operações de

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

financiamento à agricultura e à pecuária, realizadas pelos estabelecimentos bancários de

propriedade ou controladas acionariamente pela União.

O Fundo de Estabilidade do Seguro Rural (FESR) foi criado pelo Decreto-lei n.73 de

21 de novembro de 1966, e passou a ser administrado pelo Instituto de Resseguros do Brasil

(IRB). Sua finalidade é manter e garantir o equilíbrio das operações agrícolas no país, bem

como atender a cobertura suplementar dos riscos de catástrofe inerentes à atividade rural. A

garantia do FESR é dada às Sociedades Seguradoras que operam com as modalidades oficiais

do seguro rural. Segundo Ferreira e Ferreira (2009), o FESR, criado para oferecer estabilidade

nas operações de seguro rural não atendeu os objetivos, destacando seus principais problemas

como: i) igualdade nos critérios de cobertura; ii) os recursos são insuficientes para a expansão

da base segurada, por receios de capacidade do fundo, frente a acumulação de riscos

correlacionados; iii) pouca agilidade no uso de recursos, gerando demora e por consequência,

a falta de credibilidade do seguro agrícola. Segundo os mesmos autores sua fragilidade foi

evidenciada em 2000, quando devido à instabilidade climática do período, houve uma

necessidade acentuada dos recursos provenientes do fundo que não foi sanada, assim muitos

agricultores demoraram a ser indenizados pelas seguradoras.

De acordo com Buainain e Vieira (2011) no setor privado, a Companhia de Seguros do

Estado de São Paulo da Cosesp (COSESP), criada em 1969 e operando basicamente em São

Paulo e no Paraná, foi um dos poucos exemplos de sucesso nesse segmento. Por anos, a

Cosesp foi a principal operadora de seguro rural no país. Um dos fatores que contribuíram

para sua sobrevivência foi manter uma carteira agrícola pequena, restrita a uma área

geográfica de poucos municípios dos estados de São Paulo e do Paraná, a poucas culturas e a

alguns sinistros. Essa foi a política da Cosesp por 27 anos, mas em 1997 a companhia

estendeu o seguro rural aos Estados do Paraná, Minas Gerais, Mato Grosso e Mato Grosso do

Sul, estratégia que resultou em uma catástrofe.

Em 1973, é aprovada a Lei Federal n. 5.969, de 11 de dezembro, que instituiu o

Programa de Garantia de Atividades Agropecuárias (PROAGRO). O PROAGRO, não é

exatamente um seguro, mas possui funções semelhantes a este tipo de contrato. É um

instrumento instituído para que o produtor tenha um valor complementar garantido para

pagamento do seu custeio em casos de ocorrência de fatores adversos, como fenômenos

naturais, pragas e doenças. O programa não segurava toda a produção, somente 80% do

crédito de custeio e investimento contratado junto a agente financeiro, o que tornava um

seguro de crédito, protegendo mais os agentes financeiros do que os produtores rurais. Em

1979, foi ampliada a cobertura do PROAGRO para até 100% do financiamento de custeio ou

investimentos. O PROAGRO é custeado com recursos provenientes do prêmio pago em cada

contrato de custeio assinado pelos produtores rurais e por outros recursos especiais alocados

ao programa (Ferreira e Ferreira, 2009). Ao longo dos anos, o PROAGRO foi alvo de

denúncias de fraude, além de ser considerado inviável, uma vez que o volume total de

prêmios arrecadados não era suficiente para cobrir os custos das indenizações. Além disso,

devido as dificuldades de fiscalização e aos entraves burocráticos, grande número de

indenizações não foram honradas (Ramos, 2009)

Em 1988, a nova Constituição Federal, no artigo 187, distinguiu expressamente o

seguro agrícola como instrumento de planejamento e execução da política agrícola.

Em 2002, o Conselho Nacional de Seguros Privados através da Resolução n. 95, de 30

de setembro, torna a Cédula de Produto Rural (CPR) uma das modalidades de seguro rural,

que é um título de crédito referenciado em produto rural, agrícola ou pecuário, com a

obrigação de pagamento em produto rural ou de liquidação financeira, o qual é utilizado para

levantamento de recursos visando o custeio da atividade agropecuária.

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Em 2002, sob o Governo Fernando Henrique Cardoso, a Lei Federal n. 10.420, de 10

de abril, criou o Fundo Seguro-Safra, que se destina a proporcionar recursos para o

pagamento do benefício Seguro-Safra, com o objetivo de garantir renda mínima para os

agricultores familiares da Região Nordeste, do Semiárido do Estado de Minas Gerais, da

Região norte do Espírito Santo, nos municípios onde tenha sido declarada calamidade pública

ou situação de emergência reconhecida em ato do Governo Federal que registraram

frustrações de safra em decorrência do fenômeno da estiagem. Esse fundo é gerido pelo

Ministério do Desenvolvimento Agrário (MDA), a quem compete definir as normas para a

sua operacionalização. No entanto, além de ser um seguro restrito ao agricultor familiar, para

se ter direito a cobertura, tem que haver a perda de, pelo menos, 60% da lavoura, percentual

não exigido por nenhum dos seguros existentes no mercado.

Ainda em 2002, no Estado de São Paulo, autorizou-se a concessão de subvenção do

prêmio de seguro rural das operações das cadeias produtivas do agronegócio familiar,

atendendo-os individualmente ou às suas organizações de produção, como cooperativas, com

o objetivo de diminuir o risco e contribuir para a estabilidade econômica e social.

O Decreto Federal n. 5.121, de 29 de junho de 2004 instituiu o Programa de

Subvenção ao Prêmio do Seguro Rural, cujas diretrizes são de promover o acesso ao seguro

rural; assegurar que haja maior estabilidade da renda agropecuária; induzir o uso de novas

tecnologias e modernizar a gestão do empreendimento agropecuário. O objetivo é que o

governo utilize o seguro como instrumento completo de política agrícola, que assegure

benefícios sociais e econômicos, além de promover eficiência no setor agropecuário. De

acordo com Ferreira e Ferreira (2009), a subvenção federal ao prêmio do seguro teve seu

início efetivo em meados de novembro de 2005, ano em que foram adquiridas 849 apólices,

que cobriram 68 mil hectares e garantiram R$ 126 milhões, com R$ 2,3 milhões de

subvenção. Em 2006, a subvenção subiu para R$ 31,1 milhões, com uma área de 1,6 milhão

de hectares coberta, o que beneficiou 16.653 produtores rurais em um total de 21.779

apólices.

Em agosto de 2010 foi aprovado o Fundo de Catástrofe, ainda aguardando

regulamentação, e que substituirá o atual Fundo de Estabilidade do Seguro Rural (FESR). A

expectativa é que o novo fundo dará credibilidade e segurança ao sistema, além da

possibilidade de contribuir para a redução do valor dos prêmios e a expansão do seguro rural.

O seguro rural privado no Brasil ainda é primitivo com atuação simples e enfrenta

muitas barreiras, desde os custos altos de administração ao elevado prêmio de seguro e

consequente baixa demanda. O mercado de seguro rural ainda está começando, que segundo

Ferreira e Ferreira (2009) atende apenas 2,4% da área ocupada com lavouras anuais e

permanentes. Devido a um número pequeno de seguradoras o mercado é muito restrito. A

dependência da ajuda do Governo é quase total pelo fato de o seguro rural não ter se

consolidado. Assim é fundamental uma maior participação do Estado para o estímulo da

oferta e demanda pelo seguro no âmbito agropecuário. De acordo com a Superintendência de

Seguros Privados (SUSEP) e a Escola Nacional de Seguros (Funenseg)4, as modalidades de

seguro rural são: Seguro Agrícola; Seguro Agropecuário; Seguro Aquícola; Seguro de

Benfeitorias e Produtos Agropecuários; Seguro de Penhor Rural; Seguro Florestas; Seguro de

Vida do Produtor Rural; e Seguro de Cédula do Produtor Rural.

4.2 PRINCIPAIS EMPRESAS DE SEGURO NO BRASIL

A Superintendência de Seguros Privados (Susep) é a autarquia vinculada ao Ministério

da Fazenda que atua na regulação, supervisão e incentivo às atividades do seguro. Defende os

4 Disponível em http://www.tudosobreseguros.org.br/sws/portal/pagina.php?l=581 acesso em 29 de outubro de 2013.

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

interesses da União e da coletividade. São também vinculadas ao Programa entidades

representativas das seguradoras, como a Federação Nacional de Seguros Gerais (FenSeg) e a

Confederação Nacional das Empresas de Seguros Gerais (CNSeg).

As Seguradoras Habilitadas no Programa de Subvenção ao Prêmio do Seguro Rural

(PSR) são: Allianz Seguros S.A; Companhia de Seguros Aliança do Brasil; Mapfre Vera Cruz

Seguradora S.A; Nobre Seguradora do Brasil S.A; Porto Seguro Companhia de Seguros

Gerais; Swiss Re Corporate Solutions Brasil Seguros S.A (antiga UBF Seguradora S.A);

Fairfax Brasil Seguros Corporativos S.A.

De acordo com o Ministério da Agricultura Pecuária e Abastecimento (MAPA) as

empresas resseguradoras são: Austral Re; Catlin Brasil Serviços Técnicos Ltda.; Everest RE

Group Ltda.; Hannover Re Escritório de Representação no Brasil Ltda.; Instituto de

Resseguros do Brasil (IRB); Lloyd`s Escritório de Representação no Brasil Ltda.; Mapfre Re

Assessoria; Münchener do Brasil Serviços Técnicos Ltda.; PartnerRe Escritório de

Representação no Brasil Ltda.; Scor Brazil Ltda.; Swiss Re Brasil Serviços e Participações

S/C Ltda.; XL Re Holding.

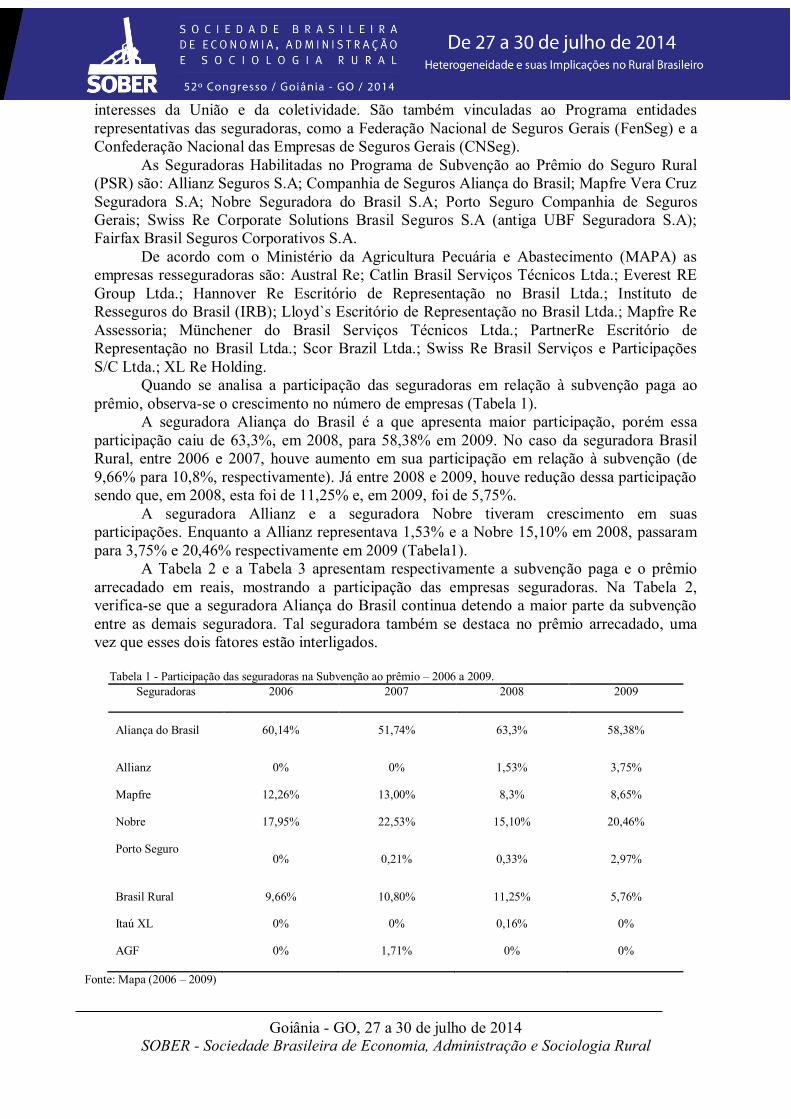

Quando se analisa a participação das seguradoras em relação à subvenção paga ao

prêmio, observa-se o crescimento no número de empresas (Tabela 1).

A seguradora Aliança do Brasil é a que apresenta maior participação, porém essa

participação caiu de 63,3%, em 2008, para 58,38% em 2009. No caso da seguradora Brasil

Rural, entre 2006 e 2007, houve aumento em sua participação em relação à subvenção (de

9,66% para 10,8%, respectivamente). Já entre 2008 e 2009, houve redução dessa participação

sendo que, em 2008, esta foi de 11,25% e, em 2009, foi de 5,75%.

A seguradora Allianz e a seguradora Nobre tiveram crescimento em suas

participações. Enquanto a Allianz representava 1,53% e a Nobre 15,10% em 2008, passaram

para 3,75% e 20,46% respectivamente em 2009 (Tabela1).

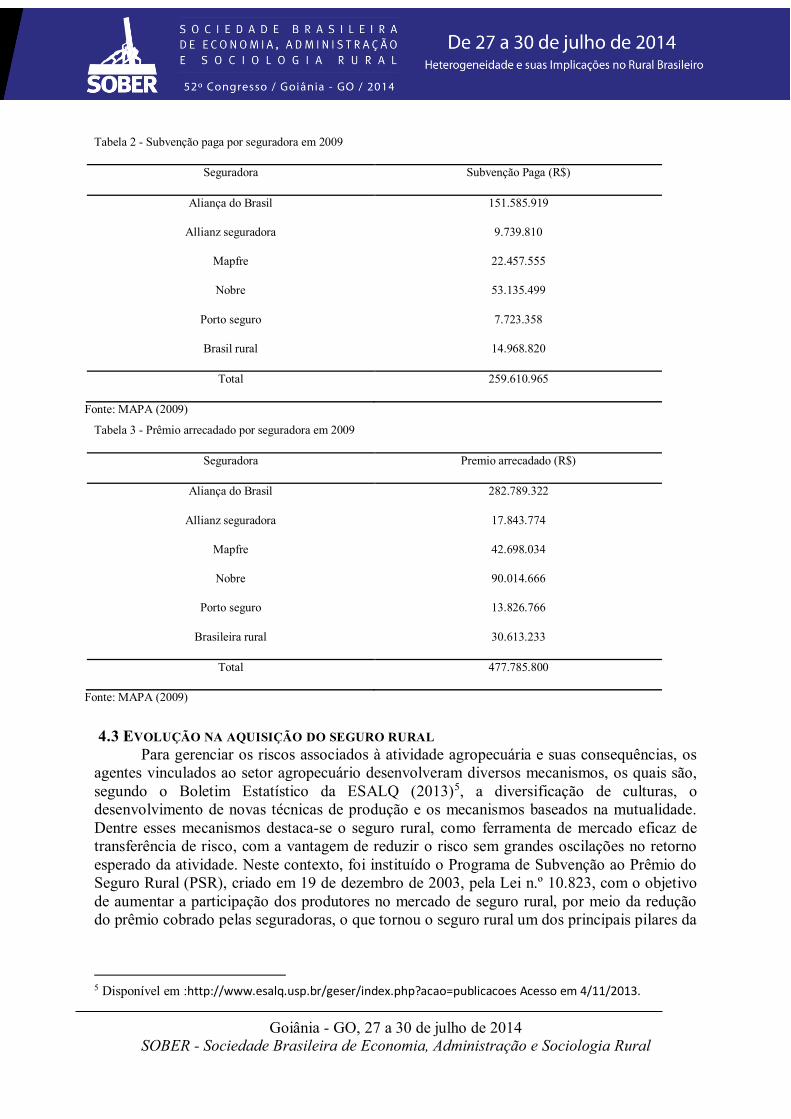

A Tabela 2 e a Tabela 3 apresentam respectivamente a subvenção paga e o prêmio

arrecadado em reais, mostrando a participação das empresas seguradoras. Na Tabela 2,

verifica-se que a seguradora Aliança do Brasil continua detendo a maior parte da subvenção

entre as demais seguradora. Tal seguradora também se destaca no prêmio arrecadado, uma

vez que esses dois fatores estão interligados.

Tabela 1 - Participação das seguradoras na Subvenção ao prêmio – 2006 a 2009.

Seguradoras 2006 2007 2008 2009

Aliança do Brasil 60,14% 51,74% 63,3% 58,38%

Allianz 0% 0% 1,53% 3,75%

Mapfre 12,26% 13,00% 8,3% 8,65%

Nobre 17,95% 22,53% 15,10% 20,46%

Porto Seguro 0% 0,21% 0,33% 2,97%

Brasil Rural 9,66% 10,80% 11,25% 5,76%

Itaú XL 0% 0% 0,16% 0%

AGF 0% 1,71% 0% 0%

Fonte: Mapa (2006 – 2009)

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Tabela 2 - Subvenção paga por seguradora em 2009

Seguradora Subvenção Paga (R$)

Aliança do Brasil 151.585.919

Allianz seguradora 9.739.810

Mapfre 22.457.555

Nobre 53.135.499

Porto seguro 7.723.358

Brasil rural 14.968.820

Total 259.610.965

Fonte: MAPA (2009)

Tabela 3 - Prêmio arrecadado por seguradora em 2009

Seguradora Premio arrecadado (R$)

Aliança do Brasil 282.789.322

Allianz seguradora 17.843.774

Mapfre 42.698.034

Nobre 90.014.666

Porto seguro 13.826.766

Brasileira rural 30.613.233

Total 477.785.800

Fonte: MAPA (2009)

4.3 EVOLUÇÃO NA AQUISIÇÃO DO SEGURO RURAL

Para gerenciar os riscos associados à atividade agropecuária e suas consequências, os

agentes vinculados ao setor agropecuário desenvolveram diversos mecanismos, os quais são,

segundo o Boletim Estatístico da ESALQ (2013)5, a diversificação de culturas, o

desenvolvimento de novas técnicas de produção e os mecanismos baseados na mutualidade.

Dentre esses mecanismos destaca-se o seguro rural, como ferramenta de mercado eficaz de

transferência de risco, com a vantagem de reduzir o risco sem grandes oscilações no retorno

esperado da atividade. Neste contexto, foi instituído o Programa de Subvenção ao Prêmio do

Seguro Rural (PSR), criado em 19 de dezembro de 2003, pela Lei n.º 10.823, com o objetivo

de aumentar a participação dos produtores no mercado de seguro rural, por meio da redução

do prêmio cobrado pelas seguradoras, o que tornou o seguro rural um dos principais pilares da

5 Disponível em :http://www.esalq.usp.br/geser/index.php?acao=publicacoes Acesso em 4/11/2013.

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

política agrícola do Governo Federal, assim como ocorre nos Estados Unidos, na Espanha e

no México.

Segundo o Relatório Estatístico do Programa de Subvenção ao Prêmio do Seguro

Rural (PSR) de 2009, é possível analisar que a partir da efetivação do programa em 2005,

muitos foram os desafios encontrados e a principal preocupação era dar início ao processo de

massificação das contratações de seguro rural. O objetivo era ofertar essa modalidade de

garantia em todas as regiões produtoras e despertar o interesse do produtor em sua

contratação.

Nos três primeiros anos de execução do PSR, os produtores não demandaram mais que

50% dos recursos disponibilizados, situação que começou a se inverter a partir de 2008.

Assim tanto em 2009 quanto em 2010, o orçamento do PSR foi inferior à demanda recebida

pelo Mapa, ensejando providências com vistas à alocação de recursos complementares. Isso

demonstra claramente um avanço na percepção dos produtores rurais sobre a necessidade de

contratação de seguro rural, embora os produtos de seguro que lhes são ofertados ainda

estejam aquém de suas expectativas.

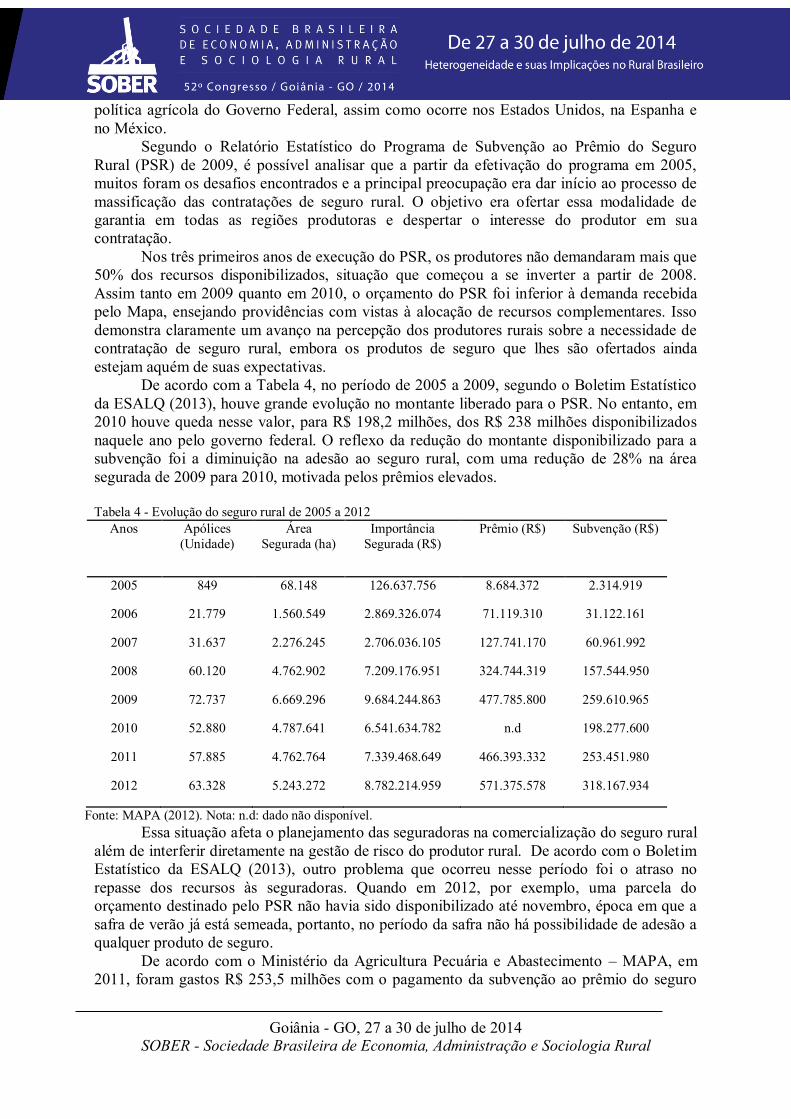

De acordo com a Tabela 4, no período de 2005 a 2009, segundo o Boletim Estatístico

da ESALQ (2013), houve grande evolução no montante liberado para o PSR. No entanto, em

2010 houve queda nesse valor, para R$ 198,2 milhões, dos R$ 238 milhões disponibilizados

naquele ano pelo governo federal. O reflexo da redução do montante disponibilizado para a

subvenção foi a diminuição na adesão ao seguro rural, com uma redução de 28% na área

segurada de 2009 para 2010, motivada pelos prêmios elevados.

Tabela 4 - Evolução do seguro rural de 2005 a 2012

Anos Apólices

(Unidade)

Área

Segurada (ha)

Importância

Segurada (R$)

Prêmio (R$) Subvenção (R$)

2005 849 68.148 126.637.756 8.684.372 2.314.919

2006 21.779 1.560.549 2.869.326.074 71.119.310 31.122.161

2007 31.637 2.276.245 2.706.036.105 127.741.170 60.961.992

2008 60.120 4.762.902 7.209.176.951 324.744.319 157.544.950

2009 72.737 6.669.296 9.684.244.863 477.785.800 259.610.965

2010 52.880 4.787.641 6.541.634.782 n.d 198.277.600

2011 57.885 4.762.764 7.339.468.649 466.393.332 253.451.980

2012 63.328 5.243.272 8.782.214.959 571.375.578 318.167.934

Fonte: MAPA (2012). Nota: n.d: dado não disponível.

Essa situação afeta o planejamento das seguradoras na comercialização do seguro rural

além de interferir diretamente na gestão de risco do produtor rural. De acordo com o Boletim

Estatístico da ESALQ (2013), outro problema que ocorreu nesse período foi o atraso no

repasse dos recursos às seguradoras. Quando em 2012, por exemplo, uma parcela do

orçamento destinado pelo PSR não havia sido disponibilizado até novembro, época em que a

safra de verão já está semeada, portanto, no período da safra não há possibilidade de adesão a

qualquer produto de seguro.

De acordo com o Ministério da Agricultura Pecuária e Abastecimento – MAPA, em

2011, foram gastos R$ 253,5 milhões com o pagamento da subvenção ao prêmio do seguro

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

rural, valor 28% superior ao alocado em 2010, o que permitiu a aquisição de 57.885 apólices

de seguro rural por 40.109 produtores, garantindo capitais da ordem de R$ 7,3 bilhões e

proporcionando cobertura securitária para 5,6 milhões de hectares, entre lavouras de grãos,

frutas, legumes e verduras, fibras, cana de açúcar, além de florestas e pecuária.

Em 2012, o valor disponibilizado para o programa foi de R$ 329 milhões, do qual

foram utilizados efetivamente R$ 318,2 milhões. O aumento de R$ 64,7 milhões, em relação a

2011, resultou em um aumento de 10% na área segurada, para 5,24 milhões de hectare em

2012. No entanto, este valor é pouco representativo frente à área total agricultável no Brasil.

Segundo o MAPA, no final de 2012, foi aprovado o Plano Trienal do Seguro Rural

(PTSR) 2013 – 2015, o qual previa o orçamento de R$ 400 milhões para o PSR em 2013. Para

os anos, 2014 e 2015, o valor a ser disponibilizado será de R$ 459 milhões e R$ 505 milhões,

respectivamente.

A Tabela 5 apresenta os percentuais de subvenção e o limite garantido pelo governo,

para cada modalidade. Os percentuais de subvenção variam de 30% a 70%, e o limite a ser

pago pelo PSR é de R$ 96.000. O produtor poderá obter subvenção para mais do que uma

modalidade, desde que a soma não ultrapasse o montante de R$ 192.000,00.

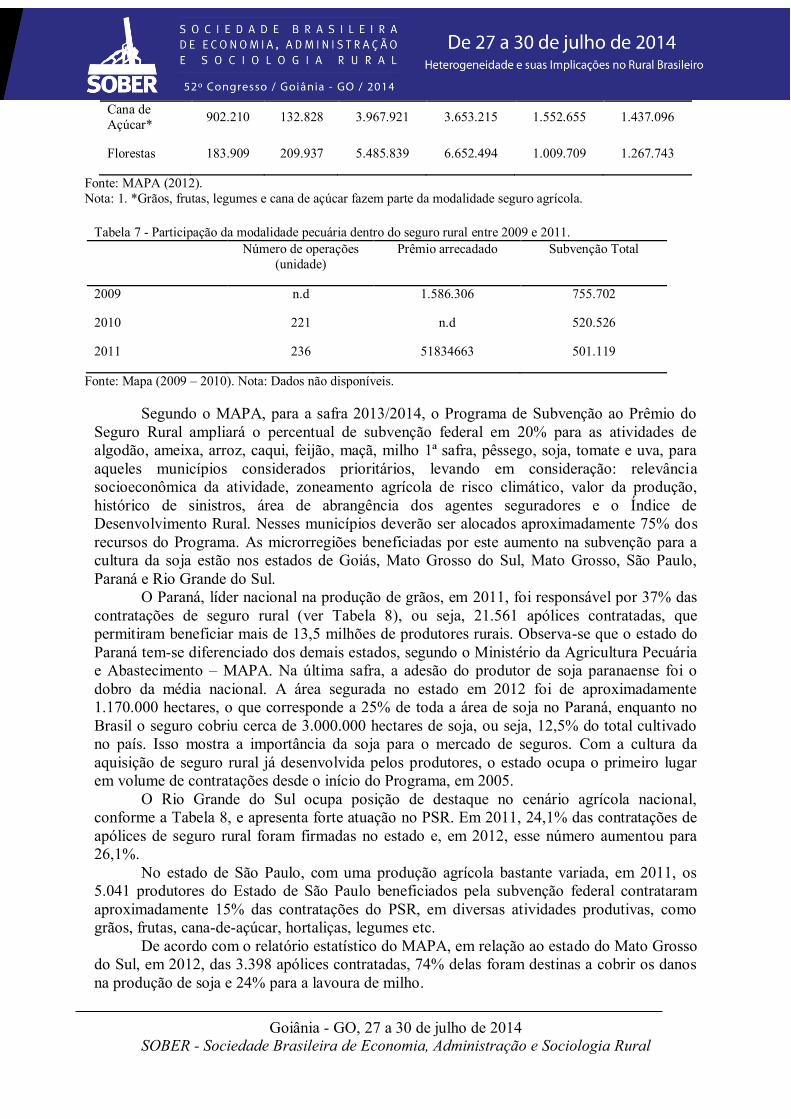

A fruticultura merece destaque no Programa de Subvenção. Em 2011, foram alocados

R$ 66,7 milhões em subvenção federal, distribuídos em 12.583 apólices para esse setor. Os

fruticultores puderam contar com percentuais de subvenção que variaram de 40% a 60% do

valor do prêmio do seguro agrícola (Tabela 6). Para florestas foram contratadas 252 apólices

desse seguro, tendo sido gastos em subvenção valores da ordem de R$ 1 milhão, o que

permitiu segurar uma área de 184 mil hectares, enquanto, em 2012, as subvenções passaram

para R$1,2 milhão assegurando uma área de quase 210 mil hectares (Tabela 6).

As contratações com a subvenção federal na modalidade de seguro pecuário têm

crescido desde o início do PSR. Em 2011, aproximadamente R$500 mil foram investidos.

Essa modalidade de garantia está se tornando cada vez mais uma realidade para os criadores

de bovinos, ovinos e caprinos. O número de apólices que em 2010 era de 221 passou para 236

em 2011 (Tabela 7). Tabela 5 - Modalidade de seguros, limites e percentuais de subvenção

Modalidade de Seguros Percentagem de Subvenção (%) Limite (R$)

Agrícola 40 a 70* 96.000,00

Pecuário 30 32.000,00

Florestal 30 32.000,00

Aquícola 30 32.000,00

Total 192.000,00

Fonte: Mapa (2012). Nota:* Varia conforme o grupo da cultura.

Tabela 6 - Modalidade de seguros e sua participação no seguro rural

Área Segurada (ha) Prêmio (R$) Subvenção (R$)

Ano 2011 2012 2011 2012 2011 2012

Grãos* 4.351.353 4.796.922 310.942.140 418.457.526 170.754.623 237.380.272

Frutas* 61.436 70.661 113.525.459 117.327.394 66.740.739 67.691.974

Legumes* 13.507 11.790 19.920.756 20.837.033 7.904.041 8.283.895

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Cana de

Açúcar* 902.210 132.828 3.967.921 3.653.215 1.552.655 1.437.096

Florestas 183.909 209.937 5.485.839 6.652.494 1.009.709 1.267.743

Fonte: MAPA (2012).

Nota: 1. *Grãos, frutas, legumes e cana de açúcar fazem parte da modalidade seguro agrícola.

Tabela 7 - Participação da modalidade pecuária dentro do seguro rural entre 2009 e 2011.

Número de operações

(unidade)

Prêmio arrecadado Subvenção Total

2009 n.d 1.586.306 755.702

2010 221 n.d 520.526

2011 236 51834663 501.119

Fonte: Mapa (2009 – 2010). Nota: Dados não disponíveis.

Segundo o MAPA, para a safra 2013/2014, o Programa de Subvenção ao Prêmio do

Seguro Rural ampliará o percentual de subvenção federal em 20% para as atividades de

algodão, ameixa, arroz, caqui, feijão, maçã, milho 1ª safra, pêssego, soja, tomate e uva, para

aqueles municípios considerados prioritários, levando em consideração: relevância

socioeconômica da atividade, zoneamento agrícola de risco climático, valor da produção,

histórico de sinistros, área de abrangência dos agentes seguradores e o Índice de

Desenvolvimento Rural. Nesses municípios deverão ser alocados aproximadamente 75% dos

recursos do Programa. As microrregiões beneficiadas por este aumento na subvenção para a

cultura da soja estão nos estados de Goiás, Mato Grosso do Sul, Mato Grosso, São Paulo,

Paraná e Rio Grande do Sul.

O Paraná, líder nacional na produção de grãos, em 2011, foi responsável por 37% das

contratações de seguro rural (ver Tabela 8), ou seja, 21.561 apólices contratadas, que

permitiram beneficiar mais de 13,5 milhões de produtores rurais. Observa-se que o estado do

Paraná tem-se diferenciado dos demais estados, segundo o Ministério da Agricultura Pecuária

e Abastecimento – MAPA. Na última safra, a adesão do produtor de soja paranaense foi o

dobro da média nacional. A área segurada no estado em 2012 foi de aproximadamente

1.170.000 hectares, o que corresponde a 25% de toda a área de soja no Paraná, enquanto no

Brasil o seguro cobriu cerca de 3.000.000 hectares de soja, ou seja, 12,5% do total cultivado

no país. Isso mostra a importância da soja para o mercado de seguros. Com a cultura da

aquisição de seguro rural já desenvolvida pelos produtores, o estado ocupa o primeiro lugar

em volume de contratações desde o início do Programa, em 2005.

O Rio Grande do Sul ocupa posição de destaque no cenário agrícola nacional,

conforme a Tabela 8, e apresenta forte atuação no PSR. Em 2011, 24,1% das contratações de

apólices de seguro rural foram firmadas no estado e, em 2012, esse número aumentou para

26,1%.

No estado de São Paulo, com uma produção agrícola bastante variada, em 2011, os

5.041 produtores do Estado de São Paulo beneficiados pela subvenção federal contrataram

aproximadamente 15% das contratações do PSR, em diversas atividades produtivas, como

grãos, frutas, cana-de-açúcar, hortaliças, legumes etc.

De acordo com o relatório estatístico do MAPA, em relação ao estado do Mato Grosso

do Sul, em 2012, das 3.398 apólices contratadas, 74% delas foram destinas a cobrir os danos

na produção de soja e 24% para a lavoura de milho.

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

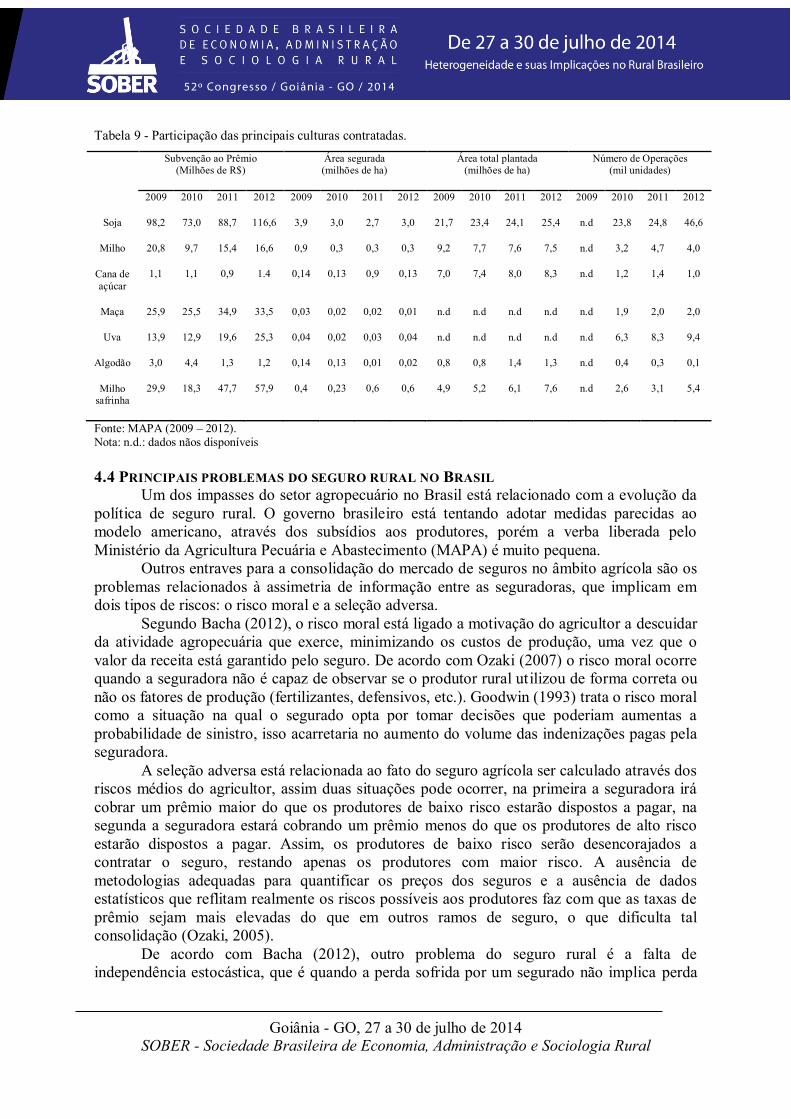

Desde o início do Programa de Subvenção, em 2005, a soja tem sido a atividade que

apresenta maior número de contratações de apólices. Em relação à subvenção por produto, a

soja foi mais uma vez o destaque, demandando R$ 98 milhões para o seu atendimento em

2009 contra R$ 7 milhões em 2008 e acumulando até 2011 mais de 140 mil apólices de

seguro rural contratadas com subvenção federal (ver Tabela 9).

Segundo o MAPA, as contratações de apólices de seguro rural para lavouras de milho

na safra 2011/2012 tiveram um crescimento de 46% quando comparadas com a safra anterior,

atingindo 4.707 apólices e 4.560 produtores beneficiados com a subvenção federal, que paga

50% do valor total do prêmio (Tabela 9). Cultivado, principalmente, nos estados do centro-sul

do Brasil, no período de janeiro a março, após a colheita da soja, o milho safrinha ou 2ª safra

apresenta um risco mais elevado quando comparado com a mesma cultura plantada no

período de verão. Em função dos preços do seguro para a lavoura plantada, nesse período,

serem mais elevados, o Governo Federal auxilia os produtores com o pagamento de 70% do

valor do prêmio.

Os principais produtores de cana-de-açúcar encontram-se na região Sudeste do país,

notadamente em São Paulo e Minas Gerais. Há também lavouras no Centro-Oeste e uma

parcela no Nordeste. O cultivo é destinado, sobretudo, para a produção de açúcar (46% do

total plantado). Segundo os dados estatísticos do MAPA, em 2011, houve crescimento de

17,2% nas contratações de seguro rural em comparação à safra anterior, com 1.462 apólices

firmadas. Também foi registrado incremento na área segurada de cana de açúcar, que passou

de 133.603 hectares para 902.210 hectares, representando 10,8% da área plantada no país.

Porém, em 2012, houve queda na área segurada, a qual foi de 132.828 hectares (ver Tabela 9).

Esse notável crescimento, em 2011, pode estar diretamente relacionado à expansão

considerável das áreas de cultivo, explicada principalmente pelo aumento na produção de

etanol.

O setor de frutas e hortaliças é o segundo segmento que mais utiliza o seguro agrícola

no país. Segundo levantamento do Cepea6, as lavouras de hortifrutícolas são muito sensíveis

aos eventos climáticos e vários dos seus produtos são classificados como prioritários pela

importância na economia regional, como a uva, maça e o tomate.

As frutas de clima temperado foram as que mais tiveram contratações de seguro rural,

com subvenção no ano de 2011. De acordo com o Mapa, as principais lavouras protegidas

foram a de uva, com 8.339 apólices, e a de maçã, com 2.092 contratos firmados, seguidas

pelas de pêssego, de ameixa e de caqui, com 741, 557 e 490 apólices de seguro rural

contratada, respectivamente. O maior número de apólices foi para a lavoura de uva,

entretanto, a de maçã teve maior utilização de recurso.

A Tabela 9 mostra que do total de subvenção federal alocado para a contratação de

apólices de frutas, cerca de 50% foi utilizado para maçã, ou seja, R$ 34,9 milhões.

No geral, os produtores mais expostos aos riscos de granizo são os que têm mantido o

seguro agrícola. Essa concentração do perfil do segurado aumentou o gasto médio da apólice.

Apesar da subvenção do governo ser de 60% para frutas e 40% para hortaliças, o valor médio

do prêmio tem aumentado nos últimos anos no setor de hortifruti.

Segundo o Boletim Estatístico da ESALQ, a área coberta pelo seguro no Brasil é de

apenas 7,7% do total cultivado, uma proporção muito baixa para um país que tem o

agronegócio como um de seus principais pilares econômico. Considerando outros programas

6 Disponível em: <http://cepea.esalq.usp.br/comunicacao/Cepea_HF_set13.doc>. HF BRASIL: Seguro agrícola precisa de avanços para ser vantajoso ao produtor.

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

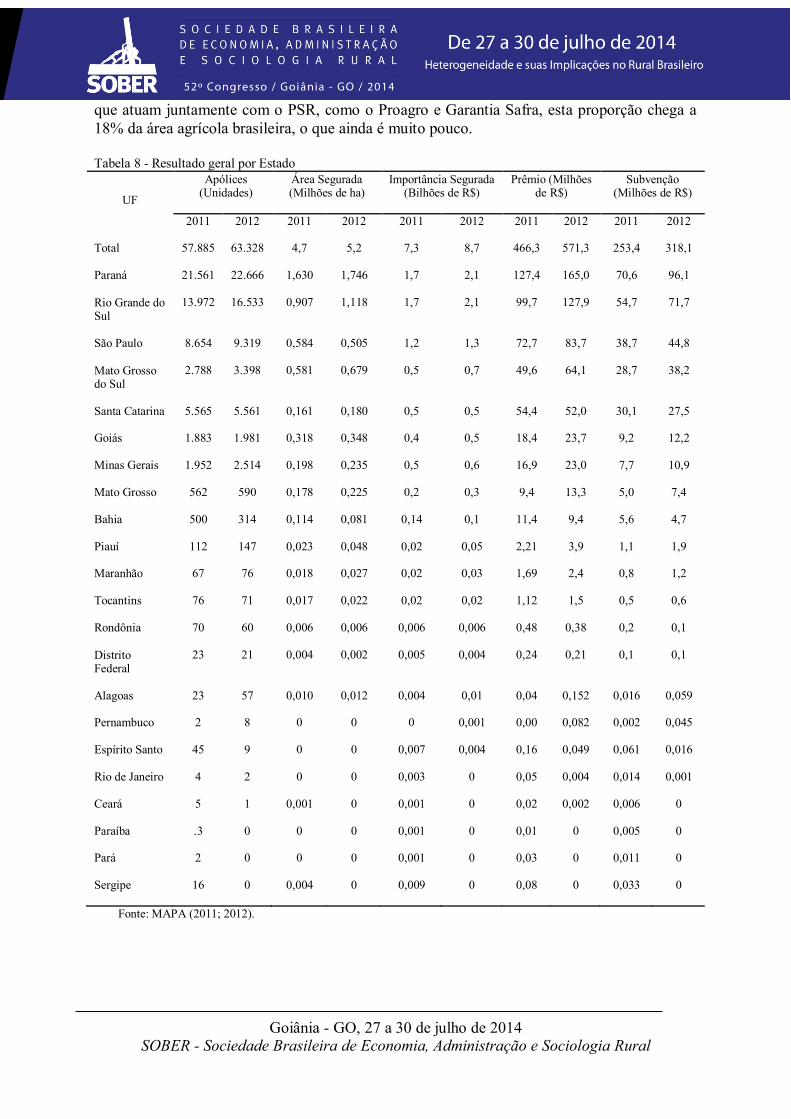

que atuam juntamente com o PSR, como o Proagro e Garantia Safra, esta proporção chega a

18% da área agrícola brasileira, o que ainda é muito pouco.

Tabela 8 - Resultado geral por Estado

UF

Apólices (Unidades)

Área Segurada (Milhões de ha)

Importância Segurada (Bilhões de R$)

Prêmio (Milhões de R$)

Subvenção (Milhões de R$)

2011 2012 2011 2012 2011 2012 2011 2012 2011 2012

Total 57.885 63.328 4,7 5,2 7,3 8,7 466,3 571,3 253,4 318,1

Paraná 21.561 22.666 1,630 1,746 1,7 2,1 127,4 165,0 70,6 96,1

Rio Grande do Sul

13.972 16.533 0,907 1,118 1,7 2,1 99,7 127,9 54,7 71,7

São Paulo 8.654 9.319 0,584 0,505 1,2 1,3 72,7 83,7 38,7 44,8

Mato Grosso do Sul

2.788 3.398 0,581 0,679 0,5 0,7 49,6 64,1 28,7 38,2

Santa Catarina 5.565 5.561 0,161 0,180 0,5 0,5 54,4 52,0 30,1 27,5

Goiás 1.883 1.981 0,318 0,348 0,4 0,5 18,4 23,7 9,2 12,2

Minas Gerais 1.952 2.514 0,198 0,235 0,5 0,6 16,9 23,0 7,7 10,9

Mato Grosso 562 590 0,178 0,225 0,2 0,3 9,4 13,3 5,0 7,4

Bahia 500 314 0,114 0,081 0,14 0,1 11,4 9,4 5,6 4,7

Piauí 112 147 0,023 0,048 0,02 0,05 2,21 3,9 1,1 1,9

Maranhão 67 76 0,018 0,027 0,02 0,03 1,69 2,4 0,8 1,2

Tocantins 76 71 0,017 0,022 0,02 0,02 1,12 1,5 0,5 0,6

Rondônia 70 60 0,006 0,006 0,006 0,006 0,48 0,38 0,2 0,1

Distrito Federal

23 21 0,004 0,002 0,005 0,004 0,24 0,21 0,1 0,1

Alagoas 23 57 0,010 0,012 0,004 0,01 0,04 0,152 0,016 0,059

Pernambuco 2 8 0 0 0 0,001 0,00 0,082 0,002 0,045

Espírito Santo 45 9 0 0 0,007 0,004 0,16 0,049 0,061 0,016

Rio de Janeiro 4 2 0 0 0,003 0 0,05 0,004 0,014 0,001

Ceará 5 1 0,001 0 0,001 0 0,02 0,002 0,006 0

Paraíba .3 0 0 0 0,001 0 0,01 0 0,005 0

Pará 2 0 0 0 0,001 0 0,03 0 0,011 0

Sergipe 16 0 0,004 0 0,009 0 0,08 0 0,033 0

Fonte: MAPA (2011; 2012).

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

Tabela 9 - Participação das principais culturas contratadas.

Fonte: MAPA (2009 – 2012). Nota: n.d.: dados nãos disponíveis

4.4 PRINCIPAIS PROBLEMAS DO SEGURO RURAL NO BRASIL Um dos impasses do setor agropecuário no Brasil está relacionado com a evolução da

política de seguro rural. O governo brasileiro está tentando adotar medidas parecidas ao

modelo americano, através dos subsídios aos produtores, porém a verba liberada pelo

Ministério da Agricultura Pecuária e Abastecimento (MAPA) é muito pequena.

Outros entraves para a consolidação do mercado de seguros no âmbito agrícola são os

problemas relacionados à assimetria de informação entre as seguradoras, que implicam em

dois tipos de riscos: o risco moral e a seleção adversa.

Segundo Bacha (2012), o risco moral está ligado a motivação do agricultor a descuidar

da atividade agropecuária que exerce, minimizando os custos de produção, uma vez que o

valor da receita está garantido pelo seguro. De acordo com Ozaki (2007) o risco moral ocorre

quando a seguradora não é capaz de observar se o produtor rural utilizou de forma correta ou

não os fatores de produção (fertilizantes, defensivos, etc.). Goodwin (1993) trata o risco moral

como a situação na qual o segurado opta por tomar decisões que poderiam aumentas a

probabilidade de sinistro, isso acarretaria no aumento do volume das indenizações pagas pela

seguradora.

A seleção adversa está relacionada ao fato do seguro agrícola ser calculado através dos

riscos médios do agricultor, assim duas situações pode ocorrer, na primeira a seguradora irá

cobrar um prêmio maior do que os produtores de baixo risco estarão dispostos a pagar, na

segunda a seguradora estará cobrando um prêmio menos do que os produtores de alto risco

estarão dispostos a pagar. Assim, os produtores de baixo risco serão desencorajados a

contratar o seguro, restando apenas os produtores com maior risco. A ausência de

metodologias adequadas para quantificar os preços dos seguros e a ausência de dados

estatísticos que reflitam realmente os riscos possíveis aos produtores faz com que as taxas de

prêmio sejam mais elevadas do que em outros ramos de seguro, o que dificulta tal

consolidação (Ozaki, 2005).

De acordo com Bacha (2012), outro problema do seguro rural é a falta de

independência estocástica, que é quando a perda sofrida por um segurado não implica perda

Subvenção ao Prêmio (Milhões de R$)

Área segurada (milhões de ha)

Área total plantada (milhões de ha)

Número de Operações (mil unidades)

2009 2010 2011 2012 2009 2010 2011 2012 2009 2010 2011 2012 2009 2010 2011 2012

Soja 98,2 73,0 88,7 116,6 3,9 3,0 2,7 3,0 21,7 23,4 24,1 25,4 n.d 23,8 24,8 46,6

Milho 20,8 9,7 15,4 16,6 0,9 0,3 0,3 0,3 9,2 7,7 7,6 7,5 n.d 3,2 4,7 4,0

Cana de

açúcar

1,1 1,1 0,9 1.4 0,14 0,13 0,9 0,13 7,0 7,4 8,0 8,3 n.d 1,2 1,4 1,0

Maça 25,9 25,5 34,9 33,5 0,03 0,02 0,02 0,01 n.d n.d n.d n.d n.d 1,9 2,0 2,0

Uva 13,9 12,9 19,6 25,3 0,04 0,02 0,03 0,04 n.d n.d n.d n.d n.d 6,3 8,3 9,4

Algodão 3,0 4,4 1,3 1,2 0,14 0,13 0,01 0,02 0,8 0,8 1,4 1,3 n.d 0,4 0,3 0,1

Milho safrinha

29,9 18,3 47,7 57,9 0,4 0,23 0,6 0,6 4,9 5,2 6,1 7,6 n.d 2,6 3,1 5,4

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

de outro segurado. Esse não é o caso da agropecuária, em que a ocorrência de condições

climáticas adversas afetam a maioria dos agricultores de determinada região. Ozaki (2007)

trata que quando uma vasta extensão territorial e um grande número de produtores são

afetados simultaneamente, uma das pressuposições básicas de segurabilidade é violada e para

a seguradora, a existência do risco sistêmico pode acarretar no descumprimento de parte de

suas obrigações perante o segurado.

A falta de profissionais especializados nesta atividade também é vista como uma

dificuldade para implementação e consolidação do seguro rural. Em relação aos corretores, a

falta de experiência na carteira agrícola está relacionada com uma grande dificuldade em se

vender o seguro agrícola, além da dificuldade de acesso aos produtores.

Fiscalização e peritagem também estão relacionadas com a falta de profissionais

especializados para a realização de tal atividade. Devido a vasta extensão territorial fica

inviável que haja uma detalhada e frequente fiscalização em cada propriedade que é segurada.

Geralmente a seguradora possui um grupo de poucos técnicos responsáveis pelas unidades

seguradas e em caso de um evento catastrófico as seguradoras incorporam outros profissionais

para auxiliar e agilizar o processo de pagamento das indenizações, elevando ainda mais seu

custo (OZAKI, 2007).

A escassez de dados estatísticos é um dos principais impasses tratado por vários

autores (Ozaki 2007; Ninaut e Matos 2008; Ramos 2009), sendo as informações estatísticas

essenciais para os estudos de viabilidade econômica do mercado. A existência de dados é

crucial para quantificar o risco da atividade e da região em que será ofertado o seguro, dessa

forma a coleta de informações periódicas para a formação de um banco de dados estatísticos

específicos de cada produtor é fundamental para caracterizar sua estrutura de risco, apreçar

contratos com maior grau de precisão, diagnosticar e corrigir problemas.

O desconhecimento do seguro rural, tanto por parte dos produtores quanto por grande

parte dos profissionais do mercado segurados é um importante empecilho que deve ser

vencido. É importante que haja um programa para a divulgação do seguro no setor

agropecuário, a fim de levar informações corretas sobre essa atividade. De acordo com Ozaki

(2007) Deve-se recuperar a imagem do seguro rural, divulgar e educar os produtores em

relação aos novos produtos ofertados pelas segurados e principalmente destacas as principais

vantagens proporcionadas pelo uso do seguro. Tais medidas devem ser feitas não somente por

parte das seguradoras, mas também através iniciativas do governo, uma vez que o governo

disponibiliza subsídios para a atividade, mas muitos produtores desconhecem essa medida.

Os problemas presentes no setor dificultam a consolidação do seguro no setor

agropecuário, porém é necessária uma maior participação das partes envolvidas (seguradoras,

resseguradoras, governo, universidades e centros de pesquisa) através de estudos para sanar

tais deficiências.

5. CONSIDERAÇÕES FINAIS Destaca-se que a utilização do Seguro Rural é uma importante ferramenta que

possibilita ao setor agropecuário ter maior estabilidade e minimização dos riscos, uma vez que

este permite ao produtor rural garantias sobre as perdas decorrentes no seu sistema de

produção. Além disso, este instrumento é de fundamental importância para o

desenvolvimento de países em que a agricultura tem papel de destaque na economia.

A política agrícola no Brasil apresenta um histórico de poucos programas voltados

para o seguro rural. O Programa de Subvenção ao Prêmio do Seguro Rural, cujas diretrizes

são de promover o acesso ao seguro rural, é um importante marco, visto que após a sua

instituição o seguro rural no Brasil começou a se desenvolver de forma mais efetiva. Tendo

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

em vista, o aumento do número de apólices contratadas que passou de 849 unidades em 2005

para 63 mil unidades em 2012. Em relação à área segurada, esta passou de 68 mil hectares em

2005 para 5,2 milhões hectares em 2012. A importância segurada, por sua vez, passou de R$

126 milhões em 2005 para R$ 8,7 bilhões em 2012.

O seguro rural privado no Brasil ainda é primitivo com atuação simples e enfrenta

muitas barreiras, desde os custos altos de administração ao elevado prêmio de seguro e

consequente baixa demanda. A dependência da ajuda do Governo é quase total pelo fato da

atividade não ter se consolidado. Assim, é fundamental uma maior participação do Estado

para o estímulo da oferta e demanda pelo seguro no âmbito agropecuário. Além disso, é

importante o conhecimento das modalidades oferecidas dentro do seguro rural, sendo elas

específicas para atender a necessidade de cada atividade.

Embora as ações diretas do estado sejam recentes na história do seguro rural no Brasil,

é vital que o governo federal atue de forma mais incisiva na liberação em tempo dos recursos

previstos, o que possibilitaria às seguradoras ofertar seus produtos a um maior número de

produtores, com taxas mais atrativas.

A falta de profissionais especializados nesta atividade também é vista como uma

dificuldade para a consolidação do seguro rural assim como a fiscalização e peritagem que

exige profissionais especializados para a realização de tal atividade. A escassez de dados

estatísticos também é um dos principais impasses tratada por vários autores dentro da

literatura uma vez que é fundamental para precificar o prêmio, caracterizar sua estrutura de

risco, diagnosticar e corrigir problemas. O desconhecimento do seguro rural, tanto por parte

dos produtores quanto por parte dos profissionais do mercado segurador é um importante

empecilho que deve ser vencido. Sugere-se que haja um programa para a divulgação do

seguro no setor agropecuário, a fim de levar informações corretas sobre essa atividade.

Deve-se, portanto estabelecer um seguro eficiente, responsável, que garanta ao

produtor continuidade na atividade agropecuária. É necessária a cooperação entre mercado

segurador, governo, produtores, cooperativas, universidades e centros de pesquisa que podem

desenvolver um papel importante formatando um sistema de informações de apoio ao

mercado segurador. Quanto mais informações estatísticas, mais fácil será criar um seguro

atrativo e de baixo custo para o produtor. É importante o desenvolvimento de ambas as partes,

com objetivos comuns para acelerar o processo de desenvolvimento do seguro para o

agronegócio. Assim, trabalhos dentro dessa temática de seguro rural no Brasil, são

fundamentais para os agentes envolvidos no setor agropecuário, principalmente trabalhos que

ofereçam sugestões para os problemas enfrentados por este setor.

6. REFERENCIA BIBLIOGRÁFICA

AKERLOF, G. The market for lemons. Quarterly Journal of Economics, v. 84, p. 488-500,

1970.

BACHA, C. J. C.; Economia e política agrícola no Brasil. 2 ed. São Paulo: Atlas, 2012.

BRASIL. Ministério da Agricultura Pecuária e Abastecimento. MAPA. Relatório do

Programa de Subvenção ao Prêmio do Seguro Rural, 2005 a 2012. Disponível em:

http://www.agricultura.gov.br/politica-agricola/seguro-rural/relatorios

BUAINAIN, A. M.; VIEIRA. P. A.; Seguro Agrícola no Brasil: desafios e potencialidades.

Revista Brasileira de Risco e Seguro, Rio de Janeiro, v.7, n.13, p.39-68, abr./set. 2011.

BOLETIM DO SEGURO RURAL. 1ed, maio 2013. Disponível em:

http://www.esalq.usp.br/geser/index.php?acao=publicacoes

Goiânia - GO, 27 a 30 de julho de 2014

SOBER - Sociedade Brasileira de Economia, Administração e Sociologia Rural

FERREIRA, A. L. C. J.; FERREIRA, L. da R.; Experiências internacionais de seguro rural: as

novas perspectivas de política agrícola para o Brasil. Econômica, Rio de Janeiro, v.11, n.1,

p.131-156, junho 2009.

GUIMARÃES, M. F.; NOGUEIRA, J. M.; A experiência norte-americana com o seguro

agrícola: lições ao Brasil? RESR, Piracicaba, SP, v.47, n.1, p.27-58, jan./mar. 2009.

GOODWIN, B.K. An empirical analysis of the demand for multiple peril crop insurance.

American Journal of Agricultural Economics, Malden, v.75, p.425-434, May 1993.

HF BRASIL: Seguro agrícola precisa de avanços para ser vantajoso ao produtor. CEPEA,

Piracicaba, setembro 2013. Disponível em: http://cepea.esalq.usp.br

MACEDO, L. O. B.; PACHECO, A. B.; SANTO, E. S do E.; A evolução do Programa de

Subvenção do Prêmio do Seguro Rural: uma avaliação do período 2006-10. Indic. Econ.

FEE, Porto Alegre, v.40, p.99-112, 2013.

MIQUELETO, G.J. ; OZAKI, V.A.; O Seguro de renda como opção de proteção:

evidências internacionais e aspectos teóricos. In: 49o Congresso da SOBER, 2011, Belo

Horizonte. Anais do Congresso da Sober, 2011.

MAIA, G. B. da S.; ET al. Seguros agrícolas: experiências internacionais e reflexões para o

caso brasileiro. Revista do BNDS, v.34, p.53-100, dezembro 2010.

NINAUT, E. S.; MATOS, M. A.; O Seguro rural no Brasil: situação atual e perspectivas.

Informações Econômicas, São Paulo, v.38, n.7, p.43-50, jul. 2008.

OZAKI, V. A.; SHIROTA, R.; A experiência do seguro agrícola nos EUA: Evolução e

Performance. Revista brasileira de risco e seguro, Rio de Janeiro, v.1, n.2, p.69-87, out/mar.

2006.

OZAKI, V. A.; Métodos atuariais aplicados à determinação da taxa de prêmio de

contratos de seguro agrícola: um estudo de caso. Piracicaba, SP, 2005. Tese (Doutorado).

Escola Superior de Agricultura Luiz de Queiroz, Universidade de São Paulo.

OZAKI, V. A.; O papel do seguro na gestão de risco agrícola e os empecilhos para o

desenvolvimento. Revista brasileira de risco e seguro, Rio de Janeiro, v.2, n.4, p.75-92,

out./mar. 2007.

RAMOS, R. C.; O seguro rural no Brasil: origem, evolução, e proposições para

aperfeiçoamento. Informações Econômicas, São Paulo, v.39, n.3, p.5-16, março 2009.

RAMOS, R. C.; ET al. Uma lupa sobre o seguro rural no estado de São Paulo. Informações

Econômicas, São Paulo, v.40, n.6, junho 2010.

SANTOS, C. O.; SCALON, J. D.; OZAKI, V. A.; A distribuição skew-normal aplicada ao

seguro agrícola. 2º Conferência em Gestão de Risco e Comercialização de Commodities,

2012, São Paulo.