evoluÇÃo daevoluÇÃo da balanÇa de …observatorioagricola.pt/rubricas/estudo vinho.pdf ·...

TRANSCRIPT

EVOLUÇÃO DAEVOLUÇÃO DAEVOLUÇÃO DAEVOLUÇÃO DA

BALANÇA DE PAGAMENTOSBALANÇA DE PAGAMENTOSBALANÇA DE PAGAMENTOSBALANÇA DE PAGAMENTOS

DO DO DO DO SECTOR VITIVINÍCOLASECTOR VITIVINÍCOLASECTOR VITIVINÍCOLASECTOR VITIVINÍCOLA

ENTRE 2000 E 2009ENTRE 2000 E 2009ENTRE 2000 E 2009ENTRE 2000 E 2009

ObservatóObservatóObservatóObservatório dos Mercados Agrícolas e das Importações Agrorio dos Mercados Agrícolas e das Importações Agrorio dos Mercados Agrícolas e das Importações Agrorio dos Mercados Agrícolas e das Importações Agro----AlimentaresAlimentaresAlimentaresAlimentares

Julho 2011Julho 2011Julho 2011Julho 2011

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

1

EVOLUÇÃOEVOLUÇÃOEVOLUÇÃOEVOLUÇÃO DADADADA BALANÇABALANÇABALANÇABALANÇA DE DE DE DE PAGAMENTOS PAGAMENTOS PAGAMENTOS PAGAMENTOS

DODODODO SECTOR DOSECTOR DOSECTOR DOSECTOR DO VINHO ENTRE 2000 E 2009VINHO ENTRE 2000 E 2009VINHO ENTRE 2000 E 2009VINHO ENTRE 2000 E 2009

A produção mundial de vinho é de cerca de 264 milhões de hectolitros (INE, 2008),

sendo que a União Europeia tem uma representatividade de 55% dessa produção. Os

três maiores produtores a nível mundial são a França, a Itália e a Espanha. Portugal é o

5º produtor a nível europeu e o 10º a nível mundial. No que diz respeito ao consumo per

capita, o principal consumidor é a França, seguido de Portugal, com um consumo anual de

45 litros por habitante.

A vitivinicultura está historicamente ligada a Portugal como actividade agrícola de

relevante importância económica e social. No quadro do valor da produção do ramo

agrícola nacional, este sector representa 13% do total. Com uma superfície vitícola de

240 mil hectares, a cultura da vinha ocupa cerca de 6,9% da Superfície Agrícola Útil

portuguesa. Verifica-se que cerca de metade da área do Continente se encontra em

explorações especializadas em viticultura, com o maior contributo da Península de

Setúbal, Alentejo, Trás-os-Montes e Ribatejo.

Relativamente à estrutura fundiária neste sector, constatam-se grandes disparidades

entre regiões, com a área média por parcela variando entre 0.17 ha/exploração no

Minho e quase nove vezes mais em Setúbal e Alentejo, para uma média nacional de 0.8

ha. Dado que 68% das explorações têm plantações com mais de 30 anos, trata-se de

uma actividade com raízes temporais profundas e, ao mesmo tempo, um elevado grau

de envelhecimento e consequente necessidade de reestruturação.

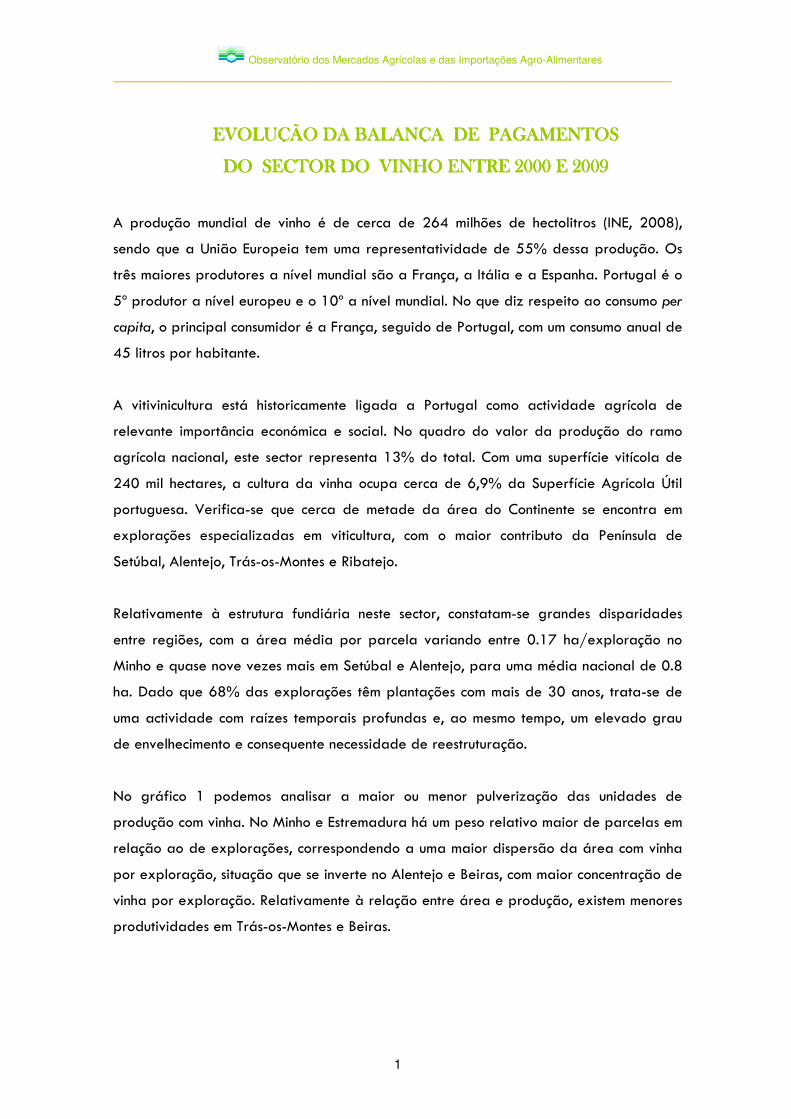

No gráfico 1 podemos analisar a maior ou menor pulverização das unidades de

produção com vinha. No Minho e Estremadura há um peso relativo maior de parcelas em

relação ao de explorações, correspondendo a uma maior dispersão da área com vinha

por exploração, situação que se inverte no Alentejo e Beiras, com maior concentração de

vinha por exploração. Relativamente à relação entre área e produção, existem menores

produtividades em Trás-os-Montes e Beiras.

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

2

Gráfico 1 – Distribuição regional do número de parcelas com vinha, explorações agrícolas com vinha,

área de vinha e produção de vinho no continente.

Fonte: IVV

A pequena dimensão acompanhada do elevado número de parcelas por exploração é,

assim, um factor limitativo à rentabilização destas explorações vitícolas.

A produção de vinho, expressa em número de produtores, distribui-se por todo o país,

com predominância a norte do Tejo, acentuando-se a norte do Mondego e sempre nos

distritos do centro e litoral. A produção associada de 104 adegas cooperativas tem

contribuído com cerca de cinquenta por cento para a produção de vinho do Continente,

verificando-se que o diferencial entre este segmento e o dos produtores individuais tem

vindo a aumentar a favor destes.

A grande maioria da área desta cultura é explorada por produtores individuais. É no

Alentejo e Península de Setúbal que o peso das sociedades é mais significativo. No

sector do vinho a estrutura empresarial é diversificada, coexistindo empresas de cariz

familiar, de Pequenas e Médias Empresas, por vezes apenas de base regional, a par de

grupos económicos de dimensão internacional, sendo ainda de destacar o sector

cooperativo, que apresenta uma importância determinante pelo peso do número de

produtores abrangidos pela sua actividade de concentração e comercialização,

contribuindo para cerca de metade da produção nacional.

Existem mais de três centenas de castas no país. Muitas destas castas são típicas de

Portugal, ou de uma das suas regiões, outras são castas internacionais, cuja expansão se

tem verificado nos últimos anos. A evidente notoriedade que algumas das castas

nacionais atingem levou à sua difusão pelo mundo, sendo possível encontrar vinhos da

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

3

casta Touriga Nacional produzidos no Brasil, ou vinhos da casta Alvarinho produzidos na

Austrália.

A produção de vinho diminuiu nas últimas décadas, tendo passado de produções médias

anuais de nove a dez milhões de hectolitros, com o consumo per capita em torno dos cem

litros/ano, para valores médios actuais à volta de 7 milhões e um consumo per capita

para menos de metade.

A reestruturação das vinhas com recurso às ajudas comunitárias, aplicadas desde 1986,

e desde 2000 com o programa VITIS, foi particularmente orientada para a produção de

vinhos de qualidade (VQPRD e Vinhos Regionais), e veio permitir a reestruturação total

de cerca de 31.000 hectares, desde 2000 a 2007.

Em 2008, a nova Organização Comum de Mercado (OCM) do sector vitivinícola

estabelece as normas complementares de execução do regime de apoio à

reestruturação e reconversão das vinhas e fixa os procedimentos administrativos

aplicáveis à concessão das ajudas previstas, para as campanhas vitivinícolas de 2008-

2009 a 2012-2013. Na campanha de 2008-2009 foram reestruturados 3.582 hectares

de vinha.

A produção de vinho com qualidade reconhecida, consequentemente apto à certificação,

tem vindo a ganhar terreno ao longo dos anos, resultado duma melhoria importante das

condições de produção e dando resposta à maior exigência de qualidade do

consumidor. A produção de vinhos aptos a Denominação de Origem Protegida (DOP) e

com Indicação Geográfica Protegida (IGP) tem vindo a aumentar, tendo atingido, na

campanha 2008/2009 cerca de 75% da produção nacional.

Portugal apresenta especificidades no sector vitivinícola, possuindo uma grande

percentagem de vinhos licorosos, face aos congéneres europeus. Assim, o balanço do

sector vitivinícola terá de ter em conta essa especificidade, levando em consideração as

importações de aguardentes para os vinhos licorosos e vermutes, dos quais merecem

naturalmente especial relevo as que se verificam para incorporação no Vinho do Porto.

Segundo o IVV, ‘‘A produção de Vinho do Porto assume especial importância no contexto

vitivinícola nacional, sendo este produto responsável por cerca de 50% do valor das

exportações de vinho. Para a sua produção é necessária a adição de aguardente vínica,

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

4

cujo controlo de qualidade é efectuado pelo Instituto dos Vinhos do Douro e Porto, IP

(IVDP), que também fixa anualmente a quantidade de mosto que pode ser beneficiado

com aguardente para se produzir o Vinho do Porto. A produção de aguardente vínica

provém essencialmente das destilações de vinho com apoios comunitários e, entre

2004/2005 a 2006/2007, atingiu um volume que representou 34% das necessidades

do Vinho do Porto.’’

Ainda segundo o IVV, ‘’Com as alterações introduzidas em 2007 pela reforma da

O.C.M. Vinho as regras de apoio à destilação foram substancialmente alteradas, tendo

sido fixado um prazo limite para que o apoio terminasse (campanha 2011/2012). Por

outro lado, a ajuda passou a ser atribuída por hectare e não ao volume destilado, o

que, a par de uma baixa na produção nacional de vinho, conduziu a uma redução

acentuada dos volumes de vinho entregues para destilação. A produção nacional de

aguardente vínica obtida pela destilação de vinho representa cerca de 1/5 das

necessidades de abastecimento do Vinho do Porto. Esta situação conduz a uma procura

natural de aguardente vínica noutros mercados, com especial destaque para Espanha e

França.’’

O sector do vinho apresenta uma balança comercial com um saldo bem positivo no nosso

país, apresentando um superavit médio, nos anos de 2000 a 2009, de 502 milhões de

euros anuais. O saldo foi incrementando até 2007, altura em que o valor desceu de 625

para 495 milhões de euros em 2009.

No entanto, a balança comercial do sector vitivinícola, incluindo as aguardentes e álcoois

vínicos, apresenta na média de 2004-2009, um valor de 494 milhões de euros, valor

inferior em 26 milhões de euros relativamente ao da balança comercial do vinho nestes

anos, resultante da afectação negativa introduzida por aqueles produtos.

As importações portuguesas provêm na sua grande maioria da Europa Comunitária,

sendo os principais países fornecedores a Espanha, Itália, França e Alemanha.

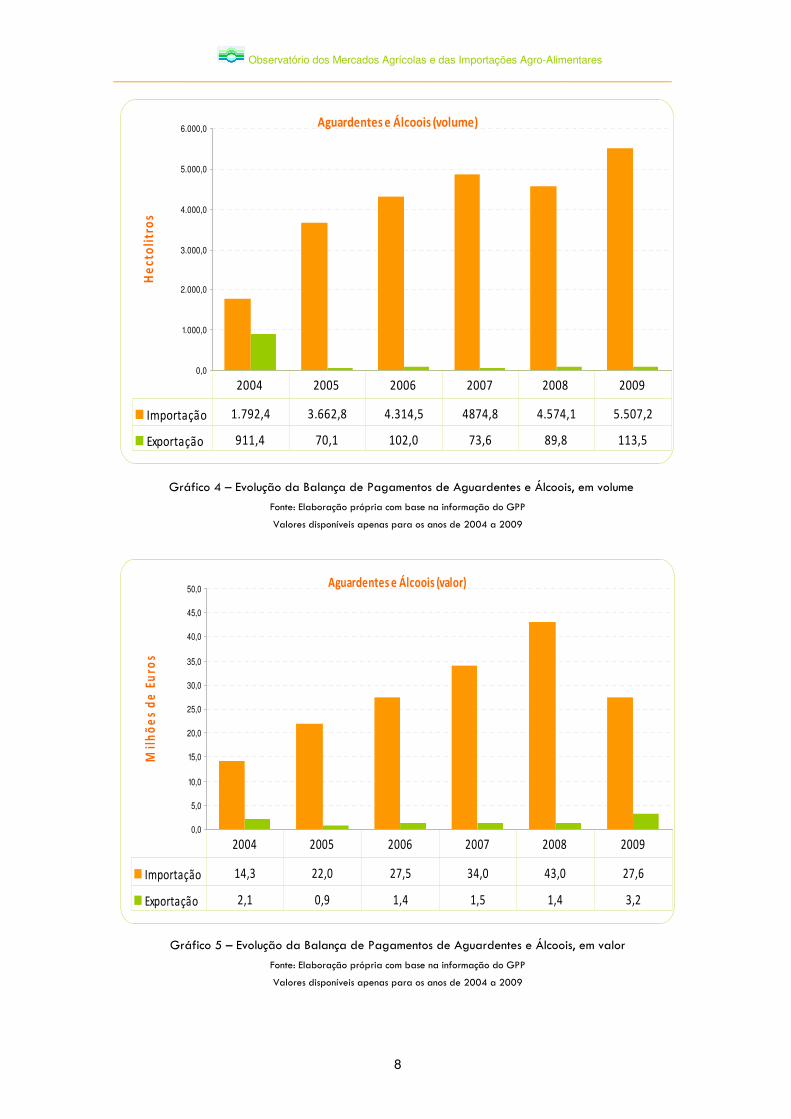

O Vinho e Vinho IGP possuem a parcela com maior expressão volúmica, representando

82.7% em volume e 52% em valor de todas as importações, seguidos do vinho

Espumante e Espumoso. As importações portuguesas no sector do vinho têm vindo a

crescer desde o ano de 2006, com um incremento de 730 mil hectolitros até 2009.

Destaca-se o Vinho Licoroso com DOP que, de 2008 para 2009, teve o maior aumento

de todos os produtos vitivinícolas. Igualmente, as aguardentes importadas para o Vinho

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

5

do Porto apresentam uma tendência crescente neste período, tal como analisado no

quadro 1.

Quadro 1 – Cálculo do grau de cobertura das necessidades de aguardente

através da produção nacional

Fonte: IVV, IP

Portugal é um país com tradição e relevância na exportação de vinhos para todo o

mundo, nomeadamente Vinho do Porto, Vinho da Madeira, Vinho Rosé e Vinho Verde.

Contudo, o contexto internacional alterou-se profundamente nos últimos anos, com

aumento da concorrência, em particular a entrada de novos países produtores e padrões

de consumo.

Portugal exportou, em 2009, cerca de 2,4 milhões de hectolitros de vinho, representando

este valor cerca de 20% das exportações agro-alimentares portuguesas. Os principais

destinos de exportação de vinhos são os EUA, Reino Unido, Japão, Bélgica e Canadá. O

Vinho da Madeira tem sobretudo quatro mercados: França, Reino Unido, Estados Unidos

e Japão, que absorvem 60% das suas exportações. O Vinho do Porto é

maioritariamente exportado para a França, Holanda, Bélgica e Reino Unido.

As exportações nos anos de 2000 a 2006, apresentam valores de exportação muito

próximos, atingindo-se em 2007 um pico marcado, tendo em 2008 e 2009 voltado a

descer.

Unidade: hectolitros

VINHO DO PORTO AGUARDENTE AGUARDENTE (**) NECESSIDADES DE PRODUZIDA DESTINADA AO

AGUARDENTE EM PORTUGAL VINHO DO PORTO (%)

(12) = (1) (13) = (10) (14) = (13) x 92,5% (15) = (14) / (12)

1 2004/2005 183.783 64.778 59.920 33%

2 2005/2006 176.640 65.694 60.767 34%

3 2006/2007 181.226 70.945 65.624 36%

4 2007/2008 183.379 20.830 19.268 11%

5 2008/2009 182.219 11.419 10.562 6% 6 2009/2010 128.599 23.299 21.552 17%

7 2010/2011 (*) 126.445 23.314 21.566 17%

Média 172.641 40.040 37.037 21%

(*): Estimativa(**): Considerando que Vinho do Porto absorve 92,5% da aguardente produzida. Estimativa IVV face aos dados da produção declarada

GRAU DE COBERTURA

Campanha

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

6

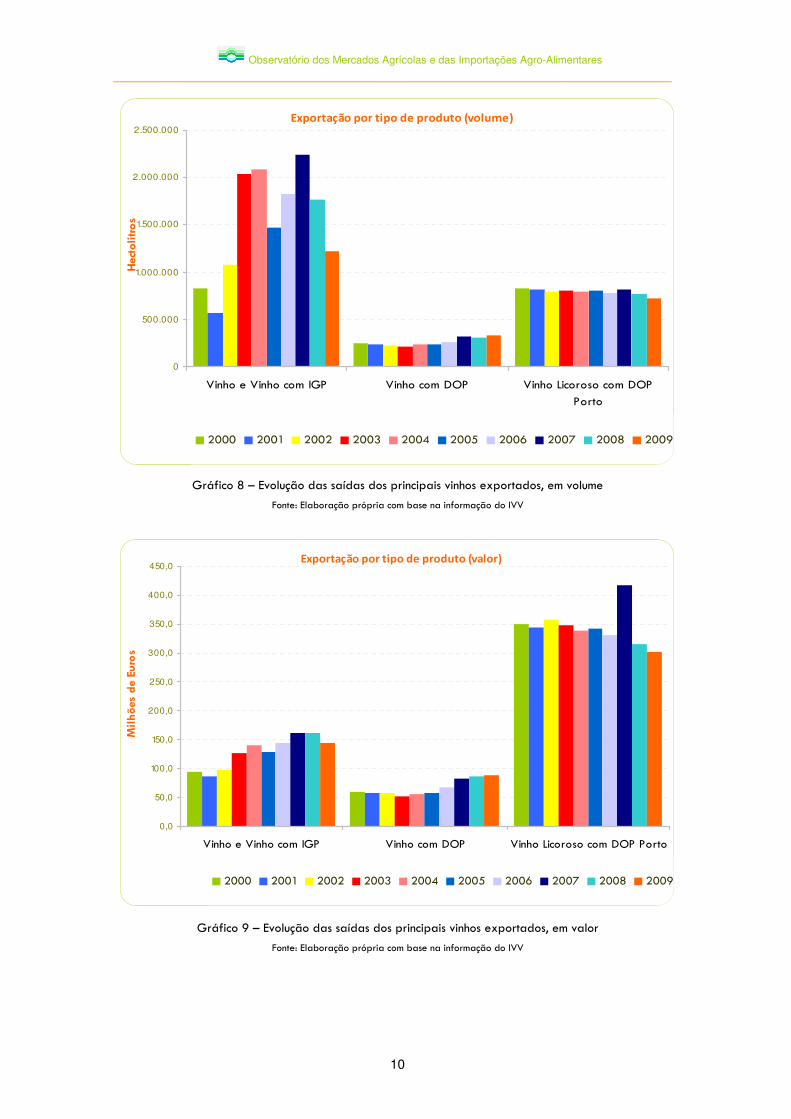

O valor do Vinho Licoroso DOP Porto apresenta valores sempre acima dos 300 milhões

de euros por ano desde 2000 e, em 2009, representou 52% do valor total gerado pela

exportação de vinhos.

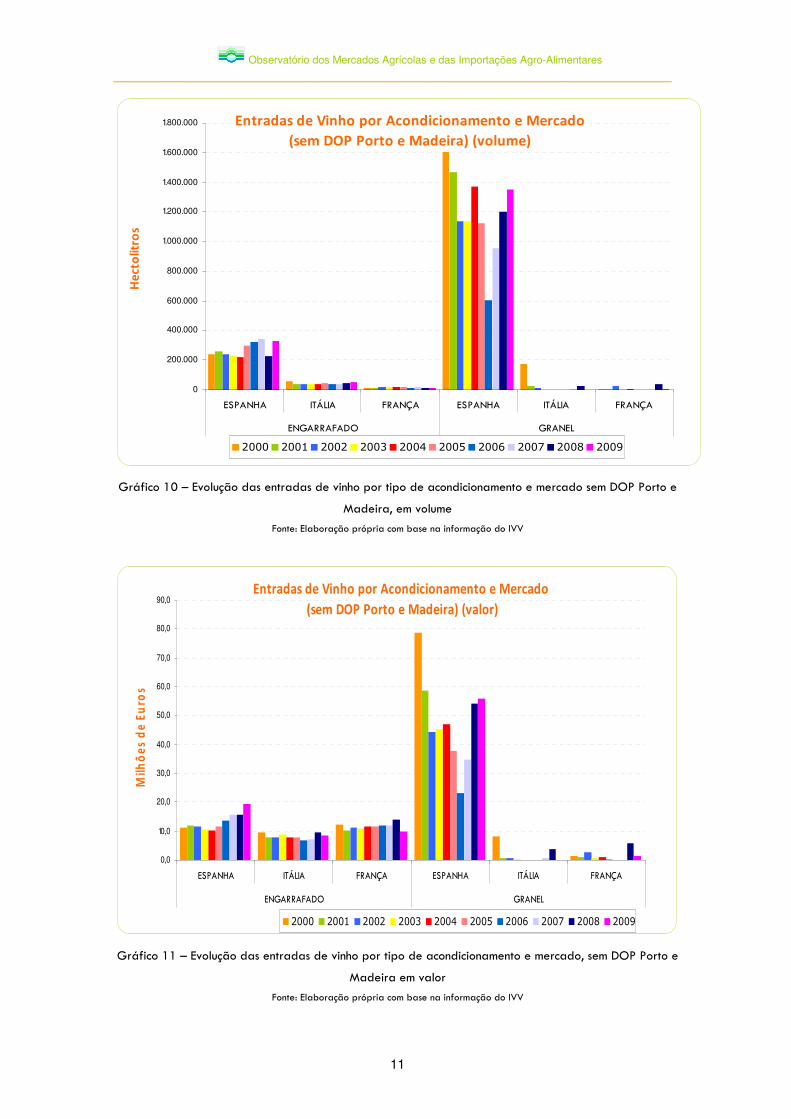

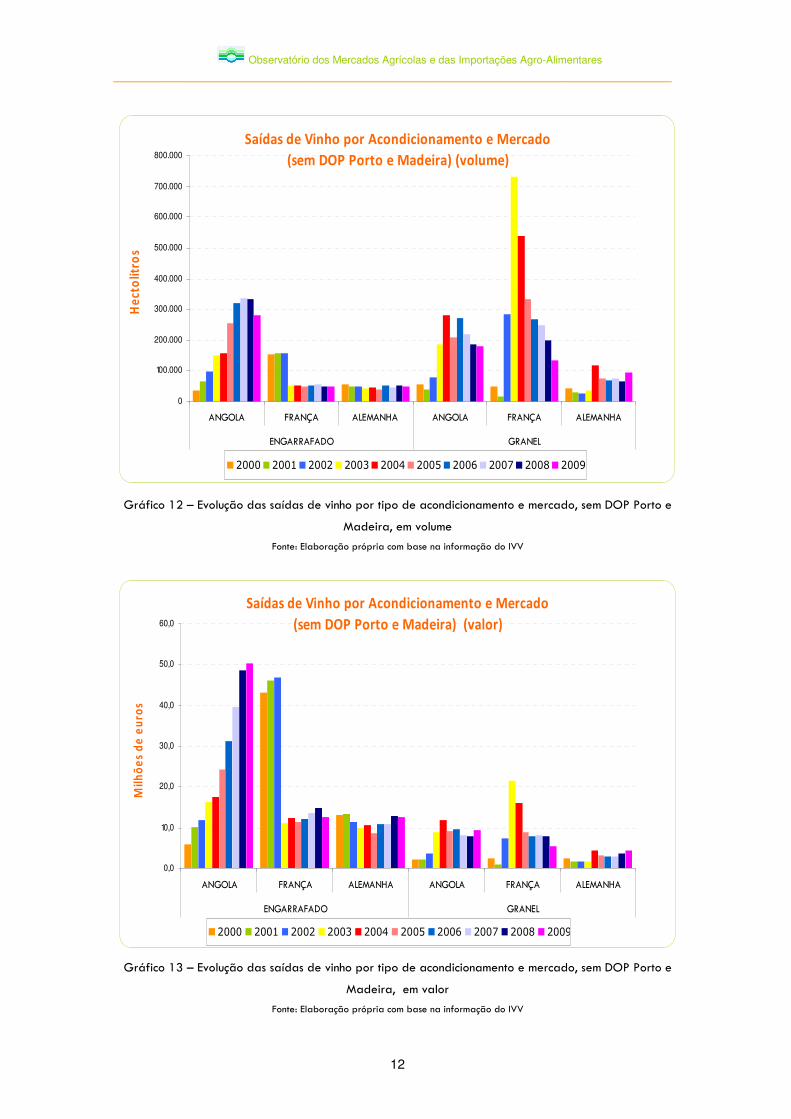

No que diz respeito às trocas de vinho que não envolvem os vinhos licorosos DOP

Madeira e DOP Porto, verifica-se uma larga predominância das entradas de Espanha,

fundamentalmente de vinho a granel. Relativamente às saídas, destaca-se Angola que

aumentou oito vezes a quantidade importada de Portugal de vinho engarrafado,

correspondendo a um acréscimo de 44 milhões de euros nos últimos dez anos. Em relação

às saídas para França, destaca-se uma grande diminuição na quantidade exportada

para menos de um quinto, desde o ano de 2003 até 2009, particularmente no vinho a

granel.

Verifica-se uma tendência decrescente da quantidade de Vinho Licoroso DOP Porto

enviada para a França e a Holanda, contrariamente ao que acontece para a Bélgica,

cuja quantidade exportada tem vindo a aumentar. Relativamente ao Vinho Licoroso DOP

Madeira, apesar de existirem pequenas oscilações na última década, as quantidades

exportadas mantêm-se constantes.

No gráfico 15, verifica-se, desde 2000, uma diminuição na balança comercial de 84,2

milhões de euros, no que concerne ao Vinho Licoroso DOP. Este valor, uma vez que o

Vinho Licoroso DOP Madeira manteve o valor exportado, diz respeito a uma parcela

de 48 milhões de euros respeitante ao Vinho Licoroso DOP Porto e a uma diminuição de

36,2 milhões de euros em relação a Outros Vinhos DOP Licorosos.

Nos gráficos seguintes, apresentamos a evolução da balança de pagamentos deste

sector, nos anos de 2000 a 2009, em volume e em valor, assim como um resumo gráfico

da balança comercial.

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

7

Vinho e Produtos Vínicos (volume)

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

He

cto

litr

os

Importação 1.984.957 1.703.078 1.364.669 1.378.837 1.583.887 1.423.966 918.338 1.281.278 1.420.641 1.648.432

Exportação 2.085.728 1.830.571 2.293.372 3.221.157 3.269.733 2.657.926 2.958.608 3.472.864 2.932.055 2.398.486

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gráfico 2 – Evolução da Balança de Pagamentos no Sector do Vinho, em volume

Fonte: Elaboração própria com base na informação do IVV

Vinho e Produtos Vínicos (valor)

0,0

100,0

200,0

300,0

400,0

500,0

600,0

700,0

800,0

Mil

hõ

es

de

Eu

ros

Importação 107,1 79,9 68,2 68,3 84,1 85,9 77,1 97,2 123,4 106,2

Exportação 560,8 551,4 567,1 545,2 563,3 549,1 565,3 689,8 593,4 576,8

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gráfico 3 – Evolução da Balança de Pagamentos no Sector do Vinho, em valor

Fonte: Elaboração própria com base na informação do IVV

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

8

Aguardentes e Álcoois (volume)

0,0

1.000,0

2.000,0

3.000,0

4.000,0

5.000,0

6.000,0

He

cto

litr

os

Importação 1.792,4 3.662,8 4.314,5 4874,8 4.574,1 5.507,2

Exportação 911,4 70,1 102,0 73,6 89,8 113,5

2004 2005 2006 2007 2008 2009

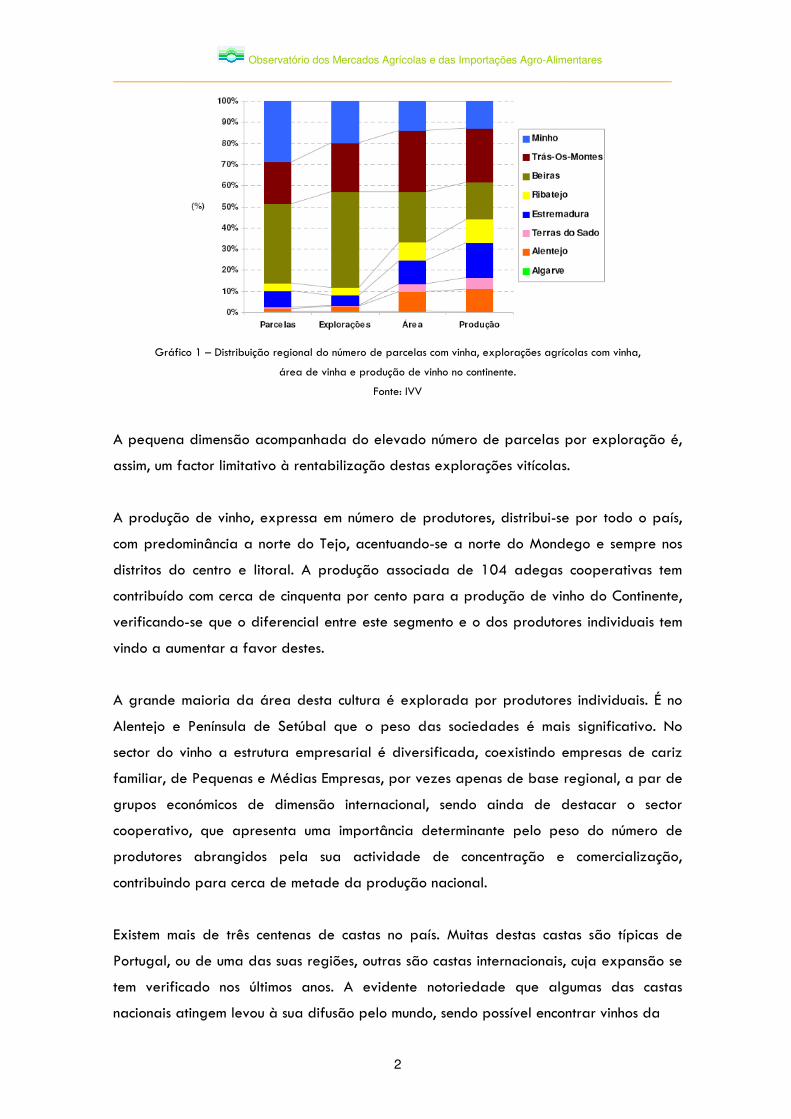

Gráfico 4 – Evolução da Balança de Pagamentos de Aguardentes e Álcoois, em volume

Fonte: Elaboração própria com base na informação do GPP

Valores disponíveis apenas para os anos de 2004 a 2009

Aguardentes e Álcoois (valor)

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

Mil

hõ

es

de

Eu

ros

Importação 14,3 22,0 27,5 34,0 43,0 27,6

Exportação 2,1 0,9 1,4 1,5 1,4 3,2

2004 2005 2006 2007 2008 2009

Gráfico 5 – Evolução da Balança de Pagamentos de Aguardentes e Álcoois, em valor

Fonte: Elaboração própria com base na informação do GPP

Valores disponíveis apenas para os anos de 2004 a 2009

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

9

Importação por tipo de produto (volume)

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

1.100.000

1.200.000

1.300.000

1.400.000

1.500.000

1.600.000

1.700.000

1.800.000

1.900.000

2.000.000

Vinho e Vinho com

IGP

Espumante e

Espumoso

Vinho com DOP Aguardentes e Álcoois

Hectolitros

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gráfico 6 – Evolução das entradas dos principais vinhos e aguardentes importados, em volume

Fonte: Elaboração própria com base na informação do IVV

Importação por tipo de produto (valor)

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

Vinho e Vinho com IGP Espumante e Espumoso Vinho com DOP Aguardentes e Álcoois

Milhões de Euros

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gráfico 7 – Evolução das entradas dos principais vinhos e aguardentes importados, em valor

Fonte: Elaboração própria com base na informação do IVV e do GPP

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

10

Exportação por tipo de produto (volume)

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

Vinho e Vinho com IGP Vinho com DOP Vinho Licoroso com DOP

Porto

Hectolitros

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gráfico 8 – Evolução das saídas dos principais vinhos exportados, em volume

Fonte: Elaboração própria com base na informação do IVV

Exportação por tipo de produto (valor)

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

450,0

Vinho e Vinho com IGP Vinho com DOP Vinho Licoroso com DOP Porto

Milhões de Euros

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gráfico 9 – Evolução das saídas dos principais vinhos exportados, em valor

Fonte: Elaboração própria com base na informação do IVV

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

11

Entradas de Vinho por Acondicionamento e Mercado

(sem DOP Porto e Madeira) (volume)

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

ESPANHA ITÁLIA FRANÇA ESPANHA ITÁLIA FRANÇA

ENGARRAFADO GRANEL

Hec

tolit

ros

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gráfico 10 – Evolução das entradas de vinho por tipo de acondicionamento e mercado sem DOP Porto e

Madeira, em volume

Fonte: Elaboração própria com base na informação do IVV

Entradas de Vinho por Acondicionamento e Mercado

(sem DOP Porto e Madeira) (valor)

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

ESPANHA ITÁLIA FRANÇA ESPANHA ITÁLIA FRANÇA

ENGARRAFADO GRANEL

Milh

õe

s d

e E

uro

s

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gráfico 11 – Evolução das entradas de vinho por tipo de acondicionamento e mercado, sem DOP Porto e

Madeira em valor

Fonte: Elaboração própria com base na informação do IVV

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

12

Saídas de Vinho por Acondicionamento e Mercado

(sem DOP Porto e Madeira) (volume)

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

ANGOLA FRANÇA ALEMANHA ANGOLA FRANÇA ALEMANHA

ENGARRAFADO GRANEL

Hec

tolit

ros

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gráfico 12 – Evolução das saídas de vinho por tipo de acondicionamento e mercado, sem DOP Porto e

Madeira, em volume

Fonte: Elaboração própria com base na informação do IVV

Saídas de Vinho por Acondicionamento e Mercado

(sem DOP Porto e Madeira) (valor)

0,0

10,0

20,0

30,0

40,0

50,0

60,0

ANGOLA FRANÇA ALEMANHA ANGOLA FRANÇA ALEMANHA

ENGARRAFADO GRANEL

Milh

õe

s d

e e

uro

s

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gráfico 13 – Evolução das saídas de vinho por tipo de acondicionamento e mercado, sem DOP Porto e

Madeira, em valor

Fonte: Elaboração própria com base na informação do IVV

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

______________________________________________________________________

13

Saídas de Vinho DOP Porto e DOP Madeira (volume)

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

FRANÇA HOLANDA BÉLGICA/LUX FRANÇA ALEMANHA REINO UNIDO

PORTO MADEIRA

He

cto

litr

os

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gráfico 14 – Evolução das saídas de vinho licoroso DOP Porto e DOP Madeira, por mercado, em volume

* Alguns dados relativos aos anos 2008 e 2009 não estão disponíveis

Fonte: Elaboração própria com base na informação do IVV

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

___________________________________________________________________________________________________________________

14

Evolução da Balança Comercial

-100

0

100

200

300

400

500

600

700

Milhões de Euros

2000 -17,5 -4,1 0,0 57,1 403,0 453,7 453,7

2001 -16,0 -3,4 0,4 53,8 403,9 471,5 471,5

2002 -15,6 -1,5 -0,1 53,5 409,0 498,9 498,9

2003 -16,1 -2,1 -0,4 49,0 362,3 476,9 476,9

2004 -15,3 -0,3 8,3 53,6 352,5 491,3 -12,2 479,1

2005 -16,1 -1,3 1,3 55,2 356,6 484,3 -21,1 463,2

2006 -15,6 -1,4 1,2 64,8 348,1 514,3 -26,1 488,2

2007 -15,1 -1,7 2,0 78,7 437,7 625,1 -32,5 592,6

2008 -17,2 -1,7 1,9 81,7 336,0 511,6 -41,6 470,0

2009 -10,1 -1,5 12,1 83,8 318,8 495,0 -24,4 470,6

Espumante e Espumoso

Mosto Outros Vinhos Vinho com DOPVinho Licoroso com

DOP TOTAL VINHOS

Aguardentes e Álcoois

TOTAL SECTOR VITIVINÍCOLA

Gráfico 15 - Evolução da balança comercial no Sector Vitivinícola

Fonte: Elaboração própria com base na informação do IVV e do GPP

Observatório dos Mercados Agrícolas e das Importações Agro-Alimentares

_______________________________________________________________________

____________________________________________

15

Bibliografia consultada:

Instituto Nacional de Estatística (2009). Contas Económicas da Agricultura. Instituto Nacional de

Estatística.

Instituto da Vinha e do Vinho. A Vinha e o Vinho – Conjuntura Mundial. Instituto da Vinha e do

Vinho. Ministério da agricultura, do Desenvolvimento Rural e das Pescas.

Instituto da Vinha e do Vinho. A Produção de Vinho em Portugal. Instituto da Vinha e do Vinho.

Ministério da Agricultura, do Desenvolvimento Rural e das Pescas.

Instituto da Vinha e do Vinho. Vinhos e Aguardentes de Portugal. Anuário 2009. Instituto da

Vinha e do Vinho. Ministério da Agricultura, do Desenvolvimento Rural e das Pescas.

Instituto da Vinha e do Vinho (2010). Análise Quantitativa das Necessidades de Aguardente

Vínica para Abastecimento do Sector do Vinho do Porto. Instituto da Vinha e do Vinho.

Ministério da Agricultura, do Desenvolvimento Rural e das Pescas.

Gabinete de Planeamento e Politicas (2007). Vitivinicultura. Diagnósticos Sectoriais. Ministério

da Agricultura, do Desenvolvimento Rural e das Pescas.

Agradecimentos:

O Observatório agradece a disponibilidade e a colaboração do Instituto da Vinha e do Vinho e

do Gabinete de Planeamento e Políticas, nomeadamente do serviço de Estatística, Metodologia

e Estudos.