estudo do sector eléctrico e electrónico: uma …faustino/textos/art95eg.pdf3 comércio das...

TRANSCRIPT

1

Estudo do sector eléctrico e electrónico: uma análise desagregada, ao nível dos subsectores ,aonível dos 40 principais produtos do comércio bilateral comunitário e ao nível das principaisempresas, para o período 1980 - 1992*

Horácio Crespo Faustino**

Geralmente consideram-se quatro grandes famílias de indústrias novas do futuro: (i) a família daelectrónica e das indústrias de informação ( indústrias de semi-condutores, indústria optoelectrónica -fibras plásticas e de silicon, laser, sensores - a indústria de equipamento para processamento de dados, aindústria de equipamento para telecomunicações, a indústria de equipamentos integrados paracomputador, a electrónica de consumo, a indústria de software para computador, a indústria de serviçosde telecomunicações, a indústria de programas audiovisuais) ; (ii) a família dos novos materiais (cerâmicas, aços novos, ligas de alumínio e lítio ) ; (iii) a família da biotecnologia (aplicações ligadas àsvacinas e novos produtos farmacêuticos, à indústria alimentar e à indústria química); (iv) a família dasindústrias aero-espaciais. Hoje em dia temos uma nova família de indústrias ligadas à energia e aoambiente.

Nos países mais desenvolvidos, estas grandes famílias estão intimamente ligadas entre si eformam uma malha densa de relações. A inter-relação deste grupo de famílias de indústrias deu origem aum novo sistema tecnológico que é utilizado pela generalidade das empresas, sejam pequenas, médias ougrandes. Assim, embora o novo sistema tecnológico permita às empresas líderes na inovação a criação denovos produtos, e novos processos de produção, que lhes conferem vantagens monopolísticastemporárias, ele permite, também, a sua utilização pelas PMEs.

A emergência deste novo sistema tecnológico possibilitou o acesso rápido e mais barato dasPMEs aos resultados da investigação e desenvolvimento de novos produtos e processos produtivos,reduzindo drasticamente o tempo em que a firma líder na inovação tem a vantagem monopolista. Daí alinha de separação passar a ser feita entre empresas que investem em inovação tecnológica e as que nãoinvestem, em vez da tradicional dicotomia sector tradicional versus sector moderno: as empresas seja deque sector sejam têm igualmente acesso ao novo sistema tecnológico. O que é fundamental é a atitude daempresa face à inovação tecnológica.

* Este artigo baseia-se no capítulo 12 da minha tese de doutoramento. Por limitações de espaço, não incluímos osmodelos econométricos das determinantes do comércio intersectorial e intra-sectorial e os modelos das determinantesda rentabilidade das vendas e dos capitais próprios das principais empresas do sector. O PDF corresponde ao formatooriginal do artigo em A4. Por isso o número de páginas e a respectiva numeração não correspondem aos da publicaçãopela revista Estudos de Gestão.

** Instituto Superior de Economia e Gestão-ISEG.

2

Mesmo a antiga distinção entre grupo económico versus PME ou entre firma multinacional versusPME tem tendência a esbater-se em termos de I&D ( investigação e desenvolvimento).1 As PMEs têmvantagens de flexibilidade e adaptação e a cooperação entre grandes empresas e PMEs com vantagensmútuas parece ser a tendência actual. A ponte que une o tradicional e o moderno, o pequeno e o grandeem termos de dimensão é o novo sistema tecnológico e a alimentação do sistema chama-se capitalhumano, imaginação, criatividade, informação, espírito aberto, relações horizontais e mais humanas emtermos de poder, "clusters" de pessoas ou produtos com interesses e pontos comuns.

Desta forma quando falamos em grupos económicos ou em economias de escala temos semprepresente que a sua importância tende a reduzir-se à medida que as indústrias incorporam os produtosintermédios provenientes destas quatro grandes famílias, particularmente os produtos da electrónica e dasindústrias da informação.

Depois de termos analisado, na tese, o efeito da adesão à CEE e do mercado único sobre aespecialização e o padrão de comércio da indústria transformadora e isolado o que designámos por"cluster" europeu do nosso comércio intra-sectorial para o período 1989-1992 ; depois de termosressaltado , nesse "cluster", o papel importante desempenhado pelo sector eléctrico- electrónico ou, emtermos mais latos, pelo "cluster" telecomunicações-material eléctrico-material electrónico (seguindo ametodologia da ANIMEE-Associação Nacional dos Industriais de Material Eléctrico e Electrónico queconsidera o ramo" telecomunicações, electrónica profissional e informática") , vamos agora analisar maisdetalhadamente a evolução do sector de material eléctrico e electrónico (telecomunicações incluídas) noperíodo 1983-1992.

Seguindo o mesmo método que utilizámos, na dissertação, para o conjunto da indústriatransformadora , vamos primeiro fazer a caracterização do sector utilizando vários indicadores: taxa decobertura das importações pelas exportações, taxa de penetração das importações, taxa de investimento,propensão a exportar, índices de concentração industrial, peso das PMEs, margem de lucro, propensãoa exportar, intensidade em capital humano, níveis de qualificação, repartição do VAB entre remuneraçõese excedente bruto de produção, etc . Faremos, em seguida, o estudo da evolução do padrão de

1Esta parece ser - de acordo com a maioria dos teóricos - a tendência ao nível mundial. Ao nível europeu os estudosempíricos apontam, também, nessa direcção, o mesmo tem vindo a suceder em Portuga. Num outro capítulo da minhatese de doutoramento ( que espero publicar em breve) cheguei, contudo, à conclusão de que não há evidênciaestatística da influência positiva das PMEs sobre a inovação tecnológica, quando esta é aproximada pelas Patentes oupelo peso dos quadros superiores ( 1º nível de qualificação) no total do emprego. Ou seja, em Portugal e ao nível daindústria transformadora "small is not beautiful". Esta nossa posição, contudo, baseia-se em modelos econométricosque utilizam uma agregação a três dígitos da CAE, pelo que é necessário prosseguir com o estudo utilizando dadosmais desagregados. Por outro lado, e mais importante, na nossa opinião, é preciso utilizar como proxy da inovaçãotecnológica as despesas em I&D em percentagem das vendas - ou seja, é preciso dispor de dados estatísticos destavariável por sectores e subsectores da CAE. Mas, não deixa de ser significativo que a análise em termos de capitalhumano - que fiz, também, utilizando outra metodologia - aponte no mesmo sentido dos modelos econométricos: aindaque os resultados não sejam conclusivos, a evolução sectorial da intensidade em capital humano, nos seus primeirosníveis de qualificação, caminha no mesmo sentido da evolução sectorial em termos de concentração industrial . Ouseja, em média a evolução do peso das PMEs não caminha no mesmo sentido da evolução do peso da intensidadetecnológica ao nível da indústria. Logo a tese do "small is beautiful" ainda está para confirmar em Potugal, ao nível daindústria transformadora. Só uma análise indústria a indústria pode confirmar ou infirmar estas conclusões globais.Quanto ao sector eléctrico-electrónico iremos ver que o peso das PMEs tem vindo a diminuir e que, em termos deinovação tecnológica e capital humano ,"big is beautiful". Realce-se, ainda que tanto a EFACEC como a CEL-CAT -duas empresas que têm vindo a seguir um processo de reforço dos capitais nacionais e que têm tido uma evoluçãopróxima da média das principais empresas do sector - são grandes empresas ( embora a CEL-CAT tenha menos de 500trabalhadores em 1993, o seu volume de vendas é superior a nove milhões de contos). Ou seja, no sector eléctrico eelectrónico "big is beautiful" independente da empresa ser nacional ou estrangeira.

3

comércio das indústrias de material eléctrico e electrónico, distinguindo entre o sub-sector eléctrico e osub-sector electrónico. Seguindo a metodologia que utilizámos ao longo da tese, aprofundaremos aanálise ao nível do produto: estudo do comércio bilateral ao nível dos quarenta principais produtos.Fazemos, também, a análise económica e financeira das principais empresas do sector e vemos qual opeso destas empresas no sector.

1- Caracterização do sector eléctrico e electrónico

Quadro 1-Elementos para a caracterização do sector eléctrico e electrónico, para o período 1983-92____________________________________________________________________________

1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

M(109 esc) 55.1 68.7 83.2 122.8 168.8 223.5 258.2 332.9 378.1 405.0X/M 0.586 0.778 0.780 0.576 0.538 0.454 0.553 0.583 0.555 0.585

X-M(109 esc) (22.8) (15.3) (17.0) (52.0) (77.9) (122.1) (115.4) (138.7) (168.2) (167.9)

CA (109 esc.) 110.0 128.4 138.6 181.6 236.9 313.6 345.0 nd nd ndNº estabelec. 203 200 177 171 168 162 164 nd nd ndPesoal serviç. 32935 32369 28849 28532 28150 28837 29781 nd nd 43038*Remun.(109 ) 16.8 20.7 24.7 28.7 32.6 36.7 42.8 nd nd nd

FBCF (109esc) 5.4 5.6 6.4 5.8 8.8 12.6 13.3 nd nd nd

VBP(109esc) 87.2 113.1 121.6 129.6 159.0 191.5 229.6 nd nd nd

VAB(109esc) 33.7 44.6 44.8 49.3 59.9 70.2 84.6 nd nd nd

Patent.(106es) 699 1254 1361 1294 1375 1115 864 nd nd ndFBCF/VBP 0.062 0.050 0.053 0.045 0.055 0.066 0.058 nd nd ndM/CA 0.501 0.535 0.600 0.676 0.713 0.713 0.748 nd nd ndR/VAB 0.499 0.464 0.551 0.582 0.544 0.523 0.506 nd nd ndEBE/VBP 0.193 0.211 0.165 0.159 0.172 0.175 0.182 nd nd nd

EBE/L(106es/) 0.512 0.737 0.697 0.724 0.969 1.163 1.402 nd nd nd

R/L(106esc/tr 0.511 0.641 0.857 1.004 1.160 1.273 1.437 nd nd nd

VAB/L(106es/ 1.023 1.378 1.554 1.728 2.129 2.436 2.839 nd nd ndX/VBP 0.370 0.545 0.622 nd nd ndX/Vendas 0.405 0.555 0.680 0.550EE* 3.426 3.494 3.338 3.282 3.450 3.619 3.700 nd nd nd

EE**(106esc) 931 1373 1639 1723 1958 2229 2532 nd nd ndIH1 0.622 0.915 0.527IH2 0.274 0.539 0.236PME1 0.908 0.871 0.926 0.916PME2 0.245 0.048 0.157 0.110

CH/L(106esc/) 0.531 0.807 2.708 4.301

CH1/L(106es/) 2.803 4.590 13.760 23.982CH2/L 1.449 2.108 7.191 13.079CH3/L 1.121 1.727 5.845 9.808CH4/L 0.962 1.406 4.914 8.780CH5/L 0.529 0.704 2.669 5.136CH6/L 0.253 0.413 1.394 2.102L1/L 0.029 0.031 0.033 0.047L2/L 0.024 0.022 0.026 0.033L3/L 0.068 0.070 0.059 0.057L4/L 0.046 0.051 0.043 0.042L5/L 0.258 0.295 0.223 0.228L6/L 0.401 0.297 0.365 0.342

4

L7/L 0.101 0.097 0.113 0.131____________________________________________________________________________* Este valor foi obtido a partir dos quadros de pessoal do Ministério do Emprego ao passo que os valores dos anosanteriores foram obtidos a partir das Estatísticas Industriais.

. CA é o consumo aparente (CA= VBP+M-X);

. VAB é o Valor Acrescentado Bruto;

. VBP é o Valor Bruto de Produção;

. FBCF é a Formação Bruta de Capital Fixo;

. Por definição VAB = Excedente Bruto de Exploração (EBE) + Remunerações(R)

. EE* é uma das proxies para as economias de escala , definida como a dimensão média dos estabelecimentos em termosde VBP relativamente à dimensão média da indústria transformadora;. EE** é outra das proxies para as economias de escala, definida como a média dos estabelecimentos que acumulamcerca de 50% do VBP do sector. Note-se que esta dimensão média é sempre a dos estabelecimentos do sub-sector daelectrónica e telecomunicações,ou seja o sub-sector 3832, pois este sub-sector acumula sempre mais de 50% do VBP dosector 383.

.CH/L é a medida de stock de capital humano por trabalhador, expressa em 106escudos/por trabalhador. Considerámoscomo taxa de juro a taxa de desconto do Banco de Portugal para os diferentes anos;. EBE/L é a proxy utilizada para a intensidade em capital físico por trabalhador em termos de fluxo (Kf/L);

.R/L, é a remuneração média medida em 106escudos/ por trabalhador;

. VAB/L, é a produtividade, ou valor acrescentado bruto por trabalhador, medida em 106esc/ por trabalhador;IH1 é um dos índices de concentração industrial, definido com a percentagem das vendas das empresas do escalãosuperior(este escalão foi sendo actualizado ao longo do período);IH2 é o outro índice de concentração industrial: difere do IH1 por levar em linha de conta com as importações: odenominador soma ao total das vendas as importações do sector ( o IH2 é sempre menor que o IH1);PME1, dá-nos o peso das empresas com menos de 100 trabalhadores no total das empresas do sector;PME2, dá-nos a percentagem do volume de vendas das PMES ( o volume de vendas para caracterizar uma PME, variouao longo do período: considerou-se em 1983 que a PME tinha um volume de vendas inferior a 500 mil contos, em 19851989 e 1992 inferior a 999 mil contos;L1/L , são os quadros superiores em percentagem do emprego total;L2/L, são os quadros médios em percentagem do emprego total;L3/L, são a percentagem de encarregados, contra-mestres e chefes de equipa no emprego total;L4/L, são os profissionais altamente qualificados em percentagem do emprego total;L5/L, representa a percentagem dos profissionais qualificados no emprego total,L6/L, representa a percentagem de profissionais semi-qualificados no emprego total,L7/L, representa a percentagem dos profissionais não qualificados, incluindo os praticantes e aprendizes, no empregototal.______________________________________________________________________________________________FONTE: INE, Estatísticas Industriais, 1983-1989

INE, Estatísticas do Comércio Externo por CAE, 1980-1992MESS(Departamento de Estatística), Quadros de Pessoal, 1983,1985,1989,1992

Análise sintética do quadro:

- a taxa de cobertura das importações pelas exportações diminuiu acentuadamente após a adesão à CEE.A partir de 1989 a tendência decrescente inverte-se e a taxa de cobertura varia entre os 55% eos 58%;- do mesmo modo a dependência do mercado interno das importações - traduzida pela taxa depenetração das importações, M/CA - tem vindo a aumentar , de forma acentuada, desde 1984, e aadesão à CEE não fez mais do que acentuar esta dependência;- a taxa de investimento - dada pelo rácio FBCF/VBP - diminuiu de 1985 para 1986, recuperando nosanos seguintes. Em 1989 a taxa (5.8%) era contudo ligeiramente inferior à de 1983 (6.2%);- a margem de lucro - dada pelo rácio EBE/VBP - diminui de 1984 para 1986

5

recuperando em 1987, 1988 e 1989, situando-se neste ano ligeiramente abaixo da margem de lucro de1983 (18.2% contra 19.3%);- o número de trabalhadores situando-se sempre perto das três dezenas de milhares, diminuiu de 1983até 1987, voltando a subir ligeiramente em 1988 e 1989. Como o valor acrescentado bruto aumentou deforma continuada no período considerado, resultou daí um aumento da produtividade;- quanto à repartição do VAB pelos factores produtivos , verificamos que as remunerações aumentam asua parte até 1986 e que após a adesão a parte das remunerações tem vindo a diminuir ( logo a parte doslucros, traduzida no EBE, tem vindo a aumentar). Em 1989 a situação era praticamente equitativa esemelhante à de 1983;- o número de estabelecimentos tem vindo a diminuir desde 1983;- o peso das PMEs, seja em número de empresas com menos de 100 trabalhadores, seja na parte dasvendas que cabem às empresas que atingem os escalões inferiores do volume de vendas, diminuiu de1983 para 1985. Em 1989 o peso das empresas de menor dimensão tinha aumentado relativamente a1983( 92.6% contra 90.8%), mas tinha diminuido seu peso no volume de negócios ( 15.7% contra24.5%);- a concentração industrial - medida pelos índices IH1 e IH2 -aumentou de 1983 para 1985 masdiminuiu de 1985 para 1989.

De seguida, vamos situar o sector eléctrico e electrónico no quadro da indústria transformadora,principalmente ver qual é a posição que o sector ocupa em termos de ranking no quadro de algunsindicadores que temos vindo a utilizar.

Quadro 2- Ranking dos cinco principais sectores em termos de Inovação tecnológica ( L1/L e Patentes), produtividade(VAB/L), Remuneração média ou fluxo de capital humano por trabalhador, excedente bruto de exploração portrabalhador(EBE/L), economias de escala (EE* e EE**), stock de capital humano (CH/L), concentração industrial (IH1 eIH2), e lugar ocupado pelo sector eléctrico -electrónico quando não entra nos cinco primeiros, em 1983, 1985,1989,1992.______________________________________________________________________________________________

1983

1- Ranking em termos de inovação tecnológica:

1.1- Utilizando como proxy da inovação tecnológica a percentagem dos quadros superiores no total doemprego (L1/L):

1º - sector dos derivados de petróleo e carvão (7.2%);2º- sector das refinarias de petróleo ( 7.0%);3º- sector do tabaco (5.8%)4º - sector dos produtos químicos industriais (5.1%);5º- sector do papel (3.34%);

6º- sector eléctrico-electrónico (3.33%).

1.2- Utilizando como proxy o valor das Patentes(106escudos)

6

1º- sector dos outros produtos químicos (779);2º- sector eléctrico-electrónico (699);3º- sector das máquinas não eléctricas (614);4º- sector dos produtos químicos (547);5º- sector das artes gráficas e publicações (367).

2- Ranking em termos de stock de capital humano por trabalhador (CH/L) expressa em 106escudos/portrabalhador,utilizando como taxa de juro a taxa de desconto do Banco de Portugal em vigor em 1983(24%);2

1º - sector das refinarias de petróleo (1,073);2º- sector dos derivados de petróleo e carvão (1.048);3º- sector do material de transporte (0.684);4º- sector dos produtos químicos (0.612);5º- sector das indústrias de ferro e aço (0.606);....7º- sector eléctrico-electrónico (0.531)

3- Ranking em termos de fluxo de capital humano por trabalhador (CHf/L), utilizando com proxy osalário médio por trabalhador, em 106 escudos/trabalhador, (proxy de Balassa)3

1º- refinarias de petróleo (0.950);2º- derivados do petróleo e carvão ( ver a nota anterior);3º- indústria do tabaco (0.658);4º - produtos químicos (0.650);5º - material de transporte (0.583);...10º - material eléctrico-electrónico (0.511).

4- Ranking em termos de fluxo de capital físico por trabalhador,medido em 106esc/trabalhador(utilizando como proxy o excedente bruto de exploração por trabalhador, EBE/L)4

2O cálculo do salário médio e do salário do trabalhador não qualificado (incluindo os aprendizes) foram obtidos a partirdos quadros de pessoal do Ministério do Emprego e Seguranca Social(MESS). Confrontando os resultados queobtivemos para o salário médio a partir das Estatísticas Industriais do INE e a partir dos quadros de pessoal,concluímos que o salário médio fornecido pelo MESS é inferior. Isso deve-se, na nossa opinião , ao facto de só seincluir nestes quadros que utilizámos a remuneracão por conta de outrém. No entanto, como só o MESS nos dá aremuneracão por níveis de qualificação tínhamos de ser coerentes e utilizar para as duas variáveis a mesma fonteestatística. Logo, em princípio, estas medidas de stock de capital humano por trabalhador estãop subavaliadas. Noentanto, o ranking está correcto.3Aqui, vamos utilizar a remuneração média obtida através das estatísticas industriais. No entanto, estas estatísticasnão nos dão dados para o VAB e Remunerações do sector 354- derivados do petróleo e carvão. Ora, a partir dos dadosdo MESS, sabemos que este sector ocupa o segundo lugar em termos de remuneração anual média dos trabalhadorespor conta de outrém (TPCO), com um valor de 0.572, logo a seguir ao sector 353 com um valor de 0.603. Logo, nesteranking o segundo lugar deveria, certamente, pertencer a este sector.4Novamente aqui se levanta a questão do sector 354-derivados do petróleo e carvão. Só que agora, não dispomos deoutra fonte estatística para sabermos o excedente bruto de exploração.

7

1º - indústria do tabaco (4.017);2º - refinarias de petróleo(2.184);3º- indústrias alimentaresII,sector 312, ( 1.455);4º - indústria das bebidas (1.114);5º - indústria ndo papel (0.765);...7º - sector eléctrico-electrónico (0.512)

5- Ranking em termos de produtividade (VAB/L), em 106escudos/por trabalhador:5

1º - indústria do tabaco (4.675);2º - refinarias de petróleo (3.134);3º - indústrias alimentares II, sector 312, (1.930);4º - indústria das bebidas (1.564);5º - indústria do papel (1.282);....7º - indústrias eléctricas e lectrónicas (1.023).

6- Ranking em termos de índice de concentração industrial:6

6.1- Utilizando como medida de concentração industrial o índice IH1: definido com a percentagem dasvendas das empresas do escalão superior(este escalão foi sendo actualizado ao longo do período);

1º - refinarias de petróleo (1.0);2º - indústria do tabaco (1.0);3º - derivados do petróleo e carvão ((0.840);4º - indústria da borracha (0.813);5º - indústrias do ferro e aço (0.768);....9º - indústrias eléctrico-electrónicas (0.622).

6.2- Utilizando como medida de concentração o IH2 : difere do IH1 por levar em linha de conta com asimportações: o denominador soma ao total das vendas as importações do sector ( o IH2 é sempre menorque o IH1):

1º - indústria do tabaco (0.997);2º - indústrias alimentaresI, sector 311, (0.683);3º - indústria da borracha (0.681);4º - indústria dos derivados de petróleo e carvão (0.596);5º - indústria do papel (0.548);...12º - indústrias eléctrico-electrónicas (0.274).

5Novamente, há a salientar que não temos dados do VAB para o sector 354.6Não considerámos o valor encontrado para o sector 332- sector do mobiliário, excepto metálico.

8

7- Ranking em termos do peso das PMEs:

7.1- Utilizando a variável PME1: nº de empresas com menos de 100 trabalhadores no total:

1º - indústria do mobiliário, excepto metálico e plástico (0.996);2º - indústria da madeira excepto mobiliário (0.985);3º - outras indústrias transformadoras (0.978);4º - indústria dos curtumes e do couro, pele, excepto calçado e vestuário(0.974);5º - indústria dos produtos metálicos, excepto máquinas, equipamento e material de transporte (0.973);....20º - sector eléctrico-electrónico (0.908).

7.2- Utilizando a variável PME2: % das vendas das empresas que vendem menos de 500 mil contos:

1º- outras indústrias transformadoras(0.906);2º - indústria dos artigos de matérias plásticas (0.885);3º - indústria dos curtumes, artigos de couro,pele, excepto calçado e vestuário(0.853);4º - indústria do calçado excepto plástico e borracha (0.801);5º - indústria do vestuário excepto calçado (0.778);...21º - sector eléctrico-electrónico (0.245).

8- Ranking em termos de economias de escala, ou escala mínima de eficiência:

8.1- Utilizando como proxy a variável EE*: dimensão média dos estabelecimentos em termos de VBPrelativamente à dimensão média da indústria:

1º- refinarias de petróleo (1039);2º - indústria do tabaco (14.925);3º - produtos químicos (5.871);4º - indústria do ferro e do aço (4.461);

5º - indústria eléctrico-electrónica (3.426).

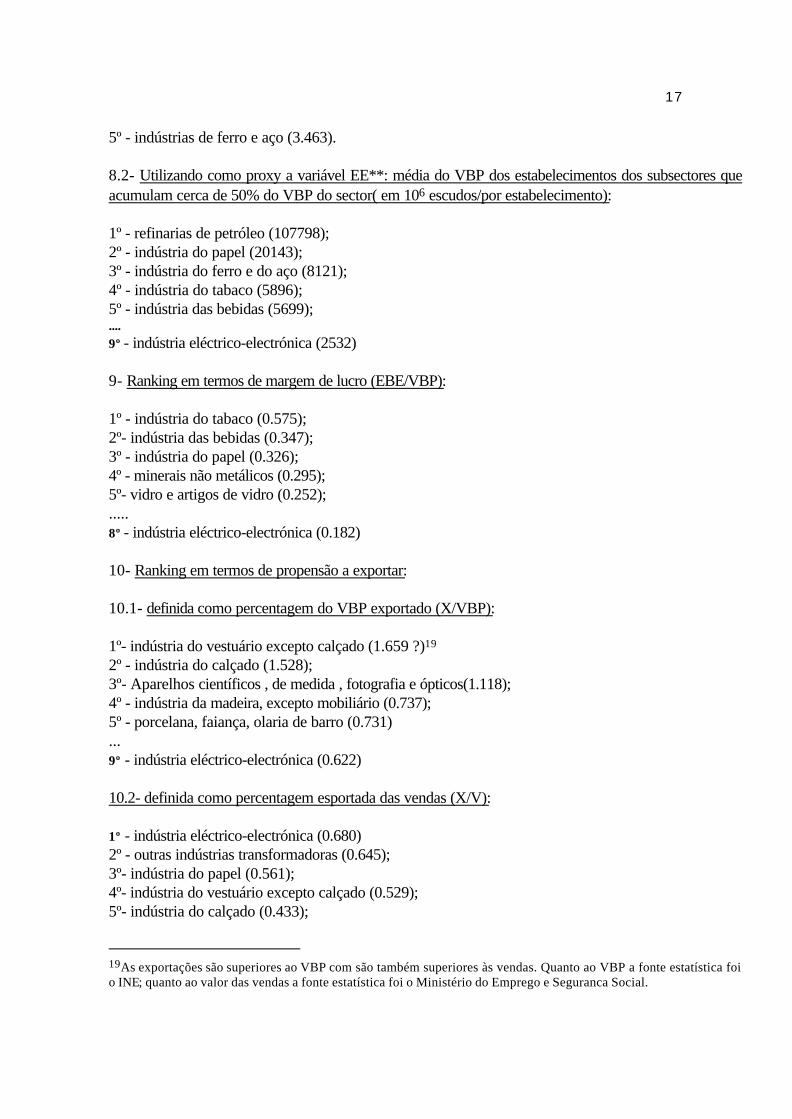

8.2- Utilizando com proxy a variável EE**: média do VBP dos estabelecimentos dos subsectores queacumulam cerca de 50% do VBP do sector( em 106 escudos/por estabelecimento):

1º - refinarias de petróleo (130280);2º - indústria do ferro e do aço (3906);3º - indústria da borracha (2425);4º - indústria do tabaco (1871);5º - indústria das bebidas (1633);

6º - indústria eléctrico-electrónica (1171)

9

9- Ranking em termos de margem de lucro (EBE/VBP):

1º - indústria do tabaco (0.509)2º - indústria das bebidas (0.360);3º - indústria do papel (0.204);4º - indústria dos minerais não metálicos (0.202);5º - indústria dos instrumentos científicos e aparelhos de medida , verificação, fotográficos e ópticos(0.200);

6º - indústria eléctrico-electrónica (0.193)

10- Ranking em termos de propensão a exportar:

10.1- definida como percentagem do VBP exportado (X/VBP):

1º- indústria do vestuário excepto calçado (1.08 ?)7

2º- Aparelhos científicos , de medida , fotografia e ópticos(0.921);3º - indústria do calçado, excepto de plástico e borracha (0.883);4º - indústria das bebidas (0.722);5º - indústria da madeira, excepto mobiliário (0.653);...11º - indústria eléctrico-electrónica (0.370)

10.2- definida como percentagem esportada das vendas (X/V):

1º- indústria do vestuário excepto calçado (1.370? ver nota anterior);2º - outras indústrias transformadoras (1.107)8

3º- indústria do calçado (1.06 ?)4º- indústria do papel (0.867);5º - indústria das bebidas (0.819);....10º - indústria eléctrico-electrónica (0.743)

1985

1- Ranking em termos de inovação tecnológica:

7As exportações são superiores ao VBP com são também superiores às vendas. Quanto ao VBP a fonte estatística foi oINE; quanto ao valor das vendas a fonte estatística foi o Ministério do Emprego e Seguranca Social. Em princípio oíndice não devia ser superior à unidade a não ser que houvesse reexportação de produtos importados.8Este sector não entrava no ranking anterior (X/VBP) porque não há dados disponíveis do VBP deste sector em 1983.Novamente aqui o valor da propensão a exportar é superior a um, o que pressupõe ou erro nos dados ou reexportacão.

10

1.1- Utilizando como proxy da inovação tecnológica a percentagem dos quadros superiores no total doemprego (L1/L):

1º- sector das refinarias de petróleo ( 7.6%);2º - sector dos derivados de petróleo e carvão (5.7%);3º - sector dos produtos químicos industriais (5.1%);4º - outros produtos químicos (3.7%)5º - sector eléctrico-electrónico (3.1%);

1.2- Utilizando como proxy o valor das Patentes(106escudos)

1º- sector eléctrico-electrónico (1361);2º- sector dos outros produtos químicos (1152);3º- sector dos produtos químicos (828);4º- sector das máquinas não eléctricas (817);5º- sector das artes gráficas e publicações (577).

2- Ranking em termos de stock de capital humano por trabalhador (CH/L) expressa em 106escudos/portrabalhador,utilizando como taxa de juro a taxa de desconto do Banco de Portugal em vigor em 1985(22%);

1º- sector dos derivados de petróleo e carvão (1.792);2º - sector das refinarias de petróleo (1,558);3º- sector das indústrias de ferro e aço (1.183);4º- sector eléctrico-electrónico (1.116);5º- sector dos produtos químicos (1.104).

3- Ranking em termos de fluxo de capital humano por trabalhador (CHf/L), utilizando com proxy osalário médio por na indústria, em 106 escudos/trabalhador, (proxy de Balassa)

1º- refinarias de petróleo (1.392);2º- derivados do petróleo e carvão ( ver a nota anterior);3º - produtos químicos (1.042);4º - outros produtos químicos (0.888);5º - indústria de ferro e aço (0.873)

6º - material eléctrico-electrónico (0.857).

4- Ranking em termos de fluxo de capital físico por trabalhador,medido em 106esc/trabalhador(utilizando como proxy o excedente bruto de exploração por trabalhador, EBE/L)9

1º - indústria do tabaco (7.201);

9Novamente aqui se levanta a questão do sector 354-derivados do petróleo e carvão. Só que agora, não dispomos deoutra fonte estatística para sabermos o excedente bruto de exploração.

11

2º - indústria das bebidas (2.027);3º- indústrias alimentaresII,sector 312, ( 1.978);4º -produtos químicos (1.846);5º -indústria do papel (1.803);...8º - sector eléctrico-electrónico (0.697)

5- Ranking em termos de produtividade (VAB/L), em 106escudos/por trabalhador:10

1º - indústria do tabaco (8.027);2º - produtos químicos (2.887);3º - indústrias alimentares II, sector 312, (2.671);4º - indústria das bebidas (2.661);5º - indústria do papel (2.657);....8º - indústrias eléctricas e lectrónicas (1.554).

6- Ranking em termos de índice de concentração industrial:11

6.1- Utilizando como medida de concentração industrial o índice IH1: definido com a percentagem dasvendas das empresas do escalão superior(este escalão foi sendo actualizado ao longo do período);

1º - refinarias de petróleo (1.0);2º - indústria do tabaco (1.0);3º - derivados do petróleo e carvão (0.995);4º- indústrias alimentaresII, dector 312, (0.949);5º - produtos químicos industriais (0.947)....8º - indústrias eleéctrico-electrónicas (0.915).

6.2- Utilizando como medida de concentração o IH2 : difere do IH1 por levar em linha de conta com asimportações: o denominador soma ao total das vendas as importações do sector ( o IH2 é sempre menorque o IH1):

1º - indústria do tabaco (0.999);2º - indústria dos derivados de petróleo e carvão (0.962);3º - indústrias alimentaresIi, sector 312, (0.895);4º - refinarias de petróleo (0.827);5º - porcelana, faiança, gres fino, olaria de barro(0.823);...22º - indústrias eléctrico-electrónicas (0.539).

10Novamente, há a salientar que não temos dados do VAB para o sector 354.11Não considerámos o valor encontrado para o sector 332-sector do mobiliário, excepto metálico.

12

7- Ranking em termos do peso das PMEs:

7.1- Utilizando a variável PME1: nº de empresas com menos de 100 trabalhadores no total:

1º - indústria do mobiliário, excepto metálico e plástico (0.993);2º - indústria da madeira excepto mobiliário (0.976);3º - indústria dos curtumes e do couro, pele, excepto calcado e vestuário(0.971);4º - outras indústrias transformadoras (0.970);5º - indústria dos produtos metálicos, excepto máquinas, equipamento e material de transporte (0.965);....21º - sector eléctrico-electrónico (0.871).

7.2- Utilizando a variável PME2: % das vendas das empresas que vendem menos de 999 mil contos:12

1º- outras indústrias transformadoras(0.425);2º - produtos metálicos, excepto máquinas (0.264);3º - minerais não metálicos (0.261);4º - indústria do calçado excepto plástico e borracha (0.0.257);5º - indústria do vestuário excepto calçado (0.241);...22º - sector eléctrico-electrónico (0.048).

8- Ranking em termos de economias de escala, ou escala mínima de eficiência:

8.1- Utilizando como proxy a variável EE*: dimensão média dos estabelecimentos em termos de VBPrelativamente à dimensão média da indústria:

1º- refinarias de petróleo (544.7);2º - indústria do tabaco (13.196);3º - produtos químicos (7.312);4º - indústria do ferro e do aço (3.763);

5º - indústria eléctrico-electrónica (3.338).

8.2- Utilizando com proxy a variável EE**: média do VBP dos estabelecimentos dos subsectores queacumulam cerca de 50% do VBP do sector( em 106 escudos/por estabelecimento):

1º - refinarias de petróleo (112098);2º - indústria do papel (8996);3º - indústria do ferro e do aço (4820);

12 Note-se que actualizámos de 1983 para 1985. O valor de 1983 - menos de 500 mil contos para uma PME - énaturalmente elevado, mas a apresentação dos dados pelo MESS para esse ano não nos possibilitou outra alternativa.Por isso os dados de 1985 estão mais condizentes com a definição de PME. O INE (1991) Caracterização das empresasportuguesas, definia assim PME: "Entende-se por PME, as empresas com menos de 500 pessoas ao serviço ou com umvolume de negócios inferior a 1 700 000 mil contos."(p.12)

13

4º - indústria da borracha (3208);5º - indústria do tabaco (2716);....7º - indústria eléctrico-electrónica (1639)

9- Ranking em termos de margem de lucro (EBE/VBP):

1º - indústria do tabaco (0.585)2º - indústria do papel (0.239);3º - indústria dos minerais não metálicos (0.211);4º - indústria dos instrumentos científicos e aparelhos de medida , verificação, fotográficos e ópticos(0.197);5º - máquinas não eléctricas (0.185);.....8º - indústria eléctrico-electrónica (0.165)

10- Ranking em termos de propensão a exportar:

10.1- definida como percentagem do VBP exportado (X/VBP):

1º- indústria do vestuário excepto calçado (1.510 ?)13

2º - indústria do calçado (1.169);3º- Aparelhos científicos , de medida , fotografia e ópticos(0.891);4º - indústria das bebidas (0.766);5º - indústria da madeira, excepto mobiliário (0.716);...6º - indústria eléctrico-electrónica (0.545)

10.2- definida como percentagem esportada das vendas (X/V):

1º- indústria do vestuário excepto calçado (1.214? ver nota anterior);2º- indústria do calçado (0.962);3º - outras indústrias transformadoras (0.760);4º - indústria das bebidas (0.645);5º- indústria do papel (0.617);....7º - indústria eléctrico-electrónica (0.555)

1989

1- Ranking em termos de inovação tecnológica:

13As exportações são superiores ao VBP com são também superiores às vendas. Quanto ao VBP a fonte estatística foio INE; quanto ao valor das vendas a fonte estatística foi o Ministério do Emprego e Seguranca Social.

14

1.1- Utilizando como proxy da inovação tecnológica a percentagem dos quadros superiores no total doemprego (L1/L):

1º - sector dos derivados de petróleo e carvão (7.2%);2º- sector das refinarias de petróleo ( 7.0%);3º -indústria do tabaco (5.8%)4º - sector dos produtos químicos industriais (5.1%);5º - indústria do papel (3.35%)

6º - sector eléctrico-electrónico (3.33%);

1.2- Utilizando como proxy o valor das Patentes(106escudos)

1º - outros produtos químicos (2316);2º - produtos químicos (1026)3º- sector das artes gráficas e publicações (883)4º- sector eléctrico-electrónico (864);5º - indústrias alimentares I, sector 311,(768)

2- Ranking em termos de stock de capital humano por trabalhador (CH/L) expressa em 106escudos/portrabalhador,utilizando como taxa de juro a taxa de desconto do Banco de Portugal em vigor em 1989(14.5%);14

1º- sector dos produtos químicos (4.811);2º- sector dos derivados de petróleo e carvão (3.833);3º - sector das refinarias de petróleo (3.487);4º - indústria do papel (3.107);5º - outros produtos químicos (3.067)

6º- sector eléctrico-electrónico (2.708);

3- Ranking em termos de fluxo de capital humano por trabalhador (CHf/L), utilizando com proxy osalário médio por trabalhador, em 106 escudos/trabalhador, (proxy de Balassa)15

1º- refinarias de petróleo (2.883);

14O cálculo do salário médio e do salário do trabalhador não qualificado (incluindo os aprendizes) foram obtidos apartir dos quadros de pessoal do ministério do Emprego e Seguranca Social(MESS).15Aqui, vamos utilizar a remuneração média obtida através das estatísticas industriais. No entanto, estas estatísticasnão nos dão dados para o VAB e Remunerações do sector 354- derivados do petróleo e carvão. Ora, a partir dos dadosdo MESS, sabemos que este sector ocupa o segundo lugar em termos de remuneração anual média dos trabalhadorespor conta de outrém (TPCO), com um valor de 1.393, logo a seguir ao sector 353, com um valor de 1.938. Logo, nesteranking o segundo lugar deveria, certamente, pertencer a este sector.

15

2º- derivados do petróleo e carvão ( ver a nota anterior);3º - produtos químicos (1.899);4º - outros produtos químicos (1.670);5º - material de transporte (1.554)

10º - material eléctrico-electrónico (1.437).

4- Ranking em termos de fluxo de capital físico por trabalhador,medido em 106esc/trabalhador(utilizando como proxy o excedente bruto de exploração por trabalhador, EBE/L)16

1º - indústria do tabaco (11.433);2º -indústria do papel (5.157);3º - refinarias de petróleo (4.376)4º - indústria das bebidas (3.593);5º -produtos químicos (3.088);

10º - sector eléctrico-electrónico (1.402)

5- Ranking em termos de produtividade (VAB/L), em 106escudos/por trabalhador:17

1º - indústria do tabaco (12.943);2º - refinarias de petróleo (7.259);3º - indústria do papel (6.689);4º - produtos químicos (4.987);5º - indústria das bebidas (4.824)....10º - indústrias eléctricas e lectrónicas (2.839).

6- Ranking em termos de índice de concentração industrial:

6.1- Utilizando como medida de concentração industrial o índice IH1: definido com a percentagem dasvendas das empresas do escalão superior(este escalão foi sendo actualizado ao longo do período);

1º - refinarias de petróleo (1.0);2º - indústria do tabaco (1.0);3º - derivados do petróleo e carvão (0.845);4º - material de transporte (0.813);5º - produtos químicod (0.796);....16º - indústrias eléctrico-electrónicas (0.527).

16Novamente aqui se levanta a questão do EBE do sector 354-derivados do petróleo e carvão.17Novamente, há a salientar que não temos dados do VAB para o sector 354.

16

6.2- Utilizando como medida de concentração o IH2 : difere do IH1 por levar em linha de conta com asimportações: o denominador soma ao total das vendas as importações do sector ( o IH2 é sempre menorque o IH1):

1º - indústria do tabaco (0.997);2º - indústria dos derivados de petróleo e carvão (0.814);3º - refinarias de petróleo (0.802);4º - minerais não metálicos (0.747);5º - indústria do papel (0.655);...22º - indústrias eléctrico-electrónicas (0.236).

7- Ranking em termos do peso das PMEs:

7.1- Utilizando a variável PME1: nº de empresas com menos de 100 trabalhadores no total:

1º - indústria do mobiliário, excepto metálico e plástico (0.996);2º - indústria da madeira excepto mobiliário (0.988);3º - outras indústrias transformadoras (0.984);4º- aparelhos de medida, fotografia e óptica (0.980)5º - indústria dos produtos metálicos, excepto máquinas, equipamento e material de transporte (0.980);....19º - sector eléctrico-electrónico (0.926).

7.2- Utilizando a variável PME2: % das vendas das empresas que vendem menos de 999 mil contos:18

1º- mobiliário, excepto metálico e plástico (0.967);2º- outras indústrias transformadoras(0.884);3º- indústria da madeira, excepto mobiliário (0.509);4º - máquinas não eléctricas (0.446);5º - artes gráficas (0375);...21º - sector eléctrico-electrónico (0.157).

8- Ranking em termos de economias de escala, ou escala mínima de eficiência:

8.1- Utilizando como proxy a variável EE*: dimensão média dos estabelecimentos em termos de VBPrelativamente à dimensão média da indústria:

1º- refinarias de petróleo (285);2º - indústria do tabaco (15.584);3º - produtos químicos (5.664);4º - indústria eléctrico-electrónica (3.70);

18 Note-se que actualizámos de 1983 para 1985, mas mantivemos o mesmo valor em 1989.

17

5º - indústrias de ferro e aço (3.463).

8.2- Utilizando como proxy a variável EE**: média do VBP dos estabelecimentos dos subsectores queacumulam cerca de 50% do VBP do sector( em 106 escudos/por estabelecimento):

1º - refinarias de petróleo (107798);2º - indústria do papel (20143);3º - indústria do ferro e do aço (8121);4º - indústria do tabaco (5896);5º - indústria das bebidas (5699);....9º - indústria eléctrico-electrónica (2532)

9- Ranking em termos de margem de lucro (EBE/VBP):

1º - indústria do tabaco (0.575);2º- indústria das bebidas (0.347);3º - indústria do papel (0.326);4º - minerais não metálicos (0.295);5º- vidro e artigos de vidro (0.252);.....8º - indústria eléctrico-electrónica (0.182)

10- Ranking em termos de propensão a exportar:

10.1- definida como percentagem do VBP exportado (X/VBP):

1º- indústria do vestuário excepto calçado (1.659 ?)19

2º - indústria do calçado (1.528);3º- Aparelhos científicos , de medida , fotografia e ópticos(1.118);4º - indústria da madeira, excepto mobiliário (0.737);5º - porcelana, faiança, olaria de barro (0.731)...9º - indústria eléctrico-electrónica (0.622)

10.2- definida como percentagem esportada das vendas (X/V):

1º - indústria eléctrico-electrónica (0.680)2º - outras indústrias transformadoras (0.645);3º- indústria do papel (0.561);4º- indústria do vestuário excepto calçado (0.529);5º- indústria do calçado (0.433);

19As exportações são superiores ao VBP com são também superiores às vendas. Quanto ao VBP a fonte estatística foio INE; quanto ao valor das vendas a fonte estatística foi o Ministério do Emprego e Seguranca Social.

18

1992

1- Ranking em termos de inovação tecnológica:

1.1- Utilizando como proxy da inovação tecnológica a percentagem dos quadros superiores no total doemprego (L1/L):

1º- sector das refinarias de petróleo ( 13.1%);2º -indústria do tabaco (5.5%)3º - sector eléctrico-electrónico (4.7%);4º - sector dos produtos químicos industriais (3.6%);5º - sector dos outros produtos químicos (3.3%)

1.2- Utilizando como proxy o valor das Patentes(106escudos)

Não há dados disponíveis.

2- Ranking em termos de stock de capital humano por trabalhador (CH/L) expressa em 106escudos/portrabalhador,utilizando como taxa de juro a taxa de desconto do Banco de Portugal em vigor em 1991(14.5%);

1º- sector dos derivados de petróleo e carvão (8.355);2º - sector das refinarias de petróleo (8.015);3º - outros produtos químicos (6.058)4º - indústria do tabaco (5.511);5º - produtos químicos (5.381);...9º- sector eléctrico-electrónico (4.301);

3- Ranking em termos de fluxo de capital humano por trabalhador (CHf/L), utilizando com proxy osalário médio por trabalhador, em 106 escudos/trabalhador, (proxy de Balassa)20

1º- refinarias de petróleo (3.373);2º- derivados do petróleo e carvão ( 2.853);3º - indústria do tabaco ( 2.148);4º - produtos químicos (2.043);5º - outros produtos químicos (1.876);....

20 Para 1992 não dispomos do salário médio obtido através das Estatísticas Industriais pelo que temos de utilizar osdados do Ministério do Emprego e Segurança Social.

19

8º - material eléctrico-electrónico (1.616).

4- Ranking em termos de fluxo de capital físico por trabalhador,medido em 106esc/trabalhador(utilizando como proxy o excedente bruto de exploração por trabalhador, EBE/L)

Não há dados disponíveis.

5- Ranking em termos de produtividade (VAB/L), em 106escudos/por trabalhador:

Não há dados disponíveis.

6- Ranking em termos de índice de concentração industrial:

6.1- Utilizando como medida de concentração industrial o índice IH1: definido com a percentagem dasvendas das empresas do escalão superior(este escalão foi sendo actualizado ao longo do período);

1º - refinarias de petróleo (1.0);2º - indústria do tabaco (0.982);3º - material de transporte (0.795);4º - produtos químicos (0.735);5º - indústrias eleéctrico-electrónicas (0.703).

6.2- Utilizando como medida de concentração o IH2 : difere do IH1 por levar em linha de conta com asimportações: o denominador soma ao total das vendas as importações do sector ( o IH2 é sempre menorque o IH1):

1º - indústria do tabaco (0.963);2º - indústrias alimentares I, sector 311 (0.573);3º - indústria dos derivados de petróleo e carvão (0.558);4º - indústria têxtil (0.472)21

5º - indústria das bebidas (0.453);...9º - indústrias eléctrico-electrónicas (0.362).

7- Ranking em termos do peso das PMEs:

7.1- Utilizando a variável PME1: nº de empresas com menos de 100 trabalhadores no total:

1º - indústria do mobiliário, excepto metálico e plástico (0.996);2º - indústria da madeira excepto mobiliário (0.990);3º - outras indústrias transformadoras (0.985);4º- artes gráficas e publicações (0.984);

21Tivemos curiosidade em ver em que posição se encontrava a indústria têxtil em termos de IH1. Ocupava já o 9º lugarcom um valor de 0.578. Ou seja, a tendência na indústria têxtil é no sentido da concentração .

20

5º - indústria dos produtos metálicos, excepto máquinas, equipamento e material de transporte (0.984);....24º - sector eléctrico-electrónico (0.916).

7.2- Utilizando a variável PME2: % das vendas das empresas que vendem menos de 999 mil contos:22

1º- mobiliário, excepto metálico e plástico (0.935);2º- outras indústrias transformadoras(0.743);3º - produtos metálicos, excepto máquinas (0.693);4º - indústria da borracha (0.636);5º- indústria do vestuário, excepto calçado (0.590);...26º - sector eléctrico-electrónico (0.110).

8- Ranking em termos de economias de escala, ou escala mínima de eficiência:

8.1- Utilizando como proxy a variável EE*: dimensão média dos estabelecimentos em termos de VBPrelativamente à dimensão média da indústria:

Não há dados disponíveis.

8.2- Utilizando como proxy a variável EE**: média do VBP dos estabelecimentos dos subsectores queacumulam cerca de 50% do VBP do sector( em 106 escudos/por estabelecimento):

Não há dados disponíveis.

9- Ranking em termos de margem de lucro (EBE/VBP):

Não há dados disponíveis.

10- Ranking em termos de propensão a exportar:

10.1- definida como percentagem do VBP exportado (X/VBP):

Não há dados disponíveis.

10.2- definida como percentagem esportada das vendas (X/V):

1º - refinarias de petróleo (1.925)2º- indústria do calçado (0.829);3º - indústria do vestuário excepto calçado (0.759);4º - aparelhos de medida, fotografia e óptica (0.714);

22 Note-se que actualizámos de 1983 para 1985, mas mantivemos o mesmo valor em 1989 e 1992. Logo, estes valores de1992 estão subavaliados.

21

5º - porcelana, faiança, olaria de barro (0.708);...7º - indústria eléctrico-electrónica (0.550)

______________________________________________________________________________FONTES: INE, Estatísticas Industriais, 1983-1989

MESS, Departamento de Estatística, Quadros de Pessoal, 1983,1985,1989,1992.

Análise do quadro:

Vamos sintetizar o quadro através da posição que o sector 383- eléctrico-electrónico tinhano ranking da indústria transformadora para os dez items considerados e para os anos de1983,1985,1989 e 1992.

1983 1985 1989 19921- Em termos de inovação tecnológica:

1.1- Utilizando a proxy L1/L 6º 5º 6º 3º 1.2- Utilizando a proxy Patentes 2º 1º 4º nd

2- Em termos de stock de Capital Humano por trabalhador 7º 4º 6º 9º

3- Em termos de fluxo de Capital Humano por trabalhador 10º 6º 10º 8º

4- Em termos de fluxo de Capital Físico por trabalhador 7º 8º 10º nd

5- Em termos de produtividade do factor Trabalho 7º 8º 10º nd

6- Em termos de concentração industrial:

6.1- Utilizando a proxy IH1 9º 8º 16º 5º 6.2- Utilizando a proxy IH2 12º 22º 22º 9º

7- Em termos do peso das PMEs:

7.1- Utilizando a proxy PME1 20º 21º 19º 24º 7.2- Utilizando a proxy PME2 21º 22º 21º 26º

8- Em termos de economias de escala:

8.1- Utilizando a proxy EE* 5º 5º 4º nd 8.2- Utilizando a proxy EE** 6º 7º 9º nd

22

9- Em termos de margem de lucro 6º 8º 8º nd

10- Em termos de propensão a exportar:

10.1- Utilizando X/VBP 11º 6º 9º nd 10.2- Utilizando X/Vendas 10º 7º 1º 7º

Assim podemos dizer:

- o sector eléctrico-electrónico ocupa as primeiras posições em termos de inovação tecnológica querquando se considera como proxy a percentagem dos quadros superiores no total do emprego , querquando se considera como proxy o valor das patentes. Em termos de quadros superiores a situação em1989 era semelhante à de 1983, mas melhorou significativamente de 1989 para 1992. Já em termos dePatentes a situação piorou de 1983 para 1989, não sabendo qual a situação em 1992. Para as duasproxies houve uma ligeira melhoria de 1983 para 1985. Em resumo tudo indica que a situação dosector eléctrico-electrónico piorou de 1985 para 1989 em termos de inovação tecnológica e quepoderá ter havido uma recuperação ou estabilização no período 1989-92. Necessitamos de saber ovalor das patentes em 1992.

Para o sector 383 a variável L1/L assumiu os seguintes valores em termos percentuais:2.9% em1983, 3.1% em 1985, 3.3% em 1989 e 4.7% em 1992.

Quanto à variável Patentes assumiu os seguintes valores, em 106 escudos: 699 em 1983, 1361em 1985 e 864 em 1989. Não há dados para 1992.- em termos de intensidade em capital humano por trabalhador , medida de stock, a evolução éigual à da inovação tecnológica até 1989 : melhoria de 1983 para 1985 e deterioração de 1985 para1989. A diferença está no período 1989-92: o stock de capital humano por trabalhador continua adiminuir.23 Logo continua a haver sinais contraditórios. Seria interessante fazer a análise dividindo emsub-sector eléctrico e sub-sector electrónico para vermos qual dos sub-sectores é responsável por estaevolução negativa do stock de capital humano.

Para o sector 383 os valores( medidos em 106 escudos por trabalhador) foram osseguintes:0.531 em 1983, 0.807 em 1985, 2.708 em 1989 e 4.30 em 1992;- em termos de intensidade em capital humano por trabalhador, medida de fluxo, a situação em1989 era idêntica à de 1983 ,tendo havido uma melhoria de 1983 para 1985. A situação melhora de1989 para 1992: a indústria torna-se mais intensiva em capital humano por trabalhador. Ou seja,a evolução é idêntica à evolução da intensidade tecnológica, quando medimos esta por L1/L.

Para o sector 383 os valores(em 106 escudos por trabalhador) foram os seguintes para osdiferentes anos: 0.511 em 1983, 0.857 em 1985, 1.437 em 1989 e 1.616 em 1992;- em termos de intensidade física por trabalhador, medida de fluxo, a situação deteriora-se, emtermos relativos (ou seja, quando comparamos com os outros sectores da indústria transformadora) de1983 para 1989: a indústria eléctrica-electrónica torna-se menos capital-intensiva quandocomparada com as outras indústrias. Não temos dados para 1992 para podermos saber se de 1989 23Kenen (1965, p.457) escreve que podíamos deflaccionar a medida do capital humano pelo índice de preços doconsumidor. Também, Stern e Maskus (1981,p.211) num modelo neofactorial - em que entra o stock de capital humano-utilizaram variáveis expressas a preços constantes de um determinado ano. No entanto, em termos de ranking éindiferente utilizarmos a medida do stock de capital humano em termos correntes ou em termos reais.

23

para 1992 a indústria se tornou mais capital-intensiva ( em termos de capital físico), acompanhando aevolução em termos de capital humano. Ou seja, poderíamos confirmar ou infirmar a hipótese do capitalfísico e do capital humano serem substitutos (ou complementares) ao nível da indústria eléctrico-electrónica.

Para o sector 383 o fluxo de capital físico por trabalhador, medido em 106 escudos portrabalhador, foi respectivamente: 0.51 em 1983, 0.70 em 1985, 1.4 em 1989;- em termos de produtividade do factor trabalho (produtividade aparente) a situação deteriorou-se emtermos relativos de 1983 para 1989. Não temos dados disponíveis para 1992.

Para o sector 383 a produtividade aparente medida pelo valor acrescentado por trabalhador foi,em 106escudos por trabalhador, respectivamente:1.02 em 1983, 1.55 em 1985 e 2.84 em 1989. Nãotemos dados para 1992;- em termos de concentração industrial a situação manteve-se de 1983 para 1985, diminuiu aconcentração de 1985 para 1989 e voltou a aumentar substancialmente em 1992, quando seconsidera o primeiro dos índices, ou seja, quando não se corrige o índice pelo efeito pró-competitivo das importacões. Se considerarmos o segundo índice - que inclui o efeito das importacõese, por isso, diminui a medida de concentração industrial - a concentração industrial diminui drasticamentede 1983 para 1985, mantém-se de 1985 para 1989 e aumenta, novamente de forma substancial, de1989 para 1992. Ou seja, pelas duas medidas de concentração industrial, não há dúvidas de que de 1983 para1989 diminuiu - quando comparada com as outras indústrias- a concentração no sector eléctrico e electrónico,voltando a subir de 1989 para 1992 para um grau superior ao verificado em 1983. Assim, houve uma recuperação dasgrandes empresas nos últimos anos.

Em termos de IH1 ( percentagem das vendas das empresas do escalão superior) temos osseguintes valores: 62.2% em 1983, 91.5% em 1985, 52.7% em 1989 e 70.3% em 1992. Em termos deIH2 ( a percentagem das vendas das empresas do escalão superior em relação ao total das vendas dosector mais as importacões) temos: 27.4% em 1983, 53.9% em 1985, 23.6% em 1989 e 36.2% em1992;- a conclusão anterior é reforçada quando analisamos o peso das PMEs pelas duas proxies utilizadas: asPMEs têm sempre ao longo do período um peso reduzido quando comparamos com as outrasindústrias: tanto em 1983 como em 1989 a posição é praticamente a mesma (20ª ). Este peso das PMEsdiminui de 1989 para 1992: pela primeira medida só há cinco indústrias em que o peso das PMEs é menor epela segunda medida do peso das PMEs esse número diminui para três.

Em termos da proxy PME1( percentagem de empresas com menos de 100 trabalhadores) temosos seguintes valores: 90.8% em 1983, 87.1% em 1985, 92.6% em 1989 e 91.6% em1992. Em termosde PME2 ( percentagem das vendas das empresas que vendem menos de 500 mil contos em 1983 : estevalor foi aumentado para 1 milhão de contos nos outros anos) temos para o sector 383 : 24.5% em1983, 4.8% em 1985, 15.7% em 1989 e 11% em 1992 24;- em termos de economias de escala, as duas proxies confirmam que este sector é um sector ondeas grandes empresas dominam e que apesar das alterações verificadas no índice de concentraçãoindustrial a posição no ranking não se alterou significativamente de 1983 para 1989 : é um sectoronde o nível de produção que define a escala mínima de eficiência é elevado. Quanto às proxies pensamos que a

24Este valor de 1992 está subavaliado porque como dissemos anteriormente optámos por manter o limite dos 999 milcontos( escalão 500 a 999) em vez de 4999 mil contos(escalão 1000 a 4999), porque com os dados da ionflacção aactualização dos 500 mil contos de 1983 estava mais próxima do primeiro escalão ( a tendendo à inflacção temos para1992 o valor de 1 600 mil contos, que não se afasta muito do valor de 1 700 mil contos que o INE define em 1991 para aPME)

24

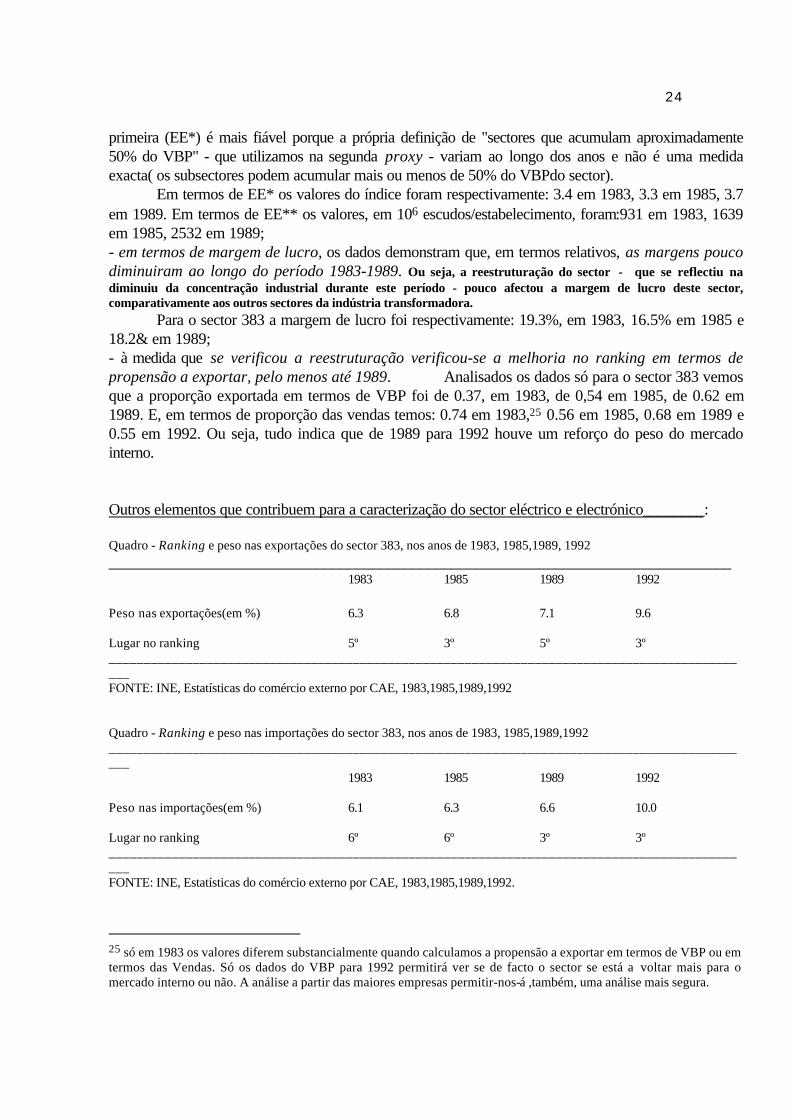

primeira (EE*) é mais fiável porque a própria definição de "sectores que acumulam aproximadamente50% do VBP" - que utilizamos na segunda proxy - variam ao longo dos anos e não é uma medidaexacta( os subsectores podem acumular mais ou menos de 50% do VBPdo sector).

Em termos de EE* os valores do índice foram respectivamente: 3.4 em 1983, 3.3 em 1985, 3.7em 1989. Em termos de EE** os valores, em 106 escudos/estabelecimento, foram:931 em 1983, 1639em 1985, 2532 em 1989;- em termos de margem de lucro, os dados demonstram que, em termos relativos, as margens poucodiminuiram ao longo do período 1983-1989. Ou seja, a reestruturação do sector - que se reflectiu nadiminuiu da concentração industrial durante este período - pouco afectou a margem de lucro deste sector,comparativamente aos outros sectores da indústria transformadora.

Para o sector 383 a margem de lucro foi respectivamente: 19.3%, em 1983, 16.5% em 1985 e18.2& em 1989;- à medida que se verificou a reestruturação verificou-se a melhoria no ranking em termos depropensão a exportar, pelo menos até 1989. Analisados os dados só para o sector 383 vemosque a proporção exportada em termos de VBP foi de 0.37, em 1983, de 0,54 em 1985, de 0.62 em1989. E, em termos de proporção das vendas temos: 0.74 em 1983,25 0.56 em 1985, 0.68 em 1989 e0.55 em 1992. Ou seja, tudo indica que de 1989 para 1992 houve um reforço do peso do mercadointerno.

Outros elementos que contribuem para a caracterização do sector eléctrico e electrónico________:

Quadro - Ranking e peso nas exportações do sector 383, nos anos de 1983, 1985,1989, 1992______________________________________________________________________________

1983 1985 1989 1992

Peso nas exportações(em %) 6.3 6.8 7.1 9.6

Lugar no ranking 5º 3º 5º 3º_____________________________________________________________________________________________FONTE: INE, Estatísticas do comércio externo por CAE, 1983,1985,1989,1992

Quadro - Ranking e peso nas importações do sector 383, nos anos de 1983, 1985,1989,1992_____________________________________________________________________________________________

1983 1985 1989 1992

Peso nas importações(em %) 6.1 6.3 6.6 10.0

Lugar no ranking 6º 6º 3º 3º_____________________________________________________________________________________________FONTE: INE, Estatísticas do comércio externo por CAE, 1983,1985,1989,1992.

25 só em 1983 os valores diferem substancialmente quando calculamos a propensão a exportar em termos de VBP ou emtermos das Vendas. Só os dados do VBP para 1992 permitirá ver se de facto o sector se está a voltar mais para omercado interno ou não. A análise a partir das maiores empresas permitir-nos-á ,também, uma análise mais segura.

25

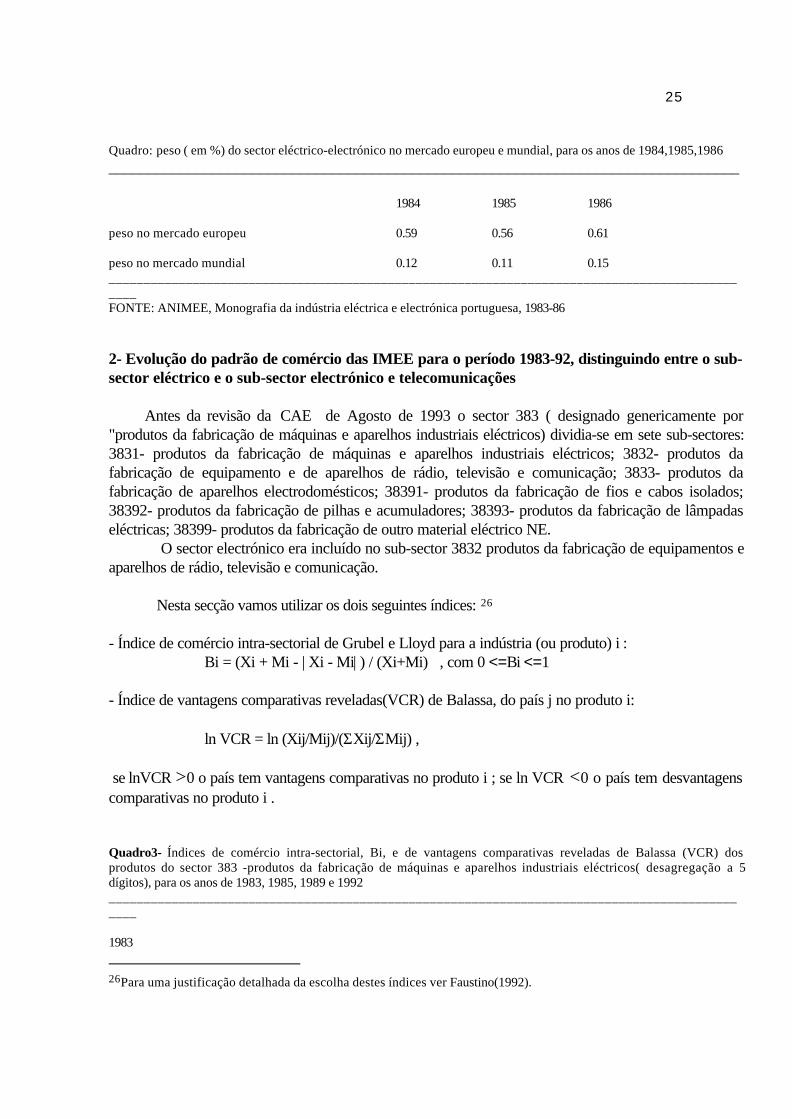

Quadro: peso ( em %) do sector eléctrico-electrónico no mercado europeu e mundial, para os anos de 1984,1985,1986_______________________________________________________________________________

1984 1985 1986

peso no mercado europeu 0.59 0.56 0.61

peso no mercado mundial 0.12 0.11 0.15______________________________________________________________________________________________FONTE: ANIMEE, Monografia da indústria eléctrica e electrónica portuguesa, 1983-86

2- Evolução do padrão de comércio das IMEE para o período 1983-92, distinguindo entre o sub-sector eléctrico e o sub-sector electrónico e telecomunicações

Antes da revisão da CAE de Agosto de 1993 o sector 383 ( designado genericamente por"produtos da fabricação de máquinas e aparelhos industriais eléctricos) dividia-se em sete sub-sectores:3831- produtos da fabricação de máquinas e aparelhos industriais eléctricos; 3832- produtos dafabricação de equipamento e de aparelhos de rádio, televisão e comunicação; 3833- produtos dafabricação de aparelhos electrodomésticos; 38391- produtos da fabricação de fios e cabos isolados;38392- produtos da fabricação de pilhas e acumuladores; 38393- produtos da fabricação de lâmpadaseléctricas; 38399- produtos da fabricação de outro material eléctrico NE.

O sector electrónico era incluído no sub-sector 3832 produtos da fabricação de equipamentos eaparelhos de rádio, televisão e comunicação.

Nesta secção vamos utilizar os dois seguintes índices: 26

- Índice de comércio intra-sectorial de Grubel e Lloyd para a indústria (ou produto) i :Bi = (Xi + Mi - | Xi - Mi| ) / (Xi+Mi) , com 0 <=Bi <=1

- Índice de vantagens comparativas reveladas(VCR) de Balassa, do país j no produto i:

ln VCR = ln (Xij/Mij)/(ΣXij/ΣMij) ,

se lnVCR >0 o país tem vantagens comparativas no produto i ; se ln VCR <0 o país tem desvantagenscomparativas no produto i .

Quadro3- Índices de comércio intra-sectorial, Bi, e de vantagens comparativas reveladas de Balassa (VCR) dosprodutos do sector 383 -produtos da fabricação de máquinas e aparelhos industriais eléctricos( desagregação a 5dígitos), para os anos de 1983, 1985, 1989 e 1992______________________________________________________________________________________________

1983

26Para uma justificação detalhada da escolha destes índices ver Faustino(1992).

26

Bi VCR

1- prod. da fab. de máquinas e aparelhos industriais el. 0.211 (1.568)2- prod. da fab. de equip. e aparel. de radio televisão e comunicação 0.891 0.35103- prod. da fab. de aparelhos electrodomésticos 0.311 (1.124)4- prod. da fab. de fios e cabos isolados 0.703 1.18285- prod. da fab. de pilhas e acumuladores 0.694 1.20206- prod. da fab. de lâmpadas eléctricas 0.147 (1.4034)7- prod. da fab. de outro material eléctrico n.e. 0.098 (1.7018)___________________________________________________________________________________________

Índice de comércio intra-sectorial , Bi , do sector 383, calculado com um nível de desagregação a 5 dígitos: 0.6990.

Índice de comércio intra-sectorial, Bi, do sector 383, calculado com um nível de desagregação a três dígitos: 0.738___________________________________________________________________________________________

Análise sintética dos resultados:

- apesar de desagregarmos a cinco dígitos ( máxima desagregação do comércio externo segundo a CAE)o índice de comércio intra-sectorial não baixa muito ( como acontece,por exemplo, com o sector dasbebidas), o que significa que a percentagem de comércio intra-sectorial devida à agregação é pequena (cerca de quatro pontos percentuais), o que vem refutar mais uma vez os teóricos do comérciointernacional que defendem ser o comércio intra-sectorial s um fenómeno de agregação estatística (verFaustino 1992);- a excelente posição do sector dos produtos da fabricação de aparelhos de rádio, televisão eequipamento para telecomunicações em termos de comércio intra-sectorial (89.1%) - que engloba o quea ANIMEE designa por "electrónica de consumo", "componentes electrónicos" e "telecomunicações,electrónica profissional e informática" . Ainda que estejamos a um nível mais agregado (4 dígitos) do quea análise que fizemos em termos dos principais produtos, certamente que as análises não serãodivergentes. Assim no "cluster" de 1983 e no seu núcleo-duro[ ver em Faustino,1994, os primeirosanexos ao DT nº1/94, pp.5-6] vamos encontrar as "lâmpadas, tubos e válvulas electrónicos" e os"aparelhos transmissores e receptores de radiotelefonia e radiotelegrafia; aparelhos emissores ereceptores de radiodifusão e televisão [ em 1989, em termos de registo estatístico os aparelhos emissorese receptores vêm separados o mesmo sucedendo aos aparelhos receptores de televisão, mesmo com umaparelho receptor de radiodifusão, que são autonomizados). Fora do núcleo-base, mas pertencente ao"cluster" temos as "máquinas automáticas de tratamento de informação" as "peças e acessórios demáquinas de escritório e de tratamento automático da informação";- temos, também, vantagens comparativas neste sub-sector da electrónica ( índice de VCR positivo).

1985Bi VCR

1- prod. da fab. de máquinas e aparelhos industriais elé. 0.293 0.85322- prod. da fab. de equip. e aparelhos de radio televisão e comunicação 0.993 0.3259

27

3- prod. da fab. de aparelhos electrodomésticos 0.497 (0.795)4- prod. da fab. de fios e cabos isolados 0.679 0.97645- prod. da fab. de pilhas e acumuladores 0.383 (1.130)6- prod. da fab. de lâmpadas eléctricas 0.470 (0.870)7- prod. da fab. de outro material eléctrico n.e. 0.292 (1.455)___________________________________________________________________________________________

Índice de comércio intra-sectorial , Bi , do sector 383, calculado com um nível de desagregação a 5 dígitos: 0.8167.

Índice de comércio intra-sectorial, Bi, do sector 383, calculado com um nível de desagregação a três dígitos: 0.886___________________________________________________________________________________________

Análise sintética dos resultados:

- apesar de desagregarmos a cinco dígitos ( máxima desagregação do comércio externo segundo a CAE)o índice de comércio intra-sectorial não baixa muito, à semelhanca do que já tinha acontecido em 1983 ,o que significa que a percentagem de comércio intra-sectorial devida à agregação é pequena ( cerca deseis pontos percentuais);- mantém-se a excelente posição dos "produtos da fabricação de equipamento e de aparelhos de rádio,televisão e telecomunicação" em termos de comércio intra-sectorial (99.26%) . Comparando a análiseque fizemos para os principais produtos temos que no "cluster" de comércio intra-sectorial de 1985 nossurgem os seguintes produtos : "aparelhos transmissores e receptores de radiotelefonia e radiotelegrafia;aparelhos emissores e receptores de radiodifusão e televisão" , as "máquinas automáticas de tratamentode informação" e as "lâmpadas, tubos e válvulas electrónicos". No entanto nenhum destes produtos surgeno núcleo-base do "cluster" :a situação piorou de 1983 para 1985 em relação aos produtos do sub-sector da electrónica. ;- continuámos, também, a ter vantagens comparativas neste sub-sector da electrónica ( índice de VCRpositivo).

1989

Bi VCR

1- prod. da fab. de máquinas e aparelhos industriais el. 0.575 (0.509)2- prod. da fab. de equip. e aparelhos de radio televisão e comunicação 0.671 (0.285)3- prod. da fab. de aparelhos electrodomésticos 0.449 (0.795)4- prod. da fab. de fios e cabos isolados 0.690 1.03875- prod. da fab. de pilhas e acumuladores 0.963 0.47256- prod. da fab. de lâmpadas eléctricas 0.117 (2.378)7- prod. da fab. de outro material eléctrico n.e. 0.609 (0.428)___________________________________________________________________________________________

Índice de comércio intra-sectorial , Bi , do sector 383, calculado com um nível de desagregação a 5 dígitos: 0.6389.

Índice de comércio intra-sectorial, Bi, do sector 383, calculado com um nível de desagregação a três dígitos: 0.712

28

___________________________________________________________________________________________

Análise sintética dos resultados:

- Com a desagregação a cinco dígitos ( máxima desagregação do comércio externo segundo a CAE) oíndice de comércio intra-sectorial para o sector baixa cerca de sete pontos percentuais(passa de 71.2%para 63.89%) - tudo parece indicar que quanto mais baixo é o índice calculado com uma agregação atrês dígitos maior é a diferença em relação ao índice calculado com uma desagregação a cinco dígitos [esta hipótese, contudo, tem ainda de ser testada ] . Em relação aos anos de 1983 e 1985 temos umadiminuição do conteúdo intra-sectorial, embora mantendo-se superior a 60% ;- à semelhança do que aconteceu para o conjunto do sector, também, o sub-sector da electrónica (emsentido lato) diminuiu o seu conteúdo intra-sectorial ; a situação agravou-se relativamente a 1985, tantoem termos de conteúdo intra-sectorial como em termos de vantagens comparativas ( passámos a terdesvantagens comparativas: índice de VCR negativo) o que significa que a vantagem -preço e avantagem-diferenciação caminharam no mesmo sentido ( negativo); -comparando a análise que fizemos para os principais produtos vemos que no "cluster" de comérciointra-sectorial de 1989 nos surgem os seguintes produtos :" aparelhos receptores de televisão (incluidosos monitores e projectores de vídeo), mesmo combinados, num mesmo gabinete ou invólucro com umaparelho receptor de radiodifusão ou com um aparelho de gravação ou de reprodução de som ou deimagens", os " aparelhos eléctricos para telefonia ou telegrafia, por fios, incluidos oa aparelhos detelecomunicações por corrente portadora e os " circuitos integrados e os microconjuntos electrónicos" .No entanto no núcleo-duro não surge nenhum destes produtos do ramo electrónico, tal como sucedia jáem 1985. Em termos gerais podemos dizer que : em termos de comércio intra-sectorial a situação pioroude 1985 para 1989 em relação ao sub-sector electrónico, melhorando ligeiramente nos produtos dosector eléctrico . No entanto, a melhoria no sub-sector eléctrico foi insuficiente para compensar a piorperformance do sub-sector electrónico e, daí, a queda do índice de comércio intra-sectorial para oconjunto do sector 383 ;- começamos, também, a ter desvantagens comparativas neste sub-sector da electrónica ( índice de VCRnegativo).

1992

Bi VCR

1- prod. da fab. de máquinas e aparelhos industriais el. 0.536 (0.505)2- prod. da fab. de equip. e aparelhos de radio televisão e comunicação 0.657 (0.215)3- prod. da fab. de aparelhos electrodomésticos 0.563 (0.436)4- prod. da fab. de fios e cabos isolados 0.509 1.57655- prod. da fab. de pilhas e acumuladores 0.895 0.29036- prod. da fab. de lâmpadas eléctricas 0.143 (2.063)7- prod. da fab. de outro material eléctrico n.e. 0.488 (0.629)__________________________________________________________________________________________

Índice de comércio intra-sectorial , Bi , do sector 383, calculado com um nível de desagregação a 5 dígitos: 0.5984.

Índice de comércio intra-sectorial, Bi, do sector 383, calculado com um nível de desagregação a três dígitos: 0.738

29

___________________________________________________________________________________________

Análise sintética dos resultados:

- Com a desagregação a cinco dígitos o índice de comércio intra-sectorial para o sector é de 59.84% aopasso que o mesmo índice calculado com um nível de desagregação de três dígitos assume o valor de73.8%. Em relação ao ano de 1989 temos uma melhoria quando o índice é calculado a três dígitos(passa de 71.2% para 73.8%) mas uma diminuição quando o mesmo índice é calculado a cinco dígitos (passa de 63.89% para 59.84%) ;- o sub-sector da electrónica (em sentido lato) diminuiu ligeiramente o seu conteúdo intra-sectorial de1989 para 1992 ( passou de 67.1% para 65.7%); -comparando a análise que fizemos para osprincipais produtos vemos que no "cluster" de comércio intra-sectorial de 1992 nos surgem os mesmosprodutos de 1989, ou seja :" aparelhos receptores de televisão (incluidos os monitores e projectores devídeo), mesmo combinados, num mesmo gabinete ou invólucro com um aparelho receptor deradiodifusão ou com um aparelho de gravação ou de reprodução de som ou de imagens", os " aparelhoseléctricos para telefonia ou telegrafia, por fios, incluidos oa aparelhos de telecomunicações por correnteportadora e os " circuitos integrados e os microconjuntos electrónicos" . No entanto no núcleo-duro nãosurge nenhum destes produtos do ramo electrónico, tal como sucedia já em 1989. Em termos geraispodemos dizer que : em termos de comércio intra-sectorial a situação estabilizou de 1989 para 1992tanto em relação ao sub-sector electrónico, como em relação ao sub-sector eléctrico .- continuámos, também, a ter desvantagens comparativas neste sub-sector da electrónica, embora asdesvantagens tenham diminuido ligeiramente .

Conclusão geral: Em 1992 a situação está praticamente ao nível de 1989 no sector eléctrico eelectrónico: o índice de comércio intra-sectorial diminuiu ligeiramente quando calculado com umadesagregação a cinco dígitos, mas continuam a haver os mesmos produtos do ramo electrónico no"cluster" do comércio intra-sectorial ( ao nível dos 200 principais produtos) , e um produto do ramoeléctrico no núcleo-base, tanto em 1989 como em 1992. Atendendo a que o sub-sector da electrónicatem tido sempre valores de comércio intra-sectorial superiores a 50% e que há vários produtos destesub-sector que têm uma elevada percentagem de comércio intra-sectorial - como veremos maispormenorizadamente a seguir - reafirmamos a nossa posição de que o sector eléctrico e electrónico (englobando os dois subsectores eléctrico electrónico ) tem contribuído positivamente para o ajustamentointra-sectorial da nossa indústria. A análise ao nível da inovação tecnológica e do capital humano, aindaque feita ao nível agregado (três dígitos) só veio reforçar esta conclusão.

3- Estudo mais detalhado do sub-sector eléctrico ao nível dos vinte e dos quarenta principaisprodutos do comércio bilateral comunitário e para os anos de 1983, 1985, 1989 e 1992

Depois da revisão de Agosto de 1993 da CAE o código do sub-sector da electrónica ecomunicação ( código 3832) passou a ser o código 32 e passámos a ter três produtos:32100-componentes electrónicos; 32200- fabricação de aparelhos emissores de rádio e de televisão e aparelhosde telefonia e telegrafia por fios; 32300- fabricação de aparelhos receptores e material de rádio e detelevisão, aparelhos de gravação ou de reprodução do som e imagem e de material associado.

30

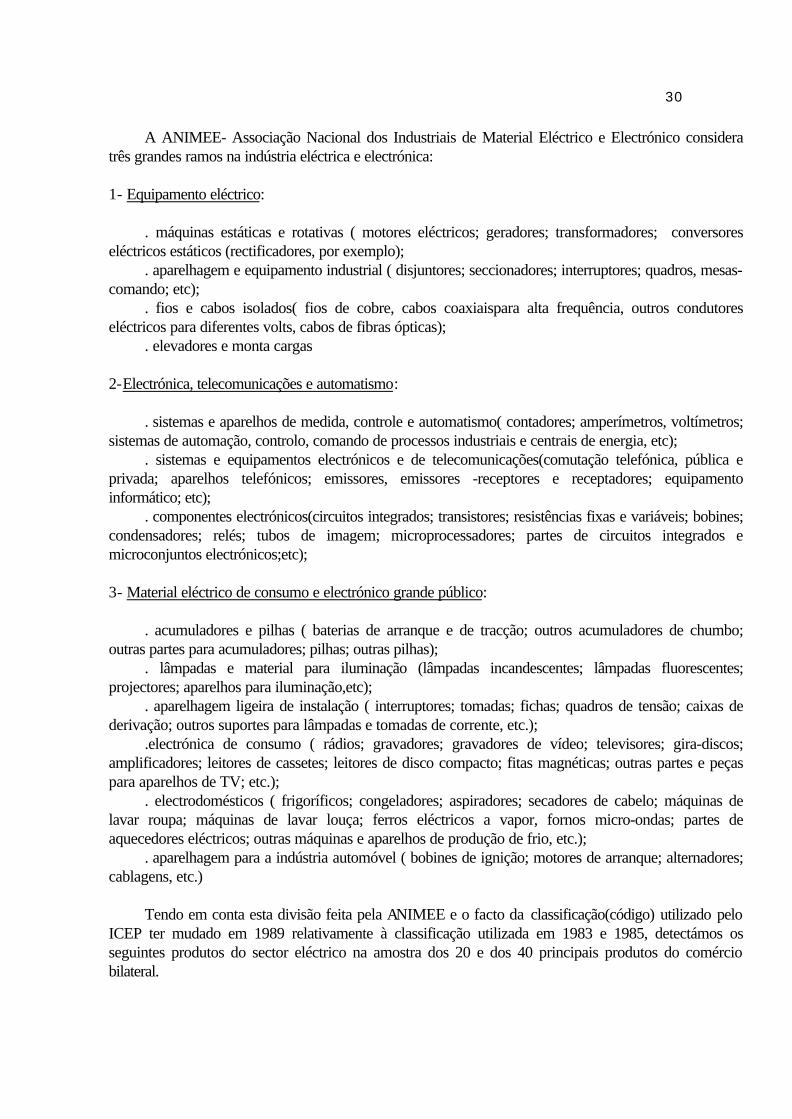

A ANIMEE- Associação Nacional dos Industriais de Material Eléctrico e Electrónico consideratrês grandes ramos na indústria eléctrica e electrónica:

1- Equipamento eléctrico:

. máquinas estáticas e rotativas ( motores eléctricos; geradores; transformadores; conversoreseléctricos estáticos (rectificadores, por exemplo);

. aparelhagem e equipamento industrial ( disjuntores; seccionadores; interruptores; quadros, mesas-comando; etc);

. fios e cabos isolados( fios de cobre, cabos coaxiaispara alta frequência, outros condutoreseléctricos para diferentes volts, cabos de fibras ópticas);

. elevadores e monta cargas

2-Electrónica, telecomunicações e automatismo:

. sistemas e aparelhos de medida, controle e automatismo( contadores; amperímetros, voltímetros;sistemas de automação, controlo, comando de processos industriais e centrais de energia, etc);

. sistemas e equipamentos electrónicos e de telecomunicações(comutação telefónica, pública eprivada; aparelhos telefónicos; emissores, emissores -receptores e receptadores; equipamentoinformático; etc);

. componentes electrónicos(circuitos integrados; transistores; resistências fixas e variáveis; bobines;condensadores; relés; tubos de imagem; microprocessadores; partes de circuitos integrados emicroconjuntos electrónicos;etc);

3- Material eléctrico de consumo e electrónico grande público:

. acumuladores e pilhas ( baterias de arranque e de tracção; outros acumuladores de chumbo;outras partes para acumuladores; pilhas; outras pilhas);

. lâmpadas e material para iluminação (lâmpadas incandescentes; lâmpadas fluorescentes;projectores; aparelhos para iluminação,etc);

. aparelhagem ligeira de instalação ( interruptores; tomadas; fichas; quadros de tensão; caixas dederivação; outros suportes para lâmpadas e tomadas de corrente, etc.);

.electrónica de consumo ( rádios; gravadores; gravadores de vídeo; televisores; gira-discos;amplificadores; leitores de cassetes; leitores de disco compacto; fitas magnéticas; outras partes e peçaspara aparelhos de TV; etc.);

. electrodomésticos ( frigoríficos; congeladores; aspiradores; secadores de cabelo; máquinas delavar roupa; máquinas de lavar louça; ferros eléctricos a vapor, fornos micro-ondas; partes deaquecedores eléctricos; outras máquinas e aparelhos de produção de frio, etc.);

. aparelhagem para a indústria automóvel ( bobines de ignição; motores de arranque; alternadores;cablagens, etc.)

Tendo em conta esta divisão feita pela ANIMEE e o facto da classificação(código) utilizado peloICEP ter mudado em 1989 relativamente à classificação utilizada em 1983 e 1985, detectámos osseguintes produtos do sector eléctrico na amostra dos 20 e dos 40 principais produtos do comérciobilateral.

31

Em 1983(ao nível dos 20 principais produtos) e 1985 ( ao nível dos 40 principais produtos):

- aparelhagem para interrupção, protecção e ligação dos circuitos eléctricos;- fios, entrançados e cabos isolados para usos eléctricos;- aquecedores eléctricos de água, aparelhos eléctricos para aquecimentos de casa, etc. ;-material, máquinas e aparelhos para produção de frio;- geradores, motores, conversores rotativos ou estáticos;- instrumentos e aparelhos eléctricos ou electrónicos de medida, verificação,etc. ;- aparelhagem para interrupção e seccionamento;- lâmpadas e tubos eléctricos, lâmpadas de arco voltaico;

Em 1989 e 1992 ao nível dos 40 principais produtos do comércio bilateral:

- fios, cabos ( incluídos os cabos coaxiais) e outros condutores, isolados para usos eléctricos( incluídos osenvernizados ou oxidados anodicamente), mesmo com peças de conexão; cabos de fibras ópticas, constituídos defibras embainhadas individualmente, mesmo com condutores eléctricos ou munidos de peças de conexão;- refrigeradores, congeladores ("freezers") e outro material, máquinas e aparelhos para a produção de frio, comequipamento eléctrico ou outro; bombas de calor, excluídas as máquinas e aparelhos de ar condicionado daposição 84.15;- aquecedores eléctricos de água, incluídos os de imersão; aparelhos eléctricos para aquecimento de ambiente, dosolo ou para usos semelhantes; aparelhos eléctrotérmicos para arranjos do cabelo, ( por exemplo: secadores decabelo, frisadores, aquecedores de ferros de frisar) ou para secar as mãos; ferros eléctricos de passar; outrosaparelhos electrotérmicos para usos domésticos; resistências de aquecimento, excepto as da posição 85.45;- aparelhos para interrupçào, seccionamento, protecção, derivaçào, ligação ou conexão de circuitos eléctricos ( porexemplo: interruptores, comutadores, relés, corta-circuitos, eliminadores de onda, tomadas de corrente, machos efêmeas, suportes para lâmpadas, caixas de junção), para tensão não superior a 1000 volts;- acumuladores eléctricos e seus separadores, mesmo de forma quadrada ou rectangular;- transformadores eléctricos, conversores eléctricos estáticos (rectificadores, por exemplo), bobinas de reactância ede auto-indução;- máquinas de lavar louça; máquinas e aparelhos para limpar ou secar garrafas ou outros recipientes; máquinas eaparelhos para encher, fechar, capsular, ou rotular garrafas, caixas, latas, sacos ou outros recipientes; máquinas eaparelhos para empacotar ou embalar mercadorias; máquinas e aparelhos para gaseificar bebidas;- aparelhos de iluminação (incluídos os projectores) e suas partes, não especificados nem compreendidos em outrasposições; anúncios, tabuletas ou cartazes e placas indicadoras luminosos, e artigos semelhantes, que contenhamuma fonte luminosa fixa permanente, e suas partes não especificadas nem compreendidas em outras posições;- partes reconhecíveis como exclusiva ou principalmente destinadas aos aparelhos das posições 85.35, 85.36, ou85.37;- grupos electrogéneos e coversores rotativos, eléctricos.

Quadro1- Cálculo do índice de comércio intra-sectorial, Bi, de Grubel e Lloyd para os produtos do sub-sector eléctricoao nível dos 20 e dos 40 principais produtos do nosso comércio comunitário, para os anos de 1983, 1985, 1989 e 1992 (onúmero que antecede a designação do produto indica a sua oprdem no ranking)_______________________________________________________________________________-_______________

1983 ( só considerámos os vinte principais produtos)

Espanha: Bi

32

13- fios, entrançados, cabos e tiras isolados para usos eléctricos 0 (só há X)

FRANÇA: Bi

19- aparelhagem para interrupção,(..) e ligação dos circuitos eléctricos 0 (só há M)

ITÁLIA: Bi

15- material, máquinas e aparelhos para produção de frio 0 (só há M)

ALEMANHA: Bi

4- aparelhagem para interrupção, protecção e ligação dos circuitos(.) 0.84818- fios, entrançados e cabos isolados para usos eléctricos 0.456

Ano de 1985:

Espanha:

Bi

15- fios, entrançados, cabos e tiras, isolados para usos eléctricos 0.500

FRANÇA: Bi

20- aparelhagem para interrupção (..) e ligação dos circuitos eléctr. 0(só há M)

ITÁLIA: Bi

16- material, máquinas e aparelhos para produção de frio 0.26231- aquecedores eléct. de água, aparelhos eléct. para aquec. de casas(...) 0(só há M)

ALEMANHA: Bi

6- aparelhagem para interrup., protecção e ligaç. dos circuitos eléct. 0.9587- fios, entrançados e cabos, isolados para usos eléctricos 0.73831- geradores, motores, conversores rotativos ou estáticos(...) 0.291

REINO UNIDO Bi

37- instrumentos e aparelh. eléctr. ou electróni. de medida, verificação 0(só há M)

PAISES BAIXOS (HOLANDA) Bi

33

14- fios entrançados, cabos, tiras,(...) isolados para usos eléctricos 0.27315- aparelhagem para interrupção e seccionamento 0(só há M)33- lâmpadas e tubos eléctricos, lâmpadas de arco voltaico 0.975

BELGICA-LUXEMBURGO: Bi

29- geradores, motores, conversores rotativos, transformadores(..) 0(só há X)

Anos de 1989 e 1992:

Para 1989 e 1992 a classificação dos produtos é a mesma (NC) por isso ordenámos os produtos porordem de importância no comércio externo, segundo oano de 1992

ESPANHA: 1989 1992

Bi Bi

5- fios, cabos e out. condutor. isolados para usos ele.(.) 0.901 0.64110- refrigeradores, congeladores e outro material, máquinas e aparelhos para produção de frio 0.741 0.876

33- aquecedores eléctricos a água(.) aparelhos eléctricos para aquecimento de ambientes(...) 0.708 0.329

37- aparelhos para interrupção, seccionamento, protec. derivação, ligação ou conexão de circuitos eléctri. 0.519 0.349

GRECIA: Bi Bi

18- aparelhos para interrupção, (..) de circuitos eléctri. (.) 0 só há X 0(só há X)31- refrigerad., congelad.() e outro mat.() de prod. de frio - 0(só há X)34- acumuladores eléctricos e seus separadores(...) - 0(só há X)