esteira de crédito roteiro operacional agidébito · a alteração do tipo de conta para 001, 002,...

TRANSCRIPT

Política de Crédito e Risco

1 Atualizado em 09/10/14 - Versão 05

Esteira de Crédito

Roteiro Operacional AgiDébito

Produto disponibilizado pela Agiplan Financeira S.A- CFI que tem por objetivo

conceder Crédito Pessoal com débito em conta corrente denominado AgiDébito.

A QUEM SE DESTINA

Todos os assalariados de empresa pública (ativos e inativos);

Aposentados e pensionistas do INSS, Amparo social e Auxílio Acidente; Pensionistas, ativos e aposentados Servidores Públicos, nas esferas: Federal (SIAPE), Estadual e Municipal;

REQUISITOS MÍNIMOS

LIMITE DE IDADE:

Pessoa física com idade:

Mínima de 18 anos e

Máxima de 84 anos, 11 meses e 29 dias;

EMPRÉSTIMO

Mínimo de R$ 200,00;

Máximo de R$ 5.000,00 (Para as modalidades: Novo, 2° contrato e Liquidados

após 12 meses);

Máximo de R$ 10.000,00 (Para as modalidades: Refinanciamento e contratos

Liquidados até 12 meses).

PRAZO

Parcelamento mínimo: 3 (três)

Parcelamento máximo:

6 (seis) parcelas:

Para clientes que recebem por meio do Banco do Brasil.

8 (oito) parcelas:

Para Auxílio Acidente, SIAPE e demais órgãos

Para clientes com idade igual ou superior a 80 anos completos até 84

anos, 11 meses e 29 dias), independente da fonte pagadora.

12 (doze) parcelas:

Para INSS (exceto Auxílio Acidente), Marinha e Exército Militar, SIAPE

e Governos Estaduais

Para clientes com idade inferior aos 80 anos (79 anos, 11 meses e 29

dias).

Política de Crédito e Risco

2 Atualizado em 09/10/14 - Versão 05

NÚMERO DE CONTRATOS

Para clientes com mais de uma fonte pagadora (órgão) poderá ser concedido até

02 contratos por órgão (mesmo código), obedecendo ao comprometimento

máximo de crédito por CPF de até R$10.000,00.

BANCOS CONVENIADOS

Os clientes AgiDébito deverão ter conta nos seguintes Bancos conveniados da

Agiplan, conforme tabela:

Observações:

Para clientes do órgão INSS que possuem cartão magnético (benefício): poderá ser concedido empréstimo somente para clientes que realizarem a transferência para o Banco Caixa Econômica Federal e a alteração do tipo de conta para 001, 002, 013 ou 023. Além disso, deverão ter tido, pelo menos, um crédito de folha na conta corrente indicada na operação.

Observação: Se o cliente ainda não possuir o cartão da conta bancária, o número da agência e o da conta deverão ser reescritos, a próprio punho, no extrato do cliente.

Para clientes que realizarem abertura de conta poupança (013) do Banco Caixa Econômica Federal pelas casas lotéricas, o limite de movimentação não poderá exceder R$ 2.000,00 (vide regra conta 023 da Caixa).

No cadastramento das propostas para captação do Banco Caixa

Política de Crédito e Risco

3 Atualizado em 09/10/14 - Versão 05

Econômica Federal, nos dados da cobrança no campo Nº CONTA, deverá ser informada a operação conforme constar no extrato, caso contrário o Sistema não deixará dar andamento na captação.

CÁLCULO DE MARGEM

Duas Rendas

No caso do cliente possuir duas ou mais rendas que se enquadram na Política

de Crédito deve-se observar os seguintes pontos:

Mesma fonte pagadora (mesmo código de órgão); As rendas devem ser recebidas no mesmo dia e na mesma conta bancária;

Exemplo: Cliente possui duas rendas pelo INSS (aposentadoria por invalidez e pensão por morte sendo ambas pagas no 1º dia útil final de matrícula 01 e 06) - pode-se somar as rendas para o cálculo de margem desde que obedeça às regras citadas acima.

Obs.: se as rendas forem de órgãos distintos poderão ocorrer em outras datas e Bancos distintos, nesse caso não poderão ser somadas. Cada renda deve, se for o caso, corresponder a uma operação distinta.

Demais Descontos

Valores adicionais no CCH (receita), tais como: 13° salário (Gratificação Natalina), Férias, Abono Pecuniário, Licença Prêmio, Gratificação Semestral ou Anual (PLR ou PPR) e Restituição do Imposto de Renda deverão ser descontados do valor líquido.

O saldo negativo na conta e/ou limite excedido do cliente deve ser descontado da renda líquida. Deverá ser sinalizado no cálculo como desconto de “limite ultrapassado”.

Débitos com outros produtos (Grupo Agiplan) devem ser descontados da margem do cliente, exceto a parcela do AgiDébito que está sendo refinanciado, em caso de refinanciamento.

DOCUMENTAÇÕES CONTRATO NOVO, LIQUIDADO HÁ MAIS DE 12

MESES E 2º CONTRATO

Documentos de identificação do cliente

Carteira profissional; Registro Geral-RG; Carteira Nacional de Habilitação, Carteira da Policia, Carteira dos Bombeiros, Carteira da República Federativa do Brasil, Carteira do Exército com validade indeterminada (exclusivo para aposentados e pensionistas); Carteira Funcional de Órgão Público Federal;

Carteiras reguladoras do exercício da profissão (OAB, CRM, CRC, CREA, CRO, COREN). Para servidores ativos das forças armadas (Exército, Marinha, Aeronáutica) deverá ser encaminhada a Carteira Funcional;

Cadastro de Pessoa Física – CPF Original, 2° via retirado do site da

Receita: http://www.receita.fazenda.gov.br/pessoafisica/cpf/cpfsegvia.htm.

Política de Crédito e Risco

4 Atualizado em 09/10/14 - Versão 05

Ou documento que informe o CPF. O mesmo deve estar em situação regular com a Receita Federal.

Comprovante de Endereço

O cliente deverá comprovar seu endereço conforme uma das opções

relacionadas abaixo:

Concessionárias de serviços (água, luz, gás, telefone): Prioritariamente em nome próprio, excepcionalmente, poderá estar em nome de terceiros (mediante declaração).

Correspondências de Estabelecimentos Comerciais, Bancos, Cartão de Crédito ou Financeira;

Segunda via de contas de concessionárias de serviços: Será aceita desde que verificados os respectivos serviços de consulta online comprovando que a conta do cliente procede de acordo com o documento apresentado;

Verso do contracheque do servidor: Será aceito desde que conste mês e ano de referência;

Contrato de locação: Deverá estar em período de vigência e ser enviado devidamente assinado pelo locador e locatário, contendo firma reconhecida de ambos em cartório.

Informações pertinentes à declaração de terceiros:

A apresentação do comprovante de endereço, em nome de terceiros, deverá ser

tratada em caráter de exceção, devendo ser utilizada apenas quando o cliente

não possuir qualquer comprovação de residência em seu nome. Entretanto,

mediante apresentação da declaração, a mesma deverá estar de acordo com

uma das opções relacionadas abaixo:

Opção 1. O terceiro deverá declarar, a próprio punho no documento de comprovação de residência, que o cliente reside no seu endereço, constando a devida assinatura;

Essa declaração deverá ser conforme modelo abaixo:

“Eu ___________, portador do CPF _____________ declaro para

os devidos fins que o(a) Sr. (a) _____________ (nome do cliente)

_________, portador do CPF _________ reside neste endereço.

Ass.: ___________ “

Importante: Nesse caso específico, não será necessário o envio do documento de Identificação (RG) do terceiro, titular da conta. Porém, se o terceiro for analfabeto/ não assina, o documento deverá ser enviado.

Opção 2. O terceiro poderá apresentar uma declaração em papel apartado, registrada em cartório e com firma reconhecida, de que o cliente reside no seu endereço, anexando essa declaração ao comprovante de residência;

Opção 3. O terceiro poderá elaborar declaração de próprio punho, em papel apartado do documento de comprovação de residência, porém deverá anexar cópia do documento de identidade para que seja

Política de Crédito e Risco

5 Atualizado em 09/10/14 - Versão 05

realizado o devido visto de firmas, bem como o comprovante de residência em seu nome.

Observações:

Os itens citados como comprovação de endereço, exceto “concessionárias de serviços” e “declarações de terceiros”, deverão, obrigatoriamente, estar em nome do cliente e somente serão aceitos se constarem todos os dados pertinentes para a análise;

A validade destes documentos, exceto “contrato de locação”, deverão obedecer ao prazo máximo de 90 (noventa) dias a contar da data de emissão do mesmo, até a data da solicitação do crédito;

Regiões do nordeste (ribeirinhas, rurais e indígenas), as quais não possuam nenhuma das comprovações de endereço descritas anteriormente, serão tratadas em caráter de exceção.

Comprovante de Renda

Último contracheque, podendo ser segunda via de Internet ou retirado no caixa

eletrônico do Banco onde recebe salário (até o dia 15 de cada mês aceitamos o

CCH de até 2 meses antes da data da proposta. Após o dia 15, somente até 1

mês antes da data da proposta).

Extrato Bancário e Cartão da Conta

O cliente deve apresentar o extrato da conta bancária (constando o recebimento

e a movimentação do dia do recebimento do último salário) e o cartão da conta

bancária, em que o cliente recebe o salário, para a validação das informações

que constam no extrato.

O extrato do cliente poderá ser retirado no sistema interno do Banco, sem

carimbo da gerência ou mediante a Internet (exceto Banco Bradesco e

Santander), desde que ambos estejam dentro dos parâmetros exigidos pela

análise.

OBSERVAÇÕES:

Banco Bradesco é aceito somente o extrato retirado no caixa eletrônico,

o extrato emitido via Internet ou interno do Banco não especifica o tipo de

conta (corrente ou poupança) e bloqueios judiciais;

Banco HSBC é aceito extrato retirado do caixa eletrônico sem constar o

nome do cliente, é padrão do Banco.

Regras válidas para todos os tipos de operação (Novo, Liquidado até 12 meses,

Liquidado após 12 meses, Refinanciamento e 2º contrato).

Proposta de Adesão Agiplan Financeira

Proposta de adesão devidamente assinada (somente com caneta cor azul),

conforme documento de identificação apresentado.

Política de Crédito e Risco

6 Atualizado em 09/10/14 - Versão 05

Autorização de Débito em Conta Corrente

Autorização de Débito em Conta devidamente assinada (somente com caneta

cor azul), conforme documentação apresentada.

CET

Documento devidamente assinado (somente com caneta cor azul), conforme

documentação apresentada.

Exceções

Se a assinatura do cliente estiver divergente do documento de identificação

apresentado, será necessário o reconhecimento de firma na via de autorização

de débito (conta corrente).

DOCUMENTAÇÕES REFINANCIAMENTO E LIQUIDADO ATÉ 12 MESES

Para o Refinanciamento e Liquidado até 12 meses será necessária a

apresentação da seguinte documentação:

As vias dos contratos (adesão, autorização de débito em c/c e contrato da CET) devidamente assinadas.

Extrato atualizado, com recebimento do último salário. Contracheque atualizado. Se houver alteração nos dados bancários do cliente (Banco, agência ou número da conta) deverá ser enviado o cartão da conta bancária em que o cliente passou a receber o salário. Se o cliente ainda não possuir o novo cartão, o número da agência e o da conta deverão ser reescritos a próprio punho no extrato do cliente.

Observações: Nos períodos em que houver pagamentos de décimo terceiro

salário, deverá ser apresentado contracheque do cliente referente a esse

pagamento.

O Refinanciamento é permitido, desde que:

O cliente tenha pago 50% (–) 1 parcela (cinquenta por cento menos uma parcela) do contrato vigente e o envio da proposta seja após a data de corte do órgão, não podendo ter atraso na parcela, e/ou tenha liquidado, no mínimo, 50% do saldo devedor do contrato original.

Não esteja inadimplente (não possuir parcelas em atraso superior a 30 dias.

O valor a ser creditado na conta do cliente deve corresponder, no mínimo, a R$100,00, independentemente do valor liberado.

DOCUMENTAÇÕES REFINANCIAMENTO MESMA PARCELA

As vias dos contratos (adesão, autorização de débito em c/c e contrato da CET) devidamente assinadas.

Política de Crédito e Risco

7 Atualizado em 09/10/14 - Versão 05

O Refinanciamento Mesma Parcela é permitido, desde que:

O cliente tenha pago 50% (–) 1 parcela (cinquenta por cento menos uma parcela) do contrato vigente e o envio da proposta seja após a data de corte do órgão, não podendo ter atraso na parcela, e/ou tenha liquidado, no mínimo 50%, do saldo devedor do contrato original.

Não esteja inadimplente (não possuir atraso em qualquer um dos produtos do grupo: seguro, cartões e empréstimos).

O valor a ser creditado na conta do cliente deve corresponder, no mínimo, a R$100,00, independentemente do valor liberado;

A conta do cliente deverá ser a mesma do contrato anterior;

A parcela do contrato deverá ser igual a parcela do contrato anterior ou

de valor menor.

Obs.: é considerado adimplente a parcela do AgiDébito com até 02 (dois) dias

de atraso e do Agicard com até 07 (sete) dias de atraso, considerando o

processo operacional para a atualização dos pagamentos.

PARA TODOS OS CONTRATOS, INDEPENDENTEMENTE DE NOVO OU

COM HISTORICO, DEVE SER CONSIDERADO O ENVIO DA

DOCUMENTAÇÃO RESPEITANDO AS INSTRUÇÕES PARA CONCESSÃO

DE CRÉDITO, CONFORME DETERMINA O DOCUMENTO: Agiplan Net/

AgiDébito/Roteiros operacionais/Documentação para concessão de

crédito pessoal- AgiDébito. NÃO É ACEITA A CÓPIA DE DOCUMENTOS

AUTENTICADOS.

REGRAS GERAIS

CARTA DE PERMANÊNCIA

Para clientes em cargo comissão e/ou cargo de confiança no órgão, a operação compreenderá o período de mandato. De acordo com o prazo de governo e/ou prefeitura (4 anos a contar do início do mandato):

Para contrato temporário deverá ser apresentada a cópia do contrato de prestação de serviço do servidor junto ao órgão;

Para cargo comissão, cargo de confiança e contrato temporário, caso não sejam cumpridas as exigências acima, poderá, ainda, ser solicitada uma declaração que conste as informações abaixo:

Data de início e término do contrato do funcionário; Carimbo do responsável pela emissão da declaração; Carimbo do órgão emissor.

Observações: Para todas as situações acima, o prazo do empréstimo

deverá obedecer a um mês antes do término do contrato junto ao órgão.

CONTRATOS POR PROCURAÇÃO

Serão aceitas operações por procuração desde que:

Para outorgante capaz, a procuração deverá ser assinada pelo outorgante, com firma reconhecida por autenticidade em cartório;

Política de Crédito e Risco

8 Atualizado em 09/10/14 - Versão 05

Observação: Todas as partes devem rubricar a primeira página da procuração (se houver mais páginas) e anexar o RG do procurador.

Para outorgante analfabeto, impossibilitado de assinar, bem como deficiente visual e surdo mudo, não será necessária a procuração. Deverá apenas ser colhida a digital (polegar) na proposta de adesão, página 02 (campo assinatura). Deverá constar assinatura de duas testemunhas com identificação (nome completo legível e CPF), sendo as testemunhas parente e/ou conhecido do analfabeto. É obrigatório o envio do RG de ambas testemunhas.

CONTRATO POR CURATELA

Será aceita a operação por curatela desde que, no caso de outorgante incapaz

(pessoa incapaz de responder por seus atos), seja apresentado o termo de

curatela (documento concedido via Judicial) e que o curador assine todas as vias

do contrato, sendo que deverá ser anexado o RG do curador.

REPRESENTANTE LEGAL

Para clientes que recebem por representação legal, deverá ser solicitado o RG

do representante para comprovar o grau de parentesco e do beneficiário para

comprovar a idade do mesmo. Caso não conste no contracheque a identificação

do representante legal, será necessário apresentar um documento

comprobatório.

TODA DOCUMENTAÇÃO DEVERÁ ESTAR EM NOME DO REPRESENTANTE

LEGAL.

DOCUMENTOS PARA CLIENTES QUE RECEBEM EM CONTA SALÁRIO E

UTILIZAM PORTABILIDADE

Poderá ser concedido empréstimo desde que, além dos documentos padrões,

sejam apresentados:

Termo de portabilidade do Banco (Protocolo de Recebimento);

Extrato da conta corrente para a qual foi realizada a portabilidade, contendo a comprovação por meio de status específico do Banco indicando a existência da portabilidade;

Cartão da conta bancária para a qual foi realizada a portabilidade.

Observação: Se o cliente ainda não possuir o cartão da conta bancária, o número da agência e o da conta deverão ser reescritos a próprio punho no extrato do cliente.

Quando não houver status específico do Banco no extrato indicando a existência de portabilidade, deverá ser solicitado o extrato da conta salário ou a declaração do Banco afirmando que o cliente autorizou a realização de portabilidade do salário;

Política de Crédito e Risco

9 Atualizado em 09/10/14 - Versão 05

Observação: Para os clientes que recebem a folha de pagamento pelos Bancos:

Itaú, Banco do Brasil e Santander, não será necessário esperar o recebimento

do salário na nova conta. Para os demais Bancos, o cliente deverá aguardar o

crédito do salário no novo extrato.

DOCUMENTOS PARA CLIENTES DO INSS QUE OPTAREM POR

PORTABILIDADE

Para clientes do órgão INSS que optarem por fazer transferência de salário para

recebimento em conta corrente poderá ser concedido empréstimo, desde que,

além da documentação padrão, sejam apresentados:

Extrato bancário constando o último salário creditado. Cartão da conta bancária para a qual foi realizada a portabilidade.

Observação: Se o cliente ainda não possuir o cartão da conta bancária,

o número da agência e o da conta deverão ser reescritos a próprio punho

no extrato.

A transferência passa a ser válida, desde que a alteração seja feita para uma

conta/ Banco que esteja dentro dos conveniados para o AgiDébito.

Especificações: Banco do Brasil, Santander e Itaú:

Para clientes desses Bancos poderá ser concedido empréstimo, desde que,

além da documentação padrão, sejam apresentados:

Extrato bancário INFBEN

Observações:

A portabilidade deverá ser realizada apenas para o Banco da CEF;

O extrato da nova conta deverá ser interno, devidamente assinado pelo

gerente, ou retirado diretamente do caixa eletrônico (não serão aceitos

extratos provindos da Internet);

Exclusivamente para esses Bancos, não será necessário esperar o

recebimento do salário na nova conta. Para os demais Bancos, o cliente

deverá aguardar o crédito do salário no novo extrato.

DOCUMENTOS PARA CLIENTES QUE RECEBEM - PENSÃO ALIMENTÍCIA

Regras:

a) Aceito somente nos casos em que a pensão é descontada da folha de

pagamento e creditada em um dos Bancos conveniados à Agiplan para

débito em conta;

b) Poderá ser concedido operação de AgiDébito considerando somente o

valor da pensão alimentícia quando cliente não possuir outra renda.

c) A composição da renda salário do cliente + pensão alimentícia poderá

ocorrer somente quando os dias do crédito do salário e da pensão forem

o mesmo ou quando a diferença entre eles for de até 03(três) dias;

Política de Crédito e Risco

10 Atualizado em 09/10/14 - Versão 05

d) Operações somente serão realizadas para clientes maiores de 18 anos,

ou seja, para filhos menores de 18 anos, a operação será realizada em

nome do responsável que recebe o valor da pensão alimentícia

e) A pensão alimentícia aceitável será a de filhos menores onde deverá ser

observada a idade dos menores (pagamento de pensão até aos 18 anos);

f) Para aceitar pensão entre cônjuges obedecer aos mesmos critérios

abaixo:

Documentação:

1. Apresentar a decisão judicial ou acordo homologado judicialmente, o

qual define o valor da pensão e a forma de pagamento;

2. O cliente deverá apresentar a cópia do extrato de conta corrente dos

últimos 3 meses onde deverá ser verificado e confirmado o valor e o

dia do crédito da pensão alimentícia;

3. Apresentar RG dos filhos, para comprovação de tempo de

recebimento do benefício;

DOCUMENTOS PARA CLIENTES QUE RECEBEM PENSÃO: VÍÚVA, FILHO E

FILHA – PARANÁ PREVIDÊNCIA:

a) Filhos – documento de identificação para comprovação da idade, devendo ser concedido até aos 18 anos; comprovação do crédito da pensão por meio dos últimos 3 (três) extratos da conta corrente;

b) Filhas – documento de identificação e estado civil* da cliente que deverá ser “solteira”, bem como a comprovação do recebimento da pensão por meio dos 3 (três) últimos extratos da conta corrente.

Será realizada operação somente daqueles que receberem a pensão em conta corrente em Banco com convênio de débito em conta com a Agiplan.

*A comprovação do estado civil poderá ser por meio do RG do cliente (filha e/ou

filho).

ALÇADA DE CONFIRMAÇÃO DE PROPOSTAS

Valores até R$3.000,00 podem ser confirmados pelo ponto de vendas (desde que com alçada).

Valores acima de R$3.000,00 devem ser confirmados pela Mesa de Confirmação ou pelos gestores Agiplan que possuem liberação até R$5.000,00 Observação: para a modalidade Refinanciamento Mesma parcela e

Antecipação de 13º Salário todas as confirmações serão realizadas pela

Mesa de Confirmação.

Política de Crédito e Risco

11 Atualizado em 09/10/14 - Versão 05

ALÇADA DE DECISÃO DO CRÉDITO

Não será permitida a alteração do valor para “maior” pelas equipes de vendas após a Aprovação da Proposta pela Mesa de Crédito, mesmo que o cliente tenha margem disponível para valor superior. Alteração de valor de propostas aprovadas pela Mesa de Crédito somente poderá ser feita para valor inferior ao aprovado. Caso o cliente queira valor maior deverá ser encaminhada nova proposta para ser analisada pela Mesa de Crédito.

CANCELAMENTO DA OPERAÇÃO

A operação poderá ser cancelada, sem a cobrança de encargos, se efetuado depósito em até 07 (sete) dias úteis da liberação dos recursos;

Após este prazo será dado o tratamento de liquidação de contrato.

DOCUMENTAÇÃO PARA FORMALIZAÇÃO

Proposta de Adesão (2 vias frente e verso) assinada pelo cliente;

Autorização de Débito (1 via) em Conta Corrente assinada pelo cliente;

CET assinada pelo cliente;

RG e CPF (legíveis);

Extrato Bancário (legível).

Particularidades:

Operação liberada com Procuração

Procuração em caso de cliente ter procurador

RG e CPF do procurador.

Operação liberada por A Rogo

Anexar RG e CPF das testemunhas do contrato.

IMPEDIMENTOS PARA CONCESSÃO DO CRÉDITO

Quando o cliente tiver o valor bloqueado judicialmente, ficando o Banco proibido de efetuar qualquer tipo de débito em conta, o contrato só poderá passar por análise se constar o desbloqueio do valor no extrato. Esta situação pode ocorrer em qualquer Banco e é válida para todos os clientes, independentemente de já terem solicitado ou não empréstimos anteriores com a empresa;

Quando constar no cabeçalho do extrato do Banco HSBC “Dívida Curso Anormal” e logo abaixo “Pagamento Curso Anormal” (indica que o cliente possui dívida interna com o Banco);

Política de Crédito e Risco

12 Atualizado em 09/10/14 - Versão 05

Caso o cliente tenha dívidas de cartão de crédito (há mais de 5 dias em atraso) ou seguro (há mais de 30 dias de atraso) ficará impedido de solicitar qualquer outro produto de crédito junto à Agiplan, até que seja regularizada a pendência.

Quanto à solicitação do primeiro empréstimo, o contrato pode ser rejeitado na análise pelos seguintes motivos:

Cliente com estornos de débitos autorizados (exceto cartão de crédito) na conta no dia do recebimento do salário;

Sem margem para tirar empréstimo; Se o órgão que o cliente recebe estiver suspenso para a operação; Documentação fora dos padrões. Clientes que recebem pensão judicial, independentemente do

órgão pagador; Clientes que solicitam reembolso da parcela do empréstimo da

financeira junto ao Banco; Clientes com situação de CPF cancelado ou suspenso junto à

Receita Federal; Cliente com restrições operacionais no sistema; Clientes com margem excedida; Empréstimos para terceiros; Clientes com operações de crédito pessoal em atraso com a

Crefisa; Clientes que apresentarem operação de crédito ativa com a

Agiplan, no produto Agicheque;

Em todos os casos deve ser enviado um e-mail informativo para o correspondente com o motivo da negativa.

Outros benefícios que impedem a concessão do crédito (tabela abaixo):

Código Descrição do Beneficio

15 Auxílio reclusão do trabalhador Rural

25 Auxílio Reclusão (LOPS)

47 Abono de permanência em serviços 25%

48 Abono de permanência em serviço 20%

76 Salário família estatutário da RFFSA (lei 956/69) (EPU)

80 Salário maternidade

89 Pensão especial aos dependentes de vítimas fatais por

contaminação de hemodiálise

Política de Crédito e Risco

13 Atualizado em 09/10/14 - Versão 05

95 Auxílio suplementar por acidente do trabalho

91 Auxílio Doença por Acidente de Trabalho

31 Auxílio Doença Previdenciário

Política de Crédito e Risco

14 Atualizado em 09/10/14 - Versão 05

CONTROLE DAS ALTERAÇÕES NO ROTEIRO

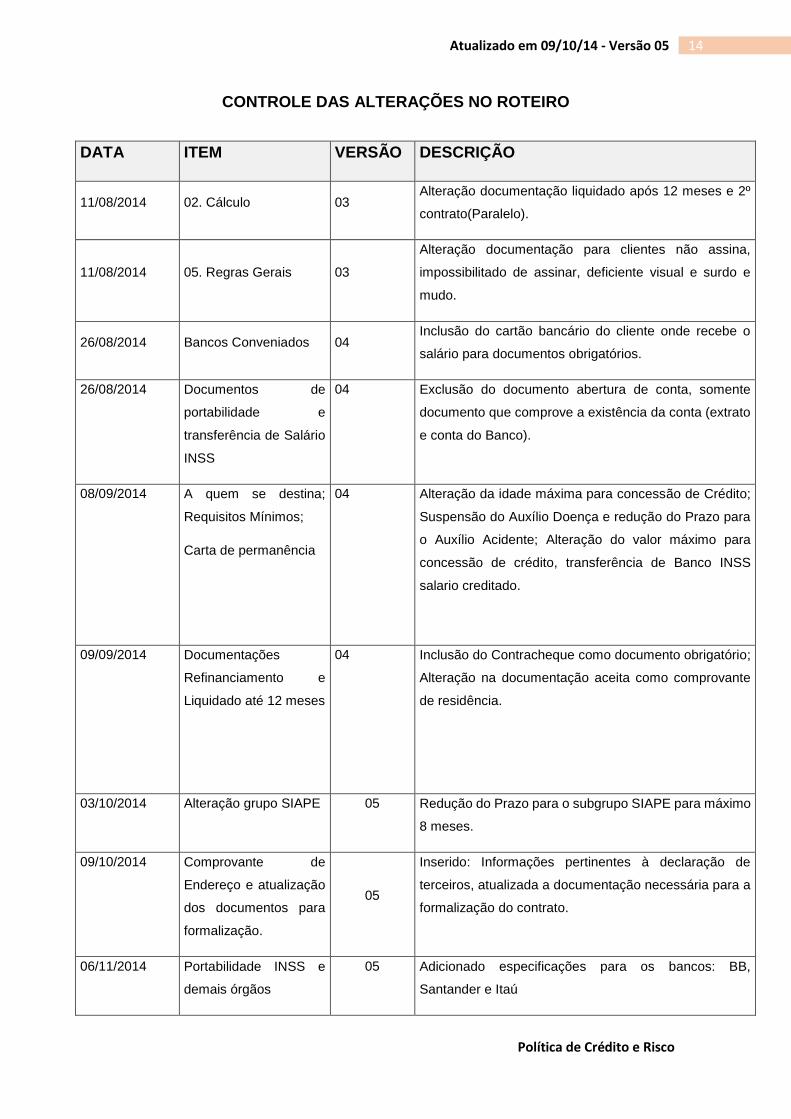

DATA ITEM VERSÃO DESCRIÇÃO

11/08/2014 02. Cálculo 03 Alteração documentação liquidado após 12 meses e 2º

contrato(Paralelo).

11/08/2014 05. Regras Gerais 03

Alteração documentação para clientes não assina,

impossibilitado de assinar, deficiente visual e surdo e

mudo.

26/08/2014 Bancos Conveniados 04 Inclusão do cartão bancário do cliente onde recebe o

salário para documentos obrigatórios.

26/08/2014 Documentos de

portabilidade e

transferência de Salário

INSS

04 Exclusão do documento abertura de conta, somente

documento que comprove a existência da conta (extrato

e conta do Banco).

08/09/2014 A quem se destina;

Requisitos Mínimos;

Carta de permanência

04 Alteração da idade máxima para concessão de Crédito;

Suspensão do Auxílio Doença e redução do Prazo para

o Auxílio Acidente; Alteração do valor máximo para

concessão de crédito, transferência de Banco INSS

salario creditado.

09/09/2014 Documentações

Refinanciamento e

Liquidado até 12 meses

04 Inclusão do Contracheque como documento obrigatório;

Alteração na documentação aceita como comprovante

de residência.

03/10/2014 Alteração grupo SIAPE 05 Redução do Prazo para o subgrupo SIAPE para máximo

8 meses.

09/10/2014 Comprovante de

Endereço e atualização

dos documentos para

formalização.

05

Inserido: Informações pertinentes à declaração de

terceiros, atualizada a documentação necessária para a

formalização do contrato.

06/11/2014 Portabilidade INSS e

demais órgãos

05 Adicionado especificações para os bancos: BB,

Santander e Itaú

Política de Crédito e Risco

15 Atualizado em 09/10/14 - Versão 05