energias renovÁveis –desafios para o futuro a … · 333 921 km de redes eléctricas 14 641 km...

TRANSCRIPT

ENERGIAS RENOVÁVEIS – Desafios para o FuturoA estratégia e perspectivas da EDP

Pedro PaesEDP/DSA – Direcção de Sustentabilidade

Exponor, 26 Setembro 2013

<<Nome Departaento>> 2

O sector energético – desafios e oportunidades

A estratégia da EDP

Iniciativas relevantes da EDP

Os desafios do futuro

Agenda

<<Nome Departaento>>3

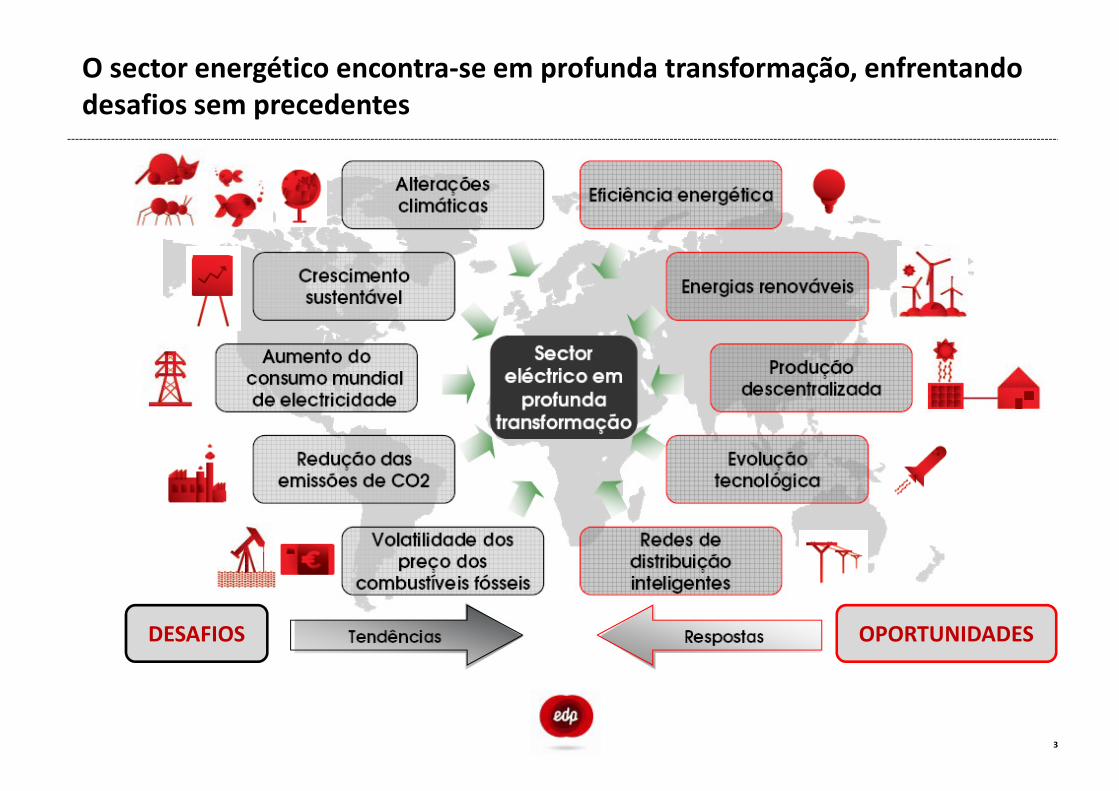

O sector energético encontra-se em profunda transformação, enfrentando desafios sem precedentes

DESAFIOS OPORTUNIDADES

<<Nome Departaento>> 4

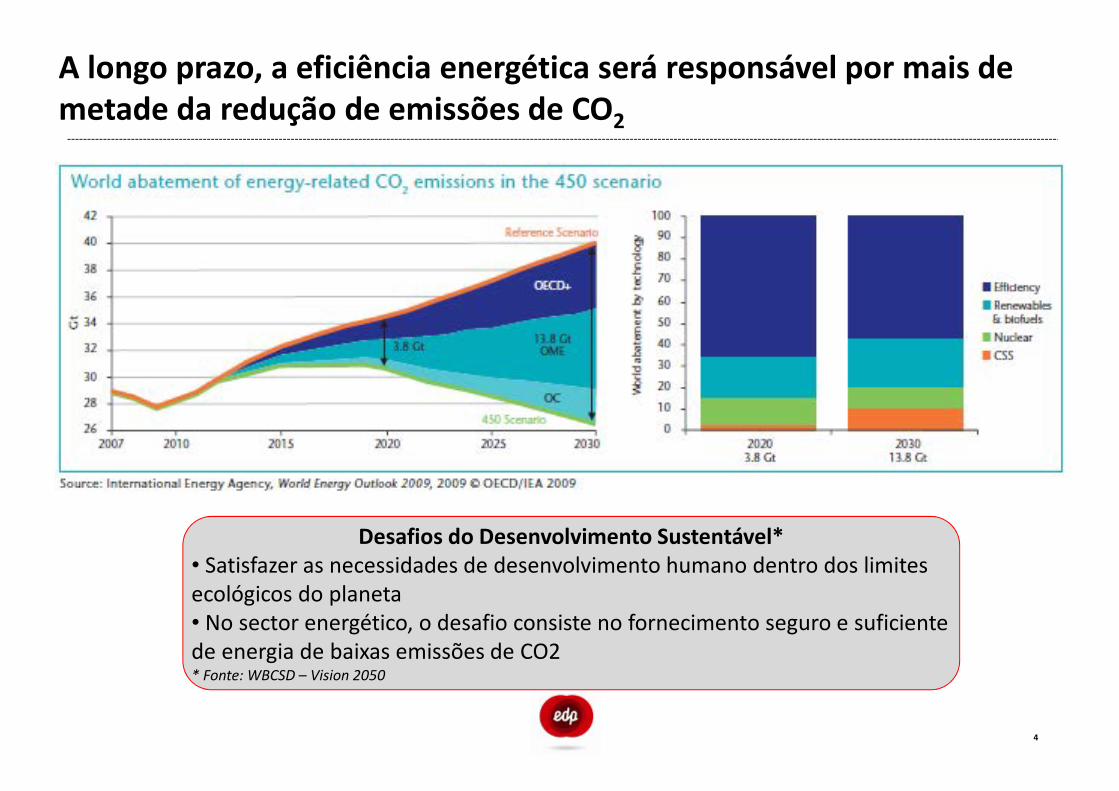

A longo prazo, a eficiência energética será responsável por mais de metade da redução de emissões de CO2

Desafios do Desenvolvimento Sustentável*• Satisfazer as necessidades de desenvolvimento humano dentro dos limites ecológicos do planeta• No sector energético, o desafio consiste no fornecimento seguro e suficiente de energia de baixas emissões de CO2* Fonte: WBCSD – Vision 2050

<<Nome Departaento>>

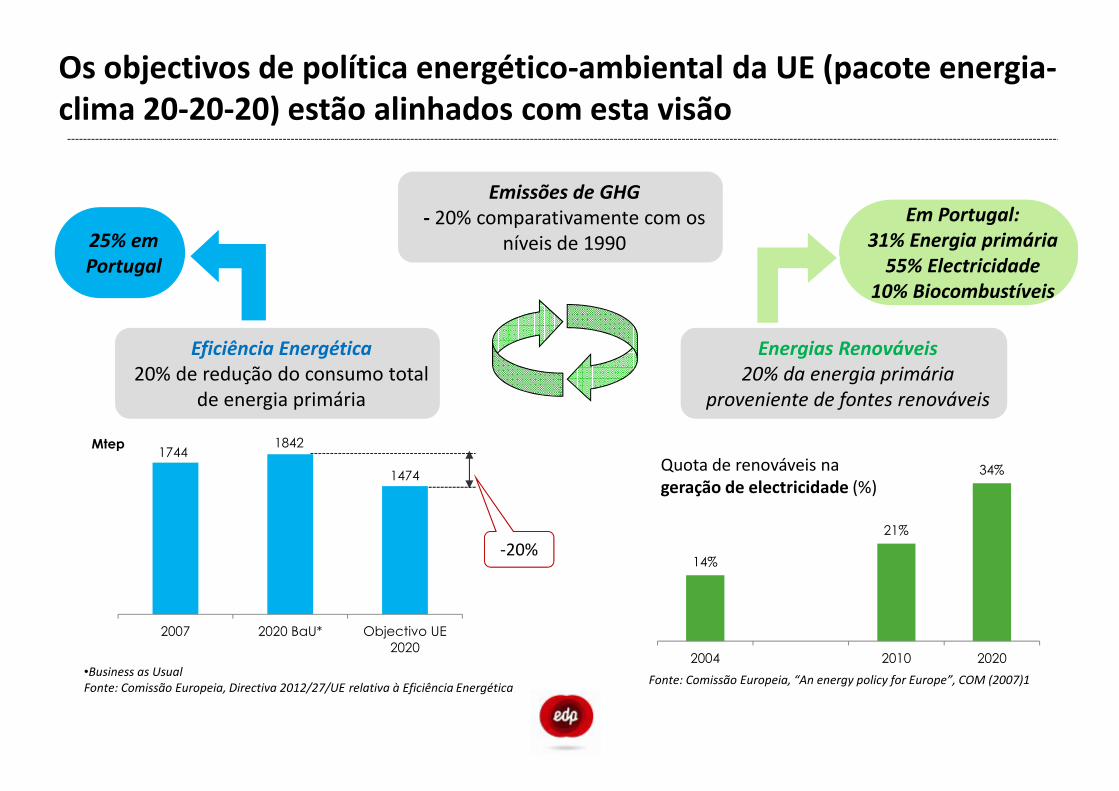

Os objectivos de política energético-ambiental da UE (pacote energia-clima 20-20-20) estão alinhados com esta visão

Eficiência Energética

20% de redução do consumo total de energia primária

Energias Renováveis

20% da energia primária

proveniente de fontes renováveis

Emissões de GHG

- 20% comparativamente com os níveis de 1990

-20%

Quota de renováveis na geração de electricidade (%)

•Business as Usual

Fonte: Comissão Europeia, Directiva 2012/27/UE relativa à Eficiência EnergéticaFonte: Comissão Europeia, “An energy policy for Europe”, COM (2007)1

Em Portugal:

31% Energia primária

55% Electricidade

10% Biocombustíveis

14%

21%

34%

2004 2010 2020

25% em

Portugal

17441842

1474

2007 2020 BaU* Objectivo UE

2020

Mtep

<<Nome Departaento>> 6

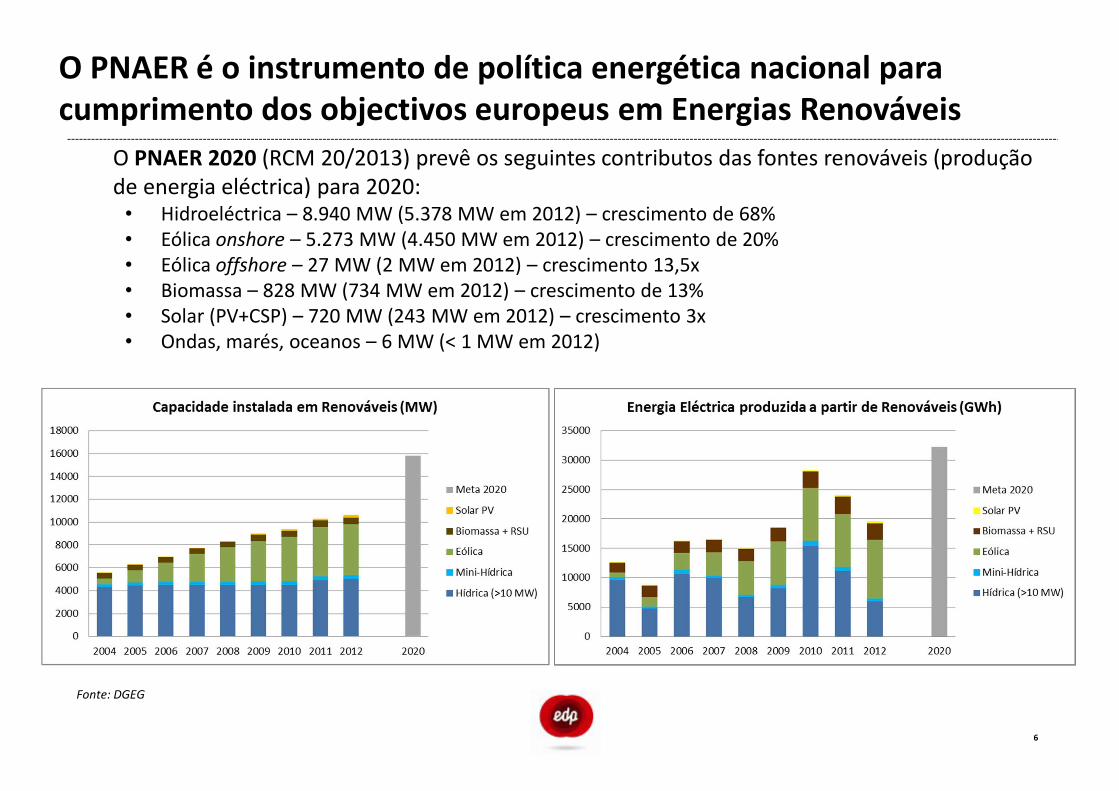

O PNAER é o instrumento de política energética nacional para cumprimento dos objectivos europeus em Energias Renováveis

1. O PNAER 2020 (RCM 20/2013) prevê os seguintes contributos das fontes renováveis (produção de energia eléctrica) para 2020:

• Hidroeléctrica – 8.940 MW (5.378 MW em 2012) – crescimento de 68%• Eólica onshore – 5.273 MW (4.450 MW em 2012) – crescimento de 20%• Eólica offshore – 27 MW (2 MW em 2012) – crescimento 13,5x• Biomassa – 828 MW (734 MW em 2012) – crescimento de 13%• Solar (PV+CSP) – 720 MW (243 MW em 2012) – crescimento 3x• Ondas, marés, oceanos – 6 MW (< 1 MW em 2012)

Fonte: DGEG

<<Nome Departaento>> 7

O sector energético – desafios e oportunidades

A estratégia da EDP

Iniciativas relevantes da EDP

Os desafios do futuro

Agenda

<<Nome Departaento>>

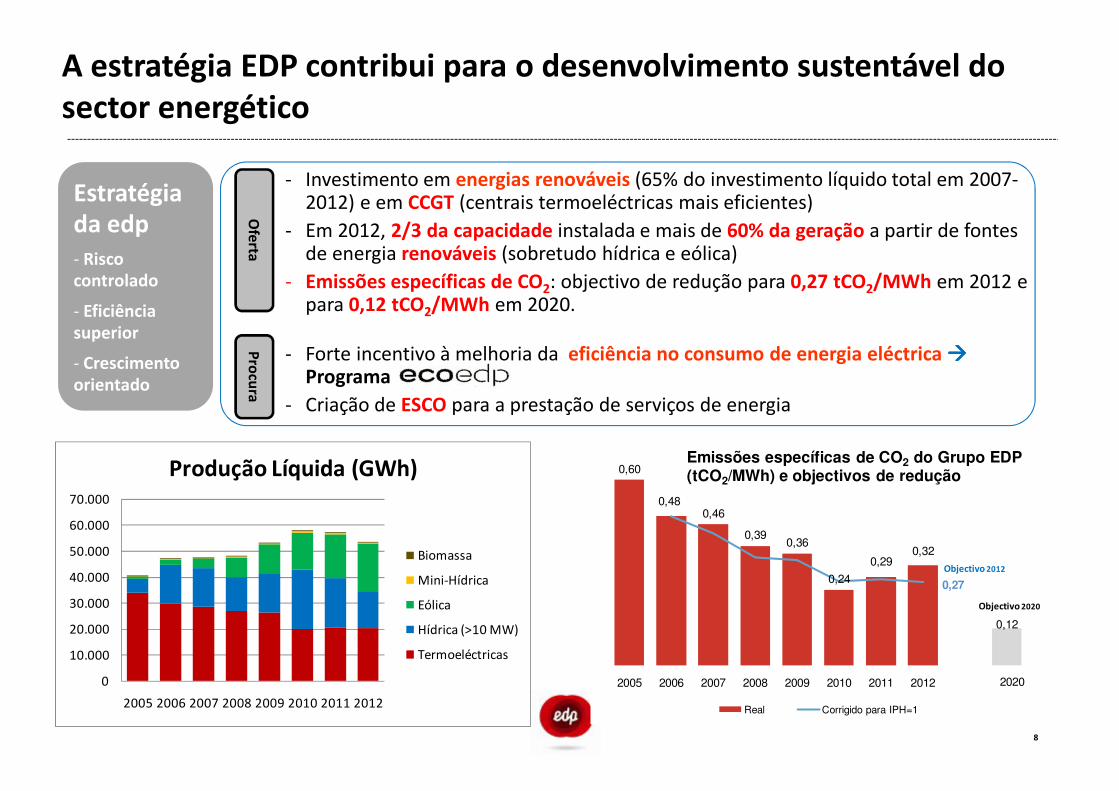

- Investimento em energias renováveis (65% do investimento líquido total em 2007-2012) e em CCGT (centrais termoeléctricas mais eficientes)

- Em 2012, 2/3 da capacidade instalada e mais de 60% da geração a partir de fontes de energia renováveis (sobretudo hídrica e eólica)

- Emissões específicas de CO2: objectivo de redução para 0,27 tCO2/MWh em 2012 e para 0,12 tCO2/MWh em 2020.

- Forte incentivo à melhoria da eficiência no consumo de energia eléctrica ����

Programa

- Criação de ESCO para a prestação de serviços de energia

8

A estratégia EDP contribui para o desenvolvimento sustentável do sector energético

Estratégia da edp- Risco controlado

- Eficiência superior

- Crescimento orientado

Pro

cura

Oferta

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2005 2006 2007 2008 2009 2010 2011 2012

Produção Líquida (GWh)

Biomassa

Mini-Hídrica

Eólica

Hídrica (>10 MW)

Termoeléctricas

0,60

0,480,46

0,390,36

0,24

0,290,32

0,12

0,27

2005 2006 2007 2008 2009 2010 2011 2012

Emissões específicas de CO2 do Grupo EDP (tCO2/MWh) e objectivos de redução

Real Corrigido para IPH=1

Objectivo 2012

Objectivo 2020

2020

<<Nome Departaento>> 9

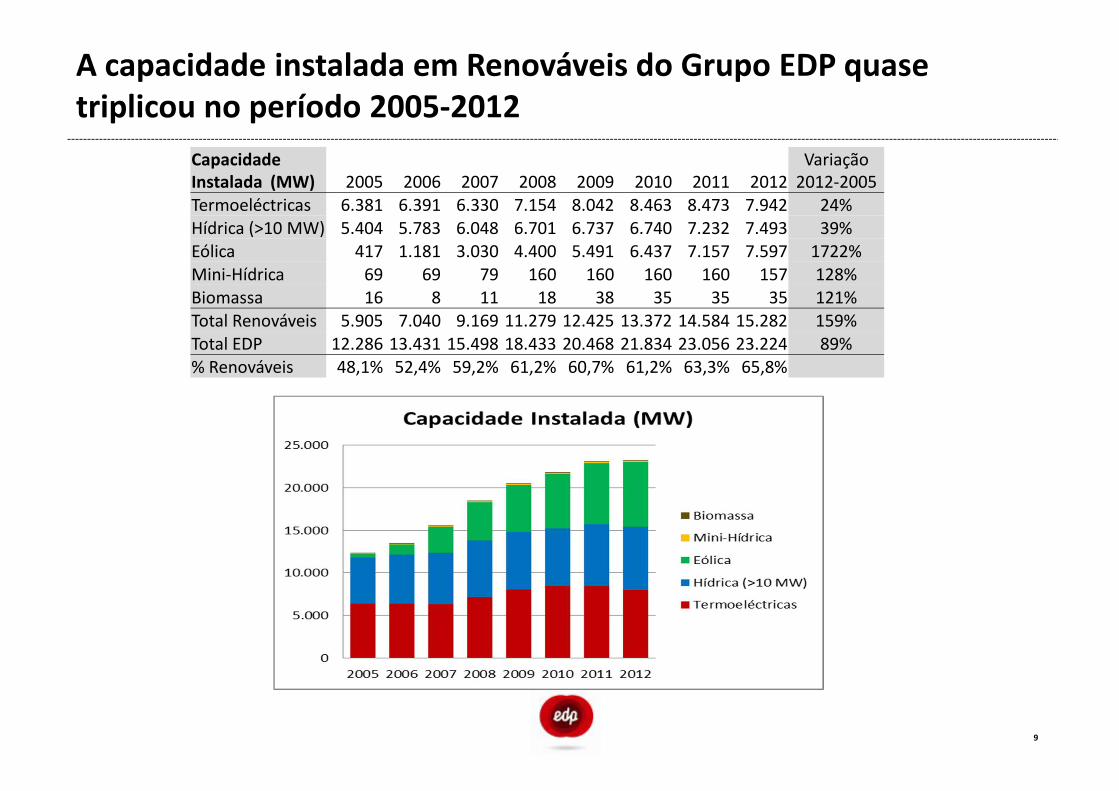

A capacidade instalada em Renováveis do Grupo EDP quase triplicou no período 2005-2012

Capacidade Instalada (MW) 2005 2006 2007 2008 2009 2010 2011 2012

Variação 2012-2005

Termoeléctricas 6.381 6.391 6.330 7.154 8.042 8.463 8.473 7.942 24%Hídrica (>10 MW) 5.404 5.783 6.048 6.701 6.737 6.740 7.232 7.493 39%Eólica 417 1.181 3.030 4.400 5.491 6.437 7.157 7.597 1722%Mini-Hídrica 69 69 79 160 160 160 160 157 128%Biomassa 16 8 11 18 38 35 35 35 121%Total Renováveis 5.905 7.040 9.169 11.279 12.425 13.372 14.584 15.282 159%Total EDP 12.286 13.431 15.498 18.433 20.468 21.834 23.056 23.224 89%% Renováveis 48,1% 52,4% 59,2% 61,2% 60,7% 61,2% 63,3% 65,8%

<<Nome Departaento>>

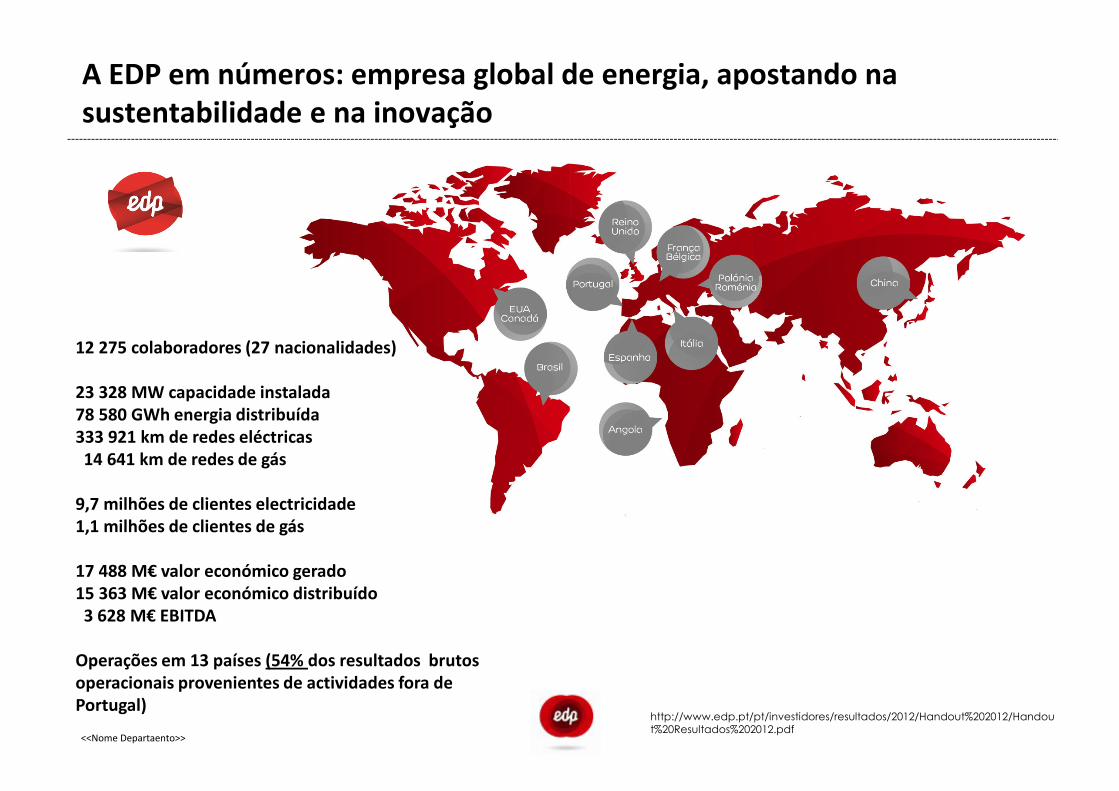

A EDP em números: empresa global de energia, apostando na sustentabilidade e na inovação

12 275 colaboradores (27 nacionalidades)

23 328 MW capacidade instalada78 580 GWh energia distribuída333 921 km de redes eléctricas14 641 km de redes de gás

9,7 milhões de clientes electricidade1,1 milhões de clientes de gás

17 488 M€ valor económico gerado15 363 M€ valor económico distribuído3 628 M€ EBITDA

Operações em 13 países (54% dos resultados brutos operacionais provenientes de actividades fora de Portugal)

http://www.edp.pt/pt/investidores/resultados/2012/Handout%202012/Handout%20Resultados%202012.pdf

<<Nome Departaento>>

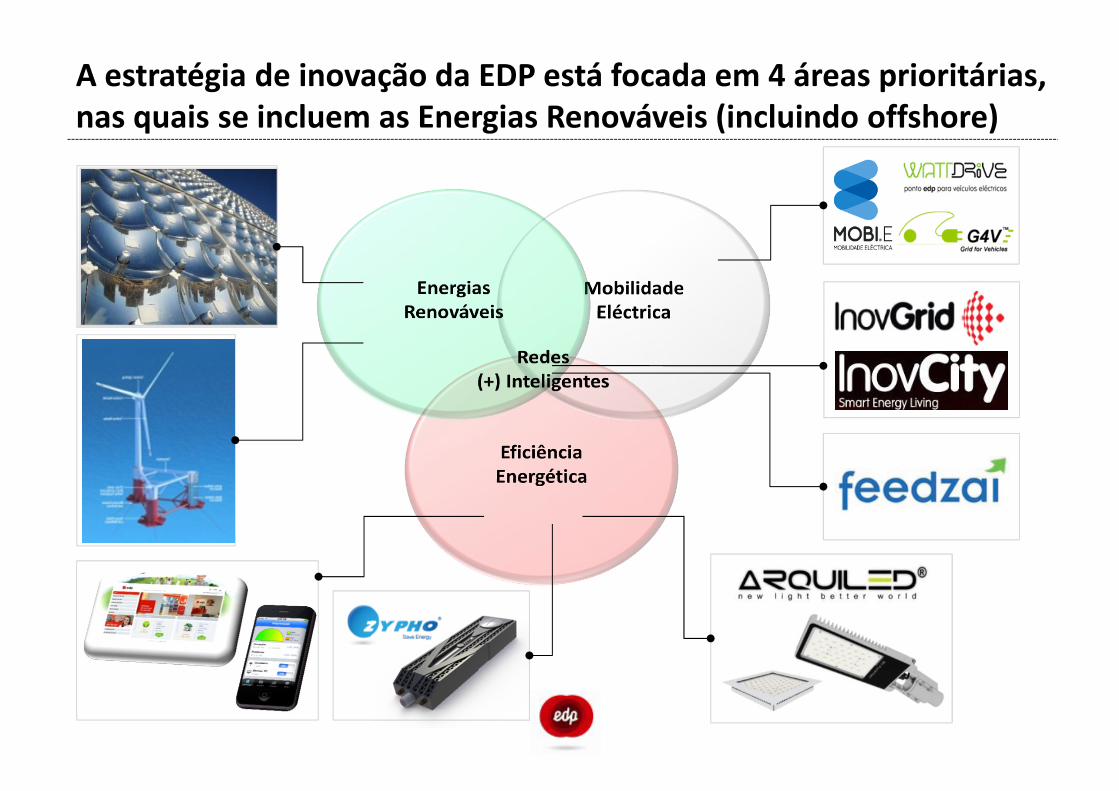

A estratégia de inovação da EDP está focada em 4 áreas prioritárias, nas quais se incluem as Energias Renováveis (incluindo offshore)

<<Nome Departaento>>

“Smart Grids”: chave para lidar com os desafios energéticos futurosMais renováveis, geração distribuída, mais eficiência energética e veículos eléctricos

Beneficiando os consumidores e proporcionando um salto tecnológico em

termos da qualidade de serviço e capacidade das redes de distribuição

• Projecto inovador (31 300 EDP Box - contadores inteligentes), com um investimento total de 15 M€

(2010-11), está a ser testado comercialmente em Évora – a 1ª InovCity Ibérica.

• Projecto em linha com as tendências tecnológicas mundiais e já uma referência a nível europeu:

prémio “Utility of the year”, concedido no âmbito dos “European Smart Metering Awards 2012”.

• A plataforma InovGrid está a ser alargado a mais 100.000 clientes em sete novos locais com diferentes

tipologias de redes

Impactes no sector eléctrico:

�Gestão mais eficiente da rede

�Promoção da sustentabilidade: eficiência energética

(DSM), maior integração de renováveis, controlo do

carregamento de veículos eléctricos

�Melhoria da qualidade de serviço

�Redução dos períodos de falha de fornecimento

�Facturação com base em leituras reais

<<Nome Departaento>>

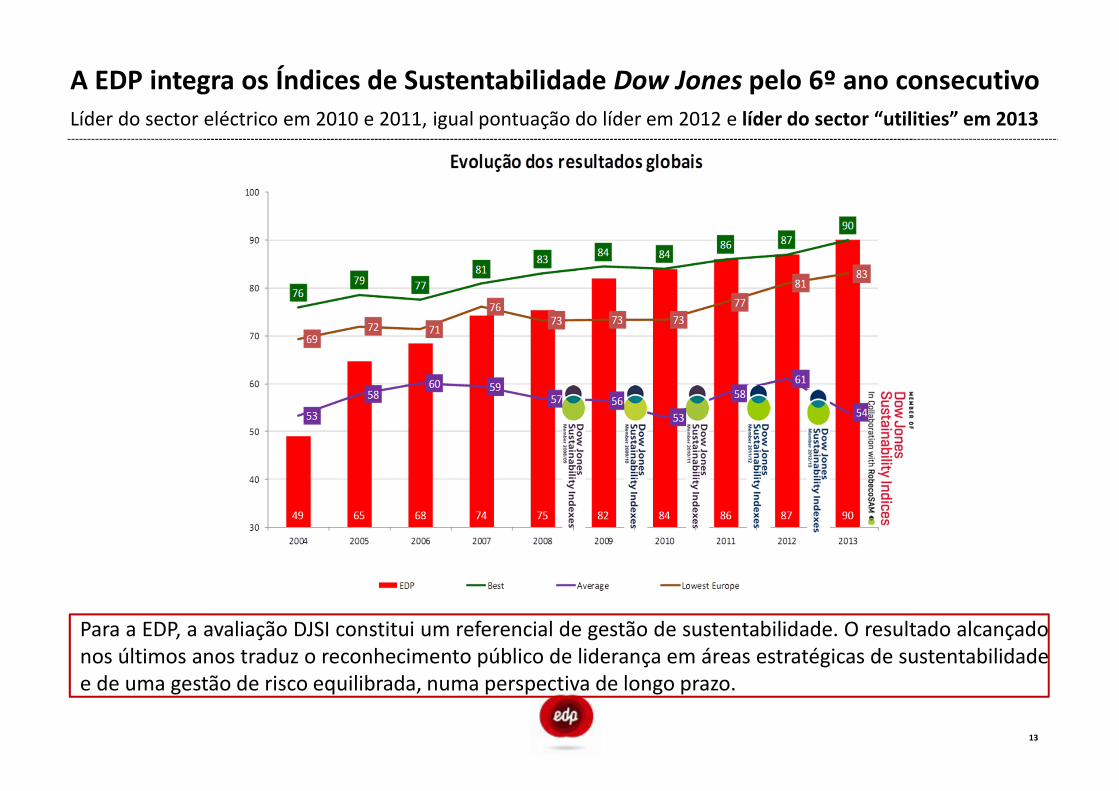

Para a EDP, a avaliação DJSI constitui um referencial de gestão de sustentabilidade. O resultado alcançadonos últimos anos traduz o reconhecimento público de liderança em áreas estratégicas de sustentabilidadee de uma gestão de risco equilibrada, numa perspectiva de longo prazo.

13

A EDP integra os Índices de Sustentabilidade Dow Jones pelo 6º ano consecutivoLíder do sector eléctrico em 2010 e 2011, igual pontuação do líder em 2012 e líder do sector “utilities” em 2013

<<Nome Departaento>> 14

O sector energético – desafios e oportunidades

A estratégia da EDP

Iniciativas relevantes da EDP

Os desafios do futuro

Agenda

<<Nome Departaento>> 15

Aproveitamentos hidroeléctricos em PortugalA EDP explora 96% da capacidade hídrica instalada

Fonte: www.a-nossa-energia.edp.pt

A aposta da EDP na construção de novas barragens (Plano Nacional de Barragens) e reforço de potência de aproveitamentos existentes, é fundamental para diminuir a dependência energética de Portugal. Está em causa aumentar o aproveitamento do potencial hidroeléctrico para 70% (+ 2,7 GW de capacidade), com um investimento total previsto de 3.000 milhões de €.

Baixo Sabor (Sabor)

Ribeiradio Ermida (Vouga)

Foz Tua (Tua)

Bemposta II (Douro)

Alqueva II (Guadiana)

Picote II (Douro)

Venda Nova III (Rabagão)

<<Nome Departaento>>

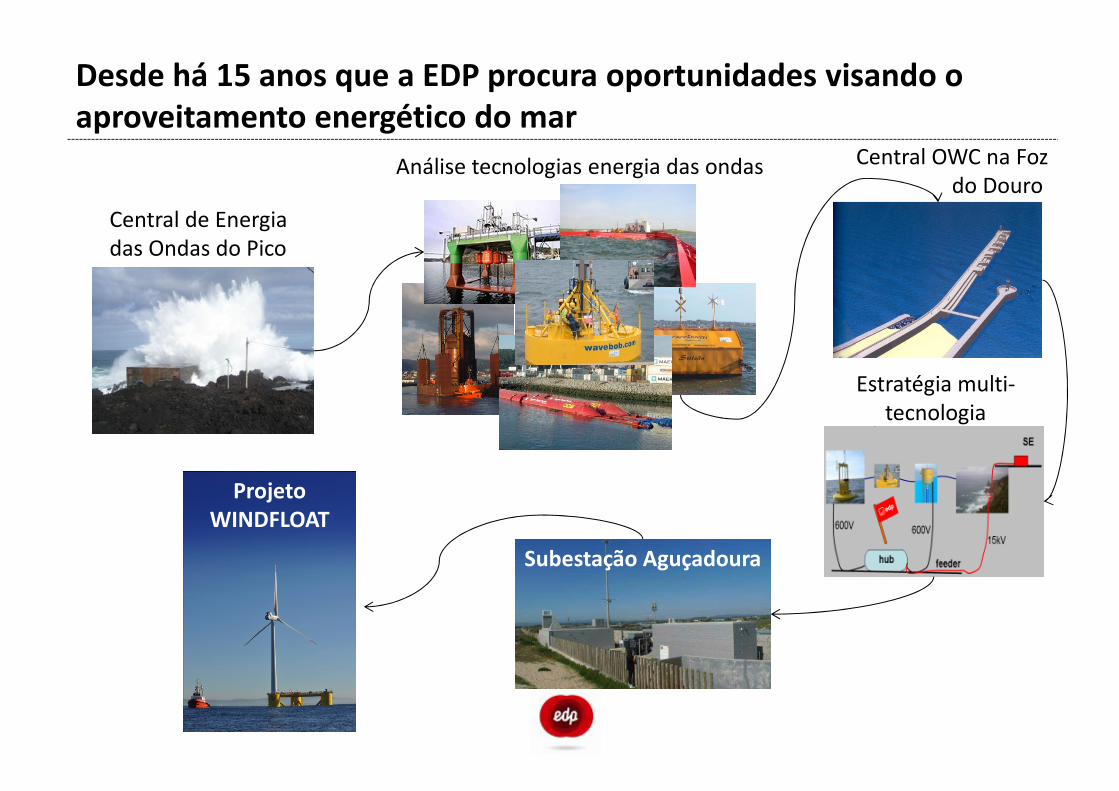

Desde há 15 anos que a EDP procura oportunidades visando o aproveitamento energético do mar

Central de Energia das Ondas do Pico

Análise tecnologias energia das ondas Central OWC na Foz do Douro

Estratégia multi-tecnologia

Subestação Aguçadoura

Projeto WINDFLOAT

<<Nome Departaento>> 17

O contexto tecnológico e as condições existentes no território tornam as aplicações offshore uma oportunidade atractiva para Portugal

Contexto tecnológico

Energia das Ondas

� Inexistência de princípio dominante de conversão de energia das ondas (existem 5 tecnologias principais em fase de teste de demonstração do conceito)

� Tecnologias de flutuação de geradores offshore

apresentam ainda custos elevados, sobretudo em águas profundas (>50M) e semi-profundas (25-50M)

Eólica Off-Shore

Contexto Nacional � Condições naturais privilegiadas: boa intensidade energética de ondas (30-40 MW/km de frente de onda) e ventos regulares ao longo de toda a costa Atlântica

� Elevado potencial técnico: 3-5 GW ondas e >40 GW eólica� Infra-estrutura de suporte adequada (rede extensa de portos e estaleiros e

rede eléctrica MT/AT ao longo da costa)� Conhecimento/know-how significativo :

� alcançado através de 25 anos de investigação (IST e INETI) e do trabalho desenvolvido pelo WavEC (centro dedicado criado em 2003)

� Experiência considerável na produção/ assemblagem de componentes de geradores e manutenção de parques eólicos onshore

www.lneg.pt

<<Nome Departaento>> 18

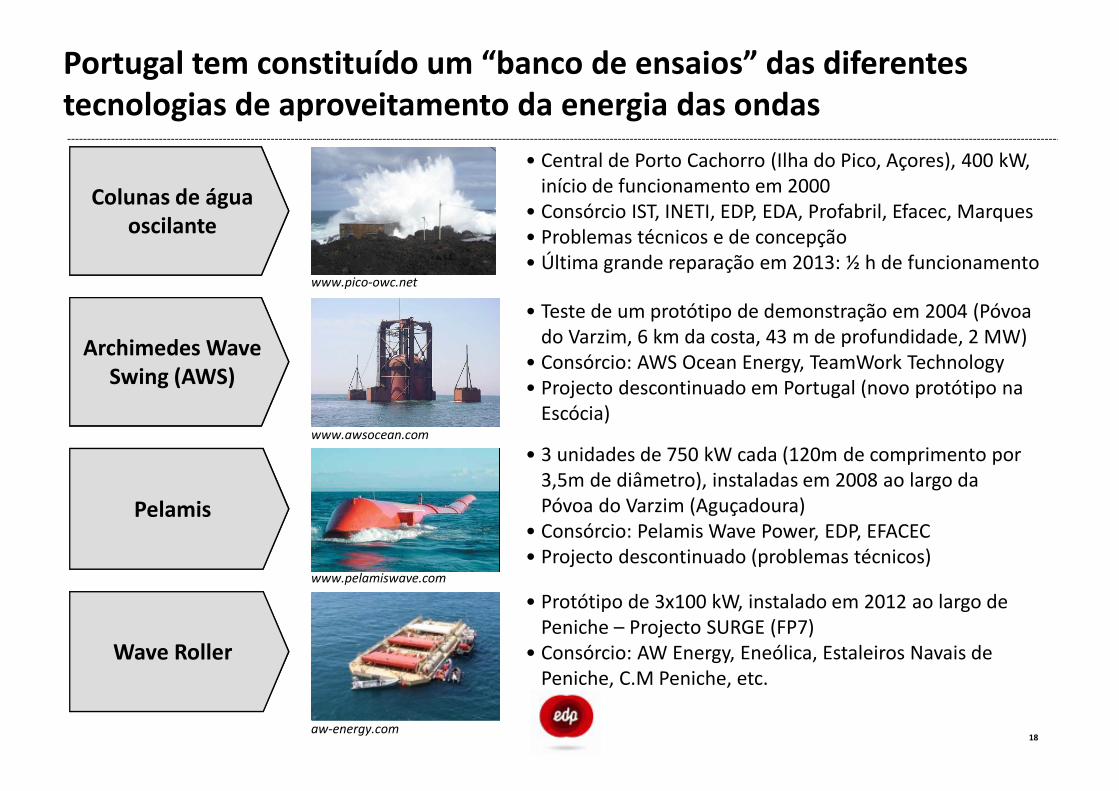

Portugal tem constituído um “banco de ensaios” das diferentes tecnologias de aproveitamento da energia das ondas

Colunas de água oscilante

Archimedes WaveSwing (AWS)

Wave Roller

Pelamis

• Central de Porto Cachorro (Ilha do Pico, Açores), 400 kW, início de funcionamento em 2000

• Consórcio IST, INETI, EDP, EDA, Profabril, Efacec, Marques• Problemas técnicos e de concepção• Última grande reparação em 2013: ½ h de funcionamento

• Teste de um protótipo de demonstração em 2004 (Póvoado Varzim, 6 km da costa, 43 m de profundidade, 2 MW)

• Consórcio: AWS Ocean Energy, TeamWork Technology• Projecto descontinuado em Portugal (novo protótipo na

Escócia)

• Protótipo de 3x100 kW, instalado em 2012 ao largo de Peniche – Projecto SURGE (FP7)

• Consórcio: AW Energy, Eneólica, Estaleiros Navais de Peniche, C.M Peniche, etc.

• 3 unidades de 750 kW cada (120m de comprimento por 3,5m de diâmetro), instaladas em 2008 ao largo da Póvoa do Varzim (Aguçadoura)

• Consórcio: Pelamis Wave Power, EDP, EFACEC• Projecto descontinuado (problemas técnicos)

www.pico-owc.net

www.awsocean.com

www.pelamiswave.com

aw-energy.com

<<Nome Departaento>>

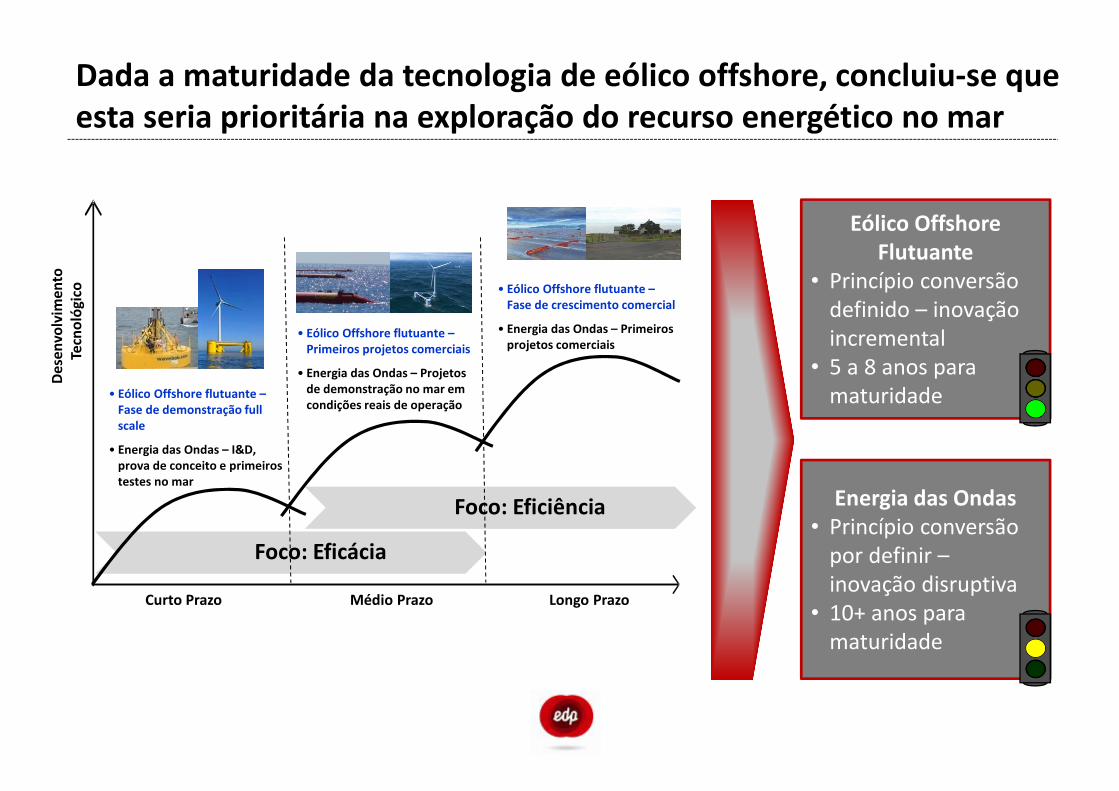

Dada a maturidade da tecnologia de eólico offshore, concluiu-se que esta seria prioritária na exploração do recurso energético no mar

Foco: Eficiência

Foco: Eficácia

• Eólico Offshore flutuante –Fase de demonstração fullscale

• Energia das Ondas – I&D, prova de conceito e primeiros testes no mar

Des

envo

lvim

ento

Tecn

oló

gico

Curto Prazo Médio Prazo Longo Prazo

• Eólico Offshore flutuante –Primeiros projetos comerciais

• Energia das Ondas – Projetos de demonstração no mar em condições reais de operação

• Eólico Offshore flutuante –Fase de crescimento comercial

• Energia das Ondas – Primeiros projetos comerciais

Eólico Offshore Flutuante

• Princípio conversão definido – inovação incremental

• 5 a 8 anos para maturidade

Energia das Ondas• Princípio conversão

por definir –inovação disruptiva

• 10+ anos para maturidade

<<Nome Departaento>> 20

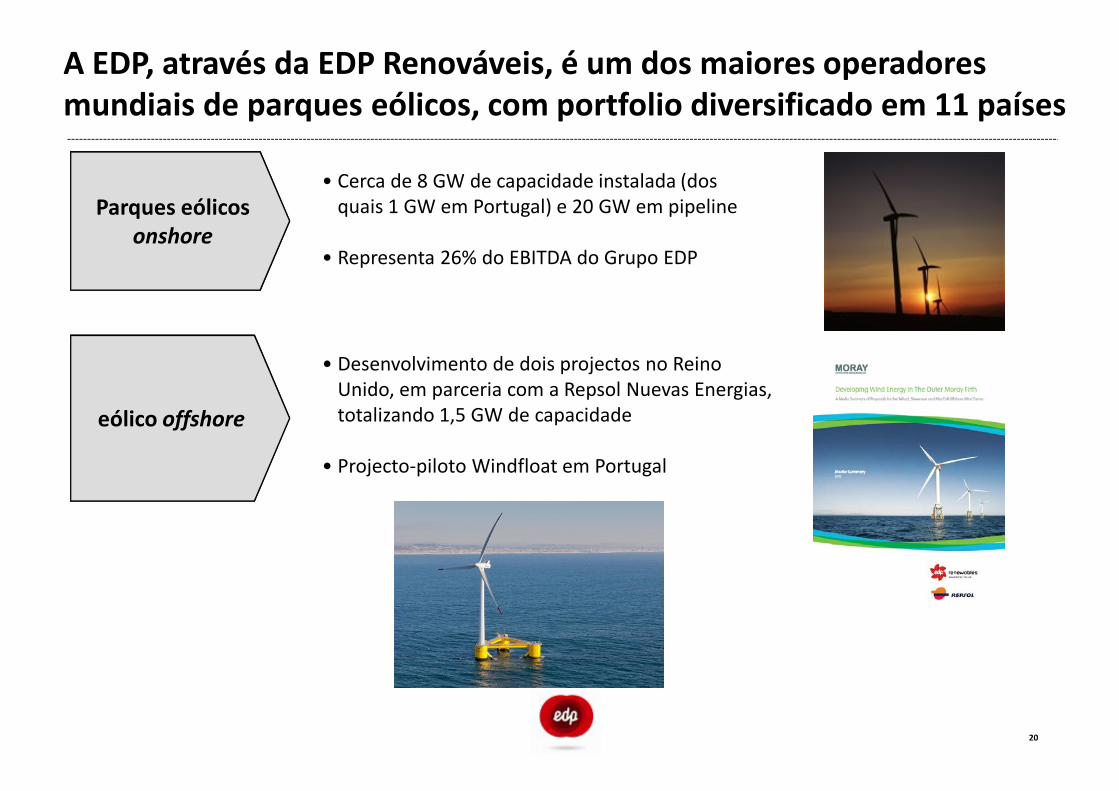

A EDP, através da EDP Renováveis, é um dos maiores operadores mundiais de parques eólicos, com portfolio diversificado em 11 países

Parques eólicos onshore

eólico offshore

• Cerca de 8 GW de capacidade instalada (dos quais 1 GW em Portugal) e 20 GW em pipeline

• Representa 26% do EBITDA do Grupo EDP

• Desenvolvimento de dois projectos no ReinoUnido, em parceria com a Repsol Nuevas Energias, totalizando 1,5 GW de capacidade

• Projecto-piloto Windfloat em Portugal

<<Nome Departaento>>

Eólica offshore em águas profundas e semi-profundas – projecto WindFloat, Aguçadoura (Póvoa de Varzim)

WindFloat – Projecto pioneiro a nível mundial para exploração do recurso eólico em águas profundas

• Projecto de demonstração de tecnologia eólica offshore para águas profundas

- Parceiros: EDP, A. Silva Matos , InovCapital, Vestas, Repsol, Principle Power e apoio do Fundo de Apoio à Inovação

• Investimento de cerca de 23 M€

• Construção e instalação durante 2011

• Entrada em operação em Dezembro de 2011

- Aproximadamente 6 GWh de energia eléctrica já produzida com elevado ‘load factor’

• Estabilidade da plataforma confirmada e resultados de quase 2 anos de operação confirmam confiança nos modelos de engenharia

• Cerca de 60 fornecedores, 70% nacionais

• Projeto totalmente construído em Portugal, 50% do investimento foi fornecido por empresas Portuguesas

Embrião de um cluster de energia offshore em Portugal

<<Nome Departaento>> 23

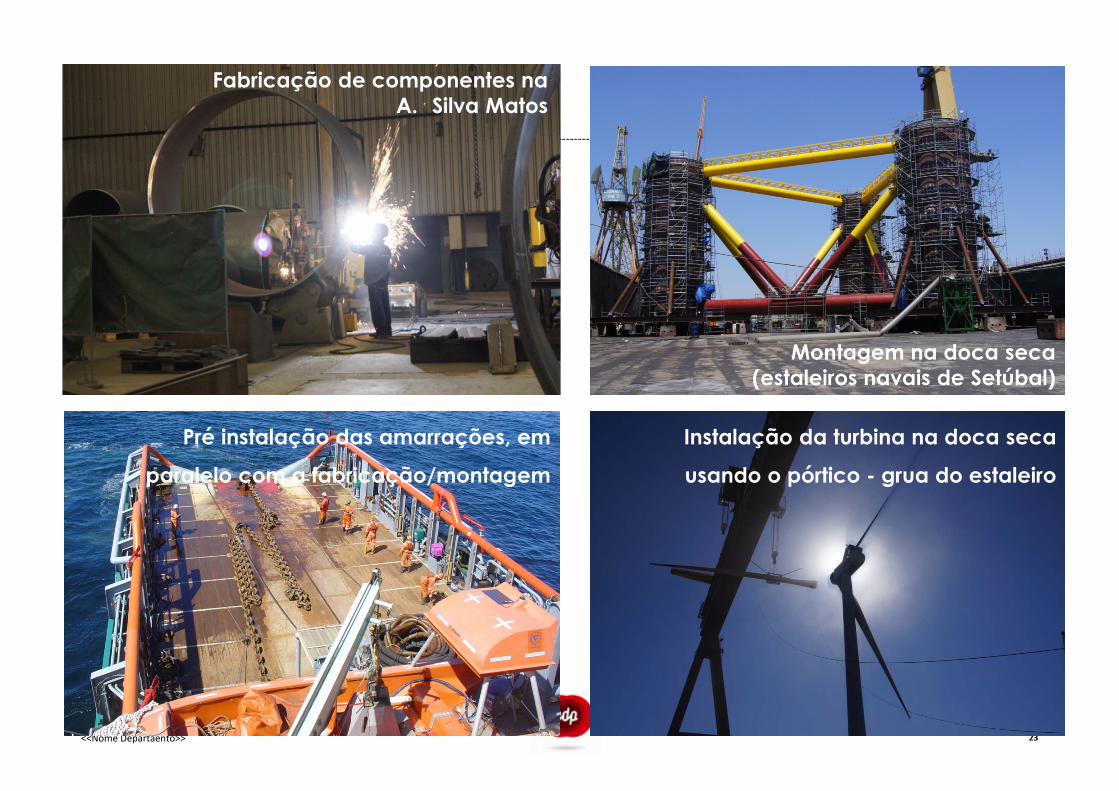

Fabricação de componentes naA. Silva Matos

Montagem na doca seca (estaleiros navais de Setúbal)

Pré instalação das amarrações, em

paralelo com a fabricação/montagem

Instalação da turbina na doca seca

usando o pórtico - grua do estaleiro

<<Nome Departaento>> 24

Reboque de Setúbal até Aguçadoura

(~400 km) usando o mesmo navio que

fez a instalação das amarrações

Em operação desde Dezembro 2011

<<Nome Departaento>>

O WindFloat está a funcionar em condições nominais, tendo jáproduzido cerca de 6 GWh

<<Nome Departaento>> 26

O solar fotovoltaico como oportunidade de negócio, tanto em sistemas centralizados como em geração distribuída

Centrais fotovoltaicas

Serviços de energia (micro e

mini-geração)

Sistemas isolados

• Nova tecnologia no portfolio da EDP Renováveis• Parque de 49 MW instalado na Roménia (2012), 12

MW adicionais em construção• Procura de oportunidades noutros países

• Oferta de soluções tecnológicas de microgeração(clientes e colaboradores)

• Projecto de mini-geração com SONAE: 51 centrais fotovoltaicas nas coberturas das lojas Modelo Continente (4,5 MW, 146 GWh em 25 anos, 39.000 tCO2 evitadas)

• Programa A2E (Access to Energy) da Fundação EDP

• Campo de Refugiados no Quénia (Kakuma), em parceria com o ACNUR

• Aldeia solar de Cabiri (Angola) – 500 SHS• Outras iniciativas em estudo (Moçambique, Timor,

Venezuela, etc.)

<<Nome Departaento>> 27

O sector energético – desafios e oportunidades

A estratégia da EDP

Iniciativas relevantes da EDP

Os desafios do futuro

Agenda

<<Nome Departaento>> 28

Em síntese…

1. Os novos investimentos em centrais renováveis (sobretudo hídricas e eólicas) contribuem para a sustentabilidade do sector energético em Portugal - maior quota de renováveis, segurança no abastecimento, redução de importação de combustíveis fósseis – e cumprimento dos objectivos nacionais (PNAER) e compromissos europeus assumidos.

2. As aplicações offshore (ondas, vento) constituem uma oportunidade atractiva para Portugal, que tem sido pioneiro na implementação de projectos de demonstração à escala real, mas:

3. O aproveitamento da energia das ondas carece ainda de I&D tecnológico e mais iniciativas de demonstração.

4. O aproveitamento da energia eólica offshore, com maior maturidade tecnológica, será prioritário na exploração do recurso energético no mar a médio prazo.

5. O solar fotovoltaico deverá continuar a crescer com base na micro e minigeração

6. O novo paradigma das redes (inteligentes) é factor chave para lidar com os desafios energéticos futuros (geração distribuída, DSM, veículos eléctricos)

<<Nome Departaento>> 29

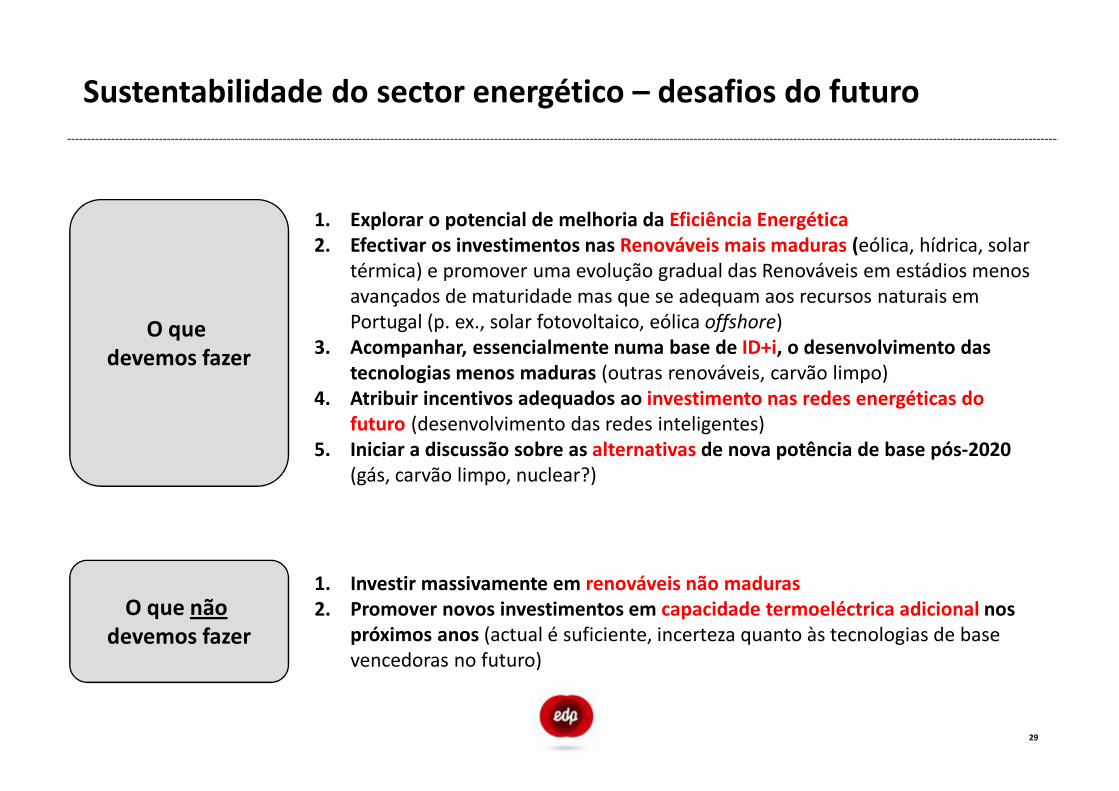

Sustentabilidade do sector energético – desafios do futuro

1. Explorar o potencial de melhoria da Eficiência Energética2. Efectivar os investimentos nas Renováveis mais maduras (eólica, hídrica, solar

térmica) e promover uma evolução gradual das Renováveis em estádios menos avançados de maturidade mas que se adequam aos recursos naturais em Portugal (p. ex., solar fotovoltaico, eólica offshore)

3. Acompanhar, essencialmente numa base de ID+i, o desenvolvimento das tecnologias menos maduras (outras renováveis, carvão limpo)

4. Atribuir incentivos adequados ao investimento nas redes energéticas do futuro (desenvolvimento das redes inteligentes)

5. Iniciar a discussão sobre as alternativas de nova potência de base pós-2020 (gás, carvão limpo, nuclear?)

1. Investir massivamente em renováveis não maduras 2. Promover novos investimentos em capacidade termoeléctrica adicional nos

próximos anos (actual é suficiente, incerteza quanto às tecnologias de base vencedoras no futuro)

O que devemos fazer

O que nãodevemos fazer

<<Nome Departaento>> 30

Muito obrigado

pela vossa atenção