encerramento de contas perÍodo de...

TRANSCRIPT

25/02/2015

1

03 de março de 2015

ENCERRAMENTO DE CONTAS

PERÍODO DE TRIBUTAÇÃO DE 2014

José Soares Roriz

A DECLARAÇÃO MODELO 22

25/02/2015

2

A DECLARAÇÃO MODELO 22 3

• A declaração modelo 22, a submeter até 31/05/2015, pode integrar os seguintes documentos:

• Anexo A – Derrama

• Anexo B – Regime Simplificado (rendimentos até 2010)

• Anexo C – Regiões Autónomas

• Anexo D – Benefícios Fiscais

• Anexo E – Regime Simplificado (rendimentos de

2014)

A DECLARAÇÃO MODELO 22 4

• Na declaração referente a 2014 deve ser assinalada a dimensão da empresa:

• Caso assinalem “Não”, as empresas não poderão usufruir de todos os benefícios e deduções que exigem esta qualificação, entre os quais a DLRR, a remuneração convencional do capital., a aplicação da taxa de IRC de 17%.

• Caso não tenham solicitado a certificação junto do IAPMEI, devem estar em condições de comprovar a mesma.

25/02/2015

3

A DECLARAÇÃO MODELO 22

• Conceito de PME (DL n.º 372/2007, de 06/11)

5

Categoria de empresa

Efetivos Volume de negócios

Balanço total

Média

< 250 < 50 milhões de euros

< 43 milhões de euros

Pequena

< 50 < 10 milhões de euros

< 10 milhões de euros

Micro

< 10 < 2 milhões de euros

< 2 milhões de euros

QUADRO 07 DA DECLARAÇÃO MODELO 22

25/02/2015

4

QUADRO 07 DA DECLARAÇÃO MODELO 22 7

• O Quadro 07 destina-se ao apuramento do lucro tributável/prejuízo fiscal, que corresponde ao resultado líquido do período apurado na contabilidade (campo 701), eventualmente corrigido nos termos do Código do IRC e outras disposições legais aplicáveis.

(art.º 17.º CIRC)

A DEDUTIBILIDADE DOS GASTOS

(artigos 23.º e 23.º-A do Código do IRC)

25/02/2015

5

A REFORMA DO IRC

• Dedutibilidade de gastos (artigo 23.º)

- Com a atual Reforma:

“1 – Para a determinação do lucro tributável, são dedutíveis todos os gastos e perdas incorridos ou suportados pelo sujeito passivo para obter ou garantir os rendimentos sujeitos a IRC.”

• Comprovação…

9

A REFORMA DO IRC

• Dedutibilidade de gastos (artigo 23.º)

“3 – Os gastos dedutíveis nos termos dos números anteriores devem estar comprovados documentalmente, independentemente da natureza ou suporte dos documentos utilizados para esse efeito.”

• Já não será assim no caso de gastos relacionados com a aquisição de bens ou serviços… (n.os 4 e 5).

10

25/02/2015

6

A REFORMA DO IRC

• Dedutibilidade de gastos (artigo 23.º)

• Estabelece-se que o documento comprovativo da aquisição de bens ou serviços terá de conter pelo menos os seguintes elementos:

(i) nome ou denominação social do vendedor e do adquirente,

(ii) NIF de ambas as entidades, se residentes em território nacional;

(iii) quantidade e denominação dos bens adquiridos/dos serviços prestados;

(iv) preço e

(v) data de aquisição.

• Sempre que nos termos do Código do IVA haja obrigação de emissão de fatura, esta será o documento comprovativo exigível.

11

A REFORMA DO IRC

• Encargos não dedutíveis para efeitos fiscais (artigo 23.º-A)

• Entendeu-se que a disposição contida no artigo 45.º, que definia os encargos não dedutíveis para efeitos fiscais, devia ficar, em termos de estrutura do Código, junto do artigo 23.º.

• Assim, o seu conteúdo, com as alterações que se achou por bem introduzir-lhe, passou a integrar o artigo 23.º-A.

12

25/02/2015

7

A REFORMA DO IRC

• Encargos não dedutíveis para efeitos fiscais (artigo 23.º-A)

• Na alínea a) do n.º 1 deste artigo, passou a prever-se expressamente que as tributações autónomas não são fiscalmente aceites.

13

A REFORMA DO IRC

• Encargos não dedutíveis para efeitos fiscais (artigo 23.º-A)

• Por ter sido alterada a fórmula prevista no artigo 23.º para a aceitação dos gastos e perdas, passou a prever-se expressamente, agora na alínea b) do novo artigo 23.º-A, a não aceitação das despesas não documentadas.

• Pela mesma razão, também as despesas ilícitas foram previstas neste artigo 23.º-A, na alínea d) do n.º 1. (constavam no art.º 23.º, n.º 2).

14

25/02/2015

8

A REFORMA DO IRC

• Encargos não dedutíveis para efeitos fiscais (artigo 23.º-A)

• Quanto às despesas ou encargos não devidamente documentados, que constavam da alínea g) do n.º 1 do artigo 45.º, não foram reproduzidos no artigo 23.º-A, já que passaram a integrar o artigo 23.º, nos n.os 3 e 4, e, por essa via, a alínea c) do n.º 1 do artigo 23.º-A passou a referir:

• “encargos cuja documentação não cumpra o disposto nos n.os 3 e 4 do artigo 23.º”.

15

A REFORMA DO IRC

• Encargos não dedutíveis para efeitos fiscais (artigo 23.º-A)

• Relativamente a multas, coimas e demais encargos pela prática de infrações, que na alínea d) do artigo 45.º davam expressão autónoma aos juros compensatórios, passaram a incluir também os juros de mora, em qualquer caso se estiverem em causa infrações que não tenham origem contratual.

• Foram ainda acrescentados os gastos decorrentes de comportamentos contrários a qualquer regulamentação sobre o exercício da atividade.

16

25/02/2015

9

A REFORMA DO IRC

• Encargos não dedutíveis para efeitos fiscais (artigo 23.º-A)

• Na alínea m) do n.º 1 do artigo 23.º-A está tratada a questão dos juros de suprimentos, que não são dedutíveis para efeitos de IRC na parte em que excedam a taxa definida em Portaria.

• A taxa em causa encontra-se definida na Portaria n.º 279/2014, de 31/12 – taxa Euribor a 12 meses do dia da constituição da dívida acrescida de um spread de 6%, caso estejam em causa PME, ou de 2%, nos demais casos.

17

A REFORMA DO IRC

• Encargos não dedutíveis para efeitos fiscais (artigo 23.º-A)

• O n.º 3 do novo artigo 23.º-A não corresponde a qualquer disposição pré-existente no Código do IRC e estabelece a não aceitação como gasto das perdas apuradas em partes de capital de sociedades “off-shore”.

18

25/02/2015

10

ANÁLISE DO ARTIGO 23.º-A

Mas vejamos o conteúdo do artigo 23.º-A do Código do IRC, que nos indica quais os encargos que não são dedutíveis para efeitos fiscais.

19

ANÁLISE DO ARTIGO 23.º-A

20

a) O IRC, incluindo as tributações autónomas, e quaisquer outros impostos que direta ou indiretamente incidam sobre os lucros.

• Engloba, entre outros, a estimativa do imposto (que inclui a derrama), as correções de estimativa de imposto de exercícios anteriores que tenham sido contabilizados como gastos, os impostos diferidos que tenham sido contabilizados a débito na conta 8122 – Imposto diferido e ainda os pagamentos especiais por conta que sejam desreconhecidos como ativo, quando se tenha esgotado o prazo de dedução.

25/02/2015

11

ANÁLISE DO ARTIGO 23.º-A

21

b) As despesas não documentadas.

• Inserem-se na previsão desta norma os encargos suportados que não tenham qualquer suporte documental, não permitindo, consequentemente, identificar a entidade beneficiária do pagamento efetuado.

• Estas despesas estão sujeitas a tributação autónoma.

ANÁLISE DO ARTIGO 23.º-A

22

c) Os encargos cuja documentação não cumpra o disposto dos n.ºs 3 e 4 do art.º 23.º, bem como os encargos evidenciados em documentos emitidos por sujeitos passivos com número de identificação fiscal inexistente ou inválido ou por sujeitos passivos cuja cessação de atividade tenha sido declarada oficiosamente nos termos do n.º 6 do artigo 8.º.

25/02/2015

12

ANÁLISE DO ARTIGO 23.º-A

23

d) As despesas ilícitas, designadamente as que decorram de comportamentos que fundadamente indiciem a violação da legislação penal portuguesa, mesmo que ocorridos fora do alcance territorial da sua aplicação.

• Trata-se de não permitir que o sujeito passivo tire vantagens de comportamentos (realização de despesas ilícitas) que violem a lei, nomeadamente a lei penal.

ANÁLISE DO ARTIGO 23.º-A

24

e) As multas, coimas e demais encargos, incluindo os juros moratórios e compensatórios, de qualquer natureza, pela prática de infrações de qualquer natureza, que não tenham origem contratual, bem como por comportamentos contrários a qualquer regulamentação sobre o exercício da atividade

25/02/2015

13

ANÁLISE DO ARTIGO 23.º-A

25

f) Os impostos, taxas e outros tributos que incidam sobre terceiros, que o sujeito passivo não esteja legalmente autorizado a suportar.

• Tendo em consideração esta limitação, deve ser dada especial atenção às situações em que o sujeito passivo, às vezes por razões de ordem comercial, decide suportar impostos, taxas e outros tributos que estão acometidos legalmente aos seus clientes ou parceiros comerciais.

• Um exemplo será o imposto do selo das letras, que é encargo legal do sacado, mas, por vezes, este liquida e paga o imposto do selo, mas não o debita ao sacado.

ANÁLISE DO ARTIGO 23.º-A

26

g) As indemnizações pela verificação de eventos cujo risco seja segurável.

• Quando um sujeito passivo de IRC constitui um seguro para acorrer a determinado risco, os prémios pagos são, em regra, fiscalmente dedutíveis.

• É no âmbito da constatação de que, em cumprimento das regras de boa gestão, o sujeito passivo devia ter contratado um seguro, que se desconsideram fiscalmente os gastos incorridos com indemnizações concedidas a terceiros e que o sujeito passivo teve de suportar por não efetuado esse seguro.

25/02/2015

14

ANÁLISE DO ARTIGO 23.º-A

27

h) As ajudas de custo e os encargos com a compensação pela deslocação em viatura própria do trabalhador, ao serviço da entidade patronal, não faturados a clientes, escriturados a qualquer título, sempre que a entidade patronal não possua, por cada pagamento efetuado, um mapa através do qual seja possível efetuar o controlo das deslocações a que se referem aqueles encargos, designadamente os respetivos locais, tempo de permanência, objetivo e, no caso de deslocação em viatura própria do trabalhador, identificação da viatura e do respetivo proprietário, bem como o número de quilómetros percorridos, exceto na parte em que haja lugar a tributação em sede de IRS na esfera do respetivo beneficiário.

ANÁLISE DO ARTIGO 23.º-A

28

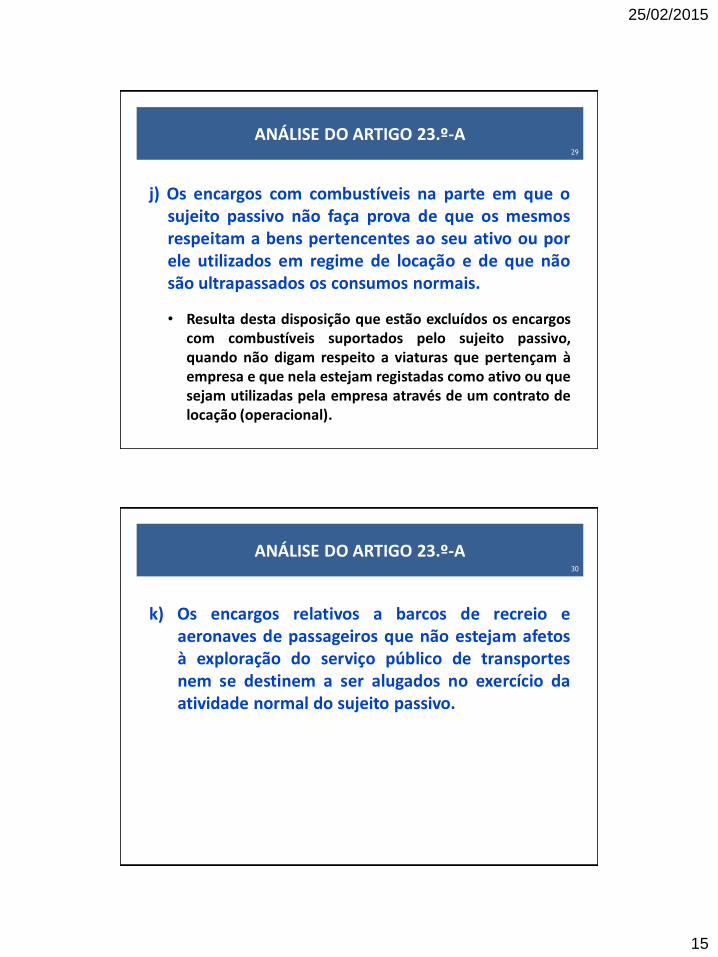

i) Os encargos com o aluguer sem condutor de viaturas ligeiras de passageiros ou mistas, na parte correspondente ao valor das depreciações dessas viaturas que, nos termos das alíneas c) e e) do n.º 1 do artigo 34.º, não sejam aceites como gastos.

• Abrange os contratos de aluguer efetuados por um período superior a três meses ou inferior a esse prazo, desde que renovável, quando pelas normas contabilísticas sejam classificados como locações operacionais.

• Pretende-se com esta disposição conceder-lhe tratamento fiscal semelhante ao da aquisição direta, em obediência ao princípio da neutralidade (Ver Circular n.º 24/91).

25/02/2015

15

ANÁLISE DO ARTIGO 23.º-A

29

j) Os encargos com combustíveis na parte em que o sujeito passivo não faça prova de que os mesmos respeitam a bens pertencentes ao seu ativo ou por ele utilizados em regime de locação e de que não são ultrapassados os consumos normais.

• Resulta desta disposição que estão excluídos os encargos com combustíveis suportados pelo sujeito passivo, quando não digam respeito a viaturas que pertençam à empresa e que nela estejam registadas como ativo ou que sejam utilizadas pela empresa através de um contrato de locação (operacional).

ANÁLISE DO ARTIGO 23.º-A

30

k) Os encargos relativos a barcos de recreio e aeronaves de passageiros que não estejam afetos à exploração do serviço público de transportes nem se destinem a ser alugados no exercício da atividade normal do sujeito passivo.

25/02/2015

16

ANÁLISE DO ARTIGO 23.º-A

31

l) As menos-valias realizadas relativas a barcos de recreio, aviões de turismo e viaturas ligeiras de passageiros ou mistas, que não estejam afetos à exploração de serviço público de transportes nem se destinem a ser alugados no exercício da atividade normal do sujeito passivo, exceto na parte em que correspondam ao valor fiscalmente depreciável nos termos da alínea e) do n.º 1 do artigo 34.º ainda não aceite como gasto.

ANÁLISE DO ARTIGO 23.º-A

32

m) Os juros e outras formas de remuneração de suprimentos e empréstimos feitos pelos sócios à sociedade, na parte em que excedam a taxa definida por portaria do membro do Governo responsável pela área das finanças, salvo no caso de se aplicar o regime estabelecido no art.º 63.º.

• A portaria em causa é a Portaria n.º 279/2014, de 30 de dezembro, que fixa uma taxa correspondente à taxa Euribor a 12 meses do dia da constituição da dívida acrescida de um spread de 6% para as PME e de 2% para as restantes.

25/02/2015

17

ANÁLISE DO ARTIGO 23.º-A

33

n) Os gastos relativos à participação nos lucros por membros de órgãos sociais e trabalhadores da empresa, quando as respetivas importâncias não sejam pagas ou colocadas à disposição dos beneficiários até ao fim do período de tributação seguinte.

ANÁLISE DO ARTIGO 23.º-A

34

o) Sem prejuízo da alínea anterior, os gastos relativos à participação nos lucros por membros de órgãos sociais, quando os beneficiários sejam titulares, direta ou indiretamente, de partes representativas de, pelo menos, 1% do capital social, na parte em que exceda o dobro da remuneração mensal auferida no período de tributação a que respeita o resultado em que participam.

25/02/2015

18

ANÁLISE DO ARTIGO 23.º-A

35

p) A contribuição sobre o setor bancário.

• A contribuição sobre o setor bancário foi instituída pela Lei do Orçamento do Estado para 2011 (Lei n.º 55-A/2010, de 31 de dezembro) e está regulamentada pela Portaria n.º 121/2011, de 30 de março.

ANÁLISE DO ARTIGO 23.º-A

36

q) A contribuição extraordinária sobre o setor energético.

• Trata-se de uma contribuição extraordinária criada pelo art.º 228.º da Lei n.º 83.º-C/2013, de 31 de dezembro (que aprovou o OE/2014).

25/02/2015

19

ANÁLISE DO ARTIGO 23.º-A

37

r) As importâncias pagas ou devidas, a qualquer título, a pessoas singulares ou coletivas residentes fora do território português e aí submetidas a um regime fiscal identificado por portaria do Governo responsável pela área das Finanças como um regime de tributação claramente mais favorável, salvo se o sujeito passivo puder provar que tais encargos correspondem a operações efetivamente realizadas e não têm um caráter anormal ou um montante exagerado.

VARIAÇÕES PATRIMONIAIS NEGATIVAS

(artigo 24.º do CIRC)

25/02/2015

20

QUADRO 07 DA DECLARAÇÃO MODELO 22 39

Exemplo

• Uma empresa que iniciou a sua atividade em 2010, nunca distribuiu resultados, apesar de ter apurado lucros desde o início da atividade.

• No período de tributação de 2014 apurou um resultado líquido positivo de € 250.000, tendo decidido atribuir gratificações aos funcionários no valor de € 50.000.

• Estas gratificações são dedutíveis no campo 704 do quadro 07 da declaração modelo 22 de 2014.

VARIAÇÕES PATRIMONIAIS POSITIVAS

(artigo 24.º do CIRC)

25/02/2015

21

QUADRO 07 DA DECLARAÇÃO MODELO 22 41

Exemplos de variações patrimoniais positivas:

• O acréscimo patrimonial resultante da “aquisição” de um bem do ativo fixo tangível na sequência de uma doação (contabilizada na conta 594 – Doações).

• Os subsídios do Governo não reembolsáveis relacionados com ativos fixos tangíveis e ativos intangíveis não depreciáveis.

QUADRO 07 DA DECLARAÇÃO MODELO 22 42

Exemplo 1 - Doação de um imóvel

• Uma empresa recebeu uma doação de um imóvel, cujo valor de mercado ascende a 150.000 euros.

• Na contabilidade a empresa registou o imóvel no ativo, por contrapartida da conta “594 – Doações”.

• Terá, contudo, de efetuar a seguinte correção no quadro 07:

Campo

702

Variações patrimoniais positivas não refletidas no resultado do período (art.º 21.º) e quota parte do subsídio respeitante a ativos fixos tangíveis não depreciáveis e ativos intangíveis com vida útil indefinida [art.º 22.º, n.º 1 b)].

150.000 €

25/02/2015

22

QUADRO 07 DA DECLARAÇÃO MODELO 22 43

Exemplo 2 - Aquisição de um terreno com subsídio ao investimento não reembolsável

• Os dados desta operação são os seguintes:

– Custo de aquisição do terreno: 100.000 €

– O terreno não é depreciável

– Subsídio: 15%

• Cálculo do valor do rendimento (artigo 22.º):

Subsídio (10 anos): 15.000 : 10 = 1.500 €

QUADRO 07 DA DECLARAÇÃO MODELO 22 44

• Correção a efetuar no quadro 07:

Campo 702

Variações patrimoniais positivas não

refletidas no resultado do período (art.º

21.º) e quota parte do subsídio respeitante a

ativos fixos tangíveis não depreciáveis e

ativos intangíveis com vida útil indefinida

(art.º 22.º, n.º 1 b)).

1.500 €

25/02/2015

23

MÉTODO DA EQUIVALÊNCIA PATRIMONIAL

QUADRO 07 DA DECLARAÇÃO MODELO 22 46

• Apesar de a utilização do método da equivalência patrimonial nas contas individuais das empresas com participações financeiras ser obrigatória, desde que estas correspondam a participações com influência significativa superior a 20%, direta ou indiretamente, ou 20 % ou mais dos direitos de voto na investida, para efeitos de IRC o tratamento previsto é diferente.

25/02/2015

24

QUADRO 07 DA DECLARAÇÃO MODELO 22 47

• Com efeito, os rendimentos e gastos, assim como quaisquer outras variações patrimoniais, relevados na contabilidade em consequência da utilização do método da equivalência patrimonial, não concorrem para a determinação do lucro tributável (n.º 8 do art.º 18.º).

• Ter ainda em atenção que a tributação dos lucros distribuídos poderá beneficiar da eliminação da dupla tributação económica dos lucros distribuídos, prevista no art.º 51.º do CIRC, desde que se encontrem cumpridas as condições nele referidas.

QUADRO 07 DA DECLARAÇÃO MODELO 22 48

Exemplo de aplicação do método da equivalência patrimonial

• Em 31 de dezembro de 2014 a empresa X detinha 35% do capital social da empresa Y.

• O capital social da participada (empresa Y) é de 50.000 €.

• Na assembleia de aprovação de contas de 2013, realizada em 31/03/2014, a empresa Y decidiu distribuir resultados de exercícios anteriores no montante de 65.000 €, cabendo à empresa X 22.750 € (65.000 x 35%).

• Em 2014, esta participada registou resultados positivos, no montante de 50.000 €.

25/02/2015

25

QUADRO 07 DA DECLARAÇÃO MODELO 22 49

• Nestas condições, a empresa X terá de efetuar as seguintes correções no quadro 07:

A acrescer:

Campo 712

Anulação dos efeitos do método da equivalência patrimonial e do método de consolidação proporcional no caso de empreendimentos conjuntos que sejam sujeitos passivos de IRC (art.º 18º, n.º 8)

22.750 €

A deduzir:

Campo 758

Anulação dos efeitos do método da equivalência patrimonial e do método de consolidação proporcional no caso de empreendimentos conjuntos que sejam sujeitos passivos de IRC (art.º 18º, n.º 8)

17.500 €

Campo 771

Eliminação da dupla tributação económica dos lucros distribuídos e reservas distribuídos (artigos 51º e 51º-D)

22.750 €

PERDAS POR IMPARIDADE EM ATIVOS

25/02/2015

26

QUADRO 07 DA DECLARAÇÃO MODELO 22 51

• As normas contabilísticas referem-se a imparidades em ativos em diversas situações, tais como:

• Imparidades em ativos, no âmbito da “NCRF 12 – Imparidades em ativos”, que se reporta a ativos fixos tangíveis, ativos intangíveis, propriedades de investimento, quando mensuradas pelo método do custo, e a ativos não correntes detidos para venda.

• Imparidades em ativos financeiros, no âmbito da “NCRF 27 – Instrumentos financeiros”.

QUADRO 07 DA DECLARAÇÃO MODELO 22 52

• Para efeitos de IRC, podem ser deduzidas as perdas por imparidade nas seguintes situações (artigos 28.º-A e 28.º-B do CIRC):

– As relacionadas com créditos resultantes da atividade normal que, no fim do período de tributação, possam ser considerados de cobrança duvidosa e sejam evidenciados como tal na contabilidade;

– As relativas a recibos por cobrar reconhecidas pelas empresas de seguros.

25/02/2015

27

QUADRO 07 DA DECLARAÇÃO MODELO 22 53

• Nos termos do art.º 31º-B do CIRC, podem ser aceites como gastos fiscais as perdas por imparidade que consistam em desvalorizações excecionais verificadas em ativos fixos tangíveis.

PERDAS POR IMPARIDADE EM

ATIVOS FINANCEIROS

25/02/2015

28

QUADRO 07 DA DECLARAÇÃO MODELO 22 55

• No caso das perdas por imparidade relacionadas com créditos de cobrança duvidosa, estão previstos limites a estes gastos, relacionados com a antiguidade dos créditos, com processos de insolvência ou reclamações judiciais, conforme dispõe o art.º 36.º do CIRC.

• No caso de a perda por imparidade não ser aceite para efeitos fiscais, devemos proceder à sua regularização no quadro 07 da modelo 22.

QUADRO 07 DA DECLARAÇÃO MODELO 22 56

Exemplo 1 – Imparidade em dívidas a receber

• No final de 2013 uma entidade mantém os seguintes saldos

na conta de um cliente:

– Faturas de vendas de mercadorias 85.000,00 €

– Fatura de juros por atraso no pagamento 2.650,00 €

– Faturas de despesas de letras 1.950,00 €

– Total do saldo da c/c do cliente 89.600,00 €

25/02/2015

29

QUADRO 07 DA DECLARAÇÃO MODELO 22 57

• Sabendo que a totalidade das parcelas que compõem aquela conta corrente se encontram em situação de mora entre 12 e 18 meses, e que a empresa, apesar de ter efetuado diligências para cobrar a dívida, não conseguiu recebê-la, decidiu considerar a perda por imparidade pela totalidade do saldo da conta corrente.

• Como, nos termos do n.º 2 do art.º 28.º-B do CIRC, o montante acumulado da perda por imparidade não pode ser superior a 50%, terá de ser efetuada a seguinte correção:

QUADRO 07 DA DECLARAÇÃO MODELO 22 58

• Cálculos: [(85.000 + 2.650) : 2] + 1.950 = 45.775

A deduzir:

Campo 718

Perdas por imparidade em inventários para além dos limites legais (art.º 28.º) e em créditos não fiscalmente dedutíveis ou para além dos limites legais (artigos 28.º-A a 28.º-C)

45.775

25/02/2015

30

QUADRO 07 DA DECLARAÇÃO MODELO 22 59

Exemplo 2 – Reversão de perdas por imparidade em dívidas a receber

• No caso da situação do exemplo 1 ter ocorrido em 2013,

vamos considerar que o cliente em causa procedeu em 2014 ao pagamento da totalidade da dívida.

• Neste caso, deverá ser efetuada a seguinte correção no quadro 07:

QUADRO 07 DA DECLARAÇÃO MODELO 22 60

A deduzir:

Campo 762

Reversão de perdas por imparidade tributadas (artigos 28.º n.º 3, 28.º-A, n.º 3)

44.480

• Em 2013 considerou uma perda por imparidade no montante de 89.600 €, sendo que acresceu no campo 718 da declaração modelo 22 daquele ano o montante de 44.480 € (89.600 - 85.000 x 50%).

• De referir que a aceitação da imparidade sobre os juros de mora apenas se aplica a partir de 2014.

25/02/2015

31

AJUSTAMENTOS EM INVENTÁRIOS

QUADRO 07 DA DECLARAÇÃO MODELO 22 62

• Na sequência da Reforma do IRC, as perdas por imparidade em inventários poderão ser consideradas dedutíveis, nas condições previstas no artigo 28.º do CIRC, mesmo que reconhecidas contabilisticamente em períodos de tributação anteriores.

25/02/2015

32

QUADRO 07 DA DECLARAÇÃO MODELO 22 63

• Porém, nos termos do n.º 4 do art.º 26.º do CIRC, “são havidos por preços de venda os constantes de elementos oficiais ou os últimos que em condições normais tenham sido praticados pela empresa ou ainda os que, no termo do exercício, forem correntes no mercado, desde que sejam considerados idóneos ou de controlo inequívoco.”

• Esta disposição parece limitar o reconhecimento, para efeitos fiscais, dos ajustamentos em inventários, uma vez que a empresa pode não dispor de preços de venda ou de vendas de artigos semelhantes, ou, então, a venda dos inventários em imparidade pode não fazer parte da atividade normal da empresa (estarem em causa, por exemplo, matérias-primas).

DEPRECIAÇÕES E AMORTIZAÇÕES

25/02/2015

33

QUADRO 07 DA DECLARAÇÃO MODELO 22 65

• Para efeitos de IRC, são aceites como gastos as depreciações e amortizações de elementos do ativo sujeitos a deperecimento, considerando-se como tais:

– os ativos fixos tangíveis,

– os ativos intangíveis,

– os ativos biológicos que não sejam consumíveis e

– as propriedades de investimento contabilizadas ao custo histórico, que, com carácter sistemático, sofram perdas de valor resultantes da sua utilização ou do decurso do tempo.

QUADRO 07 DA DECLARAÇÃO MODELO 22 66

• Não são aceites como gastos, nos termos do n.º 1 do artigo 34.º, as depreciações e amortizações:

– De elementos do ativo não sujeitos a deperecimento;

– De imóveis, na parte correspondente ao valor do terreno ou na não sujeita a deperecimento;

– Que excedam os limites definidos, por resultarem da utilização de taxas de depreciação ou amortização superiores às previstas;

– Praticadas para além do período máximo de vida útil do bem, com exceção para os casos devidamente autorizados;

25/02/2015

34

QUADRO 07 DA DECLARAÇÃO MODELO 22 67

– Das viaturas ligeiras de passageiros ou mistas, incluindo os veículos elétricos, na parte correspondente ao custo de aquisição ou ao valor de reavaliação que exceda o montante definido na Portaria n.º 467/2010, de 07/07, bem como dos barcos de recreio e aviões de turismo e todos os gastos com estes relacionados, desde que tais bens não estejam afetos à exploração do serviço público de transportes ou não se destinem a ser alugados no exercício da atividade normal do sujeito passivo.

QUADRO 07 DA DECLARAÇÃO MODELO 22 68

• Nos termos da Portaria n.º 467/2010, de 07/07, não são aceites como gastos, para efeitos fiscais, as depreciações das viaturas ligeiras de passageiros ou mistas na parte correspondente ao custo de aquisição ou ao valor de reavaliação excedente ao montante de:

Ano Veículos elétricos

Híbridos plug-in

GPL GNV

Outros

2014 50.000 25.000 25.000 25.000

2015 62.500 50.000 37.500 25.000

25/02/2015

35

DEPRECIAÇÕES E AMORTIZAÇÕES DE ATIVOS MENSURADOS TENDO COMO BASE O

MODELO DE REVALORIZAÇÃO

QUADRO 07 DA DECLARAÇÃO MODELO 22 70

• Um item do ativo fixo tangível ou do ativo intangível deve ser mensurado pelo seu custo (valor de aquisição ou de produção).

• No entanto existe a opção de mensuração destes ativos pelo modelo revalorizado.

• Porém, de acordo com a legislação fiscal, a mensuração pelo modelo de revalorização (excluindo as reavaliações legais) não pode ter impacto no cálculo do imposto.

• Deste modo, apenas são aceites como gasto as depreciações e amortizações calculadas com base nos ativos mensurados ao custo histórico.

25/02/2015

36

DEPRECIAÇÕES E AMORTIZAÇÕES DE ATIVOS MENSURADOS TENDO COMO BASE UMA REAVALIAÇÃO EFETUADA AO ABRIGO DE

LEGISLAÇÃO FISCAL

QUADRO 07 DA DECLARAÇÃO MODELO 22 72

• Relativamente às reavaliações ao abrigo de diplomas de carácter fiscal, não é aceite como gasto, para efeitos fiscais, o produto de 0,4 pela importância do aumento das depreciações resultantes dessas reavaliações.

• A correção deve ser efetuada no campo:

– Campo 720 – 40% do aumento das depreciações dos ativos fixos tangíveis em resultado de reavaliação fiscal (n.º 2 do art.º 15.º do Decreto Regulamentar n.º 25/2009, de 14 de setembro).

25/02/2015

37

DEPRECIAÇÕES E AMORTIZAÇÕES DE ATIVOS MENSURADOS PELO MODELO DO CUSTO

QUADRO 07 DA DECLARAÇÃO MODELO 22 74

Exemplo 1 – Depreciação de viatura ligeira de passageiros sem acordo de utilização da viatura com qualquer trabalhador

Dados da viatura:

– Data de aquisição janeiro/2012

– Valor de aquisição 65.000 €

– Vida útil esperada 4 anos

25/02/2015

38

QUADRO 07 DA DECLARAÇÃO MODELO 22 75

Despesas com esta viatura em 2014:

– Depreciações 16.250,00 €

– Despesas de combustível 1.950,00 €

– Seguro 550,00 €

– Multa por excesso de velocidade 120,00 €

– Portagens 250,00 €

– IUC 260,00 €

– Total das despesas 19.380,00 €

• Depreciação para efeitos fiscais: € 25.000 x 25% = € 6.250

QUADRO 07 DA DECLARAÇÃO MODELO 22 76

A acrescer:

Campo 719

Perdas por imparidades de ativos não correntes (art.º 31º-B) e depreciações e amortizações (art.º 34.º, n.º 1) não aceites como gastos

10.000 €

25/02/2015

39

QUADRO 07 DA DECLARAÇÃO MODELO 22 77

Valor de

aquisição

Taxa de tributação se existir lucro tributável

Taxa de tributação se existir prejuízo fiscal

Até 24.999,99 € 10,00% 20,00%

De 25.000,00 a

34.999,99 € 27,50% 37,50%

Mais 35.000,00 € 35,00% 45,00%

• Taxas de tributação autónoma sobre encargos com viaturas a partir de 01/01/2014:

• Os veículos movidos exclusivamente a energia elétrica não estão sujeitos a estas tributações autónomas.

QUADRO 07 DA DECLARAÇÃO MODELO 22 78

Quadro 10

Campo 365

Tributações autónomas 6.783 € (*)

Quadro 13

Campo 428

Encargos com viaturas - Se custo de aquisição > 35.000,00 [art.º 88.º, n.º 3, al. c)]

19.380 €

(*) 6.783 € = 19.380 x 35%

25/02/2015

40

QUADRO 07 DA DECLARAÇÃO MODELO 22 79

Exemplo 2 – Depreciações de viaturas ligeiras de passageiros com acordo de utilização da viatura com um trabalhador

• A tributação, em sede de IRS, do uso da viatura automóvel pelo trabalhador está definida no art.º 24.º, n.º 5, e corresponde ao produto de 0,75% do seu custo de aquisição ou produção pelo número de meses de utilização da mesma.

• Fazem parte da base de incidência da segurança social, estabelecida no artigo 46.º n.º 1 s) do Código Contributivo, as despesas resultantes da utilização pessoal pelo trabalhador de viatura automóvel que gere encargos para a entidade empregadora.

QUADRO 07 DA DECLARAÇÃO MODELO 22 80

• Considera-se que a viatura é para uso pessoal sempre que tal se encontre previsto em acordo escrito entre o trabalhador e a entidade empregadora, do qual conste:

a) A afetação, em permanência, ao trabalhador, de uma viatura automóvel concreta;

b) Que os encargos com a viatura e com a sua utilização sejam integralmente suportados pela entidade empregadora;

c) Menção expressa da possibilidade de utilização para fins pessoais ou da possibilidade de utilização durante 24h/dia e o trabalhador não se encontre sob o regime de isenção do horário de trabalho.

25/02/2015

41

QUADRO 07 DA DECLARAÇÃO MODELO 22 81

• Em IRC, excluem-se da tributação autónoma os encargos relacionados com viaturas automóveis relativamente às quais tenha sido celebrado o acordo previsto no n.º 9) da alínea b) do n.º 3 do artigo 2.º do Código do IRS.

QUADRO 07 DA DECLARAÇÃO MODELO 22 82

A acrescer:

Campo 719

Perdas por imparidades de ativos não correntes (art.º 31.º-B) e depreciações e amortizações (art.º 34.º, n.º 1) não aceites como gastos

10.000 €

Quadro 10

Campo 365

Tributações autónomas 0,00€

• Considerando os mesmos dados do exemplo 1, as correções a efetuar serão, neste caso, as seguintes:

25/02/2015

42

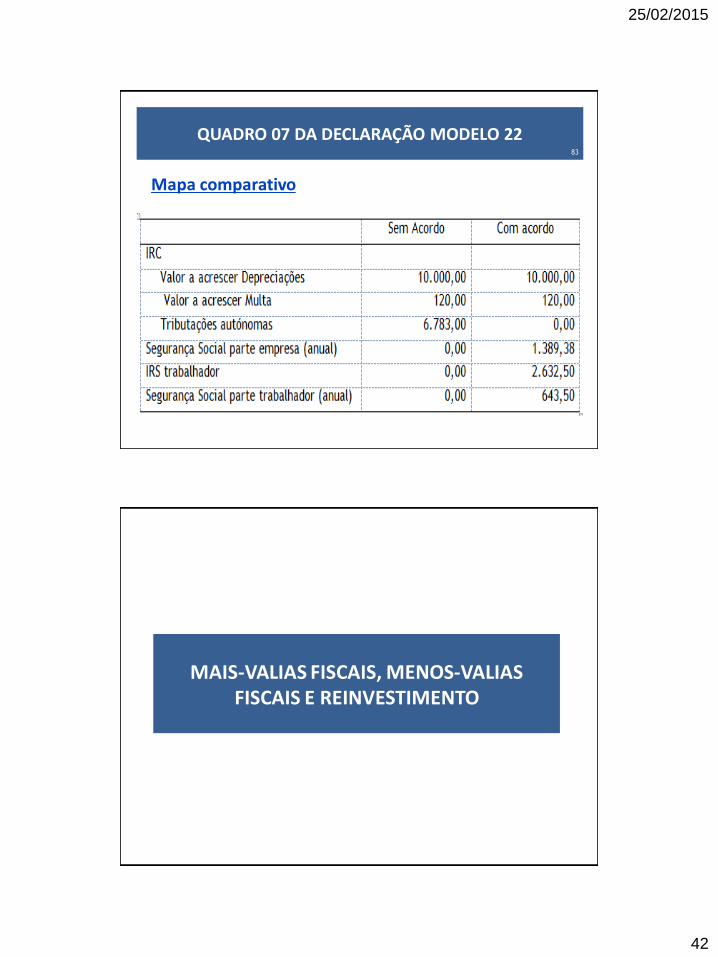

QUADRO 07 DA DECLARAÇÃO MODELO 22 83

Mapa comparativo

MAIS-VALIAS FISCAIS, MENOS-VALIAS FISCAIS E REINVESTIMENTO

25/02/2015

43

QUADRO 07 DA DECLARAÇÃO MODELO 22 85

De acordo com o artigo 46.º do CIRC, consideram-se mais-valias ou menos-valias realizadas os ganhos obtidos ou as perdas sofridas mediante transmissão onerosa, qualquer que seja o título por que se opere e, bem assim, os decorrentes de sinistros ou os resultantes da afetação permanente a fins alheios à atividade exercida

Respeitantes a…

QUADRO 07 DA DECLARAÇÃO MODELO 22 86

• Ativos fixos tangíveis, ativos intangíveis, ativos biológicos que não sejam consumíveis e propriedades de investimento, ainda que qualquer destes activos tenha sido reclassificado como activo não corrente detido para venda;

• Instrumentos financeiros, com exceção dos reconhecidos pelo justo valor nos resultados, desde que, tratando-se de instrumentos do capital próprio, tenham um preço formado num mercado regulamentado e o sujeito passivo não detenha, direta ou indiretamente, uma participação no capital igual ou superior a 5% do respetivo capital social.

25/02/2015

44

QUADRO 07 DA DECLARAÇÃO MODELO 22 87

CORRECÇÃO MONETÁRIA

• Aplicação dos coeficientes de desvalorização da moeda, sempre que, à data da realização, tenham decorrido pelo menos dois anos desde a data da aquisição.

• Os coeficientes são publicados anualmente em portaria do Ministro das Finanças (para o ano de 2014 Portaria n.º 281/2014, de 30 de dezembro).

• A correcção monetária a que se refere o número anterior não é aplicável aos instrumentos financeiros, salvo quanto às partes de capital.

QUADRO 07 DA DECLARAÇÃO MODELO 22 88

REINVESTIMENTO

• Se for efetuado o reinvestimento do valor de realização de ativos fixos tangíveis, ativos intangíveis e ativos biológicos não consumíveis, detidos por um período não inferior a um ano

• a diferença positiva entre as mais e menos valias é tributada apenas em 50%, desde que …

25/02/2015

45

QUADRO 07 DA DECLARAÇÃO MODELO 22 89

• O valor de realização seja reinvestido, no exercício anterior, no próprio ou nos dois seguintes, na aquisição ou produção de ativos fixos tangíveis, ativos intangíveis e ativos biológicos não consumíveis e sejam detidos por um período de um ano, contado do fim do prazo do reinvestimento.

• Excluem-se os bens adquiridos em estado de uso a entidades em relações especiais.

QUADRO 07 DA DECLARAÇÃO MODELO 22 90

• No caso de se verificar apenas o reinvestimento parcial do valor de realização, o disposto nos diapositivos anteriores é aplicável apenas à parte proporcional da diferença entre as mais-valias e as menos-valias a que o mesmo se refere.

25/02/2015

46

QUADRO 07 DA DECLARAÇÃO MODELO 22 91

• O caso das embarcações de recreio e aviões de turismo

• As menos-valias realizadas relativamente a estes meios de transporte não relevam para efeitos fiscais.

QUADRO 07 DA DECLARAÇÃO MODELO 22 92

• O caso das viaturas ligeiras de passageiros e mistas

• Na Circular n.º 6/2011 está sancionado o entendimento de que:

• no caso de viaturas ligeiras de passageiros ou mistas que excedam o limite de custo de aquisição fixado na Portaria n.º 467/2010, de 7 de julho, para efeitos de cálculo das mais-valias/menos-valias devem ser consideradas as depreciações praticadas (as contabilísticas).

25/02/2015

47

QUADRO 07 DA DECLARAÇÃO MODELO 22 93

• No cálculo das menos-valias destes elementos do ativo sempre que o custo de aquisição ultrapasse o limite fiscal, tem de se ter em atenção o disposto na alínea l) do n.º 1 do artigo 45.º.

• Para efeitos da aplicação deste preceito, a parcela da menos-valia passível de ser reconhecida fiscalmente como gasto é a proporcional ao valor fiscalmente depreciável, ou seja:

Menos-valia fiscal dedutível = (valor limite / valor de aquisição) x menos-valia fiscal

• A parcela da menos-valia não dedutível, ou seja, a diferença

entre a menos-valia fiscal apurada e a menos-valia fiscal dedutível, deve ser acrescida no campo 752.

QUADRO 07 DA DECLARAÇÃO MODELO 22 94

• Correções a efetuar

• Nos termos do artigo 23.º, n.º 1, alínea l), apenas são consideradas como gasto as menos-valias fiscais realizadas.

• Do mesmo modo, apenas concorrem para a determinação do resultado tributável as mais-valias fiscais realizadas, conforme disposto no artigo 20.º, n.º 1, alínea h).

• Desta forma, sempre que o resultado líquido do período, apurado nos termos da legislação contabilística, estiver a ser influenciado por mais-valias ou menos-valias contabilísticas, devem ser feitas as necessárias correções.

25/02/2015

48

QUADRO 07 DA DECLARAÇÃO MODELO 22 95

• As mais-valias contabilísticas e as menos-valias contabilísticas deverão ser corrigidas no quadro 07, separadamente e de forma individualizada.

• Assim, as menos-valias contabilísticas são acrescidas no campo 736 e as mais-valias contabilísticas são deduzidas no campo 767.

• Se no mapa de mais e menos valias (modelo 31) forem apuradas, em simultâneo, mais-valias e menos-valias fiscais, a correção no quadro 07 é efetuada pelo valor da diferença.

QUADRO 07 DA DECLARAÇÃO MODELO 22 96

• Ou seja o total da coluna 13 do mapa modelo 31 é o montante que deverá ser corrigido no quadro 07 da declaração modelo 22.

• Esta correção deverá ser efetuada:

– No campo 739, se for mais-valia fiscal, sem intenção de reinvestimento;

– No campo 740, se for mais-valia fiscal, com intenção expressa de reinvestimento;

– No campo 769, se for menos-valia fiscal.

25/02/2015

49

QUADRO 07 DA DECLARAÇÃO MODELO 22 97

Valor

realização

Valor

aquisiçãoAno aquisição

Depreciações

Acumuladas

Mais menos

valia

contabilistica

CoeficienteMais e menos

valia fiscal

Máquima eletrónica 17.000,00 20.000,00 2008 8.000,00 5.000,00 1,07 4.160,00

Viatura Ligeira passageiros A 45.000,00 80.000,00 2010 40.000,00 5.000,00 1,07 2.200,00

Viatura Ligeira passageiros A 10.000,00 70.000,00 2009 52.500,00 -7.500,00 1,08 -8.900,00

Edifício 300.000,00 200.000,00 1990 96.000,00 196.000,00 2,22 69.120,00

Terreno 100.000,00 35.000,00 1990 0,00 65.000,00 2,22 22.300,00

Total 472.000,00 405.000,00 196.500,00 263.500,00 88.880,00

Exemplo 1 – Mapa das mais e menos-valias de 2014

QUADRO 07 DA DECLARAÇÃO MODELO 22 98

• Tendo a empresa optado pelo reinvestimento dos valores de realização, deverá efetuar as seguintes correções no quadro 07 da declaração modelo 22 de 2014:

A acrescer:

Campo 736 Menos valias contabilísticas 7.500 €

Campo 740

50% da diferença positiva entre as mais-valias e as menos-valias fiscais com intenção expressa de reinvestimento (art.º 48.º n.ºs 1, 4 e 5)

44.440 €

A deduzir:

Campo 767 Mais-valias contabilísticas 271.000

25/02/2015

50

QUADRO 07 DA DECLARAÇÃO MODELO 22 99

Exemplo 2 – Não cumprimento da perspetiva de reinvestimento

• A empresa até 2014 apenas efetuou o reinvestimento em ativos afetos à exploração no montante de 283.200 euros, que corresponde a 60% do valor de realização que se tinha comprometido reinvestir.

• Neste caso, terá de proceder à correção da mais-valia correspondente à parte não reinvestida, com um agravamento de 15% (n.º 6 do art.º 48.º).

QUADRO 07 DA DECLARAÇÃO MODELO 22 100

Cálculos do valor a corrigir:

• Reinvestimento inicial previsto: 472.000

• Reinvestimento efetuado: 283.200

• % reinvestimento 283.200 : 472.000 = 60%

• Mais-valia não tributada: 88.880 x 50% = 44.440

• Correção da mais-valia sobre a parte não reinvestida =

44.440 x (1 - 0,6) = 17.776

• Acréscimo de 15% = 17.776 x 1,15 = 20.442,40 (n.º 6 do art.º 48.º)

25/02/2015

51

QUADRO 07 DA DECLARAÇÃO MODELO 22 101

A acrescer:

Campo 741

Acréscimo por não reinvestimento ou

pela não manutenção das partes de

capital na titularidade do adquirente

(art.º 48.º, n.ºs 6 e 7)

20.442,40 €

AJUDAS DE CUSTO

25/02/2015

52

Não faturadas a clientes

Tributadas em IRS

Aceites

Faturadas a clientes

Não tributadas em IRS

Não há boletim itinerário

Objeto de tributação autónoma à taxa de 5%

Aceites Não aceites

Há boletim itinerário

Objeto de tributação autónoma à taxa de 5%, se

suportadas por sujeitos passivos que apresentem

prejuízo fiscal no exercício a que respeitam

QUADRO 07 DA DECLARAÇÃO MODELO 22 104

Exemplo 1 - Determinada empresa pagou as seguintes ajudas de custo

Funcionários Valor ajudas de

custo

Faturação a

cliente

Elaboração mapa

justificativo

Funcionário A 1.500 € Sim

Sim

Funcionário B 900 € Não

Não

Funcionário C 1.200 € Não

Sim

25/02/2015

53

QUADRO 07 DA DECLARAÇÃO MODELO 22 105

Cálculos:

• Valor a acrescer no quadro 07 – 900 € do funcionário B, por não ter mapa justificativo da deslocação (alínea h) do n.º 1 do art.º 23.º-A).

Tributação autónoma:

• Estão sujeitas a tributação autónoma as ajudas de custo pagas ao funcionário C (n.º 9 do art.º 88.º):

1.200 x 5% = 60 €

QUADRO 07 DA DECLARAÇÃO MODELO 22 106

A acrescer:

Campo 730

Ajudas de custo e encargos com compensação pela deslocação em viatura própria do trabalhador B (art.º 23.º-A, n.º 1, alínea h))

900 €

Quadro 10

Campo 365 Tributações autónomas 60 €

Quadro 13

Campo 415 Encargos com ajudas de custo e de compensação pela deslocação em viatura própria do trabalhador C (art.º 88.º, n.º 9)

1.200 €

25/02/2015

54

QUADRO 07 DA DECLARAÇÃO MODELO 22 107

Exemplo 2 – Ajudas de custo em empresa com prejuízo fiscal (os mesmos dados do exemplo 1)

Cálculos

• Valor a acrescer no quadro 07 – 900 € do funcionário B, por não ter mapa justificativo da deslocação.

Tributação Autónoma:

• Estão sujeitas a tributação autónoma as ajudas de custo pagas aos funcionários B e C:

(1.200 x 5%) + (900 x 5%)= 105 €

QUADRO 07 DA DECLARAÇÃO MODELO 22 108

A acrescer:

Campo 730

Ajudas de custo e encargos com compensação pela deslocação em viatura própria do trabalhador B (art.º 23.º-A, n.º 1, alínea h))

900 €

Quadro 10

Campo 365 Tributações autónomas 105€

Quadro 13

Campo 415

Encargos com ajudas de custo e de compensação pela deslocação em viatura própria dos trabalhadores B e C (art.º 88.º, n.º 9)

2.100 €

25/02/2015

55

LIMITES À DEDUÇÃO DE ENCARGOS DE FINANCIAMENTO

QUADRO 07 DA DECLARAÇÃO MODELO 22 110

• Os gastos de financiamento líquidos são dedutíveis até à concorrência do maior dos seguintes limites:

• 1.000.000 €; ou

• 30% do resultado antes de depreciações, gastos de financiamento líquidos e impostos.

• Regime transitório: • 70% em 2013;

• 60% em 2014;

• 50% em 2015;

• 40% em 2016;

• 30% em 2017.

25/02/2015

56

QUADRO 07 DA DECLARAÇÃO MODELO 22 111

Exemplo

• Uma entidade apresenta em 2014 um resultado antes de depreciações, gastos de financiamento líquidos e impostos no montante de 550.000 €.

• Os encargos financeiros desta entidade ascendem a 1.256.000 €.

• Neste caso o maior dos limites é € 1.000.000, uma vez que 550.000 x 60% é inferior, pelo que a correção a efetuar é de:

A acrescer:

Campo 748 Limitação à dedutibilidade de gastos de financiamento (art.º 67.º) 256.000 €

CORREÇÕES AO VALOR DE TRANSMISSÃO DE IMÓVEIS

25/02/2015

57

QUADRO 07 DA DECLARAÇÃO MODELO 22 113

• Contrariamente ao que acontecia anteriormente, deixou de ser possível a contabilização da compra pelo valor patrimonial tributário (VPT).

• Além disso, deixou de ser aceite o acréscimo de depreciações que resultava dessa contabilização.

• No entanto, para efeitos fiscais, o VPT é tomado em consideração na determinação de qualquer resultado tributável em IRC que venha a ser apurado relativamente ao imóvel.

QUADRO 07 DA DECLARAÇÃO MODELO 22 114

• Quando o sujeito passivo transmitir o imóvel, o resultado fiscal é apurado considerando como valor de aquisição o VPT (de valor superior ao de aquisição) e não o custo de aquisição que foi reconhecido no ativo.

• Sempre que nas transmissões onerosas de imóveis o valor constante do contrato seja inferior ao respetivo valor patrimonial tributário definitivo, é este o valor a considerar pelo alienante e pelo adquirente para determinação do lucro tributável.

25/02/2015

58

QUADRO 07 DA DECLARAÇÃO MODELO 22 115

Exemplo 1 – Correção do valor de venda de um imóvel

• Uma empresa alienou um imóvel em outubro de 2014.

• O valor de realização foi de 800.000 €

• Em dezembro de 2014, a empresa foi notificada do valor patrimonial tributário definitivo do imóvel: 850.000,00.

• Neste caso, deverá fazer a seguinte correção:

A acrescer:

Campo

745

Diferença positiva entre o valor patrimonial tributário definitivo do imóvel e o valor constante do contrato (art.º 64.º, n.º 3 a))

50.000 €

QUADRO 07 DA DECLARAÇÃO MODELO 22 116

Exemplo 2 – Correção do valor de venda de um imóvel

• Se a notificação for efetuada, por exemplo, em junho de 2015, a empresa deverá enviar a declaração modelo 22 de 2014 em maio sem qualquer correção,

• devendo proceder ao envio de uma declaração de substituição em janeiro de 2016.

25/02/2015

59

QUADRO 07 DA DECLARAÇÃO MODELO 22 117

Exemplo 3 – Efeitos da correção no adquirente

• O adquirente, comprou este imóvel por 800.000 € e reconheceu-o nos seus inventários pelo respetivo custo de aquisição (800.000 €).

• Ao ser notificado do VPT (850.000 €), deve integrar o respetivo documento no dossier fiscal previsto no art.º 130.º (art.º 64.º, n.º 5).

• Este documento poderá ser importante no momento em que decidir vender este imóvel.

QUADRO 09 DA DECLARAÇÃO MODELO 22

25/02/2015

60

QUADRO 09 DA DECLARAÇÃO MODELO 22 119

APURAMENTO DA MATÉRIA COLETÁVEL – Quadro 09

Prejuízo Fiscal Lucro tributável

Campos de preenchimento obrigatório.

Prejuízos fiscais dedutíveis

Campo 309

Deve ser sempre apresentada a totalidade dos prejuízos fiscais dedutíveis, independentemente de serem deduzidos neste período ou não.

Benefícios fiscais à matéria coletável (campo 310)

Incluir o valor dos benefícios desta natureza

Matéria coletável (campo 311)

Lucro tributável menos prejuízos fiscais deduzidos e eventuais benefícios fiscais

PREJUÍZOS FISCAIS

25/02/2015

61

QUADRO 09 DA DECLARAÇÃO MODELO 22 121

Período em que foram gerados os prejuízos

Período de reporte Limite

2005 6 anos [último ano 2011] -

2006 6 anos [último ano 2012] -

2007 6 anos [último ano 2013] -

2008 6 anos [último ano 2014] -

2009 6 anos [último ano 2015] -

2010 4 anos [último ano 2014] -

2011 4 anos [último ano 2015] -

2012 5 anos [último ano 2017] 75% do LT do período em

que são deduzidos

2013 5 anos [último ano 2018] 75% do LT do período em

que são deduzidos

2014 12 anos [último ano 2026] 70% do LT do período em

que são deduzidos

QUADRO 09 DA DECLARAÇÃO MODELO 22 122

• A dedução a efetuar em cada um dos períodos de tributação não pode exceder o montante correspondente a 70% do respetivo lucro tributável,

• não ficando, porém, prejudicada a dedução da parte desses prejuízos que não tenham sido deduzidos, até ao final do respetivo período de dedução.

• Havendo prejuízos de vários períodos a reportar, a dedução faz-se começando pelos prejuízos verificados há mais tempo.

25/02/2015

62

QUADRO 10 DA DECLARAÇÃO MODELO 22

QUADRO 10 DA DECLARAÇÃO MODELO 22 124

• Cálculo do imposto

• Taxas aplicáveis no período de tributação de 2014

Pequenas e médias empresas Grandes empresas

Matéria coletável (em euros)

Taxas (%)

Taxas (%)

Até 15.000 17

23 Superior a 15.000 23

• Ver conceito de PME no diapositivo seguinte

25/02/2015

63

QUADRO 10 DA DECLARAÇÃO MODELO 22

• Decreto-Lei n.º 372/2007, de 6 de novembro (define o que são PME)

125

Categoria de empresa

Efetivos Volume de negócios

Balanço total

Média

< 250 < 50 milhões de euros

< 43 milhões de euros

Pequena

< 50 < 10 milhões de euros

< 10 milhões de euros

Micro

< 10 < 2 milhões de euros

< 2 milhões de euros

QUADRO 10 DA DECLARAÇÃO MODELO 22 126

• À coleta do IRC são efetuadas as seguintes deduções, pela ordem indicada:

a) A correspondente à dupla tributação jurídica internacional;

b) A correspondente à dupla tributação económica internacional;

c) A relativa a benefícios fiscais;

d) A relativa ao pagamento especial por conta a que se refere o art.º 106.º;

e) A relativa a retenções na fonte não suscetíveis de compensação ou reembolso nos termos da legislação aplicável.

25/02/2015

64

DERRAMA MUNICIPAL

QUADRO 10 DA DECLARAÇÃO MODELO 22 128

• Os municípios podem deliberar lançar anualmente uma derrama municipal, até ao limite máximo de 1,5% sobre o lucro tributável sujeito e não isento de IRC.

• Sempre que os sujeitos passivos tenham estabelecimentos estáveis ou representações locais em mais de um município e matéria coletável superior a 50.000 €, o lucro tributável imputável à circunscrição de cada município é determinado mediante proporção entre a massa salarial afeta a tais estabelecimentos ou representações.

• Essa repartição é demonstrada no Anexo A à modelo 22.

25/02/2015

65

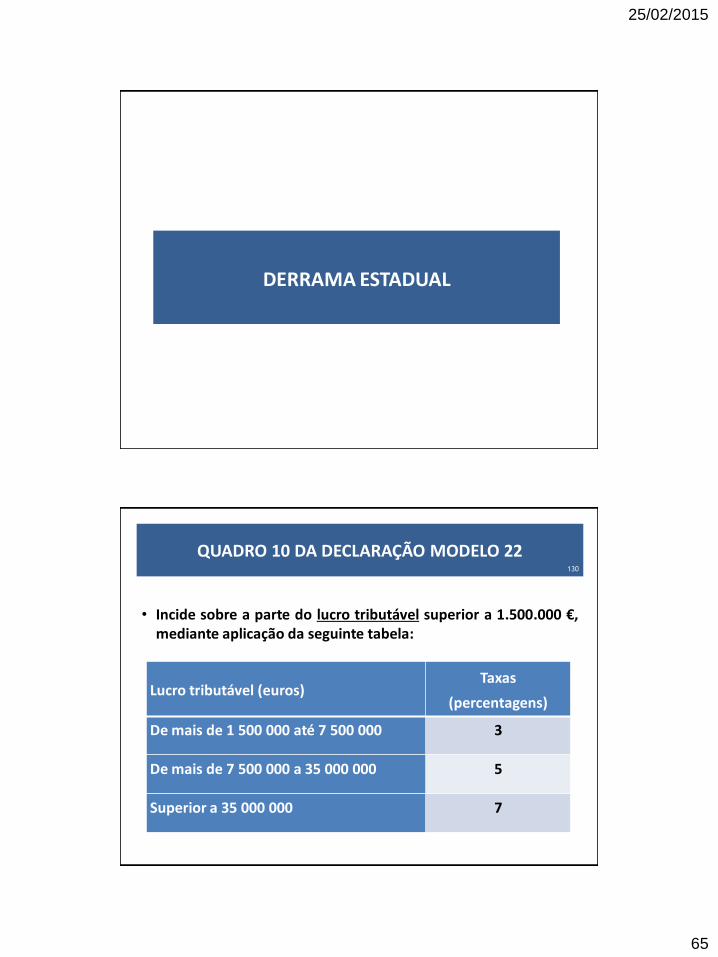

DERRAMA ESTADUAL

QUADRO 10 DA DECLARAÇÃO MODELO 22 130

• Incide sobre a parte do lucro tributável superior a 1.500.000 €, mediante aplicação da seguinte tabela:

Lucro tributável (euros) Taxas

(percentagens)

De mais de 1 500 000 até 7 500 000 3

De mais de 7 500 000 a 35 000 000 5

Superior a 35 000 000 7

25/02/2015

66

QUADRO 10 DA DECLARAÇÃO MODELO 22 131

Exemplo

• Uma empresa tem um lucro tributável de 10.000.000 €. Qual a derrama estadual devida?

– Lucro tributável até 1.500.000 não tem derrama estadual

– Lucro tributável até 7.500.000 = (7.500.000 - 1.500.000) – Derrama estadual de 6.000.000 x 3%

– Lucro tributável remanescente = 10.000.000 - 7.500.000 = 2.500.000 – Derrama estadual de 2.500.000 x 5%

• Valor da derrama estadual:

• 6.000.000 x 3% + 2.500.000 x 5% = 305.000 €

PAGAMENTOS POR CONTA

25/02/2015

67

QUADRO 10 DA DECLARAÇÃO MODELO 22 133

• As entidades que exerçam, a título principal, atividade de natureza comercial, industrial ou agrícola, bem como as não residentes com estabelecimento estável, devem efetuar três pagamentos por conta (de montantes iguais, arredondados, por excesso, para euros):

• Em julho

• Em setembro

• Até 15 de dezembro

do próprio ano a que respeita o lucro tributável.

QUADRO 10 DA DECLARAÇÃO MODELO 22 134

• Os pagamentos por conta ascendem a:

– 80% do montante do imposto liquidado, deduzido das retenções na fonte, caso o volume de negócios do período de tributação imediatamente anterior seja igual ou inferior a 500.000 €.

– 95% do montante do imposto liquidado, deduzido das retenções na fonte, caso o volume de negócios do período de tributação imediatamente anterior seja superior a 500.000 €.

25/02/2015

68

PAGAMENTOS ESPECIAIS POR CONTA

QUADRO 10 DA DECLARAÇÃO MODELO 22 136

• As entidades que exerçam, a título principal, uma atividade de natureza comercial, industrial ou agrícola e os não residentes com estabelecimento estável ficam sujeitas a um pagamento especial por conta, a efetuar:

– em março, ou

– em duas prestações, durante os meses de março e outubro do ano a que respeita.

• Os pagamentos especiais por conta não são devidos no período de tributação de início de atividade e no seguinte.

25/02/2015

69

QUADRO 10 DA DECLARAÇÃO MODELO 22 137

Estão dispensados do PEC os sujeitos passivos que:

• Estejam totalmente isentos de IRC;

• Se encontrem com processos no âmbito do CIRE, a partir da data de instauração desse processo;

• Tenham deixado de efetuar vendas ou prestações de serviços e tenham entregue a correspondente declaração de cessação de atividade a que se refere o art.º 33.º do Código do IVA.

QUADRO 10 DA DECLARAÇÃO MODELO 22 138

• A dedução dos pagamentos especiais por conta é efetuada ao montante apurado na declaração modelo 22 do próprio período de tributação a que respeita ou, se insuficiente, até ao quarto período de tributação seguinte, depois de efetuadas as restantes deduções.

25/02/2015

70

PAGAMENTOS ADICIONAIS POR CONTA

QUADRO 10 DA DECLARAÇÃO MODELO 22 140

• O pagamento da derrama estadual implica o pagamento de três pagamentos adicionais por conta:

– Em julho

– Em setembro

– Até 15 de dezembro

• Caso o valor dos pagamentos adicionais por conta seja superior à derrama estadual, há lugar ao respetivo reembolso ao sujeito passivo, pela respetiva diferença.

25/02/2015

71

QUADRO 10 DA DECLARAÇÃO MODELO 22 141

• Tabela de cálculo dos pagamentos adicionais por conta:

Lucro tributável (euros) Taxas

(percentagens)

De mais de 1 500 000 até 7 500 000 2,5

De mais de 7 500 000 até 35 000 000 4,5

Superior a 35 000 000 6,5

TRIBUTAÇÕES AUTÓNOMAS

25/02/2015

72

TRIBUTAÇÕES AUTÓNOMAS 143

• Existem diversas despesas efetuadas pelos sujeitos passivos de IRC que estão sujeitas a tributação autónoma (art.º 88.º do CIRC).

• O valor total das tributações autónomas é incluído no campo 365 do quadro 10 da declaração modelo 22.

• No quadro 13 da declaração modelo 22 os sujeitos passivos de IRC devem incluir informação sobre as despesas incorridas que estejam sujeitas a tributações autónomas.

TRIBUTAÇÕES AUTÓNOMAS 144

25/02/2015

73

TRIBUTAÇÕES AUTÓNOMAS

• Encargos relacionados com viaturas ligeiras de passageiros, motos ou motociclos, excluindo os veículos movidos exclusivamente a energia elétrica (taxas aplicáveis em 2014):

145

Custo de aquisição (em euros) Taxa (em %)

Inferior a 25 000 10

Igual ou superior a 25 000 e inferior a 35 000

27,5

Igual ou superior a 35 000 35

TRIBUTAÇÕES AUTÓNOMAS

• De conformidade com a Lei da Reforma do IRC, as novas regras aplicam-se aos encargos efetuados ou suportados, independentemente da respetiva data de aquisição ou locação.

• N.º 6 – Exclusão da tributação autónoma relativamente a todos os gastos relacionados com as viaturas relativamente às quais tenha sido celebrado o acordo previsto no n.º 9 da alínea b) do n.º 3 do artigo 2.º do Código do IRS, isto é, caso estejam em causa viaturas utilizadas por trabalhadores ou membros de órgão social no âmbito de acordo escrito entre estes e a entidade patronal, sujeitando-os a IRS.

146

25/02/2015

74

TRIBUTAÇÕES AUTÓNOMAS

N.º 14 - mantém-se o agravamento de 10 pontos percentuais para todas as taxas de tributação autónoma quando o sujeito passivo apure prejuízo fiscal no período em causa, mas agora com a condição de se acharem relacionados com o exercício de uma atividade de natureza comercial, industrial ou agrícola não isenta de IRC.

Novo n.º 15 - estabelece a não sujeição dos sujeitos passivos integrados no regime simplificado às tributações autónomas dos n.os 7, 9, 11 e 13;

Novo n.º 16 - vem estabelecer que o artigo em análise não tem aplicação em relação a despesas ou encargos de estabelecimento estável situado fora do território português e relativos à atividade exercida por seu intermédio.

147

TRIBUTAÇÕES AUTÓNOMAS

• A partir de 2015 e por força da Lei n.º 82-C/2014, de 31/12, as taxas de tributação autónoma sobre os encargos com viaturas passam a aplicar-se também às viaturas ligeiras de mercadorias referidas na alínea b) do n.º 1 do artigo 7.º do Código do ISV.

• Face a esta redação, as únicas viaturas ligeiras de mercadorias que não ficam sujeitas a tributação autónoma são as seguintes:

– Automóveis ligeiros de utilização mista, com peso bruto superior a 2500 kg, lotação mínima de sete lugares, incluindo o do condutor e que não apresentem tração às quatro rodas, permanente ou adaptável;

148

25/02/2015

75

TRIBUTAÇÕES AUTÓNOMAS

• Automóveis ligeiros de utilização mista que, cumulativamente, apresentem peso bruto superior a 2300 kg, comprimento mínimo da caixa de carga de 145 cm, altura interior mínima da caixa de carga de 130 cm, medida a partir do respetivo estrado, que deve ser contínuo, antepara inamovível, paralela à última fiada de bancos, que separe completamente o espaço destinado ao condutor e passageiros do destinado às mercadorias, e que não apresentem tração às quatro rodas, permanente ou adaptável; e

• Automóveis ligeiros de mercadorias, de caixa aberta ou sem caixa, com lotação superior a três lugares, incluindo o do condutor e sem tração às quatro rodas, permanente ou adaptável.

149

TRIBUTAÇÕES AUTÓNOMAS

• Estão, no entanto, sujeitos a esta tributação autónoma a partir de 2015, os veículos aparentemente semelhantes a automóveis ligeiros de passageiros, mas com uma homologação europeia N1 (ligeiro de mercadorias), não enquadráveis em nenhumas das taxas da tabela B do Código do Imposto Sobre Veículos.

150

25/02/2015

76

ANEXO D DA DECLARAÇÃO MODELO 22

ANEXO D DA DECLARAÇÃO MODELO 22 152

• O anexo D à declaração modelo 22 deve ser preenchido,

relativamente aos períodos de tributação de 2011 e seguintes, com informação sobre:

– Rendimentos isentos

– Deduções ao rendimento

– Deduções à matéria coletável

– Deduções à coleta

– Donativos previstos nos artigos 62.º e 62.º-A do EBF

25/02/2015

77

ANEXO D – RENDIMENTOS ISENTOS

QUADRO 03 DO ANEXO D

ANEXO D – RENDIMENTOS ISENTOS 154

Rendimentos isentos

• As entidades que se enquadrem num dos regimes de isenção, definitiva ou temporária, devem submeter o Anexo D da declaração modelo 22, na qual identificam os rendimentos líquidos que beneficiam de isenção, incluindo os incrementos patrimoniais referidos no n.º 4 do art.º 54.º do CIRC.

25/02/2015

78

ANEXO D – RENDIMENTOS ISENTOS 155

ANEXO D – DEDUÇÕES AO RENDIMENTO

QUADRO 04 DO ANEXO D

25/02/2015

79

ANEXO D – DEDUÇÕES AO RENDIMENTO 157

Deduções ao rendimento

• Sempre que no quadro 07 da declaração modelo 22 seja utilizado o campo 774 – Benefícios fiscais, deve ser preenchido o quadro 04 do anexo D à declaração modelo 22.

(Exemplos: majoração de quotizações, majoração de donativos, primeiro emprego, remuneração convencional do capital, etc.)

ANEXO D – DEDUÇÕES AO RENDIMENTO 158

25/02/2015

80

ANEXO D – DEDUÇÕES AO RENDIMENTO 159

Donativos previstos nos artigos 62.º e 62.º-A do EBF

• Sempre que as entidades efetuem donativos com relevância fiscal no período a que respeita a declaração, devem proceder ao preenchimento do quadro 08 do anexo D à declaração modelo 22.

• Ver diapositivo seguinte.

ANEXO D – DEDUÇÕES AO RENDIMENTO 160

25/02/2015

81

ANEXO D – DEDUÇÕES AO RENDIMENTO 161

REMUNERAÇÃO CONVENCIONAL DO CAPITAL

REMUNERAÇÃO CONVENCIONAL DO CAPITAL 162

• Na determinação do lucro tributável das sociedades comerciais ou civis sob forma comercial, cooperativas, empresas públicas, e demais pessoas coletivas de direito público ou privado com sede ou direção efetiva em território português, que sejam qualificadas como PME, pode ser deduzida uma importância correspondente à remuneração convencional do capital social (artigo 41.º-A do EBF).

• Benefício – 5 % do montante das entradas realizadas, por entregas em dinheiro, pelos sócios, no âmbito da constituição de sociedades ou do aumento do capital social.

25/02/2015

82

REMUNERAÇÃO CONVENCIONAL DO CAPITAL 163

Condições:

a) A sociedade beneficiária seja qualificada como micro, pequena ou média empresa;

b) Os sócios que participem na constituição da sociedade ou no aumento do capital social sejam exclusivamente pessoas singulares, sociedades de capital de risco ou investidores de capital de risco;

c) O seu lucro tributável não seja determinado por métodos indiretos.

REMUNERAÇÃO CONVENCIONAL DO CAPITAL 164

• Esta correção faz-se no quadro 07 da declaração modelo 22, no campo:

– Campo 774 – Benefícios fiscais.

• No anexo D à declaração modelo 22 deve ser referida esta situação no campo 409 do quadro 04 - Remuneração convencional do capital social - PME (art.º 136.º da Lei n.º 55-A/2010, de 31/12 e art.º 41.º-A do EBF).

25/02/2015

83

REMUNERAÇÃO CONVENCIONAL DO CAPITAL 165

Exemplo:

• Por deliberação em assembleia geral de sócios da sociedade X, realizada em 31/03/2014, foi aprovado um aumento de capital, por entradas em dinheiro, sendo esse aumento de capital, no montante de 200.000 €, realizado por todos os sócios da empresa, que são pessoas singulares.

• Remuneração convencional do capital: 200.000 x 5% = 10.000

A deduzir:

Campo 774 Benefícios Fiscais 10.000

REMUNERAÇÃO CONVENCIONAL DO CAPITAL 166

• Nos anos de 2015 a 2017, esta empresa deverá fazer uma

correção idêntica no quadro 07 da declaração modelo 22, uma vez que o benefício é aplicável no período de tributação em que ocorrem as entradas em dinheiro e nos três períodos de tributação seguintes.

25/02/2015

84

REMUNERAÇÃO CONVENCIONAL DO CAPITAL

• Limitação do benefício:

• O benefício fiscal previsto no presente artigo está sujeito às regras europeias aplicáveis em matéria de auxílio de minimis (Regulamento (UE) n.º 1407/2013, da Comissão, de 18 de dezembro de 2013, que vigorará para o período de 2014 a 2020).

• Os auxílios de minimis não podem exceder o montante máximo de 200.000 euros durante um período de três anos.

• No que se refere às empresas que desenvolvam atividades no setor dos transportes, este limiar é de 100.000 euros.

167

ANEXO D – DEDUÇÕES À COLETA

QUADRO 07 DO ANEXO D

25/02/2015

85

ANEXO D – DEDUÇÕES À COLETA 169

Deduções à Coleta

• As entidades que pretendam utilizar benefícios fiscais à coleta, como por exemplo SIFIDE, RFAI, DLRR ou CFEI, devem submeter o anexo D à declaração de rendimentos modelo 22.

ANEXO D – DEDUÇÕES À COLETA 170

25/02/2015

86

ANEXO D – DEDUÇÕES À COLETA 171

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Requisitos e objetivos (artigo 2.º do CFI)

• Projetos de investimento em unidades produtivas;

• Realizados até 31/12/2020;

• De montante igual ou superior a 3 milhões de euros;

• Relevantes para o desenvolvimento dos setores considerados de interesse estratégico para a economia nacional e para a redução das assimetrias regionais;

• Que induzam à criação de postos de trabalho;

• Que contribuam para impulsionar a inovação tecnológica e a investigação científica nacional.

172

25/02/2015

87

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Atividades económicas abrangidas (n.º 2 do artigo 2.º do CFI)

• Indústria extrativa e indústria transformadora;

• Turismo, incluindo as atividades com interesse para o turismo;

• Atividades e serviços informáticos e conexos;

• Atividades agrícolas, aquícolas, piscícolas, agropecuárias e florestais;

• Atividades de investigação e desenvolvimento e de alta intensidade tecnológica;

• Tecnologias da informação e produção de audiovisual e multimédia;

…/…

173

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Defesa, ambiente, energia e telecomunicações;

• Atividades de centros de serviços partilhados.

174

Os códigos de atividade económica (CAE) correspondentes às atividades que foram indicadas encontram-se definidos na Portaria n.º 282/2014, de 30 de dezembro.

25/02/2015

88

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Aplicações relevantes (artigo 11.º do CFI)

• Ativos fixos tangíveis afetos à realização do projeto, com exceção de:

i) Terrenos que não se incluam em projetos do setor da indústria extrativa, destinados à exploração de concessões minerais, águas de mesa e medicinais, pedreiras, barreiras e areeiros;

ii) Edifícios e outras construções não diretamente ligados ao processo produtivo ou às atividades administrativas essenciais;

175

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

iii) Viaturas ligeiras ou mistas;

iv) Outro material de transporte de valor que ultrapasse 20% do total das aplicações relevantes;

v) Mobiliário e artigos de conforto ou decoração, salvo equipamento hoteleiro afeto a exploração turística;

vi) Equipamentos sociais;

vii) Outros bens de investimento que não estejam afetos à exploração da empresa, salvo equipamentos produtivos destinados à utilização, para fins económicos, dos resíduos resultantes do processo de transformação produtiva ou de consumo em Portugal, desde que de reconhecido interesse industrial e ambiental.

176

25/02/2015

89

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Obrigações dos promotores (artigo 6.º do CFI)

• Estão previstas no artigo 6.º do CFI;

• De entre essas obrigações destaca-se a que obriga os promotores a:

– Manter a atividade económica e os investimentos na região por um período mínimo de três anos a contar da data da conclusão do projeto de investimento, no caso de micro, pequenas e médias empresas tal como definidas na Recomendação n.º 2003/361/CE, da Comissão, de 6 de maio de 2003 (ver conceito no diapositivo seguinte), ou cinco anos, nos restantes casos.

177

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Definição de PME nos termos da Recomendação da Comissão n.º 2003/361/CE, de 06/05/2003:

178

Categoria de empresa

Efetivos Volume de negócios

Balanço total

Média

< 250 < 50 milhões de euros

< 43 milhões de euros

Pequena

< 50 < 10 milhões de euros

< 10 milhões de euros

Micro

< 10 < 2 milhões de euros

< 2 milhões de euros

25/02/2015

90

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Natureza dos benefícios fiscais (artigo 8.º do CFI)

• Crédito de imposto, determinado com base na aplicação de uma percentagem, compreendida entre 10% e 25% (anteriormente o limite ia até 20%) das aplicações relevantes do projeto efetivamente realizadas, a deduzir ao montante da coleta apurada (ver artigo 9.º do CFI).

• Isenção ou redução de IMI, durante a vigência do contrato, relativamente aos prédios utilizados pelo promotor no âmbito do projeto de investimento.

179

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Isenção ou redução de IMT, relativamente às aquisições de prédios incluídas no plano de investimento e realizadas durante o período de investimento.

• Isenção ou redução do imposto do selo que for devido em todos os atos ou contratos necessários à realização do projeto de investimento.

180

25/02/2015

91

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Modo de aplicação dos benefícios fiscais (artigo 8.º do CFI)

• A dedução em sede de IRC é feita na liquidação de IRC respeitante ao exercício em que foram realizadas as aplicações relevantes.

• A importância não deduzida nesse exercício pode sê-lo, nas mesmas condições, na liquidação dos exercícios até ao termo da vigência do contrato (período máximo de 10 anos após a conclusão do investimento).

181

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Limite à dedução anual máxima (n.º 3 do artigo 8.º do CFI)

• No caso de criação de empresas, a dedução anual pode corresponder ao total da coleta apurada em cada exercício.

• No caso de projetos em sociedades já existentes, a dedução máxima anual não pode exceder o maior valor entre 25% do total do benefício fiscal concedido ou 50% da coleta apurada em cada exercício, exceto se um limite diferente ficar contratualmente consagrado.

182

25/02/2015

92

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Limites máximos aplicáveis (artigo 10.º do CFI)

• Os benefícios fiscais desta natureza devem respeitar os limites máximos aplicáveis aos auxílios com finalidade regional em vigor na região na qual o investimento seja efetuado, nos termos do artigo 43.º do CFI.

183

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Exclusividade dos benefícios fiscais (artigo 13.º do CFI)

• Os benefícios fiscais desta natureza não são cumuláveis com quaisquer outros benefícios fiscais da mesma natureza relativamente às mesmas aplicações relevantes, incluindo os de natureza não contratual, previstos neste ou noutros diplomas legais.

• São, no entanto, cumuláveis com a DLRR, desde, e na medida em que, não sejam ultrapassados os limites máximos previstos no artigo 10.º do CFI.

184

25/02/2015

93

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Candidatura e apreciação dos processos (artigo 15.º do CFI)

• Os promotores dos projetos de investimento devem apresentar, devidamente caraterizado e fundamentado, o processo de candidatura aos benefícios fiscais junto das seguintes entidades:

– AICEP, E.P.E. – quando os projetos de investimento se enquadrem no regime contratual de investimento previsto no DL n.º 203/2003, de 10 de setembro;

– IAPMEI, I.P. – nos restantes casos.

185

BENEFÍCIOS FISCAIS AO INVESTIMENTO PRODUTIVO

• Contrato de concessão dos benefícios fiscais (artigo 16.º do CFI)

• A concessão dos benefícios fiscais é objeto de contrato, aprovado por resolução do Conselho de Ministros, do qual constam, designadamente:

– Os objetivos e as metas a cumprir pelo promotor,

– Os benefícios fiscais concedidos,

• e que tem um período de vigência até 10 anos a contar da conclusão do projeto de investimento.

186

25/02/2015

94

ANEXO D – DEDUÇÕES À COLETA 187

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

• Âmbito subjetivo (artigo 22.º do CFI)

• Sujeitos passivos de IRC que exerçam, a título principal, uma atividade nos setores (os mesmos dos benefícios fiscais contratuais ao investimento produtivo):

a) Indústria extrativa e indústria transformadora;

b) Turismo, incluindo as atividades com interesse para o turismo;

c) Atividades e serviços informáticos e conexos;

d) Atividades agrícolas, aquícolas, piscícolas, agropecuárias e florestais;

188

25/02/2015

95

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

(…)

e) Atividades de investigação e desenvolvimento e de alta intensidade tecnológica;

f) Tecnologias de informação e produção de audiovisual e multimédia;

g) Defesa, ambiente, energia e telecomunicações;

h) Atividades de centros de serviços partilhados.

• tendo em consideração os códigos de atividade definidos na Portaria n.º 282/2014, de 30 de dezembro, com exceção das atividades excluídas das OAR e do RGIC (indicadas no artigo 1.º da portaria acabada de mencionar).

189

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

• Aplicações relevantes – desde que afetas à exploração da empresa (n.º 2 do artigo 22.º do CFI)

• Ativos fixos tangíveis adquiridos em estado de novo, com exceção de:

i) Terrenos, salvo no caso de se destinarem à exploração de concessões mineiras, águas minerais naturais e de nascente, pedreiras, barreiros e areeiros em investimentos na indústria extrativa;

ii) Construção, aquisição, reparação e ampliação de quaisquer edifícios, salvo se forem instalações fabris ou afetos a atividades turísticas, de produção de audiovisual ou administrativas;

190

25/02/2015

96

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

iii) Viaturas ligeiras de passageiros ou mistas;

iv) Mobiliário e artigos de conforto ou decoração, salvo equipamento hoteleiro afeto a exploração turística;

v) Equipamentos sociais;

vi) Outros bens de investimento que não estejam afetos à exploração da empresa.

191

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

• Aplicações relevantes (n.º 2 do artigo 22.º do CFI)

• Ativos intangíveis, constituídos por despesas com transferência de tecnologia, nomeadamente através da aquisição de direitos de patentes, licenças, “Know-how” ou conhecimentos técnicos não protegidos por patente.

– No caso de sujeitos passivos de IRC que não se enquadrem na categoria das micro, pequenas e médias empresas, tal como são definidas na Recomendação n.º 2003/361/CE, da Comissão, de 6 de maio de 2003, as aplicações relevantes referentes a ativos intangíveis, acabadas de indicar, não podem exceder 50% das aplicações relevantes (n.º 3 do artigo 22.º do CFI).

192

25/02/2015

97

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

• Requisitos exigidos (n.º 4 do artigo 24.º do CFI)

• Disponham de contabilidade de acordo com a normalização contabilística e outras disposições legais em vigor para o respetivo setor de atividade;

• O seu lucro tributável não seja determinado por métodos indiretos;

• Mantenham na empresa e na região durante um período mínimo de três anos a contar da data dos investimentos, no caso de micro, pequenas e médias empresas tal como definidas na Recomendação n.º 2003/361/CE, da Comissão, de 6 de maio de 2003 (ver diapositivo n.º 178), ou de cinco anos nos restantes casos;

193

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

(…)

• Não sejam devedores ao Estado e à Segurança Social de quaisquer contribuições, impostos ou quotizações ou tenham o pagamento dos seus débitos devidamente assegurado;

• Não sejam consideradas empresas em dificuldade nos termos da comunicação da Comissão publicada no JOUE n.º C 249, de 31 de julho de 2014 (ver diapositivo seguinte);

• Efetuem investimento relevante que proporcione a criação de postos de trabalho (ver conceito no diapositivo 197) e a sua manutenção até ao final do período mínimo de manutenção dos bens objeto de investimento.

194

25/02/2015

98

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

• De acordo com a Comunicação referida no diapositivo anterior, uma empresa é considerada em dificuldade quando, sem intervenção do Estado, será quase certamente condenada a desaparecer a curto ou médio prazo.

• Considera-se que uma empresa está em dificuldade quando se verificar pelo menos uma das seguintes circunstâncias:

– Se se tratar de uma empresa de responsabilidade limitada, quando mais de metade do seu capital social tiver desaparecido devido a perdas acumuladas. Trata-se do caso em que a dedução das perdas acumuladas das reservas (e todos os outros elementos geralmente considerados como uma parte dos fundos próprios da empresa) conduz a um montante cumulado negativo que excede metade do capital social subscrito;

195

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

– Se se tratar de uma empresa em que pelo menos alguns sócios tenham responsabilidade ilimitada relativamente às dívidas da empresa, quando mais de metade do seu capital, conforme indicado na contabilidade da empresa, tiver desaparecido devido às perdas acumuladas;

– Quando a empresa for objeto de um processo coletivo de insolvência ou preencher, de acordo com o respetivo direito nacional, os critérios para ser submetida a um processo coletivo de insolvência a pedido dos seus credores;

– Se se tratar de uma empresa que não é uma PME e onde, nos dois últimos anos:

• o rácio dívida contabilística/fundos próprios da empresa foi superior a 7,5, e

• o rácio de cobertura dos juros da empresa, calculado com base em EBTIDA, foi inferior a 1,0.

196

25/02/2015

99

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

• O conceito de criação líquida de postos de trabalho inclui:

• A admissão de trabalhadores através da celebração de contrato sem termo;

• A admissão de trabalhadores novos e de trabalhadores que já estivessem ao serviço da empresa com contrato a termo;

• Esta condição considera-se cumprida quando, à data de 31 de dezembro, se verifique um aumento líquido do n.º de trabalhadores relativamente à média dos 12 meses precedentes;

• O aumento líquido pode acontecer com a admissão de um único trabalhador.

197

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

• Acesso por grandes empresas (n.º 7 do artigo 22.º do CFI)

• No caso de empresas das regiões do Algarve, da Grande Lisboa e da Península de Setúbal, que não se enquadram na categoria das micro, pequenas e médias empresas, apenas podem beneficiar do RFAI os investimentos que respeitem a uma nova atividade económica, ou seja, a um investimento em ativos fixos tangíveis e intangíveis relacionados com a criação de um novo estabelecimento, ou com a diversificação da atividade de um estabelecimento, na condição de a nova atividade não ser a mesma ou uma atividade semelhante à anteriormente exercida no estabelecimento.

198

25/02/2015

100

REGIME FISCAL DE APOIO AO INVESTIMENTO (RFAI)

• Conceito de investimento realizado (n.º 5 do artigo 22.º do CFI)

• Considera-se investimento realizado o correspondente às adições, verificadas em cada período de tributação, de ativos fixos tangíveis e ativos intangíveis e, bem assim, o que, tendo a natureza de ativo fixo tangível e não dizendo respeito a adiantamentos, se traduza em adições aos investimentos em curso.

• Para este efeito, não se consideram as adições de ativos que resultem de transferências de investimentos em curso transitados de períodos anteriores, exceto se forem adiantamentos.

199