(em mil r$ correntes) - abimaq.com marcos rocha marques abimaq... · o que é? continuidade do...

TRANSCRIPT

(em mil R$ correntes)

Importação de equipamentos para

pesquisa pelo CNPq

(8.010/90)

Isenção ou redução de impostos de

importação

(8.032/90)

Lei de informática(8.248/91 e 10.176/01)

Capacitação tecnológica da ind. e da

agropecuária

(8.661/93 e 9.532/97)

Lei de informática Zona Franca

(8.387/91)

Lei do Bem(11.196/05)

Anos

Leis

Total

1990/1999 359.026,6 32.899,0 3.196.009,0 120.525,0 633.343,0 .. 4.341.802,7

2000 60.323,3 10.521,6 1.203.659,6 22.288,7 13.374,1 .. 1.310.167,32000 60.323,3 10.521,6 1.203.659,6 22.288,7 13.374,1 .. 1.310.167,3

2001 118.417,8 6.342,3 - 22.446,8 62.400,9 .. 209.607,8

2002 111.861,6 6.516,7 732.900,0 15.220,5 77.630,9 .. 944.129,7

2003 152.011,2 8.201,4 961.665,5 19.668,1 98.126,6 .. 1.239.672,8

2004 155.944,3 11.427,7 934.631,6 37.120,4 89.494,3 .. 1.228.618,4

2005 182.611,3 9.782,0 1.300.836,7 35.314,6 101.804,7 .. 1.630.349,3

2006 183.435,4 3.801,7 2.038.482,3 102.834,2 106.542,8 227.859,4 2.662.955,7

2007 217.295,3 5.727,5 2.755.400,2 2.415,9 81.611,2 868.455,2 3.930.905,3

2008 385.516,0 5.077,0 3.261.370,7 1.312,8 128.521,3 1.582.712,9 5.364.510,8

2009 345.296,3 3.395,3 3.103.252,0 201,4 99.680,1 1.382.758,0 4.934.583,1

2000/2009 1.912.712,5 70.793,3 16.292.198,6 258.823,5 859.186,9 4.061.785,4 23.455.500,3

2010 390.286,5 1.174,4 3.570.760,0 2.217,6 120.654,0 1.727.138,8 5.812.231,3

2011(1) 407.499,0 2.120,0 4.136.277,0 3.374,7 135.064,1 1.834.600,7 6.518.935,6

2012 (1) 520.800,0 1.567,2 4.225.435,0 278,6 161.001,2 1.863.112,1 6.772.193,9

2000/2009 1.318.585,5 4.861,6 11.932.472,0 5.870,9 416.719,3 5.424.851,6 19.103.360,8

Total Geral 3.590.324,5 108.554,0 31.420.679,6 385.219,3 1.909.249,2 9.486.637,1 46.900.663,7

Fonte: Receita Federal do Brasil, SITE MCTINota(s): 1) valores estimados pela Receita Federal do Brasil (RFB). Em 2011: Demonstrativo dos Gastos Tributários (DGT) e em 2012: Projeto de Lei Orçamentária Anual (PLOA).

ENCTIENCTI

Estratégia Nacional de Ciência, Tecnologia e Inovação

Lançamento 15/12/2011

O Que é?O Que é?O Que é?O Que é?

� Continuidade do PACTI – Plano de Ação em C,T&I

Período 2007-2010

Perspectiva de Investimento de R$ 41,2 bilhões

� ENCTI

Período 2012-2015

Estimativa de R$ 75 bilhões

� Prioridade

“traduzir o desenvolvimento científico e tecnológico

em progresso material e bem estar social para o

conjunto da população brasileira”

Fonte: MCTI

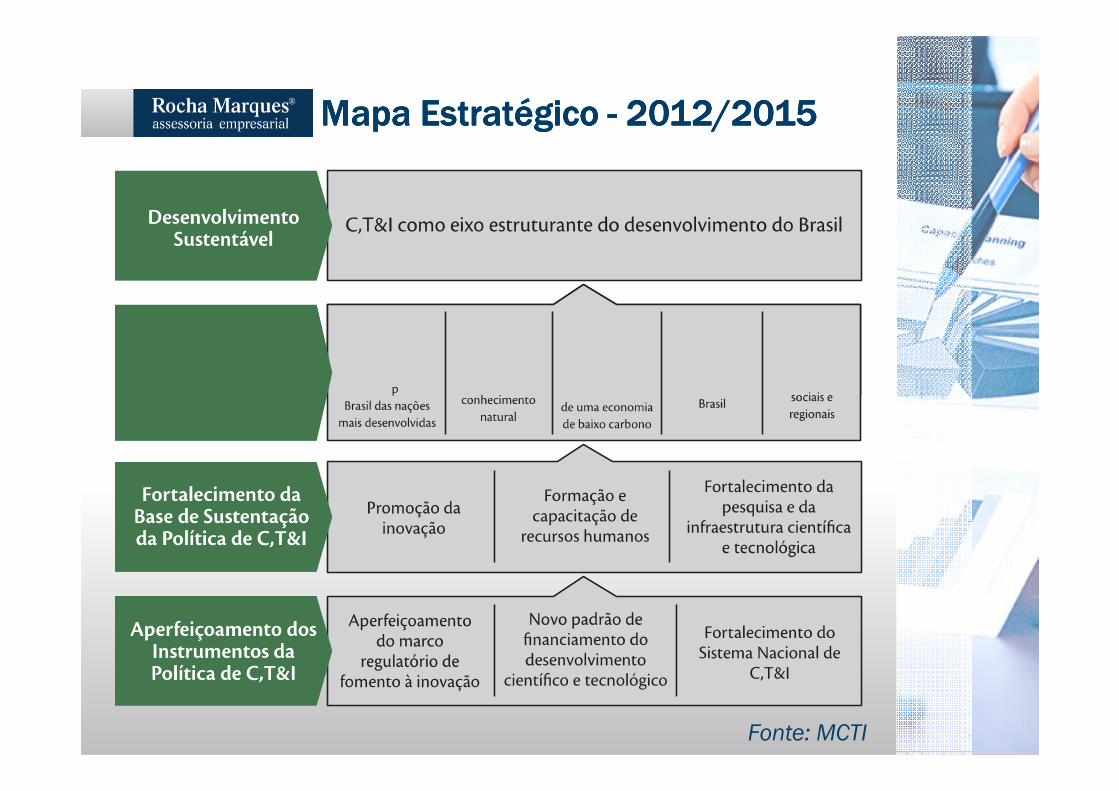

Mapa Estratégico Mapa Estratégico Mapa Estratégico Mapa Estratégico ---- 2012/20152012/20152012/20152012/2015

Fonte: MCTI

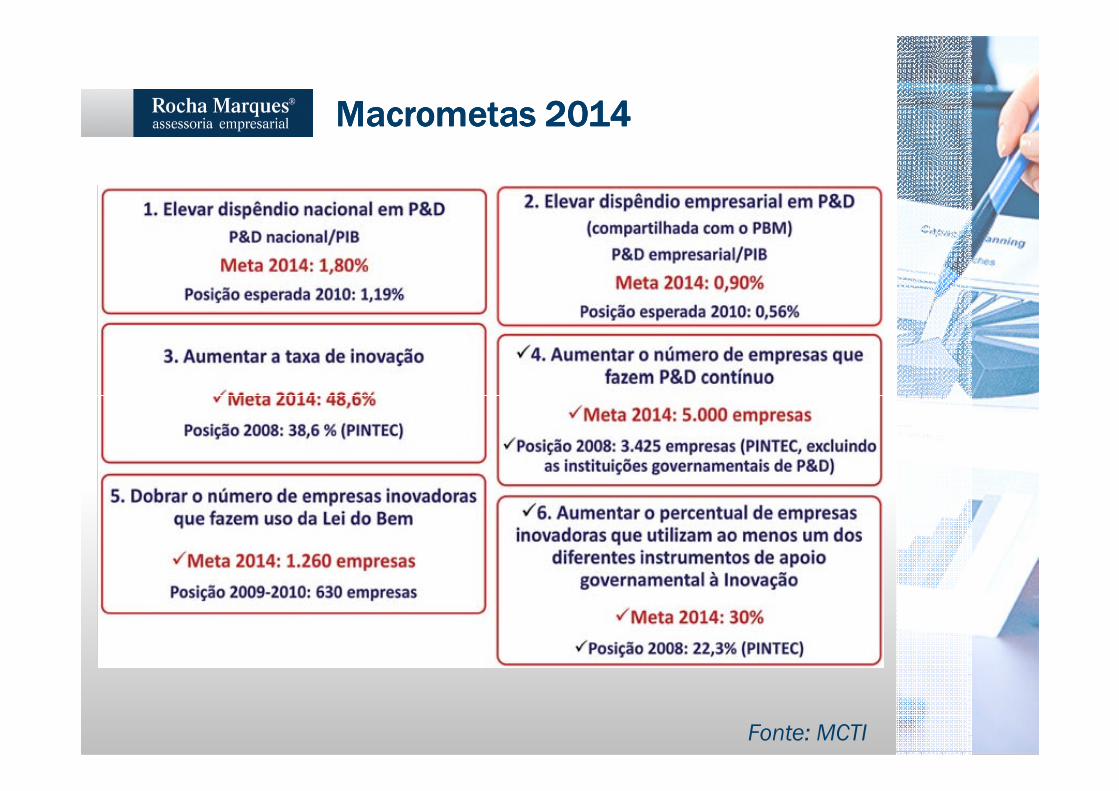

Macrometas 2014Macrometas 2014Macrometas 2014Macrometas 2014

Fonte: MCTI

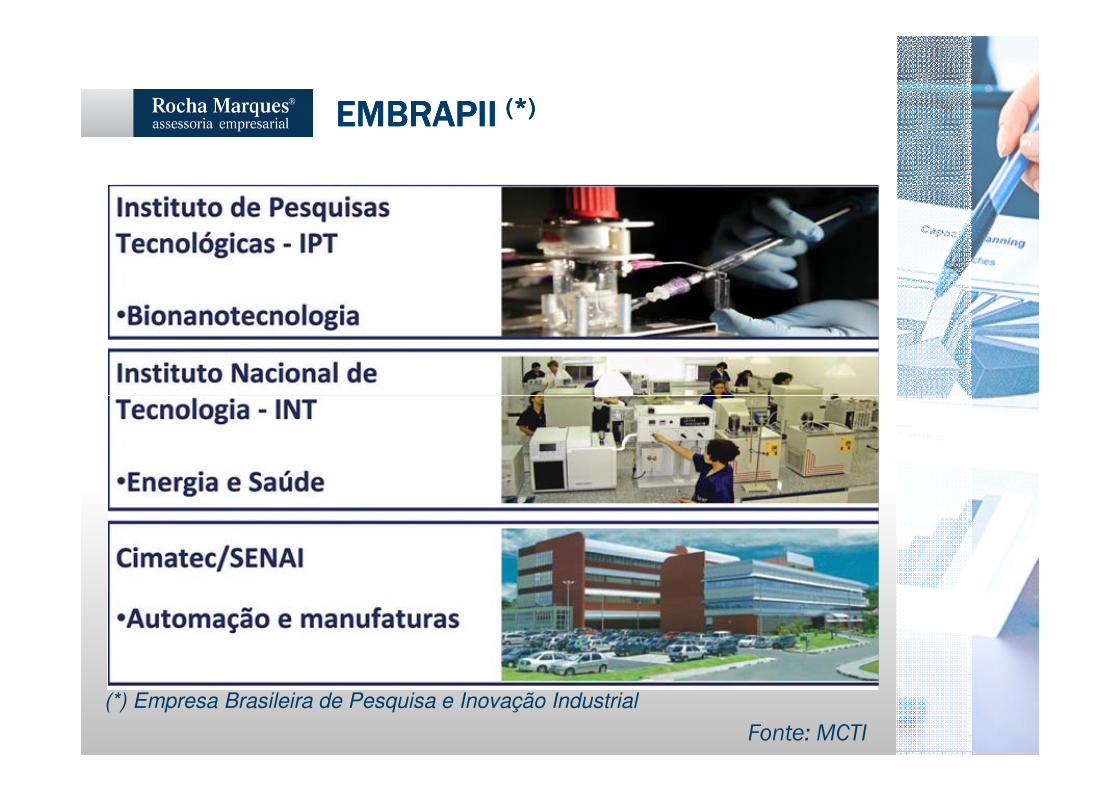

EMBRAPII EMBRAPII EMBRAPII EMBRAPII (*)(*)(*)(*)

(*) Empresa Brasileira de Pesquisa e Inovação Industrial

Fonte: MCTI

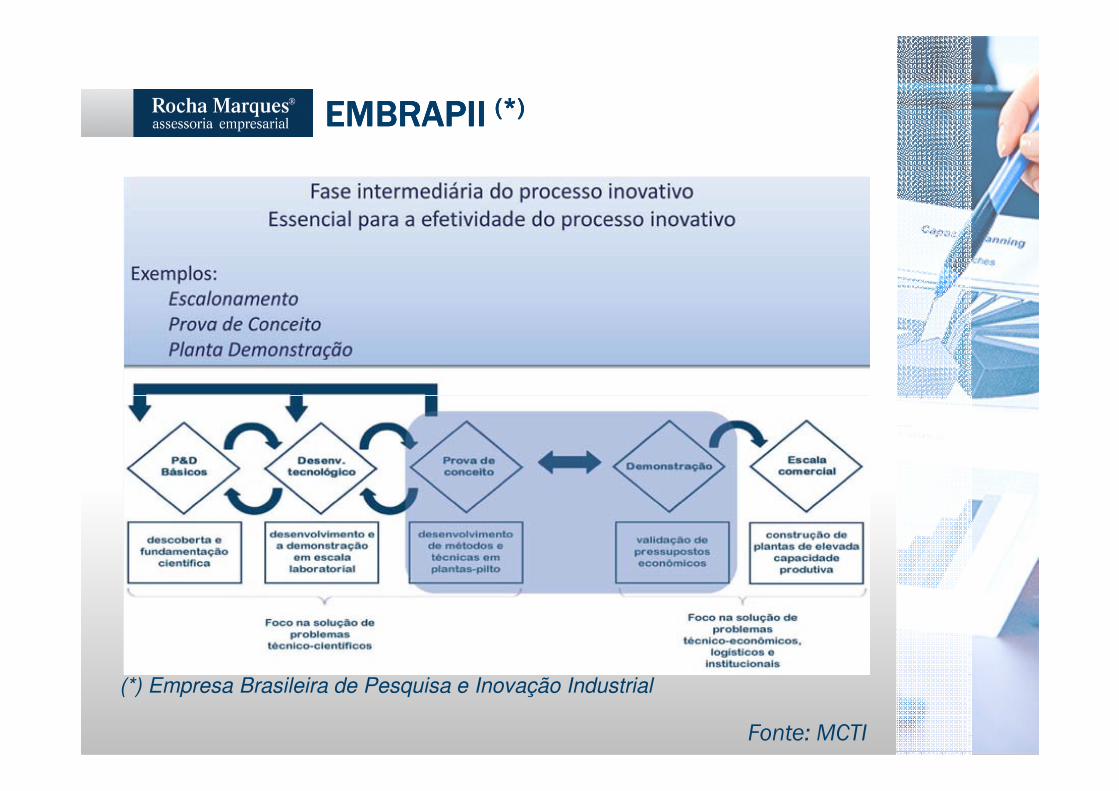

EMBRAPII EMBRAPII EMBRAPII EMBRAPII (*)(*)(*)(*)

(*) Empresa Brasileira de Pesquisa e Inovação Industrial

Fonte: MCTI

LEI DO BEMLEI DO BEM

RESULTADOS

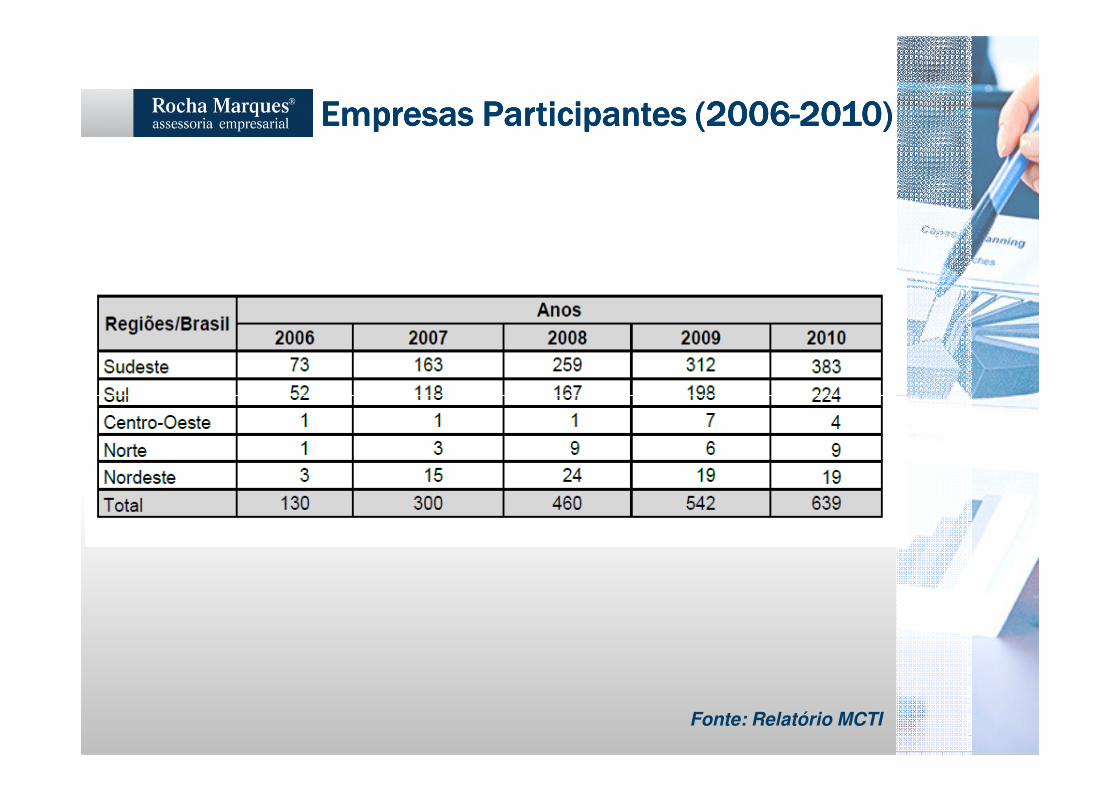

Empresas Participantes (2006Empresas Participantes (2006Empresas Participantes (2006Empresas Participantes (2006----2010)2010)2010)2010)

Fonte: Relatório MCTI

Empresas Participantes (2006Empresas Participantes (2006Empresas Participantes (2006Empresas Participantes (2006----2010)2010)2010)2010)

Fonte: Relatório MCTI

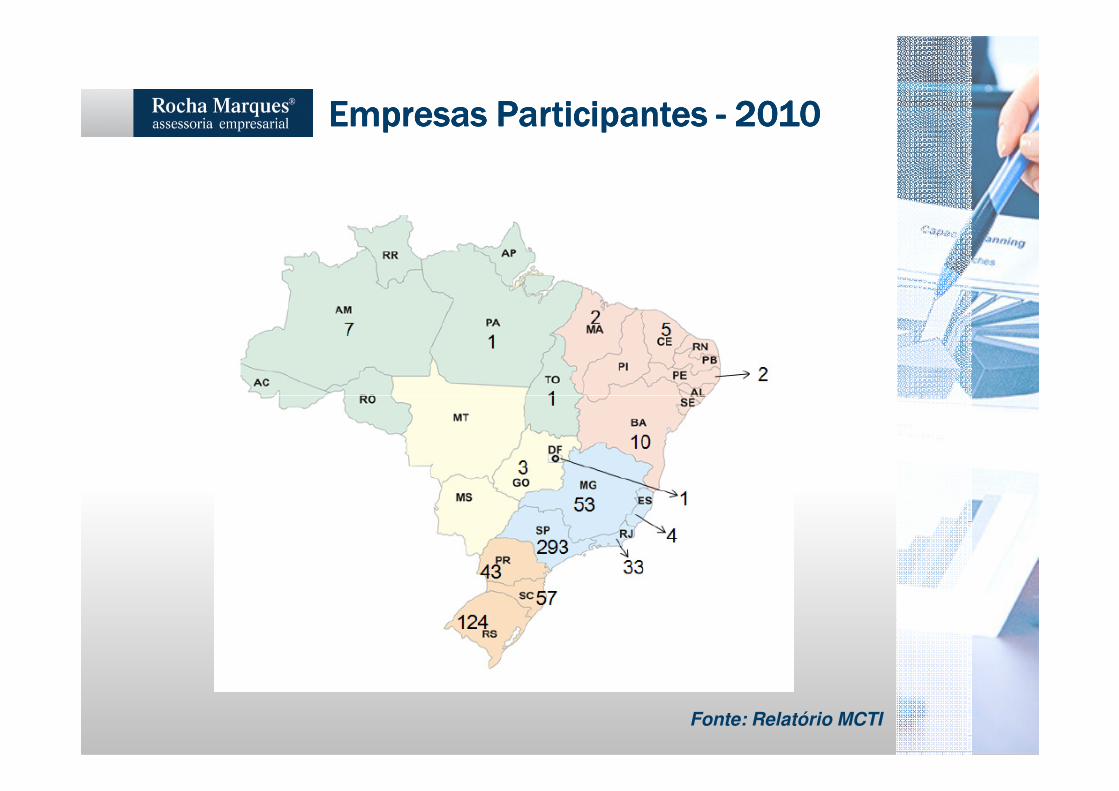

Empresas Participantes Empresas Participantes Empresas Participantes Empresas Participantes ---- 2010201020102010

Fonte: Relatório MCTI

SETORESNº DE EMPRESAS

2006 2007 2008 2009 2010

Mecânica e Tranportes

30 81 114 111 147

Química 22 12 27 47 65

Alimentos 4 14 33 40 46

Bens de Consumo 2 21 33 37 46

Metalurgia 22 26 32 43 45

Software 4 1 20 31 45

Eletro-Eletrônica 13 45 66 53 42

Empresas Participantes Empresas Participantes Empresas Participantes Empresas Participantes ---- 2010201020102010

Fonte: Relatório MCTI

Eletro-Eletrônica 13 45 66 53 42

Farmacêutica 11 13 16 31 37

Papel e Celulose 5 7 7 12 13

Agroindústria - 14 23 20 10

Textil 1 4 6 9 9

Moveleira - 8 11 14 8

Construção Civil 3 7 17 17 7

Mineração 2 1 1 4 7

Telecomunicação - 3 17 21 6

Petroquímica - 14 5 8 2

Outras Indústrias 11 29 32 44 104

TOTAL DE EMPRESAS

130 300 460 542 639

Investimentos em InovaçãoInvestimentos em InovaçãoInvestimentos em InovaçãoInvestimentos em Inovação

Fonte: Relatório MCTI

LEI DO BEMLEI DO BEM

CONCEITO DE INOVAÇÃO

Inovação TecnológicaInovação TecnológicaInovação TecnológicaInovação Tecnológica

É a concepçãoconcepçãoconcepçãoconcepção de novo produto ou processo de de novo produto ou processo de de novo produto ou processo de de novo produto ou processo de

fabricação, bem como a agregação de novas fabricação, bem como a agregação de novas fabricação, bem como a agregação de novas fabricação, bem como a agregação de novas

funcionalidadesfuncionalidadesfuncionalidadesfuncionalidades ou características ao produto ou processo

que implique melhorias incrementaisque implique melhorias incrementaisque implique melhorias incrementaisque implique melhorias incrementais e efetivo ganho de que implique melhorias incrementaisque implique melhorias incrementaisque implique melhorias incrementaisque implique melhorias incrementais e efetivo ganho de

qualidade ou produtividade, resultando maior

competitividade no mercado. (Lei 11.196/2005)

Relatório MCTIRelatório MCTIRelatório MCTIRelatório MCTI

Manual de OSLOManual de OSLOManual de OSLOManual de OSLO

INOVAÇÃOINOVAÇÃOINOVAÇÃOINOVAÇÃO TECNOLÓGICATECNOLÓGICATECNOLÓGICATECNOLÓGICA ---- Entende-se por inovaçãotecnológica aquelas centradas em ProdutosProdutosProdutosProdutos eeee ProcessosProcessosProcessosProcessos.

INOVAÇÃOINOVAÇÃOINOVAÇÃOINOVAÇÃO NÃONÃONÃONÃO TECNOLÓGICATECNOLÓGICATECNOLÓGICATECNOLÓGICA ---- Na última revisão doINOVAÇÃOINOVAÇÃOINOVAÇÃOINOVAÇÃO NÃONÃONÃONÃO TECNOLÓGICATECNOLÓGICATECNOLÓGICATECNOLÓGICA ---- Na última revisão doManual de Oslo (3ª. Edição) o conceito de inovação foiampliado incluindo-se Inovações Não Tecnológicas. Sendoassim, foram acrescentadas dois tipos de inovações:Inovação de MarketingMarketingMarketingMarketing e Inovação OrganizacionalOrganizacionalOrganizacionalOrganizacional.

LEI DO BEMLEI DO BEM

DOS INCENTIVOS FISCAIS

Redução IRPJ Redução IRPJ Redução IRPJ Redução IRPJ –––– CSLLCSLLCSLLCSLL

ReceitasReceitasReceitasReceitas $ 500.000,00$ 500.000,00$ 500.000,00$ 500.000,00Custos/Desp.Custos/Desp.Custos/Desp.Custos/Desp. $ (200.000,00)$ (200.000,00)$ (200.000,00)$ (200.000,00)Desp. InovaçãoDesp. InovaçãoDesp. InovaçãoDesp. Inovação $ (100.000,00)$ (100.000,00)$ (100.000,00)$ (100.000,00)

SEM A LEISEM A LEISEM A LEISEM A LEI COM A LEICOM A LEICOM A LEICOM A LEI

$ 500.000,00$ 500.000,00$ 500.000,00$ 500.000,00$ (200.000,00)$ (200.000,00)$ (200.000,00)$ (200.000,00)$ (100.000,00)$ (100.000,00)$ (100.000,00)$ (100.000,00)

Exclusão 60%Exclusão 60%Exclusão 60%Exclusão 60% $$$$ 0,000,000,000,00 $ 60.000,00$ 60.000,00$ 60.000,00$ 60.000,00Art. 8º Art. 8º Art. 8º Art. 8º ---- Decreto 5.798/06Decreto 5.798/06Decreto 5.798/06Decreto 5.798/06Exclusão Exclusão Exclusão Exclusão automáticaautomáticaautomáticaautomática de até 60% nade até 60% nade até 60% nade até 60% naArt. 8º , Art. 8º , Art. 8º , Art. 8º , § 1o1o1o1o ---- Decreto 5.798/06Decreto 5.798/06Decreto 5.798/06Decreto 5.798/06Contratação de PesquisadoresContratação de PesquisadoresContratação de PesquisadoresContratação de PesquisadoresArt. 8º , Art. 8º , Art. 8º , Art. 8º , § 4o4o4o4o ---- Decreto 5.798/06Decreto 5.798/06Decreto 5.798/06Decreto 5.798/06

Patente Concedida / Cultivar RegistradoPatente Concedida / Cultivar RegistradoPatente Concedida / Cultivar RegistradoPatente Concedida / Cultivar Registrado

EXEMPLO PRÁTICOEXEMPLO PRÁTICOEXEMPLO PRÁTICOEXEMPLO PRÁTICO

Patente / CultivarPatente / CultivarPatente / CultivarPatente / Cultivar $$$$ 0,000,000,000,00

TributaçãoTributaçãoTributaçãoTributaçãoIRPJ IRPJ IRPJ IRPJ = 15%= 15%= 15%= 15%Adic.IR Adic.IR Adic.IR Adic.IR = 10%= 10%= 10%= 10%CSLLCSLLCSLLCSLL = 9%= 9%= 9%= 9%TotalTotalTotalTotal = 34%= 34%= 34%= 34%

$ 68.000,00$ 68.000,00$ 68.000,00$ 68.000,00

Contratação Pesq.Contratação Pesq.Contratação Pesq.Contratação Pesq. $$$$ 0,000,000,000,00 $ 20.000,00$ 20.000,00$ 20.000,00$ 20.000,00

Base de CálculoBase de CálculoBase de CálculoBase de Cálculo $ 200.000,00$ 200.000,00$ 200.000,00$ 200.000,00 $ 140.000,00$ 140.000,00$ 140.000,00$ 140.000,00$ 120.000,00$ 120.000,00$ 120.000,00$ 120.000,00

$ 47.600,00$ 47.600,00$ 47.600,00$ 47.600,00$ 40.800,00$ 40.800,00$ 40.800,00$ 40.800,00

$ 20.000,00$ 20.000,00$ 20.000,00$ 20.000,00

$ 100.000,00$ 100.000,00$ 100.000,00$ 100.000,00

$ 34.000,00$ 34.000,00$ 34.000,00$ 34.000,00

Exclusão Exclusão Exclusão Exclusão automáticaautomáticaautomáticaautomática de até 60% nade até 60% nade até 60% nade até 60% nadeterminação do determinação do determinação do determinação do Lucro RealLucro RealLucro RealLucro Real e da basee da basee da basee da base

de cálculo da de cálculo da de cálculo da de cálculo da CSLLCSLLCSLLCSLL

Contratação de PesquisadoresContratação de PesquisadoresContratação de PesquisadoresContratação de Pesquisadores+ 20% de exclusão + 20% de exclusão + 20% de exclusão + 20% de exclusão ---- acima de 5%acima de 5%acima de 5%acima de 5%

+ 10% de exclusão + 10% de exclusão + 10% de exclusão + 10% de exclusão ---- até 5%até 5%até 5%até 5%

Patente Concedida / Cultivar RegistradoPatente Concedida / Cultivar RegistradoPatente Concedida / Cultivar RegistradoPatente Concedida / Cultivar Registrado+ 20% de exclusão+ 20% de exclusão+ 20% de exclusão+ 20% de exclusão

GANHO FINANCEIROGANHO FINANCEIROGANHO FINANCEIROGANHO FINANCEIRO$ 27.200,00$ 27.200,00$ 27.200,00$ 27.200,00

GANHO FINANCEIROGANHO FINANCEIROGANHO FINANCEIROGANHO FINANCEIRO$ 34.000,00$ 34.000,00$ 34.000,00$ 34.000,00

GANHO FINANCEIROGANHO FINANCEIROGANHO FINANCEIROGANHO FINANCEIRO$ 20.400,00$ 20.400,00$ 20.400,00$ 20.400,00

Demais IncentivosDemais IncentivosDemais IncentivosDemais Incentivos

� Redução 50% IPI para bens destinados à P&D

� Depreciação Acelerada Integral (IRPJ e CSLL)

� Amortização Acelerada, somente IRPJ

� Isenção de IRRF para registro ou manutenção de Marcas, Patentes e Cultivares no Exterior

PRÓ INOVA - SIMULADOR

www.anpei.org.br

ART. 19ART. 19ART. 19ART. 19----A A A A –––– ICT’s ICT’s ICT’s ICT’s –––– Dec. 6.260/07Dec. 6.260/07Dec. 6.260/07Dec. 6.260/07

� Exclusão do Lucro Líquido� 50% ou até;� 250% do valor do dispêndio

� Participação da ICT na Titularidade da criação� Participação da ICT na Titularidade da criação

� Projeto depende de aprovação do Comitê Permanente (MCT, MDIC e ME)

INCLUSÃO DAS ICT’s PARTICULARESINCLUSÃO DAS ICT’s PARTICULARESINCLUSÃO DAS ICT’s PARTICULARESINCLUSÃO DAS ICT’s PARTICULARESINCLUSÃO DAS ICT’s PARTICULARESINCLUSÃO DAS ICT’s PARTICULARESINCLUSÃO DAS ICT’s PARTICULARESINCLUSÃO DAS ICT’s PARTICULARESLEI 12.546/11LEI 12.546/11LEI 12.546/11LEI 12.546/11LEI 12.546/11LEI 12.546/11LEI 12.546/11LEI 12.546/11–––––––– PLANO BRASIL MAIORPLANO BRASIL MAIORPLANO BRASIL MAIORPLANO BRASIL MAIORPLANO BRASIL MAIORPLANO BRASIL MAIORPLANO BRASIL MAIORPLANO BRASIL MAIOR

LEI DO BEMLEI DO BEM

Cuidados Especiais

� Gestão por projeto, segregação de despesas

� Apontamento de Horas

� Alterações de Contratos de Trabalho da equipe

Cuidados Especiais Cuidados Especiais Cuidados Especiais Cuidados Especiais –––– IN 1187/11IN 1187/11IN 1187/11IN 1187/11

� Alterações de Contratos de Trabalho da equipe técnica

� Composição do Custo de RH

� Regularidade Fiscal – certidões semestrais

� Relacionamento entre Departamentos da empresa

� Caracterização da Inovação Tecnológica

Cuidados Especiais Cuidados Especiais Cuidados Especiais Cuidados Especiais ---- GERAISGERAISGERAISGERAIS

� Escrituração Contábil específica

� Evidências Técnicas e Financeiras (5 anos)

� Relatório Anual (31 – Julho)

� As exclusões estão limitadas ao valor do Lucro Real e da base da CSLL

� Despesas somente no Brasil

Cuidados Especiais Cuidados Especiais Cuidados Especiais Cuidados Especiais ---- GERAISGERAISGERAISGERAIS

� Não alocar como dispêndios recursos não reembolsáveis

� Contratações apenas com ICT’s, ME e EPP (risco empresarial)

ObrigadoObrigadoObrigadoObrigadoObrigadoObrigadoObrigadoObrigado

Marcos Marques

E-mail: [email protected]: (41) 3329 6641 – Curitiba/PR