em foco - oroc.pt · em foco novos modelos de certificação legal das contas / relatório de...

TRANSCRIPT

Em Foco

novos modelos de Certificação Legal das Contas / relatório de Auditoria

03RevisoRes AuditoRes OUTUBRO_DEZEMBRO 2016

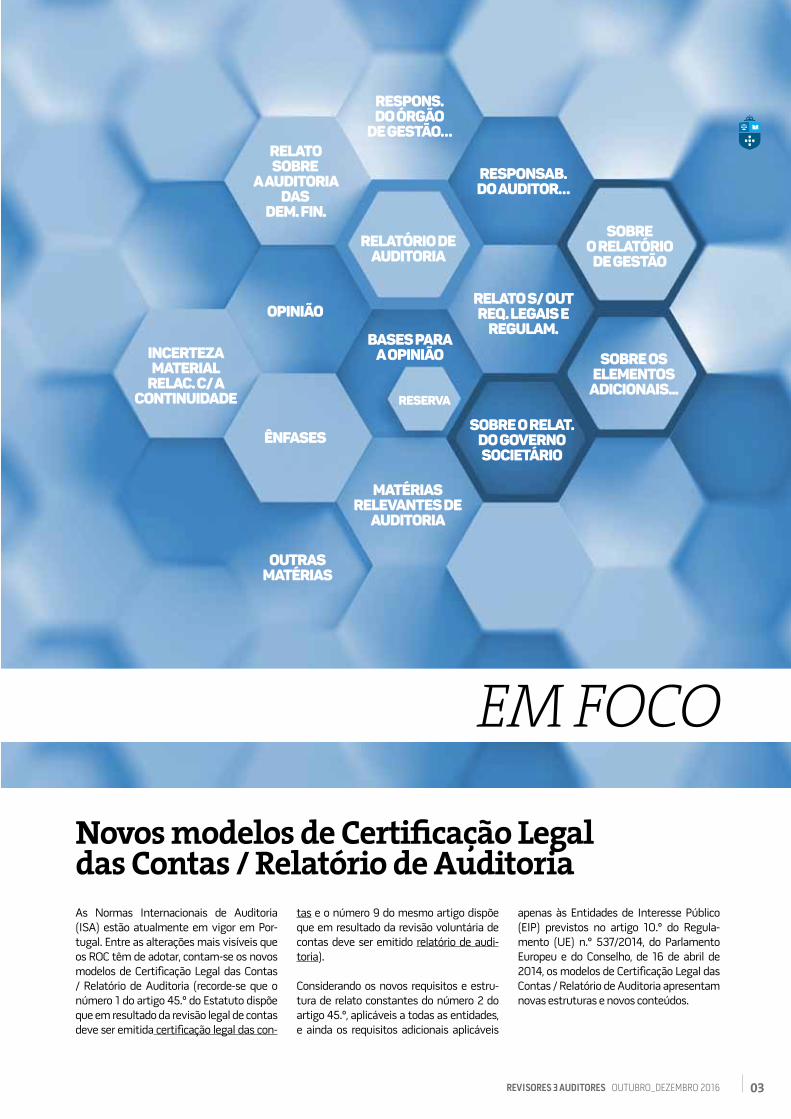

As Normas Internacionais de Auditoria (ISA) estão atualmente em vigor em Por-tugal. Entre as alterações mais visíveis que os ROC têm de adotar, contam-se os novos modelos de Certificação Legal das Contas / Relatório de Auditoria (recorde-se que o número 1 do artigo 45.º do Estatuto dispõe que em resultado da revisão legal de contas deve ser emitida certificação legal das con-

tas e o número 9 do mesmo artigo dispõe que em resultado da revisão voluntária de contas deve ser emitido relatório de audi-toria).

Considerando os novos requisitos e estru-tura de relato constantes do número 2 do artigo 45.º, aplicáveis a todas as entidades, e ainda os requisitos adicionais aplicáveis

apenas às Entidades de Interesse Público (EIP) previstos no artigo 10.º do Regula-mento (UE) n.º 537/2014, do Parlamento Europeu e do Conselho, de 16 de abril de 2014, os modelos de Certificação Legal das Contas / Relatório de Auditoria apresentam novas estruturas e novos conteúdos.

04 RevisoRes AuditoRes OUTUBRO_DEZEMBRO 2016

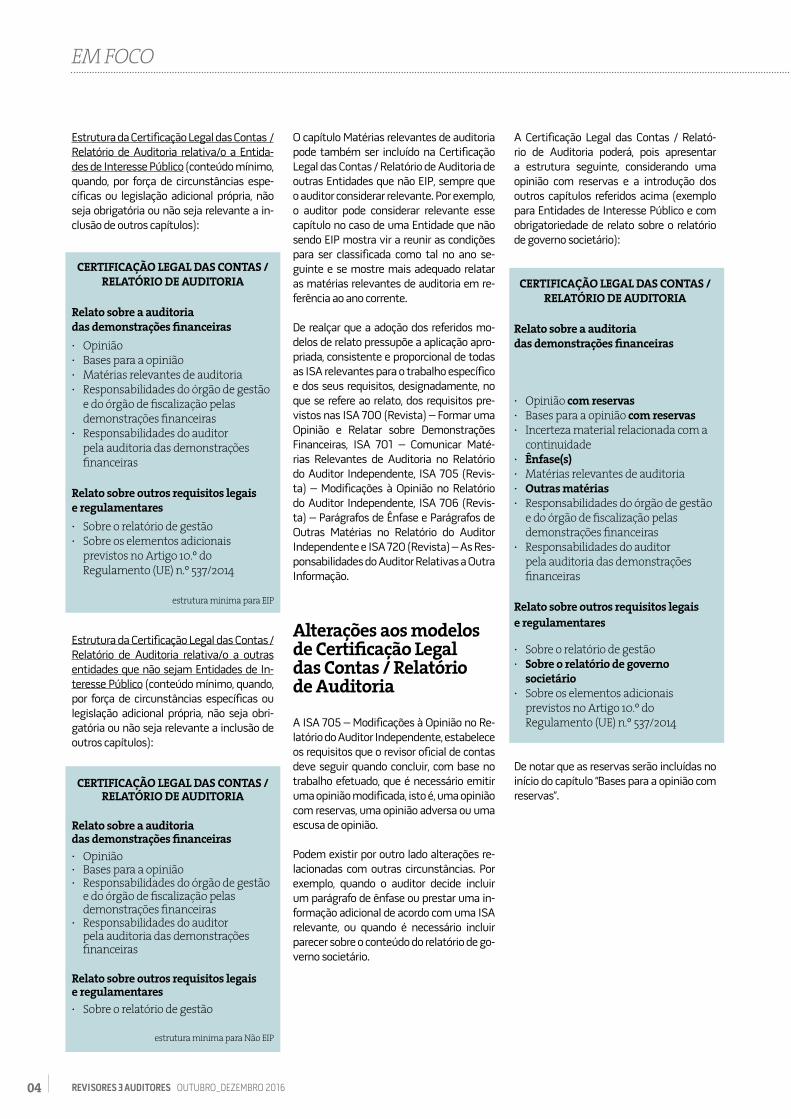

A Certificação Legal das Contas / Relató-rio de Auditoria poderá, pois apresentar a estrutura seguinte, considerando uma opinião com reservas e a introdução dos outros capítulos referidos acima (exemplo para Entidades de Interesse Público e com obrigatoriedade de relato sobre o relatório de governo societário):

CertiFiCAÇÃo LegAL DAS ContAS / reLAtório De AuDitoriA

relato sobre a auditoria das demonstrações financeiras

· Opinião com reservas · Bases para a opinião com reservas · Incerteza material relacionada com a

continuidade · Ênfase(s) · Matérias relevantes de auditoria · outras matérias · Responsabilidades do órgão de gestão

e do órgão de fiscalização pelas demonstrações financeiras

· Responsabilidades do auditor pela auditoria das demonstrações financeiras

relato sobre outros requisitos legais e regulamentares

· Sobre o relatório de gestão · Sobre o relatório de governo

societário · Sobre os elementos adicionais

previstos no Artigo 10.º do Regulamento (UE) n.º 537/2014

De notar que as reservas serão incluídas no início do capítulo “Bases para a opinião com reservas”.

O capítulo Matérias relevantes de auditoria pode também ser incluído na Certificação Legal das Contas / Relatório de Auditoria de outras Entidades que não EIP, sempre que o auditor considerar relevante. Por exemplo, o auditor pode considerar relevante esse capítulo no caso de uma Entidade que não sendo EIP mostra vir a reunir as condições para ser classificada como tal no ano se-guinte e se mostre mais adequado relatar as matérias relevantes de auditoria em re-ferência ao ano corrente.

De realçar que a adoção dos referidos mo-delos de relato pressupõe a aplicação apro-priada, consistente e proporcional de todas as ISA relevantes para o trabalho específico e dos seus requisitos, designadamente, no que se refere ao relato, dos requisitos pre-vistos nas ISA 700 (Revista) – Formar uma Opinião e Relatar sobre Demonstrações Financeiras, ISA 701 – Comunicar Maté-rias Relevantes de Auditoria no Relatório do Auditor Independente, ISA 705 (Revis-ta) – Modificações à Opinião no Relatório do Auditor Independente, ISA 706 (Revis-ta) – Parágrafos de ênfase e Parágrafos de Outras Matérias no Relatório do Auditor Independente e ISA 720 (Revista) – As Res-ponsabilidades do Auditor Relativas a Outra Informação.

Alterações aos modelos de Certificação Legal das Contas / relatório de Auditoria

A ISA 705 – Modificações à Opinião no Re-latório do Auditor Independente, estabelece os requisitos que o revisor oficial de contas deve seguir quando concluir, com base no trabalho efetuado, que é necessário emitir uma opinião modificada, isto é, uma opinião com reservas, uma opinião adversa ou uma escusa de opinião.

Podem existir por outro lado alterações re-lacionadas com outras circunstâncias. Por exemplo, quando o auditor decide incluir um parágrafo de ênfase ou prestar uma in-formação adicional de acordo com uma ISA relevante, ou quando é necessário incluir parecer sobre o conteúdo do relatório de go-verno societário.

Estrutura da Certificação Legal das Contas / Relatório de Auditoria relativa/o a Entida-des de Interesse Público (conteúdo mínimo, quando, por força de circunstâncias espe-cíficas ou legislação adicional própria, não seja obrigatória ou não seja relevante a in-clusão de outros capítulos):

CertiFiCAÇÃo LegAL DAS ContAS / reLAtório De AuDitoriA

relato sobre a auditoria das demonstrações financeiras · Opinião · Bases para a opinião · Matérias relevantes de auditoria · Responsabilidades do órgão de gestão

e do órgão de fiscalização pelas demonstrações financeiras

· Responsabilidades do auditor pela auditoria das demonstrações financeiras

relato sobre outros requisitos legais e regulamentares · Sobre o relatório de gestão · Sobre os elementos adicionais

previstos no Artigo 10.º do Regulamento (UE) n.º 537/2014

estrutura minima para EIP

Estrutura da Certificação Legal das Contas / Relatório de Auditoria relativa/o a outras entidades que não sejam Entidades de In-teresse Público (conteúdo mínimo, quando, por força de circunstâncias específicas ou legislação adicional própria, não seja obri-gatória ou não seja relevante a inclusão de outros capítulos):

CertiFiCAÇÃo LegAL DAS ContAS / reLAtório De AuDitoriA

relato sobre a auditoria das demonstrações financeiras · Opinião · Bases para a opinião · Responsabilidades do órgão de gestão

e do órgão de fiscalização pelas demonstrações financeiras

· Responsabilidades do auditor pela auditoria das demonstrações financeiras

relato sobre outros requisitos legais e regulamentares · Sobre o relatório de gestão

estrutura minima para Não EIP

Em Foco

A Fédération des Experts Comptables (FEE) é agora designada Accountancy Europe.

A Fédération des Experts Comptables (FEE) alterou a sua designação para Accountancy Europe a partir de janeiro de 2017. A alteração da sua designação anterior teve como objetivo principal um nome mais identificável com os propósitos desta organização.

Visite o novo sítio da internet através de http://www.accountancyeurope.eu/