eireli - sindicont-rio · sindical vence no final de fevereiro sindicato em aÇÃo. 4ª caminhada...

TRANSCRIPT

EIRELIEmpresa

individual de responsabilidade

limitada

Mensário Brasileiro de ContaBilidade

NOSSA MISSÃO“oferecer aos profissionais de contabilidade, um sindicato forte e atuante na defesa dos direitos e interesses da classe, de forma eficiente e eficaz, visando o respeito e o aprimoramento da categoria.”

ESPECIAL. Ativo Imobilizado: apuração pelas normas contábeis internacionais

INFORMATIVO. Contribuição sindical vence no final de fevereiro

SINDICATO EM AÇÃO. 4ª Caminhada do Contabilista no dia 1º maio04 09 11

Jan/Fev 2012 l ano 95 l número 1065/1066

2 I MENSÁRIO BRASILEIRO DE CONTABILIDADE

03 Editorial

04 Especial Ativo Imobilizado

05 Sindicato em Ação SINDICONT-Rio na XvII Reunião da Receita Federal com as Entidades Congraçadas

06 Capa Novo enfoque das empresas individuais

A EIRELI agiliza o processo de abrir uma empresa

08 Informativo Alterações do Simples Nacional - Regulamento do SIMPLES

09 Contribuição sindical de 2012 vence no dia 29 de fevereiro

10 Sindicato em Ação 4ª Caminhada dos Contabilistas

11 Acontece Palestra sobre Registro de uma EIRELI

Palestra sobre DIRF, DMED, IRPF

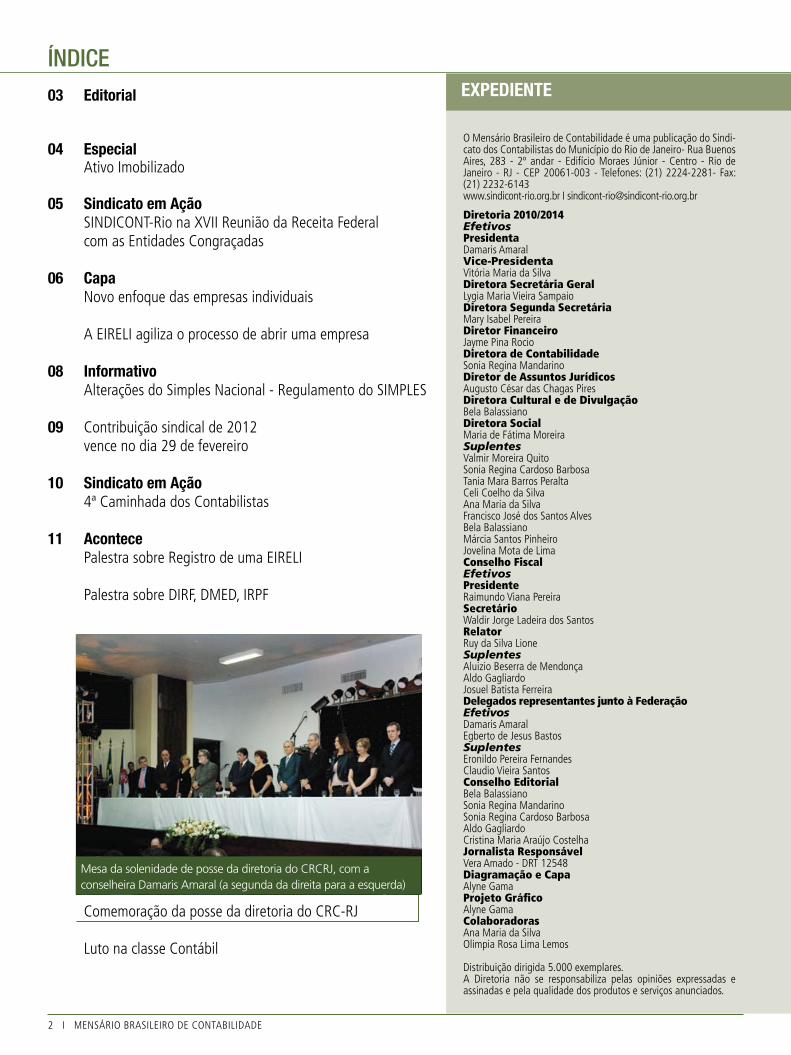

Comemoração da posse da diretoria do CRC-RJ

Luto na classe Contábil

ExpEdIENtE

O Mensário Brasileiro de Contabilidade é uma publicação do Sindi-cato dos Contabilistas do Município do Rio de Janeiro- Rua Buenos Aires, 283 - 2º andar - Edifício Moraes Júnior - Centro - Rio de Janeiro - RJ - CEP 20061-003 - Telefones: (21) 2224-2281- Fax: (21) 2232-6143 www.sindicont-rio.org.br I [email protected]

Diretoria 2010/2014EfetivosPresidentaDamaris AmaralVice-Presidentavitória Maria da SilvaDiretora Secretária GeralLygia Maria vieira SampaioDiretora Segunda SecretáriaMary Isabel PereiraDiretor FinanceiroJayme Pina RocioDiretora de ContabilidadeSonia Regina MandarinoDiretor de Assuntos JurídicosAugusto César das Chagas PiresDiretora Cultural e de DivulgaçãoBela BalassianoDiretora SocialMaria de Fátima MoreiraSuplentesvalmir Moreira QuitoSonia Regina Cardoso BarbosaTania Mara Barros PeraltaCeli Coelho da SilvaAna Maria da SilvaFrancisco José dos Santos AlvesBela BalassianoMárcia Santos PinheiroJovelina Mota de LimaConselho Fiscal EfetivosPresidenteRaimundo viana PereiraSecretárioWaldir Jorge Ladeira dos SantosRelatorRuy da Silva LioneSuplentesAluizio Beserra de MendonçaAldo GagliardoJosuel Batista FerreiraDelegados representantes junto à Federação EfetivosDamaris Amaral Egberto de Jesus BastosSuplentesEronildo Pereira FernandesClaudio vieira SantosConselho EditorialBela BalassianoSonia Regina MandarinoSonia Regina Cardoso BarbosaAldo GagliardoCristina Maria Araújo CostelhaJornalista Responsávelvera Amado - DRT 12548Diagramação e CapaAlyne GamaProjeto GráficoAlyne GamaColaboradorasAna Maria da SilvaOlimpia Rosa Lima Lemos

Distribuição dirigida 5.000 exemplares. A Diretoria não se responsabiliza pelas opiniões expressadas e assinadas e pela qualidade dos produtos e serviços anunciados.

ÍNDICE

Mesa da solenidade de posse da diretoria do CRCRJ, com a conselheira Damaris Amaral (a segunda da direita para a esquerda)

MENSÁRIO BRASILEIRO DE CONTABILIDADE I 3

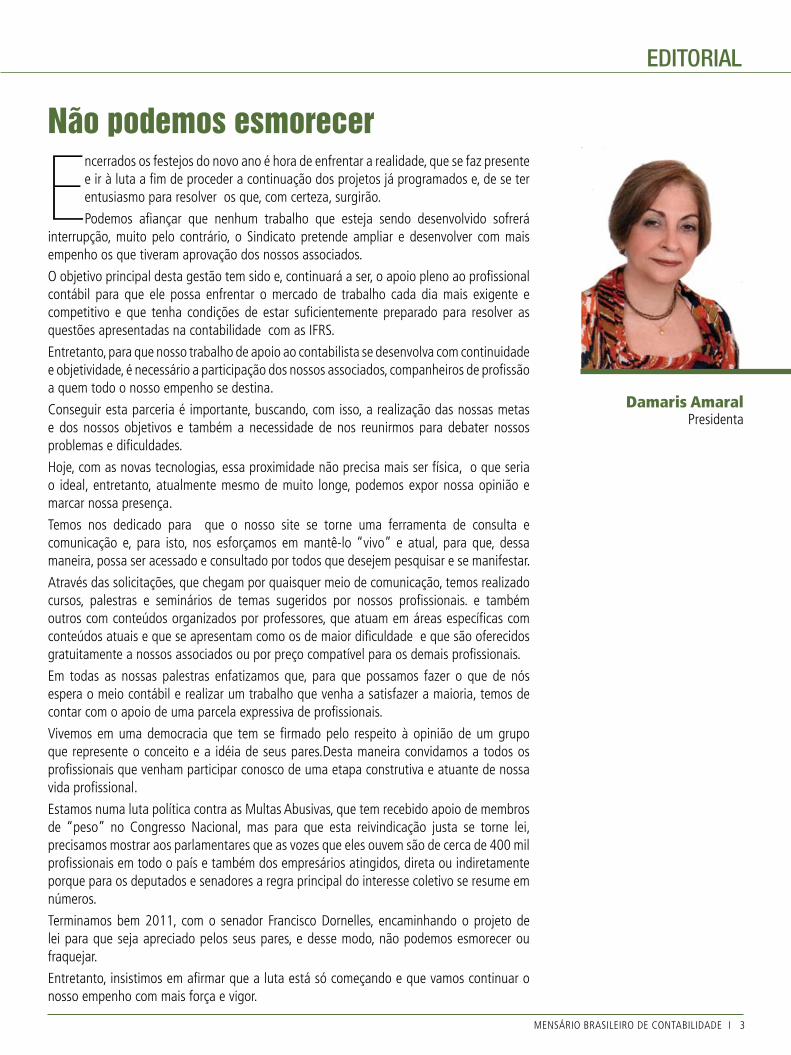

editorial

Presidenta Damaris Amaral

EDITORIAL

Não podemos esmorecer

encerrados os festejos do novo ano é hora de enfrentar a realidade, que se faz presente e ir à luta a fim de proceder a continuação dos projetos já programados e, de se ter entusiasmo para resolver os que, com certeza, surgirão.

Podemos afiançar que nenhum trabalho que esteja sendo desenvolvido sofrerá interrupção, muito pelo contrário, o Sindicato pretende ampliar e desenvolver com mais empenho os que tiveram aprovação dos nossos associados.

O objetivo principal desta gestão tem sido e, continuará a ser, o apoio pleno ao profissional contábil para que ele possa enfrentar o mercado de trabalho cada dia mais exigente e competitivo e que tenha condições de estar suficientemente preparado para resolver as questões apresentadas na contabilidade com as IFRS.

Entretanto, para que nosso trabalho de apoio ao contabilista se desenvolva com continuidade e objetividade, é necessário a participação dos nossos associados, companheiros de profissão a quem todo o nosso empenho se destina.

Conseguir esta parceria é importante, buscando, com isso, a realização das nossas metas e dos nossos objetivos e também a necessidade de nos reunirmos para debater nossos problemas e dificuldades.

Hoje, com as novas tecnologias, essa proximidade não precisa mais ser física, o que seria o ideal, entretanto, atualmente mesmo de muito longe, podemos expor nossa opinião e marcar nossa presença.

Temos nos dedicado para que o nosso site se torne uma ferramenta de consulta e comunicação e, para isto, nos esforçamos em mantê-lo “vivo” e atual, para que, dessa maneira, possa ser acessado e consultado por todos que desejem pesquisar e se manifestar.

Através das solicitações, que chegam por quaisquer meio de comunicação, temos realizado cursos, palestras e seminários de temas sugeridos por nossos profissionais. e também outros com conteúdos organizados por professores, que atuam em áreas específicas com conteúdos atuais e que se apresentam como os de maior dificuldade e que são oferecidos gratuitamente a nossos associados ou por preço compatível para os demais profissionais.

Em todas as nossas palestras enfatizamos que, para que possamos fazer o que de nós espera o meio contábil e realizar um trabalho que venha a satisfazer a maioria, temos de contar com o apoio de uma parcela expressiva de profissionais.

vivemos em uma democracia que tem se firmado pelo respeito à opinião de um grupo que represente o conceito e a idéia de seus pares.Desta maneira convidamos a todos os profissionais que venham participar conosco de uma etapa construtiva e atuante de nossa vida profissional.

Estamos numa luta política contra as Multas Abusivas, que tem recebido apoio de membros de “peso” no Congresso Nacional, mas para que esta reivindicação justa se torne lei, precisamos mostrar aos parlamentares que as vozes que eles ouvem são de cerca de 400 mil profissionais em todo o país e também dos empresários atingidos, direta ou indiretamente porque para os deputados e senadores a regra principal do interesse coletivo se resume em números.

Terminamos bem 2011, com o senador Francisco Dornelles, encaminhando o projeto de lei para que seja apreciado pelos seus pares, e desse modo, não podemos esmorecer ou fraquejar.

Entretanto, insistimos em afirmar que a luta está só começando e que vamos continuar o nosso empenho com mais força e vigor.

4 I MENSÁRIO BRASILEIRO DE CONTABILIDADE

ESPECIAL

o novo conteúdo do imobilizado é bem extenso e certamente rende matéria para um livro, mas, vamos ser sucintos nesse artigo. O CPC 27 introduziu um novo conteúdo ao Ativo Imobilizado para obedecer

aos padrões internacionais de contabilidade, acrescentando os seguintes itens:

• Controles de bens que proporcionam “Benefícios, Controle e Risco”, independentemente de haver transferência de propriedade;

• Teste de Recuperabilidade – Impairment;

• Custo Atribuído – “Reavaliação”;• Ajuste Valor Presente;• Taxa contábil depreciação;• Valor Depreciável do Bem.

Todos esses itens merecem atenção e aprofundamento na técnica contábil, entretanto, um ponto fora desse escopo deve ser comentado. Constantemente tenho sido indagado em cursos, treinamentos e até no dia a dia por diversos colegas de profissão, a respeito da confusão sobre o “intangível” fazer parte do Imobilizado. Vamos eliminar essa dúvida definitivamente. De acordo com as Novas Normas de Contabilidade, o Intangível passa a ser uma Conta Contábil assim como o Imobilizado o é. Dessa forma, a empresa deve transferir contabilmente os bens intangíveis (incorpóreos) existentes no Ativo Imobilizado para uma conta específica denominada de INTANGÍVEL.

Outra confusão comum, é a questão dos bens pertencentes ao ativo imobilizado poderem se referir aos direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que

transfiram para a companhia os benefícios, riscos e controle desses bens. Ou seja, o Ativo Imobilizado deve incluir inclusive os bens decorrentes de operações em que há transferência de Benefícios, Controle e Risco, independentemente de haver transferência de propriedade como o caso do Arrendamento Mercantil Financeiro.

Outro ponto fundamental é a relação do ICPC 10 com o CPC 27, já que o ICPC 10 fala sobre o Custo Atribuído para o imobilizado. O custo atribuído é uma

opção, mas seu impacto no Ativo deve ser bem analisado, pois pode significar algo muito material na demonstração do Patrimônio da Empresa. Sua aplicação é nos bens do imobilizado e propriedades para investimentos que apresentam valor contábil significativamente diferente do seu “valor justo”.

Para o “valor justo” recomenda-se a adoção do “custo atribuído” (deemed cost). Essa recomendação não alcança os Intangíveis e não significa a adoção da reavaliação de bens, sendo que a recomendação também se aplica para as pequenas e médias empresas conforme Resolução CFC nº 1.255/09, item 35.10. Ressalta-se que essa opção é aplicável somente na adoção inicial das novas Normas, não sendo admitida revisão em períodos posteriores. O novo valor tem o objetivo

exclusivo de substituir o valor contábil do imobilizado antes da adoção das novas Normas Contábeis.

Deve-se utilizar como contrapartida a conta de “Ajustes de Avaliação Patrimonial” no Patrimônio Líquido, sendo que essa conta será transferida para Reserva de Lucros quando ocorrer sua realização pela depreciação ou baixa. O contabilista não pode deixar de demonstrar os reflexos fiscais dessa nova Norma, eliminando seus efeitos no RTT, bem como no LALUR. l

Ativo imobilizadopor José Miguel Rodrigues da SilvaJMR Consultoria Tributária e Contabilidade

“O custo atribuído é uma opção,

mas seu impacto no Ativo deve ser bem analisado,

pois pode significar algo muito material

na demonstração do Patrimônio da

Empresa”

MENSÁRIO BRASILEIRO DE CONTABILIDADE I 5

SINDICATO EM AÇÃO

a presidenta do SINDICONT-Rio, Damaris Amaral, participou da XVII Reunião das Entidades Congraçadas e a Receita Federal, realizada no dia 9 de dezembro, onde colocou na pauta de discussão assuntos como

o CND para baixa de empresa, SPED Contábil e Fcont, este último considerado como um programa extremamente complicado pela classe contábil.

Uma das ponderações colocadas pela presidenta do Sindicato é que os profissionais contábeis estão, no momento, em processo de familiarização com sistemas complicados e, por isso, é necessário um tempo maior de adaptação.

O superintendente-adjunto da Receita Federal da 7ª Região Fiscal, Marcus Vinicius Vidal Pontes adiantou sobre a extinção, em futuro próximo, de algumas declarações acessórias como a declaração do Imposto de Renda da Pessoa Jurídica e também de medidas para simplificar o PIS/Cofins e, com isto, reduzir o número de horas gastas pelos contribuintes e contabilistas na execução destes trabalhos.

A chefe da CAC da Delegacia I, Valéria Soares Wong,

SINdIcoNt-Rio na XvII Reunião da Receita Federal com as Entidades congraçadas

MULTAS ABUSIVASContabilistas e Empresários. Estamos lutando por vocês!

Participe do Abaixo-Assinado: www.sindicont-rio.org.br

informou que a partir de 2 de janeiro de 2012, as Delegacias da 7ª Região Fiscal da RFB só atenderão as empresas cadastradas em sua jurisdição.. Enfatizou que as solicitações encaminhadas pelo Correio recebem o mesmo tratamento das entregues pessoalmente e, portanto, pode ser evitado deslocamentos desnecessários à Receita.

6 I MENSÁRIO BRASILEIRO DE CONTABILIDADE

CAPA

a Empresa Individual de Respon-sabilidade Limitada – EIRELI é uma pessoa jurídica unipessoal composta por apenas um titular,

não se confundindo com a figura do empresário, pois este não tem persona-lidade jurídica, nem com a sociedade, pois esta tem que contar com a plura-lidade de sócios, nem com a sociedade limitada quando fica até 180 dias com apenas um sócio.

O uso do nome “empresa” é usado na EIRELI de forma não técnica como acontece normalmente na legislação e no próprio Código Civil, quando, por exemplo, trata sobre escrituração de li-vros. Quando a lei usa o nome empresa muitas vezes está se referindo à pessoa jurídica, não se preocupando com o de-talhamento se é de organização simples ou empresarial.

A Resolução CONCLA nº2 de 21.12.2011, publicada no DOU de 30/12/11 adiciona na tabela de nature-za jurídica duas classificações distintas :

A EIRELI se constitui e altera seus atos através de uma declaração semelhante ao contrato social de uma limitada. O tí-tulo destes atos serão: ATO CONSTITUTI-VO, ALTERAÇÃO DE ATO CONSTITUTIVO, ATO DE TRANSFORMAÇÃO DO REGIS-TRO DE ...... EM EMPRESA INDIVIDUAL DE RESPONSABILIDADE LIMITADA.

Nos RCPJ´s serão admitidos menores como titulares e a participação de pessoas jurídicas como titulares, em regra, poden-do contar com variação entre os RCPJ´s do país, será matéria submetida à apreciação do juiz competente via consulta a ser for-mulada pelo oficial do registro.

Os elementos do ato de constituição serão basicamente os previstos na nor-ma das sociedades limitadas (art. 1052 a 1087 do CCB), podendo prever como

“É fundamental o papel do contabilista para orientar os clientes sobre como garantir a transparência na EIRELI e também na formulação de

peças técnicas como laudos, balanços, demonstrações

financeiras”

Jalber Lira BuannafinaEspecialista em Direito Tributário eConstitucional e Oficial substituto do RCPJ do Rio de Janeiro

Novo enfoque das empresas individuais

Código Denominação

230–5 Empresa Individual de Responsabilidade Limitada (de Natureza Empresária)

231–3 Empresa Individual de Responsabilidade Limitada (de Natureza Simples)

norma subsidiária a lei das sociedades anônimas e na omissão fica valendo as normas das sociedades simples.

Os elementos que fundamental-mente terão que ser tratados com todo o cuidado refere-se à administração e ao capital, o qual não precisa ser dividi-do em quotas. Tal cuidado é fundamen-tal, tanto para evitar uma possível des-consideração da personalidade jurídica prevista no artigo 50 do CCB em face da confusão patrimonial ou do desvio de finalidade, assim como garantir a conti-nuidade da pessoa jurídica independen-te da presença do seu titular.

É fundamental o papel do conta-bilista para orientar os clientes sobre como garantir a transparência na EIRELI e também na formulação de peças téc-nicas como laudos, balanços, demons-trações financeiras que deverão, dentro do possível, ser tornadas públicas atra-vés do registro destes documentos no Registro Público de Empresas (JUCERJA) ou no Registro Civil de Pessoas Jurídicas.

Vale citar que é prudente que as orientações aos clientes sejam feitas através de comunicações escritas, sem-pre resguardando o profissional quan-to ao cumprimento de suas obrigações. Ressalto que a responsabilidade do téc-nico é formal enquanto a do titular da EIRELI é material, ou seja, é este titular que deve ser o responsável pela verda-de dos fatos que serão contabilmente registrados, ao passo que o profissional contábil é responsável pelo zelo e exa-tidão técnica no exercício da profissão.

No site do SINDICONT-Rio encontra-se o trabalho feito pelo especialista em Direito Tributário e Constitucional e oficial substi-tuto do Registro Civil de Pessoas Jurídicas do Rio de Janeiro, Jalber Lira Buannafina junto com o especialista em Direito Co-mercial e ex-oficial do 4º RTDPJ/capital-São Paulo,Graciano Pinheiro da Siqueira que reune todos os passos para a abertura e alteração de uma EIRELI junto aos RCPJ´s, inclusive com modelos. Consulte.

MENSÁRIO BRASILEIRO DE CONTABILIDADE I 7

CAPA

acabar com a necessidade de se procurar um sócio para ter uma quota, que acaba, na maior par-te das vezes, virando sócio só no

papel e poder abrir uma empresa com maior agilidade é a grande novidade da Empresa Individual de Responsabi-lidade Limitada – EIRELI - segundo o presidente da Junta Comercial do Esta-do do Rio de Janeiro-Jucerja- contador Carlos de La Rocque.

Hoje, qualquer pessoa que queira montar uma empresa pode fazer com o capital mínimo de 100 (cem) salários mínimos (atualmente, R$ 62.200,00) e conduzir como qualquer outro negó-cio, tendo de fazer a contabilidade, apresentar balanço como as demais empresas constituídas, porém esta constituição será de uma maneira mais simples porque não é um contrato so-cial, mas, apenas, um documento.

Entretanto o empresário que optar por esta modalidade só poderá ter so-mente uma EIRELI- advertiu La Rocque. Contudo não precisa, obrigatoriamen-te, ser o administrador da empresa. Nada o impede de contratar alguém para fazer este trabalho por ele - afir-mou.

Também o tamanho de uma EIRELI não é determinado. Não há nenhum impedimento para que ela seja uma grande fábrica, uma cadeia de lojas, enfim, basta que o indivíduo tenha capital suficiente para, sozinho, consti-tuir este empreendimento.

Ressaltou o presidente da Jucerja que a diferença entre o empresário individual, que é pessoa física e uma EIRELI, é que esta é uma empresa que, evidentemente, funciona como pessoa jurídica. Deste modo – continua – a Junta Comercial teve a preocupação de colocar na minuta do contrato ( que está no site da Jucerja ) uma cláu-

A EIRELI agiliza o processo de abrir uma empresa

“Qualquer pessoa que queira montar uma

empresa pode fazer com o capital mínimo de 100 (cem) salários mínimos e conduzir como qualquer outro negócio, tendo de fazer a contabilidade,

apresentar balanço como as demais empresas

constituídas”

Contador Carlos de La RocquePresidente da Jucerja

sula para o titular indicar aquele que administrará a empresa até que fique constituído legalmente o inventarian-te, no caso de seu falecimento, até que se conclua o inventário.

Isto se justifica porque a empresa tem suas obrigações e não pode pa-rar na falta do dono e ficar esperando que seja nomeado o inventariante, seja concluído o processo cartorial ou nome-ado pela Vara de Órfãos. Processo que demora em torno de 40 a 45 dias.

Um empresário que tenha uma em-presa Ltda. com dois sócios pode trans-formar essa empresa em EIRELI. Como também um empresário individual pode virar uma. Apesar da EIRELI ter iniciado, agora, em janeiro de 2012, a Jucerja já tem algumas solicitações para a abertura de algumas empresas des-ta modalidade. Com o conhecimento maior do que representa, suas vanta-gens e desvantagens e com as dúvidas esclarecidas, este número deve aumen-tar - acredita o presidente da Junta.

Esclarecendo algumas dessas dúvi-das, La Rocque disse que um empre-sário de atividades como comércio e indústria tem, necessariamente, de pro-curar a Junta Comercial para fazer uma EIRELI porque vai precisar do registro da Junta para conseguir o registro do ICMs. Já um médico, dentista, artista, jornalista, etc... tem a escolha de fazer o procedimento através da Junta ou do RCPJ.

Através da Junta, a tramitação será feita normalmente pelo REGIN, com busca de local para ver se a atividade pode ser exercida naquele lugar e, por fim, a retirada do CNPJ e Inscrição Es-tadual. As regras são as mesmas para qualquer outra empresa, trâmites esses que facilitam e agilizam o processo de abertura – concluiu o presidente Car-los de La Rocque. l

8 I MENSÁRIO BRASILEIRO DE CONTABILIDADE

INFORMATIVO

LC nº 139/2011 – Altera a Lei Complementar nº 123/2006

Resolução CGSN nº 94 de 29/11/2011

RSimples - DOU de 01/12/2011

A Lei Complementar n° 139/11, de 10 de novembro de 2011 (DOU de 11/11/2011), produziu as se-guintes alterações na Lei Geral:

Art.1º - Os arts.4º, 9º, 16, 18-B, 18-C, 21, 24, 26, 29, 32, 33, 34 e 39 –tra-tam especificamente sobre inscrição e baixa, opção, MEI, parcelamento, emissão de documento, exclusão, fis-calização e o contencioso.

Art. 2º - Os arts. 1º, 3º, 17, 18, 18-A, 19, 20, 25, 30, 31, 41 e 68 tratam das regras gerais, valores, limites (inclusi-ve os estaduais) a opção pelo SIMPLES, vedações, obrigações fiscais acessórias e o processo judicial.

Art. 3º - A Lei Complementar nº 123, de 14 de dezembro de 2006, pas-sa a vigorar acrescida dos seguintes arts. 38-A e 79-E (penalidades manu-tenção no regime para quem ultrapas-sou o limite em 2011).

Art.4º - Os anexos I e V da Lei Com-plementar nº 123 de 14 de dezembro de 2006, passam a vigorar com a reda-ção constante dos Anexos I a V desta Lei Complementar.

Art. 7º - Esta Lei Complementar en-tra em vigor na data de sua publica-ção exceto quanto aos arts. 2º e 4 º, os quais produzirão efeitos a partir de 1º de janeiro de 2012.

PRIMEIRA GRANDE MUDANÇAEstabeleceu a data de 1º de janeiro

de 2015 a partir da qual caberá ao Comitê Gestor do Simples Nacional –CGSN- apreciar a necessidade de revisão

dos valores expressos em moeda na Lei Complementar nº 123 (art. 1º & 1º)

NOVOS LIMITESNo caso da microempresa aufira,

em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais).

No caso da empresa de pequeno porte aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e seiscentos mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).

Vale salientar que as empresas exportadoras possuem um limite igual para as receitas de exportação (& 14 art. 3º LC 123).

OPÇÃOA OPÇÃO pelo SIMPLES NACIONAL

dar-se-á por meio do Portal do Simples Nacional na internet, sendo irretra-tável por todo o ano-calendário (Lei Complementar nº123, de 2006 , art.16, caput ) e (art. 6º RSimples).

A OPÇÃO deverá ser realizada no mês de janeiro, até seu último dia útil, produzindo efeitos a partir do primei-ro dia do ano-calendário da OPÇÃO, ressalvado o disposto no & 5º, do art.6º RSimples (início da atividade).

NOVA REGRA DE EXCLUSÃOIncorrendo nas cláusulas impedi-

tivas previstas no & 4º do art. 3º in-clusive se ultrapassar o limite de R$ 3.600.000,00, a exclusão se dará no pri-meiro dia do mês subseqüente ao da ocorrência inclusive do SIMPLES (antes, pelo valor, era no ano seguinte)

Ultrapassando o limite de R$ 3.600.000,00 até 20% o desenquadra-mento só ocorrerá em 1º de janeiro do ano seguinte (& 9º A do Art. 3º da LC 123).

Início de atividade R$ 300.000,00 por mês, retrativa ao início da ativida-de, salvo se inferior a 20%. l

Jorge Lobão - Cenofiscoconteúdo autorizado por Silas Santiago - Secretário executivo do Comitê Gestor do Simples Nacional

Alterações do Simples NacionalRegulamento do SIMPLES

Alguns tópicos destacados da

palestra sobre as recentes

alterações introduzidas

pela Lei Complementar

nº 139 no SIMPLES

NACIONAL, apresentada pelo

representante do Centro de

Orientação Fiscal- Cenofisco-

Jorge Lobão, no dia 30

de janeiro, no auditório do

Sindicato dos Contabilistas do

Município do Rio de Janeiro.

MENSÁRIO BRASILEIRO DE CONTABILIDADE I 9

editorialINFORMATIVO

o valor da Contribuição Sindical, exercício de 2012, aprovado pela Assembléia Geral Extraordinária realizada no dia 13 de janeiro, na sede do Sindicato dos Contabilistas do Município do Rio de Janeiro-

SINDICONT-Rio foi fixado em R$ 135,00 (cento e trinta e cinco reais) e o prazo final se esgota no dia 29 de fevereiro.

A Contribuição Sindical é um recolhimento obrigatório, devido por todos aqueles que participem de uma determinada categoria econômica, profissional ou de uma profissão liberal, em favor do sindicato representativo da categoria a qual pertençam.

De acordo com a Lei nº 6.386 de 09/12/1976 do Ministério do Trabalho e Emprego, a arrecadação da Contribuição Sindical é distribuída da seguinte forma:

• 5% para a Confederação correspondente• 15% para a Federação• 60% para o Sindicato da classe

contribuição sindical de 2012vence no dia 29 de fevereiro

• 20% para a conta especial de Emprego e Salário(MTbE)

O Sindicato dos Contabilistas do Município do Rio de Janeiro se empenha para que a Contribuição Sindical seja revertida ao profissional contábil de maneira muito mais efetiva que o valor pago através de cursos de capacitação, palestras com temas atuais, buscando, dessa maneira, apoiar a categoria na reciclagem exigida pelo mercado. Em vista disso, é muito importante que todos paguem dentro do prazo estabelecido, último dia do mês de fevereiro, neste ano bissexto, dia 29.

Já a Contribuição Constitucional/Confederativa de 2012, teve o seu valor estipulado em R$ 130,00 (cento e trinta reais) vencendo a 31 de julho de 2012. A partir de 1º de agosto este valor será acrescido do percentual de 0,33% (zero vírgula trinta e três por cento) limitado ao de máximo de 20%.

10 I MENSÁRIO BRASILEIRO DE CONTABILIDADE

SINDICATO EM AÇÃO

A caminhada será realizada no dia 1º de maio, terça-feira, dia seguinte ao encerramento da entrega do Imposto de Renda das pessoas físicas.

Venham se descontrair e se desestressar com seus colegas de profissão.A 4ª Caminhada dos Contabilistas, este ano com o tema Caminhada dos Contabilistas – “Justiça Tributária – Abaixo as Multas Abusivas” é um evento que já integra os festejos da Semana do Contabilista e pretende mobilizar a classe contábil (profissionais e estudantes) para que mostre à sociedade sua força e união.A saída será às 9 horas em frente à rampa do Museu de Arte Moderna- MAM- no Aterro do Flamengo, onde serão distribuídos brindes após o credenciamento, que será iniciado às 8 horas, neste mesmo local.Essa será a 4ª Edição da Caminhada dos Contabilistas, evento que a cada ano, praticamente, dobra o número de participantes, serviu de modelo para Caminhadas dos Contabilistas em outros Municípios/Estados.

MENSÁRIO BRASILEIRO DE CONTABILIDADE I 11

ACONTECE

PALESTRA SOBRE REGISTRO DE UMA EIRELI Com o auditório do SINDICONT-Rio, completamente

lotado, foi realizada no dia 26 de janeiro, com início às 14 horas, palestra sobre os procedimentos de se fazer o registro de uma Empresa Individual de Responsabilidade Limitada – EIRELI – proferida por representantes dos órgãos registradores: RCPJ (Jalber Lira Buannafina) e pela Jucerja (Gustavo Tavares Borba).

Durante cerca de 3 horas foram apresentados todos os passos para a constituição de uma EIRELI, como ainda debatidas dúvidas encaminhadas pelos participantes.

Estiveram presentes a presidente do CRC-RJ, Diva Gesualdi, o presidente da Jucerja, Carlos de La Rocque, a presidente do SESCON-RJ, órgão organizador do evento em parceria com o Sindicato, Márcia Tavares e a presidente do SINDICONT-Rio, Damaris Amaral.

PALESTRA SOBRE DIRF, DMED, IRPFNo dia 9 de fevereiro, às 14 horas, o SINDICONT-Rio realizou, em seu auditório, uma palestra sobre DIRF, DMED e IRPF

ministrada pelo representante da Receita Federal, Leônidas Quaresma. A inscrição foi, apenas, 1 kg de alimento não perecível a ser entregue em instituições carentes, no programa social do Sindicato.

POSSE DA DIRETORIA DO CRCRJNo dia 02 de janeiro tomou posse a diretoria do Conselho

Regional de Contabilidade do Estado do Rio de Janeiro-CRCRJ reeleita para mais dois anos de mandato e também os novos conselheiros eleitos para quatro anos.

Nesta eleição foi renovada a parcela de 1/3 de conselheiros de acordo com o estatuto do Conselho, que continua sob a presidência da contadora Diva Gesualdi.

A presidenta do SINDICONT-Rio, Damaris Amaral, também integra a diretoria do CRCRJ.

LUTO NA CLASSE CONTÁBIL O SINDICONT-Rio, ciente da existência de escritórios de contabilidade nos

prédios do Centro do Rio de Janeiro, que desabaram na noite do dia 25 de janeiro, mobilizou-se juntamente com as demais entidades congraçadas, para que houvesse um forte apelo às autoridades dos órgãos públicos arrecadadores para uma visão diferenciada como um auxílio especial em relação às funções desses escritórios e seus clientes com ampliação de prazos visto a perda da documentação e de pessoal

BENEFÍCIOS

SETOR DE HOMOLOGAÇÕESSetor de homologaçõesContabilista: sua rescisão contratual de trabalho poderá ser homologada no seu SindicatoDia e Horário: 2ª à 6 ª feira de 9h às 18hAgendar atendimento com Márcia ReginaTelefone 2224-2281 Ramal 31

ASSISTêNCIA ODONTOLóGICADra.Oselina RossinoDia e Horário: 3ª, 4ª e 5ª feira - 9h às 18hInformações e agendamento de consultas - Telefone 2224-2281

ASSESSORIA JURíDICA TRABALHISTAAssessoria Jurídica TrabalhistaDr. Jory FrançaAgendar consulta - Telefone 2224-2281 Ramal 34

Visite nosso site: www.sindicont-rio.org.br

SALA MILTON MARTINS SANTOSSala dos associados com ar refrigerado, computador com acesso a internet, TV, DVD e mesa de reuniões

Veja os cursos que o Sindicato oferecepara sua valorização profissional

CurS

OS E

pal

EStr

aS

INFORMAÇÕES:Tel.: (21) 2224-2281 Ramal 23 E-mail: [email protected]

Contabilista associe-se. Por apenas R$ 22,67 por mês você terá direito a todos os benefícios que o SINDICONT-Rio oferece.

Estudantes pagam somente R$ 5,67/mês.

FEVEREIRO/2012

TERCEIRO SETOR - PRESTAÇÃO DE CONTASDias: 28 e 29 de fevereiro Horário: 9h às 12:00hInstrutora: Sandra Helena PedrosoLocal: Mini-Auditório do SINDICONT-Rio (Rua Buenos Aires, 283, 2º andar, Centro, RJ)INSCRIÇÕES: www.sindicont-rio.org.br

MARÇO/2012

TRIBUTOS RETIDOS NA FONTEDias: 28, 29 e 30 de marçoHorário: 9h às 13:00hInstrutora: Samanta Pinheiro da SilvaLocal: Mini-Auditório do SINDICONT-Rio (Rua Buenos Aires, 283, 2º andar, Centro, RJ)INSCRIÇÕES: www.sindicont-rio.org.br