edição especial dezembro de 20 11 nú mero 3 7 - ey.comfile/tax.view_37... · nas outras...

TRANSCRIPT

D e z e m b r o d e 2 0 1 1 • T a x V i e w • 1

Edição Especial • Dezembro de 20 1 1 • Nú mero 3 7

Tax ViewNova realidade pede legislação

Matéria especial aborda o atual estágio da tributação nas indústrias de petróleo, etanol e gás, além de perspectivas para os próximos anos.

P ágina 6

Entrevista com M ô nica Calijuri, da Delegacia de M aiores Contribuintes da Receita F ederal P ágina 4

Artigo descreve o cenário do sistema tributário brasileiro e sugere processo de consulta transparente P ágina 1 2

2 • T a x V i e w • D e z e m b r o d e 2 0 1 1

Caro leitor,

edição de 2011 do Tax View, publicação da Ernst & Young Terco sobre legislação tributária e legal, jurisprudência, tendências e oportunidades da economia, destinada a nossos clientes e colaboradores.

Nas outras edições deste ano, cobrimos temas como a solidariedade tributária entre empresas que atuam em consórcio, a utilização frustrada do IOF como forma de conter o consumo dos brasileiros no exterior, a nova versão da DIPJ, a RFB de olho nas stock options, SPED Previdenciário, preços

na construção civil, entre outros.

Também tivemos a oportunidade de entrevistar grandes nomes como Marco Aurélio Greco, doutor em Direito pela PUC-SP e professor na FGV; Paulo de Barros Carvalho, professor da USP e da PUC-SP e presidente do IBET; e Márcio Verdi, secretário executivo do CIAT.

Neste número, nossa entrevistada é Mônica Calijuri, doutora em Contabilidade e Controladoria pela USP e que, recentemente, assumiu a Demac, Delegacia de Maiores Contribuintes da Receita Federal. Atento à internacionalização

em relação a empresas cada vez maiores. Além das funções da nova Delegacia,

intercâmbio de informações entre países e muito mais.

Também dedicamos um olhar atento à indústria de petróleo e gás nesta edição

Perspectivas dos mercados de petróleo, etanol e gás, em parceria com a Fundação Getulio Vargas, abordamos o atual estágio da tributação nessa indústria e as perspectivas para os próximos anos.

Outro assunto bastante em voga atualmente é o Fatca, ou Foreign Account Tax Compliance Act, sancionado nos Estados Unidos no ano passado, que visa coibir a sonegação dos cofres públicos daquele país por meio da taxação das operações de remessas de recursos destinados a outros países. Os bancos brasileiros precisam se preparar para evitar essa taxação, e Pedro Custódio, sócio da área de Impostos da Ernst & Young Terco, ajuda a entender melhor o tema em uma reportagem especial.

Sergio André Rocha, sócio de Consultoria Tributária da Ernst & Young Terco, redigiu um artigo para esta edição do Tax View. Ele descreve o atual cenário do sistema tributário brasileiro e sugere que “o contribuinte tenha acesso a um

tributária”. No Brasil, segundo ele, tal papel deveria ser exercido por um

Boa leitura!

Edição Especial I Novembro de 2011 I Número 37

O Tax View é uma publicação destinada a clientes e colaboradores da Ernst & Young Terco que aborda assuntos e questões relevantes para as empresas nas áreas de legislação tributária e legal, jurisprudência, tendências e oportunidades da economia. As opiniões aqui expressas não devem ser utilizadas, de maneira isolada, para a tomada de decisões por parte das organizações. Estamos à disposição para discutir nossas opiniões e sua aplicação em cada caso concreto.

E d i t o r i a l

Marcos Almeida I São Paulo [email protected]

Ronaldo Marsolla I Interior do Estado de São Paulo [email protected]

Alfredo Neto I Rio de Janeiro [email protected]

Rogério Simões I Norte/Nordeste [email protected]

Alessandro Lacerda I Belo Horizonte/Goiânia/Brasília [email protected]

Eneas Moreira I Curitiba [email protected]

Você pode participar enviando suas dúvidas e sugestões para [email protected]

Sócio coordenador I José M. R. Silva

Conteúdo técnico I Sergio André Rocha

Coordenador editorial I Cláudio Yano

Diretora editorial I Mitizy Kupermann

Jornalista responsável I Osmar Maduro

Reportagem I Katia Hochman e Osmar Maduro

I Alex Rossetto e Alexandre Rugério

I Departamento de Comunicação e Gestão da Marca

2 • T a x V i e w • D e z e m b r o d e 2 0 1 1

Sócio-líder de Impostos

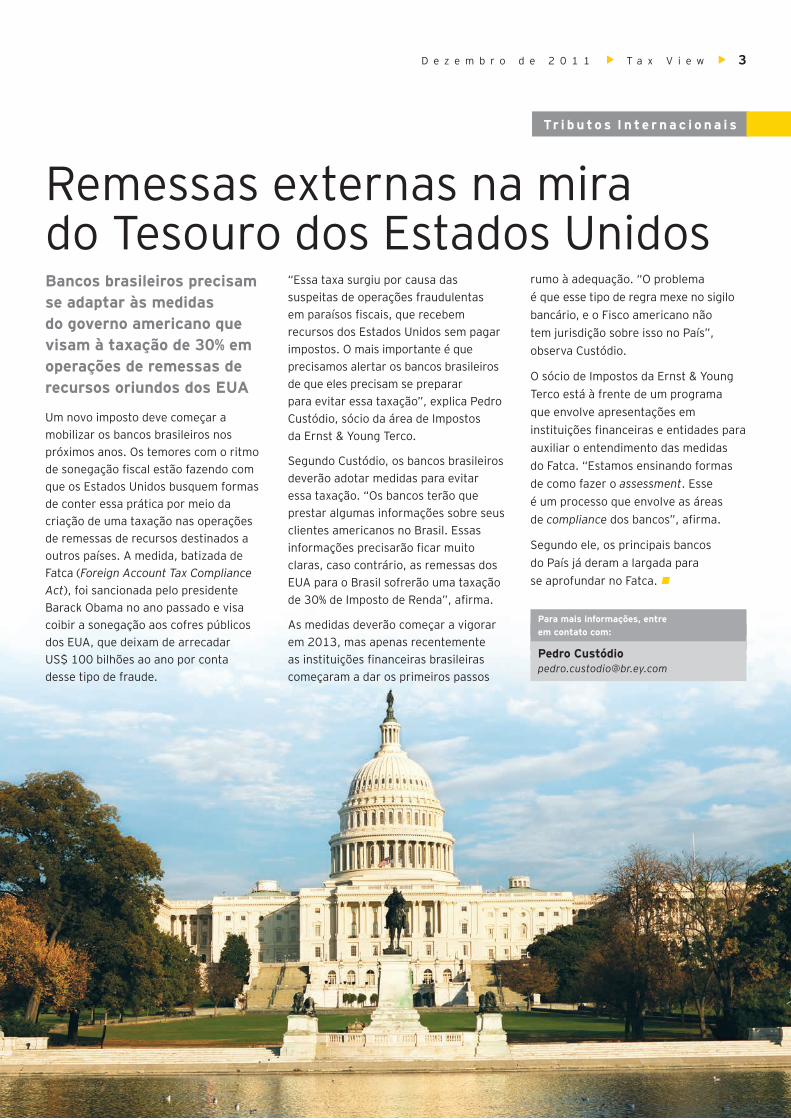

D e z e m b r o d e 2 0 1 1 • T a x V i e w • 3

T r i b u t o s I n t e r n a c i o n a i s

Bancos brasileiros precisam se adaptar à s medidas do governo americano q ue visam à taxação de 3 0 % em operações de remessas de recursos oriundos dos EU A

U m novo imposto deve começar a mobilizar os bancos brasileiros nos próximos anos. Os temores com o ritmo

que os Estados U nidos busquem f ormas de conter essa prática por meio da criação de uma taxação nas operações de remessas de recursos destinados a outros países. A medida, batizada de F atca ( F oreign A ccou nt T ax C omp liance A ct) , f oi sancionada pelo presidente Barack Obama no ano passado e visa coibir a sonegação aos cof res públicos dos EU A, que deixam de arrecadar U S$ 100 bilh ões ao ano por conta desse tipo de f raude.

“ Essa taxa surgiu por causa das suspeitas de operações f raudulentas

recursos dos Estados U nidos sem pagar impostos. O mais importante é que precisamos alertar os bancos brasileiros de que eles precisam se preparar para evitar essa taxação” , explica Pedro Custódio, sócio da área de Impostos da Ernst & Young Terco.

Segundo Custódio, os bancos brasileiros deverão adotar medidas para evitar essa taxação. “ Os bancos terão que prestar algumas inf ormações sobre seus clientes americanos no Brasil. Essas

claras, caso contrário, as remessas dos EU A para o Brasil sof rerão uma taxação

As medidas deverão começar a vigorar em 2013, mas apenas recentemente

começaram a dar os primeiros passos

Remessas externas na mira do Tesouro dos Estados U nidos

rumo à adequação. “ O problema é que esse tipo de regra mexe no sigilo bancário, e o F isco americano não tem jurisdição sobre isso no País” , observa Custódio.

O sócio de Impostos da Ernst & Young Terco está à f rente de um programa que envolve apresentações em

auxiliar o entendimento das medidas do F atca. “ Estamos ensinando f ormas de como f azer o assessment. Esse é um processo que envolve as áreas de comp liance

Segundo ele, os principais bancos do País já deram a largada para se aprof undar no F atca.

P ara mais informações, entreem contato com:

P edro Custó diop edro.cu [email protected]

4 • T a x V i e w • D e z e m b r o d e 2 0 1 14 • T a x V i e w • D e z e m b r o d e 2 0 1 1

E n t r e v i s t a

D e z e m b r o d e 2 0 1 1 • T a x V i e w • 5D e z e m b r o d e 2 0 1 1 • T a x V i e w • 5

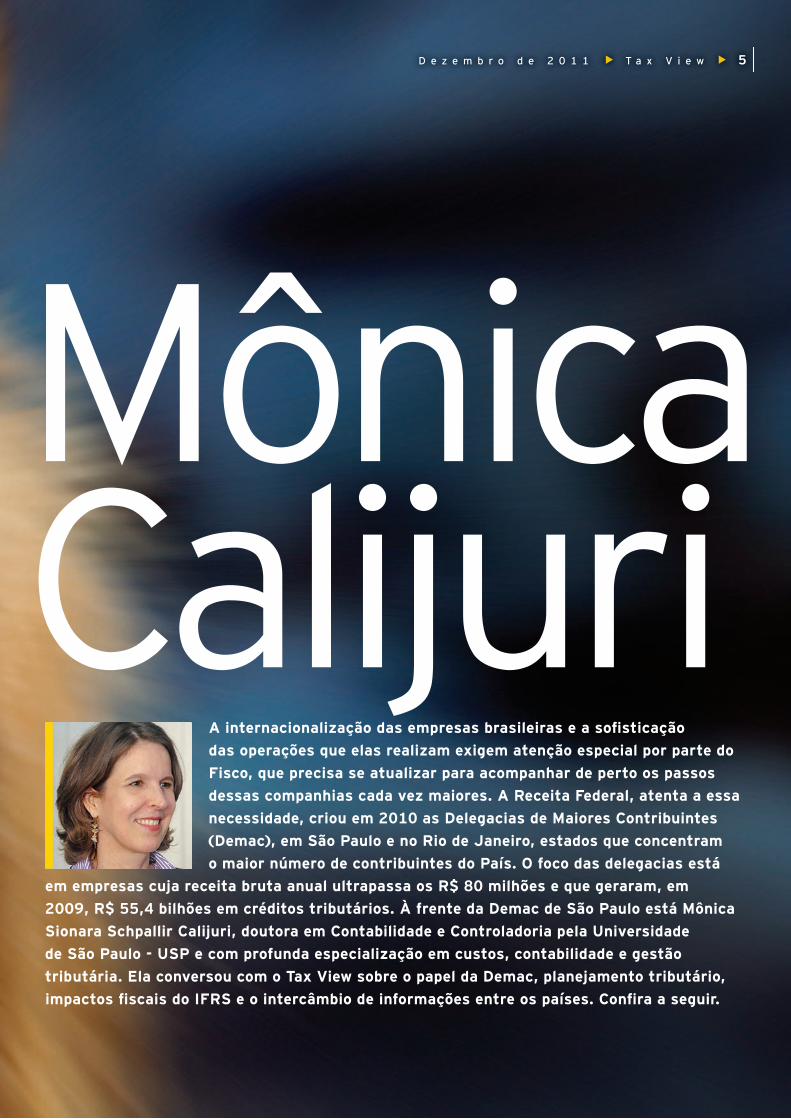

M ô nica Calijuri

das operações q ue elas realizam exigem atenção especial por parte do F isco, q ue precisa se atualizar para acompanhar de perto os passos dessas companhias cada vez maiores. A Receita F ederal, atenta a essa necessidade, criou em 20 1 0 as Delegacias de Maiores Contribuintes ( Demac) , em São P aulo e no Rio de Janeiro, estados q ue concentram o maior nú mero de contribuintes do P aí s. O foco das delegacias está

em empresas cuj a receita bruta anual ultrapassa os R$ 8 0 milhões e q ue geraram, em 20 0 9 , R$ 5 5 ,4 bilhões em créditos tributários. À frente da Demac de São P aulo está Mô nica Sionara Schpallir Calij uri, doutora em Contabilidade e Controladoria pela U niversidade de São P aulo - U SP e com profunda especialização em custos, contabilidade e gestão tributária. Ela conversou com o T ax V iew sobre o papel da Demac, planej amento tributário,

6 • T a x V i e w • D e z e m b r o d e 2 0 1 1

Tax View • Temos acompanhado os esforços da Receita Federal para elevar a arrecadação, e a criação das Delegacias de Maiores Contribuintes, sem dúvida, vai nesse sentido. Qual o foco de atuação da Demac?

Mô nica Calij uri • O f oco da Demac são os grandes contribuintes, de acordo com os critérios da Coordenação Especial de Acompanh amento dos M aiores Contribuintes. A delegacia audita os contribuintes sujeitos a acompanh amento econô mico- tributário dif erenciado. Nesses casos, nossa equipe atua não apenas na empresa submetida a esse acompanh amento, mas também em todas as demais do mesmo grupo econô mico. As Demacs de São Paulo e do Rio de Janeiro têm atuação nacional, sendo que

Mô nica Calij uri • É uma mudança de abordagem. Q uando se pensa

abordagem multidisciplinar, a empresa teria que ver todos os custos, todos os tributos e todas as partes envolvidas. E por que é dif erente? Porque da f orma como a maioria das pessoas vê o planejamento tributário, se pensa exclusivamente na economia de tributos. Porém, essa é uma abordagem unilateral. Q uando não se analisam todas as partes envolvidas no processo, pode ser que se perca em outros lados. Consideramos, por exemplo, a avaliação da empresa. U ma operação de risco pode ser autuada, o que gerará rep ort para os acionistas e para o mercado. Tal cenário pode impactar o próprio valor da empresa. Q uando se f az

entre outros itens, pode ser considerado um planejamento abusivo.

Tax View • Este ano, completaram-se dez anos da edição da Lei Complementar nº 104/2001, que incluiu a norma geral antielisiva no parágrafo único do artigo 116 do Código Tributário Nacional. Nesses dez anos, houve um importante amadurecimento da matéria no Brasil. A senhora acha que o momento é ideal para a regulamentação desse dispositivo?

Mô nica Calij uri • Houve um amadurecimento da matéria no Brasil. No ano passado, h ouve um grande movimento para regulamentação da norma geral antielisiva. Talvez, depois de dez anos, seja realmente o momento de regulamentarmos a matéria. Hoje, tudo o que se f az depende de análise dos casos concretos, e isso é importante. Precisamos avançar na declaração do planejamento tributário, como já existe em alguns países. Talvez, no f uturo, caminh emos para uma solução assim, o que possibilitaria a criação de um catálogo de planejamentos previamente considerados legítimos – ou uma lista de abusivos – , a exemplo de outros países. A própria atuação da Demac, com a sua maneira de trabalh ar, vai ajudar nesse processo.

Tax View • contemporâneos da contabilidade no Brasil, do qual a Ernst & Young Terco vem participando ativamente, é a adoção do International Financial Reporting Standards – IFRS. Como a senhora vê o processo de

brasileiros até agora?

Mô nica Calij uri • Era uma necessidade do Brasil se adequar aos padrões internacionais. Com a inserção do País no novo cenário global, seria impensável que a contabilidade brasileira não estivesse h armonizada com a de outros países. Era um processo inevitável e, agora, irreversível.

Tax View • A adoção dos IFRS no Brasil seguiu um caminho distinto do

“ U m p lanej amento tribu tá rio q u e v ise ap enas à redu ç ã o de tribu tos, sem considerar a necessidade da op eraç ã o p ara o negó cio da emp resa, ou a su bstâ ncia econô mica da op eraç ã o, entre ou tros itens, p ode ser considerado u m p lanej amento abu siv o.”

a de São

a contribuintes. A Demac tem cuidado de temas sensíveis e relevantes para as empresas, como preços de transf erência, remessas internacionais, planejamentos tributários e lucros auf eridos no exterior.

Tax View • Em sua tese de doutorado, defendida perante o Departamento de Contabilidade e Atuária da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, a senhora fala da abordagem multidisciplinar da gestão tributária como alternativa à concepção tradicional de planejamento tributário. Quais seriam os efeitos dessa mudança de perspectiva?

um planejamento olh ando apenas a economia de impostos, a empresa pode perder de vista, por exemplo, o interesse dos acionistas, como num pagamento de juros sobre capital próprio ou distribuição de dividendos. Q uestões como logística têm de ser levadas em consideração. A Z ona F ranca de M anaus tem vários incentivos

Porque pode não ser vantajoso em termos de negócio. A gestão tributária tem de olh ar o todo da empresa, e não apenas a redução de tributos.

U m planejamento tributário que vise apenas à redução de tributos, sem considerar a necessidade da operação para o negócio da empresa, ou a substância econô mica da operação,

europeu. Qual dos dois sistemas a senhora entende ser mais adequado?

Mô nica Calij uri • Penso que talvez seria melh or se inicialmente f osse f eita a adaptação apenas no balanço consolidado e que as demais entidades permanecessem utilizando os padrões contábeis anteriores. No entanto, a f orma adotada no Brasil está f uncionando bem.

Tax View • Ainda em 2007 , quando foi editada a Lei nº 11.63 8 , uma das primeiras preocupaçõ es dos contribuintes foi com os efeitos

Para lidar com tais preocupaçõ es, a Medida Provisória nº 449 , de 3 de dezembro de 2008 , posteriormente convertida na Lei nº 11.9 41/2009 , criou o Regime Tributário de Transição – RTT, que trouxe regras prevendo a neutralidade tributária da alteração nas regras contábeis. A senhora acredita que teria sido possí vel a aplicação imediata da legislação tributária aos novos fatos contábeis ou o RTT seria inevitável?

Mô nica Calij uri • U m ponto que até h oje não se sabe ao certo é se a carga tributária seria maior ou menor se tivesse h avido uma aplicação imediata

e considerando que f oi a escolh a do legislador, está sendo mantida.

Tax View • Um tema que ganha cada vez maior relevância no cenário internacional é o da troca de informaçõ es. O s ataques terroristas de 11 de setembro de 2001 e a

colocaram o tema entre as prioridades do G -20 e de instituiçõ es como a O rganização para a Cooperação e Desenvolvimento Econô mico – O CDE. Como a senhora vê a questão da troca de informaçõ es no Brasil hoje?

Mô nica Calij uri • Em relação à tributação internacional, a troca de inf ormações tem um ef eito importantíssimoPara isso, o Global F orum, da OCDE, tem um papel f undamental. Hoje

já temos mais de 9 0 países no Global F orum, e todos eles visam seguir os standards sobre troca de inf ormações e transparência. Problemas de preços de transf erência, transparência

de dedutibilidade em pagamentos internacionais, entre outros, podem ser mais bem abordados com troca de

Tax View • A adesão do Brasil ao Fórum G lobal sobre Transparência e Troca de Informaçõ es é um passo importante em direção ao desenvolvimento de um sistema brasileiro de troca de informaçõ es?

Mô nica Calij uri • O Brasil está na f ase 1, em que é analisada a parte legal e regulatória de cada país no que se ref ere à troca de inf ormações

examinada a implementação prática de tal estrutura regulatória. Pode- se dizer que é um grande passo.

Tax View • O mundo caminha para uma harmonização contábil.

uma digitalização cada vez maior das informaçõ es prestadas pelos contribuintes às autoridades

tem papel pioneiro. A senhora consegue ver alguma relação desses fenô menos com a evolução das discussõ es sobre a troca de informaçõ es entre as autoridades

Mô nica Calij uri • Consigo imaginar algumas coisas. Por exemplo, o número de registro do contribuinte poderia ser o mesmo no mundo todo. Para quem não tem nada a esconder, não h á problema. A transparência

na medida em que garante isonomia entre os contribuintes e protege a livre concorrência. Esse cenário pode levar até mesmo à diminuição da carga tributária e à prevenção de distorções no mercado. Com mais inf ormações, os países teriam melh ores condições para enf rentar crises como a de 2008 .

D e z e m b r o d e 2 0 1 1 • T a x V i e w • 7

P e t r ó l e o e G á s

Indú stria clama por legislação

8 • T a x V i e w • D e z e m b r o d e 2 0 1 1

Indú stria clama por legislação

do monopólio de exploração pela Petrobras, alguns avanços já ocorreram, mas o desenvolvimento do setor no Paí s passa pela

D e z e m b r o d e 2 0 1 1 • T a x V i e w • 9

A descoberta de petróleo nas camadas do pré- sal brasileiro e os investimentos da ordem de U S$ 25 0 bilh ões que são estimados para a exploração do recurso natural até 2020 inauguraram uma nova f ase para a indústria e colocaram o Brasil em um novo patamar global. Dentre os inúmeros

f rente, um deles já é um antigo conh ecido e diz respeito à tributação

de regras tributárias que contemplem

A criação de regras claras e que contribuam para um ambiente regulador estável ganh a especial importância neste momento, quando a atividade de exploração do petróleo está sendo elevada a um nível de atividade estratégica para o desenvolvimento do País, que mudou de posição no rank ing dos grandes p layers globais.

“ Embora muito já tenh a sido f eito

muito ainda se tem a f azer para atingirmos uma condição de ambiente regulatório evoluído, principalmente no que se ref ere à carga tributária” , comenta Beth Ramos, sócia- líder para os mercados de Petróleo e Gás da Ernst & Young Terco e uma das responsáveis pelo estudo Brasil sustentável – Perspectivas dos mercados de petróleo, etanol e gás, lançado em setembro.

“ A legislação não acompanh a a velocidade do desenvolvimento da

gerente tributário da BP. Ele conta que, nos últimos 13 anos, as empresas do setor têm participado de reuniões com as secretarias estaduais de F azenda, Receita F ederal e Conf az para evoluir na determinação de regras

atividade acaba sendo comparada com a de mineração ou construção civil.

A opinião de Cardaretti é compartilh ada por Sergio André Roch a, sócio de Impostos da Ernst & Young Terco. “ Esse é um problema que indústrias

encontram, uma vez que o time

por especialistas” , explica.

Outro ponto relevante levantado pelo sócio é o f ato de os estados terem a tendência de olh ar a atividade de exploração e produção de petróleo como uma f onte de arrecadação, e não como f onte de investimento e desenvolvimento do País. “ Isso acaba gerando essa situação atual da disputa pelos royalties, por exemplo” , analisa.

Historicamente, os tributos e as contribuições ( como a Cide, por exemplo) compõem uma parte importante do custo dos combustíveis no Brasil. As políticas públicas relacionadas ao setor tiveram início em 19 38 , quando f oi publicado o Decreto- L ei nº 39 5 , que estabeleceu as atividades relacionadas ao abastecimento nacional de petróleo e seus derivados como de utilidade pública. Outra data importante f oi 19 8 8 , quando a Constituição instituiu o ICM S e conf eriu aos estados a competência de tributar a comercialização de combustíveis.

A incidência dos tributos sobre uma ou mais etapas da cadeia produtiva de petróleo e gás também tem variado ao longo dos anos ao sabor do apetite arrecadatório do Estado e acompanh ado o ritmo do calendário político. Hoje, um dos questionamentos da indústria diz respeito justamente

“ A ssim como as normas contá beis

internacionalmente, o mesmo dev eria ocorrer no camp o

acredito q u e contaremos com regras mais claras

indú stria de p etró leo e gá s com op eraç ã o no B rasil.”

1 0 • T a x V i e w • D e z e m b r o d e 2 0 1 1

aos créditos tributários ref erentes

exploração, quando são desenvolvidos, por exemplo, os estudos geológicos.

“ Assim como as normas

internacionalmente, o mesmo deveria

acredito que contaremos com regras

a indústria de petróleo e gás com operação no Brasil” , aponta Cristina

L ogo após a quebra do monopólio, o Brasil passou a atrair empresas estrangeiras, que conh eciam bem o negócio de exploração e produção de petróleo, mas pouco de Brasil, e f oram surpreendidas pelo complexo ambiente tributário brasileiro – completamente dif erente do de suas matrizes. A solução encontrada por essas empresas nos últimos anos f oi o ref orço das equipes locais de assessoria tributária e o investimento em treinamento de pessoal. Nessa mesma época, também

a criação da Agência Nacional do Petróleo ( ANP) , segundo o modelo americano em relação à regulação de setores estratégicos, e que f oca principalmente na proteção dos interesses dos consumidores quanto a preço, qualidade e of erta dos produtos.

Modelos existentes O desenvolvimento de um modelo

de petróleo e gás no Brasil não precisaria partir necessariamente do zero. De acordo com os especialistas, o País pode extrair bons exemplos de países onde essa indústria é mais desenvolvida, como Estados U nidos, Noruega e Inglaterra. O gerente tributário da BP, M ich el Cardaretti, dá o exemplo positivo – e que poderia ser replicado no Brasil – do tratamento tributário conf erido nos Estados U nidos para a depreciação de equipamentos da indústria de petróleo e gás. O modelo americano de

S u ccessfu l E ffort também é totalmente adaptado à atividade de exploração

— que nem sempre resultam em sucesso nas perf urações — e poderia ser replicado no Brasil.

RepetroO Regime Aduaneiro Especial de Exportação e Importação de bens destinados à exploração e à produção de petróleo e gás natural ( nome completo do Repetro) é o principal avanço reconh ecido pela indústria nos últimos 14 anos. Pelo Repetro, a importação de equipamentos

desperte atualmente dúvidas nas empresas quanto à sua aplicação prática, a sua data de vigência vencendo em 2020 já preocupa. “ A indústria nacional de equipamentos não tem plenas condições de atender à demanda do setor e, por isso, algumas conversas já estão acontecendo entre f abricantes nacionais e o

Daq ui para frenteTendo em vista a atividade de exploração de petróleo e gás como estratégica para o desenvolvimento do País, a indústria aguarda para os próximos anos o avanço de uma estrutura tributária e contábil, assim como medidas que ultrapassem a visão dos quatro anos do calendário eleitoral. “ Precisamos evoluir em relação a um novo conceito para o Repetro e o desembaraço aduaneiro, assim como a justa distribuição do ICM S entre os estados” , aponta Beth Ramos.

A sócia ressalta ainda a importância de

de modo a garantir segurança para o investidor com estabilidade de normas e menos burocracia, a partir de uma relação sadia e permanente das empresas junto ao Governo. E, nesse contexto, a ref orma tributária também volta à pauta.

D e z e m b r o d e 2 0 1 1 • T a x V i e w • 1 1

N o top o, cap a do estu do “ B rasil su stentá v el – P ersp ectiv as dos mercados de p etró leo, etanol e gá s” . A cima, S ergio A ndré R och a, só cio de I mp ostos da E rnst & Y ou ng T erco

P ara mais informações, entreem contato com:

Beth Ramosbeth [email protected]

Sergio André [email protected]

1 2 • T a x V i e w • D e z e m b r o d e 2 0 1 1

governança corporativa. O Compromisso Nacional para Aperfeiçoar as Condições de Trabalho na Cana-de-Açúcar, assinado em 2009 pelo Governo Federal e por representantes do setor sucroenergético, tem por objetivo “a cooperação entre os entes privados e públicos [ ...] para viabilizar conjunto de ações destinadas a aperfeiçoar as condições de trabalho no cultivo manual da cana-de-açúcar, valorizando e disseminando práticas empresariais exemplares”. O compromisso visa, entre outras ações, acabar com o intermediário na relação trabalhador-empresário, garantir que a contratação dos trabalhadores seja feita pelo Sistema Público de Emprego e erradicar o trabalho infantil. A Ernst & Young Terco é uma das empresas de Auditoria e Consultoria no Brasil

Carga tributária pesada e complexa segue preocupando empreendedores

Pedimos a três empreendedores brasileiros que comentassem

por eles ao empreender e inovar. Para Eloy Oliveira, presidente da F ly Tour, quem não leva em conta que vai ter de pagar mais impostos ao investir para crescer no Brasil tem um problema. L uiz Henrique Almeida, diretor-

vêm menos do cenário econô mico mundial e mais da burocracia, da f alta de investimento em inf raestrutura e do custo dos tributos. “ Isso tira energia do empreendedor e é materializado em redução da capacidade de investimento,” completa. O presidente da Sapore, Daniel M endez, diz que a alta

dos investidores e empreendedores no Brasil: “ O que de f ato atrapalh a na inovação e no contexto de h oje é a alta carga tributária. O Brasil já ch egou a um patamar de carga tributária em que poderia apropriar- se disso e ter, de f ato, ganh os de desenvolvimento” .

N o t a s

e para a Copa do M undo de 2014 . Bens adquiridos e serviços utilizados, desde que relacionados às duas competições, não terão incidência de encargos

para as delegações que vierem para o Brasil e para empresas e pessoas f ísicas

O decreto f az parte do contrato acertado entre o Brasil e o órgão máximo do f utebol mundial para a realização dos jogos no país. A Receita F ederal do Brasil editará ainda uma instrução normativa para detalh ar outros benef ícios, como o tratamento dif erenciado para as bagagens das delegações ao entrarem e saírem do País.

D e z e m b r o d e 2 0 1 1 • T a x V i e w • 1 3

Alta do IP I j á afeta venda de carros importados

O Supremo Tribunal F ederal ( STF ) suspendeu até 15 de dezembro a medida do Governo F ederal, publicada em 15 de setembro, que aumentou em até 28 % o Imposto sobre Produtos Industrializados ( IPI) de montadoras de automóveis e caminh ões com menos de 6 5 %

do STF para a suspensão f oi o artigo 15 0 da Constituição, que exige 9 0 dias de prazo para inf ormar a população sobre aumento de impostos. M esmo assim, a indústria já divulga números negativos. De acordo com a Associação Nacional dos F abricantes de Veículos Automotores ( Anf avea) , as vendas de veículos importados caíram 10,2% em outubro. Q uedas maiores são esperadas até dezembro, quando, segundo a associação, os estoques reguladores

Governo volta a valer.

Impostô metro chega mais rápido à marca de R$ 1 trilhão

R$ 1,2 trilh ão de impostos pagos pelos brasileiros aos Governos F ederal, Estaduais e M unicipais. No ano passado, essa marca f oi atingida pela primeira vez, mas apenas em dezembro. A ACSP calcula que o ano se encerrará com a marca h istórica de R$ 1,4 trilh ão de impostos desembolsados pelos brasileiros. Para Rogério Amato, presidente da associação, “ a qualidade de vida dos brasileiros deveria acompanh ar o crescimento da carga tributária” .

Estados reeditam

Mesmo após a decisão do Supremo Tribunal Federal ( STF)

alguns estados reeditaram medidas consideradas inconstitucionais. Rio de Janeiro, Mato Grosso do Sul, São Paulo, Paraná, Espírito Santo e Pará, aparentemente, encontraram uma forma de contornar a determinação de que qualquer incentivo deve passar pelo crivo do Conselho Nacional de Política Fazendária ( Confaz) e ter a aprovação de todos os estados da Federação. Mesmo com um decreto tendo sido revogado, o incentivo à empresa continua valendo graças a um novo decreto emitido pelos Governos Estaduais. O STF declarou estar estudando os casos para chegar a uma conclusão sobre como reverter essa manobra.

1 4 • T a x V i e w • D e z e m b r o d e 2 0 1 1w 1

o analisarmos o sistema tributário brasileiro, notamos

algumas características que impõem

delas é que a arrecadação tributária

f az possível mediante a transf erência para os contribuintes de diversas

e retenção de tributos. A totalidade dos tributos com grande f orça arrecadatória tem o recolh imento antecipado pelo contribuinte, via o ch amado lançamento

antecipação f oi f eita corretamente. Além disso, multiplicam- se os casos de responsabilidade tributária e retenção de tributos, que transf ormam os contribuintes em verdadeiros

Outra característica relevante é que, em uma sociedade marcada pela complexidade e a incerteza,

Por uma ref orma no proocceesssso de consulta Sergio André RochaS ó cio de C onsu ltoria T riT riT bu tá ria da E rnst & Y oY oY u ng T eT eT rco

A r t i g o

A

também essas características. A tecnicidade da tributação no século X X I mudou a dinâmica do processo legislativo, tornando natural a gestação

Executivo, de modo que as medidas provisórias são, normalmente, a certidão de nascimento das regras tributárias. A complexidade e a constante mutação das transações empresariais acarretam também a complexidade e constante mutação das leis tributárias.

Essas discussões se tornam ainda mais evidentes quando entram em cena temas como planejamento tributário e seus limites, reestruturações societárias, domésticas e internacionais,

O que se extrai das linh as anteriores é que no cenário atual temos uma legislação tributária complexa, sem que se possa imaginar, de f orma

o f uturo. Por outro lado, são os contribuintes que estão no front da interpretação e aplicação da legislação tributária, cabendo às autoridades

tomadas por aqueles.

Ora, em um sistema com as características acima, é imprescindível que o contribuinte tenh a acesso

de redução da incerteza na aplicação da legislação tributária. No

D e z e m b r o d e 2 0 1 1 • T a x V i e w • 1 5z e m b r 2 0 12 0 1

que se pense em outros mecanismos. O estabelecimento de prazos para que a resposta seja prof erida pode ser uma alternativa. Agora, mais complexo do que prever um prazo é estabelecer a consequência de seu descumprimento. U ma proposta arrojada seria a atribuição de ef eitos positivos ao silêncio da F azenda. F eita a consulta, não sendo a mesma respondida dentro do prazo legal, poderia a legislação estabelecer que a interpretação dada pelo contribuinte prevaleceria até a resposta da F azenda, de modo que o entendimento

somente teria ef eitos para o f uturo.

O propósito deste artigo não é apresentar soluções prontas para o problema acima descrito. Percebe- se no debate tributário contemporâneo uma preocupação exacerbada com a carga de impostos, sendo que os instrumentos de aplicação da

Tanto da perspectiva de aumento de arrecadação, quanto do ponto de vista de proteção do contribuinte, um processo tributário justo e equilibrado poderia trazer respostas mais simples para os problemas

do sistema como um todo.

de desincentivar a utilização do processo de consulta, o que muitas vezes acontece na prática.

Diante desse estado de coisas, temos uma situação em que o processo de consulta seria um instrumento f undamental para a redução da complexidade da legislação tributária. Porém, da maneira como o mesmo se apresenta h oje, não se presta

É necessário, portanto, repensar o processo de consulta, como parece estar atualmente considerando a Receita F ederal do Brasil. A criação de órgãos com competência por matéria talvez seja uma boa f orma

apresentada. Algumas indústrias, como a de Petróleo e Gás, a de Telecomunicações, a de Energia, o M ercado F inanceiro etc., têm características e operações próprias, cujo conh ecimento pode ser essencial para a resposta a uma consulta.

Além das necessidades de indústrias, h á temas como tributação internacional e interpretação de convenções internacionais sobre a tributação da renda e do capital, preços de transf erência e planejamento tributário, apenas para citar alguns exemplos, que também demandam

A especialização, por si só, teria impactos sobre a celeridade da resposta. Contudo, é importante

P ara mais informações, entre em contato com:

Sergio André [email protected]

T emos no cená rio atu al u ma legislaç ã o tribu tá ria comp lex a, sem q u e se p ossa imaginar, de forma factí v el, u ma

q u e estã o no f ront da interp retaç ã o e ap licaç ã o da legislaç ã o

au ditar as decisõ es tomadas p or aq u eles.

Brasil, tal papel deveria ser exercido pelo processo de consulta.

De maneira geral, parece- nos que as principais ressalvas dos contribuintes contra o processo de consulta são a crença de que a resposta da F azenda será sempre no sentido que leve à maior tributação possível e à demora na obtenção da resposta.

Q uanto à primeira objeção, podemos

realidade f ática que se nos apresenta. Se não se pode dizer que as soluções de consulta são majoritariamente no sentido de gerar a menor

que tais decisões são sempre pela incidência mais gravosa dos tributos.

Ainda assim, considerando a própria complexidade das atividades empresariais, antes destacada, não se pode deixar de reconh ecer que a F azenda não está aparelh ada e organizada para solucionar as dúvidas dos contribuintes. Ao menos não em um tempo razoável, o que já nos leva para o segundo ponto: o tempo da resposta.

O tempo das decisões empresariais não é o mesmo tempo de movimentação e decisão da autoridade f azendária. Não é, nem nunca será. Contudo, o h iato entre a necessidade de orientação do contribuinte e a prolatação da decisão pela autoridade não pode ser tão grande a ponto

1 6 • T a x V i e w • D e z e m b r o d e 2 0 1 1

Crescer em mercados

altamente competitivos.

Nós conhecemos bem a sua história.

Empreender, crescer e ser líder de mercado não é uma questão de sorte.

Para sobreviver e obter êxito em mercados altamente competitivos, a

melhoria do desempenho é fundamental

para atrair investimentos e conquistar novos horizontes.

Q ualquer que seja sua área de atuação ou estágio de crescimento,

para que sua empresa consiga aproveitar as oportunidades que o

mercado apresenta, colocamos, lado a lado, nosso conhecimento global e a experiência no middle mark et.

É por isso que somos a mais completa empresa de auditoria e

consultoria do Brasil.

Auditoria | Consultoria T ributária e T rabalhista | Consultoria de Estratégia

e Gestão | T ransações Corporativas

w w w .ey.com.br