edição do livro: programa de seguros de riscos ambientais ... · estados terá legitimidade para...

TRANSCRIPT

Palestra e lançamento da 2ª

edição do livro: Programa de

Seguros de Riscos

Ambientais: estágio de

desenvolvimento atual

Rio de Janeiro, 19.08.2014

Walter Polido

Brasil - Lei n.º 6.938/1981 – Política Nacional do Meio

Ambiente

• Definição de Meio Ambiente: Art. 3º, I – O conjunto de condições, leis,

influências e interações de ordem física, química e biológica, que permite,

abriga e rege a vida em todas as suas formas.

• Art. 14, § 1º. Sem obstar a aplicação das penalidades previstas neste

artigo, é o poluidor obrigado, independentemente da existência de

culpa, a indenizar ou reparar os danos causados ao meio ambiente e a

terceiros, afetados por sua atividade. O Ministério Público da União e dos

Estados terá legitimidade para propor ação de responsabilidade civil e

criminal, por danos causados ao meio ambiente.

RC objetiva (culpa presumida). Irrelevante a legalidade da

operação/atividade

Danos ambientais (difusos) e a terceiros (titularidade

individualizada)

A cobertura padronizada oferecida pelo Mercado Segurador

Nacional

O Mercado Segurador Nacional oferece garantia para o risco ambiental

através de vários ramos de seguros e em diferentes níveis de coberturas

(menos e mais abrangentes)

Tradicionalmente, para os riscos industriais, a garantia vem sendo

oferecida através da apólice do Seguro de Responsabilidade Civil >

Poluição Acidental e Súbita > ramo RCG. Para o risco de transportes de

produtos perigosos >> ramo RCFV

Coberturas oferecidas: danos materiais e corporais a terceiros e lucros

cessantes decorrentes + despesas de contenção/salvamento de

sinistros + despesas com a defesa do segurado. Propriedades tangíveis

A apólice clássica de Seguro de Responsabilidade Civil consegue, por si

só, contemplar com eficácia a cobertura para o complexo risco

ambiental? Nem sempre.

Por esta razão outros mercados já desenvolveram tipos diferenciados de

seguros para o segmento e muito mais específicos, começando pelos

EUA (anos 80), mais recentemente a UE (Diretiva 2004/35/CE, de

21.04.2004, em vigor desde 2007) e também o Brasil (2004)

Condicionantes adotadas pelo Mercado Nacional na concessão da

cobertura parcial do risco, através de apólice RC

Evento iniciado e terminado dentro do período de 72 horas

Os danos cobertos devem resultar dentro deste mesmo período de 72

horas

Evento originado apenas de equipamentos localizados no nível ou acima

da superfície do solo ou da água (excluídos subterrâneos e submersos)

Riscos cobertos pelo contrato de seguro: bens tangíveis, conforme

definição de Danos Materiais na apólice RC (difusos ficam fora da

cobertura do seguro). Através da Circ. Susep 437/2012 > exclusão

absoluta para os danos a bens naturais, ou seja, aqueles sem

titularidade privada

Se divergirem sobre as causas e prazos – correrá por conta do Segurado

a prova das evidências comprobatórias

Atualmente a apólice RC compreende também a parcela de cobertura a

título de despesas de Contenção e Salvamento (CC/2002 – artigos 771 e

779)

>>> Enfim, a cobertura é muito próxima da nulidade, podendo gerar problemas e conflitos, ao invés de soluções garantidoras em sobrevindo sinistros. Nos EUA, nos anos 1980, os conflitos aconteceram a partir das decisões das Cortes de Justiça, com repercussões negativas para as Seguradoras e Resseguradoras

Seguros para Riscos Ambientais: não apenas uma apólice

tradicional de RC, mas seguro específico

Coberturas híbridas, compreendendo os (i) próprios locais segurados

(first-party clean-up costs - property) e também (ii) fora dos locais

segurados (third-party clean-up costs - terceiros e danos ecológicos

puros).

Por essa razão não há como ser uma apólice tipicamente de seguro

de responsabilidade civil (a apólice de RC exclui a cobertura para os

danos sofridos pelo próprio segurado; só garante danos a propriedades

tangíveis de terceiras pessoas, etc.)

Contemporaneamente, o risco ambiental deve ser tratado/ subscrito

através de ramo próprio

Programa de cobertura: apólice de riscos ambientais específica – stand

alone - (três pilares básicos de coberturas)

Responsabilidade

Civil - perdas e danos

a Terceiros

Danos Ambientais

(danos difusos)

Property

Perdas e danos

ao próprio

Segurado

Danos Materias

Danos Pessoais

Lucros Cessantes

Danos imateriais >

Danos Morais

Danos ecológicos >

materiais,

perda de uso ou fruição,

dano moral coletivo

Danos Materias

Lucros Cessantes durante a

paralização para

remediação (des-

contaminação

ou limpeza)

Despesas de Contenção de Sinistros; Defesa do Segurado (ampla – esfera Judicial e

Administrativa); Constituição de fiança (depende da Seguradora)

Seguros para Riscos Ambientais: aplicação

Riscos Industriais – Operacional e Transportes de bens (pode incluir o

risco de Produtos – de forma especial)

Riscos do Empreiteiro e ou Prestadores de Serviços (construtoras,

demolidoras, instalações e montagens, pavimentadoras, removedoras de

produtos contaminantes, etc.) – (Contractors’ Pollution Liability) >>>

contratado pelos próprios ou pelo Contratante dos serviços

Riscos pela existência de Tanques (hospitais, postos de abastecimento,

escolas, etc.) – (Storage tank pollution liability) >>> [relação dos Postos

de Sistemas Retalhistas de Combustíveis com licenciamento ambiental

pela Cetesb, nos termos na Resolução CONAMA 273/2000]

Riscos de Instituições Financeiras (Colateral ou de garantia adicional)

Riscos Profissionais de empresas especializadas (consultores ambientais,

certificadoras, engenharia de projetos, reguladoras de sinistros ambientais,

laboratórios, etc.) – (Professional Consultants’ Liability)

Seguros para Riscos Ambientais: especificidades

Situações especiais de coberturas - (podem diferenciar de Seguradora para Seguradora):

o Riscos de transportes (com controle e sem controle do segurado) >>>>

o Responsabilidade civil de Produtos (pela fabricação e distribuição) >> LPNRS: Lei n.º 12.305/2010 e Decreto n.º 7.404/2010 >>> Logística reversa – Ver REsp 684753

o Poluição transfronteiriça

o Risco de desenvolvimento – state of the art >> processos industriais

o Risco da modificação da legislação durante a vigência do seguro

o Danos morais – Individual e Coletivo

o Perdas financeiras sofridas pelo próprio segurado em razão da paralisação de suas operações para reparação do local afetado

o Tanques conhecidos e tanques desconhecidos do segurado

o Responsabilidade póstuma do segurado (locais que já foram por ele ocupados); etc.

Riscos de Transportes

Meios de transportes: rodoviários, aquáticos, aéreos > multimodal

Com controle e sem controle por parte do Segurado

Responsabilidade direta - indireta ou subsidiária (solidariedade)

Coberturas: acidentes diretamente relacionados com colisão, capotagem, abalroamento, tombamento do veículo transportador, inclusive carga e descarga envolvendo necessariamente a carga transportada, com repercussão de danos ambientais

Danos e despesas cobertas: materiais (reparação, remoção, reconstituição da área contaminada – elementos naturais e de terceiros; transportes de resíduos para destinação final; tratamento do resíduo; destinação final do resíduo); corporais; morais; perdas financeiras consequenciais; despesas de contenção (procedimentos emergenciais de modo a evitar o dano ambiental propriamente dito); despesas de defesa (judicial ou extrajudicial – administrativa, civil, criminal). Prestação de Fianças: quando exigidas do Segurado a fim de garantir a responsabilidade civil coberta pela apólice

Empresas especializadas: para o atendimento emergencial + execução dos procedimentos de limpeza e descontaminação. Atendimento 24 horas >> região geográfica atendida.

Gerenciamento dos riscos: condição essencial

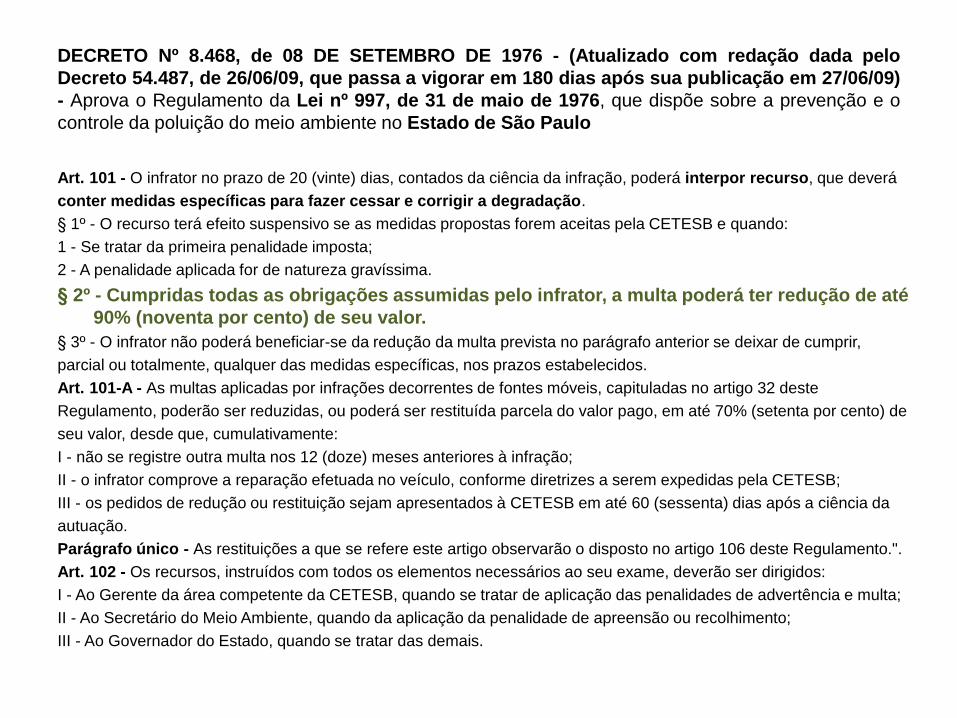

Possibilidade da concessão de desconto da multa em até 90%, em face da existência do seguro (no Estado de São Paulo, conforme Decreto n.º 8.468/76) >>>

DECRETO Nº 8.468, de 08 DE SETEMBRO DE 1976 - (Atualizado com redação dada pelo

Decreto 54.487, de 26/06/09, que passa a vigorar em 180 dias após sua publicação em 27/06/09)

- Aprova o Regulamento da Lei nº 997, de 31 de maio de 1976, que dispõe sobre a prevenção e o

controle da poluição do meio ambiente no Estado de São Paulo

Art. 101 - O infrator no prazo de 20 (vinte) dias, contados da ciência da infração, poderá interpor recurso, que deverá

conter medidas específicas para fazer cessar e corrigir a degradação.

§ 1º - O recurso terá efeito suspensivo se as medidas propostas forem aceitas pela CETESB e quando:

1 - Se tratar da primeira penalidade imposta;

2 - A penalidade aplicada for de natureza gravíssima.

§ 2º - Cumpridas todas as obrigações assumidas pelo infrator, a multa poderá ter redução de até

90% (noventa por cento) de seu valor.

§ 3º - O infrator não poderá beneficiar-se da redução da multa prevista no parágrafo anterior se deixar de cumprir,

parcial ou totalmente, qualquer das medidas específicas, nos prazos estabelecidos.

Art. 101-A - As multas aplicadas por infrações decorrentes de fontes móveis, capituladas no artigo 32 deste

Regulamento, poderão ser reduzidas, ou poderá ser restituída parcela do valor pago, em até 70% (setenta por cento) de

seu valor, desde que, cumulativamente:

I - não se registre outra multa nos 12 (doze) meses anteriores à infração;

II - o infrator comprove a reparação efetuada no veículo, conforme diretrizes a serem expedidas pela CETESB;

III - os pedidos de redução ou restituição sejam apresentados à CETESB em até 60 (sessenta) dias após a ciência da

autuação.

Parágrafo único - As restituições a que se refere este artigo observarão o disposto no artigo 106 deste Regulamento.".

Art. 102 - Os recursos, instruídos com todos os elementos necessários ao seu exame, deverão ser dirigidos:

I - Ao Gerente da área competente da CETESB, quando se tratar de aplicação das penalidades de advertência e multa;

II - Ao Secretário do Meio Ambiente, quando da aplicação da penalidade de apreensão ou recolhimento;

III - Ao Governador do Estado, quando se tratar das demais.

Aterros Sanitários – LPNRS

Ver >>> ABREPE – Associação Brasileira de Empresas de Limpeza Pública e Resíduos Especiais – www.abrepe.org.br

Principais exclusões de coberturas (absolutas e relativas) nos

Clausulados dos Programas de Seguros Ambientais stand alone

(variam de acordo com a Seguradora)

Prestação de serviços fora dos locais ocupados pelo segurado >>> tem

cobertura específica

Amianto >>> pode ser concedida em Contractors’ Liability

Ação ou omissão deliberada do segurado – dolo >>> exclusão absoluta

Responsabilidade do empregador >>> somente acidental pode ser garantida

Organismos geneticamente modificados – ogm >>> determinados mercados

garantem com limitações específicas

Uso de veículos rodoviários, embarcações e aeronaves >>> caso a caso

Operações offshore >> pode ser concedida a cobertura

Multas de qualquer natureza impostas ao segurado >>> exclusão absoluta

Dano ambiental preexistente >>> exclusão absoluta

Riscos nucleares >>> tem seguro próprio

Guerra e terrorismo >>> exclusão absoluta

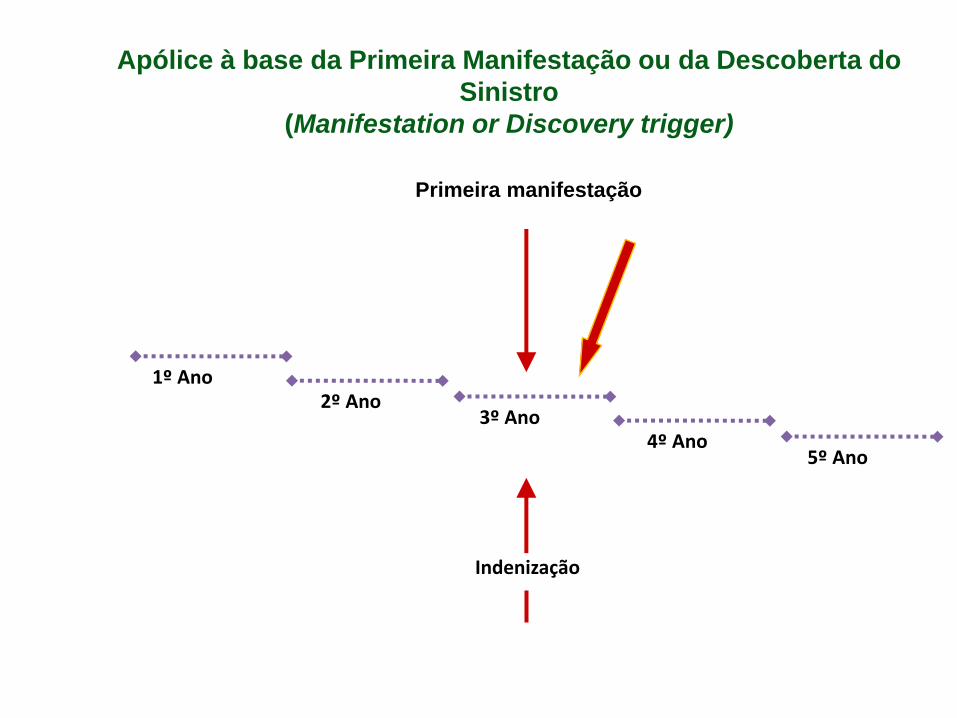

Apólice à base da Primeira Manifestação ou da Descoberta do

Sinistro

(Manifestation or Discovery trigger)

1º Ano 2º Ano

4º Ano 5º Ano

Primeira manifestação

3º Ano

Indenização

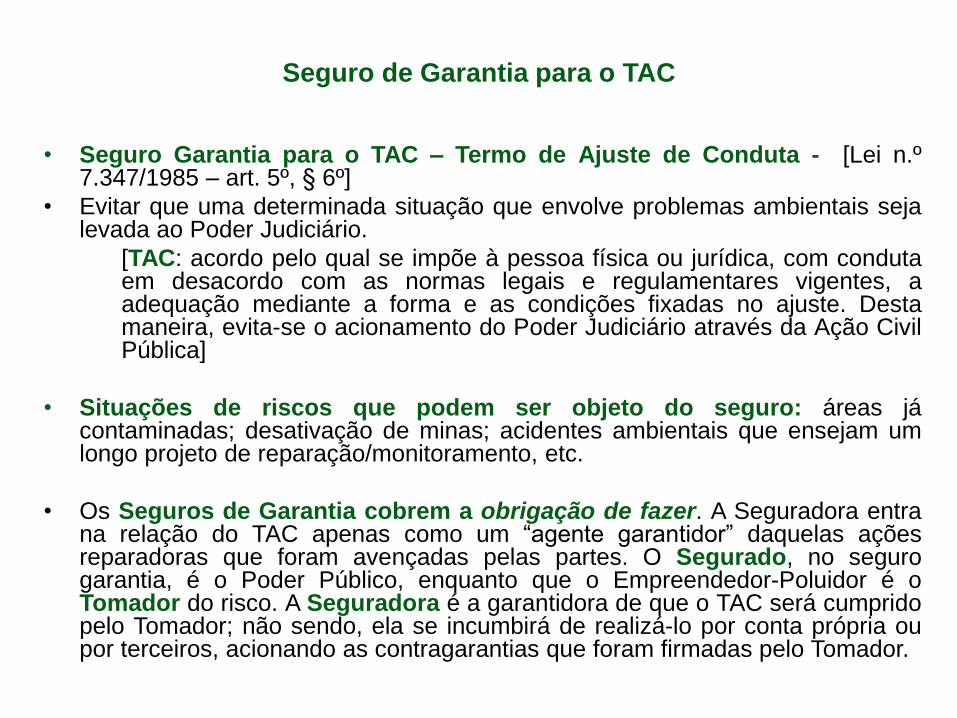

Seguro de Garantia para o TAC

• Seguro Garantia para o TAC – Termo de Ajuste de Conduta - [Lei n.º 7.347/1985 – art. 5º, § 6º]

• Evitar que uma determinada situação que envolve problemas ambientais seja levada ao Poder Judiciário.

[TAC: acordo pelo qual se impõe à pessoa física ou jurídica, com conduta em desacordo com as normas legais e regulamentares vigentes, a adequação mediante a forma e as condições fixadas no ajuste. Desta maneira, evita-se o acionamento do Poder Judiciário através da Ação Civil Pública]

• Situações de riscos que podem ser objeto do seguro: áreas já contaminadas; desativação de minas; acidentes ambientais que ensejam um longo projeto de reparação/monitoramento, etc.

• Os Seguros de Garantia cobrem a obrigação de fazer. A Seguradora entra na relação do TAC apenas como um “agente garantidor” daquelas ações reparadoras que foram avençadas pelas partes. O Segurado, no seguro garantia, é o Poder Público, enquanto que o Empreendedor-Poluidor é o Tomador do risco. A Seguradora é a garantidora de que o TAC será cumprido pelo Tomador; não sendo, ela se incumbirá de realizá-lo por conta própria ou por terceiros, acionando as contragarantias que foram firmadas pelo Tomador.

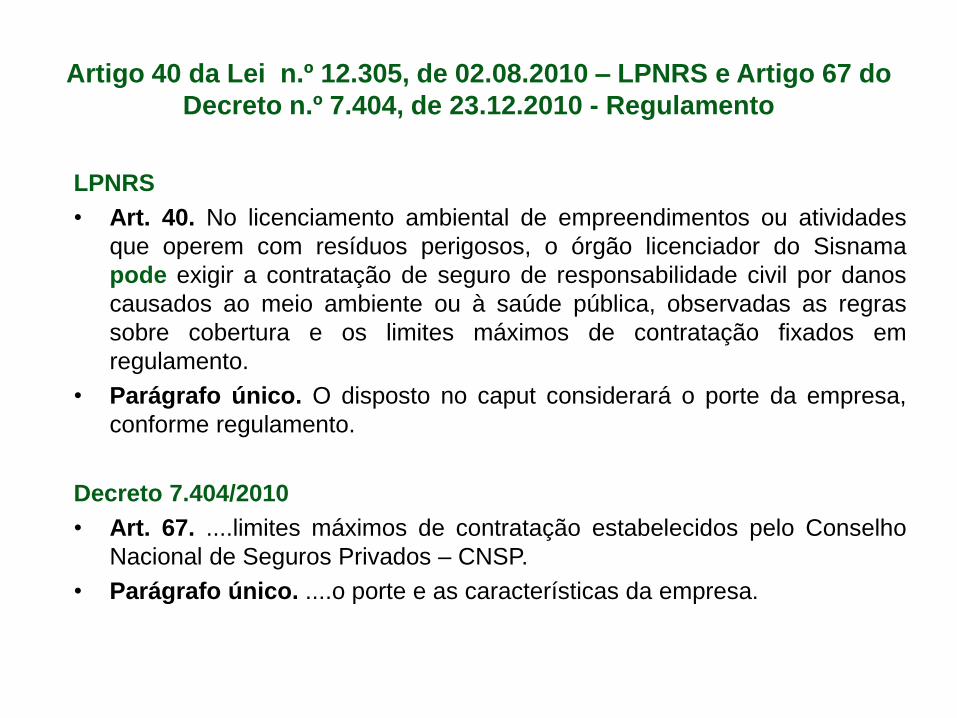

Artigo 40 da Lei n.º 12.305, de 02.08.2010 – LPNRS e Artigo 67 do

Decreto n.º 7.404, de 23.12.2010 - Regulamento

LPNRS

• Art. 40. No licenciamento ambiental de empreendimentos ou atividades

que operem com resíduos perigosos, o órgão licenciador do Sisnama

pode exigir a contratação de seguro de responsabilidade civil por danos

causados ao meio ambiente ou à saúde pública, observadas as regras

sobre cobertura e os limites máximos de contratação fixados em

regulamento.

• Parágrafo único. O disposto no caput considerará o porte da empresa,

conforme regulamento.

Decreto 7.404/2010

• Art. 67. ....limites máximos de contratação estabelecidos pelo Conselho

Nacional de Seguros Privados – CNSP.

• Parágrafo único. ....o porte e as características da empresa.

Lei n.º 13.577, de 08.07.2009 – Estado de São Paulo

Lei n.º 3.467, de 14.09.2000 – Estado do Rio de Janeiro

Lei 13.577/2009 - Dispõe sobre diretrizes e procedimentos para a proteção da qualidade do solo e gerenciamento de áreas contaminadas no Estado de São Paulo (Regulamentada pelo Decreto n.º 59.263, de 05.06.2013 >>>)

Art. 4º - São instrumentos, dentre outros, para a implantação do sistema de proteção da qualidade do solo e para o gerenciamento de áreas contaminadas:

(...)

IX - garantias bancárias;

X – seguro ambiental;

Lei 3.467/2000 – Dispõe sobre as sanções administrativas derivadas de condutas lesivas ao meio ambiente no Estado do Rio de Janeiro

Art. 101 - § 1º - O termo de compromisso ou de ajuste ambiental, com força de título executivo extrajudicial, disporá, obrigatoriamente, sobre:

... IV - as multas que podem ser aplicadas à pessoa física ou jurídica compromissada, cujo valor não poderá ser superior ao valor do investimento previsto, e os casos de extinção do compromisso, em decorrência do não cumprimento das obrigações nele pactuadas, sem prejuízo da possibilidade de o órgão ambiental exigir garantias reais ou fidejussórias para assegurar o cumprimento de obrigação;

Decreto n.º 59.263, de 05.06.2013, do Estado de São Paulo

Artigo 45 - O responsável legal pela área contaminada deverá apresentar uma das

garantias previstas nos incisos IX e X do artigo 4º da Lei nº 13.577, de 8 de julho de

2009, a fim de assegurar que o Plano de Intervenção aprovado seja implantado em sua

totalidade e nos prazos estabelecidos, no valor mínimo de 125% (cento e vinte e cinco por

cento) do custo estimado no respectivo Plano.

§ 1º - O instrumento a que se refere o inciso X do artigo 4º da Lei nº 13.577, de 8 de julho

de 2009, somente será exigido quando houver disponibilidade desse produto no

mercado de seguros.

§ 2º - Poderá ser apresentado seguro-garantia em substituição às garantias a que se

refere o "caput" deste artigo, exceto para a condição prevista no § 2º do artigo 46 deste

decreto.

§ 3º - Estarão dispensados das garantias a que se refere o caput o responsável pelas

áreas contaminadas sujeitas a processos de reutilização de interesse social, sujeitas à

revitalização, assim como as áreas de propriedade da União, Estado e Municípios.

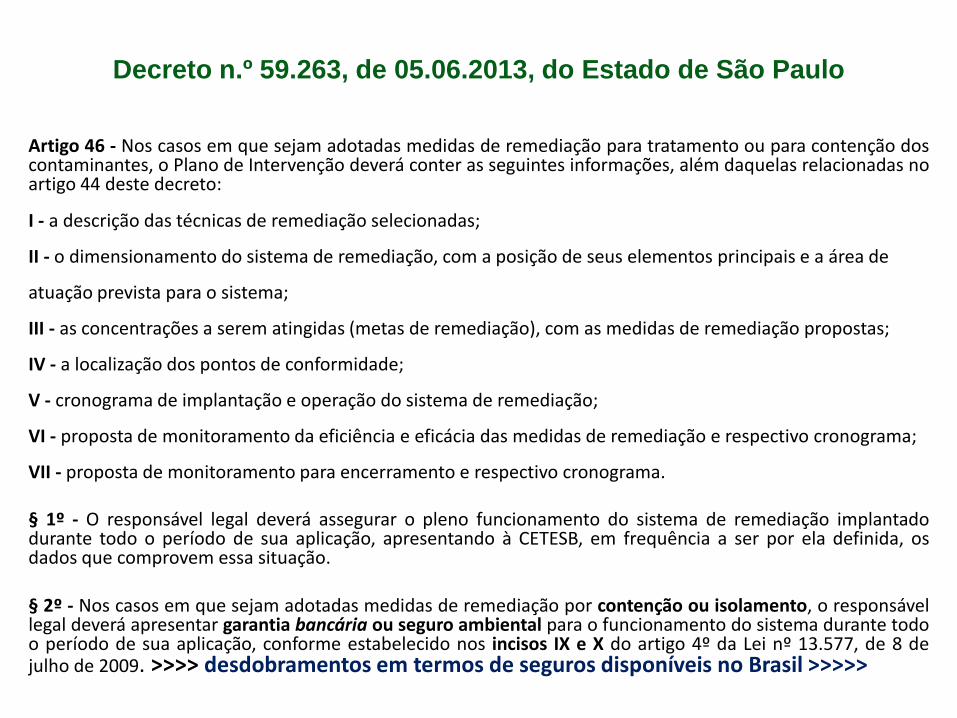

Decreto n.º 59.263, de 05.06.2013, do Estado de São Paulo

Artigo 46 - Nos casos em que sejam adotadas medidas de remediação para tratamento ou para contenção dos contaminantes, o Plano de Intervenção deverá conter as seguintes informações, além daquelas relacionadas no artigo 44 deste decreto:

I - a descrição das técnicas de remediação selecionadas;

II - o dimensionamento do sistema de remediação, com a posição de seus elementos principais e a área de

atuação prevista para o sistema;

III - as concentrações a serem atingidas (metas de remediação), com as medidas de remediação propostas;

IV - a localização dos pontos de conformidade;

V - cronograma de implantação e operação do sistema de remediação;

VI - proposta de monitoramento da eficiência e eficácia das medidas de remediação e respectivo cronograma;

VII - proposta de monitoramento para encerramento e respectivo cronograma.

§ 1º - O responsável legal deverá assegurar o pleno funcionamento do sistema de remediação implantado durante todo o período de sua aplicação, apresentando à CETESB, em frequência a ser por ela definida, os dados que comprovem essa situação. § 2º - Nos casos em que sejam adotadas medidas de remediação por contenção ou isolamento, o responsável legal deverá apresentar garantia bancária ou seguro ambiental para o funcionamento do sistema durante todo o período de sua aplicação, conforme estabelecido nos incisos IX e X do artigo 4º da Lei nº 13.577, de 8 de julho de 2009. >>>> desdobramentos em termos de seguros disponíveis no Brasil >>>>>

Desdobramentos em termos de seguros disponíveis no Brasil em

face da legislação paulista

Medidas de remediação por contenção ou isolamento:

Performance da operação (obrigação de fazer) >>> Seguro Garantia

Extravasamento da poluição contida >>> Seguro Ambiental – Contractors’ Liability, p.ex. (contratado pela empresa que realiza a operação de remediação ou pelo próprio empresário em razão do risco da intervenção de outrem). Também o Seguro Ambiental para riscos industriais pode ser aplicado nesta hipótese

Para áreas já sabidamente contaminadas: restrições cabíveis em face da natureza contratual do seguro, o qual se filia a evento ou risco futuro e incerto predeterminado (art. 757 do CC/2002. Ver também o art. 773). A álea concentra-se no fator risco, portanto, necessariamente. Novos passivos até então desconhecidos; evasão de poluentes quando da remediação do passivo conhecido; escavações atingindo tubulações ou tanques desconhecidos; transportes de resíduos a partir do local do passivo conhecido; etc. >>> serão analisados no caso a caso pela Seguradora e de modo a poderem fazer parte do rol de coberturas da apólice de Seguro Ambiental contratada.

Passivos ambientais: mercado externo

• Cost Cap Insurance Policy – Seguro para cobertura de Custos de

Remediação Suplementar Descoberta de novas poluições (unknown pollutants)

Não eficácia absoluta das tecnologias de remediação

Alterações normativas uma vez iniciados os trabalhos de remediação

Elevação dos custos durante o plano de remediação

• Cativas > de empresas controladoras ou de corporações semelhantes:

vantagens e desvantagens

• Clean-up Cost Cap Program >> valor em excesso àquele originalmente

considerado. Duas Seções de coberturas: poluições conhecidas (excesso – SIR >> de 10 a 100%) e

poluições desconhecidas (descobertas durante a remediação e para despesas

também em excesso ao SIR da apólice)

A segunda Seção depende da primeira

O plano de remediação faz parte integrante da apólice

Término da cobertura: finalização do plano de remediação

Passivos ambientais: mercado externo – cont.

• Pollution Legal Liability Insurance – PLL >> comercializado em

complemento ao Cost Cap.

Aplica-se exclusivamente às Poluições Desconhecidas ou Novas (unknown

pollutants)

Riscos pontuais cobertos: danos materiais sofridos pelo próprio segurado no

local segurado (do plano de remediação em curso); danos corporais no local;

limpeza dos contaminantes no local e em locais de terceiros; compensação da

desvalorização do imóvel próprio e de terceiros vizinhos; limpeza adicional de

local que já havia sido remediado; lucros cessantes do segurado; danos a bens

naturais; transportes de resíduos sólidos; danos a terceiros em razão dos

resíduos depositados em outros locais; custos com a defesa do segurado.

SIR próprio >> sempre se aplica, mas em valor inferior ao do Cost Cap.

Especialização concentrada para a operação deste segmento: Seguradoras

e Corretores de Seguros.

Discussão acerca da obrigatoriedade ou não para seguros

ambientais no Brasil – Comparativos estrangeiros

Diretiva 2004/35/CE, de 21.04.2004 - Não obrigatoriedade do seguro

Ley nº. 25.675, 06.11.2002 – Argentina. Seguro ou auto-gestão (solvência

econômica e financeira). Impasse quanto a obrigatoriedade > nenhuma

Seguradora ofereceu programa de seguro suficiente, segundo as exigências

legais >>>

Ley 26, de 23.10.2007 – Espanha - três garantias financeiras: seguro;

aval; reserva técnica ou fundo (art. 26), a partir de 30.04.2010. Limite da

garantia > 20 Milhões de Euros - por evento/ agregado anual (art. 30). Fundo

de Compensação de Danos Ambientais (art. 33): sobretaxa sobre seguros

contratados; Seguradoras extintas, insolventes, em liquidação >>>

Decreto-Lei n.º 147/2008 de Portugal >>>

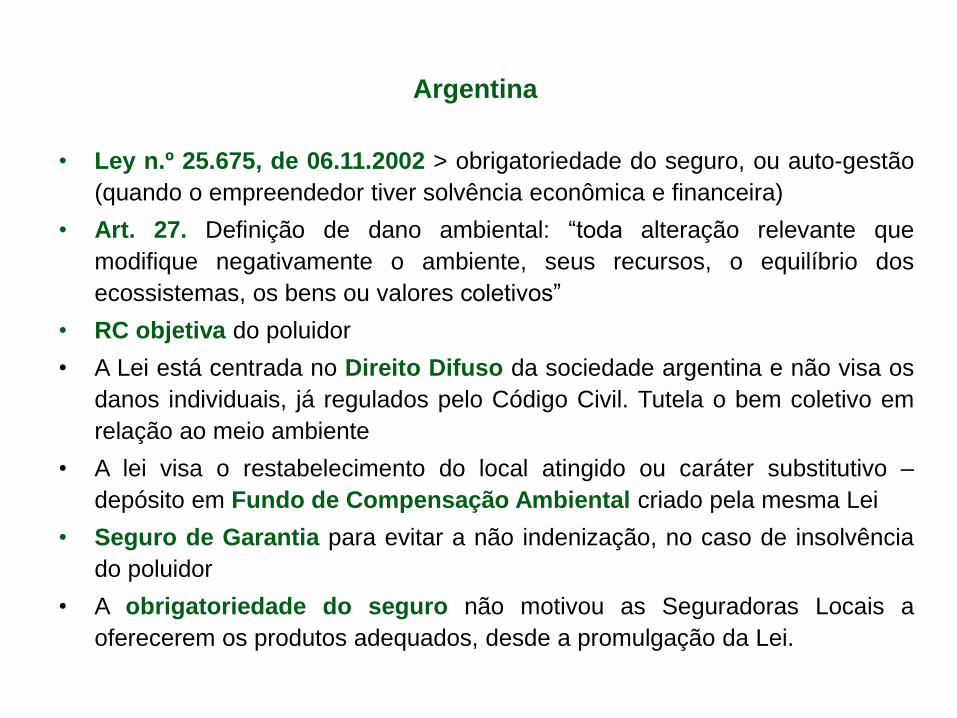

Argentina

• Ley n.º 25.675, de 06.11.2002 > obrigatoriedade do seguro, ou auto-gestão

(quando o empreendedor tiver solvência econômica e financeira)

• Art. 27. Definição de dano ambiental: “toda alteração relevante que

modifique negativamente o ambiente, seus recursos, o equilíbrio dos

ecossistemas, os bens ou valores coletivos”

• RC objetiva do poluidor

• A Lei está centrada no Direito Difuso da sociedade argentina e não visa os

danos individuais, já regulados pelo Código Civil. Tutela o bem coletivo em

relação ao meio ambiente

• A lei visa o restabelecimento do local atingido ou caráter substitutivo –

depósito em Fundo de Compensação Ambiental criado pela mesma Lei

• Seguro de Garantia para evitar a não indenização, no caso de insolvência

do poluidor

• A obrigatoriedade do seguro não motivou as Seguradoras Locais a

oferecerem os produtos adequados, desde a promulgação da Lei.

Espanha

• Lei n.º 26, de 23.10.2007

• Cap. IV, art. 24, item 1: “os operadores das atividades incluídas no

anexo III deverão dispor de uma garantia financeira que lhes permita

fazer frente à responsabilidade ambiental inerente à atividade ou

atividades que pretendem desenvolver”

• O seguro, portanto, não se reveste de única opção. Pode ser

oferecida pelo empreendedor de atividades: apólice de seguro, aval

concedido por entidade financeira, constituição de reserva técnica

(fundo próprio)

• Art. 30 – garantia financeira não superior a 20 milhões de euros

(evento e agregado-ano). Quem arca com os eventuais excedentes?

• O PERM oferece coberturas frente a tais exigências legais

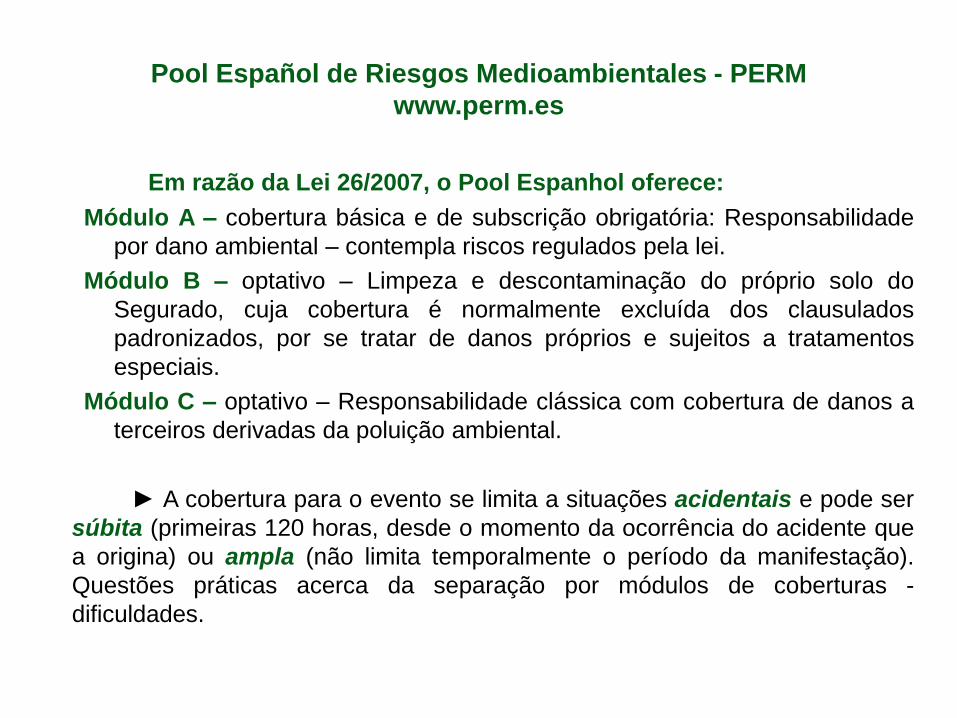

Pool Español de Riesgos Medioambientales - PERM

www.perm.es

Em razão da Lei 26/2007, o Pool Espanhol oferece:

Módulo A – cobertura básica e de subscrição obrigatória: Responsabilidade

por dano ambiental – contempla riscos regulados pela lei.

Módulo B – optativo – Limpeza e descontaminação do próprio solo do

Segurado, cuja cobertura é normalmente excluída dos clausulados

padronizados, por se tratar de danos próprios e sujeitos a tratamentos

especiais.

Módulo C – optativo – Responsabilidade clássica com cobertura de danos a

terceiros derivadas da poluição ambiental.

► A cobertura para o evento se limita a situações acidentais e pode ser

súbita (primeiras 120 horas, desde o momento da ocorrência do acidente que

a origina) ou ampla (não limita temporalmente o período da manifestação).

Questões práticas acerca da separação por módulos de coberturas -

dificuldades.

Portugal

• Decreto-Lei n.º 147/2008

Art. 22:

1. Os operadores que exerçam as atividades ocupacionais enumeradas no

anexo III constituem obrigatoriamente uma ou mais garantias

financeiras próprias e autônomas, alternativas ou complementares

entre si, que lhes permitam assumir a responsabilidade ambiental

inerente à atividade por si desenvolvida;

2. As garantias financeiras podem constituir-se através da subscrição de

apólices de seguros, da obtenção de garantias bancárias, da

participação em fundos ambientais ou da constituição de fundos

próprios reservados para o efeito.

Questionário ISE – Índice de Sustentabilidade Empresarial da FVG

Indicador 11 - Seguro Ambiental - 28. A companhia possui seguro para

degradação ambiental decorrente de acidentes em suas operações? (a) Sim, com

cobertura ampla para poluição súbita e gradual; (b) Sim, com cobertura ampla para

poluição súbita; (c) Sim, com cobertura parcial para poluição súbita; (d) Não; (e) Não

se aplica.

A GV instrui o Indicador 11 com o seguinte texto: “O seguro ambiental é uma

importante ferramenta para o gerenciamento dos riscos socioambientais, uma vez que

garante recursos financeiros para a mitigação ou compensação de processos de

degradação, incluindo o pagamento de indenizações. Oferece ainda o benefício

adicional de reforçar a necessidade de procedimentos que levam ao conhecimento e

controle das operações e dos processos que podem provocar danos. Há diferentes

tipos de apólices com variadas coberturas, mas a questão busca identificar as

companhias que possuem cobertura parcial, isto é, possuem apólices que cobrem

danos materiais e corporais reclamados por terceiros, originados em eventos súbitos,

mas excluem a cobertura para remediação do próprio local afetado e podem também

excluir “danos ecológicos” de titularidade difusa; e companhias que possuem seguros

com cobertura ampla, que abrangem os itens da cobertura parcial, mais os eventos de

natureza gradual ou paulatina, assim como a remediação do próprio local afetado. A

alternativa “não se aplica” só poderá ser sinalizada quando não existir no mercado

apólice de seguro que permita a cobertura de aspecto ambiental significativo da

companhia.

Bibliografia básica

CANOTILHO, José Joaquim Gomes. Estado de Direito. Lisboa: Gradiva, 1999.

CAPPELLETTI, Mauro. GARTH, Bryant. Acesso à Justiça. Porto Alegre: Sergio A. Fabris, 2002.

BARROS, Ana Sofia. Multinacionais e a Deslocalização de Indústrias Perigosas: ensaio sobre a proteção dos Direitos Humanos perante o dano ambiental. Coimbra: Coimbra, 2012.

FIORILLO, Celso Antonio Pacheco. Princípios do Processo Ambiental. São Paulo: Saraiva, 2004.

FIGUEIREDO, Guilherme José Purvin de. A propriedade no Direito Ambiental. 3ª ed. São Paulo: RT, 2008.

GRIZZI, Ana Luci Esteves. BERGAMO, Cintya Izilda. HUNGRIA, Cynthia Ferragi. CHEN, Josephine Eugenia. Responsabilidade Civil Ambiental dos Financiadores. Rio de Janeiro: LumenJuris, 2003.

LEMOS, Patrícia Faga Iglecias. Resíduos Sólidos e Responsabilidade Civil Pós-Consumo. São Paulo: RT, 2011.

LEITE, José Rubens Morato. AYALA, Patryck de Araújo. Dano Ambiental: do individual ao coletivo extrapatrimonial. 4ª ed. São Paulo: RT, 2011.

MARANHÃO, Ney Stany Morais. Responsabilidade Civil Objetiva pelo Riscos da Atividade: uma perspectiva Civil-Constitucional. São Paulo: Método, 2010.

MULHOLLAND, Caitlin Sampaio. A responsabilidade Civil por Presunção de Causalidade. Rio de Janeiro: GZ, 2009.

POLIDO, Walter Antonio. Contrato de Seguro: a efetividade do seguro ambiental na composição de danos que afetam direitos difusos. Revista de Direito Ambiental n.º 45. São Paulo: RT, 2007.

_______. Seguros para Riscos Ambientais. São Paulo: RT, 2005.

_______. Seguros para Riscos Ambientais. Revista Brasileira de Risco e Seguro - RBRS n.º 0. Rio de Janeiro: Funenseg, 2006 e RBRS International n.º 1, 2007.

_______. Uma discussão relevante. O seguro ambiental obrigatório na Argentina. Cadernos de Seguros n.º 144. Rio de Janeiro: Escola Nacional de Seguros, 2007.

_______. Resseguro. Cláusulas Contratuais e Particularidades sobre Responsabilidade Civil. 2ª ed. Rio de Janeiro: Escola Nacional de Seguros, 2011.

_______. Seguros de Responsabilidade Civil: manual prático e teórico. Curitiba: Juruá, 2013.

_______. Programa de Seguros Ambientais no Brasil: estágio de desenvolvimento atual: Rio de Janeiro: Funenseg, 2ª ed. 2014.

Bibliografia básica

RASLAN, Alexandre Lima. Responsabilidade Civil Ambiental do Financiador. Porto Alegre: Livraria

do Advogado, 2012.

SAMPAIO, Rômulo Silveira da Rocha. Responsabilidade civil ambiental das instituições financeiras.

Rio de Janeiro: Elsevier, 2013.

OLIVEIRA, Ana Perestrelo de. Causalidade e Imputação na Responsabilidade Civil Ambiental.

Coimbra: Almedina, 2007.

(11) 5181 1312 - (11) 9 9454 4435

www.polidoconsultoria.com.br

Polido e Carvalho Consultoria em

Seguros e Resseguros Ltda.

Rua Barão do Triunfo, n.º 88, sala 206

Brooklin Paulista

04602-000 - São Paulo – SP