economia brasileira: câmbio, balança de pagamentos e a...

TRANSCRIPT

1

Economia Brasileira: Câmbio, Balança de Pagamentos e a Política Fiscal

Affonso Celso Pastore

2

Entramos em um ciclo de valorização do dólar. A experiência dos dois ciclos anteriores

indica que ele será longo e intenso.

A razão está na diferença entre os crescimentos de Estados Unidos e outros

industrializados, como Europa e Japão. Europa e Japão ainda dependem de fortes

estímulos monetários (não convencionais e taxa de juros básica), enquanto o vigor do

crescimento dos Estados Unidos está levando à retirada de estímulos monetários.

Capitais deverão continuar fluindo do resto do mundo para os Estados Unidos,

sustentando o longo e intenso processo de valorização do dólar.

80

90

100

110

120

130

1975 1980 1985 1990 1995 2000 2005 2010 2015

índ

ice

(b

aske

t /

US

$)

Dólar - Cesta de Moedas

trade weighted

3

O dólar se valoriza com relação a todas as moedas. Mas o movimento das moedas

não é homogêneo – algumas se depreciam mais do que outras, como é o caso do real.

A diferença entre as moedas vem de causas internas a cada país.

80

90

100

110

120

130

140

150

160

170

I II III IV I II III IV I II III IV I II

2012 2013 2014 2015

Real

Euro

Yen

Peso Mexicano

Peso Chileno

Lira Turcaínd

ice

(1

00

= 2

01

2-2

01

3)

4

BRASIL

5

O Brasil está sendo pego no início do ciclo de valorização do dólar com um déficit nas

contas correntes muito grande – 4,2% do PIB – em relação aos ingressos de capitais.

Para financiar tal déficit o país ficou muito dependente de capitais de portfólio. A

absorção cresceu muito acima do PIB, e o real sobrevalorizou-se.

-140

-120

-100

-80

-60

-40

-20

0

20

40

1980 1985 1990 1995 2000 2005 2010 2015

Mensal Anualizada (s. dessazonalizada)

Acumulado em 12 meses

Transações Correntes

US

$ b

ilhõ

es

-40

0

40

80

120

160

1998 2000 2002 2004 2006 2008 2010 2012 2014

Saldo Balanço de Pagamentos

Conta Financeira + Capital

Déficit em Transações Correntes

US

$ b

ilhõ

es

Balanço de Pagamentos

acumulado 12 meses

250

300

350

400

450

500

550

96 98 00 02 04 06 08 10 12 14

PIB (preços de 2000)

Absorção Doméstica (preços de 2000)

R$

bilhõ

es

séries dessazonalizadas AC Pastore

6

No passado os investimentos estrangeiros diretos financiavam com sobras o déficit

nas contas correntes. Atualmente eles atingem U$ 60 bilhões, contra mais de US$ 90

bilhões do déficit nas contas correntes. Mas o Brasil está entrando em uma recessão,

e se valerem as regularidades da história, assistiremos a alguma queda nos ingressos

de investimentos diretos. A recessão, a crise na Petrobrás e a queda dos preços de

commodities (particularmente minério) não favorecem o ingresso em portfólio de renda

variável. Ficamos, assim, dependentes dos ingressos de portfólio de renda fixa.

0

10

20

30

40

50

60

70

80

04 05 06 07 08 09 10 11 12 13 14

Participação no Capital

Empréstimos Intercompanhia

US

$ b

ilhõ

es

Composição IED

acumulado em 12 meses-20

-10

0

10

20

30

40

50

1998 2000 2002 2004 2006 2008 2010 2012 2014

Ações

Títulos de Renda Fixa

US

$ b

ilhõ

es

acumulado em 12 meses

Investimentos Líquidos em Carteira

7

Há várias forças explicando a depreciação do câmbio real de equilíbrio.

Primeiro, como uma força é a da valorização do dólar, e como o real tem que se

depreciar com relação à cesta de moedas, conclui-se que terá que se depreciar em

relação ao dólar mais do que as demais moedas.

Segundo, não temos mais ganhos de relações de troca. Os preços internacionais de

commodities vêm em trajetória de queda (desaceleração da China + valorização do

dólar), reduzindo os preços em dólares das exportações brasileiras e levando a quedas

nas relações de troca.

Terceiro, há uma forte desaceleração no crescimento das exportações mundiais.

80

120

160

200

240

280

90 92 94 96 98 00 02 04 06 08 10 12 14

Preços das exportações

CRB

Índ

ice

(2

00

0=

10

0)

-40

-30

-20

-10

0

10

20

30

40

1980 1985 1990 1995 2000 2005 2010

Exportações Mundiais (valores)

Exportações Mundiais (quantum)

PIB Mundial

% a

o a

no

8

Mas o câmbio é um “preço esquizofrênico”: é ao mesmo tempo um preço relativo (o

câmbio real) e um asset price (o câmbio nominal). Grande parte dos movimentos

recentes do real são movimentos típicos de asset price, seguindo muito de perto o

comportamento das cotações do CDS brasileiro.

Por trás dessa relação está a equação de paridade não coberta de taxa de juros, na

qual entra explicitamente uma medida dos prêmios de risco (no caso as cotações do

CDS).

O que explica as flutuações do CDS?

120

160

200

240

280

320

360

400

1.50

1.75

2.00

2.25

2.50

2.75

3.00

3.25

3.50

I II III IV I II III IV I II III IV I II III IV I

2011 2012 2013 2014 2015

CDS 10 Anos - Brasil (E)

Taxa de Câmbio (D)

b.p

.

R$

/US

$

9

A cotação do CDS funciona como um indicador do rating do país. Empiricamente os

movimentos do CDS precedem as notas das agências de rating, e acumulam-se desvios. O

diagrama de dispersão à esquerda compara as cotações do CDS aos ratings (da S&P) em

março de 2014, e no diagrama da direita a comparação é feita em março de 2015. Em 2014

o Brasil estava sobre a reta de regressão, indicando que a cotação do CDS dava uma

avaliação semelhante à da S&P. Já em março de 2015 o Brasil está acima da reta de

regressão o que significa que o rating correspondente à atual cotação do CDS é menor.

Agências de rating não reagem instantaneamente ao CDS, e por isso a curto prazo não há

uma indicação de perda do grau de investimento. Mas se a execução da política fiscal e o

apoio político ao governo não levarem a uma queda nas cotações do CDS, teremos uma

elevação do risco de rebaixamento.

50

100

150

200

250

300

350

RATING

CD

S

Irlanda

México

Turquia

Croácia

B BB- BB+ BBB A- AA

Brasil

Polônia

Itál ia

Espanha

Chile

A+

Rússia

• Colômbia

África do Sul

Indonésia

Março/2014

0

100

200

300

400

500

RATING

CD

S

Irlanda

Hungria

Turquia

Croácia

B BB- BB+ BBB A- AA

Brasil

Polônia

Itál ia

Espanha Chile

A+

Rússia

•Colômbia

Março/2015

10

Isso nos remete ao ajuste fiscal. O exercício feito na tabela abaixo indica que se tudo

der certo e todas as medidas forem aprovadas (com as projeções de receita do

ministério) o governo poderá entregar o superávit primário próximo da meta. Mas é

preciso apoio político.

R$ bilhões % PIB Ato Início

Ajustes Concluídos 44.8 0.82

PIS-COFINS e CIDE-Combustíveis 12.2 0.22 Decreto fev/15

Fim do Auxílio à CDE 7.8 0.14 - -

Aumento IOF-Crédito Pessoa Física 7.4 0.13 Decreto jan/15

Alíquotas Cheias de IPI 4.5 0.08 Decreto jan/15

Reajuste Tabela IRPF 3.9 0.07 MP abr/15

Limitação Mensal 1/18 das Despesas Discricionárias 3.8 0.07 Decreto jan/15

Restabelecimento PIS-COFINS sobre Receitas Financeiras 2.7 0.05 Decreto ago/15

Nova Tributação Bebidas Frias 1.5 0.03 Lei mai/15

Restabelecimento PIS-COFINS sobre Importados 0.7 0.01 MP jun/15

IPI sobre Cosméticos 0.4 0.01 Decreto jun/15

Ajustes Pendentes 25.2 0.46

Reforma Pensão por Morte, Abono e Seguro-Desemprego 18.0 0.33 MP 664/665 -

Revisão Desoneração da Folha 5.4 0.10 Proj. Lei -

Revisão Reintegra 1.8 0.03 Proj. Lei -

11

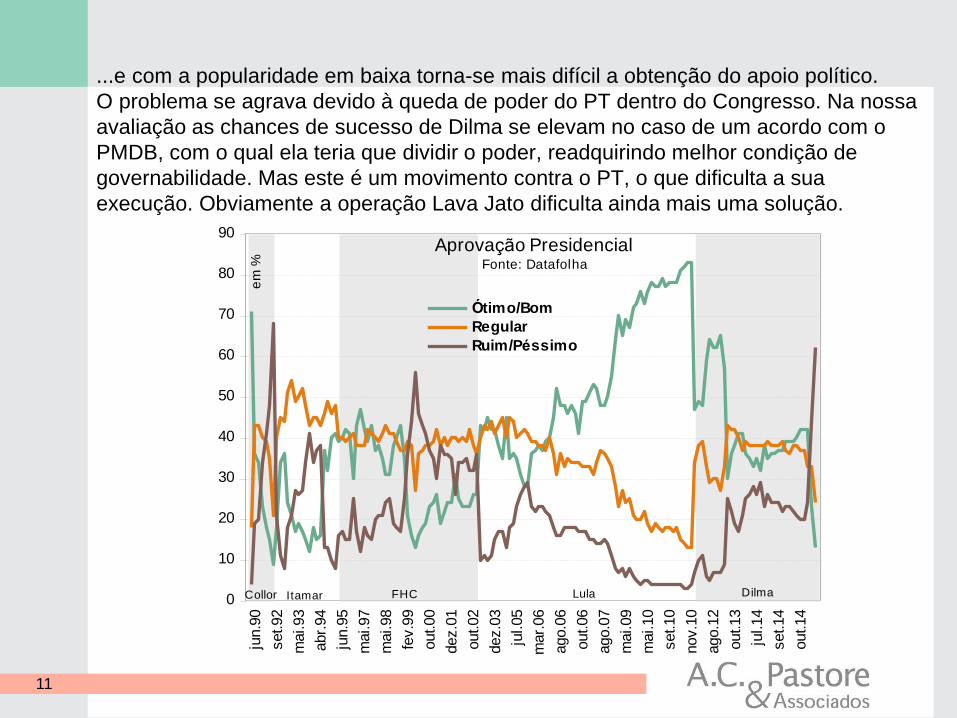

...e com a popularidade em baixa torna-se mais difícil a obtenção do apoio político.

O problema se agrava devido à queda de poder do PT dentro do Congresso. Na nossa

avaliação as chances de sucesso de Dilma se elevam no caso de um acordo com o

PMDB, com o qual ela teria que dividir o poder, readquirindo melhor condição de

governabilidade. Mas este é um movimento contra o PT, o que dificulta a sua

execução. Obviamente a operação Lava Jato dificulta ainda mais uma solução.

0

10

20

30

40

50

60

70

80

90

jun.9

0

set.92

mai.93

abr.

94

jun.9

5

mai.97

mai.98

fev.9

9

out.00

dez.0

1

out.02

dez.0

3

jul.05

mar.

06

ago.0

6

out.06

ago.0

7

mai.09

mai.10

set.10

nov.1

0

ago.1

2

out.13

jul.14

set.14

out.14

Ótimo/Bom

Regular

Ruim/Péssimo

Aprovação Presidenciale

m % Fonte: Datafolha

DilmaLulaFHCItamarCollor

12

Uma forma simples de se avaliar a trajetória da dívida é calcular a diferença entre a taxa de juros

real e o crescimento do PIB. Essa diferença, grosso modo, representa o resultado fiscal necessário

para estabilizar a dívida.

Dessa maneira, para uma dada taxa real de juros, há uma série de pontos que caracterizam o

equilíbrio da dívida bruta (linha no gráfico abaixo). Assumimos aqui uma taxa de juros real de 6%.

Sem reformas estruturais, o crescimento potencial do PIB (hoje em 1%) não tem razões para

crescer. Portanto, mesmo com um primário de 2% do PIB a trajetória da dívida bruta seria de alta

(ponto vermelho no gráfico).

Nesse exercício simples é possível concluir que uma trajetória sustentável para a dívida exige: a)

reformas que aumentem a capacidade do país crescer no longo prazo; ou b) um resultado fiscal

mais austero.

PIB Potencial e Risco Fiscal

0

1

2

3

4

0 1 2 3 4

Juro real 5%

Juro real 6%

•

Superá

vit P

rimári

o

PIB

13

Não há nenhum índice de confiança calculado pela FGV (e todos eles têm alto poder

de previsão) que indique qualquer reversão. São os casos da indústria, do consumidor,

da construção e dos serviços.

60

80

100

120

140

160

2010 2011 2012 2013 2014 2015

Total

Situação Atual

Expectativa

índ

ice

Índice de Confiança da Construção (ICST)

60

80

100

120

140

160

2008 2009 2010 2011 2012 2013 2014 2015

Total

Situação Atual

Expectativaínd

ice

Índice de Confiança de Serviços (ICS)

70

80

90

100

110

120

130

140

150

05 06 07 08 09 10 11 12 13 14 15

Total

Situação Atual

Expectativas

índ

ice

séries dessazonalizadas

Índice de Confiança do Consumidor (ICC)

70

80

90

100

110

120

130

05 06 07 08 09 10 11 12 13 14 15

Total

Atual

Futura

Índice de Confiança da Indústria (FGV)

séries dessazonalizadas

14

Além da recessão e do risco de racionamento, que derrubam os investimentos em

capital fixo, temos que computar os efeitos econômicos da crise na Petrobrás. O

CAPEX da Petrobrás é alto em relação à formação bruta de capital fixo, e a

depreciação cambial já comeu o potencial ganho de receita que aquela empresa teria

em função da queda dos preços internacionais do petróleo. Como não tem balanço

auditado e perdeu o seu grau de investimento, terá dificuldades em voltar ao mercado,

e em grande parte devido a isto vem atrasando pagamentos. Introduz uma condição

extremamente desfavorável nos setores de bens de capital e da construção civil.

2

4

6

8

10

12

14

00 01 02 03 04 05 06 07 08 09 10 11 12

CAPEX Petrobras

% F

BC

F

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

03 04 05 06 07 08 09 10 11 12 13 14 15

Golfo

Doméstimo ex-Imposto

R$

/ litro

Preço da Gasolina

15

No mercado de trabalho estamos assistindo ao início do crescimento da taxa de

desemprego. As recontratações líquidas no CAGED se iniciaram na indústria;

atingiram em seguida o setor da construção; e agora chegaram ao setor produtor de

serviços.

-120

-80

-40

0

40

80

120

160

04 05 06 07 08 09 10 11 12 13 14

Agropecuária

Comércio e Serviços

Construção Civil

Governo

Indústriadados dessazonalizados

mil

va

ga

s

-200

-100

0

100

200

300

04 05 06 07 08 09 10 11 12 13 14

Saldo

Saldo - MM3

Dados Dessazonalizados

CAGED - Brasil

mil

va

ga

s