ecf escrituração contábil - ey.comfile/fabio_ota_ecf.pdf · aos registros, lançamentos e...

TRANSCRIPT

Page 1

ECF Escrituração Contábil

Page 2

Ambiente digital para o IRPJ e CSLL

Compliance Tributário Eletrônico

Page 3

► A ECF é mais um dos projetos da RFB que integrará o

SPED (Disciplinada pela IN RFB 1.422/2013, alterada

pela IN RFB 1.489/14 e pela IN RFB 1.524/14).

► A última versão para testes do programa da Escrituração

Contábil Fiscal (ECF) foi publicada neste último dia

04/03/2015, com última modificação em 10/03/2015.

► Nessa versão é possível criar uma ECF, recuperar dados

da ECD (Escrituração Contábil Digital), testar os blocos

de 0 a Y, validar e assinar a ECF.

► URL para download do programa:

http://www.receita.fazenda.gov.br/publico/programas/Sped

/ECF/SpedEcf_w32-0.09.016_Beta.exe

ECF – Considerações Iniciais

Compliance Tributário Eletrônico

Page 4

ECF – Ambiente Digital

Compliance Tributário Eletrônico

Page 5

► A ECF será exigida com relação ano-calendário de 2014 e

abrangerá todas as empresas sujeitas a apuração do Lucro

Real, Presumido, Arbitrado e inclusive as Pessoas Jurídicas

imunes e isentas.

► Não se aplica:

► às pessoas jurídicas optantes pelo Simples Nacional (LC

123/2006);

► aos órgãos públicos, às autarquias e às fundações públicas;

► às pessoas jurídicas inativas de que trata a IN RFB

1.306/2012;

► às pessoas jurídicas imunes e isentas que, em relação aos

fatos ocorridos no ano-calendário, não tenham sido

obrigadas à apresentação da EFD Contribuições.

ECF – Aplicabilidade

Compliance Tributário Eletrônico

Page 6

ECF – Entrega Situação Normal

IN RFB 1.524/14

Ano-calendário 2014

Último dia útil de setembro de 2015

Compliance Tributário Eletrônico

Page 7

► Nos casos de extinção, cisão parcial ou total, fusão ou

incorporação a ECF deverá ser entregue até o último dia

útil do mês subsequente ao do evento;

► Nos eventos ocorridos de janeiro a agosto do ano-

calendário o prazo será até o último dia útil do mês de

setembro do referido ano (IN RFB 1.524/14).

ECF – Aplicabilidade

Compliance Tributário Eletrônico

Page 8

► Não se aplica à incorporadora, nos casos em que as

pessoas jurídicas, incorporadora e incorporada, estejam

sob o mesmo controle societário desde o ano-calendário

anterior ao do evento;

► A entrega será centralizada pela Matriz. No caso de

pessoas jurídicas sócias ostensivas de Sociedades em

Conta de Participação (SCP), deverá ser transmitida

separadamente, para cada SCP, além da transmissão da

ECF da sócia ostensiva.

ECF – Aplicabilidade

Compliance Tributário Eletrônico

Page 9

► Deverão ser informadas na ECF todas as operações que

influenciem a composição da base de cálculo e o valor

devido do IRPJ e da CSLL, especialmente quanto:

► à recuperação do plano de contas contábil e saldos

das contas para pessoas jurídicas obrigadas a entregar

a ECD relativa ao mesmo período da ECF;

► à recuperação de saldos finais da ECF do período

imediatamente anterior, quando aplicável;

ECF – Conteúdo

Compliance Tributário Eletrônico

Page 10

► à associação das contas do plano de contas contábil

recuperado da ECD com plano de contas referencial,

definido pela Coordenação-Geral de Fiscalização

(Cofis), por meio de Ato Declaratório Executivo (ADE);

► ao detalhamento dos ajustes do lucro líquido na

apuração do IRPJ e da CSLL, mediante tabela de

adições e exclusões definida pela Cofis por meio de

Ato Declaratório Executivo;

ECF – Conteúdo

Compliance Tributário Eletrônico

Page 11

► aos registros de controle de todos os valores a excluir,

adicionar ou compensar em exercícios subsequentes,

inclusive prejuízo fiscal e base de cálculo negativa da

CSLL; e

► aos registros, lançamentos e ajustes que forem

necessários à observância de preceitos da lei tributária

relativos à determinação do IRPJ e da CSLL, quando

não devam, por sua natureza exclusivamente fiscal,

constar da escrituração comercial ou sejam diferentes

dos lançamentos dessa escrituração.

ECF – Conteúdo

Compliance Tributário Eletrônico

Page 12

ECF – Origem do Conteúdo

Jurídico

Financeiro

Contábil Fiscal

T.I.

Compliance Tributário Eletrônico

Page 13

► Registro M315: Identificação de

Processos Judiciais e Administrativos

Referentes ao Lançamento

► Adições menores que as previstas

na legislação ou sua falta e

exclusões maiores que as previstas

na legislação na parte A do e-

LALUR/eLACS.

ECF – Origem do Conteúdo - Exemplos

Jurídico

Financeiro

ContábilFiscal

T.I.

ECF

Compliance Tributário Eletrônico

Page 14

► Informações relativas aos

pagamentos e recebimentos efetivos,

tais como:

► Controle da variação cambial

liquidada (tributação pelo regime

de caixa)

► Pagamentos e recebimentos do

exterior

► Pagamentos e recebimentos de

juros e dividendos

ECF – Origem do Conteúdo - Exemplos

Jurídico

Financeiro

ContábilFiscal

T.I.

ECF

Compliance Tributário Eletrônico

Page 15

► Informações contábeis que

influenciem a composição da base de

cálculo e o valor devido do IRPJ e da

CSLL:

► Saldos das contas contábeis

relativa ao mesmo período da ECF

► Saldos finais da ECF do período

imediatamente anterior, quando

aplicável

► Associação das contas do plano

de contas contábil com o plano de

contas referencial.

ECF – Origem do Conteúdo - Exemplos

Jurídico

Financeiro

ContábilFiscal

T.I.

ECF

Compliance Tributário Eletrônico

Page 16

► Composição do Lucro Real e da base

de cálculo da CSLL

► Saldos iniciais da Parte B do

LALUR/LACS

► Lucro da Exploração

► Preço de Transferência

► Inovação Tecnológica

► Informe de Rendimentos

ECF – Origem do Conteúdo - Exemplos

Compliance Tributário Eletrônico

Page 17

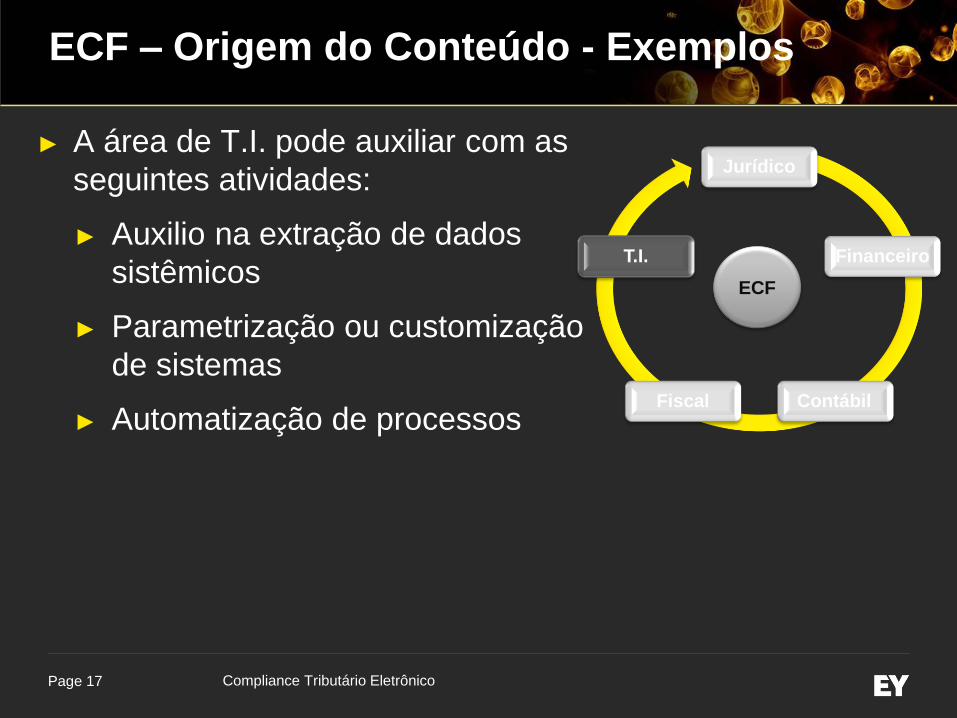

► A área de T.I. pode auxiliar com as

seguintes atividades:

► Auxilio na extração de dados

sistêmicos

► Parametrização ou customização

de sistemas

► Automatização de processos

ECF – Origem do Conteúdo - Exemplos

Jurídico

Financeiro

ContábilFiscal

T.I.

ECF

Compliance Tributário Eletrônico

Page 18

► “Layout” aprovado pelo Ato Declaratório Executivo

Cofis nº 83/2014;

► A empresa deve gerar o arquivo com recursos

próprios, o qual será obrigatoriamente submetido ao

programa gerador da ECF para validação de

conteúdo, assinatura digital, transmissão e

visualização;

► É possível o preenchimento da ECF no próprio

programa gerador em virtude da funcionalidade de

edição de campos;

ECF – Características

Compliance Tributário Eletrônico

Page 19

► Características do Arquivo

► O arquivo a ser importado para o programa gerador

da ECF deve ser no formato texto, codificado em

ASCII - ISO 8859-1 (Latin-1), não sendo aceitos

campos compactados (packed decimal), zonados,

binários, ponto flutuante (float point), etc., ou

quaisquer outras codificações de texto, tais como

EBCDIC;

► O arquivo possui organização hierárquica, assim

definida pela citação do nível hierárquico ao qual

pertence cada registro;

ECF – Características

Compliance Tributário Eletrônico

Page 20

► O PVA da ECF realiza as seguintes verificações:

► 1. Validade dos certificados digitais utilizados nas

assinaturas da ECF;

► 2. Sobreposição do período em relação a outra ECF já

enviada; e

► 3. Integridade da transmissão.

ECF – Validação e Entrega

ECF

Preenchida PVA SPED

Compliance Tributário Eletrônico

Page 21

ECF – Escrituração Contábil Fiscal

Bloco Nome do Bloco Descrição do Bloco

0 Abertura e Identificação Abre o arquivo, identifica a entidade e

referencia o período da ECF

C

Informações Recuperadas

das ECD (bloco

recuperado pelo sistema -

não é importado)

Recupera da ECD do período da

escrituração da ECF, as informações do

plano de contas e os saldos mensais.

E

Informações Recuperadas

da ECF Anterior e Cálculo

Fiscal dos Dados

Recuperados da ECD

(Bloco recuperado pelo

sistema – não é

importado)

Recupera da ECF imediatamente anterior,

os saldos finais das contas referenciais e

da parte B (do e-LALUR e e-LACS). Calcula

os saldos contábeis de acordo com o

período de apuração do tributo.

J Plano de Contas e

Mapeamento

Apresenta o mapeamento do plano de

contas contábil para o plano de contas

referencial.

Compliance Tributário Eletrônico

Page 22

ECF – Escrituração Contábil Fiscal

Bloco Nome do Bloco Descrição do Bloco

K Saldos das Contas

Contábeis e

Referenciais

Apresenta os saldos das contas contábeis

patrimoniais e de resultado por período de

apuração e o seu mapeamento para as contas

referenciais.

L Lucro Líquido Apresenta o balanço patrimonial, a

demonstração do resultado do exercício e os

ajustes do RTT, caso existam.

M e-LALUR e e-LACS

Apresenta os livros eletrônicos de escrituração

e apuração do IRPJ (e-LALUR) e da CSLL (e-

LACS) da Pessoa Jurídica Tributada pelo Lucro

Real - partes A e B.

N

Imposto de Renda

e Contribuição

Social (Lucro

Real)

Calcula o IRPJ e a CSLL com base no lucro

real (estimativas mensais e ajuste anual ou

valores trimestrais).

Compliance Tributário Eletrônico

Page 23

ECF – Escrituração Contábil Fiscal

Bloco Nome do Bloco Descrição do Bloco

P Lucro Presumido Apresenta o balanço patrimonial e apura o

IRPJ e a CSLL com base no lucro presumido.

T Lucro Arbitrado Apura o IRPJ e a CSLL com base no lucro

arbitrado.

U Imunes ou Isentas

Apresenta o balanço patrimonial das

entidades imunes ou isentas. Apura, quando

for o caso, o IRPJ e a CSLL com base no lucro

real.

X Informações

Econômicas Apresenta informações econômicas da

entidade.

Y Informações

Gerais Apresenta informações gerais da entidade.

9 Encerramento do

Arquivo Digital Encerra o arquivo digital.

Compliance Tributário Eletrônico

Bloco 0

Abertura, Identificação e

Referências

Page 25

Bloco 0 – DIPJ x ECF

SUBSTITUI

Registro - Descrição DIPJ

0000 – Abertura do arquivo e Identificação da PJ

0010 – Parâmetros de Tributação

0020 – Parâmetros Complementares

Ficha 01

Ficha 01

0030 – Dados Cadastrais

Ficha 03

0035 – Identificação das SCP

0930 – Identificação dos Signatários da ECF

Ficha 01

Ficha 02

Ficha 01

Compliance Tributário Eletrônico

Page 26

Bloco 0 - Registro 0020 – Parâmetros Complementares

Compliance Tributário Eletrônico

Page 27

► Conterá dados cadastrais da empresa e informações fiscais

► Informações do Bloco 0 habilitarão registros específicos nos Blocos X e Y da ECF ► Exemplo:

► Habilitará o Registro Y620

Bloco 0 - Abertura

Compliance Tributário Eletrônico

Page 28

Bloco 0 - Registro 0010 – Opção Pela Extinção do RTT

Compliance Tributário Eletrônico

Bloco C

Informações Recuperadas da

ECD

Page 30

► As informações não serão editáveis

► Poderão ser ajustadas em outros Blocos como J e K

► Seus registros são realizados automaticamente com a função “Recuperar ECD” do programa

► Preencherá outros Blocos como plano de contas e saldos contábeis

► Registros C050 e C051

► O programa recupera o plano de contas e plano referencial da ECD

► Registros C155 e C355

► Recuperação dos saldos e movimentação das contas patrimoniais e de resultado

Bloco C - Recuperação ECD

Compliance Tributário Eletrônico

Bloco E Informações

Recuperadas da ECF do Ano Anterior e

Cálculo Fiscal dos Dados

Recuperados da ECD

Page 32

► Recupera a ECF do ano anterior

► Implicará na recuperação dos saldos contábeis do ano anterior (E010), assim como a posição final da Parte B do LALUR do exercício anterior (E020) ► Para o ano calendário 2014, a posição inicial da Parte B do LALUR será realizada

diretamente no Bloco M

► Bloco não é editável, mas alimenta registros que aceitam alterações ► Os Registros do Bloco E são visíveis no interface do programa

► Registros E155 e E355 são realizados com base nos dados coletados do ECD e organizados conforme o período fiscal (anual ou trimestral)

*E155 - detalhes dos saldos contábeis calculados com base nas ECD

*E355 - detalhes dos saldos das contas de resultado antes do encerramento

Bloco E - Recuperação ECF

Compliance Tributário Eletrônico

Bloco J

Plano de Contas e Mapeamento

Page 34

► O Bloco J verifica se existem contas referenciais para todas as contas analíticas do plano contábil do contribuinte

► Dados do Bloco J podem ser

► Digitados

► Importados

► Replicados do Bloco E

► Recuperados da ECF anterior

Bloco J – Plano de Contas Referencial

Plano de Contas

Referencial

Plano de Contas

Contribuinte

ECF

J050/J051/J100

Compliance Tributário Eletrônico

Bloco K

Saldos das Contas

Contábeis e Referenciais

Page 36

Blocos K – DIPJ x ECF

SUBSTITUI

Registro - Descrição DIPJ

K355 - Saldos Finais das Contas Contábeis de Resultado Antes do

Encerramento

Fichas 4, 5 e 6

Compliance Tributário Eletrônico

Page 37

► Registros K155 e K355: Balanço patrimonial e saldos de resultado

► Digitados

► Importados

► Replicados do Bloco E

► Apresenta para cada conta/centro de custo

► Saldo Inicial

► Movimentação (débito/crédito)

► Saldo final

► Dará aviso em caso de saldos diferentes do Bloco E

Bloco K – Saldos Contas Contábeis e Referenciais

Compliance Tributário Eletrônico

Bloco L

Lucro Líquido

Page 39

Bloco L – DIPJ x ECF

SUBSTITUI

Registro - Descrição DIPJ

L100 – Balanço Patrimonial

L200 – Método de Avaliação do Estoque Final

Fichas 36 a 37

Linha 18 da Ficha 67

L300 – Demonstração do Resultado do Exercício

Ficha 6

Compliance Tributário Eletrônico

Page 40

► Registro L100: Balanço Patrimonial Referencial

► Agrupa os saldos contábeis por conta referencial

► O saldo inicial poderá ser replicado da ECF do ano anterior

► O saldo final será recuperado do Bloco K

► O Bloco pode ser editado manualmente, as divergências com o Bloco K gerarão avisos

Bloco L - Mapeamento Referencial

Compliance Tributário Eletrônico

Page 41

Bloco L - Exemplo

► Bloco K contêm a movimentação conforme o balanço societário da empresa

► Bloco L soma os saldos contábeis conforme as referências dos Blocos J e K

11110102 – Banco 1

11110103 – Banco 2

11110104 – Banco 3

11110103 – Banco 4

11110104 – Banco 5

11110105 – Banco 6

11110106 – Banco 7

11110107 – Banco 8

11110108 – Banco 9

Compliance Tributário Eletrônico

Page 42

Bloco L – Registros L200, L210 e L300

Registro L200

• Exclusivamente para identificação do método de avaliação do estoque

• Custo Médio Ponderado

• PEPS

• Arbitramento

• Inventário Periódico

Registro L210

• Abertura dos Custos

• Semelhante à Ficha 04A da DIPJ

Registro L300

• Consolidação do resultado referencial

• Preenchido conforme os saldos referenciais Bloco K

Compliance Tributário Eletrônico

Bloco M

e-LALUR e-LACS

Page 44

Bloco M – DIPJ x ECF

SUBSTITUI

Registro - Descrição DIPJ

M300 – Lançamentos da Parte A do

e-LALUR

Fichas 09A, 09B e 09C

Os Registros M300 e M500 (Controle dos Saldos das Contas da Parte B do e-LALUR e do e-LACS) substituem respectivamente as partes A e B do LALUR

Compliance Tributário Eletrônico

Page 45

► Semelhante à Ficha 09-DIPJ, mas com preenchimento para todos os meses

► DIPJ - o preenchimento completo era apenas do Ajuste Anual, sendo os meses declarados apenas a partir da base de cálculo (Fichas 11)

► As adições e exclusões apresentam agora RELACIONAMENTO

► Com lançamentos ou saldos contábeis

► Com a Parte B do eLalur/eLACS

► Caso se use a Parte B, estes terão seu saldo automaticamente movimentados (Registro M500)

Bloco M – Registro M 300 e M350

Compliance Tributário Eletrônico

Page 46

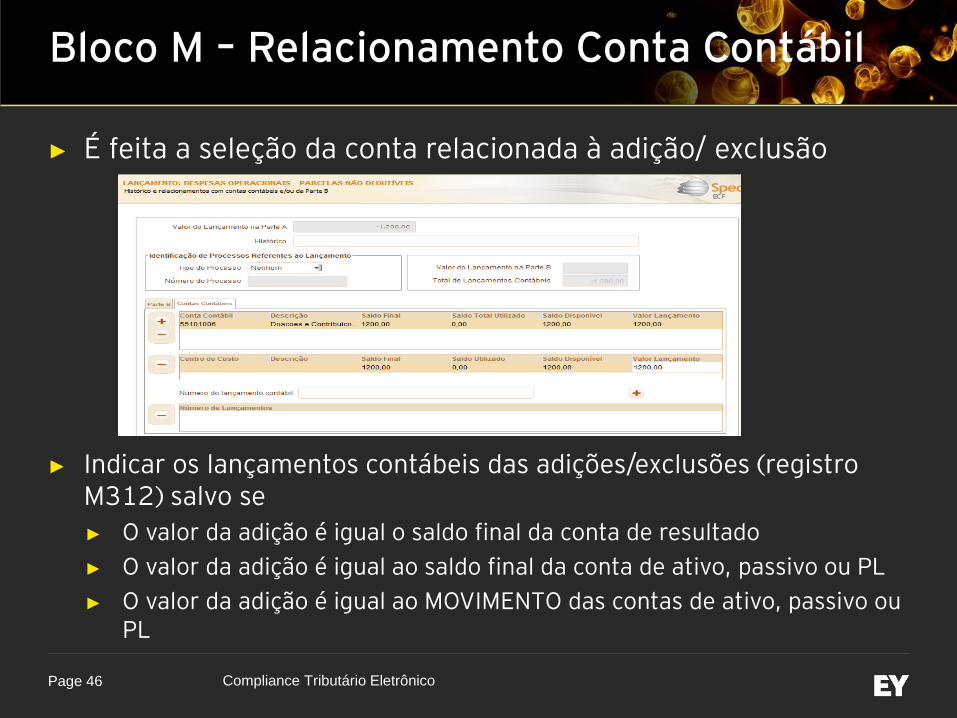

► É feita a seleção da conta relacionada à adição/ exclusão

► Indicar os lançamentos contábeis das adições/exclusões (registro M312) salvo se

► O valor da adição é igual o saldo final da conta de resultado

► O valor da adição é igual ao saldo final da conta de ativo, passivo ou PL

► O valor da adição é igual ao MOVIMENTO das contas de ativo, passivo ou PL

Bloco M – Relacionamento Conta Contábil

Compliance Tributário Eletrônico

Page 47

► A adição ao lucro real fica relacionada à contabilidade da empresa

Bloco M – Relacionamento Conta Contábil

Compliance Tributário Eletrônico

Page 48

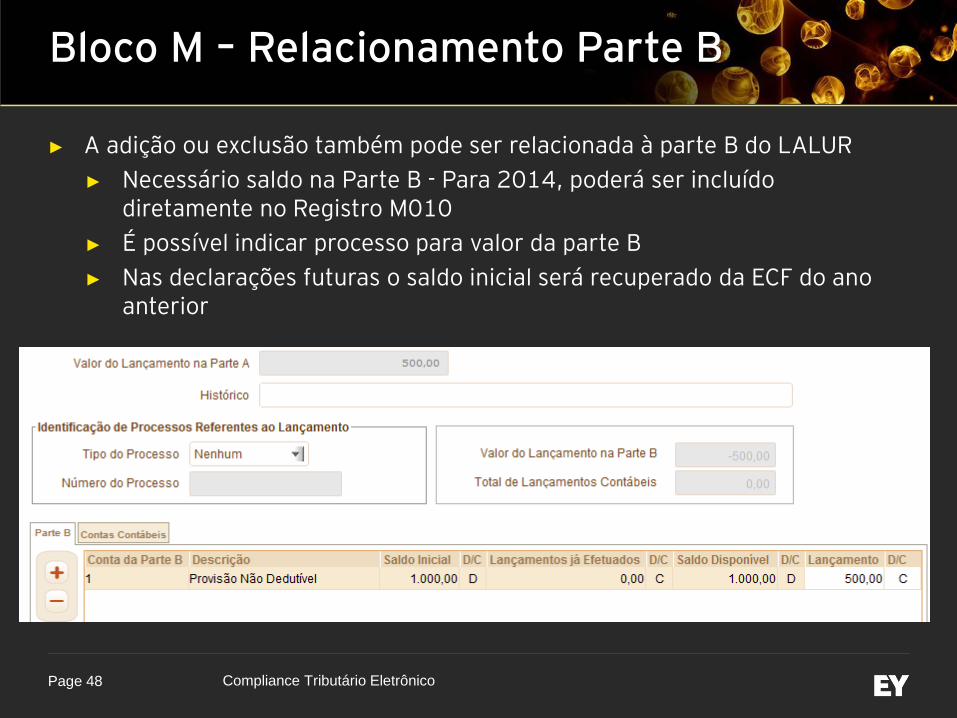

► A adição ou exclusão também pode ser relacionada à parte B do LALUR

► Necessário saldo na Parte B - Para 2014, poderá ser incluído diretamente no Registro M010

► É possível indicar processo para valor da parte B

► Nas declarações futuras o saldo inicial será recuperado da ECF do ano anterior

Bloco M – Relacionamento Parte B

Compliance Tributário Eletrônico

Page 49

A adição ao lucro real fica relacionada à parte B

Bloco M – Relacionamento Parte B

Compliance Tributário Eletrônico

Page 50

► Na versão beta do programa não há opção de relacionamento dos ajustes de RTT, em versões anteriores existia vinculação

Bloco M – Ajustes de RTT

Compliance Tributário Eletrônico

Bloco N

Cálculo do IRPJ e da CSLL

Page 52

Bloco N – DIPJ x ECF

SUBSTITUI

Registro - Descrição DIPJ

N600 – Demonstração do Lucro da Exploração

N610 – Cálculo da Isenção e Redução do Imposto Sobre o Lucro Real

Fichas 8

Ficha 10

Ficha 11

N630 - Cálculo do IRPJ Com Base no Lucro Real

N650 -BC da CSLL Após as Compensações da BC Negativa

N660 - Cálculo da CSLL Mensal por Estimativa

Ficha 17

Ficha 16

N620 - Cálculo do IRPJ Mensal por Estimativa

Fichas 12A e 12B

Compliance Tributário Eletrônico

Page 53

► No Bloco N será realizado o cálculo do IRPJ/ CSLL a pagar

► No Bloco N constarão, quando aplicável, os registros de incentivos fiscais (Lucro da exploração – N600)

► Registros N500 e N650 ► Registros calculados automaticamente pelo programa

► Apenas transportam as informações do lucro real/base de cálculo de CSLL após compensações de prejuízo (já declaradas no Bloco M)

► Quando a apuração é feita com base na receita bruta não há informação no Bloco L e M, a base é inserida diretamente no Bloco N

► Registros N620 e N630; N660 e N670 ► Cálculo do IRPJ/CSLL a pagar após compensação de prejuízos

► Para o Lucro Real Anual haverá registros mensais de cálculo (N620 para IRPJ e N660 para CSLL) e o ajuste anual (N630 e N660)

► Para Lucro Real Trimestral apresentará 4 Registros N630 e N660

► Neste registro serão declarados todas as deduções (doações, PAT, IRRF, etc.)

Bloco N - Cálculo do IRPJ e CSLL a pagar

Compliance Tributário Eletrônico

Blocos P,T e U

Lucro Presumido

Lucro Arbitrado

Imunes e Isentas

Page 55

Bloco P

SUBSTITUI

Bloco - Descrição DIPJ

P – Lucro Presumido

T – Lucro Arbitrado

U – Imunes e Isentas

Fichas 13, 14A, 14B e 18A

Fichas 15 e 18A

Ficha 18B

Compliance Tributário Eletrônico

Page 56

► Os Registros do Bloco P substituem os Blocos L, M e N

► Registro P100

► Substitui o Registro L100 (Balanço Patrimonial - Referencial)

► Registro P150 - Demonstrativo do Resultado do Exercício

► Substitui o Registro L300 (Demonstração do Resultado do Exercício - Referencial)

► Registros P200 e P400 - Apuração da Base do Lucro Presumido

► Será preenchido automaticamente caso utilize o “Tipo de Escrituração” como “Contábil” no Bloco 0

► Registros P300 e P500: Cálculo do IRPJ e da CSLL

► A partir da base de cálculo apurada nos Registros P200 e P400 calcula o IRPJ e CSLL a pagar em cada trimestre

Bloco P – Lucro Presumido

Compliance Tributário Eletrônico

Blocos X e Y

Informações Econômicas

Informações

Gerais

Page 58

Blocos X e Y – DIPJ x ECF

SUBSTITUI

Bloco - Descrição DIPJ

X – Informações Econômicas

Y – Informações Gerais

Fichas 29 a 35, e 39 a 51

Ficha 52 a 69

Compliance Tributário Eletrônico

Page 59

► Na ECF não são exigidas informações de IPI e Previdenciárias

► Principais alterações do ADE 83/14: inclusão do TBU, instruções do plano de contas, inclusão de subcontas da Lei 12.973/14. Segundo informações de representantes da RFB o plano de contas estruturalmente não modificará, contudo, pode haver novas contas com novos códigos

► Registro novo (9100) cria um relatório dos campos criados pela ECF e tiveram que ser alterados pelo contribuinte

ECF – Escrituração Contábil Fiscal Novidades

Compliance Tributário Eletrônico

Page 60

► A RFB pretende tornar mais claras as orientações para preenchimento do eLALUR e do eLACS

► A RFB investirá para aplicação de multas por informações incompletas ou inexatas, a partir da entrega da ECF. Conforme informações, hoje a RFB possui sistema de dados que permite esse tipo de autuação

► Segundo informações será permitido o ajuste da base de cálculo do IRPJ e da CSLL (parte A) pelas contas patrimoniais, no entanto o sistema gerará um aviso

ECF – Escrituração Contábil Fiscal Novidades

Compliance Tributário Eletrônico

Page 61

- Na parte A do e-LALUR/e-LACS a empresa deve indicar o

tipo de relacionamento do lançamento:

i) Com Conta da Parte B;

ii) Com Conta Contábil;

iii) Ambas; ou

iv) Sem Relacionamento

Os mesmos poderão ser verificados com a Parte B, conta

contábil ou ambos. Caso haja divergência a ECF gerará erro

no preenchimento; e

► - Os royalties do Bloco L (Lucro Real) serão cruzados

com os royalties declarados no Bloco X (Informações

Econômicas).

ECF – Escrituração Contábil Fiscal Cruzamento de Informações Internas

Compliance Tributário Eletrônico

Page 62

► Dentre os diversos cruzamentos que podem ser feitos

com a ECF podemos destacar:

► - DCTF;

► - FCONT (saldos do ano anterior) para os não optantes

da Lei 12.973/14 no ano-calendário 2014;

► - Informações de câmbio para o BACEN;

► - Informações de faturamento com Sped Fiscal;

► - Poderá haver outros cruzamentos com outras

obrigações, como por exemplo o SISCOSERV, no qual,

também devem ser informados os royalties e outros

serviços.

ECF – Escrituração Contábil Fiscal Cruzamento de Informações com Outras Obrigações

Compliance Tributário Eletrônico

Page 63

ECF – Escrituração Contábil Fiscal Multas – Lucro Real

IN RFB 1.489/14 – Art. 2 da Lei 12.973/14

• 0,25% por mês-calendário ou fração, do lucro líquido

antes do IR/CS no período a que se refere a apuração,

limitada a 10% por atraso.

• 3% não inferior a R$ 100, do valor omitido, inexato ou

incorreto.

Compliance Tributário Eletrônico

Page 64

ECF – Escrituração Contábil Fiscal Multas – Lucro Presumido e Arbitrado

IN RFB 1.489/14

Art. 57 da MP 2.158/01 com redação da Lei 12.873/13

I - por apresentação extemporânea:

a) R$ 500 por mês-calendário ou fração - início de atividade,

imunes ou isentas ou lucro presumido;

b) R$ 1.500 por mês-calendário ou fração - demais pessoas

jurídicas;

II - por não cumprimento à intimação da RFB para cumprir

obrigação acessória ou para prestar esclarecimentos nos

prazos estipulados pela autoridade fiscal: R$ 500 por mês-

calendário;

Compliance Tributário Eletrônico

Page 65

ECF – Escrituração Contábil Fiscal Multas – Lucro Presumido e Arbitrado

IN RFB 1.489/14

Art. 57 da MP 2.158/01 com redação da Lei 12.873/13

III - por cumprimento de obrigação acessória com informações

inexatas, incompletas ou omitidas:

a) 3% não inferior a R$ 100 do valor das transações comerciais

ou das operações financeiras, próprias da pessoa jurídica ou

de terceiros em relação aos quais seja responsável tributário.

Compliance Tributário Eletrônico

Page 66

1. Diagnóstico, Aplicabilidade e Informações para

preenchimento dos Blocos e Registros da ECF

Objetivo

► Verificar a aplicabilidade dos Blocos e Registros, informando

a empresa sobre os dados necessários para preenchê-los,

avaliando se as informações e dados gerados pela mesma

atendem às exigências para preenchimento da ECF.

Resultado

► Sumário executivo sobre a aplicabilidade dos Blocos e

Registros da ECF com comentários sobre as informações e

dados produzidos pela empresa demonstrando possíveis

deficiências que possam prejudicar o cumprimento da

obrigação com indicação de ações a serem tomadas para

corrigir eventuais inconsistências identificadas.

ECF Escopos de Trabalho

Compliance Tributário Eletrônico

Page 67

2. Preenchimento da ECF

Objetivo

► Preencher os blocos e registros da ECF, considerando

o “layout” disponibilizado pela RFB.

Resultado

► Entrega de arquivo da ECF preenchido para posterior

transmissão pela empresa, relatório de validação

emitido pelo SVA - Sistema de Validação e

Autenticação de Arquivos Digitais da RFB e documento

de aprovação do arquivo da ECF.

ECF Escopos de Trabalho

Compliance Tributário Eletrônico

Page 68

3. Revisão do Preenchimento da ECF

Objetivo

► Efetuar a revisão da ECF por ferramenta eletrônica

para avaliar a qualidade das informações declaradas

em seus campos, blocos e registros.

Resultado

► Sumário com as possíveis inconsistências identificadas

nas informações prestadas, que poderão ser corrigidas

previamente à entrega da declaração.

ECF Escopos de Trabalho

Compliance Tributário Eletrônico

Page 69

Contatos – Grupo ECF

Fábio Ota – Sócio - GCR

Erivaldo Alencar – GSE – GCR

Compliance Tributário Eletrônico