UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A MEDIDA PROVISÓRIA APÓS A EMENDA CONSTITUCIONAL

Nº 32/2001

Por: Rosangela Maria Pazetto

Orientador

Prof. Anselmo Souza

Rio de Janeiro

2012

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A MEDIDA PROVISÓRIA APÓS A EMENDA CONSTITUCIONAL

Nº 32/2001

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Direito Público e Tributário.

Por: Rosangela Maria Pazetto

3

AGRADECIMENTOS

À Deus que me ama sem impor

condições, me concedendo sempre

mais do que mereço. À minha querida

mãe Delíria, amiga e parceira fiel, todo

o tempo me dando força e acreditando

que sou capaz. Ao meu Rogério, pela

paciência e credibilidade. À minha linda

e querida irmã muito presente em

minha vida, às minhas sobrinhas que

tanto amo: Júlia e Elisa. Ao meu pai

que não está mais aqui ao meu lado,

mas que de alguma forma se une a

mim. Aos meus familiares e amigos

que de alguma maneira contribuíram

para o meu desenvolvimento, e em

especial ao meu querido e mais que

amigo Eraldo, meu mentor, o qual me

apresentou a área tributária.

4

DEDICATÓRIA

Para Rogério:

Pelo amor, carinho e paciência. Pela

inspiração consentida nos momentos que

me sentia abatida, acreditando sempre no

meu potencial e me enxergando melhor

do que sou.

5

RESUMO

O trabalho possui como objetivo dedicar-se a esclarecer a medida

provisória prevista na Constituição Federal de 1988 após a emenda

constitucional nº 32/2001, investigando-se a excepcionalidade dessa espécie

normativa na ordem constitucional brasileira, assim como os limites impostos

ao editar a medida provisória, previstos no art. 62 da Carta Magna.

Além disso, destina-se a entender os pressupostos das medidas

provisórias, bem como sua natureza jurídica ao observar sua origem histórica e

institucional, investigando os efeitos da medida provisória no ordenamento

jurídico brasileiro em analogia às demais normas que com ela não se

harmonizam ao paralisar por lapso de tempo a eficácia da norma incompatível,

ainda que trate a mesma matéria. Observar-se-á também que a medida

provisória, não revoga a lei anterior, se sua eficácia for imediata, ocorrendo

somente à suspensão da vigência e eficácia da lei

O principal ponto de estudo do trabalho será os pressupostos

constitucionais de relevância e urgência, analisando o controle destes

requisitos pelo Congresso Nacional e pelo Supremo Tribunal Federal.

O interesse em analisar a edição de medida provisória em

matéria tributária possui a finalidade de averiguar o respeito, ou não, a

garantias constitucionais dos contribuintes, relacionados a criação ou

majoração de tributos. Faz parte do presente trabalho um estudo relacionado

aos aspectos iniciais da medida provisória no primeiro capítulo. No segundo,

há uma análise da medida provisória a partir da EC nº 32/2001. E o terceiro

capítulo trata dos pressupostos da medida provisória bem como sua natureza

jurídica.

6

METODOLOGIA

A pesquisa será descritiva, e sua divisão será estabelecida em

duas partes, uma teórica e outra prática. A parte teórica será apoiada em obras

de autores consagrados no assunto, sendo usadas fontes primárias e

secundárias

Também será feita uma pesquisa documental, baseada em

jurisprudências, analisando-se a legislação brasileira no que concerne à

medida provisória após a EC nº 32/2001.

A pesquisa vem esclarecer questionamentos sobre os

pressupostos da medida provisória, bem como sua natureza jurídica.

Os métodos que levaram ao problema proposto foram a leitura de

livros, jornais, revistas, questionários, jurisprudências, internet.

A resposta foi obtida após coleta de dados, pesquisa bibliográfica,

pesquisa de campo e observação do objeto de estudo.

A seleção do material foi baseada em autores que tratam do

assunto de forma clara e abrangente.

A Universidade Gama Filho contribuiu muito com empréstimos de

livros, assim como a AVM Faculdade Integrada.

7

SUMÁRIO

INTRODUÇÃO 9

CAPÍTULO I - Medida Provisória 11

1.1 Aspectos iniciais 11

1.2 Medida provisória e Decreto-lei 13

1.3 Impacto da MP sobre o ordenamento jurídico brasileiro 17

1.4 Elementos das medidas provisórias 17

CAPÍTULO II - Medida provisória a partir da EC n. 32/2001 20

2.1 O processo de criação das Medidas Provisórias de acordo com a EC

n. 32 /2001 20

2.2 Da aprovação da medida provisória sem alteração 23

2.3 Da aprovação da medida provisória com alteração 24

2.4 Da rejeição expressa da MP pelo Congresso Nacional 25

2.5 Da rejeição tácita da MP não deliberada no prazo de 60 dias 26

2.6 Limitação material à edição de MP de acordo a EC n. 32/2001 27

CAPÍTULO III – Dos pressupostos da Medida Provisória e sua Natureza

Jurídica e o caso das MPs em matéria tributárias 31

3.1 A separação de funções e a atuação do Poder Executivo na elaboração

das leis 31

3.2 Os pressupostos de admissibilidade: relevância e urgência 32

3.3 Natureza jurídica da MP 33

3.4 A medida provisória no Direito Tributário 35

3.4.1 Análise dos princípios jurídicos de tributação 36

3.4.1.1 Princípio da segurança jurídica 37

3.4.1.2 Principio da legalidade 38

3.4.1.3 Princípio da anterioridade 39

8

CONCLUSÃO 41

BIBLIOGRAFIA CONSULTADA 43

ÍNDICE 45

FOLHA DE AVALIAÇÃO 47

9

INTRODUÇÃO

O tema em questão é de grande relevância para a área jurídica

no que tange, principalmente, ao Direito Tributário, pois trata-se de um assunto

muito questionado e que desperta várias discussões, já que a medida

provisória veio a substituir o decreto-lei na nova ordem constitucional.

Faz-se relevante antes de ingressar no mérito do tema em

análise, a busca pela natureza jurídica das medidas provisórias no regimento

jurídico constitucional. O art. 59, inciso V, CRFB/88, estabelece que: “O

processo legislativo compreende a elaboração de: V - medidas provisórias”.

O professor Ricardo Lobo Torres (2011), explica que, diante dos

abusos cometidos nos últimos anos, com o aumento exagerado do número de

medidas provisórias e com as sucessivas reedições, resolveu o Congresso

Nacional promulgar a Emenda Constitucional nº 32, de 11.09.2011, que

introduziu diversas providências para democratizar o anômalo instrumento

legislativo.

Sabiamente salienta ainda o professor Ricardo Lobo Torres que o

Supremo Tribunal Federal, em casos excepcionais, vem declarando a

inconstitucionalidade de medidas provisórias que desrespeitam a cláusula de

relevância e urgência (ADIN 1.753-2, Ac. De 16.4.98, Rel. Min. Sepúlveda

Pertence, DJU de 12.6.98).

Para alguns doutrinadores a visão de que medida provisória é lei,

deve ser desconsiderada, pois a própria Constituição Federal o diz. Assim

alude o ilustre professor Alexandre de Moraes (2008), que a medida provisória

não é lei, mas espécie normativa excepcional, transitoriamente investida de

"força de lei.” Da mesma forma Roque Antonio Carrazza (1991) se manifesta

alegando que inicialmente, deixa marcado que medidas provisórias não são

leis. São, sim, atos administrativos lato sensu, dotados de alguns atributos da

lei, que o Presidente da República pode expedir em casos de relevância e

urgência.

10

A relevância desta pesquisa está baseada na importância em

detectar a constitucionalidade ou inconstitucionalidade da medida provisória.

Expor as contradições existentes na aplicação da medida provisória em face

do direito tributário. Examinar com atenção os princípios específicos da área

tributária conjuntamente com o propósito da medida provisória para certificar

ou recusar seu cabimento.

No que concerne à problemática em tela, conclui-se que a

natureza jurídica da medida provisória não é legislativa, porém esse fato não

impede sua aplicação em matéria tributária, até mesmo por disposição

constitucional EC 32/01, contudo devem-se analisar os princípios específicos

da área tributária em conjunto com os pressupostos da medida provisória para

se afirmar ou negar seu cabimento.

11

CAPÍTULO I

MEDIDA PROVISÓRIA

...Deus é maior que todos os obstáculos.

1.1 Aspectos iniciais

Historicamente, o instituto da medida provisória, trouxe consigo

como antecedente, o antigo decreto-lei, conhecido antecipadamente na

constituição anterior, e instrumento legislativo utilizado de forma abusiva pelo

Presidente da República, por deter competência para sua edição.

Os constituintes buscaram o instituto da Medida Provisória no

modelo da Constituição da República Italiana de 1947. O art. 77 da

Constituição Italiana prevê os decretos-lei em casos extraordinários de

necessidade e urgência. Sobre isso, elucida-nos o professor Alexandre de

Moraes:

“O art. 77 da Constituição Italiana prevê os chamados

decretilegge in casi straordinarí di necessità d d’urgenza

(decretos-lei em casos extraordinários de necessidade e

urgência), prevendo que em caso extraordinário de

necessidade e urgência, o Governo adotará, sob sua

responsabilidade, providências provisórias com força de

lei, devendo apresentá-las imediatamente à Câmara, para

sua conversão. Estipula, ainda, que o decreto perderá

eficácia retroativamente se não houver a conversão em

lei, no prazo de 60 dias de sua publicação, devendo a

Câmara regulamentar as relações jurídicas resultantes do

decreto-lei não convertido em lei.” 1

1 MORAES, Alexandre de. Direito Constitucional.São Paulo: Atlas SA, 2008, p. 669-670.

12

Mediante aos abusos cometidos com o decreto-lei, havia a

necessidade de um ato normativo célere para situações de relevância e

urgência. Portanto, em 1988, baseado no modelo italiano, apesar de ser bem

díspar do brasileiro, devido ao sistema da Itália ser parlamentar e do Brasil

presidencialista, foi estabelecida a medida provisória, com a intenção de

corrigir as deturpações averiguadas no regime militar, que era usada de forma

excessiva ou inconveniente por possuir função atípica de fazer leis por

intervenção do decreto-lei.

Assim, a medida provisória incorpora o processo legislativo,

estando inserida na Constituição Federal no art. 59, inciso V e no art. 62, que

prevê:

“Art. 62. Em caso de relevância e urgência, o Presidente

da República poderá adotar medidas provisórias com

força de lei, devendo submetê-las de imediato ao

Congresso Nacional. (EC nº 32/2001).”

Pedro Lenza explica como era a adoção da medida provisória

antes da EC nº 32/2001:

“A medida provisória é adotada pelo Presidente da

República, por ato monocrático, unipessoal, sem a

participação do Legislativo, chamado a discuti-la somente

em momento posterior, quando já adotada pelo

Executivo, com força de lei e produzindo os seus efeitos

jurídicos”.2

Acrescenta ainda:

“Assim, observa-se, nessa primeira abordagem, que a

medida provisória foi estabelecida pela CF/88 com a

esperança de corrigir as distorções verificadas no regime

militar, que abusava de sua função atípica legiferante por

intermédio do decreto-lei.

2 LENZA, Pedro. Direito Constitucional Esquematizado. São Paulo: Saraiva, 2011, p. 537.

13

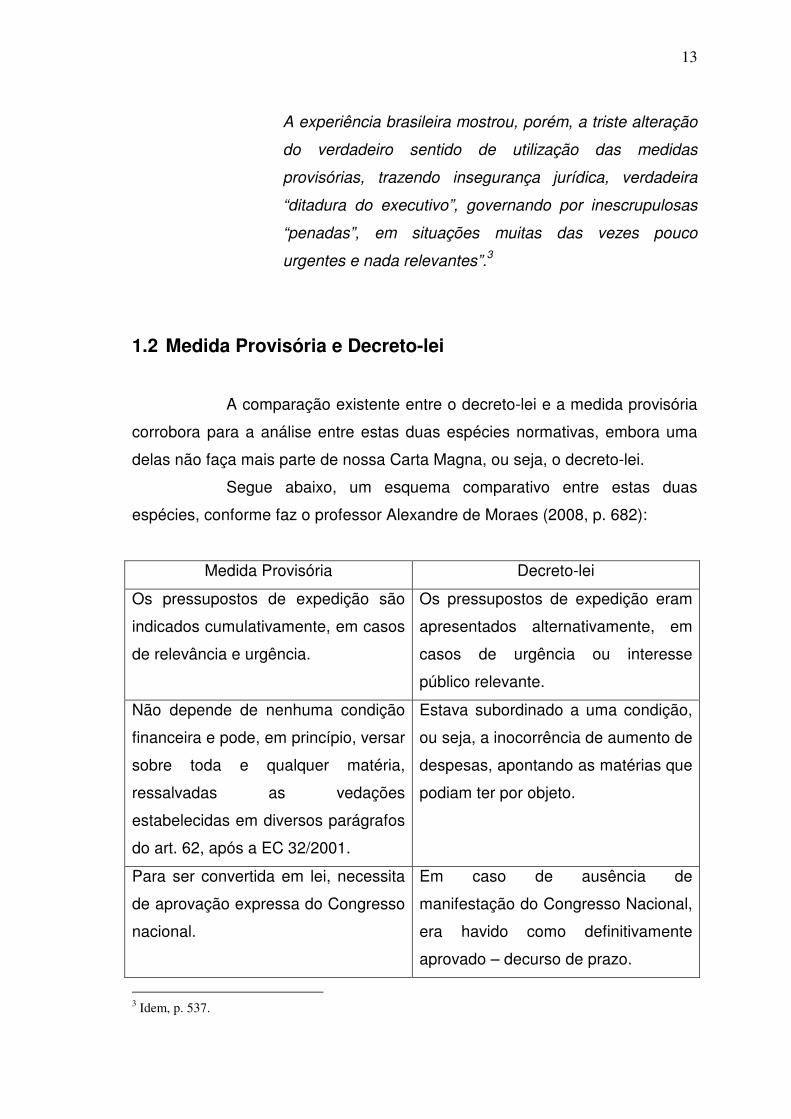

A experiência brasileira mostrou, porém, a triste alteração

do verdadeiro sentido de utilização das medidas

provisórias, trazendo insegurança jurídica, verdadeira

“ditadura do executivo”, governando por inescrupulosas

“penadas”, em situações muitas das vezes pouco

urgentes e nada relevantes”.3

1.2 Medida Provisória e Decreto-lei

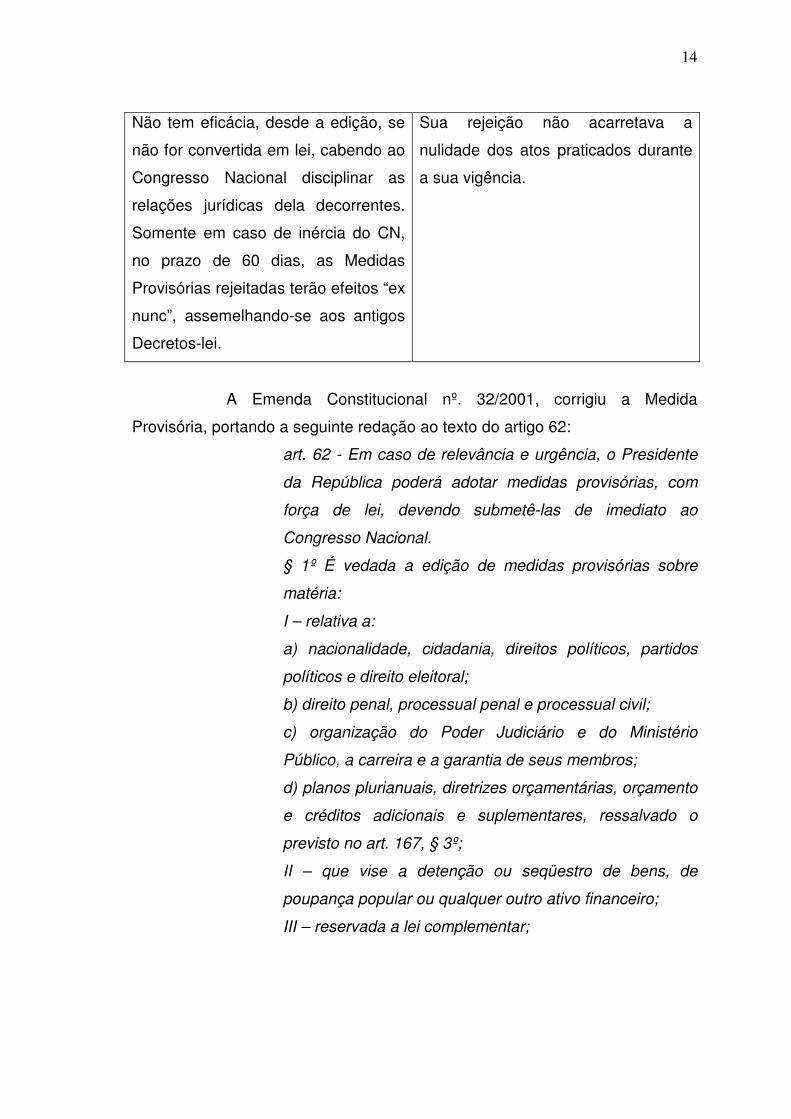

A comparação existente entre o decreto-lei e a medida provisória

corrobora para a análise entre estas duas espécies normativas, embora uma

delas não faça mais parte de nossa Carta Magna, ou seja, o decreto-lei.

Segue abaixo, um esquema comparativo entre estas duas

espécies, conforme faz o professor Alexandre de Moraes (2008, p. 682):

Medida Provisória Decreto-lei

Os pressupostos de expedição são

indicados cumulativamente, em casos

de relevância e urgência.

Os pressupostos de expedição eram

apresentados alternativamente, em

casos de urgência ou interesse

público relevante.

Não depende de nenhuma condição

financeira e pode, em princípio, versar

sobre toda e qualquer matéria,

ressalvadas as vedações

estabelecidas em diversos parágrafos

do art. 62, após a EC 32/2001.

Estava subordinado a uma condição,

ou seja, a inocorrência de aumento de

despesas, apontando as matérias que

podiam ter por objeto.

Para ser convertida em lei, necessita

de aprovação expressa do Congresso

nacional.

Em caso de ausência de

manifestação do Congresso Nacional,

era havido como definitivamente

aprovado – decurso de prazo.

3 Idem, p. 537.

14

Não tem eficácia, desde a edição, se

não for convertida em lei, cabendo ao

Congresso Nacional disciplinar as

relações jurídicas dela decorrentes.

Somente em caso de inércia do CN,

no prazo de 60 dias, as Medidas

Provisórias rejeitadas terão efeitos “ex

nunc”, assemelhando-se aos antigos

Decretos-lei.

Sua rejeição não acarretava a

nulidade dos atos praticados durante

a sua vigência.

A Emenda Constitucional nº. 32/2001, corrigiu a Medida

Provisória, portando a seguinte redação ao texto do artigo 62:

art. 62 - Em caso de relevância e urgência, o Presidente

da República poderá adotar medidas provisórias, com

força de lei, devendo submetê-las de imediato ao

Congresso Nacional.

§ 1º É vedada a edição de medidas provisórias sobre

matéria:

I – relativa a:

a) nacionalidade, cidadania, direitos políticos, partidos

políticos e direito eleitoral;

b) direito penal, processual penal e processual civil;

c) organização do Poder Judiciário e do Ministério

Público, a carreira e a garantia de seus membros;

d) planos plurianuais, diretrizes orçamentárias, orçamento

e créditos adicionais e suplementares, ressalvado o

previsto no art. 167, § 3º;

II – que vise a detenção ou seqüestro de bens, de

poupança popular ou qualquer outro ativo financeiro;

III – reservada a lei complementar;

15

IV – já disciplinada em projeto de lei aprovado pelo

Congresso Nacional e pendente de sanção ou veto do

Presidente da República.

§ 2º Medida provisória que implique instituição ou

majoração de impostos, exceto os previstos nos arts. 153,

I, II, IV, V, e 154, II, só produzirá efeitos no exercício

financeiro seguinte se houver sido convertida em lei até o

último dia daquele em que foi editada.

§ 3º As medidas provisórias, ressalvado o disposto nos §§

11 e 12 perderão eficácia, desde a edição, se não forem

convertidas em lei no prazo de sessenta dias, prorrogável,

nos termos do § 7º, uma vez por igual período, devendo o

Congresso Nacional disciplinar, por decreto legislativo, as

relações jurídicas delas decorrentes.

§ 4º O prazo a que se refere o § 3º contar-se-á da

publicação da medida provisória, suspendendo-se

durante os períodos de recesso do Congresso Nacional.

§ 5º A deliberação de cada uma das Casas do Congresso

Nacional sobre o mérito das medidas provisórias

dependerá de juízo prévio sobre o atendimento de seus

pressupostos constitucionais.

§ 6º Se a medida provisória não for apreciada em até

quarenta e cinco dias contados de sua publicação,

entrará em regime de urgência, subseqüentemente, em

cada uma das Casas do Congresso Nacional, ficando

sobrestadas, até que se ultime a votação, todas as

demais deliberações legislativas da Casa em que estiver

tramitando.

§ 7º Prorrogar-se-á uma única vez por igual período a

vigência de medida provisória que, no prazo de sessenta

dias, contado de sua publicação, não tiver a sua votação

encerrada nas duas Casas do Congresso Nacional.

16

§ 8º As medidas provisórias terão sua votação iniciada na

Câmara dos Deputados.

§ 9º Caberá à comissão mista de Deputados e Senadores

examinar as medidas provisórias e sobre elas emitir

parecer, antes de serem apreciadas, em sessão

separada, pelo plenário de cada uma das Casas do

Congresso Nacional.

§ 10. É vedada a reedição, na mesma sessão legislativa,

de medida provisória que tenha sido rejeitada ou que

tenha perdido sua eficácia por decurso de prazo.

§ 11. Não editado o decreto legislativo a que se refere o §

3º até sessenta dias após a rejeição ou perda de eficácia

de medida provisória, as relações jurídicas constituídas e

decorrentes de atos praticados durante sua vigência

conservar-se-ão por ela regidas.

§ 12. Aprovado projeto de lei de conversão alterando o

texto original da medida provisória, esta manter-se-á

integralmente em vigor até que seja sancionado ou

vetado o projeto.

Entrementes, pode-se observar na comparação feita entre o

decreto-lei e a Medida Provisória, que apesar de ter se originado dele e do

decretto-legge italiano, como espécie legislativa para casos extraordinários,

ministra importantes diversidades como as que foram destacadas acima. Nota-

se também que a EC nº 32/2001, reformou o modelo da medida provisória.

Podemos citar como exemplo a vedação da reedição de Medidas Provisórias

que tenham perdido sua eficácia por decurso de prazo, tornando a Medida

Provisória realmente com caráter provisório, desigual ao que ocorria antes da

edição da referida Emenda.

17

1.3 Impacto da medida provisória sobre o ordenamento jurídico

brasileiro

Após a publicação da medida provisória, esta passa a ter força de

lei, portanto terão a sua eficácia suspensa, as demais normas do ordenamento

jurídico brasileiro, que com ela forem incompatíveis.

Caso a medida provisória seja rejeitada, a lei que teve sua

eficácia suspensa voltará a vigorar, produzindo seus efeitos.

A edição de uma medida provisória suspende a vigência da

legislação anterior, sem ter o poder de revogá-la. A qualquer instante o

Congresso Nacional pode aniquilar os efeitos de medida provisória,

restaurando, inclusive para o período de vigência dela, a legislação anterior.

O art. 62, § 3º da CF/88, estabelece que:

“As medidas provisórias, ressalvado o disposto nos §§ 11

e 12, perderão eficácia, desde a edição se não forem

convertidas em lei no prazo de 60 dias, prorrogável, nos

termos do § 7º, uma única vez por igual período (novos

60 dias), devendo o Congresso Nacional disciplinar, por

decreto legislativo, as relações jurídicas delas

decorrentes.”

Isto é, se a medida provisória não for apreciada no prazo de 60

dias, esta perderá a sua eficácia desde a sua edição, operando efeito ex nunc,

confirmando a sua efemeridade e precariedade.

1.4 Elementos das medidas provisórias

Os elementos das medidas provisórias são: competência, forma,

finalidade, objeto e motivo.

Quanto à competência, as medidas provisórias devem ser

baixadas pelo Presidente da República, assim diz o art. 62 da Constituição no

18

que tange ao âmbito federal. Diferentemente dos decretos-lei, que só o

Presidente da República podia baixar, as medidas provisórias podem ser

baixadas pelo Governo do Estado, assim como pelo Prefeito do Município e

também pelo Governador do Distrito Federal.

A Constituição Federal de 1988, ao editar a Medida Provisória,

determinou o ato normativo disciplinando que ele fosse utilizado em casos de

relevância e urgência. Portanto, se não houver relevância ou urgência, o ato

estará contrariando a Constituição e seguidamente caberá ao Supremo

Tribunal Federal, na especialidade de guardião da Constituição, apreciá-lo.

Certo que os pressupostos de relevância e urgência, são indeterminados, cabe

delimitar o campo de atuação do Presidente da República na edição de

Medidas Provisórias.

No que tange à forma, as medidas provisórias possuem forma sui

generis.

No que diz respeito à finalidade mediata, conforme consta no art.

62 da CF/88, é o atendimento a interesse público de relevância.

Assim diz Nagib Slaibi Filho:

“Relevância é um elemento normativo do tipo, de caráter

político, submetido ao juízo do Presidente da República e

do Congresso Nacional. A Constituição anterior, no art.

55, ao se referir ao decreto-lei, mencionava interesse

público relevante e a Suprema Corte, em diversas

oportunidades, considerou o conceito como questão

política, infensa a seu julgamento, embora, note-se, nem

mesmo a questão política poderá ficar imune a um juízo

de valoração se estiver em confronto com direito que

mereça a cognição prometida no art. 5º, XXXV, da

Constituição”.4

4 SLAIBI FILHO, Nagib. Direito Constitucional. Rio de Janeiro: Forense, 2009, p. 511.

19

Slaibi Filho, acrescenta ainda:

“Em caso de flagrante desvio de finalidade de

atendimento ao que seja “relevância”, as medidas

provisórias poderão ter sua inconstitucionalidade

proclamada incidentalmente ou através da ação

principal”.5

No que se refere ao objeto, há matérias que, por suas distinções,

quase obsta a sua rejeição pelo Congresso Nacional. Portanto, constata-se

que em nosso regime presidencial, alguns excessos não podem ser corrigidos,

a não ser de forma repressiva, e inclusive com aplicação de possibilidades que

figurariam crises institucionais.

No que concerne ao motivo das medidas provisórias não são

absolutamente discricionários, pois a Carta Magna ordena imperiosamente que

só sejam baixadas quando houver urgência. Slaibi Filho afirma que:

“Como elemento normativo do tipo, a urgência é o

conjunto de circunstancias, levando à edição do ato, que

não pode aguardar o processo legislativo ordinário, ou o

processo legislativo no prazo previsto no art. 64, §§ 1º a

4º”.6

Acrescenta ainda, ipsis litteris:

“Assim, se a medida pode aguardar um lapso de tempo

como período provável do tempo necessário à elaboração

de lei pelo Congresso, não haverá requisito constitucional

para a edição de medidas provisórias”.7

Conclui-se, portanto, que o motivo que leva à criação de uma medida

provisória, não pode ter urgência duvidosa.

5 Idem, p. 511. 6 Idem, p. 512.

20

CAPÍTULO II

MEDIDA PROVISÓRIA A PARTIR DA EC N. 32/2001

2.1 O processo de criação das medidas provisórias de acordo

com a EC n. 32/2001

Conforme previsto no art. 62, caput, da Constituição Federal de

1988, o Presidente da República, somente em caso de relevância e urgência

poderá adotar medidas provisórias com força de lei, que devem ser de

imediato submetidos à apreciação do Congresso Nacional. Desse modo, a

medida provisória se individualiza por ser criada pela manifestação privativa do

Chefe do Executivo.

No entanto, torna-se necessário discorrer sobre o princípio

constitucional de divisão de funções e da atuação do Poder Executivo na

elaboração das Leis, embora seja notório que na clássica tripartição de

poderes, a função legislativa pertence ao Poder Legislativo e a Medida

Provisória é ato normativo editado pelo Poder Executivo e publicado pelo

Diário Oficial da União.

De acordo com a Emenda Constitucional nº 32/2001, há regras

para a edição de medida provisória, as quais veremos a seguir.

Somente o Presidente da República é legítimo para editar medida

provisória no âmbito federal, possuindo competência exclusiva, cuja

indelegabilidade está expressa no art. 84, XXVI, da Constituição Federal de

1988. Importante frisar que as Constituições Estaduais e as Leis Orgânicas do

Distrito Federal e Municípios descrevam as diretrizes básicas previstas na

CF/88, no que tange a edição de medidas provisórias.

Para que uma medida provisória seja editada, ela precisa conter

dois pressupostos constitucionais, são eles: relevância e urgência, e ambos os

requisitos necessariamente precisam estar juntos.

7 Idem, p. 512.

21

Quando uma Medida Provisória é editada pelo Presidente da

República dentro dos parâmetros estabelecidos no art. 62, § 7º, da CF/88, ela

vigorará no prazo de 60 dias, podendo ser prorrogada uma única vez, por mais

60 dias, contados da data de sua publicação no Diário Oficial da União. O § 4º

deste mesmo artigo, diz que o prazo será suspenso durante os períodos de

recesso parlamentar.

O professor Pedro Lenza exemplifica da seguinte forma:

“...imagine que determinada MP tenha sido publicada em

5 de julho de determinado ano. Nessa hipótese, ela

produzirá efeitos ate 17 de julho, já que, pela nova regra

fixada pela EC n. 50/2006 – que modificou a redação do

art. 57, caput – em 18 de julho, inaugura-se o primeiro

recesso parlamentar (art. 57, caput). Suspenso o prazo

durante o aludido período de recesso (de 18 a 31 de

julho), voltará ele a fluir após o término do recesso

parlamentar, qual seja, no exemplo dado, em 1º de

agosto, pelo prazo restante (já que se trata de suspensão

e não de interrupção de prazo).”8

Neste sentido, Lenza faz uma comparação entre a regra anterior

com a regra vigente, anotando o seguinte:

“Significa um retrocesso, já que de acordo com a regra

anterior, antes do advento da EC n. 32/2001, adotada a

MP pelo Presidente da República e estando o Congresso

Nacional em recesso, proceder-se-ia à sua convocação

extraordinária no prazo de 5 dias. Segundo a nova regra,

ao que se percebe, na redação dada ao art. 62, § 4º,

acrescentado, o referido prazo fica suspenso durante o

período de recesso do Congresso Nacional. Em

contrapartida, amenizando a falta de previsão expressa

de convocação extraordinária para o caso de adoção de

8 LENZA, Pedro. Direito Constitucional Esquematizado. São Paulo: Saraiva, 2011, p. 539.

22

MP, a EC n. 32/2001 estabeleceu que, em eventual

convocação extraordinária, havendo medidas provisórias

em vigor na data de sua convocação, serão elas

automaticamente incluídas na pauta de convocação (art.

57, §8º).”9

Se no prazo de 60 dias, prorrogado uma única vez por mais 60

dias, totalizando 120 dias, caso não seja convertida em lei, a medida provisória

perderá sua eficácia desde a data de sua edição.

No art. 62, § 3º, da Carta Magna de 1988 está estabelecido que

se “as medidas provisórias, ressalvado o disposto nos §§ 11 e 12 perderão

eficácia, desde a edição, se não forem convertidas em lei no prazo de

sessenta dias, prorrogável, nos termos do § 7º, uma vez por igual período,

devendo o Congresso Nacional disciplinar, por decreto legislativo, as relações

jurídicas delas decorrentes.”

Isto significa que, se a MP não for apreciada no prazo

determinado na Constituição, ela perderá sua eficácia desde o momento de

sua edição, operando efeitos ex tunc.

Após a MP ser editada pelo Presidente da República, ocorre a

tramitação, ou seja, ela será submetida a apreciação do Congresso Nacional

imediatamente, passando por uma comissão de Deputados e Senadores que

após um exame minucioso emitirão parecer, avaliando seus aspectos

constitucionais e de mérito, inclusive seus pressupostos de relevância e

urgência, assim como se ela está financeiramente adequada.

No décimo quinto dia, havendo ou não parecer, a medida vai para

a Câmara dos Deputados. Caso não haja parecer na comissão mista, este

será proposto no Plenário daquela Casa. A Câmara tem até o vigésimo oitavo

dia para avaliar a medida.

Inicialmente a Câmara vota a medida analisando os aspectos da

relevância e urgência, ou seja, se há constitucionalidade ou

9 Idem, p. 539-540.

23

inconstitucionalidade, logo depois aprecia-se a adequação financeira. Caso

sejam aprovados os pressupostos, entra-se na deliberação do mérito.

Caso o plenário da Câmara dos Deputados ou do Senado

Federal rejeitar a medida, decidindo no sentido do não atendimento dos

pressupostos constitucionais ou pela inadequação financeira ou orçamentária

da medida provisória, esta será arquivada.

Se a medida provisória for aprovada, ela será promulgada como

lei, integrando definitivamente o ordenamento jurídico brasileiro, nos termos

em que veio do Poder Executivo.

No que tange à reedição de medida provisória, o § 10 do art. 62

da CF/88, estabelece que “é vedada a reedição, na mesma sessão legislativa,

de medida provisória que tenha sido rejeitada ou que tenha perdido a sua

eficácia por decurso de prazo, quer dizer, se o Congresso Nacional, não

apreciá-la no prazo de sessenta dias prorrogáveis por mais sessenta dias, a

partir da sua publicação.”

O professor Pedro Lenza elucida-nos:

“Pela redação dada ao referido dispositivo legal, contudo,

na sessão legislativa seguinte, ao que parece, permitir-se-

á a reedição da aludida medida provisória, substituindo a

criticada técnica de reedição das medidas provisórias,

que infelizmente, agora conta até com permissivo

constitucional expresso no sentido de corroborar a sua

reedição na sessão legislativa seguinte. Restará o

judiciário declarar inconstitucional essa nova sistemática

de possibilidade de reedição da MP na sessão legislativa

seguinte”.10

2.2 Da aprovação da medida provisória sem alteração

10 Idem, p. 541.

24

Diferentemente do que ditava a regra anterior, o art. 12 da Res.

N. 1/2002-CN, dispõe que “aprovada a medida provisória, sem alteração de

mérito, será o seu texto promulgado pelo Presidente da Mesa do Congresso

Nacional para publicação, no Diário Oficial da União”. Portanto, quem exerce a

função de Presidente da Mesa do CN é o Presidente do Senado Federal.

2.3 Da aprovação da medida provisória com alteração

O Parlamento possui a faculdade de apresentar emenda ao texto

da medida provisória, podendo ampliar ou restringir seu conteúdo. Tais

emendas poderão ser supressivas, aditivas, modificativas, aglutinativas e

substitutivas.

Sobre o prazo de apresentação, o professor Alexandre de Moraes

esclarece:

“Há a possibilidade de apresentação de emendas

parlamentares nos 6 primeiros dias que se seguirem à

publicação da medida provisória no Diário Oficial da

União, porém sua apresentação obrigatoriamente deverá

ocorrer perante a Comissão Mista.”11

Tal emenda parlamentar não poderá tratar de matéria diferente

da que foi inserida no conteúdo da medida provisória, esta deverá ser

pertinente ao assunto. Ocorrendo as emendas à medida provisória, o

Parlamento deverá também aduzir as relações jurídicas decorrentes de

possível alteração de emenda. Por conseguinte, cabe ao Congresso que

aprove a medida provisória emendada, desse modo ela se transformará em

projeto de lei de conversão, que será enviado ao Presidente da República para

veto ou aprovação.

Assim explica o professor Alexandre de Moraes:

11 MORAES, Alexandre de. Direito Constitucional. São Paulo: Atlas AS, 2008, p. 673.

25

“O Congresso Nacional, aprovando a medida provisória

com alterações, estará transformando-a em projeto de lei

de conversão, que será enviado, pela Casa onde houver

sido concluída a votação, à análise do Presidente da

República, para que o sancione ou vete, no exercício

discricionário (conveniência e oportunidade) de suas

atribuições constitucionais. Uma vez sancionado o projeto

de lei de conversão, o próprio Presidente da República o

promulgará e determinará sua publicação”.12

2.4 Da rejeição expressa da MP pelo Congresso Nacional

Se porventura, a medida provisória for rejeitada de forma

expressa pelo Legislativo, perderá seus efeitos de forma retroativa, cabendo

ao Congresso Nacional, no prazo de 60 dias, disciplinar as relações jurídicas

originárias da emenda rejeitada.

Qualquer das Casas que rejeitar a medida provisória, deverá se

pronunciar, comunicando o fato imediatamente ao Presidente da República,

publicando ato declaratório de rejeição de medida provisória no Diário Oficial

da União.

Considerável salientar que não será admitida a reedição da

medida provisória expressamente rejeitada, pois

“o Poder Legislativo seria provocado manifestar-se,

novamente, sobre matéria que já houvera rejeitado, e com

o gravame da nova e insistente regulamentação de

matéria já rejeitada voltar a produzir efeitos, até que

fosse, novamente, rejeitada”.13

12 Idem, p. 673. 13 STF – Pleno – Adin nº 293/DF, Rel. Min. Celso de Mello, Diário da Justiça, seção I, 16 abr. 1993, p. 6.429.

26

Caso suceda a reedição de medida provisória rejeitada

expressamente, esta configurará como crime de responsabilidade, pois

entende-se que, o livre exercício do Poder Legislativo estaria sendo impedido.

Assim define Ferraz Júnior, que o Presidente da República estaria

transformando o Congresso em:

“um mero aprovador de sua vontade ou um poder

emasculado cuja competência a posteriori viraria mera

fachada por ocultar a possibilidade ilimitada de o

Executivo impor, intermitentemente, as suas decisões”.14

Concretizando o parecer acima, veio o art. 62, § 10, da CF/88,

sancionado pela EC nº 32/2001, a qual estabeleceu expressamente a

impossibilidade de reedição de medida provisória rejeitada, na mesma sessão

legislativa.

2.5 Da rejeição tácita da MP não deliberada no prazo de 60 dias

pelo Congresso Nacional

Como visto, caso a medida provisória não seja apreciada no

prazo de 60 dias, contados após a sua publicação, ocorrerá prorrogação de

mais 60 dias. Se depois deste prazo de 120 dias, não houver apreciação do

Congresso Nacional, a MP perderá a eficácia desde o momento de sua edição.

“A decadência da Medida Provisória, pelo decurso do

prazo constitucional, opera a desconstituição, com efeitos

retroativos, dos atos produzidos durante a sua vigência.

Assim caso o Congresso Nacional não a aprecie em

tempo hábil (60 dias), este ato normativo perderá sua

eficácia, no que se denomina de rejeição tácita”.15

14 FERRAZ JR., Tercio Sampaio. Interpretações e estudos, p. 93-94. In: Moraes, Alexandre de. Direito Constitucional. São Paulo: Atlas AS, 2008, p. 674. 15 STF – Pleno – Adin nº 365-8/600-DF – medida liminar, Rel. Celso de Mello, Diário da Justiça, 1º out. 1990. No mesmo sentido: STF – Pleno – Adin nº 295-DF, Rel. Min. Paulo Brossard.

27

O antigo decreto-lei permitia que uma medida provisória ao não

ser apreciada pelo Congresso Nacional no prazo determinado, fosse aprovada

devido à inércia do Poder Legislativo. Porém, a Constituição de 1988, extinguiu

a aprovação por decurso do tempo, ou seja, se o Poder Legislativo não se

manifestar no prazo determinado de 60 dias prorrogado por mais 60, a

reedição da medida provisória torna-se vedada na mesma sessão legislativa, e

a rejeição tácita torna-se irrevogável.

“A reedição da medida provisória, nos termos do § 7º, do

art. 62 da Constituição Federal, é ato privativo do

Presidente d República, que poderá, excepcionalmente,

entender que cessaram os motivos de relevância e

urgência existentes à época de sua primeira edição”.16

2.6 Limitação material à edição de medidas provisórias, de

acordo com a EC n. 32/2001

Após a emenda constitucional nº 32/2001, a Constituição

procurou uma forma de acelerar as medidas provisórias que tratassem de

hipóteses de relevância e urgência, bem como limitou seus textos, como

garantia jurídica a determinadas matérias que por sua importância, qualquer

alteração deveria seguir os trâmites mais rígidos possíveis.

O art. 62, da CF/88 em seu § 1º, vedou a edição de medidas provisórias sobre

matérias relativas a: nacionalidade, cidadania, direitos políticos, partidos

políticos e direito eleitoral; direito penal, processual penal e processual civil;

organização do Poder Judiciário e do Ministério Público, a carreira e a garantia

de seus membros; planos plurianuais, diretrizes orçamentárias, orçamento e

créditos adicionais e suplementares, ressalvado o previsto no art. 167, § 3º;

Insta salientar que, a medida provisória não pode tratar de

matéria orçamentária, porém, o próprio art. 62, § 1º, I, “d”, aplica uma exceção

16 MORAES, Alexandre de. Direito Constitucional. São Paulo: Atlas AS, 2008, p. 675.

28

para a utilização de MP para abertura de crédito extraordinário, restando

contudo, que se observe o art. 167, § 3º, que diz: “São vedados: a abertura de

crédito extraordinário somente será admitida para atender a despesas

imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou

calamidade pública, observado o disposto no art. 62.”

A jurisprudência do STF chama este fator de “limites

constitucionais à atividade legislativa excepcional do Poder Executivo na

edição de MP para a abertura de crédito extraordinário”.17

Portanto, a abertura de crédito extraordinário, somente será

consentido para cuidar de despesas imprevisíveis e urgentes, como as

decorrentes de guerra, comoção interna ou calamidade pública, levando em

consideração o que dispõe o art. 62.

Desta forma, a utilização de MP se restringe a essas situações

extraordinárias, salientando-se a importante atribuição de controle sobre a

função do Executivo pelo Judiciário.

Ainda, a nova regra ofertada pela EC nº 32/2001, veda de

maneira expressa a edição de medida provisória: que vise a detenção ou

seqüestro de bens, de poupança popular ou qualquer outro ativo financeiro;

reservada a lei complementar; já disciplinada em projeto de lei aprovado pelo

Congresso Nacional e pendente de sanção ou veto do Presidente da

República.

O art. 62, § 2º, estabelece ainda regras no que tange à matéria

tributária: medida provisória que implique instituição ou majoração de impostos,

exceto os previstos nos arts. 153, I, II, IV, V, e 154, II, só produzirá efeitos no

exercício financeiro seguinte se houver sido convertida em lei até o último dia

daquele em que foi editada.

Este assunto será analisado cuidadosamente mais adiante, no

tópico 3.1deste trabalho.

17 LENZA, Pedro. Direito Constitucional Esquematizado. São Paulo: Saraiva, 2011, p. 546.

29

Outro limite destacado pela EC nº 32/2001está previsto no art.

246 da CF/88, explícito nos termos seguintes: “É vedada a adoção de medida

provisória na regulamentação de artigo da Constituição cuja redação tenha

sido alterada por meio de emenda promulgada entre 1º de janeiro de 1995 até

a promulgação desta emenda, inclusive.”

Nota-se que neste artigo o Governo foi beneficiado devido à

cessão permitida pelo Congresso Nacional.

Pedro Lenza destaca outros limites que não estão expressos na

Constituição de 1988.

“Além destes limites, podemos destacar, muito embora

não estejam previstos expressamente na EC n. 32/2001,

os seguintes, impossibilitando-se a regulamentação por

medida provisória das:

-matérias que não podem ser objeto de delegação

legislativa (art. 68, § 1º, pela própria natureza do ato que

reforça o princípio da indelegabilidade de atribuições);

-matérias reservadas à resolução e decreto legislativo,

por serem matérias de competência das Casas ou do

próprio Congresso Nacional.

Por fim, em relação aos limites materiais, selecionamos

ainda, algumas situações nas quais já havia expressa

vedação de regulamentação por medida provisória:

-art. 25, § 2º, da CF/88: “Cabe aos Estados explorar

diretamente , ou mediante concessão, os serviços locais

de gás canalizado, na forma da lei, vedada a edição de

medida provisória para a sua regulamentação”;

-art. 73 do ADCT: acrescentado pela ECR n. 1/94, que já

teve a sua eficácia exaurida, vedando a regulação do

Fundo Social de Emergência, criado inicialmente para os

30

exercícios financeiros de 1994 e 1995, por medida

provisória;

-art. 2º da EC n. 8/95: veda a adoção de medida

provisória para regulamentar o disposto no inciso XI do

art. 21 da CF/88;

-art. 3º da EC n. 9/95: veda a adoção de medida

provisória na regulamentação da matéria prevista nos

incisos I a IV e nos §§ 1º e 2º do art. 177 da CF/88”.18

Nota-se, portanto, que a medida provisória é viável em matéria,

tendo como garantia, limitações determinadas pela Constituição, tendo em

vista que se empregada de maneira apropriada, considerando os requisitos

para sua edição, poderá de fato ser um instrumento útil para a sociedade.

18 Idem, p. 548-549.

31

CAPÍTULO III

DOS PRESSUPOSTOS DA MEDIDA PROVISÓRIA E SUA

NATUREZA JURÍDICA E O CASO DAS MPs EM

MATÉRIA TRIBUTÁRIA

3.1 A separação de funções e a atuação do Poder Executivo na

elaboração das leis

Comumente a classificação do poder é tida como uno e

indivisível, justamente pelo fato de não poder haver duas ou mais soberanias

dentro de um mesmo Estado.

Assim ensina Sahid Maluf:

A soberania é realmente, necessariamente, una e

indivisível. Ora, o Estado é a organização da soberania, e

o governo é a própria soberania em ação. O poder,

portanto, é um só, uno e indivisível na sua substância.

Não pode haver duas ou mais soberanias dentro de um

mesmo Estado, mas pode perfeitamente haver órgãos

diversos de manifestação do poder de soberania”.19

A manifestação do poder por órgãos diversos deve acontecer

para que não seja condensado em um único indivíduo, trazendo por

conseqüência a inviabilização da liberdade.

A Constituição Federal de 1988 traz em seu art. 2º, a divisão de

funções, sendo o legislativo, o executivo e o judiciário, independentes e

harmônicos entre si, podendo um exercer a função de outro.

Nota-se, portanto, que dentro de cada poder do Estado, há

funções típicas e atípicas a serem exercidas. São funções típicas “as que

19 MALUF, Sahid. Teoria Geral do Estado. São Paulo: Saraiva, 1999, p. 211.

32

guardam uma relação de identidade com o Poder por que são

desempenhadas”20 e atípicas “aquelas que não guardam nota de identidade e,

por isso mesmo, são originariamente desincumbidas pelos outros órgãos de

poder”21.

3.2 Os pressupostos de admissibilidade: relevância e urgência

Os pressupostos constitucionais de relevância e urgência são os

justificadores da edição da medida provisória. Várias discussões se firmam

quanto à possibilidade em dar a competência ao Poder Judiciário ou restringir

à discricionariedade do Presidente da República.

Neste ínterim, relata Celso Bandeira de Mello:

“Se relevância e urgência fossem noções só aferíveis

concretamente pelo Presidente da República, em juízo

discricionário incontrastável, o delineamento e a extensão

da competência para produzir tais medidas não

decorreriam da Constituição, mas da vontade do

Presidente, pois teriam o âmbito que o Chefe do

Executivo lhes quisesse dar. Assim, ao invés de estar

limitado por um círculo de poderes estabelecido pelo

Direito, ele é quem decidiria sua própria esfera

competencial na matéria, ideia antinômica a tudo que

resulta do Estado de Direito”.22

Há algum tempo, o STF pacificou entendimento sobre o assunto,

orientando que em relação aos pressupostos de relevância e urgência, cabe

inicialmente sua apreciação ao Poder Executivo e ao Poder Legislativo, sendo

20 ARAÚJO. Luiz Alberto David e NUNES JÚNIOR. Vidal Serrano. Curso de Direito Constitucional. São Paulo: Saraiva, 2005, p. 303. 21 Idem, p. 303. 22 MELLO, Celso Antonio Bandeira de. Curso de direito administrativo, 13. ed., p. 100. In: SABBAG, Eduardo. Manual de direito tributário. São Paulo: Saraiva, 2010, p. 565.

33

que se um ou outro pressuposto não contiver um propósito cabível no controle

judicial, será decidida a ilegitimidade constitucional da medida provisória.

Destarte, julgou o Supremo Tribunal Federal:

“Ementa: Os conceitos de relevância e de urgência a que

se refere o art. 62 da constituição, como pressupostos

para a edição de medidas provisórias, decorrem em

princípio, do juízo discricionário de oportunidade e de

valor do presidente da República, mas admitem o controlo

judiciário quanto ao excesso do poder de legislar, o que,

no caso, não se evidencia de pronto. (ADIN n. 162, rel.

Min. Moreira Alves, j. 14-12-1989).”

Mais tarde, o próprio STF confirmou o julgamento:

“Ementa: Os requisitos de relevância e urgência para

edição de medida provisória são de apreciação

discricionária do Chefe do Poder Executivo, não cabendo,

salvo os casos de excesso de poder, seu exame pelo

Poder Judiciário. Entendimento assentado na

jurisprudência do STF. (ADIn 2.150-MC. Rel.Min.Ilmar

Galvão, j. 23-03-2000).”

Por fim, a doutrina colocou em discussão se as medidas

provisórias teriam cabimento em matéria tributária, principalmente no que

tange à criação ou aumento de tributos e a minoria decidiu pela negativa e a

maioria deu resposta positiva. Outros doutrinadores, porém, só admitiram as

medidas provisórias no âmbito tributário para a criação de tributos

extraordinários, conforme prevê o art. 148, I, da CF/88.

3.3 Natureza jurídica da MP

34

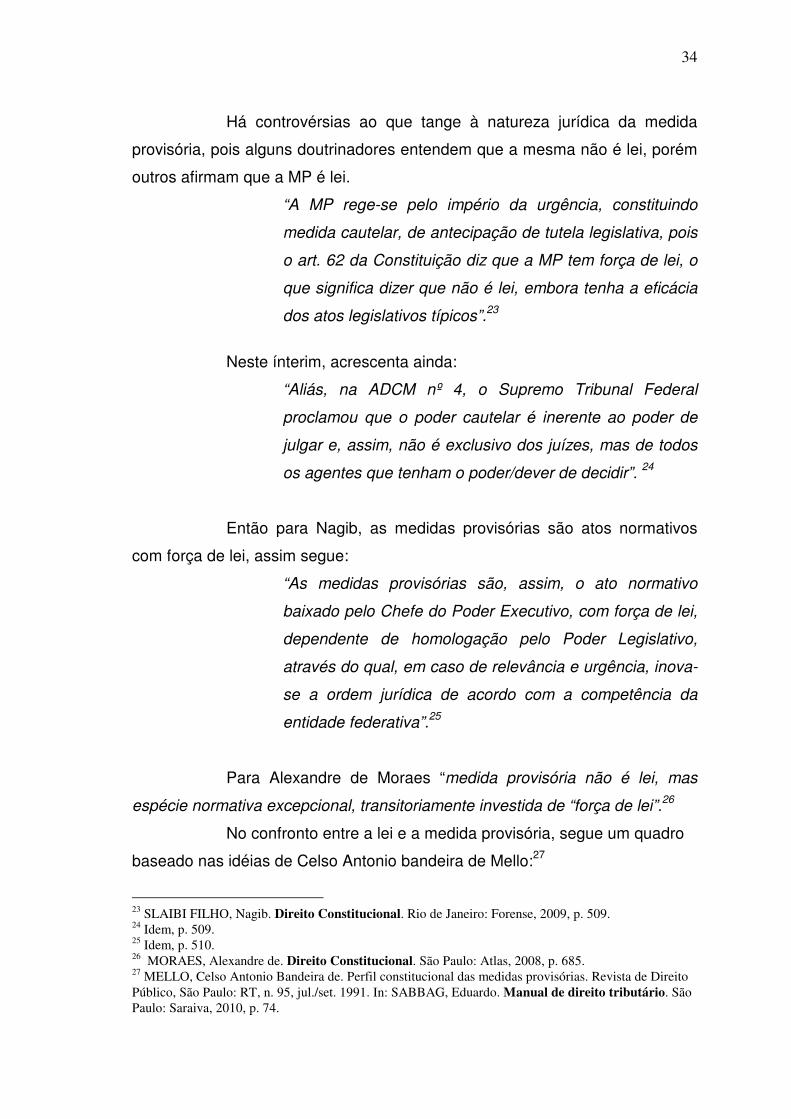

Há controvérsias ao que tange à natureza jurídica da medida

provisória, pois alguns doutrinadores entendem que a mesma não é lei, porém

outros afirmam que a MP é lei.

“A MP rege-se pelo império da urgência, constituindo

medida cautelar, de antecipação de tutela legislativa, pois

o art. 62 da Constituição diz que a MP tem força de lei, o

que significa dizer que não é lei, embora tenha a eficácia

dos atos legislativos típicos”.23

Neste ínterim, acrescenta ainda:

“Aliás, na ADCM nº 4, o Supremo Tribunal Federal

proclamou que o poder cautelar é inerente ao poder de

julgar e, assim, não é exclusivo dos juízes, mas de todos

os agentes que tenham o poder/dever de decidir”. 24

Então para Nagib, as medidas provisórias são atos normativos

com força de lei, assim segue:

“As medidas provisórias são, assim, o ato normativo

baixado pelo Chefe do Poder Executivo, com força de lei,

dependente de homologação pelo Poder Legislativo,

através do qual, em caso de relevância e urgência, inova-

se a ordem jurídica de acordo com a competência da

entidade federativa”.25

Para Alexandre de Moraes “medida provisória não é lei, mas

espécie normativa excepcional, transitoriamente investida de “força de lei”.26

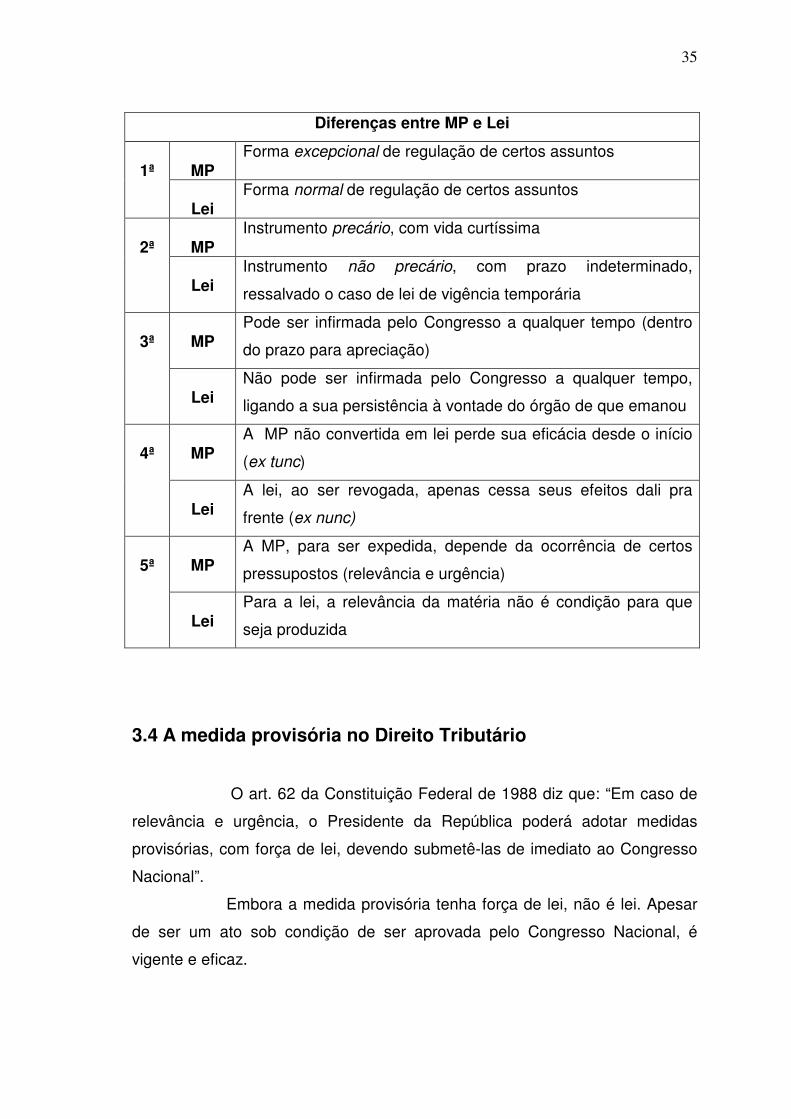

No confronto entre a lei e a medida provisória, segue um quadro

baseado nas idéias de Celso Antonio bandeira de Mello:27

23 SLAIBI FILHO, Nagib. Direito Constitucional. Rio de Janeiro: Forense, 2009, p. 509. 24 Idem, p. 509. 25 Idem, p. 510. 26 MORAES, Alexandre de. Direito Constitucional. São Paulo: Atlas, 2008, p. 685. 27 MELLO, Celso Antonio Bandeira de. Perfil constitucional das medidas provisórias. Revista de Direito Público, São Paulo: RT, n. 95, jul./set. 1991. In: SABBAG, Eduardo. Manual de direito tributário. São Paulo: Saraiva, 2010, p. 74.

35

Diferenças entre MP e Lei

1ª

MP

Forma excepcional de regulação de certos assuntos

Lei

Forma normal de regulação de certos assuntos

2ª

MP

Instrumento precário, com vida curtíssima

Lei

Instrumento não precário, com prazo indeterminado,

ressalvado o caso de lei de vigência temporária

3ª

MP

Pode ser infirmada pelo Congresso a qualquer tempo (dentro

do prazo para apreciação)

Lei

Não pode ser infirmada pelo Congresso a qualquer tempo,

ligando a sua persistência à vontade do órgão de que emanou

4ª

MP

A MP não convertida em lei perde sua eficácia desde o início

(ex tunc)

Lei

A lei, ao ser revogada, apenas cessa seus efeitos dali pra

frente (ex nunc)

5ª

MP

A MP, para ser expedida, depende da ocorrência de certos

pressupostos (relevância e urgência)

Lei

Para a lei, a relevância da matéria não é condição para que

seja produzida

3.4 A medida provisória no Direito Tributário

O art. 62 da Constituição Federal de 1988 diz que: “Em caso de

relevância e urgência, o Presidente da República poderá adotar medidas

provisórias, com força de lei, devendo submetê-las de imediato ao Congresso

Nacional”.

Embora a medida provisória tenha força de lei, não é lei. Apesar

de ser um ato sob condição de ser aprovada pelo Congresso Nacional, é

vigente e eficaz.

36

A medida provisória que implicar em instituição ou majoração de

impostos, exceto os impostos sobre: importação, exportação, produtos

industrializados, operações financeiras e imposto extraordinário, só entrará em

vigor produzindo efeitos, no exercício financeiro seguinte caso tenha sido

convertida em lei até o ultimo dia do exercício em que foi editada, conforme

traz o art. 62, §2º da CF/88.

As taxas e contribuições de melhoria não podem ser instituídas

por meio de medida provisória.

O Egrégio Tribunal de Justiça do Estado de São Paulo se

pronunciou afirmando que:

“o artigo 150, inciso I, da Constituição Federal, veda com

força de garantia dada ao contribuinte, ‘à União, aos

Estados, ao Distrito Federal e aos Municípios exigir ou

aumentar tributo sem lei anterior que o estabeleça’ e, no

inciso III, veda a cobrança de tributos, item a, ‘em relação

aos fatos geradores ocorridos antes do início da vigência

da lei que os houver instituído ou aumentado’, Não se

dispensa, pois, ao tributo a reserva legal, o princípio da

legalidade, que não poderia abranger a medida

provisória, que não é lei, ainda que se equipare à mesma,

até pela diversidade quanto ao âmbito de iniciativa e de

processo legislativo”.28

Deste modo, Roque Carrazza conclui que: “em relação aos

tributos submetidos ao princípio da anterioridade, as medidas provisórias

inequivocadamente não os podem criar ou aumentar”.29

3.4.1 Análise dos princípios jurídicos da tributação

28 TJ/SP – Adin nº 11.643-0/0. 29 CARRAZZA, Roque Antonio. Curso de direito tributário. 2ª ed. São Paulo: RT, 1991, p. 159. In: MORAES, Alexandre. Direito Constitucional. São Paulo: Atlas, 2008, p. 685.

37

A Constituição Federal de 1988 determina limites ao poder de

tributar do Estado, ou seja, essas limitações vêm basicamente dos princípios,

que podem ser chamados em auxílio dos cidadãos, para que não haja um

eventual abuso de poder por parte daquele que possui a capacidade de

tributar.

Os princípios que regram a tributação são considerados

limitações constitucionais ao poder de tributar.

Sobre esse assunto Hugo de Brito Machado interpreta:

“Sendo, como é, a relação de tributação uma relação

jurídica e não simplesmente de poder, tem-se como

induvidosa a existência de princípios pelos quais se rege.

Dentre esses princípios destacamos aqueles que, em

virtude de sua universalidade, podem ser considerados

comuns a todos os sistemas jurídicos, ou pelo menos aos

mais importantes. São eles os princípios da legalidade, da

anterioridade, da igualdade, da competência, da

capacidade contributiva, da vedação do confisco, e o da

liberdade de tráfego”.30

3.4.1.1 Princípio da segurança jurídica

Embora que o Princípio da Segurança Jurídica não se encontre

de forma explícita no ordenamento jurídico brasileiro, faz-se extremamente

essencial no direito tributário.

Falando unicamente do direito tributário, deste importante

princípio despontam outros tão fundamentais quanto àquele. São eles: O

Princípio da Legalidade e o Princípio da Anterioridade.

Sobre esta importante matéria, Américo Lacombe explica:

“O princípio da segurança jurídica não está expresso na

Constituição, mas, além de ser decorrência lógica da

30 MACHADO, Hugo de Brito. Curso de Direito Tributário. São Paulo: Malheiros, 2007, p. 62.

38

isonomia, pois só poderá haver igualdade (perante a lei e

na lei) onde houver segurança jurídica, ele vem

implementado pelo princípio da legalidade, pela garantia

à coisa julgada, ao direito adquirido e ao ato jurídico

perfeito, cujo corolário é a irretroatividade das leis. Vem

ainda implementado pelo princípio da separação dos

poderes e pela possibilidade de recurso à Justiça,

exercida por magistratura independente”.31

Este princípio busca estabelecer maior grau de estabilidade e

previsibilidade na relação das pessoas na sociedade, possuindo o máximo

possível de certeza e de igualdade, cabendo ao universo jurídico garantir que

isso aconteça.

Segundo o doutrinador, Carlos Aurélio Mota de Souza, “a

segurança está implícita no valor justiça, sendo um ‘a priori’ jurídico”. 32Afirmando ainda “que se a lei é garantia de estabilidade das relações

jurídicas, a segurança se destina a estas e às pessoas em relação; é um

conceito objetivo, a priori, conceito finalístico da lei”.33

3.4.1.2 Principio da legalidade

O art. 5º da Constituição Federal, prevê:

“Art. 5° Todos são iguais perante a lei, sem distinção de

qualquer natureza, garantindo-se aos brasileiros e aos

estrangeiros residentes no País a inviolabilidade do direito

à vida, à liberdade, à igualdade, à segurança e à

propriedade, nos termos seguintes:

31 LACOMBE, Américo Lourenço Masset. Princípios Constitucionais Tributários. São Paulo. Malheiros, 1996, p. 50. 32 SOUZA. Carlos Aurélio Mota de. Segurança jurídica e jurisprudência: um enfoque filosófico jurídico. São Paulo: LTR, 1996, p. 128. 33 Idem, p. 128.

39

II – ninguém será obrigado a fazer ou deixar de fazer

alguma coisa senão em virtude de lei;”.

Já o art. 150 da atual Carta Magna diz:

“Art. 150. Sem prejuízo de outras garantias asseguradas

ao contribuinte, é vedado à União, aos Estados, ao

Distrito Federal e aos Municípios:

I – exigir ou aumentar tributo sem lei que o estabeleça;”.

Ainda, expressa o art. 9° do Código Tributário Nacional:

“Art. 9. É vedado à União, aos Estados, ao Distrito

Federal e aos Municípios:

I – instituir ou majorar tributos sem que a lei o estabeleça,

ressalvado, quanto à majoração, o disposto nos artigos

21, 26 e 65”.

O princípio da legalidade foi consagrado por meio da Magna

Carta inglesa em 1215, pelo monarca João Sem Terra. À época, a plebe e a

nobreza se reuniram contra o poder unipessoal de tributar, limitando o poder

do Estado.

Nesse diapasão, teoricamente, o povo que determina em quais

situações o tributo deve ser gerado, decidindo quando e como o Estado deve

retirar uma porção do patrimônio do particular e usá-lo em benefício da

comunidade.

Desta forma, nota-se que o princípio da legalidade possui o propósito de

cessar qualquer sinal de discricionariedade para a administração pública no

que tange à cobrança de tributos, pautando-se única e exclusivamente nos

ditames legais.

3.4.1.3 Princípio da anterioridade

40

O princípio da anterioridade é um princípio que rege

exclusivamente o direito tributário, e faz com que os tributos por ele

alcançados, mesmo que entrem em vigor, só terão eficácia a partir do exercício

financeiro seguinte, isto se faz, para evitar que o contribuinte seja surpreendido

com novas cobranças, sem conhecer a legislação nova por falta de tempo, ao

passo que conhecendo a lei, o contribuinte possa se preparar melhor para

cumpri-la.

Além da Constituição Federal de 1988 determinar que a lei que

institui ou aumenta tributo somente terá eficácia a partir do exercício financeiro

seguinte, a CF/88 também ordena que o tributo, ou sua majoração, só poderá

ser cobrado 90 dias após sua publicação, evitando desta forma, que a lei

aprovada no término do exercício financeiro atual, já tenha eficácia no

exercício financeiro seguinte.

41

CONCLUSÃO

No que concerne à problemática em tela, discute-se a natureza

jurídica da medida provisória não é legislativa, porém esse fato não impede

sua aplicação em matéria tributária, até mesmo por disposição constitucional

EC 32/01, contudo devem-se analisar os princípios específicos da área

tributária em conjunto com os pressupostos da medida provisória para se

afirmar ou negar seu cabimento.

O primeiro capítulo deste trabalho abordou os aspectos iniciais da

medida provisória, bem como seu impacto sobre o ordenamento jurídico

brasileiro. Foi elaborado também um quadro comparativo entre o antigo

decreto-lei e a atual medida provisória, destacando suas diferenças.

O capítulo dois abordou a medida provisória após a Emenda

Constitucional nº 32/2001, salientando sobre sua criação após este marco,

destacando fatores importantíssimos sobre sua aprovação, sobre sua não

apreciação, da rejeição expressa pelo Congresso Nacional, da rejeição tácita.

Elencou também vários tópicos concernentes a sua limitação material após a

Emenda Constitucional nº 32/2001.

O capítulo três tratou dos pressupostos da medida provisória,

bem como de sua natureza jurídica. Discutiu como a medida provisória se

comporta no direito tributário de acordo com seus princípios jurídicos.

Estabeleceu a separação de funções e a atuação do Poder Executivo na

elaboração das leis.

Conclui-se, portanto, que os pressupostos de admissibilidade:

relevância e urgência são extremamente importantes para a criação de uma

medida provisória, pois são seus justificadores, isentando-se de urgência

duvidosa.

Com consentimento do Congresso Nacional e do Poder

Judiciário, as medidas tributárias são utilizadas em matéria tributária, não

havendo ilegalidade em seu uso, inclusive no que tange à celeridade no

procedimento, respeitando seus pressupostos já citados, sob pena de se estar

cessando ou limitando direitos fundamentais do contribuinte.

42

No que se refere a natureza jurídica da medida provisória

constata-se que de acordo com a corrente majoritária que, a medida provisória

não é lei, porém, possui força de lei.

43

BIBLIOGRAFIA CONSULTADA

AMARO, L. Direito Tributário Brasileiro. 16ª ed., São Paulo: Ed. Saraiva, 2010.

ARAÚJO, L. A. D. e NUNES JÚNIOR, V. S. Curso de Direito Constitucional. 9ª

ed., São Paulo: Ed. Saraiva, 2005.

BRASIL. Constituição da República Federativa do Brasil. Série Legislação

Brasileira, Editora Saraiva, 1988.

CARRAZZA, Roque Antonio. Curso de direito tributário. 2ª ed. São Paulo: RT,

1991. In: MORAES, Alexandre. Direito Constitucional. 23ª Ed., São Paulo: Ed.

Atlas, 2008.

FERRAZ JR., T. S. Interpretações e Estudos. In: MORAES, A. de. Direito

Constitucional. 23ª Ed., São Paulo: Ed. Atlas, 2008.

LACOMBE, A. L. M. Princípios Constitucionais Tributários. São Paulo: Ed.

Malheiros, 1996.

LENZA, P. Direito Constitucional Esquematizado. 15ª ed., São Paulo: Ed.

Saraiva, 2011.

MACHADO, H. de B. Curso de Direito Tributário. São Paulo: Ed. Malheiros, 2007.

MALUF. S. Teoria Geral do Estado. 25ª ed., São Paulo: Ed. Saraiva, 1999. MARCONI, M. de A.; LAKATOS, E. M. Metodologia do Trabalho Científico. 7ª

ed., São Paulo: Ed. Atlas, 2009.

MELLO, C. A. B. de. Curso de direito administrativo, 13ª. ed., p. 100. In:

SABBAG, E. Manual de direito tributário. São Paulo: Ed. Saraiva, 2010.

44

______. Perfil constitucional das medidas provisórias. Revista de Direito

Público, São Paulo: RT, n. 95, jul./set. 1991. In: SABBAG, E. Manual de direito

tributário. São Paulo: Ed. Saraiva, 2010.

MORAES, A. de. Direito Constitucional. 23ª ed., São Paulo: Ed. Atlas, 2008.

SLAIBI FILHO, N. Direito Constitucional. 3ª ed., Rio de Janeiro: Ed. Forense,

2009.

SOUZA, C. A. M. de. Segurança jurídica e jurisprudência: um enfoque filosófico

jurídico. São Paulo: Ed. LTr, 1996.

STF – Pleno – Adin nº 293/DF, Rel. Min. Celso de Mello, Diário da Justiça,

seção I, 16 abr. 1993.

STF – Pleno – Adin nº 365-8/600-DF – medida liminar, Rel. Celso de Mello,

Diário da Justiça, 1º out. 1990. No mesmo sentido: STF – Pleno – Adin nº 295-

DF, Rel. Min. Paulo Brossard.

45

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 9

CAPÍTULO I

MEDIDA PROVISÓRIA 11

1.1 - Aspectos iniciais 11

1.2 - Medida provisória e Decreto-lei 13

1.3 - Impacto da MP sobre o ordenamento jurídico brasileiro 17

1.4 - Elementos das medidas provisórias 17

CAPÍTULO II

MEDIDA PROVISÓRIA A PARTIR DA EC Nº 32/2001 20

2.1 - O processo de criação das Medidas Provisórias de acordo com a

EC n. 32/2001 20

2.2 - Da aprovação da medida provisória sem alteração 23

2.3 - Da aprovação da medida provisória com alteração 24

2.4 - Da rejeição expressa da MP pelo Congresso Nacional 25

2.5 - Da rejeição tácita da MP não deliberada no prazo de 60 dias 26

2.6 - Limitação material à edição de MP de acordo a EC n. 32/2001 27

CAPÍTULO III

DOS PRESSUPOSTOS DA MEDIDA PROVISÓRIA E SUA NATUREZA

JURÍDICA E O CASO DAS MPs EM MATÉRIA TRIBUTÁRIA 31

46

3.1 - A separação de funções e a atuação do Poder Executivo na

elaboração das leis 31

3.2 - Os pressupostos de admissibilidade: relevância e urgência 32

3.3 - Natureza jurídica da MP 33

3.4 - A medida provisória no Direito Tributário 35

3.4.1 Análise dos princípios jurídicos de tributação 36

3.4.1.1 Princípio da segurança jurídica 37

3.4.1.2 Principio da legalidade 38

3.4.1.3 Princípio da anterioridade 39

CONCLUSÃO 41

BIBLIOGRAFIA CONSULTADA 43

ÍNDICE 45

FOLHA DE AVALIAÇÃO 47