1

Global Mobile Consumer Survey 2017 O celular no dia a dia do brasileiro

2

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Índice

Metodologia e amostra da pesquisa 3

Dispositivos no País 4

Utilização do smartphone 9

Comportamento do usuário 15

Tecnologia na palma da mão 20

Infraestrutura e serviços 23

3

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Metodologia e amostra da pesquisa

Os usuários participaram da pesquisa por meio de questionário eletrônico; todas as informações desta publicação referem se às respostas dadas por entrevistados da amostra a cada questão

2.000 entrevistados no Brasil

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

4

Dispositivos no País

5

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Smartphone continua em alta

Dispositivo é o eletrônico que mais ganhou penetração no País no último ano

Quais desses equipamentos possui ou acessou recentemente? (em %)

Smartphone

Notebook

Desktop

Tablet

Celular convencional

Videogame portátil

Smartwatch

Headset de realidade virtual

E-Reader

Fitness band

87

67

58

44

21

12

8

8

7

7

2%

0%

3%

-1%

3%

2%

2%

1%

3% Variação em relação às respostas da

amostra da edição de 2016 da pesquisa

7%

6

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Sonhos de consumo

O smartphone segue como o equipamento que os brasileiros mais pretendem adquirir no próximo ano; interesse em adquirir tablets diminuiu

2015 2017

* Não disponível

Dispositivos que os brasileiros mais pretendem adquirir (em %)

Smartphone Notebook Tablet Smartwatch Videogame Headset Fitness E-Reader Celular portátil de realidade band convencional virtual

5962

32 32

28

1316

1013 12

810

57

14

6

N/D*

31

7

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Troca de smartphone

8

7

6

18

Tempo estimado para próxima mudança de smartphone (em %)*

30

25

Próximos 6 meses

Entre 6 e 12 meses

Entre 12 e 18 meses

Entre 18 e 24 meses

8

* Soma diferente de 100 em função de arredondamento

Mais de dois anos

Sem intenção de mudar

Não sei

Mais da metade dos smartphones tem um “pós-vida”; maior parte é doada para família ou amigos ou vendida

31% 17% 17% 11% doaram seu venderam mantiveram venderamtelefone anterior ou negociaram como reserva para familiares para familiares o aparelho ou amigos ou amigos

8

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Quais desses equipamentos possui ou acessou recentemente? (em %)

Videogames Smart TV Autofalante Aparelho Fitness Smartwatch Sistema Sistema de Aparelho Termostato Sistema de wireless de streaming band de carro vigilância doméstico inteligente iluminação de vídeo conectado inteligente inteligente

20

3029

28

52

89

17

7

10

16

2

4

7

4 5

76

78 8

9

11

66

11

3 434

55

18

2015 2016 2017

Quais desses equipamentos possui ou acessou recentemente? (em %)

Equipamentos domésticos conectados

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

9

Utilização do smartphone

10

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Mensagens Redes sociais E-mails Chamadas VoIP Mensagens Chamadas instantâneas de voz de texto (SMS) de vídeo

9489

82 80

64

49

38

Uso semanal de serviços de comunicação de dados (em %)

Canais complementares

A forte aderência aos diferentes canais de comunicação por meio do smartphone indica que o usuário está se comunicando de forma intensa por mensagens instantâneas, mas sem deixar totalmente de lado o hábito de fazer ligações; essa realidade coloca à indústria de telecomunicações a necessidade de adequar canais, infraestrutura e oferta de serviços para atender a esta demanda

11

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Frequência da atividade (em %)*Assistir vídeos compartilhados em aplicativos de

mensagens instantâneas

Assistir vídeos ou transmissões ao vivo em redes sociais

Ler notícias

Assistir conteúdos de realidade virtual

Jogar

Assistir vídeos e transmissões em novos aplicativos

Ouvir música

Assistir filmes ou séries por streaming

Assistir TV ao vivo

Ouvir rádio online

Usar mapas para navegação

Assistir programas on demand

Apostar

Diariamente Semanalmente Com menos frequência Nunca Não sabe

68 19 8 4 1

56 25 11 7 1

42 25 18 13 2

41 24 15 17 3

33 17 19 28 3

32 23 21 21 2

28 19 19 30 4

27 22 17 32 2

24 15 18 40 3

24 17 23 3

22 31 32 11 3

19 18 19 41 4

9 8 7 73 3

* Soma diferente de 100 em função de arredondamento

Consumo de conteúdo

Mais de dois terços dos respondentes assistem vídeos em aplicativos de mensagem instantânea ou no YouTube pelo menos uma vez por dia; mais da metade assiste vídeos curtos nas redes sociais ou no YouTube diariamente

12

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Uso de serviços de comunicação de dados (em %)*

Compartilham fotos em apps de mensagens instantâneas

Compartilham vídeos em apps de mensagens instantâneas

Tiram fotos com o celular

Postam fotos em mídias sociais

Postam vídeos em mídias sociais

Usam filtros em fotos e vídeos

Editam fotos e vídeos

Armazenam fotos e vídeos em sites

Fazem vídeos

Fazem entradas ao vivo nas redes sociais

Diariamente Semanalmente Com menos frequência Nunca Não sabe

55 27 14 3 1

50 25 19 4 1

41 36 20 11

34 30 27 8 1

9 23 32 14 2

26 24 29 18 2

26 29 31 12 1

24 22 29 21 3

19 25 42 12 1

14 12 26 46 2

* Soma diferente de 100 em função de arredondamento

Disseminação e criação de conteúdo

Já faz parte da cultura digital do brasileiro compartilhar intensamente experiências; também chama a atenção o posicionamento cada vez maior dos usuários como produtores de conteúdo

13

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Pagar táxi

Pagar por um produto ou serviço em loja física

Pagar por transporte público

Pagar estacionamento

Checar saldo

Outras transações bancárias

Transferência de dinheiro no País

Transferência de dinheiro fora do País

Compras Pagamentos

Atividades mais realizadasA intensa utilização de smartphones pelos brasileiros tem impacto não somente na indústria de telecomunicações, mas também em setores como serviços financeiros e varejo; as ações de compras mais realizadas têm como foco a pesquisa de produtos e serviços, não a compra em si Realizam pelo smartphone...*

Pesquisar produtos e serviços

Navegar por lojas e apps de compras

Ler resenhas sobre produtos e serviços

Interagir com negociantes por apps

Fazer a compra online de um produto

Fazer a compra online de um serviço

Fazer reservas

* Soma diferente de 100 em função de arredondamento

Finanças

46 15 13 24 2

31 18 13 35 2

20 16 15 47 3

13 7 11 66 4 56 18

18 12 19 46 4

3 10 16 56 5

13 9 14 60 4

10 7 12 65 5

56 18 14 10 2

54 17 16 11 2

40 19 22 16 3

37 13 20 27 3

18 23 29 27 3

16 16 26 39 4

14 13 26 44 4

14

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

16 aplicativos novos foram instalados em média pelos usuários

Número de aplicativos instalados (em %)

27

21

19

7

7

15

Até 5 6 a 10 11 a 20 21 a 30 Mais que 31 Não sei Apenas pré-instalados

4

Aplicativos

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

15

Comportamento do usuário

16

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Percepção da utilização do smartphone (em %)*

Você mesmo

Seu(s) filho(s)

Seu parceiro

Seus pais

18 32 34 14 1

30 33 18 13 6

9 20 28 34 8

24 32 25 15 3

Sim, definitivamente Sim, provavelmente Não, usa bastante, mas não demais Não, eu não acho que use demais Não sei

* Soma diferente de 100 em função de arredondamento

Uso constante de smartphones

Cerca de dois em cada três pais acreditam que seus filhos utilizam seu telefone demais; mais da metade dos que estão em um relacionamento acredita que seu parceiro usa seu telefone demais

17

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

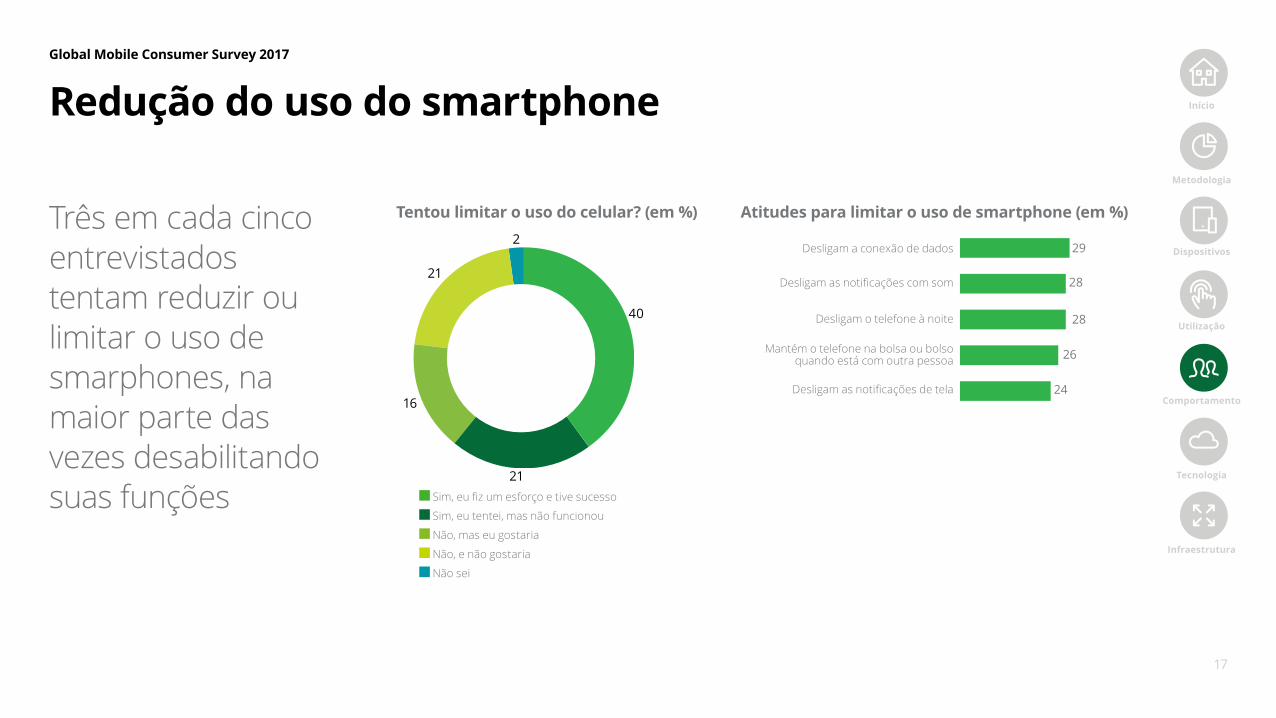

Tentou limitar o uso do celular? (em %)

21

16

40

21

Sim, eu fiz um esforço e tive sucesso

Sim, eu tentei, mas não funcionou

Não, mas eu gostaria

Não, e não gostaria

Não sei

2

Atitudes para limitar o uso de smartphone (em %)

Desligam a conexão de dados

Desligam as notificações com som

Desligam o telefone à noite

Mantém o telefone na bolsa ou bolso quando está com outra pessoa

Desligam as notificações de tela

29

28

28

26

24

Redução do uso do smartphone

Três em cada cinco entrevistados tentam reduzir ou limitar o uso de smarphones, na maior parte das vezes desabilitando suas funções

18

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Atividades realizadas com o smartphone no meio da noite (em %)

Eu não checo Checar Ver Ler Ler Checar Ler e-mails Responder Jogar Responder Ler um Ler e-mails Responder Checar Não sabe meu telefone a hora notificações mensagens notícias outros pessoais mensagens e-mails livro de trabalho e-mails de notificações à noite de mídias instantâneas aplicativos instantâneas pessoais trabalho de jogos sociais e SMS e SMS

Companheiro das madrugadas

32

42

33

19 19 1917 16 15 14

8 86 6

4

19

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Uso de celular dentro e fora do expediente (em %)*

Uso pessoal durante o expediente

Uso profissional fora do expediente

Muito frequentemente Frequentemente Ocasionalmente Nunca

27 37 31 4

19 30 39 13

* Soma diferente de 100 em função de arredondamento

Uso pessoal e profissional

Cerca de dois terços dos usuários de smartphone usam seu aparelho com frequência para objetivos pessoais durante o horário de trabalho. Aproximadamente metade usa seu telefone para objetivos profissionais fora do expediente

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

20

Tecnologia na palma da mão

21

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Machine learning

O machine learning, que por meio da leitura de padrões faz com a máquina “aprenda” e automatize atividades, é aplicado nos smartphones em ferramentas bastante exploradas pelos usuários

Serviços de machine learning utilizados (em %)

Autocompletar Aplicativos Classificação Sugestões Pesquisa Atualização Assistente Classificação Voice-to-text Entradas Sugestões Sugestões Pop-ups texto de tradução de e-mails de rotas de voz automática de voz de fotos automáticas de de de viagem de notícias de calendário aplicativos aplicativos com base na localização

71

64

59 5957

50 49 49

44 43 4239

31

22

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Atividades para as quais já utilizou o assistente virtual do seu telefone(em %)

Pesquisa de Navegação Previsão do Busca com Discagem Diversão Atualização Tocar Escrever para Atualização Inserir Atualização Assistente informações tempo base na para contato de notícias música mensagem de trânsito compromisso de esportes de viagem localização para contato na agenda

Assistente virtual

52

46

33

30 2928 28 27

22 21 20

16

13

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

23

Infraestrutura e serviços

24

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Conectividade mais utilizada no Brasil (em %)

81

19

75

24

1

84

44

61

25

16 Wi-fi Rede de celular Não sei Penetração do 4G

Brasil conectado

Apesar do aumento de mais de 38% na penetração do 4G no Brasil em relação ao último ano, o wi-fi se consolidou como a conexão mais usada para o acesso à internet pelos brasileiros entrevistados

8 em cada 10entrevistados estouram o pacote de dados

20% dos participantes da pesquisa não sabem qual é o seu plano de dados

25

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

Utiliza a rede de dados do celular para estas atividades? (em %)

Usar mapas para navegação

Assistir vídeos compartilhados em aplicativos de mensagens instantâneas

Ler notícias

Assistir vídeos curtos

Jogar

Ouvir rádio online

Assistir conteúdos de realidade virtual

Assistir filmes ou séries por streaming

Ouvir música

Assistir vídeos e transmissões em novos aplicativos

Assistir TV ao vivo

Assistir programas on demand

Apostar

Sim Não

47 53

50 50

51 49

60 40

61 39

61 39

68 32

71 29

71 29

74 26

77 23

83 17

87 13

Rede utilizadaA maior parte dos aplicativos que utilizam intensivamente dados não são usados quando a conexão é a da rede do celular

26

Global Mobile Consumer Survey 2017

Início

Metodologia

Dispositivos

Utilização

Comportamento

Tecnologia

Infraestrutura

1 em cada 3entrevistados visitou uma loja de operadora de celular no último mês

Serviço oferecido na última vista à loja (em %)*

Ter informações sobre aparelhos de celular

Ter informações sobre contratos, tarifas ou conta

Obter assistência técnica

Renovar meu contrato ou comprar um aparelho de celular

Último mês Últimos seis meses Últimos 12 meses Últimos dois anos Há mais tempo Nunca Não sei

19 22 15 9 15 16 5

17 21 14 9 14 19 5

12 18 14 9 16 26 5

9 16 15 11 17 26 6

* Soma diferente de 100 em função de arredondamento

Lojas físicas da operadora

33% 42% compraram adquiriram seu mais o equipamento recente smartphone online em lojas físicas

Nota: Os entrevistados que receberam o telefone de um membro da família ou amigo e os que o compraram de um representante de vendas estão excluídos desta análise

Need for touch

Início

Metodologia

Equipamentos

Utilização

Comportamento

Tecnologia

Infraestrutura

27

Acesse nossa página especial com conteúdos produzidos pela Deloitte sobre a transformação digital dos negócios www.deloitte.com/transformacao-digital

TMT PredictionsEstudo aborda tendências que podem trazer disrupturas e oferecer novas oportunidades de crescimento em todos os sistemas de tecnologia, mídia e telecomunicações

Tech TrendsDe dark analytics à realidade mista, machine intelligence e blockchain, o estudo analisa a evolução do cenário tecnológico no mundo e traz as tendências que devem impactar os negócios nos próximos dois anos

CIO Survey 2016-2017A pesquisa traz informações relevantes sobre o papel dos líderes de tecnologia em diferentes empresas por todo o mundo e quais serão os desafiosedemandasqueelesterãodeenfrentarnospróximosanos

Hora decisiva – Finanças em um mundo digitalDesenvolvido com base em pesquisas e entrevistas com CFOs de negócios globais,apontacomoosexecutivosdefinançaspodemusartecnologiasparatransfomaronegóciodiantedosnovosdesafiosdigitais

Conheça também no canal as soluções da Deloitte para impulsionar sua empresa em um mundo de profundas mudanças

Impacting the Future – O canal sobre transformação digital da Deloitte

28

Início

Metodologia

Equipamentos

Utilização

Comportamento

Tecnologia

Infraestrutura

Outros canais da Deloitte com conteúdos sobre transformação digital

Revista Mundo Corporativowww.mundocorporativo.deloitte

Aplicativo Deloitte BrasilPesquisas, estudos de mercado, artigos e informações sobre os eventos promovidos pela Deloittewww.deloitte.com/app-deloitte-brasil

Canal de Branded Content da Deloitte no Valor Econômicowww.conteudodemarca.valor.com.br/deloitte

Deloitte Insightshttps://dupress.deloitte.com

Mídias sociais

deloittebrasil DeloitteBR deloitte-brasil deloittebrasil deloittebrasil

29

A Deloitte refere-se a uma ou mais entidades da Deloitte Touche Tohmatsu Limited, uma sociedade privada, de responsabilidade limitada, estabelecidanoReinoUnido(“DTTL”),suarededefirmas-membro,eentidadesaelarelacionadas.ADTTLecadaumadesuasfirmas-membrosão entidades legalmente separadas e independentes. A DTTL (também chamada “Deloitte Global”) não presta serviços a clientes. Consulte www.deloitte.com/about para obter uma descrição mais detalhadadaDTTLesuasfirmas-membro. ADeloitteofereceserviçosdeauditoria,consultoria,assessoriafinanceira,gestão de riscos e consultoria tributária para clientes públicos e privados dos mais diversos setores. A Deloitte atende a quatro de cada cinco organizações listadas pela Fortune Global 500®, por meio de uma rede globalmenteconectadadefirmas-membroemmaisde150países,trazendo capacidades de classe global, visões e serviços de alta qualidade paraabordarosmaiscomplexosdesafiosdenegóciosdosclientes.Parasabermaissobrecomooscercade264.000 profissionaisdaDeloitteimpactam positivamente nossos clientes, conecte-se a nós pelo Facebook, LinkedIn e Twitter.

©2017 Deloitte Touche Tohmatsu. Todos os direitos reservados.