Sistema Público de Escrituração Digital

Escrituração Fiscal Digital

Secretarias de Fazenda

Sistema Público de Escrituração Digital

Emenda Constitucional nº 42 – 19/12/03

Evolução

� Art. 37 da Constituição Federal

...

XXII - as administrações tributárias da União, dos Estados, do

Distrito Federal e dos Municípios, exercidas por servidores de ...

...

e atuarão de forma integrada, inclusive com o compartilhamento de

cadastros e de informações fiscais, na forma da lei ou convênio.

2003 2004 2005 2006 2007

Sistema Público de Escrituração Digital

Legislação: Convênio ICMS nº 143 de 15/12/2006 e Ajuste SINIEF nº 02 de 03/04/2009.

�Institui a EFD: conjunto da escrituração dedocumentos fiscais e de outras informações deinteresse dos fiscos das unidades federadas e da RFB,bem como, no registro de apuração de impostosreferentes às operações e prestações praticadas pelocontribuinte.

�A EFD é de uso obrigatório para os contribuintes ICMSou do IPI

Sped Fiscal

Sistema Público de Escrituração Digital

Legislação: Convênio ICMS nº 143 de 15/12/2006 e Ajuste SINIEF nº 02 de 03042009.

� O contribuinte deverá manter EFD distinta para cadaestabelecimento.

� O arquivo digital conterá as informações do(s)período(s) de apuração dos impostos (ICMS e IPI)ocorridos durante o mes civil e será gerado, assinado etransmitido ao Sped, devendo o contribuinte mantercópia do arquivo transmitido (.txt) e os documentosfiscais que deram origem à EFD pelo prazo estabelecidopela legislação de cada UF e RFB. Não é a cópia desegurança.

Sped Fiscal

Sistema Público de Escrituração Digital

Legislação: Convênio ICMS nº 143 de 15/12/2006 e Ajuste SINIEF nº 02 de 03/04/2009.

�Não se trata simplesmente de uma declaração.

�EFD – conceito: é da Escrituração Fiscal na formaDigital apresentada pelo contribuinte.

�Não apresentação da EFD equivale a não possuirescrituração fiscal.

�As regras de negócio aplicadas no Validador =finalidade única e exclusiva de verificar as consistênciasdas informações prestadas pelos contribuintes

Sped Fiscal

Sistema Público de Escrituração Digital

�Obrigatoriedade da EFD a partir de 1º jan 2009: Ato

COTEPE nº 19 de 17 de junho de 2009.

� Legislação: Ato COTEPE 09/08, Ato COTEPE 19/08, Ato

COTEPE 30/08, Ato COTEPE 45/08, Ato COTEPE 38/09 e Ato

COTEPE 47/09.

�PVA disponibilizado versão 1.0.6.4.

�Para 2010 versão 2.0.0 – No site a partir de janeiro 2010.

�Guia Prático da EFD

Disponíveis para download no site www.receita.fazenda.gov.br/sped

Escrituração Fiscal Digital

Sistema Público de Escrituração Digital

� Escrituração Fiscal Digital: O arquivo digital da EFD será

gerado pelo contribuinte de acordo com as especificações

do leiaute definido em Ato COTEPE e conterá a totalidade

das informações econômico-fiscais e contábeis

correspondentes ao período compreendido entre o

primeiro e o último dia do mês civil, inclusive.

�Em resumo: no arquivo deverão constar escriturados

todos os documentos emitidos ou recebidos, a qualquer

título.

Escrituração Fiscal Digital

Ajuste SINIEF 02/2009 – Escrituração Fiscal

Sistema Público de Escrituração Digital

�1 – as informações relativas às entradas e saídas de

mercadorias bem como aos serviços prestados e

tomados, incluindo a descrição dos itens de mercadorias,

produtos e serviços.

�2 - as informações relativas à quantidade, descrição e

valores de mercadorias e serviços, matérias-primas,

produtos intermediários, materiais de embalagem,

produtos manufaturados ou produtos em fabricação, em

posse ou pertencentes ao estabelecimento declarante, ou

fora do estabelecimento e em poder de terceiros

(Inventário) e de terceiros em posse do declarante.

Escrituração Fiscal Digital

Totalidade das informações

Sistema Público de Escrituração Digital

Inclui ainda:

�Nas operaçõesoperações dede saídassaídas de mercadorias ou prestação de

serviços, quaisquer situação de exceção na tributação do

ICMS, IPI, PIS e COFINS, tais como isenção, imunidade,

não-incidência, diferimento ou suspensão do recolhimento,

deverão ser informados no arquivo digital, indicando-se o

respectivo dispositivo legal. (Registro 0450 e C110) .

�Nas operações de entradas sempre que houver referência

a um documento fiscal.

Escrituração Fiscal Digital

Totalidade das informações

Sistema Público de Escrituração Digital

Escrituração Fiscal Digital

Inclui ainda:

�Todas as observações do livro fiscal (Reg. C190).

Sistema Público de Escrituração Digital

Escrituração Fiscal Digital

RETIFICAÇÃO DE EFD

�Utilizar o leiaute e tabelas estabelecidas para o período de apuração a ser retificado;

�PVA sempre na última versão.

Sistema Público de Escrituração Digital

Blocos:

� Entre o registro inicial (registro 0000) e o registro final

(9999), o arquivo digital é constituído de blocos, cada qual

com um registro de abertura, com registros de dados e

com um registro de encerramento, referindo-se cada um

deles a um agrupamento de documentos e de outras

informações econômico-fiscais.

Escrituração Fiscal Digital

Sistema Público de Escrituração Digital

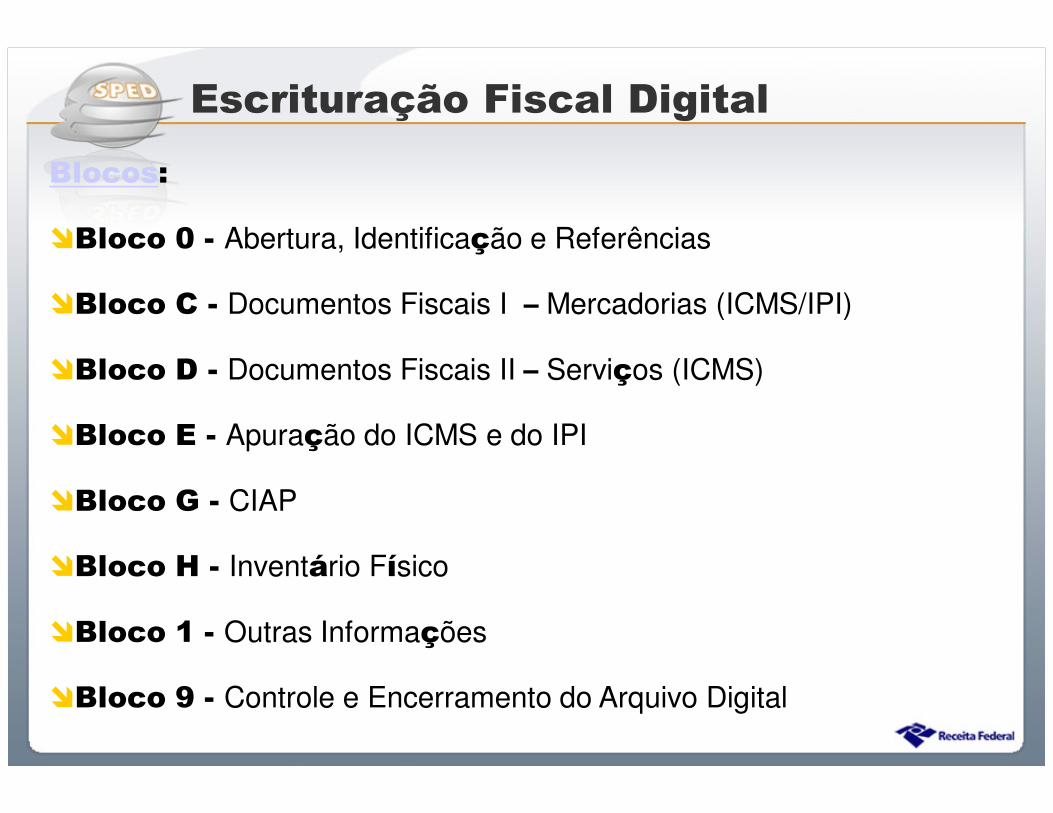

Blocos:

�Bloco 0 - Abertura, Identificação e Referências

�Bloco C - Documentos Fiscais I – Mercadorias (ICMS/IPI)

�Bloco D - Documentos Fiscais II – Serviços (ICMS)

�Bloco E - Apuração do ICMS e do IPI

�Bloco G - CIAP

�Bloco H - Inventário Físico

�Bloco 1 - Outras Informações

�Bloco 9 - Controle e Encerramento do Arquivo Digital

Escrituração Fiscal Digital

Sistema Público de Escrituração Digital

Registros:

�Os registros da EFD constituem-se da gravação, em meio

digital, das informações contidas nos documentos emitidos

ou recebidos, a qualquer título, em meio físico ou digital,

além de classificações e ajustes efetuados pelo próprio

contribuinte e de outras informações de interesse fiscal.

Escrituração Fiscal Digital

Sistema Público de Escrituração Digital

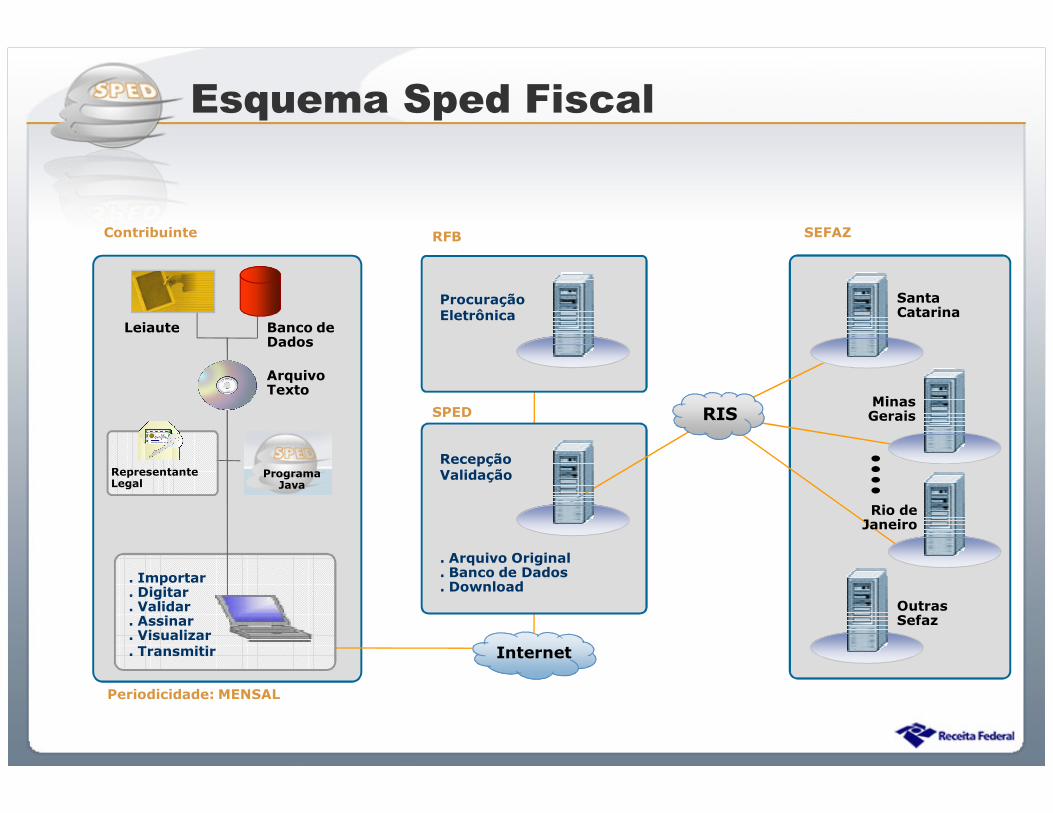

SantaCatarina

ProcuraçãoEletrônica

Leiaute Banco de Dados

. Importar

. Digitar

. Validar

. Assinar

. Visualizar

. Transmitir

RepresentanteLegal

ProgramaJava

ArquivoTexto

Internet

RecepçãoValidação

. Arquivo Original

. Banco de Dados

. Download

Outras Sefaz

MinasGeraisRIS

Rio deJaneiro

Periodicidade: MENSAL

Contribuinte RFB

SPED

SEFAZ

Esquema Sped Fiscal

Sistema Público de Escrituração Digital

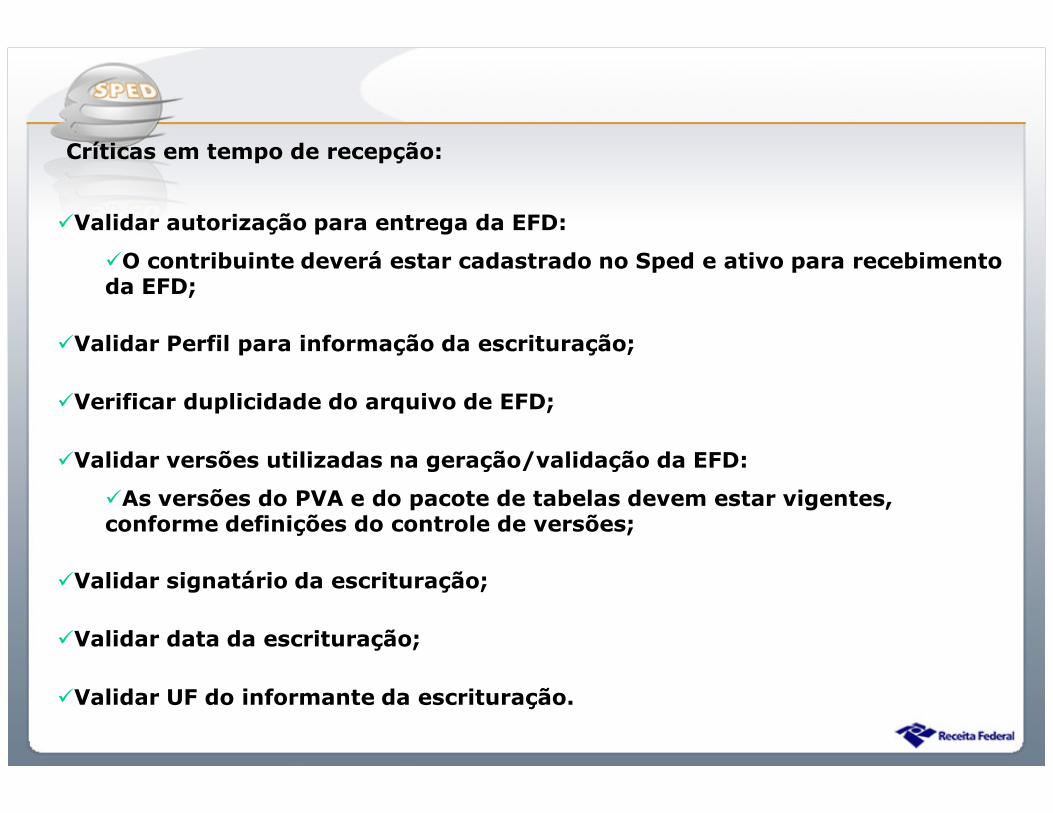

Críticas em tempo de recepção:

�Validar autorização para entrega da EFD:

�O contribuinte deverá estar cadastrado no Sped e ativo para recebimento da EFD;

�Validar Perfil para informação da escrituração;

�Verificar duplicidade do arquivo de EFD;

�Validar versões utilizadas na geração/validação da EFD:

�As versões do PVA e do pacote de tabelas devem estar vigentes, conforme definições do controle de versões;

�Validar signatário da escrituração;

�Validar data da escrituração;

�Validar UF do informante da escrituração.

Sistema Público de Escrituração Digital

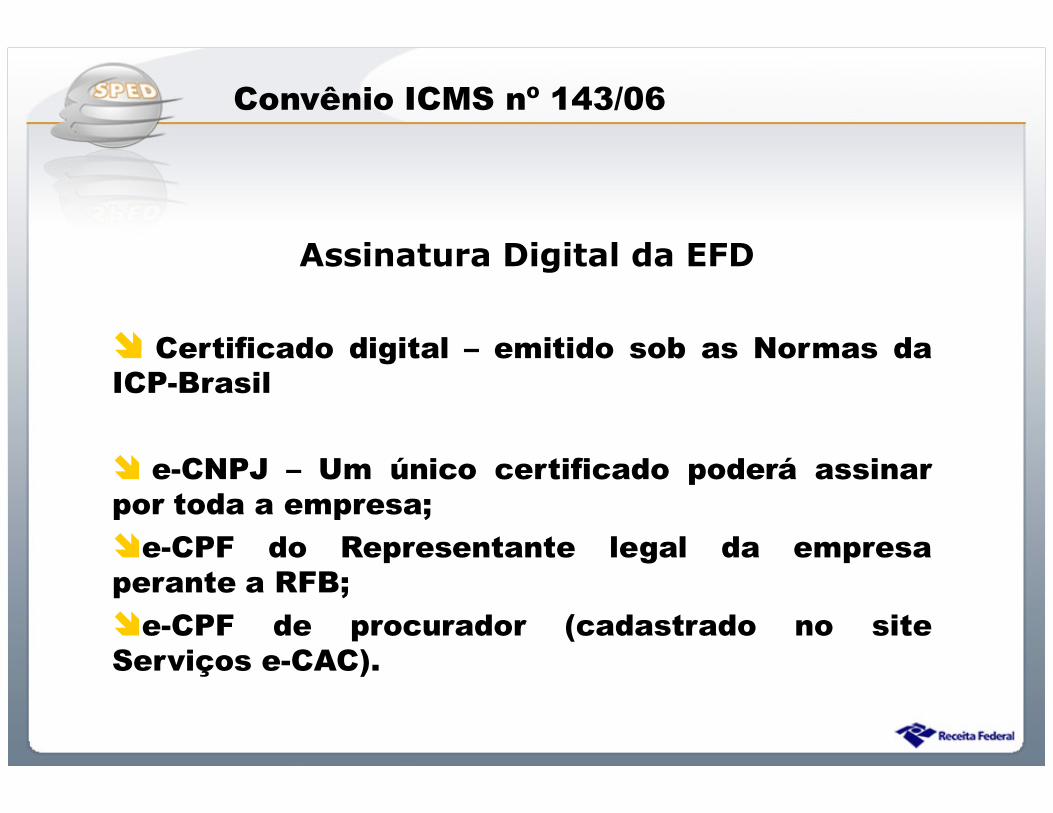

Convênio ICMS nº 143/06

Assinatura Digital da EFD

� Certificado digital – emitido sob as Normas daICP-Brasil

� e-CNPJ – Um único certificado poderá assinarpor toda a empresa;

�e-CPF do Representante legal da empresaperante a RFB;

�e-CPF de procurador (cadastrado no siteServiços e-CAC).

Sistema Público de Escrituração Digital

Legislação

Sistema Público de Escrituração Digital

�Definiu os documentos fiscais, as especificaçõestécnicas do leiaute do arquivo digital da EFD, asinformações que venham a repercutir na apuração,pagamento ou cobrança de tributos de competênciados entes conveniados e que devem ser informadosna EFD.

�As informações serão prestadas sob o enfoque doinformante do arquivo; tanto no que se refere àsoperações de entradas ou aquisições quanto no quese refere às operações de saída ou prestações.

ATO COTEPE ICMS nº 09/08

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

Tabela 2.6.1 – Obrigatoriedade deapresentação dos registros – Perfil da empresa

Ato COTEPE ICMS nº 09 de 18/04/2008: indicação dos registros “Obrigatórios” e “Obrigatórios Condicionais”

�Indicação “O”: o registro é obrigatório em todas as EFD.

�Indicação “OC”: o registro deverá ser sempre apresentado quando houver informação a ser prestada.

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

Preenchimento de campos

Guia Prático da EFD: indicação dos campos “Obrigatórios” e “Obrigatórios Condicionais”

�Indicação “O”: o preenchimento do campo é obrigatório.

�Indicação “OC”: o preenchimento é obrigatório em determinadas situações ou para determinados tipos de documentos.

Obs.:

�Os campos são delimitados e portanto a inserção de um “espaço em branco”, “0” indica preenchimento.

�Os campos somente devem ser preenchidos se houver informação a ser prestada.

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

Preenchimento de campos

1. Valores de ICMS, ICMS_ST ou IPI - Se preenchidos

serão totalizados a débito ou a crédito do referido

imposto no Bloco E. Não serão totalizados os

documentos emitidos e escriturados fora do período de

apuração (extemporâneos). Os créditos serão sempre

considerados no período escriturado.

2. Campos CST_ICMS – Observar a indicação precisa da

operação, pois dependendo da indicação haverá a

obrigatoriedade do preenchimento de campos ou não.

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

Preenchimento de campos

� Escrituração de documentos extemporâneos – deverão

ser totalizados juntamente com os Débitos Especiais.

� DT_E_S: Datas de saídas nas operações de vendas ou

prestação de serviços: Se preenchidas fora do período

indicado como período de apuração não serão

totalizados na apuração.

� Datas nas operações de entradas: Campo obrigatório.

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

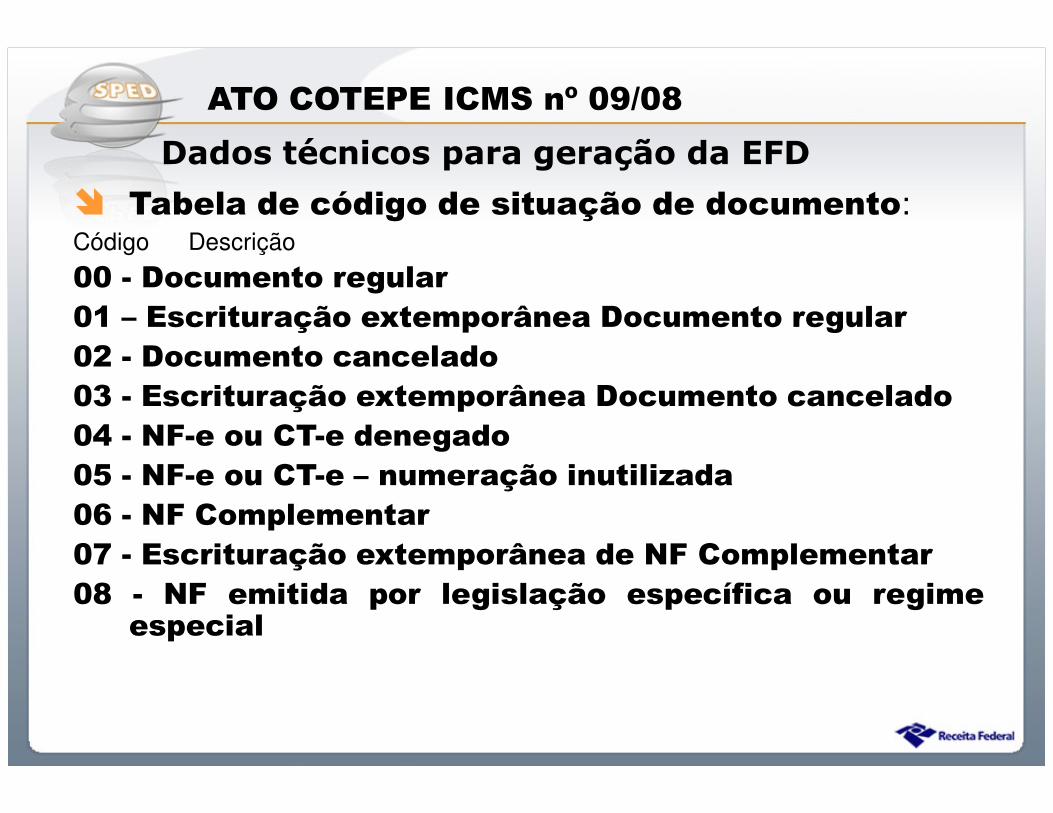

� Tabela de código de situação de documento:Código Descrição

00 - Documento regular01 – Escrituração extemporânea Documento regular02 - Documento cancelado03 - Escrituração extemporânea Documento cancelado04 - NF-e ou CT-e denegado05 - NF-e ou CT-e – numeração inutilizada06 - NF Complementar07 - Escrituração extemporânea de NF Complementar08 - NF emitida por legislação específica ou regime

especial

Dados técnicos para geração da EFD

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

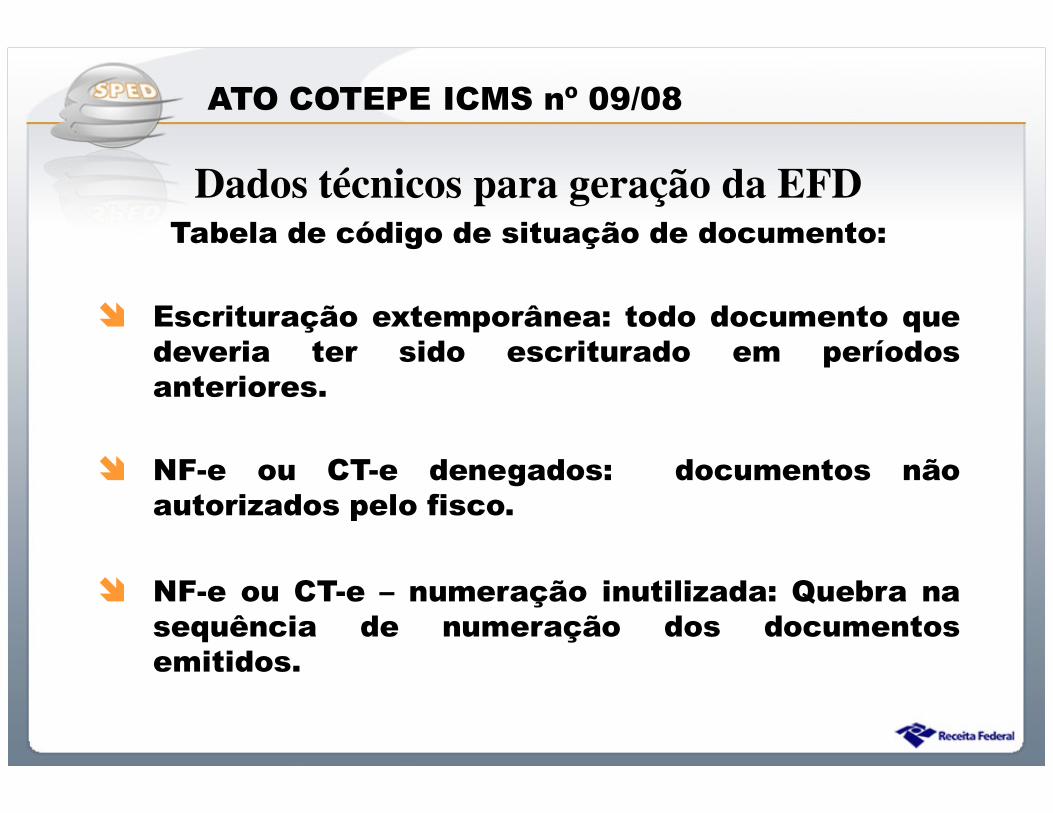

Dados técnicos para geração da EFDTabela de código de situação de documento:

� Escrituração extemporânea: todo documento quedeveria ter sido escriturado em períodosanteriores.

� NF-e ou CT-e denegados: documentos nãoautorizados pelo fisco.

� NF-e ou CT-e – numeração inutilizada: Quebra nasequência de numeração dos documentosemitidos.

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

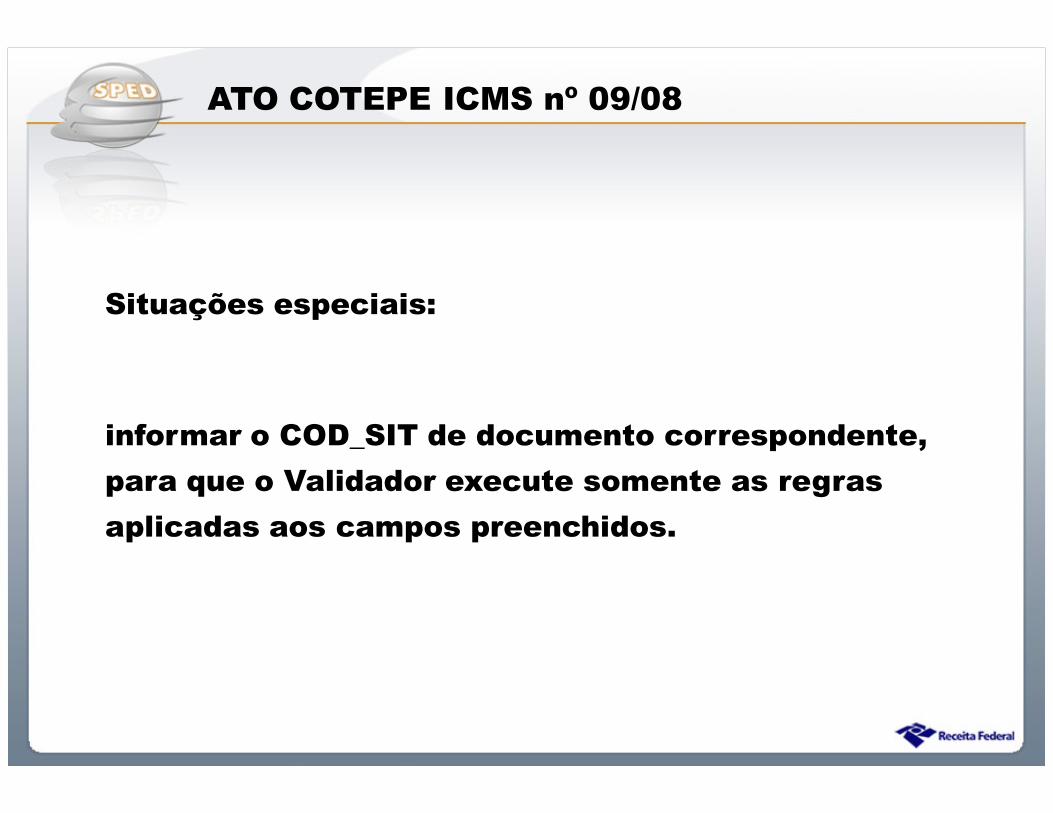

Situações especiais:

informar o COD_SIT de documento correspondente,

para que o Validador execute somente as regras

aplicadas aos campos preenchidos.

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

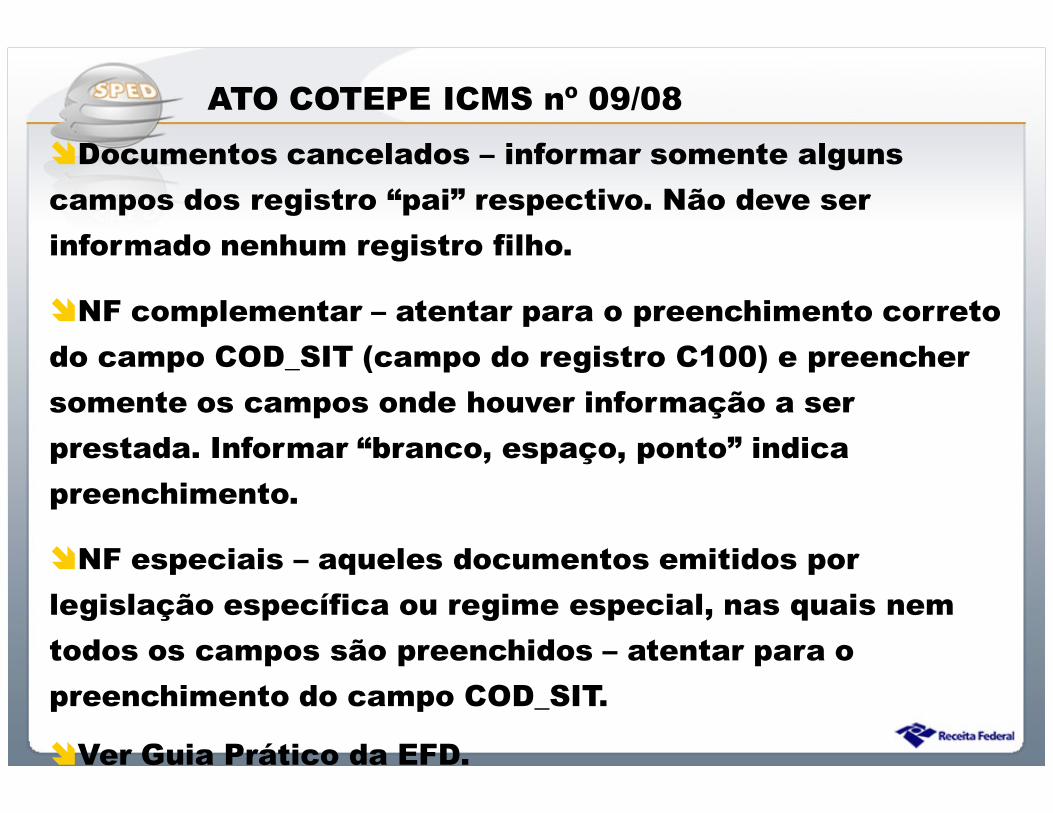

�Documentos cancelados – informar somente alguns

campos dos registro “pai” respectivo. Não deve ser

informado nenhum registro filho.

�NF complementar – atentar para o preenchimento correto

do campo COD_SIT (campo do registro C100) e preencher

somente os campos onde houver informação a ser

prestada. Informar “branco, espaço, ponto” indica

preenchimento.

�NF especiais – aqueles documentos emitidos por

legislação específica ou regime especial, nas quais nem

todos os campos são preenchidos – atentar para o

preenchimento do campo COD_SIT.

�Ver Guia Prático da EFD.

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

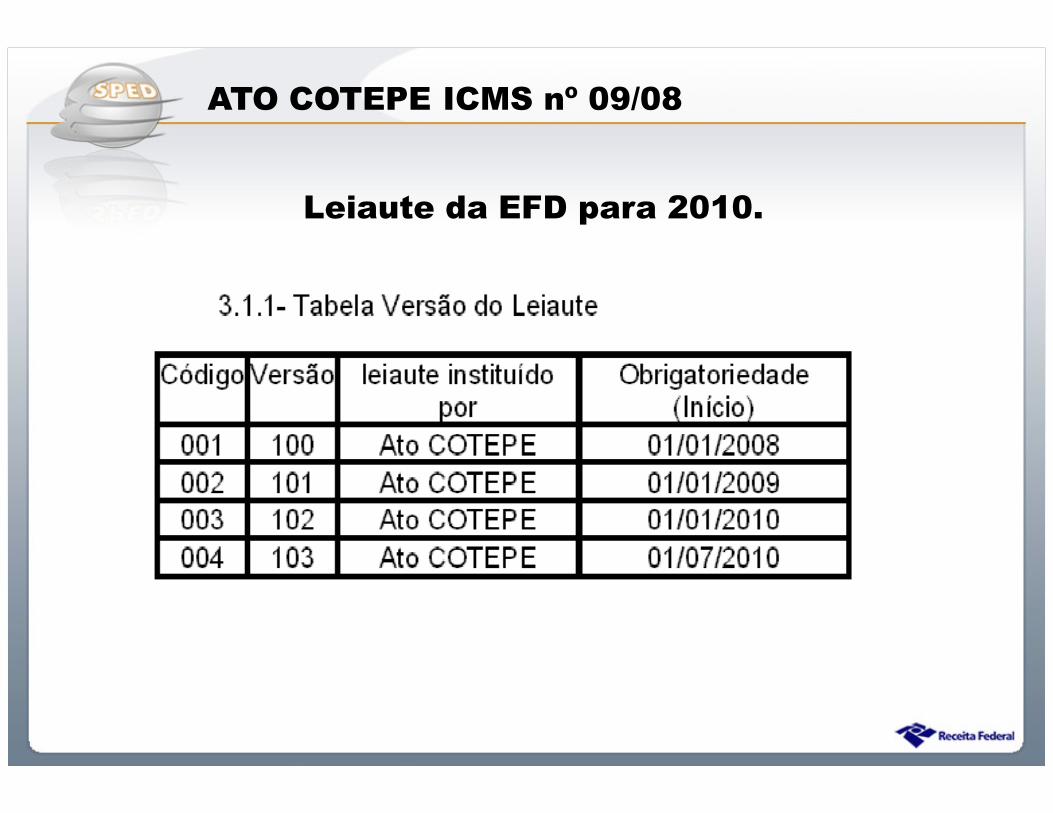

Leiaute da EFD para 2010.

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

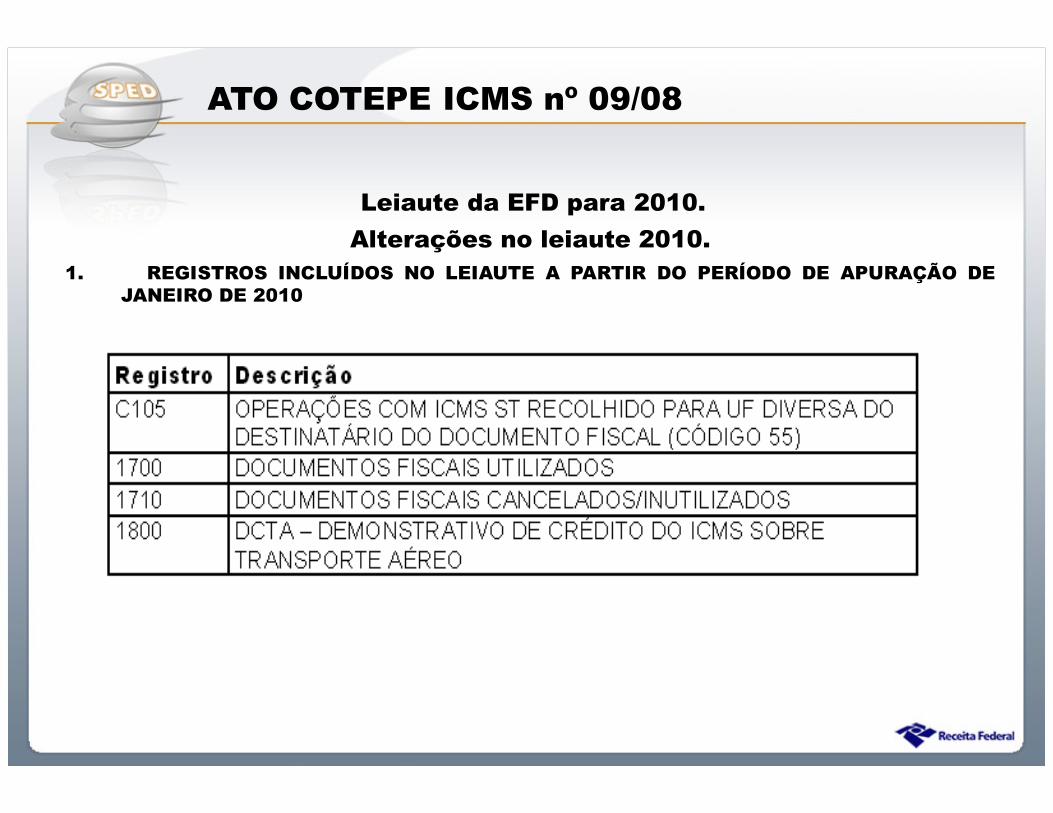

Leiaute da EFD para 2010.

Alterações no leiaute 2010.1. REGISTROS INCLUÍDOS NO LEIAUTE A PARTIR DO PERÍODO DE APURAÇÃO DE

JANEIRO DE 2010

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

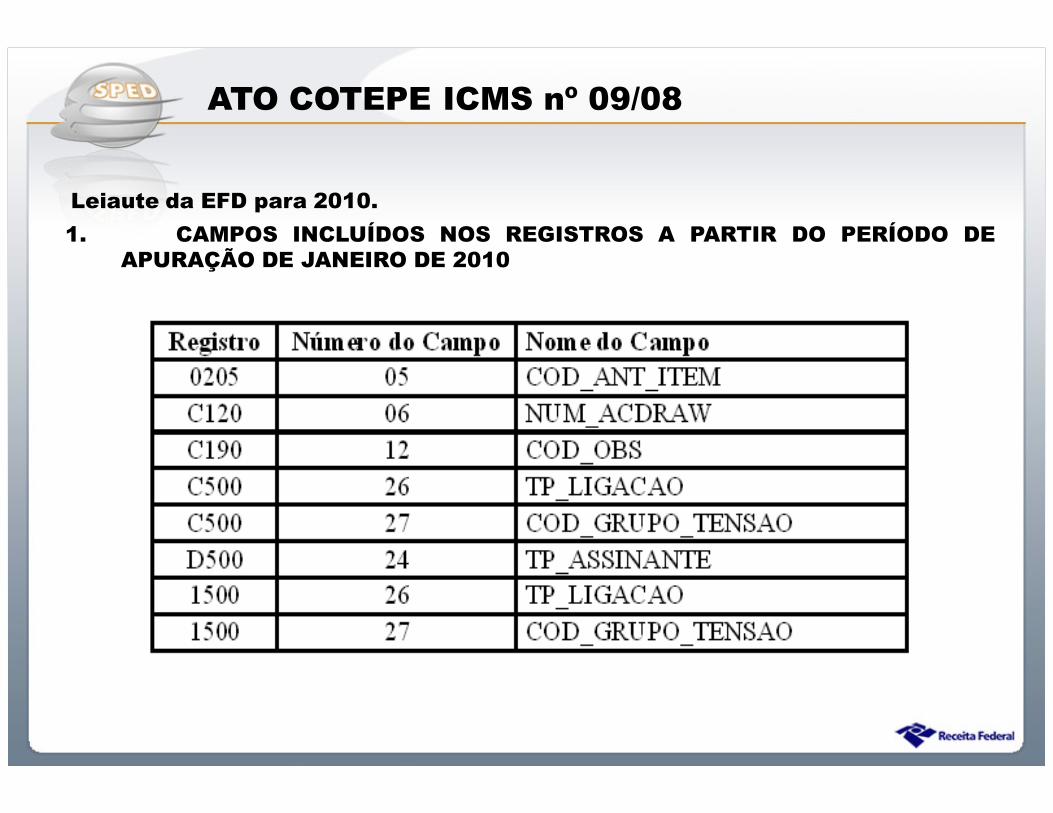

Leiaute da EFD para 2010.

1. CAMPOS INCLUÍDOS NOS REGISTROS A PARTIR DO PERÍODO DEAPURAÇÃO DE JANEIRO DE 2010

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

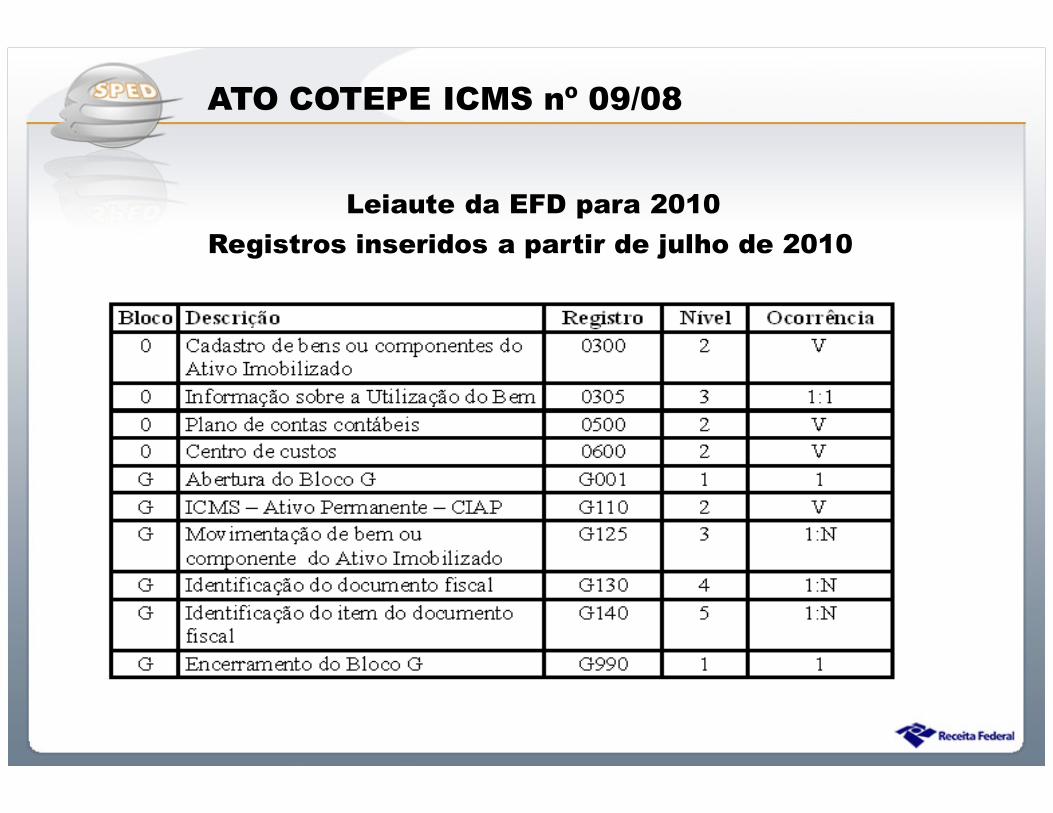

Leiaute da EFD para 2010

Registros inseridos a partir de julho de 2010

Sistema Público de Escrituração Digital

ATO COTEPE ICMS nº 09/08

Leiaute da EFD para 2010.

CAMPOS INCLUÍDOS NOS REGISTROS A PARTIR DO PERÍODO DEAPURAÇÃO DE JULHO DE 2010