1

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO/PUC-SP

EMERSON VELOSO

Orçamento Base Zero: Implantação do Modelo em uma Instituição

da área educacional sem fins lucrativos

MESTRADO EM CIÊNCIAS CONTÁBEIS E FINANCEIRAS

SÃO PAULO

2016

2

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO/PUC-SP

EMERSON VELOSO

Orçamento Base Zero: Implantação do Modelo em uma Instituição

da área educacional sem fins lucrativos

Dissertação apresentada Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de MESTRE em Ciências Contábeis e Financeiras, sob a orientação da Profa. Dra. Neusa Maria Bastos F. Santos.

SÃO PAULO

2016

3

BANCA EXAMINADORA

____________________________________

____________________________________

____________________________________

4

DEDICATÓRIA

A minha mãe Maria Isabel Veloso e ao meu pai João José Veloso, pelo que

sou e por me incentivar a estudar desde cedo. A minha esposa Marly Gonçalves de

Lima pelo apoio, pela compreensão e pelo incentivo em todos os momentos. A

minha filha Egle Gonçalves Veloso que nasceu no andamento do Mestrado e é o

meu combustível diário para viver a vida.

5

AGRADECIMENTOS

Agradeço a Deus, por me dar sabedoria, por guiar meus passos, por

proteger minha vida, a vida da minha família e a vida de todas as pessoas que eu

conheço.

A minha orientadora Profa. Dra. Neusa Maria Bastos F. Santos, pela

generosidade, pelo apoio, pelo incentivo, pelos conhecimentos transmitidos e pela

paciência demonstrada ao longo de todo o trabalho de pesquisa. Nunca esquecerei

os dois princípios cristãos sugeridos por ela que pratico todos os dias; o primeiro “Na

vida tudo passa só Deus permanece” e o segundo “Tudo posso naquele que me

fortalece”.

Ao professor Dr. Roberto Fernandes dos Santos “in memorian”, pelo

aprendizado obtido com suas aulas e guardo como um troféu o livro “Contabilidade

de Ganhos” sugerido por ele. Mesmo que ele não possa partilhar deste momento,

acredito que de onde ele esteja está presenciando esse momento único na minha

vida.

Aos Professores Doutores que tive o prazer de ter momentos de

aprendizagem através das aulas ministradas: Sérgio de Iudícibus, José Roberto

Securato, Rubens Famá, Antônio Benedito Silva Oliveira, Roberto Fernandes dos

Santos e Neusa Maria Bastos F. Santos.

Aos membros que compuseram a Banca do Exame de Qualificação, Prof.

Dr. Haroldo Clemente Giacometti e Prof. Dr. Fernando de Almeida Santos pelas

recomendações para o desenvolvimento e melhoria desse estudo.

A “Dona Cida”, que aos 87 anos de vida, cheio de energia sempre está

torcendo para o meu sucesso pessoal e profissional.

6

EPÍGRAFE

“A distância entre o sonho e a realidade chama-se disciplina”.

(Bernardo Rocha de Resende, 2010)

7

RESUMO

O objetivo deste trabalho é estudar um dos temas mais clássicos de planejamento e execução das finanças públicas o “Orçamento”, tendo como foco principal um tipo especifico de sistema orçamentário o “Orçamento Base Zero”. Para isso, utilizou-se a base teórica desse sistema, visando a redução de custos, o aumento de desempenho e o cumprimento das metas estabelecidas na peça orçamentária. Além de demonstrar a metodologia do Orçamento Base Zero, o presente trabalho tem como objetivo destacar que através desse sistema orçamentário alinhado com o planejamento, é possível obter retorno tanto econômico quanto financeiro. Busca-se produzir um trabalho original, porém muito longe de esgotar o assunto devido à sua grande abrangência e diversidade, com esta dissertação espera-se trazer contribuição para estudos posteriores sobre formas de elaboração de orçamentos.

Palavras-chave: Orçamento, Orçamento Base Zero, Planejamento.

8

ABSTRACT

The aim of this study is one of the classic themes of planning and execution of public finances, "budget", focusing mainly on a specific type of budgetary system the "zero-based budgeting". For this, we used the theoretical basis of this system, aiming at cost reduction, performance increase and the fulfillment of the targets set in the budget part. In addition to demonstrating the methodology of zero-based budgeting, this paper aims to highlight that through this budget system in line with the planning, it is possible to return both economic and financial. The aim is to produce an original work, but far from exhausting the subject because of its wide scope and diversity, this dissertation is expected to bring contribution to further studies on ways of budgeting.

Keywords: Budget, Zero Base Budgeting, Planning.

9

LISTA DE FIGURAS

Figura 1 - Tipos de planejamento estratégico........................................................... 20

Figura 2 - Fases do Processo de gestão no modelo de gestão econômica ............. 23

Figura 3 - Oito etapas do Planejamento Estratégico ................................................ 24

Figura 4 - Análise Swot ............................................................................................ 25

Figura 5 - Níveis do Planejamento Estratégico, Tático e Operacional ...................... 26

Figura 6 - Estudo do Orçamento Público Brasileiro .................................................. 28

Figura 7 - Os seis objetivos principais do orçamento. .............................................. 31

Figura 8 - Evolução dos processos orçamentário: do orçamento empresarial ao

orçamento perpétuo .................................................................................................. 32

Figura 9 - Ciclos orçamentários do orçamento contínuo .......................................... 35

Figura 10 - Etapas de Elaboração – Orçamento Baseado em Atividade .................. 36

Figura 11 - O Pacote de Decisão - parte 1 ............................................................... 40

Figura 12 - O Pacote de Decisão - parte 2 ............................................................... 41

Figura 13 - Relação entre pacote, núcleo e variável base zero. ............................... 42

Figura 14 - Priorização dos pacotes de decisão ....................................................... 44

Figura 15 - OBZ - Características, Vantagens, Desvantagens e Oportunidades ..... 46

Figura 16 - Mapa de Unidade ................................................................................... 49

10

LISTA DE TABELAS

Tabela 1 - Demonstração dos Resultados de 2011 .................................................. 57

Tabela 2 - Demonstração dos Resultados de 2012 .................................................. 58

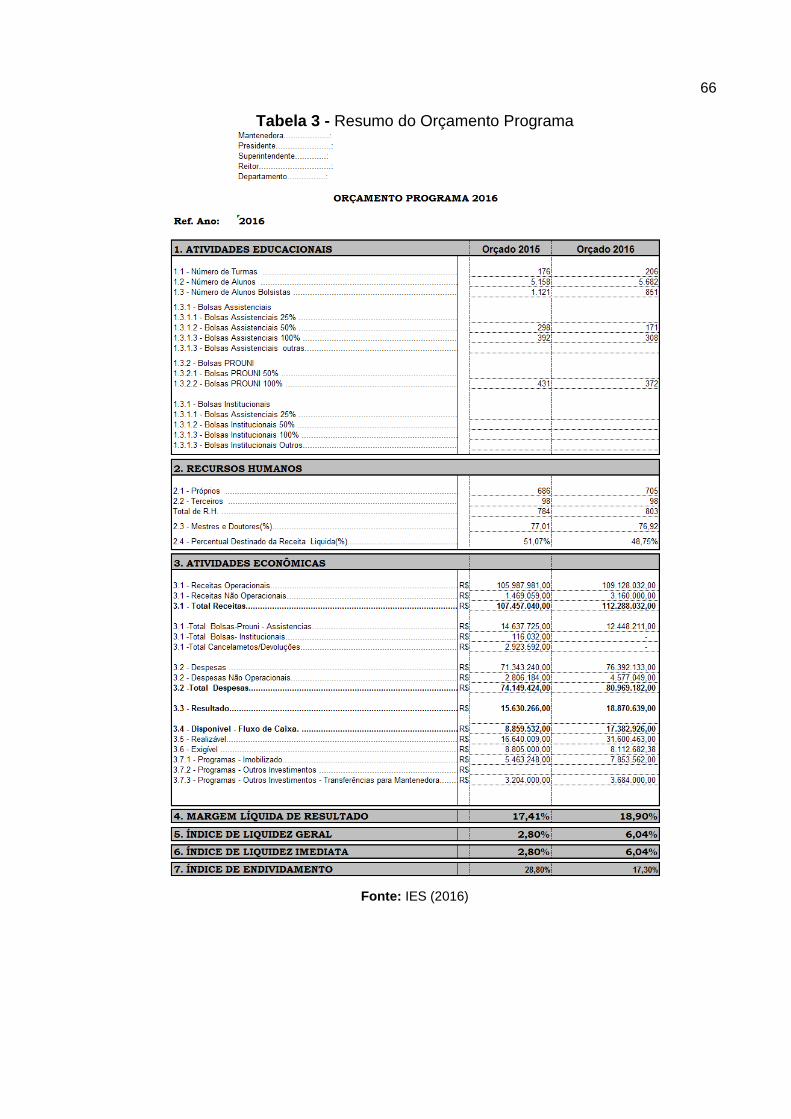

Tabela 3 - Resumo do Orçamento Programa ........................................................... 66

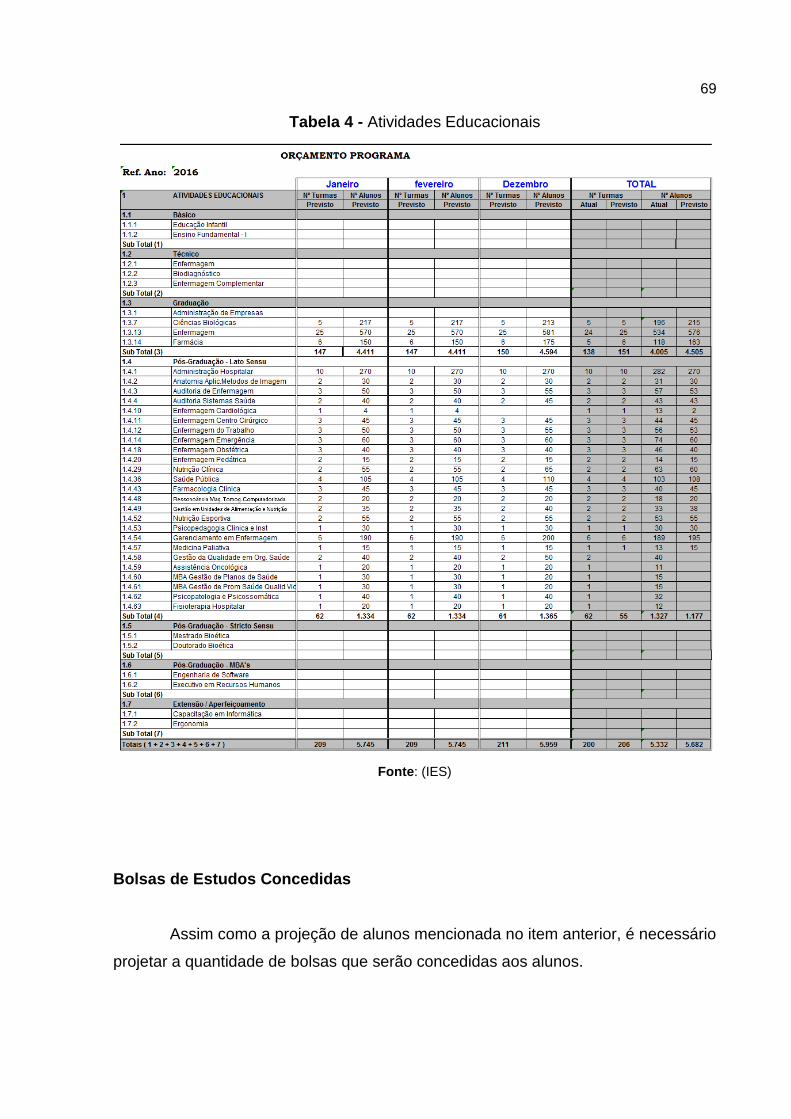

Tabela 4 - Atividades Educacionais .......................................................................... 69

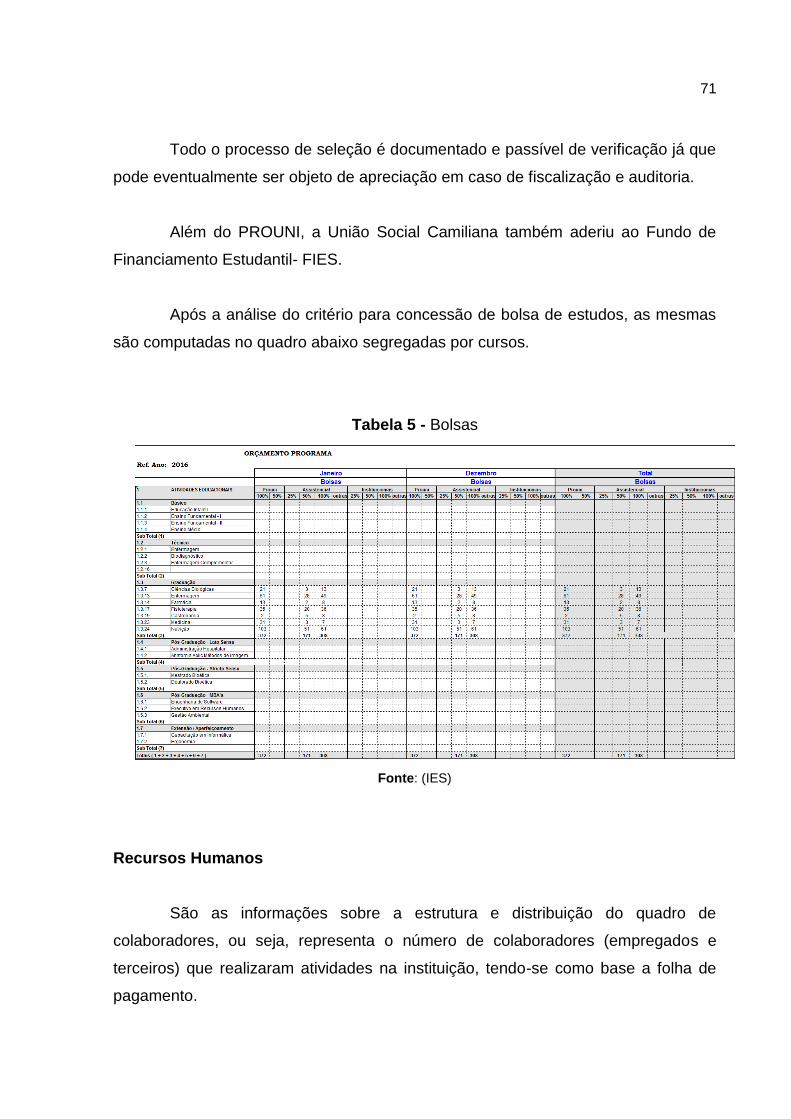

Tabela 5 - Bolsas ...................................................................................................... 71

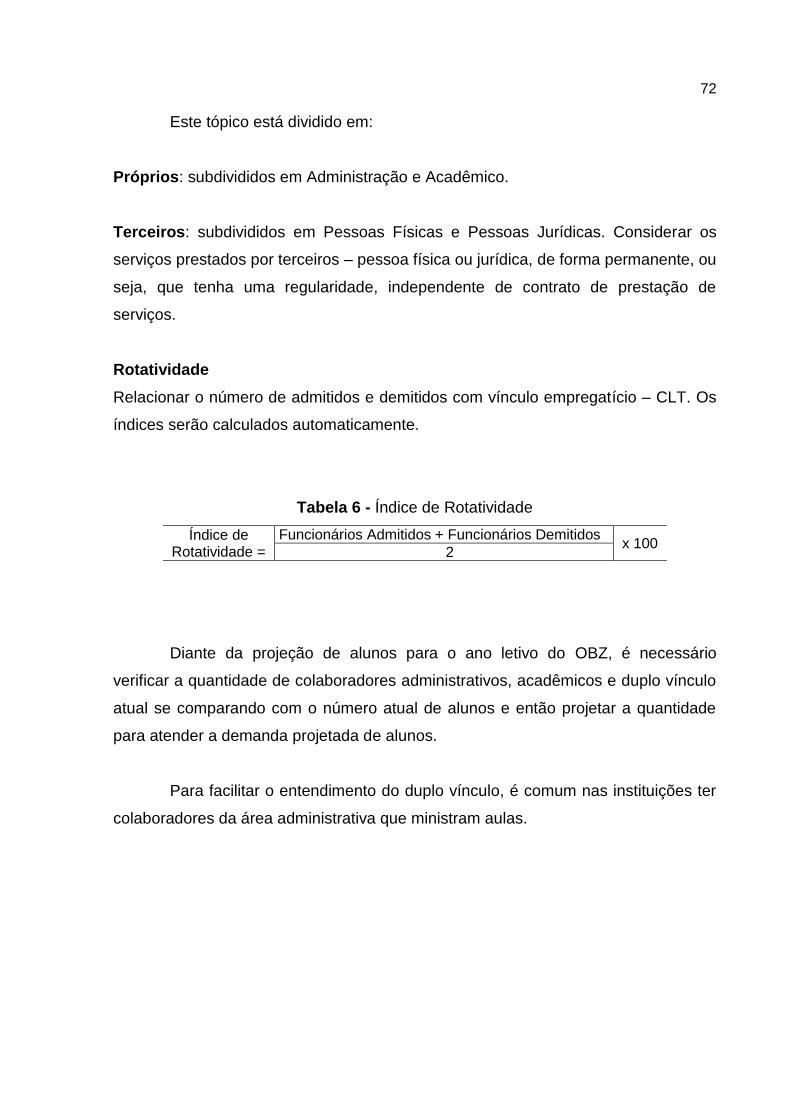

Tabela 6 - Índice de Rotatividade ............................................................................. 72

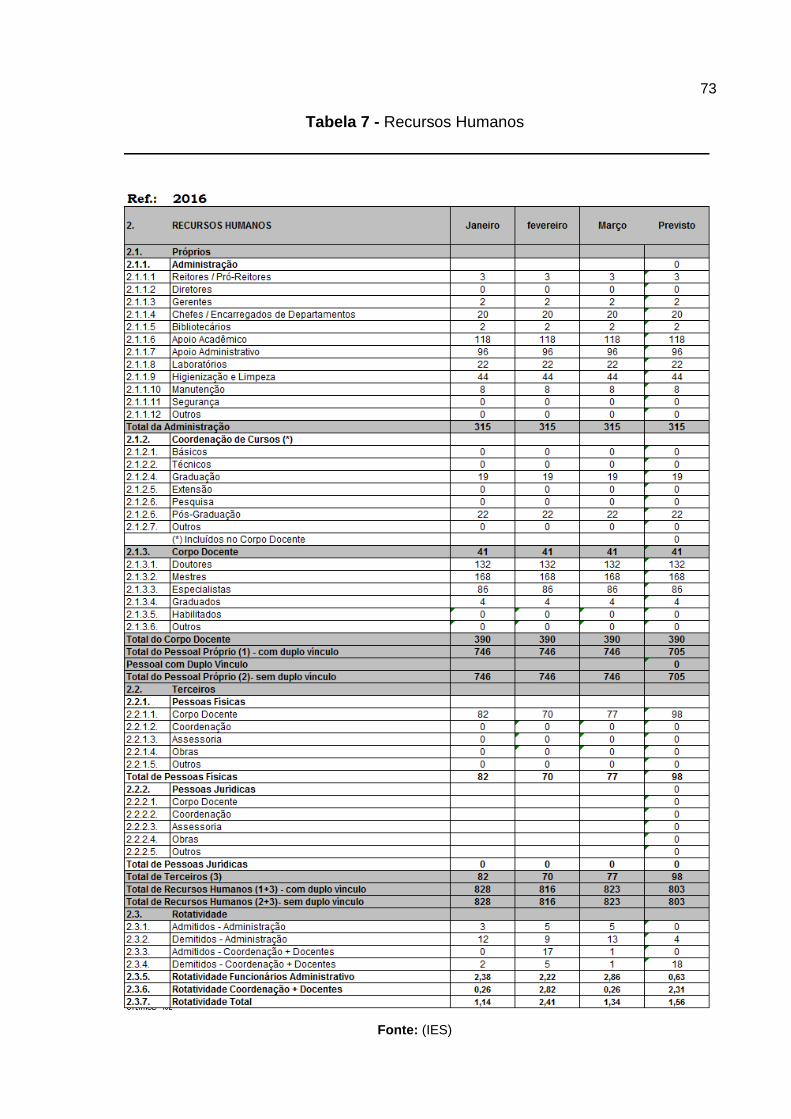

Tabela 7 - Recursos Humanos ................................................................................. 73

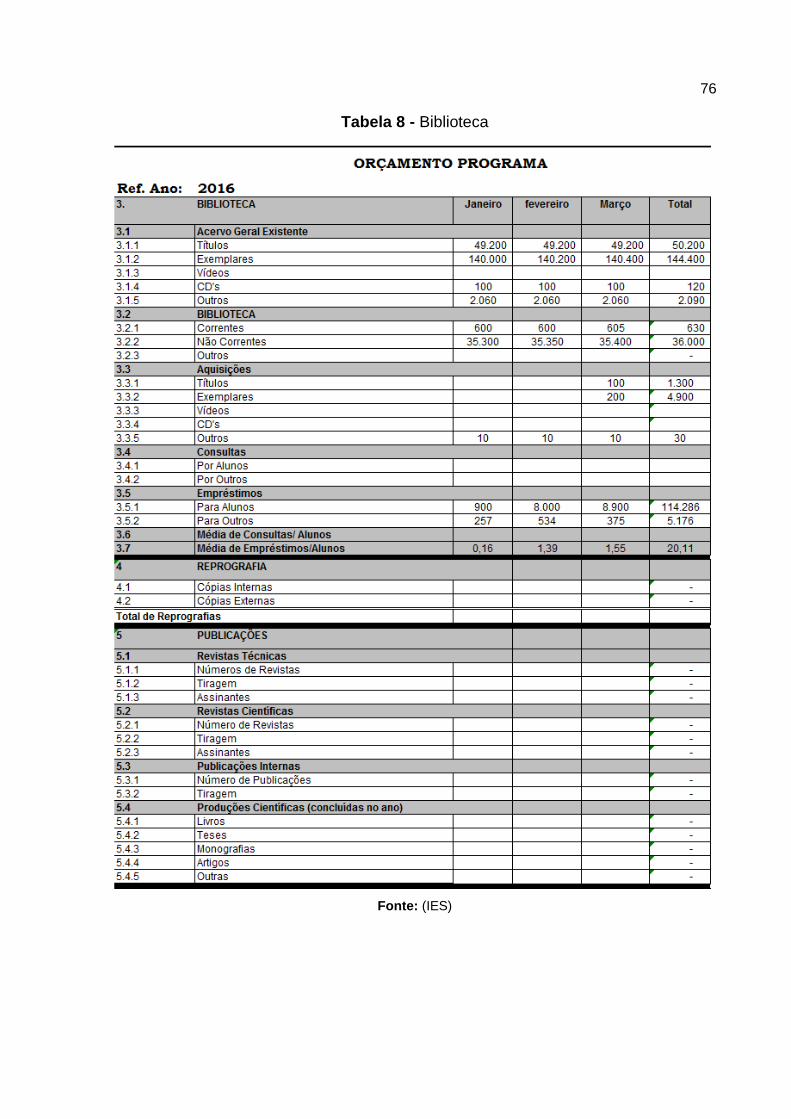

Tabela 8 - Biblioteca ................................................................................................. 76

Tabela 9 - Programas ............................................................................................... 78

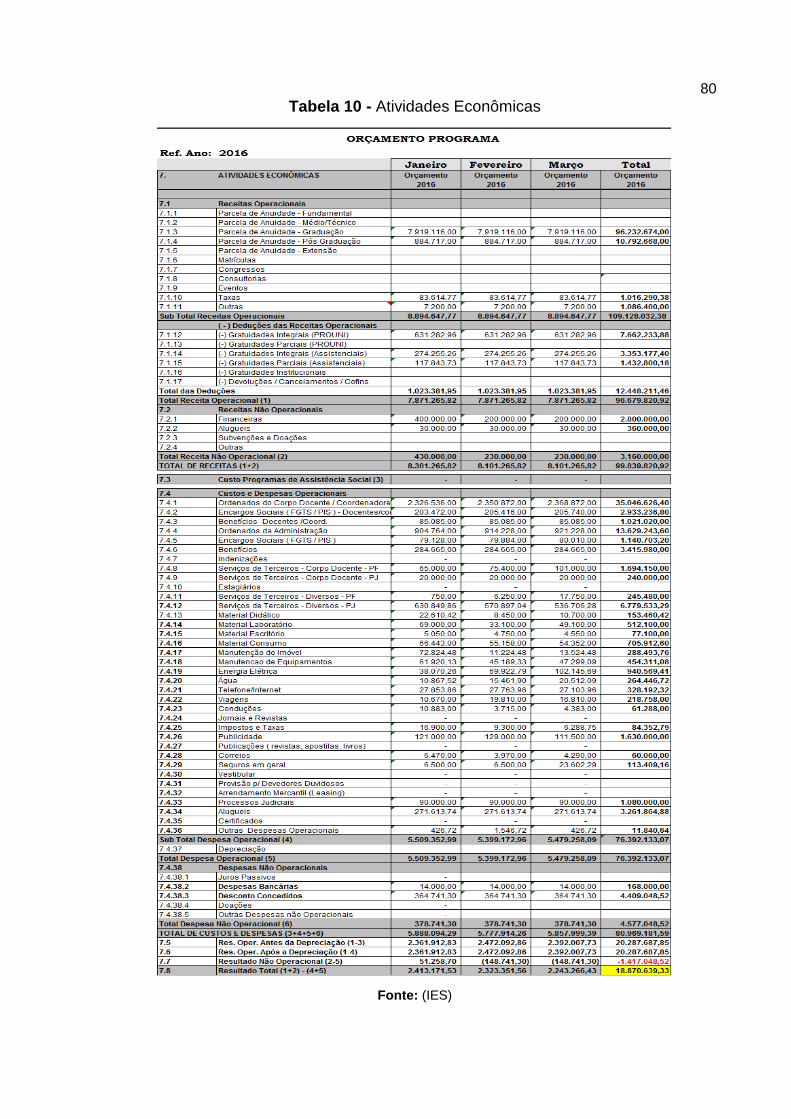

Tabela 10 - Atividades Econômicas .......................................................................... 80

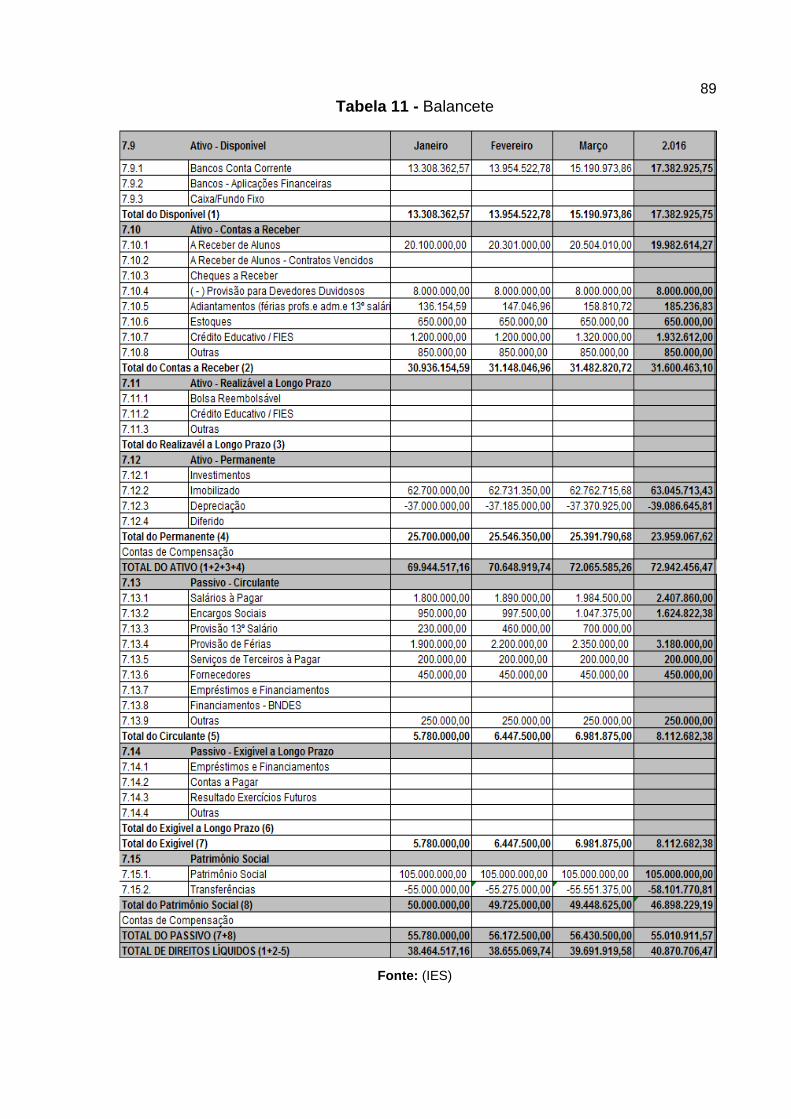

Tabela 11 - Balancete ............................................................................................... 89

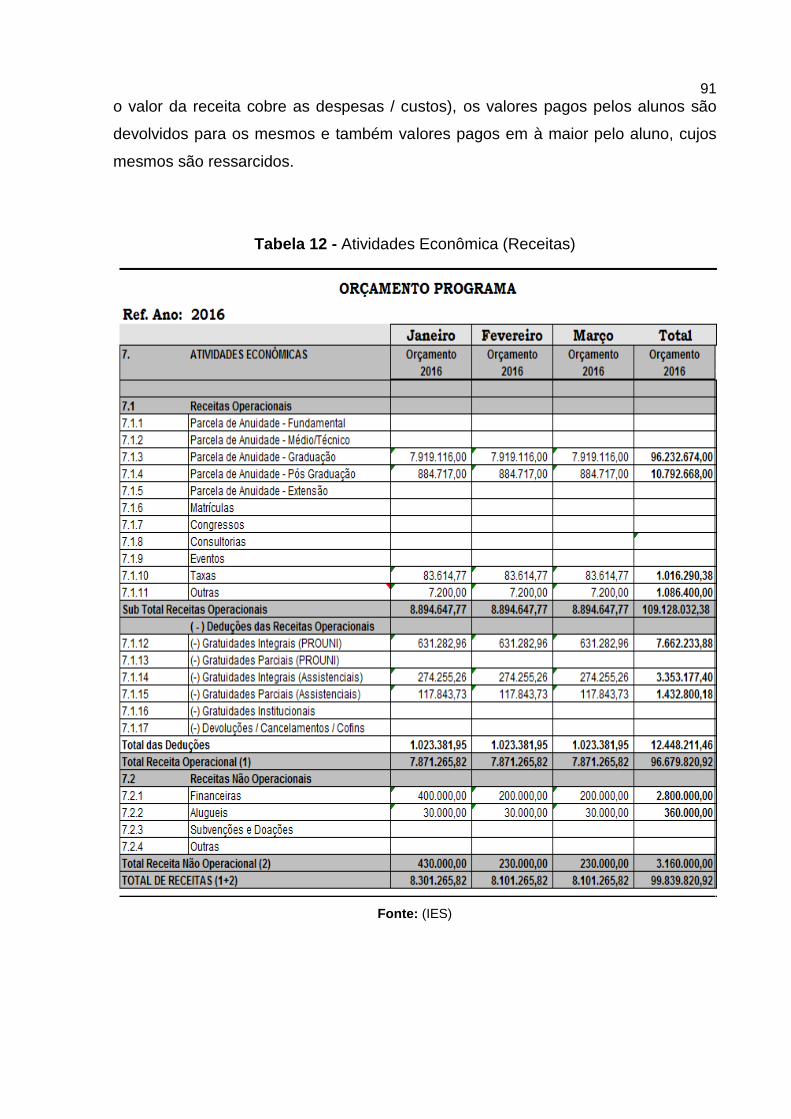

Tabela 12 - Atividades Econômica (Receitas) .......................................................... 91

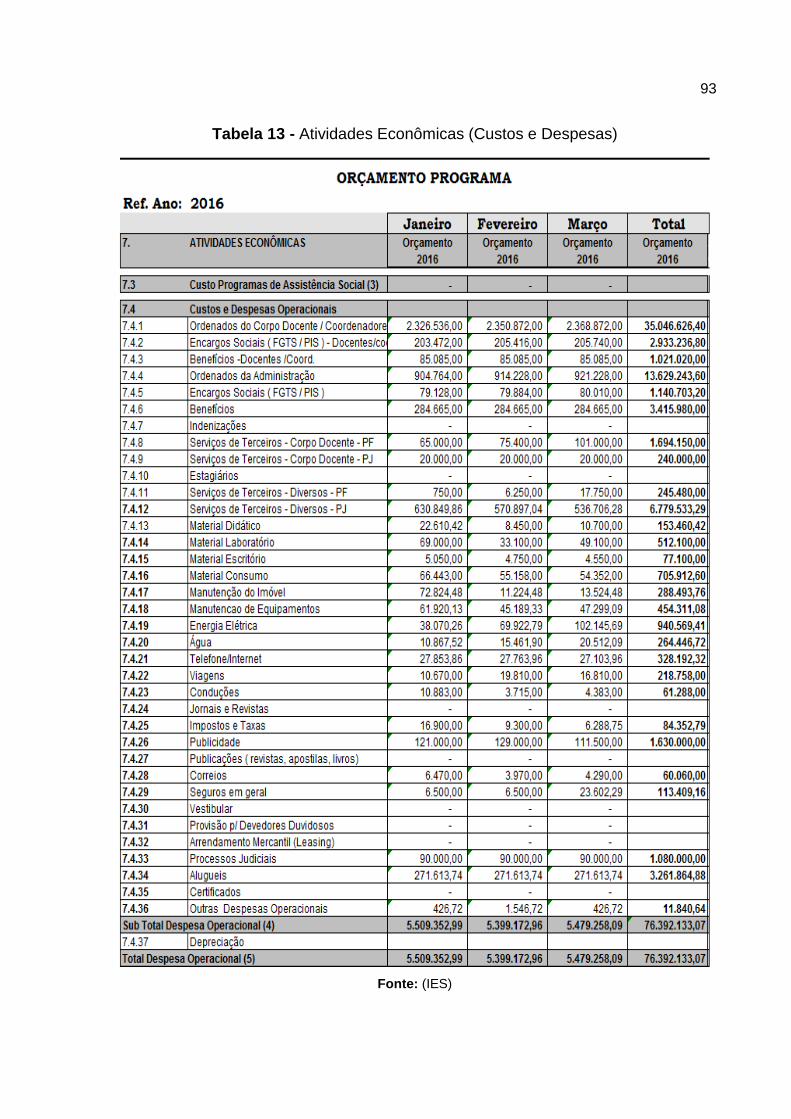

Tabela 13 - Atividades Econômicas (Custos e Despesas) ....................................... 93

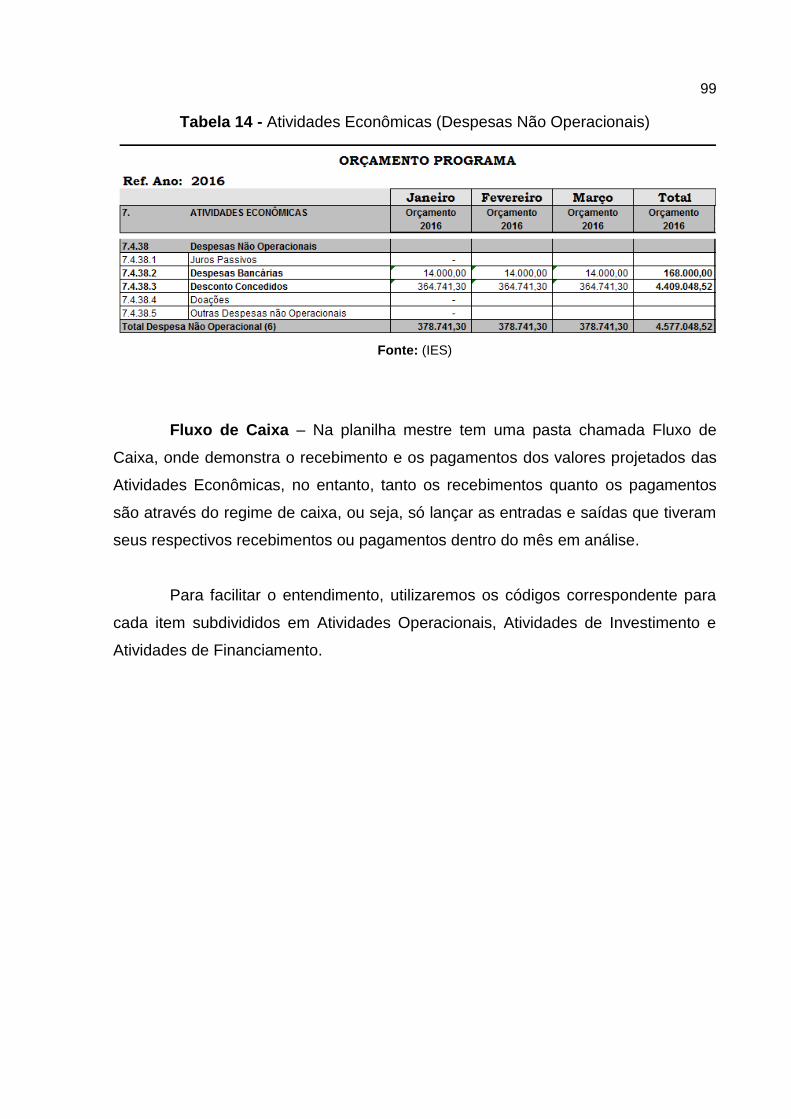

Tabela 14 - Atividades Econômicas (Despesas Não Operacionais) ......................... 99

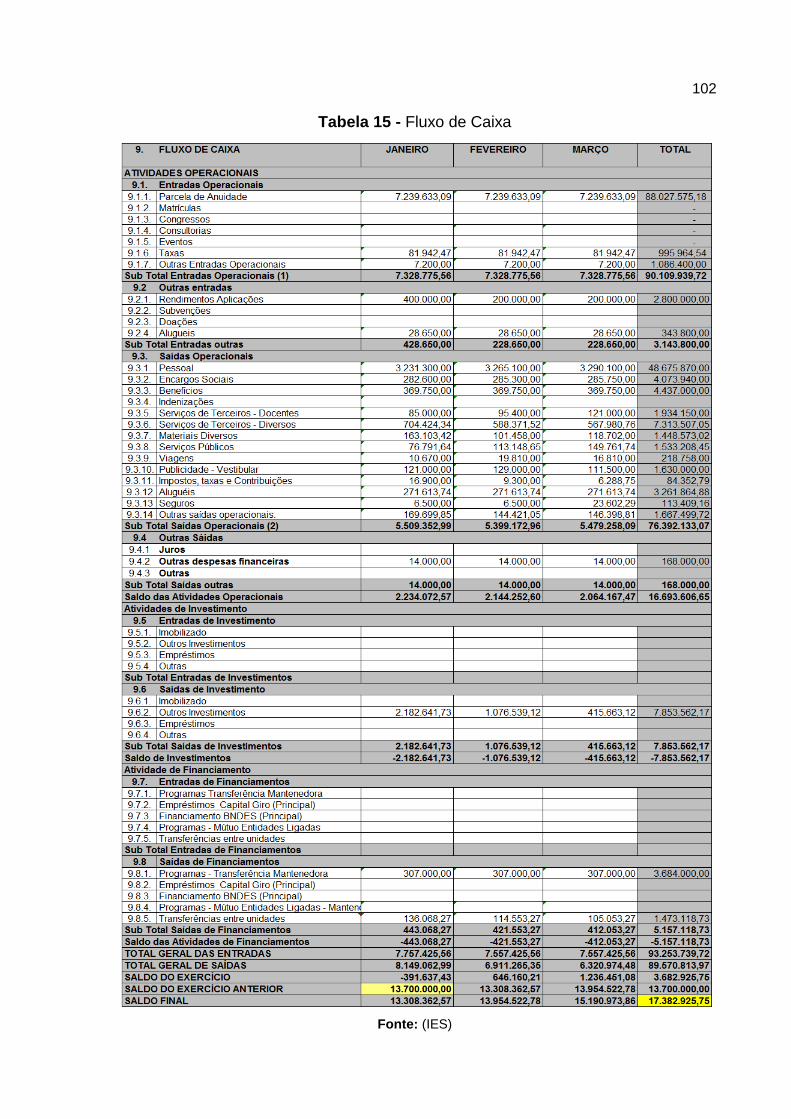

Tabela 15 - Fluxo de Caixa ..................................................................................... 102

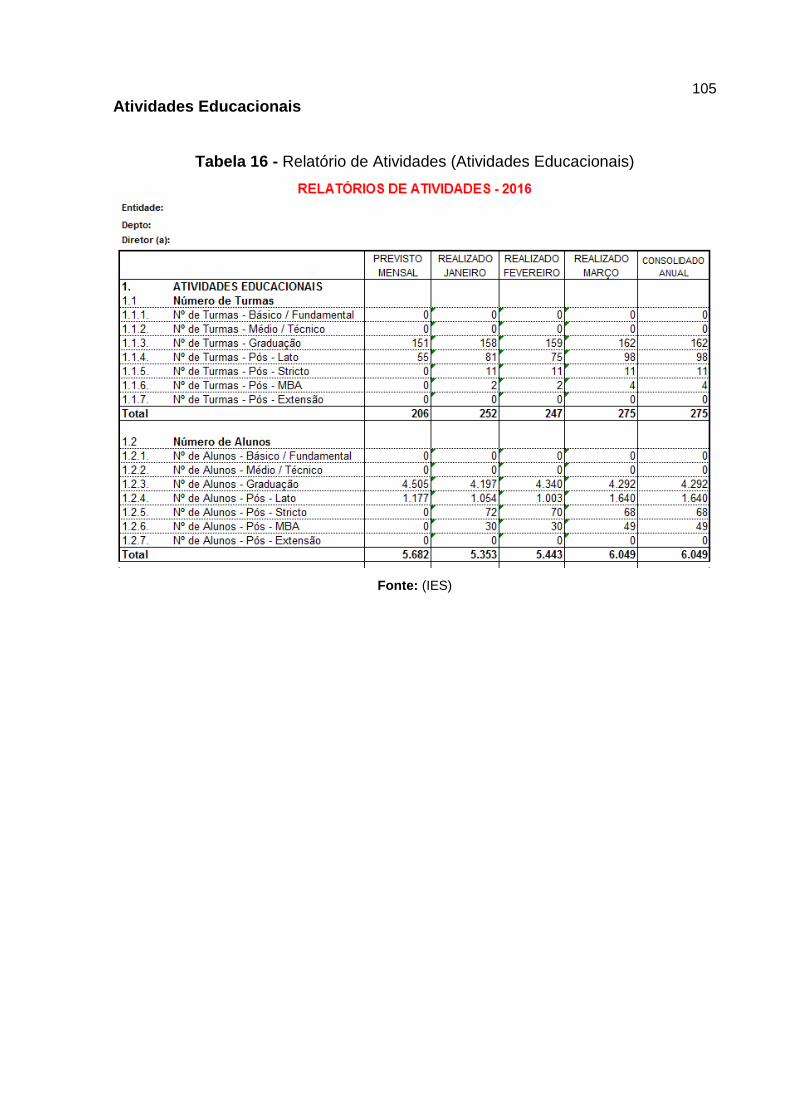

Tabela 16 - Relatório de Atividades (Atividades Educacionais) .............................. 105

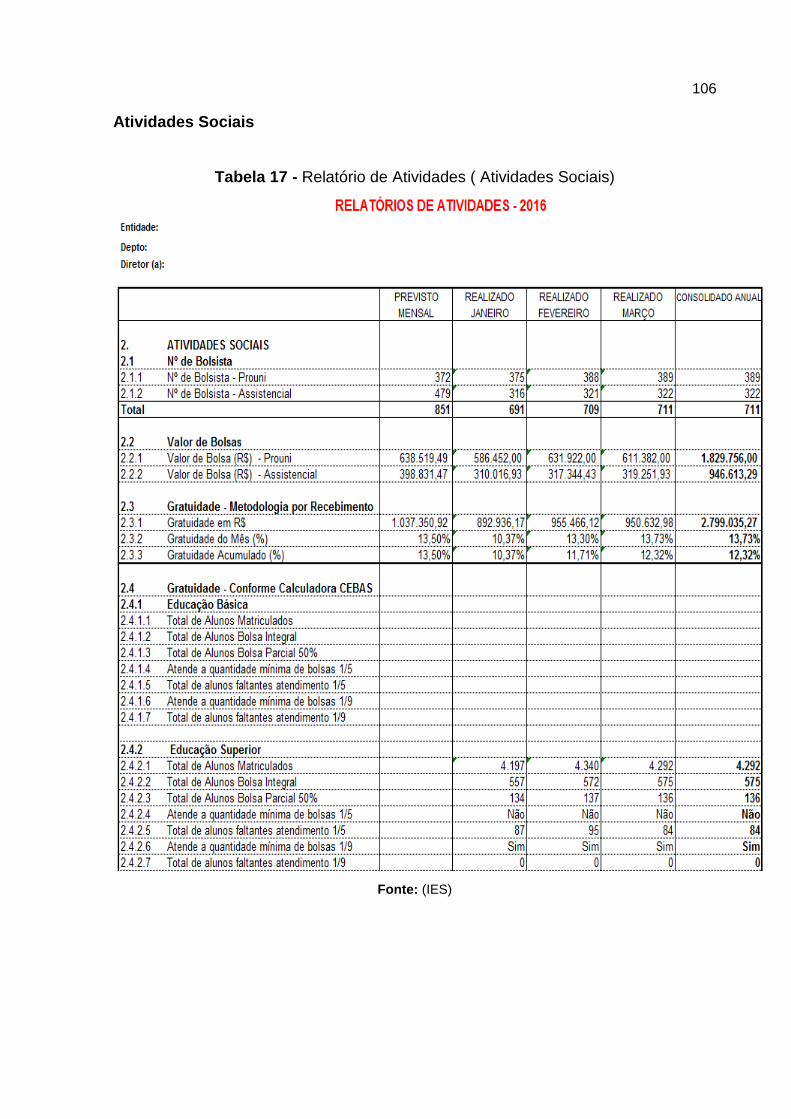

Tabela 17 - Relatório de Atividades ( Atividades Sociais) ....................................... 106

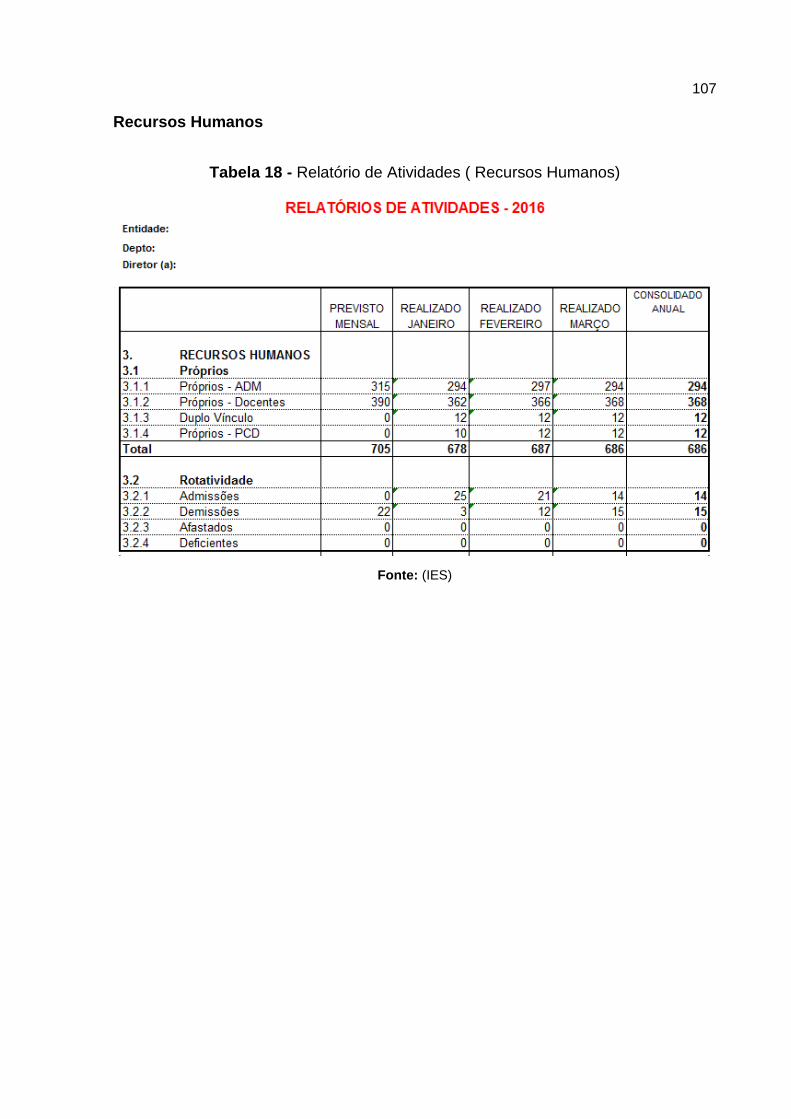

Tabela 18 - Relatório de Atividades ( Recursos Humanos) .................................... 107

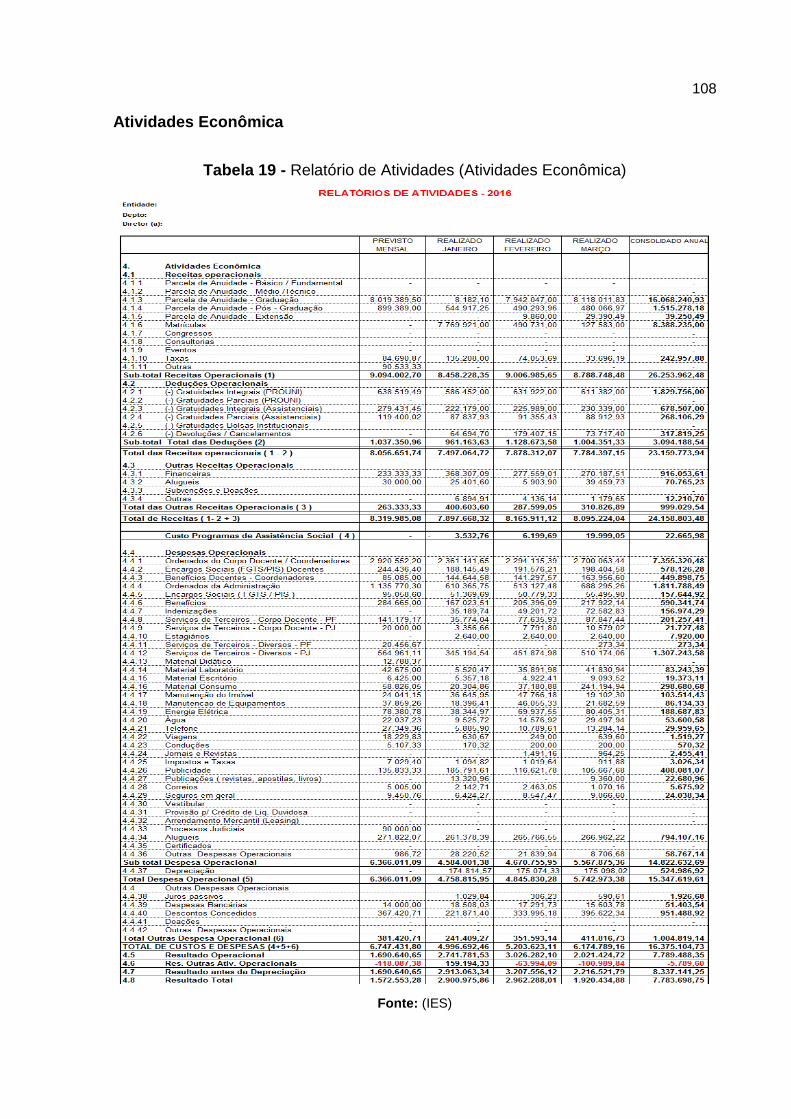

Tabela 19 - Relatório de Atividades (Atividades Econômica).................................. 108

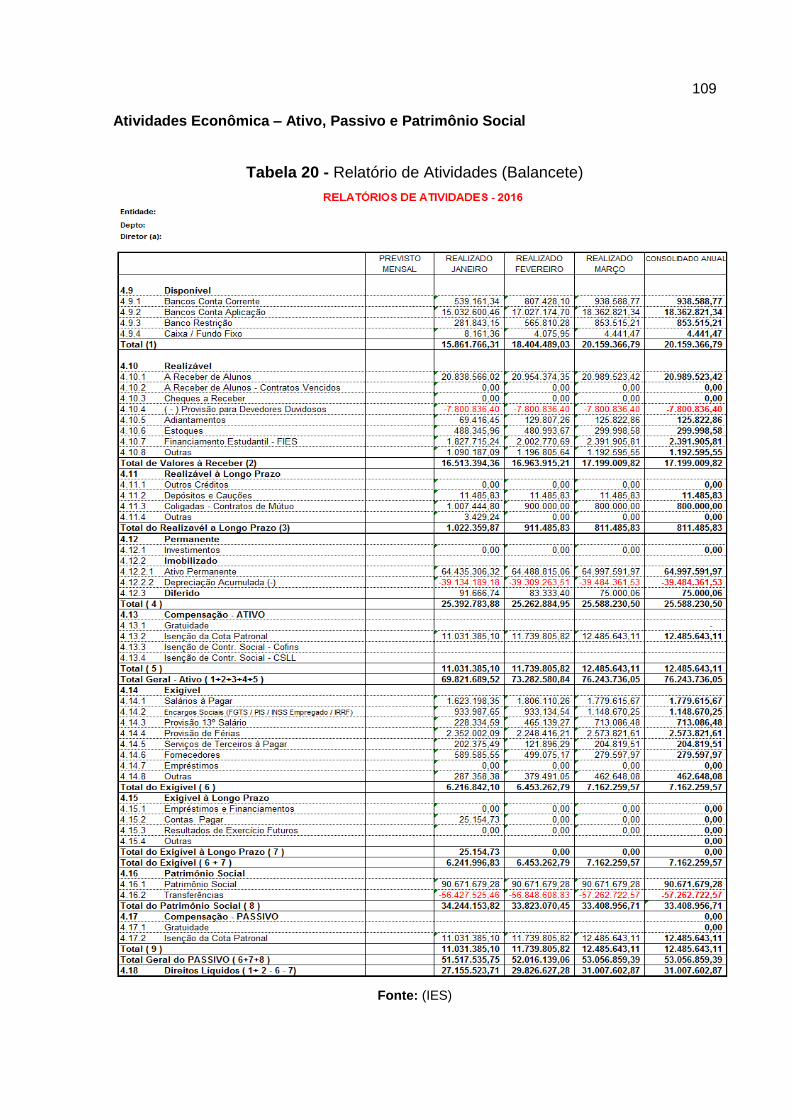

Tabela 20 - Relatório de Atividades (Balancete) ..................................................... 109

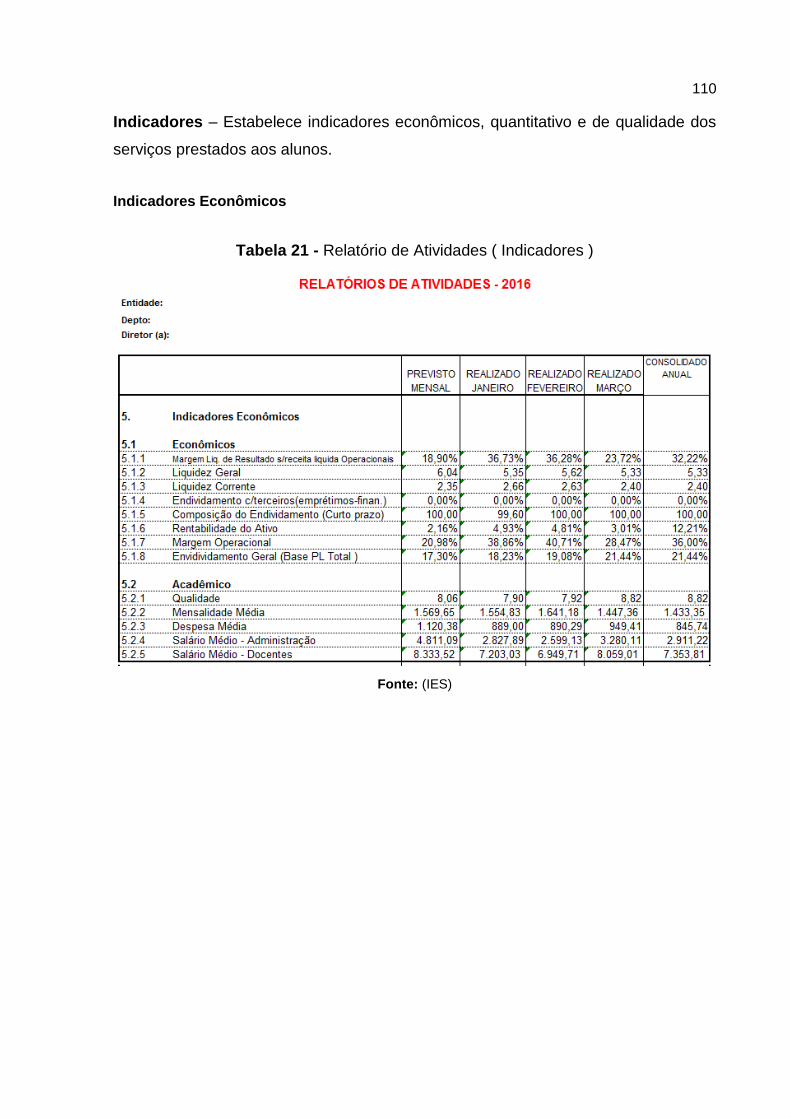

Tabela 21 - Relatório de Atividades ( Indicadores ) ................................................ 110

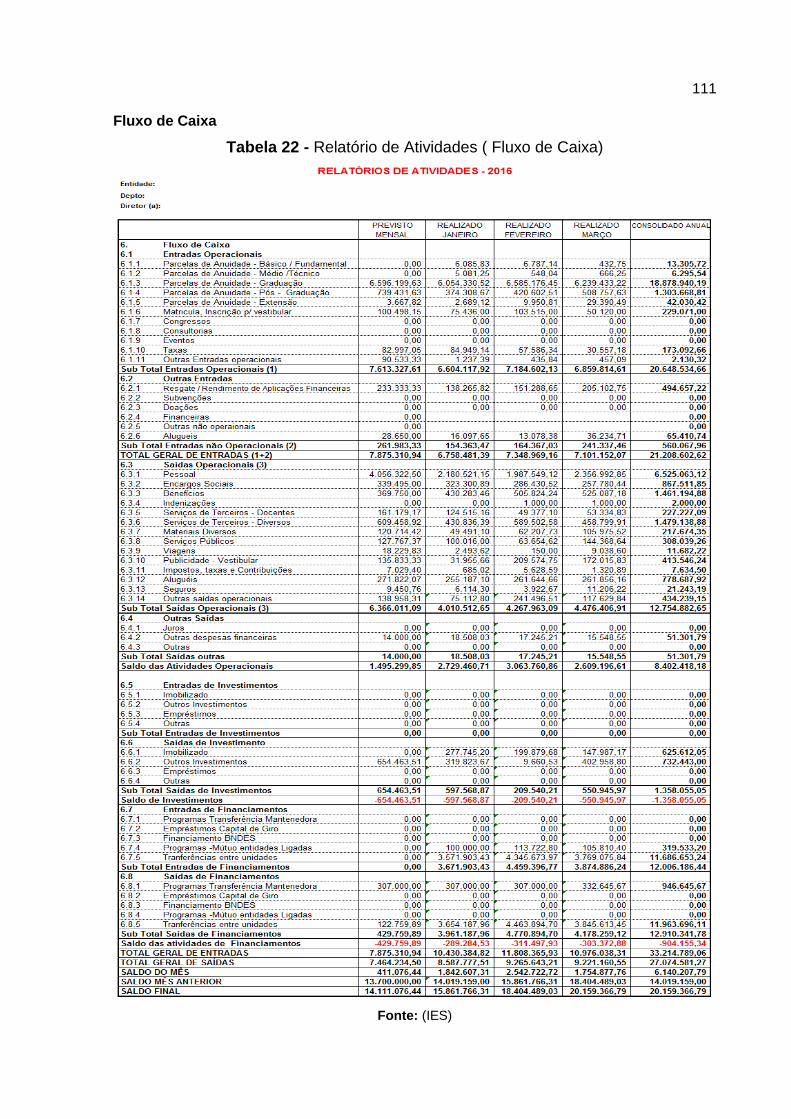

Tabela 22 - Relatório de Atividades ( Fluxo de Caixa) ............................................ 111

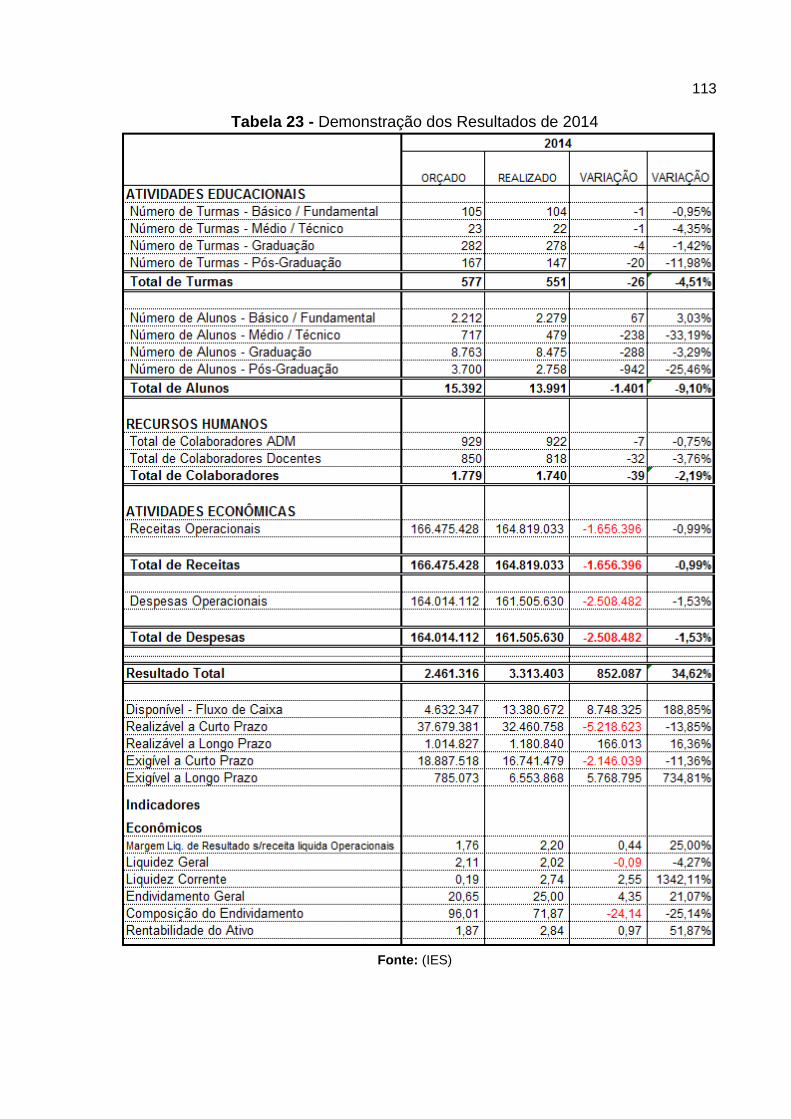

Tabela 23 - Demonstração dos Resultados de 2014 .............................................. 113

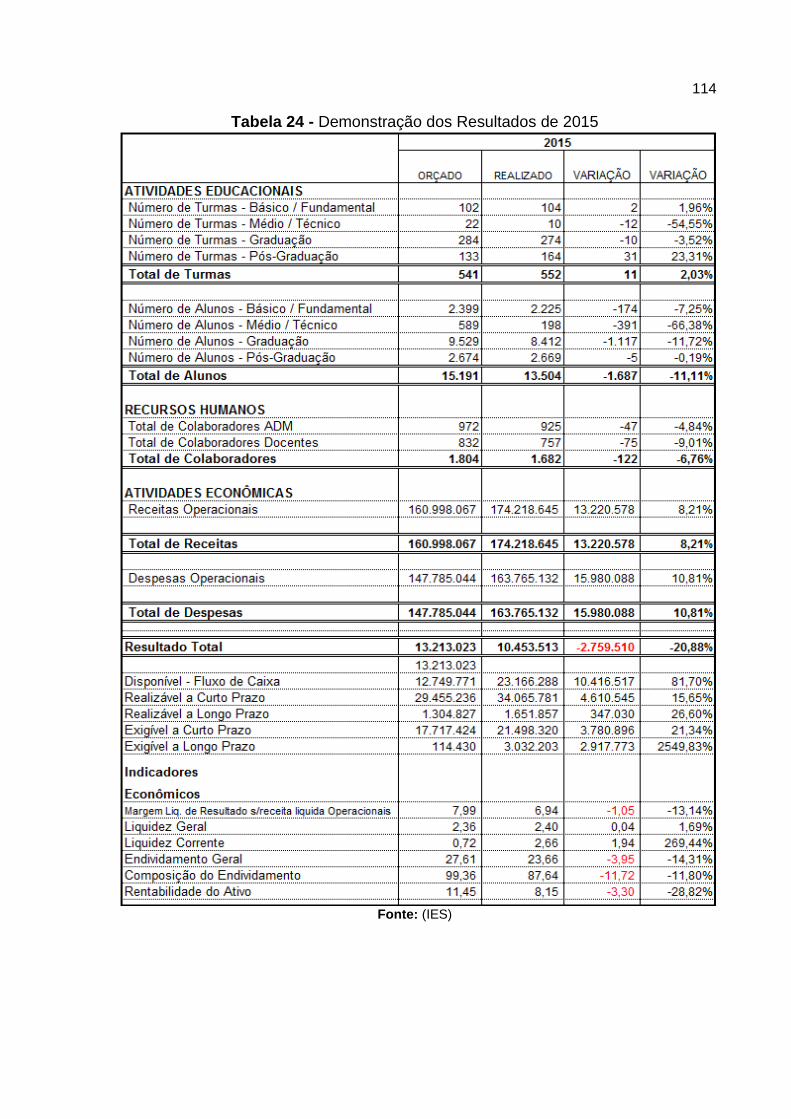

Tabela 24 - Demonstração dos Resultados de 2015 .............................................. 114

11

SUMÁRIO

1. INTRODUÇÃO.....................................................................................................13

1.1 Justificativa......................................................................................................13

1.2 Problema de Pesquisa.....................................................................................14

1.3 Objetivos..........................................................................................................14

1.3.1 Objetivo Geral.............................................................................................15

1.3.2 Objetivos Específicos..................................................................................15

1.4 Metodologia.....................................................................................................15

1.5 Estrutura da Dissertação.................................................................................16

2. PLANEJAMENTO...............................................................................................17

2.1 A Evolução do Planejamento...........................................................................17

2.2 Conceito de Planejamento...............................................................................18

2.3 Planejamento Estratégico................................................................................20

2.4 Planejamento Tático........................................................................................22

2.5 Planejamento Operacional..............................................................................22

3. ORÇAMENTO......................................................................................................27

3.1 Evolução do Orçamento..................................................................................27

3.2 Conceito de Orçamento...................................................................................29

3.3 Processo Orçamentário...................................................................................31

3.4 Orçamento Empresarial...................................................................................32

3.4.1 Orçamento de Vendas................................................................................32

3.4.2 Orçamento de Despesas............................................................................33

3.4.3 Projeção dos Demonstrativos Contábeis....................................................34

3.5 Orçamento Contínuo.......................................................................................34

3.6 Orçamento Flexível..........................................................................................35

3.7 Orçamento Por Atividade.................................................................................36

3.8 Orçamento Perpétuo.......................................................................................37

3.9 Orçamento Base Zero (OBZ)...........................................................................37

3.9.1 Introdução...................................................................................................37

3.9.2 Conceito......................................................................................................38

3.9.3 Pacotes de Decisão....................................................................................39

12

3.9.4 Fases da implantação do OBZ....................................................................43

3.9.4.1 Identificação dos pacotes de decisão....................................................43

3.9.4.2 Priorização dos Pacotes de Decisão.....................................................43

3.9.5 Vantagens e Desvantagens do OBZ...........................................................45

4. IMPLANTAÇÃO DO ORÇAMENTO BASE ZERO E O IMPACTO.....................47

4.1 Descrição da IES alvo do estudo......................................................................47

4.1.1 Histórico......................................................................................................47

4.1.2 Posicionamento no Mercado.......................................................................48

4.1.3 Atividades Desenvolvidas...........................................................................49

4.1.4 Estrutura da IES..........................................................................................52

4.1.4.1 Terceiro Setor........................................................................................52

4.1.4.2 O surgimento do Terceiro Setor..........................................................52

4.1.4.3 O que é o Terceiro Setor.....................................................................53

4.1.5 Orçamento Tradicional utilizado anteriormente na IES.............................55

4.1.6 Orçamento Base Zero utilizado na IES......................................................59

4.1.6.1 Implantação do Orçamento Base Zero ............................................... 61

4.1.6.2 Planilha Mestre – (Peça orçamentária final).......................................63

4.1.6.3 Acompanhamento do Realizado x Orçado...........................................104

4.1.6.4 Resultados Obtidos para IES...............................................................112

CONSIDERAÇÕES FINAIS.....................................................................................115

REFERÊNCIAS........................................................................................................118

13

1. INTRODUÇÃO

Com a globalização e a evolução tecnológica nos últimos anos, aumentou a

concorrência empresarial independente da área de atuação e com esse cenário de

competição global, as instituições educacionais também são obrigadas a buscar

novas metodologias de trabalho visando aumentar a sua competitividade e por

consequência superar a concorrência que a cada dia está vez mais acirrada. O

intuito desta Dissertação é de explanar uma forma que se possa reduzir as

despesas de todas as áreas da empresa e contribuir para melhorar o resultado.

Para isso, escolheu-se tratar deste tema relevante que versa sobre

“Orçamento”, tendo como foco principal um tipo específico de sistema orçamentário,

o “Orçamento Base Zero (OBZ) ”.

As instituições educacionais estão crescendo e aumentando a sua

participação na economia brasileira e em virtude disso, as mesmas necessitam de

ferramentas orçamentárias eficazes para auxiliar a gestão. Neste estudo, mostra a

utilização do OBZ como um instrumento que auxilia a obtenção dos resultados

propostos no orçamento com menor custo em virtude da metodologia em analisar

todas as receitas e ter que justificar todas despesas, cujo procedimento evitará

gastos desnecessários.

1.1 Justificativa

As publicações sobre gestão empresarial têm demonstrado a preocupação

com a administração contábil, financeira e orçamentária bem como os instrumentos

gerenciais utilizados pelos gestores.

Diante disto, as instituições educacionais têm procurado tornar-se mais

competitivas, para isso, estão em busca constante da redução de custos para que

as mesmas sejam menores possíveis, porém, as instituições necessitam manter a

14

qualidade dos serviços oferecidos aos alunos, assim como a participação e o

reconhecimento dos colaboradores.

As instituições educacionais buscam respostas diariamente sobre os

desafios cada vez mais complexos tais como: como prestar um excelente serviço ao

aluno? O que fazer para envolver o colaborador para contribuir cada vez mais? O

que fazer para que o colaborador conheça os objetivos as metas a serem

cumpridas? Como fazer para que os colaboradores tenham conhecimento dos

recursos disponíveis? Quais são os gastos que serão mantidos?

Iremos verificar se com a utilização do OBZ, será mais fácil de responder: É

possível melhorar o serviço com essa ferramenta gerencial? Será possível melhorar

o resultado e por consequência gerar recursos? Será possível a participação dos

colaboradores na elaboração da peça orçamentária a fim deles entenderem os

objetivos contribuir cada vez mais no cumprimento das metas?

1.2 Problema de Pesquisa

O problema de pesquisa do presente estudo foi: a utilização do Orçamento

Base Zero propicia melhores resultados e maior transparência para a gestão contábil

e financeira em instituições educacionais?

1.3 Objetivos

A seguir são apresentados o objetivo geral e os objetivos específicos que

norteiam o presente trabalho.

15

1.3.1 Objetivo Geral

O objetivo geral do trabalho é propiciar melhores resultados e maior

transparência com a implantação do Orçamento Base Zero em uma instituição da

área educacional.

1.3.2 Objetivos Específicos

Para alcançar o objetivo geral, faz-se necessário atingir os seguintes objetivos específicos na instituição educacional

Estudar a metodologia do orçamento tradicional que era utilizada na

instituição;

Estudar a metodologia do Orçamento Base Zero utilizada atualmente; e

Analisar o impacto da implantação do Orçamento Base Zero.

1.4 Metodologia

Trata-se de um estudo onde será comparado o orçamento que era utilizada

em uma instituição educacional, o “Orçamento Tradicional” e o orçamento

implantado, o “Orçamento Base Zero” e demonstrar as vantagens e desvantagens.

Para desenvolver este trabalho, foi com base em dados disponibilizados pela

instituição União Social Camiliana, entidade da área educacional da São Camilo,

uma vez que as características são semelhantes com outras instituições

independente da complexidade e particularidades.

Além dos dados da instituição mencionado acima, para o desenvolvimento

deste trabalho, foi por meio de pesquisas bibliográfica realizadas em livros,

periódicos, dissertações, teses e sites especializados na área de orçamento.

Conforme Lakatos e Marconi (1996, p.66)

16

A pesquisa bibliográfica, ou de fontes secundárias, abrange toda bibliografia já tornada pública em relação ao tema de estudo, desde publicações avulsas, boletins, jornais, revistas, livros, pesquisas, monografias, teses, material cartográfico etc., até meios de comunicação orais: radio gravações em fita magnética e audiovisuais, filmes e televisão”.

1.5 Estrutura da Dissertação

A presente Dissertação foi elaborada em quatro capítulos:

O Capítulo 1, apresenta a introdução do tema em estudo, delineando a

preocupação com a concorrência em virtude da globalização, identificando a

problemática o orçamento base zero nesse contexto e a definição do objetivo geral e

especifico.

O Capítulo 2, trata sobre o planejamento, propiciando embasamento teórico

da evolução, conceitos e também os tipos de planejamento, cujos mesmos são

etapas integrantes para elaboração do modelo de orçamento base de estudo.

O Capítulo 3, abordaremos sobre orçamento e sua evolução, conceito de

principais processos orçamentários, assim como o tema de estudo: o orçamento

base zero, fase de implantação e demonstrar as vantagens e desvantagem dessa

metodologia.

O Capítulo 4, são apresentadas a descrição da instituição em estudo, o

modelo de orçamento utilizado anteriormente e os resultados gerados no passado

assim como o a validação do modelo orçamentário aplicado: orçamento base zero.

O Capítulo 5, apresenta as considerações finais e sugestões para pesquisas

futuras.

17

2. PLANEJAMENTO

Este capítulo apresenta o planejamento. Inicialmente, trata-se sobre a

evolução do planejamento, conceito e tipos de planejamento. Visando fundamentar

tecnicamente o estudo, faz-se necessário a revisão da literatura sobre planejamento.

Para facilitar o entendimento da implantação do modelo orçamentário,

convém ter o conhecimento de planejamento, cujo mesmo é o ponto de partida das

metas que serão orçadas.

2.1 A Evolução do Planejamento

Para compreender a evolução ao longo dos anos do pensamento estratégico

empresarial, é necessário verificar sua origem, na área militar.

A origem da palavra “estratégia” vem do termo grego strategia, que significa

a ação de comandar ou conduzir exércitos em tempo de guerra e é o método usado

para alcançar um objetivo ou resultado específico. O termo foi muito utilizado pelo

exército visando a vitória sobre o inimigo.

Em virtude da comprovação na obtenção dos êxitos alcançados nas

atividades militares, a estratégia se estendeu a outros campos tais como econômico,

político e no setor empresarial, mantendo o elemento originário a de estabelecer

caminhos e no que cabe a área militar, é um meio do general de conduzir seu

exército a vitória com base na utilização da estratégia.

A palavra planejamento começou a ser familiarizada no contexto empresarial

após a segunda metade do século XIX, depois da Segunda Revolução Industrial. Em

virtude da escassez de recursos após a Segunda Guerra Mundial, tanto os militares

quanto os empresários começaram a pôr em prática o pensamento estratégico.

18

Houveram algumas fases que demonstra a utilização do pensamento

estratégico, a primeira foi na metade do século XX nos Estados Unidos, quando o

planejamento financeiro, representado pelo orçamento, começou a ter uma

aceitação crescente.

Conforme Tavares (2000, p.24) a segunda fase surgiu em 1960, como

planejamento de longo prazo, cujo orçamento era a base para implementação e

controle dos planos, porém o orçamento e o planejamento começaram a ser

independente cada vez mais, em virtude do planejamento a longo prazo abranger

objetivos mais amplos e prazo ser normalmente superior a um ano, já o orçamento,

apesar de estar inserido dentro do planejamento a longo prazo, os objetivos são

anuais e visa o lucro.

A terceira fase surgiu em 1970 com o planejamento estratégico, cuja

propagação do conceito de planejamento aliado ao termo estratégia, cuja palavra

era muito antiga conforme mencionado no início do capítulo, deu início a utilização

crescente da teoria do planejamento estratégico, cujos conceitos são utilizados e

aprimorados a cada dia.

2.2 Conceito de Planejamento

O planejamento é definido de acordo com ACKOFF et al. (1984, p.2) como a

“definição de um futuro desejado e de meios eficazes para alcançá-lo”.

Desta forma, o planejamento é um processo contínuo, cujos

questionamentos que serão levantados pelos gestores sobre o que fazer, como,

quando, quanto para quem e onde, irão estabelecer maneiras para atingir os

objetivos.

Conforme consulta no site do Wikipédia, o significado da palavra

planejamento é: (disponível em <https://pt.wikipedia.org/wiki/Planejamento>

acessado em 26.06.2016).

19

O planejamento é uma ferramenta administrativa, que possibilita perceber a realidade, avaliar caminhos, construir um referencial futuro, o trâmite adequado e reavaliar todo o processo a que acoplamento se destina.

Considerada como a mais básica de todas as funções gerenciais, o

planejamento juntamente com a habilidade da condução das ações dos processos,

determinará o cumprimento das metas estabelecidas, ou seja, o sucesso de todas

as operações.

Conforme Frezatti (2000, p.22),

Planejar é quase uma necessidade intrínseca, como alimentar-se para o ser humano. Não se alimentar significa o enfraquecimento e o mesmo ocorre com a organização, caso o planejamento não afete o seu dia-a-dia dentro do seu horizonte mais de longo prazo.

Conforme Figueiredo e Caggiano (2008, p. 27),

Teoricamente, a função de planejamento é um aperfeiçoamento na qualidade do processo decisório por uma cuidadosa consideração de todos os fatores relevantes, antes de a decisão ser tomada em conformidade com a estratégia racional, segundo a qual o futuro da empresa deve ser orientado.

Independente se os fatores são controláveis ou não, o planejamento é

considerado essencial, quanto maior é o reflexo na gestão, maior são as chances de

sucesso.

De acordo com Oliveira (2005, p.45), o planejamento pode ser dividido em

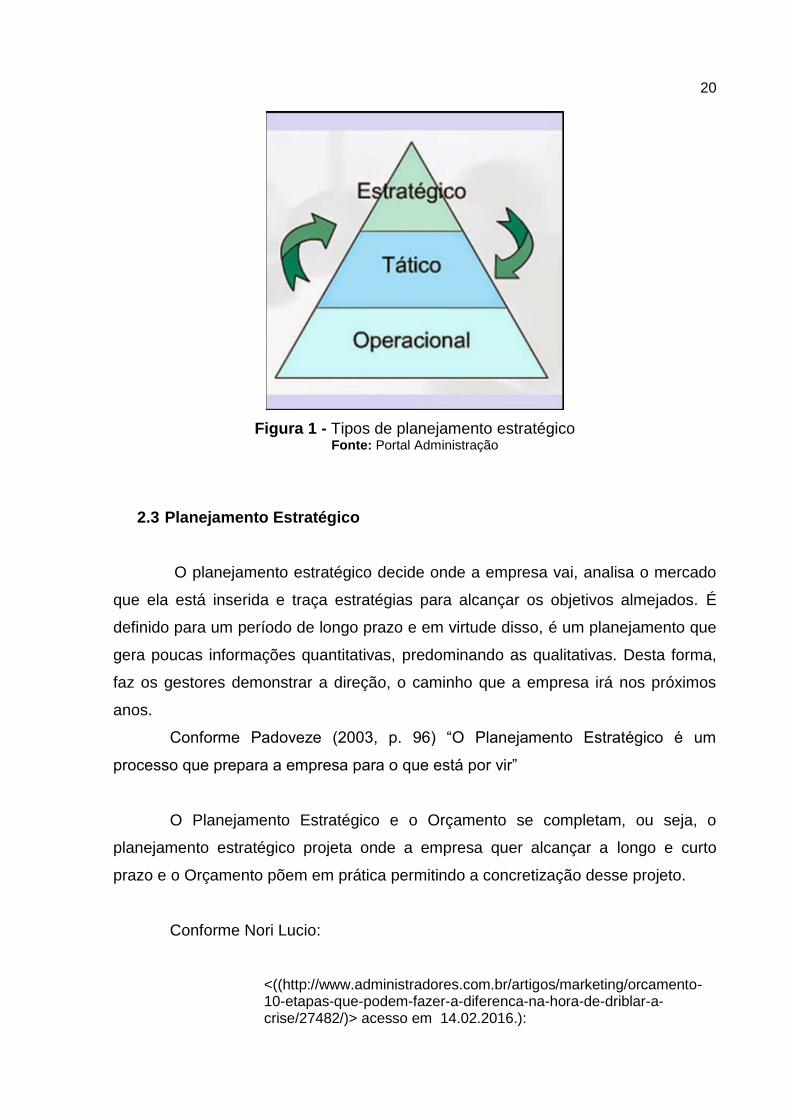

três tipos distintos: planejamento estratégico, tático e operacional.

20

Figura 1 - Tipos de planejamento estratégico Fonte: Portal Administração

2.3 Planejamento Estratégico

O planejamento estratégico decide onde a empresa vai, analisa o mercado

que ela está inserida e traça estratégias para alcançar os objetivos almejados. É

definido para um período de longo prazo e em virtude disso, é um planejamento que

gera poucas informações quantitativas, predominando as qualitativas. Desta forma,

faz os gestores demonstrar a direção, o caminho que a empresa irá nos próximos

anos.

Conforme Padoveze (2003, p. 96) “O Planejamento Estratégico é um

processo que prepara a empresa para o que está por vir”

O Planejamento Estratégico e o Orçamento se completam, ou seja, o

planejamento estratégico projeta onde a empresa quer alcançar a longo e curto

prazo e o Orçamento põem em prática permitindo a concretização desse projeto.

Conforme Nori Lucio:

<((http://www.administradores.com.br/artigos/marketing/orcamento-10-etapas-que-podem-fazer-a-diferenca-na-hora-de-driblar-a-crise/27482/)> acesso em 14.02.2016.):

21

“Um Planejamento Estratégico sem Orçamento tende a ser apenas um sonho. Um Orçamento sem Planejamento Estratégico tende de ser apenas uma planilha de despesas elaborada pela tesouraria”.

A estratégia da instituição é alinhada com os objetivos institucionais, que são

decorrentes de suas metas de acordo com a missão, desta forma, o Planejamento

Estratégico deve contemplar todos os objetivos da instituição, cujos mesmos foram

estabelecidos no orçamento.

De acordo com Padoveze (2003, p. 96) “Um plano estratégico é uma visão

específica do futuro de uma empresa, que contém as seguintes descrições:

Como será o setor de atuação da empresa;

Quais são os mercados em que irá competir;

Quais os competidores no mercado;

Quais produtos e serviços a empresa oferecerá;

Quem são e como são os seus clientes;

Que valor oferecerá a seus clientes através de seus produtos e serviços;

Quais vantagens ela terá no longo prazo;

Qual será ou deverá ser o seu porte;

Qual será ou deverá ser a sua rentabilidade; e

Quanto será agregado de valor aos acionistas.

Conforme Catelli (2013, p. 157),

Teoricamente, a função do planejamento é assegurar a eficácia empresarial por meio de consideração cuidadosa de todos os fatores relevantes antes do momento de sua implementação, assim assegurando que as decisões se conformem com uma estratégia racional para o futuro da empresa. Planejar pode ser visto como uma atividade que consiste em quatro grandes estágios.

Conforme Padoveze (2003, p.187) “Dentro do processo de planejamento, a

última etapa caracteriza-se pela necessidade de planejar o curto prazo, ou seja, as

ações para o próximo exercício”.

22

2.4 Planejamento Tático

O planejamento tático faz parte da estrutura da empresa para que os

desafios a curto prazo, sejam cumpridos, normalmente um ano, proporcionando

objetivos quantitativos mensuráveis.

Desenvolvido em níveis organizacionais, o planejamento tático, utiliza os

recursos disponíveis para realização dos objetivos estabelecidos, conforme a

estratégia definida para cada departamento.

O orçamento é considerado um tipo de planejamento tático, cujo mesmo

precisa ser seguido conforme aprovado pelo processo decisório organizacional.

2.5 Planejamento Operacional

O planejamento operacional é o detalhamento dos planos para a execução

das operações quotidianas da empresa, ou seja, como são administradas as

operações do dia-a-dia, cujo detalhamento é por meio de documentos escritos.

A integração entre os sistemas integrados ERP – Enterprise Resource

Planning, que realiza múltiplas atividades em um único sistema, juntamente com

ferramentas gerenciais e técnicas como orçamento, formalizam o planejamento

estratégico tático e operacional.

As três etapas básicas do planejamento estratégico são:

Elaboração da estratégia (Planejamento);

Implementação da estratégia (Execução); e

Acompanhamento da estratégia (Controle).

23

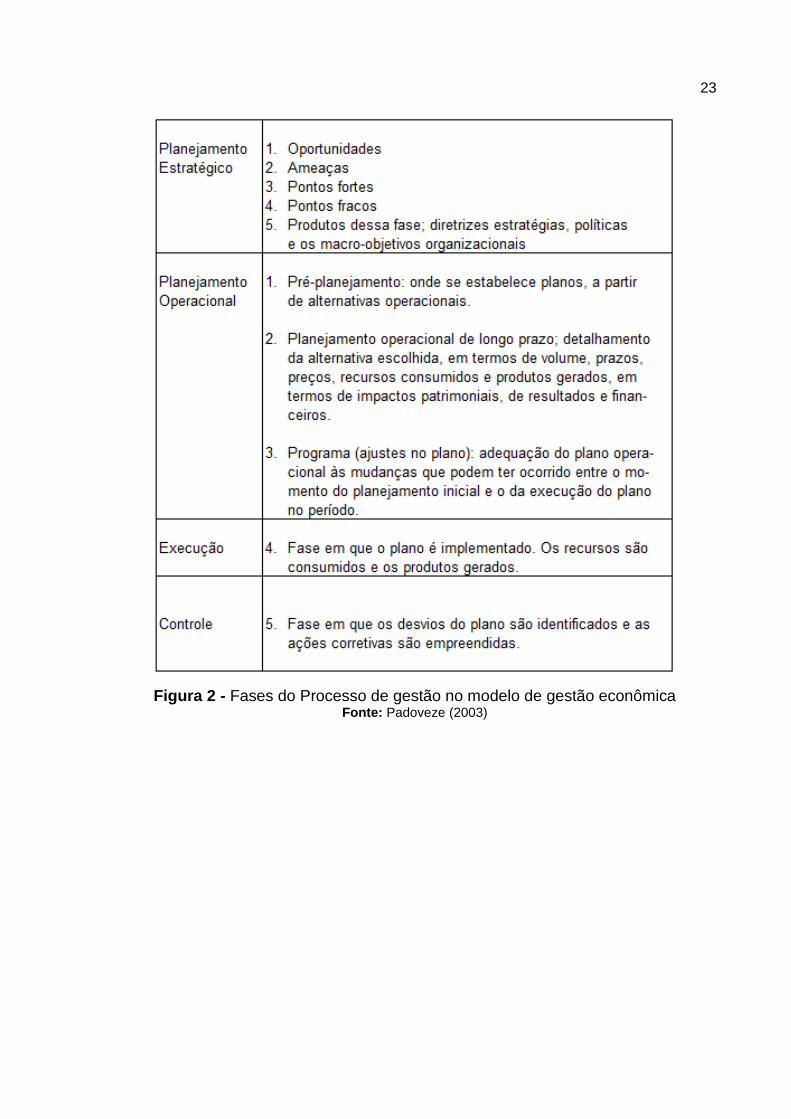

Figura 2 - Fases do Processo de gestão no modelo de gestão econômica Fonte: Padoveze (2003)

24

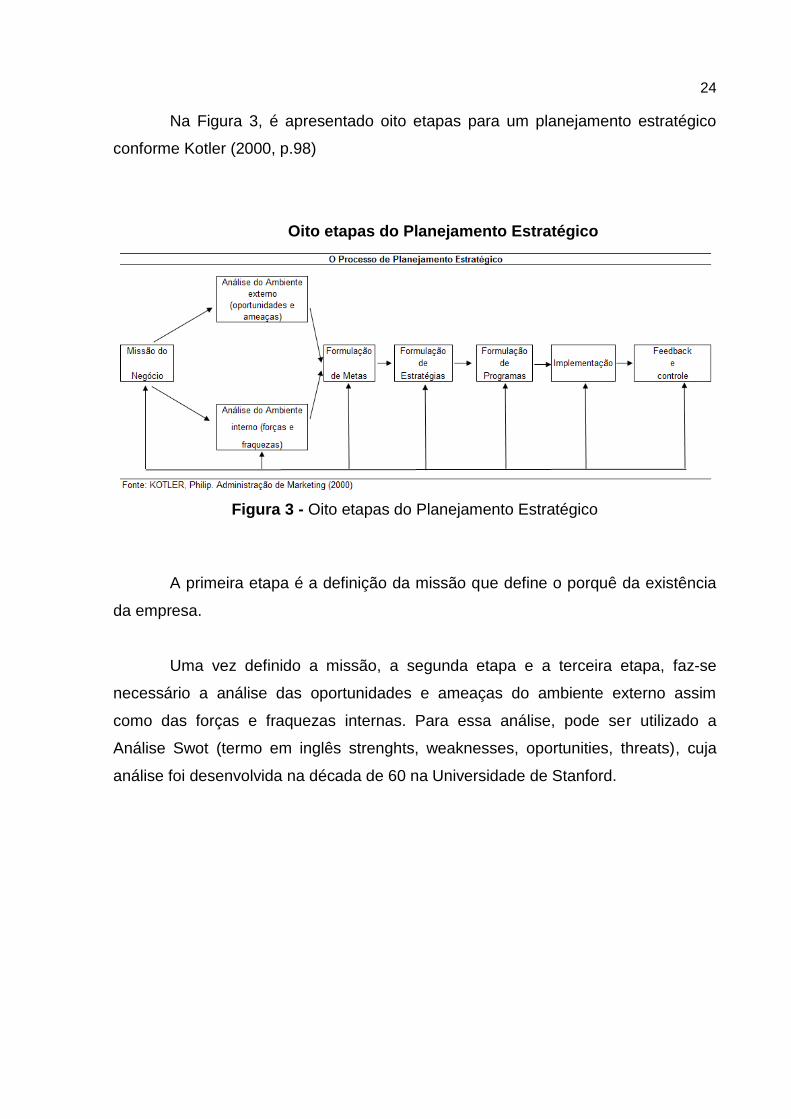

Na Figura 3, é apresentado oito etapas para um planejamento estratégico

conforme Kotler (2000, p.98)

Oito etapas do Planejamento Estratégico

Figura 3 - Oito etapas do Planejamento Estratégico

A primeira etapa é a definição da missão que define o porquê da existência

da empresa.

Uma vez definido a missão, a segunda etapa e a terceira etapa, faz-se

necessário a análise das oportunidades e ameaças do ambiente externo assim

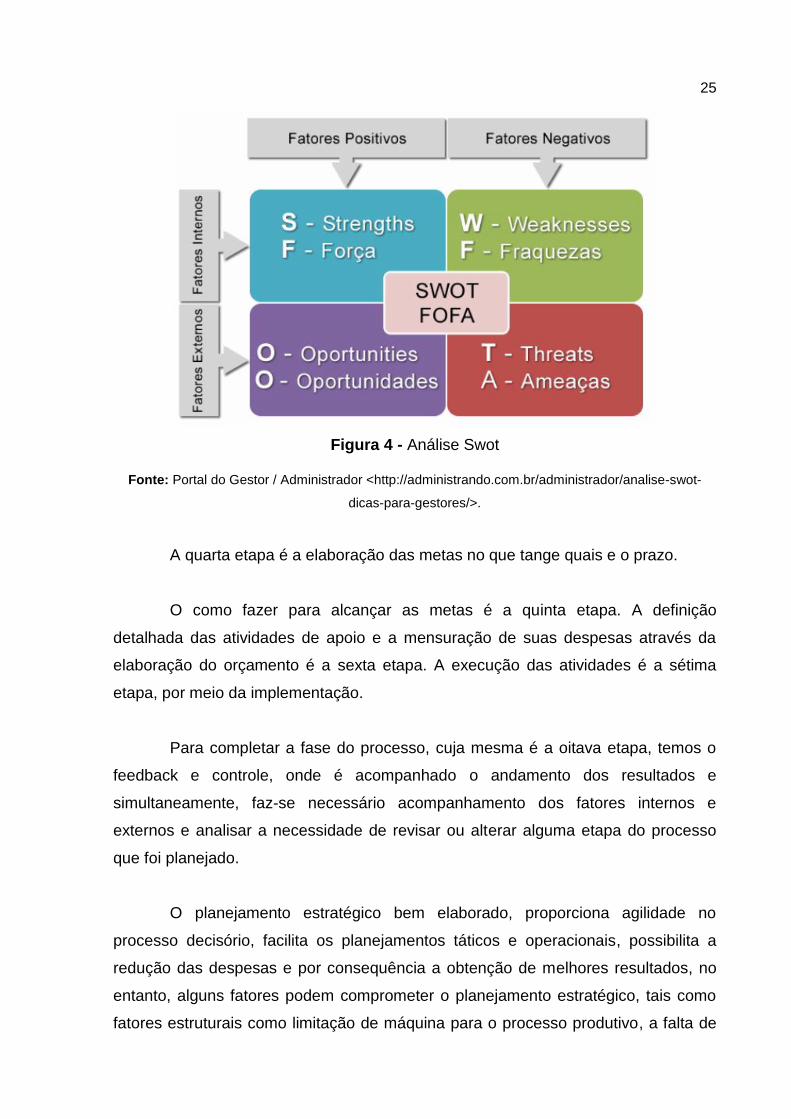

como das forças e fraquezas internas. Para essa análise, pode ser utilizado a

Análise Swot (termo em inglês strenghts, weaknesses, oportunities, threats), cuja

análise foi desenvolvida na década de 60 na Universidade de Stanford.

25

Figura 4 - Análise Swot

Fonte: Portal do Gestor / Administrador <http://administrando.com.br/administrador/analise-swot-

dicas-para-gestores/>.

A quarta etapa é a elaboração das metas no que tange quais e o prazo.

O como fazer para alcançar as metas é a quinta etapa. A definição

detalhada das atividades de apoio e a mensuração de suas despesas através da

elaboração do orçamento é a sexta etapa. A execução das atividades é a sétima

etapa, por meio da implementação.

Para completar a fase do processo, cuja mesma é a oitava etapa, temos o

feedback e controle, onde é acompanhado o andamento dos resultados e

simultaneamente, faz-se necessário acompanhamento dos fatores internos e

externos e analisar a necessidade de revisar ou alterar alguma etapa do processo

que foi planejado.

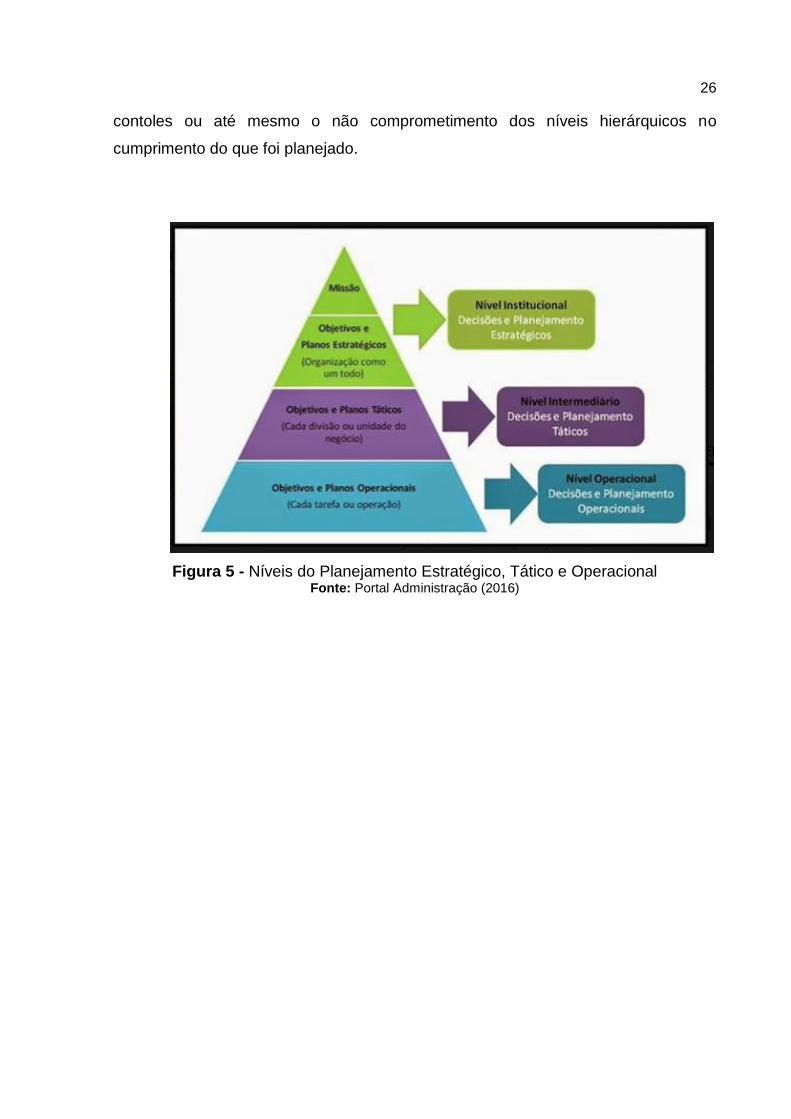

O planejamento estratégico bem elaborado, proporciona agilidade no

processo decisório, facilita os planejamentos táticos e operacionais, possibilita a

redução das despesas e por consequência a obtenção de melhores resultados, no

entanto, alguns fatores podem comprometer o planejamento estratégico, tais como

fatores estruturais como limitação de máquina para o processo produtivo, a falta de

26

contoles ou até mesmo o não comprometimento dos níveis hierárquicos no

cumprimento do que foi planejado.

Figura 5 - Níveis do Planejamento Estratégico, Tático e Operacional Fonte: Portal Administração (2016)

27

3. ORÇAMENTO

Nesse capítulo trata a evolução do orçamento e o conceito. Em seguida

discute-se os principais processos orçamentários utilizados pelas empresas:

orçamento empresarial, contínuo, flexível, por atividades, perpétuo e base zero que

será o ponto central do estudo. Estas etapas tornam-se essenciais para o

entendimento do tema orçamento, cujo mesmo é a parte tática do plano estratégico

no qual se define como uma técnica de alocação eficiente de recursos e é

apresentado como um instrumento importante que auxilia o processo decisório.

3.1 Evolução do Orçamento

A evolução do substantivo “Orçamento” começou a ser utilizado após o

século XVIII e início XIX se deve a palavra “Orçar” de origem Latim popular do

século XV “ortia” “orzare”. A palavra “Orçar” significava aproximar o navio na linha do

vento“, cuja palavra náutica era utilizada pelos navegadores, pelos portuários e pela

população em geral. A partir desse momento, formou a ideia de calcular

aproximadamente de estimar.

Diante disso, da linguagem náutica migou para os planos plurianuais, as

diretrizes e as leis orçamentárias que devem integrar um sistema de planejamento,

programação e orçamentação de curto, médio e longo prazo.

Conforme Carvalho (2010, p.1) “O orçamento na Administração Pública

representa um dos mais antigos instrumentos de planejamento e execução das

finanças públicas. Mesmo de forma rudimentar o planejamento sempre fez presente

da história da humanidade a partir do momento em que o homem passou a viver em

sociedade.”

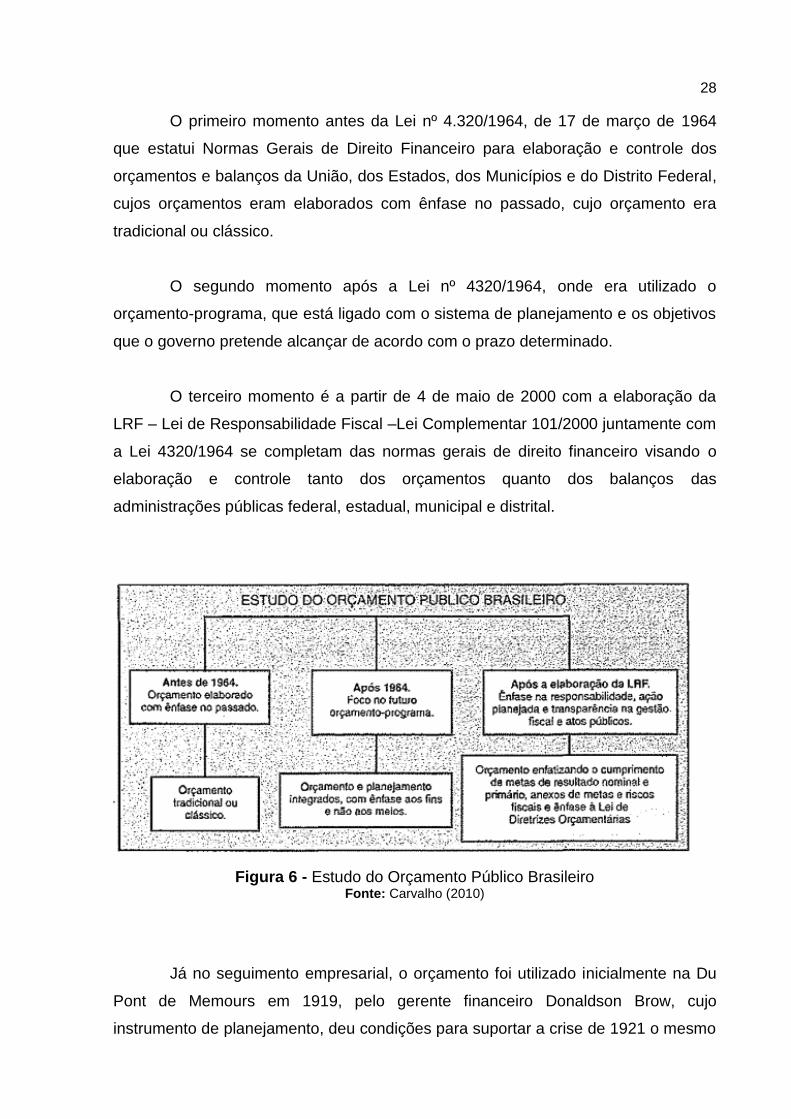

Na Administração Pública, o orçamento se destaca em três momentos

distintos.

28

O primeiro momento antes da Lei nº 4.320/1964, de 17 de março de 1964

que estatui Normas Gerais de Direito Financeiro para elaboração e controle dos

orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal,

cujos orçamentos eram elaborados com ênfase no passado, cujo orçamento era

tradicional ou clássico.

O segundo momento após a Lei nº 4320/1964, onde era utilizado o

orçamento-programa, que está ligado com o sistema de planejamento e os objetivos

que o governo pretende alcançar de acordo com o prazo determinado.

O terceiro momento é a partir de 4 de maio de 2000 com a elaboração da

LRF – Lei de Responsabilidade Fiscal –Lei Complementar 101/2000 juntamente com

a Lei 4320/1964 se completam das normas gerais de direito financeiro visando o

elaboração e controle tanto dos orçamentos quanto dos balanços das

administrações públicas federal, estadual, municipal e distrital.

Figura 6 - Estudo do Orçamento Público Brasileiro Fonte: Carvalho (2010)

Já no seguimento empresarial, o orçamento foi utilizado inicialmente na Du

Pont de Memours em 1919, pelo gerente financeiro Donaldson Brow, cujo

instrumento de planejamento, deu condições para suportar a crise de 1921 o mesmo

29

não aconteceu com a GM-General Motors e Donaldson Brow se tornou vice-

presidente da GM, com a meta de implantar o instrumento aplicado na Du Pont de

Memours.

Apesar da redução da venda da GM em decorrência da forte crise de 1929 a

1933, a GM manteve o lucro.

No Brasil, o orçamento iniciou a partir de 1940, mas foi a partir de 1970 que

as empresas começaram a utilizá-los com mais frequência.

3.2 Conceito de Orçamento

O orçamento é uma técnica de alocação de recursos eficientes e tem como

principal objetivo cumprir o planejamento.

Para Fernandes (2005, p.18)

“(...) podemos considerar que o orçamento é um plano administrativo-financeiro que cobre todas as fases operacionais por um período determinado, ou seja, é uma expressão formal das diretrizes, políticas, planos e metas estabelecidas pela alta direção de uma empresa, buscando quantificar e valorizar tais operações, tanto sobre o aspecto global, quanto sobre as diversas divisões e setores das organizações”.

O orçamento é uma atividade pró-ativa, cuja alta administração procura

identificar onde está sendo ineficiente e propõem ações corretivas. O orçamento

precisa ser realista, ou seja, é necessário considerar os objetivos e as restrições,

pois caso esse item não seja levado em consideração, o orçamento será apenas

uma suposta intenção através de um relatório.

Conforme Padoveze (2003, p. 189) “Orçamento nada mais é do que colocar

na frente aquilo que está acontecendo hoje”.

30

Um plano orçamentário não serve só para prever o que vai acontecer e sim

de ser o ponto de estabelecimento e coordenação de objetivos para todas as áreas,

de forma que todos trabalhem de forma sinérgica visando cumprir as metas

estabelecidas na peça orçamentária.

Segundo Pyhrr (1981, p.134),

Orçamento Programa foi criado para servir como orientação racional e sistemática para a identificação e avaliação dos custos e das consequências de objetivos estratégicos (planejamento) para traduzir os objetivos em necessidades de pessoal e de material de cada organização em diversos prazos (programação) e para traduzir essas necessidades para as necessidades financeiras (orçamento). O Orçamento Programa visava estimular a análise das grandes questões de política e a servir de mecanismo para a identificação das opções entre programas que se voltaram para objetivos semelhantes.

As razões que levaram o Presidente Lindon Johnson adotar o orçamento no

governo federal americano em 1965 conforme Pyhrr (1981, p. 135) foram:

1 – Identificar metas nacionais com mais precisão e determinar a prioridade destas metas; 2 – Encontrar e analisar meios alternativos de se atingir as metas; 3 – Projetar os custos a longo prazo dos sistemas e relacioná-los com os benefícios de cada programa; 4 – Especificar planos para vários anos à frente que atinjam os objetivos definidos; e 5 – Fortalecer o controle sobre os programas e orçamentos com uma melhor mensuração e análise do desempenho dos programas de custo.

As metas e os programas eram definidos de acordo com os objetivos

estratégicos para o Departamento de Defesa.

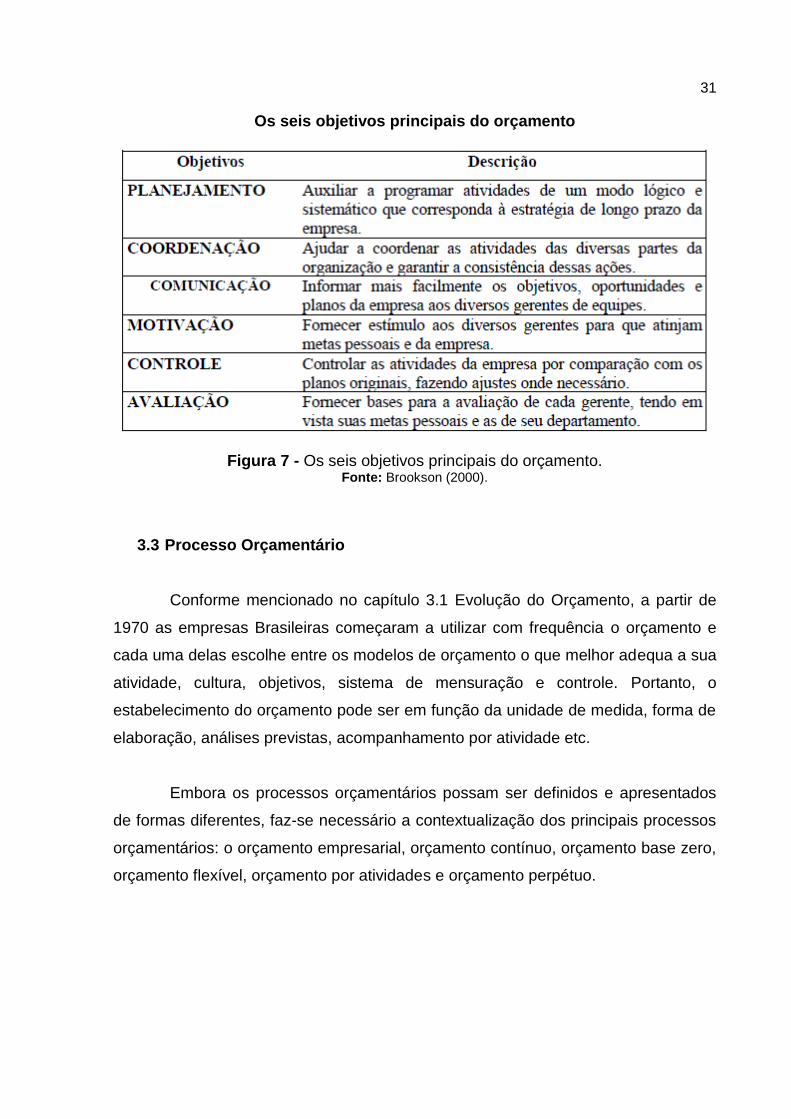

Conforme Brookson (2000, p.7) ordena de forma diferente os objetivos

quando afirma que os orçamentos são essenciais para o planejamento e o controle

da empresa.

31

Os seis objetivos principais do orçamento

Figura 7 - Os seis objetivos principais do orçamento. Fonte: Brookson (2000).

3.3 Processo Orçamentário

Conforme mencionado no capítulo 3.1 Evolução do Orçamento, a partir de

1970 as empresas Brasileiras começaram a utilizar com frequência o orçamento e

cada uma delas escolhe entre os modelos de orçamento o que melhor adequa a sua

atividade, cultura, objetivos, sistema de mensuração e controle. Portanto, o

estabelecimento do orçamento pode ser em função da unidade de medida, forma de

elaboração, análises previstas, acompanhamento por atividade etc.

Embora os processos orçamentários possam ser definidos e apresentados

de formas diferentes, faz-se necessário a contextualização dos principais processos

orçamentários: o orçamento empresarial, orçamento contínuo, orçamento base zero,

orçamento flexível, orçamento por atividades e orçamento perpétuo.

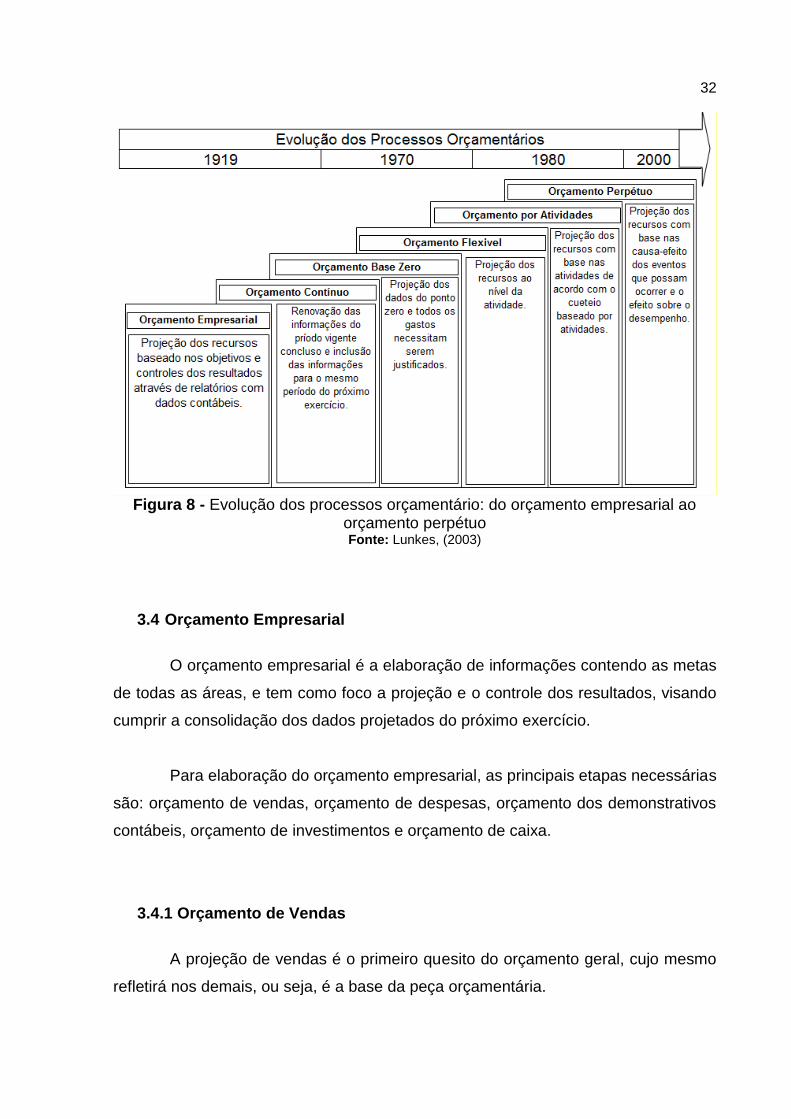

32

Figura 8 - Evolução dos processos orçamentário: do orçamento empresarial ao

orçamento perpétuo Fonte: Lunkes, (2003)

3.4 Orçamento Empresarial

O orçamento empresarial é a elaboração de informações contendo as metas

de todas as áreas, e tem como foco a projeção e o controle dos resultados, visando

cumprir a consolidação dos dados projetados do próximo exercício.

Para elaboração do orçamento empresarial, as principais etapas necessárias

são: orçamento de vendas, orçamento de despesas, orçamento dos demonstrativos

contábeis, orçamento de investimentos e orçamento de caixa.

3.4.1 Orçamento de Vendas

A projeção de vendas é o primeiro quesito do orçamento geral, cujo mesmo

refletirá nos demais, ou seja, é a base da peça orçamentária.

33

O orçamento de vendas é elaborado com base na estimativa da quantidade

de produtos planejado para venda multiplicado pelo preço unitário praticado, desta

forma resultará a receita total.

Conforme Sanvicente e Santos (2000, p. 43) asseveram que o orçamento de

vendas constitui um plano de vendas futuras da empresa, para determinado período

de tempo.

Para auxiliar a mensuração do orçamento de vendas, faz-se necessário

analisar os gastos diretos ou indiretos ao produto tais como custos de fabricação,

despesas administrativas e despesas de distribuição.

O diagnóstico sobre os fatores internos e externos auxiliará a identificar

reflexos positivos e negativos sobre as vendas e contribuirá para a mensuração de

elaboração do orçamento de vendas.

Os fatores internos são a capacidade de produção, política de preços,

perspectiva de investimento interno, estrutura administrativa, venda e marketing,

disponibilidade de capital, etc.

Com relação aos fatores externos considera-se o cenário econômico,

crescimento da população, situação da conjuntura política, se haverá crescimento ou

retração do PIB, mercado consumidor, aspectos sociais e culturais, tecnológico, etc).

3.4.2 Orçamento de Despesas

O orçamento de despesas será constituído por despesas administrativas,

vendas, financeiras, de pessoal e de todos os gastos relacionados a operação da

venda do produto/serviço, exceto os custos de produção. Os itens das despesas

relacionados a operação são: folha de pagamento, benefícios, material de escritório,

energia elétrica, agua, gás, seguros, telefone, conduções, despesas comerciais,

custos financeiros, aluguéis, depreciação, entre outros.

34

3.4.3 Projeção dos Demonstrativos Contábeis

A projeção dos demonstrativos contábeis é o resultado do orçamento, onde

são mensuradas todas as informações das receitas e despesas contidas nas peças

orçamentárias e permitirá a análise e a avaliação dos resultados obtidos na

construção do orçamento geral através do planejamento.

A projeção dos demonstrativos contábeis, Demonstração de Resultado do

Exercício, Balanço Patrimonial e Fluxo de Caixa, auxiliará a análise dos resultados

econômicos, análises financeiras e de retorno dos investimentos, pela administração

visando viabilizar ou não o plano orçamentário.

A projeção da Demonstração de Exercício é elaborada com base nos

orçamentos de receitas e despesas.

A projeção do Balanço Patrimonial é elaborada com base em um balanço

inicial, refletindo as informações da Demonstração de Resultado do Exercício do

orçamento. Caso após a projeção do balanço patrimonial, os resultados demonstrem

insatisfatório, será necessário rever os processos orçamentários até que o resultado

seja satisfatório.

Sendo considerada uma atividade indispensável para as empresas, a

projeção do Fluxo de Caixa, é elaborada com base nas projeções de entradas e

saídas de recursos financeiros, controle dos recursos financeiros, necessidade de

financiamentos e aplicações dos excessos de recursos financeiros.

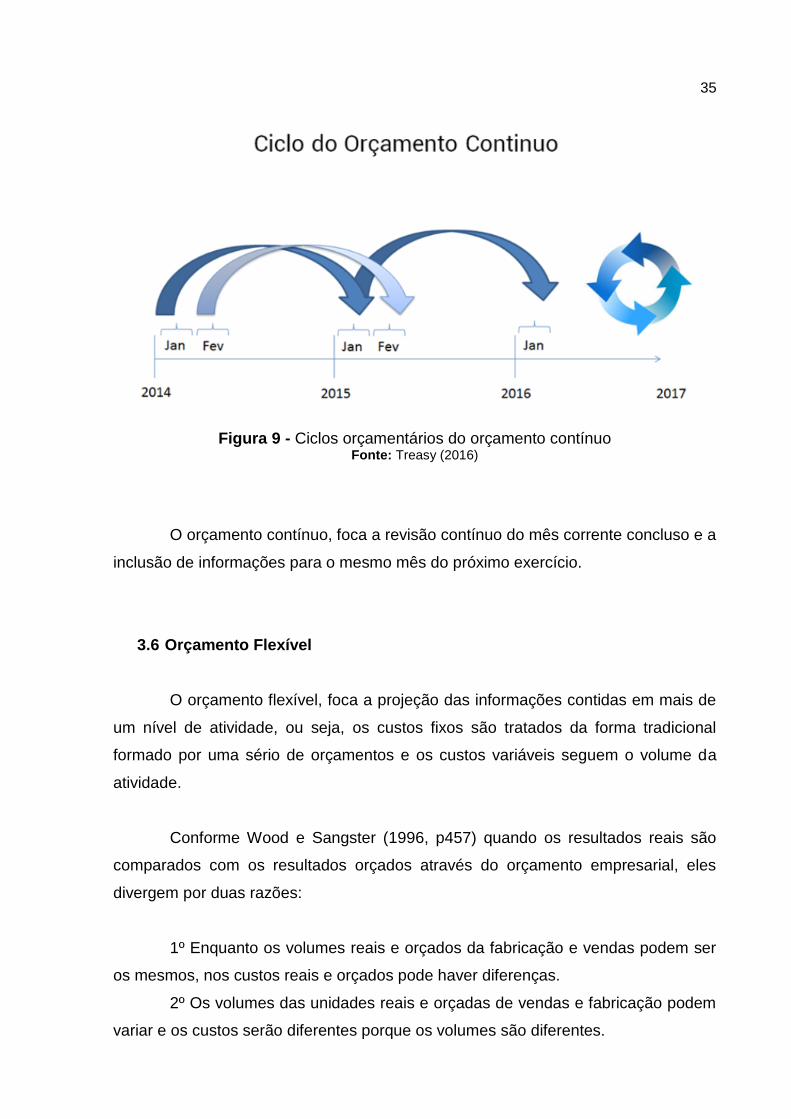

3.5 Orçamento Contínuo

Geralmente o ciclo do orçamento é anual conforme figura abaixo. No

entanto, existem alguns segmentos que o ciclo de atividades é mais rápido e

apresentam dificuldades com planejamento anual, devido a vida útil dos produtos e

também em razão constantes mudanças tecnológicas.

35

Figura 9 - Ciclos orçamentários do orçamento contínuo Fonte: Treasy (2016)

O orçamento contínuo, foca a revisão contínuo do mês corrente concluso e a

inclusão de informações para o mesmo mês do próximo exercício.

3.6 Orçamento Flexível

O orçamento flexível, foca a projeção das informações contidas em mais de

um nível de atividade, ou seja, os custos fixos são tratados da forma tradicional

formado por uma sério de orçamentos e os custos variáveis seguem o volume da

atividade.

Conforme Wood e Sangster (1996, p457) quando os resultados reais são

comparados com os resultados orçados através do orçamento empresarial, eles

divergem por duas razões:

1º Enquanto os volumes reais e orçados da fabricação e vendas podem ser

os mesmos, nos custos reais e orçados pode haver diferenças.

2º Os volumes das unidades reais e orçadas de vendas e fabricação podem

variar e os custos serão diferentes porque os volumes são diferentes.

36

Portanto, os orçamentos flexíveis podem ser ajustados a qualquer nível de

atividade de acordo com a necessidade da empresa.

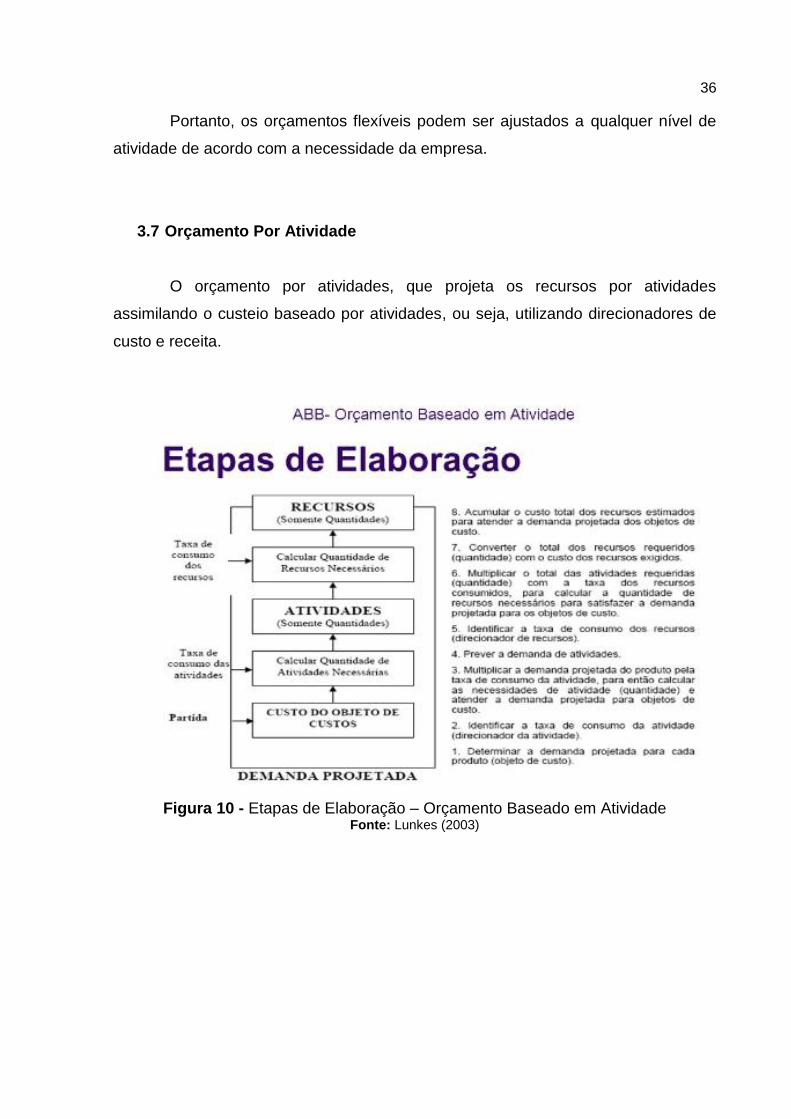

3.7 Orçamento Por Atividade

O orçamento por atividades, que projeta os recursos por atividades

assimilando o custeio baseado por atividades, ou seja, utilizando direcionadores de

custo e receita.

Figura 10 - Etapas de Elaboração – Orçamento Baseado em Atividade Fonte: Lunkes (2003)

37

3.8 Orçamento Perpétuo

O orçamento perpétuo foi a sexta fase da evolução do orçamento, e para a

elaboração é necessário a utilização de recursos nos processos objetivando

entender os eventos que possam ocorrer e quais os impactos que podem sobre o

resultado da empresa.

É necessário definir de forma objetiva a visão futura da empresa e os

resultados esperados de acordo com cenários do ambiente dos negócios, ou seja,

quando um evento ocorre, existem uma série de efeitos, causas e meios que podem

influenciar a tomada de decisão tais como, crise de energia pode gerar o

cancelamento de investimento. Portanto, faz-se necessário suspender

imediatamente o processo orçamentário e fazer um novo, visando buscando

adequar a empresa as novas necessidades tais como vendas, custos, revisão do

processo de produção, entre outras.

Conforme Fernandes (2005, p.21)

“O orçamento perpétuo utiliza a metodologia que propõe a sua previsão baseada nas relações de causa e efeito entre os diversos processos, identificando as inter-relações entre as atividades da empresa e definindo como elas influenciam na expectativa de resultado final de suas operações”.

3.9 Orçamento Base Zero (OBZ)

Nesse capítulo trata a introdução do orçamento base zero, o conceito. Em

seguida discute-se os pacotes de decisão que será o ponto para implantação do

modelo em estudo e por último, será apresentado as vantagens e desvantagem.

3.9.1 Introdução

O orçamento base zero projeta os dados das peças orçamentárias como se

se fosse pela primeira vez, desta forma, não utiliza a metodologia do orçamento

tradicional que leva em consideração os dados do ano passado.

38

O orçamento base zero (OBZ) ou zero base budgeting (ZBB) teve origem

nos Estados Unidos em torno de 1960, no Ministério da Agricultura, cujo conceito

partia da estaca zero. No entanto, foram as empresas privadas tais como Basf,

Xerox, Texas Instruments, entre outas que se beneficiaram do conceito.

Em 1969 Peter A. Pyhrr, desenvolveu a técnica da base zero e implementou

em 1970 na Divisão de Assessoria e Pesquisa da Texas Instruments e publicou na

Harvard Business Review.

Em 1973, Pyhrr, participou na implementação do orçamento base zero pelo

Estado da Geórgia pelo governo Jimmy Carter.

3.9.2 Conceito

De acordo com Padoveze (2005, p.42) “A proposta do orçamento base zero

está em rediscutir toda a empresa sempre que se elabora o orçamento. Está em

questionar cada gasto, cada estrutura, buscando verificar sua real necessidade”.

O orçamento base zero, tem como foco a projeção dos dados sem

considerar a base histórica, ou seja, parti da estaca zero todas despesas e são

consideradas na peça orçamentária somente após ser analisadas e justificadas,

evitando gastos desnecessários.

Conforme Fernandes (2005, p.21) “O orçamento base zero pressupõe que

as unidades de negócio justifiquem continuamente cada uma das despesas de sua

área”.

Considerado como um precursor do conceito mais atual de reengenharia, o

orçamento base zero, rediscuti a empresa a partir de seus processos e

principalmente da existência ou permanência deles.

Conforme Padoveze (2003, p. 193),

39

A filosofia do orçamento base zero está em romper com o passado, em dizer que ele nunca deve partir da observação dos dados anteriores, pois eles podem conter ineficiência que o orçamento de tendências acaba por perpetuar.

Essa filosofia exige que os gestores justifiquem detalhadamente a

necessidade de cada despesa na elaboração do orçamento base zero.

Além das empresas privadas, o setor público brasileiro reconhece a

importância do orçamento base zero, conforme a Fundação Ulisses Guimarães

(2015, p.10).

A terceira regra nova do orçamento é a ideia de “orçamento com base zero”, que significa que a cada ano todos os programas estatais serão avaliados por um comitê independente, que poderá sugerir a continuação ou o fim do programa, de acordo com os seus custos e benefícios. Hoje os programas e projetos tendem a se eternizar, mesmo quando há uma mudança completa das condições. De qualquer modo, o Congresso será sempre soberano e dará a palavra final sobre a continuação ou fim de cada programa ou projeto.

Para elaboração do orçamento base zero, além de justificar as despesas

que serão projetadas, é necessário cada gestor preparar um pacote de decisão para

cada atividade e analisar o custo, a medida de desempenho, entre outros.

3.9.3 Pacotes de Decisão

Após a fixação das metas das peças orçamentárias é possível definir a

matriz de responsabilidade dos pacotes de decisão.

O pacote de decisão é a identificação e a descrição em um documento de

uma atividade específica que permite o gestor avaliar e priorizar em relação a outras

atividades, decidir aprová-la ou rejeitá-la. Criados para facilitar a tomada de decisão

da administração e também para facilitar a análise das alternativas, os pacotes

devem conter as metas/objetivos da empresa, os custos, forma de avaliação, e

análise de custo e benefício.

40

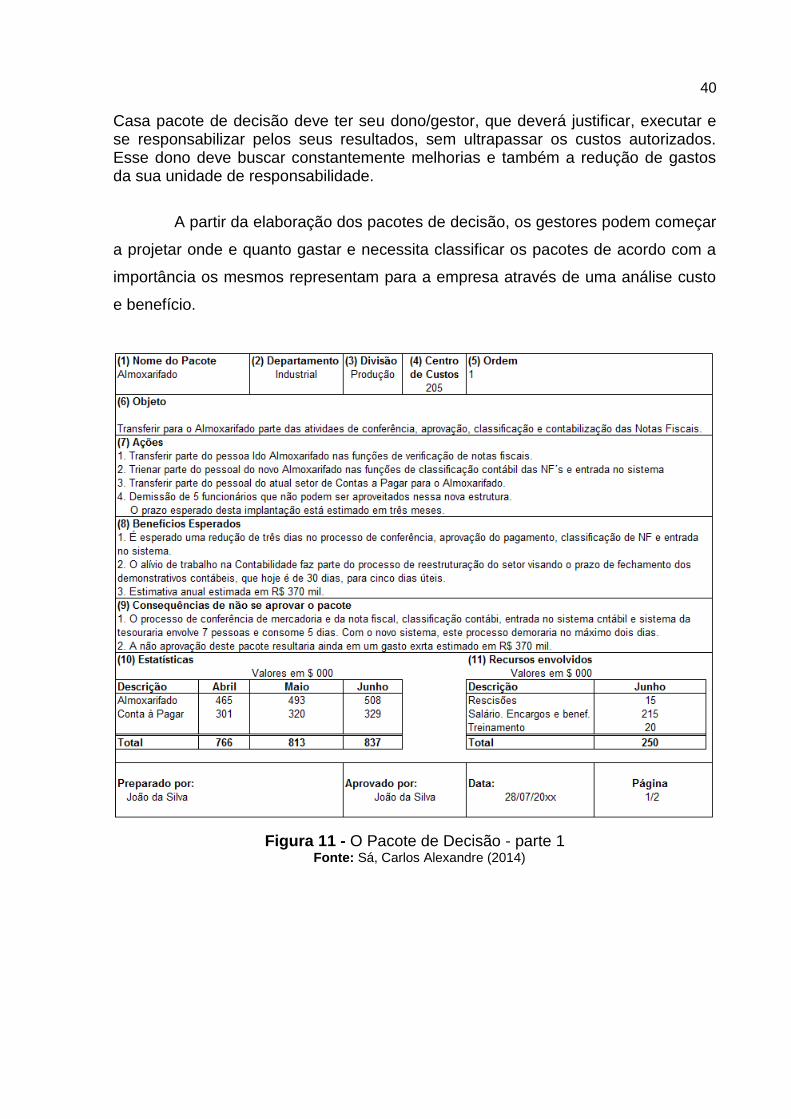

Casa pacote de decisão deve ter seu dono/gestor, que deverá justificar, executar e se responsabilizar pelos seus resultados, sem ultrapassar os custos autorizados. Esse dono deve buscar constantemente melhorias e também a redução de gastos da sua unidade de responsabilidade.

A partir da elaboração dos pacotes de decisão, os gestores podem começar

a projetar onde e quanto gastar e necessita classificar os pacotes de acordo com a

importância os mesmos representam para a empresa através de uma análise custo

e benefício.

Figura 11 - O Pacote de Decisão - parte 1 Fonte: Sá, Carlos Alexandre (2014)

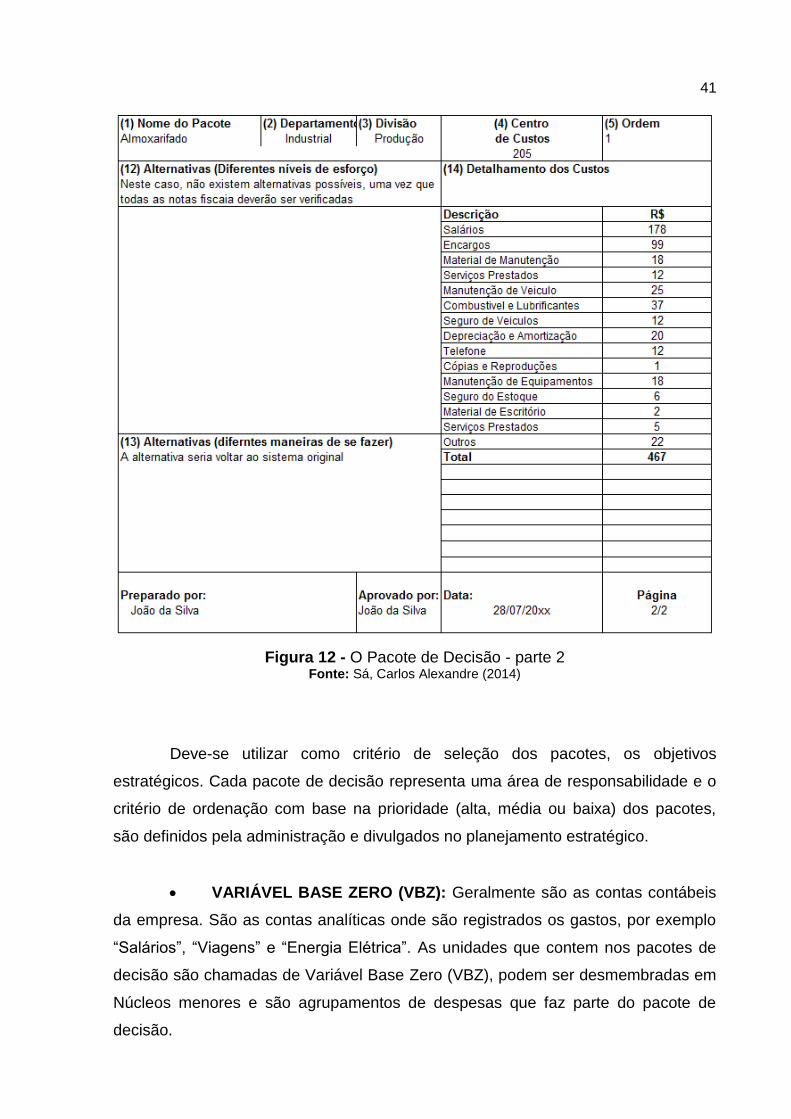

41

Figura 12 - O Pacote de Decisão - parte 2 Fonte: Sá, Carlos Alexandre (2014)

Deve-se utilizar como critério de seleção dos pacotes, os objetivos

estratégicos. Cada pacote de decisão representa uma área de responsabilidade e o

critério de ordenação com base na prioridade (alta, média ou baixa) dos pacotes,

são definidos pela administração e divulgados no planejamento estratégico.

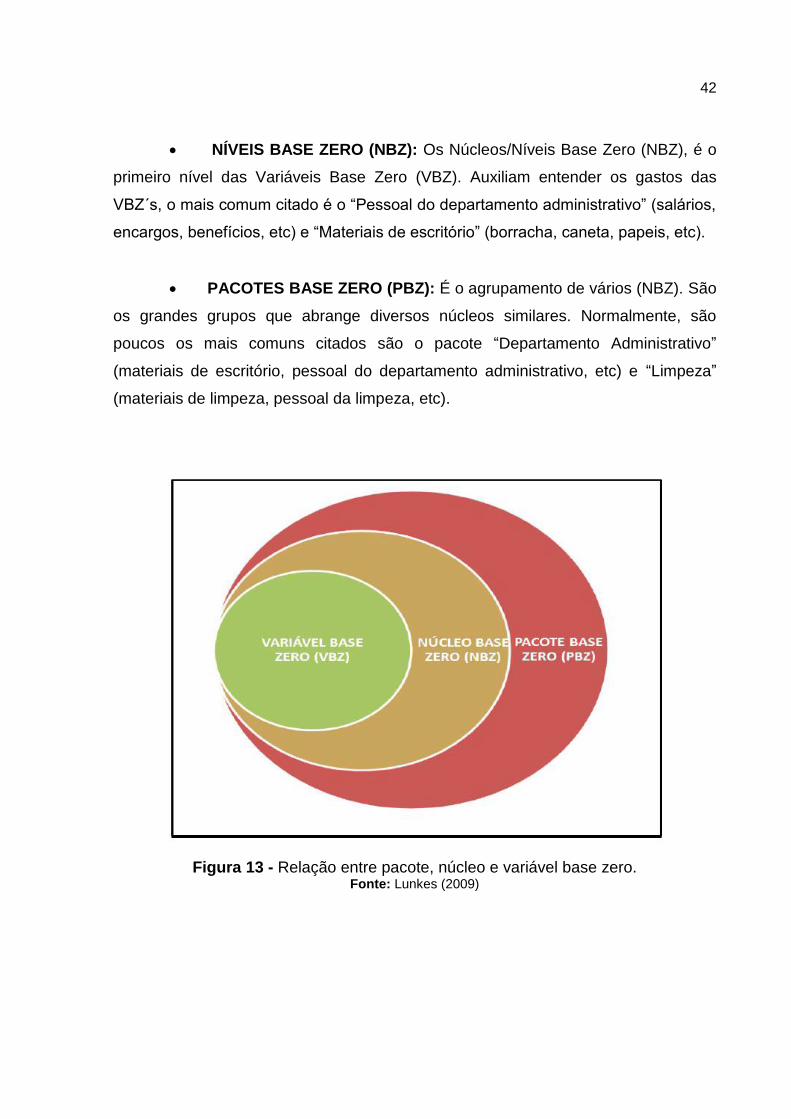

VARIÁVEL BASE ZERO (VBZ): Geralmente são as contas contábeis

da empresa. São as contas analíticas onde são registrados os gastos, por exemplo

“Salários”, “Viagens” e “Energia Elétrica”. As unidades que contem nos pacotes de

decisão são chamadas de Variável Base Zero (VBZ), podem ser desmembradas em

Núcleos menores e são agrupamentos de despesas que faz parte do pacote de

decisão.

42

NÍVEIS BASE ZERO (NBZ): Os Núcleos/Níveis Base Zero (NBZ), é o

primeiro nível das Variáveis Base Zero (VBZ). Auxiliam entender os gastos das

VBZ´s, o mais comum citado é o “Pessoal do departamento administrativo” (salários,

encargos, benefícios, etc) e “Materiais de escritório” (borracha, caneta, papeis, etc).

PACOTES BASE ZERO (PBZ): É o agrupamento de vários (NBZ). São

os grandes grupos que abrange diversos núcleos similares. Normalmente, são

poucos os mais comuns citados são o pacote “Departamento Administrativo”

(materiais de escritório, pessoal do departamento administrativo, etc) e “Limpeza”

(materiais de limpeza, pessoal da limpeza, etc).

Figura 13 - Relação entre pacote, núcleo e variável base zero. Fonte: Lunkes (2009)

43

3.9.4 Fases da implantação do OBZ

O orçamento base zero é iniciado após a administração definir a estratégia e

os objetivos da empresa tanto de curto quanto de longo prazo. Essa definição

proporcionará o entendimento dos responsáveis do orçamento com a metas

estabelecidas. A padronização das contas contábeis é importante para a

implantação do orçamento base zero utilizando as VBZ´s, NBZ´s e PBZ´s.

A implantação do orçamento base zero é dividido em duas fazes a

identificação dos pacotes de decisão e a priorização dos pacotes de decisão.

3.9.4.1 Identificação dos pacotes de decisão

É a análise e o detalhamento de cada atividade em pacote de decisão. Após

a identificação e definição da importância dos pacotes de decisão, a administração

pode alocar os recursos financeiros.

Após a preparação dos pacotes de decisão, os responsáveis poderão iniciar

as revisões, classificando os pacotes de decisão em ordem de geração de

benefícios, determinar quanto de recursos financeiro será alocado e onde será

alocado.

Normalmente os pacotes aprovados, são os que estão alinhados com a

estratégia da empresa de acordo com o custo/benefício que os pacotes

proporcionarão.

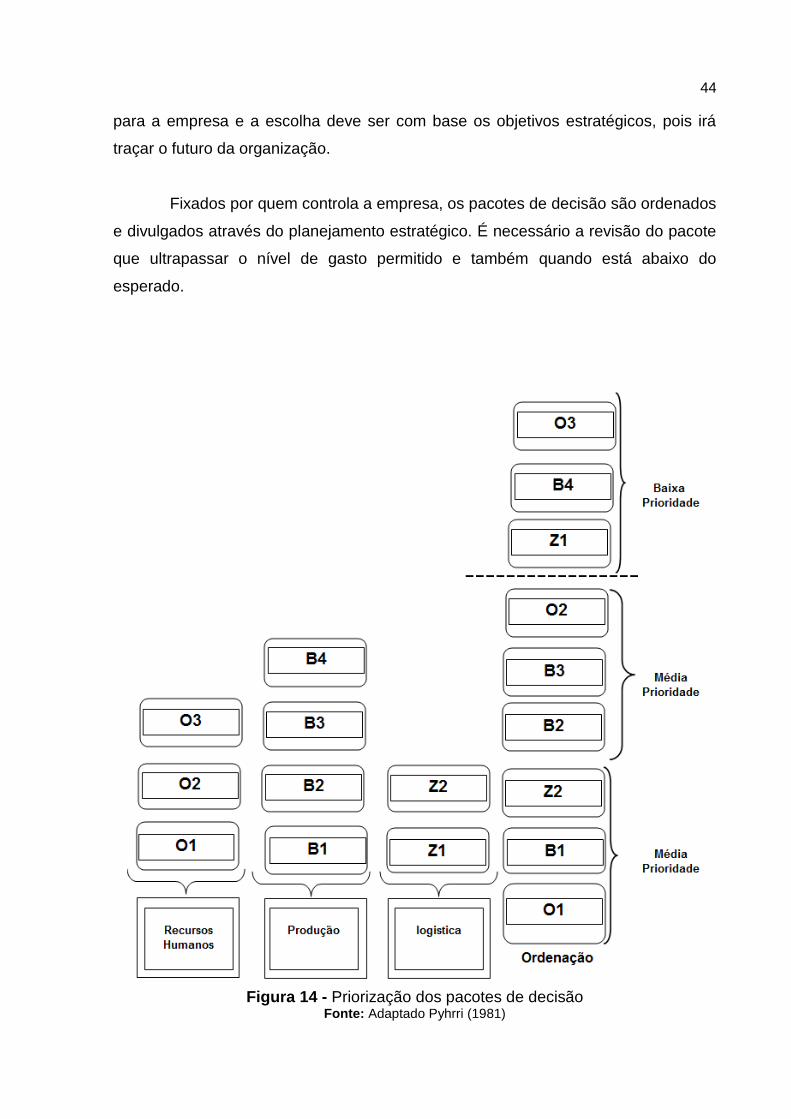

3.9.4.2 Priorização dos Pacotes de Decisão

Essa fase é com base na importância dos pacotes por meio de uma análise

sobre os custos e os benefícios que representam para a empresa. São enfileirados

todos os pacotes de forma decrescente em ordem que os mesmos representam

44

para a empresa e a escolha deve ser com base os objetivos estratégicos, pois irá

traçar o futuro da organização.

Fixados por quem controla a empresa, os pacotes de decisão são ordenados

e divulgados através do planejamento estratégico. É necessário a revisão do pacote

que ultrapassar o nível de gasto permitido e também quando está abaixo do

esperado.

Figura 14 - Priorização dos pacotes de decisão

Fonte: Adaptado Pyhrri (1981)

45

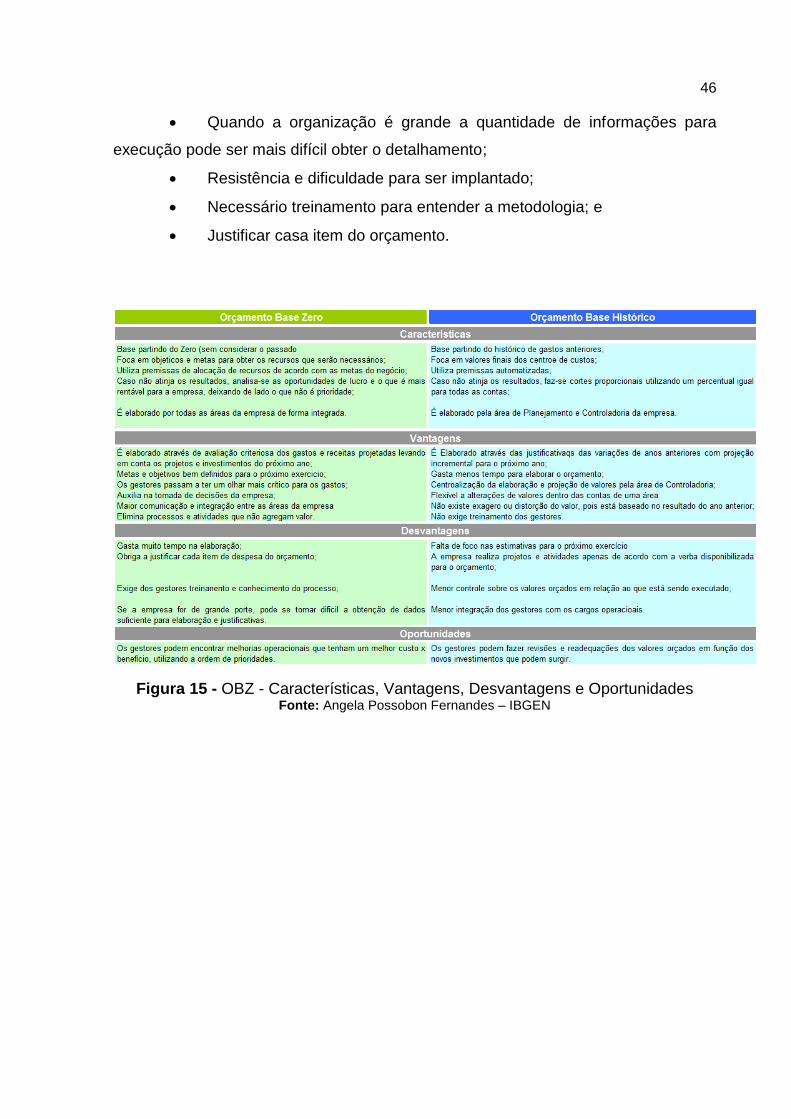

3.9.5 Vantagens e Desvantagens do OBZ

Em virtude do orçamento base zero apresentar conceitos próprios, são

atribuídas algumas vantagens e desvantagens.

Vantagens do OBZ

Não é um processo imposto pela administração, o processo é

desenvolvido de baixo para;

É um orçamento participativo de vários níveis hierárquico;

É um processo transparente, cada responsável por um pacote participa

das definições dos objetivos que serão avaliados;

Um pacote pode ser eliminado sem afetar os demais pacotes;

A ordem de classificação dos pacotes pode ser modificada;

Detalhamento das informações;

Identifica os excessos;

Facilita o processo decisório;

Elimina gastos não necessários;

Elimina processos obsoletos;

Detalha as prioridades dentro dos departamentos;

Relação dos centros de custo com a missão e a sua relação com os

objetivos estratégicos da organização.

Descentralização das informações e das atividades;

Difusão de conhecimento e de melhores práticas; e

Participação efetiva dos colaboradores no controle das despesas.

Desvantagens

Maior tempo na execução do processo e maior comprometimento na

criação do orçamento;

Inibição novos projetos pois a possibilidade de inexistência de recursos

pode causar desmotivação; e

46

Quando a organização é grande a quantidade de informações para

execução pode ser mais difícil obter o detalhamento;

Resistência e dificuldade para ser implantado;

Necessário treinamento para entender a metodologia; e

Justificar casa item do orçamento.

Figura 15 - OBZ - Características, Vantagens, Desvantagens e Oportunidades Fonte: Angela Possobon Fernandes – IBGEN

47

4. IMPLANTAÇÃO DO ORÇAMENTO BASE ZERO E O IMPACTO

Este capítulo apresenta a implantação do modelo de orçamento base zero

em uma instituição da área educacional sem fins lucrativos. O intuito principal é

validar o modelo implantado bem como que demonstrar o impacto na instituição.

Para atingir esse objetivo, inicialmente faz-se uma descrição sucinta da

instituição, no entanto, a mesma solicitou que seu nome não fosse divulgado,

portanto considera-se, neste trabalho, IES.

Em seguida, trata-se a forma anterior de elaboração do orçamento na IES e

os resultados alcançados.

Também aborda sobre a os relatórios utilizados na implantação do

orçamento chamado de planilha mestre juntamente com a contextualização do

Pacote de Decisão, apresenta o relatório de acompanhamento e controle e por

último apresenta as após a implantação do orçamento base zero.

4.1 Descrição da IES alvo do estudo

A seguir é apresentado o histórico, atividades, posicionamento no mercado e

serviços da IES.

4.1.1 Histórico

A implantação prática da implantação do modelo orçamento base zero foi

efetuada na instituição IES que atua na área educacional. A IES é uma associação

civil, filantrópica de fins não lucrativos e de assistência social, de direito privado,

fundada em 1954, reconhecida como de Utilidade Pública Federal, devidamente

registrada no Conselho Nacional de Assistência Social de Certificação de Entidade

Beneficente de Assistência Social – CEBAS.

48

Com unidades situadas em oito estados e 1 Distrito Federal, a IES é

constituída sob a forma de associação civil e o quadro de associados é de número

ilimitado e é composto por religiosos que solicitaram a sua inclusão e foram aceitos

pela Assembleia Geral.

A IES começou como uma entidade de caráter assistencial na Baixada

Santista. Em 1978 com a transferência sua sede para São Paulo, iniciou as

atividades educacionais na área da saúde. Em 1990 se tornaram faculdades. Em

novembro de 1997 transformou-se em Centro Universitário.

Em virtude da tradição na formação de administradores hospitalares e a

expertise em outros cursos, fez com que o MEC credenciasse unidades de ensino

superior em outros estados.

4.1.2 Posicionamento no Mercado

A IES é uma instituição católica, do Terceiro Setor, emprega 1.717

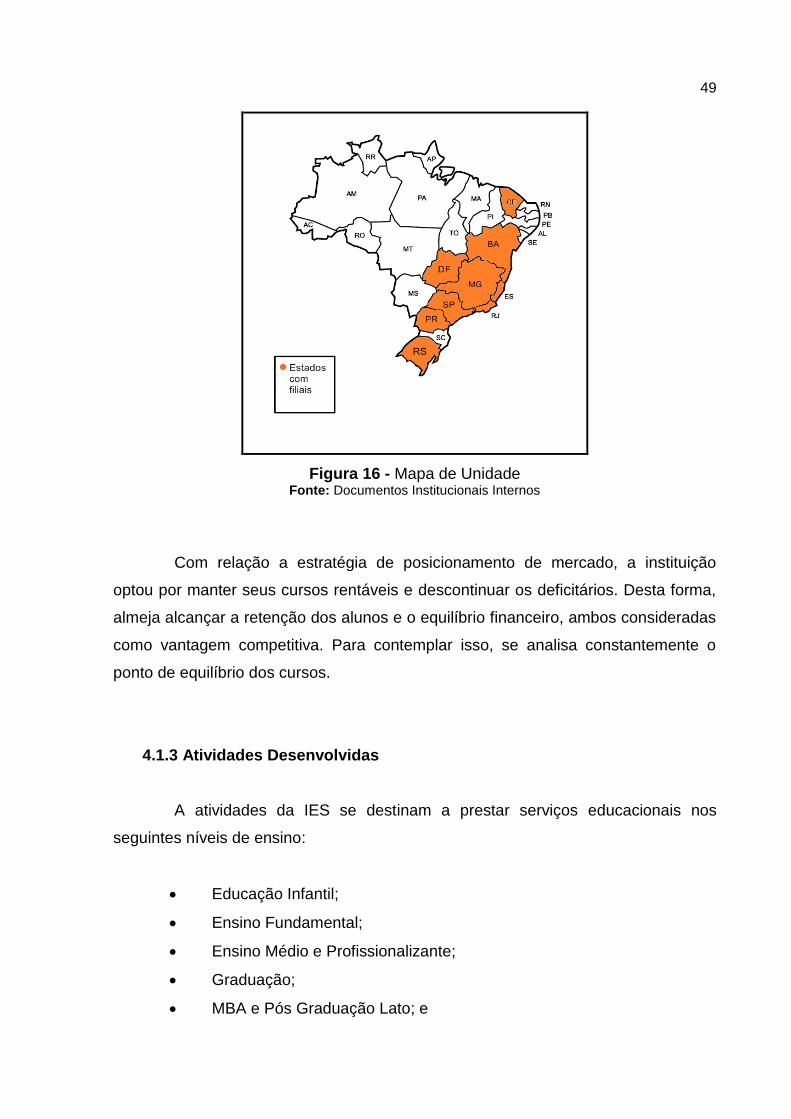

colaboradores, possui treze e está presente em oito estados: São Paulo (capital),

Espírito Santo, Rio de Janeiro, Minas Gerais, Rio Grande do Sul, Paraná, Bahia,

Fortaleza e no Distrito Federal.

49

Figura 16 - Mapa de Unidade Fonte: Documentos Institucionais Internos

Com relação a estratégia de posicionamento de mercado, a instituição

optou por manter seus cursos rentáveis e descontinuar os deficitários. Desta forma,

almeja alcançar a retenção dos alunos e o equilíbrio financeiro, ambos consideradas

como vantagem competitiva. Para contemplar isso, se analisa constantemente o

ponto de equilíbrio dos cursos.

4.1.3 Atividades Desenvolvidas

A atividades da IES se destinam a prestar serviços educacionais nos

seguintes níveis de ensino:

Educação Infantil;

Ensino Fundamental;

Ensino Médio e Profissionalizante;

Graduação;

MBA e Pós Graduação Lato; e

50

Pós Graduação Stricto Sensu.

Educação Infantil

A Educação Infantil tem como finalidade o desenvolvimento integral de

crianças de até 5 anos de idade, em seus aspectos físico, psicológico, intelectual e

social, complementando a ação da família e da comunidade, esse segmento é

oferecido nos estados de Espírito Santo e Distrito Federal.

Educação Fundamental

O Ensino Fundamental da IES prima por alguns diferenciais:

acompanhamento individualizado, em especial, na faixa etária que corresponde à

fase de construção da leitura e da escrita; atendimento ao aluno e à família feito por

setor especializado; elaboração do Portfólio de cada aluno, contendo atividades

específicas nas diversas disciplinas, acompanhadas do parecer descritivo feito pelo

professor responsável, além disso um constante processo para construção do

conhecimento entre o educador e o educado, fazendo com que o relacionamento

seja reforçado de confiança, fidelidade, respeito e parceria. Esse segmento é

ofertado nas unidades de São Paulo, Espirito Santo, Paraná e Distrito Federal.

Ensino Médio

O Ensino Médio promove a conciliação e aprofundamento dos

conhecimentos adquiridos no Ensino Fundamental. Criando aos alunos o

desenvolvimento da autonomia, pensamento crítico e ético, pensamento

empreendedor, e aprimoramento a modo que acompanhe as mudanças da

globalização. O Ensino Médio da IES é oferecido nas unidades de São Paulo,

Espirito Santo e Distrito Federal.

51

Ensino Profissionalizante

Os cursos profissionalizantes da IES, tem duração de quatro semestres,

sendo esses específicos em áreas técnicas, onde capacita o aluno para o mercado

de trabalho e o acesso a capacitação cientifica e tecnológicas.

Graduação

Os cursos de Graduação oferecidos pelas unidades educacionais da IES

têm como objetivo proporcionar educação de qualidade, agregando as funções

universitárias, ensino, pesquisa e extensão de forma que o aluno possa se qualificar

e contribuir para o mercado profissional e para o desenvolvimento socioeconômico,

educacional, cultural e político do discente.

Pós Graduação

O curso de Pós Graduação Lato Senso da IES, tem proporcionado ao

mercado de trabalho, profissionais na área da saúde com excelentes qualificações e

conhecimento técnico cientifico, articulado a pesquisa e desenvolvimento nas áreas

públicas e privadas.

Pós-Graduação Stricto Senso

O curso do nível Stricto Senso da IES, conta com um corpo docente

altamente qualificado e discentes atuantes na área onde buscam aprofundar os

conhecimentos do aluno e qualificá-los na área de atuação.

52

4.1.4 Estrutura da IES

Reconhecida na área educacional e pelo no Terceiro Setor, a IES

proporciona a seus alunos as seguintes estruturas:

Equipe de Docentes qualificados;

Estrutura de laboratórios;

Cursos com qualidade;

Estrutura de Back office da secretaria;

EAD; e

Referência na formação de profissionais na área da saúde.

4.1.4.1 Terceiro Setor

Apesar de se abordar muito sobre o Terceiro Setor, pouco se conhece sobre

esse assunto, no aspecto geral, as pessoas tem ideias vagas, ou seja, alguns

associam com obras religiosas, outros associam com alguma caridade e existem

também pessoas que pensam que o termo está relacionado ao setor de serviços.

Em virtude desse desconhecimento, faz-se a revisão da literatura acerca do

sobre a o surgimento do Terceiro Setor e o conceito

4.1.4.2 O surgimento do Terceiro Setor

É relativamente novo no Brasil o termo Terceiro Setor, tendo surgido há

aproximadamente 3 (três) décadas, cuja expressão foi traduzida do inglês “Third

Sector”, dada sua origem norte americana, a exemplo de outra expressão utilizada

“non profit organizations” que significa organizações sem fins lucrativos.

A influência do termo serviu para delinear no Brasil o enquadramento de

uma atividade não desenvolvida pelo Estado como o Primeiro Setor e tampouco pela

53

iniciativa privada como Segundo Setor, mas sim por uma sociedade organizada que

são as entidades sem fins lucrativos que substituiu as ações singulares para a

prática conjunta e desinteressada que forma o Terceiro Setor.

Desta forma, a expressão de Terceiro Setor se convencionou sendo o

segmento que engloba as entidades privadas sem fins lucrativos, e é uma mistura

dos dois setores econômicos clássicos da sociedade, ou seja, o público e o privado.

Conforme Rodrigues (2012, p.15), “Basicamente, toda sociedade se

organiza em três setores”.

Primeiro Setor: é o setor público (Estado), onde os mandatários são escolhidos pela vontade popular, por meio do voto. Representa o uso de bens públicos para fins públicos. Portanto, a aplicação desses recursos deve ser direcionada integralmente na infraestrutura, no bem-estar da sociedade e outras funções de responsabilidade do Estado. Segundo Setor: refere-se ao mercado e é ocupado pelas empresas privadas com fins lucrativos. Correspondente à livre-iniciativa, e tem como característica principal visar o lucro. Terceiro Setor: é formado por organizações privadas, sem fins lucrativos, que desempenham ações de caráter público. Correspondem às instituições sem fins lucrativos, que geram bens e serviços de caráter público. Correspondem às instituições sem fins lucrativos, que geram bens e serviços de caráter público como Organizações Não Governamentais (ONG), Organizações Sociais (OS); instituições religiosas, entidades beneficentes, centros sociais, organizações de voluntariado, etc.

4.1.4.3 O que é o Terceiro Setor

Conforme Mário Aquino Alves (2002, p.1) “Terceiro Setor é um termo

“guarda-chuva” que inclui vários tipos de organizações e no qual, ao mesmo tempo,

incluem-se também diferentes marcos teóricos”.

A frase mencionada acima, refere-se a outros termos que são utilizados

como sinônimos de Terceiro Setor tais como Setor de Caridade, Filantropia, Setor

voluntário, Economia Social e Organizações não-governamentais (ONG).

54

De acordo com as palavras da Dra. Ruth Cardoso em 2004 no III Encontro

Ibero-Americano do Terceiro Setor, ela descreve o Terceiro Setor “como um espaço

de participação e experimentação de novos modos de pensar e agir sobre a

realidade social. É o surgimento de uma esfera pública não-estatal e de iniciativas

privadas de sentido público”.

Conforme o consultor de empresas e conferencista Stephen Kanitz

(disponível em: <http://www.filantropia.org/OqueeTerceiroSetor.htm> acessado em

10.02.2015) mencionou que:

“O primeiro setor é o governo, que é responsável pelas questões sociais. O segundo setor é o privado, responsável pelas questões individuais. Com a falência do Estado, o setor privado começou a ajudar nas questões sociais, através das inúmeras instituições que compõem o chamado terceiro setor. Ou seja, o terceiro setor é constituído por organizações sem fins lucrativos e não governamentais, que tem como objetivo gerar serviços de caráter público surgimento de uma esfera pública não-estatal e de iniciativas privadas de sentido publico”.

Segundo o advogado Fernando Piffer do escritório Fernando Quércia

Advogados Associados (disponível em http://www.inclusive.org.br/arquivos/9587

acessado em 10.02.2015),

“um novo ordenamento social está surgindo. O Estado falido, imaginando que o Poder Público poderia sozinho regular e satisfazer os serviços para a população, está criando uma lacuna para outro setor, numa grande reforma nas relações entre o 1º Setor (Estado), o 2º Setor (Mercado) e o 3º Setor (Sociedade Civil). O Terceiro Setor não é público nem privado, mas sim uma junção destes para uma finalidade maior: suprir as falhas do Estado e do setor privado no atendimento às necessidades da população, numa relação conjunta. A sua composição é lastreada por organizações sem fins lucrativos, criadas e mantidas pela participação voluntária, de natureza privada, não submetidas ao controle direto do Estado. Elas dão continuidade às práticas tradicionais da caridade, da filantropia, trabalhando para realizar objetivos sociais ou públicos, proporcionando à sociedade a melhoria na qualidade de vida, atendimento médico, eventos culturais, campanhas educacionais, entre tantas outras atividades”.

55

4.1.5 Orçamento Tradicional utilizado anteriormente na IES

A IES elaborava seu orçamento com base nos dados do ano passado e

utilizava critérios subjetivos para projetar as informações futuras, desta forma, os

dados eram inflados e eram projetados gastos desnecessários. Os recursos eram

estabelecidos pelo gestor de cada unidade juntamente com o responsável pelo

Departamento de Contabilidade que o auxiliava na digitação das informações na

peça orçamentária.

As receitas eram projetadas pelo gestor de cada unidade com base em uma

estimativa do número de alunos que ingressariam, no entanto, por falta de

participação das demais áreas envolvidas (secretaria, coordenação de curso,

financeiro e contabilidade), essa projeção não concretizava e o planejamento foi

alcançado. As despesas e os custos eram projetados utilizando critérios subjetivos,

não sendo detalhado por curso e por número de alunos.

A IES tinha até junho de 2011, 19.000 alunos, sendo 11.000 no nível de

ensino graduação. A duração desse nível de ensino, são de quatro anos e o valor

ticket médio, amenizaram o impacto negativo pelo não cumprimento das metas

estabelecidas, no entanto, a partir de julho 2011, encerraram muitas turmas de

graduação e com isso, houve a necessidade captação de recursos financeiros para

se financiar através empréstimos bancários.

Por causa disso, os resultados econômicos se mantiveram negativos em

virtude, dos gastos serem superiores as receitas e também pelo reconhecimento nos

registros contábeis dos juros pagos dos empréstimos contraídos. Com relação aos

resultados financeiros, ou fluxo de caixa, se tornou comum até a ano de 2012, a

contrair novos empréstimos em outubro para arcar com as despesas de 13º salário e

férias que ocorriam no final do ano (em virtude das férias escolares).

Diante da situação econômica financeira, decidiu-se utilizar a metodologia do

orçamento base zero no ano de 2013. O Quadro abaixo, demonstra as variações

das informações orçadas e realizadas do ano de 2010 até o ano de 2012.

56

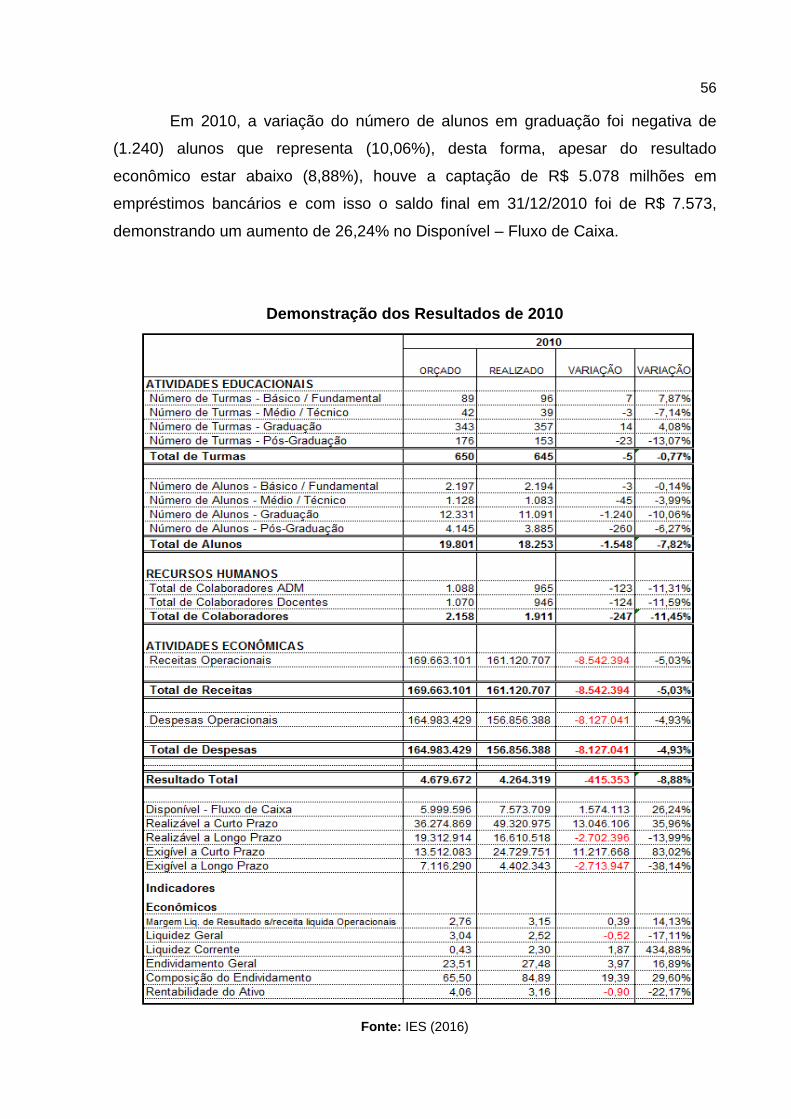

Em 2010, a variação do número de alunos em graduação foi negativa de

(1.240) alunos que representa (10,06%), desta forma, apesar do resultado

econômico estar abaixo (8,88%), houve a captação de R$ 5.078 milhões em

empréstimos bancários e com isso o saldo final em 31/12/2010 foi de R$ 7.573,

demonstrando um aumento de 26,24% no Disponível – Fluxo de Caixa.

Demonstração dos Resultados de 2010

Fonte: IES (2016)

57

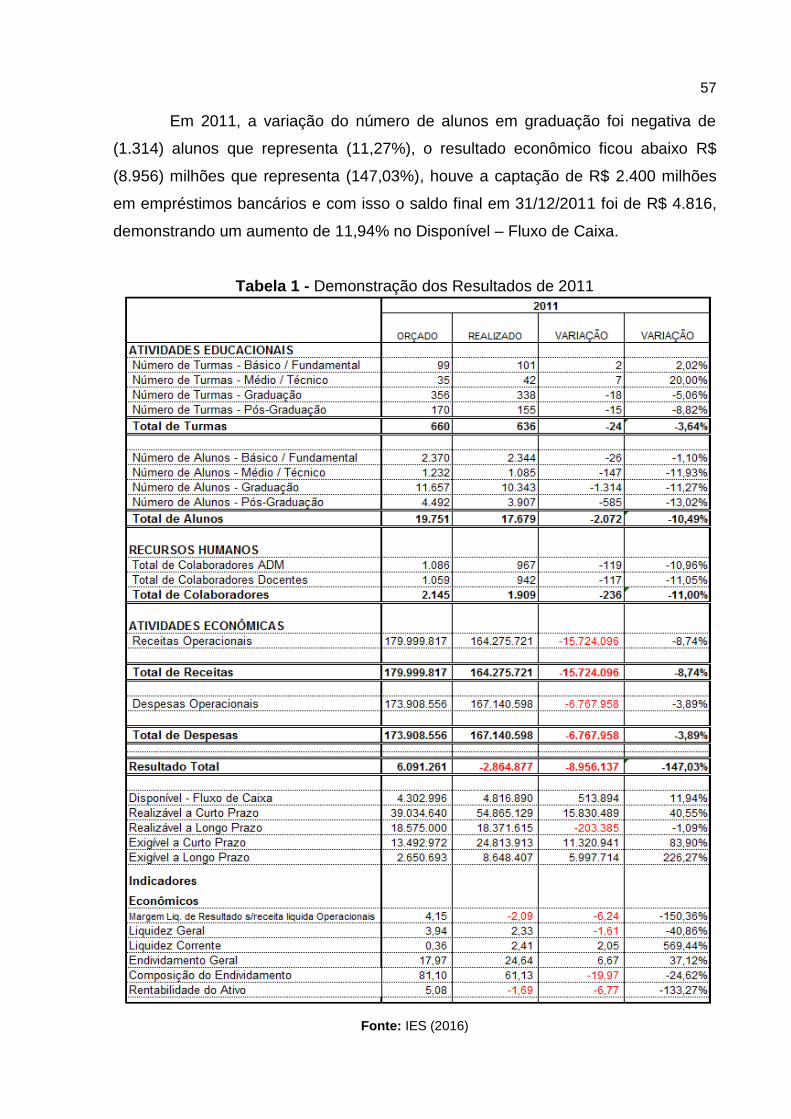

Em 2011, a variação do número de alunos em graduação foi negativa de

(1.314) alunos que representa (11,27%), o resultado econômico ficou abaixo R$

(8.956) milhões que representa (147,03%), houve a captação de R$ 2.400 milhões

em empréstimos bancários e com isso o saldo final em 31/12/2011 foi de R$ 4.816,

demonstrando um aumento de 11,94% no Disponível – Fluxo de Caixa.

Tabela 1 - Demonstração dos Resultados de 2011

Fonte: IES (2016)

58

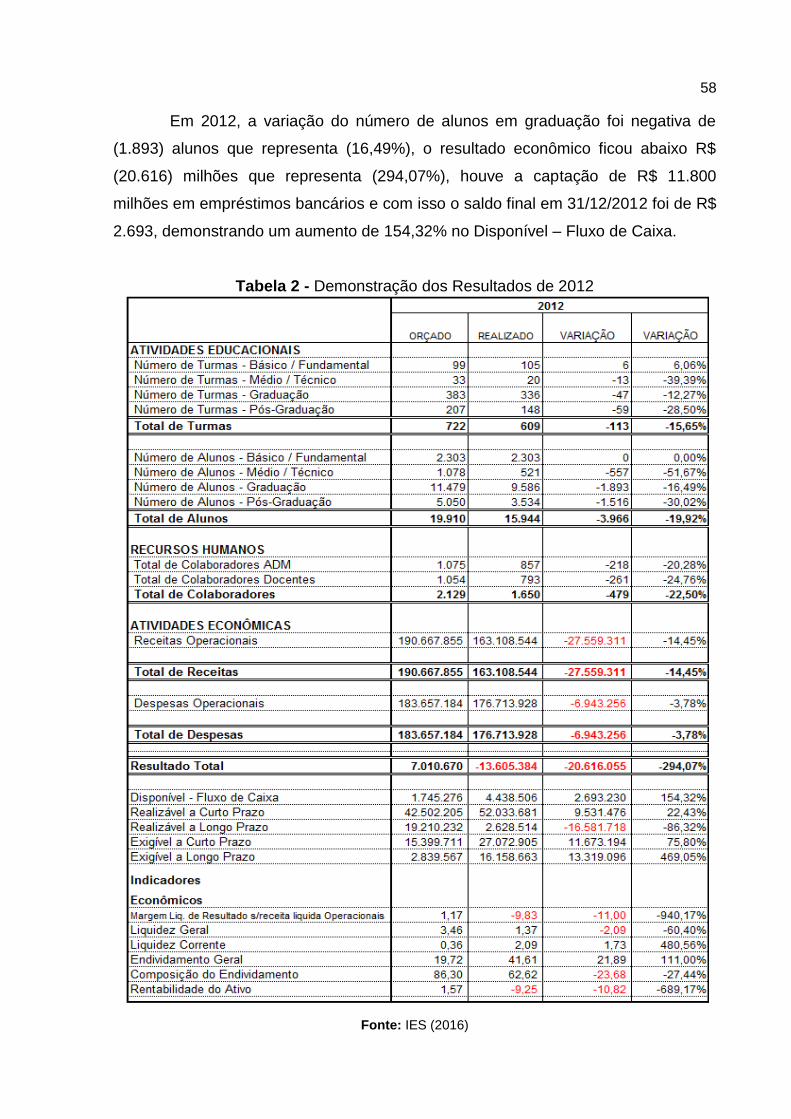

Em 2012, a variação do número de alunos em graduação foi negativa de

(1.893) alunos que representa (16,49%), o resultado econômico ficou abaixo R$

(20.616) milhões que representa (294,07%), houve a captação de R$ 11.800

milhões em empréstimos bancários e com isso o saldo final em 31/12/2012 foi de R$

2.693, demonstrando um aumento de 154,32% no Disponível – Fluxo de Caixa.

Tabela 2 - Demonstração dos Resultados de 2012

Fonte: IES (2016)

59

4.1.6 Orçamento Base Zero utilizado na IES

Apesar da IES ser sem fins lucrativos, é necessário ser superavitário e gerar

recursos financeiros para reinvestir na própria instituição. Porém o modelo de

orçamento que era utilizado, afim de “dirigir” o planejamento estratégico da

instituição, não contemplava as projeções das metas estabelecidas e as justificativas

eram subjetivas e atribuídas ao cenário econômico.

Para gerenciar uma instituição, é necessário promover revisões e mudanças

na maneira de “dirigir” a mesma, para não ser passado para trás e uma das obras de

Joiner (1995, p. 8.9,10,11 e12) menciona a que temos que “Mudar a Maneira de

Dirigir” e mostra quatro formas de como gerenciar uma organização.

“Primeira Geração”: Dirigir Fazendo – Essa é a primeira, mais simples e primitiva abordagem: faça você mesmo. Nós ainda a utilizamos. Eu cuido disso Frank. Essa é a maneira eficaz de se fazer algo, mas sua capacidade é restrita.

Segunda Geração: Dirigir Dirigindo – As pessoas descobriam que podiam ampliar sua capacidade dizendo aos outros exatamente o que e como faze: um mestre artesão dando instruções detalhadas aos aprendizes. Essa abordagem permite que um perito otimize seu tempo fazendo com que outras pessoas executem parte do trabalho e mantenham uma rígida conformidade de padrões.

Terceira Geração: Dirigindo por Resultados – As pessoas se cansam de ouvir explicações detalhadas de como realizar o trabalho e dizem-lhe: Diga-me apensa o que quer e quando, e deixe o resto por minha conta. Então você responde: OK. Reduza os inventários em 20% este ano. Eu recompensarei ou punirei você dependendo de como se sair nessa tarefa. Boa Sorte.

Quarta Geração: O Triângulo Joiner – Esse triângulo é sustentado por três vértices:

1. Qualidade – Entender que a qualidade é definida pelo cliente; criar uma obsessão por maravilhar o cliente – não se satisfazer com simplesmente livrar-se do que os aborrece, mas ir além para entender profundamente suas necessidades, mas ir além para entender profundamente duas necessidades atuais e futuras, a fim de surpreendê-los com produtos e serviços que eles nem considerem possíveis. Esse entendimento não é exclusivamente de grupos específicos dentro de uma organização: ele é compartilhado com cada empregado e aprimorado por todos eles.

2. Abordagem Científica – Aprender a dirigir a organização como um sistema, criando raciocínio de processo, baseando as decisões em dados e entendendo a variação.

60

3. Todos uma Equipe – Acreditar nas pesssoas, tratar todos na organização com dignidade, confiança e respeito. Trabalhar para criar uma situação em que todos ganham, e não uma situações de vencedores e perdedores, para todos os que correm riscos (cliente, empregados, acionistas, fornecedores, as comunidades em que vivemos)”.

Após a contextualização acima o orçamento base zero abrange a

aplicabilidade do Triângulo Joiner. Com base nos resultados demonstrados no

subitem 4.1.5. a IES começou a utilizar a metodologia do orçamento base zero em

2013.

Para isso os gestores de cada unidade foram treinamos e receberam um

manual de procedimentos administrativos para a elaboração da peça orçamentária.

Cada unidade tem um gestor que coordena juntamente com cada

departamento a geração das projeções através de memórias de cálculo das pacotes

de decisão e também são analisadas e justificadas todas as despesas e os custos,

evitando a perpetuidade de gastos desnecessários.

Em virtude dos diferentes níveis de estudos (Colégio, Faculdade, Centro

Universitário) existentes em cada unidade, a estrutura organizacional também é

diferente. Diante disso, e da definição da administração, os pacotes decisórios

(PBZs, VBZs e NBZs) são de responsabilidade de cada departamento, no entanto,

para elaboração do mesmo, o gestor da unidade se reúne com cada departamento e

elabora os pacotes, ou seja, é um orçamento participativo, onde é formalizado com

cada departamento.

Confome Sá (2014, p.180) o orçamento base zero consiste, em última

análise, em solicitar que os gerentes justifiquem em detalhes suas necessidades e

recursos e transferir a eles, gerentes, o ônus da prova para que justifiquem e se

baseia em duas ideias principais. As duas são:

1. O bom orçamento deve assegurar a sobrevivência da empresa no pior cenário e ser capaz de aproveita as oportunidades geradas pelos melhores cenários. Uma das consequências desta premissa é que o montante dos gastos fixos de uma empresa não consolidada deve se situar a mais próximo possível da margem de contribuição

61

da empresa no pior cenário previsto para o período orçado. Já quando se trata de uma empresa consolidada, seus gastos fixos devem se situar próximos à diferença entre sua margem de contribuição projetada no melhor cenário previsto para o período orçado e a meta de lucro desejada pelos acionistas. 2. O orçamento é uma técnica de alocação eficiente de recursos. Isto significa que, diante de uma restrição orçamentária que nos é imposta pela primeira premissa, devemos classificar, por ordem de importância, as diversas propostas orçamentárias recebidas dos diversos centros de custos e selecioná-las de forma que, no conjunto, não excedam o limite preestabelecido. Nesta fase, as três questões que se impõem são: Por que gastar? Como gastar? Onde gastar?

Após definidos os pacotes de decisões e alocados os valores de todos os

departamentos, esses dados são e inseridos na peça orçamentária que iremos tratar

no subitem 4.1.6.2 chamado de Planilha Mestre.

Após a elaboração da peça orçamentária com a participação das pessoas

responsáveis pelo departamentos, o gestor da unidade que é o responsável por

validar o orçamento final da unidade, é enviado para Mantenedora da IES ao

Departamento de Controladoria que é a responsável pela condução do processo

orçamentário que analisa, consolida e apresenta a Diretoria de Controladoria,

Diretoria Geral e Superintendência que apreciam e decidem pela validação ou a