UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

IMPLANTAÇÃO DO IVA (Imposto sobre Valor Agregado)

NA REFORMA TRIBUTÁRIA

Por: Eduardo Costa Monteiro

Orientadora

Professora Gisele Leite

Rio de Janeiro

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

2

2016

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

IMPLANTAÇÃO DO IVA NA REFORMA TRIBUTÁRIA

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Gestão e Planejamento

Tributário.

Por: Eduardo Costa Monteiro

3

AGRADECIMENTOS

... Aos amigos, a família e aos

professores, que proporcionaram esse

momento na minha carreira

profissional.

4

DEDICATÓRIA

...dedica-se ao pai, mãe, esposa e a filha

Valentina...

5

RESUMO

O Brasil adotou a forma republicana de governo, e a Constituição de 1988

atribui a República Federativa do Brasil como união indissolúvel dos Estados e

Municípios e do Distrito federal, e atribui autonomia aos entes federativos.

Diante disso, esse trabalho tem o propósito de discutir a Reforma Tributária, do

ponto de vista da criação do IVA (Imposto Sobre o Valor Agregado), que

englobaria o ICMS (Imposto sobre Circulação de Mercadorias e Serviços), o IPI

(Imposto sobre Produtos Industrializados), e parte do ISS (Imposto sobre

Serviços), que passaria a ser cobrado, exclusivamente, no Estado de destino

do consumo da mercadoria ou serviço, ou seja, uma forma de tributação

considerada avançada, simplificada, de fácil fiscalização, de difícil sonegação.

6

METODOLOGIA

Todas as informações contidas no trabalho monográfico foram extraídas

de livros, jornais e sites, gerando uma grande base de dados que foi

trabalhada para adequação ao conteúdo pretendido. Após a leitura desses

diversos artigos e textos, teve inicio o trabalho de validação das informações e

enquadramento das mesmas dentro dos tópicos abordados. Ao final, foi feita

uma conclusão sobre o tema.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - História 10

CAPÍTULO II - Conceitos e Necessidades 15

CAPÍTULO III – O Imposto sobre Valor Agregado (IVA) 32

CONCLUSÃO 44

REFERÊNCIAS 46

8

INTRODUÇÃO

A palavra tributo vem do latim tributum, e significa dar, conceder, atribuir

imposto, contribuição. Aquilo que se concede por hábito ou necessidade.

Aquilo que se é obrigado a sofrer.

Primitivamente, o termo tributo designava as exigências em bens e

serviços (ouro, escravos e especiarias) que as tribos vencedoras faziam às

vencidas ao final da guerra. Tal procedimento tinha como justificativa a

necessidade de os vencidos repararem os vencedores dos prejuízos que lhes

foram causados. O uso desse expediente se generalizou a tal ponto que

muitas guerras foram declaradas tendo como objetivo a percepção de

vantagens tributárias que advinham da vitória. Os historiadores citam o Império

Romano como um grande exemplo de como a tributação tornou-se um

mecanismo de subjugação de uns povos pelos outros, na medida em que os

romanos não se preocupavam em exercer qualquer tipo de domínio sobre os

povos conquistados, fundando sua grandeza e poderio econômico apenas nos

bens que obtinham dos povos dominados por seus exércitos, carregando para

a metrópole os proveitos dos tributos que os obrigavam a pagar.

Assim, a tributação decorria da circunstância de, com base na força,

umas pessoas exigirem de outras, bens ou serviços de forma compulsória e

sem qualquer contrapartida. Com o passar dos tempos, os governos passaram

a cobrar tributos do seu próprio povo, designando diversas expressões para

torná-los aceitáveis: contribuições, doações, benefícios, presentes, dons, etc.

Para o Prof. Geraldo Ataliba, (1973, p.12), “o Direito Tributário é o sub-

ramo do Direito Público que fixa os princípios e normas que regem as relações

9

entre o Estado e os particulares, no que toca a atividade financeira daquele,

tendo em vista a arrecadação de tributos” 1.

O Prof. Rubens Gomes de Souza (1981, p.28), define-o como “o ramo

do Direito Público que rege as relações jurídicas entre o Estado e os

particulares decorrentes de atividades financeiras do Estado no que se refere à

obtenção de receitas que correspondam ao conceito de tributo”.2

Conforme aponta Aliomar Baleeiro, o Estado não pode prescindir do

imposto, in verbis:

“O tributo é vetusta e fiel sombra do poder político há mais de 20

séculos. Onde se ergue um governante, ela se projeta sobre o solo de sua

dominação. (...) No curso do tempo, o imposto, atributo do Estado, que dele

não pode prescindir sequer nos regimes comunistas de nosso tempo,

aperfeiçoa-se do ponto de vista moral, adapta-se às cambiantes formas

políticas, reflete-se sobre a economia ou sobre os reflexos desta, filtra-se em

princípios ou regras jurídicas e utiliza diferentes técnicas para execução

prática”.3

Enfim, o Direito Tributário é o ramo do direito público que corresponde a

um conjunto de normas que estabelecem as relações jurídicas entre os

contribuintes e o Estado, no que se refere à instituição, arrecadação e

fiscalização dos tributos. Com relação ao conceito de tributo, o Código

Tributário Nacional (Lei Nº 5172, de 25 de outubro de 1966), em seu art. 3º,

assim o define: “Tributo é toda prestação pecuniária, em moeda ou cujo valor

nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei

e cobrada mediante atividade administrativa plenamente vinculada”.

1 ATALIBA, Geraldo. Hipótese de incidência tributária. São Paulo: Revista dos Tribunais, 1973. 2 SOUZA, Rubens Gomes de. Direito Tributário Brasileiro. 10. ed. Rio de Janeiro: Forense, 1981. 3 BALEEIRO, Aliomar. Direito Tributário Brasileiro. 10. ed. Rio de Janeiro: Forense, 1981

10

CAPÍTULO I

A REFORMA TRIBUTÁRIA

HISTÓRIA

1.1 História do Tributo no Brasil

Após o descobrimento, o pau-brasil foi o primeiro produto tributado no

Brasil, considerado monopólio real, sendo cobrado o chamado quinto do pau-

brasil, que equivalia à quinta parte do produto da venda da madeira.

Entre o período de 1532 a 1762, foram criados diversos impostos, tais

como: Rendas do Real Erário (Portugal): monopólio do comércio do pau-brasil;

especiarias e drogas; direitos régios cobrados nas alfândegas reais sobre

importação e exportação de mercadorias; o quinto (20%) dos metais e pedras

preciosas; o dízimo (10%) do pescado e das colheitas de todos os produtos da

terra, colhidos ou fabricados. Rendas do Donatário (Capitão-mor e

Governador): monopólio das explorações de moendas d’água e de quaisquer

outros engenhos; direitos de passagem dos rios (barcagem); quinto (20%) do

pau-brasil, especiarias e drogas; o dízimo do quinto (2%) dos metais e pedras

preciosas que se encontrassem na Capitania; redizima (10% da dízima) de

todas as rendas da Coroa. Havia também, neste período, tributos

extraordinários que eram cobrados para fazer face às despesas de pagamento

de indenizações de guerra, com a manutenção de tropas e fortalezas e com os

casamentos de membros da família real.

11

Entre 1763 a 1808 foram criados os seguintes tributos:

a) subsídio literário para custeio dos mestres-escolas, arrecadados sobre cada

rês abatida, aguardente destilada ou carne verde (Alvará de 23/11/1772);

b) mestrado das ordens militares (Alvará de 02/06/1774);

c) direitos de 10%, 20%, 24% ou 40% da pólvora estrangeira (Alvará de

13/07/1778);

d) subsídios do açúcar e algodão (Alvará de 18/09/1779).

e) subsídios do tabaco em pó (Alvará de 18/09/1779).

f) imposto sobre o ouro; botequins e tabernas; e sobre aguardente (Alvará de

18/03/1801).

Com a chegada da família real em 1808, o Brasil passou a ser sede da

monarquia portuguesa, havendo um considerável aumento das despesas

públicas, que deveriam ser custeadas através da majoração de alguns tributos

e a criação de outros, destacando-se:

a) importados no País (Carta Régia de 28/01/1808);

b) direitos de importação, cobrados em decorrência da entrada de produtos:

Direito de Guindaste (Alvará de 25/04/1808);

c) décima dos prédios urbanos, cobrada sobre o rendimento líquido (10%) dos

imóveis localizados no litoral e lugares mais populosos do interior (Alvará de

27/06/1808). Posteriormente, esse imposto passou a denominar-se décima

urbana e depois imposto sobre prédios urbanos;

d) pensão para Capela Imperial (Alvará de 20/08/1808);

e) imposto de 10% sobre compra, venda e arrematação de imóvel urbano, o

chamado imposto de sisa dos bens de raiz (Alvará de 17 03/06/1809).

Posteriormente esse imposto passou a denominar-se imposto sobre

transmissão imobiliária por ato inter vivos;

12

f) meia sisa dos escravos, onerando toda a venda de escravo que fosse ¨negro

ladino¨ (escravo que possuía um ofício) (Alvará de 03/06/1809);

g) imposto de selo sobre papel (Alvará de 17/06/1809);

h) direito de entrada de escravos novos (Alvará de 22/06/1810);

i) imposto de banco, onerando as carruagens, lojas, armazéns ou sobrados e

navios (Alvará de 20/10/1812);

j) subsídio real, correspondente aos direitos sobre a carne e as lãs grosseiras

manufaturadas no País.

No período entre 1823 a 1891, continuaram sendo cobrados os tributos

anteriormente instituídos, com o acréscimo de outros. Não obstante a

independência do país em 7 de Setembro de 1822, tal fato político não

significou mudanças substanciais no sistema tributário, na medida em que

permaneceram em vigor no Brasil as leis portuguesas da Corte de Lisboa e do

Príncipe Regente.

1.2 Tributação após a Constituição de 1988

A constituição de 1988 atribui a República Federativa do Brasil como

união indissolúvel dos Estados e Municípios e do Distrito federal, atribui

autonomia aos entes federativos. Diante deste posicionamento adotado pelo

constituinte originário como ficaria a repartição tributária se o país adotasse o

imposto único sobre o valor agregado (IVA).

O presente trabalho busca refletir o papel da repartição das receitas

tributárias no Brasil, tendo em vista a guerra fiscal (colidência de competências

tributárias) que vem sendo travada entre Estados produtores e Estados

consumidores de produtos e serviços. Os Estados mais desenvolvidos

discutem o uso pelos Estados mais pobres do incentivo fiscal adotado por eles

e que vem contribuindo para a transferência das fábricas para estes Estados

considerados mais pobres.

13

O IVA adotado na maior parte do mundo é um imposto aplicado na

União Européia que incide sobre a despesa ou consumo e tributa o "valor

acrescentado" das transações efetuadas pelo contribuinte. Aqui no Brasil, este

imposto é dividido em três impostos IPI (Imposto sobre produtos

industrializados) de competência da União, ICMS de competência dos Estados

Membros e do DF (Distrito federal) e o ISS de competência dos Municípios.

A perda de arrecadação é evidente, com a instituição desta tripartição

do IVA estabelece a partir daí um conflito entre os entes tributantes que muitas

vezes abrem mão de receitas para atrair novos investimentos para os seus

Estados. Esta forma de interagir prejudicando a arrecadação vem sendo

combatida pelo CONFAZ (Conselho Fazendário) que tem um regramento

rígido para o estabelecimento de isenções e redução do ICMS.

Neste contexto, é afirmativo que seria possível utilizarmos da via do

imposto único para mercadorias e serviços sem ferir preceito constitucional da

autonomia dos entes federativos.

14

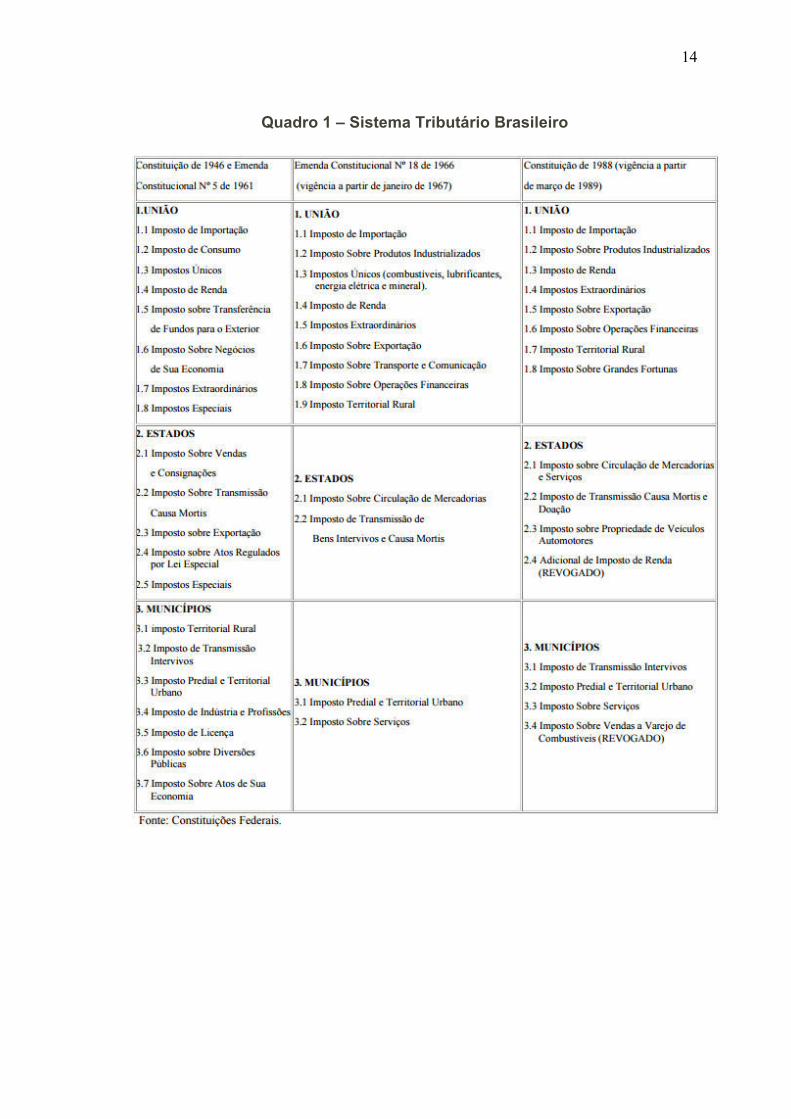

Quadro 1 – Sistema Tributário Brasileiro

15

CAPÍTULO II

A REFORMA TRIBUTÁRIA

CONCEITOS E NECESSIDADES

2.1 O que é a Reforma Tributária

A reforma tributária compreende uma série de mudanças na estrutura

da legislação de impostos, taxas e contribuições utilizadas em um país e deve

interferir, sobretudo, nos recursos que são transferidos do setor privado para o

público a fim de garantir a melhoria de serviços básicos que devem ser

garantidos por um governo à sociedade, como saúde, educação, segurança e

saneamento básico.

“Segundo o Ministério da Fazenda, o principal intuito de fazer a reforma

tributaria é priorizar o crescimento da economia brasileira, que tem sido

prejudicado em virtude da complexidade e falta de neutralidade do sistema

tributário em vigor”. De acordo com a avaliação, os problemas mais graves

estão relacionados aos impostos indiretos sobre bens e serviços.

O ponto de partida para discussão sobre a Reforma Tributária é da PEC

nº 233/2008. A PEC busca a criação do novo ICMS federal, cuja competência

legislativa passará a ser atribuída à União e cuja regulamentação e gestão se

darão por meio de órgãos colegiados compostos por representantes da União

e dos Estados (e DF).

Em outras palavras, o novo ICMS passará a ter uma regulamentação

federal, já que a PEC nº 233/08 acrescentará à competência tributária da

União, a atribuição para, por meio de lei complementar, instituir o novo ICMS

federal.

16

Desde já, afirma-se que não há agressão ao pacto federativo (cláusula

pétrea: art. 60, §4, I, da CF), tendo em vista que o que se busca não é suprimir

competências tributárias para agredir a autonomia dos Estados membros (arts.

18 e 25 da CF).4

A intenção da reforma é tão-somente racionalizar a tributação,

sobretudo em relação ao ICMS (art. 155, II, da CF), o qual, apesar de ser um

tributo cuja atribuição legislativa para instituí-lo (poder de tributar) foi conferida

aos Estados (e ao DF: art. 147 da CF), em verdade, o mesmo possui

características de tributo “federal”5, já que o seu fato gerador é a circulação de

mercadoria de bens (e de determinados serviços) dentro do território nacional,

não havendo razão para existência de diferentes regimes de tributação, em

cada ente regional da nossa República.

Segundo o ministro Levy, o objetivo do governo é uma reforma que gere

"neutralidade" para a carga tributária, ou seja, que não gere aumento do peso

dos tributos para os contribuintes.

"O objetivo não é aumentar a arrecadação necessariamente. Ainda que

saibamos que, pelo aumento das despesas, se não houver fontes fiscais, a

solvência do governo e qualidade da divida será prejudicada", disse.

A reforma destes tributos, juntamente com as mudanças que o governo

defende para o Imposto Sobre Circulação de Mercadorias e Serviços (ICMS) -

tributo estadual - é considerada pelo governo como uma agenda a ser

implementada após o ajuste fiscal, para melhorar a capacidade de crescimento

da economia brasileira.

4 Coelho, Sacha Calmon Navarro. Op. Cit, p.330 5 Coelho, Sacha Calmon Navarro. Op. Cit, pp.62-63

17

Segundo ele, o governo buscará, com a reforma do PIS e da COFINS,

simplificar os procedimentos, aumentar a transparência para as empresas,

gerar maior segurança jurídica, e acabar com a cumulatividade destes tributos,

ou seja, que o tributo não seja pago duas vezes pela mesma empresa.

"A gente vai reconhecer todos os insumos. Empresa vai pagar pelo que

contribuiu para o valor final. Vai ser creditado de tudo o que já foi pago de

imposto antes de chegar lá. Quando uma empresa compra um insumo,

ganhará um crédito. Hoje, só se ganha o crédito em condições especiais. Essa

reforma vai eliminar esse problema. Vai fazer a simplificação. Muitas empresas

que hoje não ganham o crédito vão passar a ganhar, e de maneira

simplificada, por meio da nota fiscal"6, disse o ministro da Fazenda.

Com essa reforma, acrescentou Levy, o Brasil vai passar a ter um

sistema "mais próximo do tributo equivalente ao valor agregado que se tem em

muitos outros lugares do mundo, ao invés de se ter uma coisa arcaica como

temos hoje". "O PIS e a COFINS, que estamos desenhando, vai ser mais um

fator para estimular o renascimento da indústria. É uma reforma para a

segurança jurídica", disse.

De acordo com o ministro da Fazenda, a reforma será implementada de

forma "gradual" e terá início pelo PIS, que tem uma alíquota menor do que a

COFINS. "Todos entendem como funciona o PIS. Temos de calibrar a alíquota.

No ano seguinte, já com informação do primeiro ano, com o PIS, a gente passa

para a COFINS", explicou.

18

2.2 Atual Situação Tributária Brasileira

A elevada carga tributária imposta à sociedade brasileira, especialmente

ao setor empresarial, gera a grande dificuldade da classe em manter em dia o

pagamento de impostos. Principalmente porque, em algumas atividades, esse

ônus representa mais de 30% do valor da operação.

Os números de dívidas tributárias que são executadas pelo Poder

Judiciário impressionam. A União (e suas autarquias) são a maior litigante em

número de processos judiciais no Brasil – 38% em 2001, segundo

levantamento do Conselho Nacional de Justiça.

O passado tributário brasileiro – se assim podemos falar – deve ser

esquecido. Não adianta pensar em reforma com base na sistemática atual. A

forma de cobrança, os valores exigidos e a ideologia criada, de que todo o

contribuinte é sonegador até provar o contrário, são vetores falidos.

Na área fiscal, a hora também é de mudança. De nada adianta o

governo federal continuar criando soluções temporárias e que estão longe de

dar fim ao problema. A forma como a política de arrecadação vem sendo

administrada eterniza as raízes dos problemas. E não se pode dizer que a

arrecadação tributária brasileira é baixa, que muitos sonegam ou, ainda, que

diversos contribuintes não pagam os impostos devidos. A questão está longe

de ser essa. Há dois problemas latentes e que são esquecidos pelos

administradores do setor. Primeiro: o alto custo dos impostos e o carnaval

tributário, conforme sempre foi dito pelo mestre tributarista Geraldo Ataliba.

Segundo, os imensuráveis, incontáveis e inexplicáveis gastos públicos,

principalmente com a contratação de pessoal, que equivalem a mais de 70%

da arrecadação. Não se pode esquecer, por exemplo, de que contamos com

39 ministérios, quando, na verdade, seriam necessários menos de 20. O caos

6 Martello, Alexandro. Reforma do Pis/Cofins não visa elevar arrecadação. Disponível em http://g1.globo.com/economia/noticia/2015/08/reforma-do-piscofins-nao-visa-elevar-arrecadacao-diz-levy.html - Acesso em 09/12/2015

19

é gerado pelos gastos elevados do Estado, que utiliza os recursos de forma

irresponsável e passa a conta ao contribuinte.

O Brasil pede a reforma tributária. Reforma que otimize a administração

de impostos, reduza a carga tributária e, é claro, gere obrigações efetivas para

que o administrador público utilize os recursos de forma sensata, responsável

e diligente.

O governo deve convocar tributaristas e representantes de classes

competentes, que auxiliem na solução desse problema. Continuar exigindo que

o brasileiro trabalhe mais de três meses no ano para, exclusivamente, arcar

com o custo de impostos não é sensato. As manifestações ecoam nas ruas e,

caso exista alguma responsabilidade do governo federal, a reforma tributária é

a forma para ser iniciada uma resposta concreta às bem postas reivindicações

populares.

2.3 A Importância da Reforma Tributária

O projeto de Reforma Tributária enviado ao Congresso, resultado de um

amplo debate com Estados, Municípios, trabalhadores e empresários, e cujo

principal objetivo é racionalizar nosso sistema tributário e ampliar o potencial

de crescimento do País.

A necessidade de uma revisão geral no complexo sistema tributário

brasileiro é conhecida por todos os segmentos da sociedade. A Reforma

Tributária eliminará os obstáculos para uma produção mais eficiente e menos

custosa, reduzirá a carga fiscal que incide sobre produtores e consumidores,

estimulará a formalização e permitirá o desenvolvimento mais equilibrado de

Estados e Municípios.

Há várias razões pelas quais a Reforma Tributária contribui, de forma

relevante, para acelerar o potencial de crescimento do País:

20

• a simplificação e desburocratização do sistema tributário, reduzindo

significativamente o número de tributos e o custo de cumprimento das

obrigações tributárias acessórias pelas empresas;

• o aumento da formalidade, distribuindo mais equitativamente a carga

tributária: os que hoje pagam impostos pagarão menos, e aqueles que não

cumprem suas obrigações tributárias passarão a contribuir;

• a eliminação das distorções da estrutura tributária, diminuindo os custos dos

investimentos e das exportações;

• a eliminação da guerra fiscal (colidência de competências tributárias),

resultando em aumento dos investimentos e da

eficiência econômica;

• o avanço importante na política de desoneração, reduzindo o custo tributário

para as empresas formais, para os consumidores e ampliando a

competitividade do País;

• o aperfeiçoamento da política de desenvolvimento regional, introduzindo

mecanismos mais eficientes de desenvolvimento das regiões mais pobres.

O insucesso de tentativas anteriores de implementação de reformas no

sistema tributário nacional gerou certo ceticismo por parte de alguns

segmentos da sociedade sobre a possibilidade de aprovação de uma proposta.

O momento atual é, contudo, mais favorável à tramitação da Reforma

Tributária.

Por outro lado, o esgotamento da guerra fiscal (colidência de

competências tributárias) como política de atração de investimentos, com o

aprofundamento da deterioração do ambiente de negócios e das relações

21

federativas, cria um ambiente mais favorável à superação desta distorção em

nosso sistema tributário.

A implantação da Nota Fiscal Eletrônica (NF-E) e a integração entre os

fiscos, além contribuir para uma redução significativa da sonegação, permitem

implementar mudanças técnicas que não eram possíveis em outros momentos,

tais como:

• a tributação do ICMS preponderantemente no Estado de destino sem

aumentar a evasão;

• a implantação de um sistema de compensação entre as empresas que

resolverá o problema do acúmulo de créditos tributários;

• o cálculo preciso dos ganhos e perdas dos Estados com as mudanças

decorrentes da Reforma, permitindo uma discussão racional da compensação

de eventuais perdas;

• a calibragem mais precisa das novas alíquotas dos impostos tratados na

reforma, reduzindo riscos de aumento da carga.

Armínio Fraga põe à frente das prioridades uma reforma tributária que

una IPI, ICMS e PIS/COFINS em um tributo, o Imposto sobre Valor Agregado

(IVA). "As coisas na vida têm momento. Acho que o momento chegou para

nós", declarou na palestra organizada pela revista Exame e pela Confederação

Nacional da Indústria (CNI), em São Paulo. Em uma breve coletiva após o

evento, insistiu: "O momento chegou. Isso virou um ponto de consenso". Mas

não falou em percentuais. Seria, justificou, "uma estimativa precária de algo

que não começou a ser discutido ainda".7

7 Nuzzi, Vitor. Arminio Fraga evita números e diz que chegou o momento da reforma tributária. Disponível em http://www.redebrasilatual.com.br/economia/2014/08/arminio-fraga-escapa-de-numeros-e-diz-que-chegou-o-momento-da-reforma-tributaria-6011.html - Acesso em 09/12/2015

22

O receituário inclui combate aos "gastos extraordinários" do Estado,

que, para ele, são ineficientes e antidemocráticos. "Temos de acabar com o

populismo cambial", disse Fraga. "Hoje, o câmbio tabelado, controlado, está

minando as contas externas." Ao defender a simplificação tributária, via IVA,

que "facilitaria imensamente a vida das empresas", o economista também

declarou guerra ao chamado Custo Brasil e defendeu uma "linha de gestão

moderna, de mercado". O importante para Armínio seria "apresentar uma

reforma tributária, iniciar um grande esforço de investimento em todos os itens

da infraestrutura e iniciar uma grande batalha contra o Custo Brasil". E "dar um

gás em muitas áreas", com um esforço "bem amplo, mas realista".

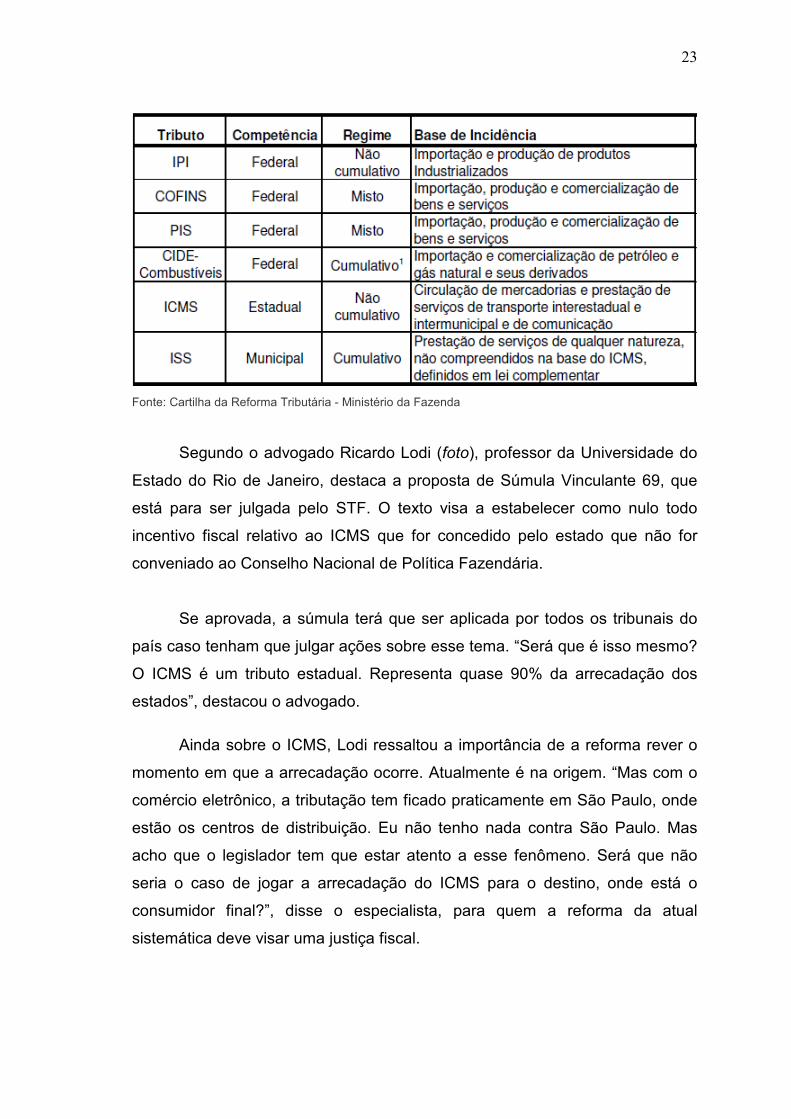

2.4 Complexidade do Sistema Tributário

O Brasil tem uma estrutura tributária muito complexa, com muitos

tributos incidentes sobre a mesma base. O problema é especialmente

relevante no caso dos tributos indiretos sobre bens e serviços. Enquanto a

maior parte dos países tem um ou dois tributos indiretos, o Brasil tem seis, com

grande diversidade de legislações, que estão em permanente alteração.

Somente na esfera federal são quatro tributos e três regimes tributários

diferentes. O ICMS, de competência estadual, apresenta 27 diferentes

legislações, com enorme variedade de alíquotas e critérios de apuração. No

caso da tributação do lucro das empresas, há dois tributos distintos: o imposto

de renda (IR) e a contribuição social sobre o lucro líquido (CSLL).

Esse modelo implica altos custos burocráticos para as empresas

apurarem e pagarem seus impostos, além de um enorme contencioso com os

fiscos. Não é por acaso que um estudo do Banco Mundial aponta o Brasil

como recordista mundial em tempo despendido pelas empresas para

cumprimento das obrigações tributárias.

23

Fonte: Cartilha da Reforma Tributária - Ministério da Fazenda

Segundo o advogado Ricardo Lodi (foto), professor da Universidade do

Estado do Rio de Janeiro, destaca a proposta de Súmula Vinculante 69, que

está para ser julgada pelo STF. O texto visa a estabelecer como nulo todo

incentivo fiscal relativo ao ICMS que for concedido pelo estado que não for

conveniado ao Conselho Nacional de Política Fazendária.

Se aprovada, a súmula terá que ser aplicada por todos os tribunais do

país caso tenham que julgar ações sobre esse tema. “Será que é isso mesmo?

O ICMS é um tributo estadual. Representa quase 90% da arrecadação dos

estados”, destacou o advogado.

Ainda sobre o ICMS, Lodi ressaltou a importância de a reforma rever o

momento em que a arrecadação ocorre. Atualmente é na origem. “Mas com o

comércio eletrônico, a tributação tem ficado praticamente em São Paulo, onde

estão os centros de distribuição. Eu não tenho nada contra São Paulo. Mas

acho que o legislador tem que estar atento a esse fenômeno. Será que não

seria o caso de jogar a arrecadação do ICMS para o destino, onde está o

consumidor final?”, disse o especialista, para quem a reforma da atual

sistemática deve visar uma justiça fiscal.

24

2.5 A Guerra Fiscal (colidência de competências tributárias)

Um grande número de problemas do ICMS tem a ver com a forma de

cobrança desse imposto nas operações interestaduais. Nestas transações,

uma parte do ICMS é devido ao Estado de origem da mercadoria

(normalmente correspondente a uma alíquota de 12%) e uma parte ao Estado

de destino. Nas vendas dos Estados do Sul e Sudeste (exceto Espírito Santo)

para os demais Estados, a alíquota no Estado de origem é de 7%.

Um dos problemas que essa estrutura gera é a resistência dos Estados

em ressarcir as empresas exportadoras dos créditos acumulados relativos ao

ICMS, sob o argumento de que teriam de ressarcir um imposto que foi pago

em outra unidade da Federação. Esse acúmulo de créditos é uma das maiores

preocupações dos exportadores brasileiros e, em vários casos, tem levado o

Brasil a perder investimentos para outros países.

O problema mais grave, no entanto, é a guerra fiscal (colidência de

competências tributárias) através da qual um Estado reduz o ICMS para atrair

investimentos para seu território. No início, a guerra fiscal (colidência de

competências tributárias) foi vista como opção dos Estados mais pobres para

atrair investimentos, compensando a falta de uma política mais efetiva de

desenvolvimento regional. Com o tempo, no entanto, os Estados mais ricos

também passaram a praticar a guerra fiscal (colidência de competências

tributárias), a qual perdeu força como instrumento de desenvolvimento regional

e passou a gerar uma série de distorções altamente prejudiciais ao

crescimento do País.

Numa situação em que os Estados vêm concedendo benefícios fiscais

mediante negociações caso a caso e sem qualquer coordenação, a guerra

fiscal (colidência de competências tributárias) tem produzido uma verdadeira

anarquia tributária, gerando uma enorme insegurança para os investidores.

25

De fato, ao fazer um investimento, uma empresa não sabe se seus

concorrentes receberão benefícios que podem comprometer sua capacidade

de competir e sobreviver no mercado. Essa insegurança leva os empresários a

investir menos ou então a exigir um retorno mais alto dos investimentos,

prejudicando os consumidores.

Hoje a insegurança atinge até mesmo as empresas que receberam

incentivos e que não sabem se conseguirão mantê-los:

• por conta de decisões judiciais reconhecendo a inconstitucionalidade dos

benefícios concedidos, inclusive obrigando a cobrança retroativa dos impostos

que deixaram de ser pagos;

• porque vários Estados não estão aceitando o crédito de ICMS de produtos

que receberam incentivos em outras unidades da Federação.

Mas há outros problemas que resultam da guerra fiscal (colidência de

competências tributárias), como a concessão de benefícios que favorecem as

importações em detrimento da produção nacional. Quando uma empresa

importa um produto, todo o ICMS é devido ao Estado onde está a empresa, e o

benefício pode alcançar 100% do imposto, mas quando o mesmo produto é

comprado de outro Estado, uma parcela do ICMS fica no Estado de origem, e

o benefício só reduz parte do imposto.

Por fim, a guerra fiscal (colidência de competências tributárias) leva à

ineficiência econômica e ao deslocamento improdutivo de mercadorias entre

Estados. Em muitos casos – principalmente em modalidades predatórias como

a guerra fiscal (colidência de competências tributárias) no comércio atacadista

– o benefício depende apenas do trânsito da mercadoria pelo Estado que

concede o incentivo, contribuindo para o congestionamento de nossa malha de

transportes.

26

A forma mais segura de eliminar a guerra fiscal (colidência de

competências tributárias) é modificando a cobrança do ICMS nas transações

interestaduais.

Uma mudança imediata no sistema de transações interestaduais não é,

no entanto, viável, por pelo menos duas razões:

• a adoção da cobrança no destino tem forte impacto na distribuição de

receitas entre os Estados, e uma transição brusca dificulta muito a montagem

de um sistema confiável de compensação;

• a desativação imediata dos benefícios já concedidos no âmbito da guerra

fiscal (colidência de competências tributárias) é quase impossível de ser

implementada, em função da dificuldade de extinguir abruptamente os

compromissos assumidos por diversos Estados com as empresas.

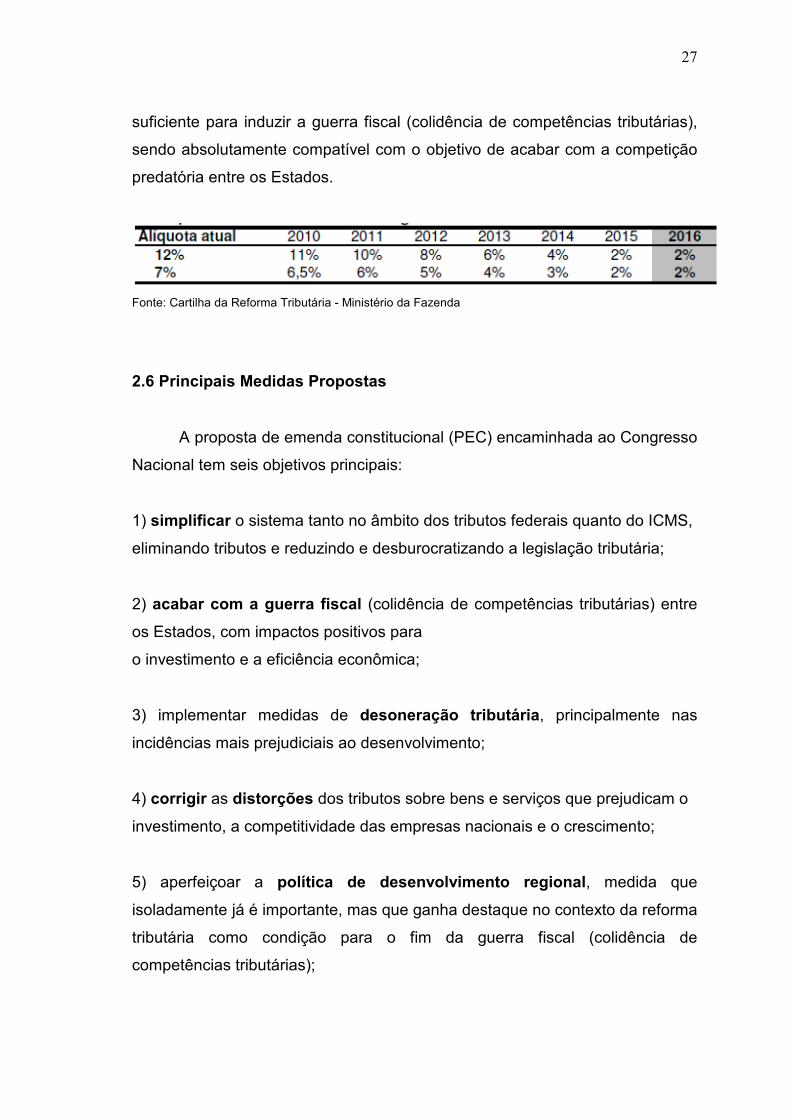

Neste contexto, propõe-se uma transição gradual para a tributação do

ICMS no destino, reduzindo-se a alíquota na origem progressivamente e

completando-se o processo no oitavo ano após a aprovação da Reforma, com

a criação do Novo ICMS. O motivo de fazer a transição no atual ICMS e

unificar a legislação apenas no final do processo é que se o Novo ICMS fosse

criado de imediato, a proposta teria de prever como os benefícios já

concedidos seriam recepcionados no novo imposto, o que abriria um enorme

contencioso entre os Estados, levando, no limite, a um impasse sobre a

Reforma.

Em decorrência da discussão levada a cabo com os governos estaduais

e da preocupação com a manutenção de alguma cobrança no Estado de

origem como estímulo à fiscalização, a proposta é que no Novo ICMS seja

mantida uma alíquota de 2% no Estado de origem nas transações

interestaduais. Esta cobrança na origem a uma alíquota reduzida não é

27

suficiente para induzir a guerra fiscal (colidência de competências tributárias),

sendo absolutamente compatível com o objetivo de acabar com a competição

predatória entre os Estados.

Fonte: Cartilha da Reforma Tributária - Ministério da Fazenda

2.6 Principais Medidas Propostas

A proposta de emenda constitucional (PEC) encaminhada ao Congresso

Nacional tem seis objetivos principais:

1) simplificar o sistema tanto no âmbito dos tributos federais quanto do ICMS,

eliminando tributos e reduzindo e desburocratizando a legislação tributária;

2) acabar com a guerra fiscal (colidência de competências tributárias) entre

os Estados, com impactos positivos para

o investimento e a eficiência econômica;

3) implementar medidas de desoneração tributária, principalmente nas

incidências mais prejudiciais ao desenvolvimento;

4) corrigir as distorções dos tributos sobre bens e serviços que prejudicam o

investimento, a competitividade das empresas nacionais e o crescimento;

5) aperfeiçoar a política de desenvolvimento regional, medida que

isoladamente já é importante, mas que ganha destaque no contexto da reforma

tributária como condição para o fim da guerra fiscal (colidência de

competências tributárias);

28

6) melhorar a qualidade das relações federativas, ampliando a

solidariedade fiscal entre a União e os entes federados, corrigindo distorções e

dando início a um processo de aprimoramento do federalismo fiscal no Brasil.

2.7 Impactos da Reforma Tributária

O projeto de Reforma Tributária foi elaborado tendo em vista a melhor

equação possível entre a correção de distorções de nosso sistema tributário e

a minimização de resistências políticas à proposta, procurando tornar mais fácil

sua tramitação no Congresso Nacional – onde será amplamente discutido e,

provavelmente, aperfeiçoado.

Com a proposta apresentada beneficiam-se as empresas, os

trabalhadores e os Estados e Municípios. Os custos decorrentes da mudança –

desoneração, aumento dos recursos da política de desenvolvimento regional e

compensação dos Estados – são integralmente assumidos pela União, não

porque hoje sobrem recursos, mas porque o atual ciclo de expansão da

economia torna possível absorver estes custos e, principalmente, porque o

impacto positivo da Reforma sobre o crescimento mais do que compensa o

esforço fiscal da União.

2.7.1 Impactos para as Empresas

A Reforma Tributária afetará diretamente as empresas, assim como:

• grande simplificação das obrigações tributárias, com redução expressiva de

custos de apuração e recolhimento de impostos;

• aumento da competitividade, através da desoneração das exportações e,

principalmente, da redução da tributação sobre a folha de pagamentos,

29

contribuindo para o fortalecimento da posição do Brasil no ambiente de

concorrência internacional;

• melhora das condições de investimento, através da desoneração completa

dos bens de capital e da eliminação do componente de incerteza resultante da

guerra fiscal (colidência de competências tributárias);

• redução da informalidade e da concorrência predatória de empresas que

sonegam tributos;

• aumento da eficiência econômica e da produtividade, através da redução da

incidência cumulativa de tributos, da correção das distorções resultantes da

guerra fiscal (colidência de competências tributárias) e da implementação de

uma política mais racional de desenvolvimento regional.

2.7.2 Impacto para os Trabalhadores

• desoneração abrangente da cesta básica, reduzindo de forma expressiva o

custo tributário incidente sobre as famílias de menor renda e diminuindo a

regressividade do sistema tributário brasileiro;

• formalização do mercado de trabalho e ampliação da cobertura

previdenciária, através da desoneração da folha de pagamentos e do

fechamento de brechas de sonegação que viabilizam a informalidade;

• estrutura tributária mais favorável ao desenvolvimento de setores intensivos

em mão de obra, em decorrência da desoneração da folha salarial;

• maior transparência do custo dos tributos incidentes sobre o consumo de

bens e serviços, resultante da implantação do IVA-F e do novo ICMS;

30

• instrumentos de desenvolvimento regional mais eficientes que a guerra fiscal

(colidência de competências tributárias) como mecanismos de geração de

emprego e de aumento da renda do trabalho nas regiões mais pobres do País.

2.7.3 Impacto para os Estados e Municípios

• aumento da arrecadação, por conta da redução da sonegação e do fim da

guerra fiscal (colidência de competências tributárias);

• adoção de mecanismos eficazes de desenvolvimento das regiões menos

desenvolvidas do País, através do aprimoramento da política de

desenvolvimento regional;

• garantia de ressarcimento de eventuais perdas pelo Fundo de Equalização de

Receitas, de modo a que nenhum Estado seja prejudicado pela Reforma;

• criação de um ambiente federativo mais solidário e justo, através do fim da

guerra fiscal (colidência de competências tributárias), da modificação do critério

de partilha municipal do ICMS e da ampliação da base de partilha de tributos

federais.

Por fim, o impacto mais relevante da Reforma Tributária, é o maior

crescimento da economia brasileira. Para algumas modificações introduzidas

pela Reforma - desoneração da folha salarial, desoneração do investimento e

redução da cumulatividade da estrutura tributária – é possível fazer uma

estimativa deste impacto. Para outras, como a redução da incerteza e o

aumento da eficiência decorrentes do fim da guerra fiscal (colidência de

competências tributárias), bem como o aumento da produtividade resultante da

simplificação da estrutura tributária e da formalização da economia, não foi

possível estimar o efeito sobre o crescimento.

31

2.8 A Urgência da Reforma Tributária

O “Estudo sobre carga tributária / PIB x IDH”, realizado pelo Instituto

Brasileiro de Planejamento Tributário (IBPT), comparou a qualidade dos

serviços oferecidos à população nos 30 países com os mais altos impostos no

mundo. O trabalho mostra que o Brasil está em último lugar. Nossos serviços

públicos estão muito aquém dos oferecidos pelos países do Primeiro Mundo,

mas atrás também do Uruguai e Argentina, por exemplo.

Além da precariedade dos serviços ofertados à população que paga

impostos, há outro problema. O sistema tributário brasileiro é profundamente

injusto. Isso acontece porque a maior parte da tributação incide sobre o

consumo e os salários, e não sobre patrimônio e a renda do capital. O estudo

citado mostra que, em 2011, no Brasil, 55,74% das receitas de tributos vieram

do consumo e 15,64% da renda do trabalho em 2011. Ou seja, as duas fontes

somaram 71,38%. Nos países da União Europeia esse percentual equivalia a

apenas 33%. A maior parte da arrecadação vinha dos sobre patrimônio e

renda do capital.

Uma reforma tributária justa ampliaria a tributação sobre o patrimônio e

a renda do capital e desoneraria o consumo e a renda do trabalho.

Além disso, para que houvesse um mínimo de justiça, as alíquotas para

pagamento do Imposto de Renda teriam que ser revistas. Hoje, só quem

ganha abaixo de R$ 1.787,77 está isento. É um valor menor do que o salário

mínimo calculado pelo Dieese, que, em agosto de 2014 deveria ser de R$

2.861,55, em vez dos atuais R$ 788,00.

E quem ganha acima de R$ 4.463,81, menos do que dois salários

mínimos do Dieese, já está na alíquota máxima. Paga 27,5%, o mesmo

percentual de quem ganha, por exemplo, R$ 100 mil ou mais.

32

CAPÍTULO III

A IMPLANTAÇÃO DO IVA

O CONCEITO E A APLICABILIDADE

3.1 Conceito do IVA

Em tempos passados, à medida que o desenvolvimento industrial foi

fragmentando as etapas de produção, que reuniam, em um produto final,

partes produzidas em diferentes unidades fabris, o efeito cumulativo do

imposto (a cobrança consecutiva, sem o abatimento do imposto já pago na

fase anterior) fazia com que o valor da matéria-prima, embalagens etc.,

adquiridas nas sucessivas fases de produção já com o imposto incluído, fosse

agregado ao produto final e novamente tributado, ocorrendo uma distorção

sobre os preços, que tornava inviável o funcionamento do sistema econômico.

Na prática, para fugir dos preços finais inviáveis, as empresas eram

obrigadas a se integrarem, havendo concentração de indústrias e, ao mesmo

tempo, as unidades fabris tinham que fazer o papel do mercado atacadista,

para evitar o efeito cascata dessa forma de tributação. Ou seja, o princípio da

não-cumulatividade (fundamento básico do IVA) é fundamental para o bom

desempenho de uma economia moderna e complexa.

Já em meados dos anos 30, a França percebeu a inviabilidade de um

imposto desta natureza e implantou a taxe sur valeur ajoutée (taxa sobre valor

agregado), ou seja, passou-se a tributar cada etapa do processo de produção

e de distribuição, possibilitando ao industrial, ou distribuidor, creditar-se do

imposto já pago e debitar-se do valor de saída, diminuindo-o do crédito, para

finalmente obter o valor final a recolher, de forma que a tributação incidisse

apenas sobre o valor incorporado, adicionado ou agregado ao produto.

33

Daí nasceu o IVA, uma tributação indireta sobre o consumo e que

possui o mérito de evitar o efeito “cascata”, ou seja , acumular repetidas vezes

a incidência do imposto, quantas vezes acontecesse a sua circulação,

provocando graves distorções nos preços.

Sabe-se que o imposto sobre o valor adicionado pode ser cobrado de

três maneiras:

1) De forma monofásica, em único estágio, com incidência na etapa final de

comercialização (varejo), como é feito nos Estados Unidos, e é conhecido

como Imposto Sobre Vendas a Varejo. Isso pressupõe a desoneração do

processo produtivo, e a tributação é feita apenas na ponta, no momento do

consumo. Sendo o Imposto de Renda a principal fonte de receita nos EUA,

com tributação elevada, o imposto sobre consumo assume importância

secundária. O IVV americano é, porém, uma forma rara de tributação, e apesar

de estar baseado no valor adicionado, vez que atinge a última etapa de

comercialização, com toda a agregação de valor, desde a etapa inicial de

produção até o momento da venda, esta forma de tributação indireta sobre o

consumo não é conhecido como IVA nos meios acadêmicos, sendo esta

denominação aplicada comumente à forma adotada na União Europeia e nos

países do MERCOSUL.

2) De forma monofásica, em único estágio, com incidência na etapa inicial de

comercialização, antecipando-se a cobrança do tributo, mediante aplicação de

uma MVA( Margem de Valor Agregado), que é o lucro presumido nas etapas

seguintes de comercialização. Esta modalidade é empregada no Brasil, a que

chamamos de substituição tributária, e é aplicada em setores onde existem

poucos fabricantes ou distribuidores e uma quantidade gigantesca de

varejistas, de forma a facilitar a arrecadação e dificultar a sonegação. O único

entrave a este método é que, uma vez que o preço final efetivo seja menor que

o estipulado na antecipação, o contribuinte teria o direito de pedir restituição do

imposto retido a maior.

34

3) De forma plurifásica, em vários estágios, abrangendo todas as fases de

produção e comercialização, deduzindo-se o imposto pago na etapa anterior,

do imposto da etapa subsequente, de forma que, ao se chegar ao consumidor

final, o imposto recolhido seja equivalente à aplicação da alíquota sobre o

preço final. Este é o IVA em sua forma ortodoxa. Aplicando-se qualquer uma

das formas acima descritas, o resultado não se altera, uma vez que não ocorre

efeito ”cascata”, apenas há um elemento complicador no caso da substituição

tributária, se houver venda com preço inferior ao presumido, o que implicaria

justa devolução do tributo pago a maior e, se houver venda com preço

superior, haveria perda na arrecadação. A diferença entre aplicar este ou

aquele método está na eficiência da arrecadação e fiscalização do pagamento

do tributo.

De acordo com a PEC nº 233/08, o IVA federal será não cumulativo (na

forma da lei) e, nas operações em que estejam sujeitas a “alíquota zero,

isenção, não incidência e imunidade”, não haverá surgimento de crédito para

compensação com o montante devido nas operações ou prestações seguintes

(salvo se lei dispuser em contrário) (art. 153, §6º, I e II, contidos na PEC nº

233/2008). Em outras palavras, o legislador constitucional tenta evitar futuros

litígios decorrentes da natureza não cumulativa deste tributo.

Tal tributo terá por finalidade substituir a COFINS (art. 195, I, “b”, da

CF), a CIDE (art. 177, §4º, da CF), o salário-educação (art. 212, §5º, da CF) e

a contribuição para o PIS (art. 239, da CF), cujos respectivos dispositivos

foram alterados, por força do disposto nos art. 8º e art. 13, bem como da nova

redação dada ao “caput” do art. 239, da PEC nº 233/2008.

No caso da União, propõe-se uma grande simplificação, através da

consolidação de tributos com incidências semelhantes. Neste sentido, propõe-

se a unificação de um conjunto de tributos indiretos incidentes no processo de

produção e comercialização de bens e serviços, a saber: a contribuição para o

financiamento da seguridade social (COFINS), a contribuição para o Programa

35

de Integração Social (PIS) e a contribuição de intervenção no domínio

econômico relativa às atividades de importação ou comercialização de petróleo

e seus derivados, gás natural e seus derivados e álcool combustível (CIDE-

Combustível).

Tal unificação seria realizada através da criação de um imposto sobre

operações com bens e prestações de serviços – que, nas discussões sobre a

reforma tributária vem sendo denominado de imposto sobre o valor adicionado

federal (IVA-F) –, consubstanciado na inclusão do inciso VIII e dos parágrafos

6o e 7o no art. 153 da Constituição, bem como pela revogação dos dispositivos

constitucionais que instituem a COFINS (art. 195, I, “b” e IV, e § 12 deste

artigo), a CIDE-Combustíveis (art. 177, § 4o) e a contribuição para o PIS

(modificações no art. 239).

Além da simplificação resultante da redução do número de tributos, esta

unificação tem como objetivo reduzir a incidência cumulativa ainda existente no

sistema de tributos indiretos do País. Esta redução da cumulatividade resultaria

da eliminação de um tributo que impõe às cadeias produtivas um ônus com

características semelhantes ao da incidência cumulativa, a CIDE-

Combustíveis, e da correção de distorções existentes na estrutura da COFINS

e da contribuição para o PIS, as quais, pelo regime atual, têm parte da

incidência pelo regime não cumulativo e parte pelo regime cumulativo.

Vale destacar que, na regulamentação do IVA-F, será possível

desonerar completamente os investimentos, através da concessão de crédito

integral e imediato para a aquisição de bens destinados ao ativo permanente.

Também será possível assegurar a apropriação de créditos fiscais, atualmente

obstados, relativo a bens e serviços que não são diretamente incorporados aos

produtos finais – usualmente chamados de “bens de uso e consumo” –,

36

eliminando assim mais uma importante fonte de cumulatividade remanescente

nos tributos indiretos federais.8

O produto da arrecadação do imposto sobre a renda (art. 153, III, da CF), do

imposto IPI (art. 153, IV, da CF) e do IVA (art. 153, VIII) será repartido nos

seguintes termos (art. 159, com a redação atribuída pela PEC nº 233/08):

a. 38,2% serão destinados ao financiamento da seguridade social;

b. 6,7% serão destinados ao financiamento do abono do PIS e o seguro-

desemprego (nova redação do art. 239, dada pela PEC nº 233/08)

c. Lei complementar estabelecerá o percentual a ser utilizado para: (c.1) “o

pagamento de subsídios a preços ou transporte de álcool combustível, gás

natural e seus derivados e derivados de petróleo, o financiamento de

projetos ambientais relacionados com a indústria do petróleo e do gás, e o

financiamento de programas de infraestrutura de transportes”; (c.2) “o

financiamento da educação básica”.

O percentual 21,5% do IVA-F integrará o somatório das rendas para

constituição o Fundo de Participação dos Estados (art. 159, II, “a”, com a

redação dada pela PEC nº 233/08), enquanto que 22,5% deste tributo

integrará o Fundo de Participação do Município (art. 159, II, “b”, com a redação

dada pela PEC nº 233/08).

Parcela (1,8%) deste tributo também será destinada para a constituição

do Fundo de Equalização (art. 159, II, “d”), previsto no art. 5º da PEC nº

233/2008.

8Mantega, Guido. Proposta de Emenda Constitucional. Disponível em: www.planalto.gov.br/ccvil_03/Projetos/EXPMOTIV/MF/2008/16 - Acesso em 09/12/2015

37

3.2 IVA no MERCOSUL

A República Argentina é uma federação composta de três níveis de

administração governamental – União, Províncias e Municípios –, semelhante,

portanto, à estrutura geopolítica do Brasil. O IVA foi introduzido em 1973, mas

só vigorou a partir de 1975, sofrendo sucessivas modificações até a

atualidade. O campo de incidência do IVA argentino alcança as vendas de

bens móveis, as obras, locações e prestações de serviços determinadas em lei

e as importações em caráter definitivo de bens móveis. Há uma série de

hipóteses de não incidência, tais como livros, diários, revistas etc. Não há

também incidência nos casos de locações de coisas móveis destinadas à

produção ou prestação de serviços, obras sociais, assistência médica,

transporte nacional e internacional de cargas e passageiros. Em seu aspecto

espacial, o IVA argentino adota o critério europeu, o do destino, como o local

onde se dá a venda, a realização da obra ou a prestação do serviço. A seguir,

estão relacionadas as demais características do Imposto Sobre o Valor

Agregado no território argentino: é indireto (a responsabilidade do

recolhimento não recai sobre o contribuinte de fato, o consumidor, e, sim,

sobre os fabricantes e distribuidores); - é plurifásico e não cumulativo; - é real

(não leva em conta o poder aquisitivo do consumidor final); - é de fácil controle;

- não possui efeito cascata, sendo não-cumulativo; - é de competência do

Estado federal; - as exportações são desoneradas do IVA e as importações

são tributadas; - utiliza-se o cálculo “por dentro” na aplicação da alíquota, ou

seja, o imposto integra sua própria base de cálculo; - parte do montante

arrecadado é repassado às províncias. A alíquota básica de 18% foi elevada

em 01/04/1996 para 21%, mas, para o fornecimento de gás, energia elétrica,

águas reguladas por medidor, serviços de telecomunicações, a alíquota se

eleva a 27%. As receitas desse imposto são distribuídas entre a União e as

Províncias com percentuais estabelecidos em um acordo chamado de Regime

de Coparticipação Tributária. Há os impostos seletivos, chamados impostos

sobre consumo específico, incidentes sobre tabaco, bebidas alcoólicas,

38

cervejas, veículos, aparelhos eletrônicos e sobre seguros, cuja alíquota

predominante é de 20%, exceto veículos (10%) e seguros (8,5%).

No Paraguai, ao contrário do Brasil e da Argentina, é um Estado Unitário, não

existindo estados ou províncias, apenas municípios. Dessa forma, o Paraguai

só tem impostos chamados nacionais (não falamos em Impostos Federais,

porque não há uma Federação) e municipais. O IVA no Paraguai foi

introduzido, da maneira como hoje conhecemos, a partir de 1991 e incide

sobre toda operação de venda ou importação de produtos ou prestação de

serviços. Não há incidência sobre produtos agropecuários em estado natural,

bens imóveis, bilhetes de loterias, combustíveis derivados de petróleo, bens

hereditários, livros, revistas e periódicos, bens de membros de corpo

diplomático, assim como as exportações e os bens móveis de aplicação direta

no ciclo produtivo industrial ou agropecuário. Há uma pequena tributação de

2% sobre a comercialização de gado bovino, sendo o preço (base de cálculo)

estipulado em pauta para evitar subfaturamento nas vendas. É também um

imposto plurifásico e não cumulativo, alcançando apenas cada valor agregado

no processo de produção e comercialização. A Constituição proíbe

expressamente a cumulatividade, devendo ser aplicado o sistema de créditos e

débitos fiscais, apurando-se o saldo mensalmente. Com relação à alíquota

básica, inicialmente era de 8%, mas foi elevada para 10%, a menor entre os

países do MERCOSUL, mas produtos importados (eletrônicos, uísque e

perfumaria) são taxados a 20%. Há um imposto seletivo sobre consumo que

incide sobre a comercialização de certas mercadorias tidas como supérfluas,

mas o que chama a atenção é o fato de o imposto sobre cigarros (6%) ser

menor que o de água mineral (7%) e cervejas (8%). Já a alíquota de

combustíveis chega a 50% e a gasolina comum a 45%. O IVA no Paraguai

assemelha-se em quase todos os aspectos ao da Argentina, inclusive no

aspecto constitucional, uma vez que, em ambas as Constituições, não há um

capítulo destinado especificamente ao sistema tributário, e, sim, a defesa de

princípios tributários, tais como o da irretroatividade, o da vedação ao confisco

39

e o da capacidade contributiva. No mais, o sistema tributário nos dois países é

regulado pela legislação ordinária.

O IVA no Uruguai surgiu em 1967, com o nome de Imposto Sobre Vendas e

Serviços e foi reestruturado, assumindo as feições atuais, em 1972,

respondendo por 50% das receitas tributárias, seguido por um imposto

denominado Imposto Específico Interno (IMESI), com 24% de participação na

receita. O IMESI é um imposto indireto, seletivo, que incide sobre produtos

considerados supérfluos, como bebidas e cigarros. O campo de incidência

abrange a circulação de bens em geral, entendendo-se por bem tudo aquilo

que tem valor e pode ser objeto de propriedade, não importando se é um bem

corpóreo ou não, e, para efeito de ocorrência do fato gerador, sua circulação

tanto pode ser física como jurídica, contanto que seja a título oneroso. A

incidência do IVA Uruguaio alcança também a prestação de serviços, que é

definida como sendo qualquer negócio oneroso que não constitua circulação

de bens e que resulte aos contratantes vantagens e proveitos recíprocos,

inclusive os serviços pessoais realizados de forma independente, desde que

realizados a título oneroso, havendo isenção em relação aos serviços de

natureza cultural, bem como a circulação de diários, revistas, livros e folhetos

de qualquer natureza, exceto os de conteúdo pornográfico. As importações são

taxadas amplamente, com vistas a proteger a indústria uruguaia, enquanto as

exportações são desoneradas do IVA, assim como a circulação de produtos

agropecuários em estado natural. O IVA Uruguaio é plurifásico, não cumulativo

e apresenta características idênticas ao nosso ICMS, com o sistema de débitos

e créditos, repercutindo o imposto, apenas sobre o valor agregado em cada

fase da comercialização ou produção. Por ser o Uruguai um Estado Unitário,

dividido em Departamentos que não possuem autonomia legislativa, é um

imposto nacional, mas determinado percentual da arrecadação é distribuído

com os governos departamentais Inicialmente existia uma alíquota única de

10%, mas em 1972 foi instituída uma alíquota básica e outra mínima. A

alíquota básica, hoje, é de 23% e a mínima é de 14%. O IVA uruguaio

apresenta características semelhantes às existentes no Paraguai e Argentina,

40

e, por apresentar um caráter nacional, está livre de problemas em relação à 50

circulação interna, contrastando com o IVA brasileiro, diferenciado por 27

legislações diferentes (uma para cada entidade federativa), conforme veremos

adiante.

3.3 IVA na Europa

A análise do IVA na União Europeia é muito importante para nós

brasileiros, uma vez que, com a integração dos países europeus em um único

sistema econômico, a questão fiscal assumiu características muito

semelhantes ao Brasil, que é uma Federação composta com estados de

diferentes níveis de desenvolvimento e com interesses divergentes, assim

como na União Europeia que agrega Estados altamente desenvolvidos como

Alemanha e França e países ainda em desenvolvimento como os países

ibéricos.

Não é fácil harmonizar um sistema fiscal que agrega um continente

inteiro, com 370 milhões de habitantes, aproximadamente o dobro da

população brasileira, com estruturas econômicas diferentes, com níveis de

despesas diferenciados, com problemas regionais que envolvem, às vezes, o

nacionalismo exacerbado, rivalidades étnicas etc. Some-se, a isto, o fato de

que é preciso haver unanimidade nas medidas a serem adotadas, algo

parecido com o nosso CONFAZ, cujas deliberações importantes só são

tomadas por aprovação unânime dos Secretários de Fazenda de todos os

Estados. Daí, a aprovação de uma medida não pode afetar os interesses de

nenhum dos Estados membros, sob pena de não sair do campo das intenções.

A cobrança do IVA assenta-se sobre dois princípios: origem e destino.

Na origem, o tributo é cobrado integralmente, as importações seriam isentas e

as exportações tributadas. No princípio do destino, ocorre o inverso, a

mercadoria sai do Estado de origem com tributação zero e é tributada no

Estado de destino. Numa situação como a da União Europeia, a saída é

tributar na origem, como forma de se abolir as barreiras fiscais, e em 1987 foi

41

proposta a passagem ao princípio da origem, como forma de se extinguir as

barreiras fiscais nas fronteiras.

A proposta de cobrança na origem passou pelos problemas que hoje

afligem a nossa Reforma Tributária, uma vez que os países que são

majoritariamente exportadores levariam ampla vantagem financeira em relação

aos países que são majoritariamente importadores. Foi, então, imaginada uma

câmara de compensação, por meio da qual os excedentes de um país seriam

repassados a países deficitários, mas a proposta esbarrou na questão do

controle sobre a arrecadação, uma vez que era difícil se aceitar ingerências

externas nas contas públicas de cada país. Daí surgiu em 1989, na França, a

ideia de se aplicar o princípio do destino, como forma de abolir as fronteiras

fiscais, inicialmente como provisórios, mas que acabou permanecendo como

definitivo, uma vez que os países “exportadores” aceitaram as perdas de

arrecadação em relação aos “importadores”.

3.4 A Incidência e Aplicabilidade do IVA

O Federalismo é a denominação feita à relação entre as diversas

unidades da Federação, tanto entre si, quanto com o Governo Federal. Trata-

se de um sistema político em que Municípios, Estados e Distrito Federal, sendo

independentes um do outro, formam um todo que valida um governo central e

federal, que governa sobre todos os membros acima citados.

O IVA Europeu incide sobre a generalidade das operações econômicas

efetuadas quer no interior do território nacional quer no exterior,

nomeadamente: Transmissões de bens e prestações de serviços efetuados em

território nacional; Operações intracomunitárias efetuadas no território

nacional; Importações de bens. (http://pt.wikipedia.org)

A grande questão é se há possibilidade de adotarmos esse modelo no

Brasil, muito embora o IPI não cause muitos problemas quanto a sua

42

uniformização por ser um tributo federal. O ICMS traz grandes entraves

jurídicos que dão ao imposto um perfil bastante complexo.

Para que exista incidência de IVA, é necessário que o sujeito que efetua

determinada transmissão de bens ou prestação de serviços seja sujeito

passivo de IVA. São sujeitos passivos do imposto às pessoas físicas ou

jurídicas que, de modo independente e com caráter de habitualidade, realizem

atividades de produção, comércio ou prestação de serviços, e ainda aquelas

que, também de modo independente, pratiquem um ato isolado.

Considera-se que a atividade é exercida de modo independente quando

o sujeito passivo não está subordinado, na sua realização, a qualquer

entidade. Por outro lado, é habitual a atividade prosseguida de forma

permanente e contínua, ainda que diversificada. O ato isolado é aquele que,

relacionado ou não com o exercício das referidas atividades, é praticado de

modo não habitual.

3.5 É possível a adoção do IVA no Brasil?

O imposto único é uma proposta que deu certo em grande parte do

mundo e é uma experiência bem sucedida em países como Portugal onde a

taxa normal de IVA é de 23% desde Janeiro de 2011. No entanto existem

taxas de imposto reduzidas de 6% e 13% (desde 01/07/2010) - aplicáveis a

determinadas importações, transmissões de bens e prestações de serviço,

sendo a taxa de 6% aplicada aos chamados bens de primeira necessidade

como os produtos alimentares básicos (arroz, massas e água, por exemplo).

(http://pt.wikipedia.org)

O Brasil não pode ficar refém desta política de tributação atualmente

adotada no país que afasta investimentos e promove a perda de arrecadação.

Se a experiência do imposto único federal para os entes políticos é

politicamente impossível por causa da perda da autonomia, a tese do ICMS

43

único pode se tornar uma alternativa não tão eficaz, mas muito melhor do que

a posta atualmente.

Toda medida que possa causar um impacto significativo na qualidade da

arrecadação, criando mais postos de trabalho e desonerando o peso dos

impostos sobre o contribuinte é válido. Ficar parado e aceitar a estrutura já

solidificada é ato falho, e deve ser combatido, novas idéias devem ser

sustentadas e acrescentadas, pois ao final toda a sociedade sai ganhando com

uma estrutura tributária mais eficiente.

44

CONCLUSÃO

A polêmica em torno da cobrança, na origem ou destino, da

federalização do IVA, do fim do IPI, do ISS e do ICMS da concessão ou não da

competência do Imposto Seletivo para a União, etc., tudo isso seria secundário

se os Estados tivessem a garantia de que não perderiam recursos financeiros

com a implantação da Reforma. Alterar qualquer um dos fatores citados pode

implicar perdas de receita, e não há, absolutamente, uma certeza em torno da

manutenção dos atuais níveis de arrecadação.

Partindo daquilo que parece ser o anseio da sociedade brasileira, uma

alteração no nosso sistema tributário, quanto ao IVA, deverá contemplar quatro

premissas básicas: modelo condizente com o de países de economia

moderna, aumento da arrecadação, diminuição da sonegação e diminuição do

ônus tributário suportado pela população.

Acredito que seja possível a implantação do IVA, assim como existe na

maioria dos Estados que tenham uma base de incidência ampla, cobrindo

bens, produtos e serviços em todo ciclo de produção até o consumo, ou seja,

incorporando as incidências do ICMS, IPI e ISS. A legislação, a doutrina e a

jurisprudência concernentes aos impostos sobre valor agregado, favorecem a

unificação através do IVA.

A unificação dos impostos deve passar pela redistribuição de

competências no plano do federalismo, cabendo à União legislar sobre o

tributo, aos Estados-membros administrá-los e participar do produto de sua

arrecadação. É inaceitável a permanência do IVA dividido entre três esferas da

administração pública, se houver a intenção de aproximá-lo do modelo

internacional.

Convém assinalar que, para muitos doutrinadores, o debate sobre a

reforma tributária deveria, na realidade, ser pautado pela retomada dos

princípios da isonomia, da progressividade e da capacidade contributiva,

45

seguindo, sobretudo, no caminho da justiça fiscal e social, priorizando a

equidade na redistribuição da renda.9

Em suma, a adoção do IVA é possível, desde que todos os entes da

Federação não sejam impactados negativamente nesse processo. Como dito

anteriormente, a nova forma de tributar diminuiria a sonegação e a bitributação

dos impostos pagos pela sociedade. Ao final deste trabalho, só podemos

afirmar uma coisa quanto ao futuro da Reforma Tributária: qualquer que seja a

proposta aprovada haverá muitos insatisfeitos, mas isso nos faz lembrar um

pensamento atribuído ao falecido presidente americano John Fitzgerald

Kennedy: “Ainda não descobri o segredo do sucesso, mas já aprendi a receita

do fracasso: tentar agradar a todos ao mesmo tempo”.

9 Figueiredo, Claudia Roberta Leite Vieira. A Implantação do imposto sobre valor agregado (IVA) no contexto da reforma tributária brasileira. Disponível em: http://jus.com.br/artigos/40816/a-implantacao-do-imposto-sobre-o-valor-agregado-iva-no-contexto-da-reforma-tributaria-brasileira#ixzz3tw3dxdDL – Acesso em 10/12/2015

46

REFERÊNCIAS

AFFONSO, Rui de Brito Álvares; SILVA, Pedro Luiz Barros (Org.). Reforma

Tributária e Federação. São Paulo: UNESP, 1995.

ATALIBA, Geraldo. Hipótese de incidência tributária. São Paulo: Revista dos Tribunais, 1973.

BALEEIRO, Aliomar. Direito Tributário Brasileiro. 10. ed. Rio de Janeiro: Forense,

1981.

BALEEIRO, Aliomar. Limitações Constitucionais ao Poder de Tributar. (Revista e

atualizada por Mizabel Derzi). Rio de Janeiro: Forense, 1998. p. 01.

BALTHAZAR, Ubaldo César (Org.). Reforma Tributária e MERCOSUL. Belo

Horizonte: Del Rey, 1999.

SITES CONSULTADOS:

Figueiredo, Claudia Roberta Leite Vieira. A Implantação do imposto sobre valor

agregado (IVA) no contexto da reforma tributária brasileira. Disponível em:

http://jus.com.br/artigos/40816/a-implantacao-do-imposto-sobre-o-valor-agregado-iva-no-

contexto-da-reforma-tributaria-brasileira#ixzz3tw3dxdDL – Acesso em 10/12/2015

Mantega, Guido. Proposta de Emenda Constitucional. Disponível em:

www.planalto.gov.br/ccvil_03/Projetos/EXPMOTIV/MF/2008/16 - Acesso em

09/12/2015

47

Nuzzi, Vitor. Arminio Fraga evita números e diz que chegou o momento da reforma

tributária. Disponível em http://www.redebrasilatual.com.br/economia/2014/08/arminio-

fraga-escapa-de-numeros-e-diz-que-chegou-o-momento-da-reforma-tributaria-6011.html -

Acesso em 09/12/2015

Martello, Alexandro. Reforma do Pis/Cofins não visa elevar arrecadação. Disponível em

http://g1.globo.com/economia/noticia/2015/08/reforma-do-piscofins-nao-visa-elevar-

arrecadacao-diz-levy.html - Acesso em 09/12/2015

![Livro direito-autoral[1]](https://cdn.vdocuments.com.br/doc/165x107/55496f6cb4c905d8558b520a/livro-direito-autoral1.jpg)