1

CAPITULO IV. “DISEÑO DE UN SISTEMA DE AUDITORIA INTERNA INTEGRAL

PARA LA PREVENCIÓN DE FRAUDE EN EL AREA DE INVENTARIO DE LA GRAN EMPRESA DE SUPERMERCADOS DE EL SALVADOR”.

A. INTRODUCCION

Con base a los resultados obtenidos en la investigación de campo, se ha podido

comprobar que los Supermercados de El Salvador se necesita implementar un

Sistema de Auditoria Interna Integral en el área de inventario que ayude a prevenir el

fraude, como también obtener información veraz y confiable al momento de tomar

decisiones que contribuyan al éxito en el manejo de inventario.

La investigación de campo dió como resultado aspectos positivos, para poder

implementar el sistema de Auditoria, el cual le permitirá a los Supermercados un

mayor control en el área de inventario y así mismo un registro eficiente de la

mercadería y la visualización de problemas ya sean por el exceso o falta de

mercadería.

Tomando en consideración que actualmente en El Salvador el fraude en las

empresas se da con mucha frecuencia no importando el sector al que estos

pertenecen, se ha diseñado un sistema de Auditoria Interna Integral como medio que

permita la aplicación y seguimiento de controles que contribuyan a prevenir el riesgo

de fraude en el área de inventario.

El sistema que se propone contiene procedimientos correspondientes para

determinar la debilidad del área de inventario y prevenir el riesgo de fraude.

2

B. OBJETIVO DE LA PROPUESTA

1 OBJETIVO GENERAL DE LA PROPUESTA.

Diseñar un Sistema de Auditoria Interna Integral para la prevención de fraude en el

área de inventario de la gran empresa de Supermercados de El Salvador. Que

contribuya al departamento de auditoria a fortalecer los controles para minimizar las

posibilidades de fraude.

2 OBJETIVOS ESPECIFICÓS DE LA PROPUESTA.

Proponer la implementación de un Sistema de Auditoria integral para la

prevención de fraude a las máximas autoridades de los supermercados

Dar a conocer los beneficios y características del Sistema de Auditoria interna

integral.

Proponer cuestionario que ayuden a la auditoria interna en su plan anual.

3

C. IMPORTANCIA DEL SISTEMA.

El sistema de Auditoria interna integral es relevante para el sector de

Supermercados, así como para cada uno de los demás sectores, ya que uno de los

problemas dentro de las empresas es la falta de controles internos que permita tener

mejores resultados en la reducción de riesgos de cometer fraude.

En base a lo anterior se ha elaborado la propuesta de implementar un diseño de

Sistema de Auditoria interna Integral para la prevención de fraude en el área de

inventario de la gran empresa de Supermercados de El Salvador, el cual llena los

requisitos para el buen manejo de los inventarios, para que los Supermercados

puedan disponer de procedimientos escritos y entendibles para lograr los objetivos

de disminución de actos de fraude, además la obtención de una información clara,

confiable y de mucha utilidad en la toma de decisiones.

4

D. JUSTIFICACION DEL SISTEMA.

Las auditorias poseen muchas limitantes y solo son un punto de descubrimiento mas,

no realizan un seguimiento para llegar a disminuir los actos de fraude cometidos.

Puede decirse que en la historia se han tenido etapas muy diversas ya que hayan

incluido o no la problemática del fraude como parte de su análisis. En muchas

ocasiones por la falta de controles dejan sin solución o incluso nunca llegan a

resolverse, pero con un sistema de auditoria interna integral se espera obtener

información documentada sobre las debilidades en los controles, los cuales se

esperan prevenir en el área de inventario.

Desacuerdo con la investigación realizada se obtuvo que la mayoría de los

Supermercados no posean un departamento de auditoria interna el cual es primordial

para realizar los trabajos de control y análisis de resultados para obtener información

confiable para la toma de decisiones. La implementación de sistema ayuda tanto

para la prevención de fraude como para creación de un departamento de auditoria

pudiéndose implementar en cada una de las áreas de mayor riesgo

Con la aplicación de dicho sistema de Auditoria, se lograr la obtención de material

probatorio lo que ocasiona que sea un elemento importante en la investigación, como

una forma de prueba circunstancial, partiendo de un proceso y una estructura

organizacional, determinando la fortaleza del material probatorio, para fundamentar

un criterio de hechos que se denuncian sirviendo como base para el trabajo de

investigación, así ayudar a la prevención de actos de fraude en la empresa

especialmente en el área de inventario.

5

E. DESARROLLO DEL SISTEMA DE AUDITORIA INTERNA INTEGRAL PARA LA PREVENCION DE FRAUDE EN EL AREA DE INVENTARIO.

OBJETIVOS DEL SISTEMA E.1 OBJETIVO GENERAL Proporcionar al departamento de auditoria interna una herramienta que le permita mayor

eficiencia en el desarrollo del trabajo, para la prevención de fraude en el área de

inventario.

E.2 OBJETIVOS ESPECIFICOS.

Unificar los diversos criterios que el personal del departamento de auditoria interna

realiza, para el desarrollo del trabajo.

Detectar deficiencias en las actividades que se realizan en el área de inventario.

Proporcionar mayor seguridad a través de la auditoria interna sobre las actividades

que se desarrollan de acuerdo a los objetivos y metas establecidas.

Proporcionar procedimientos idóneos para el desarrollo de las actividades y procesos

que se realizan en el área de inventario.

E.3. CARACTERISTICAS DEL SISTEMA DE AUDITORIA INTERNA INTEGRAL

El sistema de auditoria interna integral presenta las siguientes características:

Flexibilidad: El sistema tiene la característica que puede ser acomodado a las

necesidades de evaluación de las empresas, de acuerdo a las necesidades que

realicen.

6

Mejora continua: se pretende que los auditores internos tengan la oportunidad de

brindar un valor agregado a la mejora continua en las áreas evaluadas, así como

también en los programas de auditoria.

Puede ser utilizado por cualquier empresa: los programas están elaborados de

manera integral para que se facilite la evaluación, y que examinen las áreas

generales de la empresa.

Brinda un seguimiento a la calidad del trabajo considerado para que el personal

brinde un valor agregado a la mejora continua.

7

Elaborado por Equipo de tesis

E.4. ESQUEMA DE SISTEMA DE AUDITORIA INTERNA INTEGRAL PARA LA PREVENCION DE FRAUDE EN EL AREA DE INVENTARIO

INICIO

FASE Nº 1 PLAN

GLOBAL DE AUDITORIA

INTERNA INTEGRAL

Conocimiento del Negocio

Determinación del Riesgo de

fraude

Programas de Auditoria

Programas para la evaluación del entorno del negocio

Esquematización de la Integración de los componentes de la Auditoria Interna Integral

Matriz para Evaluación de Riesgo

Matriz de evaluación de Riesgo de inventario

FASE Nº 2 EJECUCION

DE LA AUDITORIA

INTERNA INTEGRAL

Papeles de Trabajo

Hallazgos de Auditoria

Informe Borrador

Archivo Permanente Archivo Corriente

Archivo Administrativo

FASE Nº 3 INFORME

DE LA AUDITORIA

INTERNA INTEGRAL

Informe Final

Procedimientos para el Seguimiento del informe

Seguimiento del Informe

FASE Nº 4 PREVENCION DE FRAUDE EN EL

AREA DE INVENTARO

FODA

Programación de la Auditoria

Recomendaciones para la Prevención de Fraude

Cuestionario para la evaluación, selección del equipo de Auditoria

8

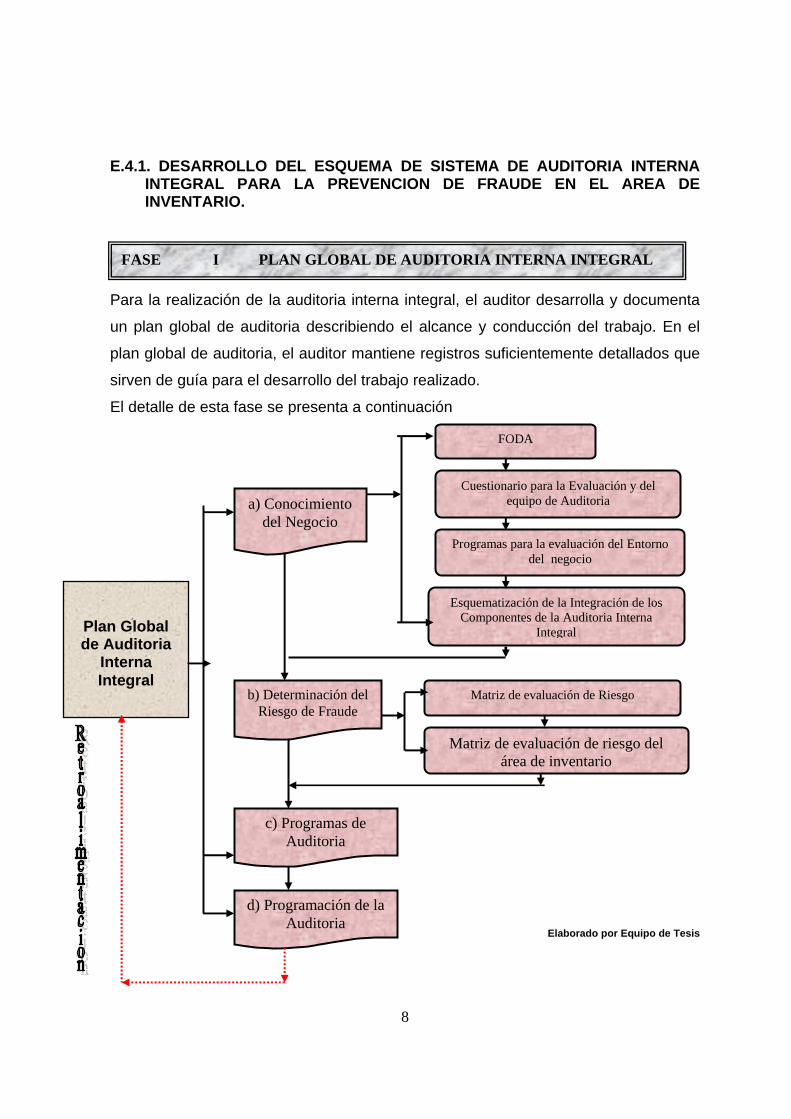

E.4.1. DESARROLLO DEL ESQUEMA DE SISTEMA DE AUDITORIA INTERNA INTEGRAL PARA LA PREVENCION DE FRAUDE EN EL AREA DE INVENTARIO.

Para la realización de la auditoria interna integral, el auditor desarrolla y documenta

un plan global de auditoria describiendo el alcance y conducción del trabajo. En el

plan global de auditoria, el auditor mantiene registros suficientemente detallados que

sirven de guía para el desarrollo del trabajo realizado.

El detalle de esta fase se presenta a continuación

Elaborado por Equipo de Tesis

FASE I PLAN GLOBAL DE AUDITORIA INTERNA INTEGRAL

Plan Global de Auditoria

Interna Integral

a) Conocimiento del Negocio

b) Determinación del Riesgo de Fraude

c) Programas de Auditoria

Programas para la evaluación del Entorno del negocio

Matriz de evaluación de Riesgo

Esquematización de la Integración de los Componentes de la Auditoria Interna

Integral

Matriz de evaluación de riesgo del área de inventario

FODA

d) Programación de la Auditoria

Cuestionario para la Evaluación y del equipo de Auditoria

9

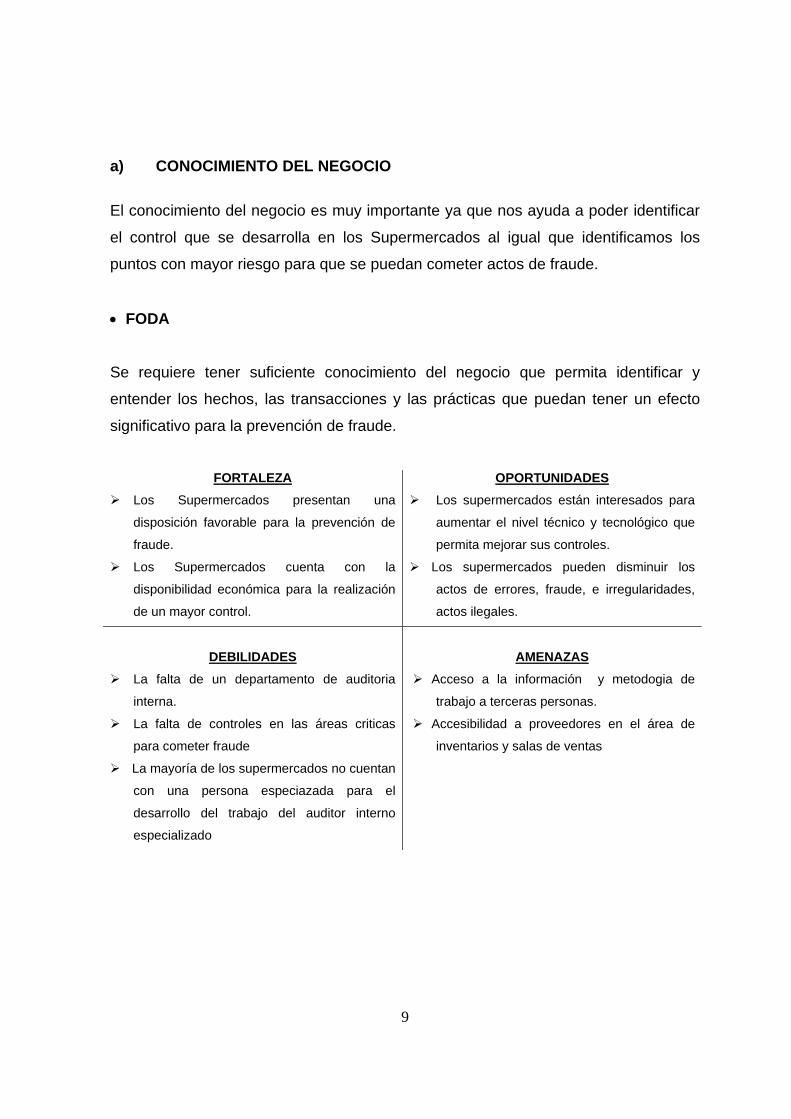

a) CONOCIMIENTO DEL NEGOCIO El conocimiento del negocio es muy importante ya que nos ayuda a poder identificar

el control que se desarrolla en los Supermercados al igual que identificamos los

puntos con mayor riesgo para que se puedan cometer actos de fraude.

• FODA Se requiere tener suficiente conocimiento del negocio que permita identificar y

entender los hechos, las transacciones y las prácticas que puedan tener un efecto

significativo para la prevención de fraude.

FORTALEZA Los Supermercados presentan una

disposición favorable para la prevención de

fraude.

Los Supermercados cuenta con la

disponibilidad económica para la realización

de un mayor control.

OPORTUNIDADES Los supermercados están interesados para

aumentar el nivel técnico y tecnológico que

permita mejorar sus controles.

Los supermercados pueden disminuir los

actos de errores, fraude, e irregularidades,

actos ilegales.

DEBILIDADES

La falta de un departamento de auditoria

interna.

La falta de controles en las áreas criticas

para cometer fraude

La mayoría de los supermercados no cuentan

con una persona especiazada para el

desarrollo del trabajo del auditor interno

especializado

AMENAZAS

Acceso a la información y metodogia de

trabajo a terceras personas.

Accesibilidad a proveedores en el área de

inventarios y salas de ventas

10

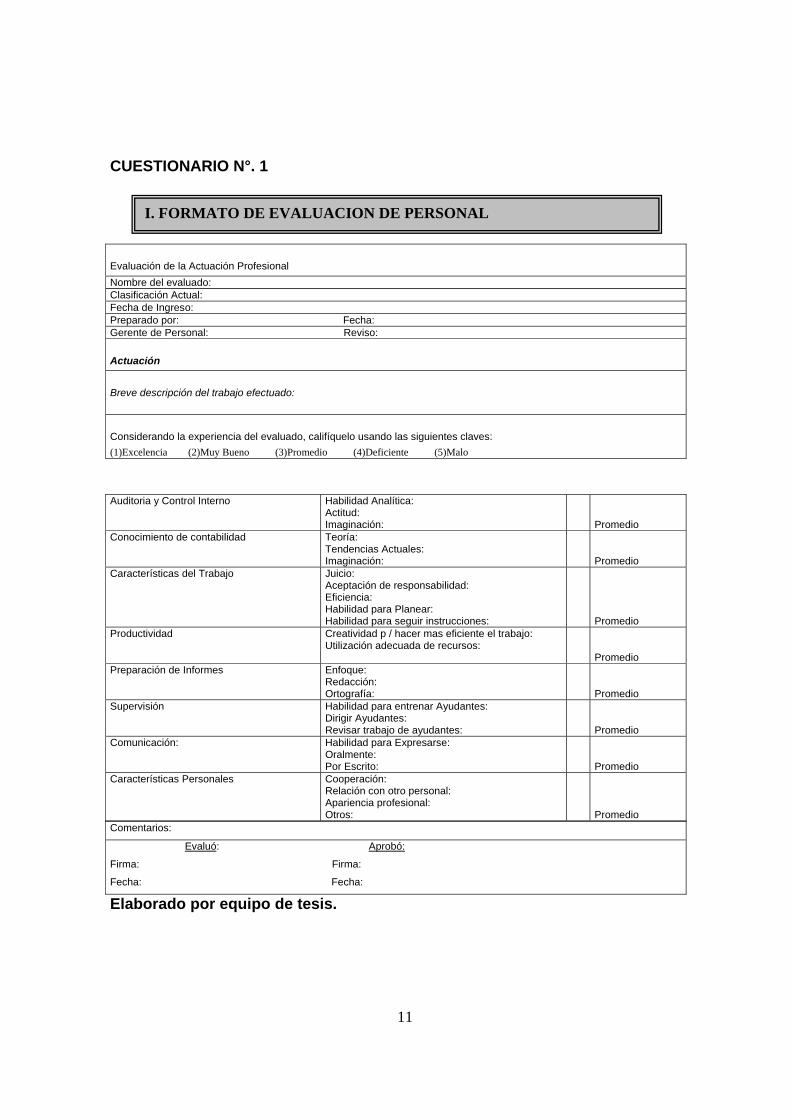

• MODELO DE CUESTIONARIO PARA LA EVALUACION, SELECCIÓN Y DESIGNACION DEL EQUIPO DE AUDITORIA INTERNA INTEGRAL.

Para la ejecución de una auditoria interna integral, primeramente se consideran las

características y habilidades que presenta el personal de auditoria interna integral.

Esta se logra mediante una evaluación del personal, en la cual se conoce los criterios

que se cumplen y los que no son cumplidos son la base para elaborar los programas

de desarrollo de competencia continua. Para implementar un control que asegure el

cumplimiento de una educación profesional.

En el proceso de evaluación se aplica una debida formalización, utilizando un

cuestionario, los que deben ser firmados por los evaluadores y los evaluados. Este

cuestionario se conserva en el expediente a fin de respaldar la calidad en el trabajo

de la auditoria. El cuestionario se presenta a continuación: (Ver cuestionario No 1)

11

I. FORMATO DE EVALUACION DE PERSONAL

CUESTIONARIO N°. 1

Comentarios:

Evaluó: Aprobó:

Firma: Firma:

Fecha: Fecha:

Elaborado por equipo de tesis.

Evaluación de la Actuación Profesional Nombre del evaluado: Clasificación Actual: Fecha de Ingreso: Preparado por: Fecha: Gerente de Personal: Reviso:

Actuación

Breve descripción del trabajo efectuado:

Considerando la experiencia del evaluado, califíquelo usando las siguientes claves: (1)Excelencia (2)Muy Bueno (3)Promedio (4)Deficiente (5)Malo

Auditoria y Control Interno Habilidad Analítica: Actitud: Imaginación:

Promedio

Conocimiento de contabilidad Teoría: Tendencias Actuales: Imaginación:

Promedio

Características del Trabajo Juicio: Aceptación de responsabilidad: Eficiencia: Habilidad para Planear: Habilidad para seguir instrucciones:

Promedio

Productividad Creatividad p / hacer mas eficiente el trabajo: Utilización adecuada de recursos:

Promedio

Preparación de Informes Enfoque: Redacción: Ortografía:

Promedio

Supervisión Habilidad para entrenar Ayudantes: Dirigir Ayudantes: Revisar trabajo de ayudantes:

Promedio

Comunicación: Habilidad para Expresarse: Oralmente: Por Escrito:

Promedio

Características Personales Cooperación: Relación con otro personal: Apariencia profesional: Otros:

Promedio

12

• DISEÑO DE PROGRAMAS PARA LA EVALUACION DEL ENTORNO DEL NEGOCIO

El entorno del negocio establece la armonía de una organización, influyendo sobre la

conciencia de control del personal. Es el componente básico del control interno y

proporciona disciplina y estructura. Bebemos obtener suficiente conocimiento del

entrono de control para comprender la actitud, percepción y acciones de la gerencia

y la junta directiva respecto al entorno de control. Considerando tanto la

Sustancia de los controles como sus efectos colectivos.

Al adquirir conocimiento del entorno de control, debemos considerar cada uno de las

áreas y su relación entre si. Específicamente, debemos reconocer que las

deferencias significativas en cualquier área pueden debilitar la eficacia de las cuatro

áreas más representativas de la empresa.

1. Área Financiera

2. Área Administrativa

3. Área legal

4. Área de sistema

13

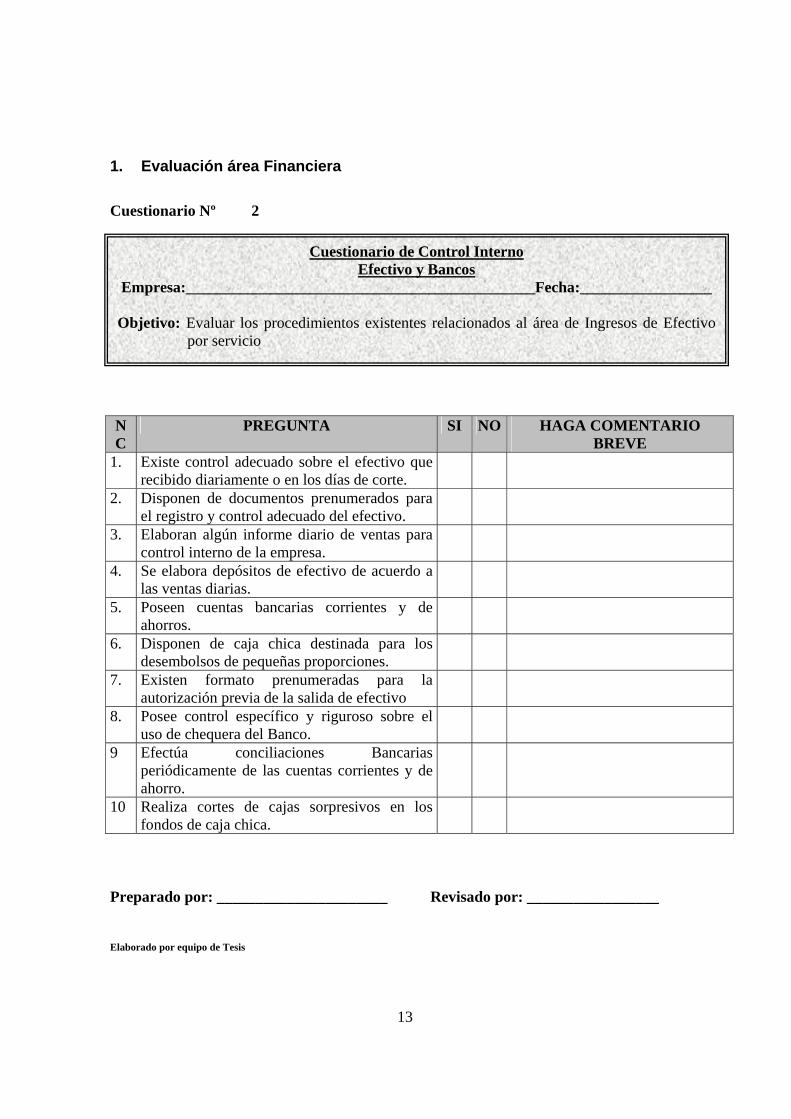

Cuestionario de Control Interno Efectivo y Bancos

Empresa:_____________________________________________Fecha:_________________

Objetivo: Evaluar los procedimientos existentes relacionados al área de Ingresos de Efectivo por servicio

1. Evaluación área Financiera Cuestionario Nº 2 NC

PREGUNTA SI NO HAGA COMENTARIO BREVE

1. Existe control adecuado sobre el efectivo que recibido diariamente o en los días de corte.

2. Disponen de documentos prenumerados para el registro y control adecuado del efectivo.

3. Elaboran algún informe diario de ventas para control interno de la empresa.

4. Se elabora depósitos de efectivo de acuerdo a las ventas diarias.

5. Poseen cuentas bancarias corrientes y de ahorros.

6. Disponen de caja chica destinada para los desembolsos de pequeñas proporciones.

7. Existen formato prenumeradas para la autorización previa de la salida de efectivo

8. Posee control específico y riguroso sobre el uso de chequera del Banco.

9 Efectúa conciliaciones Bancarias periódicamente de las cuentas corrientes y de ahorro.

10 Realiza cortes de cajas sorpresivos en los fondos de caja chica.

Preparado por: ______________________ Revisado por: _________________ Elaborado por equipo de Tesis

14

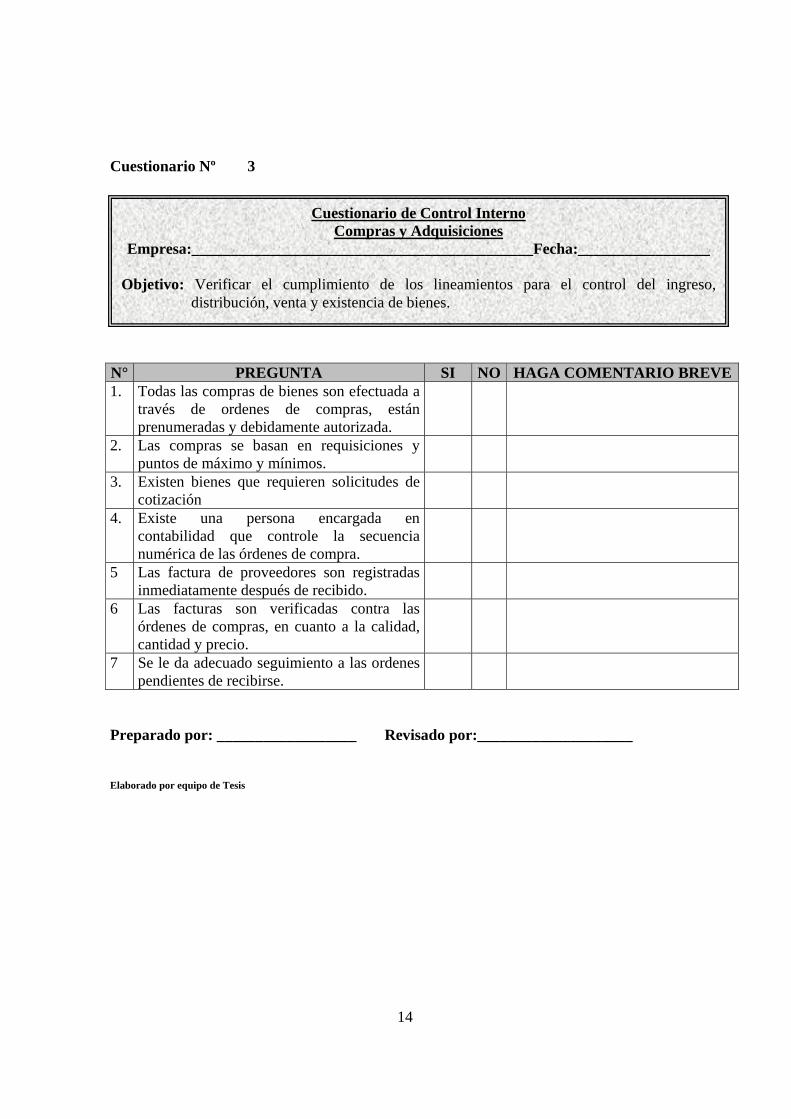

Cuestionario Nº 3

N° PREGUNTA SI NO HAGA COMENTARIO BREVE1. Todas las compras de bienes son efectuada a

través de ordenes de compras, están prenumeradas y debidamente autorizada.

2. Las compras se basan en requisiciones y puntos de máximo y mínimos.

3. Existen bienes que requieren solicitudes de cotización

4. Existe una persona encargada en contabilidad que controle la secuencia numérica de las órdenes de compra.

5 Las factura de proveedores son registradas inmediatamente después de recibido.

6 Las facturas son verificadas contra las órdenes de compras, en cuanto a la calidad, cantidad y precio.

7 Se le da adecuado seguimiento a las ordenes pendientes de recibirse.

Preparado por: __________________ Revisado por:____________________ Elaborado por equipo de Tesis

Cuestionario de Control Interno Compras y Adquisiciones

Empresa:____________________________________________Fecha:_________________

Objetivo: Verificar el cumplimiento de los lineamientos para el control del ingreso, distribución, venta y existencia de bienes.

15

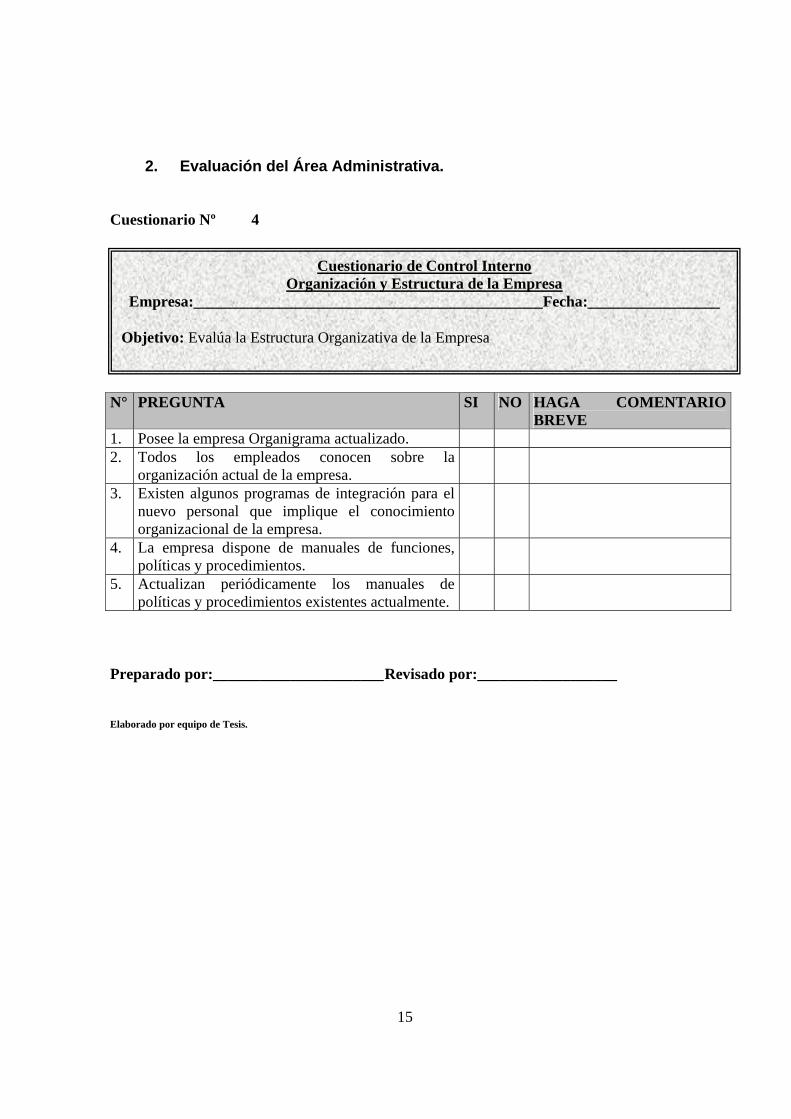

2. Evaluación del Área Administrativa.

Cuestionario Nº 4

N° PREGUNTA SI NO HAGA COMENTARIO

BREVE 1. Posee la empresa Organigrama actualizado. 2. Todos los empleados conocen sobre la

organización actual de la empresa.

3. Existen algunos programas de integración para el nuevo personal que implique el conocimiento organizacional de la empresa.

4. La empresa dispone de manuales de funciones, políticas y procedimientos.

5. Actualizan periódicamente los manuales de políticas y procedimientos existentes actualmente.

Preparado por:______________________ Revisado por:__________________ Elaborado por equipo de Tesis.

Cuestionario de Control Interno Organización y Estructura de la Empresa

Empresa:_____________________________________________Fecha:_________________

Objetivo: Evalúa la Estructura Organizativa de la Empresa

16

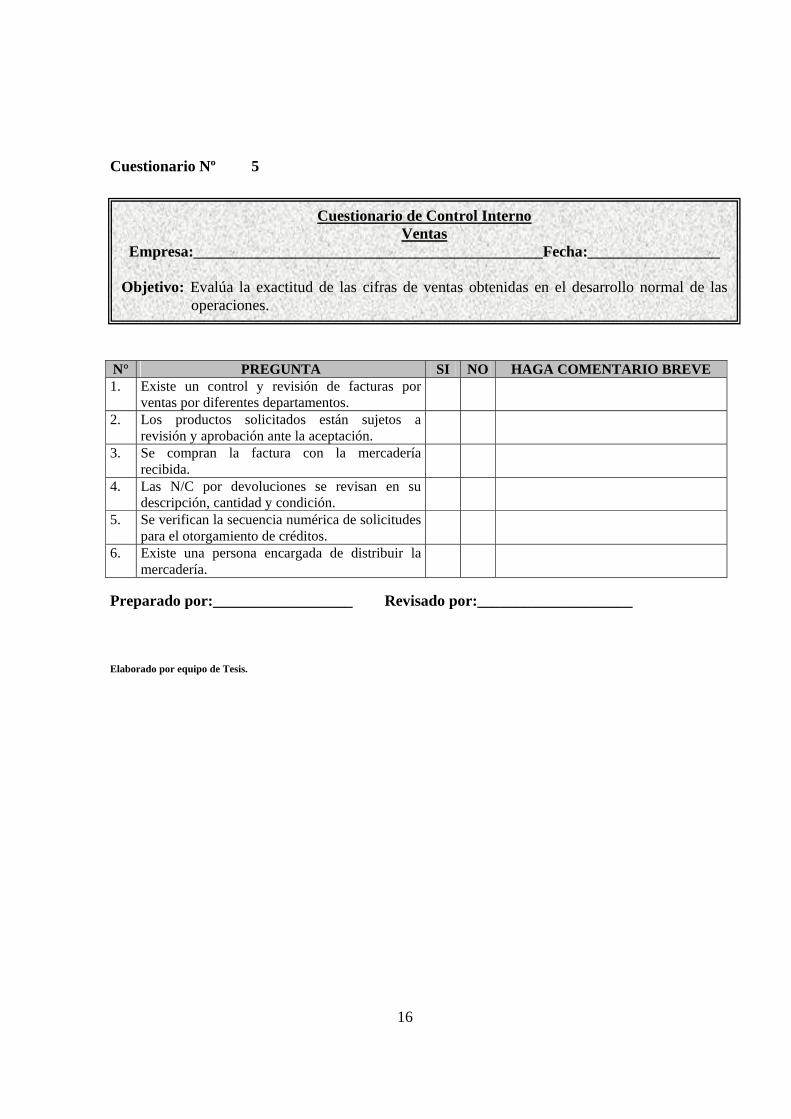

Cuestionario Nº 5

N° PREGUNTA SI NO HAGA COMENTARIO BREVE 1. Existe un control y revisión de facturas por

ventas por diferentes departamentos.

2. Los productos solicitados están sujetos a revisión y aprobación ante la aceptación.

3. Se compran la factura con la mercadería recibida.

4. Las N/C por devoluciones se revisan en su descripción, cantidad y condición.

5. Se verifican la secuencia numérica de solicitudes para el otorgamiento de créditos.

6. Existe una persona encargada de distribuir la mercadería.

Preparado por:__________________ Revisado por:____________________ Elaborado por equipo de Tesis.

Cuestionario de Control Interno Ventas

Empresa:_____________________________________________Fecha:_________________

Objetivo: Evalúa la exactitud de las cifras de ventas obtenidas en el desarrollo normal de las operaciones.

17

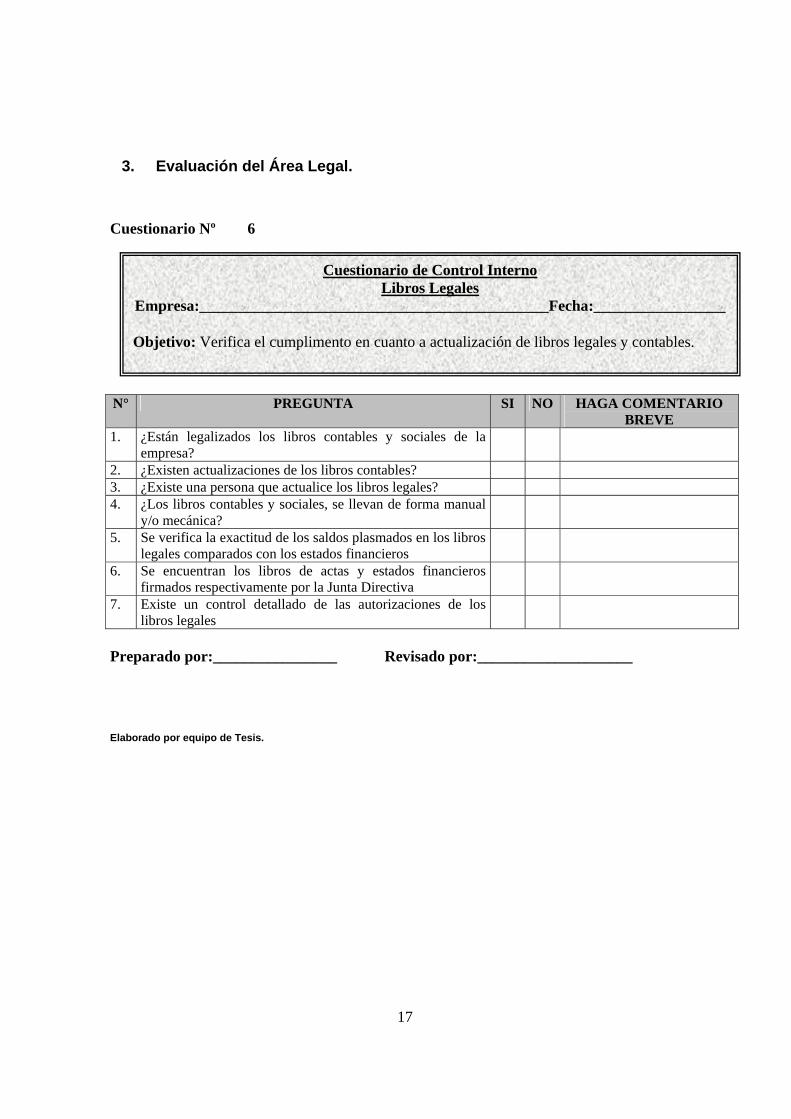

3. Evaluación del Área Legal. Cuestionario Nº 6

N° PREGUNTA SI NO HAGA COMENTARIO

BREVE 1. ¿Están legalizados los libros contables y sociales de la

empresa?

2. ¿Existen actualizaciones de los libros contables? 3. ¿Existe una persona que actualice los libros legales? 4. ¿Los libros contables y sociales, se llevan de forma manual

y/o mecánica?

5. Se verifica la exactitud de los saldos plasmados en los libros legales comparados con los estados financieros

6. Se encuentran los libros de actas y estados financieros firmados respectivamente por la Junta Directiva

7. Existe un control detallado de las autorizaciones de los libros legales

Preparado por:________________ Revisado por:____________________ Elaborado por equipo de Tesis.

Cuestionario de Control Interno Libros Legales

Empresa:_____________________________________________Fecha:_________________

Objetivo: Verifica el cumplimento en cuanto a actualización de libros legales y contables.

18

4. Evaluación del Área Sistema.

Cuestionario Nº 7

N° PREGUNTA SI NO HAGA COMENTARIO

BREVE 1. Existen normas estándares respeto a la documentación del

sistema.

2. Disponen con diagramas de sistema para la aplicación y evaluación.

3. La documentación de los programas se mantiene actualizada para cada sistema.

4. Poseen en duplicados la documentación de los programas fuera del centro de computo

Preparado por:________________ Revisado por:____________________ Elaborado por equipo de Tesis.

Cuestionario de Control Interno Documentación del sistema de Computo.

Empresa:_____________________________________________Fecha:_________________

Objetivo: Evaluar la existencia de los manuales de usuario de cada modulo

19

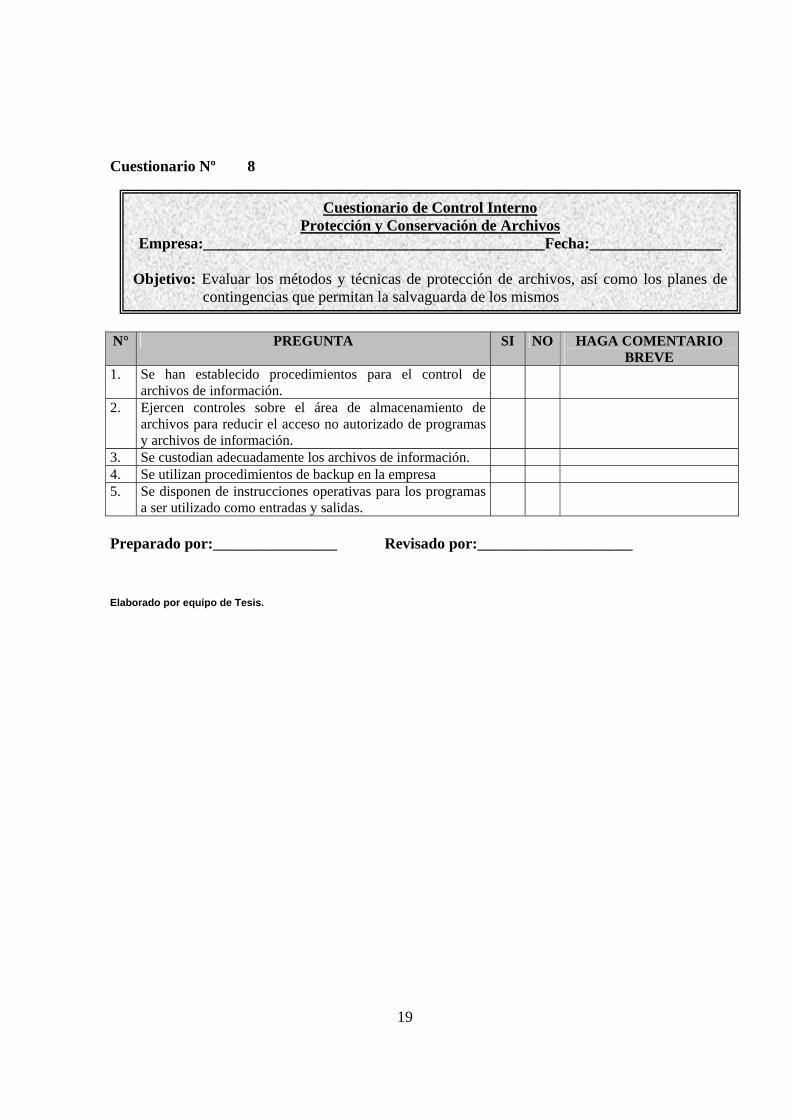

Cuestionario Nº 8

N° PREGUNTA SI NO HAGA COMENTARIO

BREVE 1. Se han establecido procedimientos para el control de

archivos de información.

2. Ejercen controles sobre el área de almacenamiento de archivos para reducir el acceso no autorizado de programas y archivos de información.

3. Se custodian adecuadamente los archivos de información. 4. Se utilizan procedimientos de backup en la empresa 5. Se disponen de instrucciones operativas para los programas

a ser utilizado como entradas y salidas.

Preparado por:________________ Revisado por:____________________ Elaborado por equipo de Tesis.

Cuestionario de Control Interno Protección y Conservación de Archivos

Empresa:____________________________________________Fecha:_________________

Objetivo: Evaluar los métodos y técnicas de protección de archivos, así como los planes de contingencias que permitan la salvaguarda de los mismos

20

• ESQUEMATIZACION DE LA INTEGRACION DE LOS COMPONENTES DE LA AUDITORIA INTERNA INTEGRAL.

La auditoria integral implica exámenes de distintos órdenes para cumplir con sus

objetivos así tenemos:

Control Interno que valúan el control interno de las empresa con el propósito

de terminar la calidad de los mismos, el nivel de confianza que se puede

otorgar y si este es eficaz en el cumplimiento de los objetivos.

Evaluación financiera; revisa los estados financieros para establecer si

racionalidad y aumentar la utilidad de la información.

Evaluación de cumplimiento; ayuda a comprobar la normativa legal y de otra

índole para establecer que ha existido cumplimiento a normas legales,

reglamentarias y de procedimiento.

Evaluación de gestión; que trata sobre la evaluación de la eficacia de la

gestión con relación a los objetivos de la empresa su eficacia y su actuación.

21

A continuación se presenta en forma esquematizada:

Elaborado por equipo de tesis.

Mejoramiento Continuo

Evaluación financiera

Evaluación de Control Interno

Evaluación de Cumplimiento

Evaluación de Gestión Evalúa la eficiencia de la gestión de la empresa

Examina cumplimiento de leyes y normas

Evalúa políticas y procedimientos

Evalúa la Razonabilidad

Mejoramiento

Continuo

Componen

tes de la

Auditoria

Interna

Integral

Calidad en el trabajo de auditoria

22

b) DETERMINACION DEL RIESGO DE FRAUDE

Esta evaluación de riesgo supone un máximo de riesgo de controles para todas las

cuentas significativas. Como resultado, de las evaluaciones del control interno a nivel

de supermercados y del riesgo inherente para cada cuenta significativa tiene

influencia directa sobres nuestras evaluaciones de riesgo. Se debe tomar en

consideración una fuerte influencia del propietario / gerente, auque no afecte

directamente las evaluaciones del riego de control, al determinar si el riesgo debe ser

evaluado como moderado o alto, lo cual, afectara la naturaleza u alcance de los

procedimientos de auditoria.

Instrucciones para la elaboración de Matriz de Riesgo.

1. Identifique las cuentas significativas marcando en la casilla a la izquierda

del nombre de la cuenta. que pueden ser cambiados según sea el caso

necesario y puede agregarse, como cuentas significativas que no están

incluidas en la tabla.

2. En los casos frecuentes dónde empleamos una estrategia sustantiva de

auditoria para todas las cuentas significativas, el riesgo de control se

evalúa como “máximo” y el riesgo de fraude como”moderado” o “alto”

dependiendo de nuestra evaluación del riesgo inherente para tal cuenta

significativa. Al determinar si la evaluación del riesgo es apropiado,

tomamos en consideración la evidencia que hemos obtenido de otros

procedimientos de auditoria, de nuestra evaluación del control interno a

nivel de empresa.

3. Si planeamos identificar controles para una cuenta significativa,

documentamos nuestras evaluaciones de riesgo para cualquier cuenta,

usamos documentación alternativa que cumpla con los requerimientos de

metodología de la auditoria.(Ver Cuadro No 1)

23

(1)En los riesgo frecuentes donde se emplea una estrategia sustantiva de auditoria

para todas las cuentas significativas, el riesgo de control se evalúa como “máximo” y

el riesgo como” moderado” o “alto” dependiendo de la evaluación de riesgo inherente

para las cuenta significativa. Si planea identificar controles para una cuenta

significativa se debe documentar las evaluaciones de riesgo para cualquier cuenta.

Esta matriz es flexible ya que pueden agregar o quitar cuentas según la necesidad

de estos.

24

CUADRO Nº 1 MATRIZ DE EVALUACIÓN DE RIESGO

Riesgo Inherente

Riesgo de control(1)

Evaluación combinado de riesgo (1)

Cuestas Significativas

Mas Bajo

Mas Alto

Máximo Moderado Alto

Efectivo Cuentas por Cobrar Inversiones Inventario Gastos pagado por Anticipado

Propiedad, Planta y Equipo Otros Activos Cuentas por Pagar Nominas-Pasivos acumulados Otros Gastos Acumulados Impuestos sobre la renta Acumulados

Ingresos Diferidos Deuda a largo plazo Impuestos sobre la renta diferidos.

Otros pasivos no corrientes Patrimonio Ventas Costo de Venta Gastos de Investigación y Desarrollo

Gastos de Venta y Mercadeo Gasto de nomina Otros gastos generales y administrativos.

Gastos de Depreciación Gastos de intereses Oros ingresos / gastos Gastos de impuesto sobre la renta

Elaborado por equipo de Tesis

25

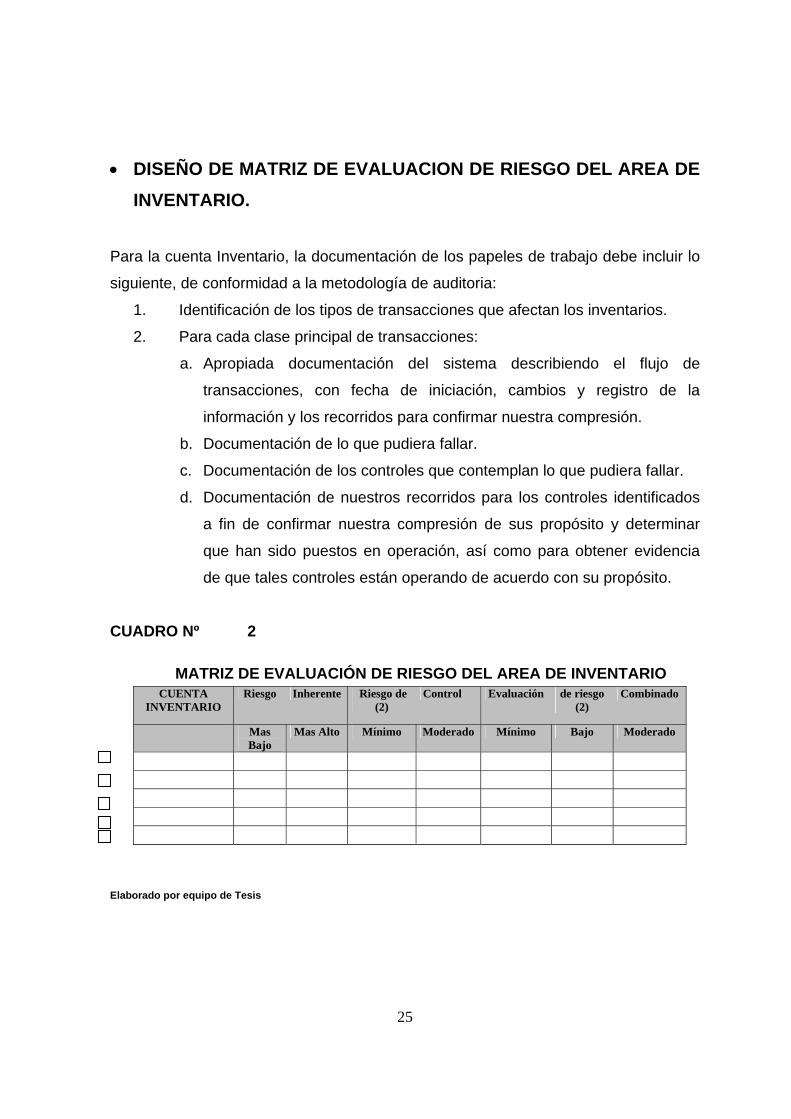

• DISEÑO DE MATRIZ DE EVALUACION DE RIESGO DEL AREA DE INVENTARIO.

Para la cuenta Inventario, la documentación de los papeles de trabajo debe incluir lo

siguiente, de conformidad a la metodología de auditoria:

1. Identificación de los tipos de transacciones que afectan los inventarios.

2. Para cada clase principal de transacciones:

a. Apropiada documentación del sistema describiendo el flujo de

transacciones, con fecha de iniciación, cambios y registro de la

información y los recorridos para confirmar nuestra compresión.

b. Documentación de lo que pudiera fallar.

c. Documentación de los controles que contemplan lo que pudiera fallar.

d. Documentación de nuestros recorridos para los controles identificados

a fin de confirmar nuestra compresión de sus propósito y determinar

que han sido puestos en operación, así como para obtener evidencia

de que tales controles están operando de acuerdo con su propósito.

CUADRO Nº 2

MATRIZ DE EVALUACIÓN DE RIESGO DEL AREA DE INVENTARIO CUENTA

INVENTARIO Riesgo Inherente Riesgo de

(2) Control Evaluación de riesgo

(2) Combinado

Mas Bajo

Mas Alto Mínimo Moderado Mínimo Bajo Moderado

Elaborado por equipo de Tesis

26

c) DISEÑO DE LOS PROGRAMAS PARA LA EVALUACION DEL INVENTARIO

Estos programas presentan en forma detallada los pasos que deben de seguirse

durante el desarrollo de la auditoria. En la auditoria integral, los programas son

elaborados con el objetivo de reunir evidencia suficiente y valida que sirva para

sustentar el informe, corregir errores y brindar sugerencias de mejora continua sirven

de guía para verificar el adecuado desarrollo de las operaciones, de control interno,

cumplimento, de gestión, y financiera realizadas por los supermercados.

Los procedimientos para el examen son aplicados la cuenta de inventarios que

utilizan los supermercados o en los procesos que ejecutan, de los cuales se pretende

brindar los resultados que apoyen la calidad en el que hacer de los supermercados.

Los cuales se presentan a continuación:

Programa para registro de Inventario

Programa de Adquisición de Inventario

Programa Rotación de Inventario

Programa de existencia Física.

27

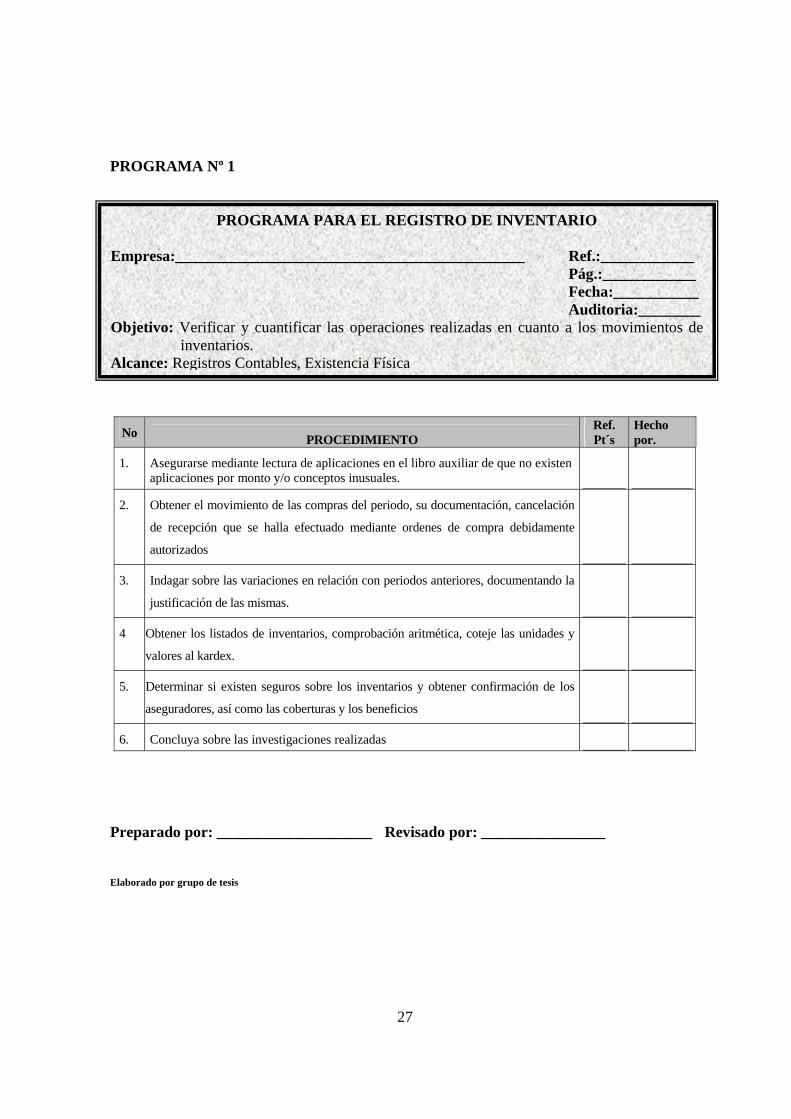

PROGRAMA Nº 1

No PROCEDIMIENTO Ref. Pt´s

Hecho por.

1. Asegurarse mediante lectura de aplicaciones en el libro auxiliar de que no existen aplicaciones por monto y/o conceptos inusuales.

2. Obtener el movimiento de las compras del periodo, su documentación, cancelación

de recepción que se halla efectuado mediante ordenes de compra debidamente

autorizados

3. Indagar sobre las variaciones en relación con periodos anteriores, documentando la

justificación de las mismas.

4 Obtener los listados de inventarios, comprobación aritmética, coteje las unidades y

valores al kardex.

5. Determinar si existen seguros sobre los inventarios y obtener confirmación de los

aseguradores, así como las coberturas y los beneficios

6. Concluya sobre las investigaciones realizadas Preparado por: ____________________ Revisado por: ________________ Elaborado por grupo de tesis

PROGRAMA PARA EL REGISTRO DE INVENTARIO

Empresa:_____________________________________________ Ref.:____________ Pág.:____________ Fecha:___________ Auditoria:________ Objetivo: Verificar y cuantificar las operaciones realizadas en cuanto a los movimientos de

inventarios. Alcance: Registros Contables, Existencia Física

28

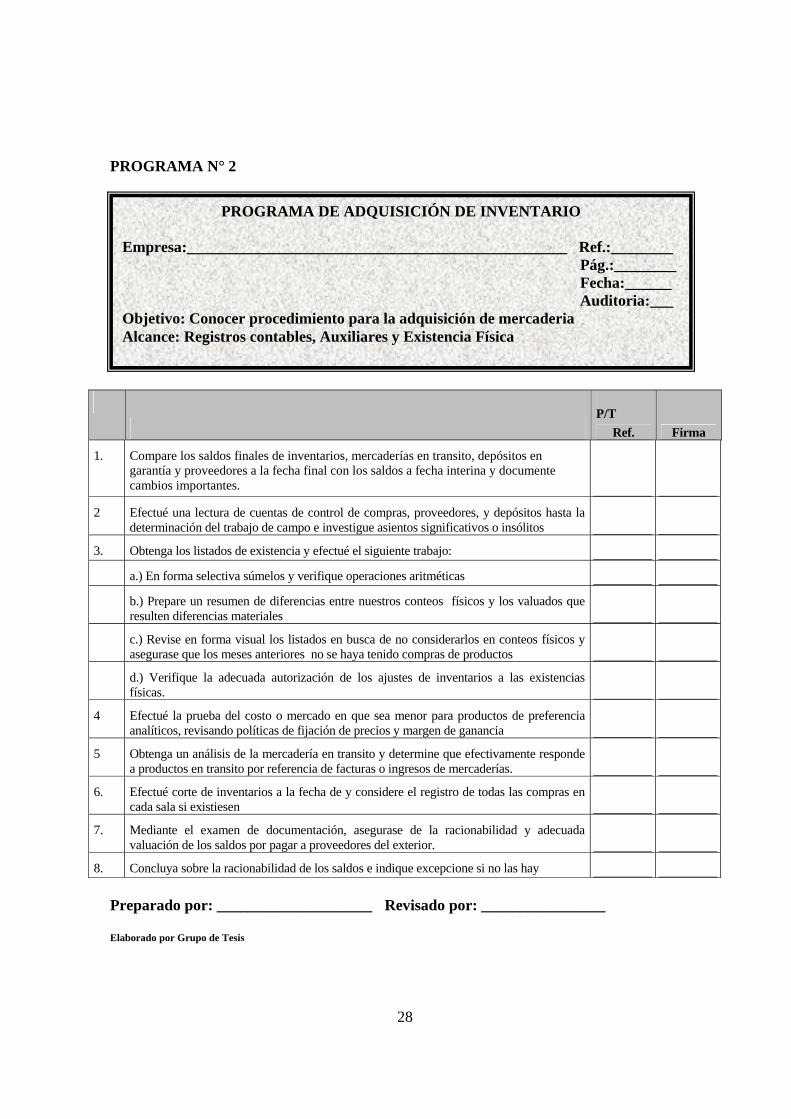

PROGRAMA N° 2

P/T

Ref. Firma

1. Compare los saldos finales de inventarios, mercaderías en transito, depósitos en garantía y proveedores a la fecha final con los saldos a fecha interina y documente cambios importantes.

2 Efectué una lectura de cuentas de control de compras, proveedores, y depósitos hasta la determinación del trabajo de campo e investigue asientos significativos o insólitos

3. Obtenga los listados de existencia y efectué el siguiente trabajo:

a.) En forma selectiva súmelos y verifique operaciones aritméticas

b.) Prepare un resumen de diferencias entre nuestros conteos físicos y los valuados que resulten diferencias materiales

c.) Revise en forma visual los listados en busca de no considerarlos en conteos físicos y asegurase que los meses anteriores no se haya tenido compras de productos

d.) Verifique la adecuada autorización de los ajustes de inventarios a las existencias físicas.

4 Efectué la prueba del costo o mercado en que sea menor para productos de preferencia analíticos, revisando políticas de fijación de precios y margen de ganancia

5 Obtenga un análisis de la mercadería en transito y determine que efectivamente responde a productos en transito por referencia de facturas o ingresos de mercaderías.

6. Efectué corte de inventarios a la fecha de y considere el registro de todas las compras en cada sala si existiesen

7. Mediante el examen de documentación, asegurase de la racionabilidad y adecuada valuación de los saldos por pagar a proveedores del exterior.

8. Concluya sobre la racionabilidad de los saldos e indique excepcione si no las hay Preparado por: ____________________ Revisado por: ________________ Elaborado por Grupo de Tesis

PROGRAMA DE ADQUISICIÓN DE INVENTARIO

Empresa:_________________________________________________ Ref.:________ Pág.:________ Fecha:______ Auditoria:___ Objetivo: Conocer procedimiento para la adquisición de mercaderia Alcance: Registros contables, Auxiliares y Existencia Física

29

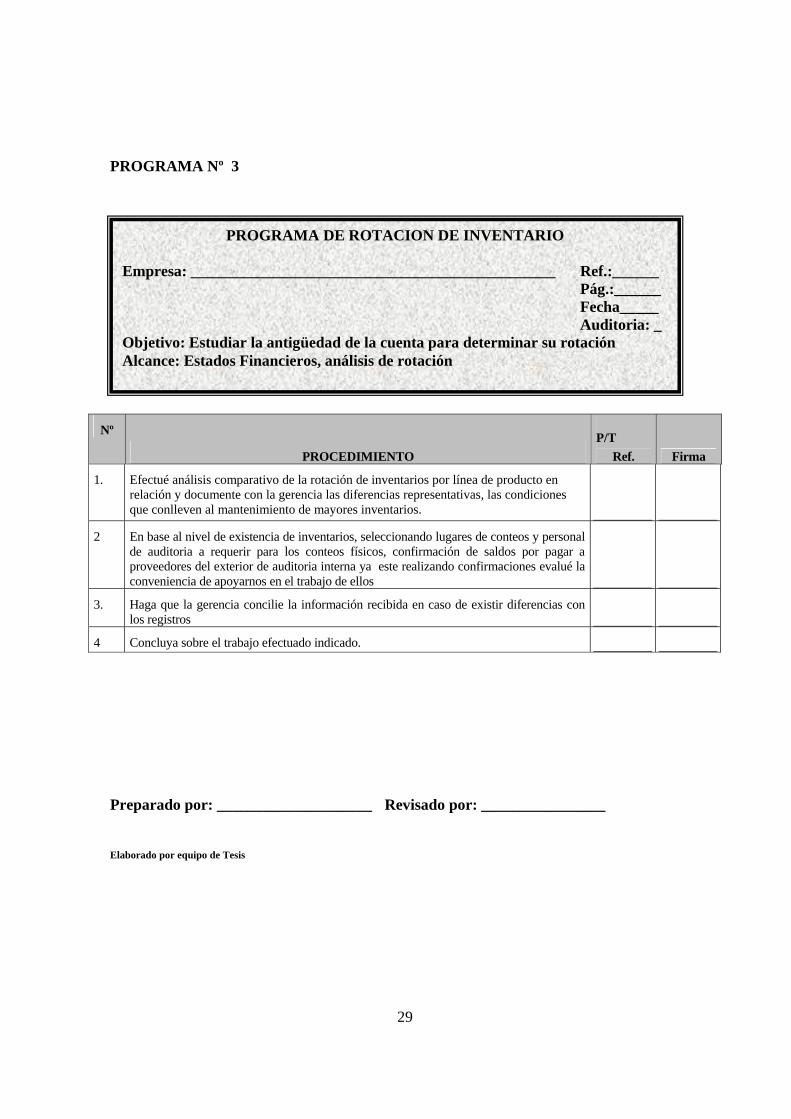

PROGRAMA Nº 3

Nº

PROCEDIMIENTO P/T

Ref. Firma

1. Efectué análisis comparativo de la rotación de inventarios por línea de producto en relación y documente con la gerencia las diferencias representativas, las condiciones que conlleven al mantenimiento de mayores inventarios.

2 En base al nivel de existencia de inventarios, seleccionando lugares de conteos y personal de auditoria a requerir para los conteos físicos, confirmación de saldos por pagar a proveedores del exterior de auditoria interna ya este realizando confirmaciones evalué la conveniencia de apoyarnos en el trabajo de ellos

3. Haga que la gerencia concilie la información recibida en caso de existir diferencias con los registros

4 Concluya sobre el trabajo efectuado indicado. Preparado por: ____________________ Revisado por: ________________ Elaborado por equipo de Tesis

PROGRAMA DE ROTACION DE INVENTARIO

Empresa: _______________________________________________ Ref.:______ Pág.:______ Fecha_____ Auditoria: _ Objetivo: Estudiar la antigüedad de la cuenta para determinar su rotación Alcance: Estados Financieros, análisis de rotación

30

PROGRAMA Nº 4

Nº

PROCEDIMIENTO P/T

Ref. Firma

Observación de Recuento Físico

1. Observar el recuento físico para cerciorarnos que:

a. El personal cumple con las instrucciones del recuento

b. No se cuentan partidas que no pertenecen al inventario (ítems sin valor, ítems que no corresponden a la clasificación de inventarios, propiedades de terceros), o bien que se cuentan y asientan en hojas separadas en donde aparecen descripciones claras de su naturaleza distinta a inventarios.

c. Se cuentan y asientan correctamente aquellas partidas o ítems que pertenecen a terceros sobre los cuales se tiene responsabilidad.

2. Seleccionar ítems destacados y aplicar MUS/ muestreo aleatorio sobre una muestra representativa para realizar pruebas de los conteos (comparando la existencia física con las cantidades asentadas y viceversa) y asentar en nuestros papeles.

3. Llenar nuestro Programa para Observación de Recuentos Físicos

4. Conectar prospectiva mente desde la fecha de observación del inventario físico a la fecha de cierre del balance, y comprobar la actividad durante el período de conexión, incluyendo las partidas insólitas

Compilación del Recuento Físico

5. Identificar en la compilación del inventario, nuestros conteos selectivos

6. Verificar el corte apropiado del período mediante la comparación de la información de corte obtenida con motivo del recuento físico y los registros contables de ventas y compras.

7. Probar la corrección aritmética de la compilación verificando las multiplicaciones (extensiones) y sumas.

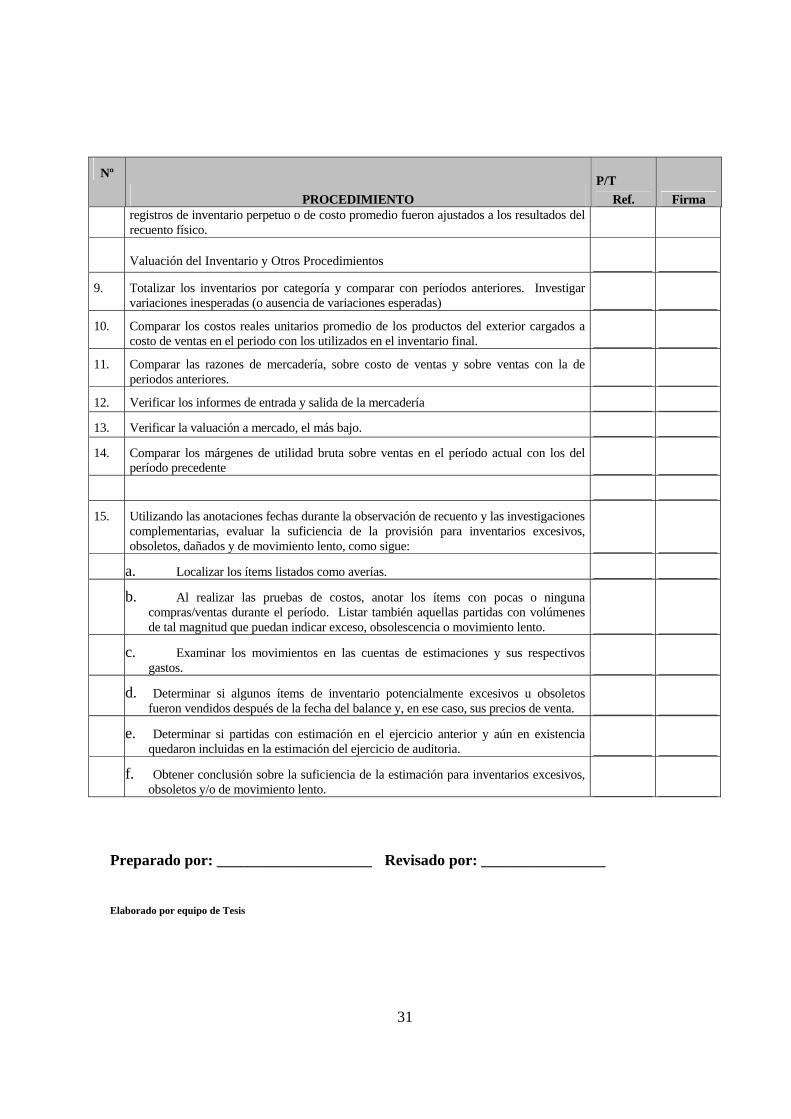

8. Verificar la conciliación de la compilación con los saldos de mayor respectivos y, si es aplicable, con los registros de inventarios perpetuo o costo promedio; investigar las diferencias y las partidas insólitas; determinar que las cuentas de mayor general y los

PROGRAMA DE AUDITORIA-EXISTENCIA FÍSICA.

Empresa:__________________________________________________ Ref.:_______ Pág.:______ Fecha:____ Objetivo: Verificar y Cuantificar la Existencia Física que posee la Empresa. Alcance: Bodega central y bodegas de salas

31

Nº

PROCEDIMIENTO P/T

Ref. Firma registros de inventario perpetuo o de costo promedio fueron ajustados a los resultados del recuento físico.

Valuación del Inventario y Otros Procedimientos

9. Totalizar los inventarios por categoría y comparar con períodos anteriores. Investigar variaciones inesperadas (o ausencia de variaciones esperadas)

10. Comparar los costos reales unitarios promedio de los productos del exterior cargados a costo de ventas en el periodo con los utilizados en el inventario final.

11. Comparar las razones de mercadería, sobre costo de ventas y sobre ventas con la de periodos anteriores.

12. Verificar los informes de entrada y salida de la mercadería

13. Verificar la valuación a mercado, el más bajo.

14. Comparar los márgenes de utilidad bruta sobre ventas en el período actual con los del período precedente

15. Utilizando las anotaciones fechas durante la observación de recuento y las investigaciones complementarias, evaluar la suficiencia de la provisión para inventarios excesivos, obsoletos, dañados y de movimiento lento, como sigue:

a. Localizar los ítems listados como averías.

b. Al realizar las pruebas de costos, anotar los ítems con pocas o ninguna compras/ventas durante el período. Listar también aquellas partidas con volúmenes de tal magnitud que puedan indicar exceso, obsolescencia o movimiento lento.

c. Examinar los movimientos en las cuentas de estimaciones y sus respectivos gastos.

d. Determinar si algunos ítems de inventario potencialmente excesivos u obsoletos fueron vendidos después de la fecha del balance y, en ese caso, sus precios de venta.

e. Determinar si partidas con estimación en el ejercicio anterior y aún en existencia quedaron incluidas en la estimación del ejercicio de auditoria.

f. Obtener conclusión sobre la suficiencia de la estimación para inventarios excesivos, obsoletos y/o de movimiento lento.

Preparado por: ____________________ Revisado por: ________________ Elaborado por equipo de Tesis

32

d) DISEÑO DE LA PROGRAMACION DE LA DE LA AUDITORIA INTERNA INTEGRAL

En una auditoria interna integral es importante efectuar un constante monitorio y

control que apoye el alcance de los objetivos y estos en un tiempo oportuno. Las

pruebas ejecutadas en los programas deben realizarse por lo menos dos veces al

año. Es importante aclarar que se trata de una auditoria interna. Para establecer la

oportunidad en una auditoria interna integral se establece mediante el programa de

ejecución haciendo uso del siguiente formato (Ver anexo 1 ET-I)

33

Anexo No.1 ET-I PROGRAMACION DE LA AUDITORIA INTERNA INTEGRAL.

SISTEMA DE AUDITORIA INTERNA INTEGRAL

FECHA ACTIVIDADES OBJETIVOS RESPONSABLES

Desde Hasta RECURSOS OBSERVA

CIONES

Análisis de la Empresa.

Evaluación preliminar Examinar las operaciones que realiza la empresa

Equipo de Auditoria

Material, Humano, Tecnológico

Planeacion

Determinación de los Objetivos

Establecer objetivos que puedan ser identificados en todo momento por el personal de auditoria

Auditor Interno y la Administración Humano

Conocimiento de la empresa Examinar las actividades de la empresa Equipo de

Auditoria

Material, Humano, Tecnológico

Estudio y comprensión de los Controles Internos

Evaluar el sistema de preparación de la información financiera

Equipo de Auditoria

Material, Humano, Tecnológico

Determinación y evaluación de riesgo Determinación de riesgo de auditoria Equipo de

Auditoria

Material, Humano, Tecnológico

Elaboración de los programas de auditoria

Desarrollar los programas que sean adecuados ala evaluación del control interno

Auditor Interno.

Material, Humano, Tecnológico

Ejecución

Evaluación y asignación del equipo de auditoria

Conocer los criterios de calidad que cumplen los auditores para elaborar los programas desarrollados

Auditor Interno.

Material, Humano, Tecnológico

Entrenamiento técnico constante

Programar un adecuado desarrollo profesional Auditor Interno.

Material, Humano, Tecnológico

Aplicación de programas

Realizar la evaluación de acuerdo a las pruebas de auditoria

Equipo de Auditoria

Material, Humano, Tecnológico

Supervisión y Control

Revisión del Cumplimiento

Aplicar la supervisión al trabajo realizado por el equipo de auditoria Auditor Interno

Material, Humano, Tecnológico

Preparación del Informe Brindar opiniones y sugerencias de correcciones y de mejora continua Auditor Interno

Material, Humano, Tecnológico

Elaborado por Equipo de Tesis

34

Determinadas las actividades de plantación, se procede al desarrollo de los

programas de dicha auditoria, a continuación se describe el contenido que

comprende esta etapa:

E.4.2 FASE II EJECUCION DE LA AUDITORIA INTERNA INTEGRAL

EJECUCIÓN LA AUDITORIA INTERNA

INTEGRAL

a) Papeles de Trabajo

b) Hallazgos de Auditoria

Archivo Corriente

Archivo Permanente

35

a) ELABORACION DE PAPELES DE TRABAJO Los papeles de trabajo presentan una ayuda en la planeación, ejecución, supervisión

y revisión del trabajo, teniendo la evidencia que respaldan los hallazgos,

observaciones, opiniones de las áreas examinadas, los registros de todo trabajo

realizado que respaldan el informe final.

Estando constituido por

1. ARCHIVO PERMANENTE

Dentro de su contenido, este archivo debe contener.

• Leyes y reglamentos aplicables

• Escritura de Constitución de la empresa o modificaciones

• Estructura Organizacional

• Autorización del sistema contable

• Reglamento Interno de Trabajo

• Manual de políticas y procedimientos

• Convenios bancarios y de financiamiento entre otros.

2. ARCHIVO CORRIENTE

Dentro de su contenido, este archivo debe contener.

• Memorando de planeacion

• Cuestionario de control interno

• Programa general de auditoria

• Cedula de condiciones o hallazgos determinados en nuestra auditoria (Ver

cuadro No3)

• Cedulas de detalle o descriptivas (Ver anexo No3 Y No4)

• Cedula analítica o de compresión (Ver anexo No5 Y No6)

• Cedulas sumarias (Ver anexo No7)

• Cedula de marcas (Ver anexo No 8)

36

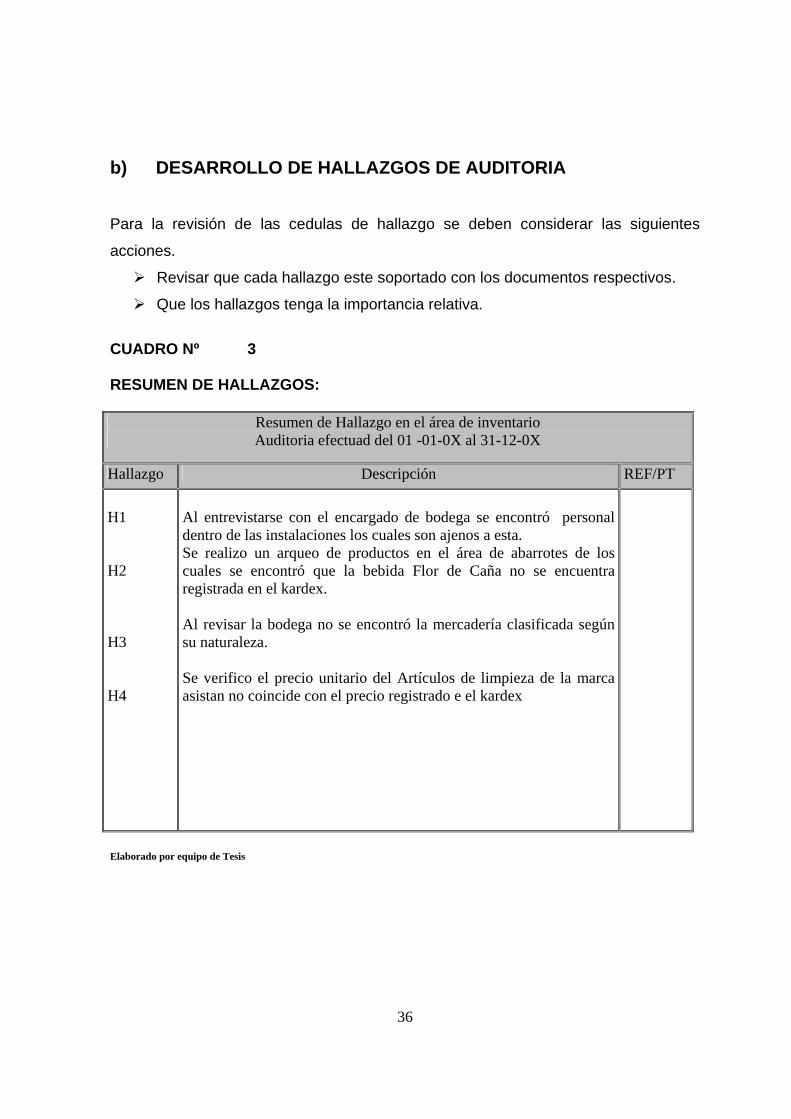

b) DESARROLLO DE HALLAZGOS DE AUDITORIA

Para la revisión de las cedulas de hallazgo se deben considerar las siguientes

acciones.

Revisar que cada hallazgo este soportado con los documentos respectivos.

Que los hallazgos tenga la importancia relativa.

CUADRO Nº 3 RESUMEN DE HALLAZGOS:

Resumen de Hallazgo en el área de inventario Auditoria efectuad del 01 -01-0X al 31-12-0X

Hallazgo Descripción REF/PT

H1 H2 H3 H4

Al entrevistarse con el encargado de bodega se encontró personal dentro de las instalaciones los cuales son ajenos a esta. Se realizo un arqueo de productos en el área de abarrotes de los cuales se encontró que la bebida Flor de Caña no se encuentra registrada en el kardex. Al revisar la bodega no se encontró la mercadería clasificada según su naturaleza. Se verifico el precio unitario del Artículos de limpieza de la marca asistan no coincide con el precio registrado e el kardex

Elaborado por equipo de Tesis

37

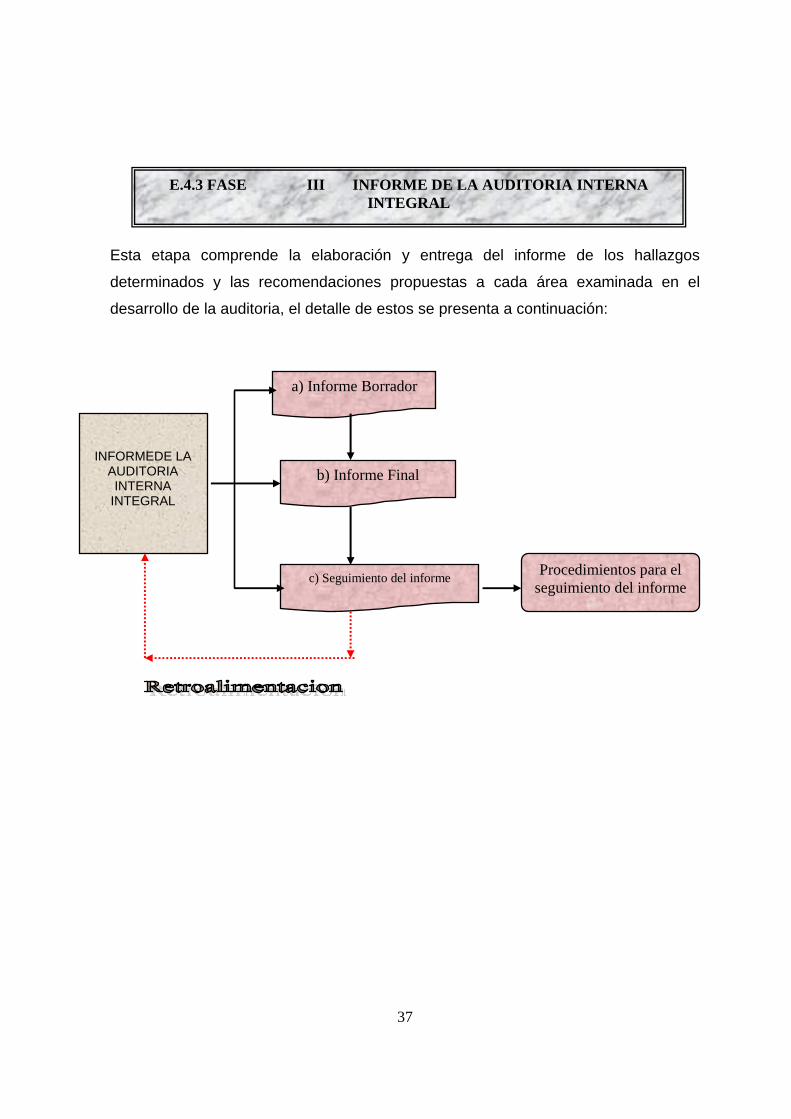

Esta etapa comprende la elaboración y entrega del informe de los hallazgos

determinados y las recomendaciones propuestas a cada área examinada en el

desarrollo de la auditoria, el detalle de estos se presenta a continuación:

E.4.3 FASE III INFORME DE LA AUDITORIA INTERNA INTEGRAL

INFORMEDE LA AUDITORIA INTERNA

INTEGRAL

a) Informe Borrador

b) Informe Final

c) Seguimiento del informe Procedimientos para el seguimiento del informe

38

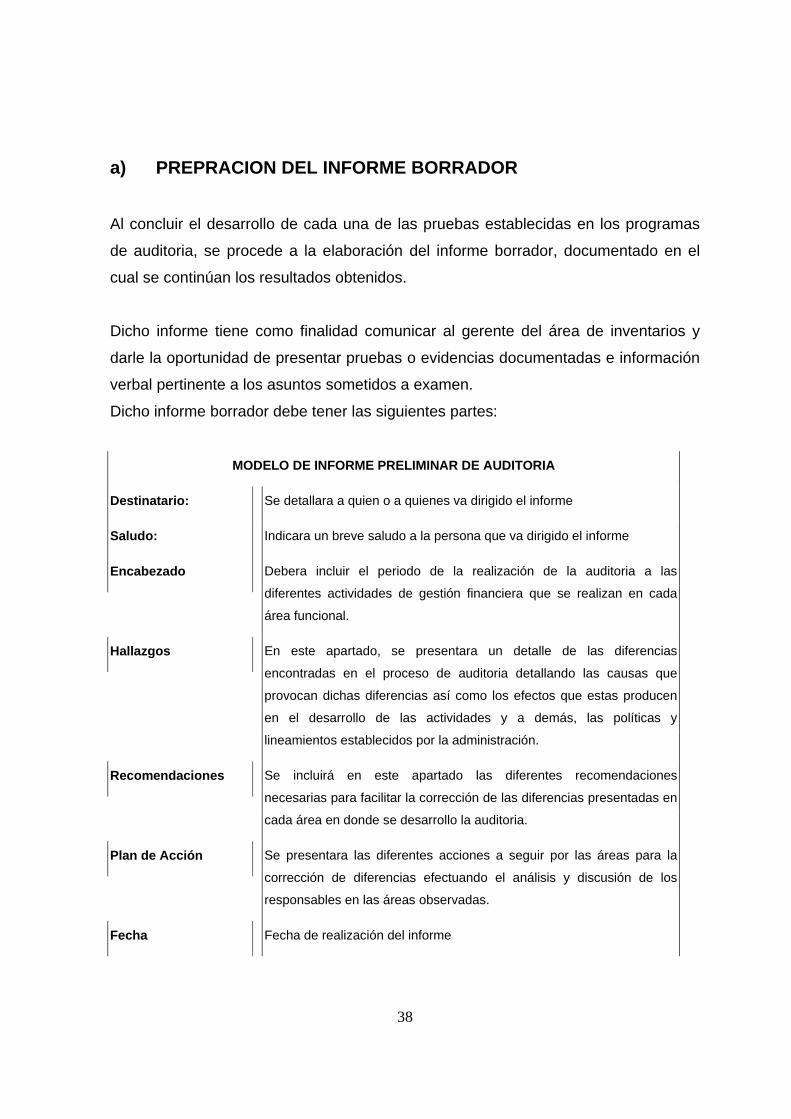

a) PREPRACION DEL INFORME BORRADOR

Al concluir el desarrollo de cada una de las pruebas establecidas en los programas

de auditoria, se procede a la elaboración del informe borrador, documentado en el

cual se continúan los resultados obtenidos.

Dicho informe tiene como finalidad comunicar al gerente del área de inventarios y

darle la oportunidad de presentar pruebas o evidencias documentadas e información

verbal pertinente a los asuntos sometidos a examen.

Dicho informe borrador debe tener las siguientes partes:

MODELO DE INFORME PRELIMINAR DE AUDITORIA

Destinatario: Se detallara a quien o a quienes va dirigido el informe

Saludo: Indicara un breve saludo a la persona que va dirigido el informe

Encabezado Debera incluir el periodo de la realización de la auditoria a las

diferentes actividades de gestión financiera que se realizan en cada

área funcional.

Hallazgos En este apartado, se presentara un detalle de las diferencias

encontradas en el proceso de auditoria detallando las causas que

provocan dichas diferencias así como los efectos que estas producen

en el desarrollo de las actividades y a demás, las políticas y

lineamientos establecidos por la administración.

Recomendaciones Se incluirá en este apartado las diferentes recomendaciones

necesarias para facilitar la corrección de las diferencias presentadas en

cada área en donde se desarrollo la auditoria.

Plan de Acción Se presentara las diferentes acciones a seguir por las áreas para la

corrección de diferencias efectuando el análisis y discusión de los

responsables en las áreas observadas.

Fecha Fecha de realización del informe

39

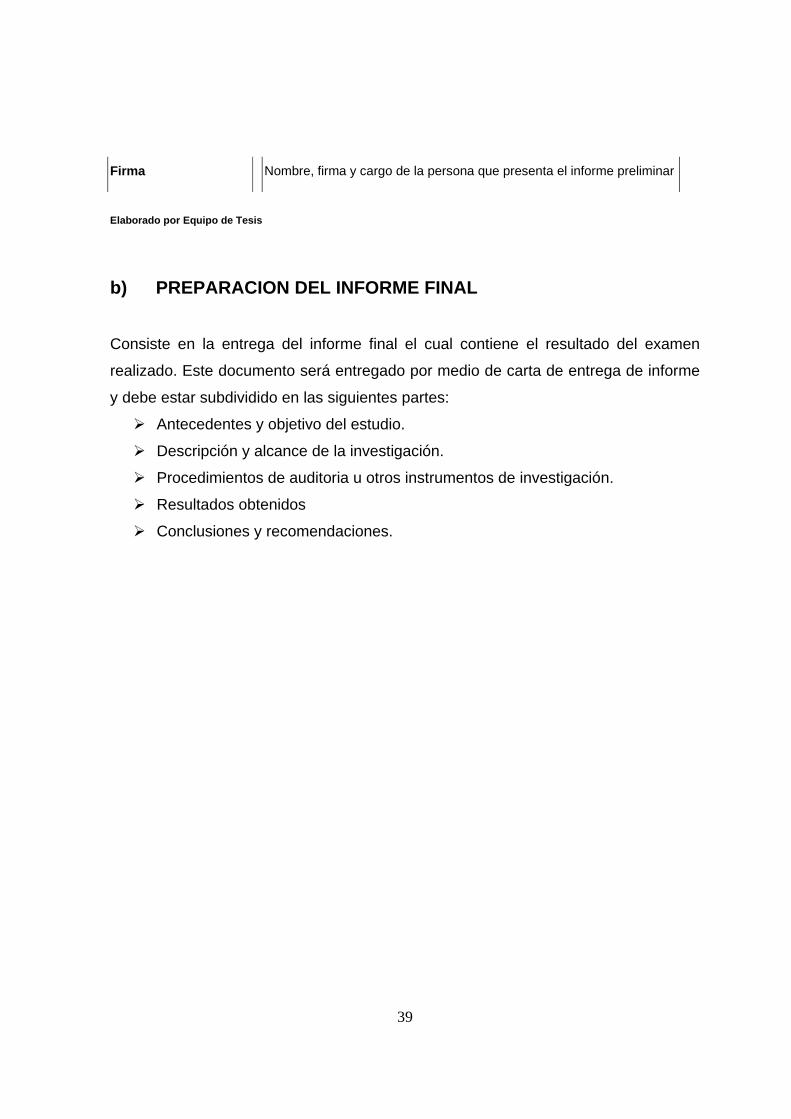

Firma Nombre, firma y cargo de la persona que presenta el informe preliminar

Elaborado por Equipo de Tesis

b) PREPARACION DEL INFORME FINAL

Consiste en la entrega del informe final el cual contiene el resultado del examen

realizado. Este documento será entregado por medio de carta de entrega de informe

y debe estar subdividido en las siguientes partes:

Antecedentes y objetivo del estudio.

Descripción y alcance de la investigación.

Procedimientos de auditoria u otros instrumentos de investigación.

Resultados obtenidos

Conclusiones y recomendaciones.

40

PRESENTACIÓN DEL MODELO DE INFORME FINAL

INFORME San Salvador, X de Diciembre 200X

Señores:

Junta de Accionistas (Propietario)

Presente.

En cumplimiento a requerimiento de fecha X de Noviembre 200X suscrita por la junta de accionistas

(propietario) que ordeno auditar la documentación y existencia física del inventario, referente a

determinar y prevenir posibles fraude, con el propósito que el informe sirva para fortalecer las medidas

de control.

I. Antecedentes.

Supermercados XYZ S.A. de C.V. es una sociedad constituida en 1945, con domicilio en km 14 ½ Nº

455 carretera a Santa Tecla La Libertad, cuya actividad principal consiste en compra y venta de

productos. El cual posee un activo, de $3,000,000.00 de los cuales un 75% corresponde al inventario

de la empresa. Teniéndose un riesgo alto de fraude de diferente tipo, ya sea existencia física, o

efectivo.

La empresa tomo la decisión para prevenir que el negocio en marcha se vea amenazado ya que para

ellos el inventario es su principal actividad, por lo que se han dado fraude en los cuales no se a

llevado un seguimiento para determinar, su origen y así poder prevenirlos.

II. Objetivos de la Auditoria.

Investigar Evaluar el personal clave de la empresa y establecer responsabilidades.

Revisar los registros de inventario y documentación soporte.

los Antecedentes que han originado fraudes anteriores.

III. Revisión de procedimientos efectuados.

41

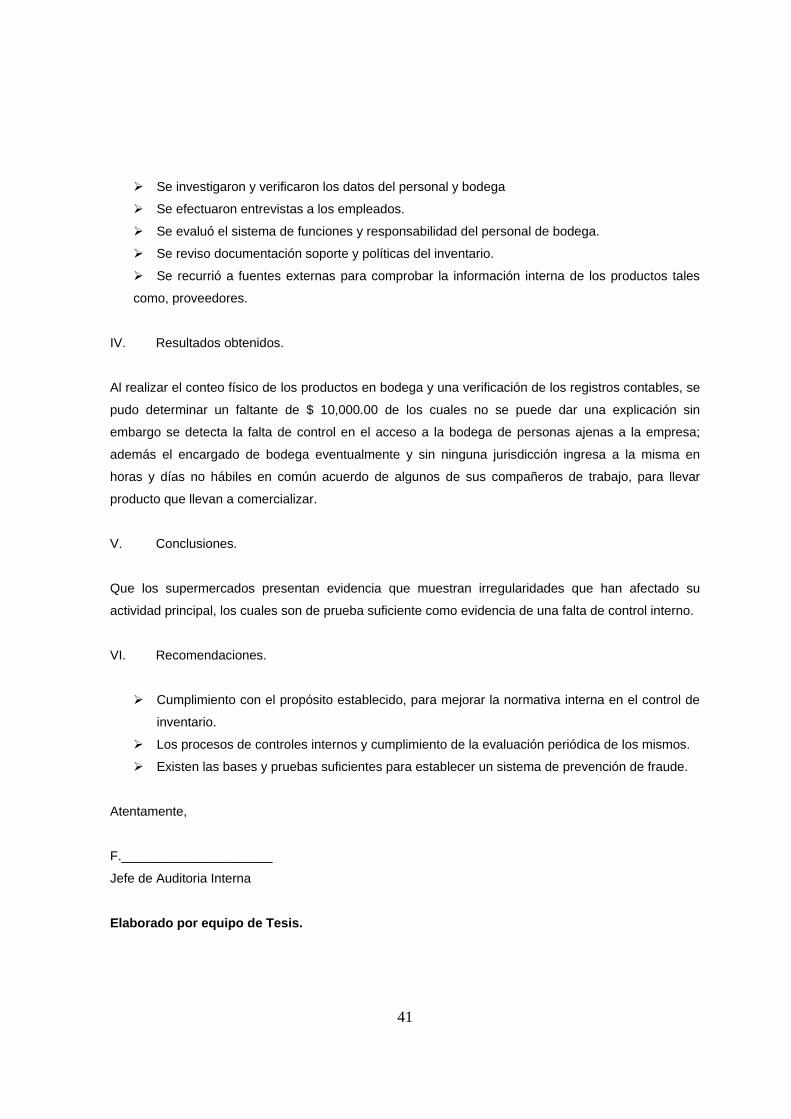

Se investigaron y verificaron los datos del personal y bodega

Se efectuaron entrevistas a los empleados.

Se evaluó el sistema de funciones y responsabilidad del personal de bodega.

Se reviso documentación soporte y políticas del inventario.

Se recurrió a fuentes externas para comprobar la información interna de los productos tales

como, proveedores.

IV. Resultados obtenidos.

Al realizar el conteo físico de los productos en bodega y una verificación de los registros contables, se

pudo determinar un faltante de $ 10,000.00 de los cuales no se puede dar una explicación sin

embargo se detecta la falta de control en el acceso a la bodega de personas ajenas a la empresa;

además el encargado de bodega eventualmente y sin ninguna jurisdicción ingresa a la misma en

horas y días no hábiles en común acuerdo de algunos de sus compañeros de trabajo, para llevar

producto que llevan a comercializar.

V. Conclusiones.

Que los supermercados presentan evidencia que muestran irregularidades que han afectado su

actividad principal, los cuales son de prueba suficiente como evidencia de una falta de control interno.

VI. Recomendaciones.

Cumplimiento con el propósito establecido, para mejorar la normativa interna en el control de

inventario.

Los procesos de controles internos y cumplimiento de la evaluación periódica de los mismos.

Existen las bases y pruebas suficientes para establecer un sistema de prevención de fraude.

Atentamente,

F._____________________

Jefe de Auditoria Interna

Elaborado por equipo de Tesis.

42

SUPERMERDADO XX INFORME DE AUDITORIA INTERNA PERIODO: San Salvador, X de Diciembre 200X

Señores:

Junta de Accionistas (Propietario)

Presente.

En cumplimiento a requerimiento de fecha X de Noviembre 200X suscrita por la junta de accionistas

(propietario) que ordeno auditar la documentación y existencia física del inventario, referente a determinar y

prevenir posibles fraude, con el propósito que el informe sirva para fortalecer las medidas de control.

Observaciones

Ordenes de Compras

Se revisaron los expedientes de las órdenes de compras del periodo XX, tomando en cuenta

que estén debidamente autorizadas, de los cuales de observo que existen órdenes de compra

que no cuentan con la autorización y requerimiento de compra según se detalla a continuación:

Fecha No Orden de Compra Valor

43

Proveedores Se visito las instalaciones de la bodega de los supermercados, para verificar que se cumpla lo establecido en el control interno referente a la ingreso de producto, el cual se pudo observar que el proveedor se coloco el producto en los estantes sin revisión del encargado de bodega.

Proveedor Producto

Inventario Dando cumplimiento a las políticas de la empresa se realizo un recuento físico de los productos de abarrotes encontrándose diferencia con el kardex y la existencia física según se detalla a continuación.

Código Tipo de Producto Registro S/Kardex

Registro S/existencia

físico Diferencia

Atentamente,

F._____________________

Jefe de Auditoria Interna

Elaborado por equipo de Tesis.

44

c) SEGUIMIENTO DEL INFORME.

La auditoria se da por concluida con el envió del informe al auditado, no obstante

tanto el auditor como el auditado deben realizar una serie de acciones de

seguimiento para asegurar la correcta implantación y eficacia, a las desviaciones

encontradas.

Se debe establecer un adecuado seguimiento a los hallazgos reportados en el

informe, mediante la revisión de las recomendaciones con los responsables del área

auditada; lo anterior contribuirá a corregir las deficiencias identificadas y obtener

resultados eficientes.

El auditor esta obligado a responder al informe de la auditoria dentro del plazo

establecido por ambas partes, definiendo las acciones correctoras y el periodo de

ejecución, desarrollando para tal fin un plan de acciones preventivas. El auditor

solamente es responsable de evaluar la implementación de las acciones.

A continuación se detallan procedimientos sugeridos para realizar el seguimiento al

informe:

45

CUADRO Nº 4 PROCEDIMIENTOS PARA EL SEGUIMIENTO DEL INFORME Nº Procedimientos 1. 2. 3. 4. 5.

Obtener el informe de auditoria emitido y seleccionar las observaciones que requirieron mejoramiento de sistemas o procesos. Reunirse con cada uno de los encargados de los que han sido evaluados con el propósito de determinar el porcentaje de cumplimiento sobre las recomendaciones. Efectuar monitoreo sobre las recomendaciones de manera maestral con el fin de determinar el cumplimiento de estas y cuales son las razones de peso de no hacerlo. Solicitar la información o los procesos que documenten, que las observaciones ha sido subsanado. Elaborar informe con las observaciones a las cuales se les ha dado seguimiento, con el objetivo de informar a la administración o propietario el grado de cumplimiento de lo recomendado en las áreas evaluadas.

Elaborado por equipo de Tesis

46

E.4.4 FASE IV RECOMENDACIONES PARA LA PREVENCION DE FRAUDE.

EN EL AREA DE INVENTARIO

De acuerdo a la Auditoria realizada en el área de Inventario se han diseñado

parámetros para la prevención de fraude de los cuales se pretende que ayuden a

mejorar el control, tomando en cuenta cada uno de los procedimientos más

importantes relacionados con el manejo de inventario, pudiendo obtener información

confiable que ayude al propietario o junta directiva.

Así también se proporcionan recomendaciones para la prevención de fraude las

cuales ayudaran a un mejor control tomando en cuenta cada punto importante desde

la segregación de funciones para el personal, hasta el proceso final del manejo de

inventario, así también como su registro integrando cada detalle importante para los

supermercados.

47

RECOMENDACIONES PARA EL PROCEDIMIENTO DE COMPRA DE MERCADERIA

Bodeguero

Verificación de Existencia de

producto Cotización de Mercadería

Envió de Solicitud de Compra a Gerencia o Propietario

Autorización de compra gerencia o

propietario

Gerencia o Propietario Departamento de Compras

48

RECOMENDACIONES PARA EL PROCEDIMIENTO DE INGRESO DE MERCADERIA

Entrega Mercadería y Orden de Compra,

Crédito Fiscal o Factura en original y

triplicado

Proveedor Bodeguero

Entrega Documentos al Operador

Operador

Ingresa datos al sistema para

verificar barras

Bodeguero

Recibe datos de mercadería ya verificados

Gerente

Firma el documento Original y triplicado

Recibe triplicado y hoja de recepción y/o devolución ya autorizada por gerencia o

propietario

Proveedor

Cierra los documentos digitados, actualiza kardex

e ingresa la cantidad facturada genera archivo

de compras Al final del día, imprime Reporte de digitación y Entrega documentos

Envía documentos a trámites de pagos

49

RECOMENDACIONES PARA EL PROCEDIMIENTO DE ENVIO DE MERCADERIA A SALAS DE VENTAS

Distribución de Mercadería a Salas de

Venta.

Recibe Solicitud de Compra Gerencia o Propietario

Sala de Ventas recibe Mercaderías

Gerencia o Propietario Bodeguero

Recibe solicitud ya aprobada por

Gerencia o Propietario.

Transporte

50

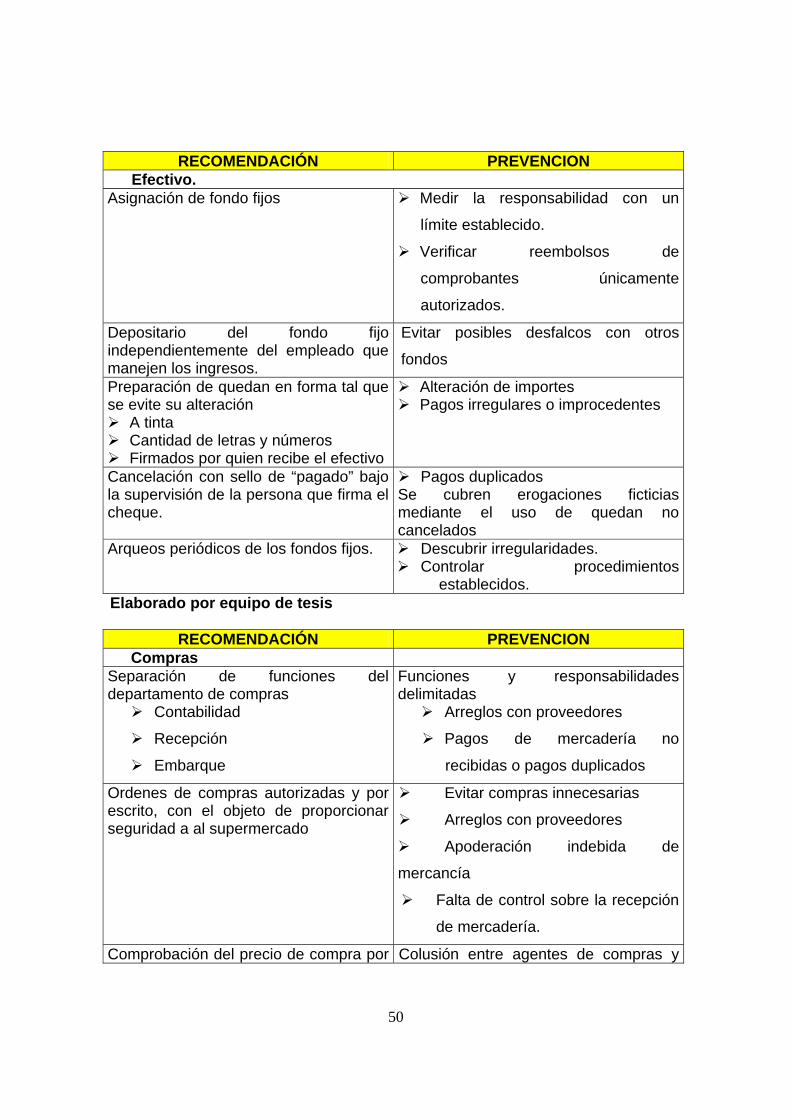

RECOMENDACIÓN PREVENCION Efectivo.

Asignación de fondo fijos Medir la responsabilidad con un

límite establecido.

Verificar reembolsos de

comprobantes únicamente

autorizados.

Depositario del fondo fijo independientemente del empleado que manejen los ingresos.

Evitar posibles desfalcos con otros

fondos

Preparación de quedan en forma tal que se evite su alteración

A tinta Cantidad de letras y números Firmados por quien recibe el efectivo

Alteración de importes Pagos irregulares o improcedentes

Cancelación con sello de “pagado” bajo la supervisión de la persona que firma el cheque.

Pagos duplicados Se cubren erogaciones ficticias mediante el uso de quedan no cancelados

Arqueos periódicos de los fondos fijos. Descubrir irregularidades. Controlar procedimientos

establecidos. Elaborado por equipo de tesis

RECOMENDACIÓN PREVENCION Compras

Separación de funciones del departamento de compras

Contabilidad Recepción Embarque

Funciones y responsabilidades delimitadas

Arreglos con proveedores

Pagos de mercadería no

recibidas o pagos duplicados

Ordenes de compras autorizadas y por escrito, con el objeto de proporcionar seguridad a al supermercado

Evitar compras innecesarias

Arreglos con proveedores

Apoderación indebida de

mercancía

Falta de control sobre la recepción

de mercadería.

Comprobación del precio de compra por Colusión entre agentes de compras y

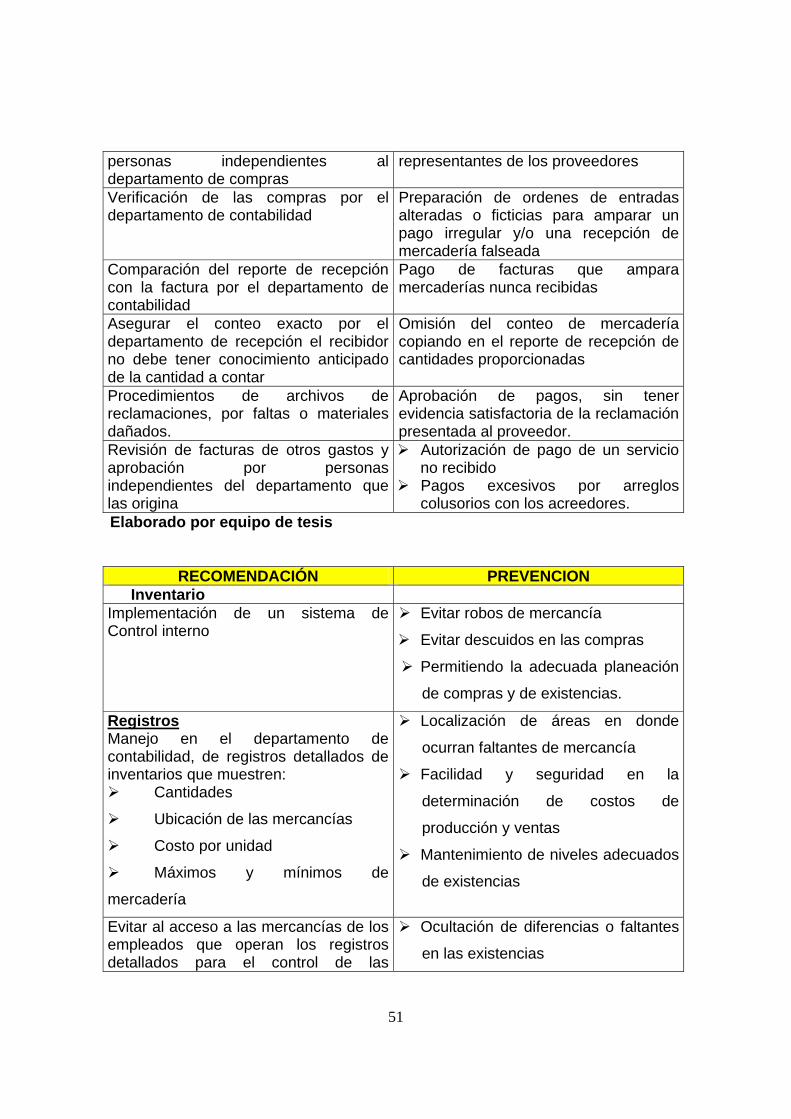

51

personas independientes al departamento de compras

representantes de los proveedores

Verificación de las compras por el departamento de contabilidad

Preparación de ordenes de entradas alteradas o ficticias para amparar un pago irregular y/o una recepción de mercadería falseada

Comparación del reporte de recepción con la factura por el departamento de contabilidad

Pago de facturas que ampara mercaderías nunca recibidas

Asegurar el conteo exacto por el departamento de recepción el recibidor no debe tener conocimiento anticipado de la cantidad a contar

Omisión del conteo de mercadería copiando en el reporte de recepción de cantidades proporcionadas

Procedimientos de archivos de reclamaciones, por faltas o materiales dañados.

Aprobación de pagos, sin tener evidencia satisfactoria de la reclamación presentada al proveedor.

Revisión de facturas de otros gastos y aprobación por personas independientes del departamento que las origina

Autorización de pago de un servicio no recibido

Pagos excesivos por arreglos colusorios con los acreedores.

Elaborado por equipo de tesis

RECOMENDACIÓN PREVENCION Inventario

Implementación de un sistema de Control interno

Evitar robos de mercancía

Evitar descuidos en las compras

Permitiendo la adecuada planeación

de compras y de existencias.

Registros Manejo en el departamento de contabilidad, de registros detallados de inventarios que muestren:

Cantidades

Ubicación de las mercancías

Costo por unidad

Máximos y mínimos de

mercadería

Localización de áreas en donde

ocurran faltantes de mercancía

Facilidad y seguridad en la

determinación de costos de

producción y ventas

Mantenimiento de niveles adecuados

de existencias

Evitar al acceso a las mercancías de los empleados que operan los registros detallados para el control de las

Ocultación de diferencias o faltantes

en las existencias

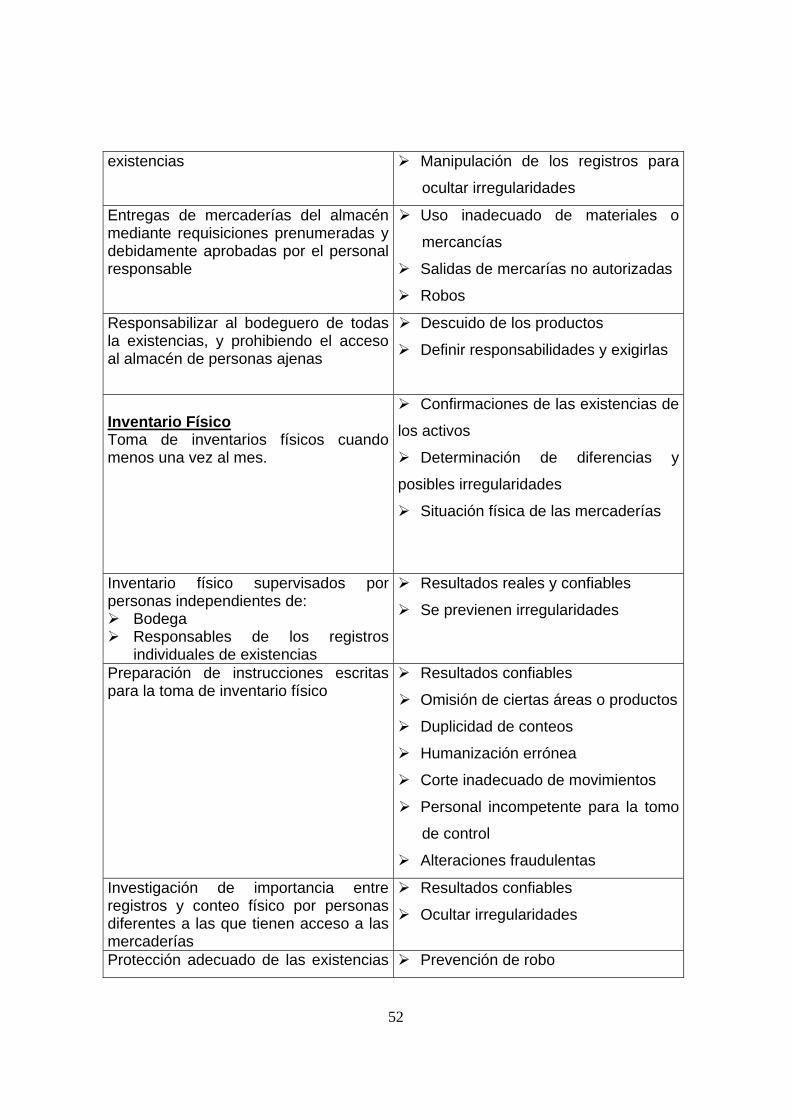

52

existencias Manipulación de los registros para

ocultar irregularidades

Entregas de mercaderías del almacén mediante requisiciones prenumeradas y debidamente aprobadas por el personal responsable

Uso inadecuado de materiales o

mercancías

Salidas de mercarías no autorizadas

Robos

Responsabilizar al bodeguero de todas la existencias, y prohibiendo el acceso al almacén de personas ajenas

Descuido de los productos

Definir responsabilidades y exigirlas

Inventario Físico Toma de inventarios físicos cuando menos una vez al mes.

Confirmaciones de las existencias de

los activos

Determinación de diferencias y

posibles irregularidades

Situación física de las mercaderías

Inventario físico supervisados por personas independientes de:

Bodega Responsables de los registros

individuales de existencias

Resultados reales y confiables

Se previenen irregularidades

Preparación de instrucciones escritas para la toma de inventario físico

Resultados confiables

Omisión de ciertas áreas o productos

Duplicidad de conteos

Humanización errónea

Corte inadecuado de movimientos

Personal incompetente para la tomo

de control

Alteraciones fraudulentas

Investigación de importancia entre registros y conteo físico por personas diferentes a las que tienen acceso a las mercaderías

Resultados confiables

Ocultar irregularidades

Protección adecuado de las existencias Prevención de robo

53

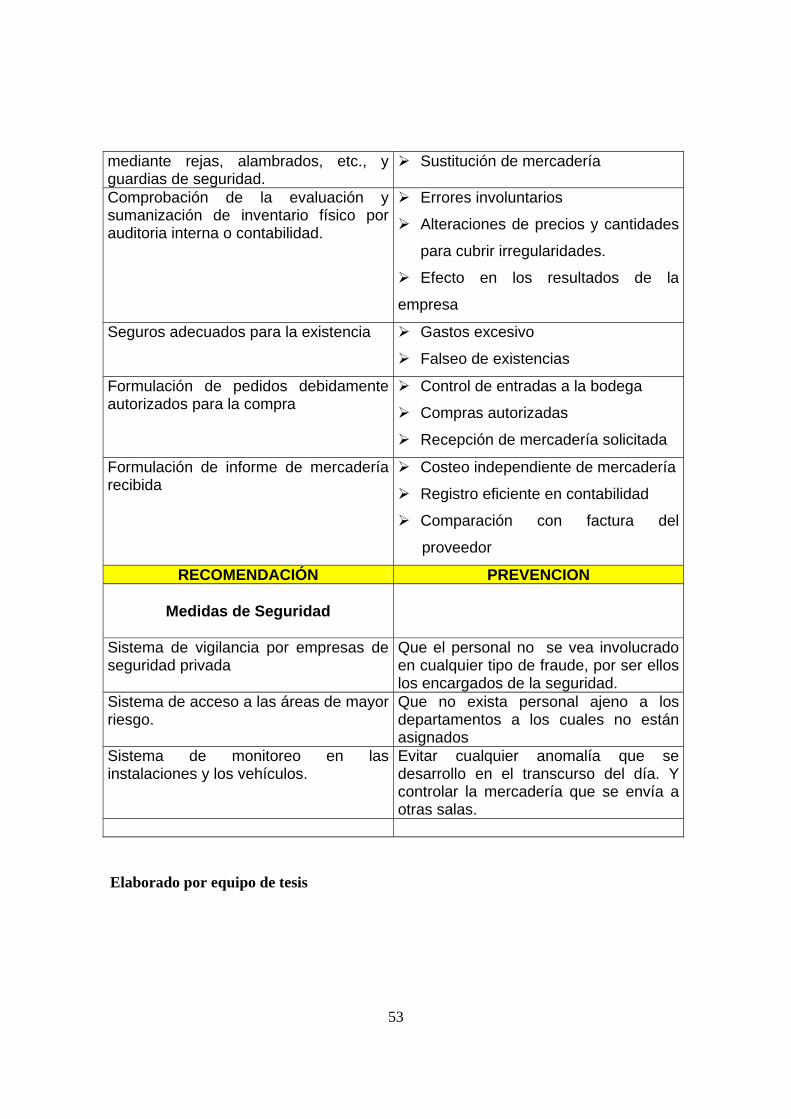

mediante rejas, alambrados, etc., y guardias de seguridad.

Sustitución de mercadería

Comprobación de la evaluación y sumanización de inventario físico por auditoria interna o contabilidad.

Errores involuntarios

Alteraciones de precios y cantidades

para cubrir irregularidades.

Efecto en los resultados de la

empresa

Seguros adecuados para la existencia Gastos excesivo

Falseo de existencias

Formulación de pedidos debidamente autorizados para la compra

Control de entradas a la bodega

Compras autorizadas

Recepción de mercadería solicitada

Formulación de informe de mercadería recibida

Costeo independiente de mercadería

Registro eficiente en contabilidad

Comparación con factura del

proveedor

RECOMENDACIÓN PREVENCION

Medidas de Seguridad

Sistema de vigilancia por empresas de seguridad privada

Que el personal no se vea involucrado en cualquier tipo de fraude, por ser ellos los encargados de la seguridad.

Sistema de acceso a las áreas de mayor riesgo.

Que no exista personal ajeno a los departamentos a los cuales no están asignados

Sistema de monitoreo en las instalaciones y los vehículos.

Evitar cualquier anomalía que se desarrollo en el transcurso del día. Y controlar la mercadería que se envía a otras salas.

Elaborado por equipo de tesis

54

F. IMPLEMENTACION DEL SISTEMA DE AUDITORIA INTERNA INTEGRAL PARA LA PREVENCION DE FRAUDE EN EL AREA DE INVENTARIO DE LA GRAN EMPRESA DE SUPERMERCADOS DE EL SALVADOR.

1. PRESENTACION DEL SISTEMA. La presentación del Sistema de Auditoria Interna Integral, se hará para el área de

Inventario de los Supermercados y las personas relacionadas con el manejo de

inventario, y aquellos para los cuales el Sistema proporcione información para la

toma de decisiones.

2. APROBACION DEL SISTEMA. Una vez realizada la presentación del Sistema de Auditoria Interna Integral, se

procederá a la aprobación por la Junta Directiva y Gerencia o en todo caso por el

Propietario para su aplicación.

3. ENCARGADO O RESPONSABLE DE LA IMPLEMENTACION. Para la implementación del Sistema se nombrara un encargado, para su

ejecución, el cual será nombrado por la Junta Directiva o su Propietario.

4. RECURSOS PARA LA IMPLENTACION DEL SISTEMA. Los recursos que se emplean para la aplicación del sistema de auditoria integral

incluyen los recursos humanos, económicos, materiales y tecnológicos. Estos

elementos se relacionan entre si para realizar un efectivo funcionamiento de la

auditoria y lograr la información razonable y oportuna. Para establecer los

recursos necesarios de la auditoria interna integral se recomiendan los siguientes

aspectos de.

55

Elaborado por equipo de Tesis.

De acuerdo a los aspectos mencionados podemos establecer los siguientes

recursos necesarios para la realización de la auditoria.

a. Estructurales.

Los supermercados la mayoría no posee una unidad de auditoria interna, la cual

es la encargada de reportar la situación de cómo se esta llevando a acabo el

control interno y realización de los procedimientos a los niveles altos en al toma de

decisiones. El objetivo de contar con esta estructura es generar reportes a nivel de

decisiones que pueda suministrar la aplicación de las sugerencias o correcciones

para apoyar a la mejora continua y la calidad realizadas por los supermercados y

si poder prevenir actos de fraude.

Los recursos financieros para desarrollar, dirigir y mejorar las actividades de la auditoria utilizadas en la ejecución.

La duración de los programas de auditoria

Los procesos para alcanzar y mantener la competencia del los auditores

La mejora de los procesos técnicos para lograr las metas.

La disponibilidad para alcanzar los objetivos particulares de los programas

56

b. Tecnológicos.

Los supermercados para realizar una auditoria de calidad deben considerar las

necesidades de la empresa en el ámbito tecnológico como lo son programas,

servicios de Internet, correo electrónico, código de barras, sistemas de acceso,

entre otros todo esto para poder realizar una auditoria confiable y con mayor

seguridad y confiabilidad.

c. Económico

Son los considerados necesarios para el financiamiento de los gastos efectuados

por los supermercados para el desarrollo de la auditoria interna de los cuales se

puedan mencionar algunos ejemplos. Salarios, Capacitaciones, Compras,

papelería, etc. los cuales son necesarios para la realización de una auditoria.

d. Humano

Dentro del recurso humano podemos evaluar el perfil del auditor es decir la

persona encargada de llevar a cabo el trabajo en los supermercados

conocimientos y habilidades. Los cual podemos mencionar como necesario que el

Auditoria posea las siguientes cualidades.

e. Cualidades del auditor

El proceso de auditoria depende de la confianza de aquellos que la ejecutan la

evaluación del control interno los cuales deben tener la capacidad para aplicar

conocimientos y habilidades adquiridas mediante la revisión, la información y

experiencia en otras auditorias.

57

Los auditores deben mantener y mejorar su competencia a través del desarrollo

profesional habilidades que permiten la ejecución de la calidad del trabajo

aplicando principios y procedimientos tales como:

Elaborado por equipo de Tesis.

5. CAPACITACION DEL PERSONAL Se harán las capacitaciones necesarias a todo el personal que esta relacionado

con la implementación del Sistema con el objetivo de obtener una mejor

comprensión y por ende mejores resultados al momento de elaborar la auditoria.

6. EJECUCION DEL SISTEMA. En esta fase se hará la asignación de las actividades en cada una de las etapas

de una misión de Auditoria, a través de flujo gramas, con el objetivo de facilitar la

comprensión, y obtener mejores resultados de acuerdo con los recursos que

cuenta para esta implementación.

Conocimiento Académico y experiencia en contabilidad y Auditoria.

Conocimiento General de la empresa así como mantener la

confidencialidad y la seguridad de la información

Interés en conocer todas las áreas de la Empresa

58

G. PRESUPUESTO DE INVERSIÓN PARA LA IMPLEMENTACIÓN DEL SISTEMA DE AUDITORIA INTERNA INTEGRAL PARA LA PREVENCION DE FRAUDE EN EL AREA DE INVENTARIO.

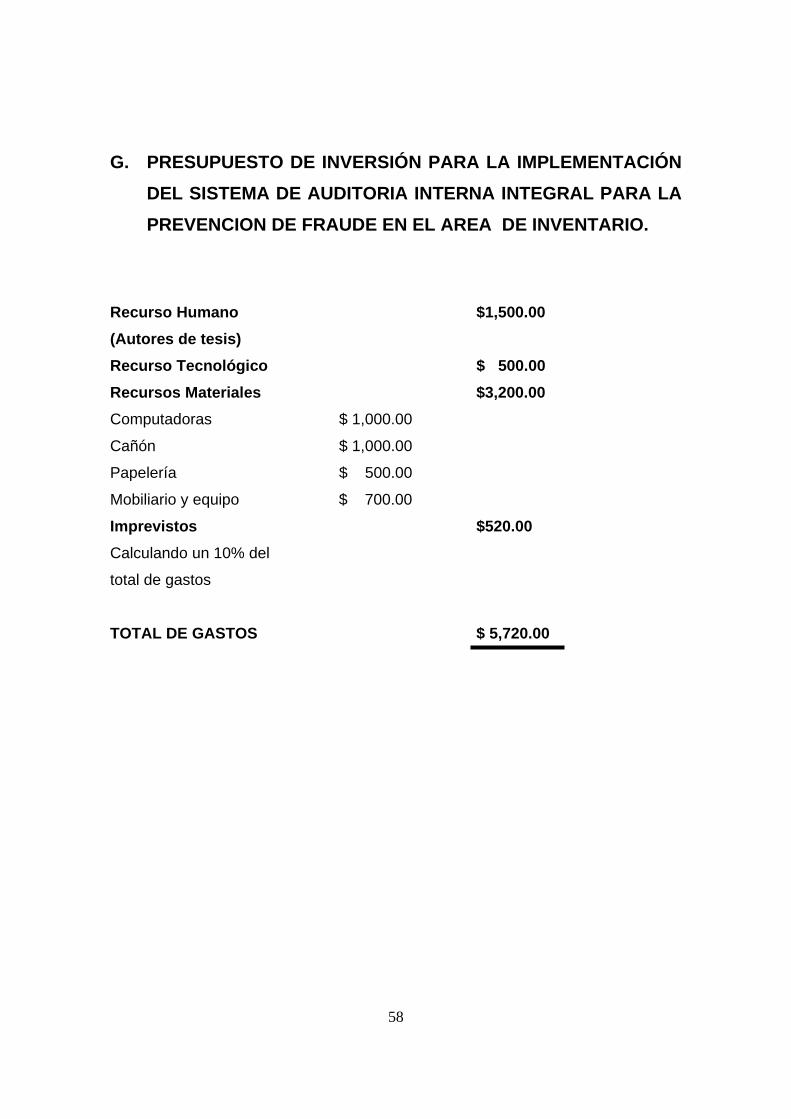

Recurso Humano $1,500.00 (Autores de tesis) Recurso Tecnológico $ 500.00 Recursos Materiales $3,200.00

Computadoras $ 1,000.00

Cañón $ 1,000.00

Papelería $ 500.00

Mobiliario y equipo $ 700.00

Imprevistos $520.00 Calculando un 10% del

total de gastos

TOTAL DE GASTOS $ 5,720.00

59

H.

ACTIVIDADES A REALIZAR PRIMER MES SEGUNDO MES TERCER MES 1 2 3 4 1 2 3 4 1 2 3 4

Presentación del Sistema

Aprobación del Sistema Coordinación con los responsables para la introducción del Sistema Evaluación de los recursos para la implementación del Sistema

Preparación y capacitación del personal

Ejecución del Sistema

Análisis de los resultados obtenidos

CRONOGRAMA DE IMPLEMENTACIÓN DEL SISTEMA DE AUDITORIA INTERNA

60