Ano XL Nº 452 |Setembro/Outubro 2016 | Publicação Bimestral | ISSN 0870-8789

ApoioApoio

Dis

trib

uiçã

o G

ratu

ita a

os A

ssoc

iado

s P

reço

Avu

lso

5,25

Eur

os (

I.V.A

. Inc

luíd

o)

www.apotec.pt

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADEINSTITUIÇÃO DE UTILIDADE PÚBLICA

Prémios APOTEC – Ano 2016Candidaturas até 30 de Novembro

Álvaro Costa, presidente da Secção Regional de Coimbra em entrevista

As garantias dos contribuintes: pagar ou reclamar, qual a melhor opção?

IVA: algumas notas sobre a tributação

166 Jornal de Contabilidade. Setembro/Outubro 2016

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADEINSTITUIÇÃO DE UTILIDADE PÚBLICA

Estatuto Editorial:

O Jornal de Contabilidade é o periódico técnico e científico que permite tomar conhecimento de todos os aspectos das técnicas contabilística, fiscal e jurídica.

É distribuído gratuitamente a todos os associados e é editado ininterruptamente desde Abril de 1977, constituindo um importante elo de ligação entre a APOTEC e os Associados.

Está disponível aos Associados e Assinantes na Área Reservada, as edições desde 2006.

Os destaques desta edição encontram-se em www.apotec.pt/jornal/

www.apotec.pt

Dois mil e dezasseis ao fim da tarde 167

O Jornal de Contabilidade entrevista Álvaro Costa, presidente da Secção Regional de Coimbra da APOTEC 169

As Garantias dos Contribuintes: Pagar ou reclamar. Qual a melhor opção? 172

Algumas notas sobre a tributação das prestações de serviços em IVA e a jurisprudência das prestações recíprocas 175

Síntese Económica 179

Nações e Mercados 181

Consultório 183

Glossário do Contabilista 193

Com a devida vénia 194

Legislação 195

Obituário 197

A APOTEC em notícias 198

SEPARATA:

- FormaçãoAlbufeira | Braga | Coimbra | Lisboa | Madeira | Viseu

Director: Manuel Benavente RodriguesCoordenação: Isabel Maria CiprianoColaboração: Alexandra Varela, Paulo Nogueira FilhoMensário Técnico, fundado por Martim Noel MonteiroPropriedade e Edição: Associação Portuguesa de Técnicos de Contabilidade – APOTEC (Instituição de Utilidade Pública)NIF: 500910847Periodicidade: Bimestral

Redacção e Administração: Rua Rodrigues Sampaio, 50, 3º Esq. 1169-029 LISBOATelefone: 213 552 900 / Telefax: 213 552 909Site: www.apotec.pt / E-mail: [email protected]

Tiragem: 7000 exs.Depósito Legal: 53873/92Registo nº 105076 ICS

Assessores: Abílio Sousa; António José Neves Casaca; Ana Coelho; João Filipe Gonçalves Pinto; José de Oliveira Sales Pires.

Composição e impressão: PENTAEDRO – Tel. 218444340 1700-249 LISBOA

Normas de publicação: Os textos recepcionados têm a prévia autorização dos respectivos autores para publicação na nossa revista.

Os artigos publicados são da responsabilidade dos seus autores e não vinculam a APOTEC.

O Jornal de Contabilidade, até decisão em sentido diferente, publicará os textos em português de acordo com a ortografia adoptada pelos respectivos autores.

Os textos da responsabilidade da redacção não são escritos segundo o Novo Acordo Ortográfico.

ÍNDICE

FICHA TÉCNICA

JORNAL DE CONTABILIDADE

Nº 452 | Setembro/Outubro 2016

Jornal de Contabilidade. Setembro/Outubro 167

editorial

Dois mil e dezasseis ao fim da tarde

Estava agora a ouvir Fareed Zaccaria jornalista da Newsweek no programa de televisão “GPS” parafra- sear Bill Clinton, afirmando: “Sigam as tendências não sigam as notícias”.

As guerras no mundo, expressas nas notícias que hoje, não só nos caem no prato, como nos surpreendem no portátil ou no telemóvel, fazem-nos experimentar per-cepções semelhantes de este a oeste do globo, pelo que se perguntarem a um cidadão de Pequim, a outro de Nova York ou outro em Lisboa, sobre esses conflitos mundiais, todos mais ou menos serão unânimes na resposta afirmando, que atravessamos um verdadeiro caos de violência.

Por outro lado, partindo do princípio que as guerras que são pagas sempre em vidas, nunca têm preço, ao olharmos hoje para um mapa do globo, podemos cons-tatar, que os grandes conflitos de agora se concentram grosso modo, no Médio-Oriente mais África. Inclusiva-mente e mesmo agora, acabou a fratricida guerra civil na Colômbia, que durou cinquenta anos e que erradi-cou o fenómeno do continente americano. Que se junta assim à Europa, Ásia e Oceânia. O que de forma alguma sublinho, apaga as consequências das guerras, porém é um fenómeno que tem de ser visto em pers-pectiva e tem de se levar em conta.

E pergunta-se agora: acaso isso quer dizer que morre menos gente nas guerras do mundo ou que os inves-timentos bélicos diminuíram? De forma alguma. O que nós temos de perceber são os caminhos que se percor-rem, para lá das frases estáticas das notícias.

E são as frases das notícias que no nosso mundo cons-troem muitos juízos. De forma alguma se procura aqui a unicidade da história da notícia, bem pelo contrário. O facto só existe enquanto facto, enquanto houver sujeitos a fazer eco do facto e depois a interpretá-lo. Mas se aceitarmos que a verdade é portadora de mais verdade apenas porque mais gente faz eco dela, lem-bramos que resvalamos para o politicamente correcto mais rasteiro e correndo o risco dessa ser a menor verdade. O que nos pode levar também, às opiniões transvestidas de notícias com que amiúde, deparamos nos meios de comunicação. E o que é opinião e o que é notícia?

Vejamos os resumos de notícias com que os meios de comunicação audiovisuais nos informam: são notícias mais ou menos puras, são opiniões escamoteadas em notícias e são notícias pré-seleccionadas – voltam a ser opiniões.

Uma articulista de um jornal diário, a propósito da manifestação dos taxistas, assumindo-se consumidora e utente de táxis há muitos anos, proclama que vai deixar de utilizar os respectivos serviços, como censura ao comportamento dos mesmos durante a manifesta-ção. E onde está o comentário ao diferendo taxistas- -uber-governo, por parte da articulista?

Manuel Benavente RodriguesDirector Jornal de Contabilidade

168 Jornal de Contabilidade. Setembro/Outubro 2016

E já agora, voltando aos taxistas, começo por recriminar o seu comportamento nada sociável durante a mani-festação; porém, vejo muito poucos comentários sobre a actuação do governo, que tem nos taxistas e nas respectivas empresas, bem ou mal, uma actividade pro-fissional regulamentada, a cumprir preços regulamen-tados, com contingentações regulamentadas, numa palavra, a prestar serviço público. Mas que pretende impor-lhes a desregulamentação do mercado da Uber, como dizia ontem o Secretário de Estado, reconhecen-do que a Uber, dona de uma preciosíssima tecnologia de ponta só ao alcance dos eleitos, tem a liberdade de praticar os preços que melhor entender, de transportar ou não os passageiros que quiser, porque não está a cumprir serviço público… Aqui para nós, ou regulamen-tam tudo ou desregulamentam todos. A propósito, porque não fazem experiências peregrinas como esta, com médicos, advogados ou juízes? É que mesmo para muitos profissionais da informação, os mal-educados e os bem-educados taxistas são apenas carne para ca-nhão.

Visitemos agora os refugiados que vão penando pela Europa: os alemães têm a má ou boa fama, de serem inflexíveis com os seus devedores. Em nome disso, va-mos apagar o milhão de refugiados que a chanceler Merkl acolheu na Alemanha?

António Guterres, que é um homem bom e culto, estou ciente disso, ganhou a eleição para Secretário-geral da ONU e não escondo que como português fiquei feliz, pois é sem dúvida um cargo que prestigia Portugal. E se esquecêssemos alguns dos seus nebulosos tempos de primeiro-ministro?

Relendo um artigo que publicara na “Vida Económica” há cerca de quinze anos atrás, deparei com este meu raciocínio: o poder é sempre optimista e a oposição pessimista. Estes anos todos depois, servem para rever governos e oposições que entretanto por aqui passaram e entenderemos como as convicções não mudam, con-soante as pessoas, mas quantas vezes, sim, conforme os lugares que se ocupam no parlamento.

Como havemos pois de classificar o poder de há dois anos atrás, que agora está na oposição? E como clas-sificar a oposição ao poder de outrora e que agora está no governo?

E os referendos? Serão apenas populistas quando apoiam decisões dos outros, ou são sempre populistas?

Finalmente voltemos às guerras; agora às guerras justas e guerras injustas, conforme nos convêm ou não.

As notícias muitas vezes fabricam-se, as tendências poucas vezes se estudam. Quanto à ética, quantas vezes fica em lugar incerto…

A campanha de novos associados continua!No espírito do livre associativismo e entreajuda, a Direcção da APOTEC decidiu continuar com a Campanha de NOVOS ASSOCIADOS que teve início em 2012, por ocasião dos 35 anos da APOTEC.

Mais de duzentos novos associados aderiram à APOTEC no ano transacto! Uma Associação livre, de inscrição faculta-tiva e de reconhecida utilidade pública. A confiança dos Associados impele-nos e motivamos a servir mais e melhor, em defesa e acompanhamento profissional, nos limites estipulados no Estatuto que rege a APOTEC.

CAMPANHA DE NOVOS ASSOCIADOS

• Os Novos Associados beneficiam de uma Acção de Formação Gratuita1

• Os Associados que divulguem e promovam a APOTEC, que proponham Novos Associados, beneficiam também de uma Acção de Formação Gratuita1

1 Acções de Formação limitadas a 6 horas (1 dia)

Jornal de Contabilidade. Setembro/Outubro 169

eNtreViSta

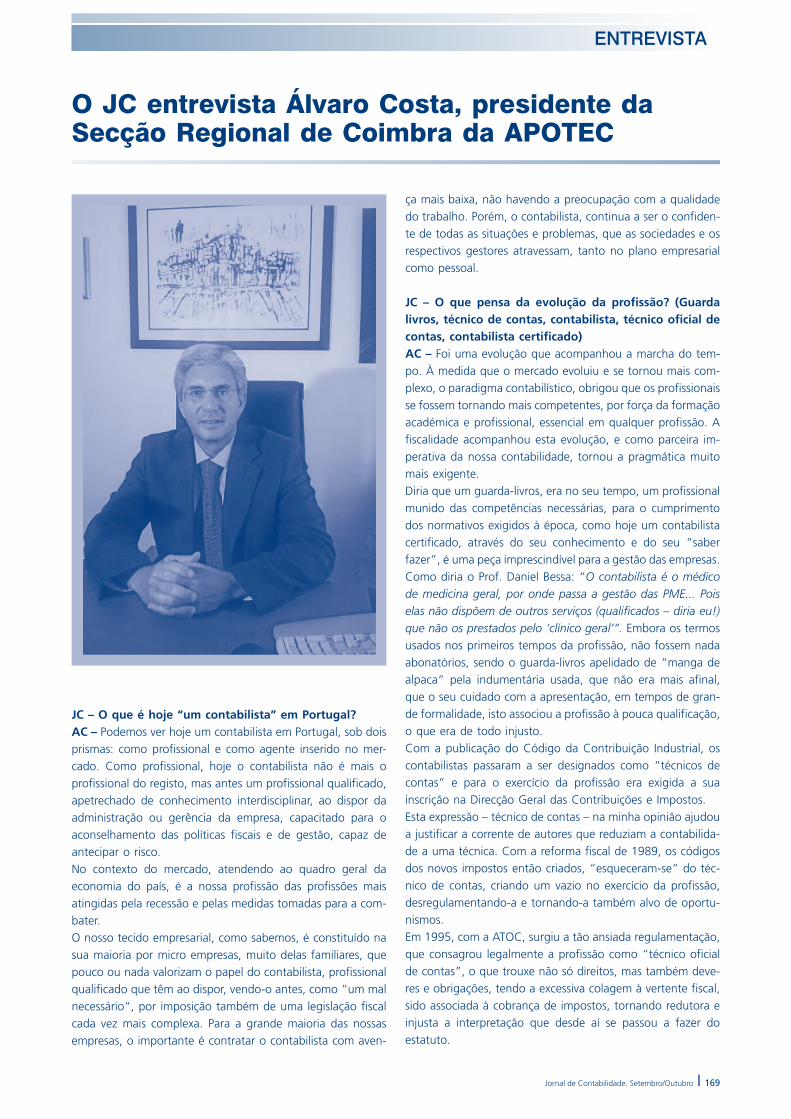

O JC entrevista Álvaro Costa, presidente da Secção Regional de Coimbra da ApOteC

ça mais baixa, não havendo a preocupação com a qualidade do trabalho. Porém, o contabilista, continua a ser o confiden-te de todas as situações e problemas, que as sociedades e os respectivos gestores atravessam, tanto no plano empresarial como pessoal.

JC – O que pensa da evolução da profissão? (Guarda livros, técnico de contas, contabilista, técnico oficial de contas, contabilista certificado)AC – Foi uma evolução que acompanhou a marcha do tem-po. À medida que o mercado evoluiu e se tornou mais com-plexo, o paradigma contabilístico, obrigou que os profissionais se fossem tornando mais competentes, por força da formação académica e profissional, essencial em qualquer profissão. A fiscalidade acompanhou esta evolução, e como parceira im-perativa da nossa contabilidade, tornou a pragmática muito mais exigente.Diria que um guarda-livros, era no seu tempo, um profissional munido das competências necessárias, para o cumprimento dos normativos exigidos à época, como hoje um contabilista certificado, através do seu conhecimento e do seu “saber fazer”, é uma peça imprescindível para a gestão das empresas. Como diria o Prof. Daniel Bessa: “O contabilista é o médico de medicina geral, por onde passa a gestão das PME... Pois elas não dispõem de outros serviços (qualificados – diria eu!) que não os prestados pelo ‘clínico geral’“. Embora os termos usados nos primeiros tempos da profissão, não fossem nada abonatórios, sendo o guarda-livros apelidado de “manga de alpaca” pela indumentária usada, que não era mais afinal, que o seu cuidado com a apresentação, em tempos de gran-de formalidade, isto associou a profissão à pouca qualificação, o que era de todo injusto. Com a publicação do Código da Contribuição Industrial, os contabilistas passaram a ser designados como “técnicos de contas” e para o exercício da profissão era exigida a sua inscrição na Direcção Geral das Contribuições e Impostos. Esta expressão – técnico de contas – na minha opinião ajudou a justificar a corrente de autores que reduziam a contabilida-de a uma técnica. Com a reforma fiscal de 1989, os códigos dos novos impostos então criados, “esqueceram-se” do téc-nico de contas, criando um vazio no exercício da profissão, desregulamentando-a e tornando-a também alvo de oportu-nismos. Em 1995, com a ATOC, surgiu a tão ansiada regulamentação, que consagrou legalmente a profissão como “técnico oficial de contas”, o que trouxe não só direitos, mas também deve-res e obrigações, tendo a excessiva colagem à vertente fiscal, sido associada à cobrança de impostos, tornando redutora e injusta a interpretação que desde aí se passou a fazer do estatuto.

JC – O que é hoje “um contabilista” em Portugal?AC – Podemos ver hoje um contabilista em Portugal, sob dois prismas: como profissional e como agente inserido no mer-cado. Como profissional, hoje o contabilista não é mais o profissional do registo, mas antes um profissional qualificado, apetrechado de conhecimento interdisciplinar, ao dispor da administração ou gerência da empresa, capacitado para o aconselhamento das políticas fiscais e de gestão, capaz de antecipar o risco.No contexto do mercado, atendendo ao quadro geral da economia do país, é a nossa profissão das profissões mais atingidas pela recessão e pelas medidas tomadas para a com-bater. O nosso tecido empresarial, como sabemos, é constituído na sua maioria por micro empresas, muito delas familiares, que pouco ou nada valorizam o papel do contabilista, profissional qualificado que têm ao dispor, vendo-o antes, como “um mal necessário“, por imposição também de uma legislação fiscal cada vez mais complexa. Para a grande maioria das nossas empresas, o importante é contratar o contabilista com aven-

170 Jornal de Contabilidade. Setembro/Outubro 2016

Mais tarde a Ordem, aproveitando a legislação entretanto publicada para a regulamentação das associações profissio-nais, decidiu aprovar o termo “contabilista”, mais condizente com a palavra inglesa “accountant “ e desta forma ajustando a nossa denominação profissional ao mundo da contabilidade. Pessoalmente, não aprecio a locução, “contabilista certifica-do”, pois que, nestas questões de semânticas profissionais, o substantivo é tudo, exceptuando particularidades profissio-nais. Noutras profissões liberais o termo não existe, pois quem possui qualificações para desempenhar a nossa actividade, está já à partida “certificado”.

JC – O que acha da inserção da profissão de contabilis-ta no contexto económico e financeiro do país?AC – O contabilista é cada vez mais um profissional impres-cindível no contexto económico e financeiro do país.Veja-se a importância dada – bem sei que de forma negativa, tinha mesmo de ser – ao contabilista no “caso BES“. Ele é e será sempre, uma das pedras basilares de qualquer empresa.No contexto difícil que o país vive, o contabilista está prepa-rado para a análise dos dados das peças financeiras e conta-bilísticas e desde que lhe sejam dadas condições, pode ante-cipar cenários que poupam administrações a funestas con- sequências dos negócios.

JC – Como vê a articulação do Fisco com a OCC quanto à profissão de contabilista?AC – Vejo uma grande falha na articulação do Fisco com a Ordem. Quem está no terreno, sente na prática, que grande parte da legislação não é apresentada e discutida com os profissionais, ou seja, com os seus representantes institucio-nais. Tenho que reconhecer que a Ordem contribuiu de forma decisiva na desmaterialização das declarações. Pena é que este mérito não se tenha estendido noutras áreas e que o legisla-dor não escute quem diariamente tem que aplicar e conviver com a lei. E assim tornou-se já recorrente a presença da Or-dem, nos órgãos da comunicação social, a reclamar da juste-za da implementação de leis confusas, com regras de difícil aplicação, que nem profissionais, nem contribuintes, enten-dem.

JC – O que pensa da geopolítica da profissão e concen-tração do país (Litoral/Interior e Norte/Sul)?AC – Como em todas as actividades do nosso país, salvo algumas excepções, a atração pelo litoral é sempre mais apetecível, quer pela facilidade de acesso à informação, quer pelas acessibilidades.As empresas concentram-se assim ao longo de todo o litoral, onde naturalmente existe por atração uma maior densidade

populacional. Isto reflecte-se no exercício da profissão, tanto em exigências técnicas como financeiras do profissional. Há uma diferenciação no preço dos serviços de contabilidade: um interior mais pobre e sem capacidade de poder suportar cus-tos elevados e um litoral onde preços mais altos podem ser praticados; e se a concorrência é desejável, a partir de certo ponto, pode balizar por baixo o valor do exercício da profissão.

JC – Contabilistas, formação e ordem: que regulamen-tação e que deontologia?AC – A formação contínua potencia e valoriza os profissionais, para um melhor desempenho das suas funções. O que me atraiu na APOTEC e por isso me associei, foi verificar que a formação ministrada pela Associação era de qualidade, não só pela escolha dos formadores, que transmitem de forma clara e objectiva as matérias propostas, mas também pelos temas, sempre atempadamente escolhidos. Infelizmente a nossa Ordem, entidade reguladora da profis-são, quis desde o início monopolizar a formação e nestes vinte anos, tem sido o que se viu. Para muitos colegas era fundamental a obtenção dos famigerados créditos pois, pa-gavam a formação, iam buscar o manual de apoio e logo saíam. A Ordem passou a efectuar um ridículo controlo de entradas e saídas nas sessões, sinónimo de que não havendo escolha, os profissionais não tinham outro remédio senão frequentar sessões que deixavam muito a desejar.Com a aprovação do novo estatuto da Ordem dos Contabi-listas Certificados, pela Lei n.º 139/2015 de 7 setembro, veio ser reposta, como deve acontecer num estado democrático, pertencente à União Europeia, a justiça, pela qual a APOTEC lutou, ou seja, que toda a formação certificada nos termos do código do trabalho é válida e aceite, como formação profissional.Apesar da imposição nos últimos 20 anos da Ordem, entida-de reguladora, sobre a formação, a APOTEC sempre seguiu o seu caminho, mantendo a oferta da qualidade, atraindo novos sócios, ávidos de formação, na procura de melhorar as suas qualificações profissionais; e a prova é que auditórios e salas sempre têm mantido excelentes assistências.Entristece-me no entanto que sem discutir com os profissio-nais, a OCC tenha procurado aprovar regulamentos, entre eles o do controlo de qualidade, que para além de contrariar a lei (leia-se o estatuto) violava uma série de direitos. Mas a verdade é que numa das últimas Assembleias, finalmente, a classe despertou e como dona do seu destino e reprovou quase todos os regulamentos postos a votação. Por fim, a classe uniu-se, não só na defesa dos seus interesses, mas de forma abrangente, na defesa de direitos de cidadania e de ética profissional. Esperemos que assim aconteça no futuro.

Jornal de Contabilidade. Setembro/Outubro 171

eNtreViSta

JC – Mercado, contabilidades e contabilistas: que fazer?AC – Esta questão atormenta todos os profissionais. O nosso país não tem mercado para tantos contabilistas. O tecido empresarial assenta em micro empresas, a maioria de cariz familiar, que não conseguem suportar custos elevados. Os politécnicos e as faculdades, continuam todos os anos a for-mar centenas de contabilistas que saem para um mercado saturado, obrigando no desespero e desconhecimento, a ni-velar por baixo o preço dos serviços, criando uma concorrên-cia desleal. Compreendo que o ensino universitário e politéc-nico, com os cortes de financiamento que tem sofrido, não tem outra alternativa, senão manter as vagas para as candi-daturas, pois uma parte do financiamento provém das propi-nas. Bem sei, que nem todos os licen-ciados vão enveredar pela profissão, pois os cursos permitem outras alter-nativas de emprego. Estou convenci-do que a profissão corre sérios riscos, atendendo aos condicionalismos que já sentimos e que se vão agravar no futuro. Na minha modesta opinião, quando da candidatura ao ensino su-perior, o aluno devia ter uma pers-pectiva de empregabilidade que o curso permite, baseado em estudos de mercado e em estatísticas. Assim, antes de optar, ficava ciente sobre qual o grau de risco em relação ao seu futuro profissional.

JC – O ensino universitário, a con-tabilidade e a fiscalidade: que fu-turo?AC – Pela minha experiência de lon-gos anos da profissão, lembro sempre o que Fernando Pessoa escreveu na “Revista de Comércio e Contabilidade” em 1926, sobre a teoria e a prática: “Toda a teoria deve ser feita para poder ser posta em prática, e toda a prática deve obedecer a uma teoria. Só os espíritos superficiais desligam a teoria da prática, não olhando a que a teoria, não é senão, uma teoria da prática, e a prática não é senão a prática de uma teoria.“Lembro-me do Curso Geral do Comércio, onde algumas das aulas eram práticas, focadas para a realidade das empresas e como se aplicava a teoria à prática. Na verdade noto que o ensino superior necessitava de estar muito mais ligado às empresas, para que os conhecimentos adquiridos fossem apli-cados à realidade do seu funcionamento. Os cursos deveriam desde o primeiro ano conter aulas práticas em empresas. Para isso era necessário ter uma base de empresas protocoladas, para que o aluno pudesse ir aplicando na prática todos os co-

nhecimentos adquiridos, fazendo com que quando concluísse a sua formação académica, já estivesse familiarizado com a realidade e fosse mais fácil a sua colocação no mercado.Falando na fiscalidade, penso que a sobreposição desta à contabilidade, deturpa de alguma maneira o quadro para que um profissional foi preparado, tendo como base todo o nor-mativo contabilístico. Somos contabilistas e só depois fiscalis-tas, ou somos fiscalistas primeiro e só muito depois contabi-listas?... Os Institutos são de “Contabilidade”, mas a Fisca- lidade inunda tudo e todos… E há que reconhecer, na verdade, que a fiscalidade tem a maior relevância para a nossa realidade empresarial, pois bem sabemos que a maioria dos nossos empresários, só contratam

um contabilista, porque existe uma Autoridade Tributária… Por muito assertivo que o contabilista seja, esforçando-se para fazer enten-der que possui as ferramentas indis-pensáveis à gestão, os nossos empre-sários, na sua maioria responsáveis por micro e pequenas empresas, não relevam a importância que a contabi-lidade tem para a sua organização.

JC – Ensino universitário e politéc-nicos: que curriculos? AC – Claro que nas actuais circuns-tâncias, são imprescindíveis, especia-lizações académicas na área da Fisca-lidade, servindo também para isso, as pós-graduações, os mestrados, os doutoramentos, etc.Como disse anteriormente, os currí-culos deveriam conter uma vertente

ligada às empresas, com acontece por exemplo, na área da medicina. Os cursos deveriam desde o primeiro ano conter, aulas práticas, sendo estas realizadas nas empresas, realizan-do assim o aluno um estágio profissional ao longo de todo o seu percurso académico. Diria que no exemplo da medicina, os alunos quando con-cluem os seus estudos académicos, estão perfeitamente liga-dos ao mercado de trabalho. Assim deveria acontecer, entre outros, com os contabilistas, pois creio que o mercado, absor- veria, dentro das contingências que abordei nas questões iniciais, mais facilmente os profissionais, os quais teriam com-petências muito mais desenvolvidas para iniciarem o exercício da profissão.

Entrevista conduzida por Manuel Benavente Rodrigues, director do Jornal de Contabilidade.

a Álvaro Costa

172 Jornal de Contabilidade. Setembro/Outubro 2016

A principal função do sistema fiscal é proporcionar a arreca-dação de receitas fiscais necessárias a que o Estado e outras entidades de direito público possam deter recursos financeiros adequados à prossecução das suas atribuições. O direito à tributação emerge da relação jurídica tributária, a qual se constitui com a verificação do facto tributário. Esta ficção jurídica que representa uma situação ou posição constitutiva do direito à tributação, objectivamente, evidencia o exercício de uma actividade profissional e/ou económica ou a titulari-dade de rendimentos ou bens patrimoniais. A constituição da relação jurídica tributária permite que o sujeito activo exerça o direito à liquidação dos tributos, bem como desenvolva todas as actividades e funções tendentes ao exercício equili-brado, imparcial e justo do poder tributário. Estes desideratos exigem celeridade, eficácia e eficiência na cobrança das receitas tributárias. De igual modo, o exercício da actividade tributária impõe, no quadro do ordenamento jurídico, a observância de princípios constitucionais e legais essenciais à prossecução do interesse público e fundamentais ao reforço da colaboração e da confiança entre a Adminis-tração Tributária e a generalidade dos contribuintes. A Administração Tributária é, no que se refere aos tributos estaduais, a titular do direito de tributar e de efectuar a res-pectiva cobrança. Por sua vez, o sujeito passivo da relação jurídica tributária e os demais obrigados tributários são os titulares do dever de proceder ao cumprimento das obrigações tributárias, quer estas, nos termos do artigo 31.º da Lei Geral Tributária (LGT) revistam a natureza de obrigação principal ou a natureza de obrigações acessórias. As obrigações tributárias a que cada contribuinte está adstrito decorrem directamente do seu enquadramento tributário, o qual é determinado e concretizado em função da actividade económica exercida, da tipologia e dimensão da actividade e dos respectivos regimes de tributação. Os contribuintes e demais obrigados tributários têm o dever de cumprir as obrigações tributárias nos termos prescritos na lei, beneficiando do princípio do declarativo prescrito no artigo 75.º da LGT.

As Garantias dos Contribuintes:pagar ou reclamar. Qual a melhor opção?

Jesuíno Alcântara Martins Professor Universitário e Formador

Com efeito, até prova em contrário, presumem-se verdadeiras e de boa-fé as declarações apresentadas pelos contribuintes nos termos previstos na lei, bem como os dados e apuramen-tos inscritos na sua contabilidade ou escrita, quando estas estiverem organizadas de acordo com a legislação comercial e fiscal. Os erros, omissões, inexactidões ou indícios fundados de que as declarações não reflectem ou impedem o conheci-mento real da matéria tributável do sujeito passivo, determi-nam a quebra da presunção de verdade e, não obstante o exercício do ónus da prova pertencer à Administração Tribu-tária, potenciam o adequado e proporcional exercício do poder ou função inspectiva.A relação jurídica tributária é, portanto, uma ficção jurídica que se projecta na vida real e económica dos cidadãos e dos agentes económicos, cuja dinâmica e evolução tem maior ou menor impacto nas finanças públicas, na trajectória da eco-nomia e no acervo patrimonial dos contribuintes.Não obstante o exercício da actividade tributária assentar no princípio da legalidade e as obrigações dos contribuintes es-tarem tipificadas na lei, quadro que deveria motivar uma re-lação jurídico-técnica e funcional potencialmente pacificadora, fundada em comportamentos e atitudes colaborantes inspi-radas pela confiança e pela boa-fé, a relação fisco-contribuin-te facilmente resvala para o domínio da incerteza, da insegu-rança, do descrédito e da crise psicorelacional.É verdade que, por definição, a relação jurídica tributária é um pólo de conflitualidade, porquanto, o sujeito activo visa a optimização da aplicação da lei e o eficaz e eficiente fun-cionamento da máquina de cobrança, e o sujeito passivo, sem descurar o cumprimento das obrigações tributárias, tenden-cialmente visa a utilização da lei no sentido de potenciar a poupança fiscal. Da relação jurídica tributária emerge um acervo de obrigações para o sujeito passivo e alguns direitos para o sujeito activo, equação que visa evidenciar equilíbrio, racionalidade, proporcionalidade e justiça para o exercício dos direitos e deveres a que estão adstritos ambos os sujeitos da relação jurídica tributária.

coNteNcioSo tributário

Jornal de Contabilidade. Setembro/Outubro 173

A circunstância do contribuinte cumprir todas as obrigações tributárias não prejudica o exercício do poder inspectivo de que a Administração Tributária é titular, sendo este poder, seguramente, direccionado preferencialmente para os contri-buintes faltosos e incumpridores, na estrita execução do pla-no de actividades a que se refere o artigo 23.º do Regime Complementar do Procedimento de Inspecção Tributária e Aduaneira (RCPITA). Os contribuintes para justificar o incumprimento das obriga-ções tributárias não podem invocar o desconhecimento da lei (o artigo 6.º do Código Civil prescreve que “[a] ignorância ou má interpretação da lei não justifica a falta do seu cumpri-mento nem isenta as pessoas das sanções nela estabelecida”), bem como a Administração Tributária está vinculada aos princípios da imparcialidade, da colaboração, da igualdade e da justiça, pelo que a sua relação com os contribuintes tem de ser pautada por estes e pelos demais princípios legais e Constitucionais. É evidente que os contribuintes têm de co-nhecer a lei substantiva, no âmbito das diversas cédulas de tributação, mas é, outrossim, fundamental que conheçam o catálogo dos direitos e garantias que lhe assistem (quer no domínio não impugnatório, quer no campo impugnatório). Este conhecimento é essencial para melhorar e reforçar o grau de cumprimento das obrigações tributárias e para incrementar um salutar e saudável relacionamento entre os contribuintes e os serviços da Administração Tributária. Só quem conhece os seus direitos pode exigir o seu cumprimento e, simultanea- mente, reagir às ilegalidades e à violação da lei. A Adminis-tração Tributária tem competências e atribuições legais a prosseguir, os contribuintes têm o dever de cumprir as res-pectivas obrigações tributárias, mas, nos termos da lei, têm, outrossim, o direito de exigir a prestação de um serviço pú-blico de qualidade e eficiente. Os contribuintes têm de admitir e compreender que a Admi-nistração Tributária, sempre que, à luz da interpretação da lei e dos seus entendimentos jurídico-tributários, percepcionar e apurar que as obrigações tributárias não foram cumpridas de modo adequado e suficiente pode desenvolver, nos termos da lei, todas as diligências necessárias ao apuramento da si-tuação tributária dos contribuintes. A estes resta exigir o cumprimento da lei e quando considerarem que tal não se verifica podem invocar e accionar as suas garantias para exi-gir a protecção dos seus direitos e dos seus interesses legal-mente protegidos.Todavia, o correcto exercício dos direitos e garantias apenas pode ser concretizado pelo contribuinte que esteja habilitado a identificar a imperfeição da notificação do acto tributário, a insuficiência da fundamentação da decisão ou a invalidade ou a lesividade de qualquer outro acto ou decisão de um órgão da Administração Tributária. De igual modo, é essencial

saber determinar o meio gracioso ou contencioso adequado para reagir contra a caducidade do direito à liquidação ou contra a prescrição da dívida tributária, bem como para reagir contra a aplicação de métodos indirectos ou contra as cor-recções meramente aritméticas em sede de avaliação directa da matéria tributável. Igual rigor de conhecimento técnico se impõe noutros domínios, como por exemplo, a tributação com fundamento em manifestações de fortuna, derrogação de sigilo bancário, aplicação de cláusulas antiabuso, efectivação de responsabilidade subsidiária ou em caso de prática de actos ilegais no domínio da execução fiscal ou do processo de contra-ordenação.É corrente e comum afirmar-se que primeiro paga-se a liquidação de imposto e depois reclama-se. Esta afirmação não corresponde à verdade ou pelo menos carece de adequado e profícuo esclarecimento. Com efeito, o direito de acção que assiste ao sujeito passivo da relação jurídica tributária não nasce do facto deste proceder ao pagamento do imposto. A realização ou não do pagamento apenas traduz uma opção do contribuinte, porquanto, o direito de reclamar ou de im-pugnar o acto tributário de liquidação é prévio e emerge dos princípios do acesso ao direito e da tutela plena e efectiva dos direitos e interesses legalmente protegidos dos contribuin-tes, consagrados nos artigos 20.º e 268.º da Constituição da República Portuguesa (CRP) e nos artigos 9.º e 97.º da LGT. Nesta medida, todos os actos em matéria tributária que lesem direitos ou interesses legalmente protegidos são impugnáveis ou recorríveis, nos termos previstos na lei.Todavia, a opção do contribuinte só pode ser consciente e adequada mediante o conhecimento de que a interposição de reclamação graciosa ou de impugnação judicial só suspen-de o processo de execução fiscal, caso seja prestada ou constituída garantia idónea nos termos previstos no artigo 42.º da LGT e nos artigos 169.º e 199.º do Código de Proce-dimento e de Processo Tributário (CPPT) ou, em alternativa, seja, mediante requerimento do interessado, autorizada a isenção de prestação de garantia. Algo de semelhante se coloca em relação ao recurso hierár-quico ou no tocante à oposição judicial. Há que referir que ao contribuinte se exige um conhecimento sobre o que a lei dispõe (artigo 177.º-A do CPPT e artigo 208.º do Código Contributivo) sobre a regularização da situação tributária ou sobre a regularização da situação contributiva.A correcta invocação das garantias e direitos dos contribuin-tes exige que em relação a cada acto tributário seja utilizado o meio processual mais adequado para fazer valer o direito em juízo ou perante o órgão competente da Administração Tributária. Isto pressupõe que o contribuinte esteja preparado para escolher entre a via do procedimento tributário ou o domínio do processo judicial tributário. Feita a primeira opção,

174 Jornal de Contabilidade. Setembro/Outubro 2016

perante a natureza do acto ilegal ou lesivo, torna-se neces-sário saber seleccionar o meio processual idóneo, produzir uma adequada fundamentação de facto e de direito e apre-sentar, nos prazos previstos na lei, a petição ou o requerimen-to no serviço ou tribunal competente.O erro sobre a forma processual ou a sua interposição intem-pestiva pode levar à preclusão do direito de acção do contri-buinte, perdendo este de forma irremediável a possibilidade de provocar a discussão sobre a ilegalidade do acto de liqui-dação ou sobre a exigibilidade da dívida exequenda ou a apreciação do mérito de qualquer pedido que invoque a ile-galidade da decisão de um órgão da Administração Tributária. A perda do direito de defesa, em regra, conduz a uma obri-gação de pagamento iníqua e injusta, pelo que compete ao sujeito passivo da relação jurídica tributária produzir de forma adequada, útil e tempestiva a protecção dos seus direitos e interesses legais. Em contrapartida à Administração Tributária é exigível rigor na aplicação da lei, imparcialidade e propor-cionalidade de meios e medidas aplicadas, de modo a contri-buir para a transparência, a racionalidade, a eficácia e justiça do sistema fiscal.Possuir um bom conhecimento, ainda que não absoluto, sobre o ordenamento jurídico tributário é fundamental para que os contribuintes possam proceder de forma equilibrada e eficaz ao cumprimento dos seus deveres tributários. Este objectivo não é fácil de alcançar, uma vez que as alterações dos códigos tributários ou fiscais, seja por via da Lei do Orçamento do Estado, seja por via de leis avulso, ocorrem com uma frequên-cia inusitada e indesejada, alterações que, muitas vezes, ape-nas visam fazer estranhos esclarecimentos ou inusitadas alte-rações com natureza interpretativa.

Esta instabilidade do ordenamento jurídico tributário não é nova e muito provavelmente tem “contrato a termo incerto”, pelo que temos de dar por adquirido que as alterações aos códigos e leis tributárias vão continuar e persistir, apenas desejamos que a sua periodicidade não seja tão frequente. Aliás, nós somos um forte adepto da modernização, da ino-vação e do aperfeiçoamento técnico qualificado, pelo que estamos sempre receptivos à evolução positiva, apenas enten-demos que a ponderação entre custo/benefício muitas vezes aconselharia outras opções.Perante as diversas alterações das leis tributárias impõe-se aos contribuintes um constante e permanente empenhamento no sentido de estudar, analisar e conhecer os diversos institutos jurídicos, contabilísticos e tributários. Só assim será possível garantir a correcta interpretação das leis tributárias e a con-cretização do adequado enquadramento e qualificação dos factos, com a subsequente relevância contabilística das ope-rações, de modo a obter uma objectiva e real quantificação da matéria tributável. Esta exigência verifica-se no domínio do direito tributário substantivo, mas existe, outrossim, no plano adjectivo ou processual, porquanto, o desconhecimen-to ou a apatia sobre a evolução dos textos legais impossibili-ta uma correcta, adequada, útil e eficaz utilização do acervo das garantias e meios processuais que o legislador disponibi-lizou para que o sujeito passivo e demais obrigados tribuários possam accionar para fazer vingar os seus direitos e interesses legalmente protegidos.O conhecimento técnico é um edifício em permanente esta-do de conservação, que exige muito investimento e muita dedicação. Só assim poderemos alvejar alcançar os nossos objectivos e desideratos profissionais e pessoais. O futuro está ao nosso alcance apenas exige a nossa determinação e tra-balho.

Venha fazer parte da história do livre associativismo.Inscreva-se na ApOteC!

Há quase 40 anos ao serviço dos Associados!

Jornal de Contabilidade. Setembro/Outubro 175

FiScalidade

Algumas notas sobre a tributação das prestações de serviços em IVA e a jurisprudência das prestações recíprocas

Clotilde Celorico PalmaAdvogada e Docente Universitária

1. REGRAS EuROPEIAS E INtERNAS

O Imposto sobre o Valor Acrescentado (IVA), dadas as suas características de imposto geral sobre o consumo definidas ao nível da União Europeia, incide, tendencialmente, sobre todo o acto de consumo. Ora, as respectivas regras de incidência pressupõem, regra geral, o exercício de uma actividade económica enquanto tal, na qualidade de sujeito passivo.A Directiva IVA abrange as “entregas de bens” e as “presta-ções de serviços” como factos susceptíveis de tributação.Estas operações estão sujeitas a IVA quando forem efectuadas no território de um Estado membro por quem exerça de modo independente actividades de produção, de comerciali-zação ou de prestação de serviços e desempenhe profissões liberais ou equiparadas, isto é, por quem exerça uma activi-dade económica.À excepção das prestações de serviços, todas as operações tributáveis se encontram definidas positivamente. De acordo com esta definição, constante do n.º 1 do artigo 24.º da Directiva IVA(1), será prestação de serviços qualquer operação efectuada a título oneroso que não se qualifique como trans-missão de bens, aquisição intracomunitária de bens ou im-portação. Desta forma, através de um conceito residual ou negativo de prestação de serviços, este imposto ganha uma vocação de universalidade.Em conformidade com o previsto na Directiva IVA, nos termos do disposto no n.º 1 do artigo 4.º do Código do IVA, con-substanciam prestações de serviços as operações efectuadas a título oneroso que não constituam transmissões, aquisições intracomunitárias ou importações de bens.Isto é, a lei fiscal, nacional ou comunitária, não define o conceito de prestações de serviços. Define sim, as transmis-sões (“entregas”) de bens, como sendo “a transferência onerosa de bens corpóreos por forma correspondente ao exercício do direito de propriedade” (artigo 3.º, n.º 1, do Código do IVA) ou, na linguagem comunitária, “a transfe-

rência do poder de dispor de um bem corpóreo como pro-prietário”(2).As directivas comunitárias pretenderam, assim, seguir um caminho diferente daquele que resultava, por exemplo, do nosso antigo Imposto de Transacções (IT) ou daquele que vigora ainda hoje num dos primeiros precursores do moderno IVA, o Imposto brasileiro sobre Circulação de Mercadorias e Serviços (ICMS). Significa isto que todas as operações praticadas por sujeitos passivos que não sejam transmissões de bens são automática e necessariamente prestações de serviços, como uma inter-pretação menos avisada poderia ser tentada a afirmar? Sig-nifica isto que o conceito de prestação de serviços em sede de IVA não tem qualificativos próprios, limitando-se a ser um mero conceito económico (e não jurídico), de natureza resi-dual?(3)

Não, com efeito, importa em primeiro lugar sublinhar-se que o conceito de prestação de serviços para efeitos deste impos-to é um conceito funcional e não ontológico. Visa não tanto adequar-se à realidade existente, mas resolver problemas de aplicação do modelo do IVA aos Estados membros que necessariamente deverão transpor as directivas que criaram ou desenvolveram este imposto. Essa sua função (evitar que a pluralidade de conceitos de prestação de serviços eventual-mente presente nos ordenamentos dos Estados membros ponha em causa os objectivos de harmonização fiscal do IVA), dá ao conceito um estatuto de conceito jurídico-comunitário. A exemplo do que ocorre com o conceito de “entrega de bens” (também ele um conceito comunitário), o conceito de prestação de serviços é um conceito jurídico, não um conceito de Direito Civil, mas um conceito de Direito Fiscal ou, eventualmente, de Direito Económico. Este conceito é simul- taneamente mais vasto e mais restrito que o conceito de Direito Civil português: mais vasto porque engloba realidades que o Direito Civil deixaria de fora, mais restrito porque, regra geral, não abrange, ao contrário do conceito civilista, as prestações gratuitas.

176 Jornal de Contabilidade. Setembro/Outubro 2016

Com efeito, o conceito de prestação de serviços acolhido no Código do IVA não corresponde ao civilístico, de acordo com o qual o contrato de prestação de serviços é aquele median-te o qual uma das partes se obriga a proporcionar à outra certo resultado do seu trabalho, intelectual ou manual, com ou sem retribuição(4).Quando se refere que as prestações de serviços, para efeitos de IVA, decorrem de um conceito residual de operações tri-butáveis, isso significa apenas que a lei (comunitária ou na-cional) não pode assentar numa tipicidade fechada, devendo abdicar de uma técnica de enumeração(5). Não significa que tenha abandonado qualquer preocupação de juridicidade na construção do conceito, mormente prescindindo de verificar se as operações que caem sob a alçada do conceito fiscal de “prestação de serviços” respondem ou não a certas caracte-rísticas estruturais deste conceito.Conforme nota Xavier de Basto(6), de acordo com a Sexta Directiva, “Uma atribuição patrimonial, qualquer que seja, terá, em princípio, subjacente uma prestação de serviço, se não for contrapartida de uma entrega de bens, mesmo que tal prestação de serviços haja de qualificar-se (como faz a administração francesa) de inominada (inomée), por ser des-conhecido ou de difícil identificação o seu conteúdo. Há que, todavia, ter o cuidado de não levar longe demais o significa-do e as implicações da renúncia da directiva em definir, de modo positivo, as prestações de serviços e em identificar o seu conteúdo. Parece ser necessário que, de qualquer modo, exista um serviço. Uma atribuição patrimonial feita por um sujeito passivo não pode ser considerada, sem mais, como contrapartida de um serviço” (7). Isto é, é importante reter que, para que se esteja perante uma prestação de serviços para efeitos de IVA, é necessário que haja efectivamente a prestação de um serviço subja- cente que, nomeadamente, represente o exercício de uma actividade económica. Caso contrário, será inaceitável a tri-butação de uma operação em sede deste imposto invo- cando-se a natureza negativa do conceito de prestação de serviços.Em suma, a operação em causa tem que ter substância eco-nómica para que possamos tributá-la em IVA. Temos que estar perante o exercício de uma actividade económica.Há que verificar se as operações em análise respondem ou não a características de natureza jurídica, genéricas ou espe-cíficas, que permitem delimitar com maior precisão os con-tornos do conceito de prestação de serviços como operação sob a qual o IVA incide.São genéricas as que são comuns às restantes operações tributárias internas. São específicas as que apenas dizem respeito às prestações de serviços.Quanto às primeiras, a operação, para ser sujeita a IVA, deve:

1) Ocorrer no território nacional (isto é, localizar-se em Por-tugal de acordo com as regras de localização previstas no artigo 6.º do Código do IVA);

2) Ser, regra geral, onerosa;3) Ser efectuada por um sujeito passivo agindo nessa quali-

dade (e não na qualidade de mero consumidor final, de “particular”);

4) Ser realizada no âmbito do exercício de uma actividade económica.

A primeira característica aponta para a definição do elemento espacial da incidência. As restantes apontam para o facto de o IVA incidir, em princípio, sobre actividades económicas. Quanto às características específicas, uma prestação de servi-ços é sempre, do ponto de vista jurídico, um contrato bila- teral e, em princípio, para efeitos de IVA, oneroso. Significa isto que, como iremos verificar, tal como preconiza o Tribunal de Justiça da União Europeia (TJUE), para que se possa falar de uma prestação de serviços a título oneroso (e, como tal, tributável) deve “existir entre o prestador e o beneficiário uma relação jurídica durante a qual são transaccionadas presta- ções recíprocas, constituindo a retribuição recebida pelo pres-tador o contravalor efectivo do serviço fornecido ao benefi- ciário”.(8) Ou, noutra formulação, significa que esta noção há-de pressupor “a existência de um nexo directo entre o serviço prestado e o contravalor recebido”.(9) Decorre daqui que não existe prestação de serviços tributável em IVA se não existir bilateralidade ou sinalagma (prestação e contraprestação) ou se houver mera correspectividade indi-recta.Ou, de novo, como diz o TJUE, como iremos ver mais adian-te, não estão preenchidas as condições de uma prestação de serviços efectuada a título oneroso, se não existir “contrapar-tida que tenha valor subjectivo e nexo directo com o serviço prestado”(10).Chegados aqui, cumpre recordar que a qualificação de uma operação para efeitos tributários não pode ser, pura e sim-plesmente, extraída da qualificação (favorável ou desfavorável) efectuada pelas partes. Esta qualificação (o nomen juris) é apenas um indício, entre outros, que a Administração toma-rá em conta para chegar à verdadeira qualificação. Esta é, aliás, a orientação da Lei Geral Tributária (LGT), que recebe, neste particular, a doutrina desde há muito dominan-te. Assim, de acordo com a LGT, “a qualificação do negócio jurídico efectuada pelas partes, mesmo em documento au-têntico, não vincula a administração tributária”.(11) Esta regra geral relativa à relação jurídica tributária não se aplica em sentido único: tanto vale quando as partes, defendendo uma dada qualificação, podem vir a pagar menos imposto, como quando, pelo contrário, eventualmente se enganam na qua-lificação, arriscando-se a pagar imposto que não seria devido.

Jornal de Contabilidade. Setembro/Outubro 177

Este é um corolário do “dever de colaboração recíproco”, do princípio da “boa-fé” que devem nortear as relações entre os contribuintes e a administração tributária e do próprio “prin-cípio do inquisitório” que impõe à administração a descober-ta da verdade material (e não de uma verdade meramente formal).(12)

2. JuRISPRuDêNCIA DO tRIBuNAL DE JuStIçA DA uNIãO EuROPEIA

De acordo com a interpretação do Tribunal de Justiça da União Europeia e em conformidade com as características básicas deste tributo, o conceito de actividade económica para efeitos de IVA é, antes do mais um conceito amplo e tal facto deve-rá reflectir-se na interpretação dos elementos que o compõem. É certo que o TJUE tem vindo sucessivamente a reiterar que o conceito de actividade económica para efeitos de IVA de-verá ser interpretado de forma a atribuir um âmbito de apli-cação muito abrangente a este tributo, abrangendo os cha-mados actos preparatórios (pelo que se pode deduzir o IVA suportado num acto preparatório) e as actividades ilícitas(13). Contudo, tem vindo igualmente a salientar que, embora as regras comunitárias confiram um âmbito de aplicação muito lato ao IVA, apenas são abrangidas por esta disposição as actividades que tenham carácter económico(14). Tal como o TJUE tem vindo a enfatizar, o conceito de “acti-vidades económicas” definido na Directiva IVA engloba “to-das” as actividades de produção, de comercialização ou de prestação de serviços, incluindo todos os estádios da produ-ção, da distribuição e da prestação de serviços(15). Por outro lado, este Tribunal tem vindo a relevar o carácter objectivo do conceito de actividade económica, salientando que a actividade se define por si mesma, independentemente dos fins ou resultados. Como afirmou o Advogado Geral no Caso Comissão/Países Baixos, importará para o efeito atender à natureza da operação, não sendo necessário que tenha por objecto, exclusiva ou essencialmente, o exercício de actividades de produção, comércio ou prestações de serviços(16).Ou seja, deverá aferir-se casuisticamente se existe ou não uma operação com substância económica que possamos tributar a título de prestação de serviços.Como salientou o TJUE no Caso FCE Bank(17), resulta da juris-prudência comunitária que uma prestação de serviços só é tributável se existir entre o prestador e o beneficiário uma relação jurídica em cuja vigência são trocadas prestações e contraprestações, recordando a denominada “jurisprudência das prestações recíprocas”(18). Em conformidade com a juris-prudência das prestações recíprocas, uma operação só é tri-butável se houver um nexo directo entre o serviço prestado

e o contravalor recebido, um sinalagma individualizável, isto é, se houver uma relação jurídica determinável entre prestador e beneficiário.Com efeito, tal como mencionámos, de acordo com a juris-prudência constante do Tribunal de Justiça, “uma prestação de serviços só é tributável se existir um nexo directo entre o serviço prestado e a contrapartida recebida”. Neste contexto, o Caso Tolsma é um clássico citado por todos como exemplo da interpretação que o Tribunal faz da noção de “nexo direc-to”. Neste aresto o Tribunal vem concluir que, quando um músico que toca na via pública recebe contribuições dos transeuntes, estas receitas não podem ser consideradas como constituindo a contrapartida de um serviço que lhes seja prestado. Como observa, não há qualquer contrato entre as partes, nem nexo necessário entre a operação e o pagamen-to. O pagamento é, de facto, autónomo relativamente ao prazer proporcionado pela prestação musical(19). Isto é, tal como a jurisprudência do TJUE tem frisado em várias ocasiões a propósito da interpretação do então n.º 1 do artigo 6.º da Sexta Directiva, a noção genérica de presta-ção de serviços para efeitos do IVA implica que os montantes pagos constituam uma contrapartida efectiva de um serviço individualizável, fornecido no âmbito de uma relação jurídica em que sejam trocadas prestações recíprocas. Em linhas gerais, poderemos concluir que para que exista uma contraprestação para efeitos de IVA é necessário que, em simultâneo, exista um nexo de ligação ou vínculo directo entre o bem entregue ou o serviço prestado e a contraparti-da recebida(20), isto é, deve verificar-se uma dependência das prestações e estas não devem ser, necessariamente, autóno-mas, devendo a contraprestação ser avaliável em dinheiro e ter um valor subjectivo, dado que o IVA deverá incidir sobre a remuneração efectivamente recebida, e não num valor apurado com base em critérios objectivos.

(1) Directiva 2006/112/CE, de 28 de Novembro, publicada no JO n.º L 347, de 11 de Dezembro de 2006. Essencialmente, esta Directiva veio re-formular o texto da Sexta Directiva (trata-se de uma reformulação basicamente formal, atendendo ao facto de o seu texto se encontrar excessivamente denso, dadas as sucessivas alterações que lhe foram introduzidas desde a sua aprovação). Com a reformulação passou a ter 414 artigos (tinha 53). Note-se, todavia, que foram revogadas várias directivas de IVA, pelo que poderemos passar a designar a “nova” Directiva, abreviadamente, como Directiva IVA (a Directiva base do sistema comum vigente).

(2) O conceito de transmissão de bens é, pois, o marco em torno do qual se definirá o conceito de prestação de serviços. Não admira que assim seja. De facto, é mais fácil definir uma noção de transmissão de bens que possa ser comum a todos os Estados membros (centrada na transferência da chamada “propriedade económica”, ou melhor, da propriedade jurídica e dos actos com efeito equivalente) do que en-contrar uma noção comum de prestação de serviços, muito dificultada pela existência de uma pluralidade de ordenamentos jurídicos com conceitos de prestação de serviços distintos entre si. Neste contexto,

Clotilde Celorico Palma

FiScalidade

178 Jornal de Contabilidade. Setembro/Outubro 2016

a técnica da enumeração das prestações de serviços tributáveis seria sempre muito deficiente, arriscando-se a deixar de fora da incidência do IVA muitas prestações que, na lógica de um imposto geral sobre o consumo, deveriam ser tributadas.

(3) Com base no n.º 1 do artigo 4.º do CIVA, o carácter residual da noção de prestação de serviços é frequentemente assinalado pela doutrina e pela prática administrativa portuguesa, de forma acrítica, sem explica-ção daquilo que por tal se entende. Assim, v.g., AAVV, Manual do IVA, Centro de Formação DGCI, 2006, p. 40; C. Gomes Silva, I.V.A. & R.I.T.I., Manual Prático, Lisboa/ Porto, Lidel, p. 10. Um pouco mais longe nos conduz a explicação dada pelo Núcleo do IVA, in Código do Imposto sobre o Valor Acrescentado, Notas Explicativas e Legislação Comple-mentar, Imprensa Nacional – Casa da Moeda, 1985, p. 187), ao refe-rir (de forma, aliás, não totalmente correcta), que do referido carácter residual, resulta que “a noção de prestação de serviços transcende o seu significado jurídico”, abrangendo, assim, tal conceito “a transmis-são de direitos, a obrigação de conteúdo negativo (não praticar de-terminado acto) e mesmo a prestação de serviços coactiva, determi-nada por requisição de autoridade pública”, mas excluindo “as ope- rações que constituem meras operações de pagamento (a entrega de preço de um bem, p.ex.)”. Na mesma linha, escrevem F. P. Fernandes e N. P, Código do Imposto sobre o Valor Acrescentado, Anotado e Comentado, 4.ª ed., Rei dos Livros, 1997 que o conceito de prestação de serviços, dado pelo artigo 4.º do CIVA “apresenta natureza resi- dual”, acrescentando que tal conceito “é de natureza económica e ultrapassa a definição jurídica dada pelo artigo 1154.º do Código Civil, segundo o qual a prestação de serviço é o contrato em que uma das partes se obriga a proporcionar à outra certo resultado do seu trabalho intelectual ou manual, com ou sem retribuição”. E os mesmos autores esclarecem que “o mérito da definição é conduzir à tributação, de qualquer modo, as situações que se situem na zona cinzenta da fron-teira entre as transmissões de bens e as prestações de serviços”. O erro destas interpretações é o de assumir que o conceito de prestação de serviços em IVA é um conceito económico e não jurídico. Em Di-reito não há conceitos económicos, como não há interpretações eco-nómicas. Todos os conceitos, mesmo os provenientes de outras disci-plinas como a economia e a contabilidade, são, uma vez recebidos pelo Direito, conceitos jurídicos, sujeitos a regras de interpretação ju-rídica. Por sua vez, J. A. Valente Torrão, Código do Imposto sobre o Valor Acrescentado, Anotado e Comentado, Almedina, 2005, p. 45, fala de uma definição de prestação de serviços “por exclusão”.

(4) Cfr. o disposto no artigo 1154.º do Código Civil.(5) Esta técnica continua a existir nas leis do IVA, mas agora para definir

as prestações de serviços que, não tendo a característica da onerosi-dade ou que sendo operações de difícil fronteira com as de transmis-sões de bens, são assimiladas a prestações de serviços onerosas (n.º 2 do artigo 4.º do CIVA e artigo 26.º da Directiva IVA). Mais raramente o Direito comunitário do IVA procura circunscrever os limites de uma dada prestação de serviços adoptando uma técnica de enumeração interna a um dado conceito. É, no entanto, o que ocorre com a noção de “serviços de telecomunicações” acolhida pelo n.º 2 do artigo 24.º da Directiva IVA. Para a crítica da tipicidade fechada no Direito Fiscal moderno, vide a tese de Ana Paula Dourado, O Princípio da Legalida-de Fiscal, Tipicidade, conceitos jurídicos indeterminados e margem de livre apreciação, Almedina, 2007, pp. 225 e ss.

(6) A tributação do consumo e a sua coordenação a internacional, Lições sobre harmonização fiscal na Comunidade Económica Europeia, CCTF n.º 164, Lisboa 1991, pp. 172 e 173.

(7) A ênfase é nossa. Também nós, em Introdução ao Imposto sobre o Valor Acrescentado, Introdução ao Imposto sobre o Valor Acrescenta-do, 6.ª edição, Almedina, Setembro de 2014, p. 83, salientamos que “para que se considere que existe uma prestação de serviços em sede de IVA deverá, naturalmente, existir um serviço enquadrável numa actividade económica, deverá existir um consumo”.

(8) Cfr. Acórdão de 3 de Março de 1994, Caso Tolsma, Proc. C-16/93, Colect., p. I-00743.

(9) Cfr. Acórdão de 8 de Março de 1988, Caso Apple and Pear, Proc. 102/86, Colect., p. I-01443.

(10) Vide n.º 17 do Acórdão de 16 de Outubro de 1997, Caso Julius F. Sohne, Proc. C-258/95, Colect., p. I-5577.

(11) Cfr. o n.º 4 do artigo 36.º da LGT.(12) Cfr. os princípios constantes no artigo 58.º e nos n.os 1 e 2 do artigo

59.º da LGT..(13) Vide, nomeadamente, os Acórdãos de 26 de Março de 1987, Caso

Comissão/Países Baixos, Proc. 235/85, Rec. p. 1471, de 4 de Dezembro de 1990, Caso Van Tiem, Proc. C-186/89, Rec. p. I-4363 e de 20 de Junho de 1991, Caso Polysar Investiments, Proc. C-60/1990, Colect., p. I-3111.

(14) Vide, neste sentido, Acórdãos de 11 de Julho de 1996, Caso Régie dauphinoise, Proc. C306/94, Colect., p. I3695, n.° 15, de 29 de Abril de 2004, Caso EDM, Proc. C77/01, Colect., p. I4295, n.° 47, e de 26 de Maio de 2005, Caso Kretztechnik, Proc. C465/03, Colect., p. I4357, n.° 18.

(15) Veja-se, designadamente, Acórdãos de 4 de Dezembro de 1990, Caso Van Tiem, Proc. C-186/89, já cit., n.º 17, Caso MGKKraftfahrzeuge-Factoring, Proc. C-305/01, Colect., p. I-6729, n.º 42, e de 21 de Fe-vereiro de 2006, Caso Halifax, Proc. C-255/02, Colect., p. I-1609, n.º 54.

(16) Acórdão de 26 de Março de 1987, Caso Comissão/Países Baixos, já cit.

(17) Acórdão de 23 de Marco de 2006, Proc. C-210/04, Colect., p. I-2803. Em princípio, o âmbito das questões prejudiciais colocadas pelo Tribu-nal italiano ao TJUE implicava, em traços gerais, a necessidade de este se pronunciar, nomeadamente, sobre se as sucursais de uma socieda-de com sede noutro país, localizadas num Estado membro, que reúnam as características para ser tidas como um estabelecimento estável dessa sociedade, poderiam ser consideradas um sujeito passivo autó-nomo do IVA.

(18) Há muitos anos que o Tribunal de Justiça salienta a existência de um “princípio das prestações recíprocas” no contexto deste imposto. São célebres neste contexto os Casos Apple and Pear Development Coun-cil, Proc. C-102/86, de 8 de Março de 1988, já cit., Caso Tolsma, Proc. C-16/93, de 3 de Março de 1994, já cit., Caso Kennemer Golf, Proc. C-174/00, de 21 de Março de 2002, Colect., p. I-3293., Caso Spa-rekassernes Datacenter – SDC, Proc. C-2/95, de 5 de Junho de 1997, Colect., p. I-3017, e, mais recentemente, o Caso Société Thermale d’Eugénie-les-Bains, Proc. C-277/05, de 18 de Julho de 2007, Colect., p. I-6415.

(19) Acórdão de 3 de Março de 1994, Proc. C-16/93, já cit. Estava em causa a actividade de R. J. Tolsma, tocador de realejo na via pública que recebia dinheiro dos transeuntes. Vide, igualmente, Acórdão de 1 de Abril de 1982, Caso HongKong Trade Development Council, Proc. 89/81, Colect., p. 1277, n.os 9 e 10. Sempre que a actividade de um prestador consiste em fornecer exclusivamente prestações sem contra-partida directa, não existe base de tributação e essas prestações não estão, como tal, sujeitas a IVA. Deste modo, o valor tributável de uma prestação de serviços é constituída por tudo o que foi recebido como contrapartida do serviço prestado e, por conseguinte, uma prestação de serviços só é tributável se existir uma ligação directa entre o servi-ço prestado e a contrapartida recebida (Caso Tolsma, n.º 13 e juris-prudência aí citada). Nestas circunstâncias, o Tribunal de Justiça acabou por concluir que uma prestação de serviços “só é efectuada ‘a título oneroso’ […] se existir entre o prestador e o beneficiário uma relação jurídica durante a qual são transaccionadas prestações recíprocas, constituindo a retribuição recebida pelo prestador o contravalor efec-tivo do serviço fornecido ao beneficiário” (ibidem, n.º 14). Vide, rela-tivamente às aplicações mais recentes dessa jurisprudência, os Acór-dãos de 14 de Julho de 1998, Caso First National Bank of Chicago, Proc. C-172/96, Colect., p. I-3017, n.º 26, de 14 de Julho de 2005, Caso British American Tobacco International e Newman Shipping, Proc. C-435/03, Colect., p. I7077, n.º 32, de 23 de Março de 2006, Caso FCE Bank, Proc. C-210/04, já cit., n.º 34, e de 18 de Julho de 2007, Caso Société Thermale d’Eugénie-les-Bains, Proc. C-277/05, já cit.

(20) Sobre este requisito e o Acórdão de 8 de Março de 1988, Caso Apple and Pear, Proc. 102/86, já cit., vide, nomeadamente, Amand, “When is a link direct?”, VAT Monitor, 1996, vol. 7, n.º 1, pp. 3 e ss.

Jornal de Contabilidade. Setembro/Outubro 179

SíNteSe ecoNómica

Paulo Nogueira Filho (Jornalista)

Bancos cortaram 1400 balcões e 9 mil trabalhadores em 5 anos

Os bancos fecharam 1400 balcões em Portugal e cortaram cerca de 9000 empregos desde 2011, avança o Diário de Notícias, que numa análise à reestruturação do setor nos úl-timos cinco anos aponta ainda para a falta de renovação de quadros, que está a deixar o contingente pessoal dos bancos mais envelhecido.Menos agências bancárias, menos trabalhadores, mais velhos. A reestruturação, diz o presidente da Associação Portuguesa de Bancos, tinha de acontecer para aumentar a eficácia dos bancos.O resultado, nas contas do DN, são menos 1400 balcões no final de 2015 do que no ano em que atingiram o seu máximo, em 2011, e com isto desapareceram 9000 empregos. Com cortes e restrições nas contratações, haverá quase menos dois terços dos trabalhadores com menos de 29 anos que o que se verificava em 2011.

Número de aposentados não pára de aumentar

Em 2015, o número de funcionários públicos aposentados ultrapassou pela primeira vez o número de subscritores da Caixa Geral de Aposentações (CGA) – ou seja, os trabalha-dores que estão no ativo e pagam quotas para efeitos de reforma.Segundo o Relatório de Acompanhamento da Execução Or-çamental da Segurança Social, divulgado pelo Tribunal de Contas (TC), o total de aposentados da CGA ascendia, no final do ano passado a 486.269 pessoas mais 23,5% que em 2006, enquanto o número de subscritores era de 473.446, menos 235.551 que em 2006 (33,2%).

O ano de 2015 é o ano de viragem, em que o número de subscritores é inferior ao número de aposentados/reforma-dos”, sublinha o TC no relatório.As maiores perdas de subscritores ocorreram no escalão etá-rio mais baixo (menos 30 anos), “em linha com a política adotada para as admissões de novos trabalhadores em fun-ções públicas, os quais já não estão integrados neste regime de pensões”.A maior parte dos subscritores atuais da CGA têm entre 50 e os 59 anos (43,4%), seguindo-se os funcionários com ida-des entre os 40 e os 49 anos (35,4%).Em 31 de dezembro de 2015, a média de idades dos subs-critores da CGA à data de aposentação era de 61,1 anos, (60,9 anos em 2013), ainda assim “muito abaixo da idade normal de acesso à pensão de aposentação/reforma (66 anos para 2014 e 2015)”, refletindo o quadro legal em que foram atribuídas a generalidade das pensões em pagamento.Entre 2013 e 2015, o número de aposentados aumentou 3,2% (0,7% em termos homólogos) e quase metade têm idades inferiores a 70 anos.O TC concluiu, por isso, que “os fatores inibidores de passa-gem à aposentação” implementados nos últimos anos (como as alterações das fórmulas de cálculo e a introdução de pe-nalizações mais severas na formação destes rendimentos de substituição dos rendimentos do trabalho), tiveram um “re-duzido efeito” neste universo, sobretudo no que diz respeito ao prolongamento da vida ativa.Em causa estão as sucessivas alterações do quadro legal, so-bretudo durante a vigência do programa de assistência da ‘troika’, que se revelou “bastante instável” com reflexos diretos no comportamento da população ativa com idades próximas dos 60 anos, que preferiu não prolongar a sua vida ativa.“Consequentemente, a duração média das pensões de apo-sentação e reforma é tendencialmente crescente, efeito que resulta da combinação do aumento da esperança de vida da população com a passagem precoce à situação de aposenta-do”, salienta o TC.

180 Jornal de Contabilidade. Setembro/Outubro 2016

Rede de fraudes

As burlas, as extorsões e outros crimes semelhantes estão a aumentar no Facebook. Em Espanha foram já detetadas má-fias criminosas ‘especializadas’. Por cá são cada vez mais os crimes praticados através das redes sociais, e vários já chega-ram aos tribunais.O pedido de amizade vinha de um perfil do Facebook que lhe parecia conhecido e foi por isso que o aceitou. O empre-sário catalão pensou tratar-se de uma mulher francesa que conhecera em trabalho e começou a falar com ela. Depois de a conversa ter ficado mais intensa, ela revelou-lhe a sua in-tenção: ou transferia uma quantia em dinheiro para determi-nada conta, ou “ela” ia desencadear uma verdadeira campa-nha de difamação junto dos seus amigos. E foi o que aconteceu, com a divulgação de imagens pornográficas do próprio empresário.A história aconteceu em Espanha e, segundo as autoridades espanholas, não é um caso isolado. Diz a polícia espanhola ao El Mundo que há verdadeiras máfias nigerianas e senega-lesas a dedicarem-se a este tipo de crimes através das redes sociais — seja do Facebook, seja do Linkedin, por exemplo. Em Portugal, diz a PJ, ainda não se registaram casos idênticos em que por detrás deste tipo de extorsões esteja uma rede criminosa. “Mas há inúmeros crimes praticados através do Facebook. O mais semelhante a este, e que tem acontecido com frequência, são pessoas que usurpam perfis e que depois pedem quantias em dinheiro aos seus amigos”, explica o diretor-adjunto da PJ, Pedro do Carmo.Nestes casos, quem usurpa determinado perfil no Facebook envia novos pedidos de amizade aos amigos dessa pessoa. Os utilizadores aceitam, pensando que por algum motivo aquele amigo deixou de estar na rede e que agora está de volta. Depois vêm as conversas de circunstância através do chat. E o pedido de ajuda. “Dizem que estão com dificuldades eco-nómicas e perguntam se é possível emprestarem-lhes dinhei-ro”. Só quando é suposto receber o dinheiro de volta é que os lesados percebem que foram enganados.O Relatório Anual de Segurança Interna não especifica o número de crimes cometidos através das redes sociais, mas dá conta de que em 2015 se registaram 659 crimes informá-ticos – mais 160 que no ano anterior. Nesta categoria incluem- -se crimes como o de de acesso indevido ou ilegítimo, inter-ceção ilegítima, falsidade informática, viciação ou destruição de dados e sabotagem informática. Alguns destes crimes foram praticados através das redes sociais. Foram constituídos 414 arguidos.

Em Espanha, o empresário catalão recusou transferir dinheiro para uma conta africana, mesmo sendo ameaçado de que seriam tornadas públicas imagens suas comprometedoras. Eram mais de mil euros. No dia seguinte, a consequência: um novo perfil seu no Facebook que enviou pedidos para todos os seus amigos. Mal estes aceitavam, recebiam no mural um vídeo do empresário, feito com montagens de fotografias em que ele se masturbava enquanto olhava para pornografia infantil.Pedro do Carmo afirma que chegam à PJ cada vez mais queixas de crimes que envolvem redes sociais. Crimes de di-famação, de violação dos direitos de imagem, de burla. Ain-da assim não há registo de casos em que por trás tenham sido detetadas máfias senegalesas ou nigerianas. À barra do tribunal, já chegaram alguns casos que envolvem redes sociais e houve até uma decisão de um juiz que fala em “Facebook jacking”, como sendo o ato de um terceiro se apoderar e utilizar o perfil de um utilizador sem a sua autorização.Atualmente, vivemos numa sociedade permanente ligada à internet, às novas tecnologias e às redes sociais. Com essa permanente conectividade com o mundo, designadamente, na rede social Facebook, surgem os chamados fenómenos de criação de perfis falsos de “Facebook jacking”, lê-se num acórdão do Tribunal da Relação do Porto.

Uma boa notícia

Nos primeiros seis meses de 2016 realizaram-se 42.758 testes do pezinho, o que representa um aumento de 2639 exames relativamente ao ano passado. Estes testes costumam indicar, de forma bastante rigorosa pois a sua realização é obrigatória, a evolução da natalidade, pelo que tudo indica que teremos este ano mais nascimentos do que em 2015.Apesar de os demógrafos considerarem que ainda é cedo para se falar numa recuperação da taxa da natalidade, a verdade é que depois de uma queda acentuada nos últimos anos, 2015 e, agora, 2016 podem ser anos de inversão da tendên-cia, ou pelo menos de estabilização da nossa taxa de natali-dade, que é uma das mais baixas da Europa.Em 2014, Portugal registou o mais baixo índice sintético de fecundidade da Europa, com apenas 1,2 crianças nascidas por cada mulher em idade fértil, quando o número considerado necessário para a reposição da população é de 2,1. Os outros países europeus com taxas mais baixas, de 1,3 eram nesse ano Espanha, Polónia, Chipre e Grécia. Em 2015 o nosso índice subiu ligeiramente também para 1,3.

Jornal de Contabilidade. Setembro/Outubro 181

NaçõeS e mercadoS

Manuel Benavente RodriguesDirector Jornal de Contabilidade

Indexado a 3/10/2016

Apreciação geral

Índices – O nosso PSI20 desde Janeiro que está em queda

percentual progressiva 11,8 – 3,5 7,96 – 12,47 – 13,44. O

Nikkei, menos pronunciado, também. Já o Nasdaq100 e so-

bretudo o Dow Jones têm um bom comportamento, sempre

na variante anual.

Nos câmbios, o Euro deu um salto pronunciado em relação

à Libra, devido ao Brexit, valorizando-se 15,51%! Também a

valorização do Euro em relação ao Dólar tem sido consisten-

te desde o início do ano. Quanto ao Iene tem-se valorizado

em relação ao Euro.

Nas matérias-primas – petróleo (brent) e ouro – a tendência

é de subida.

Quanto às taxas de juro, as Yelds portuguesas deslizaram

desde o Verão, e sobem a 5 e 10 anos – já estão a 2,15% e

3,44% –. A dívida americana funciona em harmónio, enquan-

to a Euribor prossegue a descida, estando em 0,2% negativos!

O Quantitative Easing do BCE continua sem produzir efeitos.

Mas pergunta-se: e se a Dívida Portuguesa não tivesse – em-

bora mitigado – este escape do BCE?

Portugal

O BCP, tem valorizado substancialmente as acções, embora

com valores por acção, insignificantes.

Os nossos bancos mantêm-se extremamente vulneráveis, pelo

que as notícias do Deutsch Bank são péssimas embora segun-

do parece a nossa exposição não seja muito pronunciada. No

entanto, uma má posição do Deutsch, embora fragilizando

todo o sistema financeiro europeu, em desespero de causa,

ocasionará um amolecimento do BCE perante outros Bancos

frágeis, como os nossos, pelo que poderíamos ser tratados

com muito menos ímpeto. Mas daria “o laisser faire” para

equilibrar a queda do maior Banco europeu?

Europa

Deutsch Bank – As acções em Wall Street ontem tiveram

uma ligeira correcção positiva. John Cryan CEO do Banco,

desloca-se a Washington para negociar com o Departamen-

to de Justiça dos Estados Unidos a propósito da multa que

lhe foi imposta – 14 mil milhões de US$ –, esperando-se

alguma compreensão dos americanos. Porém, aproximando-

-se as eleições nos USA, a tendência para a conciliação

deve-se esbater. Por outro lado, se a multa ficar abaixo

dos 6 mil milhões, estará coberta por uma provisão que o

Deutsch Bank criou para litígios judiciais.

As acções tiveram nestes dias uma boa inflexão devido à

falada deslocação do CEO aos USA para negociar a gigan-

tesca multa. Ainda em relação a este Banco alemão, os seus

activos financeiros são bastante elevados face ao capital,

cujo rácio é de apenas 2,68% (os Bancos americanos an-

dam à volta dos 5,75% e os europeus dos 5.45%). Isto

aconteceu pois o Banco aumentou a sua exposição aos

activos financeiros quando os outros Bancos no mundo,

estavam a diminuir. Em termos de taxas de juro, 47% das

receitas do Banco dependem delas, pelo que com taxas

próximas do zero, não há grande margem para equilibrar

perdas. O Banco conta também alienar alguns activos, talvez

colocando o Postbank em Bolsa, mas possivelmente só se

não registar uma perda. Assim avulta cada vez mais o en-

tendimento com o Departamento de Justiça dos USA, de

forma a tranquilizar um pouco mais os investidores, mas

sem os concentrar noutras fragilidades do Banco. Será pos-

sível?

Maus tempos para o Deutsch Bank e maus tempos para a

União Europeia.

Brexit – Com o conhecimento da data em que se vai accio-

nar o artigo 50 do Tratado de Lisboa, para a saída da Grã

Bretanha da União Europeia – Março de 2017 – a Bolsa de

Londres além de preocupada com o Deutsch Bank, mais

ficou, com o comportamento da Libra face ao Brexit.

Porém, a fragilidade da Libra beneficia o FSTE 100(1) pois

esta pool de empresas da Bolsa de Londres está menos ex-

posta à Grã Bretanha e à Europa, dado que 58% das suas

receitas são geradas fora da Grã Bretanha e dos 27 países

da União Europeia.

182 Jornal de Contabilidade. Setembro/Outubro 2016

uSA

O índice ISM(2) relativo às manufacturas recuperou em Se-

tembro – 51,5 após 49,4 em Agosto.

O Deutsch Bank prende as atenções em Wall Street, pelo

que as notícias e os boatos não ajudaram a ganhos, aguar-

dando o mercado o comportamento das acções do Deutsch.

Também chama a atenção a intervenção de dois membros

da FED.

Ásia

Reacção positiva asiática, face à controvérsia internacio-

nal dos últimos dias em relação ao problema do Deutsch

Bank.

PATROCÍNIOS:

M a r t i m N o e l M o n t e i r oPrémio História da

Contabilidade

2016

APOIOS DE:

Universidade do Minho

institUto sUperior de Contabilidade e adMinistração de lisboa

institUto sUperior de Contabilidade e adMinistração de CoiMbra

institUto sUperior de Contabilidade e adMinistração de aveiro

institUto sUperior de Contabilidade e adMinistração do porto

esCola sUperior de teCnoloGia e Gestão de viseU

Os interessados em participarem neste prémio instituído pelo Centro de Estudos de História da Contabilidade da APOTEC poderão apresentar os seus trabalhos até ao dia 30/11/2016 na sede da APOTEC.Os trabalhos apresentados candidatam-se ao seguinte prémio:

• Prémio ........... e 750,00

O premiado receberá também uma escultura, alusiva ao evento.Para mais informações, os interessados poderão contactar a sede da APOTEC na Rua Rodrigues Sampaio, n.º 50, 3.º Esq. – 1169-029 Lisboa – Telf. 21 355 29 00, pelo Fax 21 355 29 09 ou pelo e-mail: [email protected].

Actividade económica reduzida na China, devido à celebra-

ção da semana dourada com sete feriados seguidos.

A Austrália manteve as taxas em 1,5%.

(1) FTSE, the Índex Company, é propriedade do Financial Times e da London Stock Exchange e representa uma pool de 100 empresas presentes na Bolsa de Londres.

(2) ISM-Institute of Suply Mangement, o Índice ISM engloba 300 manu-facturas, monitorizando o emprego, a produção, os inventários, as encomendas e a facturação de fornecedores. Quanto aos algoritmos para a actividade económica, abaixo de 50 trata-se de uma contracção e acima de 50 significa desenvolvimento.

Jornal de Contabilidade. Setembro/Outubro 183

coNSultório

esclareça as suas dúvidas

CAE

Questão Associado n.º 17212

Uma empresa tem a CAE 45211, de Construção de Edifícios. Agora alugou uma garagem sua por desnecessária para a sua actividade que está reduzida. Por este arrendamento a em-presa terá de acrescentar um novo CAE o 68200, de arren-damentos? Ou o que tem agora também abrange arrenda-mentos?

Resposta do Assessor Fiscal:

1. Uma vez que o aluguer em causa não tem natureza habi-tacional não há implicações no âmbito do arrendatário em sede de IRS e por esse motivo não é forçoso a indicação de uma segunda CAE. 2. Contudo, se o objeto social da empre-sa contemplar também esta atividade, aconselhamos a indi-cação da segunda CAE mediante o envio de declaração de alterações. 3. Note-se que uma eventual alteração do objeto social, constitui um facto sujeito a registo comercial obriga-tório. 4. Neste caso será a própria Conservatória do Registo Comercial a comunicar a alteração à AT.

AS – 2016-07-18

IVA – Localização da Operação

Questão Associado n.º 19689

Uma empresa portuguesa, com sede em Portugal, adquire via internet uma licença de utilização de um software a uma empresa chinesa (fornecedor), com sede na China. Por este serviço a empresa portuguesa paga um valor, e, só quando o recebimento é confirmado pela empresa chinesa é que o serviço fica disponível. a) Como devo enquadrar esta operação para efeitos de IVA? b) Onde é localizada esta operação em sede de IVA? (arrisco em Portugal, mas sem certeza absoluta) c) A empresa portuguesa (adquirente) do serviço deve liquidar o imposto IVA em Portugal? Se sim, pode a mesma empresa deduzir esse imposto IVA, sendo a operação designada de importação?

Resposta do Assessor Fiscal:

Consideram-se localizadas no território nacional onde são tributadas as prestações de serviço efectuadas a um sujeito passivo, cuja sede, estabelecimento estável ou, na sua falta, o domicílio, para o qual os serviços são prestados, se situe no território nacional, onde quer que se situe a sede, estabele-cimento estável ou, na sua falta, o domicílio do presta- dor (alínea a) do n.º 6 do artigo 6.º do CIVA) Neste caso, o