Download - 6 avaliação de investimentos

Avaliação de InvestimentosProf.: Jeferson A. da Silva

Avaliação de Investimentos

Avaliação:Estabelecer a valia, o valor ou preço de algo;

Investimento:Aplicar recursos, tempo e esforço para obter

algo;Utilizar o capital visando lucro.

Avaliação de Investimentos

Quando avaliar um investimento:Necessidade de optar por diferentes novos

investimentos;Obter recurso de terceiros ou utilizar capital

próprio.

O que considerar na avaliação:Fluxo de Caixa Livre;Custo do Capital.

Avaliação de Investimentos

Fluxo de Caixa Livre:Ganho do negócio ou das operações;

(+) Receitas (-) Custos e despesas variáveis (-) Custos e desp fixos (sem deprec) (-) Depreciação= Lucro Operacional Tributável (-) IR= Lucro Líquido Operacional (+) Depreciação= FCO (Fluxo de Caixa Operacional) (+/-) Invest líquidos em equipamentos (+/-) Invest líquidos em capital de giro= FCL (Fluxo de Caixa Livre)

Avaliação de Investimentos

Fluxo de Caixa Livre:Projeção do Fluxo de Caixa Livre:

Previsões de Indicadores Econômicos;Inflação, PIB, taxa de Juros, etc.

Informações da Produção, vendas, RH;Identificação da NCG.

Avaliação de Investimentos

Custo do Capital: Identificar o custo do capital empregado no

projeto; Se for utilizado mix de capital (próprio e de

terceiros), o custo será formado pela média ponderada;

Avaliação de Investimentos

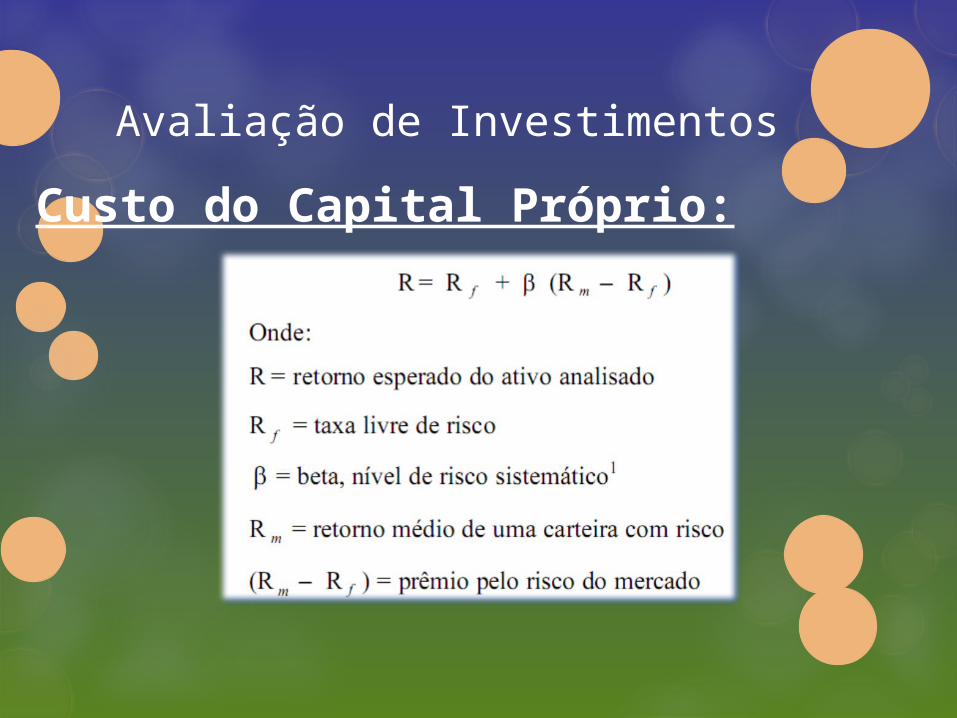

Custo do Capital Próprio:

Recursos fornecidos pelo sócio;

Deve refletir a rentabilidade que o acionista deixa

de ganhar se tivesse investido no mercado de

capitais;

Representa o custo de oportunidade da decisão;

Avaliação de Investimentos

Custo do Capital Próprio:

Avaliação de Investimentos

Custo do Capital de Terceiros:

É o custo de empréstimos a longo prazo; Deve ser calculado após o IR e CSLL;

Avaliação de Investimentos

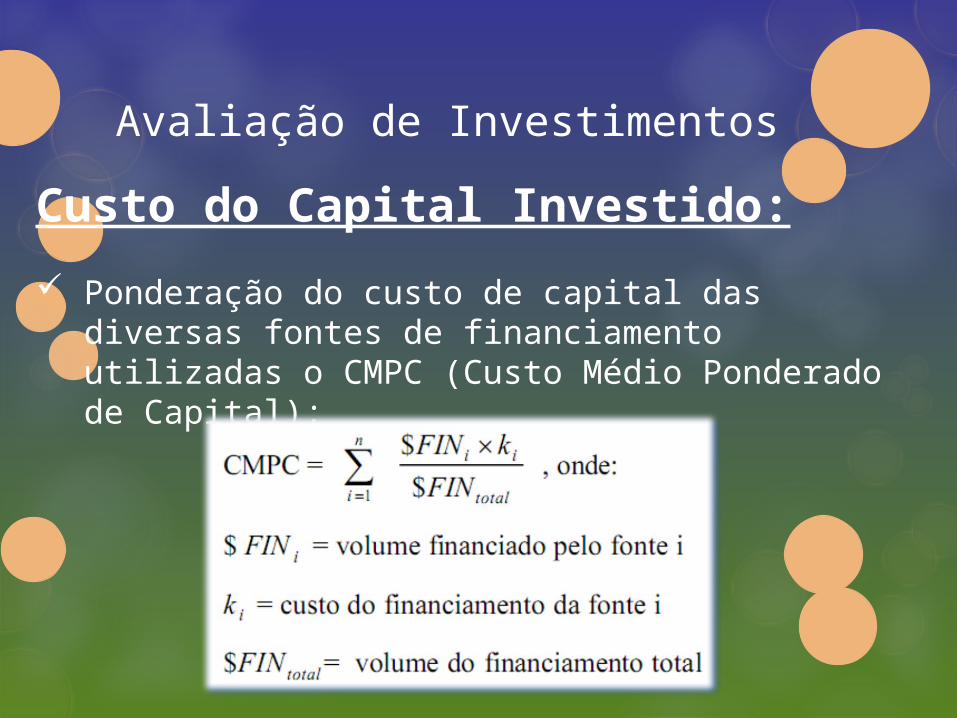

Custo do Capital Investido:

Ponderação do custo de capital das diversas fontes de financiamento utilizadas o CMPC (Custo Médio Ponderado de Capital);

Avaliação de Investimentos

Técnicas de Análise de Investimentos

Valor Presente Liquido (VPL); Payback; Retorno Contábil Médio (RCM); Taxa Interna de Retorno (TIR);

Avaliação de Investimentos

Valor Presente Liquido Mais recomendado por especialistas;

Considera o valor temporal do dinheiro;

Não é influenciado por decisões;

Utiliza todos os fluxos de caixa gerado;

Avaliação de Investimentos

Valor Presente Liquido O VPL consiste no valor presente dos

fluxos de caixa futuros, reduzido do valor

presente do investimento.

VPL = - Valor do Investimento Inicial + Valor Presente do Investimento

Avaliação de Investimentos

Valor Presente Liquido Valor Presente do Investimento

Representa hoje o valor de um fluxo de caixa

Avaliação de Investimentos

Valor Presente Liquido

Se o VPL for positivo o Investimento é rentável;

Se o VPL for negativo o Investimentos deverá ser rejeitado;

Avaliação de Investimentos

Valor Presente Liquido

Vantagens da Utilização do VPL: Identifica se há aumento ou não no valor da

empresa; Analisa todos os fluxos de caixa da empresa; Permite a adição de todos os fluxos na data

zero; Considera o custo do capital; Embute o risco no custo do capital.

Avaliação de Investimentos

Payback

Representa o período de recuperação do investimento inicial;

Apresenta o Número de anos necessários para que os fluxos de caixa futuros igualem o montante inicial investido.

Avaliação de Investimentos

Payback

Definição do prazo máximo para o retorno do investimento;

Análise do fluxo de recursos do projeto; Comparar o volume necessário de

investimentos com os resultados a serem alcançados e verificar em qual período o saldo se tornou zero.

Avaliação de Investimentos

Payback

Saldo zero antes do período máximo fixado o projeto pode ser aprovado;

Saldo zero após o período máximo fixado o projeto deverá ser descartado;

Avaliação de Investimentos

Retorno Contábil Médio

Divisão do lucro líquido médio do projeto pelo valor médio contábil do investimento, considerando toda sua vida útil;

Avaliação de Investimentos

Retorno Contábil Médio

Lucro Líquido Médio:

Avaliação de Investimentos

Retorno Contábil Médio

Investimento Médio:

Avaliação de Investimentos

Retorno Contábil Médio

O Projeto deverá ser efetuado caso o RCM seja maior que a rentabilidade da empresa;

Avaliação de Investimentos

Retorno Contábil Médio

Não considera a época em que acontecem os recebimentos e pagamentos;

Não considera o custo do capital envolvido;

Avaliação de Investimentos

Taxa Interna de Retorno

Independe da taxa de juros do mercado; Depende apenas dos fluxos de caixa

projetados; Representa a taxa que remunera o

investimento.

Avaliação de Investimentos

Taxa Interna de Retorno

A TIR encontrada deve ser comparada com a taxa de desconto no momento da decisão do investimento ou financiamento;

Para aceitar o Investimento a TIR deverá ser maior que o custo de oportunidade;