documento protegido pela lei de direito autoral · 9 capÍtulo i previdÊncia social 1.1 –...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

PREVIDÊNCIA COMPLEMENTAR

Por: Fábio Alves Paz

Orientador

Profª. Ana Cláudia Morrissy

Rio de Janeiro

2013

UNIVERSIDADE CANDIDO MENDES

DOCU

MENTO

PRO

TEGID

O PEL

A LE

I DE D

IREIT

O AUTO

RAL

2

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

PREVIDÊNCIA COMPLEMENTAR

Apresentação de monografia à AVM

Faculdade Integrada como requisito

parcial para obtenção do grau de

especialista em Finanças e Gestão

Corporativa.

Por: Fábio Alves Paz

3

AGRADECIMENTOS

Aos amigos que ajudaram a tornar

realidade este trabalho e a minha

família que acompanhou todos os

passos desta vitória com força, amor e

carinho.

4

DEDICATÓRIA

A minha esposa Cristiane, ao filhão

Guilherme e a filhona Giovanna pelo

amor incondicional e ao amigo/irmão

Ricardo Kappel o maior incentivador

desta etapa da minha vida.

5

RESUMO

O tema desta pesquisa volta-se aos planos de Previdência

Complementar, destinados a preencher as lacunas existentes no sistema

público de previdência brasileira.

O objetivo é comparar os planos de Previdência Complementar

existente no país.

O estudo aborda o crescente déficit na Previdência Oficial, assim como,

efetua uma apreciação do sistema privado. A comparação no estudo do caso

visa demonstrar as principais características e vantagens dos planos de

Previdência Complementar.

Para obter o objetivo proposto foram utilizados estudos e regulamentos

com ênfase na Caixa de Previdência dos Funcionários do Banco do Brasil que

chamaremos de PREVI.

Ao final deste estudo, é possível concluir que o plano de Previdência

Complementar fechado é a melhor opção, dentro do cenário apresentado.

Palavras-chave: Previdência Complementar. Previdência Privada.

Planos Fechados de Previdência Complementar.

6

METODOLOGIA

A metodologia utilizada é basicamente pesquisa bibliográfica. Foram

consultados livros, artigos em revistas e sites ligados a área. Depois da coleta

de todos os dados, os mesmos foram analisados adequadamente e seguiu-se

a redação monográfica.

7

SUMÁRIO

INTRODUÇÃO 8

CAPÍTULO I – PREVIDÊNCIA SOCIAL 9

CAPÍTULO II – PREVIDÊNCIA COMPLEMENTAR 23

CAPÍTULO III – PLANEJANDO A APOSENTADORIA 38

CONSIDERAÇÕES FINAIS E CONCLUSÃO 46

ANEXOS 48

BIBLIOGRAIFA CONSULTADA 55

BIBLIOGRAFIA CITADA 56

ÍNDICE 57

FOLHA DE AVALIAÇÃO

8

INTRODUÇÃO

O constante déficit apresentado pela previdência oficial os trabalhadores e

as empresas têm buscado cada vez mais, a complementação de renda

através da previdência complementar.

Este distanciamento do Estado da sustentabilidade do Sistema Público de

Previdência faz com que o papel de pensar na renda complementar passe

gradualmente a ser responsabilidade do cidadão.

Neste contexto, este estudo procura mostrar a importância que as Entidades

de Previdência Complementar têm para o futuro do país, englobando

noções sobre sua estrutura, modalidades disponível no mercado brasileiro,

com enfoque, principalmente, na demonstração de um plano de previdência

complementar fechado.

9

CAPÍTULO I

PREVIDÊNCIA SOCIAL

1.1 – INTRODUÇÃO

A previdência representa a eterna busca humana por segurança. E tem

sido construída a partir de situações concretas, que os povos têm vivido

desde o fim do modelo de previdência vigente na sociedade pré-capitalista,

num modelo econômico que era baseado na terra, na estratégia da

autossuficiência e numa estrutura familiar ampla. Isto é, os próprios

segmentos sociais foram capazes, através de laços de família e de amizade,

de concretizar laços de solidariedade social e de assistencialismo. A

previdência era função da família e em menor escala da caridade religiosa

ou social.

À medida que o capitalismo se impõe como estrutura dominante, a

sociedade transfere-se do campo para a cidade, a família se reconfigura

diminuindo seu raio de abrangência e o número de filhos, ao mesmo tempo

em que as transferências intrafamiliares se reduzem. Com a nova forma de

organização social desapareceu a antiga forma de previdência. “En efecto,

La Seguridad Social, tal y como la conocemos actualmente, no se há

formado por generación espontánea, sino que es el resultado de una larga

evolución histórica.” 1 A industrialização, a urbanização, o assalariamento, o

pauperismo e o desamparo levaram ao surgimento dos modernos sistemas

públicos de previdência: “A maioria dos países adotou “programas sociais”

destinados a proteger, no mínimo, uma parte dos seus cidadãos, das

vicissitudes da vida moderna causadas por perturbações sociais próprias do

desenvolvimento econômico e da modernização “2.

1 Molina, Maria Dolores Gonzáles – Nacimiento y Evolucion de La Seguridad Social – www.finteramericana.org/Historia/prevision. 2 Malloy, James M. Malloy, Política de Previdência Social no Brasil, p.11

10

E aqui cabe ressaltar a importância e a universalidade do tema

previdência na vida das pessoas e seus impactos políticos, econômicos e

sociais para todos os países. Analisar esta complexidade significa entender

mais claramente como se processam as relações legais e de circulação da

riqueza entre determinados grupos sociais. Desta forma, o problema da

proteção social estava ligado fundamentalmente à garantia da ordem

pública, à tranquilidade e à estabilidade sociais.

Direitos sociais, universalidade nos benefícios, sociedade mais

igualitária e justiça social foram alguns dos requisitos básicos adotados

pelos sistemas públicos de previdência. Os sistemas universalistas

promovem igualdade de status na medida em que os indivíduos possuem

direitos semelhantes e independentes de classe ou posição no mercado.

Entretanto, os sistemas de previdência social podem exacerbar as

desigualdades existentes.

A forte crise que vem atingindo os sistemas de previdência pública em

vários países tornou urgente o equacionamento da questão previdenciária,

um dos grandes desafios políticos e administrativos dos atuais governos. A

partir do início da década de 80, o Banco Mundial passou a incluir a reforma

previdenciária em seus estudos e políticas. O estudo do Banco Mundial,

cuja preparação demorou vários anos, foi publicado em 1994 e foi intitulado

Envelhecimento sem Crise: Políticas para a Proteção dos Idosos e

Promoção do Crescimento. O documento defende a tese de que tanto no

plano social como no econômico os sistemas públicos de aposentadoria têm

fracassado. O Banco Mundial recomenda a instituição de um sistema de

três pilares. Primeiro pilar, obrigatório: um sistema público de assistência,

financiado por impostos, e encarregado de pagar uma quantia mínima por

velhice, fixada em um valor baixo. Segundo pilar, obrigatório: o centro do

sistema repousa sobre as poupanças individuais financiadas por

contribuições obrigatórias e geridas por instituições à escolha do

assalariado. Terceiro pilar, facultativo: a poupança individual permite a cada

um complementar, como quiser os pilares obrigatórios.

11

Porém, os sistemas previdenciários não devem ter como preocupação

fundamental os impactos que eles possam ter sobre a macroeconomia. Seu

objetivo primário é criar mecanismos que garantam renda à população idosa

ou incapaz para o trabalho. Assim, as metas tradicionais dos sistemas de

seguridade social tinham, no passado, um caráter essencialmente social:

manutenção da renda na velhice, assistência em casos de invalidez e em

casos de morte, solidariedade intrageracionais, etc. Economistas realizavam

algum trabalho na área, embora as questões macroeconômicas não fossem

dominantes. As crises econômica e previdenciária nos países em

desenvolvimento, durante os anos 80 (particularmente na América Latina),

combinadas com programas de ajuste estrutural patrocinados por

organismos financeiros internacionais (Banco Mundial e FMI), despertaram

seu interesse em relação à seguridade social, quando, então, os

economistas começaram a ter um papel cada vez mais significativo. Porém,

o papel da previdência social numa sociedade moderna pode ser tão

importante como qualquer um dos seus possíveis efeitos econômico.

1.2 – UM BREVE HISTÓRICO DA PREVIDÊNCIA

“Nos últimos anos, a Previdência Social tem passado por profundas

modificações, visando corrigir distorções e injustiças e assegurar a sua

viabilidade econômico-financeiro-atuarial no curto e longo prazo. O ápice

desse processo foi a aprovação da Reforma Constitucional (Emenda

Constitucional nº20, de 1998), que modificou o sistema previdenciário

brasileiro.

Como consequência da promulgação da Emenda Constitucional nº20,

de 1998, foi aprovada pelo Congresso Nacional, a Lei nº 9.876, de 26 de

novembro de 1999, que alterou a regra de cálculo do valor dos benefícios e

introduziu, no sistema previdenciário, uma série de outras inovações, com o

objetivo de estreitamento entre contribuições e benefícios, equalização de

contribuições, simplificação e ampliação da cobertura do sistema.

12

A nova regra amplia gradualmente o período de contribuição computado

para efeito de cálculo do valor dos benefícios e institui o fator previdenciário,

que leva em consideração a idade, a expectativa de sobrevida e o tempo de

contribuição do segurado no momento da aposentadoria, introduzindo, pela

primeira vez na história da Previdência, critérios atuariais no cálculo do

benefício.

Entre as demais inovações trazidas pela Lei nº 9.876, de 1999,

destacam-se a homogeneização das categorias de segurados; a

universalização da cobertura do salário-maternidade; o pagamento do

salário-família condicionado à comprovação da frequência do filho à escola;

o tratamento diferenciado entre o contribuinte sonegador e o inadimplente; a

eliminação gradual da escala de salários-base para o contribuinte individual.

Trata-se de medidas importantes, com o objetivo de criar incentivos para a

incorporação de trabalhadores por conta própria à Previdência Social, de

forma que esta cumpra o seu papel de proteger todos aqueles que

trabalham. ”3

Do ponto de vista dos benefícios, o mesmo processo progressivo se

verificou. No início apenas concedendo-se pensão por falecimento, para

culminar com uma ampla variedade de benefícios – aposentadoria em

diversas modalidades, pensões por morte e invalidez e auxílios diversos.

Quanto ao financiamento, é o regime de capitalização a marca

preponderante do início da previdência no Brasil, sendo o regime de

repartição simples instituído na década de 30, quando se buscaram os

primeiros passos para uma maior abrangência do sistema previdenciário.

Deste processo tortuoso resultou um emaranhado de leis, configurando

no campo jurídico uma área especializada, que é o Direito Previdenciário.

3 Waldeck Ornélas – Ministério de Estado da Previdência e Assistência Social – Março/2000: A Nova Previdência: perguntas & respostas . – Brasília : MPAS.

13

A literatura sobre a Previdência Social assume como marcos histórico as

seguintes datas:

* 1923, com a Lei Elói Chaves, que permitiu a criação das Caixas de

Aposentadorias e Pensões;

* 1977, com a Lei 6.435, que instituiu a Previdência Complementar;

* 1988, com a Constituição Federal, que universaliza a Previdência Social;

* 1998, com a EC 20, que institui o Regime Próprio de Previdência Social –

RPPS – capitalizado para os servidores titulares de cargo efetivo;

* 1999, com a Lei 9.876, que introduz o fator previdenciário e altera a base

de cálculo dos benefícios programados no Regime Geral de Previdência

Social – RGPS;

* 2003, com a apresentação da PEC 40, que extingue a capitalização

compulsória do RPPS e aproxima esse sistema do RGPS.

Para se ter um pequeno retrospecto dessa história, vejamos o que relata

o artigo abaixo:

“A constituição do sistema previdenciário brasileiro seguiu de forma

geral, a trajetória dos sistemas criados nos países desenvolvidos,

principalmente os europeus. No início, o sistema baseou-se, principalmente,

no conceito de seguro, pelo qual o indivíduo contribui e tem direito a um

benefício diretamente relacionado ao valor da contribuição.

Progressivamente, foi-se adotando o conceito de previdência enquanto

sistema redistributivo e assistencial, o que correspondeu a uma mudança do

regime de capitalização para o de repartição simples, com a consolidação

de sua forma pública.

O primeiro grande marco da previdência social no Brasil foi a criação

das Caixas de Aposentadorias e Pensões (CAPs) por categoria profissional

ou de empresas, a partir da Lei Elói Chaves, de 1923. Neste ano, o Decreto

4.682 determinou a formação da Caixa de Aposentadorias e Pensões para

14

os empregados da cada empresa ferroviária. Em 1926, foi a vez dos

Portuários. No ano de 1928, foi criada a caixa para os trabalhadores dos

serviços telegráficos e radiotelegráficos; em 1930, dos servidores de Força,

Luz e Bondes; em 1931, dos demais serviços públicos explorados ou

concedidos pelo poder público; e entre 1932 e 1934, dos trabalhadores das

empresas de mineração e transporte aéreo.

Em 1937 havia 183 Caixas de Aposentadorias e Pensões instaladas no

País. A principal característica do sistema de caixas de aposentadoria era

ter como cliente a categoria profissional ou os trabalhadores de uma

empresa.

O financiamento do sistema era feito pelos empregados, pelas

empresas e pelos Governos. Embora sua criação e funcionamento fosse

objeto de regulação do Estado, o mesmo tinha capacidade de fiscalização

restrita. Além disso, funcionavam em regime de capitalização. Essa forma

de organização revela que as caixas de aposentadorias baseavam-se no

conceito de previdência enquanto seguro.

Ao longo dos anos 30, o sistema das caixas começou a ser substituído

pelos Institutos de Aposentadorias e Pensões (IAPs), autarquias

centralizadas no governo federal e supervisionadas pelo Ministério do

Trabalho, Indústria e Comércio. Os Institutos eram de âmbito nacional e sua

filiação seguia a categoria profissional, definida com base na atividade

genérica da empresa. Entre 1933 e 1945 foram criados seis IAPs:

industriários; marítimos e transportes de carga; bancários; comerciários;

estiva e servidores do Estado. Os IAPs, além de prover aposentadorias e

pensões, garantiam a prestação de assistência médica a seus filiados e

dependentes.

A criação dos IAPs representou um primeiro passo em direção a um

maior nível de abrangência do sistema de proteção. Entretanto ainda

ficavam de fora os trabalhadores rurais, os de setor informal urbano e os

15

autônomos. Além disso, muitos assalariados do próprio setor informal

urbano não eram assistidos por não exercerem profissão nos ramos de

atividade contemplados pelos institutos.

No que diz respeito ao financiamento, os IAPs evoluíram para o regime

de repartição simples pela pressão dos gastos públicos crescentes. No

início de funcionamento do sistema de lógica de repartição simples, como

havia um número relativamente pequeno de beneficiários, foram concedidas

pensões generosas, além de utilizar o superávit do sistema para outros fins

que não acumulação de um lastro atuarial, sem que se levassem em conta

as implicações disto no equilíbrio financeiro do sistema previdenciário a

longo prazo.

A tentativa de solucionar o problema culminou, em 1960, na

promulgação da Lei Orgânica da Previdência Social (LOPS) –

estabelecendo a uniformização dos planos de benefícios, embora mantendo

intacta a estrutura fragmentada do sistema – que lançou as bases para a

unificação da previdência com a criação de um esquema geral de

funcionamento e financiamento único para os seis IAPs existentes.

Em 1964 foi criada uma Comissão Interministerial para a reformulação

da Previdência Social e em 1966 o decreto – lei 72, de 21/11/1966, extinguiu

os IAPs, fundindo suas antigas estruturas no Instituto Nacional de

Previdência Social (INPS), vinculado ao Ministério do Trabalho e

Previdência Social.

Com isso, inaugurou-se uma nova fase, caracterizada pela extensão dos

serviços a categorias ainda não cobertas, os seguros relacionados a

acidentes de trabalho passaram, também, a fazer parte do novo arcabouço

jurídico e institucional da previdência social.

O INPS passou a ser responsável pelas aposentadorias, pensões e

assistência médica de todos os trabalhadores do mercado formal e seus

16

dependentes. A única condição de acesso era a contribuição do empregado

e empregador. Em 1974 foi criado o Ministério da Previdência e Assistência

Social. Por esta época a abrangência do sistema já tinha aumentado

significativamente, atendendo aos trabalhadores urbanos - mercado formal -

e rurais, e aos autônomos e empregadores.

Em 1977, a Lei 6.439 criou o Sistema Nacional de Previdência e

Assistência Social (SINPAS) e o INPS foi desmembrado em três institutos: o

Instituto de Administração da Previdência e Assistência Social (IAPAS),

destinado a administrar e recolher recursos do INPS; o INPS que ficou

restrito aos benefícios previdenciários e assistenciais; e o Instituto Nacional

de Assistência Médica da Previdência Social (INAMPS), destinado a

administrar o sistema de saúde.

A constituição de 1988 representou um momento importante na

evolução do sistema de proteção social brasileiro: a partir de mudanças

introduzidas, os benefícios e serviços prestados pela previdência, bem como

pela saúde, assistência e seguro-desemprego, passaram a ser partes

integrantes de uma ampla proteção garantida sob o conceito de Seguridade

Social.

Entre as principais mudanças introduzidas, destacam-se a elevação do

piso dos benefícios para um salário mínimo; a eliminação das diferenças

entre indivíduos rurais e urbanos em relação aos benefícios; e o direito de

ingresso de qualquer cidadão ao sistema, mediante contribuição, o que

completou o processo de universalização iniciado em 1967, com a

substituição do princípio do mérito pela cidadania.

Os novos direitos promulgados pela Constituição de 1988 foram

consolidados na Lei Orgânica da Seguridade Social (Lei 8.212, de 1990) e

no Plano de Custeio da Seguridade Social (Lei 8.213, de 1990). Essas duas

leis foram regulamentadas pelos Decretos 611 e 612, de 1992,

17

respectivamente. Ainda em 1990, o INPS passou a se denominar INSS –

Instituto Nacional de Seguridade Social, tendo sido fundido com o IAPAS “.

A LOPS representou, na prática, a cobertura potencial de todos os

trabalhadores urbanos, com exceção dos empregados domésticos e

ministros religiosos – ambos incluídos somente em 1972, os primeiros de

forma compulsória e os outros de forma facultativa.

O INPS unificava a estrutura anterior, deixando de fora apenas o

Instituto de Aposentadorias e Pensões dos Servidores do Estado (IPASE).

Esse instituto foi extinto nos anos 80 e suas estruturas de assistência

médica foram incorporadas ao sistema de proteção social, além das

relacionadas à proteção do trabalhador desempregado (seguro-

desemprego).

No que se refere especificamente à previdência para os servidores

públicos, é importante destacar que o princípio básico da concepção que

justificou o surgimento de tratamento diferenciado para esta camada de

trabalhadores em relação aos demais segurados da previdência pública é a

cultura patrimonialista do Estado. Dentro da visão de que o servidor público

é patrimônio do Estado e, portanto, compete ao próprio Estado suprir todas

as suas necessidades – inclusive a aposentadoria – é que surgiram regimes

previdenciários não contributivos e que asseguravam aposentadoria integral.

Assim, amparados nesse diferencial, a previdência dos servidores

públicos evoluiu para modelos mais amplos, através dos quais as

contribuições dos segurados aconteciam apenas para financiar benefícios

adicionais, como pensões ou diversas modalidades de auxílios e até

mesmo benefícios assistenciais, como por exemplo, a assistência à saúde.

Esta característica perdurou até o momento em que a EC 20/98, impõe os

princípios contributivos e de equilíbrio financeiro e atuarial para os Regimes

Próprios de Previdência Social, restringindo-se, ainda, aos servidores

titulares de cargo efetivo.

18

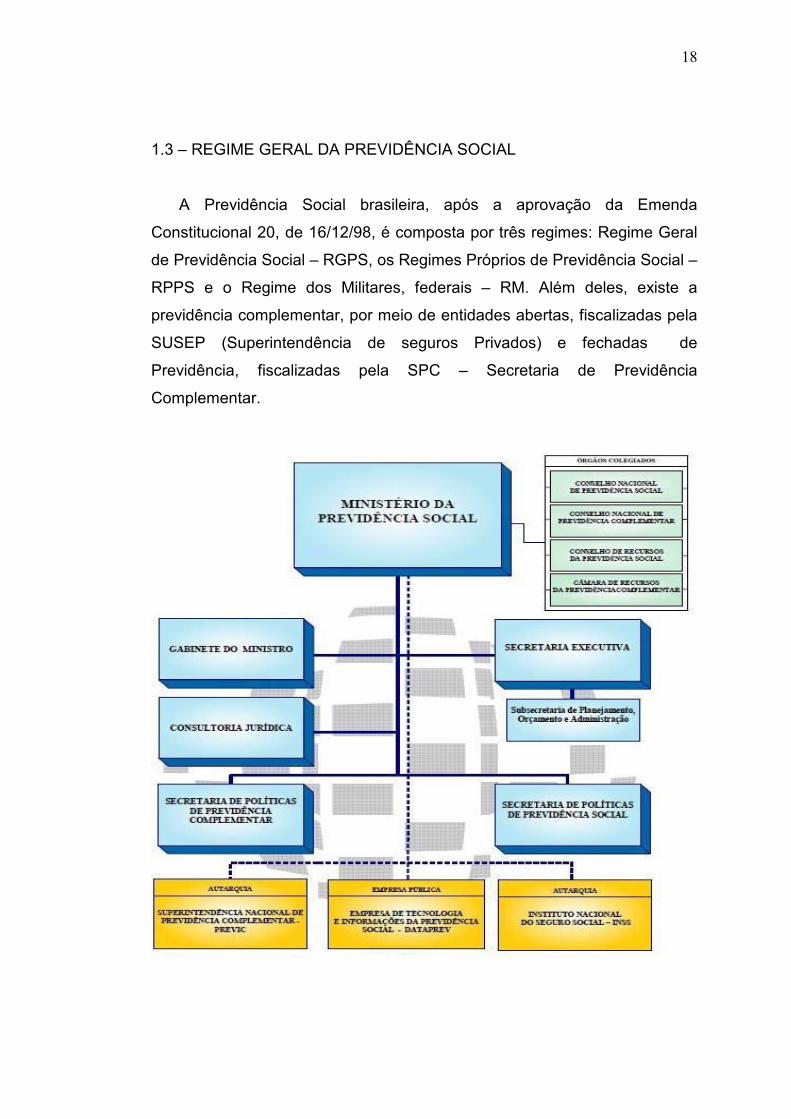

1.3 – REGIME GERAL DA PREVIDÊNCIA SOCIAL

A Previdência Social brasileira, após a aprovação da Emenda

Constitucional 20, de 16/12/98, é composta por três regimes: Regime Geral

de Previdência Social – RGPS, os Regimes Próprios de Previdência Social –

RPPS e o Regime dos Militares, federais – RM. Além deles, existe a

previdência complementar, por meio de entidades abertas, fiscalizadas pela

SUSEP (Superintendência de seguros Privados) e fechadas de

Previdência, fiscalizadas pela SPC – Secretaria de Previdência

Complementar.

19

No Brasil há regras previdenciárias diferentes entre os trabalhadores do

setor privado e uma categoria específica de servidor público, o servidor

público de cargo efetivo.

Os trabalhadores do setor privado se submetem às regras do Regime

Geral de Previdência Social (RGPS), gerido pelo Instituto Nacional do

Seguro Social (INSS).

Os servidores públicos estão divididos em três categorias: empregados

públicos, servidores temporários e servidores de cargo efetivo. Os

servidores das duas primeiras categorias – empregado e servidor temporário

– fazem parte do RGPS. Os de cargo efetivo, por sua vez, estão

enquadrados em sistemas específicos, os Regimes Próprios de Previdência

Social – RPPSs, da União, estados, Distrito Federal e municípios. Na

hipótese dos entes públicos não instituírem RPPSs, todos os seus

servidores, mesmo os de cargo efetivo, são enquadrados no RGPS.

É importante ressaltar que a Previdência Complementar sempre guarda

uma relação com a previdência pública. Quando o trabalhador assalariado

ou o profissional liberal demonstra interesse em Previdência Complementar,

é notório que está havendo insuficiência nos proventos de aposentadoria

oferecido pela previdência oficial. Por isso a importância de se fazer uma

abordagem que se considere a relação entre estas duas formas de

previdência e seus impactos do ponto de vista sociológico, econômico ou

cultural, na constituição de grupos sociais distintos, os quais conformam

interesses previdenciários específicos.

A previdência oficial, ao instituir um valor-teto de benefícios de

aposentadoria, acaba formando duas camadas sociais que se relacionam

com a Previdência Complementar de maneiras distintas: a) um grupo de

aposentados que recebe da aposentadoria oficial valor semelhante a sua

renda enquanto na ativa;

20

b) um grupo de aposentados, cuja aposentadoria oficial é significativamente

menor que a renda percebida enquanto na ativa.

Para os membros do primeiro grupo a propensão para se buscar algum

complemento de renda de aposentadoria é baixa, ou quase nula, seja

porque os benefícios de aposentadoria pública lhes permitirão a

manutenção do seu poder aquisitivo, seja em razão dos seus baixos

salários, que os incapacitam a suportar a prática de estocar recursos para o

futuro.

Já os membros do segundo grupo, caso se interessem por um futuro no

qual o padrão de vida se aproxime do atual, serão compelidos a acionar

alguns dos mecanismos de mercado para garantir algum complemento

sobre a renda oferecida pela previdência pública.

Isto pode ser feito através de ações individuais efetuadas ao longo do

tempo, visando obter rendimentos futuros, seja no sistema financeiro com

aplicações em cadernetas de poupança, fundos de investimentos e etc.,

visando ganhos de juros, seja no mercado imobiliário, comprando terrenos

ou construindo imóveis, visando renda de aluguel, seja em outras atividades

ou ativos que proporcionem renda futura.

Está claro, pois, que quanto menor o valor-teto de benefícios da

previdência pública maior será a propensão dos indivíduos a recorrerem ao

mercado para obtenção de rendas complementares.

1.4 – FORMAS DE ORGANIZAÇÃO DO SEGURO PREVIDENCIÁRIO

Os sistemas previdenciários são classificados quanto à sua forma de

organização em: repartição simples, capitalização, misto ou capitalização

escritural.

21

O sistema de repartição simples está fundamentado num modelo onde

os recursos recolhidos dos contribuintes atuais são destinados a cobrir os

gastos com os aposentados de hoje. É um pacto social entre gerações, em

que os ativos financiam os inativos. Entre os países que adotam este

sistema tem-se Brasil, Estados Unidos, França, Alemanha e Espanha.

Dessa forma, toda a receita previdenciária adquirida no ano é utilizada para

o pagamento dos benefícios, não existindo acumulação de reservas que

possam ser utilizadas no futuro.

No regime de repartição, os benefícios a serem pagos aos atuais

contribuintes, quando futuramente passarem à condição de inativos, estarão

garantidos pelas contribuições das futuras gerações de trabalhadores.

Para que este sistema se mantenha equilibrado é necessário que se

tenha, ao longo do tempo, uma relação estável entre o número de

contribuintes e beneficiários.

O regime de capitalização está baseado na ideia de poupança

individual. Nele, cada segurado realiza contribuições que são depositadas

numa conta específica e acumuladas ao longo da vida ativa do trabalhador.

Assim o segurado, no momento da aposentadoria, terá direito de receber de

volta o montante que contribuiu para o sistema, acrescido dos rendimentos

do capital.

Como exemplo de país que adota o sistema de capitalização tem-se o

Chile.

O sistema misto de previdência é uma combinação entre os regimes de

repartição simples e de capitalização.

Existe um pilar básico da previdência, ou seja, um valor máximo para o

benefício, organizado de acordo com as regras de um sistema de repartição

simples.

22

Para os trabalhadores que recebem acima do limite estabelecido para o

pilar básico há uma previdência complementar obrigatória, estruturada num

sistema de capitalização. Argentina e Uruguai são exemplos de países que

adotam o sistema misto para organizar o seguro previdenciário oferecido

pelo Estado.

A capitalização escritural é um sistema onde os ativos financiam os

inativos – regra do sistema de repartição simples – porém, a aposentadoria

de cada indivíduo é calculada com base nas suas próprias contribuições –

regra do sistema de capitalização.

Na Suécia e na Itália a previdência social organiza-se com base na

capitalização escritural.

A reforma da previdência no Brasil manteve o regime de repartição

simples puro. Entretanto, a nova fórmula de cálculo da aposentadoria, ao

determinar que as aposentadorias sejam calculadas com base nas 80%

maiores remunerações do segurado e ajustadas pela alíquota e expectativa

de sobrevida, introduz no sistema previdenciário brasileiro princípios que

regem o sistema de capitalização escritural.

23

CAPÍTULO II

PREVIDÊNCIA COMPLEMENTAR

2.1 – INTRODUÇÃO

A Previdência Complementar surgiu no Brasil a partir da necessidade

que as empresas perceberam em manter o nível de renda dos trabalhadores

no fim de sua atividade laboral, em complemento aos benefícios pagos pela

Previdência Social.

Segundo livro publicado pela ABRAPP (2005) a poupança previdenciária

privada surgiu no Brasil por iniciativa das empresas estatais utilizando os

fundos de pensão como ferramenta de sua política de recursos humanos,

visando atrair e reter talentos. Na década de 1970, empresas multinacionais

que começavam a chegar ao Brasil trouxeram a cultura dos Fundos de Pensão

existente em seus países de origem.

Neste período, não existia qualquer legislação no Brasil que

regulamentasse o sistema de Previdência Complementar, porém algumas

empresas, diante de tal carência, já registravam em seus balanços contábeis

os passivos destinados a arcar com os benefícios futuros de aposentadoria

complementar a seus funcionários.

Visando dotar o sistema de normas próprias, em 15 de julho de 1977, foi

promulgada a Lei nº 6.435/77, marco inicial da regulamentação do segmento

de Previdência Complementar no Brasil. O Decreto nº 81.240, de janeiro de

1978 regulamentou a Lei nº 6.435/77 para as entidades fechadas de

Previdência Complementar. As entidades abertas de previdência

complementar foram regulamentadas pelo do Decreto nº 81.402, de 23 de

fevereiro de 1978.

24

Em 30 de maio de 2001, foi sancionada pelo Presidente da República

Fernando Henrique Cardoso, a Lei Complementar nº 109/2001 que revogou a

Lei nº 6.435/77 como marco legal para a Previdência Complementar, ditando

as regras gerais que passaram a nortear o funcionamento e o desenvolvimento

do sistema de Previdência Privada no Brasil, tanto o aberto quanto o fechado.

A nova lei enfatiza tanto os aspectos da fiscalização exercida pelo Estado

como o pleno acesso de participantes e assistidos às informações relativas à

gestão dos respectivos planos de benefícios, regulamentando o disposto no

artigo 202 da Constituição Federal:

O regime de previdência privada, de caráter complementar e organizado

de forma autônoma em relação ao regime geral de previdência social, será

facultativo, baseado na constituição de reservas que garantam o benefício

contratado, e regulado por lei complementar.

As entidades de Previdência Complementar têm por objeto instituir

planos privados de concessão de pecúlios ou de rendas e de benefícios

complementares ou assemelhados aos da previdência social, mediante

contribuição de seus participantes, dos respectivos empregadores ou de

ambos. O interesse maior, quando suplementa ou complementa, tanto quanto

o da previdência oficial é oferecer renda permanente de subsistência ao

trabalhador. Para Allen et al. (1994, p. 2), esse conceito pode ser vislumbrado

no art. 1º da Consolidação das Leis da Previdência Social (CLPS): tem por fim

assegurar aos seus beneficiários os meios indispensáveis de manutenção, por

motivo de incapacidade, idade avançada, tempo de serviço, encargos

familiares e prisão ou morte daqueles de quem dependiam economicamente,

bem como serviços que visam à proteção da sua saúde e concorrem para o

seu bem-estar.

Tosta de Sá faz o seguinte comentário sobre a previdência

complementar:

25

“Considerados os motivos ante-expostos que, em qualquer sistema de

previdência oficial, limita o teto máximo dos benefícios a um valor apenas

modesto, entende-se o porquê da expressão dos programas de previdência

privada supletiva em todo o mundo. Esse sistema regulamentado no Brasil pela

Lei 6.435 de 15/07/77 criou as Entidades de Previdência Privada, instituições

com o objetivo de constituir planos privados de concessão de pecúlio ou de

rendas, de benefícios complementares ou assemelhados àqueles da

previdência social oficial.”4

Com base nos relatos de Tosta de Sá, fica claro o conceito de

Previdência Complementar: um sistema de complemento ou suplemento dos

benefícios oferecidos pela previdência oficial, administrado por entidades de

previdência privadas.

Segundo Weintraub (2004), as entidades de Previdência Complementar

devem ser classificadas, de acordo com a relação entre a entidade e os

participantes, em fechadas e abertas. As Entidades Fechadas de Previdência

Complementar (EFPC) são acessíveis aos empregados empresas ou grupo

empresarial às quais serão denominadas patrocinadores. As EFPC podem ser

também instituídas por sindicatos ou por associações classistas que, nesse

caso, são denominados instituidores. As Entidades abertas de Previdência

Complementar (EAPC) são franqueadas a qualquer participante, independente

de vinculo laboral ou associativo.

As EFPC são regulamentadas pelo Conselho de Gestão da Previdência

Complementar e fiscalizadas pela Secretaria de Previdência Complementar. Já

as EAPC seguem os preceitos legais emanados pela Superintendência de

Seguros Privados. Nesta modalidade de previdência complementar podem

existir dois tipos de classificação:

a) as entidades com fins lucrativos (organizadas juridicamente como

sociedades anônimas);

5 Tosta de Sá, 1993, P.4

26

b) entidades sem fins lucrativos (organizadas juridicamente como

sociedades civis ou fundações).

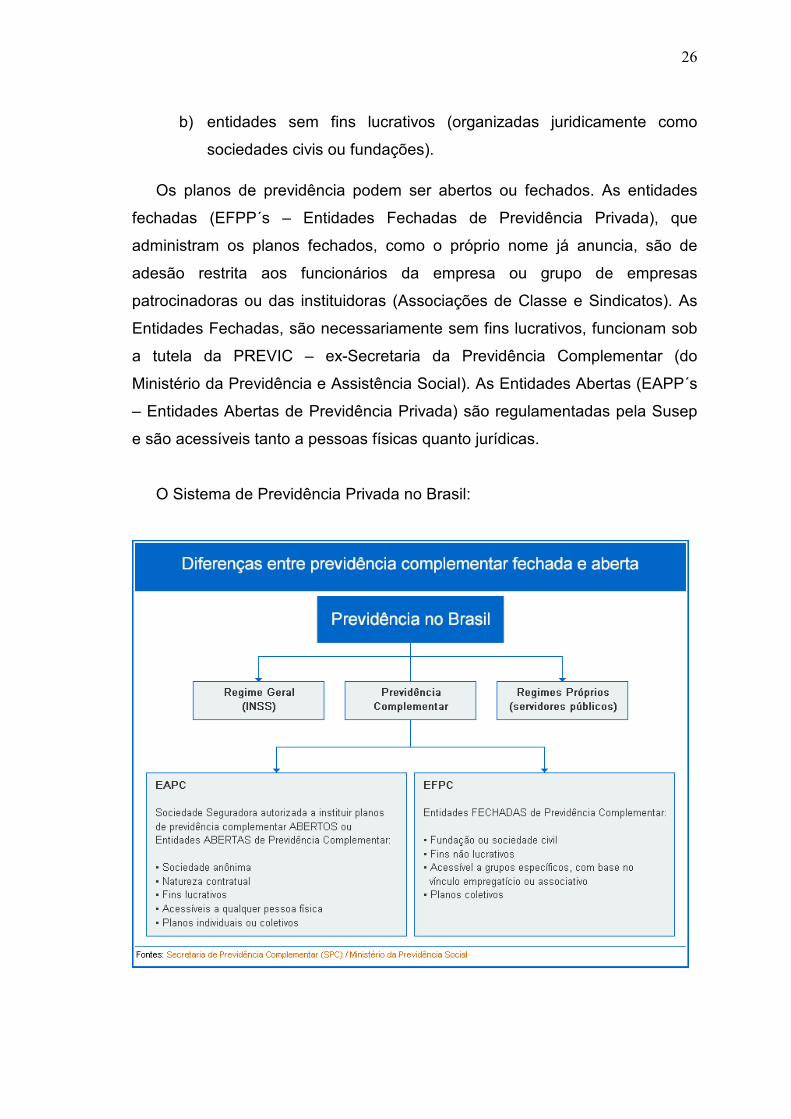

Os planos de previdência podem ser abertos ou fechados. As entidades

fechadas (EFPP´s – Entidades Fechadas de Previdência Privada), que

administram os planos fechados, como o próprio nome já anuncia, são de

adesão restrita aos funcionários da empresa ou grupo de empresas

patrocinadoras ou das instituidoras (Associações de Classe e Sindicatos). As

Entidades Fechadas, são necessariamente sem fins lucrativos, funcionam sob

a tutela da PREVIC – ex-Secretaria da Previdência Complementar (do

Ministério da Previdência e Assistência Social). As Entidades Abertas (EAPP´s

– Entidades Abertas de Previdência Privada) são regulamentadas pela Susep

e são acessíveis tanto a pessoas físicas quanto jurídicas.

O Sistema de Previdência Privada no Brasil:

27

Destaca-se ainda que os Fundos de Aposentadoria Programada

Individual – FAPI´s por não serem encarados como Entidades Abertas de

Previdência Complementar (EAPC´s) são taxados de IOF (Imposto sobre

Operações Financeiras) nos resgates efetuados em períodos menores de um

ano após a aplicação inicial. Portanto, a análise dos Produtos individuais é

focada nos produtos oferecidos via Entidade Aberta: os PGBL´s e os VGBL’s.

2.2 - MODALIDADES E PLANOS DE PREVIDÊNCIA PRIVADA

A partir do momento em que a previdência social fixou o teto máximo de

remuneração de um aposentado, tornou um investimento muito lucrativo

garantir uma renda extra que proporcionasse a mesma qualidade de vida após

o tempo de serviço.

Contudo, o intenso crescimento do mercado previdenciário no Brasil fez

com que surgissem diversos tipos de planos, que oferecem vários benefícios

aos participantes, deixando-os à vontade para a escolha de qual melhor

atende as suas necessidades.

De acordo com o art. 26 da Lei Complementar 109, às EAPP’s foram

instituídos planos de benefícios individuais e coletivos, que tendem a atender

tanto pessoas físicas como jurídicas, vinculadas diretamente ou não à empresa

prestadora do serviço.

Por isto descreveremos as modalidades de planos previdenciários

complementares mais utilizados pelo mercado financeiro, oferecidos tanto

pelas entidades fechadas, quanto pelas entidades abertas.

28

ENTIDADES FECHADAS

2.2.1 - BENEFÍCIO DEFINIDO – BD

Neste plano o valor das prestações é previsto, ou seja, o participante

contribui hoje sabendo exatamente quanto irá receber quando se aposentar, o

valor das prestações reflete o montante do benefício.

Aqui, a entidade de previdência assume o compromisso de pagar os

benefícios predeterminados e o participante em quitar as mensalidades

definidas pela organização, perante um tempo de carência.

Para saber como será a remuneração, o saldo ocorre perante a seguinte

fórmula: a média salarial do trabalhador vezes a quantidade de anos

contribuídos para os planos de entidade fechada.

De acordo com a SUSEP, o participante pode requerer aposentadoria

vitalícia, após o cumprimento de certas carências, como tempo de contribuição

ou limite de idade.

Esta modalidade é adotada pelas entidades patrocinadas por empresas

públicas, e as onera bastante, pois seu custo é infinitamente superior. Por isto,

gradativamente, ele está sendo substituído por planos mais modernos.

Segundo Weintraub (2003), o ônus recai sobre as entidades que são

responsáveis pela rentabilidade dos recursos, quando o montante acumulado

pelo participante não é suficiente para lhe garantir o valor da aposentadoria

contratada.

2.2.2 CONTRIBUIÇÃO DEFINIDA – CD

No plano de Contribuição Definida a empresa responsabiliza-se pelo

pagamento dos benefícios pré-determinados e o participante em pagar as

mensalidades definidas pela organização durante determinado período.

29

Para Weintraub (2003, p. 115): o participante não sabe qual será o seu

benefício à época da sua aposentadoria, exigindo apenas uma projeção teórica

de benefício futuro, onde se define uma contribuição que provavelmente

atenda às reservas para este benefício, se todas as condições contratuais

forem cumpridas.

Desta forma, o valor do benefício será calculado conforme as reservas

acumuladas pelo contribuinte ao final do período, constituindo um fundo

previdenciário de acordo com a disponibilidade de cada indivíduo.

Segundo a SUSEP, a vantagem para empresas que adotaram ou adotam este

regime é a eliminação de riscos de insolvência frente às patrocinadoras, e os

participantes são os maiores interessados e fiscalizadores dos gestores, já que

o valor de seu benefício irá depender basicamente da rentabilidade e gestão

das contribuições.

Comparando-o com o Benefício Definido existem vantagens, tais como

a individualidade assumida pelo plano ao empregado; melhor integração com

benefícios básicos; os fundos realizados por ocasião da invalidez ou morte,

que são os mais bem utilizados.

Entretanto, este plano não propicia garantia contra a inflação. Os riscos

são assumidos pelo empregado, enquanto que o outro repassa ao

empregador; o valor dos benefícios varia em termos de tempo de contribuição,

oscilando conforme a idade do participante e o período de contribuição, quanto

maior melhor.

Como este plano resulta do período de acumulação de capital, é

recomendado para quem deseja formar uma poupança, enquanto que o

benefício definido é focado para a previdência.

A capacidade contributiva é decisiva na escolha de um ou de outro, não

sendo aconselhável o plano de contribuição definida, em países de baixa

30

poupança, má distribuição de rendas/riquezas e ausência de poder

contributivo.

A maioria das fundações está migrando seus participantes para essa

modalidade, pois seu custo para as patrocinadoras é menor. Caso o

participante queira obter um benefício de valor superior, cabe a este fazer

aportes programados, visando o aumento de suas reservas, e

consecutivamente de seus benefícios.

ENTIDADES ABERTAS

2.2.3 - PLANO GERADOR DE BENEFÍCIOS LIVRES (PGBL)

O Plano Gerador de Benefícios Livres surgiu no mercado financeiro em

novembro de 1997, conforme a Resolução CNSP 06/97, com a finalidade de

conceder benefícios previdenciários, pagável de uma única vez ou sob forma

de renda, as pessoas físicas vinculadas ou não a uma pessoa jurídica.

É um dos produtos mais procurados no país, devido a sua principal

característica que é o repasse integral dos rendimentos obtidos durante a fase

de acumulação ao participante, o que não acontece com os demais planos.

O PGBL é um plano bastante flexível, pois o associado pode escolher a

periodicidade e o volume de contribuição. É permitido realizar um aporte maior

quando houver disponibilidade para tal, e diminuir ou até suspender as

contribuições durante um período, sem perda de rendimento.

Tanto o resgate como a transferência para outro fundo ou

Entidade/Seguradora pode ocorrer a qualquer momento de uma parte dos

ativos ou de sua totalidade, depois de um prazo mínimo de carência de 60 dias

a partir da data do primeiro depósito.

31

No lugar de uma rentabilidade mínima como é proposto pelas entidades

de previdências complementares, este plano oferece ao investidor o direito de

escolha da aplicação conforme o seu perfil. O sucesso no ganho irá depender

do plano escolhido, da capacidade do administrador em gerir os recursos e das

tendências da economia do país.

Cabe ao participante, conforme SUSEP, os seguintes custos para a

manutenção: taxa administrativa sobre cada contribuição, oscilando entre 1,5%

a 5% ao ano, e a taxa de carregamento que varia de 1% a 5% sobre o

montante do fundo.

Para compreensão, a taxa de administração funciona da mesma forma

que nos fundos, utilizada para remunerar o gestor da carteira. Mas a taxa de

carregamento é um conceito distinto, de cada R$ 1,00 contribuído ao plano,

apenas uma parte é efetivamente investida; a outra é usada para arcar com os

custos da empresa. Portanto, 1% equivale a investir R$ 0,99.

É ofertado por bancos, seguradoras ou empresas de previdência

complementar, regulamentado pela Superintendência de Seguros Privados,

administrado por uma empresa especializada na gestão de recursos de

terceiros e fiscalizado pelo Banco Central.

Tem como vantagens a possibilidade de se optar, já quando da adesão

ao plano, pela idade de quando se começará a receber o rendimento investido.

E a outra, está no direito que o beneficiário tem de descontar até 12%, do

Imposto de Renda, as contribuições feitas ao longo do ano. Entretanto, quando

ocorrer o resgate, haverá incidência, sobre o valor total resgatado, conforme

tabela regressiva do IR.

O pagamento deste benefício ao participante pode ser realizado de

quatro formas: por meio de renda vitalícia, renda temporária, renda vitalícia

reversível a um beneficiário e renda vitalícia com prazo mínimo garantido.

32

2.2.4 - PLANO VIDA GERADOR DE BENEFÍCIOS LIVRES (VGBL)

Este é um plano similar ao PGBL, foi lançado em julho de 2001, de

acordo com a Instrução SUSEP n° 28. É uma modalidade de plano

previdenciário que dá ao participante a opção de resgatar em vida, uma parte

ou a totalidade do montante aplicado de seus rendimentos, após um período

de carência que varia de seis meses a um ano (BOM ÂNGELO, 2002).

Foi confeccionado nos mesmos moldes do PGBL, ou seja, os recursos

de cada participante também são aplicados em um Fundo de Investimento

Financeiro Exclusivo. Não possui garantia de remuneração mínima, o

investimento pode ter retorno negativo.

Conforme a ANAPP (www.anapp.com.br), o participante deste plano

pode portar e transferir seus recursos a qualquer momento, sem a

necessidade de pagar por custos adicionais.

Mas a lei não permite a transferência na fase de recebimento do

benefício. Basta apenas respeitar o período de carência determinado pela

gestora.

Nesse tipo de produto, a taxa de carregamento é de até 5% mensal. É

comercializado por seguradoras, bancos e empresas de previdência

complementar, regulamentado pela SUSEP e fiscalizado pelo Banco Central.

A principal diferença entre PGBL e VGBL está na forma como é cobrado o

Imposto de Renda, uma vez que não conta com os mesmos incentivos fiscal

do FAPI e do PGBL. As contribuições realizadas pelo participante não podem

ser deduzidas da base de cálculo do Imposto de Renda.

Entretanto, a aplicação do participante não é tributada no momento do

resgate ou do recebimento do benefício, apenas há a incidência do IR sobre os

rendimentos do fundo durante a fase de acumulação dos recursos. Ou seja, a

33

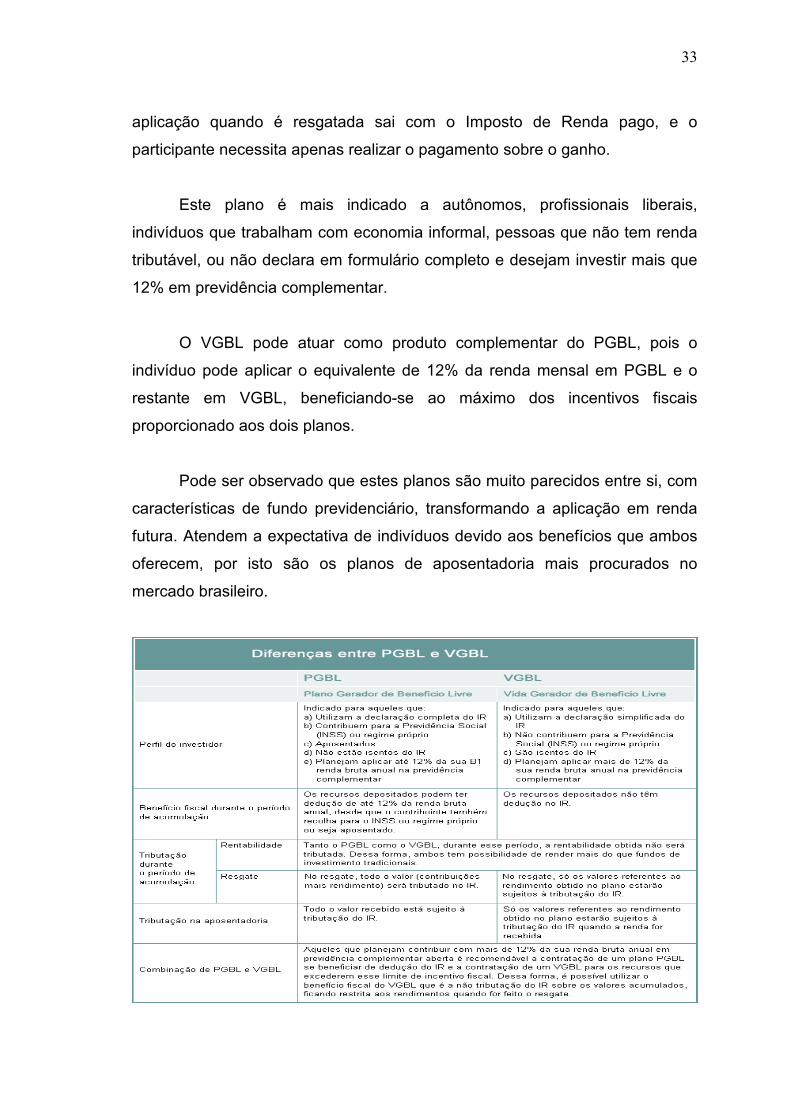

aplicação quando é resgatada sai com o Imposto de Renda pago, e o

participante necessita apenas realizar o pagamento sobre o ganho.

Este plano é mais indicado a autônomos, profissionais liberais,

indivíduos que trabalham com economia informal, pessoas que não tem renda

tributável, ou não declara em formulário completo e desejam investir mais que

12% em previdência complementar.

O VGBL pode atuar como produto complementar do PGBL, pois o

indivíduo pode aplicar o equivalente de 12% da renda mensal em PGBL e o

restante em VGBL, beneficiando-se ao máximo dos incentivos fiscais

proporcionado aos dois planos.

Pode ser observado que estes planos são muito parecidos entre si, com

características de fundo previdenciário, transformando a aplicação em renda

futura. Atendem a expectativa de indivíduos devido aos benefícios que ambos

oferecem, por isto são os planos de aposentadoria mais procurados no

mercado brasileiro.

34

2.3 - FUNDOS DE PENSÃO

Os fundos de pensão operados pelas entidades de previdência

complementar, juridicamente sem fins lucrativos, são criados a partir do vínculo

empregatício, da relação entre trabalhador e empregador. Para Fortuna:

“a empresa constitui um fundo de pensão para o qual contribuem a própria

empresa e seus funcionários. Portanto, não é aberto à participação de outras

pessoas e tem características diferentes de uma empresa para outra”.5

Sua finalidade está em garantir aos participantes o pagamento de

benefícios complementares aos da previdência social. As contribuições

arrecadadas constituirão um fundo que será aplicado em imóveis, ações e

renda fixa, todos dentro dos limites estabelecidos pelo Banco Central e

entidades fiscalizadora e normatizadora.

Nota que o gestor do plano não é a entidade patrocinadora, mas sim um

profissional ou uma equipe técnica contratada para administrar os recursos

arrecadados, de modo que proporcionem a longo prazo receita suficiente para

pagar a aposentadoria dos participantes.

As vantagens deste plano não estão somente na dedução de 12% do IR

sobre a renda tributável, mas também, na participação exercida pelas

empresas na formação do capital para o participante.

Em março de 2007, os investimentos em fundos de pensão

apresentavam um montante de R$ 365 bilhões, para uma população total de

participantes e assistidos de 2.227.474, um crescimento de 3,7% quando

comparado com o arrecadado em dezembro de 2006. Isto o colocou entre os

ativos de maior crescimento no Brasil, segundo a ABRAPP

(www.abrapp.org.br).

5 Fortuna, 2004, p. 418

35

2.4 – CAIXA DE PREVIDÊNCIA DOS FUNCIONÁRIO DO BANCO DO BRASIL

(PREVI)

Criada em 1904, antes mesmo da Previdência Oficial em nosso País, a

PREVI (Caixa de Previdência dos Funcionários do Banco do Brasil) é o maior

fundo de pensão da América Latina e 27º 6 do mundo em patrimônio.

A PREVI é uma entidade fechada de previdência privada, de gestão

compartilhada, cuja direção é escolhida 50% pelo Banco do Brasil e 50% por

meio de voto direto de seus participantes (funcionários da ativa e

aposentados). A Instituição trabalha para garantir a esses participantes

benefícios previdenciários complementares aos da Previdência Oficial, de

forma a contribuir para a qualidade de vida desses participantes e seus

dependentes, tendo como função complementar o benefício do INSS dos

funcionários aposentados da empresa e pensionistas.

Os recursos da PREVI são provenientes, essencialmente, das

contribuições pessoais e patronais, além de outras contribuições especiais

previstas no Estatuto ou em instrumento específico. Estes recursos são

investidos em ações de empresas, imóveis, títulos etc. É por meio desses

investimentos que é garantido o pagamento dos benefícios. Além disso, como

investe seus recursos no País, em empresas que tenham sua atuação pautada

na responsabilidade social, a PREVI acaba por beneficiar não só os

participantes, mas também a sociedade brasileira.

Por gerir imenso volume de dinheiro dos seus associados, a PREVI é

considerada um dos maiores investidores do Brasil, tendo tido destacado papel

durante as privatizações. Hoje, é importante acionista de grandes empresas

como a Companhia Siderúrgica Nacional, Vale S.A. (antiga Companhia Vale

do Rio Doce), Embraer e era a maior acionista da Perdigão S.A., agora

6 Ranking divulgado pelo jornal Pension & Investments, de setembro/2012 (ano base 2011).

36

transformada em Brasil Foods (BRF), após sua fusão com a Sadia. A Previ

passou a deter 13,65% do capital da nova empresa.

Na PREVI o Plano de Benefícios 1 que é do tipo Benefício Definido

(BD), em sua parte geral, é formada pelos empregados do Banco do Brasil que

se inscreveram até o dia 23 de dezembro de 1997 e o Plano de Benefícios 2

ou Previ Futuro que é do tipo Contribuição Definida(CD) são destinados aos

que se inscreveram a partir de 24 de dezembro de 1997.

A PREVI tem aproximadamente 118.000 participantes e gerou em 2012

um total de benéficos pagos na faixa de R$8,42 bilhões para o plano 1 e

R$3,31 milhões para o plano 2.

Plano de Benefícios 1 2007 2008 2009 2010 2011 2012

Ativos 36.189 35.043 33.815 32.449 30.659 28.826

Aposentados 63.895 64.044 64.043 64.361 65.036 65.784

Ativos Externos 1.025 960 932 916 840 829

Aposentados Externos 3.275 3.395 3.456 3.478 3.509 3.522

Pensionistas 19.456 19.916 18.974 18.964 19.285 19.555

Total 123.840 123.358 121.220 120.168 119.329 118.516

Plano PREVI Futuro 2007 2008 2009 2010 2011 2012

Ativos 42.332 48.721 51.977 60.169 67.567 70.662

Aposentados 35 51 72 103 128 157

Ativos Externos 3.359 3.663 4.671 5.748 6.346 6.773

Aposentados Externos 3 4 2 6 10 6

Pensionistas 147 198 220 268 316 389

Total 45.876 52.637 56.942 66.294 74.367 77.987

Total Geral 169.716 175.995 178.162 186.462 193.696 196.503

37

A gestão compartilhada (entre o Banco do Brasil e os participantes do

planos) da Previ é feita por três níveis de governança corporativa: Conselho

Deliberativo, Diretoria Executiva e Conselho Fiscal.

O Conselho Deliberativo é composto por seis membros titulares, sendo

três eleitos pelos participantes e três indicados pelo Banco do Brasil.

O Conselho Fiscal é formado por quatro membros efetivos e seus

suplentes, dos quais dois são eleitos pelo Corpo Social e dois são indicados

pelo Banco do Brasil.

A gestão e fiscalização da PREVI é dividida entre Conselho Deliberativo,

Diretoria Executiva e Conselho Fiscal. A Diretoria Executiva é composta de

seis membros: presidente, diretor de Administração, de Investimentos, de

Seguridade, de Participações e de Planejamento.

38

CAPÍTULO III

PLANEJANDO A APOSENTADORIA

3.1 – Programando o futuro

Quando o assunto é previdência, não restam dúvidas que quanto antes

você começar a pensar nisso, melhor.

“O ideal é começar logo nos primeiros anos da carreira porque quanto mais

tempo você investir em um plano de previdência privada, maior será o capital

acumulado”7

Os planos fechados, também chamados de fundos de pensão são

vinculados a empresas e oferecidos como benefício exclusivo para seus

funcionários. As principais vantagens dessa modalidade de previdência são as

taxas de administração subsidiadas pela companhia e, em alguns casos, a

companhia contribui para a aposentadoria de seus colaboradores, com uma

quantia que pode chegar a 100% do valor do aporte de cada empregado.

Dessa forma, a cada um real depositado pelo funcionário, a empresa contribui

com mais um real.

Caso o empregado tenha a possibilidade de entrar em um plano de

previdência fechado, não há o que pensar, pois os benefícios são muito

vantajosos. Aos que não contam com esse recurso devem decidir entre as

modalidades Plano Gerador de Benefício Livre (PGBL) e Vida Gerador de

Benefício Livre (VGBL), dos planos abertos, que se diferenciam por questões

tributárias.

Para quem usa o modelo simplificado de Imposto de Renda ou para as

pessoas que não pagam IR como é o caso de muitos jovens no início da

7 Miguel Leôncio, professor do MBA de Gestão atuarial e financeira da Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (FIPECAFI).

39

carreira, do ponto de vista tributário, os VGBLs são mais vantajosos. Além

disso, o imposto incide apenas na rentabilidade. No caso dos PGBLs, o

investidor consegue abater as contribuições para previdência do IR, desde que

ele utilize a declaração completa, até um limite de 12% da renda tributável.

Outra diferença é que o imposto só incide na hora do resgate, mas sobre o

montante acumulado ao longo dos anos.

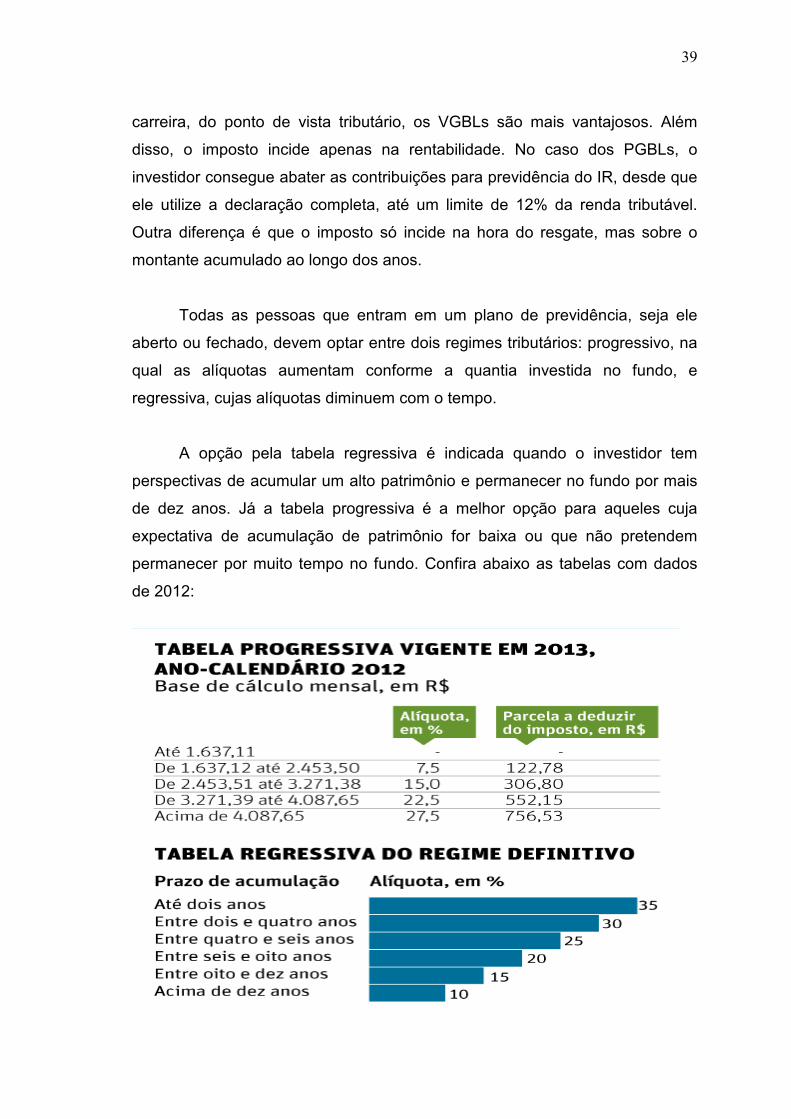

Todas as pessoas que entram em um plano de previdência, seja ele

aberto ou fechado, devem optar entre dois regimes tributários: progressivo, na

qual as alíquotas aumentam conforme a quantia investida no fundo, e

regressiva, cujas alíquotas diminuem com o tempo.

A opção pela tabela regressiva é indicada quando o investidor tem

perspectivas de acumular um alto patrimônio e permanecer no fundo por mais

de dez anos. Já a tabela progressiva é a melhor opção para aqueles cuja

expectativa de acumulação de patrimônio for baixa ou que não pretendem

permanecer por muito tempo no fundo. Confira abaixo as tabelas com dados

de 2012:

40

As taxas cobradas nos fundos de previdência são compostas por taxas

de administração anuais, que variam de 1% a 3% e, no caso dos fundos de

previdência aberta, também há uma taxa de carregamento, que incide sobre

cada contribuição e pode chegar a 5%. Ou seja, toda a vez que o investidor

fizer um aporte, a taxa irá debitar um percentual de cada um de seus

depósitos.

É preciso ter muito cuidado com a rentabilidade estimada nas

simulações de previdência privada. Essas ferramentas apresentam resultados

absurdos, desconsiderando as variações da inflação. Segundo o professor da

FIPECAFI, o ideal seria basear-se numa taxa de juros real de 5% acima da

inflação ao ano. Porém, por serem investimentos de longo prazo, os planos de

previdência são também os mais imprevisíveis, já que é impossível prever as

mudanças na economia em 20 ou 30 anos.

3.2 - Investindo no plano de Previdência Complementar

Além de servir como complemento à aposentadoria, os planos de

previdência privada podem ser uma boa opção de investimento para quem não

tem tempo ou disciplina para administrar suas aplicações financeiras com

regularidade e que pode esperar no mínimo dez anos para fazer o resgate.

Cada vez mais, o brasileiro tem utilizado a previdência complementar como

uma maneira de diversificar investimentos.

Em 2012, esse mercado arrecadou R$ 70,4 bilhões, o que representou

um crescimento de 31,54% em relação a 2011, de acordo com a Federação

Nacional de Previdência Privada e Vida (FENAPREVI). Foi a maior expansão

desde 2004, quando o crescimento em relação ao ano anterior foi de 28,49%.

Assim como em qualquer fundo de investimento, a rentabilidade de um plano

de previdência depende exclusivamente do perfil do investidor, que pode optar

por um plano agressivo, com maior exposição em renda variável (ações ou

multimercados), ou por um plano mais conservador, com maior exposição em

renda fixa, como os títulos públicos.

41

No entanto, não é preciso esperar a chegada da aposentadoria para

resgatar o montante aplicado. A principal vantagem de usar a previdência

privada como forma investimento é a alíquota de Imposto de Renda cobrada

(ou sobre os rendimentos ou sobre valor aplicado).

Assim, a recomendação de especialistas é que o consumidor espere

pelo menos dez anos para fazer o resgate. Pois, como a alíquota de IR sobre o

rendimento é regressiva, quanto mais tempo o dinheiro ficar aplicado, menor

será o imposto devido ao Leão.

Por exemplo, quem deixa o dinheiro por até dois anos na previdência

complementar terá de pagar 35% de IR, ao passo que em um fundo de renda

fixa (para uma aplicação de 1 a 2 anos) o Fisco fica com 17,5%. Em

compensação, a alíquota de IR para aplicações acima de dez anos é de 10%

para previdência privada e de 15% para qualquer outro tipo de investimento.

“A previdência privada como investimento só se torna vantajosa, e de fato é um

bom investimento, a partir do décimo ano de aplicação. Essa é a única forma

de se tornar um bom investimento”8

A melhor forma de fazer uma previsão é estabelecendo o valor total que

deseja acumular em vez da renda mensal que pretende receber. Confira

abaixo uma simulação de quanto é preciso poupar para acumular R$ 500 mil

no período de 30, 20 ou 10 anos, considerando uma taxa de juros real de 5%

acima da inflação ao ano.

Dividindo o montante em 15 anos ou 180 meses de aposentadoria, os

R$ 500 mil economizados resultam em uma renda mensal de R$2.777,77.

Além da contribuição mensal, o ideal é fazer um depósito adicional por ano na

previdência privada, aproveitando algum bônus que o empregado receba ou

até mesmo o 13° salário. Podemos ainda aumentar gradativamente a

contribuição.

8 Rossano Oltramari, analista-chefe e um dos fundadores da XP Investimentos

42

Quanto você precisa investir para acumular R$ 500 mil para sua

aposentadoria:

Em 10 anos - R$ 3,2 mil por mês

Em 20 anos - R$ 1,2 mil por mês

Em 30 anos - R$ 600 por mês

3.3 - A reforma da Previdência Social

A discussão a respeito das reformas da Previdência e tributária

começou no governo FHC, mas não foi adiante por pressão da base aliada.

Após a eleição, o presidente Luiz Inácio Lula da Silva anunciou como

prioridade a aprovação das reformas, consideradas fundamentais para a

retomada do crescimento do País.

No dia 30 de abril, Lula, acompanhado dos 27 governadores, dos 82

integrantes do Conselho de Desenvolvimento Econômico Social e de alguns

ministros, entregou pessoalmente as propostas das reformas ao Congresso

Nacional. O gesto teve o efeito simbólico de mostrar aos parlamentares que a

proposta do Executivo tem o apoio de todos os Estados e do Distrito Federal.

O assunto afeta todos os grupos sociais e etários da sociedade, mas até

quem é contra a reforma é obrigado a parar para pensar no tema, quando

toma conhecimento de que no Brasil as mulheres se aposentam por tempo de

contribuição, em média, aos 51 anos de idade; que a proporção de idosos

deve triplicar nos próximos 40 anos; ou que o número de anos de usufruto da

aposentadoria por tempo de contribuição é aproximadamente 40% superior ao

período durante o qual um aposentado de outros países, inclusive da América

Latina, recebe esse benefício.

Sobre a proposta recentemente defendida no Senado pelo ministro da

Previdência, Garibaldi Alves Filho, será transcrito a seguir trecho do Editorial

do jornal Estado de Minas de 19.05.2011, que destaca a importância do tema:

43

Não importa que o governo não tenha detalhado propostas. O que não pode ser

perdida é a anunciada disposição de enfrentar o problema. A questão

previdenciária não é privilégio de país pobre ou emergente. Pelo contrário, tem

provocado discussões e até conflitos em praticamente todo o mundo. As

nações mais bem-sucedidas não deram mais do que pequenos passos. Mas o

que não é responsável é não dar passo algum. O Brasil não pode mais

continuar como está: produz déficits comprometedores de um lado e paga

aposentadorias miseráveis de outro.

Pelo modelo de previdência vigente no Brasil, o trabalhador pode se

aposentar com qualquer idade, desde que tenha um tempo de contribuição de

30 anos para as mulheres e de 35 para os homens. Pode se aposentar

também por idade, após 180 meses de contribuição, aos 60 anos para as

mulheres e aos 65 para os homens. Antes de completar a idade, porém, o

valor da aposentadoria é calculado de acordo com o fator previdenciário -

fórmula de cálculo adotada desde 1999 para desencorajar aposentadorias

precoces, que leva em conta a idade do trabalhador na data de solicitação do

benefício, as contribuições feitas para o sistema e a expectativa de vida a partir

de então, introduzindo assim, uma modelagem atuarial de redução do

benefício na concessão antecipada em relação à idade esperada.

A proposta defendida pelo ministro da Previdência estabelece a idade

mínima para quem vier a entrar no mercado de trabalho e se aposentar,

independentemente do tempo de contribuição. Para quem já está no sistema,

o fator previdenciário seria desconsiderado quando fosse aplicada a chamada

fórmula 85/95 que garante o benefício integral quando a soma de idade e

tempo de contribuição atingir 85 anos para as mulheres e 95 para os homens.

Para quem já se encontra no mercado de trabalho o governo propõe

uma regra de transição, com um pedágio a pagar, ou seja, o governo poderá

aceitar a aposentadoria com idade inferior à mínima prevista, mas haverá uma

taxa de desconto do valor integral. O ponto de partida para as aposentadorias

dos trabalhadores que já estejam no mercado de trabalho seria uma idade

mínima a partir da qual o acesso ao benefício seria permitido. De acordo com o

44

secretário de Políticas de Previdência Social, Leonardo Rolim, responsável

pelo desenho da proposta, essa idade mínima seria um pouco acima da média

de idade de aposentadoria atual (54 anos para o homem e de 51 anos para as

mulheres) para as aposentadorias por tempo de contribuição. A cada dois

anos, essa idade mínima de aposentadoria aumentaria um ano, até atingir os

65/63 anos. Os trabalhadores já em atividade poderiam, por um determinado

período, optar pelo modelo atual ou por essa nova proposta.

O governo tem um plano B para os trabalhadores que já estejam no

mercado de trabalho e não concordem com essa regra de transição. Trata-se

da flexibilização do fator previdenciário. Hoje, homens e mulheres que se

aposentam com baixa idade perdem, em média, 35% do valor da

aposentadoria. Com o fator suavizado, essa perda deixaria de acontecer para

o trabalhador cuja idade somada ao tempo de contribuição atingisse 95 anos,

se homem, e 85, se mulher.

Descreveremos abaixo os pontos mais polêmicos da Reforma da

Previdência:

• Integralidade: A aposentadoria integral dos atuais servidores também foi um dos pontos que mobilizou o debate político. Os servidores que estão na ativa eram contra a redução dos benefícios. Muitos deles começaram a preparar processos de aposentadoria para encerrar as carreiras antes mesmo da reforma. Por pressão, o governo acabou cedendo e aceitando manter a integralidade. A integralidade seria destinada a mulheres com 30 de contribuição, 55 de idade, 20 de serviço público e 10 anos no cargo e homens com 35 de contribuição, 60 anos de idade, 20 de serviço público e 10 anos no cargo.

• Paridade: A paridade é a extensão dos benefícios de reajustes salariais dos servidores da ativa para os inativos. O tema não estava incluso na proposta original de reforma apresentado pelo governo, mas foi uma das reivindicações dos líderes da base aliada e virou o principal ponto das últimas discussões políticas. Os governadores temem que a paridade coloque em risco as contas dos Estados. O ministro da Previdência, Ricardo Berzoini, afirmou que do ponto de vista do governo, não há obstáculos para a manutenção da paridade salarial.

• Taxação dos inativos: ponto dos mais polêmicos, a proposta de reforma estabelece

taxação dos atuais e dos futuros servidores inativos que ganham acima do atual teto de isenção do Imposto de Renda em até 11%.

45

• Estipulação de teto único: no texto original, o valor da aposentadoria ficaria limitado a R$ 2,4 mil, podendo ser complementado com fundos de pensão. Para os futuros servidores, os parlamentares estão estudando a possibilidade de um teto maior de benefícios, que passaria de R$ 2,4 mil para R$ 2,7 mil.

• Redução das pensões: as pensões para dependentes de servidores falecidos ficam

limitadas a 70% do salário do funcionário. No formato atual, são integrais.

Embora o sistema previdenciário brasileiro tenha um porte razoável, existe

a necessidade de outra reforma da Previdência pois a cobertura previdenciária

ainda é bastante restrita e o valor dos benefícios é baixo.

No caso do valor dos benefícios, isso iria de encontro à sua intenção

declarada de comprometer o Estado apenas com uma previdência “básica”.

Impõe-se, assim, o desafio de construir outro sistema de seguridade social

que, no tocante à previdência, tenha como eixo a extensão da cobertura para

aqueles que, por falta de trabalho, insuficiência de renda ou impossibilidade de

contribuição, encontram-se fora do sistema.

Isso remete a iniciativas em duas frentes. A primeira corresponde à

recuperação dos salários e à criação de empregos formais – o que implica

nada menos que a mudança da política econômica vigente. A outra consiste na

criação de mecanismos de inclusão daqueles que não conseguem inserção no

mercado de trabalho formal. O modelo necessariamente deve combinar

elementos contributivos e não contributivos.

Para além da perspectiva da universalização da proteção previdenciária e

da elevação e preservação do valor dos benefícios, uma reforma alternativa

deve fortalecer e ampliar o sistema público, assim como a dimensão da

solidariedade, mediante o reforço do regime de repartição. Por fim, mas não

menos importante, deve assegurar a gestão democrática do sistema, com

efetiva participação dos trabalhadores.

46

CONSIDERAÇÕES FINAIS E CONCLUSÃO

Segundo estudos, o Brasil só vai precisar rever de forma mais profunda

o sistema previdenciário por volta de 2019. Afirma-se que a partir desse

período as mudanças na demografia começarão a sobrecarregar demais

contribuintes e beneficiários.

A conclusão da última edição da Pesquisa Nacional por Amostra de

Domicílios, do IBGE, é que as projeções populacionais foram revistas para um

total de 215,3 milhões de habitantes, em 2050. A previsão anterior era de

259,8 milhões. Isso reduziu em 44,5 milhões o número de habitantes. Nesse

contingente, a parcela de pessoas com idades entre 16 e 59 anos, ou seja, os

contribuintes ativos deverão ser de 120,8 milhões de indivíduos. Portanto, 25,4

milhões de contribuintes a menos para a previdência.

As Entidades Fechadas de Previdência Complementar são de grande

importância para a economia mundial. Segundo dados do Ministério da

Previdência e Assistência Social, nos países desenvolvidos, um expressivo

percentual do Produto Interno Bruto está concentrado nos ativos administrados

pelos fundos de pensão, que realizam investimentos, propiciando o

desenvolvimento econômico e social desses países. Com os problemas

enfrentados pela Previdência Social brasileira, a tendência é que um número

cada vez maior de trabalhadores assalariados e autônomos que recebem

proventos superiores ao teto da previdência oficial aderir à Previdência

Complementar, visando manter seu nível sócio econômico quando de sua

aposentadoria.

Outro ponto importante é que as entidades são apenas administradoras

de planos, podendo o patrocinador ou os instituidores escolher a entidade que

melhor atenda às suas expectativas quanto a custo e retorno dos

investimentos. Todos esses fatos somados estão levando as entidades a

reverem suas estruturas administrativas, que aumentam a cada ano pelas

exigências legais de controle impostas pelo órgão regulador.

47

Diante dessas informações abre-se uma gama enorme de temas a

serem abordados em relação ao setor previdenciário brasileiro, desde os

problemas apresentados pela Previdência Social, passando pela

transformação do setor de Previdência Complementar privado e pela a

cobrança das taxas administrativas.

Portanto a melhor opção é começar o quanto antes a investir em um

plano complementar de previdência, garantindo uma renda extra para que você

não seja surpreendido e tenha um futuro tranquilo, com renda suficiente para

manter seu padrão de vida atual sem a necessidade de retornar ao mercado

de trabalho e principalmente sem depender de ninguém.

48

ANEXO 1 REPORTAGENS

Revista Exame (Exame.com) – 20/5/2013

Setor de previdência arrecada R$ 18,9 bi no trimestre

O setor de planos de previdência complementar aberta cresceu 26,83% de janeiro a março Aline Bronzati, do

Marcos Santos/USP Imagens

O destaque de arrecadação no primeiro trimestre deste ano foram os planos individuais com crescimento de 33,16%, para 33,16%

São Paulo - O setor de planos de previdência complementar aberta cresceu 26,83% de janeiro a março, alcançando arrecadação de R$ 18,9 bilhões ante igual intervalo do ano passado, segundo a Federação Nacional de Previdência Privada e Vida (FenaPrevi).

Leia Mais

• 23/07/2013 | Planos de previdência privada arrecadam R$ 8,1 bi

• 22/07/2013 | Devo abandonar plano de previdência e investir no Tesouro?

49

• 28/06/2013 | Previdência privada aberta arrecada 22% mais em abril

• 15/06/2013 | Tesouro ou previdência; o que é melhor para a aposentadoria?

Este desempenho possibilitou que a carteira de investimentos do setor alcançasse a marca de R$ 348,3 bilhões, montante 22,78% maior, na mesma base de comparação.

A expectativa da FenaPrevi para 2013, conforme Osvaldo do Nascimento, presidente da FenaPrevi e diretor superintendente da Itaú Vida e Previdência, é que o setor cresça na casa dos 30%, alcançando um volume total em termos de carteira de investimento superior a R$ 410 bilhões.

"A tendência nesse cenário de juros menor é que à medida que as pessoas aperfeiçoem os investimentos de curto, médio e longo prazo, o setor de previdência privada aberta cresça mais", avalia ele, em entrevista ao Broadcast.

De acordo com o especialista, a expansão do setor de previdência tem sido mais pela alocação de recursos do que pelo fluxo de recursos novos. A tendência, na opinião de Nascimento, é que no cenário de juros baixos as pessoas se planejem melhor, estimulando um movimento de realocação de carteiras nos próximos trimestres.

"A tendência é que a previdência privada complementar aberta seja uma opção de longo prazo que vai atrair recursos que hoje estão aportados em opções de curto prazo, como a poupança", avalia ele.

O destaque de arrecadação no primeiro trimestre deste ano foram os planos individuais com crescimento de 33,16%, para 33,16%. Em contrapartida, o volume de aportes para planos para menores e empresariais caiu 5,06% e 11,76%, respectivamente.

Quando avaliado o tipo de plano, a carteira do VGBL, modalidade recomendada para quem declara o Imposto de Renda pelo modelo simplificado, obteve melhor desempenho. Foram R$ 16,4 bilhões em novos depósitos nos três primeiros meses, alta de 32,20%, frente ao primeiro trimestre de 2012.

Leia Mais

• 23/07/2013 | Planos de previdência privada arrecadam R$ 8,1 bi

• 22/07/2013 | Devo abandonar plano de previdência e investir no Tesouro?

• 28/06/2013 | Previdência privada aberta arrecada 22% mais em abril

• 15/06/2013 | Tesouro ou previdência; o que é melhor para a aposentadoria?

Já o PGBL, indicado para os participantes que declaram o IR pelo formulário completo, registrou depósitos de R$ 1,6 bilhão, leve alta de 0,36%. A arrecadação dos planos tradicionais apresentou queda de 1,67%, passando de R$ 826,5 bilhões no primeiro trimestre de 2012 para R$ 812,7 bilhões em igual intervalo deste ano.

O volume de provisões (recursos acumulados pelos titulares dos planos do sistema de previdência complementar aberta) apresentou saldo de R$ 337 bilhões e alta de 22,07% no primeiro trimestre.

50

No mesmo período do ano anterior, as provisões totalizaram R$ 276,1 bilhões. As provisões do VGBL tiveram o crescimento mais expressivo no período, com avanço de 28,48%, para R$ 219,4 bilhões. Nos planos PGBL, a alta foi de 12,61%, totalizando R$ 75,6 bilhões.

Na análise mensal, a arrecadação dos planos de previdência expandiu 15,76%, totalizando R$ 6,5 bilhões. Os planos individuais receberam R$ 5,9 bilhões em novos aportes (alta de 17,84%), os planos empresariais R$ 530,8 milhões (2,95% superior) e os planos para menores R$ 141 milhões, com recuo de 9,09%.

No mês de março, o VGBL respondeu por R$ 5,7 bilhões dos novos depósitos e o PGBL por R$ 560,7 milhões.

No primeiro trimestre deste ano, a liderança do mercado de previdência complementar aberta ficou com a Bradesco Vida e Previdência, com 32,73% do total das reservas.

Itaú Vida e Previdência ficou com a segunda colocação, com uma participação de 24,33%. BrasilPrev, do BB, e Zurich Santander ocuparam a terceira e quarta colocações, com participações de 20,76% e 6,10%, respectivamente.

51

ANEXO 2 INTERNET

Previdência dos servidores públicos só deverá atingir equilíbrio depois de 2100 De acordo com o estudo, a criação da Fundação de Previdência Complementar do Servidor Público Federal (Funpresp) trará equilíbrio a longo prazo, mas aumentará o rombo da previdência do funcionalismo nos próximos 20 anos por Agência Brasil — publicado 27/08/2012 10:45, última modificação 27/08/2012 10:45

Wellton Máximo Repórter da Agência Brasil

Brasília – A previdência dos servidores da União só deverá atingir o equilíbrio em 2103. A conclusão consta de levantamento do Tribunal de Contas da União (TCU), que aponta que o déficit do regime especial de aposentadorias e pensões para o funcionalismo público federal levará décadas para ser zerado, mesmo com a criação do sistema complementar de previdência para a categoria.

De acordo com o estudo, a criação da Fundação de Previdência Complementar do Servidor Público Federal (Funpresp) trará equilíbrio a longo prazo, mas aumentará o rombo da previdência do funcionalismo nos próximos 20 anos. Isso porque, durante esse prazo de transição, há servidores se aposentando pelo sistema antigo, enquanto os novos funcionários contribuem menos para o regime.

Segundo a análise do TCU, o déficit da previdência do serviço público alcançará, em valores nominais, o recorde de R$ 99,9 bilhões em 2035, para então começar a diminuir. Na comparação com o Produto Interno Bruto (PIB), a soma do que o país produz, o crescimento será revertido mais cedo. O rombo deverá subir para 1,01% de 2018 a 2020 e decrescer para 0,63% em 2035 e 0,36% em 2044, até ser zerado no início do próximo século.

No modelo antigo, o servidor público contribuía com 11% sobre o salário total e tinha direito a se aposentar com o mesmo salário da ativa. Depois da criação da Funpresp, os benefícios foram limitados ao teto do Instituto Nacional do Seguro Social (INSS), hoje em R$ 3.916,20, mas a contribuição dos funcionários foi limitada a 11% sobre esse valor máximo. Os servidores que tomaram posse a partir de 30 de abril deste ano deverão contribuir para a previdência complementar se quiserem manter a aposentadoria integral.

Especialista em direito previdenciário pela Universidade de Caxias do Sul, Sebastião Ventura diz que a transição do regime tradicional para a previdência complementar tem impacto sobre as finanças públicas nos primeiros anos, mas é necessária. “Se não fosse a criação da Funpresp, o déficit seria crescente, e o sistema entraria em colapso”, avalia.

52

Para que o novo sistema dê certo, no entanto, ele recomenda que a gestão da Funpresp seja livre de pressões políticas.

Sobre o custo de transição para a previdência complementar, Ventura adverte que o governo precisa compensar esse impacto, contendo o déficit dos outros dois regimes de aposentadorias e pensões: do INSS, que abrange os trabalhadores da iniciativa privada, e dos militares. “Se somarmos os três regimes, os rombos não têm condições de serem suportados por nenhum governo”, alerta. De acordo com o TCU, o déficit da previdência social geral (que engloba os três regimes) subiu de R$ 82,9 bilhões em 2007 para R$ 90,1 bilhões em 2011.