divisão financeiradivisão financeira - cm-spsul.pt · 60 4 – proposta de aplicação dos...

TRANSCRIPT

RELATÓRIO DE GESTÃO

2011

Município de S. Pedro do Sul

Abril de 2012

Município de S. Pedro do SulMunicípio de S. Pedro do SulMunicípio de S. Pedro do SulMunicípio de S. Pedro do Sul

Divisão FinanceiraDivisão FinanceiraDivisão FinanceiraDivisão Financeira

Disponível em :

www.cm-spsul.pt

Informação Financeira

ÍNDICE

1 – Enquadramento ............................................................................................................................... 1

1.1 – Introdução ……….…..................................................................................................................... 1

1.2 – Organização Municipal …………………………………………...……………………………….… 1

1.3 – Breve Enquadramento Económico ……….….….……………………………………............. 4

1.4 – Síntese da Atividade Municipal ……………………………………………..………………...…. 7

2 – Política Orçamental ........................................................................................................................ 11

2.1 – Modificações aos Documentos Previsionais ………………….……………………………. 11

2.2 – Execução Orçamental da Receita .......................................................................................... 12

2.3 – Execução Orçamental da Despesa ....................................................................................... 21

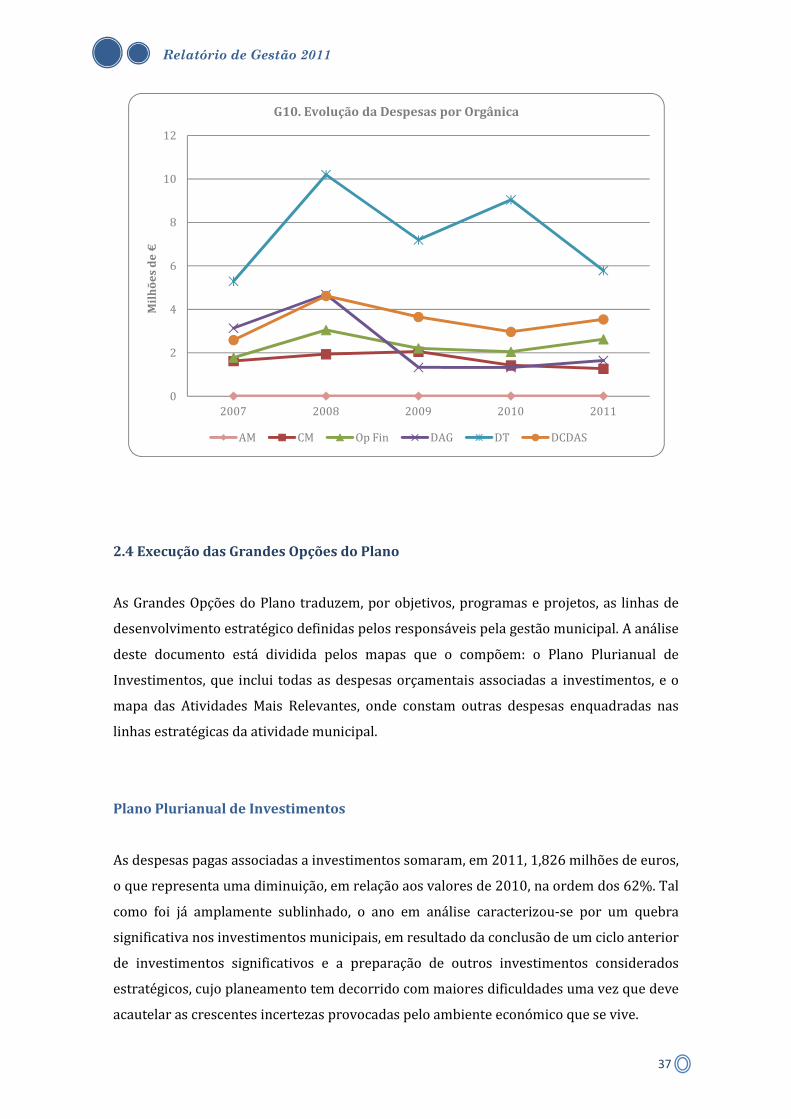

2.4 – Execução das Grandes Opções do Plano ........................................................................... 37

2.5 – Indicadores de Gestão Orçamental …………………………………………………………….. 45

3 – Situação Económica e Financeira ........................................................................................... 48

3.1 – Análise do Balanço ..................................................................................................................... 48

3.2 – Análise da Demonstração de Resultados ......................................................................... 52

3.3 – Indicadores Económico-Financeiros ….............................................................................. 56

3.4 – Evolução da Dívida Municipal ….…………….……………………………………..……….…... 58

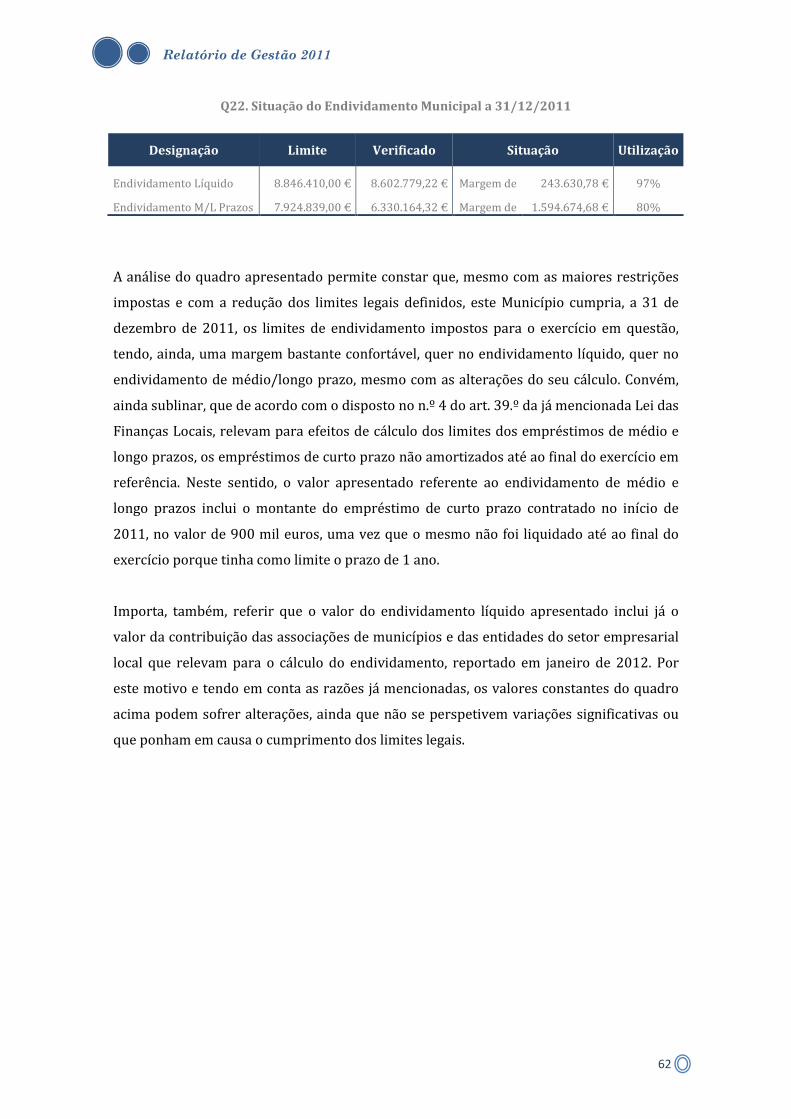

3.5 – Situação face aos Limites de Endividamento ……………….…….……………………….. 60

4 – Proposta de Aplicação dos Resultados ............................................................................... 64

5 – Factos Relevantes após o Termo do Exercício ................................................................ 65

6 – Perspetiva Futura ............................................................................................................................. 66

Anexos …………..……………………………………………………………………………………………..… 69

Relatório de Gestão 2011

1

1. ENQUADRAMENTO

1.1 Introdução

A Câmara Municipal de S. Pedro do Sul apresenta o Relatório de Gestão referente ao

exercício de 2011, em cumprimento do disposto no Plano Oficial de Contabilidade das

Autarquias Locais, aprovado pelo Decreto-Lei n.º 54-A/99, de 22 de fevereiro.

Neste documento relatam-se os principais acontecimentos que contribuíram para o

desempenho orçamental e patrimonial do Município e desenvolve-se uma análise às

políticas prosseguidas, aos resultados obtidos e à situação económica e financeira desta

autarquia, utilizando, para este efeito, os dados constantes das demonstrações financeiras

e dos restantes mapas que integram os documentos de prestação de contas.

1.2 Organização Municipal

A organização do Município de S. Pedro do Sul é caracterizada pela relação entre os dois

órgãos de matriz política, o órgão executivo e o órgão deliberativo, e ainda pela relação

entre estes e a estrutura dos serviços municipais, que compreende o conjunto de unidades

de cariz administrativo, técnico e operacional, responsável pela execução das atividades

municipais de acordo com os objetivos definidos.

Assembleia Municipal

A Assembleia Municipal de S. Pedro do Sul é constituída por 40 membros, dos quais 21 são

eleitos diretamente como deputados municipais e 19 desempenham as funções por

inerência, na qualidade de Presidentes de Junta de Freguesia.

No presente mandato, os membros do órgão deliberativo têm a seguinte distribuição por

forças partidárias:

PSD: 25

PS: 12

Bloco de Esquerda: 2

Relatório de Gestão 2011

2

Grupo de Cidadãos “Freguesia Valadares Sempre”: 1

Presidente: Dra. Maria Ester Vargas de Almeida e Silva

Câmara Municipal

O órgão executivo é composto por 7 membros, um Presidente e 6 Vereadores, a quem

compete a responsabilidade pela definição e execução das políticas e estratégicas

municipais, no âmbito das competências que lhes estão legalmente atribuídas.

Presidente: Dr. António Carlos Ferreira Rodrigues de Figueiredo Vereadores: Dr. José Alberto da Silva Alexandre e Sousa

Com competências delegadas/subdelegadas nas seguintes áreas: Divisão Financeira, Parque

Industrial e Taxas e Licenças

Dr. José Carlos Coelho Ferreira de Almeida

(Renunciou ao mandato em 11 de Novembro 2011)

Engª. Susana Ramos Almeida Matos

Com competências delegadas/subdelegadas nas seguintes áreas: Planeamento e Gestão Urbanística,

Ambiente e Salubridade e Trânsito

Prof. Adriano de Lima Gouveia Azevedo

Com competências delegadas/subdelegadas nas seguintes áreas: Turismo, Florestas,

Desenvolvimento Rural e Promoção Concelhia

Dra. Olga Maria Coutinho Oliveira Madanelo

Prof. Rogério Fernandes Duarte

Com competências delegadas/subdelegadas nas seguintes áreas: Educação, Cultura, Desporto e

Ação Social

Dr. Pedro Miguel Mouro Lourenço

Relatório de Gestão 2011

Departamento de

Administração Geral

Divisão

Administrativa

Secção de Pessoal

Secção de

Expediente Geral

Secção de

Contencioso, Taxas

e Licenças

Divisão Financeira

Secção de

Aprovisionamento e

Património

Secção de

Contabilidade

Tesouraria

Núcleo de Gestão

de Stocks

Divisão Termal

(Em substituição do Dr. José Carlos Coelho Ferreira de Almeida)

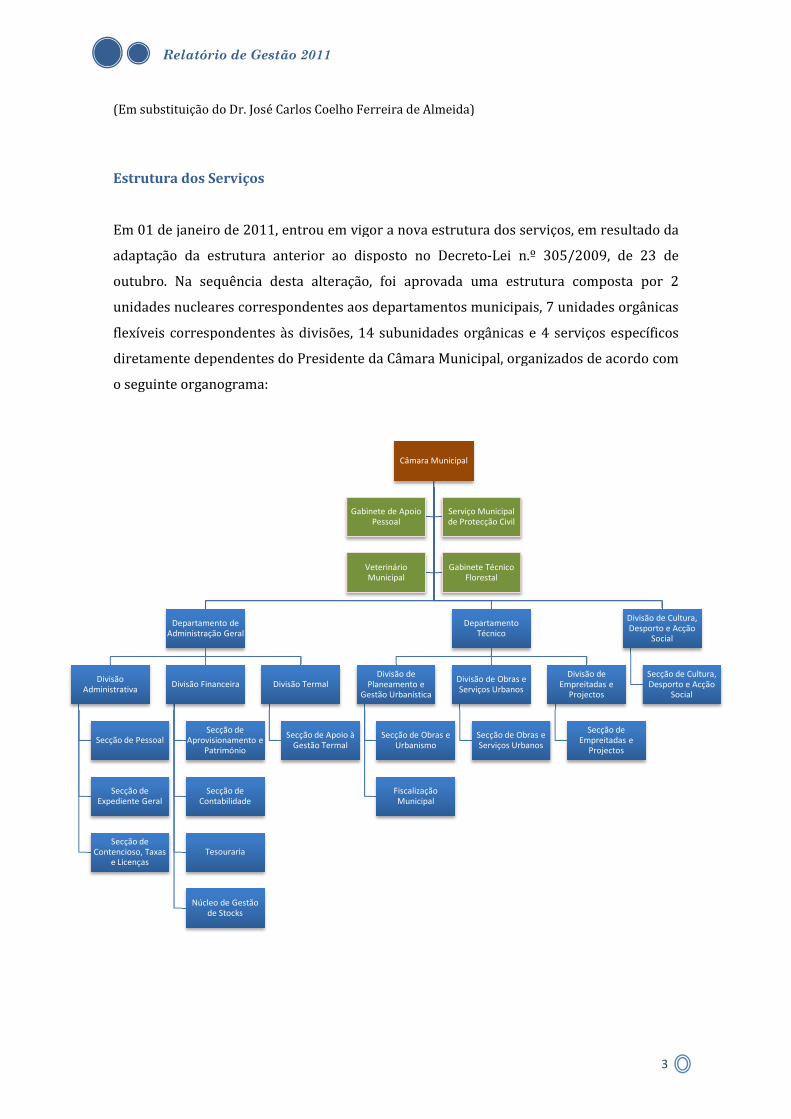

Estrutura dos Serviços

Em 01 de janeiro de 2011, entrou em vigor a nova estrutura dos serviços, em resultado da

adaptação da estrutura anterior ao disposto no Decreto

outubro. Na sequência desta alteração, foi aprovada uma estrutura composta por 2

unidades nucleares correspondentes aos departamentos municipais, 7 unidades orgânicas

flexíveis correspondentes às

diretamente dependentes do Presidente da Câmara Municipal, organizados

o seguinte organograma:

Relatório de Gestão 2011

Câmara Municipal

Divisão Termal

Secção de Apoio à

Gestão Termal

Departamento

Técnico

Divisão de

Planeamento e

Gestão Urbanística

Secção de Obras e

Urbanismo

Fiscalização

Municipal

Divisão de Obras e

Serviços Urbanos

Secção de Obras e

Serviços Urbanos

Divisão de

Empreitadas e

Projectos

Gabinete de Apoio

Pessoal

Serviço Municipal

de Protecção Civil

Veterinário

Municipal

Gabinete Técnico

Florestal

(Em substituição do Dr. José Carlos Coelho Ferreira de Almeida)

Em 01 de janeiro de 2011, entrou em vigor a nova estrutura dos serviços, em resultado da

a anterior ao disposto no Decreto-Lei n.º 305/2009, de 23 de

outubro. Na sequência desta alteração, foi aprovada uma estrutura composta por 2

unidades nucleares correspondentes aos departamentos municipais, 7 unidades orgânicas

flexíveis correspondentes às divisões, 14 subunidades orgânicas e 4 serviços específicos

diretamente dependentes do Presidente da Câmara Municipal, organizados

3

Divisão de

Empreitadas e

Projectos

Secção de

Empreitadas e

Projectos

Divisão de Cultura,

Desporto e Acção

Social

Secção de Cultura,

Desporto e Acção

Social

Em 01 de janeiro de 2011, entrou em vigor a nova estrutura dos serviços, em resultado da

Lei n.º 305/2009, de 23 de

outubro. Na sequência desta alteração, foi aprovada uma estrutura composta por 2

unidades nucleares correspondentes aos departamentos municipais, 7 unidades orgânicas

divisões, 14 subunidades orgânicas e 4 serviços específicos

diretamente dependentes do Presidente da Câmara Municipal, organizados de acordo com

Relatório de Gestão 2011

4

1.3 Breve Enquadramento Económico1

No ano de 2011 assistiu-se a uma desaceleração da economia mundial, mais acentuada nas

economias avançadas, e com especial impacto na União Europeia, que registou um

crescimento mais moderado, com evoluções bastante distintas entre os diferentes estados-

membros. As economias emergentes também desaceleraram, apesar de continuarem a

evidenciar um elevado dinamismo que as tem caracterizado nos últimos anos.

O nível de incerteza no contexto internacional agravou-se no segundo semestre do ano, em

resultado de um aumento no risco associado a economias com desequilíbrios

macroeconómicos e fragilidades no mercado habitacional, bem como, da intensificação da

crise das dívidas soberanas, que assola alguns países da área euro, tendo aumentado, no

período mais recente, os riscos de contágio para os restantes países da área do euro que se

repercutiram na forte instabilidade dos mercados financeiros internacionais e na

diminuição da confiança dos agentes económicos. Por este motivo, aumentou

consideravelmente a diferença entre as taxas de juro, principalmente de longo prazo, entre

estes países e as economias europeias de referência.

Em relação aos dados mais concretos da conjuntura económica mundial, importa salientar

que a taxa de desemprego, em 2011, manteve-se relativamente elevada nos países da área

euro (cerca de 10,1%), enquanto que diminuiu ligeiramente nos EUA. Por outro lado, a

taxa de inflação aumentou na generalidade dos países, situando-se mais elevada nas

economias emergentes e permanecendo menos forte nos países mais avançados, associada

ao aumento dos preços das matérias-primas (com especial incidência no petróleo) e dos

produtos alimentares, em consequência de uma maior procura dos países emergentes e de

perturbações político-sociais vividas nos países do Médio Oriente, responsáveis por parte

importante da oferta relativa ao petróleo. Para além destes motivos, o aumento da inflação

na área euro foi também influenciada pelo aumento dos impostos indiretos e dos preços

administrativos associados ao esforço orçamental exigido em alguns países.

Em relação à conjuntura nacional, após quase uma década em que, a propósito de

condições financeiras favoráveis, a economia portuguesa acumulou grandes desequilíbrios

em resultado de políticas económicas e de comportamentos desadequados às exigências

relativas à integração do país na área euro, que levaram a que se atingissem níveis de

endividamento insustentáveis, quer do setor público, quer das empresas e das famílias,

1 Com base nos elementos divulgados pelo Banco de Portugal e INE.

Relatório de Gestão 2011

5

colocando a economia portuguesa numa situação de grande vulnerabilidade para fazer

face às condições financeiras adversas, agravadas pela política orçamental expansionista

num contexto de custos crescentes de financiamento, o Estado Português viu-se obrigado

a pedir assistência financeira internacional.

Na sequência do pedido de ajuda, a economia portuguesa viu-se obrigada a cumprir um

rigoroso programa com vista ao ajustamento dos desequilíbrios macroeconómicos

acumulados ao longo dos últimos anos, que se traduziam, essencialmente, em

necessidades de financiamento persistentes e elevadas e, consequentemente, numa

situação crítica relacionada com investimentos assumidos. Os ajustamentos necessários,

de caráter estrutural, envolvem medidas que pretendem assegurar condições para o

aumento do potencial de crescimento da economia e para a definição de um padrão de

crescimento sustentável que permita um acesso, em condições aceitáveis, aos mercados

financeiros internacionais. Contudo, estas medidas têm um efeito contracionista e

recessivo, a curto prazo.

Assim, os dados existentes e publicados por várias entidades permitem concluir que a

economia portuguesa contraiu em 2011, na ordem dos 1,6% do PIB, e que esta contração

se prolongará por 2012, traduzindo uma quebra significativa da procura interna, pública e

privada, acompanhada por um crescimento significativo das exportações, que não é

suficiente para compensar o impacto do ajustamento dos níveis de procura, num contexto

de consolidação orçamental. Face ao nível de endividamento externo atingido, a redução

da procura interna necessária para garantir a solvabilidade externa da economia tem uma

amplitude considerável e o seu impacto na economia dependerá do seu enquadramento

externo, num ambiente de consolidação orçamental quase generalizado na área euro.

Os dados mais concretos da conjuntura nacional refletem isso mesmo. Em 2011 o mercado

de trabalho também contraiu significativamente, em consequência do impacto das

medidas de ajustamento e da variação na procura interna, com reflexo na taxa de

desemprego, que atingiu, no 4.º trimestre, os 14%. Os preços no consumidor, medidos pelo

Índice Harmonizado de Preços no Consumidor (IHPC), apresentaram um crescimento

médio de 3,7 por cento em 2011, em resultado de uma combinação das variações distintas

dos preços das componentes energética e não energética, bem como, do reflexo das

medidas tributárias implementadas ao longo do ano. No que diz respeito às condições

internas de financiamento, registou-se um aumento das restrições nas condições de acesso

Relatório de Gestão 2011

6

aos financiamentos, traduzido num alargamento das diferenças entre as taxas de juro de

referência e as taxas de juros aplicadas aos créditos.

Para os próximos anos, a evolução da economia portuguesa estará sempre condicionada

pelo processo de ajustamento orçamental, no âmbito do acordo celebrado, que implicará

uma maior contração do rendimento disponível e, consequentemente, da procura interna

de modo a garantir no restabelecimento dos equilíbrios macroeconómicos e a redução das

necessidades constantes de financiamento externo, que permitam a retoma do processo

de crescimento. Porém, a dúvida sobre os contornos e os impactos das medidas que visam

a resolução da crise das dívidas soberanas e as políticas económicas a definir por parte das

autoridades da área euro para controlar e reduzir os constrangimentos financeiros atuais,

tornam os cenários futuros envoltos em grande incerteza.

A continuação das políticas que visam a redução do endividamento, com especial enfoque

nas medidas subjacentes ao Orçamento de Estado para 2012, deverão continuar a impor

uma redução do consumo público, ainda mais significativo do que o que já se sentiu. A

reforma da administração pública, com o objetivo de incrementar a eficiência dos serviços,

e a desalavancagem do setor bancário são essenciais para que o setor privado tenha

condições para contribuir para a recuperação da atividade económica. A par destas

políticas, as medidas de promoção da competitividade no mercado de trabalho e de

qualificação da população ativa deverão garantir a criação de emprego e delas depende o

êxito de outras medidas complementares potenciadoras do crescimento do produto

nacional.

O equilíbrio entre as medidas destinadas à correção dos desequilíbrios estruturais, com

efeitos negativos no curto prazo, e as reformas que visam o aumento do crescimento, é

fundamental para assegurar um ajustamento rápido e eficaz da economia portuguesa.

Estas condições são indispensáveis para o sucesso do processo de ajustamento económico

e financeiro e para a construção de um ambiente económico que garanta prosperidade de

forma mais sustentável. Os desafios estão colocados e compete a todos os envolvidos,

principalmente, aos responsáveis políticos, a sensibilização para a importância dos

esforços que estão a ser prosseguidos, não se devendo descurar, nunca, a garantia de

proteção aos mais vulneráveis no difícil processo de mudança em curso.

Relatório de Gestão 2011

7

1.4 Síntese da Atividade Municipal

Conforme se refere no ponto anterior, o ano de 2011 ficou marcado pelas dificuldades de

acesso ao financiamento externo, na sequência de um conjunto de dificuldades associadas

a desequilíbrios internos acumulados ao longo de anos, culminando com o pedido de

assistência financeira às instituições internacionais. Neste contexto, a evolução da

economia nacional ficou dependente do cumprimento de um programa de ajustamento,

que conduziu, numa primeira fase, espera-se, a uma contração forte do produto interno.

Neste ambiente restritivo, as consequências das medidas de controlo orçamental foram

sentidas pela generalidade dos agentes económicos, e o setor público, em especial, face ao

seu peso e papel determinante, marcou o ritmo e a profundidade das ações de

ajustamento. As autarquias, apesar do seu estatuto de independência em relação a outros

organismos do Estado, têm sentido muito diretamente o impacto da retração económica,

quer pela redução dos montantes recebidos através do Orçamento de Estado, quer pelas

restrições ao nível do endividamento, quer ainda, e mais recentemente, pela dificuldade de

acesso ao crédito bancário. Estas dificuldades acrescidas pelo ambiente de incerteza em

relação ao futuro a curto prazo, têm condicionado a atuação deste Município, obrigando a

que muitos dos projetos sejam adiados, e outros sejam reequacionados e reformulados,

adequando-os à quebra nos recursos disponíveis.

Porém, o executivo municipal tentou, ao longo do ano, minimizar o impacto do contexto

económico na atividade municipal, principalmente em áreas mais sensíveis ou

estratégicas, procurando garantir que o bem-estar da população não fosse ainda mais

afetado pelo corte nos bens ou serviços públicos municipais. Apesar de se ter

caracterizado por ser um ano de abrandamento, foram realizados muitos projetos e ações

importantes, à luz dos objetivos definidos e das políticas traçadas, aproveitando, sempre

que possível, as já escassas linhas de financiamento externo existentes.

No âmbito dos programas existentes, pode destacar-se o investimento realizado na

Educação e relacionado com a melhoria das infraestruturas de ensino, mais

concretamente, com o projeto de construção do Pólo Pedagógico de Carvalhais, que,

apesar de ter sido apoiado por fundos comunitários, exigiu um esforço no sentido de

alocar os recursos próprios necessários e de garantir o cumprimento dos prazos definidos,

de forma a que ficasse operacional no início do presente ano letivo. Este projeto foi um

marco importante nos planos para a melhoria das condições de ensino, uma vez que estão

Relatório de Gestão 2011

8

agendados outros investimentos avultados, nomeadamente, relativos ao Centro Escolar de

S. Pedro do Sul, para os quais a experiência deste investimento pode ser fulcral.

Ainda na área da Educação, para além dos investimentos agora referidos, deu-se

continuidade aos pequenos trabalhos de remodelação/manutenção das infraestruturas

existentes, quer no ensino básico, quer no ensino pré-escolar, que se revestem de

acrescida importância para a qualidade das atividades letivas no concelho. Para além

destes investimentos, foram igualmente mantidas as atividades complementares aos

conteúdos oficiais, através da aposta, nos mesmos moldes de anos anteriores, nas

atividades de enriquecimento curricular e em outras atividades complementares pontuais,

sempre que foram identificadas necessidades ou justificadas pelos resultados obtidos.

A aposta na Cultura e no Desporto vem sempre associada à Educação e no ano de 2011

foram realizadas as atividades que já vêm caracterizando a agenda municipal nesta área.

Quer através do apoio a iniciativas locais, quer através da promoção direta pelos serviços

municipais, manteve-se a aposta no desenvolvimento de pequenas iniciativas culturais e

desportivas, na maior parte das vezes, relacionadas com a ocupação dos jovens nos

períodos de pausa letiva ou após o dia de aulas, no caso do desporto, ou associadas às

tradições das populações tendo em vista a dinamização de alguns valores culturais que

importa não perder. Associadas a estas iniciativas, o Município organizou as habituais

Festas da Cidade, para as quais aloca alguns dos recursos disponíveis, procurando manter

vivo o espírito de união entre as várias localidades, que se juntam para assistir ou

participar nos eventos aqui incluídos.

Neste ano foi também iniciada a Universidade Sénior de S. Pedro do Sul, que nasceu da

ideia de facultar ao estrato populacional mais idoso a possibilidade de participar em

atividades socioeducativas que visam criar e dinamizar relações sociais, culturais,

educacionais e de convívio, promovendo o denominado “envelhecimento ativo” e

fomentando a participação daqueles que já deixaram o mercado de trabalho e pretendem

manter-se saudavelmente ocupados. A iniciativa tem sido um sucesso e conta já com cerca

de 65 participantes.

Na rede viária municipal, depois de consolidado o projeto, desenvolvido em anos

anteriores, de melhoria dos acessos da zona da cidade aos principais eixos rodoviários,

através da construção das variantes à zona mais urbana e acessos complementares, a

aposta centrou-se na manutenção de estradas e caminhos municipais que, pela sua

Relatório de Gestão 2011

9

antiguidade ou utilização mais intensiva, necessitaram de obras de menor volume que

visaram o reforço das condições de segurança e de mobilidade. Quer por recurso à

administração direta municipal, quer por recurso à contratação de empreitadas, foram,

assim, executadas diversas ações distribuídas pelas várias freguesias, com a preocupação

de que a rede municipal não seja um obstáculo no dia a dia da população, principalmente

da que reside em locais mais distantes dos eixos viários principais e que necessita da

utilização constantes das vias municipais para o acesso aos serviços localizados nas áreas

mais centrais.

O setor de Abastecimento Público de Água e Saneamento concentrou também

consideráveis recursos financeiros, canalizados para a execução de várias obras de

manutenção e ampliação das redes municipais, em zonas de cobertura deficiente ou em

locais onde a rede acusava desgaste ou deterioração. Na execução destes projetos a

administração direta municipal teve um peso acrescido, já que se apostou nas equipas

municipais para a realização de muitos dos trabalhos previstos.

Nas restantes áreas de atuação municipal foram prosseguidos os esforços para manter o

nível de disponibilização de bens e serviços públicos, apesar dos constrangimentos

económicos e financeiros atuais. Na área Social mantiveram-se os apoios às famílias

carenciadas e às suas habitações, bem como, aos alunos com dificuldades económicas para

que pudessem permanecer, com as condições necessárias, no sistema de ensino. No

Ambiente e Espaços Verdes, a atenção centrou-se na manutenção dos parques e jardins

existentes, alguns com condições adequadas para atividades lúdicas, entre outras

iniciativas associadas.

Deve, ainda, referir-se que o executivo municipal não descurou a preocupação com o

turismo e o termalismo. Apesar da gestão dos equipamentos termais estar a cargo da

empresa municipal Termalistur – Termas de S. Pedro do Sul, E.E.M., os seus responsáveis

fazem também parte do elenco camarário, havendo, por isso, um acompanhamento

constante de todo o negócio e das suas envolventes pela Câmara Municipal. A aposta de

promoção das nossas Termas e das atividades turísticas complementares, designadamente

o turismo rural, de montanha e mais ligado à natureza, tem sido encarada seriamente, com

o fim principal de procurar que os efeitos da crise generalizada não se façam sentir nesta

atividade local e nas que dela estão dependentes, tendo em conta a importância que

reveste para o dinamismo concelhio e para a quase generalidade dos agentes económicos

locais.

Relatório de Gestão 2011

10

A um nível mais interno, este Município prosseguiu a execução do projeto de

modernização administrativa, para o qual participou numa candidatura intermunicipal,

estando já executada a fase de capacitação informática interna e em execução as medidas

relacionadas com a criação de uma plataforma de comunicações integradas, que

interligará todos os edifícios com serviços municipais e garantirá a partilha de dados e voz

através de tecnologias wireless. Este projeto prevê ainda a criação de locais de

atendimento especializados e promoverá a desmaterialização dos processos

administrativos, com especial incidência nos processos de urbanismo, bem como, a criação

de uma plataforma de relação com os munícipes através da qual estes terão acesso a

diversos serviços municipais, com recurso à internet e às novas tecnologias.

Para além destas iniciativas, por força da entrada em vigor do Decreto-Lei n.º 305/2009,

diploma que estabelece o novo regime jurídico da organização dos serviços das autarquias

locais, em janeiro de 2011, esta autarquia adequou a sua estrutura às novas regras

definidas, tendo em conta os objetivos relacionados com a desburocratização dos serviços

e a sua aproximação às necessidades das populações, conforme disposto na legislação

mencionada. No âmbito desta alteração, foram mantidas as unidades mais importantes da

estrutura municipal, tendo sido eliminados alguns serviços que, de acordo com as novas

regras, não poderiam existir nas estruturas das autarquias, com as características que

detinham anteriormente.

A atividade agora descrita sucintamente resulta de uma preocupação constante em

adequar as políticas e a atuação municipal às vontades e necessidades da população, tendo

sempre presente que, numa conjuntura restritiva e extremamente exigente, as

dificuldades são muitas e os recursos são mais escassos, devendo existir critérios

exigentes que garantam que a sua aplicação traz o maior retorno possível.

Relatório de Gestão 2011

11

2. POLÍTICA ORÇAMENTAL

A política orçamental do Município de S. Pedro do Sul foi conduzida de acordo com as

disposições do POCAL e demais legislação aplicável, tendo como preocupação principal a

manutenção do equilíbrio através da adequação das dotações da despesa à expectativa de

obtenção de receita, num contexto de retração generalizada, por forma a manter os níveis

de endividamento municipal dentro dos limites legais.

Em 2011 foi visível o esforço do executivo municipal para que as despesas fossem

criteriosamente analisadas antes de assumidas, de modo a garantir a cobertura destas pela

receita cobrada ou a cobrar, evitando o aumento da dívida municipal e o atraso nos

pagamentos. Contudo, face às dificuldades associadas ao contexto restritivo que se vive, a

manutenção do equilíbrio entre estas duas grandezas nem sempre foi possível e

registaram-se alguns desvios significativos em relação aos objetivos orçamentais definidos

inicialmente.

2.1. Modificações aos Documentos Previsionais

Os documentos previsionais para 2011 foram elaborados à luz das regras previsionais e

dos princípios orçamentais definidos no POCAL. Porém, como refletem a estimativa de

obtenção de receitas para fazer face aos compromissos assumidos ou a assumir, de acordo

com as prioridades da gestão municipal, foi necessário realizar-se um conjunto de

ajustamentos às dotações iniciais, compatibilizando-as com as alterações que se

verificaram na execução orçamental ao longo do exercício e que tornaram algumas

dotações desadequadas às necessidades.

Durante o exercício em análise, foram efetuadas 33 alterações ao orçamento e 28

alterações às grandes opções do plano (GOP) que compreenderam exclusivamente a

transferência de dotações entre rubricas. Realizou-se ainda uma revisão orçamental cuja

finalidade principal foi eliminar projetos incluídos inicialmente no Plano Plurianual de

Investimentos (PPI), em consequência da sua reprogramação temporal, transferindo-se

parte das dotações para reforço de outros projetos.

Os reforços e anulações efetuados nas modificações orçamentais implicaram um aumento

do valor do orçamento em cerca de 1,42%, passando de 24,831 milhões de euros para

Relatório de Gestão 2011

12

25,184 milhões de euros, enquanto que as modificações efetuadas às GOP provocaram

uma diminuição do financiamento definido em cerca de 8,6%, uma vez que o seu valor

passou de 8,850 milhões de euros para 8,084 milhões de euros.

Q1. Modificações Orçamentais

Designação Dotações Iniciais Reforços Anulações Dotações Corrigidas

Receita 24.831.025,00 € 1.243.572,00 € 890.660,00 € 25.183.937,00 €

Despesa 24.831.025,00 € 5.027.041,79 € 4.674.129,79 € 25.183.937,00 €

GOP 8.849.505,00 € 1.698.431,00 € 2.463.637,00 € 8.084.299,00 €

2.2 Execução Orçamental da Receita

Em termos globais, as receitas do exercício de 2011 totalizaram 14,915 milhões de euros,

valor este resultante da cobrança de cerca de 10,335 milhões de euros de receitas

correntes e 4,580 milhões de euros de receitas de capital. Não se verificou, no exercício em

análise, qualquer receita enquadrável como outras receitas, de acordo com o definido no

classificador aprovado pelo Decreto-Lei n.º 26/2002, uma vez que esta designação inclui

receitas de caráter residual, como é o caso das reposições não abatidas nos pagamentos,

ou a utilização do saldo da gerência anterior, que não se verificaram no exercício em

análise.

Q2. Execução das Receitas por Natureza

Designação Dotação Cobrança Tx. Execução

Receitas Correntes 13.913.383,00 € 10.335.030,52 € 74,28%

Receitas de Capital 11.270.454,00 € 4.580.229,96 € 40,64%

Outras Receitas 100,00 € 0,00 € 0,00%

Total 25.183.937,00 € 14.915.260,48 € 59,23%

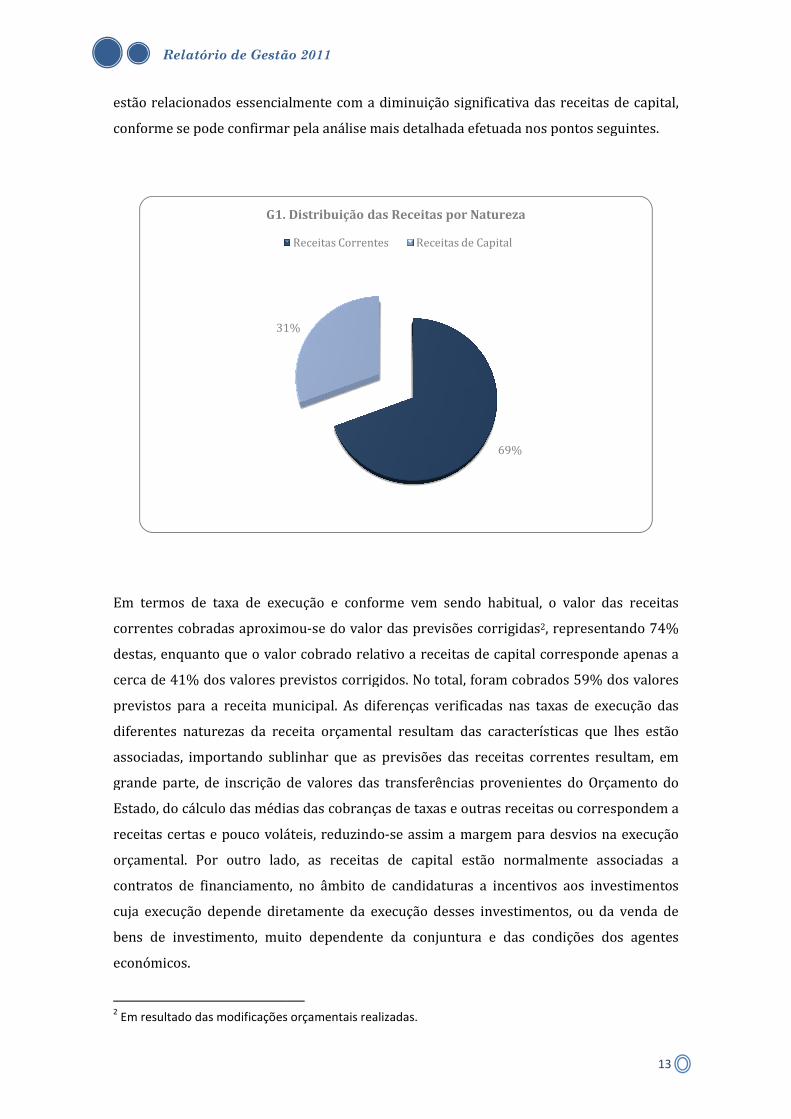

A distribuição dos valores obtidos por natureza económica permitiu concluir que as

receitas correntes representaram 69% do total dos valores arrecadados, enquanto que as

receitas de capital representaram 31% das receitas totais. No exercício em análise,

verificou-se uma alteração no peso das receitas das diferentes naturezas, cujos motivos

Relatório de Gestão 2011

estão relacionados essencialmente com a diminuição significativa das receitas de capital,

conforme se pode confirmar pela análise mais detalhada efetuada nos pontos seguintes.

Em termos de taxa de execução e conforme vem sendo habitual

correntes cobradas aproximou

destas, enquanto que o valor cobrado relativo a receitas de capital corresponde apenas a

cerca de 41% dos valores previstos corrigidos. No total, f

previstos para a receita municipal. As diferenças verificadas nas taxas de execução das

diferentes naturezas da receita orçamental resultam das características que lhes estão

associadas, importando sublinhar que as previsões d

grande parte, de inscrição de valores das transferências provenientes do Orçamento do

Estado, do cálculo das médias das cobranças

receitas certas e pouco voláteis, reduzindo

orçamental. Por outro lado, as receitas de capital estão normalmente associadas a

contratos de financiamento, no âmbito de candidaturas

cuja execução depende diretamente da execução de

bens de investimento, muito dependente da conjuntura e das condições dos agentes

económicos.

2 Em resultado das modificações orçamentais realizadas.

31%

G1. Distribuição das Receitas por Natureza

Relatório de Gestão 2011

estão relacionados essencialmente com a diminuição significativa das receitas de capital,

conforme se pode confirmar pela análise mais detalhada efetuada nos pontos seguintes.

Em termos de taxa de execução e conforme vem sendo habitual, o valor das receitas

correntes cobradas aproximou-se do valor das previsões corrigidas2, representando 74%

destas, enquanto que o valor cobrado relativo a receitas de capital corresponde apenas a

cerca de 41% dos valores previstos corrigidos. No total, foram cobrados 59% dos valores

previstos para a receita municipal. As diferenças verificadas nas taxas de execução das

diferentes naturezas da receita orçamental resultam das características que lhes estão

associadas, importando sublinhar que as previsões das receitas correntes resultam, em

grande parte, de inscrição de valores das transferências provenientes do Orçamento do

Estado, do cálculo das médias das cobranças de taxas e outras receitas ou correspondem a

receitas certas e pouco voláteis, reduzindo-se assim a margem para desvios na execução

orçamental. Por outro lado, as receitas de capital estão normalmente associadas a

contratos de financiamento, no âmbito de candidaturas a incentivos aos investimentos

cuja execução depende diretamente da execução desses investimentos, ou da venda de

bens de investimento, muito dependente da conjuntura e das condições dos agentes

cações orçamentais realizadas.

69%

31%

G1. Distribuição das Receitas por Natureza

Receitas Correntes Receitas de Capital

13

estão relacionados essencialmente com a diminuição significativa das receitas de capital,

conforme se pode confirmar pela análise mais detalhada efetuada nos pontos seguintes.

, o valor das receitas

, representando 74%

destas, enquanto que o valor cobrado relativo a receitas de capital corresponde apenas a

oram cobrados 59% dos valores

previstos para a receita municipal. As diferenças verificadas nas taxas de execução das

diferentes naturezas da receita orçamental resultam das características que lhes estão

as receitas correntes resultam, em

grande parte, de inscrição de valores das transferências provenientes do Orçamento do

ou correspondem a

assim a margem para desvios na execução

orçamental. Por outro lado, as receitas de capital estão normalmente associadas a

a incentivos aos investimentos

sses investimentos, ou da venda de

bens de investimento, muito dependente da conjuntura e das condições dos agentes

Relatório de Gestão 2011

14

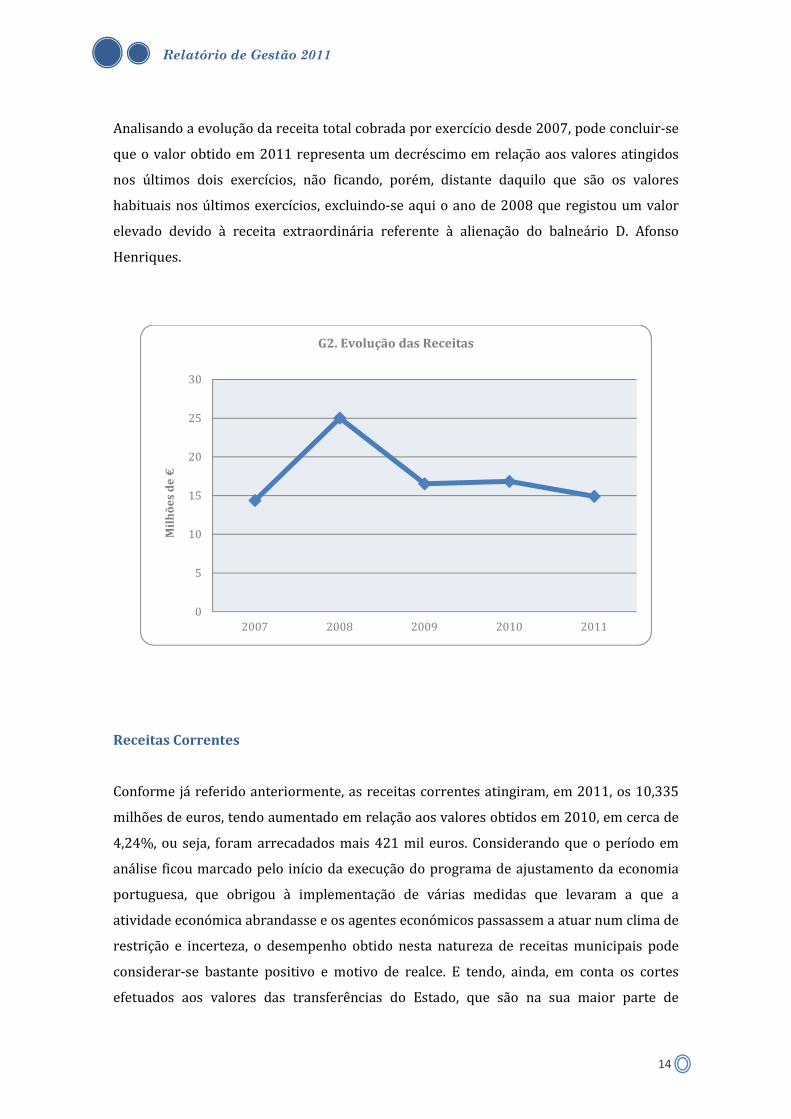

Analisando a evolução da receita total cobrada por exercício desde 2007, pode concluir-se

que o valor obtido em 2011 representa um decréscimo em relação aos valores atingidos

nos últimos dois exercícios, não ficando, porém, distante daquilo que são os valores

habituais nos últimos exercícios, excluindo-se aqui o ano de 2008 que registou um valor

elevado devido à receita extraordinária referente à alienação do balneário D. Afonso

Henriques.

Receitas Correntes

Conforme já referido anteriormente, as receitas correntes atingiram, em 2011, os 10,335

milhões de euros, tendo aumentado em relação aos valores obtidos em 2010, em cerca de

4,24%, ou seja, foram arrecadados mais 421 mil euros. Considerando que o período em

análise ficou marcado pelo início da execução do programa de ajustamento da economia

portuguesa, que obrigou à implementação de várias medidas que levaram a que a

atividade económica abrandasse e os agentes económicos passassem a atuar num clima de

restrição e incerteza, o desempenho obtido nesta natureza de receitas municipais pode

considerar-se bastante positivo e motivo de realce. E tendo, ainda, em conta os cortes

efetuados aos valores das transferências do Estado, que são na sua maior parte de

0

5

10

15

20

25

30

2007 2008 2009 2010 2011

Mil

hõ

es d

e €

G2. Evolução das Receitas

Relatório de Gestão 2011

15

natureza corrente e representam normalmente mais de 50% do total deste tipo de

receitas, o crescimento agora verificado merece uma análise mais pormenorizada.

Comprando os valores das receitas correntes cobradas em 2011 com os valores obtidos no

exercício anterior (2010), por capítulo da classificação económica, pode concluir-se que a

rubrica que mais contribuiu para o crescimento registado foi a de rendimentos de

propriedade, com um valor total de 1,546 milhões de euros, tendo apresentado uma

variação positiva de praticamente 93%, à qual corresponde um aumento absoluto de mais

de 745 mil euros. Este desempenho é justificado pelo aumento do valor proveniente das

contrapartidas financeiras da empresa municipal Termalistur, EEM, já que, no ano em

análise, foram recebidas, para além de grande parte das contrapartidas respeitantes a esse

ano, valores referentes ainda ao ano de 2010.

Ainda que com um crescimento relativamente inferior ao destacado anteriormente, mas

com o segundo maior valor cobrado no total das receitas correntes, o capítulo venda de

bens e serviços correntes registou também um crescimento de quase 20%, atingindo os

1,588 milhões de euros, ou seja, mais quase 256 mil euros do que no ano anterior. Este

crescimento bastante positivo foi motivado pelo aumento significativo dos valores

referentes a algumas prestações específicas associadas aos serviços urbanos

disponibilizados, como é o caso dos resíduos sólidos, entre outros, bem como pelo

aumento das rendas cobradas, em especial, a proveniente da concessão da rede de

distribuição de energia, uma vez que foi recebida, ainda em 2011, a renda referente ao 4.º

trimestre desse ano, ao contrário do que vinha acontecendo anteriormente, em que esta

prestação só era recebida no início do exercício seguinte.

O capítulo de impostos diretos apresentou também um crescimento bastante significativo,

na ordem dos 14%, totalizando, em 2011, o montante de 1,504 milhões de euros, ficando

este aumento a dever-se ao crescimento dos valores arrecadados referentes a todos os

impostos diretos municipais, com especial destaque para o IMI e para o IMT, que, em

conjunto, justificaram um aumento de mais de 150 mil euros, evidenciando, assim, um

dinamismo na área do imobiliário pouco comum face à crise no setor. Dos restantes

capítulos das receitas correntes, deve ainda referir-se que as taxas, multas e outras

penalidades, e as outras receitas correntes registaram igualmente crescimento nos valores

recebidos, apesar de, em termos absolutos, não terem o peso dos capítulos referidos

anteriormente.

Relatório de Gestão 2011

16

Em sentido contrário, isto é, com decréscimo dos valores cobrados, surgem os capítulos

transferências correntes e impostos indiretos, com reduções de 12% e 22%,

respetivamente. Apesar da redução verificada nas transferências correntes, em resultado

dos cortes já referidos nas transferências do fundo de equilíbrio financeiro e de outras

transferências da administração central, é este capítulo que reúne a maior fatia do

montante das receitas correntes, tendo registado um valor de 5,526 milhões de euros, o

que corresponde a cerca de 53% do total das receitas desta natureza. Por outro lado, o

capítulo de outras receitas correntes contempla receitas de caráter extraordinário e/ou

residual, não tendo, por isso, especial impacto no desempenho da receita municipal.

Q3. Comparação das Receitas Correntes Cobradas

Designação 2010 2011 Var. 10/11

Impostos diretos 1.323.199,58 € 1.503.563,44 € 13,63%

Impostos indiretos 21.310,61 € 16.657,93 € -21,83%

Taxas, multas e outras penalidades 124.864,44 € 127.509,16 € 2,12%

Rendimentos da propriedade 801.401,11 € 1.546.644,65 € 92,99%

Transferências correntes 6.288.925,49 € 5.526.095,89 € -12,13%

Venda de bens e serviços correntes 1.332.442,08 € 1.588.375,27 € 19,21%

Outras receitas correntes 22.249,09 € 26.184,18 € 17,69%

Total 9.914.392,40 € 10.335.030,52 € 4,24%

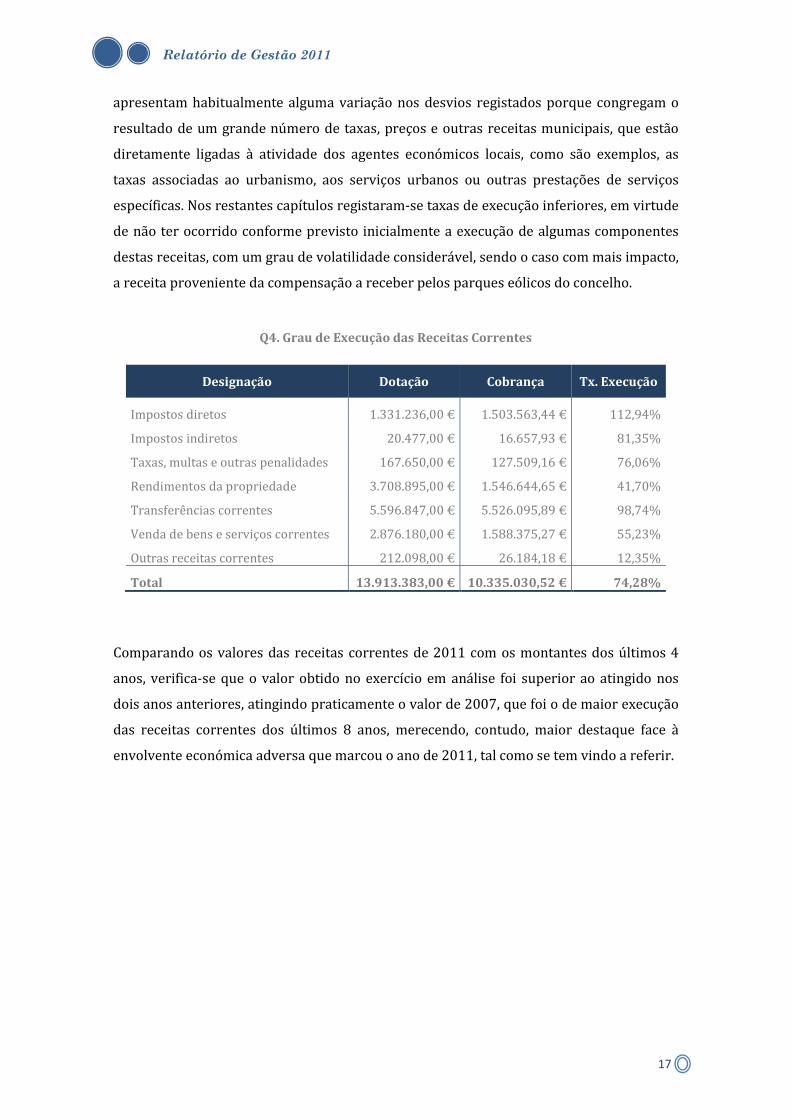

Analisando agora o grau de execução de cada um dos capítulos das receitas correntes em

relação aos valores das dotações corrigidas, pode concluir-se que o conjunto das rubricas

em questão apresenta uma taxa de execução bastante satisfatória, tendo em conta os

constrangimentos já relatados anteriormente. No capítulo de impostos indiretos esta taxa

foi mesmo superior a 100%, facto que já vem acontecendo nos últimos exercícios, uma vez

que as previsões, efetuadas com base nas médias das cobranças dos últimos 24 meses,

ficam aquém da execução verificada. Em 2011, a taxa obtida para este capítulo foi de

113%, o que significa que a cobrança foi superior em cerca de 172 mil euros em relação às

previsões. A execução da rubrica de transferências correntes foi também muito próxima

dos valores previstos, tendo alcançado uma taxa de execução de 99%, já que as receitas

aqui englobadas não sofrem normalmente alterações significativas ao longo do exercício.

Os capítulos impostos indiretos, taxas, multa e outras penalidades e venda de bens e

serviços correntes, que apresentaram taxas de execução entre os 81% e os 53%,

Relatório de Gestão 2011

17

apresentam habitualmente alguma variação nos desvios registados porque congregam o

resultado de um grande número de taxas, preços e outras receitas municipais, que estão

diretamente ligadas à atividade dos agentes económicos locais, como são exemplos, as

taxas associadas ao urbanismo, aos serviços urbanos ou outras prestações de serviços

específicas. Nos restantes capítulos registaram-se taxas de execução inferiores, em virtude

de não ter ocorrido conforme previsto inicialmente a execução de algumas componentes

destas receitas, com um grau de volatilidade considerável, sendo o caso com mais impacto,

a receita proveniente da compensação a receber pelos parques eólicos do concelho.

Q4. Grau de Execução das Receitas Correntes

Designação Dotação Cobrança Tx. Execução

Impostos diretos 1.331.236,00 € 1.503.563,44 € 112,94%

Impostos indiretos 20.477,00 € 16.657,93 € 81,35%

Taxas, multas e outras penalidades 167.650,00 € 127.509,16 € 76,06%

Rendimentos da propriedade 3.708.895,00 € 1.546.644,65 € 41,70%

Transferências correntes 5.596.847,00 € 5.526.095,89 € 98,74%

Venda de bens e serviços correntes 2.876.180,00 € 1.588.375,27 € 55,23%

Outras receitas correntes 212.098,00 € 26.184,18 € 12,35%

Total 13.913.383,00 € 10.335.030,52 € 74,28%

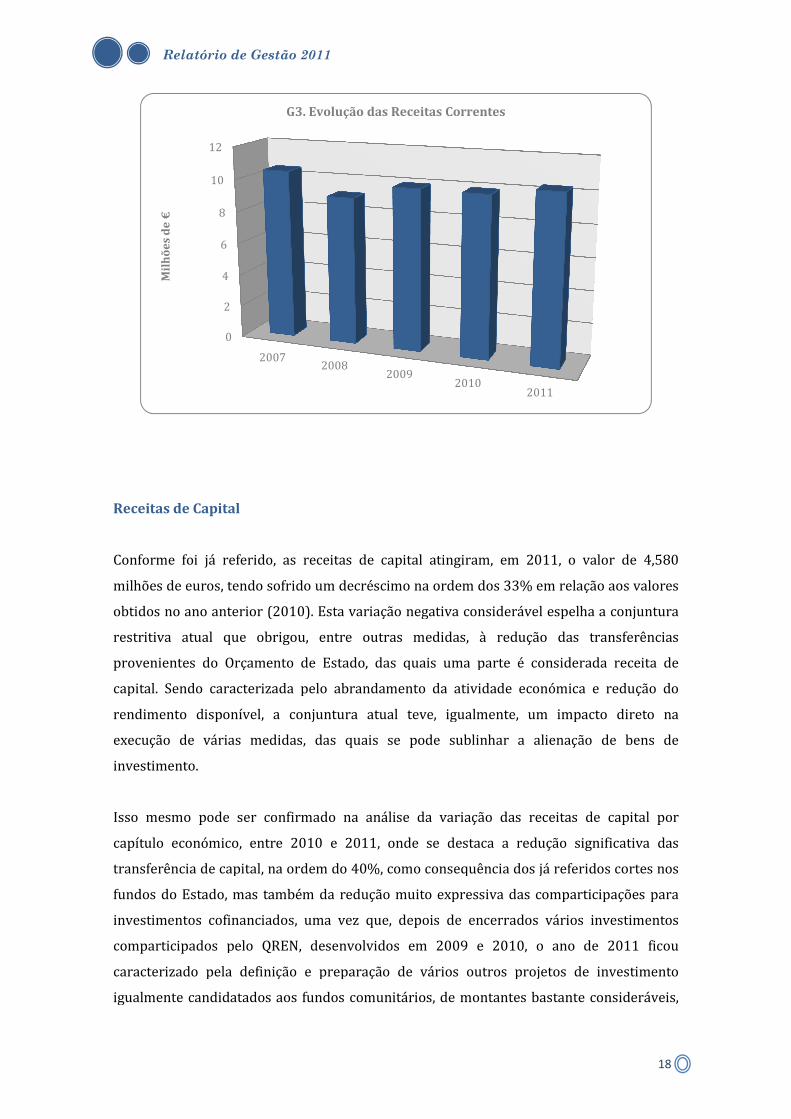

Comparando os valores das receitas correntes de 2011 com os montantes dos últimos 4

anos, verifica-se que o valor obtido no exercício em análise foi superior ao atingido nos

dois anos anteriores, atingindo praticamente o valor de 2007, que foi o de maior execução

das receitas correntes dos últimos 8 anos, merecendo, contudo, maior destaque face à

envolvente económica adversa que marcou o ano de 2011, tal como se tem vindo a referir.

Relatório de Gestão 2011

Receitas de Capital

Conforme foi já referido, as receitas de capital atingiram, em 2011, o valor de 4,580

milhões de euros, tendo sofrido um decréscimo na ordem dos 33% em relação aos valores

obtidos no ano anterior (2010). Esta variação negativa considerável espelha a conjuntura

restritiva atual que obrigou, entre outras medidas, à redução das transferências

provenientes do Orçamento de Estado, das quais uma parte é considerada receita de

capital. Sendo caracterizada pelo abrandamento da atividade económica e redução do

rendimento disponível, a conjuntura atual teve, igualmente, um impacto direto na

execução de várias medidas, das quais se pode sublinhar a alienação de bens de

investimento.

Isso mesmo pode ser confirmado na análise da variação das receitas de capital por

capítulo económico, entre 2010 e 2011, onde se destaca a redução significativa das

transferência de capital, na ordem do 40%, como consequência dos já referidos cortes nos

fundos do Estado, mas também da redução muito expressiva das comparticipações para

investimentos cofinanciados, uma vez que, depois de encerrados vários investimentos

comparticipados pelo QREN, desenvolvidos em 2009 e 2010, o ano de 2011 ficou

caracterizado pela definição e preparação de vários outros projetos de investimento

igualmente candidatados aos fundos comunitários, de montantes bastante consideráveis,

0

2

4

6

8

10

12

2007

Mil

hõ

es d

e €

Relatório de Gestão 2011

Conforme foi já referido, as receitas de capital atingiram, em 2011, o valor de 4,580

de euros, tendo sofrido um decréscimo na ordem dos 33% em relação aos valores

obtidos no ano anterior (2010). Esta variação negativa considerável espelha a conjuntura

restritiva atual que obrigou, entre outras medidas, à redução das transferências

entes do Orçamento de Estado, das quais uma parte é considerada receita de

capital. Sendo caracterizada pelo abrandamento da atividade económica e redução do

rendimento disponível, a conjuntura atual teve, igualmente, um impacto direto na

s medidas, das quais se pode sublinhar a alienação de bens de

Isso mesmo pode ser confirmado na análise da variação das receitas de capital por

capítulo económico, entre 2010 e 2011, onde se destaca a redução significativa das

de capital, na ordem do 40%, como consequência dos já referidos cortes nos

fundos do Estado, mas também da redução muito expressiva das comparticipações para

investimentos cofinanciados, uma vez que, depois de encerrados vários investimentos

s pelo QREN, desenvolvidos em 2009 e 2010, o ano de 2011 ficou

caracterizado pela definição e preparação de vários outros projetos de investimento

igualmente candidatados aos fundos comunitários, de montantes bastante consideráveis,

20082009

20102011

G3. Evolução das Receitas Correntes

18

Conforme foi já referido, as receitas de capital atingiram, em 2011, o valor de 4,580

de euros, tendo sofrido um decréscimo na ordem dos 33% em relação aos valores

obtidos no ano anterior (2010). Esta variação negativa considerável espelha a conjuntura

restritiva atual que obrigou, entre outras medidas, à redução das transferências

entes do Orçamento de Estado, das quais uma parte é considerada receita de

capital. Sendo caracterizada pelo abrandamento da atividade económica e redução do

rendimento disponível, a conjuntura atual teve, igualmente, um impacto direto na

s medidas, das quais se pode sublinhar a alienação de bens de

Isso mesmo pode ser confirmado na análise da variação das receitas de capital por

capítulo económico, entre 2010 e 2011, onde se destaca a redução significativa das

de capital, na ordem do 40%, como consequência dos já referidos cortes nos

fundos do Estado, mas também da redução muito expressiva das comparticipações para

investimentos cofinanciados, uma vez que, depois de encerrados vários investimentos

s pelo QREN, desenvolvidos em 2009 e 2010, o ano de 2011 ficou

caracterizado pela definição e preparação de vários outros projetos de investimento

igualmente candidatados aos fundos comunitários, de montantes bastante consideráveis,

Relatório de Gestão 2011

19

que avançaram apenas no final do ano ou avançarão ao longo de 2012. Por estes motivos,

o valor das transferências de capital registou uma quebra de cerca de 2,4 milhões de

euros, ficando-se pelos 3,558 milhões de euros de receita cobrada.

Dos restantes capítulos incluídos nas receitas de capital, deve ainda referir-se que se

registou um ligeiro aumento das receitas provenientes de passivos financeiros, na ordem

dos 12%, já que, para além da contratação do financiamento de curto prazo já habitual,

foram recebidas tranches, de valores relativamente reduzidos, referentes ao

financiamento contratado para suportar uma parte da componente nacional (municipal)

do investimento dos centros escolares. Na rubrica de venda de bens de investimento,

foram registadas receitas no valor de pouco mais de 12 mil euros, quando em 2010 não

tinha sido obtida qualquer receita desta natureza, o que confirma o que foi referido atrás

relativamente às dificuldades na realização de alienações programadas.

Q5. Comparação das Receitas de Capital Cobradas

Designação 2010 2011 Var. 10/11

Venda de bens de investimento 0,00 € 12.209,75 € 0,00%

Transferências de capital 5.960.570,37 € 3.557.639,21 € -40,31%

Ativos financeiros 0,00 € 0,00 € 0,00%

Passivos financeiros 900.000,00 € 1.010.381,00 € 12,26%

Outras receitas de capital 0,00 € 0,00 € 0,00%

Total 6.860.570,37 € 4.580.229,96 € -33,24%

Avaliando o grau de execução das mesmas grandezas da receita, verifica-se que a taxa de

execução obtida para as receitas de capital, de aproximadamente 41%, resulta do desvio

verificado na rubrica de venda de bens de investimento, pelos motivos já enunciados,

tendo em conta que os valores cobrados nas restantes rubricas ficaram muito próximos

das dotações corrigidas.

Relatório de Gestão 2011

20

Q6. Grau de Execução das Receitas de Capital

Designação Dotação Cobrança Tx. Execução

Venda de bens de investimento 5.977.595,00 € 12.209,75 € 0,20%

Transferências de capital 4.197.118,00 € 3.557.639,21 € 84,76%

Ativos financeiros 61.544,00 € 0,00 € 0,00%

Passivos financeiros 1.034.167,00 € 1.010.381,00 € 97,70%

Outras receitas de capital 30,00 € 0,00 € 0,00%

Total 11.270.454,00 € 4.580.229,96 € 40,64%

Analisando agora os valores obtidos nesta natureza de receitas, nos últimos 5 anos, pode

verificar-se, na linha do que foi referido, que as receitas de 2011 decresceram em relação

aos últimos exercícios, ficando, contudo, acima do valor obtido em 2007, ano que

apresenta alguma similitude com o ano em análise, porque se caracterizou também pela

redução dos fundos de capital obtidos devido à transição entre quadros comunitários de

apoio. Porém, convém ainda sublinhar-se que o desempenho das receitas de capital tem

apresentado muitas variações ao longo dos anos, já que está muito dependente de fatores

externos e de um planeamento complexo. Assim, a quebra de receitas verificada em

determinados períodos é habitualmente sinal de mudanças nos planos definidos e nas

fontes de financiamento, sendo normalmente compensada por execuções satisfatórias em

períodos seguintes. Contudo, a execução de políticas conducentes à redução do

investimento público, como as que têm sido adotadas, introduzem nesta questão uma

incerteza acrescida.

Relatório de Gestão 2011

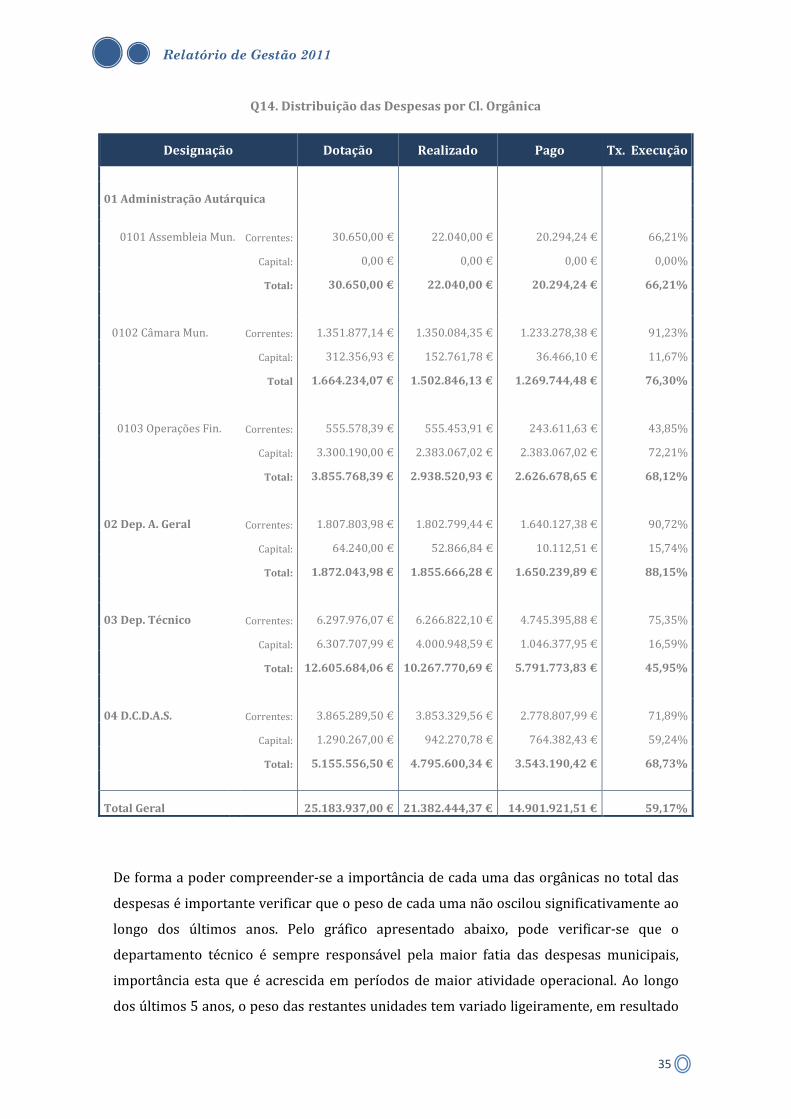

2.3 Execução Orçamental da Despesa

A despesa paga em 2011 totalizou 14,902

correntes, no valor de 10,662 milhões de euros, e despesas de capital, no montante

4,240 milhões de euros. Em termos relativos, as despesas correntes tiveram um peso de

72% no valor total, enquanto que as despesas de capital representaram 28% no total das

despesas do exercício. A distribuição da despesa total por natureza económica so

longo dos anos, variações significativas, já que as despesas correntes compreendem, em

grande parte, encargos fixos decorrentes do funcionamento normal do Município, que não

variam significativamente em função da atividade operacional, enquanto qu

de capital estão mais relacionadas com os investimentos municipais, que sofrem

flutuações consideráveis em função das opções de gestão e dos financiamentos externos

disponíveis. Por estes motivos, estas diferenças são mais evidentes em períod

desaceleração da capacidade de investimento, pelos motivos já invocados aquando da

análise da distribuição das receitas obtidas.

0

2

4

6

8

10

12

14

16

2007

Mil

hõ

es d

e €

Relatório de Gestão 2011

Execução Orçamental da Despesa

sa paga em 2011 totalizou 14,902 milhões de euros, distribuídos por despesas

correntes, no valor de 10,662 milhões de euros, e despesas de capital, no montante

4,240 milhões de euros. Em termos relativos, as despesas correntes tiveram um peso de

72% no valor total, enquanto que as despesas de capital representaram 28% no total das

despesas do exercício. A distribuição da despesa total por natureza económica so

longo dos anos, variações significativas, já que as despesas correntes compreendem, em

grande parte, encargos fixos decorrentes do funcionamento normal do Município, que não

variam significativamente em função da atividade operacional, enquanto qu

de capital estão mais relacionadas com os investimentos municipais, que sofrem

flutuações consideráveis em função das opções de gestão e dos financiamentos externos

disponíveis. Por estes motivos, estas diferenças são mais evidentes em períod

desaceleração da capacidade de investimento, pelos motivos já invocados aquando da

análise da distribuição das receitas obtidas.

20082009

20102011

G4. Evolução das Receitas de Capital

21

milhões de euros, distribuídos por despesas

correntes, no valor de 10,662 milhões de euros, e despesas de capital, no montante de

4,240 milhões de euros. Em termos relativos, as despesas correntes tiveram um peso de

72% no valor total, enquanto que as despesas de capital representaram 28% no total das

despesas do exercício. A distribuição da despesa total por natureza económica sofre, ao

longo dos anos, variações significativas, já que as despesas correntes compreendem, em

grande parte, encargos fixos decorrentes do funcionamento normal do Município, que não

variam significativamente em função da atividade operacional, enquanto que as despesas

de capital estão mais relacionadas com os investimentos municipais, que sofrem

flutuações consideráveis em função das opções de gestão e dos financiamentos externos

disponíveis. Por estes motivos, estas diferenças são mais evidentes em períodos de

desaceleração da capacidade de investimento, pelos motivos já invocados aquando da

Relatório de Gestão 2011

Q7. Execução das Despesas por Natureza

Designação

Despesa Corrente

Despesa de Capital

Total

Pelos mesmos motivos, verificaram

execução de cada uma destas c

corrigidas. As despesas correntes pagas aproximaram

uma taxa de execução na ordem dos 77%, já que as suas características permitem a

realização de previsões com menor marge

capital, por estarem associadas a projetos de investimento dependentes de fatores

externos, registaram uma taxa de execução de cerca de 38%.

A evolução das despesas ao longo dos últimos 5 exercícios tem so

oscilações, com exceção do ano de 2008 em que a elevada execução de receitas de capital

permitiu um nível de despesas desta natureza acima do habitual. Pode verificar

gráfico seguinte que o ano de 2011 registou valores em linha com o

G5. Distribuição das Despesas por Natureza

Relatório de Gestão 2011

Q7. Execução das Despesas por Natureza

Dotação Pago Tx. Execução

13.909.175,08 € 10.661.515,50 €

11.274.761,92 € 4.240.406,01 €

25.183.937,00 € 14.901.921,51 €

Pelos mesmos motivos, verificaram-se também diferenças substanciais em termos de

execução de cada uma destas componentes das despesas em relação às dotações

corrigidas. As despesas correntes pagas aproximaram-se dos valores previstos, atingindo

uma taxa de execução na ordem dos 77%, já que as suas características permitem a

realização de previsões com menor margem para desvios, enquanto que as despesas de

capital, por estarem associadas a projetos de investimento dependentes de fatores

externos, registaram uma taxa de execução de cerca de 38%.

A evolução das despesas ao longo dos últimos 5 exercícios tem so

oscilações, com exceção do ano de 2008 em que a elevada execução de receitas de capital

permitiu um nível de despesas desta natureza acima do habitual. Pode verificar

gráfico seguinte que o ano de 2011 registou valores em linha com os anos anteriores,

72%

28%

G5. Distribuição das Despesas por Natureza

Despesa Corrente Despesa de Capital

22

Tx. Execução

76,65%

37,61%

59,17%

se também diferenças substanciais em termos de

omponentes das despesas em relação às dotações

se dos valores previstos, atingindo

uma taxa de execução na ordem dos 77%, já que as suas características permitem a

m para desvios, enquanto que as despesas de

capital, por estarem associadas a projetos de investimento dependentes de fatores

A evolução das despesas ao longo dos últimos 5 exercícios tem sofrido pequenas

oscilações, com exceção do ano de 2008 em que a elevada execução de receitas de capital

permitiu um nível de despesas desta natureza acima do habitual. Pode verificar-se pelo

s anos anteriores,

Relatório de Gestão 2011

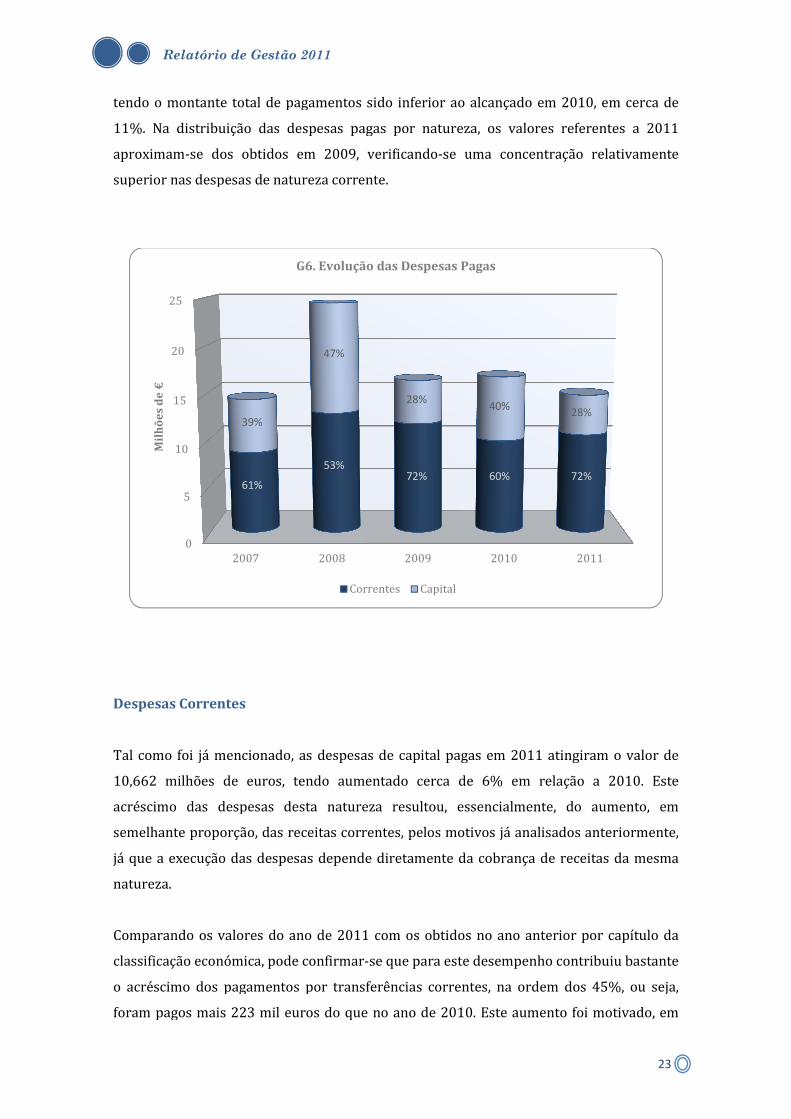

tendo o montante total de pagamentos sido inferior ao alcançado em 2010, em cerca de

11%. Na distribuição das despesas pagas por natureza, os valores referentes a 2011

aproximam-se dos obtidos em 2009, verificando

superior nas despesas de natureza corrente.

Despesas Correntes

Tal como foi já mencionado, as despesas de capital pagas em 2011 atingiram o valor de

10,662 milhões de euros, tendo aumentado cerca de 6% em relação a 2010. Este

acréscimo das despesas desta natu

semelhante proporção, das receitas correntes, pelos motivos já analisados anteriormente,

já que a execução das despesas depende diretamente da cobrança de receitas da mesma

natureza.

Comparando os valores do ano de 2011 com os obtidos no ano anterior por capítulo da

classificação económica, pode confirmar

o acréscimo dos pagamentos por transferências correntes, na ordem dos 45%, ou seja,

foram pagos mais 223 mil euros do que no ano de 2010. Este aumento foi motivado, em

0

5

10

15

20

25

2007

Mil

hõ

es d

e €

39%

61%

Relatório de Gestão 2011

tendo o montante total de pagamentos sido inferior ao alcançado em 2010, em cerca de

11%. Na distribuição das despesas pagas por natureza, os valores referentes a 2011

se dos obtidos em 2009, verificando-se uma concentração rel

superior nas despesas de natureza corrente.

Tal como foi já mencionado, as despesas de capital pagas em 2011 atingiram o valor de

10,662 milhões de euros, tendo aumentado cerca de 6% em relação a 2010. Este

das despesas desta natureza resultou, essencialmente, do aumento, em

semelhante proporção, das receitas correntes, pelos motivos já analisados anteriormente,

já que a execução das despesas depende diretamente da cobrança de receitas da mesma

omparando os valores do ano de 2011 com os obtidos no ano anterior por capítulo da

classificação económica, pode confirmar-se que para este desempenho contribuiu bastante

o acréscimo dos pagamentos por transferências correntes, na ordem dos 45%, ou seja,

oram pagos mais 223 mil euros do que no ano de 2010. Este aumento foi motivado, em

2008 2009 2010

G6. Evolução das Despesas Pagas

Correntes Capital

72%

28%40%

28%

47%

60% 72% 53%

23

tendo o montante total de pagamentos sido inferior ao alcançado em 2010, em cerca de

11%. Na distribuição das despesas pagas por natureza, os valores referentes a 2011

se uma concentração relativamente

Tal como foi já mencionado, as despesas de capital pagas em 2011 atingiram o valor de

10,662 milhões de euros, tendo aumentado cerca de 6% em relação a 2010. Este

, essencialmente, do aumento, em

semelhante proporção, das receitas correntes, pelos motivos já analisados anteriormente,

já que a execução das despesas depende diretamente da cobrança de receitas da mesma

omparando os valores do ano de 2011 com os obtidos no ano anterior por capítulo da

se que para este desempenho contribuiu bastante

o acréscimo dos pagamentos por transferências correntes, na ordem dos 45%, ou seja,

oram pagos mais 223 mil euros do que no ano de 2010. Este aumento foi motivado, em

2011

72%

28%

Relatório de Gestão 2011

24

grande parte, pela transferência efetuada para a empresa municipal Termalistur, EEM

para cobertura do desvio financeiro verificado no resultado de exploração anual acrescido

de encargos financeiros relativamente ao previsto no plano previsional de equilíbrio

plurianual de resultados, nos termos do n.º 6 do artigo 31.º da Lei n.º 53-F/2006,

transferência esta que não tinha ocorrido em 2010, uma vez que os resultados de 2009

estavam em linha com o plano referido.

As rubricas englobadas nas despesas com pessoal registaram também um crescimento em

relação aos valores de 2010, na ordem dos 3%. Porém, importa sublinhar que este

aumento resulta, essencialmente, do crescimento considerável dos encargos com a saúde

dos trabalhadores no âmbito dos planos de regularização das dívidas à ADSE, uma vez que

os montantes pagos relativos a remunerações certas e permanentes decresceram em 2011

face aos valores de 2010, em cerca de 1,5%. Também as despesas das rubricas de

aquisição de bens e serviços viram o seu valor aumentado em relação ao ano transato, em

cerca de 6%, o que se traduz num acréscimo de valores pagos de quase 167 mil euros. O

acréscimo na despesa deste capítulo resulta do aumento considerável dos custos da

aquisição de serviços motivado pelo aumento generalizado dos preços dos mesmos, em

virtude da conjuntura atual, principalmente relacionados com prestações essenciais para

o funcionamento dos serviços municipais, como é o caso dos encargos com instalações

(nos quais se inclui a energia), das comunicações e de outros serviços.

Dos restantes capítulos que compõem as despesas correntes, pode ainda destacar-se o

aumento nos juros e outros encargos que, apesar de em termos relativos se ter situado na

ordem dos 50%, representa, em termos absolutos, mais 81 mil euros, justificados pelo

acréscimo generalizado dos encargos bancários e dos juros negociados em contratos ou

outros atos realizados. Em sentido contrário, as rubricas de outras despesas correntes,

associadas a despesas residuais, de reduzido valor e de caráter mais pontual ou variável,

registaram decréscimos dos valores pagos, ainda que em termos absolutos, face as baixos

valores envolvidos, não tenham impacto no comportamento do total das despesas

correntes.

Relatório de Gestão 2011

25

Q8. Comparação das Despesas Correntes Pagas

Designação 2010 2011 Var. 10/11

Despesas com o pessoal 6.506.001,11 € 6.698.036,42 2,95%

Aquisição de bens e serviços 2.811.787,68 € 2.978.520,12 5,93%

Juros e outros encargos 162.206,95 € 243.611,63 50,19%

Transferências correntes 498.733,58 € 721.459,31 44,66%

Subsídios 419,00 € 0,00 -100,00%

Outras despesas correntes 41.387,55 € 19.888,02 -51,95%

Total 10.020.535,87 € 10.661.515,50 € 6,40%

Avaliando agora o grau de execução das diferentes rubricas das despesas correntes e os

seus desvios em relações às previsões corrigidas, pode constatar-se que, dos 13,909

milhões de euros que constituem o total das dotações, foram realizados 13,851 milhões de

euros e, destes, foram pagos cerca de 10,662 milhões de euros, o que permite obter uma

taxa de execução na ordem dos 77%, tal como foi já mencionado anteriormente. Esta

proximidade entre os valores pagos e as previsões, ainda que corrigidas ao longo do

exercício pelas modificações orçamentais, revela que a gestão municipal conseguiu

adequar a atividade corrente municipal associada ao normal funcionamento dos serviços,

aos recursos que estiveram disponíveis para cobertura das suas despesas, reduzindo os

desvios verificados e evitando a acumulação de valores realizados e não pagos.

Os resultados da execução das despesas de natureza corrente estão obviamente muito

dependentes do desempenho nas rubricas de maior peso e, neste caso, o capítulo das

despesas com pessoal assume o papel de maior relevância, tendo apresentado uma taxa de

execução superior a 99%, ou seja, praticamente todos os valores previstos e realizados

foram efetivamente pagos no exercício, o que não surpreende, atendendo às

características das despesas associadas. Desta forma, foram previstas, para este capítulo,

despesas no montante de 6,755 milhões de euros, das quais foram realizadas 6,750

milhões de euros e pagas 6,698 milhões de euros.

Na sequência do que já foi referido aquando da análise da variação dos valores entre anos,

as transferências correntes também atingiram uma taxa de execução bastante satisfatória,

de 93%, uma vez que as previsões se situaram nos 776 mil euros e os valores pagos

respeitantes a estas rubricas atingiram os 722 mil euros, o que demonstra que, nas

transferências de recursos para entidades que se relacionaram com o Município, não

Relatório de Gestão 2011

26

houve acumulação dívidas significativas. O capítulo de aquisição de bens e serviços

apresentou uma taxa de execução inferior à obtida nos capítulos anteriores, já que, tal

como já foi referido, este capítulo congrega as aquisições de todo o conjunto de bens,

materiais, pequenos equipamentos e a contratação de serviços para a globalidade dos

setores municipais, envolvendo montantes relativamente elevados e inúmeros

procedimentos de contratação, que tornam a sua realização e consequente pagamento

mais distantes das previsões efetuadas. Ainda assim e tendo em conta o referido, em 2011,

neste capítulo, foram pagos cerca de 2,979 milhões de euros, isto é, aproximadamente

51% do total das dotações, que somaram 5,803 milhões de euros.

A execução do capítulo de juros e outros encargos atingiu um montante pago de

aproximadamente 244 mil euros, para um valor previsto de cerca de 556 mil euros,

resultando uma taxa de execução de 44%. Este desvio considerável em relação aos valores

previstos e realizados resulta, em grande parte, de processos de encargos bancários e

juros de mora debitados por fornecedores, cujos procedimentos de conferência se têm

revelado morosos tendo em conta que se verifica, com muita frequência, o incumprimento

do regime legal aplicável, obrigando a constantes correções até que o seu pagamento seja

possível.

Nos restantes capítulos, os valores envolvidos foram bastante mais reduzidos, não tendo

havido até qualquer execução nas rubricas de subsídios. As rubricas de outras despesas

correntes apresentaram, no seu conjunto, uma taxa de execução de 99%, já que foram

realizados e pagos quase todos os valores previstos.

Q9. Grau de Execução das Despesas Correntes

Designação Dotação Realizado Pago Tx. Execução

Despesas com o pessoal 6.754.540,38 6.749.922,73 6.698.036,42 99,16%

Aquisição de bens e serviços 5.803.225,22 5.749.846,93 2.978.520,12 51,33%

Juros e outros encargos 555.578,39 555.453,91 243.611,63 43,85%

Transferências correntes 775.754,23 775.238,93 721.459,31 93,00%

Subsídios 0,00 0,00 0,00 ind.

Outras despesa correntes 20.076,86 20.066,86 19.888,02 99,06%

Total 13.909.175,08 13.850.529,36 10.661.515,50 76,65%

Relatório de Gestão 2011

27

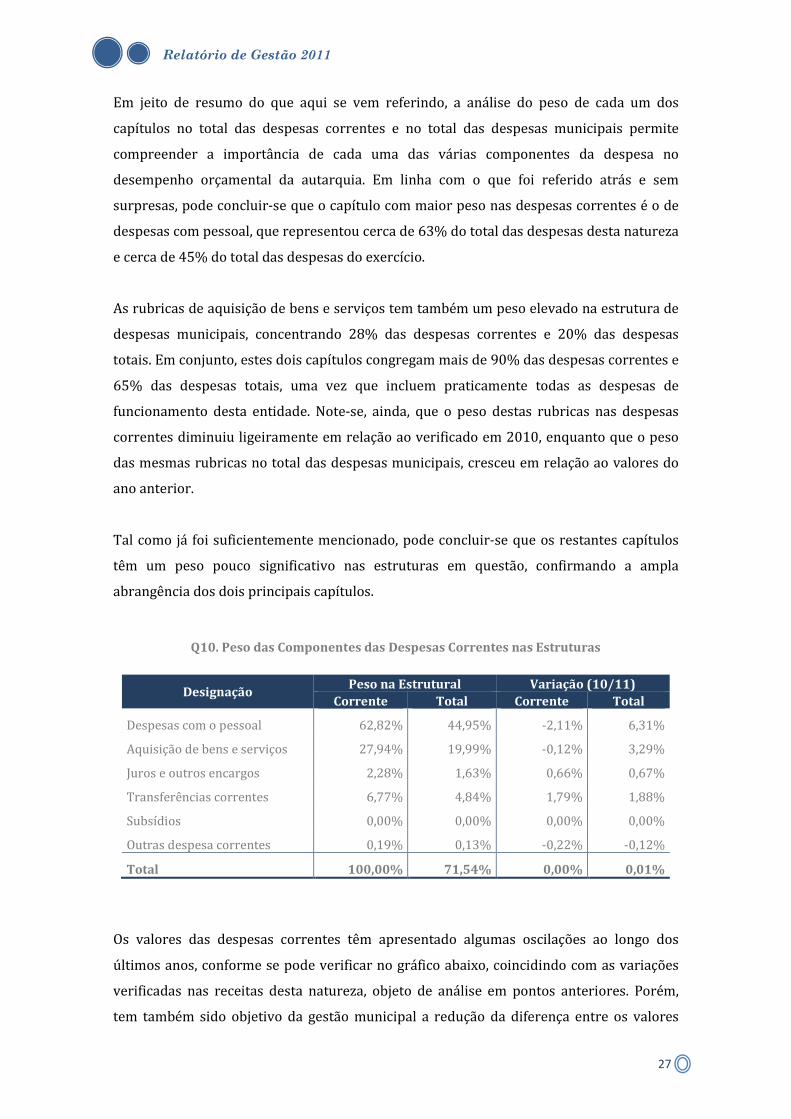

Em jeito de resumo do que aqui se vem referindo, a análise do peso de cada um dos

capítulos no total das despesas correntes e no total das despesas municipais permite

compreender a importância de cada uma das várias componentes da despesa no

desempenho orçamental da autarquia. Em linha com o que foi referido atrás e sem

surpresas, pode concluir-se que o capítulo com maior peso nas despesas correntes é o de

despesas com pessoal, que representou cerca de 63% do total das despesas desta natureza

e cerca de 45% do total das despesas do exercício.

As rubricas de aquisição de bens e serviços tem também um peso elevado na estrutura de

despesas municipais, concentrando 28% das despesas correntes e 20% das despesas

totais. Em conjunto, estes dois capítulos congregam mais de 90% das despesas correntes e

65% das despesas totais, uma vez que incluem praticamente todas as despesas de

funcionamento desta entidade. Note-se, ainda, que o peso destas rubricas nas despesas

correntes diminuiu ligeiramente em relação ao verificado em 2010, enquanto que o peso

das mesmas rubricas no total das despesas municipais, cresceu em relação ao valores do

ano anterior.

Tal como já foi suficientemente mencionado, pode concluir-se que os restantes capítulos

têm um peso pouco significativo nas estruturas em questão, confirmando a ampla

abrangência dos dois principais capítulos.

Q10. Peso das Componentes das Despesas Correntes nas Estruturas

Designação Peso na Estrutural Variação (10/11)

Corrente Total Corrente Total

Despesas com o pessoal 62,82% 44,95% -2,11% 6,31%

Aquisição de bens e serviços 27,94% 19,99% -0,12% 3,29%

Juros e outros encargos 2,28% 1,63% 0,66% 0,67%

Transferências correntes 6,77% 4,84% 1,79% 1,88%

Subsídios 0,00% 0,00% 0,00% 0,00%

Outras despesa correntes 0,19% 0,13% -0,22% -0,12%

Total 100,00% 71,54% 0,00% 0,01%

Os valores das despesas correntes têm apresentado algumas oscilações ao longo dos

últimos anos, conforme se pode verificar no gráfico abaixo, coincidindo com as variações

verificadas nas receitas desta natureza, objeto de análise em pontos anteriores. Porém,

tem também sido objetivo da gestão municipal a redução da diferença entre os valores

Relatório de Gestão 2011

28

previstos e os pagos, o que não se tem revelado fácil, tendo em conta as restrições e

constrangimentos impostos pela conjuntura atual. Verifica-se, contudo, que estes desvios

têm-se mantido praticamente constantes desde 2008.

Despesas de Capital

Tal como foi já referido anteriormente, em 2011, as despesas de capital pagas somaram

4,240 milhões de euros, o que representou uma redução de praticamente 38% em relação

aos valores de 2010. Em complemento às razões já apresentadas, importa, também neste

caso, analisar a variação registada por capítulo da classificação económica, de modo a

compreender os resultados alcançados.

Assim, as rubricas de aquisição de bens de capital foram as que mais contribuíram para a

redução em questão, tendo totalizado 1,826 milhões de euros, ou seja, menos 2,946

milhões de euros do que o valor alcançado em 2010. Esta redução expressiva, na ordem

dos 62%, está, como foi já sublinhado, diretamente ligada com o período de redução dos

investimentos da autarquia, cujos ciclos dependem invariavelmente da execução das

receitas da mesma natureza, mais precisamente da obtenção de fontes de financiamento

externo, com especial relevo para os fundos provenientes da União Europeia. O ano em

análise caracterizou-se pela transição entre investimentos de maior envergadura, ou seja,

0

2

4

6

8

10

12

14

16

18

2007 2008 2009 2010 2011

Mil

hõ

es d

e €

G7. Evolução das Despesas Correntes

Despesas previstas Despesas pagas

Relatório de Gestão 2011

29

após um período em que foram executados e pagos projetos de investimento de grande

dimensão relativa, entrou-se numa etapa de avaliação e planeamento de novos

investimentos, obviamente limitados pela incerteza do ambiente económico que, entre

outros fatores, tem limitado muito o acesso a linhas de financiamento que poderiam

ajudar a suportar estes investimentos. O momento atual obriga também a que os planos a

efetuar sejam mais rigorosos e mais sustentados, sob pena da sua execução se tornar

complexa ou mesmo inviável. Apesar disso, foram executados vários projetos de menor

dimensão, considerados como muito necessários, e que justificaram os valores envolvidos

nestas rubricas.

Apesar de terem uma relevância bastante inferior, também contribuíram para a variação

registada as rubricas de ativos financeiros e transferências de capital, cujos montantes

pagos, na ordem dos 175 mil euros e 31 mil euros, respetivamente, significaram

decréscimos em relação aos valores obtidos em 2010. Enquanto que no primeiro caso, a

variação resulta, exclusivamente, do reforço do capital estatutário da Termalistur, EEM,

que foi iniciado em 2010, ano em que se realizou a maior parte dos valores subscritos, e

terminou em 2011, com a realização da parte remanescente de menor montante, a

variação nas rubricas de transferências de capital resulta da diminuição de vários apoios

desta natureza, que habitualmente são atribuídos pelo Município a diversas entidades, no

âmbito de projetos ou atividades de interesse concelhio.

A par do abrandamento nas várias componentes agora mencionadas, esta autarquia

continuou com o esforço de amortização dos seus passivos financeiros, tendo, no exercício

em análise, efetuado pagamentos com este fim, na ordem dos 2,208 milhões de euros.

Assim, em sentido contrário, os montantes registados representaram um crescimento, em

relação aos montantes do ano transato, na ordem dos 50%. Contudo, tendo em conta que

os valores canalizados para amortização de financiamentos de médio/longo prazo foram

idênticos aos de 2010, a diferença dos valores entre anos resulta, essencialmente, da

liquidação de empréstimos de curto prazo, uma vez que, apesar dos mesmos terem

idêntico valor há alguns anos, em 2011 foi paga a totalidade do valor contratado em 2010,

enquanto que neste ano, foi apenas liquidada uma pequena parte restante do valor

contratado em 2009.

Relatório de Gestão 2011

30

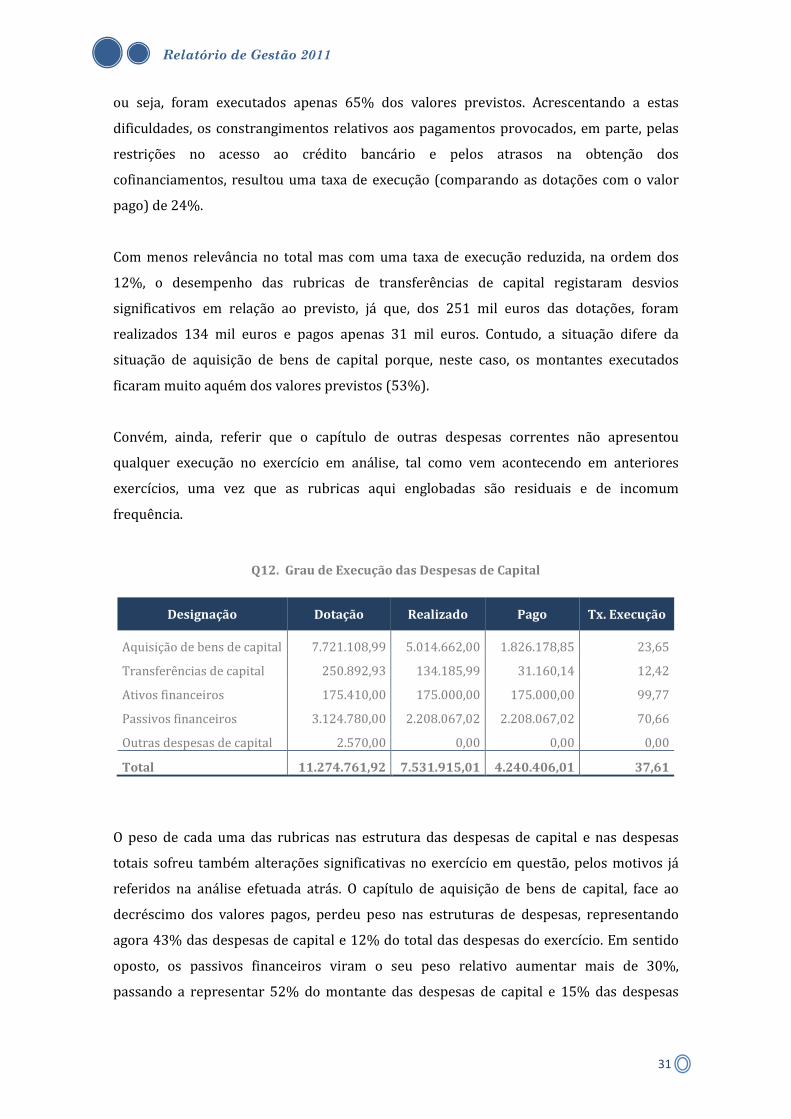

Q11. Comparação das Despesas de Capital Pagas

Designação 2010 2011 Var.10/11

Aquisição de bens de capital 4.772.047,20 € 1.826.178,85 -61,73%

Transferências de capital 151.753,81 € 31.160,14 -79,47%

Ativos financeiros 425.000,00 € 175.000,00 -58,82%

Passivos financeiros 1.467.349,26 € 2.208.067,02 50,48%

Outras despesas de capital 0,00 € 0,00 ind.

Total 6.816.150,27 € 4.240.406,01 € -37,79%

A execução das despesas de capital, tal como já sublinhado, sofre habitualmente variações

e tem registado alguns desvios em relação aos valores previstos. A taxa de execução obtida

reflete isso mesmo e resulta das dificuldades sentidas ao longo do exercício na

concretização dos ciclos de despesa associados.

A análise por rubrica desta natureza permite constar que contribuíram positivamente

para o grau de execução deste tipo de despesas, as rubricas de ativos financeiros e

passivos financeiros, com taxas de execução de praticamente 100%, para o primeiro, e

cerca de 71%, para o segundo. No capítulo de ativos financeiros, em linha com o que já se

referiu a respeito, o montante das dotações corrigidas foi, praticamente na totalidade,

executado e pago, porque se refere concretamente a apenas uma despesa, para a qual não

havia qualquer margem para desvios. Também as rubricas associadas a passivos

financeiros permitem uma previsão muito próxima dos valores realizados e pagos, uma

vez que dizem respeito a amortizações de financiamentos contratados, cuja amortização

está definida nos respetivos planos, que podem variar apenas em função das variações das

taxas de juros, nos casos em que estão previstas amortizações constantes, tendo sido,

ainda assim, pouco relevantes.

Por outro lado, o capítulo de aquisição de bens de capital sofre constantemente variações

das previsões efetuadas e mesmo em sede de modificações orçamentais, não é fácil

adequar rigorosamente o que se prevê com o que efetivamente se vem a realizar, porque

estão associadas despesas de grande montante respeitantes a projetos por vezes

complexos e dependentes de um conjunto de variáveis externas, tal como acontece com os

projetos comparticipados pelo QREN. Por estes motivos, para um valor total de dotações

corrigidas de 7,721 milhões de euros, foram realizados cerca de 5,015 milhões de euros,

Relatório de Gestão 2011

31

ou seja, foram executados apenas 65% dos valores previstos. Acrescentando a estas

dificuldades, os constrangimentos relativos aos pagamentos provocados, em parte, pelas