divergÊncias relativas À medida provisÓria n … · no dia 24 de novembro de 2017, foi publicado...

TRANSCRIPT

O conteúdo deste trabalho não representa a posição da Consultoria Legislativa, tampouco da Câmara dos Deputados, sendo de exclusiva

responsabilidade de seu autor.

DIVERGÊNCIAS RELATIVAS À MEDIDA

PROVISÓRIA Nº 795, DE 2017, CONVERTIDA NA LEI Nº 13.586, DE 2017

Paulo César Ribeiro Lima Consultor Legislativo da Área XII

Recursos Minerais, Hídricos e Energéticos

ESTUDO TÉCNICO

FEVEREIRO DE 2018

© 2018 Câmara dos Deputados. Todos os direitos reservados. Este trabalho poderá ser reproduzido ou transmitido na íntegra, desde que citados(as) os(as) autores(as). São vedadas a venda, a reprodução parcial e a tradução, sem autorização prévia por escrito da Câmara dos Deputados. O conteúdo deste trabalho é de exclusiva responsabilidade de seus(suas) autores(as), não representando a posição da Consultoria Legislativa, caracterizando-se, nos termos do art. 13, parágrafo único da Resolução nº 48, de 1993, como produção de cunho pessoal de consultor(a).

SUMÁRIO

1. INTRODUÇÃO ............................................................................................... 4

2. DESCRIÇÃO da mpv Nº 795, DE 2017 .......................................................... 6

3. ART. 12 DO Decreto-Lei nº 62/1966 ............................................................ 12

4. COMENTÁRIOS SOBRE A lei nº 4.506/1964 .............................................. 17

5. LEI Nº 12.351/2010 ...................................................................................... 19

6. CONTRATO DE PARTILHA DE PRODUÇÃO NO BRASIL ......................... 28

7. ANÁLISE DO ART. 1º DA MPV Nº 795, DE 2017 ........................................ 33

8. POTENCIAL REDUÇÃO De ARRECADAÇÃO DE IRPJ E CSLL ................ 52

9. comentários sobre A NOTA DO MINISTÉRIO DA FAZENDA ...................... 68

10. comentários sobre A NOTA TÉCNICA DE SOUSA E MATTOS ................ 69

11. CONCLUSÕES .......................................................................................... 74

12. BIBLIOGRAFIA .......................................................................................... 80

ANEXO - RESUMO EXECUTIVO .................................................................... 81

4

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

1. INTRODUÇÃO

Foi solicitado ao Consultor Legislativo Paulo César Ribeiro Lima

estudo geral sobre a Medida Provisória nº 795, de 2017. Assim sendo, foi

elaborado e encaminhado ao solicitante o estudo intitulado “ANÁLISE DA

MEDIDA PROVISÓRIA Nº 795, DE 2017”, denominado neste trabalho ESTUDO

TÉCNICO DE LIMA. O solicitante desse estudo, que em última análise é seu

proprietário, realizou sua divulgação na rede mundial de computadores1.

No dia 24 de novembro de 2017, foi publicado pelo Ministério da

Fazenda2, documento intitulado “NOTA SOBRE O EQUÍVOCO CONTIDO NA

INFORMAÇÃO DE QUE A MP 795 PROVOCARÁ PERDAS À UNIÃO DA

ORDEM DE R$ 1 TRILHÃO”, denominado neste trabalho NOTA DO

MINISTÉRIO DA FAZENDA.

Foi publicado, ainda, no sítio da Câmara dos Deputados, Nota

Técnica intitulada “Avaliação do estudo ‘Análise técnica da Medida Provisória

795, de 2017’”3, denominada neste trabalho NOTA TÉCNICA DE SOUSA E

MATTOS, de autoria dos Consultores Legislativos Francisco José Rocha de

Sousa e Cesar Costa Alves de Mattos.

Segundo a NOTA DO MINISTÉRIO DA FAZENDA, há dois erros

ou equívocos no ESTUDO TÉCNICO DE LIMA, que são apontados nos

seguintes termos:

“Interpretando incorretamente o art. 1º da MP

795/2017, o estudo considera que esse dispositivo

permitirá que se deduza da base de cálculo dos impostos

1 Disponível em https://www.brasil247.com/pt/247/economia/321920/Brasil-perder%C3%A1-R$-1-trilh%C3%A3o-do-pr%C3%A9-sal-com-nova-lei-do-petr%C3%B3leo.htm. Acesso no dia 8 de janeiro de 2018. 2 Disponível em http://idg.receita.fazenda.gov.br/noticias/ascom/2017/novembro/nota-sobre-o-equivoco-contido-na-informacao-de-que-a-mp-795-provocara-perdas-a-uniao-da-ordem-de-r-1-trilhao. Acesso em 27 de novembro de 2017.

3 Disponível em http://www2.camara.leg.br/a-camara/documentos-e-pesquisa/estudos-e-notas-tecnicas/Estudos-e-notas-tecnicas. Acesso em 8 de janeiro de 2018.

5

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

(US$ 23,20, no exemplo) o custo de produção da empresa

(US$ 22,00)”;

“O segundo equívoco é uma subestimativa do

excedente em óleo da União, obtido nos recentes leilões

da 2ª e 3ª rodadas”.

De acordo com a NOTA TÉCNICA DE SOUSA E MATTOS, o

ESTUDO TÉCNICO DE LIMA “apresenta dois grandes equívocos. O primeiro

deles diz respeito ao art. 12 do Decreto-Lei nº 62, de 21 de novembro de 1966”;

“o outro grande equívoco diz respeito à afirmação de que com a aprovação da

medida provisória em apreço ‘nos vários campos do Pré-sal, a redução da receita

tributária de IRPJ e CSLL poderia ser superior a R$ 1 trilhão’”.

O presente trabalho tem o propósito de demonstrar que tanto a

NOTA DO MINISTÉRIO DA FAZENDA quanto a NOTA TÉCNICA DE SOUSA E

MATTOS apresentam interpretações equivocadas acerca do ESTUDO

TÉCNICO DE LIMA.

Este trabalho tem como objetivo demonstrar que o art. 1º da

MPV nº 795, de 2017, pode levar a uma elevada redução da arrecadação de

IRPJ e CSLL, em razão das “possíveis deduções” tratadas em tal artigo e da

possibilidade de “duplicidade de dedução” relativas ao ativo formado na etapa

de desenvolvimento da produção.

Demonstradas essas possibilidades, não haveria os erros ou

equívocos apontados pela NOTA DO MINISTÉRIO DA FAZENDA. Da mesma

forma, não haveria os equívocos apontados na NOTA TÉCNICA DE SOUSA E

MATTOS. São, dessa forma, interpretações diferentes para o mesmo dispositivo

legal.

Este estudo visa, ainda, demonstrar que pode haver uma grave

situação de conflito entre o art. 1º da nova Lei nº 13.586/2017 e a Lei nº 12.351,

de 22 de dezembro de 2010, que deu embasamento legal ao regime de partilha

de produção e ao contrato de Libra, primeiro bloco licitado sob esse regime.

6

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Foi incluído, ao final deste trabalho, um resumo executivo que

apresenta curta análise da legislação, das notas do Ministério da Fazenda e de

outros Consultores Legislativos, além de uma breve conclusão deste estudo.

2. DESCRIÇÃO DA MPV Nº 795, DE 2017

A MPV nº 795/2017 trata, basicamente, das seguintes matérias:

dedução das despesas de exploração e de produção

de petróleo e gás natural no Imposto sobre a Renda das

Pessoas Jurídicas (IRPJ) e na Contribuição Social sobre o

Lucro Líquido (CSLL), nos termos do art. 1º;

Imposto sobre a Renda Retido na Fonte (IRRF) nas

remessas ao exterior para pagamento de frete de

embarcações;

parcelamento de débitos tributários (Refis) de IRRF

nas remessas ao exterior para pagamento de frete de

embarcações;

IRPJ e CSLL sobre lucros no exterior com atividades

e serviços no setor petrolífero; e

regime especial de importação com suspensão de

tributos federais.

O foco deste Estudo Técnico é o art. 1º da MPV nº 795, de 2017,

transcrito a seguir:

Art. 1º Para fins de determinação do lucro real e da base de

cálculo da Contribuição Social sobre o Lucro Líquido - CSLL,

poderão ser integralmente deduzidas as importâncias aplicadas,

em cada período de apuração, nas atividades de exploração e

produção de jazidas de petróleo e de gás natural, definidas

no art. 6º da Lei nº 9.478, de 6 de agosto de 1997, observado o

disposto no § 1º.

7

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

§ 1º A despesa de exaustão decorrente de ativo formado

mediante gastos aplicados nas atividades de desenvolvimento

para viabilizar a produção de campo de petróleo ou de gás

natural é dedutível na apuração do lucro real e da base de

cálculo da CSLL.

§ 2º Para fins de apuração do lucro real e da base de cálculo da

CSLL, poderá ser considerada a exaustão acelerada dos ativos

de que trata o § 1º formados até 31 de dezembro de 2022,

calculada mediante a aplicação da taxa de exaustão,

determinada pelo método das unidades produzidas, multiplicada

por dois inteiros e cinco décimos.

§ 3º A quota de exaustão acelerada de que trata o § 2º será

excluída do lucro líquido, e o total da exaustão acumulada,

incluídas a normal e a acelerada, não poderá ultrapassar o custo

do ativo.

§ 4º A partir do período de apuração em que for atingido o limite

de que trata o § 3º, o valor da exaustão normal, registrado na

escrituração comercial, deverá ser adicionado ao lucro líquido

para efeito de determinação do lucro real e da base de cálculo

da CSLL.

§ 5º Quanto às máquinas, aos equipamentos e aos instrumentos

facilitadores aplicados nas atividades de desenvolvimento da

produção, a depreciação dedutível, para fins de determinação

do lucro real e da base de cálculo da CSLL, deverá ser realizada

de acordo com as taxas publicadas periodicamente pela

Secretaria da Receita Federal do Brasil, para cada espécie de

bem, em condições normais ou médias.

§ 6º Sem prejuízo do disposto no § 5º, fica assegurado ao

contribuinte o direito de computar a quota efetivamente

adequada às condições de depreciação das suas máquinas,

equipamentos e instrumentos facilitadores aplicados nas

atividades de desenvolvimento da produção, desde que faça

prova dessa adequação, quando adotar taxa diferente da

publicada pela Secretaria da Receita Federal do Brasil.

O caput do art. 1º da MPV nº 795/2017 trada de deduções

opcionais e integrais das importâncias aplicadas nas atividades de exploração e

produção de jazidas de petróleo e de gás natural. Dessa forma, podem ser

deduzidos, a critério do contribuinte, os custos exploratórios, de extração e

operação, de manutenção, entre outros, em cada período de apuração. Registre-

8

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

se que esses custos representam parte significativa do custo dos produtos

vendidos.

Há restrição apenas em relação às atividades de

desenvolvimento da produção, cujos gastos estão associados a despesas de

exaustão de jazidas decorrentes da formação de ativos, nos termos do § 1º.

Poderá ser considerada a exaustão acelerada do ativo, nos termos do § 2º. Os

parágrafos § 3º e 4º detalham as regras da exaustão.

Os parágrafos 5º e 6º do art. 1º, também referentes às atividades

de desenvolvimento, disciplinam o cálculo, para fins de determinação do lucro

real e da base de cálculo da CSLL, da depreciação dedutível de máquinas,

equipamentos e instrumentos.

O art. 2º da MPV nº 795/2017 altera os parágrafos 2º a 8º e

acrescenta os parágrafos 9º a 12 ao art. 1º da Lei nº 9.481, de 13 de agosto de

1997. Os dispositivos dessa lei, até então em vigor, tinham como objetivo coibir

a evasão fiscal derivada do benefício fiscal de redução a zero da alíquota do

IRRF concedido aos contratos de afretamento ou aluguel de embarcações

marítimas relacionados à prospecção e exploração de petróleo ou gás natural,

limitando o benefício no valor do contrato a:

85%, para embarcações com sistemas flutuantes de

produção ou armazenamento e descarga;

80%, para embarcações com sistema do tipo sonda

para perfuração, completação e manutenção de poços; e

65%, nos demais tipos de embarcações.

Com a nova redação do § 2º desse artigo, englobam-se as fases

de exploração e produção, em vez somente das fases de exploração e

prospecção.

A nova redação do § 9º do art. 1º da Lei nº 9.481/1997 reduz os

percentuais acima descritos para, respectivamente, 70%, 65% e 50%, a partir de

1º de janeiro de 2018. Esses novos percentuais não se aplicarão às

9

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

embarcações utilizadas na navegação de apoio marítimo, ou seja, o benefício

fiscal da redução a zero da alíquota se aplicará ao valor total do contrato nesse

caso, conforme nova redação do § 10 do art. 1º da Lei nº 9.481/1997.

A alteração no § 7º dessa Lei tem como objetivo tornar clara a

definição de empresa vinculada a pessoa jurídica prestadora do serviço, a fim de

alcançar situações de vinculação, tal como a hipótese de controle societário ou

administrativo comum.

O novo § 11 do art. 1º da Lei nº 9.481/1997 estabelece o

percentual máximo atribuído ao contrato de afretamento ou aluguel de

embarcações marítimas e ao contrato de prestação de serviço, relacionados às

atividades de transporte, movimentação, transferência, armazenamento e

regaseificação de gás natural liquefeito para fins de aplicação da redução a zero

de IRRF.

Por fim, o novo § 12 dessa Lei estabelece que os percentuais

definidos nos parágrafos 2º e 9º não se aplicam à apuração dos seguintes

tributos:

Contribuição de Intervenção de Domínio Econômico

(CIDE), de que trata a Lei nº 10.168/2000;

Contribuição para os Programas de Integração Social

e de Formação do Patrimônio do Servidor Público incidente

na Importação de Produtos Estrangeiros ou Serviços

(PIS/PASEP-Importação); e

Contribuição Social para o Financiamento da

Seguridade Social devida pelo Importador de Bens

Estrangeiros ou Serviços do Exterior (COFINS-

Importação).

Para a apuração desses tributos, permanecem válidas a

natureza e as condições do contrato de afretamento ou aluguel.

10

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

O art. 3º da MPV nº 795/2017 estabelece um regime de Refis,

em litígio administrativo ou fiscal, associados ao benefício fiscal do IRRF de que

tratam os dispositivos alterados pelo art. 2º dessa Medida Provisória.

Esse regime possibilita, para os fatos geradores ocorridos até 31

de dezembro de 2014, às empresas adotarem os percentuais máximos previstos

no § 2º do art. 1º da Lei nº 9.481/1997, mediante recolhimento em janeiro de

2018 da diferença de IRRF, acrescida de juros de mora, com redução de 100%

das multas de mora e de ofício, condicionada à desistência expressa e

irrevogável das ações administrativas e judiciais.

Os parágrafos 3º e 4º do art. 3º da MPV nº 795/2017 possibilitam

o pagamento da diferença de IRRF em doze parcelas, sendo a primeira parcela

com vencimento no mês de janeiro de 2018 e as demais onze parcelas com

vencimento no último dia útil dos meses subsequentes, atualizados pela taxa

Selic.

O art. 4º da MPV nº 795/2017 altera o § 3º do art. 77 da Lei nº

12.973, de 13 de maio de 2014, para fixar a data limite de 31 de dezembro de

2019 para a vigência do dispositivo; e para especificar que a parcela do lucro

auferido no exterior, por controlada, direta ou indireta, ou coligada,

correspondente às atividades de afretamento por tempo ou casco nu,

arrendamento mercantil operacional, aluguel, empréstimo de bens ou prestação

de serviços diretamente relacionados às fases de exploração e de produção de

petróleo e gás natural, no território brasileiro, não será computada na

determinação do lucro real e na base de cálculo da CSLL da pessoa jurídica

controladora domiciliada no País.

O art. 5º da MPV nº 795/2017 institui, a partir de 1º de janeiro de

2018, o regime especial de importação com suspensão do pagamento dos

tributos federais de bens cuja permanência no País seja definitiva e destinados

às atividades de exploração, desenvolvimento e produção de petróleo e de gás

natural.

Essa suspensão é relativa aos bens especificados pela

Secretaria da Receita Federal do Brasil (RFB) e aplica-se aos seguintes tributos:

11

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Imposto de Importação (II);

Imposto sobre Produtos Industrializados (IPI);

Contribuição para o PIS/PASEP-Importação e

COFINS-Importação; e

Contribuição para o PIS/PASEP e COFINS.

Os bens importados devem ser destinados às atividades

previstas em até 3 anos, caso contrário o beneficiário deverá recolher os tributos

devidos.

A RFB poderá estender esse prazo em até doze meses e

regulamentará esse regime especial, incluindo sua forma de habilitação.

O art. 6º da MPV nº 795/2017 suspende, a partir de 1º de janeiro

de 2018, o pagamento de tributos federais na importação ou na aquisição no

mercado interno de matérias-primas, produtos intermediários e materiais de

embalagem para serem utilizados integralmente no processo produtivo de

produto final destinado às atividades de que trata o caput do art. 5º da MP, sendo

que tal suspensão aplica-se ao II, IPI, Contribuições para o PIS/PASEP-

Importação e COFINS-Importação, Contribuição para o PIS/PASEP e COFINS.

Os parágrafos 2º a 10 desse artigo disciplinam esse regime

adicional de desoneração tributária.

Conforme estabelecido pelo art. 7º da MPV nº 795/2017, os

regimes previstos nos arts. 5º e 6º permanecerão em vigor até 31 de julho de

2022.

O art. 8º da MPV nº 795/2017 determina à RFB que edite os atos

necessários à execução dos procedimentos de que trata a Medida Provisória.

O art. 9º da MPV nº 795/2017 obriga o Poder Executivo federal

a incluir o montante da renúncia fiscal dela decorrente no demonstrativo que

acompanhar o projeto de lei orçamentária anual e nas propostas orçamentárias

subsequentes.

12

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Nos termos do art. 9º da MPV nº 795/2017, suas disposições

entram em vigor na data de publicação da MP, com a postergação na produção

de efeitos para 1º de janeiro de 2018 no caso das medidas contidas nos arts. 1º;

2º; 5º, caput e § 1º a § 6º; e 6º, caput e § 1º a § 9º.

O art. 10 da MPV nº 795/2017 revoga o art. 12 do Decreto-Lei nº

62, de 21 de novembro de 1966, que autorizava a Petrobras a deduzir, para

efeito de determinação do lucro sujeito à tributação do Imposto de Renda, as

importâncias aplicadas em cada período de apuração na prospecção e extração

de petróleo cru.

3. ART. 12 DO DECRETO-LEI Nº 62/1966

Com a promulgação da Emenda Constitucional nº 9, de 1995, a

União passou a poder contratar, com empresas estatais ou privadas, a pesquisa

e a lavra de jazidas de petróleo e gás natural, além do refino, transporte,

importação e exportação. A regulamentação dessa possibilidade se deu com a

Lei nº 9.478, de 6 de agosto de 1997, que representou o fim do monopólio

executivo da Petróleo Brasileiro S.A. – Petrobras nessas atividades.

Com o fim desse monopólio e a participação crescente de outras

empresas nas atividades de exploração e produção de petróleo, ficou clara a

necessidade de adequação da legislação fiscal, principalmente em relação ao

art. 12 do Decreto-Lei nº 62, de 21 de novembro de 1966, transcrito a seguir:

Art. 12. A Petróleo Brasileiro S. A. - PETROBRÁS - poderá

deduzir, para efeito de determinação do lucro sujeito à

tributação, as importâncias aplicadas em cada exercício na

prospecção e extração do petróleo cru.

Esse artigo representa, de fato, um privilégio para a Petrobras,

empresa que, como monopolista, tinha como um de seus objetivos o aumento

da produção nacional de petróleo. Em razão do exercício do monopólio executivo

e do controle governamental sobre a Petrobras, optou-se, à época, por uma

redação extremamente abrangente e imprecisa para esse dispositivo legal, pois,

em última análise, caberia à União, que tem o controle sobre as decisões da

13

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Petrobras, optar ou não pelas deduções de que trata o art. 12 do Decreto-Lei nº

62/1966.

O Congresso Nacional deveria, há 20 anos, ter realizado uma

ampla discussão nacional sobre o papel estratégico da Petrobras e do

tratamento tributário a ser dado à estatal e também a outras empresas

petrolíferas envolvidas com as atividades de exploração e produção, a partir da

promulgação da Lei nº 9.478/1997.

Em vez disso, o Regulamento do Imposto de Renda – RIR,

Decreto nº 3.000, de 26 de março de 1999, incorporou, com pequenos ajustes,

o art. 12 do Decreto-Lei nº 62/1966, nos seguintes termos:

Art. 416. O Petróleo Brasileiro S.A. - PETROBRAS poderá

deduzir, para efeito de determinação do lucro líquido, as

importâncias aplicadas, em cada período de apuração, na

prospecção e extração de petróleo cru (Decreto-Lei nº 62, de 21

de novembro de 1966, art. 12).

Segundo Barbosa (2008), tal dispositivo do RIR/1999 é

claramente inconstitucional, pois afronta o princípio da isonomia e da livre

concorrência, não sendo justificável garantir-se à Petrobras tratamento tão

vantajoso na apuração do imposto de renda devido.

Ela destaca, ainda, a falha na redação do dispositivo que, por

ser posterior à Lei nº 9.478/1997, deveria manter coerência nos termos técnicos

utilizados, ou seja, a expressão “prospecção e extração” deveria ter sido

substituída por “exploração e produção”.

Barbosa (2008) ressalta que a impossibilidade de tratamento tão

desigual é garantia constitucional, in verbis:

Art. 150. Sem prejuízo de outras garantias asseguradas ao

contribuinte, é vedado à União, aos Estados, ao Distrito Federal

e aos Municípios: (...)

......................................................................................................

14

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

II - instituir tratamento desigual entre contribuintes que se

encontrem em situação equivalente, proibida qualquer distinção

em razão de ocupação profissional ou função por eles exercida,

independentemente da denominação jurídica dos rendimentos,

títulos ou direitos.

Apesar da incorporação indevida do art. 12 do Decreto-Lei nº

62/1966 ao RIR/1999, a Receita Federal do Brasil – RFB não permitia que as

despesas da Petrobras nas etapas de desenvolvimento da produção fossem

deduzidas em cada período de apuração. Isso levou a Petrobras a recorrer ao

Conselho Administrativo de Recursos Fiscais – CARF.

De acordo com o Alerta Tributário da Campos Mello

Advogados4, a RFB considerava que tais despesas deviam ser “ativadas e

deduzidas nos períodos subsequentes, tendo em vista que o art. 12 do Decreto-

Lei 62/1966 (art. 416 do RIR/99) não mais vigorar em razão do término do

monopólio estatal no setor resultar na inconstitucionalidade da norma”.

Em 12 de maio de 2017, a Petrobras informou que foi notificada

de decisão do CARF definitiva e favorável à companhia, em processo

administrativo fiscal que aborda o momento da dedutibilidade dos gastos

incorridos pela Petrobras com o desenvolvimento da produção de petróleo e gás,

para fins de apuração do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da

Contribuição Social sobre o Lucro Líquido (CSLL), referente ao exercício de

2009, no valor atualizado de R$ 5,8 bilhões.

Em relação ao exercício de 2010, a Petrobras informou, em 19

de outubro de 2017, que o CARF proferiu, nos temos do Acórdão nº 1201-

001.419, de 18 de outubro de 2017, por unanimidade, decisão favorável à

companhia em processo administrativo fiscal no valor de R$ 7,8 bilhões, que

aborda o momento da dedutibilidade dos gastos incorridos pela Petrobras com

o desenvolvimento da produção de petróleo e gás, para fins de apuração IRPJ e

da CSLL, referentes ao exercício de 2010.

4 Disponível em https://pt.slideshare.net/CamposMelloAdvogados/alerta-tributrio-petrleo-gs. Acesso em 9 de novembro de 2017.

15

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Transcreve-se, a seguir, a decisão desse Acórdão:

É vedado à Fiscalização afastar a aplicação de normativo

plenamente vigente, sob a alegação de inconstitucionalidade,

ainda que sob pretexto interpretativo de adequação à ordem

constitucional ulterior à sua edição. O lançamento tributário é

atividade vinculada.

É devida a presunção de constitucionalidade das normas pela

Administração Tributária, devendo aplicá-las de ofício, cabendo

somente ao Poder Judiciário a verificação de sua

compatibilidade com o texto constitucional, quando devidamente

provocado, pelas vias adequadas.

................................................................................................

A autorização de dedução de despesas contida art. 416 do

RIR/99 (art. 12 do Decreto-Lei nº 62/66) não foi suprimida ou

alterada após a edição da Lei nº 9.478/97. E, desde a sua

veiculação, foram contemplados na sua autorização de dedução

os gastos percebidos com a etapa de desenvolvimento dos

campos de petróleo.

................................................................................................

Ao que tudo indica, a Petrobras terá, ainda, outras favoráveis

decisões bilionárias junto ao CARF. Essas decisões decorrem do fato de o art.

12 do Decreto-Lei nº 62/1966 não ter sido revogado desde a promulgação da Lei

nº 9.478/1997.

Juntamente com essa revogação, deveria ter sido analisada e

aprovada no Congresso Nacional lei para disciplinar, com clareza e

detalhamento, o modelo tributário a ser aplicado tanto à Petrobras quanto a

outras empresas em relação às atividades de exploração e produção de petróleo

e gás natural.

Vale ressaltar, contudo, que, no caso de campos de petróleo

explorados sob o regime de concessão e sujeitos ao pagamento de participação,

há legislação específica que inviabiliza a dedução dos gastos na etapa de

desenvolvimento em cada exercício.

Trata-se do art. 50 da Lei nº 9.478/1997, que estabelece que o

edital e o contrato de concessão estabelecerão, nos casos de grande volume de

16

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

produção, ou de grande rentabilidade, o pagamento de uma participação

especial, a ser aplicada sobre a receita bruta da produção, deduzidos os

royalties, os investimentos na exploração, os custos operacionais, a depreciação

e os tributos previstos na legislação em vigor.

A Resolução ANP nº 12, de 21 de fevereiro de 2014, trata

especificamente da depreciação dos bens utilizados nas atividades de

exploração e produção de petróleo e gás natural. Transcrevem-se, a seguir,

trechos da Seção XIII do Capítulo IV que trata das deduções da receita bruta da

produção, para fins de pagamento de participação especial:

Seção XIII

Depreciação de Bens

Art. 29. Em cada período-base, poderão ser deduzidos, no

cálculo da receita líquida da produção do campo, os encargos

da depreciação de bens utilizados nas atividades de exploração

das jazidas de petróleo e gás natural e de perfuração de poços

e nas atividades de desenvolvimento e produção, de que tratam

respectivamente o inciso VIII do art. 15 e o inciso XII do art. 17,

decorrente do desgaste pelo uso, ação da natureza ou

obsolescência normal, desde que seja o concessionário quem

suporte o encargo econômico do desgaste ou obsolescência, de

acordo com as condições de propriedade, posse ou uso do bem.

§ 1º Os encargos de depreciação de um bem serão dedutíveis a

partir da data em que o bem for instalado, posto em serviço ou

em condições de produzir.

......................................................................................................

§ 5º Deverão ser objeto de depreciação os poços utilizados na

fase de produção, compreendendo os gastos incorridos na

perfuração e completação de poços produtores de petróleo e gás

natural ou de poços de injeção, incluindo a reperfuração,

aprofundamento e recompletação.

......................................................................................................

Quota de Depreciação

Art. 30. Os encargos de depreciação serão apropriados, em

cada período-base, em quotas trimestrais, determinadas

mediante a aplicação de uma taxa trimestral de depreciação

sobre o custo de aquisição dos bens depreciáveis.

17

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

§ 1º Em nenhuma hipótese, o montante acumulado das quotas

de depreciação poderá ultrapassar o custo de aquisição ou de

construção do bem.

......................................................................................................

Taxa de Depreciação

Art. 31. A taxa trimestral de depreciação, a que se refere o caput

do art. 30, será fixada em função do prazo de vida útil admissível

do bem, durante o qual se possa esperar a sua utilização

econômica pelo concessionário na sua atividade produtiva.

......................................................................................................

Observa-se, então, que, no caso dos principais campos

produtores de petróleo e gás natural sob o regime de concessão, já há, desde a

Lei nº 9.478/1997, menção explícita à depreciação e, a partir da Resolução ANP

nº 12/2014, regras claras sobre a forma de como deve ocorrer a dedução dos

custos de depreciação da receita bruta da produção.

A menção explícita à depreciação, ainda no ano de 1997, e a

inconstitucionalidade do art. 12 do Decreto-Lei nº 62/1966 podem impedir junto

ao Poder Judiciário as mencionadas perdas bilionárias para o Poder Público, em

razão das decisões do CARF favoráveis à Petrobras. Cabe, então, à União

recorrer ao Poder Judiciário, pois não há razões técnicas para essas decisões.

Importa registrar, ainda, que nem a Lei nº 9.478/1997 nem a

Resolução nº 12/2014 fazem menção à quota de exaustão de jazida.

Não há, contudo, como negar a urgência e a gravidade da

situação decorrente da não revogação do art. 12 do Decreto-Lei nº 62/1966 há

20 anos.

4. COMENTÁRIOS SOBRE A LEI Nº 4.506/1964

De acordo com o item 3.5 da Exposição de Motivos – EM nº

00100/2017 MF, de 15 de agosto de 2017, relativa à MPV nº 795, de 2017, “o

entendimento da Administração Tributária é no sentido de que se admite a

dedução, a título de despesas, das importâncias aplicadas em cada período na

18

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

fase de pesquisa de petróleo, conforme § 1º do art. 53 da Lei nº 4.506, de 30 de

novembro de 1964, que autoriza a dedução das despesas com prospecção e

cubagem de jazidas ou depósitos, realizadas por concessionários de pesquisa

ou lavra de minérios”.

Transcreve-se, a seguir, o caput e o § 1º do art. 53 da Lei nº

4.506/1964:

Art. 53. Serão admitidas como operacionais as despesas com

pesquisas científicas ou tecnológicas inclusive com

experimentação para criação ou aperfeiçoamento de produtos,

processos, fórmulas e técnicas de produção, administração ou

venda.

§ 1º Serão igualmente dedutíveis as despesas com prospecção

e cubagem de jazidas ou depósitos, realizadas por

concessionários de pesquisas ou lavra de minérios, sob a

orientação técnica de engenheiro de minas.

Não se julga adequado, tecnicamente, esse entendimento da

Administração Tributária, pois o caput do art. 53 da Lei nº 4.506/1964 dispõe

sobre dedução de despesas com pesquisas científicas ou tecnológicas e o § 1º

desse artigo trata de prospecção e cubagem de jazidas ou depósitos, realizadas

por concessionários de pesquisas ou lavra de minérios, sob a orientação técnica

de engenheiro de minas. Atualmente, as concessões minerais são regidas pelo

art. 176 da Constituição Federal.

Dessa forma, a permissão dessa dedução não diz respeito a

despesas com pesquisa e lavra de petróleo e gás natural, que são atividades

tratadas pelo inciso I do art. 177 da Constituição Federal. Registre-se que tais

atividades constituem monopólio da União.

Ressalte-se, ainda, que no regime de partilha de produção em

áreas do Pré-Sal e áreas estratégicas, introduzido pela Lei nº 12.351/2010, não

há que se falar em concessões minerais. Nesse regime, não há sequer

concessionários.

19

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

5. LEI Nº 12.351/2010

A Lei nº 12.351, de 22 de dezembro de 2010, introduziu o regime

de partilha de produção no Brasil. Esse regime é aplicável ao polígono do Pré-

Sal e às áreas estratégicas.

As descobertas, na província petrolífera do Pré-Sal, estão entre

as mais importantes em todo o mundo nas últimas décadas. Essa província é

composta por grandes acumulações de óleo leve, de excelente qualidade e alta

produtividade, o que coloca o Brasil em posição estratégica frente à demanda

mundial por petróleo e gás natural.

A “área” do Pré-Sal foi estabelecida como sendo a região do

subsolo formada por um prisma vertical de profundidade indeterminada, com

superfície poligonal definida pelas coordenadas geográficas de seus vértices,

estabelecidas em Anexo à Lei nº 12.351/2010, bem como outras regiões que

venham a ser delimitadas em ato do Poder Executivo, de acordo com a evolução

do conhecimento geológico.

A descoberta dessa província pode representar a agregação de

reservas de 176 bilhões de barris de petróleo (Jones e Chaves, 2015), volume

significativamente maior que as atuais reservas nacionais, que, em 2014, eram

de 16,2 bilhões de barris de petróleo.

No regime de partilha de produção, os contratados têm direito a

se apropriar de parcela do óleo produzido para cobrir o custo em óleo, nos

termos do art. 2º da Lei nº 12.351/2010. Já o art. 42, § 1º, veda em qualquer

hipótese, o ressarcimento dos royalties ao contratado bem como sua inclusão no

cálculo do custo em óleo; o § 2º, por sua vez, dispõe que o bônus de assinatura

não integra o custo em óleo, sendo vedado, em qualquer hipótese, seu

ressarcimento ao contratado. Esses dispositivos são a seguir transcritos:

Art. 2º Para os fins desta Lei, são estabelecidas as seguintes

definições:

I - partilha de produção: regime de exploração e produção de

petróleo, de gás natural e de outros hidrocarbonetos fluidos no

qual o contratado exerce, por sua conta e risco, as atividades de

20

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

exploração, avaliação, desenvolvimento e produção e, em caso

de descoberta comercial, adquire o direito à apropriação do

custo em óleo, do volume da produção correspondente aos

royalties devidos, bem como de parcela do excedente em óleo,

na proporção, condições e prazos estabelecidos em contrato;

II - custo em óleo: parcela da produção de petróleo, de gás

natural e de outros hidrocarbonetos fluidos, exigível unicamente

em caso de descoberta comercial, correspondente aos custos e

aos investimentos realizados pelo contratado na execução das

atividades de exploração, avaliação, desenvolvimento, produção

e desativação das instalações, sujeita a limites, prazos e

condições estabelecidos em contrato;

III - excedente em óleo: parcela da produção de petróleo, de gás

natural e de outros hidrocarbonetos fluidos a ser repartida entre

a União e o contratado, segundo critérios definidos em contrato,

resultante da diferença entre o volume total da produção e as

parcelas relativas ao custo em óleo, aos royalties devidos e,

quando exigível, à participação de que trata o art. 43; (grifo

nosso)

......................................................................................................

Art. 42. O regime de partilha de produção terá as seguintes

receitas governamentais:

I - royalties; e

II - bônus de assinatura.

§ 1º Os royalties, com alíquota de 15% (quinze por cento) do

valor da produção, correspondem à compensação financeira

pela exploração do petróleo, de gás natural e de outros

hidrocarbonetos líquidos de que trata o § 1º do art. 20 da

Constituição Federal, sendo vedado, em qualquer hipótese, seu

ressarcimento ao contratado e sua inclusão no cálculo do custo

em óleo.

§ 2º O bônus de assinatura não integra o custo em óleo e

corresponde a valor fixo devido à União pelo contratado,

devendo ser estabelecido pelo contrato de partilha de produção

e pago no ato da sua assinatura, sendo vedado, em qualquer

hipótese, seu ressarcimento ao contratado. (grifo nosso)

21

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Como evidenciado pelos incisos I e II do art. 2º da Lei nº

12.351/2010, o contratado tem direito à apropriação do custo em óleo, que é a

parcela da produção correspondente aos custos e aos investimentos realizados

pelo contratado na execução das atividades de exploração, avaliação,

desenvolvimento, produção e desativação das instalações. O inciso III do art. 2º

dispõe que cabe ao contratado parcela do excedente em óleo, que é a tradução

da expressão profit oil, adotada internacionalmente nos contratos de partilha de

produção.

Dessa forma, a Administração Tributária deveria considerar o

custo em óleo como as deduções, relativas às atividades de exploração e

produção, para fins de determinação do lucro real e da base de cálculo da CSLL.

Dessa forma, o custo dos produtos e serviços vendidos para se

determinar o lucro bruto, utilizando-se terminologia apresentada pela Petrobras5,

deveria ter o custo em óleo como parâmetro. Poderiam ser permitidas deduções

específicas do lucro bruto relativas às atividades de exploração e produção, além

dos itens que integram o custo em óleo, mas com muita parcimônia.

Nos termos do art. 42, fica evidenciado, ainda, que os royalties

e o bônus de assinatura não integram o custo em óleo. Além disso, não pode

haver qualquer tipo de ressarcimento desses pagamentos. Desse modo, esses

custos não podem ser deduzidos para fins de determinação do lucro real e da

base de cálculo da CSLL, pois isso caracterizaria um ressarcimento ao

contratado.

A Figura 5.1 apresenta a Demonstração do Resultado –

Consolidado da Petrobras nos anos de 2015 e 2016, na qual são mostrados os

lucros brutos e as deduções do lucro para fins de cálculo do lucro líquido a ser

ajustado para se determinar a base de cálculo do IRPJ e da CSLL.

5 Disponível em http://www.investidorpetrobras.com.br/pt/resultados-financeiros/holding. Acesso em 17 de janeiro de 2018.

22

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Figura 5.1 – Demonstração do Resultado Consolidado da Petrobras nos anos de

2015 e 2016.

Fonte: Petrobras

É importante registrar que o regime de partilha de produção é

novo no Brasil. Santos e Silva (2013) muito bem ressaltam diversas dúvidas

referentes ao regime de partilha de produção.

Transcreve-se, a seguir, trecho de Santos e Silva (2013):

Um ponto importante a destacar é que a Lei n.º 12.351/2010

não alterou a legislação tributária vigente, fato que enseja

diversas dúvidas, tais como: o resultado que servirá de base

para cálculo do imposto de renda será o apurado na partilha

($26.775 mil) ou o apurado normalmente pela contabilidade

($41.398)? E os impostos e contribuições, como ICMS, PIS,

Cofins, poderão ser recuperados (compor o custo óleo)? E

quando da transferência do óleo da empresa privada para a

PPSA, estados e municípios irão taxar essa movimentação de

mercadoria/prestação de serviço (transporte do óleo)? Ou seja,

23

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

são questões que ainda exigirão um esforço legislativo muito

intenso, com vistas a viabilizar a exploração do pré-sal, uma vez

que essas questões, entre outras, impacta decisivamente a

decisão dos investidores em entrarem numa empreitada de

grande magnitude como são os projetos de exploração e

produção de petróleo. (grifo nosso)

Nos anos de 2015 e 2016, merecem destaque, como mostrado

na Figura 5.1, as deduções feitas pela Petrobras de, respectivamente, R$ 110,9

bilhões e R$ 72,9 bilhões, com destaque para as despesas de vendas, as

despesas gerais e administrativas, os custos exploratórios para extração de

petróleo e gás (áreas não comerciais), a reversão/perda no valor de recuperação

de ativos – Impairment e as outras despesas.

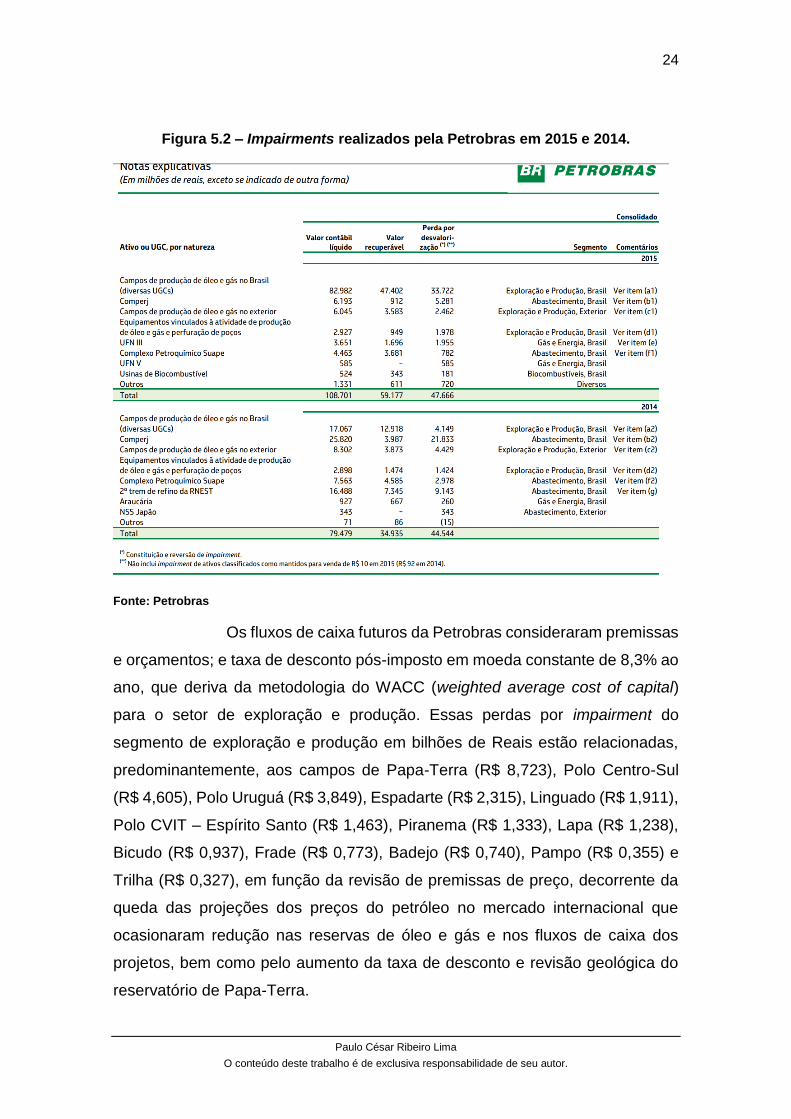

A Figura 5.2 mostra as perdas por desvalorização de ativos

(impairments), realizadas pela Petrobras, nos anos de 2015 e 2014 de,

respectivamente, R$ 47,7 bilhões e R$ 44,5 bilhões. Do impairment de R$ 47,7

bilhões de 2015, R$ 33,7 bilhões referem-se a campos de produção de petróleo

e gás natural de diversas unidades geradoras de caixa (UGC) no Brasil.

24

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Figura 5.2 – Impairments realizados pela Petrobras em 2015 e 2014.

Fonte: Petrobras

Os fluxos de caixa futuros da Petrobras consideraram premissas

e orçamentos; e taxa de desconto pós-imposto em moeda constante de 8,3% ao

ano, que deriva da metodologia do WACC (weighted average cost of capital)

para o setor de exploração e produção. Essas perdas por impairment do

segmento de exploração e produção em bilhões de Reais estão relacionadas,

predominantemente, aos campos de Papa-Terra (R$ 8,723), Polo Centro-Sul

(R$ 4,605), Polo Uruguá (R$ 3,849), Espadarte (R$ 2,315), Linguado (R$ 1,911),

Polo CVIT – Espírito Santo (R$ 1,463), Piranema (R$ 1,333), Lapa (R$ 1,238),

Bicudo (R$ 0,937), Frade (R$ 0,773), Badejo (R$ 0,740), Pampo (R$ 0,355) e

Trilha (R$ 0,327), em função da revisão de premissas de preço, decorrente da

queda das projeções dos preços do petróleo no mercado internacional que

ocasionaram redução nas reservas de óleo e gás e nos fluxos de caixa dos

projetos, bem como pelo aumento da taxa de desconto e revisão geológica do

reservatório de Papa-Terra.

25

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Observa-se, então, que, de certa forma, o valor dos ativos a

serem depreciados ou exauridos estão associados a julgamentos sobre reservas

petrolíferas que, em última análise, são bens da União.

Essa questão será analisada em estudo técnico específico, pois,

salvo melhor juízo, as “despesas a título de impairment” foram deduzidas pela

Petrobras para fins de determinação do lucro real e da base de cálculo da CSLL.

A ausência de pagamento de IRPJ e CSLL está associada aos elevados

prejuízos contábeis apresentados pela Petrobras nos anos de 2016 e 2015 de,

respectivamente, R$ 13,1 bilhões e R$ 35,1 bilhões, mostrados na Figura 5.1,

que foram, em parte, decorrentes de impairments.

Se parte dos custos desses ativos já havia sido deduzida para

fins de determinação do lucro real e da base de cálculo da CSLL em cada período

de apuração, o impairment significa uma duplicidade de dedução. No regime de

partilha de produção, os custos e despesas recuperáveis, como custo em óleo,

não estão sujeitos à duplicidade de dedução.

De acordo com Hein (2017), impairment são despesas para fins

de livro contábil, mas nunca dedutível para fins de imposto. Trasncreve-se, a

seguir, trecho desse trabalho:

Impairment of oil and gas properties are expensed for book

but are never deductible for tax.

Na Noruega, por exemplo, os impairments podem contribuir para

prejuízos contábeis da Statoil Petroleum AS em determinados anos. Esses

prejuízos, no entanto, não significam que não haverá pagamento de imposto de

renda. A Figura 5.3 mostra que essa subsidiária integral da Statoil ASA teve

prejuízo antes do imposto de renda de US$ 131 milhões e US$ 435 milhões nos

anos de, respectivamente, 2016 e 20156.

6 Disponível em https://www.statoil.com/content/dam/statoil/documents/debt-and-credit-ir/statoil-petroleum-2016-2.pdf. Acesso em 29 de janeiro de 2018.

26

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Figura 5.3 – Declaração de Renda da Statoil.

Fonte: Statoil

Mesmo tendo apresentado prejuízos antes do imposto de renda,

a Statoil Petroleum AS pagou imposto de renda de US$ 2,4 bilhões e US$ 5,3

bilhões nos anos de, respectivamente, 2016 e 2015. Em razão do pagamento de

imposto, os prejuízos contábeis do período aumentaram de R$ 131 milhões para

US$ 2,5 bilhões e de US$ 435 milhões para US$ 5,8 bilhões nos anos de,

respectivamente, 2016 e 2015.

Em suma, a própria legislação tributária deveria levar em conta

a Lei nº 12.351/2010 e os contratos de partilha de produção para fins de

estabelecimento do custo em óleo como os custos e despesas dedutíveis para

fins de determinação do lucro real e da base de cálculo da CSLL. É isso que

ocorre em países que adotam o regime de partilha de produção.

Esse regime foi concebido na Indonésia. Desde sua concepção,

esse país adota o princípio da uniformidade, segundo o qual os custos e

27

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

despesas dedutíveis como custo em óleo (cost oil) são os mesmos adotados

para cálculo do imposto sobre a renda7.

Também em Angola, somente as despesas recuperáveis como

custo em óleo são dedutíveis para fins de imposto de renda, cuja alíquota é 50%.

Transcreve-se, a seguir, trecho do trabalho de Graça e Lima (2017) sobre a

tributação das empresas petrolíferas em Angola:

PIT is assessed on a ring-fencing basis and corresponds to

the crude oil produced net of the cost oil (deductible expenses)

and the National Concessionaire’s share. Only recoverable

expenses under the PSA are tax-deductible. The tax rate is 50

per cent.

Ressalte-se, ainda, que, em Angola, o imposto sobre a renda

petrolífera (petroleum income tax – PIT) é calculado a partir de determinada área

contratada sob o regime de partilha de produção. Dessa forma, não são

permitidas deduções de custos e despesas de outras áreas para fins de imposto

de renda (ring-fencing).

O nível de ring-fencing pode ser tão baixo quanto um campo,

uma área de contrato ou, em alguns casos, toda uma região. É comum que mais

de um campo seja descoberto em um bloco contratado sob o regime de partilha

de produção.

O ring-fencing também pode agir como incentivo fiscal para

atividades adicionais. Se um país fica com 80% do excedente em óleo, por

exemplo, a perfuração de um novo poço exploratório significa que o governo está

também pagando 80% dos custos de exploração. Por essa razão, alguns países

são relutantes em adotar determinado tipo de ring-fencing já que ele pode

reduzir, significativamente, sua receita no curto prazo8.

Importa transcrever trecho de artigo de Sunley et al. (2002),

preparado para a Conferência do Fundo Monetário Internacional sobre

7 Disponível em https://www2.deloitte.com/content/dam/Deloitte/global/Documents/Energy-and-Resources/gx-er-oilandgas-indonesia.pdf. Acesso em 29 de janeiro de 2018. 8 Disponível em http://blogs.bakerhughes.com/reservoir/2011/06/18/types-of-international-petroleum-fiscal-regimes-ring-fencing-reserve-treatment/. Acesso em 29 de janeiro de 2018.

28

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

implementação e formulação de políticas fiscais em países produtores de

petróleo:

The split of profit oil is often fixed—60 percent for the

government and 40 percent for the investor, for example. It may

vary by level of production, the price of crude oil, or the internal

rate of return earned on the project. Contractors often pay

income tax on their share of production.

Em suma, o Brasil, para não ser um caso à parte, deveria ter

adotado o princípio da uniformidade, adotando o custo em óleo para fins de

estabelecimento dos custos e despesas dedutíveis para fins de determinação do

lucro real e da base de cálculo da CSLL.

6. CONTRATO DE PARTILHA DE PRODUÇÃO NO BRASIL

Até o momento, foram realizadas três Rodadas de Licitação no

polígono do Pré-Sal, sob o regime de partilha de produção. Na 1ª Rodada de

Partilha de Produção, realizada em outubro de 2013, foi ofertada a área de Libra;

na 2ª, foram ofertadas as áreas de Norte de Carcará, Entorno de Sapinhoá, Sul

de Gato do Mato e Sudoeste de Tartaruga Verde; e, na 3ª, foram ofertadas as

áreas de Peroba, Pau-Brasil, Alto de Cabo Frio-Oeste e Alto de Cabo Frio-

Central. Para o ano de 2018, está prevista a 4ª Rodada do Pré-Sal, na qual serão

ofertadas as áreas de Uirapuru, Três Marias, Saturno, Dois Irmãos e

Itaimbezinho.

Na 1ª Rodada do Pré-Sal, participou apenas um consórcio, que

venceu a licitação. Esse consórcio foi liderado pela Petrobras, que tem 40% de

participação. As parceiras da Petrobras em Libra são Shell, Total, CNPC e

CNOOC.

Toma-se como exemplo, para analisar o regime de partilha de

produção, o contrato de Libra, assinado em 2 de dezembro de 20139. O contrato

de partilha de produção de Libra será denominado apenas como contrato de

9 Disponível em http://www.ebc.com.br/noticias/brasil/2013/12/primeiro-contrato-para-exploracao-do-pre-sal-sera-assinado-hoje. Acesso em 27 de novembro de 2017.

29

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

partilha de produção. A partir desse contrato, já foram perfurados 12 poços

exploratórios e já entrou em operação, no dia 26 de novembro de 2017, o FPSO

Pioneiro de Libra, que é uma unidade estacionária de produção flutuante que

produz, armazena e transfere petróleo (floating, production, storage and

offloading – FPSO)10.

Em Libra, o completo desenvolvimento da área de 727 km2

deverá requerer pelo menos 10 FPSOs11. Dessa forma, os custos e os

investimentos serão altos, mas apropriados pelos contratados na forma de custo

em óleo.

O contrato de partilha de produção de Libra12, com vigência de

35 anos, dispõe, em sua Cláusula Quinta, sobre a recuperação do custo em óleo.

Em caso de descoberta comercial, o contratado terá direito a receber, como

custo em óleo, uma parcela da produção de petróleo e gás natural produzido.

O contratado, a cada mês, poderá recuperar o custo em óleo,

respeitando o limite de 50% do valor bruto da produção nos dois primeiros anos

de Produção e de 30% desse valor nos anos seguintes, para cada módulo da

etapa de desenvolvimento13.

Após o início da produção, caso os gastos registrados como

custo em óleo não sejam recuperados no prazo de 2 anos a contar da data do

seu reconhecimento como crédito para o contratado, o limite de 30% será

aumentado, no período seguinte, para até 50% até que os respectivos gastos

sejam recuperados.

Nos termos do parágrafo 3.1 do contrato de partilha de produção

de Libra, compõem o custo em óleo os gastos realizados pelos contratados na

10 Disponível em http://www.petrobras.com.br/fatos-e-dados/iniciamos-producao-de-libra.htm. Acesso em 27 de novembro de 2017.

11 Disponível em https://dokumen.tips/documents/offshore-july-2013.html. Acesso em 27 de novembro de 2017.

12 Disponível em http://www.brasil-rounds.gov.br/round_p1/portugues_p1/edital.asp. Acesso em 8 de janeiro de 2018. 13 Nos termos do contrato de partilha de produção, é definido como módulo individualizado, composto por instalações e infraestrutura para Produção de Petróleo e Gás Natural de uma ou mais Jazidas de determinado Campo, segundo o Plano de Desenvolvimento aprovado pela ANP.

30

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

área do contrato, aprovados no Comitê Operacional e reconhecidos pela

Gestora, relativos às atividades de:

3.1.1 Exploração e Avaliação;

3.1.2 Desenvolvimento;

3.1.3 Produção;

3.1.4 Desativação das instalações; e

3.1.5 Pesquisa e Desenvolvimento e Inovação contratados nos

termos dos parágrafos 7.2 e 7.3 da Cláusula Sétima - Despesas

Qualificadas como Pesquisa e Desenvolvimento e Inovação, do

Contrato.

Desde que relacionados com as atividades elencadas no

parágrafo 3.1 os seguintes gastos, dentre outros, serão passíveis de

reconhecimento como custo em óleo:

3.2.1 Aquisição de insumos consumidos nas Operações;

3.2.2 Aluguel, afretamento e arrendamento mercantil de bens e

equipamentos utilizados nas operações;

3.2.3 Aquisição, processamento e interpretação de dados de

geologia, geofísica e geoquímica;

3.2.4 Valor dos bens incorporados aos ativos fixos adquiridos e

utilizados nas operações;

3.2.5 Conservação, manutenção e reparo de bens,

equipamentos, instalações e reposição de bens ou

equipamentos perdidos pelo contratado na execução das

operações em conformidade com as melhores práticas da

indústria do petróleo, ressalvado o disposto no parágrafo

3.14.10;

3.2.6 Aquisição e manutenção de seguros aprovados pelo

Comitê Operacional;

3.2.7 Operações de embarcações e aeronaves;

31

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

3.2.8 Inspeção, armazenamento, movimentação e transporte de

materiais e equipamentos;

3.2.9 Obtenção de permissões, servidões e desapropriação de

imóveis e assemelhados;

Observa-se, então, que os gastos de afretamento e

arrendamento serão recuperados como custo em óleo. Com relação aos ativos

fixos, somente o valor dos bens adquiridos serão recuperados como custo em

óleo. Assim sendo, o contrato de partilha de produção não permite que o valor

de um bem arrendado, por exemplo, integre o custo em óleo.

É muito importante destacar, ainda, que, nos termos do

parágrafo 3.14, não integram o custo em óleo, entre outros: os royalties, o bônus

de assinatura, os royalties comerciais pagos a afiliadas, os encargos financeiros

e amortizações de empréstimos e financiamentos; despesas de pesquisa,

desenvolvimento e inovação contratados nos termos do parágrafo 7.5; gastos

com ativos imobilizados que não estejam diretamente relacionados com as

atividades de exploração e avaliação, desenvolvimento, produção, desativação

das instalações; gastos relacionados com custas judiciais e extrajudiciais,

conciliações, arbitragens, perícias, honorários advocatícios; multas, sanções e

penalidades; gastos com a reposição de bens, equipamento e insumos que

forem perdidos, danificados ou inutilizados em virtude de caso fortuito, bem como

de dolo, imperícia, negligência, ou imprudência por parte do operador; tributos

sobre a renda; e gastos com comercialização ou transporte, excluídos todos os

gastos relacionados ao escoamento da produção.

Nos termos do parágrafo 3.3 do contrato de partilha de produção

de Libra, incluem-se nas atividades de exploração e avaliação:

3.3.1 Levantamento, processamento, reprocessamento e

interpretação de dados de geologia e geofísica;

3.3.2 Perfuração, completação e abandono de poços

exploratórios;

32

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

3.3.3 Execução de testes de formação e de produção para a

avaliação da descoberta; e

3.3.4 Implantação de instalações utilizadas para apoiar os

propósitos acima, incluindo serviços e obras de engenharia civil.

As atividades de desenvolvimento, nos termos do parágrafo 3.4,

incluem:

3.4.1 Estudos e projetos de implantação das instalações;

3.4.2 Perfuração e completação de poços de produção e

injeção; e

3.4.3 Instalação de equipamentos e embarcações de extração,

coleta, tratamento, armazenamento e transferência de petróleo

e gás natural.

a) Tais instalações compreendem: plataformas marítimas,

tubulações, unidades de tratamento de petróleo e gás natural,

equipamentos e instalações para medição da produção

fiscalizada, equipamentos para cabeça de poço, tubos de

produção, linhas de fluxo, tanques e demais instalações

exclusivamente destinadas à extração, bem como oleodutos e

gasodutos diretamente ligados ao escoamento da produção, e

suas respectivas estações de compressão e bombeio.

b) Ramais secundários de distribuição que não tenham a

finalidade de escoamento de produção não deverão ser

considerados como atividade de Desenvolvimento.

Registre-se, por fim, que nos termos do parágrafo 5.7 do

contrato de partilha de produção de Libra, eventual saldo positivo da conta custo

em óleo ao final do prazo contratual não gerará direito a indenizações ou

restituições aos contratados. Desse modo, garante-se que, no mínimo, 50% do

valor bruto da produção serão destinados aos royalties (15%) e ao excedente

em óleo (35%), a ser dividido entre a União e os contratados.

Observa-se, então, que, no regime de partilha de produção, há

muita clareza e detalhe na definição das deduções que integram o custo em óleo.

33

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

São essas deduções que deveriam ser utilizadas para determinação do lucro

real e da base de cálculo da CSLL.

Conclui-se, então, que a legislação tributária poderia definir as

deduções fiscais a partir do custo em óleo; outras deduções relativas às

atividades de exploração e produção poderiam ocorrer, mas com muito rigor,

clareza e parcimônia. Decorre disso as críticas às possibilidades de deduções

generalizadas e em duplicidade permitidas pelo art. 1º da MPV nº 795, de 2017,

que será analisado a seguir, no capítulo 7.

7. ANÁLISE DO ART. 1º DA MPV Nº 795, DE 2017

O caput do art. 1º da MPV nº 795, de 2017, é muito semelhante

ao art. 12 do Decreto-Lei nº 62/1966, que foi revogado pelo art. 11 da própria

MPV nº 795, de 2017. No entanto, esse artigo apresenta seis parágrafos, todos

relativos às atividades de desenvolvimento da produção.

O grande mérito da MPV nº 795, de 2017, é, de fato, a revogação

do art. 12 do Decreto-Lei nº 62/1966. No entanto, não houve somente sua

revogação. Esse artigo foi modificado, principalmente pelo acréscimo de

parágrafos, e incluído na MPV nº 795, de 2017, nos termos do seu art. 1º.

Se o art. 12 do Decreto-Lei nº 62/1966 fosse simplesmente

revogado, o setor petrolífero teria o mesmo tratamento tributário que qualquer

outro setor da economia nacional e não haveria os conflitos e as mencionadas

decisões do CARF favoráveis à Petrobras, que podem impor perdas bilionárias

aos cofres públicos.

Além dessa revogação, a MPV nº 795, de 2017, poderia utilizar

todo o conhecimento, objetividade, clareza e detalhamento referente ao regime

de partilha de produção e respectivo contrato para definir, em lei, as deduções

para fins de determinação do lucro real e da base de cálculo da CSLL. A própria

legislação do regime de concessão poderia ser utilizada para as deduções de

IRPJ e CSLL para os contratados sob esse regime.

34

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Desse modo, caberia ao art. 1º da MPV nº 795, de 2017, apenas

citar ou reproduzir a legislação do setor petrolífero e estabelecer possíveis

deduções adicionais relacionadas com as atividades de exploração e produção

de petróleo e gás natural, mas com muita parcimônia, no sentido de evitar que

atividades rentáveis não gerem a devida arrecadação de tributos sobre a renda.

Entretanto, o Poder Executivo adotou um caminho que se

considera equivocado quando da edição do art. 1º da MPV nº 795, de 2017. A

visão da Receita Federal do Brasil – RFB parece ter sido a criação de um modelo

tributário a partir do art. 12 do Decreto-Lei nº 62/1966, sem o detalhamento e a

clareza necessários a tão complexa matéria.

Na visão da RFB, salvo melhor juízo, o art. 1º da MPV nº 795,

de 2017, a partir de poucas “linhas”, deve ser o modelo tributário para as

atividades de exploração e produção de petróleo e gás natural. Modelo esse que

utiliza a expressão “poderão ser integralmente deduzidas”.

Dessa forma, tal modelo permite que o contribuinte “escolha”

como comporá o custo dos produtos e serviços vendidos em cada período de

apuração. Permite, ainda, que o contribuinte “escolha” deduções do lucro bruto

para se chegar ao lucro líquido antes do IRPJ e CSLL.

Seria adequado que o custo dos produtos e serviços vendidos e

o lucro líquido antes do IRPJ e CSLL possam ser determinados a partir de

deduções opcionais?

Nesse contexto, apresenta-se, a seguir, análise detalhada do

art. 1º da MPV nº 795, de 2017.

As principais diferenças do caput entre o art. 1º da MPV nº 795,

de 2017, que deu origem ao art. 1º da Lei nº 13.586/2017, e o art. 12 do Decreto-

Lei nº 62/1966 dizem respeito ao fato de o art. 12 aplicar-se exclusivamente à

Petrobras e à presença da expressão “observado o disposto no § 1º”, que é

inadequada em termos de redação legislativa, pois não há hipótese de todos os

parágrafos de determinado artigo não serem observados.

35

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Transcrevem-se, a seguir, as redações desses dispositivos:

Art 12. A Petróleo Brasileiro S. A. - PETROBRÁS - poderá

deduzir, para efeito de determinação do lucro sujeito à

tributação, as importâncias aplicadas em cada exercício na

prospecção e extração do petróleo cru.

Art. 1º Para fins de determinação do lucro real e da base de

cálculo da Contribuição Social sobre o Lucro Líquido - CSLL,

poderão ser integralmente deduzidas as importâncias aplicadas,

em cada período de apuração, nas atividades de exploração e

produção de jazidas de petróleo e de gás natural, definidas no

art. 6º da Lei nº 9.478, de 6 de agosto de 1997, observado o

disposto no § 1º.

O caput do art. 1º da Lei nº 13.586/2017 apresenta alterações

pouco significativas em relação ao art. 12 do Decreto-Lei nº 62/1966 que são a

substituição da expressão “prospecção e extração do petróleo cru” por

“exploração e produção de jazidas de petróleo e de gás natural, definidas no art.

6º da Lei nº 9.478, de 6 de agosto de 1997”; a substituição da expressão “em

cada exercício” por “em cada período de apuração”; e a substituição da

expressão “determinação do lucro sujeito à tributação” por “determinação do

lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido –

CSLL”. Destaque-se, ainda, a inclusão, no art. 1º da Lei nº 13.586/2017, da

expressão “integralmente”.

Assim, a grande diferença entre o art. 12 do Decreto-Lei nº

62/1966 e o art. 1º da Lei nº 13.586/2017 é a presença dos parágrafos 1º ao 6º,

que tratam exclusivamente das atividades de desenvolvimento da produção.

Portanto, à exceção das atividades da etapa de desenvolvimento da produção,

todas as empresas petrolíferas terão, grosso modo, o tratamento privilegiado que

a Petrobras tinha como monopolista.

Desse modo, todas as empresas petrolíferas terão à sua

disposição “opções de dedução” para fins de determinação do lucro real e da

base de cálculo da CSLL. O contribuinte, a seu critério, poderá, de certa forma,

escolher o patamar de pagamento do IRPJ e da CSLL. Isso pode até fazer

36

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

sentido para uma empresa estatal monopolista, mas não deve ser considerado

adequado para empresas petrolíferas em geral.

A redação do caput do art. 1º permite às empresas petrolíferas

deduzirem ou não, em cada período de apuração, as “importâncias aplicadas”

nas atividades de exploração, avaliação, extração e operação, e desativação.

Como já mencionado, nos termos da Lei nº 12.351/2010, não

integram o custo em óleo, por exemplo, os royalties e os bônus de assinatura.

As empresas podem interpretar que royalties e bônus de assinatura são

“importâncias aplicadas” nas atividades de exploração e produção e, assim,

deduzirem esses valores da base de cálculo do IRPJ e da CSLL em cada período

de apuração.

No regime de partilha de produção, é vedado, em qualquer

hipótese, o ressarcimento dos royalties ao contratado e sua inclusão no cálculo

do custo em óleo. Se os royalties, cuja alíquota é 15%, forem deduzidos da base

de cálculo do IRPJ e da CSLL, haverá um ressarcimento ao contratado de

respectivamente, 25% e 9% de 15% do valor da produção.

Assim sendo, a “alíquota efetiva” dos royalties seria, de fato,

9,9% do valor da produção, pois haverá uma redução correspondente a 5,1% do

valor da produção na arrecadação desses tributos; 5,1% correspondem a 34%

(25% + 9%) da alíquota de royalties de 15%.

No caso de Libra, o bônus de assinatura foi de R$ 15 bilhões. Se

esse valor for deduzido para fins de base de cálculo do IRPJ e da CSLL, o “valor

efetivo” do bônus de assinatura será de R$ 9,9 bilhões, pois R$ 5,1 bilhões

seriam ressarcidos aos contratados.

No caso da licitação sob o regime de partilha de produção dos

excedentes da cessão onerosa, os bônus de assinatura podem chegar a R$ 80,5

bilhões. Se esses bônus forem deduzidos da base de cálculo do IRPJ e da CSLL,

a redução de arrecadação será de R$ 27,37 bilhões apenas no ano da assinatura

dos contratos.

37

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Caso a RFB não permita que os gastos com royalties e os bônus

de assinatura sejam deduzidos, em cada período de operação, para fins de

determinação do lucro real e da base de cálculo da CSLL, uma empresa

petrolífera poderá questionar junto ao CARF e, eventualmente, junto ao Poder

Judiciário, para que tais gastos possam ser deduzidos, pois pode ser

interpretado que eles são “importâncias aplicadas” nas atividades de exploração

e produção. Como o art. 1º da Lei nº 13.586/2017 é posterior ao art. 42 da Lei nº

12.351/2010, poderá prevalecer o entendimento de que é possível essa

dedução.

Os custos com levantamento, processamento, reprocessamento

e interpretação de dados de geologia e geofísica, ao contrário dos royalties e do

bônus de assinatura, integram o custo em óleo. Nos termos do contrato de

partilha de produção, o custo dessas atividades somente será recuperado a partir

da efetiva produção.

O caput do art. 1º da MPV nº 795, de 2017, por sua vez, permite

que esses custos sejam deduzidos em cada período de apuração, em absoluta

falta de sintonia com o contrato de partilha de produção. O mesmo raciocínio é

válido para outros custos de exploração e avaliação.

Nos termos do contrato de partilha, há um limite de 50% ou 30%

do valor bruto da produção para recuperação do custo em óleo. Desse modo,

em razão das diferenças entre receitas e custos, a recuperação dos custos de

exploração, avaliação, desenvolvimento e extração poderá ser mais rápida ou

mais lenta14.

Destaque-se, ainda, que, como já mencionado, não há

possibilidade de não haver excedente em óleo, de no mínimo 35% do valor total

da produção, e de royalties, na alíquota de 15% do valor total da produção, sem

possibilidade de qualquer tipo de ressarcimento ao contratado. Isso garante, em

qualquer situação, uma importante receita governamental.

14 Disponível em http://www.petrobras.com.br/fatos-e-dados/preco-do-petroleo-respostas-ao-valor-economico.htm. Acesso em 8 de janeiro de 2018.

38

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Entretanto, nos termos do caput do art. 1º da MPV nº 795, de

2017, os bônus de assinatura, os royalties, os custos exploratórios, os custos de

extração e operação, entre outros, poderão ser deduzidos, sem limites, em cada

período de apuração, para fins de determinação do lucro real e da base de

cálculo da CSLL, em absoluta incompatibilidade com os termos da Lei nº

12.351/2010 e com o contrato de partilha de produção. Dessa forma, esse caput

pode gerar deduções muito maiores do que as que integram o custo em óleo.

Os parágrafos 1º ao 6º da Lei nº 13.586/2017, resultante dos

parágrafos 1º a 6º da MPV nº 795, de 2017, tratam das atividades de

desenvolvimento da produção. Os parágrafos 1º ao 4º tratam da despesa de

exaustão decorrente de ativo formado mediante gastos aplicados nas atividades

de desenvolvimento para viabilizar a produção de campo de petróleo ou de gás

natural, que é dedutível na apuração do lucro real e da base de cálculo da CSLL.

Poderá ser considerada a exaustão acelerada desses ativos,

calculada mediante a aplicação da taxa de exaustão, determinada pelo método

das unidades produzidas, multiplicada por 2,5. A quota dessa exaustão

acelerada será excluída do lucro líquido, e o total da exaustão acumulada,

incluídas a normal e a acelerada, não poderá ultrapassar o custo do ativo.

Os parágrafos 5º e 6º tratam da dedução da depreciação das

máquinas, equipamentos e instrumentos facilitadores aplicados nas atividades

de desenvolvimento da produção. Fica assegurado ao contribuinte o direito de

computar a quota efetivamente adequada às condições de depreciação das suas

máquinas, equipamentos e instrumentos facilitadores aplicados nas atividades

de desenvolvimento da produção, desde que faça prova dessa adequação.

Importa ressaltar, incialmente, que o valor dos ativos

imobilizados para desenvolvimento da produção será excluído do lucro líquido

mediante quotas de exaustão. Além disso, não fica claro se as máquinas e

equipamentos instalados em uma plataforma de produção também terão que

formar um ativo, separadamente.

Assim, uma plataforma de petróleo, por exemplo, seria

submetida à exaustão. Mas os equipamentos nela instalados seriam submetidos

39

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

à depreciação? E no caso de plataforma arrendada incluída no valor do ativo

imobilizado, com todas as máquinas e equipamentos, qual será o tratamento

tributário?

Fez-se, então, uma pesquisa das Resoluções do Conselho

Federal de Contabilidade – CFC, no sentido de buscar esclarecer a situação;

não se encontrou norma, em vigor, que trate de exaustão15.

A Resolução CFC nº 1.027/2005 aprovou a Norma Brasileira de

Contabilidade – NBC T 19.5, que tratava da depreciação, amortização e

exaustão, mas essa norma foi revogada pela Resolução CFC nº 1.177/2009, que

aprovou a NBC TG 27 – Ativo Imobilizado. A NBC TG 27 (R4) é a consolidação

mais recente dessa norma.

Nos termos do item 3 da NBC TG 27 (R4), esta Norma não se

aplica a:

(a) ativos imobilizados classificados como mantidos para

venda de acordo com a NBC TG 31 – Ativo Não Circulante

Mantido para Venda e Operação Descontinuada;

(b) ativos biológicos relacionados com a atividade agrícola

que não sejam plantas portadoras (ver NBC TG 29 – Ativo

Biológico e Produto Agrícola). Esta norma aplica-se às plantas

portadoras, mas não se aplica aos produtos dessas plantas

portadoras; (Alterada pela NBC TG 27 (R3))

(c) reconhecimento e mensuração de ativos de exploração e

avaliação (ver a NBC TG sobre Exploração e Avaliação de

Recursos Minerais); ou

(d) direitos sobre jazidas e reservas minerais tais como

petróleo, gás natural, carvão mineral, dolomita e recursos não

renováveis semelhantes.

15 Disponível em http://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em 18 de janeiro de 2018.

40

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Contudo, esta Norma aplica-se aos ativos imobilizados usados

para desenvolver ou manter os ativos descritos nas alíneas (b)

a (d).

Importa registrar que a NBC TG sobre Exploração e Avalição de

Recursos Minerais, de que trata a alínea (c) não foi editada pelo CFC16 e que a

NBC TG 27 (R4) aplica-se aos ativos imobilizados usados para desenvolver as

atividades descritas na alínea (d), que trata dos direitos sobre jazidas e reservas

de petróleo e gás natural.

Dessa forma, deveria ser utilizada a NBC TG 27 (R4) para o

tratamento tributário dos ativos imobilizados utilizados para desenvolver os

ativos relativos a esses direitos.

A NBC TG 04 (R4) trata dos ativos intangíveis, mas não faz

menção à exaustão; essa norma trata, de fato, da amortização. No entanto, os

custos para a formação dos ativos intangíveis a serem utilizados nas atividades

de desenvolvimento da produção, nos termos dos parágrafos 1º ao 4º, também

seriam ativos sujeitos a quotas de exaustão.

Apenas para fins históricos, apresenta-se o tratamento contábil

dado à exaustão pela NBC T 19.5, revogada pela Resolução CFC nº 1.177/2009.

As definições estabelecidas por essa Norma eram as seguintes:

19.5.2.1. Depreciação é a redução do valor dos bens pelo

desgaste ou perda de utilidade por uso, ação da natureza ou

obsolescência.

19.5.2.2. Amortização é a redução do valor aplicado na

aquisição de direitos de propriedade e quaisquer outros com

existência ou exercício de duração limitada, ou cujo objeto sejam

bens de utilização por prazo legal ou contratualmente limitado.

19.5.2.3. Exaustão é a redução do valor de investimentos

necessários à exploração de recursos minerais ou florestais.

16 Disponível em http://cosif.com.br/mostra.asp?arquivo=nbct1909ind. Acesso em 18 de janeiro de 2018.

41

Paulo César Ribeiro Lima

O conteúdo deste trabalho é de exclusiva responsabilidade de seu autor.

Observa-se, então, que era adotada uma definição muito vaga

para exaustão, como sendo a redução do valor de investimentos necessários à

exploração de recursos minerais ou florestais. A depreciação, por sua vez, era

definida de maneira mais clara, como sendo redução do valor dos bens pelo

desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

Como a Resolução CFC nº 1.177/2009, que revogou a NBC T

19.5, aprovou a NBC TG 27 – Ativo Imobilizado, buscou-se na NBC TG 27 (R4)

a definição de exaustão, mas não se encontrou essa expressão, pois essa

Norma trata, basicamente, de depreciação.

De acordo com a NBC TG 27 (R4), depreciação é a alocação

sistemática do valor depreciável de um ativo ao longo da sua vida útil, sendo

valor depreciável o custo de um ativo ou outro valor que substitua o custo, menos

o seu valor residual. O ativo imobilizado, por sua vez, é o item tangível que é

mantido para uso na produção ou fornecimento de mercadorias ou serviços, para

aluguel a outros, ou para fins administrativos; e se espera utilizar por mais de um

período.

Em termos legais, a exaustão é tratada no art. 59 da Lei nº

4.506/1964, in verbis: