disciplina de mercado 2011 - grupo orey - homepage · o objectivo destes fundos consiste em...

TRANSCRIPT

DISCIPLINADEMERCADO

OREY FINANCIAL – INSTITUIÇÃO FINANCEIRA DE CRÉDITO S.A. 2011

DISCIPLINA DE MERCADO 2011

Page 2 of 33

INDICE PÁGINA

NOTA INTRODUTÓRIA 3

A SOCIEDADE 4

ANEXO I DECLARAÇÃO DE RESPONSABILIDADE 8

ANEXO II ÂMBITO DE APLICAÇÃO E POLÍTICAS DE

GESTÃO DE RISCO

9

ANEXO III ADEQUAÇÃO DE CAPITAIS 16

ANEXO V‐A RISCO DE CRÉDITO – ASPECTOS GERAIS 20

ANEXO V‐B RISCO DE CRÉDITO – MÉTODO PADRÃO 28

ANEXO VI TÉCNICAS DE REDUÇÃO DE RISCO 29

ANEXO IX RISCOS CAMBIAL E DE MERCADORIAS DAS

CARTEIRAS BANCÁRIAS E DE NEGOCIAÇÃO

30

ANEXO XI RISCO OPERACIONAL 31

ANEXO CONSIDERANDOS 33

DISCIPLINA DE MERCADO 2011

Page 3 of 33

Nota Introdutória

O presente documento, designado por Disciplina de Mercado, que decorre do cumprimento do Aviso 10/2007 do

Banco de Portugal e do enquadramento regulamentar do Pilar III de Basileia II, pretende dar informação sobre as

posições e actividade da Orey Financial, Instituição Financeira de Crédito, S.A., (adiante designado por “Orey

Financial” ou por “Sociedade”) numa óptica predominantemente prudencial.

A informação divulgada é apresentada numa base consolidada, com data de referência a 31 de Dezembro de 2011,

sem prejuízo da divulgação dos eventos relevantes ocorridos entre a data de referência do relatório e a data da sua

publicação. A ordem dos capítulos é a estipulada no referido Aviso, apresentando a Sociedade, quando vista como

relevante, informação adicional ou com um maior detalhe do que o indicado.

Os valores apresentados estão de acordo com as classificações constantes dos normativos prudenciais

regulamentares seguidos pela Sociedade, com base nas directivas comunitárias e fundamentadas nas

recomendações de Basileia II nomeadamente nos pontos relativos ao seu Pilar III, dito “disciplina de mercado”.

No que respeita à divulgação pública do documento, e complementando o Relatório e Contas de 2011 da Sociedade,

salientamos que este é disponibilizado na opção “Comunicados” no endereço do site www.oreyfinancial.com

DISCIPLINA DE MERCADO 2011

Page 4 of 33

A SOCIEDADE

A Orey Financial ‐ Instituição Financeira de Crédito, S.A. (Orey Financial ou Sociedade), com sede social em Lisboa, foi

constituída em 13 de Dezembro de 1999, e tem por objecto social a prática de operações de crédito e de pagamento,

transacções por conta da clientela, sobre os diversos instrumentos financeiros, operações de crédito, incluindo concessão

de garantias e outras compromissos; consultoria, guarda, administração e gestão de carteiras de valores mobiliários e

outros patrimónios, consultoria de empresas em matéria de estruturas de capital, de estratégia empresarial e de

questões conexas, bem como consultoria e serviços no domínio da fusão e compra de empresas; tomada de participações

de capital de sociedades, e outras prestações de serviços de investimento e operações análogas permitidas por lei.

Encontra‐se registada no Banco de Portugal sob o código numérico 955, e na CMVM sob o código numérico 331.

No decorrer do ano de 2011 foi concluído o processo de fusão por incorporação da sociedade Orey Gestão de Activos,

SGFIM, S.A. na Orey Financial, IFIC, SA, com respectiva autorização e averbamento pelo Banco de Portugal, e registo na

Conservatória, bem como, autorizados dois novos serviços de intermediação financeira pela CMVM, nomeadamente:

o Consultoria sobre a estrutura de capital, a estratégia industrial e questões conexas, bem como sobre a fusão e a

aquisição de empresas;

o Concessão de crédito, incluindo o empréstimo de valores mobiliários, para a realização de operações sobre

valores mobiliários em que intervém a entidade concedente do crédito;

Sem prejuízo de futuramente vir a desenvolver outras actividades permitidas legalmente (sempre sujeitas a pedidos

prévios de autorização junto das entidades reguladoras, quando legalmente exigido), a Orey Financial desenvolve as

seguintes actividades:

o Corretagem online

o Consultoria de Investimento e Gestão Discricionária

o Gestão de Fundos Mobiliários – Hedge Fund

o Gestão de Fundos de Investimento Imobiliários

o Crédito

o Consultoria sobre a estrutura de capital, estratégia industrial e questões conexas

o Gestão de Fundos de Private Equity

A Orey Financial manteve os activos que a Orey Financial SGPS detinha, pelo que parte dos seus proveitos assumem a

forma de rendimentos de instrumentos de capital, nomeadamente dividendos recebidos das suas sociedades

participadas.

DISCIPLINA DE MERCADO 2011

Page 5 of 33

CORRETAGEM

A Orey Financial encontra‐se autorizada a desenvolver as seguintes actividades:

o Execução de ordens por conta de outrem no mercado a prazo;

o Colocação de unidades de participação em fundos de investimento;

o Execução de ordens por conta de outrem no mercado a contado;

o Recepção e transmissão de ordens por conta outrem;

o Registo e depósito de valores mobiliários.

A Sociedade desenvolve a sua actividade de corretagem, na quase totalidade, por via online, através da disponibilização

de uma plataforma, Orey iTrade, na qual é o próprio cliente a efectuar as operações. A base de operações localiza‐se

maioritariamente em Portugal e em Espanha (através da Sucursal da Orey Financial neste país em actividade há 3 anos).

Para o desenvolvimento destas actividades a Orey Financial conta com a participação de um parceiro estratégico, um

Banco dinamarquês especializado em corretagem online, o Saxo Bank A/S (Saxo Bank).

GESTÃO DISCRICIONÁRIA DE CARTEIRAS DE INVESTIMENTO

Actividade que consiste na gestão de carteiras de activos financeiros, subordinada a um mandato de gestão discricionária

e/ou de consultoria, nomeadamente nas seguintes modalidades de serviço:

o Serviço de Gestão Discricionária – é um serviço personalizado de gestão de carteiras de títulos, tendo como

objectivo a valorização do património a médio/longo prazo, de acordo com o perfil de cada cliente.

Internamente, foi criada uma tabela que define a alocação padrão de activos por perfil de risco, que varia de P1

(Conservador) a P5 (Agressivo) consoante a exposição ao risco dos activos seja mais ou menos acentuada.

o Serviço de Consultoria para investimento (Advisory) – É um serviço de aconselhamento personalizado a clientes,

quer a pedido destes, quer por iniciativa da Sociedade, relativamente a uma ou mais transacções respeitantes a

instrumentos financeiros. Deste modo, a Orey pode enviar recomendações ao cliente, e o cliente também pode

transmitir as suas próprias ordens de investimento. Nesta modalidade de serviço, a Orey Financial efectua as

operações a pedido do Cliente, mas age sobretudo como ‘consultor’.

A abertura de um escritório no Porto, a oferta de produtos de taxa fixa e a oferta de estratégias de investimento

globais e diversificadas, com uma base temporal de médio/longo prazo, permitiram alargar amplamente a base de

clientes, verificando‐se um crescimento de 101,8% em 2011.

DISCIPLINA DE MERCADO 2011

Page 6 of 33

GESTÃO DE FUNDOS DE INVESTIMENTO IMOBILIÁRIO

Actualmente encontram‐se sob gestão 4 fundos imobiliários. O fundo REF – Real Estate Fund – FIIF continua em

liquidação, e dos remanescentes três fundos, todos com maturidade em 2011, dois deles foram prorrogados (Orey

Reabilitação Urbana – FIIF e Orey CS – FEIIF) e um deles entrou em liquidação em Dezembro (Incity – FEIIF).

No final de 2011, por acordo com o participante único do Fundo, procedeu‐se à liquidação do FEIIF Clavis.

No decorrer do ano de 2012 está a ser preparada a criação de 2 novos Fundos de Investimento Imobiliário no âmbito do

arrendamento habitacional.

O objectivo destes Fundos consiste em alcançar, numa perspectiva de médio prazo, uma valorização crescente do capital,

predominantemente através da exploração de fracções e prédios urbanos, rústicos e mistos, baseada em critérios de

prudência, selectividade, segurança e rentabilidade, de forma a acautelar e valorizar os interesses dos participantes.

CRÉDITO

Trata‐se de uma área de negócio que teve início em Janeiro de 2011 com a realização da sua primeira operação de crédito

pessoal.

Actualmente, a Orey Financial encontra‐se em condições de conceder crédito hipotecário e pessoal, com e sem garantia,

bem como, crédito ao investimento em valores mobiliários, após autorização da CMVM em Agosto de 2011.

No final do ano de 2011 encontravam‐se contratadas 19 operações de crédito, sendo 16 delas respeitantes à concessão

para investimento no mercado de capitais, as quais têm subjacente um colateral associado – o penhor da carteira de

títulos.

Trata‐se de uma área que se espera vir a conferir uma expressão relevante no volume de negócios da empresa, através

do contributo e cooperação com as restantes áreas comerciais, bem como através da criação de novos produtos de

Crédito.

Em 2012 e face à conjuntura económica actual, a área de Crédito mantém como seu principal objectivo a concessão

Crédito para a Aquisição de Valores Mobiliários.

CONSULTORIA SOBRE A ESTRUTURA DE CAPITAL, ESTRATÉGIA INDUSTRIAL E QUESTÕES CONEXAS (“Corporate

Finance”)

Trata‐se de uma nova área de negócio, estabelecida em Portugal desde Janeiro de 2011, a qual tem como objectivo a

prestação de serviços externos e internos (que, até à data, se tem materializado no apoio às áreas de Private Equity e

Crédito) nomeadamente através de projectos de assessoria em fusões, aquisições, alienações e reestruturações

estratégicas.

DISCIPLINA DE MERCADO 2011

Page 7 of 33

Neste âmbito, a Sociedade tem vindo a desenvolver estudos, análises e projectos a este nível que constituem uma base

sólida para o desenvolvimento futuro desta actividade, e prosseguirão os esforços e aposta nesta actividade.

Ao longo de 2012, para além de continuar a apoiar o Grupo nas suas operações, esta área pretende prosseguir com a

identificação e exploração das oportunidades que se encontram activas junto de clientes externos e desenvolver esforços

no sentido alargar a base de clientes, dando a conhecer ao mercado a oferta da Orey Financial neste segmento de

negócio.

GESTÃO DE FUNDOS MOBILIÁRIOS

A área de gestão de fundos mobiliários é responsável, designadamente, pela gestão do fundo Orey Opportunity Fund

(OOF), um Hedge Fund não harmonizado com sede nas ilhas Caimão, sob gestão na Orey Management Cayman. O Fundo

utiliza uma abordagem non‐standard ao conceito de multi‐manager, investindo em activos diversificados e criando

estratégias que possam beneficiar dos diferentes enquadramentos macroeconómicos.

PRIVATE EQUITY

A Orey Financial constituiu as sociedades de direito luxemburguês Orey Capital Partners I SCA SICAR (sociedade de capital

de risco) e Orey Capital Partners GP Sàrl (sociedade gestora da sociedade de capital de risco) com o objectivo de gerir,

através de veículos de capital de risco, as participações das áreas de negócio tradicionais do grupo Orey (shipping,

logística e representações técnicas). Trata‐se assim de uma área que utiliza as melhores práticas da indústria de private

equity de modo a assegurar a implementação dos leveraged buyouts planeados previamente à entrada dos activos para o

portfólio do fundo.

Durante o ano de 2011 o GP continuou o road‐show para a captação de investidores adicionais para o Orey Capital

Parters Transports and Logistics Fund SICAR, no qual resultou a entrada de um novo investidor em Março de 2012, a Orey

Internacional BV para o Fundo, garantindo uma posição de 92.94%, a essa data, e adquirindo à Orey Financial os restantes

6.87% em Junho de 2012. A posição de 0.20% permanece na Sociedade Gestora.

DISCIPLINA DE MERCADO 2011

Page 8 of 33

ANEXO I ‐ DECLARAÇÃO DE RESPONSABILIDADE

O Conselho de Administração da Orey Financial, Instituição Financeira de Crédito, S.A. declara, nos termos e para os

efeitos expostos no Aviso 10/2007 do Banco de Portugal, que:

o Foram desenvolvidos todos os procedimentos considerados necessários e que, tanto quanto é do seu

conhecimento, toda a informação divulgada é verdadeira e fidedigna;

o Assegura a qualidade de toda a informação divulgada, incluindo a referente ou com origem em

entidades englobadas no grupo económico no qual a instituição se insere;

o Assume o compromisso de divulgar, tempestivamente, quaisquer alterações significativas que ocorram

no decorrer do exercício subsequente àquele a que o documento “Disciplina de Mercado” se refere.

Nos termos do mencionado no nº 2 do Anexo I do Aviso 10/2007 do Banco de Portugal, ocorridos entre o término do

exercício a que o documento se refere e a data da sua publicação, não houve influência de qualquer evento que possa

ser considerado relevante à excepção do seguinte:

o De acordo com os critérios estabelecidos no Aviso n.º 5/2008, bem como o desenvolvimento crescente das áreas

de negócio da Sociedade, em especial da actividade de concessão de crédito, tornou‐se imperativo a criação de

uma função exclusiva de Risco bem como a definição de um Modelo Global de Gestão de Riscos ajustado à actual

realidade da Sociedade, decisão esta que foi implementada em Fevereiro de 2012, pela Comissão Executiva.

Para os efeitos julgados necessários atesta‐se que o acima declarado corresponde à verdade dos factos. Lisboa, 16 de Julho de 2012 Comissão Executiva

DISCIPLINA DE MERCADO 2011

Page 9 of 33

ANEXO II ‐ Âmbito de Aplicação e Políticas de Gestão de Risco

Bases e Perímetros de consolidação

Organograma da Orey Financial, Instituição Financeira de Crédito, S.A., (Orey Financial), segundo as participações sociais

incluídas no perímetro de consolidação – integralmente consolidadas:

As demonstrações financeiras das empresas filiais são consolidadas pelo método de integração global, pelo que sempre

que aplicável, as contas das filiais são ajustadas de forma a reflectir a utilização das políticas contabilísticas do Grupo Orey

Financial.

A Orey Financial ‐ Instituição Financeira de Crédito, S.A. (OF ou Sociedade) assegura a actividade de corretagem, de

gestão de patrimónios e gestão de fundos de investimento (mobiliário e imobiliário), crédito, corporate finance e a gestão

de participações sociais, através das seguintes sociedades:

TRF Initiatoren GmbH e TRF Transferrechtefonds 1 Management GmbH, constituídas em 23 de Junho de 2005 e

têm por objecto o desenvolvimento e concepção de investimentos alternativos, e a gestão de fundos de

investimento relacionados com a aquisição de passes de jogadores de futebol na Alemanha.

No entanto, estas sociedades não apresentam actividade, sendo que actualmente estão a ser tomadas medidas

tendentes à liquidação e encerramento das mesmas. A Sociedade tem reunido esforços para proceder à

liquidação destas ainda no decorrer do ano 2012;

DISCIPLINA DE MERCADO 2011

Page 10 of 33

Orey Capital Partners GP Sárl (OCP), sedeada no Luxemburgo e constituída em Dezembro de 2009, tem por

objecto a actividade de gestão de fundos de investimento. Actualmente, detém 0.20% do fundo private equity

Orey Capital Partners SICAR com o objectivo de gerir através de veículos de capital de risco as participações das

áreas de negócio tradicionais do Grupo Orey, tendo sido a restante participação adquirida pela Orey Transports

& Logistics Internacional BV, sociedade pertencente à Sociedade Comercial Orey Antunes. Consideramos, assim,

que esta sociedade não terá um peso relevante para o perfil de risco do Grupo Orey Financial;

Orey Management (Cayman), Ltd. (OMC), com a actividade de gestão de fundos de investimento, sedeada nas

Ilhas Caimão; tem sob gestão um hedge fund denominado Orey Opportunity Fund e uma estratégia de

investimento diversificada e com alavancagem denominado Orey Plus. Trata‐se de uma Sociedade alvo de

Relatório de Controlo Interno próprio pelo peso e risco associados;

Football Players Funds Management Ltd. (FPF), com a actividade de gestão de fundos de investimento, sedeada

nas Ilhas Caimão. Os fundos geridos por esta sociedade encontram‐se em fase de liquidação, pelo que a

actividade desta filial é praticamente nula e, neste sentido, consideramos que esta sociedade não terá um peso

relevante para o perfil de risco do Grupo Orey Financial.

Destas participações identificam‐se, essencialmente, cinco áreas de negócio do grupo Orey Financial:

‐ corretagem;

‐ gestão individualizada de carteiras;

‐ gestão de fundos de investimento;

‐ corporate finance;

‐ crédito (em especial o segmento de crédito ao investimento).

Na gestão de fundos de investimento estão incluídos:

‐ Hegde Fund (OMC);

‐ fundos imobiliários (OF);

‐ fundos sobre parcelas de direitos de transferência de jogadores de futebol profissionais (FPF, sem actividade,

em fase de liquidação dos fundos);

‐ fundo Private Equity (OCP) por intermédio de uma percentagem actualmente muito reduzida da Sociedade

Gestora da sociedade de Capital de Risco que detém o fundo.

DISCIPLINA DE MERCADO 2011

Page 11 of 33

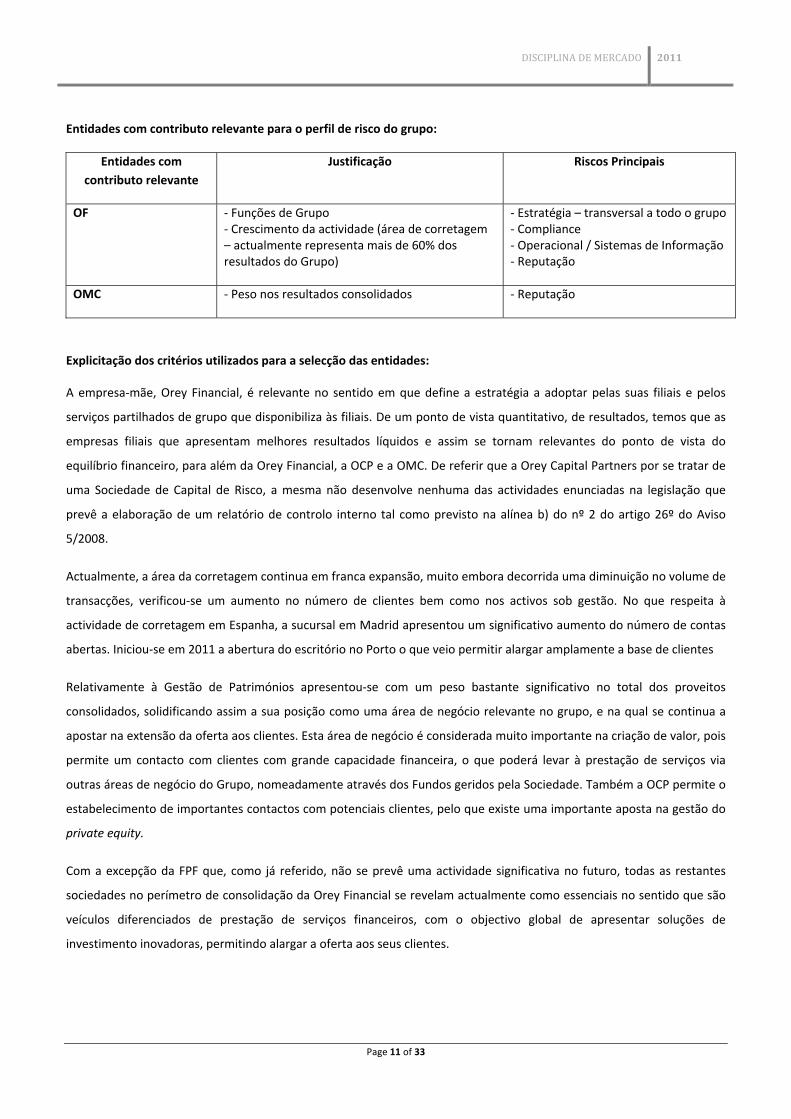

Entidades com contributo relevante para o perfil de risco do grupo:

Entidades com

contributo relevante

Justificação Riscos Principais

OF ‐ Funções de Grupo‐ Crescimento da actividade (área de corretagem – actualmente representa mais de 60% dos resultados do Grupo)

‐ Estratégia – transversal a todo o grupo‐ Compliance ‐ Operacional / Sistemas de Informação ‐ Reputação

OMC ‐ Peso nos resultados consolidados ‐ Reputação

Explicitação dos critérios utilizados para a selecção das entidades:

A empresa‐mãe, Orey Financial, é relevante no sentido em que define a estratégia a adoptar pelas suas filiais e pelos

serviços partilhados de grupo que disponibiliza às filiais. De um ponto de vista quantitativo, de resultados, temos que as

empresas filiais que apresentam melhores resultados líquidos e assim se tornam relevantes do ponto de vista do

equilíbrio financeiro, para além da Orey Financial, a OCP e a OMC. De referir que a Orey Capital Partners por se tratar de

uma Sociedade de Capital de Risco, a mesma não desenvolve nenhuma das actividades enunciadas na legislação que

prevê a elaboração de um relatório de controlo interno tal como previsto na alínea b) do nº 2 do artigo 26º do Aviso

5/2008.

Actualmente, a área da corretagem continua em franca expansão, muito embora decorrida uma diminuição no volume de

transacções, verificou‐se um aumento no número de clientes bem como nos activos sob gestão. No que respeita à

actividade de corretagem em Espanha, a sucursal em Madrid apresentou um significativo aumento do número de contas

abertas. Iniciou‐se em 2011 a abertura do escritório no Porto o que veio permitir alargar amplamente a base de clientes

Relativamente à Gestão de Patrimónios apresentou‐se com um peso bastante significativo no total dos proveitos

consolidados, solidificando assim a sua posição como uma área de negócio relevante no grupo, e na qual se continua a

apostar na extensão da oferta aos clientes. Esta área de negócio é considerada muito importante na criação de valor, pois

permite um contacto com clientes com grande capacidade financeira, o que poderá levar à prestação de serviços via

outras áreas de negócio do Grupo, nomeadamente através dos Fundos geridos pela Sociedade. Também a OCP permite o

estabelecimento de importantes contactos com potenciais clientes, pelo que existe uma importante aposta na gestão do

private equity.

Com a excepção da FPF que, como já referido, não se prevê uma actividade significativa no futuro, todas as restantes

sociedades no perímetro de consolidação da Orey Financial se revelam actualmente como essenciais no sentido que são

veículos diferenciados de prestação de serviços financeiros, com o objectivo global de apresentar soluções de

investimento inovadoras, permitindo alargar a oferta aos seus clientes.

DISCIPLINA DE MERCADO 2011

Page 12 of 33

Mais se sublinham os seguintes factos:

o Tanto quanto é do conhecimento da Orey Financial não existem quaisquer impedimentos significativos, de

direito ou de facto, a uma transferência rápida de fundos próprios ou ao pronto reembolso de passivos entre a

Orey Financial e as suas filiais;

o Não existem filiais não incluídas no perímetro de consolidação para fins prudenciais, cujos fundos próprios

efectivos sejam inferiores ao nível mínimo requerido;

o Não existem filiais incluídas no perímetro de consolidação para fins prudenciais que reúnam circunstâncias para

a não aplicação das obrigações relativas ao nível mínimo de fundos próprios e aos limites aos grandes riscos,

numa base individual, nos termos do artigo 4.º do Decreto‐Lei n.º 104/2007, de 3 de Abril, e no n.º 1 do artigo

4.º do Decreto‐Lei n.º 103/2007, de 3 de Abril;

o O Grupo Orey Financial não reúne as condições previstas no artigo 3º do Decreto‐Lei 145/2006 de 31 de Julho

para ser considerado um conglomerado financeiro, não estando assim sujeito às disposições de supervisão

complementar constantes daquele Decreto‐Lei e regulamentação conexa.

Gestão de Riscos

Tal como acima descrito, e como referido no Relatório e Contas de 2011 (página 100), à data de fim do exercício de 2011,

relativamente a Gestão de Riscos, a Sociedade não dispunha de uma função independente, encontrando‐se esta

garantida pelas áreas de Compliance e Auditoria Interna, e complementada pela área de Planeamento e Controlo de

Gestão.

Contudo, em Fevereiro de 2012, a Comissão Executiva aprovou a criação de uma função exclusiva de Risco a qual abrange

transversalmente todos os tipos de risco ao nível das metodologias, modelos de avaliação e políticas de risco, prestando o

aconselhamento relativo à gestão de riscos à Administração, e desempenha as suas competências de forma

independente face às áreas funcionais sendo responsável por:

a) Identificar, avaliar, acompanhar e controlar todos os riscos materialmente relevantes a que a Sociedade se

encontra sujeita, tanto interna como externamente;

b) Garantir a aplicação das políticas e respectivos procedimentos, com revisão periódica, através do

planeamento, monitorização e reporte dos impactos dos riscos;

c) Incentivar uma cultura de risco através da monitorização de leis e regulamentos emitidos pelas entidades de

supervisão;

d) Disponibilizar informação e prestar apoio ao órgão de administração, bem como elaborar e apresentar a estes

um relatório relativo à gestão de riscos, indicando se foram tomadas as medidas adequadas para corrigir

eventuais deficiências;

DISCIPLINA DE MERCADO 2011

Page 13 of 33

e) Contribuir para os objectivos de criação de valor através do aperfeiçoamento de ferramentas de apoio à

decisão e de técnicas de avaliação de optimização;

f) Assegurar a existência de processos de determinação de nível de capital da Sociedade adequados aos riscos

por esta assumidos.

A Comissão Executiva estabelece e acompanha a adequação e a eficácia das políticas e procedimentos adoptados para a

gestão de riscos, o respectivo cumprimento destes por parte das pessoas relevantes e a adequação e a eficácia das

medidas tomadas para corrigir eventuais deficiências detectadas.

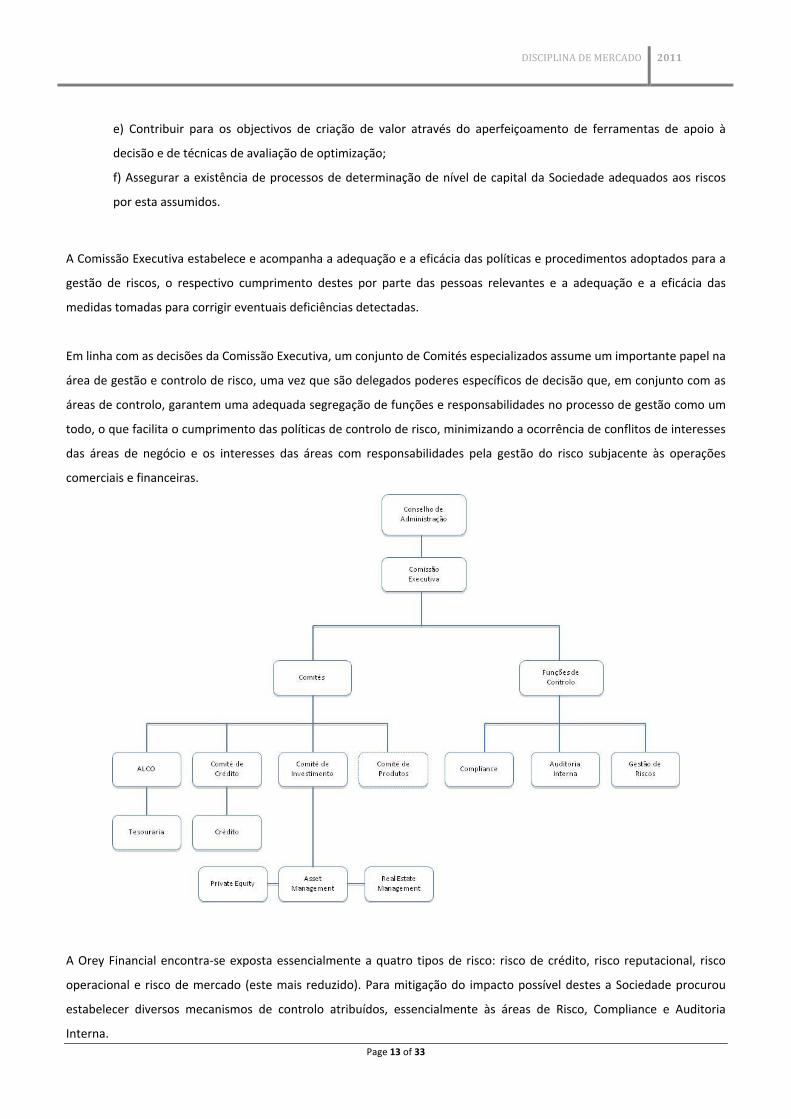

Em linha com as decisões da Comissão Executiva, um conjunto de Comités especializados assume um importante papel na

área de gestão e controlo de risco, uma vez que são delegados poderes específicos de decisão que, em conjunto com as

áreas de controlo, garantem uma adequada segregação de funções e responsabilidades no processo de gestão como um

todo, o que facilita o cumprimento das políticas de controlo de risco, minimizando a ocorrência de conflitos de interesses

das áreas de negócio e os interesses das áreas com responsabilidades pela gestão do risco subjacente às operações

comerciais e financeiras.

A Orey Financial encontra‐se exposta essencialmente a quatro tipos de risco: risco de crédito, risco reputacional, risco

operacional e risco de mercado (este mais reduzido). Para mitigação do impacto possível destes a Sociedade procurou

estabelecer diversos mecanismos de controlo atribuídos, essencialmente às áreas de Risco, Compliance e Auditoria

Interna.

DISCIPLINA DE MERCADO 2011

Page 14 of 33

Risco de Crédito

A Sociedade, no âmbito do risco de crédito, adopta metodologias de avaliação e controlo desta tipologia de risco através

de:

o Desenvolvimento de instrumentos de análise da distribuição das probabilidades de incumprimento, e análise do

impacto das perdas dado o incumprimento;

o Aplicação de ferramenta de gestão de garantias recebidas mediante a qual se processa o registo de todas as

garantias subjacentes às operações de crédito;

o Aplicação e desenvolvimento de medidas quantitativas de concentração de carteira (rácios de concentração da

carteira/scores de diversificação/curvas de Gini) baseadas em exposições ou Loss Given Default;

o Utilização do Método Padrão de acordo com o Aviso n.º 8/2007 do Banco de Portugal;

o Elaboração de relatórios regulamentares inerentes ao risco de crédito, nomeadamente o Relatório de

Concentração no âmbito da Instrução 5/2011 do Banco de Portugal, o Relatório de Testes de Esforço no âmbito

da Instrução 4/2011 do Banco de Portugal, e a Avaliação da Adequação do Capital Interno (ICAAP) no âmbito da

Instrução n.º 15/2007 do Banco de Portugal.

Risco Reputacional

A Sociedade, no âmbito do risco reputacional, adopta metodologias de avaliação e controlo desta tipologia de risco

através de:

o Análise da base de clientes, nomeadamente quantificação do número de abertura de contas, do reforço das

posições de clientes existentes e da sua antiguidade;

o Registo histórico do número de notícias negativas;

o Registo histórico do número de reclamações recebidas de clientes e respectiva procedência das mesmas, seja ao

nível operacional e/ou financeiro;

o Registo histórico do número de comunicações das entidades de supervisão, a alertar para procedimentos

incorrectos e/ou deficiente qualidade de informação constante nos Relatórios produzidos pela Sociedade;

o Elaboração de relatórios regulamentares inerentes ao risco reputacional, nomeadamente o Relatório de Testes

de Esforço no âmbito da Instrução n.º 4/2011 do Banco de Portugal, e a Avaliação da Adequação do Capital

Interno (ICAAP) no âmbito da Instrução n.º 15/2007 do Banco de Portugal;

o Apreciação do nível de rotação dos colaboradores e evolução dos despedimentos;

o Avaliação da necessidade de recorrer ao desenho e aplicação de um Plano de Contingência Reputacional.

Risco Operacional

A Sociedade, no âmbito do risco operacional (que engloba compliance e sistemas de informação), adopta metodologias

de avaliação e controlo desta tipologia de risco através de:

o Existência de registos históricos sistematizados (i.e. reclamações de contrapartes e de clientes, fraudes internas e

externas e registo de perdas);

o Averiguação da adequabilidade dos recursos humanos às funções que desempenham, seja ao nível de

conhecimento técnico, experiência, motivação, número, entre outros factores;

o Auditoria periódica às infra‐estruturas físicas e de sistemas de suporte ao negócio – simulacros, revisão de

controlo de acessos, do plano de continuidade de negócio, do plano de recuperação de desastre, adequabilidade

e integridade dos sistemas às área de negócio;

o Revisão periódica de processos, incluindo fluxos de informação, segregação de funções e controlos existentes,

assim como a actualização da respectiva documentação;

o Avaliação e revisão periódica de processos/serviços prestados por empresas de outsourcing;

o Utilização do Método do Indicador Básico previsto no Aviso n.º 9/2007 do Banco de Portugal;

o Elaboração de relatórios regulamentares inerentes ao risco operacional, nomeadamente o Relatório de Testes de

Esforço no âmbito da Instrução n.º 4/2011 do Banco de Portugal, e a Avaliação da Adequação do Capital Interno

(ICAAP) no âmbito da Instrução n.º 15/2007 do Banco de Portugal;

o Divulgação de uma cultura de Prevenção de Branqueamento de Capitais e Financiamento ao Terrorismo, bem

como a implementação de processos internos que permitam monitorizar e mitigar este risco.

Risco de Mercado

A Sociedade, no âmbito do risco de mercado (que engloba contraparte, taxa de juro e cambial), adopta metodologias de

avaliação e controlo desta tipologia de risco através de:

o Análise periódica das contrapartes na sequência da respectiva apresentação de resultados, e outros dados de

mercado;

o Acompanhamento das alterações de rating e outlook por parte das agências de rating, e outras informações

genéricas sobre as contrapartes;

o Monitorização e actualização, numa base contínua, dos limites de concentração definidos, em função da

evolução das exposições e das condições do mercado;

o Utilização do Método Padrão de acordo com o Aviso n.º 8/2007 do Banco de Portugal;

o Elaboração de relatórios regulamentares inerentes ao risco de mercado o Relatório de Testes de Esforço no

âmbito da Instrução n.º 4/2011 do Banco de Portugal, e a Avaliação da Adequação do Capital Interno (ICAAP) no

âmbito da Instrução n.º 15/2007 do Banco de Portugal.

DISCIPLINA DE MERCADO 2011

Page 16 of 33

Anexo III ‐ Adequação de Capitais

Informação Qualitativa

Tendo em conta o Aviso 12/92 do Banco de Portugal, são calculados os fundos próprios a partir das demonstrações

financeiras da Sociedade. De acordo com o estabelecido neste Aviso, os fundos próprios são constituídos pelos fundos

próprios de base (também designados por “tier 1”), pelos fundos próprios complementares (também designados por “tier

2”) e pelos fundos próprios suplementares.

Os principais elementos constitutivos dos fundos próprios de base da Orey Financial (em base consolidada) eram,

essencialmente, em 31 de Dezembro de 2011, o capital elegível (capital realizado mais prémios de emissão) deduzido do

resultado transitado, de diferenças positivas de consolidação e interesses minoritários.

Em 31 de Dezembro de 2011, a Sociedade não apresentava fundos próprios complementares nem fundos próprios

suplementares.

Pelo método padrão e de acordo com a Instrução 23/2007, Aviso 5/2007 e Aviso 6/2007 (do Banco de Portugal), efectua‐

se o apuramento dos requisitos de capital prudencial regulamentar, mantendo os níveis de capital adequados às

actividades desenvolvidas e acompanhando as necessidades observadas no mercado. Todas as decisões estratégicas

tomadas internamente pela Sociedade devem também de ter em conta o respectivo impacto nos requisitos previamente

determinados, passíveis de avaliação externa.

Como já descrito anteriormente, o Grupo Orey Financial é composto por diversas empresas com diferentes actividades

desenvolvidas, todas na área financeira. Todas as decisões ao nível da adequação do capital são tomadas ao nível

superior, cujo impacto é analisado em base individual e consolidada.

Atendendo às alterações verificadas na composição do balanço consolidado, nomeadamente uma transferência de mais

de 6,5 milhões de euros da rubrica de aplicações em instituições de crédito para a rubrica de crédito sobre clientes, e com

a constituição de uma carteira própria de títulos, verificou‐se uma optimização do perfil de risco da Orey Financial, o que

se reflectiu na redução do rácio de solvabilidade de um valor muito conservador de 71,57% para um valor de 47,65%. No

entanto, e face aos valores regulamentares mínimos exigidos, quer ao nível dos Fundos Próprios Totais, quer ao nível do

rácio Tier I (9% em 2011, 10% em 2012), a Sociedade apresenta valores de 10.474.638 € e 53,40% respectivamente.

Para os riscos de crédito e de mercado, a Orey Financial utiliza o método padrão para o apuramento dos requisitos de

capital prudencial. Para os riscos operacionais, a Sociedade utiliza o método do indicador básico.

DISCIPLINA DE MERCADO 2011

Page 17 of 33

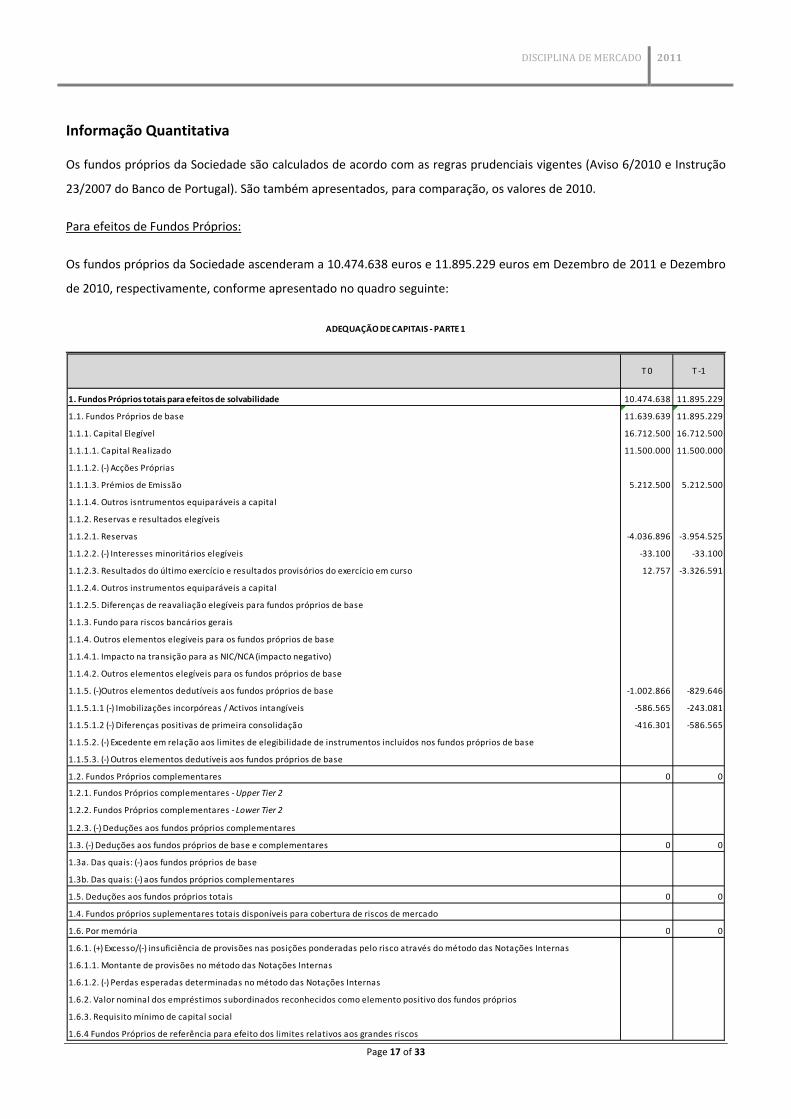

Informação Quantitativa

Os fundos próprios da Sociedade são calculados de acordo com as regras prudenciais vigentes (Aviso 6/2010 e Instrução

23/2007 do Banco de Portugal). São também apresentados, para comparação, os valores de 2010.

Para efeitos de Fundos Próprios:

Os fundos próprios da Sociedade ascenderam a 10.474.638 euros e 11.895.229 euros em Dezembro de 2011 e Dezembro

de 2010, respectivamente, conforme apresentado no quadro seguinte:

1. Fundos Próprios totais para efeitos de solvabilidade 10.474.638 11.895.229

1.1. Fundos Próprios de base 11.639.639 11.895.229

1.1.1. Capital Elegível 16.712.500 16.712.500

1.1.1.1. Capital Realizado 11.500.000 11.500.000

1.1.1.2. (‐) Acções Próprias

1.1.1.3. Prémios de Emissão 5.212.500 5.212.500

1.1.1.4. Outros isntrumentos equiparáveis a capital

1.1.2. Reservas e resultados elegíveis

1.1.2.1. Reservas ‐4.036.896 ‐3.954.525

1.1.2.2. (‐) Interesses minoritários elegíveis ‐33.100 ‐33.100

1.1.2.3. Resultados do último exercício e resultados provisórios do exercício em curso 12.757 ‐3.326.591

1.1.2.4. Outros instrumentos equiparáveis a capital

1.1.2.5. Diferenças de reavaliação elegíveis para fundos próprios de base

1.1.3. Fundo para riscos bancários gerais

1.1.4. Outros elementos elegíveis para os fundos próprios de base

1.1.4.1. Impacto na transição para as NIC/NCA (impacto negativo)

1.1.4.2. Outros elementos elegíveis para os fundos próprios de base

1.1.5. (‐)Outros elementos dedutíveis aos fundos próprios de base ‐1.002.866 ‐829.646

1.1.5.1.1 (‐) Imobilizações incorpóreas / Activos intangíveis ‐586.565 ‐243.081

1.1.5.1.2 (‐) Diferenças positivas de primeira consolidação ‐416.301 ‐586.565

1.1.5.2. (‐) Excedente em relação aos limites de elegibilidade de instrumentos incluídos nos fundos próprios de base

1.1.5.3. (‐) Outros elementos dedutíveis aos fundos próprios de base

1.2. Fundos Próprios complementares 0 0

1.2.1. Fundos Próprios complementares ‐ Upper Tier 2

1.2.2. Fundos Próprios complementares ‐ Lower Tier 2

1.2.3. (‐) Deduções aos fundos próprios complementares

1.3. (‐) Deduções aos fundos próprios de base e complementares 0 0

1.3a. Das quais: (‐) aos fundos próprios de base

1.3b. Das quais: (‐) aos fundos próprios complementares

1.5. Deduções aos fundos próprios totais 0 0

1.4. Fundos próprios suplementares totais disponíveis para cobertura de riscos de mercado

1.6. Por memória 0 0

1.6.1. (+) Excesso/(‐) insuficiência de provisões nas posições ponderadas pelo risco através do método das Notações Internas

1.6.1.1. Montante de provisões no método das Notações Internas

1.6.1.2. (‐) Perdas esperadas determinadas no método das Notações Internas

1.6.2. Valor nominal dos empréstimos subordinados reconhecidos como elemento positivo dos fundos próprios

1.6.3. Requisito mínimo de capital social

1.6.4 Fundos Próprios de referência para efeito dos limites relativos aos grandes riscos

ADEQUAÇÃO DE CAPITAIS ‐ PARTE 1

T 0 T ‐1

DISCIPLINA DE MERCADO 2011

Page 18 of 33

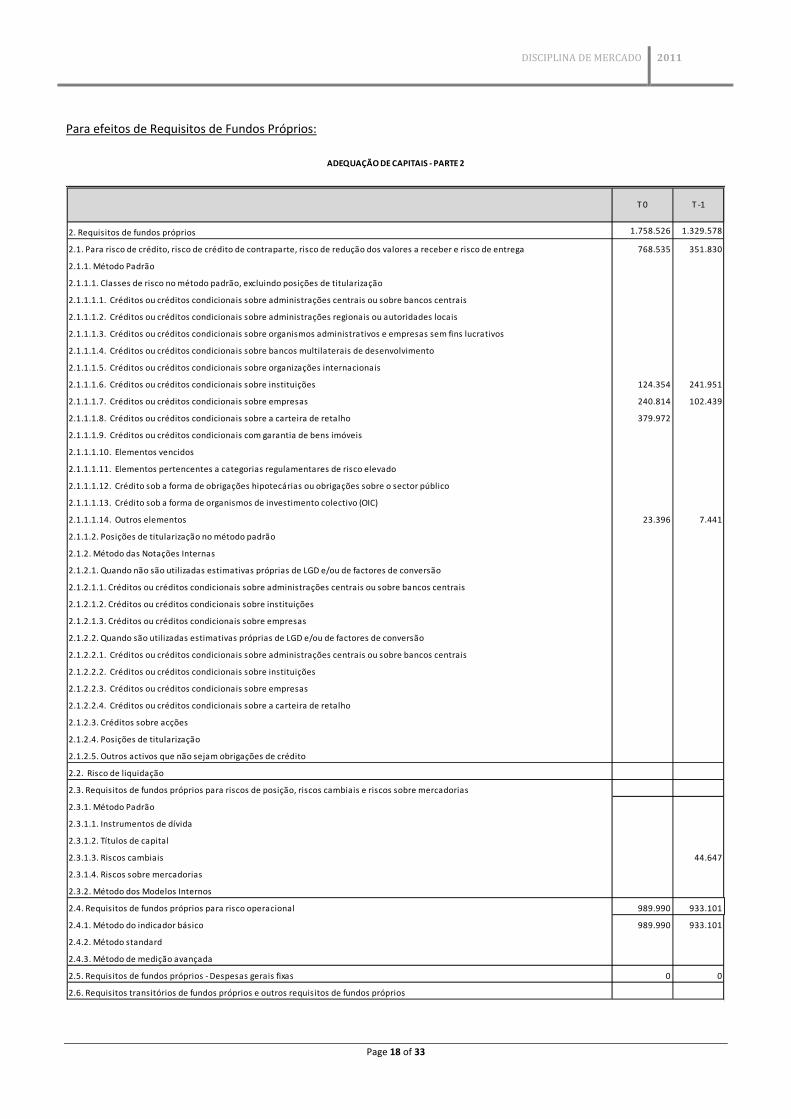

Para efeitos de Requisitos de Fundos Próprios:

2. Requisitos de fundos próprios 1.758.526 1.329.578

2.1. Para risco de crédito, risco de crédito de contraparte, risco de redução dos valores a receber e risco de entrega 768.535 351.830

2.1.1. Método Padrão

2.1.1.1. Classes de risco no método padrão, excluindo posições de titularização

2.1.1.1.1. Créditos ou créditos condicionais sobre administrações centrais ou sobre bancos centrais

2.1.1.1.2. Créditos ou créditos condicionais sobre administrações regionais ou autoridades locais

2.1.1.1.3. Créditos ou créditos condicionais sobre organismos administrativos e empresas sem fins lucrativos

2.1.1.1.4. Créditos ou créditos condicionais sobre bancos multilaterais de desenvolvimento

2.1.1.1.5. Créditos ou créditos condicionais sobre organizações internacionais

2.1.1.1.6. Créditos ou créditos condicionais sobre instituições 124.354 241.951

2.1.1.1.7. Créditos ou créditos condicionais sobre empresas 240.814 102.439

2.1.1.1.8. Créditos ou créditos condicionais sobre a carteira de retalho 379.972

2.1.1.1.9. Créditos ou créditos condicionais com garantia de bens imóveis

2.1.1.1.10. Elementos vencidos

2.1.1.1.11. Elementos pertencentes a categorias regulamentares de risco elevado

2.1.1.1.12. Crédito sob a forma de obrigações hipotecárias ou obrigações sobre o sector público

2.1.1.1.13. Crédito sob a forma de organismos de investimento colectivo (OIC)

2.1.1.1.14. Outros elementos 23.396 7.441

2.1.1.2. Posições de titularização no método padrão

2.1.2. Método das Notações Internas

2.1.2.1. Quando não são utilizadas estimativas próprias de LGD e/ou de factores de conversão

2.1.2.1.1. Créditos ou créditos condicionais sobre administrações centrais ou sobre bancos centrais

2.1.2.1.2. Créditos ou créditos condicionais sobre instituições

2.1.2.1.3. Créditos ou créditos condicionais sobre empresas

2.1.2.2. Quando são utilizadas estimativas próprias de LGD e/ou de factores de conversão

2.1.2.2.1. Créditos ou créditos condicionais sobre administrações centrais ou sobre bancos centrais

2.1.2.2.2. Créditos ou créditos condicionais sobre instituições

2.1.2.2.3. Créditos ou créditos condicionais sobre empresas

2.1.2.2.4. Créditos ou créditos condicionais sobre a carteira de retalho

2.1.2.3. Créditos sobre acções

2.1.2.4. Posições de titularização

2.1.2.5. Outros activos que não sejam obrigações de crédito

2.2. Risco de liquidação

2.3. Requisitos de fundos próprios para riscos de posição, riscos cambiais e riscos sobre mercadorias

2.3.1. Método Padrão

2.3.1.1. Instrumentos de dívida

2.3.1.2. Títulos de capital

2.3.1.3. Riscos cambiais 44.647

2.3.1.4. Riscos sobre mercadorias

2.3.2. Método dos Modelos Internos

2.4. Requisitos de fundos próprios para risco operacional 989.990 933.101

2.4.1. Método do indicador básico 989.990 933.101

2.4.2. Método standard

2.4.3. Método de medição avançada

2.5. Requisitos de fundos próprios ‐ Despesas gerais fixas 0 0

2.6. Requisitos transitórios de fundos próprios e outros requisitos de fundos próprios

T 0 T ‐1

ADEQUAÇÃO DE CAPITAIS ‐ PARTE 2

DISCIPLINA DE MERCADO 2011

Page 19 of 33

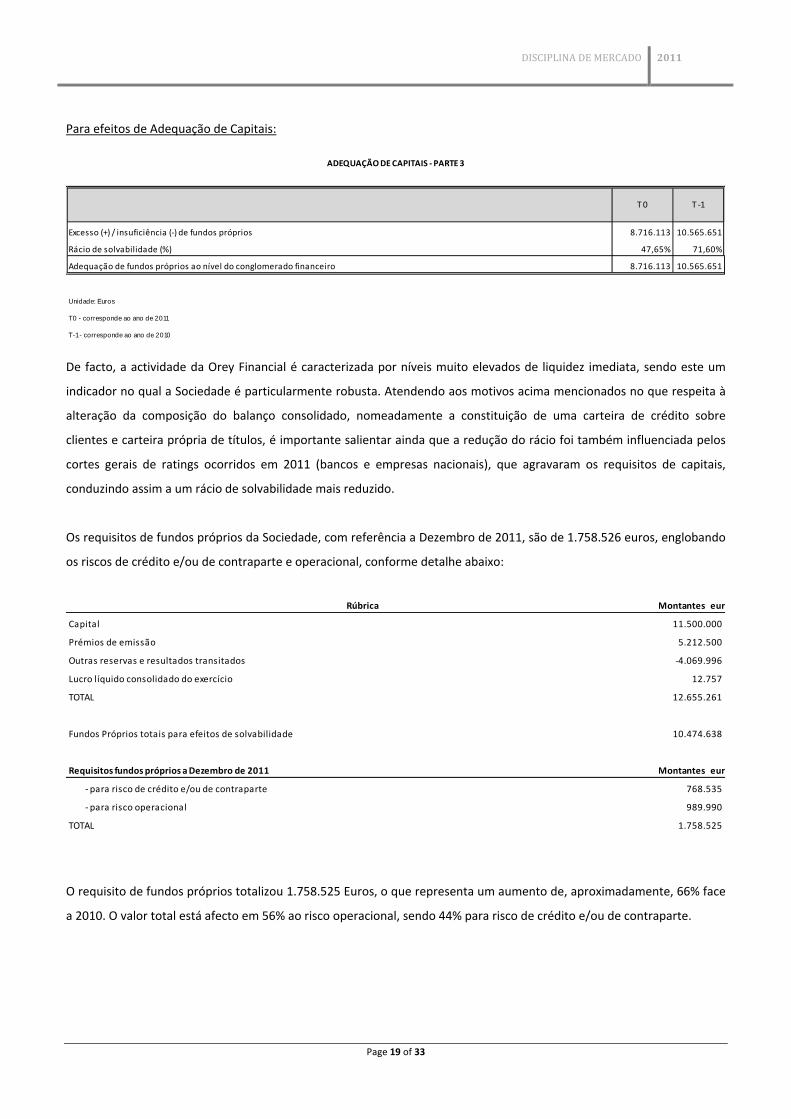

Para efeitos de Adequação de Capitais:

Excesso (+) / insuficiência (‐) de fundos próprios 8.716.113 10.565.651

Rácio de solvabilidade (%) 47,65% 71,60%

Adequação de fundos próprios ao nível do conglomerado financeiro 8.716.113 10.565.651

Unidade: Euros

T0 - corresponde ao ano de 2011

T-1 - corresponde ao ano de 2010

ADEQUAÇÃO DE CAPITAIS ‐ PARTE 3

T 0 T ‐1

De facto, a actividade da Orey Financial é caracterizada por níveis muito elevados de liquidez imediata, sendo este um

indicador no qual a Sociedade é particularmente robusta. Atendendo aos motivos acima mencionados no que respeita à

alteração da composição do balanço consolidado, nomeadamente a constituição de uma carteira de crédito sobre

clientes e carteira própria de títulos, é importante salientar ainda que a redução do rácio foi também influenciada pelos

cortes gerais de ratings ocorridos em 2011 (bancos e empresas nacionais), que agravaram os requisitos de capitais,

conduzindo assim a um rácio de solvabilidade mais reduzido.

Os requisitos de fundos próprios da Sociedade, com referência a Dezembro de 2011, são de 1.758.526 euros, englobando

os riscos de crédito e/ou de contraparte e operacional, conforme detalhe abaixo:

Rúbrica Montantes eur

Capital 11.500.000

Prémios de emissão 5.212.500

Outras reservas e resultados transitados ‐4.069.996

Lucro líquido consolidado do exercício 12.757

TOTAL 12.655.261

Fundos Próprios totais para efeitos de solvabilidade 10.474.638

Requisitos fundos próprios a Dezembro de 2011 Montantes eur

‐ para risco de crédito e/ou de contraparte 768.535

‐ para risco operacional 989.990

TOTAL 1.758.525

O requisito de fundos próprios totalizou 1.758.525 Euros, o que representa um aumento de, aproximadamente, 66% face

a 2010. O valor total está afecto em 56% ao risco operacional, sendo 44% para risco de crédito e/ou de contraparte.

DISCIPLINA DE MERCADO 2011

Page 20 of 33

Anexo V‐A – Risco de Crédito – Aspectos Gerais

Informação Qualitativa

Principais conceitos e definições:

A Sociedade utiliza os seguintes conceitos, para efeitos contabilísticos, relativamente ao risco de crédito:

Crédito Vencido: operação de crédito que não tenha sido liquidada pelo seu devedor após 30 dias da data

contratualmente estabelecida para o seu pagamento. Nesta matéria, a Sociedade obedece às regras instituídas pelo Aviso

3/95 do Banco de Portugal em que o crédito vencido é desagregado por tipo de crédito e por classes.

Crédito Objecto de Imparidade: operação de crédito da qual exista evidência objectiva de perda sobre os fluxos

de caixa estabelecidos contratualmente. Sempre que seja identificada uma perda de imparidade nos créditos a clientes

avaliados individualmente, o montante da perda é determinado pela diferença entre o valor contabilístico desse crédito e

o valor actual dos seus fluxos de caixa futuros estimados, descontados à taxa de juro original do contrato.

Crédito em incumprimento: conceito instituído pela instrução 16/2004 do Banco de Portugal que inclui o crédito

vencido há mais de 90 dias adicionado do crédito vincendo de cobrança duvidosa cujo provisionamento esteja a ser

efectuado como se de créditos vencidos se tratassem.

Abordagens e métodos adoptados

Na determinação do risco de crédito e respectivas provisões associadas, consideram‐se as seguintes

categorias:

Provisões para riscos de crédito a clientes:

O crédito a clientes é objecto de análise de risco através de dois processos:

o valorimetria e provisionamento do crédito concedido e devedores diversos sujeitos à constituição de provisões

para risco específico e para riscos gerais de crédito, nos termos do Aviso do Banco de Portugal nº2/2005, de 21

de Fevereiro;

o Dada a dimensão e características da carteira de crédito a Sociedade adoptou como política para efeitos da

quantificação da imparidade a análise individual das operações de crédito, a qual segue o princípio da análise e

apuramento de perdas por imparidade previstos na IAS 39.

Activos tangíveis e intangíveis:

Nos termos da IAS 38 – Activos Intangíveis, estes activos são registados ao custo de aquisição e respeitam a despesas

incorridas no desenvolvimento de projectos implementados ou a implementar, bem como o custo do software adquirido,

DISCIPLINA DE MERCADO 2011

Page 21 of 33

em qualquer dos casos quando o impacto esperado na actividade da Sociedade se verifique para além do exercício em

que são realizados. As amortizações são calculadas pelo método das quotas constantes, ao longo do período de vida útil

estimado do bem, o qual corresponde a três anos. As despesas com manutenção de software são contabilizadas como

custo do exercício no momento em que são incorridas.

Nos termos da IAS 16 – Activos Fixos Tangíveis, os activos tangíveis utilizados pela Sociedade para o desenvolvimento da

sua actividade, são contabilisticamente relevados ao custo de aquisição (incluindo custos directamente atribuíveis),

deduzido das amortizações e perdas de imparidade acumuladas. Os custos de reparação, manutenção e outras despesas

associadas ao seu uso são reconhecidos como custo do exercício, na rubrica “Gastos gerais administrativos”.

Activos financeiros disponíveis para venda:

Os activos financeiros disponíveis para venda são registados ao justo valor, sendo as variações no justo valor reflectidas

directamente em capital próprio em Reservas de Reavaliação. Sempre que exista evidência objectiva de imparidade, as

menos ‐ valias acumuladas que tenham sido reconhecidas em Reservas de Reavaliação devem ser transferidas para custos

do exercício sob a forma de perdas por imparidade.

Investimentos detidos até à maturidade:

Os instrumentos financeiros incluídos na rubrica “Investimentos detidos até à maturidade”, lote de 31.000 Obrigações

Araras Finance, apresentavam um prazo residual de 59 meses, e dado terem sido emitidos e registados a desconto, são

realizados testes de imparidade para aferir a razoabilidade do valor registado a cada momento, não se tendo detectado a

necessidade de registo de imparidade em 31 de Dezembro de 2011.

Provisões e Passivos Contingentes:

A Sociedade procede a uma análise das possíveis contingências a que está sujeita, avaliando a necessidade de se proceder

à constituição de provisões a fim de, em cada exercício, ficarem reconhecidas as perdas que possam a vir estar associadas

a essas contingências.

DISCIPLINA DE MERCADO 2011

Page 22 of 33

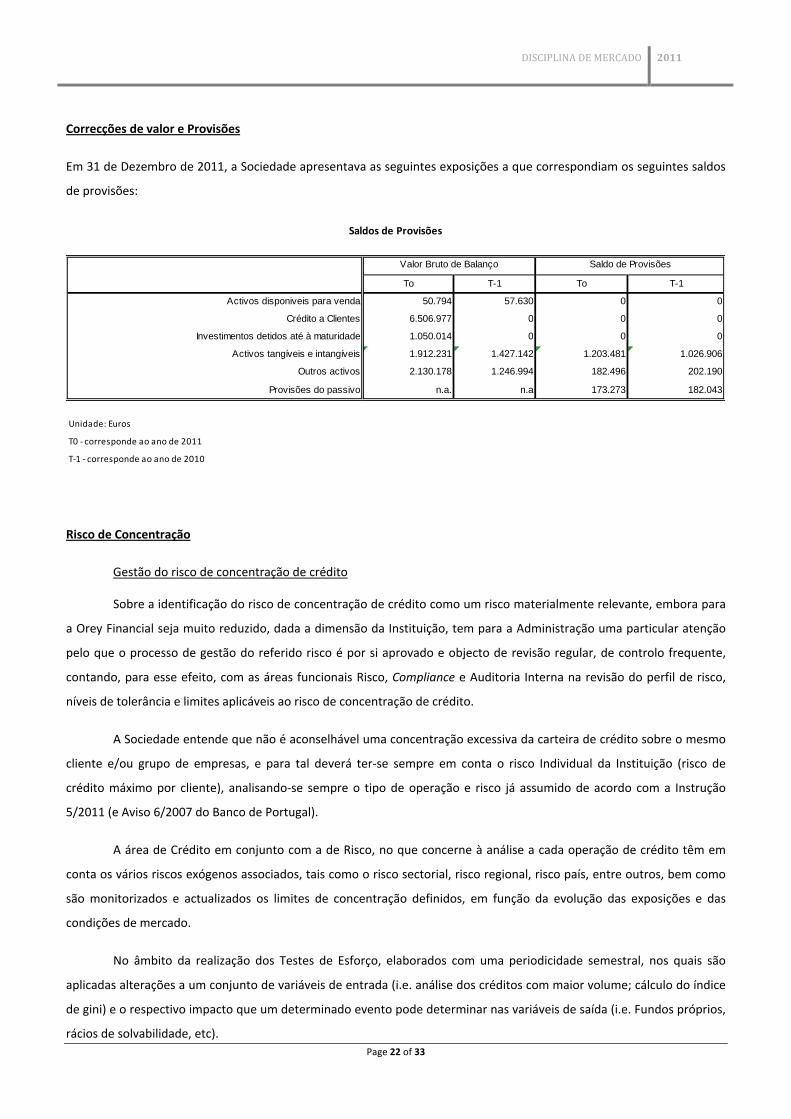

Correcções de valor e Provisões

Em 31 de Dezembro de 2011, a Sociedade apresentava as seguintes exposições a que correspondiam os seguintes saldos

de provisões:

To T-1 To T-1

Activos disponiveis para venda 50.794 57.630 0 0

Crédito a Clientes 6.506.977 0 0 0

Investimentos detidos até à maturidade 1.050.014 0 0 0

Activos tangíveis e intangíveis 1.912.231 1.427.142 1.203.481 1.026.906

Outros activos 2.130.178 1.246.994 182.496 202.190

Provisões do passivo n.a. n.a 173.273 182.043

Unidade: Euros

T0 ‐ corresponde ao ano de 2011

T‐1 ‐ corresponde ao ano de 2010

Valor Bruto de Balanço Saldo de Provisões

Saldos de Provisões

Risco de Concentração

Gestão do risco de concentração de crédito

Sobre a identificação do risco de concentração de crédito como um risco materialmente relevante, embora para

a Orey Financial seja muito reduzido, dada a dimensão da Instituição, tem para a Administração uma particular atenção

pelo que o processo de gestão do referido risco é por si aprovado e objecto de revisão regular, de controlo frequente,

contando, para esse efeito, com as áreas funcionais Risco, Compliance e Auditoria Interna na revisão do perfil de risco,

níveis de tolerância e limites aplicáveis ao risco de concentração de crédito.

A Sociedade entende que não é aconselhável uma concentração excessiva da carteira de crédito sobre o mesmo

cliente e/ou grupo de empresas, e para tal deverá ter‐se sempre em conta o risco Individual da Instituição (risco de

crédito máximo por cliente), analisando‐se sempre o tipo de operação e risco já assumido de acordo com a Instrução

5/2011 (e Aviso 6/2007 do Banco de Portugal).

A área de Crédito em conjunto com a de Risco, no que concerne à análise a cada operação de crédito têm em

conta os vários riscos exógenos associados, tais como o risco sectorial, risco regional, risco país, entre outros, bem como

são monitorizados e actualizados os limites de concentração definidos, em função da evolução das exposições e das

condições de mercado.

No âmbito da realização dos Testes de Esforço, elaborados com uma periodicidade semestral, nos quais são

aplicadas alterações a um conjunto de variáveis de entrada (i.e. análise dos créditos com maior volume; cálculo do índice

de gini) e o respectivo impacto que um determinado evento pode determinar nas variáveis de saída (i.e. Fundos próprios,

rácios de solvabilidade, etc).

DISCIPLINA DE MERCADO 2011

Page 23 of 33

No que concerne ao risco de crédito no âmbito do Balanço da Sociedade, é efectuada uma análise às

contrapartes às quais é concedido crédito, por forma a garantir um controlo apropriado das suas posições com

contrapartes, a política da Orey Financial passa por manter um número relativamente reduzido de contrapartes com as

quais negoceia, embora mantendo uma certa diversificação, de modo a evitar que a contaminação de efeitos negativos

no mercado de institucionais poder ser muito rápida e reduzir bastante esse impacto.

Identificação dos tipos de risco de concentração de crédito materialmente relevantes

Face aos três tipos fundamentais de risco de concentração de crédito, nomeadamente:

a) Exposições significativas a uma contraparte individual ou a um grupo de contrapartes relacionadas;

b) Exposições significativas a grupos de contrapartes cuja probabilidade de entrarem em

incumprimento resulta de factores subjacentes comuns;

c) Exposições de crédito indirectas resultantes da aplicação das técnicas de redução de risco;

À data de referência, 31‐12‐2011, o risco de concentração na carteira de crédito é elevado e tem impacto

relevante no que respeita a uma contraparte individual, no entanto encontrava‐se controlado e justificado por uma

decisão comercial pontual e de curto prazo.

O crédito de maior volume e que representa cerca de 58% do total do crédito concedido é um mútuo de curto

prazo para aquisição de títulos de uma sociedade não financeira. Embora esta operação possa evidenciar à partida um

risco de concentração relevante, trata‐se de uma operação não recorrente que foi realizada na medida em que se tratava

de uma oportunidade comercial com um retorno ajustado ao risco considerado adequado. Esta operação foi liquidada na

maturidade (31‐03‐2012) diminuindo assim o risco de concentração da carteira.

À data da publicação deste documento não existe risco de concentração individual/sectorial na carteira de

crédito concedido a clientes da Sociedade.

No que concerne ao risco de crédito no âmbito do Balanço da Sociedade, e nomeadamente às rubricas expostas

ao risco de concentração, à excepção do crédito a clientes, a parte mais representativa trata‐se de depósitos à ordem e

outros activos. A Instituição mais significativa em termos de concentração, embora não considerado relevante, trata‐se

da ING Bank no Luxemburgo e no qual estão depositados os valores respeitantes às sociedades de direito luxemburguês

Orey Capital Partners I SCA SICAR (sociedade de capital de risco) e Orey Capital Partners GP Sàrl (sociedade gestora da

sociedade de capital de risco).

DISCIPLINA DE MERCADO 2011

Page 24 of 33

Identificação dos limites internos estabelecidos para a gestão desses tipos de risco

A Orey Financial IFIC SA não tem estabelecido limites internos para a gestão dos riscos associados à concentração

individual/sectorial, pois não considera, que actualmente, este tipo de risco possa tornar‐se relevante. No entanto, dada a

sua actividade no âmbito da concessão de crédito, tem definido limites internos de aprovação (em 2 níveis) para Crédito

por Cliente e Crédito Global por Operação. O 1.º Nível de decisão é atribuído ao Comité de Crédito e o 2.º nível à

Comissão Executiva.

Desta forma, a Sociedade considera adequados os procedimentos que se verificam actualmente, visto que as

operações que dispõe não são susceptíveis de implicarem problemas ao nível de liquidez e/ou incumprimento dos

requisitos de fundos próprios, bem como, em última instância, problemas ao nível da solvabilidade da Sociedade.

No que concerne ao risco de crédito no âmbito do Balanço da Sociedade, e nomeadamente às rubricas expostas

ao risco de concentração, a Sociedade não tem estabelecidos limites internos à concentração de contrapartes, no

entanto, e para controlo do risco associado é efectuada uma análise periódica das contrapartes na sequência da

respectiva apresentação de resultados, e outros dados de mercado, e respectiva monitorização e actualização, numa base

contínua, dos valores de concentração, em função da evolução das exposições e das condições do mercado.

Informação Quantitativa

O quadro abaixo contém o valor da posição em risco original desagregada por classes de risco.

To T-1 To T-1

Método padrão 12.437.006 17.355.122 13.888.840 16.556.842

Administrações centrais ou bancos centrais 333.488 859.716 661.231 681.829

Administrações regionais ou autoridades locais 0 0 0 0

Organismos administrativos e empresas sem fins lucrativos 0 0 0 0

Bancos multilaterais de desenvolvimento 0 0 0 0

Organizações internacionais 0 0 0 0

Instituições 3.054.430 15.121.913 8.759.728 11.583.061

Empresas 3.010.173 1.280.482 2.194.664 3.419.734

Carteira de retalho 5.585.090 0 1.935.030 0

Posições garantidas por bens imóveis 0 0 0 0

Elementos vencidos 161.376 0 53.792 0

Obrigações hipotecárias ou obrigações sobre o sector público 0 0 0 0

Posições em risco sobre organismos de investimento colectivo (OIC) 0 0 0 0

Outros elementos 292.449 93.011 284.396 872.217

Unidade: Euros

T0 ‐ corresponde ao ano de 2011

T‐1 ‐ corresponde ao ano de 2010

Posições em Risco

Classes de RiscoPosições em Risco Original

Posição em Risco original(média ao longo do período)

DISCIPLINA DE MERCADO 2011

Page 25 of 33

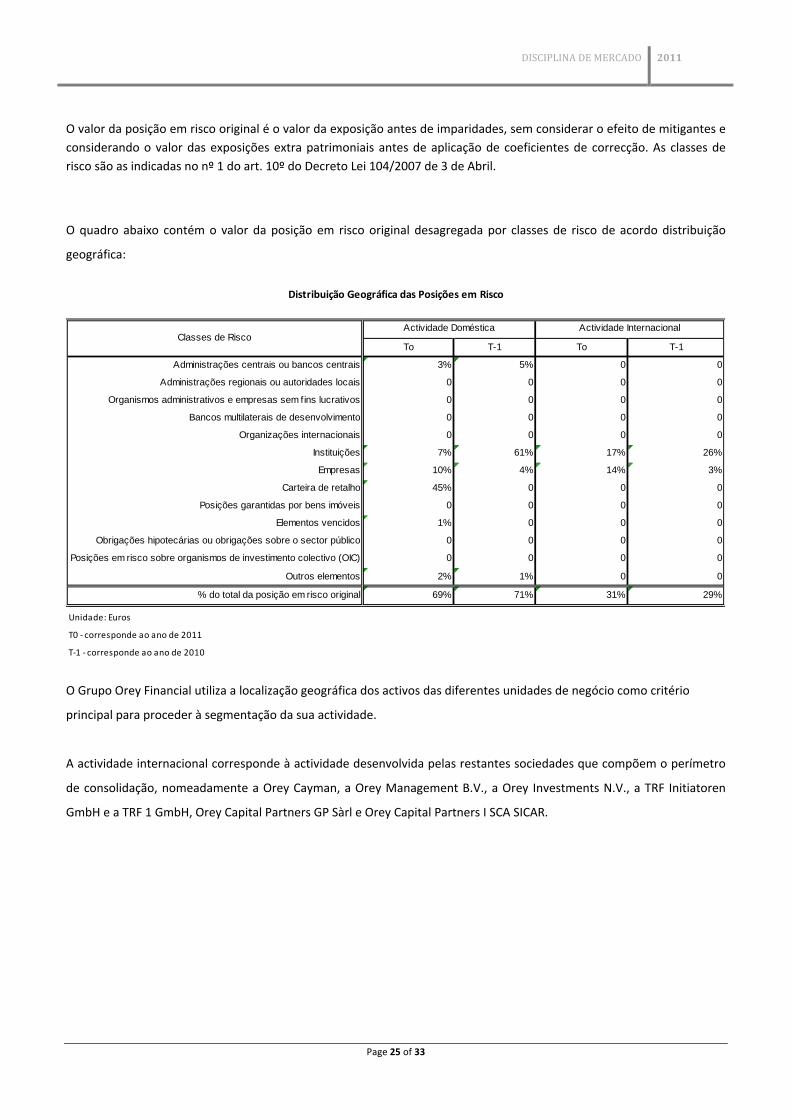

O valor da posição em risco original é o valor da exposição antes de imparidades, sem considerar o efeito de mitigantes e

considerando o valor das exposições extra patrimoniais antes de aplicação de coeficientes de correcção. As classes de

risco são as indicadas no nº 1 do art. 10º do Decreto Lei 104/2007 de 3 de Abril.

O quadro abaixo contém o valor da posição em risco original desagregada por classes de risco de acordo distribuição

geográfica:

To T-1 To T-1

Administrações centrais ou bancos centrais 3% 5% 0 0

Administrações regionais ou autoridades locais 0 0 0 0

Organismos administrativos e empresas sem fins lucrativos 0 0 0 0

Bancos multilaterais de desenvolvimento 0 0 0 0

Organizações internacionais 0 0 0 0

Instituições 7% 61% 17% 26%

Empresas 10% 4% 14% 3%

Carteira de retalho 45% 0 0 0

Posições garantidas por bens imóveis 0 0 0 0

Elementos vencidos 1% 0 0 0

Obrigações hipotecárias ou obrigações sobre o sector público 0 0 0 0

Posições em risco sobre organismos de investimento colectivo (OIC) 0 0 0 0

Outros elementos 2% 1% 0 0

% do total da posição em risco original 69% 71% 31% 29%

Unidade: Euros

T0 ‐ corresponde ao ano de 2011

T‐1 ‐ corresponde ao ano de 2010

Distribuição Geográfica das Posições em Risco

Classes de RiscoActividade Doméstica Actividade Internacional

O Grupo Orey Financial utiliza a localização geográfica dos activos das diferentes unidades de negócio como critério

principal para proceder à segmentação da sua actividade.

A actividade internacional corresponde à actividade desenvolvida pelas restantes sociedades que compõem o perímetro

de consolidação, nomeadamente a Orey Cayman, a Orey Management B.V., a Orey Investments N.V., a TRF Initiatoren

GmbH e a TRF 1 GmbH, Orey Capital Partners GP Sàrl e Orey Capital Partners I SCA SICAR.

DISCIPLINA DE MERCADO 2011

Page 26 of 33

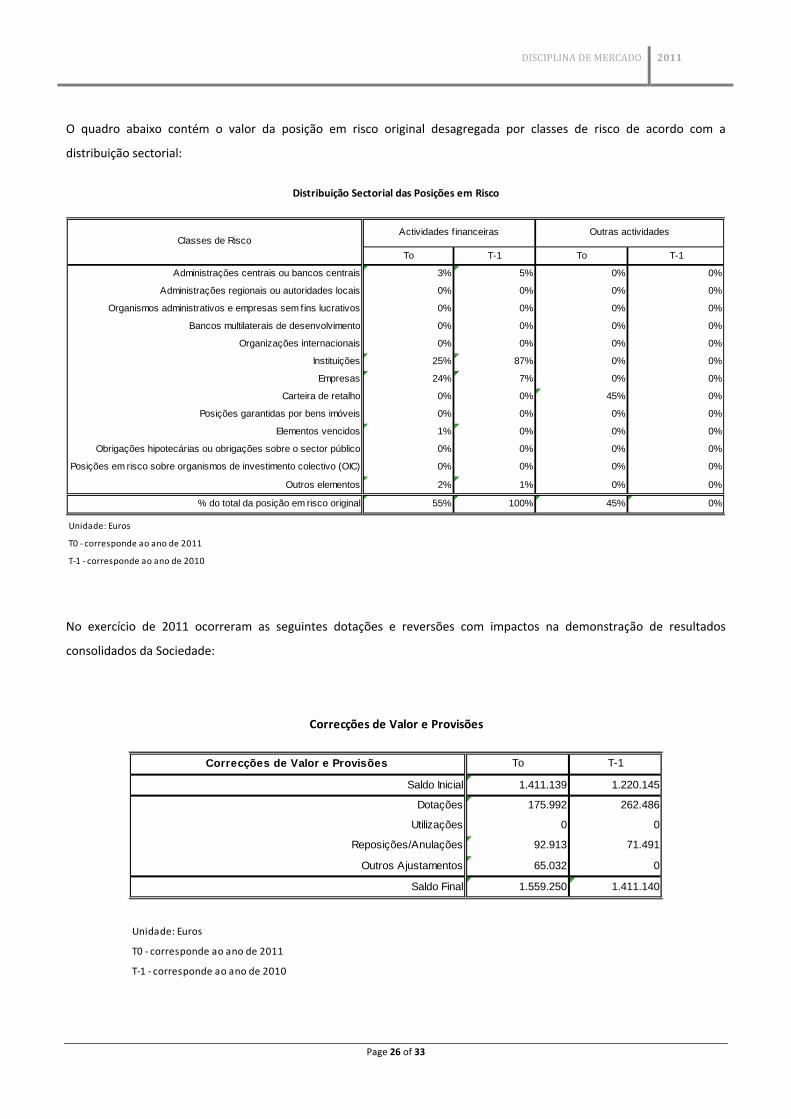

O quadro abaixo contém o valor da posição em risco original desagregada por classes de risco de acordo com a

distribuição sectorial:

To T-1 To T-1

Administrações centrais ou bancos centrais 3% 5% 0% 0%

Administrações regionais ou autoridades locais 0% 0% 0% 0%

Organismos administrativos e empresas sem fins lucrativos 0% 0% 0% 0%

Bancos multilaterais de desenvolvimento 0% 0% 0% 0%

Organizações internacionais 0% 0% 0% 0%

Instituições 25% 87% 0% 0%

Empresas 24% 7% 0% 0%

Carteira de retalho 0% 0% 45% 0%

Posições garantidas por bens imóveis 0% 0% 0% 0%

Elementos vencidos 1% 0% 0% 0%

Obrigações hipotecárias ou obrigações sobre o sector público 0% 0% 0% 0%

Posições em risco sobre organismos de investimento colectivo (OIC) 0% 0% 0% 0%

Outros elementos 2% 1% 0% 0%

% do total da posição em risco original 55% 100% 45% 0%

Unidade: Euros

T0 ‐ corresponde ao ano de 2011

T‐1 ‐ corresponde ao ano de 2010

Classes de RiscoActividades f inanceiras Outras actividades

Distribuição Sectorial das Posições em Risco

No exercício de 2011 ocorreram as seguintes dotações e reversões com impactos na demonstração de resultados

consolidados da Sociedade:

Correcções de Valor e Provisões To T-1

Saldo Inicial 1.411.139 1.220.145

Dotações 175.992 262.486

Utilizações 0 0

Reposições/Anulações 92.913 71.491

Outros Ajustamentos 65.032 0

Saldo Final 1.559.250 1.411.140

Unidade: Euros

T0 ‐ corresponde ao ano de 2011

T‐1 ‐ corresponde ao ano de 2010

Correcções de Valor e Provisões

DISCIPLINA DE MERCADO 2011

Page 27 of 33

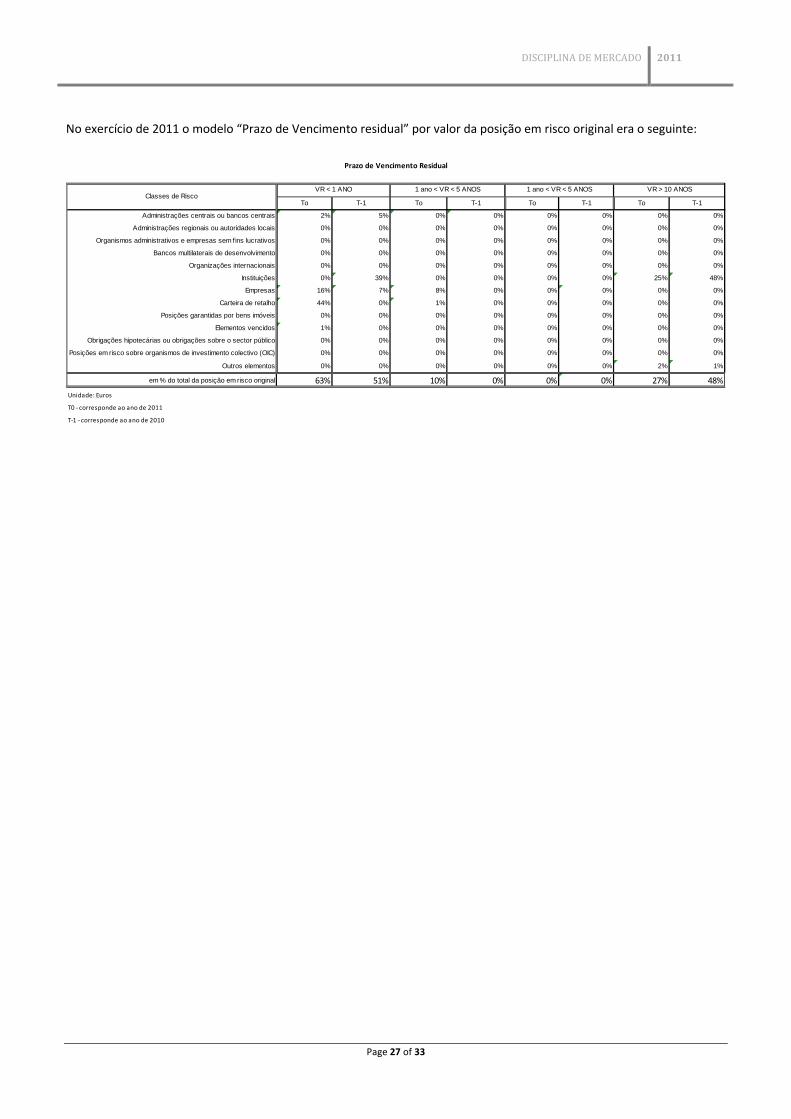

No exercício de 2011 o modelo “Prazo de Vencimento residual” por valor da posição em risco original era o seguinte:

To T-1 To T-1 To T-1 To T-1

Administrações centrais ou bancos centrais 2% 5% 0% 0% 0% 0% 0% 0%

Administrações regionais ou autoridades locais 0% 0% 0% 0% 0% 0% 0% 0%

Organismos administrativos e empresas sem fins lucrativos 0% 0% 0% 0% 0% 0% 0% 0%

Bancos multilaterais de desenvolvimento 0% 0% 0% 0% 0% 0% 0% 0%

Organizações internacionais 0% 0% 0% 0% 0% 0% 0% 0%

Instituições 0% 39% 0% 0% 0% 0% 25% 48%

Empresas 16% 7% 8% 0% 0% 0% 0% 0%

Carteira de retalho 44% 0% 1% 0% 0% 0% 0% 0%

Posições garantidas por bens imóveis 0% 0% 0% 0% 0% 0% 0% 0%

Elementos vencidos 1% 0% 0% 0% 0% 0% 0% 0%

Obrigações hipotecárias ou obrigações sobre o sector público 0% 0% 0% 0% 0% 0% 0% 0%

Posições em risco sobre organismos de investimento colectivo (OIC) 0% 0% 0% 0% 0% 0% 0% 0%

Outros elementos 0% 0% 0% 0% 0% 0% 2% 1%

em % do total da posição em risco original 63% 51% 10% 0% 0% 0% 27% 48%

Unidade: Euros

T0 ‐ corresponde ao ano de 2011

T‐1 ‐ corresponde ao ano de 2010

Classes de RiscoVR < 1 ANO 1 ano < VR < 5 ANOS 1 ano < VR < 5 ANOS VR > 10 ANOS

Prazo de Vencimento Residual

DISCIPLINA DE MERCADO 2011

Page 28 of 33

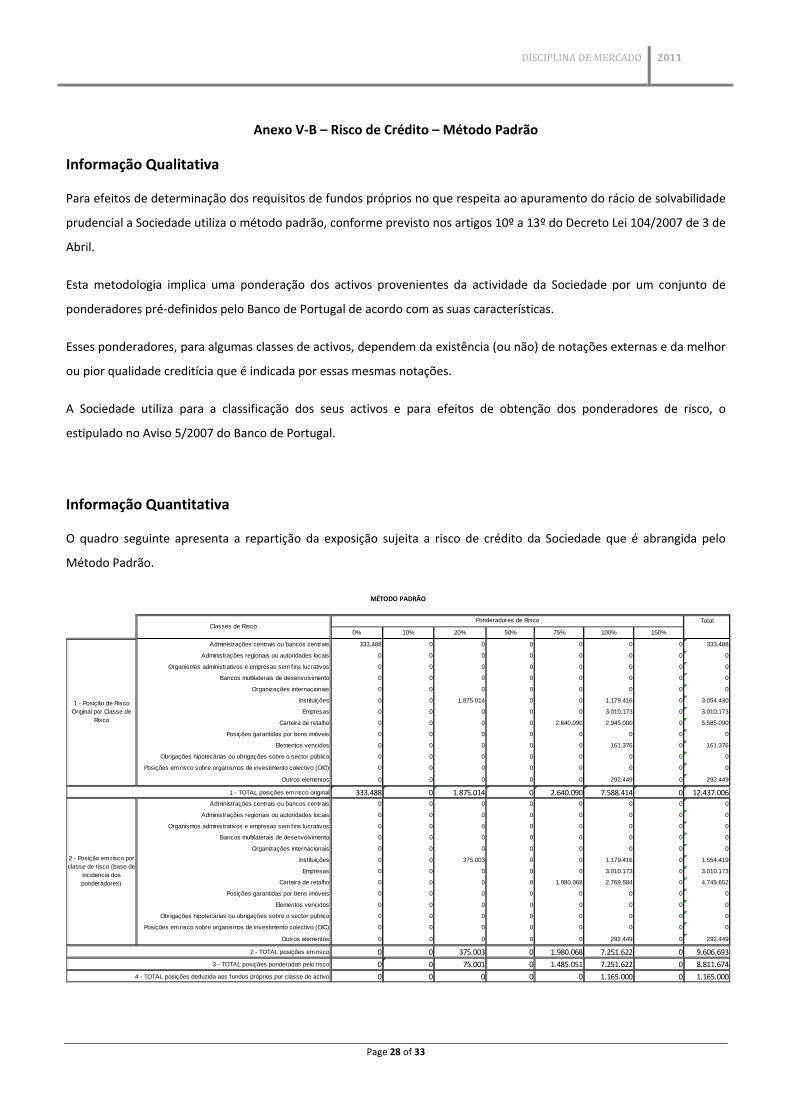

Anexo V‐B – Risco de Crédito – Método Padrão

Informação Qualitativa

Para efeitos de determinação dos requisitos de fundos próprios no que respeita ao apuramento do rácio de solvabilidade

prudencial a Sociedade utiliza o método padrão, conforme previsto nos artigos 10º a 13º do Decreto Lei 104/2007 de 3 de

Abril.

Esta metodologia implica uma ponderação dos activos provenientes da actividade da Sociedade por um conjunto de

ponderadores pré‐definidos pelo Banco de Portugal de acordo com as suas características.

Esses ponderadores, para algumas classes de activos, dependem da existência (ou não) de notações externas e da melhor

ou pior qualidade creditícia que é indicada por essas mesmas notações.

A Sociedade utiliza para a classificação dos seus activos e para efeitos de obtenção dos ponderadores de risco, o

estipulado no Aviso 5/2007 do Banco de Portugal.

Informação Quantitativa

O quadro seguinte apresenta a repartição da exposição sujeita a risco de crédito da Sociedade que é abrangida pelo

Método Padrão.

Total

0% 10% 20% 50% 75% 100% 150%

Administrações centrais ou bancos centrais 333.488 0 0 0 0 0 0 333.488

Administrações regionais ou autoridades locais 0 0 0 0 0 0 0 0

Organismos administrativos e empresas sem fins lucrativos 0 0 0 0 0 0 0 0

Bancos multilaterais de desenvolvimento 0 0 0 0 0 0 0 0

Organizações internacionais 0 0 0 0 0 0 0 0

Instituições 0 0 1.875.014 0 0 1.179.416 0 3.054.430

Empresas 0 0 0 0 0 3.010.173 0 3.010.173

Carteira de retalho 0 0 0 0 2.640.090 2.945.000 0 5.585.090

Posições garantidas por bens imóveis 0 0 0 0 0 0 0 0

Elementos vencidos 0 0 0 0 0 161.376 0 161.376

Obrigações hipotecárias ou obrigações sobre o sector público 0 0 0 0 0 0 0 0

Posições em risco sobre organismos de investimento colectivo (OIC) 0 0 0 0 0 0 0 0

Outros elementos 0 0 0 0 0 292.449 0 292.449

333.488 0 1.875.014 0 2.640.090 7.588.414 0 12.437.006Administrações centrais ou bancos centrais 0 0 0 0 0 0 0 0

Administrações regionais ou autoridades locais 0 0 0 0 0 0 0 0

Organismos administrativos e empresas sem fins lucrativos 0 0 0 0 0 0 0 0

Bancos multilaterais de desenvolvimento 0 0 0 0 0 0 0 0

Organizações internacionais 0 0 0 0 0 0 0 0

Instituições 0 0 375.003 0 0 1.179.416 0 1.554.419

Empresas 0 0 0 0 0 3.010.173 0 3.010.173

Carteira de retalho 0 0 0 0 1.980.068 2.769.584 0 4.749.652

Posições garantidas por bens imóveis 0 0 0 0 0 0 0 0

Elementos vencidos 0 0 0 0 0 0 0 0

Obrigações hipotecárias ou obrigações sobre o sector público 0 0 0 0 0 0 0 0

Posições em risco sobre organismos de investimento colectivo (OIC) 0 0 0 0 0 0 0 0

Outros elementos 0 0 0 0 0 292.449 0 292.449

0 0 375.003 0 1.980.068 7.251.622 0 9.606.693

0 0 75.001 0 1.485.051 7.251.622 0 8.811.674

0 0 0 0 0 1.165.000 0 1.165.000

MÉTODO PADRÃO

1 - Posição de Risco Original por Classe de

Risco

1 - TOTAL posições em risco original

2 - Posição em risco por classe de risco (base de

incidencia dos ponderadores)

2 - TOTAL posições em risco

3 - TOTAL posições ponderadas pelo risco

4 - TOTAL posições deduzida aos fundos próprios por classe de activo

Classes de RiscoPonderadores de Risco

DISCIPLINA DE MERCADO 2011

Page 29 of 33

Anexo VI – Técnicas de redução de Risco de Crédito

Informação Qualitativa

A técnica de redução de risco de crédito mais utilizada na Sociedade passa por utilização de garantias pessoais (em que

uma pessoa se compromete perante a Sociedade a cumprir as responsabilidades do devedor em caso de incumprimento

deste) e garantias reais (em que um dado bem, instrumento financeiro ou outro, é colocado sob caução pelo

cumprimento das responsabilidades).

No entanto as garantias reais recebidas pela Sociedade não passam nos critérios de aceitação impostos pelas normas

prudenciais regulamentares para serem consideradas como garantias efectivas.

Os principais colaterais detidos pela Sociedade referem‐se ao penhor das carteiras de títulos (acções e obrigações) que

servem de base de garantia para a concessão de crédito ao investimento.

Adicionalmente, e no âmbito das funções da área de Risco no que respeita à monitorização desta tipologia de risco

procede ao acompanhamento de acordo com os seguintes procedimentos:

o Monitorização da adequação dos limites à capacidade creditícia dos clientes e às suas necessidades de

financiamento;

o Monitorização dos créditos concedidos visando identificar acentuada concentração do risco;

o Acompanhamento do crédito e da necessidade de revisão das provisões constituídas;

o Monitorização da execução dos termos e condições dos contratos de crédito;

o Revisão e reavaliação das garantias e colaterais e análise do grau de cobertura das operações de crédito;

o Revisão periódica da capacidade de reembolso dos clientes;

o Acompanhamento de clientes e de operações em risco com vista à redução do mesmo;

o Análise periódica das contrapartes na sequência da respectiva apresentação de resultados, e outros dados de

mercado;

o Acompanhamento das alterações de rating e outlook por parte das agências de rating, e outras informações

genéricas sobre as contrapartes;

o Monitorização e actualização, numa base contínua, dos limites de concentração definidos, em função da

evolução das exposições e das condições do mercado;

o Aplicação de stress tests e análise de cenários, seguindo a metodologia descrita na política de risco de mercado.

Informação Quantitativa

Tal como acima referido, a Sociedade não dispõe de técnicas de redução de risco de crédito com efeito de substituição na

posição em risco original que se enquadrem nas normas prudenciais regulamentares.

DISCIPLINA DE MERCADO 2011

Page 30 of 33

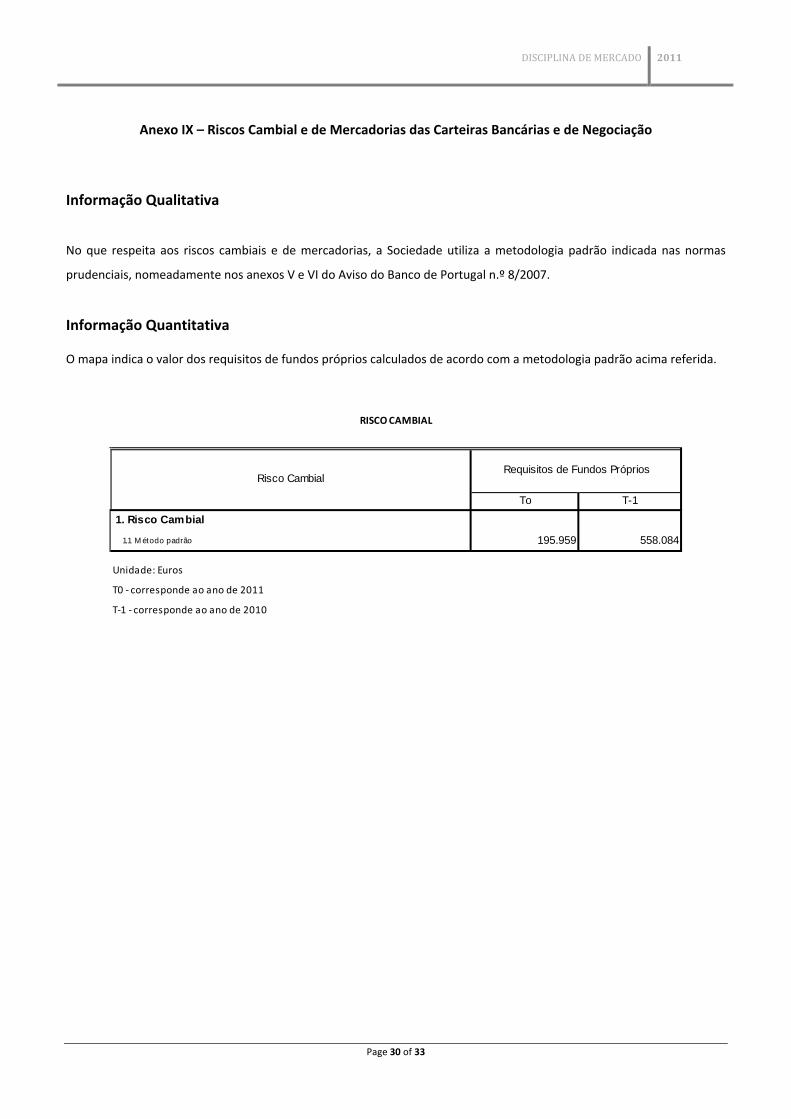

Anexo IX – Riscos Cambial e de Mercadorias das Carteiras Bancárias e de Negociação

Informação Qualitativa

No que respeita aos riscos cambiais e de mercadorias, a Sociedade utiliza a metodologia padrão indicada nas normas

prudenciais, nomeadamente nos anexos V e VI do Aviso do Banco de Portugal n.º 8/2007.

Informação Quantitativa

O mapa indica o valor dos requisitos de fundos próprios calculados de acordo com a metodologia padrão acima referida.

To T-1

1. Risco Cambial

1.1 M étodo padrão 195.959 558.084

Unidade: Euros

T0 ‐ corresponde ao ano de 2011

T‐1 ‐ corresponde ao ano de 2010

Risco Cambial

RISCO CAMBIAL

Requisitos de Fundos Próprios

DISCIPLINA DE MERCADO 2011

Page 31 of 33

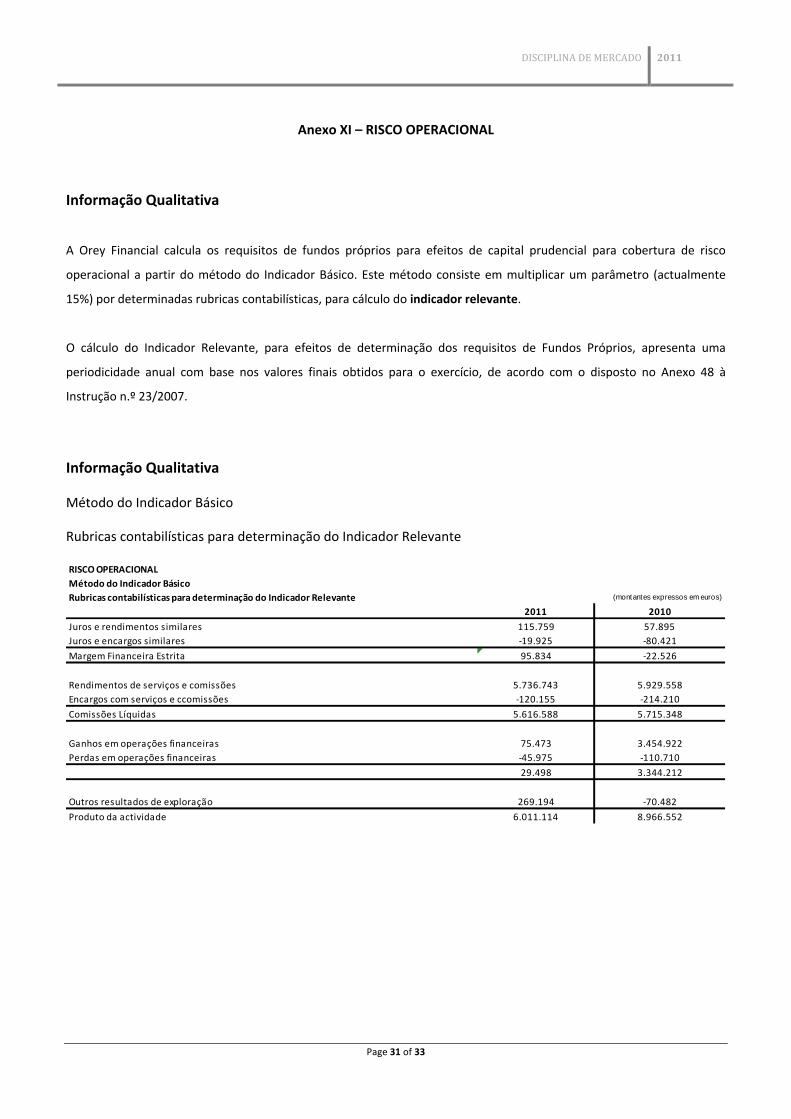

Anexo XI – RISCO OPERACIONAL

Informação Qualitativa

A Orey Financial calcula os requisitos de fundos próprios para efeitos de capital prudencial para cobertura de risco

operacional a partir do método do Indicador Básico. Este método consiste em multiplicar um parâmetro (actualmente

15%) por determinadas rubricas contabilísticas, para cálculo do indicador relevante.

O cálculo do Indicador Relevante, para efeitos de determinação dos requisitos de Fundos Próprios, apresenta uma

periodicidade anual com base nos valores finais obtidos para o exercício, de acordo com o disposto no Anexo 48 à

Instrução n.º 23/2007.

Informação Qualitativa

Método do Indicador Básico

Rubricas contabilísticas para determinação do Indicador Relevante

RISCO OPERACIONAL

Método do Indicador Básico

Rubricas contabilísticas para determinação do Indicador Relevante (montantes expressos em euros)

2011 2010

Juros e rendimentos similares 115.759 57.895

Juros e encargos similares ‐19.925 ‐80.421

Margem Financeira Estrita 95.834 ‐22.526

Rendimentos de serviços e comissões 5.736.743 5.929.558

Encargos com serviços e ccomissões ‐120.155 ‐214.210

Comissões Líquidas 5.616.588 5.715.348

Ganhos em operações financeiras 75.473 3.454.922

Perdas em operações financeiras ‐45.975 ‐110.710

29.498 3.344.212

Outros resultados de exploração 269.194 ‐70.482

Produto da actividade 6.011.114 8.966.552

DISCIPLINA DE MERCADO 2011

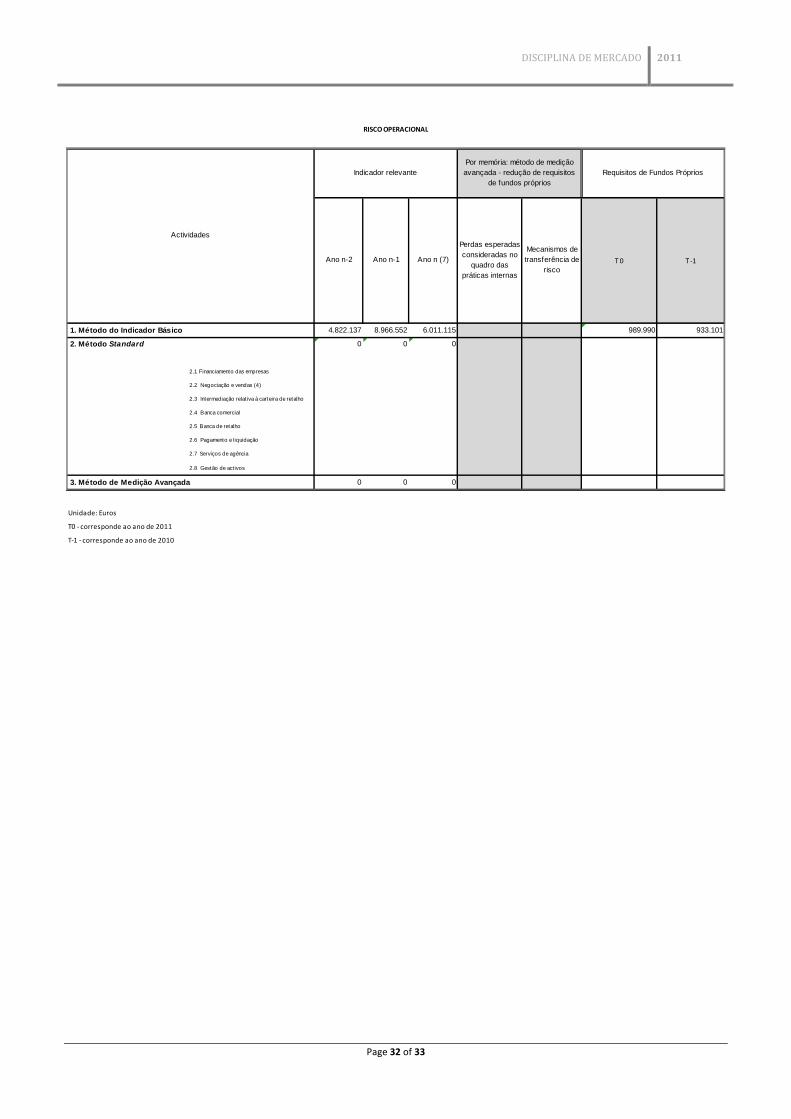

Page 32 of 33

1. Método do Indicador Básico 4.822.137 8.966.552 6.011.115 989.990 933.101

2. Método Standard 0 0 0

2.1 Financiamento das empresas

2.2 Negociação e vendas (4)

2.3 Intermediação relat iva à carteira de retalho

2.4 Banca comercial

2.5 Banca de retalho

2.6 Pagamento e liquidação

2.7 Serviços de agência

2.8 Gestão de activos

3. Método de Medição Avançada 0 0 0

Unidade: Euros

T0 ‐ corresponde ao ano de 2011

T‐1 ‐ corresponde ao ano de 2010

RISCO OPERACIONAL

Requisitos de Fundos Próprios

T 0 T ‐1

Actividades

Indicador relevante Por memória: método de medição avançada - redução de requisitos

de fundos próprios

Ano n-2 Ano n-1 Ano n (7)

Perdas esperadas consideradas no

quadro das práticas internas

Mecanismos de transferência de

risco

DISCIPLINA DE MERCADO 2011

Page 33 of 33

Anexo – Considerandos

De acordo com o Aviso do Banco de Portugal nº 10/2007 – Disciplina de Mercado, existem diversos anexos a incluir neste

relatório, os quais não se aplicam às actuais actividades desenvolvidas pela Orey Financial IFIC SA, em base consolidada.

Assim, e de acordo com a nossa análise face ao disposto no referido Aviso, os anexos abaixo mencionados são

considerados como nulos neste relatório. São eles:

Risco de Crédito de Contraparte

Risco de Crédito – Método das Notações Internas

Operações de Titularização

Risco de Posição, de Crédito de Contraparte e de Liquidação da Carteira de Negociação

Posições em Risco sobre Acções da Carteira Bancária

Análise de Sensibilidade dos Requisitos de Capital