diário de mercado 20/02/2017 · o consenso reduziu ainda mais as expectativas de inflação para...

TRANSCRIPT

1

Diário de Mercado 20/02/2017

Bolsas

Sem o referencial das bolsas norte-americanas, fechadas em função do feriado do Dia do Presidente, o Ibovespa teve um dia positivo, amparado principalmente pela forte alta das ações da Vale (VALE5: +7%) entre outros ativos. Ao término do pregão, o índice tinha alta de 1,16%, aos 68.532 pontos, com giro financeiro de R$ 11,1 bilhões (impulsionado pelo vencimento de opções sobre ações). Na Europa, as bolsas encerraram sem um viés único, com os investidores adotando uma postura mais defensiva à espera dos eventos importantes da semana, com destaque para ata do FOMC, na quarta-feira.

Índices mundiais

Fonte: Bloomberg

Índices e Carteiras Recomendadas

Fonte: Broadcast;

Nesta segunda-feira as Carteiras Recomendadas tiveram comportamento misto, com variações positivas na Arrojada (+0,6%) e na Top 10 (+0,4%) e perda de 0,5% na Dividendos. A performance geral abaixo do Ibovespa se deveu basicamente ao movimento de realização nas ações da BM&FBovespa (BVMF3: -1,0%) e da Sanepar (SAPR4: -1,6%).

Estratégia – Pessoas Físicas José Cataldo* Aloisio Lemos

Ricardo França Renato Chanes

*Analista responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art.16 da Instrução CVM 483/10.

Flash de Mercado

Fonte: Broadcast; BM&FBovespa;

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

fev-11 fev-12 fev-13 fev-14 fev-15 fev-16 fev-17

Rentabilidade acumuladaIbovespa x Dow Jones

Dow Jones

Ibovespa

Fonte:Bloomberg

Bolsa Cotação Dia 2017

Ibovespa 68.533 1,16% 13,8%

Dow Jones 20.624 - 4,1%

S&P 500 2.351 - 4,5%

DAX 11.828 0,60% 3,3%

CAC 40 4.865 -0,05% 0,5%

IBEX35 9.527 0,28% 2,1%

FTSE 100 7.300 0,00% 2,5%

dia semana fev/17 2017

Ibovespa 1,16% 1,2% 6,0% 13,8%

Ibx-50 1,11% 1,1% 5,7% 13,2%

Arrojada 0,63% 0,6% 7,8% 12,8%

Dividendos -0,54% -0,5% 3,8% 9,0%

Top 10 0,39% 0,4% 5,1% 13,2%

Capital Externo R$(mm) Maiores Volumes R$(mm)

16/fev -72,7 BRAP4 16,62% CIEL3 -1,39% VALE5 1214

VALE3 6,93% ESTC3 -1,27% PETR4 530

fevereiro 1.673,8 VALE5 6,17% MRFG3 -1,14% LAME4 282

BRKM5 3,26% BVMF3 -1,02% BRAP4 242

2017 7.918,0 LAME4 2,63% JBSS3 -1,00% VALE3 219

Maiores Altas Maiores Baixas

2

Diário de Mercado 20/02/2017

Conteúdo

Economia 3

Pesquisa Focus 3

Câmbio 4

Juros 5

Agenda Econômica 6

Calendário de Resultados 8

Participação dos Investidores 9

Calendário de Proventos 9

Análise de Empresas 10

Aliansce: Revisão de Estimativas 10

BM&FBovespa: Lucro recorrente de R$ 560 milhões no 4T16 e boas perspectivas 12

BR Malls: Revisão de Estimativas 13

Hypermarcas: Maior foco numa melhor gestão 15

Iguatemi: Revisão de Estimativas 16

Shoppings: Bom momento deve continuar 18

Ultrapar: Estratégia da Ipiranga pode enfrentar algumas dificuldades 20

Vale: Um passo na direção de “Corporation” 22

Carteiras Recomendadas 24

Guia de Ações 25

3

Diário de Mercado 20/02/2017

Economia

Pesquisa Focus

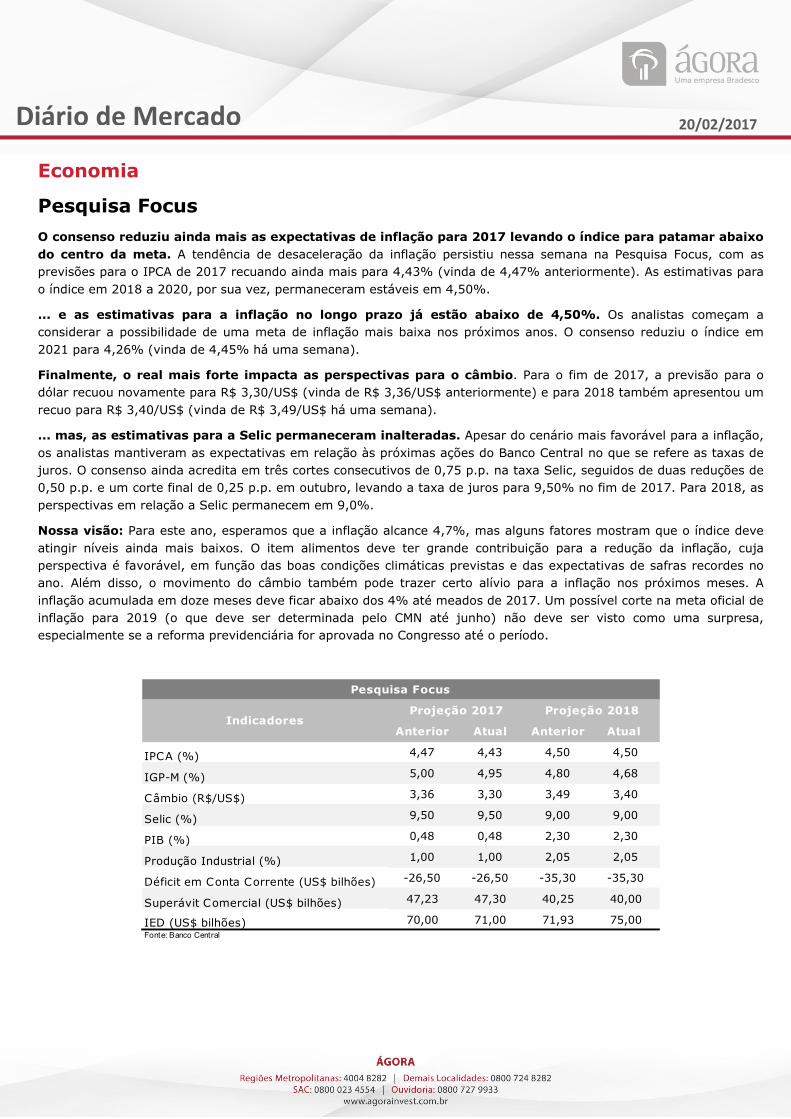

O consenso reduziu ainda mais as expectativas de inflação para 2017 levando o índice para patamar abaixo do centro da meta. A tendência de desaceleração da inflação persistiu nessa semana na Pesquisa Focus, com as previsões para o IPCA de 2017 recuando ainda mais para 4,43% (vinda de 4,47% anteriormente). As estimativas para o índice em 2018 a 2020, por sua vez, permaneceram estáveis em 4,50%.

... e as estimativas para a inflação no longo prazo já estão abaixo de 4,50%. Os analistas começam a considerar a possibilidade de uma meta de inflação mais baixa nos próximos anos. O consenso reduziu o índice em 2021 para 4,26% (vinda de 4,45% há uma semana).

Finalmente, o real mais forte impacta as perspectivas para o câmbio. Para o fim de 2017, a previsão para o dólar recuou novamente para R$ 3,30/US$ (vinda de R$ 3,36/US$ anteriormente) e para 2018 também apresentou um recuo para R$ 3,40/US$ (vinda de R$ 3,49/US$ há uma semana).

... mas, as estimativas para a Selic permaneceram inalteradas. Apesar do cenário mais favorável para a inflação, os analistas mantiveram as expectativas em relação às próximas ações do Banco Central no que se refere as taxas de juros. O consenso ainda acredita em três cortes consecutivos de 0,75 p.p. na taxa Selic, seguidos de duas reduções de 0,50 p.p. e um corte final de 0,25 p.p. em outubro, levando a taxa de juros para 9,50% no fim de 2017. Para 2018, as perspectivas em relação a Selic permanecem em 9,0%.

Nossa visão: Para este ano, esperamos que a inflação alcance 4,7%, mas alguns fatores mostram que o índice deve atingir níveis ainda mais baixos. O item alimentos deve ter grande contribuição para a redução da inflação, cuja perspectiva é favorável, em função das boas condições climáticas previstas e das expectativas de safras recordes no ano. Além disso, o movimento do câmbio também pode trazer certo alívio para a inflação nos próximos meses. A inflação acumulada em doze meses deve ficar abaixo dos 4% até meados de 2017. Um possível corte na meta oficial de inflação para 2019 (o que deve ser determinada pelo CMN até junho) não deve ser visto como uma surpresa, especialmente se a reforma previdenciária for aprovada no Congresso até o período.

Anterior Atual Anterior Atual

IPCA (%) 4,47 4,43 4,50 4,50

IGP-M (%) 5,00 4,95 4,80 4,68

Câmbio (R$/US$) 3,36 3,30 3,49 3,40

Selic (%) 9,50 9,50 9,00 9,00

PIB (%) 0,48 0,48 2,30 2,30

Produção Industrial (%) 1,00 1,00 2,05 2,05

Déficit em Conta Corrente (US$ bilhões) -26,50 -26,50 -35,30 -35,30

Superávit Comercial (US$ bilhões) 47,23 47,30 40,25 40,00

IED (US$ bilhões) 70,00 71,00 71,93 75,00Fonte: Banco Central

Pesquisa Focus

Projeção 2017 Projeção 2018Indicadores

4

Diário de Mercado 20/02/2017

Câmbio

Sessão atípica. As cotações da moeda norte-americana encerraram a sessão desta segunda-feira em queda frente ao real, acompanhando o movimento observado no exterior, impactadas possivelmente pela menor liquidez dos mercados, em virtude do feriado do Dia do Presidente nos Estados Unidos. De forma geral, os investidores globais aguardam a divulgação da ata referente ao último encontro do FOMC para reforçar suas apostas quanto a elevação (ou não) dos juros na maior economia global no curto prazo. Aqui no Brasil, o Banco Central seguiu com uma oferta reduzida de derivativos cambiais, tendo ofertado apenas 6 mil contratos de swap tradicional hoje. Ou seja, mantido este ritmo, pouco menos de 40% do estoque previsto para vencer em março será renovado e, como efeito, mais de US$ 4 bilhões seriam retirados do mercado.

Ao final da sessão, o dólar à vista no balcão estava cotado em R$ 3,089, em queda de 0,23% em relação ao fechamento da última sexta-feira. Assim, em fevereiro a moeda norte-americana acumula desvalorização de 1,95%. No mercado futuro, o dólar para março recuou 0,45%, cotado a R$ 3,093.

R$ 2,50

R$ 2,70

R$ 2,90

R$ 3,10

R$ 3,30

R$ 3,50

R$ 3,70

R$ 3,90

R$ 4,10

R$ 4,30

fev-16 mar-16 abr-16 mai-16 jun-16 jul-16 ago-16 set-16 out-16 nov-16 dez-16 jan-17 fev-17

Dólar

à vista FuturoFonte: Bloomberg

USD 367.000

USD 369.000

USD 371.000

USD 373.000

USD 375.000

USD 377.000

USD 379.000

fev-16 mar-16 abr-16 mai-16 jun-16 jul-16 ago-16 set-16 out-16 nov-16 dez-16 jan-17 fev-17

Reservas Cambiais

Fonte: Bloomberg

5

Diário de Mercado 20/02/2017

10%

11%

12%

13%

14%

15%

2017 2019 2021 2023 2025 2027

Hoje Há 1 mes Há 3 mesesFonte: Bloomberg

Juros

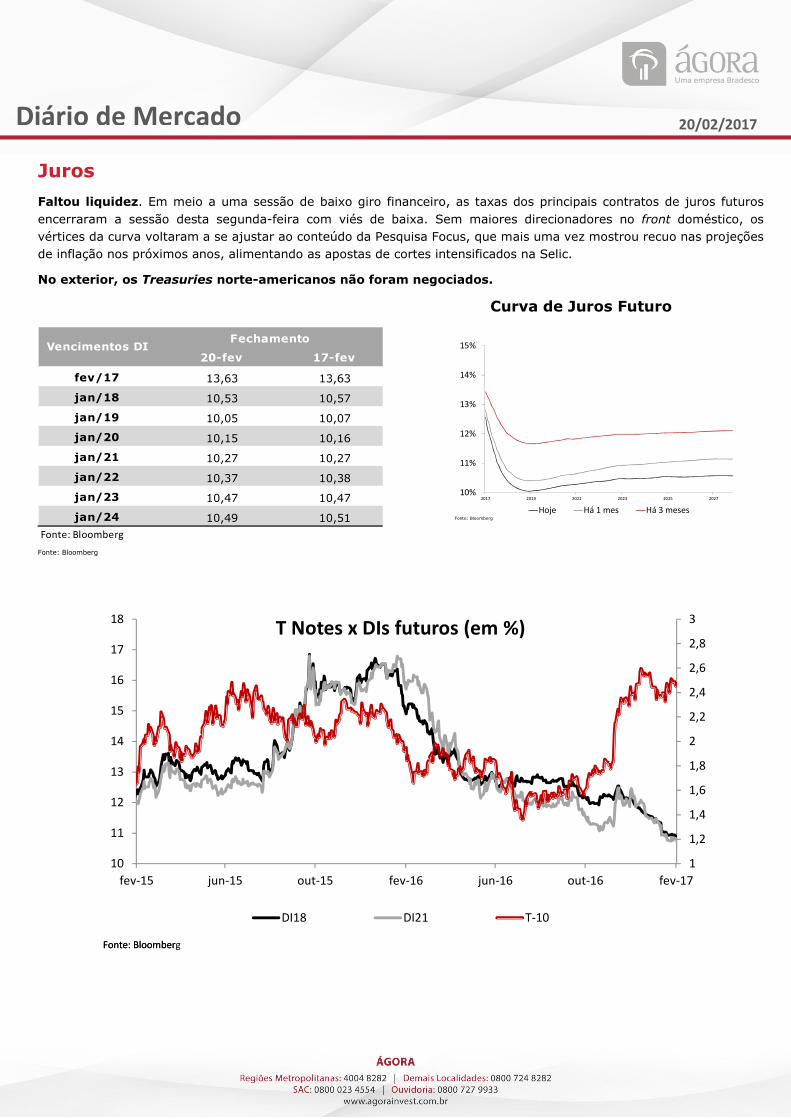

Faltou liquidez. Em meio a uma sessão de baixo giro financeiro, as taxas dos principais contratos de juros futuros encerraram a sessão desta segunda-feira com viés de baixa. Sem maiores direcionadores no front doméstico, os vértices da curva voltaram a se ajustar ao conteúdo da Pesquisa Focus, que mais uma vez mostrou recuo nas projeções de inflação nos próximos anos, alimentando as apostas de cortes intensificados na Selic.

No exterior, os Treasuries norte-americanos não foram negociados.

Curva de Juros Futuro

Fonte: Bloomberg

20-fev 17-fev

fev/17 13,63 13,63

jan/18 10,53 10,57

jan/19 10,05 10,07

jan/20 10,15 10,16

jan/21 10,27 10,27

jan/22 10,37 10,38

jan/23 10,47 10,47

jan/24 10,49 10,51Fonte: Bloomberg

Vencimentos DIFechamento

1

1,2

1,4

1,6

1,8

2

2,2

2,4

2,6

2,8

3

10

11

12

13

14

15

16

17

18

fev-15 jun-15 out-15 fev-16 jun-16 out-16 fev-17

T Notes x DIs futuros (em %)

DI18 DI21 T-10

Fonte: BloombergFonte: Bloomber

6

Diário de Mercado 20/02/2017

Agenda Econômica

Brasil

Fonte: Bloomberg

China

Fonte: Bloomberg

Zona do Euro

Fonte: Bloomberg

Data Horário Indicador Referência Relevância Consenso Anterior Resultado

20-fev 08:25 Pesquisa Focus -- -- --

20-fev 15:00 Balança comercial semanal 19-fev -- $956M --

20-fev 15:00 Dívida Pública Federal Jan -- 3113B 3053B

22-fev 08:00 FGV - Confiança do Consumidor Fev -- 79,3 --

22-fev 08:00 FGV - Custos de construção (M/M) Fev 0,35% 0,29% --

22-fev 09:00 IBGE - IPCA-15 (A/A) Fev 4,99% 5,94% --

22-fev 09:00 IBGE - IPCA-15 (M/M) Fev 0,51% 0,31% --

22-fev -- Taxa Selic 22-fev 12,25% 13,00% --

23-fev 08:00 FGV - IGP-M (A/A) Fev 5,30% 6,65% --

23-fev 08:00 FGV - IGP-M (M/M) Fev 0,01% 0,64% --

23-fev 08:00 FGV - IPC-S 22-fev 0,41% 0,49% --

23-fev 10:30 Empréstimos em Aberto Jan -- 3107B --

23-fev 10:30 Variacao de Empréstimos em Aberto (M/M) Jan -- 0,1% --

23-fev -- Resultado primário do governo central Jan 3,9B -60,1B --

24-fev 05:00 FIPE - IPC Semanal 23-fev -- 0,02% --

24-fev 09:00 Taxa de desemprego - PNAD Jan 12,5% 12,0% --

24-fev 10:30 Dívida Líquida/PIB Jan 46,6% 45,9% --

24-fev 10:30 Resultado nominal do setor público consolidado Jan -14,4B -105,2B --

24-fev 10:30 Resultado primário do setor público consolidado Jan 14,0B -70,7B --

24-fev -- CNI - Confiança do Consumidor Fev -- 103,8 --

17 até 22 Fev -- Coleta de impostos Jan 137340M 127607M --

20 até 24 Fev -- CAGED - Criação de Empregos Formais Jan -- -462366 --

Data Horário Indicador Referência Relevância Consenso Anterior Resultado

21-fev 22:30 Índice de Preços de Imóveis -- -- --

Data Horário Indicador Referência Relevância Consenso Anterior Resultado

20-fev 12:00 Confiança do consumidor Fev -4,9 -4,8 -6,2

21-fev 06:00 Markit - PMI Composto Fev 54,3 54,4 --

21-fev 06:00 Markit - PMI Manufatura Fev 55,0 55,2 --

21-fev 06:00 Markit - PMI Serviços Fev 53,7 53,7 --

22-fev 07:00 IPC (A/A) Jan 1,8% 1,8% --

22-fev 07:00 IPC (M/M) Jan -0,8% 0,5% --

7

Diário de Mercado 20/02/2017

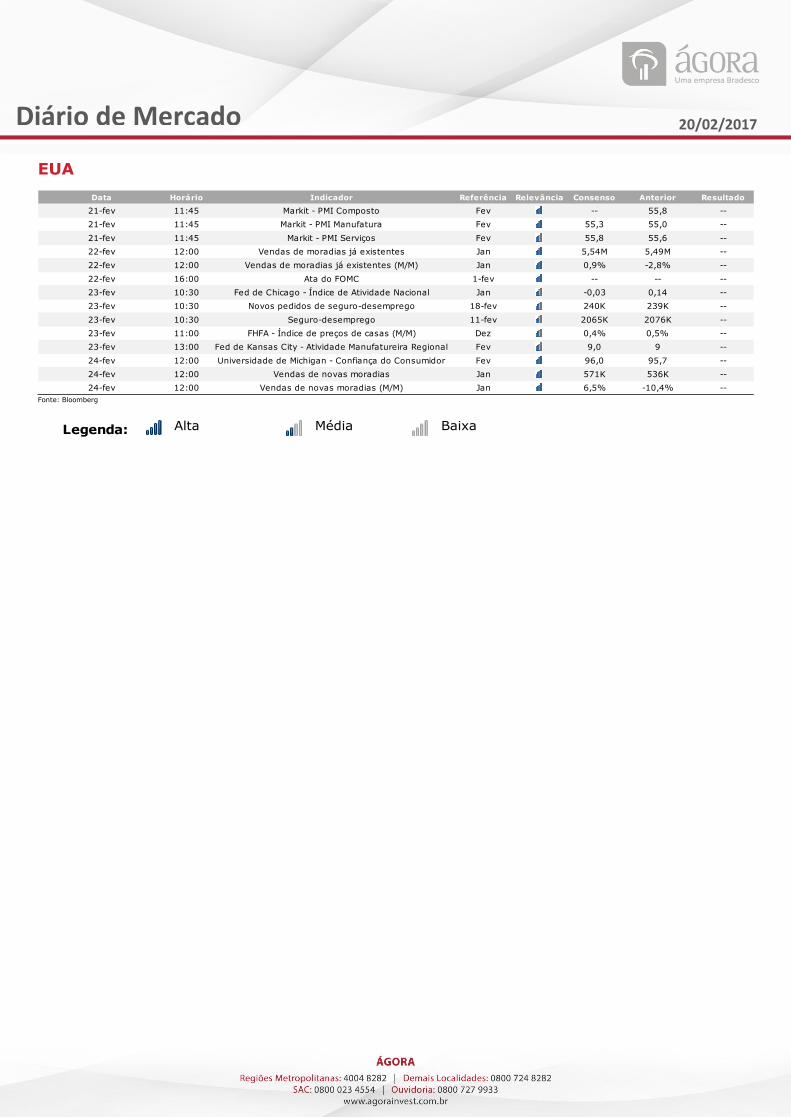

EUA

Fonte: Bloomberg

Data Horário Indicador Referência Relevância Consenso Anterior Resultado

21-fev 11:45 Markit - PMI Composto Fev -- 55,8 --

21-fev 11:45 Markit - PMI Manufatura Fev 55,3 55,0 --

21-fev 11:45 Markit - PMI Serviços Fev 55,8 55,6 --

22-fev 12:00 Vendas de moradias já existentes Jan 5,54M 5,49M --

22-fev 12:00 Vendas de moradias já existentes (M/M) Jan 0,9% -2,8% --

22-fev 16:00 Ata do FOMC 1-fev -- -- --

23-fev 10:30 Fed de Chicago - Índice de Atividade Nacional Jan -0,03 0,14 --

23-fev 10:30 Novos pedidos de seguro-desemprego 18-fev 240K 239K --

23-fev 10:30 Seguro-desemprego 11-fev 2065K 2076K --

23-fev 11:00 FHFA - Índice de preços de casas (M/M) Dez 0,4% 0,5% --

23-fev 13:00 Fed de Kansas City - Atividade Manufatureira Regional Fev 9,0 9 --

24-fev 12:00 Universidade de Michigan - Confiança do Consumidor Fev 96,0 95,7 --

24-fev 12:00 Vendas de novas moradias Jan 571K 536K --

24-fev 12:00 Vendas de novas moradias (M/M) Jan 6,5% -10,4% --

Legenda: Alta Média Baixa

8

Diário de Mercado 20/02/2017

Calendário de Resultados

Resultado 4T16Empresa Data Empresa Data Empresa Data

MAGAZINE LUIZA 20/2 LOCALIZA 8/3 QUALICORP 21/3

MULTIPLUS 20/2 TERRA SANTA 8/3 OUROFINO S/A 21/3

IGUATEMI 21/2 TIME FOR FUN 8/3 EZTEC 22/3

MINERVA 21/2 COPASA 9/3 KROTON 22/3

ODONTOPREV 21/2 EMBRAER 9/3 B2W 23/3

SUL AMERICA 21/2 EVEN 9/3 CPFL ENERGIA 23/3

BR PROPERTIES 22/2 FLEURY 9/3 CYRELA REALTY 23/3

ECORODOVIAS 22/2 GAFISA 9/3 JBS 23/3

ENERGIAS BR 22/2 IOCHPE-MAXION 9/3 JSL 23/3

GERDAU 22/2 SÃO CARLOS 9/3 SABESP 23/3

MULTIPLAN 22/2 TAESA 9/3 TECNISA 23/3

NATURA 22/2 ALPARGATAS 10/3 CESP 24/3

TOTVS 22/2 ALUPAR 10/3 ENEVA 24/3

ULTRAPAR 22/2 VALID 10/3 LIGHT S/A 24/3

VIA VAREJO 22/2 DIRECIONAL 13/3 RANDON 24/3

WEG 22/2 ESTACIO 15/3 ELETROBRAS 27/3

BRF S/A 23/2 PAR CORRETORA 15/3 BR MALLS 28/3

CIA HERING 23/2 SLC AGRICOLA 15/3 CEMIG 28/3

ENGIE BRASIL 23/2 EQUATORIAL 16/3 GENERAL SHOPPING 28/3

LOJAS MARISA 23/2 JHSF 16/3 SOMOS EDUCAÇÃO 28/3

MARCOPOLO 23/2 LE LIS BLANC 16/3 BR BROKERS 29/3

MARFRIG 23/2 POSITIVO 16/3 ANIMA 30/3

PÃO DE AÇUCAR 23/2 SER EDUCACIONAL 17/3 HELBOR 30/3

TRANS. PAULISTA 23/2 ALIANSCE 20/3 LOPES BRASIL 30/3

VALE 23/2 COPEL 20/3 OI 30/3

AES TIETE 24/2 METAL LEVE 20/3

AES ELETROPAULO 24/2 RENOVA 20/3

CCR SA 6/3 BR INSURANCE 21/3

M.DIAS BRANCO 6/3 BRADESPAR 21/3

AREZZO 8/3 ENERGISA 21/3

9

Diário de Mercado 20/02/2017

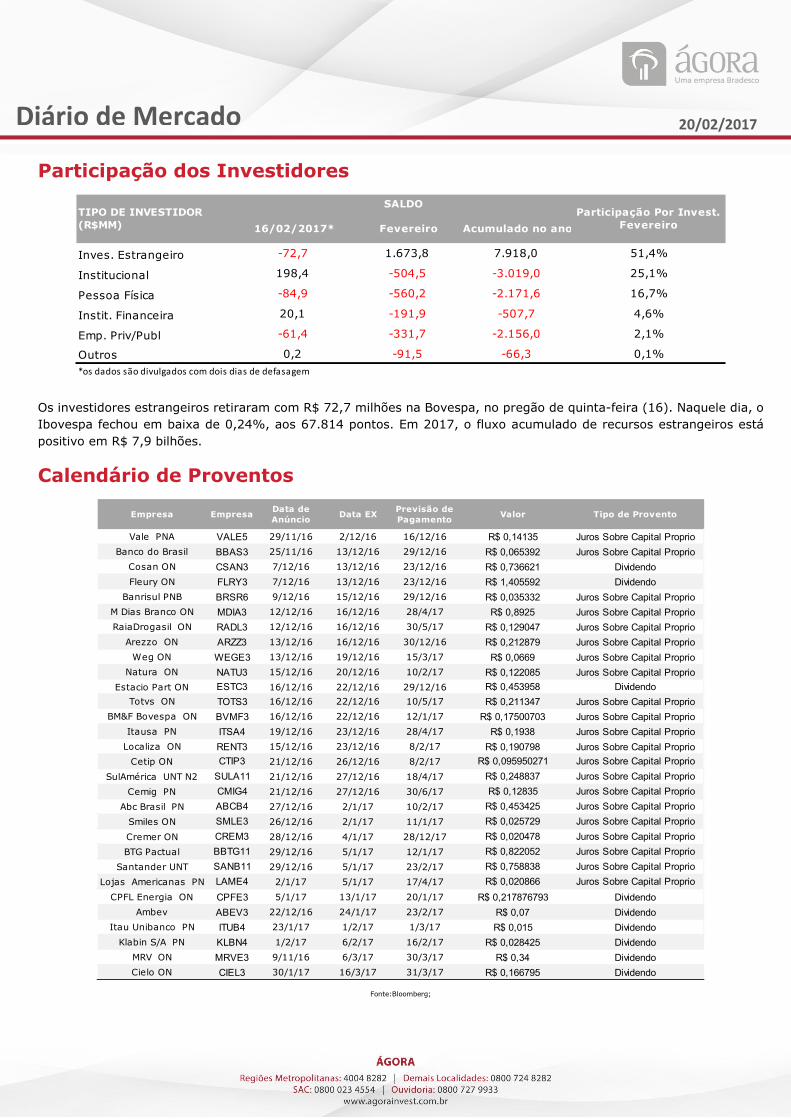

Participação dos Investidores

Os investidores estrangeiros retiraram com R$ 72,7 milhões na Bovespa, no pregão de quinta-feira (16). Naquele dia, o Ibovespa fechou em baixa de 0,24%, aos 67.814 pontos. Em 2017, o fluxo acumulado de recursos estrangeiros está positivo em R$ 7,9 bilhões.

Calendário de Proventos

Fonte:Bloomberg;

16/02/2017* Fevereiro Acumulado no ano

Inves. Estrangeiro -72,7 1.673,8 7.918,0 51,4%

Institucional 198,4 -504,5 -3.019,0 25,1%

Pessoa Física -84,9 -560,2 -2.171,6 16,7%

Instit. Financeira 20,1 -191,9 -507,7 4,6%

Emp. Priv/Publ -61,4 -331,7 -2.156,0 2,1%

Outros 0,2 -91,5 -66,3 0,1%

*os dados são divulgados com dois dias de defasagem

TIPO DE INVESTIDOR (R$MM)

SALDOParticipação Por Invest.

Fevereiro

Empresa EmpresaData de Anúncio

Data EXPrevisão de Pagamento

Valor Tipo de Provento

Vale PNA VALE5 29/11/16 2/12/16 16/12/16 R$ 0,14135 Juros Sobre Capital Proprio

Banco do Brasil BBAS3 25/11/16 13/12/16 29/12/16 R$ 0,065392 Juros Sobre Capital Proprio

Cosan ON CSAN3 7/12/16 13/12/16 23/12/16 R$ 0,736621 Dividendo

Fleury ON FLRY3 7/12/16 13/12/16 23/12/16 R$ 1,405592 Dividendo

Banrisul PNB BRSR6 9/12/16 15/12/16 29/12/16 R$ 0,035332 Juros Sobre Capital Proprio

M Dias Branco ON MDIA3 12/12/16 16/12/16 28/4/17 R$ 0,8925 Juros Sobre Capital Proprio

RaiaDrogasil ON RADL3 12/12/16 16/12/16 30/5/17 R$ 0,129047 Juros Sobre Capital Proprio

Arezzo ON ARZZ3 13/12/16 16/12/16 30/12/16 R$ 0,212879 Juros Sobre Capital Proprio

Weg ON WEGE3 13/12/16 19/12/16 15/3/17 R$ 0,0669 Juros Sobre Capital Proprio

Natura ON NATU3 15/12/16 20/12/16 10/2/17 R$ 0,122085 Juros Sobre Capital Proprio

Estacio Part ON ESTC3 16/12/16 22/12/16 29/12/16 R$ 0,453958 Dividendo

Totvs ON TOTS3 16/12/16 22/12/16 10/5/17 R$ 0,211347 Juros Sobre Capital Proprio

BM&F Bovespa ON BVMF3 16/12/16 22/12/16 12/1/17 R$ 0,17500703 Juros Sobre Capital Proprio

Itausa PN ITSA4 19/12/16 23/12/16 28/4/17 R$ 0,1938 Juros Sobre Capital Proprio

Localiza ON RENT3 15/12/16 23/12/16 8/2/17 R$ 0,190798 Juros Sobre Capital Proprio

Cetip ON CTIP3 21/12/16 26/12/16 8/2/17 R$ 0,095950271 Juros Sobre Capital Proprio

SulAmérica UNT N2 SULA11 21/12/16 27/12/16 18/4/17 R$ 0,248837 Juros Sobre Capital Proprio

Cemig PN CMIG4 21/12/16 27/12/16 30/6/17 R$ 0,12835 Juros Sobre Capital Proprio

Abc Brasil PN ABCB4 27/12/16 2/1/17 10/2/17 R$ 0,453425 Juros Sobre Capital Proprio

Smiles ON SMLE3 26/12/16 2/1/17 11/1/17 R$ 0,025729 Juros Sobre Capital Proprio

Cremer ON CREM3 28/12/16 4/1/17 28/12/17 R$ 0,020478 Juros Sobre Capital Proprio

BTG Pactual BBTG11 29/12/16 5/1/17 12/1/17 R$ 0,822052 Juros Sobre Capital Proprio

Santander UNT SANB11 29/12/16 5/1/17 23/2/17 R$ 0,758838 Juros Sobre Capital Proprio

Lojas Americanas PN LAME4 2/1/17 5/1/17 17/4/17 R$ 0,020866 Juros Sobre Capital Proprio

CPFL Energia ON CPFE3 5/1/17 13/1/17 20/1/17 R$ 0,217876793 Dividendo

Ambev ABEV3 22/12/16 24/1/17 23/2/17 R$ 0,07 Dividendo

Itau Unibanco PN ITUB4 23/1/17 1/2/17 1/3/17 R$ 0,015 Dividendo

Klabin S/A PN KLBN4 1/2/17 6/2/17 16/2/17 R$ 0,028425 Dividendo

MRV ON MRVE3 9/11/16 6/3/17 30/3/17 R$ 0,34 Dividendo

Cielo ON CIEL3 30/1/17 16/3/17 31/3/17 R$ 0,166795 Dividendo

10

Diário de Mercado 20/02/2017

Análise de Empresas

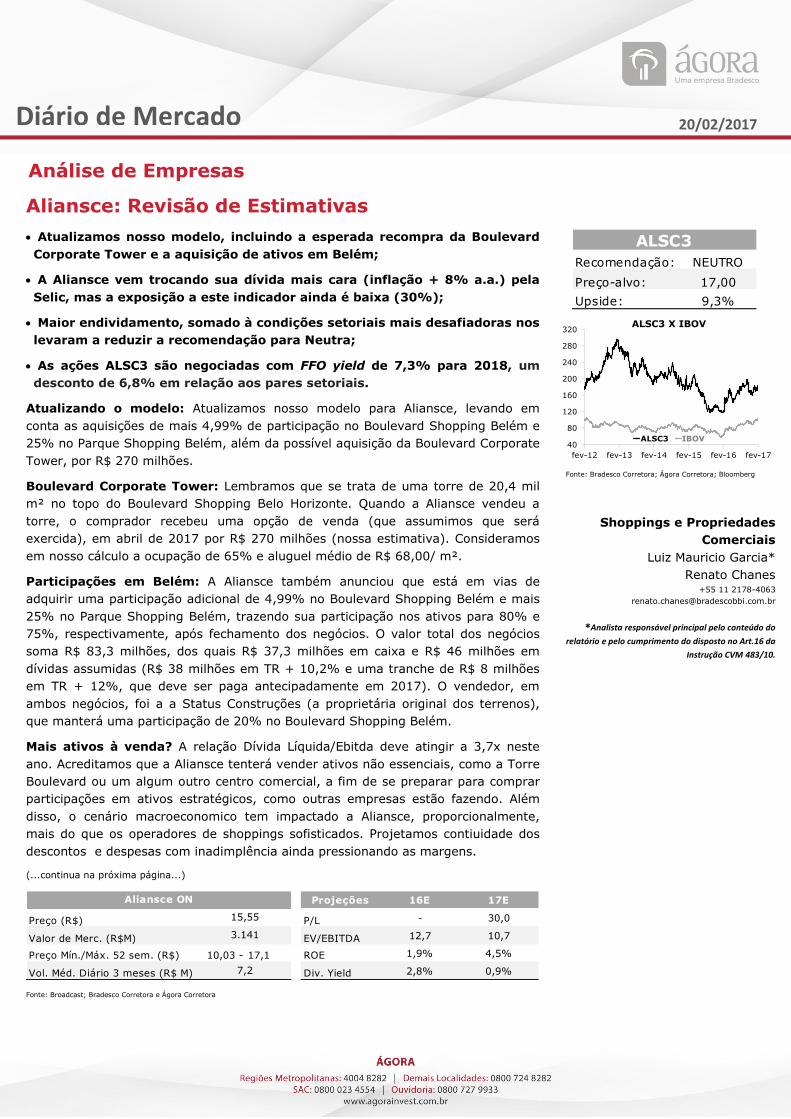

Aliansce: Revisão de Estimativas

• Atualizamos nosso modelo, incluindo a esperada recompra da Boulevard Corporate Tower e a aquisição de ativos em Belém;

• A Aliansce vem trocando sua dívida mais cara (inflação + 8% a.a.) pela Selic, mas a exposição a este indicador ainda é baixa (30%);

• Maior endividamento, somado à condições setoriais mais desafiadoras nos levaram a reduzir a recomendação para Neutra;

• As ações ALSC3 são negociadas com FFO yield de 7,3% para 2018, um desconto de 6,8% em relação aos pares setoriais.

Atualizando o modelo: Atualizamos nosso modelo para Aliansce, levando em conta as aquisições de mais 4,99% de participação no Boulevard Shopping Belém e 25% no Parque Shopping Belém, além da possível aquisição da Boulevard Corporate Tower, por R$ 270 milhões.

Boulevard Corporate Tower: Lembramos que se trata de uma torre de 20,4 mil m² no topo do Boulevard Shopping Belo Horizonte. Quando a Aliansce vendeu a torre, o comprador recebeu uma opção de venda (que assumimos que será exercida), em abril de 2017 por R$ 270 milhões (nossa estimativa). Consideramos em nosso cálculo a ocupação de 65% e aluguel médio de R$ 68,00/ m².

Participações em Belém: A Aliansce também anunciou que está em vias de adquirir uma participação adicional de 4,99% no Boulevard Shopping Belém e mais 25% no Parque Shopping Belém, trazendo sua participação nos ativos para 80% e 75%, respectivamente, após fechamento dos negócios. O valor total dos negócios soma R$ 83,3 milhões, dos quais R$ 37,3 milhões em caixa e R$ 46 milhões em dívidas assumidas (R$ 38 milhões em TR + 10,2% e uma tranche de R$ 8 milhões em TR + 12%, que deve ser paga antecipadamente em 2017). O vendedor, em ambos negócios, foi a a Status Construções (a proprietária original dos terrenos), que manterá uma participação de 20% no Boulevard Shopping Belém.

Mais ativos à venda? A relação Dívida Líquida/Ebitda deve atingir a 3,7x neste ano. Acreditamos que a Aliansce tenterá vender ativos não essenciais, como a Torre Boulevard ou um algum outro centro comercial, a fim de se preparar para comprar participações em ativos estratégicos, como outras empresas estão fazendo. Além disso, o cenário macroeconomico tem impactado a Aliansce, proporcionalmente, mais do que os operadores de shoppings sofisticados. Projetamos contiuidade dos descontos e despesas com inadimplência ainda pressionando as margens.

(...continua na próxima página...)

Fonte: Broadcast; Bradesco Corretora e Ágora Corretora

Fonte: Bradesco Corretora; Ágora Corretora; Bloomberg

Shoppings e Propriedades Comerciais

Luiz Mauricio Garcia* Renato Chanes

+55 11 2178-4063 [email protected]

*Analista responsável principal pelo conteúdo do

relatório e pelo cumprimento do disposto no Art.16 da

Instrução CVM 483/10.

Projeções 16E 17E

Preço (R$) P/L - 30,0

Valor de Merc. (R$M) EV/EBITDA 12,7 10,7

Preço Mín./Máx. 52 sem. (R$) 10,03 - 17,1 ROE 1,9% 4,5%

Vol. Méd. Diário 3 meses (R$ M) Div. Yield 2,8% 0,9%

Aliansce ON

15,55

3.141

7,2

Recomendação: NEUTRO

Preço-alvo: 17,00

Upside: 9,3%

ALSC3

40

80

120

160

200

240

280

320

fev-12 fev-13 fev-14 fev-15 fev-16 fev-17

ALSC3 X IBOV

ALSC3 IBOV

11

Diário de Mercado 20/02/2017

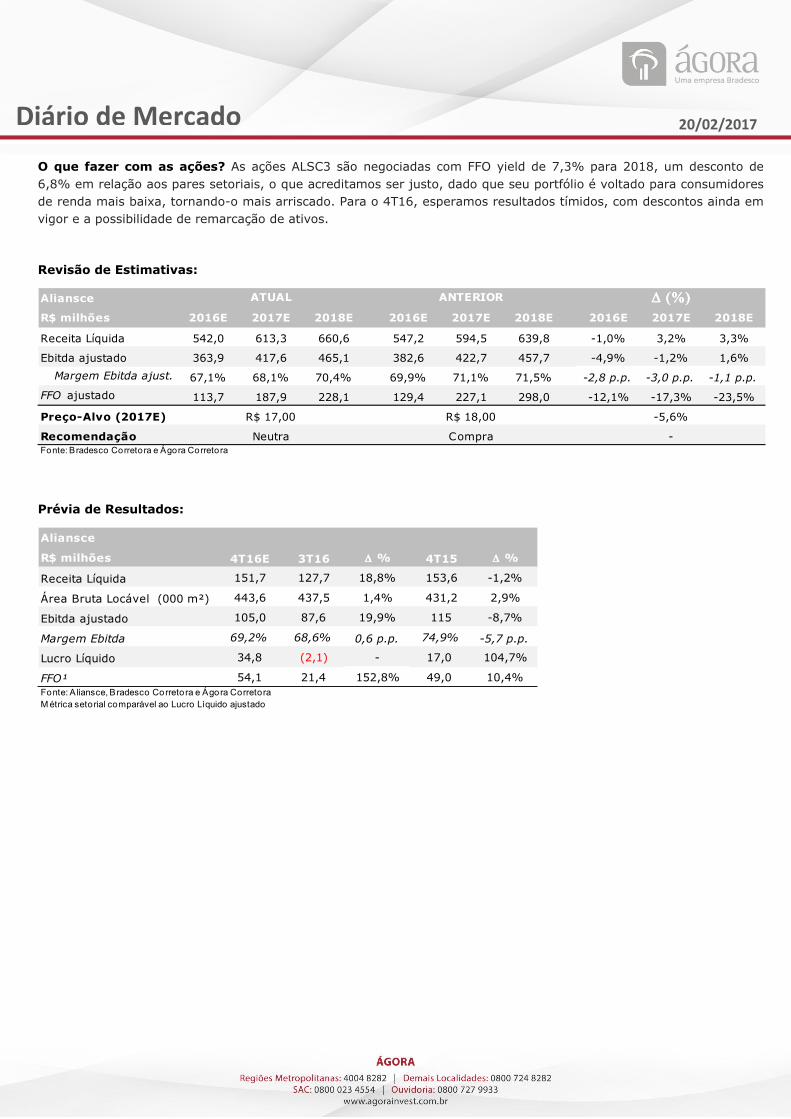

O que fazer com as ações? As ações ALSC3 são negociadas com FFO yield de 7,3% para 2018, um desconto de 6,8% em relação aos pares setoriais, o que acreditamos ser justo, dado que seu portfólio é voltado para consumidores de renda mais baixa, tornando-o mais arriscado. Para o 4T16, esperamos resultados tímidos, com descontos ainda em vigor e a possibilidade de remarcação de ativos.

Revisão de Estimativas:

Prévia de Resultados:

Aliansce

R$ milhões 2016E 2017E 2018E 2016E 2017E 2018E 2016E 2017E 2018E

Receita Líquida 542,0 613,3 660,6 547,2 594,5 639,8 -1,0% 3,2% 3,3%

Ebitda ajustado 363,9 417,6 465,1 382,6 422,7 457,7 -4,9% -1,2% 1,6%

... Margem Ebitda ajust. 67,1% 68,1% 70,4% 69,9% 71,1% 71,5% -2,8 p.p. -3,0 p.p. -1,1 p.p.

FFO ajustado 113,7 187,9 228,1 129,4 227,1 298,0 -12,1% -17,3% -23,5%

Preço-Alvo (2017E)

RecomendaçãoFonte: Bradesco Corretora e Ágora Corretora

Neutra Compra -

ATUAL ANTERIOR ∆ (%)∆ (%)∆ (%)∆ (%)

R$ 17,00 R$ 18,00 -5,6%

Aliansce

R$ milhões

Receita Líquida 151,7 127,7 18,8% 153,6 -1,2%

Área Bruta Locável (000 m²) 443,6 437,5 1,4% 431,2 2,9%

Ebitda ajustado 105,0 87,6 19,9% 115 -8,7%

Margem Ebitda 69,2% 68,6% 0,6 p.p. 74,9% -5,7 p.p.

Lucro Líquido 34,8 (2,1) - 17,0 104,7%

FFO¹ 54,1 21,4 152,8% 49,0 10,4%Fonte: A liansce, Bradesco Corretora e Ágora CorretoraM étrica setorial comparável ao Lucro Líquido ajustado

4T16E 3T16 ∆ ∆ ∆ ∆ % 4T15 ∆ ∆ ∆ ∆ %

12

Diário de Mercado 20/02/2017

BM&FBovespa: Lucro recorrente de R$ 560 milhões no 4T16 e boas perspectivas

• Lucro reportado (contábil) do trimestre foi impulsionado pelo ganho na venda de participação acionária na Bolsa de Chicago (CME Group);

• Em termos operacionais e recorrentes, vimos um conjunto de receitas forte, mas despesas operacionais mais pesadas no trimestre;

• Permanecemos otimistas quanto aos benefícios da recuperação do mercado de capitais brasileiro, incluindo a expectativa de novas operações de abertura de capital (IPO);

• Reafirmamos recomendação de Compra para BVMF3.

O lucro ajustado (desconsiderando efeitos não recorrentes) da BM&FBovespa somou R$ 560 milhões no 4T16, 39% acima do 4T15 e de acordo com a nossa estimativa. O lucro reportado (contábil) foi de R$ 928 milhões, sendo a principal razão para o ajuste o efeito da venda de participação societária na Bolsa de Chicago (CME).

Além das receitas mais características (segmentos Bovespa e BM&F), a receita operacional total foi ainda impulsionada por outras receitas da atividade (a mais relevante é de custódia, que cresceu 85% em base anual), embora isso tenha sido parcialmente ofuscado pelo avanço simultâneo das despesas operacionais (serviços de terceiros e despesas com pessoal avançaram mais no último trimestre do ano).

De forma geral, os resultados foram sólidos e reforçaram nossa visão de que a empresa será a principal beneficiária de qualquer recuperação no mercado de capitais brasileiro, que já começou a se materializar no 1T17.

Fonte: Broadcast; Bradesco Corretora e Ágora Corretora

Fonte: Bradesco Corretora; Ágora Corretora; Bloomberg

Serviços Financeiros Rafael Frade*

Aloisio Villeth Lemos

+55 21 2529.0807 [email protected]

*Analista responsável principal pelo conteúdo do

relatório e pelo cumprimento do disposto no Art.16 da

Instrução CVM 483/10.

BM&FBovespa

R$ milhões

Receita Bruta Segmento Bovespa 272 285 -4,6% 242 12,4% 223 22,0%

Receita Bruta Segmento BM&F 260 254 2,4% 241 7,9% 259 0,4%

Outras Receitas 159 138 15,2% 139 14,4% 122 30,3%

Receita Líquida 624 609 2,5% 559 11,6% 543 14,9%

Despesas Operacionais -309 -274 12,8% -446 -30,7% -213 45,1%

Ebitda 340 365 -6,8% 138 146,4% 356 -4,5%

Margem Ebitda 54,5% 59,9% 24,7% 65,6%

Lucro Líquido Contábil (*) 928 542 71,2% 293 216,7% 690 34,5%

Lucro Líquido Ajustado (**) 560 572 -2,1% 473 18,4% 403 39,0%

Giro Médio Diário Bovespa (R$ bilhões) 8,67 8,67 0,0% 6,93 25,1% 6,86 26,4%

Média Diária Contratos BM&F (milhões) 3,81 3,81 0,0% 2,91 30,9% 2,45 55,5%Fonte: BM &Fbovespa, Bradesco Corretora e Ágora Corretora

(*) inclui resultado contábil da alienação de ações da CM E (Bolsa de Chicago)

(**) Excluindo itens extraordinários

∆∆∆∆ %4T16 4T16E ∆∆∆∆ % 3T16 ∆∆∆∆ % 4T15

Projeções 16E 17E

Preço (R$) P/L 19,8 14,7

Valor de Merc. (R$M) EV/EBITDA 16,0 13,0

Preço Mín./Máx. 52 sem. (R$) 10,02 - 20,3 ROE 9,0% 11,9%

Vol. Méd. Diário 3 meses (R$ M) Div. Yield 2,5% 5,1%

BM&FBovespa ON

19,50

34.847

181,4

Recomendação: COMPRA

Preço-alvo: 23,00

Upside: 17,9%

BVMF3

40

60

80

100

120

140

160

180

fev-12 fev-13 fev-14 fev-15 fev-16 fev-17

BVMF3 X IBOV

BVMF3 IBOV

13

Diário de Mercado 20/02/2017

BR Malls: Revisão de Estimativas

• Esperamos um trimestre sem novidades no 4T16;

• Melhor resultado financeiro deve ofuscar receitas ainda fracas;

• Vemos as ações BRML3 com bem precificadas ao atual nível de preços na Bovespa.

• Seguimos com a recomendação apenas Neutra.

Motivos para a alta: Em nossa opinião, o forte desempenho das ações deve-se a três razões principais: (i) expectativas de governança sendo simplificada em uma reorganização do conselho (que o tornará mais independente); (ii) uma redução na conta de imposto, devido a eestruturação societária; e (iii) uma surpresa positiva com o corte de 0,75 p.p. na taxa Selic em janeiro.

Eficiência (parcialmente) ofuscada. Em seu último Dia do Investidor, em 14 de dezembro, a empresa disse que pretendia incorporar uma holding, a ECISA, a BRML Participações, empresa que gera prejuízos. Após a incorporação, os impostos foram reduzidos, uma vez que foram utilizados prejuízos fiscais da BRML Participações. A estimativa da empresa era reduzir a despesa tributária em R$ 50 milhões em 2017, em uma economia total de R$ 168 milhões. No entanto, ao refletir essas mudanças em nosso modelo, entedemos que parte desses ganhos depende de um melhor desempenho no futuro, o que pode não se materializar integralmente. Acreditamos, portanto, que o upside para as ações é limitado por duas razões: (i) mesmo se assumirmos o benefício total de R$ 168 milhões, o benefício seria de apenas R$ 0,27/ação; e (ii) o benefício integral está condicionado a um certo nível de crescimento, o que não irá acontecer necessariamente.

Benefício precificado. Embora, definitivamente, tenhamos achado positivas as mudanças de governança corporativa na BR Malls, a questão-chave daqui para a frente é como a empresa irá traduzir essas mudanças em desempenho operacional mais forte (em relação aos seus pares setoriais). Dada a inércia em uma grande reorganização, juntamente com a estratégia passada de crescimento agressivo e alta alavancagem (aproximadante 4,2x a relação Dívida Líquida/Ebitda em 2016), não vemos uma solução fácil para alguns dos shoppings de baixo desempenho, que devem continuar a sofrer com o cenário econômico desafiador.

O que fazer com as ações? A recomendação Neutra nos parece justa por enquanto. As ações BRML3 são negociadas com FFO yield de 6,5% para 2018, um prêmio para 2017 e 2018 em relação à Iguatemi. Portanto, vemos o valuation de BRML3 como bem precificado neste ponto.

(...continua na próxima página...)

Fonte: Broadcast; Bradesco Corretora e Ágora Corretora

Fonte: Bradesco Corretora; Ágora Corretora; Bloomberg

Shoppings e Propriedades Comerciais

Luiz Mauricio Garcia* Renato Chanes

+55 11 2178-4063 [email protected]

*Analista responsável principal pelo conteúdo do

relatório e pelo cumprimento do disposto no Art.16 da

Instrução CVM 483/10.

Projeções 16E 17E

Preço (R$) P/L 22,2 22,4

Valor de Merc. (R$M) EV/EBITDA 13,3 13,5

Preço Mín./Máx. 52 sem. (R$) 9,53 - 15,7 ROE 4,4% 4,2%

Vol. Méd. Diário 3 meses (R$ M) Div. Yield 2,4% 0,4%

BR Malls ON

15,15

9.181

80,7

Recomendação: NEUTRO

Preço-alvo: 15,00

Upside: -1,0%

BRML3

0

40

80

120

160

200

240

280

fev-12 fev-13 fev-14 fev-15 fev-16 fev-17

BRML3 X IBOV

BRML3 IBOV

14

Diário de Mercado 20/02/2017

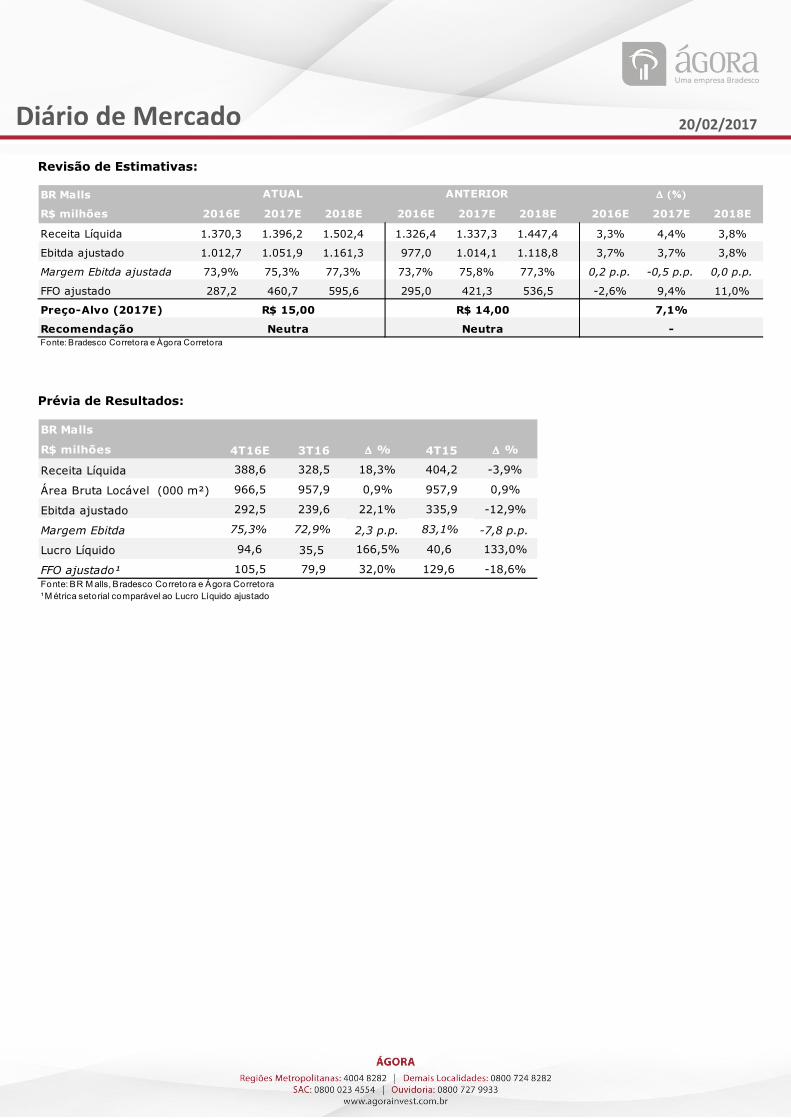

Revisão de Estimativas:

Prévia de Resultados:

BR Malls

R$ milhões 2016E 2017E 2018E 2016E 2017E 2018E 2016E 2017E 2018E

Receita Líquida 1.370,3 1.396,2 1.502,4 1.326,4 1.337,3 1.447,4 3,3% 4,4% 3,8%

Ebitda ajustado 1.012,7 1.051,9 1.161,3 977,0 1.014,1 1.118,8 3,7% 3,7% 3,8%

Margem Ebitda ajustada 73,9% 75,3% 77,3% 73,7% 75,8% 77,3% 0,2 p.p. -0,5 p.p. 0,0 p.p.

FFO ajustado 287,2 460,7 595,6 295,0 421,3 536,5 -2,6% 9,4% 11,0%

Preço-Alvo (2017E)

RecomendaçãoFonte: Bradesco Corretora e Ágora Corretora

Neutra Neutra -

ATUAL ANTERIOR ∆ (%)∆ (%)∆ (%)∆ (%)

R$ 15,00 R$ 14,00 7,1%

BR Malls

R$ milhões

Receita Líquida 388,6 328,5 18,3% 404,2 -3,9%

Área Bruta Locável (000 m²) 966,5 957,9 0,9% 957,9 0,9%

Ebitda ajustado 292,5 239,6 22,1% 335,9 -12,9%

Margem Ebitda 75,3% 72,9% 2,3 p.p. 83,1% -7,8 p.p.

Lucro Líquido 94,6 35,5 166,5% 40,6 133,0%

FFO ajustado¹ 105,5 79,9 32,0% 129,6 -18,6%Fonte: BR M alls, Bradesco Corretora e Ágora Corretora¹ M étrica setorial comparável ao Lucro Líquido ajustado

4T16E 3T16 ∆ ∆ ∆ ∆ % 4T15 ∆ ∆ ∆ ∆ %

15

Diário de Mercado 20/02/2017

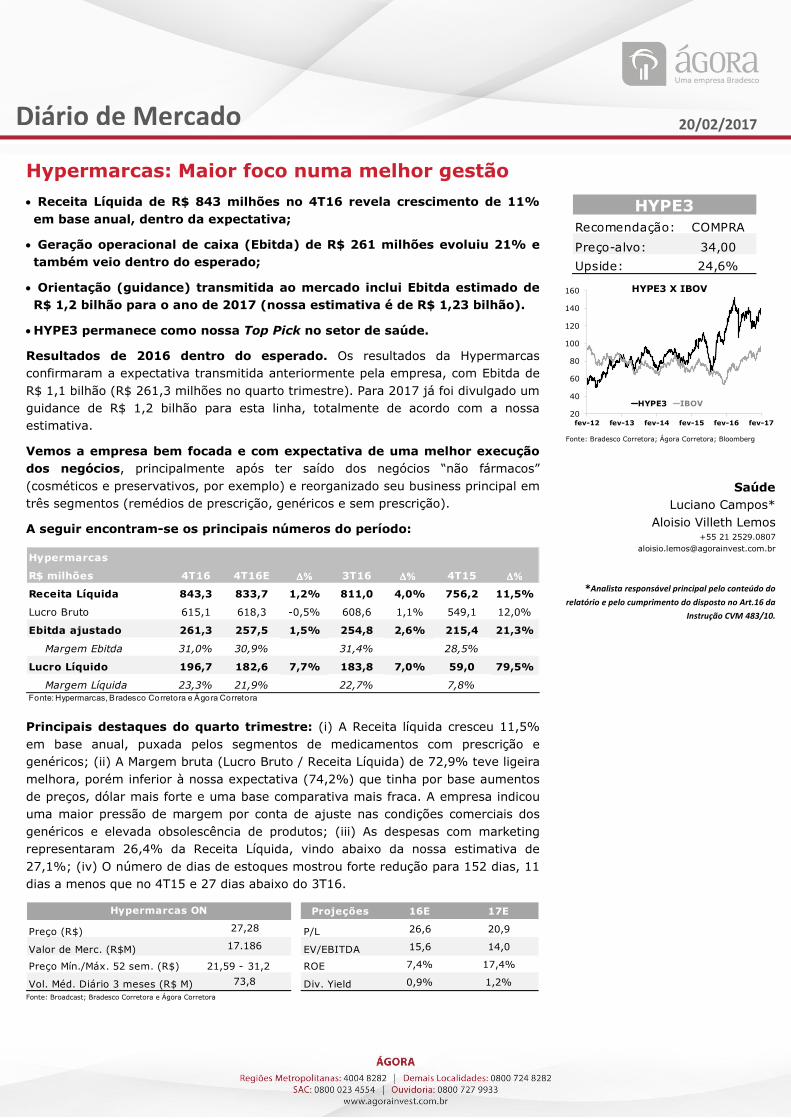

Hypermarcas: Maior foco numa melhor gestão

• Receita Líquida de R$ 843 milhões no 4T16 revela crescimento de 11% em base anual, dentro da expectativa;

• Geração operacional de caixa (Ebitda) de R$ 261 milhões evoluiu 21% e também veio dentro do esperado;

• Orientação (guidance) transmitida ao mercado inclui Ebitda estimado de R$ 1,2 bilhão para o ano de 2017 (nossa estimativa é de R$ 1,23 bilhão).

• HYPE3 permanece como nossa Top Pick no setor de saúde.

Resultados de 2016 dentro do esperado. Os resultados da Hypermarcas confirmaram a expectativa transmitida anteriormente pela empresa, com Ebitda de R$ 1,1 bilhão (R$ 261,3 milhões no quarto trimestre). Para 2017 já foi divulgado um guidance de R$ 1,2 bilhão para esta linha, totalmente de acordo com a nossa estimativa.

Vemos a empresa bem focada e com expectativa de uma melhor execução dos negócios, principalmente após ter saído dos negócios “não fármacos” (cosméticos e preservativos, por exemplo) e reorganizado seu business principal em três segmentos (remédios de prescrição, genéricos e sem prescrição).

A seguir encontram-se os principais números do período:

Principais destaques do quarto trimestre: (i) A Receita líquida cresceu 11,5% em base anual, puxada pelos segmentos de medicamentos com prescrição e genéricos; (ii) A Margem bruta (Lucro Bruto / Receita Líquida) de 72,9% teve ligeira melhora, porém inferior à nossa expectativa (74,2%) que tinha por base aumentos de preços, dólar mais forte e uma base comparativa mais fraca. A empresa indicou uma maior pressão de margem por conta de ajuste nas condições comerciais dos genéricos e elevada obsolescência de produtos; (iii) As despesas com marketing representaram 26,4% da Receita Líquida, vindo abaixo da nossa estimativa de 27,1%; (iv) O número de dias de estoques mostrou forte redução para 152 dias, 11 dias a menos que no 4T15 e 27 dias abaixo do 3T16.

Fonte: Broadcast; Bradesco Corretora e Ágora Corretora

Fonte: Bradesco Corretora; Ágora Corretora; Bloomberg

Saúde Luciano Campos*

Aloisio Villeth Lemos

+55 21 2529.0807 [email protected]

*Analista responsável principal pelo conteúdo do

relatório e pelo cumprimento do disposto no Art.16 da

Instrução CVM 483/10.

Hypermarcas

R$ milhões

Receita Líquida 843,3 833,7 1,2% 811,0 4,0% 756,2 11,5%

Lucro Bruto 615,1 618,3 -0,5% 608,6 1,1% 549,1 12,0%

Ebitda ajustado 261,3 257,5 1,5% 254,8 2,6% 215,4 21,3%

Margem Ebitda 31,0% 30,9% 31,4% 28,5%

Lucro Líquido 196,7 182,6 7,7% 183,8 7,0% 59,0 79,5%

Margem Líquida 23,3% 21,9% 22,7% 7,8%Fonte: Hypermarcas, Bradesco Corretora e Ágora Corretora

∆%∆%∆%∆%4T16 4T16E ∆%∆%∆%∆% 3T16 ∆% ∆% ∆% ∆% 4T15

Projeções 16E 17E

Preço (R$) P/L 26,6 20,9

Valor de Merc. (R$M) EV/EBITDA 15,6 14,0

Preço Mín./Máx. 52 sem. (R$) 21,59 - 31,2 ROE 7,4% 17,4%

Vol. Méd. Diário 3 meses (R$ M) Div. Yield 0,9% 1,2%

Hypermarcas ON

27,28

17.186

73,8

Recomendação: COMPRA

Preço-alvo: 34,00

Upside: 24,6%

HYPE3

20

40

60

80

100

120

140

160

fev-12 fev-13 fev-14 fev-15 fev-16 fev-17

HYPE3 X IBOV

HYPE3 IBOV

16

Diário de Mercado 20/02/2017

Iguatemi: Revisão de Estimativas

• Projetamos resultados ligeiramente negativos no 4T16, com maiores provisionamentos, além da continuidade dos descontos;

• Não vemos grandes mudanças em relação às vendas no curto prazo, permanecendo neste trimestre estáveis em relação ao 4T15;

• Possibilidade de aquisição de participações remanescentes é um trunfo para a empresa;

• As ações IGTA3 continuam sendo as nossas preferidas no setor, dada a exposição da empresa à Selic (74% da dívida) e o valuation atrativo (6,9% de FFO yield para 2018, mas com um portfólio mais sofisticado).

Atualizando o modelo: Atualizamos nosso modelo para Iguatemi, levando em conta os últimos resultados e as novas premissas macroeconomicas. Continuamos otimistas com as ações IGTA3, considerando-as como nossas top pick,s em meio ao ciclo de queda de juros esperado este ano.

O que esperar para o 4T16? Apesar de otimistas com a empresa, projetamos que o 4T16 deve ser ligeiramente negativo. Acreditamos que a empresa será mais conservadora em relação ao provisionamento da inadimplência: A regra atual é que seja feita uma provisão para recebíveis não cobrados de 360 dias, enquanto a Multiplan, por exemplo, usa uma regra mais conservadora, de 180 dias.

Participações Remanescentes: Tal como acontece com a Multiplan, a Iguatemi tem fundos de pensões e o IRB (ressegurador) entre os principais parceiros em seus ativos, cujas participações podem estar à venda. No entanto, diferentemente da Multiplan, a Iguatemi é mais alavancada (3,5x a relação Dívida Líquida/Ebitda, em linha com o seu covenant). Como tal, acreditamos que uma aquisição viria acompanhada de uma nova emissão de ações, a menos que a Iguatemi consiga alterar esse covenant.

Decolando em 2017! Entra as quatro maiores empresas de shoppings no País, a Iguatemi apresentou o segundo maior declínio nos resulatdos em 2016 (-14%), uma vez que se alavancou para comprar uma participação no shopping Pátio Higienópolis em um momento em que os custos da dívida eram muito altos. Em contrapartida, o ciclo de redução de juros, combinado a um balanço mais limpo em relação às provisões para créditos de liquidação duvidosa (assumindo que o regime de provisão para dívidas incobráveis passará de 360 dias para 180 dias), deve ajudar a Iguatemi a tornar-se um dos principais beneficiários de taxas de juros mais baixas em 2017 E 2018.

(...continua na próxima página...)

Fonte: Broadcast; Bradesco Corretora e Ágora Corretora

Fonte: Bradesco Corretora; Ágora Corretora; Bloomberg

Shoppings e Propriedades Comerciais

Luiz Mauricio Garcia* Renato Chanes

+55 11 2178-4063 [email protected]

*Analista responsável principal pelo conteúdo do

relatório e pelo cumprimento do disposto no Art.16 da

Instrução CVM 483/10.

Projeções 16E 17E

Preço (R$) P/L 42,0 28,7

Valor de Merc. (R$M) EV/EBITDA 14,7 14,2

Preço Mín./Máx. 52 sem. (R$) 20,47 - 31,9 ROE 4,9% 6,9%

Vol. Méd. Diário 3 meses (R$ M) Div. Yield 0,1% 0,9%

Iguatemi ON

31,41

5.560

19,8

Recomendação: COMPRA

Preço-alvo: 35,00

Upside: 11,4%

IGTA3

40

60

80

100

120

140

160

180

200

220

fev-12 fev-13 fev-14 fev-15 fev-16 fev-17

IGTA3 X IBOV

IGTA3 IBOV

17

Diário de Mercado 20/02/2017

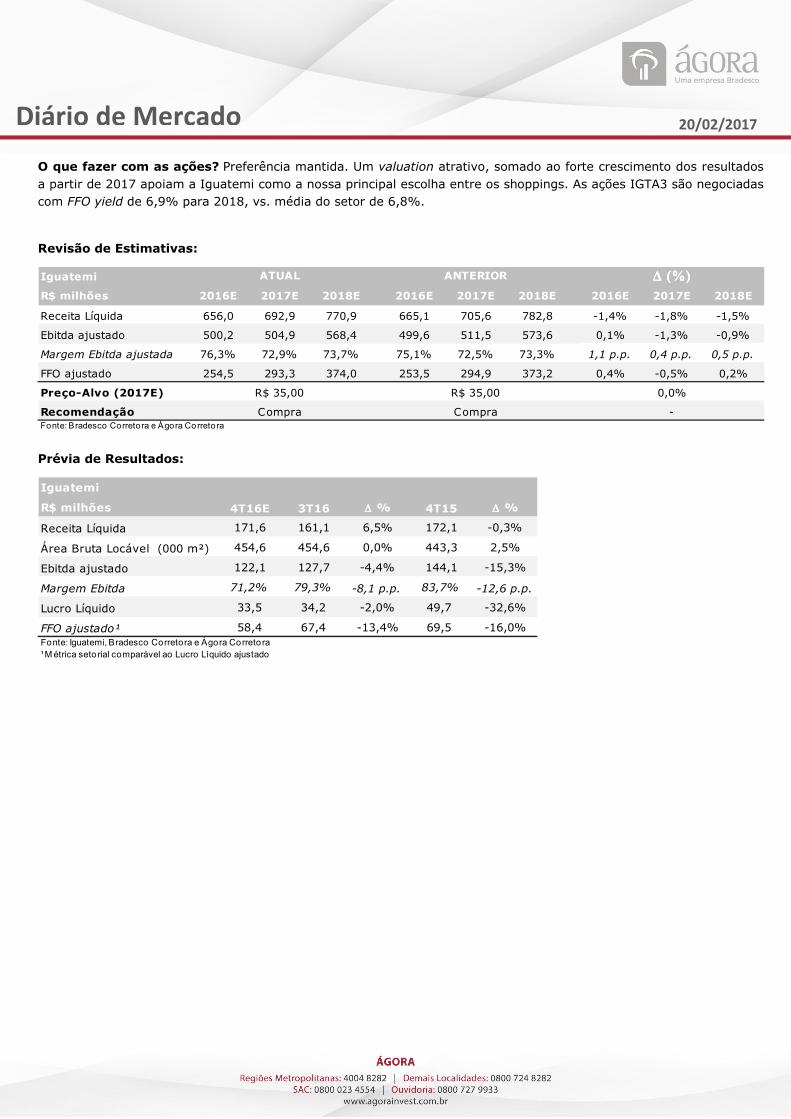

O que fazer com as ações? Preferência mantida. Um valuation atrativo, somado ao forte crescimento dos resultados a partir de 2017 apoiam a Iguatemi como a nossa principal escolha entre os shoppings. As ações IGTA3 são negociadas com FFO yield de 6,9% para 2018, vs. média do setor de 6,8%.

Revisão de Estimativas:

Prévia de Resultados:

Iguatemi

R$ milhões 2016E 2017E 2018E 2016E 2017E 2018E 2016E 2017E 2018E

Receita Líquida 656,0 692,9 770,9 665,1 705,6 782,8 -1,4% -1,8% -1,5%

Ebitda ajustado 500,2 504,9 568,4 499,6 511,5 573,6 0,1% -1,3% -0,9%

Margem Ebitda ajustada 76,3% 72,9% 73,7% 75,1% 72,5% 73,3% 1,1 p.p. 0,4 p.p. 0,5 p.p.

FFO ajustado 254,5 293,3 374,0 253,5 294,9 373,2 0,4% -0,5% 0,2%

Preço-Alvo (2017E)

RecomendaçãoFonte: Bradesco Corretora e Ágora Corretora

Compra Compra -

ATUAL ANTERIOR ∆ (%)∆ (%)∆ (%)∆ (%)

R$ 35,00 R$ 35,00 0,0%

Iguatemi

R$ milhões

Receita Líquida 171,6 161,1 6,5% 172,1 -0,3%

Área Bruta Locável (000 m²) 454,6 454,6 0,0% 443,3 2,5%

Ebitda ajustado 122,1 127,7 -4,4% 144,1 -15,3%

Margem Ebitda 71,2% 79,3% -8,1 p.p. 83,7% -12,6 p.p.

Lucro Líquido 33,5 34,2 -2,0% 49,7 -32,6%

FFO ajustado¹ 58,4 67,4 -13,4% 69,5 -16,0%Fonte: Iguatemi, Bradesco Corretora e Ágora Correto ra¹ M étrica setorial comparável ao Lucro Líquido ajustado

4T16E 3T16 ∆ ∆ ∆ ∆ % 4T15 ∆ ∆ ∆ ∆ %

18

Diário de Mercado 20/02/2017

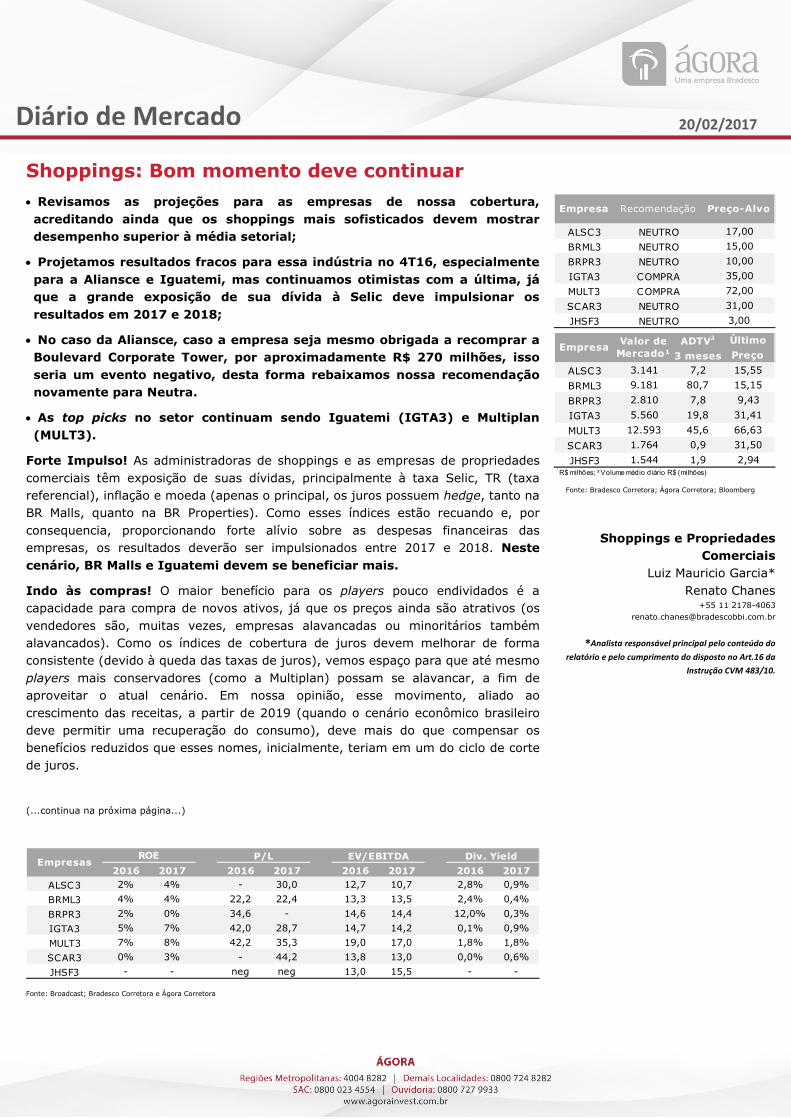

Shoppings: Bom momento deve continuar

• Revisamos as projeções para as empresas de nossa cobertura, acreditando ainda que os shoppings mais sofisticados devem mostrar desempenho superior à média setorial;

• Projetamos resultados fracos para essa indústria no 4T16, especialmente para a Aliansce e Iguatemi, mas continuamos otimistas com a última, já que a grande exposição de sua dívida à Selic deve impulsionar os resultados em 2017 e 2018;

• No caso da Aliansce, caso a empresa seja mesmo obrigada a recomprar a Boulevard Corporate Tower, por aproximadamente R$ 270 milhões, isso seria um evento negativo, desta forma rebaixamos nossa recomendação novamente para Neutra.

• As top picks no setor continuam sendo Iguatemi (IGTA3) e Multiplan (MULT3).

Forte Impulso! As administradoras de shoppings e as empresas de propriedades comerciais têm exposição de suas dívidas, principalmente à taxa Selic, TR (taxa referencial), inflação e moeda (apenas o principal, os juros possuem hedge, tanto na BR Malls, quanto na BR Properties). Como esses índices estão recuando e, por consequencia, proporcionando forte alívio sobre as despesas financeiras das empresas, os resultados deverão ser impulsionados entre 2017 e 2018. Neste cenário, BR Malls e Iguatemi devem se beneficiar mais.

Indo às compras! O maior benefício para os players pouco endividados é a capacidade para compra de novos ativos, já que os preços ainda são atrativos (os vendedores são, muitas vezes, empresas alavancadas ou minoritários também alavancados). Como os índices de cobertura de juros devem melhorar de forma consistente (devido à queda das taxas de juros), vemos espaço para que até mesmo players mais conservadores (como a Multiplan) possam se alavancar, a fim de aproveitar o atual cenário. Em nossa opinião, esse movimento, aliado ao crescimento das receitas, a partir de 2019 (quando o cenário econômico brasileiro deve permitir uma recuperação do consumo), deve mais do que compensar os benefícios reduzidos que esses nomes, inicialmente, teriam em um do ciclo de corte de juros.

(...continua na próxima página...)

Fonte: Broadcast; Bradesco Corretora e Ágora Corretora

Fonte: Bradesco Corretora; Ágora Corretora; Bloomberg

Shoppings e Propriedades Comerciais

Luiz Mauricio Garcia* Renato Chanes

+55 11 2178-4063 [email protected]

*Analista responsável principal pelo conteúdo do

relatório e pelo cumprimento do disposto no Art.16 da

Instrução CVM 483/10.

2016 2017 2016 2017 2016 2017 2016 2017

ALSC3 2% 4% - 30,0 12,7 10,7 2,8% 0,9%

BRML3 4% 4% 22,2 22,4 13,3 13,5 2,4% 0,4%

BRPR3 2% 0% 34,6 - 14,6 14,4 12,0% 0,3%

IGTA3 5% 7% 42,0 28,7 14,7 14,2 0,1% 0,9%

MULT3 7% 8% 42,2 35,3 19,0 17,0 1,8% 1,8%

SCAR3 0% 3% - 44,2 13,8 13,0 0,0% 0,6%

JHSF3 - - neg neg 13,0 15,5 - -

EmpresasROE P/L EV/EBITDA Div. Yield

ALSC3 NEUTRO 17,00

BRML3 NEUTRO 15,00

BRPR3 NEUTRO 10,00

IGTA3 COMPRA 35,00

MULT3 COMPRA 72,00

SCAR3 NEUTRO 31,00

JHSF3 NEUTRO 3,00

Empresa Recomendação Preço-Alvo

ADTV2 Último

3 meses Preço

ALSC3 3.141 7,2 15,55

BRML3 9.181 80,7 15,15

BRPR3 2.810 7,8 9,43

IGTA3 5.560 19,8 31,41

MULT3 12.593 45,6 66,63

SCAR3 1.764 0,9 31,50

JHSF3 1.544 1,9 2,94¹ R$ milhões; ² Volume médio diário R$ (milhões)

EmpresaValor de

Mercado¹

19

Diário de Mercado 20/02/2017

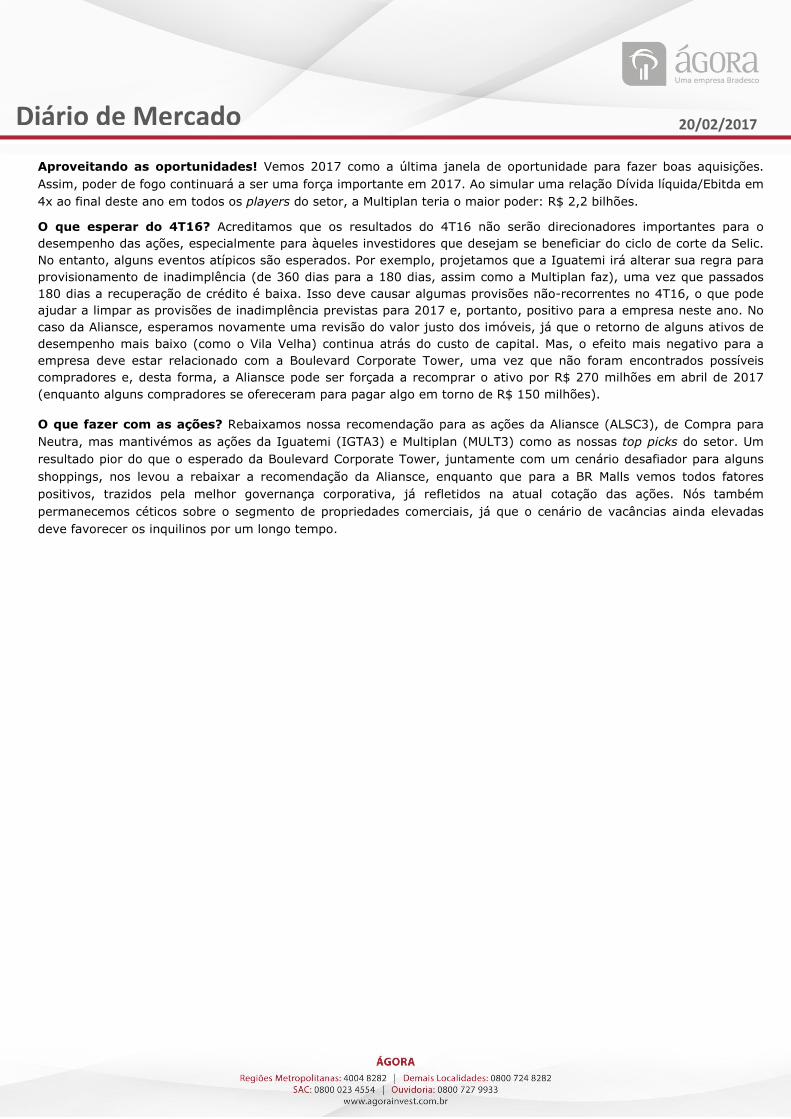

Aproveitando as oportunidades! Vemos 2017 como a última janela de oportunidade para fazer boas aquisições. Assim, poder de fogo continuará a ser uma força importante em 2017. Ao simular uma relação Dívida líquida/Ebitda em 4x ao final deste ano em todos os players do setor, a Multiplan teria o maior poder: R$ 2,2 bilhões.

O que esperar do 4T16? Acreditamos que os resultados do 4T16 não serão direcionadores importantes para o desempenho das ações, especialmente para àqueles investidores que desejam se beneficiar do ciclo de corte da Selic. No entanto, alguns eventos atípicos são esperados. Por exemplo, projetamos que a Iguatemi irá alterar sua regra para provisionamento de inadimplência (de 360 dias para a 180 dias, assim como a Multiplan faz), uma vez que passados 180 dias a recuperação de crédito é baixa. Isso deve causar algumas provisões não-recorrentes no 4T16, o que pode ajudar a limpar as provisões de inadimplência previstas para 2017 e, portanto, positivo para a empresa neste ano. No caso da Aliansce, esperamos novamente uma revisão do valor justo dos imóveis, já que o retorno de alguns ativos de desempenho mais baixo (como o Vila Velha) continua atrás do custo de capital. Mas, o efeito mais negativo para a empresa deve estar relacionado com a Boulevard Corporate Tower, uma vez que não foram encontrados possíveis compradores e, desta forma, a Aliansce pode ser forçada a recomprar o ativo por R$ 270 milhões em abril de 2017 (enquanto alguns compradores se ofereceram para pagar algo em torno de R$ 150 milhões).

O que fazer com as ações? Rebaixamos nossa recomendação para as ações da Aliansce (ALSC3), de Compra para Neutra, mas mantivémos as ações da Iguatemi (IGTA3) e Multiplan (MULT3) como as nossas top picks do setor. Um resultado pior do que o esperado da Boulevard Corporate Tower, juntamente com um cenário desafiador para alguns shoppings, nos levou a rebaixar a recomendação da Aliansce, enquanto que para a BR Malls vemos todos fatores positivos, trazidos pela melhor governança corporativa, já refletidos na atual cotação das ações. Nós também permanecemos céticos sobre o segmento de propriedades comerciais, já que o cenário de vacâncias ainda elevadas deve favorecer os inquilinos por um longo tempo.

20

Diário de Mercado 20/02/2017

Ultrapar: Estratégia da Ipiranga pode enfrentar algumas dificuldades

• Os dados do Sindicom do mês de dezembro confirmaram a tendência de queda da participação de mercado da Ipiranga nos segmentos de gasolina e etanol em 2016, mas mantendo o market share da empresa no segmento de diesel;

• A estratégia de preços mais rígidos com os revendedores pode não ser a melhor opção para proteger suas margens enquanto perde participação de mercado;

• Como consequência, esperamos um cenário mais desafiador para Ipiranga.

A estratégia da Ipiranga pode enfrentar alguns desafios nos próximos meses. O Sindicato Nacional das Empresas Distribuidoras de Combustíveis e de Lubrificantes, Sindicom, divulgou na sexta-feira os dados de dezembro sobre vendas de combustíveis no Brasil. Os dados confirmaram a tendência relatada no ano passado, mostrando a Ipiranga perdendo uma parte significativa de sua participação no mercado de gasolina e etanol, e mantendo sua participação estável no mercado de diesel. Ressaltamos também que a Ipiranga conseguiu manter/aumentar suas margens no mesmo período. Em função disso, surgem duas questões: (i) isso é sustentável? e (ii) essa é a estratégia mais correta? Em nossa visão, a empresa enfrentará alguns desafios em relação a ambas questões.

Como manter as margens enquanto perde participação de mercado? Adotando uma estratégia de preços mais rígida com os revendedores. Os dados revelaram que os revendedores (proprietários dos postos de gasolina) tiveram uma queda nas suas margens, sendo que para manter (ou aumentar) suas margens, a Ipiranga teve que adotar uma estratégia mais rígida em relação aos preços praticados com seus clientes. Acreditamos que essa estratégia não seja a melhor opção para a companhia, principalmente depois de dois anos apresentando uma queda nos volumes de vendas no setor. Além disso, os dados da Sindicom mostram que o principal concorrente da Ipiranga, a Shell, adotou uma estratégia contrária: teve perda de suas margens, mas ganhou participação de mercado. No raciocínio da Shell, essa mudança tem por objetivo o relacionamento com seus clientes no médio prazo, o que acreditamos ser a estratégia correta.

(...continua na próxima página...)

Fonte: Broadcast; Bradesco Corretora e Ágora Corretora

Fonte: Bradesco Corretora; Ágora Corretora; Bloomberg

Petróleo Filipe Gouveia* Ricardo França

+55 11 2178 4202 [email protected]

*Analista responsável principal pelo conteúdo do

relatório e pelo cumprimento do disposto no Art.16 da

Instrução CVM 483/10.

Projeções 16E 17E

Preço (R$) P/L 8,1 8,3

Valor de Merc. (R$M) EV/EBITDA 4,4 4,3

Preço Mín./Máx. 52 sem. (R$) 58,73 - 78,7 ROE - -

Vol. Méd. Diário 3 meses (R$ M) Div. Yield 7,4% 7,3%

Ultrapar ON

67,80

12.272

81,3

Recomendação: NEUTRO

Preço-alvo: 75,00

Upside: 10,6%

UGPA3

20

80

140

200

260

320

380

fev-12 fev-13 fev-14 fev-15 fev-16 fev-17

UGPA3 X IBOV

UGPA3 IBOV

21

Diário de Mercado 20/02/2017

Como consequência desse cenário, esperamos uma queda do número de clientes da Ipiranga ao longo de 2017. Normalmente, os contratos de postos de gasolina têm durações de cinco anos, o que significa que é justo assumir que a cada ano 20% dos contratos precisam ser renovados. Por causa dessa estratégia da Ipiranga em 2016, acreditamos que os revendedores que têm seus contratos expirando em 2017 não devam renovar seus negócios, impactando em um aumento no churn da Ipiranga (indicador de retenção do número de clientes dos postos de gasolina Ipiranga). Mas por quanto tempo? Enquanto esperamos uma tendência de queda, é difícil quantificar. Especialmente, com alguns revendedores não querendo renovar seus contratos (mas também não quebrar seus contratos) indicando que eles ainda comprariam combustível da Ipiranga, mas a um preço mais favorável, já que eles não têm qualquer obrigação contratual de comprar o combustível da companhia.

A Alesat também pode apresentar uma queda em sua base de clientes exatamente pelas mesmas razões. O dono de um posto de gasolina (que normalmente também possui diferentes marcas, como Ipiranga ou Shell), pode apresentar o seguinte raciocínio: se ele não está satisfeito com o Ipiranga hoje, por que ele continuaria com a bandeira mesmo depois da aprovação do acordo Alesat/Ipiranga, já que seu contrato expira em meados do ano? Além disso, a base de clientes da Alesat é composta por 30% de bandeiras brancas (com margens menores e sem contratos com o distribuidor de combustíveis) quando comparado aos 5% da Ipiranga. Esses 30% também podem migrar para um outro distribuidor, dado que os preços de combustível da Ipiranga estão mais caros do que o Alesat.

Sendo assim, mantemos nossa recomendação Neutra com base nos desafios que a empresa terá adiante e que podem gerar algumas dúvidas em relação ao valuation da companhia. O Grupo Ultrapar é referência do setor em questão de: (i) governança corporativa; (ii) crescimento do Ebitda; (iii) guidance em linha com sua realidade; e (iv) processos de Fusão & Aquisição. No entanto, levando em consideração que a UGPA apresenta seu valuation nos maiores níveis em 3 anos, estamos mais cautelosos em relação ao preço da ação da companhia tendo em vista esses desafios que a empresa terá a frente. Portanto, mantemos nossa recomendação Neutra para a ação.

22

Diário de Mercado 20/02/2017

Vale: Um passo na direção de “Corporation”

• Renovação do Acordo de Acionistas caminha para o final: proposta para a Vale se tornar uma companhia de controle pulverizado (“Corporation”);

• De acordo com a proposta, a Valepar (atual holding) seria incorporada pela Vale;

• Na nova estrutura proposta, os acionistas controladores terão a opção de alienar parte das suas posições após 6 meses de lock-up (impedimento);

• Ações passariam a ser listadas no Novo Mercado da BM&FBovespa.

Com a aproximação do prazo final do atual Acordo de Acionistas, a Vale anunciou uma proposta, com os seguintes pontos principais, para vigorar somente após o término da vigência do atual Acordo de Acionistas da Valepar, ou seja, a partir de 10 de maio de 2017:

(i) Dissolução da estrutura societária atual da Valepar (ver organograma atual e estrutura futura prevista na próxima página);

(ii) Unificar as ações ON e PN, assim passando a existir somente VALE3. A proposta inclui uma conversão voluntária das ações preferenciais classe A (VALE5), na relação de 0,9342 ação ON para cada ação PNA, definida com base no preço de fechamento de ambas, apurada pela média dos 30 últimos pregões anteriores a 17 de fevereiro (inclusive), ponderada pelo volume de ações negociado nos pregões;

(iii) Com isso, as ações da Vale passariam a ser listadas no segmento do Novo Mercado, com todos os requisitos ligados às melhores práticas de governança corporativa. Exemplos: 100% de Tag Along, que é o direito dos minoritários venderem as ações pelo mesmo preço de uma eventual venda da empresa; definição das chamadas “pílulas de veneno” (Poison Pills), determinando que nenhum acionista isolado poderá deter mais de 25% do total de ações sem que haja uma oferta pública (OPA); e ocupação de pelo menos 20% das cadeiras do Conselho de Administração por membros independentes;

(iv) Como resultado, a Vale se tornaria uma “Corporation”, com um novo Acordo de Acionistas. Na data da incorporação da Valepar pela Vale, caso aprovada, os acionistas celebrarão um novo acordo (“Acordo Vale”), com vistas a conferir à Vale estabilidade e adequar a sua estrutura de governança corporativa durante o período de transição para sua nova estrutura societária sem controle definido. O Acordo Vale, cuja minuta constitui anexo ao Acordo Valepar, vinculará somente 20% (vinte por cento) do total de ações ordinárias de emissão da Vale, vigorando até 09 de novembro de 2020, sem previsão de renovação.

Fonte: Broadcast; Bradesco Corretora e Ágora Corretora

Fonte: Bradesco Corretora; Ágora Corretora; Bloomberg

Mineração Thiago Lofiego*

Aloisio Villeth Lemos

+55 21 2529.0807 [email protected]

*Analista responsável principal pelo conteúdo do

relatório e pelo cumprimento do disposto no Art.16 da

Instrução CVM 483/10.

Projeções 16E 17E

Preço (R$) P/L 21,3 28,1

Valor de Merc. (R$M) EV/EBITDA 10,4 10,0

Preço Mín./Máx. 52 sem. (R$) 7,96 - 33,4 ROE 12,0% 8,4%

Vol. Méd. Diário 3 meses (R$ M) Div. Yield 0,0% 1,5%

Vale PNA

34,24

352.877

623,3

Recomendação: NEUTRO

Preço-alvo: 35,00

Upside: 2,2%

VALE5

0

20

40

60

80

100

120

fev-12 fev-13 fev-14 fev-15 fev-16 fev-17

VALE5 X IBOV

VALE5 IBOV

23

Diário de Mercado 20/02/2017

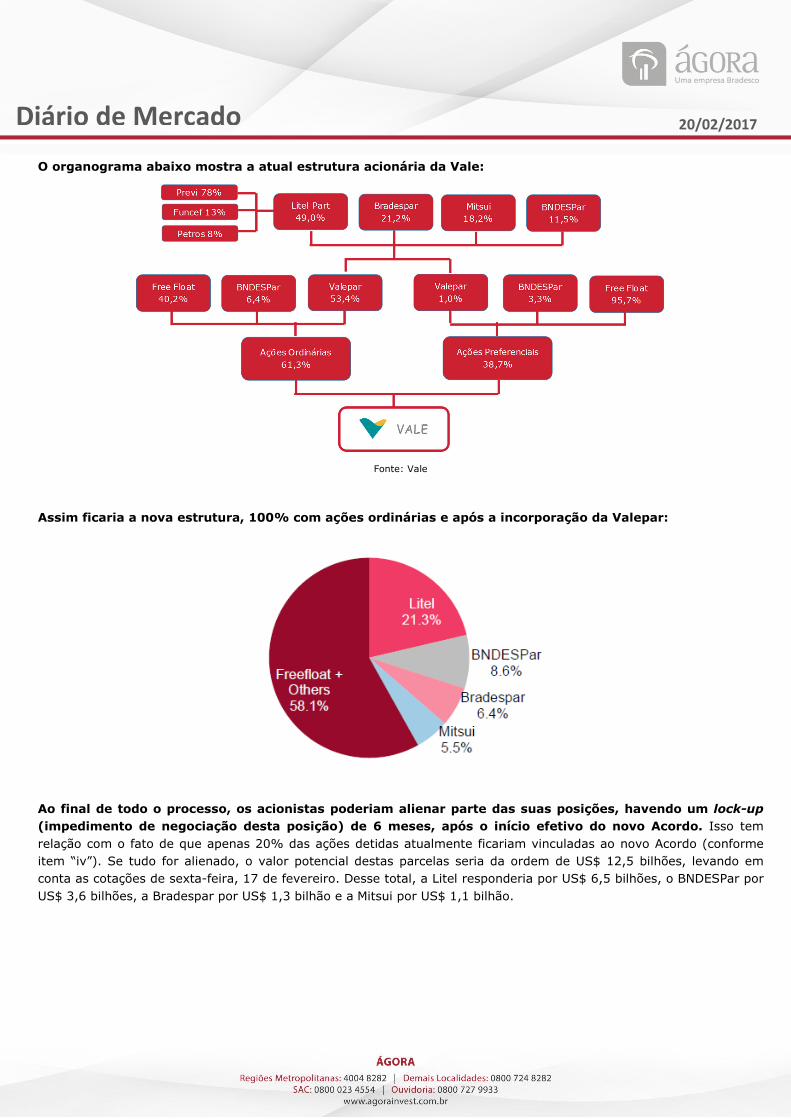

O organograma abaixo mostra a atual estrutura acionária da Vale:

Fonte: Vale

Assim ficaria a nova estrutura, 100% com ações ordinárias e após a incorporação da Valepar:

Ao final de todo o processo, os acionistas poderiam alienar parte das suas posições, havendo um lock-up (impedimento de negociação desta posição) de 6 meses, após o início efetivo do novo Acordo. Isso tem relação com o fato de que apenas 20% das ações detidas atualmente ficariam vinculadas ao novo Acordo (conforme item “iv”). Se tudo for alienado, o valor potencial destas parcelas seria da ordem de US$ 12,5 bilhões, levando em conta as cotações de sexta-feira, 17 de fevereiro. Desse total, a Litel responderia por US$ 6,5 bilhões, o BNDESPar por US$ 3,6 bilhões, a Bradespar por US$ 1,3 bilhão e a Mitsui por US$ 1,1 bilhão.

24

Diário de Mercado 20/02/2017

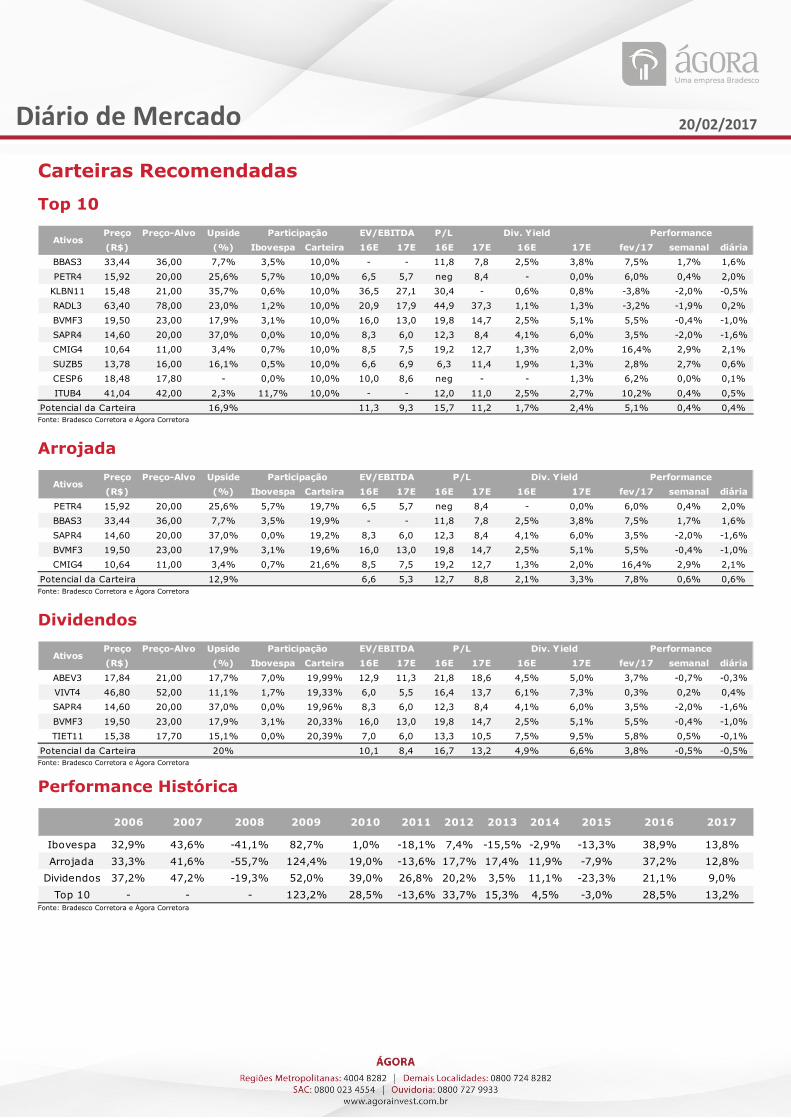

Carteiras Recomendadas

Top 10

Fonte: Bradesco Corretora e Ágora Corretora

Arrojada

Fonte: Bradesco Corretora e Ágora Corretora

Dividendos

Fonte: Bradesco Corretora e Ágora Corretora

Performance Histórica

Fonte: Bradesco Corretora e Ágora Corretora

Preço Preço-Alvo Upside P/L Div. Yield

(R$) (%) Ibovespa Carteira 16E 17E 16E 17E 16E 17E fev/17 semanal diária

BBAS3 33,44 36,00 7,7% 3,5% 10,0% - - 11,8 7,8 2,5% 3,8% 7,5% 1,7% 1,6%

PETR4 15,92 20,00 25,6% 5,7% 10,0% 6,5 5,7 neg 8,4 - 0,0% 6,0% 0,4% 2,0%

KLBN11 15,48 21,00 35,7% 0,6% 10,0% 36,5 27,1 30,4 - 0,6% 0,8% -3,8% -2,0% -0,5%

RADL3 63,40 78,00 23,0% 1,2% 10,0% 20,9 17,9 44,9 37,3 1,1% 1,3% -3,2% -1,9% 0,2%

BVMF3 19,50 23,00 17,9% 3,1% 10,0% 16,0 13,0 19,8 14,7 2,5% 5,1% 5,5% -0,4% -1,0%

SAPR4 14,60 20,00 37,0% 0,0% 10,0% 8,3 6,0 12,3 8,4 4,1% 6,0% 3,5% -2,0% -1,6%

CMIG4 10,64 11,00 3,4% 0,7% 10,0% 8,5 7,5 19,2 12,7 1,3% 2,0% 16,4% 2,9% 2,1%

SUZB5 13,78 16,00 16,1% 0,5% 10,0% 6,6 6,9 6,3 11,4 1,9% 1,3% 2,8% 2,7% 0,6%

CESP6 18,48 17,80 - 0,0% 10,0% 10,0 8,6 neg - - 1,3% 6,2% 0,0% 0,1%

ITUB4 41,04 42,00 2,3% 11,7% 10,0% - - 12,0 11,0 2,5% 2,7% 10,2% 0,4% 0,5%

Potencial da Carteira 16,9% 11,3 9,3 15,7 11,2 1,7% 2,4% 5,1% 0,4% 0,4%

AtivosPerformanceParticipação EV/EBITDA

Preço Preço-Alvo Upside

(R$) (%) Ibovespa Carteira 16E 17E 16E 17E 16E 17E fev/17 semanal diária

PETR4 15,92 20,00 25,6% 5,7% 19,7% 6,5 5,7 neg 8,4 - 0,0% 6,0% 0,4% 2,0%

BBAS3 33,44 36,00 7,7% 3,5% 19,9% - - 11,8 7,8 2,5% 3,8% 7,5% 1,7% 1,6%

SAPR4 14,60 20,00 37,0% 0,0% 19,2% 8,3 6,0 12,3 8,4 4,1% 6,0% 3,5% -2,0% -1,6%

BVMF3 19,50 23,00 17,9% 3,1% 19,6% 16,0 13,0 19,8 14,7 2,5% 5,1% 5,5% -0,4% -1,0%

CMIG4 10,64 11,00 3,4% 0,7% 21,6% 8,5 7,5 19,2 12,7 1,3% 2,0% 16,4% 2,9% 2,1%

Potencial da Carteira 12,9% 6,6 5,3 12,7 8,8 2,1% 3,3% 7,8% 0,6% 0,6%

AtivosEV/EBITDAParticipação PerformanceP/L Div. Yield

Preço Preço-Alvo Upside

(R$) (%) Ibovespa Carteira 16E 17E 16E 17E 16E 17E fev/17 semanal diária

ABEV3 17,84 21,00 17,7% 7,0% 19,99% 12,9 11,3 21,8 18,6 4,5% 5,0% 3,7% -0,7% -0,3%

VIVT4 46,80 52,00 11,1% 1,7% 19,33% 6,0 5,5 16,4 13,7 6,1% 7,3% 0,3% 0,2% 0,4%

SAPR4 14,60 20,00 37,0% 0,0% 19,96% 8,3 6,0 12,3 8,4 4,1% 6,0% 3,5% -2,0% -1,6%

BVMF3 19,50 23,00 17,9% 3,1% 20,33% 16,0 13,0 19,8 14,7 2,5% 5,1% 5,5% -0,4% -1,0%

TIET11 15,38 17,70 15,1% 0,0% 20,39% 7,0 6,0 13,3 10,5 7,5% 9,5% 5,8% 0,5% -0,1%

Potencial da Carteira 20% 10,1 8,4 16,7 13,2 4,9% 6,6% 3,8% -0,5% -0,5%

Div. YieldAtivos

EV/EBITDA PerformanceParticipação P/L

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Ibovespa 32,9% 43,6% -41,1% 82,7% 1,0% -18,1% 7,4% -15,5% -2,9% -13,3% 38,9% 13,8%

Arrojada 33,3% 41,6% -55,7% 124,4% 19,0% -13,6% 17,7% 17,4% 11,9% -7,9% 37,2% 12,8%

Dividendos 37,2% 47,2% -19,3% 52,0% 39,0% 26,8% 20,2% 3,5% 11,1% -23,3% 21,1% 9,0%

Top 10 - - - 123,2% 28,5% -13,6% 33,7% 15,3% 4,5% -3,0% 28,5% 13,2%

25

Diário de Mercado 20/02/2017

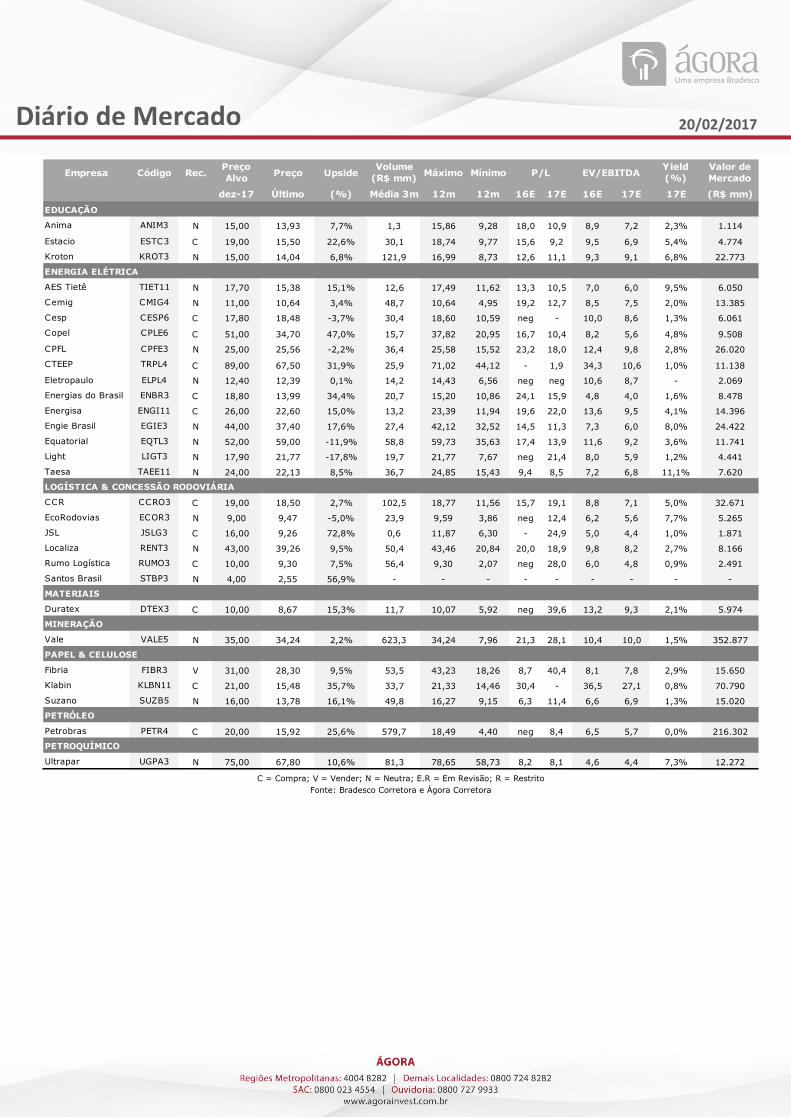

Guia de Ações

C = Compra; V = Vender; N = Neutra; E.R = Em Revisão; R = Restrito

Fonte: Bradesco Corretora e Ágora Corretora

Empresa Código Rec.Preço Alvo Preço Upside

Volume (R$ mm) Máximo Mínimo

Div. Yield (%)

Valor de Mercado

dez-17 Último (%) Média 3m 12m 12m 16E 17E 16E 17E 17E (R$ mm)

AÇÚCAR E ÁLCOOL

Cosan CSAN3 E.R - 43,00 - 34,7 43,51 22,41 - - - - - -

São Martinho SMTO3 C 27,00 19,60 37,8% 12,2 21,63 13,66 34,0 21,8 7,6 7,1 2,8% 6.605

AGRONEGÓCIO

BrasilAgro AGRO3 C 16,00 12,36 29,4% 0,8 12,58 9,40 - - - - - 667

Ourofino OFSA3 N 36,00 25,60 40,6% 0,2 46,04 25,51 20,0 14,7 11,4 9,1 1% 1.382

SLC Agrícola SLCE3 N 18,00 17,30 4,0% 3,3 17,96 13,27 9,8 - 6,3 - 4% 1.678

Terra Santa TESA3 N 16,00 14,46 10,7% 0,8 22,64 5,10 23,7 - 7,1 - 0% 260

ALIMENTOS E BEBIDAS

Ambev ABEV3 C 21,00 17,84 17,7% 195,1 19,57 15,73 21,8 18,6 12,9 11,3 5,0% 280.088

BRF BRFS3 C 70,00 42,43 65,0% 95,5 58,27 42,27 47,2 13,3 10,7 7,5 3,0% 33.902

JBS JBSS3 C 18,00 11,93 50,9% 96,7 12,95 8,20 - 9,2 6,3 4,7 0,5% 33.320

Marfrig MRFG3 N 7,00 6,92 1,2% 17,1 7,48 4,89 neg 23,2 5,7 5,2 0,0% 4.297

Minerva BEEF3 C 13,00 11,67 11,4% 10,1 12,83 8,64 5,9 6,2 5,2 4,9 0,0% 2.766

M. Dias Branco MDIA3 C 165,00 139,54 18,2% 16,4 143,57 59,23 20,8 15,8 16,1 12,8 2,2% 15.768

AVIAÇÃO

Embraer EMBR3 N 17,00 18,54 -8,3% 40,3 30,42 13,81 - 25,8 14,5 7,9 1,0% 4.413

Gol GOLL4 C 11,00 9,71 13,3% 15,8 9,71 1,78 3,9 neg 5,1 4,9 - 3.350

BANCOS E SEGUROS

ABC Brasil ABCB4 C 19,00 18,69 1,7% 5,9 19,83 7,41 8,1 7,4 - - 6,8% 3.327

Banco do Brasil BBAS3 C 36,00 33,44 7,7% 200,5 33,44 12,14 11,8 7,8 - - 3,8% 93.130

BB Seguridade BBSE3 N 35,00 28,80 21,5% 108,2 32,88 22,01 14,1 13,7 - - 5,8% 57.514

Itaú ITUB4 N 42,00 41,04 2,3% 435,6 42,00 20,93 12,0 11,0 - - 2,7% 267.294

Par Corretora PARC3 C 17,00 15,15 12,2% 5,6 15,48 8,53 16,4 14,7 - - - 2.424

Porto Seguro PSSA3 V 29,00 28,22 2,8% 13,5 31,01 21,48 10,1 10,2 - - 4,4% 9.115

Santander SANB11 V 19,00 34,31 -44,6% #N/D #N/D #N/D #N/D #N/D #N/D #N/D #N/D #N/D

SulAmérica SULA11 C 24,00 20,07 19,6% 9,5 20,83 14,40 9,5 9,7 - - 3,1% 6.717

BENS DE CAPITAL

Iochpe-Maxion On MYPK3 C 20,00 15,23 31,3% 7,2 19,96 8,64 - 9,0 5,8 5,1 0,0% 1.447

Marcopolo PN POMO4 V 3,00 3,05 -1,6% 6,7 3,52 1,90 9,1 22,8 35,1 22,3 0,0% 2.821

Mahle Metal Leve LEVE3 N 24,00 22,01 9,0% 3,6 26,94 19,09 7,0 7,1 4,6 4,1 0,0% 1.409

Randon Participações ON RAPT4 C 7,00 4,80 45,8% 7,8 5,14 1,82 - 16,9 11,8 6,9 0,0% 1.642

WEG ON WEGE3 N 18,00 16,90 6,5% 28,7 18,20 12,51 24,7 22,1 19,1 16,5 0,0% 27.260

CONSTRUÇÃO CIVIL E IMOBILIÁRIO

BR Brokers BBRK3 V 1,30 1,76 -26,1% 0,5 2,63 1,41 neg neg neg 46,4 - 326

Cyrela CYRE3 V 10,00 13,39 -25,3% 29,7 14,50 7,61 31,2 25,1 14,6 14,1 12,0% 5.115

Gafisa GFSA3 C 2,50 2,54 -1,6% 18,5 3,04 1,71 neg 8,2 19,9 8,8 0,0% 925

Direcional DIRR3 C 8,00 6,00 33,3% 3,8 6,59 3,68 10,3 7,9 6,4 6,8 9,5% 876

Even EVEN3 N 4,50 5,21 -13,6% 4,2 5,42 3,39 17,6 13,8 12,2 12,3 1,8% 1.162

Eztec EZTC3 N 18,00 19,85 -9,3% 9,7 20,20 10,92 17,6 17,1 22,0 23,5 11,7% 3.275

Helbor HBOR3 N 2,50 3,50 -28,6% 4,5 3,52 1,30 - 41,5 14,0 14,0 0,6% 1.120

Lopes LPSB3 N 4,00 5,25 -23,8% 0,5 5,25 2,20 neg 43,8 neg 81,5 0,0% 656

MRV MRVE3 C 14,00 14,13 -0,9% 35,1 14,13 9,04 10,9 9,6 9,2 8,6 10,4% 6.231

PDG PDGR3 V 2,00 3,28 -39,0% 16,9 8,01 1,18 neg neg neg -20,2 - 161

Tecnisa TCSA3 N 2,40 3,48 -31,0% 3,2 3,47 1,91 neg neg neg 25,1 - 954

CONSUMO

Arezzo & Co ARZZ3 C 32,00 30,20 6,0% 5,1 31,77 16,46 22,8 19,2 16,6 14,5 2,6% 2.688

CVC Brasil CVCB3 C 32,00 27,98 14,4% 17,0 28,86 11,02 19,2 15,6 8,2 7,3 3,8% 3.721

Guararápes GUAR3 C 85,00 75,98 11,9% 1,0 78,50 40,07 9,3 7,6 4,9 4,1 5,3% 2.355

Hering HGTX3 N 16,00 15,85 0,9% 6,3 19,38 12,04 6,2 6,5 6,8 6,5 7,7% 1.276

Lojas Renner LREN3 C 30,00 26,00 15,4% 65,5 27,53 16,56 26,5 22,1 13,0 11,3 1,1% 16.718

Marisa Lojas AMAR3 N 7,00 6,95 0,7% 1,3 10,00 5,68 neg neg 6,5 5,0 - 709

P/L EV/EBITDA

26

Diário de Mercado 20/02/2017

C = Compra; V = Vender; N = Neutra; E.R = Em Revisão; R = Restrito

Fonte: Bradesco Corretora e Ágora Corretora

Empresa Código Rec.Preço Alvo Preço Upside

Volume (R$ mm) Máximo Mínimo

Div. Yield (%)

Valor de Mercado

dez-17 Último (%) Média 3m 12m 12m 16E 17E 16E 17E 17E (R$ mm)

EDUCAÇÃO

Anima ANIM3 N 15,00 13,93 7,7% 1,3 15,86 9,28 18,0 10,9 8,9 7,2 2,3% 1.114

Estacio ESTC3 C 19,00 15,50 22,6% 30,1 18,74 9,77 15,6 9,2 9,5 6,9 5,4% 4.774

Kroton KROT3 N 15,00 14,04 6,8% 121,9 16,99 8,73 12,6 11,1 9,3 9,1 6,8% 22.773

ENERGIA ELÉTRICA

AES Tietê TIET11 N 17,70 15,38 15,1% 12,6 17,49 11,62 13,3 10,5 7,0 6,0 9,5% 6.050

Cemig CMIG4 N 11,00 10,64 3,4% 48,7 10,64 4,95 19,2 12,7 8,5 7,5 2,0% 13.385

Cesp CESP6 C 17,80 18,48 -3,7% 30,4 18,60 10,59 neg - 10,0 8,6 1,3% 6.061

Copel CPLE6 C 51,00 34,70 47,0% 15,7 37,82 20,95 16,7 10,4 8,2 5,6 4,8% 9.508

CPFL CPFE3 N 25,00 25,56 -2,2% 36,4 25,58 15,52 23,2 18,0 12,4 9,8 2,8% 26.020

CTEEP TRPL4 C 89,00 67,50 31,9% 25,9 71,02 44,12 - 1,9 34,3 10,6 1,0% 11.138

Eletropaulo ELPL4 N 12,40 12,39 0,1% 14,2 14,43 6,56 neg neg 10,6 8,7 - 2.069

Energias do Brasil ENBR3 C 18,80 13,99 34,4% 20,7 15,20 10,86 24,1 15,9 4,8 4,0 1,6% 8.478

Energisa ENGI11 C 26,00 22,60 15,0% 13,2 23,39 11,94 19,6 22,0 13,6 9,5 4,1% 14.396

Engie Brasil EGIE3 N 44,00 37,40 17,6% 27,4 42,12 32,52 14,5 11,3 7,3 6,0 8,0% 24.422

Equatorial EQTL3 N 52,00 59,00 -11,9% 58,8 59,73 35,63 17,4 13,9 11,6 9,2 3,6% 11.741

Light LIGT3 N 17,90 21,77 -17,8% 19,7 21,77 7,67 neg 21,4 8,0 5,9 1,2% 4.441

Taesa TAEE11 N 24,00 22,13 8,5% 36,7 24,85 15,43 9,4 8,5 7,2 6,8 11,1% 7.620

LOGÍSTICA & CONCESSÃO RODOVIÁRIA

CCR CCRO3 C 19,00 18,50 2,7% 102,5 18,77 11,56 15,7 19,1 8,8 7,1 5,0% 32.671

EcoRodovias ECOR3 N 9,00 9,47 -5,0% 23,9 9,59 3,86 neg 12,4 6,2 5,6 7,7% 5.265

JSL JSLG3 C 16,00 9,26 72,8% 0,6 11,87 6,30 - 24,9 5,0 4,4 1,0% 1.871

Localiza RENT3 N 43,00 39,26 9,5% 50,4 43,46 20,84 20,0 18,9 9,8 8,2 2,7% 8.166

Rumo Logística RUMO3 C 10,00 9,30 7,5% 56,4 9,30 2,07 neg 28,0 6,0 4,8 0,9% 2.491

Santos Brasil STBP3 N 4,00 2,55 56,9% - - - - - - - - -

MATERIAIS

Duratex DTEX3 C 10,00 8,67 15,3% 11,7 10,07 5,92 neg 39,6 13,2 9,3 2,1% 5.974

MINERAÇÃO

Vale VALE5 N 35,00 34,24 2,2% 623,3 34,24 7,96 21,3 28,1 10,4 10,0 1,5% 352.877

PAPEL & CELULOSE

Fibria FIBR3 V 31,00 28,30 9,5% 53,5 43,23 18,26 8,7 40,4 8,1 7,8 2,9% 15.650

Klabin KLBN11 C 21,00 15,48 35,7% 33,7 21,33 14,46 30,4 - 36,5 27,1 0,8% 70.790

Suzano SUZB5 N 16,00 13,78 16,1% 49,8 16,27 9,15 6,3 11,4 6,6 6,9 1,3% 15.020

PETRÓLEO

Petrobras PETR4 C 20,00 15,92 25,6% 579,7 18,49 4,40 neg 8,4 6,5 5,7 0,0% 216.302

PETROQUÍMICO

Ultrapar UGPA3 N 75,00 67,80 10,6% 81,3 78,65 58,73 8,2 8,1 4,6 4,4 7,3% 12.272

P/L EV/EBITDA

27

Diário de Mercado 20/02/2017

C = Compra; V = Vender; N = Neutra; E.R = Em Revisão; R = Restrito

Fonte: Bradesco Corretora e Ágora Corretora

Empresa Código Rec.Preço Alvo Preço Upside

Volume (R$ mm) Máximo Mínimo

Yield (%)

Valor de Mercado

dez-17 Último (%) Média 3m 12m 12m 16E 17E 16E 17E 17E (R$ mm)

SANEAMENTO

Copasa CSMG3 C 83,00 49,71 67,0% 27,1 52,00 12,10 12,8 8,5 6,2 4,6 4,7% 6.263

Sabesp SBSP3 C 45,00 33,99 32,4% 44,8 34,70 21,17 8,9 10,9 7,3 7,0 2,3% 23.249

Sanepar SAPR4 C 20,00 14,60 37,0% 37,8 15,05 2,65 12,3 8,4 8,3 6,0 6,0% 7.358

SAÚDE

Fleury FLRY3 C 48,00 42,05 14,1% 23,0 42,14 13,92 29,0 25,2 13,6 12,3 4,8% 6.560

Hypermarcas HYPE3 C 34,00 27,28 24,6% 73,8 31,16 21,59 26,6 20,9 15,6 14,0 1,2% 17.186

Qualicorp QUAL3 N 23,00 19,71 16,7% 29,6 22,42 11,09 14,3 14,9 7,0 6,4 3,4% 5.440

RaiaDrogasil RADL3 C 78,00 63,40 23,0% 69,8 71,05 43,36 44,9 37,3 20,9 17,9 1,3% 20.922

SERVIÇOS FINANCEIROS

BM&FBovespa BVMF3 C 23,00 19,50 17,9% 181,4 20,26 10,02 19,8 14,7 16,0 13,0 5,1% 34.847

Cetip CTIP3 N 48,00 47,30 1,5% 62,1 47,65 35,85 18,4 15,7 13,3 11,2 0,0% 12.298

Cielo CIEL3 C 35,00 28,40 23,2% 191,8 37,32 24,39 14,8 14,1 11,5 11,0 5,0% 64.070

Multiplus MPLU3 N 46,00 40,10 14,7% 12,8 48,13 22,96 12,3 14,1 9,0 9,7 7,1% 6.496

Smiles SMLE3 C 60,00 62,39 -3,8% 30,5 62,39 25,05 15,9 15,4 13,8 13,0 6,5% 7.736

Valid VLID3 N 35,00 24,61 42,2% 8,7 38,21 23,10 18,6 11,6 6,6 5,7 4,3% 1.600

SHOPPINGS E IMOBILIÁRIO COMERCIAL

Aliansce ALSC3 N 17,00 15,55 9,3% 7,2 17,12 10,03 - 30,0 12,7 10,7 0,9% 3.141

BR Malls BRML3 N 15,00 15,15 -1,0% 80,7 15,66 9,53 22,2 22,4 13,3 13,5 0,4% 9.181

BR Properties BRPR3 N 10,00 9,43 6,0% 7,8 10,40 7,32 34,6 - 14,6 14,4 0,3% 2.810

Iguatemi IGTA3 C 35,00 31,41 11,4% 19,8 31,90 20,47 42,0 28,7 14,7 14,2 0,9% 5.560

JHSF Participações JHSF3 N 3,00 2,94 2,0% 1,9 2,94 1,04 neg neg 13,0 15,5 - 1.544

Multiplan MULT3 C 72,00 66,63 8,1% 45,6 67,99 41,91 42,2 35,3 19,0 17,0 1,8% 12.593

São Carlos SCAR3 N 31,00 31,50 -1,6% 0,9 31,99 17,32 - 44,2 13,8 13,0 0,6% 1.764

SIDERURGIA

Gerdau GGBR4 C 17,00 13,45 26,4% 137,6 14,64 3,39 - 29,0 9,4 7,4 1,4% 22.973

Usiminas USIM5 C 6,70 5,45 22,9% 81,7 5,62 0,84 neg neg 14,6 7,9 - 6.687

TECNOLOGIA, INTERNET E CALL CENTER

Linx LINX3 C 23,00 17,58 30,8% 7,3 20,22 14,44 29,8 21,8 25,6 21,9 2,2% 2.918

Totvs TOTS3 N 29,00 25,43 14,0% 23,2 33,28 21,07 24,4 21,8 9,9 9,5 2,8% 4.145

TELECOMUNICAÇÕES

Telefônica Brasil VIVT4 N 52,00 46,80 11,1% 67,5 49,44 33,88 16,4 13,7 6,0 5,5 7,3% 79.045

Tim TIMP3 C 11,00 10,01 9,9% 24,7 10,04 6,05 31,7 22,6 4,8 4,4 1,1% 24.224

VAREJO

B2W BTOW3 N 12,00 12,80 -6,3% 9,6 17,55 8,85 neg neg 7,0 6,1 - 4.378

Lojas Americanas LAME4 C 22,00 17,20 27,9% 46,4 21,61 13,06 - 46,1 11,5 10,3 0,5% 24.527

Pão de Açucar PCAR4 N 61,00 58,00 5,2% 44,9 62,74 39,95 neg 37,6 5,4 3,6 1,1% 15.428

Magazine Luiza MGLU3 C 140,00 176,00 -20,5% 9,4 176,00 17,70 45,4 25,8 6,1 5,8 1,0% 3.872

Via Varejo VVAR11 N 12,50 11,39 9,7% 13,0 11,61 3,58 neg neg 60,7 12,7 - 14.704

P/L EV/EBITDA

28

Diário de Mercado 20/02/2017

Este relatório foi preparado pelas equipes de análise de investimentos da Ágora Corretora de Títulos e Valores Mobiliários S.A. (“Ágora”) bem como da Bradesco S.A. Corretora de Títulos e Valores Mobiliários (“Bradesco Corretora”), sociedades controladas pelo Banco Bradesco BBI S.A. (“BBI”). O presente relatório se destina ao uso exclusivo do destinatário, não podendo ser, no todo ou em parte, copiado, reproduzido ou distribuído a qualquer pessoa sem a expressa autorização da Ágora e da Bradesco Corretora.

Este relatório é distribuído somente com o objetivo de prover informações e não representa uma oferta de compra e venda ou solicitação de compra e venda de qualquer instrumento financeiro. As informações contidas neste relatório são consideradas confiáveis na data de sua publicação. Entretanto, as informações aqui contidas não representam por parte da Ágora ou da Bradesco Corretora garantia de exatidão dos dados factuais utilizados. As opiniões, estimativas, projeções e premissas relevantes contidas neste relatório são baseadas em julgamento do(s) analista(s) de investimento envolvido(s) na sua elaboração (“analistas de investimento”) e são, portanto, sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado.

Declarações dos analistas de investimento envolvidos na elaboração deste relatório nos termos do art. 17 da Instrução CVM 483:

O(s) analista(s) de investimento declara(m) que as opiniões contidas neste relatório refletem exclusivamente suas opiniões pessoais sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Ágora, à Bradesco Corretora, ao BBI e demais empresas do Grupo Bradesco.

A remuneração do(s) analista(s) de investimento está, direta ou indiretamente, influenciada pelo resultado proveniente dos negócios e operações financeiras realizadas pela Ágora, Bradesco Corretora e BBI.

Declarações nos termos do art. 18 da Instrução CVM 483, referentes às empresas cobertas pelos analistas de investimento da Ágora e Bradesco Corretora:

O Banco Bradesco S.A. tem participação acionária indireta, por meio de suas subsidiárias, acima de 5% nas empresas Cielo S.A. e Fleury S.A.. A BRADESPAR S.A., cujo grupo controlador é composto pelos mesmos acionistas que controlam o Bradesco, tem participação acima de 5% na VALE S.A..

Ágora, Bradesco Corretora, Bradesco BBI e demais empresas do grupo Bradesco têm interesses financeiros e comerciais relevantes em relação ao emissor ou aos valores mobiliários objeto de análise.

O Bradesco BBI está participando como coordenador na oferta de distribuição pública de ações da Movida S.A. e do Instituto Hermes Pardini S.A., e de debêntures da Concessionária do Sistema Anhanguera-Bandeirantes S.A. Autoban.

Nos últimos 12 meses, o Bradesco BBI participou como coordenador nas ofertas públicas de distribuição de títulos e valores mobiliários das companhias: Sanepar S.A., Comgás, Rumo Logística e Energisa.

Nos últimos 12 meses, a Ágora e/ou a Bradesco Corretora participaram, como instituições intermediárias, das ofertas públicas de títulos e valores mobiliários das companhias: Comgás, Energisa e Rumo Logística.

A Bradesco Corretora recebe remuneração por serviços prestados como formador de mercado de ações da Fomento Economico Mexicano FEMSA (FMXB34), Vanguarda Agro S.A. (VAGR3), Helbor Empreendimentos S.A. (HBOR3) e Alpargatas S.A. (ALPA4) .

29

Diário de Mercado 20/02/2017

ANÁLISE DE INVESTIMENTOS

Diretor de Research

Daniel Altman, CFA [email protected]

Economista-chefe

Dalton Gardimam [email protected]

Estrategista de Análise Varejo

José Francisco Cataldo Ferreira, CNPI +55 11 2178 5468 [email protected]

Analista de Investimentos Sênior

Aloisio Villeth Lemos, CNPI +55 21 2529 0807 [email protected]

Analistas de Investimentos

Ricardo Faria França, CNPI +55 11 2178 4202 [email protected]

Renato Cesar Chanes, CNPI +55 11 2178 4063 [email protected]

Analista Gráfico

Maurício A. Camargo, CNPI-T +55 11 2178 4213 [email protected]

Assistente de Análise

Flávia Andrade Meireles +55 11 2178 4210 [email protected]

Jéssica do Nascimento Feitosa +55 11 2178 4126 [email protected]

ÁGORA CORRETORA

MESA DE OPERAÇÕES – REGIÃO METROPOLITANA (RJ e SP) 4004-8282

MESA DE OPERAÇÕES – DEMAIS REGIÕES DO BRASIL 0800 724 8282

MESA DE OPERAÇÕES – LIGAÇÕES INTERNACIONAIS +55 21 2529-0810