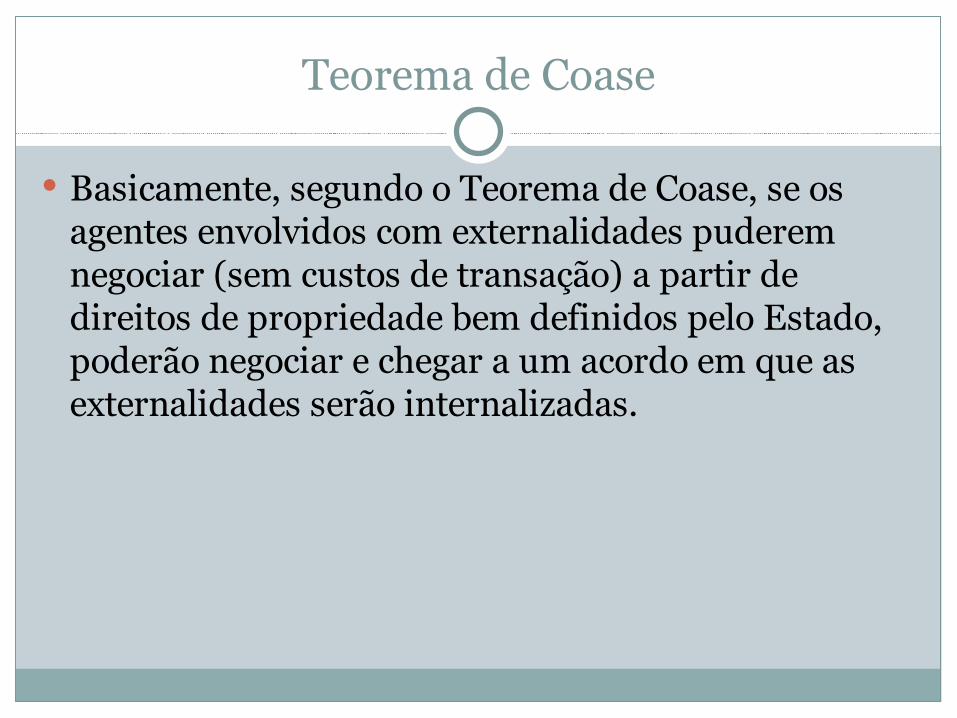

direito tributário e análise econômica do direito · basicamente, segundo o teorema de coase, se...

TRANSCRIPT

PAULO CALIENDO

V III CONGRESSO DE DIREIT O T RIBUT Á RIOFESDT

Direito Tributário e Análise Econômica do Direito

Sumário

O que é? Análise Econômica do Direito Tributário

História, Fundamentos, Importância, Metodologia e seus limites

Para que serve? Aplicações

Direitos Fundamentais do Contribuinte: Efetividade Eficiência Eficácia Economicidade Efetevidade

Controle de Constitucionalidade Conteúdo das decisões: Proporcionalidade Tempo das decisões Efeito das Decisões

História

1961 Ronald Coase “The Problems of Social Cost” (“Os

Problemas do Custo Social”)

Guido Calabresi “Some Thoughts on Risk Distribution and the Law of Torts” (“Algumas Considerações acerca da Distribuição do Risco e a Legislação sobre Responsabilidade Civil”).

Espécies de Análises

Descritivo: descreve o efeito das leis Predictivo: prever o efeito das leis (tax

announcement effect) Prescritivo: sugere a eficácia das leis (Pareto e

Kaldor-Hicks)

Conceito

‘trata-se da aplicação da economia econômica e dos métodos econométricos para examinar a formação, estrutura e o impacto do Direito e das instituições legais”

Ejan Mackaay. History of Law And Economics. University of Montreal

Movimento ou Escola

Escolas: abordagem comum (common approach)

Consequências econômicas das normas jurídicas (externalidades)

Escola Austríaca: tributação como roubo Institutionalismo: tributação como instituição Teoria dos Jogos: método de análise de comportamentos

Postulados

Individualismo metodológico (Methodological Individualism)

Escolha Racional (Rational Choice): maximizar satisfações e reduzir custos. Trade-off (escolhas)

Preferências estáveis (Stable Preferences)

Equilibrium: interações tendem ao equilibrium

Teoria dos Sistemas

Conexões Intersistemáticas Direito recebe informações de outros subsistemas sociais Processa segundo a sua linguagem interna Envia informações para os outros subsistemas

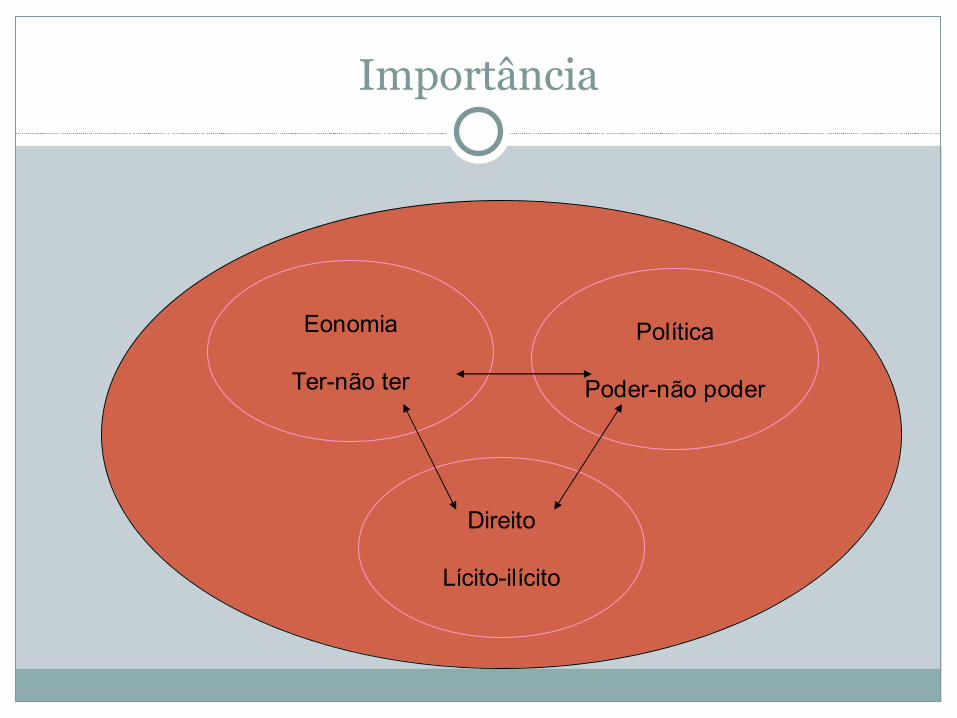

Importância

Eonomia

Ter-não ter

Política

Poder-não poder

Direito

Lícito-ilícito

Teoria da linguagem

Direito objeto cultural Não há texto sem contexto Estrutura semântica da norma

Teoria da Justiça

Justiça como troca “Para Rawls, a justiça é antes de tudo uma tarefa de distribuição” Otfried Höffe

Dworkin: justiça como seguro universal

Teoria dos Direitos Fundamentais

Custo dos direitos Tributação como forma de financiar os direitos

fundamentais Reserva do possível

Metodologia e seus limites

Metodologia Teoria das escolhas: decisões dos agentes econômicos Prioridades Teorema de Coase

Teorema de Coase

Basicamente, segundo o Teorema de Coase, se os agentes envolvidos com externalidades puderem negociar (sem custos de transação) a partir de direitos de propriedade bem definidos pelo Estado, poderão negociar e chegar a um acordo em que as externalidades serão internalizadas.

Aplicações

Extrafiscalidade Tributação sobre setores econômicos Finanças Públicas Direitos Fundamentais Planejamento Tributário

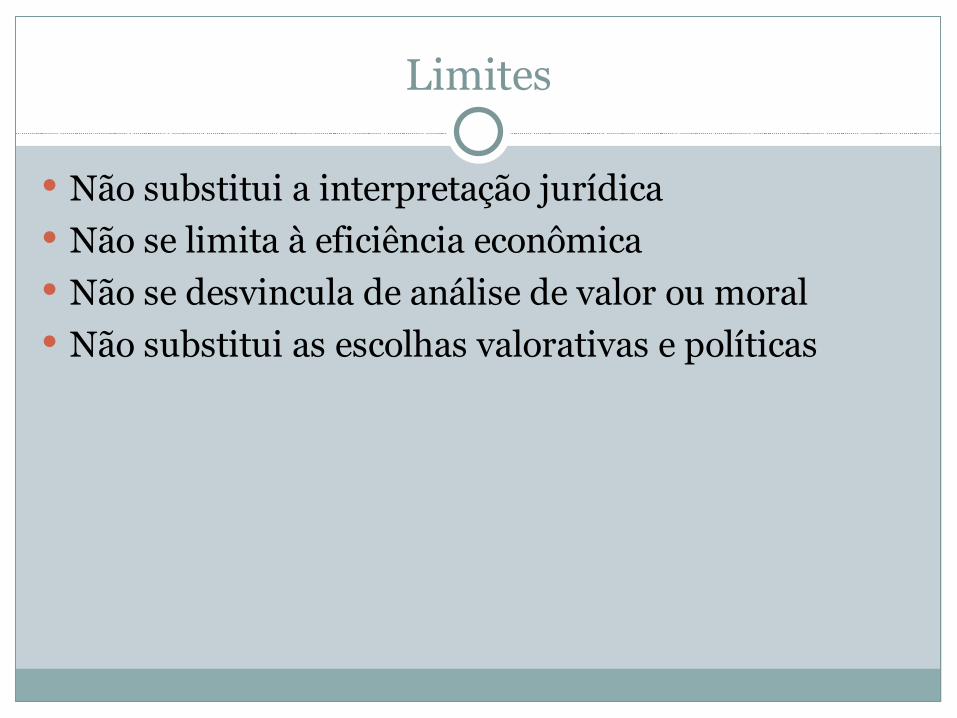

Limites

Não substitui a interpretação jurídica Não se limita à eficiência econômica Não se desvincula de análise de valor ou moral Não substitui as escolhas valorativas e políticas

Direitos Fundamentais do Contribuinte: Efetividade

Eficiência Eficácia Efetividade Concorrência

Eficiência

Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte: (EC nº 19, de 1998)

Eficácia

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de:

(...); II - comprovar a legalidade e avaliar os resultados,

quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado;

Concorrência

Art. 146-A. Lei complementar poderá estabelecer critérios especiais de tributação, com o objetivo de prevenir desequilíbrios da concorrência, sem prejuízo da competência de a União, por lei, estabelecer normas de igual objetivo. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

Montesquieu

“Para fixar corretamente essas rendas, cumpre considerar as necessidades do Estado e as necessidades do cidadãos. Não se deve retirar as necessidades reais do povo para suprir as necessidades imaginárias do Estado”.

MONTESQUIEU, Charles-Louis de Secondat. De l’esprit des lois.

Capacidade Contributiva

: “a sabedoria deve regular tão bem como a porção que se retira e a porção que deixa aos súditos. Não é pelo que o povo pode dar que se deve medir as rendas públicas, mas pelo que ele deve dar; e, se as medimos pelo que ele pode dar, é mister que isso seja, pelo menos, segundo o que o povo pode sempre dar”

Incentivo

“A natureza é justa com os homens; recompensa-os de seus sofrimentos; torna-os laboriosos porque atribui maiores recompensas aos maiores trabalhos. Porém, se um poder arbitrário suprime as recompensas da Natureza, recupera-se a aversão pelo trabalho e a inação parece ser o único bem”.

Necessidades Imaginárias

“Necessidades imaginárias são exigidas pelas paixões e fraquezas dos que governam, a atração de um projeto extraordinário, o desejo doentio de uma glória inútil e uma certa impotência de espírito contra os caprichos. Amiúde, os que, com espírito inquieto, estavam na direção dos negócios sob o governo do Príncipe, julgaram que as necessidades do Estado eram as necessidades de suas almas insignificantes”.

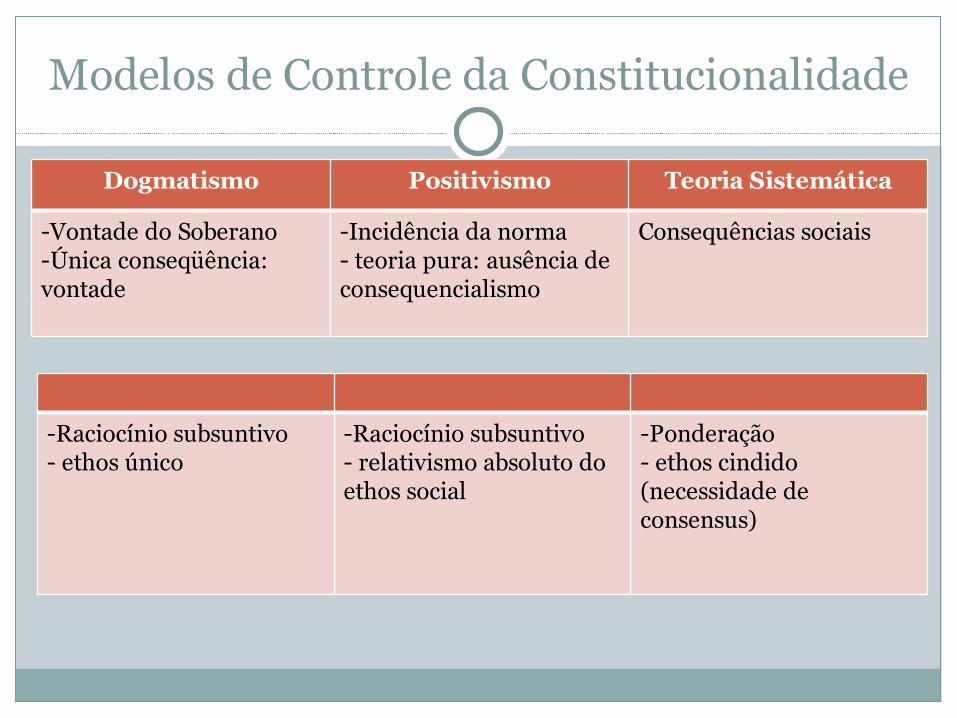

Modelos de Controle da Constitucionalidade

Dogmatismo Positivismo Teoria Sistemática

-Vontade do Soberano-Única conseqüência: vontade

-Incidência da norma- teoria pura: ausência de consequencialismo

Consequências sociais

-Raciocínio subsuntivo- ethos único

-Raciocínio subsuntivo- relativismo absoluto do ethos social

-Ponderação- ethos cindido (necessidade de consensus)

Consequencialismo

Consequencialismo e os Direitos Fundamentais: Fiat justitia pereat mundus - summum jus, summa injuria – Sto Tomás

Econômico e Financeiro

Diferença: Efeito multiplicador Grave dano à economia pública Grave desequilíbrio econômico-financeiro

Tempo nas decisões

ICMS na base de cálculo do PIS/COFINS Controladas e coligadas Sigilo bancário Lei Complementar . 105 ISS sobre o Leasing

acúmulo de carga processual ou estratégia de julgamento?

Proporcionalidade

Artigo 5.º, n.º 3, do Tratado que institui a Comunidade Europeia (TCE).

a atuação das instituições deve limitar-se ao que é necessário para atingir os objetivos dos tratados.

Por outras palavras, a intensidade da ação deve estar relacionada com a finalidade prosseguida.

dispuser de vários modos de intervenção de igual eficácia, deve escolher aquele que permita maior liberdade aos Estados-Membros e aos particulares.

Proporcionalidade

Gilmar Mendes Virgílio Afonso Luís Roberto Barroso

compatibilidade da lei com os fins constitucionalmente previstos ou de constatar a observância do princípio da proporcionalidade(Verhältnismässigkeitsprinzip), isto é, de se proceder à censura sobre a adequação (Geeignetheit) e a necessidade (Erforderlichkeit) do ato legislativo.

Proporcionalidade: enquanto desdobramento lógico daestrutura dos direitos fundamentais

razoabilidade: a compatibilidade entremeios e fins da medida estatal

caso concreto permite a graduação, por parte do juiz do peso da norma

Gary Becker (1992)

O ponto central do argumento de Becker é que o comportamento humano pode ser visto como envolvendo participantes que maximizam suas utilidades num conjunto estável de preferências e acumulam uma quantidade ótima de informações e outros insumos numa variedade de mercados.

Giácomo Balbinot

Bibliografia

Bibliografia:

Encyclopedia Of Law & Economics. University of Ghent.

http://encyclo.findlaw.com/