direito das sociedades 2012

TRANSCRIPT

DIREITO DAS SOCIEDADES COMERCIAIS

2012

ARMANDO TRIUNFANTE

Assistente na Universidade CatólicaMestre em Direito Comercial

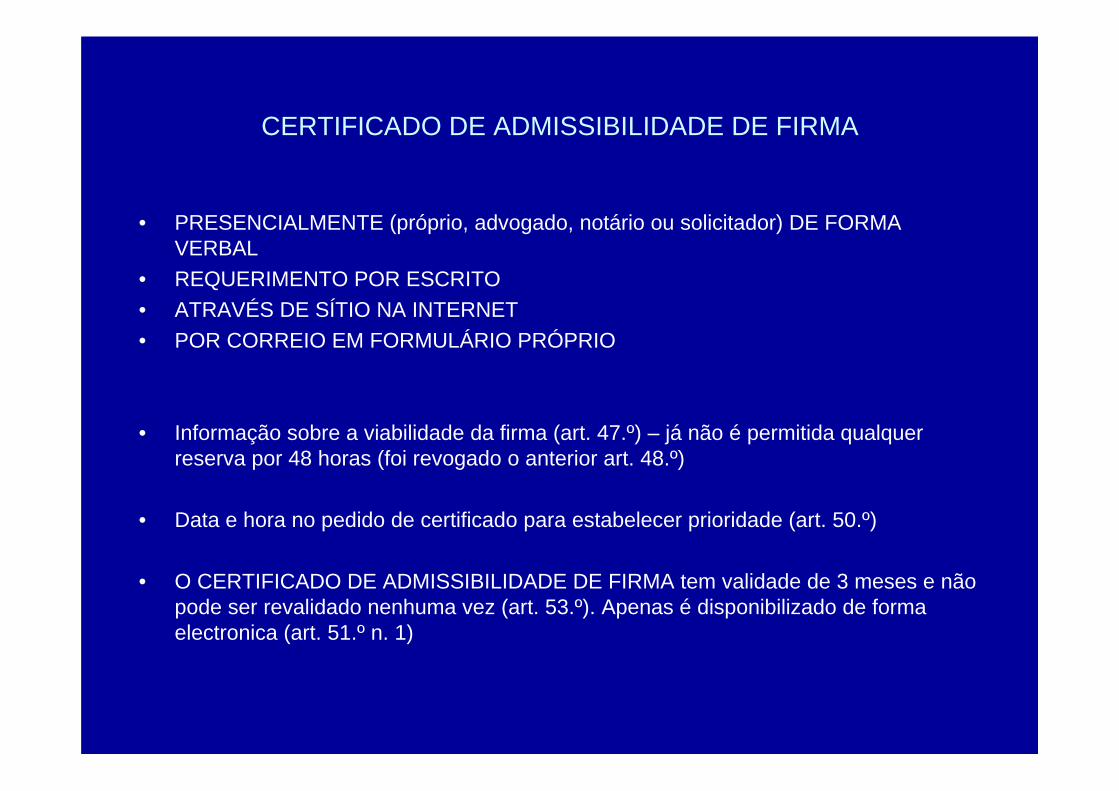

CERTIFICADO DE ADMISSIBILIDADE DE FIRMA

• PRESENCIALMENTE (próprio, advogado, notário ou solicitador) DE FORMA VERBAL

• REQUERIMENTO POR ESCRITO• ATRAVÉS DE SÍTIO NA INTERNET• POR CORREIO EM FORMULÁRIO PRÓPRIO

• Informação sobre a viabilidade da firma (art. 47.º) – já não é permitida qualquer reserva por 48 horas (foi revogado o anterior art. 48.º)

• Data e hora no pedido de certificado para estabelecer prioridade (art. 50.º)

• O CERTIFICADO DE ADMISSIBILIDADE DE FIRMA tem validade de 3 meses e não pode ser revalidado nenhuma vez (art. 53.º). Apenas é disponibilizado de forma electronica (art. 51.º n. 1)

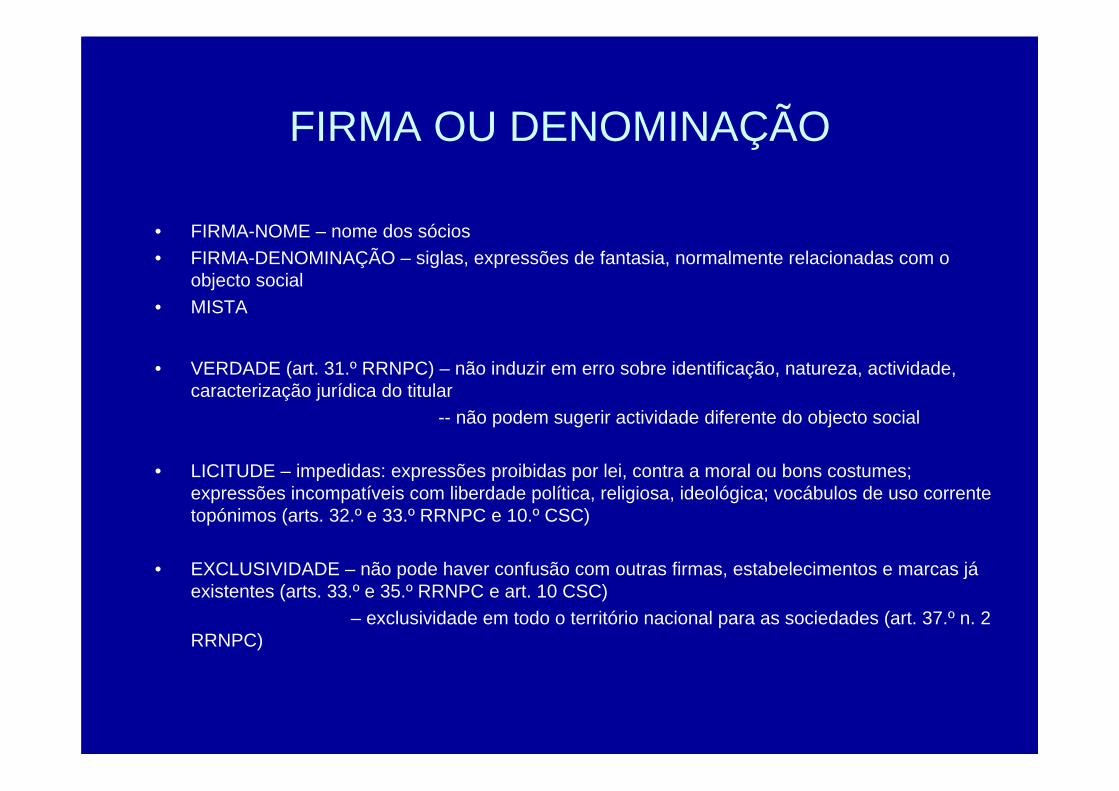

FIRMA OU DENOMINAÇÃO

• FIRMA-NOME – nome dos sócios• FIRMA-DENOMINAÇÃO – siglas, expressões de fantasia, normalmente relacionadas com o

objecto social• MISTA

• VERDADE (art. 31.º RRNPC) – não induzir em erro sobre identificação, natureza, actividade, caracterização jurídica do titular

-- não podem sugerir actividade diferente do objecto social

• LICITUDE – impedidas: expressões proibidas por lei, contra a moral ou bons costumes; expressões incompatíveis com liberdade política, religiosa, ideológica; vocábulos de uso corrente topónimos (arts. 32.º e 33.º RRNPC e 10.º CSC)

• EXCLUSIVIDADE – não pode haver confusão com outras firmas, estabelecimentos e marcas jáexistentes (arts. 33.º e 35.º RRNPC e art. 10 CSC)

– exclusividade em todo o território nacional para as sociedades (art. 37.º n. 2 RRNPC)

TUTELA DA FIRMA

• PREVENTIVO – certificado de admissibilidade de firma (mera presunção de exclusividade (art. 35.º n. 2 RRNPC)

• REPRESSIVO – declaração de nulidade, anulação ou revogação por declaração judicial (art. 35.º n. 4 RRNPC)

– perda do direito de uso, a decidir pelo RNPC (art. 60.ºRRNPC)

– o uso ilegal de firma pode originar pedido de proibição, indemnização por danos e possível responsabilidade criminal (art. 62.ºRRNPC)

CONTRATO DE SOCIEDADE

• ART. 7.º CSC – “O contrato de sociedade deve ser reduzido a escrito e as assinaturas dos seus subscritores devem ser reconhecidas presencialmente, salvo se forma mais solene for exigida para a transmissão dos bens com que os sócios entram para a sociedade, devendo, neste caso, o contrato revestir essa forma, sem prejuízo do disposto em lei especial” = art. 80.º n. 2, al. c) Cod. Notariado

• Pode ser seguido um formalismo mais intenso se essa for a vontade dos sócios

• O reconhecimento das assinaturas pode ser efectuado por: advogados, notários, solicitadores, câmaras de comércio e industria, conservadores e oficiais de registo – art. 38.º n. 1 DL 76-A/2006, de 29 de Março.

REGISTO

• O registo é obrigatório e é feito por transcrição – art. 3.º n. 1, al. a) e 15.º n. 1, 53.º-A n. 5 (a contrario) CRCom

• Prazo de 2 meses – art. 15.º n. 2 CRCom

• Registo constitutivo, pois atribui personalidade jurídica à sociedade – art. 5.º CSC

• A partir de 1 de Janeiro de 2007 estão revogadas as competênciasterritoriais das conservatórias de registo comercial

PUBLICAÇÕES

• A publicação da constituição de sociedade é obrigatória [art. 166.º CSC e art. 70.º n. 1, al. a) CRCom]

• As publicações são feitas oficiosamente e imediatamente pela conservatória (art. 71.º CRCom)

• As publicações são feitas a expensas da sociedade (art. 167.º n. 1 CSC)

• As publicações são efectuadas em sítio da Internet de acesso público, regulado por portaria do Ministério da Justiça (art. 167.º CSC)

• Portaria n. 590-A/2005, de 14 de Julho

• www.mj.gov.pt/publicacoes

REGISTO PRÉVIO

• Quando não haja entradas em espécie ou aquisições de bens pela sociedade (art. 18.º n. 1 CSC)

• Quando não seja uma sociedade anónima com apelo subscrição pública (art. 18.º n. 4 CSC)

• É previamente registado um projecto completo de contrato de sociedade (art. 18.º n. 1 in fine CSC)

• O registo prévio é provisório por natureza [art. 64.º n. 1, al. a) CRCom]

• Caduca se não for convertido em registo definitivo no prazo de um ano (art. 65.º n. 1 CRCom)

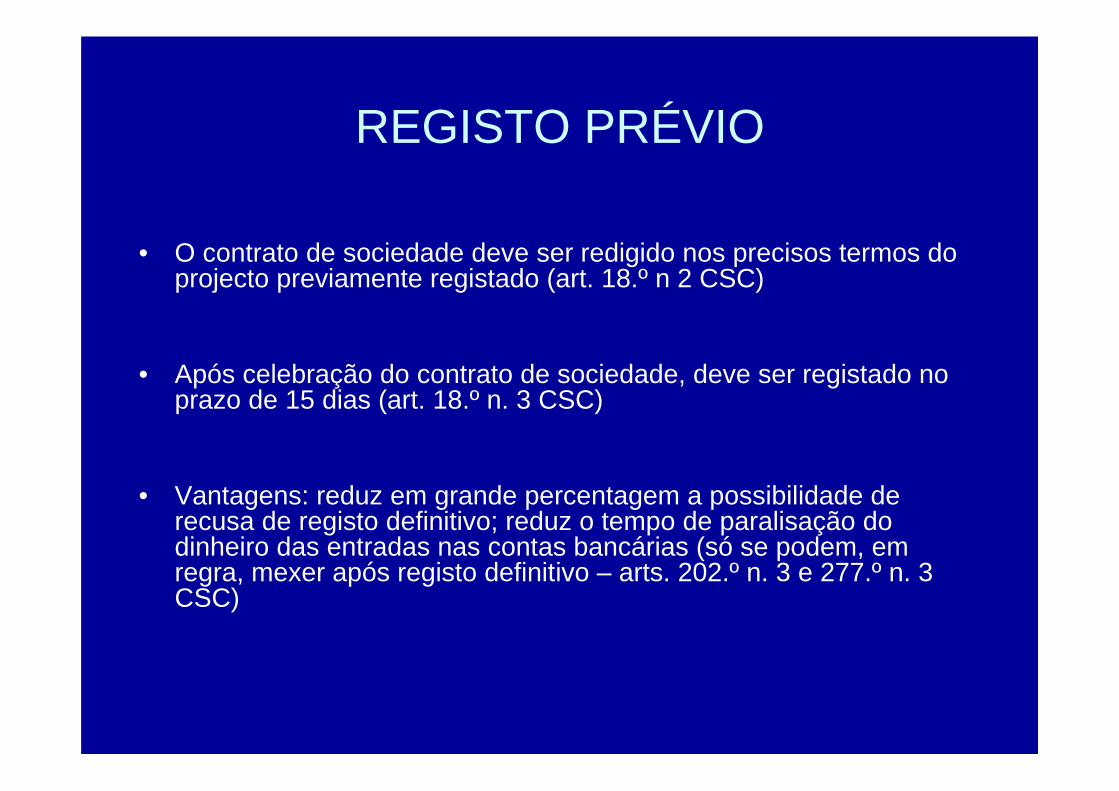

REGISTO PRÉVIO

• O contrato de sociedade deve ser redigido nos precisos termos doprojecto previamente registado (art. 18.º n 2 CSC)

• Após celebração do contrato de sociedade, deve ser registado no prazo de 15 dias (art. 18.º n. 3 CSC)

• Vantagens: reduz em grande percentagem a possibilidade de recusa de registo definitivo; reduz o tempo de paralisação do dinheiro das entradas nas contas bancárias (só se podem, em regra, mexer após registo definitivo – arts. 202.º n. 3 e 277.º n. 3 CSC)

SOCIEDADES ANÓNIMAS COM APELO A SUBSCRIÇÃO PÚBLICA

• Nos termos do art. 279.º n. 1, este tipo de processo pode ser implementado por um ou mais promotores.

• PROMOTORES - PROJECTO COMPLETO DE CONTRATO DE SOCIEDADE (art. 279.º n. 3 CSC)

• PROMOTORES - REGISTO PROVISÓRIO [provisório por natureza – art. 64.º n. 1, al. c) CRCom – caduca num ano se não convertido em definitivo –art. 65.º n. 1 CRCom], não se confunde com o registo prévio do art. 18.º

• PROMOTORES - PROGRAMA DE OFERTA DE ACÇÕES DESTINADAS À SUBSCRIÇÃO PÚBLICA (art. 279.º n. 5 e n. 6 CSC)

• As acções subscritas pelos promotores devem, pelo menos, somar o capital mínimo exigido por lei para as sociedades anónimas (50.000 Euros – art. 276.º n. 3 CSC); essas acções não podem ser alienadas durante dois anos a contar do registo definitivo da sociedade (art. 279.º n. 2 CSC)

SOCIEDADES ANÓNIMAS COM APELO A SUBSCRIÇÃO PÚBLICA

• Este tipo de constituição de sociedade configura uma oferta pública nos termos do art. 109.º CVM.

• Esta oferta pública de subscrição está sujeita a aprovação e registo junto da CMVM (art. 168.º CVM).

• Devem ser apresentados certos documentos:Identificação dos promotoresDocumento comprovativo da subscrição do capital mínimo pelos promotores (única vez onde este comprovativo é realmente exigido)Cópia do projecto do contrato de sociedadeCertidão do registo comercial provisórioDocumentos do art. 115.º CVM

SOCIEDADES ANÓNIMAS COM APELO A SUBSCRIÇÃO PÚBLICA

• Os promotores devem durante todo o processo de oferta pública ter assistência de um intermediário financeiro (art. 337.º CVM)

• Com o mesmo ou com outro intermediário financeiro deve ser celebrado um destes contratos:

• Contrato de colocação simples: o intermediário faz o melhor que puder para colocar os valores mobiliários (art. 338.º CVM)

• Contrato de colocação com garantia: o intermediário obriga-se a adquirir para si ou para outrem os valores que não tenham sido subscritos (art. 340.º CVM)

• Contrato de tomada firme: o intermediário financeiro adquire para si os valores mobiliários e obriga-se a colocá-los por sua conta e risco tal como acordado com o emitente (art. 339.º CVM)

SOCIEDADES ANÓNIMAS COM APELO A SUBSCRIÇÃO PÚBLICA

• Subscrição completa - pode seguir o processo

• Subscrição incompleta - só seguirá o processo se reunidos três requisitos cumulativos: essa possibilidade estar prevista no programa de oferta de acções; subscrição de, pelo menos três quartos das acções destinadas ao público; deliberação na assembleia constitutiva pela constituição da sociedade (art. 280.º n. 3 CSC) – excepção à regra geral do art. 165.º CVM

• ASSEMBLEIA CONSTITUTIVA - REUNIÃO DE PROMOTORES E SUBSCRITORES: CADA SÓCIO TEM UM VOTO E SÓ POR VOTAÇÃO UNÂNIME É POSSIVEL ALTERAR O CONTRATO DE SOCIEDADE (art. 281.º n. 4 e art. 281.ºn. 8 CSC)

• 2 PROMOTORES (se não for apenas 1) E SUBSCRITORES QUE ENTREM COMBENS EM ESPÉCIE – CELEBRAÇÃO DO CONTRATO DE SOCIEDADE (art. 283.ºCSC)

• CONVERSÃO DO REGISTO PROVISÓRIO EM REGISTO DEFINITIVO

• PUBLICAÇÕES

SOCIEDADES ANÓNIMAS COM APELO A SUBSCRIÇÃO PÚBLICA

• Os promotores têm algumas responsabilidades com este processo. Devem nomeadamente assumir os seus custos se a sociedade não vier a ser constituída (art. 280.º n. 4 CSC).

• Em contrapartida podem ser previstas “vantagens do fundador”, dentro dos limites previstos na lei: não podem corresponder a mais de um décimo dos lucros de exercício durante o máximo de 5 anos (ou um terço da duração da sociedade se for inferior) – art. 279.º n. 8. estas vantagens devem estar no contrato de sociedade (art. 16.º CSC) e no projecto submetido à oferta pública [art. 279.º n. 6, al. b) CSC].

EMPRESA NA HORA

DL n. 111/2005, de 8 de Julho

EMPRESA NA HORADL n. 111/2005, de 8 de Julho

• Não é aplicável às sociedades anónimas europeias (art. 2.º). O impedimento às sociedades cuja constituição dependa de autorização especial e às sociedades cujo capital seja realizado com recurso a entradas em espécie foi retirado pelo DL n. 247-B/2008, de 30 de Dezembro.

• Só se aplica a sociedades comerciais e civis sob forma comercial do tipo por quotas e anónima (art. 1.º)

• O procedimento em causa pode ser efectuado nas conservatórias do registo comercial ou no posto de atendimento de registo comercial junto dos CEF (centro de formalidades de empresas) (art. 4.º) – genericamente designados por “postos de atendimento empresa na hora”. Se entrada em espécie só alguns dos serviços admitem essa possibilidade.

• O procedimento deve ser iniciado e finalizado no mesmo dia (art. 5.º), a não conclusão neste prazo determina a caducidade do direito ao uso da firma (art. 11.º)

EMPRESA NA HORADL n. 111/2005, de 8 de Julho

• Deve ser escolhida uma firma:- uma da lista de firmas de fantasia criadas e reservadas a favor do Estado (com ou sem

marca previamente registada em favor do Estado) – acrescenta-se a terminação legal e pode ser acrescentada uma referência ao objecto da sociedade [art. 3.º, al. a) e art. 10.º]

- certificado de admissibilidade de firma emitido pelo RNPC [art. 3.º, al. a), na redacção introduzida pelo DL n. 125/2006, de 29 de Junho]

- aprovação da firma no posto de atendimento (novidade introduzida pelo DL n. 247-B/2008, de 30 de Dezembro).

• Deve ser escolhido um modelo de pacto aprovado pelo Director-Geral dos Registos e Notariado [art. 3.º, al. b)]: dois modelos de SQ; um modelo de SQU; dois modelos de SA.

• Se entradas em espécie é preciso marcação prévia (por via electrónica, telefone ou ao balcão –art. 2 da Portaria 3/2009, de 2 de Janeiro), para realização do negócio jurídico (art. 4.º-A), mas no prazo máximo de cinco dias úteis (art. 3 da referida Portaria) e só se o bem estiver definitivamente registado a favor do futuro sócio [art. 3.º n. 1, al. b)]. Se bens imóveis são precisos ainda os documentos do art. 7.º n. 4 (ex. situação matricial, licença de utilização ou construção conforme os casos, ficha técnica do prédio, etc.)

EMPRESA NA HORADL n. 111/2005, de 8 de Julho

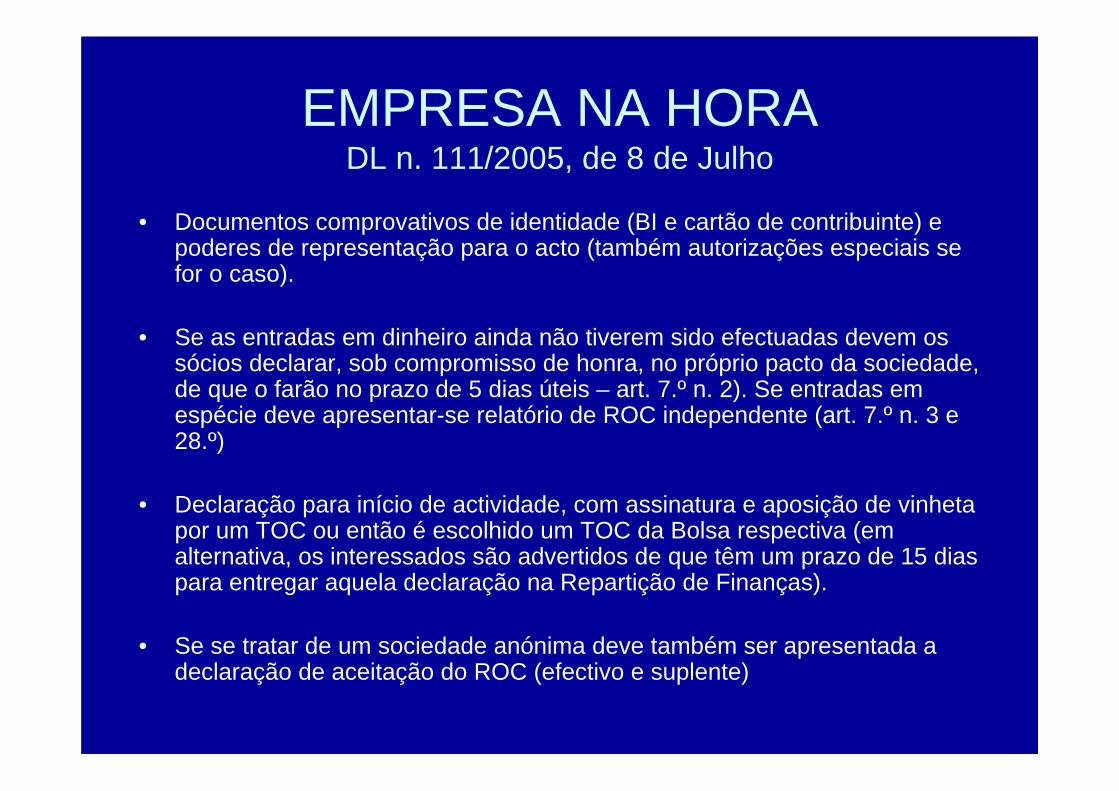

• Documentos comprovativos de identidade (BI e cartão de contribuinte) e poderes de representação para o acto (também autorizações especiais se for o caso).

• Se as entradas em dinheiro ainda não tiverem sido efectuadas devem os sócios declarar, sob compromisso de honra, no próprio pacto da sociedade, de que o farão no prazo de 5 dias úteis – art. 7.º n. 2). Se entradas em espécie deve apresentar-se relatório de ROC independente (art. 7.º n. 3 e 28.º)

• Declaração para início de actividade, com assinatura e aposição de vinheta por um TOC ou então é escolhido um TOC da Bolsa respectiva (em alternativa, os interessados são advertidos de que têm um prazo de 15 dias para entregar aquela declaração na Repartição de Finanças).

• Se se tratar de um sociedade anónima deve também ser apresentada a declaração de aceitação do ROC (efectivo e suplente)

EMPRESA NA HORADL n. 111/2005, de 8 de Julho

• VERIFICAÇÃO DAS IDENTIDADES

• COBRANÇA DOS ENCARGOS (sensivelmente 360 €, imposto de selo 0,4% do capital)

• LIQUIDAÇÃO DE IMT OU DE OUTROS IMPOSTOS QUE SE MOSTREM DEVIDOS

• AFECTAÇÃO DA FIRMA ESCOLHIDA (e do NIPC associado à firma)

• PREENCHIMENTO DO PACTO CONSTITUTIVO POR DOCUMENTO PARTICULAR

• RECONHECIMENTO PRESENCIAL DAS ASSINATURAS

• REGISTO DO CONTRATO DE SOCIEDADE E DE OUTROS FACTOS SUJEITOS A REGISTO (comercial, predial, de veículos, etc)

• INSCRIÇÃO NO FCPC

• DISPONIBILIZAÇÃO DO CÓDIGO PARA CARTÃO ELECTRÓNICO E COMIUNICAÇÃO DO NÚMERO DA SOCIEDADE NA SEGURANÇA SOCIAL

• COMPLEMENTO DA DECLARAÇÃO DE INÍCIO DE ACTIVIDADE (eventual)

EMPRESA NA HORADL n. 111/2005, de 8 de Julho

• Documentos a entregar à sociedade:- certidão do pacto e do registo do pacto;- recibo comprovativo do pagamento dos encargos devidos;- códigos de acesso à certidão permanente e ao cartão electrónico

(que depois recebe fisicamente);- documento comprovativo de aquisição do registo da marca, em

modelo aprovado pelo Instituto Nacional de Propriedade Industrial (se for esse o caso).

• O serviço competente no prazo de 24 horas:- promove as publicações legais;- remete a declaração de início de actividade ao serviço fiscal

competente;- trata da comunicação do início de actividade à Inspecção-Geral do

Trabalho e da inscrição oficiosa nos serviços da Segurança Social;

CONSTITUÇÃO DE SOCIEDADES ON-LINE

DL n. 125/2006, de 29 de Junho

CONSTITUÇÃO DE SOCIEDADES ON-LINE

DL n. 125/2006, de 29 de Junho

• Não é aplicável às sociedades cujo capital seja realizado com recurso a entradas em espécie em que, para a transmissão dos bens, seja exigida forma mais solene do que a forma escrita; também não é aplicável às sociedades anónimas europeias (art. 2.º)

• Só se aplica a sociedades comerciais e civis sob forma comercial do tipo por quotas e anónima (art. 1.º)

• A competência é do RNPC, independentemente da sede da sociedade a constituir (art. 3.º)

• A constituição faz-se através do sítio www.empresaonline.pt, mantido pela Direcção-Geral dos Registos e Notariado (art. 2 da portaria n. 657-C/2006, de 29 de Junho)

• Os interessados têm de ter assinatura electrónica (neste momento apenas advogados, solicitadores e notários porque têm certificados digitais, que constam na lista própria da Ordem respectiva – as pessoas individuais devem esperar que lhe seja facultada essa possibilidade com o novo cartão de cidadão)

CONSTITUÇÃO DE SOCIEDADES ON-LINE

DL n. 125/2006, de 29 de Junho

• Firma:- escolha da lista de firmas (associada ou não a uma transmissão de

marca previamente registada a favor do Estado – DL 318/2007, de 26/09 –pode ser acrescentada uma referência ao objecto da sociedade e deve ser acrescentada a terminação legal)

- verificação de admissibilidade e obtenção de firma, nos termos do art. 50.º-A RRNPC (deve ser apreciado no prazo máximo de um dia útil –art. 6.º n. 3, na redacção do DL n. 247.º-B/2008, de 30 de Dezembro)

- certificado de admissibilidade de firma

• Pacto de sociedade:- escolha de um modelo pré-fixado aprovado pelo Director-Geral dos

Registos e Notariado (caso em que o serviço competente deve tratar de todas as formalidades imediatamente)

- envio de pacto elaborado pelos sócios (caso em que os serviços dispõem de 2 dias para apreciar a licitude das respectivas disposições)

CONSTITUÇÃO DE SOCIEDADES ON-LINE

DL n. 125/2006, de 29 de Junho

• Preenchimento electrónico dos dados necessários à declaração para início de actividade

• Se ainda não tiver sido efectuado, os sócios devem declarar, sob sua responsabilidade de que procederão ao depósito das entradas em dinheiro no prazo de 5 dias úteis [art. 6.º n. 1, al. e)]

• No caso de entradas em bens, é ainda devido o relatório do ROC, previsto pelo art. 28.º CSC.

CONSTITUÇÃO DE SOCIEDADES ON-LINE

DL n. 125/2006, de 29 de Junho

• Confirmação por mensagem electrónica do pedido de constituição de sociedade

• Registo do pacto constitutivo

• Inscrição no FCPC

• Emissão e envio do cartão de identificação

• Disponibilização de prova gratuita do registo da constituição, nos termos do art. 75.º CRCom

• Promoção das publicações legais

CONTRATO DE SOCIEDADE

REQUISITOS DE CELEBRAÇÃO

PARTES

• Mínimo 2 sócios (art. 7.º n. 2 CSC)• Sociedades unipessoais: SUQ (270.º-A CSC); SA (488.º CSC) – neste último caso

constitui-se uma relação de grupo por domínio total e a sociedade que exerce o domínio só pode ser outra SA, uma SQ ou uma SCA (481.º n. 1 CSC).

• SA – 5 accionistas, excepto quando o Estado ou entidade equiparada detenha a maioria do capital, podendo ter apenas 2 accionistas (art. 273.º CSC)

• SCA – pelo menos 5 sócios comanditários e um sócio comanditado (479.º CSC)

• Se a sociedade não cumprir o número mínimo de dois sócios, o respectivo contrato énulo [42.º n. 1, al. a) CSC], vício não sanável. Declarada a nulidade a sociedade entra em liquidação

• Se a sociedade tiver pelo menos 2 sócios, mas ainda assim não respeitar o número de sócios exigido por lei, parece que apenas haverá causa de dissolução se passado um ano a situação não estiver corrigida [142.º n. 1, al. a) CSC – a este prazo podem ser acrescentados mais 30 dias prorrogáveis a 90 – art. 9 n.1 e n.2 RJPADLEC]. Alguns defendem a aplicação do art. 42.º, através da sua interpretação correctiva (o que seria a solução mais justa e adequada).

PARTES

• PESSOAS COLECTIVAS

• SOCIEDADES: a participação em sociedades de responsabilidade limitada com o mesmo objecto estatutário pode ser livremente decidida pela órgão de administração (excepto cláusula diferente no contrato); caso contrário só mediante autorização do contrato da sociedade participante – art. 11.º n. 4 e n. 5 CSC

• DEMAIS PESSOAS COLECTIVAS: aplicam-se as regras gerais em matéria de capacidade, nos termos das quais poderão participar numa sociedade comercial se tal constituir um acto necessário ou conveniente à prossecução dos seus fins (160 CC).

PARTES

• SÓCIOS INDIVIDUAIS COM CAPACIDADE DE GOZO E EXERCÍCIO

• Menores (arts. 122.º ss CC), interditos (arts. 138.º e ss CC) e inabilitados (arts. 152.ºss CC) estão impedidos de participar em sociedades comerciais, excepto:

- quando a incapacidade seja suprida (poder paternal, tutor ou curador), mas no caso de SNC, SCS ou SCA é necessária autorização do tribunal [1889.º n. 1, al. d) CC] a obter no âmbito do processo especial de jurisdição voluntária previsto nos artigos 1439.º ss CPC.

- entrada na sociedade com bens que tenham advindo ao património do incapaz em virtude do seu trabalho (127.º CC – menor com 16 anos, este regime éaplicável à interdição e inabilitação por força dos artigos 139.º e 156.º CC) – neste caso o menor não pode ser sócio de responsabilidade ilimitada, e mesmo nos casos de responsabilidade limitada não pode ter obrigações adicionais.

• A incapacidade é causa de invalidade relativamente ao incapaz, tendo direito a reaver o que prestou (45.º n. 2, 46.º e 47.º CSC)

PARTES

• COMERCIANTES E NÃO COMERCIANTES (o Estado não pode ser comerciante, nos termos do art. 17.º CCom, mas pode ser sócio de uma sociedade comercial)

• SÓCIOS CÔNJUGES PODEM PARTICIPAR EM SOCIEDADES DIFERENTES, MAS SÓ PODEM PARTICIPAR NA MESMA SOCIEDADE SE SÓ UM DELES ASSUMIR RESPONSABILIDADE ILIMITADA (independentemente do regime de bens que vigore entre o casal – 8.º CSC).

CONTRATO DE SOCIEDADE

ELEMENTOS OBRIGATÓRIOS

ART. 9.º CSC

a) IDENTIFICAÇÃO DAS PARTES

b) TIPO DE SOCIEDADE

c) FIRMA DA SOCIEDADE (também art. 10.º CSC)

d) OBJECTO DA SOCIEDADE (também art. 11.º CSC): O objecto não pode ser vago, deve estar em língua portuguesa (11.º CSC). Podem ser previstas várias actividades, podendo depois os sócios deliberar em AG qual o objecto efectivamente exercido (11.º n. 2 e n. 3 CSC). Em caso de divergência prevalece o objecto estatutário sobre o objecto real.

e) SEDE: deve ser estabelecida em local concretamente definido (12.º CSC). A sede pode ser alterada pelo órgão de administração dentro do território nacional (excepto cláusula diferente no contrato de sociedade). Alterar a sede para o estrangeiro implica deliberação por, pelo menos, 75% do capital, podendo os restantes exonerar-se no prazo de 60 dias (3.º n. 5 CSC).

ART. 9.º CSC

f) CAPITAL SOCIAL, salvo nas sociedades em nome colectivo em que todos os sócios contribuam com a sua indústria (também 178.º n. 1 CSC). Capital mínimo para SA (276.ºCSC) e SQ (201.º CSC)

g) QUOTA DE CAPITAL E A NATUEZA DA ENTRADA DE CADA SÓCIO, BEM COMO OS PAGAMENTOS EFECTUADOS POR CONTA DA MESMA: pode haver diferimento, quanto às entradas em dinheiro, nas SA (por cinco anos, até 70% do valor nominal do capital subscrito, não podendo ser diferido eventual prémio de emissão – 277.º e 285.º CSC) e nas SQ (por cinco anos, para datas certas ou factos certos, até 100% do valor da entrada – 202.º e 203.ºCSC).

h) DESCRIÇÃO E ESPECIFICAÇÃO DAS ENTRADAS EM ESPÉCIE (deve ser objecto de um relatório de um ROC sem interesses na sociedade, e por isso não pode assumir quaisquer funções nessa sociedade durante um prazo de 2 anos – 28.º CSC)

i) DATA DE ENCERRAMENTO DE EXERCÍCIO ANUAL QUANDO ESTE NÃO COINCIDIR COM O ANO CIVIL (mas o período de tributação para efeitos de IRC será normalmente o ano civil, de acordo com o art. 8.º do Código de Imposto sobre o Rendimento de Pessoas Colectivas)

ELEMENTOS OBRIGATÓRIOS

• SNC (176.º CSC)

a) – espécie e caracterização e valor de cada entradab) – o valor atribuído à indústria, para efeitos de divisão de lucros e

perdas (salvo cláusula no contrato não respondem pelas perdas nas relações externas – 178.º n. 2 CSC

c) – a parte do capital correspondente à entrada com bens de cada sócio

• SQ (199.º)

a) – montante de cada quota e identificação de cada titularb) – montante das entradas realizadas e das entradas diferidas

ELEMENTOS OBRIGATÓRIOS

• SA (272.º)

a) – o número da acções e, se existir, o valor nominal (com a entrada em vigor do DL n.º 49/2010, de 19 de Maio, as acções podem ter valor nominal ou valor de emissão, embora cada sociedade só possa ter uma das modalidades – art. 276.º n. 2; se tiverem valor nominal, todas as acções da mesma emissão devem ter o mesmo valor nominal, a partir de 1 cêntimo – 276.º n.º 4)

b) – as condições particulares a que fica sujeita a transmissão das acções (consentimento da sociedade, preferência dos outros accionistas, submissão a determinados requisitos que estejam de acordo com o interesse social, sempre apenas para acções nominativas – 328 e 329.º CSC)

c) – as categorias de acções, com indicação do número de acções e dos direitos envolvidos (os respectivos titulares reúnem-se em assembleia especial –389.º CSC – não podem ser derrogados sem consentimento – 24.º n. 6 CSC – em princípio apenas em direitos patrimoniais, com excepção do direito de voto)

ELEMENTOS OBRIGATÓRIOS

• SA (272.º)

d) – se as acções são nominativas e ao portador e as regras para eventual conversão (sobre esta ver também as regras dos artigos 53.º e 54.º CVM; presumem-se nominativas – art. 52.º n. 2 CVM)

e) – capital realizado e prazos para o capital diferido (277.º e 285.º CSC)

f) – autorização, se for dada, para a emissão de obrigações (348.º ss CSC)

g) – estrutura adoptada: conselho de administração e conselho fiscal; conselho de administração compreendendo uma comissão de auditoria e ROC; conselho de administração executivo, conselho geral e de supervisão e ROC (278.º CSC) – (o conselho de administração pode ser substituído por administrador único no caso de capital não superior a 200.000 €, de acordo com o 390.º n. 2 CSC, e o conselho fiscal pode ser substituído por um ROC se essa for a vontade dos sócios expressa no contrato, de acordo com o 413.º n. 1 CSC).

DIREITOS E DEVERES

DOS SÓCIOS

DIREITOS DOS SÓCIOS

• ART.º 21.º CSC - “Todo o sócio tem direito:

a) A quinhoar nos lucros;b) A participar nas deliberações dos sócios, sem prejuízo das restrições previstas na lei;c) A obter informações sobre a vida da sociedade, nos termos da lei e do contrato;d) A ser designado para os órgãos de administração e de fiscalização da sociedade, nos

termos da lei e do contrato.”

• Trata-se de um elenco infeliz, sem explicação coerente sobre a escolha destas faculdades em detrimento de outras.

• ART.º 55.º n. 3 CVM – “São direitos inerentes aos valores mobiliários, além de outros que resultem do regime jurídico de cada tipo:

a) Os dividendos, os juros e outros rendimentos;b) Os direitos de voto;c) Os direitos à subscrição ou aquisição de valores mobiliários do mesmo ou de diferente

tipo.”

DIREITO AOS LUCROS

• DIREITO AOS LUCROS DE EXERCÍCIO

• DIREITO À QUOTA DE LIQUIDAÇÃO

DIREITO AOS LUCROS DE EXERCÍCIO

• ART. 22.º n. 1 CSC – No caso do contrato ser omisso cada sócio participaráproporcionalmente ao valor proporcional da respectiva participação (e não relativamente ao valor de emissão que pode ser distinto, nomeadamente se houver prémio de emissão).

• LUCRO DE EXERCÍCIO: acréscimo patrimonial que se verifica entre o início do balanço social e o respectivo encerramento (balanço entre as receitas e despesas registadas)

• LUCRO DISTRIBUÍVEL: resultados positivos da sociedade que, não tendo de ser destinados à cobertura de prejuízos nem afectos às reservas legais ou estatutárias possa ser distribuído sem prejudicar o capital social ou as reservas legais jáconstituídas

DIREITO AOS LUCROS DE EXERCÍCIO

• ARTIGOS 217.º n. 1 e 294.º n. 1 CSC: estas duas normas impõem que se distribua, pelo menos, metade dos lucros distribuíveis, salvo se, em assembleia geral para o efeito convocada, for tomada deliberação por maioria de três quartos do capital (este regime também pode ser objecto de alteração por disposição contratual).

• Estas disposições dividem o lucro distribuível em duas parcelas de 50%: uma delas não pode deixar de ser distribuída aos sócios a não ser que uma deliberação por maioria qualificada (75% dos votos correspondentes ao capital social) disponha diversamente; a outra parcela terá o destino que a maioria dos sócios quiser, assim será distribuída ou não por maioria absoluta simples

DIREITO AOS LUCROS DE EXERCÍCIO

• A liberdade contratual, nesta matéria, é significativa:

- pode, naturalmente, melhorar-se o direito aos lucros dos sócios. Várias hipóteses podem ser configuradas: aumento da maioria qualificada de 75 % (até à unanimidade, pelo menos nas SQ), aumento da parcela do lucro que está submetida a este regime especial (até a totalidade do lucro distribuível), etc.

- o direito aos lucros também pode ser prejudicado, mas respeitando os limites impostos pelo art. 22.º n. 3 CSC que proíbe o pacto leonino [“énula a cláusula que exclui um sócio da comunhão nos lucros (…)”]. Deste modo, será de aceitar a disposição no pacto da sociedade que regule esta matéria, desde que não depaupere mais o direito individual do que: todo o lucro distribuível estará dependente de deliberação maioritária.

DIREITO AOS LUCROS DE EXERCÍCIO

• LIMITES LEGAIS DA DISTRIBUIÇÃO DE BENS E LUCROS AOS SÓCIOS

• ART. 32.º CSC – “Não podem ser distribuídos bens da sociedade quando a situação líquida desta (…) for inferior à soma do capital e das reservas que a lei ou o contrato não permitam distribuir aos sócios ou se tornasse inferior a essa soma em consequência da distribuição”

• São protegidas as reservas legais, quer especiais (295.º n. 2 CSC) quer obrigatórias (217.º e 295.º n. 1 CSC), bem como as reservas estatutárias, porque o capital constitui a garantia dos credores.

• ART. 33.º CSC – “Não podem ser distribuídos aos sócios os lucros de exercício que sejam necessários para cobrir prejuízos transitados ou para formar ou reconstituir reservas impostas por lei ou pelo contrato de sociedade”

DIREITO AOS LUCROS DE EXERCÍCIO

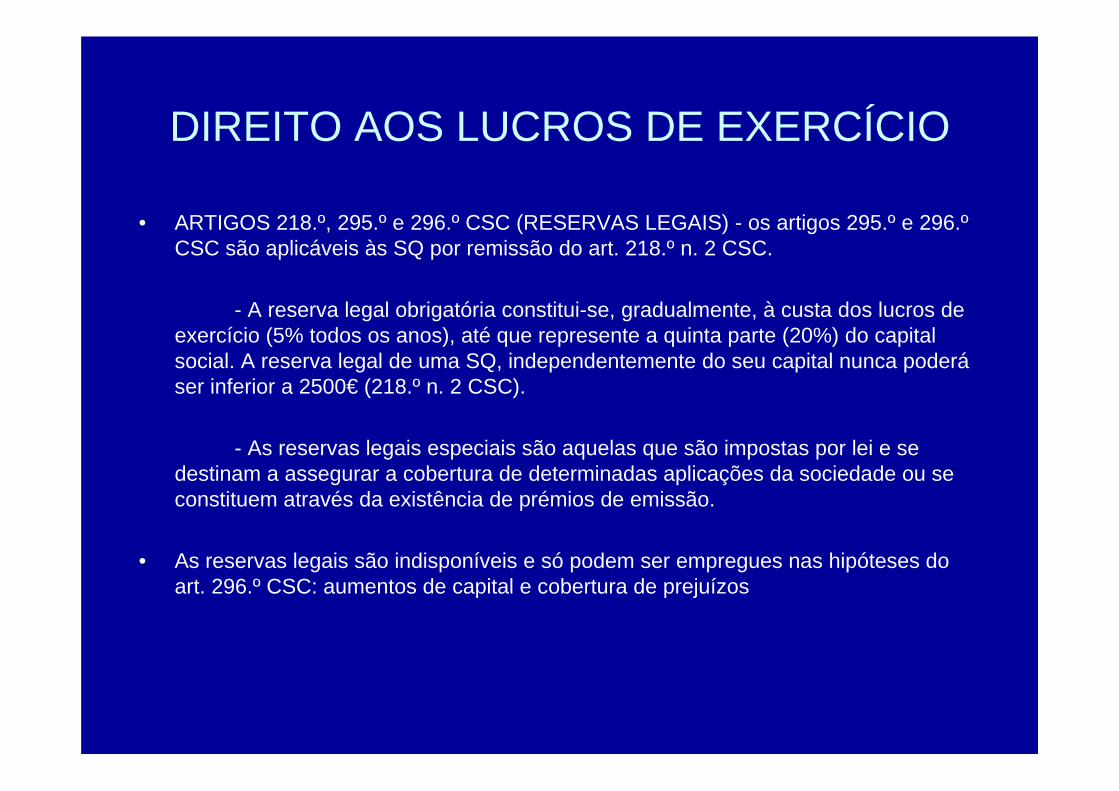

• ARTIGOS 218.º, 295.º e 296.º CSC (RESERVAS LEGAIS) - os artigos 295.º e 296.ºCSC são aplicáveis às SQ por remissão do art. 218.º n. 2 CSC.

- A reserva legal obrigatória constitui-se, gradualmente, à custa dos lucros de exercício (5% todos os anos), até que represente a quinta parte (20%) do capital social. A reserva legal de uma SQ, independentemente do seu capital nunca poderáser inferior a 2500€ (218.º n. 2 CSC).

- As reservas legais especiais são aquelas que são impostas por lei e se destinam a assegurar a cobertura de determinadas aplicações da sociedade ou se constituem através da existência de prémios de emissão.

• As reservas legais são indisponíveis e só podem ser empregues nas hipóteses do art. 296.º CSC: aumentos de capital e cobertura de prejuízos

DIREITO AOS LUCROS DE EXERCÍCIO

• Nas sociedades anónimas (297.º CSC) é permitido, cumpridos determinados pressupostos, antecipar a distribuição de lucros.

• Trata-se aqui da antecipação da distribuição de lucros que se esperam receber no final do prejuízo (e não lucros já apurados mas não distribuídos).

• REQUISITOS:- autorização no contrato de sociedade- deliberação do órgão de administração- consentimento do órgão com funções de fiscalização (conselho fiscal, comissão de

auditoria, conselho geral e de supervisão)- balanço intercalar (máximo de 30 dias) que comprove ter a sociedade importâncias

disponíveis- adiantamento máximo de 50% das importâncias distribuíveis- um só adiantamento por cada exercício

• Nas SQ, na ausência da lei, não parece ser de admitir este adiantamento, nem por analogia, visto que se tratada de uma norma excepcional (297.º CSC) relativamente à regra do 31.º CSC

DIREITO À QUOTA DE LIQUIDAÇÃO

• Trata-se de uma dimensão do direito aos lucros também tutelada pelo art. 21.º n. 1, al. a) CSC

• Esta dimensão também está fielmente retratada no art. 156.º n. 4 CSC (na partilha do activo restante deve ser usado o critério de distribuição de lucros

• Na quota de liquidação também podem existir direitos especiais (veja-se o art. 302.º CSC, para as SA)

DIREITO A PARTICIPAR NAS DELIBERAÇÕES DOS SÓCIOS

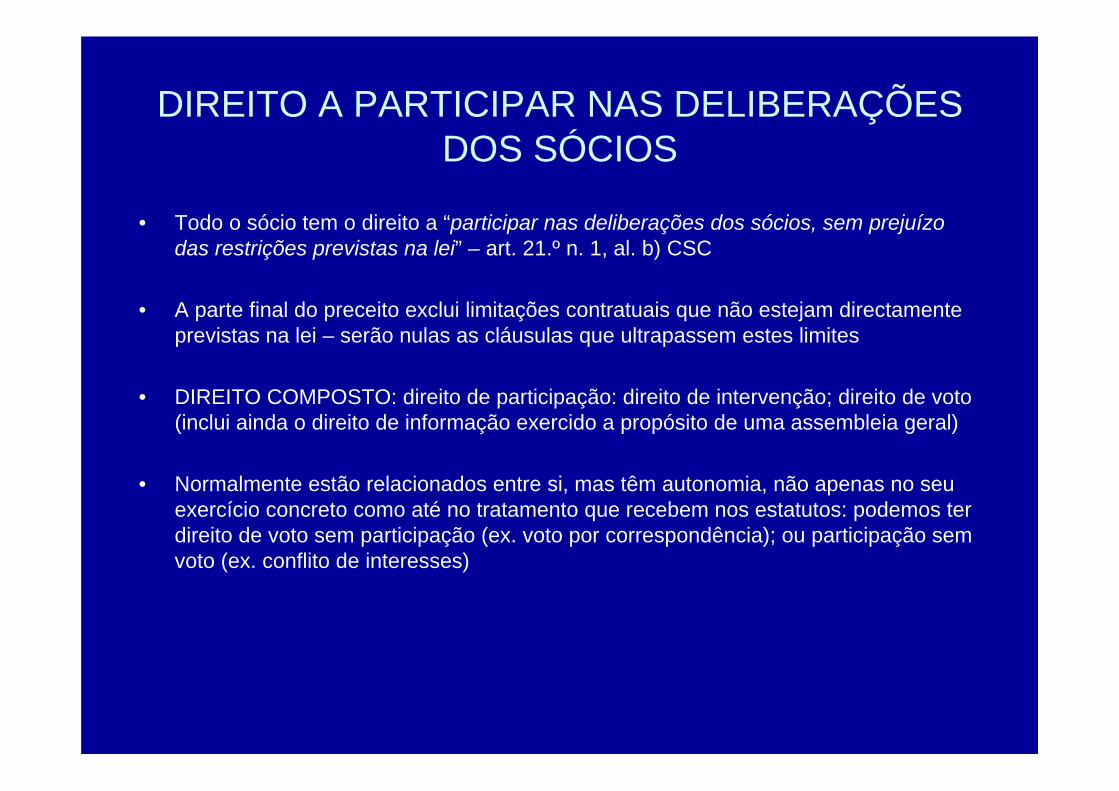

• Todo o sócio tem o direito a “participar nas deliberações dos sócios, sem prejuízo das restrições previstas na lei” – art. 21.º n. 1, al. b) CSC

• A parte final do preceito exclui limitações contratuais que não estejam directamente previstas na lei – serão nulas as cláusulas que ultrapassem estes limites

• DIREITO COMPOSTO: direito de participação: direito de intervenção; direito de voto (inclui ainda o direito de informação exercido a propósito de uma assembleia geral)

• Normalmente estão relacionados entre si, mas têm autonomia, não apenas no seu exercício concreto como até no tratamento que recebem nos estatutos: podemos ter direito de voto sem participação (ex. voto por correspondência); ou participação sem voto (ex. conflito de interesses)

DIREITO DE VOTOREGRAS GERAIS

• Nas sociedades por quotas cada voto corresponde a 1 cêntimo de euro do valor nominal de quota (250.º n. 1 CSC) – isto significa que cada sócio tem pelo menos 10.000 Votos (na medida em que o valor mínimo admitido para uma quota é de 100 € (219.º n. 3 CSC), e não podem haver sócios sem direito de voto

• Nas sociedades anónimas cada acção atribui um direito de voto (384.º n. 1), embora possam haver excepções introduzidas pelo contrato

• Nas sociedades em nome colectivo cada sócio tem um voto, independentemente do seu capital social, excepto se outra coisa for referida no contrato (sem que se possa suprimir esse direito) – o sócio de indústria tem sempre o mesmo número de votos que foram atribuídos ao sócio de capital com menos votos (190.º CSC).

LIMITAÇÕES ESTATUTÁRIAS

• Nas sociedades anónimas são previstas 2 limitações no art. 384.º n. 2 CSC, a introduzir no contrato de sociedade (se foram introduzidas em vida da sociedade talvez se possa aplicar analogicamente o 86.º n. 2 CSC):

a) – “fazer corresponder um só voto a um certo número de acções, contanto que sejam abrangidas todas as acções emitidas pela sociedade e fique cabendo um voto, pelo menos, a cada €1000 de capital”

aplicável, sobretudo, às grandes sociedades anónimas para que a AG se torne governável (é prudente limitar simultaneamente o direito de assistência, de acordo com o 379.º n. 2 CSC)

limita indirectamente todas as faculdades que dependam do direito de voto – ex. requerer a declaração de nulidade de deliberações do órgão de administração pela AG ou pelo próprio conselho (412.º n. 1 CSC).

é possível, ainda assim, aos accionistas que não possuam acções suficientes agruparem-se e fazer-se representar por um deles para exercer o direito de voto (379.º n. 5 CSC)

LIMITAÇÕES ESTATUTÁRIAS

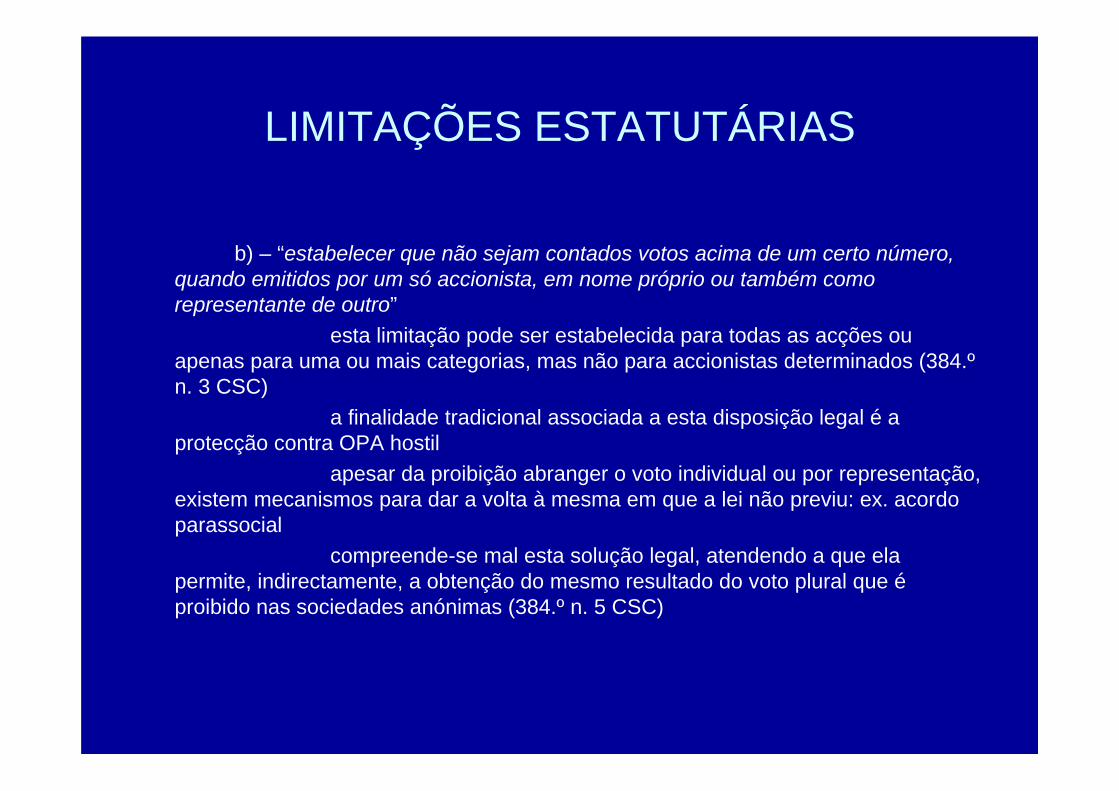

b) – “estabelecer que não sejam contados votos acima de um certo número, quando emitidos por um só accionista, em nome próprio ou também como representante de outro”

esta limitação pode ser estabelecida para todas as acções ou apenas para uma ou mais categorias, mas não para accionistas determinados (384.ºn. 3 CSC)

a finalidade tradicional associada a esta disposição legal é a protecção contra OPA hostil

apesar da proibição abranger o voto individual ou por representação, existem mecanismos para dar a volta à mesma em que a lei não previu: ex. acordo parassocial

compreende-se mal esta solução legal, atendendo a que ela permite, indirectamente, a obtenção do mesmo resultado do voto plural que éproibido nas sociedades anónimas (384.º n. 5 CSC)

VOTO DUPLO

• Nas sociedades anónimas é proibido o voto plural, excepto se já existiam antes da entrada em vigor do CSC (384.º n. 5 e 531.º CSC) – não se proíbe a atribuição de 2 ou 10 votos a uma acção, porque tal é permitido desde que essa regra seja igual para todas as acções, não pode é haver desproporção entre elas

• Nas sociedades por quotas será permitido nos termos da lei (250.º n. 2 CSC), ou seja desde que esteja previsto no contrato de sociedade como direito especial, não ultrapasse os 2 votos por cêntimo e que, no total, não correspondam a mais de 20% do capital – é admitido o voto duplo, mas não o voto triplo ou mais

DIREITO DE ASSISTÊNCIA E INTERVENÇÃO

• Tratam-se de dois direitos fundamentais também assegurados pelo art. 21.º e, nessa medida, não poderão ser restringidos para além dos casos expressamente previstos na lei.

• Nas sociedades por quotas, o direito de participação é completamente independente do direito de voto, pois de acordo com o art. 248.º n. 5 CSC “nenhum sócio pode ser privado, nem sequer por disposição do contrato, de participar na assembleia, ainda que esteja impedido de votar”

• Nas sociedades anónimas também existe independência das duas faculdades individuais, mas ela pode ser excluída por disposição contratual. Assim, apenas se o contrato o prever pode ser limitada a participação dos accionistas em AG, desde que se tratem de accionistas sem direito de voto (379.º n. 1 e n. 2 CSC).

DIREITO DE INFORMAÇÃO

• MODALIDADES:

- Consulta de elementos (inspecção dos meios sociais e obtenção de informações, seja por escrito ou não);

- Informações inerentes à formação das deliberações sociais em AG;- Inquérito judicial (normalmente quando o direito de informação não é

convenientemente satisfeito de acordo com a lei)

• SQ – o direito de informação pode ser regulamentado e até, com o respeito por determinados requisitos, ser restringido; é atribuído a qualquer sócio individual

• SA – parece existir menos liberdade para a autonomia estatutária; normalmente é exigida uma determinada percentagem do capital (desde que não se trate de uma das modalidades do direito de informação que tenham a ver com a AG)

Conteúdo mínimo

• SQ (214.º): Qualquer sócio pode requerer informações sobre a gestão da sociedade e pode consultar a respectiva escrituração, livros e documentos. A informação serádada por escrito se tal for solicitado

• SA (288.º): estão disponíveis na sede da sociedade algumas informações e documentos para qualquer accionista que possua acções correspondentes a, pelo menos, 1% do capital social, desde que alegue motivo justificado (relatórios de gestão e documentos de prestação de contas, documentos relativos às AG dos últimos 3 anos, remunerações pagas aos membros dos órgãos sociais dos últimos 3 anos, remunerações pagas aos funcionários que melhor ganhem). Ao contrário do que sucede na SQ é preciso motivo justificado (apresentar qual é, não basta apenas dizer que existe) e não chega ter a qualidade de accionista.

INFORMAÇÕES NA EPREPARATÓRIAS

DA AG• SA (289.º): durante os 15 dias anteriores à data da AG devem ser prestadas

determinadas informações aos accionistas para preparar a AG, tal como deve ser disponibilizada a consulta dos requerimentos de inclusão na ordem do dia. Estes elementos devem ser enviados no prazo de 8 dias: através de carta aos titulares de, pelo menos, 1% do capital que o requeiram; por correio electrónico a todos os accionistas que o solicitem

• SA (290.º, aplicável às SQ por remissão do art. 214.º n. 7): no decurso da AG o accionista pode requerer que lhe sejam prestadas informações que lhe permitam formar opinião sobre os assuntos sujeitos a deliberação. Só poderão ser recusadas se implicar a violação de segredo imposto por lei ou se puder causar grave prejuízo àsociedade. Em caso de recusa injustificada a deliberação é anulada (290.º n. 3). Parecem que podem ser pedidas mesmo por quem esteja impedido de votar, desde que presente na AG.

DIREITO COLECTIVO À INFORMAÇÃO

• SA (291.º): Os accionistas que tenham acções correspondentes a, pelo menos, 10% do capital social têm o direito de solicitar informações por escrito sobre assuntos sociais, devendo os órgãos competentes responder-lhes no prazo de 15 dias, só podendo ser recusada se causar prejuízo àsociedade ou restantes accionistas ou quando ocasione violação do segredo imposto por lei (no caso de ser invocado no pedido que se pretende apurar a responsabilidade de membros do órgão de administração, a informação só poderá ser recusada se, patentemente, não for esse o fim visado pelo pedido)

• Este pedido tem de ser efectuado por escrito, embora não pareça ser necessária qualquer fundamentação do mesmo

• Não se aplica às sociedades por quotas, visto que as informações genéricas previstas no art. 214.º n. 1 já podem ser prestadas por escrito, desde que os sócios o solicitem

INSPECÇÃO DE BENS SOCIAIS

• Nas SQ, e somente nestas, a lei atribui aos respectivos sócios o direito de inspeccionar os bens sociais (214.º n. 5), o que deve ser feito pessoalmente, embora o sócio se possa fazer acompanhar por um perito (ROC, advogado, etc).

• Nas SA este direito não existe, o que comprova que nas SA o direito de informação é mais restrito, mas nada impede que o mesmo seja consagrado e regulamentado no contrato de sociedade (tal como parece admitir o art. 21.º CSC)

EXERCÍCIO DO DIREITO DE INFORMAÇÃO

• O direito de informação deve ser exercido em regra pessoalmente, podendo o sócio fazer-se acompanhar de um perito (ROC, advogado ou outro) e obter cópias dos elementos e documentos que considere importantes (o CSC remete para o art. 576.ºCC).

• Nas sociedades anónimas, no que ao direito mínimo à informação diz respeito (288.ºn. 3) existe ainda a possibilidade da consulta de documentos poder ser efectuada por alguém que pudesse representar o accionista em AG (actualmente não existem limites, porque o art. 380.º foi alterado)

PROTECÇÃO DO DIREITO À INFORMAÇÃO

• Se a prestação de informação não for a exigida por lei, a deliberação que esteja por isso inquinada será anulável [58.º n.1, al. c) e n. 4; 214.º n. 7; 290.º n. 3 CSC)

• Pode haver lugar a responsabilidade civil nos termos gerais (214.º n. 7, 291.º n. 6 CSC) e mesmo exclusão nas SQ (214.º n. 7 CSC)

• A deficiente informação gera responsabilidade penal para o respectivo autor (518.º e 519º. CSC)

• Por vezes a falta, insuficiência ou erro da informação pode permitir que se abra Inquérito judicial à sociedade, com consequências que não se resumem só àobtenção da informação em falta ou incompleta

• O accionista que, tendo acesso a uma informação privilegiada que não estápublicada, tira partido da mesma em benefício próprio incorre em “abuso de informação” e pode ser civil e penalmente responsabilizado (449.º CSC). Sobre informação privilegiada ver art. 378.º CVM.

INQUÉRITO JUDICIAL

• Pode ser solicitado inquérito judicial à sociedade nos casos previstos nos artigos 31.º n. 3, 67.º, 181.º n. 6, 216.º, 292.º, 450 todos do CSC (apenas nos 2 primeiros não se refere a uma hipótese de informação falsa, incompleta ou injustificadamente recusada).

• Pode ser requerido inquérito ainda antes de ser pedida a informação se houver motivos para pensar que esta não será concedida (216.º n. 2 e 292.º n. 6)

• O inquérito judicial é normalmente um direito individual, mesmos nos casos em que tem subjacente um direito de natureza ou estrutura diversa (ex. 292.º em relação ao 291.º CSC)

• Para além da informação não obtida, este instrumento pode acarretar consequências mais gravosas como a destituição de membros dos órgãos sociais, a nomeação de administradores, a dissolução da própria sociedade, etc.

• Deve ser seguido o processo de jurisdição voluntária previsto nos art. 1479.º e segs. CPC, devendo o interessado alegar os fundamentos do pedido, indicar os pontos que pretende ver averiguados e requerer as providências que entender por convenientes.

OUTROS DIREITOS INDIVIDUAIS

• Direito a ser designado para os órgãos sociais [21.º al. d) CSC]

• Direito de subscrição preferente (266.º e 458.º CSC)

• Direito de impugnação das deliberações sociais (59.º e 60.º CSC)

• Direito de exoneração (sobretudo SQ, nos termos do art. 240.º CSC)

• Direito à igualdade de tratamento (manifestações ténues nos artigos 321.ºe 344.º n. 2 CSC)

OBRIGAÇÕES

• Obrigação de entrada: dinheiro; espécie; indústria.

• Só em bens susceptíveis de penhora (art. 20)

• Até ao momento da celebração do contrato (art. 26.º n. 1), mas as entradas em dinheiro podem ser realizadas apenas até ao final do primeiro exercício económico, nas sociedades por quotas (art. 26.ºn. 2 e art. 202.º n. 6) – alteração introduzida pelo DL n.º 33/2011, de 7 de Março

• São nulos os actos da administração e as deliberações dos sócios que liberem a obrigação de entrada (art. 27.º n. 1)

ENTRADAS EM DINHEIRO

• Se cumpridas até à celebração do contrato devem os sócios declarar isso mesmo, sob sua responsabilidade: se nas sociedadespor quotas que procederam à entrega nos cofres da sociedade (art. 202.º n. 4); se nas sociedades anónimas que procederam ao depósito (art. 277.º n. 4)

• Podem ser diferidas até 70% nas sociedades anónimas e até 100% nas sociedades por quotas (alteração introduzida pelo DL n.º33/2011, de 7 de Março). Em ambos os casos até cinco anos (arts. 203.º n. 1, 277.º n. 2 e 285.º n. 1)

• O sócio com entrada diferida não entra logo em mora, mas apenas após nova interpelação pela sociedade para efectuar pagamento (arts. 203.º n. 3 e 285.º n. 2)

ENTRADAS EM ESPÉCIE

• Sempre até ao momento da celebração do contrato de sociedade (a excepção do art. 26.º n. 2 não é aqui aplicável)

• Devem ser objecto de um relatório de ROC (art. 28.º)

• Se existir erro na avaliação o sócio é responsável pela diferença (art. 25.º n. 2)

• Qualquer aquisição de bens a accionistas que seja efectuada até 2 anos seguintes ao registo do contrato de sociedade estão submetidas a alguns requisitos especiais (art. 29.º): deliberação dos sócios (onde o sócio/vendedor não pode votar); relatório de ROC; contrato de aquisição por escrito

FALTA DE CUMPRIMENTO DA ENTRADA

• Possível exclusão do sócio (arts. 204.º e ss., e 285.º e 286.º)

• Perda de direito de voto enquanto na situação de mora, pelo menos nas sociedades por quotas (art. 384.º n. 4)

• A falta de realização pontual de uma prestação relativa a entrada determina o vencimento das demais prestações em dívida, ainda que respeitantes a outras partes, quotas ou acções (art. 27.º n. 6)

• O contrato de sociedade pode prever outras penalidades para a falta de cumprimento da obrigação de entrada (art. 27.º n. 3): ex. cláusula penal

QUOTAS E AÇÕES

QUOTAS

• As quotas são bens imateriais (incorpóreos) – 219.º n. 7

• A transmissibilidade está sujeita a forma escrita simples (as operações sobre a quota em geral) – 228.º n. 1

• Tem valor mínimo de 100 Euros – 219.º n. 3

• A cada sócio deve valer uma única quota, na constituição da sociedade (219.º n. 1). Se adquirir uma quota nova, são as 2 independentes, mas pode o sócio unificá-las, desde que estejam integralmente liberadas e não tenham direitos e obrigações diversos (219.º n. 4)

• Mesmo no caso de aumento de capital ou divisão de quotas (221.º) a cada sócio só pode caber uma nova quota (em aumentos de capital podem caber tantas quotas como as que jápossuía) – 219.º n. 2

• As quotas podem, em certos casos, ser divisíveis (221.º) ao contrário das acções

CONTITULARIDADE DA QUOTA

• Os direitos inerentes à quota são exercidos por representante comum (222.º n. 1)

• O representante será um dos contitulares ou um dos respectivos cônjuges. Só poderá ser um terceiro se o contrato de sociedade permitir que os sócios se façam representar por um estranho nas deliberações sociais (223.º n. 2 e 249.º n. 5).

• A deliberação é tomada por maioria (aplicam-se as regras da compropriedade – 1407.º n. 1 CC). Se não se conseguir nomear ninguém desde modo, pode haver nomeação pelo tribunal requerida por qualquer dos contitulares (223.º n. 3).

• A nomeação e destituição devem ser comunicadas por escrito à sociedade (223.º n. 4), atéporque as comunicações desta devem ser dirigidas ao representante comum (222.º n. 2).

• As deliberações sobre o exercício dos direitos são tomadas por maioria, excepto em situações que afectem a situação de sócio ou a própria quota, caso em que é preciso o consentimento de todos os contitulares (224.º n. 1). No primeiro caso a deliberação não produz efeitos em relação àsociedade (224.º n. 2)

• Os contitulares respondem solidariamente pelas obrigações inerentes à quota (222.º n. 3)

QUOTA PRÓPRIA

• A sociedade pode adquirir quotas próprias em 3 situações (220.º n. 2):- título gratuito- acção executiva- título oneroso, se dispuser de reservas livres no montante de, pelo menos, o

dobro da contrapartida da aquisição da quota

• A título gratuito não coloca qualquer problema, porque não há lugar a contrapartida

• Em acção executiva, a aquisição é onerosa, mas não está submetida aos mesmos requisitos porque há o interesse de não permitir a entrada para a sociedade de alguém estranho

• Em aquisições onerosas é obrigatório ter na sociedade (espécie de reserva legal especial) um valor igual ao da aquisição da quota – 220.º n. 4 e 324.º n. 1, al. b)

• A sociedade só pode adquirir quotas inteiramente liberadas (220.º n. 1), excepto a perda da quota a favor da sociedade (204.º)

TRANSMISSÃO DE QUOTASENTRE VIVOS

• Salvo disposição em contrário, é livre em favor de outro sócio, cônjuge, ascendentes ou descendentes. Nos outros casos, a cessão de quotas dependerá do consentimento da sociedade (228.º n. 2)

• O contrato pode tornar livre a cessão para todos, ou limitar a cessão mesmo em relação àqueles para quem a lei permite normalmente realizá-la (229.º n. 3). O contrato pode mesmo proibir a cessão de quotas, mas os sócios terão, passados 10 anos direito à exoneração (229.º n. 1), podendo sair da sociedade sem estarem dependentes da existência de comprador.

• A cessão de quotas está sempre sujeita a redução a escrito (228.º n. 1), deve ser registada [3.º, al. c) CRCom], mas aparentemente não tem de ser publicada

• A transmissão só será eficaz quando for comunicada à sociedade por escrito ou quando for por ela reconhecida, expressa ou tacitamente (228.º n. 3)

TRANSMISSÃO DE QUOTASENTRE VIVOS

• Se for exigido o consentimento, este pode ser expresso (por deliberação 230.º n. 2)) ou tácito: quando o cessionário participa numa deliberação e a mesma não é impugnada (230.º n. 6); quando é dado o consentimento a uma cessão posterior e sucessiva de uma ou mais cessões não autorizadas (230.º n. 5)

• A possibilidade de consentimento tácito só tem utilidade antes de pedido o consentimento ou durante 60 dias após o consentimento, pois se a sociedade não tomar a deliberação exigida neste prazo, a cessão torna-se livre (230.º n. 4).

• O consentimento é condição de eficácia e não de validade

• Se a sociedade recusar o consentimento, deverá fazer ao sócio uma proposta de amortização ou de aquisição da quota (231.º n. 1)

• Se o sócio não aceitar a proposta no prazo de 15 dias, mantém-se a recusa de consentimento, mas a proposta fica sem efeito (231.º n. 1)

• A cessão torna-se livre se não houver proposta, se a contrapartida não for igual, se não for por escrito ou se a proposta não abranger todas as quotas abrangidas pela cessão (231.º n. 2)

TRANSMISSÃO DE QUOTASPOR MORTE

• Normalmente a quota será adquirida pelos sucessores de acordo com a s regras do direito sucessório, mas

• O contrato pode estabelecer que a transmissão da quota fique sujeita a certos requisitos ou nem sequer se transmita, situação em que a sociedade deve: amortiza-la, adquiri-la ou fazer adquirir por terceiro. Se nada for feito no prazo de 90 dias a quota transmite-se mesmo (225.º n. 1 e n. 2)

• O contrato pode também atribuir aos sucessores o direito de exigir a amortização de quota ou submeter a transmissão da mesma à vontade dos sucessores. Se estes não pretenderem a transmissão devem declará-lo à sociedade que deve promover a amortização, aquisição própria ou aquisição por terceiro. Se nada for feito os sucessores podem requerer a dissolução da sociedade por via administrativa (226.ºn. 2)

REGISTO DE FACTOS RELATIVOS A QUOTAS

• Ao invés de serem registados directamente pelo interessado no registo comercial, agora tem de solicitar o registo junto da sociedade comercial que, ela sim, irápromover o registo competente.

• A promoção do registo pela sociedade é efectuada pela sociedade oficiosamente nos factos em que teve, de alguma forma, qualquer intervenção, ou mediante requerimento das pessoas a quem a lei atribui legitimidade nos restantes casos (242.º-B):

a) O transmissário, o transmitente e o sócio exonerado;b) O usufrutuário e o credor pignoratício.

• Se a sociedade não teve intervenção o registo só pode ser efectuado mediante solicitação daqueles interessados, mas se a sociedade assumiu qualquer tipo de tarefa, então parece que o registo tanto pode ser promovido oficiosamente ou a requerimento de interessado (ex. cessão de quotas onde a sociedade tenha de dar o seu consentimento, ou a exoneração de sócio).

REGISTO DE FACTOS RELATIVOS A QUOTAS

• Aparentemente, de acordo com o art. 242.º-B n. 2, esta modalidade de registo aplica-se apenas: à transmissão de quotas; à exoneração; à constituição de usufruto; à constituição de penhor.

• Atendendo ao titulo da secção VII “Registo das quotas” e ao título do art. 242.º-A “Eficácia dos factos relativos a quotas”, parece que podemos alargar esta disciplina a todos os factos que digam respeito a quotas, incluindo naquele lote situações como a divisão ou a unificação de quotas.

• Estes interessados devem fazer acompanhar o seu pedido dos documentos que titulem o facto a registar (242.º-B n. 3, tal como 31.º n. 1 CRCom).

REGISTO DE FACTOS RELATIVOS A QUOTAS

• A promoção dos registos pela sociedade deve respeitar a ordem dos respectivos pedidos (242.º-C n. 1), elemento importante uma vez que a data do registo éprecisamente a data da respectiva apresentação (55.º n. 5 CRCom).

• Se na mesma data forem apresentadas várias solicitações de registos relativos à mesma quota, estes devem ser promovidos pela respectiva ordem de prioridade (242.º-C n. 2).

• Se os factos relativos à mesma quota tiverem sido titulados na mesma data, o registo deve ser promovido pela ordem da respectiva dependência (ex. na mesma data são efectuadas duas cessões de quotas – da A para B e de B para C – a primeira tem de ser registada primeiro porque a segunda depende dela). Não resolve, no entanto, o problema da cessão da mesma quota a duas pessoas diferentes na mesma data. Qual delas deve ser registada?

REGISTO DE FACTOS RELATIVOS A QUOTAS

• Para que a sociedade possa promover o registo de actos modificativos da titularidade de quotas e de direitos sobre elas é necessário que neles tenha intervido o titular registado (242.º-D). A excepção a esta regra será constituída, talvez, pela situação referida no 230.º n. 5, ou seja o consentimento tácito de cessões anteriores à cessão consentida expressamente.

• A sociedade deve recusar o registo se o pedido não for viável em face (242.º-F n. 1):

- das disposições legais- dos documentos apresentados e dos registos anteriores- da legitimidade dos interessados- da regularidade formal dos títulos- validade dos actos contidos nos títulos apresentados

• A sociedade também não deve promover o registo de um acto sujeito a encargos de natureza fiscal sem que estes se mostrem pagos (242.º-E n. 2)

REGISTO DE FACTOS RELATIVOS A QUOTAS

• Os documentos que titulam os factos relativos a quotas devem ser arquivados na sede da sociedade (possível contradição com os artigos 57.º e 59.º CRCom, que ordena o arquivamento dos documentos em geral na conservatória da sede da respectiva sociedade)

• A sociedade deve facultar o acesso a estes documentos a quem demonstre ter um interesse atendível na sua consulta, no prazo de 5 dias a contar da solicitação. Deve permitir igualmente a emissão de cópias dos mesmos documentos.

• As sociedades respondem pelos danos causados em consequência de qualquer problema com o registo, salvo se provarem a culpa dos lesados (242.º-F n. 1). São também solidariamente responsáveis pelo cumprimentos das obrigações fiscais se promoverem um registo sem que as mesmas se encontrem cumpridas (242.º-F n. 2).

REGISTO DE FACTOS RELATIVOS A QUOTAS

• O registo deve, posteriormente, ser promovido junto do registo comercial pela sociedade que é, aparentemente, a única entidade com legitimidade para tal (29.º n. 5 e 29.º-A n. 1 CRCom.

• Se a sociedade não o fizer (não foi previsto qualquer prazo) pode qualquer pessoa solicitar junto da conservatória que promova o registo, devendo a sociedade ser notificada para no prazo de 10 dias promover o registo sob pena dele ser efectivado pela própria conservatória (29.º-A n. 2 CRCom).

• Nesse prazo a sociedade pode também opor-se à concretização do registo, apresentando as razões pelas quais, no seu entender, não se deve efectuar o registo do facto sujeito a quotas em causa.

REGISTO DE FACTOS RELATIVOS A QUOTAS

• 242.º-A “Eficácia dos factos relativos a quotas”“Os factos relativos a quotas são ineficazes perante a sociedade enquanto não

for solicitada, quando necessária, a promoção do respectivo registo”

• Esta regra parece alterar as regras gerais do registo que fazem depender a eficácia do acto do respectivo registo (14.º n. 1 CRCom), excepto entre as próprias partes (13.º n. 1 CRCom).

• Alguns interpretam que o 242.º-A estabelece uma excepção àquelas na medida em que mesmo tendo sido a sociedade parte no acto a eficácia em relação a ela sóexiste depois de solicitado o registo (a razão para tal seria a inexistência de escritura)

• Parece-nos que não é assim. Existe uma excepção mas no sentido de que a eficácia perante à sociedade existe ainda antes do registo, mesmo quando ela não seja parte, a partir do momento em que o interessado solicita a promoção do registo. A partir desse momento parece que a sociedade é uma “parte” no facto para efeitos de eficácia.

AÇÕES

• As ações podem ter valor nominal ou valor de emissão. A sociedade pode escolher em cada momento qual a modalidade que deseja. Apenas pode haver uma modalidade em cada sociedade, num determinado momento (276.º n. 2).

• As ações com valor nominal não podem ser emitidas abaixo do par (298.º). Já o valor de emissão não tem necessariamente de respeitar o valor anterior, podendo ser superior ou inferior (neste caso o conselho de administração deve elaborar um relatório sobre o valor fixado e sobre as consequências da emissão – 298.º n. 3).

TRANSMISSÃO DE ACÇÕES

• As acções tituladas são aquelas que têm representação em papel (46.º n. 1 CVM). Os títulos podem representar uma ou mais acções (98.º)

• As acções escriturais são aquelas cuja representação se efectiva exclusivamente por registos em conta

• As acções podem ser nominativas ou ao portador consoante o emitente tenha ou não a possibilidade de conhecer a todo o tempo a identidade dos titulares (52.ºn. 1)

TRANSMISSÃO DE ACÇÕES

• As acções tituladas ao portador transmitem-se pela entrega do título material ao adquirente ou ao depositário por ele indicado (101.º n. 1)

• Se já estiverem depositadas junto do mesmo depositário, a transmissão efectua-se por registo na conta do adquirente, com efeitos a partir da data do requerimento do registo (101.º n. 2) – constituto possessório 1264 2 CC

• O depósito é facultativo, excepto se estiverem admitidas à negociação em mercado regulamentado (depósito em sistema centralizado) ou se toda a emissão é representada por um só título (depósito em sistema centralizado ou em intermediário financeiro – 99.º n. 2)

• A titularidade sobre os valores não se transmite para o depositário. Em caso de insolvência, os interessados podem requerer a separação e restituição (100)

TRANSMISSÃO DE ACÇÕES

• As acções tituladas nominativas transmitem-se por endosso, ou seja declaração contida no próprio título a favor do transmissário, seguida de registo junto da sociedade emitente ou do intermediário financeiro que a represente (102.º n. 1).

• A transmissão produz efeitos com a entrada do requerimento de registo junto do emitente (102.º n. 5). Deve ser necessária interpretação restritiva, valendo o registo como eficácia junto da sociedade. Entre partes vale desde negócio subjacente.

• A declaração pode, dependendo do caso, pode ser feita por várias entidades: depositário; funcionário judicial; transmitente; etc (102.ºn. 2)

TRANSMISSÃO DE ACÇÕES

• As acções escriturais transmitem-se pelo registo na conta do adquirente (71.º n. 1 e 80.º n. 1).

• Discute-se se este registo é ou não constitutivo. O registo faz presumir a titularidade (74.º n.1) e é suficiente para legitimar o adquirente para o exercício dos direitos associados aos valores mobiliários (55 a 58).

• Entre a titularidade e a legitimidade prevalece esta, com ressalva da rectificação do registo (oficiosamente ou por iniciativa dos interessados), sem prejudicar terceiros de boa fé. O prazo para a impugnação é de 90 dias após conhecimento, mas nunca mais de 3 anos após registo (79)

• A titularidade parece transmitir-se com o negócio jurídico subjacente, mas a legitimidade só aparece com o registo em conta.

TRANSMISSÃO DE ACÇÕES

• Só as acções nominativas podem ser objecto de limitações estatutárias à respectiva transmissão e apenas nos casos expressamente admitidos:

• Consentimento da sociedade (regulamentado pelo 329)

• Direito de preferência dos accionistas

• Subordinar a transmissão de acções ou constituição de ónus àexistência de determinados requisitos, objectivos ou subjectivos, conformes com o interesse social

• As limitações devem ser inscritas nos títulos ou nas contas de registo das acções e não podem ser invocadas em processo executivo ou de liquidação de patrimónios (excepto dto preferência dos accionistas) – 328 n. 4 e n. 5

TRANSMISSÃO DE ACÇÕES

• As limitações à transmissão de acções obstam à sua negociação em mercado regulamentado [204.º n. 2, al. a) CVM].

• As limitações só podem ser introduzidas por alteração do contrato de sociedade com consentimento de todos os accionistas cujas acções sejam afectadas

• Se nem todos concordarem parece que a deliberação não étotalmente ineficaz (55), mas apenas ineficaz relativamente a quem não consentiu (86.º n. 2)

• As limitações podem ser atenuadas ou extintas mediante alteração normal do contrato de sociedade (328.º n. 3)

TRANSMISSÃO DE ACÇÕES

• Quando a transmissão ficar dependente do consentimento da sociedade, sob pena de nulidade, deve o pacto contar o prazo para a resposta (não mais de 60 dias), a estipulação de que a transmissão é livre se não for respeitado o prazo e a estipulação de que a sociedade, recusando a transmissão, deve fazer adquirir asacções por 3º nas mesmas condições

• O consentimento é decidido pela AG, excepto outro órgão referido pelo contrato - 329.º n. 1

• O contrato pode delimitar os motivos de recusa. Supletivamente pode valer qualquer interesse relevante da sociedade. A recusa deve ser sempre motivada, na própria acta 329.º n. 2

TRANSMISSÃO DE ACÇÕES

• A violação das limitações não impede a validade da transmissão, mas se aquelas estiverem inscritas nos títulos então essa transmissão não será eficaz relativamente à sociedade (é sempre oponível mesmo perante 3ºs de boa fé – 328.º n. 4)

• Se for a sociedade responsável pelo registo pode recusá-lo e o adquirente não pode exercer os direitos. Se for outra entidade a sociedade parece poder impugnar o registo (79 CVM)

• Mais complexa é a possibilidade de exercer a acção de preferência se a preferência dos accionistas não for respeitada.

TRANSMISSÃO DE ACÇÕES

• O entendimento maioritário defendia essa possibilidade atendendo a que estariam preenchidos os requisitos do direito convencional de preferência com eficácia real (421.º CC): escritura pública; registo; bens móveis sujeitos a registo;

• Sucede que, agora, a escritura pública é excepção na constituição de sociedade, pelo que parece afastada a possibilidade de recurso ao preceito da lei civil.

• SOCIEDADES POR QUOTAS

GERÊNCIA

• A gerência pode e deve praticar os actos necessários e convenientes à realização do seu objecto social (259.º), podendo também praticar os actos compreendidos no art. 249.º n. 2 se tal estiver estabelecido no contrato de sociedade (ex. aquisição de bens imóveis).

• A gerência pode ser singular e plural. No primeiro caso não se colocam problemas particulares uma vez que as competências e a vinculação da sociedade são exercidas pelo único gerente. Será plural se o contrato o determinar.

• Os gerentes podem ser estranhos à sociedade ou sócios (252.º n. 1). Se a gerência for atribuída no contrato a todos os sócios, não abrange os sócios que sóposteriormente adquiram essa qualidade (252.º n. 3).

• Os gerentes têm de ser pessoas singulares com capacidade jurídica plena. Ao contrário das sociedades anónimas, os membros do órgão de administração não podem ser pessoas colectivas (no entanto, nada impede que se reserve, contratualmente, a possibilidade da pessoa colectiva que seja sócia de designar alguém que vá desempenhar o cargo).

GERÊNCIA

• A designação de gerentes pode ser efectuada de quatro modos distintos:

- Nomeação contratual, no início da sociedade (252.º n. 2);- Eleição pela assembleia geral (252.º n. 2)- Designação judicial (254.º n. 3 e n.4)- Outra modalidade de designação prevista no contrato (ex. a designação pela

gerência de um gerente substituto no caso de impedimento definitivo).

• Normalmente o gerente é designado sem prazo (256.º), pelo que podemos ter gerentes “para sempre” (ao contrário das sociedades anónimas). Nada impede, todavia, que o mandato seja limitado a um determinado prazo pelo próprio contrato de sociedade ou no próprio acto de designação.

• Os gerentes não se podem fazer representar no exercício das suas funções (252.º n. 5). Mas podem delegar entre si a prática de determinados actos, tal como podem, enquanto órgão nomear mandatário (252.º n. 5 e n. 6).

GERÊNCIA

• Na gerência plural é necessária a maioria dos gerentes para as seguintes situações (261.º):

- deliberação da gerência plural:- representação e vinculação da sociedade perante terceiros, por exemplo na

execução de uma deliberação social.

• Este é o regime supletivo, mas nada impede que se estabeleça outra coisa no contrato, como a obrigatoriedade de assinatura de um determinado gerente para a obrigação da sociedade.

• Os actos dos gerentes vinculam a sociedade, independentemente de eventuais limitações resultantes do contrato ou de eventuais deliberações dos sócios (260.º n. 1). No entanto, a sociedade pode opor a terceiros as limitações resultantes do seu objecto contratual se provar que o terceiro sabia (ou não podia ignorar) que o acto violava essa cláusula, se entretanto a sociedade não assumiu por deliberação (expressa ou tácita) esse acto (260.º n. 2).

GERÊNCIA

• A gerência é pessoal e intransmissível, não acompanhando a cedência de quota (252.º n. 4)

• A gerência será remunerada, fixada pelos sócios, excepto se outra coisa for referida no contrato (255.º n. 1). A remuneração não poderá ser constituída por participação nos lucros, excepto se o contrato autorizar (255.º n. 3).

• O gerente não pode exercer actividade concorrente com a sociedade, em nome próprio ou alheio, excepto autorização da sociedade.

• A destituição de gerentes é livre, embora a destituição sem justa causa possa acarretar indemnização em favor do gerente destituído (para o respectivo cálculo, no máximo considera-se que o mandato duraria quatro anos – 257.º n. 7). Existindo justa causa, qualquer sócio pode requerer suspensão e destituição judicial (257.º n. 4)

• Se se tratar do direito especial à gerência (não pode ser alterado sem consentimento do próprio), só com justa causa e destituição judicial (257.º n. 3).

GERÊNCIA

• A renúncia do gerente é um acto unilateral pelo qual se põe termo à situação jurídica da gerência. Será possível a todo o tempo.

• Tem de ser comunicada por escrito à sociedade (258º. n.1) e é um acto recipiendo (sem ter sido recebida pela sociedade não é eficaz perante ela). Tem de ser dirigida a outro gerente (260.º n. 5).

• Sendo comunicada torna-se efectiva oito dias depois da comunicação (258.º n. 1).

• O prazo de oito dias aplica-se a qualquer situação, mas pode não ser suficiente. Com efeito, o 258.º n. 2 estabelece que o gerente é obrigado a indemnizar a sociedade pelos prejuízos causados quando não tem justa causa para a renúncia, a não ser que tenha avisado com a antecedência conveniente, que, consoante os casos, pode ser bem superior a oito dias.

FISCALIZAÇÃO

• Não há qualquer obrigatoriedade de prever um mecanismo de fiscalização nas sociedades por quotas. O contrato é inteiramente livre de o fazer (mediante ROC ou conselho fiscal) ou não – 262.º n. 1.

• Passa a existir obrigatoriedade de fiscalização (ROC) quando se ultrapassem durante dois anos consecutivos os seguintes limites (262.º n. 2):

- total de balanço: 1 500 000 euros;- total das vendas líquidas e outros proveitos: 3 000 000 euros;- número de trabalhadores empregados em média durante o exercício: 50.

• Deixa de existir essa obrigatoriedade se durante dois anos consecutivos não se verificarem pelo menos dois dos três requisitos (262.º n. 3). Por aqui se conclui que o ROC, nas sociedades por quotas, pode não ser um órgão constante.

• A designação e a cessação de funções (por qualquer causa que não seja o mero decurso do tempo) estão sujeitas a registo [3.º, al. m) CRCom].

ASSEMBLEIA GERAL

• A competência da AG deve ser dividida em duas modalidades diferentes:

- actos necessariamente sujeitos a deliberação dos sócios (246.º n. 1) – estes actos podem ser aumentados contratualmente;

- actos supletivamente sujeitos a deliberação dos sócios, pois a competência residirá em AG a não ser que o contrato estabeleça outra coisa (246.º n. 2).

• Parece igualmente, na ausência de uma norma como o 373.º n. 3 para as sociedades anónimas, que a AG de uma sociedade por quotas pode chamar a si a deliberação sobre matérias de gestão da sociedade, ou dar instruções nesses domínios à gerência. Neste sentido, parece concorrer o carácter pessoal que este tipo de sociedade assume normalmente.

ASSEMBLEIA GERAL

• O art. 248.º n. 1 apresenta uma remissão expressa para a disciplina legal aplicável àAG das sociedades anónimas, o que coloca problemas delicados. Só caso a caso se poderá ver o que faz parte da remissão ou não.

• Apesar desta remissão geral há aspectos próprios para as sociedades por quotas, designadamente tratados no mesmo 248.º:

- qualquer sócio pode solicitar a convocação da assembleia ou solicitar a inscrição de assuntos na ordem do dia (248.º n. 2):

- cabe a qualquer dos gerentes a convocação da AG, que deve ser feita por carta registada expedida com a antecedência mínima de 15 dias, a não que o contrato preveja outra formalidade ou prazo mais longo (248.º n. 3);

- salvo disposição no contrato, a presidência da mesa da AG pertence ao sócio nela presente que possuir ou representar maior facção do capital (248.º n. 4);

- nenhum sócio pode ser impedido de participar na AG, mesmo que esteja impedido de exercer o direito de voto (248.º n. 5);

- as actas das AG devem ser assinadas por todos os sócios (248.º n. 6).

ASSEMBLEIA GERAL

• A representação voluntária só pode ser conferida, pelo sócio, ao respectivo cônjuge, a um descendente ou ascendente, ou então a outro sócio, a não ser que o contrato de sociedade admita expressamente outra possibilidade (249.º n. 5)

• Não é admitida representação voluntária em deliberações por voto escrito (249.º n. 1)

• Os instrumentos de representação voluntária que não mencionem a duração dos poderes atribuídos são válidos apenas para o respectivo ano civil (249.º n. 3)

• Para a representação numa determinada AG bastará uma carta dirigida ao respectivo presidente (249.º n. 4)

ASSEMBLEIA GERAL• Atribui-se um voto por cada centimo do valor nominal da quota (250.º n. 1). Pode ser

previsto, no entanto, como direito especial, voto duplo por cada centimo, desde que não se ultrapasse os 20% do capital social (250.º n. 2).

• Existe uma regra geral de impedimento de voto: “O sócio não pode votar nem por si, nem por representante, nem em representação de outrem, quando, relativamente àmatéria da deliberação, se encontre em situação de conflito de interesses com a sociedade”.

• Este princípio geral é concretizado nas alíneas do 251.º n. 1 que são meramente exemplificativas, mas são imperativas (251.º n. 2).

• A jurisprudência tem concretizado a cláusula geral. O sócio pode: tomar parte da sua eleição como gerente; tomar parte na fixação do seu vencimento na gerência; tomar parte na aprovação das contas anuais, mesmo sendo sócio-gerente; tomar parte na amortização da própria quota. O sócio não pode votar a sua própria exclusão.

ASSEMBLEIA GERAL• As deliberações são tomadas pela maioria dos votos emitidos, não se contanto as

abstenções, salvo disposição diversa da lei ou do contrato (250 n.º 3).

• Se se tratar da alteração do contrato de sociedade, a deliberação só pode ser tomada por maioria de três quartos dos votos correspondentes ao capital social ou por um número ainda mais elevado de votos exigido pelo contrato de sociedade (265.º n. 1).

• Aparentemente a lei permitiu para as sociedades por quotas o instituto da segunda convocatória, ou segunda data para a realização da AG (249.º n. 4), mas não se vislumbra grande utilidade. Para as deliberações “ordinárias” não será necessário quórum constitutivo (248.º n. 1 e 386.º n. 1) pelo que dificilmente não se fará a AG. Para as deliberações de alteração do contrato de sociedade, mesmo com uma segunda data não se poderá baixar o quórum constitutivo porque isso implicaria redução simultânea do quórum deliberativo o que é inaceitável.

SOCIEDADES ANÓNIMAS

ESTRUTURA – 278.º

• MODELO CLÁSSICO – Conselho de administração e conselho fiscal• MODELO ANGLÓ-SAXONICO – Conselho de administração,

compreendendo uma comissão de auditoria e revisor oficial de contas (fiscalização interna)

• MODELO GERMÂNICO – Conselho de administração executivo, conselho geral e de supervisão e revisor oficial de contas (conselho geral e de supervisão com poderes alargados, que não apenas de fiscalização)

• Nas sociedades com capital inferior a 200.000 pode haver administrador único (278.º n. 2 e 390.º n. 2)

• Pode haver fiscal único (ROC), quando a sociedade, não emitente de valores mobiliários admitidos à negociação em mercado regulamentado, não ultrapasse em dois anos consecutivos dois dos seguintes limites (278.ºn. 2 e 413.º): balanço de 100.000.000 euros; vendas liquidas e proveitos de 150.000.000 euros; média de 150 trabalhadores durante exercício

ADMINISTRAÇÃO

• A administração gere as actividades da sociedade, devendo subordinar-se às deliberações dos accionistas ou às intervenções do conselho fiscal e da comissão de auditoria apenas nos casos determinados por lei ou pelo contrato (art. 405.º n. 1).

• Cabe à administração deliberar sobre qualquer assunto de administração da sociedade, nomeadamente sobre as matérias elencadas no art. 406.º (a AG tem competência supletiva nas matérias não atribuídas a outros órgãos – 373.º n. 2)

• Pode existir delegação de certas matérias de administração a um ou mais administradores, ficando de fora as matérias indicadas nas alíneas a) a m) do 406.º(407.º n. 1 e n. 2)

• A gestão corrente da sociedade pode ser delegada num ou mais administradores ou numa comissão executiva, sem que tal exclua necessariamente os poderes e a responsabilidade dos restantes (407.º n. 3 e n. 8).

• O conselho de administração tem exclusivos e plenos poderes de representação da sociedade (art. 505.º n. 2)

ADMINISTRAÇÃO

• Os administradores podem ser sócios ou estranhos (390.º n. 3).

• Os administradores devem ser pessoas singulares com capacidade jurídica plena. Se for designada uma pessoa colectiva deve esta indicar uma pessoa singular para exercer o cargo em nome próprio (ambas as pessoas respondem solidariamente – 390.º n. 4)

• O contrato fixa o n. de administradores (390.º n. 1 – esta exigência não parece compatível com a mera delimitação de balizas, embora tal prática seja comum)

ADMINISTRAÇÃO

• A designação de administradores pode ser efectuada de seguinte modo:

- Nomeação contratual, no início da sociedade (391.º n. 1);- Eleição pela assembleia geral (391.º n. 1)- Substituição, cooptação ou designação pelo conselho fiscalou

comissão de auditoria no caso de falta definitiva de um administrador (393.º)

- Designação judicial (394.º)- Regras especiais de eleição a favor de minorias, se previsto no

contrato (392): eleição isolada; designação directa pela minoria que votou contra a proposta vencedora.

• O administrador é designado pelo prazo previsto no contrato, até 4 anos (este é também o período supletivo – art. 391.º n. 3).

ADMINISTRAÇÃO

• O conselho de administração é convocado, por escrito, com a antecedência adequada, pelo seu presidente ou por 2 administradores (art. 410.º n. 1 e n. 3)

• Quórum constitutivo é composto pela maioria dos administradores (presentes ou representados) e as deliberações são tomadas pela maioria dos votos (art. 410.º n. 4 e n. 7). Não parece possível a abstenção. O presidente pode ter voto de qualidade (tem, designadamente, nos conselhos com composição par – art. 395.º n. 3)

• São nulas as deliberações (art. 411.º n. 1): tomadas em conselho não convocado (salvo presença ou representação de todos); cujo conteúdo não esteja sujeito a deliberação deste órgão; cujo conteúdo seja ofensivo dos bons costumes ou de normas imperativas.

• São anuláveis as deliberações (art. 411.º n. 2); que violem a lei e não caiba nulidade; violem o contrato de sociedade

•

ADMINISTRAÇÃO

• A competência para declarar nulas ou anular deliberações do conselho de administração reside no próprio órgão ou na AG (art. 412.º n. 1). O prazo éde 3 anos a contar da deliberação ou de 1 ano a contar do conhecimento da irregularidade (412.º n. 1). Estes prazos não se aplicam se se tratar da apreciação pela AG de actos dos administradores.

• Podem solicitar tal apreciação qualquer administrador, membro do conselho fiscal ou accionista com direito de voto (412.º n. 1). Não serápossível se a AG tiver ratificado a deliberação anulável ou substituído por uma deliberação sua a deliberação nula (art. 412.º n. 3).

• É discutida na doutrina e jurisprudência a possibilidade destas deliberações serem impugnáveis judicialmente de modo directo. A lei não esclarece, mas parece tal faculdade ser de admitir.

ADMINISTRAÇÃO

• Os poderes de representação dos administradores são exercidos conjuntamente, sendo necessária a intervenção da maioria dos administradores (ou o numero menor fixado no contrato) para a vinculação da sociedade (408.º n. 1).

• O contrato pode determinar a vinculação da sociedade com a intervenção dos administradores-delegados, no limite da delegação (408.º n. 2 e 407.º)

• Mas, os actos dos administradores vinculam a sociedade (se agiram dentro dos poderes atribuídos por lei), independentemente de eventuais limitações resultantes do contrato ou de deliberação (409.º n. 1). No entanto, a sociedade pode opor a terceiros as limitações resultantes do seu objecto contratual se provar que o terceiro sabia (ou não podia ignorar) que o acto violava essa cláusula, se entretanto a sociedade não assumiu por deliberação (expressa ou tácita) esse acto (409.º n. 2).

•

ADMINISTRAÇÃO

• O administrador não pode exercer actividade concorrente com a sociedade, em nome próprio ou alheio, excepto autorização da sociedade (art. 398.ºn. 3)

• A suspensão do administrador fica a cargo do conselho fiscal ou comissão de auditoria nos termos do art. 400.º

• A destituição de administrador é livre, embora a destituição sem justa causa possa acarretar indemnização em favor do administrador destituído (403.º n. 1 e n. 5). Existindo justa causa, o(s) accionista (s), com 10%, pode requerer a destituição judicial (403.º n. 3)

• A destituição, sem justa causa, do administrador designado ao abrigo do 392.º não pode produzir efeitos se tiverem votado contra accionistas com, pelo menos, 20% do capital (art. 403.º n. 2)

ADMINISTRAÇÃO

• A renúncia do administrador é um acto unilateral pelo qual se põe termo à situação jurídica da administração. Será possível a todo o tempo.