diagnÓstico do setor de transporte … · gráfico 8 – evolução da composição da dívida...

TRANSCRIPT

DIAGNÓSTICO DO SETOR DE TRANSPORTE AÉREO REGULAR

NO BRASIL: INDICADORES OPERACIONAIS E FINANCEIROS

2006 - 2015

Eduardo Fernandes Lima Netto

Projeto de Graduação apresentado ao

Curso de Engenharia Civil da Escola

Politécnica, Universidade Federal do Rio

de Janeiro, como parte dos requisitos

necessários à obtenção do título de

Engenheiro.

Orientador:

Respicio Antonio do Espírito Santo Jr.

Rio de Janeiro

Fevereiro de 2017

ii

DIAGNÓSTICO DO SETOR DE TRANSPORTE AÉREO REGULAR NO BRASIL:

INDICADORES OPERACIONAIS E FINANCEIROS 2006 – 2015

Eduardo Fernandes Lima Netto

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO DE

ENGENHARIA CIVIL DA ESCOLA POLITÉCNICA DA UNIVERSIDADE FEDERAL DO

RIO DE JANEIRO COMO PARTE DOS REQUISITOS NECESSÁRIOS PARA A

OBTENÇÃO DO GRAU DE ENGENHEIRO CIVIL.

Examinada por:

____________________________________________________

Prof. Respicio Antonio do Espírito Santo Junior, D.Sc.

____________________________________________________

Eng. Erivelton Pires Guedes, D.Sc.

____________________________________________________

Prof. Marcelo Gomes Miguez, D.Sc.

RIO DE JANEIRO, RJ – BRASIL

FEVEREIRO de 2017

iii

Netto, Eduardo Fernandes Lima

Diagnóstico do Setor de Transporte Aéreo Regular no Brasil:

Indicadores Operacionais e Financeiros 2006 – 2015 / Eduardo

Fernandes Lima Netto. – Rio de Janeiro: UFRJ/ Escola

Politécnica, 2017.

XIV, 106 p.: il.; 29,7 cm.

Orientador: Respicio Antonio do Espirito Santo Jr.

Projeto de Graduação – UFRJ/ Escola Politécnica/

Curso de Engenharia Civil, 2017.

Referências Bibliográficas: p. 84-89

1. Indicadores Operacionais e Financeiros de Empresas

Aéreas. 2. Economia e Finanças Aplicadas ao Transporte

Aéreo. 3. Finanças Corporativas.

I. Espirito Santo Jr., Respicio A. II. Universidade Federal

do Rio de Janeiro, Escola Politécnica, Curso de Engenharia

Civil. III. Título.

iv

AGRADECIMENTOS

Agradeço aos meus pais, Washington Blanco Lima Netto e Ediana Fernandes Lima Netto,

em primeiro lugar por terem sido extremamente presentes e dedicados em toda a minha

vida. Se tive caminhos certos para seguir e valores para me basear, foram porque vocês

me mostraram. As minhas vitórias só foram possíveis porque tive vocês ao meu lado.

Obrigado por sempre apoiarem a minha educação e por todo o carinho recebido ao longo

destes anos.

Agradeço aos meus avôs, Telesphoro da Nóbrega Fernandes Filho (in memoriam) e

Washington Braga Lima Netto (in memoriam), dois homens apaixonados pelo

conhecimento, que me mostraram a importância da educação e tanto me apoiaram nos

meus estudos. Vocês sempre serão a minha fonte de inspiração.

Agradeço as minhas avós, Noemia Batista Castro e Lucia Blanco Lima Netto, por todo o

carinho e dedicação que tiveram comigo ao longo de todos estes anos. Serei eternamente

grato a tudo o que vocês fizeram por mim e aos meus pais.

Sou grato também aos meus familiares que tanto torceram pelo meu sucesso e que de

alguma forma contribuíram na minha criação.

Aos meus amigos de Engenharia da UFRJ e professores da Escola Politécnica, por todo

o companheirismo durante essa jornada. A amizade que construímos nestes anos foi

fundamental na minha formação acadêmica.

Aos meus velhos amigos e professores do Colégio Pedro II, que desde aqueles tempos

tanto contribuíram na minha vida, nos meus estudos e na minha formação como cidadão.

Aos amigos que fiz no TETO, por terem me feito ver o mundo com outros olhos e por

terem me proporcionado algumas das minhas melhores experiências. Todo o aprendizado

que tive com vocês estará presente em cada passo que eu der.

Aos amigos da Construtora OAS e do Consórcio Transbrasil, por terem sido parte

fundamental do meu desenvolvimento profissional e terem colaborado tanto na minha

formação como engenheiro.

Ao meu orientador, Respicio Antônio do Espírito Santo Junior, primeiramente por ter

despertado o meu interesse pelo Transporte Aéreo, mas também por ser um exemplo de

professor e profissional a ser seguido. Obrigado por todo o suporte na elaboração deste

trabalho.

Muito obrigado,

Eduardo Fernandes Lima Netto.

v

“Cutting the deficit by gutting our investments in innovation and education is like

lightening an overloaded airplane by removing its engine. It may feel like you are flying

high at first, but it won’t take long before you’ll feel the impact.”

Barack Obama

vi

A meus pais, Washington e Ediana,

por todo o apoio, encorajamento e paciência

durante toda esta jornada.

vii

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como parte dos

requisitos necessários para a obtenção do grau de Engenheiro Civil.

DIAGNÓSTICO DO SETOR DE TRANSPORTE AÉREO REGULAR NO BRASIL:

INDICADORES OPERACIONAIS E FINANCEIROS 2006 – 2015

Eduardo Fernandes Lima Netto

Fevereiro/2017

Orientador: Respicio Antonio do Espírito Santo Jr.

Curso: Engenharia Civil

As empresas aéreas brasileiras vêm passando nos últimos anos por uma profunda crise.

Com a intenção de explorar as causas deste cenário, o presente trabalho tem por objetivo

realizar um diagnóstico da situação econômico-financeira das empresas aéreas brasileiras.

Para isto serão abordados os principais fatores que impactam nestas companhias e

também serão analisados os seus respectivos indicadores operacionais e financeiros. Para

isto serão utilizados principalmente os dados sobre as companhias informados pela

Agência Nacional de Aviação Civil (ANAC) e alguns dados de caráter econômico de

outras instituições. Para que possa ser feita não somente uma comparação entre as

empresas aéreas brasileiras, mas também do setor de transporte aéreo brasileiro como um

todo, serão utilizadas como referência algumas empresas aéreas americanas. Além disso

o trabalho apresenta uma projeção da situação das empresas aéreas para os próximos anos,

com base na análise dos indicadores e na projeção do mercado para os principais fatores

que influenciam as companhias aéreas.

Palavras-chave: Indicadores Operacionais e Financeiros de Empresas Aéreas, Economia

e Finanças Aplicadas ao Transporte Aéreo, Finanças Corporativas.

viii

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the

requirements for the degree of Engineer.

DIAGNOSTIC OF REGULAR AIRLINE INDUSTRY IN BRAZIL: OPERATIONAL

AND FINANCIAL INDICATORS 2006 – 2015

Eduardo Fernandes Lima Netto

September/2017

Advisor: Respicio Antonio do Espírito Santo Jr.

Course: Civil Engineering

The Brazilian airlines have been going through a deep crisis over the last years. On

purpose of exploring the causes of this scenario, this work aims to do a diagnostic of the

financial and economic situation of Brazilian airlines. For this will be approached the

main factors that impact on these airlines and will also analyze their operational and

financial indicators. For this work, will be used mainly the companies’ data informed by

the Brazilian Civil Aviation Agency (ANAC) and some economic data from other

institutions. In order to be able to make not only a comparison between Brazilian airlines,

but also the Brazilian air transport industry as a whole, some major American airlines will

be used as benchmark. In addition, this work presents a forecasting of the airlines’

situation for the next few years, based on the indicators analysis and on the market’s

forecasting about the main factors that influence the airlines.

Keywords: Operating and Financial Indicators for Airlines, Applied Air Transport

Economics and Finance, Corporate Finance

ix

Sumário

1 - Introdução.................................................................................................................... 1

1.1 - Apresentação do Tema ..................................................................................................... 1

1.2 - Objetivo ............................................................................................................................. 2

1.3 - Metodologia ...................................................................................................................... 2

2 - Impacto de Fatores Econômicos nas Empresas Aéreas .............................................. 4

2.1 - Renda ................................................................................................................................ 4

2.2 - Taxa de Juros ..................................................................................................................... 7

2.3 - Taxa de Câmbio ............................................................................................................... 10

2.4 - Preço do combustível ...................................................................................................... 14

3 - Indicadores ................................................................................................................ 19

3.1 - Interessados nas Análises de Indicadores ....................................................................... 19

3.2 - Indicadores Operacionais ................................................................................................ 20

3.2.1 - ASK ........................................................................................................................... 21

3.2.2 - RPK ........................................................................................................................... 23

3.2.3 - Load Factor ............................................................................................................... 26

3.2.4 - RASK ......................................................................................................................... 27

3.2.5 - PRASK ....................................................................................................................... 27

3.2.6 - CASK ......................................................................................................................... 28

3.2.7 - RRPK (Yield) .............................................................................................................. 28

3.2.8 - Breakeven Load Factor (BLF) .................................................................................... 30

3.3 - Indicadores Financeiros .................................................................................................. 35

3.3.1 - Indicadores de Liquidez ............................................................................................ 36

3.3.1.1 - Capital de Giro Líquido ...................................................................................... 36

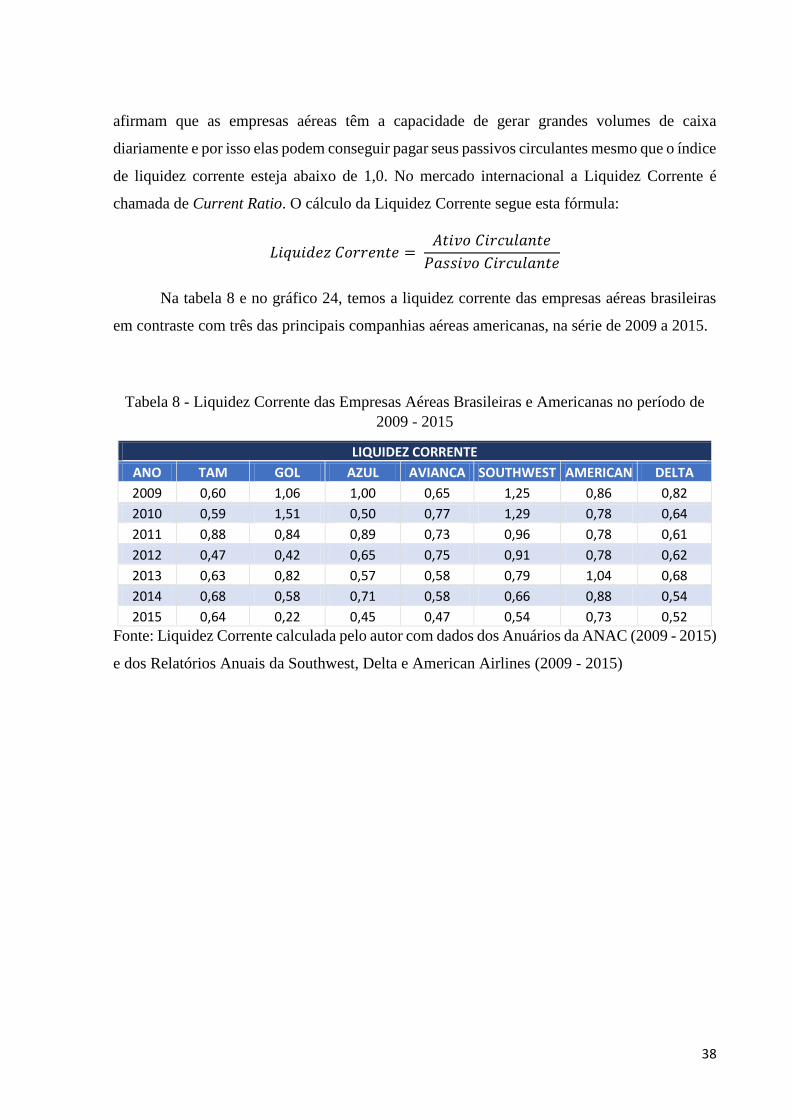

3.3.1.2 - Liquidez Corrente .............................................................................................. 37

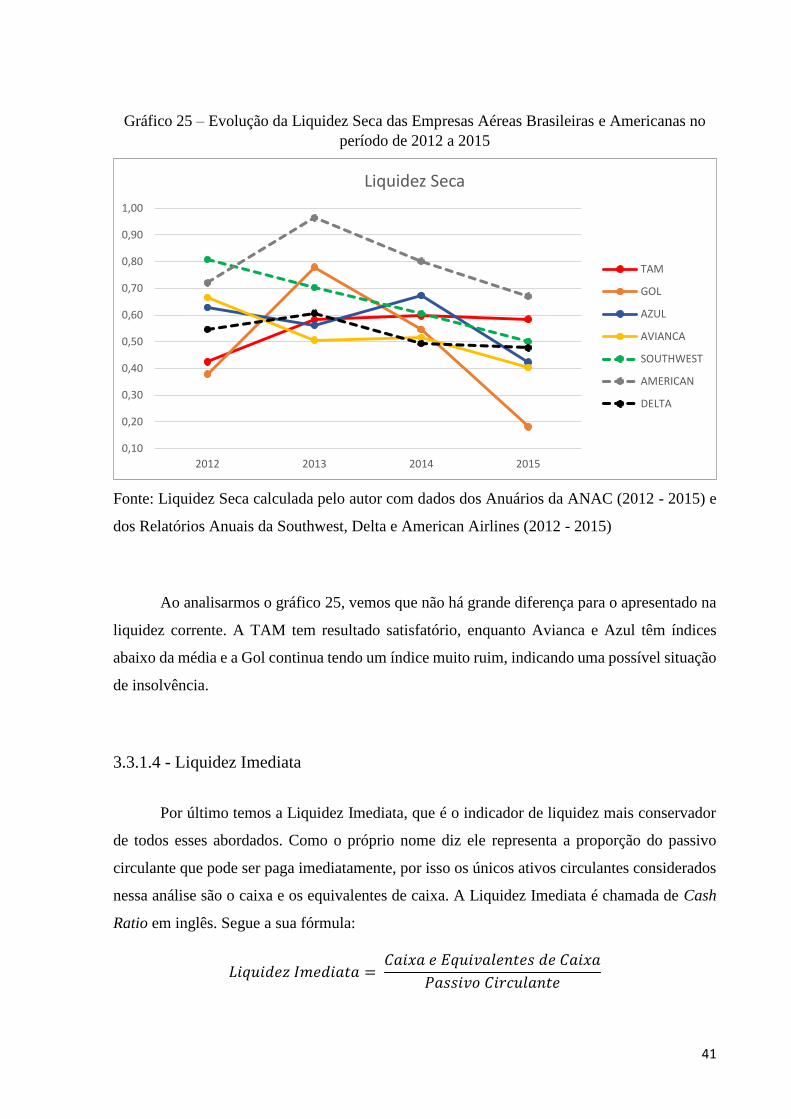

3.3.1.3 - Liquidez Seca ..................................................................................................... 39

3.3.1.4 - Liquidez Imediata .............................................................................................. 41

3.3.2 - Indicadores de Rentabilidade................................................................................... 43

3.3.2.1 - Margem Bruta ................................................................................................... 45

3.3.2.2 - Margem Operacional ........................................................................................ 47

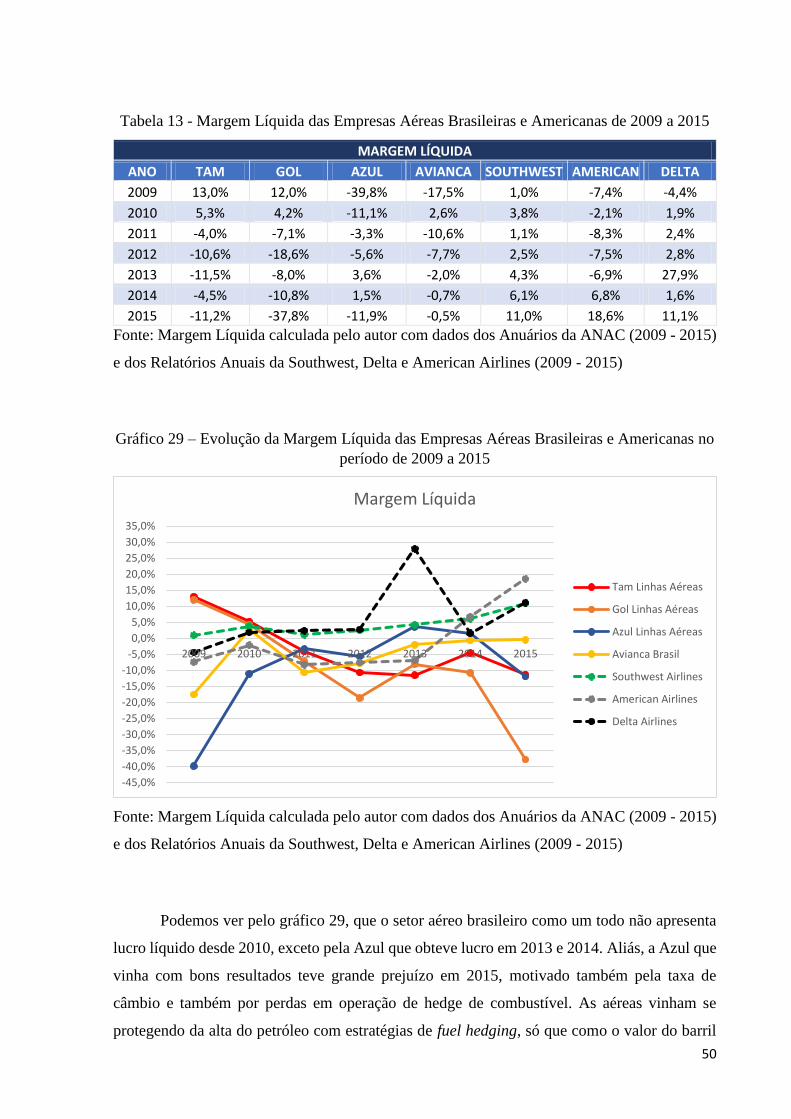

3.3.2.3 - Margem Líquida ................................................................................................ 49

3.3.2.4 - Retorno Sobre Ativo .......................................................................................... 51

3.3.2.5 - Retorno Sobre Patrimônio Líquido ................................................................... 53

3.3.3 - Indicadores de Atividade .......................................................................................... 56

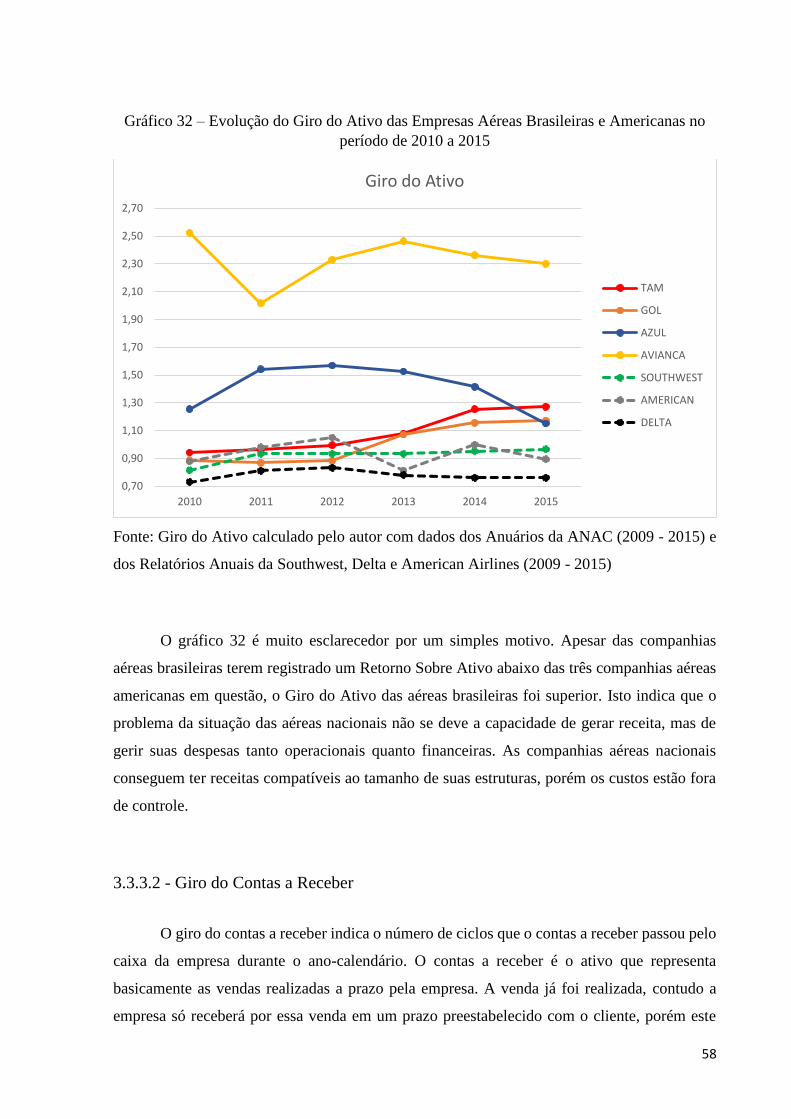

3.3.3.1 - Giro do Ativo ..................................................................................................... 56

x

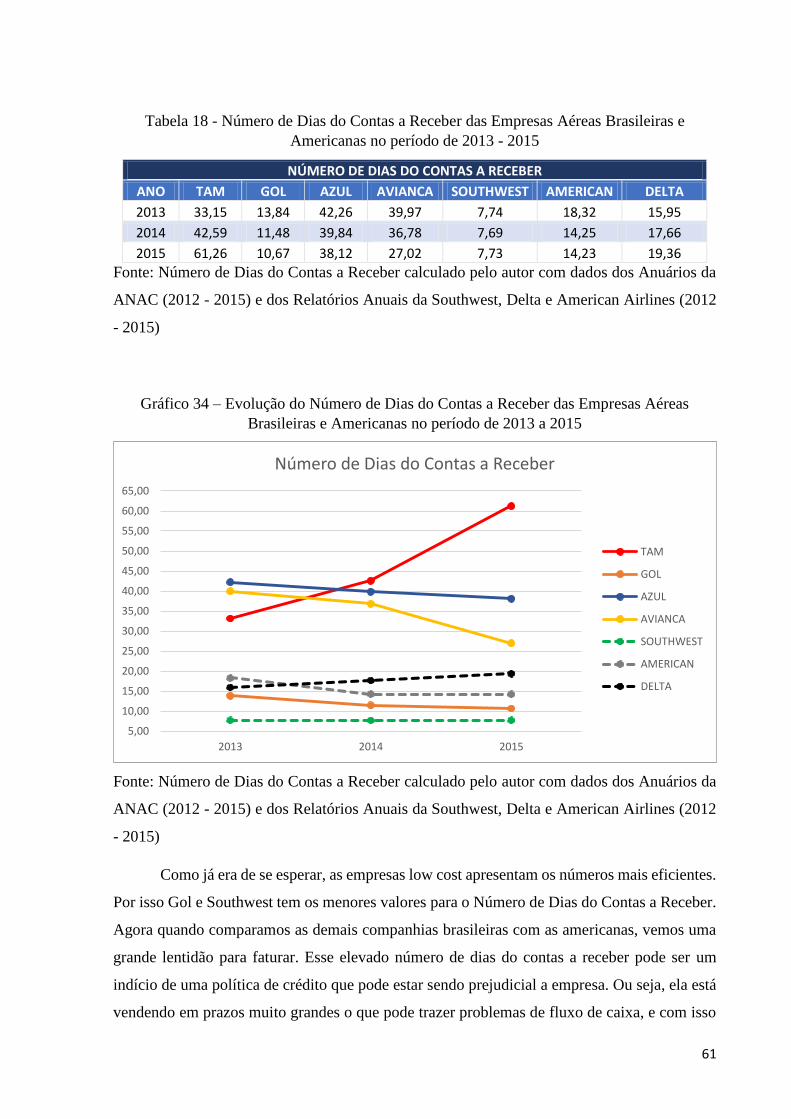

3.3.3.2 - Giro do Contas a Receber .................................................................................. 58

3.3.3.3 - Número de Dias do Contas a Receber .............................................................. 60

3.3.3.4 - Giro de Estoque ................................................................................................. 62

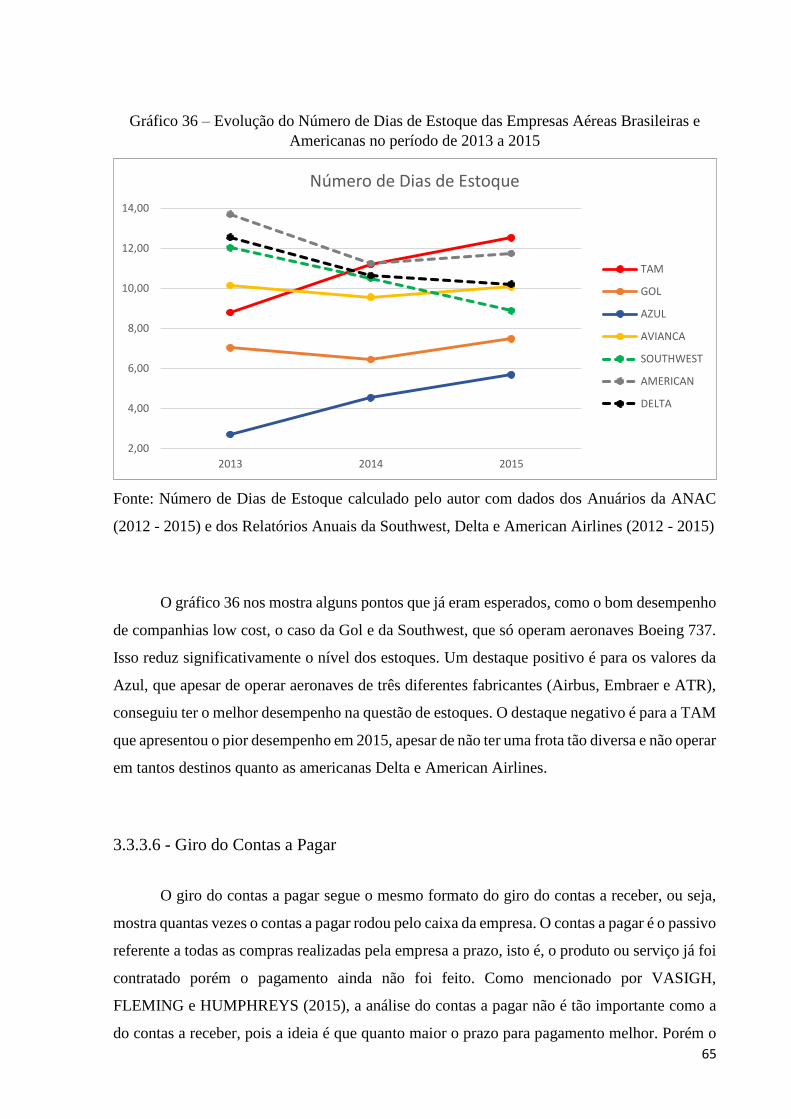

3.3.3.5 - Número de Dias de Estoque .............................................................................. 64

3.3.3.6 - Giro do Contas a Pagar ...................................................................................... 65

3.3.3.7 - Número de Dias do Contas a Pagar ................................................................... 66

3.3.4 - Indicadores de Estrutura de Capital ......................................................................... 66

3.3.4.1 - Grau de Endividamento .................................................................................... 67

3.3.4.2 - Índice de Endividamento Geral ......................................................................... 69

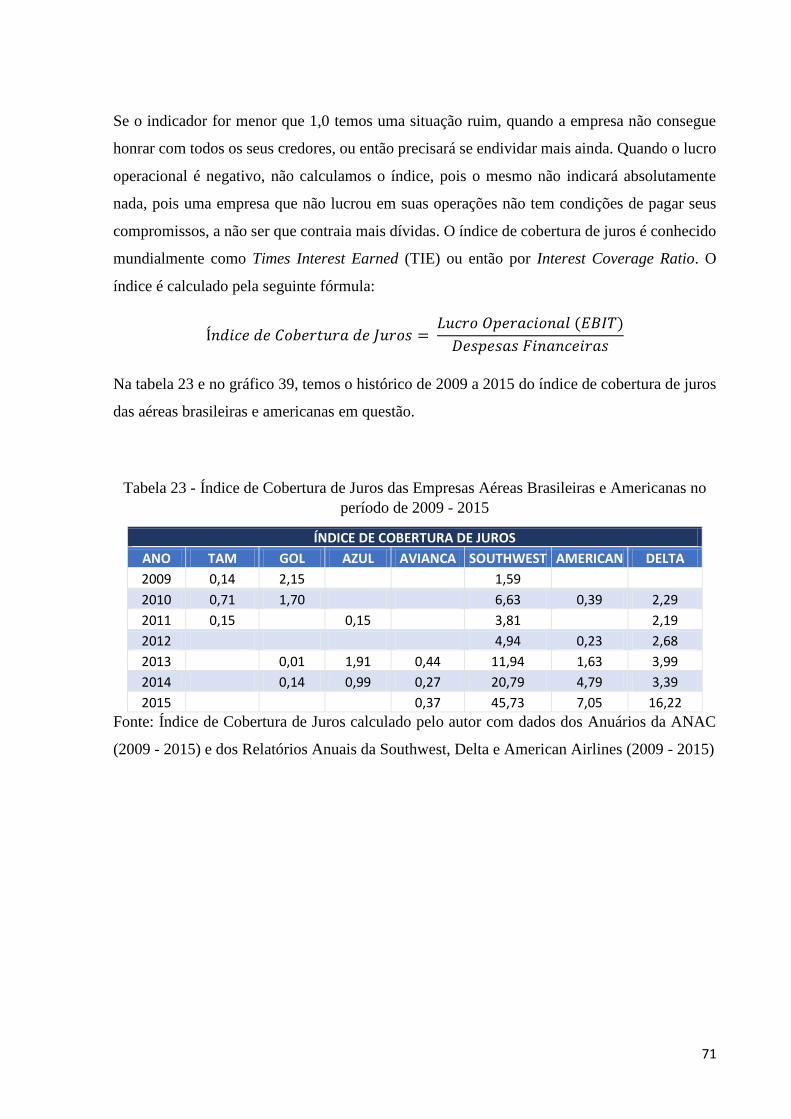

3.3.4.3 - Índice de Cobertura de Juros ............................................................................ 70

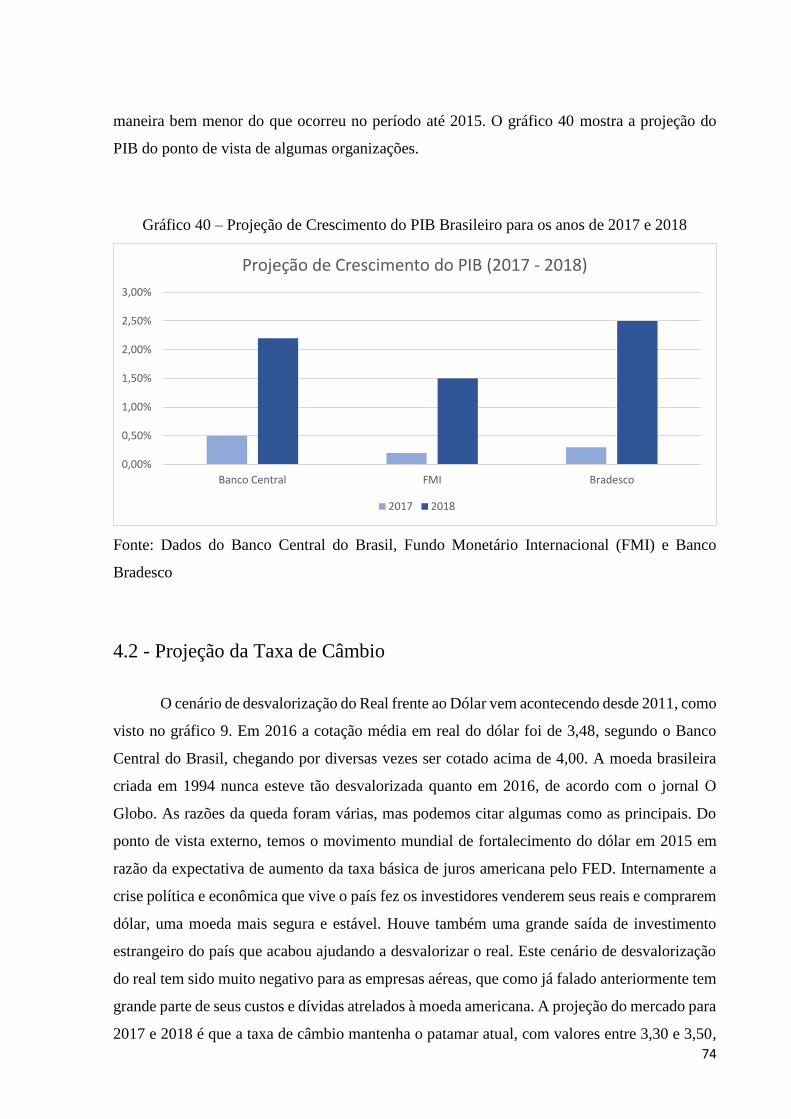

4 - Projeção do Cenário das Empresas Aéreas ............................................................... 73

4.1 - Projeção do PIB ............................................................................................................... 73

4.2 - Projeção da Taxa de Câmbio ........................................................................................... 74

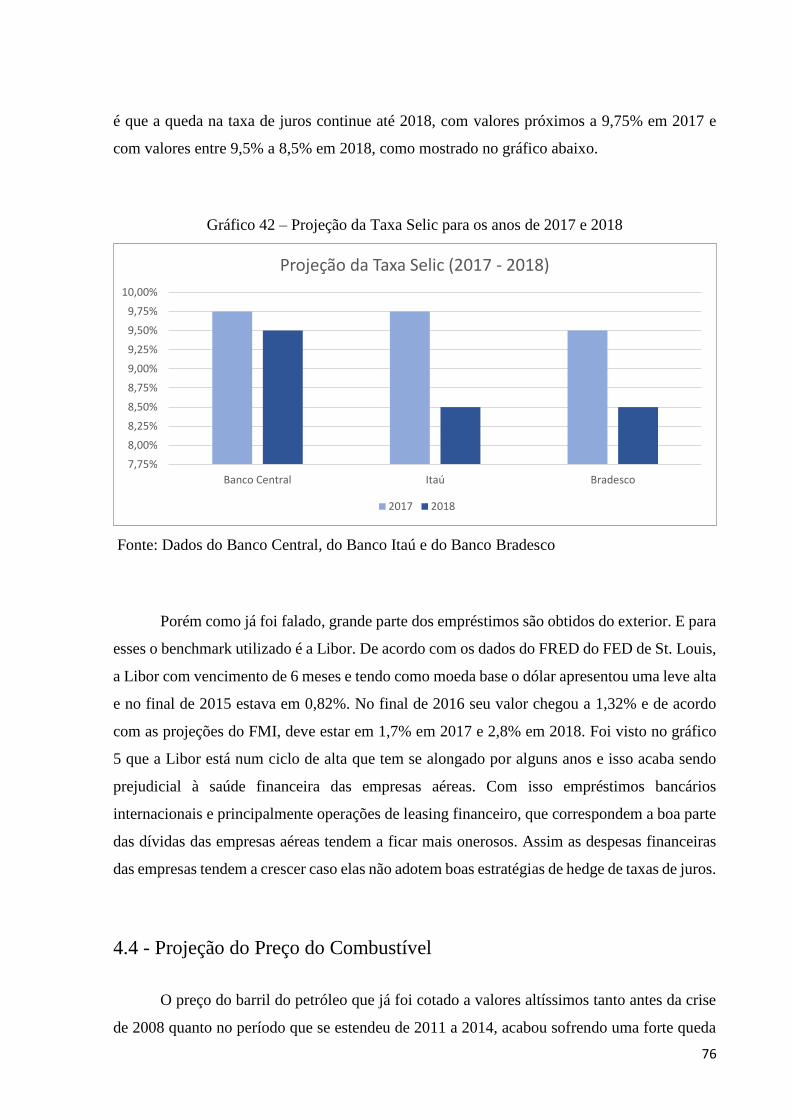

4.3 - Projeção da Taxa de Juros ............................................................................................... 75

4.4 - Projeção do Preço do Combustível ................................................................................. 76

5 - Conclusão .................................................................................................................. 78

6 - Recomendação de Trabalhos Futuros ....................................................................... 81

7 - Referências Bibliográficas ........................................................................................ 82

8 - Anexos ....................................................................................................................... 90

xi

Índice de Gráficos

Gráfico 1 – Evolução dos Indicadores de Renda e do Número de Passageiros Domésticos e

Internacionais no Brasil de 2006 a 2015 (Ano de 2006 = 100) ..................................................... 6

Gráfico 2– Variação dos Indicadores de Renda e do Número de Passageiros Domésticos e

Internacionais no Brasil de 2006 a 2015 ....................................................................................... 6

Gráfico 3 – Taxa Média de Crescimento entre 2006 e 2015, dos Indicadores de Renda e do

Número de Passageiros Domésticos e Internacionais .................................................................. 7

Gráfico 4 – Evolução da Taxa Selic mensalmente de 2006 a 2015 ............................................... 8

Gráfico 5 – Evolução da Taxa LIBOR com vencimento de 6 meses e como moeda base o Dólar,

no período de 2006 a 2015 ........................................................................................................... 9

Gráfico 6 – Evolução da Participação dos Principais Componentes de Custo das Aéreas

Brasileiras de 2009 a 2014 .......................................................................................................... 10

Gráfico 7 – Idade Média da Frota das Empresas Aéreas em anos (Dados de dezembro de 2016)

..................................................................................................................................................... 11

Gráfico 8 – Evolução da Composição da Dívida (Real x Dólar) da Gol Linhas Aéreas no período

de 2009 a 2015 ............................................................................................................................ 12

Gráfico 9 – Evolução da Taxa de Câmbio (R$/US$) mensalmente no período de 2006 a 2015 . 13

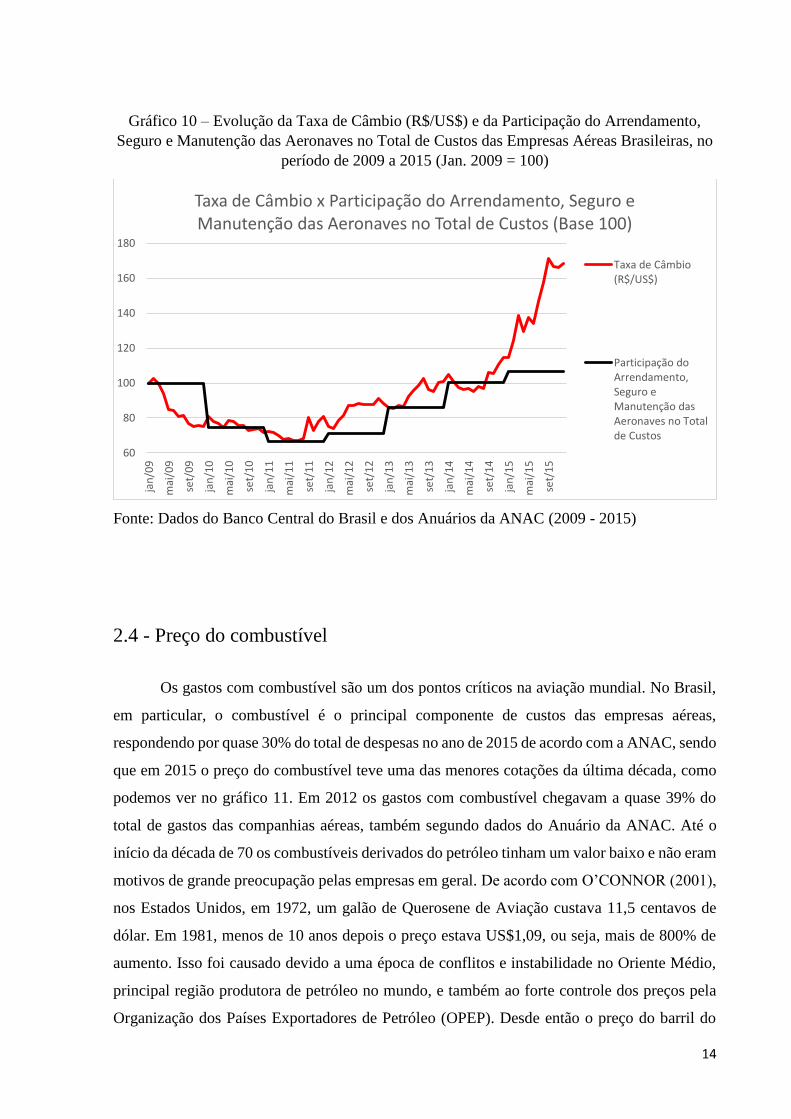

Gráfico 10 – Evolução da Taxa de Câmbio (R$/US$) e da Participação do Arrendamento, Seguro

e Manutenção das Aeronaves no Total de Custos das Empresas Aéreas Brasileiras, no período

de 2009 a 2015 (Jan. 2009 = 100) ............................................................................................... 14

Gráfico 11 – Evolução do Preço do Barril de Petróleo mensalmente em dólar, no período de

2006 a 2015 ................................................................................................................................. 15

Gráfico 12 – Preço do Querosene de Aviação nos Aeroportos (US$/L) em dezembro de 2016 18

Gráfico 13 – Evolução do ASK do Mercado Doméstico Brasileiro de 2006 a 2015 ..................... 21

Gráfico 14 – Evolução do ASK do Mercado Internacional Brasileiro de 2006 a 2015 ................. 22

Gráfico 15 – Evolução do RPK do Mercado Doméstico Brasileiro de 2006 a 2015 ..................... 24

Gráfico 16 – Evolução do RPK do Mercado Internacional Brasileiro de 2006 a 2015 ................. 24

Gráfico 17 – Evolução da Participação das Principais Empresas Aéreas no RPK do Mercado

Doméstico de 2006 a 2015 .......................................................................................................... 26

Gráfico 18 – Evolução do RRPK (Yield) das Principais Empresas Aéreas Brasileiras no período de

2007 a 2015 ................................................................................................................................. 29

Gráfico 19 – Evolução do BLF e do Load Factor da TAM no período de 2007 a 2015 ................ 31

Gráfico 20 – Evolução do BLF e do Load Factor da GOL no período de 2007 a 2015 ................. 32

xii

Gráfico 21 – Evolução do BLF e do Load Factor da Azul no período de 2007 a 2015 ................. 33

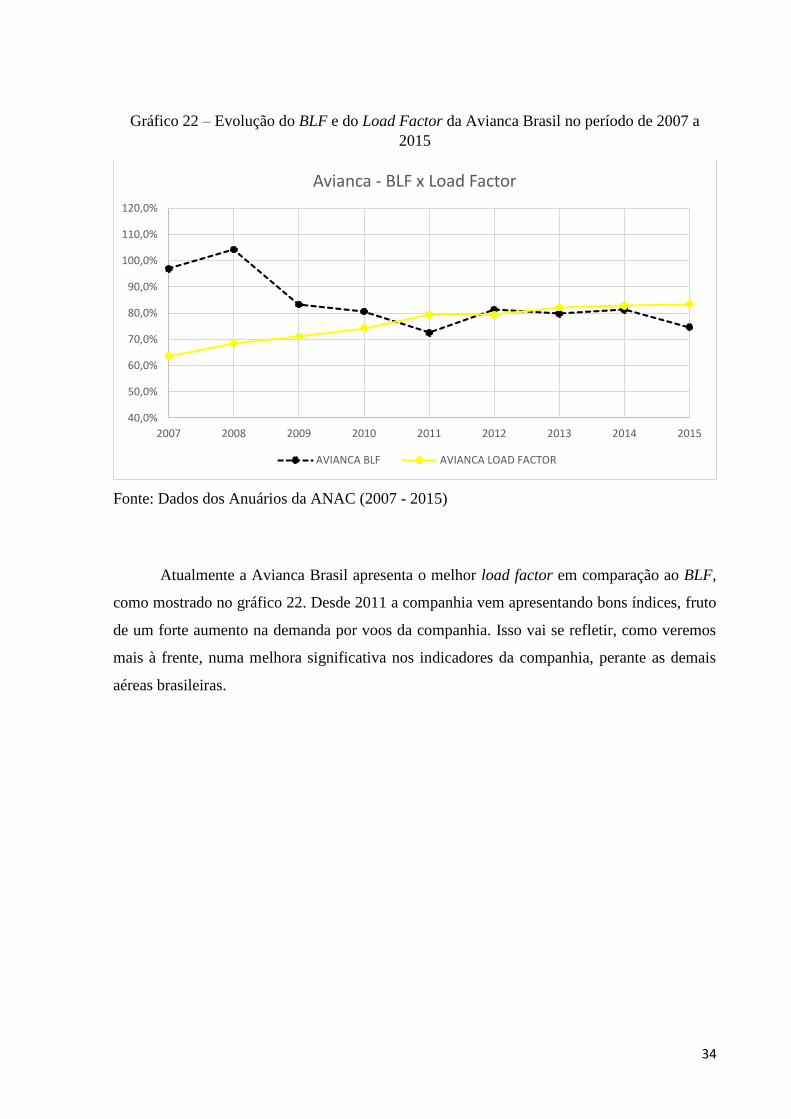

Gráfico 22 – Evolução do BLF e do Load Factor da Avianca Brasil no período de 2007 a 2015.. 34

Gráfico 23 – Evolução do BLF e do Load Factor da Southwest no período de 2007 a 2015 ....... 35

Gráfico 24 – Evolução da Liquidez Corrente das Empresas Aéreas Brasileiras e Americanas no

período de 2009 a 2015 .............................................................................................................. 39

Gráfico 25 – Evolução da Liquidez Seca das Empresas Aéreas Brasileiras e Americanas no

período de 2012 a 2015 .............................................................................................................. 41

Gráfico 26 – Evolução da Liquidez Imediata das Empresas Aéreas Brasileiras e Americanas no

período de 2009 a 2015 .............................................................................................................. 42

Gráfico 27 – Evolução da Margem Bruta das Empresas Aéreas Brasileiras e Americanas no

período de 2009 a 2015 .............................................................................................................. 46

Gráfico 28 – Evolução da Margem Operacional das Empresas Aéreas Brasileiras e Americanas

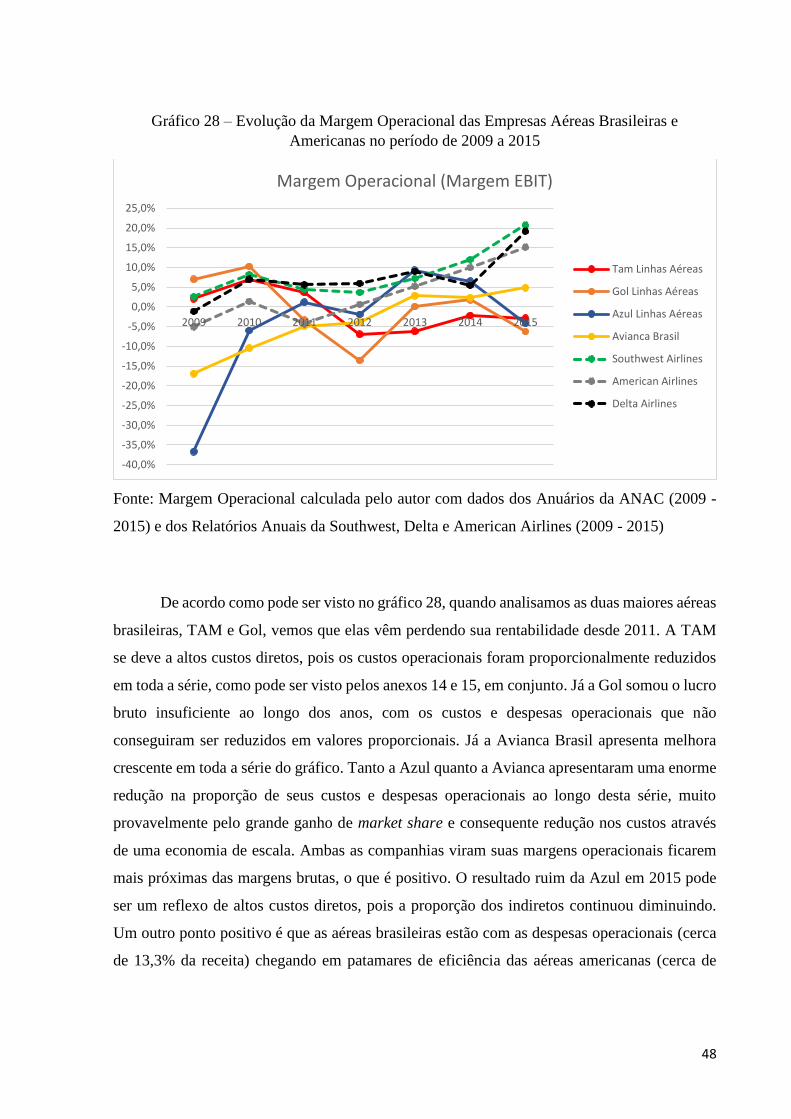

no período de 2009 a 2015 ......................................................................................................... 48

Gráfico 29 – Evolução da Margem Líquida das Empresas Aéreas Brasileiras e Americanas no

período de 2009 a 2015 .............................................................................................................. 50

Gráfico 30 – Evolução do Retorno Sobre Ativo das Empresas Aéreas Brasileiras e Americanas

no período de 2010 a 2015 ......................................................................................................... 53

Gráfico 31 – Evolução do Retorno Sobre Patrimônio Líquido das Empresas Aéreas Brasileiras e

Americanas no período de 2010 a 2015 ..................................................................................... 55

Gráfico 32 – Evolução do Giro do Ativo das Empresas Aéreas Brasileiras e Americanas no

período de 2010 a 2015 .............................................................................................................. 58

Gráfico 33 – Evolução do Giro do Contas a Receber das Empresas Aéreas Brasileiras e

Americanas no período de 2013 a 2015 ..................................................................................... 60

Gráfico 34 – Evolução do Número de Dias do Contas a Receber das Empresas Aéreas Brasileiras

e Americanas no período de 2013 a 2015 .................................................................................. 61

Gráfico 35 – Evolução do Giro de Estoque das Empresas Aéreas Brasileiras e Americanas no

período de 2013 a 2015 .............................................................................................................. 63

Gráfico 36 – Evolução do Número de Dias de Estoque das Empresas Aéreas Brasileiras e

Americanas no período de 2013 a 2015 ..................................................................................... 65

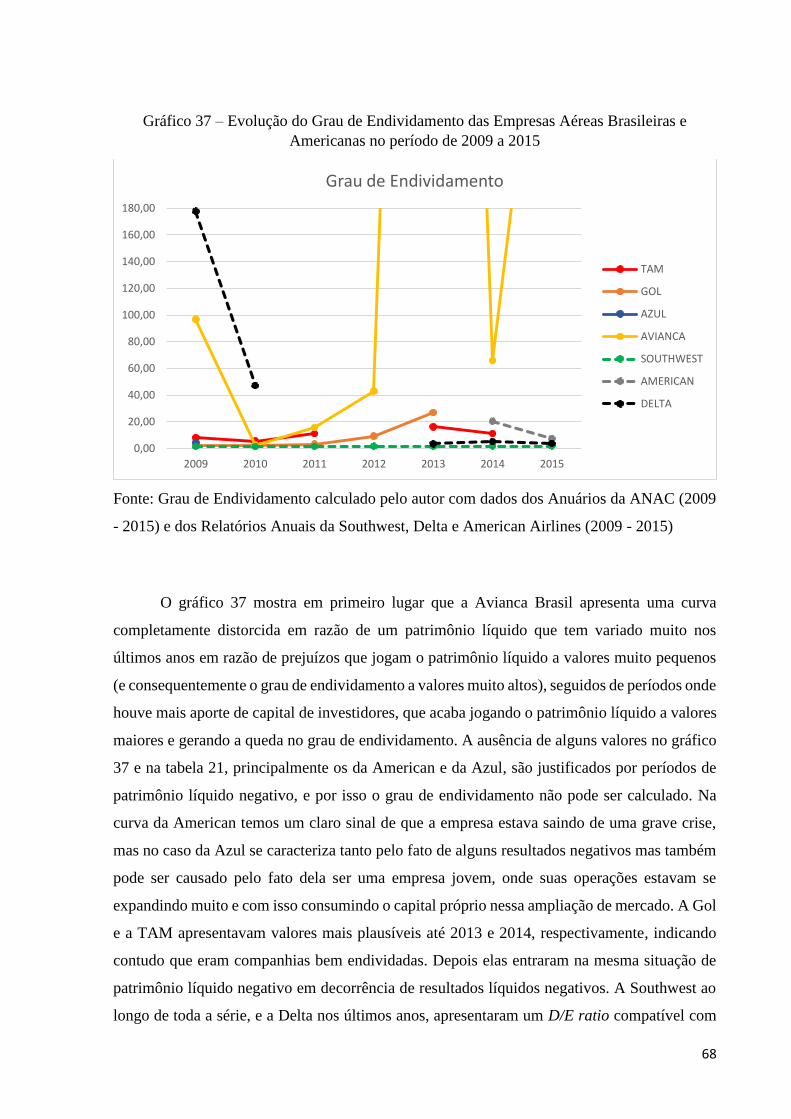

Gráfico 37 – Evolução do Grau de Endividamento das Empresas Aéreas Brasileiras e

Americanas no período de 2009 a 2015 ..................................................................................... 68

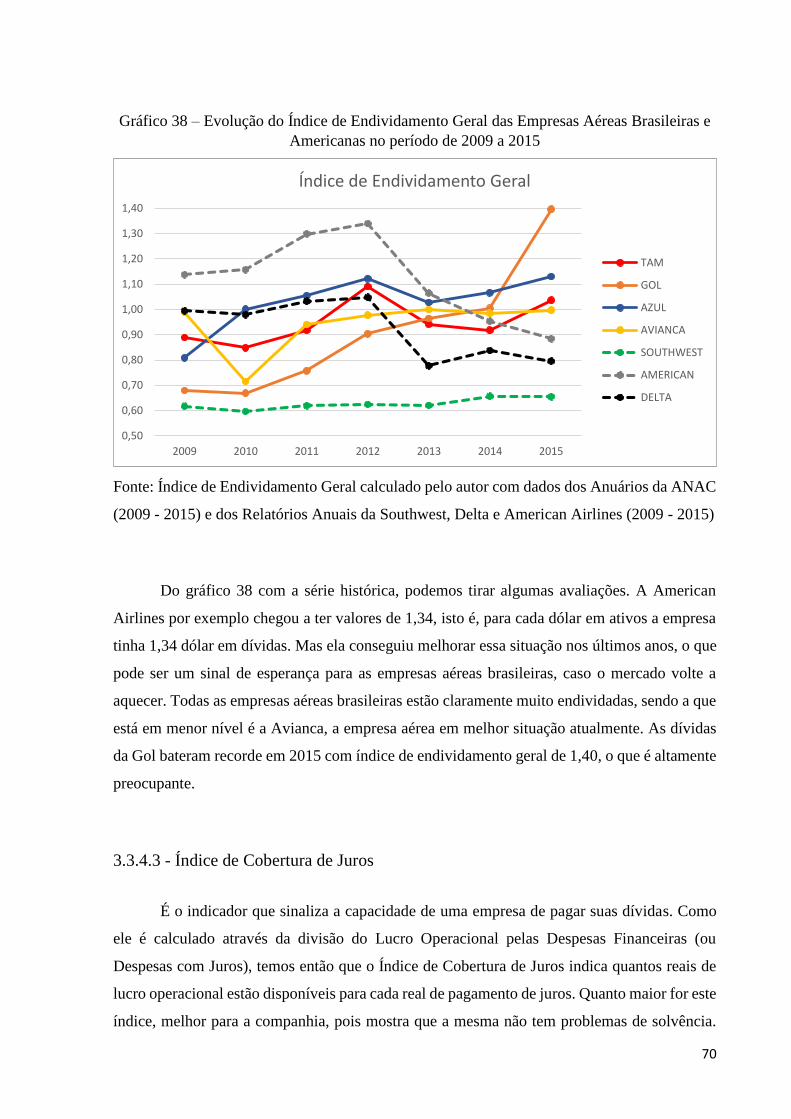

Gráfico 38 – Evolução do Índice de Endividamento Geral das Empresas Aéreas Brasileiras e

Americanas no período de 2009 a 2015 ..................................................................................... 70

Gráfico 39 – Evolução do Índice de Cobertura de Juros das Empresas Aéreas Brasileiras e

Americanas no período de 2009 a 2015 ..................................................................................... 72

xiii

Gráfico 40 – Projeção de Crescimento do PIB Brasileiro para os anos de 2017 e 2018 ............. 74

Gráfico 41 – Projeção da Taxa de Câmbio para os anos de 2017 e 2018 ................................... 75

Gráfico 42 – Projeção da Taxa Selic para os anos de 2017 e 2018 ............................................. 76

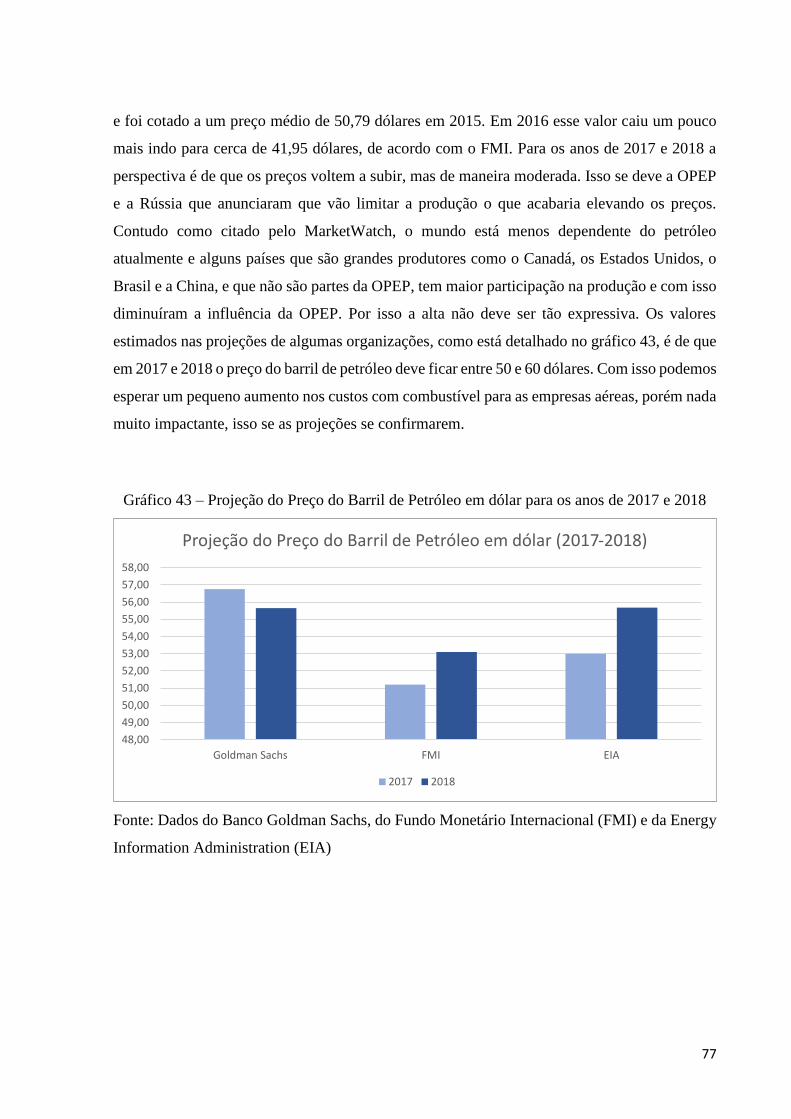

Gráfico 43 – Projeção do Preço do Barril de Petróleo em dólar para os anos de 2017 e 2018 .. 77

xiv

Índice de Tabelas

Tabela 1 – ASK do Mercado Doméstico das Principais Empresas Aéreas Brasileiras de 2006 a

2015 ............................................................................................................................................. 22

Tabela 2 – ASK do Mercado Internacional das Principais Empresas Aéreas Brasileiras de 2006 a

2015 ............................................................................................................................................. 23

Tabela 3 – RPK do Mercado Doméstico das Principais Empresas Aéreas Brasileiras de 2006 a

2015 ............................................................................................................................................. 25

Tabela 4 – RPK do Mercado Internacional das Principais Empresas Aéreas Brasileiras de 2006 a

2015 ............................................................................................................................................. 25

Tabela 5 – CASK das Principais Empresas Aéreas Brasileiras de 2007 a 2015 ............................ 28

Tabela 6 – RRPK (Yield) das Principais Empresas Aéreas Brasileiras no período de 2007 a 2015

..................................................................................................................................................... 29

Tabela 7 – BLF e do Load Factor das Principais Aéreas Brasileiras e da Southwest no período de

2007 a 2015 ................................................................................................................................. 31

Tabela 8 - Liquidez Corrente das Empresas Aéreas Brasileiras e Americanas no período de 2009

- 2015 .......................................................................................................................................... 38

Tabela 9 - Liquidez Seca das Empresas Aéreas Brasileiras e Americanas no período de 2012 -

2015 ............................................................................................................................................. 40

Tabela 10 - Liquidez Imediata das Empresas Aéreas Brasileiras e Americanas no período de

2012 - 2015.................................................................................................................................. 42

Tabela 11 - Margem Bruta das Empresas Aéreas Brasileiras e Americanas no período de 2009 -

2015 ............................................................................................................................................. 45

Tabela 12 - Margem Operacional das Empresas Aéreas Brasileiras e Americanas no período de

2009 - 2015.................................................................................................................................. 47

Tabela 13 - Margem Líquida das Empresas Aéreas Brasileiras e Americanas de 2009 a 2015 ... 50

Tabela 14 - Retorno Sobre Ativo das Empresas Aéreas Brasileiras e Americanas no período de

2010 - 2015.................................................................................................................................. 52

Tabela 15 - Retorno Sobre Patrimônio Líquido das Empresas Aéreas Brasileiras e Americanas

no período de 2010 - 2015 .......................................................................................................... 54

Tabela 16 - Giro do Ativo das Empresas Aéreas Brasileiras e Americanas no período de 2010 -

2015 ............................................................................................................................................. 57

Tabela 17 - Giro do Contas a Receber das Empresas Aéreas Brasileiras e Americanas no período

de 2013 - 2015............................................................................................................................. 59

xv

Tabela 18 - Número de Dias do Contas a Receber das Empresas Aéreas Brasileiras e

Americanas no período de 2013 - 2015 ...................................................................................... 61

Tabela 19 - Giro de Estoque das Empresas Aéreas Brasileiras e Americanas no período de 2013

- 2015 .......................................................................................................................................... 63

Tabela 20 - Número de Dias de Estoque das Empresas Aéreas Brasileiras e Americanas no

período de 2013 - 2015 ............................................................................................................... 64

Tabela 21 - Grau de Endividamento das Empresas Aéreas Brasileiras e Americanas no período

de 2009 - 2015............................................................................................................................. 67

Tabela 22 - Índice de Endividamento Geral das Empresas Aéreas Brasileiras e Americanas no

período de 2009 - 2015 ............................................................................................................... 69

Tabela 23 - Índice de Cobertura de Juros das Empresas Aéreas Brasileiras e Americanas no

período de 2009 - 2015 ............................................................................................................... 71

1

1 - Introdução

1.1 - Apresentação do Tema

Nos últimos anos, o Brasil vem passando por uma profunda crise econômica e política,

que tem feito com que a saúde financeira e os resultados da maior parte das empresas estejam

comprometidos. Contudo, as empresas aéreas estão entre as empresas que mais sofreram com

a recessão, o que deixou as companhias em situação alarmante. O setor aéreo se caracteriza por

ser um dos mais complexos e consequentemente um dos mais difíceis de gerir. Talvez por isso

acabou-se criando uma imagem de que as empresas aéreas eram péssimas opções para os

investidores. Alguns grandes investidores já amaldiçoaram as empresas aéreas, como Richard

Branson que disse que “Se você quiser ser um milionário, comece com um bilhão de dólares e

abra uma empresa aérea” e Warren Buffett que falou “que elas eram uma armadilha mortal para

os investidores”. Porém ambos investem até hoje em companhias aéreas, de acordo com a

Forbes e a Bloomberg, o que mostra que é possível ganhar dinheiro no setor. Empresas como

as americanas Southwest Airlines e Alaska Airlines e a irlandesa Ryanair são grandes exemplos

de companhias aéreas com histórico de bons resultados. Mas não se deve negar que as aéreas

são altamente sensíveis a variações econômicas e que momentos de crise podem facilmente

acarretar no fechamento de uma delas. Podemos citar diversas empresas aéreas que vieram a

falência na história da aviação mundial. No Brasil mesmo, casos como o da VASP e da Varig,

entre outras, são bons exemplos de empresas que não conseguiram sobreviver a dificuldades

financeiras.

Assim como nos acidentes aéreos, onde na grande maioria dos casos existem várias

causas para explicá-los, os maus resultados das companhias, principalmente nas aéreas, são

ocasionados por diversos fatores. No mercado em geral, são utilizados por gestores e

investidores diversos indicadores que demonstram quão saudáveis estão as operações e a

finanças dessas empresas. E além disso, é com base nessas informações que as empresas

conseguem realizar um diagnóstico detalhado sobre seus erros e acertos e com isso implantar

uma gestão mais eficiente a fim de corrigir o rumo da companhia.

2

1.2 - Objetivo

Em razão deste cenário difícil que vivem as empresas aéreas brasileiras, este trabalho

tem por objetivo realizar um diagnóstico da situação econômico-financeira das empresas aéreas

brasileiras, as quais vem passando por uma profunda crise. Por isso a base deste trabalho será

a análise dos dados operacionais e financeiros dessas empresas e seus respectivos indicadores,

com o intuito de examinar melhor as causas da atual situação das empresas aéreas. Juntamente

serão analisados alguns fatores econômicos que podem explicar parte da crise das companhias.

E finalmente, o último objetivo deste trabalho é apresentar algumas projeções de dados

relevantes do setor para os próximos anos, com base na atual conjuntura e nas previsões

econômicas do mercado.

1.3 - Metodologia

A metodologia deste trabalho consiste primeiramente na pesquisa bibliográfica, na qual

foram utilizados autores que são referências nacionais e internacionais sobre transporte aéreo,

finanças corporativas e análises econômicas. Posteriormente foram coletados dados de

transporte aéreo e dados econômicos e financeiros da série histórica de 2006 a 2015, dando

prioridade para fontes oficiais. Os dados de transporte aéreo foram quase que em sua totalidade

obtidos dos anuários da Agência Nacional de Aviação Civil (ANAC). Para dados econômicos

foram utilizadas principalmente fontes com prestígio no mercado como o Instituto Brasileiro

de Geografia e Estatística (IBGE), o Banco Central do Brasil, o Fundo Monetário Internacional

(FMI) e a International Air Transport Association (IATA). Algumas outras fontes

complementares também foram utilizadas mais pontualmente como a Agência Nacional do

Petróleo, Gás Natural e Biocombustíveis (ANP) , a Associação Brasileira das Empresas Aéreas

(ABEAR), a consultoria McKinsey e os relatórios de alguns bancos como Itaú, Bradesco e

Goldman Sachs. Com base nos dados coletados foram calculados os principais indicadores

utilizados em análises financeiras e análise do transporte aéreo, de acordo com os autores de

referência.

Para fazer uma análise mais completa da situação das empresas aéreas brasileiras, foi

utilizado como benchmark três empresas aéreas americanas, a Southwest Airlines, a Delta

Airlines e a American Airlines. A escolha se deu pelo porte e importância dessas companhias

e pela grande disponibilidade de dados confiáveis, visto que elas são empresas de capital aberto

3

que são auditadas e com dados amplamente divulgados e que passam pelo crivo da Security

Exchange Comission (SEC). Além do mais algumas dessas companhias têm modelos de

negócios similares a empresas brasileiras, como a Gol e a Southwest (no segmento low-cost) e

a TAM com a Delta e a America (grandes operadoras de voos domésticos e internacionais),

obviamente guardando suas proporções. Além do mais a Southwest é um dos casos mais

estudados no mercado, por ser visto como referência em rentabilidade no setor aéreo.

Por fim, foi feito uma projeção da situação das empresas aéreas nos próximos anos

utilizando como base os conceitos abordados nesse trabalho em conjunto com a projeção dos

indicadores econômicos mais impactantes para as empresas aéreas.

4

2 - Impacto de Fatores Econômicos nas Empresas Aéreas

O setor do transporte aéreo é um setor altamente complexo e que sofre grande influência de

dezenas de fatores. Porém podemos selecionar alguns que de acordo com a maior parte dos

especialistas são os mais impactantes. Eles são:

Renda

Taxa de Juros

Taxa de Câmbio

Preço do Combustível

Tarifa Aérea

2.1 - Renda

A atividade econômica de um país é sem dúvida o principal fator que gera demanda por

transporte aéreo em uma região. Os efeitos do crescimento econômico no tráfego aéreo de um

país são geralmente medidos como elasticidade-renda. Isto quer dizer que existe uma correlação

na variação da demanda por transporte aéreo com a variação na renda da população. A principal

medida para avaliar o crescimento econômico de um país é a variação do Produto Interno Bruto

(PIB). A projeção de crescimento do PIB é largamente utilizada como parâmetro para as

previsões de demanda na indústria aérea ao redor mundo, como afirma PEOPLES (2014). De

acordo com HOLLOWAY (2008), para se fazer uma análise mais detalhada da demanda por

viagens aéreas deve se examinar o motivo das mesmas. Para viagens a negócio, as quais

correspondem pela maior parte do mercado mundial, a variação do PIB é sem dúvida alguma a

medida mais utilizada para previsões. Para viagens domésticas deve-se considerar a variação

do PIB do país, mas para viagens internacionais deve-se considerar um valor médio entre a

variação do PIB do país de destino e do de origem. Mas alguns analistas consideram também

que a variação no lucro das empresas dos locais em questão pode ser uma métrica ainda mais

fiel.

Em relação as viagens a lazer, HOLLOWAY (2008) cita que a métrica ideal para prever

esta demanda é a renda domiciliar ou então a renda pessoal disponível. Porém como estes dados

acabam sendo menos disponíveis e em alguns países são gerados em períodos mais espaçados,

toma-se como aproximação o uso do PIB per capita como medida de renda. Contudo em países

5

emergentes, como é o caso do Brasil, onde a distribuição de renda é muito desigual e a maior

parte das viagens continua sendo restrita a uma pequena elite, o número de viagens acaba não

sendo tão sensível a variações na renda como em países mais desenvolvidos com mercados

mais maduros. O autor também cita que medidas alternativas são utilizadas em alguns países.

No Reino Unido o índice de despesa dos consumidores é bastante utilizado. O consumo é

bastante considerado como uma medida mais confiável para previsões de viagens a lazer do

que parâmetros ligados ao PIB. Quando comparamos a elasticidade-renda da demanda em

relação aos motivos, as rotas relacionadas a viagens a negócios, como é o caso aqui no Brasil

de Rio de Janeiro – São Paulo ou então São Paulo – Brasília, tendem a ter valores de

elasticidade-renda da demanda inferiores aos de rotas turísticas. Ou seja, são menos sensíveis a

variações de renda. Viagens muito longas acabam por serem mais sensíveis também a variações

na renda, porque as tarifas aéreas relacionadas a essas rotas são bem mais caras que as de voos

mais curtos. Além disso, mercados mais maduros como o europeu e o americano tem valores

de elasticidade-renda da demanda menores do que os de mercados de países emergentes como

o Brasil, em razão de haver uma grande demanda reprimida.

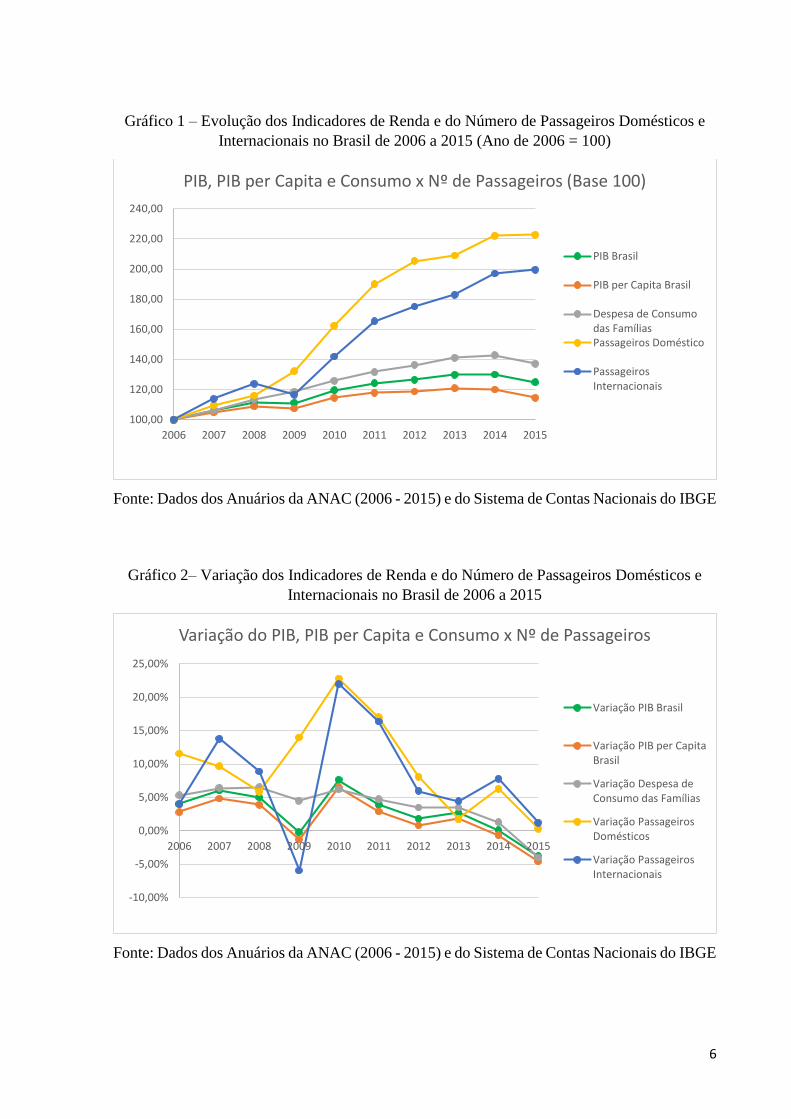

Nos gráficos 1 e 2, analisamos o número de passageiros domésticos e internacionais no

Brasil de 2006 até 2015 em comparação com os principais indicadores de renda (a variação do

PIB, PIB per capita e a despesa do consumo das famílias). Os dados do gráfico 1 estão na base

100 (ano de 2006 = 100) para facilitar a comparação entre os parâmetros.

6

Gráfico 1 – Evolução dos Indicadores de Renda e do Número de Passageiros Domésticos e

Internacionais no Brasil de 2006 a 2015 (Ano de 2006 = 100)

Fonte: Dados dos Anuários da ANAC (2006 - 2015) e do Sistema de Contas Nacionais do IBGE

Gráfico 2– Variação dos Indicadores de Renda e do Número de Passageiros Domésticos e

Internacionais no Brasil de 2006 a 2015

Fonte: Dados dos Anuários da ANAC (2006 - 2015) e do Sistema de Contas Nacionais do IBGE

100,00

120,00

140,00

160,00

180,00

200,00

220,00

240,00

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PIB, PIB per Capita e Consumo x Nº de Passageiros (Base 100)

PIB Brasil

PIB per Capita Brasil

Despesa de Consumodas FamíliasPassageiros Doméstico

PassageirosInternacionais

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Variação do PIB, PIB per Capita e Consumo x Nº de Passageiros

Variação PIB Brasil

Variação PIB per CapitaBrasil

Variação Despesa deConsumo das Famílias

Variação PassageirosDomésticos

Variação PassageirosInternacionais

7

Podemos ver pelo gráfico 2 que a demanda por voos internacionais variou de maneira

similar a demanda por voos domésticos, exceto pelo ano de 2009. Isto foi causado pela maior

queda nas economias dos principais destinos internacionais, Europa e Estados Unidos, do que

na economia brasileira e acaba exemplificando como a demanda por voos internacionais acaba

sendo uma relação entre o PIB do país de origem e o PIB do país de destino.

Para analisarmos como um todo a variação da renda e do número de passageiros na série

histórica em questão, temos o gráfico 3 com a taxa média de crescimento durante este período

de 2006 a 2015. Podemos ver que a elasticidade é bem alta, com a taxa de crescimento do

número de passageiros domésticos sendo 3,7 vezes maior do que a taxa de crescimento do PIB.

Gráfico 3 – Taxa Média de Crescimento entre 2006 e 2015, dos Indicadores de Renda e do

Número de Passageiros Domésticos e Internacionais

Fonte: Taxa Média calculada pelo autor com os dados dos Anuários da ANAC (2006 - 2015)

2.2 - Taxa de Juros

Outro fator que tem grande impacto nos resultados das companhias aéreas são as taxas

de juros. Para financiar suas operações as empresas acabam optando por fazer leasing das

aeronaves, além de empréstimos para cobrir outras despesas da sua estrutura. No mercado em

geral, o aumento das taxas de juros acaba tornando mais caro a captação de capital junto a

instituições financeiras, o que acaba tornando os resultados das empresas menores. Mas no caso

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

PIB Brasil PIB per Capita Brasil Despesa de Consumodas Famílias

PassageirosDoméstico

PassageirosInternacionais

Taxa Média de Crescimento - Renda x Nº de Passageiros

8

das empresas aéreas em que o grau de endividamento costuma ser bem alto, por se tratar de um

setor intensivo em capital, essa questão é muito mais vital. Além disso, o Brasil é um dos países

com uma das maiores taxas básicas de juros no mundo, de acordo com a consultoria Infinity

Asset em matéria da BBC, o que dificulta muito a obtenção de capital. Mesmo os empréstimos

feitos pelo BNDES às aéreas, o qual oferta capital com uma taxa de juro muito menor que a das

demais instituições financeiras, tem taxas bem superiores as praticadas em outros países. O

gráfico a seguir mostra como tem se comportado a taxa básica de juros no Brasil, a Taxa Selic.

A Taxa Selic é a taxa praticada na emissão de títulos federais. Como os bancos são obrigados

a ter parte de seus empréstimos lastreados em títulos públicos, então a Taxa Selic acaba

norteando as taxas de juros que as instituições financeiras praticam ao fazer empréstimos. No

gráfico 4 podemos ver a grande flutuação da Taxa Selic na série em questão

Gráfico 4 – Evolução da Taxa Selic mensalmente de 2006 a 2015

Fonte: Banco Central do Brasil

Porém boa parte dos empréstimos obtidos pelas empresas aéreas são de instituições

financeiras operando fora do Brasil, como poderemos ver mais à frente no gráfico 8. Então

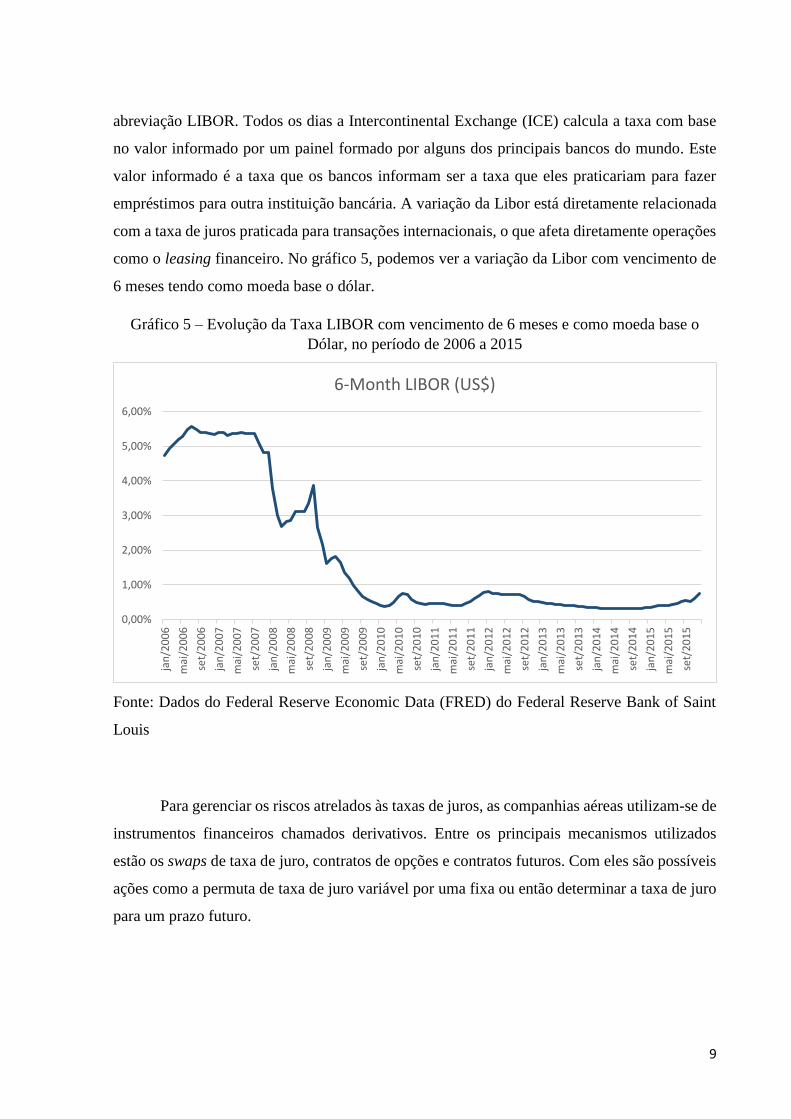

esses empréstimos não são influenciados pela Taxa Selic. Em geral no mercado mundial a taxa

de juros que é usada como benchmark é a London Interbank Offered Rate, conhecida pela sua

7,00%

8,00%

9,00%

10,00%

11,00%

12,00%

13,00%

14,00%

15,00%

16,00%

17,00%

18,00%

jan

/20

06

mai

/20

06

set/

20

06

jan

/20

07

mai

/20

07

set/

20

07

jan

/20

08

mai

/20

08

set/

20

08

jan

/20

09

mai

/20

09

set/

20

09

jan

/20

10

mai

/20

10

set/

20

10

jan

/20

11

mai

/20

11

set/

20

11

jan

/20

12

mai

/20

12

set/

20

12

jan

/20

13

mai

/20

13

set/

20

13

jan

/20

14

mai

/20

14

set/

20

14

jan

/20

15

mai

/20

15

set/

20

15

Taxa Selic

9

abreviação LIBOR. Todos os dias a Intercontinental Exchange (ICE) calcula a taxa com base

no valor informado por um painel formado por alguns dos principais bancos do mundo. Este

valor informado é a taxa que os bancos informam ser a taxa que eles praticariam para fazer

empréstimos para outra instituição bancária. A variação da Libor está diretamente relacionada

com a taxa de juros praticada para transações internacionais, o que afeta diretamente operações

como o leasing financeiro. No gráfico 5, podemos ver a variação da Libor com vencimento de

6 meses tendo como moeda base o dólar.

Gráfico 5 – Evolução da Taxa LIBOR com vencimento de 6 meses e como moeda base o

Dólar, no período de 2006 a 2015

Fonte: Dados do Federal Reserve Economic Data (FRED) do Federal Reserve Bank of Saint

Louis

Para gerenciar os riscos atrelados às taxas de juros, as companhias aéreas utilizam-se de

instrumentos financeiros chamados derivativos. Entre os principais mecanismos utilizados

estão os swaps de taxa de juro, contratos de opções e contratos futuros. Com eles são possíveis

ações como a permuta de taxa de juro variável por uma fixa ou então determinar a taxa de juro

para um prazo futuro.

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

jan

/20

06

mai

/20

06

set/

20

06

jan

/20

07

mai

/20

07

set/

20

07

jan

/20

08

mai

/20

08

set/

20

08

jan

/20

09

mai

/20

09

set/

20

09

jan

/20

10

mai

/20

10

set/

20

10

jan

/20

11

mai

/20

11

set/

20

11

jan

/20

12

mai

/20

12

set/

20

12

jan

/20

13

mai

/20

13

set/

20

13

jan

/20

14

mai

/20

14

set/

20

14

jan

/20

15

mai

/20

15

set/

20

15

6-Month LIBOR (US$)

10

2.3 - Taxa de Câmbio

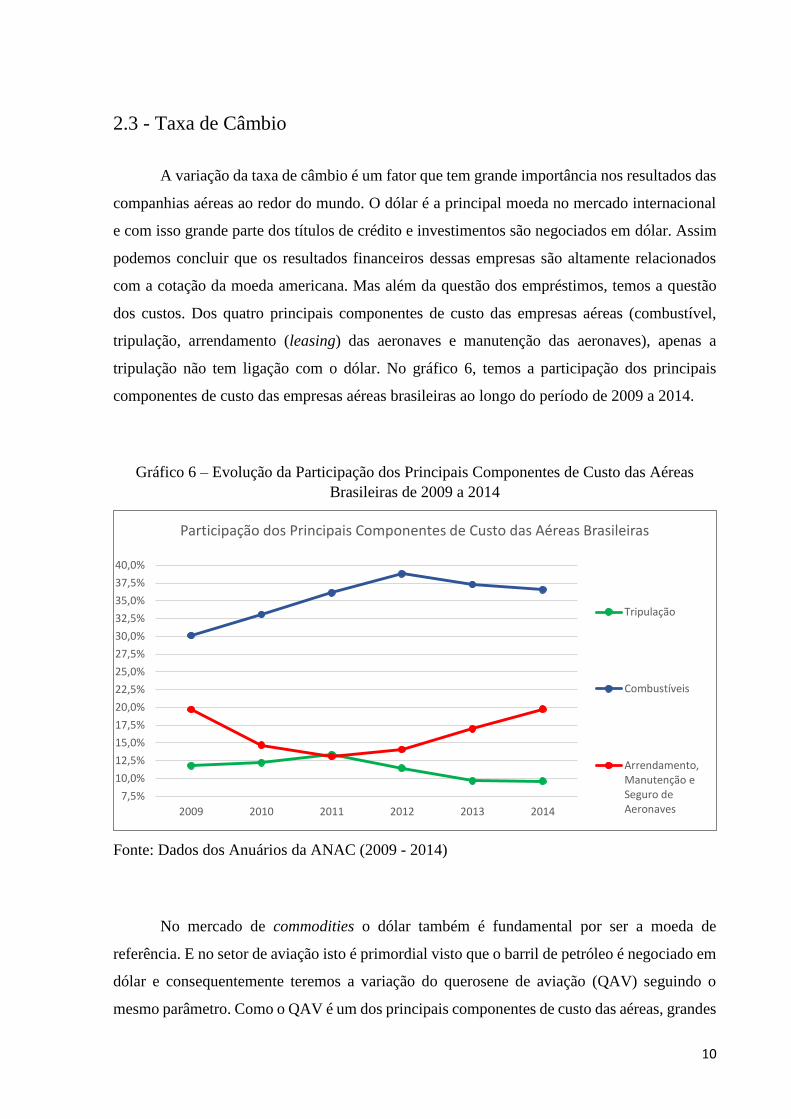

A variação da taxa de câmbio é um fator que tem grande importância nos resultados das

companhias aéreas ao redor do mundo. O dólar é a principal moeda no mercado internacional

e com isso grande parte dos títulos de crédito e investimentos são negociados em dólar. Assim

podemos concluir que os resultados financeiros dessas empresas são altamente relacionados

com a cotação da moeda americana. Mas além da questão dos empréstimos, temos a questão

dos custos. Dos quatro principais componentes de custo das empresas aéreas (combustível,

tripulação, arrendamento (leasing) das aeronaves e manutenção das aeronaves), apenas a

tripulação não tem ligação com o dólar. No gráfico 6, temos a participação dos principais

componentes de custo das empresas aéreas brasileiras ao longo do período de 2009 a 2014.

Gráfico 6 – Evolução da Participação dos Principais Componentes de Custo das Aéreas

Brasileiras de 2009 a 2014

Fonte: Dados dos Anuários da ANAC (2009 - 2014)

No mercado de commodities o dólar também é fundamental por ser a moeda de

referência. E no setor de aviação isto é primordial visto que o barril de petróleo é negociado em

dólar e consequentemente teremos a variação do querosene de aviação (QAV) seguindo o

mesmo parâmetro. Como o QAV é um dos principais componentes de custo das aéreas, grandes

7,5%

10,0%

12,5%

15,0%

17,5%

20,0%

22,5%

25,0%

27,5%

30,0%

32,5%

35,0%

37,5%

40,0%

2009 2010 2011 2012 2013 2014

Participação dos Principais Componentes de Custo das Aéreas Brasileiras

Tripulação

Combustíveis

Arrendamento,Manutenção eSeguro deAeronaves

11

oscilações na taxa de câmbio podem alterar drasticamente os resultados das empresas aéreas.

Aliás como falaremos mais à frente, em razão dos preços do QAV no Brasil serem muito altos,

de acordo com o Panorama 2015 da ABEAR, as empresas aéreas brasileiras resolveram optar

por aeronaves mais novas e modernas que consomem bem menos combustível e exigem menos

custos de manutenção. Contudo os custos de capital para aquisição e leasing acabaram subindo

muito, e estes são totalmente relacionados com o dólar. No gráfico 7, temos um comparativo

da idade da frota das empresas aéreas brasileiras com algumas das principais companhias aéreas

do mundo. Fica claro que a frota brasileira é bem mais jovem do que a frota de outros países.

Gráfico 7 – Idade Média da Frota das Empresas Aéreas em anos (Dados de dezembro de

2016)

Fonte: Airfleets.net

Em setores como o transporte aéreo, que é um mercado altamente globalizado, não é um

exagero dizer que quase tudo tem relação com a cotação do dólar. Para dar um exemplo, a

Airbus que é uma empresa europeia e com boa parte de suas instalações localizadas dentro da

zona do euro, precifica suas aeronaves em dólar. O mesmo padrão é seguido pela brasileira

Embraer. Com isso podemos ver que as empresas aéreas brasileiras adquirem ou então efetuam

leasing de aeronaves em dólar e acabam por incorrer custos com peças de manutenção também

em dólar. Além do mais os empréstimos provenientes de instituições financeiras no exterior

também são obtidos em dólar. Para exemplificarmos quão grande é o endividamento das

empresas em dólar, usaremos os dados dos relatórios anuais da Gol Linhas Aéreas, por se tratar

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

Avi

anca

Bra

sil

Azu

l

Ch

ina

East

ern

Emir

ates

Turk

ish

Air

lines

Air

Ch

ina

Rya

nai

r

Easy

jet

Ch

ina

Sou

ther

n

Lata

m B

rasi

l

Go

l

Sin

gap

ore

Air

line

s

Jap

an A

irlin

es

Qan

tas

Am

eri

can

Air

lines

KLM

Luft

han

sa

Sou

thw

est

Air

Fra

nce

Bri

tish

Air

way

s

AN

A

Un

ited

Del

ta

Idade Média da Frota em anos, 2016

12

de uma empresa de capital aberto com dados amplamente divulgados. No gráfico 8, podemos

ver como a parcela da dívida em dólar é muito superior a parcela em real.

Gráfico 8 – Evolução da Composição da Dívida (Real x Dólar) da Gol Linhas Aéreas no

período de 2009 a 2015

Fonte: Relatórios Anuais da GOL (2009-2015)

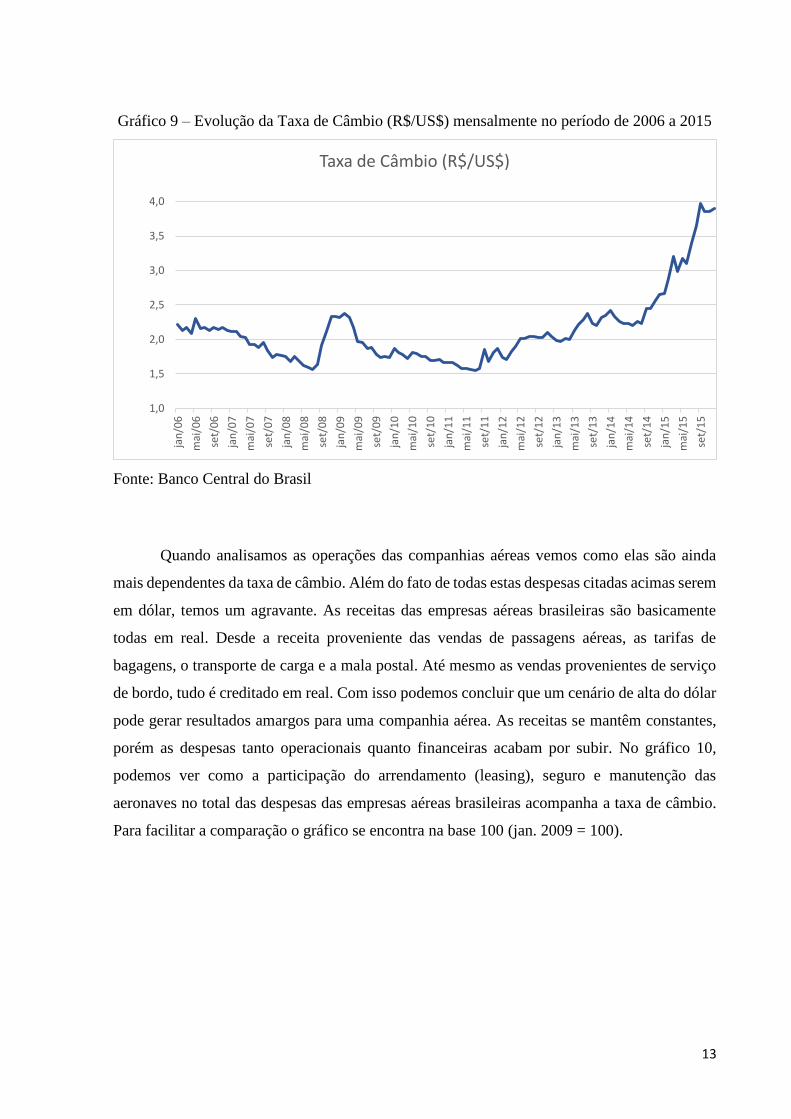

Já no gráfico 9, podemos ver como houve grande variação na cotação do dólar na série

histórica de 2006 a 2015.

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

2009 2010 2011 2012 2013 2014 2015

Composição da Dívida (Real x Dólar) - GOL Linhas Aéreas

Dívida em Real Dívida em Dólar

13

Gráfico 9 – Evolução da Taxa de Câmbio (R$/US$) mensalmente no período de 2006 a 2015

Fonte: Banco Central do Brasil

Quando analisamos as operações das companhias aéreas vemos como elas são ainda

mais dependentes da taxa de câmbio. Além do fato de todas estas despesas citadas acimas serem

em dólar, temos um agravante. As receitas das empresas aéreas brasileiras são basicamente

todas em real. Desde a receita proveniente das vendas de passagens aéreas, as tarifas de

bagagens, o transporte de carga e a mala postal. Até mesmo as vendas provenientes de serviço

de bordo, tudo é creditado em real. Com isso podemos concluir que um cenário de alta do dólar

pode gerar resultados amargos para uma companhia aérea. As receitas se mantêm constantes,

porém as despesas tanto operacionais quanto financeiras acabam por subir. No gráfico 10,

podemos ver como a participação do arrendamento (leasing), seguro e manutenção das

aeronaves no total das despesas das empresas aéreas brasileiras acompanha a taxa de câmbio.

Para facilitar a comparação o gráfico se encontra na base 100 (jan. 2009 = 100).

1,0

1,5

2,0

2,5

3,0

3,5

4,0

jan

/06

mai

/06

set/

06

jan

/07

mai

/07

set/

07

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

Taxa de Câmbio (R$/US$)

14

Gráfico 10 – Evolução da Taxa de Câmbio (R$/US$) e da Participação do Arrendamento,

Seguro e Manutenção das Aeronaves no Total de Custos das Empresas Aéreas Brasileiras, no

período de 2009 a 2015 (Jan. 2009 = 100)

Fonte: Dados do Banco Central do Brasil e dos Anuários da ANAC (2009 - 2015)

2.4 - Preço do combustível

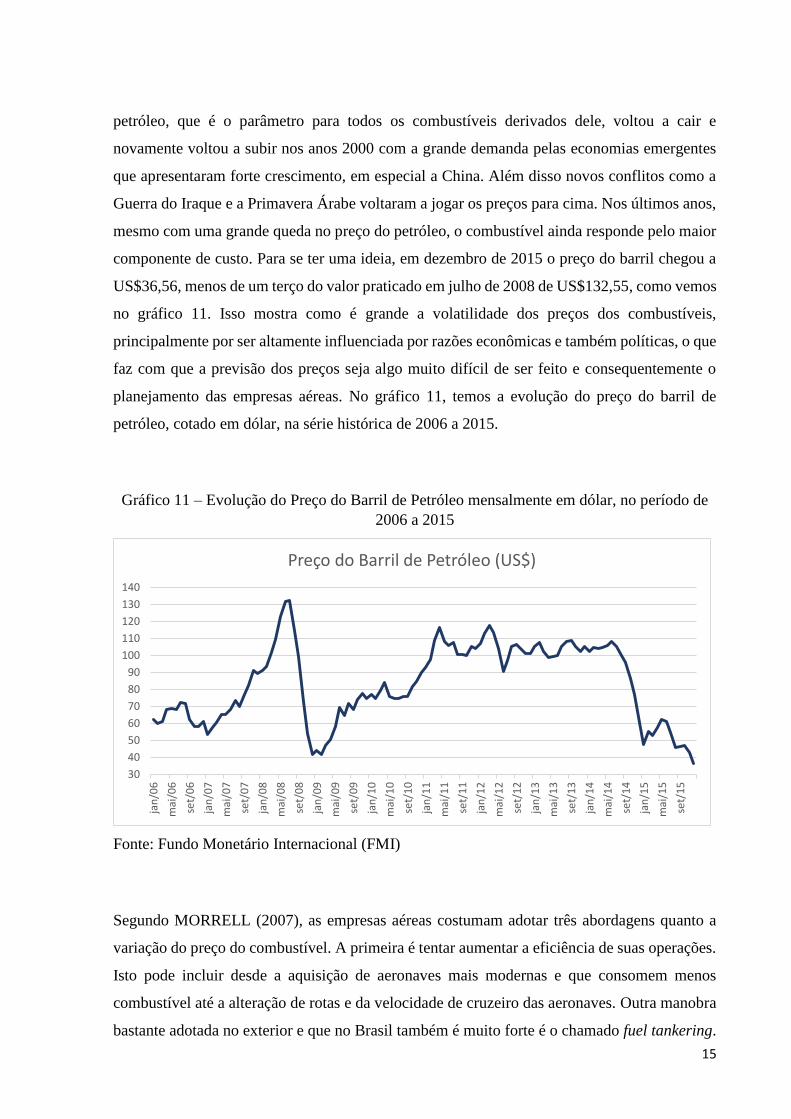

Os gastos com combustível são um dos pontos críticos na aviação mundial. No Brasil,

em particular, o combustível é o principal componente de custos das empresas aéreas,

respondendo por quase 30% do total de despesas no ano de 2015 de acordo com a ANAC, sendo

que em 2015 o preço do combustível teve uma das menores cotações da última década, como

podemos ver no gráfico 11. Em 2012 os gastos com combustível chegavam a quase 39% do

total de gastos das companhias aéreas, também segundo dados do Anuário da ANAC. Até o

início da década de 70 os combustíveis derivados do petróleo tinham um valor baixo e não eram

motivos de grande preocupação pelas empresas em geral. De acordo com O’CONNOR (2001),

nos Estados Unidos, em 1972, um galão de Querosene de Aviação custava 11,5 centavos de

dólar. Em 1981, menos de 10 anos depois o preço estava US$1,09, ou seja, mais de 800% de

aumento. Isso foi causado devido a uma época de conflitos e instabilidade no Oriente Médio,

principal região produtora de petróleo no mundo, e também ao forte controle dos preços pela

Organização dos Países Exportadores de Petróleo (OPEP). Desde então o preço do barril do

60

80

100

120

140

160

180

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

Taxa de Câmbio x Participação do Arrendamento, Seguro e Manutenção das Aeronaves no Total de Custos (Base 100)

Taxa de Câmbio(R$/US$)

Participação doArrendamento,Seguro eManutenção dasAeronaves no Totalde Custos

15

petróleo, que é o parâmetro para todos os combustíveis derivados dele, voltou a cair e

novamente voltou a subir nos anos 2000 com a grande demanda pelas economias emergentes

que apresentaram forte crescimento, em especial a China. Além disso novos conflitos como a

Guerra do Iraque e a Primavera Árabe voltaram a jogar os preços para cima. Nos últimos anos,

mesmo com uma grande queda no preço do petróleo, o combustível ainda responde pelo maior

componente de custo. Para se ter uma ideia, em dezembro de 2015 o preço do barril chegou a

US$36,56, menos de um terço do valor praticado em julho de 2008 de US$132,55, como vemos

no gráfico 11. Isso mostra como é grande a volatilidade dos preços dos combustíveis,

principalmente por ser altamente influenciada por razões econômicas e também políticas, o que

faz com que a previsão dos preços seja algo muito difícil de ser feito e consequentemente o

planejamento das empresas aéreas. No gráfico 11, temos a evolução do preço do barril de

petróleo, cotado em dólar, na série histórica de 2006 a 2015.

Gráfico 11 – Evolução do Preço do Barril de Petróleo mensalmente em dólar, no período de

2006 a 2015

Fonte: Fundo Monetário Internacional (FMI)

Segundo MORRELL (2007), as empresas aéreas costumam adotar três abordagens quanto a

variação do preço do combustível. A primeira é tentar aumentar a eficiência de suas operações.

Isto pode incluir desde a aquisição de aeronaves mais modernas e que consomem menos

combustível até a alteração de rotas e da velocidade de cruzeiro das aeronaves. Outra manobra

bastante adotada no exterior e que no Brasil também é muito forte é o chamado fuel tankering.

30

40

50

60

70

80

90

100

110

120

130

140

jan

/06

mai

/06

set/

06

jan

/07

mai

/07

set/

07

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

set/

15

Preço do Barril de Petróleo (US$)

16

Apesar das empresas aéreas buscarem voar com a quantidade de combustível suficiente para

somente aquele trecho, tendo em vista que quanto mais combustível a aeronave carrega, menos

carga paga ela consegue levar e por estar pesada acaba por consumir ainda mais querosene, a

grande diferença do preço do QAV entre os aeroportos faz com que essa manobra seja

vantajosa. Ela consiste em encher os tanques de combustível das aeronaves nos aeroportos com

menor preço, mesmo não sendo necessária toda aquela quantidade de combustível para o voo.

Isso se deve a diferença dos preços por algumas razões. O principal é a questão da tributação

que varia de estado para estado. De acordo com especialistas ouvidos na Comissão de

Desenvolvimento Regional e Turismo do Senado Federal (CDR) em 2010, enquanto em

aeroportos como o de Confins (MG) e do Galeão (RJ) a alíquota de ICMS sobre o combustível

de aviação é de 4%, nos aeroportos de São Paulo e Brasília a alíquota é de 25%. Além disso

aeroportos de menor porte, sob a mesma tributação, tendem a ter preços mais caros em virtude

do menor volume de consumo. Contudo, MORRELL (2007) completa dizendo que boa parte

dessas soluções do ponto de vista operacional já estão exauridas. A segunda abordagem consiste

em passar o aumento de custo com combustível para os consumidores. Ele diz que no mercado

de transporte de carga isso é altamente utilizado, de maneira que algumas companhias utilizam

prioritariamente esta opção. Já no transporte de passageiros isso é mais raro. A alta das tarifas

acaba gerando uma redução expressiva na demanda. O setor de transporte aéreo de passageiros

é altamente competitivo e um grande aumento no valor das tarifas pode significar a perda do

cliente para outra companhia. Além disso em rotas de curta distância o transporte aéreo sofre

forte concorrência com o transporte rodoviário. Ou seja, as companhias acabam repassando

somente parte da alta do combustível aos passageiros e caso não consigam reduzir os demais

custos acabam por reduzir suas margens de lucro. A terceira abordagem citada por MORRELL

(2007), é a utilização de hedge de combustível para mitigar os riscos com a alta do combustível.

Da mesma forma que no hedge cambial, boa parte dos derivativos utilizados consiste em firmar

contratos futuros a preços pré-estabelecidos ou então em contratos de opção, aonde a companhia

tem a possibilidade de pagar certo valor pelo derivativo do combustível caso este seja maior ou

igual ao valor estabelecido. Se o valor no prazo determinado for inferior a companhia não

precisa efetuar a opção de compra. Contudo, apesar das estratégias de proteção (hedge)

restringirem o risco das empresas a oscilações nos preços de commodities, taxa de câmbio e

taxa de juros, e darem a sensação de que a empresa aérea está sempre protegida, isto não é

verdade. Em casos de queda do preço a empresa aérea pode ter fechado um contrato futuro por

um preço do combustível mais alto do que ele estará ao final do prazo acordado ou então no

caso da opção de compra, apesar da empresa não precisar efetuar a sua opção, no momento em

17

que o acordo é fechado existe o que se chama de prêmio, que é um percentual pago ao vendedor

pela opção de compra. Nos volumes financeiros que as empresas aéreas operam suas estratégias

de hedge, essas perdas podem girar na casa de milhões e até bilhões. Esse foi o caso da TAM

em 2009, como foi veiculado no jornal O Estado de São Paulo. Após uma forte alta tanto no

preço do barril de petróleo quanto na cotação dólar em 2008, ambos sofreram uma grande queda

em 2009. Isso resultou em perdas financeiras bilionárias a companhia aérea. Mas em diversas

situações as estratégias de hedge acabam salvando o resultado das companhias. Uma empresa

que tem histórico de excelentes resultados e que faz uso em larga escala do hedge de

combustível é a americana Southwest. Para se ter uma ideia, MORRELL (2007) fala que a

companhia em 2004 utilizou de estratégias de hedge para 82% do volume de combustível

previsto para esse ano. Enquanto isso a Delta utilizou em 32%, a American Airlines em 12% e

a United nem sequer utilizou de derivativos para mitigar riscos relacionados a combustível.

Devemos lembrar também que no caso brasileiro o preço dos combustíveis sofre forte

influência do dólar, por ser a moeda que precifica o commodity internacionalmente.

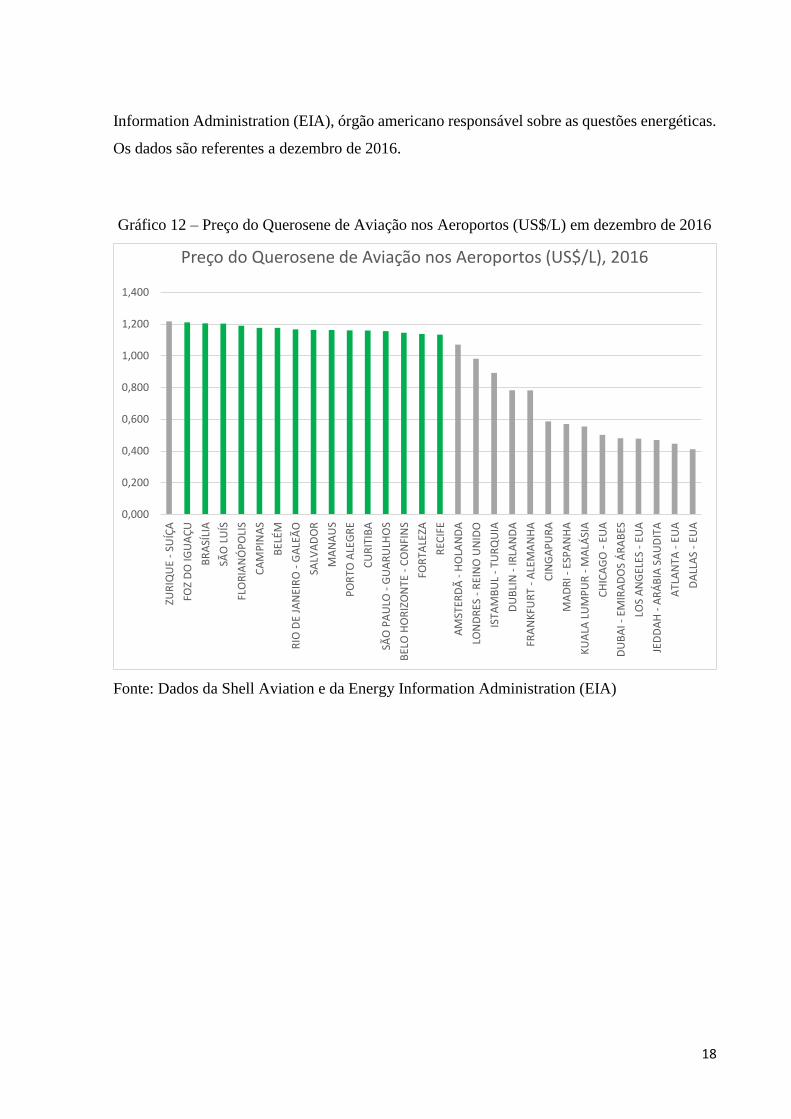

Outro ponto muito importante em relação ao preço do combustível de aviação no Brasil

é o seu alto valor em comparação ao resto do globo. O Brasil sempre configura entre os

primeiros lugares na lista de preços mais caros do combustível, como informado pela ABEAR,

mesmo sendo um país produtor de petróleo e que refina a maior parte do QAV consumido. De

acordo com o anuário da Agência Nacional do Petróleo, a ANP, em 2015 o Brasil produziu

5,657 milhões de m³ de QAV. As exportações são insignificantes, cerca de 0,010 milhões de

m³. Já as importações, em sua grande maioria provenientes de países do Oriente Médio como o

Kuwait e os Emirados Árabes, totalizaram 1,374 milhões de m³ no mesmo ano. Ou seja, temos

então que 80% do QAV consumido em território nacional é produzido no próprio país pela

Petrobras. Por isso algumas organizações como a ABEAR e a IATA vem recorrentemente

acusando a Petrobras de praticar uma política de preços abusiva que faz com que os preços

sejam tão altos. Elas afirmam que a Petrobras precifica 100% dos combustíveis de aviação

como se eles fossem importados. Assim os 80% que são produzidos no país possuem despesas

relativas a importação embutidas no preço que não existem, é o que afirmou o diretor da IATA

Hemant Mistry ao jornal britânico Financial Times em 2014. Além do mais a tributação sobre

o querosene de aviação é alta. De acordo com o Instituto Brasileiro de Planejamento e

Tributação (IBPT), os impostos correspondem a 46,72% do valor final do preço do combustível.

Para compararmos este cenário no gráfico 12, temos o valor do QAV em diversos

aeroportos brasileiros e estrangeiros, a partir dos dados da Shell Aviation e do Energy

18

Information Administration (EIA), órgão americano responsável sobre as questões energéticas.

Os dados são referentes a dezembro de 2016.

Gráfico 12 – Preço do Querosene de Aviação nos Aeroportos (US$/L) em dezembro de 2016

Fonte: Dados da Shell Aviation e da Energy Information Administration (EIA)

0,000

0,200

0,400

0,600

0,800

1,000

1,200

1,400

ZUR

IQU

E -

SUÍÇ

A

FOZ

DO

IGU

AÇ

U

BR

ASÍ

LIA

SÃO

LU

ÍS

FLO

RIA

NÓ

PO

LIS

CA

MP

INA

S

BEL

ÉM

RIO

DE

JAN

EIR

O -

GA

LEÃ

O

SALV

AD

OR

MA

NA

US

PO

RTO

ALE

GR

E

CU

RIT

IBA

SÃO

PA

ULO

- G

UA

RU

LHO

S

BEL

O H

OR

IZO

NTE

- C

ON

FIN

S

FOR

TALE

ZA

REC

IFE

AM

STER

DÃ

- H

OLA

ND

A

LON

DR

ES -

REI

NO

UN

IDO

ISTA

MB

UL

- TU

RQ

UIA

DU

BLI

N -

IRLA

ND

A

FRA

NK

FUR

T -

ALE

MA

NH

A

CIN

GA

PU

RA

MA

DR

I - E

SPA

NH

A

KU

ALA

LU

MP

UR

- M

ALÁ

SIA

CH

ICA

GO

- E

UA

DU

BA

I - E

MIR

AD

OS

ÁR

AB

ES

LOS

AN

GEL

ES -

EU

A

JED

DA

H -

AR

ÁB

IA S

AU

DIT

A

ATL

AN

TA -

EU

A

DA

LLA

S -

EUA

Preço do Querosene de Aviação nos Aeroportos (US$/L), 2016

19

3 - Indicadores

3.1 - Interessados nas Análises de Indicadores

A análise das demonstrações contábeis e de dados e indicadores (financeiros e

operacionais) das empresas é assunto de grande estudo tanto do ponto de vista interno da

empresa quanto externo e apesar de os dados e os indicadores serem os mesmos, cada parte

tende a interpretar da forma que é mais interessante para seus negócios.

Primeiramente os investidores da empresa tem grande interesse em avaliar os

indicadores das empresas pois ao colocar seu capital nelas acreditaram em uma possível

oportunidade de ganho seja através da valorização do valor das ações ou no pagamento de

dividendos. Por isso este grupo terá bastante interesse em indicadores que monitoram seus

rendimentos e que justifiquem o investimento nessa empresa ao invés das demais.

Outro grupo que procura monitorar os indicadores são os credores das empresas. Estes

podem ser bancos ou então pessoas físicas ou jurídicas que emprestaram dinheiro para essas

empresas através da emissão de títulos de crédito como obrigações (muito conhecida pelo nome

em inglês, bonds) e debêntures. Caso a empresa venha a falir os credores podem receber

somente parte ou até nenhum valor das dívidas contraídas pelas empresas, por isso tamanho

interesse dos credores pela situação operacional e financeira das empresas. Os indicadores

também servem de base para as instituições definirem as taxas de juros que serão cobradas e o

volume de dinheiro a ser emprestado, pois estes são determinados pelo risco da operação. E

também para o aceite ou a recusa de um fornecedor em vender produtos somente a vista, caso

tenha baixa confiança, ou então a prazo por períodos muito longos.

Os analistas financeiros também estudam os indicadores constantemente. São eles os

responsáveis por gerar relatórios e sugestões de compra e venda de títulos dessas empresas. As

principais instituições financeiras, como bancos e corretoras, dispõem de equipes

especializadas nesse serviço para atender seus clientes. Agências de classificação de risco de

crédito (conhecidas também como Credit Rating Agencies), mercado que é basicamente

dominado pela Fitch Ratings, Moody’s e Standard & Poor’s, também fazem análises constantes

dessas empresas com a intenção de informar a seus clientes quão arriscado é conceder crédito

a estas companhias.

20

As agências reguladoras, no caso do setor de transporte aéreo brasileiro a Agência

Nacional de Aviação Civil (ANAC), utilizam estes dados e indicadores para fazer a

regulamentação econômica do setor como concessão de infraestrutura em aeroportos e na

exploração de rotas. Cabe em conjunto com outros órgãos como o Conselho Administrativo de

Defesa Econômica (CADE), que busca coibir medidas de abuso de poder econômico, e a

Comissão de Valores Mobiliários, que busca zelar pelo bom funcionamento do mercado de

capitais, a missão de acompanhar os dados financeiros e operacionais dessas empresas para que

as relações entre empresas aéreas, investidores, usuários e poder público sejam harmoniosas.

Além destes grupos já citados os funcionários das companhias são parte importante dos

interessados. Da perspectiva do corpo gerencial da empresa, ASSAF NETO (2010) diz que a

análise dos relatórios contábeis serve como instrumento de acompanhamento e avaliação das

tomadas de decisão feitas pela empresa e que com isso é possível mensurar os resultados de

suas políticas de investimentos e financiamentos. Para os demais funcionários estas

informações também têm seu valor, pois a saúde operacional e financeira da empresa está

intimamente ligada a manutenção de seus empregos.

Apesar de os indicadores não serem avaliados por clientes que pretendem voar na

companhia aérea, estes indicadores são monitorados constantemente pelos analistas financeiros

como falado anteriormente. E a visão destes analistas está estampada constantemente na mídia

e isso afeta diretamente a visão dos clientes sobre a empresa. Sobre esse impacto,

DAMODARAN (2014) cita que na década de 80 os clientes da Continental Airlines começaram

a migrar para outras companhias, pois estavam incertos sobre o destino da empresa e tinham

medo de que as milhas acumuladas nos programas de milhagem não pudessem ser utilizadas,

caso a empresa viesse a falência. DAMODARAN (2014) fala ainda que a percepção negativa

sobre a situação econômica da empresa pode levar os clientes a associarem seus serviços a baixa

qualidade e falta de segurança.

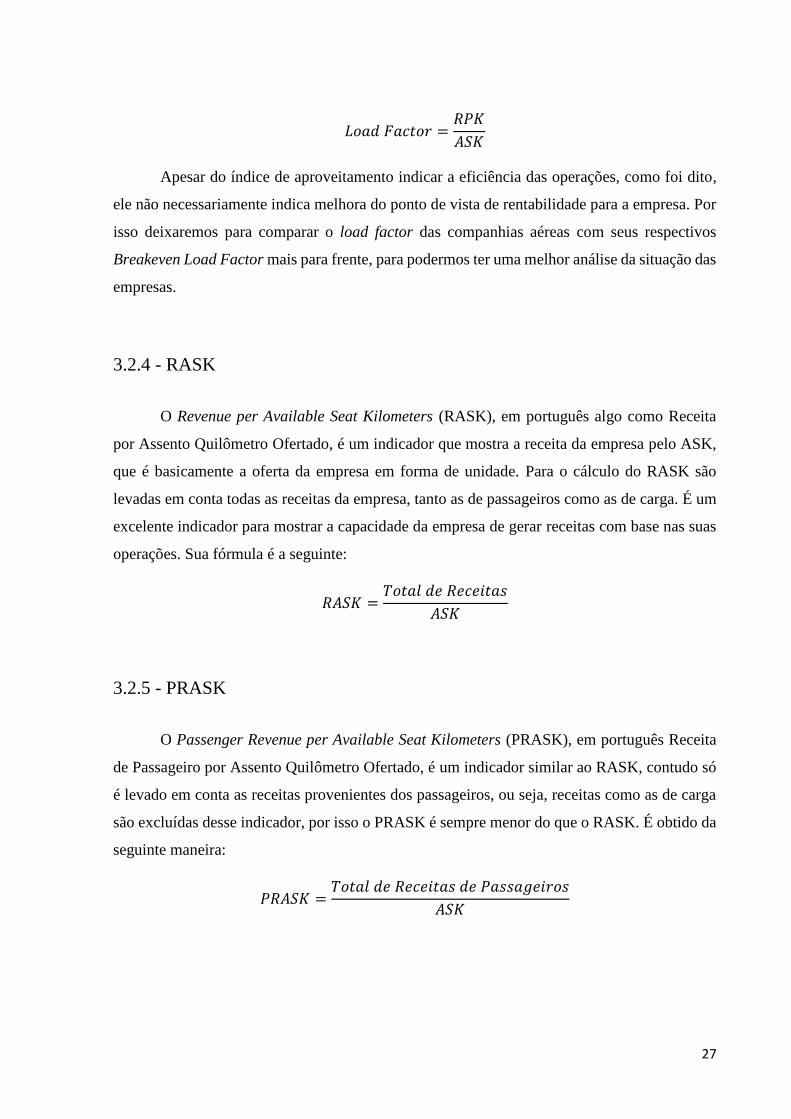

3.2 - Indicadores Operacionais

Assim como qualquer setor, o mercado da aviação comercial tem seus próprios

indicadores, os quais são vitais para avaliar o tamanho de suas operações, tanto em oferta quanto

em demanda, e quão eficientes são estas operações.

21

3.2.1 - ASK

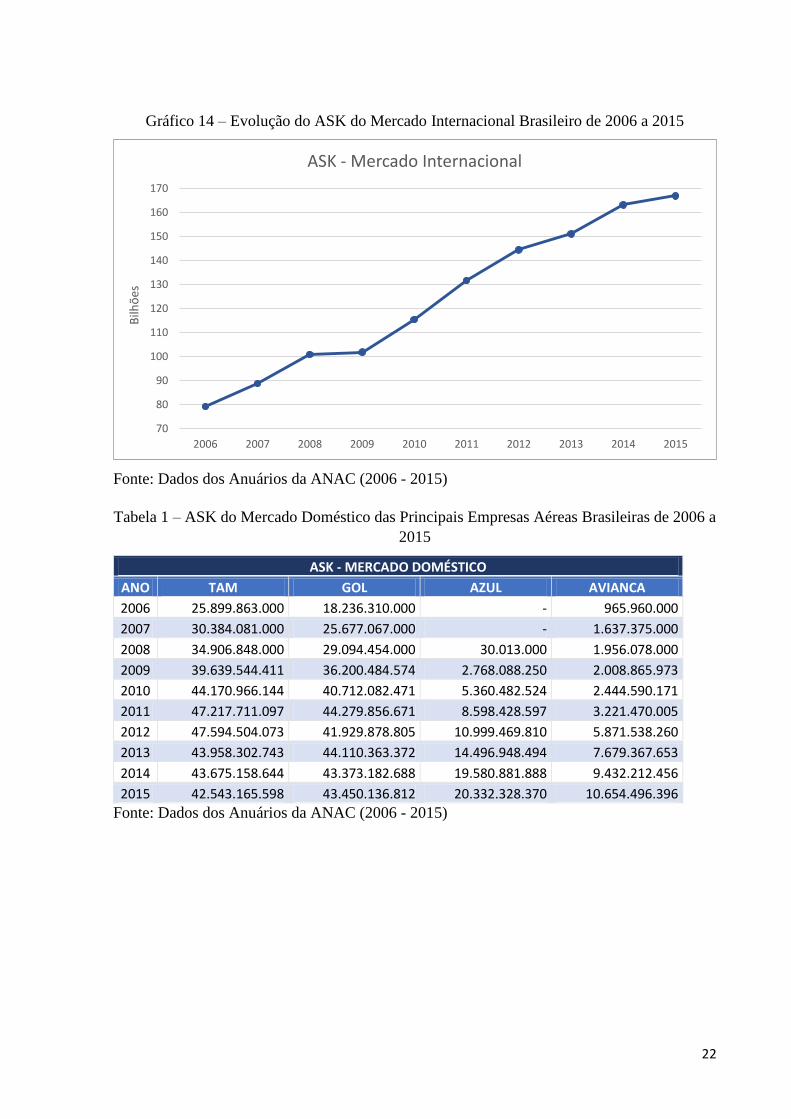

O Available Seat Kilometers (ASK), em português Assento Quilômetro Ofertado, é um

dado gerado a partir das operações das empresas aéreas que representa o número de quilômetros

voados com a frota da companhia em função do número de assentos disponíveis nos voos,

estejam eles ocupados ou não. Ou seja, é o dado que informa basicamente a oferta de assentos

nos voos por distância percorrida. Apesar de o ASK sozinho não oferecer muita informação

sobre a eficiência da empresa, ao ser combinado com outros indicadores fornece informações

vitais para o gerenciamento da companhia. O ASK é calculado pela seguinte fórmula:

𝐴𝑆𝐾 = 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝑎𝑠𝑠𝑒𝑛𝑡𝑜𝑠 𝑝𝑜𝑟 𝑎𝑒𝑟𝑜𝑛𝑎𝑣𝑒 × 𝐷𝑖𝑠𝑡â𝑛𝑐𝑖𝑎 𝑒𝑚 𝑘𝑚 𝑑𝑜𝑠 𝑣𝑜𝑜𝑠

Nos gráficos 13 e 14 e nas tabelas 1 e 2, temos a evolução do ASK tanto do mercado

doméstico, quanto do internacional, dos anos de 2006 a 2015.

Gráfico 13 – Evolução do ASK do Mercado Doméstico Brasileiro de 2006 a 2015

Fonte: Dados dos Anuários da ANAC (2006 - 2015)

50

60

70

80

90

100

110

120

130

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Bilh

ões

ASK - Mercado Doméstico

22

Gráfico 14 – Evolução do ASK do Mercado Internacional Brasileiro de 2006 a 2015

Fonte: Dados dos Anuários da ANAC (2006 - 2015)

Tabela 1 – ASK do Mercado Doméstico das Principais Empresas Aéreas Brasileiras de 2006 a

2015

ASK - MERCADO DOMÉSTICO

ANO TAM GOL AZUL AVIANCA

2006 25.899.863.000 18.236.310.000 - 965.960.000

2007 30.384.081.000 25.677.067.000 - 1.637.375.000

2008 34.906.848.000 29.094.454.000 30.013.000 1.956.078.000

2009 39.639.544.411 36.200.484.574 2.768.088.250 2.008.865.973

2010 44.170.966.144 40.712.082.471 5.360.482.524 2.444.590.171

2011 47.217.711.097 44.279.856.671 8.598.428.597 3.221.470.005

2012 47.594.504.073 41.929.878.805 10.999.469.810 5.871.538.260

2013 43.958.302.743 44.110.363.372 14.496.948.494 7.679.367.653

2014 43.675.158.644 43.373.182.688 19.580.881.888 9.432.212.456

2015 42.543.165.598 43.450.136.812 20.332.328.370 10.654.496.396

Fonte: Dados dos Anuários da ANAC (2006 - 2015)

70

80

90

100

110

120

130

140

150

160

170

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Bilh

ões

ASK - Mercado Internacional

23

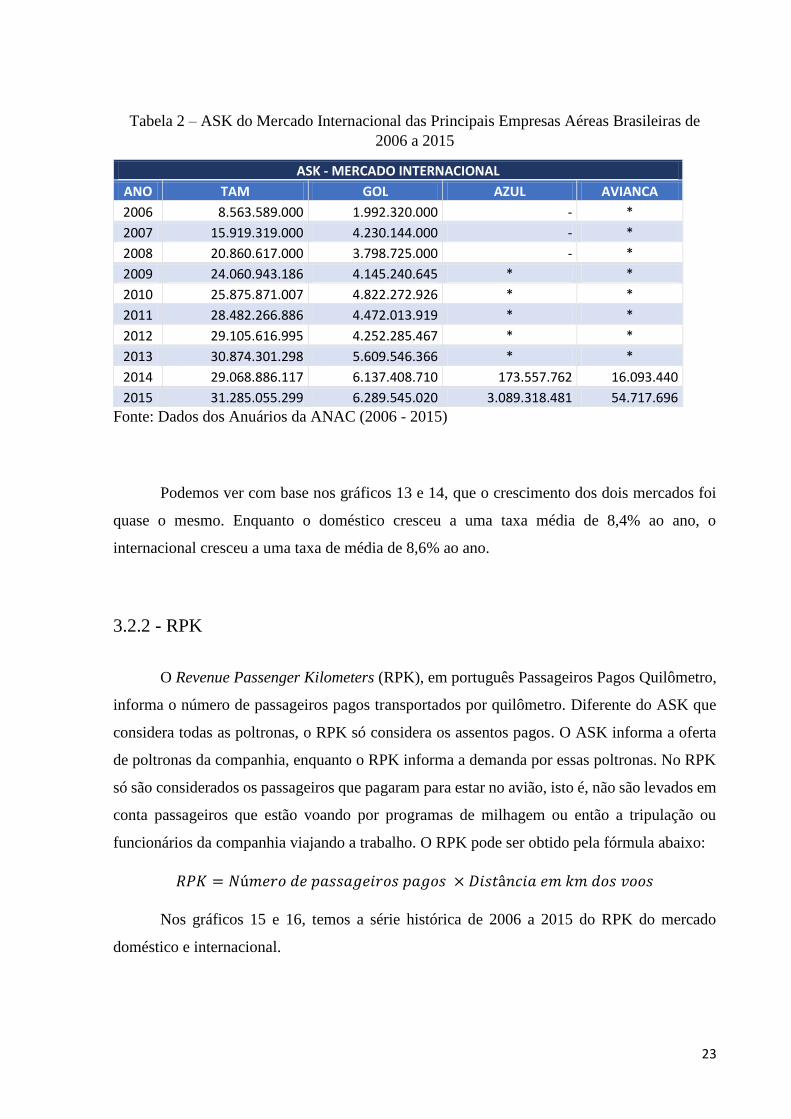

Tabela 2 – ASK do Mercado Internacional das Principais Empresas Aéreas Brasileiras de

2006 a 2015

ASK - MERCADO INTERNACIONAL

ANO TAM GOL AZUL AVIANCA

2006 8.563.589.000 1.992.320.000 - *

2007 15.919.319.000 4.230.144.000 - *

2008 20.860.617.000 3.798.725.000 - *

2009 24.060.943.186 4.145.240.645 * *

2010 25.875.871.007 4.822.272.926 * *

2011 28.482.266.886 4.472.013.919 * *

2012 29.105.616.995 4.252.285.467 * *

2013 30.874.301.298 5.609.546.366 * *

2014 29.068.886.117 6.137.408.710 173.557.762 16.093.440

2015 31.285.055.299 6.289.545.020 3.089.318.481 54.717.696

Fonte: Dados dos Anuários da ANAC (2006 - 2015)

Podemos ver com base nos gráficos 13 e 14, que o crescimento dos dois mercados foi

quase o mesmo. Enquanto o doméstico cresceu a uma taxa média de 8,4% ao ano, o

internacional cresceu a uma taxa de média de 8,6% ao ano.

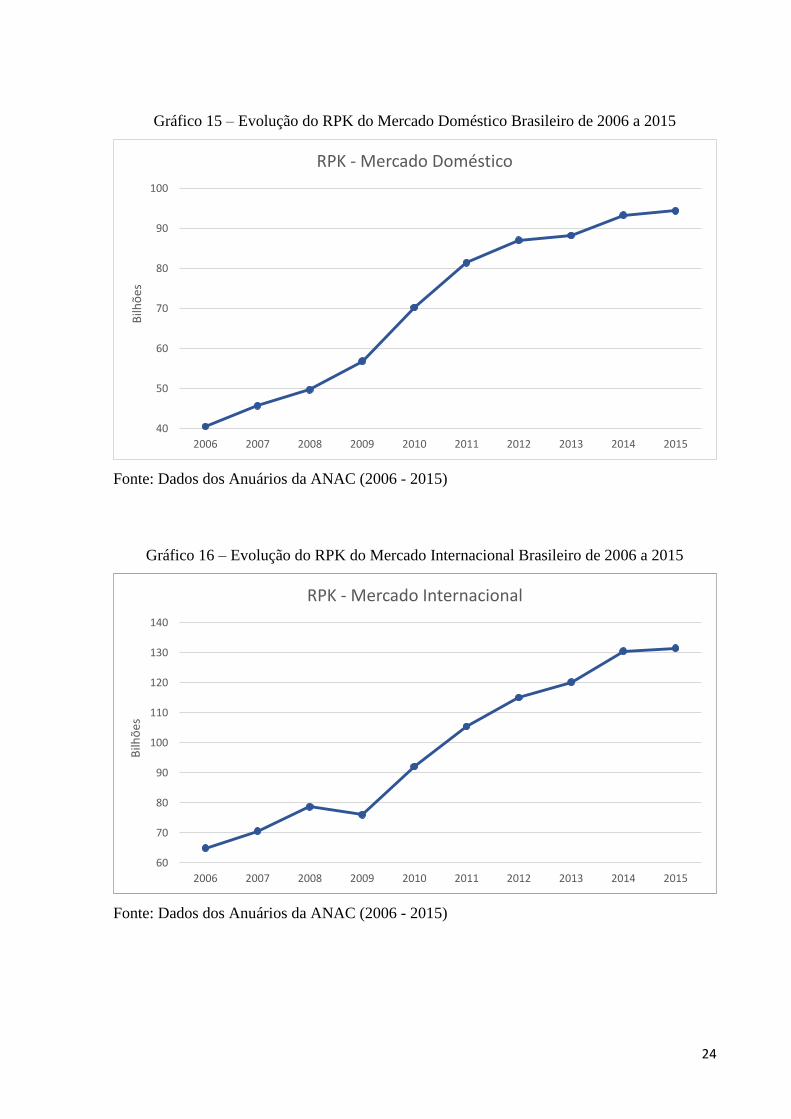

3.2.2 - RPK

O Revenue Passenger Kilometers (RPK), em português Passageiros Pagos Quilômetro,

informa o número de passageiros pagos transportados por quilômetro. Diferente do ASK que

considera todas as poltronas, o RPK só considera os assentos pagos. O ASK informa a oferta

de poltronas da companhia, enquanto o RPK informa a demanda por essas poltronas. No RPK

só são considerados os passageiros que pagaram para estar no avião, isto é, não são levados em

conta passageiros que estão voando por programas de milhagem ou então a tripulação ou

funcionários da companhia viajando a trabalho. O RPK pode ser obtido pela fórmula abaixo:

𝑅𝑃𝐾 = 𝑁ú𝑚𝑒𝑟𝑜 𝑑𝑒 𝑝𝑎𝑠𝑠𝑎𝑔𝑒𝑖𝑟𝑜𝑠 𝑝𝑎𝑔𝑜𝑠 × 𝐷𝑖𝑠𝑡â𝑛𝑐𝑖𝑎 𝑒𝑚 𝑘𝑚 𝑑𝑜𝑠 𝑣𝑜𝑜𝑠

Nos gráficos 15 e 16, temos a série histórica de 2006 a 2015 do RPK do mercado

doméstico e internacional.

24

Gráfico 15 – Evolução do RPK do Mercado Doméstico Brasileiro de 2006 a 2015

Fonte: Dados dos Anuários da ANAC (2006 - 2015)

Gráfico 16 – Evolução do RPK do Mercado Internacional Brasileiro de 2006 a 2015

Fonte: Dados dos Anuários da ANAC (2006 - 2015)

40

50

60

70

80

90

100

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Bilh

ões

RPK - Mercado Doméstico

60

70

80

90

100

110

120

130

140

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Bilh

ões

RPK - Mercado Internacional

25

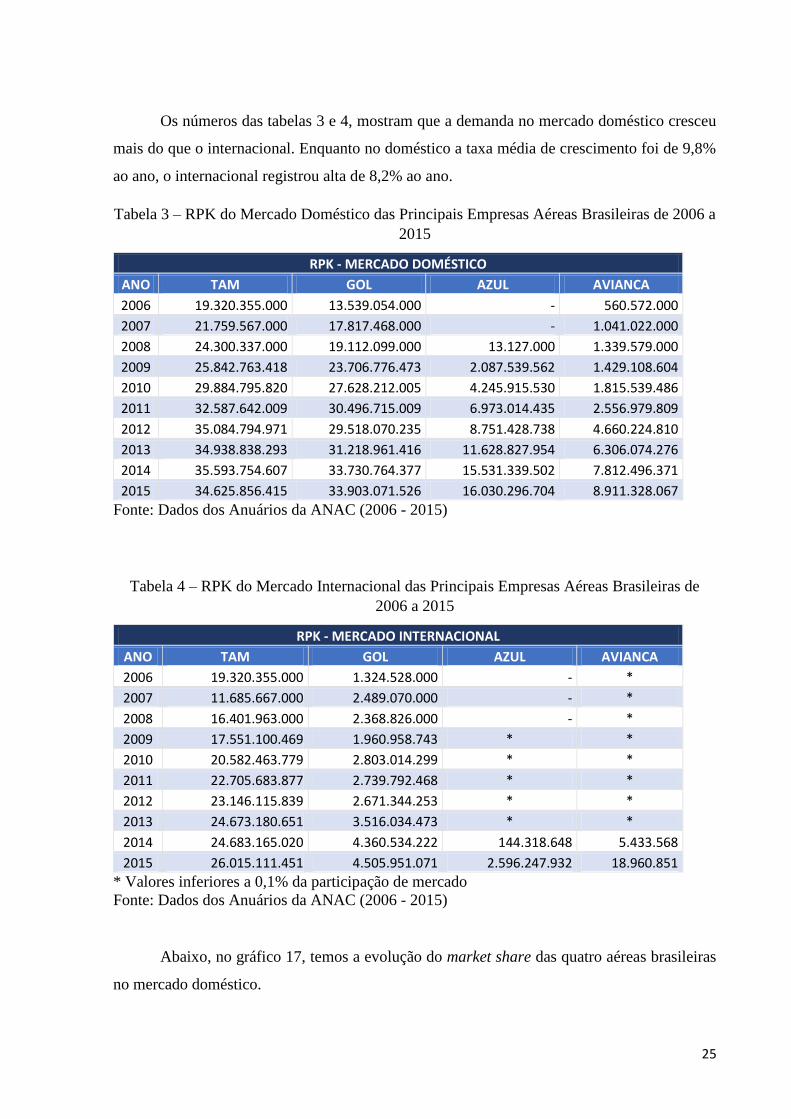

Os números das tabelas 3 e 4, mostram que a demanda no mercado doméstico cresceu

mais do que o internacional. Enquanto no doméstico a taxa média de crescimento foi de 9,8%

ao ano, o internacional registrou alta de 8,2% ao ano.

Tabela 3 – RPK do Mercado Doméstico das Principais Empresas Aéreas Brasileiras de 2006 a

2015

RPK - MERCADO DOMÉSTICO

ANO TAM GOL AZUL AVIANCA

2006 19.320.355.000 13.539.054.000 - 560.572.000

2007 21.759.567.000 17.817.468.000 - 1.041.022.000

2008 24.300.337.000 19.112.099.000 13.127.000 1.339.579.000

2009 25.842.763.418 23.706.776.473 2.087.539.562 1.429.108.604

2010 29.884.795.820 27.628.212.005 4.245.915.530 1.815.539.486

2011 32.587.642.009 30.496.715.009 6.973.014.435 2.556.979.809

2012 35.084.794.971 29.518.070.235 8.751.428.738 4.660.224.810

2013 34.938.838.293 31.218.961.416 11.628.827.954 6.306.074.276

2014 35.593.754.607 33.730.764.377 15.531.339.502 7.812.496.371

2015 34.625.856.415 33.903.071.526 16.030.296.704 8.911.328.067

Fonte: Dados dos Anuários da ANAC (2006 - 2015)

Tabela 4 – RPK do Mercado Internacional das Principais Empresas Aéreas Brasileiras de

2006 a 2015

RPK - MERCADO INTERNACIONAL

ANO TAM GOL AZUL AVIANCA

2006 19.320.355.000 1.324.528.000 - *

2007 11.685.667.000 2.489.070.000 - *

2008 16.401.963.000 2.368.826.000 - *

2009 17.551.100.469 1.960.958.743 * *

2010 20.582.463.779 2.803.014.299 * *

2011 22.705.683.877 2.739.792.468 * *

2012 23.146.115.839 2.671.344.253 * *

2013 24.673.180.651 3.516.034.473 * *

2014 24.683.165.020 4.360.534.222 144.318.648 5.433.568

2015 26.015.111.451 4.505.951.071 2.596.247.932 18.960.851

* Valores inferiores a 0,1% da participação de mercado

Fonte: Dados dos Anuários da ANAC (2006 - 2015)

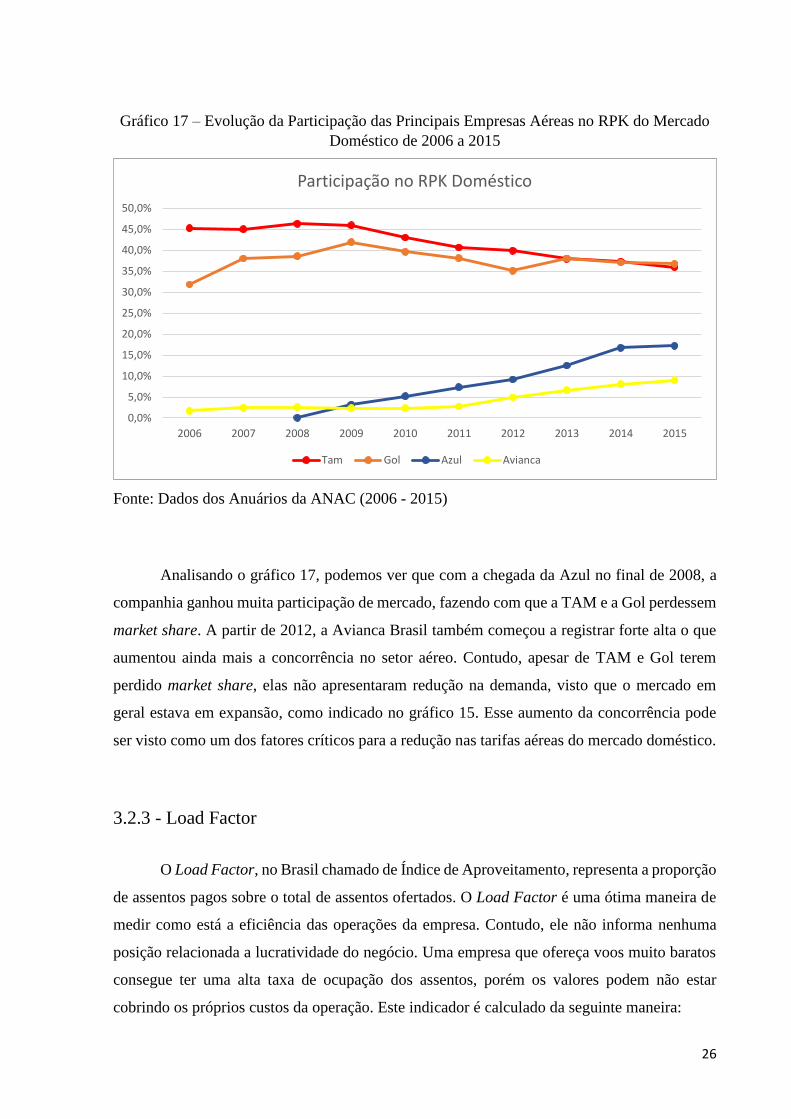

Abaixo, no gráfico 17, temos a evolução do market share das quatro aéreas brasileiras

no mercado doméstico.

26

Gráfico 17 – Evolução da Participação das Principais Empresas Aéreas no RPK do Mercado

Doméstico de 2006 a 2015

Fonte: Dados dos Anuários da ANAC (2006 - 2015)