determinantes da realizaÇÃo de fluxos de investimento … · 3-2.as novas teorias sobre...

TRANSCRIPT

1

TESE DE MESTRADO

DETERMINANTES DA REALIZAÇÃO DE FLUXOS DE INVESTIMENTO DIRECTO EXTERNO POR EMNs BRASILEIRAS, COM UMA APLICAÇÃO AO CASO

PORTUGUÊS. por Lúcio M. Vinhas de Souza MEcA, FE/UNL

ORIENTADOR: Prof. Doutor António Nogueira Leite Profº. Associado Faculdade de Economia Universidade Nova de Lisboa Lisboa, Verão de 1994.

2

"J'y étais déjà avant d'arriver; j'y serai encore aprés en être parti". DIDEROT

3

Dedico este trabalho aos meus pais, Rõmulo e Sônia Vinhas de Souza, não apenas porque sem eles este efectivamente não teria sido possível - eu não existiria sobre a face da Terra - mas pelo facto de serem dois seres humanos verdadeiramente excepcionais, que souberam se elevar para acima e para alêm de suas circunstâncias, e tambem por todo amor que tem pela sua inquieta prole. De um filho que muito os ama, apesar de não demonstra-lo com muita frequência, para voçes.

4

Agradecimentos: Correndo o habitual risco de ser indelicado com inúmeras pessoas e instituições, gostaria de agradeçer a quatro individualidades que muito ajudaram na feitura deste trabalho (mesmo que em suas próprias opiniões pouco tenham feito, asseguro que foram, em um ou outro sentido, essênciais em momentos específicos de sua elaboração, do meu ponto de vista, que, afinal de contas, é o que conta): -Agradeço ao pessoal do Mestrado de Economia Internacional do ISEG (Instituto Superior de Economia e Gestão), "for being there", e muito profunda e especialmente, ao Profº. Victor Corado Simões; -Agredeço a uma antiga colega, Adelaide Motta de Lima, pela ajuda extremamente gentil (e inesperada) e absolutamente essencial; -A titulo pessoal, agradeço a Profª. Maria do Carmo Seabra e ao Profº. José Ferreira Machado, da FE/UNL. Não menos habitualmente, todas as conclusões, erros, omissões, deficiências, etc., que este trabalho eventualmente contenha são de minha inteira responsabilidade.

5

ÍNDICE: 1 INTRODUÇÃO, pp 1. 2 A CARACTERIZAÇÃO DO OBJETO: EMNs & IDE NO TEMPO. pp 3. 2.1-EMPRESAS MULTINACIONAIS E INVESTIMENTO DIRECTO ESTRANGEIRO, pp 3. 2.2 -UM BREVE HISTÓRICO DAS CORPORAÇÕES MULTINACIONAIS E DOS FLUXOS DE INVESTIMENTO DIRECTO ESTRANGEIRO, 1870-1990, pp 4. i: 1870-1914, pp 4. ii: 1918-1938, pp 8. iii: 1939-1960, pp 9. iv: 1960-1978, pp 11. v: 1980-1990, pp 11. 2.3 -AS MULTINACIONAIS HOJE: QUEM SÃO ELAS? SEU PAPEL MACRO, pp 14. 3 AS TEORIAS TRADICIONAIS E SUA INADEQUAÇÃO: AS TEORIAS RECENTES SOBRE EMNs E IDE, pp 16. 3.1-TEORIAS TRADICIONAIS DO COMÉRCIO E DO INVESTIMENTO EXTERNO, pp 17. 3-2.AS NOVAS TEORIAS SOBRE INVESTIMENTO EXTERNO E A VERSÃO INTERNACIONAL DA TEORIA DA FIRMA, pp 20. 3-3.A ESCOLHA DA FORMA DE ENTRADA DA FIRMA NO MERCADO EXTERNO, pp 35. 3-4.O REFERÊNCIAL TEÓRICO BASE : "A TEORIA DOS NEGÓCIOS INTERNACIONAIS", pp 39. 4 MULTINACIONAIS ATÍPICAS E A MULTINACIONALIZAÇÃO DE EMPRESAS DE PAÍSES PERIFÉRICOS, pp 41. 4.1-O QUE É UMA MULTINACIONAL ATÍPICA?, pp 41. 4.1.1:PMEs QUE SÃO EMNs, pp 41. 4.1.2:AS GENERAL TRADING COMPANIES, pp 42. 4.1.3:EMNs DO SECTOR SERVIÇOS, pp 44. 4.1.4:EMNs QUE SÃO EMPRESAS PÚBLICAS, pp 44. 4.1.5:EMNS DE PAÍSES PERIFÉRICOS, pp 45. 5 MULTINACIONAIS BRASILEIRAS, pp 49. 5.1-O PROCESSO DE MULTINACIONALIZAÇÃO DAS GRANDES EMPRESAS BRASILEIRAS, pp 49. 5.1.1 PORTUGAL, CARACTERÍSTICAS E SECTORES ATRAENTES PARA O IDE, pp 60. 5.2 O IDE BRASILEIRO EM PORTUGAL, pp 67. 6 A ESTIMAÇÃO DAS COMPONENTES ESPECÍFICA ÀS EMPRESAS E CONJUNTURAL NA DETERMINAÇÃO DO PROCESSO DE REALIZAÇÃO DE IDE POR EMPRESAS BRASILEIRAS, pp 71. 6.1 - A ESTIMAÇÃO DAS COMPONENTES AGREGADAS E INDIVIDUAIS DAS EMPRESAS DA AMOSTRA, pp 71. 6.1.1 - A COMPONENTE AGREGADA DA AMOSTRA, pp 72. 6.1.2 - A COMPONENTE INDIVIDUAL DA AMOSTRA, pp 74. 6.2 - A ESTIMAÇÃO DA COMPONENTE CONJUNTURAL DO PROCESSO, pp 87. 6.2.1 - OS DETERMINANTES CONJUNTURAIS NO IDE DESTINADO A PORTUGAL, pp 89. 7 - CONCLUSÃO, pp 92. BIBLIOGRAFIA, pp 94. ANEXOS, pp 103. ANEXO I, pp 104. ANEXO II, pp 109. ANEXO III, pp 111. ANEXO IV, pp 114. ANEXO V, pp 116.

6

ÍNDICE DE TABELAS TABELA 2.I ESTIMATIVAS DO STOCK DE IDE POR PAÍS DE ORIGEM, pp 6. TABELA 2.II ESTIMATIVAS DO STOCK DE IDE POR PAÍS OU REGIÃO DE DESTINO, pp 7. TABELA 2.III PERCENTEGEM DAS FILIAIS INDUSTRIAIS DE EMNs POR PAÍS DE IMPLANTAÇÃO (TOTAL NUMÉRICO), pp 8. TABELA 2.IV ESTIMATIVAS DO STOCK DE IDE POR PAÍS DE ORIGEM, pp 12. TABELA 2.V ESTIMATIVAS DO STOCK DE IDE POR PAÍS OU REGIÃO DE DESTINO, pp 13. TABELA 2.VI IMPORTÂNCIA MACRO DAS EMNs, pp 14. TABELA 2.VII CRESCIMENTO COMPARATIVO DOS FLUXOS, pp 14. TABELA 3.I VANTAGENS ESPECÍFICAS À FIRMA, pp 29. TABELA 3.II VANTAGENS DE INTERNALIZAÇÃO, pp 30. TABELA 3.III VANTAGENS LOCACIONAIS, pp 30. TABELA 5.I IDE LÍQUIDO, VARIAÇÃO DO PIB E INFLAÇÃO BRASILEIRAS (1971-1992), pp 50. TABELA 5.II FLUXOS DE IDE BRASILEIRO SECTORIALIZADOS (1980-1990), pp 52. TABELA 5.III PERCENTAGEM DOS FLUXOS SECTORIALIZADOS DE IDE BRASILEIROS (1980-1990), pp 52. TABELA 5.IV REMESSAS DE IDE BRASILEIRO POR PAÍS RECEPTOR (1962 - 1992), pp 56. TABELA 5.V MOVIMENTOS DE CAPITAIS PRIVADOS (MÉDIO / LONGO PRAZO, MÉDIAS ANUAIS), pp 60. TABELA 5.VI FLUXOS DE IDE NO CAPITAL DAS EMPRESAS, pp 61. TABELA 5.VII IDE BRASILEIRO DESTINADO A PORTUGAL, pp 67. TABELA A1.I AS 20 MAIORES MULTINACIONAIS NORTE-AMERICANAS (1992), pp 104. TABELA A1.II AS 20 MAIORES MULTINACIONAIS EUROPÉIAS (1992), pp 105. TABELA A1.III AS 20 MAIORES MULTINACIONAIS JAPONESAS (1992), pp 106. TABELA A1.IV MEDIDAS DE LUCRATIVIDADE, pp 107. TABELA A1.V DISTRIBUIÇÃO SECTORIAL DO IDE EM ALGUNS PAÍSES DESENVOLVIDOS, pp 108. TABELA A2.I AS 24 MAIORES MULTINACIONAIS DO 3º MUNDO (1992), pp 109. TABELA A2.II MEDIDAS DE LUCRATIVIDADE, pp 110. TABELA A3.I INVESTIMENTO DIRETO ESTRANGEIRO EM PORTUGAL-DISTRIBUIÇÃO SECTORIAL, pp 111. TABELA A3.II IDE EM IMÓVEIS, pp 112. TABELA A3.III INVESTIMENTO DIRECTO ESTRANGEIRO EM PORTUGAL - DISTRIBUIÇÃO POR PAÍS DE ORIGEM, pp 112. TABELA A3.IV IDE AUTORIZADO EM PORTUGAL POR PAÍS DE ORIGEM (1985-1992), pp 113. TABELA A4.I INSTALAÇÃO DE GRANDES EMPRESAS INDUSTRIAIS E DE SERVIÇOS NÃO- FINANCEIROS BRASILEIRAS NO EXTERIOR (1968 - 1992), pp 114. TABELA A5.I DISTRIBUIÇÃO SECTORIAL DO IDE BRASILEIRO EM PORTUGAL (1990 a 1992), pp 116.

ÍNDICE DE GRÁFICOS GRÁFICO 3.1 ESQUEMA BASEADO EM RUGMAN et alli (1985) SOBRE A RELAÇÂO ENTRE LIVRE COMÉRCIO INTERNACIONAL E AS EMNs, pp 16. GRÁFICO 3.2 EQUILÍBRIO ENTRE PRODUÇÃO E CONSUMO NUMA ECONOMIA FECHADA, pp 18. GRÁFICO 3.3 EQUILÍBRIO ENTRE PRODUÇÃO E CONSUMO NUMA ECONOMIA ABERTA (PAÍS A), pp 19. GRÁFICO 3.4 BEM ESTAR NA ECONOMIA-MUNDO, pp 20. GRÁFICO 3.5 ESQUEMA BASEADO EM HYMER [1976 (1960)] SOBRE INTERAÇÂO ENTRE ESTRUTURA DE MERCADO E INTERNALIZAÇÃO, pp 25. GRÁFICO 3.6 FLUXOS COMERCIAIS AO LONGO DO CICLO DO PRODUTO, pp 33. GRÁFICO 3.7 O CICLO DO PRODUTO, pp 34. GRÁFICO 3.8 PADRÃO TEMPORAL DOS MODOS DE ENTRADA, pp 37. GRÁFICO 3.9 MODOS DE ENTRADA E LUCRO TOTAL, pp 38. GRÁFICO 5.1 DISTRIBUIÇÃO SECTORIAL DO IDE BRASILEIRO (1980-1990), pp 53. GRÁFICO 5.2 DISTRIBUIÇÃO SECTORIAL DO IDE BRASILEIRO NÃO-FINANCEIRO (1980-1990), pp 54. GRÁFICO 5.3 DISTRIBUIÇÃO ESPACIAL ( PERCENTUAL ) DO IDE BRASILEIRO (1962-1992), pp 57. GRÁFICO 5.4 DISTRIBUIÇÃO GEOGRÁFICA DO STOCK DE IDE BRASILEIRO (1963-1992), pp 59. GRÁFICO 5.5 IDE FEITO EM PORTUGAL (1981 - 1992), pp 65. GRÁFICO 5.6 ORIGEM DO IDE FEITO EM PORTUGAL (1981 - 1990), pp 66. GRÁFICO 5.7 DISTRIBUIÇÃO SECTORIAL DO IDE FEITO EM PORTUGAL (1981 - 1992), pp 66. GRÁFICO 5.8 IDE BRASILEIRO TOTAL FACE AO IDE BRASILEIRO DESTINADO À PORTUGAL (1983 -1992), pp 68. GRÁFICO 5.9 DISTRIBUIÇÃO SECTORIAL DO IDE BRASILEIRO EM PORTUGAL (1989 - 1992), pp 69.

7

1) INTRODUÇÃO O objetivo deste trabalho foi investigar o investimento directo estrangeiro (IDE, ou FDI, foreing direct investment, na nomenclatura anglo-saxônica) realizado em Portugal por empresas de origem brasileira. A tendência de globalização dos processos produtivos e de integração sectorial da economia mundial, observada no período posterior à IIª Grande Guerra, aponta a para a necessidade de complementação da tradicional "Teoria do Comércio Internacional", na medida em que os crescentes fluxos de capital substituem, em escala e importância, os fluxos comerciais entre as nações, e mesmo estes passam a dar-se, maioritariamente, no interior de grandes empresas com múltiplas implantações nacionais (que buscam através disto superar as deficiências resultantes de falhas, naturais ou não, dos mercados, internalizando certos mercados de ativos dentro das próprias fronteiras das empresas, gerando assim soluções mais eficientes que as dos próprios mercados, ou meramente se aproveitar do seu poder de mercado) ou entre estas mesmas grandes empresas. A mobilidade internacional dos fatores substitui, em grande medida, o comércio de bens e serviços. Tais Empresas, ditas Empresas Multi ou Transnacionais (EMNs), são, portanto, tanto os agentes quanto os elementos determinantes deste processo de globalização produtiva. Tal tendência à globalização de processos produtivos se manifesta não apenas nas empresas das nações mais desenvolvidas, mas também, e crescentemente, entre as grandes empresas das nações em desenvolvimento mais avançadas (estas EMNs são conhecidas como "multinacionais atípicas"), como a República Federativa do Brasil. Na história da multinacionalização das grandes empresas brasileiras, ditada tanto por razões internas (a desaceleração dos anos 80, a "Década Perdida"), quanto externas (movimentos estratégicos defensivos face a uma possível "Blocalização" da Economia Mundial), quanto ainda pela dinâmica específica de certas empresas/sectores (que já haviam adquirido "massa crítica" suficiente, em termos de tamanho e de tecnologia, e para as quais a escala do mercado interno brasileiro já se revelava inadequada), Portugal, na metade dos anos 80, com sua entrada na UE, é percebido e declarado como tendo um papel específico: seria a "Porta de Entrada" da "Fortaleza Europa" pós-92, o local de aprendizado para incursões posteriores em mercados mais sofisticados, em função de suas ligações históricas e culturais com o Brasil, e pela percepção implícita no comportamento estratégico de várias empresas da existência de nichos de mercado facilmente ocupáveis na incompleta estrutura produtiva portuguesa. A meta deste trabalho, portanto, é analisar os determinantes do movimento de implantação de empresas brasileiras (dentre outros os Grupos Globo, Abril, Cofap, Odebrecht, BBI, Itaú, Pão de Açucar) e da exportação de capitais brasileiros para

8

Portugal, desde o período imediatamente anterior à sua entrada na actual União Européia, em 1986, até 1992 (o ano mais recente para o qual dispomos de dados). Para viabilizar a elaboração desta análise, foi necessário o desenvolvimento de duas linhas de esforços, uma teórica (o referêncial teórico da análise) e uma empírica (a coleta dos dados necessários e a construção de um modelo a ser estimado, caracterizando os determinantes da implantação por firma/sector): -do ponto de vista teórico, foi necessária a definição e desenvolvimento de um conjunto de hipóteses teóricas; -do ponto de vista empírico (sem que isto tenha significado uma ruptura com o plano teórico precedente) foi necessária a construção dos modelos econométricos para a análise dos dados coletados em diversas fontes, no Brasil (Bacen, Decex, IBGE) e em Portugal (BdP, ICEP, INE, Câmara de Comércio e Indústria Luso-Brasileira em Portugal e Clube dos Empresários do Brasil). As informações utilizadas para a análise econométrica constaram-se de panels das firmas brasileiras que efetuaram IDE em vários países, dentre estes Portugal - (as hipotéses de trabalho foram baseadas numa lógica microeconómica, na medida em que o IDE é associado com o comportamento de um tipo específico de firma - a firma multinacional). Tal representa, ao nosso conhecimento, uma das poucas - e dentre estas, a mais extensa - tentativa de quantificação de determinantes de multinacionalização para EMNs brasileiras, e é ainda um esforço numa área teórica ainda hoje pouco desenvolvida: o estudo dos processos de multinacionalização do 3º mundo. Este trabalho foi escrito em Lisboa, Portugal, entre dezembro de 1993 e julho de 1994.

9

2 A CARACTERIZAÇÃO DO OBJETO: EMNs & IDE NO TEMPO. 2.1- EMPRESAS MULTINACIONAIS E INVESTIMENTO DIRECTO ESTRANGEIRO. O crescimento do número de empresas ou corporações multinacionais (EMNs), de início maioritariamente norte-americanas, a partir dos anos 501, levou necessariamente à elaboração de diversas teorias que visavam a explicar o surgimento destas EMNs2 e dos fluxos de investimento directo estrangeiro, IDE3,4, que viabilizaram "os processos de produção internacionalizados instituidos pelas EMNs"5.

1Este horizonte temporal explicitamente delimita o processo de multinacionalização pós IIª Grande Guerra dos exemplos de "proto-empresas multinacionais" conhecidas desde o sec. XVI, como a Companhia Britânica das Índias Orientais, fundada em 1600, originárias do processo de expansão europeu durante a "Era das Descobertas", dando-lhe portanto a dimensão de um fenômeno novo, seja qualitativa, seja quantitativamente falando. Entretanto, tal não significa que fluxos de IDE fossem inexistentes antes desse período.Edelstein (1982), com todas as dificuldades relativas à disponibilidade de dados para a época, estima que a Grã-Bretanha tenha sido uma devedora externa líquida durante os séculos XVI e XVII, com capitais europeus (principalmente de origem holandesa) investidos seja em títulos da dívida pública inglesa, seja em participações acçionárias (parte da capitalização da anteriormente referida Companhia das Índias Orientais vinha dos Paises Baixos: Amesterdam era então a mais importante praça financeira da Europa), atingindo um volume de £ 30-35 milhões em 1760, ou seja, 2,5% do total dos ativos britânicos, para algo como £ 10-15 milhões de ativos extenos de propriedade de cidadãos britânicos (portfólio e IDE) no exterior. Tal situação se inverte entre 1760 a 1800, passando-se respectivamente a valores de £ 25-30 milhões e £ 35-40 milhões, tornando-se assim a Grã-Bretanha o maior credor externo líquido global. Entretanto, mesmo nestas quatro décadas, investimento e empréstimos estrangeiros teriam mantido um valor médio de 1% do PNB inglês. 2 Uma Empresa Multinacional será definida, para nossos propósitos, enquanto uma empresa envolvida no controle e na gestão de unidades produtivas em mais de uma nação. Já Rugman et alli (1985), a partir do preceito básico de que a "produção internacional é a essência da multinacionalidade", faz uma listagem das definições possíveis de EMN, começando por aquela por nós utilizada, numa forma "fraca" (uma filial já caracteriza a EMN), e numa "forte" (seis filiais em países diferentes seriam necessárias para caracterizar uma "verdadeira" Transnacional), mas incluindo, dentre outras, a definição via o rácio operações externas sobre operações totais (F/T), fixando um valor arbitrário, normalmente 25-30%, como o limite da multinacionalidade (além da arbitrariedade no valor, um problema comum é a impossibilidade de se distinguir as exportações das vendas das filiais nos dados fornecidos pelas empresas), e ainda o critério do ambiente gerencial da empresa: haveriam três tipos destes ambientes, o etnocéntrico (característico de empresas domésticas), o policéntrico (EMN não-integrada) e o geocéntrico, EMN integrada com planeamento estratégico global.Este último critério é, evidentemente, não quantificável. 3 Investimento Directo Estrangeiro será igualmente definido como os movimentos de capital, seja este humano, corpóreo ou financeiro, ou qualquer combinação dos anteriores, que vise ao controle gerêncial e sobre as receitas de qualquer EMN. Isto implica uma distinção entre IDE e Investimento de Portfólio. Este último é meramente financeiro, não implicando, em princípio, em controle do ativo, o que necessariamente ocorre com o IDE. Por exemplo, o Departamento de Comércio dos Estados Unidos só caracteriza um investimento externo de empresas americanas como IDE se este atingir mais de 10% do capital de uma corporação estrangeira. 4Dunning (1983) trabalha com uma definição "patamar" que combina EMNs e IDE de forma interessante: uma EMN é uma empresa que se envolve em produção externa financiada por fluxos de IDE. 5McClintock, B.,1988.

10

Tal exercício teórico implicou necessariamente numa interrelação entre a Economia Industrial (ou Organização Industrial), a Economia Internacional e a História Económica. Esta última é a especialidade dominante nesta seção. Como já foi dito, o período imediatamente posterior à IIª Grande Guerra assiste a uma aceleração e a uma mudança de natureza, qualitativa e quantitativamente falando, nos fluxos de IDE feitos pelas EMNs, e delas próprias enquanto empresas. Para desenvolver e consubstanciar este ponto, faremos abaixo um breve histórico dos principais movimentos de IDE a partir do último quartel do sec. XIX. 2.2 - UM BREVE HISTÓRICO DAS CORPORAÇÕES MULTINACIONAIS E DOS FLUXOS DE INVESTIMENTO DIRECTO ESTRANGEIRO, 1870-19906. i: 1870-1914 Estudos publicados recentemente consideram que o papel das décadas finais do sec. XIX enquanto "anos formativos" das atuais multinacionais têm sido muito subestimado. Estimativas do stock total de investimento externo em 1914 dão um valor de US$ 14.3 Bilhões7, o que representava 35% de todo débito externo internacional de longo prazo naquele momento. Para certos países (investidores e receptores) o IDE tinha já então um papel tão importante quanto viria a ter a partir de 1950, e mais substancial do que o registrado no período entre guerras. Além disso, o espaço territorial para o IDE foi, neste período, mais amplo do que em qualquer outro momento da história antes do início dos anos 90, com a desagregação e posterior abertura das antigas nações de planeamento centralizado: Russía, China e Europa Oriental estavam então integradas no mercado global de capitais. Enquanto que os três primeiros quarteis do século XIX caracterizam uma situação na qual a exportação de capitais compreenderia tipicamente o investimento externo visando a aquisição de posições no capital de firmas já existentes, ou a constituição de novas firmas no país destinatário do investimento8, o último quartel do século observa o nascer do movimento de constituição de filiais no estrangeiro de firmas já existentes nos seus países de origem (filiais que, além disso, conseguiram manter, mesmo com o passar do tempo, uma identidade de firma "estrangeira", não se misturando com firmas locais até o ponto de serem delas indissociáveis, como ocorria até então9), estando este movimento perfeitamente consolidado às vésperas da Iª Grande Guerra.

6Esta seção foi essencialmente baseada em Dunning (1983) e em UNCTC (1988). 7Dunning (1983). Total investido em empresas ou filiais por não-residentes, ou por imigrantes de 1ª geração. 8Um período no qual, característicamente , os empresários "had to migrate with their capital". Edelstein (1983). 9Edelstein, ibid.

11

Como pode ser observado pela Tabela I, o Reino Unido foi, neste período, o maior investidor privado internacional (situação que se manteve até as vesperas da 2ª Grande Guerra)10. Entretanto, já então os investimentos externos do 2º colocado nesta fase, os Estados Unidos da América, eram dirigidos a sectores com maior crescimento potencial que aqueles preferidos pelos ingleses, e eram mais caracteristicamente inversões de instalação de filiais de EMN do que a simples participação acionária em empresas locais (mais comum no IDE europeu)11. Deve ainda ser observado que, enquanto os Europeus tinham acumulado um stock de experiência empresarial e administrativa12, para além das suas disponibilidades em termos de capital de risco para inversões, os Norte-Americanos, desprovidos deste tipo de experiência, procuravam constituir uma vantagem competitiva em termos de uma tecnologia gerencial específica (nomeadamente, a gestão de grandes unidades produtivas diversificadas num espaço geográfico heterogêneo, as "Firmas Multi-Divisionais".Ver Chadler, 1977). Adicionalmente, podemos também notar na tabela abaixo o começo de um movimento de investimentos externos russos (que não teve continuidade, face a ruptura da revolução de 1917) e o início da investida japonesa, assim como o início de fluxos de inversões externas oriundas de nações menos desenvolvidas.

10E que se mantinha desde o final do sec. XVIII, reflexo do então extraordinário poderio econômico e comercial do Reino Unido. Ver Edelstein, ibidem. 11As especificidades no tipo de envolvimento externo, extensíveis à maioria das nações européias ocidentais em comparação com os EUA, refletiam tanto as diferentes dotações de fatores (pequenas nações européias carentes de recursos naturais necessitando, portanto, assegurar a sua oferta versus uma economia continental abundante nestes), quanto os diferentes mecanismos de regulação institucional vigentes (diferentes estruturas jurídicas e graus de abertura face ao capital e investimento externo, limitações e "exclusivos metropolitanos", formais e informais, mesmo no final do sec. XIX, no interior dos respectivos impérios coloniais) e os diversos padrões de relacionamento internacional (impérios coloniais versus uma grande nação recentemente independente e sem este tipo de projeção externa coercitiva). 12Embora, ao que parece, relativamente restrita aos respectivos impérios coloniais, o que se torna aparente na segmentação dos fluxos por país emissor e receptor do IDE. Tal teria a ver também, é claro, com limitações legais e informais, e o tratamento preferencial dos fluxos de capital "metropolitanos" em cada espaço colonial. Ver Edelstein (1982).

12

TABELA 2.I

Estimativas do Stock de IDE por País de Origem. 1914

U$m % 1938

U$m

% 1960 U$b

%

1971 U$b

%

1978 U$b

%

EUA 2652 18.5 7300 27.7 32.8 49.2 82.8 48.1 162.7 41.4 Canadá 150 1.0 700 2.7 2.5 3.8 6.5 3.8 13.6 3.5 Inglaterra 6500 45.5 10500 39.8 10.8 16.2 23.7 13.8 50.7 12.9 Alemanha 1500 10.5 350 1.3 0.8 1.2 7.3 4.2 28.6 7.3 França 1750 12.2 2500 9.5 4.1 6.1 7.3 4.2 14.9 3.8 Bélgica n.a n.a n.a n.a 1.3 1.9 2.4 1.4 5.4 1.4 Itália n.a. n.a. n.a. n.a. 1.1 1.6 3.0 1.7 5.4 1.4 a)Holanda 7.0 10.5 13.8 8.0 28.4 7.2 b)Suécia *1250 *8.7 *3500 *13.3 0.4 0.6 2.4 1.4 6.0 1.5 c)Suíça 2.0 3.0 9.5 5.5 27.8 7.1 Rússia 300 2.1 450 1.7 n.a. n.a. n.a. n.a. n.a. n.a. Japão 20 0.1 750 2.8 0.5 0.7 4.4 2.6 26.8 6.8 Australásia e África do Sul

180 1.3 300 1.1 1.5 2.2 2.5 1.4 4.8 1.2

Outros n.a. n.a. n.a. n.a. 1.2 1.8 2.5 1.4 5.2 1.3 sub-total 14302 100.0 26350 100.0 66.0 99.0 168.1 97.7 380.3 96.8

-Demais Paises n.a. n.a. n.a. n.a. 0.7 1.0 4.0 2.3 12.5 3.2 TOTAL 14302 100.0 26350 100.0 66.7 100.0 172.1 100.0 392.8 100.0

fonte:Dunning(1983);*= Σa, b, c.

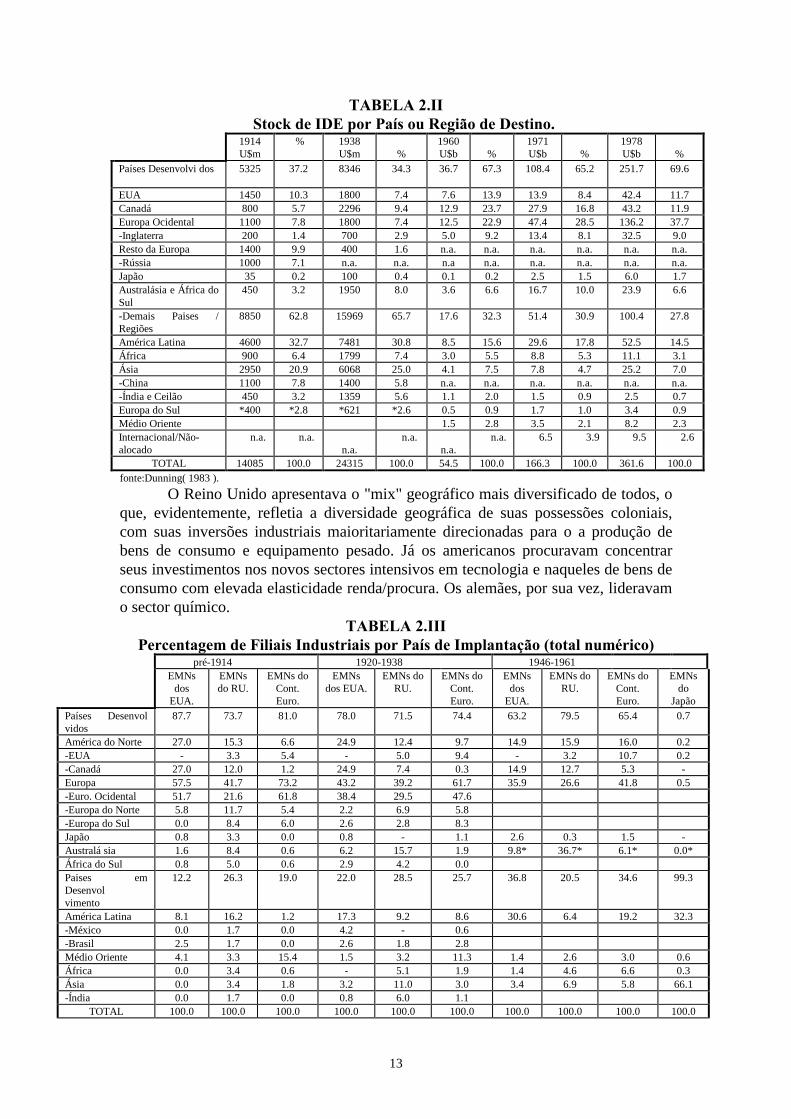

Observando a Tabela 2.II na página seguinte, nota-se que, em 1914, as áreas fora da América do Norte (sem o México) e da Europa Ocidental eram destinatárias de perto de 80% dos fluxos de IDE (o total combinado de recursos destinados à Rússia e a China excedia o total da Europa Ocidental, e se aproximava do destinado à América do Norte). Por ramos de atividade, perto de 55% destes fluxos se destinavam ao Sector Primário (agro-pecuária e extrativismo)13, 20% especialmente para Ferrovias, 10% para o Sector Terciário (atividades comerciais, de distribuição, bancos e public utilities) e apenas 15% para atividades industriais (o Sector Secundário) sendo estas concentradas na Europa (incluindo Rússia), Império Britânico e EUA. Como já foi referido acima, mesmo neste período inicial de caracterização do IDE em sua forma "actual", ficam claras as especificidades geográficas e sectorias dos fluxos de IDE por cada país de origem. Os laços culturais, linguísticos, políticos e geográficos14 tinham uma importância ainda maior que a actual, dadas as limitações de transporte, comunicação e informação então existentes: 72% do IDE americano era feito em outras partes do continente americano (Ver Tabela 2.III na página seguinte). Já as inversões externas inglesas, francesas e belgas apresentam, como seria de se esperar, um forte conteúdo "colonial".

13Este valor revela claramente a importância dos investimentos no Sector Primário neste período, a era das Plantations e dos grandes ranchos de gado. O sector agrícola e extrativo será, na realidade, em muitos países, o primeiro a evidenciar sua integração numa estrutura produtiva internacional, articulado via os novos meios de transporte. Neste sentido, o investimento em ferrovias lhe é complementar. 14É curioso observar como o processo de desagregação dos impérios coloniais europeus e dos regimes totalitários de economia planificada, na segunda metade do século XX, parece haver libertado o comércio e os esforços de integração regional das amarras institucionais, políticas e ideológicas até então existentes, dando uma nova vida a expressão "Geografia é Destino" e fazendo com que relações comerciais se dêem agora com parceiros mais "naturais". Vide UE, NAFTA, APEC e MERCOSUL.

13

TABELA 2.II Stock de IDE por País ou Região de Destino.

1914 U$m

% 1938 U$m

%

1960 U$b

%

1971 U$b

%

1978 U$b

%

Países Desenvolvi dos 5325

37.2 8346 34.3

36.7 67.3 108.4 65.2 251.7 69.6

EUA 1450 10.3 1800 7.4 7.6 13.9 13.9 8.4 42.4 11.7 Canadá 800 5.7 2296 9.4 12.9 23.7 27.9 16.8 43.2 11.9 Europa Ocidental 1100 7.8 1800 7.4 12.5 22.9 47.4 28.5 136.2 37.7 -Inglaterra 200 1.4 700 2.9 5.0 9.2 13.4 8.1 32.5 9.0 Resto da Europa 1400 9.9 400 1.6 n.a. n.a. n.a. n.a. n.a. n.a. -Rússia 1000 7.1 n.a. n.a. n.a n.a. n.a. n.a. n.a. n.a. Japão 35 0.2 100 0.4 0.1 0.2 2.5 1.5 6.0 1.7 Australásia e África do Sul

450 3.2 1950 8.0 3.6 6.6 16.7 10.0 23.9 6.6

-Demais Paises / Regiões

8850 62.8 15969 65.7 17.6 32.3 51.4 30.9 100.4 27.8

América Latina 4600 32.7 7481 30.8 8.5 15.6 29.6 17.8 52.5 14.5 África 900 6.4 1799 7.4 3.0 5.5 8.8 5.3 11.1 3.1 Ásia 2950 20.9 6068 25.0 4.1 7.5 7.8 4.7 25.2 7.0 -China 1100 7.8 1400 5.8 n.a. n.a. n.a. n.a. n.a. n.a. -Índia e Ceilão 450 3.2 1359 5.6 1.1 2.0 1.5 0.9 2.5 0.7 Europa do Sul *400 *2.8 *621 *2.6 0.5 0.9 1.7 1.0 3.4 0.9 Médio Oriente 1.5 2.8 3.5 2.1 8.2 2.3 Internacional/Não- alocado

n.a. n.a. n.a.

n.a. n.a.

n.a. 6.5 3.9 9.5 2.6

TOTAL 14085 100.0 24315 100.0 54.5 100.0 166.3 100.0 361.6 100.0

fonte:Dunning( 1983 ).

O Reino Unido apresentava o "mix" geográfico mais diversificado de todos, o que, evidentemente, refletia a diversidade geográfica de suas possessões coloniais, com suas inversões industriais maioritariamente direcionadas para o a produção de bens de consumo e equipamento pesado. Já os americanos procuravam concentrar seus investimentos nos novos sectores intensivos em tecnologia e naqueles de bens de consumo com elevada elasticidade renda/procura. Os alemães, por sua vez, lideravam o sector químico.

TABELA 2.III Percentagem de Filiais Industriais por País de Implantação (total numérico)

pré-1914 1920-1938 1946-1961 EMNs

dos EUA.

EMNs do RU.

EMNs do Cont. Euro.

EMNs dos EUA.

EMNs do RU.

EMNs do Cont. Euro.

EMNs dos

EUA.

EMNs do RU.

EMNs do Cont. Euro.

EMNs do

Japão

Países Desenvol vidos

87.7 73.7 81.0 78.0 71.5 74.4 63.2 79.5 65.4 0.7

América do Norte 27.0 15.3 6.6 24.9 12.4 9.7 14.9 15.9 16.0 0.2 -EUA - 3.3 5.4 - 5.0 9.4 - 3.2 10.7 0.2 -Canadá 27.0 12.0 1.2 24.9 7.4 0.3 14.9 12.7 5.3 - Europa 57.5 41.7 73.2 43.2 39.2 61.7 35.9 26.6 41.8 0.5 -Euro. Ocidental 51.7 21.6 61.8 38.4 29.5 47.6 -Europa do Norte 5.8 11.7 5.4 2.2 6.9 5.8 -Europa do Sul 0.0 8.4 6.0 2.6 2.8 8.3 Japão 0.8 3.3 0.0 0.8 - 1.1 2.6 0.3 1.5 - Australá sia 1.6 8.4 0.6 6.2 15.7 1.9 9.8* 36.7* 6.1* 0.0* África do Sul 0.8 5.0 0.6 2.9 4.2 0.0 Paises em Desenvol vimento

12.2 26.3 19.0 22.0 28.5 25.7 36.8 20.5 34.6 99.3

América Latina 8.1 16.2 1.2 17.3 9.2 8.6 30.6 6.4 19.2 32.3 -México 0.0 1.7 0.0 4.2 - 0.6 -Brasil 2.5 1.7 0.0 2.6 1.8 2.8 Médio Oriente 4.1 3.3 15.4 1.5 3.2 11.3 1.4 2.6 3.0 0.6 África 0.0 3.4 0.6 - 5.1 1.9 1.4 4.6 6.6 0.3 Ásia 0.0 3.4 1.8 3.2 11.0 3.0 3.4 6.9 5.8 66.1 -Índia 0.0 1.7 0.0 0.8 6.0 1.1

TOTAL 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

14

Nº de Filiais 122 60 167 614 217 361 2009 684 609 65

fonte:Dunning(1983).

O padrão das inversões era mais semelhante no que diz respeito ao sector primário, com diferenças dadas pelas diversas dotações de fatores, distâncias dos respectivos mercados e pelos gostos dos consumidores (EMNs norte-americanas predominantemente no cultivo e comércio de frutas tropicais e as inglesas no chá, por exemplo). ii: 1918-1938 A Iª Grande Guerra e os anos subsequentes assistem a grandes mudanças na forma, nível, distribuição e estrutura dos fluxos de IDE.As despesas do conflito, o posterior pagamento de indemnizações de guerra, a destruição dos impérios coloniais Alemão, Austro-Hungaro e Otomano, a Revolução Russa (com a consequente perda das inversões lá realizadas, e a "retirada" da nação russa do mercado das EMNs pelas subsequentes sete décadas) e o resultante clima de instabilidade na Europa Centro-Oriental reduzem fortemente a atividade financeira intra-européia (Ver Tabela 2.I: entre 1914 e 1938 há um claro e forte desinvestimento na Europa Continental tomada como um todo). E mais ainda, mesmo em termos de valor global do stock de IDE, só no início dos anos 30 seu valor superará aquele registrado em 1914 (e isto apesar do crescimento constante do número de filiais de EMNs, ver Tabela 2.III, o que indica uma redução do nível de capitalização médio por filial). Apenas um grande investidor externo, os EUA, permanece intocado pelo conflito e suas consequências directas, e até mesmo este se verá posteriormente afetado pelos efeitos da Grande Depressão de 29 (entretanto, como já foi observado, já que os investimentos industriais norte-americanos se concentravam em sectores de elevada elasticidade renda/procura, mesmo então seus mercados foram relativamente protegidos: sua percentagem do stock de IDE passa de 18.5% em 1914 para 27.7% em1938). Este período registra um grande deslocamento dos fluxos de IDE da Europa Centro-Oriental para o continente americano (com um relativo desinvestimento europeu na América Latina em atividades como ferrovias e public utilities15), para os "Domínios" Ingleses e para a China continental (até pouco antes da invasão japonesa, em 1931). O sector mineral (petróleo incluido) é um dos grandes beneficiados por esta expansão: novos campos petrolíferos são abertos no Golfo do México, no Oriente Médio e na Indonésia; a mineração do cobre, no Chile, de metais preciosos na África do Sul e de não-ferrosos na América do Sul são também favorecidos. Ainda outros sectores extrativos são beneficiados, como as plantações de seringueiras (para a produção de borracha natural, visando abastecer a indústria de automóveis) na

15No início do século XX, redes de telefones, gás, energia elétrica ou mesmo de eléctricos em países latino-americanos como o Brasil ou a Argentina eram de propriedade de capitais ingleses ou canadenses, sendo estes mercados progressivamente ocupados pelos norte-americanos, e, posteriormente, nacionalizados.

15

Amazônia, Malásia, Libéria e Indonésia, ou as plantações de tabaco e de cana-de-açucar em Cuba. iii: 1939-1960 Este sub-período registra claramente duas fases: do quase desaparecimento dos fluxos de IDE entre 39 e 45 ao longo período (quase meio século) de crescimento quase contínuo então iniciado. Na primeira fase assiste-se não apenas a uma interrupção na acumulação dos estoques de IDE e ao seu desinvestimento localizado por parte das potências europeias, como durante a Iª grande Guerra, mas a sua destruição (num sentido muito literal) maciça, em todo continente europeu, Norte da África e Ásia Ocidental (especialmente na China Continental ). Além disto, ao final deste período, entre 45 e 49, mais uma vez regiões substanciais do globo serão subtraídas aos mercados de capitais internacionais e as possibilidades de uma articulação internacional dos processos produtivos: as regiões da Europa Centro-Oriental ocupadas pelos exércitos soviéticos e transformadas em economias planificadas, assim como a Mandchúria e a metade norte da Península Coreana (antigas regiões "coloniais" japonesas, privilegiadas por seus fluxos de IDE) entre 44 e 48;e a China Continental em 49. A primeira parte do período de expansão, 1946-60, é claramente dominada pelos movimentos de capitais norte-americanos, até por volta de 1960, o seu ponto máximo: os EUA são então responsáveis por mais de 49% do stock de IDE realizado, e por 63% do aumento registrado deste stock desde 1938 (Ver Tabela 2.I). O fim da IIª Grande Guerra gerou uma onda de inovação tecnológica (especialmente nos sectores químico e elétrico) que potencializou uma acelerada expansão dos investimentos no pós-guerra. A própria recuperação das economias da Europa Ocidental (que é ajudada pelos fluxos de capital externo, e, posteriormente, irá gerar seus próprios fluxos deste) é surpreendentemente acelerada. Os fluxos de IDE neste período dão continuidade à tendência registrada desde 1914: uma crescente preferência pelas nações desenvolvidas como alvo do investimento (37.2% do total em 1914, 34.3% em 38, uma leve e temporária queda, 67.3% em 1960). Isto em parte refletia o crescimento do IDE "orientado para procura", como uma resposta ao crescimento das barreiras aduaneiras a partir do final do anos 50, resultando num crescimento do IDE industrial face aquele investido nos sectores primário e terciário16(com algumas exceções: as inversões em instalações petrolíferas no Oriente Médio continuaram a crescer no período). Outras tendências observadas são a redução no número de EMNs iniciadas de raiz - greenfield - com o consequente aumento do número daquelas constituidas via

16É o inicio do período das grandes nacionalizações de EMNs por governos de países do 3º mundo "preocupados com sua soberania".

16

compra ou fusão com empresas já existentes, ou pela criação de novas subsidiárias de EMNs já instaladas em determinado mercado (de 67% em 1914 para 48% em 1961), e a redução do número de EMNs cujo capital estivesse total ou maioritariamente sob controle de investidores no país-sede, de 63% para 54% no mesmo período17. iv: 1960-1978 A taxa de crescimento do stock internacional de IDE atinge o seu ponto máximo no final dos anos sessenta, sofre uma redução na primeira metade dos anos 70 (com 1º Choque do Petróleo e a consequente desaceleração no ritmo de atividade económica nas economias centrais), recuperando-se na segunda metade da década e voltando a cair no seu final (agora com 2º Choque do Petróleo e nova desaceleração no crescimento). O período assiste ainda a uma redução na participação norte-americana e inglesa nos fluxos de IDE, e a um aumento da alemã, japonesa e suiça (esta última como um canal para fundos de terceiras nações), e ao surgimento das primeiras inversões externas feitas por EMNs do 3º mundo. No que diz respeito à sua distribuição geográfica, os fundos destinados as nações menos desenvolvidas correspondem no final do período a apenas 26.5% do total, com uma continuidade da redução da importância do sector extrativo, o que é uma indicação da tendência de perda de importância das MNEs baseadas na exploração de recursos naturais, face as que buscam estabelecer uma estrutura produtiva integrada internacional: duas das áreas onde a atividade das EMNs mais cresce no período são nos fluxos dirigidos as "plataformas de exportação" nos NICs ("Newly Industrializing Countries") e nos fluxos comercias horizontais intra-firma nos grandes espaços comerciais integrados. Assiste-se ainda ao crescimento de uma série de "formas não-tipicas" de IDE, como acordos de licenciamento, joint-ventures e a processos de desinvestimento voluntário por parte das EMNs em sectores de tecnologia maduras, reduzidas barreiras à entrada e baixas taxas de lucro. v: 1980-1990 A década de oitenta assiste, em sua fase inicial, a uma continuação da desaceleração iniciada no fim da década anterior, com a performance relativa dos países menos desenvolvidos sendo substancialmente pior que a dos desenvolvidos (de facto, o produto per capita das nações menos desenvolvidas como um todo cai algo como 1% a.a. durante esta década). Observa-se um marcado aumento da instabilidade internacional no início do período18, desencorajando uma produção voltada para as exportações e, portanto, os processos de integração externa das economias nacionais, e a continuada perda de importância dos sectores primários para as EMNs. 17Os dados revelam uma propensão sistematicamente superior da parte das empresas norte-americanas por subsidiárias totalmente ou maioritariamente possuidas pela matriz, em comparação às EMNs não-americanas. 18A instabilidade das taxas de câmbio e das taxas de juro para instrumentos financeiros denominados nestas moedas, posterior à quebra do Sistema de Bretton Woods, agrava-se no decorrer dos anos 80.

17

A tendência ao protecionismo comercial agrava-se, paralela a um processo de liberalização dos mercados financeiros, primeiro domésticos, e depois externos, das economias desenvolvidas (tal integração não apenas não é afetada pela instabilidade, como dela se alimenta). Os fluxos internacionais de recursos sofrem grandes mudanças: os Estados Unidos tornam-se, em 1985, devedores líquidos internacionais pela primeira vez desde a 2ª Grande Guerra (atingindo a posição de maiores devedores líquidos internacionais já no final da década), sendo financiados principalmente pelos superávits em conta corrente japonês e alemão (Ver Tabela 2.IV abaixo).

TABELA 2.IV Estimativas do Stock de IDE por País de Origem.

1980 U$b % 1985 U$b % 1988 U$b %

Países Desenvolvidos 535.7 97.2 693.3 97.2 1108.8 97.2 EUA 220.3 40.0 250.7 35.1 345.4 30.5 Canadá 21.6 3.9 36.5 5.1 50.7 4.4 Alemanha Oc. 43.1 7.8 60.0 8.4 103.4 9.1 Inglaterra 81.4 14.8 104.7 14.7 183.6 16.2 França 20.8 3.8 21.6 3.0 56.2 5.0 Suiça 38.5 7.0 45.3 6.4 44.1 3.9 Holanda 41.9 7.6 43.8 6.1 77.5 6.8 Itália 7.0 1.3 12.4 1.7 39.9 3.5 Japão 36.5 6.6 83.6 11.7 110.8 9.8 Países do 3º Mundo 15.3 2.8 19.2 2.7 31.7 2.8 TOTAL 551.0 100.0 713.5 100.0 1140.5 100.0

fonte:UNCTC(1988).

O crescimento das EMNs, agora principalmente japonesas e de certas nações européias, continua, registrando-se um crescimento no rácio IDE/PNB desta nações (e uma queda no rácio norte-americano), sendo agora os EUA o principal destinatário dos fluxos de IDE19. A própria parcela norte americana no stock internacional de IDE cai velozmente desde seu ponto máximo nos anos 60 (em torno de 50%) para 30% em 1988. O stock de IDE nas nações menos desenvolvidas cai para uma faixa de 21% do total em 1988, com a parcela africana caindo para menos da metade (uma tendência iniciada após as nacionalizações no sector primário nos anos 70), a latino-americana sofrendo uma queda de um terço e a asiática aumentando em quase 100%,em comparação aos dados de 1971 (Ver Tabela 2.V, abaixo). 19Deve-se aqui observar, no entanto, que os fluxos ou estoques de IDE podem seriamente subestimar a extensão do controle das EMNs sobre ativos nas economias nas quais actuam, já que suas filiais podem financiar suas aquisições através de outras formas, como as emissões de acções nos países nos quais estão instaladas ou via acesso directo ao mercado de capitais internacional (isto sem falar nos efeitos das apreciações/depreciações cambiais sobre o valor dos estoques de IDE). Uma avaliação da quota norte-americana de IDE via o rácio dos Ativos das Filiais Externas sobre Ativos Totais das Corporações não indica uma queda do nível da aparente nos estoques de IDE, o que indicaria exatamente o financiamento destas filiais das EMNs norte-americanas por canais alternativos ao IDE. Além disso, há que considerar possibilidades de controle gerencial sem que esteja caracterizada seja a propriedade total ou mesmo majoritária, e mesmo em sua completa ausência, via arranjos de licenciamento de tecnologia ou via subcontratação, que permitem as EMNs acumular rendas de seus ativos específicos.

18

TABELA 2.V Estimativas do Stock de IDE por País ou Região de Destino.

1980 U$b % 1985 U$b % 1988 U$b %

Países Desenvolvidos 401.0 75.6 478.2 75.0 959.5 78.7 EUA 137.1 25.9 184.6 29.0 328.9 27.0 Europa Ocidental 159.6 30.1 184.3 28.9 444.5 36.5 Japão 5.0 0.9 6.1 0.5 10.4 0.9 Outros 5.4 1.0 6.6 1.0 175.7 14.4 Países do 3º Mundo 138.4 24.4 159.0 25.0 259.8 21.3 América Latina 73.28 13.8 80.5 12.6 114.9 9.4 África 19.6 3.7 22.3 3.5 30.9 2.5 Ásia 40.1 5.8 49.6 7.8 114.0 9.3 TOTAL 539.4 100.0 637.2 100.0 1219.3 100.0

fonte:UNCTC(1988).

Por outro lado, entre as nações desenvolvidas, a Europa é superada pelos EUA como principal mercado para os fluxos de IDE (atratividade em parte recuperada na 2ª metade da década, quando as empresas tomaram posição face as perspectivas da "Europa 92"): enquanto que em 75 o stock de IDE na Europa Ocidental era quatro vêzes superior ao correspondente nos EUA, em 88 este já lhe era superior, totalizando 6.8% do PNB norte-americano (parcela dezesete vezes superior a japonesa, 0.4%, mas ainda inferior à registrada na Europa Ocidental, 8.4%), tendo crescido sistematicamente em todos estes países. Sectorialmente, a grande tendência a ser observada é a expansão do IDE no Sector Serviços, notadamente na área financeira. Como já observado, o aumento da instabilidade da envolvente internacional eleva não apenas a necessidade mas os ganhos potencias para as EMNs de uma gestão de fluxos de caixa denominados em divisas diferentes. Ainda outro dado curioso é a aparente convergência registrada entre as estruturas dos fluxos de IDE recebidos/fornecidos e de seus rácios entre as economias de mercado desenvolvidas (Ver Dunning, J.,1993). 2.3 - AS MULTINACIONAIS HOJE:QUEM SÃO ELAS? SEU PAPEL MACRO. A importância macro-económica das EMNs fica clara quanda se considera que, de acordo com estimativas da UNCTC (United Nations Centre on Transnational Corporations) , estas representavam 25-30% do PIB das economias de mercado, três quartos do comércio mundial de commodities e quatro quintos do comércio em tecnologia produtiva e gerêncial (Ver Dunning, J.; 1993). Esta importância fica ainda mais clara pelos dados da Tabela 2.VI abaixo.

19

TABELA 2.VI Importância Macro das EMNs

Nº de EMNs 17500-20000 Nº Total de Matrizes e Filiais 120-125000

Ativos totais das EMNS U$ 9-10 Trilhões Ativos Totais das Filiais Externas U$ 3 Trilhões

Parcela de Capital Externo U$ 1.1 Trilhão Valor Global de Vendas U$ 13.5 Trilhões

Valor de Vendas das Filiais Externas U$ 4-4.5 Trilhões Emprego Global 50-55 Milhões

Emprego nas Filiais Externas 14-15 Milhões

fonte: Dunning, 1993.

Além disto, desde os anos 60 o crescimento comparativo dos fluxos e dos estoques de IDE superou o crescimento do PIB global - com exceção do período de 80 a 85-, e, desde 1980, também o dos fluxos comerciais (Ver Tabela 2.VII abaixo).

TABELA 2.VII Crescimento Comparativo dos Fluxos

% Stock de IDE ( em "book value")

% dos Fluxos de IDE % PIB Mundial % do Comércio Mundial

1960-67(60=100) 165.7 164.6 142.9 168.8 1967-73(67=100) 188.3 223.2 180.7 270.3 1973-80(73=100) 253.9 204.1 209.4 357.3 1980-85(85=100) 129.3 142.2 131.2 97.8 1985-88(85=100) 155.6 200.7 141.6 146.9

fonte: Dunning, 1993 A importância macro das EMNs para além dos fluxos de IDE fica clara quando observamos a percentagem dos fluxos comerciais internacionais e de capital associados a estas (o que pode fornecer uma dimensão diferente à tradicional questão da substituição do comércio pelo IDE: o processo pode ser simultaneamente de substituição, subordinação - uma dimensão de complementaridade - e de especialização nacional). Um estudo de Hipple (Hipple, F., 1990) - confirmado por UNCTC para um período de tempo diferente (UNCTC, 1988) - conclui que 99.4% do comércio externo norte-americano, portanto importações mais exportações, em 1982 foi realizado por EMNs (um resultado realmente espantoso: praticamente apenas as EMN se aventurariam no comércio externo), sendo que deste total mais de um terço - 34.2% - seria comércio intra-indústria. Dados para o Reino Unido e Japão fornecem valores semelhantes. Além destes, um estudo de Bonturi & Fukasaku (Bonturi & Fukasaku, 1993) confirma os dados de comércio externo intra-indústria para os EUA e Japão - segundo estes, os únicos países da OCDE cujos dados permitiriam a desagrageção necessária para a realização de tal análise - com dados para o primeiro de 33.5% em 89 ( a sua série vai de 1977 a 1989, sendo a percentagem muito estável neste período ) e de 32.7% nas exportações e 28.7% nas importações para o segundo em 1989. Vários estudos (UNCTC, ibid) dão resultados contraditórios para a relação comércio externo / IDE, alguns apontando para uma relação de substituição, outros de complementaridade até certo ponto (durante o período de instalação das filiais), com

20

posterior substituição (após o start-up das filiais), outros ainda indicando uma correlação positiva20. E ainda, para além da sua importância como fonte de fluxos comerciais, a internacionalização do sector financeiro implicou numa taxa de crescimento dos mercados de capitais globais substancialmente superior não só a dos fluxos de IDE como a dos fluxos comerciais e numa articulação (e substituição) crescente entre os mercados financeiros nacionais. A sofisticação e rapidez dos mercados financeiros internacionais (transações 24 horas por dia em tempo real, um fluxo contínuo de novos produtos financeiros como os derivatives), a escala das transações (5 trilhões de dólares diários em 1993, quase o valor do PIB norte-americano) tornam estes um desafio para as políticas econômicas nacionais e um fenômeno a ser melhor estudado. A dimensão específica das maiores EMNs industriais das nações desenvolvidas no ano de 1992 pode ser melhor apreendida nas tabelas existentes no Anexo I.

20Especificamente para o Brasil uma regressão entre os fluxos agregados de IDE e as exportações como variável dependente para os anos entre 1970 e 1991 revela esta variável como sendo significativa e tendo um sinal positivo - apesar de o modelo apresentar forte auto-correlação positiva, não totalmente eliminada pelos processos de correção - o que pode ser encarado como um indício de complementaridade, sendo que a introdução de lags - positivos e negativos - não altera significamente este resultado. Eentretanto, qualquer conclusão mais sólida implicaria na disponibilidade dos dados de IDE e exportação por país de destino e para um período temporal mais extenso, eliminando o enviesamento introduzido pelo período de implantação e verificando se a queda dos fluxos comercias para países destinatários de IDE não estaria sendo compensada pela abertura de novos mercados.

21

3 AS TEORIAS TRADICIONAIS E SUA INADEQUAÇÃO: AS TEORIAS RECENTES SOBRE EMNs E IDE A partir de agora, passaremos a apresentar de forma resumida as principais novas correntes teóricas de explicação destes dois fenômenos, as EMNs e IDE. Entretanto, como seu desenvolvimento tem por base o argumento da inadequação das teorias tradicionais do comércio e do investimento externo, em contextos nos quais imperfeições de mercado várias estão presentes, faremos antes uma breve exposição destas teorias.

GRÁFICO 3.1

ESQUEMA BASEADO EM RUGMAN et alli ( 1985 ) SOBRE A RELAÇÂO ENTRE LIVRE COMÉRCIO INTERNACIONAL E AS

EMNs.

COMÉRCIO LIVRE

EMNs

Mercados Internos

Eficientes

Mercados

Internacionais

Competitivos

Tarifas, BNTs e Barreiras Governamen-

tais ao Comércio

Imperfeições Naturais nos

Mercados

O objetivo do gráfico acima é demonstrar a simetria existente entre o comércio internacional e as EMNs: numa situação de existência mundial de mercados livres e perfeitos, as relações entre as nações se dariam através de fluxos comerciais e de capitais de curto prazo.As EMNs, portanto, aparecem como uma alternativa eficiente a uma situação de mercados imperfeitos, na qual fluxos de IDE substituem as trocas internacionais de bens e serviços. 3.1- TEORIAS TRADICIONAIS DO COMÉRCIO E DO INVESTIMENTO EXTERNO. As teorias tradicionais sobre comércio internacional tem sua primeira vertente na Teoria Mercantilista, desenvolvida na Europa no século XVII. Muito sucintamente, esta teoria afirmava que a riqueza de uma nação se mediria pela manutenção sistemática de excedentes comerciais face ao resto do globo e pelo consequente

22

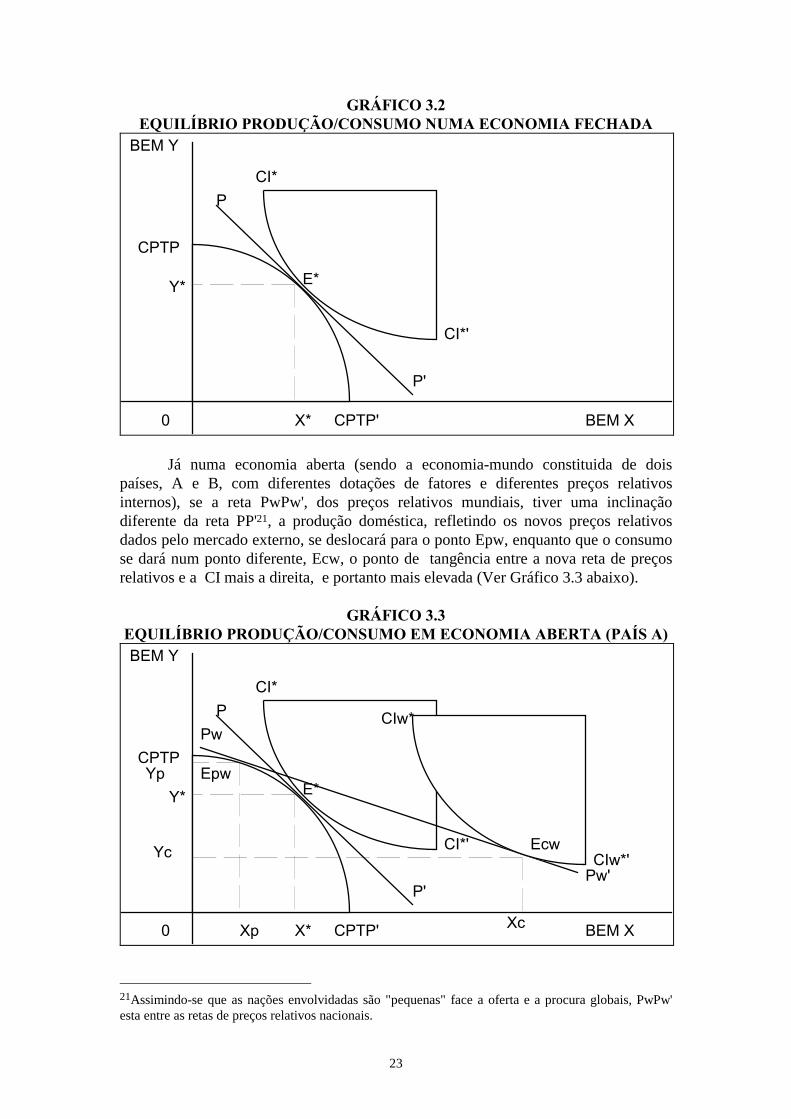

aumento de reservas (naquela época quase que exclusivamente denominadas em metais preciosos) nas mãos das autoridades governamentais. O comércio externo era, portanto, percebido como um jogo de soma zero. Entretanto, as primeiras formalizações mais rigorosas de uma Teoria do Comércio Internacional são devidas aos dois grandes economistas clássicos dos séculos dezoito e dezenove, Adam Smith e David Ricardo. O primeiro deles, Smith, desenvolveu uma teoria segundo a qual fluxos de comércio entre nações seriam determinados pela existência de diferenciais absolutos de produtividade no fornecimento de bens entre estas mesmas nações, e estes fluxos possibilitariam elevar o bem-estar nacional, mediante a especialização destes países na produção daqueles bens nos quais detivessem um diferencial positivo de produtividade e o abastecimento mútuo de suas necessidades de consumo: esta é a "Teoria das Vantagens Absolutas". Mesmo numa forma tão simples, tal afirmação tem implicações poderosas. Ricardo, tendo por base as afirmações de Smith, expande e dá maior rigor à teoria, para situações nas quais uma das nações tem vantagens absolutas na produção de todo o leque de bens comercializáveis, demonstrando que, ainda assim, o comércio internacional não apenas é possível, mas continua gerando ganhos potenciais para todos aqueles nele envolvidos: é a "Teoria das Vantagens Comparativas". Os ganhos em termos de bem-estar nacional proporcionados pelo comércio internacional dão-se porque este permite às nações consumirem para além das fronteiras determinadas pela suas Curvas de Possibilidades Técnicas de Produção (CPTP). Numa economia fechada, o consumo e a produção tem de se dar no ponto E*, ponto de tangência entre a CPTP - que define os limites externos das combinações possíveis entre os bens produzidos em dada economia nacional (aqui assumidos como sendo dois, X e Y) a partir da dotação inicial de fatores produtivos, e que tem por inclinação a Taxa Marginal de Transformação de Y em X (TMTyx, crescente) - , a linha de preços relativos dos bens X e Y (Px/Py), a reta negativamente inclinada PP', e a Curva de Indiferença Social (CI) mais elevada possível, CI*CI*' - que reflete as preferências dos consumidores nacionais maximizantes face às suas restrições orçamentárias e aos preços relativos de X e Y (e que tem por inclinação a Taxa Marginal de Substituição de Y por X,TMSyx , decrescente). Neste ponto E*,de equilíbrio estável para a produção e o consumo, onde TMTyx = TMSyx = Px/Py, tanto a eficiência produtiva quanto a utilidade dos consumidores é maximizada (Ver Gráfico 3.2 abaixo).

23

GRÁFICO 3.2 EQUILÍBRIO PRODUÇÃO/CONSUMO NUMA ECONOMIA FECHADA

P

P'

BEM Y

0 BEM X

Y*

X*

E*

CI*

CI*'

CPTP

CPTP'

Já numa economia aberta (sendo a economia-mundo constituida de dois países, A e B, com diferentes dotações de fatores e diferentes preços relativos internos), se a reta PwPw', dos preços relativos mundiais, tiver uma inclinação diferente da reta PP'21, a produção doméstica, refletindo os novos preços relativos dados pelo mercado externo, se deslocará para o ponto Epw, enquanto que o consumo se dará num ponto diferente, Ecw, o ponto de tangência entre a nova reta de preços relativos e a CI mais a direita, e portanto mais elevada (Ver Gráfico 3.3 abaixo).

GRÁFICO 3.3 EQUILÍBRIO PRODUÇÃO/CONSUMO EM ECONOMIA ABERTA (PAÍS A)

P

P'

BEM Y

0 BEM X

Y*

X*

E*

CI*

CI*'

CPTP

CPTP'

Pw

Pw'

CIw*

CIw*'Yc

Xc

Yp

Xp

Ecw

Epw

21Assimindo-se que as nações envolvidadas são "pequenas" face a oferta e a procura globais, PwPw' esta entre as retas de preços relativos nacionais.

24

As importações viabilizam esta diferença entre produção e consumo nacionais.O país A exporta o bem Y, para poder importar o bem X, e o país B faz o oposto, ou seja, tem-sê que Py (Ya-Yb) = Px (Xb-Xa). Tanto a produção quanto a utilidade continuam sendo maximizadas (TMTwyx = TMSwyx = Pwx/Pwy), em ambos os países, e ambas as sociedades como um todo ganham, ao consumir numa CIw* mais elevada. O equilíbrio entre produção e consumo mantêm-se, agora na economia-mundo (Ver Gráfico 3.4 abaixo). A conclusão básica do modelo, que o comércio aumenta o bem-estar potencial de uma nação como um todo22, é, como dissemos, muito poderosa. No entanto, alguns de seus pressupostos implicam uma certa restrição à sua significância empírica. Destes, dois tem particular importância do ponto de vista da teoria das EMNs: os mercados perfeitos e a imobilidade nacional de fatores23.

GRÁFICO 3.4 BEM ESTAR NA ECONOMIA-MUNDO

0

PAÍS A

Y

CIw

CIw*

CIw

CIw*

Pa

Pa*

Pb

Pb*

PAÍS B X

22Evidentemente, a palavra "potencial" indica qualificações ao modelo geral, quando este é enriquecido pelo acréscimo de factores produtivos adicionais com certo grau de especificidade produtiva (ou locacional): aqueles sectores cujos activos sejam específicos à produção do bem no qual se tem uma desvantagem comparativa são perdedores líquidos no curto prazo, na medida em que o processo de ajuste ou de conversão não é nem imediato nem desprovido de custos, sendo estes sectores, no entanto, passíveis de serem recompensados por suas perdas líquidas a partir de parte dos ganhos líquidos do sector com vantagens comparativas, redistribuidas por um organismo central, o governo. Consequentemente, todos são "ganhadores potenciais". Ver Krugman, P. & Obstfeld, M., 1991. 23Observe-se aqui que existem diversas tentativas, com graus variados de sucesso e de "aderência" ao real, de integrar modelos de equilíbrio geral para o comércio internacional com a existência de EMNs. Em Helpmann (Helpmann, E., 1990), as EMNs são entidades económicas possuidoras de activos específicos à firma numa estrutura industrial caracterizada pela concorrência monopolística, movendo-se num ambiente de barreiras protecionistas à entrada e ao comércio, procurando-se a partir daí prever os padrões de comércio inter-sectorial, intra-industrial e intra-firma. Já em Horstmann & Markusen (1990), EMNs com activos específicos (tecnológicos, gerênciais e de marketing) e custos de transporte e específicos à firma positivos entregam-se a um movimento de expansão horizontal sob a restrição de economias de escala (face aos custos de transporte).

25

3-2 - AS NOVAS TEORIAS SOBRE INVESTIMENTO EXTERNO E A VERSÃO INTERNACIONAL DA TEORIA DA FIRMA. Como foi visto no primeiro item deste trabalho, a desagregação dos antigos impérios coloniais europeus, as subsequentes políticas de "industrialização por substituição de importações" desenvolvidas pelas novas nações independentes24, o rápido desenvolvimento tecnológico, a afirmação e a expansão de uma nova potência global, os EUA, todos estes fenômenos conjuntamente contribuem para a expansão do IDE, e, à medida que tal ocorre, maior se revela a incapacidade da teoria tradicional do comércio internacional e da teoria neoclássica tradicional sobre os fluxos de capital, a "teoria da arbitragem dos fluxos de portfólio"25, para explicar estes desenvolvimentos. Tal teoria, além de se basear em pressupostos inadequados à realidade das EMNs (tais como competição perfeita, inexistência de custos de transação, informação perfeita e sem custos, imobilidade de ativos a nível internacional26) não leva em consideração todos os tipos de motivação possíveis para a realização de um IDE27. Novas teorias, tendo como pressuposto que o IDE ocorre num ambiente de mercados imperfeitos e de incerteza, como um substituto ao comércio internacional de bens e serviços nestes mercados , comecam a se desenvolver. A primeira destas escolas, usualmente denominada "Escola da Organização Industrial", é desenvolvida pelo economista canadense Stephen Hymer28 a partir de 1960. Hymer, em seu trabalho seminal29, caracteriza o IDE como uma estratégia pela qual EMNs oligopolísticas procuram exercer e aumentar seu "poder de mercado", eliminando a competição, no espaço internacional, através da criação de barreiras à entrada relacionadas a existência de ativos específicos às empresas30. Estes ativos 24E, ainda mais característicamente, nas nacões independentes da América Latina, resultantes da primeira fase de desagregação dos impérios coloniais espanhol e português, no início do sec. XIX. Nestas, o processo de "industrialização por substituição de importações" data das primeira e segunda décadas do século XX, sendo generalizado pela brutal redução do comercío mundial posterior a "Grande Depressão". Ver Conceição Tavares, M. & Serra, J (1985). 25Especificamente, a "teoria da arbitragem dos fluxos de portfólio" assume que a empresa, enquanto um investidor racional, buscará constituir um "mix" de investimento, nacional e internacional, que, para um dado nível de risco, maximize os retornos esperados, aproveitando-se dos diferencias de taxas de juro registradas entre as economias nacionais, e eliminando-os no processo. 26Pressupostos, alías, de toda "Teoria do Comércio Internacional" de base ricardiana. 27Tais como a eliminação preventiva de concorrência entre empresas, o aproveitamento de activos específicos da parte das firmas, etc. 28Incidentalmente, é algo revelador da psicologia nacional norte-americana, da sua forma de percepção do exterior, o facto de que todos os grandes nomes das "Novas Teorias" serem ou canadianos (Hymer, McManus, Rugman, Casson, Lecraw) ou ingleses (Coase, como referência inicial, Dunning, Buckley). A única exceção é Vernon. 29A famosa, e tardiamente publicada, tese de Hymer pelo MIT:"The International Operations of National Firms: A Study of Foreing Direct Investment", 1976 (1960), MIT Press, Cambridge, MA, USA. 30Estes activos específicos às empresas poderiam ir desde "know-hows" proprietários tecnológicos, produtivos ou gerenciais, à diferenciação de produto via marca, ou ainda o acesso privilegiado a fontes de crédito. Na sua tese, Hymer acentua o aspecto tecnológico; já em textos posteriores (Hymer, 1990), a possibilidade da gestão conjunta de activos financeiros (desintermediação financeira avant la lettre) recebe uma atenção considerável.

26

seriam internalizados em "mercados" interiores às estruturas empresariais, permitindo comportamentos "oportunistas" de extracção total do seu rendimento económico por parte das empresas e efetivamente suprimindo o mecanismo de preços enquanto instância alocativa. O adiamento da publicação de sua tese, assim como a morte prematura de seu autor, implicou numa inicialmente muito reduzida divulgação de suas conclusões e que trabalhos baseados nela viessem ao conhecimento do público antes mesmo do original. Alguns dos trabalhos posteriores de Hymer assumem um viés nitidamente marxista31(parte do que pode ser atribuido, em termos gerais, ao clima politica e ideologicamente carregado dos anos 60, e particularmente a uma viagem de estudos a Gana, antiga colónia britânica na África, no final da década, com efeitos verdadeiramente traumatizantes sobre sua percepção do efeito social das EMNs em países "periféricos"), sendo mesmo neles postulada uma "Lei do Desenvolvimento Desigual", pela qual as ações das EMNs através dos IDE levaria a uma articulação de redes de interesses que subordinariam as nações menos desenvolvidas aos objetivos de uma elite nos países mais desenvolvidos. Esta organização hierarquica do globo através das EMNs, resultaria em "pulls and tears at the social and political fabric and erodes the cohesiveness of national states"32. Consequentemente, Hymer reconhece o papel de maximização do bem-estar privado das EMNs, mas encara seu impacto no bem-estar social das nações menos desenvolvidas como negativo33. A sua posição inicial, expressa com clareza na sua tese, privilegia o aspecto de poder monopolístico de mercado das EMNs em processos de expansão horizontal (ou seja, a produção do mesmo leque de bens/serviços pela firma multi-planta em todas as suas diferentes instalações, independente do local), visando a extração de rendimento (o que é evidentemente negativo do ponto de vista do bem-estar agregado), em detrimento dos aspectos de aumento da eficiência ligados à existência de imperfeições naturais de mercado. Maior atenção será dada a este ponto, no entanto, num trabalho posterior. Num seu trabalho menos conhecido (Hymer,1990), escrito em francês em 1968 e "redescoberto" nos anos 80, fica claro que Hymer descreve uma "Teoria da Internalização" num sentido essencialmente "Coaseano"34, como uma explicação geral

31Ou mais especificamente, "marxiano", como diriam aqueles da área. 32Hymer, S."The Multinational Corporation and The Law of Uneven Development", in Economics and The World Order, ed J. Bhagwati, pp 113-140, Macmillan, 1972, London, UK. A citação foi extraida de McClintock, B. (1988). 33Ao ponto de Hymer elaborar propostas de política para as nacões menos desenvolvidas visando o seu isolamento dos fluxos de comércio e investimento globais, e a produção em autarquia sob planeamento centralizado. 34Ou seja, uma firma que funciona em mercados imperfeitos, onde os custos da utilização do mecanismo de preços seria positivo, seria levada a substituir este mecanismo pela alocação "administrativa" dos recursos nos espaços internos à firma, economizando recursos pela redução/eliminação de transacções. Este conceito foi inicialmente elaborado no trabalho de Coase, Ronald H. ;"The Nature of The Firm" (Coase, 1986), escrito em 1937. De acordo com este, a integração é principalmente uma questão administrativa e gerencial, e secundariamente, tecnológica.

27

para a existência da firma35, ou seja, havendo imperfeições naturais de mercado, sua internalização pela firma (com a consequente eliminação do papel alocativo do sistema de preços) geraria situações de maior eficiência. Esta seria a explicação para processos de expansão verticais por parte da firma (a articulação espacialmente distribuida das diversas fases de um processo produtivo), aliada a existência de vantagens locacionais, sendo a EMN meramente uma extensão para o espaço internacional destas forças responsáveis pela constituição das firmas, não apenas em acção nas próprias economias nacionais, mas responsáveis pela constitução espacial das próprias economias nacionais, o que fica claro pela citação do trabalho de Chandler36. As EMNs seriam, portanto, apenas casos especiais de uma "Teoria da Firma" coaseana no espaço internacional. Ou, especificando um pouco mais, o caso de uma firma "coaseana" com operações multi-planta para além do espaço nacional. Hymer descreve o que é claramente um processo interativo e dinâmico entre os efeitos da internalização e a estrutura do mercado (ver Gráfico 3.5). A internalização em dado sector industrial determina o n número de empresas neste sector, e, consequentemente, tanto o grau de concentração quanto a estrutura do mercado. Esta, por sua vez, gera um feed-back sobre as possibilidades adicionais de expansão horizontais (sectores altamente concentrados seriam um incentivo à diversificação da firma) e verticais da empresa (sectores nos quais exista concorrência imperfeita induzem distorções de preço a jusante e a montante em processos produtivos multi-fásicos, criando incentivos à empresa para uma integração "para frente e para tràs")37. Nesta mesma linha, o mesmo artigo utiliza também o trabalho desenvolvido por 35Um modelo estável de alocação atomizada via preços relativos (uma descrição possivelmente mais correta do modelo neo-clássico do que "modelo de concorrência perfeita", vide Demsetz (1988)) pode ser caracterizado apenas através de agentes individuais, abstraindo-se totalmente o conceito de "firma". Este tem nele quase que a dimensão de um artifício retórico para a discussão do sistema de preços, funcionando enquanto um "locus" de seleção das quantidades de inputs e outputs que maximizam o lucro, sendo o custo desta maximização zero (o que obviamente indica que o recurso para a maximização, a capacidade empresarial, não é um bem escasso, não possui indivisibilidades nem economias de escala, e mais, dum ponto de vista de equilíbrio de longo prazo, no steady-state, simplesmente não é necessário). Já um sistema económico que se move na vizinhança do equilíbrio, deslocando-se em sua direção mas nunca o atingindo, já que este é continuamente modificado por uma sucessão de choques exôgenos, precisa da capacidade empresarial como um corretor do desequilíbrio: a função do empresário, o gestor da "firma", o inventor de novas combinações maximizantes de inputs produtivos num ambiente de informação com custos, imperfeita e assimétrica, é continuamente ajustar o sistema na direção do equilíbrio. 36O trabalho de Chandler é uma descrição extraordinária, em termos de História Económica, do processo de constituição da grande corporação multidivisional americana, e consequentemente, da própria noção de uma "economia norte-americana", no último quartel do sec. XIX, permitido pelas revoluções nos transportes e nas comunicações (ferrovias e telégrafos). 37O que lhe permite introduzir a questão da integração vertical e horizontal - dentro e fora das fronteiras nacionais - como tecnologicamente determinada em uma série de circunstâncias diferentes: quando permitisse a apropriação de externalidades positivas entre plantas adjacentes - por exemplo, na conservação de calor de alto-fornos de açiarias adjacentes (situação não aplicável a EMNs, evidentemente) - ; em sectores nos quais há uma grande especificidade, ou iliquidez de activos (ou uma rigidez tecnológica à variação dos níveis de produção), sendo estes encarados como "sunk costs", e a integração numa acção visando a redução do risco de instabilidade das receitas, situação particularmente comum em EMNs do sector primário ou muito dependentes de materias-primas deste originárias; como resposta a uma situação de monopólio na produção de bens intermediários, dada a dificuldade de um comportamento perfeitamente discriminador da parte do monopolista em mercados "externos"; quando da existência de significativos ganhos de "transfer-pricing" ou de conhecimento tecnológico proprietário.

28

Vernon (apresentado no final da presente secção), que é tentativamente integrado, de forma complementar, à Teoria da Internalização, revelando a continuidade do interesse de Hymer pela componente tecnologicamente dinâmica nas acções das EMNs.

É curioso ainda se observar que Hymer - apesar da ocasional retórica marxiana - utiliza sempre um referencial de análise solidamente neoclássico, com a manipulação sistemática do instrumental marginalista. A segunda escola teórica por nós apresentada possui diversas denominações, sendo alternativamente conhecida como escola dos custos de transação, dos ativos intangíveis ou da internalização, sendo esta última denominação a que iremos adotar, para evidenciar a continuidade face aos trabalhos de Coase e Hymer, e o desenvolvimento da dimensão de aumento da eficiência alocativa presente na existência das EMNs. De enfoque basicamente microeconômico, a "Escola da Internalização38" baseia suas análises e conclusões essencialmente na existência de custos de transação39 e externalidades40 para as firmas , procurando demonstrar que, em mercados imperfeitos - sejam estas imperfeições naturais ou causadas por uma intervenção governamental indevida - uma firma que internalize atividades econômicas, visando minimizar custos de transação, pode gerar resultados mais eficientes que os do próprio mercado (embora estes sejam, evidentemente, inferiores em termos de eficiência aos que seriam obtidos num mercado perfeitamente competitivo, um tipo de "second best").

38Estas novas correntes foram criticadas por McClain (1983) e Kindleberger (1984) (citados por Dunning, (1989) e por McClintock, (1988)) como não introduzindo quaisquer avanços reais face aos trabalhos posteriores (não-marxistas) à tese de doutoramento de Hymer.Kindleberger, que denomina conjuntamente a "Teoria da Internalização" e a "Teoria Eclética", de que trataremos a seguir, de "Escola de Reading", numa referência a universidade inglesa que abrigou alguns dos principais nomes destas correntes, observa que, em Hymer, no seu já citado trabalho de 1968 ("La Grande Corporation Multinationale:Analyse de Certaines Raisons qui Poussent à L'intégration international des Affaires", Revue Economique, 14(6), pp 949-973, traduzido e publicado como Hymer, S."The Large Multinational Corporations:an Analysis of Some Motives for International Integration of Business.With an Introduction by Mark Casson", in "Multinational Corporations", pp 3-31, Casson, M. (org.), Edward Elgar Publishing Limited, UK, 1990), análises com base em "firmas Coeseanas" em mercados imperfeitos, com referências explícitas a obra seminal de Coase (1937), estavam presentes, o que explica as semelhanças (e, portanto, as influências) com o trabalho de Hymer encontradas em McManus (1972) e Williamson (1975), autores que serviram de base às duas correntes. Estas conclusões são apoiadas por trabalhos posteriores como aquele de Horaguchi, H. & Toyne, B. (1990) e pela própria introdução de Casson à nova tradução inglesa do referido artigo de Hymer. 39Diversos tipos de custos percebidos pela firma como impedindo-a de capturar toda a receita económica passível de ser gerada pelos seus activos;"The...cost...of discovering what the relevant prices are", Coase (1937); "the costs of using the price mechanism", McManus (1990). 40Situação na qual decisões individuais de agentes económicos interdependentes impõem custos (ou benefícios) sobre outros agentes económicos.

29

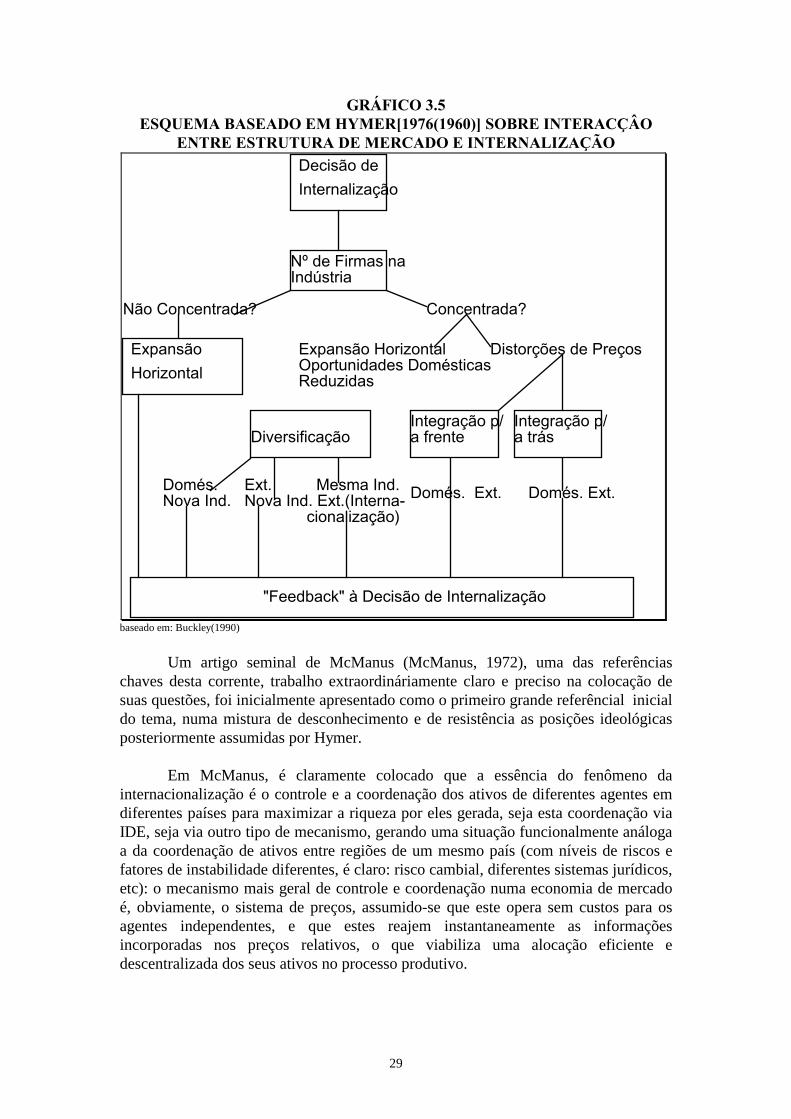

GRÁFICO 3.5 ESQUEMA BASEADO EM HYMER[1976(1960)] SOBRE INTERACÇÂO

ENTRE ESTRUTURA DE MERCADO E INTERNALIZAÇÃO

Decisão de

Internalização

Nº de Firmas naIndústria

Não Concentrada? Concentrada?

Expansão

Horizontal

Expansão HorizontalOportunidades DomésticasReduzidas

Distorções de Preços

Integração p/a frente

Integração p/a trásDiversificação

Domés. Ext. Domés. Ext.Domés. Ext. Mesma Ind. Nova Ind. Nova Ind. Ext.(Interna-

cionalização)

"Feedback" à Decisão de Internalização

baseado em: Buckley(1990)

Um artigo seminal de McManus (McManus, 1972), uma das referências chaves desta corrente, trabalho extraordináriamente claro e preciso na colocação de suas questões, foi inicialmente apresentado como o primeiro grande referêncial inicial do tema, numa mistura de desconhecimento e de resistência as posições ideológicas posteriormente assumidas por Hymer. Em McManus, é claramente colocado que a essência do fenômeno da internacionalização é o controle e a coordenação dos ativos de diferentes agentes em diferentes países para maximizar a riqueza por eles gerada, seja esta coordenação via IDE, seja via outro tipo de mecanismo, gerando uma situação funcionalmente análoga a da coordenação de ativos entre regiões de um mesmo país (com níveis de riscos e fatores de instabilidade diferentes, é claro: risco cambial, diferentes sistemas jurídicos, etc): o mecanismo mais geral de controle e coordenação numa economia de mercado é, obviamente, o sistema de preços, assumido-se que este opera sem custos para os agentes independentes, e que estes reajem instantaneamente as informações incorporadas nos preços relativos, o que viabiliza uma alocação eficiente e descentralizada dos seus ativos no processo produtivo.

30

Assumindo-se ainda não haver quaisquer interdependências entre os agentes, não existem, obviamente, ganhos oriundos de um processo de centralização produtiva, e, mesmo que estas interdependências existam, se o mecanismo de preços operar sem custos para os agentes, permitindo que estes possam quantificar os ganhos e perdas marginais de suas ações sobre os demais, ele ainda é o mecanismo alocativo mais eficaz41. Portanto, quando os custos da manutenção de um contrato ou da utilização do mecanismo de preços são muito elevados, ainda outros mecanismos devem ser desenvolvidos. A firma é o principal deles42. Entretanto, em situações nas quais produtores interdependentes não sejam capazes de articular suas decisões alocativas descentralizadas com o processo de maximização conjunta da riqueza (como numa situação de inexistência de direitos de propriedade claros sobre os ativos, criando a possibilidade de um agente maximizar sua utilidade individual as custas daquela dos demais, num "comportamento oportunista"), e quando não seja possível de se corrigir estas situações, repondo um ambiente concorrencial, devem ser encontrados mecanismos alternativos ao mercado, ou que funcionem de forma complementar. Um dos mecanismos possíveis é o mero estabelecimento de contratos legais entre os agentes, que regulam e limitam as possibilidades de que um deles ganhe as custas dos demais. Os custos desta modalidade de regulação são os custos da manutenção e respeito aos termos acordados ("enforcement costs") e os custos da mudança destes: como os contratos dentro de seu período de vigência só podem ser alterados por consentimento comum dos contratantes (o que, assume-se, só ocorrerá se todos os envolvidos disto se beneficiarem), os custos de mudanças alocativas nesta modalidade de regulação são elevados e as mudanças demoradas, não havendo a flexibilidade dada pelos ajustes contínuos e instantâneos do mecanismo de preços. Os mecanismos contratuais e de preços são eliminados dos processos alocativos, que passam a se dar no interior da estrutura da firma43; a alocação passa a se dar por decisão administrativa. Os ganhos distos derivados são a redução das perdas causadas pelos efeitos das ações individuais dos agentes sobre os demais, ou seja, da internalização das externalidades; os custos são as ineficiências resultantes da eliminação das restrições pecuniárias não discricionais sobre o comportamento dos

41As condições de maximização da riqueza para um grupo de agentes interdependentes, em termos de equivalências marginais, são as seguintes: os racio de produtividade marginal dos factores devem ser iguais entre os agentes para factores equivalentes; as taxas de transformação dos bens devem ser iguais;os racios de produtividade marginal dos factores de produção que sejam produtos de agentes do grupo devem equivaler ao custo de oportinidade destes produtos face a outras produções possíveis. 42Evidentemente, mesmo numa alocação via mercado se encorrem em custos de gestão na produção , e consequentemente na aquisição, dos bens. A questão, na realidade, seria existência de economias de escala de cunho gerencial. 43Caso tal supressão não se desse, agentes internos à estrutura da firma continuariam a procurar maximizar a sua utilidade individual, como fariam em "mercados externos": a lógica das unidades ou das filiais não seria a mesma da matriz. Para que tal não ocorra, as restrições pecuniárias de caráter não-discricionário sob as quais a maximização ocorre devem ser modificadas, viabilizando a alocação administrativa.

31

agentes e os gastos inerentes a manutenção da estrutura administrativa ("Governance Costs"44)45. Em princípio distinguimos dois tipos de imperfeições de mercado passiveis de internalização pelas EMNs: - primeiro, a existência de imperfeições estruturais nos mercados que as empresas internalizam com propósitos de extracção de rendimento ("rent-seeking"), em geral causadas pela intervenção governamental; um exemplo disto seriam transferências visando aproveitar as diferentes estruturas tarifárias entre nações46, as regulações e controles cambiais, e as restrições aos movimentos do IDE, ou seja, o problema do"transfer pricing". - segundo, imperfeições ao nivel dos custos de transações ligadas, em grande parte, a informação imperfeita ou assimétrica, a existência de activos intangíveis47, e aos problemas com o estabelecimento correto de preços para bens públicos48. Neste último caso, a firma "internaliza este mercado" visando minimizar os custos de transação impostos pelo mercado, ou para definir "preços óptimos" para dado nível de oferta do bem. Um bom exemplo deste tipo de imperfeição são as característias de "bem público" da tecnologia49. No caso de uma a EMN esta é levada ao EDI , ao invés do licenciamento da tecnologia, a fim de poder explorar completamente seus direitos de